Maximiliano N. D’Auro y Tadeo Leandro Fernández (EBV)

Pablo San Martín y Adriana Piano (SMS)

27 de octubre de 2015

Desayuno de Actualización

La información en poder de las autoridades

como herramienta de control, prevención y detección de delitos

de lavado de activos y evasión fiscal

Maximiliano N. D’Auro

(socio EBV)

y

Tadeo Leandro Fernández

(asociado EBV)

I. La información en poder de los

organismos de prevención de lavado

I. La información en poder de los organismos de prevención de lavado

a) Introducción al sistema de información de la UIF.

* Centro: Unidad de Inteligencia / Información Financiera

* Inputs:

• (1) Sujetos obligados a informar

• (2) Sujetos no obligados a informar

• (3) Sujetos requeridos

I. La información en poder de los organismos de prevención de lavado

(1) Sujetos obligados a informar (más de 42.000 SO registrados)

I. Entidades Financieras (Bancarias, Cambiarias, Bursátiles, Seguros,

Tarjetas de Crédito, etc.)

II. APNFDs (Escribanos, Contadores, Casinos, AFA y Clubes de Fútbol,

Bienes Suntuarios, Transportadora de Caudales, Fiduciarios, Personas

jurídicas que reciben donaciones, compraventa de automóviles, naves,

yates, aeronaves, etc.)

III. Sector público (BCRA, AFIP, SSN, CNV, INAES, Registros Públicos de

Comercio, de Pers. Jurídicas, de Propiedad Inmueble, Automotor,

Registros Prendarios, Registros de Embarcaciones y de Aeronaves, etc.)

I. La información en poder de los organismos de prevención de lavado

(2) Sujetos no obligados a informar

I. Particulares con denuncias voluntarias (no anónimas)

II. Fiscalías y Juzgados mediante Colaboraciones judiciales

III. Sector público no obligado

IV. Convenios de cooperación con otros organismos

V. Contrapartes internacionales

VI. Medios

(3) Sujetos requeridos

Art. 14, inc. 1, Ley 25.246.

I. La información en poder de los organismos de prevención de lavado

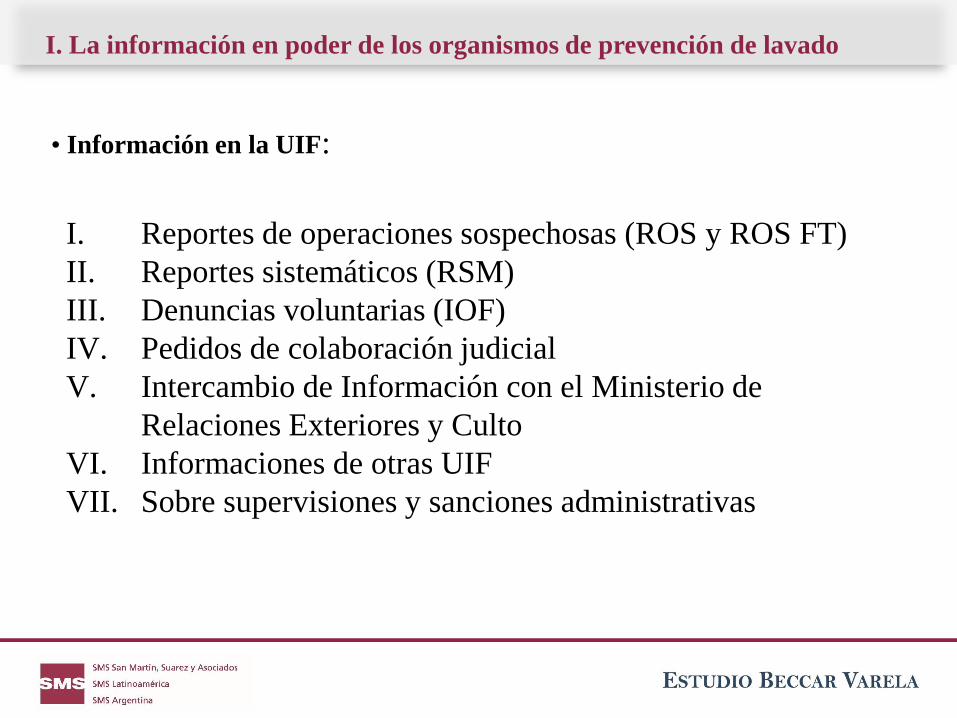

• Información en la UIF:

I. Reportes de operaciones sospechosas (ROS y ROS FT)

II. Reportes sistemáticos (RSM)

III. Denuncias voluntarias (IOF)

IV. Pedidos de colaboración judicial

V. Intercambio de Información con el Ministerio de

Relaciones Exteriores y Culto

VI. Informaciones de otras UIF

VII. Sobre supervisiones y sanciones administrativas

I. La información en poder de los organismos de prevención de lavado

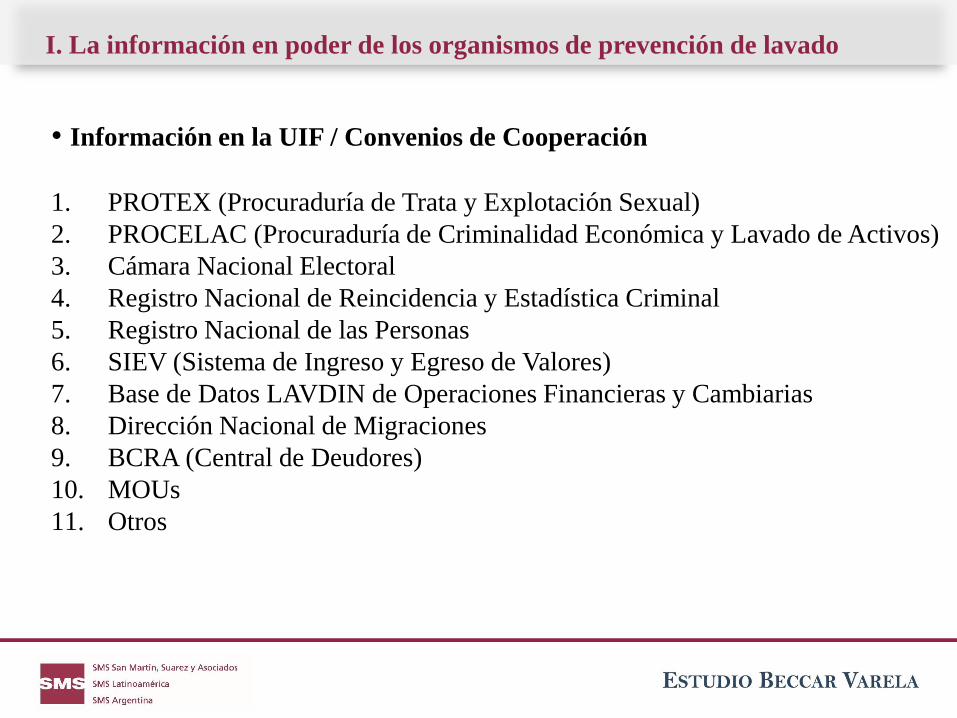

• Información en la UIF / Convenios de Cooperación

1. PROTEX (Procuraduría de Trata y Explotación Sexual)

2. PROCELAC (Procuraduría de Criminalidad Económica y Lavado de Activos)

3. Cámara Nacional Electoral

4. Registro Nacional de Reincidencia y Estadística Criminal

5. Registro Nacional de las Personas

6. SIEV (Sistema de Ingreso y Egreso de Valores)

7. Base de Datos LAVDIN de Operaciones Financieras y Cambiarias

8. Dirección Nacional de Migraciones

9. BCRA (Central de Deudores)

10. MOUs

11. Otros

I. La información en poder de los organismos de prevención de lavado

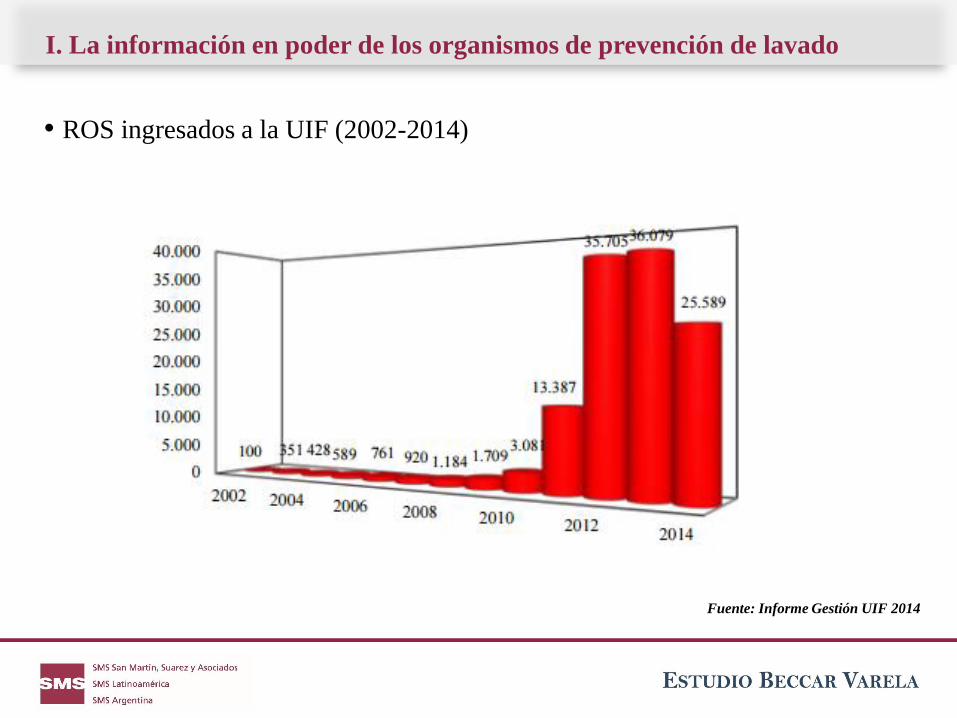

• ROS ingresados a la UIF (2002-2014)

Fuente: Informe Gestión UIF 2014

I. La información en poder de los organismos de prevención de lavado

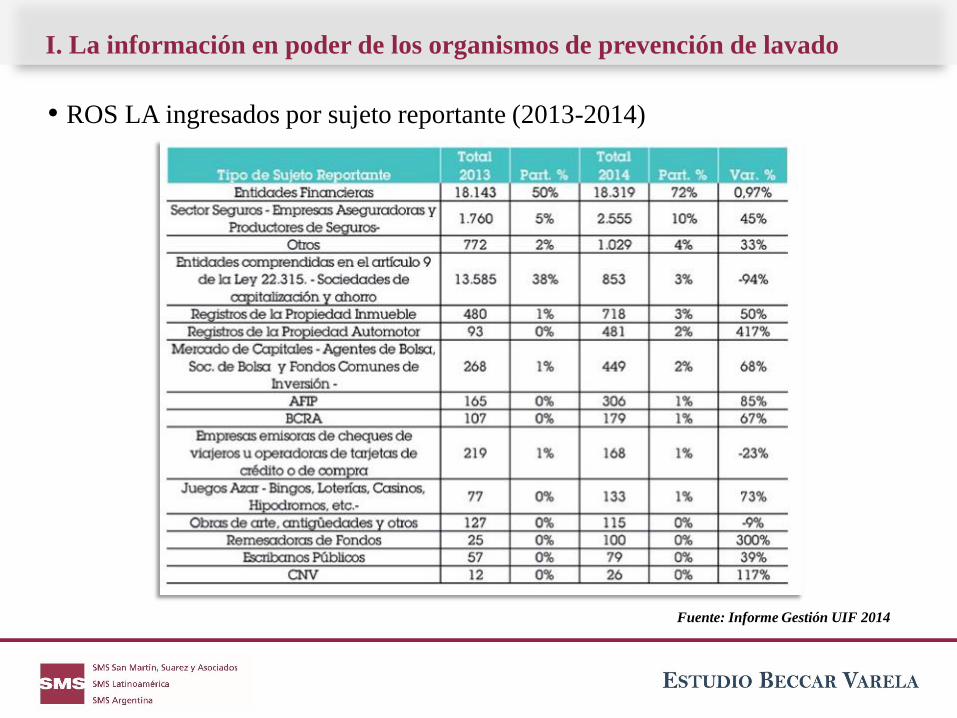

• ROS LA ingresados por sujeto reportante (2013-2014)

Fuente: Informe Gestión UIF 2014

I. La información en poder de los organismos de prevención de lavado

• Reportes Sistemáticos

El volumen de RSM en el sistema al 2014 superó los 50.000.000, de los cuales

un 33% corresponde a reportes ingresados durante el año 2014 -17.633.957-

Anteriormente existían apenas tres tipos de RSM -realizados por escribanos,

remisores de fondos y juegos de azar- y en la actualidad hay alrededor de 50

diferentes clases de sistemáticos que los Sujetos Obligados remiten de forma

habitual.

I. La información en poder de los organismos de prevención de lavado

• Denuncias Voluntarias (2002-2014)

I. La información en poder de los organismos de prevención de lavado

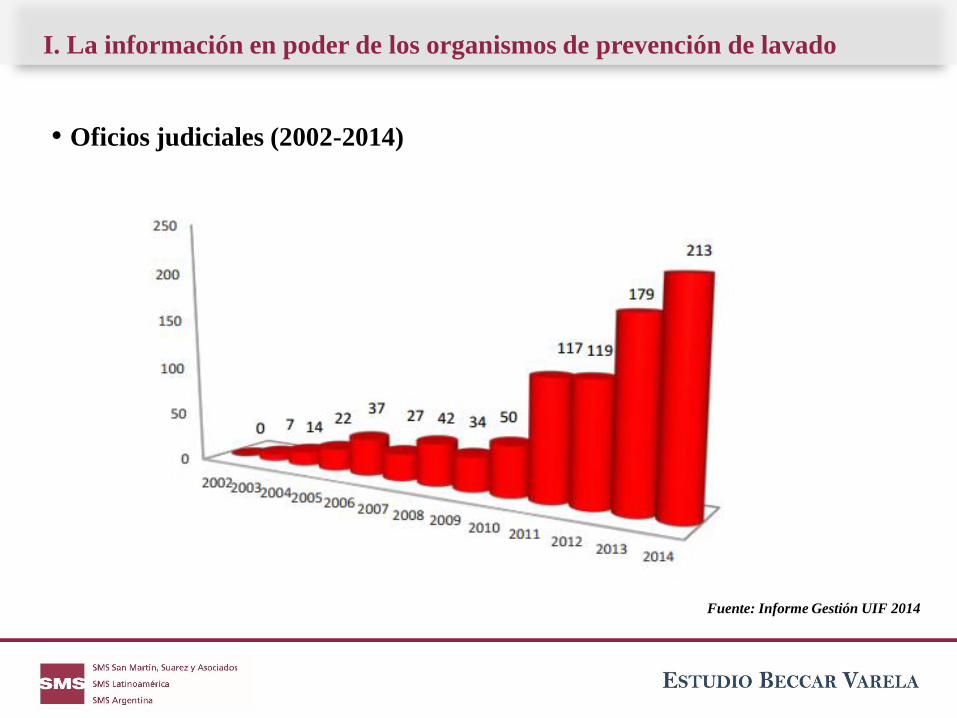

• Oficios judiciales (2002-2014)

Fuente: Informe Gestión UIF 2014

I. La información en poder de los organismos de prevención de lavado (cont.)

• Perspectiva internacional

• Recomendaciones del GAFI

• OCDE

• G20

• La transmisión internacional de información de inteligencia

financiera: El Grupo Egmont de UIFs.

I. La información en poder de los organismos de prevención de lavado (cont.)

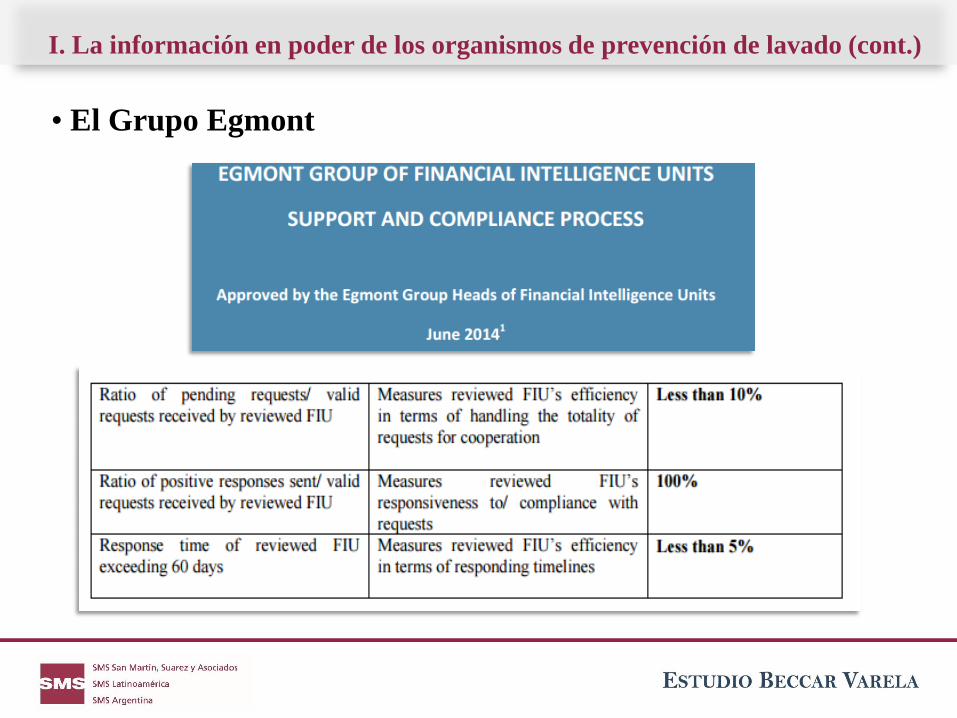

• El Grupo Egmont

• Res. UIF 194/10.

• Ley 26.831 – Mercado de Capitales: art. 27 Levantamiento de

secreto.

• Res. UIF 30/2013.

• En 2014 se enviaron 140 Solicitudes de Información a otras UIF

(SIE), un 23% más que respecto al 2013 y se recibieron 80

Solicitudes de Información (SIR).

• La UIF Argentina recibió 15 Divulgaciones Espontáneas (DER).

I. La información en poder de los organismos de prevención de lavado (cont.)

• El Grupo Egmont

I. La información en poder de los organismos de prevención de lavado (cont.)

• Las sanciones de la UIF por incumplimientos a deberes de información.

I. La información en poder de los organismos de prevención de lavado (cont.)

El “Régimen Penal Administrativo” de la UIF

• Art. 24: No informar

• Incumplimiento de deberes de información: multa de 1 a 10 veces el valor de los bienes

para el sujeto obligado persona física o para la persona física que actúa como órgano o

ejecutor de la persona jurídica (oficial de cumplimiento)

• $10.000 a $100.000 si no se puede establecer valor

• Misma sanción para la persona jurídica donde se desempeña el infractor

• ¿Otros incumplimientos, distintos al deber de informar?

• Art. 22: Tipping off - Prisión de 6 meses a 3 años

• Art. 23, inc. 2. Cuando el órgano o ejecutor de una persona jurídica hubiera cometido en

ese carácter el delito a que se refiere el art. 22, la p. jurídica será pasible de multa de

$ 50.000 a $ 500.000.

• Art. 18: “Safe Harbour”

• “El cumplimiento, de buena fe, de la obligación de informar no generará

responsabilidad civil, comercial, laboral, penal, administrativa, ni de ninguna otra

especie.”

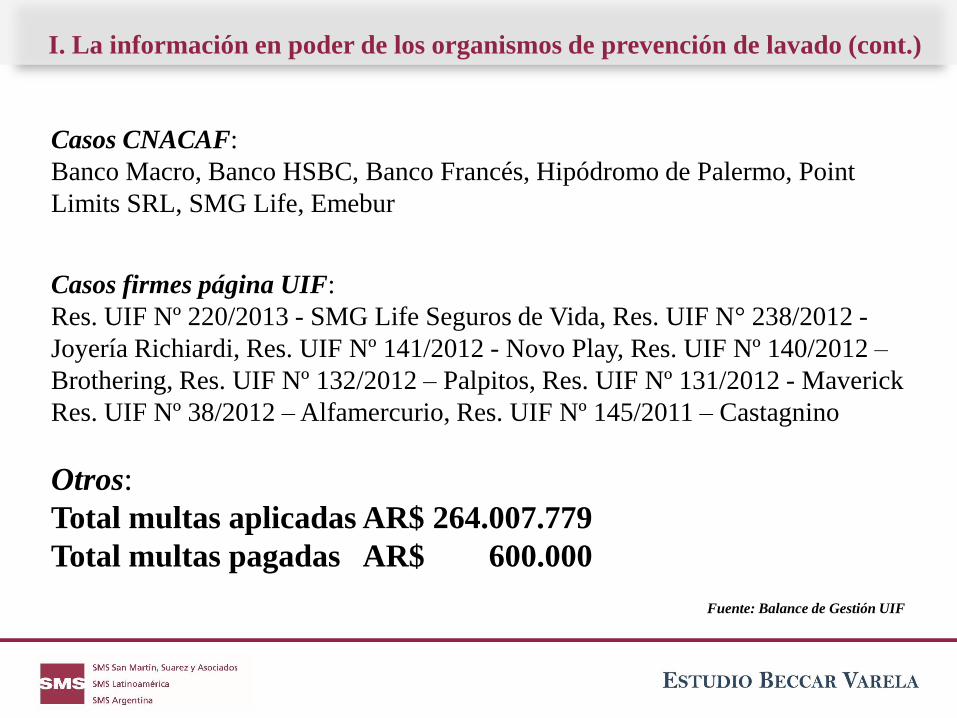

Casos CNACAF:

Banco Macro, Banco HSBC, Banco Francés, Hipódromo de Palermo, Point

Limits SRL, SMG Life, Emebur

I. La información en poder de los organismos de prevención de lavado (cont.)

Casos firmes página UIF:

Res. UIF Nº 220/2013 - SMG Life Seguros de Vida, Res. UIF N° 238/2012 -

Joyería Richiardi, Res. UIF Nº 141/2012 - Novo Play, Res. UIF Nº 140/2012 –

Brothering, Res. UIF Nº 132/2012 – Palpitos, Res. UIF Nº 131/2012 - Maverick

Res. UIF Nº 38/2012 – Alfamercurio, Res. UIF Nº 145/2011 – Castagnino

Otros:

Total multas aplicadas AR$ 264.007.779

Total multas pagadas AR$ 600.000

Fuente: Balance de Gestión UIF

Pablo San Martín

Presidente SMS Latinoamérica

II. La actuación de síndicos y auditores externos

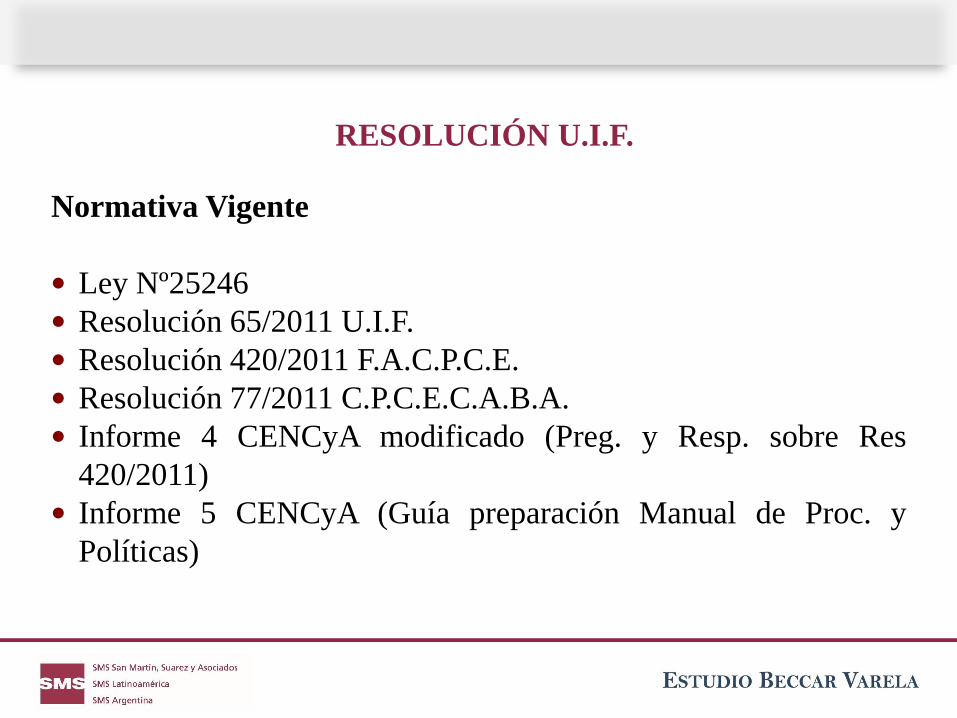

Normativa Vigente

• Ley Nº25246

• Resolución 65/2011 U.I.F.

• Resolución 420/2011 F.A.C.P.C.E.

• Resolución 77/2011 C.P.C.E.C.A.B.A.

• Informe 4 CENCyA modificado (Preg. y Resp. sobre Res

420/2011)

• Informe 5 CENCyA (Guía preparación Manual de Proc. y

Políticas)

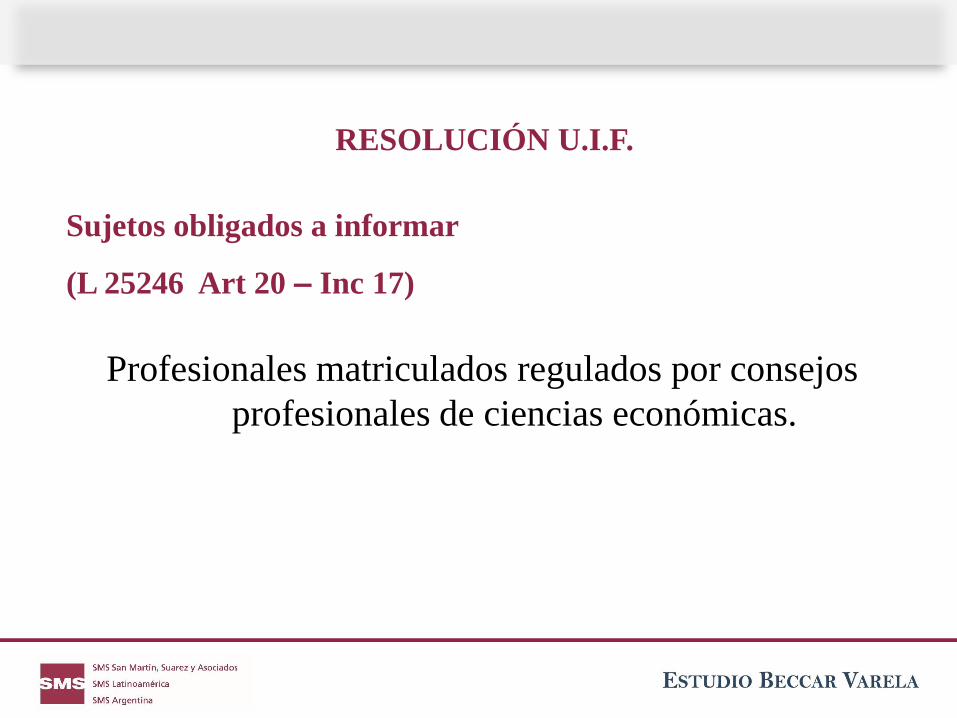

RESOLUCIÓN U.I.F.

Sujetos obligados a informar

(L 25246 Art 20 – Inc 17)

Profesionales matriculados regulados por consejos

profesionales de ciencias económicas.

RESOLUCIÓN U.I.F.

Sujetos obligados a informar

Profesionales en Ciencias Económicas que actúen como

síndicos societarios o auditores (Art. 2 Res 65/2011).

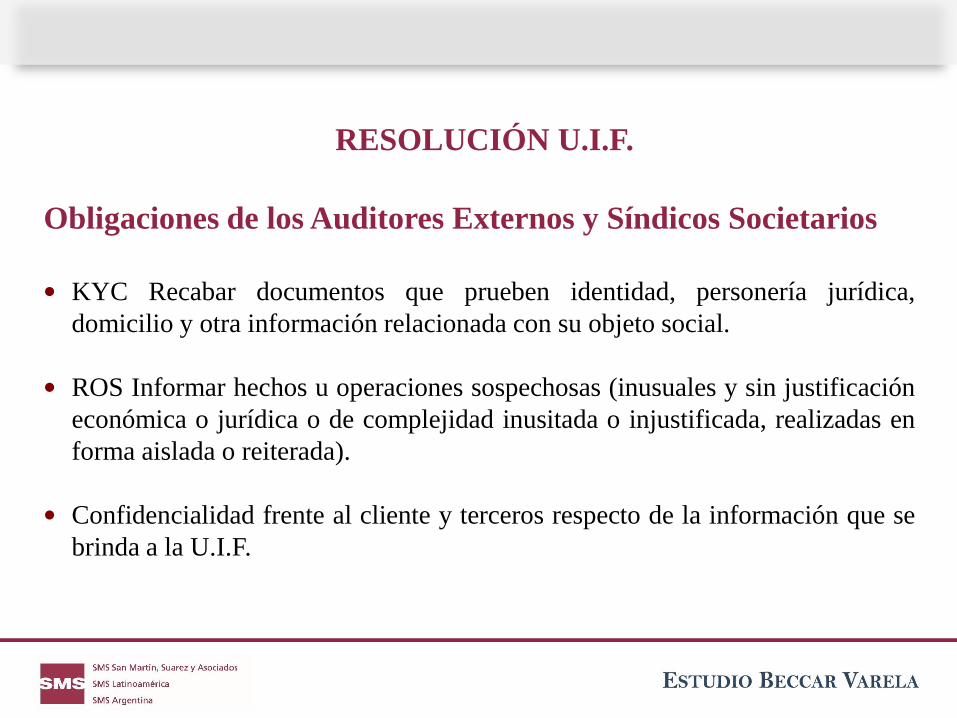

RESOLUCIÓN U.I.F.

Obligaciones de los Auditores Externos y Síndicos Societarios

• KYC Recabar documentos que prueben identidad, personería jurídica,

domicilio y otra información relacionada con su objeto social.

• ROS Informar hechos u operaciones sospechosas (inusuales y sin justificación

económica o jurídica o de complejidad inusitada o injustificada, realizadas en

forma aislada o reiterada).

• Confidencialidad frente al cliente y terceros respecto de la información que se

brinda a la U.I.F.

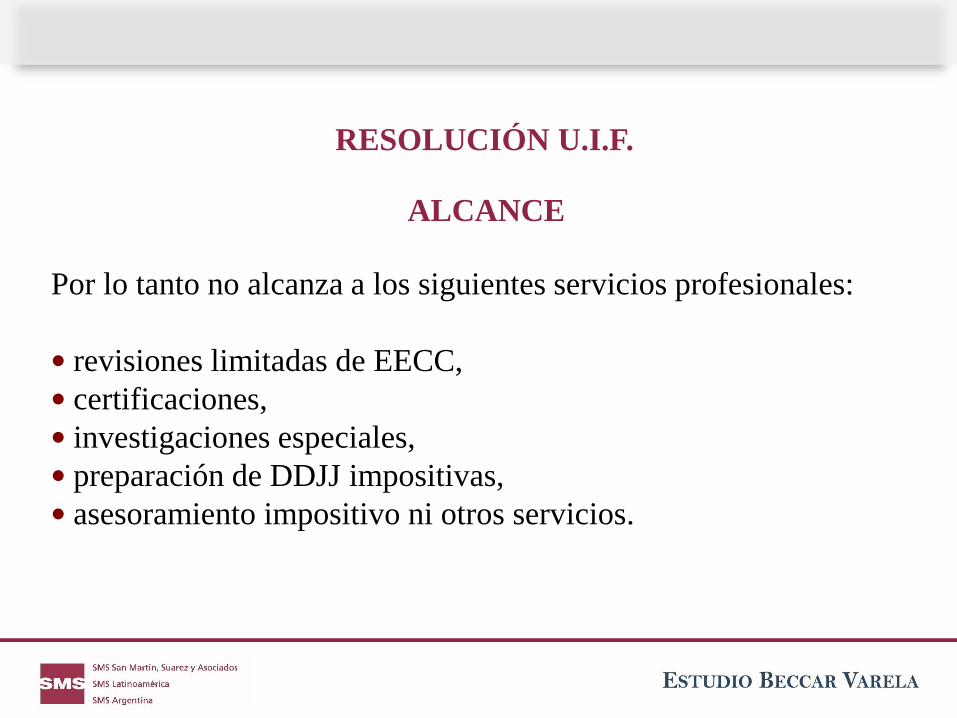

RESOLUCIÓN U.I.F.

ALCANCE

• Incluye los servicios de auditoría externa que se realicen en

períodos intermedios o ejercicios menores a 12 meses.

• Solo están alcanzados los servicios de auditoría con fines

generales.

RES. 65/2011 U.I.F.- RES. 420/2011 F.A.C.P.C.E.

RESOLUCIÓN U.I.F.

ALCANCE

Por lo tanto no alcanza a los siguientes servicios profesionales:

• revisiones limitadas de EECC,

• certificaciones,

• investigaciones especiales,

• preparación de DDJJ impositivas,

• asesoramiento impositivo ni otros servicios.

RESOLUCIÓN U.I.F.

Las políticas de prevención a aplicar son las siguientes:

• Elaborar un manual de procedimientos (contemplando KYC y

ROS).

• Mantener toda la documentación a disposición de la U.I.F.

• Implementar procedimientos para prevenir, detectar y reportar

operaciones sospechosas con el alcance que determinen los

Consejos de Cs. Económicas.

Políticas y mecanismos de prevención

RESOLUCIÓN U.I.F.

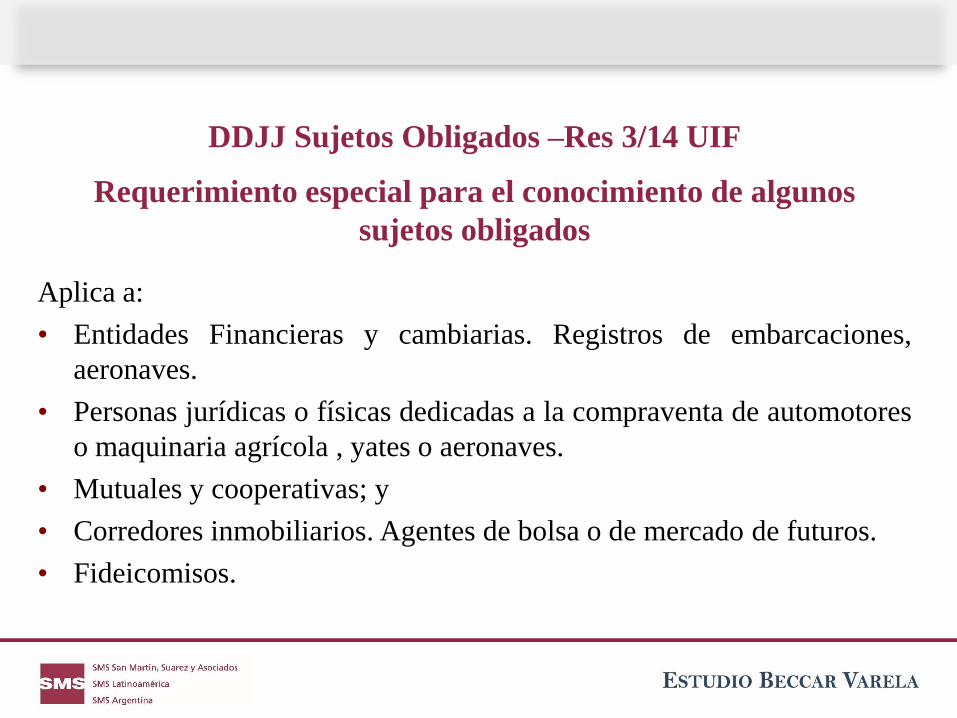

Aplica a:

• Entidades Financieras y cambiarias. Registros de embarcaciones,

aeronaves.

• Personas jurídicas o físicas dedicadas a la compraventa de automotores

o maquinaria agrícola , yates o aeronaves.

• Mutuales y cooperativas; y

• Corredores inmobiliarios. Agentes de bolsa o de mercado de futuros.

• Fideicomisos.

Requerimiento especial para el conocimiento de algunos

sujetos obligados

DDJJ Sujetos Obligados –Res 3/14 UIF

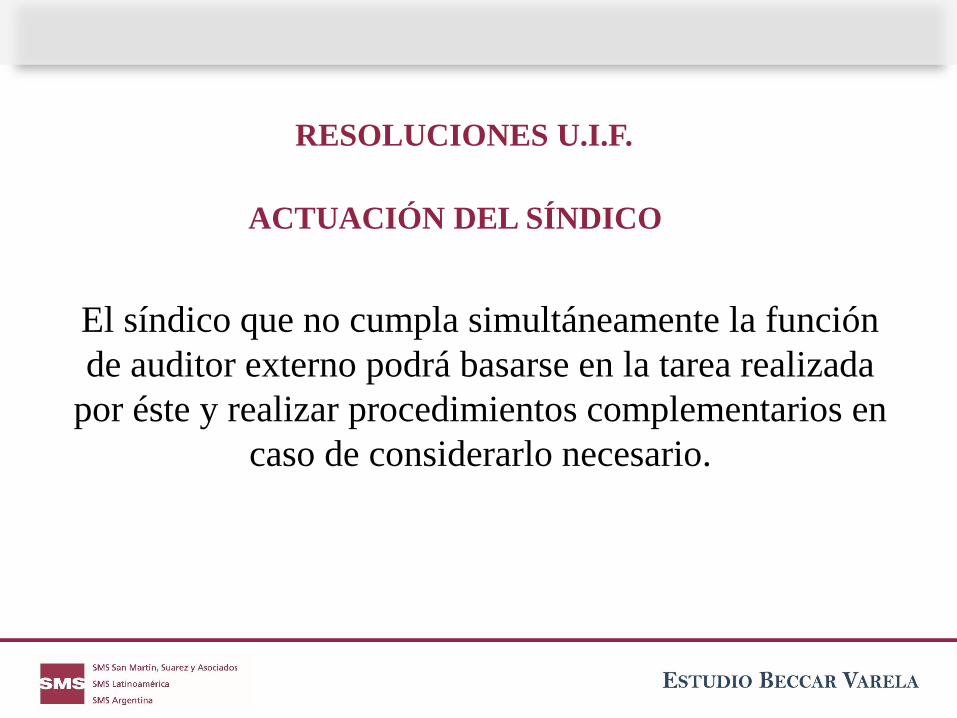

El síndico que no cumpla simultáneamente la función

de auditor externo podrá basarse en la tarea realizada

por éste y realizar procedimientos complementarios en

caso de considerarlo necesario.

RESOLUCIONES U.I.F.

ACTUACIÓN DEL SÍNDICO

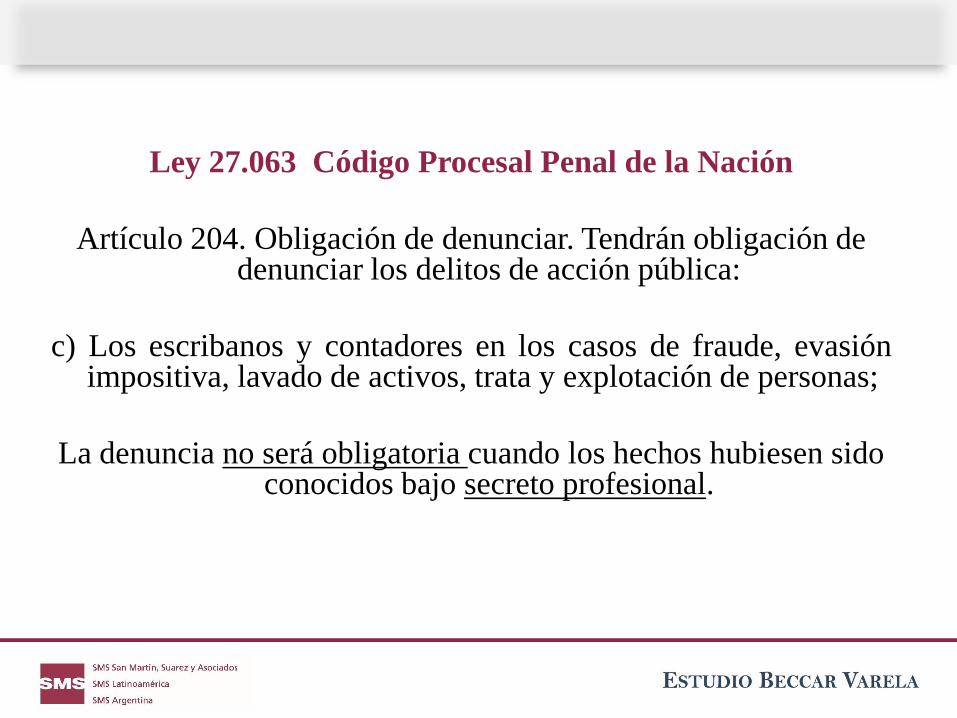

Ley 27.063 Código Procesal Penal de la Nación

Artículo 204. Obligación de denunciar. Tendrán obligación de denunciar los delitos de acción pública:

c) Los escribanos y contadores en los casos de fraude, evasión impositiva, lavado de activos, trata y explotación de personas;

La denuncia no será obligatoria cuando los hechos hubiesen sido conocidos bajo secreto profesional.

Adriana Piano

Socia – Departamento de Asesoramiento Fiscal

SMS Buenos Aires

III.

• Los regímenes de información local.

• Los nuevos estándares para el intercambio de información internacional.

• FATCA – IGAs.

• OCDE: Intercambio Automático de Información en Asuntos Tributarios.

• Acuerdos de Intercambio Automático de Información Financiera.

• BEPS: acciones para prevenir la erosión de la base imponible y el

traslado de beneficios.

Agenda

• El camino hacia la transparencia fiscal.

• Intercambio de información a nivel internacional.

• Principales regímenes de información en Argentina.

• Conclusiones y perspectivas a futuro.

Contexto actual

• Desarrollo tecnológico de herramientas informáticas.

• Dominio de la información por parte de los fiscos locales y de las

unidades de información financiera.

• Preocupación global de los fiscos de los distintos países por

detectar la evasión impositiva y la erosión de la base imponible.

• OCDE con el impulso del G20: Plan de acción BEPS.

• Enfoque a nivel mundial, con un activo impulso por parte de la

OCDE, que involucra tanto a países miembros como no

miembros.

• Cambio de paradigma: Transparencia e Intercambio “efectivo”.

• Objetivo en un futuro cercano: lograr que el intercambio de

información sea automático.

Intercambio de Información en el mundo.

El impacto global

Las 15 acciones del Plan BEPS de la OCDE

• Transparencia: en diferentes niveles, mejorando la

recopilación de datos.

• Datos y documentación: revelación de estrategias y datos más

específicos.

• Mejorar la disponibilidad de los datos: análisis de la erosión

de la base imponible y el traslado de implementación del Plan

de acción beneficios, incluyendo el control en la

implementación del plan.

Transparencia Fiscal e Intercambio de Información

EL CAMINO A LA TRANSPARENCIA EN EL MUNDO PRINCIPALES EVENTOS

2009 Transparencia e intercambio de

información nuevo “Global Forum on Transparency and

Exchange of information for Tax

purposes”

Peer Review Process

1988: PAISES OCDE Y PAISES

MIEMBROS DEL CONSEJO EUROPEO

“Convention on Mutual Administrative

Assitance in Tax Matters”

2000: “Global Forum”

Se crea en el ámbito de la OCDE para

abordar el tema de la

problemática de los paraísos

fiscales

2013

El Foro Global publica el ranking de

las primeras 50 jurisdicciones en

completar las fases 1 y 2 del las revisiones

de pares

2002: “Model

Agreement on Exchange

of Infromation

on Tax Purposes”

2005

“Effective

Exchange of

Information:

Availability

and

Reliability

Standard”

2009: Países del G 20

reclaman que la

Convención se adecue a

los estándares

internacionales para

hacer propicia la

incorporación de países

en desarrollo

• OCDE 2001: Informe del progreso. Cambio de postura de EEUU se

exigen criterios de trasparencia e intercambio de información para que

los países sean excluidos de la lista de “paraísos fiscales”.

• OCDE 2000: Se crea el “Global Forum on Transparency and Exchange

of Infromation for Tax Purposes”: formado por países miembros de

OCDE y otros países comprometidos con la transparencia fiscal.

Intercambio de Información en el mundo

• OCDE 2009. Foro Global: Pedido del G20 para fortalecer el intercambio

de información a nivel global

• Incorporación de más países

• 3 Fases para su implementación

• Revisión por pares

• OCDE 2010. Intercambio de información “efectiva”.

Intercambio de Información en el mundo

• FATCA: “Foreing Account Tax Compliance Act” (2010)

• Reporte al IRS por parte de entidades financieras y no financieras

radicadas fuera de los EEUU.

• Objetivo: identificar cuentas financieras no declaradas pertenecientes

a contribuyentes estadounidenses.

Intercambio de Información en el mundo.

El caso de EEUU

• FATCA: “Foreing Account Tax Compliance Act” (2010)

• FFI : entidad financiera fuera de los EEUU.

• NFFE: otras entidades obligadas no FFI.

Deben celebrar un acuerdo con el IRS (FFI Agreement) y obtener un GIIN

(Global Intermediary Identification Number), y pasa a ser

“participating FFI”.

Intercambio de Información en el mundo.

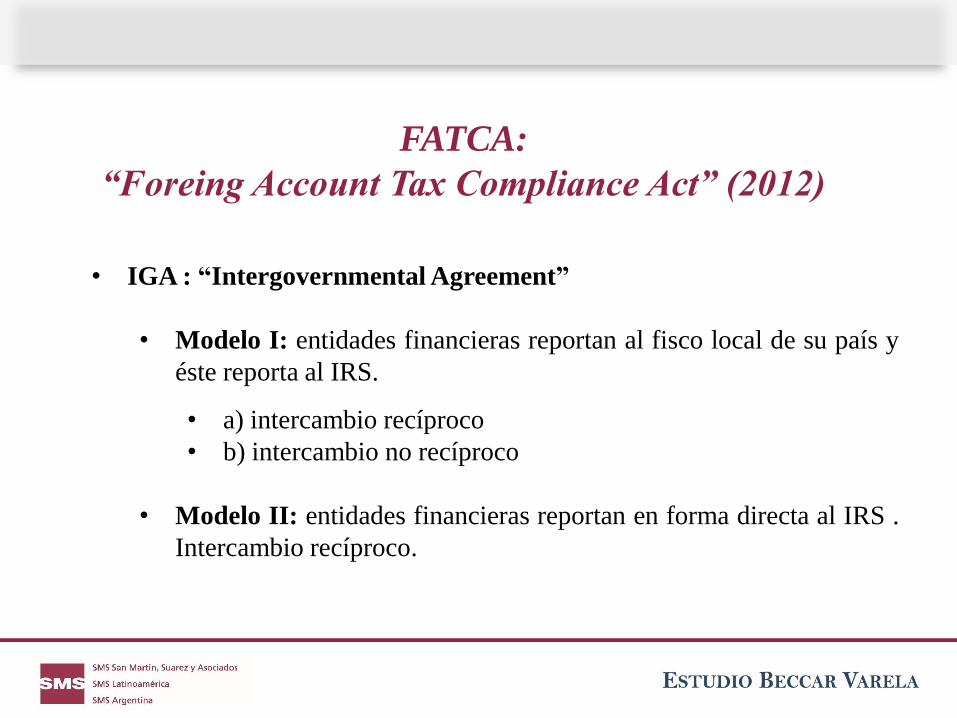

El caso de EEUU

• IGA : “Intergovernmental Agreement”

• Modelo I: entidades financieras reportan al fisco local de su país y

éste reporta al IRS.

• a) intercambio recíproco

• b) intercambio no recíproco

• Modelo II: entidades financieras reportan en forma directa al IRS .

Intercambio recíproco.

FATCA:

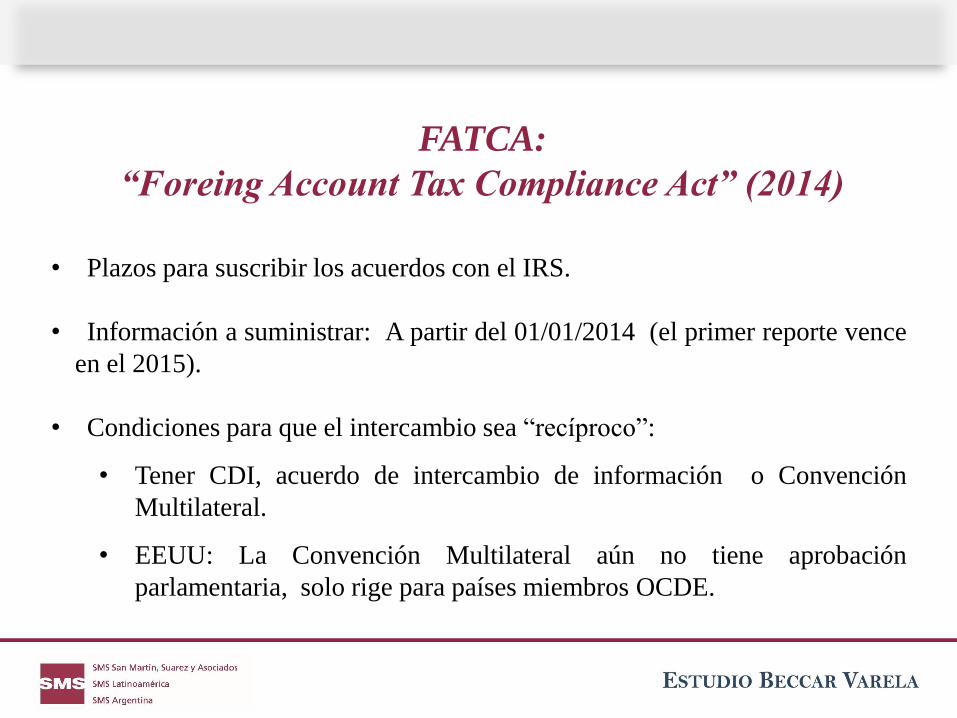

“Foreing Account Tax Compliance Act” (2012)

• Plazos para suscribir los acuerdos con el IRS.

• Información a suministrar: A partir del 01/01/2014 (el primer reporte vence

en el 2015).

• Condiciones para que el intercambio sea “recíproco”:

• Tener CDI, acuerdo de intercambio de información o Convención

Multilateral.

• EEUU: La Convención Multilateral aún no tiene aprobación

parlamentaria, solo rige para países miembros OCDE.

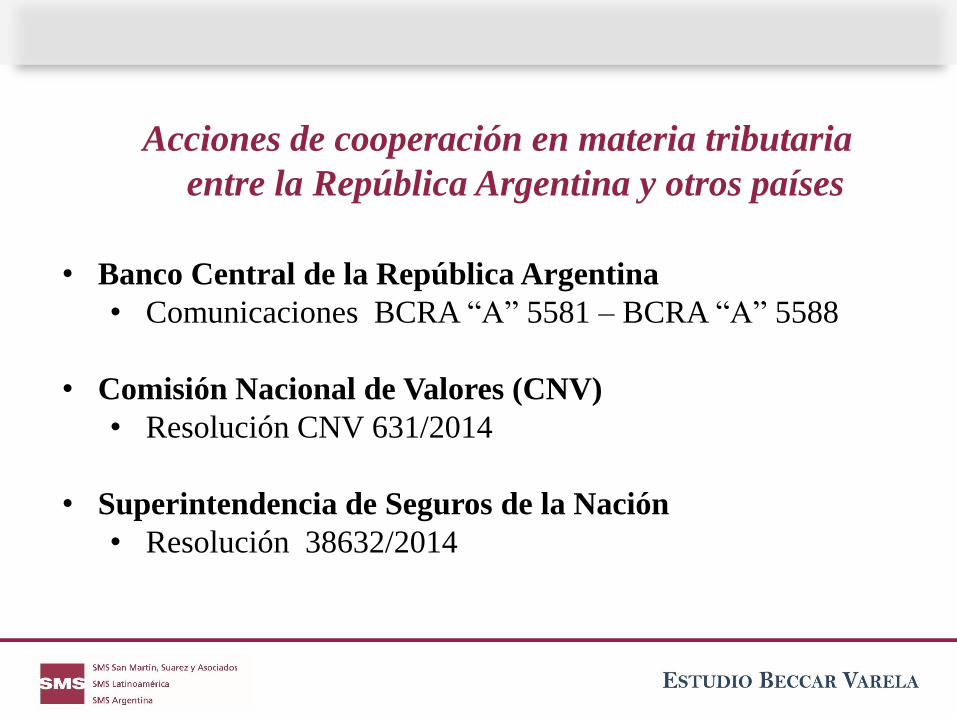

FATCA:

“Foreing Account Tax Compliance Act” (2014)

• Banco Central de la República Argentina

• Comunicaciones BCRA “A” 5581 – BCRA “A” 5588

• Comisión Nacional de Valores (CNV)

• Resolución CNV 631/2014

• Superintendencia de Seguros de la Nación

• Resolución 38632/2014

Acciones de cooperación en materia tributaria

entre la República Argentina y otros países

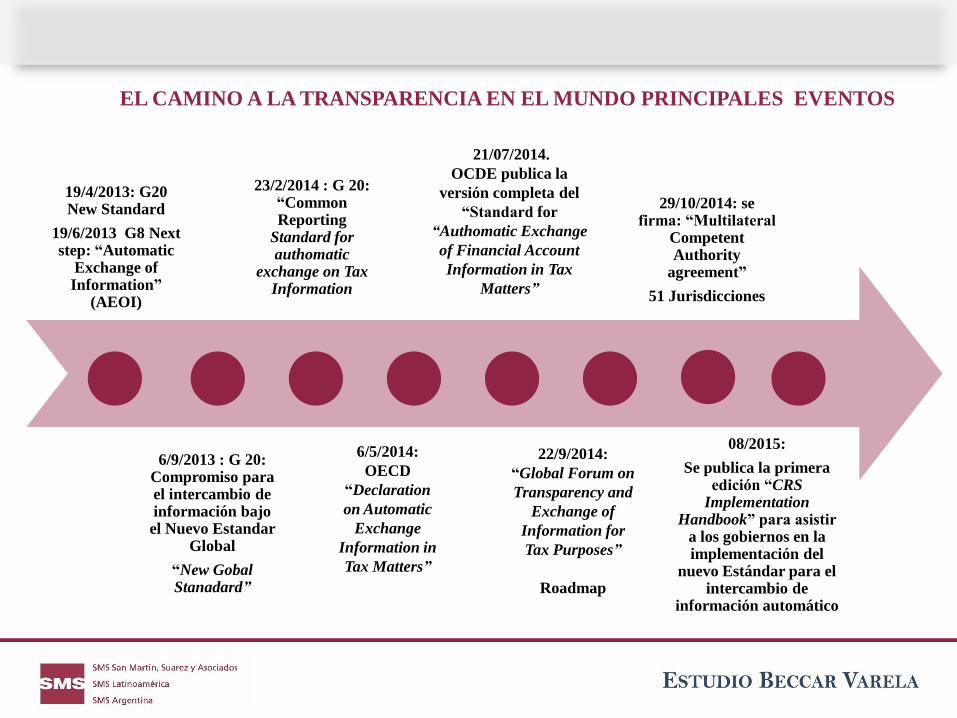

EL CAMINO A LA TRANSPARENCIA EN EL MUNDO PRINCIPALES EVENTOS

19/4/2013: G20 New Standard

19/6/2013 G8 Next step: “Automatic

Exchange of Information”

(AEOI)

6/9/2013 : G 20: Compromiso para el intercambio de información bajo el Nuevo Estandar

Global

“New Gobal Stanadard”

29/10/2014: se firma: “Multilateral

Competent Authority

agreement”

51 Jurisdicciones

08/2015:

Se publica la primera edición “CRS

Implementation Handbook” para asistir

a los gobiernos en la implementación del

nuevo Estándar para el intercambio de

información automático

22/9/2014:

“Global Forum on

Transparency and

Exchange of

Information for

Tax Purposes”

Roadmap

23/2/2014 : G 20: “Common Reporting

Standard for authomatic

exchange on Tax Information

6/5/2014:

OECD

“Declaration

on Automatic

Exchange

Information in

Tax Matters”

21/07/2014.

OCDE publica la

versión completa del

“Standard for

“Authomatic Exchange

of Financial Account

Information in Tax

Matters”

• OCDE 2014: “Declaration on Automatic Exchange of Information in

Tax Matters”

• Aprobado en la reunión ministerial del 6/5/2014 en Paris.

Intercambio de Información en el mundo

• “New global standard for the automatic exchange of information in tax

matters with partner states”

• Aprobado por la OCDE Council el 15/7/2014.

• Aprobado por los participantes del G-20 en la reunión de septiembre

de 2014.

• OCDE 2014: “Multilateral competent authority agreement”:

• 28 países miembros de la Unión Europea firman un acuerdo para

implementar el nuevo estándar en EEUU (14/10/2014).

• 51 jurisdicciones firman por primera vez el Acuerdo Multilateral

entre Autoridades fiscales para el intercambio automático de

información, dentro de ellas Argentina (29/10/2014).

• A la fecha ya existen 61 jurisdicciones adheridas.

Intercambio de Información en el mundo

EL CAMINO A LA TRANSPARENCIA EN ARGENTINA - PRINCIPALES EVENTOS

01/01/1992: ARGENTINA

incorpora en el criterio de Renta Mundial que

es reglamentado en 1998 fines de 1998

31/12/1998: Se incluyen normas

específicas en materia de control

de Precios de Transferencia que se intensifican en el año

2003

25/4/2012: se firma convenio de

intercambio de información

entre URUGUAY y ARGENTINA

29/06/2012: Se denuncian a partir del 01/01/2013 los Tratados de Doble imposición que se encontraban en

vigencia con ESPAÑA y con

CHILE

2012

Argentina cesó

unilateralmente el

acuerdo con

SUIZA

2/7/2008: Se denuncia el Tratado de Doble imposición que se encontraba

en vigencia con AUSTRIA a partir

del 01/01/2009

2009

Foro Global

Argentina

aprueba la fase 1

en la revisión de

pares

2012 Foro

Global

Argentina

aprueba la

fase 2 en la

revisión de

pares

• Firma activa de nuevos Convenios Bilaterales de intercambio de información.

• Firma de la Convención Multilateral de Asistencia Administrativa Mutua en

materia fiscal.

• Activa participación en el G 20 Revisión de pares – Fase 2.

• Firma del Acuerdo Multilateral entre autoridades fiscales para el intercambio

de información automático.

Nuevo enfoque en Argentina

EL CAMINO A LA TRANSPARENCIA EN ARGENTINA - PRINCIPALES EVENTOS

23/ 12/ 2013 Entra en

vigencia el nuevo

convenio con ESPAÑA

con vigencia retroactiva al 1/1/2013

29/10/2014: Argentina firma incorporación al Convenio Multilateral

de Intercambio de Información

automática a partir del 2017

NIIF para empresas que cotizan en CNV

05/2013: Se deroga la lista de paraísos fiscales y se

pasa a una lista positiva de países colaboradores en el

intercambio de información a efectos

fiscales vigente a partir del 01/01/2014

01/01/2013: ARGENTINA se

incorpora a la Convención

Multilateral de Asistencia

Administrativa mutua Asuntos

Fiscales

12/2014 la AFIP notifica la vista y

realiza denuncia penal a mas de 3000

contribuyentes por la existencia de cuentas

no declaradas en Suiza en los años 2005 y 2006

20/03/2014: se firma el nuevo convenio con SUIZA que se

espera que entre en vigencia a partir del

1/1/2016

22/04/2015: ARGENTINA

y CHILE concluyen las negociaciones para la firma de un nuevo

Convenio

• Pasado: Lista “negra” de paraísos fiscales.

• Hoy: Lista “positiva” de países colaboradores en el intercambio de

información internacional.

• Declaraciones Juradas Informativas e Informe de Precios de Transferencia.

• Adopción de las recomendaciones Acción 13 de BEPS:

• Master File

• Local File

• Country by Country Report

Evolución en el control de las operaciones

internacionales

• Convenios de doble imposición internacional.

• Acuerdos bilaterales de intercambio de información o cooperación en

materia tributaria.

• Convenio Multilateral de Asistencia Administrativa Mutua en materia

fiscal.

Intercambio de Información Internacional

ACTUALES DTC SUSCRIPTOS POR ARGENTINA (Fuente: Exchange of Tax Information Portal http://www.eoi-tax.org con adecuaciones)

ACTUALES TIEA SUSCRIPTOS POR ARGENTINA (Fuente: Exchange of Tax Information Portal http://www.eoi-tax.org con adecuaciones)

Principales Regímenes de Información en Argentina

• El control para el caso de personas físicas.

• Las transacciones comerciales locales.

• El registro de sujetos vinculados locales y del exterior.

• Las operaciones internacionales.

¿Qué sabe el fisco de nosotros?

1. SITER: Transacciones económicas relevantes (RG 3421):

• Entidades Financieras: Información de cuentas corrientes, cheques

postales y cajas de ahorro.

• Agentes de Bolsa: Compra-Venta por cuenta propia o de terceros de

títulos de valores públicos.

• Monto de acreditaciones o saldos superiores a $ 10.000 mensuales.

• Consumo de tarjetas de crédito superiores a $ 3.000 mensuales.

2. Consumos relevantes de servicios públicos (RG 1434):

• Servicio de suministro de energía eléctrica, de provisión de agua, de

gas, de telefonía fija o móvil superiores a $ 3.000 en el semestre.

• Monotributistas en todos los casos.

3. Administradores de countries, clubes de campo, barrios privados,

edificios de propiedad horizontal y otros (R.G. 3369):

• Superficie mayor a 400 m2 o expensas superiores a $ 3.600 en el

semestre.

¿Qué sabe el fisco de nosotros?

4. Donaciones a entidades exentas (RG 2681)

• Empleadores por donaciones por cuenta y orden de empleados.

• Donatarios por las donaciones que reciben.

5. Establecimientos de educación pública de gestión privada

• Nivel inicial, primaria y secundaria.

• Cuotas mensuales iguales o superiores a $ 2.000 por alumno.

• Incluyendo enseñanza, comedor, transporte escolar, etc.

¿Qué sabe el fisco de nosotros?

6. Servicios de medicina prepaga (RG 3270)

• Planes superiores a $ 2.000 mensuales.

7. Restaurantes, hoteles, gimnasios, playas de estacionamiento y otros (RG

3668)

• Adquirentes que solicitan factura tipo “A”.

• Ventas efectuadas por trimestre calendario.

¿Qué sabe el fisco de nosotros?

8. Comisiones sobre juegos de azar (RG 3049):

• Importes abonados a cada titular de agencia.

9. Operadores de juegos de azar (RG 3510):

• Registro de operadores y registro de salas de juego.

• Información diaria de ganancias, premios pagados, entre otros.

¿Qué sabe el fisco de nosotros?

1. Operaciones inmobiliarias (RG 2820)

• Locación o arrendamiento de inmuebles, espacios, superficies fijas o

móviles superiores a $ 8.000 o superficie mayor 30 hras. en el caso de

inmuebles rurales.

• Cesión de derechos reales sobre inmuebles mayores a $ 8.000.

2. COTI: Negociación, oferta y transferencia de inmuebles (RG 2371)

• Información importes iguales o superiores a $ 600.000.

3. CITI (escribanos): Capítulo B de la RG 3034

¿Qué sabe el fisco sobre nuestros inmuebles?

1. Intermediación en la compra-venta de automotores o motos usadas

Formulario CETA (RG 2032):

• Precio mayor a $ 30.000 (vehículos) o $ 8.000 (motos).

2. Transferencia de bienes muebles registrables (RG 2762):

• Embarcaciones (naves y aeronaves), maquinaria agrícola, tractores,

cosechadoras, grúas, etc. por valor superior a $ 30.000.

3. Transferencia de aeronaves usadas CETAE (RG 3119):

• Sin monto, incluyendo operaciones a título gratuito.

¿Qué sabe el fisco sobre nuestros bienes?

• CITI Ventas (RG 1575) (hoy no vigente)

• Operaciones de venta, locaciones y prestaciones

• Sujetos obligados desde el inicio de operaciones

• CITI Compras (RG 3034) (hoy no vigente)

• Operaciones de compra, locaciones y prestaciones

• Designación por parte de la AFIP de los sujetos obligados

¿Qué sabe el fisco de las operaciones comerciales?

1. CITI Ventas y CITI Compras General (RG 3685) desde el 01/01/2015

2. Régimen de facturación electrónica generalizada

1. Operadores del comercio de granos (ONCCA – AFIP RG 4956-2324).

2. Información de capacidad productiva de productores de legumbres

secas y oleaginosas (RG 2750).

3. Contratos de maquila para caña de azúcar (RG 3099).

4. Producción de granos no destinados a la siembra de trigo, maíz, soja y

girasol (RG 3342).

5. Registración online de movimientos y existencia de granos no

destinados a la siembra (RG 3593).

¿Qué sabe el fisco de la actividad agropecuaria?

1. Comercialización de pescados, moluscos o crustáceos de origen marítimo

(RG 3594).

2. Compañías de seguros (RG 3367).

3. Materiales a reciclar (RG 2849).

4. Transporte de caudales, custodia o tenencia de efectivo y valores (RG

3421).

5. Cooperativas y mutuales: operaciones de colocación de fondos propios o

de terceros (RG 2525).

¿Qué sabe el fisco de otras actividades?

6. Prestaciones de modelaje a título oneroso (RG 2863).

7. AFA Futbol profesional. Transferencia y/o cesiones de derechos de

jugadores de futbol hacia el exterior (RG 3376).

8. Operaciones comerciales minoristas realizadas mediante controladores

fiscales (RG 3580).

9. Administradores de complejos comerciales no convencionales, ferias,

mercados o similares (RG 3075).

¿Qué sabe el fisco de otras actividades?

1. Participaciones societarias y Órganos de administración (RG 3293):

• Datos de los titulares del capital (accionistas, socios, etc.).

• Datos de los directores, socios gerentes, representantes, etc.

2. Fiduciarios de fideicomisos financieros y no financieros (RG 3312):

• Información sobre fideicomisos constituidos en el país.

• Residentes en el país que actúen como fiduciarios, fiduciantes o

beneficiarios de fideicomisos constituidos en el exterior.

¿Qué sabe el fisco de las empresas y otras

formas jurídicas o societarias?

1. Representantes o entes de sujetos del exterior (RG 1415):

• Operaciones económicas de cualquier naturaleza aún a titulo gratuito

entre residentes del país y quienes actúen representando a sujetos del

exterior.

2. Ingresos de fondos provenientes del exterior (RG 3421):

• Ingresos de fondos superiores a US$ 50.000.

¿Qué sabe el fisco de los sujetos u operaciones

provenientes del exterior?

3. Ventanilla Única de Comercio Exterior

• Declaración Jurada anticipada de importaciones (DJAI) RG 3252/12

• complementada por RG 3255, 3256, 3276 y 3417

• Declaración Jurada anticipada de servicios (DJAS) RG 3276/12

• Complementada por RG 3307,3376, 3395

¿Qué sabe el fisco de los sujetos u operaciones

provenientes del exterior?

¿Qué sabe el fisco sobre la vinculación comercial societaria

o de otra índole?

1. Operaciones en el mercado interno (RG 3572):

• Registro de sujetos vinculados del país y del exterior.

• Operaciones con sujetos vinculados del país.

2. Operaciones internacionales – Agrupaciones de colaboración, UTE y

demás contratos no asociativos (RG 3573).

3. Operaciones internacionales (RG 1122):

• Información de precios de transferencia (vinculados) y con sujetos

independientes del exterior.

Perspectivas a futuro

• Cooperación internacional en el intercambio automático de información financiera.

Incorporación a la normativa doméstica de cada Estado.

Asegurar la confidencialidad y guarda de la información.

• Cooperación entre las autoridades fiscales y las unidades de inteligencia financiera:

Generar el marco legal para el completo acceso a la información.

Asegurar los procedimientos y estructuras para facilitar la máxima efectividad en el uso de la información.