0

PENGARUH PERSEPSI KEMUDAHAN, KEPERCAYAAN DAN RISIKO

TERHADAP KEPUTUSAN NASABAH MENGGUNAKAN E-BANKING

PADA PT BANK BNI SYARIAH KC YOGYAKARTA

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

DISUSUN OLEH

MUAMAR AZIZI

NIM: 213-12-016

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

i

PENGARUH PERSEPSI KEMUDAHAN, KEPERCAYAAN DAN RISIKO

TERHADAP KEPUTUSAN NASABAH MENGGUNAKAN E-BANKING

PADA PT BANK BNI SYARIAH KC YOGYAKARTA

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

MUAMAR AZIZI

NIM: 213-12-016

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

iv

v

vi

MOTTO

“Saya datang, saya bimbingan, saya ujian, saya revisi dan saya menang”

“Ingat hanya pada Allah apapun dan di manapun kita berada kepada Dia-lah

tempat meminta dan memohon”

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan. Maka

apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan

sungguh-sungguh (urusan) yang lain, dan hanya kepada

Tuhanmulah hendaknya kamu berharap”

(Qs. Al Insyirah: 5-8)

VI

vii

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan

inayah-Nya, serta dengan penuh cinta dan sayang skripsi ini saya

persembahkan kepada:

1. Allah SWT yang telah memberikan kelancaran, dan kemudahan dalam

melakukan penulisan skripsi ini.

2. Kedua Orang Tuaku, Bapak Slamet Robani dan Ibu Siti Rofiqoh serta

kakakku Chikmatun Fatmawati dan adekku Muamar Qaddafi tercinta yang

selalu memberikan motivasi dan do’a untukku.

3. Teman-teman angkatan 2012 khususnya yang membantu proses

terselesaikannya skripsi ini.

4. Almamater ku S1 fakultas ekonomi dan bisnis islam yang kubanggakan.

VII

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengucap puji syukur kehadirat Allah SWT atas limpahan

rahmat, taufiq, hidayah dan inayah-Nyalah penyusun dapat menyelesaikan

Skripsi yang berjudul “Pengaruh Persepsi Kemudahan, Kepercayaan, dan

Risiko Terhadap Keputusan Nasabah Menggunakan E-banking Pada PT Bank

BNI Syariah KC Yogyakarta”.

Penulisan Skripsi ini dapat selesai berkat kerja sama, bimbingan dan

dorongan dari berbagai pihak, oleh karenanya penulis mengucapkan terima

kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga dan Dosen Pembimbing yang telah bersedia

meluangkan waktu, tenaga dan pikiran untuk memberikan pengarahan dan

bimbingan dalam menyusun skripsi ini.

3. Fetria Eka Yudiana, S.E. M.Si, selaku Ketua Jurusan Perbankan Syariah

S1.

VIII

ix

4. Segenap Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga, yang telah membekali berbagai ilmu pengetahuan , sehingga

penulis mampu menyelesaikan penulisan skripsi ini.

5. Ibu Aprilina Pitra Ardiati selaku Branch Manager, Ibu Prita Sari Dewi

selaku Adminitration Assistant dan seluruh karyawan PT Bank BNI

Syariah KC Yogyakarta yang telah memberikan kesempatan penelitian di

PT Bank BNI Syariah KC Yogyakarta.

6. Kak Andina Fistammy selaku Cash Office Manager, Kak Primada Selvy

N.H selaku Customer Service, Kak Gusti Aji Damarjati selaku Teller PT

Bank BNI Syariah KK PKU Muhammadiyah Yogyakarta, serta Kak Anis

Hajizah selaku Operational Assistant dan Kak Agus Wijayanto selaku

karyawan PT Bank BNI Syariah KC Yogyakarta yang telah banyak

memberikan ilmu pengetahuan dan mendorong serta memberikan bantuan

kepada penulis dalam menyelesaikan skripsi ini.

7. Kedua orang tuaku, Bapak Slamet Robani dan Ibuku Siti Rofiqoh serta

kakakku Chikmatun Fatmawati dan adikku Muamar Qaddafi yang tak

henti-hentinya memberikan dorongan, motivasi dan mendo’akan.

8. Kepada semua pihak yang telah memberikan bantuan kepada penulis

dalam menyelesaikan skripsi ini.

IX

x

Semoga atas bantuan semua tersebut akan mendapatkan limpahan berkah

dari Allah SWT.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan

Skripsi ini, saran dan kritik yang membangun sangat penulis harapkan demi

bertambahnya pengetahuan dan wawasan Penulis.

Harapan penulis semoga Skripsi ini berguna bagi para pembaca.

Wassalamualaikum Wr.Wb

Salatiga, 18 Juli 2016

Penulis

Muamar Azizi

X

xi

ABSTRAK

Azizi, Muamar. 2016. Pengaruh Persepsi Kemudahan, Kepercayaan dan Risiko

terhadap Keputusan Nasabah Menggunakan Menggunakan E-banking pada

PT Bank BNI Syariah KC Yogyakarta. Skripsi. Fakultas Ekonomi dan Bisnis

Islam, Jurusan Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga.

Pembimbing: Dr. Anton Bawono, M.Si.

Electronic banking (e-banking) merupakan suatu aktivitas layanan perbankan

dimana layanan ini menggabungkan antara sistem informasi dan teknologi. Layanan

ini banyak memberikan kemudahan bagi para penggunanya. Kemudahan yang

diberikan sistem teknologi tidak lepas dari kepercayaan yang diberikan oleh nasabah.

Selain itu, e-banking juga mempunyai risiko salah satunya risiko yang dilakukan

oleh pelaku cyber.

Tujuan dalam penelitian ini adalah untuk menguji apakah ada pengaruh persepsi

kemudahan, kepercayaan dan risiko terhadap keputusan menggunakan produk

layanan e-banking. Populasi yang digunakan dalam penelitian ini adalah nasabah PT

Bank BNI Syariah KC Yogyakarta dalam satu semester dengan jumlah 696 nasabah.

Sampel yang digunakan sebagai objek dalam penelitian ini sejumlah 127 nasabah.

Teknik pengumpulan sampel dilakukan dengan menggunakan purposive sampling,

yaitu pengambilan sampel berdasarkan kapasitas dan kapabelitas atau

kompeten/benar-benar paham di bidangnya diantara anggota populasi. Teknik analisis

data dilakukan dengan metode regresi linier berganda dengan uji statistik terlebih

dahulu. Uji statistik terdiri dari uji ttest, Ftest, koefisien determinasi (R2). Pengolahan

data dalam penelitian ini menggunakan alat bantu IBM SPSS Statistic 20.

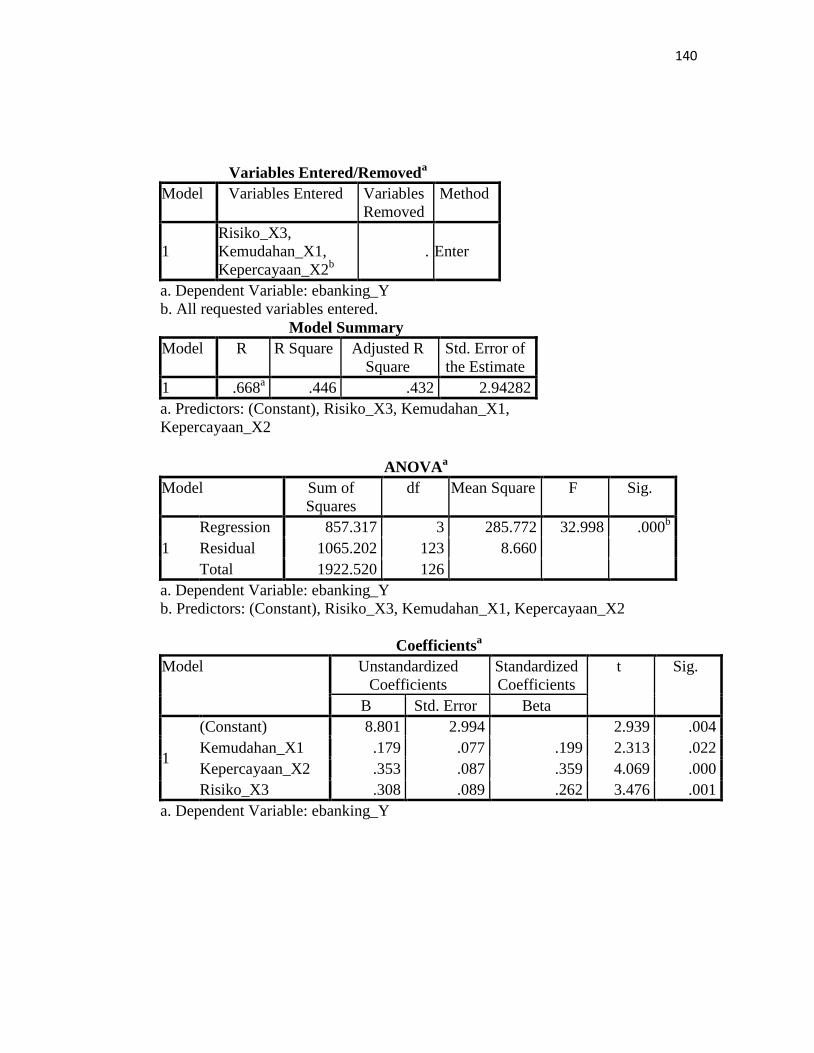

Berdasarkan hasil penelitian diperoleh persamaan regresi linear berganda Y =

8,801 + 0,179X1 + 0.353X2 + 0.308X3. Hasil uji ttest menunjukkan bahwa variabel

persepsi kemudahan berpengaruh positif dan signifikan terhadap memutuskan

menggunakan e-banking, variabel kepercayaan berpengaruh positif dan signifikan

terhadap memutuskan menggunakan e-banking, dan variabel risiko yang semakin

kecil berpengaruh positif dan signifikan terhadap memutuskan menggunakan e-

banking. Uji Ftest menunjukkan bahwa F hitung 32.998 dengan nilai signifikansi

0.000. Hal ini menunjukkan bahwa persepsi kemudahan, kepercayaan, risiko secara

bersama-sama berpengaruh terhadap keputusan menggunakan e-banking. Sedangkan

hasil koefisien determinasi (R2) sebesar 0,432 ini berarti kontribusi variasi variabel

independen (persepsi kemudahan, kepercayaan dan risiko) mampu menjelaskan

variasi variabel dependen (e-banking) sebesar 43,2% sedangkan sisanya sebesar

56,8% dijelaskan variasinya oleh variabel di luar model penelitian.

Kata Kunci: Persepsi Kemudahan, Kepercayaan, Risiko, E-banking

XI

xii

DAFTAR ISI

SAMPUL ..................................................................................................... i

PERSETUJUAN PEMBIMBING ............................................................... iii

PENGESAHAN KELULUSAN ................................................................. iv

PERNYATAAN KEASLIAN TULISAN ................................................... v

MOTTO ....................................................................................................... vi

PERSEMBAHAN ....................................................................................... vii

KATA PENGANTAR ................................................................................. viii

ABSTRAK .................................................................................................. xi

DAFTAR ISI ............................................................................................... xii

DAFTAR TABEL ...................................................................................... . xvii

DAFTAR GAMBAR .................................................................................. xix

DAFTAR LAMPIRAN ............................................................................... xx

BAB I PENDAHULUAN

A. Latar Belakang Masalah .... ...................................................... 1

B. Rumusan Masalah ........................ ............................................ 10

C. Tujuan Penelitian .................................................................... 11

XII

xiii

D. Manfaat Penelitian ................................................................... 12

E. Sistematika Penulisan .............................................................. 13

BAB II LANDASAN TEORI

A. Telaah Pustaka ....................................................................... 15

B. Kerangka Teori ...................................................................... 20

1. Bank Syariah ................................................................. 20

2. Teori Pemasaran ............................................................ 22

3. Perilaku Konsumen ....................................................... 24

4. Perilaku Konsumen Dalam Islam ................................... 27

5. Persepsi Kemudahan ...................................................... 30

6. Kepercayaan ................................................................. 33

7. Risiko ............................................................................. 37

8. Electronic Banking (E-banking) ..................................... 40

C. Kerangka Penelitian ................................................................ 45

D. Hipotesis ............................................................................... 47

BAB III METODE PENELITIAN

A. Jenis Penelitian .................................................................... 53

B. Lokasi Penelitian Dan Waktu Penelitian ................................. 53

C. Populasi Dan Sampel .............................................................. 54

D. Teknik Pengumpulan Data ..................................................... 56

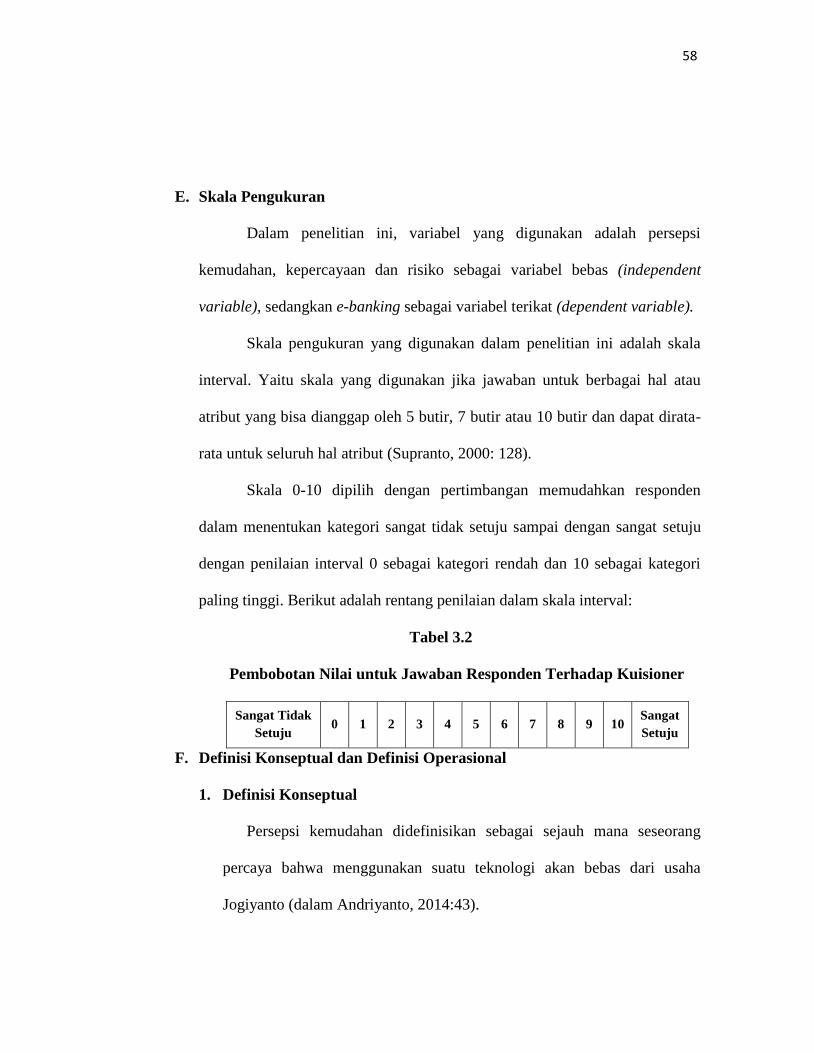

E. Skala Pengukuran .................................................................. 58

XII

xiv

F. Definisi Konseptual Dan Definisi Operasional ......................... 58

G. Uji Instrumen Penelitian .......................................................... 62

H. Alat Analisis .......................................................................... 64

BAB IV ANALISIS DATA

A. Deskripsi Obyek Penelitian .................................................... 75

1. Identitas Obyek Penelitian .............................................. 75

2. Sejarah PT Bank BNI Syariah ........................................ 75

3. Visi dan Misi PT Bank BNI Syariah .............................. 79

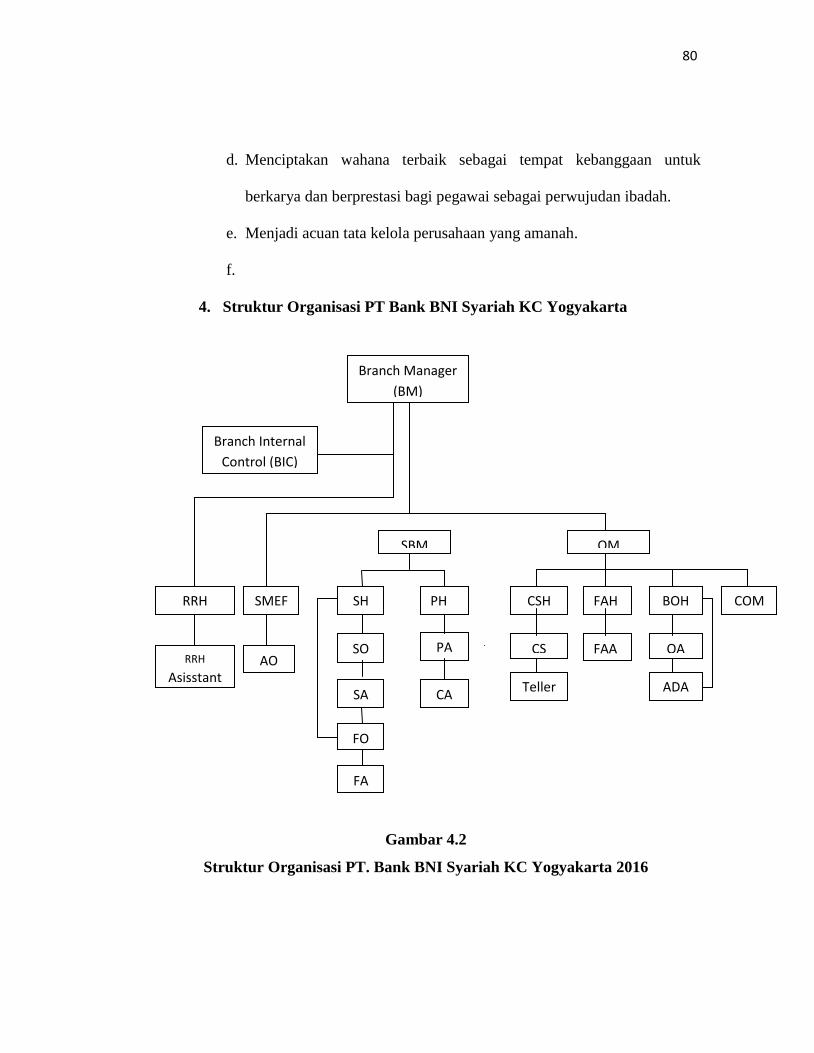

4. Struktur Organisasi PT Bank BNI Syariah KC

Yogyakarta ..................................................................... 80

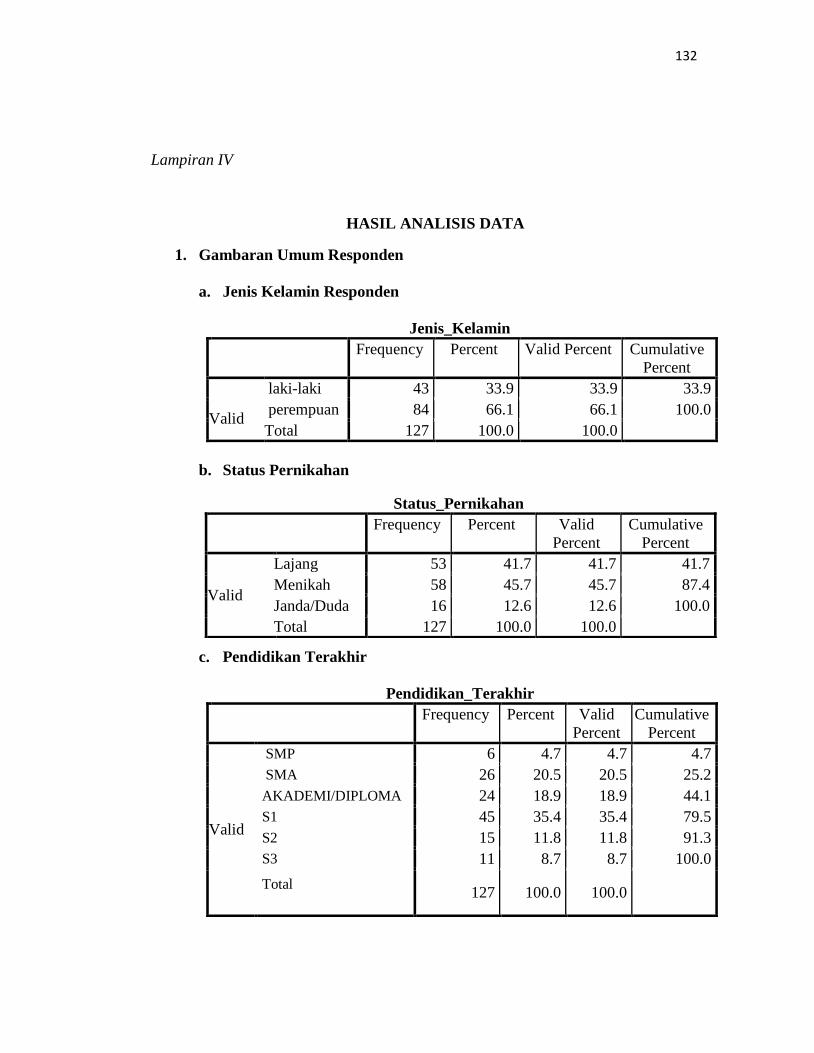

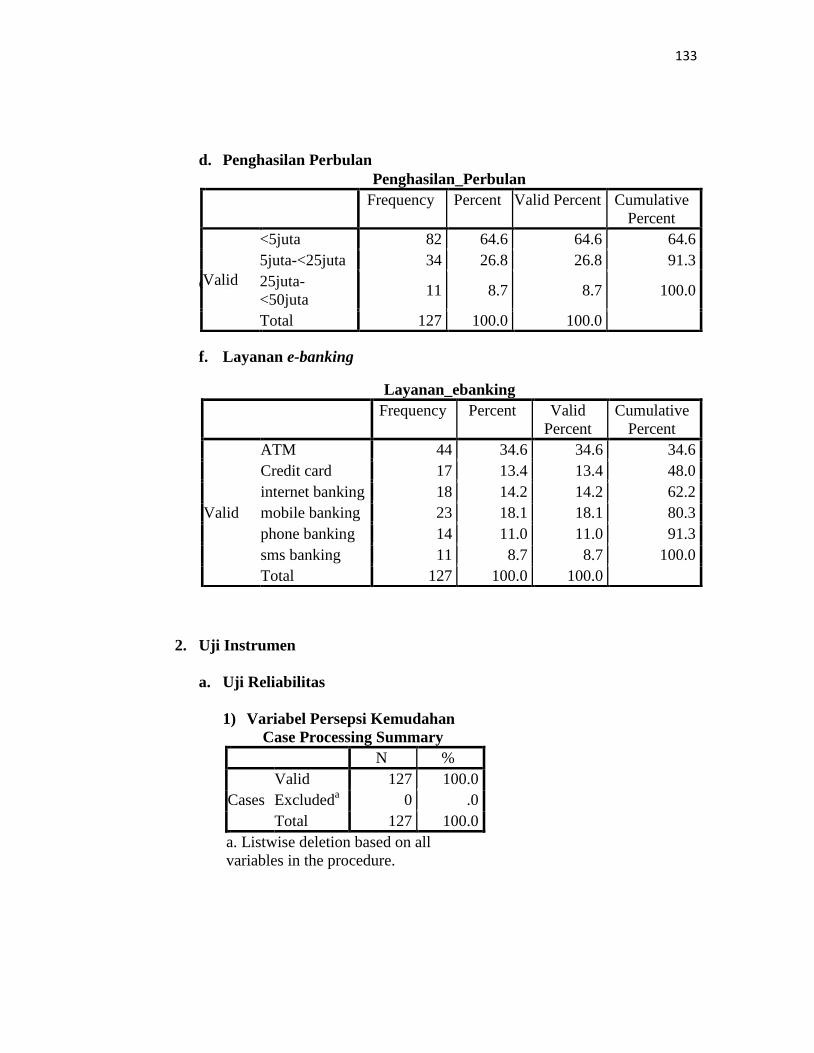

B. Gambaran Umum Responden ................................................. 82

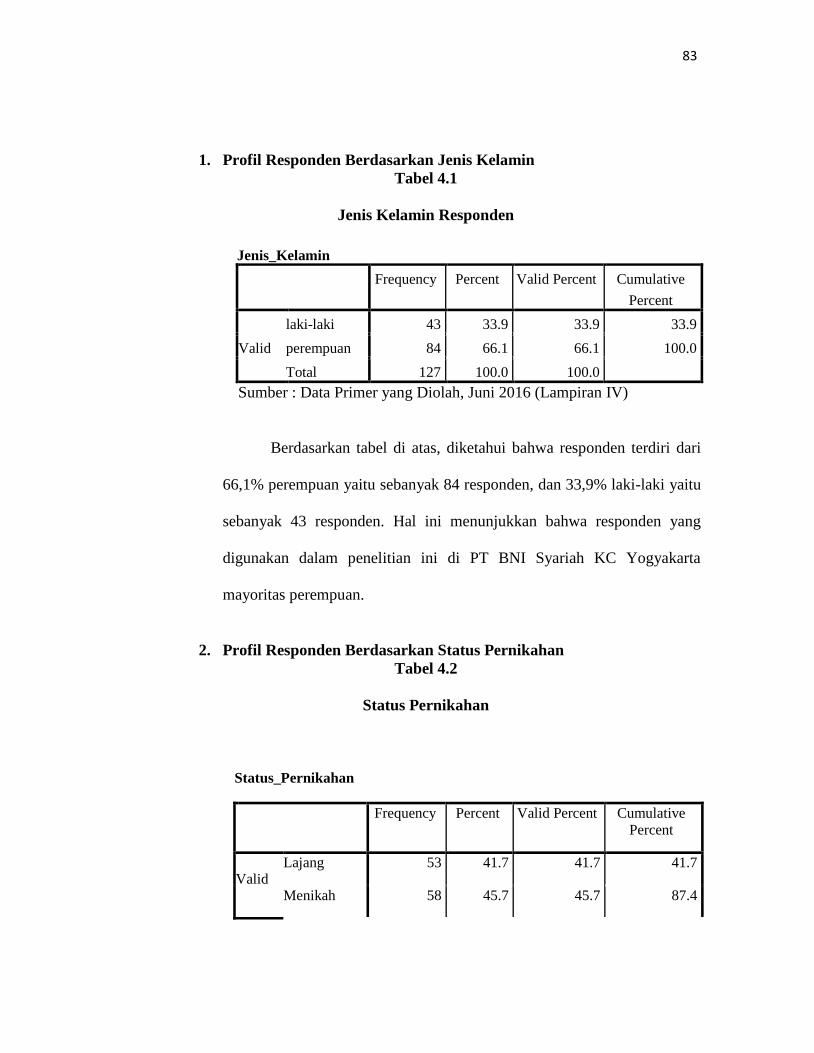

1. Profil Responden Berdasarkan Jenis Kelamin ............... 83

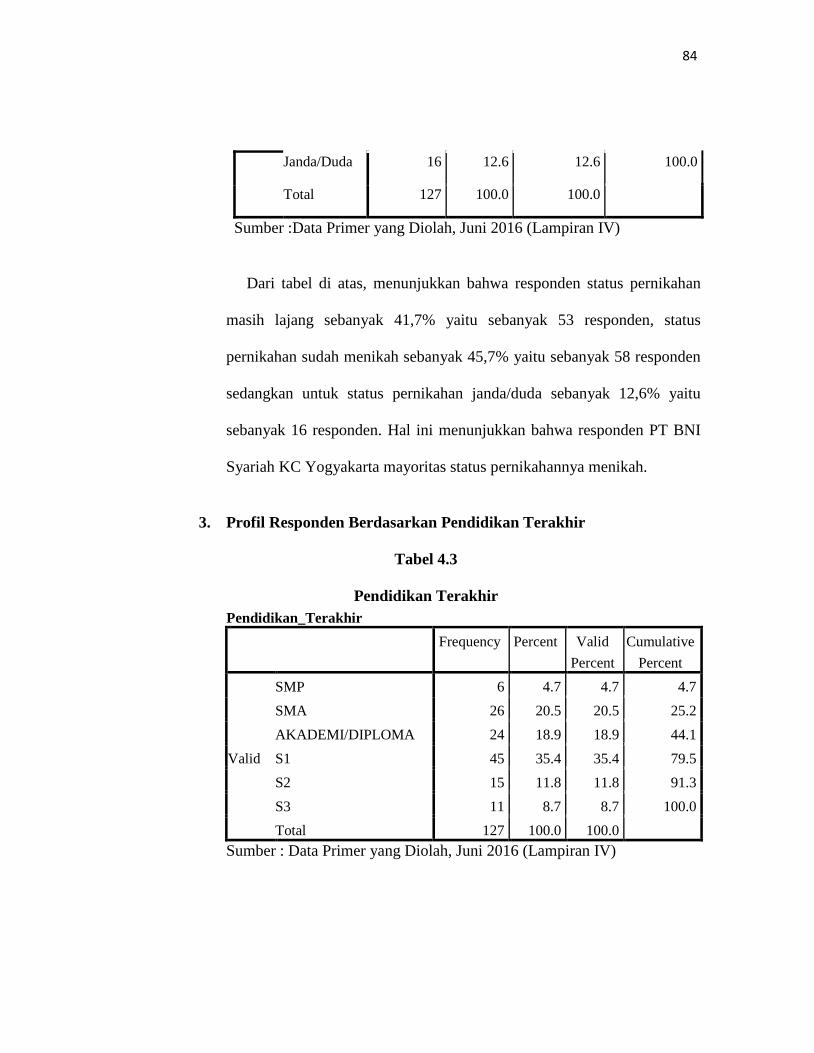

2. Profil Responden Berdasarkan Status Pernikahan ............ 83

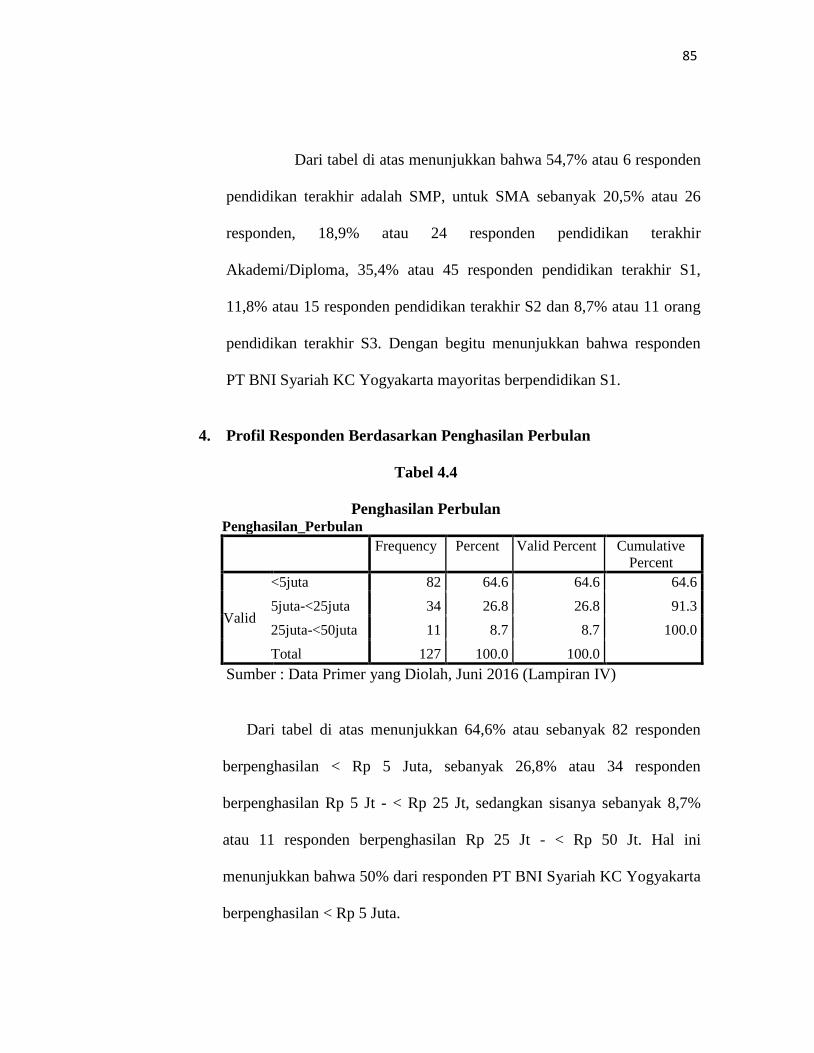

3. Profil Responden Berdasarkan Pendidikan Terakhir ....... 84

4. Profil Responden Berdasarkan Penghasilan Perbulan ..... 85

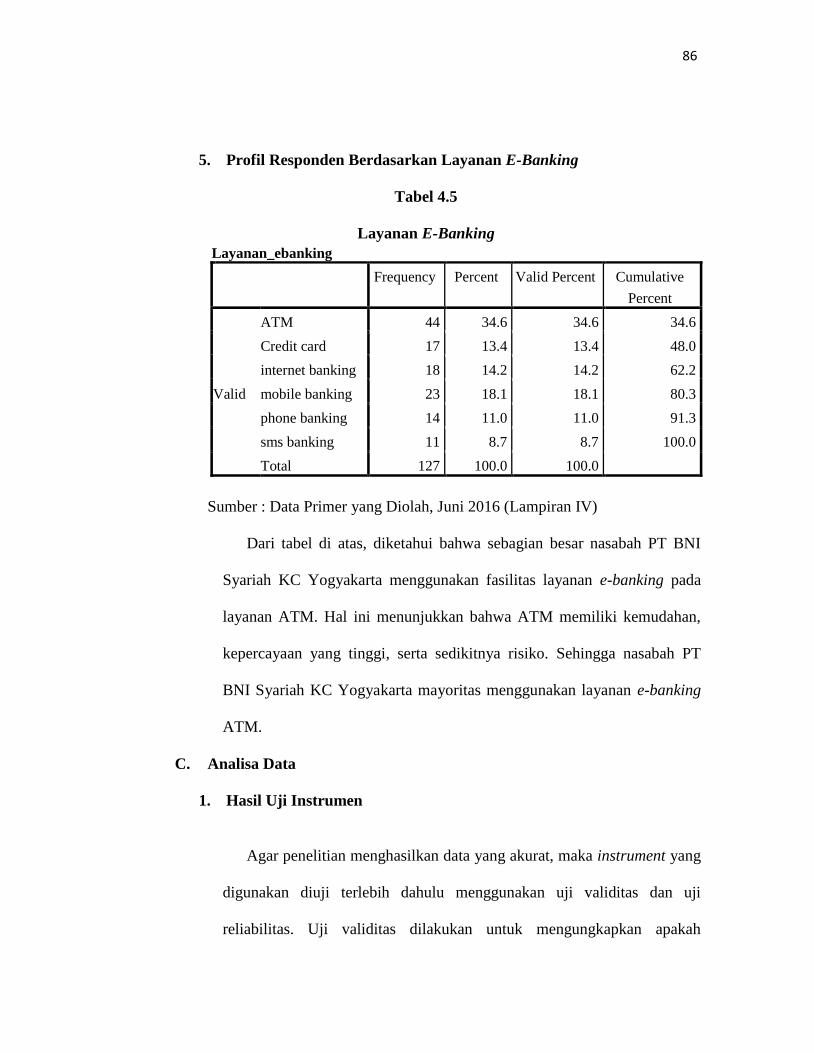

5. Profil Responden Berdasarkan Layanan E-banking .......... 86

C. Analisa Data .......................................................................... 86

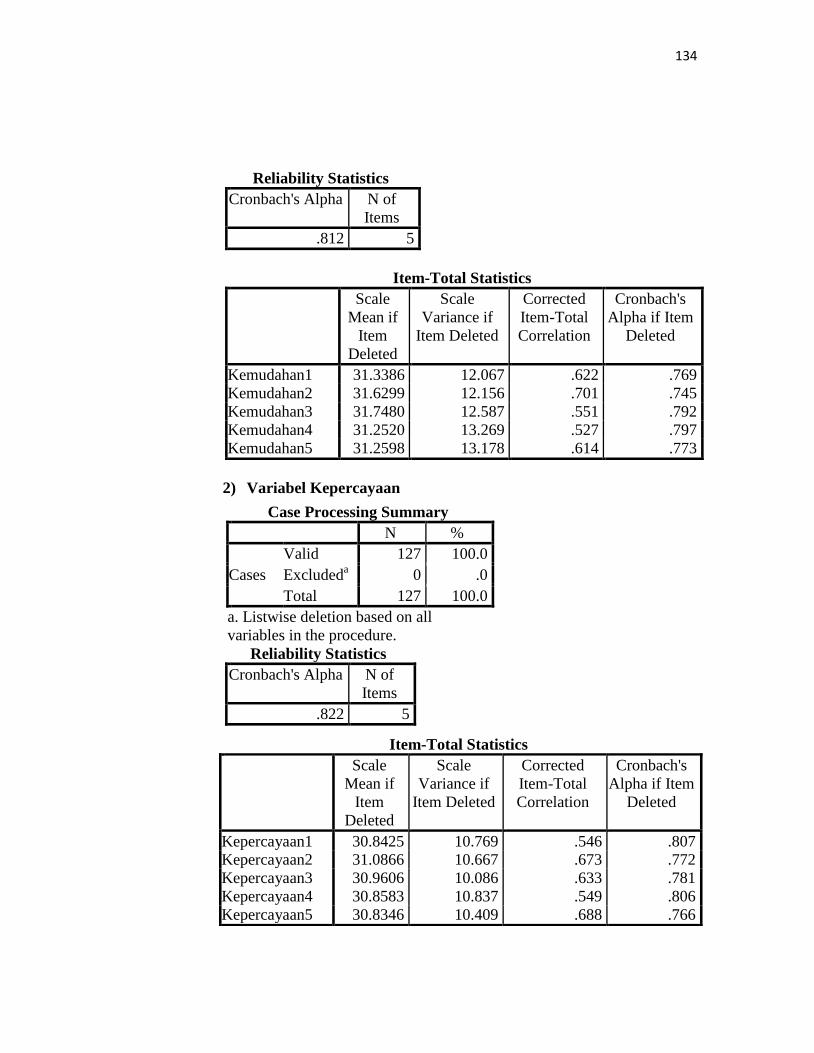

1. Hasil Uji Instrumen ...................................................... 86

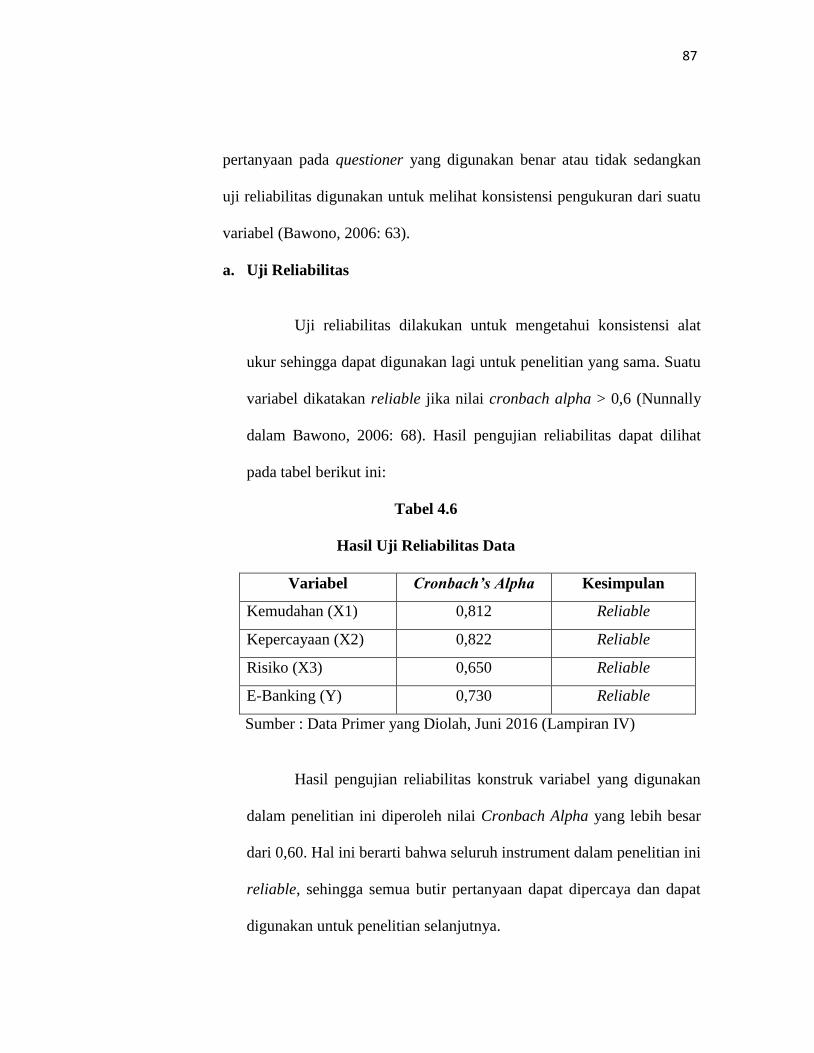

a. Uji Reabilitas ........................................................... 87

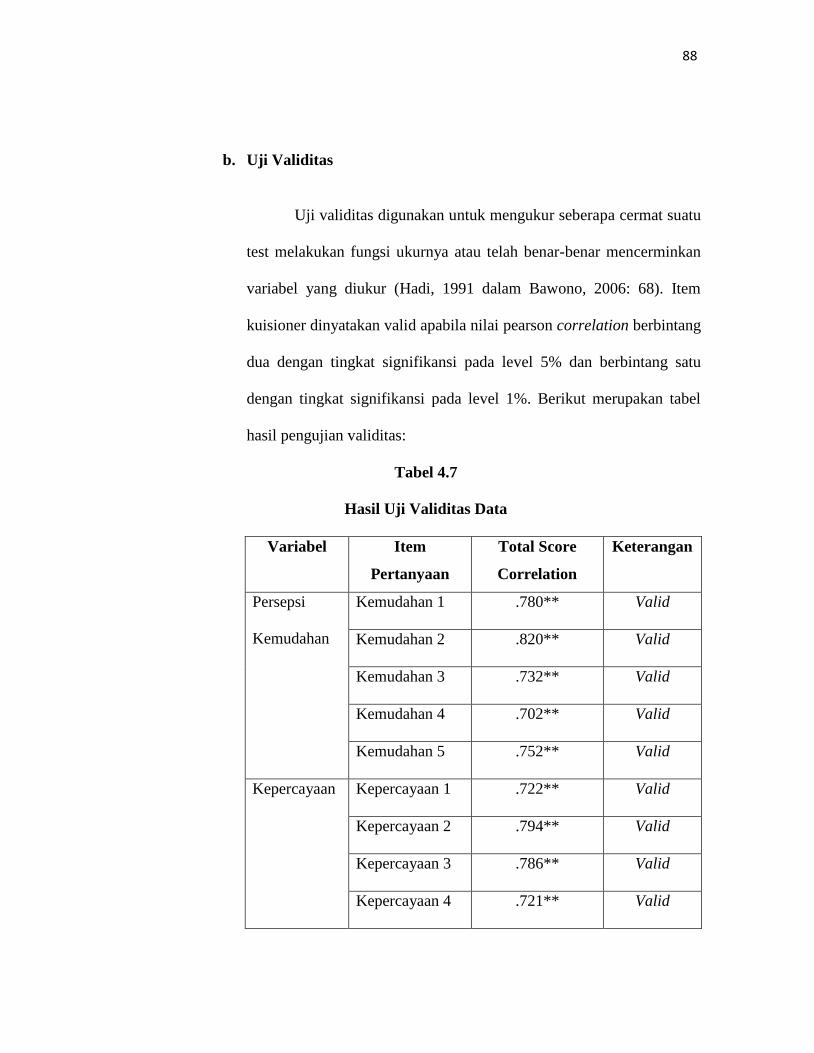

b. Uji Validitas ........................................................... 88

2. Hasil Uji Kecocokan Model ....................................... 89

XIV

xv

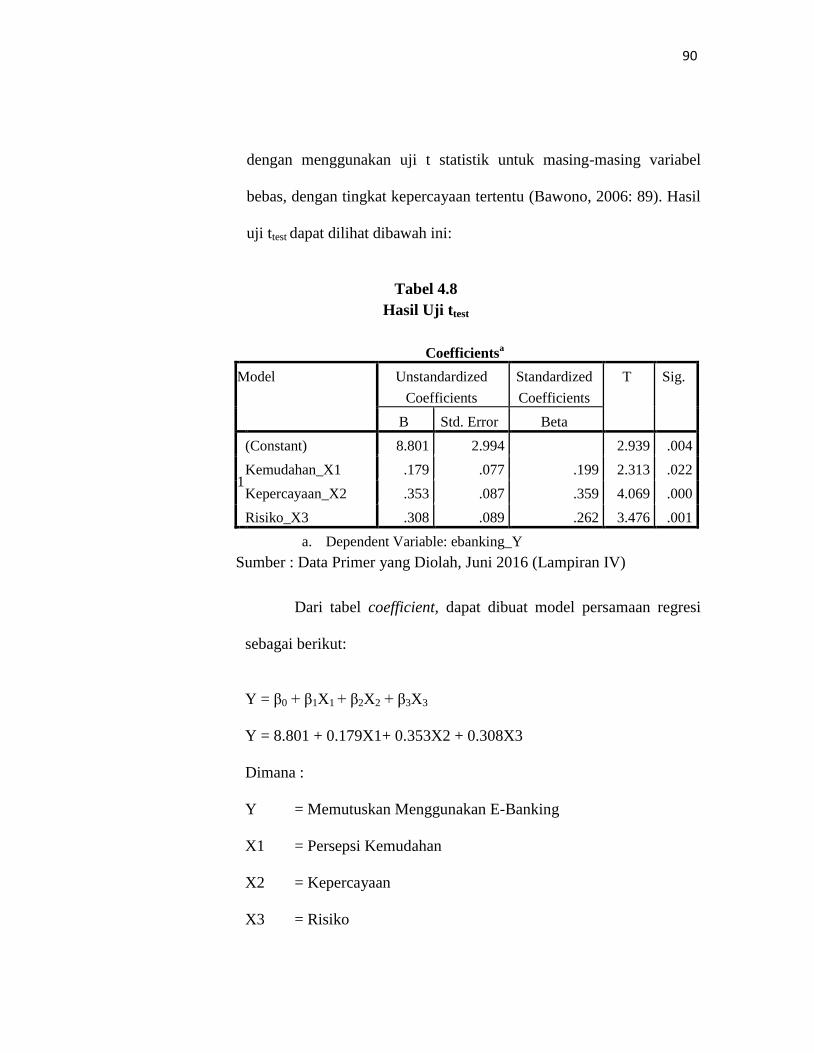

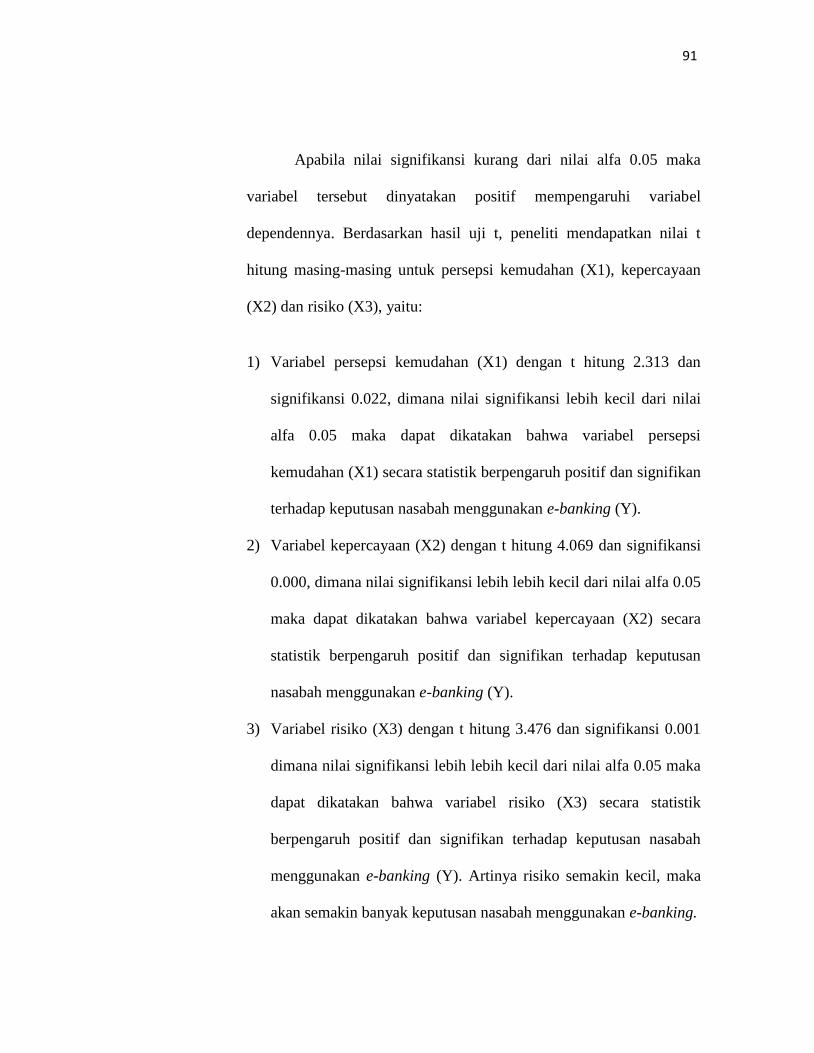

a. Uji ttest .................................................................... 89

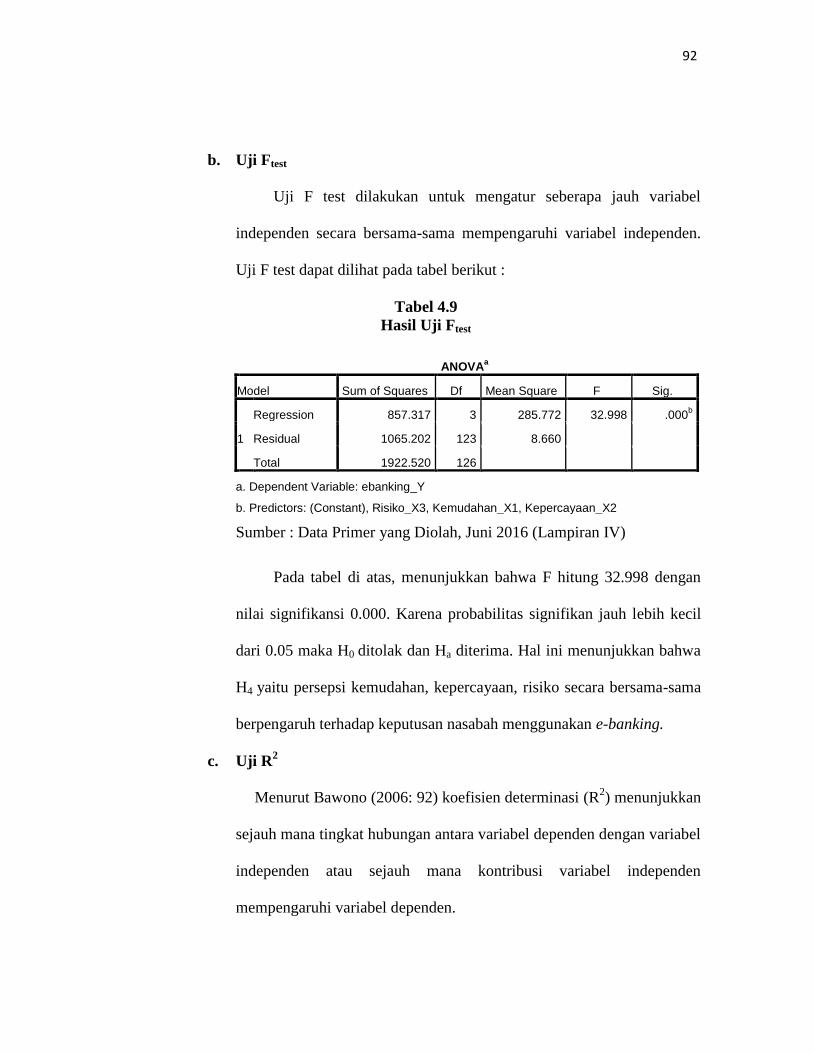

b. Uji Ftest .................................................................... 92

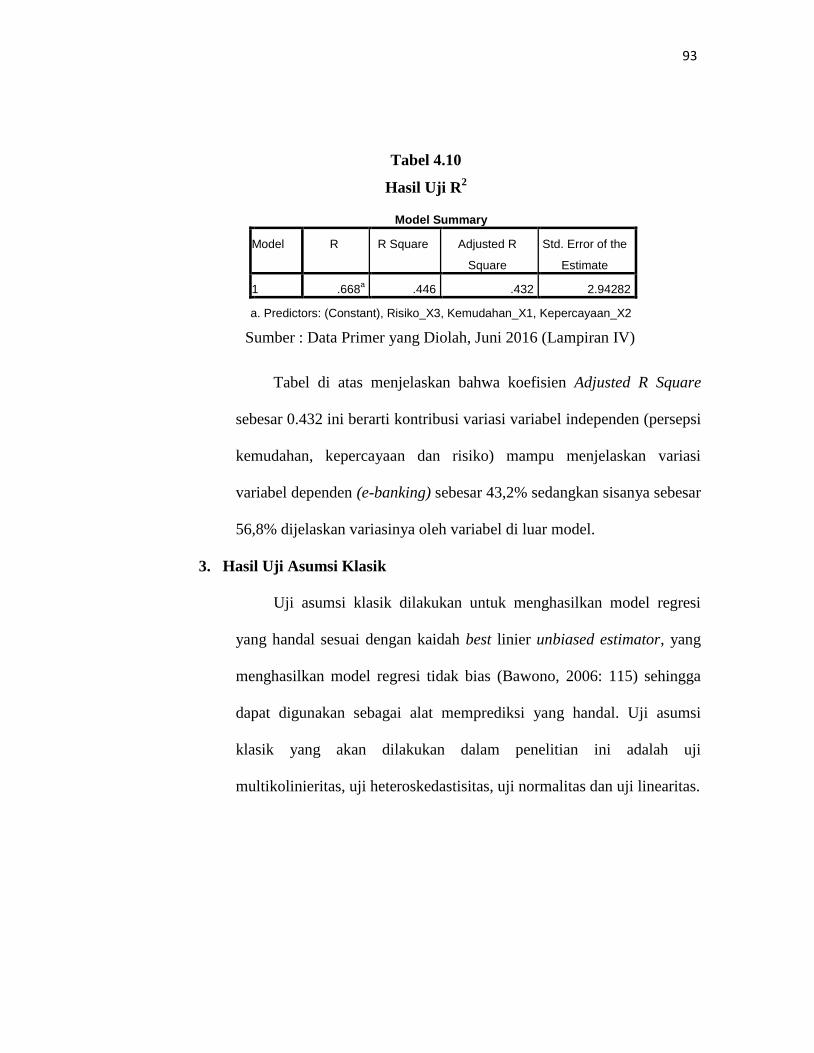

c. Uji R2 ....................................................................... 92

3. Hasil Uji Asumsi Klasik ................................................. 93

a. Uji Multikolinieritas ................................................ 94

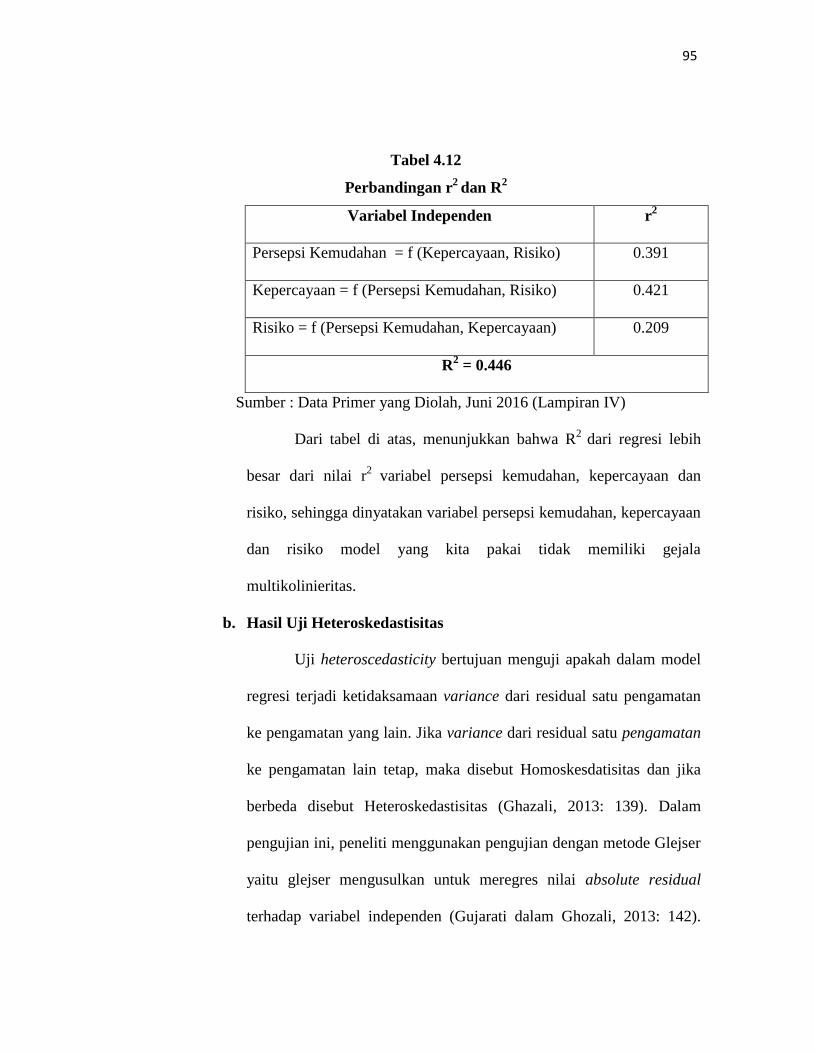

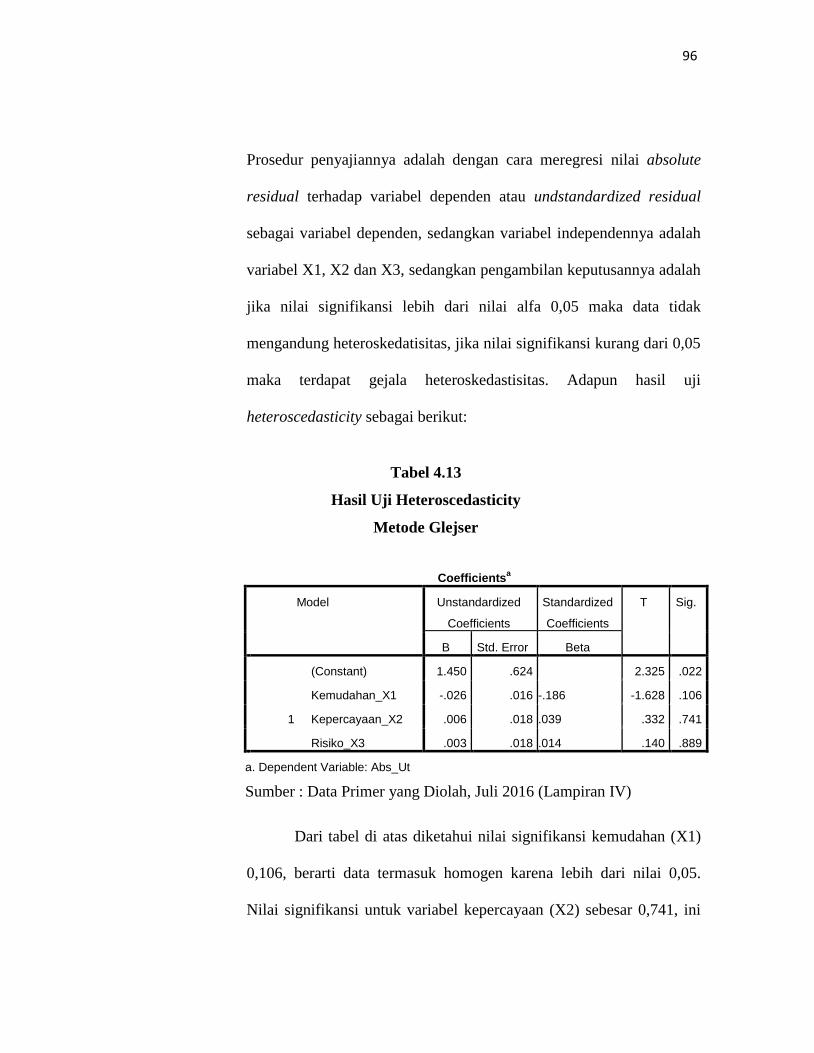

b. Uji Heteroskedastisitas ............................................ 95

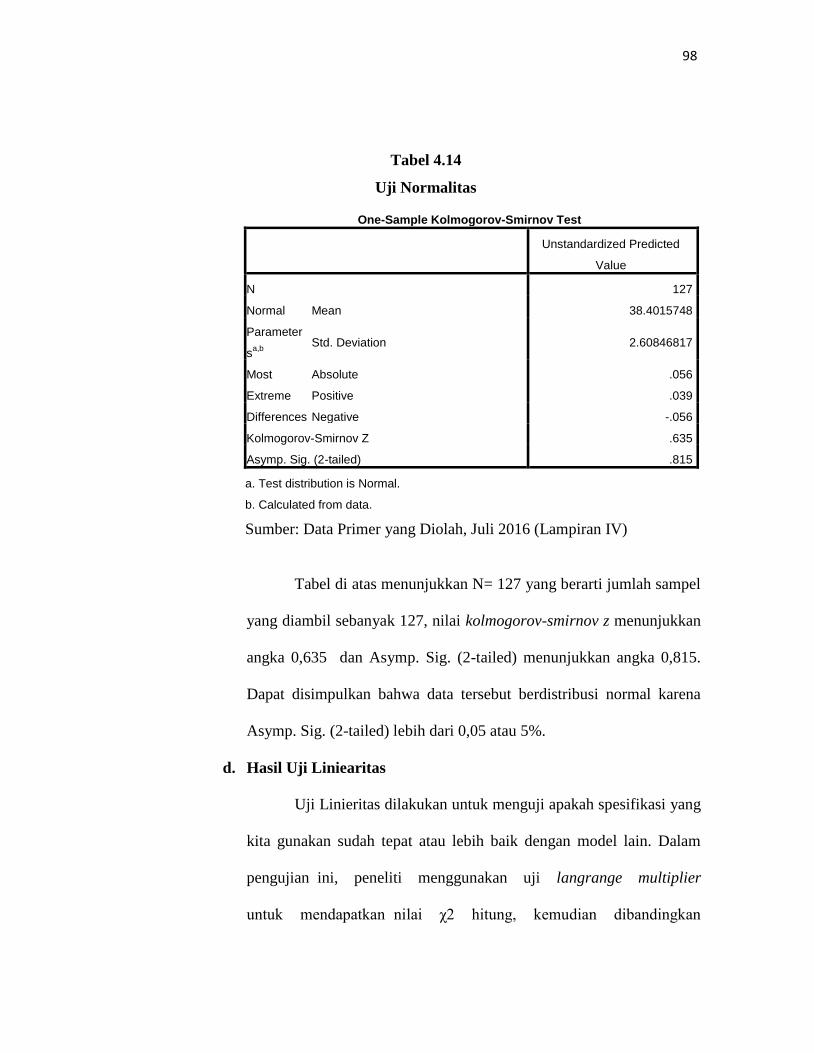

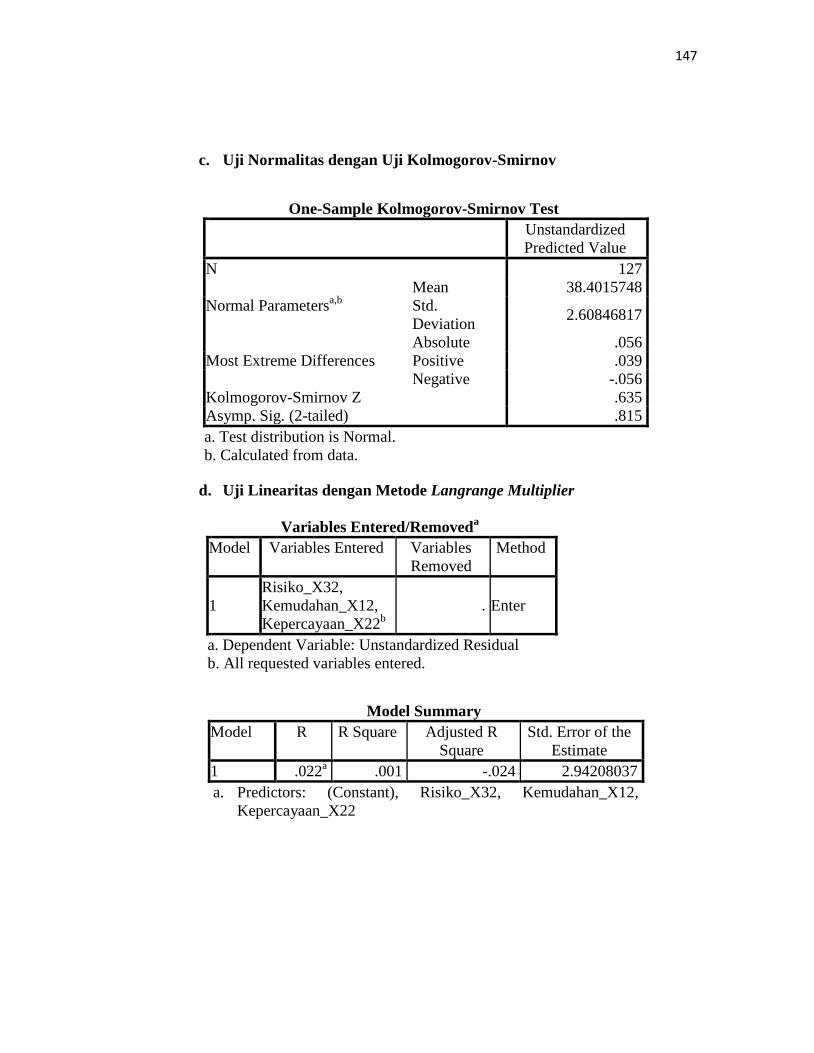

c. Uji Normalitas ......................................................... 97

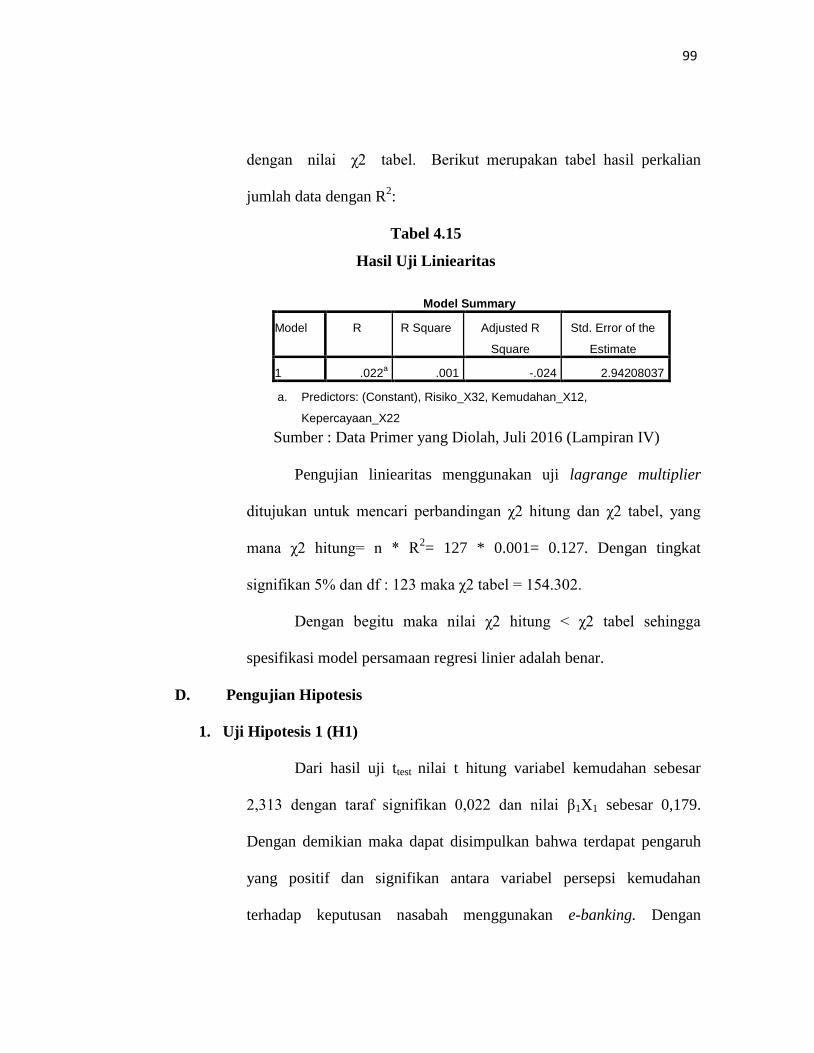

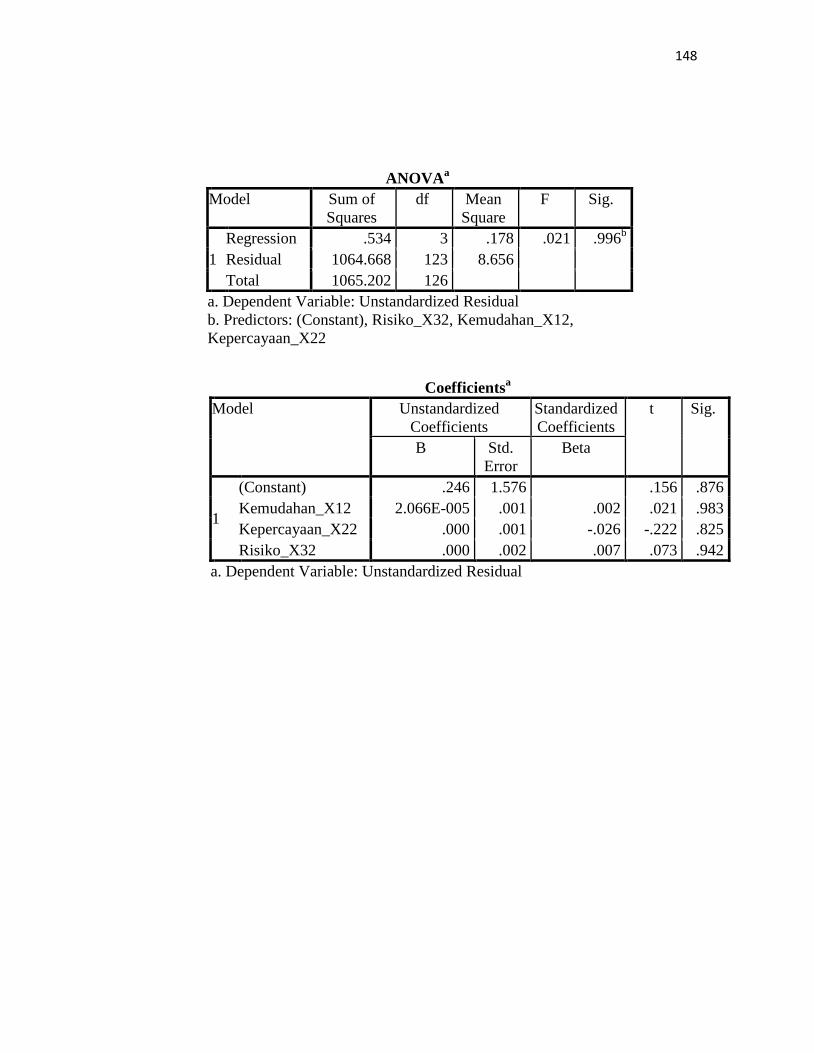

d. Uji Linieritas ........................................................... 98

D. Pengujian Hipotesis ................................................................. 99

E. Pembahasan ............................................................................. 101

1. Pengaruh Kemudahan Terhadap Keputusan Nasabah

Menggunakan Produk Layanan E-banking ..................... 102

2. Pengaruh Kepercayaan Terhadap Keputusan

Nasabah Menggunakan Produk Layanan E-banking....................103

3. Pengaruh Risiko Terhadap Keputusan Nasabah

Menggunakan Produk Layanan E-banking ..................... 105

4. Pengaruh Persepsi Kemudahan, Kepercayaan dan

Risiko Secara Bersama-sama Terhadap Keputusan

Nasabah Menggunakan Produk Layanan E-banking...................... 107

XV

xvi

5. Pengaruh Variabel Persepsi Kemudahan Paling

Dominan Terhadap Keputusan Nasabah

Menggunakan E-banking .. 110

BAB V PENUTUP ............................................................................... 111

A. Kesimpulan ............................................................................ 111

B. Saran ...................................................................................... 113

DAFTAR PUSTAKA ........................................................................... 114

LAMPIRAN

XVI

xvii

DAFTAR TABEL

Tabel 2.1 Research Gap ....................................................................... 15

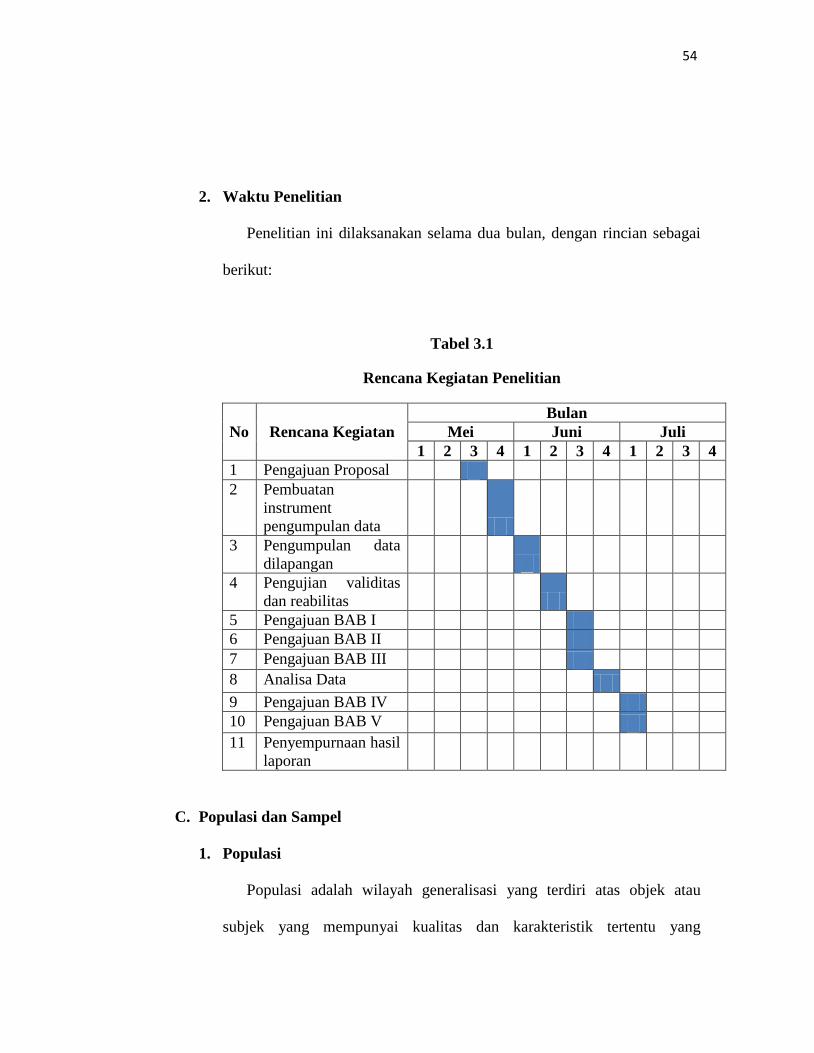

Tabel 3.1 Rencana Kegiatan Penelitian ............................................... 54

Tabel 3.2 Pembobotan Nilai untuk Jawaban Responden

Terhadap Kuisioner ............................................................. 58

Tabel 4.1 Jenis Kelamin Responden .................................................... 83

Tabel 4.2 Status Pernikahan ................................................................. 83

Tabel 4.3 Pendidikan Terakhir ............................................................. 84

Tabel 4.4 Penghasilan Perbulan ........................................................... 85

Tabel 4.5 Layanan E-banking .............................................................. 86

Tabel 4.6 Hasil Uji Reliabilitas Data ................................................... 87

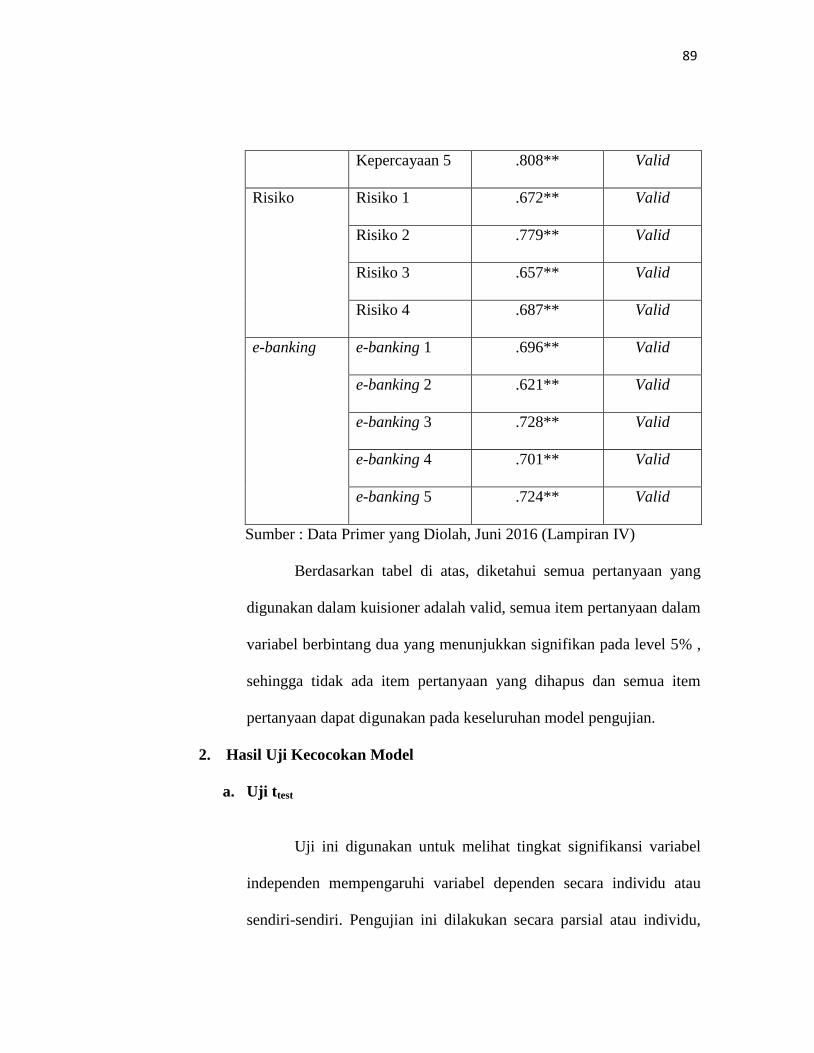

Tabel 4.7 Hasil Uji Validitas Data ....................................................... 88

Tabel 4.8 Hasil Uji ttest ......................................................................... 90

Tabel 4.9 Hasil Uji Ftest ........................................................................ 92

Tabel 4.10 Hasil R2 ................................................................................ 93

Tabel 4.11 Hasil R2 (Koefisien determinasi majemuk) regresi utama... 94

XVI

I

xviii

Tabel 4.12 Perbandingan R2 dan r

2 ........................................................ 95

Tabel 4.13 Hasil Uji Heteroscedasticity (Metode Glejser) .................... 96

Tabel 4.14 Hasil Uji Normalitas ............................................................ 98

Tabel 4.15 Hasil Uji Linieritas .............................................................. 99

XVIII

xix

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ............................................................. 46

Gambar 4.1 Logo PT Bank BNI Syariah ................................................. 75

Gambar 4.2 Struktur Organisasi PT Bank BNI Syariah KC

Yogyakarta 2016 .................................................................. 80

XIX

xx

DAFTAR LAMPIRAN

Lampiran I Curriculum Vitae

Lampiran II Kuesioner Penelitian

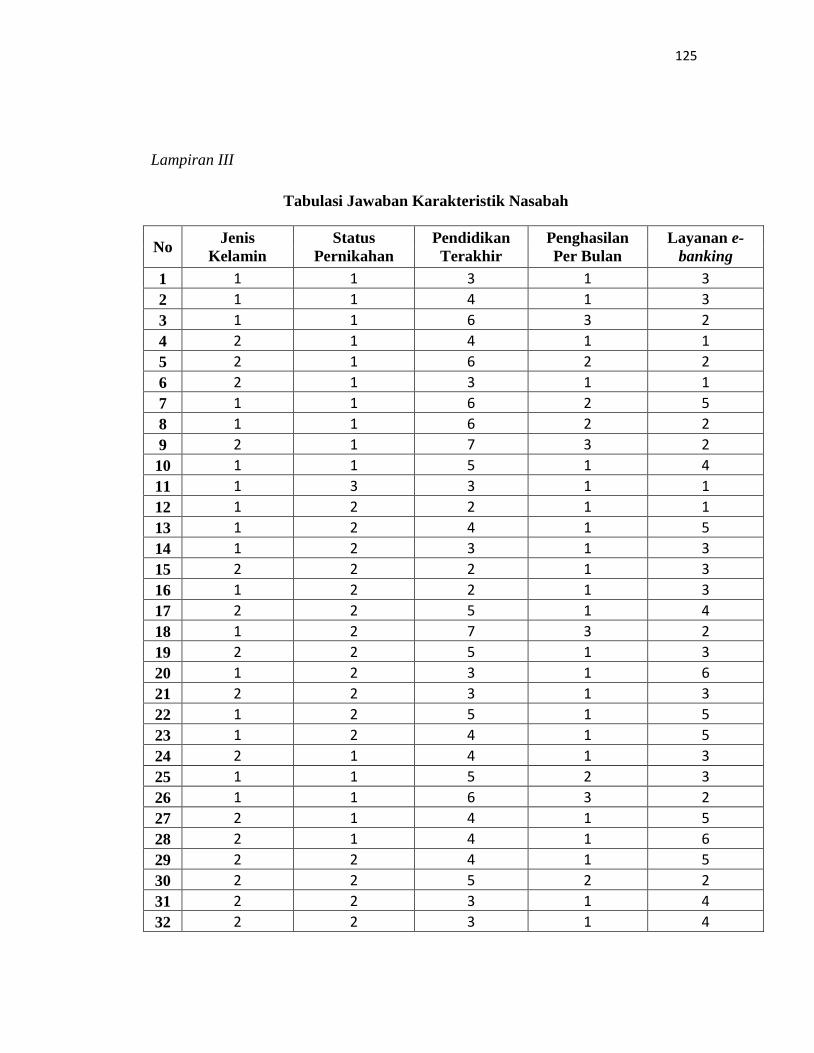

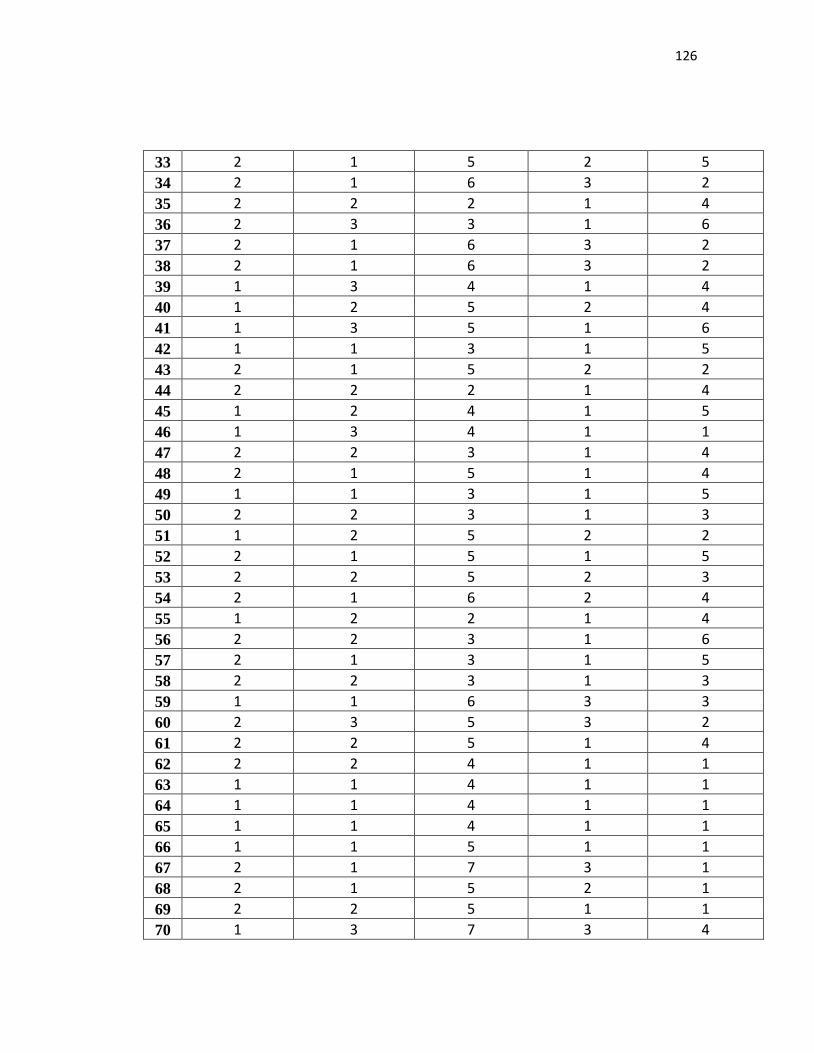

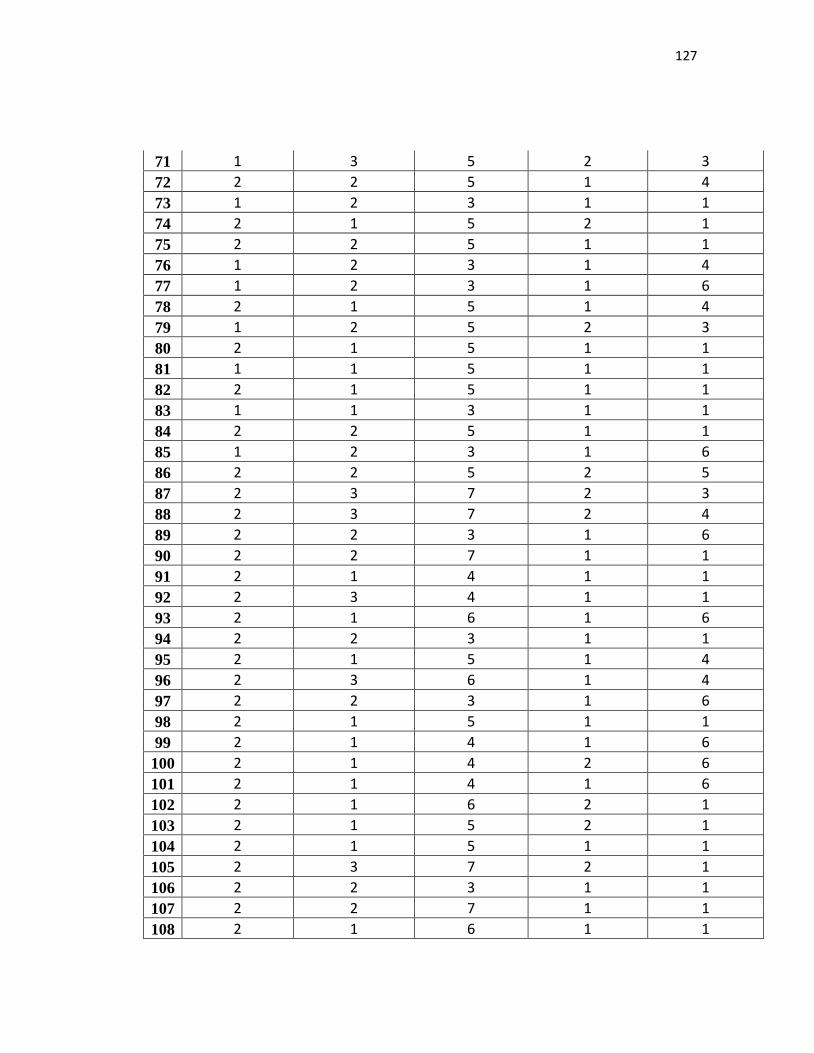

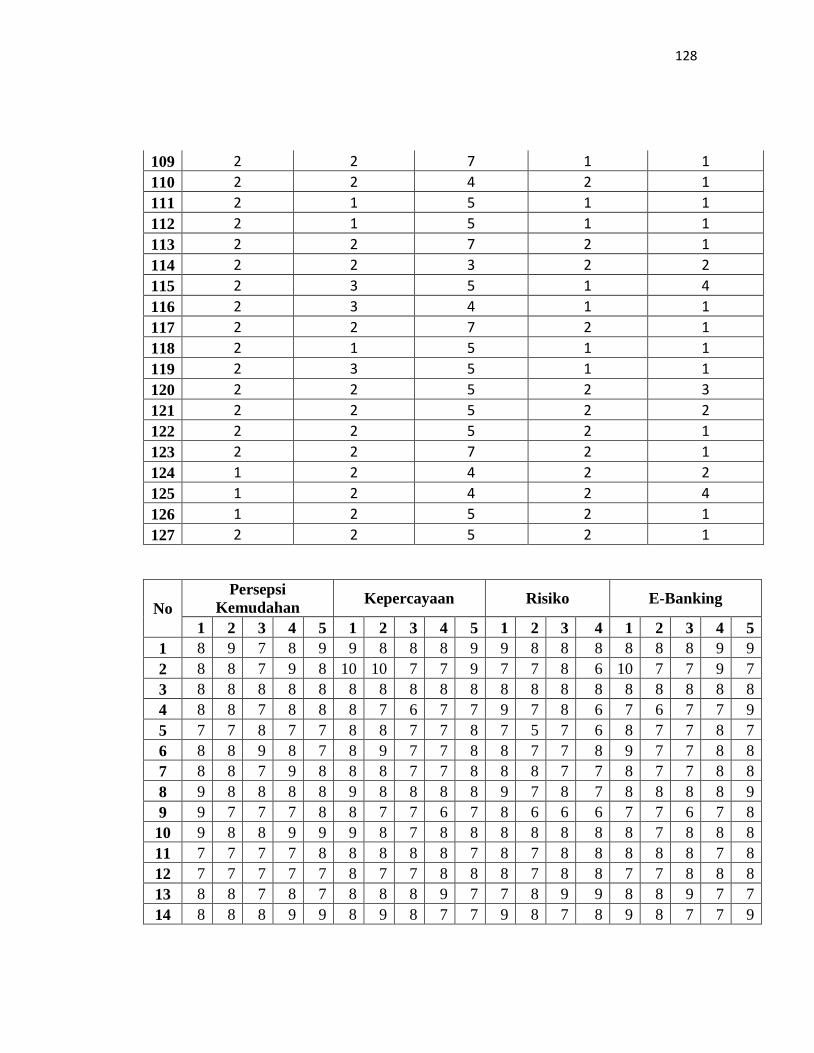

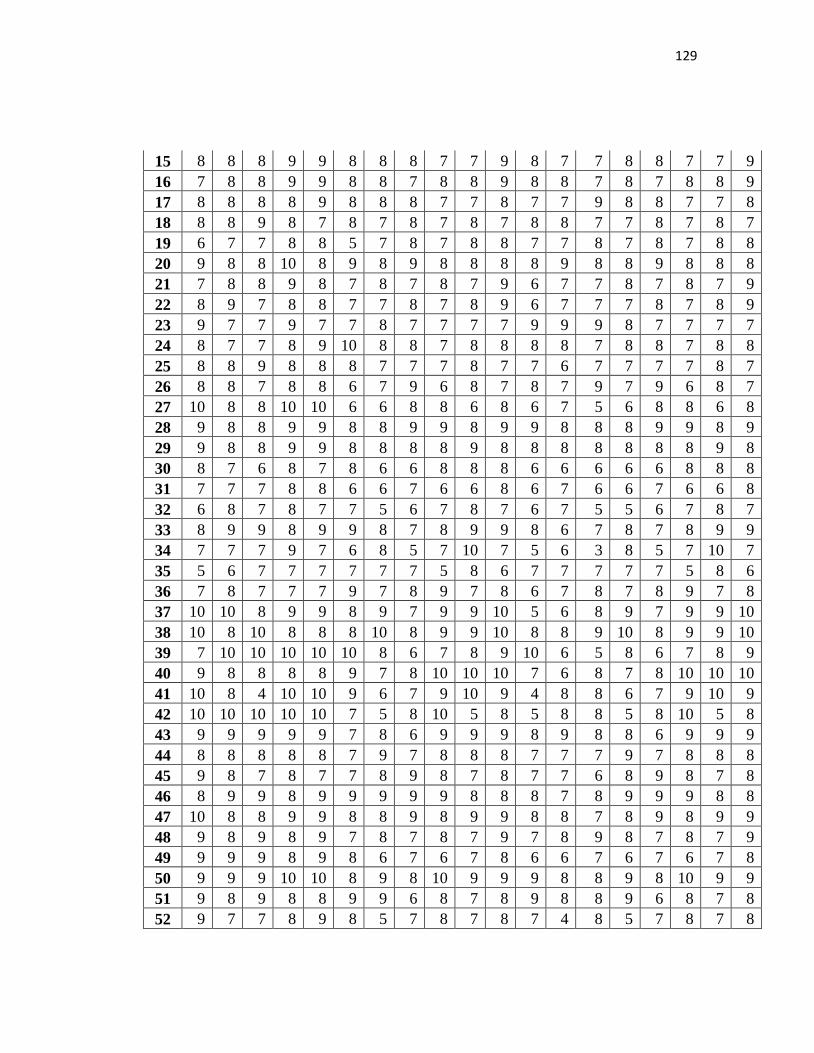

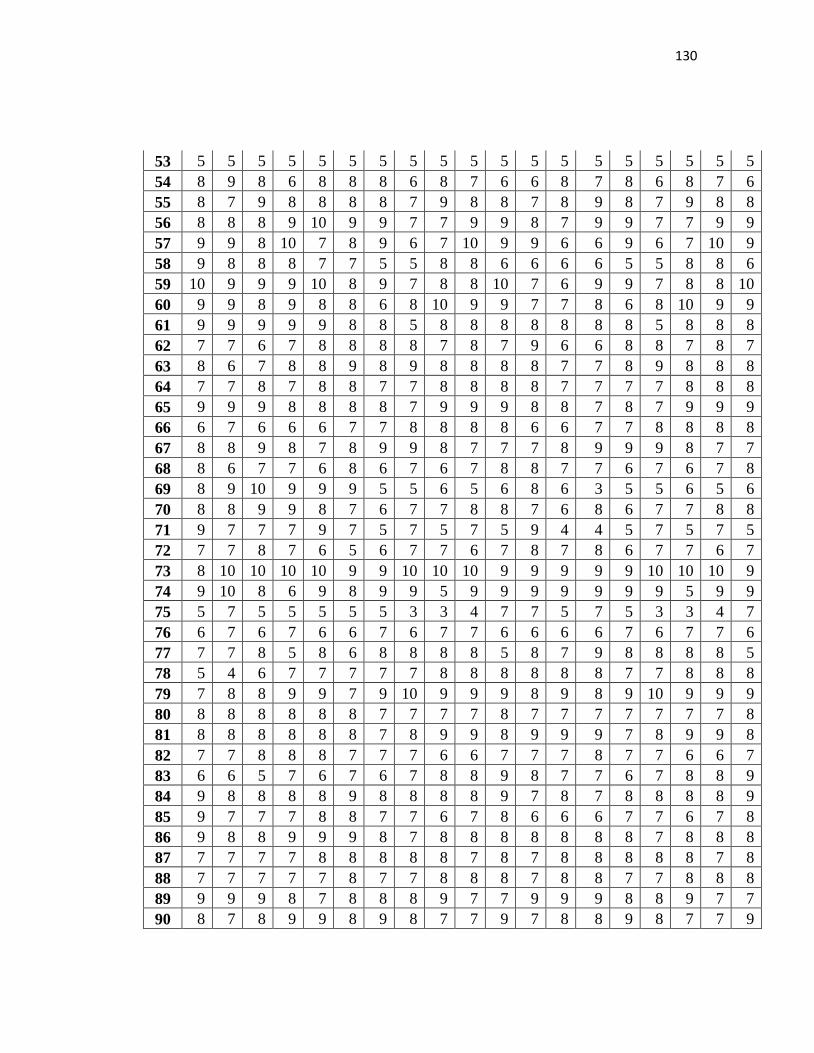

Lampiran III Tabulasi Jawaban Karakteristik Nasabah

Lampiran IV Hasil Analisis Data

XX

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Mendengar kata bank sebenarnya tidak asing lagi bagi kita, terutama yang

hidup di perkotaan. Bahkan, di pedesaan sekalipun saat ini kata bank bukan

merupakan kata yang asing dan aneh. Menyebut kata bank setiap orang selalu

mengaitkannya dengan uang sehingga selalu saja ada anggapan bahwa yang

berhubungan dengan bank selalu ada kaitannya dengan uang. Hal ini tidak

salah karena bank memang merupakan lembaga keuangan atau perusahaan

yang bergerak dibidang keuangan. Sebagai lembaga keuangan bank

menyediakan berbagai jasa keuangan. Di negara-negara maju bank bahkan

sudah merupakan kebutuhan utama bagi masyarakat setiap kali bertransaksi.

Dalam bahasan manajemen perbankan (Darmawi, 2011: 1), perbankan

sendiri diartikan salah satu badan usaha finansial yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka

meningkatkan hidup masyarakat banyak. Lembaga perbankan Indonesia

terdiri atas Bank Sentral, Bank Umum dan Bank Perkreditan Rakyat.

Di zaman sekarang perkembangan teknologi begitu pesat. Perkembangan

teknologi membuat kebutuhan manusia terhadap informasi semakin

kompleks. Hal ini terlihat dari mulai banyaknya perusahaan yang

2

mengoptimalkan usahanya melalui teknologi informasi untuk dapat bertahan

dan menang dalam persaingan di pasar global.

Persaingan yang ketat menuntut perusahaan untuk melihat berbagai

kesempatan yang ada mencari strategi untuk menarik konsumen baru dan

mempertahankan konsumen lama. Perusahaan harus mampu membaca

peluang dan ancaman yang ada dan memiliki strategi serta perencanaan yang

baik agar dapat bertahan di tengah persaingan.

Bank merupakan salah satu perusahaan yang bergerak di bidang jasa.

Sistem informasi dan teknologi telah diterapkan di industri perbankan dan

hasilnya sukses luar biasa. Salah satu hasil dari kemajuan sistem informasi di

bidang perbankan adalah lahirnya e-banking. Pada awalnya e-banking atau

electronic banking hanya digunakan oleh para pebisnis, tetapi akhir-akhir ini

banyak digunakan oleh nasabah bank pada umumnya. Hal tersebut

menunjukkan betapa mudahnya penggunaan e-banking sehingga banyak yang

menggunakan.

Pola transaksi yang masyarakat ketahui adalah sistem pelayanan bank

pada umumnya. Dimana pola transaksinya tidak jauh dengan penulisan data

terlebih dahulu, mengantri, tatap muka langsung atau dengan kata lain

transaksi secara langsung antara nasabah dengan teller bank yang

membutuhkan waktu tidak sedikit. Sehingga layanan e-banking diberikan oleh

bank dengan tujuan memberikan kemudahan kepada para nasabah. Salah satu

alasan munculnya e-banking adalah karena kesibukan serta kebutuhan

3

manusia yang semakin meningkat, di mana diperlukan sesuai yang lebih

praktis dan tidak terlalu membuang waktu lama.

Kebanyakan dari pelanggan, terutama pada nasabah bank menginginkan

suatu pelayanan yang bersifat simple dan praktis. Atau dengan kata lain, para

nasabah dapat bertransaksi tanpa harus mencatat terlebih dahulu serta tanpa

membuang banyak waktu untuk mengantri pada barisan. Pelayanan yang

manual seperti itu dirasa kurang efisien dan praktis. Oleh karena itu,

diciptakan sebuah sistem yang akan membantu pelayanan dengan

menggunakan telepon selular dan internet. Nasabah bank tidak perlu lagi

repot-repot untuk mengantri dan membuat catatan pada saat membutuhkan

pelayanan.

Perpaduan antara teknologi telepon selular dengan teknologi internet

belakangan ini semakin marak dibahas. Telepon selular, saat ini banyak

digunakan untuk mendapatkan informasi serta berbagai layanan yang

dibutuhkan oleh konsumen. Maraknya pengguna teknologi canggih di sektor

perbankan dipastikan akan mengubah pola transaksi. Bank yang tadinya lebih

banyak disibukkan oleh transaksi yang berkaitan dengan uang tunai,

penarikan dan atau penyetoran uang akan menjadi lebih praktis dan cepat

tanpa harus repot-repot untuk antri dan menulis setoran.

Elektronik banking merupakan layanan perbankan yang meliputi Internet

Banking, mobile banking, sms banking dan phone banking. Fasilitas yang

disediakan perusahaan perbankan melalui benda elektronik misal: handphone,

4

computer, dan telephone untuk mengganti kebutuhan bertransaksi yang

biasanya dilakukan oleh ATM. Dengan kata lain, nasabah dapat melakukan

transaksi perbankan melalui handphone ataupun internet seperti transaksi

dimesin ATM. Electronik banking membuka paradikma baru, struktur baru

dan strategi bagi retail bank, dimana bank menghadapi keremapatan dan

tantangan yang baru (Amanullah, 2014: 5).

Menurut Harlan (2014: 16) e-banking dapat didefinisikan sebagai jasa dan

produk bank secara langsung kepada nasabah melalui elektronik, saluran

komunikasi interaktif. E-banking meliputi sistem yang memungkinkan

nasabah bank, baik individu ataupun bisnis untuk mengakses rekening,

melakukan transaksi bisnis, atau mendapatkan informasi produk dan jasa bank

melalui jaringan pribadi atau public, termasuk internet. Nasabah dapat

mengakses e-banking melalui piranti pintar elektronik seperti computer/PC,

laptop, PDA, ATM atau telephone.

Perkembangan teknologi yang begitu pesat telah mempengaruhi

perkembangan aktivitas baik ekonomi maupun sosial masyarakat, termasuk

aktivitas dan transaksi keuangan baik secara langsung maupun tidak langsung.

Perkembangan teknologi internet diadopsi oleh industri perbankan untuk

meningkatkan pelayanan, peluang ini juga digunakan oleh bank-bank yang

ada di Indonesia, baik bank syariah ataupun bank konvensional. Hal ini

dikarenakan media internet merupakan suatu inovasi yang cukup memberikan

peluang dan menantang dalam pengembangannya. Perkembangan pelayanan

5

yang dilakukan perbankan berbasis teknologi dalam bentuk electronic banking

saat ini menjadi perhatian utama dan senjata yang revolusioner strategis

operasional bank untuk menyampaikan maupun untuk persaingan antar bank

(Aidi, 2015: 2).

E-banking merupakan salah satu hasil pengembangan teknologi yang

digunakan dalam domain komersial. E-banking ini mengkombinasikan

teknologi informasi dan aplikasi bisnis secara bersama. Dengan adanya e-

banking, nasabah bisa mendapatkan layanan perbankan 24 jam sehari tanpa

harus mendatangi kantor cabang bank untuk transaksi personal (Muasyaroh,

2014: 3). Dengan fasilitas ini, setiap orang memiliki ponsel dapat dengan

mudah bertansaksi dimana saja dan kapan saja. Hal ini membuat bank

menyediakan fasilitas sms banking, internet banking dan phone banking demi

mendapatkan kepuasan dalam menggunakan berbagai macam produk dan jasa

yang diberikan oleh pihak bank.

Pelayanan yang ditawarkan oleh lembaga perbankan diantaranya

kemudahan dalam melakukan transaksi. Namun juga kemudahan dan efisiensi

yang diberikan oleh layanan e-banking tidak serta merta menjamin

keamanannya. Oleh karena itu, persoalan tentang risiko menjadi hal yang

sangat penting untuk diantisipasi. Banyak juga kejahatan yang terjadi melalui

e-banking. Berikut ini cyber crime di dunia dari tahun ke tahun, seperti dikutip

dari Koran Sindo Kamis (16/4/2015). Pada Maret 2012, seorang hacker Rusia

dijatuhi hukuman dua tahun penjara Amerika Serikat (AS) atas aksinya

6

membobol ratusan rekening bank dengan malware Zeus. Dia berhasil

mengeruk uang sebesar US$3 juta dari beberapa kali peretasan. Pada Mei

2013, sekelompok hacker yang beroperasi di 26 negara menerobos keamanan

data base kartu kredit AS dan mengeruk uang jutaan dolar. Serangan kedua,

mereka berhasil membobol dana Bank Muscat (Oman) senilai US$45 juta.

Pada Februari 2015, carbanak merupakan geng kriminal yang diisi orang-

orang Ukraina, Rusia, China dan beberapa negara lain membobol 100

lembaga keuangan di 30 negara sejak 2013. Dari serangkaian aksi itu, singkat

hacker ini telah mengumpulkan uang hingga US$1 miliar.

Risiko sendiri diartikan suatu keadaan uncertainty yang dipertimbangkan

orang untuk memutuskan atau tidak melakukan transaksi secara online.

Orang-orang benar-benar mempertimbangkan jarak dan suasana impersonal

dalam transaksi online dan infrastruktur global yang banyak mengandung

risiko. Risiko didefinisikan sebagai perkiraan subyektif konsumen untuk

menderita kerugian dalam menerima hasil diinginkan menurut Pavlou (dalam

Amijaya, 2010: 15). Menurut Sjoberg (dalam Andriyanto, 2014: 50) persepsi

risiko adalah penaksiran subyektif mengenai probabilitas tipe yang

kekhawatiran akan konsekuensi yang ditimbulkan. Persepsi risiko mencakup

evaluasi kemungkinan atas konsekuensi dari akibat yang negative.

Adanya tindak kejahatan seperti ini bisa jadi menimbulkan keraguan atau

ketidak percayaan nasabah terhadap perbankan. Terkait dengan kejahatan

cyber yang terjadi di dunia termasuk Negara Indonesia saat ini adalah tingkat

7

keamanan, yang meliputi rasa aman secara fisik, secara finansial dan rahasia

yang dapat dijamin perusahaan.

Faktor kepercayaan merupakan faktor yang memberi pengaruh terhadap

penerimaan e-banking sehingga bank harus membentuk sikap yang positif

yang dapat meningkatkan kepercayaan pelanggan terhadap teknologi yang

diterapkan (Tjini dan Baridwan, 2011: 5). Ketika suatu bank mampu

memberikan keamanan bagi nasabahnya maka kepercayaan akan diperoleh

dari nasabah. Kepercayaan terhadap suatu sistem layanan e-banking akan

menentukan keputusan konsumen untuk melakukan sistem ini.

Menurut Sari (2013: 21) persepesi kepercayaan adalah kepekaan individu

terhadap nilai-nilai yang di bagi antar pihak kedua pihak yang sifatnya

menguntungkan bagi kedua pihak, jadi kepercayaan terhadap e-banking

merupakan proses pertukaran nilai-nilai antara bank dengan nasabahnya yang

nilai-nilai ini menguntungkan bagi pihak bank manapun bagi pihak nasabah.

Persepsi kepercayaan menurut Al (2003) dalam Harlan (2014: 26) adalah

individual-individual membentuk kepercayaan-kepercayaan mengenai

teknologi informasi selain dipengaruhi oleh faktor-faktor sosial, dan

institusional dimana mereka berinteraksi. Dengan demikian, kepercayaan

terhadap teknologi informasi merupakan kepercayaan sentral yang dibentuk

dan dipengaruhi oleh faktor-faktor individual, sosial, dan intitusional.

Sedangkan menurut (Bella, 2014: 7) kepercayaan didefinisikan sebagai

kemauan seseorang untuk peka terhadap tindakan orang lain berdasarkan pada

8

harapan bahwa orang lain akan melakukan tindakan tertentu pada orang yang

mempercayainya, tanpa tergantung pada kemampuannya untuk mengawasi

dan mengendalikannya. Dengan kata lain, kepercayaan akan mengukur

apakah seseorang mempercayai pihak lain sebagai pihak yang dapat

dipercaya.

Kemudahan penggunaan mampu mengurangi usaha seseorang baik waktu

maupun tenaga untuk mempelajari system atau teknologi karena individu

yakin bahwa system atau teknologi tersebut mudah untuk dipahami. Intensitas

penggunaan dan interaksi antara pengguna (user) dengan system juga dapat

menunjukkan kemudahan penggunaan. System yang lebih sering digunakan

menunjukkan bahwa system tersebut lebih dikenal, lebih mudah dioperasikan

dan lebih mudah digunakan oleh penggunanya (Cahaya, 2014: 27).

Sedangkan, menurut Widjana dalam Andriyanto (2014: 43) menyatakan

bahwa persepsi kemudahan penggunaan berarti keyakinan individu bahwa

menggunakan sistem teknologi informasi tidak akan merepotkan usaha yang

besar pada saat digunakan (free of effort).

Dalam penelitian ini, produk yang dimaksud adalah e-banking atau biasa

disebut elektronic banking. Adapun promosi yang dimaksud adalah promosi

e-banking dimana PT Bank BNI Syariah biasanya mempromosikan e-banking

langsung kepada nasabah yang akan membuka rekening atau pada saat

bertanya pada customer service mengenai produk maupun layanan yang ada di

PT Bank BNI Syariah. Aktivasi layanan e-banking dapat melalui bantuan

9

customer service bank tersebut. Sehingga semakin baiknya layanan e-banking,

maka nasabah pun akan memutuskan menggunakan fasilitas tersebut.

Tidak dapat dipungkiri bahwa perkembangan teknologi khususnya

teknologi informasi memaksa industri perbankan untuk memformulasi ulang

strategi teknolgi informasi yang mereka terapkan untuk tetap bisa bersaing.

Nasabah sekarang menginginkan sesuatu yang lebih dari sekedar layanan

perbankan. Salah satu bank yang memiliki fasilitas e-banking adalah PT Bank

BNI Syariah. PT Bank BNI Syariah adalah bank yang mengkombinasikan

antara idealisme usaha dengan nilai-nilai rohani dalam operasinya. Slogan dari

PT Bank BNI Syariah adalah memberikan yang terbaik sesuai kaidah.

Selain itu setiap tahunnya mendapatkan banyak penghargaan. Antara lain

dalam Indonesian Corporate Secretary Communication Award 2016 – The

Best Website for Indonesian Syariah Bank Company, Anugerah Perbankan

Indonesia 2015 – Peringkat I Risk Management, BestSyariah 2014 Kategori

Bank Syariah Aset Lebih Dari 10 T dalam Majalah Investor, Delivering

Positive Customer Experience-Excellent Service Experience Award 2013 dan

lain-lainnya.

Sedangkan tarif e-banking berbeda-beda tergantung transaksi yang

dilakukan atau sesuai keperluan nasabah. Sehinga semakin murah tarif yang

ditawarkan, maka nasabah cenderung berminat menggunakan e-banking. Dan

begitu sebaliknya, semakin mahal tarif sebuah produk, maka nasabah

cenderung tidak berminat menggunakan.

10

Sebagai salah satu faktor penentu dalam pemasaran, teknologi memiliki

peranan yang sangat penting dalam meraih pelanggan. Semakin mudah

informasi mengenai suatu produk didapat akan semakin meningkatkan

peluang untuk meraih pelanggan dan semakin meningkatkan kesadaran

masyarakat akan suatu produk.

Bagi nasabah, keputusan untuk menggunakan jasa tentunya didasarkan

pada berbagai pertimbangan. Sebuah premis dasar dalam teori perilaku

nasabah adalah bahwa masyarakat cenderung untuk memilih barang atau jasa

yang memberikan nilai paling tinggi.

Berangkat dari latar belakang masalah diatas maka peneliti mencoba

mencari faktor-faktor yang mempengaruhi keputusan nasabah dalam

menggunakan e-banking. Oleh karena itu, judul yang diambil dalam penelitian

ini yaitu “PENGARUH PERSEPSI KEMUDAHAN, KEPERCAYAAN

DAN RISIKO TERHADAP KEPUTUSAN NASABAH

MENGGUNAKAN E-BANKING PADA PT BANK BNI SYARIAH KC

YOGYAKARTA”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat diperoleh rumusan

sebagai berikut:

1. Bagaimana pengaruh persepsi kemudahan terhadap keputusan nasabah

menggunakan produk layanan e-banking PT Bank BNI Syariah KC

Yogyakarta?

11

2. Bagaimana pengaruh kepercayaan terhadap keputusan nasabah

menggunakan produk layanan e-banking PT Bank BNI Syariah KC

Yogyakarta?

3. Bagaimana pengaruh risiko terhadap keputusan nasabah menggunakan

produk layanan e-banking PT Bank BNI Syariah KC Yogyakarta?

4. Bagaimana pengaruh secara bersama-sama antara kemudahan,

kepercayaan dan risiko terhadap keputusan nasabah menggunakan produk

layanan e-banking PT Bank BNI Syariah KC Yogyakarta?

C. Tujuan Penelitian

Dalam penelitian ini ada empat yang ingin dicapai dalam penelitian ini,

adalah:

a. Untuk mengetahui pengaruh kemudahan terhadap keputusan nasabah

menggunakan produk layanan e-banking PT Bank BNI Syariah KC

Yogyakarta.

b. Untuk mengetahui pengaruh kepercayaan terhadap keputusan nasabah

menggunakan produk layanan e-banking PT Bank BNI Syariah KC

Yogyakarta.

c. Untuk mengetahui pengaruh risiko terhadap keputusan nasabah

menggunakan produk layanan e-banking PT Bank BNI Syariah KC

Yogyakarta.

12

d. Untuk mengetahui pengaruh secara bersama-sama antara kemudahan,

kepercayaan dan risiko terhadap keputusan nasabah menggunakan produk

layanan e-banking PT Bank BNI Syariah KC Yogyakarta.

D. Manfaat Penelitian

1. Bagi Akademisi, yaitu:

a) Dapat memberikan manfaat berupa tambahan kepustakaan/referensi

mengenai masalah seputar e-banking.

b) Penelitian ini diharapkan dapat menjadi masukan pemikiran dalam

meningkatkan strategi pemasaran di masa mendatang.

c) Dapat memberikan kontribusi terhadap literature manajemen

pemasaran.

d) Diharapkan dapat memberikan kontribusi pemikiran dalam

pengembangan ilmu ekonomi Islam kedepan, khususnya perbankan

syariah.

2. Bagi Perusahaan

a) Diharapkan dapat memberikan masukan bagi para pengambil

keputusan di bidang perbankan dalam mengelola sistem layanan e-

bangking dalam meningkatkan privacy nasabahnya agar nasabah

semakin yakin dan percaya pada layanan e-bangking terutama pada

nasabah PT Bank BNI Syariah KC Yogyakarta.

13

b) Diharapkan dapat memberikan informasi kepada pihak bank yang

berkenaan dengan peningkatan dengan peningkatan kualitas layanan e-

banking.

3. Bagi Penulis

a) Menyelesaikan salah satu syarat untuk meraih gelar Sarjana.

b) Sebagai sarana untuk mengembangkan ilmu yang didapat saat kuliah

dan penerapan dalam praktek nyata.

E. Sistematika Penulisan

Sistematika pembahasan ini bertujuan untuk menggambarkan alur

pemikiran penulis dari awal hingga kesimpulan akhir. Adapun rencana

sistematika pembahasan dari awal hingga akhir kesimpulan adalah sebagai

berikut:

BAB I PENDAHULUAN, Bab ini terdiri dari latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan sitematika

pembahasan.

BAB II LANDASAN TEORI, Bab ini terdiri dari landasan teori,

telaah pustaka, kerangka pikir, hipotesis

BAB III METODE PENELITIAN, Bab ini terdiri dari jenis

penelitian, lokasi penelitian, populasi dan sampel, devinisi variabel penelitian,

metode pengumpulan data, instrumen penelitian, teknik analisis data.

14

BAB IV ANALISIS DATA DAN PEMBAHASAN, Bab ini

berisikan penyajian data-data dari lapangan atau berupa dokumen-dokumen

yang dianalisis setelah melakukan penelitian

BAB V PENUTUP, Bab ini memaparkan kesimpulan, dan saran dari

hasil analisis data yang berkaitan dengan penelitian.

15

BAB II

LANDASAN TEORI

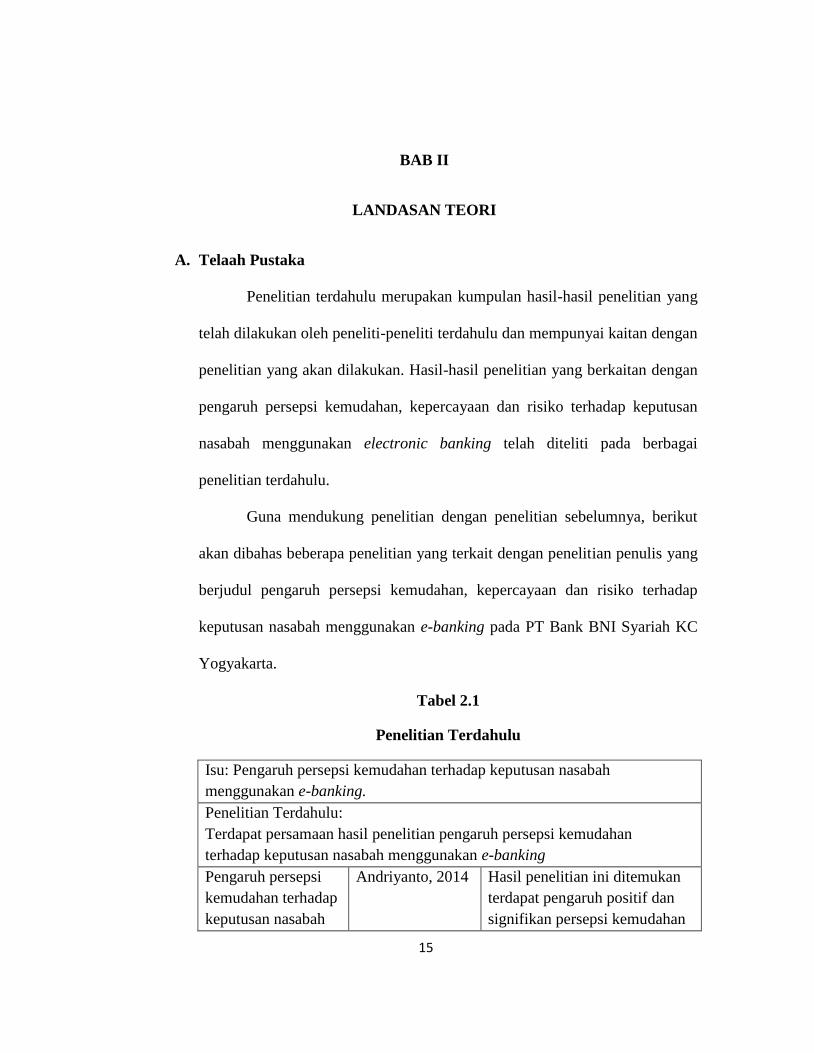

A. Telaah Pustaka

Penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang

telah dilakukan oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan

penelitian yang akan dilakukan. Hasil-hasil penelitian yang berkaitan dengan

pengaruh persepsi kemudahan, kepercayaan dan risiko terhadap keputusan

nasabah menggunakan electronic banking telah diteliti pada berbagai

penelitian terdahulu.

Guna mendukung penelitian dengan penelitian sebelumnya, berikut

akan dibahas beberapa penelitian yang terkait dengan penelitian penulis yang

berjudul pengaruh persepsi kemudahan, kepercayaan dan risiko terhadap

keputusan nasabah menggunakan e-banking pada PT Bank BNI Syariah KC

Yogyakarta.

Tabel 2.1

Penelitian Terdahulu

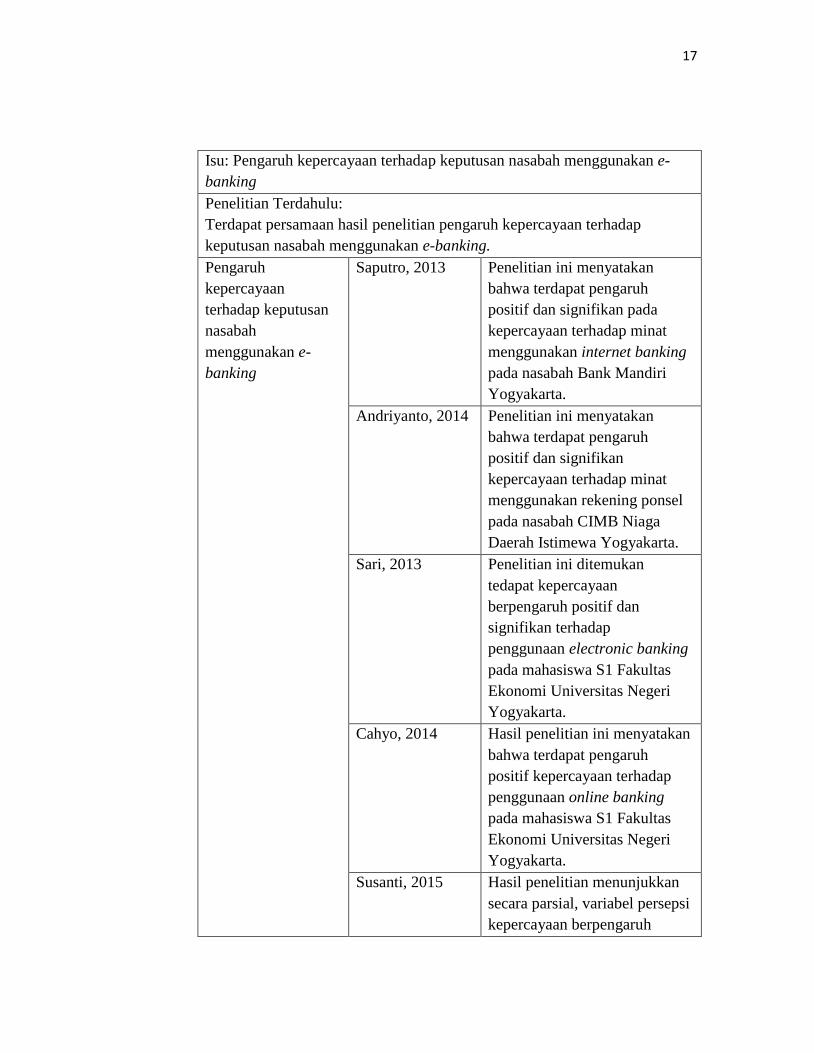

Isu: Pengaruh persepsi kemudahan terhadap keputusan nasabah

menggunakan e-banking.

Penelitian Terdahulu:

Terdapat persamaan hasil penelitian pengaruh persepsi kemudahan

terhadap keputusan nasabah menggunakan e-banking

Pengaruh persepsi

kemudahan terhadap

keputusan nasabah

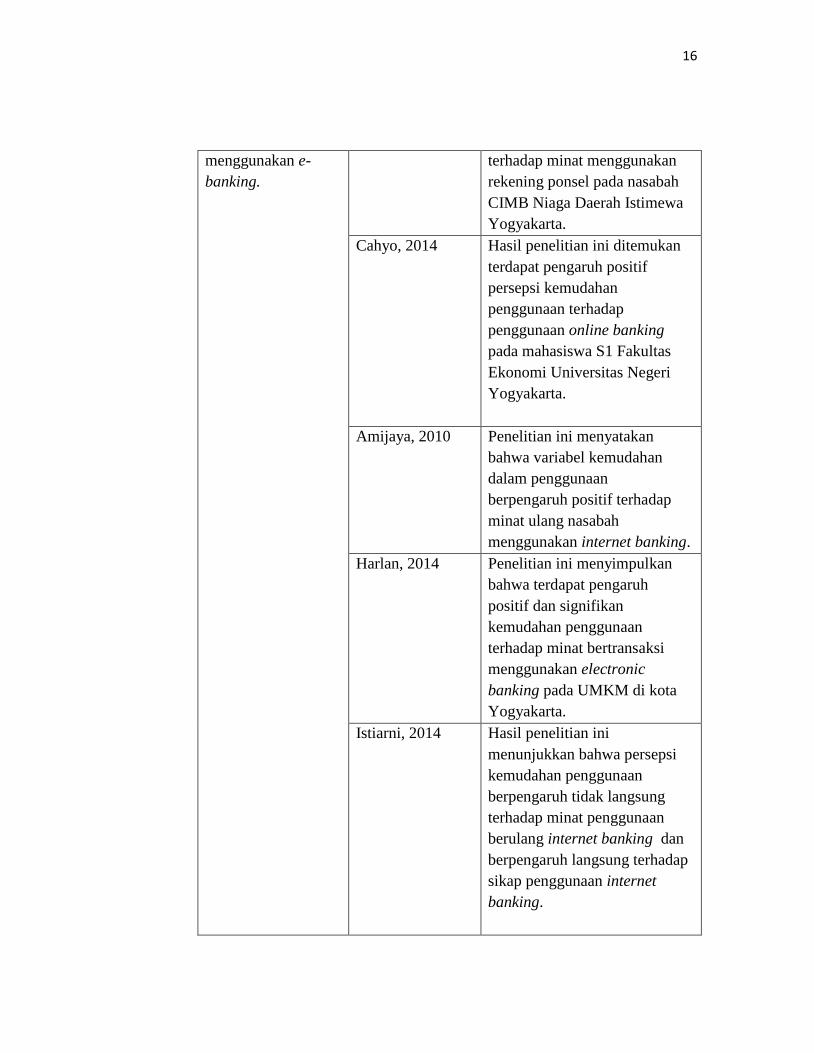

Andriyanto, 2014 Hasil penelitian ini ditemukan

terdapat pengaruh positif dan

signifikan persepsi kemudahan

16

menggunakan e-

banking.

terhadap minat menggunakan

rekening ponsel pada nasabah

CIMB Niaga Daerah Istimewa

Yogyakarta.

Cahyo, 2014 Hasil penelitian ini ditemukan

terdapat pengaruh positif

persepsi kemudahan

penggunaan terhadap

penggunaan online banking

pada mahasiswa S1 Fakultas

Ekonomi Universitas Negeri

Yogyakarta.

Amijaya, 2010 Penelitian ini menyatakan

bahwa variabel kemudahan

dalam penggunaan

berpengaruh positif terhadap

minat ulang nasabah

menggunakan internet banking.

Harlan, 2014 Penelitian ini menyimpulkan

bahwa terdapat pengaruh

positif dan signifikan

kemudahan penggunaan

terhadap minat bertransaksi

menggunakan electronic

banking pada UMKM di kota

Yogyakarta.

Istiarni, 2014 Hasil penelitian ini

menunjukkan bahwa persepsi

kemudahan penggunaan

berpengaruh tidak langsung

terhadap minat penggunaan

berulang internet banking dan

berpengaruh langsung terhadap

sikap penggunaan internet

banking.

17

Isu: Pengaruh kepercayaan terhadap keputusan nasabah menggunakan e-

banking

Penelitian Terdahulu:

Terdapat persamaan hasil penelitian pengaruh kepercayaan terhadap

keputusan nasabah menggunakan e-banking.

Pengaruh

kepercayaan

terhadap keputusan

nasabah

menggunakan e-

banking

Saputro, 2013 Penelitian ini menyatakan

bahwa terdapat pengaruh

positif dan signifikan pada

kepercayaan terhadap minat

menggunakan internet banking

pada nasabah Bank Mandiri

Yogyakarta.

Andriyanto, 2014 Penelitian ini menyatakan

bahwa terdapat pengaruh

positif dan signifikan

kepercayaan terhadap minat

menggunakan rekening ponsel

pada nasabah CIMB Niaga

Daerah Istimewa Yogyakarta.

Sari, 2013 Penelitian ini ditemukan

tedapat kepercayaan

berpengaruh positif dan

signifikan terhadap

penggunaan electronic banking

pada mahasiswa S1 Fakultas

Ekonomi Universitas Negeri

Yogyakarta.

Cahyo, 2014 Hasil penelitian ini menyatakan

bahwa terdapat pengaruh

positif kepercayaan terhadap

penggunaan online banking

pada mahasiswa S1 Fakultas

Ekonomi Universitas Negeri

Yogyakarta.

Susanti, 2015 Hasil penelitian menunjukkan

secara parsial, variabel persepsi

kepercayaan berpengaruh

18

signifikan pada alpha 5%

terhadap minat menggunakan

mobile banking.

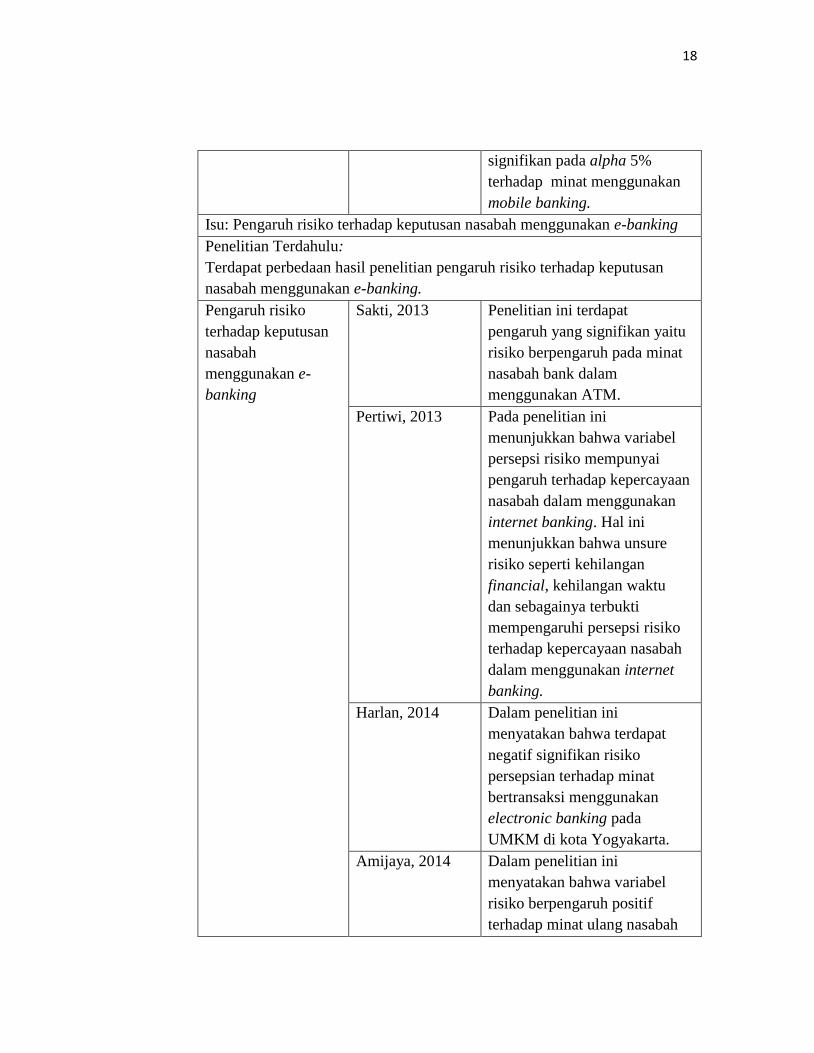

Isu: Pengaruh risiko terhadap keputusan nasabah menggunakan e-banking

Penelitian Terdahulu:

Terdapat perbedaan hasil penelitian pengaruh risiko terhadap keputusan

nasabah menggunakan e-banking.

Pengaruh risiko

terhadap keputusan

nasabah

menggunakan e-

banking

Sakti, 2013 Penelitian ini terdapat

pengaruh yang signifikan yaitu

risiko berpengaruh pada minat

nasabah bank dalam

menggunakan ATM.

Pertiwi, 2013 Pada penelitian ini

menunjukkan bahwa variabel

persepsi risiko mempunyai

pengaruh terhadap kepercayaan

nasabah dalam menggunakan

internet banking. Hal ini

menunjukkan bahwa unsure

risiko seperti kehilangan

financial, kehilangan waktu

dan sebagainya terbukti

mempengaruhi persepsi risiko

terhadap kepercayaan nasabah

dalam menggunakan internet

banking.

Harlan, 2014 Dalam penelitian ini

menyatakan bahwa terdapat

negatif signifikan risiko

persepsian terhadap minat

bertransaksi menggunakan

electronic banking pada

UMKM di kota Yogyakarta.

Amijaya, 2014 Dalam penelitian ini

menyatakan bahwa variabel

risiko berpengaruh positif

terhadap minat ulang nasabah

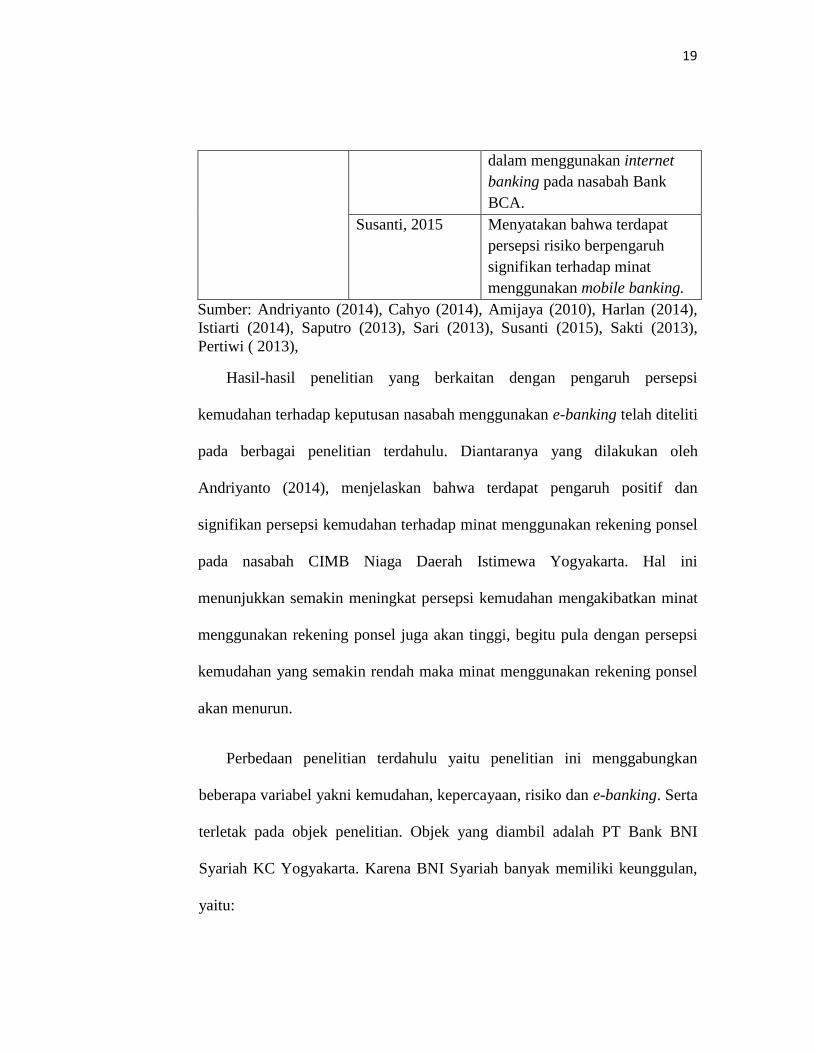

19

dalam menggunakan internet

banking pada nasabah Bank

BCA.

Susanti, 2015 Menyatakan bahwa terdapat

persepsi risiko berpengaruh

signifikan terhadap minat

menggunakan mobile banking.

Sumber: Andriyanto (2014), Cahyo (2014), Amijaya (2010), Harlan (2014),

Istiarti (2014), Saputro (2013), Sari (2013), Susanti (2015), Sakti (2013),

Pertiwi ( 2013),

Hasil-hasil penelitian yang berkaitan dengan pengaruh persepsi

kemudahan terhadap keputusan nasabah menggunakan e-banking telah diteliti

pada berbagai penelitian terdahulu. Diantaranya yang dilakukan oleh

Andriyanto (2014), menjelaskan bahwa terdapat pengaruh positif dan

signifikan persepsi kemudahan terhadap minat menggunakan rekening ponsel

pada nasabah CIMB Niaga Daerah Istimewa Yogyakarta. Hal ini

menunjukkan semakin meningkat persepsi kemudahan mengakibatkan minat

menggunakan rekening ponsel juga akan tinggi, begitu pula dengan persepsi

kemudahan yang semakin rendah maka minat menggunakan rekening ponsel

akan menurun.

Perbedaan penelitian terdahulu yaitu penelitian ini menggabungkan

beberapa variabel yakni kemudahan, kepercayaan, risiko dan e-banking. Serta

terletak pada objek penelitian. Objek yang diambil adalah PT Bank BNI

Syariah KC Yogyakarta. Karena BNI Syariah banyak memiliki keunggulan,

yaitu:

20

1. BNI Syariah Card Silver sebagai kartu ATM pada jaringan ATM (ATM

BNI, ATM Bersama, ATM Link, ATM Prima & Cirrus) dan kartu

belanja (Debit Card) di merchant berlogo MasterChard di seluruh dunia.

2. Dapat melakukan transaksi di counter teller BNI Konvensional dan BNI

Syariah seluruh Indonesia.

Dan alasan mengambil objek penelitian di BNI Syariah KC

Yogyakarta karena BNI Syariah KC Yogyakarta merupakan satu dari lima

kota di Indonesia yang mengawali operasional PT Bank BNI Syariah.

Tercatat BNI Syariah Kantor Cabang Yogyakarta sudah beroperasi sejak

tanggal 29 April 2000. Pada akhir tahun 2015 aset produktif BNI Syariah

Cabang Yogyakarta sudah mencapai 480 miliar dan dapat menghasilkan

keuntungan sebesar 168 miliar. Diperkirakan aset dan keuntungan BNI

Syariah KC Yogyakarta akan bertambah hingga akhir tahun 2016 dengan

bantuan dari kantor cabang dan kantor kas yang tersebar di wilayah Provinsi

D.I. Yogyakarta. Oleh karena itu, maka perlu untuk diteliti.

B. Kerangka Teori

1. Bank Syariah

Di Indonesia berbagai macam lembaga keuangan salah satunya bank.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

21

banyak orang. Dari pengertian di atas dapat diketahui bahwa kegiatan

perbankan adalah menghimpun dan menyalurkan dana dari masyarakat ke

masyarakat.

Dalam perkembangannya, perbankan berusaha untuk memenuhi

kebutuhan masyarakat yang semakin beragam. Salah satunya munculnya

perbankan syariah. Bank syariah adalah bank yang menjalankan kegiatan

usahanya berdasarkan prinsip syariah dan menurut jesnisnya terdiri atas

Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah (UU

Republik Indonesia No. 21 Tahun 2008 tentang Perbankan Syariah pasal

1 ayat 7).

Menurut Muhammad (2005: 78-80), dalam menjalankan aktivitasnya,

Bank Syariah menganut prinsip-prinsip sebagai berikut:

a. Prinsip Keadilan

Adanya sistem operasioanal profit and loss sharing system ini

yang menjadikan perbedaan antara bank syariah dan bank

konvensional. Perbedaan ini Nampak jelas bahwa dalam sistem bagi

hasil terkandung dimensi keadilan dan pemerataan.

b. Prinsip Kesederajatan

Prinsip kesederajatan tercemin dalam hak, kewajiban, risiko dan

keuntungan yang berimbang antara nasabah penyimpan dana, nasabah

pengguna dana, maupun bank. Selain itu konsep syariah mengajarkan

22

menyangga usaha secara bersama, baik dalam membagi keuntungan

maupun kerugiannya.

c. Prinsip Ketentraman

Tujuan pendirian bank syariah salah satunya adalah menciptakan

keseimbangan sosial ekonomi masyarakat agar mencapai

ketentraman. Oleh karena itu, produk-produk bank syariah harus

mencerminkan world view Islam atau sesuai dengan prinsip dan

kaidah muamalah Islam.

2. Teori Pemasaran

Pemasaran adalah suatu fungsi organisasi dan serangkaian proses

untuk menciptakan, mengkomunikasikan, dan memberikan nilai kepada

pelanggan dan untuk mengelola hubungan pelanggan dengan cara yang

menguntungkan organisasi (Kotler, 2009: 5). Pemasaran juga dapat

dikatakan sebagai proses sosial dan manajerial yang membuat seseorang

dan kelompok memperoleh apa yang mereka butuhkan dan inginkan.

Terdapat dua jenis dalam suatu sistim pemasaran, yaitu pemasaran barang

dan pemasaran jasa. Dalam penelitian ini, difokuskan pada sistim

pemasaran jasa.

Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh

suatu pihak kepada pihak lain, pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun (Kotler, 2001: 11). Jasa juga tidak

23

dapat juga tidak dapat dilihat, namun dapat dirasakan. Sehingga jasa

yang diberikan diharapkan memberikan pelayanan yang baik bagi para

penggunanya.

Menurut Ciptono (2011: 25-26), terdapat lima karakteristik jasa,

diantaranya:

a. Intangibility yaitu jasa yang tidak dapat dilihat, dirasa, dicium,

didengar, atau diraba sebelum dibeli dan dikonsumsi. Adanya

karakteristik ini konsumen dalam membuat keputusan dipengaruhi

oleh kredibilitas sumber informasi.

b. Inseparability yaitu jasa pada umumnya dijual terlebih dahulu, baru

kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang

sama. Dalam hal ini konsumen ikut terlibat dalam memproduksi jasa.

c. Variability yaitu jasa bersifat sangat variabel karena merupakan non

standardized output, artinya banyak variasi bentuk, kualitas dan jenis,

tergantung pada siapa, kapan, dan dimana jasa tersebut diproduksi.

d. Perishability yaitu jasa tidak tahan lama dan tidak dapat disimpan.

Hal ini bisa dilihat dengan permintaan jasa dimana permintaan

pelanggan terhadap jasa sangat fluktuatif.

e. Lack of Ownership yaitu dalam hal ini pelanggan tidak dapat memiliki

jasa. Artinya, pada pembelian jasa, pelanggan mungkin hanya

24

memiliki akses personal atas suatu jasa atau jangka waktu yang

terbatas.

3. Perilaku Konsumen

Perilaku konsumen merupakan suatu interaksi yang dinamis antara

afeksi, dan kognisi, perilaku dan lingkungannya dimana manusia

melakukan kegiatan pertukaran dalam kehidup mereka (Nugroho J, 2003:

3). Perilaku konsumen (costumer behavior) dapat dikatakan sebagai

kegiatan-kegiatan individu yang secara langsung terlibat dalam

mendapatkan dan mempergunakan barang atau jasa termasuk didalamnya

proses pengambilan keputusan (Danang, 2013: 66). Perilaku konsumen

juga tidak lepas dari langkah bagaimana untuk menyusun strategi

pemasaran. Strategi yang tepat diharapkan dapat memberikan kepuasan

bagi konsumen dengan pemberian layanan yang baik.

Menurut Kotler (2009: 166-172) perilaku konsumen dapat

dipengaruhi oleh faktor-faktor berikut:

a. Faktor Budaya, adalah segala nilai, pemikiran dan symbol yang

mempengaruhi perilaku, sikap, kepercayaan dan kebiasaan seseorang

dalam masyarakat (Sumarwan, 2011:227). Budaya dapat

mempengaruhi cara berpikir dan pengambilan keputusan seseorang

dalam kehidupan sehari-hari, termasuk keputusan pembelian. Dengan

adanya budaya, pemasar harus memperhatikan cara terbaik untuk

memasarkan produknya.

25

b. Faktor Sosial

1) Kelompok referensi, merupakan kelompok yang mempunyai

pengaruh langsung maupun tidak langsung terhadap sikap

seseorang. Kelompok referensi digunakan oleh seseorang untuk

memberikan pertimbangan untuk memutuskan membeli dan

mengkonsumsi.

2) Keluarga merupakan lingkungan dimana sebagian orang tinggal

dan berinteraksi dengan anggota keluarga yang lain. Anggota

keluarga akan saling mempengaruhi satu sama lain dalam

mengambil keputusan membeli produk atau jasa (Sumarwan,

2011: 277).

3) Peran sosial seseorang dapat berbeda-beda ketika seseorang

menyandang status sosial. Individu yang berada dikelas atas

cenderung mempunyai gaya hidup yang berada dengan kelas

bawah.

c. Faktor Pribadi

1) Usia menjadi faktor pribadi karena konsumen yang berbeda usia

akan mengkonsumsi produk dan jasa yang berbeda. Perbedaan

usia ini mengakibatkan selera dan kesukaan juga berbeda

(Suryani, 2013: 252). Dari usia ini pemasar dapat melihat apa saja

yang dibutuhkan oleh konsumen.

26

2) Pekerjaan dan Pendidikan

Pekerjaan dan pendidikan merupakan dua karakteristik

konsumen yang saling berkaitan. Tingkat pendidikan seseorang

dapat mempengaruhi cara berpikir, cara pandang dan memiliki

produk (Suryani, 2013: 254). Bagi pemasar, tingkat pendidikan

seorang konsumen mempunyai kebutuhan yang berbeda, sehingga

dapat membuat berbagai inovasi produk untuk memenuhi

konsumen.

3) Kepribadian merupakan sekumpulan karakteristik yang

memadukan sifat, temperamen, kemampuan umum dan bakat

yang dalam perkembangannya dipengaruhi oleh lingkungan

(Suryani, 2013: 47). Bagi konsumen, produk dan jasa yang

digunakan dapat sesuai dengan kepribadiannya.

4) Gaya hidup merupakan pola kehidupan seseorang. Gaya hidup

seseorang ini dicerminkan dari kegiatan, minat dan opini dari

seseorang. Gaya hidup dapat membantu seorang pemasar untuk

memahami nilai atau kebutuhan yang berubah dan berpengaruh

pada perilaku pembelian.

d. Faktor Psikologis

1) Motivasi merupakan daya yang ada pada diri konsumen. Motivasi

muncul karena ada kebutuhan. Kebutuhan yang dirasa oleh

27

seseorang diharapkan dapat memberikan manfaat dalam

menggunakan suatu produk.

2) Persepsi merupakan proses dimana seseorang memilih, mengatur

dan menginterprestasi sebuah informasi. Persepsi seseorang

terhadap suatu objek berbeda-beda karena pemikiran seseorang

juga berbeda.

3) Pembelajaran digambarkan dari perubahan perilaku yang muncul

karena pengalaman yang telah terjadi. Pembelajaran ini

berpengaruh terhadap apa yang diputuskan, apa yang dibeli dan

apa yang dikonsumsi.

4. Perilaku Konsumen dalam Islam

Perbedaan antara ilmu ekonomi modern dan ekonomi Islam dalam hal

konsumsi terletak pada cara pendekatannya dalam memenuhi kebutuhan

seseorang. Pada teori konsumsi Islam, atribut produk yang mendapat

urutan paling penting adalah yang sesuai dengan prinsip syariah. Karena

manusia muslim, individu maupun kelompok dalam lapangan ekonomi

ataupun bisnis di satu sisi diberi kebebasan untuk mencari keuntungan

sebesar-besarnya. Namun di sisi lain, terikat dengan iman dan etika

sehingga tidak bebas mutlak dalam menginvestasikan modalnya atau

membelanjakan hartanya.

28

Dalam Islam, perilaku konsumen harus mencerminkan hubungan

dirinya dengan Allah SWT. Konsumen dalam hal ini memilih barang atau

jasa yang tidak haram, tidak kikir, tidak tamak.

Menurut Suprayitno (2008: 109-110) pedoman perilaku konsumsi

menurut Islam yaitu sebagai berikut:

a. Prinsip Kesederhanaan

Prinsip ini mengandung makna bahwa dalam melakukan konsumsi

tidak boleh berlebihan dan tidak melampaui batas. Ayat dibawah ini

menyebutkan tentang larangan untuk berlebih-lebihan.

يا أيها الذين آمنىا ال تحرمىا طيبات ما أحل الله لكم وال تعتدوا إن الله ال يحب

المعتدين

Artinya: Wahai orang-orang yang beriman! Janganlah kamu

mengharamkan apa yang baik yang telah dihalalkan Allah

kepadamu, dan janganlah kamu melampaui batas.

Sesungguhnya Allah tidak menyukai orang-orang yang

melampaui batas.(Q.S Almaidah:87)

Dari ayat di atas disebutkan bahwa agar kita sebagai umat

manusia untuk tidak berlebih-lebihan. Allah tidak menyukai sikap

berlebihan dari umatnya karena berlebih-lebihan adalah salah satu

sifat setan. Dalam kehidupan sehari-hari seseorang di syaratkan untuk

selalu bersikap sederhana agar tercipta kehidupan yang lebih baik.

29

b. Prinsip Moralitas

Islam sangat memperhatikan nilai-nilai moral dan spiritual

manusia, oleh karenanya seseorang diakarkan agar senantiasa

menyebut asma Allah dan bersyukur atas karunia yang diberikan

kepadanya. Ayat dibawah ini menyebutkan tentang bagaimana

seseorang untuk selalu berperilaku baik:

إال هى له األسماء الحسنى الله ال إله

Artinya: Dialah Allah, tidak ada tuhan yang berhak disembah selain

Dia, yang mempunyai nama-nama yang terbaik. (QS At

Thoha:8)

Dari ayat di atas dijelaskan bahwa Allah mempunyai 99 sifat yang

disebut dengan Asmaul Husna. Sehingga Rasulullah memerintahkan

umatnya agar meneladani sifat-sifat Allah. Dengan demikian,

meneladani sifat-sifat Allah dalam kehidupan sehari-hari dapat

menjadikan pedoman untuk berperilaku yang baik sesuai dengan

moral dan norma sosial yang ada di masyarakat.

Selain perilaku konsumen dalam Islam juga mengklasifikasikan

transaksi syariah. Menurut Mufraini (2011: 58) terdapat prinsip dasar

dari transaksi syariah adalah sebagai berikut:

a. Semua bentuk muamalah boleh dilakukan kecuali jika ada dalil

yang melarang atau mengharamkannya.

30

b. Bebas membuat kontrak berdasarkan kesepakatan bersama, tapi

tidak dibolehkan untuk membuat kesepakatan yang menghalalkan

sesuatu yang haram.

c. Adanya pelarangan dan penghindaran terhadap: riba, gharar dan

masyir.

d. Prinsip moral transaksi syariah menetapkan bahwa tidak ada

return tanpa risiko dan tidak ada pendapatan tanpa pengeluaran.

e. Etika (akhlak) saat melakukan transaksi harus dijalankan sepenuh

hati.

5. Persepsi Kemudahan

Persepsi kemudahan penggunaan (perceived ease of use) dapat

didefinisikan bahwa seseorang percaya menggunakan suatu teknologi

akan bebas dari usaha. Persepsi kemudahan (perceived ease of use)

merupakan kepercayaan sesorang dimana dalam menggunakan suatu

teknologi dapat dengan mudah digunakan dan dipahami (Tjini dan

Baridwan, 2011: 6).

Kemudahan dalam bertransaksi dengan menggunakan e-banking

disediakan oleh pihak perbankan agar mudah untuk dipahami dan mudah

untuk digunakan. Adanya kemudahan ini menjadikan nasabah tidak

memerlukan usaha yang tinggi untuk mempelajarinya. Selain itu

kemudahan yang diberikan oleh layanan e-banking dapat dilakukan

dimana saja dan kapan saja. Hal ini bisa dikatakan bahwa sistem

31

tekhnologi e-banking bekerja untuk memudahkan penggunanya daripada

seseorang yang tidak menggunakan sistem tersebut.

Kemudahan sesuai dengan firman Allah dalam Al-qur’an Q.S Al-

Insyirah ayat 5-6 :

) (إن مع العسر يسرا ( )فإن مع العسر يسرا

Artinya: Karena sesungguhnya sesudah kesulitan itu ada kemudahan,

sesungguhnya sesudah kesulitan itu ada kemudahan. (Q.S Al-

Insyirah ayat 5-6)

Dari ayat di atas Allah SWT mengatakan bahwa kesulitan yang

diberikan dalam kehidupan pasti dibaliknya ada kemudahan. Dalam

konteks kemudahan, ayat tersebut dapat dipahami terkait dengan

electronic banking bahwa kemudahan penggunaan dapat mengurangi

usaha seseorang baik waktu maupun tenaga dalam menggunakan suatu

sistem. Nasabah tidak perlu kesulitan untuk datang ke bank dan harus

mengantri. Penggunaan produk layanan e-banking diharapkan dapat

mempermudah bagi pengguna layanan dalam bertransaksi.

Menurut Widjana (dalam Andriyanto, 2014: 43) persepsi kemudahan

berarti keyakinan individu bahwa menggunakan sistem teknologi

informasi tidak akan merepotkan atau membutuhkan usaha yang besar

pada saat digunakan (free of effort).

Selanjutnya menurut Andi (dalam Andriyanto, 2014: 44) persepsi

kemudahan memberikan indikasi bahwa suatu system dirancang bukan

32

untuk menyulitkan pemakaiannya, akan tetapi penggunaan sistem justru

mempermudah seseorang dalam menyelesaikan pekerjaannya. Dengan

kata lain, seseorang yang menggunakan system akan bekerja lebih mudah

dibandingkan dengan seseorang yang tidak menggunakan system atau

manual. Sedangkan menurut Novi (dalam Amanullah, 2014: 24) persepsi

kemudahan didefinisikan sebagai penilaian seseorang mengenai suatu

teknologi bahwa tidak perlu kemampuan yang tinggi untuk

menggunakannya.

Persepsi kemudahan penggunaan juga didefinisikan sebagai sejauh

mana seseorang percaya bahwa menggunakan suatu tekhnologi akan

bebas dari usaha (Jogiyanto, 2007:115). Dari definisi tersebut dapat

diketahui bahwa kemudahan penggunaan ini juga merupakan suatu

keyakinan tentang proses pengambilan keputusan. Jika seseorang merasa

yakin bahwa sistem informasi mudah digunakan maka dia akan

menggunakannya. Sebaliknya jika seseorang merasa yakin bahwa system

informasi tidak mudah digunakan maka dia tidak akan menggunakannya.

Dari definisi di atas, diketahui bahwa persepsi kemudahan

penggunaan merupakan suatu sikap di mana seseorang berpikir bahwa

menggunakan suatu teknologi akan bebas dari usaha. Variabel

kemudahan penggunaan teknologi e-banking didefinisikan sebagai suatu

keyakinan dimana seseorang berpikir bahwa penggunaan layanan e-

banking tersebut dapat dengan mudah untuk dipahami, dipelajari dan

33

digunakan. Dalam penelitian ini persepsi kemudahan bagi nasabah

percaya bahwa bertransaksi menggunakan e-banking akan memberikan

waktu yang lebih efisien dan akan berkelanjut di masa yang akan datang.

Apabila nasabah beranggapan e-banking mudah dipelajari, maka

layanan tersebut mudah untuk digunakan dan akan sering digunakan oleh

nasabah. Apabila para nasabah beranggapan bahwa e-banking mudah

dipahami, simpel dan mudah pengoperasiannya, maka layanan tersebut

mudah untuk dijalankan dan tidak membutuhkan banyak usaha.

Sebaliknya, jika para nasabah beranggapan e-banking tidak mudah untuk

dipelajari, tidak simpel, terlalu rumit dan susah dalam pengoperasiannya,

maka layanan e-banking tersebut tidak menimbulkan rasa Minat bagi

para nasabah untuk menggunakannya. Jika para nasabah beranggapan

penggunaan layanan e-banking tidak membutuhkan banyak usaha dan

ketika menggunakan layanan tersebut mereka merasa bahwa pekerjaan

yang diinginkan akan lebih mudah, maka e-banking akan sering

digunakan.

6. Kepercayaan

Kepercayaan adalah kekuatan kepercayaan bahwa suatu produk

memiliki atribut tertentu (Irmadhani, 2011: 4). Kepercayaan konsumen

ini bisa digambarkan melalui sikap dengan menyukai atau tidak menyukai

suatu objek atau sistem. Kepercayaan dalam menggunakan layanan e-

34

banking ditunjukkan melalui kemanan maupun manfaat yang diberikan

oleh produk tersebut.

Kepercayaan juga bisa dikatakan sebagai keyakinan bahwa

seseorang akan menemukan apa yang diinginkan itu sesuai dengan

harapannya. Kepercayaan merupakan tindakan atau keyakinan suatu

pihak dalam menjalin hubungan dengan pihak lain bahwa tindakan yang

dilakukan akan menghasilkan sesuatu yang positif.

Menurut Morgan dan Hunt (dalam Widiastuti, 2010: 34) bahwa

kepercayaan menjadi ada dan eksis manakala suatu pihak memiliki

keyakinan atas kemampuan dan integritas dari pihak lain. Menurut Kanter

(dalam Widiastuti, 2010: 34) kepercayaan berkembang arti pengertian

yang saling menguntungkan yang berdasar pada nilai-nilai yang dibagi

dan hal ini sangat penting bagi loyalitas.

Kepercayaan didefinisikan sebagai kemauan seseorang untuk peka

terhadap tindakan orang lain berdasarkan pada harapan bahwa orang lain

akan melakukan tindakan tertentu pada orang yang mempercayainya,

tanpa tergantung pada kemampuannya untuk mengawasi dan

mengendalikannya menurut (Bella, 2014: 43).

Pendapat lain seperti Mayer dan Rahmawati (dalam Bella, 2014: 9)

mendefinisikan kepercayaan sebagai kemauan seseorang untuk peka

terhadap tindakan orang lain berdasarkan pada harapan bahwa orang lain

akan melakukan tindakan tertentu pada orang yang mempercayainya,

35

tanpa tergantung pada kemampuannya untuk mengawasi dan

mengendalikannya.

Kepercayaan konsumen atau pengetahuan konsumen menyangkut

kepercayaan bahwa suatu produk memiliki berbagai atribut, dan manfaat

dari berbagai atribut tersebut. Para pemasar perlu memahami atribut mana

yang digunakan untuk mengevaluasi suatu produk. Pengetahuan berguna

dalam mengkomunikasikan atribut suatu produk kepada konsumen

(Sumarwan, 2011: 166).

Ganesan dan Shankar menjelaskan bahwa kepercayaan itu

merupakan refleksi dari dua komponen, yaitu:

a. Credibility: yang didasarkan kepada besarnya kepercayaan kemitraan

dengan organisasi lain dan membutuhkan keahlian untuk

menghasilkan efektivitas dan kehandalan pekerjaan.

b. Benevelonce: yang didasarkan pada besarnya kepercayaan

kemitraan, yang memiliki tujuan dan motivasi yang menjadi kelebihan

untuk organisasi lain pada saat kondisi yang baru muncul, yaitu

kondisi dimana komitmen tidak terbentu.

Menurut Jasfar (2009: 165), kepercayaan merupakan hal yang sangat

penting bagi perusahaan penyedia jasa, karena perusahaan menjanjikan

produk yang tidak perlu dilihat. Kepercayaan menjadi sesuatu yang

penting ketika seseorang menggunakan sistem teknologi e-banking.

36

Kepercayaan ini didukung oleh pihak perbankan yang mampu

menyediakan sistem yang baik. Suatu sistem e-banking yang berjalan

dengan baik, maka diharapkan dapat memberikan manfaat dan keamanan

dalam bertransaksi. Sehingga kepercayaan dalam menggunakan sistem e-

banking dapat memberikan minat bagi pemakainya.

Dari beberapa uraian di atas, bahwa variabel Kepercayaan

merupakan suatu dasar dalam menjalin suatu hubungan dalam

kecenderungan nasabah untuk mempercayai akan keandalan suatu produk

bank. Dapat dinyatakan bahwa kepercayaan yaitu kepercayaan pihak

tertentu terhadap pihak lain dalam melakukan hubungan antara kedua

belah pihak berdasarkan keyakinan bahwa pihak yang dipercayainya

tersebut akan memenuhi segala kewajiban sesuai yang diharapkan. Untuk

menimbulkan rasa kepercayaan terhadap pihak bank, kepercayaan harus

dibangun dari awal dan membutuhkan proses untuk menimbulkan rasa

percaya tersebut.

Para nasabah lebih cenderung meragukan aspek percaya terhadap

bank dan para nasabah juga cenderung meragukan aspek keamanan yang

ditawarkan oleh pihak bank. Kepercayaan memiliki pengaruh yang tinggi

pada ketertarikan dalam bertransaksi secara online.

37

7. Risiko

Menurut Supranto dan Hakim (2003: 33) dalam bukunya yang

berjudul Pengambilan Risiko secara strategis pengambil keputusan bisnis

menerangkan bahwa risiko bisa didefiniskan sebagai uncertainty dimana

risiko berhubungan dengan ketidakpastian. Risiko dihubungkan dengan

kemungkinan terjadinya akibat buruk (kerugian) yang tak diinginkan atau

tidak terduga. Menurut Holton dua hal yang dibutuhkan agar terjadi risiko

yaitu adanya ketidak pastian tentang hasil dari suatu eksperimen dan the

outcome have to matter in terms of providing utility (hasilnya bisa

menimbulkan keuntungan atau kerugian).

Risiko bisa dikelompokkan kedalam dua tipe risiko, (Hanafi, 2013:

6) yaitu:

a. Risiko murni (pure risk) adalah risiko dimana kemungkinan

kerugian ada, tetapi kemungkinan keuntungan tidak ada.

b. Risiko spekulatif adalah risiko dimana kita mengharapkan terjadinya

kerugian dan juga keuntungan.

Risiko merupakan sesuatu yang tidak bisa dihindarkan, risiko akan

terjadi ketika terbentuknya selisih antara keuntungan actual atau manfaat

yang diterima dengan yang diharapkan. Risiko menjadi sebuah

pertimbangan seseorang dalam memberikan suatu keputusan.

38

Menurut Amijaya (2010: 36) risiko adalah suatu keadaan

uncertainty yang dipertimbangkan orang untuk memutuskan atau tidak

melakukan transaksi secara online. Orang-orang benar

mempertimbangkan jarak dan suasana impersonal dalam transaksi online

dan infrastruktur global yang banyak mengandung unsur risiko.

Pendapat lainnya Pavlou (dalam Amijaya, 2010: 50) persepsi risiko

adalah suatu persepsi-persepsi tentang ketidakpastian dan konsekuensi-

konsekuensi tidak diinginkan dalam melakukan suatu kegiatan tertentu.

Menurut Al (dalam Amijaya, 2010: 50) persepsi risiko adalah penaksiran

subyektif mengenai probabilitas tipe yang menspesifikkan kecelakaan

yang terjadi dan bagaimana kekhawatiran akan konsekuensi yang

ditimbulkan.

Pendapat Javenpaa (dalam Amijaya, 2010: 51) menyatakan bahwa

persepsi risiko memainkan peranan yang kuat untuk mengurangi minat

konsumen untuk mengambil bagian dalam e-commece sehingga persepsi

risiko dimungkinkan akan berpengaruh negative untuk melakukan

transaksi secara online.

Terdapat banyak risiko yang dipertimbangkan konsumen. Salah

satunya dari Hacoby dan Kapalan menjelaskan ada enam jenis risiko yang

dipersepsikan oleh konsumen, (Suryani, 2013: 86-87) yaitu:

a. Risiko keuangan merupakan risiko yang diakibatkan oleh kerugian

dari aspek keuangan yang akan dialami konsumen. Risiko keuangan

39

akan menjadi pertimbangan penting ketika daya beli konsumen

rendah atau konsumen mempunyai keterbatasan financial.

b. Risiko kinerja merupakan risiko yang diakibatkan karena produk

tidak dapat memberikan kemampuan seperti yang diharapkan.

c. Risiko psikologis adalah risiko psikologis dalam pembelian produk

berupa, citra diri yang buruk dan harga diri yang menjadi rendah.

d. Risiko fisiologis merupakan risiko akibat pembelian produk yang

dapat berupa terganggunya fisik atau kesehatan fisik atau kesehatan

konsumen.

e. Risiko sosial ialah risiko yang muncul akibat pembelian produk yang

berupa kurang diterimanya konsumen di lingkungan masyarakat.

f. Risiko waktu adalah risiko yang diterima berupa hilangnya waktu

konsumen akibat pembelian produk.

Tingkat risiko yang disarankan oleh seseorang dapat dipengaruhi

oleh kategori produk. Hal ini dapat terjadi karena konsumen merasa

bahwa pengambilan keputusan penggunaan jasa lebih berisiko tinggi

daripada produk. Begitupun dalam penggunaan e-banking, ketika

perbankan mampu memberikan pelayanan sistem yang baik maka

diharapkan risiko yang ditimbulkan rendah.

Ketidakpastian terhadap penggunaan sistem online menjadi

pertimbangan bagi seseorang untuk menggunakan atau tidak

40

menggunakan suatu transaksi secara online. Risiko yang terjadi pada e-

banking biasanya berkaitan dengan keamanan pada sistem itu sendiri.

Suatu risiko yang ditimbulkan e-banking setidaknya memberikan jaminan

bagi penggunanya. Sehingga dapat memberikan rasa aman bagi pengguna

layanan e-banking.

Besarnya Risiko mempengaruhi minat terhadap e-banking sehingga

memproses transaksi melalui e-banking nasabah sering menganggap

bahwa ada risiko yang tinggi walaupun risiko tersebut rendah. Nasabah

mempunyai lebih banyak informasi mengenai kelebihan mengenai e-

banking akan beranggapan risikonya rendah dan karena itu mereka

mempunyai kepercayaan yang lebih dalam transaksinya. Risiko menjadi

salah satu faktor yang dipertimbangkan oleh nasabah dalam membuat

keputusan apakah akan menggunakan e-banking atau tidak. Semakin

tinggi risiko persepsiannya, maka nasabah akan mengurungkan minatnya

menggunkan e-banking.

8. Electronic Banking (E-Banking)

Perbankan electronic atau e-banking merupakan suatu sitem yang

berfungsi untuk melakukan transaksi, pembayaran, dan transaksi lainnya

yang dilengkapi sistem keamanan. E-banking juga dapat dikatakan

sebagai suatu aktifitas layanan perbankan yang merupakan gabungan

antara sistem informasi dan teknologi (Dwitama dan Mukhyi, 2012: 139).

41

Pelaksanaan electronic banking merupakan penerapan atau aplikasi

teknologi informasi yang terus berkembang dan dimanfaatkan untuk

menjawab keinginan nasabah perbankan yang menginginkan layanan

cepat, aman, nyaman murah dan tersedia setiap saat dan dapat diakses

dari mana saja.

Menurut Tampubolon (dalam Widiastuti, 2010: 20) e-banking adalah

salah satu jasa bank yang memungkinkan nasabah untuk memperoleh

informasi, melakukan komunikasi dan melakukan transaksi perbankan

melalui jaringan, dan bukan merupakan bank yang hanya

menyelenggarakan layanan perbankan melalui internet.

Menurut Hartanto (2010: 8) menyatakan e-banking atau electronic

banking merupakan layanan aktivitas perbankan seperti mengelola

rekening, membayar tagihan, melakukan transfer dana, membeli

instrument financial, dan lain sebagainya, melalui internet sebagai

medianya.

Layanan e-banking adalah layanan yang diakses jarak jauh, nasabah

tidak lagi dilayani oleh teller ataupun costumer services. Dalam akses

jarak jauh tentunya nasabah membutuhkan rasa percaya. Kepercayaan

akan terjadi apabila seseorang memiliki kepercayaan diri dalam sebuah

pertukaran dengan mitra yang memiliki integritas dan dapat dipercaya

menurut Morgan dan Hunt (dalam Sari, 2013: 6).

42

Kemudian layanan e-banking sendiri diartikan oleh Irmadhani (2011:

4) merupakan layanan perbankan yang meliputi Internet Banking, Mobile

Banking, SMS Banking, dan Phone Banking. Layanan electronic banking,

memungkinkan masyarakat untuk melakukan transaksi perbankan tanpa

harus bertemu dengan teller. Dengan layanan ini pihak bank biasanya

menyediakan website tertentu yang dapat digunakan oleh nasabah untuk

melakukan transaksi via web tersebut. Web yang hanya dapat digunakan

untuk mengakses informasi tertentu mengenai bank yang bersangkutan

tanpa bisa digunakan untuk melakukan transaksi tidak termasuk dalam

kategori internet banking.

Berikut adalah beberapa saluran e-banking yang telah diterapkan

bank-bank di Indonesia:

a. Internet Banking, ini termasuk saluran teranyar e-banking yang

memungkinkan nasabah melakukan transaksi via internet dengan

menggunakan komputer/PC atau PDA. Fitur transaksi yang dapat

dilakukan sama dengan Phone Banking yaitu informasi jasa/produk

bank, informasi saldo rekening, transaksi pemindah bukuan antar

rekening, pembayaran (kartu kredit, listrik dan telepon), pembelian

(voucher dan tiket), dan transfer ke bank lain. Kelebihan dari saluran

ini adalah kenyamanan bertransaksi dengan tampilan menu dan

informasi secara lengkap tertampang di layar computer/PC atau PDA.

43

b. SMS/m-Banking, saluran ini pada dasarnya evolusi lebih lanjut dari

Phone Banking, yang memungkinkan nasabah untuk bertransaksi via

HP dengan perintah SMS. Fitur transaksi yang dapat dilakukan yaitu

informasi saldo rekening, pemindah bukuan antar rekening,

pembayaran (kartu kredit, listrik, dan telepon), dan pembelian

voucher. Untuk transaksi lainnya pada dasarnya dapat pula dilakukan,

namun tergantung pada akses yang dapat diberikan bank. Saluran ini

sebenarnya termasuk praktis namun dalam prakteknya masih

merepotkan karena nasabah harus menghafal kode-kode transakasi

dalam pengetikan sms, kecuali pada bank yang melakukan kerjasama

dengan operator seluler, menyediakan akses banking menu – Sim

Tool Kit (SKT) pada simcardnya.

c. Phone Banking, ini adalah saluran yang memungkinkan nasabah

untuk melakukan transaksi dengan bank via telepon. Pada awalnya

lazim diakses melalui telepom rumah, namun seiring dengan makin

populernya telepon genggam/HP, maka tersedia pula nomor akses

khusus via HP bertarif panggilan flat dari manapun nasabah berada.

Pada awalnya, layanan Phone Banking hanya bersifat informasi yaitu

untuk informasi jasa/produk bank dan informasi saldo rekening serta

dilayani oleh Customer Service Operator/CSO. Namun profilnya

kemudian berkembang untuk transaksi pemindahbukuan antar

rekening, pembayaran (kartu kredit, listrik, dan telepon), pembelian

44

(voucher dan tiket), dan transfer ke bank lain, serta dilayani oleh

Interactive Voice Response (IVR). Fasilitas ini boleh dibilang lebih

praktis ketimbang ATM untuk transaksi non tunai, karena cukup

menggunakan telepon/HP di manapun kita berada, kita bisa

melakukan berbagai transaksi, termasuk transfer ke bank lain.

d. ATM, Automated Teller Machine atau Anjungan Tunai Mandiri, ini

adalah saluran e-banking paling popouler yang kita kenal. Setiap kita

pasti mempunyai kartu ATM dan menggunakan fasilitas ATM. Fitur

tradisional ATM adalah untuk mengetahui informasi saldo dan

melakukan penarikan tunai. Dalam perkembangannya, fitur semakin

bertambah yang memungkinkan untuk melakukan pemindah bukuan

antar rekening, pembayaran (kartu kredit, listrik dan telepon),

pembelian (voucher dan tiket), dan yang terkini transfer ke bank lain

(dalam satu switching jaringan ATM). Selain bertransaksi melalui

mesin ATM, kartu ATM dapat pula digunakan untuk berbelanja di

tempat perbelanjaan, berfungsi sebagai kartu debit. Bila kita mengenal

ATM sebagai mesin untuk mengambil uang, belakangan muncul pula

ATM yang dapat menerima setoran uang, yang dikenal pula sebagai

Cash Deposit Machine/CDM.

Di balik kemudahan e-banking tersimpan pula risiko, untuk itu

diperlukan pengaman yang baik. Untuk ATM, nasabah diberikan kartu

45

ATM dan kode rahasia pribadi (PIN), sedangkan untuk phone banking,

internet banking dan sms banking nasabah diberikan kode pengenal (user

id) dan PIN.

Apabila teknologi informasi dalam electronic banking akan

meningkatkan efisiensi, efektifitas dan produktifitas sekaligus

meningkatkan pendapatan melalui sistem penjualan yang jauh lebih

efektif. Dengan adanya layanan e-banking memberikan pilihan bagi

masyarakat untuk melakukan transaksi perbankan dimana saja dan kapan

saja.

Berdasarkan uraian di atas, e-banking dapat didefinisikan sebagai

jasa dan produk bank secara langsung kepada nasabah melalui ektronik

dan saluran komunikasi internet. Nasabah tidak perlu berlama-lama

mengantri di bank, cukup bermodalkan handphone, mesin ATM dan

koneksi internet para nasabah dapat melakukan transaksi.

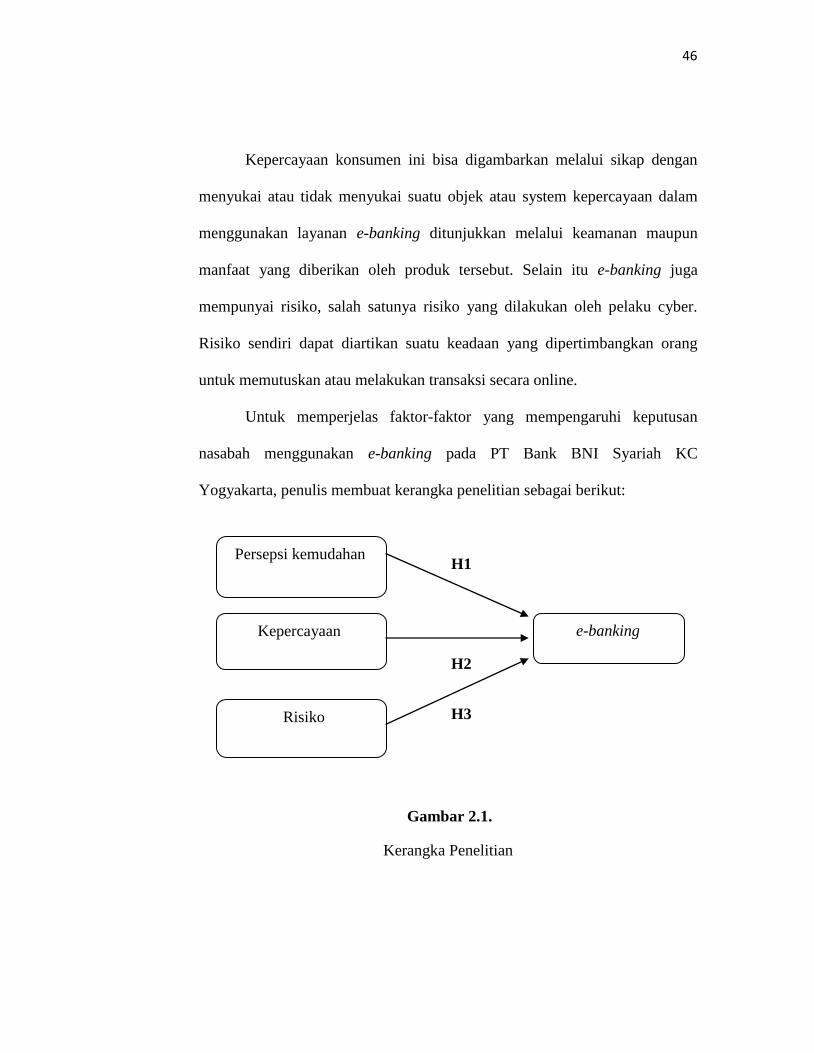

C. Kerangka Penelitian

Dengan e-banking bahwa kemudahan penggunaan dapat mengurangi

usaha seseorang baik waktu maupun tenaga dalam menggunakan suatu

system. Nasabah tidak perlu kesulitan untuk datang kebank dan harus

mengantri. Penggunaan e-banking diharapkan dapat memepermudah bagi

pengguna layanan dalam bertransaksi. Kemudahan yang diberikan system

teknologi tidak lepas dari kepercayaan yang diberikan oleh nasabah.

46

Kepercayaan konsumen ini bisa digambarkan melalui sikap dengan

menyukai atau tidak menyukai suatu objek atau system kepercayaan dalam

menggunakan layanan e-banking ditunjukkan melalui keamanan maupun

manfaat yang diberikan oleh produk tersebut. Selain itu e-banking juga

mempunyai risiko, salah satunya risiko yang dilakukan oleh pelaku cyber.

Risiko sendiri dapat diartikan suatu keadaan yang dipertimbangkan orang

untuk memutuskan atau melakukan transaksi secara online.

Untuk memperjelas faktor-faktor yang mempengaruhi keputusan

nasabah menggunakan e-banking pada PT Bank BNI Syariah KC

Yogyakarta, penulis membuat kerangka penelitian sebagai berikut:

H1

H2

H3

Gambar 2.1.

Kerangka Penelitian

e-banking

Persepsi kemudahan

Kepercayaan

Risiko

47

D. Hipotesis

Hipotesis penelitian merupakan dugaan awal atau kesimpulan

sementara hubungan pengaruh antara variabel independen terhadap variabel

dependen sebelum dilakukan penelitian dan harus dibuktikan melalui