Introduction à la comptabilité

Section : Droit Français Professeur : Hassan BASSIDI

Semestre 1 Ensemble 2

Introduction à la comptabilité1. À quoi sert la comptabilité?

1. La comptabilité, un outil de communication 2. La comptabilité, un outil de gestion, d’aide à la prise de décision 3. La comptabilité, un outil de preuve

2. À qui s’adresse la comptabilité? 1. La comptabilité, un outil partagé par une pluralité d’utilisateurs 2. La comptabilité, un outil de communication normalisé

3. Traiter l’information comptable 1. L’activité de l’entreprise 2. L’enregistrement comptable des échanges avec ses partenaires

économiques 4. L’entreprise et son image comptable : l’organisation

comptable 1. Les documents de saisie 2. Les documents de contrôle 3. Les documents de synthèse normalisés

Introduction à la comptabilité1. À quoi sert la comptabilité?

1. La comptabilité, un outil de communication 2. La comptabilité, un outil de gestion, d’aide à la prise de décision 3. La comptabilité, un outil de preuve

2. À qui s’adresse la comptabilité? 1. La comptabilité, un outil partagé par une pluralité d’utilisateurs 2. La comptabilité, un outil de communication normalisé

3. Traiter l’information comptable 1. L’activité de l’entreprise 2. L’enregistrement comptable des échanges avec ses partenaires

économiques 4. L’entreprise et son image comptable : l’organisation

comptable 1. Les documents de saisie 2. Les documents de contrôle 3. Les documents de synthèse normalisés

1. À quoi sert la comptabilité?

1. À quoi sert la comptabilité?

1.2 : la comptabilité, un outil de gestion, d’aide à la prise de décisions • Traitement et exploitation des données comptables

et financières sous diverses formes afin de prendre des décisions relatives à la gestion de l’entité.

• La comptabilité analytique permet de définir la rentabilité par produit, par secteur d’activité et donc de piloter la structure

• La gestion financière et budgétaire permet de mesurer l’incidence des choix de financement et des choix d’investissement.

1. À quoi sert la comptabilité?

1.3 : la comptabilité, un outil de preuve La comptabilité régulièrement tenue peut être admise en justice pour faire preuve en t re commerçant s pou r f a i t s de commerce. Les documents comptables et les pièces justificatives doivent être conservés pendant dix ans.

Introduction à la comptabilité1. À quoi sert la comptabilité?

1. La comptabilité, un outil de communication 2. La comptabilité, un outil de gestion, d’aide à la prise de décision 3. La comptabilité, un outil de preuve

2. À qui s’adresse la comptabilité? 1. La comptabilité, un outil partagé par une pluralité d’utilisateurs 2. La comptabilité, un outil de communication normalisé

3. Traiter l’information comptable 1. L’activité de l’entreprise 2. L’enregistrement comptable des échanges avec ses partenaires

économiques 4. L’entreprise et son image comptable : l’organisation

comptable 1. Les documents de saisie 2. Les documents de contrôle 3. Les documents de synthèse normalisés

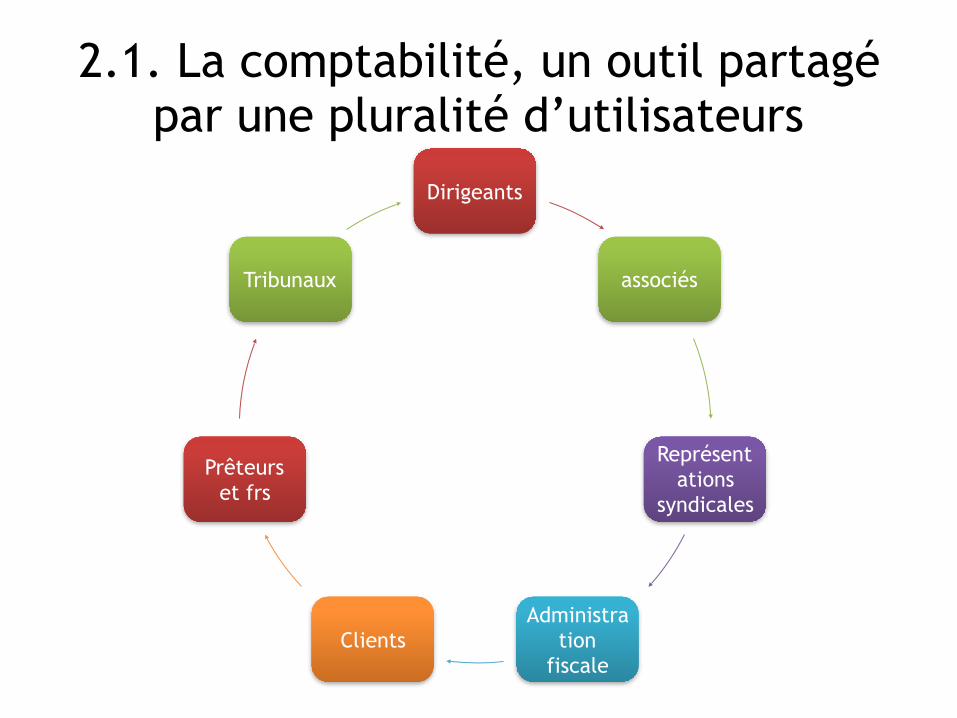

2.1. La comptabilité, un outil partagé par une pluralité d’utilisateurs

Dirigeants

associés

Représentations

syndicales

Administration

fiscaleClients

Prêteurs et frs

Tribunaux

2.1. La comptabilité, un outil de communication normalisé

• Un système d’organisation de l’information financière : – Saisir – Classer – Enregistrer – Image fidèle

Principes et normes de la comptabilité

les comptes annuels doivent être réguliers, sincères et donner une image fidèle du

patrimoine, de la situation financière et du résultat de l’entreprise… Lorsque

l’application d’une prescription comptable ne suffit pas pour donner une image fidèle, des informations complémentaires doivent

être fournies dans l’annexe

Principes généraux

Régularité des comptes

Sincérité des comptesFidélité de l’image

Introduction à la comptabilité1. À quoi sert la comptabilité?

1. La comptabilité, un outil de communication 2. La comptabilité, un outil de gestion, d’aide à la prise de décision 3. La comptabilité, un outil de preuve

2. À qui s’adresse la comptabilité? 1. La comptabilité, un outil partagé par une pluralité d’utilisateurs 2. La comptabilité, un outil de communication normalisé

3. Traiter l’information comptable 1. L’activité de l’entreprise 2. L’enregistrement comptable des échanges avec ses partenaires

économiques 4. L’entreprise et son image comptable : l’organisation

comptable 1. Les documents de saisie 2. Les documents de contrôle 3. Les documents de synthèse normalisés

3.1. L’activité de l’entreprise

Activité commerciale

Activité industrielle

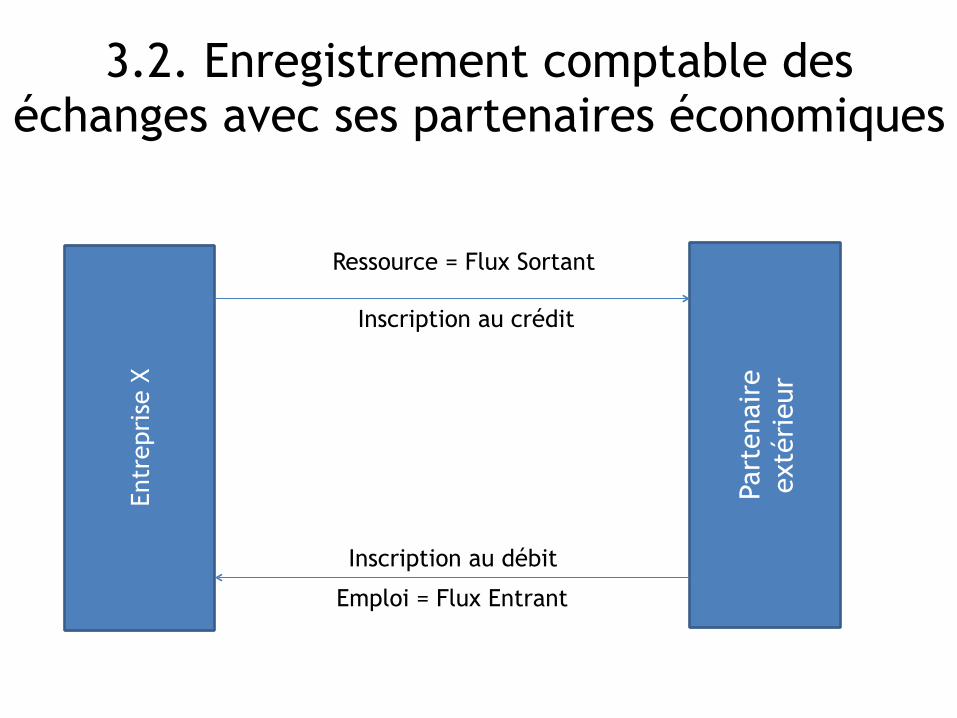

3.2. Enregistrement comptable des échanges avec ses partenaires économiques

Entr

epri

se X

Part

enai

re

exté

rieu

r

Ressource = Flux Sortant

Inscription au crédit

Inscription au débit

Emploi = Flux Entrant

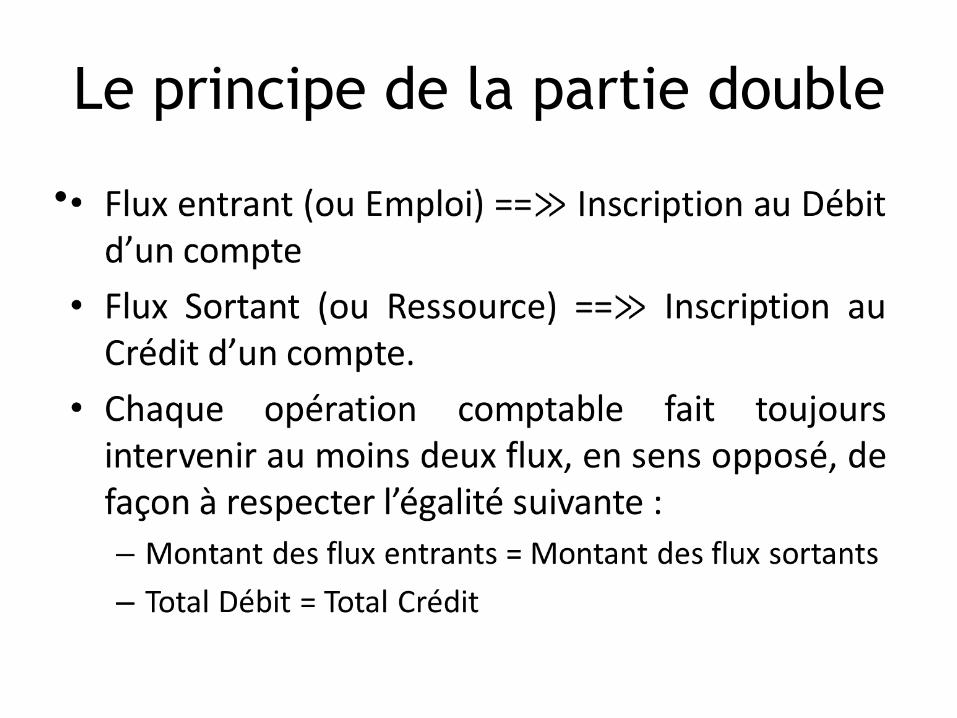

Le principe de la partie double

•

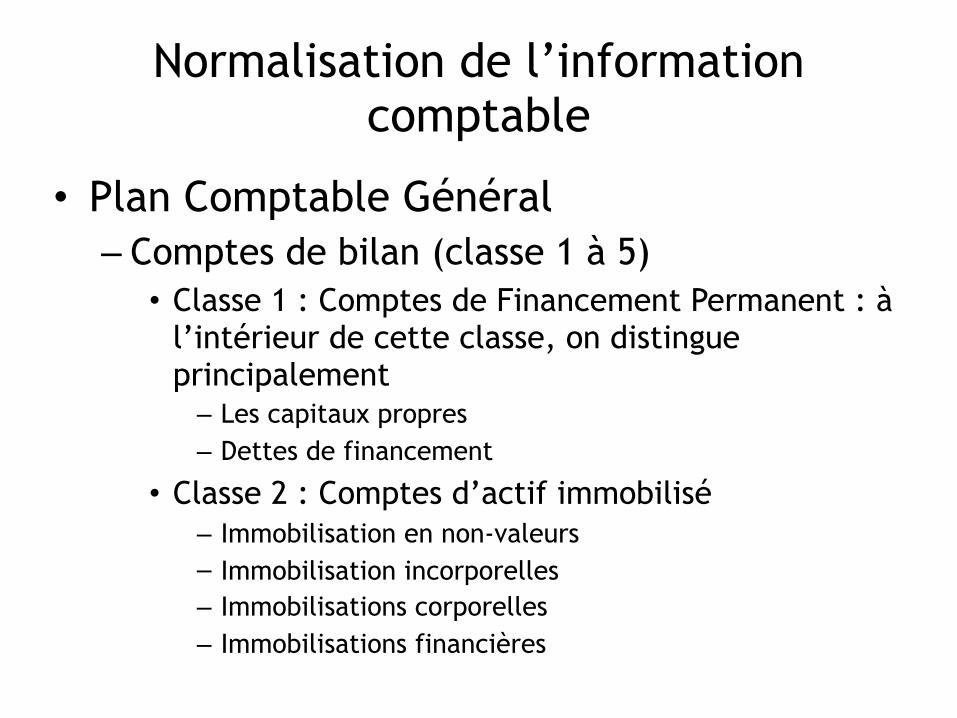

Normalisation de l’information comptable

• Plan Comptable Général – Comptes de bilan (classe 1 à 5)

• Classe 1 : Comptes de Financement Permanent : à l’intérieur de cette classe, on distingue principalement

– Les capitaux propres – Dettes de financement

• Classe 2 : Comptes d’actif immobilisé – Immobilisation en non-valeurs – Immobilisation incorporelles – Immobilisations corporelles – Immobilisations financières

Normalisation de l’information comptable

• Plan Comptable Général – Comptes de gestion (classe 6 à 8)

• Classe 6 : comptes charges – Charges d’exploitation – Charges financières – Charges non courantes – Impôts sur les résultats

• Classe 7 : comptes produits – Produits d’exploitation – Produits financiers – Produits non courants

• Classe 8 : comptes de résultats

Normalisation de l’information comptable

• Plan Comptable Général – Comptes de gestion (classe 6 à 8)

• Classe 6 : comptes charges – Charges d’exploitation – Charges financières – Charges non courantes – Impôts sur les résultats

• Classe 7 : comptes produits – Produits d’exploitation – Produits financiers – Produits non courants

• Classe 8 : comptes de résultats

Exemple d’échange avec les fournisseurs à partir d’une pièce justificative d’achat

• Concernant le flux entrant (au débit d’un compte), il faut distinguer s’il s’agit : – d’achat de biens consommables

(marchandises, matières premières, services, énergie…) = charges, classe 6 ;

– ou d’achat de biens durables (bâtiment, machines…) = immobilisations, classe 2.

Exemple d’échange avec les fournisseurs à partir d’une pièce justificative d’achat

• Concernant le flux sortant (au crédit d’un compte), il faut distinguer : – si le règlement s’effectue au comptant par chèque

cela signifie une sortie immédiate d’argent du compte Banque ;

– si le règlement est différé cela signifie la création d’une dette fournisseur (dans ce cas il faut distinguer la typologie de la dette selon la nature du flux entrant : dette fournisseur d’exploitation si le flux entrant correspond à des charges, dette fournisseur d’immobilisation si le flux entrant correspond à des immobilisations).

Les échanges avec les clients

• Concernant le flux sortant (au crédit d’un compte), i l s’agit de ventes dont i l faut distinguer la nature (vente de produits finis, vente de marchandises, vente de prestations de services) = produits, classe 7.

• Concernant le flux entrant (au débit d’un compte), il faut distinguer : – si le règlement du client s’effectue au comptant

par chèque cela signifie une entrée immédiate d’argent du compte Banque.

– si le règlement est différé cela signifie la création d’une créance client .

Les échanges avec les salariés

Introduction à la comptabilité1. À quoi sert la comptabilité?

1. La comptabilité, un outil de communication 2. La comptabilité, un outil de gestion, d’aide à la prise de décision 3. La comptabilité, un outil de preuve

2. À qui s’adresse la comptabilité? 1. La comptabilité, un outil partagé par une pluralité d’utilisateurs 2. La comptabilité, un outil de communication normalisé

3. Traiter l’information comptable 1. L’activité de l’entreprise 2. L’enregistrement comptable des échanges avec ses partenaires

économiques 4. L’entreprise et son image comptable : l’organisation

comptable 1. Les documents de saisie 2. Les documents de contrôle 3. Les documents de synthèse normalisés

L’entreprise et son image comptable : l’organisation comptable

4.1. Les documents de saisie

• La saisie des flux comptables s’effectue à p a r t i r d e p i è c e s c o m p t a b l e s justificatives (facture d’achat, facture de ventes, chèque émis, chèques reçus…). Cette saisie peut se faire selon plusieurs procédures.

Le livre journal

Enregistrement de flux comptables au journal de l’entreprise SALAM

• L’entreprise SALAM a réalisé pendant le mois d’avril les opérations suivantes :

• 02/04 : retrait : 10 000 de la banque pour alimenter la caisse, chèque n° T85.

• 06/04 : achat d’un lot de marchandises : 13 000; 30% réglé en espèces, le reste par chèque bancaire T86, facture W136.

• 08/04 : vente d’une commande de marchandises : 18 000 ; 20% réglé par chèque, le reste à crédit, facture Z118.

TAF : Passer les opérations du mois d’avril au journal

4.2 LES DOCUMENTS DE CONTRÔLE

Le Grand Livre

Enregistrement de flux comptables au compte de l’entreprise TOPFIL

• L’entreprise TOPFIL a réalisé pendant le mois de janvier les opérations suivantes :

• 1/1 : avoir en caisse (solde à nouveau) 30 000 • 1/1 : avoir en banque (solde à nouveau) 90 000 • 4/1 : acquisition d’une machine : 50 000, par

chèque bancaire n°45007. • 6/1 : vente de marchandises : 35 000 (facture

n° T0017), réglé comme suit : – 5 000 en espèces – Le reste par chèque bancaire n° R0145

Enregistrement de flux comptables au compte de l’entreprise TOPFIL

• 10/1 : achat de marchandises : 28 000 (facture n° 14), réglé comme suit : – 50% par chèque bancaire n° 45008 – Le reste à crédit

• 14/1 : retrait de la banque pour alimenter la caisse 25 000: chèque n° 45009

• 20/1 : avance du client « RIZK » : 5 000 par chèque bancaire n° Z136. • 22/1 : règlement du fournisseur « Système » : 10 000 en espèce,

pièce de caisse n° 6 • 24/1 : vente d’une commande de marchandise : 38 000 à crédit

(facture n° T0018) • 27/1 : règlement en espèces :

– Du loyer du mois : 4 000 (pièces de caisse n° 7) – De la facture « Lydec » : 7 000 (pièce de caisse n° 8)

TAF : – Établir le compte « Banque » – Établir le compte « Caisse »

La balance

• C’est un document établi périodiquement qui a une double utilité : d’une part, ce document permet de contrôler l’application du principe de la partie double et, d’autre part, il permet de retracer tout l’historique d’un compte sur l’exercice.

La balance

4.3. Les documents de synthèse norma-lisés

• Le découpage de l’activité en période de 12 mois = exercice comptable – Principe de continuité de l’exploitation – Principe d’indépendance des exercices

4.3. Les documents de synthèse norma-lisés

Compte de produits et

charges

Bilan

Construction du CPC

Construction d’un Bilan

Exercice 1

Banque 50 000Dettes divers 82 500Capital ?Fournisseur 120 000Emprunt bancaire 600 000Etat créditeur 20 000Caisse 5 000Stocks de marchandises 17 500Constructions 1 000 000Mobilier de bureau 500 000Créances client 250 000Matériel informatique 200 000Prêt en faveur d’un salarié 30 000Autres créanciers 400 000Fournisseur d’immobilisation 550. 0

L’entreprise « CHAWENCOM » dispose au 31/03/2007 des éléments actifs et passifs suivants :

Exercice 2

Banque 288 500 Constructions 1 350 000Fond commercial 340 000 Mobilier de bureau 500 000Capital 3 100 000 Matériel de transport 450 000Fournisseur LEILA 320 000 Matériel 200 000Emprunt bancaire 500 000 Dette CNSS 22 000Stocks de marchandises 800 500 Caisse 13 000

Une entreprise dispose au 31/12/2007 des éléments actifs et passifs suivants :

01/01 : Achat de matières premières en espèce à 13 000. Facture N°10

02/01 : Retrait de la banque pour alimenter la caisse 2 000, retrait N° 5436798

03/01 : Paiement en espèce de la facture d’électricité 500. facture N° 456

04/01 Paiement du loyer des magasins de stockage 5 000, chèque N°6500

05/01 : Vente de produit finis au client MANALE à crédit 20 000, facture N°66.

06/01 Retrait par la banque de 6000 au titre du remboursement de l’emprunt dont 800

d’intérêts. Avis de crédit N° 7650

Au cours du mois de janvier 2008 l’entreprise a effectué les opérations suivantes :

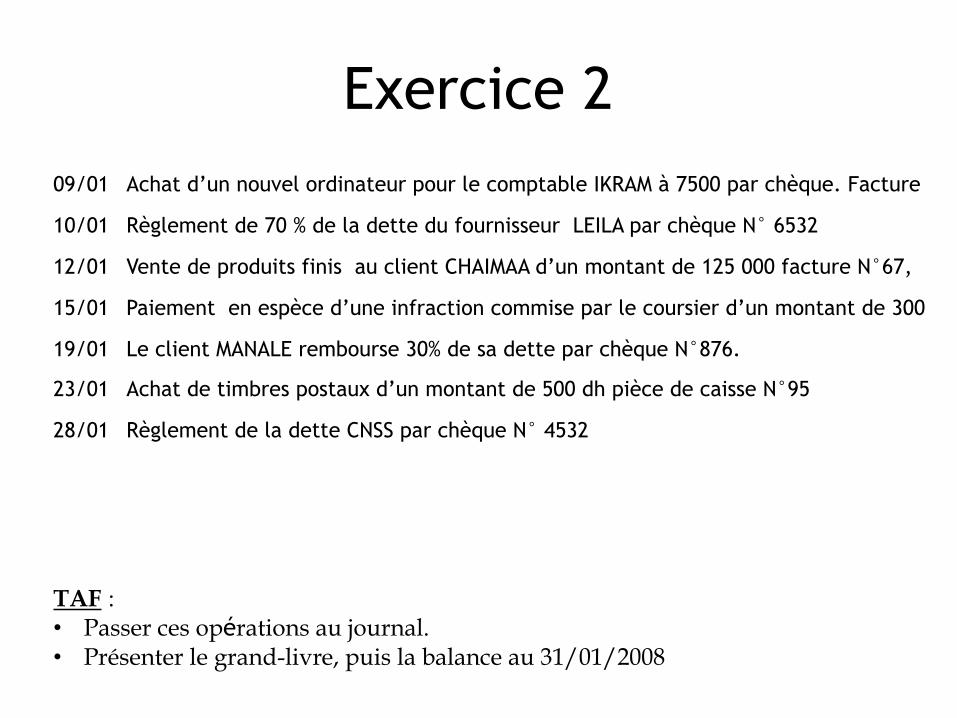

Exercice 209/01 Achat d’un nouvel ordinateur pour le comptable IKRAM à 7500 par chèque. Facture

N°2365410/01 Règlement de 70 % de la dette du fournisseur LEILA par chèque N° 6532

12/01 Vente de produits finis au client CHAIMAA d’un montant de 125 000 facture N°67,

50% par chèque bancaire N°1234, 30 000 en espèce le reste dans un 3 mois.15/01 Paiement en espèce d’une infraction commise par le coursier d’un montant de 300

pièce de caisse N°90.19/01 Le client MANALE rembourse 30% de sa dette par chèque N°876.

23/01 Achat de timbres postaux d’un montant de 500 dh pièce de caisse N°95

28/01 Règlement de la dette CNSS par chèque N° 4532

TAF : • Passer ces opérations au journal. • Présenter le grand-livre, puis la balance au 31/01/2008