Download - IBERCAJA PENSIÓN, EGFP

1

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

2

1. LOS CAMBIOS INTRODUCIDOS

1. Nueva contingencia para cobrar el Plan de Pensiones: Dependencia.

2. Mejorar la planificación financiera una vez alcanzada la jubilación: Posibilidad de cobrar lo aportado después de la jubilación

3. Flexibilización de las formas de cobro del Plan de Pensiones: Nueva forma de cobrar el Plan

4. Potenciar el cobro del Plan de Pensiones en forma de pagos periódicos: Las aportaciones efectuadas desde el año 2007 no tendrán deducción si se cobran en capital.

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

3

2. UNA NUEVA CONTINGENCIA: LA DEPENDENCIA

1. Nueva definición de Plan de Pensiones (art. 2.1 RPFP)

2. Se establece una nueva contingencia susceptible de cobertura: la Dependencia (art. 7 RPFP) en sus grados de:

• Dependencia Severa

• Gran Dependencia

3. Debe estar contemplada en el Rgto. de Especificaciones, (sí es el caso del PSEEPA).

4. Prestación de tipo económico

5. Posibilidad de contratación de seguros en esta contingencia si el régimen de cobertura fuera de prestación definida.

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

4

3. APORTACIONES DESPUÉS DE LA JUBILACIÓN

Posibilidad de cobrar las aportaciones efectuadas después la jubilación por esa misma

contingencia

requisito: no haber iniciado el cobro del Plan

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

No se puede cobrar por una contingencia y aportar para dicha contingencia

Iniciado el cobro las aportaciones realizadas después de la jubilación se destinarán a fallecimiento y dependencia.

5

3. APORTACIONES DESPUÉS DE LA JUBILACIÓN

Ventajas:

Reduce la tributación de personas ya jubiladas. Aumento del capital ahorrado para cuando llegue el

momento en que se necesite cobrar el Plan.

Lo dicho para el caso de jubilación se traslada a la contingencia de incapacidad destacando que:

Una vez iniciado el cobro por incapacidad si se quiere aportar para jubilación, dependencia o fallecimiento se deberá suspender el cobro, destinando, en este caso, el remanente a dichas contingencias futuras (supuesto que no se hubiera agotado los derechos económicos)

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

6

4. MAYOR FLEXIBILIDAD EN EL COBRO DEL PLAN DE PENSIONES

No es obligatorio comunicar la contingencia dentro de los seis meses siguientes a producirse.

Las fechas y modalidades de percepción de las prestaciones serán fijadas y modificadas libremente por el partícipe o beneficiario con los requisitos y limitaciones que fijen las Especificaciones del Plan de Pensiones.

Nueva forma de cobro del Plan de Pensiones:

Prestaciones en forma de pagos sin periodicidad regular que se añade como forma de cobro a las ya existentes (Capital, Renta y prestación mixta que combine un capital y renta)

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

7

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

Las prestaciones percibidas por los beneficiariosde los Planes de Pensiones

tienen la consideración de rendimientos del trabajo, y Tributan por I.R.P.F

Para el caso de fallecimiento, la prestación de los beneficiarios designados, es rendimiento del trabajo

personal y no deben tributar por el Impuesto de Sucesiones sino por el I.R.P.F.

en el momento del cobro

8

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

Prestación en forma de Capital.

• Es una percepción de pago único, inmediato o diferido.

Prestación en forma de Renta.

• La percepción de dos o más pagos sucesivos con periodicidad regular, incluyendo al menos un pago en cada anualidad.

• Vitalicia o temporal / Inmediata o diferida

Prestaciones Mixtas.

• Combinan Rentas con un pago en forma de Capital.

Cobros sin periodicidad regular.

9

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

Prestación en forma de Capital.

• Se mantiene la deducción del 40% para el valor que en el momento del cobro tengan las aportaciones efectuadas hasta el 31.12.2006.

• Requisitos: 2 años entre la fecha de primera aportación y el momento de la jubilación (No se exige antigüedad para el caso de incapacidad. Se computa el Plan de Reequilibrio.).

• La deducción del 40% sólo podrá practicarse en un ejercicio.

• Las aportaciones efectuadas desde el 1 de enero de 2007 tributarán en el momento del cobro por el 100% de su valor.

10

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

Prestación en forma de Renta Financiera. (Temporal)

• Tributará el 100% de lo percibido en cada ejercicio.

• Los pagos que se realizan consumen los derechos económicos (Capital) de que dispone el beneficiario: llega un momento en que se agota.

• El beneficiario decide sobre:

•Importe

•Periodicidad

•Crecimiento

• Posibilidades de modificación de la renta establecida

11

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

Prestación en forma de Renta Financiera. (Temporal)

• Las participaciones o remanente no dispuesto obtendrán la rentabilidad que obtenga el Fondo.

• Si en un momento dado se cancela la renta cobrando todo el remanente existente en un momento, el pago tendrá la consideración de capital y el beneficiario podrá, en su caso, deducirse el 40% de dicho importe siempre que:

No se haya practicado dicha deducción en otro ejercicio.

El cobro derive de aportaciones efectuadas antes de 2007.

12

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

Prestación en forma de Renta Asegurada.

• Tributará el 100% de lo percibido en cada ejercicio.

• Pueden ser:

Temporales

Vitalicias

• Posibilidades de modificación según lo establecido en el contrato a la hora de formalizar la Póliza.

13

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

LA RENTA VITALICIA

Una opción por la que se opta cada vez más

Garantiza el cobro de prestación hasta el fallecimiento

Rentabilidad garantizada

Opción con muchas posibilidades.

Reversión o no y en qué importe

Posibilidad de establecer capitales a favor de beneficiarios designados. (hasta el 100% de la prima)

Cobrar sólo intereses o consumir también el capital.

Constante o creciente.

14

5. MOMENTO DEL COBRO: OPCIONES Y FISCALIDAD

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

EJEMPLO RENTA VITALICIA

Varón

F_Nac: 17/01/1942

Derechos: 200.000 euros

TIPO DE RENTA INTERÉS FIJO 1 AÑO 2 AÑOS 3 AÑOS 5 AÑOS

HASTA 31-10-09 HASTA 31-10-10 HASTA 31-10-11 HASTA 31-10-13

VIT. 102% I.VARIABLE 732,05 571,37 571,37 571,37

VIT. 102% I.FIJO (CTE.) 596,44

VIT. 75% I.FIJO (CTE.) 758,76

VIT. 50% I.FIJO (CTE.) 919,15

VIT.CAP.CED. I.FIJO (CTE) 1.239,93

VIT 100%-0% I.FIJO (CTE) 1.003,30

15

6. ¿CAPITAL O RENTA?

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

COMPARACION RESCATE EN FORMA DE RENTA O CAPITAL

Pensión de la Seguridad Social 30.000Reducción por Mínimo Personal 6.069

Reducción por Rendimiento del Trabajo 2.652Reduccion por Pensionista 600

Base Imponible 20.679

Tablas IRPF Base Cuota Tipo Marginal

0,00 0,00 resto 24%17.720,20 4.249,73 resto 28%33.007,20 8.533,73 resto 37%53.407,20 16.081,73 resto 43%

16

6. ¿CAPITAL O RENTA?

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

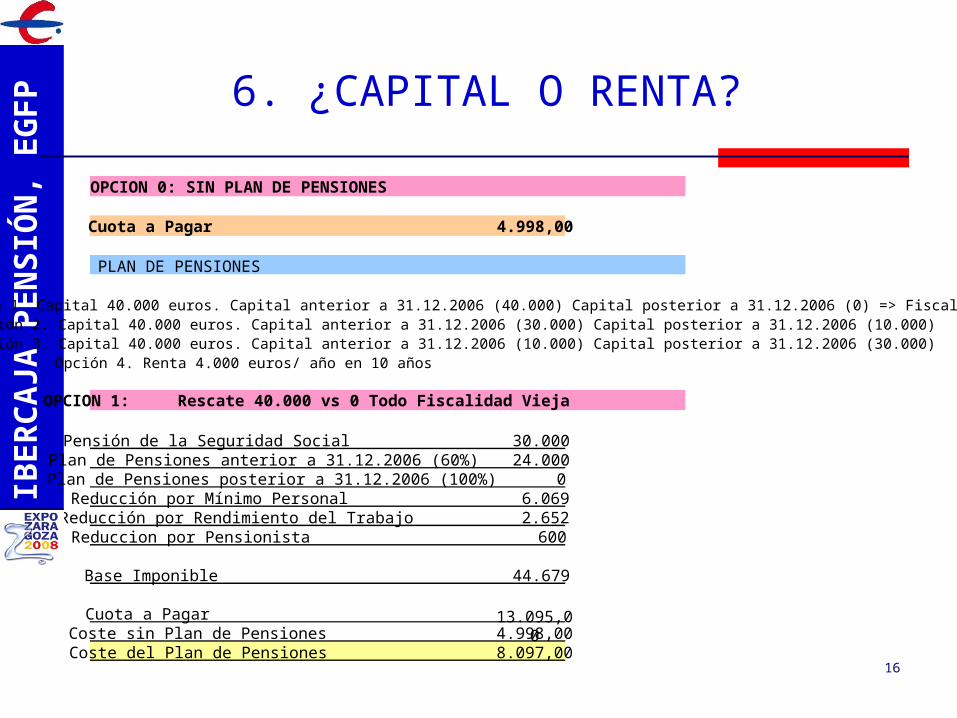

OPCION 0: SIN PLAN DE PENSIONES

Cuota a Pagar 4.998,00

PLAN DE PENSIONES

Opción 1. Capital 40.000 euros. Capital anterior a 31.12.2006 (40.000) Capital posterior a 31.12.2006 (0) => Fiscalidad antiguaOpción 2. Capital 40.000 euros. Capital anterior a 31.12.2006 (30.000) Capital posterior a 31.12.2006 (10.000)Opción 3. Capital 40.000 euros. Capital anterior a 31.12.2006 (10.000) Capital posterior a 31.12.2006 (30.000)Opción 4. Renta 4.000 euros/ año en 10 años

OPCION 1: Rescate 40.000 vs 0 Todo Fiscalidad Vieja

Pensión de la Seguridad Social 30.000Plan de Pensiones anterior a 31.12.2006 (60%) 24.000Plan de Pensiones posterior a 31.12.2006 (100%) 0Reducción por Mínimo Personal 6.069Reducción por Rendimiento del Trabajo 2.652Reduccion por Pensionista 600

Base Imponible 44.679

Cuota a Pagar 13.095,00Coste sin Plan de Pensiones 4.998,00Coste del Plan de Pensiones 8.097,00

17

6. ¿CAPITAL O RENTA?

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

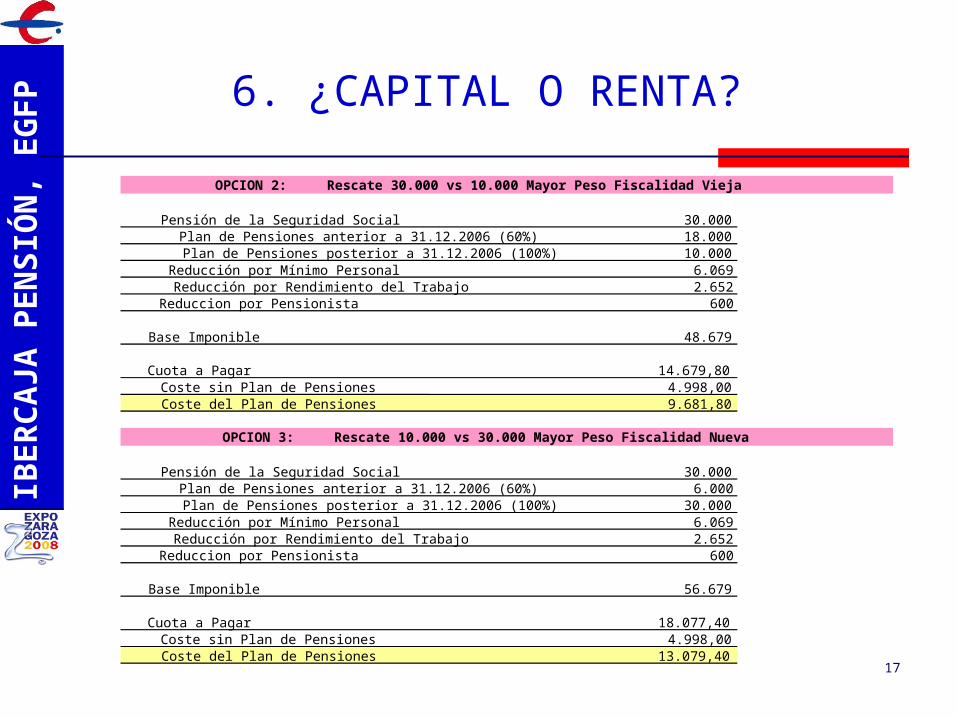

OPCION 2: Rescate 30.000 vs 10.000 Mayor Peso Fiscalidad Vieja

Pensión de la Seguridad Social 30.000Plan de Pensiones anterior a 31.12.2006 (60%) 18.000Plan de Pensiones posterior a 31.12.2006 (100%) 10.000

Reducción por Mínimo Personal 6.069Reducción por Rendimiento del Trabajo 2.652

Reduccion por Pensionista 600

Base Imponible 48.679

Cuota a Pagar 14.679,80Coste sin Plan de Pensiones 4.998,00Coste del Plan de Pensiones 9.681,80

OPCION 3: Rescate 10.000 vs 30.000 Mayor Peso Fiscalidad Nueva

Pensión de la Seguridad Social 30.000Plan de Pensiones anterior a 31.12.2006 (60%) 6.000Plan de Pensiones posterior a 31.12.2006 (100%) 30.000

Reducción por Mínimo Personal 6.069Reducción por Rendimiento del Trabajo 2.652

Reduccion por Pensionista 600

Base Imponible 56.679

Cuota a Pagar 18.077,40Coste sin Plan de Pensiones 4.998,00Coste del Plan de Pensiones 13.079,40

6. ¿CAPITAL O RENTA?

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

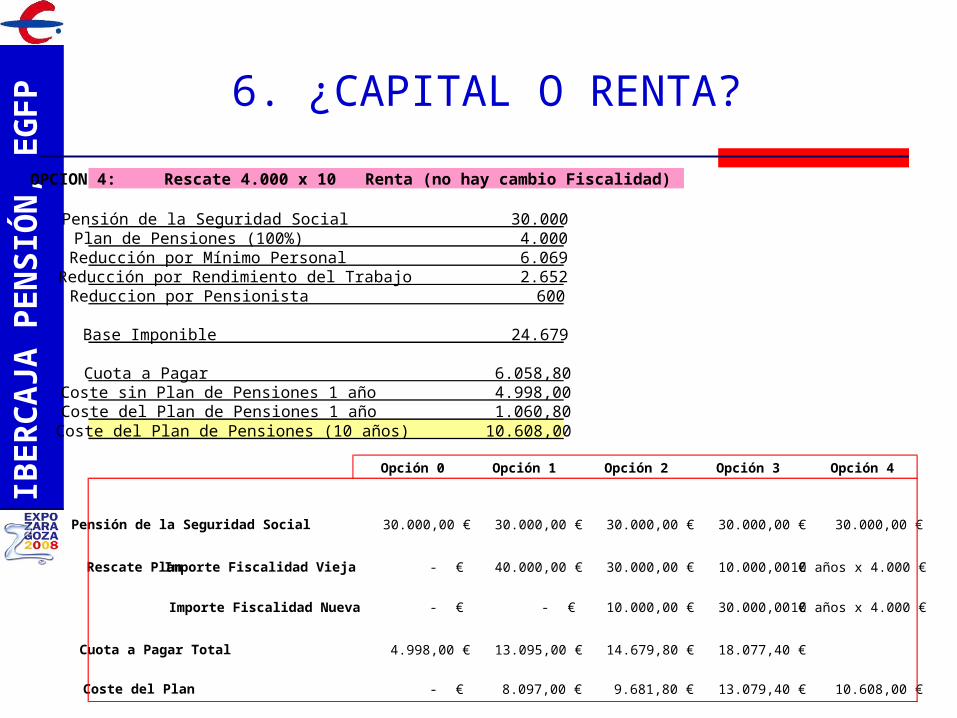

OPCION 4: Rescate 4.000 x 10 Renta (no hay cambio Fiscalidad)

Pensión de la Seguridad Social 30.000Plan de Pensiones (100%) 4.000Reducción por Mínimo Personal 6.069Reducción por Rendimiento del Trabajo 2.652Reduccion por Pensionista 600

Base Imponible 24.679

Cuota a Pagar 6.058,80Coste sin Plan de Pensiones 1 año 4.998,00Coste del Plan de Pensiones 1 año 1.060,80Coste del Plan de Pensiones (10 años) 10.608,00

Opción 0 Opción 1 Opción 2 Opción 3 Opción 4

Pensión de la Seguridad Social 30.000,00 € 30.000,00 € 30.000,00 € 30.000,00 € 30.000,00 €

Rescate Plan Importe Fiscalidad Vieja - € 40.000,00 € 30.000,00 € 10.000,00 € 10 años x 4.000 €

Importe Fiscalidad Nueva - € - € 10.000,00 € 30.000,00 € 10 años x 4.000 €

Cuota a Pagar Total 4.998,00 € 13.095,00 € 14.679,80 € 18.077,40 €

Coste del Plan - € 8.097,00 € 9.681,80 € 13.079,40 € 10.608,00 €

19

6. ¿CAPITAL O RENTA?

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

Conclusiones

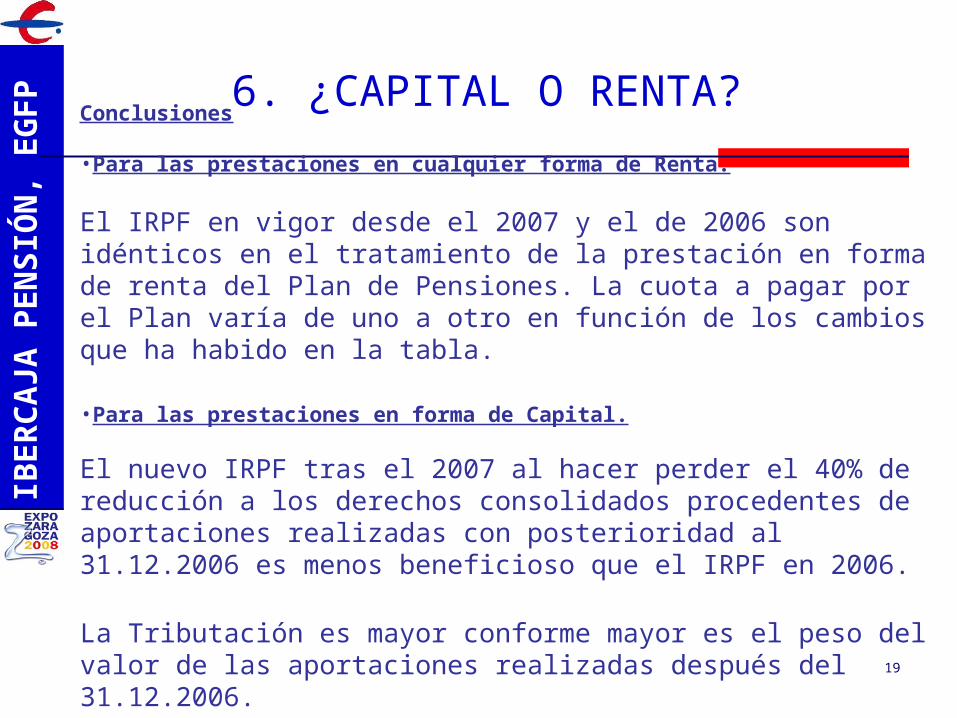

•Para las prestaciones en cualquier forma de Renta.

El IRPF en vigor desde el 2007 y el de 2006 son idénticos en el tratamiento de la prestación en forma de renta del Plan de Pensiones. La cuota a pagar por el Plan varía de uno a otro en función de los cambios que ha habido en la tabla.

•Para las prestaciones en forma de Capital.

El nuevo IRPF tras el 2007 al hacer perder el 40% de reducción a los derechos consolidados procedentes de aportaciones realizadas con posterioridad al 31.12.2006 es menos beneficioso que el IRPF en 2006.

La Tributación es mayor conforme mayor es el peso del valor de las aportaciones realizadas después del 31.12.2006.

20

7. ¿QUÉ PARTE DE MI PLAN COBRO PRIMERO?

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

1. Dentro del Plan se diferencia entre las unidades de cuenta generadas por aportaciones efectuadas antes de 2007 y por las aportaciones efectuadas con posterioridad.

2. Las unidades de cuenta se han generado cada vez que ha entrado dinero en el Plan ya sea por aportaciones o traspasos

importe de la aportación

3. El beneficiario decide de qué “compartimento” consume su prestación.

=Unidades de

cuentavalor liquidativo

21

7. ¿QUÉ PARTE DE MI PLAN COBRO PRIMERO?

IBER

CA

JA P

EN

SIÓ

N,

EG

FP

4. El criterio general aplicado por la Gestora es:

Capitales: FIFO, se pagan primero las unidades de cuenta más antiguas (susceptibles de tener la bonificación del 40%)

Rentas: LIFO, se pagan primero las unidades de cuenta más recientes