EVOLUȚII MACROECONOMICE ȘI CADRUL FISCAL-BUGETAR

Performanțe, riscuri, provocări

Cosmin Marinescu

martie 2018

EVOLUŢII MACROECONOMICE

România a înregistrat în 2017 o creștere economică record, bazată în principal pe latura cantitativă a consumului,

în timp ce contribuția relativ redusă a investițiilor ar putea afecta sustenabilitatea creșterii economice pe termen lung.

Contextul macroeconomic este unul al contrastelor, anume creștere economică record și deficite înalte,

concomitent cu adâncirea deficitului în balanța de plăți.

2

România se află pe un trend economic puternic ascendent, cu o creștere economică record în Uniunea Europeană

3

-10

-8

-6

-4

-2

0

2

4

6

8

10

22

24

26

28

30

32

34

36

38

40

08T2 08T4 09T2 09T4 10T2 10T4 11T2 11T4 12T2 12T4 13T2 13T4 14T2 14T4 15T2 15T4 16T2 16T4 17T2 17T4

Dinamică PIB real

PIB real, preturi medii ale anului 2000 (miliarde lei)

Dinamica trimestriala % (AS, S dr.)

Dinamica anuala % (AS, S dr.)

Creşterea economică este bazată preponderent pe consum, în condițiile contribuţiei pozitive dar reduse a investiţiilor, și ale perpetuării unei contribuții negative a exportului net

4

3.0 3.75.2

6.6

-3

-1

1

3

5

7

9

2012 2013 2014 2015 2016 2017

Contribuția la creșterea PIB (%)

Consum Investitii Stocuri Export Net PIB real

5

Pe fondul politicilor de stimulare a cererii, ponderea în PIB a consumului a crescut consistent, fapt ce alimentează, totodată, creșterea prețurilor

63.3%63.2%63.1%

61.8%61.8%61.7%

61.0%

63.2%62.9%

63.4%

55%

57%

59%

61%

63%

65%

2019201820172016201520142013201220112010

Consumul (% în PIB)

Sursa:EuropeanCommission-AMECODatabase

6

Ca pondere în PIB, formarea brută de capital fix este pe un trend ușor descendent, fapt ce afectează potențialul de creștere economică pe termen mediu

22%22%22%23%

25%24%

25%

27%27%

26%

15%

18%

21%

24%

27%

30%

2019201820172016201520142013201220112010

Formarea brută de capital fix (% în PIB)

EuropeanCommission-AMECODatabase

Comerțul și producția industrială au crescut accelerat, iar sectorul construcțiilor, după un parcurs nefavorabil

pe fondul investițiilor reduse, pare a fi în reviriment

7

-30

-20

-10

0

10

20

30

-30

-20

-10

0

10

20

30

Jan-13 Dec-17

2013 2014 2015 2016 2017

Producția industrială, comerțul și construcțiile (SA, % dinamica anuală)

Comert Industrie Constructii

8

Ocuparea forței de muncă își continuă trendul pozitiv, prin creșteri atât în sectorul privat, cât și în sectorul bugetar,

depășind nivelul de ocupare de dinaintea crizei economice

4,000,000

4,100,000

4,200,000

4,300,000

4,400,000

4,500,000

4,600,000

4,700,000

4,800,000

4,900,000

5,000,000

1,100,000

1,150,000

1,200,000

1,250,000

1,300,000

1,350,000

1,400,000

1,450,000

Mar-09

Aug-09

Jan-10

Jun-10

Nov-10

Apr-11

Sep-11

Feb-12

Jul-12

Dec-12

May-13

Oct-13

Mar-14

Aug-14

Jan-15

Jun-15

Nov-15

Apr-16

Sep-16

Feb-17

Jul-17

TotalEconomie(SDr.)

Sectorbugetar

Evoluția numărului de salariați

9

Rata șomajului este în continuă scădere, ajungând la un minim istoric, în timp ce situația pieței muncii este tensionată,

pe fondul deficitului acutizat de resurse umane calificate

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

Jan Dec

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Rata şomajului (%, SA)

10

330 390540 600 600 670 700 800 900

10501250

1450

1900

1150

1410

17421889 1937 2032

21342241

23602560

2887

3314

4162

29% 28%

31% 32% 31% 33% 33%

36%38%

41%43% 44%

46%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Ian2018

Ponderea salariului minim în salariul mediu

Salariulminimbrut(lei) Salariulmediubrut(lei) Ponderesalariulminim/salariulmediu(%)Sursa:INS

Politica salarială din ultimii ani, axată pe creșterea susținută a salariului minim, a ridicat ponderea

salariului minim în salariul mediu la niveluri record

Creşterile salariale semnificative atrag totuși adâncirea ecartului față de câștigurile de productivitate, cu impact asupra inflației și competitivității economice

11

80

100

120

140

160

180

200

220

240

260Productivitatea muncii şi salariul mediu (T1 2007 = 100)

Productivitateamuncii Salariulmediubrut

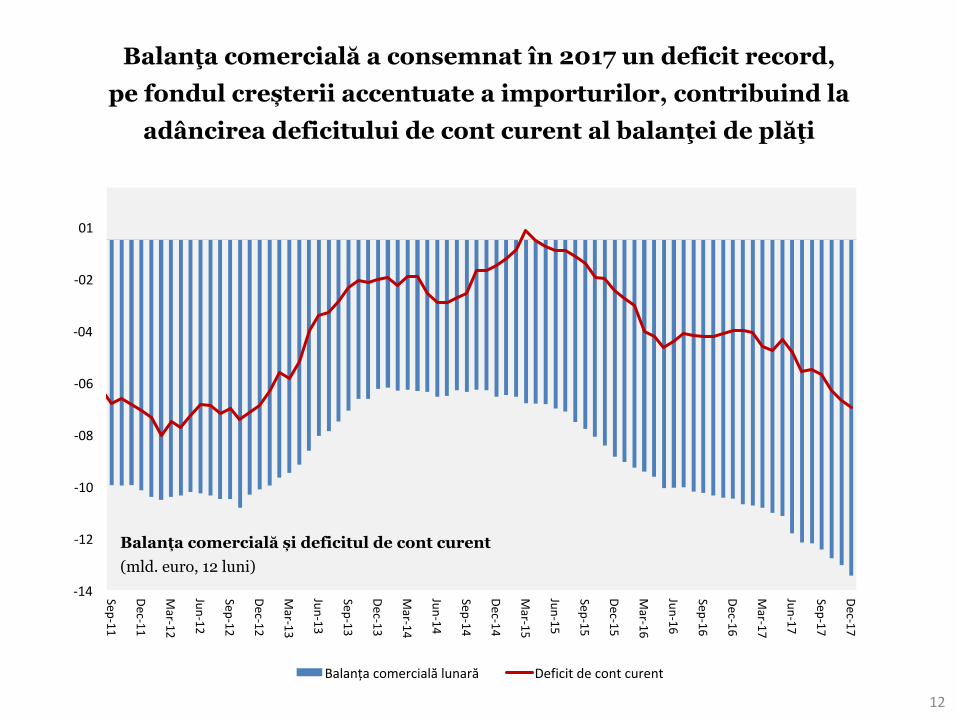

Balanţa comercială a consemnat în 2017 un deficit record, pe fondul creșterii accentuate a importurilor, contribuind la

adâncirea deficitului de cont curent al balanţei de plăţi

12

-14

-12

-10

-08

-06

-04

-02

01

Sep-11

Dec-11

Mar-12

Jun-12

Sep-12

Dec-12

Mar-13

Jun-13

Sep-13

Dec-13

Mar-14

Jun-14

Sep-14

Dec-14

Mar-15

Jun-15

Sep-15

Dec-15

Mar-16

Jun-16

Sep-16

Dec-16

Mar-17

Jun-17

Sep-17

Dec-17

Balanța comercială și deficitul de cont curent (mld. euro, 12 luni)

Balanțacomercialălunară Deficitdecontcurent

În ciuda creșterii ușoare a investițiilor străine directe în 2017, acoperirea deficitului de cont curent în ISD a devenit sensibil negativă, pentru prima dată în ultimii 5 ani

13

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2010 2011 2012 2013 2014 2015 2016 2017

Acoperirea deficitului de cont curent în ISD

InvestitiiStraineDirecte(milEUR) DeficitContCurent(milEUR)

14

79.7%

82.4% 82.4%

89.6% 89.7%

86.7%

85.2%

82.9%

74%

76%

78%

80%

82%

84%

86%

88%

90%

92%

2010 2011 2012 2013 2014 2015 2016 2017

GraduldeacoperirealimporturilordinexporturiSursa:INS

Gradul de acoperire al importurilor din exporturi se găsește, în continuare, pe un trend descendent, în condițiile în care

creșterea exporturilor este inferioară ritmului importurilor

15

3.8

3.9

4

4.1

4.2

4.3

4.4

4.5

4.6

4.7

70%

75%

80%

85%

90%

95%

100%

Mar-11

Jun-11

Sep-11

Dec-11

Mar-12

Jun-12

Sep-12

Dec-12

Mar-13

Jun-13

Sep-13

Dec-13

Mar-14

Jun-14

Sep-14

Dec-14

Mar-15

Jun-15

Sep-15

Dec-15

Mar-16

Jun-16

Sep-16

Dec-16

Mar-17

Jun-17

Sep-17

Dec-17

Gradul de acoperire al importurilor din exporturi și cursul de schimb

Graduldeacoperirealimporturilordinexporturi CursdeschimbSursa:INS

Scăderea gradului de acoperire al importurilor din exporturi generează presiuni în sensul deprecierii monedei naționale

16

În ciuda creșterii economice puternice, indicatorii de încredere s-au deteriorat semnificativ în anul 2017, cel mai probabil pe fondul lipsei accentuate de predictibilitate economică

99

100

101

102

103

104

105

106

-35

-30

-25

-20

-15

-10

-5

0

Oct-16 Dec-16 Feb-17 Apr-17 Jun-17 Aug-17 Oct-17 Dec-17 Feb-18

Indicatori de încredere în economie

Incredereaconsumatorilor(sc.st.) Economicsentimentindicator(sc.dr.)

Sursa:Eurostat

17

EVOLUŢII FINANCIARE

Deși caracterizat prin soliditate financiar-bancară, contextul financiar se caracterizează totuși printr-un anume grad de volatilitate și incertitudine, îndeosebi

la nivelul cursului valutar și al ratelor dobânzii

Intensificarea presiunilor inflaționiste din economie indică semnalul unei schimbări necesare de traiectorie în planul politicilor economice, în principal la nivelul

politicilor fiscale și bugetare pentru următorii ani

18

Evoluțiile cursului valutar au evidențiat deprecierea monedei naționale, caracterizată printr-un plus de volatilitate pe final de 2017

96

97

98

99

100

101

102

103

104

105Curs Leu/Euro (ianuarie 2014 = 100)

19

Evoluția creditului este puternic ascendentă în cazul creditelor acordate gospodăriilor și în

ușoară revenire în cazul creditării companiilor

90

95

100

105

110

115

120

125

Jan.2010

May.2010

Sep.2010

Jan.2011

May.2011

Sep.2011

Jan.2012

May.2012

Sep.2012

Jan.2013

May.2013

Sep.2013

Jan.2014

May.2014

Sep.2014

Jan.2015

May.2015

Sep.2015

Jan.2016

May.2016

Sep.2016

Jan.2017

May.2017

Sep.2017

Jan.2018

Evoluția creditului în economie

Crediteacordategospodăriilorpopulaţiei(mld.lei) Crediteacordatesocietăţilornefinanciare(mld.lei)

Sursa:BazădedateBNR

20

Politicile economice prociclice au intensificat presiunile inflaționiste din economie, în special

pe finalul anului 2017 și la începutul lui 2018

-4.00

-3.00

-2.00

-1.00

.00

1.00

2.00

3.00

4.00

Creșterea prețurilor

IAPCtaxeconstante IPC

21

Accentuarea inflației în prima parte a lui 2018 face ca România să pășească temporar în afara

criteriilor de convergență nominală privind inflația

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

Q420

08

Q120

09

Q220

09

Q320

09

Q420

09

Q120

10

Q220

10

Q320

10

Q420

10

Q120

11

Q220

11

Q320

11

Q420

11

Q120

12

Q220

12

Q320

12

Q420

12

Q120

13

Q220

13

Q320

13

Q420

13

Q120

14

Q220

14

Q320

14

Q420

14

Q120

15

Q220

15

Q320

15

Q420

15

Q120

16

Q220

16

Q320

16

Q420

16

Q120

17

Q220

17

Q320

17

Q420

17

Q120

18

Q220

18

Q320

18

Q420

18

Q120

19

Q220

19

Q320

19

Q420

19

Criteriul de convergență nominală - inflație (%)

Intervalconvergenta(mediemobila12luni,celemaiperformante3tariUE,+/-1.5pp) RO

Sursa:Eurostat,PrognozaintermediarădeiarnăaCE2018

22

Creșterea accelerată a prețurilor pe finalul anului 2017 potențează riscul ratelor de dobândă real negative, cu implicații dezavantajoase la nivelul economisirii

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9Jan-16

Feb-16

Mar-16

Apr-16

May-16

Jun-16

Jul-1

6

Aug-16

Sep-16

Oct-16

Nov-16

Dec-16

Jan-17

Feb-17

Mar-17

Apr-17

May-17

Jun-17

Jul-1

7

Aug-17

Sep-17

Oct-17

Nov-17

Dec-17

Jan-18

Ratainfla

tiei(%)

Ratadob

anzii(%

)

Inflația și rata dobânzii la depozite

Ratamedieadobânziiladepozite(12luni) Ratainflațieilunare

23

Pretutindeni în lume, “easy money policy” devine istorie: dobânda ROBOR a crescut accentuat, urmată fiind de

creșterea succesivă a ratei dobânzii de politică monetară

0.25

0.50

0.75

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

20.02.2018

23.01.2018

21.12.2017

22.11.2017

26.10.2017

29.09.2017

04.09.2017

07.08.2017

11.07.2017

14.06.2017

16.05.2017

18.04.2017

21.03.2017

22.02.2017

26.01.2017

28.12.2016

28.11.2016

01.11.2016

05.10.2016

08.09.2016

11.08.2016

15.07.2016

17.06.2016

23.05.2016

25.04.2016

29.03.2016

02.03.2016

04.02.2016

08.01.2016

10.12.2015

11.11.2015

15.10.2015

18.09.2015

24.08.2015

28.07.2015

01.07.2015

04.06.2015

07.05.2015

08.04.2015

12.03.2015

13.02.2015

19.01.2015

ROBOR și rata dobânzii de politică monetară

ROBORovernight ROBOR3luni ROBOR6luni Ratadobânziidepoliticămonetară

Sursa:BazădedateBNR

24

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

1-Jan-14

1-Mar-14

1-May-14

1-Jul-1

4

1-Sep-14

1-Nov-14

1-Jan-15

1-Mar-15

1-May-15

1-Jul-1

5

1-Sep-15

1-Nov-15

1-Jan-16

1-Mar-16

1-May-16

1-Jul-1

6

1-Sep-16

1-Nov-16

1-Jan-17

1-Mar-17

1-May-17

1-Jul-1

7

1-Sep-17

1-Nov-17

1-Jan-18

Ratadob

anzii(%

)

Ratadobânziidepoliticămonetară

Ratadobânziifacilitatecreditare

Ratadobânziifacilitatedepozit

Îmbunătățirea eficienței politicii monetare a impus, în contextul creșterii ratei dobânzii de politică monetară,

îngustarea coridorului facilităților permanente

Sursa:BazădedateBNR

CADRUL FISCAL-BUGETAR

Trendul fiscal-bugetar afectează sustenabilitatea finanțelor publice, cu atât mai mult în situația continuării politicilor

prociclice și a creșterii cheltuielilor cu caracter permanent.

Practica încadrării în țintele de deficit prin sacrificarea investițiilor publice comportă riscuri pe termen mediu și lung.

25

26

Politicile fiscale prociclice care au debutat în 2015 au atras deviația semnificativă a deficitului bugetar, într-un context general de consolidare fiscală în UE

RO

RO

RO

RO

RO

RO

RO RO

RORO

-15

-14

-13

-12

-11

-10

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Deficitul bugetar ESA, UE 28

EuropeanCommission-AMECODatabase,nov.2017

PrognozăCE

27

Datoria publică se menține în parametri sustenabili, însă deficitele bugetare persistente vor amplifica povara acesteia, mai ales dacă condițiile externe se înrăutățesc

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

10

20

30

40

50

60

70

Mar-08

Jun-08Sep-08Dec-08Mar-09

Jun-09Sep-09Dec-09Mar-10

Jun-10Sep-10Dec-10Mar-11

Jun-11Sep-11Dec-11Mar-12

Jun-12Sep-12Dec-12Mar-13

Jun-13Sep-13Dec-13Mar-14

Jun-14Sep-14Dec-14Mar-15

Jun-15Sep-15Dec-15Mar-16

Jun-16Sep-16Dec-16Mar-17

Jun-17Sep-17Dec-17

Datoria publică, 2008 - 2017 (miliarde euro)

Datoriepublică(mld.euro) PondereînPIB(%)Sursa:bazădedateBNR27

Încadrarea deficitului în ținta de 3% comportă unele riscuri: dacă estimările de venituri se dovedesc nerealiste, cum ar fi

TVA split (0,5% din PIB), respectarea țintei de deficit va atrage din nou măsuri ad-hoc și/sau comprimarea investițiilor publice

28

-4.7

-7.1-6.3

-4.2

-2.5 -2.5-1.9

-1.5

-2.4-2.9 -3.0

-8.0

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Sold bugetar cash (% PIB)

29

60 62 6063

69

81 80

6865 66 67 65

70

77 76

00

10

20

30

40

50

60

70

80

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Pondereacheltuielilordepersonalsiasistentasocialainveniturilefiscale(%)

Deteriorarea structurii bugetare poate prefigura vulnerabilități: ponderea cheltuielilor permanente în veniturile fiscale a crescut

peste nivelurile de dinaintea crizei din 2009, date fiind:

(1) Scăderea veniturilor fiscale ca pondere în PIB, pe fondul politicilor prociclice de relaxare fiscală

începute în anul 2015 și continuate până în prezent

30

26%

27%28%

27% 27%28%

26%

25.2%

26.1%

20%

21%

22%

23%

24%

25%

26%

27%

28%

29%

30%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Veniturile fiscale (% în PIB)

31

4139.7

26

20

25

30

35

40

45

50

Ponderea veniturilor fiscale în PIB (2018) - țările UE 28

%PIB

Cu o singură excepție, România se caracterizează prin cele mai mici venituri fiscale din Uniunea Europeană

Sursa: AMECO Comisia Europeană

32

(2) Prin ponderea în PIB, cheltuielile de personal şi asistenţă socială sunt comparabile cu perioada de dinaintea crizei economice

7.17.4

8.0 8.1

8.79.1

8.0

6.8 6.97.3

7.5 7.3 7.5

8.3

8.99.09.4

8.99.3

10.3

12.512.9

12.0

11.3

10.7 10.7 10.7 10.711.0 10.9

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Cheltuieli de personal și asistență socială (% în PIB)

Cheltuielidepersonal Asistentasociala

%dinPIB

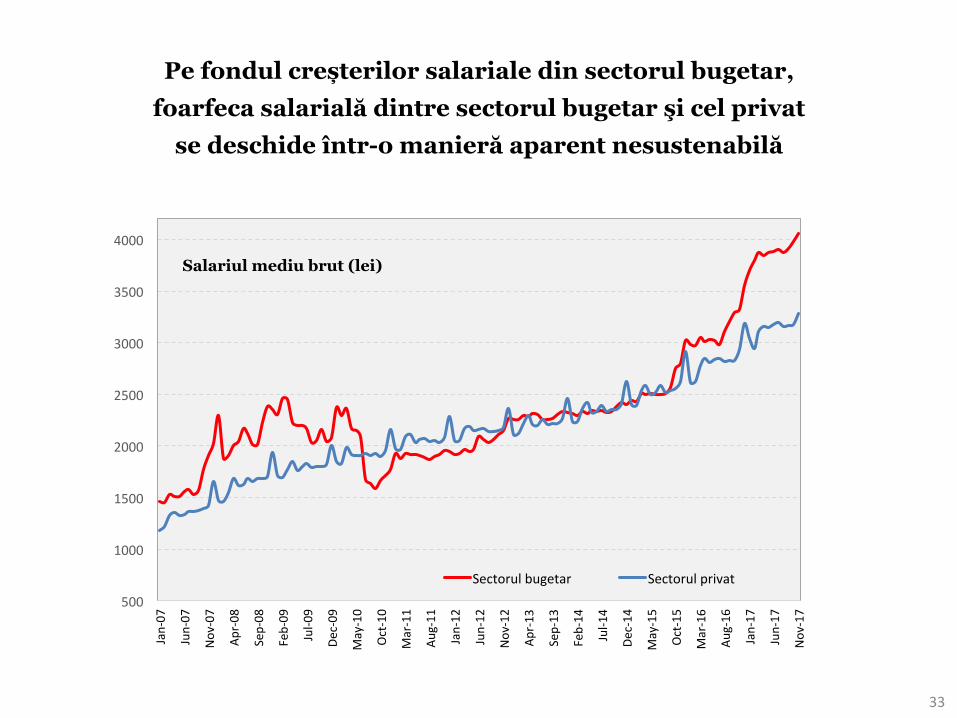

Pe fondul creșterilor salariale din sectorul bugetar, foarfeca salarială dintre sectorul bugetar şi cel privat

se deschide într-o manieră aparent nesustenabilă

33

500

1000

1500

2000

2500

3000

3500

4000

Jan-07

Jun-07

Nov-07

Apr-08

Sep-08

Feb-09

Jul-0

9

Dec-09

May-10

Oct-10

Mar-11

Aug-11

Jan-12

Jun-12

Nov-12

Apr-13

Sep-13

Feb-14

Jul-1

4

Dec-14

May-15

Oct-15

Mar-16

Aug-16

Jan-17

Jun-17

Nov-17

Salariul mediu brut (lei)

Sectorulbugetar Sectorulprivat

34

(3) Reducerea cheltuielilor de investiții la minime istorice, care afectează creșterea economică pe termen mediu și

modernizarea României în privința infrastructurii

6.4

7.0 7.1 7.2

6.3

5.0 4.9

5.8

3.8

3.2

4.2

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Investiții publice (% PIB)

Sursa:dateMFP;cheltuieliledeinvestițiileilustratenuconținsubvențiiledinfondurieuropenepentruagricultură.

%dinPIB

35

Structura construcției bugetare a evoluat puternic în favoarea cheltuielilor permanente și în defavoarea cheltuielilor de investiții

8%

-1%

14% 14%

3%

10%

22%

17%

7%8%

13%

7%

2%1% -1% -2%

-6%

5%

1%

20%

5%6%

3%

5%

-10%

-5%

0%

5%

10%

15%

20%

25%

2015 2016 2017 2018

CHELTTOTALE Personal Asistențăsocială Bunurişiservicii Dobânzi Cheltuielidecapital

Sursa:dateMFP

COLECTAREA VENITURILOR

Creșterea economică suplimentară nu s-a reflectat în mod corespunzător în colectarea veniturilor bugetare,

ceea ce semnalează existența unor performanțe reduse în planul colectării veniturilor și al administrării fiscale.

36

37

În 2017, veniturile bugetare s-au situat sub nivelul programat, în ciuda adoptării unor măsuri suplimentare (acciză și dividende) și a unei creşteri economice care a depășit semnificativ așteptările

5.2%

7.0%

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

Prognozat Realizat

Creștere economică (%)

254,72

251,82

242.000

244.000

246.000

248.000

250.000

252.000

254.000

256.000

258.000

Prognozat Realizat

Venituri bugetare (mld. lei)

38

În ciuda înregistrării unei creşteri economice puternice, colectarea veniturilor fiscale a continuat să fie una redusă:

dinamica veniturilor din TVA a fost sub creşterea consumului -18%

-7%

-3%

2%

4%

8%

4%

8%

6% 8%

12%

10%

7%

6%

5%

9%

5%

14%

7%

11%

16%

14%

14%

12%

JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC

TVAbrut Consum(n-1)SB

39

Scăderea veniturilor colectate din impozitul pe profit: în general, impozitul pe profit s-a remarcat printr-o

dinamică superioară în raport cu ritmul creșterii PIB 8%

4%

7%

7%

5%

10%

5%

8%

12%

11%

14%

13%

-1%

26%

8%

19%

26%

1%

12%

10%

-4%

-9%

-6%

-0.3%

15T1 15T2 15T3 15T4 16T1 16T2 16T3 16T4 17T1 17T2 17T3 17T4

CreșterePIBnominal(%) Dinamicăimpozitpeprofit(%)

Notă:chiardacăseadaugăimpozitulpeveniturilemicroîntreprinderilor,nivelulcolectăriirămânecuaproape4%subcelalanului2016.

40

13%

2.8%

-4.6%

8.6%

3.6%

-1.3%

21%

14% 16%

22%

-0.7%

13%

2.4%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

Venituritotale

Veniturifiscale

Impozitulpeprofit

Impozitulpevenit

TVA Accize Veniturinefiscale

Cheltuielitotale

Cheltuielicurente

Cheltuielide

personal

Bunurisiservicii

Asistentasociala

Cheltuielidecapital

VenituriBGC CheltuieliBGC

Venituri şi cheltuieli ale BGC: execuție 2017 vs. 2016 vs. program 2017 ( - )

Execuția principalelor categorii de venituri şi cheltuieli ale BGC execuție 2017 vs. execuție 2016 vs. program 2017 (─)

CONSOLIDAREA CADRULUI

DE POLITICI ECONOMICE

41

Consolidarea cadrului de politici economice se confruntă cu provocarea regândirii politicilor fiscale, prin reversarea trendului

prociclic al cadrului fiscal-bugetar și asigurarea consolidării fiscale prin îmbunătățirea semnificativă a colectării veniturilor bugetare.

Consolidarea potențialului de creștere economică pe termen mediu și lung ar presupune reorientarea politicilor economice

dinspre consum spre investiții, cu precădere prin atragerea fondurilor europene dedicate dezvoltării infrastructurii.

Predictibilitatea economică este esențială pentru susținerea inițiativei private și îmbunătățirea calității mediului de afaceri, ceea ce necesită întărirea disciplinei financiare în economie dar și a guvernanței corporatiste în sectorul companiilor de stat.

42