Le 10 septembre | Eghezée

EGHEZEEAnalyse de la fonction

commerciale

Contexte territorialEghezée, une commune non urbaine, totalement inscrite dans la zone d’influence de Namur Aires d’influence des pôles urbains wallons

Source : Diagnostic territorial de la Wallonie, CPDT 2011.

Contexte territorialEghezée, un pôle commercial reconnu et considéré comme « centre de très petite ville » au niveau de l’Atlas du Commerce de Wallonie,et entouré d’une diversité de noyaux commerciaux plus ou moins structurants.

Principales polarités commerciales de Wallonie

Source : Atlas du commerce de Wallonie, Presse Universitaire de Liège 2014.

Contexte territorialEghezée, une entité « carrefour », au croisement de trois routes régionales (N91, N643 et N991), ce qui favorise l’accès vers, mais également au départ, d’Eghezée

Vue Google Earth

Socio-démographiqueImportance et évolution de la population (2014)

Ménages et structure par âges (2013)

• Potentiel démographique non négligeable malgré la d ensité de population assez faible;

• Forte croissance de la population qui est amenée à encore augmenter;

• Importance de la taille des ménages;

• Population plutôt jeune. => Vocation familiale.

Population

Densité en hab / km²

Evo pop 1978 - 2014

en %

Evo pop 2001 - 2014

en %

Population 2026 (BFP

2015)

Population 2040 (BFP

2015)Eghezée 15.649 152 52 14 16.855 18.220Pr. de Namur 484.737 132 21 9 519.069 558.327Wallonie 3.576.325 211 11 7 3.769.774 4.011.366

Nbreménages

Taille moyenne ménages

% isolés % 0-17 ans % 18-64 ans% 65 ans et

plus

Eghezée 5.942 2,57 26 23 61 16Pr. de Namur 202.964 2,35 33 21 62 17Wallonie 1.522.775 2,32 34 21 62 17

Source : SPF Economie

Source : SPF Economie

Socio-démographiqueNiveau socio-économique

Emploi (2013)

• Niveau socio-économique de la population locale sup érieur à la moyenne wallonne (« profil Brabant wallon ») ;

• Faiblesse de l’emploi local mais en croissance ;

• Relative importance du nombre d’indépendants.

Revenu moyen par habitant 2012

Indice de richesse 2012

Evo Rev moyen/hab 2001 - 2012

Taux de chômage 2013

Eghezée 18.132 109 53 8,9Pr. de Namur 16.220 97 50 14,2Wallonie 15.736 95 46 16,1

Emploi total Salariés Indépendants Ratio emplois / 100 hab.

Evo emploi tot2001 - 2013

Eghezée 3.012 2.029 983 19 27Pr. de Namur 161.318 134.431 26.887 33 15Wallonie 1.193.900 1.010.173 183.727 33 12

Source : SPF Economie

Source : SPF Economie

Socio-démographiqueAtouts Faiblesses

Potentiel démographique local suffisant que pour assurer la viabilité d’un petit noyau commercial

Forte croissance de la population

Potentiel de croissance démographique

Taille moyenne des ménages relativement importante et population jeune (vocation familiale)

Niveau socio-économique de la population locale supérieur à la moyenne régionale

Potentiel pour une économie « présentielle »

Entité carrefour, à la fois centrale et au croisement de plusieurs routes régionales

Potentiel démographique dans l’absolu limité

Densité de population assez faible (caractère rural en-dehors du centre)

Relative faiblesse de l’emploi local (caractère « dortoir » de l’entité)

Commune non urbaine, entièrement reprise au sein de la zone d’influence de Namur (ce qui limite intrinsèquement l’attractivité locale)

Offre commercialeStructure de l’offre du centre

103 points de vente = une offre d’une importance non négligeable en regard du potentiel local

Un linéaire discontinu développé autour de deux carrefours routiers, avec plusieurs « dents creuses »

→ peu propice à la flânerie commerciale

Offre commercialeStructure de l’offre du centre

Aux extrémités du noyau sont présentes

différentes « locomotives » commerciales

(notamment des libres services alimentaires),

cependant trop éloignées que pour un

déplacement piéton

→ fonctionnement de type « halte-achat »

Une structure commerciale hybride :

pôle local d’interception + structure

d’axe lâche

Offre commercialeImportance et structure de l’offre

Structure de l’offre commerciale en v.a.

Structure de l’offre commerciale en %

Une offre commerciale diversifiée mais avec une faiblesse au niveau de l’équipement de la personne→ vocation locale

Une relative faiblesse de la part des cellules vide s→ révélateur d’un certain dynamisme commercial

En Nbre En surfaceAlim. traditionnelle 7 270Equip. personne 9 335Equip. maison 17 6.770Libre-service alim. 6 4.650Horeca 13 770Services 33 1.005Autres 18 1.900Total 103 15.700Vides 6Total cellules 109

Offre commercialeNiveau qualitatif

Standing Modernisme

Offre commercialeImportance et structure de l’offreSecteurs les plus présents Niveau qualitatif

Une double spécialisation au niveau des services à la personnes et des libres services alimentaires → vocation « grand locale »

Un déficit non pas du point de vue du niveau de gamme mais de celui de la présentation de l’offre commerciale, renforcé par le caractère désuet de certains établissements

Institut de beauté – Solarium 8

Banques et assurances 8

Salon de coiffure général 7

Agences immobilières 4Restaurants 4Snack-bars – Friteries - Fast foods 4Hypermarchés, Supermarchés et Supérettes 3

Vente de voitures 3Décoration 3

Outillage général 3

Boucheries - Charcuteries 3

Standing 3,8Modernisme 3,5% enseignes 30

Offre commercialeAtouts - faiblesses

Atouts Faiblesses

Avec plus de 100 points de vente, une offre suffisante que pour générer sa propre attractivité

Une offre dans l’ensemble diversifiée

Une offre spécialisée dans les secteurs associés à un comportement de « grande proximité »

Un faible taux de cellules vides en regard d’autres situations

Une structure bénéficiant d’une bonne accessibilité voiture et d’une bonne visibilité

Une offre avantagée par une bonne praticabilité favorable à la halte achat

Une offre déficitaire au niveau de l’équipement de la personne (perte d’attractivité)

Un manque au niveau de l’un ou l’autre secteur (primeurs, alimentation bio, …)

Du point de vue qualitatif, un déficit au niveau de la présentation

Une structure hybride

Une organisation et un contexte peu propice à la flânerie commerciale

Et une forte attractivité de des offres concurrentes (Namur mais aussi Wavre, Louvain-la-Neuve, …)

La demande:Analyse des comportements d’achat

Méthodologie – Deux enquêtesEnquête lieu d’achat : zone centrale, trois demi-journées, 120 questionn aires;Enquête résidents : 75 enquêtes réparties sur la commune.

Enquête lieu d’achat : caractéristiques de l’échantillon en % en fonctio n du lieu de résidence

Eghezée Autre TotalFeminin 64 59 63Masculin 36 41 37

Eghezée Autre Total20 - 35 ans 24 28 2535 - 50 ans 36 38 3650 - 65 ans 29 28 29Plus de 65 ans 12 6 10

La demande:Analyse des comportements d’achat

Enquête résidents : caractéristiques de l’échantillon en % en fonctio n du lieu de résidence

Eghezée centre Nord Sud Total

Feminin 67 60 55 59

Masculin 33 40 45 41

Eghezée centre Nord Sud Total20 - 35 ans 27 40 35 3535 - 50 ans 40 30 32 3350 - 65 ans 7 20 26 20Plus de 65 ans 27 10 6 12

Nord : Aische – Noville – BoneffeSud : Dhuy - Leuze

La demande:Analyse des comportements d’achat

Enquête lieu d’achat : origine des chalands en %

Eghezée 78Namur 17Ramillies 8Hannut 4Andenne 3Bruxelles 1Chaumont-Gistoux 1Ottignies-Louvain-la-N. 1Perwez 1Jodoigne 1Liège 1Gembloux 1Fernelmont 1

Plus des ¾ des chalands proviennent d’Eghezée

Enquête lieu d’achat : motif de la présence en %

La demande:Analyse des comportements d’achat

Grandes surfaces

Enquête

lieu

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Eghezée

+

Autres

Eghezée 95% 41% 76%

Namur 2% 25% 10%

Jodoigne 0% 9% 3%

Hannut 2% 3% 2%

Liège 0% 6% 2%

Autres 2% 16% 7%

Grandes surfaces

Enquête

résidents

Origine du résident

Lie

u d

'ach

at

Eghezée

c.

Nord Sud Total

Eghezée 87% 70% 55% 67%

Namur 13% 0% 29% 17%

Gembloux 0% 5% 6% 5%

Hannut 0% 10% 0% 3%

Leuze 0% 0% 6% 3%

Perwez 0% 10% 0% 3%

Autres 0% 5% 3% 3%

La demande:Analyse des comportements d’achat

Alimentation traditionnelle

Enquête

lieu

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Eghezée

+ Autre

Eghezée 90% 31% 69%

Namur 5% 31% 14%

Jodoigne 2% 6% 3%

Hannut 2% 3% 2%

Liège 0% 6% 2%

Perwez 0% 6% 2%

Autres 2% 13% 5%

Alimentation traditionnelle

Enquête

Résidents

Origine du résident

Lie

u

d'a

cha

t

Eghezée

c.

Nord Sud Total

Eghezée 100% 75% 58% 73%

Leuze 0% 0% 23% 11%

Namur 0% 0% 16% 8%

Aische 0% 10% 0% 3%

Perwez 0% 10% 0% 3%

Autres 0% 5% 3% 3%

• Les résidents locaux effectuent la majorité de leur s achats en grande surface et alimentaire à Eghezée;

• Namur apparait comme le deuxième pôle pour ces acha ts;

• Perte d’attractivité vis-à-vis des résidents du sud de l’entité.

La demande:Analyse des comportements d’achat

Vêtements

Enquête

lieu

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Total

Namur 71% 72% 71%

Eghezée 10% 3% 8%

Liège 2% 6% 3%

Louvain-LN 3% 3% 3%

Bruxelles 3% 0% 2%

Internet 3% 0% 2%

Wavre 0% 6% 2%

Autres 5% 9% 7%

Sans

réponse

2% 0% 1%

Vêtements

Enquête

Résidents

Origine du résident

Lie

u d

'ach

at

Eghezée

c.

Nord Sud Total

Namur 80% 55% 84% 74%

Eghezee 13% 5% 6% 8%

Bruxelles 0% 15% 0% 5%

Louvain-

LN

0% 10% 3% 5%

Autres 7% 15% 6% 9%

La demande:Analyse des comportements d’achat

Chaussures

Enquête

lieux

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Total

Namur 73% 72% 73%

Eghezée 10% 3% 8%

Liège 2% 6% 3%

Wavre 2% 6% 3%

Bruxelles 3% 0% 2%

Hannut 2% 3% 2%

Internet 3% 0% 2%

Louvain-LN 2% 3% 2%

Autres 3% 6% 4%

Chaussures

Enquête

Résidents

Origine du résident

Lie

u d

'ach

at

Eghezée

c.

Nord Sud Total

Namur 80% 50% 87% 74%

Eghezee 13% 5% 3% 6%

Louvain-

LN

0% 10% 3% 5%

Bruxelles 0% 10% 0% 3%

Perwez 0% 10% 0% 3%

Autre 7% 15% 6% 9%

• Namur est le principal pôle pour les achats en équi pement de la personne;

• Grande diversité des lieux d’achat.

La demande:Analyse des comportements d’achat

Equipements de sports

Enquête

lieux

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Total

Namur 69% 66% 68%

Liège 2% 6% 3%

Louvain-LN 3% 3% 3%

Wavre 2% 6% 3%

Bruxelles 2% 3% 2%

Autres 3% 9% 5%

Sans

réponse

19% 6% 14%

Equipements de sports

Enquête

Résidents

Origine du résident

Lie

u d

'ach

at

Eghezée

c.

Nord Sud Total

Namur 80% 45% 77% 68%

Wavre 0% 20% 10% 11%

Bruxelles 0% 10% 0% 3%

Autres 0% 10% 3% 5%

Sans

réponse

20% 15% 10% 14%

• Namur est le principal pôle pour les achats en équi pement de sports et de loisirs;

• Grande diversité des lieux d’achat, y compris par I nternet.

La demande:Analyse des comportements d’achat

Livres, musiques et assimilés

Enquête

lieux

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Total

Namur 42% 44% 43%

Eghezée 27% 3% 19%

Internet 8% 3% 7%

Liège 3% 6% 4%

Louvain-

LN

3% 6% 4%

Bruxelles 2% 3% 2%

Hannut 0% 6% 2%

Wavre 0% 6% 2%

Autres 7% 16% 10%

Sans

réponse

7% 6% 7%

Livres, musiques et assimilés

Enquête

Résidents

Origine du résident

Lie

u d

'ach

at

Eghezée

c.

Nord Sud Total

Namur 60% 20% 55% 45%

Internet 13% 30% 26% 24%

Eghezee 13% 10% 3% 8%

Louvain-

LN

7% 10% 6% 8%

Bruxelles 0% 10% 0% 3%

Autres 0% 5% 3% 3%

Sans

réponse

7% 15% 6% 9%

La demande:Analyse des comportements d’achat

Electro, son et images

Enquête

lieu

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Total

Namur 42% 44% 43%

Eghezée 27% 3% 19%

Internet 8% 3% 7%

Liège 3% 6% 4%

Louvain-

LN

3% 6% 4%

Autre 8% 31% 16%

Sans

réponse

7% 6% 7%

Electro, son et images

Enquête

Résidents

Origine du résident

Lie

u d

'ach

at

Eghezée

c.

Nord Sud Total

Namur 67% 40% 71% 61%

Eghezee 20% 25% 13% 18%

Internet 7% 5% 6% 6%

Bruxelles 0% 10% 0% 3%

Gembloux 7% 5% 0% 3%

Perwez 0% 10% 0% 3%

Wavre 0% 5% 3% 3%

Autre 0% 0% 6% 3%

La demande:Analyse des comportements d’achat

Bricolage

Enquête

lieu

d'achat

Origine du chaland

Lie

u d

'ach

at

Eghezée Autre Total

Eghezée 88% 56% 77%

Namur 8% 25% 14%

Autre 2% 19% 8%

Sans réponse 2% 0% 1%

Bricolage

Enquête

Résidents

Origine du résident

Lie

u d

'ach

at

Eghezée

c.

Nord Sud Total

Eghezée 100% 80% 87% 88%

Namur 0% 5% 10% 6%

Gembloux 0% 5% 0% 2%

Perwez 0% 5% 0% 2%

Autre 0% 5% 3% 3%

• Dans le secteur des équipements électro-ménagers et assimilés, Eghezée apparait comme le deuxième pôle après Namur;

• Par contre, Eghezée récolte la majorité des achats d ans le secteur du bricolage.

La demande:Analyse des comportements d’achat

Synthèse évasion en %

Enquête lieux d’achat

Eghezée Autre Total

Grandes surfaces 5 59 24Alimentation "petits commerces" 10 69 31Vêtements 90 97 92Chaussures 90 97 92

Articles de sport 100 100 100

Livres - CD - DVD 73 97 81Electro - Son -Image 73 97 81Bricolage 12 44 23Restaurants 49 78 59

Enquête résidents

Eghezée c. Nord Sud Total

Grandes surfaces 13 30 45 33Alimentation "petits commerces" 0 25 42 27Vêtements 87 95 94 92Chaussures 87 95 97 94

Articles de sport 100 100 100 100

Livres - CD - DVD 87 90 97 92Electro - Son -Image 80 75 87 82Bricolage 0 20 13 12Restaurants 53 80 58 64

La demande:Analyse des comportements d’achatSynthèse évasion en %

Importance de l’évasion commerciale au niveau d’Egh ezée

C’est bien vis-à-vis des secteurs du bricolage, des grandes surfaces et de l’alimentation traditionnel le

que la perte de potentielle est la plus faible. Dan s ces trois créneaux, on peut considérer

la performance de l’offre locale comme plus que sat isfaisante.

La demande:Analyse des comportements d’achatFréquence des visites au centre d’Eghezée en %

Fréquence des visites au centre d'Eghezée

Enquête

lieu d'achat

Origine du chaland

Fré

qu

en

ce

Eghezée Autre Total

+ de 2 fois / semaine 58% 28% 47%

Au moins 1 fois / semaine 37% 38% 37%

Au moins 1 fois / mois 3% 22% 10%

Au moins 1 fois / trimestre 2% 6% 3%

Au moins 1 fois / an 0% 6% 2%

Fréquence des visites au centre d'Eghezée

Enquête

Résidents

Origine du résident

Fré

qu

en

ce

Eghezée c. Nord Sud Total

+ de 2 fois / semaine 67% 55% 29% 45%

Au moins 1 fois / semaine 33% 30% 55% 42%

Au moins 1 fois / mois 0% 15% 10% 9%

Au moins 1 fois / trimestre 0% 0% 6% 3%

La totalité (ou quasi) des résidents du centre fréq uente celui-ci au moins deux fois par semaine, valeur qui tombe à 29 % pour les habitants de la pa rtie sud.

La demande:Analyse des comportements d’achat

• La voiture reste le mode de déplacement nettement d ominant ;

• Pour les résidents du centre, dans un cas sur trois , c’est à pied qu’ils se rendent au centre de l’ent ité ;

• La part du vélo apparait assez faible pour un lieu q ui se prête bien à cette pratique.

Modes de transport utilisés pour se rendre au centre en %Mode de transports utilisés pour se rendre au centre

Enquête

lieux d'achat

Origine du chaland

Mo

ye

ns

de

tra

nsp

ort

Eghezée Autre Total

Voiture 83% 100% 87%

Pieds 14% 0% 9%

Moto 2% 0% 1%

Vélo 2% 0% 1%

Mode de transport utilisés pour se rendre au centre

Enquête

Résidents

Origine du chaland

Mo

ye

ns

de

tra

nsp

ort

Eghezée c. Nord Sud Total

Voiture 50% 91% 64% 67%

Pieds 32% 5% 5% 12%

Vélo 9% 5% 14% 10%

Bus 9% 0% 14% 9%

Moto 0% 0% 2% 1%

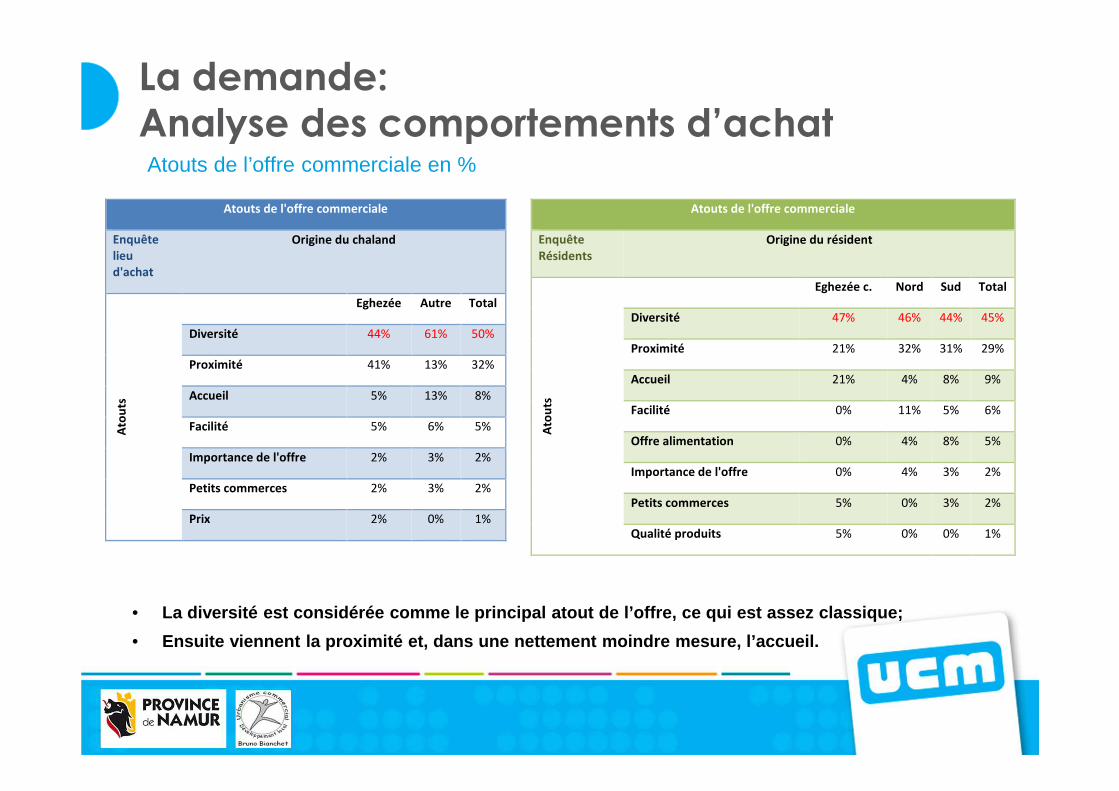

La demande:Analyse des comportements d’achatAtouts de l’offre commerciale en %

• La diversité est considérée comme le principal atou t de l’offre, ce qui est assez classique;

• Ensuite viennent la proximité et, dans une nettemen t moindre mesure, l’accueil.

Atouts de l'offre commerciale

Enquête

lieu

d'achat

Origine du chaland

Ato

uts

Eghezée Autre Total

Diversité 44% 61% 50%

Proximité 41% 13% 32%

Accueil 5% 13% 8%

Facilité 5% 6% 5%

Importance de l'offre 2% 3% 2%

Petits commerces 2% 3% 2%

Prix 2% 0% 1%

Atouts de l'offre commerciale

Enquête

Résidents

Origine du résident

Ato

uts

Eghezée c. Nord Sud Total

Diversité 47% 46% 44% 45%

Proximité 21% 32% 31% 29%

Accueil 21% 4% 8% 9%

Facilité 0% 11% 5% 6%

Offre alimentation 0% 4% 8% 5%

Importance de l'offre 0% 4% 3% 2%

Petits commerces 5% 0% 3% 2%

Qualité produits 5% 0% 0% 1%

La demande:Analyse des comportements d’achatFaiblesses de l’offre commerciale en %

• La principal faiblesse est le manque d’offre au niv eau de certains secteurs;

• Ensuite viennent, dans une nettement moindre mesure , le niveau des prix et le manque de « petits commerces ».

Faiblesses de l'offre commerciale

Enquête

lieu

d'achat

Origine du chaland

Fa

ible

sse

s

Eghezée Autre Total

Manque secteur ou enseigne 67% 75% 70%

Prix 11% 0% 8%

Accueil 4% 10% 6%

Manque petits commerces 4% 10% 6%

Qualité produits 9% 0% 6%

Horaires 0% 5% 2%

Trop de commerces 2% 0% 2%

Trop d'horeca 2% 0% 2%

Faiblesses de l'offre commerciale

Enquête

Résidents

Origine du résident

Fa

ible

sse

s

Eghezée c. Nord Sud Total

Manque secteur ou enseigne 58% 47% 70% 61%

Prix 17% 12% 11% 13%

Manque petits commerces 0% 12% 11% 9%

Accueil 8% 12% 4% 7%

Commerces dispersés 17% 6% 0% 5%

Trop de commerces 0% 6% 4% 4%

Horaires 0% 6% 0% 2%

La demande:Analyse des comportements d’achatAtouts de la localité en %

• Les résultats diffèrent quelque peu entre les deux enquêtes ;

• La proximité et la convivialité apparaissent comme les principaux atouts de l’entité.

Atouts de la localité

Enquête

Lieu d'achat

Origine du chaland

Ato

uts

Eghezée Autre Total

Convivial 30% 33% 31%

Tout à proximité 33% 8% 26%

Agréable à vivre 9% 17% 12%

Parking 9% 17% 12%

Calme 6% 4% 5%

Circulation 0% 17% 5%

Marché 4% 4% 4%

Services 6% 0% 4%

Cadre naturel 2% 0% 1%

Culture 2% 0% 1%

Atouts de la localité

Enquête

Résidents

Origine du résident

Ato

uts

Eghezée c. Nord Sud Total

Tout à proximité 39% 9% 21% 22%

Circulation 0% 23% 21% 17%

Convivial 17% 9% 16% 14%

Agréable à vivre 11% 14% 8% 10%

Cadre naturel 6% 9% 8% 8%

Parking 0% 14% 8% 8%

Services 0% 9% 8% 6%

Marché 6% 5% 5% 5%

TC 11% 5% 0% 4%

Calme 6% 0% 3% 3%

Aménagements - Beauté 0% 0% 3% 1%

Culture 0% 5% 0% 1%

Village (on se connait) 6% 0% 0% 1%

La demande:Analyse des comportements d’achatFaiblesses de la localité en %

• Les principales faiblesses sont liées à la mobilité , tant au niveau du parking que de la circulation. Notons que ce grief en regard du stationnement se retrouve quasiment partout et ne correspond pas forcément u n réel manque de place, mais bien à une perception;

• Est également évoqué le déficit d’aménagement, nota mment pour les piétons.

Faiblesses de la localité

Enquête

Lieu d'achat

Origine du chaland

Fa

ible

sse

s

Eghezée Autre Total

Circulation 29% 15% 25%

Parking 16% 23% 18%

Manque animation 10% 31% 16%

Aménagements 10% 15% 11%

Propreté 13% 0% 9%

Aménagements piétons 10% 0% 7%

TC 6% 8% 7%

Manque poubelle 3% 8% 5%

Peu convivial 3% 0% 2%

Faiblesses de la localité

Enquête

Résidents

Origine du résident

Fa

ible

sse

s

Eghezée c. Nord Sud Total

Parking 62% 53% 45% 52%

Circulation 31% 7% 41% 28%

Aménagements piétons 8% 7% 9% 8%

TC 0% 7% 5% 4%

Trop urbanisé 0% 13% 0% 4%

Pas de centre 0% 7% 0% 2%

Peu convivial 0% 7% 0% 2%

La demande:Analyse des comportements d’achatSecteurs manquants en %

• C’est le secteur de l’équipement de la personnequi est considéré comme le plus déficitaire, principalement au niveau des vêtements;

• On note également des attentes dans le domaine de l ’alimentation.

Secteurs manquants

Enquête

Lieu d'achat

Origine du chaland

Se

cte

urs

ma

nq

ua

nts

Eghezée Autre Total

Vêtements 60% 49% 56%

Sport 11% 9% 10%

Chaussures 8% 11% 9%

Parfumerie 2% 6% 3%

Bazard 0% 6% 2%

Décoration 2% 3% 2%

Hypermarché 2% 3% 2%

Alimentation bio 3% 0% 2%

Autres 13% 14% 13%

Secteurs manquants

Enquête

Résidents

Origine du résident

Se

cte

urs

ma

nq

ua

nts

Eghezée c. Nord Sud Total

Vêtements 43% 54% 45% 47%

Chaussures 17% 11% 14% 14%

Sport 9% 14% 0% 6%

Centre commercial 9% 4% 2% 4%

Librairie 4% 4% 5% 4%

Alimentation 0% 7% 2% 3%

Alimentation bio 0% 0% 5% 2%

Bazard 0% 4% 2% 2%

Electroménager 0% 0% 5% 2%

Photographe 4% 0% 2% 2%

Téléphonie 0% 0% 5% 2%

Vêtements enfants 0% 4% 2% 2%

Autres 13% 0% 10% 8%

La demande:Analyse des comportements d’achatEnseignes manquantes en nombre Enseignes manquantes en nombre

Enquête

lieux d'achat

Origine du chaland

En

seig

ne

s m

an

qu

an

tes

Eghezée Autre Total

H & M 6 4 10

C & A 4 3 7

Decathlon 3 4 7

Colruyt (grand) 3 0 3

Di 1 2 3

Espace Mode 2 1 3

Action 0 2 2

Brantano 2 0 2

Trafic 1 1 2

Centre commercial 1 0 1

Delhaize 0 1 1

Esprit 1 0 1

Foot Locker 0 1 1

Go Sport 0 1 1

Hema 0 1 1

Hypermarché 1 0 1

Ikea 1 0 1

JBC 0 1 1

Lola & Lisa 1 0 1

Mediamarkt 1 0 1

Point Carré 1 0 1

Quick 0 1 1

La demande:Analyse des comportements d’achatEnseignes manquantes en nombre

Enseignes manquantes en nombre

Enquête

Résidents

Origine du résident

En

seig

ne

s m

an

qu

an

tes

Eghezée c. Nord Sud Total

H & M 2 2 4 8

Colruyt (grand) 0 3 3 6

C & A 2 0 2 4

Decathlon 1 0 2 3

Espace Mode 0 2 1 3

Action 2 0 0 2

Go Sport 0 2 0 2

Luxus 0 1 1 2

Agora 0 0 1 1

Brantano 1 0 0 1

Casa 0 0 1 1

Club 1 0 0 1

Créacorner 0 0 1 1

Esprit 0 0 1 1

FNAC 0 0 1 1

Ikea 1 0 0 1

Lola & Lisa 0 0 1 1

Mobistar 0 0 1 1

Proximus 0 0 1 1

Sport Direct 0 1 0 1

Superdry 0 0 1 1

Trafic 0 1 0 1

Zara 0 0 1 1

Zeman 0 0 1 1

La demande:Analyse des comportements d’achat

• Bonne attractivité vis-vis des résidents locaux des secteurs du libre-service et de l’alimentation traditionnelle ;

• Mais perte d’attractivité des secteurs du libre-ser vice et de l’alimentation traditionnelle vis-à-vis des résidents au sud de l’entité (véritab le clivage) ;

• Très faible attractivité vis-à-vis des achats en éq uipement de la personne, essentiellement réalisés à Namur (conforme à la structure de l’offr e et à la hiérarchie urbaine) ;

• Evasion totale dans le domaine du sport ;

• Faible attractivité dans les secteurs des loisirs e t de la culture (importance de Namur et d’Internet) ;

• Perte cependant plus limitée au niveau des « loisir s du quotidien » (presse, livres, …) ;

• Forte attractivité dans le domaine de l’équipement de la maison, surtout dans le secteur du bricolage ;

• La grande majorité des résidents, surtout ceux de l a partie centrale, fréquente le centre de l’entité au moins une fois par semaine ;

• La majorité des déplacements vers le centre se fait en voiture avec, néanmoins, le recours à la marche dans pratiquement un tiers des cas pour les seuls résidents du centre ;

La demande:Analyse des comportements d’achat

• Les principaux atouts de l’offre commerciale sont l a diversité et la proximité ;

• Les principales faiblesses de l’offre sont le défic it dans certains secteurs, ce qui nuance l’affirmation précédente, et dans une moindre mesur e, le niveau des prix ;

• La proximité et la convivialité sont considérées co mme les principaux atouts d’Eghezée ;

• Les principales faiblesses sont liées à la mobilité , tant au niveau des déplacements que du stationnement ;

• Au niveau de l’offre commerciale, les principales a ttentes se situent au niveau du secteur de l’équipement de la personne et, plus particulièr ement, du vêtement.

Le point de vue des commerçants

Tout comme des enquêtes ont été menées auprès des c halands et des résidents de la commune d’Eghezée, une enquête a ét é réalisée auprès de ses commerçants.

35 commerçants de tout secteur d’activité ont été i nterrogés. Voici les résultats de cette enquête.

Le point de vue des commerçants

60% des commerçants interrogés ne sont pas membres de l’Entente des commerçants

L’entente des commerçants

Le point de vue des commerçantsLes raisons évoquées pour adhérer ou non à cette as sociation sont :

Il semble important que l’Entente des commerçants s e présente auprès de tout nouveau commerçant. Les jeunes commerçants se sente nt peu entendu et ont des difficultés à trouver leur marque. D’autres considè rent que les actions menées ne concernent pas l’ensemble des commerçants.

Le point de vue des commerçants

Près de 63% des commerçants interrogés ne sont pas satisfaits des activités proposées par l’Entente des commerçants contre 37% de satisfaits.

Le point de vue des commerçants

Les explications de ce niveau de satisfaction sont

OUI NON

Pourtant moins active

qu’avant

Aucun impact des actions sur

le CA

La braderie fonctionne bien Aucune animation pensée

pour les commerçants

décentrés

Avec le budget alloué, c’est

très bien

Le comité est vieux avec des

idées non novatrices

Ça n’apporte rien au

commerce

Manque de dynamisme et

d’idées novatrices

L’enquête de terrain révèle que les commerçants sit ués au centre sont plus satisfaits des activités proposées.

Le point de vue des commerçants

Plus de 80% des répondants sont mitigés, insatisfai ts voire très insatisfaits.

La commune et son implication

Le point de vue des commerçants

Les commerçants ont le sentiment que:

• la commune n’entreprend rien pour eux ;

• il n’y a pas de politique cohérente au niveau du c ommerce ;

• il y a trop de chaines par rapport aux petits comm erçants ;

• la commune n’investit pas dans les infrastructures piétonnes ;

• Il y a un manque de communication lors de travaux par exemple ;

• La commune manque de proactivité et de dynamisme e n matière de développement économique.

La commune et son implication

Le point de vue des commerçants

Lorsque nous interrogeons les commerçants sur les n ouvelles actions ou initiatives à mettre en œuvre pour assurer le développement com mercial d’Eghezée, ils suggèrent de :

• Fédérer les commerçants pour qu’ils apprennent à s e connaître et qu’ils

puissent envisager des actions communes ;

• Créer plus de places de parking, éviter les voitur es ventouses

=> parking covoiturage ;

• Etendre le marché de Noël, distribuer à nouveau le s sapins ;

• Repenser la braderie pour qu’elle touche un maximu m de commerces ;

• Repenser la foire agricole en y associant les comm erçants ;

• Créer une nouvelle association ;

• Implanter de nouveaux commerces dans les secteurs manquants

(petits commerces) ;

• Arrêter l’extension des implantations commerciales .

La dynamique commerciale

Le point de vue des commerçants

Près de 83% des commerçants sont prêts à s’investir dans cette redynamisation commerciale.

La dynamique commerciale

Le point de vue des commerçants

Bien que 75% des commerçants estiment que leur clie ntèle est fidèle, il est à noter l’importance des clients de passage pour une ville comme Eghezée.

Leur clientèle

RecommandationsOBJECTIFS GENERAUX : PROPOSITION

• Préserver, voire renforcer, l’attractivité commerci ale du tronçon central.

• Favoriser l’évolution de la vocation commerciale d’ un « lieu d’interception » vers un « lieu de destination ».

• Donner une identité « marketing » à Eghezée, qui peut être axée sur son côté convivial, agréable à vivre et caracté risée par les nombreuses possibilités de balades pédestres ou cyc listes grâce à la présence du Ravel et ses diverses routes de démembrement. N’oublions pas aussi la vocation rura le de la commune d’Eghezée.

RecommandationsRECOMMANDATIONS OPERATIONNELLES1. Développement commercial

• Eviter la dilution de l’offre commerciale et l’ét irement du noyau : l’offre commerciale doit davantage se recentrer autour de quelques comm erces afin de favoriser le flux commercial ;

• Dissuader les implantations en-dehors du noyau ex istant ;

• Encourager l’occupation des éventuelles dents cre uses par :

O la création de zones de pause sur le parcours du cheminement commercial : petite placette avec quelques bancs publics (=> réappropriation des espaces publics);

O favoriser la location de cellules vides par une intervention financière de la commune dans le loyer ;

O encourager le développement de pop’up store (magasin éphémère) ou d’open soon (appel à projet pour des commerces de qualité favorisant la mixité commerciale).

• Encourager la requalification de l’immobilier com mercial par :

O Une prime à l’embellissement de façades

RecommandationsRECOMMANDATIONS OPERATIONNELLES1. Développement commercial

O une uniformisation du bâti lors des demandes de p ermis de bâtir.

• Favoriser la diversification de l’offre ;

• Favoriser l’implantation d’un « textilien multimar que » sur le secteur central.

L’ancienne station-service, un site potentiel à valoriser ….

Un bâti de faible qualité …

RecomandationsRECOMMANDATIONS OPERATIONNELLES2. Animation économique

• Favoriser le développement économique local :

O renforcer la visibilité des commerçants existants => créer un annuaire des commerçants (ex : www.andenne.be/commerces) => Créer une base de données de l’ensemble des commerçants et entreprises du territoire ;

O demander un agrément pour qu’une Agence de Développement Locale soit active sur le territoire. La simple demande d’agrément nécessitera la création d’un véritable plan d’actions de développement territorial ;

• Poursuivre et amplifier l’animation sous toutes s es formes (rôle du marché) ;

• Augmenter la communication et la visibilité des é vènements déjà existants: braderie, marché, foire commerciale ;

• Promouvoir le secteur de l’alimentation tradition nelle et des produits du terroir ;

• Engager une réflexion sur l’identité («lieu de pa ssage – lieu de rencontre » ?) ;

Wavre : animation organisée par la

Gestion de centre-ville

RecommandationsRECOMMANDATIONS OPERATIONNELLES2. Animation économique

• Soutenir l’association des commerçants et la fédére r autour d’une association forte et novatrice :

O renforcer les actions existantes et en développer de nouvelles. Construire sur base annuelle un plan d’actions consensuelles ;

O proposer des rencontres entre les commerçants pour qu’ils apprennent à se connaître et puissent interagir entre eux.• Demander l’appui de structure comme l’UCM pour mett re en place des ateliers et actions (Journée du Client, Comm’Up, Dynamisation C ommerce, 6@8 Afterwok UCM Namur)

RecommandationsRECOMMANDATIONS OPERATIONNELLES3. Gestion urbaine

• Favoriser la flânerie commerciale (aménités et prat icabilité) sur le linéaire central;

• Etudier l’opportunité d’initier des opération de ré génération urbaine avec le développement de « bons m² » au niveau du centre (e xemple : l’ancienne station-service déjà évoquée) ;

• Rompre avec le facies « très routier » du secteur cen tral ;

Exemple de rupture dans le cheminement piéton …

Des aménagements qui conserventun faciès très routier …

RecommandationsRECOMMANDATIONS OPERATIONNELLES3. Gestion urbaine

• Valoriser davantage la mobilité douce ;

• Favoriser la rotation du stationnement sur le secte ur central (zone bleue et carte riverain) ;

• Augmenter les places de parkings en créant un parki ng de délestage pour les co-voitureurs ;

• Renforcer la signalétique du parking existant.

Merci de votre attention

La présentation et le diagnostic commercial sont téléchargeables sur le site ucmnamur.be

![[ENTITÉ PREMIÈRE - IDENTITÉ DES OBJETS CONCRETS] Édition](https://cdn.vdocuments.mx/doc/165x107/62ab6837a6f2dd230258e24f/entit-premire-identit-des-objets-concrets-dition.jpg)