Download - Eclareon pv gpm residencial

Grid Parity Monitor FV del sector

residencial

Financial Advisory Strategy Consulting Market IntelligencePolicy Consulting

Leonardo ENERGY Webinar Series/ Madrid (Spain)

29 Octubre, 2014

María Jesús Báez, Asociada

Rocío Moya, Analista

GPM 2do Número del Sector Residencial

Platinum sponsors

• ECLAREON

• Grid Parity Monitor (GPM)

- Introducción

- Definiciones y Metodología

- Resultados

- Conclusiones

Agenda

2

Platinum sponsors

3

ECLAREON ofrece principalmente servicios de consultoría estratégica y

de consultoría regulatoria, así como de asesoramiento financiero

Consultoría

estratégica

• Estrategias de

entrada en nuevos

mercados

- Nuevas geografías

- Nuevos segmentos

de demanda

- Nuevos servicios o

productos

• Estrategia

corporativa o de

unidad de negocio

- Planes de negocio

- Búsqueda de

partners

- Aumento de

EBITDA y ventas

• Benchmarking

tecnológico

Proyectos

multilaterales

• Proyectos de

multilaterales

- Socio de consorcio

- Gestión proyectos

- Preparación de

propuestas

Asesoramiento

financiero / M&A

• Fusiones y

adquisiciones

(M&A)

- Due diligence

comercial

- Valoración de

empresas

- Coordinación de

procesos M&A

• Originación

- Búsqueda de

financiación

(equity/socios y

deuda)

- Búsqueda de

oportunidades de

inversión

• Informes periciales

y de experto

• Informes de pre

factibilidad

Consultoría

regulatoria

• Análisis y

definición del

marco regulatorio

- Benchmarking

internacional

(mejores prácticas)

- Análisis

Coste/beneficio

- Apoyo en el

desarrollo de

regulación

• White Papers y

apoyo a lobbies

• Participación en

comités de

armonización (IEC,

IECRE)

DESCRIPCIÓN DE LA COMPAÑÍALÍNEAS DE NEGOCIO

En

erg

ías

Re

no

va

ble

sS

ma

rt G

rid

s

Efi

cie

nc

ia E

ne

r-

gé

tic

a

Servicios de

información

• Herramientas de

información y

publicaciones de

Energías

Renovables:

- Grid Parity Monitor

(GPM)

- PV price navigator

- Solar Atlas (ST)

• Inteligencia de

mercado

Platinum sponsors

4

• Fundada en Madrid en 2003

• Especialista en eficiencia

energética y ahorro de

energía

• Principales servicios de

CREARA:

- Consultoría

- Ingeniería

- Gestión

- Capacitación y divulgación

En Enero de 2014, Creara y Eclareon (Madrid) fusionaron sus negocios para

formar Creara Energy Experts y consolidar su liderazgo en servicios de

energía sostenible

• Inaugurado en Madrid en 2005

• Consultores de gestión de

energía inteligente

• Principales servicios de

ECLAREON:

- Consultoría regulatoria

- Consultoría estratégica

- Asesoría financiera

- Inteligencia de Mercado

DESCRIPCIÓN DE LA COMPAÑÍAEVENTOS CORPORATIVOS RECIENTES

Platinum sponsors

• ECLAREON

• Grid Parity Monitor (GPM)

- Introducción

- Definiciones y Metodología

- Resultados

- Conclusiones

Agenda

5

Platinum sponsors

La Paridad de Red fotovoltaica es el momento en el que el precio

de producción FV es igual al precio de la electricidad de red

Para simplificar, este

informe compara el LCOE

FV con los precios

minoristas de electricidad

En la realidad, según la

regulación local de auto-

consumo, una parte de la

generación fotovoltaica

podría perderse o estar

valorado con una tasa más

baja

Nota: * Levelized Cost of Electricity, Coste nivelado de la energía

Fuente: Análisis ECLAREON

INTRODUCCIÓN

EUR ct /

kWh

Paridad de Red

Años

• La electricidad de la red es más

barata que la de generación FV

- La FV necesita mecanismos

de apoyo (FiT, créditos

fiscales, etc.)

• La electricidad FV es más barata

que la de la red

- Es más conveniente auto-

consumir electricidad

fotovoltaica que comprar la

electricidad de la red

6

Ilustración simplificada de la paridad de red

Precio de la electricidad de red

Coste de electricidad FV (LCOE*)

Platinum sponsors

El Grid Parity Monitor FV es uno de los análisis más completos de

la paridad de red FV hasta la fechaDescripción general del Grid Parity Monitor FV

Objectivo

• Analizar la proximidad a la paridad de red desde el punto de vista de un consumidor

residencial

- Costes totales finales de generar electricidad FV con un sistema FV de 3 kWn/3.3kWp se

comparan con los precios residenciales de electricidad

Metodología• Se basa en una metodología rigurosa y transparente

- Esta presentación incluye un resumen de las principales suposiciones y consideraciones

Enfoque

Geogáfico

• Mercados potenciales de Europa: Francia, Alemania, Italia, Reino Unido y España

• Mercados prometedores fuera de Europa: Australia, Brasil, California, Chile y México

- Esta presentación incluye un resumen de los resultados para el mercado latinoamericanos

Frecuencia • Es recurrente: se actualiza cada año para mostrar la evolución de la proximidad a la paridad

de red

Inputs

• Utiliza datos reales y actualizados, no estimaciones

- Incluye precios llave en mano de instaladores FV locales de cada país estudiado

• Incluye información específica de cada país (y ciudad, cuando es aplicable)

- Por ejemplo, la tasa de descuento, los precios de electricidad y la inflación

Fuente: ECLAREON

7

INTRODUCCIÓN

Platinum sponsors

El Grid Parity Monitor FV está patrocinado por reconocidas

empresas internacionales

Patrocinadores Platino

Patrocinadores oro

PATROCINADORES

8

INTRODUCCIÓN

Platinum sponsors

El Grid Parity Monitor está apoyado por socios relevantes

Asociaciones socias

Socios técnicosApoyado por

SOCIOS

9

INTRODUCCIÓN

Platinum sponsors

DEFINICIONES Y METODOLOGÍA

0

200

400

600

800

1.000

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

0

10

20

30

40

50

60

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

EUR ct /

kWh

EUR

8,800

9,000

Fuente: Análisis ECLAREON

• El coste nivelado de la energía FV (LCOE)

representa todos los costes asociados con

una instalación fotovoltaica sobre su vida

útil

- Los cuales incluyen inversión inicial, costes

de O&M, impuestos, deuda, entre otros

• Asume un valor constante por año y se

expresa como coste por kWh

- Incorpora el total de electricidad

fotovoltaica generada durante la vida útil

del sistema

• Considera la rentabilidad requerida de la

inversión, para descontar los costes

futuros (y la producción) al presente

Inversión inicial

Gastos de operación

10

Coste indicativo total de una instalación FV de pequeña

escala

LCOE fotovoltaico del Sistema FV

Leyenda:

El LCOE de un sistema FV se refiere al coste teórico y constante

de la generación de electricidad FV durante la vida útil del sistema

Platinum sponsors

Para un sistema FV específico, el LCOE se fija en el momento en el

que el sistema FV está construido, pero los precios de electricidad

de la red tienden a aumentarLCOE de la tecnología FV vs. Precio de la electricidad

0

5

10

15

20

25

30

2009S1 2009S2 2010S1 2010S2 2011S1 2011S2 2012S1Años

EUR ct/

kWh

LCOE FV

Precio de la electricidad

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

EUR ct/

kWh

Años de operación de un Sistema FV

Precio de la electricidad

LCOE específico de un

Sistema instalado en 2012

LCOE específico de un Sistema instalado en 2012 vs. Precio de la electricidad

11

DEFINICIONES Y METODOLOGÍA

Fuente: Análisis ECLAREON

Platinum sponsors

12

Nota: * Datos de Enero/Febrero 2013

Fuente: Análisis ECLAREON

RESULTADOS

La proximidad a la paridad de red y el apoyo regulatorio

(principalmente mediante Balance neto) varían significativamente

de un país a otroMatriz de posicionamiento de los países analizados

0,0

0,2

0,3

0,5

0,6

0,8

- +Apoyo regulatorio al autoconsumo FV

-

+

Pro

xim

ida

d a

la

Pa

rid

ad

de R

ed

Australia

Brasil

Chile

Francia

Alemania

ItaliaMéxicoEspaña

Reino Unido

California

Platinum sponsors

0

20

40

60

80

100

120

200

9S

1

200

9S

2

201

0S

1

201

0S

2

201

1S

1

201

1S

2

201

2S

1

201

3J

/F

AUSTRALIA

En Australia, se ha alcanzado la paridad de red completa en el

sector residencial

Nota: * Tasa anual de crecimiento

Fuente: Análisis de ECLAREON

AUD ct/

kWh

Tarifas de red

LCOE FV (media)

TACC*

S1'09-E/F´13

-25.8%

Evolución de los precios de electricidad y el LCOE FV

(SYDNEY)

• En Australia se ha alcanzado la

paridad de red completa

principalmente como resultado

de las siguientes tendencias

- La importante disminución

que ha experimentado el

LCOE FV en los últimos años

- Un aumento significativo de

los precios de electricidad

• El sistema de medición neta en

NSW fomenta el mercado de

autoconsumo de una manera

eficaz, ya que la tarifa recibida

por el exceso de generación es

más baja que el precio de

electricidad de la red

Evaluación del marco regulatorio para el

autoconsumo FV de Australia

13

Tarifa Estándar

Tarifa Punta

Tarifa Valle

17.1%

18.5%

21.2%

RESULTADOS

Platinum sponsors

BRASIL

En algunas partes de Brasil, la tecnología FV está cerca de ser

competitiva frente a los precios de electricidad

BRL ct/

kWh

Tarifa Estándar

LCOE FV (media) -26.1%

1.4%

BRL ct/

kWh

Tarifa Estándar

-26.2%

-4.4%

Evolución de los precios de electricidad y el LCOE FV

(SAO PAULO)

Evolución de los precios de electricidad y el LCOE FV

(ITACARAMBI)

• La FV está cerca de ser

competitiva en algunas partes

del país, como Itacarambi

- Una reducción de los

aranceles aplicados a las

importaciones de equipos FV

aceleraría la llegada a la

paridad de red en Brasil

• El reglamento de medición neta

aprobado recientemente

parece, a primera vista, un

excelente instrumento para

fomentar el mercado de

autoconsumo FV

Evaluación del marco regulatorio para el

autoconsumo FV de Brasil

14

0

50

100

150

200

250

300

350

2009S1 2010S1 2011S1 2012S1

TACC*

S1'09-E/F´13

TACC*

S1'09-E/F´13

0

50

100

150

200

250

2009S1 2010S1 2011S1 2012S1

RESULTADOS

Nota: * Tasa anual de crecimiento

Fuente: Análisis de ECLAREON

LCOE FV (media)

Tarifas de red

Tarifas de red

Platinum sponsors

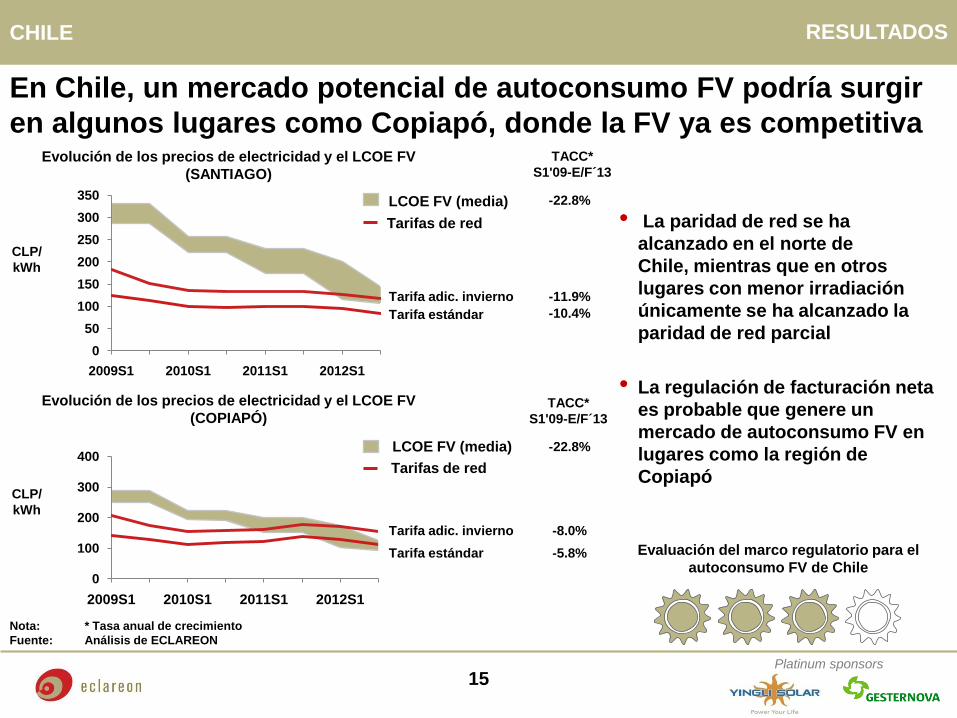

CHILE

En Chile, un mercado potencial de autoconsumo FV podría surgir

en algunos lugares como Copiapó, donde la FV ya es competitiva

CLP/

kWh

Tarifa estándar

Tarifa adic. invierno

-22.8%

-11.9%

-10.4%

CLP/

kWh

Tarifa estándar

Tarifa adic. invierno

-22.8%

-8.0%

-5.8%

Evolución de los precios de electricidad y el LCOE FV

(SANTIAGO)

Evolución de los precios de electricidad y el LCOE FV

(COPIAPÓ)

• La paridad de red se ha

alcanzado en el norte de

Chile, mientras que en otros

lugares con menor irradiación

únicamente se ha alcanzado la

paridad de red parcial

• La regulación de facturación neta

es probable que genere un

mercado de autoconsumo FV en

lugares como la región de

Copiapó

Evaluación del marco regulatorio para el

autoconsumo FV de Chile

15

0

50

100

150

200

250

300

350

2009S1 2010S1 2011S1 2012S1

0

100

200

300

400

2009S1 2010S1 2011S1 2012S1

RESULTADOS

Nota: * Tasa anual de crecimiento

Fuente: Análisis de ECLAREON

LCOE FV (media)

LCOE FV (media)

Tarifas de red

Tarifas de red

TACC*

S1'09-E/F´13

TACC*

S1'09-E/F´13

Platinum sponsors

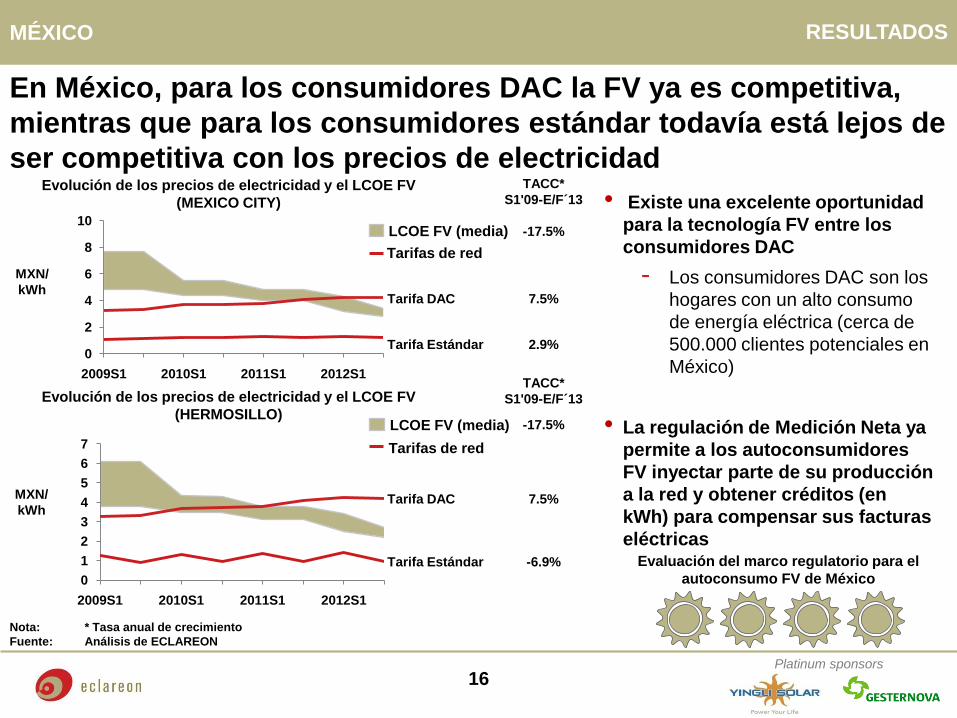

MÉXICO

En México, para los consumidores DAC la FV ya es competitiva,

mientras que para los consumidores estándar todavía está lejos de

ser competitiva con los precios de electricidad

MXN/

kWh

Tarifa Estándar

Tarifa DAC

-17.5%

7.5%

-6.9%

MXN/

kWh

Tarifa Estándar

Tarifa DAC

-17.5%

7.5%

2.9%

Evolución de los precios de electricidad y el LCOE FV

(MEXICO CITY)

Evolución de los precios de electricidad y el LCOE FV

(HERMOSILLO)

• Existe una excelente oportunidad

para la tecnología FV entre los

consumidores DAC

- Los consumidores DAC son los

hogares con un alto consumo

de energía eléctrica (cerca de

500.000 clientes potenciales en

México)

• La regulación de Medición Neta ya

permite a los autoconsumidores

FV inyectar parte de su producción

a la red y obtener créditos (en

kWh) para compensar sus facturas

eléctricasEvaluación del marco regulatorio para el

autoconsumo FV de México

16

0

2

4

6

8

10

2009S1 2010S1 2011S1 2012S1

0

1

2

3

4

5

6

7

2009S1 2010S1 2011S1 2012S1

RESULTADOS

Nota: * Tasa anual de crecimiento

Fuente: Análisis de ECLAREON

LCOE FV (media)

LCOE FV (media)

Tarifas de red

Tarifas de red

TACC*

S1'09-E/F´13

TACC*

S1'09-E/F´13

Platinum sponsors

ESPAÑA

La paridad de red se ha alcanzado en España, pero el apoyo

regulatorio sigue siendo necesario para poder desarrollar el

mercado potencial

EUR ct/

kWh

Tarifa Valle

Tarifa Estándar

Tarifa Punta

-18.4%

10.4%

10.1%

3.2%

EUR ct/

kWh

Tarifa Valle

Tarifa Estándar

Tarifa Punta

-18.6%

9.1%

8.8%

1.9%

Evolución de los precios de electricidad y el LCOE FV

(MADRID)

Evolución de los precios de electricidad y el LCOE FV

(LAS PALMAS)

• Tanto en Madrid como en las Islas

Canarias, se ha alcanzado la

paridad de red frente al precio

estándar de electricidad (sin

discriminación horaria)

• La paridad de red representa una

excelente oportunidad para

desarrollar un mercado rentable y

sostenible basado en el

autoconsumo FV en España

- Para que esto ocurra es

necesario que el gobierno

publique la regulación de

Balance Neto

Evaluación del marco regulatorio para el

autoconsumo FV de España

17

0

10

20

30

40

2009S1 2010S1 2011S1 2012S1

0

5

10

15

20

25

30

2009S1 2010S1 2011S1 2012S1

RESULTADOS

Nota: * Tasa anual de crecimiento

Fuente: Análisis de ECLAREON

LCOE FV (media)

LCOE FV (media)

Tarifas de red

Tarifas de red

TACC*

S1'09-E/F´13

TACC*

S1'09-E/F´13

Platinum sponsors

ALEMANIA

A pesar de los bajos niveles de irradiación en Alemania, la paridad

de red fotovoltaica ya se ha alcanzado en Múnich

EUR ct/

kWh

Tarifa Estándar

Tarifa Valle

-17%

6.3%

8.8%

EUR ct/

kWh

Tarifa Valle

Tarifa Estándar

Tarifa Punta

-17%

2.5%

3.8%

5.9%

Evolución de los precios de electricidad y el LCOE FV

(BERLIN)

Evolución de los precios de electricidad y el LCOE FV

(MUNICH)

• Los bajos costes de instalación

FV, la baja tasa de descuento y los

altos precios de electricidad

compensan los bajos niveles de

irradiación de Alemania para

alcanzar la Paridad de red en el

sector residencial

• El esquema de FiT fomenta el

mercado del autoconsumo de una

manera eficiente, dado que la FiT

para sistemas de pequeña escala

actualmente es menor que el

precio de electricidad

Evaluación del marco regulatorio para el

autoconsumo FV de Alemania

18

0

10

20

30

40

50

60

2009S1 2010S1 2011S1 2012S1

0

10

20

30

40

50

2009S1 2010S1 2011S1 2012S1

RESULTADOS

Nota: * Tasa anual de crecimiento

Fuente: Análisis de ECLAREON

LCOE FV (media)

LCOE FV (media)

Tarifas de red

Tarifas de red

TACC*

S1'09-E/F´13

TACC*

S1'09-E/F´13

Platinum sponsors

CONCLUSIONES

Conclusiones principales• Desde el primer número del GPM residencial (segundo semestre de 2012), casi todos los países

han mejorado su situación paridad de red

- Esto se debe principalmente a la reducción del LCOE FV, que se debe a una reducción en el coste

de los sistemas fotovoltaicos, impulsados por la reducción de los precios de los equipos (todos los

niveles) y a un aumento de la competencia en los mercados emergentes (como Brasil, Chile o

México)

• Los resultados muestran que la paridad de red se ha alcanzado en varias de las ciudades

analizadas

- Este es el caso de Copiapó en Chile y el segmento de los consumidores DAC en México

• Incluso si se ha alcanzado la paridad de red (definida como el momento cuando el LCOE FV iguala

los precios minoristas de la electricidad), aún es necesario el apoyo regulatorio para fomentar el

mercado de auto-consumo fotovoltaico

- El caso español ilustra esta regla muy bien: se ha alcanzado la paridad de red, pero sin el apoyo del

gobierno el mercado no ha logrado desarrollarse

• Dado que no es probable que un consumidor residencial auto-consuma el 100% de la energía, se

tiene que realizar una valorización adecuada del exceso de energía para entender adecuadamente

el caso de negocio de cada consumidor específico

Fuente: ECLAREON

19

Platinum sponsors

20

¿Quiere más información sobre el GPM?

Haga clic en el sobre para enviarnos un correo

Disponible @

http://www.leonardo-energy.org/

http://www.eclareon.eu/en/GPM

SE EL SIGUIENTE PATROCINADOR DEL

GPMContactenos:

Davide Sabatino

+34 913 950 155

PANORAMA de los informes GPM

Octubre‘12 Mayo‘13 Noviembre’14

Marzo’14 Marzo’15

Agosto’14 Julio’15

1ER NÚMERO 2DO NÚMERO 3ER NÚMERO

RESIDENCIAL

COMERCIAL

GRAN ESCALA

Enero’15MEXICO&CHILE