Download - “DURAZNO INDUSTRIAL REGIÓN DE VALPARAÍSO”

PARTE I

Estrategias Regionales de Competitividad por Rubro

“DURAZNO INDUSTRIAL REGIÓN DE VALPARAÍSO”

Preparado por

Agosto de 2007

INSTITUTO DE DESARROLLO AGROPECUARIO

1

I. Definición de una estrategia para el rubro Durazno Industrial en

la Región de Valparaíso

Según el Documento de Trabajo N° 8 de Odepa, que informa el número de productores y la superficie plantada a partir del VI Censo Nacional Agropecuario de 1997, los productores de durazno en Chile manejaban 4.468 unidades productivas. A su vez, la Agricultura Familiar Campesina (AFC) regional estaba representada por 1.000 pequeños productores (22% del na-cional) de durazno, con una superficie plantada de 1.376 ha (11,6% del nacional). No se informa la participación de la AFC en la producción, no obstante la región exportaba 17.267 ton de durazno en conserva y pulpa (49,7% del total nacional). Según Odepa, en el año 2005 la superficie plantada en la Región de Valparaíso alcanzaba 2.540 hectáreas (34,6% del total nacional), produciendo para la exportación 57.518 toneladas al año (74,2% del total nacional) y valores de retorno por M US$ 54.773 FOB (73%). El presente trabajo está relacionado con el segmento de pequeños productores empresariales de la AFC, orientados a abastecer con producción primaria a las agroindustrias exportadoras de durazno tipo conserva. A instancias de INDAP, en Marzo pasado se efectuó el Taller de Duraznos Conservero de la Región de Valparaíso, en la comuna de San Felipe, el que contó con la participación de representantes de los pequeños productores, profesionales y técnicos vinculados a esta institución y a los servicios de asesoría técnica (SAT), un representante de la agroindustria, un especialista en el rubro, un especialista en moderación (visualización de tarjetas) y dos profesionales de esta consultora. En esa oportunidad, los asistentes revisaron en forma participativa los principales problemas que enfrentan los pequeños productores empresariales de durazno conservero en la región y sus posibles soluciones. Los resultados de ese trabajo se presentan en las páginas siguientes, están basados en una metodología y formatos provistos por INDAP y se han complementado con información obtenida por esta consultora entre especialistas del rubro y algunas empresas agroindustriales exportadoras, más la respectiva revisión bibliográficas y en Internet. A continuación se resumen los principales problemas que enfrenta la AFC regional para encadenarse sostenidamente en el tiempo a mercados más formales y dinámicos, así como también los principales lineamientos de intervención en los que debería sustentarse la estrategia regional de la institución para fortalecerlos. El resumen se hará según el ámbito de acción que corresponda: Técnico-productivo. Principales problemas: Entre los principales problemas técnico-productivos detectados durante el taller, destacan los siguientes: mala calidad de las plantas, baja densidad de plantación, problemas con el riego (Putaendo); bajos rendimientos, falta de nuevas variedades, uso inadecuado de agroquímicos y mala calidad general de la fruta.

2

Lineamientos de intervención: 1. La primera acción recomendada es reforzar el Programa de Asesoría Técnica que reciben los productores, tanto en lo que se refiere a los grados de especialización de los profesionales y técnicos que lo imparten, como en el aumento de la frecuencia de las visitas durante el año (mensual), para mejorar el manejo general de los huertos. Este programa, además, debería estar vinculado a los resultados que obtienen los pequeños productores, que finalmente se miden en rendimientos en cantidad y calidad (ver estándares). 2. En complemento de lo anterior, se hace necesario que los productores cuenten con el financiamiento necesario y oportuno para los requerimientos de capital de trabajo, al menos para la adquisición de los insumos. De este modo, se estarán cubriendo (y solucionando) en forma integral los principales problemas técnicos y productivos detectados entre los productores durante el taller, según se detalla en el desarrollo de este trabajo. 3. Se deberá capacitar en el adecuado uso de agroquímicos, en dosis y época de aplicación, respetando los días de efecto residual y carencia del producto, ya que se han detectado fruta con resto de agroquímicos en las plantas de proceso. Es por ello que se debe aprovechar la asesoría que entregan las procesadoras de la regíon, que además estan entregando a sus productores, planes de manejos fitosanitario. 4. Las nuevas plantaciones deberán considerar plantas de buena calidad, establecidas en mayor densidad (3,5 X 4 m; 3,5 X 4,5 m), necesariamente con variedades requeridas (y mejor pagadas) por la agroindustria. Comercial. Principales problemas: Entre los principales problemas comerciales detectados durante el taller, destacan los siguientes: los pequeños productores son individualistas, manejan volúmenes pequeños y dispersos en el territorio -poco atractivos para la agroindustria-; mantienen malas relaciones comerciales con los agroindustriales -desconfianza recíproca-; han tenido problemas con los pesajes de la fruta, en la agroindustria (diferencia de hasta 70/ kilos/ bins; tienen escaso interés o motivación para asociarse; no firman contratos de compraventa; desconocen el precio de venta del producto hasta iniciada la temporada; y cuentan con pocas alternativas de mercado. Lineamientos de intervención: 1. Además de apoyar el mejoramiento de los rendimientos en cantidad, calidad y oportunidad de entrega, condiciones necesarias para hacer buenos negocios en cualquier rubro, la institución deberá continuar promoviendo iniciativas asociativas entre productores con intereses similares y alianzas comerciales con los procesadores. Si bien existen algunas razones para que los pequeños productores se mantengan independientes, tales como malas experiencias anteriores, la actual situación del mercado hará cada vez más difícil que se encuentren justificaciones para no unirse y hacer la fuerza necesaria para abordarlo en conjunto, obteniendo mejores condiciones en las transacciones de venta, que

3

deberían traducirse en mayores beneficios económicos al productor o, en el peor de los casos, permitirles mantenerse en el mercado. Las agroindustrias, por su parte, son sensibles al abastecimiento de materias primas y las producciones de la AFC les resultan atractivas, no obstante el mayor costo de transacción que le pudieran significar. En consecuencia, se encuentran receptivas al establecimiento o firma de acuerdos comerciales de mediano y largo plazo con los pequeños productores individuales o asociados, que les permitan planificar mejor el abastecimiento de sus plantas en ese horizonte temporal. 2. En complemento de lo anterior, poner a disposición de los productores información oportuna de los precios de mercado y las tendencias de la industria. La información de precios de mercado puede conseguirse mediante la extensión del convenio Odepa-Indap-Agren, que actualmente opera para el mercado interno, vía telefonía móvil. Las tendencias de la industria y del mercado, a través de charlas pre-temporada impartidas por los especialistas de Odepa. Financiero. Principales problemas: Entre los principales problemas financieros detectados durante el taller, se encuentran la falta de financiamiento para inversiones y capital de trabajo, y en el caso de este último, que algunas veces está disponible en forma tardía. La oportuna disponibilidad de estos recursos está directamente relacionada con los rendimientos en cantidad y calidad, tratándose de un aspecto sensible para los clientes de la institución. Lineamientos de intervención: 1. De acuerdo con el análisis de tamaños mínimos llevado a efecto con motivo de este trabajo, en base a determinados supuestos que se presentan en el punto N° 4 siguiente, se hace aconsejable que la región los tenga en consideración para promover inciativas rentables. En el caso del durazno conservero, el TMR resultó en 3,8 ha, superficie que demanda inversiones por MM $ 10,7 y capital de trabajo de MM $ 7,1 al año, en plena producción. 2. La institución deberá revisar sus políticas relacionadas con el financiamiento de las inversiones y el capital de trabajo de los pequeños productores, así como también reavaluar las garantías, de tal manera así ofrecer el financiamiento suficiente y oportuno a sus clientes. Legal y administrativo. Principales problemas: Entre los principales problemas legales y administrativos detectados durante el taller, se encuentran la informalidad laboral, tributaria -que aún persiste en la mayoría de las transacciones con intermediarios- y normativa, esta última en relación con las Buenas Prácticas Agrícolas (BPA) y el SAG. Lineamientos de intervención: 1. La informalidad laboral y tributaria que exhiben algunos productores es responsabilidad individual, en que la institución poco más puede hacer, no obstante los productores deben cumplirlas por cuanto son o serán exigidas por la agroindustria exportadora (BPA).

4

2. En lo que se refiere a las BPA -que incluyen las exigencias del SAG- aún no son obligatorias, pero se necesita avanzar con este programa entre los productores del rubro, para que cuenten con el conocimiento y financiar las instalaciones necesarias para certificar sus predios cuando éstas sean exigibles. Por ahora, el énfasis por parte de las agroindustrias esta dado por el registro de aplicciones de agroquimicos; y se debería exender al cumplimiento de la normativa SAG para el almacenamiento y aplicación de los agroquímicos (trazabilidad). Capital humano. Principal problema: El principal problema relacionado con el capital humano, que se detecto durante el taller es el mejoramiento de sus capacidades empresariales. Lineamientos de intervención: 1. Una de las principales limitantes de los pequeños productores está relacionada con la incapacidad o imposibilidad para manejar su pequeña empresa como negocio. La institución deberá continuar capacitándolos en manejo empresarial, que es transversal a los factores de producción, especialmente en lo que se refiere a la planificación, organización, ejecución y control de las principales actividades que intervienen en él, sean estas técnicas, productivas, administrativas, comerciales o financieras. Los énfasis deberán estar en una primera etapa en la planificación de las actividades productivas y comerciales a través de un presupuesto anual y su control mediante el flujo de caja mensual, que le permita a los productores conocer la marcha de su negocio de manera amigable y útil a sus propósitos.

5

I. Lineamientos de intervención regional (marco ordenador de la intervención en el rubro)

II.1. Lineamientos de intervención sobre requerimientos directos 1 de competitividad:

Requerimientos Directos Estándar Líneas de acción Servicio de

Fomento

Técn

ico

-Pro

du

cti

vo

Fruta de buena calidad y cali-

bre.

Duraznos para conservas:

o Color pintón hacia arriba;

o Hasta 5% de la superficie del

fruto de color verde;

o Ausencia de polillas y pudrición;

o Calibre 57 y superior.

Duraznos para pulpa:

o Hasta 10% de polillas;

o Hasta 10% pudrición;

o Hasta 20% color verde.

o Todos los calibres.

Toda la fruta libre de daños

mecánicos y residuos de agro-

químicos.

Utilizar asesoría técnica (AT) ofre-

cida gratuitamente por algunas

agroindustrias.

Asesoría técnica con especializa-

ción demostrable en el rubro, para

asegurar la calidad de la materia

prima.

Programa de visitas técnicas que

considere al menos 1 al mes desde

poda a cosecha.

Capacitar a los productores (y tra-

bajadores) en manejos de cosecha

y poscosecha (limpieza, selección y

clasificación), con organismos

acreditados.

Formación de Grupos de Transfe-

rencia Tecnológica (GTT).

Programa anual de charlas en te-

rreno.

SAT;

GTT;

Foncap-Sence;

Profesionaliza-

ción Campesina;

Articulaciones

externas con

agroindustrias.

Uso racional de agroquímicos. Plan de manejo fitosanitario como

inicio de las BPA.

Utilizar plan de manejo fitosanitario

ofrecido gratuitamente por algunas

agroindustrias.

Asesoría técnica con especializa-

SAT;

Articulaciones

externas con

agroindustrias.

1 Requerimiento Directo, se entenderá como aquella especificación (atributo, exigencia, condición) establecida o valorada por el comprador del producto, el mercado de

destino o la autoridad regulatoria competente (Ej. SAG).

6

Requerimientos Directos Estándar Líneas de acción

Servicio de

Fomento

ción demostrable en el rubro.

Seguimiento de las recomendacio-

nes técnicas y suspensión del ser-

vicio en casos reiterados de incum-

plimiento o mal uso.

Co

merc

ial

Volúmenes comerciales. Partidas de fruta que resulten

atractivas para los procesadores,

en cantidad y calidad, huertos

con rendimientos > 35 toneladas /

ha.

Asesoría técnica con especializa-

ción demostrable en el rubro.

Mejorar el rendimiento de los huer-

tos.

Sólo financiar plantaciones nuevas

en alta densidad, con portainjertos

enanizantes.

SAT;

Créditos de largo

plazo;

BAF;

PDI.

Leg

al y A

dm

inis

tra-

tivo

Legislación tributaria. Formalidad tributaria: Guías de

Despacho y Facturas timbradas

en el SII.

Facilitar y exigir la formalidad tribu-

taria a productores de tamaño co-

mercial que quieran acceder a

créditos o beneficios instituciona-

les.

SAT;

Programa BPA;

Articulación ex-

terna con el SII.

En el rubro Durazno Conservero de la Región de Valparaíso, no se detectaron requerimientos directos en los ámbitos Financieros y Capi-tal Humano.

7

II.2. Lineamientos de intervención sobre requerimientos indirectos 2 de competitividad:

Requerimientos Indirectos Estándar Líneas de acción Servicio de Fomento

Técn

ico

-Pro

du

cti

vo

Asesora técnica (AT) AT especializada para el manejo

del cultivo, especialmente en:

selección de variedades y por-

tainjertos;

Plantación (densidad = 3,5 X 4,5

m);

Poda de formación y producción;

Raleo de frutos;

Prevención y control de plagas,

enfermedades y malezas y uso

de agroquímicos;

Riego;

Manejo en poscosecha.

AT oportuna, al menos visitas

mensuales entre poda y cosecha.

Utilizar asesoría técnica (AT) ofrecida

gratuitamente por algunas agroindus-

trias.

Asesoría técnica con especialización

demostrable en el rubro.

AT especializada en riego, en locali-

dades donde tengan problemas con el

uso eficiente del agua

Programa de visitas técnicas que

considere al menos 1 al mes desde

poda a cosecha.

Formación de Grupos de Transferen-

cia Tecnológica (GTT).

Programa anual de charlas en terre-

no.

SAT;

GTT;

Programa de Riego

Asociativo;

Foncap-Sence;

Profesionalización

Campesina;

Articulaciones ex-

ternas con las

agroindustrias

Plantas y variedades. Plantas de buena calidad fitosani-

taria y pureza varietal.

Variedades adecuadas a las exi-

gencias del mercado (ver anexo

6.1).

Variedades de duraznos conser-

veros tempranos: CN 28; Fortuna,

JRB; Early African Gold.

Variedades de duraznos conser-

veros tardíos: Corona, Hesse,

Phillips Cling, Sullivan 4.

Promover acuerdos comerciales con

viveros que provean las variedades

requeridas y estén prestigiados en el

rubro.

Financiar nuevas plantaciones sólo

con plantas provenientes de viveros

registrados y certificados por el SAG.

SAT;

Créditos de largo

plazo;

BAF;

PDI;

Articulación exter-

na con el SAG.

2 Requerimiento Indirecto, se entenderá como aquella especificación (atributo o condición) inherente al agricultor y su sistema productivo, y que por ende resulta habili-

tador para cumplir con algún requerimiento directo.

8

Requerimientos Indirectos Estándar Líneas de acción

Servicio de Fomento

Portainjertos.

Portainjertos inductores de menor

tamaño de las plantas, que mani-

fiestan su potencial productivo

bajo las condiciones agroclimáti-

cas del territorio, como: Adesoto;

GF 677; Garfinem; Cadaman; Ba-

rrier; Pomona; Nemaguard; Ne-

mared.

Financiar nuevas plantaciones sólo

con portainjertos compatibles con la

variedad, de menor vigor y que se

adapten al territorio.

Convenios con Inia, universidades,

empresas exportadoras, viveros u

otros, para identificar los portainjertos

adecuados a cada variedad y territorio

de la región.

SAT;

Créditos a largo;

PDI;

Articulaciones ex-

ternas con Inia,

universidades, vi-

veros u otros.

Co

merc

ial

Asociatividad. Capacidad asociativa entre pro-

ductores para disminuir costos en

la compra de insumos y/o comer-

cialización de la fruta.

Planes piloto asociativos para la ad-

quisición de insumos y/o la venta de

volúmenes atractivos a las agroindus-

trias.

Difundir experiencias asociativas y de

gestión exitosas en la AFC.

SAT;

CEGE;

Redes Pro-Rubro;

Articulaciones ex-

ternas con expe-

riencias asociativas

y de gestión exito-

sas en la AFC

Pesaje de la fruta Transparencia de la cubicación y

el pesaje de las partidas de fruta

entregadas por los productores

en las plantas de procesado.

Organización comercial de los pro-

ductores para turnarse en los pesajes.

Redes Pro-Rubro;

CEGE.

Información de mercado Oportuna información de precios

y tendencias del mercado para

tomar decisiones.

Extender Convenio Odepa-Indap-

Agren (U. de Chile), para informar

precios de las agroindustrias y mer-

cado interno vía telefonía móvil.

Preparar charlas anuales con espe-

cialistas de Odepa para conocer las

tendencias del mercado.

Convenio Odepa-

Indap-Agren (U. de

Chile).

Contratos Productores con contrato firmado Promover la firma de contratos entre Redes Pro-Rubro;

9

Requerimientos Indirectos Estándar Líneas de acción

Servicio de Fomento

previo al inicio de la temporada,

para establecer los volúmenes de

entrega semanal, el precio refe-

rencial o mínimo garantizado y la

forma de pago.

Además pueden optar a anticipos

de hasta UF 1 / ton

productores y procesadoras del rubro.

Capacitación en derechos y deberes

contractuales.

Asociarse entre los productores para

aumentar volúmenes y obtener antici-

pos.

Articulaciones ex-

ternas con proce-

sadoras;

Foncap-Sence;

Profesionalización

Campesina.

Alternativas de mercado. Disponer de alternativas de mer-

cado para la venta de la fruta.

Conocer los volúmenes producidos

por la AFC del rubro en la región.

Ruedas de negociación de la fruta

previo al inicio de la temporada.

SAT;

Redes Pro-Rubro;

Articulaciones ex-

ternas con las

agroindustrias.

Leg

al y A

dm

inis

trati

vo

Resoluciones N° 2.195/ 2000 y

N° 2.147/2002 del SAG.

Bodega de agroquímicos y carné

de aplicadores, que fiscaliza el

SAG.

Financiamiento para la bodega de

agroquímicos.

Facilitación de la obtención del carné

para aplicadores.

Programa BPA;

Articulación exter-

na con el SAG.

Certificación BPA. Predios certificados para exporta-

ciones a Estados Unidos de Nor-

teamérica (Gap), la Unión Euro-

pea (Euro Gap) y otros mercados.

Capacitación en BPA.

Elaboración de planes de implemen-

tación y auditorias.

Financiamiento para la infraestructura

necesaria y la certificación (baños y

duchas, bodegas para materiales,

agroquímicos, otros).

SAT;

Programa BPA;

Créditos de largo

plazo;

BAF;

PDI.

Legislación laboral. Trabajadores con contrato:

Trabajadores temporales: con

contratos según faena terminada

(o kilos cosechados).

Trabajadores de planta: contratos

a plazo fijo o indefinido.

Capacitar en legislación laboral.

Exigir la suscripción de contratos de

trabajo entre productores y sus traba-

jadores.

Foncap-Sence;

Profesionalización

Campesina.

10

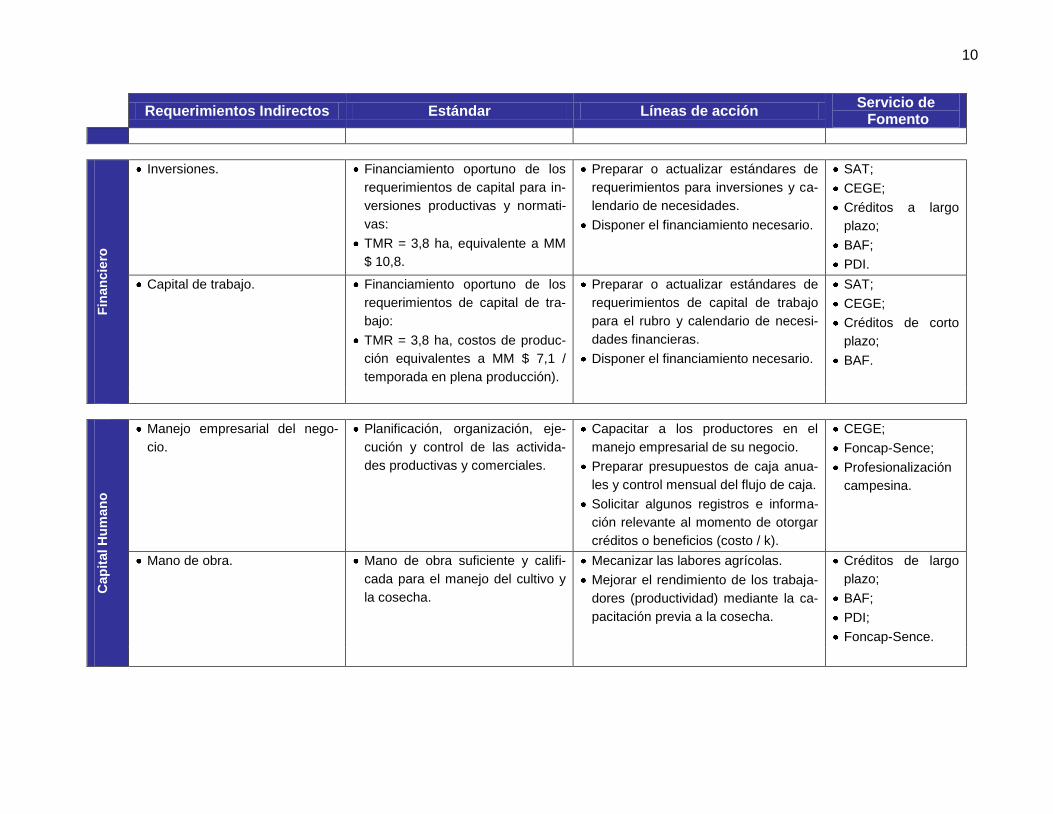

Requerimientos Indirectos Estándar Líneas de acción

Servicio de Fomento

Fin

an

cie

ro

Inversiones. Financiamiento oportuno de los

requerimientos de capital para in-

versiones productivas y normati-

vas:

TMR = 3,8 ha, equivalente a MM

$ 10,8.

Preparar o actualizar estándares de

requerimientos para inversiones y ca-

lendario de necesidades.

Disponer el financiamiento necesario.

SAT;

CEGE;

Créditos a largo

plazo;

BAF;

PDI.

Capital de trabajo. Financiamiento oportuno de los

requerimientos de capital de tra-

bajo:

TMR = 3,8 ha, costos de produc-

ción equivalentes a MM $ 7,1 /

temporada en plena producción).

Preparar o actualizar estándares de

requerimientos de capital de trabajo

para el rubro y calendario de necesi-

dades financieras.

Disponer el financiamiento necesario.

SAT;

CEGE;

Créditos de corto

plazo;

BAF.

Cap

ital H

um

an

o

Manejo empresarial del nego-

cio.

Planificación, organización, eje-

cución y control de las activida-

des productivas y comerciales.

Capacitar a los productores en el

manejo empresarial de su negocio.

Preparar presupuestos de caja anua-

les y control mensual del flujo de caja.

Solicitar algunos registros e informa-

ción relevante al momento de otorgar

créditos o beneficios (costo / k).

CEGE;

Foncap-Sence;

Profesionalización

campesina.

Mano de obra. Mano de obra suficiente y califi-

cada para el manejo del cultivo y

la cosecha.

Mecanizar las labores agrícolas.

Mejorar el rendimiento de los trabaja-

dores (productividad) mediante la ca-

pacitación previa a la cosecha.

Créditos de largo

plazo;

BAF;

PDI;

Foncap-Sence.

11

PARTE II

INFORMACIÓN DE CONTEXTO PARA LA ELABORACION DE

LA ESTRATEGIA REGIONAL DE COMPETITIVIDAD POR

RUBRO

“DURAZNO AGROINDUSTRIAL REGIÓN DE VALPARAÍSO”

Índice de Contenidos

Página

1. Contexto sectorial nacional ........................................................................................................... 1 1.1. Caracterización de la producción nacional de durazno conservero ................................................. 1 1.2. Distribución de la superficie plantada con durazno conservero por región ...................................... 2 1.3. Evolución de la superficie plantada y producción de durazno conservero por año ......................... 2 1.4. Participación de la AFC en la producción nacional de durazno conservero .................................... 3 1.5. Comercio internacional de durazno conservero ............................................................................... 3 1.5.1. Exportaciones de duraznos en conserva ......................................................................................... 3 1.5.2. Principales mercados externos para duraznos en conserva ............................................................ 4 1.5.3. Evolución de las exportaciones de durazno en conserva ................................................................ 4 1.5.4. Evolución de los precios FOB de durazno en conserva exportados de Chile ................................. 5 1.5.5. Importaciones de durazno conservero ............................................................................................. 5 1.6. Temdencia de la industria y mercado ............................................................................................... 5 2. Contexto sectorial Región de Valparaíso..................................................................................... 7 2.1. Caracterización de la producción regional de durazno conservero ................................................. 7 2.2. Evolución de la superficie plantada y producción de durazno conservero ...................................... 8 2.3. Evolución de los precios pagados al productor de durazno conservero .......................................... 8 2.4. Participación de la AFC en la producción regional de Durazno conservero .................................... 9 3. Descripción de la cadena regional y segmentación comercial de la AFC ............................. 10 3.1. Diagrama global de la cadena agrocomercial de durazno conservero .......................................... 10 3.2 Descripción de la cadena agrocomercial de durazno conservero ................................................. 11 3.3. Principales poderes compradores de durazno conservero en la región ........................................ 12 3.4. Segmentación comercial de la AFC en el rubro en función de su conexión al mercado ............... 12 4. Análisis y comparación de la rentabilidad del rubro ................................................................ 13 4.1. Tamaño mínimo rentable de durazno conservero .......................................................................... 14 4.2. Rentabilidad esperada al productor de durazno conservero .......................................................... 14 5. Análisis de competitividad para la AFC en el rubro durazno agroindustrial ......................... 15 5.1. Requerimientos de la industria regional ......................................................................................... 15 5.1.1. Requerimientos directos establecidos por los compradores del producto ..................................... 15 5.1.2. Requerimientos indirectos no establecidos por los compradores del producto ............................. 16 5.2. Identificación de puntos críticos o brechas de competitividad ....................................................... 17 5.2.1. Brechas de competitividad en relación a los requerimientos directos ........................................... 17 5.2.2. Brechas de competitividad en relación a los requerimientos indirectos ......................................... 19 6. Anexos ........................................................................................................................................... 23 6.1. Maduración de variedades de durazno conservero ....................................................................... 23 6.2. Fuentes bibliográficas e Internet .................................................................................................... 24 6.3. Tabla de datos de gráficos............................................................................................................. 25

1

1. Contexto sectorial nacional

Caracterización de la producción nacional de Durazno conservero:

Ítem Total

Nacional Fuente y año de referencia

Número de productores en el rubro*

4.468 VI Censo Agropecuario, 1997

Superficie (ha)

7.323 Odepa – Ciren, 2006

Producción física de durazno conservero (ton)

77.538 Odepa, 2006

Rendimiento promedio nacional (ton/ha)

30,2

Odepa – Ciren, 2005

Destino de la producción nacional

Mercado interno (%)

9,4 Aconcagua Foods, 2006

Mercado externo (%)

90,6 Aconcagua Foods, 2006

(*) La fuente no especifica si se trata de durazno consumo fresco o conservero.

2

Gráfico 1: Distribución de la superficie plantada con durazno conservero por región (%):

1,0

34,7

15,9

46,2

2,20,1

0

5

10

15

20

25

30

35

40

45

50

%

IV V RM VI VII VIII

Años

Fuente: Odepa, 2006.

Gráfico 2: Evolución de la superficie plantada y producción anual de duraz-no conservero:

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2000 2001 2002 2003 2004 2005 2006

Años

ha

0

20.000

40.000

60.000

80.000

100.000

120.000

ton

ha ton

Fuente: Odepa, 2006.

3

Participación de la AFC en la producción nacional de durazno:

Variable Total

Nacional Subsistencia

Pequeño Empresarial

Total AFC % AFC

Nº de productores*

4.468

783

2.622

3.405

76,2

Superficie (ha)*

11.841

147

3.577

3,723

31,4

Producción exportable (ton)**

34.728

s/i

s/i

s/i

s/i

Rendimiento (ton / ha)

s/i

s/i

s/i

s/i

s/i

Fuente: (*) Documento de Trabajo Nº 8 Odepa, a partir de datos de VI Censo Agropecuario 1997. (**) Odepa 1997; s/i: Sin Información.

Comercio internacional de durazno conservero. Exportaciones de duraznos en conserva:

Total Nacional Fuente y año de

referencia

Volumen exportado (ton)

77.538

Odepa, 2006

Valor exportado (M US$ FOB)

74.978

Odepa, 2006

4

Principales mercados externos para duraznos en conserva:

País Volumen

(ton) %

Valor (M US$ FOB)

%

1. México

25.468 32,8 22.806 30,4

2. Perú

9.008 11,6 8.596 11,5

3. Estados Unidos

7.562 9,8 10.824 14,4

4. Venezuela

7.436 9,6 7.041 9,4

5. Colombia

5.698 7,3 5.309 7,1

Fuente: Odepa, 2006

Gráfico 3: Evolución de las exportaciones de durazno conservero (M US$ FOB):

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

M U

S$ F

OB

2000 2001 2002 2003 2004 2005 2006

Años

Fuente: Odepa 2006

5

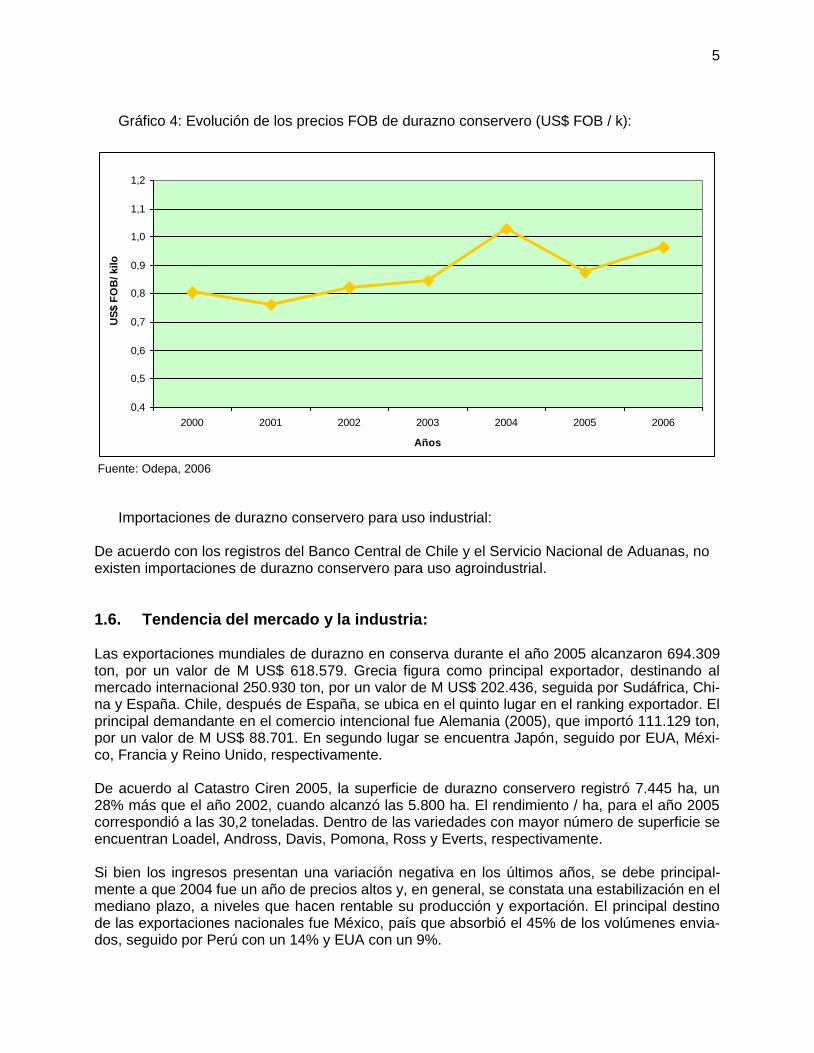

Gráfico 4: Evolución de los precios FOB de durazno conservero (US$ FOB / k):

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

2000 2001 2002 2003 2004 2005 2006

Años

US

$ F

OB

/ kilo

Fuente: Odepa, 2006

Importaciones de durazno conservero para uso industrial: De acuerdo con los registros del Banco Central de Chile y el Servicio Nacional de Aduanas, no existen importaciones de durazno conservero para uso agroindustrial.

1.6. Tendencia del mercado y la industria: Las exportaciones mundiales de durazno en conserva durante el año 2005 alcanzaron 694.309 ton, por un valor de M US$ 618.579. Grecia figura como principal exportador, destinando al mercado internacional 250.930 ton, por un valor de M US$ 202.436, seguida por Sudáfrica, Chi-na y España. Chile, después de España, se ubica en el quinto lugar en el ranking exportador. El principal demandante en el comercio intencional fue Alemania (2005), que importó 111.129 ton, por un valor de M US$ 88.701. En segundo lugar se encuentra Japón, seguido por EUA, Méxi-co, Francia y Reino Unido, respectivamente. De acuerdo al Catastro Ciren 2005, la superficie de durazno conservero registró 7.445 ha, un 28% más que el año 2002, cuando alcanzó las 5.800 ha. El rendimiento / ha, para el año 2005 correspondió a las 30,2 toneladas. Dentro de las variedades con mayor número de superficie se encuentran Loadel, Andross, Davis, Pomona, Ross y Everts, respectivamente. Si bien los ingresos presentan una variación negativa en los últimos años, se debe principal-mente a que 2004 fue un año de precios altos y, en general, se constata una estabilización en el mediano plazo, a niveles que hacen rentable su producción y exportación. El principal destino de las exportaciones nacionales fue México, país que absorbió el 45% de los volúmenes envia-dos, seguido por Perú con un 14% y EUA con un 9%.

6

El precio unitario de durazno conservo durante el año 2005 fue de US$ 0,878/k, esto es un va-riación negativa de un 11% con respecto al año 2004, cuando el valor unitario alcanzó los US$ 0,988. Según especialistas, esto no debería preocupar, ya que los precios registrados durante el año 2004 fueron muy altos, por lo que deberían estabilizarse en el tiempo. Los TLC firmados con EUA y la UE favorecerán de manera importante al producto en dichos mercados. En el caso de EUA, el arancel para el año 2007 corresponde al 17%, con una des-gravación que para el año 2014 corresponderá sólo al 2,84%. El TLC firmado con la UE, esta-blece para el año 2007 un arancel de 7,2%, con una desgravación arancelaria que permitirá un arancel cero para el año 2010. De acuerdo con Aconcagua Foods (Víctor Nicoletti), habrá un aumento de la demanda de du-razno conservero por parte de las distintas agroindustrias, especialmente de aquellas varieda-des tempranas y tardías; el aumento de la demanda en los distintos mercados esta orientada hacia los duraznos en conserva más que en pulpa. En consecuencia, las nueva plantaciones deberán considerar un 40% de variedades tempanas, 20% de variedades de media estación y 40% variedades tardías. Finalmente, señala que la demanda estará asegurada por los distintos mercados y sólo podrá alterarse si no se cumple con las exigencias de calidad que ellos impo-nen. Fuentes: www.trademap.cl , 2005;

www.capfruta.cl, 2005.

7

2. Contexto sectorial Región de Valparaíso.

Caracterización de la producción regional de durazno conservero:

Ítem Total

Regional % del

Nacional Fuente y año de referencia

Número de productores en el rubro

1.291 28,9 VI Censo Agropecuario, 1997.

Superficie (ha)

2.540 34,7 Odepa – Ciren 2006.

Producción física (ton)

66.145 74,2 Odepa 2006.

Rendimiento promedio (ton / ha)

20 s/i Catastro Frutícola V Región. Odepa – Ciren, 2002

Volumen exportado (ton)

57.518 74,2 Odepa 2006

Valor exportado (M US$ FOB)

54.773 73,1 Odepa 2006

Localización de la producción (comunas)

Calle Larga, Catemu, Los Andes, Panquehue, Puta-endo, Rinconada, San Esteban, San Felipe, Santa María.

Estacionalidad de la producción (meses)

Diciembre, enero y febrero.

8

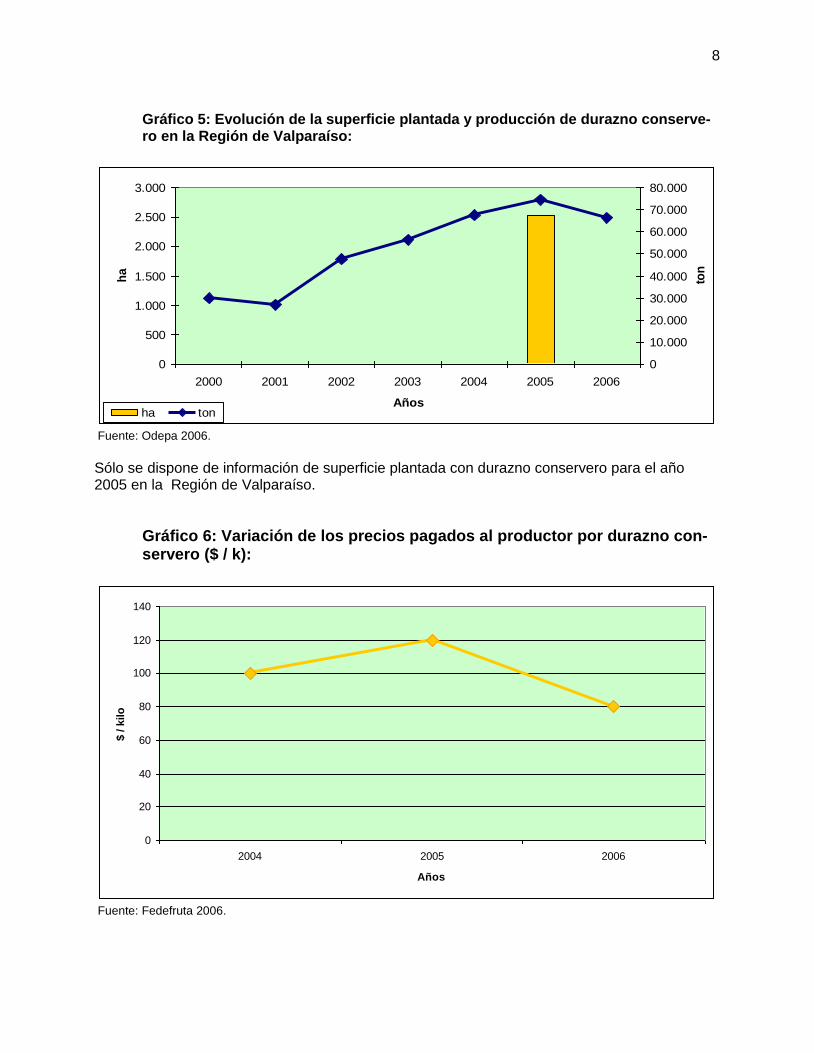

Gráfico 5: Evolución de la superficie plantada y producción de durazno conserve-ro en la Región de Valparaíso:

0

500

1.000

1.500

2.000

2.500

3.000

2000 2001 2002 2003 2004 2005 2006

Años

ha

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

ton

ha ton

Fuente: Odepa 2006.

Sólo se dispone de información de superficie plantada con durazno conservero para el año 2005 en la Región de Valparaíso.

Gráfico 6: Variación de los precios pagados al productor por durazno con-servero ($ / k):

0

20

40

60

80

100

120

140

2004 2005 2006

Años

$ / k

ilo

Fuente: Fedefruta 2006.

9

Participación de la AFC en la producción regional de Durazno conservero:

Variable Total

Regional Subsistencia

Pequeño Empresarial

Total AFC % AFC

Nº de productores*

1.291

159

841

1.000

77,0

Superficie (ha)*

3.292

29

1.347

1.376

41,7

Producción exportable(ton)**

17.267

s/i

s/i

s/i

s/i

Rendimiento (ton / ha)

s/i

s/i

s/i

s/i

s/i

Fuente: (*) Documento de Trabajo Nº 8 Odepa, a partir de datos de VI Censo Agropecuario (1997). (**) Odepa 1997; s/i: sin información.

10

3. Descripción de la cadena regional y segmentación comercial de

la AFC.

3.1. Diagrama global de la cadena agrocomercial de durazno conservero:

Productor AFC

Importadores Mayoristas y Envasadores

(Procesados)

Consumidor Final

Agroindustria

Procesados (granel o fraccionado)

Mercado Minorista

(Supermercados, Pastelerías, Ela-boradores de alimentos nutriciona-

les, otros)

Intermediario

Mercado Mayorista

Fresco

Supermercados y otros minoristas (procesados)

Mercado Minorista

Fresco

Articulación de la AFC

Mercado interno de procesados

Mercado interno fresco

Exportaciones desde la agroindustria.

Mercado Mayorista

(Ferias mayoristas, distribuidores de

conservas)

11

3.2. Descripción de la cadena agrocomercial de durazno conservero:

Productor Producción primaria, transporte

Los productores de durazno conservero entregan la fruta directamente a las agroindustrias pro-cesadoras o a través de intermediarios.

Intermediarios Compra, acopio, transporte, venta

Los intermediarios se abastecen de durazno tipo conservero directamente de los productores, que posteriormente entregan a las agroindustrias; la fruta no apta para proceso, la venden en los mercados mayoristas como producto fresco. Compran al contado, eluden el pago de IVA (informalidad tributaria) y trasladan por su cuenta la fruta hasta los mercados descritos. En los mercados mayoristas, ocasionalmente cuentan con puestos de venta propios.

Agroindustria Compra, acopio, transformación, almacenamiento, distri-bución, venta al mercado interno y de exportación

Las agroindustrias de duraznos para conserva, se abastecen directamente de los productores o a través de intermediarios. La materia prima se limpia, selecciona, clasifica y luego procesa en conserva o pulpa. Los du-raznos aptos para proceso en conserva los preparan en mitades, cubos o mezclados con otras frutas, mientras que la fruta más madura o de menores grados Brix es procesada como pulpa. Se envasan a granel o en unidades menores tanto para su exportación como para la venta en el mercado interno, a ferias y distribuidores mayoristas, como a minoristas (cadenas de supermer-cados, otros supermercados, minimercados, almacenes, otros). También hay agroindustrias que seleccionan la fruta para su exportación en estado fresco y el descarte de la exportación en fresco lo procesan o venden en el mercado interno en fresco, pre-ferentemente a supermercados. Las agroindustrias promueven la formalidad comercial (contratos) y tributaria con sus proveedo-res, pagando el valor de la materia prima y el IVA generalmente a 30 días, otorgando anticipos en algunos casos.

Mercados mayoristas Compra, acopio, ventas mayoristas

Segmento representado por ferias mayoristas de productos agrícolas y distribuidores mayoristas de conservas y frutos secos. Las ferias mayoristas agrícolas son los terminales en las grandes ciudades, tales como Lo Valle-dor y Vega Central en Santiago, Feria La Calera en Quillota y El Boldo en Valparaíso. Los distribuidores de conservas y frutos del país son grandes compradores que abastecen a otros mayoristas de menor tamaño, y también al mercado minorista, tales como Adelco, F. H. Engel, Distribuidora Rabie y otros similares, que se encuentran presentes en las principales ciu-dades del país. Se abastecen de las agroindustrias con productos procesados y son formales en lo tributario.

Mercados minoristas locales Compra, acopio, ventas al detalle

Segmento representado por cadenas de supermercados, otros supermercados, minimercados (minimarket), institucionales, almacenes, hoteles, restaurantes, ferias libres y otros. Las cadenas de supermercados, otros supermercados, minimercados e institucionales se abas-tecen preferentemente con producto procesado en forma directa de las agroindustrias y en algu-nos casos de los distribuidores. Los almacenes, hoteles, restaurantes, ferias libres y otros se abastecen de los distribuidores.

12

3.3. Principales poderes compradores de durazno conservero en la región:

Nº

Empresa Rol en la Cadena Ubicación (comuna)

1

Aconcagua Foods

Agroindustria conservera

Los Andes

2

Conservera Pentzke S.A.

Agroindustria conservera

San Felipe

3

Agrozzi S.A.

Agroindustria conservera

Nos

4

Agrofrut Rengo S.A.

Agroindustria conservera

Malloa

5

Alimentos Indal S.A.

Agroindustria conservera

Los Andes

6

Watt‟s S.A.

Agroindustria conservera

Lonquén

Fuente: Chilealimentos 2006.

3.4. Segmentación comercial de la AFC en el rubro en función de su conexión al mercado:

Principales mercados con que se

articula la AFC regional Índice de

Relevancia Nº de

productores Participación relativa

del segmento (%)

Agroindustrias

1 s/i s/i

Intermediarios

2 s/i s/i

Fuente: Taller Regional de Durazno Conservero. Indap – Asagrin Ltda. Marzo de 2007.

13

4. Análisis y comparación de la rentabilidad del rubro.

Se desarrolla un análisis técnico, económico y financiero que permite establecer cuáles son las escalas mínimas de operación comercial para los pequeños productores de durazno conservero para agroindustria de la Región de Valparaíso, determinando el tamaño mínimo rentable de las unidades de producción, las exigencias de inversión y el capital de trabajo, así como los tiem-pos de maduración de las inversiones. Se trata sólo de un ejercicio con carácter referencial, para su uso en la definición de políticas y estrategias en materias de fomento para el rubro a nivel regional, por lo que sus conclusiones deberán ser analizadas cuidadosamente antes de utilizarlas para evaluar casos particulares. La determinación del tamaño mínimo se obtendrá secuencialmente considerando el método propuesto, los supuestos y los valores obtenidos como referencia, con los siguientes objetivos: a) Obtener una rentabilidad económica al menos igual o superior que la tasa media del sector, que será del 8% en esta evaluación, para una superficie representativa del rubro entre los pequeños productores de la región. b) A partir del rendimiento seleccionado y la rentabilidad económica mínima establecida, se determinará la superficie que permita alcanzar un volumen de negocio que cubra los costos del ejercicio y genere una magnitud de beneficios netos que sea significativa en el aporte al ingreso familiar del pequeño productor. En este caso, el supuesto es que una familia compuesta por cuatro integrantes aspira a obtener un ingreso mensual equivalente a tres (3) sueldos mínimos ($135.000 * 3 = $ 405.000 mensuales o $ 4.860.000 anuales). c) Se determinarán las exigencias de inversión y capital de trabajo que permitan sacar ade-lante el negocio, lo que se hará a través del análisis del flujo de beneficios netos a 10 años, eva-luando la inversión a través de los valores de liquidez y rentabilidad en ese horizonte temporal. d) Otros supuestos que considera la evaluación son los siguientes: El cálculo se realiza en base a la aplicación de un paquete tecnológico agrícola de nivel

medio-alto, para los efectos de evaluar las inversiones y costos directos. El precio es de $ 100 / k (100% de la producción); no se consideró la venta en fresco en

el mercado interno en la evaluación. La plena producción se alcanza el año 5 y el rendi-miento es de 35 toneladas / ha.

Se cumplirán las normativas BPA y se financiarán los costos de certificación en forma compartida entre cinco productores;

La evaluación no considera subsidios. En base a lo anterior, se determinará el tamaño mínimo rentable para pequeños productores de durazno conservero.

14

4.1. Tamaño mínimo rentable de durazno conservero:

Tamaño mínimo rentable

Margen neto unitario

3,8 ha

$ 37 / k

El cálculo del margen neto unitario se obtiene dividiendo el beneficio neto / kilos producidos (plena pro-ducción).

4.2. Rentabilidad esperada al productor de durazno conservero:

Parámetro Valores

Supuestos 1 hectárea (*) TMR = 3,8 ha

Producción física (ton) 35 132,3 Plena producción

Precio a productor ($) 100

100

Venta para agroindustria (100%)

Ingresos ($) 3.500.000 13.226.445 Plena producción

Costo directo de producción ($) 1.556.024 5.880.192 Plena producción

Utilidad Bruta ($) 1.943.976 7.346.253 Plena producción

Costos Indirectos + Gastos ($) 750.750 1.234.758 Plena producción

Utilidad Neta ($) 1.193.226 6.111.495 Plena producción

Monto de la inversión ($) 3.988.149 10.754.888 Nivel tecnológico medio-alto

Horizonte de evaluación económica (años)

10 10

Flujo Neto Positivo (años) 5 5 Ingresos son mayores que los egresos del año.

Periodo de retorno del capital (años) s/i 8 Se recupera toda la inver-sión.

Rentabilidad (%) s/i 78,1 Con exigencia de 3 ingresos mínimos mensuales

(*) La evaluación con 1 hectárea con durazno conservero no considera la exigencia de 3 suel-dos mínimos mensuales. Se adjuntan planillas Excel TMR Durazno Conservero.

15

5. Análisis de Competitividad para la AFC en el rubro Durazno Conservero.

5.1. Requerimientos de la Industria regional (directos e indirectos). 5.1.1. Requerimientos directos3, establecidos por los compradores del producto:

Técnico-Productivo Comercial

Fruta de buena calidad y calibre. Volúmenes comerciales.

Uso racional de agroquímicos.

Legal y Administrativo Financiero

Legislación tributaria. No se detectaron requerimientos directos.

Capital Humano

No se detectaron requerimientos directos.

3 Requerimiento Directo, se entenderá como aquella especificación (atributo, exigencia, condición) establecida o valorada por el comprador del producto, el mercado de

destino o la autoridad regulatoria competente (Ej. SAG).

16

5.1.2. Requerimientos indirectos4, no establecidos explícitamente por los compradores del producto:

Técnico-Productivo Comercial

Asesoría técnica (AT). Asociatividad.

Plantas y variedades. Pesaje de la fruta

Portainjertos. Información de mercado

Contratos

Alternativas de mercado.

Legal y Administrativo Financiero

Resoluciones N° 2.195/ 2000 y N° 2.147/2002 del SAG. Inversiones.

Certificación BPA. Capital de trabajo.

Legislación laboral.

Capital Humano

Manejo del negocio.

Mano de obra.

4 Requerimiento Indirecto, se entenderá como aquella especificación (atributo o condición) inherente al agricultor y su sistema productivo, y que por ende resulta habili-

tadora para cumplir con algún requerimiento directo.

17

5.2. Identificación de puntos críticos o brechas de competitividad. 5.2.1. Brechas de competitividad en relación a los requerimientos directos:

Requerimientos Directos Estándar Situación Agricultor Brecha Prioridad

Técn

ico

-Pro

du

cti

vo

Fruta de buena calidad y cali-

bre.

Duraznos para conservas:

o Color pintón hacia arriba;

o Hasta 5% de la superficie del

fruto de color verde;

o Ausencia de polillas y pudrición;

o Calibre 57 y superior.

Duraznos para pulpa:

o Hasta 10% de polillas;

o Hasta 10% pudrición;

o Hasta 20% color verde.

o Todos los calibres.

Toda la fruta libre de daños

mecánicos y residuos de agro-

químicos.

Entregan fruta generalmente heterogé-

nea en calidad.

Desconocen las exigencias de calidad

de la fruta para entregar a las agroin-

dustrias.

Fruta heterogénea

en calidad.

Alta

Uso racional de agroquímicos. Plan de manejo fitosanitario, co-

mo inicio de las BPA.

Las agroindustrias de la región ofrecen

un plan de manejo fitosanitario del huer-

to

(Mayoría) de los agricultores no aplican

plan de manejo fitosanitario,

En algunos casos se han encontrado

residuos de agroquímicos en la fruta.

Incumplimiento del

plan de manejo fi-

tosanitario.

Alta

Co

merc

ial Volúmenes comerciales. Partidas de fruta que resulten

atractivas para los procesadores

en cantidad y calidad, huertos

con rendimientos > 35 toneladas /

Huertos de bajo rendimiento.

Entregan individualmente pequeñas

partidas de fruta para el procesamiento.

Volúmenes de fruta

pequeños y disper-

sos en el territorio.

Alta

18

Requerimientos Directos Estándar Situación Agricultor Brecha Prioridad

ha.

Leg

al y A

dm

inis

trati

vo

Legislación tributaria. Formalidad tributaria (guías de

despacho y facturas timbradas en

el SII).

(Algunos) sin iniciación de actividades.

Prefieren vender a los intermediarios

(sin facturas o les incluyen el IVA en el

precio pactado).

Informalidad tribu-

taria.

Alta

En el rubro Durazno Conservero de la Región de Valparaíso, no se detectaron requerimientos directos en los ámbitos Financieros y Capi-tal Humano.

19

5.2.2. Brechas de competitividad en relación a requerimientos indirectos:

Requerimientos Indirectos Estándar Situación Agricultor Brecha Prioridad

Técn

ico

-Pro

du

cti

vo

Asesora técnica (AT) AT especializada para el manejo

del cultivo

AT oportuna, al menos visitas

mensuales entre poda y cosecha.

No cuentan con asesoría técnica espe-

cializada en:

o selección de variedades y portainjertos;

o Marcos de plantación

o Poda de formación y producción;

o Eficiencia en el riego (especialmente

en Putaendo);

o Prevención y control de plagas, enfer-

medades y malezas

o Uso adecuado de agroquímicos;

o Raleo de frutos;

o Manejo en poscosecha

AT no es oportuna, ya que hay perío-

dos del año en que no la reciben.

(Algunos) no siguen las recomendacio-

nes técnicas.

Falta asesoría

técnica espe-

cializada y

oportuna.

Alta

Plantas y variedades. Plantas de buena calidad fitosani-

taria y pureza varietal.

Variedades adecuadas a las exi-

gencias del mercado (ver anexo

6.1).

Variedades de duraznos conser-

veros tempranos: CN 28; Fortuna,

JRB; Early African Gold.

Variedades de duraznos conser-

veros tardíos: Corona, Hesse,

Phillips Cling, Sullivan 4.

Acceden a plantas de mala calidad

fitosanitaria y pureza varietal.

Variedades no siempre se adaptan bien

a las condiciones de suelo y clima del

territorio y, en consecuencia, no mani-

fiestan su potencial

Desconocen las variedades que de-

manda el mercado.

Mala calidad

fitosanitaria y

varietal de las

plantas.

Fruta de varie-

dades con poca

demanda en el

mercado.

Alta

Portainjertos.

Portainjertos inductores de menor

tamaño de las plantas, que mani-

fiestan su potencial productivo

Plantaciones de baja densidad y meno-

res rendimientos.

Desconocen las características y el

Portainjertos

inadecuados.

Alta

20

Requerimientos Indirectos Estándar Situación Agricultor Brecha Prioridad

bajo las condiciones agroclimáti-

cas del territorio, como: Adesoto;

GF 677; Garfinem; Cadaman; Ba-

rrier; Pomona; Nemaguard; Ne-

mared.

manejo de los portainjertos.

Portainjertos no siempre se adaptan

bien a las condiciones de suelo del terri-

torio y, en consecuencia, no manifiestan

su potencial.

Co

merc

ial

Asociatividad. Capacidad asociativa entre pro-

ductores para disminuir costos en

la compra de insumos y/o comer-

cialización de la fruta.

Reacios a experiencias conjuntas o

compartidas con sus pares.

Adquieren los insumos y venden las

producciones en forma individual.

Baja capacidad

asociativa.

Media

Pesaje de la fruta Transparencia de la cubicación y

el pesaje de las partidas de fruta

entregadas por los productores

en las plantas de procesado.

En algunos casos se pierden hasta 70 k

/ bins en el proceso de cubicación y pe-

saje de las partidas.

Mal pesaje de

fruta en las

agroindustrias.

Alta

Información de mercado Oportuna información de precios

y tendencias del mercado para

tomar decisiones.

Desconocen los precios que pagará el

mercado agroindustrial hasta iniciada la

temporada.

Falta informa-

ción oportuna

de mercado

(precio).

Alta

Contratos Productores con contrato firmado

previo al inicio de la temporada,

para establecer los volúmenes de

entrega semanal, el precio refe-

rencial o mínimo garantizado y la

forma de pago.

Además pueden optar a anticipos

de hasta UF 1 / ton

(Algunos) productores sin contrato ni

precio mínimo garantizado por las ex-

portadoras antes de empezar la tempo-

rada.

Desconfianza para firmar contratos de

compraventa con las agroindustrias.

Algunos productores hacen uso del

anticipo gracias a los volúmenes que

producen.

Productores sin

contrato.

Pequeños

volúmenes no

permiten el ac-

ceso a los anti-

cipos.

Alta

Alternativas de mercado. Disponer de alternativas de mer-

cado para la venta de la fruta.

No dispone de alternativa para la venta

de su producto.

Faltan alterna-

tivas para la

venta del pro-

ducto.

Media

21

Requerimientos Indirectos Estándar Situación Agricultor Brecha Prioridad

Leg

al y A

dm

inis

trati

vo

Resoluciones N° 2.195/ 2000 y

N° 2.147/2002 del SAG.

Bodega de agroquímicos y carné

de aplicadores, que fiscaliza el

SAG.

Predios sin bodega autorizada para el

almacenamiento de agroquímicos.

Aplicadores sin carné que los faculta

para esta labor.

Incumplimiento

de la normativa

del SAG para

agroquímicos.

Alta

Certificación BPA. Predios certificados para exporta-

ciones a Estados Unidos de Nor-

teamérica (Gap), la Unión Euro-

pea (Euro Gap) y otros mercados.

Predios sin certificación BPA.

Los productores recién inician aprendi-

zaje para la acreditación en BPA.

Falta de financiamiento para inversio-

nes normativas.

Productores sin

certificación

BPA.

Media

Legislación laboral. Trabajadores con contrato:

Trabajadores temporales: con

contratos según faena terminada

(o kilos cosechados).

Trabajadores de planta: contratos

a plazo fijo o indefinido.

Trabajadores sin contratos.

Desconocimiento de la normativa legal

que rige esta relación.

Informalidad

laboral.

Media

Fin

an

cie

ro

Inversiones. Financiamiento oportuno de los

requerimientos de capital para in-

versiones productivas y normati-

vas

TMR = 3,8 ha, equivalente a MM

$ 10,8.

Recursos financieros insuficientes para

inversiones productivas.

Financiamiento

insuficiente pa-

ra inversiones.

Alta

Capital de trabajo. Financiamiento oportuno de los

requerimientos de capital de tra-

bajo:

TMR = 3,8 ha, costos de produc-

ción equivalentes a MM $ 7,1 /

temporada en plena producción).

Recursos financieros para capital de

trabajo son insuficiente y a veces in-

oportuno („llega tarde).

Financiamiento

insuficiente e

inoportuno para

capital de tra-

bajo.

Alta

22

Requerimientos Indirectos Estándar Situación Agricultor Brecha Prioridad

Cap

ital H

um

an

o

Manejo empresarial del negocio. Planificación, organización, eje-

cución y control de las activida-

des productivas y comerciales.

Manejan el negocio conforme a la tra-

dición.

No llevan registros productivos ni co-

merciales.

Desconocen técnicas para el manejo

empresarial del negocio.

Falta manejo

empresarial del

negocio.

Alta

Mano de obra. Mano de obra suficiente y califi-

cada para el manejo del cultivo y

la cosecha.

Dificultades para conseguir trabajado-

res durante el período de cosecha.

Poca o nula mecanización de las activi-

dades productivas y de cosecha.

Mano de obra

insuficiente y

poco calificada.

Alta

NOTA: Los “Lineamientos de Intervención” para abordar los distintos requerimientos de competitividad, son los que se incluyen al inicio de este documento, en la Parte I: “Estrategia Regional de Competitividad por Rubro”.

23

6. Anexos

6.1. Maduración de variedades de duraznos conserveros

DICIEMBRE ENERO FEBRERO MARZO ABRIL

CN 25 JRB

FORTUNA EARLY AFRICAN GOLD

LOADELL SUMMER AFRICAN GOLD

CARSON DIXON

BOWEN HONEY AFRICAN GOLD ANDROSS

SUNNY AFRICAN GOLD JUNGERMAN

MID SUMMER AFRICAN GOLD KLAMT ROSS DR. DAVIS

HALFORD EVERTS

LATE AFRICAN GOLD REIGELS

RIZZI STARN

KAKAMASI PHILLIPS CLING

HESSE

SULLIVAN 4 CORONA

POMONA

Fuentes: Uníviveros y Corpora Aconcagua Food S. A.

CN 28

24

6.2. Fuentes bibliográficas e Internet Lemus, G. 2007. Durazno Conservero: algunos aspectos del cultivo. San Felipe, Chile.

Taller de durazno conservero. 47 p. Instituto de Desarrollo Agropecuario (INDAP). 2006. Guía técnico-práctico de buenas

prácticas agrícolas en berries. Región del Maule, Chile. Indap, 70 p. Odepa – Indap. 2002. Documento de trabajo N° 8. Agricultura chilena: Rubros según tipo

de productor y localización geográfica. Santiago, Chile. Ministerio de Agricultura. 175 p. Odepa – Indap. 2005. Documento de trabajo N° 9. Agricultura chilena: Características so-

ciales de los productores según tipología, sexo y localización geográfica. Santiago, Chile. Ministerio de Agricultura. 109 p.

www.chilealimetos.cl www.lexisnexis.cl www.odepa.cl

25

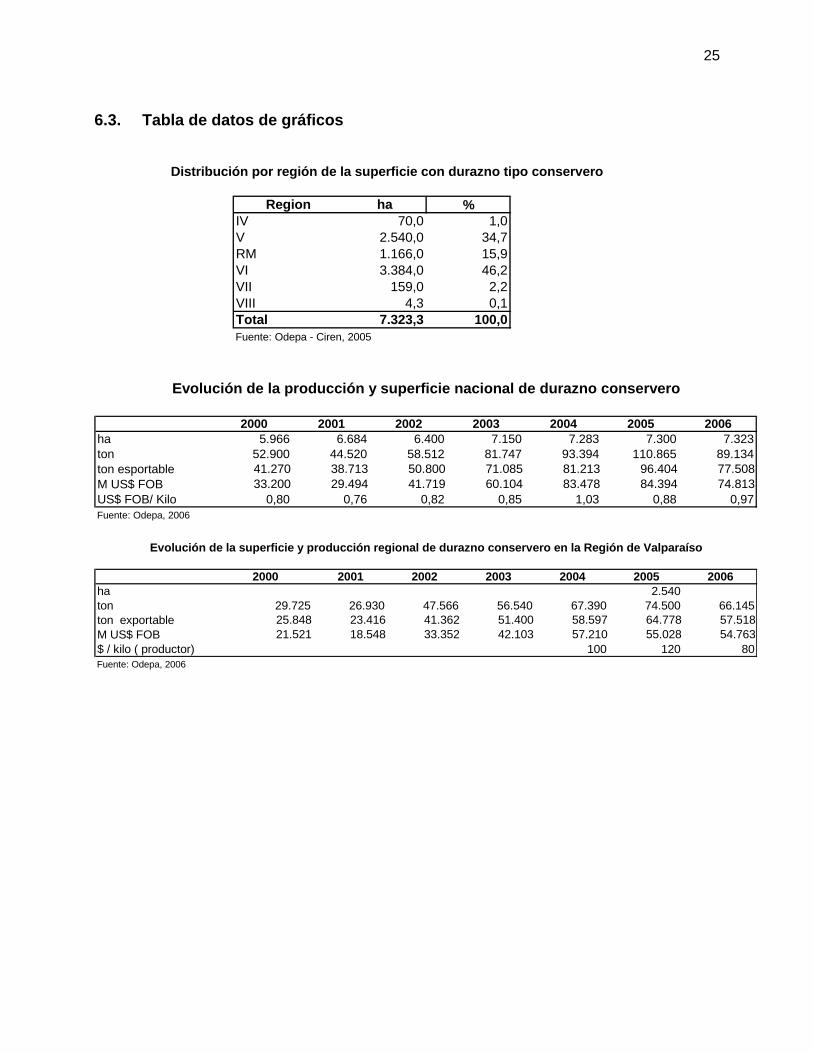

6.3. Tabla de datos de gráficos

Region ha %

IV 70,0 1,0

V 2.540,0 34,7

RM 1.166,0 15,9

VI 3.384,0 46,2

VII 159,0 2,2

VIII 4,3 0,1

Total 7.323,3 100,0

Fuente: Odepa - Ciren, 2005

Distribución por región de la superficie con durazno tipo conservero

2000 2001 2002 2003 2004 2005 2006

ha 5.966 6.684 6.400 7.150 7.283 7.300 7.323

ton 52.900 44.520 58.512 81.747 93.394 110.865 89.134

ton esportable 41.270 38.713 50.800 71.085 81.213 96.404 77.508

M US$ FOB 33.200 29.494 41.719 60.104 83.478 84.394 74.813

US$ FOB/ Kilo 0,80 0,76 0,82 0,85 1,03 0,88 0,97

Fuente: Odepa, 2006

Evolución de la producción y superficie nacional de durazno conservero

2000 2001 2002 2003 2004 2005 2006

ha 2.540

ton 29.725 26.930 47.566 56.540 67.390 74.500 66.145

ton exportable 25.848 23.416 41.362 51.400 58.597 64.778 57.518

M US$ FOB 21.521 18.548 33.352 42.103 57.210 55.028 54.763

$ / kilo ( productor) 100 120 80

Fuente: Odepa, 2006

Evolución de la superficie y producción regional de durazno conservero en la Región de Valparaíso

26

Volumen Valor FOB Volumen Valor FOB

(toneladas) (M US$) (toneladas) (M US$)

Rusia 5.440,60 4.964,40 México 20.909,20 18.193,10

México 4.558,50 4.612,60 Perú 6.919,90 6.599,70

Venezuela 3.485,70 3.319,70 EE.UU. 4.620,00 8.647,60

EE.UU. 2.942,10 2.176,30 Colombia 4.508,40 4.205,50

Perú 2.088,50 1.996,70 Venezuela 3.950,50 3.721,50

Ecuador 1.554,20 1.725,40 Ecuador 3.783,20 3.442,90

El Salvador 1.427,20 1.332,30 Tailandia 1.589,80 1.356,30

Colombia 1.189,40 1.103,40 El Salvador 730,6 647,2

Brasil 1.079,70 937,3 Guatemala 725,9 665,2

Francia 808,2 720,2 Alemania 697,5 531,6

Argentina 289,1 90,3 Costa Rica 594,3 549

Costa Rica 284,5 280,4 Bolivia 527 564,6

Panamá 270,8 251,8 Holanda 470,7 358,8

Grecia 206,7 178,5 Rusia 330,7 251,1

Rep. Dominicana 136,9 143 Japón 120,3 138,8

Holanda 132,2 127,7 Corea del Sur 84,3 85,2

Puerto Rico 114,1 101 Canadá 73,5 69,7

Guatemala 113,9 113,7 Honduras 55,7 51,3

Polonia 112,9 108 Panamá 38,7 38,4

Marruecos 101,7 96,6 Indonesia 35,4 39,6

Paraguay 94,6 80,9 Brasil 17,9 16,2

Cuba 75,3 86,6 Trinidad y Tobago 9,7 11

Canadá 44,7 44,7 Barbados 5,4 5,4

Bélgica 37,6 34 Terr. holandés 5,3 4,3

Alemania 37,6 37,2 Jamaica 4 4,6

Bolivia 25,9 30,9 Rep. Dominicana 1,4 1,2

Nueva Zelanda 23,2 23,6 Italia 1 3,6

Reino Unido 19,2 20,2 Australia 0,7 1,9

Finlandia 18,8 17,8 Suecia 0,4 0,7

Uruguay 6,3 6,3

Terr. británico en

América 0,3 0,5

Israel 4,2 5,7 Argentina 0,1 0,3

España 0,5 1,7 Total 50.811,90 50.206,80

Australia 0,5 1,4

Terr. británico en 0,1 0,2

Suecia 0,1 0,7

Singapur 0,1 0,2

Total 26.725,70 24.771,40Fuente: Odepa, 2006

Exportaciones de Duraznos en conservas al

natural (total)

País País

Exportaciones de Duraznos, compotas, jaleas,

pastas, pulpas (total)