DIRPF 2016

Webinar 10/abril/2017

NOVIDADES para 2017 No período de 02.03.2017 a 28.04.2017, deverá ser entregue a Declaração do Imposto de Renda

da Pessoa Física de 2017

- obrigatoriedade de informar o CPF dos dependentes e alimentandos com idade igual ou superior a 12 anos, completados até a data de 31.12.2016;

- atualização automática do programa gerador de declarações do Imposto de Renda Pessoa Física - PGD IRPF ou pelo declarante, por meio do menu - ferramentas - verificar atualizações.

- entrega da declaração sem a necessidade de instalação do Receitanet, devido o mesmo ter sido incorporado ao PGD IRPF.

- recuperação dos nomes ao digitar o número do CPF ou CNPJ.

- solicitação de celular e e-mail, com o intuito de ampliar as informações de cadastro de pessoas físicas.

- nas Fichas de Rendimentos Isentos e Não Tributáveis e Rendimentos Sujeitos à Tributação Exclusiva/Definitiva serão visualizadas duas abas - Rendimentos e Totais. Na aba Rendimentos

somente estarão disponíveis para visualização os valores dos rendimentos preenchidos pelo contribuinte. Já na aba Totais estarão disponíveis para visualização tanto os rendimentos preenchidos pelo contribuinte como os importados de outras fichas ou Demonstrativos.

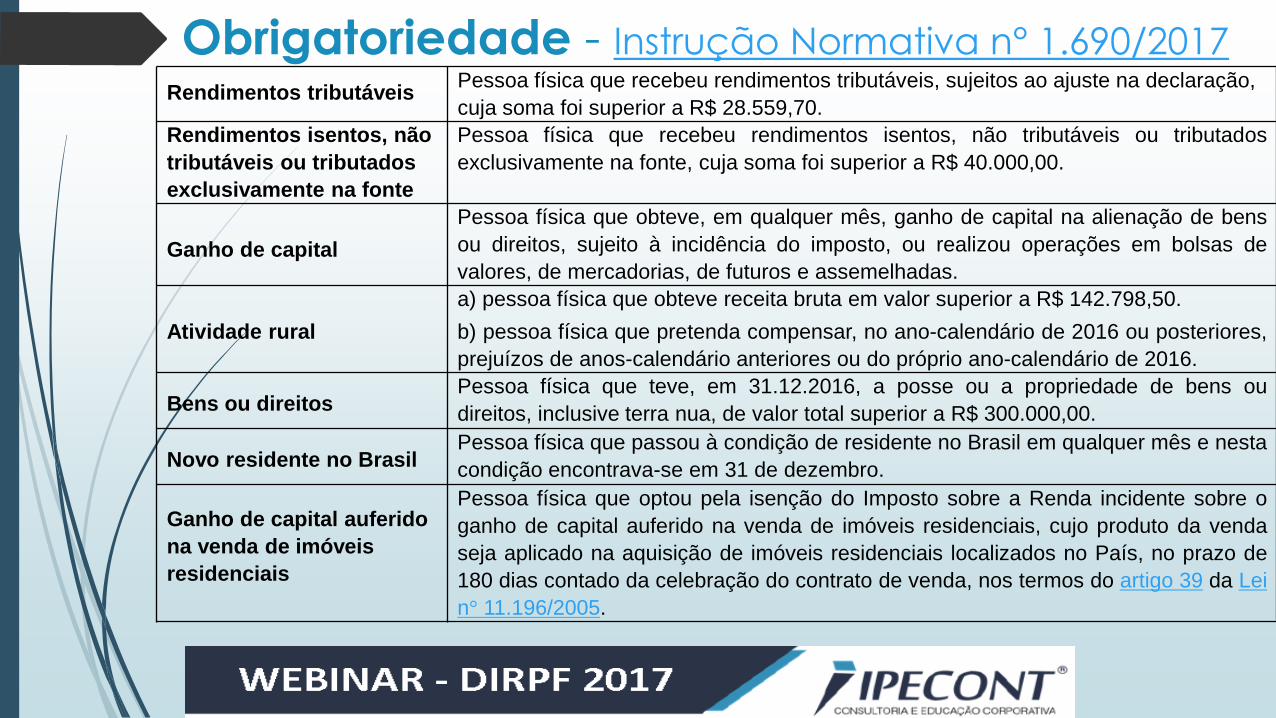

Obrigatoriedade - Instrução Normativa n° 1.690/2017

Rendimentos tributáveisPessoa física que recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração,

cuja soma foi superior a R$ 28.559,70.

Rendimentos isentos, não

tributáveis ou tributados

exclusivamente na fonte

Pessoa física que recebeu rendimentos isentos, não tributáveis ou tributados

exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00.

Ganho de capital

Pessoa física que obteve, em qualquer mês, ganho de capital na alienação de bens

ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de

valores, de mercadorias, de futuros e assemelhadas.

Atividade rural

a) pessoa física que obteve receita bruta em valor superior a R$ 142.798,50.

b) pessoa física que pretenda compensar, no ano-calendário de 2016 ou posteriores,

prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2016.

Bens ou direitosPessoa física que teve, em 31.12.2016, a posse ou a propriedade de bens ou

direitos, inclusive terra nua, de valor total superior a R$ 300.000,00.

Novo residente no BrasilPessoa física que passou à condição de residente no Brasil em qualquer mês e nesta

condição encontrava-se em 31 de dezembro.

Ganho de capital auferido

na venda de imóveis

residenciais

Pessoa física que optou pela isenção do Imposto sobre a Renda incidente sobre o

ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda

seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de

180 dias contado da celebração do contrato de venda, nos termos do artigo 39 da Lei

n° 11.196/2005.

Dispensa da apresentação da declaração

A pessoa física está dispensada da apresentação da declaração, desde que:

a) não se enquadre em nenhuma das hipóteses de obrigatoriedade mencionadas anteriormente;

b) conste como dependente em declaração apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos caso os possua;

c) teve a posse ou a propriedade de bens e direitos, inclusive terra nua, quando os bens comuns forem declarados pelo cônjuge, desde que o valor total dos seus bens privativos não exceda R$ 300 mil, em 31.12.2016.

Dispensa da apresentação da declaração

Pessoa física desobrigada

A pessoa física, ainda que desobrigada, pode apresentar a Declaração

de Ajuste Anual, desde que não tenha constado em outra declaração

como dependente. (Instrução Normativa n° 1.690/2017, artigo 2°, § 2°)

Sócio de empresa

A partir da DIRPF exercício de 2010, ano-calendário de 2009, a pessoa

física que participou de quadro societário de sociedade empresária ou

simples, como sócio ou acionista, ou de cooperativa, ou como titular de

empresa individual, deixou de estar obrigada a apresentar a DIRPF por

este motivo, sendo que serão analisados os outros quesitos acima para

determinar a obrigatoriedade ou não de entrega da DIRPF.

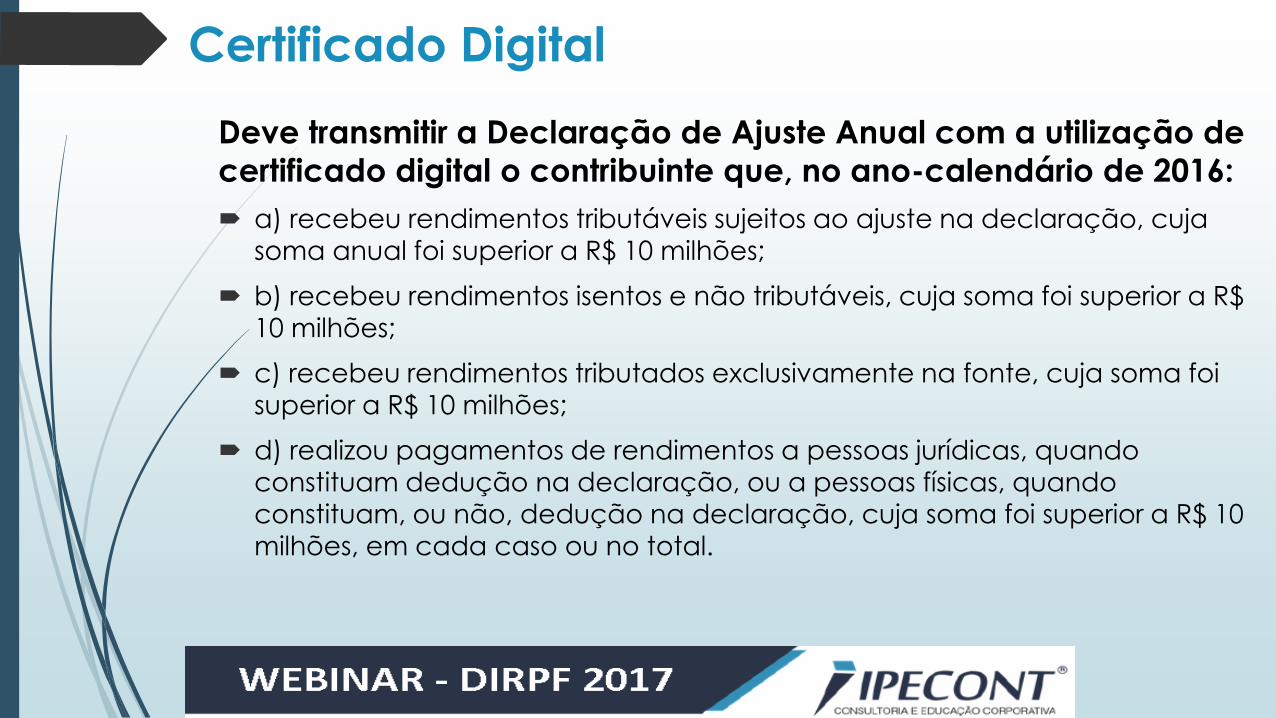

Certificado Digital

Deve transmitir a Declaração de Ajuste Anual com a utilização de

certificado digital o contribuinte que, no ano-calendário de 2016:

a) recebeu rendimentos tributáveis sujeitos ao ajuste na declaração, cuja

soma anual foi superior a R$ 10 milhões;

b) recebeu rendimentos isentos e não tributáveis, cuja soma foi superior a R$

10 milhões;

c) recebeu rendimentos tributados exclusivamente na fonte, cuja soma foi

superior a R$ 10 milhões;

d) realizou pagamentos de rendimentos a pessoas jurídicas, quando

constituam dedução na declaração, ou a pessoas físicas, quando

constituam, ou não, dedução na declaração, cuja soma foi superior a R$ 10

milhões, em cada caso ou no total.

Carnê Leão O carnê-leão é a forma de recolhimento mensal sobre os rendimentos

auferidos por pessoa física, residentes no Brasil, recebidos de outra pessoa física ou do exterior.

De acordo com o artigo 53 da IN RFB n° 1.500/2014, estão sujeitos a esse recolhimento:

a) os rendimentos de outras pessoas físicas que não tenham sido tributados na fonte no país, tais como decorrentes de arrendamento, subarrendamento, locação e sublocação de móveis ou imóveis, e os decorrentes do trabalho não assalariado, assim compreendidas todas as espécies de remuneração por serviços ou trabalhos prestados sem vínculo empregatício;

b) os rendimentos ou quaisquer outros valores de fontes do exterior, tais como trabalho assalariado ou não assalariado, uso, exploração ou ocupação de bens móveis ou imóveis, transferidos ou não para o Brasil, lucros e dividendos;

c) os emolumentos e custas dos serventuários da Justiça, como tabeliães, notários, oficiais públicos e outros, independentemente de a fonte pagadora ser pessoa física ou jurídica, exceto quando forem remunerados exclusivamente pelos cofres públicos;

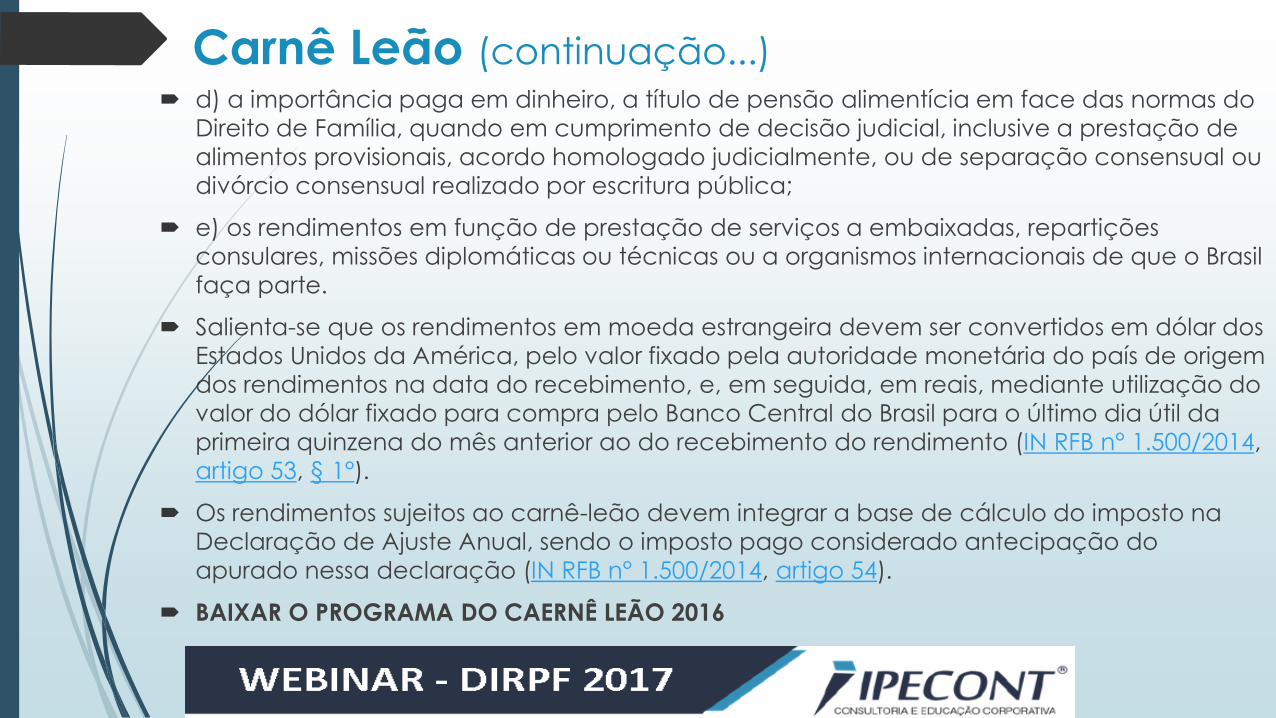

Carnê Leão (continuação...) d) a importância paga em dinheiro, a título de pensão alimentícia em face das normas do

Direito de Família, quando em cumprimento de decisão judicial, inclusive a prestação de

alimentos provisionais, acordo homologado judicialmente, ou de separação consensual ou

divórcio consensual realizado por escritura pública;

e) os rendimentos em função de prestação de serviços a embaixadas, repartições

consulares, missões diplomáticas ou técnicas ou a organismos internacionais de que o Brasil

faça parte.

Salienta-se que os rendimentos em moeda estrangeira devem ser convertidos em dólar dos

Estados Unidos da América, pelo valor fixado pela autoridade monetária do país de origem

dos rendimentos na data do recebimento, e, em seguida, em reais, mediante utilização do

valor do dólar fixado para compra pelo Banco Central do Brasil para o último dia útil da

primeira quinzena do mês anterior ao do recebimento do rendimento (IN RFB n° 1.500/2014,

artigo 53, § 1°).

Os rendimentos sujeitos ao carnê-leão devem integrar a base de cálculo do imposto na

Declaração de Ajuste Anual, sendo o imposto pago considerado antecipação do

apurado nessa declaração (IN RFB n° 1.500/2014, artigo 54).

BAIXAR O PROGRAMA DO CAERNÊ LEÃO 2016

GANHOS DE CAPITAL

O programa Ganho de Capital é destinado a pessoa física residente no Brasil, para realização da apuração do ganho de capital e do respectivo imposto.

São contribuintes do imposto sobre o ganho de capital as pessoas físicas residentes:

a) no Brasil, que aufiram ganho de capital na alienação, a qualquer título, de bens ou direitos, localizados no País ou no exterior, quando adquiridos em reais;

b) no exterior, que aufiram ganho de capital na alienação, a qualquer título, de bens ou direitos localizados no Brasil, observados os acordos ou tratados celebrados com o país de residência do contribuinte.

Sujeitam-se à apuração de ganho de capital as operações de:

a) alienação, a qualquer título, de bens ou direitos ou cessão ou promessa de cessão de direitos à sua aquisição, tais como as realizadas por compra e venda, permuta, adjudicação, desapropriação, dação em pagamento, procuração em causa própria, promessa de compra e venda, cessão de direitos ou promessa de cessão de direitos e contratos afins;

b) transferência a herdeiros e legatários na sucessão causa mortis, a donatários na doação, inclusive em adiantamento da legítima, ou atribuição a ex-cônjuge ou ex-convivente, na dissolução da sociedade conjugal ou união estável, de direito de propriedade de bens e direitos adquiridos por valor superior àquele pelo qual constavam na Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge ou ex-convivente que os tenha transferido.

Será tratada como ganho de capital a diferença positiva entre o valor de alienação de bens ou direitos e o respectivo custo de aquisição (IN SRF n° 84/2001, artigo 2°).

BAIXAR O PROGRAMA GANHO DE CAPITAL 2016

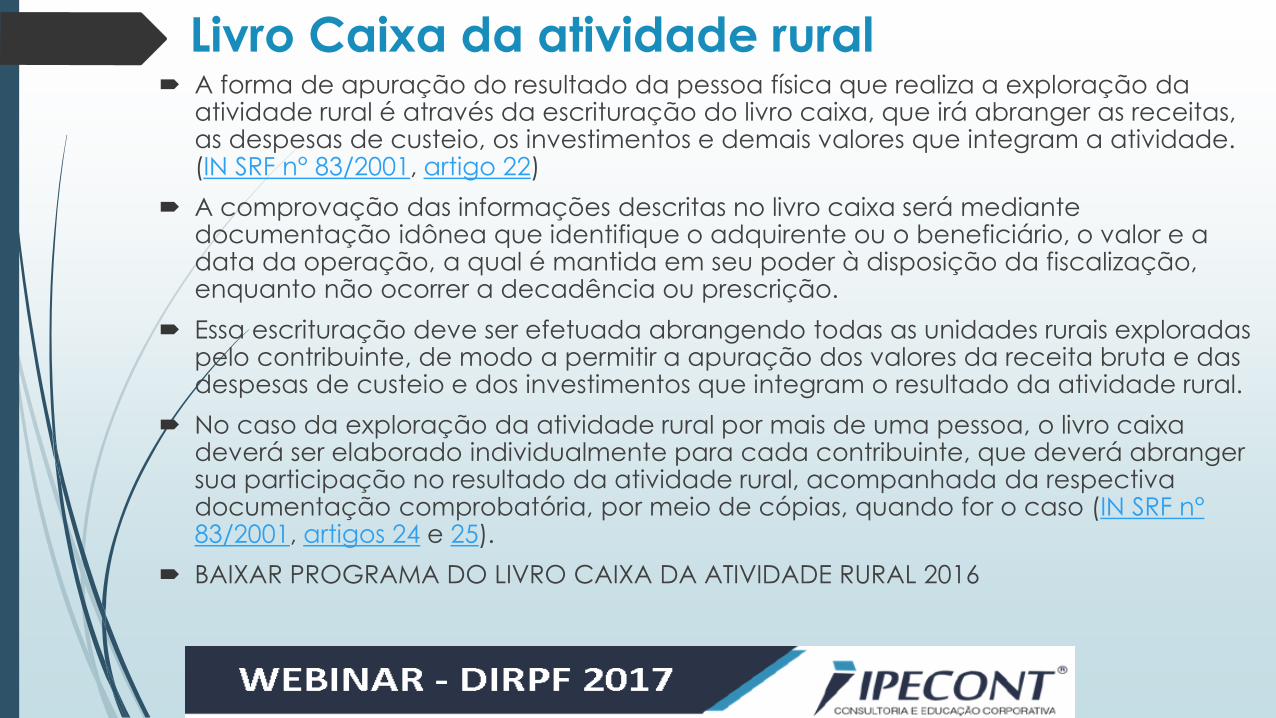

Livro Caixa da atividade rural A forma de apuração do resultado da pessoa física que realiza a exploração da

atividade rural é através da escrituração do livro caixa, que irá abranger as receitas, as despesas de custeio, os investimentos e demais valores que integram a atividade. (IN SRF n° 83/2001, artigo 22)

A comprovação das informações descritas no livro caixa será mediante documentação idônea que identifique o adquirente ou o beneficiário, o valor e a data da operação, a qual é mantida em seu poder à disposição da fiscalização, enquanto não ocorrer a decadência ou prescrição.

Essa escrituração deve ser efetuada abrangendo todas as unidades rurais exploradas pelo contribuinte, de modo a permitir a apuração dos valores da receita bruta e das despesas de custeio e dos investimentos que integram o resultado da atividade rural.

No caso da exploração da atividade rural por mais de uma pessoa, o livro caixa deverá ser elaborado individualmente para cada contribuinte, que deverá abranger sua participação no resultado da atividade rural, acompanhada da respectiva documentação comprobatória, por meio de cópias, quando for o caso (IN SRF n°83/2001, artigos 24 e 25).

BAIXAR PROGRAMA DO LIVRO CAIXA DA ATIVIDADE RURAL 2016

Espólio Espólio é o conjunto de bens, direitos e obrigações da pessoa falecida, sendo contribuinte

distinto do meeiro, herdeiros e legatários (IN SRF n° 81/2001, artigo 2°).

Declarações de espólio

Há três declarações pertinentes ao espólio, sendo elas: declaração inicial, intermediária e final de final de espólio.

A análise de qual declaração deve ser elaborada será com base no prazo de falecimento e o prazo da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens, conforme descrito a seguir:

Declaração inicial

A declaração inicial de espólio corresponde ao ano-calendário do falecimento (IN SRF n°81/2001, artigo 3°, § 2°, inciso I).

A declaração de espólio inicial seguirá as mesmas normas previstas para os contribuintes pessoas físicas. Opcionalmente, a referida declaração poderá ser apresentada pelo inventariante, em nome do espólio, em conjunto com o cônjuge, companheiro ou dependente cujos rendimentos sujeitos ao ajuste anual estejam sendo oferecidos à tributação nestas declarações (IN SRF n° 81/2001, artigo 3°, § 3°).

Continua...

Espólio - continuação Declarações intermediárias

Essa declaração será utilizada nos anos-calendário seguintes ao do falecimento, até o

ano-calendário anterior ao da decisão judicial da partilha, sobrepartilha ou adjudicação

dos bens (IN SRF n° 81/2001, artigo 3°, § 2°, inciso II).

Da mesma forma que a declaração inicial, a apresentação das declarações

intermediárias sujeita-se às mesmas normas previstas para os contribuintes pessoas físicas.

Opcionalmente, poderá ser apresentada pelo inventariante, em nome do espólio, em

conjunto com o cônjuge, companheiro ou dependente cujos rendimentos sujeitos ao

ajuste anual estejam sendo oferecidos à tributação nestas declarações (IN SRF n° 81/2001,

artigo 3°, § 3°).

Declaração final

A declaração final de espólio refere-se ao ano-calendário da decisão judicial da partilha,

sobrepartilha ou adjudicação dos bens, que corresponde ao período de 1° de janeiro à

data da decisão judicial ou da lavratura de Escritura Pública de Inventário e Partilha.

Continua...

Espólio - continuação

Essa declaração integra o programa da Declaração de Ajuste anual, e é

preenchida pelo contribuinte mediante escolha na da opção NOVA do

programa da Declaração de Ajuste Anual.

É obrigatória a apresentação da Declaração Final de Espólio elaborada em computador mediante a utilização do Programa Gerador Declaração IRPF

2017, sempre que houver bens a inventariar.

Na ocorrência de falecimento a partir de 1° de janeiro do ano seguinte ao

do recebimento dos rendimentos, porém antes da entrega da Declaração de Ajuste Anual, esta não se caracteriza como de espólio, devendo, se

obrigatória, ser apresentada em nome da pessoa falecida pelo

inventariante, cônjuge meeiro, sucessor a qualquer título ou por

representante desses.

Cálculo e Deduções

Verificam-se os rendimentos tributáveis

Rendimentos provenientes do trabalho assalariado. Remunerações por trabalho prestado no exercício de empregos, cargos e funções

Remunerações relativas à prestação de serviço por: Representantes comerciais, conselheiros de entidades, diretores/administradores, sócios, etc

Benefícios e vantagens concedidos a administradores, diretores, gerentes e seus assessores, ou a terceiros em relação à pessoa jurídica

Rendimentos do trabalho não-assalariado: autônomos em geral. Transporte de carga (10%) e de passageiros (60%)

Rendimentos decorrentes da ocupação, uso ou exploração de bens corpóreos (aluguéis ou arrendamento)

Rendimentos decorrentes de uso, fruição ou exploração de direitos (royalties)

Outros rendimentos tributáveis: juros, indenizações por lucros cessantes, multas e vantagens nas rescisões de contratos, lucros recebidos fora das condições de isenção, resultado da atividade rural, e até rendimentos ilícitos...

Se a base de cálculo for menor ou igual a R$ 22.847,76, não haverá valor a pagar...

Rendimentos isentos/não tributáveisRendimentos ISENTOS/NÃO TRIBUTÁVEIS (no caso de recebido de PJ ver informe de rendimentos das PJ), exemplos:

Ajudas de Custo e diárias – ou reembolso de despesas necessárias a atividade.

Alienação de bens de pequeno valor: $20.000 ações e $35.000 nos demais casos)

Alienação de único imóvel – valor da venda <$440 mil

Imóvel de imóvel residencial para adquirir outro em até 180 dias

Bolsas de estudo

Rendimento de caderneta de poupança

Herança e doação (cuidado com o ITCMD estadual)

Férias indenizadas + 1/3, férias integrais e proporcionais pagas na rescisão.

Incorporação de reservas de lucros (acumulados) ao capital.

Indenizações de seguros por acidente do trabalho ou por danos patrimoniais (sinistro, roubo)

Indenização – aviso prévio e FTGS

Lucro apurado na escrituração contábil (Real, Presumido ou Simples/MEI). Ou livro caixa até o limite legal. MEI até salário mínimo (sem escrituração)

PIS, aposentadoria por doença grave, aposentadoria e pensões + 65 anos (mais um limite de isenção), salário família, seguro desemprego, devolução de capital, e outros.

Rendimentos tributados exclusivamente na fonteRendimentos tributados EXCLUSIVAMENTE NA FONTE (no caso de recebido de PJ ver informe de rendimentos das PJ E Bancos), exemplos:

Prêmios de concursos, sorteios e loterias

Juros sobre o capital próprio (pagos a sócios de empresas)

Rendimentos de operação de mútuo entre PJ e PF.

Rendimentos de aplicações financeiras de renda variável ou renda fixa.

13º salário.

Tributação exclusiva/definitiva, exemplos: Ganho de capital apurado em heranças, doações e meações em valor superior ao que

constava na declaração do de cujos, doador ou ex-cônjuge.

Ganhos de capital na alienação de bens e direitos

Ganhos de capital na devolução do capital social em valor superior ao integralizado.

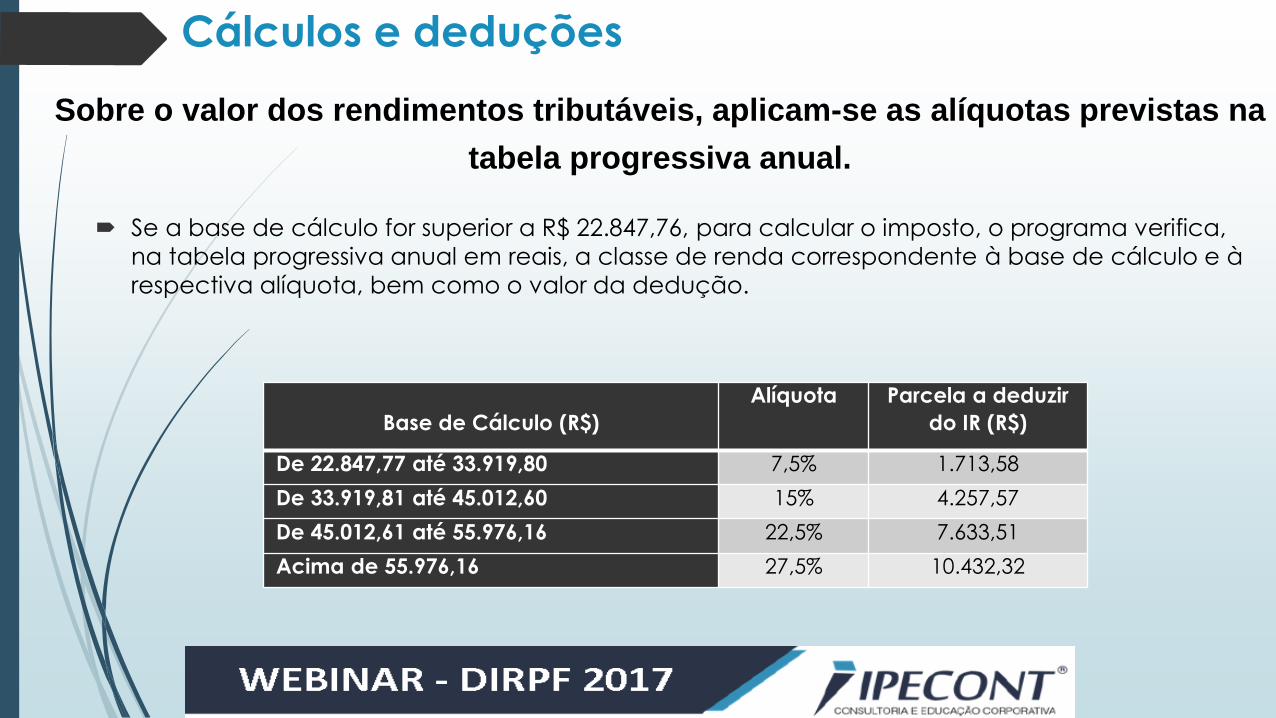

Cálculos e deduções

Se a base de cálculo for superior a R$ 22.847,76, para calcular o imposto, o programa verifica,

na tabela progressiva anual em reais, a classe de renda correspondente à base de cálculo e à

respectiva alíquota, bem como o valor da dedução.

Sobre o valor dos rendimentos tributáveis, aplicam-se as alíquotas previstas na

tabela progressiva anual.

Base de Cálculo (R$)

Alíquota Parcela a deduzir

do IR (R$)

De 22.847,77 até 33.919,80 7,5% 1.713,58

De 33.919,81 até 45.012,60 15% 4.257,57

De 45.012,61 até 55.976,16 22,5% 7.633,51

Acima de 55.976,16 27,5% 10.432,32

Despesas Médicas São admitidas as deduções relativas despesas médicas ou de hospitalização, sendo a dedução restrita aos

pagamentos efetuados pelo contribuinte para o seu próprio tratamento ou o de seus dependentes relacionados na Declaração de Ajuste Anual, incluindo-se os alimentandos, em razão de decisão judicial ou acordo homologado judicialmente, ou por escritura pública.

Consideram-se despesas médicas ou de hospitalização os pagamentos efetuados a:

médicos de qualquer especialidade; dentistas; psicólogos; fisioterapeutas; terapeutas ocupacionais; fonoaudiólogos; hospitais; exames laboratoriais; serviços radiológicos; aparelhos ortopédicos; próteses ortopédicas e dentárias. Para as despesas com aparelhos ortopédicos e próteses ortopédicas e dentárias, exige-se a comprovação com receituário médico ou odontológico e nota fiscal em nome do beneficiário.

Consideram-se também despesas médicas ou de hospitalização:

a) os pagamentos efetuados a empresas domiciliadas no Brasil destinados à cobertura de despesas com hospitalização, médicas e odontológicas, bem como a entidades que assegurem direito de atendimento ou ressarcimento de despesas da mesma natureza;

b) as despesas de instrução de deficiente físico ou mental, desde que a deficiência seja atestada em laudo médico e o pagamento efetuado a entidades destinadas a deficientes físicos ou mentais.

A dedução dessas despesas é condicionada a que os pagamentos sejam especificados, informados na Relação de Pagamentos e Doações Efetuados da Declaração de Ajuste Anual, e comprovados, quando requisitados, com documentos originais que indiquem o nome, endereço e número de inscrição no Cadastro de Pessoas Físicas (CPF) ou Cadastro Nacional da Pessoa Jurídica (CNPJ) de quem os recebeu. Admite-se que, na falta de documentação, a comprovação possa ser feita com a indicação do cheque nominativo com que foi efetuado o pagamento.

Conforme previsto no artigo 97, § 3° da Instrução Normativa n° 1.500/2014, a juízo da autoridade fiscal, todas as deduções estarão sujeitas a comprovação ou justificação, e, portanto, poderão ser exigidos outros elementos necessários à comprovação da despesa médica.

Despesas com Instrução São dedutíveis os pagamentos com instrução do contribuinte e de seus dependentes

relacionados na declaração, inclusive de alimentandos, em razão de decisão judicial, acordo

homologado judicialmente ou por escritura pública, efetuados a estabelecimentos de ensino,

relativamente:

a) à educação infantil, compreendendo as creches e as pré-escolas;

b) ao ensino fundamental;

c) ao ensino médio;

d) à educação superior, compreendendo os cursos de graduação e de pós-graduação

(mestrado, doutorado e especialização);

e) à educação profissional, compreendendo o ensino técnico e o tecnológico.

O limite anual individual é de R$ 3.561,50.

O valor dos gastos que ultrapassar esse limite não pode ser aproveitado, nem mesmo para

compensar gastos de valor inferior ao limite efetuados com o próprio contribuinte ou com outro

dependente ou alimentando.

A comprovação das despesas com instrução é feita por meio de recibos, notas fiscais e outros

documentos idôneos.

Despesas Dependentes a) o cônjuge; o companheiro ou a companheira, desde que haja vida em comum

por mais de 5 anos, ou por período menor, se, da união, resultou filho;

c) a filha, o filho, a enteada ou o enteado, até 21 anos, ou de qualquer idade, quando incapacitado, física ou mentalmente, para o trabalho;

d) o menor pobre, até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

e) o irmão, o neto ou o bisneto, sem arrimo dos pais, até 21 anos, desde que o contribuinte detenha a guarda judicial, ou de qualquer idade, quando incapacitado, física ou mentalmente, para o trabalho;

f) os pais, os avós ou os bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal;

g) o absolutamente incapaz, do qual o contribuinte seja tutor ou curador.

As pessoas físicas relacionadas nas letras "c" e "e" podem ser consideradas dependentes quando maiores até 24 anos de idade, se estiverem cursando estabelecimento de ensino superior ou escola técnica de 2°grau.

O limite anual por dependente é de R$ 2.275,08.

Despesas Dependentes A inclusão na declaração de um dependente que receba rendimentos tributáveis sujeitos ao

ajuste anual, de qualquer valor, obriga a que sejam incluídos tais rendimentos na Declaração de Ajuste Anual do declarante.

Será obrigatória a informação do número de inscrição no Cadastro de Pessoas Físicas (CPF) para dependente com doze anos ou mais, completados até a data de 31.12.2016. (Instrução Normativa RFB n° 1.688/2017

O contribuinte pode incluir como dependente o companheiro, abrangendo também as relações homoafetivas, para efeito de dedução do Imposto sobre a Renda da Pessoa Física, desde que tenha vida em comum por mais de 5 anos, ou por período menor, se, da união, resultou filho (Parecer PGFN/CAT n° 1.503/2010).

Comprovação

Para o cônjuge e filhos, a prova desta relação é feita por meio de certidão de casamento e de nascimento.

No que concerne a menor pobre que o contribuinte crie e eduque, esse somente é considerado dependente, para os efeitos do imposto sobre a renda, se obedecidos os procedimentos estatuídos na Lei n° 8.069/90 (Estatuto da Criança e do Adolescente) quanto à guarda, tutela ou adoção.

Em relação ao companheiro, é necessária a prova de coabitação.

Para os irmãos, netos e bisnetos, o termo de guarda judicial e a prova de incapacidade física ou mental para o trabalho, se for o caso.

Deduções outras Serão dedutíveis na determinação da base de cálculo do imposto as contribuições

para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios.

A contribuição à previdência oficial, descontada de rendimentos isentos do próprio

contribuinte ou por este recolhida na condição de contribuinte individual (autônomo),

é dedutível na Declaração de Ajuste Anual, desde que tenha rendimentos tributáveis

sujeitos ao ajuste na declaração anual.

FAPI – PGBL e VGBL ( Cuidado com o PGBL, deduz até 12% da renda líquida mas o

resgate é todo tributado, na fonte e no ajuste)

Pensão alimentícia

Livro Caixa (carnê leão)

Parcela isenta das aposentadorias e pensões +65 anos:

A parcela isenta corresponde à soma dos proventos de aposentadoria ou pensão pagos por todas as fontes pagadoras a partir do mês em que o contribuinte completar 65 anos, de

acordo com a Instrução Normativa RFB n° 1.500/2014, com as alterações dadas pela Instrução Normativa RFB n° 1.558/2015.

Para o ano-calendário de 2016 o valor isento mensal é de R$ 1.903,98 mensais.

Com isso, o cálculo será: R$ 1.903,98 x 12 (correspondente aos meses compreendidos entre janeiro a dezembro) = R$ 22.847,76

Dessa forma, o limite anual corresponde a R$ 24.751,74, sendo 22.847,76 (valor anual) + R$ 1.903,98 (referente ao décimo terceiro de uma das fontes pagadoras quando houve

mais de uma fonte).

O valor excedente deve ser informado como rendimento tributável.

Caso tenha mais de uma fonte pagadora, o 13° salário correspondente a uma das fontes pagadoras no valor de R$ 1.903,98 também será considerado rendimento isento.

Deduções outras

Serão deduzidos os valores pagos:

No Carnê leão e no mensalão opcional

Imposto pago no exterior

Imposto retido na fonte (DIRF)

INSS de empregados domésticos – 1 empregada – 1.093,77 em 2017

Atenção especial Variação patrimonial compatível com a renda liquida.

Cruzamentos – malha fina

Valor do Imposto de Renda Retido na Fonte

Omissão de fonte pagadora

Recebimentos de Resgate de Previdência Privada:

Despesas com Saúde: comprovação de pagamento – em espécie a fiscalização não aceita.

Falta de declaração de aquisição de veículos novos: DETRAN INFORMA

Falta de declaração de aquisição de imóveis das incorporadoras: CARTÓRIOS INFORMAM

Falta de declaração de aluguéis recebidos: LOCATÁRIOS, DIMOB

Falta de declaração de imóveis adquiridos: CARTÓRIOS

Despesas com cartões de crédito: Administradoras informam gastos foram superiores a R$ 5.000,00 mensais.

Movimentação bancária elevada: e-Financeira.

Empréstimos de PF (origem, disponibilidade e efetiva entrega)

Ganhos de capital: A partir deste ano, serão tributados em 15% os ganhos de capital até R$ 5 milhões. Para valores entre R$ 5 milhões e R$ 10 milhões, a alíquota sobe para 17,5%, entre R$ 10 milhões e R$ 30 milhões, a alíquota é de 22,5%, e lucros acima de 30 milhões são taxados em 22,5%.

Pagamento do imposto

O vencimento é no dia 28/04, sem juros

Em até 8 cotas de no mínimo $100 cada, a partir da 2ª cota

A partir da 2ª cota o valor será atualizado pela SELIC

Restituição

A restituição do imposto de renda refere-se à devolução da diferença do

imposto pago a maior, ou seja, é a diferença do imposto de renda a ser

pago (reduzindo as deduções) em relação ao imposto pago ou retido na

fonte for positiva onde o contribuinte tem saldo a pagar, ou negativa

quando tem saldo a ser restituído.

Sendo assim, as deduções permitiram que o saldo a ser pago seja menor

que o imposto já retido. Com isso, o governo deve devolver essa

diferença, popularmente conhecida como restituição do imposto de

renda.