perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

EVALUASI SISTEM PEMBERIAN KREDIT PERUMAHAN

PT BANK TABUNGAN NEGARA (PERSERO) Tbk.

KANTOR CABANG SOLO

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

SHINTA KUSUMA NINGRUM

NIM F3308108

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

ABSTRACT

EVALUATION PROCESS AND PROCEDURES FOR FILING FOR HOUSING

LOAN (KPR) IN. STATE SAVINGS BANK (Persero) Tbk SOLO BRANCH OFFICE

The more growth in time more and more demanding needs for subsistence, especially in meeting the basic needs of a place to live, as stipulated in Law no. 4 th 1992 that the house is one of the basic human needs and developed to improve the distribution of welfare of the people. But unfortunately these basic rights have

not been fully met, one reason is the lack of purchasing power.

Banks are financial institutions that have a strategic role than as an intermediary institution as well as agents of development required to improve the welfare of the

community. The role is realized through the distribution of a wide range of banking products, one of which housing finance products. The purpose of this study was to determine how the credit application process and procedures of

housing (mortgage) on the PT. State Savings Bank Limited Branch Office Solo, by explaining about the mortgage products available on the PT. BTN (Persero)

Tbk Branch Solo, processes and procedures and analysis used. So that people can find out how the mortgage on the PT. Savings Bank Negara (Persero) Tbk Branch

Solo and can obtain solutions to meet the basic needs of the house.

Based on these conclusions, the authors provide some suggestions are: companies should increase the amount of the credit department of human resources, in order

to boost the credit service and companies should be more careful in doing the analysis to prospective borrowers as mortgage consumer credit is a loan where the amount of arguably the julmah fairly large with a long enough period so that it has

a fairly high risk tigkat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

MOTTO DAN PERSEMBAHAN

Kegagalan yang membuat tersipu lebih mulia daripada keberhasilan yang

membuat sombong.

(Kahlil Gibran)

Nilai seseorang terletak dari apa yang dipikirkan, dikatakan dan dilakukannya

pada diri sendiri dan orang lain.

(Penulis)

Kesuksesan hidup tidaklah berhenti pada apa yang kita miliki sekarang, siapa kita

sekarang, dimana kita sekarang, dan seberapa banyak orang mengenal kita

sekarang, namunn kesuksesan hidup akan lebih berarti dari apa yang kita pikirkan

dan lakukan sekarang demi menyongsong masa depan nanti.

(Penulis)

Karya ini dipersembahkan kepada :

1. Allah SWT

2. Orang Tua dan keluarga yang

saya hormati

3. Teman-teman Akuntansi

Keuanganan angkatan 2008

4. Almameterku

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga Laporan Tugas Akhir dengan

judul “EVALUASI SISTEM KREDIT PERUMAHAN PT BANK TABUNGAN

NEGARA (PERSERO) Tbk. KANTOR CABANG SOLO” ini dapat diselesaikan

dengan baik.

Tugas akhir ini disusun untuk memenuhi Syarat-syarat Mencapai Gelar

Ahli Madya pada program Diploma III Program Studi Akuntansi Keuangan

Fakultas Ekonomi Universitas Sebelas Maret.

Dalam kesempatan ini penulis sampaikan ucapan terima kasih kepada

pihak-pihak yang membantu penyusunan laporan tugas akhir ini:

1. Bapak Drs. Wisnu Untoro M.S. Selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Bapak Drs. Agus Budiatmanto, M.Si, Ak. selaku Ketua Program Studi

Akuntansi Keuangan Diploma III dan Pembimbing Tugas Akhir.

3. Bapak Hendratno selaku Branch Manager PT Bank Tabungan Negara

(Persero) Tbk Kantor Cabang Solo

4. Bapak Heru Setiyanto selaku Operation yang telah memberikan kesempatan

pada penulis untuk melaksanakan magang kerja selama prosese penyelesaian

Tugas Akhir ini.

5. Bapak Bangun Sulistyo, Ibu Anjar Budi Utami, Bapak Wahyono, Ibu Afidah,

Ibu Tuti Lestari, dan segenap karyawan PT Bank Tabungan Negara (Persero)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

Tbk. Kantor Cabang Solo yang tidak bisa penulis sebutkan satu persatu yang

telah membantu penulis dalam menyelesaikan tugas akhir.

6. Bapak/Ibu dosen dan seluruh karyawan Fakultas Ekonomi yang telah

membimbing dan membantu penulis selama kuliah di Universitas Sebelas

Maret.

7. Orang Tua (Bapak dan Ibu) serta kakak-adik yang saya sayangi.

8. Buat teman-teman Akuntansi Keuangan 2008 Puput, Maya, Sanggar, Asri,

Novi, riris atas kebersamaannya.

9. Semua pihak yang telah membantu namun tidak dapat disebutkan satu persatu

yang telah membantu dalam magang kerja dan penyusunan Tugas Akhir.

Penulis menyadari sepenuhnya atas kekurangan dalam penulisan Tugas

Akhir. Untuk itu penulis mengharapkan kritik dan saran yang membangun.

Namun demikian, karya ini di harapkan dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Surakarta, Juli 2011

Penulis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................................................ i

ABSTRAK ............................................................................................................ ii

HALAMAN PERSETUJUAN ............................................................................ iii

HALAMAN PENGESAHAN ............................................................................. iv

MOTTO DAN PERSEMBAHAN ..................................................................... v

KATA PENGANTAR.......................................................................................... vi

DAFTAR ISI......................................................................................................... viii

DAFTAR TABEL ................................................................................................ x

DAFTAR GAMBAR ........................................................................................... xi

BAB

I. PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN ............................................... 1

B. LATAR BELAKANG MASALAH ....................................................... 18

C. PERUMUSAN MASALAH.................................................................... 20

D. TUJUAN PENELITIAN ......................................................................... 21

E. MANFAAT PENELITIAN ..................................................................... 21

II. ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA .......................................................................... 23

1. Pengertian Perbankan ........................................................................ 23

2. Pengertian Evaluasi ........................................................................... 23

3. Pengertian Sistem dan Prosedur ....................................................... 24

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

4. Pengertian Kredit ............................................................................... 26

5. Unsur-unsur Kredit ............................................................................ 27

6. Tujuan dan Fungsi Kredit ................................................................. 28

7. Jenis-jenis Kredit .............................................................................. 28

8. Prinsip-prinsip Kredit ....................................................................... 31

B. ANALISIS DATA DAN PEMBAHASAN ........................................... 32

1. Jenis Produk Pembiayaan Kredit Perumahan yang Ditawarkan

Oleh PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang

Solo serta Keunggulan dan Kekurangannya ....................................... 32

2. Sistem Pemberian Kredit Perumahan Pada Bank Tabungan

Negara (Persero)Tbk Kantor Cabang Solo ...................................... 35

C. Evaluasi Sistem Pemberian Kredit Perumahan Pada Bank Tabungan

Negara (Persero) Tbk. Kantor Cabang Solo ........................................... 55

III. TEMUAN

A. Kelebihan .................................................................................................. 58

B. Kelemahan ................................................................................................ 59

IV. PENUTUP

A. Simpulan ................................................................................................... 60

B. Rekomendasi ............................................................................................ 61

DAFTAR PUSTAKA

LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR TABEL

Halaman

TABEL

I.1 Keadaan Pegawai PT. BTN (Persero) Tbk. Kantor Cabang Solo

Menurut Jumlah .......................................................................................... 11

I.2 Keadaan Pegawai PT. BTN (Persero) Tbk. Kantor Cabang Solo

Menurut Jenjang Pendidikan ....................................................................... 11

I.3 Keadaan Pegawai PT. BTN (Persero) Tbk. Kantor Cabang Solo

Menurut Jabatan .......................................................................................... 12

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR GAMBAR

Halaman

Gambar

1.1 Struktur Organisasi PT. BTN (Persero) Tbk. Kantor Cabang Solo ......... 14

2.1 Prosedur Permohonan kredit dan penyidikan analisis kredit

langsung kepada BTN. ................................................................................ 48

2.2 Prosedur Permohonan kredit dan penyidikan analisis kredit

langsung kepada BTN (lanjutan)................................................................ 49

2.3 Prosedur Permohonan kredit dan penyidikan analisis kredit

melalui Developer ....................................................................................... 50

2.4 Prosedur Permohonan kredit dan penyidikan analisis kredit

melalui Developer (lanjutan). ..................................................................... 51

2.5 Prosedur Keputusan Permohonan Kredit................................................... 52

2.6 Prosedur Keputusan Permohonan Kredit (lanjutan) ................................. 53

2.7 Prosedur Realisasi Kredit .......................................................................... 54

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

EVALUATION PROCESS AND PROCEDURES FOR FILING FOR HOUSING LOAN

(KPR) IN. STATE SAVINGS BANK (Persero) Tbk SOLO BRANCH OFFICE

The more growth in time more and more demanding needs for subsistence, especially in meeting the basic needs of a place to live, as stipulated in Law no. 4 th 1992 that the house is one of the basic human needs and developed to improve the distribution of

welfare of the people. But unfortunately these basic rights have not been fully met, one reason is the lack of purchasing power.

Banks are financial institutions that have a strategic role than as an intermediary

institution as well as agents of development required to improve the welfare of the community. The role is realized through the distribution of a wide range of banking products, one of which housing finance products. The purpose of this study was to

determine how the credit application process and procedures of housing (mortgage) on the PT. State Savings Bank Limited Branch Office Solo, by explaining about the

mortgage products available on the PT. BTN (Persero) Tbk Branch Solo, processes and procedures and analysis used. So that people can find out how the mortgage on the PT. Savings Bank Negara (Persero) Tbk Branch Solo and can obtain solutions to meet the

basic needs of the house.

Based on these conclusions, the authors provide some suggestions are: companies should increase the amount of the credit department of human resources, in order to boost the

credit service and companies should be more careful in doing the analysis to prospective borrowers as mortgage consumer credit is a loan where the amount of arguably the julmah fairly large with a long enough period so that it has a fairly high risk tigkat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAKSI

EVALUASI PROSES DAN PROSEDUR PENGAJUAN KREDIT PERUMAHAN (KPR) PADA PT. BANK TABUNGAN NEGARA

(PERSERO) Tbk KANTOR CABANG SOLO

SHINTA KUSUMA NINGRUM F3308108

Semakin berkembangnya jaman semakin banyak tuntutan kebutuhan hidup yang harus dipenuhi, terutama dalam memenuhi kebutuhan pokok akan tempat tinggal, seperti yang tertuang dalam UU No. 4 Th 1992 bahwa rumah adalah salah satu kebutuhan dasar manusia serta dikembangkan untuk meningkatkan pemerataan kesejahteraan rakyat. Namun sayangnya hak dasar tersebut belum sepenuhnya terpenuhi, salah satu penyebabnya adalah kurangnya daya beli masyarakat.

Perbankan merupakan lembaga keuangan yang mempunyai peran strategis selain sebagai lembaga intermediasi juga sebagai agen pembangunan yang dituntut dapat meningkatkan kesejahteraan masyarakat. Peran tersebut diwujudkan melalui penyaluran berbagai macam produk perbankan, salah satunya produk pembiayaan perumahan. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana proses dan prosedur pengajuan kredit perumahan (KPR) pada PT. Bank Tabungan Negara Tbk Kantor Cabang Solo, dengan menjelaskan tentang produk KPR yang ada pada PT. BTN (PERSERO) Tbk Kantor Cabang Solo, proses dan prosedurnya serta analisis yang digunakan. Sehingga masyarakat dapat mengetahui bagaimana KPR pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Solo dan dapat memperoleh solusi untuk memenuhi kebutuhan pokok akan rumah.

Berdasarkan kesimpulan tersebut, penulis memberikan beberapa saran yaitu: perusahaan sebaiknya menambah jumlah SDM bagian kredit, guna meingkatkan pelayanan kredit dan perusahaan sebaiknya lebih berhati-hati dalam melakukan analisis kepada calon debitur karena kredit perumahan merupakan kredit konsumsi dimana jumlah dari kredit tersebut bisa dibilang dalam julmah yang cukup besar dengan jangka waktu yang cukup lama sehingga memiliki tigkat resiko yang cukup tinggi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah PT Bank Tabungan Negara (Persero)

Dengan maksud mendidik masyarakat untuk gemar menabung,

Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16

Oktober 1897 mendirikan POSTSPAARBANK yang kemudian terus

hidup dan berkembang serta tercatat hingga tahun 1939 memiliki empat

cabang yaitu di Jakarta, Medan, Surabaya, dan Makasar. Pada tahun 1940

kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas Netherland

yang mengabaikan penarikan tabungan besar-besaran dalam waktu yang

relatif singkat (rush). Namun demikian keadaan keuangan

POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada

Pemerintah Jepang. Jepang membekukan kegiatan POSTSPAARBANK

dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan menarik

dana masyarakat melalui tabungan. Usaha Pemerintah Jepang ini tidak

sukses karena dilakukan dengan paksaan. KYOKIN KYOKU hanya

mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan RI 17-08-1945 telah memberikan

inspirasi kepada Bp. Darmosoetanto untuk memprakarsai pengambilalihan

TYOKIN KYOKU dari Pemerintah Jepang ke Pemerintah RI dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

terjadilah penggantian nama menjadi KANTOR TABUNGAN POS.

Bapak Darmosoetanto ditetapkan oleh Pemerintah RI menjadi direktur

yang pertama. Tugas pertama KANTOR TABUNGAN POS adalah

melakukan penukaran uang Jepang dengan Oeang Republik Indonesia

(ORI). Tetapi kegiatan KANTOR TABUNGAN POS tidak berumur

panjang karena Agresi Belanda (Desember 1946) mengakibatkan

didudukinya semua kantor cabang dari KANTOR TABUNGAN POS

hingga tahun 1949. Saat KANTOR TABUNGAN POS dibuka kembali

(1949) nama KANTOR TABUNGAN POS diganti menjadi BANK

TABUNGAN RI. Sejak lahirnya dan sampai berabah nama BANK

TABUNGAN POS RI, lembaga ini bernaung di bawah Kementrian

Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang

substansif bagi sejarah BTN adalah dikeluarkannya UU darurat No. 9 th

1950 tgl 9 Februari 1950 yang mengubah nama menjadi

POSTSPAARBANK IN INDONESIA berdasarkan staatblat No. 295 tahun

1941 menjadi BANK TABUNGAN POS dan memindahkan induk

kementrian dari Kementrian Perhubungan ke Kementrian keuangan

dibawah Menteri Urusan Bank Sentral. Walaupun dengan UU Darurat

tersebut masih bernama BANK TABUNGAN POS, tetapi tanggal 9

Februari 1950 ditetapkan sebagai hari dan tanggal lahir BANK

TABUNGAN NEGARA. Nama BANK TABUNGAN POS menurut UU

darurat tersebut dikukuhkan dengan UU No. 36 th 1953 tanggal 18

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Desember 1953. Perubahan nama dari BANK TABUNGAN POS menjadi

BANK TABUNGAN NEGARA didasarkan Dengan UU No. 2 th 1964 tgl

25 Mei 1964.

Penegasan status BANK TABUNGAN NEGAPA sebagai bank

milik Negara ditetapkan dengan UU No. 20 tahun 1968 yang sebelumnya

(sejak pahun 1946) BANK TABUNGAN NEGARA menjadi BNI unit V.

Jika tugas utama caat pendirian POSTSPAARBANK (1897) sampai

dengan BANK TABUNGAN NEGARA (1968) adalah bergerak dalam

lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak

tahun 1974, BANK TABUNGAN NEGARA ditambah tugasnya yaitu

mendirikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR

terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10

Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992,

yaitu dengan dikeluarkanya PP No. 24 tahun 1992 yang merupakan

pelaksanaan dari UU No. 7 tahun 1992 bentuk badan hukum BTN berubah

menjadi perusahaan Perseroan. Sejak itu nama BTN menjadi PT BANK

TABUNGAN NEGARA (PERSERO) dengan call name BANK BTN.

Berdasarkan kajian konsultan independen, Price Waterhouse Coopers,

pemerintah Menteri BUMN dalam surat No. S-544/M-MBU/2002 tanggal

21 Agustus 2002 memutuskan BTN sebagai Bank Umum dengan focus

bisnis pembiayaan rumah tanpa subsidi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

2. Sejarah Berdirinya Bank Tabungan Negara Kantor Cabang Solo

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

merupakan perpanjangan dari kantor pusat, dimana PT Bank Tabugan

Negara (Persero) Tbk. Kantor Cabang Solo pertma kali berdiri pada tahun

1990 yang merupakan pecahan dari Bank Tabungan Negara Kantor

Cabang Yogyakarta. Pertimbangan pembukuan kantor Cabang karena

dinilai mempunyai potensi pertumbuhan ekonomi yang cukup baik. Sejak

tahun 1990 Bank Tabungan Negara Kantor Cabang Solo mengalami

perpindahan sebanyak tiga kali.

Pada tahun 1990 pertama kali PT Bank Tabungan Negara (persero)

Tbk. Kantor Cabang Solo didirikan bertempat di Jl. Slamet Riyadi No.

228, pada waktu itu lokasi masih berstatus sewa. Kemudian tahun 1993

mengalami perpindahan kantor yaitu di Ruko Beteng Plasa blok A11-12,

Jl. Kapten Mulyadi yang pada saat itu masih bersifat sewa. PT Bank

Tabungan Negara (Persero) Tbk. Kantor Cabang Solo bertahan di Ruko

Beteng Plasa sampai dengan November 1997.

Akhirnya pada tahun 1997 PT Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Solo mempunyai gedung sendiri, yaitu di Jl. Slamet

Riyadi No 282 Surakarta, 57141, Telepon: (0271) 226930, Fax: (0271)

726931, 226931, email : [email protected]. Kepindahan kantor

pusat pada bulan Desember yang langsung digunakan sebagai aktivitas

Bank Tabungan Negara Kantor Cabang Solo hingga saat ini.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

3. Keadaan Fisik dan Operasional Bank Tabungan Negara Cabang Solo

PT Bank Tabungan Negara Kantor Cabang Solo beralamat di Jl.

Slamet Riyadi No 282, Surakarta, Solo 57141, telepon (0271) 726930, fax

(0271) 726931, 226939, email [email protected].

Bank tabungan Negara Kantor Cabang Solo mempunyai luas tanah

±3000 m², luas tanah ±800 m² dan terdiri dari 3 lantai.

Lantai 1 terdiri dari ruang kerja Customer Service, Teller Service

dan Processing, ruang Accounting and Control Unit, ruang Selling Officer,

ruang Komputer dan ruang Section Head.

Lantai 2 terdiri dari ruang Branch Manager, ruang rapat, ruang

sekretaris, Loan Service, ruang Loan Administration, ruang General

Branch Administration dan Mushola.

Lantai 3 terdiri dari ruang kerja Ruang Loan Recovery, aula, ruang

dokumen, dan gudang ATK.

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

memiliki 5 kantor pelayanan yaitu: Kantor Cabang Pembantu Kentingan,

Kantor Cabang Pembantu Mojosongo, Kantor Cabang Pembantu Palur,

Kantor Cabang Pembantu Klaten, Kantor Cabang Pembantu Sukoharjo.

4. Visi dan Misi

Untuk mengoptimalkan pengembangan budaya organisasi maka

dibuatlah visi dan misi Bank Tabungan Negara, yang di sebut dengan

“POLA PRIMA” dengan kepanjangan:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

a. POLA PRIMA

1) Melayani dengan “PRIMA”

POLA PRIMA

PELAYANAN PRIMA (Service Excellence)

a) Ramah, sopan, dan bersahabat

b) Peduli, proaktif dan cepat tanggap

Memberikan pelayanan yang melebihi harapan pelanggan

(inernal dan eksternal).

2) Menggali Pikir Untuk Nilai “TAMBAH”

POLA PRIMA

INOVASI (Innovation)

a) Berinisiatif melakukan penyempurnaan

b) Berorientasi menciptakan nilai tambah

Senantiasa mengembangkan gagasan baru dan penyempurnaan

berkelanjutan yang memberi nilai tambah bagi perusahaan.

3) Melangkah Pasti Didepan Melambungkan “ETOS KERJA”

POLA PRIMA

KETELADANAN (Exemplary Behavior)

a) Menjadi contoh dalam perilaku baik dan benar

b) Memotivasi penerapan nilai-nilai budaya kerja

Mulai dari diri sendiri menjadi suri tauladan dalam berperilaku

yang mencerminkan Nilai-nilai Budaya Kerja Bank BTN bagi

insan Bank BTN dan pihak-pihak yang terkait.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

4) Bersama Team mengembangkan diri untuk “KEMAJUAN

PERUSAHAAN”.

POLA PRIMA

PROFESIONALISME (Profesionalism)

a) Kompenten dan bertanggung jawab

b) Bekerja cerdas dan tuntas

Kompenten di bidangnya dan senantiasa mengembangkan diri

sehingga menghasilkan kinerja terbaik serta memberikan nilai

tambah bagi perusahaan dan seluruh insan Bank BTN.

5) Menyatukan hati & Kata untuk sebuah tujuan “SUKSES”

POLA PRIMA

INTEGRITAS (integrity)

a) Konsisten Disiplin

b) Jujur dan Berdedikasi

Konsisten antara pikiran, perkataan dan tindakan sesuai dengan

ketentuan perusahaan, kode etik profesi dan prinsip-prinsip

kebenaran yang terpuji.

6) MAJU secara Bersama untuk Kesejahteraan “BERSAMA”

POLA PRIMA

KERJASAMA

a) Tulus dan terbuka

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

b) Saling percaya dan menghargai

Membangun hubungan yang tulus dan terbuka dengan sesama

insan Bank BTN dan pihak lain yang di landasi sikap saling

percaya dan menghargai untuk mencapai tujuan bersama.

b. Nilai-nilai Dasar

Nilai dasar yang di anut oleh PT Bank Tabungan Negara

(Persero) Tbk. Kantor Cabang Solountuk mewujudkan dan melakukan

misi bank tersebut sebagai berikut:

1) Sebagai orang yang beriman dan bertaqwa, pegawai BTN taat

melaksanakan dan mengamalkan ajaran agamanya masing-masing

secara khusuk.

2) Pegawai BTN selalu berusaha menimba ilmu guna meningkatkan

pengetahuan dan keterampilan demi kemajuan BTN.

3) Pegawai Bank BTN mengutamakan kerjasama dalam

melaksanakan tugas untuk mencapai tujuan Bank BTN dengan

kinerja yang terbaik.

4) Pegawai bank BTN selalu memberikan yang terbaik secara ikhlas

bagi bank BTN dan semua stackholdders sebagai perwujudan dari

pengabdian yang di dasari oleh semangat kesediaan berkorban

tanpa pamrih pribadi.

5) Pegawai Bank BTN selalu bekerja secara profesional yang

kompenten dalam bidang usahanya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

c. Etika Pegawai PT Bank Tabungan Negara (Persero) Tbk. Kantor

Cabang Solo

Etika pegawai Bank BTN sebagai berikut :

1) Patuh dan taat ketentuan perundang-undangan dan peraturan yang

berlaku.

2) Melakukan pencatatan yang benar mengenai segala transaksi yang

berkaitan dengan kegiatan Bank BTN.

3) Menghindarkan diri dari persaingan yang tidak sehat.

4) Tidak menyalahgunakan wewenangnya untuk kegiatan pribadi.

5) Menghindarkan diri dari keterlibatannya dalam pengambilan

keputusan dalam hal yang terdapat pertentengan kepentingan.

6) Menjaga kerahasiaan nasabah dari Bank BTN.

7) Memperhitungkan dampak yang merugikan dari setiap kebijakan

yang di terapkan Bank BTN terhadap keadaan sosial, ekonomi, dan

lingkungannya.

8) Tidak menerima hadiah atau imbalan yang memperkaya diri

sendiri maupun keluarganya.

9) Tidak melakukan perbuatan tercela yang dapat merugikan citra

profesinya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

d. Pedoman Pegawai PT Bank Tabungan Negara (Persero) Tbk.

Kantor Cabang Solo

Pedoman Pegawai Bank BTN sebagai berikut :

1) Kita layani secara IKHLAS, SOPAN, dan SANTUN semua

langganan Bank BTN dengan SENYUM, SALAM, dan SAPA.

2) Dalam menunaikan tugas kita pedomi 3 JANGAN:

a) Jangan TERLAMBAT atau MENUNDA pekerjaan

b) Jangan membuat KESALAHAN

c) Jangan MENERIMA apalagi MEMINTA atau MENGAMBIL,

sesuatu yang bukan haknya.

3) Kita laksanakan semua tugas dengan baik secara PROFESIONAL

supaya Bank BTN MAJU, BERKEMBANG, SOLID, dan SEHAT

sehingga KESEJAHTERAAN pegawai dan keluarga

MENINGKAT.

5. Keadaan Pegawai PT Bank Tabungan Negara Persero tbk. Kantor

Cabang Solo

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

mempunyai pegawai sebanyak 74 orang yang di kelompok-kelompokkan

sebagai berikut.

a. Menurut Jumlah

Sampai dengan 4 Februari pegawai Bank Tabungan Negara

Cabang Solo diperinci sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Tabel I.1

Keadaan Pegawai PT BTN (Persero) Tbk. Kantor Cabang Solo

Menurut Jumlah

Jenis Kelamin Jumlah (orang)

Laki-laki 23

Perempuan 20

Jumlah 43

Sumber : PT BTN (Persero) Tbk. Kantor Cabang Solo, diolah

b. Menurut Pendidikan

Tabel I.2

Keadaan Pegawai PT BTN (Persero) Tbk. Kantor Cabang Solo

Menurut Jenjang Pendidikan Per Februari 2011

Jenjang Pendidikan Jumlah (orang)

Pasca Sarjana (S2) 1

Sarjana (S1) 16

Ahli Madya (D3) 14

SMA 12

SMP -

SD -

Jumlah 43

Sumber : PT BTN (Persero) Tbk. Kantor Cabang Solo, diolah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

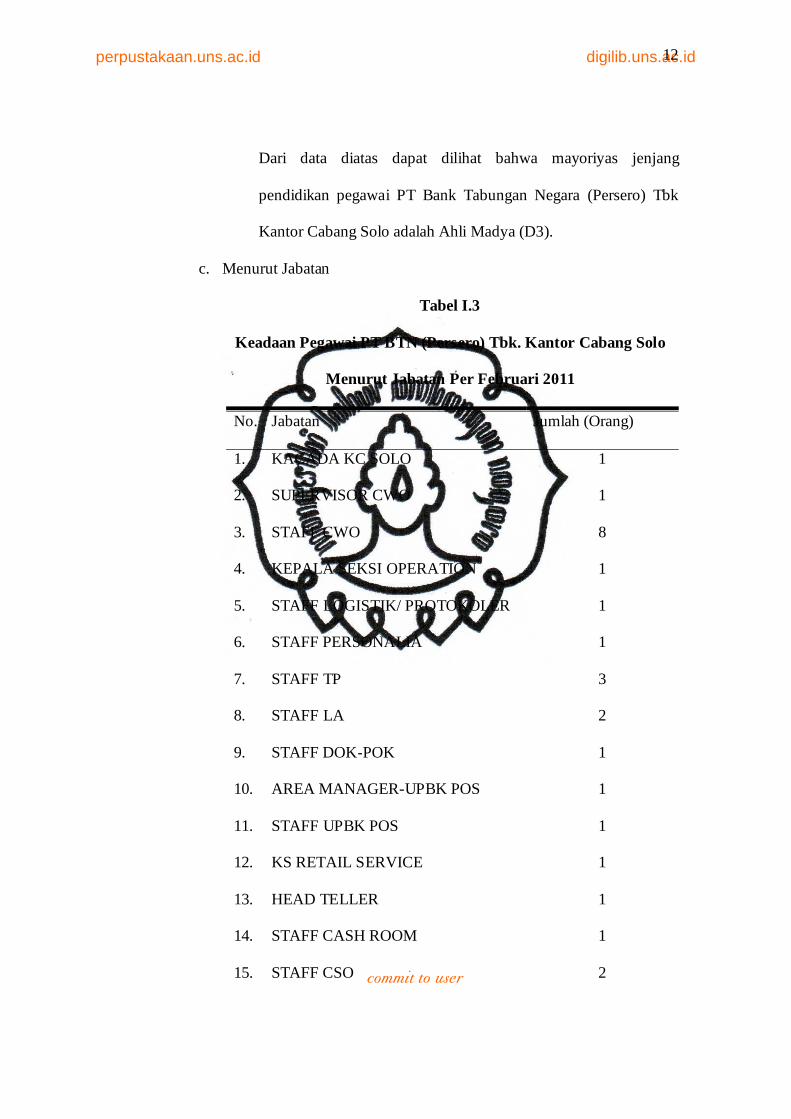

Dari data diatas dapat dilihat bahwa mayoriyas jenjang

pendidikan pegawai PT Bank Tabungan Negara (Persero) Tbk

Kantor Cabang Solo adalah Ahli Madya (D3).

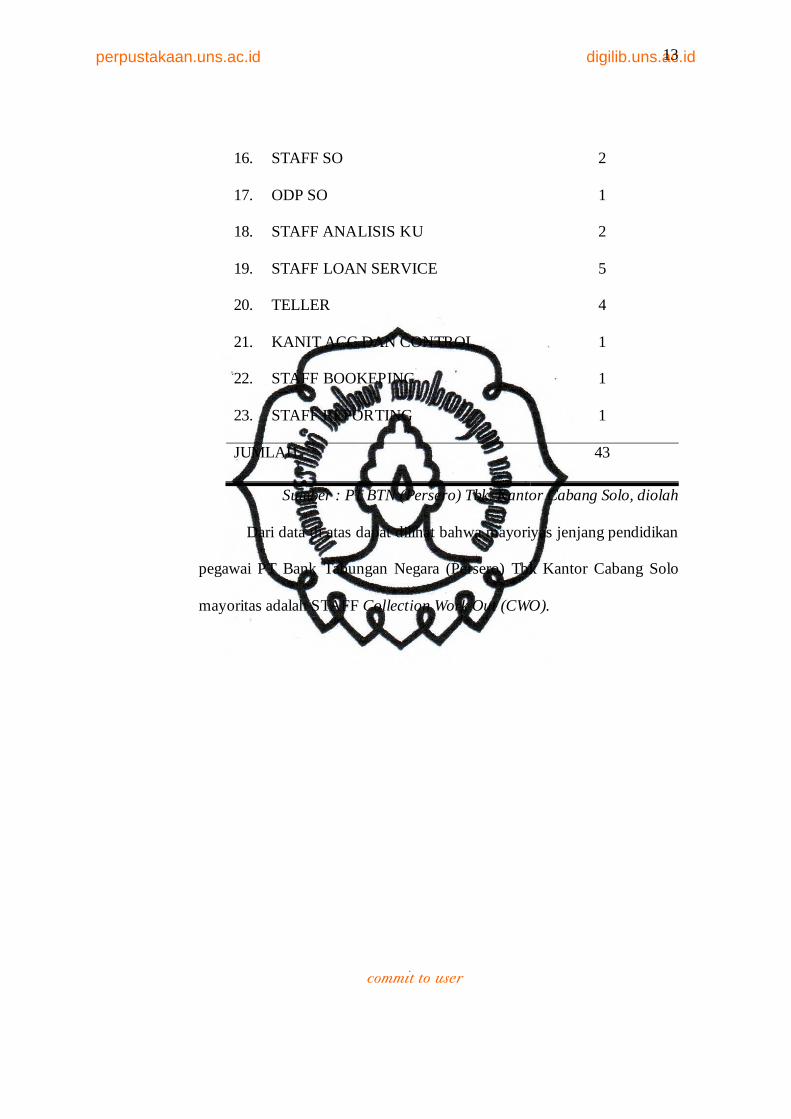

c. Menurut Jabatan

Tabel I.3

Keadaan Pegawai PT BTN (Persero) Tbk. Kantor Cabang Solo

Menurut Jabatan Per Februari 2011

No. Jabatan Jumlah (Orang)

1. KACADA KC SOLO 1

2. SUPERVISOR CWO 1

3. STAFF CWO 8

4. KEPALA SEKSI OPERATION 1

5. STAFF LOGISTIK/ PROTOKOLER 1

6. STAFF PERSONALIA 1

7. STAFF TP 3

8. STAFF LA 2

9. STAFF DOK-POK 1

10. AREA MANAGER-UPBK POS 1

11. STAFF UPBK POS 1

12. KS RETAIL SERVICE 1

13. HEAD TELLER 1

14. STAFF CASH ROOM 1

15. STAFF CSO 2

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

16. STAFF SO 2

17. ODP SO 1

18. STAFF ANALISIS KU 2

19. STAFF LOAN SERVICE 5

20. TELLER 4

21. KANIT ACC DAN CONTROL 1

22. STAFF BOOKEPING 1

23. STAFF REPORTING 1

JUMLAH 43

Sumber : PT BTN (Persero) Tbk. Kantor Cabang Solo, diolah

Dari data di atas dapat dilihat bahwa mayoriyas jenjang pendidikan

pegawai PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Solo

mayoritas adalah STAFF Collection Work Out (CWO).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

6. Struktur Organisasi PT Bank Tabungan Negara Persero tbk. Kantor

Cabang Solo

Gambar I.1

Struktur Organisasi PT BTN Kantor Cabang Solo

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

7. Deskripsi Jabatan

Berikut tugas dan tanggung jawab bagian-bagian yang ada dalam

struktur organisasi Bank BTN sebagai berikut:

a. Branch Manager

1) Pengembangan bisnis cabang

a) Mengelola hubungan dengan nasabah

b) Menyiapkan rencana bisnis untuk cabang

c) Membimbimbing kampanye promosi dan upaya-upaya pemasaran

2) Perencanaan dan Penyusunan kebijakan

a) Menyusun kebijakan cabang sesuai dengan kebijakan pusat

b) Menetapkan target kerja untuk seluruh unit kerja cabang

c) Membuat perencanaan sumber daya manusia

3) Pengawasan dan persetujuan bisnis cabang

a) Mengambil keputusan bisnis

b) Memotivasai bawahan dan rekan kerja

b. Retail Service

1) Loan Service

a) Melakukan fungsi layanan kredit, pelunasan dan penyelesaian

klaim debitur

b) Menganalisa permohonan kredit

c) Melakukan fungsi layanan permohonan pembayaran ekstra dan

advance

d) Menangani ahli debitur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

e) Melakukan aktivitas surat-menyurat dan menata usahakan berkas

yang menjadi ruang lingkup pekerjaannya

f) Melakukan pencetakan rekening koran kredit untuk keperluan

internal

g) Menyelenggarakan realisasi kredit

2) Teller Service

a) Melayani setoran tunai angsuran kredit cabang sendiri maupun

cabang lain

b) Mengelola proses kas cabang

c) Melayani setoran dan pembayaran deposito

d) Melayani penyetoran dan penarikan tabungan tunai

e) Menerima transaksi giro

3) Customer Service

a) Memberikan informasi kepada nasabah

b) Memberikan pelayanan tabungan

c) Memberikan pembayaran bunga deposito

d) Melayani proses pembukuan rekening rupiah dan valas

e) Melayani proses pemindahbukuan

c. Opertion

1) Personalia

a) Melakukan manajemen personalia dan administrasi pajak

karyawan

b) Melakukan logistik, perawatan dan pemeliharaan gedung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

c) Memastikan cabang mengikuti kebijakan dan prosedur

d) Menghindari kerugian finansial melalui tindakan pencegahan

2) Loan Administration

a) Mendokumentasikan kredit

b) Administrasi Negara

c) Administrasi kredit umum

d) Memproses aplikasi kredit

3) Transaction Processing

a) Melakukan proses transaksi operasional non tunai

b) Melakukan proses transaksi yang merupakan tindak lanjut atas

transaksi yang di lakukan unit kerja lain

4) Kliring

a) Melakukan kegiatan yang berkaitan dengan kliring di Bank

Indonesia atau Bank yang ditunjuk sebagai tempat kliring, mulai

dari persiapan, kliring penyerahan dan kliring tolakan

b) Entry data warkat kliring keluar pada sistem kliring Bank

Indonesia

c) Melakukan proses efektif kliring

5) Accounting dan Control

a) Bookeping Control

· Mengontrol data transaksi harian

· Mengelola buku besar cabang

· Mengelola pembukuan transaksi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

· Mengkoordinasi data tidak lanjut pemeriksaan

· Memantau dan merekonsiliasi rekening cabang

b) Reporting Control

· Mempersiapkan laporan keuangan

· Menganalisa Laporan Keuangan

· Menerima dan mengecek kebenaran laporan keuangan kepada

kantor pusat dan Bank Indonesia

· Mengadministrasikan pelaporan cabang

d. Collection Work Out

1) Melakukan identifikasi terjadinya tunggakan

2) Melakukan pembinaan kredit retail

3) Memantau kelancaran pembayarn kredit

4) Memantau data Kredit Perumahan untuk kebutuhan pembinaan debitur

5) Memberikan alternatif pembinaan kredit

6) Melakukan pencetakan laporan Kredit Perumahan yang berkaitan

dengan kebutuhan pembinaan

7) Melakukan proses restrukturasi kredit retail dan kredit umum

B. LATAR BELAKANG MASALAH

Seiring dengan perkembangan jaman menuju era globalisasi

menuntut adanya perubahan dalam segala bidang, salah satunya adalah

perkembangan dalam bidang jasa perbankan. Keberadaan bank ditengah-

tengah masyarakat sangatlah besar manfaatnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

Pengertian Bank menurut UU No 7 Tahun 1997. “Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup masyarakat”. Kebijakan penyaluran kredit

merupakan salah satu upaya pemerintah untuk meningkatkan taraf hidup

ataupun pendapatan masyarakat pada khususnya.

Pemberian kredit kepada calon debitur mempunyai suatu proses,

yaitu dengan melakukan analisa kepada debitur apakah calon debitur bisa

memenuhi kewajibannya kepada bank lain atau tidak. Kesehatan bank itu

sendiri ditentukan oleh besar kecilnya kredit yang disalurkan apakah

kembali dengan aman dan bermanfaat bagi bank itu sendiri, karena kredit

bank merupakan pendapatan yang paling besar.

Menurut pasal 8 UU No.7 tahun 1992 dalam memberikan kredit

bank umum wajib mempunyai keyakinan atas kemampuan dan

kesanggupan debitur dalam melunasi utangnya sesuai yang diperjanjikan.

Dan ketentuan tersebut dapat di simpulkan bahwa bank harus berhati-hati

dalam memberikan kredit calon debiturnya. Untuk meminimalkan resiko

kerugian dari pemberian kredit, maka bank dalam melaksanakantugas

harus selalu berpedoman pada kebijakan dan prosedur penerapan

managemen resiko yang ditetapkan dan dilandaskan pada prinsip kehati-

hatian atau prudential principle.

Bank Tabungan Negara adalah salah satu badan usaha milik negara

yang bertugas untuk memberikan kredit yang di gunakan untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

memudahkan dalam kebutuhan rumah yaitu dengan Kredit Perumahan.

Dalam perekonomian rakyat peranan bank sangat penting, karena melalui

bank unit untuk yang kelebihan modal dapat di salurkan kepada

masyarakat melalui pinjaman kredit. Disini terjadi simbiosis mutualisme

antara kreditur dan debitur. Masyarakat juga dapat dengan mudah untuk

menyimpan dananya dalam bentuk tabungan atau deposito.

Berdasarkan uraian di atas penulis tertarik untuk mempelajari dan

mengetahui sistem prosedur pemberian Kredit Perumahan. Untuk itu

penulis mengambil judul Tugas Akhir sebagai berikut:

“EVALUASI SISTEM PEMBERIAN KREDIT PERUMAHAN

PADA PT BANK TABUNGAN NEGARA (PERSERO) Tbk.

KANTOR CABANG SOLO”

C. Perumusan Masalah

Rumusan masalah yang akan di bahas adalah

1. Apa sajakah produk Kredit Perumahan yang ditawarkan oleh PT.

BANK TABUNGAN NEGARA (PERSERO) Tbk K A N T O R

CABANG SOLO serta kelebihan dan kekurangan dari masing-

masing produk tersebut ?

2. Bagaimana sistem pemberian Kredit Perumahan pada PT. BANK

TABUNGAN NEGARA (PERSERO) Tbk KANTOR CABANG

SOLO ?

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

D. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah di uraikan

di atas, maka tujuan dari penelitaian ini adalah sebagai berikut:

1. Untuk mengetahui jenis produk Kredit Perumahan yang ditawarkan

oleh PT. BANK TABUNGAN NEGARA (PERSERO) Tbk

K A N T O R CABANG SOLO serta kelebihan dan kekurangan dari

masing-masing produk tersebut.

2. Untuk mengetahui sistem pemberian Kredit Perumahan pada PT.

BANK TABUNGAN NEGARA (PERSERO) Tbk KANTOR

CABANG SOLO.

E. Manfaat penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Perusahaan

Dapat memberikan masukan hal-hal yang berhubungan dengan

pemberian kredit yang dapat digunakan sebagai bahan acuan dalam

mengambil langkah yang tepat guna menningkatkan kebijaksanaan

dalam sistem pemberian kredit.

2. Bagi Penulis

Memberikan kesempatan pada penulis untuk menambah, menerapkan

dan membandingkan ilmu yang telah diperoleh selama belajar secara

akademik kedalam praktik yang sesungguhya serta pengalaman lebih

lanjut untuk mempersiapkan diri ke dunia kerja.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

3. Bagi Pembaca

Dapat digunakan sebagai sumber informasi tentang mekanisme

pembayaran kredit serta penelitian selanjutnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Perbankan

Bank merupakan perusahaan yang bergerak dalam bidang

keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang

keuangan (Kasmir, 2004. 23).

Menurut Undang-Undang No. 7 tahun 1992 tentang perbankan

sebagaimana telah di ubah dengan Undang-Undang No. 10 tahun 1998,

pengertian bank adalah sebagai berikut:

Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyrakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup orang banyak

.

2. Pengertian Evaluasi

Evaluasi menurut Suharsimi Arikunto (2004: 1) adalah kegiatan

untuk mengumpulkan informasi tentang bekerjanya sesuatu, yang

selanjutnya informasi tersebut digunakan untuk menentukan alternatif

yang tepat dalam mengambil keputusan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

3. Pengertian Sistem dan Prosedur

Menurut Thomas Suyatno, dkk dalam bukunya “Dasar-dasar

Perkreditan”, prosedur kredit adalah sebagai berikut:

a. Prosedur Pemberian Kredit

1) Permohonan baru untuk mendapatkan jenis fasilitas kredit.

2) Permohonan tambahan suatu kredit yang sedang berjalan.

3) Permohonan perpanjangan atau pembaharuan masa berlaku

kredit yang telah berakhir jangka waktunya.

4) Permohonan lainnya untuk perubahan syarat-syarat fasilitas

kredit yang sedang berjalan, antara lain penukaran jaminan,

perubahan atau pengunduran jadwal dan sebagainya.

b. Prosedur Penyidikan dan Analisis Kredit

1) Prosedur Penyidikan Kredit sebagai berikut.

a) Wawancara dengan permohonan kredit

b) Pengumpulan data yang berhubungan dengan permohonan

kredit yang di ajukan nasabah baik intern maupun ekstern.

c) Pemeriksaan atau penyidikan atas kebenaran dan kewajiban

mengenai hal-hal yang di kemukakan oleh nasabah dan

informasi lain yang di peroleh.

d) Penyusunan laporan seperlunya mengenai hasil penyidikan

yang telah di laksanakan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

2) Prosedur Analisis Kredit sebagai berikut.

a) Mempersiapkan pekerjaan-pekerjaan, penguraian dari

segala aspek baik keuangan maupun non keuangan untuk

mengetahui kemungkinan dapat atau tidaknya suatu

permohonan kredit di pertimbangkan.

b) Menyusun laporan analisis yang diperlukan yang berisi

penguraian dan kesimpulan serta penyajian alternatif-

alternatif sebagai bahan pertimbangan untuk pengambilan

keputusan pimpinan dan permohonan kredit nasabah.

c. Keputusan Atas Permohonan Kredit

Setiap tindakan pejabat yang berdasarkan wewenangnya

berhak mengambil keputusan menolak, menyetujui dan atau

mengusulkan permohonan fasilitas kredit kepada pejabat yang

lebih tinggi.

d. Penolakan Permohonan Kredit

Penolakan ini di tujukan untuk permohonan kredit yang

secara teknis oleh bank di anggap tidak memenuhi syarat kredit

e. Persetujuan Permohonan Kredit

Persetujuan permohonan kredit adalah keputusan untuk

mengabulkan sebagian atau seluruh permohonan kredit dari calon

debitur.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

f. Realisasi Kredit

Setiap transaksi dengan menggunakan kredit yang telah di

setujui oleh pihak bank yang berupa pembayaran dan atau

pemindahbukuan atas beban rekening pinjaman.

g. Pelunasan Kredit

Dipenuhinya semua kewajiban hutang nasabah kepada bank

yang mengakibatkan terhapusnya ikatan perjanjian kredit.

4. Pengertian Kredit

Menurut Muljono (1993:9-10) pengertian kredit itu sendiri

mempunyai dimensi yang beraneka ragam, di mulai dari arti kata “kredit”

yang berasal dari bahasa Yunani “Creadle” yang berarti “kepercayaan”

atau dalam bahasa latin “Creditum” yang berarti kepercayaan akan

kebenaran. Dalam praktek sehari-hari pengertian ini selanjutnya

berkembang lebih luaslagi antara lain.

a. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan di

lakukan pada suatu jangka waktu yang di sepakatinya.

b. Sedangkan arti kredit pasal 1ayat 2 Undang-Undang Pokok Perbankan

Nomor 14 tahun 1967 adalah penyediaan uang atau tagihan yang dapat

di samakan dengan itu, berdasarkan persetujuan pinjam-meminjam

antara Bank dengan lain pihak dalam hal pihak peminjam berkewajiban

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga

yang telah di tentukan.

5. Unsur-Unsur Kredit

Unsur-unsur kredit yang terkandung dalam pemberian suatu

fasilitas kredit adalah sebagai berikut (Martono, 2002:52-53).

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan pemberian kredit (bank)

bahwa kredit yang di berikan baik berupa uang, atau jasa akan benar-

benar diterima kembali dimasa tertentu di masa mendatang.

b. Kesepakatan

Kesepakatan di tuangkan dalam suatu perjanjian di mana masing-

masing pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu

yang mencakup masa pengembalian kredit yang telah di sepakati.

d. Risiko

Faktor risiko dapat disebabkan oleh 2 hal. Pertama faktor kerugian

yang diakibatkan adanya unsur kesengajaan nasabah untuk tidak

membayar kreditnya padalah mampu. Kedua, risiko kerugian yang

ditimbulkan oleh unsur ketidaksengajaan nasabah sehingga merka tidak

mampu membayar kreditnya, misalnya akibat terjadi musibah bencana

alam.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

6. Tujuan dan Fungsi Kredit

Tujuan kredit menurut Suyatno, dkk (1995: 15) adalah sebagai berikut.

a. Turut mensukseskan tujuan program pemerintah di bidang ekonomi

dan pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan

dapat memperluas usahanya.

Disamping tujuan diatas suatu fasilitas kredit terdapat fungsi kredit

menurut Kasmir (2002:97) yaitu:

a. Meningkatkan daya guna uang

b. Meningkatkan peredaran ladang lalu lintas uang

c. Meningkatkan peredaran barang

d. Sebagai alat stabilitas ekonomi

e. Meningkatkan pemerataan pendapatan

f. Meningkatkan Usaha

g. Meningkatkan hubungan internasional

7. Jenis-Jenis Kredit

Pada prinsipnya, kredit itu hanya ada satu macam saja, yaitu uang

bank yang di pinjamkan pada nasabah dan akan di kembalikan pada suatu

waktu tertentu di masa mendatang, disertai dengan suatu “kontra prestasi”

berupa bunga. Tetapi berdasarkan berbagai keperluan usaha serta berbagai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

unsur ekonomi yang mempengaruhi bidang usaha para nasabah, maka

jenis kredit menjadi beragam, yaitu antara lain berdasarkan (Martono,

2002:53-55).

b. Kredit menurut penggunaanya

2) Kredit Konsumtif

Kredit ini di pergunakan oleh peminjam keperluan konsumsi, artinya

uang kredit akan habis di pergunakan atau semua akan di pakai

untuk memenuhi kebutuhannya.

3) Kredit Produktif

Kredit ini dtujukan untuk keperluan produksi dalam arti luas.

Melalui kredit produktif inilah suatu utility uang dan barang dapat di

lihat dengan nyata.

c. Kredit menurut keperluannya dibedakan menjadi 3 yaitu:

2) Kredit Produksi/ Eksploitasi

Kredit ini diperlukan perusahaan untuk meningkatkan

produksi baik peningkatan kuantitatif, yaitu jumlah hasil produksi

maupun peningkatan kualitatif/mutu hasil produksi. Disebut juga

kredit eksploitasi karena bantuan modal kerja tersebut di gunakan

untuk menutup biaya-biaya eksploitasi perusahaan secara luas

berupa pembelian bahan-bahan baku bahan penolong, dan biaya

produksi lainnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

3) Kredit Perdagangan

Kredit yang di gunakan untuk keperluan perdagangan pada

umumnya yang berartipeningkatan utility of pace dari suatu barang.

4) Kredit Investasi

Kredit yang di berikan oleh bank kepada para pengusaha untuk

keperluan investasi.

d. Kredit ditinjau dari segi jangka waktunya dibagi menjadi 3 macam

yaitu:

1) Kredit Jangka Pendek

Kredit yang di berikan dengan jangka waktu selama-lamanya 1

tahun.

2) Kredit Jangka Menengah

Kredit yang berjangka waktu antara 1 tahun sampai 10 tahun.

3) Kredit Jangka Panjang

Kredit yang berjangka waktu lebih dari 10 tahun.

e. Kredit di tinjau dari segi jaminan di bagi menjadi 2 macam yaitu:

2) Kredit tanpa jaminan

Jaminan disini yang di maksudkan adalah jaminan fisik

3) Kredit dengan jaminan

Kredit yang penilainnya lengkap dalam arti segala aspek penilaian

turut dipertimbangkan termasuk jaminan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

8. Prinsip-Prinsip Kredit

Prinsip perkreditan di sebut juga sebagai konsep 5C. Pada dasarnya

konsep 5C ini akan dapat memberikan informasi mengenai iktikad baik

(willingnes to pay) dan kemampuan membayar (ability to pay) nasabah

untuk melunasi kembali pinjaman beserta bunganya. Prinsip perkreditan

5C tersebut adalah sebagai berikut (Martono, 2002: 57-59):

a. Character

Pada prinsip ini diperhatikan dan di teliti tentang kebiasaan-

kebiasaan, sifat-sifat pribadi, cara hidup (style of living), keadaan

keluarganya (anak istri), hobby dan social standing calon debitur.

Prinsip ini merupakan ukuran tentang kemauan untuk membayar

(wilingnes to pay).

b. Capacity

Penilaian terhadap capacity debitur dilakukan untuk mengetahui

sejauh mana kemampuan debitur mengembalikan pokok pinjaman serta

bunga pinjamannya.

c. Capital

Penyelidikan terhadap prinsip capital atau permodalan debitur

tidak hanya melihat besar kecilnya modal tersebut, tetapi juga

bagaimana distribusi modal itu ditempatkan oleh debitur.

d. Collateral

Penilaian terhadap barang jaminan (colleral) yang diserahkan

debitur sebagai jaminan atas kredit yang di perolehnya adalah untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

mengetahui sejauh mana nilai barang jaminan atau agunan dapat

menutupi resiko kegagalan pengembalian kewajiban-kewajiban debitur.

e. Condition

Pada prinsip kondisi (condition), dinilai kondisi ekonomi secara

umum serta kondisi pada sektor usaha calon debitur. Maksudnya agar

bank dapat memperkecil resiko dilingkungan yang mungkin timbul,

keadaan perdagangan dan persaingan di sektor usaha calon debitur

dapat diketahui, sehingga bantuan yang akan diberikan benar-benar

bermanfaat bagi perkembangan usahanya.

B. PEMBAHASAN

1. Jenis Produk Pembiayaan Kredit Perumahan Yang Ditawarkan

Oleh PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

serta Keunggulan dan Kekurangannya

PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Solo

menawarkan produk kredit pembiayaan perumahan sebagai berikut :

a. Kredit Perumahan Subsidi

Kredit Perumahan Subsidi merupakan kredit pembiayaan

perumahan bagi masyarakat berpenghasilan rendah maksimal Rp

2.500.000,- dan baru memiliki rumah, kredit ini diperuntukkan

pembelian rumah yang di beli dari pengembang dengan jumlah

maksimal kredit ≤ 55 juta, jangka waktu maksimal 20 tahun, sistem

bunga anuitas, maksimal kredit tidak melebihi 1/3 gaji bersih.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

· Kelebihan dari Kredit Perumahan subsidi ini adalah

1) Mendapatkan subsidi selisih bunga : maksimal Rp 8.500.000

2) Mendapatkan subsidi uang muka : maksimal Rp 8.500.000

3) Jangka waktu lebih lama.

· Kekurangan dari Kredit Perumahan Subsidi adalah

1) Maksimal kredit hanya 55 juta

2) Dikhususkan hanya untuk masyarakat berpenghasilan

≤ Rp 2.500.000,-, dan baru pertama kali memiliki rumah.

b. Kredit Griya Utama

Kredit Griya Utama merupakan kredit yang diperuntukkan

pembelian rumah, baik rumah baru, rumah lama, ready stock,

maupun indent dengan jumlah kredit maksimal antara >55 juta – ≤

150 juta, jangka waktu maksimal 15 tahun, sistem bunga

anuitas (dengan bunga komersil yang berlaku dipasar), maksimal

kredit s/d 90% untuk debitur kolektif dan 80% untuk debitur non

kolektif, dari harga jual setelah diskon harga pasar wajar

berdasarkan taksasi appraisal, maksimal angsuran/bulan 70% dari

penghasilan bersih setelah dipotong biaya hidup.

· Keuntungan dari Kredit Griya Utama ini adalah

1) Jumlah kredit dapat mencapai > 55 juta – ≤ 150 juta.

2) Apabila debitur kolektif bisa mendapatkan kredit 90% dari

harga jual.

· Kekurangan dari Kredit Griya Utama ini adalah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

1) Bunga pasar/komersial.

2) Jangka waktu maksimal 15 tahun.

c. Kredit Griya Platinum

Kredit Griya Platinum merupakan kredit dengan peruntukan

pembelian rumah, baik rumah baru, rumah lama, ready stock,

maupun indent dengan maksimal kredit > 150 juta, jangka waktu

maksimal 15 tahun, sistem bunga anuitas (dengan bunga komersil

yang berlaku dipasar), maksimal kredit s/d 90% untuk debitur

kolektif dan 80% untuk debitur non kolektif, dari harga jual setelah

diskon atau harga pasar wajar berdasarkan taksasi appraisal,

maksimal angsuran/bulan sebesar 70% dari penghasilan bersih

setelah dipotong biaya hidup

· Kelebihan dari Kredit Griya Platinum ini adalah

1) Jumlah maksimal kredit bisa mencapai >150 juta.

2) Apabila debitur kolektif bisa mendapatkan kredit 90% dari

harga jual.

· Kekurangan dari Kredit Griya Platinum ini adalah :

1) Bunga yang berlaku merupakan bunga komersil/bunga pasar.

2) Jangka waktu maksimal hanya sampai 15 tahun.

d. Kredit Perumahan Ruko

Kredit Perumahan Ruko merupakan kredit dengan

peruntukkan pembelian rumah toko, rumah usaha, rumah kantor,

dan kios dengan nilai kredit bebas, jangka waktu maksimal kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

15 tahun, sistem bunga anuitas (dengan bunga komersil yang

berlaku dipasar), maksimal kredit s/d 70% dari harga jual setelah

diskon atau harga pasar wajar berdasarkan taksasi appraisal,

maksimal angsuran/bulan sebesar 70% dari penghasilan bersih

setelah dipotong biaya hidup.

· Kelebihan dari Kredit Perumahan Ruko ini adalah Nilai kredit

bebas

· Kekurangan dari Kredit Perumahan Ruko ini adalah :

1) Bunga yang berlaku bunga komersil/bunga pasar.

2) Jangka waktu maksimal hanya sampai 15 tahun.

3) Maksimal kedit hanya sampai dengan 70% dari harga jual.

2. Sistem Pemberian Kredit Perumahan Pada Bank Tabungan Negara

(Persero)Tbk Kantor Cabang Solo

a. Fungsi Yang Terkait

Fungsi- fungsi yang terkait dalam pelaksanaan permohonan Kredit

Perumahan pada Bank Tabungan Negara Kantor Cabang Solo adalah

sebagai berikut:

1) Retail Service Section Head

Dalam pemberian kredit bagian ini bertugas dan berwenang sebagai

anggota rapat komite kredit dan berfungsi sebagai penyimpanan

aktiva.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

2) Loan Service Unit

Unit kerja ini dibawah Retail Service yang melayani nasabah

dalam pemrosesan kredit dengan tugas dan tanggung jawab sebagai

berikut:

a) Memproses permohonan kredit debitur.

b) Menerima penyerahan formulir dan dokumen pendukung

kelengkapan data calon debitur.

c) Menganalisa proses permohonan kredit dengan melakukan

wawancara calon debitur dan menerbitkan Daftar Usulan

Permohonan (DUP) sebagai hasil dari wawancara tersebut.

d) Pembahasan dan evaluasi DUP dalam Rapat Komite Kredit.

e) Mengirimkan surat penolakan permohonan kredit jika dalam

rapat Komite Kredit tidak menyetujui permohonan kredit dan

akan menerbitkan Surat Penegasan Persetujuan Pemberian

Kredit (SP3K) jika rapat Komite Kredit menyetujui permohonan

kredit.

f) Membuat usulan realisasi dengan membuat Surat Perjanjian

Rangkap 5 (SPD5), Laporan Penilaian Akhir (LPA), dan Surat

Perjanjian Kredit.

g) Menyelenggarakan realisasi kredit sebagai berikut:

· Membuat jadwal akad realisasi kredit

Calon debitur yang telah disetujui permohonan kreditnya

kemudian membayar biaya proses realisasi kredit melalui

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

tabungan pada saat 3 hari sebelum pra realisasi yang

meliputi:

§ Angsuran pertama

§ Biaya provisi bank sebesar 1% dari maksimal kredit.

Biaya provisi adalah biaya untuk menaksir harga rumah

atau taksasi jaminan yang dilakukan oleh Loan

Administration Unit.

§ Biaya Appraisal

§ Biaya Notaris

§ Asuransi Kebakaran dan Asuransi Jiwa

§ Akte Pemasangan Hak Tanggungan (APHT)

· Mengagendakan pelaksanaan tanda tangan calon debitur pada

lembaran SPD5 dan Surat Perjanjian Kredit di hadapan notaris

dan pihak BTN.

3) Loan Administration Unit

Loan Administration Unit merupakan unit kerja dibawah unit

operasi yang mempunyai tugas dan wewenang sebagai berikut:

· Administrasi dan dokumentasi dalam proses permohonan

kredit berupa DUP, SP3K, SPD5 dan Surat Perjanjian Kredit.

· Melakukan taksasi jaminan dengan cara menjumlahkan Nilai

Jual Objek Pajak (NJOP), harga pasar wajar, harga jual

cepatan, harga patokan yang telah ditentukan dari Rancangan

Umum Tata Ruang Kota (RUTRK), kemudian dibagi empat,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

sehingga dapat diketahui nilai jual tanah dan bangunan tersebut

yang akan dijadikan jaminan kredit.

4) Branch Manager

Tugas dan wewenang Branch Manager dalam proses permohonan

kredit adalah sebagai berikut:

· Sebagai ketua pengambil keputusan akhir dalam pelaksanaan

rapat komite kredit yang dilaksanakan bersama unit kerja

lainnya.

· Memberikan otorisasi permohonan kredit jika Komite Kredit

menyetujui permohonan kredit yang akan dimuat dalam DUP.

5) Collection Work Out

Tugas dan wewenang Collection Work Out dalam penanganan

tunggakan kredit sebagai berikut:

· Pembinaan dan penyelamatan kredit dalam mengirimkan surat

konfirmasi angsuran dan surat penagihan kepada debitur.

· Penyelesaian kredit dengan melakukan penjualan tunai,

melakukan eksekusi hak tanggungan dan bila dianggap perlu

dilakukan penggugatan ke Pengadilan Negri

6) Accounting and Control

Dalam proses permohonan kredit fungsi yang terdiri dari Financial

Reporting dan Bookeing and Control Unit ini bertugas sebagai

pengelola data-data akuntansi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

7) Transaction Processing Unit

Unit kerja ini mempunyai tugas dan wewenang dalam memproses

lebih lanjut transaksi angsuran kredit dari unit organisasi lain.

b. Dokumen yang Digunakan

Dokumen yang digunakan dalam proses pemberian kredit perumahan

adalah sebagai berikut:

1) Formulir permohonan kredit dan dokumen syarat kelengkapan data

Formulir permohonan kredit dari Loan Service Unit oleh calon

debitur digunakan untuk mengajukan permohonan kredit

perumahan dan dokumen syarat kelengkapan data calon nasabah

digunakan sebagai keterangan data calon debitur yang diperoleh

Loan Service Unit pada waktu wawancara dilakukan.

2) Formulir Checking Bank Indonesia

Formulir Checking Bank Indonesia merupakan formulir yang

berisikan data dari calon debitur untuk diserahkan kepada

Bookeping and Control Unit untuk mengetahui kredit calon

nasabah di bank lain.

3) Lembar Hasil Wawancara

Lembar hasil wawancara berisi informasi yang diperoleh analisis

kredit ketika mewawancarai calon debitur guna keperluan penilaian

atas kelayakan kredit yang diajukan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

4) Dokumen Pokok Debitur

Dokumen pokok debitur berisi mengenai sertifikat atas nama

debitur, IMB atas nama debitur, akta jual beli, surat kuasa menjual,

surat kuasa hipotik, dan APHT (Akta Pemberian Hak Tanggungan).

5) Daftar Usulan Pemohon

Hasil wawancara yang dibuat Loan Service Unit digunakan sebagai

dokumen dalam rapat Komite Kredit untuk pertimbangan

kelayakan permohonan kredit debitur. Isi dari DUP meliputi:

nomor urut, NIP wawancara, nama pemohon, umur, lokasi

perumahan, tipe rumah, blok kavling, harga jual, pengajuan

permohonan (setuju/ tolak), paraf anggota rapat komite kredit

(setuju/ tolak), dan alamat instansi pemohon.

6) SP3K (Surat Penegasan Persetujuan Pemberian Kredit)

SP3K adalah surat persetujuan dari pihak bank yang mencakup

ketentuan dan persyaratan pihak bank yang disampaikan kepada

debitur. Isi dari SP3K meliputi hal- hal sebagai berikut: nama

pemohon, rincian permohonan (jumlah rupiah kredit, jangka

waktu, suku bunga, dan angsuran), biaya-biaya pra realisasi, dan

tanda tangan debitur.

7) SPD5 (Surat Perjanjian Debitur Rangkap 5)

Dokumen yang dibuat oleh Loan Service Unit saat realisasi kredit,

dokumen tersebut berisi hal-hal sebagai berikut: nomor urut, nama

pemohon, tipe rumah, blok kavling, maksimal kredit yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

disetujui, jangka waktu, suku bunga, angsuran, nomor urut debitur,

dan tanda tangan debitur.

8) Surat Perjanjian Kredit

Surat perjanjian kredit adalah perjanjian yang merupakan dasar

hukum hubungan pinjam meminjam antara bank dan debitur. Hal-

hal yang tertera dala surat ini mencakup maksimal kredit yang

disetujui dan pasl-pasal mengenai peraturan yang ditetapkan oleh

Bank.

9) Surat Penolakan

Surat ini berisi pernyataan penolakan permohonankredit sesuai

dengan keputusan rapat komite kredit yang dibuat oleh Loan

Service Unit.

c. Catatan Akuntansi yang Digunakan

Dalam sistem pemberian Kredit Perumahan pada PT. Bank

Tabungan Negara (Persero) Tbk.Kantor Cabang Solo menggunakan

catatan akuntansi sebagai berikut :

1) Buku Register

2) SIBS (Syperlik Integrated Banking System)

3) BDS (Branch Delivery System)

4) Kartu Monitoring

5) Rekening Koran Debitur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

d. Prosedur Kredit Perumahan

Prosedur Kredit Perumahan pada PT. Bank Tabungan Negara

(Persero) Tbk.Kantor Cabang Solo sebagai berikut:

1) Prosedur Permohonan Kredit Perumahan

Prosedur Permohonan Kredit Perumahan dapat dilakukan melalui 2

cara, yaitu sebagai berikut:

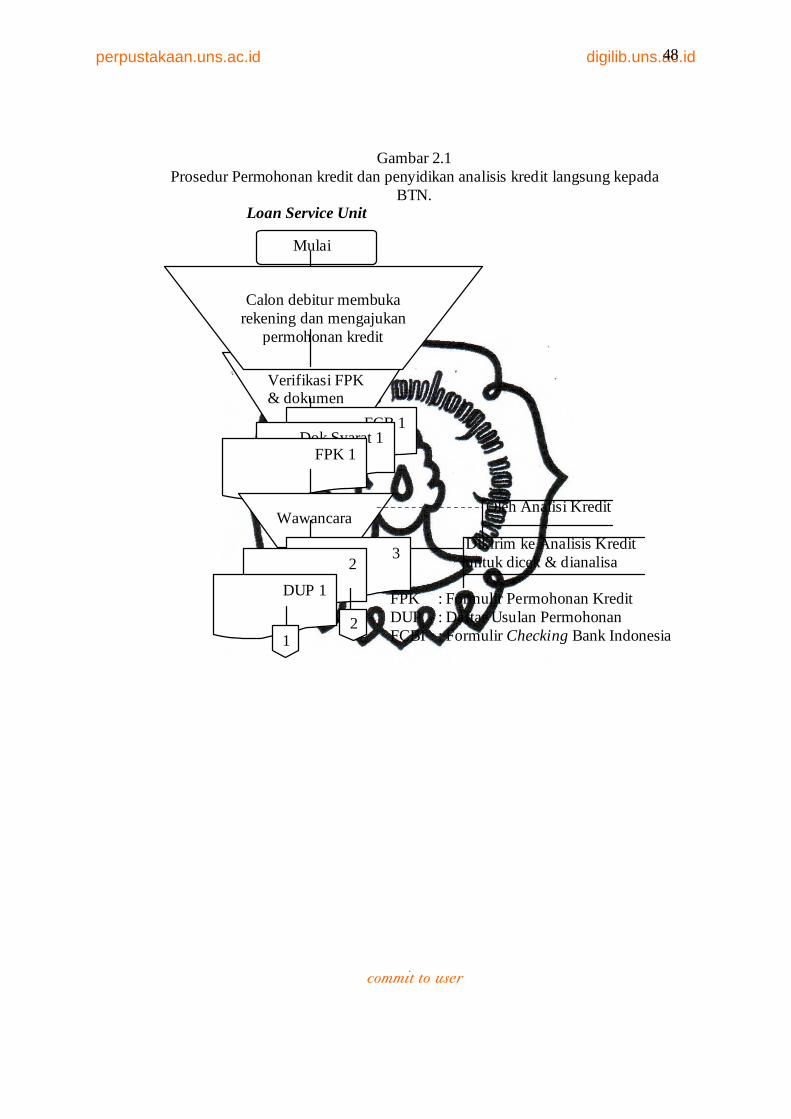

a) Permohonan Langsung kepada BTN

· Pemohon yang sebelumnya sudah membuka rekening

tabungan di BTN langsung datang ke bagian Loan Service

Unit untuk mengisi formulir permohonan Kredit Perumahan

dan melampirkan dokumen persyaratan calon debitur yang

kemudian diserahkan kembali kepada Loan Service Unit.

· Bagian analisis kredit melakukan tes wawancara kepada

debitur untuk memperoleh dana mengenai permohonan

kredit yang diajukan. Tes tersebut didasarkan pada prinsip

kredit 5C yaitu character, capital, capacity, colateral, dan

condition of economy. Hasil tes tersebut tertuang dalam

lembar hasil wawancara yang diotorisasi oleh Analisis

Kredit dan ditandatangani oleh calon debitur.

· Setelah tes tersebut dilakukan, bagian Loan Service Unit

membuat Daftar Usulan Pemohon (DUP) kredit sebanyak

tiga lembar untuk merekomendasikan calon debitur kepada

anggota Komite Kredit. DUP tersebut didistribusikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

kepada Branch Manager untuk lembar pertama, lembar

kedua untuk Retail Section Head dan lembar ketiga untuk

Analisis Kredit.

· Branch Manager mengecek dan menganalisis DUP tersebut

dalam Rapat Komite Kredit dan kemudian DUP lembar

ketiga tersebut dikembalikan ke Loan Service Unit.

· Bagian Teller Service menerbitkan formulir penyetoran dua

lembar, lembar pertama didistribusikan kepada Bookeping

and Control yang kemudian diarsipkan berdasarkan tanggal

sedangkan lembar kedua diserahkan kepada debitur.

b) Permohonan Kredit melalui Developer

Calon debitur datang langsung kepada developer selaku

pengembang perumahan yang telah bekerjasama dengan BTN

untuk mengajukan permohonan kredit perumahan. Pihak

developer memberikan informasi mengenai tipe rumah, ukuran,

lokasi dan harga murah serta memberikan formulir permohonan

Kredit Perumahan kepada calon debitur. Kemudian calon

debitur melakukan proses permohonan kredit selanjutnya seperti

pada permohonan Kredit Perumahan melalui BTN.

2) Prosedur Keputusan Atas Permohonan Kredit Perumahan

a) Loan Service Unit

· Menerima kembali DUP dari Branh Manager, Retail

Service Section Head dan Analisis Kredit untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

dilakukannya rapat Komite Kredit dalam membahas

keputusan kredit disetujui atau tidak.

· Keputusan penolakan dengan menerbitkan surat penolakan

sebanyak dua lembar yang diserahkan kepada debitur dan

Administration Unit. Sedangkan keputusan disetujuinya

permohonan kredit dengan diterbitkan SP3K (Surat

Penegasan Persetujuan Pemberian Kredit) sebanyak 2

lembar yang didistribusikan kepada debitur dan

Administrarion Unit.

· Loan Service Unit merealisasi kredit dengan menerbitkan

Laporan Penilaian Akhir (LPA) yang diotorisasi oleh

Branch Manager dan melaksanakan akad kredit saat pra

realisasi. Debitur wajib menyetorkan dana dalam rekening

tabungan minimal Rp 500.000,00 dan membayar biaya-

biaya proses kredit melalui Teller Service. Formulir

penyetoran dana tersebut diterbitkan dua lembar. Lembar

pertama untuk debitur sedangkan lembar kedua untuk

Bookeping and Control.

· Menerbitkan SPD5 dan SPK yang ditandatangani debitur,

pihak BTN, dan notaris yang ditunjuk oleh BTN.

· Mengarsipkan SPD5 lembar pertama berdasarkan nomor,

mendistribusikan SPD5 lembar kedua untuk Loan

Administration Unit, SPD5 lembar ketiga untuk Transaction

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

Processing Unit, SPD5 lembar keempatt untuk Accounting

Control, SPD5 lembar kelima untuk notaris dan

mendistribusikan SPK lembar pertama untuk debitur, SPK

lembar kedua untuk Loan Administration Unit dan SPK

lembar ketiga untuk notaris.

b) Loan Administration Unit

· Mengarsipkan surat penolakan lembar kedua dari Loan

Service Unit sesuai tanggal.

· Mengarsipkan SP3K dari Loan Service Unit sesuai tanggal.

· Mengarsipkan SPD5 lembar kelima dari Loan Service Unit

menurut nomor urut.

· Mengarsipkan SPK lembar kedua menurut nomor urut.

c) Transaksi Processing Unit

Mengarsipkan SPD5 lembar ketiga dari Loan Service Unit

sesuai nomor urut.

d) Accounting and Control

Mengarsipkan SPD5 lembar keempat dari Loan Service Unit

sesuai nomor urut.

e) Bookeping and Control Unit

Mencatat jurnal penyediaan dana dari debitur secara online

dengan Sylvester Integrated Banking System (SIBS)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

3) Prosedur Realisasi Kredit

Realisasi kredit adalah pembayaran sejumlah dana sebesar

nilai maksimal Kredit Perumahan sesuai dengan perjanjiann kredit

yang telah ditandatangani oleh bank dan debitur, yang dibayarkan

oleh bank melalui rekening Escrow Account. Rekening Escrow

Account merupakan rekening penampungan pencairan Kredit

Perumahan yang dapat berbentuk tabungan, deposito dan giro.

a) Setelah seluruh dokumen SP3K, SPK, dan SPD5 ditandatangani

debitur, maka dengan demikian debitur telah menerima

pembayaran dana maksimal kredit secara bertahap melalui

rekening Escrow Account. Dana tersebut ditambah ke dalam

rekening kredit debitur Escrow Account sehingga debitur dapat

mengambil dana tersebut sewaktu-waktu seperti halnya

penarikan tabungan.

b) Bagian Teller Service menyerahkan bukti penarikan lembar

pertama kepada debitur.

c) Bookeing and Control melakukan pengolahan data alokasi dana

kredit lebih lanjut yang telah dilakukan oleh Teller Service dan

mengarsipkan data tersebut dalam komputer berdasarkan

tanggal.

4) Prosedur Pelunasan Kredit

a) Debitur membayar angsuran kedua dan angsuran selanjutnya

hingga lunas sesuai dengan perjanjian yang disepakati melalui

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

Teller Service dan debitur menerima formulir penyetoran dana

lembar pertama. Pencatatan tersebut tercatat pula dalam

rekening tabungan debitur.

Pembayaran angsuran Kredit Perumahan dapat dilakukan

dengan cara yaitu sebagai berikut:

· Pembayaran dengan pemotongan langsung dari gaji

· Pembayaran tunai yang dilakukan melalui loket yang ada

dikantor cabang maupun kantor kas pembantu

· Pemindah bukuan yang dilakukan dengan mendebet

rekening debitur atas permintaannya sendiri dengan

memberi kuasa pada bank yang bersangkutan

· Transfer melalui ATM BTN maupun ATM lain dengan

jaringan ATM Link dan ATM Bersama

b) Bagian Bookeping and Control Unit mencatat jurnal pembalik

atas jurnal angsuran kedua dan angsuran selanjutnya dan

mengarsipkan formulir penyetoran lembar kedua sesuai tanggal.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

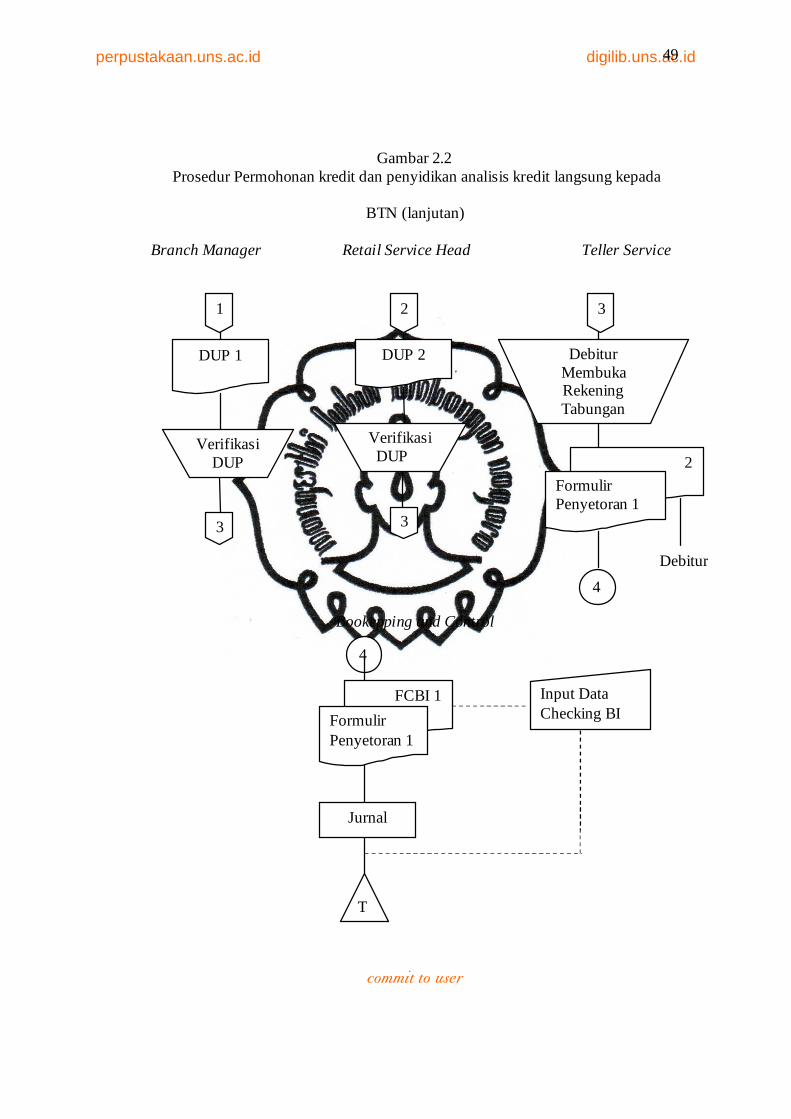

Gambar 2.1 Prosedur Permohonan kredit dan penyidikan analisis kredit langsung kepada

BTN. Loan Service Unit

a Oleh Analisi Kredit Dikirim ke Analisis Kredit untuk dicek & dianalisa FPK : Formulir Permohonan Kredit

DUP : Daftar Usulan Permohonan FCBI : Formulir Checking Bank Indonesia

Mulai

Verifikasi FPK & dokumen

FCB 1 Dok Syarat 1

FPK 1

Wawancara

3 2

DUP 1

1 2

Calon debitur membuka rekening dan mengajukan

permohonan kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

Gambar 2.2 Prosedur Permohonan kredit dan penyidikan analisis kredit langsung kepada

BTN (lanjutan)

Branch Manager Retail Service Head Teller Service

Bookepping and Control

DUP 2

Verifikasi DUP

3

DUP 1

Verifikasi DUP 2

Formulir Penyetoran 1 3

Debitur

Debitur Membuka Rekening Tabungan

4

2 1 3

4

FCBI 1

Formulir Penyetoran 1

Jurnal

T

Input Data Checking BI

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

50

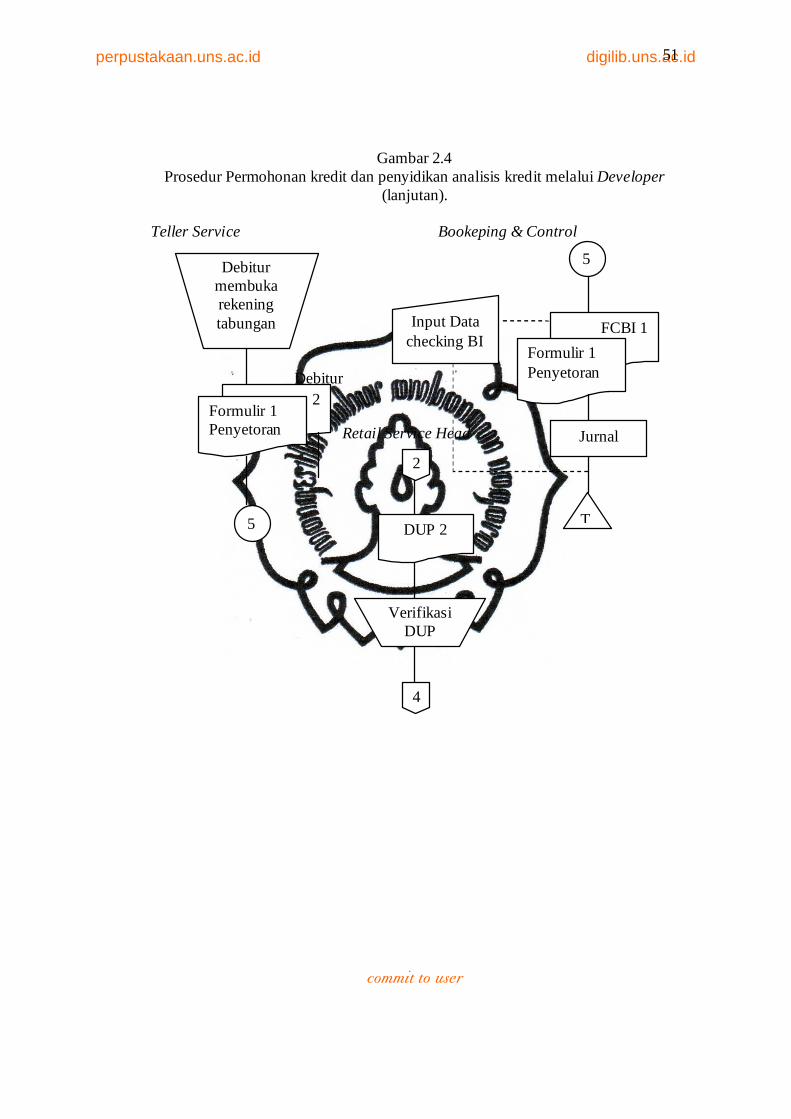

Gambar 2.3 Prosedur Permohonan kredit dan penyidikan analisis kredit melalui Developer

Developer Loan service Unit Branch Manager

Dok. Syarat

Dok. Syarat FCBI 1

FPK 1

DUP 1

Verifikasi DUP

3

1

FPK 1

Menerima FPK dan dokumen

persyaratan

Memo ots, Menerbitkan

DUP

Wawancara & ots

3

2

DUP 1

2 1

Mulai

1 1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

Debitur membuka rekening tabungan

2 Formulir 1 Penyetoran

5

5

FCBI 1

Formulir 1 Penyetoran

Jurnal

T

Input Data checking BI

Gambar 2.4 Prosedur Permohonan kredit dan penyidikan analisis kredit melalui Developer

(lanjutan). Teller Service Bookeping & Control Debitur Retail Service Head

DUP 2

Verifikasi DUP

4

2

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

52

Gambar 2.5 Prosedur Keputusan Permohonan Kredit

Loan Service Unit

Debitur Dihadapan Notaris Debitur Debitur Notaris

Rapat Komite Kredit

2 SP3K 1

8

Menerbitkan LPA

LPA Debitur

2

Surat 1 Penolakan

8 Debitur

Ya

Tidak

2 1

Otorisasi

Melaksanakan Realisasi

Menerbitkan SPD5 & SPK

5 4

3 2

SPD5 1

N

12 11

8

3 2 SPK 1

T

Membayar (biaya kredit)

2

Formulir 1 Penyetoran

9

Teller Service

Notaris

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

53

Gambar 2.6 Prosedur Keputusan Permohonan Kredit (lanjutan)

Transaction Proccesing Accounting & Control Bookeping & Control

Loan Administration

SPD5 2 & SP3K 2

Surat Penolakan

T

9 12 11

Formulir 1 Penyetoran

SPD5 3 SPD5 4

Jurnal

T

T

T

8

LPA : Laporan Penilaian Akhir SP3K : Surat Penegasan Persetujuan Pemberian Kredit SPD5 : Surat Persetujuan Debitur Rangkap 5

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

54

Gambar 2.7 Prosedur realisasi kredit

Teller Service Bookeping Control

Menerima dana

maksimal kredit

Rekening Escrow Account

Melakukan Penarikan Tabungan

Penyerahan Dana

Formulir Penarikan

13

13

Formulir Penarikan

JURNAL

T

Setelah semua dokumen persyaratan

ditandatangani

Debitur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

55

C. Evaluasi Sistem Pemberian Kredit Perumahan Pada Bank Tabungan

Negara (Persero) Tbk. Kantor Cabang Solo

Berikut ini adalah evaluasi terhadap sistem pemberian kredit

perumahan pada PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang

Solo dengan membandingkan antara peraturan Bank Indonesia dengan

pelaksanakan PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo.

1. Syarat-syarat dan ketentuan permohonan kredit

Persyaratan kredit yang telah dilaksanakan oleh PT Bank

Tabungan Negara (Persero) Tbk. Kantor Cabang Solo kepada calon

debitur dalam permohonan kredit perumahan telah sesuai dengan Surat

Edaran Direksi PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang

Solo No. 26/DIR/DPKK/2004 Tanggal 1 September 2004 Perihal

Ketentuan yang mengatur tentang kredit perumahan oleh karena itu, dapat

disimpulkan bahwa persyaratan dan ketentuan- ketentuan diselenggarakan

dengan baik sesuai ketentuan yang telah ditetapkan.

2. Fungsi yang Terkait

Dalam prosedur pemberian kredit sudah terdapat pemisahan fungsi

yang sudah tegas sesuai dengan struktur organisasi yang ada. Hal ini

dibuktikan dengan adanya pemisahan antara Retail Service Section Head,

Loan Service Unit, Loan Administration Unit, Branch Manager,

Collection Work Out, Accounting and Control, Transaction Section Head,

Teller Service, dan Customer Service, sehingga satu transsaksi tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

56

dilakukan oleh satu bagian saja. Hal ini dapat menghindari resiko

kecurangan dalam pemberian kredit perumahan.

3. Dokumen yang Digunakan

Pengendalian intern yang baik mensyaratkan penggunaan formulir

bernomor urut tercetak yang penggunaannya dipertanggungjawabkan oleh

fungsi yang berwenang dan penggunaan dokumen rangkap. Perusahaan

telah menerapkan sistem pengendalian intern tersebut. Dengan dibuatnya

formulir bernomor urut tercetak dapat memudahkan perusahaan dalam

pengarsipan dan penelusuran serta pertanggung jawaban karyawan apabila

terjadi penyelewengan.

Dokumen yang digunakan dalam pemberian kredit telah diotorisasi

oleh pejabat yang berwenang. Hal ini mencerminkan bahwa dokumen

dapat dipercaya dan akan menjadi masukan yang dapat dipercaya bagi

proses akuntansi.

4. Catatan yang Digunakan

Dalam sistem pemberian kredit perumahan pada PT Bank

Tabungan Negara (Persero) Tbk, Kantor Cabang Solo catatan akuntansi

yang digunakan telah sesuai dengan Surat Edaran Direksi PT Bank

Tabungan Negara (Persero) Tbk No. 26/DIR/DPKK/2004 Tanggal 1

September 2004 Perihal Ketentuan yang mengatur tentang Kredit

Perumahan dengan menggunakan sistem pencatatan akuntansi secara

online, yaitu menggunakan sistem Loan Application Creation-SIBS

(Sylvester Integrated Banking System). Catatan akuntansi yang digunakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

57

atas transaksi yang terjadi dilakukan dengan menggunakan jurnal umum,

jurnal pembalik, buku besar dan buku besar pembantu dengan

menggunakan sistem komputer tersebut. Pencatatan dilakukan oleh

Bookkeeping and Control Unit dengan sumber pencatatan akuntansi yang

terdiri dari formulir penyetoran dan formulir penarikan. Oleh karena itu,

dapat disimpulkan bahwa catatan akuntansi yang diselenggarakan dengan

baik sesuai ketentuan yang telah ditetapkan.

5. Prosedur Pemberian Kredit

Dalam prosedur pemberian kredit pada PT Bank Tabungan Negara

(Persero) Tbk. Kantor Cabang Solo telah sesuai dengan urutan langkah-

langkah yang lazim dalam prosedur pemberian kredit yang harus ditangani

oleh PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo, yaitu:

prosedur permohonan atau penagjuan kredit perumahan, prosedur

keputusan atas permohonan kredit perumahan PT Bank Tabungan Negara

(Persero) Tbk. Kantor Cabang Solo, Prosedur realisasi kredit perumahan

pada PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

58

BAB III

TEMUAN

Setelah menguasai sistem pemberian Kredit Perumahan, ditemukan

beberapa kelebihan dan kelemahan yang terdapat pada sistem pemberian Kredit

Perumahan sebagai berikut:

A. Kelebihan

1. Proses persetujuan kredit dalam sistem pemberian Kredit Perumahan

pada Bank Tabungan Negara (persero) Tbk Kantor Cabang Solo

dilakukan oleh Komite Kredit yang terdiri dari bagian Branch Manager,