11/09/2013

1

1. MARCO NORMATIVO

2. HECHO IMPONIBLE - SUJETO3. EXENTOS4. SUJETO PASIVO

5. SUJETO PASIVO6. HECHO IMPONIOBLE

7. BASE DCÁLCULO8. ALÍCUOTA9. PERIODO DE PRESENTACIÓN

10. IUE PAGO A CUENTA DEL IT11. FORMULARIO 400

CONTENIDO

11/09/2013

2

REGLAMENTO DEL IMPUESTO SOBRE LAS UTILIDADES DE LAS

EMPRESAS

REGLAMENTO A LALEY 2493

REEXPRESION DE EE.FF. ENMONEDA CONSTANTE

RESOLUCIONCONSOLIDADA DEL

IUE

AUDITORIASITC

PRICOS - GRACOS

REQUISITOS PARAFORMALIZAR

EXENCIÓN

PRESENTACIÓN DE EEFF, EN MEDIO

MAGNÉTICO Y FÍSICO

LEY 843TEXTO ORDENADO VIGENTE

LEY 843TEXTO ORDENADO VIGENTE

1. MARCO NORMATIVO¿CUAL ES LA NORMATIVA ESTABLECE EL TRATAMIENTO DEL IUE?

1. MARCO NORMATIVO¿CUAL ES LA NORMATIVA ESTABLECE EL TRATAMIENTO DEL IUE?

DS 29387DS 29387DS 27190DS 27190DS 24051DS 24051

LEY 169MODIFICA COMPENSACIÓN DE PÉRDIDAS

LEY 169MODIFICA COMPENSACIÓN DE PÉRDIDAS

RA05.0041.99

RNDRND10.0001.0210.0015.02

RND10.0030.05

RND10.0012.13

COMPLEMENTA LA RND 10.0012.13

RND10.0028.13

UTILIDADES RESULTANTES DE LOS EE.FF.

UTILIDADES RESULTANTES DE LOS EE.FF.

CREA UN IMPUESTO QUE SE APLICA EN

TODO EL TERRITORIO NACIONAL, SOBRE:

CREA UN IMPUESTO QUE SE APLICA EN

TODO EL TERRITORIO NACIONAL, SOBRE:

AL CIERRE DE GESTION (AÑO)AL CIERRE DE GESTION (AÑO)

AJUSTADAS DE ACUERDO A LA LEY Y REGLAMENTO

AJUSTADAS DE ACUERDO A LA LEY Y REGLAMENTO

SUJETOS PASIVOS: TODAS LAS EMPRESAS (SAM Y CUALQUIER

OTRO TIPO DE EMPRESA) Y PROFESIONALES INDEPENDIENTES

SUJETOS PASIVOS: TODAS LAS EMPRESAS (SAM Y CUALQUIER

OTRO TIPO DE EMPRESA) Y PROFESIONALES INDEPENDIENTES

1. MARCO NORMATIVO¿QUÉ GENERALIDADES ESTABLECE LA NORMATIVA?

1. MARCO NORMATIVO¿QUÉ GENERALIDADES ESTABLECE LA NORMATIVA?

LUGAR CELEBRACIÓN

DEL CONTRATO

SON UTILIDADES DE FUENTE BOLIVIANA:

PROVIENEN DE BIENES SITUADOS, COLOCADOS O UTILIZADOS ECONOMICAMENTE EN EL PAÍS.PROVIENEN DE BIENES SITUADOS, COLOCADOS O UTILIZADOS ECONOMICAMENTE EN EL PAÍS.

DE REALIZAR, EN BOLIVIA, CUALQUIER ACTO SUSCEPTIBLE DE PRODUCIR UTILIDADES.DE REALIZAR, EN BOLIVIA, CUALQUIER ACTO SUSCEPTIBLE DE PRODUCIR UTILIDADES.

HECHOS OCURRIDOS DENTRO DEL PAÍS.

NO DETERMINAN LA FUENTE:

DOMICILIO O RESIDENCIA DEL TITULAR

DOMICILIO O RESIDENCIA DEL TITULAR

NACIONALIDAD DE LAS PARTESNACIONALIDAD DE LAS PARTES

1. MARCO NORMATIVO¿QUÉ GENERALIDADES ESTABLECE LA NORMATIVA?

1. MARCO NORMATIVO¿QUÉ GENERALIDADES ESTABLECE LA NORMATIVA?

11/09/2013

3

EXENTOS DEL IUE EXENTOS DEL IUE

INTERESES AFAVOR

ORGANISMOS INTERNACIONALES

GANANACIASDE

CAPITAL MERCADOVALORES

INGRESOSPERCIBIDOS

POR ARTISTAS

UTILIDADES OBTENIDAS

ASOCIACIONES

RENTASPERCIBIDAS POR ESTADO

UTILIDADES ENREGIONES DEPRIMIDAS

2. EXENTOS¿QUIÉNES NO PAGAN EL IUE?

2. EXENTOS¿QUIÉNES NO PAGAN EL IUE?

EMPRESAS PUBLICAS O PRIVADAS (SA, SAM, SRL)

EMPRESAS UNIPERSONALES

EMPRESAS DE HIDROCARBUROS

PROFESIONES LIBERALES U OFICIOS

SOCIEDADES COMERCIALES Y DE HECHO

EMPRESAS DE ENERGÍA ELÉCTRICA

EMPRESAS MINERAS

OTRAS

3. SUJETO PASIVO¿QUIÉNES PRESENTAN Y/O PAGAN EL IUE?

3. SUJETO PASIVO¿QUIÉNES PRESENTAN Y/O PAGAN EL IUE?

SUJETOS PASIVOS DEL IUE

PERSONAS NATURALES, QUE

EJERCEN PROFESIONES LIBERALES U

OFICCIOS.

4. SUJETO PASIVO¿QUIÉNES PRESENTAN Y/O PAGAN EL IUE?

4. SUJETO PASIVO¿QUIÉNES PRESENTAN Y/O PAGAN EL IUE?

11/09/2013

4

4. BASE IMPONIBLE¿CÓMO SE DETERMINA LA UTILIDAD NETA?

4. BASE IMPONIBLE¿CÓMO SE DETERMINA LA UTILIDAD NETA?

EXISTES TRES FORMAS PARA LA DETERMINACIÓN:

RESULTA DE LOS EE.FF.DE LAS EMPRESA, ELABORADOS DECONFORMIDADCON LAS NORMAS DE CONTABILIDAD

GENERALMENTE ACEPTADAS, CON LOSAJUSTES Y ADECUACIONES DEL DS 24051

INGRESOS MENOS (-)GASTOS

(MEMORIA ANUAL)

POR LO PERCIBIDO, LA UTILIDADNETA GRAVADA SERA EQUIVALENTE AL50%, DEL MONTO TOTAL DE LOS

INGRESOS PERCIBIDOS EN LA GESTIÓN.

1) OBLIGADOS A LLEVAR REGISTROS CONTABLES

2) NO OBLIGADOS A PRESENTARREGISTROS CONTABLES

3) P.N. QUE EJERCEN PROFESIONES LIBERALES U OFICIOS

UTILIDAD

NETA

DE LOS EE.FF. DE LAS EMPRESAS, ELABORADOS

CONFORME A LAS NORMAS DE CONTABILIDAD

GENERALMENTE ACEPTADASCON LOS AJUSTES Y

ADECUACIONES CONTENIDAS EN EL DS 24051.

DETERMINACIÓN.

UTILIDAD BRUTA (INGRESOS MENOS COSTO DE LOS BIENES VENDIDOS YSERVICIOS PRESTADOS)(-) MENOSGASTOS NECESARIOS PARA OBTENER LA UTILIDAD, MANTENER YCONSERVAR LA FUENTE.(=) IGUALUTILIDAD NETA SUJETA AL IMPUESTO

UTILIDAD NETA SUJETA AL IMPUESTO = UTILIDAD BRUTA - GASTOS NECESARIOS

RESULTA:RESULTA:

4. BASE IMPONIBLE¿CÓMO SE DETERMINA LA UTILIDAD NETA PARA AQUELLOS

OBLIGADOS A LLEVAR REGISTROS CONTABLES?

4. BASE IMPONIBLE¿CÓMO SE DETERMINA LA UTILIDAD NETA PARA AQUELLOS

OBLIGADOS A LLEVAR REGISTROS CONTABLES?

UTILIDAD NETA DE FUENTE BOLIVIANA

(-) MENOS:

• RENTAS DE FUENTE EXTRANJERA

• RENTAS DE OTRAS EMPRESAS SUJETAS AL IMPUESTO

• GASTOS DEDUCIBLES

(+) MÁS:

GASTOS NO DEDUCIBLES

4. BASE IMPONIBLE¿CÓMO SE DETERMINA LA UTILIDAD NETA PARA AQUELLOS

OBLIGADOS A LLEVAR REGISTROS CONTABLES?

4. BASE IMPONIBLE¿CÓMO SE DETERMINA LA UTILIDAD NETA PARA AQUELLOS

OBLIGADOS A LLEVAR REGISTROS CONTABLES?

ESTADO DE RESULTADOS O PERDIDAS Y GANACIAS

INGRESOS XXXXX(-) COSTOS (XXXXX)UTILIDAD O PERDIDA BRUTA XXXXX(-) GASTOS DE OPERACIÓN (XXXXX)UTILIDAD O PERDIDA OPERATIVA XXXXX(-) OTROS EGRESOS (XXXXX)(+) OTROS INGRESOS XXXXXUTILIDAD NETA XXXXX

11/09/2013

5

CONDICIÓN

1.- QUE PERMITAN LA OBTENCIÓN DE LA

UTILIDAD GRAVADA

2.- PERMITAN LA CONSERVACIÓN

DE LA FUENTE

3.- RESPALDADOS CON DOCUMENTOS

ORIGINALES

CONDICIÓN

1.- QUE PERMITAN LA OBTENCIÓN DE LA

UTILIDAD GRAVADA

2.- PERMITAN LA CONSERVACIÓN

DE LA FUENTE

3.- RESPALDADOS CON DOCUMENTOS

ORIGINALES

REGLA GENERAL

REALIZADOS TANTO EN EL

PAÍS COMO EN EL EXTERIOR

REGLA GENERAL

REALIZADOS TANTO EN EL

PAÍS COMO EN EL EXTERIOR

GASTOS

5. GASTOS DEDUCIBLES¿QUÉ CONDICIÓN DEBEN CUMPLIR, PARA SER DEDUCIBLES?

5. GASTOS DEDUCIBLES¿QUÉ CONDICIÓN DEBEN CUMPLIR, PARA SER DEDUCIBLES?

B) REGALÍAS (EFECTIVO O ESPECIE)

- DERECHOS DE AUTOR

- PATENTES

- MARCAS DE FABRICA

- FORMULAS

- ASISTENCIA TECNICA

C) OTROS SIMILARES

B) REGALÍAS (EFECTIVO O ESPECIE)

- DERECHOS DE AUTOR

- PATENTES

- MARCAS DE FABRICA

- FORMULAS

- ASISTENCIA TECNICA

C) OTROS SIMILARES

5. GASTOS DEDUCIBLES¿CUÁLES SON?

5. GASTOS DEDUCIBLES¿CUÁLES SON?

A) ALQUILERES (MUEBLES – INMUEBLES)A) ALQUILERES (MUEBLES – INMUEBLES)

DERECHOSDERECHOS

A) TODO TIPO DE RETRIBUCIÓN:

- SUELDOS, SALARIOS- COMISIONES- AGUINALDOS- GASTOS DE MOVILIDAD- OTRAS REMUNERACIONES EN DINERO OESPECIE (ORIGINADS EN LEYES SOCIALES OCONVENIOS DE TRABAJO)

B) ASISTENCIA SANITARIA, AYUDA ESCOLAR ,

CLUBES DEPORTIVOS Y OTROS(HASTA 8.33 %, SALARIOS BRUTOS)

-EFECTIVA PRESTACION- FIGUREN EN PLANILLAS- APORTES (SS, VIVIENDA Y OTRAS)

RC IVARC IVA

EMERGENTES DE LEYES SOCIALES O CONVENIOS COLECTIVOS DE TRABAJO

RC IVARC IVA

REMUNERACIONES FACTOR TRABAJOREMUNERACIONES FACTOR TRABAJO

5. GASTOS DEDUCIBLES¿CUALES SON?

5. GASTOS DEDUCIBLES¿CUALES SON?

11/09/2013

6

A) GASTOS DE COBRANZA DE RENTAS GRAVADAS

B) APORTES ORGANISMOS REGULADORESENTIDADES ENCARGADAS POR NORMA LEGAL (ACREDITADO)

C) APORTES SEGURIDAD SOCIAL(SEGUROS DELEGADOS DEBIDAMENTE HABILITADOS)

A) GASTOS DE COBRANZA DE RENTAS GRAVADAS

B) APORTES ORGANISMOS REGULADORESENTIDADES ENCARGADAS POR NORMA LEGAL (ACREDITADO)

C) APORTES SEGURIDAD SOCIAL(SEGUROS DELEGADOS DEBIDAMENTE HABILITADOS)

SERVICIOSSERVICIOS

5. GASTOS DEDUCIBLES¿CUÁLES SON?

5. GASTOS DEDUCIBLES¿CUÁLES SON?

SERVICIOS

SON DEDUCIBLES:

1. EL VALOR PASAJE.

2. VIAJES AL EXTERIOR E INTERIOR:• 100% VIÁTICO DIARIO SERVIDORES PÚBLICOS • VIATICOS O GASTOS DE REPRESENTACIÓN CON RENDICIÓN DE CUENTAS

3. VIAJES A PROVINCIAS:• 50% VIÁTICO. • GASTOS DE REPRESENTACIÓN CON RENDICIÓ

REALIZADOS POR PERSONAL DE LA EMPRESA

RELACIONADO CON LA ACTIVIDAD DE LA MISMA

RC IVA

REALIZADOS POR PERSONAL DE LA EMPRESA

RELACIONADO CON LA ACTIVIDAD DE LA MISMA

RC IVA

5. GASTOS DEDUCIBLES¿CUÁLES SON?

5. GASTOS DEDUCIBLES¿CUÁLES SON?

D) TRANSPORTE, VIÁTICOS POR VIAJES ALINTERIOR Y EXTERIOR (VIÁTICO NIVEL DEDIRECTOR GENERAL (PRESIDENTE EJECUTIVO)

D) TRANSPORTE, VIÁTICOS POR VIAJES ALINTERIOR Y EXTERIOR (VIÁTICO NIVEL DEDIRECTOR GENERAL (PRESIDENTE EJECUTIVO)

-NO SUPERIORAL SUELDO DELEJECUTIVO

- RC IVA

-NO SUPERIORAL SUELDO DELEJECUTIVO

- RC IVA

- FACTURA ORETENCIÓN-IUE BE

- FACTURA ORETENCIÓN-IUE BE

E) REMUNERACIONES DIRECTORES Y SÍNDICOS –SOCIEDADES ANONIMAS (EL EXCEDENTE ES NODE DUCIBLE)

E) REMUNERACIONES DIRECTORES Y SÍNDICOS –SOCIEDADES ANONIMAS (EL EXCEDENTE ES NODE DUCIBLE)

F) HONORARIOS Y OTRAS RETRIBUCIONES PORASESORAMIENTO (PAIS O EXTERIOR)

F) HONORARIOS Y OTRAS RETRIBUCIONES PORASESORAMIENTO (PAIS O EXTERIOR)

5. GASTOS DEDUCIBLES¿CUÁLES SON?

5. GASTOS DEDUCIBLES¿CUÁLES SON?

SERVICIOSSERVICIOS

11/09/2013

7

SERVICIOS FINANCIEROS

A) INTERESES DE DEUDAS, ACTUALIZACIONES Y GASTOS POR SUCONSTITUCIÓN, RENOVACIÓN O CANCELACIÓN (SIEMPRE QUE LADEUDA HAYA SIDO CONTRAIDA PARA PRODUCIR RENTAGRAVADA)

GASTO

• EXTERIOR

• NACIONAL

<= LIBOR+3%

<= 2,96%+3%

<= TIAB+3%<= 10,60%+3%

ORIGEN CONDICIÓN

SIN TASA PACTADA:

- PRODUCIRRENTAGRAVADA

- MANTENERLA FUENTE

- PRODUCIRRENTAGRAVADA

- MANTENERLA FUENTE

5. GASTOS DEDUCIBLES¿CUÁLES SON?

5. GASTOS DEDUCIBLES¿CUÁLES SON?

• EXTERIOR

• NACIONAL

SERVICIOS FINANCIEROS

ORIGEN CONDICIÓN

A) INTERESES PRÉSTAMOS A DUEÑOS Y/O SOCIOS:

<= 30% DE LO PAGADO A TERCEROS

<= LIBOR+3%

<= 2,96%+3%

<= TAB+3%<= 10,60%+3%

B) CUOTAS DE ARRENDAMIENTO FINANCIERO SOBRE BIENES PRODUCTORES DE RENTASSUJETAS AL IMPUESTO (GASTOS MANTENIMEINTO Y REPARACION)

C) - PRIMAS QUE CUBRAN BIENES QUE PRODUSCAN RENTAS GRAVADAS- ACCIDENTES DE TRABAJO

5. GASTOS DEDUCIBLES¿CUÁLES SON?

5. GASTOS DEDUCIBLES¿CUÁLES SON?

TRIBUTOS (DIRECTOS)

I.T. (PAGADO)

I.V.A.

I.P.B.I.V.A.

I.M.T.I.V.A.

I.S.T.G.B.

IDH

ISAE

TASAS Y PATENTES MUNICIPALES

PATENTES, REGALIAS Y PARTICIPACIONES MINERAS

PATENTES, REGALIAS Y PARTICIPACIONES HIDROCARBURIFERAS

PATENTES DE DESMONTE Y DE APROVECHAMIENTO FORESTAL

5. GASTOS DEDUCIBLES¿CUALES SON?

5. GASTOS DEDUCIBLES¿CUALES SON?

11/09/2013

8

GASTOS OPERATIVOS DIRECTOS, INDIRECTOS, FIJO O VARIABLE (AGUA, COMBUSTIBLE, ENERGÍA,

GASTOS ADMINISTRATIVOS, GASTOS DE PROMOCIÓN, PUBLICIDAD, VENTA.

ENTREGA DE MATERIAL PUBLICITARIO (GRATUITO)

GASTOS EXPLORACION (MINERAS)

GASTOS DE EXPLORACIÓN Y EXPLOTACIÓN (COSTOS: GEOLOGICOS,GEOFISICOS, TOPOGRAFICOS, SISMOLOGICOS Y OTROS)

COMPRAS BIENES Y SERVICIOS:

1.- A PERSONAS NATURALES: REGÍMENES ESPECIALES

2.- A PERSONAS NATURALES (NO INSCRITAS EN EL NIT)

PROFESIONES LIBERALES U OFICIOS NO RESPALDADOS

CON FACTURA.

- FOTOCOPIA NIT(FIRMADOS)

- FOTOCOPIA CI

- FOTOCOPIA NIT(FIRMADOS)

- FOTOCOPIA CI

- RETENCIÓN DE LOS IMPUESTOS

- RETENCIÓN DE LOS IMPUESTOS

5. GASTOS DEDUCIBLES¿CUALES SON?

5. GASTOS DEDUCIBLES¿CUALES SON?

SERVICIOS.

IUE 12,5 %IT 3 %TOTAL 15,5 %

FORM: 570 (IUE) 410 (IT)

COMPRA BIENES.

IUE 5 %IT 3 %TOTAL 8 %

RETENCIONES (A BENEFICIARIOS LOCALES)RETENCIONES (A BENEFICIARIOS LOCALES)

5. GASTOS DEDUCIBLES¿QUÉ CONDICIONES DEBEN CUMPLIR PARA UNA COMPRA

O PRESTACION DE SERVICIO SIN FACTURA?

5. GASTOS DEDUCIBLES¿QUÉ CONDICIONES DEBEN CUMPLIR PARA UNA COMPRA

O PRESTACION DE SERVICIO SIN FACTURA?

RETENCIONES (A BENEFICIARIOS LOCALES)RETENCIONES (A BENEFICIARIOS LOCALES)

FORM: 604 (RC IVA) / 410 (IT)

INTERESES (PN)IT 3%RC IVA 13 %TOTAL 16 %

INTERESES (PN)IT 3%RC IVA 13 %TOTAL 16 %

ALQUILERES (MUEBLES E INMUEBLES)

RC IVA 13 %IT 3 %

TOTAL 16 %

INTERESES (BANCARIOS)

RC IVA 13 %TOTAL 13 %

INTERESES (BANCARIOS)

RC IVA 13 %TOTAL 13 %

5. GASTOS DEDUCIBLES¿QUÉ CONDICIONES DEBEN CUMPLIR PARA UNA COMPRA O

PRESTACION DE SERVICIO SIN FACTURA?

5. GASTOS DEDUCIBLES¿QUÉ CONDICIONES DEBEN CUMPLIR PARA UNA COMPRA O

PRESTACION DE SERVICIO SIN FACTURA?

11/09/2013

9

LAS DEPRECIACIONES SE CALCULARAN SOBRE EL COSTO DE ADQUISICION OPRODUCCION DE LOS BINES (INCLUIDO GASTOS DE TRANSPORTE, INSTALACIÓN,MONTAJE Y OTROS SIMILARES.

DEPRECIACIÓN DEL ACTIVO FIJO: SE COMPUTARA SOBRE EL COSTO DEPRECIABLE.

LAS REPARACIONES ORDINARIAS, SERÁN DEDUCIBLES SIEMPRE QUE NO SUPEREN EL20 % DEL VALOR DEL BIEN (VALOR SUPERIOR SE CONSIDERARA MEJORA, SEIMPUTARÁ AL COSTO DEL ACTIVO Y SU DEPRECIACIÓN SE EFECTUARÁ ENFRACCIONES ANUALES IGUALES AL PERÍODO QUE LE RESTA DE VIDA ÚTIL).

DEPRECIACIÓN DEL ACTIVO FIJO:

- LA DEPRECIACIÓN COMIENZA DESDE EL MOMENTO QUE SE INICIE SU UTILIZACIÓN

- LAS DEPRECIACIONES DE LAS EMPRESAS MINERAS, ENERGIA ELECTRICA,TELECOMUNICACIONES SE BASAN EN DISPOSICIONES SECTORIALES

5. GASTOS DEDUCIBLES¿CUALES SON?

5. GASTOS DEDUCIBLES¿CUALES SON?

DEPRECIACIÓN

BIENES AÑOS DE VIDA ÚTIL COEFICIENTE

EDIFICACIONES 40 AÑOS 2,5 %

MUEBLES Y ENSERES DE OFICINA 10 AÑOS 10 %

MAQUINARIA EN GENERAL 8 AÑOS 12,5 %

EQUIPOS E INSTALACIONES 8 AÑOS 12,5 %

BARCOS Y LANCHAS 10 AÑOS 10 %

VEHÍCULOS AUTOMOTORES 5 AÑOS 20 %

AVIONES 5 AÑOS 20 %

MAQUINARIA CONSTRUCCIÓN 5 AÑOS 20 %

MAQUINARIA AGRÍCOLA 4 AÑOS 25 %

ANIMALES DE TRABAJO 4 AÑOS 5 %

HERRAMIENTAS EN GENERAL 4 AÑOS 25 %

EQUIPOS DE COMPUTACIÓN 4 AÑOS 25 %

CANALES DE REGADÍO Y POZOS 20 AÑOS 5 %

VIVIENDAS PARA EL PERSONAL 20 AÑOS 5 %

TINGLADOS Y COBERTIZOS DE MADERA 5 AÑOS 20 %

INSTALACIONES ELÉCTRICAS Y TELEFONÍA 10 AÑOS 10 %

CAMINOS INTERIORES 10 AÑOS 10 %

CAÑA DE AZÚCAR 5 AÑOS 20 %

FRUTALES 10 AÑOS 10 %

BIENES AÑOS DE VIDA ÚTIL COEFICIENTE

EDIFICACIONES 40 AÑOS 2,5 %

MUEBLES Y ENSERES DE OFICINA 10 AÑOS 10 %

MAQUINARIA EN GENERAL 8 AÑOS 12,5 %

EQUIPOS E INSTALACIONES 8 AÑOS 12,5 %

BARCOS Y LANCHAS 10 AÑOS 10 %

VEHÍCULOS AUTOMOTORES 5 AÑOS 20 %

AVIONES 5 AÑOS 20 %

MAQUINARIA CONSTRUCCIÓN 5 AÑOS 20 %

MAQUINARIA AGRÍCOLA 4 AÑOS 25 %

ANIMALES DE TRABAJO 4 AÑOS 5 %

HERRAMIENTAS EN GENERAL 4 AÑOS 25 %

EQUIPOS DE COMPUTACIÓN 4 AÑOS 25 %

CANALES DE REGADÍO Y POZOS 20 AÑOS 5 %

VIVIENDAS PARA EL PERSONAL 20 AÑOS 5 %

TINGLADOS Y COBERTIZOS DE MADERA 5 AÑOS 20 %

INSTALACIONES ELÉCTRICAS Y TELEFONÍA 10 AÑOS 10 %

CAMINOS INTERIORES 10 AÑOS 10 %

CAÑA DE AZÚCAR 5 AÑOS 20 %

FRUTALES 10 AÑOS 10 %

DEPRECIACION DEL ACTIVO FIJODEPRECIACION DEL ACTIVO FIJO

5. GASTOS DEDUCIBLES¿COMO SE DEBE DEPRECIAR UN ACTIVO FIJO?

5. GASTOS DEDUCIBLES¿COMO SE DEBE DEPRECIAR UN ACTIVO FIJO?

SISTEMAS DISTINTOS DE DEPRECIACIÓN

SE PUEDE UTILIZAR UN SISTEMA DISTINTO DEDEPRECIACIÓN, CUANDO LAS FORMAS DE EXPLOTACIÓN ASÍLO REQUIERAN.

SISTEMAS DISTINTOS DE DEPRECIACIÓN

SE PUEDE UTILIZAR UN SISTEMA DISTINTO DEDEPRECIACIÓN, CUANDO LAS FORMAS DE EXPLOTACIÓN ASÍLO REQUIERAN.

BIENES NO PREVISTOS

SE DEPRECIAN APLICANDO SOBRE SU COSTO UN PORCENTAJEFIJO ESTABLECIDO DE ACUERDO CON SU VIDA ÚTIL.

BIENES NO PREVISTOS

SE DEPRECIAN APLICANDO SOBRE SU COSTO UN PORCENTAJEFIJO ESTABLECIDO DE ACUERDO CON SU VIDA ÚTIL.

DAR AVISO DENTRODE LOS 10 DIASHABILESPOSTERIORES A LAINCORPORACIÓNDEL BIEN

DAR AVISO DENTRODE LOS 10 DIASHABILESPOSTERIORES A LAINCORPORACIÓNDEL BIEN

DAR AVISO DENTRODE LOS 20 DIASHÁBILES ANTES DELCIERRE DE GESTIÓNEN QUE SEPRETENDE APLICAR

DAR AVISO DENTRODE LOS 20 DIASHÁBILES ANTES DELCIERRE DE GESTIÓNEN QUE SEPRETENDE APLICAR

DEPRECIACIÓN INMUEBLES (EDIFICIOS, CASAS, DPTOS.)

SE ÁPLICA SOBRE EL PRECIO DE COMPRA, EXCLUYENDO

VALOR DEL TERRENO. CONDICIONES:

DEPRECIACIÓN INMUEBLES (EDIFICIOS, CASAS, DPTOS.)

SE ÁPLICA SOBRE EL PRECIO DE COMPRA, EXCLUYENDO

VALOR DEL TERRENO. CONDICIONES:

A) DOCUMENTOS ANOMBRE DE LAEMPRESA(DEPRECIACIONES NODEDUCIBLES, NI GASTOSDE MANTENIMIENTO)

B) LA DEPRECIACIONACUMULADA NO PUEDESER SUPERIOR ALCOSTO DEL INMUEBLE

A) DOCUMENTOS ANOMBRE DE LAEMPRESA(DEPRECIACIONES NODEDUCIBLES, NI GASTOSDE MANTENIMIENTO)

B) LA DEPRECIACIONACUMULADA NO PUEDESER SUPERIOR ALCOSTO DEL INMUEBLE

5, GASTOS DEDUCIBLES¿QUÉ HACER EN CASOS SIGUIENTES PARA LA DEPRECIACIÓN DE

ACTIVOS?

5, GASTOS DEDUCIBLES¿QUÉ HACER EN CASOS SIGUIENTES PARA LA DEPRECIACIÓN DE

ACTIVOS?

11/09/2013

10

- DAR AVISO AL SIN DENTRO DE LOS 10 DIAS

HABILES ANTES DE PROCEDER A LA BAJA DEL

BIEN O MERCADERIA

- PRESENTAR HISTORIAL DEL BIEN

- CERTIFICACION ORGANISMOS TÉNICOS

PÉRDIDA DE CAPITALSERÁN DEDUCIBLES, EN LA MEDIDA QUE NORESULTEN CUBIERTAS POR INDEMNIZACIONES YSEGUROS.

PÉRDIDA DE CAPITALSERÁN DEDUCIBLES, EN LA MEDIDA QUE NORESULTEN CUBIERTAS POR INDEMNIZACIONES YSEGUROS.

-DAR AVISO AL SIN DENTRO DE LOS 15 DIAS DE

CONOCIDO EL HECHO.

- PRESENTAR DETALLE DE LOS BIENES AFECTADOS.

5. GASTOS DEDUCIBLES¿QUÉ PROCEDIMIENTO SEGUIR AL DAR DE BAJA DE UN ACTIVO?

5. GASTOS DEDUCIBLES¿QUÉ PROCEDIMIENTO SEGUIR AL DAR DE BAJA DE UN ACTIVO?

LOS BIENES DEL ACTIVO FIJO Y LASMERCANCÍAS QUE QUEDEN FUERA DE USO UOBSOLETOS SERÁN DADOS DE BAJA EN LAGESTIÓN EN QUE EL HECHO OCURRA.

LOS BIENES DEL ACTIVO FIJO Y LASMERCANCÍAS QUE QUEDEN FUERA DE USO UOBSOLETOS SERÁN DADOS DE BAJA EN LAGESTIÓN EN QUE EL HECHO OCURRA.

A) SE ADMITE LA AMORTIZACION DE INTANGIBLES QUE TENGAN UN COSTO.

B) EL COSTO DE LA AMORTIZACIÓN SERA IGUAL AL PRECIO DE COMPRA MÁSLOS GASTOS INCURRIDOS HASTA QUE EL ACTIVO INTANGIBLE SEA PUESTO ALSERVICIO DE LA EMPRESA.

C) GASTOS DE CONSTITUCIÓN PODRAN SER DEDUCIBLES:

1.- EN EL PRIMER EJERCICIO FISCAL,

2.- DISTRIBUIRLOS ENTRE LOS 4 PRIMEROS EJERCICIOS

D) LOS GASTOS DE CONSTITUCIÓN NO PODRÁN EXCEDER DEL 10 % DELCAPITAL PAGADO.

5. GASTOS DEDUCIBLES¿QUÉ CONDICIÓN DEBEN CUMPLIR LOS GASTOS DEDUCIBLES?

5. GASTOS DEDUCIBLES¿QUÉ CONDICIÓN DEBEN CUMPLIR LOS GASTOS DEDUCIBLES?

AMORTIZACIÓNAMORTIZACIÓN

a) TRIBUTOS NO DEDUCIBLES

• SANCIONES Y MULTAS ORIGINADOS EN LA MOROSIDAD DE LOS TRIBUTOS

• POR TRATARSE DE IMPUESTOS INDIRECTOS

IMPUESTO AL VALOR AGREGADO

IMPUESTO A LOS CONSUMOS ESPECIFICOS

IMPUESTO ESPECIAL A LOS HIDROCARBUROS Y SUS DERIVADOS

• ITF

• IVME

6. GASTOS NO DEDUCIBLES¿CUÁLES SON LOS GASTOS NO DEDUCIBLES?

6. GASTOS NO DEDUCIBLES¿CUÁLES SON LOS GASTOS NO DEDUCIBLES?

SON DEDUCIBLES:

IVA, INCORPORADO EN EL PRECIO DE COMPRAS DE B. Y S. NO COMPUTABLE EN LA LIQUIDACIÓN DE DICHO IMPUESTO.

ICE, EN LOS CASOS QUE ÉSTE NO RESULTA RECUPERABLE POR LOS CONTRIBUYENTES.

SON DEDUCIBLES:

IVA, INCORPORADO EN EL PRECIO DE COMPRAS DE B. Y S. NO COMPUTABLE EN LA LIQUIDACIÓN DE DICHO IMPUESTO.

ICE, EN LOS CASOS QUE ÉSTE NO RESULTA RECUPERABLE POR LOS CONTRIBUYENTES.

11/09/2013

11

A) RETIROS PERSONALES DEL DUEÑO O SOCIOS, GASTOS PERSONALES

B) TRIBUTOS ORIGINADOS EN LA ADQUISICIÓN DE BIENES DE CAPITAL(COMPUTADOS AL COSTO DEL BIEN). EJ. IMPORTACION DE MAQUINARIA,QUE PAGO EL IVA Y EL GAC, FORMAN PARTE DE MI COSTO DEL BIEN, Y ESEMONTO FORMA PARTE DEL VALOR DEL BIEN QUE LUEGO SE DEPRECIA.

C) GASTOS POR SERVICIOS PERSONALES, CUANDO NO SE APLICO EL RC IVA(DEPENDIENTES)

D) IUE

6. GASTOS NO DEDUCIBLES¿CUÁLES SON LOS GASTOS NO DEDUCIBLES?

6. GASTOS NO DEDUCIBLES¿CUÁLES SON LOS GASTOS NO DEDUCIBLES?

H) DEPRECIACIONES CORRESPONDIENTES A REVALUOS TÉCNICOS, (BIENES ENARRENDAMIENTO FINANCIERO NO SON DEPRECIABLES, EXCEPTO POR ELARRENDADOR)

I) VALOR DE ENVASES DEDUCIDO DE LA BASE IMPONIBLE IVA

J) PÉRDIDAS NETAS POR OPERACIONES ILÍCITAS

K) INTERESES POR PRESTAMOS DE DUEÑOS O SOCIOS. EN LA PORCIÓN QUEDICHOS INTERESES EXCEDAN LA TASA LIBOR + 3 % (EXTERIOR) Y/O EXCEDANVTBA BCB (LOCAL).

LOS INTERESES DEDUCIBLES, NO PODRÁN SUPERAR EL 30 % DEL TOTAL DEINTERESES PAGADOS POR LA EMPRESA A TERCEROS EN LA MISMA GESTIÓN.

L) MONTOS RETIRADOS POR EL DUEÑO O SOCIO POR CONCEPTO DE SUELDOS, ACUENTA DE DIVIDENDOS.

LL) FACTOR AGOTAMIENTO

6. GASTOS NO DEDUCIBLES¿CUÁLES SON LOS GASTOS NO DEDUCIBLES?

6. GASTOS NO DEDUCIBLES¿CUÁLES SON LOS GASTOS NO DEDUCIBLES?

CUANDO EN UN AÑO SE PRODUJERA UNA PÉRDIDA DE FUENTEBOLIVIANA, ÉSTA PODRÁ DEDUCIRSE DE LAS UTILIDADES GRAVADAS QUESE OBTENGAN COMO MÁXIMO HASTA LOS TRES (3) AÑOS SIGUIENTES.LAS PÉRDIDAS ACUMULADAS A SER DEDUCIDAS NO SERÁN OBJETO DEACTUALIZACIÓN.

EN EL CASO DE EMPRENDIMIENTOS PRODUCTIVOS CON UN CAPITAL Bs1.000.000, LAS PERDIDAS PODRÁN DEDUCIRSE EN LOS CINCO (5) AÑOSSIGUIENTES A LA FECHA DE INICIO DE OPERACIONES.

CUANDO EN UN AÑO SE PRODUJERA UNA PÉRDIDA DE FUENTEBOLIVIANA, ÉSTA PODRÁ DEDUCIRSE DE LAS UTILIDADES GRAVADAS QUESE OBTENGAN COMO MÁXIMO HASTA LOS TRES (3) AÑOS SIGUIENTES.LAS PÉRDIDAS ACUMULADAS A SER DEDUCIDAS NO SERÁN OBJETO DEACTUALIZACIÓN.

EN EL CASO DE EMPRENDIMIENTOS PRODUCTIVOS CON UN CAPITAL Bs1.000.000, LAS PERDIDAS PODRÁN DEDUCIRSE EN LOS CINCO (5) AÑOSSIGUIENTES A LA FECHA DE INICIO DE OPERACIONES.

7. COMPENSACIONDE PERDIDAS¿COMO SE COMPENSAN LAS PERDIDAS?7. COMPENSACIONDE PERDIDAS¿COMO SE COMPENSAN LAS PERDIDAS?

SE DEBE HACER EN FORMULARIO ANEXO A LA DECLARACIÓN JURADADEL IMPUESTO A LAS UTILIDADES DE LAS EMPRESAS.

11/09/2013

12

CUANDO SE PAGAN RENTAS DE FUENTE BOLIVIANA A BENEFICIARIOSDEL EXTERIOR, SE PRESUME QUE LA UTILIDAD GRAVADA SERAEQUIVALENTE AL 50 % DEL MONTO TOTAL PAGADO O REMESADO,DEBIENDO RETENER LA TASA DEL 25 %.

SON SUJETOS PASIVOS DE ESTE IMPUESTO, LAS EMPRESAS PÚBLICAS YPRIVADAS QUE:

REMITAN, O ACREDITEN,

RENTAS DE FUENTE BOLIVIANA A BENEFICIARIOS DEL EXTERIOR.

8, BENEFISIARIOS AL EXTERIOR¿CUÁ ES EL TRATAMIENTO DE BENEFICIAROS AL EXTERIOR?8, BENEFISIARIOS AL EXTERIOR¿CUÁ ES EL TRATAMIENTO DE BENEFICIAROS AL EXTERIOR?

RENTAS DE FUENTE BOLIVIANA:

HONORARIOS, RETRIBUCIONES O REMUNERACIONES POR PRESTACIONES DESERVICIOS DE CUALQUIER NATURALEZA DESDE O EN EL EXTERIOR, CUANDOLOS MISMOS TENGAN RELACIÓN CON LA OBTENCIÓN DE UTILIDADES DEFUENTE BOLIVIANA. PARA ESTE EFECTO, SÓLO SE CONSIDERAN COMOGRAVADOS LOS PAGOS POR SERVICIOS:

DE CONSULTORÍA. DE ASESORAMIENTO DE TODO TIPO. DE ASISTENCIA TÉCNICA. DE INVESTIGACIÓN. PRESTADOS POR PROFESIONALES. DE PERITAJE.

UTILIDADES GENERADAS POR EL DESARROLLO EN BOLIVIA DE ACTIVIDADESCIVILES, AGROPECUARIAS, MINERAS FORESTALES, EXTRACTIVAS, COMERCIALESE INDUSTRIALES O POR LA LOCACIÓN DE OBRAS O LA PRESTACIÓN DESERVICIOS DENTRO DEL TERRITORIO DE LA REPÚBLICA.

8. BENEFISIARIOS AL EXTERIOR¿CUÁ ES EL TRATAMIENTO DE BENEFICIAROS AL EXTERIOR?8. BENEFISIARIOS AL EXTERIOR¿CUÁ ES EL TRATAMIENTO DE BENEFICIAROS AL EXTERIOR?

25 %25 %

9. PERIODO DE PRESENTACION Y ALICUOTA¿CUÁL ES EL PERIODO DE PRESENTACIÓN DEL IUE?

9. PERIODO DE PRESENTACION Y ALICUOTA¿CUÁL ES EL PERIODO DE PRESENTACIÓN DEL IUE?

ANUAL Y SERÁ DETERMINADOAL CIERRE DE CADA GESTIÓNANUAL Y SERÁ DETERMINADOAL CIERRE DE CADA GESTIÓN

PERIÓDO:PERIÓDO:

ALÍCUOTA:ALÍCUOTA:

11/09/2013

13

CIERRE 31 DE MARZO

CIERRE 31 DE MARZO

INDUSTRIALES, CONSTRUCTORAS Y

PETROLERAS

INDUSTRIALES, CONSTRUCTORAS Y

PETROLERAS

PLAZO 120 DÍAS POSTERIORES AL CIERRE DE GESTIÓN

CIERRE 31 DEDICIEMBRE

CIERRE 31 DEDICIEMBRE

BANCARIAS, SEGUROS,COMERCIALES,

SERVICIOS Y OTRAS

BANCARIAS, SEGUROS,COMERCIALES,

SERVICIOS Y OTRAS

EMPRESAS MINERAS EMPRESAS MINERAS

EMPRESAS GOMERAS, CASTAÑERAS, AGRICOLAS,

GANADERAS, Y AGROINDUSTRIALES

EMPRESAS GOMERAS, CASTAÑERAS, AGRICOLAS,

GANADERAS, Y AGROINDUSTRIALES

9. PERIODO DE PRESENTACION¿CÓMO SON LOS CIERRES DE GESTIÓN PARA EL IUE?9. PERIODO DE PRESENTACION¿CÓMO SON LOS CIERRES DE GESTIÓN PARA EL IUE?

CIERRE 30 DE JUNIOCIERRE 30 DE JUNIO

CIERRE 30 DE SEPTIEMBRECIERRE 30 DE SEPTIEMBRE

A) BALANCE GENERALA) BALANCE GENERAL

C) ESTADOS DE RESULTADOS ACUMULADOS (ESTADO DE EVOLUCION DEL PATRIMONIO NETO)

C) ESTADOS DE RESULTADOS ACUMULADOS (ESTADO DE EVOLUCION DEL PATRIMONIO NETO)

D) ESTADOS DE CAMBIOS DE LA SITUACIÓN FINANCIERA

(ESTADO DE FLUJO DE EFECTIVO)D) ESTADOS DE CAMBIOS DE LA SITUACIÓN FINANCIERA

(ESTADO DE FLUJO DE EFECTIVO)

E) NOTAS A LOS ESTADOS FINANCIEROSE) NOTAS A LOS ESTADOS FINANCIEROS

B) ESTADO DE RESULTADOS (PÉRDIDAS Y GANANCIAS)B) ESTADO DE RESULTADOS (PÉRDIDAS Y GANANCIAS)

10. ESTADOS FINANCIEROS¿QUÉ ESTADOS FINANCIEROS SE DEBEN PRESENTAR?10. ESTADOS FINANCIEROS¿QUÉ ESTADOS FINANCIEROS SE DEBEN PRESENTAR?

EL IUE, LIQUIDADO Y PAGADO POR PERIODOS ANUALES, SERACONSIDERADO COMO PAGO A CUENTA DEL IT EN CADA PERIODOMENSUAL, HASTA SU TOTAL AGOTAMIENTO O HASTA QUE SUCEDA UNNUEVO VENCIMIENTO. PARA ESTA COMPENSACIÓN NO EXISTIRA NINGÚNTIPO DE ACTUALIZACIÓN.

LOS SALDOS NO COMPENSADOS, SE CONSOLIDAN A FAVOR DEL FISCO.

10. COMPENSACION DEL IT CON IUE¿CÓMO SE COMPENSA EL IT CON EL IUE?

10. COMPENSACION DEL IT CON IUE¿CÓMO SE COMPENSA EL IT CON EL IUE?

NOTA: EL PAGO DEL IUE NO ES DEDUCIBLE:

- CONTRA LOS PAGOS DEL IT POR TRANSFERENCIAS DE BIENES YDERECHOS.

11/09/2013

14

11. FORMULARIOS

10020030012 2011

El Patuju S.R.L.

X

12 01 01 2011 31 12 2011

1 4 3 7 4 8 9 0500RA 4560

FORMULARIOS

10. FORMULARIOS

11/09/2013

15

10. FORMULARIOS

10. FORMULARIOS

SE CREA COMO OBLIGACIÓN DE LOS SUJETOSOBLIGADOS A LLEVAR REGISTROS CONTABLES, ELENVÍO DEL FORMULARIO 605 VERSIÓN 4. PARAPRESENTACIÓN DE ESTADOS FINANCIEROS DIGITALES.

SE MANTIENE EL FORMULARIO 605 VERSIÓN 2 PARAAQUELLOS CONTRIBUYENTES NO OBLIGADOS A LLEVARREGISTROS CONTABLES, EXENTOS DEL IUE.

10. ESTADOS FINANCIEROS¿CÓMO SE PRESENTAN LOS ESTADOS FINANCIEROS?10. ESTADOS FINANCIEROS¿CÓMO SE PRESENTAN LOS ESTADOS FINANCIEROS?

11/09/2013

16

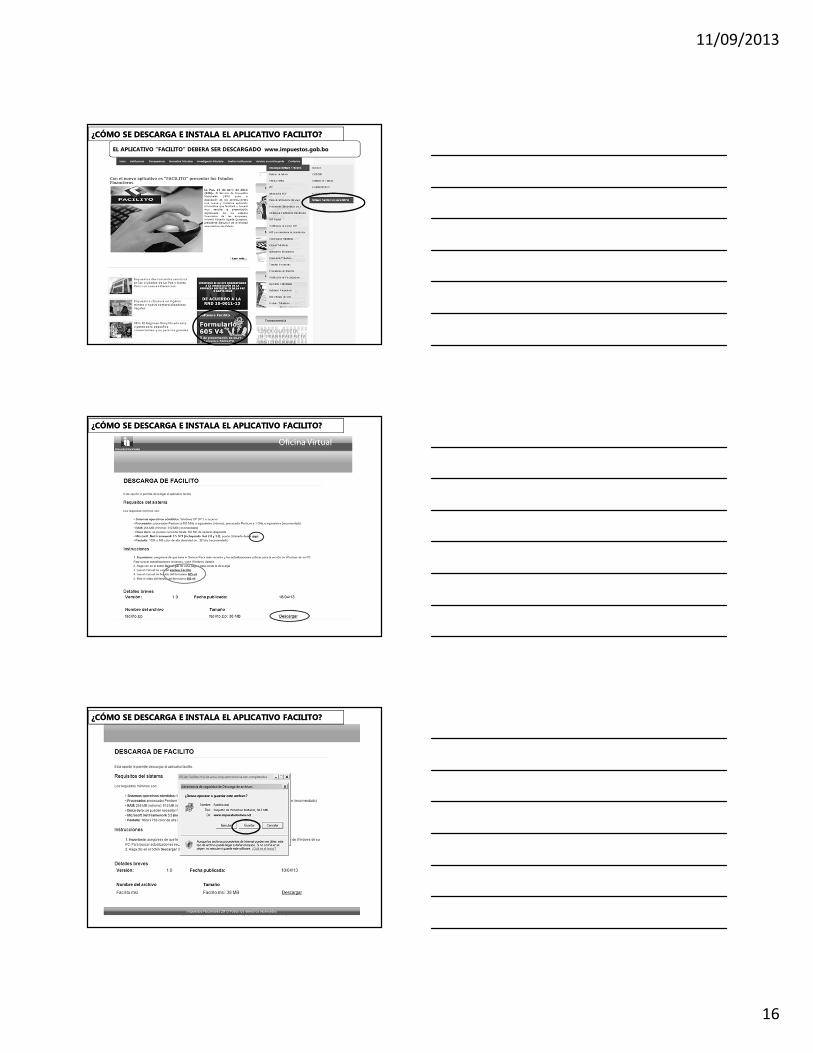

EL APLICATIVO “FACILITO” DEBERA SER DESCARGADO www.impuestos.gob.bo

¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?

¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?

¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?

11/09/2013

17

¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?

¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?

¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?

11/09/2013

18

¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?¿CÓMO SE DESCARGA E INSTALA EL APLICATIVO FACILITO?

INSTALACIÓN APLICATIVO FACILITO

INSTALACIÓN APLICATIVO FACILITO

11/09/2013

19

SE PUEDEN SOLICITAR «CERTIFICACIONES» DELFORMULARIO 605 VERSIÓN 4, AL IGUAL QUE TODAS LASDEMÁS DECLARACIONES JURADAS.

LA CERTIFICACIÓN EMITIDA POR LA ADMINISTRACIÓNTRIBUTARIA SOBRE LA INFORMACIÓN REGISTRADA YDECLARADA POR LOS SUJETOS PASIVOS DEL IUE, MEDIANTE ELFORMULARIO 605 – V.4, ES LA ÚNICA VALIDA PARA EFECTOSDE TRÁMITES ANTE ENTIDADES FINANCIERAS Y OTRAS.

¿SE PUEDE CERTIFICAR LA PRESENTACIÓN DE ESTADOS FINANCIEROSEN MEDIO DIGITAL?¿SE PUEDE CERTIFICAR LA PRESENTACIÓN DE ESTADOS FINANCIEROSEN MEDIO DIGITAL?

TIPO DE CONTRIBUYENTE PRICO O GRACO CONTRIBUYENTES RESTO EXENTOS

VENTAS y/o INGRESOS ANUALESCon

registros contables

Sinregistros contables

Menores a 1.200.000

Entre 1.200.000 y 15.000.000

Mayores a 15.000.000

Menores a 1.200.000

Mayores a 1.200.000

FORMULARIO 605 Versión 3 Versión 2 Versión 3 Versión 3 Versión 3 Versión 2 Versión 2

ESTA

DO

FIN

ANCI

ERO

S

BALANCE GENERAL

ESTADO DE RESULTADOS (PÉRDIDAS Y GANANCIAS)

ESTADO DE RESULTADOS ACUMULADOS óESTADO DE EVOLUCIÓN DEL PATROMINIO

ESTADO DE CAMBIOS EN LA SITUACIÓNFINANCIERA ó ESTADO DE FLUJO DE EFECTIVO

NOTAS A LOS ESTADOS FINANCIEROS

DIC

TAM

EN D

E AU

DIT

ORI

A

DICTAMEN DE AUDITORIA EXTERNA

INFORMACIÓN TRIBUTARIA COMPLEMENTARIA

DICTAMEN SOBRE LA SITUACIÓN TRIBUTARIA

MEM

ORI

A AN

UAL ESTADO DE SITUACION PATRIMONIAL

ESTADO DE ACTIVIDADES

ESTADO DE FLUJO DE EFECTIVO

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

Elaborar

Elaborar

Elaborar

Elaborar

Elaborar

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SI

SISI

SI

SI

SI

SI

SI

¿QUIÉNES PRESENTAN ESTADOS FINANCIEROS FÍSICOS?¿QUIÉNES PRESENTAN ESTADOS FINANCIEROS FÍSICOS?

SI

EXISTE LA OBLIGACIÓN DE PRESENTAR DD.JJ.(FORM. 500 ó 605, O EL QUECORRESPONDA), INCLUSO CUANDO ELCONTRIBUYENTE:

A) TENGA PERDIDA

B) NO TENGA MOVIMIENTO

C) ESTE EXENTO DEL IUE

NOTA: INSTITUCIONES DEL SECTOR PÚBLICONO DEBEN FORMALIZAR LA EXENCIÓN NIPRESENTAR LAS DD.JJ.

DECLARACIONES JURADAS

11/09/2013

20

GRACIAS!!!!