Download - De ondergang van Fortis

de ondergang van fortis

Houtekiet / Business ContactAntwerpen / Amsterdam

thierry debels

De ondergangvan Fortis

Necrologie van een Belgisch-Nederlands experiment

© Thierry Debels / Houtekiet / Bysiness Contact 2009

Uitgeverij Houtekiet, Katwilgweg 2 bus 3, b-2050 [email protected]

Uitgeverij Business ContactHerengracht 481, 1017 bt [email protected]

www.businesscontact.nl

Omslag Isabelle Van LaerhovenZetwerk Intertext, Antwerpen

isbn 978 90 8924 075 0 (Voor België)isbn 978 90 470 0239 0 (Voor Nederland)

d 2009 4765 ??

nur 793

Niets uit deze uitgave mag worden verveelvoudigd en/ofopenbaar gemaakt door middel van druk, fotokopie of opwelke andere wijze ook, zonder voorafgaande schriftelijke

toestemming van de uitgever.No part of this book may be reproduced in any form, by

print, photoprint, microfilm or any other means, withoutwritten permission of the publisher.

Inhoud

inleiding 7

hoofdstuk 1

De opkomst van Fortis 9

hoofdstuk 2

De toplui van Fortis 27

hoofdstuk 3

De toezichthouders 55

hoofdstuk 4

De analisten 83

hoofdstuk 5

De politici 99

hoofdstuk 6

De media 129

hoofdstuk 7

De aandeelhouders 145

nawoord 171

bijlagen 173

Zoals steeds voor Cathy, Loïc, Brieuc en Elouan.Deze keer ook voor Vincent in de hoop

dat hij een betere belegger wordt.

“Een gevaarlijk cliché in de beurswereldstelt dat alles van vertrouwen afhangt.

Een niet-aflatend wantrouwen is veel beter.”john kenneth galbraith

“Mensen vergeten soms dat het steraandeel vanvandaag dikwijls de rommel van morgen is.”

vrij naar michael milken

7

inleiding

Wat hebben alle partijen in het Fortis-verhaal gemeen?

Ze zijn onschuldig. Ze schrijven allen de fouten aan

anderen of aan externe omstandigheden toe. In de psycholo-

gie heet dit verschijnsel self serving bias.

In dit boek laten we de belangrijkste hoofdrolspelers van

de Fortis-saga de revue passeren. We concentreren ons zowel

op de feiten als op de psychologische processen, die er achter

schuil gaan. Hoe komt het dat de particuliere aandeelhouders

van Fortis zich zo hebben laten belazeren? Door de schuld

van de toplui van Fortis natuurlijk.

Ook de Raad van Bestuur van de bank legt de schuld graag

bij externe omstandigheden. Zonder de vermaledijde krediet-

crisis was de overname van abn Amro gelukt en zou de porte-

feuille giftige kredieten geen geld gekost hebben maar integen-

deel veel winst hebben opgeleverd. Niet voor niets beweerde

Jean-Paul Votron, gewezen ceo van Fortis, in de Belgische par-

lementaire onderzoekscommissie dat Fortis gewoon ‘pech’ had

gehad, omdat de financiële markten in elkaar donderden.

De analisten dan. Ook zij zaten ernaast. In het januarinum-

mer van Moneytalk 2008 mochten ze de 5 beste Belgische aan-

delen kiezen. Patrick Casselman van kbc Securities schoof toen

Dexia en Fortis naar voren. Beide aandelen verloren in 2008

maar liefst 90 procent van hun waarde. Een half jaar later,

toen Fortis al 40% van zijn waarde had ingeleverd, viel Cassel-

8

man in Cash in herhaling: ‘Ondanks de nog grote onzekerhe-

den zou ik Fortis en Dexia tegen de huidige koersen opnieuw

aanraden, gezien de overdreven lage waardering die al ruim-

schoots rekening houdt met een worstcasescenario.’ Analis-

ten blijven dus rommel aanraden, uit een vorm van zelfverde-

diging.

Ook de politici komen in dit boek aan bod. Uiteraard leg-

gen die de schuld elders. Dat is de gouden regel in de politiek.

Het mooiste voorbeeld is de beruchte brief die de voormalige

Belgische premier Yves Leterme in de Kamer liet verspreiden.

Zijn regering werd ervan verdacht dat ze de scheiding der

machten niet had gerespecteerd en rechters onder druk had

gezet om een uitspraak in het voordeel van de Belgische staat

te verkrijgen. Leterme deelde in het parlement, zonder enig

overleg vooraf met zijn partij en collega-ministers, een brief

rond waarin een lijst van contacten tussen ministers en rech-

ters werd opgesomd. Hij dacht dat dit de beste manier was om

zichzelf vrij te pleiten. Menselijk. Al te menselijk. Sterker, hij

was stomverbaasd dat de oppositie het ontslag van zijn rege-

ring eiste.

Wat zou het toch makkelijk zijn indien we voor het Fortis-

debacle één grote zondebok konden aanwijzen. Maurice Lip-

pens bijvoorbeeld. De waarheid is dat dit intellectueel niet

correct is. De ondergang van Fortis is de verantwoordelijkheid

van alle spelers: bankiers, analisten, toezichthouders, politici,

journalisten én aandeelhouders. ‘Er zijn veel schuldigen. Om

een crisis van deze omvang te creëren, heb je veel mensen

nodig,’ zei Michael Lewis, de auteur van Liar’s Poker.

9

hoofdstuk 1

De opkomst van Fortis

Als ik mijn gesprekspartner het huidige logo van Fortis

toon, schrikt de vrouw. ‘Is dat echt het beeldmerk van de

onderneming?’ vraagt ze vertwijfeld. ‘Hoort daar geen cirkel

of vierkant bij, die de stippen bij elkaar houdt?’

Ik laat het Fortis-logo zien aan een buitenlandse feng shui-

specialiste. Ze heeft het logo nooit eerder gezien. Het is een

toeval dat het lot ons even samenbrengt. Ik ben voor een andere

opdracht in het buitenland en hoor dat de dame gespeciali-

seerd is in het analyseren van merken op basis van de Chinese

feng shui-kunst.

Voor westerse mensen is feng shui hocus pocus. En als

notoir en overtuigd scepticus heb ik ook bedenkingen. Maar

ik herinner me een artikel in het tijdschrift Fortune waarin

de logo’s van enkele ondernemingen onderzocht worden op

basis van feng shui. Volgens het artikel was Enron bijvoorbeeld

gedoemd om om te vallen. Het logo van Enron was immers

een grote letter E die schuin stond. ‘Enron’s logo is een toon-

beeld van instabiliteit,’ lezen we. ‘Het ziet eruit alsof het elk

moment kan omslaan. Indien het in een vierkant was gevat

(dat de aarde symboliseert) of een cirkel (hemel), had de onder-

neming meer geluk gehad.’

10

De feng shui-specialiste beweert hetzelfde over het logo van

Fortis. ‘De stipjes lekken langs alle kanten weg, boven en on-

der. Het was beter geweest om het logo in een grote cirkel in

te sluiten.’

Het bekende Fortis-logo werd eind 1997 ontwikkeld door

het bureau Landor. ‘Het is geen toeval dat we voor de logo-

ontwikkeling zijn terechtgekomen bij dit bedrijf, een design-

bureau met Amerikaanse referentiepunten,’ vertelt een trotse

Maurice Lippens aan het Belgische businessblad Trends. Vol-

gens de redacteur van het artikel is de eenheid van de finan-

ciële groep op dat moment nog altijd zoek. De naam Fortis

bestaat zeven jaar en het bedrijf is al aan zijn tweede logo toe.

De fusie met de Nederlandse verzekeraar Amev eind 1990 le-

verde een eerste logo op. In het oorspronkelijke merk zat in

de ‘F’ van Fortis een verwijzing naar de florijn.

Ik toon dit eerste logo ook aan de feng shui-specialiste en

leg haar de verwijzing uit naar de Nederlandse munt. Onmid-

dellijk verandert de mimiek van de vrouw. ‘Dit is veel beter.

De verwijzing van een financiële onderneming naar geld is

altijd goed. Waarom hebben ze dat logo niet gehouden? Zon-

de. Want dat is pas een goed logo. Veel betere chi.’

Spaghetti

Eigenlijk heeft de Fortis-groep nooit veel samenhang gehad.

Toen het nieuwe logo in 1997 bekendgemaakt werd, telde For-

tis al meer dan honderd ondernemingen. Tien jaar later, toen

de overname van abn Amro beraamd werd, waren het er al-

weer een paar tientallen meer.

Als de Raad van Bestuur van Fortis op woensdag 28 juni

2000 de benoeming van Anton van Rossum unaniem bekrach-

tigt, een Nederlander die in België woont, is het niet alleen de

bedoeling de groep een boost te geven. De Nederbelg Van Ros-

11

sum moet van de ‘spaghetti’ die de Fortis-groep is, een ge-

stroomlijnd geheel maken. ‘Hij moet orde brengen in de berg

slierten,’ schrijft de Volkskrant in 2001 als Van Rossum al een

paar maanden bij Fortis aan de slag is. Hij is eigenlijk geen

echte bankier. Hij begon zijn loopbaan bij Shell en werkte voor-

al bij consultant McKinsey. Daar assisteerde Van Rossum Fortis

bij de overname en integratie van de Generale Bank. Zo weet

hij dat Fortis een behoorlijk ingewikkeld bedrijf is. Hij wil dan

ook meer transparantie.

Die moeilijke opdracht zal mislukken. Het altijd kritische

tijdschrift Fem Business waarschuwde begin juli 2000 voor

de schier onmogelijke opdracht. Het blad vergeleek de Fortis-

groep toen al met een ‘Byzantijns spiegelpaleis’ en vraagt zich

openlijk af of Van Rossum wel de geschikte man is om Fortis

te ontwarren. In 2004 werpt de Nederbelg de handdoek in de

ring. ‘Een jaar eerder dan voorzien,’ schrijft de Volkskrant sma-

lend.

Volgens De Tijd presteerde Fortis in de periode van 2000

tot 2004 ‘vier jaar na elkaar slechter dan de Bel20’. Dat is de

referentie-index van de Belgische beurs. ‘De markt verweet

Van Rossum een manke communicatie en een gebrek aan stra-

tegie, waarbij in sommige landen activiteiten verkocht wer-

den om in andere landen bedrijven over te nemen waar de

analisten weinig samenhang in zagen.’ Van Rossum had de

gordiaanse knoop bij Fortis dus alleen maar complexer ge-

maakt.

En dan duikt in 2004, schijnbaar ‘uit het niets’, zoals nrc

Handelsblad schrijft, Jean-Paul Votron op. Hij wordt wegge-

haald bij Citigroup. Ook hij mag proberen meer dynamiek in

de Fortis-groep te brengen en de spaghetti te ontwarren. Votron

wordt door Fortis-voorzitter Maurice Lippens omschreven als

de geknipte man, ‘een zeer harde werker, zelfs naar Citigroup-

normen’. Votron wordt binnengehaald om Fortis af te helpen

van zijn imago ‘van ingedommeld Beneluxbedrijf’.

12

Ook Votron is, net als Van Rossum, geen echte bankier. Hij

werkte 16 jaar als marketeer voor Unilever en vanaf 1991 voor

de Amerikaanse Citigroep. In 1997 stapt hij over naar abn

Amro. Votron krijgt er de opdracht de internetactiviteiten uit

te bouwen. Hij is zeer ambitieus en dicht zichzelf algauw een

zitje in de Raad van Bestuur van abn Amro toe. Dat wordt

hem niet gegund. ‘Volgens de Raad van Bestuur (van abn Amro)

is Votron er niet in geslaagd de e-commerceactiviteiten goed

vorm te geven, een plek in de Raad van Bestuur is daarom

uitgesloten,’ schrijft Jeroen Smit in zijn bestseller De Prooi.Votron verlaat abn Amro in 2001. ‘Collega-directeuren zijn niet

echt verbaasd. Een enkeling herinnert zich een flitsende pres-

tatie van de Belg. (…) Ze vinden dat marketeer Votron meer

heeft gepraat dan geleverd.’ Van 2001 tot 2004 gaat Votron

weer aan de slag bij Citigroup en keert dus terug naar het

bedrijf waarvoor hij al eerder werkte.

Zeker is dat die gemiste toppositie bij abn Amro Votron in

2007 extra zal prikkelen om met Fortis, waar hij inmiddels

ceo is geworden, de Nederlandse grootbank over te nemen.

Als Fortis-sterkhouder Maurice Lippens hem expliciet polst of

die overname wel een goed idee is, is het antwoord van Votron

makkelijk te raden.

19881988198819881988

Om de Fortis-saga echt goed te begrijpen, moeten we terug

naar het sleuteljaar 1988. Van Fortis is dan nog lang geen spra-

ke, wel van raider Carlo De Benedetti. In dat roemruchte jaar

1988 voert de Italiaan, Il Condottiere of de aanvoerder ge-

noemd, een frontale aanval uit op de Generale Maatschappij,

in België beter bekend onder de Franse naam Société Générale.

Het is het industriële kroonjuweel, het kloppende hart van

het Belgische bedrijfsleven, de Franstalige adel en het Hof. De

13

Generale Maatschappij, ook wel de Oude Dame genoemd om-

dat ze in 1988 al 175 jaar bestaat, is een holding, die op dat

ogenblik zowat 1300 participaties in diverse bedrijfssectoren

bezit. Wie aan de Generale raakt, raakt aan de Belgische elite.

De geschiedenis van de Generale Maatschappij is in een noten-

dop de geschiedenis van België. De plannen van de Italiaan

zijn eenvoudig: hij wil de Generale overnemen, in stukken

hakken en de onderdelen met winst verkopen. ‘In de publieke

opinie kon De Benedetti op veel sympathie rekenen,’ schrijft

Jean Vanempten in De Tijd. ‘Niet alleen ging hij tegen het esta-

blishment in, hij liet ook zien dat zakendoen spannend kan

zijn.’

Dat laatste klopt. Ik studeerde in dat jaar aan de universi-

teit van Antwerpen en samen met mijn medestudenten in de

bedrijfseconomie volgden we de boeiende overnamestrijd.

Sommigen van mijn vrienden hadden zelfs aandelen van de

Generale gekocht in de hoop door de Italiaanse overname

winst te maken.

België was in paniek, men wist niet hoe men de vijandige

overname het hoofd moest bieden. Tot ene Maurice Lippens

opstond, een man met blauw bloed. Lippens was al enkele ja-

ren topman bij ag, een verzekeraar die in het begin van de

negentiende eeuw mede door zijn Franstalige Vlaamse voor-

ouders werd opgericht. De jonkheer heeft een mba van Har-

vard op zak en werkt sinds 1981 bij ag. Erg bekend is hij op

dat moment in België niet, tenzij in koninklijke en adellijke

kringen. Maurice Lippens grijpt zijn kans om het verzet tegen

De Benedetti te organiseren. Lippens’ motivatie was niet zon-

der eigenbelang. Hij begreep dat zijn toppositie bij ag in het

gedrang zou kunnen komen, als De Benedetti in de overname

slaagde. ag was immers een onderdeel van de Generale Maat-

schappij. Lippens’ lot was onder De Benedetti daardoor hoogst

onzeker. Die verborgen agenda moffelde Lippens handig weg

door het nationalistische sentiment te bespelen: eigen bedrij-

14

ven eerst. Hij werd algauw gezien als de witte ridder die de

Generale voor België zou redden van de Italiaanse belager.

Toenmalig minister van Financiën Mark Eyskens omschreef

het bod van De Benedetti zelfs ronduit als ‘diefstal’.

Volgens Karin De Ruyter van De Standaard ging Lippens

behoorlijk kort door de bocht. ‘Zo zou hij, ten tijde van de

overnamestrijd rond de Société Générale op eigen houtje be-

slist hebben een pakketje aandelen in de Generale bij te ko-

pen. De Raad van Bestuur van ag mocht de operatie a posteriori

goedkeuren.’ Volgens een waarnemer ‘foefelde’ Lippens inder-

daad graag.

Wat er ook van zij, Lippens slaagde in zijn verzet en kondig-

de op 24 februari 1988 aan dat zijn medestanders en hij – de

tandem Suez-ag – samen 52 procent van de Generale Maat-

schappij bezaten. Tijdens een buitengewone vergadering van

14 april bleek inderdaad dat Suez-ag de strijd had gewonnen.

De trotse Italiaan De Benedetti mocht in zijn maatpak van

Yves Saint Laurent afdruipen.

In een interview met Trends verklaart Lippens later dat

Suez-ag gelukkig de overnemer van de Generale Maatschap-

pij werd. Dat ‘gelukkig’ slaat vooral op zijn eigen carrière. Want

na de overname werd de Société Générale evengoed ontman-

teld. Alleen kocht Lippens op deze manier zijn vrijheid. De

naam Maurice Lippens werd van dan af een begrip in België.

Het begin

Over het begin van Fortis bestaat een hardnekkig misverstand.

Meestal wordt geschreven dat Fortis ontstond toen ag fuseerde

met de Nederlandse verzekeraar amev en spaarbank vsb. Dat

klopt niet. Fortis ontstond pas na de fusie van amev en vsb.

De toenmalig Amev-topman Hans Bartelds liet in het voorjaar

1990 beide bedrijven samensmelten. Bartelds wilde ‘interna-

tionaal doorschakelen’ (nrc).

15

Pas enkele weken later kwam Lippens erbij met ag. ‘Met

een technisch hoogstandje ontvouwden de Nederlandse top-

mannen van bankverzekeraar Amev-vsb en de Belgische ag

Groep op maandag 2 april 1990 hun fusieplannen,’ schrijft

nrc. Op 15 december van dat jaar werd de closing uitgevoerd.

Fortis was geboren. Of accurater: het binationale bedrijf Fortis

ag (België) en Fortis Amev (Nederland). Fortis zelf is alleen

maar een overkoepelende roepnaam, geen heuse vennoot-

schap. Het mocht al een originele constructie zijn, ze vloeide

wel voort uit het permanente gehakketak tussen beide pijlers

over of Fortis al dan niet een vennootschap naar Belgisch of

Nederlands recht werd.

En Fortis gaat inderdaad internationaal. Op 18 jaar tijd zal

Fortis zo’n 65 fusies en overnames uitvoeren. Laten we ons

beperken tot de belangrijkste mijlpalen. In 1991 koopt Fortis

een deel van de groep Mutual Benefit Life uit de vs. In hetzelf-

de jaar verwerft Fortis ook Interlloyd. En in 1992 ontstaat de

joint venture Caifor met de Spaanse bank La Caixa.

1993 is een scharnierjaar voor Fortis. De groep verwerft

een meerderheidsbelang in de Belgische overheidsspaarbank

aslk, de Algemene Spaar- en Lijfrentekas, een spaarbank waar

de man in de straat een graag geziene klant is. De socialisti-

sche economieprofessor Herman Verwilst, gewezen kabinets-

chef van Willy Claes, onderhandelt in naam van de overheid

over de verkoop. Hij wordt vervolgens zelf bij Fortis in dienst

genomen. Over deze privatisering van de aslk schrijft De Stan-daard: ‘Waarnemers hadden wel vaker de indruk dat niet alle

deals even koosjer tot stand waren gekomen.’ Hoe dan ook,

Lippens komt er probleemloos mee weg.

In 1995 neemt Fortis via de aslk de nmkn (Nationale Maat-

schappij voor Krediet aan de Nijverheid) over. Daarna worden

de aslk en de nmkn samengevoegd. In 1997 verwerft Fortis

nog eens 25 procent van de aslk. In hetzelfde jaar neemt Fortis

ook MeesPierson over van abn Amro. De bankiers van de Ne-

16

derlandse zakenbank zijn in eerste instantie hoopvol gestemd.

De verschillende banken uit de Fortis-groep zijn immers com-

plementair. Er zijn nauwelijks overlappingen. MeesPierson is

een zakenbank. Fortis met de aslk vooral een retailbank. Het

kneusje van abn Amro kan weer dromen. ‘Het gevoel van weg-

gedrukt zijn is voorbij,’ kraait de toenmalige bestuursvoorzit-

ter van MeesPierson, Joost Kuiper. Maar het integratieproces

zal moeilijker verlopen dan gepland. In 2000 al schrijft FemBusiness dat MeesPierson ‘een stille dood sterft’. nrc stelt een

‘grote leegloop’ vast. De beste bankiers verlaten het bedrijf als

Fortis de teugels nog strakker aantrekt. Fortis verkeek zich

volgens insiders op de intense interne strijd tussen ‘Mezen’

en ‘Pieren’. MeesPierson was immers zelf het product van een

eerdere fusie in 1993.

Lippens eindelijk beloond

Als 1988 een cruciaal jaar was voor Lippens, dan is 1998 dat

voor Fortis. Na ongeveer een jaar onderhandelen en lobbyen,

zien de covoorzitters van Fortis, Maurice Lippens en Hans

Bartelds, een droom in vervulling gaan: de overname van de

Generale Bank, de grootse bank van België, die destijds voor

zo’n 30% eigendom was van de Generale Maatschappij. De

vreugde kan niet op, als de knoop is doorgehakt. Toch dreigt

de overname op de valreep nog fout te lopen. Alles was in kan-

nen en kruiken, Hans Bartelds had zelfs al een ‘vrolijke’ pers-

conferentie gegeven, maar enkele dagen later, op maandag

25 mei, krijgt Bartelds telefoon van de toenmalige abn Amro-

voorzitter Jan Kalff. Kalff laat Bartelds weten dat ‘dé bank’

alsnog wil meedingen naar de Generale Bank. ‘Emoties vech-

ten om voorrang bij de ingetogen Bartelds,’ schrijft Jeroen

Smit. Volgens Trouw noemde Bartelds die periode later een

‘vreselijke tijd’.

17

De overname van de Generale Bank door Fortis werd mede

mogelijk gemaakt door de grootaandeelhouders en de steun

van de Belgische regering. Eerder was de bbl (Bank Brussel

Lambert), de tweede bank van België, al in handen van de ‘Hol-

landers’ van ing gevallen, na een mislukte fusiepoging tus-

sen bbl en Generale Bank. Daar kon men in België en zeker

aan het Hof niet om lachen. ‘Wij op het paleis zijn van oor-

deel dat de bbl Belgisch moet blijven,’ had Jacques van Ypersele

de Strihou al in 1992 lopen verkondigen, toen ing een eerste

raid op de bbl had uitgevoerd. Sterker, men had gehoopt door

een fusie tussen de Generale Bank en de bbl één grote Belgi-

sche bank te creëren. Zeg maar De Grote Belgische Bank. Maar

vijf jaar later gaat de overname van de bbl door ing toch door

en wordt er in België geknarsetand.

Een ezel stoot zich geen tweemaal aan dezelfde steen. Het

Belgisch Hof zet dan ook voluit zijn schouders onder de overna-

me van de Generale Bank door Fortis. Een half jaar voor de

operatie zijn beslag krijgt, zorgt de kabinetschef van de ko-

ning, Jacques van Ypersele, ervoor dat Lippens de koning twee

uur lang kan spreken. Op 12 december 1997 mag Lippens de

vorst uitleggen wat zijn overnameproject precies inhoudt. Lip-

pens is nog niet echt opgeschoten, omdat nogal wat partijen

binnen de Generale hem tegenwerken. Koning Albert ii trekt

het dossier van de Generale Bank naar zich toe. Volgens histo-

ricus Mark Van den Wijngaert deelt de koning Lippens mee

‘dat hij het erg zou waarderen als de beoogde fusie zou slagen

gezien het belang van de operatie voor het land’. Albert ii is

erg begaan met de Belgische verankering van het bedrijfsle-

ven. Niet voor niets is de Belgische koning jarenlang als kroon-

prins verantwoordelijk geweest voor talloze internationale

handelsmissies ten faveure van het Belgisch bedrijfsleven. Hij

kent de gevoeligheden en de meerwaarde van grote sterke be-

drijven. En ook bij de vorst ligt de overname van de Bank Brus-

sel Lambert (bbl) door ing nog zwaar op de maag.

18

Wanneer abn Amro in de loop van 1998 met een tegenbod

op de Generale bank komt, ‘oefent het Hof, via kabinetschef

Van Ypersele, ook druk uit op de bestuurders van de Generale

Bank en op de leden van de Commissie voor het Bank- en Finan-

ciewezen om partij te kiezen voor Fortis,’ schrijft Van den Wijn-

gaert in België en zijn koningen. Die pressie was ook nodig,

omdat zowel Fred Chaffart, voorzitter van het directiecomité,

als een meerderheid in de Raad van Bestuur van de Generale

Bank liever met abn Amro dan met Fortis in zee gingen. Maar

Lippens is woest. Hij vindt het bod van de Nederlanders getui-

gen van verregaande onbeschaamdheid. De deal was nagenoeg

rond, was al bekend gemaakt en toch gaat abn Amro nog met

Chaffart en de Raad van Bestuur praten en doet vanuit het

niets een hoger bod. abn Amro doet ook smalend over de am-

bitie van Lippens ten aanzien van de overname. Lippens wil

de grootste Beneluxbank creëren, abn Amro kiest meteen voor

Europa.

Op 6 juni 1998 waagt Lippens een ultiem hoger bod, maar

hij vreest dat abn Amro nog meer zal willen betalen, omdat

de Nederlandse bank diepere zakken heeft. Het is zijn laatste

kans. Intussen is er zwaar achter de schermen gepokerd. Gé-

rard Mestrallet, de baas van de Société Générale, die Lippens

voluit steunt in zijn overnamepoging van de Generale Bank,

heeft Kalff ermee gedreigd om alle accounts van zijn bedrij-

ven bij abn Amro te schrappen, als de bank Lippens voor de

voeten durft te lopen. Albert ii belt met koningin Beatrix en

zijn kabinetschef Jacques van Ypersele weigert Jan Kalff te

ontvangen. Fred Chaffart, die tot zijn laatste snik weigerach-

tig blijft tegenover een overname, wordt schaamteloos door

Albert ii en zijn kabinetschef onder druk gezet. Ook Fons Ver-

plaetse, gouverneur van de Nationale Bank, praat op hem in:

‘Je moet dat doen, hé Fred. Het is je vaderlandse plicht! Ik ben

niet de enige die daar zo over denkt. Ik vertolk ook de mening

van het Paleis en van de eerste minister. Iedereen is daarvoor!’

19

aldus een quote in Zes huwelijken en een begrafenis. Groteen kleine geheimen van de Belgische haute finance.

Totaal ontgoocheld over hoe er in België zaken wordt ge-

daan, haakt abn Amro uiteindelijk af. De abn Amro-top ver-

gist zich nog op een ander punt. In Nederland is de raad van

bestuur almachtig, in België de aandeelhouder. Fred Chaffart

mag dan al tegen de overname geweest zijn, hij werd zonder

meer door de aandeelhouders overruled.

Maurice Lippens slaat de slag van zijn leven. De combina-

tie Fortis, aslk en Generale Bank wordt de grootste bank in

de Benelux. Hij noemt zijn overwinning letterlijk een ‘verjaar-

dagsgeschenk voor de koning’. Op dat moment hebben be-

stuursvoorzitter Fred Chaffart en een deel van de Raad van

Bestuur al ontslag genomen. Drie dagen later verklaart de toen-

malige Belgische premier Dehaene in de Kamer dat het Hof in

deze zaak ‘geen politieke rol gespeeld heeft’, maar amper an-

derhalve maand later wordt Lippens, die al baron is, door Al-

bert ii de hoogste erfelijke adellijke titel van graaf toegekend.

In een interview met Trends ontkent ook Lippens dat er tus-

sen beide een verband is. ‘Ik heb die titel (van graaf) niet ont-

vangen om mijn rol bij de strijd om de Generale Bank.’ Niet

iedereen gelooft Lippens op zijn woord. Ook Albert Frère, een

ijzerhandelaar die het tot een van de belangrijkste captains

of industry van België bracht, werd in 1992 baron gemaakt,

omdat hij de machtsgreep van ing op de bbl verhinderd had.

Zo werkt dat nu eenmaal in België.

De overname van de Generale Bank door Fortis werd van

wezenlijk belang geacht voor België, én voor Fortis. Er werd

zeer veel voor betaald. Te veel, volgens velen. Door het onver-

wachte vijandige bod van abn Amro moest Fortis namelijk

6 miljard gulden, zowat 2 miljard euro, extra neertellen voor

de Generale Bank. De prijs liep door de schuld van abn Amro

op van 22 miljard naar 28 miljard gulden. Het zal een diepe

wonde nalaten bij Maurice Lippens en jaren drukken op de

koers van Fortis.

20

Volgens complottheoretici zou de heftige strijd tussen abn

Amro en Fortis om de overname van de Generale Bank een

van de drijfveren van Lippens zijn geweest om later zelf abn

Amro aan te vallen, aldus nrc Handelsblad. Ook in België cir-

culeren die geruchten. Een foute analyse. Als Lippens in 2007

aanwezig is bij het eerste gesprek over de overname van abn

Amro in Amsterdam, probeert hij ceo Rijkman Groenink te

paaien met de opmerking dat als abn Amro destijds 5% meer

op de Generale Bank had geboden, abn Amro gewonnen had.

Groenink kan er niet om lachen. Hij zal zich tot het bittere

einde blijven verzetten tegen een overname door Fortis, een

bank waar hij op neerkijkt en die hij zelf ooit had willen over-

nemen. Met name in 2003 had Groenink contact opgenomen

met Lippens om over een overname te praten, maar de eisen

van Groenink vielen niet in de smaak van Fortis: het hoofdkan-

toor moest naar Amsterdam verhuizen en de verzekeringen,

het bedrijf waarin Lippens groot was geworden, moesten wor-

den verkocht. Groenink mag dan al wrokkig zijn, ook Jean-

Paul Votron weet nog dat hij in de jaren ’90 een bestuursfunctie

bij abn Amro is misgelopen, mede door de schuld van Groe-

nink. Hoe dan ook, het klikt helemaal niet tussen Groenink

en Votron.

De integratie van de Generale Bank in de Fortis-groep ver-

loopt erg moeizaam. Volgens een goedgeplaatste insider was

er in eerste instantie veel ‘verzet’ en ‘achterdocht’, vooral van

de aslk-werknemers, die gewend waren met kleine spaarders

om te gaan. De Generale Bank, die een meer koopkrachtig pu-

bliek en kleine en middelgrote ondernemingen tot zijn clien-

tèle rekent, trekt daar bij wijze van spreken haar neus voor

op. Kortom, de bedrijfsculturen van de aslk en de Generale

Bank staan haaks op elkaar. Het zullen binnen het grote Fortis

nog jarenlang twee bloedgroepen blijven, die elkaar niet lus-

ten. De aslk-bankiers hebben het nog om een andere reden

moeilijk: ze moeten van een staatsbank overschakelen naar

een zuivere privébedrijf.

21

In 1999 verwerft Fortis het resterende 25 percent aandelen

van de aslk. Ook wordt de Britse verzekeraar Northern Star

overgenomen. Maar het integratieproces van alle overgeno-

men ondernemingen verloopt niet echt vlot.

In de periode Van Rossum (2000 tot 2004) zijn er opnieuw

diverse overnames: onder meer Core Inc en Bernheim Comofi.

Er komen ook joint ventures zoals die met het Maleisische

Maybank. Participaties, zoals die van Fortis in haar Australisch

schadebedrijf, worden dan weer verkocht.

Volgens analisten ontbreekt het de groep totaal aan strate-

gie. Waarom worden in sommige landen activiteiten verkocht

om met de opbrengst elders bedrijven over te nemen? Waar is

de samenhang van dit alles? vragen analisten zich vertwijfeld

af. Van Rossum moet het spiegelpaleis Fortis verlaten en de

baan ruimen voor Votron.

Weinigen weten dat de toekomst van Fortis er heel anders

had kunnen uitzien. In 2000 stelde Van Rossum intern een

samenwerking met bnp Paribas voor. Het plan werd afgeketst

omdat Maurice Lippens niet de topfunctie kreeg, die hij vroeg.

Lang leve de Fortioma’s

Jean-Paul Votron gooit er meteen de beuk in. De winst bij Fortis

moet jaarlijks met 15 procent omhoog. Niets kan beter de stijl

van Votron illustreren dan de Fortioma’s – een samentrekking

van Fortis en axioma’s. Het gaat om 14 basisprincipes die de

werknemers van Fortis dagelijks moeten naleven: incentives

ter verhoging van de prestaties, klantgerichtheid en onderne-

merschap.

Er zijn ook 3 ‘emotionele’ Fortioma’s: ‘toon moed’, ‘wees

positief’ en ‘gedreven door passie’. De Fortioma’s worden op

allerlei manieren verspreid in het bedrijf: op posters, op bloc-

notes en op koffiemokken. Het lijkt op een vorm van indoctri-

natie.

22

In 2006 deelt Votron zelfs 61.000 draaikubussen uit met

Fortioma’s op: ‘willen presteren’, ‘altijd een stap extra’, ‘van

nature optimistisch’ en ‘toon eendracht’. Volgens journalist

Piet Depuydt deed Votron zich een jaar later bij de overname

van abn Amro zelf een enorme kubus cadeau. Alsof de over-

name van abn Amro aan de Fortioma’s te danken was. Begin

2009 vraag ik een Fortis-bankier of hij voor mij een dergelijke

kubus op de kop kan tikken. Ik wil er graag voor betalen. Een

probleem zou dit niet mogen opleveren: van die 61.000 exem-

plaren moeten er toch nog enkele bestaan. Vertwijfeld ant-

woordt de bankier dat dit niet zal lukken. ‘Mensen willen lie-

ver niet meer aan die ondingen herinnerd worden.’ Niet ieder-

een was dus gelukkig met Votron.

De slagzinnen op de kubussen zijn typisch voor de Ameri-

kaanse managementstijl van Votron. Zijn jaren bij Citigroup

hebben hun sporen nagelaten. Volgens vakbondsman René Van

Marcke ging er met het beleid van Votron een ‘schokgolf’ door

het bedrijf. ‘Van toen af handelde Fortis niet meer als voor-

zichtige bankier. Fortis werd een veramerikaniseerde, interna-

tionale speler,’ lezen we in De Tijd. ‘Het protserige sloop in de

rangen.’ Een anoniem kaderlid heeft het zelfs over ‘groot-

heidswaanzin’.

Fortis is Belgisch

‘Waarom Belgen beter bankieren?’ is de titel van een artikel

op 7 juni 2007 op intermediair.nl. Daarin staat dat ‘het goed

gaat met Fortis’. Fortis heeft dan onder Votron net beslist abn

Amro over te nemen. Volgens de redacteur van het artikel is

het een misverstand te denken dat Fortis een Belgische bank

is. Een ander misverstand is dat Belgen dom zouden zijn. ‘Niets

is minder waar,’ volgens adviseur Jaap Koelewijn.

Over dat laatste spreek ik me niet uit. Maar dat Fortis geen

23

Belgische bank zou zijn, is ronduit verkeerd. Maurice Lippens

geeft dit overigens zelf toe. Eind oktober 2007 kondigt hij aan

een inspanning op dat vlak te willen leveren. ‘Bankverzekeraar

Fortis wil iets doen aan zijn negatief imago in Nederland,’

schrijft De Standaard. Alleen is het op dat moment te laat. In

de periode 2000 tot 2004 kon Fortis nog schermen met de

Nederbelg Van Rossum. Na 2004 was het met Jean-Paul Votron

België boven.

Fortis was in de loop der jaren steeds meer geëvolueerd tot

een bijna uitsluitend door Belgen aangestuurd bedrijf. Vooral

door de overname van de aslk en de Generale Bank was het

zwaartepunt van de groep veel Belgischer geworden. Dat los

je niet op met een imagocampagne.

In Nederland verliep de expansie van Fortis bovendien veel

moeizamer. Er was de overname van Stad Rotterdam Verzeke-

ringen waardoor de verzekeringspoot er iets groter werd. Maar

Fortis bleef als bank in Nederland vrij klein, ondanks de over-

name van Crédit Lyonnais Nederland. Het zou er nooit verder

komen dan de vierde plaats, na abn Amro, ing en Rabobank.

Fortis kampte bovendien met een taai Belgisch imago: dat

van een uitgesproken hiërarchische organisatie. ‘Dat vindt zijn

oorsprong in de Belgische ondernemingscultuur die veel meer

dan de Nederlandse wordt gedomineerd door strikte machts-

verhoudingen, met een cultuur van onderdanigheid die Bel-

gen met de paplepel wordt ingegoten,’ aldus Trouw. Een ban-

kier van abn Amro grapt na de tijdelijke overname dat je bij

Fortis je hand moet opsteken als je naar het toilet wilt. Ook

dat integratieproces zou slecht aflopen, zij het om een ande-

re reden deze keer.

24

Besluit

Fortis is eigenlijk nooit een gestroomlijnde groep geweest. Het

desintegratieproces dat tot de val van Fortis zal leiden begint

al geruime tijd voor de verdoemde overname van abn Amro

in 2007. Bedrijven kunnen maar op twee manieren groeien:

organisch of door overnames. Studies tonen aan dat bedrij-

ven die natuurlijk of organisch groeien, stabieler zijn dan be-

drijven die door overnames groeien.

Een mooi bewijs van die stelling vormt de overname door

Fortis van MeesPierson. Door de overname werd de instabili-

teit van Fortis vergroot en het desintegratieproces versterkt.

Misschien ging het gewoon te snel voor Fortis. Meer dan hon-

derd overnames, fusies en joint ventures in nog geen twee

decennia.

‘Het merk Fortis is afgebrokkeld. Alsof het logo dat al jaren

voorspelde.’ De uitspraak komt dit keer niet van een feng shui-

specialiste maar van een communicatiebureau. ‘Het probleem

van Fortis is dat het nooit echt een sterk merk is geweest,’

vertelt Erik Saelens van Brand Home in De Tijd. ‘Het logo zei

al alles. Toen het ontwikkeld werd, was er al grote kritiek op

het feit dat elke eenheid erin ontbrak, en dat was ook precies

het probleem van de bank.’ Saelens verwijst naar de verschil-

len in bedrijfscultuur tussen de bankiers van de aslk en de

Generale Bank. Die culturen zijn, ondanks de holle retoriek

en de Fortioma’s van de top, nooit echt versmolten.

Baudouin Prot, ceo van bnp Paribas, liet in oktober 2008

na de juridisch aangevochten overname van Fortis Bank Bel-

gië weten dat het merk Fortis behouden zou blijven. Na de

derde onderhandeling met de Belgische regering in maart

2009, bleek bnp Paribas al van mening veranderd. In eerste

instantie zou de Franse bank het merk Fortis nog samen met

dat van bnp Paribas afficheren, luidde het toen. bnp Paribas-

25

Fortis dus. Het moge duidelijk zijn dat dit maar een tussen-

stap is om het merk Fortis helemaal af te schaffen.

Uit een recente enquête bij Fortis-makelaars bleek hun voor-

keur uit te gaan naar de vroegere merknaam ag, afkorting

voor Assurances Générales, een van de oorspronkelijke bedrij-

ven van Fortis, opgericht in 1824. Terug naar af?

Volgens De Standaard zou Fortis Bank in februari 2009 ook

het logo en de merknaam van de Generale Bank opnieuw in

het merkenregister van de Benelux hebben opgenomen via

een spoedinschrijving. De Fortis bank die zich zou herdopen

tot Generale Bank, dat zou pas ironie van de geschiedenis zijn.

27

hoofdstuk 2

De toplui van Fortis

Velen stellen vandaag de Raad van Bestuur en het manage-

ment van Fortis verantwoordelijk voor de ondergang van

het bedrijf. Uiteraard is die analyse niet verkeerd. Maar het

verhaal over Fortis is tegelijk complexer. Er vond een interac-

tie plaats tussen aandeelhouders, analisten, journalisten,

waakhonden, politici en toplui. Enkel Votron en Lippens met

alle zonden Israëls beladen, zoals begin 2009 gebeurde, is een

verkeerde en in wezen louter populistische analyse.

In de psychologie bestaat het begrip hindsight bias. Daar-

bij worden feiten of gebeurtenissen uit het verleden verklaard

met kennis die we vandaag hebben maar die op het moment

zelf niet beschikbaar was. Het is een veel voorkomende fout.

Ook in de Fortis-saga.

De kern van de kredietcrisis

Zelfs vandaag nog kennen velen het echte probleem van de

kredietcrisis niet. Een meerderheid van de mensen denkt dat

de subprimes of rommelkredieten de oorzaak van de krediet-

crisis zijn. Dat is onzin. De kern van het probleem was en is de

28

financiële hefboom of leverage. Zonder het goed te beseffen

hebben miljoenen goedmenende particuliere spaarders en

beleggers meegewerkt aan het opblazen van een enorme zeep-

bel. Of anders gezegd: aan het creëren van een enorme hef-

boom.

In België en Nederland kregen spaarders van Citibank of

Deutsche Bank te horen dat ze het ingelegde kapitaal van som-

mige producten niet meer zouden terugzien, nadat Lehman

Brothers in de vs failliet was gegaan. De gestructureerde notes

werden in Nederland uitgegeven door een dochter van de Ame-

rikaanse zakenbank: Lehman Brothers Treasury Co. Je kon bij-

voorbeeld een double performance note kopen. Cynisch ge-

noeg kun je vandaag op internet nog steeds de beleggings-

fiche zien als je de zoekterm ‘double performance note’ intikt.

Je leest er nog steeds dat het kapitaal door Lehman gegaran-

deerd wordt. En vooral dat je het kapitaal lekker kan verdub-

belen.

Notes zijn eigenlijk kortlopende obligaties en Lehman Ne-

derland heeft maar liefst 4500 verschillende notes uitgevon-

den. Je kunt het niet zo gek bedenken of er is wel een note: op

olie, graan of koper. Gestructureerd wil zeggen dat er een af-

geleid financieel product aan deze note verbonden is.

De Nederlandse curator die het failliete boeltje van Lehman

beheert, wist niet wat hij meemaakte. Een dergelijk zootje had

hij nog nooit gezien. Lehman Nederland had voor 32 miljard

dollar schulden uitstaan. Daar tegenover stond eigen kapitaal

van nauwelijks, u gelooft het nooit, 7 miljoen dollar. Een ver-

houding van 1 op 5000 dus. Een leverage of hefboom met een

waanzinnige proportie.

In een interview met nrc suggereerde de redacteur dat

het pure windhandel was. De curator is een voorzichtige man

en wil dat woord niet in de mond nemen. ‘Deze verhouding

tussen schulden en bezittingen kom je eigenlijk nooit tegen,’

beweert hij behoedzaam. De spijker op z’n kop.

29

Het verhaal over Lehman schetst het echte probleem van

de kredietcrisis. Niet zozeer de rommelhypotheken vormen

de kern ervan, maar het pijnlijke proces van deleveraging. De

verhouding van de hefboom of leverage die Lehman Neder-

land hanteerde, 1 dollar eigendom tegenover 5000 dollar

schuld, maakte de bovenbouw van het financiële systeem com-

pleet onhoudbaar. Het is alsof je een wolkenkrabber van drie-

honderd verdiepingen optrekt op de fundering van een cha-

let.

Deze leverage terugbrengen naar meer realistische propor-

ties zal tijd, geld en pijn kosten. Dat is de echte inzet van de

kredietcrisis. Niet de Amerikaan die zijn huis kwijtraakte, hoe

wrang dat ook voor de eigenaar is.

Waargenomen risico versus objectief risico

Sommigen gaan ervan uit dat mensen – waar ze zich ook be-

vinden – rationeel zijn.

Ook bestuurders van een grote bankverzekeraar zoals Fortis

zouden te allen tijde rationeel handelen. Mensen beschikken

bij wijze van spreken over een black box met informatie (over

de kredietcrisis, de concurrentie, de financiering van het over-

namebod). Die informatie wordt onvertekend geanalyseerd en

op basis hiervan wordt dan een rationele en correcte beslis-

sing genomen.

Die visie klopt uiteraard niet. Mensen, ook managers, zijn

bijzonder slecht in het inschatten van risico’s. Hoe komt dat?

Isabelle Brocas en Juan Carillo, beiden van de Franstalige Bel-

gische universiteit ulb, vonden dat rokers het risico op long-

kanker overschatten en ondernemers het risico op een faillis-

sement onderschatten. De academici vragen zich af of ‘we uit

deze vaststellingen moeten besluiten dat individuen intrin-

siek optimistisch zijn in sommige situaties (ondernemerschap)

30

en intrinsiek pessimistisch in andere (risico’s verbonden aan

“prettige” activiteiten)’.

Feit is dat mensen in het algemeen en beleggers in het bij-

zonder slecht zijn in het inschatten van het correcte risico

van een bepaalde gebeurtenis. In het Fortis-dossier is het niet

overdreven aan te nemen dat het risico op het mislukken van

de overname van abn Amro door de top van Fortis werd onder-

schat, gesteld dat dit risico al grondig werd besproken. Dat

komt omdat mensen zich te zeer door emoties laten leiden.

Ook in de bestuurskamers van big business.

Werner De Bondt en Dick Thaler schrijven dat het essen-

tieel is een onderscheid te maken tussen het ‘waargenomen’

risico en het ‘objectieve’ of werkelijke risico. Kijk naar de se-

lectie van aandelen. Beleggers nemen bijvoorbeeld aan dat

sommige value aandelen gevaarlijker zijn dan glamour aan-

delen. Value aandelen zijn aandelen met een lage koers-

winstverhouding. Vaak gaat het dan om aandelen van bedrij-

ven die tijdelijk in de problemen zitten en die acuut verlies-

latend zijn. Volgens De Bondt en Thaler vereist het van beleg-

gers moed om dergelijke aandelen te kopen. Een dergelijke

beslissing gaat immers tegen de consensus in. Bovendien heb-

ben beleggers een emotionele weerstand tegen dergelijke aan-

delen omdat ze er spijt van kunnen krijgen. Een dergelijk be-

drijf kan immers gewoon failliet gaan.

Peter Lynch en John Rothchild schreven in One Up On WallStreet dat veel portefeuillebeheerders liever kiezen voor een

klein verlies op een gevestigde waarde zoals Google dan moge-

lijk een grote winst op een totaal onbekend aandeel. Als de

koers van Google daalt, vragen de beleggers wat er aan de hand

is. Als het aandeel van La Quinta Inns instort, krijgt de porte-

feuillebeheerder wellicht een proces aangesmeerd.

31

Belief perseverance en confirmatory bias

Laten we even het besluitvormingsproces bij de toplui van For-

tis nader analyseren omdat het cruciaal is in het Fortis-dos-

sier.

Volgens onderzoekers is er voldoende empirisch materiaal

waaruit blijkt dat, zodra personen een vaste overtuiging heb-

ben, ze te weinig gevoelig zijn voor nieuwe informatie die deze

overtuiging ontkracht. Zodra men overtuigd is dat een bepaal-

de investeringsstrategie de juiste is – in dit geval de overname

van abn Amro –, let de investeerder te weinig op signalen die

aangeven dat de gekozen strategie toch niet optimaal is. Psy-

chologen noemen dit de belief perseverance fout.

Onderzoeker Rabin baseert zich hiervoor op eerder uitge-

voerd onderzoek door Bruner en Potter in 1964. Negentig proef-

personen kregen vage afbeeldingen te zien die geleidelijk

scherper werden gesteld. Een deel van de proefpersonen kreeg

de afbeelding te zien bij extreme vaagheid, het andere deel

bij beperkte vaagheid. Belangrijk is dat beide groepen uiteinde-

lijk dezelfde min of meer scherpe afbeelding mochten bekij-

ken.

Van de groep die startte met een extreem vage afbeelding

kon slechts een kwart van de proefpersonen uiteindelijk ra-

den wat de afbeelding voorstelde. Van de andere groep raadde

de helft correct. Wat deze test aantoont is dat mensen die zwak

bewijsmateriaal gebruiken om een hypothese te vormen het

bijzonder moeilijk vinden om bijkomende en betere informa-

tie te gebruiken om hun verkeerde hypothese bij te sturen.

Volgens David Perkins geven dergelijke experimenten ook

aan dat nieuwe mensen makkelijker oplossingen zien voor pro-

blemen waarmee anderen al lang worstelen. Dat komt omdat

deze nieuwlichters niet onder de indruk zijn van de oude hy-

potheses.

Terwijl de belief perseverance fout niet noodzakelijk in-

32

houdt dat mensen extra bewijsmateriaal fout interpreteren

(ze kunnen deze informatie ook gewoon negeren), is dit bij

een andere fout, de confirmatory bias, wel het geval. Onderzoe-

kers Rabin en Schrag tonen via experimenten aan dat dezelfdeinformatie gegeven aan personen die er oorspronkelijk een

verschillende mening op nahielden, alleen maar leidt tot het

versterken van die mening en het verder uit elkaar drijven

van de twee partijen.

Als voorbeeld van deze polarisatie halen de psychologen

het onderzoek van Darley en Gross uit 1983 aan. Aan zeventig

proefpersonen wordt gevraagd om de intellectuele kwalitei-

ten van een negenjarig meisje te bepalen. Voordat ze deze taak

aanvatten, krijgen de proefpersonen informatie over het meis-

je en haar familie en ze mogen een video bekijken waarop het

meisje te zien is op een speelplein. Eén groep van de proefper-

sonen kreeg de informatie mee dat de ouders van het meisje

beiden universitair opgeleid waren en een kaderfunctie had-

den. Deze groep kreeg het meisje te zien op een mooi speel-

plein van een buitenwijk.

De andere groep proefpersonen kreeg te horen dat de ou-

ders van het meisje alleen maar het hoger middelbaar onder-

wijs hadden afgemaakt en een blue collarbaan hadden. Deze

proefpersonen kregen het meisje te zien in een wat verwaar-

loosde omgeving van de binnenstad.

Vervolgens werd aan de helft van de proefpersonen van

beide groepen gevraagd om de leesvaardigheid van het meisje

te beoordelen. Volgens de onderzoekers was er een klein ver-

schil in beoordeling. De personen die de binnenstad-video te

zien kregen gaven het meisje een gemiddelde score van 3.90.

De groep die de buitenwijk-video had bekeken, gaf het meisje

een gemiddelde van 4.29.

De resterende proefpersonen van beide groepen kregen nu

een tweede video te zien waarop het meisje antwoorden gaf,

met wisselend succes overigens, op een serie vragen. Hier kre-

gen de proefpersonen van beide groepen dezelfde video te zien.

33

De binnenstad-groep gaf het meisje een beoordeling van

3.71 (duidelijk onder de 3.90 van de binnenstad-personen die

de tweede video niet hadden bekeken). De buitenwijk-groep

gaf het meisje een score van 4.67, wat significant boven het

gemiddelde van 4.29 ligt (gegeven door de buitenwijk-proef-

personen die de tweede video niet te zien kregen).

Rabin besluit dat ‘ondanks het feit dat de twee groepen

dezelfde vraag-en-antwoordvideo bekeken, deze bijkomende

informatie de beoordeling over de vaardigheid van het meisje

alleen maar polariseerde.

Een verklaring voor dit fenomeen is dat wanneer mensen

geconfronteerd worden met complexe en mogelijk tegenstrijdi-

ge informatie, ze de sterkte en betrouwbaarheid van de positie-

ve informatie benadrukken en de onbetrouwbaarheid en zwak-

te van de ontkrachtende gegevens.

Dit onderzoek extrapoleren naar de Fortis-saga is niet eens

zo moeilijk: tegenstrijdige signalen over de financiële mark-

ten waren al aanwezig vanaf het tweede kwartaal van 2007.

De toplui van Fortis benadrukten echter de sterkte en betrouw-

baarheid van de bevestigende informatie en de onbetrouw-

baarheid en zwakte van de negatieve signalen. Het zou leiden

tot de ondergang van het concern.

Waar is macmacmacmacmac?

Een illustratie van deze belief perseverance fout in het Fortis-

verhaal is de hardnekkigheid waarmee de directie aan de over-

name van abn Amro vasthield. In een interview met De Tijdop 20 oktober 2007 verklaart een glunderende Maurice Lip-

pens dat ‘als er drie Northern Rocks waren geweest, we de

deal waarschijnlijk niet hadden doorgezet’. Lippens verwijst

naar de zware problemen bij de Britse bank van medio sep-

tember van dat jaar waarbij vooral de lange rijen angstige klan-

35

ten op het netvlies gebrand zullen blijven. Die beelden zullen

over 50 jaar nog getoond worden om aan te geven hoe ernstig

de kredietcrisis wel was.

Maar de analyse van Lippens klopt niet. Op dat ogenblik

waren er immers al meer dan drie Northern Rocks geweest!

Op 18 juli verklaart Bear Stearns dat twee van haar hefboom-

fondsen vrijwel waardeloos zijn. Op 6 augustus gaat Ameri-

can Home Mortgage failliet. Op 9 en 10 augustus injecteert de

Europese Centrale Bank (ecb) respectievelijk 95 miljard euro

en 61 miljard euro in het financiële systeem. De liquiditeits-

crisis is vanaf dat moment een feit. Ook de Fed en de Bank van

Japan injecteren massaal kapitaal. En op 22 augustus kondigt

Lehman Brothers de sluiting aan van haar dochter bnc Mort-

gage, een onderneming gespecialiseerd in subprimes.

In totaal zijn dit meer dan ‘drie Northern Rocks’. Tijdens

het interview met Fortis-believers Saar Sinnaeve en Stefaan

Michielsen van De Tijd medio oktober 2007 zit Lippens na te

genieten van het ‘succesvol’ afronden van de overname van

abn Amro. De redacteurs gaan voluit mee in het verhaal en

dichten Lippens de rol toe ‘van de wijze man’.

Enkele weken voor dit interview, had Nout Wellink, presi-

dent van De Nederlandsche Bank, een vertrouwelijke brief aan

minister van Financiën Wouter Bos geschreven. De toon van

de brief, gedateerd op 17 september 2007, is bijzonder som-

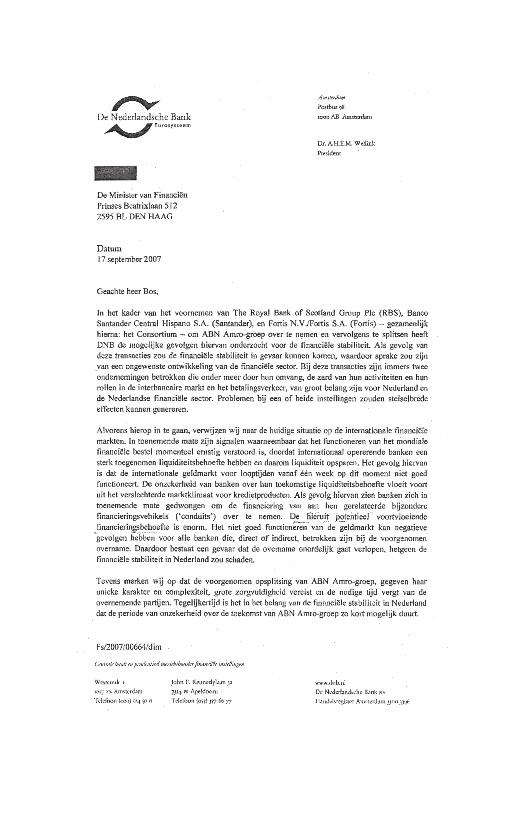

ber. Wellink meldt Bos dat ‘het functioneren van het mondia-

le financiële bestel momenteel ernstig verstoord is. (…) Het

niet goed functioneren van de geldmarkt kan negatieve ge-volgen hebben voor alle banken die, direct of indirect, betrok-

ken zijn bij de voorgenomen overname. Daardoor bestaat eengevaar dat de overname onordelijk gaat verlopen, hetgeen de

financiële stabiliteit in Nederland zou schaden.’ (eigen cursi-

vering)

Wellink is overigens altijd tegen de overname van ‘zijn’

bank geweest en heeft tegenover Lippens voortdurend op de

36

zware risico’s gewezen. Hij kent Lippens, want ze gaan twee

keer per jaar in het sterrenrestaurant Comme chez soi in Brus-

sel lunchen. Wellink polst dan telkens bij het dessert, als voor-

hoede van abn Amro, of Lippens nog niet bereid is Fortis te

laten overnemen. Het mag niet baten. Zoveel jaren later zijn

de rollen nu omgekeerd.

Dat er heus risico’s waren, vernam het bestuur ook intern.

Karel De Boeck, destijds risicomanager, waarschuwde het For-

tis-bestuur schriftelijk voor de gevaren. Een ander kaderlid,

een directeur business development, schreef in de zomer van

2007 een brief aan Votron waarin hij het mogelijk debacle

haarfijn voorspelde. Hij had in februari al ontslag genomen

‘omdat sinds de komst van de heer Votron alle teugels almaar

op ongeremde groei werden gezet en degelijk riskmanagement

en human resources management inhoudsloze begrippen wa-

ren geworden bij Fortis’. In zijn waarschuwingsbrief aan Vo-

tron, die opdook in de parlementaire commissie die de banken-

crisis onderzoekt, had hij het over ‘een te hoge prijs, een slechte

timing, een bod volledig in contanten dat geen bescherming

bood tegen een beursdaling en vooral het feit dat de financie-

ring allesbehalve rond was.’ Door die combinatie van facto-

ren werd Fortis zelf in zijn bestaan bedreigd. De brief dook op

in de parlementaire commissie die de bankencrisis onder-

zoekt. Toch hebben Lippens en Votron die signalen nooit ern-

stig genomen.

Volgens Fortis-bestuurder Herman Verwilst, eventjes de op-

volger van Votron, werd in de Raad van Bestuur in het derde

kwartaal van 2007 wel gekeken of de prijs voor abn Amro kon

worden aangepast. ‘Er waren ook bestuurders die de vraag stel-

den of we de overname niet beter zouden afblazen,’ verklaart

Verwilst post hoc op 4 februari 2009 aan Knack.

Verwilst doelt wellicht op voormalig Fortis-bestuurder Piet

Van Waeyenberge. Volgens Trends vond Van Waeyenberge in

september 2007 ‘geen meerderheid in de Raad van Bestuur

37

van Fortis om, zoals contractueel mogelijk, de aankoop van

abn Amro terug te schroeven wegens onvoorziene calamitei-

ten’. Deze mogelijkheid wordt de mac-clausule genoemd. mac

is een acroniem en slaat op material adverse change. Deze

clausule kan in werking treden bij substantiële wijzigingen

in de markt of bij een van de betrokken banken.

Op de website van info.nu vind je nog steeds een artikel

dat dateert van 13 september 2007 met als titel: ‘Ontsnappings-

route overname abn Amro heet mac.’ De auteur vraagt zich

af wat je onder ‘substantieel’ moet verstaan. Hij merkt op dat

er in de praktijk nauwelijks van de clausule gebruik wordt

gemaakt.

Tijdens een gesprek in het Belgische parlement begin 2009

met vertegenwoordigers van de drukkingsgroep ‘polis 23’

vraagt men zich af of het contract voor de overname van abn

Amro wel een mac-clausule bevat. Het is een interessante vraag

waarop men het antwoord schuldig bleef.

In de parlementaire onderzoekscommissie van 2009 zal

Jean-Paul Votron verklaren dat Fortis nooit echt de kans heeft

gehad om van de overname van abn Amro af te zien. ‘Er was

wel een uitstapclausule voorzien, de zogenaamde material ad-

verse change-clausule. Maar die kon volgens Votron enkel wor-

den ingeroepen bij overmacht en niet bij gewijzigde marktom-

standigheden.’ Volgens Votron was dit zo vastgelegd door de

zakenadvocaten. Een mac Ultra Light dus.

Maar zelfs met een volwaardige mac-clausule was het on-

waarschijnlijk dat de overname niet was doorgegaan. De be-lief perseverance was te sterk. Bovendien was de macht van

kritische bestuurders zoals Van Waeyenberge of Karel De Boeck

te beperkt. Volgens Erik Bomans van het adviesbureau Demi-

nor had men de overname van abn Amro ‘kritischer’ moeten

bekijken. Dat is niet gebeurd. Volgens hem ‘zat er te weinig

specifieke kennis in de Raad van Bestuur van Fortis’. Een inte-

ressant punt. Maar niet de hoofdoorzaak van het falen.

38

Ontkrachtende informatie

Mensen gaan erg slecht om met negatieve informatie. Dat

komt omdat we gewoon zijn op zoek te gaan naar informatie

die onze hypotheses, stellingen en ideeën bevestigt.Stel dat ik vier kaarten laat zien. Aan de ene kant staat een

onderneming waarvan de letter met een klinker of een mede-

klinker begint. Aan de andere zijde staat een stijgende of da-

lende koersgrafiek. We zien vier kaarten zoals hier:

Ik vraag wat de snelste manier is om vast te stellen of de vol-

gende stelling waar is: ‘Van de vier getoonde kaarten, hebben

deze met ondernemingen die met een klinker beginnen aan

de ene zijde, een stijgende koers aan de andere zijde.’ Welke

kaarten moet je omdraaien om vast te stellen dat de hypo-

these waar is? Een tip: het gaat om twee kaarten.

Nagenoeg iedereen start met Elia. Daarna zijn de meeste

mensen geneigd om de kaart met de stijgende koers om te

draaien. Ze willen weten of er aan de andere zijde een onder-

neming op staat waarvan de naam met een klinker begint.

Het is een veel gemaakte fout. De correcte combinatie is

Elia en de kaart met de dalende koers. De kaart met Elia is in

ieder geval correct. Je moet die kaart immers omdraaien om

te controleren of er inderdaad aan de andere zijde een stijgen-

de grafiek op staat. Als dat niet het geval is, is de hypothese

onwaar.

Elia Ford Stijgendekoers

Dalendekoers

39

Je moet ook de kaart omdraaien met een dalende koers.

Want als aan de andere zijde een onderneming staat met een

klinker als beginletter, is de hypothese eveneens onjuist. Zo-

lang de kaart met Elia een stijgende koers heeft op de achter-

kant en de kaart met de dalende grafiek geen onderneming

met een klinker op de voorkant klopt de hypothese. Het doet

er immers niet toe wat er op de achterzijde van de kaart van

Ford en de voorzijde van de kaart met de stijgende koers staat.

Deze oefening is een eigen aanpassing van het beruchte

probleem dat Wason in 1966 ontwikkelde met vier kaarten.

In plaats van ondernemingen en grafieken gebruikt de on-

derzoeker letters en cijfers.

Wat heeft het probleem van Wason nu te maken met Fortis

en de overname van abn Amro? Heel veel. Derrick Gosselin

en Bruno Tindemans schrijven dat klassieke managers een cri-

sis niet aankunnen omdat ze niet kunnen omgaan met nega-

tieve of ontkrachtende informatie. In een interview met DeStandaard beweert Bruno Tindemans zelfs dat ‘het manage-

ment (van Fortis) altijd geweigerd heeft om te durven veronder-

stellen dat de overname van abn Amro afgeblazen moest wor-

den omdat de financiering niet rond zou raken.’ Volgens de

hoogleraar ‘mocht dat zelfs niet gezegd of gedacht worden’.

De fout van de toplui van Fortis?

In een Belgische onderneming worden de belangrijke beslis-

singen genomen door de Raad van Bestuur. Het management

voert in de regel die beslissingen uit en rapporteert aan de

Raad van Bestuur. Naderhand kunnen deze beslissingen van

het bestuur aan de aandeelhouders worden voorgelegd. Het

belangrijkste orgaan bij Fortis in de tweede helft van 2007 was

ongetwijfeld het zogeheten ‘exco’, het executive committee.

Het bestond uit Herman Verwilst, Gilbert Mittler, Filip Dierckx

40

en de Nederlanders Lex Kloosterman en Peer van Haarten. Het

exco werd voorgezeten door ceo Jean-Paul Votron. Maurice

Lippens was non-executive chairman of the board.

Het probleem bij Fortis was dat de stuurgroep te veel macht

had. Zo werd het risico van de rommelkredieten zwaar onder-

belicht. Tijdens een vergadering van het exco, op 28 augustus

2007, werd dit risico intern besproken aan de hand van de

studie us subprime update.

Enkele weken later haalde Fortis zoals bekend 13,4 miljard

euro op bij een kapitaalsverhoging die nodig was om de over-

name van abn Amro te financieren. Volgens journalist Paul

Gérard van Le Soir loog Fortis tijdens deze kapitaalsverhoging.

In een stuk met de onverbloemde titel ‘Le grand mensonge de

Fortis’ (‘De grote leugen van Fortis’) beweert Gérard dat Fortis

loog over de werkelijke blootstelling van de bankinstelling aan

de rommelkredieten. Gérard verwijst hiervoor naar een pers-

bericht van Fortis op 21 september 2007 waarin staat dat de

impact van deze rommelkredieten op de resultaten van Fortis

marginaal zal zijn. Volgens Gérard is dat een pertinente leu-

gen omdat eerder in de stuurgroep via de studie us subprimeupdate aangetoond werd dat de blootstelling van Fortis ern-

stige vormen aannam.

De journalist van Le Soir meent dat Fortis in zijn persme-

dedeling van 21 september dit risico bewust verzweeg en op

die manier de aandeelhouders bedroog. De kapitaalsverhoging

werd immers – door onder meer een slimme prijszetting en

extreem positieve commentaren van de analisten – een groot

succes. Volgens Gérard werd het risico dus bewust verzwegen

tot na de succesvolle eerste kapitaalsverhoging van 15 euro

per aandeel. Die werd afgesloten op 11 oktober 2007.

Iets minder dan een maand later meldde Fortis inderdaad

dat de portefeuille rommelkredieten 53 miljard euro bedroeg.

Minder dan een tiende hiervan had betrekking op risicovolle

‘subprime cdo’s’. Hiervoor werd een potentieel verlies van 400

41

miljoen euro naar voren geschoven. Marginaal betekent ‘be-

perkt’ en 400 miljoen euro op een totaal van 53 miljard is

inderdaad nog geen vol procent. Dus nog geen honderdste van

het geheel. Marginaal dus. En helemaal geen leugen zoals

Gérard beweert.

Journalistiek overschrijdt de redacteur van Le Soir boven-

dien een dunne grens als hij dit potentiële verlies van 400

miljoen euro van 8 november 2007 tegenover een veel hoger

bedrag afzet. Dat veel hogere bedrag, afschrijvingen ter hoogte

van 4 miljard euro op de rommelkredieten, wordt echter pas

een jaar later, meer bepaald op 28 september 2008, door Fortis

bekend gemaakt! Appels en peren dus.

Veel media onthullen eind oktober 2008 net deze discre-

pantie en stellen het ongewild (?) voor alsof de directie van

Fortis gelogen heeft over de verliezen op de kredietportefeuille.

Lezers krijgen zo de valse indruk dat het verlies in het najaar

van 2007 niet 400 miljoen euro was maar 4 miljard. Tja. Ove-

rigens: welke redacteur heeft op dat moment nog een over-

zicht over het volledige Fortis-verhaal? Welke journalist weet

waarover hij schrijft als hij het heeft over cdo’s, subprimes of

Alt A-kredieten? De lezer begrijpt er dan alvast niets meer van.

De enige echt relevante vraag vandaag is of de toplui van

Fortis tijdens de kapitaalsverhoging alle bekende cijfers open-

baar gemaakt hebben, zoals die in het rapport us subprimeupdate. Een kapitaalsverhoging lijkt deels op de verlovings-

periode voor een huwelijk. Pas na het tekenen van het boter-

briefje komen de minder aantrekkelijke kanten van de part-

ner naar boven. Maar is dat liegen?

42

De overname

Begin 2007 komen Fred Goodwin en Emilio Botín, de topman-

nen van de Royal Bank of Schotland (rbs) en Banco Santander,

samen met de bedoeling om abn Amro over te nemen. Ze ken-

nen elkaar goed, hebben al vaker samengewerkt en ze willen

beiden aparte stukken van De Nederlandsche Bank inpikken

omdat ze er synergie in zien. Goodwin is vooral geïnteresseerd

in het Amerikaanse LaSalle, omdat het aansluit bij de activi-

teiten in de vs en hij ziet ook brood in de onderdelen in Azië.

Botín is dolblij dat hij Banco Real kan kopen, die hem ooit

was afgesnoept door abn Amro en dat Santander nog sterker

kan worden in Brazilië. Alleen: het bankennetwerk in Neder-

land interesseert ze niet. Kort voordien, in maart, is de fusie

tussen ing en abn Amro net mislukt. De droom om één grote

Nederlandse bank te maken die de tweede grootste in Europa

zou zijn geweest, is stukgelopen op onder meer het ego van

Rijkman Groenink. De bestuursvoorzitter van abn Amro wilde

in eerste instantie de numero uno worden van de fusiebank.

Een rare eis, want ing was op dat moment op de beurs twee

keer zoveel waard als abn Amro. Maar Michel Tilmant, ceo

van ing, is bereid die eis te aanvaarden, tot grote woede van

zijn voorzitter van de Raad van Commissarissen. Wellink zet

zijn schouders onder de fusie, want ook hij droomt van een

Grote Nederlandse Bank. Groenink voert echter allerlei vertra-

gingsmanoeuvres uit. De fusiegesprekken lekken uit en daar-

door stijgt het aandeel van abn Amro. ing haakt noodgedwon-

gen af. abn Amro is te duur geworden.

Een ding is wel duidelijk: abn Amro staat in de etalage.

rbs en Santander willen dé bank maar wat graag, maar ze

komen er met z’n tweeën niet uit. De overname van dé Neder-

landse bank is te hoog gegrepen, zeker als ze de filialen in

Nederland erbij moeten nemen. Daar zien ze geen brood in,

vanwege de te smalle marges en het bankennetwerk dat niet

in hun strategie past.

43

De Amerikaanse private banker Merrill Lynch, die een be-

langrijke rol speelde bij eerdere financiële overnames van bei-

de banken, stellen Fortis voor als mogelijke derde kandidaat.

Fortis zou best wel eens geïnteresseerd kunnen zijn in het Ne-

derlandse deel van abn Amro, want het blijft maar aanmod-

deren in Nederland voor Fortis. Merrill Lynch weet intussen

dat ook de Britse Barclays Bank, de concurrent van rbs, geïnte-

resseerd is in abn Amro. Een consortium van drie banken zou

Barclays gemakkelijk kunnen overrulen. Besloten wordt dat

Fred Goodwin de dans mag leiden. Fred the Shred, zoals zijn

weinig flatterende bijnaam luidt, belt Maurice Lippens. In Deval van abn Amro zegt Lippens het kinderlijk gelukkig zo:

‘Wij wilden altijd heel graag iets meer met Nederland doen

om de bank in Nederland te versterken. Maar Nederland bleef

voor ons een mooie droom. Daarom kon ik Fred Goodwin bijna

omhelzen toen hij bij mij op bezoek kwam en zijn plannen

voorlegde. Het was te mooi om waar te zijn. We hoefden al-

leen dat deel van abn Amro te kopen dat wij graag wilden

hebben, verder niets. De perfecte puzzel.’

Op 12 april 2007 ontmoeten Maurice Lippens, Fred Good-

win en Emilio Botin elkaar in het Four Seasons des Bergues

Hotel aan het meer van Genève. Volgens insiders klikt het on-

danks de enorme ego’s meteen en ze raken het snel eens over

de overnameprijs van abn Amro en de te volgen strategie. De

Geneva Agreement of het Genève-akkoord is geboren.

Toch worstelt Lippens met gemengde gevoelens. Hij wil

vooral geen private equity spelers bij de deal. Bovendien betwij-

felt hij of de overname voor Fortis echt succesvol kan worden.

Lippens vraagt voor de meeting in Genève expliciet aan ceo

Jean-Paul Votron: ‘Gaan we dit echt doen? Kunnen we dit aan?

We zijn immers de kleinste van de drie.’ Maar Votron is zelf-

verzekerd. Hij ziet de kans schoon om wraak te nemen op zijn

vroegere werkgever. Zo wordt Votron voor Fortis de drijvende

kracht achter de deal.

44

Maar er speelt nog iets mee. Botin, Goodwin en Lippens

hebben veel gemeen: ze zijn gedrieën erg succesvol geweest

bij het overnemen en integreren van ondernemingen. Lippens

is daarvoor beloond met de titel graaf. Fred Goodwin werd in

2002 door Forbes onderscheiden als global businessman ofthe year en in 2004 voor zijn verdiensten geridderd door de

Britse koningin. Dat schept een band. Ze gaan er dus voor. De

sfeer van The bonfire of vanities is niet ver weg.

Project Arran: vuur, zand en rots

Merrill Lynch brengt niet alleen de drie hoofdrolspelers Fortis,

rbs en Banco Santander samen in Genève, de zakenbank was

de facto ook de bedenker en aanstuurder van het overname-

bod op abn Amro. Niet de bestuurders van Fortis. Laat dat

duidelijk zijn. De deal werd in elkaar gedraaid door Merrill

Lynch, omwille van de wel erg lucratieve commissies die de

zakenbank zou opstrijken. Een private banker krijgt namelijk

een percentage op de totale som van de overname, en dit zou

de grootste overname ooit worden. Eigenlijk is Merrill Lynch

dus de hoofdschuldige van de ondergang van Fortis, als er dan

toch een zondebok moet gevonden worden.

In het vaktijdschrift met de toepasselijke naam Acquisi-tions Monthly beschrijft Adam Durchslag de cruciale rol van

Merrill Lynch. Volgens Durchslag was niemand minder dan

voormalig topman Stan O’Neil de grote bezieler van dit pro-

ject: ‘Hij verwedde er letterlijk de bank op.’ Merrill Lunch on-

derschreef namelijk zelf de 51 miljard euro financiering die

het consortium nodig had voor de overname van abn Amro.

Indien deze financiering niet zou slagen, moest Merrill Lynch

zelf zorgen voor de goede afwikkeling van deze operatie. Dit

betekende volgens Durchslag dat Merrill Lynch zelf met abn

Amro opgezadeld zou zitten. Zo ver kwam het echter niet. De

45

aandeelhouders van Fortis keurden de kapitaalsverhoging voor

de overname probleemloos, ja zelfs wild enthousiast, goed.

Durchslag berekende dat de zakenbank ‘waarschijnlijk on-

geveer de helft van de 650 miljoen dollar dikke pot aan ver-

goedingen (legal and financial fees) binnen sleepte’. Volgens

hem was dit overigens niet meer dan fair. De zakenbank zette

er zijn topmensen van corporate finance, corporate banking

en equity capital markets op. Ook voormalig topman Stan

O’Neil werkte hard achter de schermen mee, terwijl in Euro-

pa Andrea Orcel de drijvende kracht achter deze hoogst com-

plexe transactie was. Orcel schreef op 16 mei 2007 Gilbert Mitt-

ler, destijds financieel directeur van Fortis, een brief met een

offer you can’t refuse.

De overname van abn Amro werd door Merrill Lynch ‘pro-

ject Arran’ gedoopt, naar de favoriete whisky van consortium-

leider Fred Goodwin van rbs. En de drie consortiumleden

werden aangeduid met een codenaam: Fortis was ‘Fire’, Sant-

ander ‘Sand’ en rbs ‘Rock’. Merrill Lynch had voor project Ar-

ran wel een hoogst uitzonderlijke voorwaarde bedongen: de

zakenbank wilde de enige financieel adviseur voor het consor-

tium zijn. Een enorme gok van Merrill. Maar een gok die veel

zou opbrengen indien hij slaagde. Eigenlijk is dit een van de

grote strategische fouten van Fortis geweest: Maurice Lippens

en Votron hoorden op die manier maar één klok luiden. Ze

hadden op zijn minst het advies van een andere zakenbankier

moeten inhuren.

Overigens is het wel erg cynisch dat uitgerekend Merrill

Lynch al eind december 2007 in een doorlichting van de Euro-

pese bankensector, vaststelt dat Fortis de op twee na slechtste

bank is op een totaal van 51. Volgens het onderzoek is vooral

het gebrek aan evenwicht tussen het kapitaal in enge zin en

de totale activa van Fortis bijzonder zorgwekkend.

46

Project Arran:te groot, te complex, te moeilijk

Op de website van Merrill Lynch vind je vandaag nog altijd

een verwijzing naar de overname van abn Amro. Merrill Lynch

stelt het slim voor alsof het idee van het consortium zelf kwam:

‘Toen drie Europese banken de uitzonderlijke kans zagen om

hun activiteiten te ontwikkelen (door de overname van abn

Amro), had Merrill Lynch de moed, het innovatieve vernuft

en de expertise om hen te helpen hun ambities te realiseren.’

Volgens Merrill Lynch gaat het om een ‘revolutionaire trans-

actie’. Sterker, met een overnameprijs van 100 miljard dollar

zou het de grootste financiële transactie aller tijden worden

en volgens Merrill Lynch ‘een van de meest complexe m&a

transacties ooit’.

De overname van abn Amro was inderdaad om diverse fac-

toren ingewikkeld. Niet alleen omwille van de gigantische

omvang, maar ook omdat er drie partijen om de tafel zaten.

Ook de financieringswijze was complex en onzeker, omdat de

omgevingsfactoren toen al tegen zaten en vooral door de ma-

nier waarop abn Amro na de overname opgedeeld zou moe-

ten worden, zeg maar uit elkaar gescheurd. Het ging immers

om de eerste opknipovername uit de geschiedenis. Het idee

kwam uit de private equity. Vandaar dat Lippens er geen private

equity speler bij wilde. Ook het idee om verschillende partijen

als overnemers samen te brengen kwam overigens uit die wat

obscure tak van de financiële wereld. Het werd gelanceerd door

Andrea Orcel, Europees hoofd investment banking van Merrill

Lynch. Hij zou er schatrijk van worden.

De verzuchting van Lippens aan Votron of de slaagkansen

van het project Arran voldoende groot waren, was dus niet

onterecht. Maar het heeft hem niet op andere gedachten ge-

bracht.

47

Is Lippens een linke leugenaar?

Veel aandeelhouders voelen zich vandaag belazerd door de

toplui van Fortis. En aangezien Maurice Lippens dé verpersoon-

lijking van Fortis is en zeker van de overname van abn Amro,

noemen ze Lippens ronduit een leugenaar. De grootste tegen-

stander van Lippens is misschien wel de Nederlandse onder-

zoeksjournalist Micha Kat. Maar heeft hij ook gelijk?

Sommige journalisten gaan overigens nog een stapje ver-

der. Zo stelt redacteur Johan Corthouts van De Morgen in een

interview met Paul Huybrechts van de Vlaamse Federatie van

Beleggingsclubs (vfb) de tendentieuze vraag of ex-Fortis-baas

Maurice Lippens ‘een gewiekste oplichter is’.

Peter Robertson is dan weer milder. De man is psychiater

en organisatieadviseur. In een interview met nrc Handelsbladschrijft hij dat ‘bankiers geen schurken zijn. Ze zijn niet gebo-

ren als schurk, ze zijn niet opgegroeid als schurk. Ze hebben

een goede opleiding gevolgd, carrière gemaakt en zitten vol

goede bedoelingen, maar hebzucht heeft bezit van hun hoofd

genomen.’

Ook een anonieme persoon in een reportage in De Stan-daard van 10 januari 2009 is opvallend mild voor Maurice Lip-

pens. De persoon, die de familie Lippens volgens de redacteur

‘goed kent,’ beweert dat Maurice zelfs ‘een voorbeeld van in-

tegriteit en eerlijkheid’ is.

Hoe zit het werkelijk? In ‘Lunatic leugenaar Lippens’ over-

loopt Micha Kat de gebeurtenissen die hem tot zijn harde con-

clusie brengen. Op 26 juni 2008 kondigt Fortis aan om het

dividend te schrappen. Lippens had eerder, in april van dat

jaar, verkondigd dat er niet getornd zou worden aan het divi-

dend. ‘Over my dead body’ zou Lippens verklaard hebben.

Alleen: is dat een leugen? In de financiële wereld, net als

in de politiek, is drie maanden behoorlijk lang. De omstandig-

heden op de financiële markten verslechterden in die periode

48

dagelijks. Soms zelfs uur na uur. De enige fout die je de Fortis-

top en Lippens kan aanwrijven is dat ze te weinig of helemaal

geen rekening hielden met het allerzwartste scenario.

Volgens Kat heeft Lippens ook gelogen over de intrede van

Ping An. Lippens zou het voorgesteld hebben alsof er een ak-

koord was terwijl de Chinese verzekeraar nog reserves had.

Maar ook dat is voor interpretatie vatbaar.

Het vervelendste incident voor Lippens is ongetwijfeld het

verhaal dat hij op een van de Fortis-meetings gebruikte. Hij

had eu-commissaris voor Mededinging Neelie Kroes benaderd

om de door Europa verplichte verkoop van abn Amro-onderde-

len uit te stellen. Kroes ontkende dit staalhard. ‘Ik heb al bijna

een jaar niets meer van de graaf gehoord,’ luidde de inmid-

dels beruchte oneliner van Kroes.

Zeker is dat beiden aanwezig waren op de Bilderberg-con-

ferentie van begin juni 2008. Het is best aannemelijk dat Lip-

pens Kroes toen aansprak over die verplichte verkoop van abn

Amro-onderdelen. Alleen was het voor Kroes moeilijk dit pu-

bliek te bevestigen, aangezien het om een geheime bijeen-

komst gaat. Alleen de deelnemerslijst van de Bilderberg-bij-

eenkomsten is bekend, en daar staan ze beiden op.

Evengoed zou je Kroes van leugens kunnen beschuldigen.

Ze mag dan al officieel Lippens nooit gezien en gesproken heb-

ben, ze ontving wel een Fortis-delegatie over dit thema. Het is

duidelijk dat ze een semantisch spelletje heeft gespeeld dat

helemaal ten nadele van Lippens is uitgevallen. Daardoor werd

diens uitspraak fataal, omdat het incident afstraalde op alle

eerdere en latere gebeurtenissen.

En hoe zit het met de aankondiging in april 2008 dat Fortis

het dividend niet zou schrappen. Was dat de oprechte mening

van de top van Fortis? Wellicht wel. Maar door die eerdere

ongelukkige uitspraak van Lippens over Kroes geloven veel

mensen, ook vandaag nog, dat hij toen ook loog.

Zelfs trouwe Fortis-medewerkers gaan ervan uit dat Lip-

49

pens een liegbeest is. Zo is er Nadine die zich, volgens De Stan-daard van 18 oktober 2008, ‘bekocht, verkocht, belogen en be-