Download - Cpta42-SupportCours

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

1

Les traitements comptables

d’inventaire

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

2

SOMMAIRE

1 Le traitement des stocks...............................................................................................................3

1.1 La valorisation des stocks ....................................................................................................3

1.2 La variation des stocks.........................................................................................................4

1.3 Les différences d’inventaires ...............................................................................................6

1.4 La variation de stock au compte de résultat .........................................................................7

1.5 Les stocks au bilan ...............................................................................................................9

2 Le principe de l’amortissement..................................................................................................10

3 L’utilite des provisions...............................................................................................................12

4 La régularisations des charges et des produits ...........................................................................13

4.1 Les charges à payer ............................................................................................................13

4.2 Les produits a recevoir .......................................................................................................16

4.3 Les charges constatées d’avance........................................................................................18

4.4 Les produits constatés d’avance.........................................................................................19

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

3

1 LE TRAITEMENT DES STOCKS

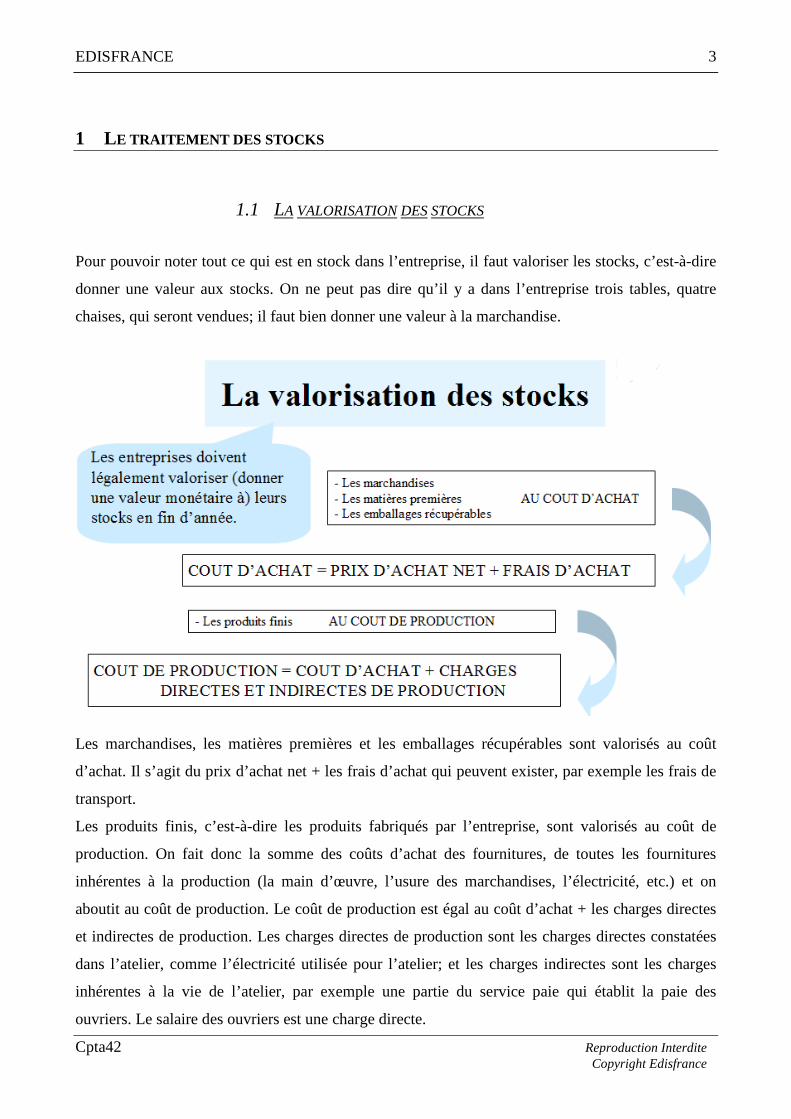

1.1 LA VALORISATION DES STOCKS

Pour pouvoir noter tout ce qui est en stock dans l’entreprise, il faut valoriser les stocks, c’est-à-dire

donner une valeur aux stocks. On ne peut pas dire qu’il y a dans l’entreprise trois tables, quatre

chaises, qui seront vendues; il faut bien donner une valeur à la marchandise.

Les marchandises, les matières premières et les emballages récupérables sont valorisés au coût

d’achat. Il s’agit du prix d’achat net + les frais d’achat qui peuvent exister, par exemple les frais de

transport.

Les produits finis, c’est-à-dire les produits fabriqués par l’entreprise, sont valorisés au coût de

production. On fait donc la somme des coûts d’achat des fournitures, de toutes les fournitures

inhérentes à la production (la main d’œuvre, l’usure des marchandises, l’électricité, etc.) et on

aboutit au coût de production. Le coût de production est égal au coût d’achat + les charges directes

et indirectes de production. Les charges directes de production sont les charges directes constatées

dans l’atelier, comme l’électricité utilisée pour l’atelier; et les charges indirectes sont les charges

inhérentes à la vie de l’atelier, par exemple une partie du service paie qui établit la paie des

ouvriers. Le salaire des ouvriers est une charge directe.

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

4

Les entreprises tiennent souvent un inventaire permanent de leurs stocks, ce qui n’est pas

obligatoire mais permet de les contrôler au jour le jour. Les deux méthodes de valorisation admises

sont :

a) Le coût moyen pondéré (CMUP)

- soit après chaque entrée,

- soit en fin de période.

CMUP = (Valeur stock restant + Valeur stock entrée) / Quantités totales du stock nouveau b) Premier entré - premier sorti (PEPS ou FIFO en anglais : First In First Out)

1.2 LA VARIATION DES STOCKS

Les stocks sont valorisés au minimum une fois par an. Il faut ensuite comparer le stock initial, c’est-

à-dire le stock inscrit au bilan du 1er janvier de l’année ou au 31 décembre de l’année précédent

(qui est le même), au stock établi au 31/12 de l’année étudiée. Pour cela, il faut calculer la variation

des stocks de marchandises, matières premières et matières consommables. Cette variation est égale

au stock initial (celui du 1er janvier) – le stock final (établi au 31 décembre).

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

5

Prenons par exemple un stock de matière M, 2 tonnes à 397 € la tonne. On voit la première entrée,

la deuxième entrée, la consommation annuelle. On calcule le stock initial, le stock final et on

constate que la variation de stock est égale à 1.

La lecture est importante. Si la variation est négative, mon stock initial est inférieur à mon stock

final, il y a eu stockage de marchandises. Par contre si la variation de stock est positive, le stock

initial est supérieur au stock final, il y a eu déstockage. Ce qui, selon l’activité de l’entreprise et la

lecture que l’on peut faire du compte de résultat où sont inscrites les variations, peut être important.

Les produits finis, quant à eux, apparaissent dans la classe 7, au niveau des produits, du compte de

résultat. Leur variation est établie en notant leur stock initial – le stock final.

Voyons par exemple un stock initial de produits P de 5, une entrée de 6, une deuxième entrée de 3,

une consommation annuelle de 12. Le stock initial est de 5, le stock final est de 2 et la variation est

de – 3.

Ici, la variation est négative : il y a eu un déstockage. Il y a moins de produits finis à l’arrivée qu’au

départ.

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

6

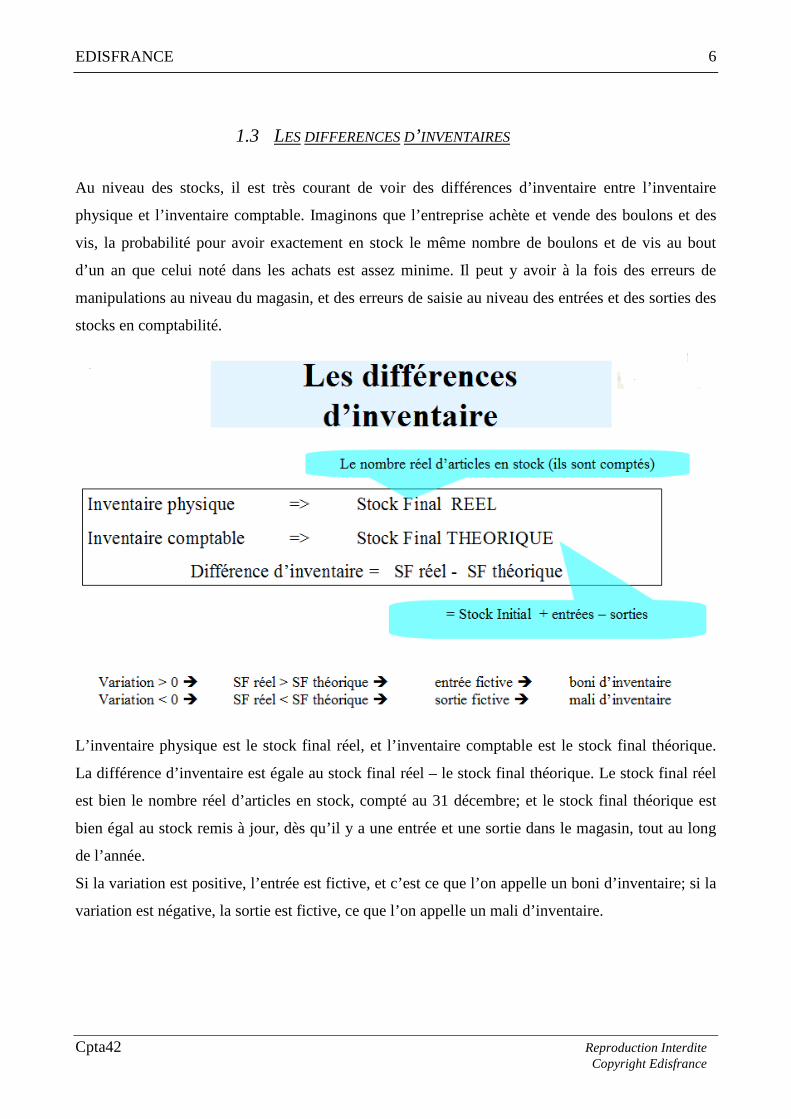

1.3 LES DIFFERENCES D’ INVENTAIRES

Au niveau des stocks, il est très courant de voir des différences d’inventaire entre l’inventaire

physique et l’inventaire comptable. Imaginons que l’entreprise achète et vende des boulons et des

vis, la probabilité pour avoir exactement en stock le même nombre de boulons et de vis au bout

d’un an que celui noté dans les achats est assez minime. Il peut y avoir à la fois des erreurs de

manipulations au niveau du magasin, et des erreurs de saisie au niveau des entrées et des sorties des

stocks en comptabilité.

L’inventaire physique est le stock final réel, et l’inventaire comptable est le stock final théorique.

La différence d’inventaire est égale au stock final réel – le stock final théorique. Le stock final réel

est bien le nombre réel d’articles en stock, compté au 31 décembre; et le stock final théorique est

bien égal au stock remis à jour, dès qu’il y a une entrée et une sortie dans le magasin, tout au long

de l’année.

Si la variation est positive, l’entrée est fictive, et c’est ce que l’on appelle un boni d’inventaire; si la

variation est négative, la sortie est fictive, ce que l’on appelle un mali d’inventaire.

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

7

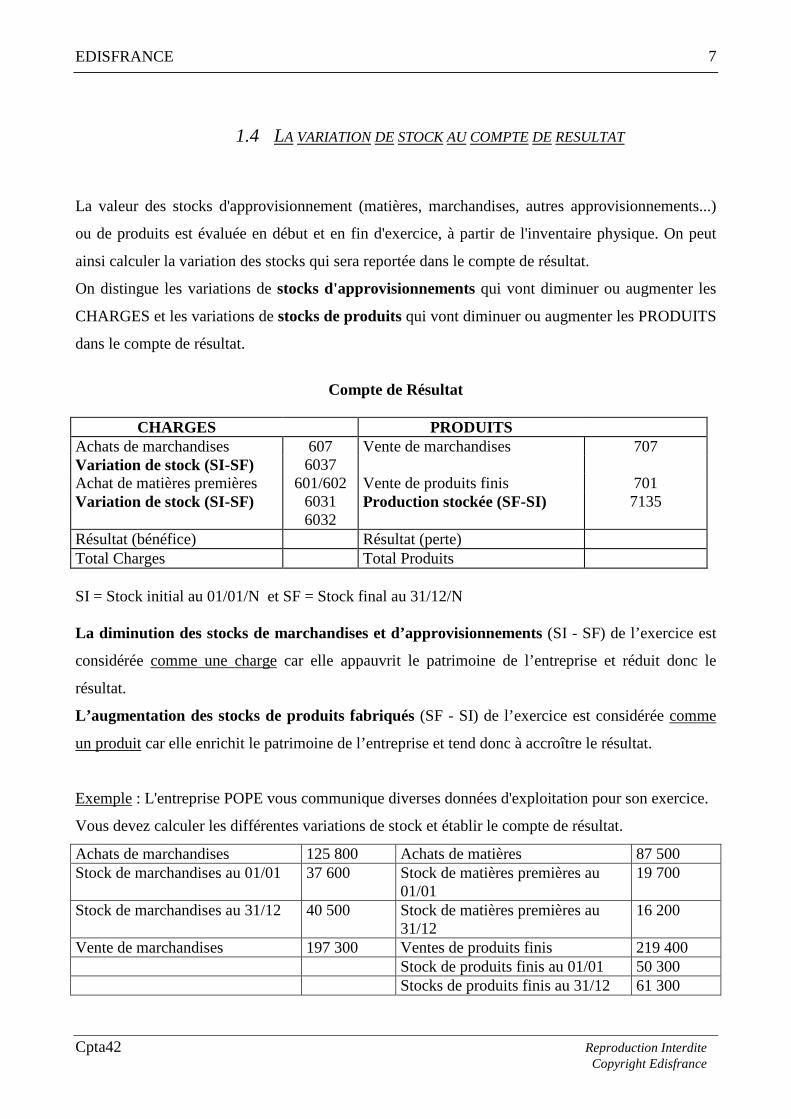

1.4 LA VARIATION DE STOCK AU COMPTE DE RESULTAT

La valeur des stocks d'approvisionnement (matières, marchandises, autres approvisionnements...)

ou de produits est évaluée en début et en fin d'exercice, à partir de l'inventaire physique. On peut

ainsi calculer la variation des stocks qui sera reportée dans le compte de résultat.

On distingue les variations de stocks d'approvisionnements qui vont diminuer ou augmenter les

CHARGES et les variations de stocks de produits qui vont diminuer ou augmenter les PRODUITS

dans le compte de résultat.

Compte de Résultat

CHARGES PRODUITS

Achats de marchandises 607 Vente de marchandises 707 Variation de stock (SI-SF) 6037 Achat de matières premières 601/602 Vente de produits finis 701 Variation de stock (SI-SF) 6031

6032 Production stockée (SF-SI) 7135

Résultat (bénéfice) Résultat (perte) Total Charges Total Produits SI = Stock initial au 01/01/N et SF = Stock final au 31/12/N La diminution des stocks de marchandises et d’approvisionnements (SI - SF) de l’exercice est

considérée comme une charge car elle appauvrit le patrimoine de l’entreprise et réduit donc le

résultat.

L’augmentation des stocks de produits fabriqués (SF - SI) de l’exercice est considérée comme

un produit car elle enrichit le patrimoine de l’entreprise et tend donc à accroître le résultat.

Exemple : L'entreprise POPE vous communique diverses données d'exploitation pour son exercice.

Vous devez calculer les différentes variations de stock et établir le compte de résultat.

Achats de marchandises 125 800 Achats de matières 87 500 Stock de marchandises au 01/01 37 600 Stock de matières premières au

01/01 19 700

Stock de marchandises au 31/12 40 500 Stock de matières premières au 31/12

16 200

Vente de marchandises 197 300 Ventes de produits finis 219 400 Stock de produits finis au 01/01 50 300 Stocks de produits finis au 31/12 61 300

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

8

Calcul de la variation de stock de marchandises :

Variation de stock = Stock Initial - Stock Final

Variation de stock = 37 600 - 40 500 = - 2 900

Consommation = achat + variation = 125 800 – 2 900 = 122 900

Le stock à la fin de l'année est supérieur au stock en début d'année : toutes les marchandises

achetées n'ont pas été vendues, ce qui a provoqué une augmentation du stock au cours de l'année.

Comme on prend en compte pour calculer le résultat toutes les charges liées à la vente, on doit

enlever ce stock supplémentaire du compte de résultat.

Calcul de la variation de stock de matières :

Variation de stock = Stock Initial - Stock Final

Variation de stock = 19 700 - 16 200 = 3 500

Consommation = achat + variation = 87 500 + 3 500 = 91 000

Le stock à la fin de l'année est inférieur au stock en début d'année : l'entreprise a puisé dans ses

stocks pour la fabrication de ses produits, ce qui a provoqué une diminution du stock au cours de

l'année. Comme on prend en compte pour calculer le résultat uniquement les charges liées à la

production, on doit augmenter les charges dans le compte de résultat de ce supplément de stock de

3500.

Calcul de la variation de stock de produits :

Variation de stock = Stock Final - Stock Initial

Variation de stock = 61 300 - 50 300 = 11 000

Production = Vente + variation = 219 400 + 11 000 = 230 400

Le stock à la fin de l'année est supérieur au stock en début d'année : la valeur produite durant

l'exercice est supérieure au montant des ventes. La valeur du stock constitué augmente les produits

et représente ainsi l’activité réelle de production de l’entreprise au cours de l’exercice.

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

9

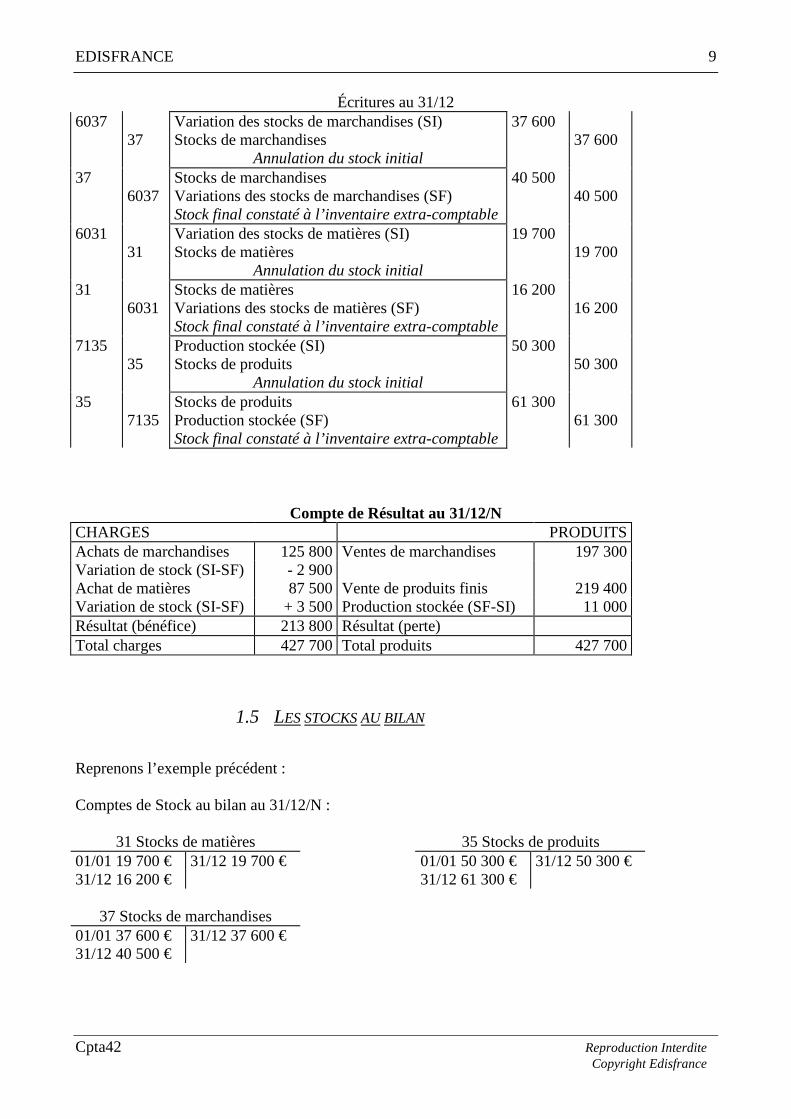

Écritures au 31/12

6037 37

Variation des stocks de marchandises (SI) Stocks de marchandises

Annulation du stock initial

37 600 37 600

37 6037

Stocks de marchandises Variations des stocks de marchandises (SF) Stock final constaté à l’inventaire extra-comptable

40 500 40 500

6031 31

Variation des stocks de matières (SI) Stocks de matières

Annulation du stock initial

19 700 19 700

31 6031

Stocks de matières Variations des stocks de matières (SF) Stock final constaté à l’inventaire extra-comptable

16 200 16 200

7135 35

Production stockée (SI) Stocks de produits

Annulation du stock initial

50 300 50 300

35 7135

Stocks de produits Production stockée (SF) Stock final constaté à l’inventaire extra-comptable

61 300 61 300

Compte de Résultat au 31/12/N CHARGES PRODUITS Achats de marchandises 125 800 Ventes de marchandises 197 300 Variation de stock (SI-SF) - 2 900 Achat de matières 87 500 Vente de produits finis 219 400 Variation de stock (SI-SF) + 3 500 Production stockée (SF-SI) 11 000 Résultat (bénéfice) 213 800 Résultat (perte) Total charges 427 700 Total produits 427 700

1.5 LES STOCKS AU BILAN

Reprenons l’exemple précédent : Comptes de Stock au bilan au 31/12/N :

31 Stocks de matières 35 Stocks de produits 01/01 19 700 € 31/12 16 200 €

31/12 19 700 € 01/01 50 300 € 31/12 61 300 €

31/12 50 300 €

37 Stocks de marchandises

01/01 37 600 € 31/12 40 500 €

31/12 37 600 €

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

10

Extrait bilan au 31/12/N ACTIF PASSIF … … Stocks 31 Stocks de matières 16 200 35 Stocks de produits 61 300 37 Stocks de marchandises 40 500

2 LE PRINCIPE DE L’AMORTISSEMENT

L’amortissement des immobilisations constate la dépréciation (perte de valeur) subie par un bien

durable depuis son acquisition (achat) et de façon irréversible (de façon certaine).

Quand on achète une voiture, on l’utilise, et la voiture perd de sa valeur, d’une part du fait de

l’utilisation, et d’autre part, parce que le temps passe et que la technologie évolue. C’est cette perte

de valeur que l’on va noter puisque le patrimoine se déprécie au fur et à mesure du temps.

Prenons pour exemple l’entreprise Lévêque qui a acquis le 2 janvier N un véhicule utilitaire pour un

montant de 24 000 € HT et dont la durée de vie estimée est de 4 ans. Sa perte de valeur annuelle est

constante, elle est donc est estimée à 6 000 € HT (=24000 € / 4 ans). Au bout de 4 ans, le véhicule

ne vaut plus rien. A l’inventaire au 31 décembre de chaque année, l’entreprise doit indiquer la

valeur nette comptable de son véhicule. On établi pour cela un tableau d’amortissement pour

chaque bien de l’entreprise :

Tableau d’amortissement

Date Dotation / Annuité Amortissement / Cumul des annuités

Valeur Nette Comptable (VNC)

31/12/N 6 000 6 000 24 000 – 6 000 = 18 000 31/12/N+1 6 000 12 000 18 000 – 6 000 = 12 000 31/12/N+2 6 000 18 000 12 000 – 6 000 = 6 000 31/12/N+3 6 000 24 000 6 000 – 6 000 = 0

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

11

On a pris en considération :

1. la valeur d’origine : coût d’achat HT récupérable (pour les véhicules de tourisme il faut

prendre le montant TTC, la TVA n’est pas récupérable),

2. la durée de vie du bien estimée (4 ans)

3. le taux d’amortissement : taux qui détermine le montant de l’annuité/dotation,

Taux = 100/durée de vie

4. la valeur nette comptable ou valeur résiduelle : valeur du bien à la fin de l’exercice

considéré

VNC = Valeur d’origine - somme des annuités

Pour comptabiliser les amortissements à la fin de l’exercice, on distingue :

1. 681 Dotation aux amortissements (consommation du bien durant l’exercice)

2. 28... Amortissement du bien (consommation cumulée depuis l’acquisition)

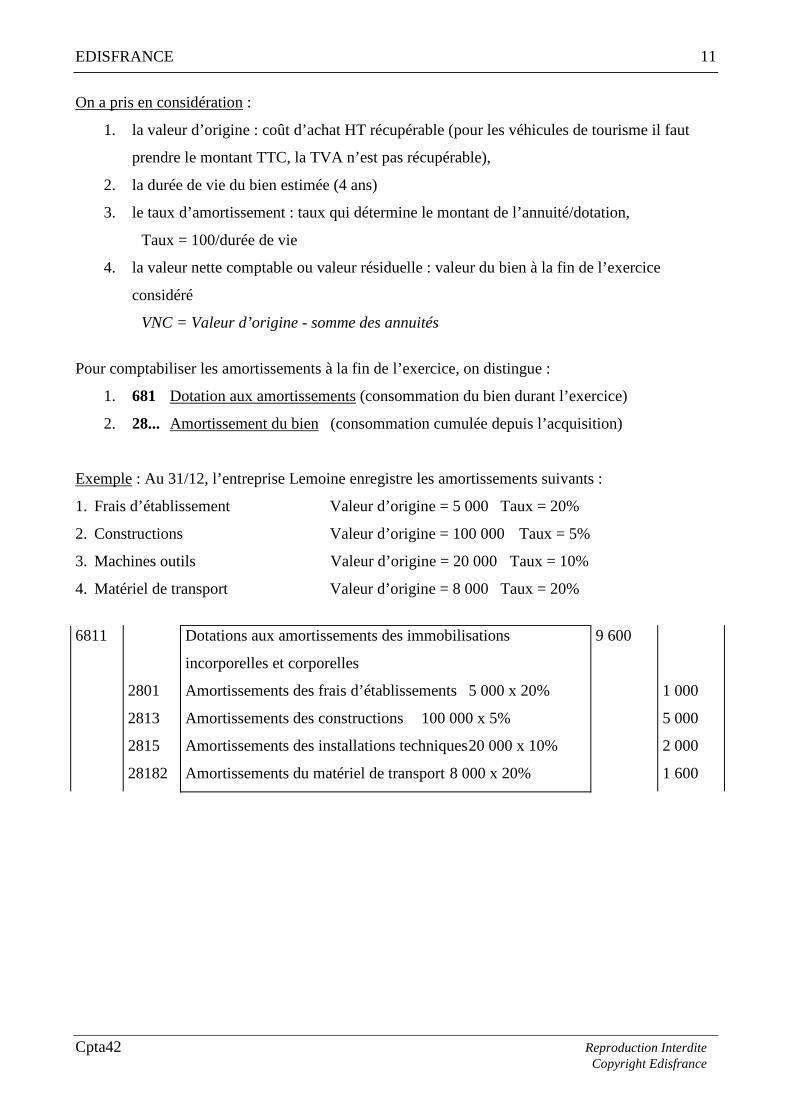

Exemple : Au 31/12, l’entreprise Lemoine enregistre les amortissements suivants :

1. Frais d’établissement Valeur d’origine = 5 000 Taux = 20%

2. Constructions Valeur d’origine = 100 000 Taux = 5%

3. Machines outils Valeur d’origine = 20 000 Taux = 10%

4. Matériel de transport Valeur d’origine = 8 000 Taux = 20%

6811

2801

2813

2815

28182

Dotations aux amortissements des immobilisations

incorporelles et corporelles

Amortissements des frais d’établissements 5 000 x 20%

Amortissements des constructions 100 000 x 5%

Amortissements des installations techniques 20 000 x 10%

Amortissements du matériel de transport 8 000 x 20%

9 600

1 000

5 000

2 000

1 600

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

12

3 L’ UTILITE DES PROVISIONS

A la fin de l’année, les entreprises constatent que certaines charges et certaines pertes sont

probables et non certaines et que la cause est due à des évènements qui se sont réalisés au cours de

l’exercice.

Ainsi l’entreprise Monde Moquette constate à la fin de son exercice les faits suivants :

1. Elle a un procès en cours avec l’un de ses distributeurs et elle doit économiser le montant

des dommages et intérêts qu’elle prévoit de payer l’année suivante;

2. Certains de ses clients rencontrent des problèmes de règlements. Ces créances impayées

doivent être mises de côté pour risque d’irrécouvrabilité ;

3. Elle a acheté au cours de l’année divers titres (actions et obligations) pour 9 000 €. Fin

décembre, ces titres ne cotent plus que 4 440 €. Si elle doit les revendre, elle risque de

perdre 4 560 € ;

4. Un point de vente a connu des dégâts des eaux en novembre qui ont endommagés un lot

de dalles de moquette d’une valeur de 4 000 €. Ce lot a perdu environ 50% de sa valeur.

La perte est seulement probable puisque le lot n’a pas encore été vendu ;

Dans tous ces différents cas, l’entreprise doit constituer (dotation) des provisions en attendant la

réalisation certaine des événements prévus. Lorsqu’il n’y aura plus de doute, elle annulera

(reprise) ces provisions.

Il est obligatoire de doter les provisions nécessaires pour que les comptes annuels donnent une

image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise.

Les provisions sont considérées comme des charges car elles constatent un appauvrissement

probable (mais non certain) du patrimoine de l’entreprise. Elles diminuent donc les bénéfices et par

conséquent l’Impôt sur les Sociétés (IS).

Les provisions doivent être dotées :

- même en l’absence de bénéfice,

- même si le droit fiscal ne l’exige pas.

Il est obligatoire de reprendre les provisions quand les raisons qui les ont motivées ont cessé

d’exister.

Seules les provisions justifiées à la date de clôture de l’exercice doivent figurer dans les comptes.

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

13

En résumé :

1. Une provision jugée nécessaire est créée (DOTATION)

2. Une provision jugée insuffisante est complétée (DOTATION)

3. Une provision jugée trop forte est diminuée (REPRISE)

4. Une provision devenue sans objet est soldée (REPRISE)

4 LA REGULARISATIONS DES CHARGES ET DES PRODUITS

Au cours de l’année, l’entreprise enregistre les factures de vente créées (PRODUITS) et les factures

d’achats reçues (CHARGES).

Le calcul du résultat, bénéfice ou perte, de l’exercice ne doit faire intervenir que les produits et les

charges correspondant exactement à l’activité de l’entreprise au cours de l’exercice. Toutes les

charges et tous les produits en dehors de cet exercice doivent être retirés. Toutes les charges et tous

les produits qui ne sont pas notés dans l’exercice mais qui ont pris naissance dans l’exercice doivent

être réintégrés.

Exemple :

L’entreprise a reçu une livraison de marchandises fin décembre mais la facture du fournisseur ne lui

parvient qu’en janvier ; elle a payé l’assurance annuelle en septembre. Il faut effectuer les

régularisations nécessaires.

4.1 LES CHARGES A PAYER

Ce sont les charges facturées en fin de période ou après la livraison : elles ont été utilisées

avant la fin de l’année et facturées après le 31 décembre, comme les fournitures livrées avant

la facturation, les frais de télécommunication ou d’électricité, les intérêts payés à terme échu

(en fin de période), des avoirs dus mais non reçus ....

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

14

Exemple 1 :

Une entreprise a reçu en décembre N une livraison de matières premières d’une valeur HT de

1 000 €. La facture lui parviendra en janvier.

Enregistrement 31/12/N à la clôture de l’exercice N

601 4458

408

Achat de matières premières Etat - TVA à régulariser Frs - Factures non parvenues

1 000 200

1 200

Enregistrement 01/01/N+1 à l’ouverture de l’exercice N+1

408 601 4458

Fournisseurs - Factures non parvenues Achat de matières premières Etat - TVA à régulariser

Contre-passation écriture n°X

1 200 1 000 200

Enregistrement 20/01/N+1 à la réception de la facture

601 44566

401

Achat de matières premières Etat - TVA déductible Fournisseurs

Enregistrement facture

1 000 200

1 200

Exemple 2 :

Un emprunt de 10 000 € au taux annuel de 5 % a été souscrit auprès de la banque le 01/11/N. Le

premier règlement des intérêts aura lieu le 30/10/N+1.

Enregistrement 31/12/N

661

1688

Charges d’intérêts

Intérêts courus 10 000 x 5% x 2/12

83,33

83,33

Enregistrement 01/01/N+1

1688

661

Intérêts courus 10 000 x 5% x 2/12

Charges d’intérêts

83,33

83,33

Enregistrement 30/10/N+1

661

1688

Charges d’intérêts

Intérêts courus 10 000 x 5%

500

500

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

15

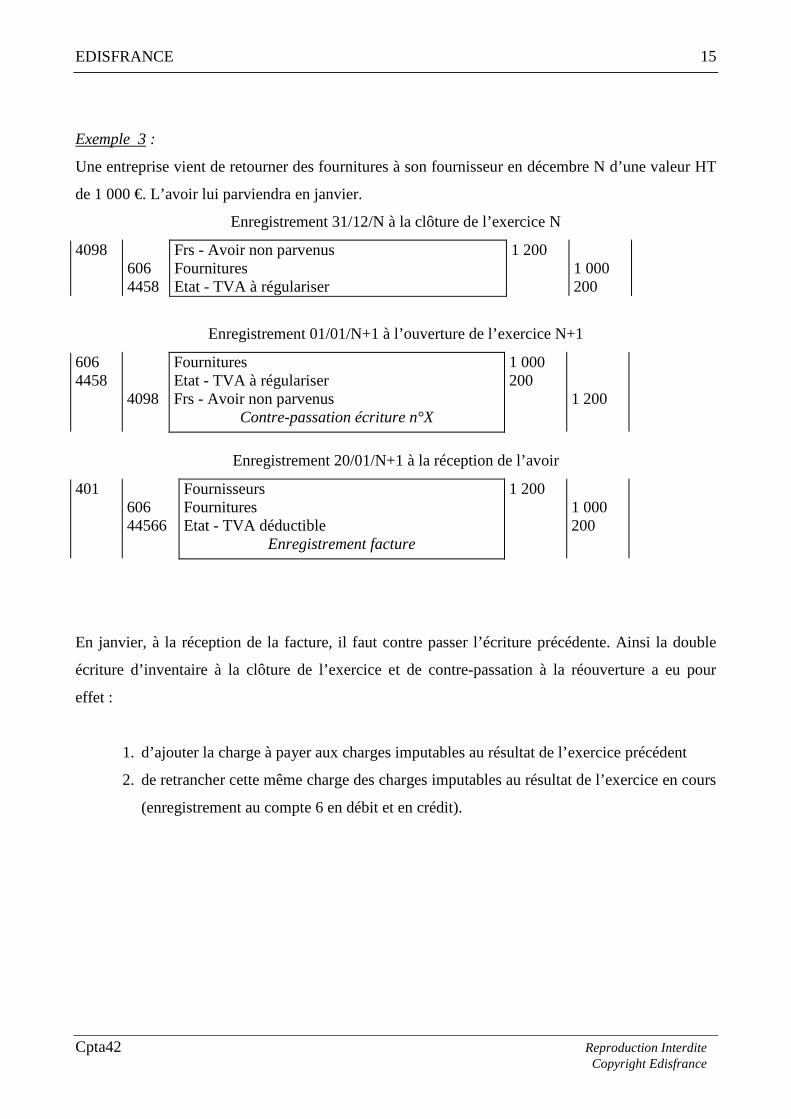

Exemple 3 :

Une entreprise vient de retourner des fournitures à son fournisseur en décembre N d’une valeur HT

de 1 000 €. L’avoir lui parviendra en janvier.

Enregistrement 31/12/N à la clôture de l’exercice N

4098 606 4458

Frs - Avoir non parvenus Fournitures Etat - TVA à régulariser

1 200 1 000 200

Enregistrement 01/01/N+1 à l’ouverture de l’exercice N+1

606 4458

4098

Fournitures Etat - TVA à régulariser Frs - Avoir non parvenus

Contre-passation écriture n°X

1 000 200

1 200

Enregistrement 20/01/N+1 à la réception de l’avoir

401

606 44566

Fournisseurs Fournitures Etat - TVA déductible

Enregistrement facture

1 200

1 000 200

En janvier, à la réception de la facture, il faut contre passer l’écriture précédente. Ainsi la double

écriture d’inventaire à la clôture de l’exercice et de contre-passation à la réouverture a eu pour

effet :

1. d’ajouter la charge à payer aux charges imputables au résultat de l’exercice précédent

2. de retrancher cette même charge des charges imputables au résultat de l’exercice en cours

(enregistrement au compte 6 en débit et en crédit).

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

16

4.2 LES PRODUITS A RECEVOIR

Ce sont les produits ou services facturés après la livraison ou en fin de période Exemple 1 :

Une entreprise a livré à un client le 28/12 des marchandises d’une valeur HT de 8 000 €.

La facture sera adressée en janvier.

Enregistrement 31/12/N à la clôture de l’exercice N

418

707

4458

Clients - produits non encore facturés

Vente de marchandises

Etat - TVA à régulariser

9 600

8 000

1 600

En janvier, à l’envoi de la facture, il faut contre-passer l’écriture précédente.

Enregistrement 01/01/N+1 à l’ouverture de l’exercice N+1

707

4458

418

Vente de marchandises

Etat - TVA à régulariser

Clients - produits non encore facturés

Contre-passation écriture n°X

8 000

1 600

9 600

Enregistrement au 05/01/N+1 à l’envoi de la facture

411

707

44571

Clients

Vente de marchandises

Etat - TVA collectée

Enregistrement facture

9 600

8 000

1 600

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

17

Exemple 2 :

Un prêt de 10 000 € au taux annuel de 5 % a été accordé à un sous-traitant le 01/11/N. Le premier

règlement des intérêts aura lieu le 30/10/N+1.

Enregistrement 31/12/N

2768

7626

Intérêts courus 10 000 x 5% x 2/12

revenus de prêts

83,33

83,33

Enregistrement 01/01/N+1

7626

2768

revenus de prêts

Intérêts courus 10 000 x 5% x 2/12

83,33

83,33

Enregistrement 30/10/N+1

2768

7626

Intérêts courus 10 000 x 5%

revenus de prêts

500

500

Ainsi la double écriture d’inventaire à la clôture de l’exercice et de contre-passation à la réouverture

a eu pour effet :

1. d’ajouter le produit à recevoir aux produits imputables au résultat de l’exercice clos

2. de retrancher ce même produit aux produits imputables au résultat de l’exercice en cours

(enregistrement au compte 7 en débit et en crédit).

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

18

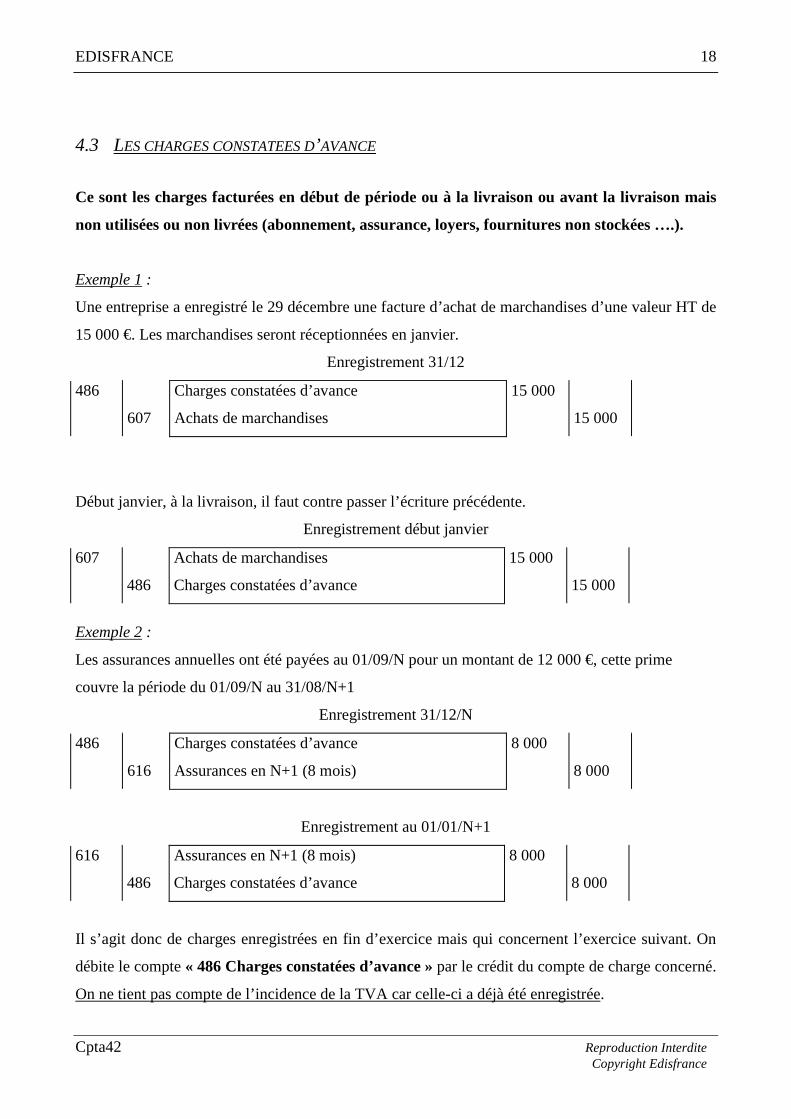

4.3 LES CHARGES CONSTATEES D’AVANCE

Ce sont les charges facturées en début de période ou à la livraison ou avant la livraison mais

non utilisées ou non livrées (abonnement, assurance, loyers, fournitures non stockées ….).

Exemple 1 :

Une entreprise a enregistré le 29 décembre une facture d’achat de marchandises d’une valeur HT de

15 000 €. Les marchandises seront réceptionnées en janvier.

Enregistrement 31/12

486

607

Charges constatées d’avance

Achats de marchandises

15 000

15 000

Début janvier, à la livraison, il faut contre passer l’écriture précédente.

Enregistrement début janvier

607

486

Achats de marchandises

Charges constatées d’avance

15 000

15 000

Exemple 2 :

Les assurances annuelles ont été payées au 01/09/N pour un montant de 12 000 €, cette prime

couvre la période du 01/09/N au 31/08/N+1

Enregistrement 31/12/N

486

616

Charges constatées d’avance

Assurances en N+1 (8 mois)

8 000

8 000

Enregistrement au 01/01/N+1

616

486

Assurances en N+1 (8 mois)

Charges constatées d’avance

8 000

8 000

Il s’agit donc de charges enregistrées en fin d’exercice mais qui concernent l’exercice suivant. On

débite le compte « 486 Charges constatées d’avance » par le crédit du compte de charge concerné.

On ne tient pas compte de l’incidence de la TVA car celle-ci a déjà été enregistrée.

EDISFRANCE

Cpta42 Reproduction Interdite Copyright Edisfrance

19

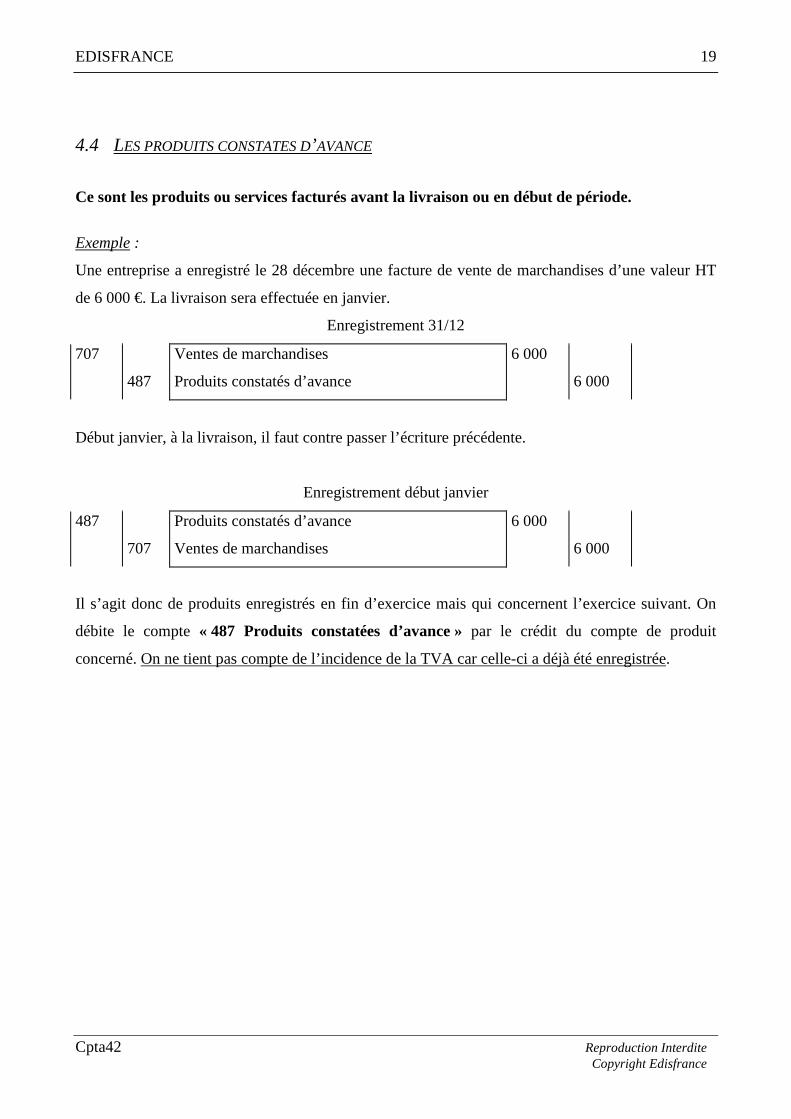

4.4 LES PRODUITS CONSTATES D’AVANCE

Ce sont les produits ou services facturés avant la livraison ou en début de période.

Exemple :

Une entreprise a enregistré le 28 décembre une facture de vente de marchandises d’une valeur HT

de 6 000 €. La livraison sera effectuée en janvier.

Enregistrement 31/12

707

487

Ventes de marchandises

Produits constatés d’avance

6 000

6 000

Début janvier, à la livraison, il faut contre passer l’écriture précédente.

Enregistrement début janvier

487

707

Produits constatés d’avance

Ventes de marchandises

6 000

6 000

Il s’agit donc de produits enregistrés en fin d’exercice mais qui concernent l’exercice suivant. On

débite le compte « 487 Produits constatées d’avance » par le crédit du compte de produit

concerné. On ne tient pas compte de l’incidence de la TVA car celle-ci a déjà été enregistrée.