Challenges in the evolution of financial risk analysis by applying Basel III approaches

CIS Bankers Conference

Ioannis Akkizidis | Global Product Manager | Wolters Kluwer Switzerland

email: [email protected]

Tel: +41 434883659 & +41 797794325

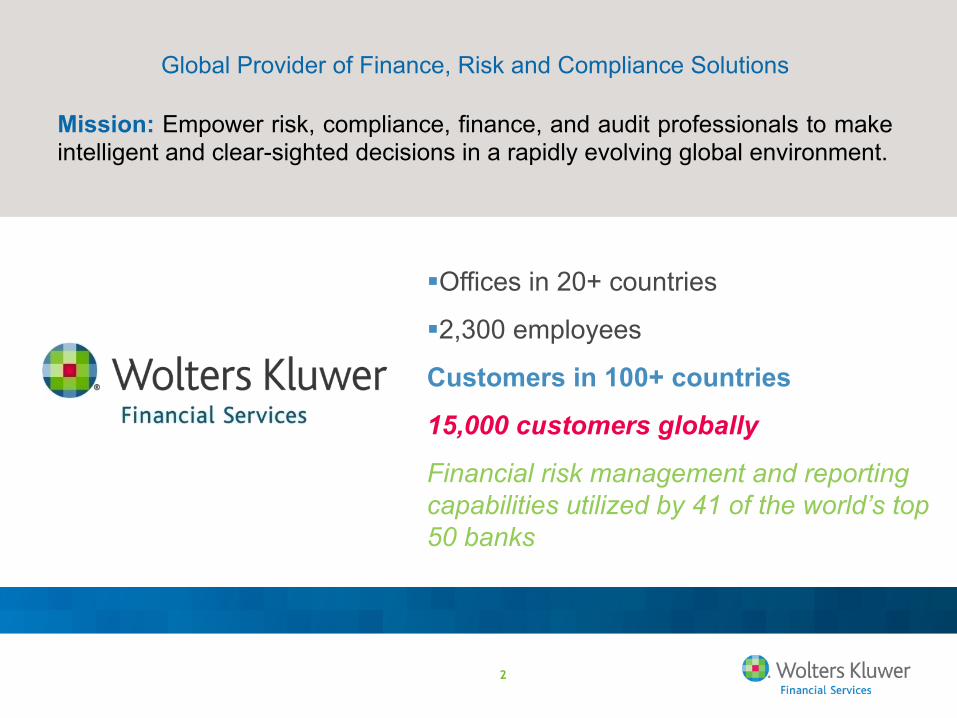

Global Provider of Finance, Risk and Compliance Solutions

Mission: Empower risk, compliance, finance, and audit professionals to make intelligent and clear-sighted decisions in a rapidly evolving global environment.

§ Offices in 20+ countries

§ 2,300 employees

Customers in 100+ countries

15,000 customers globally

Financial risk management and reporting capabilities utilized by 41 of the world’s top 50 banks

2

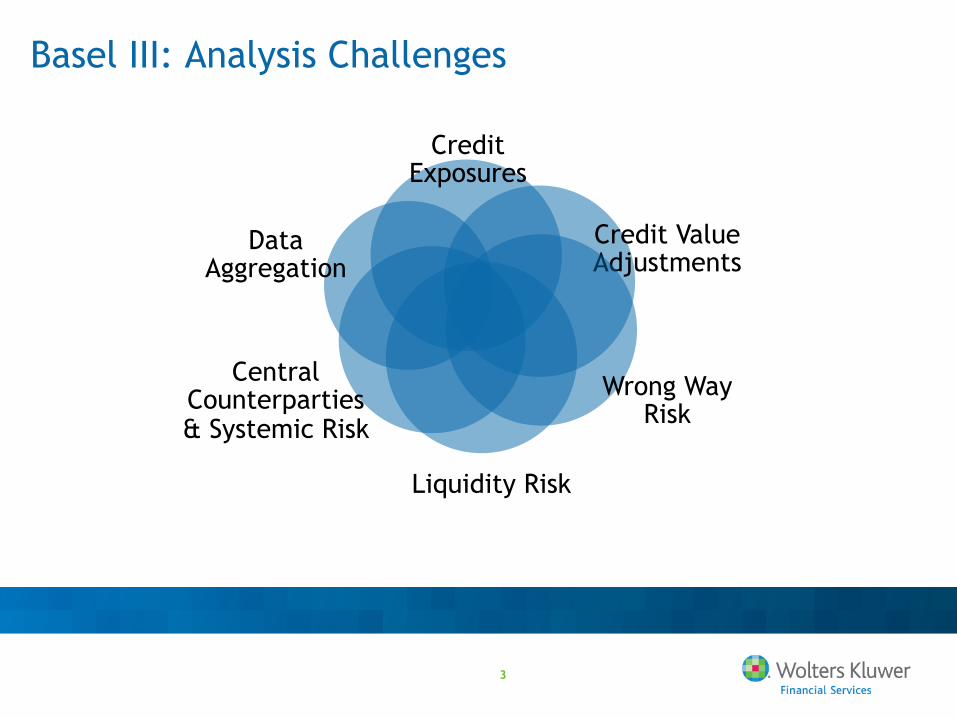

Basel III: Analysis Challenges

Credit Exposures

Credit Value Adjustments

Wrong Way Risk

Liquidity Risk

Central Counterparties & Systemic Risk

Data Aggregation

3

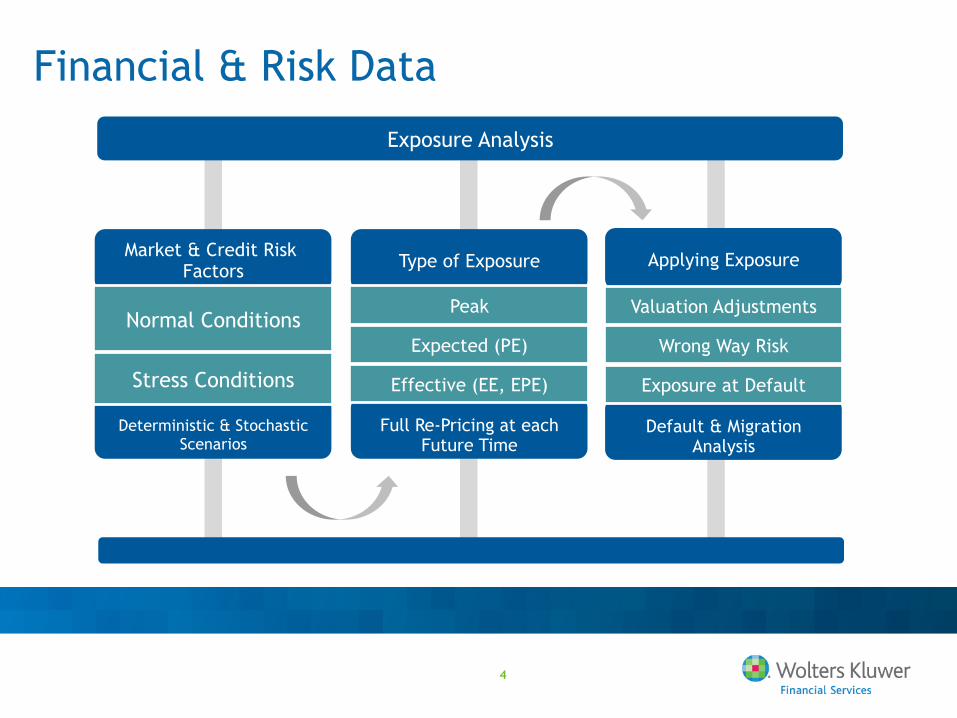

Financial & Risk Data

Deterministic & Stochastic Scenarios

Market & Credit Risk Factors

Stress Conditions

Normal Conditions

Full Re-Pricing at each Future Time

Type of Exposure

Peak

Expected (PE)

Effective (EE, EPE)

Default & Migration Analysis

Applying Exposure

Valuation Adjustments

Wrong Way Risk

Exposure at Default

4

Exposure Analysis

Credit Exposures

§ Stochastic & Deterministic Scenario Generation

§ Market

§ Credit

§ Behavior

§ Stress VaR

§ Data & Proxies

§ Dynamic Exposures

5

Spreads, Ra+ngs & Market

Discount factors

Exposures

LGD

WWR

Credit and Debt Value Adjustments

6

Credit Value Adjustments

Market LGD

Discount Factor

Expected Exposure

Δ(Spreads)

𝐶𝑉𝐴 = (𝐿𝐺𝐷𝑀𝐾𝑇 ) ∙.𝑀𝑎𝑥 10; 𝑒𝑥𝑝 6−𝑠𝑖−1 ∙ 𝑡𝑖−1𝐿𝐺𝐷𝑀𝐾𝑇

< − 𝑒𝑥𝑝 6−𝑠𝑖 ∙ 𝑡𝑖𝐿𝐺𝐷𝑀𝐾𝑇

<= ∙ 6𝐸𝐸𝑖−1 ∙ 𝐷𝑖−1 + 𝐸𝐸𝑖 ∙ 𝐷𝑖

2<

𝑇

𝑖=1

Marginal Default Probabilities Expected Exposures Market data Implied

The Basel formula for CVA is defined as following:

𝐶𝑉𝐴 ≈ &1 − 𝛿̅+, 𝐷(𝑡𝑖) ∙ 𝑠(𝑡𝑖−1, 𝑡𝑖) ∙ 𝐸𝐸(𝑡𝑖) 𝑛

𝑖=1

Specific / General WWR § Extending to downgrading risk

§ Market driven

§ Use of Proxies

§ Missing WWR

§ Missing DVA

7

Reputation

Ratings & Δs Collaterals & Hedging

News & Rumours

Parameters on defining Counterparty Credit Spreads

Credit Spread

Recoveries & Market LGDs

8

Integrating Credit Ratings & Credit Spreads data

Spreads

Ratings

Curves: Rates& Terms

Markets’ Driven

Institutions’ Driven

Mixed Model

Volatilities Correlations

1

5 4 3

2

Willingness

Cred

itab

ility

t1 t2

t3 t4

t5

9

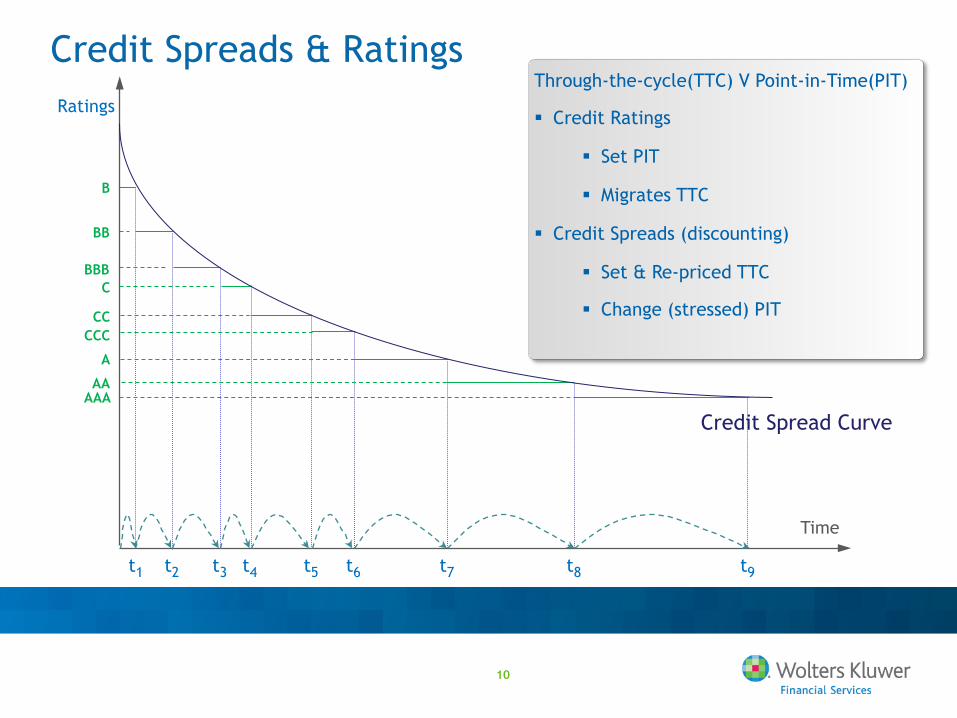

Ratings

Time

Credit Spread Curve

A

AAA AA

CCC CC

C BBB

BB

B

t1

Credit Spreads & Ratings

t2 t3 t4 t5 t6 t7 t8 t9

Through-the-cycle(TTC) V Point-in-Time(PIT)

§ Credit Ratings

§ Set PIT

§ Migrates TTC

§ Credit Spreads (discounting)

§ Set & Re-priced TTC

§ Change (stressed) PIT

10

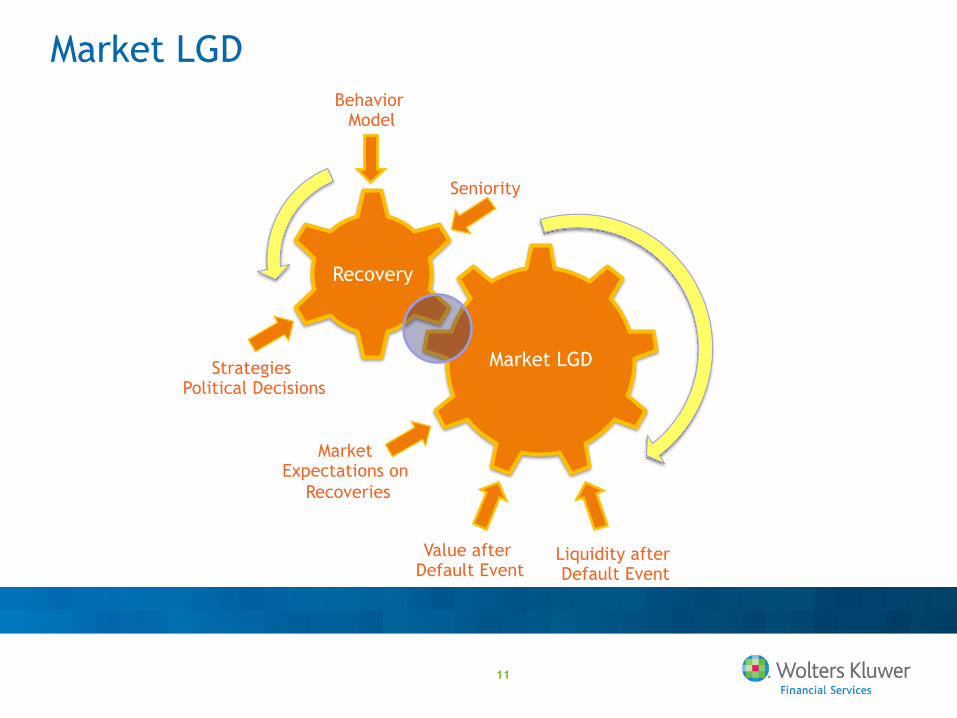

Market LGD

Recovery

Market Expectations on

Recoveries

Value after Default Event

Liquidity after Default Event

Market LGD

11

Strategies Political Decisions

Behavior Model

Seniority

Specific Wrong Way Risk

Collateralized Exposure (Credit Enhancements)

Net Exposure

Counterparty

Own Collateral

Idiosyncratic Events

§ Δ(Ratings) - Downgrading

§ Δ(Spreads)

Downstream effects:

§ Value

§ Liquidity

Unfavorable correlation between exposure and OWN counterparty credit quality

Idiosyncratic Risk

12

Collateralized Exposure (Credit Enhancements)

Net Exposure (NetEAD)

General Wrong Way Risk

Counterparty

Idiosyncratic Sensitivity θι

Unfavorable dependence between exposure and correlated to counterparty credit qualities

Industry Sector

θκ

13

θκ

Country

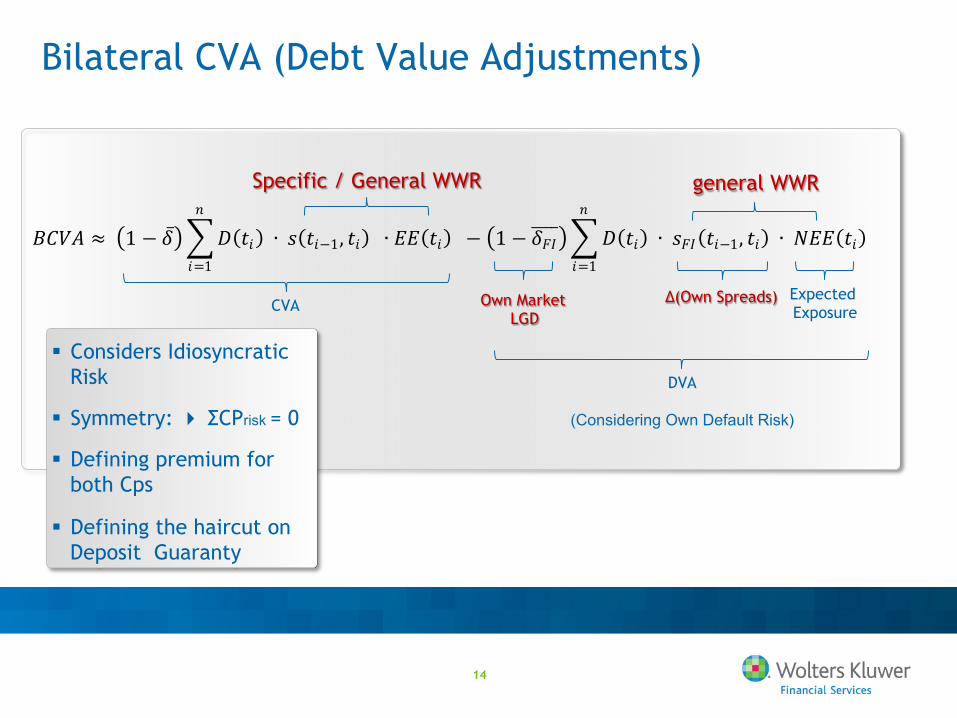

Bilateral CVA (Debt Value Adjustments)

Own Market LGD

Expected Exposure

Δ(Own Spreads)

Specific / General WWR

§ Considers Idiosyncratic Risk

§ Symmetry: ΣCPrisk = 0

§ Defining premium for both Cps

§ Defining the haircut on Deposit Guaranty

𝐵𝐶𝑉𝐴 ≈ '1 − 𝛿̅,-𝐷(𝑡𝑖) ∙ 𝑠(𝑡𝑖−1, 𝑡𝑖) ∙ 𝐸𝐸(𝑡𝑖) 𝑛

𝑖=1

− '1 − 𝛿𝐹𝐼;;;;,-𝐷(𝑡𝑖) ∙ 𝑠𝐹𝐼(𝑡𝑖−1, 𝑡𝑖) ∙ 𝑁𝐸𝐸(𝑡𝑖) 𝑛

𝑖=1

general WWR

CVA

14

DVA

(Considering Own Default Risk)

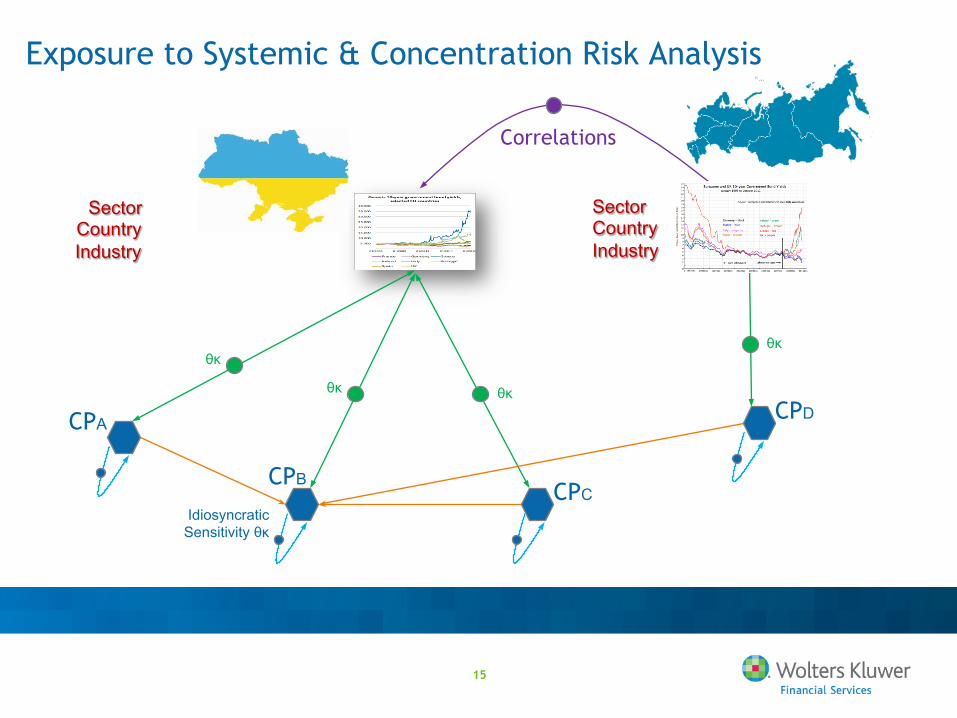

Exposure to Systemic & Concentration Risk Analysis

θκ

θκ

Idiosyncratic Sensitivity θκ

Correlations

θκ θκ

Sector Country Industry

Sector Country Industry

CPA

CPB CPC

CPD

15

Sensitivity profiles

θi,k (sectors k)

θi,0 (idiosyncratic)

Volatilities

Correlation matrix

Default CCC B BB BBB A AA

BB

Systemic change of ratings

16

BBB Rating at starting analysis time

Migration period 1

Rating distribution at t1

Migration period 2

Default CCC B BB BBB A AA

Market Conditions Sensitivity to Credit

Risk Factors

t0

Markets

Stress Sensitivities

Stress Ratings

t1

t2

Rating distribution at t1 Default CCC B BB BBB A AA

The rating evolution

17

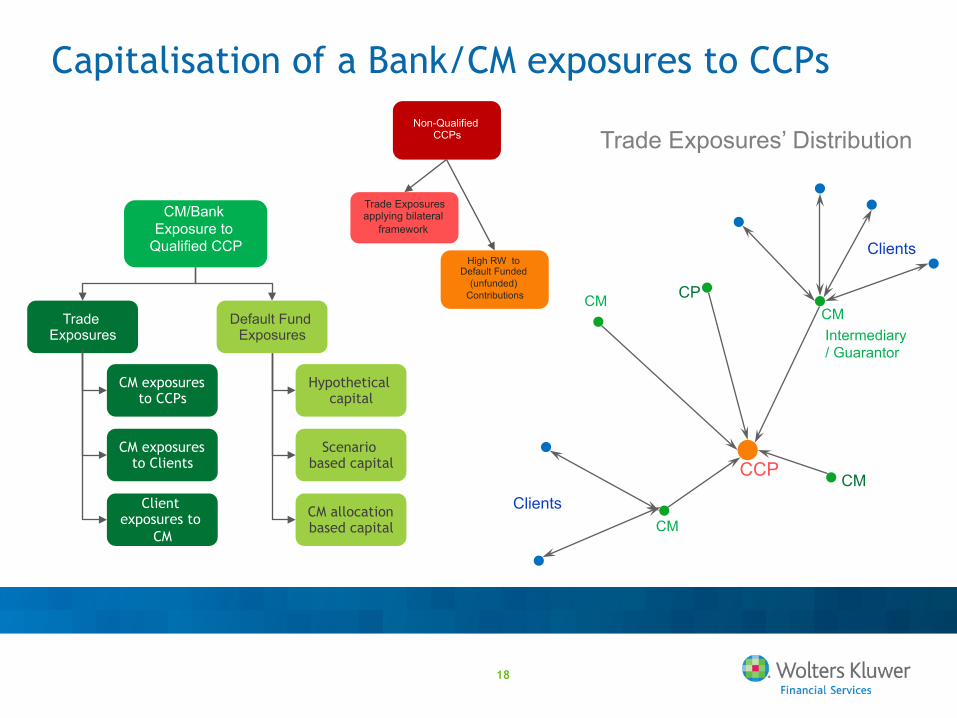

Capitalisation of a Bank/CM exposures to CCPs

Clients

Intermediary / Guarantor

Clients

CCP

CM

CM

CM CM

CP

Trade Exposures’ Distribution

CM/Bank Exposure to

Qualified CCP

CM exposures to CCPs

Trade Exposures

CM exposures to Clients

Client exposures to

CM

Default Fund Exposures

Hypothetical capital

Scenario based capital

CM allocation based capital

Non-Qualified CCPs

High RW to Default Funded

(unfunded) Contributions

Trade Exposures applying bilateral

framework

18

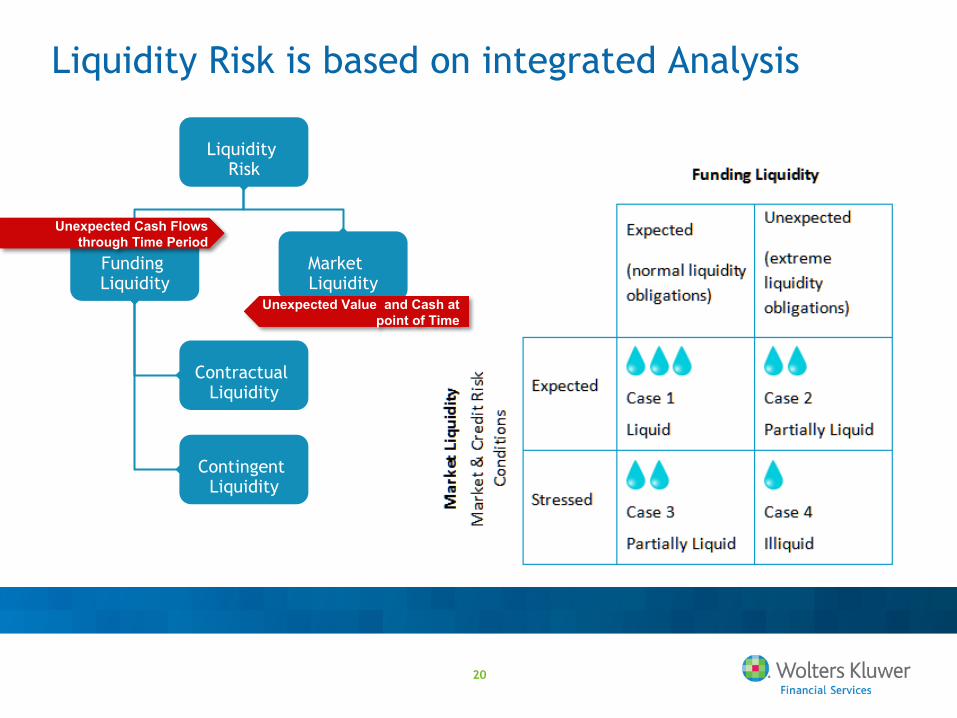

Liquidity Risk is based on integrated Analysis

Current & Future Credit

Risk

Financial Instruments

Current & Future Market

Risk

Liquidity Cash Flow

Events

Current & Future Behavior

Risk

Liquidity Reports

Integrations Stress

Stress

Strategies on Existing & Future

Liquidity View

Illustrating Liquidity positions

Stress

Asset Types

Cash Outflows

𝐿𝐶𝑅 =𝑆𝑡𝑜𝑐𝑘 𝑜𝑓 𝐻𝑄𝐿𝐴

𝑇𝑜𝑡𝑎𝑙 𝑛𝑒𝑡 𝑐𝑎𝑠ℎ 𝑜𝑢𝑡𝑓𝑙𝑜𝑤𝑠 𝑜𝑣𝑒𝑟 𝑡ℎ𝑒 𝑛𝑒𝑥𝑡 30 𝑐𝑎𝑙𝑒𝑛𝑑𝑎𝑟 𝑑𝑎𝑦𝑠≥ 100%

Monitoring Liquidity

𝑁𝑆𝐹𝑅 = 𝐴𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑎𝑚𝑜𝑢𝑛𝑡 𝑜𝑓 𝑠𝑡𝑎𝑏𝑙𝑒 𝑓𝑢𝑛𝑑𝑖𝑛𝑔𝑅𝑒𝑞𝑢𝑖𝑟𝑒𝑑 𝑎𝑚𝑜𝑢𝑛𝑡 𝑜𝑓 𝑠𝑡𝑎𝑏𝑙𝑒 𝑓𝑢𝑛𝑑𝑖𝑛𝑔

> 100%

Basel III Liquidity Ratios

§ Liquidity Coverage Ratio

§ Net Stable Funding Ratio

19

Liquidity Risk is based on integrated Analysis

Liquidity Risk

Funding Liquidity

Market Liquidity

Contractual Liquidity

Contingent Liquidity

Unexpected Cash Flows through Time Period

Unexpected Value and Cash at point of Time

20

21

Intraday Liquidity

Largest net cumulative outflow Market Risk

Counterparty & Credit Risk

Behavior Risk

Contingent Payments

Cash Payments

Inter-banking Transactions

Intraday positions must be larger than banks’ end of

day net positions. Inter-banking Transactions

Payments

Central Bank facilities

e-money

e-money e-money e-money?

21

22

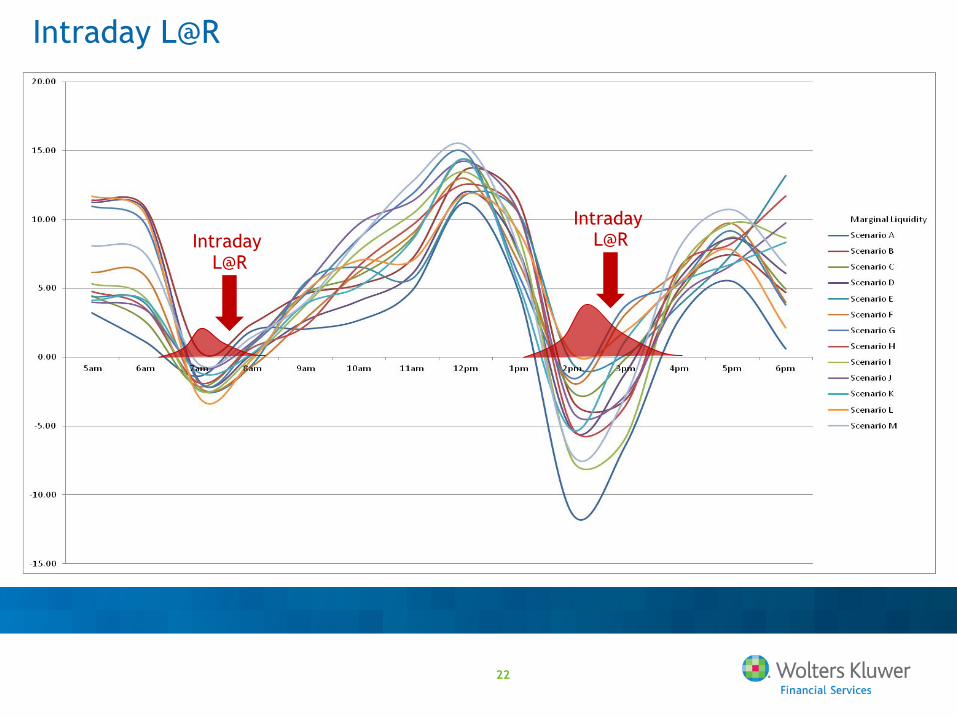

Intraday L@R

Intraday L@R Intraday

L@R

22

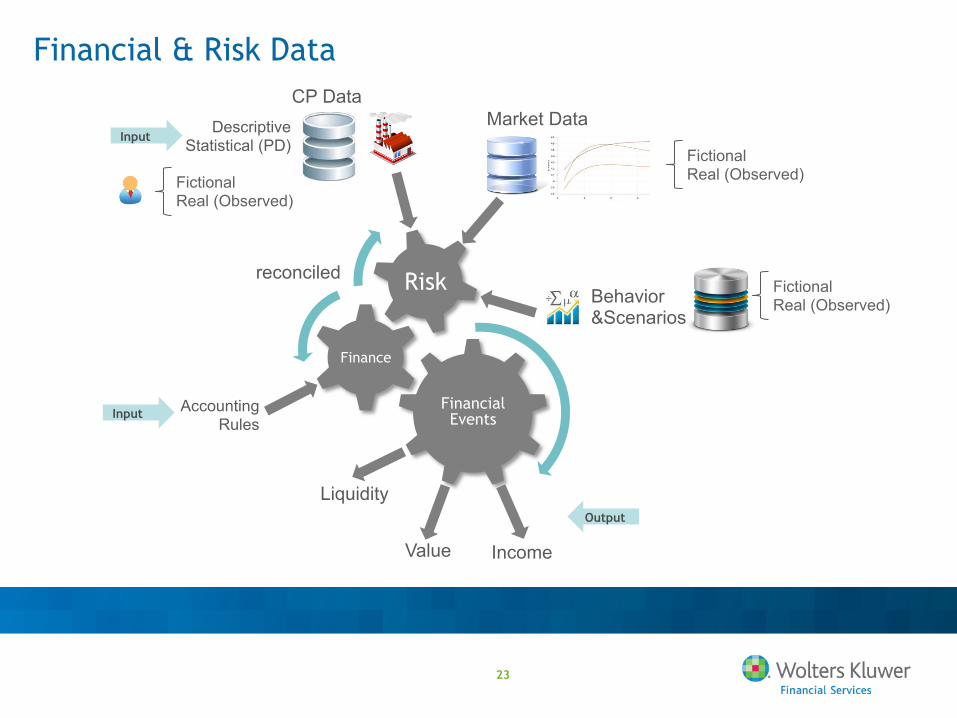

Financial Events

Finance

Risk

Financial & Risk Data

reconciled

Accounting Rules

Input

Market Data

Fictional Real (Observed)

Behavior &Scenarios

Fictional Real (Observed)

CP Data Descriptive

Statistical (PD) Input

Fictional Real (Observed)

Liquidity

Income Value

Output

23

Financial & Risk Data Aggregation

Financial Events

Finance

Risk

ALM

Credit Risk

Liquidity Risk

Market Risk

Liquidity

Concentration Risk

DB

Aggregated Data

24

Basel III

Credit & Counterparty

Risk

Market & Behavior Risks

Liquidity Ratios & Intraday

Data Aggregation

Systemic, Concentration & CCPs

Behaviour

Market Risk

Integration

Conclusions: the green field of analysis

25

Specific & General WWR

Considering downgrading & Default including Own

Evolution of Exposures

Thank you !!!

26