BOGOTÁ D [Subtítulo del documento]

1

JUNTA DIRECTIVA

Presidente

DAIRO GERMAN PEDRAZA QUIÑONES

Vicepresidente

HUGO JAVIER CORREA MOYA

Secretaria

NIDIA GUERRERO CALVO

Principales

SANDRA YANETH GONZALEZ LOPEZ

LUZ MIRYAN MOYA ARDILA

Suplentes

MERY DOLLY MURCIA YEPES

VICTOR MANUEL TORRES LORENZANO

COMITÉ DE APELACIONES

MARTHA ELENA PARRA ARDILA

TITO HERNAN FUNEME LOPEZ

SENIN ROJAS HERNANDEZ

ADRIANA PATRICIA FLOREZ MORELO

COMITE DE VIVIENDA

HERNANDO BARAJAS GARCIA

MIREYA CARDENAS BUSTOS

HUGO JAVIER CORREA MOYA

COMITE DE EDUCACION

CLAUDIA JOHANNA BLANCO CORREDOR

FABIO ANDRES AGUILERA ZAMBRANO

JORGE ENRIQUE ANGULO MEDINA

NIDIA GUERRERO CALVO

COMITE DE CONTROL SOCIAL

Principales

FRANCISCO PEREZ

MARIA CONCEPCION FAJARDO M.

LUZ MARINA GIL RUBIANO

Suplentes

LUZ DE JESUS ZAPATA MONTIEL

NANCY YANETH GONZALEZ JARA

REVISORIA FISCAL

LUIS ARMANDO CONTRERAS P.

REVISAR AUDITORES LTDA.

ADMINISTRACION

Gerente

TULIO EMIRO ARIZA DUARTE

Director Operativo

JAIME IVAN AGUIRRE CHIRIVI

Directora Financiera

LIDA CANTOR RODRIGUEZ

Directora Oficina Suba

YENNY ADRIANA VILLAMIL

Directora Oficina Facatativá

MONICA PATRICIA JUYO CARDENAS

Jefe De Riesgos

DIANA PAOLA CORTES TORRES

Jefe De Crédito Y Cartera

EDDY YULIETH MORENO

Jefe De Tecnología

CARLOS EDUARDO ARGUELLES

2

CONTENIDO 1. TRANSFERENCIA SOLIDARIA ...................................................................................................................................................................... 13

2. BALANCE SOCIAL ....................................................................................................................................................................................... 15

2.1. ASOCIADOS .............................................................................................................................................................................................. 15

2.1.1. NÚMERO ......................................................................................................................................................................................... 15

2.1.2. RECURSOS ....................................................................................................................................................................................... 16

2.1.3. ASOCIADOS CON AHORROS VOLUNTARIOS .................................................................................................................................... 17

2.1.4. RETORNO RECONOCIDO EN LOS ÚLTIMOS CINCO AÑOS ................................................................................................................ 17

2.1.5. EDUCACIÓN ..................................................................................................................................................................................... 18

2.1.6. AUXILIOS ......................................................................................................................................................................................... 21

2.1.7. EXCEDENTES .................................................................................................................................................................................... 22

3. CRÉDITOS .................................................................................................................................................................................................. 22

3.1. OTORGADOS EN LOS SIGUIENTES CONCEPTOS ....................................................................................................................................... 22

3.2. SOBREGIRO DE LOS ASOCIADOS EN RELACIÓN CON SUS APORTES Y AHORRO PERMANENTE AL 31 DE DICIEMBRE DE 2017 ................ 23

3.3. CRÉDITOS OTORGADOS PARA VIVIENDA EN LAS DIFERENTES LÍNEAS ESTABLECIDAS ............................................................................. 23

3.3.1. ACUMULADO DE CRÉDITOS DE VIVIENDA OTORGADOS EN LOS ÚLTIMOS CINCO (5) AÑOS ........................................................... 24

3.4. TOTAL CRÉDITOS OTORGADOS EN LOS ÚLTIMOS CINCO (5) AÑOS ......................................................................................................... 25

3.5. DESARROLLO DEL PROGRAMA ESPECIAL DE VIVIENDA CON RECURSOS PROPIOS. ................................................................................. 25

3.6. SALDO DE LOS CRÉDITOS DE VIVIENDA, AL 31 DE DICIEMBRE ................................................................................................................. 26

3.7. CAMPAÑA CRÉDITO ESPECIAL ................................................................................................................................................................. 26

4. BALANCE ECONÓMICO.............................................................................................................................................................................. 27

4.1. INDICADORES FINANCIEROS .................................................................................................................................................................... 27

4.2. ESTRUCTURA Y DINÁMICA FINANCIERA .................................................................................................................................................. 29

4.3. GESTIÓN DEL PRESUPUESTO ................................................................................................................................................................... 34

5. INFORME Y DICTAMEN DEL REVISOR FISCAL ............................................................................................................................................. 36

6. ESTADOS FINANCIEROS ............................................................................................................................................................................. 42

6.1. ESTADO DE SITUACION FINANCIERA INDIVIDUAL .................................................................................................................................... 42

6.2. ESTADO DE RESULTADO INTEGRAL INDIVIDUAL ...................................................................................................................................... 44

6.3. ESTADO DE CAMBIOS EN EL PATRIMONIO .............................................................................................................................................. 45

6.4. ESTADO DE FLUJOS DE EFECTIVO INDIVIDUAL......................................................................................................................................... 46

6.5. NOTAS A LOS ESTADOS FINANCIEROS ..................................................................................................................................................... 47

6.6. CERTIFICACION DE ESTADOS FINANCIEROS DE ENERO A DICIEMBRE 31 DEL AÑO 2017 ......................................................................... 87

6.7. CERTIFICACION DE CARTERA, APORTES Y AHORRO A DICIEMBRE 31 DEL AÑO 2017 .............................................................................. 89

7. PROYECTO DE DISTRIBUCION DE EXCEDENTES. ........................................................................................................................................ 90

3

INFORME A LA ASAMBLEA GENERAL DE ASOCIADOS

DE LA JUNTA DIRECTIVA Y LA ADMINISTRACIÓN

Introducción

¡Creciendo Contigo! Es la frase que toma vigencia día tras día en FEDEF y en sus

Asociados como propósito fundamental de la tarea permanente de cada uno de

quienes conforman esta maravillosa entidad; todos: los Asociados, la Junta Directiva,

los Comités y los colaboradores que desarrollan los procesos dentro de FEDEF, tienen

muy claro que con perseverancia, constancia, disciplina, apoyo mutuo y claridad en

los objetivos, se continuará creciendo así, de una manera cohesionada y solidaria. ¡El

bienestar de los Asociados es la traducción sensata del desarrollo de FEDEF!

Vistazo al mundo

Los avances en el campo científico orientados a la tecnología, a la astronomía, al

deporte, a la salud y a la batalla contra el deterioro del planeta serán siempre las

mejores noticias que siembran un poco de optimismo ante el sombrío panorama de la

continua amenaza de guerra por cuenta de siniestros personajes como Trump en los

Estados Unidos, Kim Jong-Un en Corea del Norte, Putin en Rusia, Maduro en Venezuela

y otros totalmente fuera del contexto del espíritu pacifista que reclama la sociedad

mundial.

Otro factor que refleja antagonismo, es el deseo de la sociedad universal por derribar

fronteras a través de la globalización, la eliminación de visas y el intercambio cultural,

elementos que contrastan abiertamente con el propósito, capricho o intención de

algunos líderes políticos de independizar comunidades o provincias para crear

estados autónomos, desobedeciendo la voluntad de las mayorías que propenden por

un mundo abierto, sin restricciones y con vocación hacia la libertad de la movilización

de la gente por el planeta.

Un aliciente para el nuevo año es, sin duda, la realización del campeonato mundial

de fútbol en Rusia. Evento de gigantescas proporciones que mueve el turismo, la

publicidad, el consumo de artículos deportivos y el infaltable álbum con las estrellas de

cada selección.

4

Situación Ambiental

Es meritorio mencionar los esfuerzos de un puñado de científicos y técnicos tenaces

que, inconformes con el deterioro del planeta, han llegado a desarrollar arrecifes de

coral en piscinas o albercas y viveros subacuáticos especialmente acondicionados

para hacer crecer y desarrollar a este vital habitante de los mares, fundamental en la

fabricación de oxígeno y en el sostenimiento de la despensa alimentaria marítima tan

esencial para la especie humana. Este importante avance, apreciable en suelos

marinos de países como República Dominicana y Australia, se convierte en un aliciente

esperanzador que contrasta con el devastador paso de la humanidad sobre los

recursos naturales.

Colombia

En el año 2017 sobraron frases de los pensadores y de la gente del común, para reseñar

un hecho que aunque pareciera extraño, es común en el mundo y en Colombia:

“Odiamos la guerra pero le tememos a los acuerdos por la paz”. No basta con la

difusión que hacen los medios sobre situaciones tan favorables como la NO existencia

de soldados heridos en los pabellones del Hospital Militar de Bogotá, ni la ausencia de

victimas por el horror que hasta hace apenas unos tres años generaban las mal

llamadas minas quiebra patas, pues en la mayoría de los casos se llevaban la vida de

su víctima. Existe un grupo grande de colombianos que, al parecer, han estado tan

acostumbrados a la guerra que la estuvieran extrañando.

Más lamentable aún es el hecho de la apología al crimen. Colombianos que aún

prenden velas a la foto del mayor criminal, narcotraficante y terrorista del país, y otros

que se toman fotografías con el mayor sicario, quien pretende ser hoy crítico del

proceso de paz. Esa doble moral de algunos colombianos hace más difícil cualquier

intención de sensibilizar a los más radicales sobre la importancia de la pacificación, de

la no violencia, de la tan anhelada tolerancia a lo largo y ancho del territorio nacional.

En materia socio-económica, de acuerdo con la información divulgada por el

gobierno nacional y evaluada por diferentes analistas económicos, el país cerró el 2017

con crecimiento del 20% en exportaciones, reducción del déficit fiscal, reducción de

la criminalidad y disminución en la pobreza llamada multidimensional que es la que,

además del ingreso, contempla índices como el mayor acceso a la salud, a la

educación y a la vivienda con servicios públicos. El tema de infraestructura continúa

consolidándose con nuevas vías en varios Departamentos del país, y es sencillo

evidenciar el avance en este importante sector, pues en el occidente de la sabana -

5

zona de mayor influencia de FEDEF – es gratificante apreciar la construcción del

puente sobre la variante de Mosquera, la terminación de la doble vía entre Madrid y

Cartagenita, la importante mejora en la vía El Rosal – Facatativá, así como el avance

en la construcción del tercer carril de la vía entre Mosquera y Anapoima. Un país con

mejores carreteras acelera su progreso y dinamiza la vida de los habitantes de los

municipios que se benefician con nuevas vías.

Un capítulo especial merece la activa labor de la Superintendencia de Industria y

Comercio por las sanciones aplicadas a carteles empresariales como el del cemento,

la telefonía celular, los cuadernos y útiles escolares y el azúcar, entre otros,

defendiendo así la libre competencia y liberando a los consumidores de las costosas e

inmorales prácticas de algunos empresarios cuyo único propósito pareciera ser el de

incrementar muy rápidamente su riqueza económica.

El presente año, como el anterior, arrancó con mucha incertidumbre en lo político –

elecciones; en lo económico - la meta de crecimiento es baja (menos del 3%); y en lo

social porque el tema de los acuerdos por la paz no ha tomado un rumbo bien

definido. Con todo, la esperanza debe continuar, Colombia debe avanzar en el

propósito de entregar a los ciudadanos del mañana un país pacífico, con niños mejor

alimentados y más educados y debilitando la funesta inequidad.

Sector Solidario

Ahora se ve más cohesionado. Durante el año 2017, en las reuniones ante Congresistas,

también con la SUPERSOLIDARIA, con los Ministerios y, además, en el conversatorio con

el Consultor representante del Banco Mundial PASCALE DI BENNEDETTA, los líderes de

los gremios de los Fondos de Empleados, de las Cooperativas y de las Asociaciones

Mutuales, estuvieron trabajando mancomunadamente para enterar a dicho

Consultor, acerca de la importante gestión que desarrolla el sector solidario en

beneficio de millones de colombianos.

Asociación Nacional de Fondos de Empleados – ANALFE

Como líder del sector solidario, la agremiación de Fondos de Empleados continuó sus

labores de visibilización y defensa de estas entidades. Permanentes reuniones, talleres

y mesas de trabajo con la Superintendencia de la Economía Solidaria, generaron

nuevos acuerdos en materia de normatividad.

6

Pero, tal vez, el evento más destacado de ANALFE en el año anterior fue el XVI

Congreso Nacional de Fondos de Empleados realizado en la Ciudad de Cartagena,

en el mes de Julio. Este Congreso contó con una dinámica muy especial pues hubo

importantes lecciones de historia a cargo de la magistral Diana Uribe, ejemplarizantes

modelos de desarrollo empresarial por cuenta de líderes como: Ramón Imperial –

Presidente para América, de la ACI (Alianza Cooperativa Internacional); Pedro Medina

– fundador de Mc Donald´s en Colombia, gerente en Sofasa y Mobil, y autor de varios

libros; Carlos Raúl Yepes – Expresidente de Bancolombia, y Javier Fernández González

– Presidente de Gas Natural. Como siempre, el Congreso de ANALFE contó con la

presencia del actual Superintendente de la Economía Solidaria.

FEDEF

El año sobre el cual versa el informe en desarrollo, fue de gran reto para nuestra

entidad. En virtud del desempleo, muchos Asociados comunicaron su retiro voluntario

por la incapacidad económica de continuar con los ahorros; así mismo, se emprendió

una tarea que aunque afectó la base social, era necesaria para identificar a los

Asociados que realmente están identificados con los objetivos del Fondo.

Como se observará en las páginas sucesivas, se hizo la exclusión de un grupo de

vinculados que no han atendido los compromisos económicos que impone el deber

de ser Asociado. Sin tener en cuenta el número de Asociados retirados por exclusión,

es posible asegurar que la base social se mantuvo, dado el hecho legal de que sólo

deben considerarse como Asociados a aquellos que honran permanentemente sus

obligaciones económicas con FEDEF.

Los Ahorros, la Cartera, el Patrimonio y casi la mayoría de componentes de los Estados

Financieros crecieron pese a la disminución de la base social, todo gracias a la

confianza de los Asociados en FEDEF. Precisamente para fortalecer el Patrimonio, a

mediados del año 2017 se compró el local donde opera la oficina de FEDEF en

Facatativá, por una suma cercana a los cien millones de pesos ($100.000.000)

continuando así el proceso de inversiones y reducción del gasto por arrendamiento de

la entidad.

En materia de crédito y gracias a la disponibilidad de recursos, a partir del mes de

mayo del año 2017, se abrieron cupos especiales para préstamos menores con tasa

preferencial para celebraciones tan importantes como el día de la madre, el día de

padre, día de amor y amistad, matrículas y navidad. Estas actividades dinamizaron la

cartera y apoyaron situaciones especiales de necesidad de dinero a más de 400

Asociados que los solicitaron.

7

También por contar con capital disponible, FEDEF siguió disminuyendo las obligaciones

bancarias con dos propósitos fundamentales: 1. Reducir el indicador de Riesgo de

Endeudamiento y 2. Bajar los costos financieros. Estos dos aspectos se muestran en

detalle en los Estados Financieros.

En el tema de bienestar para los Asociados, por primera vez desde que FEDEF abrió el

vínculo de asociatividad, hace casi siete años, se celebró el DIA DE LA FAMILIA, ¡un

evento muy agradable! – es la opinión de las más de 430 personas que asistieron y

disfrutaron en compañía de sus familiares. Los niños – como siempre - fueron los más

entusiastas, los que más se divirtieron porque aprovecharon cada uno de los módulos

de entretenimiento. Desde ya se extiende la invitación para que en el día de la familia

del 2018, se multiplique la participación de las familias.

Cumplimiento Legal

Enmarcado dentro del sector solidario, el Fondo de Empleados FEDEF da pleno y

permanente cumplimiento a normatividad legal vigente. En consecuencia, la Junta

Directiva, la Contadora y el Gerente del Fondo de Empleados al Servicio de los

Trabajadores del Sector Empresarial Colombiano FEDEF, Certifican que las Licencias de

los Programas de Sistemas que utiliza el Fondo de Empleados, fueron adquiridos

legalmente (Ley 603 del año 2000). Así mismo, Certifican que FEDEF no tiene procesos

o acciones jurídicas en su contra, y que se encuentra a paz y salvo con las obligaciones

y aportes del Sistema de Seguridad Social Integral (D. 1406 de 1999) y normas

posteriores.

Público sentimiento de gratitud

La Junta Directiva y la Gerencia de FEDEF manifiestan expresamente mucha gratitud

a todos los Asociados que durante el año 2017 formaron parte de esta gran familia. Los

logros que día a día consolidan a FEDEF como uno de los Fondos de Empleados más

importantes del país, son de ustedes, de los Asociados que con su respaldo y confianza

fortalecen la entidad. Especial reconocimiento de gratitud a quienes conforman los

Comités de apoyo, principales veedores del logro de las acciones sociales que realiza

FEDEF.

Extendemos también nuestro solidario abrazo de gratitud a los aliados estratégicos

como ANALFE, FINANCIAFONDOS, Banco COOPCENTRAL, Aseguradora SOLIDARIA DE

8

COLOMBIA, Los Olivos – COOPSERFUN y al Banco de Bogotá, a REVISAR AUDITORES por

su apoyo en la verificación de procesos contables y de legalidad fiscal de FEDEF, y a

FYCLS INGENIERIA por su permanente colaboración en el tema de comunicaciones

que posibilitan mayor acercamiento de la entidad con sus Asociados.

Trabajo en equipo

Es el término adecuado para definir el desarrollo y resultado de las actividades de

FEDEF en el año 2017. Trabajo en equipo entre la Junta Directiva, la Administración y

todos los colaboradores de FEDEF, para transformar las iniciativas en los hechos

concretos cuyo resumen se presenta hoy a honorable Asamblea de Delegados.

DAIRO GERMAN PEDRAZA QUIÑONES TULIO EMIRO ARIZA DUARTE

Presidente Junta Directiva Gerente

9

CUMPLIMIENTO NORMATIVIDAD PARA LA PREVENCIÓN DE LAVADO DE ACTIVOS

Y FINANCIACIÓN DEL TERRORISMO

Transición SIPLAFT- SARLAFT

A partir de junio del año 2014, con la emisión de la Circular Externa No.006 por parte

de la Superintendencia de la Economía Solidaria, en FEDEF se adecúan e incorporan

a los servicios de ahorro y crédito ofrecidos a nuestros asociados, diferentes

mecanismos, lineamientos y actividades de debida diligencia para prevenir, controlar,

administrar y dar tratamiento a los riesgos identificados y que tienen relación con el

Lavado de Activos y la Financiación del Terrorismo –SIPLAFT, además la norma

estableció la obligación de reportar a la UIAF - Unidad de Información y Análisis

Financiero, algunos tipos de las operaciones realizadas por los Asociados y demás

partes de interés que puedan relacionarse con FEDEF.

Buscando generar un ambiente de control para mitigar el riesgo de LA/FT y con la

finalidad de blindar a las entidades de la economía solidaria de estos delitos, en enero

de 2017 la superintendencia expide la Circular Externa 04, la cual reemplazará la

Circular 006 de 2014, es allí donde FEDEF inicia la transición de SIPLAFT a SARLAFT,

Sistema de Administración del Riesgo de Lavado de Activos y Financiación del

Terrorismo. Inicialmente esta circular establecía como plazo máximo de

implementación seis meses a partir de su publicación, pero como resultado de varias

mesas de trabajo realizadas entre ANALFE y la Superintendencia, el pasado 31 de Julio

de 2017 es emitida la Circular Externa 10, con la cual se amplían los plazos, dando alivio

a los fondos de empleados para implementar el sistema de gestión. Durante el periodo

de implementación se mantiene vigente el SIPLAFT en concordancia con la Circular

Básica Jurídica en su Capítulo IX del Título III. La Superintendencia adicionalmente y

con el fin de monitorear la implementación, estableció la obligación de llevar un

cronograma de avance el cual se debe reportar en forma trimestral a través de la

plataforma SICSES.

Respecto a estos cambios en la normatividad, es importante aclarar lo

siguiente:

Tal y como lo exige la norma, FEDEF a través de su Junta Directiva, nombró el

Oficial de Cumplimiento Principal y Suplente, cargo que dentro de SIPLAFT se

denominaba Empleado de cumplimiento. Los dos funcionarios cumplen con los

requisitos establecidos por la Superintendencia.

10

La implementación para FEDEF por tratarse de una entidad perteneciente al Nivel

2 de supervisión y por tener activos superiores a $10.000.000.000, tiene plazo hasta

el 31 de diciembre de 2018.

El reporte de avance por medio de la plataforma SICSES se ha venido presentado

en las fechas establecidas, dando cumplimiento al cronograma. El último reporte

enviado en enero de 2018, correspondiente al cuarto trimestre del año 2017,

reflejó un porcentaje de avance de implementación del 74%.

En este proceso se cuenta con la asesoría y acompañamiento de la firma

AUDICONSULTORES, entidad especializada con gran experiencia en la materia, con

quienes se busca realizar una efectiva implementación que nos permita proteger a

FEDEF, manteniendo los niveles de riesgo en márgenes tolerables y esperados y a la vez

dar cumplimiento a la normatividad.

La implementación es desarrollada a través de dos (2) fases: La primera es la fase de

prevención cuyo objetivo es identificar y conocer a los asociados y las demás partes

de interés que puedan relacionarse con FEDEF. La segunda fase corresponde al

control; esta fase tiene como propósito monitorear, detectar y reportar las operaciones

o transacciones donde se sospeche que se pretenda dar apariencia de legalidad a

activos relacionados con el LA/FT. Otros de los componentes del SARLAFT de FEDEF que

se ha tenido en cuenta, corresponde a las Etapas, a través de las cuales se desarrolla

el proceso continuo para la administración del riesgo y, los Elementos que le permiten

al Fondo de Empleados definir las políticas, la estructura organizacional y

procedimientos para gestionar los riesgos y los factores de riesgo, así como las señales

de alerta, las operaciones inusuales, la tecnología, los reportes a la UIAF, entre otros.

Uno de los aspectos más importantes dentro del funcionamiento del SARLAFT, es la

capacitación continua. Para el caso de FEDEF el oficial de cumplimiento se capacitó

en la materia y junto con la Jefe de Riesgos, permanentemente han realizado ejercicios

de sensibilización y capacitación al equipo de trabajo, Junta Directiva y Comité de

Control Social, haciendo énfasis en las responsabilidades y compromisos de cada rol

dentro del sistema.

Unidad de Información y Análisis Financiero – UIAF

Es el organismo de inteligencia económica y financiera del estado colombiano que

se encarga de centralizar, sistematizar y analizar la información reportada por todas

11

las entidades obligadas por la ley y con la finalidad de prevenir y detectar posibles

operaciones de lavado de activos y financiación del terrorismo - LA/FT.

FEDEF como entidad reportante cumplió la obligación de enviar trimestralmente los

reportes objetivos y subjetivos a la UIAF, aclarando que fueron NEGATIVOS en los cuatro

periodos.

SISTEMA INTEGRAL DE ADMINISTRACIÓN DE RIESGOS - SIAR

Con la expedición de la Circular Básica No. 015 de 2015 por parte de la

Superintendencia de la Economía Solidaria “Instrucciones para la implementación del

sistema integral de administración de riesgos” - SIAR, se dio inicio a una nueva

supervisión basada en riesgos, por lo tanto gradualmente las entidades de la economía

solidaria deben ir adoptando modificaciones a sus políticas, manuales, reglamentos e

implementando esquemas de medición, gestión y mitigación de riesgos con alertas

efectivas y preventivas, que les permitan dar cumplimiento a las nuevas exigencias,

que buscan dar seguridad y estabilidad a las entidades supervisadas. Si bien es cierto

para los Fondos de Empleados aún no se define una fecha límite para su

implementación, en FEDEF hemos visto esta circular como una gran oportunidad de

garantizar la continuidad en el tiempo de una forma sólida, confiable y segura,

controlando los niveles de exposición al riesgo y fortaleciendo así la confianza

depositada por nuestros asociados.

En el pasado mes de Julio la Junta Directiva junto a la Administración optaron por la

creación del cargo JEFE DE RIESGOS, dando así inicio a la implementación del sistema

Integral de Administración de Riesgos SIAR, con el cual se busca identificar, medir,

controlar y monitorear eficazmente los riesgos a los que se expone FEDEF en el

desarrollo de las operaciones cotidianas, de manera que puedan tomarse decisiones

oportunas para su mitigación. Con esta decisión se comienza a crear la cultura de

administración de riesgos al interior de FEDEF, integrando los controles necesarios a los

procesos organizacionales dentro del marco regulatorio y de supervisión.

Los siguientes son riesgos que la SUPERSOLIDARIA busca gestionar:

12

Inicialmente y teniendo en cuenta que el pasado 27 de Enero de 2017 la

Superintendencia de la Economía Solidaria emite la Circular Externa No. 04 de 2017 ,

FEDEF inició la transición formal de SIPLAFT a SARLAFT, diseñando, implementando y

fortaleciendo las políticas y procedimientos para la administración de los Riesgos de

Lavado de Activos y de la Financiación del Terrorismo a los cuales está expuesto el

Fondo, estableciendo controles que nos permiten mitigar la probabilidad y el impacto

de forma oportuna y eficaz ante cualquier posible materialización del Riesgo, que, por

la naturaleza propia de las operaciones puedan presentarse en la entidad.

En la actualidad diferentes sectores de la economía nacional entre ellos, el Sector

Financiero, el sector real, sector salud, sector cambiario, entre otros, tienen la

obligación de adoptar el SARLAFT. Con la referida norma se incluyó a los Fondos de

Empleados y demás entidades del sector de economía solidaria. Una vez finalizada la

implementación del SARLAFT continuaremos con la implementación de los demás

sistemas de administración de riesgos definidos en la Circular Externa No. 015 de 2015

(SARO, SARC, SARL, SARM).

13

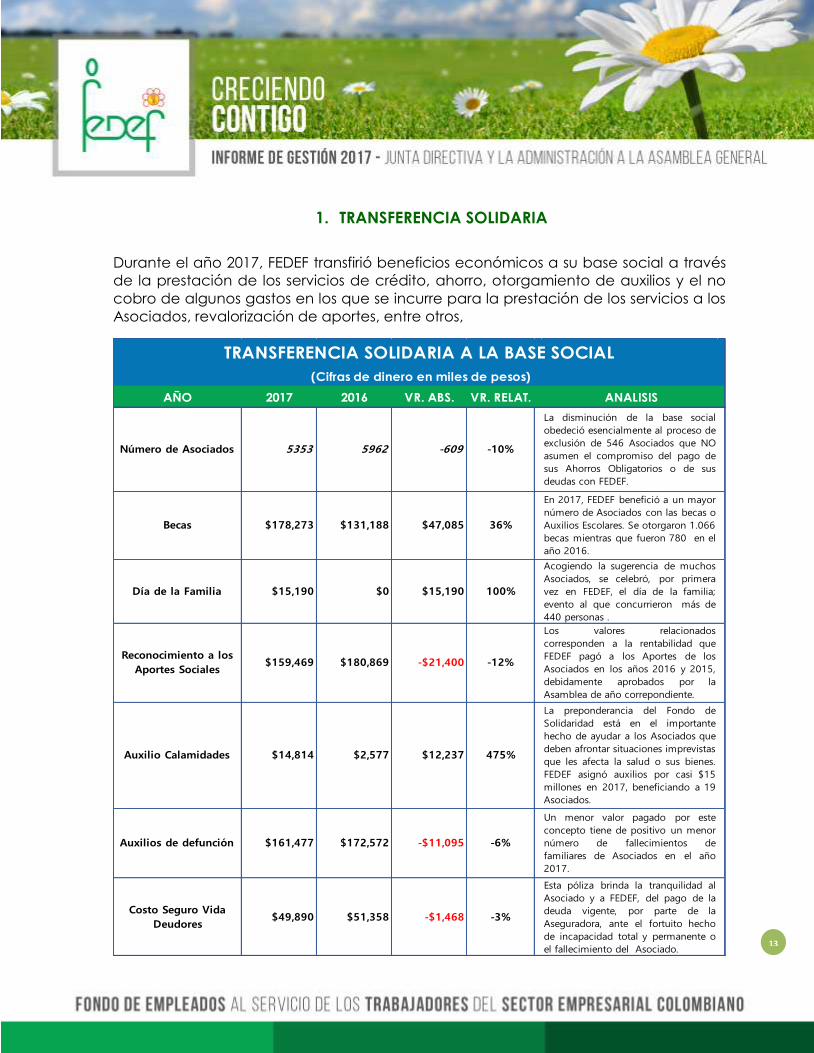

1. TRANSFERENCIA SOLIDARIA

Durante el año 2017, FEDEF transfirió beneficios económicos a su base social a través

de la prestación de los servicios de crédito, ahorro, otorgamiento de auxilios y el no

cobro de algunos gastos en los que se incurre para la prestación de los servicios a los

Asociados, revalorización de aportes, entre otros,

AÑO 2017 2016 VR. ABS. VR. RELAT. ANALISIS

Número de Asociados 5353 5962 -609 -10%

La disminución de la base social

obedeció esencialmente al proceso de

exclusión de 546 Asociados que NO

asumen el compromiso del pago de

sus Ahorros Obligatorios o de sus

deudas con FEDEF.

Becas $178,273 $131,188 $47,085 36%

En 2017, FEDEF benefició a un mayor

número de Asociados con las becas o

Auxilios Escolares. Se otorgaron 1.066

becas mientras que fueron 780 en el

año 2016.

Día de la Familia $15,190 $0 $15,190 100%

Acogiendo la sugerencia de muchos

Asociados, se celebró, por primera

vez en FEDEF, el día de la familia;

evento al que concurrieron más de

440 personas .

Reconocimiento a los

Aportes Sociales $159,469 $180,869 -$21,400 -12%

Los valores relacionados

corresponden a la rentabilidad que

FEDEF pagó a los Aportes de los

Asociados en los años 2016 y 2015,

debidamente aprobados por la

Asamblea de año correpondiente.

Auxilio Calamidades $14,814 $2,577 $12,237 475%

La preponderancia del Fondo de

Solidaridad está en el importante

hecho de ayudar a los Asociados que

deben afrontar situaciones imprevistas

que les afecta la salud o sus bienes.

FEDEF asignó auxilios por casi $15

millones en 2017, beneficiando a 19

Asociados.

Auxilios de defunción $161,477 $172,572 -$11,095 -6%

Un menor valor pagado por este

concepto tiene de positivo un menor

número de fallecimientos de

familiares de Asociados en el año

2017.

Costo Seguro Vida

Deudores$49,890 $51,358 -$1,468 -3%

Esta póliza brinda la tranquilidad al

Asociado y a FEDEF, del pago de la

deuda vigente, por parte de la

Aseguradora, ante el fortuito hecho

de incapacidad total y permanente o

el fallecimiento del Asociado.

TRANSFERENCIA SOLIDARIA A LA BASE SOCIAL

(Cifras de dinero en miles de pesos)

14

AÑO 2017 2016 VR. ABS. VR. RELAT. ANALISIS

Costo de 4 por mil

Asumido$30,450 $31,992 -$1,542 -5%

El costo de $30.4 millones es lo que

asume FEDEF por operaciones de

retiros de ahorros, transferencias de

dinero y traslados a cuentas de los

Asociados, evitándo encarecer los

servicios.

Costo consultas en

Centrales de

Información Financiera

$26,769 $23,466 $3,303 14%

Además de dar cumplimiento a la

normatividad vigente, las consultas a

las centrales de información

financiera, son una medida de apoyo

para fortalecer la colocación de

crédito y minimizar el riesgo de

Cartera.

Aporte por cuota a los

Olivos$40,187 $35,990 $4,197 12%

Se destinaron mayores recursos

económicos en el año 2017, y se hizo

una fuerte campaña para que los

Asociados tuvieran un plan exequial

con mejores servicios y cobertura

nacional.

Costo débito

automático y otros

servicios bancarios

$83,660 $84,267 -$607 -1%

En el año 2017 hubo una pequeña

disminución en estos costos, cuya

finalidad es evitar que los Asociados

asuman valores por las operaciones

de traslado de ahorros y pagos.

FEDEF asume los valores que cobran

los bancos por girar, transferir o

captar.

Intereses a los ahorros $855,287 $763,897 $91,390 12%

Un incremento del 12% en el pago

de intereses a los ahorros de los

Asociados, demuestra el constante

apoyo y la confianza que tienen en

su Fondo. Es la más justa retribución

a los esfuerzos que hacen los

Asociados por ahorrar en FEDEF.

Créditos Calamidad $14,880 $13,856 $1,024 7%

Por tratarse de créditos sin intereses,

para efectos de cálculos del valor que

pagarían los Asociados si se utilizara

una tasa mínima del 1,25% mensual,

hay un beneficio para éstos, por valor

de $14.9 millones en 2017.

TOTAL

TRANSFERENCIA

SOLIDARIA

$1,630,346 $1,492,032 $138,314 9%

La hoy llamada TRANSFERENCIA

SOLIDARIA (Retorno a los

Asociados) tuvo incremento del 9%

en el año 2017 con relación al

periodo inmediatamente anterior, y

significa el total de recursos

económicos que FEDEF devuelve a los

Asociados, en dinero (intereses) o en

servicios de bienestar.

Excedentes $617,771 $584,651 $33,120 6%

Lograr un incremento del 6% en los

excedentes sobre el año anterior,

permitirá a FEDEF atender más

compromisos relacionados con el

beneficio social a los Asociados.

TRANSFERENCIA SOLIDARIA A LA BASE SOCIAL

(Cifras de dinero en miles de pesos)

15

2. BALANCE SOCIAL

La función social que cumple FEDEF a través de los beneficios y servicios prestados a

los Asociados y a sus familias, hacen que cada día la entidad crezca y se fortalezca

más, motivo por el cual, la comunidad ve en este fondo de empleados una

oportunidad para hacer realidad sus proyectos. FEDEF, desde sus inicios, hace 46 años,

apoya a sus Asociados mediante el otorgamiento de auxilios para educación y de

solidaridad, créditos con tasas bajas y otros sin intereses, además del no cobro de

comisiones y algunas primas de seguros, entre otros beneficios, de los cuales se detallan

los más importantes a continuación:

2.1. ASOCIADOS

2.1.1. NÚMERO: A 31 de diciembre de:

AÑO No. VARIACION TASA DE CRECIMIENTO

ANUAL

2013 3.541 1.020 40%

2014 4.709 1.168 33%

2015 5.968 1.259 27%

2016 5.962 -6 0%

2017 (*) 5.353 -609 -10%

(*)La base social en el año 2017 disminuyó esencialmente por el proceso de exclusión de 546 Asociados

que no cumplían con el deber de mantener el pago oportuno de sus compromisos económicos con FEDEF.

0

1,000

2,000

3,000

4,000

5,000

6,000

2013 2014 2015 2016 2017

3,541

4,709

5,968 5,9625,353

ASOCIADOS

16

2.1.2. RECURSOS

Al 31 de diciembre FEDEF contaba con los siguientes recursos para cumplir su objeto

social:

(Cifras en Miles de Pesos)

RECURSOS 2017 2016 VARIACIÓN

PESOS %

Aportes 5,131,073 4,252,966 878.107 21%

Ahorro Permanente 4,568,530 3,960,746 607.784 15%

Ahorro Vivienda Voluntario 1,301,352 1,081,817 219.535 20%

Ahorro a la Vista 5,431,573 5,624,983 -193.41 -3%

Ahorro Navideño 281.620 262.451 19.169 7%

C.D.A.T. 2,749,190 2,173,307 575.883 26%

TOTAL 19,463,338 17,356,270 2,107,068 12%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2013 2014 2015 2016 2017

3,231

4,667

6,458

8,214

9,700

APORTES Y AHORRO PERMANENTE EN LOS

ÚLTIMOS CINCO AÑOS (Millones de Pesos)

17

2.1.3. ASOCIADOS CON AHORROS VOLUNTARIOS:

LÍNEA DE AHORRO NÚMERO % TOTAL

ASOCIADOS

Ahorro a la Vista 4.705 88%

Ahorro Vista Pignorado 1.787 33%

Ahorro Navideño 615 11%

Ahorro Navideño Pignorado 25 0.5%

Ahorro Vivienda 1.213 20%

Ahorro Vivienda Pignorado 43 0.8%

2.1.4. RETORNO RECONOCIDO EN LOS ÚLTIMOS CINCO AÑOS

FEDEF en 2017 logró incrementar el retorno por asociado en un 21.6%, en beneficios

económicos para sus Asociados.

(Cifras en Miles de Pesos)

AÑO VALOR $ RETORNO POR

ASOCIADO $

2013 735.696 208

2014 958.458 204

2015 1.400.629 235

2016 1.492.032 250

2017 1.630.346 304

18

2.1.5. EDUCACIÓN

Resumen de actividades desarrolladas en el 2017 con Asociados, Directivos y

Empleados Participantes

0

50

100

150

200

250

300

350

2013 2014 2015 2016 2017

208 204

235250

304

RETORNO POR ASOCIADO

19

ACTIVIDADES DE CAPACITACIÓN

ACTIVIDAD PARTICIPANTES

· Actualización en cobranzas y recuperación de cartera 5

· Seminario NIIF para PYMES 1

· Seminario reforma tributaria 2

· Diplomado de SARLAFT 1

· Congreso Nacional de ANALFE en Cartagena 4

· Seminario SIAR Directivos - buenas prácticas de buen gobierno 2

· Seminario taller planeación y presupuesto 1

· Mercadeo efectivo 16

· Funciones y responsabilidades órganos de administración y control 30

· Seguro de Vida Deudores 15

· Comunicaciones FEDEF 14

· Plan de Comunicaciones FEDEF 26

· Nomina, PILA, contabilidad, aspectos prácticos requerimientos UGPP 1

· Control de riesgo eléctrico - ARL SURA 2

· Promoción de la salud mental en las organizaciones ley 1616/2013 - ARL SURA 3

· Técnicas de limpieza, desinfección y disposición de residuos - ARL SURA 1

· Carros, conciencia con inteligencia vial para conductores - ARL SURA 2

· Medidas generales de control para riesgos laborales - ARL SURA 2

· Ciclistas, conciencia con inteligencia vial para conductores - ARL SURA 2

· Plan de prevención, preparación y respuesta ante emergencias - ARL SURA 1

· COPASST - ARL SURA 1

· Estilo de vida y trabajo saludable - ARL SURA 3

· Manejo y uso de extintores 6

· Foro UNODC - Negocios responsables y seguros 2

· Impacto riesgos administrativos y tecnológicos en el sector solidario 1

TOTAL PARTICIPANTES 144

20

BECAS

Durante el año se lograron adjudicar 1.066 auxilios educativos, hecho que permitió

beneficiar a cerca 1.049 Asociados y sus familias.

BECAS OTORGADAS BENEFICIADOS VALOR PAGADO 2017

Hijos de Asociados

Guardería 8 915,200

Preescolar 53 8,543,600

Primaria 296 47,715,200

Bachillerato 438 70,766,800

Universidad 134 21,600,800

Universidad Medio Auxilio (**) 26 2,095,600

Educación Especial 16 5,158,400

Asociados

Otros Cursos 9 1,450,800

Universidad 65 17,108,600

Universidad Medio Auxilio (**) 16 2,112,000

Bachillerato 5 806,000

Primaria 0 -

TOTAL 1066 178,273,000

(**) Se denomina Medio Auxilio, a los casos en que los Asociados solo reclamaron el valor

correspondiente al primer semestre del año.

21

2.1.6. AUXILIOS

2.1.6.1. AUXILIOS DE SOLIDARIDAD

El siguiente es el detalle de los auxilios del Fondo de Solidaridad entregados durante el

año 2017 y la cantidad y el valor acumulado durante la historia de FEDEF.

(Cifras en Miles de Pesos)

AUXILIO

CANTIDAD VALORES

HASTA

2016 EN 2017 TOTAL

HASTA

2016

EN

2017 TOTAL

De Calamidades Varias 641 19 660 182,050 14.814 196.864

De Defunción 1.775 147 1.922 1,404,205 161.467 1,565,672

TOTAL 2.416 166 2.582 1,586,255 176.281 1,762,536

2.1.6.2. RECURSOS PARA ATENDER FUTUROS AUXILIOS DE DEFUNCIÓN

(Cifras en Miles de Pesos)

MOVIMIENTO FECHAS VALORES

PARCIAL TOTAL

CUOTAS RECAUDADAS Hasta 2016 1,269,605

1,495,166 En 2017 225,561

AUXILIOS PAGADOS Hasta 2016 1,404,205

1,565,672 En 2017 161,467

SALDO ACUMULADO: El déficit se ha cubierto con recursos del Fondo

de Solidaridad - 70,506

2.1.6.3. SERVICIOS FUNERARIOS

En el mes de septiembre de 2001 se inició el convenio firmado con COOPSERFUN-LOS

OLIVOS del PLAN FUNERARIO GENERAL INTEGRAL DE PROTECCION FAMILIAR, al cual se

pueden vincular en forma voluntaria los Asociados que lo deseen. Al 31 de diciembre

del 2017 están inscritos 1.971 Asociados que equivalen al 37% de la base social, y

durante el año utilizaron el servicio 60 Asociados.

22

2.1.7. EXCEDENTES

En el ejercicio del año 2017, se generó un Excedente de SEISCIENTOS DIECISIETE

MILLONES SETECIENTOS SETENTA Y UN MIL OCHOCIENTOS DIECISIETE PESOS MCTE.

($617.771.817).

3. CRÉDITOS

3.1. OTORGADOS EN LOS SIGUIENTES CONCEPTOS:

Cifras correspondientes a valores netos desembolsados en las solicitudes de crédito

recibidas durante la vigencia de 2017.

CONCEPTO

2017 2016 VARIACIÓN

Nº VALOR

Miles de $ Nº

VALOR

Miles de $ N° %

VALOR

Miles de $ %

CRÉDITO CALAMIDAD

DOMESTICA (**) 239 119.946 244 125.895 -5 -2,0 -5.949 -5

CRÉDITO DE CONSUMO RE 30 959.287 286 2.111.251 -256 -89,5 -1.151.964 -55

CRÉDITO DE VIVIENDA RP 41 771.313 66 1.344.580 -25 -37,9 -573.267 -43

CRÉDITO PARA ESTUDIO 410 611.542 324 495.600 86 26,5 115.942 23

CRÉDITO SUMINISTROS 2.998 8.228.247 2.867 7.127.991 131 4,6 1.100.256 15

PRÉSTAMO SOBRE PRIMA 23 12.675 30 13.419 -7 -23,3 -744 -6

CREDITO ESPECIAL 413 183.635 0 0 413 0,0 183.635 0

TOTAL 4.154 10.886.644 3.817 11.218.736 337 8,8 -332.093 -3

(**) Por estos Préstamos no se cobran Intereses

COLOCACIÓN DE CRÉDITOS 2017 VS. 2016

23

La relación Costo-Beneficio en los créditos por Calamidad Doméstica es de

$14.880.196 valor dejado de percibir en el año en favor de los Asociados,

considerando un interés del 1.25 % mensual.

3.2. SOBREGIRO DE LOS ASOCIADOS EN RELACIÓN CON SUS APORTES Y AHORRO PERMANENTE AL 31 DE DICIEMBRE DE 2017

(Miles de $)

Valor Total Cartera 21.355.321

Aportes y Ahorro Permanente 9.699.603

Sobregiro 11.655.718

Esto significa que los Asociados deben un 120% más de lo que tienen en Aportes y

Ahorro Permanente, es decir que, por cada peso ahorrado en estas cuentas, cada

Asociado le debe a FEDEF, la suma de un peso con veinte centavos ($1,20).

3.3. CRÉDITOS OTORGADOS PARA VIVIENDA EN LAS DIFERENTES LÍNEAS ESTABLECIDAS

LÍNEA DE CRÉDITO

2017 2016 VARIACIÓN

Nº VALOR

Miles de $ Nº

VALOR

Miles de $ N° %

VALOR

Miles de $ %

1- Programa Propio Vivienda 41 771,313 66 1,344,580 -25 -38 -573,267 -43

2- Suministros Vivienda 634 3,465,513 471 2,623,843 163 35 841,670 32

3- Recursos Externos

Vivienda 1 9,006 138 1,288,680 -137 -99 -1,279,674 -99

TOTAL 676 4,245,832 675 5,257,103 1 0.1 -1,011,271 -19

CRÉDITOS OTORGADOS PARA VIVIENDA

24

3.3.1. ACUMULADO DE CRÉDITOS DE VIVIENDA OTORGADOS EN LOS ÚLTIMOS

CINCO (5) AÑOS

LÍNEA DE CRÉDITO Nº VALOR

Millones de $

1- Programa Propio Vivienda 193 3,410

2- Suministros Vivienda 2,811 15,939

3- Recursos Externos Vivienda 317 2,048

TOTAL 3,321 21,399

INEA DE CREDITO 2,013 2,014 2,015 2,016 2,017 TOTAL

1- Programa Propio Vivienda 178 409 707 1,345 771 3,411

2- Suministros Vivienda 1,337 3,271 5,243 2,624 3,466 15,940

3- Recursos Externos Vivienda 740 11 0 1,289 9 2,049

TOTAL 2,255 3,691 5,950 5,257 4,246 21,399

0

1,000

2,000

3,000

4,000

5,000

6,000

2,013 2,014 2,015 2,016 2,017

1- Programa Propio Vivienda 2- Suministros Vivienda 3- Recursos Externos Vivienda

CRÉDITOS DE VIVIENDA POR LÍNEA

CRÉDITOS DE VIVIENDA

ÚLTIMOS CINCO (5) AÑOS (Millones de $)

CRÉDITOS DE VIVIENDA ÚLTIMOS CINCO (5) AÑOS

25

3.4. TOTAL CRÉDITOS OTORGADOS EN LOS ÚLTIMOS CINCO (5) AÑOS

Se otorgaron 19.837 créditos por un valor de $52.295 millones de los cuales 3.321

créditos corresponden de VIVIENDA que suman $21.399 millones y equivalen al 41%

del monto total de los créditos concedidos.

3.5. DESARROLLO DEL PROGRAMA ESPECIAL DE VIVIENDA CON RECURSOS PROPIOS.

CRÉDITO ESPECIAL DE

VIVIENDA CON

RECURSOS PROPIOS

HASTA

2016

VALOR

en Miles $ EN 2017

VALOR

en Miles $

TOTAL

NÚMERO VALOR

en Miles $

CRÉDITOS

ENTREGADOS 1,492 13,032,578 41 771,313 1,533 13,803,891

El saldo de cartera del Programa Especial de Vivienda con Recursos Propios a 31 de

diciembre de 2017 fue de $3.178 millones, para un total de 199 créditos.

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2,013 2,014 2,015 2,016 2,017

7,358

10,312

12,450

11,21810,957

CRÉDITOS OTORGADOS EN LOS ÚLTIMOS

CINCO (5) AÑOS (En millones $)

26

3.6. SALDO DE LOS CRÉDITOS DE VIVIENDA, AL 31 DE DICIEMBRE

CARTERA

VIVIENDA

2017 2016 VARIACIÓN

No VALOR

Miles de $ No

VALOR

Miles de $ No %

VALOR

Miles de $ %

ASOCIADOS

Recursos

Externos 100 1,757,559,667 154 1,694,272,022 -54 - 35 63,287,645 4

Recursos Propios 867 8,287,600,927 736 7,778,416,968 131 18 509,183,959 7

Especial

Vivienda 194 3,090,514,510 150 2,571,145,269 44 29 519,369,241 20

SUB-TOTAL 1161 13,135,675,104 1040 12,043,834,259 121 12 1,091,840,845 9

EX-ASOCIADOS

Recursos

Externos 8 43,660,234 14 96,858,869 -6 - 43 - 53,198,635 - 55

Recursos Propios 28 185,488,074 15 173,922,507 13 87 11,565,567 7

Vivienda 5 87,069,038 7 83,154,633 -2 - 29 3,914,405 5

SUB-TOTAL 41 316,217,346 36 353,936,009

5 14 - 37,718,663 - 11

TOTAL VIVIENDA 1202 13,451,892,450 1,076 12,397,770,268 126 11.71 1,054,122,182 9

CARTERA GRAL 21.355.320.669 21.682.801.462 - 327.480.793 -2

% VIVIENDA 63% 57% 6% 10%

3.7. CAMPAÑA CRÉDITO ESPECIAL

Como parte de los beneficios sociales ofrecidos por FEDEF, a partir del mes de Mayo

de 2017, se creó una nueva línea de crédito especial con una Tasa de interés

preferencial del 0.95% MV, un cupo máximo de $500.000 y aprobación inmediata,

beneficiando a 383 Asociados para un total 414 créditos desembolsados.

CAMPAÑA CRÉDITO ESPECIAL

MES NOMBRE CAMPAÑA No. CRÉDITOS DESEMBOLSO En Pesos $

MAYO MADRES 22 9,658,330

JUNIO PADRES 48 23,115,714

SEPTIEMBRE AMOR Y AMISTAD 197 91,755,465

NOVIEMBRE MATRÍCULA 22 10,620,914

DICIEMBRE NAVIDAD 101 44,772,376

DICIEMBRE MATRÍCULA 24 11,313,561

TOTAL 414 191,236,360

27

4. BALANCE ECONÓMICO

4.1. INDICADORES FINANCIEROS

A continuación, se presentan los principales indicadores económicos de FEDEF, que

representan la gestión financiera realizada por los órganos de dirección y la

administración, y sus resultados durante el año 2017.

2013 2014 2015 2016 2017

Relación Fondo de Liquidez 6.93% 7.23% 10.47% 7.73% 7.79%

Los Fondos de Empleados deben constituir y mantener como Fondo de Liquidez

permanente el 10% de los ahorros voluntarios programados, ahorros contractuales y

ahorros a término, y el 2% sobre los ahorros permanentes, dado que la norma

estatutaria de FEDEF evita retiros parciales de estos últimos ahorros, caso en el cual el

porcentaje a aplicar sobre los mismos equivaldría al 10%, que significaría una

congelación importante de recursos.

2013 2014 2015 2016 2017

Calidad de la cartera 91.30% 93.95% 95.27% 95.62% 96.23%

Este indicador muestra la participación de la cartera con calificación A. El nivel de

riesgo que se maneja en los tres últimos años es bajo, cumpliendo con lo recomendado

por la Superintendencia de Economía Solidaria en su documento técnico circular

básica contable y financiera Capitulo II. El 99% de la cartera se recauda por caja,

consignaciones, PSE y descuentos bancarios.

2013 2014 2015 2016 2017

Quebranto Patrimonial 239% 186% 162% 153% 147%

La relación Patrimonio/Aportes Sociales es un indicador de estructura y denota que el

valor del patrimonio es 1,47 veces el valor de los Aportes Sociales. Entre más alto sea el

28

Patrimonio respecto de los Aportes, mayor es la autonomía financiera del Fondo, en

términos de capital institucional.

2013 2014 2015 2016 2017

Rentabilidad del Patrimonio 9.14% 7.90% 7.32% 8.86% 8.07%

La rentabilidad del patrimonio del Fondo fue del 8.07%, esto denota consistencia en la

política de fortalecimiento institucional, recomendado por la Superintendencia de

Economía Solidaria.

2013 2014 2015 2016 2017

Rentabilidad del Activo 1.92% 1.71% 1.70% 2.41% 2.44%

La rentabilidad del activo expresada como la relación entre los excedentes generados

y el total de activos por cada $100 que se tienen en activos, generó un excedente de

$2.44.

2013 2014 2015 2016 2017

Margen Financiero Bruto 76% 79% 64% 64% 67%

Este indicador de eficiencia operacional compara los ingresos por cartera de crédito

con los costos por el servicio de depósitos. Con este margen se asumen los demás

costos y los gastos que requiere FEDEF para su funcionamiento.

2013 2014 2015 2016 2017

Rentabilidad de Aportes 21.86% 14.67% 11.85% 13.75% 11.84%

La rentabilidad de los Aportes Sociales alcanzó un indicador de 11.84% lo que quiere

decir que cada $100 de Aportes del Asociado, representó un excedente de $11.84.

29

4.2. ESTRUCTURA Y DINÁMICA FINANCIERA

Activo

Durante el ejercicio 2017 FEDEF registró un incremento en el total de activos del 5%

equivalente a $1.100 millones respecto al periodo 2016. Al finalizar el año, el 87.74% del

activo corresponde a la cartera de créditos de los asociados.

$14,262 $18,488

$22,633 $ 24,229 $25,329

$11,267

$14,494

$17,381 $ 17,630 $17,673

$2,994

$3,995

$5,252 $ 6,599 $7,656

2013 2014 2015 2016 2017

EVOLUCION ESTRUCTURA DEL BALANCE

( millones de pesos)

ACTIVO PASIVO PATRIMONIO

2013 2014 2015 2016 2017

$ 14,262 $ 18,488

$ 22,634 $ 24,229 $ 25,329

(millones de pesos)

jsa

41% 30% 22% 7% 5%

30

Pasivo

El pasivo total de FEDEF aumentó frente al año anterior en 0.25% equivalente a $43

millones.

Los depósitos de Ahorros de los Asociados (Ahorro Permanente, Ahorro a la Vista,

Ahorro Navideño, Ahorro Vivienda y CDAT) equivalentes a $14.766 millones, reflejan un

aumento del 10% con respecto al año anterior, y representan el 83.55% del total del

pasivo.

Es importante resaltar el cumplimiento en la política trazada en los últimos años por la

Junta Directiva y la Administración al llevar a cumplimiento el indicador del riesgo de

estructura adecuado por parte de la SUPERSOLIDARIA (inferior al 10%).

2013 2014 2015 2016 2017

$ 11,267 $ 14,494

$ 17,381 $ 17,630 $ 17,673

(millones de pesos)

ja

47% 29% 20% 1% 0.34%

31

Patrimonio

El patrimonio del Fondo creció en 16% frente al ejercicio anterior, principalmente por el

aumento de los aportes y la Provisión de reservas.

Servicio de Crédito

Los ingresos por concepto del servicio de crédito aumentaron en un 2% con respecto

al 2016, la cartera de crédito aumento en $814 millones equivalente al 4% más que en

2016.

20132014

20152016

2017

$2,994 $3,995 $5,252 $6,599 $7,656

(millones de pesos)

21%

16%

31%33%

26%

2013 2014 2015 2016 2017

$ 1,660 $ 2,116

$ 2,867 $ 3,222 $ 3,301

(millones de pesos)

63% 27% 35% 12% 2%

32

En el siguiente cuadro se muestran las colocaciones de créditos comparadas de los

años 2015, 2016 y 2017, discriminadas por Línea, valor y número de operaciones.

Nuevas Solicitudes

2016 2017

valor No. valor No.

Suministros $ 15,789 3221 $ 14,282 3844

Calamidad Domestica $ 158 244 $ 165 239

Recurso Externo $ 3,680 287 $ 1,376 30

Crédito de Seguros y Servicios $ 59 457 $ 73 497

Crédito de Vivienda $ 2,415 116 $ 2,976 140

Total $ 22,101 4,325 $ 18,872 4,750

Servicio de Ahorro

El ahorro de los asociados se constituye en la forma más eficiente de capital de trabajo

y representa la principal fuente de recursos, por lo tanto, FEDEF reconoce unas

atractivas tasas de interés que se encuentran por encima del mercado financiero,

manteniendo el equilibrio y estabilidad económica del Fondo.

El incremento en los depósitos de los asociados con relación al año 2016 fue de $1.313

millones, equivalente a un 10%.

2013 2014 2015 2016 2017

$ 12,179 $ 15,825

$ 20,035 $ 21,410 $ 22,225

(millones de pesos)

34% 30% 27% 27% 4%

CREDITO

33

Línea de Ahorro 2015 2016 2017

Ahorro Permanente $ 3,275 $ 3,961 $ 4,569

Ah- Vista $ 5,561 $ 5,625 $ 5,432

Ahorro Navideño $ 249 $ 262 $ 282

Ahorro Vivienda $ 942 $ 1,082 $ 1,301

CDAT´s $ 1,846 $ 2,173 $ 2,749

TOTAL $ 11,873 $ 13,103 $ 14,333

Aunque las condiciones del mercado financiero han disminuido las tasas de interés de

los ahorros, producto de la tasa de intermediación que establece el Banco de La

República, FEDEF continúa con las tasas aprobadas por la Junta Directiva desde marzo

de 2016, 7% E.A el ahorro Vivienda, 8% E.A el Ahorro Navideño y los CDAT´s a 90, 60, 180

y 360 días, su reconocimiento es 7% E.A, 8% E.A, 8.5% E.A y 9% E.A respectivamente.

Otros Ingresos y Gastos

En el rubro de ingresos operacionales, diferentes al servicio de crédito, FEDEF obtuvo

$80 millones por concepto de rendimientos de las inversiones realizadas con los recursos

del fondo de liquidez y $4 millones por concepto de recursos mantenidos en las cuentas

de ahorros.

Respecto a los ingresos administrativos y sociales se obtuvieron $2 millones, por

reintegro de la provisión individual de cartera, la suma de $39.7 millones, y por

recuperación de cartera castigada de $76.2 millones.

Los gastos generales del Fondo ascendieron a la suma de $416 millones, siendo de éstos

los más representativos, los correspondientes a los gastos de sistematización por

$69.5millones, arrendamiento de las oficinas de Suba y Facatativá por $49.1 millones,

publicidad y propaganda $46.5 millones, honorarios $39.7 millones, y los gastos de

servicios públicos $35.8 millones.

Los gastos de personal alcanzaron la cifra de los $956 millones, un 12% mayor que el

año anterior, debido a la creación de 2 puestos de trabajo autorizados por la Junta

Directiva, y al aumento salarial anual.

34

Gravámenes Contributivos

Los impuestos y otras contribuciones obligatorias en los balances económicos del año,

están representadas por el impuesto de industria y comercio, avisos y tableros - ICA y

el gravamen a los movimientos financieros – 4 por mil. El ICA se disminuyó, con relación

al año 2016 en $14 millones esto por la última reglamentación tributaria del Municipio

de Funza (Acuerdo 021 de 2017), de una tasa de 10xmil, bajó a una tasa de 5xmil; el 4

por mil, disminuyó en $4.4 millones, esto en virtud de la modificación en la política que

se tenía de asumir este impuesto al momento del retiro definitivo como asociado.

Resultados del Ejercicio

Los excedentes generados, $617.8 millones, corresponden en general a dos estrategias

importantes aplicadas en FEDEF: optimización de los ingresos por el servicio de crédito

y control adecuado en los costos y gastos de la entidad.

Estos resultados permitirán hacer una distribución de excedentes fortaleciendo el

patrimonio institucional, nutriendo los fondos sociales y, por tanto, garantizando la

atención de los servicios en los próximos periodos.

4.3. GESTIÓN DEL PRESUPUESTO

En el siguiente cuadro se presentan los rubros más representativos del presupuesto del

Estado de Resultados y su porcentaje de cumplimiento.

Rubro Presupuesto Ejecución Cumplimiento %

ACTIVOS $ 25,851 $ 25,329 98%

Cartera $ 23,840 $ 22,225 93%

PASIVOS $ 18,057 $ 17,689 98%

Depósitos de Asociados $ 14,975 $ 14,766 99%

Obligaciones Financieras $ 1,863 $ 1,620 87%

PATRIMONIO $ 7,829 $ 7,640 98%

Aportes $ 5,221 $ 5,131 98%

INGRESOS $ 3,696 $ 3,505 95%

Servicio de créditos $ 3,488 $ 3,302 95%

EGRESOS $ 2,991 $ 2,903 97%

Servicios de Ahorro $ 881 $ 855 97%

Beneficios al Personal $ 997 $ 956 96%

Gastos generales $ 398 $ 416 105%

RESULTADO $ 705 $ 617 88%

35

Los ingresos por concepto de servicio de crédito se cumplieron frente a lo

presupuestado en un 95%, esto va de acuerdo al cumplimiento de crecimiento de la

cartera ejecutado en un 93%, y en el comportamiento de las tasas de intereses durante

el 2017.

Los intereses pagados por los servicios de ahorro fueron inferiores a lo presupuestado,

influye el retiro por exclusiones que se realizaron durante el 2017. Los gastos de personal

tuvieron un buen comportamiento al ubicarse por debajo de lo esperado, en los gastos

generales se sobre ejecutó en un 5%. El resultado real del ejercicio fue un 12% inferior

al valor presupuestado.

Propiedad Intelectual – Certificación de Ley

FEDEF ha dado cumplimiento estricto, de conformidad con la Ley 222 de 1995 numeral

4 del artículo 47, modificado por la Ley 603 de julio 27 de 2000, que indica que el

informe de gestión deberá contener una exposición fiel sobre la evolución de los

negocios y la situación económica, administrativa y jurídica de la sociedad. Deberá

incluir indicaciones sobre los acontecimientos importantes acaecidos después del

ejercicio, su evolución previsible, las operaciones celebradas con los administradores,

el cumplimiento de las normas sobre propiedad intelectual y derechos de autor. El

informe ha sido aprobado por los miembros de la Junta Directiva.

36

5. INFORME Y DICTAMEN DEL REVISOR FISCAL

37

38

39

40

41

42

6. ESTADOS FINANCIEROS 6.1. ESTADO DE SITUACION FINANCIERA INDIVIDUAL

Tulio Emiro Ariza D. Lida Cantor Rodriguez Luis Armando Contreras P. Gerente (Fdo.) Contador (Fdo.) Revisor Fiscal Delegado (Fdo.)

TP.No.186594-T Revisar Auditores Ltda.

TP.No.49964-T

Ver opinión adjunta

ACTIVO NOTA Año 2017 Año 2016 Var 17-16 %

EFECTIVO Y EQUIVALENTES N4 1,641,818,948 432,126,739 1,209,692,210 280%

Caja 47,028,319 43,167,643 3,860,676 9%

Bancos 444,907,829 336,752,645 108,155,185 32%

Efectivo Restringido - Fondo de Liquidez 1,149,882,800 52,206,451 1,097,676,349 100%

INVERSIONES N5 294,864,188 1,274,401,580 -979,537,392 -77%

Fondo de Liquidez > 90 días 0 987,644,678 -987,644,678 -100%

Otras inversiones de patrimonio 294,864,188 286,756,902 8,107,286 3%

CARTERA DE CREDITOS N6 22,224,890,468 21,410,392,339 814,498,129 4%

Cartera de Crédito - Consumo 19,235,404,078 18,744,013,189 491,390,889 3%

Cartera de Crédito - Vivienda 3,348,620,273 2,906,408,149 442,212,124 15%

Deterioro Individual Cartera Crédito -234,452,610 -116,690,654 -117,761,956 101%

Deterioro General Cartera Crédito -296,221,627 -286,885,596 -9,336,031 3%

Intereses Causados Cartera 180,905,381 171,000,246 9,905,135 6%

Deterioro Intereses Cartera -9,365,027 -7,452,995 -1,912,032 26%

CUENTAS POR COBRAR N7 88,302,544 80,229,313 8,073,231 10%

Convenios 53,745,947 39,487,572 14,258,375 36%

Otros anticipos 13,172,000 20,061,992 -6,889,992 -34%

Deudores Patronales 5,901,283 3,652,383 2,248,900 62%

Otras cuentas por cobrar 22,376,476 18,228,996 4,147,480 23%

Deterioro otras cuentas por Cobrar -6,893,162 -1,201,630 -5,691,532 100%

PROPIEDAD PLANTA Y EQUIPO N8 1,056,045,656 989,439,024 86,524,437 9%

Terrenos 240,000,000 240,000,000 0 0%

Edificaciones 867,676,390 769,176,390 98,500,000 13%

Muebles y Equipos de Oficina 28,925,876 120,419,740 -91,493,864 -76%

Equipo de Cómputo y Comunicación 71,898,221 138,511,454 -66,613,233 -48%

Maquinaria y Equipos 19,635,000 0 19,635,000 100%

Depreciación Acumulada -172,089,831 -298,586,365 126,496,534 -42%

Bienes Recibidos en dación de Pago 0 33,196,341 -33,196,341 100%

Deterioro de Bienes recibidos en dacion de pago 0 -13,278,536 13,278,536 100%

OTROS ACTIVOS N9 23,513,145 42,751,546 -19,238,401 -45%

Gastos Pagados por Anticipado 15,261,195 14,699,596 561,599 4%

Intangibles 8,251,950 28,051,950 -19,800,000 -71%

25,329,434,949 24,229,340,540 1,120,012,214 5%TOTAL ACTIVO

FONDO DE EMPLEADOS AL SERVICIO DE LOS TRABAJADORES DEL SECTOR EMPRESARIAL COLOMBIANO FEDEF

NIT 860.037.864 - 7

6.1. ESTADO DE SITUACION FINANCIERA INDIVIDUAL

Por los Años Terminados a Diciembre 31 de 2017 y 2016

Expresado en Pesos Colombianos

43

Tulio Emiro Ariza D. Lida Cantor Rodriguez Luis Armando Contreras P. Gerente (Fdo.) Contador (Fdo.) Revisor Fiscal Delegado (Fdo.)

TP.No.186594-T Revisar Auditores Ltda.

TP.No.49964-T

Ver opinión adjunta

PASIVO NOTA Año 2017 Año 2016 Var 16-15 %

DEPOSITOS Y EXIGIBILIDADES N10 14,765,771,280 13,453,179,301 1,312,591,979 10%

Ahorro a la Vista 5,431,573,240 5,624,982,512 -193,409,271 -3%

CDAT 2,749,189,973 2,173,306,754 575,883,219 26%

Ahorro Contractual 1,582,971,442 1,344,268,215 238,703,227 18%

Ahorro Permanente 4,568,530,162 3,960,746,096 607,784,066 15%

Intereses a los Ahorros 433,506,463 349,875,724 83,630,738 24%

OBLIGACIONES FINANCIERAS N11 1,620,381,645 2,908,791,930 -1,288,410,285 -44%

Corto Plazo 710,070,631 812,475,098 -102,404,467 -13%

Largo Plazo 900,209,785 2,085,218,353 -1,185,008,568 -57%

Intereses Causados 10,101,229 11,098,479 -997,250 -9%

CUENTAS POR PAGAR N12 364,094,138 388,076,903 -23,982,766 -6%

Proveedores 22,116,879 52,645,049 -30,528,170 -58%

Retención en La Fuente, ReteICA, GMF. IVA 7,286,992 5,909,939 1,377,053 23%

Retenciones Y Aportes De Nomina 18,419,680 15,716,913 2,702,767 17%

Remanentes Por Pagar 106,957,801 47,150,599 59,807,202 127%

Exigibilidades por servicios de recaudo 915,809 1,558,829 -643,020 -41%

Diversas 208,396,977 265,095,574 -56,698,597 -21%

IMPUESTOS 22,399,000 33,291,000 -10,892,000 -33%

Industria y Comercio 22,399,000 33,291,000 -10,892,000 -33%

BENEFICIOS A EMPLEADOS N13 81,328,118 62,648,073 18,680,045 30%

Cesantías 39,733,098 29,885,276 9,847,822 33%

Intereses Cesantías 4,588,248 3,500,943 1,087,305 31%

Vacaciones 16,821,260 13,300,842 3,520,418 26%

Otras prestaciones 20,185,512 15,961,012 4,224,500 26%

FONDOS SOCIALES Y MUTUALES N14 799,442,728 731,427,111 68,015,616 9%

Fondo Social de Solidaridad 93,994,222 124,489,692 -30,495,470 -24%

Fondo de Bienestar Social 0 19,098,173 -19,098,173 -100%

Fondo Social Para Otros Fines 131,360,635 166,322,618 -34,961,983 -21%

Fondo de Desarrollo Empresarial Solidario 432,089,485 373,612,352 58,477,133 16%

Fondo Mutual de Solidaridad 30,000,000 0 30,000,000 100%

Auxilio Defunción 111,998,386 47,904,277 64,094,109 100%

OTROS PASIVOS N15 20,065,803 52,623,392 -32,557,589 -62%

Ingresos Anticipados 2,238,871 3,467,200 -1,228,329 -35%

Diversos 17,826,932 49,156,192 -31,329,260 -64%

17,673,482,711 17,630,037,710 43,445,000 0.25%

PATRIMONIO NOTA Año 2017 Año 2016 Var 16-15 %

CAPITAL SOCIAL 5,215,909,971 4,313,484,369 902,425,602 21%

Capital Minimo Irreductible 84,837,438 79,287,325 5,550,113 7%

Capital Temporalmente Restringido (Aportes) 5,131,072,533 4,173,678,859 957,393,674 23%

Capital Permanentemente Restringido (Aportes Amortizados) 60,518,185 -60,518,185 -100%

RESERVAS, FONDOS, SUPERAVIT 1,822,270,450 1,701,167,128 121,103,322 7%

Reserva protección de Aportes 1,073,901,242 956,946,975 116,954,267 12%

Fondos Patrimoniales 239,359,940 239,722,103 -362,163 0%

Superavit 509,009,268 504,498,050 4,511,218 1%

RESULTADOS DEL EJERCICIO 617,771,817 584,651,333 33,120,484 6%

PATRIMONIO N16 7,655,952,238 6,599,302,830 1,056,649,408 16%

TOTAL PASIVOS Y PATRIMONIO 25,329,434,949 24,229,340,540 1,100,094,409 5%

TOTAL PASIVOS

FONDO DE EMPLEADOS AL SERVICIO DE LOS TRABAJADORES DEL SECTOR EMPRESARIAL COLOMBIANO FEDEF

NIT 860.037.864 - 7

6.1. ESTADO DE SITUACION FINANCIERA INDIVIDUAL

Por los Años Terminados a Diciembre 31 de 2017 y 2016

Expresado en Pesos Colombianos

44

6.2. ESTADO DE RESULTADO INTEGRAL INDIVIDUAL

Tulio Emiro Ariza D. Lida Cantor Rodriguez Luis Armando Contreras P. Gerente (Fdo.) Contador (Fdo.) Revisor Fiscal Delegado (Fdo.)

TP.No.186594-T Revisar Auditores Ltda.

TP.No.49964-T

Ver opinión adjunta

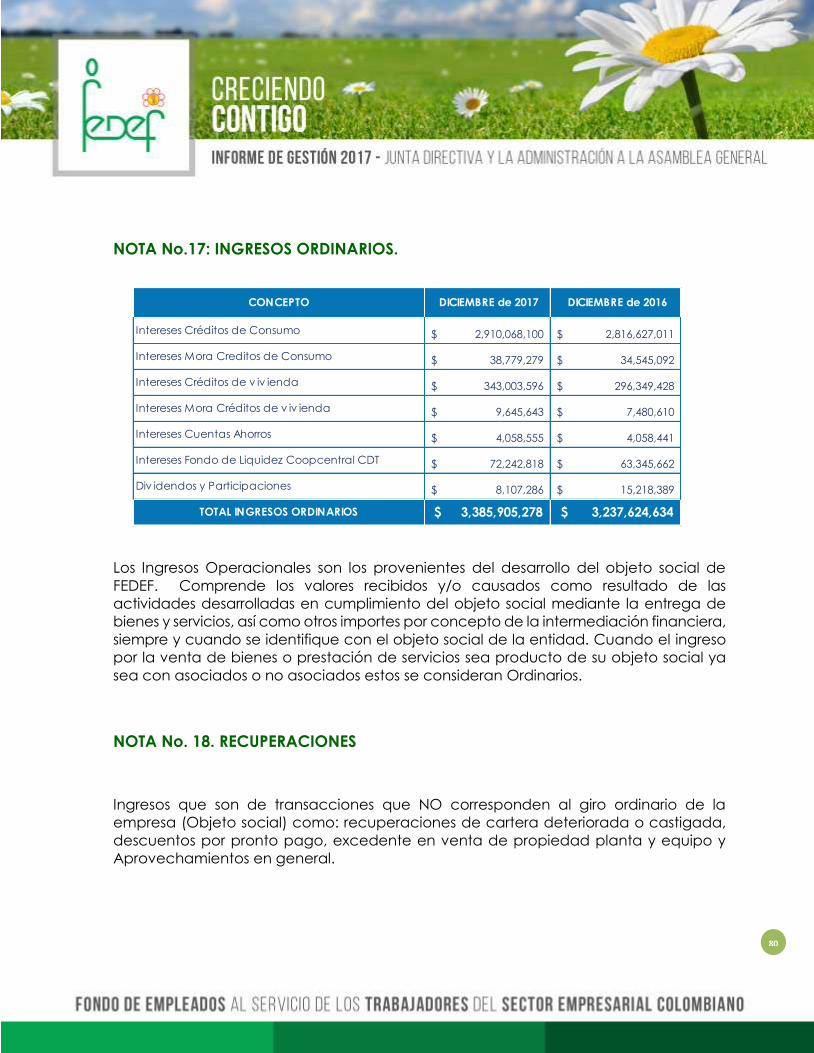

NOTA Año 2017 Año 2016 Var $

INGRESOS ORDINARIOS N17

INTERESES 3,385,905,278 3,237,624,723 5%

Cartera de Crédito 3,301,496,618 3,155,002,231 5%

Inversiones de Deuda al costo amortizado 80,350,104 78,564,051 2%

Intereses Cuentas bancarias 4,058,555 4,058,441 0%

OTROS INGRESOS ORDINARIOS 2,524,062 0 100%

Administrativos y Sociales 233,400 0 100%

Comisiones y Honorarios 2,290,662 0 100%

OTRAS RECUPERACIONES N18 116,578,064 105,013,524 11%

Aprovechamientos y ajustes 615,534 9,020 6724%

Otras Recuperaciones 0 1,443,435 -100%

Recuperación del Deterioro 115,962,530 103,561,069 12%

TOTAL INGRESOS Y GANANCIAS 3,505,007,404 3,342,638,247 5%

COSTOS

Intereses (método interés efectivo) N19 1,149,926,529 1,187,106,326 -3%

Intereses sobre Depositos de Asociados 855,287,037 763,896,514 12%

Intereses Obligaciones Financieras 201,095,031 340,195,784 -41%

Gravamen a los Movimientos Financieros - Propio 30,450,241 31,862,618 -4%

Gravamen a los Movimientos Financieros - Asumido 11,938,314 15,052,472 -21%

Otros Costos por Servicio de Crédito 51,155,905 36,098,938 42%

Gastos Bancarios 83,660,032 84,304,132 -1%

Chequeras y otros gastos Bancarios 83,660,032 84,304,132 -1%

TOTAL COSTOS FINANCIEROS Y GASTOS BANCARIOS 1,233,586,561 1,271,410,458 -3%

GASTOS ORDINARIOS

Beneficios a Empleados 956,089,224 851,427,575 12%

Gastos Generales 416,479,950 359,041,560 16%

Amortización y Agotamiento 19,800,000 19,800,000 0%

Depreciaciones 35,250,563 80,483,421 -56%

TOTAL GASTOS ORDINARIOS N20 1,427,619,737 1,310,752,556 9%

PERDIDAS

Deterioro Individual de Cartera 199,515,441 140,920,549 42%

Deterioro General de Cartera 9,336,031 14,771,318 -37%

Deterioro Cuentas por Cobrar 17,177,817 6,853,497 151%

Deterioro en Activos no Corrientes Mantenidos para la venta 0 13,278,536 -100%

TOTAL PERDIDAS 226,029,289 175,823,900 29%

TOTAL COSTOS, GASTOS Y PERDIDAS 2,887,235,587 2,757,986,914 5%

EXCEDENTES NETOS 617,771,817 584,651,333 6%

FONDO DE EMPLEADOS AL SERVICIO DE LOS TRABAJADORES DEL SECTOR EMPRESARIAL COLOMBIANO FEDEF

NIT 860-037.864 - 7

6.2. ESTADO DE RESULTADO INTEGRAL INDIVIDUAL

Acumulado del 01 de enero al 31 de Diciembre de los años 2017 y 2016

Expresado en Pesos Colombianos

45

6.3. ESTADO DE CAMBIOS EN EL PATRIMONIO

Tulio Emiro Ariza D. Lida Cantor Rodriguez Luis Armando Contreras P. Gerente (Fdo.) Contador (Fdo.) Revisor Fiscal Delegado (Fdo.)

TP.No.186594-T Revisar Auditores Ltda.

TP.No.49964-T

Ver opinión adjunta

NOMBRE DE CUENTAS Diciembre 31 2016 Disminución AumentoDiciembre 31

2017Capital Social 4,313,484,369.00 1,098,320,456.00 2,000,746,058.00 5,215,909,971.00

Fondos, Reservas y Superavit 1,701,167,127.83 184,150,696.00 305,254,018.12 1,822,270,449.95

Resultados Ejercicios Anteriores 0.00 0.00 0.00 0.00

Resultados del Ejercicio 584,651,333.12 584,651,333.12 617,771,817.36 617,771,817.36

TOTAL PATRIMONIO 6,599,302,829.95 1,867,122,485.12 2,923,771,893.48 7,655,952,238.31

FONDO DE EMPLEADOS AL SERVICIO DE LOS TRABAJADORES DEL SECTOR EMPRESARIAL COLOMBIANO - FEDEF

NIT. 860.037.864 - 7

6.3 . ESTADO DE CAMBIOS EN EL PATRIMONIO

Acumulados del 01 de enero al 31 de Diciembre de los Años 2017 y 2016

( Cifras en pesos Colombianos)

46

6.4. ESTADO DE FLUJOS DE EFECTIVO INDIVIDUAL

Tulio Emiro Ariza D. Lida Cantor Rodriguez Luis Armando Contreras P. Gerente (Fdo.) Contador (Fdo.) Revisor Fiscal Delegado (Fdo.)

TP.No.186594-T Revisar Auditores Ltda.

TP.No.49964-T

Ver opinión adjunta

2017 2016

Efectivo Generado por las Operaciones 617,771,817 584,651,333

mas partidas que no afectan el efectivo: Gastos Depreciación -126,496,534 54,110,216

mas partidas que no afectan el efectivo: Deterioro Cartera, cxc y otros activos 121,423,015 133,748,394

Excedentes Netos Del Año 612,698,299 772,509,943

Efectivo Generado en actividades de INVERSION

Aumento (Disminución) en Inversiones de Patrimonio 979,537,392 -70,249,466

(Aumento) Disminución Inversiones de Deuda 0

Aumento (Disminución) de Propiedades planta y equipo 73,168,438 -29,044,124

Subtotal efectivo generado en actividades de INVERSION 1,052,705,830 -99,293,590

Efectivo Generado en actividades de FINANCIACION

Aumento (Disminución) Obligaciones Financieras -1,288,410,285 -1,294,793,549

Aumento (Disminución) Reservas, Fondos y Superavít 121,103,322 76,833,911

Aumento (Disminución) Excedentes -584,651,333 -384,207,451

Subtotal efectivo generado en actividades de INVERSION -1,751,958,296 -1,602,167,089

Efectivo Generado en Actividades de OPERACIÓN

(Aumento) Disminución Cartera Credito -943,508,148 -1,494,583,594

(Aumento) Disminución de Cuentas por Cobrar -13,764,763 -4,809,556

(Aumento) Disminución Depósitos 1,312,591,979 1,391,894,829

Aumento (Disminución) Cuentas por Pagar -23,982,766 287,921,835

(Aumento) Disminución Beneficios a Empleados 18,680,045 14,471,421

Aumento (Disminución) de Impuestos -10,892,000 2,032,000

(Aumento) Disminución de Aportes Sociales 902,425,602 1,069,879,044

(Aumento) Disminución de Fondos Sociales, Mutuales y Otros 68,015,616 -58,026,292

Aumento (Disminución) Ganancias Retenidas 0 0

(Aumento) Disminución en otros activos 19,238,401 7,154,900

Aumento (Disminución) otros pasivos -32,557,589 -23,910,653

Aumento (Disminución) Provisiones 0 -70,381,383

Total Recursos de Financiacion & Operación 1,296,246,377 1,121,642,551

Aumento (Disminución) del Disponible 1,209,692,210 192,691,815

Saldo al Inicio del Periodo. 432,126,739 239,434,923

Total Saldo en Disponible a Diciembre 31 de 2017 1,641,818,948 432,126,738

CONCEPTO

FONDO DE EMPLEADOS AL SERVICIO DE LOS TRABAJADORES DEL SECTOR EMPRESARIAL COLOMBIANO -FEDEF

NIT 860.037.864 . 7

6.4. ESTADO DE FLUJOS DE EFECTIVO INDIVIDUAL (método indirecto)

Por los Años Terminados a Diciembre 31 de 2017 y 2016

Expresado en Pesos Colombianos

47

6.5. NOTAS A LOS ESTADOS FINANCIEROS

NOTA No.1. ENTE ECONÓMICO.

El FONDO DE EMPLEADOS AL SERVICIOS DE LOS TRABAJADORES DEL SECTOR

EMPRESARIAL COLOMBIANO, FEDEF, entidad de naturaleza privada, sin ánimo de lucro,

reconocida con personería jurídica número 0807 del 18 de Julio de 1973, expedida por

el DANCOOP hoy “SUPERINTENDENCIA DE LA ECONOMIA SOLIDARIA”.

Su objeto Social consiste en fomentar el ahorro y dar crédito a sus asociados, así como

apoyo económico a servicios de salud, educación, vivienda, recreación, y demás

áreas conexas.

Su domicilio principal en la carrera 14 No. 11 – 29 Funza (Cundinamarca), con oficinas

en Suba en el Centro Comercial CENTROSUBA en la carrera 140 No. 91-19, local 1114 y

Facatativá; Centro Comercial El Pórtico en la carrera 5 No. 13-50, local 43, piso 2.

NOTA No. 2. BASES DE PREPARACION DE LOS ESTADOS FINANCIEROS

Marco Técnico Normativo

Los Estados Financieros Comparativos (Estado de Situación Financiera y Estado de

Resultados Integral), presentan cifras correspondientes al año 2017, comparado con el

año inmediatamente anterior (Año 2016), dado que su período tiene la misma

duración y guardan relación tanto en la estructura del plan de cuentas, dinámica

como también en la información financiera que permite hacer los comparativos para

su análisis correspondiente.

Los estados financieros han sido preparados de acuerdo con las Normas de

Contabilidad y de Información Financiera aceptadas en Colombia (NIIF), establecidas

en la Ley1314 de 2009, reglamentadas por el Decreto Único Reglamentario 2420 de

2015 modificado por el Decreto 2496 de 2015. Las NIIF se basan en las Normas

Internacionales de Información Financiera (NIIF), junto con sus interpretaciones,

emitidas por el Consejo de Normas Internacionales de Contabilidad (International

Accounting Standards Board - IASB, por sus siglas en inglés); las normas de base

48

corresponden a las traducidas al español y emitidas al 1 de enero de 2012 y a las

enmiendas efectuadas durante el año 2012 por el IASB

Aspectos Legales: FEDEF aplica la normativa vigente para el sector solidario en

especial las siguientes:

- Decreto 1481 de 1989 modificado por ley 1391 de 2010

- Ley 79 de 1988

- Ley 454 de 1998

- Circular Básica jurídica Nº 0007 de octubre de 2008 y la Circular Básica Contable

y Financiera 004 de agosto de 2008, de la Superintendencia de Economía

Solidaria en los apartes que le son aplicables y no entran en conflicto con el

nuevo estándar contable.

Catálogo de Cuentas: El Catálogo de Cuentas aplicado durante el periodo 2016, se

rigió por los parámetros establecidos en la resolución Nº 1515 de 2001 y 890 de 2004,

por las cuales se expidió el Plan Único de Cuentas del sector Solidario vigilado por la

SUPERSOLIDARIA hasta el 31 de diciembre del año 2015. La entidad utilizará dicho

catálogo de cuentas a partir del 01 de enero de 2016, adaptándolo a sus necesidades

de reporte a los entes de control y además para propósitos de presentación y

revelación adecuada, lo cual incluye la homologación con el CATALOGO DE REPORTE

creado por la Superintendencia de la Economía solidaria según resoluciones 9615 del

13 de noviembre de 2015, 11305 del 15 de diciembre de 2015 y 2975 del 20 de abril de

2016 y cuya utilización no es obligatoria a nivel de registro contable pero sirve de guía

para la presentación y revelación de los Estados Financieros.

Reportes a Entes de Control Estatal: FEDEF efectúa los reportes exigidos por la

Superintendencia de Economía Solidaria SUPERSOLIDARIA según lo establecido en la

Circular Básica Contable y Financiera, conforme a su de supervisión.

NOTA No.3. PRINCIPALES POLITICAS CONTABLES

Unidad de medida: La moneda utilizada por El Fondo de Empleados FEDEF para

registrar las transacciones efectuadas en reconocimiento de los hechos económicos

es el peso colombiano. Para efectos de presentación, las cifras se muestran en pesos

colombianos.

49

Efectivo y Equivalentes del Efectivo: Efectivo en caja y depósitos en entidades

financieras a la vista (cuentas de ahorro y corrientes). Los equivalentes al efectivo son

inversiones a corto plazo de gran liquidez que se mantienen para cumplir con los

compromisos de pago a corto plazo más que para propósitos de inversión u otros. Por

tanto, una inversión cumplirá las condiciones de equivalente al efectivo solo cuando

tenga vencimiento próximo, por ejemplo, de tres meses o menos desde la fecha de

adquisición. Los sobregiros bancarios se consideran normalmente actividades de

financiación similares a los préstamos. Sin embargo, si son reembolsables a petición de

la otra parte y forman una parte integral de la gestión de efectivo de FEDEF, los

sobregiros bancarios son componentes del efectivo y equivalentes al efectivo. En el

Estado de Situación Financiera los sobregiros se presentan en las Obligaciones

Financieras y en el Estado de Flujos de Efectivo de forma neta en el Efectivo y

Equivalentes.

Instrumentos Medidos al Costo Amortizado. Todos los instrumentos de deuda que

contemplan financiación se reconocen cuando la entidad se hace parte contractual.

La medición inicial se hace por el costo de transacción y la medición posterior por el