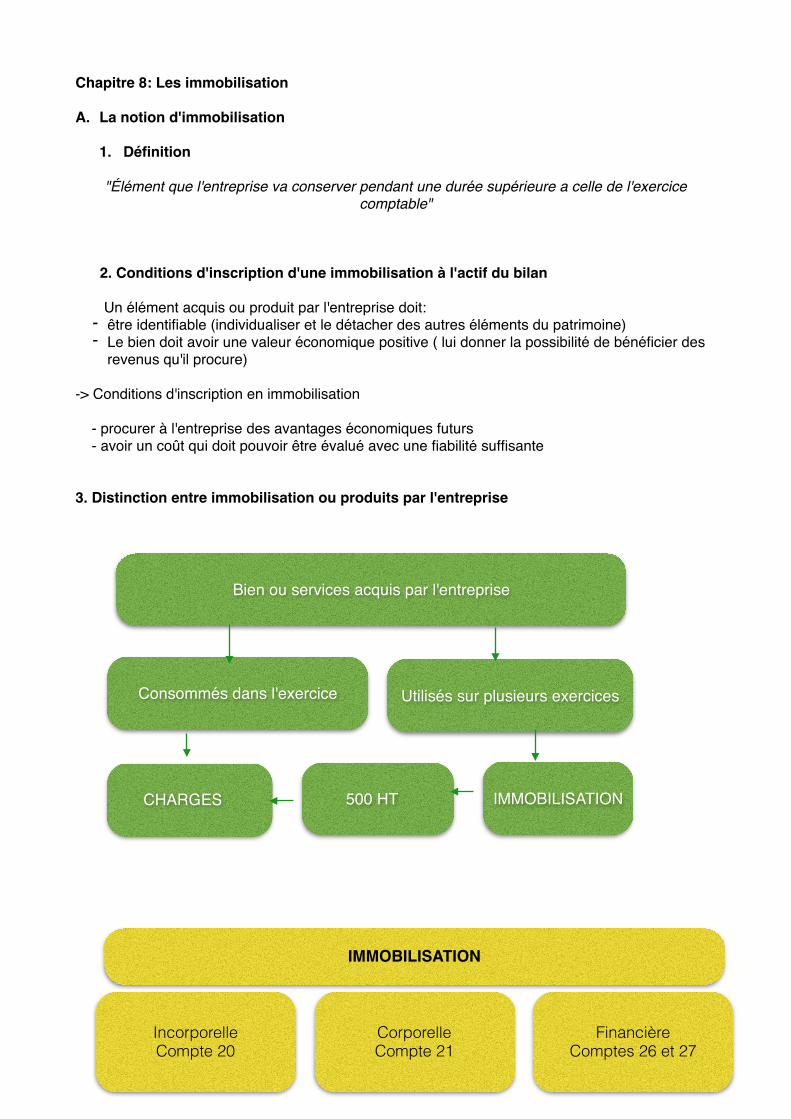

Chapitre 8: Les immobilisation A. La notion d'immobilisation

1. Définition "Élément que l'entreprise va conserver pendant une durée supérieure a celle de l'exercice

comptable" 2. Conditions d'inscription d'une immobilisation à l'actif du bilan Un élément acquis ou produit par l'entreprise doit:

- être identifiable (individualiser et le détacher des autres éléments du patrimoine) - Le bien doit avoir une valeur économique positive ( lui donner la possibilité de bénéficier des

revenus qu'il procure) -> Conditions d'inscription en immobilisation - procurer à l'entreprise des avantages économiques futurs - avoir un coût qui doit pouvoir être évalué avec une fiabilité suffisante 3. Distinction entre immobilisation ou produits par l'entreprise

Bien ou services acquis par l'entreprise

Consommés dans l'exercice Utilisés sur plusieurs exercices

CHARGES 500 HT IMMOBILISATION

Incorporelle Compte 20

Corporelle Compte 21

Financière Comptes 26 et 27

IMMOBILISATION

A. Les éléments du coût d'acquisition A la date d'entrée dans le patrimoine de l'entreprise, les immobilisations sont évaluées à leur coût d'acquisition. Le coût d'acquisition comprend: - le prix d'achat net de toute réductions de toute nature - Droit de douane éventuel - Taxes non récupérables - Les frais de livraison - Les frais d'installation - Les frais de mise en service - Les honoraires des professionnels (architectes, experts, géomètres) B. la comptabilisation Les comptes d'immobilisation corporelles: Les écritures d'acquisition

Cas entreprise MULLER

Débit Dénomination Débit Crédit

404 Fournisseur immo 124384

401 Fournisseur ABS 2392

44566 TVA ded ABS 392

44562 TVA ded sur immo 20384

2154 Matériel industriel 104000

618 Service exterieur 2000

Débit Dénomination Débit Crédit

404 Fournisseur immo 54465,84

44562 TVA ded sur immo 8925,84

2154 Matériel industriel 45540,84

Cas Document 2

C. Les avances et acomptes versés sur commande d'immobilisation -> inscription directe en immobilisation au débit du compte 238 "Avances et acomptes versés sur commandes d'immobilisation corporelles" NB: pas de TVA sur les acomptes! Exemples: un acompte de 500€ est versé le 02/12 pour la commande d'un immobilier. Celui est livre, accompagné de la facture de 3000€ HT le 15/12

N° Comptes Dénomination Débit Crédit

404 Fournisseur immo 20522,00

6354 Droit enregistrment et timbres 150

2182 Matériel transport 20332

6061 Fourniture non stockable 40

N° Comptes Dénomination Débit Crédit

238 Avances et acomptes cdes 500

512 Banque 500

N° Comptes Dénomination Débit Crédit

2184 Mobilier 3000

44562 TVA Immo 588

238 500

404 3588

Cas MULLER (modifié) A ajouter: l'entreprise a versé un acomptes de 10000€ le 14 septembre.

III. les immobilisations par composante Si l'entreprise peut déterminer des modes ou des durées d'utilisation différentes des éléments qui composes l'immobilisation alors elle comptabilise séparément les éléments qui composent cette immobilisation. Structure: élément principale de l'immobilisation Composants: durée de vie différentes et doivent être remplacé au cours de la durée de vie de l'immobilisation Dans ce cas, le compte d'immobilisation sera subdivisés en sous compte. Exemple: nous avons un matériel industriel composé en trois éléments:

- la structure (durée 8 ans), n°21541 - Composant A (durée 3 ans): moteur électrique, n°21542 - Composant B (durée 3 ans): vérins, n°21543

IV. La production d'immobilisation corporelle L'entreprises peut réaliser elle même la production d'une immobilisation. L'immobilisation produite doit être comptabilisé à son coût de production.

N° Comptes Dénomination Débit Crédit

238 Avances et acomptes cdes 10000

512 Banque 10000

N° comptes Dénomination Débit Crédit

238 Acomptes versés 10000

404 Fournisseur immo 44465,84

44562 TVA ded sur immo 8925,84

2154 Matériel industriel 45540,00

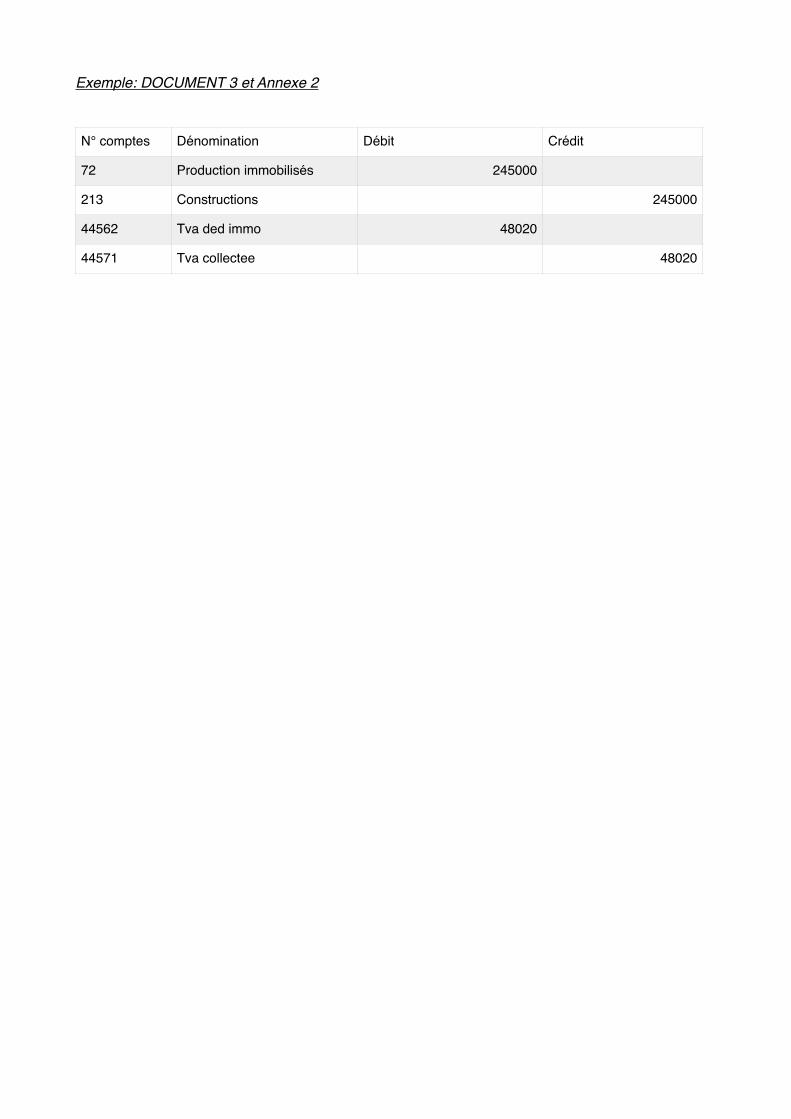

Exemple: DOCUMENT 3 et Annexe 2 N° comptes Dénomination Débit Crédit

72 Production immobilisés 245000

213 Constructions 245000

44562 Tva ded immo 48020

44571 Tva collectee 48020