BERLIN

INTERNATIONALER ‚PLACE-TO-BE‘ IN PUNCTO EINZELHANDEL

MAI 2018

COMFORT Städtereport Berlin 2018 2 von 11

IN ZAHLEN Bundesland: Berlin

Einwohnerzahl: 3.520.031

Bevölkerungsentwicklung: + 1,4 %

Sozialversicherungspflichtig Beschäftigte: 1.426.462

Arbeitslosenquote: 8,7 %

Einzelhandelskaufkraft: 96,8

Einzelhandelszentralität: 106,7

Relevante Shopping-Center: Boulevard Berlin (C), Alexa (C), Potsdamer Platz Arkaden (C), Europa-Center (C), Wilmersdorfer Arcaden (C), Bikini Berlin (C), Das Schloss (C), Forum Steglitz (C), Mall of Berlin (C), Hallen am Borsigtum (S), Gropius Passagen (S) u. a.

C=City S=Stadtteil P=Peripherie

Die Bundeshauptstadt ist mit ihren über 3,5 Mio. Einwoh-

nern die mit Abstand größte Stadt Deutschlands. Sie

stellt nicht nur deshalb, sondern auch wegen einer au-

ßerordentlich vielfältigen kulturellen Szene und ausge-

prägter Trendsetter-Qualitäten die einzige echte deut-

sche Welt-Metropole dar. Berlin ist mittlerweile zu einem

echten ‚Place-to-be‘ geworden. So ist in puncto Bevölke-

rungsentwicklung die Einwohnerzahl zwischen 2013 und

2017 um 194.000 Einwohner und damit in der Größen-

ordnung einer mittleren Großstadt gewachsen.

Berlin ist zudem anders als viele, viele vergangene Jahre

nunmehr auch zu einem Motor für Wirtschaftswachstum

geworden, und performt auch auf dem Arbeitsmarkt.

Vorbei sind die Zeiten mit zweistelligen Arbeitslosenquo-

ten (2017: 8,7 %). Stattdessen ist die Zahl der sozialver-

sicherungspflichtigen Beschäftigten um gut 230.000 bzw.

fast 20 % in den letzten fünf Jahren gestiegen und damit

so schnell wie in keiner anderen Top-7-Metropole.

Die Einzelhandelskaufkraft rangiert mit 96,8 zwar immer

noch etwas unter dem Bundesdurchschnitt, klettert aber

langsam nach oben.

Als europäische Tourismushochburg hat die dynamische

Stadt mit jährlich über 31 Millionen touristischen Über-

nachtungen bei knapp 13 Millionen Gästen (davon rd.

45% ausländische Besucher) einen zusätzlichen Verstär-

ker, und zwar sowohl im Hinblick auf das erreichte Ni-

veau als auch die zurückliegende Entwicklung (siehe

Grafik Seite 6). Innerhalb von einer guten Dekade hat

sich die Zahl der Übernachtungen nahezu verdoppelt.

2017 hatte sich zuletzt das Gästewachstum deutlich ver-

langsamt und betrug nur noch 1,8 %. Dies ist vor allem

ein Ergebnis der Air Berlin Insolvenz, welche im 3. Tertial

des Jahres für merklich rückläufige Übernachtungszahlen

sorgte.

BEDEUTUNG DER STADT ALS EINZELHANDELS-STANDORT Korrespondierend zu den stadtstrukturellen Gegebenhei-

ten und der außerordentlichen Größe weist der Berliner

Einzelhandel eine stark polyzentrische Struktur auf - mit

einer ganzen Reihe von leistungsfähigen innerstädti-

schen Einzelhandelslagen. Es ist hier eine betriebstypen,

betreiber- und standortseitig ausgesprochen vielfältige

und attraktive Einzelhandelslandschaft vorhanden, die im

deutschen Kontext praktisch keine Wünsche offen lässt

und -im Gegensatz zur Berliner Hertha auf dem Feld des

Fußballs- auch in der internationalen Liga der Einkaufs-

städte eine herausgehobene Position erreicht hat.

Die Toplagen der City-West insbesondere am Kurfürs-

tendamm und an der Tauentzienstraße sowie im Osten

am Alexanderplatz erfreuen sich weiterhin guter Flä-

chennachfrage, die sich zu einem großen Teil aus Gesu-

chen internationaler Filialisten nährt.

0

50

100

150

200

250

300

350

400

07 08 09 10 11 12 13 14 15 16 17

1A-EINZELHANDELSMIETEN

von 2007- 2017 in EUR / m²

80-120m² 300-500m²

Quellen: Statistische Landesämter, GfK GeoMarketing GmbH,

Bundesagentur für Arbeit,

0 5 10 15 20 25

Verkaufs-flächen-anteile

Umsatz-anteile

INNENSTADTANTEILE

Berlin Ø > 1 Mio. Einwohner

Quellen: COMFORT Research & Consulting

COMFORT Städtereport Berlin 2018 3 von 11

EINZUGSGEBIET

0 50 100 150 200 250

Stuttgart

München

Köln

Hamburg

Frankfurt am Main

Düsseldorf

Berlin

MODEZENTRALITÄT

0 25 50 75 100 125 150

Stuttgart

München

Köln

Hamburg

Frankfurt am Main

Düsseldorf

Berlin

Einzelhandelskaufkraft Einzelhandelszentralität

EINZELHANDELSKAUFKRAFT UND -ZENTRALITÄT

Quelle: GfK GeoMarketing GmbH

Quelle: COMFORT – Research & Consulting

Die Toplagen der City-West insbesondere am Kurfürs-

tendamm und an der Tauentzienstraße sowie im Osten

am Alexanderplatz erfreuen sich weiterhin guter Flä-

chennachfrage, die sich zu einem großen Teil aus Gesu-

chen internationaler Filialisten nährt.

So haben viele internationale Retail-Labels, wie z. B.

Uniqlo, Pull & Bear, Bershka, & other stories oder jüngst

Miniso, keinesfalls zufällig sondern ganz gezielt ihr

Deutschland-Engagement in der Bundeshauptstadt be-

gonnen.

Kaufhäuser wie das KaDeWe, die Galeries Lafayette

oder das Kulturkaufhaus Dussmann suchen in Deutsch-

land ihresgleichen, sodass Berlin inzwischen neben

London und Paris zweifellos zu den wichtigsten europäi-

schen Einkaufsstädten zu zählen ist. In der Modebran-

che selbst spielt Berlin mittlerweile gerade in puncto

Events in der ersten Liga – so ist die Berlin Fashion

Week mittlerweile eine feste Institution der Modebran-

che. Auch viele kleinere Concept-Stores wagen ihre

ersten Schritte in Berlin. Im konsumigen Bereich, bei den

Premiummarken und auch im Luxussegment ist eine

große Nachfrage nach modernen und hochwertigen

Einzelhandelsflächen zu verzeichnen.

Quelle: COMFORT – Research & Consulting, Kartengrundlage RegioGraph

COMFORT Städtereport Berlin 2018 4 von 11

Strukturdaten

Structual dataBerlin

München

MunichHamburg

Köln

CologneFrankfurt Stuttgart Düsseldorf

Einzelhandelskaufkraft 2017

Retail purchasing power 2017

(Deutschland/Germany = 100,0)

96,8 129,8 109,7 108,8 114,2 112,8 117,8

Einzelhandelsverkaufsfläche 2017

Retail sales area 2017

in m² / sqm

4.850.000 1.833.000 2.686.000 1.575.000 1.167.000 1.014.000 1.012.000

Anteil der Toplage / Innenstadt in m² *

Share of the prime location / city centre im sqm *640.000 497.000 346.500 313.000 277.000 377.000 347.000

Anteil der Toplage / Innenstadt *

Share of the prime location / city centre *13,2% 27,1% 12,9% 19,9% 23,7% 37,2% 34,3%

Einzelhandelsverkaufsfläche pro Einwohner

Retail sales area per inhabitant1,4 1,3 1,5 1,5 1,6 1,6 1,7

Flächenproduktivität in € pro m²

Space productivity in € per sqm3.900 5.900 4.200 4.500 3.700 4.100 4.100

Flächenproduktivität Toplage / Innenstadt in € pro m² *

Space productivity of the prime location / city centre in € per sqm *4.800 6.600 5.600 5.200 5.200 4.400 4.600

Einzelhandelsumsatz 2017 in Mio. €

Retail turnover 2017 in € million18.376,0 10.887,0 11.226,8 7.079,5 4.346,0 4.174,1 4.170,4

Anteil der Toplage / Innenstadt in Mio. € *

Share of the prime location / city centre in € million *3.075,0 3.290,0 1.955,0 1.625,0 1.430,0 1.670,0 1.610,0

Anteil der Toplage / Innenstadt *

Share of the prime location / city centre *16,7% 30,2% 17,4% 23,0% 32,9% 40,0% 38,6%

Einzelhandelszentralität 2017

Retail centrality 2017

(Deutschland/Germany = 100,0)

106,7 114,4 113,2 121,4 102,7 117,3 114,4

Modezentralität 2017

Fashion centrality 2017

(Deutschland/Germany = 100,0)

156,3 221,9 173,6 198,9 202,4 209,8 224,3

Einzugsgebiet / Catchment area

Einwohner in Mio. / Inhabitants in mill.5,3 3,1 3,5 2,4 2,4 2,6 2,0

Quelle / Source: COMFORT - Research & Consulting, GfK GeoMarketing GmbH

* Für Berlin ausschließlich Toplagen-Bereiche / Berliner prime locations:

Tauentzienstraße, Kurfürstendamm, Schloßstraße, Wilmersdorfer Straße,Alexanderplatz, Hackescher Markt, Friedrichstraße

EINZELHANDELS-ECKDATEN

Als Shopping-Metropole umfasst Berlin neben dem be-

sonderen Touristenpotenzial insbesondere ein riesiges

natürliches Einzugsgebiet von über 5,3 Mio. Einwohnern.

Hier wird unter quantitativen Aspekten auf einer Ver-

kaufsfläche von nahezu 5 Mio. m² - das entspricht einer

Pro-Kopf-Ausstattung von rd. 1,4 m² - ein Gesamtumsatz

von rd. 18,4 Mrd. € getätigt. Im Metropolenvergleich

kommt dies in der GfK-Zentralitätskennziffer 2017 von

106,7, wie auch der spezifischen Modezentralität von rd.

153, nur ungenügend zum Ausdruck. So weisen Ham-

burg, München und Köln diesbezüglich merklich höhere

Werte auf. Grundsätzlich wird die Stadt ihrer oberzentra-

len Versorgungsfunktion für die Stadt selbst, das Brand-

enburger Umland sowie Ihrer Rolle als Bundeshauptstadt

durchaus gerecht.

Im Städtevergleich ist aber zu berücksichtigen, dass

durch die vergleichsweise außerordentlich hohe Bevölke-

rungszahl (Berlin ist nahezu doppelt so groß wie die

zweitgrößte Stadt Hamburg) die Kennziffer statistisch

erheblich „gedrückt“ wird. Berlin spielt nicht nur diesbe-

züglich in Deutschland wirklich in einer ganz eigenen

Liga.

COMFORT Städtereport Berlin 2018 5 von 11

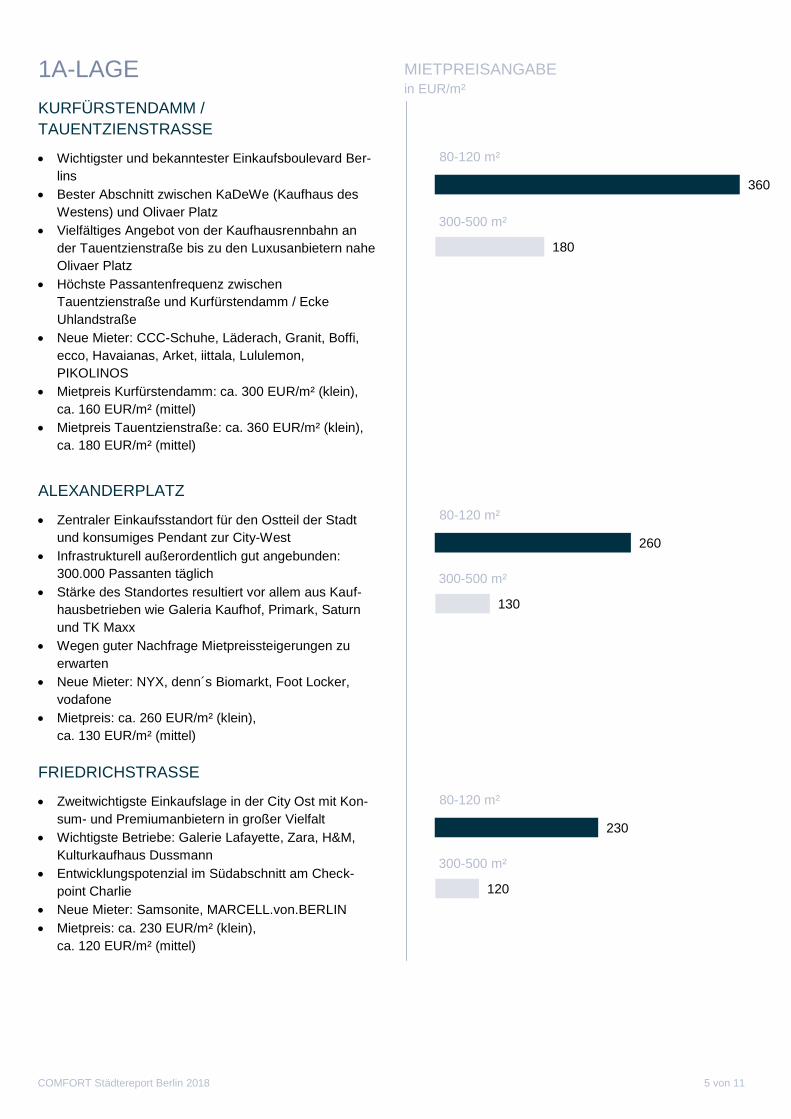

MIETPREISANGABE in EUR/m²

1A-LAGE

KURFÜRSTENDAMM /

TAUENTZIENSTRASSE

Wichtigster und bekanntester Einkaufsboulevard Ber-

lins

Bester Abschnitt zwischen KaDeWe (Kaufhaus des

Westens) und Olivaer Platz

Vielfältiges Angebot von der Kaufhausrennbahn an

der Tauentzienstraße bis zu den Luxusanbietern nahe

Olivaer Platz

Höchste Passantenfrequenz zwischen

Tauentzienstraße und Kurfürstendamm / Ecke

Uhlandstraße

Neue Mieter: CCC-Schuhe, Läderach, Granit, Boffi,

ecco, Havaianas, Arket, iittala, Lululemon,

PIKOLINOS

Mietpreis Kurfürstendamm: ca. 300 EUR/m² (klein),

ca. 160 EUR/m² (mittel)

Mietpreis Tauentzienstraße: ca. 360 EUR/m² (klein),

ca. 180 EUR/m² (mittel)

ALEXANDERPLATZ

Zentraler Einkaufsstandort für den Ostteil der Stadt

und konsumiges Pendant zur City-West

Infrastrukturell außerordentlich gut angebunden:

300.000 Passanten täglich

Stärke des Standortes resultiert vor allem aus Kauf-

hausbetrieben wie Galeria Kaufhof, Primark, Saturn

und TK Maxx

Wegen guter Nachfrage Mietpreissteigerungen zu

erwarten

Neue Mieter: NYX, denn´s Biomarkt, Foot Locker,

vodafone

Mietpreis: ca. 260 EUR/m² (klein),

ca. 130 EUR/m² (mittel)

FRIEDRICHSTRASSE

Zweitwichtigste Einkaufslage in der City Ost mit Kon-

sum- und Premiumanbietern in großer Vielfalt

Wichtigste Betriebe: Galerie Lafayette, Zara, H&M,

Kulturkaufhaus Dussmann

Entwicklungspotenzial im Südabschnitt am Check-

point Charlie

Neue Mieter: Samsonite, MARCELL.von.BERLIN

Mietpreis: ca. 230 EUR/m² (klein),

ca. 120 EUR/m² (mittel)

230

80-120 m²

120

300-500 m²

260

80-120 m²

130

300-500 m²

360

80-120 m²

180

300-500 m²

COMFORT Städtereport Berlin 2018 6 von 11

MIETPREISANGABE in EUR/m²

1A-LAGE

WILMERSDORFER STRASSE

Einzige echte Fußgängerzone in Berliner Citylage

Kunden vor allem aus dem Kerneinzugsgebiet

Angenehme Aufenthaltsqualität durch einige etablierte

Gastronomiebetriebe

Neue Mieter: CCC-Schuhe

Mietpreis: ca. 90 EUR/m² (klein),

ca. 45 EUR/m² (mittel)

SCHLOSSSTRASSE

Wichtigste Einkaufsstraße im kaufkraftstarken Süd-

westen Berlins

Auf der Westseite vier große Einkaufszentren

Stabilisierung der Mieterlöse nach Rückgang wegen

Flächenüberangebot, Nachfrage zieht an

Perspektivische Neugestaltung der Retailflächen des

Sockelgeschosses im Steglitzer Kreisels

Neue Mieter: Miniso

Mietpreis: ca. 110 EUR/m² (klein),

ca. 55 EUR/m² (mittel)

HACKESCHER MARKT

Trend- und Szenemeile für den jungen nationalen und

internationalen Einzelhandel

Neue Marken eröffnen bevorzugt in diesem lebendi-

gen Stadtquartier

Neue Mieter: Samsoe & Samsoe, The North Face,

Samsonite, CHANEL,SONOS

Mietpreis: ca. 150 EUR/m² (klein),

ca. 70 EUR/m² (mittel)

90

80-120 m²

45

300-500 m²

110

80-120 m²

55

300-500 m²

150

80-120 m²

70

300-500 m²

Kurfürstendamm 26a, asics, vermietet durch COMFORT

COMFORT Städtereport Berlin 2018 7 von 11

Speziell am Kurfürstendamm sind mit der Fertigstellung

des Upper West, dem in Bau befindlichen Projekt Neue

Gloria sowie dem neu geplanten Kudamm-Karrée neue

Bindeglieder zwischen Luxus und Konsum entstanden

oder im Entstehen, die den Einzelhandelsstandort City-

West weiter stärken werden. Zudem wird die Projektent-

wicklung ZOOM von Hines an der Joachimsthaler Straße

im Laufe dieses Jahres eröffnen. Sie bringt als Ankermie-

ter die irische Modekette Primark nunmehr auch in die

City-West. Die Centerplanung am traditionsreichen Kars-

tadt-Kaufhaus am ‚Kudamm‘ werden mittlerweile zuguns-

ten eines städtischen Quartiers mit Büroflächen deutlich

abgespeckt und ist in der Realisierung noch mehrere

Jahre entfernt.

TOURISMUS – ECKZAHLEN IN BERLIN 2017 VS. 2006

Diese Entwicklungen geben dem Bereich

Breitscheidplatz, Kurfürstendamm, Joachimsthaler Stra-

ße –wie auch der Flagship Store von Superdry mit dem

Hipster-Coffeeshop The Barn in den Räumen des traditi-

onsreichen Cafés Kranzlers– auch städtebaulich ein

neues Gesicht. Darüber hinaus spielen das neue große

Motel One mit über 500 Zimmern im Upper West-

Hochhaus, die Revitalisierung des Bahnhofs Zoologi-

scher Garten mit einem neuen großen McDonald´s-

Restaurant oder das bereits eröffnete Bikini Berlin, mit

neuem Streetfood-Marketplace „Kantini“, eine entschei-

dende Rolle. Die City-West wird zukünftig noch mehr als

heute das pulsierende Herz der Metropole sein.

Eine hohe Dynamik zeichnet das Cityquartier um den

Hackeschen Markt aus. Die gelungene Mischung aus

Einzelhandel, Gastronomie und Entertainment macht

dieses Viertel in Berlin unverwechselbar. Entsprechend

hoch und stabil ist die Flächennachfrage.

Die Friedrichstraße erfreut sich besonders im Abschnitt

zwischen Bahnhof und Unter den Linden guter Flächen-

+ 83,1 %

+ 96,2 %

0

5

10

15

20

25

30

35

2006 2017

in M

io.

Tourismus - Übernachtungen in Berlin 2016 vs. 2006

Gäste Übernachtungen

nachfrage. Nachgegeben hat dagegen der Abschnitt

südlich der Straße Unter den Linden.

Münzstraße 12, SUITSUPPLY, vermittelt durch COMFORT

Der Alexanderplatz ist durch sein hohes Passanten-

aufkommen (300.000 Personen täglich) der wichtigste

etablierte Einkaufsstandort im Ostteil der Stadt. Durch

das Objekt des Projektentwicklers CENTRUM, das Ale-

xanderhaus, eine moderne Neuentwicklung des gesam-

ten Einzelhandelsbereiches, wird der Standort im Verlau-

fe von 2018 noch mehr an Attraktivität gewinnen. Als

neue Mieter stehen hier u.a. bereits fest Foot Locker,

Denn’s Biomarkt, dm-Drogeriemarkt und NYX.

EINKAUFSZENTREN

Unzweifelhaft ist Berlin mit seinen über 40 Einkaufs-

zentren auch die deutsche Shoppingcenter-

Hauptstadt. Und in puncto Centern stehen noch weite-

re Entwicklungen an. An erster Stelle mit einem ‚Met-

ropolen‘-Anspruch ist hier sicherlich die Eastside Gal-

lery in Friedrichshain zu nennen sowie die grundle-

gende Neuaufstellung des Kudamm Karrees. Dazu

kommen eher lokal ausgerichtete Center-Planungen

wie das Schultheiss-Areal in Moabit oder die Revitali-

sierung des Tegel-Centers mit dem Ankermieter Kars-

tadt auf 8.800 m² Verkaufsfläche - die erste Neueröff-

nung dieses Warenhauses seit 30 Jahren. Auch an

grundlegend gut funktionierenden Centern wie dem

Alexa oder den Wilmersdorfer Arcaden muss in dem

besonderen Berliner Center-Wettbewerbsumfeld gear-

beitet werden, um nachhaltig attraktiv zu bleiben. Ent-

sprechend haben die Eigentümer Union Investment

und Unibail Rodamco umfangreiche Modernisierungs-

planungen in der Umsetzung. Planungen von Fach-

marktzentren in Prenzlauer Berg (Schlachthof-Areal)

oder Spandau (Postgelände: Spandauer Uferstadt) mit

10.000 bzw. 6.000 m² Mietfläche werden das Einzel-

handelsangebot weiter vergrößern.

COMFORT Städtereport Berlin 2018 8 von 11

Als Standort für Investments wird Berlin mittlerweile in

einem Atemzug mit europäischen Metropolen wie Lon-

don oder Paris genannt oder mit Blick auf die Perspekti-

ven sogar weit davor. Die immobilienwirtschaftliche Top-

Bewertung Berlins auch im internationalen Maßstab be-

legt jüngst wieder die zur Jahreswende vorgelegte re-

nommierte pwc- und ULI-Untersuchung „Emerging

Trends“ In Real Estate Europe 2018 (europaweite Befra-

gung von über 800 Immobilien-Professionals). Bezogen

auf die Gesamt-Performance erreicht Berlin hier die ein-

deutige Top-Position und lässt andere große europäische

Metropolen, wie z. B. Paris (Rang 6) oder London (primär

durch den Brexit nur noch Rang 31) weit hinter sich.

Wilmersdorfer Straße 121, verkauft durch COMFORT

Für deutsche Investoren ist Berlin insofern ein absolutes

Muss: Auch internationales Kapital findet seinen Weg

nach Berlin. Dies gilt sowohl im institutionellen Bereich

als auch bei Privatinvestoren, sodass sich insgesamt ein

sehr vielschichtiger Markt mit ganz verschiedenen Pro-

dukten und Größenordnungen an diversen Standorten

ergibt. In bestimmten Bereichen findet mittlerweile ein

derartiger Hype statt, dass Kaufpreise in ungeahnte

Sphären steigen und die Mietpreisentwicklung schon

lange nicht mehr Schritt halten kann.

Die Dynamik am Berliner Investmentmarkt hält aufgrund

des Nachfrageüberhangs unverändert an. Die Kaufpreise

steigen weiterhin signifikant, wobei für Objekte ohne grö-

ßere Mängel an den Top-Standorten Kaufpreisfaktoren

deutlich über dem 30-fachen der Jahresmiete zu ver-

zeichnen sind. Ungebrochen ist die Nachfrage vor allem

nach Projekten am Kurfürstendamm oder an der

15,0

25,0

35,0

2012 2013 2014 2015 2016 2017

KAUFPREISFAKTOR von 2012 - 2017 31,0 - 33,0

Tauentzienstraße, aber auch am Hackeschen Markt, der

Schloßstraße oder der Friedrichstraße. Die Friedrichstra-

ße ist aufgrund der Objektgrößen insbesondere für insti-

tutionelle Investoren von Interesse, während am Alexan-

derplatz aufgrund der Struktur kaum Investmentprodukte

zur Verfügung stehen. In nahezu allen Lagen gab es im

vergangenen Jahr und zurückliegenden Monaten Trans-

aktionen verschiedenster Größen- und Güteklassen.

Beispiele sind Verkäufe wie die Tauentzienstraße 16, der

Kurfürstendamm 38-39, die Friedrichstraße 153-154, im

Paket Wilmersdorfer Straße 121/Müllerstaße 36 oder die

Zehlendorfer Welle.

Schloßstraße 24, verkauft durch COMFORT

INVESTMENT

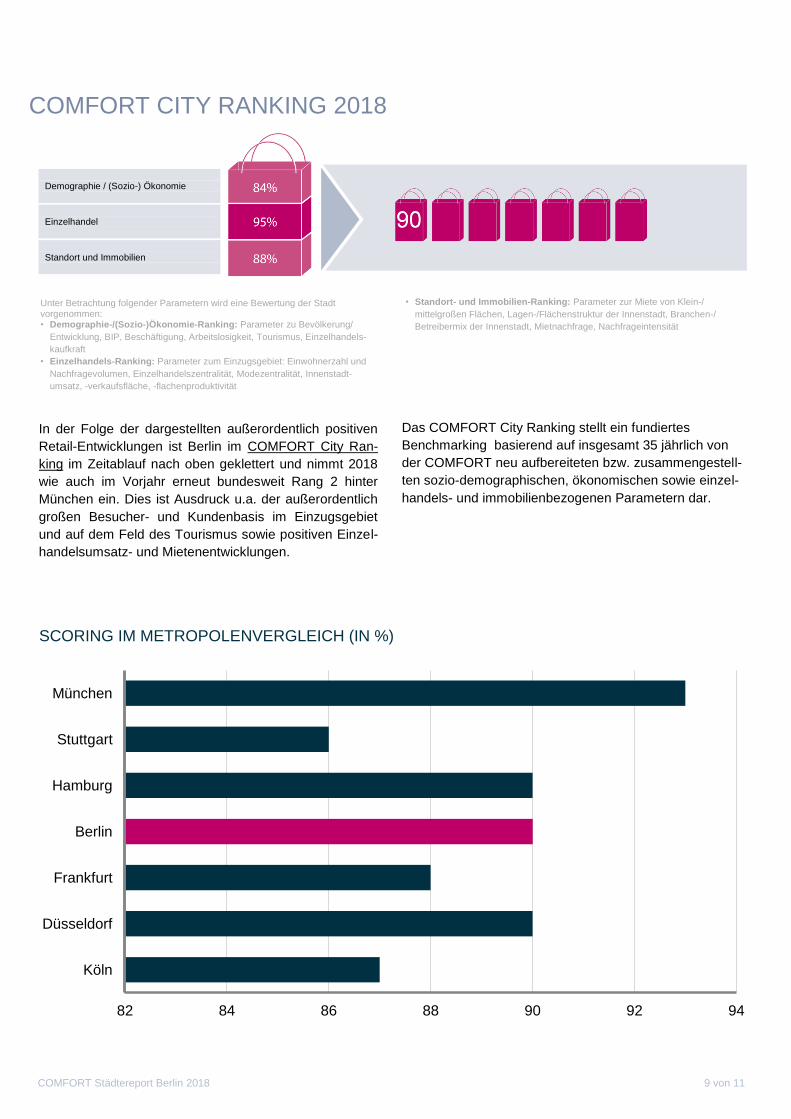

COMFORT Städtereport Berlin 2018 9 von 11

82 84 86 88 90 92 94

Köln

Düsseldorf

Frankfurt

Berlin

Hamburg

Stuttgart

München

Demographie / (Sozio-) Ökonomie

Einzelhandel

Standort und Immobilien

Unter Betrachtung folgender Parametern wird eine Bewertung der Stadt vorgenommen: • Demographie-/(Sozio-)Ökonomie-Ranking: Parameter zu Bevölkerung/

Entwicklung, BIP, Beschäftigung, Arbeitslosigkeit, Tourismus, Einzelhandels-

kaufkraft

• Einzelhandels-Ranking: Parameter zum Einzugsgebiet: Einwohnerzahl und

Nachfragevolumen, Einzelhandelszentralität, Modezentralität, Innenstadt-

umsatz, -verkaufsfläche, -flachenproduktivität

• Standort- und Immobilien-Ranking: Parameter zur Miete von Klein-/

mittelgroßen Flächen, Lagen-/Flächenstruktur der Innenstadt, Branchen-/

Betreibermix der Innenstadt, Mietnachfrage, Nachfrageintensität

In der Folge der dargestellten außerordentlich positiven

Retail-Entwicklungen ist Berlin im COMFORT City Ran-

king im Zeitablauf nach oben geklettert und nimmt 2018

wie auch im Vorjahr erneut bundesweit Rang 2 hinter

München ein. Dies ist Ausdruck u.a. der außerordentlich

großen Besucher- und Kundenbasis im Einzugsgebiet

und auf dem Feld des Tourismus sowie positiven Einzel-

handelsumsatz- und Mietenentwicklungen.

Das COMFORT City Ranking stellt ein fundiertes

Benchmarking basierend auf insgesamt 35 jährlich von

der COMFORT neu aufbereiteten bzw. zusammengestell-

ten sozio-demographischen, ökonomischen sowie einzel-

handels- und immobilienbezogenen Parametern dar.

SCORING IM METROPOLENVERGLEICH (IN %)

COMFORT CITY RANKING 2018

COMFORT Städtereport Berlin 2018 10 von 11

Zusammenfassend ist festzuhalten, dass der Berliner

Einzelhandels- und Handelsimmobilienmarkt auf einer

soliden und sich sehr positiv entwickelnden Grundlage

fußt. Dies betrifft sowohl die sozio-okönomischen Eckda-

ten wie aber auch die weichen Standortfaktoren in puncto

Image, Trendsetting oder Kultur und ist die Grundlage für

eine hohe Anziehungskraft in einem globalen Maßstab.

Ein internationaler ‚Place-to-be‘! Und das nicht nur für

Einwohner und Besucher, sondern nicht zuletzt auch für

Retailer und Kapital.

Wilmersdorfer Straße, Straßenszene

FAZIT UND PERSPEKTIVEN

Projekt „Alexanderhaus“, Alexanderplatz 2, exclusives Vermietungs-

mandat: COMFORT

Von daher besteht auf diesen Feldern eine hohe Nach-

frage nach Flächen und Assets in Top-Lagen. Insbeson-

dere bezogen auf Investitionsgelegenheiten ist das An-

gebot bzw. der Zugang ausgesprochen begrenzt und

führt in der Folge zu Kaufpreisen, die man vor wenigen

Jahren nicht für möglich gehalten hätte. Weiterhin bewirkt

diese Hochpreisphase auch ein verstärktes Ausstrahlen

der Nachfrage von den Top-Lagen auf die zahlreichen

Berliner Stadtbezirks- und Stadtteillagen.

Projekt „Gloria“, Kurfürstendamm 12-15, exclusives Vermietungsmandat: COMFORT

COMFORT Städtereport Berlin 2018 11 von 11

VERMIETUNG

RONALD STEINHAGEN

COMFORT Berlin-Leipzig

Telefon: +49 30 780961-15

Mobil: +49 175 7217707

E-Mail: [email protected]

IHRE ANSPRECHPARTNER

RESEARCH & CONSULTING

OLAF PETERSEN

COMFORT Research & Consulting

Telefon: +49 40 300858-22

Mobil: +49 175 7217720

E-Mail: [email protected]

INVESTMENT

BJÖRN GOTTSCHLING

COMFORT Berlin-Leipzig

Telefon: +49 30 780961-16

Mobil: +49 151 52744032

E-Mail: [email protected]

Herausgeber: COMFORT Holding GmbH Kaistraße 8A 40221 Düsseldorf

Über die COMFORT-Gruppe Die COMFORT-Gruppe ist seit ihrer Gründung im Jahr 1979 auf die Vermittlung von Waren- und Geschäftshäusern sowie Fachmärkten und Ladenlokalen spezialisiert. Als ausgewiesener Experte für Handelsim-mobilien bietet COMFORT sein Know-how auch als Beratungsdienst-leistung in Form von Expertisen, Second Opinion-Gutachten oder Due Diligence für Dritte an. Zum ergänzenden Angebot zählen Center-Consulting, Centermanagement und die gesonderte Einheit Luxury Retail. In Deutschland ist der Einzelhandelsspezialist zudem exklusiver Kooperationspartner von Cushman & Wakefield in der Vermietung von Ladenlokalen. Die COMFORT-Gruppe mit Hauptsitz in Düsseldorf unterhält Büros in Berlin, Düsseldorf, Hamburg, Leipzig, München, Wien und Zürich. Weitere Meldungen, Marktberichte, Städtereports u.v.m. finden Sie unter www.comfort.de

Medienkontakt: Karolina Müller, Unternehmenskommunikation Kaistraße 8A, 40221 Düsseldorf / Fon: +49 211 9550-144 / E-Mail: [email protected]

DEFINITIONEN 1A-Einzelhandelsmieten

Alle Mietpreisangaben verstehen sich unter folgenden Voraussetzun-gen: Neuabschlüsse von Mietverträgen in absoluten 1A-Geschäftslagen über fiktive, rein erdgeschossige Verkaufsflächen; idealtypische Ladenein-heit: ebenerdigen, stufenfreien Zugang, bauliche Ausstattung gehobener Art und Güte sowie einen möglichst rechtwinkligen Zuschnitt; Mindestschau-fensterfront 6 m bei kleinen bzw. 10 m bei größeren Flächen; in Euro pro m² monatlich, zzgl. gesetzlicher USt. und Nebenkosten.

Kaufpreisfaktoren

Die in Bandbreite dargestellten Kaufpreisfaktoren dienen als allgemeine Orientierung für den aktuell erzielbaren Verkaufspreis für Geschäftshäuser (Mietertrag aus Retail > 60 %, aktuelle Miete etwa auf Marktniveau) mit einem gängigen Volumen in der 1A-Lage der jeweiligen Stadt. In technischer Hinsicht stellt der Kaufpreisfaktor den Multiplikator zur Ermittlung des Kauf-preises eines Geschäftshauses ohne Instandhaltungsstau dar, mit dem die jeweilige Jahresnettomiete n multipliziert wird.

Innenstadtanteile

Angaben in Prozent. Der Wert zeigt an, welchen Anteil die Innenstadt am Umsatz bzw. an der Verkaufsfläche des gesamten Stadtgebietes hat.

Einzelhandelskaufkraft, Einzelhandelszentralität

Die Einzelhandelskaufkraft gibt an, wie hoch das Kaufkraftpotenzial an einem Standort ist. Der Durchschnittswert liegt bundesweit normiert bei 100. Ein Wert von über 100 signalisiert demnach ein überdurchschnittliches Kaufkraftpotenzial des Standortes. Die Einzelhandelszentralität zeigt an, ob an einem Standort per Saldo die Zu- oder Abflüsse der Kaufkraft über-wiegen.

Modezentralität

Analog zur branchenübergreifenden Zentralitätskennziffer (= Einzelhandels-zentralität) beleuchtet die Modezentralität die Situation in einem maßgeb-lichen Teilsegment, nämlich der innenstädtischen Leitbranche Mode, die sich wiederum aus den beiden Sortimenten Bekleidung/Textilien, Schu-he/Lederwaren zusammensetzt.

Einzugsgebiet

Kartographische Darstellung des Verflechtungsraums des innerstädtischen

Einzelhandels, d.h. jenes Bereiches aus dem regelmäßige Einkaufsbezie-

hungen zu der jeweiligen City bestehen. In blau ist das jeweilige Stadtgebiet

(Zone I) dargestellt, in dem roten Farbton das jeweilige Nah- bzw. Fernein-

zugsgebiet (Zone II).

Für Fragen und / oder detailliertere Informationen /

Materialien rund um den Einzelhandelsstandort stehen wir

Ihnen sehr gerne zur Verfügung: