Resultados

2T11 e 1S11

12/08/2011 > Relações com Investidores

Villa Flora - Sumaré – São Paulo

1

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Tais declarações têm como base esuposições de nossa Administração e informações a que a Companhia atualmente têm acesso. Declarações sobre eventosfuturos incluem informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros doConselho de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre resultadosoperacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem as palavras“acredita”, “poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima” ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas esuposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Osresultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ousugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valoresestão além da nossa capacidade de controle ou previsão.

Aviso Importante

2

Heitor Cantergiani

CEO

Principais Destaques do Período

Leonardo Diniz

Diretor Comercial

Desempenho Operacional

Cássio Audi

CFO e DRIDesempenho Financeiro

Renato Diniz

Diretor de Engenharia

Execução – Tecnologia Construtiva

Agenda

3

Desempenho Operacional

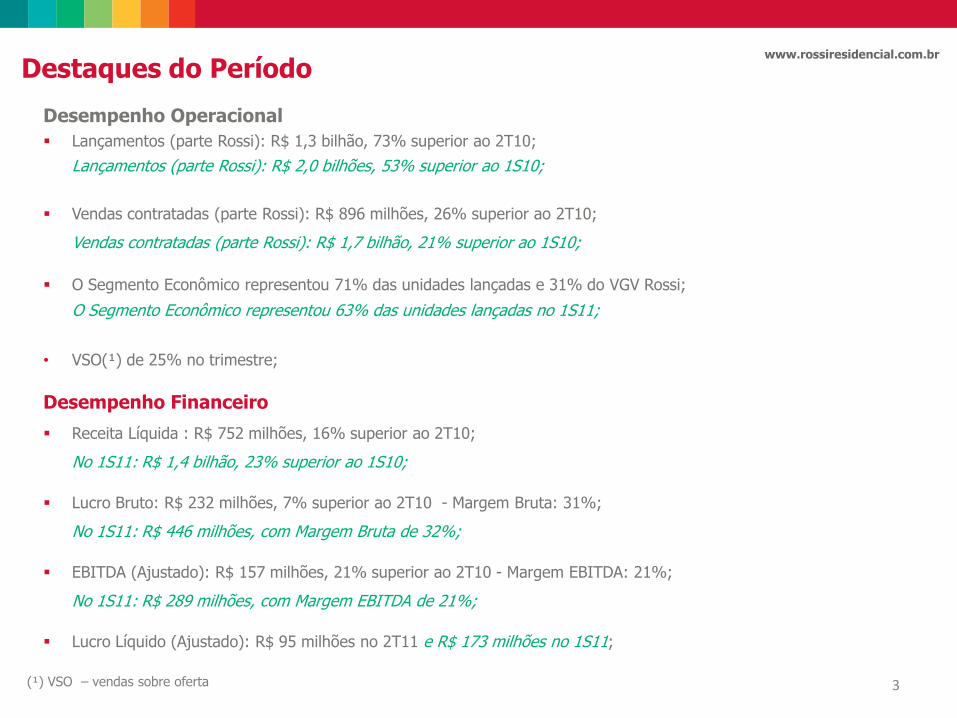

Lançamentos (parte Rossi): R$ 1,3 bilhão, 73% superior ao 2T10;

Lançamentos (parte Rossi): R$ 2,0 bilhões, 53% superior ao 1S10;

Vendas contratadas (parte Rossi): R$ 896 milhões, 26% superior ao 2T10;

Vendas contratadas (parte Rossi): R$ 1,7 bilhão, 21% superior ao 1S10;

O Segmento Econômico representou 71% das unidades lançadas e 31% do VGV Rossi;

O Segmento Econômico representou 63% das unidades lançadas no 1S11;

• VSO(¹) de 25% no trimestre;

Desempenho Financeiro

Receita Líquida : R$ 752 milhões, 16% superior ao 2T10;

No 1S11: R$ 1,4 bilhão, 23% superior ao 1S10;

Lucro Bruto: R$ 232 milhões, 7% superior ao 2T10 - Margem Bruta: 31%;

No 1S11: R$ 446 milhões, com Margem Bruta de 32%;

EBITDA (Ajustado): R$ 157 milhões, 21% superior ao 2T10 - Margem EBITDA: 21%;

No 1S11: R$ 289 milhões, com Margem EBITDA de 21%;

Lucro Líquido (Ajustado): R$ 95 milhões no 2T11 e R$ 173 milhões no 1S11;

(¹) VSO – vendas sobre oferta

www.rossiresidencial.com.br

Destaques do Período

4

Execução -

Tecnologia

Construtiva

Jardins da França Residencial | Sergipe - Aracaju

5

Tecnologia Construtiva

A Rossi continua a intensificar o uso de sua tecnologia nos canteiros de obras

Menor gasto com mão-de-obra

Tempo menor de execução

Padronização

Pioneirismo na utilização em larga escala no Brasil

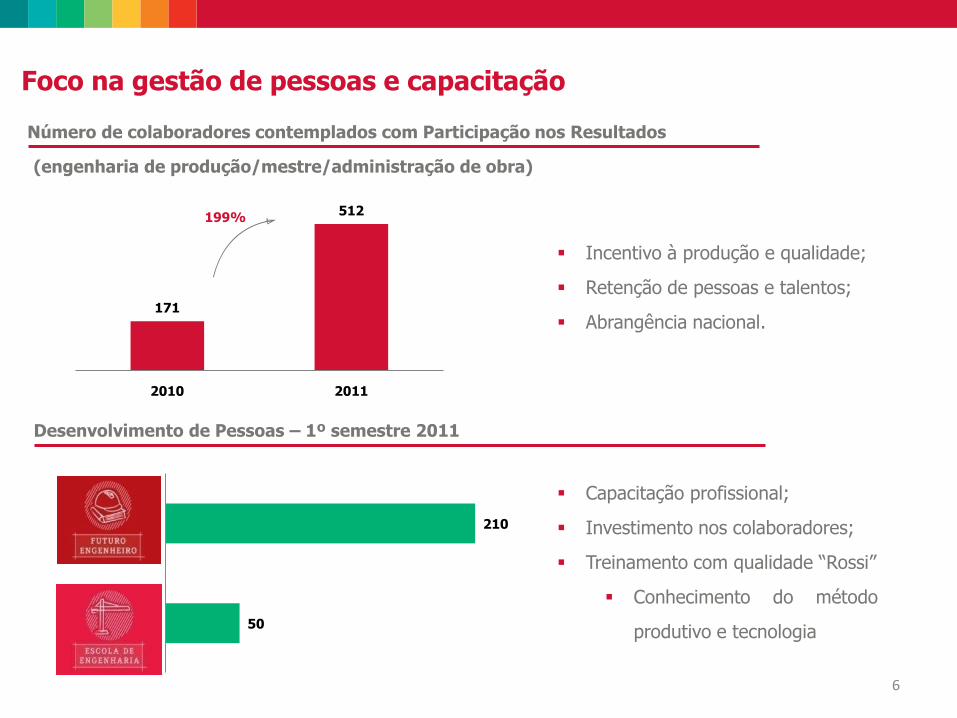

171

512

2010 2011

6

(engenharia de produção/mestre/administração de obra)

Foco na gestão de pessoas e capacitação

Número de colaboradores contemplados com Participação nos Resultados

199%

Incentivo à produção e qualidade;

Retenção de pessoas e talentos;

Abrangência nacional.

Desenvolvimento de Pessoas – 1º semestre 2011

50

210

Capacitação profissional;

Investimento nos colaboradores;

Treinamento com qualidade “Rossi”

Conhecimento do método

produtivo e tecnologia

77

Desempenho

Operacional

Rossi Esplanada Business| Brasília – Distrito Federal

757

1.309 1.328

2.032 387

304 538

345

2T10 2T11 1S10 1S11

Lançamentos 2T11 e 1S11 - R$ milhões

Rossi Sócios

1.144

1.613

1.866

2.377

73%

53%

57%29%

14%

Convencional

Segmento Econômico

Comercial

Lançamentos por Segmento de Renda

29%

24%11%

7%

6%

4%

4%3%

3%

2%1%

Distrito Federal

Interior de São Paulo (9 cidades)

Rio Grande do Sul

Rio de Janeiro

Amazonas

Espírito Santo

Pará

Mato Grosso

Sergipe

Minas Gerais

São Paulo (RMSP)

Pernambuco

Mato Grosso do Sul

Rio Grande do Norte

Lançamentos por Estado

8

R$ milhões

Lançamentos www.rossiresidencial.com.br

Distribuição por segmento (% Rossi) – 1S11 Distribuição regional (% Rossi) – 1S11

57%29%

14%

Convencional

Segmento Econômico

Comercial

Lançamentos por Segmento de Renda

29%

24%11%

7%

6%

4%

4%3%

3%

2%1%

Distrito Federal

Interior de São Paulo (9 cidades)

Rio Grande do Sul

Rio de Janeiro

Amazonas

Espírito Santo

Pará

Mato Grosso

Sergipe

Minas Gerais

São Paulo (RMSP)

Pernambuco

Mato Grosso do Sul

Rio Grande do Norte

Lançamentos por Estado

RMSP – Região Metropolitana de São Paulo

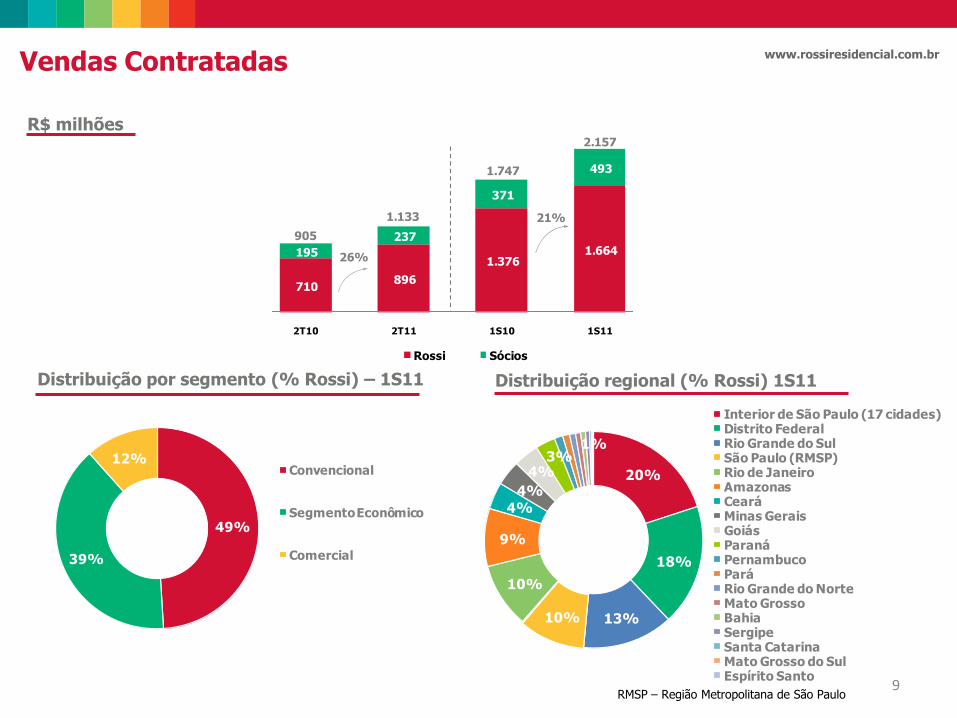

710 896

1.376 1.664 195

237

371

493

2T10 2T11 1S10 1S11

Vendas Contratadas 2T11 e 1S11 - R$ milhões

Rossi Sócios

905

1.133

1.747

2.157

26%

21%

49%

39%

12%Convencional

Segmento Econômico

Comercial

Vendas por Segmento de Renda

20%

18%

13%10%

10%

9%

4%

4%

4%3%

1%

Interior de São Paulo (17 cidades)Distrito FederalRio Grande do SulSão Paulo (RMSP)Rio de JaneiroAmazonasCearáMinas GeraisGoiásParanáPernambucoParáRio Grande do NorteMato GrossoBahiaSergipeSanta CatarinaMato Grosso do SulEspírito Santo

Vendas por Estado

9RMSP – Região Metropolitana de São Paulo

Vendas Contratadas www.rossiresidencial.com.br

R$ milhões

Distribuição por segmento (% Rossi) – 1S11 Distribuição regional (% Rossi) 1S11

49%

39%

12%Convencional

Segmento Econômico

Comercial

Vendas por Segmento de Renda

20%

18%

13%10%

10%

9%

4%

4%

4%3%

1%

Interior de São Paulo (17 cidades)Distrito FederalRio Grande do SulSão Paulo (RMSP)Rio de JaneiroAmazonasCearáMinas GeraisGoiásParanáPernambucoParáRio Grande do NorteMato GrossoBahiaSergipeSanta CatarinaMato Grosso do SulEspírito Santo

Vendas por Estado

10

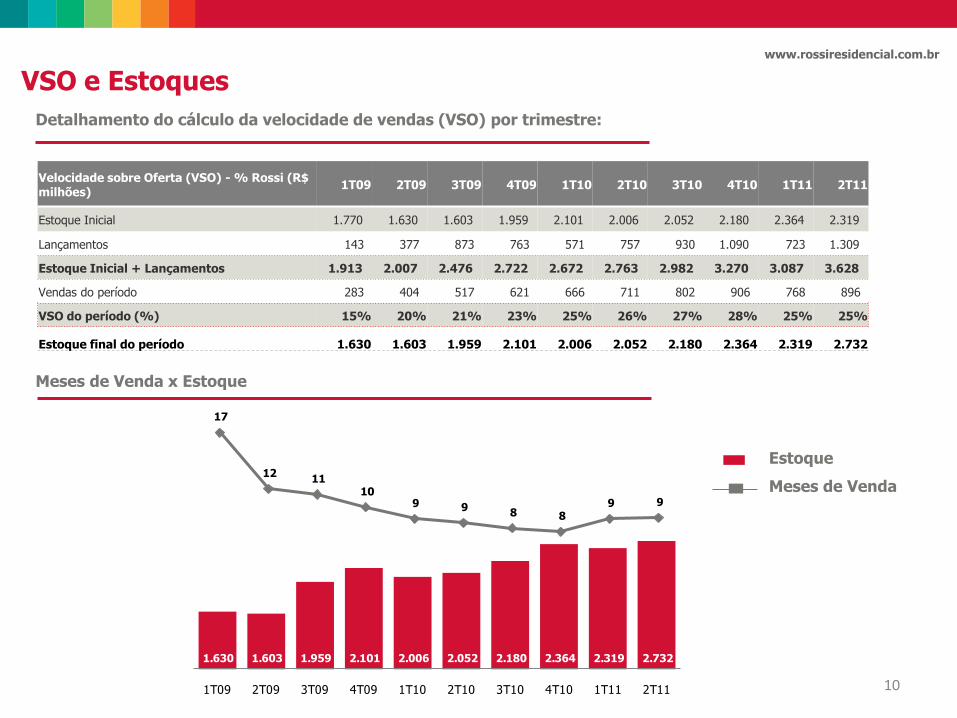

Detalhamento do cálculo da velocidade de vendas (VSO) por trimestre:

VSO e Estoqueswww.rossiresidencial.com.br

Velocidade sobre Oferta (VSO) - % Rossi (R$ milhões)

1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11

Estoque Inicial 1.770 1.630 1.603 1.959 2.101 2.006 2.052 2.180 2.364 2.319

Lançamentos 143 377 873 763 571 757 930 1.090 723 1.309

Estoque Inicial + Lançamentos 1.913 2.007 2.476 2.722 2.672 2.763 2.982 3.270 3.087 3.628

Vendas do período 283 404 517 621 666 711 802 906 768 896

VSO do período (%) 15% 20% 21% 23% 25% 26% 27% 28% 25% 25%

Estoque final do período 1.630 1.603 1.959 2.101 2.006 2.052 2.180 2.364 2.319 2.732

Meses de Venda x Estoque

1.630 1.603 1.959 2.101 2.006 2.052 2.180 2.364 2.319 2.732

1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11

17

12 11

10 9 9

8 8 9 9

Estoque

Meses de Venda

-

10,00

20,00

30,00

40,00

50,00

60,00

2T11 Norcon Rossi até 2013

Norcon Rossi após 2013

2T11 Pro forma

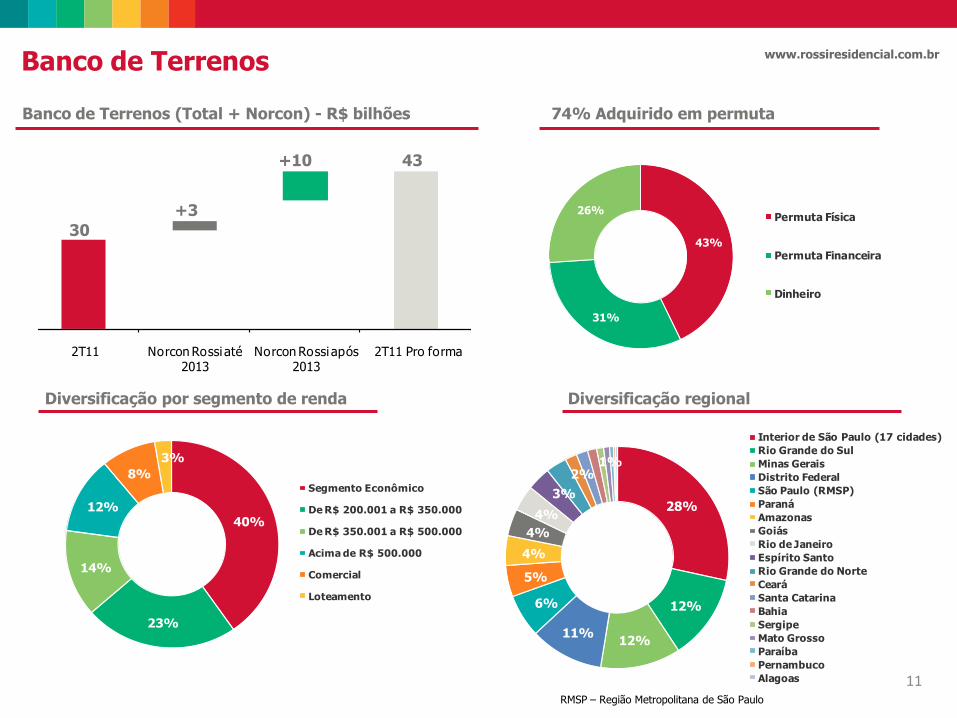

Diversificação por segmento de renda

28%

12%

12%11%

6%

5%

4%

4%

4%

3%

2%1%

Interior de São Paulo (17 cidades)

Rio Grande do Sul

Minas Gerais

Distrito Federal

São Paulo (RMSP)

Paraná

Amazonas

Goiás

Rio de Janeiro

Espírito Santo

Rio Grande do Norte

Ceará

Santa Catarina

Bahia

Sergipe

Mato Grosso

Paraíba

Pernambuco

Alagoas

40%

23%

14%

12%

8%

3%

Segmento Econômico

De R$ 200.001 a R$ 350.000

De R$ 350.001 a R$ 500.000

Acima de R$ 500.000

Comercial

Loteamento

28%

12%

12%11%

6%

5%

4%

4%

4%

3%

2%1%

Interior de São Paulo (17 cidades)

Rio Grande do Sul

Minas Gerais

Distrito Federal

São Paulo (RMSP)

Paraná

Amazonas

Goiás

Rio de Janeiro

Espírito Santo

Rio Grande do Norte

Ceará

Santa Catarina

Bahia

Sergipe

Mato Grosso

Paraíba

Pernambuco

Alagoas

40%

23%

14%

12%

8%

3%

Segmento Econômico

De R$ 200.001 a R$ 350.000

De R$ 350.001 a R$ 500.000

Acima de R$ 500.000

Comercial

Loteamento

11RMSP – Região Metropolitana de São Paulo

Banco de Terrenos www.rossiresidencial.com.br

74% Adquirido em permuta

Diversificação regional

30

+3

+10 43

Banco de Terrenos (Total + Norcon) - R$ bilhões

43%

31%

26%Permuta Física

Permuta Financeira

Dinheiro

121212

Desempenho

Financeiro

Rossi Ideal Torquato | Amazonas – Manaus

13

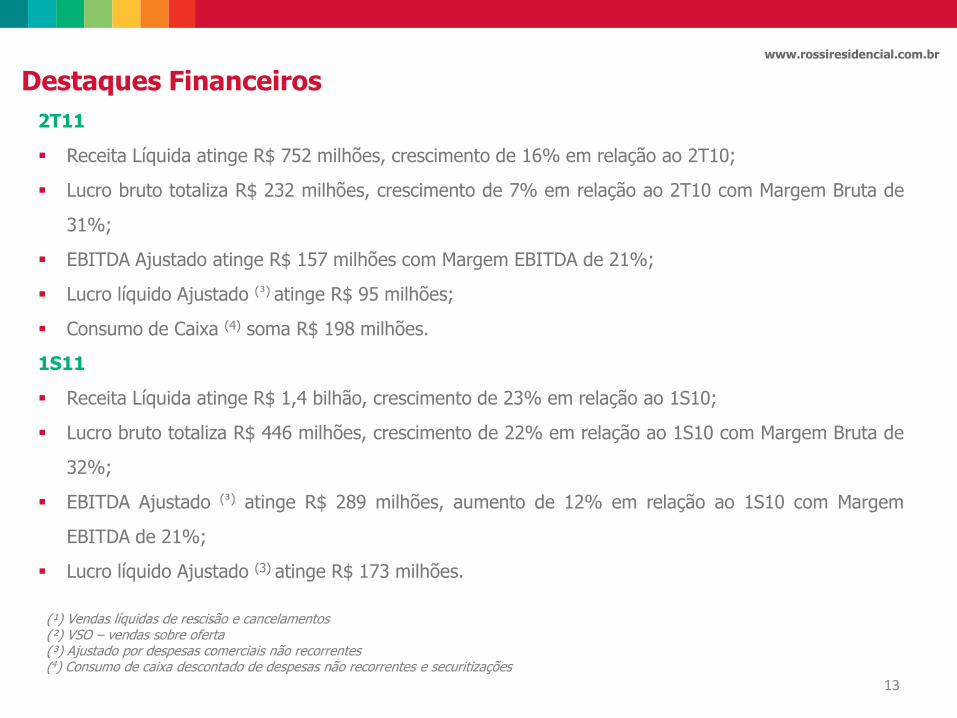

Destaques Financeiroswww.rossiresidencial.com.br

2T11

Receita Líquida atinge R$ 752 milhões, crescimento de 16% em relação ao 2T10;

Lucro bruto totaliza R$ 232 milhões, crescimento de 7% em relação ao 2T10 com Margem Bruta de

31%;

EBITDA Ajustado atinge R$ 157 milhões com Margem EBITDA de 21%;

Lucro líquido Ajustado (³) atinge R$ 95 milhões;

Consumo de Caixa (4) soma R$ 198 milhões.

1S11

Receita Líquida atinge R$ 1,4 bilhão, crescimento de 23% em relação ao 1S10;

Lucro bruto totaliza R$ 446 milhões, crescimento de 22% em relação ao 1S10 com Margem Bruta de

32%;

EBITDA Ajustado (³) atinge R$ 289 milhões, aumento de 12% em relação ao 1S10 com Margem

EBITDA de 21%;

Lucro líquido Ajustado (3) atinge R$ 173 milhões.

(¹) Vendas líquidas de rescisão e cancelamentos (²) VSO – vendas sobre oferta(³) Ajustado por despesas comerciais não recorrentes(4) Consumo de caixa descontado de despesas não recorrentes e securitizações

10595

167 163

2T10 2T11 1S10 1S11

217 232

366

446

2T10 2T11 1S10 1S11

13%

14

Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões) e Margem Bruta (%)

Destaques Financeiroswww.rossiresidencial.com.br

7%

33% 31%

EBITDA ¹ (R$ milhões) e Margem EBITDA (%) Lucro Líquido ¹ (R$ milhões) e Margem Líquida (%)

649752

1.140

1.408

2T10 2T11 1S10 1S11

22%

32% 32%

159 157

258289

2T10 2T11 1S10 1S11

-1%

24% 21%

12%

23% 20%

-10%

16% 13%

-2%

15% 12%

16%

23%

(¹) Ajustado por despesas não recorrentes “Rossi 30 anos”

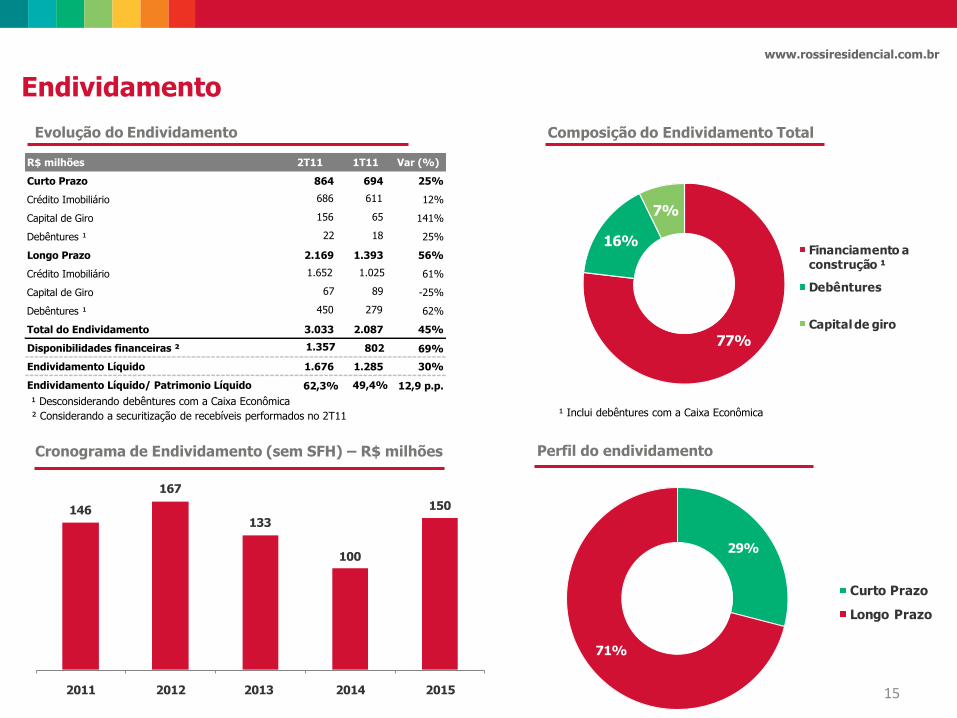

77%

16%

7%

Financiamento a construção ¹

Debêntures

Capital de giro

146

167

133

100

150

2011 2012 2013 2014 2015

29%

71%

Curto Prazo

Longo Prazo

Composição do Endividamento Total

Perfil do endividamento

15

Endividamento

www.rossiresidencial.com.br

Evolução do Endividamento

Cronograma de Endividamento (sem SFH) – R$ milhões

¹ Inclui debêntures com a Caixa Econômica² Considerando a securitização de recebíveis performados no 2T11

¹ Desconsiderando debêntures com a Caixa Econômica

R$ milhões 2T11 1T11 Var (%)

Curto Prazo 864 694 25%

Crédito Imobiliário 686 611 12%

Capital de Giro 156 65 141%

Debêntures ¹ 22 18 25%

Longo Prazo 2.169 1.393 56%

Crédito Imobiliário 1.652 1.025 61%

Capital de Giro 67 89 -25%

Debêntures ¹ 450 279 62%

Total do Endividamento 3.033 2.087 45%

Disponibilidades financeiras ² 1.357 802 69%

Endividamento Líquido 1.676 1.285 30%

Endividamento Líquido/ Patrimonio Líquido 62,3% 49,4% 12,9 p.p.

Total 1S10: R$ 391

Total 1S11: R$ 292 MM

16

Equipe de RI

Muito Obrigado!

Cássio Elias AudiCFO e Diretor de Relações com Investidores

Adriana GodinhoGerente de Relações com InvestidoresTel. (55 11) 4058-2500

Gabriel Spera BorbaAnalista de Relações com Investidores

Tel. (55 11) 4058-2502

Paula OliveiraAnalista de Relações com Investidores Tel. (55 11) 4058-2503

171717

Perguntas e

Respostas