Download - Apresentação corporativa setembro 2009

Setembro 2009

MMX The only one of its kind

MMX MMX TheThe onlyonly oneone ofof itsits kindkind

Disclaimer

Esta apresentação contém algumas afirmações e informações prospectivas relacionadas a Companhia que refletem a atual visão e/ou expectativas da Companhia e de sua administração a respeito de seu plano de negócios. Afirmações prospectivas incluem, entre outras, todas as afirmações que denotam previsão, projeção, indicam ou implicam resultados, performance ou realizações futuras, podendo conter palavras como "acreditar", "prever","esperar", "contemplar", "provavelmente resultará" ou outras palavras ou expressões de acepção semelhante. Tais afirmações estão sujeitas a uma série de expressivos riscos, incertezas e premissas. Advertimos que diversos fatores importantes podem fazer com que os resultados reais divirjam de maneira relevante dos planos, objetivos, expectativas, estimativas e intenções expressos nesta apresentação. Em nenhuma hipótese a Companhia ou suas subsidiárias, seus conselheiros, diretores, representantes ou empregados serão responsáveis perante quaisquer terceiros (inclusive investidores) por decisões ou atos de investimento ou negócios tomados com base nas informações e afirmações constantes desta apresentação, e tampouco por danos conseqüentes, indiretos ou semelhantes. A Companhia não tem intenção de fornecer aos eventuais detentores de ações uma revisão das afirmações prospectivas ou análise das diferenças entre as afirmações prospectivas e os resultados reais.

Esta apresentação e seu teor constituem informação de propriedade da Companhia, não podendo ser reproduzidos ou divulgados no todo ou em

parte sem a sua prévia anuência por escrito.

Relações com InvestidoresRoger Downey – Diretor Presidente e de Relações com Investidores

Priscylla Setimi – Relações com Investidores

Tel. 55 21 5558/ 5234

http://www.mmx.com.br/ri

Uma Empresa do Grupo EBX

EBX: Companhias de Capital Aberto

Todas as companhias são listadas na Bovespa no segmento Novo Mercado Governança

Corporativa, consolidando um market capitalization de US$ 21,8 bi*.

Principal Negócio: Logística

Market Cap: US$ 1,8 bi*

Acionistas Controladores:

50,0%

Principal Negócio: Geração de Energia

Market Cap: US$ 1,2 bi*

Acionistas Controladores:

76,0%

Principal Negócio: Petróleo & Gás

Market Cap: US$ 17,3 bi*

Acionistas Controladores:

61,0%

Principal Negócio: Mineração

Market Cap: US$ 1,3 bi*

Acionistas Controladores:

63,5%

*Fonte: Broadcast de 01 de Setembro de 2009 e BRL 1,8829/USD

4

Eventos Recentes

6

•Planta Siderúrgica integrada no SuperPorto do Açu com capacidade de 5 MM tpa;

• Contrato onde a WISCO consumirá a produção da MMX Sudeste;

• Confirmação de serviços portuários entre WISCO, MMX e LLX;

• Aquisição pela WISCO de participação acionária na MMX e MMX Sudeste;

• Fornecimento de produtos siderúrgicospela WISCO para a OSX (Serviços Offshore S.A. – empresa do Grupo EBX).

• Contrato de longo prazo de toda a

produção da MMX Sudeste com preço benchmark;

• Confirmação de serviços portuários

entre WISCO, MMX e LLX; e

•Venda de parte da MMX (9,09% por

US$ 120 milhões) e MMX Sudeste (23% por US$ 280 milhões) – capital para

programa de CAPEX.

MoU entre MMX, LLX e Wuhan Steel

MoU não exclusivo, não vinculante e com oportunidades relevantes para MMX e Grupo EBX

Fato Relevante Potencial upsides da MMX

MoU entre MMX, LLX e Wuhan Steel

7

� A Companhia Chinesa Wuhan Iron and Steel Corporation (WISCO) foi criada em 1955;

� WISCO é o primeiro complexo mínero-siderúrgico gigante estabelecido após a fundação da

República Popular da China;

� WISCO tem capacidade de produção anual de 31 MM tons, ocupando o terceiro lugar na China e o

sétimo na produção de aço mundial;

� WISCO planeja expandir sua produção de aço para 50 Mtpa, o que demanda um suprimento de 80

Mtpa de minério de ferro;

�O Presidente da Wuhan também é o Presidente da CISA (China Iron and Steel Association);

� WISCO está empreendendo grandes esforços para ingressar no rank das 500 maiores empresas

do mundo e tornar-se um importante produtor de chapas para indústria automobilística em 2010.

Venda da planta de metálicos de Corumbá

� Assinatura do contrato definitivo com a Vetorial para a venda da planta de metálicos;

� Vetorial pagará R$ 100 milhões por Ativo: 84% à vista;

� Celebração de contrato de longo prazo entre MMX Corumbá Mineração e Vetorial para fornecimento de

minério de ferro para a planta de metálicos, em quantidade suficiente para a produção de até 400 mil

toneladas de ferro-gusa por ano.

O acordo:

Sobre Vetorial:

� Vetorial Siderurgia Ltda. é produtora de ferro-gusa no Mato Grosso do Sul e tem capacidade de 350

Mtpa.

8

Uma história única

MMX SudesteSistema Corumbá Sistema

Sudeste

MMX de Chile

10

The only one of its kind

MMX e suas singularidades:

� alta qualidade do minério de ferro;

� baixo custo, devido ao alto teor de minério in situ e de

alta produtividade;

� logística garantida, através de acordos de longo prazo

com o transporte ferroviário, barcaças e prestadores de

serviços portuários, incluindo Porto LLX Sudeste, sua

sister-company;

�a única empresa brasileira júnior de mineração em

operação;

� Administradores experientes em selecionar ativos

minerais de alto valor, implementação e funcionamento

de projetos de mineração;

�comprovada capacidade em entregar valor aos

acionistas.

A MMX S.A. é o veículo exclusivo de investimento em mineração e metálicos do grupo EBX, focando na ampliação da capacidade de produção através de crescimento orgânico e novos negócios.

Desde o IPO (Julho de 2006), muito foi realizado…

� Sistema MMX Amapá, mina, ferrovia e porto: operação em tempo recorde de 14 meses;

� Sistema MMX Corumbá Mineração: operacional em 8 meses;

� Planta de ferro gusa da MMX Corumbá: implementação em 12 meses;

�Parceria estratégicas com a Anglo American e Cleveland Cliffs;

�Cisão da LLX;

�Ativos vendidos para a Anglo American: MMX Minas-Rio e MMX Amapá;

�Desenvolvimento do Sistema MMX Sudeste: aquisição de ativos, logística assegurada e

planos de expansão para 33,7 Mtpa;

�Minera MMX de Chile: aquisição de direito minerário e logística já identificada;

�MoU com Wuhan: fornecimento de minério de ferro e participação na MMX e MMX Sudeste;

�Acordo com Vetorial: venda de planta de metálicos

Jul2006

Jul2009

11

Estrutura Societária

MMX Sudeste

100%

Minera MMX

de Chile

30% CentennialAsset Corumbá

Sistema Corumbá

100%70%

MMX CorumbáMineração

MMX CorumbáMineração

MMX Metálicos Corumbá

MMX Metálicos Corumbá

Bom Sucesso em estudos de engenharia básica.

Ativos adquiridos pela MMX (AVG: dez-07; Minerminas: jan-08)

100%

100%

Sistema SudesteBom Sucesso

AVGAVG MinerminasMinerminasBom SucessoBom Sucesso

100%

MMX SudesteMMX Sudeste

100%

Free Float

36,5%

Acionistas Controladores

63,5%

12

Sistema Corumbá start-up em 2005 (Mineração) e 2007 (Metálicos);

Serra Azul & Bom Sucesso

Sistema Sudeste

BOM SUCESSO TENEMENT

� Licença Ambiental e de Instalação já

aprovadas;

� Contrato de Longo Prazo em negociação;

� Capacidade para movimentar 50 Mtpa de

minério de ferro, podendo expandir para 100

Mtpa;

�Início: segundo semestre de 2011.

� Oportunidade de consolidação: minas de

Serra Azul podem produzir 60-80 Mtpa de

minério de ferro.

� Negociação com MRS para transportar 32 Mtpa.

14

Sistema MMX Sudeste: Minério de alto teor de ferro, custo baixo e logística garantida.

LLX SUDESTE PORT

MMX Sudeste: Conectada ao Super Porto Sudeste pela MRS

15

MMX Sudeste irá exportar 32 Mtpa pelo Super Porto Sudeste

Super Porto Sudeste pode expandir para 100 Mtpa

16

Sistema MMX Sudeste: Minério de alto teor de ferro, custo baixo e logística garantida.

18

�� Conclusão de aquisiConclusão de aquisiçção de ativos em Janeiro de ão de ativos em Janeiro de

2008; 2008;

�� ConstruConstruçção da planta de Concentraão da planta de Concentraçção Magnão Magnéética tica

e diversos aprimoramentos operacionais levou e diversos aprimoramentos operacionais levou

Serra Azul a alcanSerra Azul a alcanççar 8.7 ar 8.7 MtpaMtpa por ano de por ano de

capacidade instalada de producapacidade instalada de produçção em ão em OutOut, 2008;, 2008;

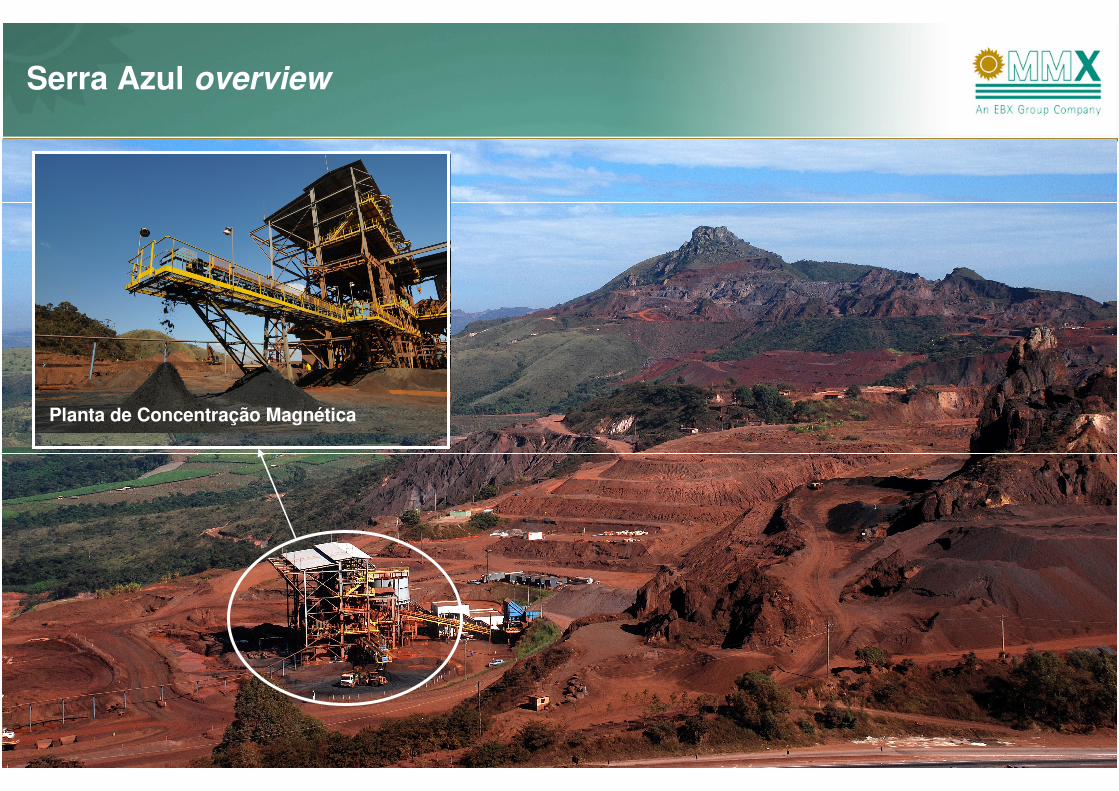

Serra Azul: alcançou 8.7 Mtpa de capacidade instalada em Outubro de 2008

�� Capacidade FerroviCapacidade Ferroviáária garantida atravria garantida atravéés de s de

acordo de longo prazo com a MRS atacordo de longo prazo com a MRS atéé 15 15 MtpaMtpa;;

�� Capacidade portuCapacidade portuáária garantida com o Terminal ria garantida com o Terminal

de Cargas do porto de Itaguade Cargas do porto de Itaguaíí: 2 : 2 MtpaMtpa, 2009 at, 2009 atéé

2011;2011;

�� Capacidade portuCapacidade portuáária a partir de meados de 2011 ria a partir de meados de 2011

atatéé 2032 garantida atrav2032 garantida atravéés de contrato de longo s de contrato de longo

prazo com Porto Sudeste da LLX;prazo com Porto Sudeste da LLX;

�� Contratos de longo prazo de Contratos de longo prazo de OffOff--taketake com com

sidersiderúúrgicas e mineradoras brasileiras;rgicas e mineradoras brasileiras;

�� WuhanWuhan serseráá o principal consumidor da produo principal consumidor da produçção ão

da MMX Sudeste.da MMX Sudeste.

Operação Vendas & Logística

Planta de Concentração Magnética – Início em Out 2008

Serra Azul overview

Planta de Concentração Magnética

20

Bom Sucesso: alto teor de magnetita e logística

Vista da costa oeste da montanha de Bom Sucesso

�� Conclusão da aquisiConclusão da aquisiçção de direitos ão de direitos minerminerááriosrios em Julho de 2008;em Julho de 2008;

�� UniqueUnique teor de magnetita (30%);teor de magnetita (30%);

�� A mina mais prA mina mais próóxima do litoral xima do litoral –– 240km (baixa tarifa ferrovi240km (baixa tarifa ferroviáária); ria);

�� Estudos de engenharia bEstudos de engenharia báásica e desenvolvimento de estudos sica e desenvolvimento de estudos

ambientais;ambientais;

�� Capacidade ferroviCapacidade ferroviáária em negociaria em negociaçção com a MRS podendo ão com a MRS podendo

adicionar ao contrato mais 17 adicionar ao contrato mais 17 mtmt atatéé 2032.2032.

Qualidade Esperada:

Fe: 67.2%

SiO2: 2.5%

AL2O3: 0.5%

P: 0.033%

PPC: 0.6%

FeO: 8.8%

Testes

3.48.7 8.7

18.514.7 16.3

17.417.4

3.4

8.7 8.7

18.5

32.1 33.7

2008 2009 2010 2011 2012 2013

Bom Sucesso

Serra Azul

PHASE I PHASE II PHASE III

MMX Sudeste: plano de forte expansão para se tornar um player internacional

Total Capex*

US$ 1,026 MM

Capacidade Produtiva 2009 até 2013 O plano de Expansão é formado por 3 fases:

Fase I: MMX já alcançou capacidade instalada

de produção de 8.7 Mtpa, em Outubro de 2008,

com o início da Planta de Concentração

Magnética

Fase II: Projeto de expansão browfield para

16,3 Mtpa - Capex de aprox. US$360MM Estudos detalhados de engenharia e de licenciamento em curso

Fase III: Projeto greenfield de Bom Sucesso,

adicionando 17,4 Mtpa de minério de ferro de

alto teor – Capex de aprox. US$640MM

Estudos de engenharia básica em curso

21

* Capex e cronograma a ser confirmada após a conclusão de estudos detalhados de engenharia e de análise das condições de mercado, taxa de

câmbio média R $ 2,12.

FASE I

CONCLUÍDA

23146 130

73

105

362

168

31

251

492

241

11

2008 2009 2010 2011 2012

Chile

Testes preliminares realizados na

planta piloto de Ouro Preto:

Fe: 67,50%

SiO2: 2,5%

Al2O3: 0,85%

P: 0,015%

Patrícia

Bella

Fortuna-

Fierro

Teatino

s

50 km da costa chilena

aproximadamente 1.760 hectares

Pellet Feed com alto teor de

magnetita

Ferroviária existente (FERRONOR)

4 direitos minerários (2 aquisições e

opções de compra)

USD 44,5 milhões

23

Minério de Ferro no Chile: qualidade & logística

EBX possui uma propriedade na região do Atacama

com 240.000 ha

Licenças para desenvolver as zonas urbanas, zonas

industriais e portuárias

Outorga de água

Já garantidos:

89ha de área premium (porto)

782 ha de retro-area

Escalabilidade ilimitada para desenvolvimento

de longo prazo

Localizada próximo a outras minas

Oportunidade para negócios industriais:

Porto / Usina Termoelétrica

Puerto

Punta Cachos

Logística: Puerto Punta Cachos

24

Puerto de Punta Cachos : localização

Sistema Corumbá

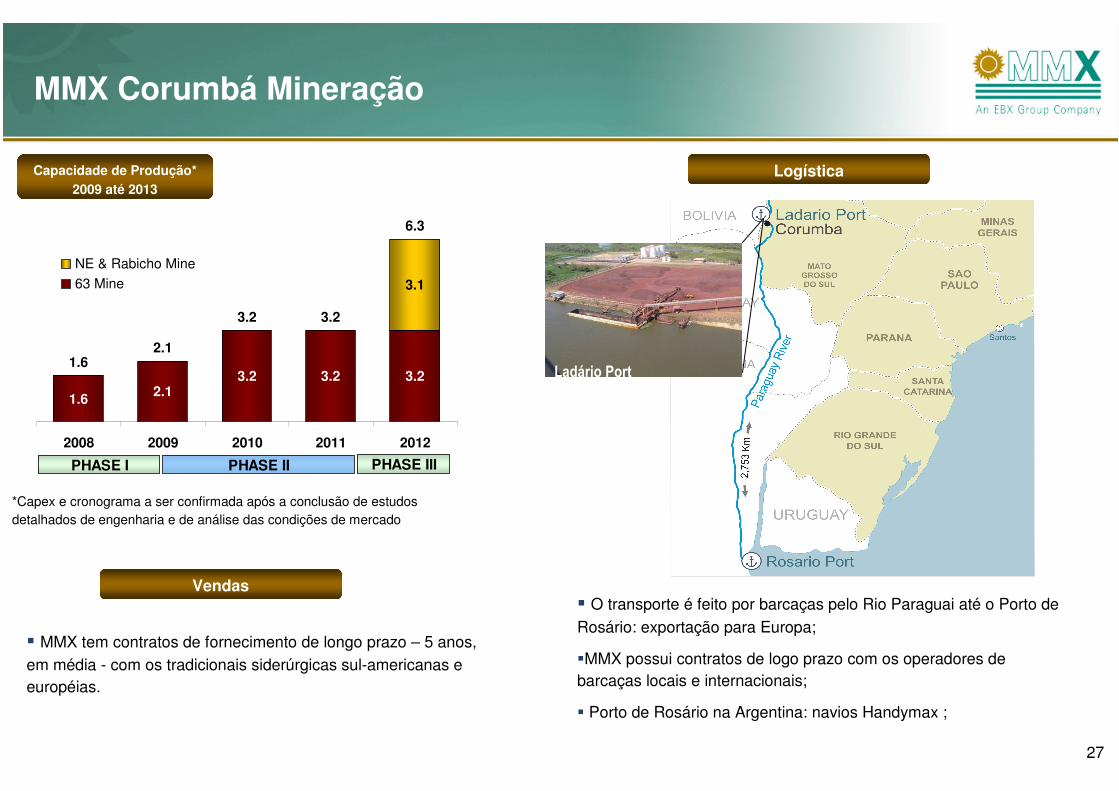

MMX Corumbá Mineração

27

Capacidade de Produção*2009 até 2013

*Capex e cronograma a ser confirmada após a conclusão de estudos

detalhados de engenharia e de análise das condições de mercado

1.6 2.13.2 3.2 3.2

3.1

1.62.1

3.2 3.2

6.3

2008 2009 2010 2011 2012

NE & Rabicho Mine

63 Mine

PHASE I PHASE II PHASE III

Ladário Port

Vendas

Logística

� MMX tem contratos de fornecimento de longo prazo – 5 anos,

em média - com os tradicionais siderúrgicas sul-americanas e

européias.

� O transporte é feito por barcaças pelo Rio Paraguai até o Porto de

Rosário: exportação para Europa;

�MMX possui contratos de logo prazo com os operadores de

barcaças locais e internacionais;

� Porto de Rosário na Argentina: navios Handymax ;

Super Porto do Açu: Uma alternativa para a MMX Corumbá

MMX Performance

Desempenho do preço da ação MMXM3 (R$ por ação)

Atual(8/9/2009)

VWAP 60dVWAP 45dVWAP 20d VWAP 90d

0

2

4

6

8

10

12

janeiro-09 fevereiro-09 março-09 abril-09 maio-09 junho-09 julho-09 agosto-09

R$

/ aç

ão

0

20

40

60

80

100

120

140

Vo

lum

e D

iári

o N

eg

oc

iad

o

R$

MM

Volume Preço

9,788,59 8,15 7,93 7,61

Desempenho da ação (R$)

Fonte: Bloomberg de 8 de setembro de 2009.Notas: VWAP é referente ao volume weighted average price para o período indicado(dias úteis).

30

VWAP 60dVWAP 45dVWAP 20d VWAP 90d

Desempenho da ação (US$)

Desempenho do preço da ação MMXM3 (R$ por ação)

Atual(8/9/2009)

Fonte: Bloomberg de 8 de setembro de 2009.Notas: VWAP é referente ao volume weighted average price para o período indicado(dias úteis).

5,364,65 4,40 4,26 4,00

31

0

1

2

3

4

5

6

janeiro-09 fevereiro-09 março-09 abril-09 maio-09 junho-09 julho-09 agosto-09

US

$ /

ação

0

10

20

30

40

50

60

70

Vo

lum

e D

iári

o N

eg

oc

iad

o

US

$ M

M

Volume Preço