ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU PAKAN TERNAK

DENGAN METODE EOQ (ECONOMIC ORDER QUANTITY) PADA KOERASI SAE

PUJON, MALANG

Oleh:

Nanda Setyanto

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Dosen Pembimbing:

Nur Prima Waluyowati

Abstract: The background of this research is concerned in the method that has not been

applied especially in managing the supply of raw materials for animal feed in Koperasi Susu

SAE Pujon. From that point, it is not only affect the company on the lack of raw materials

inventories in the storage warehouse, but also affect the number of orders whenever the

company ordering the raw materials. Therefore, the ordering costs and the storage costs are

under controlled. The use of EOQ method can show economical order quantities, optimal

purchase frequencies, ROP (Re-Order Points), and safety stock quantities. The objectives of

the research are to find out the processes of controlling raw materials inventories along with

the actual conditions of the company and to find out the effects of applying the EOQ method

to the total cost of raw materials inventories in Koperasi Susu SAE Pujon. In collecting the

data, the researcher used observation and interview techniques. Then, in analyzing the data,

the researcher used EOQ method by taking into TIC (Total Inventory Cost) account, ROP

(Re-Order Points), reorders frequency, and safety stock. The results show that the total

inventory costs are found less compared to the actual method of the company. Moreover,

EOQ method can also help companies to reduce the effect of the demand fluctuations, which

rarely happens in stable way.

Keywords: Inventory Control, livestock feed, Economic Order Quantity,

Total Inventory Cost, Re-Order Point, Safety Stock.

Abstrak: Latar belakang penelitian ini adalah belum diterapkannya metode dalam mengelola

persediaan bahan baku pakan ternak di Koperasi susu SAE Pujon yang mengakibatkan

kurangnya jumlah persediaan bahan baku di gudang penyimpanan dan jumlah pemesanan

setiap kali memesan bahan baku, sehingga biaya pemesanan dan biaya penyimpanan kurang

terkendali. Metode EOQ dapat menunjukan kuantitas pesanan ekonomis, frekuensi pembelian

optimal, waktu untuk melakukan pemesanan ulang/ ROP (Re-Order Point), dan jumlah bahan

baku pengaman/ safety stock. Tujuan penelitian ini adalah untuk mengetahui proses

pengendalian persediaan bahan baku dengan kondisi aktual perusahaan dan pengaruh

penerapan metode EOQ terhadap total biaya persediaan bahan baku KOP SAE. Pengumpulan

data dilakukan dengan menggunakan teknik observasi dan wawancara, sedangkan metode

analisis data yang digunakan adalah metode EOQ dengan memperhitungkan TIC (Total

Inventory Cost), ROP, frekuensi pemesanan kembali, dan safety stock. Hasil perhitungan dan

analisis data menggunakan metode EOQ menunjukan total biaya persediaan yang lebih

rendah jika dibandingkan dengan metode aktual perusahaan. Metode EOQ juga dapat

membantu perusahaan untuk mengurangi pengaruh fluktuatif permintaan yang tidak menentu.

Kata kunci: Pengendalian Persediaan, Pakan Ternak, Economic Order Quantity,

Total Inventory Cost, Re-Order Point, Safety Stock.

PENDAHULUAN

Latar Belakang

Usaha dalam dunia peternakan di

Indonesia khususnya di Pulau Jawa

dewasa ini merupakan sebuah hal yang

semakin berkembang. Pertumbuhan usaha

ini didukung dengan program pemerintah

yang meluncurkan Kredit Usaha Rakyat

(KUR) diatur dalam “Peraturan Menteri

Koordinator Bidang Perekonomian Nomor

11 Tahun 2017 tentang Pedoman

Pelaksanaan Kredit Usaha Rakyat” khusus

peternakan yang disalurkan melalui bank-

bank BUMN dengan suku bunga yang

rendah. Program ini membuat peternak

atau calon peternak mudah dalam

memperoleh modal, yang berdampak pada

meningkatnya peternak mikro yang berada

di setiap kota. Jumlah usaha peternakan

yang meningkat berpengaruh pada

perusahaan atau koperasi yang berada di

sektor produsen pakan ternak. Perusahaan

atau koperasi beroperasi untuk memenuhi

permintaan pakan ternak kualitas baik

sebagai pemenuh nutrisi ternak

pendamping rumput hijau.

Pada industri pakan ternak diperlukan

beberapa bahan baku untuk melakukan

proses produksinya. Jenis bahan baku yang

banyak membuat perusahaan kewalahan

dalam menyediakannya. Bahan baku yang

dibutuhakan agar selalu terpenuhi dan

menghindari stockout maka perusahaan

perlu melakukan pengendalian persediaan

bahan baku.

Proses produksi khususnya pada

penyediaan bahan baku merupakan faktor

yang sangat penting, karena diperlukan

pertimbangan dalam pengadaannya.

Perusahaan jasa maupun perusahaan

manufaktur, selalu memerlukan

persediaan. Para pengusaha akan

dihadapkan pada resiko bahwa

perusahaannya pada suatu waktu tidak

dapat memenuhi keinginan para

pelanggannya, ketika perusahaan tidak

mempunyai persediaan. (Rangkuti, 2004).

Pada proses manajemen logistik,

pengadaaan bahan baku memerlukan

banyak biaya yang terdiri dari perencanaan

produk, pengadaaan material produksi,

pengendalian persediaan, penyimpanan,

distribusi, transportasi, dan peramalan

kebutuhan (Swastha, 1990). Pengendalian

persediaan dapat mempermudah atau

memperlancar jalannya operasi perusahaan

yang harus selalu dilakukan secara

berturut-turut untuk mempertahankan

stabilitas kegiatan operasi perusahaan,

sehingga perusahaan dapat terus

memenuhi permintaan pasar.

Persediaan bahan baku merupakan

salah satu aset perusahaan yang memiliki

peranan penting dalam operasi bisnis

sehingga pengendalian persediaan perlu

dilakukan dengan baik. Perusahaan ingin

menyimpan cukup persediaan bahan baku

yang cukup untuk dapat memenuhi proses

produksi, di sisi yang lain bahan baku

yang disimpan dalam waktu lama akan

meningkatkan biaya penyimpanan, bahan

baku kedaluarsa, dan adanya resiko harga

turun sewaktu-waktu. Perusahaan ingin

mengurangi biaya dengan cara mengurangi

tingkat persediaan bahan baku di tangan

yaitu persediaan bahan baku yang sudah

ada di gudang, tetapi kondisi ini

dikhawatirkan akan mengganggu jalannya

proses produksi jika tiba- tiba terjadi

peningkatan permintaan, yang berdampak

pada kekurangan atau kehabisan

persediaan bahan baku. Kekurangan atau

kehabisan bahan baku berakibat pada

proses produksi bisa terhenti, dan juga

akan berakibat bertambahnya biaya

pembelian yang dilakukan secara

mendadak. Pembeliaan secara mendadak

akan berdampak pada meningkatnya biaya

tambahan untuk mendapatkan persediaan

sehingga mengakibatkan penurunan laba

perusahaan.

Pengendalian persediaan bertujuan

untuk mengendalikan persediaan bahan

baku agar tidak terjadi kekurangan

persediaaan bahan baku maupun kelebihan

persediaan bahan baku sekaligus

meminimalkan biaya persediaan tersebut.

Perusahaan perlu melakukan pengendalian

persediaan bahan baku baik untuk poses

produksi maupun untuk perencanaan

proses produksi berikutnya agar persediaan

bahan baku tidak terlalu besar ataupun

terlalu sedikit yang dapat mengakibatkan

meningkatnya biaya persediaan serta

terjadinya kekurangan atau kehabisan

persediaan. Pengendalian persediaan bahan

baku ini akan menghasilkan jumlah

pembelian bahan baku yang tepat waktu

dan tepat jumlah. Oleh karena itu

pengendalian persediaan bahan baku perlu

dilakukan dengan baik agar tersedia dalam

jumlah dan waktu yang tepat sehingga

proses produksinya tidak terganggu dan

biaya-biaya persediaan bahan baku dapat

ditekan seminimal mungkin.

KOP SAE Pujon Malang merupakan

koperasi yang bergerak dalam menampung

susu anggotanya untuk

diteruskan/disetorkan ke Industri

Pengolahan susu. Koperasi ini mempunyai

beberapa unit penunjang untuk

meningkatkan produksi susu anggotanya

yang salah satunya adalah Unit Pakan

Ternak. Unit pakan ternak ini bertujuan

untuk menyuplai permintaan pakan ternak

semua anggota koperasi. Pakan ternak ini

didistribusikan pada anggota koperasi

untuk dapat menghasilkan susu yang tepat

waktu dalam proses produksi dan

berkualitas sesuai dengan spesifikasi dari

industri pengolahan susu.

Unit pakan ternak Koperasi Susu SAE

memproduksi sendiri pakan ternaknya,

bahan baku yang digunakan dalam proses

produksi pakan ternak berupa limbah

industri pengolahan hasil pertanian.

Limbah tersebut seperti limbah hasil

pengolahan jagung, tebu, singkong yang

diperoleh dari industri makanan yang

berbahan baku dari hasil pertanian.

Limbah tersebut merupakan sumber gizi

bagi ternak, sehingga bila dicampur

dengan metode tertentu dapat digunakan

sebagai pendamping rumput hijau dalam

pakan ternak. Bahan baku tersebut harus

selalu tersedia dan umumnya bersifat

konstan karena permintaan anggota di

lingkup KOP SAE cenderung konstan

dilihat dari lambatnya pertumbuhan hewan

ternak dan rendahnya tingkat mortality

hewan ternak anggota setiap tahun.

Kelancaran produksi pakan akan

berpengaruh pada produktivitas susu yang

dihasilkan peternak.

KOP SAE saat ini masih menggunakan

metode sederhana untuk melakukan

pengendalian persediaan bahan bakunya.

Kebijakan perusahaan dalam melakukan

pembelian bahan baku pakan adalah

dengan menyesuaikan permintaan dari

bagian produksi dan juga memperkirakan

jumlah persediaan yang masih tersisa

dalam gudang untuk bahan baku pakan.

Jumlah tersebut ditentukan dengan

menggunakan perkiraan yang didasarkan

pada pengalaman bulan-bulan sebelumnya.

Metode aktual perusahaan ini yang

mengakibatkan tingkat persediaan menjadi

tidak menentu dan biaya-biaya persediaan

yang harus ditanggung perusahaan masih

belum dapat dikendalikan. Perusahaan

juga tidak memiliki alokasi persediaan

yang berguna sebagai persediaan cadangan

untuk mengatasi kekosongan persediaan

atau melonjaknya permintaan.

Penerapan kebijakan persediaan bahan

baku pada perusahaan salah satumya dapat

dilakukan dengan menggunakan analisis

“Economic Order Quantity” (EOQ). EOQ

adalah volume atau jumlah pembelian

yang paling ekonomis untuk dilakukan

pada setiap kali pembelian

(Prawirosentono, 2001). Metode EOQ

(Economic Order Quantity) adalah salah

satu teknik pengendalian persediaan yang

sederhana di mana konsep pengendalian

tersebut mampu untuk menentukan jumlah

(Q) setiap kali pemesanan sehingga biaya

total persediaan dapat diturunkan dan

untuk menjaga kelancaran produksi

dengan biaya yang efisien. Penggunaan

metode EOQ dapat mengetahui jumlah

pemesanan yang paling ekonomis

(optimal) untuk persediaan bagi

perusahaan, sekaligus dapat mengetahui

biaya yang dikeluarkan perusahaan dengan

persediaan bahan baku yang dimiliki

(Total Inventory Cost) dan waktu yang

paling tepat untuk mengadakan

pembelian/pemesanan kembali bahan baku

dengan menggunakan perhitungan ROP

(Re-Order Point). Keuntungan dengan

adanya penerapan metode EOQ,

perusahaan akan mampu mengurangi biaya

penyimpanan, penghematan ruang, baik

untuk ruangan gudang dan ruangan kerja,

menyelesaikan masalah- masalah yang

timbul dari banyaknya persediaan yang

menumpuk sehingga mengurangi resiko

yang dapat timbul karena persediaan yang

ada di gudang seperti bahan pakan kering

yang rentan terhadap api. Analisis EOQ ini

dapat digunakan dengan mudah dan

praktis untuk direncanakan berapa kali

suatu bahan dibeli dan dalam kuantitas

berapa kali pembeliaan.

Tujuan dan Manfaat Penelitian

Penelitian ini dilakukan untuk

mengetahui proses pengendalian

persediaan bahan baku kondisi actual

perusahaan dan memeroleh hasil analisis

pengendalihan persediaan dengan

menggunakan metode EOQ (Economic

Order Quantity) serta pengaruhnya jika

diterapkan pada Koperasi SAE Pujon dan

perusahaan dapat menggunakan hasil dari

penelitian ini sebagai bahan evaluasi dan

penilaian serta penimbangan keputusan

yang berhubungan dengan pengendalian

bahan baku yang sesuai dengan kondisi

perusahaan.

TINJAUAN PUSTAKA

Manajemen Operasional

Manajemen operasi menurut Pratama

(2009) adalah serangkaian aktivitas yang

menghasilkan nilai dalam bentuk barang

dan jasa dengan mengubah input menjadi

output. Kegiatan yang menghasilkan

barang dan jasa berlangsung di semua

organisasi, baik perusahaan manufaktur

maupun perusahaan jasa. Kegiatan

produksi dalam perusahaan manufaktur

terlihat dengan jelas (berwujud) untuk

menghasilkan barang, sementara dalam

perusahaan jasa, kegiatan produksinya

tidak terlihat dengan jelas dan tidak

menghasilkan produk secara fisik, namun

dirasakan manfaatnya oleh konsumen.

Harold (2011) menyatakan bahwa

pengambilan keputusan pada manajemen

operasional bertujuan untuk memudahkan

proses pemilihan alternatif atau

penggunaan peralatan analisis, bagi

penentuan keputusan, sehingga dapat

diketahui bagaimana keputusan yang

rasional harus diambil, dengan demikian

dapat ditentukan dan disusun rencana logis

dari keputusan-keputusan yang diambil

atau dasar peralatan ilmu pengetahuan dan

metematika, ataupun analisis kualitatif

ataupun realita yang terjadi di lapangan,

sehingga ketika melihat dari kondisi

perusahaan, makaperusahaan dapat

mengambil keputusan berdasarkan kondisi

yang terjadi.

Sepuluh Keputusan Manajemen

Operasional

Keputusan operasi (operation decisions)

adalah keputusan efektif yang dibuat oleh

manajer dalam sepuluh wilayah

manajemen operasional yang

memungkinkan perusahaan untuk dapat

melakukandiferensiasi, biaya rendah, dan

respons yang cepat (Heizer dan Render,

2015).

Perancangan Barang Dan Jasa

Kualitas

Perancangan Proses dan Kapasitas

Pemilihan Lokasi

Perancangan Tata Letak

Sumber Daya Manusia dan Rancangan

Pekerjaan

Manajemen Rantai Pasokan

Persediaan

Penjadwalan

Pemeliharaan

Persediaan

Menurut Sofyan Assauri (1980)

persediaan dapat diartikan sebagai suatu

aktiva yang meliputi barang-barang milik

perusahaan dengan maksud untuk dijual

dalam satu periode usaha yang formal atau

persediaan barang-barang yang masih

dalam pengerjaan atau proses produksi,

ataupun persediaan bahan baku yang

menunggu penggunaannya dalam suatu

proses produksi.

Suyadi Prawirosentono (2007)

persediaan adalah kekayaan lancar yang

terdapat dalam perusahaan dalam bentuk

persediaan bahan mentah (bahan baku/raw

material), barang setengah jadi (work in

process), dan barang jadi). Bahan baku

merupakan bahan utama dari suatu produk

atau barang. Barang setengah jadi adalah

barang yang masih dalam proses

pembuatan. Barang jadi adalah barang

yang telah siap digunakan atau dipakai

atau dikonsumsi oleh konsumen.

Definisi-definisi persediaan tersebut

menunjukan bahwa persediaan memiliki

peran yang penting dalam perusahaan di

mana peran utama persediaan adalah untuk

menjaga keberlangsungan proses produksi.

Bentuk dari persediaan berbagai macam

diantaranya dapat berupa bahan mentah

atau bahan baku yang nantinya diproses

menjadi barang jadi, komponen rakitan,

serta bahan pembantu lainnya.

Fungsi Persediaan

Menurut Tampubolon (2004) yang

mengatakan bahwa mengefektifkan sistem

persediaan bahan, efisiensi operasional

perusahaan dapat ditingkatkan melalui

fungsi persediaan dengan mengefektifkan :

Fungsi Decuopling

Merupakan fungsi perusahaan untuk

mengadakan persediaan decouple,

dengan mengadakan pengelompokan

operasional secara terpisah-pisah.

Fungsi Economic Size

Penyimpanan persediaan dalam

jumlah besar dengan pertimbangan

adanya diskon atas pembelian bahan,

diskon atas kualitas untuk

dipergunakan dalam proses konversi,

serta didukung kapasitas gudang yang

memadai.

Fungsi Antisipasi

Merupakan penyimpanan

persediaan bahan yang fungsinya untuk

penyelamatan jika sampai terjadi

keterlambatan datangnya pesanan

bahan dari pemasok. Tujuan utama

adalah untuk menjaga proses konversi

agar tetap berjalan lancar.

Muslich (2009) mengatakan bahwa

persediaan barang mempunyai fungsi yang

sangat penting bagi perusahaan.

Perusahaan perlu melakukan penyimpanan

terhadap barang persediaannya, seperti

bahan baku, barang setengah jadi, dan

barang jadi, karena:

Penyimpanan barang diperlukan agar

perusahaan dapat memenuhi pesanan

pembeli dalam waktu yang cepat. Jika

perusahaan tidak memiliki persediaan

barang dan tidak dapat memenuhi

pesanan pembeli pada saat yang tepat,

maka kemungkinannya pembeli akan

berpindah ke perusahaan lain.

Untuk berjaga-jaga pada saat barang di

pasar sukar diperoleh, kecuali pada

saat musim panen tiba.

Untuk menekan harga pokok per unit

barang dengan menekan biaya-biaya

produksi per unit.

METODE PENELITIAN

Economic Order Quantity

Heizer dan Render (2015) menyebutkan

bahwa metode EOQ adalah salah satu

teknik pengendalian persediaan yang

sederhana untuk permintaan-permintaan

produk yang bersifat independen. Tujuan

metode pengendalian ini adalah untuk

menentukan jumlah barang atau bahan

baku (Q) setiap kali pemesanan (EOQ)

sehingga biaya total persediaan dapat

diminimalkan. Rumus dari EOQ adalah

sebagai berikut:

EOQ = √

Keterangan:

EOQ = Jumlah unit yang

dipesan

D = Jumlah permintaan (per

tahun)

S = Biaya pemesanan (per

pemesanan)

H = Biaya penyimpanan (per

unit per tahun)

Safety Stock

Nafarin (2004) persediaan pengaman

(safety stock) adalah persediaan inti dari

bahan yang harus dipertahankan untuk

menjamin kelangsungan usaha.

Persediaan pengaman tidak boleh

dipakai kecuali dalam keadaan darurat,

seperti keadaan bencana alam, alat

pengangkut bahan kecelakaan, bahan

dipasaran dalam keadaan kosong karena

huru hara, dan lain-lain. Persediaan

pengaman bersifat permanen, karena itu

persediaan bahan baku minimal

(persediaan pengaman) termasuk

kelompok aktiva. Dapat diformulasikan

sebagai berikut:

SS = Z x s

Di mana :

s = √∑

dan

=

Keterangan :

SS = Safety Stock

Z = Nilai tabel service level

s = Standar deviasi

D = Jumlah permintaan (per

tahun)

= Rata-rata permintaan per

bulan

n =Jumlah bulan dalam periode

hitung

Re-Order Point

Reorder Point berdasarkan paparan

Heizer dan Render (2015) diformulasikan

sebagai berikut:

ROP = SS + (d x L)

Keterangan :

ROP = Re-Order Point

SS = Safety Stock

d = Rata-rata permintaan per

hari

L = Lead Time

Total Inventory Cost

Dalam perhitungan biaya total

persediaan, bertujuan untuk

membuktikan bahwa dengan terdapatnya

jumlah pembelian bahan baku yang

optimal, yang dihitung dengan metode

EOQ akan dicapai biaya total persediaan

baku yang minimal. Total Inventory

Cost (TIC) sesuai dengan yang telah

dipaparkan oleh Heizer dan Render (2015)

dapat diformulasikan sebagai berikut:

TCEOQ = *

+ *

+

Keterangan :

TCEOQ = Total biaya persediaan dengan

metode EOQ

S = Biaya pemesanan (per pemesanan)

H = Biaya penyimpanan per unit (per unit

per tahun)

= Jumlah pemesanan per tahun

= Rata-rata persediaan

METODE PENELITIAN

Jenis Penelitian

Jenis penelitian yang digunakan dalam

penulisan skripsi ini adalah jenis penelitian

deskriptif, dengan menggunakan

pendekatan kuantitatif. Menurut Menurut

Sugiyono (2005) menyatakan bahwa

metode deskriptif adalah suatu metode

yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian

tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas. Pendekatan

dalam penelitian ini adalah pendekatan

kuantitatif, yaitu penelitian ini disajikan

dengan angka-angka. Arikunto (2006)

mengemukakakan bahwa penelitian

kuantitatif adalah pendekatan penelitian

yang banyak dituntut menggunakan angka,

mulai dari pengumpulan data, penafsiran

terhadap data tersebut, serta penampilan

hasilnya.

Jenis dan Sumber Data

Data primer dalam penelitian ini adalah :

Profil perusahaan Koperasi SAE

Pujon, termasuk didalamnya visi-misi

perusahaan, bisnis inti perusahaan,

klien yang memesan produk kepada

Koperasi SAE Pujon dan informasi

lainnya yang berhubungan dengan

Koperasi SAE Pujon, yang nantinya

data ini akan diperoleh menggunakan

metode wawancara secara mendalam

dengan orang-orang yang berkontribusi

pada Koperasi SAE Pujon.

Alur pengolahan bahan baku pakan

ternak.

Bukti transaksi bahan baku pakan

ternak.

Data sekunder dalam penelitian ini adalah :

Data kebutuhan bahan baku pakan

ternak selama periode yang diteliti.

Data persediaan bahan baku pakan

ternak selama periode yang diteliti.

Data biaya persediaan bahan baku

pakan ternak selama periode yang

diteliti.

Biaya pemesanan bahan baku pakan

ternak.

Biaya penyimpanan bahan baku pakan

ternak.

Lead time pengadaan bahan baku

pakan ternak.

HASIL PENELITIAN DAN

PEMBAHASAN

Pengendalian Bahan Baku Metode

Aktual Objek Penelitian

Koperasi SAE Pujon melakukan proses

produksi pakan ternak di Unit Pakan

Ternak Koperasi SAE Pujon. Bahan baku

yang digunakan untuk memproduksi

produk-produk pakan ternak yaitu Katul,

Polar, Bungkil kelapa, Promix, DDGS,

Kulit kacang, Debintox, Molases, Choko,

CGFF, Superbrand, dan Mineral yang

selanjutnya akan di proses langsung di

pabrik Unit Pakan Ternak Koperasi SAE

Pujon menjadi produk pakan ternak berupa

Saeprofeed, Completefeed, dan Saepro

Yunior. Data bahan baku yang digunakan

dalam penelitian ini adalah 12 bahan baku

yang terdiri dari katul, pollard, bungkil

kelapa, promix, DDGS, bungkil kacang,

limbah ulat, tumpi jagung, tepung kacang

hijau, debintox, tepung kedelai, tetes,

mineral, choco, CGF, dan superbrand

pembuatan pakan ternak. Data jumlah

bahan baku pakan ternak selama 2018

dijabarkan pada tabel berikut :

Tabel 1

Persediaan Seluruh Bahan Baku Pakan Ternak Koperasi Susu SAE Pujon

Tahun 2018

Bulan Persedian

Awal

Bulan (kg)

Pengadaan

(kg)

Penggunaan

(kg)

Sisa (kg) Total

Persediaan

(kg)

Januari 961,998 2,490,759 2,209,253 1,243,504 3,452,757

Februari 1,243,504 2,052,343 2,047,376 1,248,471 3,295,847

Maret 1,248,471 1,905,016 2,184,929 968,558 3,153,487

April 968,558 2,236,622 2,136,798 1,068,382 3,205,180

Mei 1,068,382 2,779,008 2,223,887 1,623,503 3,847,390

Juni 1,623,503 1,408,217 2,251,910 779,810 3,031,720

Juli 779,810 2,775,371 2,377,446 1,177,735 3,555,181

Agustus 1,177,735 2,268,600 2,312,097 1,134,238 3,446,335

September 1,134,238 2,177,165 2,225,722 1,085,681 3,311,403

Oktober 1,085,681 2,595,203 2,296,023 1,384,861 3,680,884

November 1,384,861 1,933,159 2,229,311 1,088,709 3,318,020

Desember 1,088,709 2,013,588 1,984,547 1,117,750 3,102,297

Total 26,635,051 26,479,299 40,400,501

Sumber : Data diolah, 2019.

Dari tabel 1 diatas diketahui bahwa

pengadaan bahan baku pakan ternak dalam

satu tahun adalah sebesar 26.635.051 kg.

Rata-rata jumlah pemesanan bahan baku

(Q) adalah sebagai berikut:

Dari tabel 1 juga diketahui bahwa

persediaan bahan baku pakan ternak dalam

satu tahun adalah sebesar 40.400.501 kg.

Rata-rata jumlah persediaan bahan baku

per bulan adalah sebagai berikut:

Biaya Pemesanan

Biaya pemesanan dapat disajikan dalam

tabel berikut :

Tabel 2

Komponen dan Perhitungan Biaya Pemesanan

No. Komponen Biaya Jumlah Biaya Sekali Pesan

1. Biaya Telepon dan Internet Rp250.000,-

2. Biaya Bongkar Muat Rp39.952.600,-

Total Rp40.202.600,-

Dari tabel 2 diatas diketahui bahwa

biaya pemesanan bahan baku pakan ternak

yang dikeluarkan untuk satu kali

pemesanan adalah sebesar Rp40.202.600,-.

Biaya penyimpanan

Biaya penyimpanan dapat dijelaskan

lebih ringkas dalam tabel sebagai berikut :

Tabel 3

Komponen dan Perhitungan Biaya Penyimpanan

Dari tabel 3 diatas diketahui bahwa

biaya penyimpanan bahan baku pakan

ternak yang dikeluarkan untuk satu bulan

adalah sebesar Rp163.896.250,- atau

Rp1.966.755.000,- selama satu tahun.

Total Biaya Persediaan (Total Inventory

Cost/TIC) Metode Aktual Perusahaan

Berdasarkan metode aktual perusahaan

diketahui bahwa biaya pemesanan (S) =

Rp40.202.600 per pemesanan, Biaya

Penyimpanan (H) =

Rp1.966.755.000/tahun : 40.400.501

kg/tahun= Rp48,6-/ kg/tahun, Jumlah

bahan baku setiap pemesanan (Q) =

2.219.587,58 kg, Jumlah rata-rata bahan

baku yang tersimpan di gudang (Qi) =

No. Komponen Biaya Jumlah Biaya

1. Biaya Listrik dan Mesin Rp3.006.250,-

2. Biaya Administrasi dan

Biaya Keamanan

Rp160.890.000,-

Total per Bulan Rp163.896.250,-

Total per Tahun Rp1.966.755.000,-

Sumber : Data diolah, 2019.

Sumber : Data diolah, 2019.

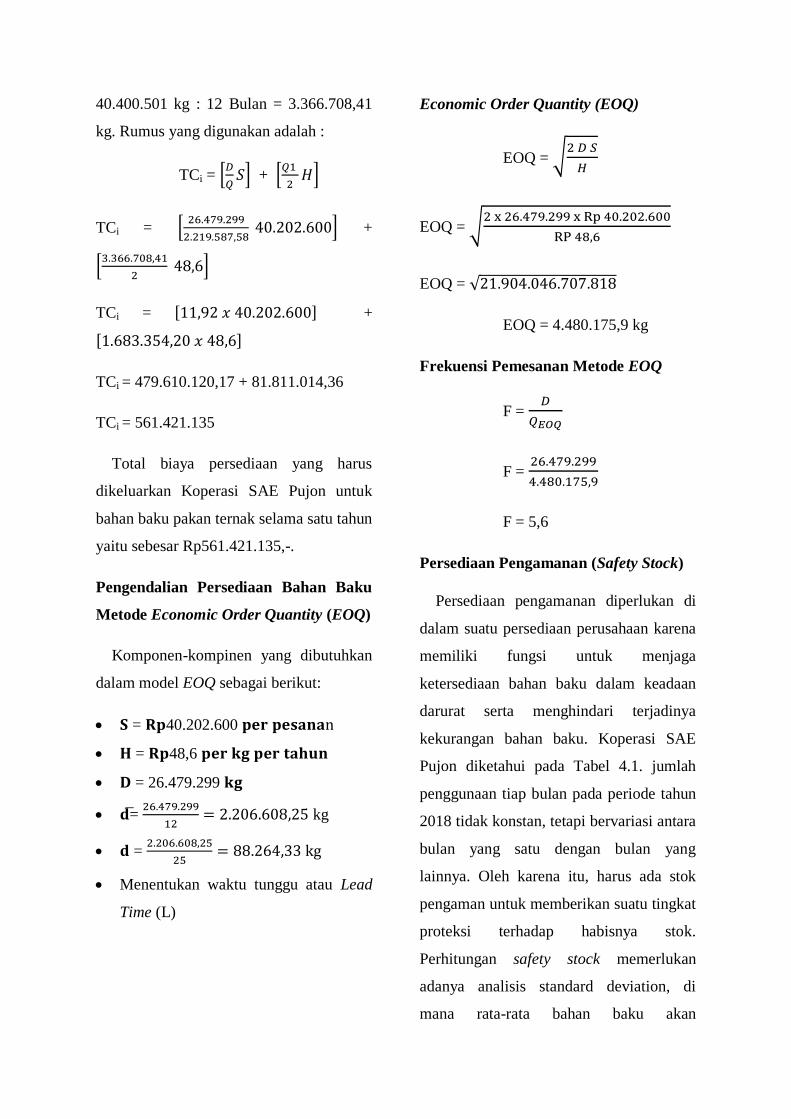

40.400.501 kg : 12 Bulan = 3.366.708,41

kg. Rumus yang digunakan adalah :

TCi = *

+ + *

+

TCi = *

+ +

*

+

TCi = [ ] +

[ ]

TCi = 479.610.120,17 + 81.811.014,36

TCi = 561.421.135

Total biaya persediaan yang harus

dikeluarkan Koperasi SAE Pujon untuk

bahan baku pakan ternak selama satu tahun

yaitu sebesar Rp561.421.135,-.

Pengendalian Persediaan Bahan Baku

Metode Economic Order Quantity (EOQ)

Komponen-kompinen yang dibutuhkan

dalam model EOQ sebagai berikut:

𝐒 = 𝐑𝐩40.202.600 𝐩𝐞𝐫 𝐩𝐞𝐬𝐚𝐧𝐚n

𝐇 = 𝐑𝐩48,6 𝐩𝐞𝐫 𝐤𝐠 𝐩𝐞𝐫 𝐭𝐚𝐡𝐮𝐧

𝐃 = 26.479.299 𝐤𝐠

𝐝 =

kg

𝐝 =

Menentukan waktu tunggu atau Lead

Time (L)

Economic Order Quantity (EOQ)

EOQ = √

EOQ = √

EOQ = √

EOQ = 4.480.175,9 kg

Frekuensi Pemesanan Metode EOQ

F =

F =

F = 5,6

Persediaan Pengamanan (Safety Stock)

Persediaan pengamanan diperlukan di

dalam suatu persediaan perusahaan karena

memiliki fungsi untuk menjaga

ketersediaan bahan baku dalam keadaan

darurat serta menghindari terjadinya

kekurangan bahan baku. Koperasi SAE

Pujon diketahui pada Tabel 4.1. jumlah

penggunaan tiap bulan pada periode tahun

2018 tidak konstan, tetapi bervariasi antara

bulan yang satu dengan bulan yang

lainnya. Oleh karena itu, harus ada stok

pengaman untuk memberikan suatu tingkat

proteksi terhadap habisnya stok.

Perhitungan safety stock memerlukan

adanya analisis standard deviation, di

mana rata-rata bahan baku akan

dibandingkan dengan penggunaan atau

penjualan bahan baku sesungguhnya yang

kemudian dapat diketahui ada atau

tidaknya penyimpangan yang terjadi.

Perhitungan standar deviasi dilakukan

dengan langkah berikut:

s = √∑

s = √

s = √

s = 109.360,37

Nilai di atas perlu dikonversikan

menjadi nilai per hari untuk menyesuaikan

dengan nilai Lead Time, dilakukan dengan

perhitungan berikut:

s =

s = 4.374,4

Data selanjutnya yang diperlukan dalam

perhitungan safety stock adalah tingkat

pelayanan atau service level yang

ditetapkan perusahaan agar persediaan

mampu memenuhi kebutuhan produksi.

Asumsi yang digunakan Koperasi SAE

Pujon untuk mampu memenuhi kebutuhan

produksi yaitu sebesar 95%, maka nilai Z

dapat ditentukan dengan melihat tabel

distribusi Z. Dengan nilai Z=0.10 maka

dapat diketahui bahwa nilai Z tabel adalah

1.65. Setelah senua komponen perhitungan

safety stock dapat diketauhi, maka nilai

safety stock dapat dicari dengan rumus

berikut:

SS = Z x s x √

SS = 1,65 x 4.374,4 x √

SS = 19.096.39 kg

Berdasarkan perhitungan di atas, nilai

persediaan pengamanan (safety stock) yang

harus dimiliki Koperasi SAE Pujon untuk

meminimalkan resiko kehabisan stock

adalah 19.096,39 kg, atau dibulatkan

menjadi 19.097 kg.

Titik Pemesanan Ulang (Re-Order Point)

Penentuan jumlah kebutuhan bahan

baku per hari yaitu:

d =

d =

d = 88.264,33

Setelah kebutuhan bahan baku per hari

sudah diketahui, perhitungan ROP dapat

dilakukan dengan menggunakan rumus

berikut:

ROP = SS + (d x L)

ROP = 19.096,39 + (88.264,33 x 7)

ROP = 19.096,39 + 617.850,31

ROP = 636.946,7 kg

Total Biaya Persediaan (Total Inventory

Cost/TIC) Metode Economic Order

Quantity (EOQ)

Perhitungan total biaya persediaan

menurut EOQ dapat dihitung sebagai

berikut:

TCEOQ = *

+ *(

) +

TCEOQ = *

+

+*(

) +

TCEOQ = 237.610.462 + 109.796.358,9

TCEOQ = 347.406.821

Besarnya biaya persediaan bahan baku

pakan ternak yang dikeluarkan Koperasi

SAE Pujon setelah menggunakan metode

EOQ adalah sebesar Rp347.406.821,-

dengan melakukan enam kali pemesanan

dalam satu tahun.

Perbandingan

Hasil perhitungan biaya persediaan

bahan baku pakan ternak menurut

perhitungan aktual Koperasi SAE Pujon

dan metode EOQ menunjukkan angka

yang berbeda. Perbandingan tersebut dapat

dilihat pada tabel berikut:

Tabel 4

Perbandingan Metode Aktual Koperasi

SAE Pujon dengan Metode EOQ

No. Uraian Metode

Aktual

Koperasi

SAE Pujon

Metode

Economic

Order

Quantity

(EOQ)

1. Unit yang

dipesan (kg)

4.480.176

2. Total biaya

persediaan

(Rupiah)

561.421.135 347.406.821

3. Biaya

pemesanan

(Rupiah)

479.610.120 237.610.462

4. Biaya

penyimpanan

(Rupiah)

81.811.015 109.796.359

5. Selisih biaya

(Rupiah)

214.014.314

6. Frekuensi

pemesanan

12 6

7. Safety Stock

(kg)

- 19.097

8. Re-Order

Point (kg)

- 636.947

Sumber : Data diolah, 2019.

Berdasarkan informasi perbandingan di

atas Tabel 4.5. dapat diketahui

perbandingan kedua metode tersebut,

metode EOQ menghasilkan kuantitas

optimal pemesanan sebesar 4.480.176 kg

yang menjadikan pemesanan bahan baku

menjadi lebih sedikit menjadi 6 kali dalam

satu tahun dibandingkan dengan metode

aktual perusahaan sebesar 2.219.588 kg

dengan 12 kali pemesanan. Hal ini

menjadikan biaya pemesanan pada metode

EOQ menjadi lebih rendah sebesar

Rp237.610.462 dibandingkan dengan

metode aktual perusahaan yaitu sebesar

Rp479.610.120.

Metode EOQ dapat meminimalisir total

biaya persediaan sekitar 38 % / tahun, atau

dengan perhitungan sebagai berikut biaya

persediaan aktual – biaya persediaan

metode EOQ = Rp 561.421.135 – Rp

347.406.821 = Rp 214.014.314 jadi

perusahaan dapat melakukan penghematan

sebesar Rp 214.014.314/tahun.

Metode pengendalian persediaan EOQ

lebih dinilai menguntungkan karena

perhitungan pada total biaya persediaan

KOP SAE memakai kuantitas persediaan

yang optimal (EOQ). Sedangkan pada

metode aktual KOP SAE, perhitungan

total biaya persediaan KOP SAE

menggunakan kuantitas pemesanan rata-

rata dan kuantitas penyimpanan rata-rata

yang menjadikan hasil perhitungan biaya

persediaan bahan pakan ternak dari metode

aktual lebih besar dibandigkan dengan

metode EOQ. Hal tersebut yang

mengakibatkan perhitungan total biaya

persediaan metode EOQ lebih dinilai

menguntungkan dibandingkan dengan

perhitungan total biaya persediaan metode

aktual KOP SAE.

KESIMPULAN DAN SARAN

Kesimpulan

Proses pengendalian bahan baku pakan

ternak yang dilakukan KOP SAE

masih menggunakan cara sederhana

dengan jumlah biaya persediaan yang

cukup besar.

Berdasarkan metode EOQ dapat

diketahui sebagai berikut :

1) Frekuensi pemesanan yang

dilakukan KOP SAE lebih sedikit

dilakukan, karena kuantitas

pemesanan yang dipesan lebih

banyak dibandingkan dengan rata-

rata kuantitas pemesanan pada

metode aktual perusahaan.

2) Metode EOQ dapat menentukan

banyaknya jumlah persediaan

pengamanan (safety stock) yang

dibutuhkan KOP SAE untuk

mengantisipasi kekurangan

persediaan bahan baku pakan

ternak di gudang.

3) Metode EOQ juga dapat

menentukan pemesanan kembali

(Re-Order Point) yang harus

dilakukan KOP SAE apabila

persediaan bahan baku pakan

ternak berada pada titik tertentu.

Penggunaan metode EOQ sebagai

dasar perhitungan dalam pengendalian

persediaan mampu membantu dalam

merencanakan pengadaan persediaan

pada bahan baku pakan ternak di KOP

SAE.

Saran

KOP SAE sebaiknya mulai

mempertimbangkan untuk menerapkan

metode EOQ (Economic Order

Quantity) dalam melakukan

pengendalian persediaan bahan baku

agar biaya persediaan bahan baku

dapat efisien sehingga perusahaan

dapat meminimalisir terjadinya

pemborosan biaya.

Metode EOQ juga harus

dipertimbangkan oleh perusahaan

karena memiliki safety stock dan dapat

mengetahui kapan harus memesan

kembali (re-order point). Keduanya

digunakan sebagai alat untuk

mengendalikan persediaan secara lebih

sistematis dan ilmiah, sehingga resiko-

resiko ketidakpastian dan kerugian

yang mungkin muncul dapat

diminimalisir.

Penambahan kapasitas gudang

diperlukan apabila metode EOQ bisa

diterapkan, hal tersebut dikarenakan

terjadinya penambahan stok bahan

baku dua kali lipat dari metode aktual

KOP SAE.

Terdapat beberapa hal yang perlu

diperhatikan sebagai penunjang

kelancaran pelaksanaan metode EOQ

yaitu KOP SAE harus dapat mengatur

dan mengendalikan sistem pembelian

yang berkaitan dengan pengadaan

bahan baku untuk menjaga pemenuhan

bahan baku agar tetap terjamin dan

tidak terjadi keterlambatan dalam

pemenuhan kebutuhan bahan baku

yang diperlukan KOP SAE.

DAFTAR PUSTAKA

Adeyemi,, S. L., dan Salami, A. O. 2010.

“Inventory Management: A Tool of

Optimizing Resources in a

Macnufacturing Industry, A case

Study of Coca Cola Bottling

Company Ilorin Plant” dalam Journal

of Social Sciences, Vol. 23 No. 2

Tahun 2010.

Ahyari,, A. 2002. Manajemen Produksi

Perencanaan Sistem Produksi Buku

1, Edisi 4. Yogyakarta : BPFE UGM.

Ambarwati,, Sri Dwi Ari. 2010.

Manajemen Keuangan Lanjut.

Yogyakarta :Graha Ilmu.

Anggraeni, R. 2007., Analisis Persediaan

Bahan Baku Produk Mie Instan di

PT. Indofood Sukses Makmur, Tbk.

(http://repository.ipb.ac.id/bitstream/

handle/123456789/15302/H07ran.pd

f) diakses 31 Juli 2019.

Arikunto, S., 2006. Metode Penelitian

Kualitatif. Jakarta: Bumi Aksara.

Arikunto., S.2010. Prosedur Penelitian

Suatu Pendekatan Praktik. Jakarta :

Rineka Cipta.

Assauri, Sofyan., 1980. Manajemen

Produksi dan Operasi. Jakarta :

LBFE UI.

Assauri, Sofyan., 2005. Manajemen

Produksi dan Operasi. Jakarta :

LBFE UI.

Basu, Swastha., 1990. Manajemen

Pemasaran Modern. Yogyakarta :

Liberty.

Basuki, Sulistyo., 2006. Metode

Penelitian. Jakarta: Widya Sastra.

Hanaristha, F. Elwidho., 2015.

Pengendalian Persediaan Bahan

Baku Menggunakan Metode EOQ (

Economics Order Quantity) Pada

Perusahaan Roti Bonasa. Kediri :

Fakultas Ekonomi, Universitas

Kediri.

Handoko, T, Hani., 1999. Manajemen.

Yogyakarta : BPFE Yogyakarta.

Handoko, T, H., 2000. Dasar-dasar

Manajemen Produksi dan Operasi.

Yogyakarta : BPFE UGM.

Harold, Koontz., 2011. Administracion.

New York : McGraw Hill USA.

Hasnah, Nur. 2017. Pengendalian

Persediaan Bahan Baku Jagung

Untuk Pakan Ayam Broiler Pada PT.

Japfa Comfeed Indonesia, TBK Unit

Makassar. Makassar : Fakultas

Peternakan, Universitas Hasanuddin

Makassar.

Heizer, Jay., dan Barry Render., 2011.

Operation Manajemen. Boston :

Pearson USA.

Heizer, Jay., dan Barry Render., 2015.

Manajemen Operasi – Manajemen

Keberlangsungan dan Rantai

Pasokan. Jakarta : Salemba Empat.

Indrajit, R. E. & Djokopranoto, R., 2003.

Manajemen Persediaan, Barang

Umum dan Suku Cadang Untuk

Pemeliharaan dan Operasi. Jakarta:

Grasindo.

Indrayati, Rike., 2007. Pengendalian

Persediaan Bahan Baku

Menggunakan Metode EOQ

(Economics Order Quantity) Pada

PT. Tipota Furnishings Jepara.

Semarang : Fakultas Ekonomi,

Universitas Negeri Semarang.

Muslich, M., 2009., Metode Kuantitatif.

Jakarta: Lembaga Penerbit FEUI.

Nafarin, M., 2004., Penganggaran

Perusahaan. Jakarta : Salemba

Empat.

Nafarin, M., 2007. Penganggaran

Perusahaan. Edisi Ketiga. Jakarta:

Salemba Empat.

Nasution, A.H., 2006. Manajemen

Industri. Yogyakarta: Andi.

Nasution, A. H., dan Prasetyawan, Y.,

2008. Perencanaan dan

Pengendalian Produksi. Yogyakarta:

Graha Ilmu.

Pemerintah Indonesia, Peraturan Menteri

Pertanian Nomor 48 / Permentan /

PK.210 / 10 / 2016 tentang Upaya

Khusus Percepatan Peningkatan

Populasi Sapi dan Kerbau Bunting.

Pemerintah Indonesia, Undang-Undang

Nomor 9 tahun 1995 tentang Usaha

Kecil.

Pemerintah Indonesia, Keputusan Menteri

Perindustrian dan Perdagangan

Nomor 254 / / MPP / Kep / 6 / 1997

tentang Industri Kecil.

Pemerintah Indonesia, Keputusan Menteri

Perindustrian dan Perdagangan

Nomor 257 / / MPP / Kep / 7 / 1997

tentang Industri Kecil Menengah.

Pratama, Billy Arma., 2009. Analisis

Faktor-faktor yang Mempengaruhi

Kebijakan Penyaluran Kredit

Perbanakan (Studi pada Bank Umum

di Indonesia Periode Tahun 2005-

2009) Jurnal Bisnis Strategi, Vol 19,

No. 2 Tahun 2017.

Prawirosentono, Suyadi., 2001.

Manajemen Operasi. Jakarta : Bumi

Aksara.

Prawirosentono, Suyadi., 2007. Filosofi

Baru Tentang Mutu Terpadu Edisi 2.

Jakarta : Bumi Aksara.

Rangkuti, Freddy., 2004. Manajemen

Persediaan. Jakarta : PT. Raja

Grafindo Persada.

Rangkuti, Freddy., 2007. Manajemen

Persediaan: Aplikasi di Bidang

Bisnis.. Jakarta : PT. Raja Grafindo

Persada.

Rasyaf, M., 2004. Beternak Ayam

Pedaging. Jakarta: Penebar Swadaya.

Riduwan., 2004. Metode dan Teknik

Menyusun Tesis. Bandung: Afabeta.

Ristono, Agus., 2013. Manajemen

Persediaan. Yogyakarta: Graha Ilmu.

Slamet, Achmad., 2007. Penganggaran

Perencanaan dan Pengendalian

Usaha. Semarang : UNNES PRESS.

Sugiyono., 2005. Metode Penelitian

Bisnis. Bandung : Alfabeta.

Sugiyono., 2009. Metode Penelitian

Kuantitatif, Kualitatif dan R&D.

Bandung: Alfabeta.

Sugiyono., 2014. Metode Penelitian

Pendidikan Pendekatan Kuantitatif,

Kualitatif dan R&D. Bandung:

Alfabeta.

Sukamdiyo., 2004. Manajemen Koperasi.

Jakarta: Erlangga.

Sumayang, Lalu., 2012. Dasar-Dasar

Manajemen Produksi Operasi, edisi

pertama. Jakarta : Salemba Empat.

Tampubolon, Manahan. P., 2004.

Manajemen Operasional (Operation

Management). Jakarta : Ghalia

Indonesia.

Uma, Sekaran., 2006. Metodologi

Penelitian untuk Bisnis, Edisi 4,

Buku 1. Jakarta : Salemba Empat.

Warmadewi, Dewi Ayu., 2017.

Manajemen Pabrik Pakan. Denpasar:

Fakultas Peternakan, Universitas

Udayana.