1

ANALISIS PENDIDIKAN PEMILIK, PEMAHAMAN AKUNTANSI, BUDAYA

PERUSAHAAN, MODAL USAHA, DAN UMUR USAHA TERHADAP

PENGGUNAAN INFORMASI AKUNTANSI PADA USAHA MENENGAH DI

KABUPATEN BANYUMAS

Putri Nurmala

Fakultas Ekonomi dan Bisnis

Universitas Jenderal Soedirman

Abstract

This study aimed to examine the effect of the owner education, understanding of

accounting, enterprises culture, enterprises capital, and age of enterprises toward the using

of accounting information of medium-sized enterprises in Banyumas. This research is a

quantitative study and survey methods in data collection. Questionnaires were distributed to

30 respondents who are the owners of medium-sized enterprises in Banyumas.

Multiple linear regression analysis was used as an analytical tool in this study. The

resulting conclusion is the owner education, understanding of accounting, and enterprises

culture have significant effect toward the using of accounting information of medium-sized

enterprises in Banyumas. In the other hand, enterprises capital and age of enterprises have

no effect toward the using of accounting information of medium-sized enterprises in

Banyumas.

Keywords: the owner education, understanding of accounting, enterprises culture,

enterprises capital, age of enterprises, using of accounting information

I. PENDAHULUAN

A. Latar Belakang Masalah

Kinerja UKM menunjukan adanya

peningkatan dalam beberapa tahun terakhir. Hal tersebut dapat dilihat pada

besaran Produk Domestik Bruto (PDB) yang dihasilkan oleh aktivitas UKM yang dicatat oleh BPS dari tahun 2003 - 2007,

jumlah UKM pada tahun 2003 - 2006 dan 2007 berturut - turut mrncapai 52,10 % ;

52,35 % ; 53,16 % ; dan 53,40 % dari total unit usaha di Indonesia dan menyerap 99,4 % dari total angkatan kerja yang bekerja

sama dengan kontribusi terhadap Produk Domestik Regional Bruto (PDRB) sebesar

52,89 %. Kemudian BPS menunjukkan besaran PDB di tahun 2008 mencapai nilai

Rp 1.013,5 triliun (56,7 persen dari PDB). Jumlah unit usaha UKM pada tahun 2008 mencapai 42,4 juta, sedangkan jumlah

tenaga kerja yang bekerja di sektor ini tercatat 79 juta pekerja. Bahkan menurut

Purnomo Setyawan (2009), pertumbuhan PDB UKM periode 2005 – 2008 ternyata lebih tinggi daripada total PDB, yang

sumbangan pertumbuhannya lebih besar dibandingkan dengan Usaha Besar

(Setyawan, 2009). Eksistensi dan kinerja UKM yang

semakin menggeliat tersebut bukan tanpa

masalah dan kendala. Masih banyak UKM yang sebenarnya memiliki potensi kuat

akan tetapi terhalang oleh banyak kendala sehingga efektivitas dan efisiensi kegiatan

2

operasinya menjadi terganggu. Bahkan tidak sedikit UKM yang kemudian harus mengalami stagnasi dan bangkrut. Hal itu

dikarenakan UKM tersebut belum ahli dalam mengatasi beragam masalah yang

dapat muncul selama praktik usaha berlangsung.

Permasalahan yang biasanya

banyak dihadapi oleh perusahaan kecil dan menengah antara lain dalam bidang

pemasaran, keuangan, dan manajemen (Dodge dan John, Xueli dan Allan, 1999; Barbara, et al, 2000). Hal tersebut juga

dinyatakan oleh Tambunan (2000), bahwa masalah lemahnya manajemen, pemasaran,

kekurangan pembiayaan, kekurangan keterampilan, kekurangan bahan baku, serta kelemahan dalam penyerapan

tekonologi merupakan faktor penghambat pengembangan UKM.

Permasalahan lain juga diungkap dalam penelitian yang dilakukan oleh Mall dan Bala (1988), Theng dan Jasmine

(1996), menunjukkan bahwa penyebab kegagalan UKM berasal dari faktor-faktor

luar perusahaan yang tidak dapat dikendalikan oleh manajemen, dan juga faktor dari dalam perusahaan itu sendiri

antara lain personality, financial, dan operational short coming (Theng dan

Jasmine, 1996). UKM menghadapi permasalahan dalam bidang pemasaran produk, teknologi, permodalan, kualitas

sumber daya manusia, persaingan usaha yang ketat, kurangnya teknis produksi dan

keahlian dan masalah manajemen termasuk didalamnya pengelolaan keuangan dan akuntansi.

Dari permasalahan-permasalahan tersebut, dapat diambil suatu benang

merah bahwa sebetulnya usaha-usaha kecil memiliki karakter permasalahan yang sama. Hal tersebut dikarenakan perusahaan

tidak memiliki cukup informasi, baik informasi dari dalam ataupun luar usaha.

Salah satu sistem yang dapat menyediakan informasi yang dibutuhkan oleh suatu perusahaan adalah sistem informasi

akuntansi. Kurangnya informasi akuntansi dalam suatu perusahaan dapat

membahayakan kelangsungan usaha kecil.

Belkaoui (2000) mendefinisikan informasi akuntansi sebagai informasi kuantitatif tentang entitas ekonomi yang

bermanfaat untuk pengambilan keputusan ekonomi dalam menentukan pilihan-

pilihan diantara alternatif-alternatif tindakan. Informasi akuntansi meliputi informasi kuantitatif tentang informasi

kekayaan entitas, likuiditas, informasi yang berkenaan dengan distribusi nilai

tambah di antara stake holder, dan sejumlah besar informasi berhubungan dengan ekonomi dalam perusahaan

(Staubus, 1985). Penelitian Arnold dan Hope (1990), menyatakan bahwa pada

dasarnya informasi akuntansi bersifat keuangan dan terutama digunakan untuk tujuan pengambilan keputusan,

pengawasan, dan implementasi keputusan-keputusan tersebut. Penggunaan informasi

akuntansi itu untuk perencanaan strategis, pengawasan manajemen, dan pengawasan operasional (Anthony, 1965; Simons,

1991). Selain itu informasi akuntansi juga berguna dalam rangka menyusun berbagai

proyeksi, misalnya proyeksi kebutuhan uang kas di masa yang akan datang, mengontrol biaya, mengukur dan

meningkatkan produktivitas dan memberikan dukungan terhadap proses

produksi (Johnson dan Kaplan, 1987). Penelitian yang dilakukan oleh

Holmes dan Nicholls (1989)

mengungkapkan faktor-faktor yang mempengaruhi penyiapan dan penggunaan

informasi akuntansi pada perusahaan kecil di Australia antara lain, ukuran bisnis, masa manajemen mempimpin operasional

usaha, sektor industri, dan pendidikan pemilik atau manajer usaha.

Urgensi sistem informasi akuntansi pada usaha kecil yang telah dipaparkan diatas membuat ketertarikan penulis untuk

melakukan penelitian pada faktor-faktor yang berpengaruh terhadap penggunaan

informasi akuntansi seperti faktor pendidikan pemilik, pemahaman akuntansi, budaya perusahaan, modal

usaha, dan umur usaha pada UKM di Kabupaten Banyumas. Alasan penulis

memilih menggunakan variabel seperti pendidikan pemilik usaha, pemahaman

3

akuntansi pemilik usaha, budaya perusahaan, modal usaha, dan umur usaha adalah:

(a) Peran pemilik usaha atau manajer sangatlah dominan dalam menjalankan

usaha atau suatu perusahaan. Pemilik usaha yang pernah mengenyam pendidikan formal dengan jenjang yang lebih tinggi

(perguruan tinggi) akan memiliki pemahaman, keahlian, dan keterampilan

yang berbeda dalam mengelola usaha, dibandingkan dengan pemilik yang mengenyam pendidikan dengan jenjang

yang lebih rendah (dari pendidikan Sekolah Dasar sampai dengan Sekolah

Menengah Atas). Pemilik usaha atau manajer yang memiliki tingkat pendidikan formal yang tinggi akan lebih mampu

dalam mempersiapkan dan menggunakan informasi akuntansi dibandingkan dengan

yang memiliki tingkat pendidikan formal lebih rendah.

(b) Pemahaman akuntansi pemilik usaha dapat

tercermin melalui perlakuan pemilik usaha atau manajer dalam mengelola keuangan

perusahaan. Dengan kata lain, praktik akuntansi dalam suatu perusahaan mencerminkan tingkat pemahaman

akuntansi pemilik. Kemudian pemahaman akuntansi juga dapat diidentifikasi dari

pengalaman pemilik usaha atau manajer pada partisipasinya dalam program pelatihan akuntansi yang pernah diikuti.

Semakin baik pemahaman akuntansi yang dimiliki oleh pemilik usaha atau manajer,

maka makin baik pula kemampuan mereka dalam menggunakan informasi akuntansi.

(c) Budaya organisasi dapat tercermin melalui

asumsi-asumsi, keyakinan-keyakinan, nilai-nilai dan persepsi yang dimiliki para

anggota kelompok dalam suatu organisasi yang membentuk dan mempengaruhi sikap dan perilaku kelompok yang bersangkutan

(Schein, 1986; Hofstede, 1980; Sackman, 1992; Meschi dan Reoger, 1995). Maka

dari itu, budaya organisasi atau budaya perusahaan memiliki pengaruh terhadap perilaku, cara kerja dan motivasi pemilik

usaha atau manajer dalam mencapai tujuan usaha atau perusahaan, dengan demikian

akan berpengaruh pula dengan perilaku pemilik atau manajer dalam

mempersiapkan dan menggunakan informasi akuntansi, mengingat keberadaan informasi akuntansi yang

handal akan mempengaruhi keberhasilan perusahaan. Perusahaan yang memiliki

budaya organisasi yang baik dan matang akan lebih mempunyai kemampuan yang baik dalam menggunakan informasi

akuntansi, dari pada perusahaan yang memiliki budaya organisasi dengan taraf

yang lebih rendah. (d) Perusahaan yang masih berkembang akan

cenderung membutuhkan modal usaha,

sehingga perusahaan akan berusaha mencari akses sumber modal. Di sisi lain,

lembaga keuangan seperti bank yang kerap menjadi target sumber modal bagi UKM, berlaku prudent atau hati-hati dalam

menyalurkan pinjaman modal pada UKM. Sehingga, untuk dapat bermitra dengan

lembaga keuangan atau bank, usaha kecil dituntut agar dapat menyajikan proposal mengenai gambaran usahanya untuk

kemudian dapat dinilai sebagai usaha yang feasible (layak usaha), dan bankable

(memenuhi ketentuan bank). Untuk dapat menyusun proposal yang handal dan reliable, maka informasi akuntansi yang

baik dan akurat sangat dibutuhkan. Maka dari itu, perusahaan yang masih

membutuhkan modal usaha berupa pinjaman modal dari lembaga keuangan, akan lebih memperhatikan penggunaan

informasi akuntansi dalam perusahaannya, dalam rangka menghasilkan proposal atau

laporan keuangan yang handal. (e) Holmes dan Nicholls (1989)

mengemukakan bahwa penyediaan

informasi akuntansi dipengaruhi oleh usia usaha (lamanya suatu usaha berdiri mulai

dari awal beroperasi hingga saat ini). Studi tersebut menyatakan bahwa semakin muda usia perusahaan terdapat kecenderungan

untuk menyatakan informasi akuntansi yang ekstensif untuk tujuan membuat

keputusan, jika dibandingan dengan perusahaan yang lebih tua usianya.

Berdasarkan penelitian yang dilakukan oleh Murniati (2002), Astuti

(2007), dan Wahyudi (2009) mengungkapkan bahwa salah satu faktor yang berpengaruh terhadap penggunaan

4

informasi akuntansi adalah skala usaha, di mana semakin besar skala usaha maka semakin tinggi penggunaan informasi

akuntansi dari usaha tersebut. Oleh karena itu, penulis ingin fokus penelitian mengacu

kepada usaha menengah yang kemungkinan besar sudah menggunakan informasi akuntansi, sehingga penelitian

dapat fokus terhadap seberapa besar pengaruh kelima variabel bebas yang

diteliti mempengaruhi penggunaan informasi akuntansi tanpa mengkhawatirkan apakah usaha yang

diteliti sudah menggunakan informasi akuntansi atau belum.

Dari penjelasan latar belakang di atas, maka penulis percaya sangatlah penting untuk meneliti lebih lanjut

mengenai sistem informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

Penulis mengambil judul: “Analisis

Pengaruh Pendidikan Pemilik,

Pemahaman Akuntansi, Budaya

Perusahaan, Modal Usaha, dan Umur

Usaha Terhadap Penggunaan Informasi

Akuntansi Pada Usaha Menengah di

Kabupaten Banyumas”.

B. Perumusan Masalah

1. Apakah pendidikan pemilik usaha dapat meningkatkan penggunaan

informasi akuntansi pada usaha menengah di Kabupaten Banyumas?

2. Apakah pemahaman akuntansi pemilik dapat meningkatkan

penggunaan informasi akuntansi pada usaha menengah di Kabupaten Banyumas?

3. Apakah budaya perusahaan dapat meningkatkan penggunaan

informasi akuntansi pada usaha menengah di Kabupaten Banyumas?

4. Apakah modal usaha dapat meningkatkan penggunaan

informasi akuntansi pada usaha menengah di Kabupaten Banyumas?

5. Apakah semakin muda umur usaha dapat meningkatkan penggunaan

informasi akuntansi pada usaha

menengah di Kabupaten Banyumas?

C. Tujuan Penelitian

1. Mengetahui pengaruh pendidikan pemilik usaha terhadap

penggunaan informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

2. Mengetahui pengaruh pemahaman akuntansi pemilik terhadap

penggunaan informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

3. Mengetahui pengaruh budaya perusahaan terhadap penggunaan

informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

4. Mengetahui pengaruh modal usaha terhadap penggunaan informasi

akuntansi pada usaha menengah di Kabupaten Banyumas.

5. Mengetahui pengaruh umur usaha

terhadap penggunaan informasi akuntansi pada usaha menengah di

Kabupaten Banyumas. D. Manfaat Penelitian

1. Usaha menengah yang diteliti, hasil

penelitian dapat dijadikan sebagai bahan informasi mengenai faktor-

faktor yang berpengaruh terhadap penggunaan informasi akuntansi yang berguna dalam proses

pengambilan keputusan sebagai usaha mencapai tujuan dan

keberhasilan usaha menengah. 2. Bagi akademisi, sebagai

sumbangsih bagi pengembangan

ilmu pengetahuan dan sebagai bahan informasi, khususnya

penggunaan informasi akuntansi bagi usaha menengah, serta dapat digunakan sebagai referensi dalam

penelitian selanjutnya. E. Model Penelitian

Technology Acceptance Model (TAM) menunjukkan bahwa ketika pengguna disajikan dengan teknologi baru,

sejumlah faktor mempengaruhi keputusan mereka tentang bagaimana dan kapan

mereka akan menggunakannya. Salah satu faktor yang dapat mempengaruhi

5

keputusan pengguna dalam menggunakan teknologi baru tersebut adalah perilaku dari pengguna tersebut. Hal ini dapat

dijelaskan dalam Theory of Planned Behavior (TPB) di mana teori ini

menjelaskan bahwa niat seseorang terhadap perilaku dibentuk oleh tiga faktor utama, yaitu sikap attitude toward the

behavior, subjective norms, dan behavioral control.

Berdasarkan landasan teori yang telah diuraikan dan rekapitulasi hasil penelitian terdahulu (Tabel 1) maka

diajukan model penelitian yang ditunjukkan dalam Gambar 3. Model

penelitian menggambarkan pengaruh antara pendidikan pemilik, pemahaman akuntansi pemilik, budaya perusahaan,

modal usaha, dan umur usaha (variabel bebas) terhadap penggunaan informasi

akuntansi (variabel terikat).

Variabel bebas Variabel terikat

F. Hipotesis

H1: Pendidikan pemilik usaha dapat meningkatkan penggunaan informasi

akuntansi pada usaha menengah di Kabupaten Banyumas. H2: Pemahaman akuntansi pemilik usaha

dapat meningkatkan penggunaan informasi akuntansi pada usaha menengah di

Kabupaten Banyumas. H3: Budaya perusahaan dapat meningkatkan penggunaan informasi

akuntansi pada usaha menengah di Kabupaten Banyumas.

H4: Modal usaha dapat meningkatkan penggunaan informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

H5: Semakin muda umur usaha dapat meningkatkan penggunaan informasi

akuntansi pada usaha menengah di Kabupaten Banyumas.

II. METODE PENELITIAN DAN TEKNIK

ANALISIS DATA

A. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian

kuantitatif dengan metode survei. 2. Objek Penelitian

Objek penelitian ini adalah pendidikan pemilik, pemahaman akuntansi pemilik, budaya perusahaan, modal usaha, umur

usaha, dan penggunaan informasi akuntansi.

3. Lokasi Penelitian

Penelitian ini dilakukan pada usaha menengah di Kabupaten Banyumas,

Jawa Tengah. 4. Sumber Data

Data yang akan digunakan dalam penelitian ini diperoleh dari: a. Data hasil studi kepustakaan berupa

literatur-literatur, makalah-makalah, seminar, jurnal-jurnal, catatan kuliah,

dan data-data dari UKM. b. Data dari kuesioner dan wawancara.

5. Populasi dan Sampel

Populasi dalam penelitian ini adalah pemilik usaha menengah di

Kabupaten Banyumas. Sedangkan, sampel dalam penelitian ini dipilih dengan metode purposive sampling

dengan kriteria: a. Manajer atau pemilik unit usaha

menengah dapat diidentifikasi dengan jelas.

b. Usaha menengah telah

menyediakan laporan keuangan. c. Kegiatan operasional usaha

menengah dijalankan atau dikendalikan langsung oleh manajer atau pemilik usaha.

d. Usaha menengah dapat berupa usaha yang bergerak di bidang

manufaktur, jasa, ataupun dagang.

Pendidikan pemilik

usaha

Pemahaman

akuntansi pemilik

usaha

Budaya perusahaan

Modal usaha

Umur usaha

Penggunaan

informasi

akuntansi pada

usaha menengah

6

6. Metode Pengumpulan Data

Data primer diperoleh dengan teknik penelitian lapangan (Field

Research). Data primer dikumpulkan melalui kuesioner dan wawancara.

Data sekunder yang relevan dengan penelitian diperoleh dengan teknik studi pustaka melalui literatur-literatur,

makalah-makalah, seminar, jurnal-jurnal, catatan kuliah, dan data-data dari

UKM. 7. Definisi Operasional Variabel

a. Variabel Bebas 1) Pendidikan Pemilik (X1)

Variabel pendidikan pemilik usaha akan diukur berdasarkan pendidikan formal yang pernah

diikuti sehingga pengukurannya bersifat kontinyu. Pendidikan

formal yang dimaksudkan dalam penelitian ini adalah pendidikan yang diperoleh pemilik/manajer

usaha dibangku sekolah formal antara Sekolah Dasar (SD) hingga

Perguruan Tinggi (diploma, sarjana, atau pascasarjana). Penulis menyatukan S1, S2, dan S3 di level

sarjana dengan tingkat skor 5 dimaksudkan bahwa jika seorang

manajer/pemilik mempunyai pendidikan sarjana (S1/S2/S3),

berarti manajer/pemilik telah menempuh pendidikan formal

selama ≥ 17 tahun. Skor yang digunakan adalah sebagai berikut:

Sarjana (S1, S2, S3) diberi skor 5, Diploma (D3) diberi skor 4,

SMA/ sederajat diberi skor 3, SMP/sederajat diberi skor 2, SD/ sederajat diberi skor 1.

2) Pemahaman Akuntansi Pemilik Usaha (X2)

Pemahaman akuntansi dalam

penelitian ini adalah pemahaman dari pimpinan atau pemilik usaha

tentang akuntansi. Indikator penmahaman akuntansi menggunakan dua dimensi

pengukuran yang biasanya digunakan dalam kajian audit

(Spliker, 1995; Bonner dan Walker, 1994), yaitu: a.Pemahaman deklaratif,

merupakan pemahaman tentang fakta-fakta dan berdasarkan

konsep, contohnya: kas adalah bagian dari current assets; pemahaman ini memudahkan

dalam analisis rasio. Dimana pemahaman deklaratif biasanya

tergantung dari instruksi yang ada. b.Pemahaman prosedural merupakan pemahaman yang

konsisten dengan aturan-aturan atau standar akuntansi yang

berlaku (Bonner dan Walker, 1994; Spilker, 1995)., biasanya tergantung pada pengalaman.

Variabel tersebut kemudian diukur dengan menggunakan daftar

pertanyaan yang terdiri dari 5 pertanyaan mengenai pemahaman deklaratif dan pemahaman

prosedural. Skor akan diberikan sesuai dengan jumlah pertanyaan

yang berhasil dijawab dengan benar oleh responden. Skor digunakan sebagai berikut: berhasil

menjawab 10 pertanyaan dengan benar = skor 5, berhasil menjawab

9-8 pertanyaan dengan benar = skor 4, berhasil menjawab 7-5 pertanyaan dengan benar = skor 3,

berhasil menjawab 4-3 pertanyaan dengan benar = skor 2, berhasil

menjawab 2-1 pertanyaan dengan benar = skor 1.

3) Budaya Perusahaan (X3)

Penelitian ini memasukkan

arti budaya dengan menggunakan pendekatan dimensi praktik, yaitu nilai-nilai keyakinan (belief) yang

dimiliki oleh pemilik/manajer, yang dimanifestasikan dalam

bentuk norma-norma perilaku yang bersangkutan (Hofstede et al.1990; Kotter dan Heskett 1994).

Indikator budaya perusahaan menggunakan tujuh dimensi

pengukuran (Stephen P. Robbins, 2001), yaitu:

7

a. Inovasi dan pengambilan resiko: sejauh mana karyawan didorong untuk inovatif dan mengambil

resiko.

b. Perhatian terhadap detail: sejauh

mana karyawan diharapkan untuk menunjukkan presisi, analisis, dan perhatian terhadap detail.

c. Orientasi hasil: sejauh mana manajemen yang berfokus pada

hasil atau keluaran bukan pada teknik dan proses yang digunakan untuk mencapai hasil tersebut.

d. Orientasi orang: sejauh mana keputusan manajemen

mempertimbangkan efek dari hasil pada orang-orang dalam organisasi. e. Orientasi tim: sejauh mana

kegiatan kerja diorganisasikan pada tim dan bukan individu.

f. Sifat agresif: sejauh mana orang-orang lebih agresif dan kompetitif dibandingkan dengan yang santai.

g. Stabilitas: sejauh mana kegiatan organisasi menekankan untuk

mempertahanan status quo kontras dengan pertumbuhan.

Di dalam penelitian,

responden diminta untuk menjawab pertanyaan yang berisi pernyataan

mengenai dimensi budaya organisasi yang mempengaruhi penyiapan dan penggunaan

informasi akuntansi menggunakan 5 skala Likert, dimana angka 1

menunjukkan skala yang berarti bahwa kultur budaya perusahaan yang berorientasi pada penyiapan

dan penggunaan informasi akuntansi adalah rendah, dan

sebaliknya untuk angka 5 dapat diartikan bahwa kultur budaya perusahaan berorientasi pada

penyiapan dan penggunaan informasi akuntansi yang tinggi.

4) Modal Usaha (X4)

Untuk mengukur variabel modal usaha, peneliti mengacu

pada rumus Modal usaha = Ekuitas – Hutang. Dalam penelitian ini, variabel modal usaha akan diukur

dari jumlah total aset yang dimiliki perusahaan selain tanah dan bangunan tempat usaha. Semakin

besar total aset yang dimiliki perusahaan berarti semakin kecil

kemungkinan perusahaan untuk melakukan hutang dalam jumlah besar, dimana pertumbuhan hutang

berbanding lurus dengan kebutuhan akan informasi akuntansi. Dan

besarnya modal usaha dapat diketahui dari ekuitas dikurangi dengan hutang usaha. Perusahaan

yang memiliki aset > Rp.7.500.000.000 akan lebih

banyak membutuhkan modal usaha, sehingga dalam penelitian ini penulis membagi total aset

perusahaan dengan skor dan skor yang digunakan adalah sebagai

berikut: a. Rp.7.500.000.000 – Rp.10.000.000.000 = skor 5

b. > Rp.5.000.000.000 – Rp.7.500.000.000 = skor 4

c. > Rp.2.500.000.000 – Rp.5.000.000.000 = skor 3 d. > Rp.1.000.000.000 –

Rp.2.500.000.000 = skor 2 e. Rp.500.000.000 –

Rp.1.000.000.0000 = skor 1.

5) Umur Usaha (X5)

Penelitian ini mengukur variabel umur perusahaan

berdasarkan waktu (dalam tahun) sejak pendirian perusahaan sampai dengan penelitian ini dilakukan.

Holmes dan Nicholls (1989) dalam Astuti (2007) menyatakan bahwa

penyediaan informasi akuntansi dipengaruhi oleh usia usaha. Hasil penelitian tersebut memperlihatkan

bahwa perusahaan yang berdiri kurang dari 10 tahun akan lebih

banyak menyediakan informasi akuntansi statutori, informasi akuntansi anggaran, dan informasi

tambahan, sehingga dalam penelitian ini penulis membagi

umur perusahaan dengan skor dan skor yang digunakan adalah

8

sebagai berikut: <=10 tahun diberi skor 5, 11-20 tahun diberi skor 4, 21-30 tahun diberi skor 3, 31-40

tahun diberi skor 2, >=41 tahun diberi skor 1.

b. Variabel terikat

Variabel terikat dalam penelitian ini adalah penggunaan Informasi Akuntansi pada usaha

menengah (Y). Informasi akuntansi dalam penelitian ini didefinisikan

sebagai informasi statutori, informasi anggaran dan informasi tambahan yang dihasilkan dari

proses akuntansi yang digunakan sebagai dasar di dalam membuat

keputusan. Indikator variabel penggunaan informasi akuntansi terdiri dari 3, yaitu (Holmes dan

Nicholls, 1989): 1) Informasi statutori, merupakan

informasi akuntansi yang terdiri dari Neraca, Laporan Laba/Rugi dan Arus Kas.

2)Informasi anggaran, merupakan informasi akuntansi yang terdiri

dari informasi proyeksi Laba Rugi dan proyeksi Arus Kas. 3)Informasi tambahan, terdiri dari

informasi laporan Harga Pokok Produksi dan Rasio Keuangan.

Pengukuran variabel ini dilakukan dengan menggunakan skala Likert dalam lima poin, yaitu

apabila perusahaan melakukan penyiapan dan penggunaan

informasi akuntansi maka diberi skor 1-5, dengan poin 1 menggambarkan bahwa informasi

akuntansi tidak pernah, atau sangat rendah dalam penyiapan atau

penggunaannya, hingga poin 5 untuk tingkat penyiapan dan penggunaan yang sangat tinggi

atau sangat sering. B. Teknik Analisis Data

Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan untuk menguji model penelitian, yaitu

untuk menguji H1, H2, H3, H4, dan H5. Persamaan regresinya adalah:

Keterangan: y :Penggunaan informasi akuntansi a :Konstanta

:Koefisien regresi yang menunjukan

besarnya pengaruh pendidikan pemilik

terhadap penggunaan informasi akuntansi pada usaha menengah.

:Koefisien regresi yang menunjukan

besarnya pengaruh pemahaman akuntansi pemilik terhadap penggunaan informasi akuntansi pada usaha menengah.

:Koefisien regresi yang menunjukan

besarnya pengaruh budaya perusahaan terhadap penggunaan informasi akuntansi

pada usaha menengah.

:Koefisien regresi yang menunjukan

besarnya pengaruh modal usaha terhadap penggunaan informasi akuntansi pada usaha menengah.

:Koefisien regresi yang menunjukan

besarnya pengaruh umur usaha terhadap penggunaan informasi akuntansi pada

usaha menengah. X1 : Pendidikan pemilik usaha

X2 :Pemahaman akuntansi pemilik usaha X3 :Budaya perusahaan X4 :Modal Usaha

X5 :Umur usaha

:Error

Uji Kualitas Data a. Uji Validitas

Suatu instrumen dikatakan valid (sah) apabila pertanyaan pada kuesioner

mampu memberikan penjelasan mengenai sesuatu yang akan diteliti oleh kuesioner tersebut. Pengujian validitas

dilakukan dengan menggunakan metode korelasi Product Moment, dengan

kriterianya: r hitung > r tabel = valid r hitung < r tabel = tidak valid

b. Uji Reliabilitas

Dikatakan reliable (dapat diandalkan)

jika pertanyaan pada kuesioner mampu menghasilkan jawaban dari koresponden yang konsisten dari waktu ke waktu, dan

menggambarkan secara jelas dan relevan mengenai sistem pengendalian internal

usaha yang diteliti. Uji Reliabilitas dilakukan dengan uji Alpha Cronbach. Pertanyaan yang mempunyai Cronbach

9

Alpha lebih dari 0,6 dikatakan suatu instrumen yang reliable (Darlis, 2002).

Statistik Deskriptif

Statistik ini berguna untuk

memberikan gambaran mengenai demografi responden penelitian (jenis

kelamin, lokasi usaha, umur usaha, jenis usahha) dan deskripsi mengenai variabel-variabel penelitian (pendidikan pemilik,

pemahaman akuntansi pemilik, budaya perusahaan, modal usaha, umur usaha, dan

penggunaan informasi akuntansi). Uji Asumsi Klasik

a. Uji Normalitas

Untuk mendeteksi normalitas data dilakukan dengan uji metode

kolmogorov smirnov. Tujuan pengujian ini adalah untuk mengetahui apakah sampel yang digunakan dalam penelitian

ini adalah berdistribusi normal atau tidak. Sampel berdistribusi normal

apabila Asymptotic sig > tingkat keyakinan yang digunakan dalam pengujian, dalam hal ini adalah 95% atau

α=5%. b. Uji Multikolinieritas

Multikolinieritas adalah masalah yang timbul berkaitan dengan adanya hubungan linier diantara variabel bebas.

Uji Multikolinieritas bertujuan untuk menguji apakah dlam model regresi yang

terbentuk ada korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak (Suliyanto, 2011). Untuk

mengetahui adanya multikolinearitas antar variabel, salah satu caranya dengan

melihat nilai dari VIF (Variance Inflaction Factor). Jika nilai VIF tidak lebih dari 10, maka model tidak ada

hubungan antar variabel bebas (Suliyanto, 2005).

c. Uji Heteroskedastisitas Uji Heteroskedastisitas digunakan

untuk melihat apakah variabel

pengganggu mempunyai varian yang sama atau tidak. Untuk mendeteksinya

dalam suatu model regresi, yaitu dengan melakukan uji Glesjer. Gejala heteroskedastisitas akan ditunjukkan

oleh koefisien regresi masing-masing variabel bebas terhadap nilai absolut

residunya (e), Jika nilai probabilitasnya

lebih besar dari nilai (0,05) maka dapat dipastikan model tidak mengandung unsur heteroskedastisitas (Suliyanto,

2005).

Uji Goodness of Fit

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur dari

Goodness of Fit, dan secara statistik dapat diukur dari nilai koefisien determinasi, nilai statistik F serta uji t.

a. Koefisien Determinasi (R2) Koefisien determinasi pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variabel terikat (penggunaan informasi

akuntansi). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang

kecil berarti kemampuan variabel bebas dalam menjelaskan variabel terikat relatif terbatas. Nilai yang mendekati

satu berarti variabel bebas memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi perubahan variabel terikat (Ghozali, 2007).

b. Uji F Uji F digunakan untuk menguji

signifikansi pengaruh variabel bebas terhadap variabel terikat secara serentak (simultan). Apabila Fhitung > Ftabel maka

suatu model dapat dinyatakan fit.

Pengujian Hipotesis

a. Uji t Uji t dikenal dengan uji parsial,

yaitu untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap

variabel terikatnya. Perumusan hipotesisnya adalah:

H0: pendidikan pemilik, pemahaman akuntansi, budaya perusahaan, modal usaha, dan umur usaha secara parsial

tidak mempunyai pengaruh terhadap penggunaan informasi akuntansi pada

usaha menengah. Ha: pendidikan pemilik, pemahaman akuntansi, budaya perusahaan, modal

usaha, dan umur usaha secara parsial mempunyai pengaruh terhadap

penggunaan informasi akuntansi pada usaha menengah. Kriteria penerimaan hipotesis:

10

Level of significance (α) = 0,05 Degree of freedom = n-k H0 diterima, Ha ditolak jika sig > 0,05

atau -ttabel ≤ thitung ≤ ttabel

H0 ditolak, Ha diterima jika sig ≤ 0,05

atau thitung > ttabel

III. HASIL PENELITIAN DAN

PEMBAHASAN

A. Gambaran Umum Penelitian

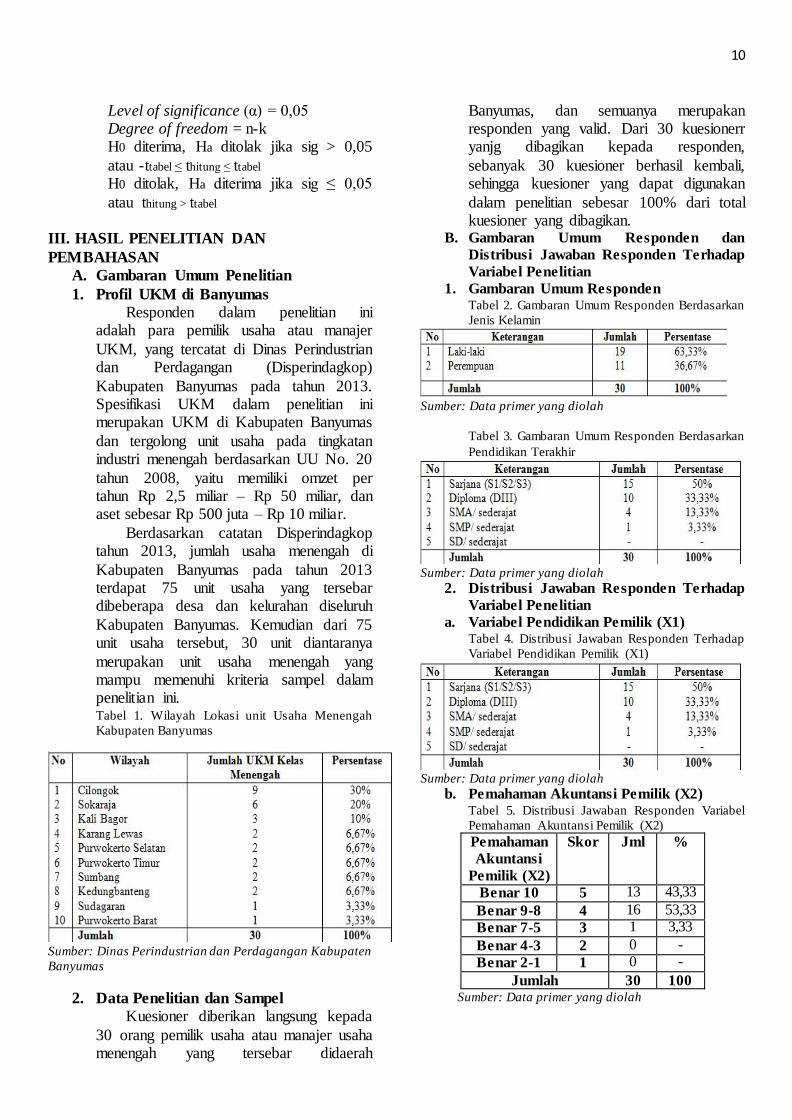

1. Profil UKM di Banyumas

Responden dalam penelitian ini adalah para pemilik usaha atau manajer

UKM, yang tercatat di Dinas Perindustrian dan Perdagangan (Disperindagkop)

Kabupaten Banyumas pada tahun 2013. Spesifikasi UKM dalam penelitian ini merupakan UKM di Kabupaten Banyumas

dan tergolong unit usaha pada tingkatan industri menengah berdasarkan UU No. 20

tahun 2008, yaitu memiliki omzet per tahun Rp 2,5 miliar – Rp 50 miliar, dan aset sebesar Rp 500 juta – Rp 10 miliar.

Berdasarkan catatan Disperindagkop tahun 2013, jumlah usaha menengah di

Kabupaten Banyumas pada tahun 2013 terdapat 75 unit usaha yang tersebar dibeberapa desa dan kelurahan diseluruh

Kabupaten Banyumas. Kemudian dari 75 unit usaha tersebut, 30 unit diantaranya

merupakan unit usaha menengah yang mampu memenuhi kriteria sampel dalam penelitian ini. Tabel 1. Wilayah Lokasi unit Usaha Menengah

Kabupaten Banyumas

Sumber: Dinas Perindustrian dan Perdagangan Kabupaten

Banyumas

2. Data Penelitian dan Sampel

Kuesioner diberikan langsung kepada

30 orang pemilik usaha atau manajer usaha menengah yang tersebar didaerah

Banyumas, dan semuanya merupakan responden yang valid. Dari 30 kuesionerr yanjg dibagikan kepada responden,

sebanyak 30 kuesioner berhasil kembali, sehingga kuesioner yang dapat digunakan

dalam penelitian sebesar 100% dari total kuesioner yang dibagikan.

B. Gambaran Umum Responden dan

Distribusi Jawaban Responden Terhadap

Variabel Penelitian

1. Gambaran Umum Responden Tabel 2. Gambaran Umum Responden Berdasarkan

Jenis Kelamin

Sumber: Data primer yang diolah

Tabel 3. Gambaran Umum Responden Berdasarkan

Pendidikan Terakhir

Sumber: Data primer yang diolah

2. Distribusi Jawaban Responden Terhadap

Variabel Penelitian

a. Variabel Pendidikan Pemilik (X1) Tabel 4. Distribusi Jawaban Responden Terhadap

Variabel Pendidikan Pemilik (X1)

Sumber: Data primer yang diolah b. Pemahaman Akuntansi Pemilik (X2)

Tabel 5. Distribusi Jawaban Responden Variabel

Pemahaman Akuntansi Pemilik (X2)

Pemahaman

Akuntansi

Pemilik (X2)

Skor Jml %

Benar 10 5 13 43,33

Benar 9-8 4 16 53,33

Benar 7-5 3 1 3,33

Benar 4-3 2 0 -

Benar 2-1 1 0 -

Jumlah 30 100 Sumber: Data primer yang diolah

11

c. Budaya Perusahaan (X3) Tabel 6. Distribusi Jawaban Responden Variabel

Budaya Perusahaan (X3)

Budaya

Perusahaan

(X3)

Skor Tot

Indikator

1-7

%

SS 5 44 21,15

S 4 132 63,46

N 3 32 15,39

TS 2 0 -

STS 1 0 -

Jumlah 208 100 Sumber: Data primer yang diola

d. Variabel Modal Usaha (X4) Tabel 7. Distribusi Jawaban Responden Variabel

Modal Usaha (X4)

Modal Usaha (X4) Skor Jml %

>Rp.7.500.000.000-

Rp.10.000.000.000

5 7 23,33

>Rp.5.000.000.000-

Rp.7.500.000.000

4 12 40

>Rp.2.500.000.000-Rp.5.000.000.000

3 4 13,33

>Rp.1.000.000.000-

Rp.2.500.000.000

2 3 10

Rp.500.000.000-

Rp.1.000.000.000

1 4 13,33

Jumlah 30 100 Sumber: Data primer yang diolah

e. Variabel Umur Usaha (X5) Tabel 8. Distribusi Jawaban Responden Variabel

Umur Usaha (X5)

Umur Usaha (X5) Skor Jml %

<= 10 tahun 5 21 70

11-20 tahun 4 8 26,67

21-30 tahun 3 - -

31-40 tahun 2 - -

>= 40 tahun 1 1 3,33

Jumlah 30 100

Sumber: Data primer yang diolah

f. Penggunaan Informasi Akuntansi (Y) Tabel 9. Distribusi Jawaban Responden Variabel

Penggunaan Informasi Akuntansi (Y)

Penggunaan

Informasi

Akuntansi (Y)

Skor Tot.

Indikator

1-12

%

SS 5 63 17,85

S 4 196 55,52

N 3 81 22,95

TS 2 13 3,68

STS 1 0 -

Jumlah 353 100 Sumber: Data primer yang diolah

C. Analisis Data

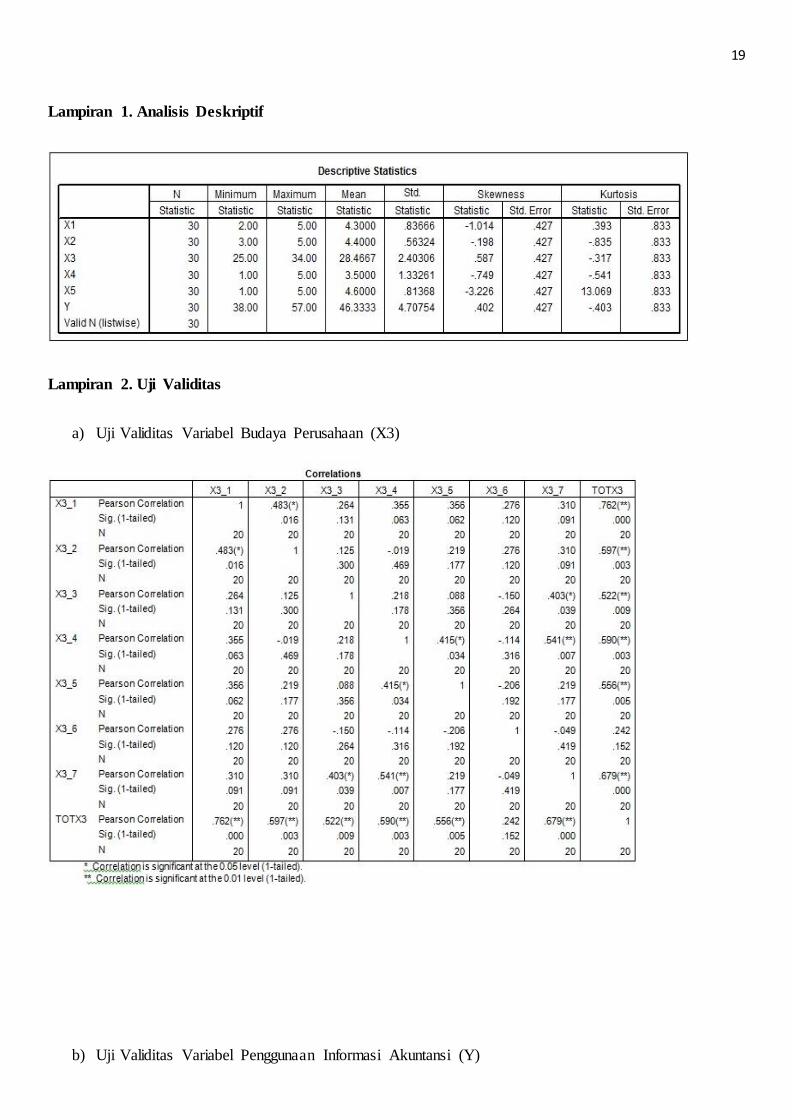

1. Hasil Pengujian Kualitas Data a. Uji Validitas

Pengujian validitas dilakukan

kepada 20 mahasiswa/i S1 Jurusan Akuntansi Universitas Jenderal Soedirman. Pengujian validitas dalam

penelitian ini menggunakan korelasi Product Moment. Variabel penelitian

yang diuji validitasnya: variabel budaya perusahaan (X3) dan penggunaan informasi akuntansi (Y). Setelah diuji,

diketahui nilai r hitung setiap item pernyataan X3 dan Y masing-masing

lebih besar dari r table pada tingkat kepercayaan 95% α = 0,05 (0,254). Dengan demikian maka seluruh item

pernyataan dinyatakan valid. b. Uji Reliabilitas

Pengujian reliabilitas dalam

penelitian ini dilaukan kepada 20 mahasiswa/i S1 Jurusan Akuntansi Universitas Jenderal Soedirman.

Pengujian reliabilitas dilaukkan dengan teknik Croncbach Alpha. Setelah diuji,

diketahui bahwa nilai koefisien Croncbach Alpha untuk variabel budaya perusahaan (X3) dan

penggunaan informasi akuntansi (Y) masing-masing lebih besar dari 0,60

sehingga semua pernyataan untuk setiap variabel tersebut dinyatakan reliabel dan dapat digunakan sebagai alat

pengumpulan data.

2. Statistik Deskriptif Tabel 10. Output Analisis Deskriptif Variabel

Penelitian

Sumber: Data primer yang diolah

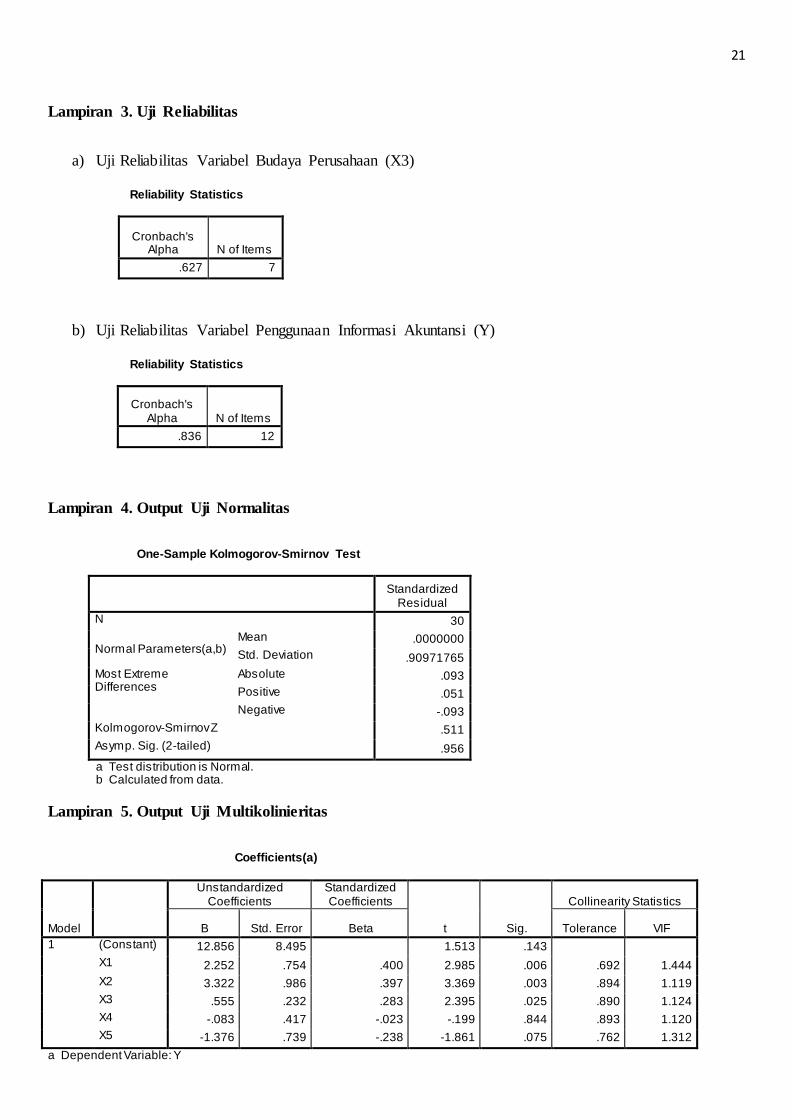

3. Hasil Uji Asumsi Klasik a. Uji Normalitas

Berdasarkan hasil uji normalitas

dengan menggunakan bantuan software SPSS 18.0 for windows diketahui bahwa

12

untuk model regresi berganda memiliki nilai asymptotic significant (2-tailed) sebesar 0,956 di mana lebih besar dari α

(alpha) 0,05. Berdasarkan hasil tersebut naka dapat dinyatakan bahwa data yang

digunakan dalam penelitian ini terbukti berdistribusi normal, sehingga layak untuk meenggunakan teknik analisis

regresi. b. Uji Multikolinieritas

Pada penelitian ini uji

multikolinieritas dilakukan dengan cara melihat tolerance dan variance inflation factor (VIF). Nilai cut off yang

digunakan untuk menunujukkan adanya multikolinieritas adalah tolerance >

0,10 atau VIF < 10. Berdasarkan hasil uji, diketahui bahwa untuk variabel-variabel bebas dalam model regresi

berganda masing-masing memiliki nilai tolerance yang menunjukkan angka

lebih dari 0,10 dan nilai VIF kurang dari 10. Berdasarkan hasil tersebut dapat disimpulkan bahwa keseluruhan

variabel bebas (independent) tidak memiliki korelasi sehingga tidak terjadi

multikolinieritas dalam persamaan model regresi.

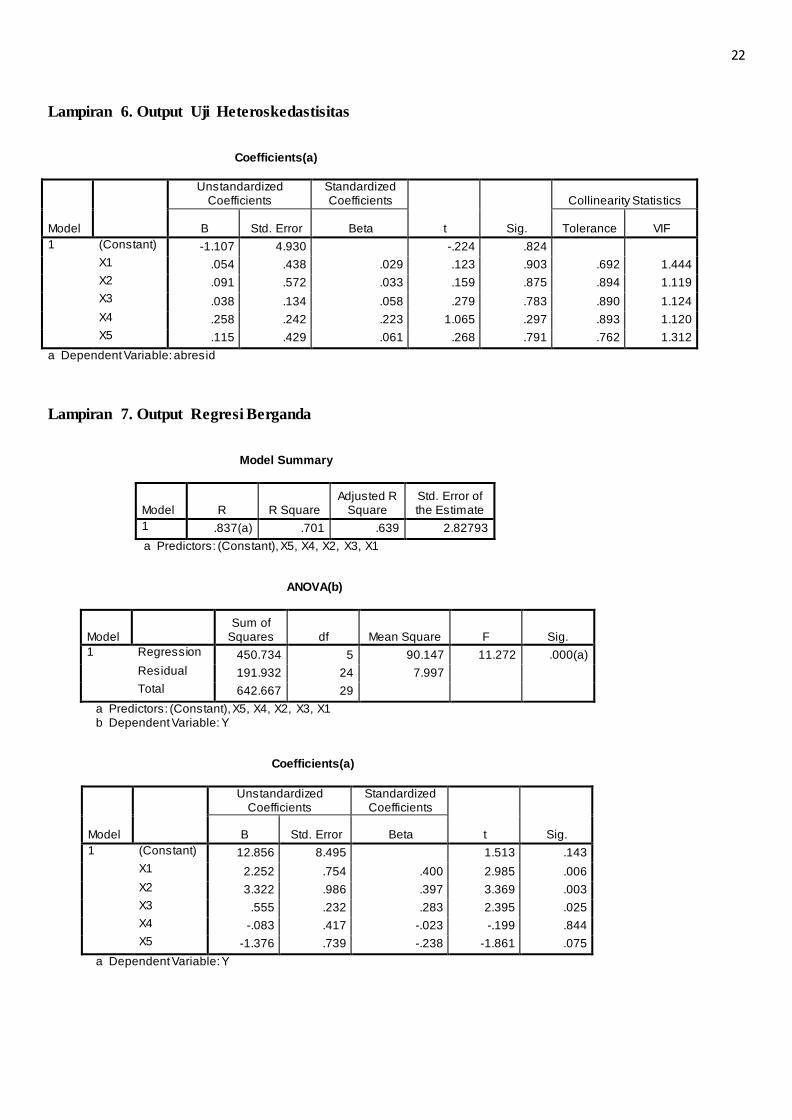

c. Uji Heteroskedastisitas

Pengujian heteroskedastisitas

dilakukan dengan menggunakan uji Glejser. Berdasarkan hasil uji, diketahui bahwa nilai signifikansi semua variabel

terhadap nilai residual dari model regresi berganda lebih besar dari α (sig.

> 0,05), sehingga dapat disimpulkan tidak terjadi heteroskedastisitas.

4. Uji Goodness of Fit

a. Koefisien Determinasi

Berdasarkan data primer yang diolah, diperoleh nilai adjusted

koefisien determinasi (adjusted R2) sebesar 0,639, hal tersebut

menunjukkan bahwa 63,9 persen variabel perubahan naik atau turunnya penggunaan informasi akuntansi pada

usaha menengah di Kabupaten Banyumas dapat dijelaskan oleh factor-

faktor pendorong penggunaan informasi akuntansi, yaitu pendidikan pemilik, pemahaman akuntansi pemilik, budaya

perusahaan, modal usaha, dan umur

usaha. Sedangkan 36,1 persen dijelaskan oleh variabel-variabel lain yang tidak diteliti.

b. Uji F Berdasarkan hasil perhitungan

diperoleh nilai Fhitung sebesar 11,272, dengan tingkat kesalahan (α) = 0,05 dan degree of freedom (df) = (k-1) dan (n-k)

diketahui nilai Ftabel adalah 2,534. Output uji F dari hasil analisis regresi

menunjukkan nilai Fhitung lebih besar dari nilai Ftabel, artinya bahwa model regresi berganda yang terbentuk

dinyatakan cocok atau fit.

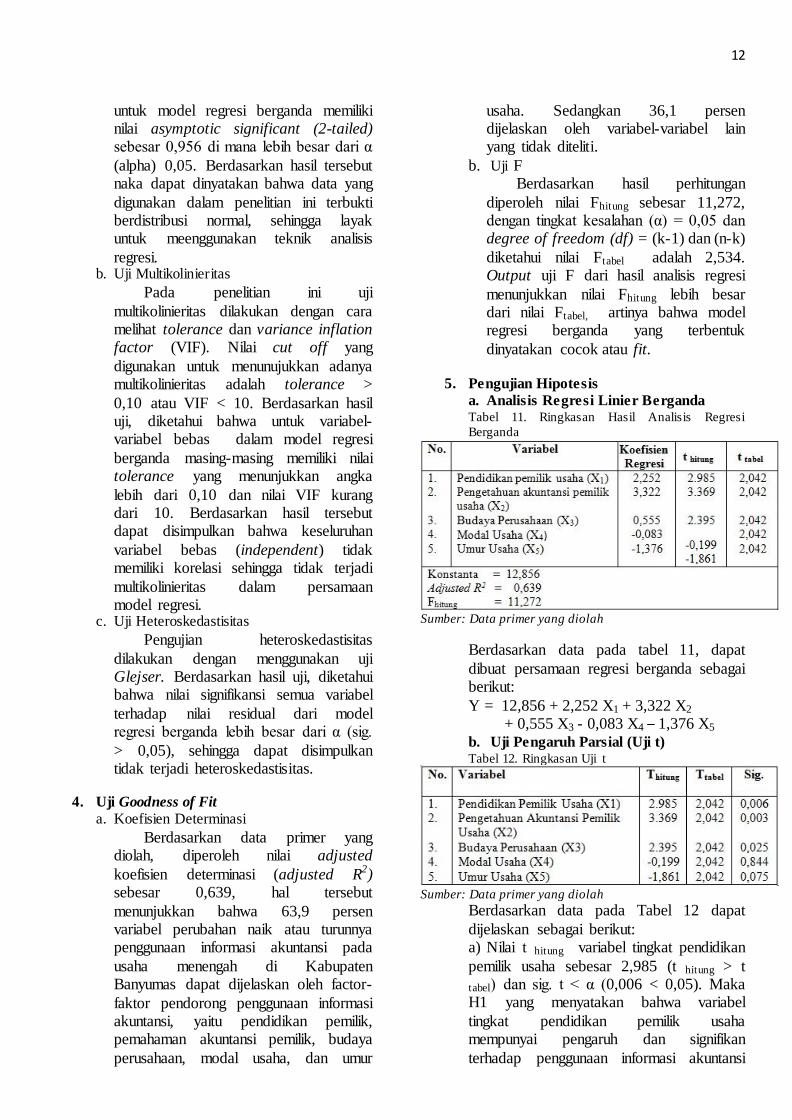

5. Pengujian Hipotesis

a. Analisis Regresi Linier Berganda Tabel 11. Ringkasan Hasil Analisis Regresi

Berganda

Sumber: Data primer yang diolah

Berdasarkan data pada tabel 11, dapat

dibuat persamaan regresi berganda sebagai berikut:

Y = 12,856 + 2,252 X1 + 3,322 X2

+ 0,555 X3 - 0,083 X4 – 1,376 X5 b. Uji Pengaruh Parsial (Uji t) Tabel 12. Ringkasan Uji t

Sumber: Data primer yang diolah

Berdasarkan data pada Tabel 12 dapat

dijelaskan sebagai berikut: a) Nilai t hitung variabel tingkat pendidikan

pemilik usaha sebesar 2,985 (t hitung > t

tabel) dan sig. t < α (0,006 < 0,05). Maka H1 yang menyatakan bahwa variabel

tingkat pendidikan pemilik usaha mempunyai pengaruh dan signifikan

terhadap penggunaan informasi akuntansi

13

pada usaha menengah di Kabupaten Banyumas, diterima. b) Nilai t hitung variabel pemahaman

akuntansi pemilik usaha sebesar 3,369 (t

hitung > t tabel) dan sig. t < α (0,003 < 0,05).

Maka H2 yang menyatakan bahwa variabel pemahaman akuntansi pemilik usaha mempunyai pengaruh dan signifikan

terhadap penggunaan informasi akuntansi pada usaha menengah di Kabupaten

Banyumas, diterima. c) Nilai t hitung variabel budaya perusahaan sebesar 2,395 (t hitung > t tabel) dan sig.t < α

(0,025 < 0,05). Maka H3 yang menyatakan bahwa variabel budaya perusahaan

mempunyai pengaruh dan signifikan terhadap penggunaan informasi akuntansi pada usaha menengah di Kabupaten

Banyumas, diterima. d) Nilai t hitung variabel modal usaha

sebesar -0,199 (t hitung < t tabel) dan sig.t > α (0,844 > 0,05). Maka H4 yang menyatakan bahwa bahwa variabel modal usaha tidak

mempunyai pengaruh dan tidak signifikan terhadap penggunaan informasi akuntansi

pada usaha menengah di Kabupaten Banyumas, ditolak. e) Nilai t hitung variabel umur usaha sebesar

-1,861 (t hitung < t tabel) dan sig.t > α (0,075 > 0,05). Maka H5 yang meneyatakan

bahwa variabel umur usaha tidak mempunyai pengaruh dan tidak signifikan terhadap penggunaan informasi akuntansi

pada usaha menengah di Kabupaten Banyumas, ditolak.

Dengan demikian dari hasil pengujian pengaruh parsial atau Uji t tersebut, Ho diterima dan Ha ditolak yang

berarti bahwa pendidikan pemilik, pemahaman akuntansi pemilik, budaya

perusahaan, modal usaha, dan umur usaha secara parsial tidak mempunyai pengaruh positif terhadap penggunaan informasi

akuntansi pada usaha menengah.

D. Pembahasan 1. Hipotesis Pertama

Dari uji t yang telah dilakukan,

dihasilkan t hitung sebesar 2,985 > t tabel sebesar 2,042 dan sig. 0,006 < sig. α 0,05.

Hal ini menunjukkan bahwa variabel pendidikan pemilik usaha mempunyai

pengaruh signifikan terhadap penggunaan informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

Hasil penelitian menunjukkan bahwa semakin tinggi pendidikan pemilik usaha,

maka penggunaan informasi akuntansi usaha menengah tersebut akan semakin meningkat. Hasil ini sejalan dengan

penelitian yang dilakukan oleh Murniati (2002), Tianna Solovida (2003), Wahyudi

(2009), Purnama Sari (2011), dan Muchdorroh (2012) yang menyatakan bahwa pendidikan pemilik usaha

berpengaruh secara signifikan terhadap penggunaan informasi akuntansi pada

UKM.

2. Hipotesis Kedua

Dari uji t yang telah dilakukan,

dihasilkan t hitung sebesar 3,369 > t tabel sebesar 2,042 dan sig. 0,003 < sig. α 0,05.

Hal ini menunjukkan bahwa variabel pemahaman akuntansi pemilik usaha mempunyai pengaruh signifikan terhadap

penggunaan informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

Hasil tersebut mendukung teori yang dikemukakan Bedard dan Chi (1993) dan Spilker (1995) bahwa motivasi untuk

mempelajari tentang pengetahuan akuntansi akan meningkatkan pemahaman

manajer atau pemilik dalam menerapkan akuntansi dalam perusahaan. Sehingga dapat disimpulkan bahwa semakin tinggi

pengetahuan akuntansi pemilik usaha, maka penggunaan informasi akuntansi

usaha menengah tersebut akan semakin meningkat. Hasil ini kemudian sejalan dengan

penelitian yang dilakukan oleh Suhairi, Yahya, dan Haron (2004) dan Fitriyah

(2006) yang menyatakan bahwa pengetahuan akuntansi pemilik usaha berpengaruh secara signifikan terhadap

penggunaan informasi akuntansi pada UKM.

3. Hipotesis Ketiga

Dari uji t yang telah dilakukan, dihasilkan t hitung sebesar 2,395 > t tabel

sebesar 2,042 dan sig. 0,025 < sig. α 0,05. Hal ini menunjukkan bahwa variabel

14

budaya perusahaan mempunyai pengaruh signifikan terhadap penggunaan informasi akuntansi pada usaha menengah di

Kabupaten Banyumas. Budaya perusahaan yang dapat

meningkatkan penggunaan informasi akuntansi di sini adalah budaya perusahaan yang terimplementasi dalam kinerja

karyawan. Budaya yang akan menjadikan karyawan nyaman, tenteram, dan bahagia

dalam bekerja. Setiap karyawan dengan posisinya masing-masing memiliki peran sentral dalam kesuksesan bisnis.

Implementasi budaya perusahaan akan menjadikan perusahaan lebih transparan

dalam laporan keuangan, produksi, dan lain-lain. Transparansi dalam setiap divisi didukung loyalitas, profesionalisme,

kreativitas, dan ketekunan setiap pihak maka perusahaan akan sukses.

Holmes dan Marsden (1996) turut memaparkan suatu teori bahwa budaya perusahaan atau organisasi mempunyai

pengaruh pengaruh terhadap perilaku, cara kerja, dan motivasi para manajer dan

bawahannya untuk mencapai kinerja organisasional. Salah satu indikator kinerja organisasional dalam penelitian ini

termasuk pula dalam penggunaan informasi akuntansi yang optimal.

Sehingga hasil penelitian ini mendukung toeri yang dipaparkan oleh Holmes dan Marsden, di mana hasil menunjukkan

bahwa semakin tinggi budaya perusahaan, maka penggunaan informasi akuntansi

usaha menengah tersebut akan semakin meningkat. Hasil ini juga sejalan dengan penelitian yang dilakukan oleh Tianna

Solovida (2003) yang menyatakan bahwa budaya perusahaan berpengaruh secara

signifikan terhadap penggunaan informasi akuntansi pada UKM.

4. Hipotesis Keempat

Hipotesis keempat dalam penelitian ini adalah menguji pengaruh modal usaha terhadap penggunaan informasi akuntansi.

Dari uji t yang telah dilakukan, dihasilkan t hitung sebesar -0,199 > t tabel sebesar 2,042

dan sig. 0,844 > sig. α 0,05. Hal ini menunjukkan bahwa variabel modal usaha tidak mempunyai pengaruh signifikan

terhadap penggunaan informasi akuntansi pada usaha menengah di Kabupaten Banyumas.

Hasil penelitian menunjukkan bahwa suatu perusahaan yang memiliki modal

usaha tinggi, belum tentu dapat memberikan pengaruh terhadap penggunaan informasi akuntansi usaha

menengah tersebut. Hal ini dapat dilihat dari kondisi di lapangan saat peneliti

melakukan penelitian, di mana terdapat beberapa usaha menengah yang penggunaan informasi akuntansinya hanya

berada pada tingkat sedang, yaitu mereka hanya kadang-kadang menggunakan

informasi akuntansi yang seharusnya dibutuhkan, namun usaha menengah tersebut memiliki total aset perusahaan

berjumlah > Rp.7.500.000.000 – Rp.10.000.000.000, yang mengindikasikan

mereka membutuhkan modal usaha yang sangat tinggi.

5. Hipotesis Kelima

Hipotesis kelima dalam penelitian ini adalah menguji pengaruh umur usaha

terhadap penggunaan informasi akuntansi. Dari uji t yang telah dilakukan, dihasilkan t hitung sebesar -1,861 > t tabel sebesar 2,042

dan sig. 0,075 > sig. α 0,05. Hal ini menunjukkan bahwa variabel umur usaha

tidak mempunyai pengaruh signifikan terhadap penggunaan informasi akuntansi pada usaha menengah di Kabupaten

Banyumas. Hasil penelitian menunjukkan bahwa

semakin muda umur suatu perusahaan, belum tentu usaha menengah tersebut menggunakan informasi akuntansi dengan

optimal. Hal ini dapat dilihat dari kondisi di lapangan saat peneliti melakukan

penelitian, di mana terdapat beberapa usaha menengah yang penggunaan informasi akuntansinya hanya berada pada

tingkat sedang, yaitu mereka hanya kadang-kadang menggunakan informasi akuntansi yang seharusnya dibutuhkan,

padahal umur usaha usaha menengah tersebut masih muda, yaitu berumur

maksimal 10 tahun. Hasil penelitian ini menolak teori Holmes dan Nicholls (1989) yang

15

menyatakan bahwa semakin muda usia perusahaan terdapat kecenderungan untuk menyatakan informasi akuntansi yang

ekstensif untuk tujuan membuat keputusan dengan cara menggunakan informasi

akuntansi dengan lebih optimal guna mencapai tujuannya tersebut, dibandingkan dengan perusahaan yang

lebih tua usianya. Hasil ini juga tidak sejalan dengan penelitian yang dilakukan

oleh Murniati (2002), Tianna Solovida (2003), dan Astuti (2007) yang menyatakan umur usaha berpengaruh

secara terhadap penggunaan informasi akuntansi pada UKM.

IV. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

pendidikan pemilik, pemahaman akuntansi, budaya perusahaan, modal usaha, dan umur usaha terhadap

penggunaan informasi akuntansi dapat disimpulkan bahwa:

1. Tingkat pendidikan pemilik, pemahaman akuntansi, budaya perusahaan, modal usaha, dan umur

usaha bersama-sama mempengaruhi penggunaan informasi akuntansi pada

usaha menengah di Kabupaten Banyumas.

2. Secara parsial, variabel pendidikan

pemilik, pemahaman akuntansi, dan budaya perusahaan dapat

meningkatkan penggunaan informasi akuntansi. Sedangkan, variabel modal usaha dan umur usaha tidak

berpengaruh terhadap penggunaan informasi akuntansi pada usaha

menengah di Kabupaten Banyumas.

B. Implikasi

1. Penggunaan informasi akuntansi pada usaha menengah di Kabupaten

Banyumas dapat lebih ditingkatkan dengan cara memperhatikan faktor-faktor yang berpengaruh secara

signifikan seperti tingkat pendidikan pemilik usaha, pemahaman akuntansi

pemilik usaha, dan budaya perusahaan. Selain itu, faktor umur

usaha dapat pula meningkatkan penggunaan informasi akuntansi ketika usaha menengah yang masih

muda cenderung untuk menyatakan informasi akuntansi yang ekstensif

untuk tujuan membuat keputusan. Dan faktor modal usaha pun dapat meningkatkan penggunaan informasi

akuntansi jika usaha menengah yang membutuhkan modal usaha dapat

lebih memerhatikan penggunaan informasi akuntansi pada perusahaannya dalam rangka

menghasilkan proposal atau laporan keuangan yang handal.

2. Salah satu faktor yang perlu lebih diperhatikan karena pengaruhnya yang signifikan dan paling dominan

terhadap penggunaan informasi akuntansi adalah pemahaman

akuntansi pemilik usaha. Hasil penelitian menunjukkan bahwa semakin baik pemahaman akuntansi

pemilik usaha, maka akan semakin baik pula penggunaan informasi

akuntansi dalam usahanya. Bertolak dari hal tersebut, maka penyelenggaraan pelatihan akuntansi

oleh pihak-pihak yang terkait dengan pengembangan usaha menengah, baik

dari pihak pemerintah maupun kalangan praktisi akuntan perlu lebih ditingkatkan.

3. Pemerintah Kabupaten Banyumas perlu mengupayakan peningkatan

penggunaan informasi akuntansi pada usaha menengah dengan merancang suatu peraturan atau kebijakan yang

dapat mendorong usaha menengah menyediakan pembukuan yang sesuai

standar. Selain itu, Pemerintah Kabupaten Banyumas juga perlu meningkatkan pengadaan pelatihan-

pelatihan akuntansi bagi para pelaku usaha menengah guna menambah

wawasan para pengusaha usaha menengah tentang ilmu akuntansi yang relevan untuk usaha menengah.

4. Bagi pemilik atau manajer usaha menengah, diperlukan kesadaran dan

partisipasi aktif terhadap pelatihan akuntansi karena hal ini sangatlah

16

penting dan harus diperhatikan guna tercapainya praktik penggunaan informasi akuntansi usaha menengah

yang lebih baik.

C. Keterbatasan

1. Penelitian yang dilakukan terbatas pada Kabupaten Banyumas sehingga

hasilnya tidak dapat digeneralisasi. Diharapkan penelitian selanjutnya

dapat memperluas lingkup sampel penelitian.

2. Penelitian yang dilakukan tidak

melihat laporan keuangan dari usaha menengah secara langsung. Data yang

didapat terkait penggunaan informasi akuntansi yang digunakan oleh usaha menengah hanya berdasarkan dari

jawaban responden pada kuesioner. Diharapkan penelitian selanjutnya

dapat melihat laporan keuangan secara langsung, sehingga mengetahui secara riil laporan keuangan yang digunakan

oleh usaha menengah yang diteliti. 3. Berdasarkan model penelitian yang

digunakan peneliti, diketahui bahwa variabel bebas hanya dapat menjelaskan sebesar 63,9% sedangkan

sisanya ditentukan oleh faktor-faktor lain yang tidak dimasukkan dalam

penelitian ini. Penelitian mendatang diharapkan menambah variabel-variabel kontekstual lain yang

memiliki kemungkinan berpengaruh terhadap penggunaan informasi

akuntansi.

DAFTAR PUSTAKA

Astuti, Era. 2007. Pengaruh Karakteristik Internal Terhadap Penyiapan dan

Penggunaan Informasi Akuntansi Usaha Kecil dan Menengah di

Kabupaten Kudus. Tesis. Program Pasca Sarjana: Universitas Diponegoro

Budi Wahyono. 2013. Pengaruh

Pendidikan Kewirausahaan Terhadap Niat Berwirausaha Siswa SMK Negeri 1 Pedan Tahun

2013. Tesis. Program Pasca Sarjana: UNS

Disperindagkop. 2013. Data UKM Kelas

Menengah di Kabupaten Banyumas

Tahun 2013. Banyumas

Failin, Andreas. 2011. Analisis Manfaat Informasi Akuntansi Pada UKM di Wilayah Tanggulangin. Skripsi.

STIE Perbanas: Surabaya

Fitriyah, Hadiyah. 2006. Analisis Faktor Faktor yang Mempengaruhi Penggunaan Informasi Akuntansi

Pada Usaha Kecil Menengah Kabupaten Sidoharjo. Tesis.

Fakultas Ekonomi UNAIR: Surabaya

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi

2. Badan Penerbit Universitas Diponegoro. Semarang

Hariyadi. 2013. Faktor-faktor yang Mempengaruhi Penggunaan Informasi

Akuntansi Pada Usaha Mikro, Kecil, dan Menengah (UMKM) yang Bergerak Dibidang Jenis Usaha Makanan di Kota

Tanjungpinang. Skripsi UMRAH. Tanjungpinang

Holmes, Scott dan Dess Nicholls. 1988.

An Analysis of The Use Accounting

By Australian Small Business. Journal of Small Business

Management, Vol. 26

17

Komara, Acep. 2006. Analisis Faktor

faktor yang Mempengaruhi Kinerja Sistem

Informasi Akuntansi. Jurnal Maksi Vol. 6 No. 2, Cirebon

Mandala, Ardi. 2012. Peran Pendidikan,

Pengalaman, dan Inovasi Terhadap

Produktivitas Usaha Kecil Menengah. Skripsi UNDIP. Semarang

Meuthia, Reno Fithri dan Endrawati.

2012. Pengaruh Faktor Pendidikan,

Pelatihan, Pengalaman Kerja, dan Penguasaan Komputer Staf Bagian

Akuntansi Terhadap Kualitas Penyajian Informasi Akuntansi (Studi Pada Kantor Cabang Bank Nagari). Jurnal Akuntansi

dan Manajemen. Padang

Muchdorroh, Siti. 2012. Pengaruh Skala Usaha, Pendidikan Pemilik, Pengalaman Memimpin, Jenis

Usaha, Persepsi Pemilik Usaha Terhadap Penggunaan Informasi Akuntansi Pada

Usaha Kecil dan Menengah (Studi Kasus di Kabupaten Kudus, Jawa Tengah). Skripsi UMK. Kudus

Murniati. 2002. Investigasi Faktor-Faktor

yang Mempengaruhi Penyiapan dan Penggunaan Informasi Akuntansi Perusahaan Kecil dan

Menengah. SNA 5. Semarang

Novikasari, Ranny. 2011. Faktor-faktor yang Mempengaruhi Penggunaan Informasi Akuntansi Berbasis

Teknologi Pada Usaha Kecil dan Menengah (UKM). Skripsi UPN

“Veteran” Jawa Timur. Surabaya

Peacock, R. W. 1985. Finding the Causes

of Small Business Failure. Management Forum, 11 (2).

Pinasti, Margani. 2007. Pengaruh Penyelenggaraan dan Informasi Akuntansi Terhadap Persepsi

Pengusaha Kecil Atas Informasi Akuntansi: Suatu Riset.

Jurnal Riset Akuntansi Indonesia, Vol. 10, No. 3, September 2007

Puspitasari, Dyah Hayu. 2011. Analisis Faktor-faktor yang Mempengaruhi

Penggunaan Informasi Akuntansi Keuangan Terhadap Penerepan Pencatatan Laporan

Keuangan Pada Usaha Mikro. Skripsi UPN “Veteran”

Jawa Timur. Surabaya

Robbins, Stephen P. dan Timothy A.

Judge. 2001. Essentials of Organizational Behaviour. EdisI Sembilan.

Prentice Hall. Amerika Serikat

Sari, Dita Purnama. 2013. Analisis

Faktor-faktor yang Mempengaruhi Penyediaan dan Penggunaan

Informasi Akuntansi Pada UKM di Kecamatan Rumbai Pesisir. Skripsi UNRI. Riau

Sari, Ria Nita dan Aris Budi Setiawan.

2013. Persepsi Pemilik dan Pengetahuan Akuntansi Pelaku Usaha Kecil dan Menengah atas Penggunaan

Informasi Akuntansi. Universitas Gunadarma. Depok

Solovida, Grace Tianna. 2003. Analisis

Faktor-faktor yang Mempengaruhi

Penyiapan dan Penggunaan Informasi Akuntansi Pada

Perusahaan Kecil dan Menengah di Jawa Tengah. Tesis UNDIP. Semarang

Sriwidharmanely, Vina Syafrudin. 2012.

An Empirical Study of Accounting Software Acceptance among Bengkulu City Student. Asian

Journal of Accounting and Governance Vol. 3 Hal. 99-112,

Bengkulu

18

Suhairi, Sofri Yahya, dan Hasnah Haron. 2004. Pengaruh Pengetahuan Akuntansi dan Kepribadian

Wirausaha Terhadap Penggunaan Informasi Akuntansi dalam

Pengambilan Keputusan Investasi. SNA VII. Denpasar

Suliyanto. 2005. Analisis Data dalam Aplikasi Pemasaran. Jakarta:

Ghalia Indonesia

________. 2011. Ekonometrika Terapan:

Teori dan Aplikasi Dengan SPSS.: Andi Offset.

Wahyudi, Muhamad. 2009. Analisis Faktor-faktor yang Mempengaruhi Pengunaan Informasi Akuntansi Pada

Usaha Kecil dan Menengah (UKM) di Yogyakarta. Tesis UNDIP. Semarang

Wichmann Jr., H. 1984. International

Small Enterprise Review; U.S.A.

Accounting and Marketing Identified as Key Small Business

Problems. Management Forum, 10 (1), 5-12

Yang, Shu-Ching dan Ching-Hung Lin. 2010. Modelling Technology

Acceptance: An Action Research of Undergraduate Students in Taiwan. Taiwan

19

Lampiran 1. Analisis Deskriptif

Lampiran 2. Uji Validitas

a) Uji Validitas Variabel Budaya Perusahaan (X3)

b) Uji Validitas Variabel Penggunaan Informasi Akuntansi (Y)

20

Correlations

** Correlation is significant at the 0.01 level (1-tailed). * Correlation is significant at the 0.05 level (1-tailed)

21

Lampiran 3. Uji Reliabilitas

a) Uji Reliabilitas Variabel Budaya Perusahaan (X3)

Reliability Statistics

Cronbach's Alpha N of Items

.627 7

b) Uji Reliabilitas Variabel Penggunaan Informasi Akuntansi (Y)

Reliability Statistics

Cronbach's Alpha N of Items

.836 12

Lampiran 4. Output Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 30

Normal Parameters(a,b) Mean .0000000

Std. Deviation .90971765

Most Extreme Differences

Absolute .093

Positive .051

Negative -.093

Kolmogorov-Smirnov Z .511

Asymp. Sig. (2-tailed) .956

a Test distribution is Normal. b Calculated from data.

Lampiran 5. Output Uji Multikolinieritas

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 12.856 8.495 1.513 .143

X1 2.252 .754 .400 2.985 .006 .692 1.444

X2 3.322 .986 .397 3.369 .003 .894 1.119

X3 .555 .232 .283 2.395 .025 .890 1.124

X4 -.083 .417 -.023 -.199 .844 .893 1.120

X5 -1.376 .739 -.238 -1.861 .075 .762 1.312

a Dependent Variable: Y

22

Lampiran 6. Output Uji Heteroskedastisitas

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1.107 4.930 -.224 .824

X1 .054 .438 .029 .123 .903 .692 1.444

X2 .091 .572 .033 .159 .875 .894 1.119

X3 .038 .134 .058 .279 .783 .890 1.124

X4 .258 .242 .223 1.065 .297 .893 1.120

X5 .115 .429 .061 .268 .791 .762 1.312

a Dependent Variable: abresid

Lampiran 7. Output Regresi Berganda

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .837(a) .701 .639 2.82793

a Predictors: (Constant), X5, X4, X2, X3, X1 ANOVA(b)

Model Sum of

Squares df Mean Square F Sig.

1 Regression 450.734 5 90.147 11.272 .000(a)

Residual 191.932 24 7.997

Total 642.667 29

a Predictors: (Constant), X5, X4, X2, X3, X1 b Dependent Variable: Y

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 12.856 8.495 1.513 .143

X1 2.252 .754 .400 2.985 .006

X2 3.322 .986 .397 3.369 .003

X3 .555 .232 .283 2.395 .025

X4 -.083 .417 -.023 -.199 .844

X5 -1.376 .739 -.238 -1.861 .075

a Dependent Variable: Y

23

Lampiran 8. Data Input SPSS

DATA INPUT

RESPONDEN X1 X2 X3 X4 X5 Y

1 5 5 34 4 4 57

2 4 4 28 1 5 47

3 4 4 30 5 5 46

4 4 4 31 3 5 44

5 4 5 27 1 5 44

6 4 5 28 4 5 44

7 5 5 27 5 4 54

8 4 5 28 1 5 47

9 4 4 29 3 5 45

10 5 5 33 4 4 52

11 5 5 31 5 4 50

12 5 5 28 4 4 54

13 3 5 28 5 5 46

14 3 4 28 4 5 41

15 4 4 25 4 5 42

16 5 5 30 2 4 52

17 4 4 32 4 5 49

18 5 4 29 5 5 47

19 5 5 27 4 4 50

20 5 4 32 3 5 43

21 5 5 31 2 4 52

22 5 3 28 3 1 46

23 5 4 25 4 5 46

24 5 4 25 4 5 41

25 3 4 26 2 5 42

26 4 5 27 5 5 40

27 2 4 27 1 5 40

28 3 4 28 4 5 38

29 5 4 26 4 5 44

30 5 4 26 5 5 47

24

Lampiran 9. Kuesioner Penelitian

KUESIONER

1. Profil Perusahaan

Silahkan Bapak/Ibu/Saudara mengisi titik-titik di bawah ini dan pilihlah salah

satu dari jawaban yang telah disediakan.

1. Nama Perusahaan:

………………………………………………………………………

2. Alamat Perusahaan:

…………………………………………………………………………………

……………………………………………………………

3. Jenis/Bidang Usaha:

a. Sektor Industri dan Perdagangan

b. Sektor Pertanian dan Peternakan

c. Sektor Kelautan dan Perikanan

d. Sektor Kehutanan

e. Sektor Energi dan Sumber Daya Mineral

f. Sektor Perhubungan

g. Sektor Kesehatan

h. Sektor Telekomunikasi

i. Sektor lainnya

4. Produk/Jasa Utama yang Dihasilkan:

…………………………………………………………………………………

…………………………………………………………………………………

………………………………………………....

5. Tahun Berdiri/Lama Usaha:

a. sampai dengan 10 tahun

b. 11-20 tahun

c. 21-30 tahun

d. 31-40 tahun

e. > 40 tahun

25

6. Total aset perusahaan:

a. > Rp.7.500.000.000 – Rp.10.000.000.000

b. > Rp.5.000.000.000 – Rp.7.500.000.000

c. > Rp.2.500.000.000 – Rp.5.000.000.000

d. > Rp.1.000.000.000 – Rp.2.500.000.000

e. Rp.500.000.000 – Rp.1.000.000.000

2. Profil Pemilik Usaha/Manajer

Silahkan Bapak/Ibu/Saudara mengisi titik-titik di bawah ini dan pilihlah salah

satu dari jawaban yang telah disediakan.

a) Nama Bapak/Ibu/Saudara (boleh tidak diisi):

………………………………………………………………………

b) Jenis Kelamin:

a. Pria

b. Wanita

c) Pendidikan Bapak/Ibu/Saudara:

a. Sarjana (S1, S2, S3)

b. Diploma (D3)

c. SMA/sederajat

d. SMP/sederajat

e. SD/sederajat

26

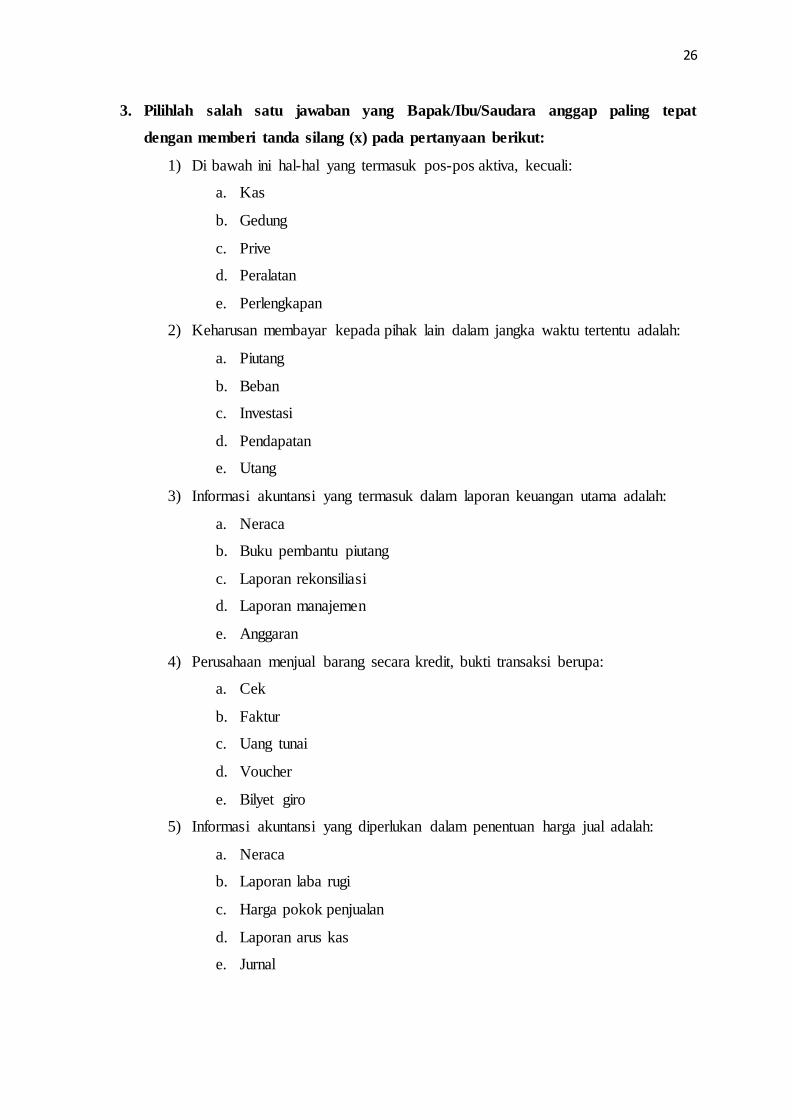

3. Pilihlah salah satu jawaban yang Bapak/Ibu/Saudara anggap paling tepat

dengan memberi tanda silang (x) pada pertanyaan berikut:

1) Di bawah ini hal-hal yang termasuk pos-pos aktiva, kecuali:

a. Kas

b. Gedung

c. Prive

d. Peralatan

e. Perlengkapan

2) Keharusan membayar kepada pihak lain dalam jangka waktu tertentu adalah:

a. Piutang

b. Beban

c. Investasi

d. Pendapatan

e. Utang

3) Informasi akuntansi yang termasuk dalam laporan keuangan utama adalah:

a. Neraca

b. Buku pembantu piutang

c. Laporan rekonsiliasi

d. Laporan manajemen

e. Anggaran

4) Perusahaan menjual barang secara kredit, bukti transaksi berupa:

a. Cek

b. Faktur

c. Uang tunai

d. Voucher

e. Bilyet giro

5) Informasi akuntansi yang diperlukan dalam penentuan harga jual adalah:

a. Neraca

b. Laporan laba rugi

c. Harga pokok penjualan

d. Laporan arus kas

e. Jurnal

27

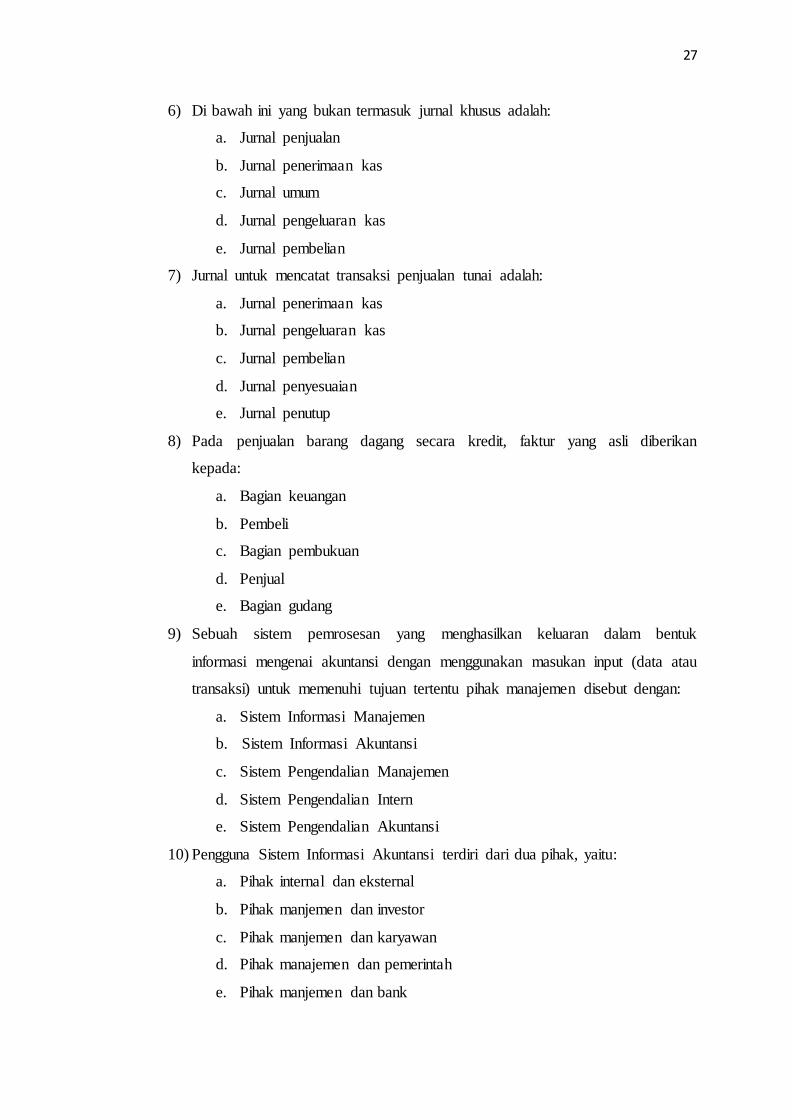

6) Di bawah ini yang bukan termasuk jurnal khusus adalah:

a. Jurnal penjualan

b. Jurnal penerimaan kas

c. Jurnal umum

d. Jurnal pengeluaran kas

e. Jurnal pembelian

7) Jurnal untuk mencatat transaksi penjualan tunai adalah:

a. Jurnal penerimaan kas

b. Jurnal pengeluaran kas

c. Jurnal pembelian

d. Jurnal penyesuaian

e. Jurnal penutup

8) Pada penjualan barang dagang secara kredit, faktur yang asli diberikan

kepada:

a. Bagian keuangan

b. Pembeli

c. Bagian pembukuan

d. Penjual

e. Bagian gudang

9) Sebuah sistem pemrosesan yang menghasilkan keluaran dalam bentuk

informasi mengenai akuntansi dengan menggunakan masukan input (data atau

transaksi) untuk memenuhi tujuan tertentu pihak manajemen disebut dengan:

a. Sistem Informasi Manajemen

b. Sistem Informasi Akuntansi

c. Sistem Pengendalian Manajemen

d. Sistem Pengendalian Intern

e. Sistem Pengendalian Akuntansi

10) Pengguna Sistem Informasi Akuntansi terdiri dari dua pihak, yaitu:

a. Pihak internal dan eksternal

b. Pihak manjemen dan investor

c. Pihak manjemen dan karyawan

d. Pihak manajemen dan pemerintah

e. Pihak manjemen dan bank

28

4. Bapak/Ibu/Saudara dimohon untuk menyatakan sikap atas pernyataan di

bawah ini dengan cara mengisi kolom sikap dengan tanda (√) pada kolom yang

menunjukkan sikap yang paling sesuai bagi Bapak/Ibu/Saudara.

Keterangan:

5 = SS (Sangat Setuju)

4 = S (Setuju)

3 = N (Netral)

2 = TS (Tidak Setuju)

1 = STS (Sangat Tidak Setuju)

NO PERTANYAAN 5

SS

4

S

3

N

2

TS

1

STS

1. Perusahaan selalu mendorong karyawannya untuk

mampu mengambil resiko dan berinovasi dalam

mengerjakan tugas

2. Di dalam perusahaan, pemilik/manajer memberikan

petunjuk kerja yang jelas kepada pegawai baru

3. Di dalam perusahaan, pemilik/manajer lebih tertarik

pada hasil pekerjaan dibanding pada proses

pengerjaan tugas

4. Di dalam perusahaan, pemilik/manajer lebih tertarik

pada orang yang mengerjakan tugas dibanding pada

proses pengerjaan tugas

5. Perusahaan memiliki budaya yang menanamkan

kebersamaan untuk meningkatkan kinerja setiap

karyawannya

6. Perusahaan memiliki budaya yang menanamkan

sikap kompetitif antar karyawan untuk

meningkatkan kinerja setiap karyawannya

7. Perusahaan selalu memiliki aktivitas yang dapat

terus mempertahankan stabilitas usahanya

29

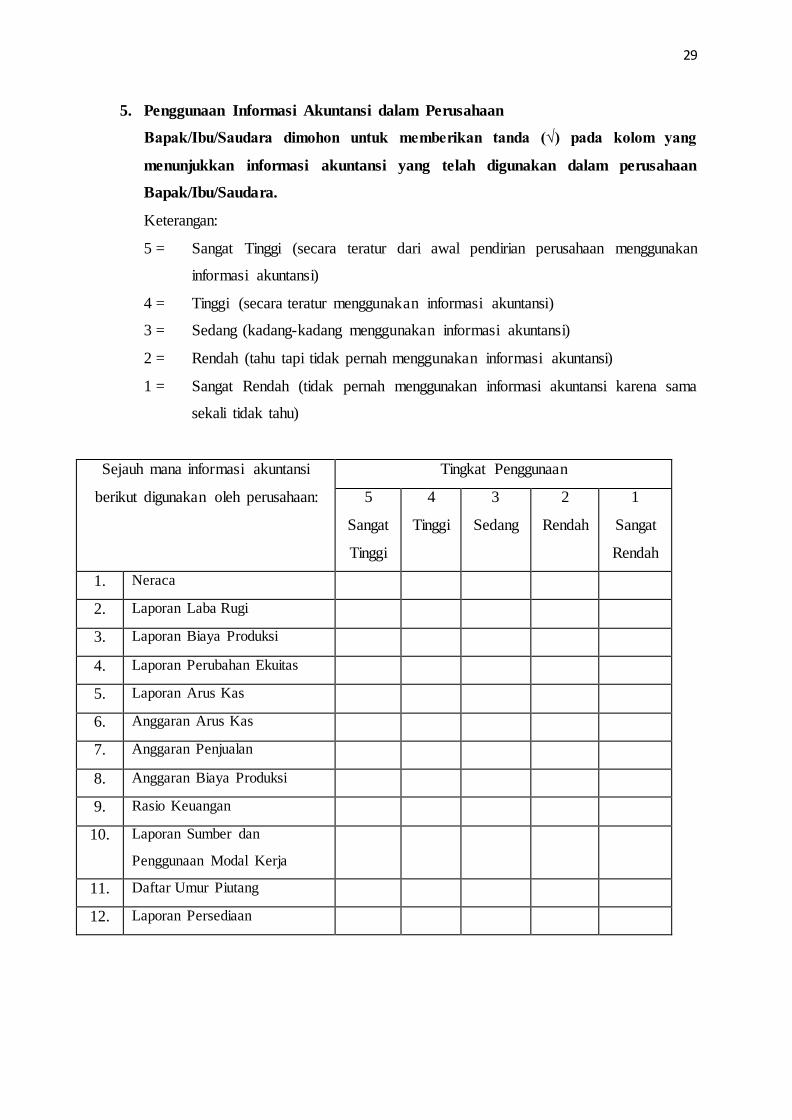

5. Penggunaan Informasi Akuntansi dalam Perusahaan

Bapak/Ibu/Saudara dimohon untuk memberikan tanda (√) pada kolom yang

menunjukkan informasi akuntansi yang telah digunakan dalam perusahaan

Bapak/Ibu/Saudara.

Keterangan:

5 = Sangat Tinggi (secara teratur dari awal pendirian perusahaan menggunakan

informasi akuntansi)

4 = Tinggi (secara teratur menggunakan informasi akuntansi)

3 = Sedang (kadang-kadang menggunakan informasi akuntansi)

2 = Rendah (tahu tapi tidak pernah menggunakan informasi akuntansi)

1 = Sangat Rendah (tidak pernah menggunakan informasi akuntansi karena sama

sekali tidak tahu)

Sejauh mana informasi akuntansi

berikut digunakan oleh perusahaan:

Tingkat Penggunaan

5

Sangat

Tinggi

4

Tinggi

3

Sedang

2

Rendah

1

Sangat

Rendah

1. Neraca

2. Laporan Laba Rugi

3. Laporan Biaya Produksi

4. Laporan Perubahan Ekuitas

5. Laporan Arus Kas

6. Anggaran Arus Kas

7. Anggaran Penjualan

8. Anggaran Biaya Produksi

9. Rasio Keuangan

10. Laporan Sumber dan

Penggunaan Modal Kerja

11. Daftar Umur Piutang

12. Laporan Persediaan