1

Analisis Faktor-Faktor Yang Mempengaruhi

Praktik Penerapan Internet Financial Reporting

(IFR) Pada Perbankan Di Indonesia

Indah Permata Sari

Prof. Dr. H. Imam Ghozali, M.Com., Ph.D., Akt.

ABSTRACK

This research has objective to determine the factors that affect the practice

of Internet Financial Reporting (IFR) in the banking sector in Indonesia. This

study is a replication of the research that has been done by Carlos Serrano-Cinca,

Yolanda Fuertes-Calle'n and Begon ~ a Gutie'rrez-Nieto (2006) in Spain, with

some modifications made.

The research uses data of all banks registered in Bank Indonesia includes

111 banks, consist of 4 State Own Banks, 35 Foreign Exchange Banks, 31 Non-

Foreign Exchange Banks, 26 Regional Banks, and 15 Joint Venture Banks. Data

analysis uses Partial Least Square (PLS) with SmartPLS 2.0 software package.

Results show that, indirectly, there is a significant and positive

relationship between size, financial performance, availability of internet and IFR.

The research states that the size of banks has a direct relationship with the

internet availability, financial performance and practice of IFR in the bank.

However, a direct relationship between financial performance and availability of

internet in banking with practice of IFR is small. Thus,the conclusion is, size has

a positive and significant relationship with practice of IFR while the financial

performance and availability of the Internet affect the practice of IFR indirectly.

Keywords: Internet Financial Reporting, Disclosure of Financial Statements,

Internet Availability, Financial Performance

2

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Institusi keuangan, khususnya perbankan di seluruh dunia menghadapi

tantangan untuk menyesuaikan diri dengan berbagai perubahan dalam model

bisnis yang terjadi saat ini. Salah satu perubahan yang paling menantang yang

saat ini sedang dihadapi oleh perbankan ialah tantangan untuk beradaptasi dengan

laju perubahan teknologi informasi dan komunikasi, terutama perkembangan

internet. Perkembangan internet yang semakin pesat, dan jumlah pengguna

internet yang semakin meningkat, merupakan tantangan tersendiri bagi dunia

perbankan.

Internet dipandang sebagai salah satu media yang memiliki hubungan erat

dengan transparansi. Internet merupakan salah satu alternatif media pelaporan

yang penting, sehingga informasi tentang kinerja perusahaan dapat dijangkau oleh

seluruh investor secara global, selain melalui cara- cara tradisional, oleh berbagai

pihak seperti kreditor, pemegang saham, dan analis (Ashbaugh et al.,1999).

Internet juga menawarkan cara baru dalam pelaporan keuangan. Media

penyampaian informasi keuangan ini kemudian dikenal dengan istilah Internet

Financial Reporting atau biasa disingkat IFR. IFR telah diterapkan dan

mengalami perkembangan pesat di berbagai negara. Survei dari Carol (1999)

dalam Khan (2006) terhadap 1000 perusahaan besar di Eropa menunjukkan bahwa

67% perusahaan telah mempunyai website dan 80% dari perusahaan yang

mempunyai website tersebut mengungkapkan laporan keuangan di Internet.

Di Indonesia, beberapa penelitian mengenai IFR antara lain dilakukan oleh

Trijayanti (2009) dengan kesimpulan bahwa bank persero lebih baik tingkat IFR

nya, dibandingkan bank swasta karena dilihat dari tingkat biaya yang digunakan

bank persero lebih stabil dibandingkan bank swasta. Penelitian yang lain

mengungkapkan bahwa faktor-faktor yang mempengaruhi praktik IFR antara lain

ukuran perusahaan, likuiditas, leverage, reputasi auditor dan umur listing. Akan

tetapi faktor-faktor yang lain seperti profitabilitas dan jenis industri tidak

3

mempengaruhi pilihan perusahaan untuk menggunakan internet sebagai media

pelaporan keuangan perusahaan (Lestari dan Chariri, 2006).

Penelitian mengenai pengaruh IFR terhadap saham dilakukan oleh

Hargyantoro (2010) yang mengungkapkan bahwa IFR dan tingkat pengungkapan

website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan

saham perusahaan.

Berdasarkan hal tersebut, tujuan utama dari penelitian ini ialah mengetahui

faktor-faktor yang mempengaruhi praktik penerapan IFR pada perbankan. Lebih

khusus lagi, penelitian ini akan menguji hipotesis bahwa lembaga keuangan

perbankan dengan fasilitas internet yang lengkap akan membuat pelaporan

keuangan online yang lebih baik daripada lembaga keuangan dengan fasilitas

internet yang terbatas.

Penelitian ini akan menggunakan metode Structural Equation Model

(SEM) dengan teknik Partial Least Square (PLS). Model yang diusulkan dalam

penelitian ini menyangkut tiga konstruk keuangan lembaga (ukuran, kinerja

keuangan, dan visibilitas internet). Model ini juga berhubungan dengan ukuran

perusahaan dan keuangan kinerja untuk visibilitas internet, serta ukuran kinerja

keuangan.

2. TELAAH PUSTAKA

2.1 Teori Sinyal (Signalling Theory)

Dalam penelitian ini, teori sinyal akan menjadi landasan dalam hubungan

antara kinerja keuangan dengan praktik Internet Financial Reporting (IFR) di

perbankan.

Teori sinyal merupakan salah satu cara perusahaan untuk mengurangi

informasi asimetri. Menurut Wolk et al., 2000 dalam Sari et al. (2006), Salah satu

cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada

pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan

akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang

Dengan teori sinyal, perusahaan memberikan sinyal pada pihak luar yakni berupa

informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian

4

mengenai prospek perusahaan yang akan datang (Wolk et al., 2000 dalam Sari et

al., 2006).

2.2 Teori Agensi (Agency Theory)

Jensen dan Meckling dalam Isnanta (2008), menyatakan bahwa teori

keagenan mendeskripsikan pemegang saham sebagai prinsipal dan manajemen

sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham

untuk bekerja demi kepentingan pemegang saham. Untuk itu manajemen

diberikan sebagian kekuasaan untuk membuat keputusan bagi kepentingan terbaik

pemegang saham. Oleh karena itu, manajemen wajib mempertanggungjawabkan

semua upayanya kepada pemegang saham.

Dalam penelitian ini, teori agensi akan menjadi landasan dalam

menjelaskan hubungan antara ukuran perbankan dengan praktik Internet

Financial Reporting (IFR) pada perbankan.

2.3 Pengungkapan Laporan Keuangan

2.3.1 Pengertian Laporan Keuangan

Dalam PSAK No.1 tahun 1994, dijelaskan bahwa definisi laporan

keuangan meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan

(yang dapat disajikan dalam berbagai cara seperti, misalnya, sebagai laporan arus

kas atau laporan arus dana),dan catatan atas laporan keuangan, laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan.

2.3.2 Luas Pengungkapan Laporan Keuangan

Laporan keuangan merupakan produk atau hasil akhir dari sebuah proses

akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para

pemakainya sebagai salah satu pertimbangan dalam proses pengambilan

keputusan (fitriana, 2009).

Tiga konsep pengungkapan yang umumnya diusulkan adalah (Hendriksen

dan Breda 1992 dalam Ghozali et al., 2007) :

1. Adequate (cukup)

2. Fair (wajar)

3. Full (lengkap)

5

2.3.2.1 Pelaporan Wajib (Mandatory Disclosure)

Pelaporan keuangan wajib (mandatory disclosure) diatur dalam keputusan

Ketua Bapepam No. Kep-38/PM/1996 tanggal 17 Januari 1996.

2.3.2.2 Pelaporan Sukarela (Voluntary Disclosure)

Penelitian menunjukkan bahwa pengungkapan sukarela bermanfaat bagi

perusahaan. Leftwich et al. (1981) dalam Cinca et al. (2006) menunjukkan bahwa

pengungkapan informasi sukarela yang signifikan, baik keuangan maupun non-

keuangan, akan menambah nilai dari informasi yang diungkapkan kepada publik.

Beaver (1968) dalam Lai et al. (2009) menyatakan bahwa sebuah manfaat yang

besar bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin

sehingga investor mampu membedakan mana perusahaan yang baik dan yang

buruk.

2.4 Internet Financial Reporting (IFR)

Internet Financial Reporting adalah pencantuman informasi keuangan

perusahaan melalui internet atau website (Lai et al., 2009).

Menurut Hargyantoro (2010) berbagai format yang dapat digunakan dalam

mempresentasikan laporan keuangan melalui internet yakni :

1. Portable Document Format (PDF)

2. Hypertext Markup Language

3. Graphics Interchange Format (GIF)

4. Joint Photographic Expert Group (JPEG)

5. Microsoft Excel Spreadsheet

6. Microsoft Word

7. Zip Files

8. Macromedia Flash Softwatre

9. Real Networks Real Player Software

10. Macromedia Shockwave Software

Fitriana (2009) mengungkapkan bahwa Internet Financial Reporting

dinilai memberikan berbagai keuntungan, yakni:

6

1. Menawarkan solusi biaya rendah (bagi kedua belah pihak).

2. Sebagai media komunikasi massa untuk laporan perusahaan.

3. Menawarkan informasi keuangan dalam berbagi format yang memudahkan dan

bisa didownload (Hanifa dan Rashid; 2005 dalam Fitriana, 2009).

4. Memungkinkan pemakai berinteraksi dengan perusahaan untuk bertanya atau

memesan informasi tertentu dengan cara yang jauh lebih mudah

2.5 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

Peneliti

(tahun)

Variabel yang digunakan Hasil

Asbaugh et. al

(1999)

Ukuran perusahaan, ROA,

peringkat pelaporan oleh

AIMR, presentase saham

yang dimiliki investor

individu dan IFR

Hanya ukuran perusahaan

berpengaruh signifikan terhadap

pengungkapan informasi

keuangan di website

Debrecency et

al. (2002)

Ukuran perusahaan,

teknologi informasi, tempat

listing saham dan IFR

Ukuran perusahaan, teknologi

informasi dan perusahaan yang

terdaftar pada NY Stock

Exchange merupakan faktor

utama dalam adopsi IFR

Ismail (2002) Ukuran perusahaan,

leverage, profitabilitas, tipe

industri, negara dan

pengungkapan laporan

Ukuran perusahaan, leverage,

profitabilitas, tipe industri,

Negara berpengaruh secara

7

keuangan di internet. bersama- sama terhadap

pengungkapan laporan

keuangan di internet.

Fisher et. al.,

(2004)

Isi, konteks, dan penyajian

laporan berbasis Web

Menunjukkan bahwa para

auditor menaruh perhatian pada

isi, konteks dan penyajian

dalam penyajian laporan

berbasis Web.

Chariri et al.

(2005)

Ukuran perusahaan,

likuiditas, leverage, ukuran

auditor, profitabilitas, tipe

industri, umur listing dan

IFR

Ukuran perusahaan, likuiditas,

leverage, ukuran auditor, umur

listing berpengaruh terhadap

Praktik IFR

Prabowo (2005) Ukuran, profitabilitas,

leverage, kepemilikan asing,

kepemilikan publik

Hanya ukuran dan profitabilitas

yang berpengaruh terhadap

praktik IFR, sementara

leverage, kepemilikan asing dan

kepemilikan publik tidak

berpengaruh.

Suripto (2006) Ukuran, profitabilitas,

kepemilikan saham oleh

publik, kelompok industri

dan tingkat pengungkapan

informasi keuangan dalam

website perusahaan

Tingkat pengungkapan

informasi dalam website

perusahaan dipengaruhi oleh

ukuran perusahaan dan

kelompok industri.

8

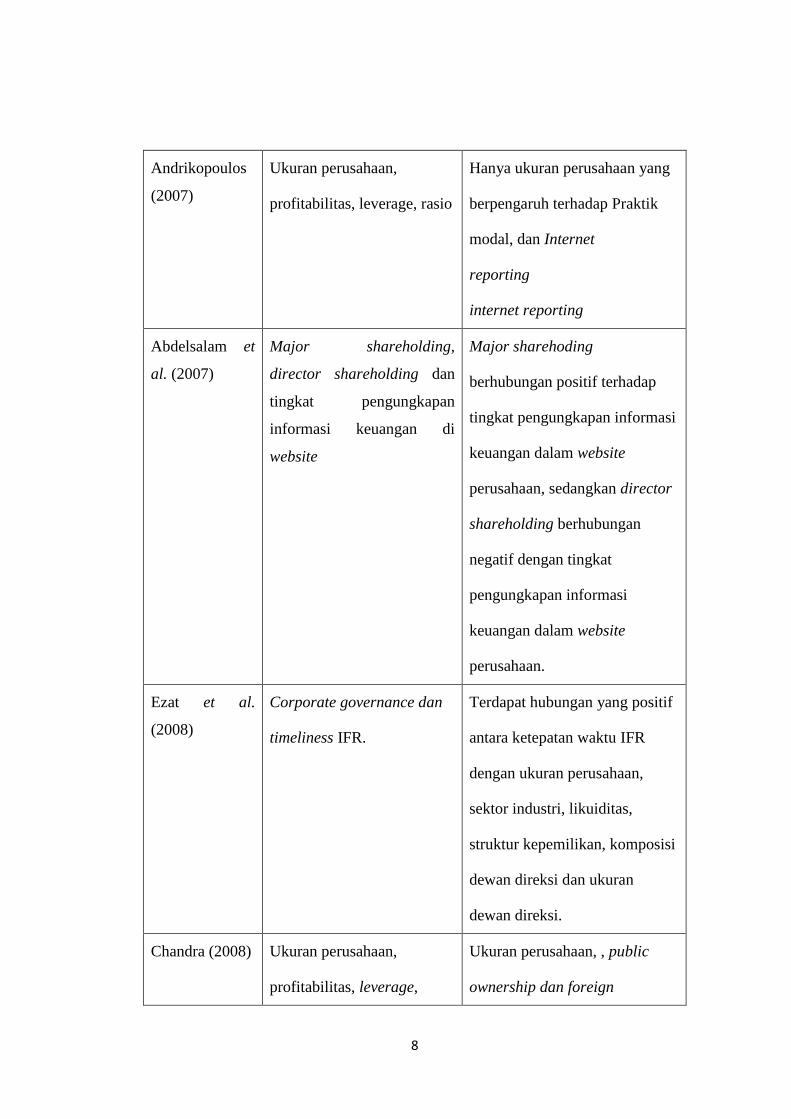

Andrikopoulos

(2007)

Ukuran perusahaan,

profitabilitas, leverage, rasio

Hanya ukuran perusahaan yang

berpengaruh terhadap Praktik

modal, dan Internet

reporting

internet reporting

Abdelsalam et

al. (2007)

Major shareholding,

director shareholding dan

tingkat pengungkapan

informasi keuangan di

website

Major sharehoding

berhubungan positif terhadap

tingkat pengungkapan informasi

keuangan dalam website

perusahaan, sedangkan director

shareholding berhubungan

negatif dengan tingkat

pengungkapan informasi

keuangan dalam website

perusahaan.

Ezat et al.

(2008)

Corporate governance dan

timeliness IFR.

Terdapat hubungan yang positif

antara ketepatan waktu IFR

dengan ukuran perusahaan,

sektor industri, likuiditas,

struktur kepemilikan, komposisi

dewan direksi dan ukuran

dewan direksi.

Chandra (2008) Ukuran perusahaan,

profitabilitas, leverage,

Ukuran perusahaan, , public

ownership dan foreign

9

likuiditas, public ownership,

foreign ownership, listing

age dan pencantuman

laporan keuangan di website

ownership berpengaruh

signifikan terhadap

pencantuman informasi

keuangan di website. Sedangkan

profitabilitas, leverage,

likuiditas, dan listing age tidak

berpengaruh signifikan.

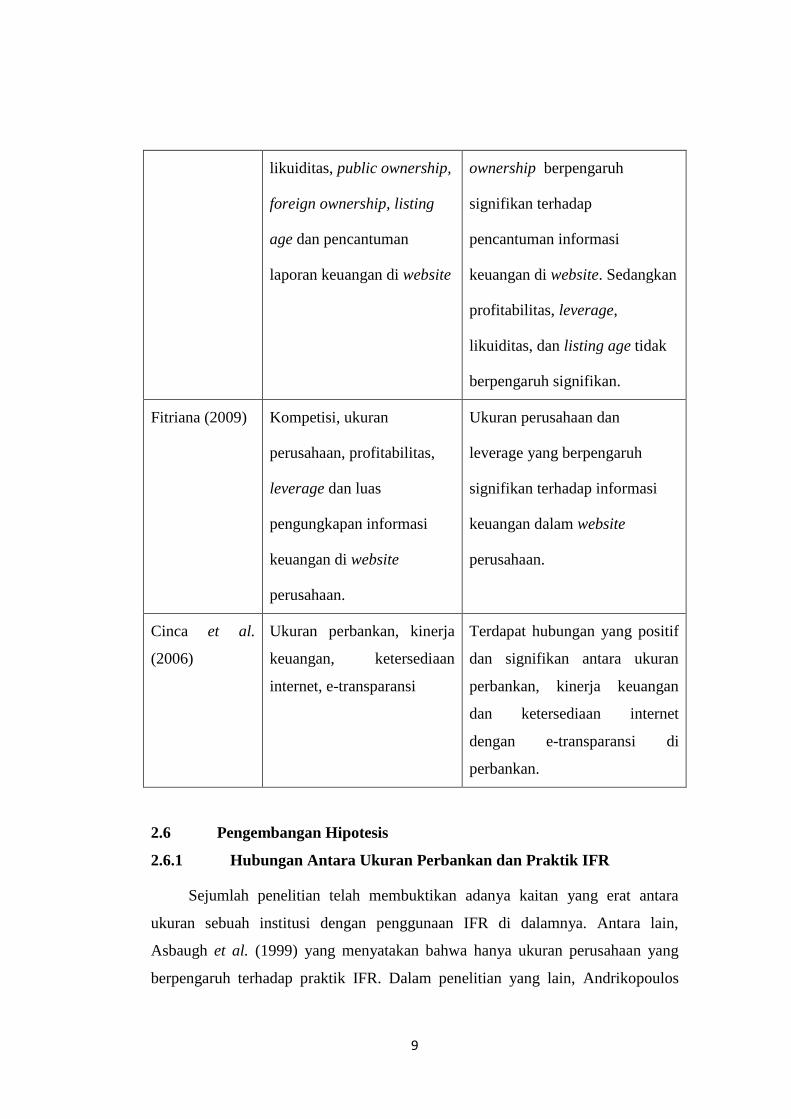

Fitriana (2009) Kompetisi, ukuran

perusahaan, profitabilitas,

leverage dan luas

pengungkapan informasi

keuangan di website

perusahaan.

Ukuran perusahaan dan

leverage yang berpengaruh

signifikan terhadap informasi

keuangan dalam website

perusahaan.

Cinca et al.

(2006)

Ukuran perbankan, kinerja

keuangan, ketersediaan

internet, e-transparansi

Terdapat hubungan yang positif

dan signifikan antara ukuran

perbankan, kinerja keuangan

dan ketersediaan internet

dengan e-transparansi di

perbankan.

2.6 Pengembangan Hipotesis

2.6.1 Hubungan Antara Ukuran Perbankan dan Praktik IFR

Sejumlah penelitian telah membuktikan adanya kaitan yang erat antara

ukuran sebuah institusi dengan penggunaan IFR di dalamnya. Antara lain,

Asbaugh et al. (1999) yang menyatakan bahwa hanya ukuran perusahaan yang

berpengaruh terhadap praktik IFR. Dalam penelitian yang lain, Andrikopoulos

10

(2007) juga menyatakan bahwa hanya ukuran perusahaan yang berpengaruh

terhadap praktik modal, dan internet reporting.

Kesimpulan dari beberapa penelitian terdahulu yang telah dilakukan

menyebutkan bahwa, semakin besar ukuran sebuah institusi, semakin baik praktik

IFR yang dilakukan. Oleh karena itu, hipotesis pertama dalam penelitian ini ialah :

H1. Terdapat Hubungan yang Signifikan dan Positif antara Ukuran

Perbankan dengan Praktik IFR di Perbankan

2.6.2 Hubungan Antara Kinerja Keuangan Perbankan Dengan IFR

Beberapa penelitian yang telah dilakukan, menyimpulkan bahwa kinerja

keuangan merupakan salah satu faktor yang berpengaruh terhadap praktik IFR.

Cinca et al. (2006) menyebutkan bahwa terdapat hubungan yang positif dan

signifikan antara ukuran perbankan, kinerja keuangan dan ketersediaan internet

dengan e-transparansi di perbankan. Dalam penelitian yang lain, Chariri et al.

(2005) menyatakan bahwa ukuran perusahaan, likuiditas, leverage, ukuran

auditor, umur listing berpengaruh terhadap praktik IFR. Oleh karena itu, hipotesis

berikut ini dirumuskan :

H2 Terdapat Hubungan yang Signifikan dan Positif antara Kinerja

Keuangan dengan Praktik IFR di Perbankan

2.6.3 Hubungan Antara Ketersediaan Internet di Perbankan dengan IFR

Dalam era intenet yang semakin berkembang saat ini, dapat diprediksi

bahwa pengguna internet akan memaksa perbankan yang memiliki ketersediaan

internet yang baik, untuk mengungkapkan informasi secara lebih baik. Oleh

karena itu, hipotesis berikut ini dirumuskan :

H3 Terdapat Hubungan yang Signifikan dan Positif antara Ketersediaan

Internet di Perbankan dengan Praktik IFR

2.6.4 Hubungan Antara Ukuran Perbankan dan Kinerja Keuangan

Perbankan dengan Ketersediaan Internet di Perbankan

Beberapa penelitian yang telah dilakukan, antara lain, Chan dan Chung

(2002) dalam Chinca et al. (2006) menyatakan bahwa perusahaan ukuran kecil

11

dan menengah dengan sumber daya yang terbatas dan keahlian yang tidak

memadai tidak akan mampu mengembangkan kemampuan teknologi yang

memadai. Dalam penelitian lain, Ellinger (2003) dalam Chinca et al. (2006)

mengungkap bahwa pengembangan dan implementasi sebuah situs web

membutuhkan kemampuan interaktif dan sumber daya yang mungkin hanya bisa

disediakan oleh perusahaan-perusahaan besar. Oleh karena itu, hipotesis berikut

ini dirumuskan :

H4a. Terdapat Hubungan yang Signifikan dan Positif antara Ukuran

Perbankan dengan Ketersediaan Internet di Perbankan

Trueman et al.. (2003) dalam Chinca et al.. (2006) menemukan hubungan

yang signifikan antara pertumbuhan pendapatan dan pertumbuhan web karena

perusahaan membutuhkan ketersediaan internet yang baik untuk menarik

pengunjung yang kemudian akan berubah menjadi pelanggan. Oleh karena itu,

hipotesis berikut ini diurumuskan:

H4b. Terdapat Hubungan yang Signifikan dan Positif antara Kinerja

Keuangan dengan Ketersediaan Internet di Perbankan

2.6.5 Hubungan Antara Ukuran Perbankan dengan Kinerja Keuangan

Perbankan

Permasalahan mengenai ukuran perbankan dan kinerja keuangan termasuk

topik yang kontroversial (Boyd et al..(2002) dalam Cinca et al.., 2006 ). Beberapa

dekade belakangan ini, terlihat sejumlah besar merger dan akuisisi yang

membawa pengaruh positif pada posisi keuangan (Stiroh, 2000 dalam Cinca et.al,

2006).

Namun demikian, ukuran yang besar tetap memberikan kesempatan pada

institusi tersebut untuk memperoleh kinerja keuangan yang baik, oleh karena itu,

hipotesis berikut ini dirumuskan :

H5. Terdapat Hubungan yang Signifikan dan Positif antara Ukuran

Perbankan dengan Kinerja Keuangan di Perbankan

12

2.7 Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran

3. METODE PENELITIAN

3.1 Variabel Independen

1. Ukuran Perbankan

Dalam penelitian ini, ukuran perbankan diukur dengan dua indikator,

yakni total aset dan jumlah kantor cabang. Total aset merupakan jumlah aset yang

dimiliki oleh bank dalam periode satu tahun pelaporan keuangan. Jumlah kantor

cabang merupakan jumlah kantor cabang yang dimiliki oleh bank dalam tahun

yang bersangkutan, meliputi kantor utama, kantor cabang dan kantor cabang

pembantu.

2. Ketersediaan Internet

Metode yang digunakan untuk mengukur ketersediaan internet adalah

dengan menjumlahkan jumlah link yang ditemukan ketika mencari alamat website

bank di mesin pencari online. Dalam penelitian Cinca et al. (2006) dikatakan

bahwa terdapat kesulitan untuk mengetahui secara pasti jumlah link yang tersedia

untuk setiap bank. Namun, sebuah metode sederhana dapat digunakan untuk

Ukuran

Bank

Kinerja

Keuangan

Ketersediaan

Internet

Praktik Internet

Financial Reporting

(IFR)

13

mengetahui jumlah link tersebut, yakni dengan menggunakan kata “link” diikuti

dengan alamat website bank yang akan dianalisa. Metode ini menggunakan tiga

mesin pencari online : Yahoo, Google dan MSN.

3. Kinerja Keuangan

Untuk mengukur kinerja keuangan, digunakan beberapa rasio keuangan.

Kinerja keuangan adalah konsep yang cukup kompleks sehingga akan lebih tepat

jika mengukurnya dengan menggunakan aspek tunggal dari kinerja keuangan,

yakni profitabilitas (Cinca et al., 2006). Rasio yang digunakan ialah Return on

Equity yang diukur dengan tiga cara, yakni : ROE1 (Marjin operasi/ekuitas),

ROE2 (Laba sebelum pajak/ekuitas) dan ROE3 (Laba bersih/ekuitas).

3.2 Variabel Dependen

1. Praktik Internet Financial Reporting (IFR)

Dalam penelitian ini, perbankan dianggap menerapkan IFR jika pada

website perbankan tersebut dicantumkan laporan keuangan tanpa melihat format

yang digunakan. Sedangkan metode pengukuran yang dilakukan mengadopsi

pengukuran yang dilakukan oleh Chinca et al. (2006). Pengukuran dilakukan

dengan membagi menjadi tiga indikator, yakni eDIS 1, eDIS 2 dan eDIS 3.

eDIS 1 digunakan untuk mengetahui tingkat teknologi yang digunakan

pada website. Terdapat tujuh tingkatan teknologi yang digunakan, mulai dari

tingkatan terendah yakni buram, seadanya, paper lovers, akun HTML, portal

keuangan, multimedia hingga tingkatan tertinggi yakni web 2.0.

eDIS 2 digunakan untuk mengetahui informasi keuangan yang

dicantumkan pada laporan tahunan. Terdapat 11 informasi yang dianalisa, yakni

laporan direksi, neraca, laporan keuangan, catatan atas laporan keuangan, laporan

auditor, informasi lanjut, laporan arus kas, laporan perubahan ekuitas, analisa

akun tahunan, seri historikal dan laporan manajemen. Setiap informasi yang

terdapat dalam laporan tahunan perbankan diberi nilai 1 dan informasi yang tidak

terdapat dalam laporan tahunan diberikan nilai 0.

eDIS 3 digunakan untuk mengetahui informasi-informasi lain di luar

informasi keuangan yang terdapat pada website dan laporan tahunan. Terdapat 8

14

informasi yang dianalisa, yakni informasi mengenai aktivitas bisnis utama, profil

menajer utama, laporan Good Corporate Governance (GCG), informasi produk,

laporan SDM, laporan intellectual capital, laporan corporate social responsibility

dan informasi mengenai kebijakan dampak lingkungan. Setiap informasi yang

terdapat dalam laporan tahunan perbankan diberi nilai 1 dan informasi yang tidak

terdapat dalam laporan tahunan diberikan nilai 0.

3.3 Sensus Penelitian

Data yang dipakai dalam penelitian ini ialah semua perbankan yang

terdaftar pada website Bank Indonesia hingga akhir tahun 2010, yakni berjumlah

111 Bank yang terdiri dari 4 Bank Persero, 35 BUSN Devisa, 31 BUSN Non

Devisa, 26 BPD, dan 15 Bank Campuran.

3.4 Jenis dan Sumber Data

Sumber data dalam penelitian ini diperoleh dari :

a. Website Bank Indonesia (www.bi.go.id)

b. Berbagai data dari website perbankan

Berbagai artikel, buku dan beberapa penelitian terdahulu dari berbagai sumber

sebagai landasan teori

a) Studi dokumentasi

b) Studi pustaka

c) Observasi website perbankan

3.5 Metode Analisis Data

Alat analisis yang digunakan dalam penelitian ini ialah Structural Equation

Model (SEM) berbasis component atau variance-Partial Least Square (PLS).

Wold (1985) dalam Ghozali (2006) menyatakan bahwa PLS merupakan metode

analisis yang powerfull oleh karena tidak didasarkan pada banyak asumsi. Data

tidak harus berdistribusi normal multivariate (indikator dengan skala kategori,

ordinal, interval sampai ratio dapat digunakan pada model yang sama).

Tujuan PLS adalah membantu peneliti untuk mendapatkan nilai variabel

laten untuk tujuan prediksi (Ghozali, 2006). Dalam Ghozali, 2006 disebutkan

15

bahwa model analisis jalur semua variabel laten dalam PLS terdiri dari tiga set

hubungan : (1) inner model yang menspesifikasi hubungan antar vaiabel laten

(structural model), (2) outer model yang menspesifikasi hubungan antara variabel

laten dengan indikator atau variabel manifestnya (measurement model), dan (3)

weight relation dimana nilai kasus dari variabel dapat diestimasi.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Tabel 4.1

Rekapitulasi Objek Penelitian

Jumlah Sampel 111

Menerapkan IFR 80

Tidak Menerapkan IFR 31

Mempunyai Website tapi Tidak Update (10)

Tidak Mempunyai Website (21)

4.2 Analisis Data

1. Evaluasi Measurement (outer) Model

1.1 Convergen Validity

Gambar 4.1

Hasil Algoritma PLS

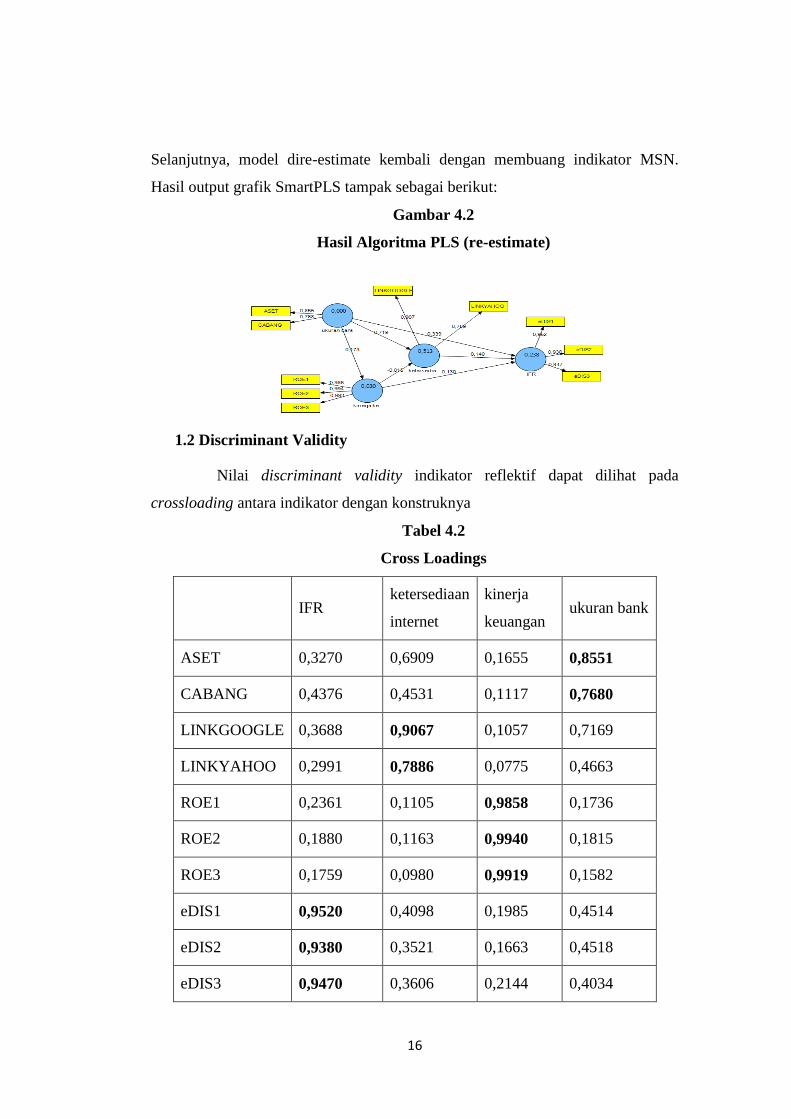

Berdasarkan pada outer loading di atas, maka indikator MSN dihilangkan

dari model karena memiliki nilai loading kurang dari 0.50 dan tidak signifikan.

16

Selanjutnya, model dire-estimate kembali dengan membuang indikator MSN.

Hasil output grafik SmartPLS tampak sebagai berikut:

Gambar 4.2

Hasil Algoritma PLS (re-estimate)

1.2 Discriminant Validity

Nilai discriminant validity indikator reflektif dapat dilihat pada

crossloading antara indikator dengan konstruknya

Tabel 4.2

Cross Loadings

IFR ketersediaan

internet

kinerja

keuangan ukuran bank

ASET 0,3270 0,6909 0,1655 0,8551

CABANG 0,4376 0,4531 0,1117 0,7680

LINKGOOGLE 0,3688 0,9067 0,1057 0,7169

LINKYAHOO 0,2991 0,7886 0,0775 0,4663

ROE1 0,2361 0,1105 0,9858 0,1736

ROE2 0,1880 0,1163 0,9940 0,1815

ROE3 0,1759 0,0980 0,9919 0,1582

eDIS1 0,9520 0,4098 0,1985 0,4514

eDIS2 0,9380 0,3521 0,1663 0,4518

eDIS3 0,9470 0,3606 0,2144 0,4034

17

Dari tabel ini terlihat bahwa korelasi antara konstruk IFR dengan

indikatornya lebih tinggi dibandingkan korelasi antara konstruk dan indikator

yang lainnya (ketersediaan internet, kinerja keuangan, ukuran bank). Hal ini

menunjukkan bahwa konstruk laten memprediksi indikator pada blok mereka

lebih baik dibandingkan dengan indikator di blok lainnya.

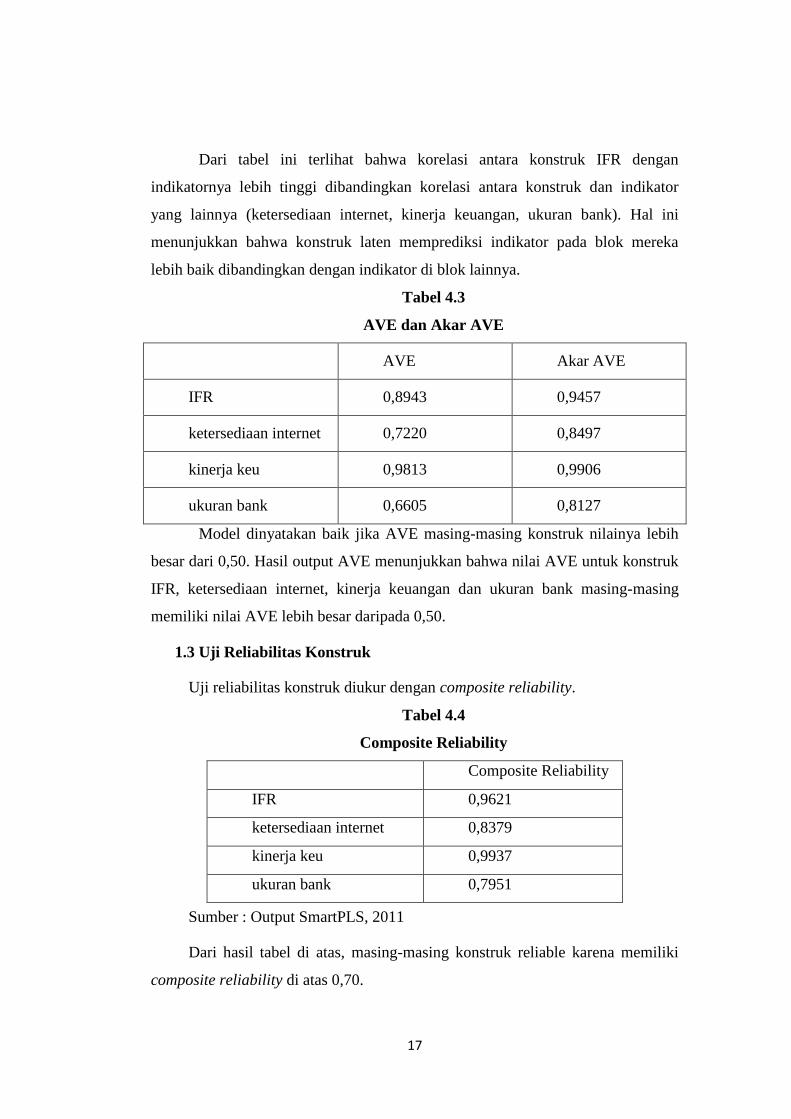

Tabel 4.3

AVE dan Akar AVE

AVE Akar AVE

IFR 0,8943 0,9457

ketersediaan internet 0,7220 0,8497

kinerja keu 0,9813 0,9906

ukuran bank 0,6605 0,8127

Model dinyatakan baik jika AVE masing-masing konstruk nilainya lebih

besar dari 0,50. Hasil output AVE menunjukkan bahwa nilai AVE untuk konstruk

IFR, ketersediaan internet, kinerja keuangan dan ukuran bank masing-masing

memiliki nilai AVE lebih besar daripada 0,50.

1.3 Uji Reliabilitas Konstruk

Uji reliabilitas konstruk diukur dengan composite reliability.

Tabel 4.4

Composite Reliability

Sumber : Output SmartPLS, 2011

Dari hasil tabel di atas, masing-masing konstruk reliable karena memiliki

composite reliability di atas 0,70.

Composite Reliability

IFR 0,9621

ketersediaan internet 0,8379

kinerja keu 0,9937

ukuran bank 0,7951

18

2. Pengujian Model Struktural (Inner Model)

Menilai inner model adalah melihat hubungan antar konstruk laten dengan

melihat hasil estimasi koefisien parameter path dan tingkat signifikansinya.

Tabel 4.5

R Square

R Square

IFR 0,2381

ketersediaan internet 0,5132

kinerja keu 0,0300

ukuran bank 0,0000

Sumber : Output SmartPLS, 2011

Tabel 4.6

Path Coefficients (Mean, STDEV, T-Values)

Original

Sample

(O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

Standard

Error

(STERR)

T Statistics

(|O/STERR|)

ketersediaan

internet -> IFR 0,1396 0,1093 0,1210 0,1210 1,1535

kinerja

keuangan ->

IFR

0,1299 0,1148 0,0832 0,0832 1,5618

kinerja

keuangan ->

ketersediaan

internet

-0,0148 -0,0290 0,0388 0,0388 0,3826

ukuran bank -

> IFR 0,3388 0,3692 0,1148 0,1148 2,9510

ukuran bank -

> ketersediaan

internet

0,7188 0,7483 0,0930 0,0930 7,7324

ukuran bank -

> kinerja

keuangan

0,1733 0,1892 0,0735 0,0735 2,3569

Sumber : Output SmartPLS, 2011

19

Berdasarkan tabel di atas, terdapat tiga hubungan yang signifikan, yakni

antara ukuran perbankan dengan praktik IFR, dengan nilai koefisien 0,3388 dan

signifikan pada 0,05 (T hitung lebih besar dari 1,96). Hubungan signifikan lainnya

yakni antara ukuran perbankan dengan ketersediaan internet dengan nilai

koefisien 0,7188 dan signifikan pada 0,05 (T hitung besar dari T tabel 1,96), dan

hubungan antara ukuran bank dengan kinerja keuangan dengan nilai koefisien

0,1733 dan signifikan pada 0,05 (T hitung lebih besar dari 1,96. Sedangkan tiga

hubungan lainnya tidak signifikan karena nilai T hitung lebih kecil daripada nilai

T tabel 1,96.

3. Interpretasi Hasil

Hasil pengujian hipotesis yang dilakukan dalam penelitian ini dapat

dirangkum dalam tabel di bawah ini :

Tabel 4.7

Interpretasi Hasil

Hubungan antar konstruk Original Sample

(O)

T Statistics (|O/STERR|)

H1 : Ukuran IFR 0,3388 2,9510

H2 : Kinerja Keuangan

IFR

0,1299 1,5618

H3 : Ketersediaan Internet

IFR

0,1396 1,1535

H4a : Ukuran Perbankan

Ketersediaan internet

0,7188 7,7324

H4b : Kinerja Keuangan

Ketersediaan Internet

-0,0148 0,3826

H5 : Ukuran Perbankan

Kinerja Keuangan

0,1733 2,3569

Sumber : Output SmartPLS diolah, 2011

Pengujian hipotesis seperti dalam tabel di atas menunjukkan bahwa dari

total enam hipotesis yang ada, terdapat tiga hipotesis yang diterima dan tiga

hipotesis yang ditolak. Pembahasan berikut ini bertujuan menjelaskan secara

teoritis dan dukungan empiris terhadap hasil pengujian hipotesis dan analisis

pengaruhnya.

20

Hipotesis pertama (H1) menyatakan bahwa ukuran perbankan memiliki

hubungan yang signifikan dan positif dengan praktik IFR di perbankan. Pada tabel

di atas ditunjukkan bahwa nilai T hitung 2,9510 lebih besar daripada nilai T tabel

1,96. Ini berarti bahwa ukuran perbankan memiliki hubungan yang signifikan

dengan praktik IFR di perbankan. Selain itu, nilai original sample (O) sebesar

0,3388 menyatakan bahwa hubungan antara ukuran perbankan dengan IFR adalah

positif. Hal ini sesuai dengan penelitian-penelitian mengenai IFR yang telah

dilakukan, antara lain oleh Asbaugh et. al (1999), Andrikopoulos (2007),

Chandra (2008) Fitriana (2009), Ismail (2002), Chariri et al. (2005) dan Cinca et

al. (2006) yang menyatakan bahwa ukuran perusahaan memiliki pengaruh positif

terhadap praktik IFR.

Selain itu, hal ini juga sesuai dengan teori agensi yang menyatakan bahwa

semakin besar ukuran perbankan, semakin berpotensi dalam asimetri informasi

sehingga dibutuhkan pelaporan keuangan yang lebih luas melalui internet (IFR).

Hipotesis kedua (H2) menyatakan bahwa kinerja keuangan memiliki

hubungan yang signifikan dan positif terhadap praktik IFR di perbankan.

Berdasarkan data pada tabel di atas, T hitung sebesar 1,5618 lebih rendah

daripada T tabel 1,96, sehingga dapat disimpulkan bahwa kinerja keuangan

dengan praktik IFR di perbankan tidak memiliki hubungan yang signifikan. Hal

ini bertentangan dengan hasil penelitian yang dilakukan oleh Ismail (2002) yang

menyatakan bahwa kinerja keuangan merupakan salah satu faktor yang memiliki

pengaruh signifikan terhadap IFR.

Hipotesis ketiga (H3) menyatakan bahwa ketersediaan internet berpengaruh

signifikan dan positif terhadap praktik IFR di perbankan. Berdasarkan data hasil

penelitian pada tabel di atas, nilai T hitung sebesar 1,1535 lebih rendah daripada T

tabel 1,96, sehingga dapat disimpulkan bahwa ketersediaan internet di perbankan

tidak berpengaruh terhadap praktik IFRnya. Kemungkinan penyebabnya adalah

bahwa dorongan dari pengguna internet agar bank mengungkapkan informasi

secara elektronik masih rendah. Hal ini sesuai dengan penelitian yang dilakukan

Cinca et al,. (2006) dengan objek penelitian bank di Spanyol yang menyatakan

bahwa ketersediaan internet pada perbankan di Spanyol tidak berpengaruh

21

terhadap luas informasi secara online yang dilakukan oleh perbankan tersebut.

Salah satu penyebab yang dikemukakan olen Cinca et al., (2006) ialah masih

rendahnya jumlah pengguna internet yang menggunakan layanan online dari

perbankan.

Hipotesis keempat (H4) dibagi menjadi dua bagian, H4a dan H4b. H4a

menyatakan bahwa ukuran perbankan memiliki pengaruh yang signifikan dan

positif terhadap ketersediaan internet. Berdasarkan hasil penelitian, nilai T hitung

sebesar 7,7324 lebih besar daripada nilai T tabel 1,96. Ini berarti bahwa ukuran

perbankan memiliki pengaruh yang signifikan terhadap ketersediaan internet di

perbankan. Nilai original sample (O) adalah 0,7188 menyatakan bahwa hubungan

antara ukuran perbankan dan ketersediaan internet adalah positif. Hal ini sesuai

dengan penelitian yang dilakukan Chinca (2006) yang menyatakan bahwa terdapat

hubungan yang signifikan dan positif antara ukuran perbankan dan ketersediaan

internet.

Sedangkan pada H4b, hasil penelitian yang didapatkan berbeda. H4b

menyatakan bahwa kinerja keuangan memiliki hubungan yang positif terhadap

ketersediaan internet. Nilai T hitung untuk H4b adalah 0,3826 lebih kecil daripada

nilai T tabel 1,96, ini berarti bahwa kinerja keuangan tidak berpengaruh signifikan

terhadap ketersediaan internet.

Kedua hipotesis tersebut menunjukkan hasil yang bertentangan. Namun hal

ini menegaskan penelitian yang dilakukan oleh Benbunan-Fich dan Fich (2004)

dalam Cinca et al., (2006) , yang menemukan bahwa sebagian besar perusahaan

internet masih tidak menguntungkan, yang artinya tidak ada pengaruh antara

kinerja keuangan dengan ketersediaan internet. Hasil penelitian menyatakan

bahwa yang memiliki pengaruh signifikan dan positif terhadap ketersediaan

internet adalah ukuran perbankan. Bank yang besar memiliki kesempatan lebih

besar dalam mengembangkan akses internetnya. Namun, hal ini tidak menutup

kemungkinan bahwa bank-bank kecil mampu membangun akses internet yang

baik meskipun dengan dana terbatas. Meskipun demikian, untuk membangun

sebuah akses internet yang efektif tetap diperlukan tenaga kerja dan sumber

teknologi yang baik, yang dimiliki oleh bank-bank yang besar.

22

Hipotesis kelima (H5) menyatakan bahwa ukuran bank memiliki hubungan

yang signifikan dan positif dengan kinerja keuangan. Berdasarkan hasil penelitian,

nilai T hitung 2,3569 lebih besar daripada nilai T tabel 1,96. Hal ini berarti bahwa

ukuran bank memiliki hubungan yang signifikan terhadap kinerja keuangan. Nilai

original sample (O) adalah 0,1733 menunjukkan bahwa hubungan antara ukuran

bank dan kinerja keuangan adalah positif.

Hasil penelitian untuk H5 menunjukkan hasil yang bertentangan dengan H2

dan H1. H2 menyatakan bahwa kinerja keuangan tidak berpengaruh terhadap

praktik IFR sedangkan pada H5 dinyatakan bahwa ukuran bank memiliki

pengaruh terhadap kinerja keuangan, sedangkan pada H1 dinyatakan bahwa

ukuran perbankan memiliki hubungan yang positif dan signifikan terhadap praktik

IFR. Alasan yang mungkin untuk hal ini adalah bahwa perbankan dengan kinerja

keuangan yang baik melakukan pelaporan keuangan dengan lebih baik karena

perbankan tersebut memiliki ukuran yang besar. Jadi praktik IFR di perbankan

tersebut dipengaruhi oleh ukuran perbankan dan tidak dipengaruhi oleh kinerja

keuangannya. Sedangkan ukuran bank berpengaruh terhadap kinerja keuangan,

artinya semakin besar sebuah bank, semakin baik tingkat kinerja keuangannya dan

semakin luas informasi yang disajikan. Sedangkan bank dengan ukuran kecil,

meskipun dengan kinerja keuangan yang baik, tidak melakukan praktik pelaporan

keuangan internet yang baik.

5. PENUTUP

5.1 Kesimpulan

1. Terdapat hubungan yang signifikan dan positif antara ukuran perbankan

dan praktik IFR yang dilakukan di bank tersebut. Sedangkan pada ukuran bank,

hubungan signifikan dan positif juga ditemukan untuk hubungan antara ukuran

bank dengan ketersediaan internet dan antara ukuran perbankan dengan kinerja

keuangan.

2. Secara tidak langsung, terdapat hubungan yang signifikan dan positif

antara ukuran, kinerja keuangan, ketersediaan internet dan IFR. Hasil penelitian

menyatakan bahwa ukuran perbankan memiliki hubungan langsung dengan

23

ketersediaan internet, kinerja keuangan dan praktik IFR di perbankan. Namun,

hubungan langsung antara kinerja keuangan dan ketersediaan internet di

perbankan dengan praktik IFR adalah kecil. Jadi, kinerja keuangan dan

ketersediaan internet mempengaruhi praktik IFR secara tidak langsung.

3. Metode SmartPLS yang digunakan dalam penelitian hanya

menunjukkan korelasi atau hubungan antar variabel, tidak dapat menunjukkan

kausalitas atau hubungan sebab-akibatnya.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan sebagai berikut :

1. Periode pengamatan terbatas hanya selama satu tahun, sehingga kurang

dapat memprediksi untuk hasil penelitian jangka panjang.

2. Adanya unsur subjektivitas dalam mengukur tingkat pengungkapan

informasi website. Hal ini terjadi karena keterbatasan alat ukur yang

diadaptasi dari penelitian Cinca et al. (2006).

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan penelitian ini, maka saran yang

dapat diberikan untuk penelitian selanjutnya adalah sebagai berikut:

1. Periode pengamatan sebaiknya diperluas, agar dapat lebih memprediksi

hasil penelitian jangka panjang.

2. Dalam mengukur tingkat pengungkapan informasi website, dapat

digunakan alat ukur dari penelitian lain sebagai perbandingan dan dapat

melibatkan peneliti lain dalam melakukan penelitian ulang dalam rangka

crosscheck.

24

DAFTAR PUSTAKA

Abdelsalam, O.H., El-Masry, Ahmed. 2008. “The Impact Of Board Independence

And Ownership Structure On The Timeliness Of Corporate Internet

Reporting Of Irish-Listed Companies.” Managerial Finance, Vol. 34 No.

12, 2008 pp. 907-918.

Abdelsalam, O.H., S. M., Bryant, dan D. L. Street. 2007. “An Examination of the

Comprehensiveness of Corporate Internet Reporting Provided b London-

Listed Companies.” Journal of International Accounting Reasearch, Vol.

6, No.2, hal. 1- 33.

Agustina, Linda. 2007. “Pengaruh Karakteristik Perusahaan terhadap Luas

Pengungkapan Informasi Keuangan pada Website Perusahaan.”, n.p,

http://www.eprints.undip.ac.id. Diakses tanggal 10 Januari 2011.

Almilia, Luciana Spica dan Budi Sasongko Susetyo. 2008. “Corporate Internet

Reporting of Banking Industry and LQ45 Firms: An Indonesia Example.” Accounting & Business Conference 2008, Bandung. n.p,

http://www.papers.ssrn.com. Diakses tanggal 1 Februari 2011.

Almilia, Luciana Spica. 2009. “Determining Factors Of Internet Financial

Reporting In Indonesia.” Journal of Accounting and Taxation,” Vol. 1,

No. 1.

Almilia, Luciana Spica. 2009. “Analisa Komparasi Indeks Internet Financial

Reporting Pada Website Perusahaan Go Publik Di Indonesia” Seminar

Nasional Aplikasi Teknologi Informasi., Bandung. n.p,

http://www.papers.ssrn.com. Diakses tanggal 1 Februari 2011.

Andrikopoulos, Andreas. 2007. “Financial Reporting Practices On The Internet:

The Case Of Companies Listed In The Cyprus Stock Exchange”. Panteion

University of Social and Political Sciences, Department of International

and European Studies, Athens, Greece. http://www.papers.ssrn.com.

Diakses tanggal 10 Januari 2011.

Asbaugh, H., K. Johnstone, and T. Warfield. “Corporate Reporting on The

Internet.” Accounting Horizons., Vol.13, No.3.

Chariri, Anis, dan Hanny Sri Lestari. 2005. “Analisis Faktor-Faktor Yang

Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial

Reporting) Dalam Website Perusahaan.” Fakultas Ekonomi Universitas

Diponegoro. n.p, http://www.eprints.undip.ac.id. Diakses tanggal 12

Januari 2011.

25

Chen, Y. and Hasan, I. 2006. “The transparency of the banking system and the

efficiency of information-based bank runs”, Journal of Financial

Intermediation, Vol. 15 No. 3, pp. 307-31.

Cinca, Carlos Serrano, Yolanda Fuertes-Calle´n and Begon˜a Gutie´rrez-Nieto.

2006. “Online Reporting By Banks: A Structural Modelling Approach”,

Online Information Review, Vol. 31 No. 3, pp. 310-332.

Financial Accounting Standards Board (FASB) dalam Statement of Financial

Concept (SFAC) No. 1.

Fitriana, Meinar Rakhma. 2009. “Analisis Pengaruh Kompetisi dan Karaktristik

perusahaan terhadap Luas Pengungkapan Informasi Keuangan dalam

website Perusahaan”. Skripsi Tidak Dipublikasikan. Program Sarjana

Fakultas Ekonomi Universitas Diponegoro.

Ghozali, Imam. 2008. Structural Equation Modeling, Metode Alternatif dengan

Partial Least Square. Semarang: Badan Penerbit Undip.

Ghozali, Imam dan Anis Chariri.2000.Teori Akuntansi. Semarang: Badan Penerbit

Undip.

Haryanto, Edy. 2008. “Teknologi Informasi dan Komunikasi: Konsep dan

Perkembangannya. Pemanfaatan Teknologi Informasi dan Komunikasi

Sebagai Media Pembelajaran”. n.p, http://www.slideshare.net. Diakses

tanggal 12 Januari 2011.

Hargyantoro, Febrian.2010. “Pengaruh Internet Financial Reporting Dan Tingkat

Pengungkapan Informasi Website Terhadap Frekuensi Perdagangan Saham

Perusahaan.” Skripsi Tidak Dipublikasikan , Program Sarjana Fakultas

Ekonomi Universitas Diponegoro.

Indrianita, 2007. “Corporate Governance dan IT Governance.” n.p,

http://indrianita.wordpress.com. Diakses tanggal 27 Desember 2010.

Internet World Stats. N.d. "World Internet Usage and Populations Statistic".

Http://www.internetworldstats.com/stats. Diakses tanggal 27 Desember

2010 .

Ismail, Tariq H. 2002. “An Empirical Investigation of Factors Influencing

Voluntary Disclosure of Financial Information on the Internet in the GCC

Countries”. Working Paper Series, Vol.July 2002

Khan, Mohd Noor Azli Bin Ali And Noor Azizi Bin Ismail.2011. “The Use Of

Disclosure Indices In Internet Financial Reporting Research.” 2nd

26

International Conference On Business And Economic Research (2nd Icber

2011) Proceeding

Lai, Syou-Ching, Cecilia Lin, Hung-Chih Li, Frederick H. Wu. 2010. “An

Empirical Study of The Impact of Internet Financial Reporting on Stock

Prices.” The International Journal of Digital Accounting Research, Vol.10,

2010, pp. 1-26.

Laswad, F, R. Fisher, and P. Oyelere. 2005. “Determinents of Voluntary Internet

Financial Reporting by Local Government Authorities”. Journal of

Accounting and Pubic Policy, Vol. 24(2): pp. 101-105.

Putri, Aulia Chandra Ayu Liana. 2008. “Faktor- Faktor yang mempengaruhi

Pencantuman Pelaporan Keuangan di website Perusahaan (Internet

Financial Reporting)”. Skripsi Tidak Dipublikasikan , Program Sarjana

Fakultas Ekonomi Universitas Diponegoro.

Santika. 2003. “Pengantar Teknologi Informasi, Pengenalan Teknologi

Informasi.” Departemen Teknik Informatika, Institut Teknologi Bandung.

Standar Akuntansi Keuangan No.1 tahun 2000.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung : Penerbit Alfabeta.

Suripto, Bambang. 2006. “Pengaruh Besaran, Profitabilitas, Pemilikan Saham

oleh Publik, dan Kelompok Industri terhadap Tingkat Pengungkapan

Informasi Keuangan dalam Website Perusahaan”. Jurnal Akuntansi dan

Keuangan, vol. 5, No.1, hal 1- 27.

Tadesse, Solomon. 2006. “The Economic Value of Regulated Disclosure:

Evidence from the Banking Sector.” School of Business University of

Michigan. n.p, http://www.ideas.repec.org. Diakses tanggal 20 Januari

2011.

Xiao, J., Yang, H. and Chow, C. (2004), “The Determinants And Characteristics

Of Voluntary Internet-Based Disclosures By Listed Chinese Companies”,

Journal of Accounting and Public Policy, Vol. 23 No. 3, pp. 191-225.