DAFTAR ISI

RINGKASAN EKSEKUTIF2

Latar Belakang

Dasar Hukum PenyusunanLaporan

Tujuan Penyusunan Laporan

Sistematika Penulisan

4

5

6

6

PENDAHULUAN4

Internalisasi Nilai-nilai Kementerian Keuangan

7

PROGRAMMANAJEMEN PERUBAHAN7

PROGRAM PENATAAN PERATURAN PERUNDANG-UNDANGAN9

Penataan Organisasi

Kantor Pelayanan Percontohan (KPPc)

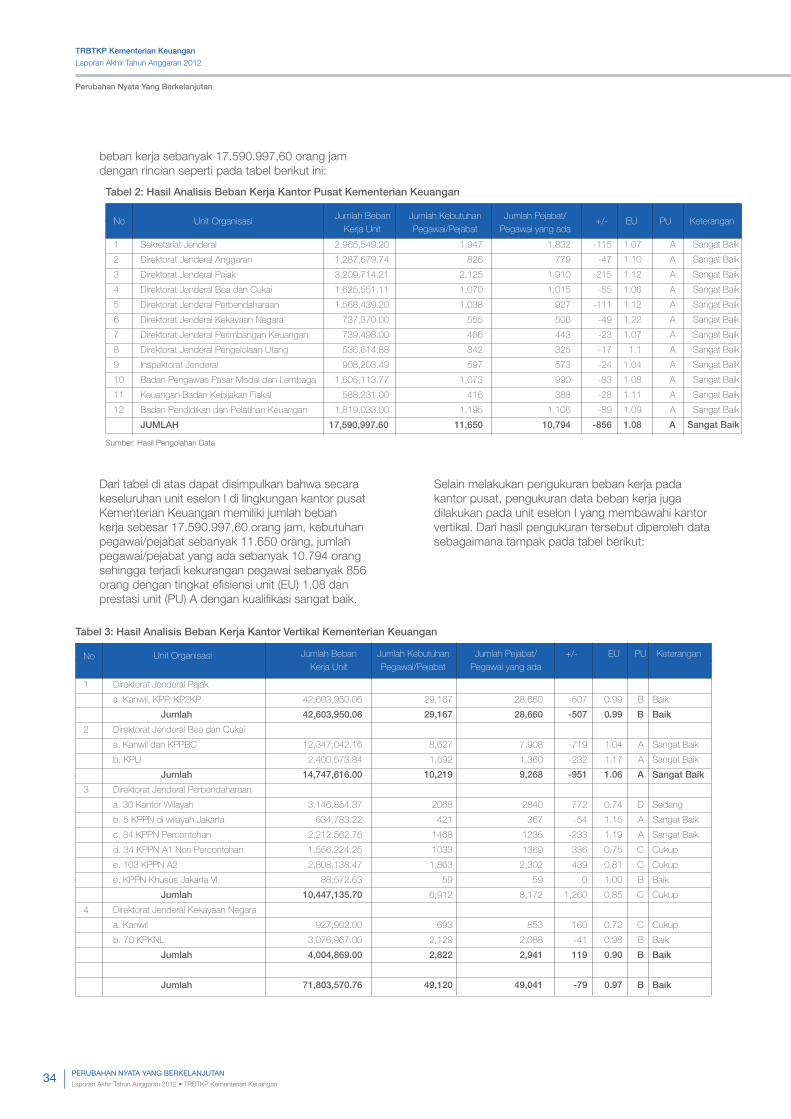

Analisis Beban Kerja

Aplikasi Analisis Beban Kerja di Lingkungan Sekretariat Jenderal

11

13

14

16

PROGRAM PENATAAN & PENGUATAN ORGANISASI11

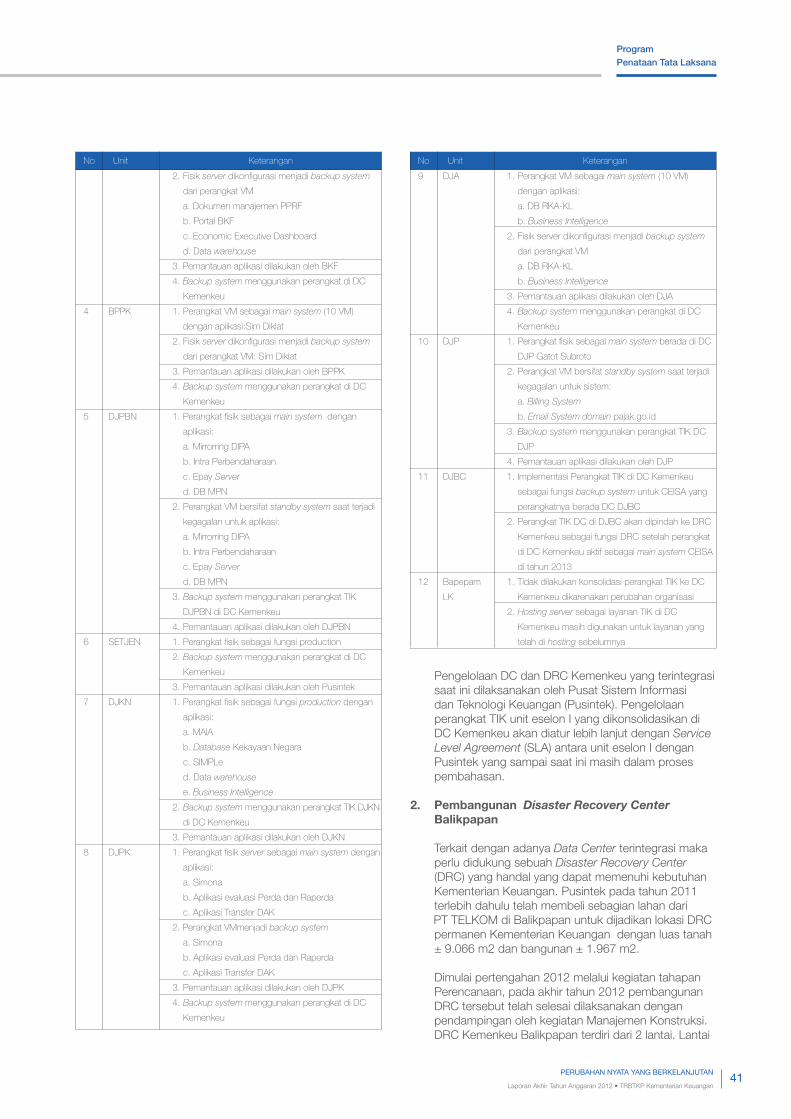

Pelaksanaan Evaluasi atas Ketaatan terhadap Grand Design IT

Pengembangan SOP

17

19

PROGRAM PENATAANTATA LAKSANA17

Kajian Fringe Bene� t untuk Jabatan Fungsional

Analisis dan Evaluasi Jabatan

Assessment Center

Penyempurnaan SIMPEG

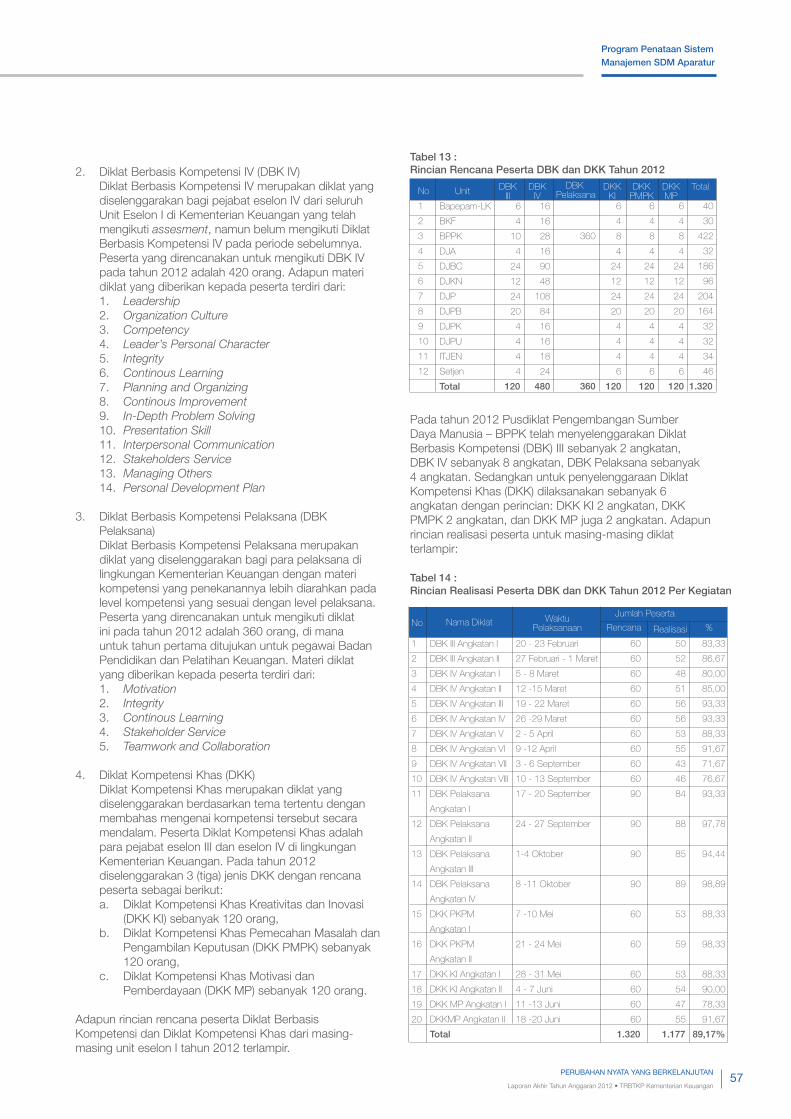

Diklat Berbasis Kompetensi dan Diklat Kompetensi Khas

Penataan Pegawai

Manajemen Talenta

Pembangunan Aplikasi Pengelolaan Kinerja Pegawai

20

21

22

23

24

26

27

28

PROGRAM PENATAAN SISTEM MANAJEMEN SDM APARATUR20

Proses Penyusunan Rencana Kerja dan Anggaran sesuai dengan Ketentuan yang Berlaku

Proses Penyusunan Laporan Keuangan sesuai Ketentuan

Peningkatan Pelaksanaan Anggaran sesuai Rencana

E-Procurement

Penerapan Pengendalian Intern di Lingkungan Kementerian Keuangan

31

33

34

36

37

PENGUATAN PENGAWASAN31

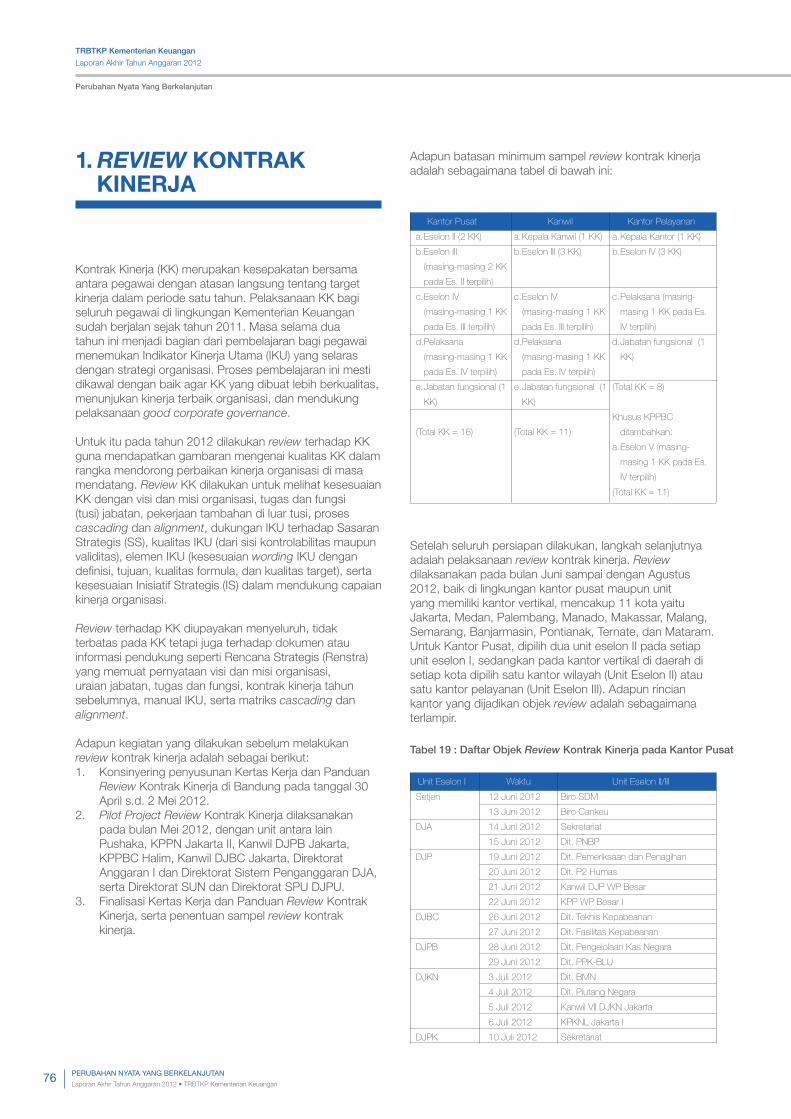

Evaluasi Kontrak Kinerja (KK)

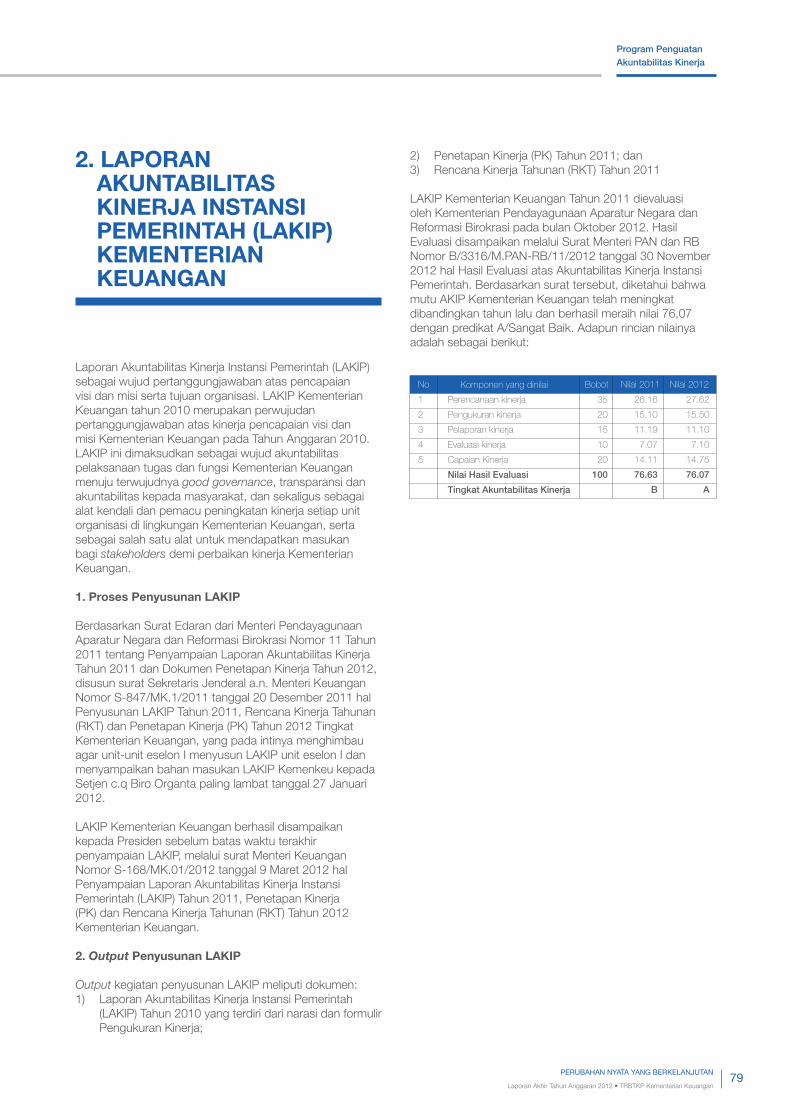

Laporan Akuntabilitas Kinerja Instansi Pemerintah (Lakip)

38

40

PROGRAM PENGUATAN AKUNTABILITAS KINERJA38

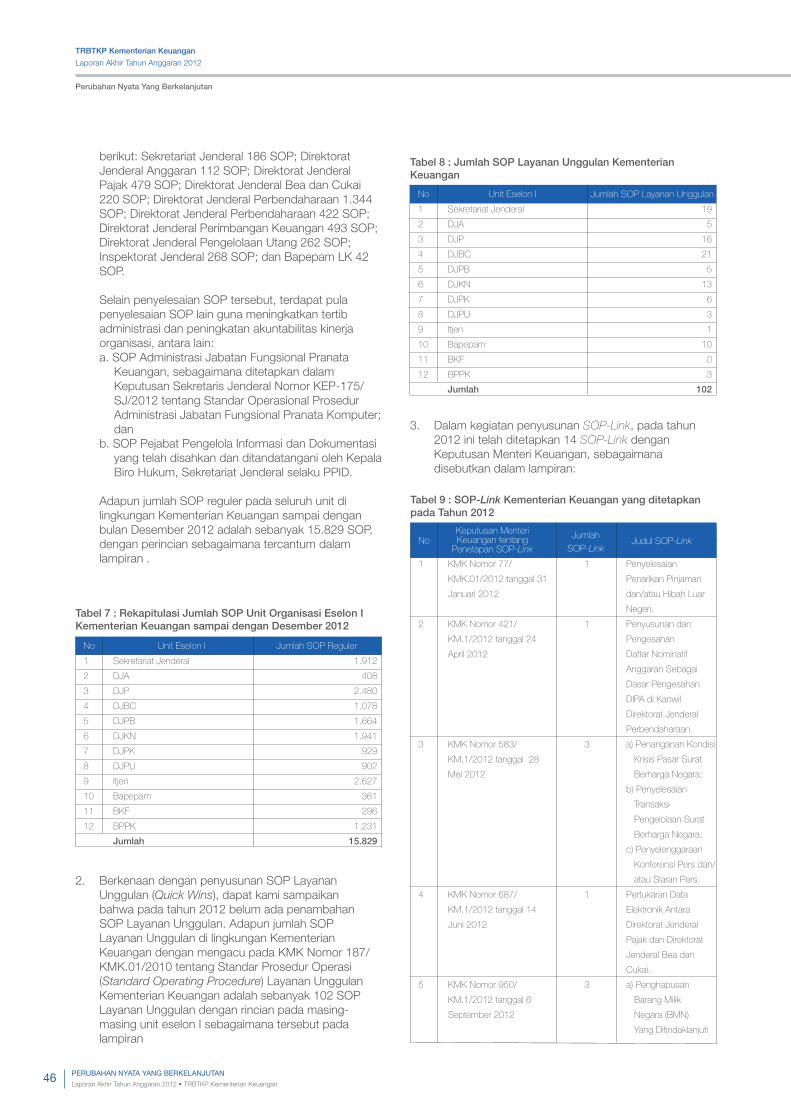

Penyusunan Standar Layanan Unggulan (Quick Wins) di Lingkungan Kementerian Keuangan

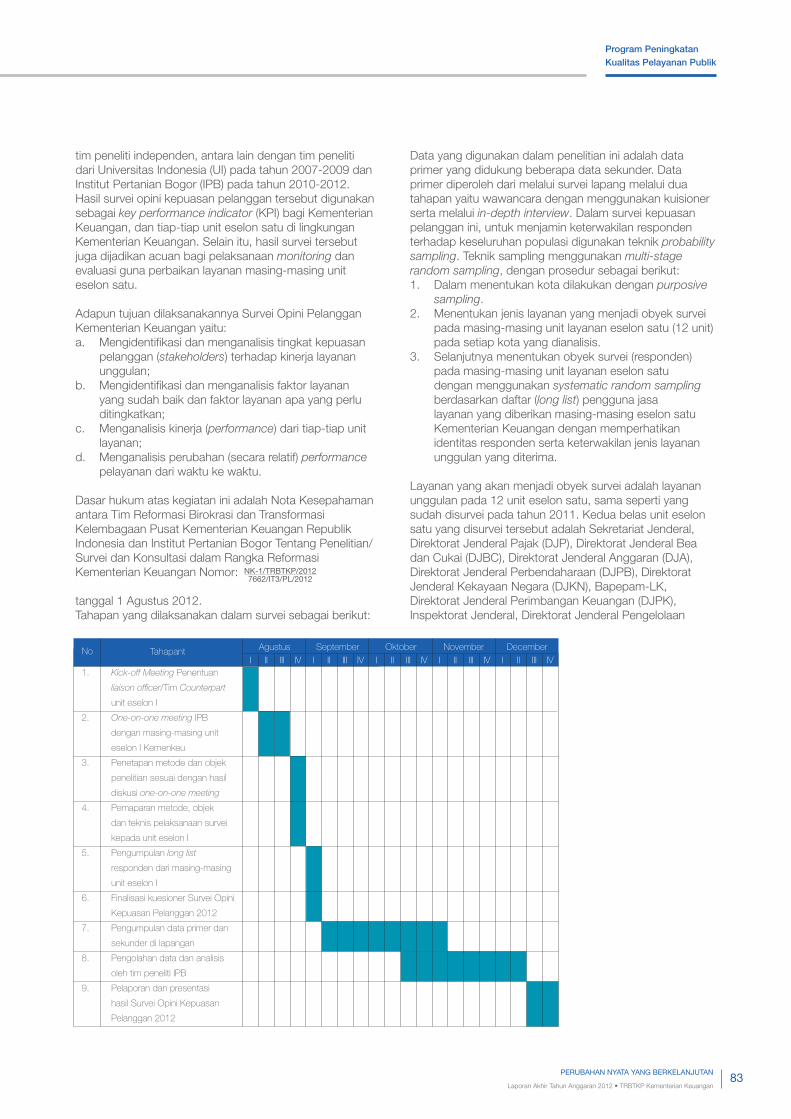

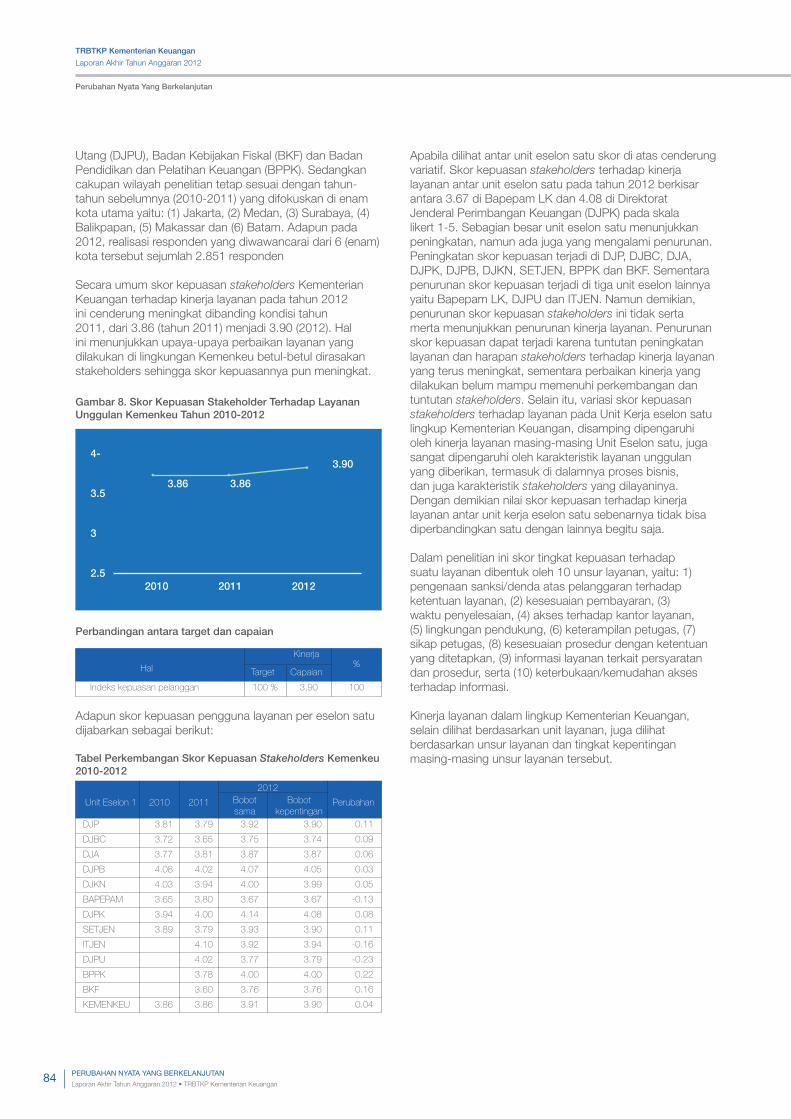

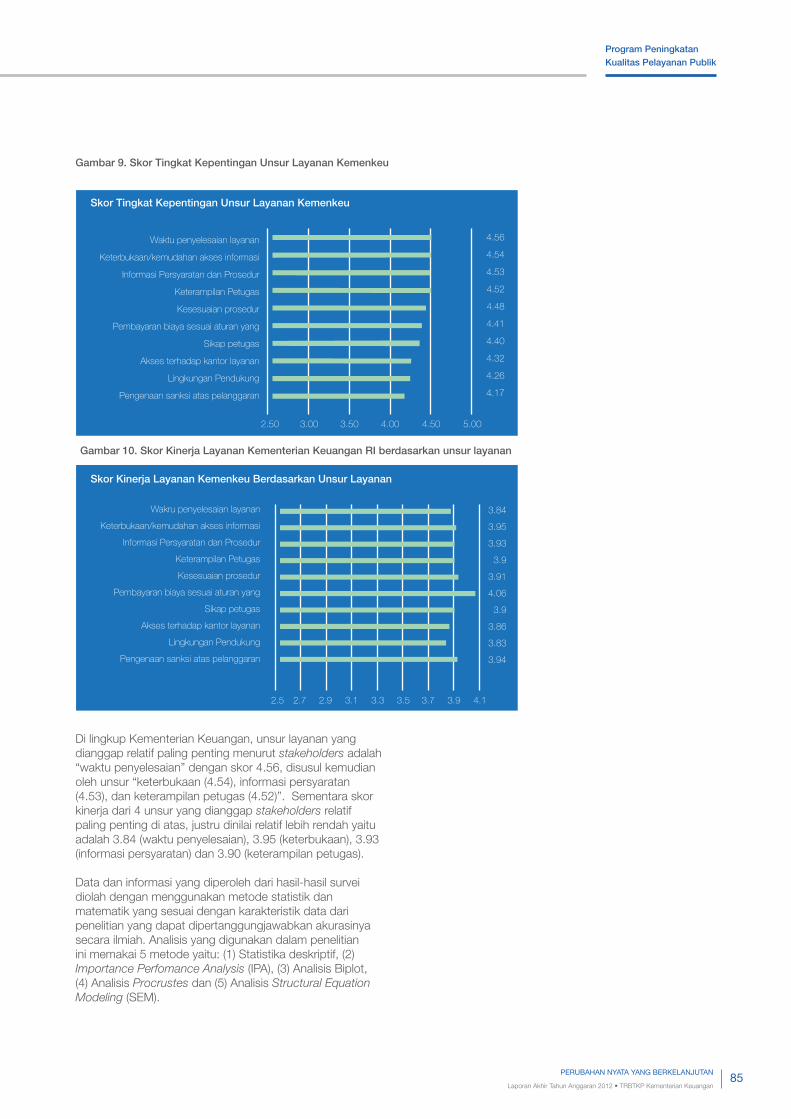

Survei Opini Kepuasan Pelanggan Kementerian Keuangan 2012

41

43

PROGRAM PENINGKATAN KUALITAS PELAYANAN PUBLIK41

Quality Assurance

Monev IKU

Perkembangan Koordinasi Penilaian Mandiri Pelaksanaan Reformasi Birokrasi (PMPRB) di lingkungan

44

45

46

PROGRAM MONITORING & EVALUASI44

LAMPIRAN48

ProgramManajemen Perubahan

PERUBAHAN NYATA YANG BERKELANJUTAN

Berawal dari cita-cita untuk menjadi

institusi yang lebih melayani, akuntabel,

dan transparan, Kementeriaan Keuangan

memberanikan diri untuk melaksanakan

sebuah reformasi birokrasi. Perubahan

ini merupakan sebuah komitmen nyata

dari Kementerian Keuangan demi

mencapai keberhasilan yang dapat

memberikan pencerahan bagi bangsa

Indonesia.

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan1

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan2

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

Reformasi birokrasi di Kementerian Keuangan terus bergulir. Berawal dari cita-cita untuk menjadi institusi yang lebih melayani, akuntabel, dan transparan, perjalanan Reformasi birokrasi di Kementerian Keuangan telah memasuki usia setengah dekade. Awal tahun 2012 menjadi momen penting dalam sejarah Reformasi Birokrasi Kementerian Keuangan (RB Kemenkeu), yaitu dengan disahkannya KMK Nomor 185/KMK.01/2012 tentang Roadmap Reformasi Birokrasi Kementerian Keuangan Tahun 2010-2014. Pengesahan keputusan menteri ini merupakan komitmen nyata Kementerian Keuangan untuk terus melaksanakan perbaikan melalui reformasi birokrasi.Selain itu, pembuatan roadmap reformasi birokrasi merupakan amanah Permenpan Nomor 20 Tahun 2010 tentang Roadmap Reformasi Birokrasi 2010-2014 yang disusun oleh Kementerian Pemberdayaan Aparatur Negara dan Reformasi Birokrasi (Kemenpan dan RB) untuk menjadi pedoman pelaksanaan reformasi birokrasi seluruh K/L dan Pemda di Indonesia.

Bersama dengan pengesahan roadmap RB Kemenkeu itu pula, tiga pilar utama yang menjadi penyokong reformasi birokrasi Kementerian Keuangan selama 4 tahun terakhir berubah menjadi 9 program. Sembilan program tersebut merupakan aplikasi 8 area perubahan yang diamanahkan oleh Kemenpan RB melalui Permenpan Nomor 20 Tahun 2010 tentang Roadmap Reformasi Birokrasi 2010-2014. Sembilan program tersebut terdiri atas (1) Manajemen Perubahan, (2) Penataan Peraturan Perundang-Undangan, (3) Penataan Penguatan Organisasi, (4) Penataan Tatalaksana, (5) Penataan Sistem Manajemen SDM Aparatur, (6) Penguatan Pengawasan, (7) Penguatan Akuntabilitas Kinerja, (8) Peningkatan Kualitas Pelayanan Publik, dan (9) Monitoring dan Evaluasi.

Peranan Kementerian Keuangan dalam proses reformasi birokrasi nasional tidak hanya tertulis di atas kertas. Sejak dilaksanakannya RB Kemenkeu, kinerja Kementerian Keuangan terus meningkat. Salah satunya terlihat dalam peningkatan penerimaan negara di bidang perpajakan yang saat ini mencapai angka 300% dari penerimaan negara di bidang perpajakan pada awal inisiasi RB Kemenkeu. Berbagai kantor layanan telah dimodernkan dan proses pelayanan telah dilaksanakan jauh lebih cepat dari sebelumnya. Keberhasilan pelaksanaan RB Kemenkeu juga menjadi benchmark bagi K/L, Pemda bahkan perusahaan BUMN. Hal tersebut dapat dilihat dari banyaknya permintaan studi banding maupun sharing knowledge tentang pelaksanaan RB Kemenkeu dari pihak-pihak tersebut.

Sesuai dengan Roadmap RB Kemenkeu, pada tahun 2012 Kemenkeu melaksanakan program-program yang telah direncanakan. Pada tahun ini ada dua kegiatan yang merupakan kegiatan baru dan belum pernah dilaksanakan pada tahun sebelumnya yaitu Survei Kepuasan Pegawai serta Penyusunan Job Family dan Job Competency.Sedangkan 16 kegiatan lainnya merupakan lanjutan dan pengembangan dari kegiatan-kegiatan yang juga telah dilaksanakan di tahun 2011.

Program Manajemen Perubahan terdiri atas Internalisasi Nilai-Nilai Kementerian Keuangan dan Survei Kepuasan Pegawai. Internalisasi Nilai-nilai Kementerian Keuangan merupakan upaya Kemenkeu untuk menanamkan sikap dan budaya kerja yang baik kepada seluruh pejabat dan pegawai. Selain kegiatan sosialisasi nilai-nilai, juga diadakan training of trainer dan pelatihan change agent. Guna mendukung perubahan ke arah yang lebih baik pula, RB Kemenkeu melakukan survei kepada seluruh pejabat dan pegawai Kemenkeu secara online untuk pengetahui tingkat kepuasan pegawai. Dari survei ini, RB Kemenkeu dapat mengetahui faktor-faktor yang perlu diperbaiki untuk meningkatkan kepuasan pegawai. Kepuasan pegawai perlu diukur mengingat teori bahwa semakin tinggi tingkat kepuasan pegawai maka semakin baik kinerja pegawai tersebut.

Program kedua adalah Program Penataan Peraturan Perundang-Undangan. Program ini bertujuan untuk memastikan bahwa Peraturan Perundang-Undangan yang disahkan oleh Kemenkeu terdokumentasi dengan baik, harmonis, dan dilaksanakan dengan baik. Pada tahun 2012, Menteri Keuangan telah mengesahkan Peraturan Menteri Keuangan Nomor 123/PMK.01/2012 tentang Pedoman Penyusunan Peraturan Menteri Keuangan, Keputusan Menteri Keuangan, Peraturan Pimpinan Unit Organisasi Eselon I, Dan Keputusan Pimpinan Unit Organisasi Eselon I Di Lingkungan Kementerian Keuangan. PMK ini merupakan wujud nyata komitmen Kemenkeu untuk melakukan penataan terhadap seluruh peraturan perundang-undangan yang disahkan. Selain itu, guna memudahkan proses monitoring peraturan perundang-undangan, Kemenkeu juga membangun aplikasi Sistem Informasi dan Monitoring Peraturan Perundang-undangan. Program ketiga adalah Program Penataan dan Penguatan Organisasi. Sebagai bagian dari proses perubahan, organisasi merupakan bagian yang tidak dapat diabaikan. Untuk itu, seiring dengan tuntutan tugas dan fungsi Kemenkeu, RB Kemenkeu melaksanakan kegiatan-

EXECUTIVESUMARY

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan3

Executive Summary

kegiatan penataan dan penguatan organisasi. Kegiatan-kegiatan ini teridiri atas (1) Penataan Organisasi, (2) Kantor Pelayanan Percontohan, dan (3) Analisis Beban Kerja. Kegiatan penataan organisasi merupakan kegiatan yang memfasilitasi perbaikan struktur organisasi sesuai tuntutan kinerja, diantaranya penetapan Kantor Modern di seluruh Eselon I Vertikal, penggabungan atau pemisahan eselon, pembangunan Unit Layanan Pengadaan dan pengembangan jabatan fungsional. Kantor Pelayanan Percontohan merupakan kegiatan yang dilaksanakan untuk memilih Kantor Pelayanan terbaik pada masing-masing Eselon I yang memiliki kantor pelayanan. Pemilihan ini didasarkan pada Kinerja Pelayanan dan Indeks Kepuasan Masyarakat. Kegiatan terakhir dalam program ini, yaitu Analisis Beban Kerja merupakan kegiatan yang bertujuan untuk menghitung efektivitas kerja dan beban kerja Kementerian Keuangan.

Program keempat adalah Penataan Tatalaksana. Program ini terdiri atas kegiatan-kegiatan guna memastikan kelancaran dan efektivitas tata laksana di Kementerian Keuangan. Program ini mencakup kegiatan terkait penggunaan IT dalam pelaksanaan tugas keseharian dan pengembangan SOP. Penggunaan IT di Kemenkeu dipastikan melalui kegiatan evaluasi atas ketaatan terhadap grand design IT, pembangunan data center, pengesahan 12 kebijakan TIK, pembangunan power house dan capacity building SDM yang mengelola IT. Sedangkan pengembangan SOP diaplikasikan dalam kegiatan pengesahan, inventarisasi dan monitoring SOP di seluruh Kemenkeu.

Program kelima adalah Penataan Sistem Manajemen SDM Aparatur. Program ini terdiri atas beberapa kegiatan yaitu kajian fringe benefit untuk jabatan fungsional, analisis dan evaluasi jabatan, assessment center, penyempurnaan SIMPEG, Diklat Berbasis Kompetensi, penataan pegawai, manajemen talenta, dan pembangunan aplikasi Pengelolaan Kinerja Pegawai. Tahun ini beberapa kegiatan terkait manajemen SDM termasuk kegiatan baru di antaranya adalah, Kemenkeu mulai melaksanakan penilaian Kinerja Individu dan penilaian perilaku secara online, kajian fringe benefit untuk jabatan fungsional dan penyusunan job family dan job competency untuk memudahkan penataan pegawai dan penentuan karir di masa datang.

Program keenam adalah Penguatan Pengawasan. Pencapaian terbaik Kemenkeu pada program ini adalah ditetapkannya opini Wajar Tanpa Pengecualian atas Laporan Keuangan Kemenkeu oleh BPK. Hal tersebut didukung dengan perbaikan perencanaan dan pelaksanaan anggaran serta pengembangan proses e-procurement. Pada tahun 2012 Kemenkeu telah melakukan pembangunan aplikasi Vendor Management System, yaitu aplikasi yang dapat membantu Satuan Kerja di lingkungan Kementerian Keuangan untuk melakukan pengukuran kinerja penyedia barang/jasa dalam melaksanakan pekerjaan sesuai dengan kriteria yang ditetapkan. Selain itu, guna meningkatkan pengendalian dan pengawasan intern, Kemenkeu menerapkan pengendalian intern di lingkungan Kemenkeu sesuai Keputusan Menteri Keuangan Nomor 152/KMK.09/2011 (KMK-152) tentang Peningkatan

Penerapan Pengendalian Intern di Lingkungan Kementerian Keuangan.

Program ketujuh adalah Penguatan Akuntabilitas Kinerja. Pada tahun 2012, program ini terdiri atas review terhadap Kontrak Kinerja (KK) guna mendapatkan gambaran mengenai kualitas KK, mulai dari Kemenkeu Wide hingga Kemenkeu Two, dan penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kemenkeu.

Program kedelapan adalah Peningkatan Kualitas Pelayanan Publik. Program ini bertujuan untuk memastikan kepuasan publik terhadap kinerja Kemenkeu, oleh karena itu, program ini terdiri atas kegiatan Penyusunan Standar Layanan Unggulan (Quick Wins) di Lingkungan Kementerian Keuangan dan Survei Opini Kepuasan Pelanggan Kementerian Keuangan 2012. Berdasarkan survei tersebut, masyarakat menyatakan kepuasan yang meningkat dari tahun sebelumnya. Indeks Kepuasan Pelanggan naik sebanyak 0,04 poin dari tahun sebelumnya menjadi 3.9 (skala 5).

Program terakhir RB Kemenkeu adalah program yang tidak diamanahkan secara tersurat oleh Kemenpan dan RB sebagai bagian dari area perubahan namun dirasa perlu untuk dilaksanakan, yaitu Monitoring dan Evaluasi Program RB. Pada tahun 2012, program ini mencakup kegiatan Quality Assurance Pelaksanaan RB Seluruh Eselon I di Lingkungan Kemenkeu oleh Inspektorat Jenderal, Monitoring dan Evaluasi Indikator Kinerja Utama Seluruh Eselon I, dan koordinasi pelaksanaan Penilaian Mandiri Pelaksanaan Reformasi Birokrasi yang diselenggarakan secara online oleh Kemenpan dan RB.

Berdasarkan program-program yang telah kami laksanakan selama tahun 2012, di tahun-tahun mendatang kami bercita-cita terus berkomitmen untuk melaksanakan reformasi birokrasi demi kemajuan dan kredibiltas Kemenkeu. Diantaranya melalui program Transformasi Kelembagaan, manajemen SDM berbasis kompetensi (aplikasi manajemen talenta, pengembangan carrier path, aplikasi mekanisme pensiun dini), penyempurnaan SIMPEG, penggunaan IT secara optimal serta pengembangan proses Reformasi Birokrasi dengan benchmark dari institusi nasional dan internasional.

Demikian sekilas pelaksanaan Reformasi Birokrasi Kemenkeu pada tahun 2012. Semoga pelaksanaan Reformasi Birokrasi ini mampu mendukung terwujudnya harapan dan cita-cita Kemenkeu untuk “Menjadi Pengelola Keuangan dan Kekayaan Negara yang Dipercaya dan Akuntabel dan Terbaik di Tingkat Regional untuk Mewujudkan Indonesia yang Sejahtera, Demokratis, dan Berkeadilan”.

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

PENDAHULUAN

Perubahan Nyata Yang Berkelanjutan

ProgramManajemen Perubahan

LANGKAH PROGRESIF MENGATASI TANTANGAN

Laporan Tahunan 2012 • PT Indika Energy Tbk.5

ProgramManajemen Perubahan

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan6

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

Dalam upaya mewujudkan cita-cita nasional Republik Indonesia, sebagaimana tertuang dalam Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Kementerian Keuangan diamanahi tugas sebagai pengelola keuangan dan kekayaan negara. Untuk itu, sejak tahun 2007 Kementerian Keuangan memberanikan diri melaksanakan suatu reformasi birokrasi. Reformasi birokrasi ini diharapkan mampu membawa Kementerian Keuangan menjadi institusi yang lebih melayani, akuntabel, dan transparan.

Perjalanan Reformasi birokrasi di Kementerian Keuangan telah memasuki usia setengah dekade. Disahkannya KMK Nomor 185/KMK.01/2012 tentang Roadmap Reformasi Birokrasi Kementerian Keuangan Tahun 2010-2014 di awal tahun 2012 menjadi momen penting dalam sejarah Reformasi Birokrasi Kementerian Keuangan (RB Kemenkeu). Pengesahan keputusan menteri ini merupakan komitmen nyata Kementerian Keuangan untuk terus melaksanakan perbaikan melalui reformasi birokrasi. Selain itu, pembuatan roadmap reformasi birokrasi merupakan amanah Permenpan Nomor 20 Tahun 2010 tentang Roadmap Reformasi Birokrasi 2010-2014 yang disusun oleh Kementerian Pemberdayaan Aparatur Negara dan Reformasi Birokrasi (Kemenpan dan RB) untuk menjadi pedoman pelaksanaan reformasi birokrasi di seluruh K/L dan Pemda di Indonesia.

Bersama dengan pengesahan roadmap RB Kemenkeu itu pula, tiga pilar utama yang menjadi penyokong reformasi birokrasi Kementerian Keuangan selama 4 tahun terakhir berubah menjadi 9 program. Sembilan program tersebut merupakan aplikasi 8 area perubahan yang diamanahkan oleh Kemenpan RB melalui Permenpan Nomor 20 Tahun 2010 tentang Roadmap Reformasi Birokrasi 2010-2014. Sembilan program tersebut terdiri atas (1) Manajemen Perubahan, (2) Penataan Peraturan Perundang-Undangan, (3) Penataan Penguatan Organisasi, (4) Penataan Tatalaksana, (5) Penataan Sistem Manajemen SDM Aparatur, (6) Penguatan Pengawasan, (7) Penguatan Akuntabilitas Kinerja, (8) Peningkatan Kualitas Pelayanan Publik, dan (9) Monitoring dan Evaluasi.

Peranan Kementerian Keuangan dalam proses reformasi birokrasi nasional tidak hanya tertulis di atas kertas. Sejak dilaksanakannya RB Kemenkeu, kinerja Kementerian Keuangan terus meningkat. Salah satunya terlihat dalam peningkatan penerimaan negara di bidang perpajakan yang saat ini mencapai angka 300% dari penerimaan negara di bidang perpajakan pada awal inisiasi RB Kemenkeu. Berbagai kantor layanan telah melakukan modernisasi dan proses pelayanan telah dilaksanakan jauh lebih cepat dari sebelumnya. Keberhasilan pelaksanaan RB Kemenkeu juga menjadi benchmark bagi K/L, Pemda bahkan perusahaan

LATAR BELAKANG

DASAR HUKUM PENYUSUNAN LAPORAN

Perubahan Nyata Yang Berkelanjutan

BUMN. Hal tersebut dapat dilihat dari banyaknya permintaan studi banding maupun sharing knowledge tentang pelaksanaan RB Kemenkeu dari pihak-pihak tersebut.

Sesuai dengan Roadmap RB Kemenkeu, pada tahun 2012 Kemenkeu melaksanakan program-program yang telah direncanakan. Pada tahun ini ada dua kegiatan yang merupakan kegiatan baru dan belum pernah dilaksanakan pada tahun sebelumnya yaitu Survey Kepuasan Pegawai serta Penyusunan Job Family dan Job Competency.Sedangkan 16 kegiatan lainnya merupakan lanjutan dan pengembangan dari kegiatan-kegiatan yang juga telah dilaksanakan di tahun 2011.

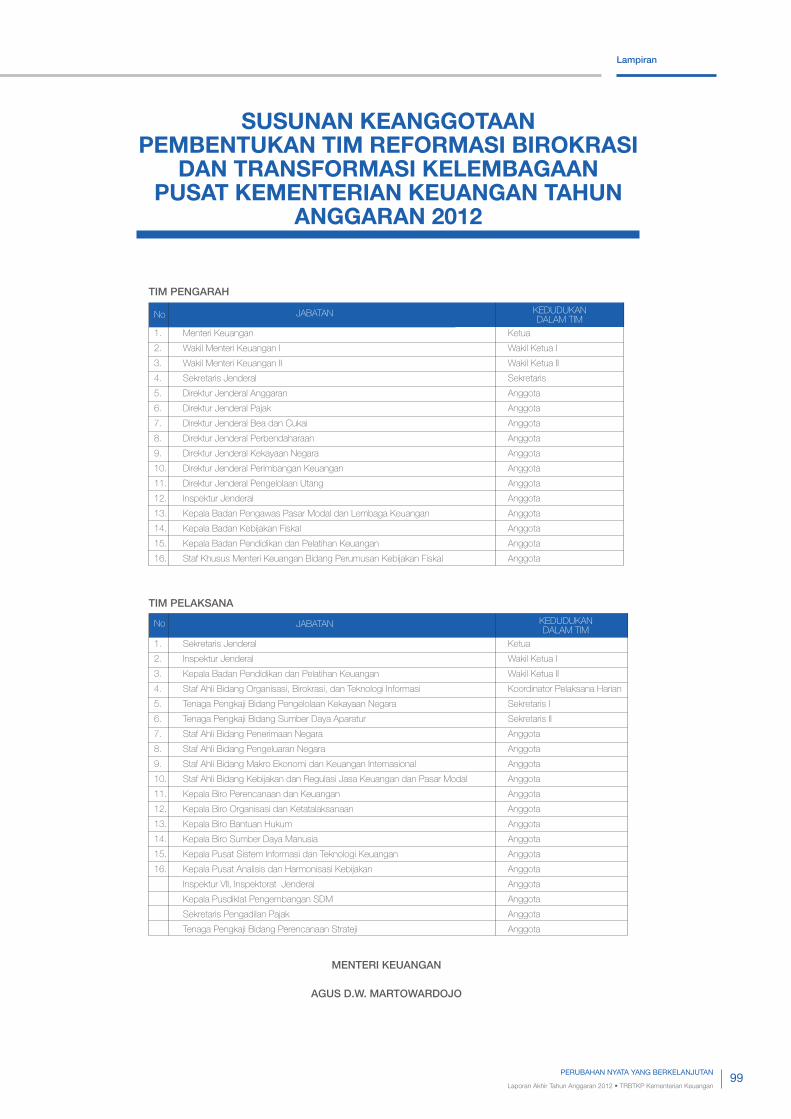

Dalam Diktum KEDUA Keputusan Menteri Keuangan Nomor KMK 56/KMK.01/2012 tentang Pembentukan Tim Reformasi Birokrasi dan Transformasi Kelembagaan Pusat Kementerian Keuangan Tahun Anggaran 2012, mengamanatkan Tim Pelaksana Reformasi Birokrasi dan Transformasi Kelembagaan Pusat untuk menyusun Laporan Pelaksanaan Program Reformasi Birokrasi dan Transformasi Kelembagaan.

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan7

Pendahuluan

TUJUAN PENYUSUNAN LAPORAN

SISTEMATIKA PENULISAN

Laporan kegiatan Tim Reformasi Birokrasi dan Transformasi Kelembagaan Pusat yang disampaikan secara berkala bertujuan untuk mewujudkan akuntabilitas dan transparansi dalam rangka pelaksanaan good governance. Dengan adanya laporan tersebut diharapkan jajaran di lingkungan Kementerian Keuangan dapat memiliki informasi yang akurat dan komprehensif, yang menjadi salah satu faktor dalam mendukung kebijakan Reformasi Birokrasi dan Transformasi Kelembagaan Kementerian Keuangan.

Laporan Tim Reformasi Birokrasi dan Transformasi Kelembagaan Tahun Anggaran 2012 disusun dengan sistematika sebagai berikut.

Bab I memuat latar belakang, dasar hukum penyusunan laporan, tujuan penyusunan laporan, dan sistematika penulisan laporan.Latar belakang berisi penjelasan singkat proses perjalanan reformasi birokrasi di Kementerian Keuangan.

Bab II memuat pelaksanaan program manajemen perubahan melalui internalisasi nilai-nilai Kementerian Keuangan yang mencakup kegiatan: Workshop Pelatihan Change Leader, Training of Trainers (TOT), Monitoring, Chane Agent Sharing Session, Survei Kepuasan Pegawai, dan Penyempurnaan Roadmap Reformasi Birokrasi.

Bab III memuat pelaksanaan program reformasi birokrasi di bidang Penataan Peraturan Perundang-undangan.

Bab IV memuat pelaksanaan program reformasi birokrasi di bidang Penataan dan Penguatan Organisasi yang mencakup: Penataan Organisasi, Kantor Pelayanan Percontohan, dan Analisis Beban Kerja.

Bab V memuat pelaksanaan program reformasi birokrasi di bidang Penataan Tatalaksana yang mencakup kegiatan: Pelaksanaan Evaluasi atas Ketaatan terhadap Grand Design IT dan Pembangunan SOP.

Bab VI memuat pelaksanaan program reformasi birokrasi di bidang Penataan Sistem Manajemen Sumber Daya Manusia Aparatur yang mencakup kegiatan: Kajian Fringe

Benefit untuk Jabatan Fungsional, Analisi dan Evaluasi Jabatan, Assessment Center, Penyempurnaan SIMPEG, Diklat Berbasis Kompetensi dan Diklat Kompetensi Khas, Penataan Pegawai, Manajemen Talenta, dan Pembangunan Aplikasi Pengelolaan Kinerja Pegawai.

Bab VII memuat pelaksanaan program reformasi birokrasi di bidang Penguatan Pengawasan yang mencakup kegiatan: Proses penyusunan rencana kerja dan anggaran sesuai dengan ketentuan yang berlaku, Proses penyusunan laporan keuangan sesuai ketentuan, Peningkatan pelaksanaan anggaran sesuai rencana, E-Procurement, dan Penerapan pengendalian intern di lingkungan Kementerian Keuangan.

Bab VIII memuat pelaksanaan program reformasi birokrasi di bidang Penguatan Akuntabilitas Kinerja yang mencakup kegiatan: Review Kontrak Kinerja, Penyempurnaan Peta Strategi Kemenkeu-Wide 2012, dan Penyusunan Laporan Akuntabilitas Pemerintah Kementerian Keuangan.

Bab IX memuat pelaksanaan program reformasi birokrasi di bidang Peningkatan Kualitas Pelayanan Publik yang mencakup kegiatan: Penyusunan Standard Layangan Unggulan dan Survei Opini Kepuasan Pelanggan.

Bab X memuat pelaksanaan program reformasi birokrasi di bidang Monitoring dan Evaluasi yang mencakup kegiatan: Quality Assurance serta Monitoring dan Evaluasi IKU.

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan8

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang BerkelanjutanPerubahan Nyata Yang Berkelanjutan

PROGRAM MANAJEMEN PERUBAHAN

BAB 1

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan9

ProgramManajemen Perubahan

LANGKAH PROGRESIF MENGATASI TANTANGAN

Laporan Tahunan 2012 • PT Indika Energy Tbk.9

ProgramManajemen Perubahan

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan10

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

Perubahan merupakan keniscayaan bagi sebuah organisasi yang sedang melaksanakan reformasi birokrasi. Perubahan tersebut dilaksanakan dalam rangka mentransformasi keadaan organisasi saat ini menjadi keadaan yang diinginkan. Dalam organisasi, perubahan tersebut meliputi struktur, proses, orang, pola pikir dan budaya kerja. Pelaksanakan perubahan ini tidak mudah mengingat perubahan seringkali sulit diterima oleh individu di dalam organisasi. Diperlukan komunikasi, tranparansi dan keterlibatan semua pihak untuk dapat mengurangi resistensi tersebut dan memunculkan dukungan dalam proses perubahan.

Dalam mengelola perubahan di Kementerian Keuangan, Tim Reformasi Birokrasi dan Transformasi Kelembagaan melaksanakan beberapa program yang bertujuan untuk mempersiapkan sarana dan SDM untuk mendukung setiap perbaikan yang dilaksanakan melalui Reformasi Birokrasi. Dalam rangka memperbaiki budaya kerja dan mind-set pegawai, Kementerian Keuangan melakukan internalisasi nilai-nilai Kementerian Keuangan kepada pejabat dan pegawai.

Program internalisasi nilai-nilai Kementerian Keuangan terdiri atas Workshop Change Leader untuk pejabat eselon II, Training for Trainer Change Agent untuk pelaksana, dan Sharing Session Change Agent. Keseluruhan kegiatan ini dievaluasi melakukan kegiatan monitoring internalisasi nilai-nilai Kementerian Keuangan.

Nilai-nilai adalah serangkaian prinsip yang diyakini sebagai panduan moral dalam berperilaku, bertindak dan mengambil keputusan. Nilai-nilai inilah yang akan memandu kita dalam menentukan baik/buruk dan benar/salahnya suatu tindakan. Sebagai panduan moral, nilai-nilai ini telah didefinisikan secara jelas supaya dapat memberikan petunjuk yang nyata dalam kehidupan setiap Pegawai baik individu maupun organisasi.

Berdasarkan Keputusan Menteri Keuangan Nomor 312/KMK.01/2011 tentang Nilai-Nilai Kementerian Keuangan tanggal 12 September 2011 telah ditetapkan 5 Nilai, perilaku utama, dan contoh-contoh perilaku yang sesuai dengan Nilai-Nilai Kementerian Keuangan.

Dalam rangka menindaklanjuti kegiatan internalisasi Nilai-Nilai Kementerian Keuangan tahun 2011 berupa perumusan, peluncuran, dan Kick Off Nilai-Nilai Kementerian Keuangan, pada tahun 2012 telah dilaksanakan beberapa kegiatan sebagai proses internalisasi lanjutan yang antara lain bertujuan untuk:

INTERNALISASI NILAI-NILAI KEMENTERIAN KEUANGAN

1. Memahami pentingnya transformasi budaya Kementerian Keuangan;

2. Memahami makna Nilai-Nilai dan Perilaku Utama Kementerian Keuangan;

3. Memberi pemahaman peran jajaran pimpinan sebagai Change Leader/Change Champion;

4. Menggalang komitmen bersama untuk mendukung keberhasilan transformasi budaya Kementerian Keuangan; dan

5. Merumuskan usulan program Budaya Kementerian Keuangan.

Kegiatan internalisasi Nilai-Nilai Kementerian Keuangan pada tahun 2012 meliputi:

1. Workshop Pelatihan Change Leader

Workshop dilaksanakan dengan metode kombinasi sejumlah pendekatan yang terdiri dari pemaparan materi oleh narasumber, diskusi kelompok, presentasi kelompok, dan tayangan film pendek serta simulasi (games). Pembahasan mencakup materi pentingnya transformasi budaya Kementerian Keuangan, makna Nilai-Nilai dan Perilaku Utama Kementerian Keuangan, peran jajaran pimpinan sebagai Change Leader/Change Champion, dan komitmen bersama untuk mendukung keberhasilan transformasi budaya Kementerian Keuangan serta tugas Change Leader/Change Champion untuk menetapkan arahan strategis, memutuskan Nilai-Nilai Budaya Kerja dan Perilaku Utama Nilai-Nilai Kementerian Keuangan, menyetujui program transformasi budaya, menyelesaikan isu-isu strategis; dan menjadi figur panutan.

Workshop diikuti oleh 91 Pejabat Eselon II seluruh unit di lingkungan Kementerian Keuangan baik kantor pusat maupun kantor vertikal dengan didampingi oleh narasumber pada tanggal 10 sampai dengan 12 April 2012, bertempat di Hotel Borobudur Jakarta. Workshop menghasilkan Perilaku-perilaku yang harus segera dihentikan (stop) karena tidak selaras dengan Nilai-Nilai Kementerian Keuangan; Perilaku-perilaku yang perlu dimulai (start) untuk dibangun dan ditumbuhkembangkan karena belum dijalankan secara merata oleh Pegawai pada umumnya; dan Perilaku-perilaku yang saat ini sudah baik dan selaras dengan Nilai-Nilai Kementerian Keuangan dan perlu dilanjutkan (continue) (Lampiran I).

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan11

ProgramManajemen Perubahan

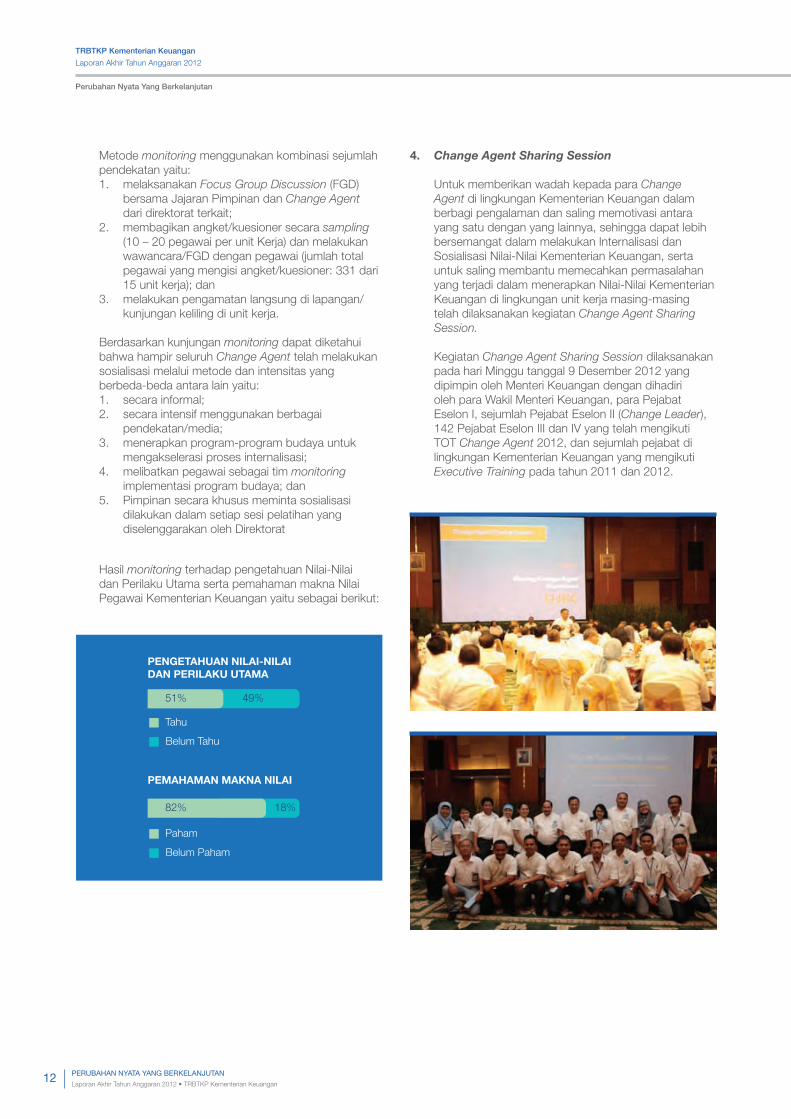

3. Monitoring

Untuk mengukur efektivitas pelaksanaan Internalisasi dan Sosialisasi Nilai-Nilai Kementerian Keuangan yang telah dilaksanakan sepanjang Tahun 2012, perlu dilakukan kegiatan Monitoring penerapan Nilai-Nilai Kementerian Keuangan pada beberapa unit kerja Eselon II yang dipilih secara random.

Kegiatan kunjungan monitoring dilaksanakan pada tanggal 19 sampai dengan 22 November 2012 oleh Pejabat dan Pegawai pada Biro Sumber Daya Manusia, Sekretariat Jenderal, Kementerian Keuangan dengan didampingi oleh Narasumber ke 15 (lima belas) unit kerja yang berada di beberapa kantor pusat maupun vertikal di Jakarta yang ditentukan berdasarkan lokasi maupun wilayah kerja Change Agent yang telah mengikuti Training Of Trainer (TOT) Change Agent padba bulan Mei 2012 yang meliputi:

Unit Eselon INo Unit Eselon II

19 Nov 2012

20 Nov 2012

20 Nov 2012

20 Nov 2012

20 Nov 2012

21 Nov 2012

21 Nov 2012

21 Nov 2012

21 Nov 2012

21 Nov 2012

22 Nov 2012

22 Nov 2012

22 Nov 2012

22 Nov 2012

22 Nov 2012

DJP

SEKJEN

DJKN

DJPU

BKF

DJA

DJPK

IRJEN

SEKJEN

DJP

DJPBN

DJBC

DJBC

DJKN

BPPK

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Sekretariat Ditjen Pajak

Biro Sumber Daya Manusia

Sekretariat Ditjen Kekayaan Negara

Sekretariat Ditjen Pengelolaan Utang

Sekretariat BKF

Sekretariat Ditjen Anggaran

Sekretariat Ditjen Perimbangan Keuangan

Inspektur Bidang Investigasi – Bag Kepegawaian

Pusat Analisis dan Harmonisasi Kebijakan

Kanwil DJP Jakarta Wajib Pajak Besar

Kanwil DJPBN Jakarta

Kantor Wilayah DJBC Banten

Sekretariat Ditjen Bea dan Cukai

Kanwil VII DJKN Jakarta

Sekretariat BPPK

Tanggal Kunjungan

2. Training of Trainers (TOT)

Setelah membentuk Pejabat Eselon II sebagai Change Leader di lingkungan Kementerian Keuangan, langkah selanjutnya adalah membentuk Change Agent di lingkungan Kementerian Keuangan yang terdiri dari Pejabat Eselon III dan Eselon IV yang bertugas secara aktif mensosialisasikan, mempengaruhi lingkungan kerjanya untuk berperilaku sebagaimana diharapkan, secara proaktif mengidentifikasi dan menyelesaikan isu-isu implementasi, menjadi figur panutan (role model). Para Change Agent dibekali sebagai Trainer untuk dapat mempersiapkan Change Agent-Change Agent yang baru di berbagai unit organisasi sehingga mempercepat proses internalisasi Nilai-Nilai Kementerian Keuangan.

Training Of Trainer (TOT) Change Agent diselenggarakan pada tanggal 7 sampai dengan 31 Mei 2012 dengan dihadiri oleh 142 peserta yang terdiri dari Pejabat Eselon III dan Eselon IV terpilih yang dibagi menjadi 6 Batch. Salah satu tujuan Pelaksanaan Training Of Trainer adalah melakukan cascading terhadap Perilaku-perilaku yang harus segera dihentikan (stop) karena tidak selaras dengan Nilai-Nilai Kementerian Keuangan; Perilaku-perilaku yang perlu dimulai (start) untuk dibangun dan ditumbuhkembangkan karena belum dijalankan secara merata oleh Pegawai pada umumnya; dan Perilaku-perilaku yang saat ini sudah baik dan selaras dengan Nilai-Nilai Kementerian Keuangan dan perlu dilanjutkan (continue) yang telah dirumuskan sebelumnya dalam Workshop Change Leader (Lampiran II).

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan12

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

Metode monitoring menggunakan kombinasi sejumlah pendekatan yaitu:1. melaksanakan Focus Group Discussion (FGD)

bersama Jajaran Pimpinan dan Change Agent dari direktorat terkait;

2. membagikan angket/kuesioner secara sampling (10 – 20 pegawai per unit Kerja) dan melakukan wawancara/FGD dengan pegawai (jumlah total pegawai yang mengisi angket/kuesioner: 331 dari 15 unit kerja); dan

3. melakukan pengamatan langsung di lapangan/kunjungan keliling di unit kerja.

Berdasarkan kunjungan monitoring dapat diketahui bahwa hampir seluruh Change Agent telah melakukan sosialisasi melalui metode dan intensitas yang berbeda-beda antara lain yaitu:1. secara informal;2. secara intensif menggunakan berbagai

pendekatan/media;3. menerapkan program-program budaya untuk

mengakselerasi proses internalisasi;4. melibatkan pegawai sebagai tim monitoring

implementasi program budaya; dan5. Pimpinan secara khusus meminta sosialisasi

dilakukan dalam setiap sesi pelatihan yang diselenggarakan oleh Direktorat

Hasil monitoring terhadap pengetahuan Nilai-Nilai dan Perilaku Utama serta pemahaman makna Nilai Pegawai Kementerian Keuangan yaitu sebagai berikut:

4. Change Agent Sharing Session

Untuk memberikan wadah kepada para Change Agent di lingkungan Kementerian Keuangan dalam berbagi pengalaman dan saling memotivasi antara yang satu dengan yang lainnya, sehingga dapat lebih bersemangat dalam melakukan Internalisasi dan Sosialisasi Nilai-Nilai Kementerian Keuangan, serta untuk saling membantu memecahkan permasalahan yang terjadi dalam menerapkan Nilai-Nilai Kementerian Keuangan di lingkungan unit kerja masing-masing telah dilaksanakan kegiatan Change Agent Sharing Session.

Kegiatan Change Agent Sharing Session dilaksanakan pada hari Minggu tanggal 9 Desember 2012 yang dipimpin oleh Menteri Keuangan dengan dihadiri oleh para Wakil Menteri Keuangan, para Pejabat Eselon I, sejumlah Pejabat Eselon II (Change Leader), 142 Pejabat Eselon III dan IV yang telah mengikuti TOT Change Agent 2012, dan sejumlah pejabat di lingkungan Kementerian Keuangan yang mengikuti Executive Training pada tahun 2011 dan 2012.

PENGETAHUAN NILAI-NILAI DAN PERILAKU UTAMA

PEMAHAMAN MAKNA NILAI

Tahu

51%

82% 18%

49%

Paham

Belum Tahu

Belum Paham

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan13

ProgramManajemen Perubahan

5. Survei Kepuasan Pegawai Di Lingkungan Kementerian Keuangan Tahun 2012

Survei kepuasan pegawai Kementerian Keuangan dimaksudkan untuk mengukur persepsi kepuasan dan ekspektasi pegawai Kementerian Keuangan terhadap kondisi tata kelola SDM dan organisasi Kementerian Keuangan saat ini. Pelaksanaan survei tidak hanya dilakukan pada pegawai di lingkungan kantor pusat saja, akan tetapi juga meliputi pegawai pada kantor vertikal. Hasil survei kepuasan pegawai ini dapat digunakan sebagai salah satu indikator keberhasilan suatu organisasi dalam memberdayakan pegawainya untuk menghasilkan kerja yang optimal secara efektif dan efisien.

Tujuan dilakukan survei ini adalah:a. Mengetahui tingkat kepuasan pegawai

Kementerian Keuangan terhadap kondisi tata kelola SDM dan organisasi Kementerian Keuangan saat ini;

b. Mengetahui ekspektasi pegawai atas kondisi tata kelola SDM dan organisasi Kementerian Keuangan saat ini;

c. Mengidentifikasi dan menganalisis tingkat kepuasan pegawai pada semua unsur/faktor yang mempengaruhi kepuasan;

d. Merumuskan rekomendasi kebijakan tata kelola SDM dan organisasi Kementerian Keuangan.

Dasar hukum atas kegiatan ini adalah sebagai berikut:a. Undang-Undang Nomor 8 Tahun 1974 tentang

Pokok-Pokok Kepegawaian sebagaimana telah diubah dengan Undang-Undang Nomor 43 Tahun 1999;

b. Peraturan Presiden Republik Indonesia Nomor 9 Tahun 2005 tentang Kedudukan, Tugas, Fungsi, Susunan Organisasi, dan Tata Kerja Kementerian Negara Republik Indonesia;

c. Peraturan Presiden Republik Indonesia Nomor 66 Tahun 2006 tentang Perubahan Keempat Atas Peraturan Presiden Republik Indonesia Nomor 10 Tahun 2005 tentang Unit Organisasi, dan Tugas Eselon I Kementerian Negara Republik Indonesia;

d. Peraturan Presiden Republik Indonesia Nomor 81 tahun 2010 tentang Grand Design Reformasi Birokrasi 2010 – 2025;

e. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 20 tahun 2010 tentang Road Map Reformasi Birokrasi 2010 – 2014;

f. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 10 tahun 2011 tentang Pedoman Pelaksanaan Program Manajemen Perubahan;

g. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 11 tahun 2011 tentang Kriteria dan Ukuran Keberhasilan Reformasi Birokrasi;

h. Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementerian Keuangan;

i. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 1 Tahun 2012 pada Kriteria 7 yaitu Hasil Sumber Daya Manusia Aparatur.

Indikator terpenting kualitas pelayanan stakeholders internal adalah tingkat kepuasan pegawai. Tingkat kepuasan pegawai memiliki pengaruh yang kuat atas pelayanan dan kinerja pegawai. Apabila tingkat kepuasan pegawai rendah maka akan berpengaruh terhadap kinerja pegawai secara keseluruhan. Mengingat pentingnya hal ini, maka merupakan tantangan berat yang harus dihadapai dalam proses reformasi birokrasi di Kementerian Keuangan. Untuk mewujudkan tujuan kepuasan tersebut, telah dilakukan upaya perbaikan dan/atau penyempurnaan, yang meliputi lingkungan kerja, fasilitas, penghasilan, pengembangan kompetensi, kebijakan pola mutasi dan promosi pegawai.

Berdasarkan Indikator Kinerja Utama Kemenkeu-Wide Kementerian Keuangan tahun 2012, diberikan target pencapaian Indeks Kepuasan Pegawai adalah 3,04 yang merupakan rata-rata dari target unit eselon I. Target 11 unit eselon I adalah 3, sedangkan target untuk Badan Kebijakan Fiskal adalah 3,5.

Survei Kepuasan Pegawai (SKP) Kementerian Keuangan mengukur persepsi kepuasan dan ekspektasi pegawai Kementerian Keuangan terhadap kondisi tata kelola SDM dan organisasi Kementerian Keuangan saat ini. Unit yang terkait dengan tata kelola SDM adalah Sekretariat Jenderal dan Badan Pendidikan dan Pelatihan Keuangan, sedangkan yang terkait dengan organisasi adalah Sekretariat Jenderal. Pelaksanaan survei tidak hanya dilakukan pada pegawai di lingkungan kantor pusat saja, akan tetapi juga meliputi pegawai pada kantor vertikal termasuk kantor layanan. Hasil survei kepuasan pegawai ini dapat digunakan sebagai salah satu indikator keberhasilan suatu organisasi dalam memberdayakan pegawainya untuk menghasilkan kerja yang optimal secara efektif dan efisien.

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan14

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

a. Waktu Pelaksanaan Kegiatan pengisian survei secara online

diselenggarakan pada tanggal 15 Oktober sampai dengan 9 November 2012. Responden yang mengikuti Survei Kepuasan Pegawai adalah seluruh pegawai Kementerian Keuangan; sedangkan untuk in-depth interview dipilih secara random 10 orang responden dari 5 kota besar, yaitu Medan, Balikpapan, Makassar, Surabaya, dan Batam. Kuesioner diberikan kepada responden secara online, melalui alamat website www.surveiku.depkeu.go.id, sedangkan untuk in-depth interview, data dikumpulkan melalui wawancara langsung kepada responden terpilih.

b. Jumlah Responden Jumlah responden pada pelaksanaan Survei

Kepuasan Pegawai (SKP) Kementerian Keuangan sebanyak 38.894 responden, dengan pengelompokan sebagai berikut:1. Untuk pengelompokan responden

berdasarkan jenis kelamin, dapat diperoleh data responden didominasi oleh pegawai dengan jenis kelamin laki-laki sejumlah 28.866 pegawai (74,22%), sedangkan responden pegawai dengan jenis kelamin perempuan sejumlah 10.028 pegawai (25,78%).

2. Untuk pengelompokan responden berdasarkan usia, dapat diperoleh informasi bahwa tingkat partisipasi survei pada umumnya diikuti oleh pegawai lingkup Kementerian Keuangan secara hampir merata, dengan jumlah responden 12.255 pegawai untuk usia kurang dari 30 tahun (31,51%), responden sejumlah 10.942 pegawai untuk usia 31 – 40 tahun (28,13%), responden sejumlah 8.966 pegawai untuk usia 41 – 50 tahun (23,05%), dan responden sejumlah 6.731 pegawai untuk usia di atas 50 tahun (17,31%).

3. Untuk pengelompokan responden berdasarkan masa kerja, dapat diperoleh informasi bahwa responden yang mengisi survei kepuasan pegawai, secara umum didominasi oleh pegawai dengan masa kerja di atas 10 tahun dengan rincian pegawai dengan masa kerja 11 s.d. 20 tahun sebanyak 12.000 responden (30,85%) dan pegawai dengan masa kerja di atas 20 tahun sebanyak 11.716 pegawai (30,12%).

4. Berdasarkan tingkat pendidikan formal, dapat diperoleh data responden bahwa responden didominasi oleh pegawai dengan tingkat pendidikan sarjana (S1) atau Diploma IV sebesar 38,14%, selanjutnya tingkat pendidikan di bawah Diploma III sebesar 31,31%. Responden pegawai dengan tingkat pendidikan S2/S3 (5.085 pegawai) hampir sama tingkat partisipasinya dibanding pegawai dengan latar belakang pendidikan formal Diploma III (6.796 pegawai).

5. Untuk pengelompokan responden berdasarkan golongan pegawai, dapat diperoleh informasi dari 38.894 responden, terdapat 23.179 pegawai (59,60%) mayoritas yang berasal dari pegawai dengan ruang golongan III sedangkan minoritas responden berasal dari golongan I sebanyak 20 pegawai (0.05%).

6. Untuk pengelompokan responden berdasarkan jabatan pegawai, dapat diperoleh informasi bahwa jumlah responden secara proporsional didominasi oleh pelaksana sejumlah 31.296 pegawai (80,46%) dan terus berkurang proporsinya sesuai dengan kapasitas jabatan yang tersedia di Kementerian Keuangan.

7. Untuk pengelompokan responden berdasarkan unit kerja pegawai yang bersangkutan, dapat diperoleh informasi bahwa dari total responden seluruh Kementerian Keuangan sejumlah 38.894 pegawai, responden didominasi oleh pegawai dari Direktorat Jenderal Pajak sejumlah 17.128 pegawai (44,04%). Selanjutnya berturut-turut Direktorat Jenderal Perbendaharaan sejumlah 7.637 pegawai (19,64%) dan Direktorat Jenderal Bea dan Cukai sejumlah 7.265 pegawai (18,68%).

Kepuasan pegawai merupakan salah satu indikator dari terpenuhinya harapan dan kebutuhan pegawai. Kepuasan pegawai merupakan suatu keadaan dimana keinginan harapan dan kebutuhan pegawai dapat dipenuhi dengan baik, sementara ketidakpuasan pegawai merupakan gambaran bahwa apa yang diinginkan pegawai tidak tersedia dalam pekerjaan atau lingkungan kerja. Dengan diketahui tingkat kepuasan pegawai, maka hal tersebut dapat dijadikan umpan balik (feedback) bagi pimpinan untuk merumuskan kebijakan dalam lingkup Kementerian Keuangan Republik Indonesia dalam rangka perbaikan kinerja pegawai secara terus menerus ke arah yang lebih baik (continuous improvement).

c. Sesuai Target Indikator Kinerja Utama

Pada tahun 2012, target pencapaian Indikator Kinerja Utama Kementerian Keuangan untuk Indeks Kepuasan Pegawai diberikan target minimal pada angka indeks 3, 04.

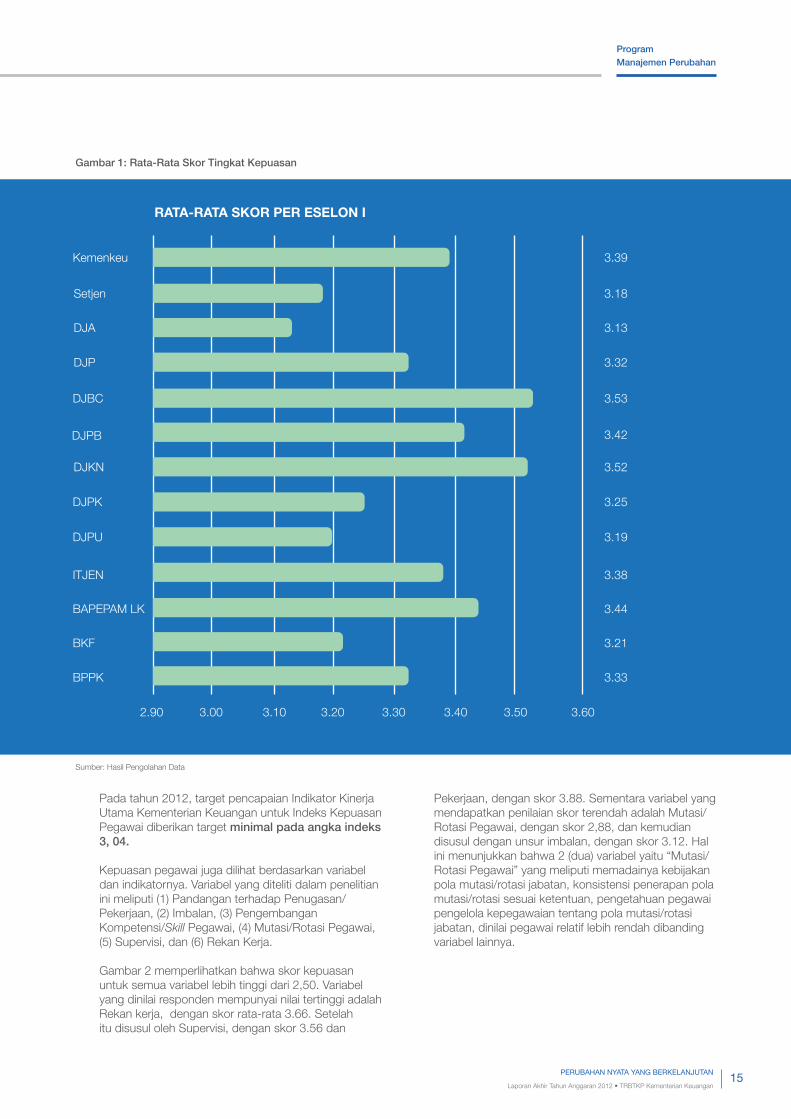

Hasil analisis menunjukkan bahwa rata-rata skor tingkat kepuasan untuk keseluruhan Kementerian Keuangan adalah 3,39 Sementara itu, untuk masing-masing unit layanan eselon I, berkisar antara 3,13 di Direktorat Jenderal Anggaran sampai dengan 3,53 di Direktorat Jenderal Bea dan Cukai. Hal ini menunjukkan bahwa pegawai merasa puas atas terpenuhinya kebutuhan serta harapannya, namun demikian kualitas pelayanan tersebut masih perlu ditingkatkan.

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan15

ProgramManajemen Perubahan

Pada tahun 2012, target pencapaian Indikator Kinerja Utama Kementerian Keuangan untuk Indeks Kepuasan Pegawai diberikan target minimal pada angka indeks 3, 04.

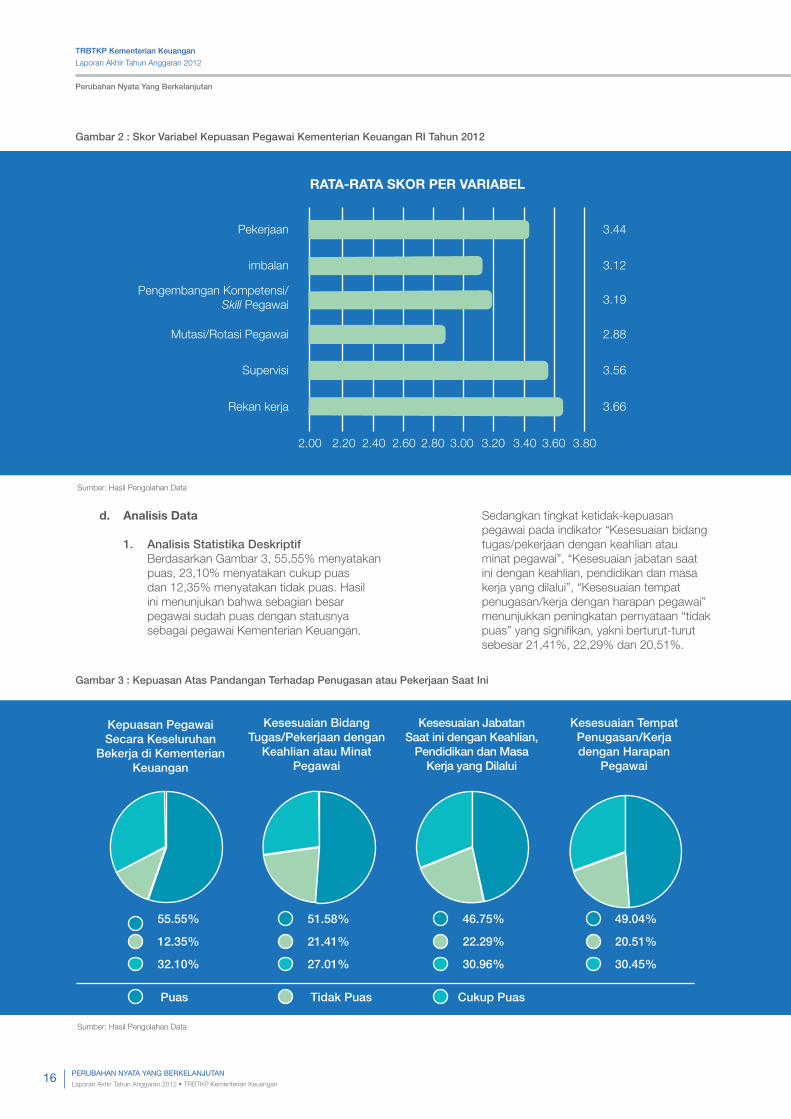

Kepuasan pegawai juga dilihat berdasarkan variabel dan indikatornya. Variabel yang diteliti dalam penelitian ini meliputi (1) Pandangan terhadap Penugasan/ Pekerjaan, (2) Imbalan, (3) Pengembangan Kompetensi/Skill Pegawai, (4) Mutasi/Rotasi Pegawai, (5) Supervisi, dan (6) Rekan Kerja.

Gambar 2 memperlihatkan bahwa skor kepuasan untuk semua variabel lebih tinggi dari 2,50. Variabel yang dinilai responden mempunyai nilai tertinggi adalah Rekan kerja, dengan skor rata-rata 3.66. Setelah itu disusul oleh Supervisi, dengan skor 3.56 dan

RATA-RATA SKOR PER ESELON I

2.90 3.00 3.10 3.20 3.30 3.40 3.50 3.60

Kemenkeu 3.39

Setjen 3.18

DJA 3.13

DJP 3.32

DJBC 3.53

DJPB 3.42

DJKN 3.52

DJPK 3.25

DJPU 3.19

ITJEN 3.38

BAPEPAM LK 3.44

BKF 3.21

BPPK 3.33

Sumber: Hasil Pengolahan Data

Pekerjaan, dengan skor 3.88. Sementara variabel yang mendapatkan penilaian skor terendah adalah Mutasi/Rotasi Pegawai, dengan skor 2,88, dan kemudian disusul dengan unsur imbalan, dengan skor 3.12. Hal ini menunjukkan bahwa 2 (dua) variabel yaitu “Mutasi/ Rotasi Pegawai” yang meliputi memadainya kebijakan pola mutasi/rotasi jabatan, konsistensi penerapan pola mutasi/rotasi sesuai ketentuan, pengetahuan pegawai pengelola kepegawaian tentang pola mutasi/rotasi jabatan, dinilai pegawai relatif lebih rendah dibanding variabel lainnya.

Gambar 1: Rata-Rata Skor Tingkat Kepuasan

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan16

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

RATA-RATA SKOR PER VARIABEL

2.00 2.20 2.40 2.60 2.80 3.00 3.20 3.40 3.60 3.80

Pekerjaan 3.44

imbalan 3.12

Pengembangan Kompetensi/Skill Pegawai

Kepuasan Pegawai Secara Keseluruhan

Bekerja di Kementerian Keuangan

Puas Tidak Puas Cukup Puas

Kesesuaian Bidang Tugas/Pekerjaan dengan

Keahlian atau Minat Pegawai

Kesesuaian Jabatan Saat ini dengan Keahlian,

Pendidikan dan Masa Kerja yang Dilalui

Kesesuaian Tempat Penugasan/Kerja dengan Harapan

Pegawai

3.19

Mutasi/Rotasi Pegawai 2.88

Supervisi 3.56

Rekan kerja 3.66

d. Analisis Data

1. Analisis Statistika DeskriptifBerdasarkan Gambar 3, 55,55% menyatakan puas, 23,10% menyatakan cukup puas dan 12,35% menyatakan tidak puas. Hasil ini menunjukan bahwa sebagian besar pegawai sudah puas dengan statusnya sebagai pegawai Kementerian Keuangan.

Sumber: Hasil Pengolahan Data

Sumber: Hasil Pengolahan Data

Sedangkan tingkat ketidak-kepuasan pegawai pada indikator “Kesesuaian bidang tugas/pekerjaan dengan keahlian atau minat pegawai”, “Kesesuaian jabatan saat ini dengan keahlian, pendidikan dan masa kerja yang dilalui”, “Kesesuaian tempat penugasan/kerja dengan harapan pegawai” menunjukkan peningkatan pernyataan “tidak puas” yang signifikan, yakni berturut-turut sebesar 21,41%, 22,29% dan 20,51%.

32.10%

55.55%

12.35%

30.96%

46.75%

22.29%

27.01%

51.58%

21.41%

30.45%

49.04%

20.51%

Gambar 2 : Skor Variabel Kepuasan Pegawai Kementerian Keuangan RI Tahun 2012

Gambar 3 : Kepuasan Atas Pandangan Terhadap Penugasan atau Pekerjaan Saat Ini

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan17

ProgramManajemen Perubahan

Terkait ketidakpuasan pegawai pada mutasi/rotasi, beberapa responden menyebutkan bahwa tidak berjalannya pola mutasi dapat menyebabkan efek negatif ketika seorang pejabat menduduki suatu posisi terlalu lama. Mutasi hendaknya mempertimbangkan pengembangan kompetensi pegawai sehingga dapat mencegah demotivasi pegawai. Selain itu rotasi antar bagian juga diperlukan oleh para pegawai untuk mendapatkan pemahaman secara menyeluruh terhadap tugas dan fungsi unit kerja.

Beberapa pegawai juga mengeluhkan asuransi yang dimiliki pegawai Kementerian Keuangan. Sampai saat ini asuransi pegawai ditanggung oleh Askes. Namun demikian pelayanan yang diberikan oleh Askes dirasa masih sangat kurang. Rumitnya prosedur untuk meminta rujukan dari puskesmas sebelum diterima di rumah sakit membuat pegawai urung menggunakan fasilitas Askes. Selain itu, kurang lengkapnya fasilitas yang bisa ditanggung oleh Askes membuat

Sumber: Hasil Pengolahan Data

para responden beranggapan bahwa fasilitas Askes tidak banyak membantu. Beberapa responden menyarankan untuk menambahkan jumlah premi dari penghasilan pribadi sehingga fasilitas yang didapat dari Askes lebih maksimal.

Seperti halnya dalam pandangan pegawai Kementerian Keuangan secara umum, indikator tingkat kepuasan pegawai pada variabel “Kesesuaian bidang tugas/pekerjaan dengan keahlian atau minat pegawai”, “Kesesuaian jabatan saat ini dengan keahlian, pendidikan dan masa kerja yang dilalui”, “Kesesuaian tempat penugasan/kerja dengan harapan pegawai”menunjukkan pernyataan “tidak puas” yang cukup signifikan. Hal ini salah satunya dipengaruhi oleh rasa tidak puas pada pola mutasi dan promosi dimana dirasakan bahwa penerapan pola mutasi dan promosi yang tidak jelas menyebabkan cukup banyak posisi yang dinilai tidak sesuai/tidak memenuhi harapan pegawai.

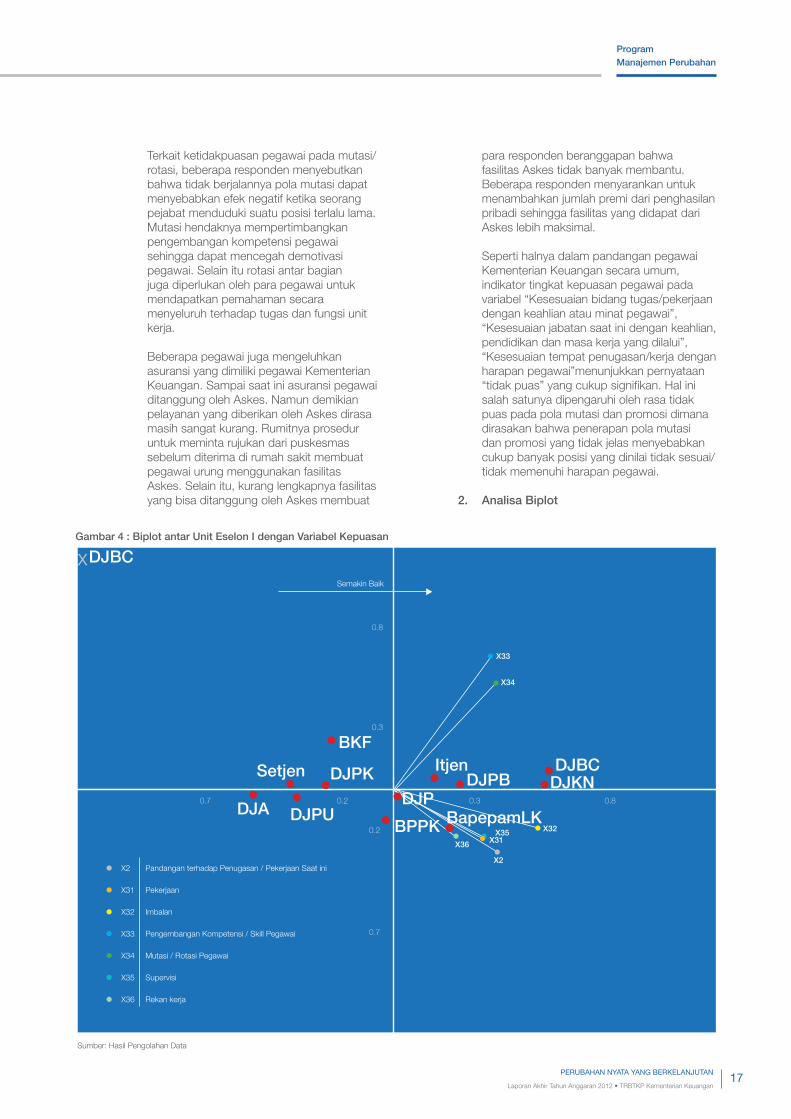

2. Analisa Biplot

XDJBC

BKF

DJPDJPB

DJBCDJKN

Itjen

BPPK BapepamLK

Pandangan terhadap Penugasan / Pekerjaan Saat ini

Semakin Baik

Pekerjaan

Imbalan

Pengembangan Kompetensi / Skill Pegawai

Mutasi / Rotasi Pegawai

Supervisi

Rekan kerja

0.8

0.3

0.7 0.2

0.2

0.7

0.3 0.8

DJPKSetjen

DJA DJPU

X34

X32

X35

X31

X2

X36

X33

Gambar 4 : Biplot antar Unit Eselon I dengan Variabel Kepuasan

X33

X34

X32

X36

X2

X35X31

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan18

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

Dalam penelitian ini dua variabel yang digambarkan keterkaitannya adalah skor kepuasan pegawai berdasarkan variabel kepuasan untuk menilai keberhasilan organisasi dalam memenuhi harapan pegawainya dan antar unit eselon I yang disurvei. Keterkaitan antar variabel ini menunjukkan hubungan positif antar unit eselon I dan nilai skor kepuasan. Artinya, semakin dekat posisi dalam gambar atau semakin kecil sudut diantaranya, maka unit eselon I tersebut dicirikan dengan skor yang tinggi dari variabel kepuasan, demikian sebaliknya.

Berdasarkan Gambar 4. terlihat bahwa semua variabel kepuasan (7 variabel) yaitu variabel Pandangan terhadap penugasan/pekerjaan saat ini, variabel Pekerjaan, variabel Imbalan, variabel Pengembangan Kompetensi/Skill Pegawai, variabel Mutasi/Rotasi Pegawai, variabel Supervisi dan variabel Rekan Kerja mengarah pada satu arah. Hal tersebut menunjukkan keterkaitan

yang erat antara variabel kepuasan yang satu dengan lainnya, contoh seperti indikator X33 dan X34. Untuk indikator X32, X33, dan X34 menunjukkan bahwa responden yang menjawab kelompok sangat puas dan puas dengan sangat tidak puas dan tidak puas range-nya besar.

Diperoleh deskripsi bahwa variabel kepuasan yang paling erat (berdekatan sumbu birunya antar variabel dalam gambar biplot) adalah X2, X31 dan X35 yaitu variabel pandangan terhadap penugasan/pekerjaan saat ini, variabel pekerjaan dan variabel supervisi. Meskipun variabel kepuasan lainnya sebenarnya memiliki korelasi positif dengan tingkat kepuasan pegawai terhadap kondisi kerja dan layanan kepegawaian serta organisasi Kementerian Keuangan RI secara umum.

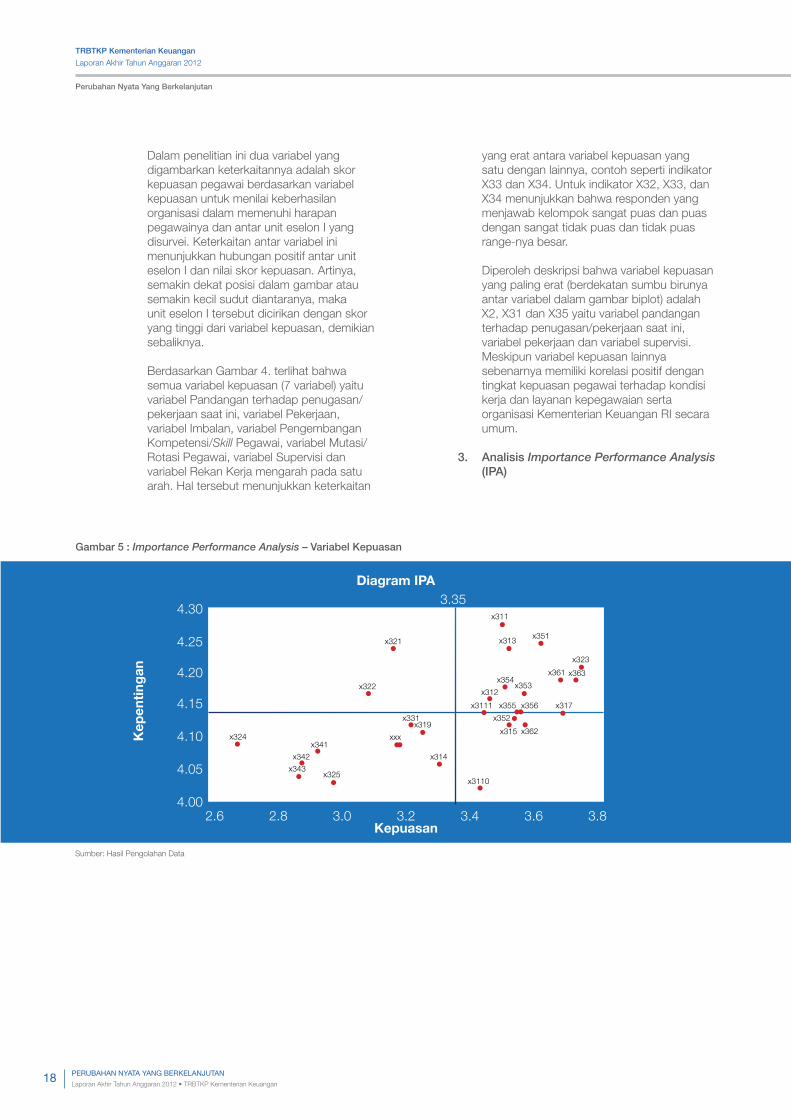

3. Analisis Importance Performance Analysis (IPA)

Diagram IPA

Kep

enti

ngan

Kepuasan

4.30

4.25

4.20

4.15

4.10

4.05

4.002.6 2.8

x324x341

x325

x322

x321

x331x319

x314

x3110

x315 x362

x352

x355 x356 x317x3111

x312

x354x353

x361 x363

x323

x351x313

x311

xxx

x342

x343

3.0 3.2 3.4

3.35

3.6 3.8

Gambar 5 : Importance Performance Analysis – Variabel Kepuasan

Sumber: Hasil Pengolahan Data

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan19

ProgramManajemen Perubahan

Berdasarkan Diagram IPA diatas, rata-rata jawaban untuk tingkat “Kepentingan” adalah 4,14. Sedangkan rata-rata jawaban untuk tingkat “Kepuasan” adalah 3,35, sehingga dapat dikatakan rata-rata jawaban responden terhadap tingkat kepentingan lebih tinggi dibandingkan dengan tingkat kepuasan. Range nilai untuk tingkat kepuasan responden pada masing-masing pernyataan lebih bervariasi dibandingkan dengan range nilai untuk tingkat kepentingan.

Seperti terlihat dalam diagram, sebagian besar pernyataan berada pada kuadran II dan III dan hanya sedikit yang berada di kuadran I dan IV. Pernyataan-pernyataan yang menjadi prioritas utama untuk dilakukan perbaikan dalam rangka peningkatan kepuasan pegawai (Kuadran I) adalah sebagai berikut:

c. Hasil In-depth Interview

Berdasarkan hasil In-depth interview yang dilakukan sebagai bahan penunjang hasil survei, secara umum responden menyatakan kepuasannya terhadap penghasilan yang diterima. Namun demikian beberapa responden yang diinterview menyatakan bahwa beban kerja di Kementerian Keuangan merata. Selain itu perhitungan beban kerja sebagai indikator kinerja kurang ideal karena hanya menghitung berdasarkan lama pekerjaan. Beberapa responden merasa keahlian atau latar pendidikan

(X321)

(X322)

1

2

Kesesuaian besaran TKPKN dengan kompetensi,

proses dan hasil kerja/output;

Pemenuhan asas keadilan penetapan grading (TKPKN)

antar jabatan yang setara.

mereka tidak sesuai dengan bidang tugas yang diberikan.

Berdasarkan hasil in-depth interview yang dilaksanakan oleh tim riset pada lima kota besar, didapatkan beberapa masukan. Masukan terbanyak adalah mengenai kejelasan pola mutasi pegawai. Selama ini pola mutasi dinilai masih berada dalam area abu-abu, tidak bisa ditebak. Selain itu, mutasi sebaiknya juga memperhatikan kalender akademik pelajar, sehingga bagi pegawai yang memiliki anak usia sekolah tidak terlalu repot dalam memindahkan sekolah anaknya. Dengan adanya mutasi yang benar-benar tersistem, diharapkan pegawai dapat lebih mempersiapkan segala sesuatunya lebih matang, terutama perihal tempat tinggal dan pendidikan anak-anak mereka.

Berikutnya, terdapat masukan untuk dilakukan kenaikan tunjangan, mengingat tunjangan yang diberikan dirasa belum disesuaikan dengan tingkat inflasi yang terjadi, terlebih lagi bagi mereka yang ditempatkan di kota dengan life cost cukup tinggi. Indikator yang disoroti dalam variabel imbalan lainnya adalah tentang kebijakan cuti pegawai. Masukan yang disampaikan, yaitu untuk cuti bersama sebaiknya tidak dimasukkan dalam hitungan cuti tahunan. Ini dirasa memberatkan bagi mereka yang berada jauh dari home base.

Terkait pengembangan kompetensi/skill pegawai, salah satu responden yang berlokasi di Batam mengharapkan adanya percepatan proses penyebaran informasi karena seringkali informasi mengenai beasiswa dirasakan lambat.

Pending matters yang masih akan diselesaikan lebih lanjut dalam kegiatan ini adalah penyusunan matriks tindak lanjut.

ProgramNo

Kinerja

%

Survei Kepuasan Pegawai1

Target Capaian

• Tingkat Kepuasan Pegawai

di Lingkungan Kementerian

Keuangan rata-rata 3,04,

• Tingkat Kepuasan Pegawai

masing-masing unit eselon

I adalah 3,00 kecuali untuk

BKF 3,50

• Tingkat Kepuasan Pegawai di

Lingkungan Kementerian Keuangan

adalah 3,39

• Tingkat Kepuasan Pegawai masing-

masing unit eselon I adalah:

DJP : 3,32

DJBC: 3,53

DJPB: 3,42

DJKN: 3,52

DJPU: 3,19

DJPK: 3,25

DJA: 3,13

ITJEN: 3,38

SETJEN : 3,18

Bapepam LK : 3,44

BKF : 3,21

BPPK : 3,33

• Waktu pelaksanaan survei terbatas

untuk jumlah pegawai Kementerian

Keuangan yang sangat banyak

• Kendala sistem IT yang sempat

down ketika diakses oleh banyak

pengguna (users)

111,5 %

110,6%

117,6%

114%

117,33%

106,33%

108,33%

104,33%

112,67%

106%

114,67%

91,71%

111%

Hambatan

Kegiatan Reformasi Birokrasi dan Transformasi Kelembagaan Pusat

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan20

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

PROGRAM PENATAAN PERATURAN PERUNDANG UNDANGAN

BAB 2

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan21

Program Penataan Peraturan Perundang undangan

Pada tahun 2012, telah dilaksanakan kegiatan penataan peraturan perundang-undangan yang memiliki tujuan agar proses penyusunan peraturan perudang-undangan/kebijakan yang berkaitan dengan tugas dan fungsi Kemenkeu di unit-unit eselon I sedari awal telah melibatkan Biro Hukum, baik pada tahap perencanaan, pembahasan, pemrosesan, penetapan, pemublikasian hingga verifikasi atas peraturan perundang-undangan.

Dalam rangka identifikasi, review, dan verifikasi peraturan perundang-undangan pada tahun 2012, Biro Hukum telah melaksanakan langkah-langkah berikut:

1. Melalui surat Sekretaris Jenderal Nomor: S-2881/SJ/2012 tanggal 26 Desember 2012, telah dimintakan kepada seluruh pimpinan unit eselon I untuk membuat dan menyampaikan daftar rencana penyusunan peraturan-perundang-undangan untuk jangka waktu 1 (satu) tahun kepada Menteri Keuangan melalui Sekretaris Jenderal dengan tembusan Kepala Biro Hukum. Penyusunan rencana tersebut, kemudian dibakukan dalam Pasal 41 Peraturan Menteri Keuangan Nomor 123/PMK.01/2012 tentang Pedoman Penyusunan Peraturan Menteri Keuangan, Keputusan Menteri Keuangan, Peraturan Pimpinan Unit Organisasi Eselon I, Dan Keputusan Pimpinan Unit Organisasi Eselon I Di Lingkungan Kementerian Keuangan (“PMK 123/2012”), yang ditetapkan pada tanggal 19 Juli 2012.

2. Biro Hukum juga telah membangun dan mengelola aplikasi Sistem Informasi dan Monitoring Peraturan Perundang-undangan (“Simponi”) yang digunakan dalam rangka monitoring proses penyelesaian peraturan perundang-undangan di lingkungan Kemenkeu.Dalam Aplikasi Simponi tersebut dicantumkan keterangan menyangkut:a. Nama peraturan;b. Dasar hukum;c. Target penyelesaian, d. Unit yang bertanggung jawab; dan e. Status/tindak lanjut.

Adapun Matriks Program Perencanaan Penyusunan Peraturan Perundang-undangan (Rancangan Peraturan Pemerintah, Rancangan Peraturan Presiden, dan/atau Rancangan Peraturan Menteri Keuangan) selama tahun 2012 yang terdapat dalam aplikasi Simponi adalah sebagaimana terlampir.

Mengenai penyusunan peta peraturan perundang-undangan yang tidak harmonis atau tidak sinkron pada tahun 2012. Peta peraturan perundang-undangan pada prinsipnya termuat dalam aplikasi Simponi yang diantaranya mencantumkan status/tindak lanjut peraturan perundang-undangan. Bagian status tersebut berisi penjelasan dan kronologis penyusunan masing-masing peraturan perundang-undangan sejak mulai perencanaan hingga penetapan. Dengan demikian, dari Simponi tersebut dapat diidentifikasi peraturan perundang-undangan yang tidak harmonis dan perlu dilakukan pembahasan dengan unit terkait.

Mengenai pelaksanaan regulasi dan deregulasi peraturan perundang-undangan pada tahun 2012, Sesuai ketentuan Pasal 632 PMK 184/2010, Biro Hukum melakukan pengelolaan Sistem Jaringan Dokumentasi dan Informasi Hukum (“SJDIH”) melalui website www.sjdih.depkeu.go.id. Situs tersebut mempublikasikan peraturan perundang-undangan yang terkait dengan tugas Kemenkeu.

Regulasi dan deregulasi peraturan perundang-undangan tersebut dapat dilihat dari website tersebut sebagaimana data hardcopy pada matriks terlampir.

Dalam melaksanakan proses kegiatan Penataan Peraturan Perundangan-undangan, dapat diidentifikasi beberapa kendala, yaitu:a. kendala dalam mendapatkan hard copy/soft copy

Peraturan/Keputusan Menteri Keuangan yang sudah ditetapkan dari unit terkait, antara lain karena dianggap bersifat rahasia;

b. belum sempurnanya aplikasi Simponi, mengingat aplikasi tersebut masih dalam tahap uji coba dan masih perlu penyempurnaan lebih lanjut;

c. terbatasnya Sumber Daya Manusia Biro Hukum, khususnya untuk mengelola bidang IT;

d. terdapat beberapa peraturan perundang-undangan yang penyusunannya tidak melibatkan Biro Hukum, sehingga tidak dapat secara cepat teridentifikasi oleh Biro Hukum.

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan22

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

PROGRAM PENATAAN DAN PENGUATAN ORGANISASI

BAB 3

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan23

Program Penataan dan Penguatan Organisasi

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan24

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

Berdasarkan Undang-Undang Nomor 39 Tahun 2008 tentang Kementerian Negara, disebutkan bahwa tugas dan fungsi Kementerian Keuangan merupakan salah satu urusan pemerintahan yang ruang lingkupnya disebutkan dalam Undang-Undang Dasar 1945 sehingga Kementerian Keuangan tidak dapat dibubarkan tanpa persetujuan dari Dewan Perwakilan Rakyat. Hal ini menandakan bahwa kedudukan, peran, tugas, dan fungsi Kementerian Keuangan sangat penting dan strategis.

Selanjutnya dalam Peraturan Presiden Nomor 47 Tahun 2009 tentang Pembentukan dan Organisasi Kementerian Negara dan Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara Serta Susunan Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara, disebutkan bahwa Kementerian Keuangan mempunyai tugas menyelenggarakan urusan di bidang keuangan dan kekayaan negara dalam pemerintahan untuk membantu Presiden dalam menyelenggarakan pemerintahan negara.

Tugas Kementerian Keuangan sangat berat dan mengemban banyak peraturan perundang-undangan, antara lain Undang-Undang (UU) di bidang Keuangan Negara, Perbendaharaan Negara, Perpajakan, Kepabeanan, Cukai, Pasar Modal, Kekayaan Negara, Perasuransian, Dana Pensiun, Piutang Negara, Lelang, Perimbangan Keuangan, Otonomi Daerah, Utang Negara, SUKUK, dan peraturan lainnya yang berkaitan dengan pelaksanaan tugas Menteri Keuangan.

Berdasarkan UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 39 Tahun 2008 tentang Kementerian Negara, tugas yang dilaksanakan oleh Kementerian Keuangan merupakan salah satu tugas yang tidak diserahkan urusannya kepada Pemerintah Daerah.

Tugas-tugas Kementerian Keuangan utamanya meliputi optimalisasi pendapatan negara, optimalisasi pengelolaan pembiayaan anggaran, optimalisasi pengelolaan dan penilaian kekayaan negara, efisiensi dan efektivitas belanja negara, pengelolaan keuangan negara yang efektif, efisien, transparan dan akuntabel, kesinambungan kebijakan fiskal, sistem pelaksanaan anggaran yang baik dan sistem penyusunan laporan keuangan yang memadai, menciptakan pasar modal yang teratur, wajar, efisien, sehat, kompetitif dan melindungi kepentingan rakyat, serta mewujudkan keuangan yang mandiri. Pelaksanaan tugas-tugas tersebut semakin hari semakin bertambah dinamis, berat dan kompleks serta setiap kebijakan yang diambil oleh Kementerian Keuangan akan sangat berpengaruh terhadap perekonomian, perdagangan, dan sosial.

Tugas-tugas tersebut selanjutnya dituangkan ke dalam Strategy Map Balance Score Card, dijabarkan dalam 6 (enam) sasaran strategis yang meliputi pendapatan negara yang optimal, pelaksanaan belanja yang optimal, pembiayaan yang aman bagi kesinambungan fiskal, utilisasi kekayaan negara yang optimal, pertanggungjawaban yang transparan dan akuntabel, dan industri pasar modal dan jasa keuangan non-bank yang stabil, tahan uji, dan likuid.

Dalam rangka pelaksanaan tugas dan fungsi Kementerian Keuangan yang berat dan kompleks tersebut, dibutuhkan organisasi dan sistem ketatalaksanaan yang efektif, efisien, responsif, jelas, pasti, transparan, akuntabel, right sizing, independen, one stop service, built in control, dan/atau check and balances, adaptif, dan mampu mendukung dan mentrasformasikan tugas yang diembannya dan memberikan pelayanan yang terbaik kepada masyarakat.

Organisasi Kementerian Keuangan merupakan organisasi yang berskala sangat besar dan mempunyai instansi vertikal yang tersebar di seluruh wilayah Indonesia pada tingkat provinsi, kota/kabupaten, kecamatan, bahkan kelurahan. Kedudukan, tugas, fungsi, peran, dan karakteristik Kementerian Keuangan tersebut menjadikan organisasi Kementerian Keuangan sangat dinamis dan memiliki ketergantungan yang sangat tinggi terhadap dinamika perubahan lingkungan dan tuntutan publik, baik sebagai regulator maupun sebagai pemberi layanan.

Untuk itu, dibutuhkan organisasi dan sistem ketatalaksanaan yang secara cepat mampu mengantisipasi perubahan lingkungan agar dapat mendukung terwujudnya tata kelola keuangan dan kekayaan negara yang efektif, efisien, profesional, produktif, transformatif, serta sesuai dengan tuntutan dan kebutuhan masyarakat. Untuk mewujudkan hal tersebut perlu senantiasa dilakukan penataan organisasi secara berkesinambungan.

Kegiatan Penataan Organisasi ini dimaksudkan mewujudkan organisasi Kementerian Keuangan baik pada kantor pusat, instansi vertikal maupun unit pelaksana teknis yang efektif, efisien, responsif, jelas, pasti, transparan, akuntabel, right sizing, independen, one stop service, built in control, dan/atau check and balances, sesuai dengan perkembangan kebutuhan pelaksanaan tugas, tuntutan masyarakat, dan kemajuan teknologi.

Penataan organisasi di lingkungan Kementerian Keuangan didasarkan pada landasan hukum diantaranya sebagai berikut:

1. Undang-Undang Nomor 39 Tahun 2008 tentang Kementerian Negara;

2. Peraturan Presiden Nomor 47 Tahun 2009 tentang Kedudukan, Tugas, Fungsi, Susunan Organisasi, dan Tata Kerja Kementerian Negara Republik Indonesia;

3. Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara, Serta Susunan Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara;

4. Peraturan Presiden Nomor 95 Tahun 2006 tentang Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Departemen Keuangan;

1. PENATAAN ORGANISASI

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan25

5. Instruksi Presiden Nomor 13 Tahun 1998 tentang Prosedur, Pengusulan, Penetapan, dan Evaluasi Organisasi Pemerintahan;

6. Keputusan Menteri Negara Pendayagunaan Aparatur Negara Nomor 108 Tahun 1995 tentang Teknik Perumusan Tugas dan Fungsi Instansi Pemerintah;

7. Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/15/M.PAN/7/2008 tentang Pedoman Umum Reformasi Birokrasi;

8. Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/18/M.PAN/11/2008 tentang Pedoman Organisasi Unit Pelaksana Teknis Kementerian dan Lembaga Pemerintah Non Kementerian;

9. Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/19/M.PAN/11/2008 tentang Petunjuk Pelaksanaan Evaluasi Kinerja Organisasi Pemerintah;

10. Peraturan Menteri Keuangan Nomor 76/PMK.01/2009 tentang Pedoman Penataan Organisasi di Lingkungan Departemen Keuangan.

Kegiatan penataan organisasi merupakan kegiatan strategis yang harus dilakukan secara hati-hati, konseptual, dan komprehensif untuk kepentingan Kementerian Keuangan secara keseluruhan. Berdasarkan Peraturan Menteri Keuangan Nomor 76/PMK.01/2009 tentang Pedoman Penataan Organisasi di Lingkungan Depertemen Keuangan, kegiatan penataan organisasi secara garis besar dilakukan dengan tahapan sebagai berikut:

1. Pengumpulan data (termasuk usulan dari unit-unit di lingkungan Kementerian Keuangan);

2. Analisis/telaahan;3. Pembahasan internal Kemenkeu (dengan unit-unit

eselon I terkait) dan penyiapan naskah akademis yang menjelaskan tentang latar belakang, kondisi yang dihadapi, dan perbandingan antara struktur organsasi existing dengan struktur organisasi usulan, RPMK mengenai organisasi dan tata kerja, dan dokumen pendukung lainnya;

4. Usulan Menteri Keuangan kepada Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (PAN dan RB);

5. Pembahasan dengan Kementerian PAN dan RB (bersama Sekretariat Kabinet apabila penataan organisasi yang dilakukan berdampak pada perubahan Peraturan Presiden);

6. Persetujuan dan Penetapan Peraturan Menteri Keuangan berdasarkan persetujuan Menteri PAN dan RB dan berdasarkan persetujuan Presiden/ditetapkannya Perpres (apabila penataan organisasi yang dilakukan berdampak pada perubahan Perpres).

Kajian yang dilakukan oleh Biro Organisasi dan Ketatalaksanaan dalam setiap pelaksanaan program penataan organisasi di lingkungan Kementerian Keuangan didasarkan pada prinsip-prinsip organisasi yang berlaku secara akademis, universal, dan sesuai dengan ketentuan yang berlaku, namun demikian penataan organisasi Kementerian Keuangan sangat ditentukan oleh kebijakan strategis yang digariskan oleh pimpinan Kementerian

Keuangan dan kebijakan nasional yang digariskan oleh Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi.

Program penataan/modernisasi organisasi Kementerian Keuangan yang telah diagendakan sebelumnya dan diproses oleh Biro Organisasi dan Ketatalaksanaan pada tahun 2012 antara lain sebagai berikut:

1. Pembentukan KPP WP Besar Pertambangan, KPP Khusus Migas, dan KPP Badan Usaha Milik Negara Dua.Potensi penerimaan Negara dari sektor perpajakan di bidang usaha pertambangan, minyak, dan gas bumi relatif besar. Untuk itu, dipandang perlu untuk menangani secara khusus aspek perpajakan di bidang usaha pertambangan, minyak, dan gas bumi dengan membentuk KPP WP Besar Pertambangan dan KPP Khusus Migas. Selain itu pada saat ini KPP yang mengadministrasikan WP Perusahaan Negara/BUMN memiliki beban kerja relatif tinggi, untuk itu perlu dilakukan pemecahan/penataan pengadministrasian wajib pajak pada KPP Badan Usaha Milik Negara menjadi KPP BUMN Satu dan KPP BUMN Dua.

Pembentukan KPP WP Besar Pertambangan, KPP Khusus Migas, dan KPP Badan Usaha Milik Negara Dua dilakukan dalam rangka:a. meningkatkan pelayanan, penyuluhan,

pengawasan, dan kepatuhan wajib pajak;b. meningkatkan intensifikasi, ekstensifikasi, dan

penerimaan pajak;c. meningkatkan tertib pengadministrasian Wajib

Pajak khususnya di sektor minyak dan gas bumi;d. meningkatkan keahlian petugas pajak di sektor

pertambangan, minyak dan gas bumi; dane. pelaksanaan amanat Peraturan Pemerintah

Nomor 79 Tahun 2010 tentang Biaya Operasi yang Dapat Dikembalikan dan Perlakuan Pajak Penghasilan di Bidang Usaha Hulu Minyak dan Gas Bumi.

2. Pembentukan UPT Kantor Pengolahan Data dan Dokumentasi Perpajakan (KPDDP) di Jambi.Pembentukan KPDDP di Jambi merupakan kelanjutan dari program modernisasi administrasi perpajakan yang telah dikomunikasikan dan diagendakan bersama dengan Kementerian PAN dan RB (tahun 2007 telah dibentuk PPDDP di Jakarta dan tahun 2011 telah dibentuk KPDDP di Makassar). Pembentukan KPDDP Jambi ditujukan dalam rangka:a. meningkatkan kualitas, akurasi, konsistensi, dan

keamanan data dan dokumen perpajakan melalui pemanfaatan teknologi informasi;

b. meningkatkan fungsi check and balances dan meminimalisir penyalahgunaan wewenang; dan

c. memfokuskan kantor pelayanan pada tugas teknis pelayanan dalam rangka meningkatkan pelayanan dan kepatuhan wajib pajak.

Program Penataan dan Penguatan Organisasi

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan26

TRBTKP Kementerian Keuangan

Laporan Akhir Tahun Anggaran 2012

Perubahan Nyata Yang Berkelanjutan

3. Pembentukan UPT Kantor Layanan Informasi dan Pengaduan (KLIP).

Pembentukan KLIP ditujukan dalam rangka meningkatkan pelayanan dan penyuluhan perpajakan serta pemahaman peraturan dan kepatuhan Wajib Pajak yang pada gilirannya akan meningkatkan penerimaan negara dari sektor perpajakan. Selain itu pengaduan/keluhan yang disampaikan oleh Wajib Pajak melalui Contact Center juga akan menjadi masukan/umpan balik bagi pengambilan kebijakan di lingkungan Ditjen Pajak. Unit ini berlokasi di Jakarta dengan wilayah kerja seluruh Indonesia. Sejak tahun 2007 Ditjen Pajak telah melaksanakan pilot project Unit Inbound Call Center (Kring Pajak 500200) yang melayani permintaan informasi perpajakan dan penanganan keluhan dan pilot project Unit Outbound Call Center yang menangani pemberian himbauan kepada WP sejak tahun 2009. Kedua program tersebut menjadi dasar pembentukan KLIP dimaksud.

4. Modernisasi Seluruh Kantor Pengawasan dan Pelayanan Kepabenan dan Cukai (KPPBC) dan Pembentukan KPPBC Tipe Pratama Nanga Badau.

Pada prinsipnya merupakan Tahapan Modernisasi Kepabeanan dan Cukai yang telah dimulai sejak tahun 2007, antara lain ditujukan untuk:a. meningkatkan pelayanan kepada pengguna

jasa kepabeanan dan cukai dengan mengimplementasikan cara kerja yang cepat, efisien, transparan dan responsif;

b. mengoptimalkan fungsi utama DJBC sebagai fasilitator perdagangan (Trade Facilitator), dukungan industri (Industrial Assistance), pelindung masyarakat (Community Protector), dan penghimpun penerimaan (Revenue Collector); dan

c. untuk meningkatkan efektivitas dan citra organisasi.

Pada tahun 2012 dilakukan modernisasi pada seluruh KPPBC yang belum modern yaitu sejumlah 76 kantor sebagai berikut:a. KPPBC Tipe A2 menjadi KPPBC Tipe Madya

Pabean B (2 kantor);b. KPPBC Tipe A3 menjadi KPPBC Tipe Madya

Pabean C (23 kantor, termasuk KPPBC Manado); dan

c. KPPBC Tipe B (kecuali KPPBC Manado) menjadi KPPBC Tipe Pratama (51 kantor).

Sedangkan mengenai pembentukan KPPBC Tipe Pratama Nanga Badau (semula non eselon) mengingat pertimbangan antara lain sebagai berikut:a. Saat ini berbentuk Pos Bantu (non eselon)

dibawah KPPBC Entikong (20 jam perjalanan darat);

b. Lokasi berbatasan dengan Serawak, Malaysia sebagai akses/pintu masuk perdagangan antar negara; dan

c. Saat ini Pos Bantu Nanga Badau telah melayani kegiatan eksport-import dan kecenderungan terhadap kegiatan tersebut semakin meningkat.

5. Optimalisasi Kantor Wilayah Ditjen Perbendaharaan Untuk Melaksanakan Tugas di Bidang Penganggaran dan Perimbangan Keuangan di Daerah.

Optimalisasi Kanwil DJPB untuk melaksanakan tugas di bidang penganggaran dan perimbangan keuangan di daerah dilakukan dalam rangka meningkatkan efektivitas, efisiensi, dan menciptakan one stop services layanan Kementerian Keuangan di bidang pengelolaan keuangan kepada Kementerian/Lembaga dan Pemerintah Daerah dan upaya meningkatkan pembinaan, bimbingan teknis, dan pengawasan serta optimalisasi pengelolaan keuangan di daerah.

6. Perubahan Kantor Pelayanan Perbendaharaan Negara (KPPN) Khusus Jakarta VI menjadi KPPN Khusus Pinjaman dan Hibah dan Pembentukan KPPN Khusus Penerimaan, KPPN Khusus Investasi, KPPN Jakarta VI, dan KPPN Jakarta VII.

Penataan organisasi pada KPPN dimaksud dilakukan dalam rangka meningkatkan pelayanan perbendaharaan sesuai dengan karakteristik masing-masing KPPN dan mendekatkan diri dengan Satker dan keseimbangan beban kerja. Penataan organisasi KPPN yang dilakukan meliputi:a. Penggabungan Seksi Pencairan Dana I dan Seksi

Pencarian Dana II menjadi Seksi Pencairan Dana;b. Pembentukan Seksi Manajemen Satker dan

Kepatuhan Internal yang mempunyai tugas di bidang pembinaan dan bimbingan teknis pengelolaan perbendaharaan, customer service, helpdesk, kepatuhan internal, dan pengelolaan risiko.

c. Peleburan/likuidasi 3 KPPN, yaitu KPPN Sungai Liat dilebur ke KPPN Pangkal Pinang, KPPN Ranai dilebur ke KPPN Tanjung Pinang, dan KPPN Soasio dilebur ke KPPN Ternate;

d. Pembentukan 3 KPPN baru, yaitu KPPN Khusus Penerimaan, KPPN Tipe A1 Jakarta VI (Jakarta Barat), dan KPPN Tipe A1 Jakarta VII (Jakarta Utara); dan

e. Penyesuaian tipologi 23 KPPN Tipe A2 menjadi KPPN Tipe A1.

7. Penataan Organisasi Instansi Vertikal Ditjen Kekayaan Negara.

Penataan organisasi di lingkungan instansi vertikal Ditjen Kekayaan Negara yang dilakukan meliputi:a. peleburan seksi pada Bidang Penilaian, Bidang

Piutang Negara, dan Bidang Lelang pada Kanwil DJKN (mengurangi 3 Seksi pada setiap Kanwil), yang meliputi: 1) Penggabungan Seksi Penilaian SDM, Seksi

Penilaian Properti, dan Seksi Penilaian Properti Khusus dan Usaha menjadi Seksi Penilaian I dan Seksi Penilaian II;

2) Penggabungan Seksi Piutang Negara I, Seksi Piutang Negara II, dan Seksi Piutang Negara III menjadi Seksi Piutang Negara I dan Seksi Piutang Negara II;

3) Penggabungan Seksi Bimbingan Lelang I, Seksi Bimbingan Lelang II, dan Seksi Bimbingan Lelang III menjadi Seksi Bimbingan Lelang I dan Seksi Bimbingan Lelang II.

PERUBAHAN NYATA YANG BERKELANJUTAN

Laporan Akhir Tahun Anggaran 2012 • TRBTKP Kementerian Keuangan27

b. likuidasi/peleburan 4 Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) yang meliputi KPKNL Binjai dilebur ke KPKNL Medan, KPKNL Tanjung Pinang dilebur ke KPKNL Batam, dan KPKNL Bantul dan KPKNL Sleman dilebur ke KPKNL Yogyakarta;

c. pembentukan 1 unit baru setingkat eselon IV pada masing-masing KPKNL yaitu Seksi Pengendalian Internal.

8. Pembakuan Tugas dan Fungsi di Bidang Kepatuhan Internal, Pengelolaan Kinerja, dan Pengelolaan Risiko Pada Seluruh Instansi Vertikal dan Unit Pelaksana Teknis (UPT) di Lingkungan Kementerian Keuangan.

Pembakuan tugas dan fungsi di bidang kepatuhan internal, pengelolaan kinerja, dan pengelolaan risiko ditujukan dalam rangka menjamin quality assurance, meminimalisir dan mengantisipasi penyimpangan, serta meningkatkan kinerja organisasi secara keseluruhan. Pembakuan tugas dan fungsi dimaksud dilakukan pada seluruh Instansi Vertikal dan Unit Pelaksana Teknis baik dengan membentuk unit tersendiri maupun dengan melekatkan tugas tersebut pada unit organisasi yang telah ada sesuai dengan beban kerja, kompleksitas, dan besaran organisasi.

9. Pembentukan Unit Layanan Pengadaan (ULP) Pada Setiap Unit Eselon I di Lingkungan Kementerian Keuangan.

Pembentukan ULP pada setiap unit eselon I

dilakukan dalam rangka optimalisasi, efisiensi, efektifitas, dan proses pengadaan barang dan jasa yang terpadu, serta untuk mewujudkan good governance di lingkungan Kementerian Keuangan, dan menindaklanjuti amanat Peraturan Presiden Nomor 54 Tahun 2010 jo. Peraturan Presiden Nomor 70 Tahun 2012 dan Peraturan Kepala Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 5 Tahun 2012 tentang Unit Layanan Pengadaan. Pada setiap unit eselon I tugas dan fungsi unit layanan pengadaan dilaksanakan oleh salah satu unit pada Sekretariat unit eselon I (Bagian Perlengkapan/Bagian Umum). ULP pada setiap unit eselon I dapat menetapkan penyedia barang/jasa untuk:a. Pelelangan atau Penunjukan Langsung

untuk paket pengadaan barang/pekerjaan konstruksi jasa lainnya yang bernilai paling tinggi Rp100.000.000.000,00 (seratus miliar Rupiah); atau

b. Seleksi atau Penunjukan Langsung untuk paket pengadaan jasa konsultasi yang bernilai paling tinggi Rp10.000.000.000,00 (sepuluh miliar Rupiah).

10. Pengaturan Mengenai Perwakilan Kementerian Keuangan, Sekretariat Kementerian Keuangan, dan Pengelolaan Gedung Keuangan Negara.

Dengan ditetapkannya Peraturan Menteri Keuangan Nomor 53/PMK.01/2011 tentang Organisasi dan

Tata Kerja Kantor Pengelolaan Teknologi Informasi dan Komunikasi dan Barang Milik Negara (KPTIK-BMN) telah dibentuk lima KPTIK-BMN di Medan, Semarang, Surabaya, Denpasar, dan Makassar. KPTIK-BMN dimaksud pada awalnya diusulkan bernama Sekretariat Perwakilan Keuangan Negara yang merupakan pemberdayaan Kepala Rumah Tangga Gedung Keuangan Negara yang memiliki tugas antara lain pengelolaan GKN/asset, protokoler, Humas, Bankum, IT, dan LPSE di daerah. Dalam PMK Nomor 53/PMK.01/2011, tugas Kantor Pengelolaan TIK dan BMN tidak meliputi tugas kesekretariatan dan supporting kepada Kepala Perwakilan Kementerian, namun demikian tugas-tugas tersebut diatur secara khusus dalam uraian jabatan dan dalam Keputusan Menteri Keuangan tersendiri mengenai penugasan kepada Kepala Kantor Pengelolaan TIK dan BMN untuk melaksanakan tugas kesekretariatan dan supporting kepada Kepala Perwakilan Kementerian (Sekretariat Perwakilan Kementerian).