dott. domenico dall’olio - quantoptions.it · capire i futures per capire le opzioni ... rispetto...

TRANSCRIPT

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Dott. Domenico Dall’Olio

Capire i futures per capire le opzioni

Concetti base in merito ai mercati dei derivati: principali differenze

rispetto agli altri mercati, specifiche contrattuali, leva e rischio,

margini di garanzia e gestione del rischio di insolvenza, pricing.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

1

margini di garanzia e gestione del rischio di insolvenza, pricing.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

I prodotti derivati: cenni introduttivi

I derivati sono strumenti relativamente complessi. Vengono definiti in questo modo perché il loro

comportamento non è autonomo, bensì è legato più o meno strettamente a quello di altristrumenti, detti sottostanti.

Il trading sui derivati attira molti investitori in virtù della loro elevata leva finanziaria, chepermette di ottenere profitti elevati con investimenti di capitali modesti. Tuttavia la leva funziona

in entrambe le direzioni, amplificando i profitti se le cose vanno bene, come anche le perdite sevanno male. Il trading in derivati richiede quindi una profonda conoscenza degli strumenti, i loroprofili di rischio e rendimento e le strategie di gestione delle posizioni aperte.

Le difficoltà dei derivati nascono principalmente da sette elementi (che affronteremo man mano):

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

2

Le difficoltà dei derivati nascono principalmente da sette elementi (che affronteremo man mano):• sono dotati di una scadenza, alla quale vengono ritirati dal mercato;• alla scadenza possono apportare profitti e perdite monetari oppure movimentazioni di merci oaltri beni, a seconda dei singoli casi;• la natura delle operazioni portate a scadenza (copertura di rischi di varia natura) è totalmentediversa da quella delle operazioni di breve termine (prettamente speculative);• l’alta leva intrinseca nella loro natura richiede una ferrea gestione del rischio, basata su unregolamento giornaliero di profitti e perdite, secondo logiche che vedremo;• ogni contratto aperto è creato da due controparti attive, dotate di aspettative contrapposte;• la formazione dei prezzi segue logiche diverse a seconda della natura del sottostante;• l’andamento dei prezzi nel tempo segue a volte dinamiche non completamente spiegate dallevariabili di mercato (soprattutto per quanto riguarda le opzioni).

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Compratore vs venditore

Nel mondo degli strumenti tradizionali come le azioni, le obbligazioni o i fondi comuni di investimento, inogni operazione che avviene nel mercato si hanno un compratore che entra in posizione e un venditoreche ne esce. In una operazione in azioni, ad esempio, chi compra apre una posizione long, chi vendeera long e dopo la vendita si trova flat (cioè neutrale, senza più operazioni aperte).

Nel caso dei derivati invece il ruolo del compratore (buyer) e del venditore (writer) è molto diverso. Inuna operazione in futures o in opzioni, infatti, per ogni contratto aperto sul mercato vi sono sempre una

controparte long, che quindi confida in un rialzo del prezzo del sottostante, e una short, che si attendeun calo del prezzo del sottostante (parlando di opzioni, in effetti, il discorso è un po’ più complesso, mane riparleremo al momento opportuno).

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

3

I contratti derivati, infatti, per esistere necessitano sempre di due controparti attive e contrarie.

Possono però essere comprati e rivenduti, o venduti allo scoperto e ricomprati, anche più volte, edessendo contratti fungibili come le azioni, possono essere trasferiti da un investitore all’altro consemplici transazioni elettroniche. Le operazioni possono quindi avere durata anche di pochi secondi.Perfino la vendita allo scoperto è una operazione immediata: non è infatti richiesto il prestito come nelcaso dello short su azioni, né il pagamento di commissioni dedicate.

Ogni contratto aperto, dunque, è sempre generato da due controparti dotate di aspettative diverse

in merito all’evoluzione futura del prezzo del sottostante. Queste aspettative contrapposte sitraducono poi in profitti e perdite speculari: il “gioco” dei derivati è sempre a somma zero, infatti.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Trasferimenti di contratti esistenti

Che i contratti derivati siano fungibili senza alcun vincolo comporta che il compratore e il venditore di

un derivato non sono legati tra loro da un contratto inscindibile: se, per esempio, il soggetto Aacquista un contratto e il soggetto B lo vende allo scoperto, e dopo un certo lasso di tempo (che puòessere anche di pochi giorni o pochi secondi) B intende uscire dalla propria posizione, egli nonnecessita di incontrarsi nuovamente con A per farlo. In effetti a B serve soltanto trovare una controparteche intenda vendergli un contratto (è sufficiente aprire il book per trovare compratori e venditori in ogniistante sul mercato), cosicché egli possa acquistarlo per chiudere la propria posizione short (vedi graficaalla slide seguente).

Sia C questo soggetto, flat allo stato attuale; B compra il contratto derivato da C, che quindi si pone inposizione di vendita allo scoperto; B è flat ora, mentre C è diventato la nuova controparte di A. Se poi,

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

4

posizione di vendita allo scoperto; B è flat ora, mentre C è diventato la nuova controparte di A. Se poi,dopo un altro lasso di tempo, il soggetto A vuole chiudere la propria posizione long, può cercare divenderla a qualcun altro, poniamo D (flat fino a quel momento), che comprando il contratto da A divienela nuova controparte di C.

Tutto ciò è possibile perché il contratto derivato (sia esso un futures o una opzione) è quotato in unmercato, quindi ha un suo book nel quale tutti gli operatori possono affacciarsi ed effettuare acquisti evendite direttamente e istantaneamente, senza bisogno di rivolgersi ad intermediari.

Ciò che generalmente accade, dunque, è che chi esce da una operazione non provoca la cessazione diun contratto, bensì il trasferimento di uno dei due lati del contratto stesso verso un altro operatore attivosul mercato in quel momento. Un contratto esistente viene chiuso completamente e scompare soltantoquando un compratore e un venditore allo scoperto già entrambi attivi si incontrano nuovamente echiudono entrambe le loro posizioni (simmetriche) simultaneamente.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Trasferimenti di contratti esistenti

Indichiamo con il segno + le posizioni long e con il segno - quelle short. La situazione iniziale è laseguente:

A e B hanno aperto un nuovo contratto (puramente elettronico, dunque non fisico) sul mercato.Ora B vuole chiudere, e si rivolge a C sul mercato:

A +1 B -1

A +1 B -1+1=0 C -1

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

5

Il lato short del contratto esistente è stato trasferito tra i due operatori B e C. Infine A vuolechiudere la sua operazione long rivendendo, e si rivolge a D sul mercato:

La situazione finale è quindi la seguente:

A +1 B -1+1=0 C -1

A +1-1=0 C -1 D +1

C -1 D +1 A flat B flat

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Conclusioni

Di tutto quanto detto alle slide precedenti il concetto importantissimo con cui prendere confidenza nelmondo dei derivati è che:

per ogni contratto aperto ci sono sempre due attori attivi contemporaneamente; uno solo dei due

chiuderà la posizione in utile; quell’utile sarà specularmente la perdita per la controparte.

Non ci sono, dunque, mancati profitti come per chi vende azioni che poi salgono ancora: solo utili eperdite sempre perfettamente speculari.

Su questo concetto torneremo quando parleremo dei meccanismi di marginazione e delle regole chegovernano la gestione ottimale del rischio dei mercati dei derivati.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

6

governano la gestione ottimale del rischio dei mercati dei derivati.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Futures: definizione e tratti principali

Definizione (standard):

un contratto futures è un accordo tra due parti per acquistare o vendere un certo bene – denominatosottostante – che può essere finanziario o fisico – ad una certa data futura, ad un certo prezzo.

Quella appena vista è la definizione da manuale di un contratto futures, ma a voler esser fiscali essa siapplica soltanto ad un contesto specifico: quello in cui le due controparti mantengono il contratto apertofino alla scadenza, il bene sottostante può essere trasferito, ed è proprio intenzione delle duecontroparti trasferire (vendere) e farsi trasferire (comprare) il bene oggetto del contratto. Si trattatipicamente della risposta ad una esigenza specifica: poter acquistare un certo bene ad una certa datafutura e ad un prezzo deciso a priori, oppure poter vendere un certo bene ad una certa data futura adun prezzo deciso a priori. Si tratta di bisogni tipici di aziende che intendono proteggersi da rischi

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

7

un prezzo deciso a priori. Si tratta di bisogni tipici di aziende che intendono proteggersi da rischi

di qualche natura.

Ma nella maggior parte delle situazioni un contratto futures è soltanto un veicolo per speculare

sull’andamento di un certo sottostante, nel breve o brevissimo termine, e con una elevata leva

finanziaria.

L’andamento del prezzo di un contratto futures – prezzo a termine – si muove generalmente di paripasso con quello del sottostante (a meno di eccezioni, di cui parleremo a tempo debito) – prezzo spot,

o a pronti – ma assume valore diverso: può essere maggiore, pari o minore, a seconda delle situazionicontingenti e in funzione delle caratteristiche specifiche del bene sottostante (riprenderemo questiconcetti più avanti).

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Caratteristiche di base dei futures

I futures sono contratti standardizzati, quotati in mercati regolamentati.

Ciò significa che per ogni contratto tutto è fissato in anticipo: il bene da scambiarsi, la quantità,la qualità (se applicabile), date di scadenza, scostamenti minimi di prezzo ammessi (tick),massimo numero di contratti scambiabile in una giornata, massimi scostamenti giornalieri diprezzo ammessi, e così via.

Una parte della regolamentazione è poi deputata alla gestione dei rischi generati dall’altissimaleva intrinseca di questi strumenti (come vedremo più avanti).

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

8

I futures sono dotati di una scadenza alla quale vengono chiusi, regolamentati (con la consegnadel bene sottostante o con scambi monetari) e ritirati dalle negoziazioni.

Se il sottostante è fisico e/o trasferibile (ad esempio cereali, metalli, valute, etf, azioni) puòverificarsi un trasferimento fisico del sottostante tra le controparti, ma in diversi casi ilregolamento a scadenza è semplicemente monetario.

Lo scambio di merci tramite contratti derivati può avvenire soltanto tra soggetti economici (detticommercials) iscritti in particolari registri: agli investitori privati non è consentito portare ascadenza posizioni in derivati che prevedono l’esercizio fisico su merci. Se necessario le loroposizioni vengono chiuse d’ufficio dagli intermediari al momento opportuno.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Specifiche contrattuali: un esempio

Contratto futures scritto sull’indice FTSE Mib:

sottostante: l’indice FTSE Mib

quotazioni: in punti indice

valore di un punto: 5€

minima variazione di prezzo possibile (tick): 5 punti (del valore di 25€)

dimensione contrattuale: prezzo del futures moltiplicato per il valore di un punto (ad esempio, se ilfutures quota 20000 punti, il suo valore è 100000€)

scadenze: ogni tre mesi, con cadenze fisse (marzo, giugno, settembre e dicembre)

giorno di scadenza: il terzo venerdì del mese di scadenza

valore di regolamento del contratto alla scadenza: prezzo di apertura dell’indice il giorno di scadenza

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

9

valore di regolamento del contratto alla scadenza: prezzo di apertura dell’indice il giorno di scadenza

regolamento (settlement) a scadenza: monetario

margine iniziale (vedi slide seguente): variabile, indicativamente dal 10 al 15%, salvo eccezioni

Il campo di variazione del margine iniziale – che come vedremo tra poco è un indicatore di rischio –risponde all’esigenza di un sistema di copertura del rischio che si adatti istantaneamente e in modocoerente con la rischiosità del mercato in ogni momento.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Futures su azioni

Contratto futures scritto sul titolo Eni:

sottostante (lotto): 500 azioni Eni

quotazioni: in euro e frazioni di euro

minima variazione di prezzo possibile (tick): 0.0001

dimensione contrattuale: prezzo del futures moltiplicato per il lotto (se, per esempio, il futures quota15€ per azione, il valore del contratto è 7500€)

scadenze: le due mensili e le quattro trimestrali più vicine

giorno di scadenza: il terzo venerdì del mese di scadenza

valore di regolamento del contratto alla scadenza: prezzo di apertura del titolo il giorno di scadenza

regolamento (settlement) a scadenza: monetario o fisico (sono quotate entrambe le tipologie)

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

10

regolamento (settlement) a scadenza: monetario o fisico (sono quotate entrambe le tipologie)

margine iniziale (vedi slide seguente): variabile, tendenzialmente molto più alto di quello sul futures suindice, poiché la rischiosità di un singolo titolo è maggiore di quella di un paniere di 40 titoli

La differenza principale tra i futures su azioni e quelli su indici, come si può notare dalla prima rigadell’elenco soprastante, è che per i primi è definito un lotto, pari al numero di azioni controllate con unsingolo contratto futures.

Il lotto è variabile da sottostante a sottostante. L’elenco completo dei lotti è riportato sul sito di BorsaItaliana, alla sezione derivati specifiche contrattuali futures su azioni Italia (cash o physicallysettled non fa differenza).

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Margine iniziale e leva finanziaria

Il margine iniziale è l’ammontare di denaro necessario per aprire una posizione su un futures. E comevedremo meglio più avanti non è un costo, bensì un semplice deposito: una quantità di denaro cheviene chiesto di depositare all’apertura di una operazione, a copertura del rischio della posizione stessa.Nel momento in cui la posizione viene chiusa il margine viene restituito.

In condizioni di mercato “normale” il margine richiesto è del 10% circa. Ciò implica che per aprire una

posizione che vale 100mila€ servono solo 10mila€.

Ma attenzione: si impiegano soltanto 10mila€ per beneficiare di profitti potenziali su dieci volte quellasomma. Profitti e perdite vanno infatti riferiti al valore vero del contratto, non al denaro che è

necessario impiegare per manovrarlo; è quindi sufficiente un profitto del 10% per raddoppiare il

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

11

necessario impiegare per manovrarlo; è quindi sufficiente un profitto del 10% per raddoppiare ildenaro investito, ma se il sottostante si muove nella direzione sbagliata è sufficiente un 10% di perditaper perdere l’intero ammontare investito.

Questa è quindi la principale caratteristica dei futures: hanno una elevata leva intrinseca. In questocaso il capitale necessario è solo un decimo del valore del contratto, ma esistono futures con leve benmaggiori. La leva è ciò che rende i futures attraenti per gli speculatori di breve termine.

Il margine iniziale è un deposito cauzionale, dunque, che viene richiesto a copertura di un rischio. Esso

viene poi integrato e gestito secondo regole ben precise aventi lo scopo di preservare il mercato

da rischi di insolvenza. Per capire appieno questo concetto bisogna introdurre la Cassa diCompensazione e Garanzia e il suo ruolo. Ma prima è opportuno prendere confidenza con la veranatura del problema.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Il profilo di rischio/rendimento

di un investimento (payoff)

Il payoff è un grafico che mostra i risultati monetari di un investimento a seconda dell’andamentodel suo prezzo ad una certa data. Nel campo dei derivati il payoff viene usato per visualizzare ilprofitto o la perdita potenziali di una operazione alla scadenza dei contratti, in relazioneall’andamento del prezzo del sottostante. Serve a farsi una idea di cosa potrebbe succedere aseguito di eventi specifici. Sull’asse orizzontale si mettono i prezzi del sottostante ad intervalliarbitrari, su quello verticale il risultato economico dell’investimento.

PayoffProfit / loss

Per cominciare si consideri un caso semplice: siimmagini di acquistare mille azioni del titolo ABC a18€ ciascuna.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

12

18€

19€

+1000€

17€

-1000€

prezzo di ABC

Il payoff ad una qualsiasi data futura è una linearetta di pendenza 45° che cresce da in basso asinistra a in alto a destra: i profitti e le perdite sonodirettamente proporzionali alla variazione del prezzo(vedi figura qui a lato).

Nel caso dei futures il payoff è leggermente diverso,dal momento che il prezzo del futures non è pari aquello del sottostante (se non in casi particolari), perragioni che vedremo. È però lineare, esattamentecome quello qui a destra, e parallelo a quest’ultimo.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Profitti e perdite potenziali

Nel passaggio da azioni a futures, per capire come si mostri il payoff dobbiamo prima capire quale sia ladifferenza fondamentale tra i due strumenti in tema di profitti e perdite potenziali. Qui dobbiamoconcentrarci su un concetto basilare degli investimenti: finché una operazione non viene chiusa

profitti e perdite sono solo nominali. Ciò accade perché il profitto e la perdita sono pari alla differenzatra quanto è stato investito e quanto ci si trova in mano all’atto della rivendita.

Se compriamo un titolo a 10€, ad esempio, e il prezzo sale a 11€, se non lo vendiamo il profitto èpuramente teorico; allo stesso modo, se anche il prezzo crolla a 5€, se noi non vendiamo le azioni laperdita è soltanto teorica.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

13

Ciò significa che le operazioni che generano profitti o perdite nominali non hanno alcun impatto tangibilesul capitale dell’investitore finché esse sono aperte: solo quando vengono chiuse si traducono in

profitti o perdite reali.

Ma soprattutto, nel trading in azioni non esiste rischio di controparte: il valore di una posizioneviene totalmente pagato nel momento dell’acquisto, quindi il solo individuo esposto al rischio di cadutadei prezzi è chi detiene l’azione in tasca: la sua controparte – chi gli ha venduto le azioni – è statapagata per l’intero valore della posizione, quindi non deve preoccuparsi più di ciò che succede sulmercato. In altre parole, se un investitore perde denaro su una azione comprata è soltanto un suo

problema, e di nessun altro.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Compratore vs venditore

Dal punto di vista di chi detiene l’azione in portafoglio, il rischio massimo possibile consiste nellaperdita integrale del capitale investito, dovuta al fallimento dell’azienda.

In condizioni normali, all’atto dell’acquisto del titolo si è pagato l’intero controvalore con denaroproprio. Se invece per l’acquisto di quelle azioni si è sfruttata una leva si è debitori nei confrontidi una banca, che ha chiesto garanzie prima di finanziare la leva stessa. In ogni caso l’importopari al controvalore delle azioni comprate è stato pagato, quindi non vi è una controparte sulmercato esposta al rischio di non essere pagata per le perdite di qualcun altro.

In una operazione in futures, invece, come ormai già sappiamo, il discorso è diverso: chi perde

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

14

In una operazione in futures, invece, come ormai già sappiamo, il discorso è diverso: chi perde

denaro lo perde a favore di una controparte che incassa esattamente quella stessa cifra.

Il rischio in questo caso esiste eccome per qualcuno: se io perdo denaro che deve essereincassato da qualcun altro, ma quel denaro non l’ho ancora messo nel piatto, potrei anchedecidere di non metterlo mai. Questo rischio è implicito nel margine iniziale: esso copre

infatti solo una porzione delle perdite potenziali.

Questo genera rischio di insolvenza: una parte del contratto potrebbe essere insolvente neiconfronti dell’altra.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Il rischio di insolvenza

Una forte sorgente di rischio nel campo dei futures è data quindi dalla leva, che espone ilmercato alla possibilità che qualche soggetto si dimostri insolvente; questo rischio si materializzaquando la perdita maturata su una posizione è maggiore del capitale depositato a garanzia

iniziale (il margine iniziale, appunto).

Il problema è che se, per esempio, il compratore si trova a fronteggiare una perdita di entitàmaggiore del margine iniziale e non dispone di altro denaro con cui coprire l’ammanco, ilvenditore allo scoperto potrebbe non vedersi pagati i profitti maturati (e viceversa). Tutto ciòcomporta la necessità di attuare un qualche sistema di gestione dei rischi, che segua politichespecifiche.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

15

specifiche.

C’è una differenza fondamentale tra il comprare una azione e il comprare un futures scritto suquella azione: per comprare mille azioni del titolo ABC a 18€ ciascuna dobbiamo pagare 18mila€subito, e questo elimina interamente il rischio, per chi ce le vende, che il prezzo del titolo possacrollare da oggi a domani: gli unici a rischiare siamo noi.

Ora si consideri un futures scritto su ABC, assumendo che esso comporti il controllo di milleazioni (lotto) e che il margine iniziale sia pari al 10%. Il valore dell’investimento è 18mila€, maper aprirlo ne bastano 1800. Il rischio è quindi coperto soltanto fino al 10% e vale per entrambele controparti: il compratore può non essere pagato se il titolo sale di più del 10%, il venditoreallo scoperto può non essere pagato se il titolo scende di più del 10%.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Il marking to market

La gestione del rischio di insolvenza della controparte richiede l’applicazione di una metodologiaprecisa, chiamata marking to market.

Il marking to market si applica a tutti i derivati regolamentati e comporta un regolamento

giornaliero dei profitti e delle perdite: ogni giorno, quando il mercato chiude i profitti nominalivengono immediatamente accreditati, mentre le perdite nominali vengono immediatamentesaldate (in realtà gli intermediari gestiscono questo processo in tempo reale, ma per il momentoprocediamo con una semplificazione della realtà per non aggiungere subito una complessità nonnecessaria).

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

16

Profitti e perdite giornalieri vengono gestiti dalla Cassa di Compensazione e Garanzia, che sipone come controparte di qualsiasi posizione aperta: la Cassa provvede a saldare i debiti di chiperde denaro, pagando subito chi sta guadagnando denaro; poi ovviamente si rifà sugliinvestitori che devono pagare le proprie perdite, passando per i rispettivi intermediari (cioè laCassa si fa pagare dalla banca, la banca si fa pagare dal cliente).

Così facendo, la CCG garantisce il buon fine di tutte le operazioni, assicurando il pagamento

dei profitti a chi deve essere pagato.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Come funzionano i margini

Il margine iniziale, di cui abbiamo parlato in precedenza, funge da deposito iniziale di garanzia eserve a coprire un rischio determinato su base statistica: esso rappresenta la massima perditaattesa da un giorno all’altro sul sottostante in oggetto. Questa stima considera l’effetto cheavrebbero sul portafoglio di un certo investitore una salita o una discesa di grossa entità. L’entitàin questione – per dirla in breve (in effetti la procedura effettiva è più complessa) – tiene conto diquanto, sulla base di dati storici – può capitare in capo a 1, 2 o 3 giorni a partire dalla situazionecorrente, e applica lo scenario peggiore dei tre. Siccome entrambe le controparti di un contrattosono esposte a un rischio di insolvenza, sono entrambe tenute a versare il margine iniziale: nelmomento in cui una operazione viene aperta, sia il compratore che il venditore allo scopertodepositano la percentuale stabilita dalla CCG a titolo di copertura del rischio statistico dellaposizione aperta su una base giornaliera.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

17

posizione aperta su una base giornaliera.

Successivamente, in funzione di come evolve il prezzo del sottostante, e per mantenere sempresotto pieno controllo il rischio, le posizioni vengono monitorate giorno dopo giorno. Alla finedi ogni seduta si confronta il prezzo di chiusura del sottostante con il prezzo di chiusura delgiorno precedente, e si ridetermina il rischio delle posizioni in essere. Per prima cosa, in funzionedel nuovo valore percentuale del rischio si adegua il margine iniziale (vedi anche slideseguente).

Quindi si procede all’accredito degli eventuali profitti e all’addebito delle eventuali perdite.Queste operazioni di addebito o accredito vengono chiamate margine di variazione (a brevevedremo un esempio numerico per fissare tutti questi concetti).

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Adeguamento del margine iniziale

Il margine iniziale è espresso come percentuale del valore del contratto; ciò implica che ognivolta che la chiusura di una certa giornata differisce da quella del giorno precedente il valore delmargine iniziale cambia, quindi deve essere adeguato. Il valore del margine può cambiareanche per effetto di un aumento della percentuale di rischio calcolata in automatico dai sistemi dicontrollo della Borsa (i due effetti possono sommarsi o compensarsi a vicenda).

In altre parole, il valore del margine iniziale varia sia in funzione dell’andamento del prezzo delsottostante, sia in funzione dell’andamento del rischio del mercato, sul quale i sistemi adattanoistantaneamente e in automatico la percentuale di rischio su cui si basa il calcolo.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

18

Ogni sera dunque si ha un adeguamento del valore del margine iniziale: se si riduce, unacerta quantità di denaro viene restituita all’investitore; viceversa se aumenta.

Riassumendo, il margine iniziale è soltanto un deposito di garanzia, che viene adeguato digiorno in giorno in base all’evoluzione del prezzo e del rischio. Quando la posizione viene chiusail margine iniziale (inclusi tutti gli eventuali adeguamenti) viene interamente restituito.

I margini di variazione giornalieri sono invece il vero profitto o perdita di una posizione: sonocrediti o debiti che vengono saldati giornalmente per non intaccare il margine iniziale, che cosìpuò sempre svolgere le proprie funzioni di copertura dei rischi in modo puntuale e coerente conla situazione corrente di mercato. Vediamo un paio di esempi.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Esempio 1: una operazione long

.Nota: ai fini dei calcoli di questo

esempio si considera un valore

del margine fisso pari al 10.25%.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

19

margineiniziale

adeguam.m. iniz.

marginevariaz.

capitale disponiile

capitale totale sul

contoprezzodata

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

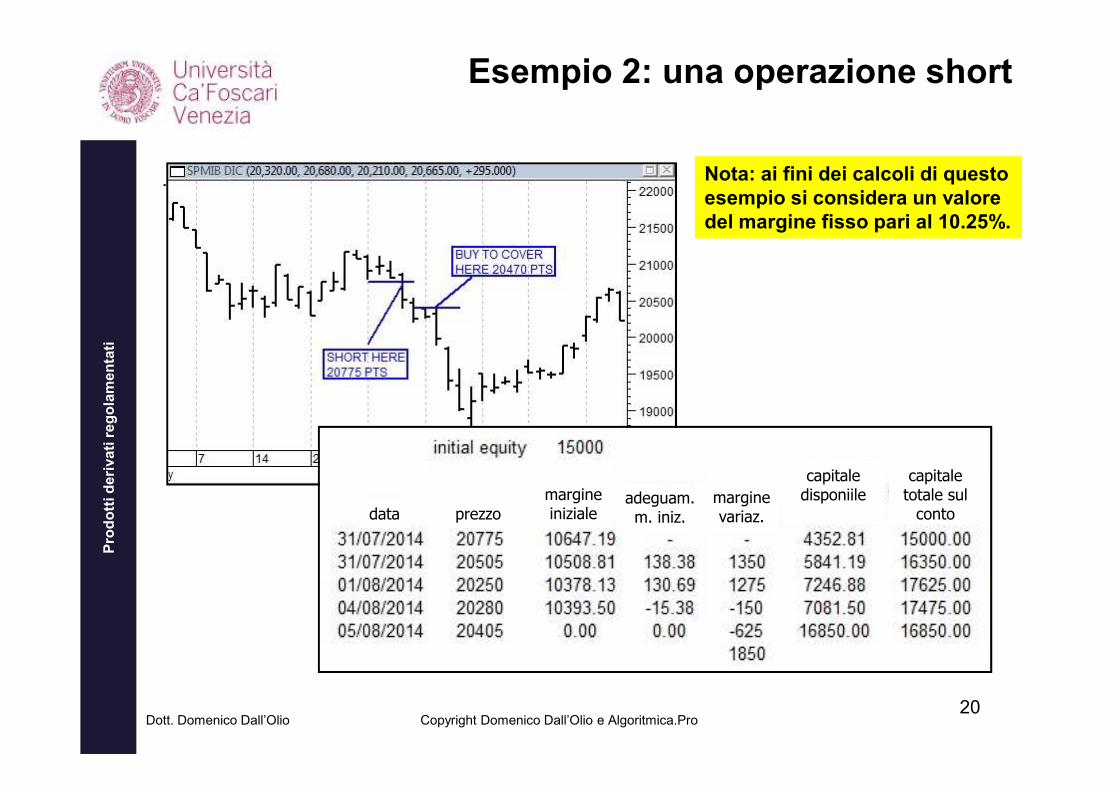

Esempio 2: una operazione short

. Nota: ai fini dei calcoli di questo

esempio si considera un valore

del margine fisso pari al 10.25%.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

20

margineiniziale

adeguam.m. iniz.

marginevariaz.

capitale disponiile

capitale totale sul

contoprezzodata

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

In alcune situazioni particolari può succedere che le posizioni aperte in futures evolvano in modoestremamente sfavorevole, provocando richieste di versamenti di margini di variazione giornalieririlevanti. Si pensi ad esempio al settembre del 2001: in quei giorni investitori che avevanoposizioni long aperte hanno dovuto affrontare margini di variazione considerevoli, pur in unsistema che adottava un margine fisso e pari al 9% soltanto.

Il deposito dei margini è richiesto dalle autorità di controllo del corretto svolgimento dellecontrattazioni sui mercati, quindi è obbligatorio. Se, alla chiusura di un certo giorno, uninvestitore non detiene sul conto denaro sufficiente a coprire i margini di variazione negativi,l’intermediario lo avverte che può fare solo due cose: o trasferisce fondi da altri conti (ma iltrasferimento deve avere effetto immediato), oppure il giorno dopo in apertura egli è tenuto a

Perdite rilevantiLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

21

trasferimento deve avere effetto immediato), oppure il giorno dopo in apertura egli è tenuto achiudere le proprie posizioni, o la banca interverrà a forza. Alcuni intermediari a dire il vero nonaspettano neppure la fine della giornata per segnalare al cliente che deve intervenire, bensì alle17:15 gli intimano di porre rimedio alla situazione, che viene monitorata in tempo reale e nonsolo a fine giornata. Se entro un certo orario (pochi minuti prima della chiusura di giornata) noninterviene il cliente può intervenire d’ufficio l’intermediario.

È stato dimostrato che l’applicazione meticolosa del marking to market previene il rischio diinsolvenza nella quasi totalità dei casi: con il sistema attuale è garantita una probabilità moltoprossima al 100% di non incorrere in insolvenze.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Per capire la portata degli investimenti in futures è sufficiente effettuare alcuni semplici calcolimatematici su dati di mercato.

Si consideri il mercato italiano. Il campo di variazione (la distanza tra massimo e minimo) mediogiornaliero del prezzo del futures FTSE Mib nei 2469 giorni compresi tra il primo giugno 2007 eil 31 marzo 2017 è pari a 430 punti.

Qualcuno potrebbe obiettare che sarebbe meglio guardarlo in percentuale, poiché fare 400punti di variazione quando si è a 40mila punti è più facile che non quando si è a 20mila punti. Inrealtà non è così: la correlazione tra il range giornaliero e il valore dell’indice è molto bassa,

Profitti medi giornalieri potenzialiLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

22

realtà non è così: la correlazione tra il range giornaliero e il valore dell’indice è molto bassa,tanto bassa da poter dire che i due fenomeni non dipendono affatto l’uno dall’altro.

Ebbene, se disponessimo di un sistema di trading capace di farci cogliere in modo profittevoleanche solo il 25% del range giornaliero del prezzo potremmo ottenere un profitto mediogiornaliero di 107.5 punti, cioè 537.5 euro se si impiegasse un singolo contratto futures.

Con quale capitale? Difficile dare una quantificazione esatta, ma possiamo fare una stimacautelativa: se il margine iniziale fosse pari al 15% fisso, la media dei margini giornalieri richiestinel periodo di tempo di cui sopra sarebbe stata 16100 euro circa.

Il profitto medio giornaliero sarebbe quindi stato pari al 3.33% sul denaro utilizzato.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

In precedenza è stato affermato che il prezzo di un futures generalmente differisce dal prezzo delsottostante: può essere pari, superiore o inferiore a quest’ultimo, in funzione delle caratteristichefisiche del bene sottostante stesso e dell’azione combinata della domanda e dell’offerta.

Il prezzo dei futures si determina sulla base di ragionamenti matematici aventi uno scopo benpreciso: eliminare qualsiasi opportunità di arbitraggio.

Si definisce arbitraggio una operazione a ritorno sicuro e a rischio nullo; situazioni di questogenere si verificano tipicamente quando uno stesso prodotto è quotato in due diversi mercati condue diversi prezzi: se un investitore ha accesso ad entrambi i mercati e su tali mercati sonoconsentite operazioni sia di acquisto che di vendita allo scoperto, allora egli può comprare il

Pricing dei futures:

concetti introduttiviLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

23

consentite operazioni sia di acquisto che di vendita allo scoperto, allora egli può comprare ilbene dove costa meno e venderlo dove costa di più; nel momento in cui i due prezzi siriallineano egli può chiudere entrambe le posizioni, con un profitto certo.

Una nota prima di procedere: il prezzo futures differisce da quello del sottostante durante la vitadel contratto, ma coincide perfettamente con il prezzo del sottostante nel momento dellascadenza (il perché lo si capirà solo più avanti). Questo concetto deve essere tenuto a menteper comprendere il senso di una serie di ragionamenti formali che faremo nelle prossime slide.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Supponiamo di avere aspettative rialziste su un titolo quotato, sul quale sono quotati anchecontratti futures; dato un certo capitale monetario, se noi compriamo il titolo dobbiamo impegnarel’intero controvalore della posizione, mentre se compriamo il futures possiamo impiegare unaquota di capitale nettamente inferiore al controvalore; da ciò discende un indubbio vantaggio delderivato: conservare liquidità che può essere investita altrove.

Se infatti la stessa posizione richiede, per dire, soltanto il 10% di capitale grazie alla leva delfutures, il 90% residuo non impiegato può essere investito al tasso privo di rischio (ad esempioacquistando un BOT), generando così un ritorno globale maggiore sul capitale interamente adisposizione

Pricing dei futures:

concetti introduttiviLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

24

Sia infatti ad esempio un anno l’orizzonte temporale dell’investimento, sia 5% il tasso dei BOT aun anno, 10% il margine richiesto per un contratto futures scritto su un titolo che quota 10€ perazione, e 1000 azioni la dimensione del contratto futures; poniamo inoltre che alla fine dell’annoil prezzo dell’azione sia pari a 11€

L’acquisto di 1000 azioni comporta un esborso di 10000 euro, e alla fine dell’anno restituisce11000 euro, per un profitto del 10%

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Ipotizzando – per semplicità – che il prezzo futures sia pari al prezzo del titolo sottostante,l’acquisto di un contratto futures comporta un esborso iniziale di 1000 euro (il margine iniziale) ealla scadenza restituisce un utile di 1000 euro; il profitto infatti viene maturato sul controvaloredella posizione, non sul capitale materialmente impiegato per ottenerlo.

E siccome per avere tale risultato impieghiamo soltanto il 10% del capitale, possiamo impiegareil restante 90% per l’acquisto di un BOT a un anno, che, restituirà il 5% a rischio zero o quasi.

Dunque sul 10% di capitale otteniamo il 100% di profitto, mentre sul restante 90% di capitaleotteniamo il 5% di profitto.

Pricing dei futures:

concetti introduttiviLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

25

Il profitto globale è la media ponderata dei due profitti, dunque è pari a:

profitto globale = 100% * 0.1 + 5% * 0.9 = 14.5%

E’ chiaro dunque che la leva permette di avere ritorni superiori; ciò, tra l’altro, a prescinderedall’andamento del mercato (vedi slide seguente).

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Supponiamo infatti che nel corso dell’anno il titolo perda il 10% anziché guadagnarlo; in tal casosul capitale investito nel futures si ha una perdita del 100%, mentre sul BOT si mantiene ilprofitto del 5%.

Il profitto globale è sempre la media ponderata dei due profitti, dunque è pari a:

profitto globale = -100% * 0.1 + 5% * 0.9 = -5.5%

E’ chiaro dunque che la leva permette di avere ritorni superiori (una perdita ridotta in questocaso) a prescindere dall’andamento del mercato: amplifica i profitti se le cose vanno bene,

Pricing dei futures:

concetti introduttiviLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

26

caso) a prescindere dall’andamento del mercato: amplifica i profitti se le cose vanno bene,riduce le perdite se vanno male

Ne deriva che il futures su azioni deve in qualche modo avere un costo, legato al tasso di

interesse e alla durata del contratto. Il prezzo futures su azioni deve quindi essere pari al

prezzo spot solo alla scadenza; in qualsiasi altro momento deve essere maggiore.

Ciò vale per i futures su azioni, e in parte anche per i futures su indici azionari; per altrisottostanti, come vedremo, entrano in gioco altre variabili.

Come si determina il prezzo corretto di un futures su azioni allora?

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Pricing dei futures su azioni:

ipotesi di base necessarie

Il meccanismo di corretto prezzaggio dei futures su azioni richiede la formulazione dialcune ipotesi di base:

non ci sono limitazioni alle vendite allo scoperto e all’impiego del denaro incassato datale attività (nel senso che si possa impiegare quel denaro per altri investimenti); il denaro può essere prestato e preso a prestito allo stesso tasso di interesse; non è possibile effettuare arbitraggi; non esistono costi di transazione.

Stanti le ipotesi soprastanti (verosimili o meno che siano), il corretto prezzo di un futures –

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

27

Stanti le ipotesi soprastanti (verosimili o meno che siano), il corretto prezzo di un futures –il cosiddetto fair value – può essere raggiunto procedendo inizialmente con l’analisi di duesituazioni limite: che il prezzo futures sia minore del prezzo dell’azione sottostante o chesia molto maggiore di esso.

La prima in realtà non dovremmo neppure prenderla in considerazione, visto quanto dettoin precedenza, ma giova dimostrare matematicamente la sua inconsistenza.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Primo scenario: futures < spot

Supponiamo che un titolo quoti 10€ e che il prezzo di un futures con scadenza a un anno su tale titolosia inferiore a quello del sottostante, poniamo 9€.

In tal caso, sapendo che a scadenza i due prezzi coincideranno sicuramente (cfr quanto detto inprecedenza) è possibile fare un arbitraggio: per prima cosa si può vendere allo scoperto il sottostante,incassando 10€ per azione; una piccola parte di tale somma può poi essere impiegata per acquistare ilfutures a 9€, mentre la liquidità rimanente può essere prestata al tasso di interesse privo di rischio (peresempio comprando un BOT).

Così facendo, alla fine si ha un profitto certo a rischio nullo, su denaro che nemmeno si possiede!

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

28

Supponiamo infatti, ad esempio, che a scadenza il titolo valga 7€; in tal caso la posizione short sulsottostante restituisce un profitto di 3€: venduto allo scoperto a 10, ricomprato a 7, quindi la differenza è3€, che sono un guadagno; la posizione long sul futures restituisce una perdita di 2€: comprato a 9,rivenduto a scadenza a 7, la differenza è 2€, che sono una perdita; sommando profitti e perdite sirimane con 1€ netto di guadagno in tasca.

Se invece a scadenza il titolo vale 13€, per dire, la posizione short sul titolo causa una perdita di 3€, laposizione long sul futures produce 4€ di profitto, quindi di nuovo si ha un valore netto di 1€ di profitto.

A tutto ciò, in entrambi gli scenari, si aggiunge il profitto derivante dall’aver prestato il denaro nonutilizzato al tasso privo di rischio.

In ogni caso si guadagna, e su soldi che non sono nemmeno i nostri…

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Secondo scenario: futures >> spot

Supponiamo ora che il titolo quoti 10€ e che il prezzo del futures che scade tra un anno sia molto piùalto del prezzo spot, poniamo 11€.

Anche in questo caso è possibile fare un arbitraggio: basta acquistare il sottostante a 10€ e vendere ilfutures a 11€, incastrando un profitto certo di 1€ per azione in un anno.

Dopo un anno infatti il futures scade e il suo prezzo coincide con quello spot, ed è facile dimostrareche per qualsiasi prezzo del sottostante si ha un profitto pari a 1€ per azione, ossia il 10%, senzarischio alcuno, poiché le perdite su uno dei due strumenti sono sempre compensate dai profittisull’altro, in entrambe le direzioni.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

29

Sia ad esempio 8 il prezzo del sottostante alla scadenza del futures: si perdono 2€ sul sottostante, sene guadagnano 3 dalla posizione short sul futures; il risultato netto è +1€; se invece il prezzo delsottostante a scadenza è 16, per dire, si guadagnano 6€ dal sottostante, se ne perdono 5 sul futures,quindi il risultato netto è sempre +1€.

Il prezzo del futures deve quindi essere concettualmente superiore al prezzo del sottostante, perchédeve annullare la convenienza della leva; in altre parole deve essere tale da eliminare qualsiasiconvenienza in un arbitraggio; ma non può essere troppo alto, altrimenti di nuovo innesca meccanismidi arbitraggio.

La soluzione è semplice: il prezzo deve capitalizzare il vantaggio della leva, per azzerare qualsiasiconvenienza ad effettuare un qualsivoglia arbitraggio.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Il fair value di un futures su azioni

E’ dunque facile dimostrare che il prezzo corretto di un futures è pari alla capitalizzazione delprezzo spot al tasso di interesse corrente su un numero di giorni pari alla vita residua delcontratto; in termini matematici:

Fut = S * exp(r * T)

dove S è il prezzo corrente del sottostante (prezzo spot), exp è la funzione esponenziale (la sitrova in qualsiasi foglio di calcolo e sulle calcolatrici scientifiche), r è il tasso di interesse riskfree lordo annuale, T è la vita residua su base annua, espressa quindi in numero di giorni(incluso quello corrente) diviso 365.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

30

(incluso quello corrente) diviso 365.

Si noti che nella formula soprastante non compare alcuna componente legata alle dinamichedella domanda e dell’offerta: si tratta di una semplice formula matematica, legata al prezzospot, al tasso di interesse e alla durata del contratto. Non si ipotizza, dunque, che il prezzofutures possa variare a causa di temporanei squilibri tra compratori e venditori, bensì chesegua pedissequamente l’andamento del sottostante, con un prezzo diverso ma “parallelo” aquello del sottostante stesso.

Se in un certo momento si crea una divergenza tra prezzo teorico e prezzo effettivo scattanoimmediatamente arbitraggi tali da riportare il prezzo al suo giusto livello, in pochi secondi.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Validità della formula

La formula appena vista è quella più corretta per la determinazione del prezzo di unfutures su azioni.

Se da un lato infatti non tiene in conto le dinamiche della domanda e dell’offerta, è anchevero che il prezzo di un futures su azioni non può discostarsi da quel valore, altrimentidiventa immediatamente bersaglio degli arbitraggisti.

Ciò perché le azioni possono essere comprate e vendute allo scoperto, come i futuresscritti su di esse, perciò è possibile mettere in piedi qualsiasi tipo di arbitraggio (longfutures e short titolo, o long titolo e short futures) in grado di sfruttare eventuali

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

31

futures e short titolo, o long titolo e short futures) in grado di sfruttare eventualidisallineamenti dei prezzi teorici da quelli effettivi.

Bene o male la formula si applica anche ai futures sugli indici azionari, ma siccomecomprare o vendere l’indice per combinarlo con i futures ai fini di operazioni di arbitraggioè complicato (gli indici azionari non sono negoziati), può capitare che tali futures sidiscostino dai rispettivi fair values.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Esempio di calcolo del fair value

Dato il titolo abc che quota 10€; si calcoli il prezzo del futures con scadenza a 130 giornisu abc, utilizzando un tasso di interesse del 1%.

Fut = 10 * exp(0.01 * 130 / 365) = 10.0357

La validità di questa formula è facilmente dimostrabile: essendo il prezzo futuresmaggiore del prezzo spot si può fare un arbitraggio, comprando il titolo e vendendo alloscoperto il futures. Ma tale arbitraggio non è conveniente, dunque è come se non cifosse. Si supponga infatti di voler fare l’arbitraggio di cui sopra.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

32

Dopo 130 giorni si ottiene un profitto esattamente pari all’interesse che si avrebbedepositando il denaro equivalente su un conto remunerato al tasso privo di rischio. Laconclusione è che conviene depositare il denaro in banca e risparmiarsi l’operazione (chetra l’altro avrebbe costi commissionali): è stata neutralizzata la convenienza ad effettuarel’arbitraggio. Il prezzo futures neutralizza la convenienza di qualsiasi arbitraggio, dunqueè il prezzo giusto.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Futures VS spot

Se confrontiamo il grafico del prezzo del sottostante con quello di un futures, possiamo notareche il prezzo futures si muove sempre al di sopra del prezzo spot, ma la distanza tra i due siriduce giorno dopo giorno, fino ad azzerarsi il giorno di scadenza:

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

33Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Payoff dei futures

A questo punto siamo in grado di motivare una affermazione vista in precedenza: il payoff a scadenzadi una posizione su un futures o sul relativo sottostante sono lievemente differenti. Per il compratoredel futures, infatti, l’extra-costo dovuto al tasso privo di rischio e al tempo viene perso gradualmente(ogni giorno che passa erode il differenziale tra prezzo spot e prezzo futures) man mano che il tempopassa, fino a divenire perso integralmente alla scadenza. Se quindi si usano i dati dell’esempio allaslide 31, se alla scadenza il prezzo spot è ancora pari a 10€ si perdono 0.0357€ per azione. Se allascadenza il prezzo spot è 12 si incassano 2€ meno 0.0357€ per azione. Se il prezzo spot a scadenzaè pari a 8 si perdono 2€ più 0.0357€ per azione.

Per il venditore allo scoperto è il contrario: l’extra-costo pagato dal compratore rappresenta un piccoloprofitto a prescindere dall’esito dell’operazione: aumenta l’utile in caso di discesa del sottostante,

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

34

profitto a prescindere dall’esito dell’operazione: aumenta l’utile in caso di discesa del sottostante,riduce la perdita in caso di salita.

Prezzo del sottostante

Sottostante

Profitti o perdite

Futures

Posizionelong

Prezzo del sottostante

Sottostante

Profitti o perdite

Futures

Posizioneshort

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Payoff dei futures: scadenza fisica

Quello visto alla slide precedente è ciò che succede comprando o vendendo allo scoperto un futuresad una certa data e tenendo la posizione aperta fino alla scadenza, laddove il sottostante non puòessere consegnato e quindi si assiste ad un mero regolamento monetario delle posizioni finali.Quando il sottostante è una azione, a scadenza si ha la consegna fisica del sottostante: l’holder del

futures (posizione long) ha l’obbligo di comprare il titolo, il writer (posizione short) ha l’obbligo

di venderlo.

La consegna avviene al prezzo di settlement, cioè l’apertura del terzo venerdì del mese di scadenza.In simili casi il payoff è concettualmente differente, perché l’operazione cambia natura: da unaposizione in futures le due controparti si trovano in una posizione diversa. Chi aveva posizione longsul futures diventa compratore del sottostante, chi aveva posizione short sul futures può avere

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

35

sul futures diventa compratore del sottostante, chi aveva posizione short sul futures può averevenduto il sottostante (se lo possedeva) o averlo venduto allo scoperto (se non lo possedeva). Ilvantaggio o lo svantaggio di tutto ciò per le due controparti dipende da ciò che è capitato tra ilmomento in cui le posizioni sono state aperte e la scadenza. Dobbiamo distinguere quindi tre scenari:prezzo cresciuto, prezzo stabile, prezzo calato.

Nel primo caso l’holder del futures aveva ragione in merito alle sue aspettative di crescita del prezzo.Ha incassato la differenza tra lo spot a scadenza e il prezzo futures al giorno dell’acquisto, in terminidella somma dei margini di variazione giornalieri; quindi, il giorno di scadenza compra il titolo al prezzodi settlement. Questo ha una prima conseguenza importantissima: niente più leva, perché perl’acquisto del titolo è tenuto a pagarne l’intero controvalore. E siccome l’acquisto avviene al prezzo disettlement il capitale impiegato incorpora anche tutto il profitto maturato sul futures, e a quel puntol’holder è esposto al rischio di movimenti contrari di prezzo.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

La conclusione è che gli speculatori non mantengono mai le posizioni aperte fino alla scadenza,perché è una contraddizione in termini usare il futures per la leva e tenere una posizione aperta finoalla perdita della leva stessa!

Ora vediamo le cose dal punto di vista del venditore allo scoperto del futures: ha pagato la distanza trail prezzo futures al tempo zero e il prezzo spot alla scadenza all’holder e ora ha l’obbligo di vendere ilsottostante allo stesso, al prezzo di settlement; se possiede il bene, ha l’obbligo di cederlo all’holder;se non lo possiede lo deve cedere comunque, quindi deve aprire una posizione short su di esso.

Tutto ciò avviene anche se il prezzo del sottostante alla scadenza è uguale al prezzo iniziale oinferiore ad esso: nel primo caso il buyer del futures compra il titolo allo stesso prezzo che aveva

Payoff dei futures: scadenza fisicaLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

36

inferiore ad esso: nel primo caso il buyer del futures compra il titolo allo stesso prezzo che avevaall’inizio e ha perso il gap tra il prezzo futures iniziale e lo spot a scadenza. Il writer vende ilsottostante e incassa il gap tra i due prezzi.

Nel secondo caso l’holder compra il sottostante ad un prezzo ridotto rispetto a quello iniziale, ma haperso la differenza come somma di margini di variazione giornalieri; il writer deve vendere ilsottostante ad un prezzo ridotto, ma ha incassato la differenza tra i due prezzi come somma di marginidi variazione giornalieri.

Comunque vada, il risultato finale è che il sottostante viene acquistato o venduto esattamente alprezzo iniziale al netto del gap tra il prezzo futures e il prezzo spot: è questa la ragione per cui aprescindere da dove va il prezzo del sottostante un contratto futures permette di prefissare il prezzo

di acquisto o vendita di un bene ad una data futura: il risultato globale effettivo è proprio quello.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Dividendi e prezzo futures

Come da specifiche contrattuali il possessore di un futures non percepisce i dividendi suititoli che staccano cedole durante la vita del contratto.

Ora, siccome il dividendo si traduce in una corrispondente depressione nel prezzo delleazioni, il suo valore deve essere in qualche modo decurtato dal prezzo futures, altrimenti sipotrebbe fare un arbitraggio vendendo allo scoperto il futures la sera precedente lo staccostesso, confidando nella caduta certa del prezzo del titolo all’apertura successiva, riflessa dauna caduta del prezzo futures.

Il procedimento è dunque il seguente: si sconta all’indietro il valore del dividendo dalla data dipagamento alla data del calcolo del prezzo futures; il valore così ottenuto va decurtato al

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

37

pagamento alla data del calcolo del prezzo futures; il valore così ottenuto va decurtato alprezzo spot; il prezzo così ottenuto è quello che va capitalizzato in avanti per ottenere ilcorretto prezzo futures.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Dividendi e prezzo futures

EsempioSupponiamo che il tasso di interesse sia il 3,75%, che un titolo che quota 10€ paghi undividendo di 0,5€ tra 20 giorni e che si debba calcolare il prezzo corretto del futures chescade fra 30 giorni. Il valore corrente del dividendo (D) – cioè la quantità di denaro cheinvestita oggi al 3,75% su base annua restituisce 0,5€ tra 20 giorni - è pari a:

D = 0,5 * exp (-3,75% * 20/365) = 0,498974

Il prezzo futures risulta dunque pari a:

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

38

Fut = (10 – 0,498974) * exp (3,75% * 30 / 365) = 9,53

In termini generali, dunque, la formula di pricing dei futures nel caso vi siano dividendi è la seguente:

Fut = (S – D) * exp(r * T)

Dove D è il valore corrente del dividendo e tutte le altre variabili sono già note.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

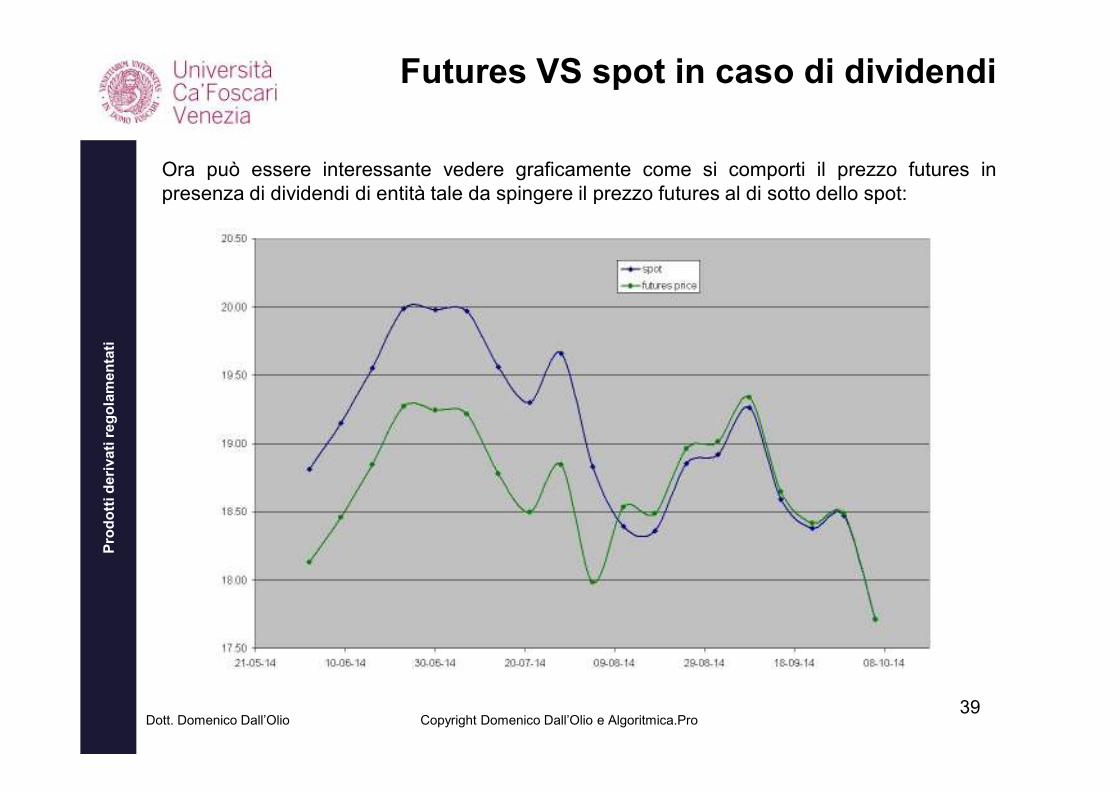

Futures VS spot in caso di dividendi

Ora può essere interessante vedere graficamente come si comporti il prezzo futures inpresenza di dividendi di entità tale da spingere il prezzo futures al di sotto dello spot:

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

39Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Futures su materie prime

Nel caso di beni fisici, come ad esempio i cereali, i metalli o il petrolio, le varie Borsesulle quali è possibile negoziare futures su tali beni dispongono di magazzini nei qualiconservare le merci che si scambiano i compratori e i venditori dei futures; ne deriva chelo stoccaggio è un costo che deve essere incluso nel prezzo futures (il trasporto inveceè un costo aggiuntivo che il titolare delle merci deve sostenere per farsele consegnare adomicilio, ed essendo un costo variabile non può essere incluso a priori nel prezzofutures)

A tutti gli effetti i costi di stoccaggio agiscono come dividendi negativi, quindi il loro

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

40

valore corrente va sommato al prezzo spot, e il valore così ottenuto va capitalizzato altasso di interesse corrente in funzione della vita residua. Se X è il valore corrente deicosti di stoccaggio si ha dunque:

Fut = (S + X) * exp(r * T)

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Futures su materie prime

ESEMPIO

Supponiamo che il prezzo di un barile di petrolio fisico sia pari a 90$, e che i costi distoccaggio siano pari a 5$ al barile all’anno

Si calcoli il prezzo del futures sul petrolio con scadenza a tre mesi, stante un tasso riskfree del 5%

Il costo di stoccaggio trimestrale è pari a 1.25$ (5$ / 4), e il valore attuale di tale costo è

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

41

il seguente:

Il prezzo futures risulta quindi:

Per discutere della validità di questa formula dobbiamo introdurre alcuni nuovi concetti.

1.2345exp*25.1 )4/1*05.0(

X

.38229exp*)2345.190( )4/1*05.0(Fut

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Contango e backwardation

Ciò che non compare nella formula precedente sono le dinamiche che agiscono sudomanda e offerta, che possono disallineare i prezzi futures tra le varie scadenze infunzione di eventi di varia natura.

Il prezzo futures su merci in effetti dipende anche in maniera consistente dalla quantitàprodotta attesa, dai consumi attesi, dalla possibilità che entro una certa data siverifichino eventi atmosferici o di altra natura tali da disallineare la realtà rispetto alleaspettative, ecc… Questi fattori portano il prezzo futures a non rispettare sempliciformule matematiche.

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

42

In ultima analisi è il mercato a fare il prezzo, in funzione di ciò che sa e di ciò che siaspetta per il futuro.

Un elemento interessante concerne le dinamiche dei prezzi tra le varie scadenze infunzione di eventi contingenti che agiscono direttamente sulle scadenze più vicine evengono trascurati da quelle più lontane (tra poco vedremo un esempio).

In situazioni normali – ossia quando domanda e offerta non sono influenzate da eventiparticolari – le scadenze più lontane quotano prezzi maggiori di quelle vicine perchécapitalizzano il prezzo spot, il tasso di interesse e i costi di stoccaggio su un arcotemporale più lungo. Questa naturale situazione viene definita contango.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

L’equilibrio tra domanda e offerta può disallinearsi in due direzioni, con effettidiametralmente opposti. Quando vi è un forte eccesso di offerta immediata rispetto alladomanda attesa futura si verifica una amplificazione del contango.

Alla fine di un inverno insolitamente mite, ad esempio, i produttori di petrolio potrebberotrovarsi con quantità di barili pronti per la vendita maggiori del previsto; la domanda calaperché si va verso la stagione calda, quindi i prezzi calano rispetto a quelli che siavranno in autunno in vista del successivo inverno: il prezzo futures sulle scadenzevicine è molto più basso di quello sulle lontane.

Contango e backwardationLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

43

In alcuni casi può però manifestarsi anche la relazione invertita, detta backwardation;in backwardation il prezzo futures sulle scadenze vicine è più alto di quello sullescadenze lontane.

Simili situazioni si verificano ad esempio quando nel mezzo di un invernoinaspettatamente molto freddo le riserve di petrolio accumulate in autunno sulla basedelle previsioni meteo calano più in fretta del previsto e si manifesta un bisognoimmediato di ulteriori approvvigionamenti; i compratori hanno bisogno del bene fisicoadesso, quindi sono disposti a pagare di più pur di averlo subito: il prezzo futures abreve lievita e diventa maggiore di quello a medio e lungo termine.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Futures su valute

Nel caso dei tassi di cambio tra due valute sono due i tassi di interesse di cui tenereconto nel calcolo del prezzo futures: i tassi dei due singoli Paesi. Le dinamiche delpricing in questo caso devono essere tali da neutralizzare la possibilità di ottenere extra-rendimenti spostando capitali da una valuta all’altra per beneficiare di interessi piùelevati in un Paese o nell’altro, rendendo quindi equivalenti i due investimenti.

Da un punto di vista matematico l’esigenza di cui sopra si risolve capitalizzando il tassodi cambio spot al differenziale tra i tassi dei due Paesi, secondo un ordine preciso. Laformula è la seguente:

Le o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

44

Fut = S * exp [(Ri – Rf)*t]

dove i pedici i ed f indicano rispettivamente il tasso di interesse interno e quello estero(la lettera f sta per 'foreign'). Il tasso interno è quello della valuta al denominatore deltasso di cambio, quello estero è quello della valuta al numeratore. Vediamo un esempio:siano 1.0675 il cambio spot euro contro dollaro (euro al numeratore, dollaro aldenominatore), 0.5% il tasso americano, 0.1% quello europeo e un anno la vita residua.Il prezzo futures è pari a:

Fut = 1.0675 * exp [(0.5% - 0.1%) * 1] = 1.071779

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Perché il prezzo futures è – e deve essere, in questo caso – superiore al prezzo spot?

La risposta è che se io sono cittadino europeo, possiedo un conto corrente in euro evado a comprare bond europei mi aspetto di incassare lo 0.1% di interesse.

Se guardo al mercato americano e vedo che rende lo 0.5% io posso cambiare i mieieuro in dollari e comprare bond americani incassando così lo 0.5%.

Ovviamente sono esposto al rischio valuta, quindi devo coprire questo rischio per non

Futures su valuteLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

45

vedermi potenzialmente eroso il vantaggio del maggiore interesse da una perdita inconto valuta. Per la copertura posso andare sul mercato futures e impiegare così unapiccola quantità di denaro, rimandando ad una certa data futura l’impiego del denaropari al controvalore del contratto. Così facendo, se il tasso di cambio futures è pari allospot io vado a beneficiare di un maggior rendimento a costo zero.

Se invece il prezzo futures è maggiore dello spot allora il vantaggio del maggior tasso diinteresse americano è neutralizzato dal costo della copertura. Se questo costo èesattamente pari al differenziale di rendimento tra i due paesi ho neutralizzato in modoperfetto il vantaggio, rendendo quindi indifferente il comprare bond europei o americani.

Copyright Domenico Dall’Olio e Algoritmica.Pro

Le o

pzi

oni –

le b

asi

Pro

do

tti d

eri

vati

reg

ola

men

tati

Vediamo da un punto di vista matematico che cosa succede.

Supponiamo di disporre di 100000 euro al momento iniziale e di volerli investire per intero sulbond americano. La conversione degli euro in dollari ci fa ottenere 106750 dollari americani,che vengono poi investiti allo 0.5% su base annua.

L’investimento diventa quindi:

Valore finale Bond USA = 106750 * 1.005 = 107283.75$

Riconvertendo questo valore in euro allo stesso tasso di cambio iniziale si avrebbe:

Futures su valuteLe o

pzi

oni

Dott. Domenico Dall’Olio

Pro

do

tti d

eri

vati

reg

ola

men

tati

46

Riconvertendo questo valore in euro allo stesso tasso di cambio iniziale si avrebbe:

Valore finale Bond USA in euro = 107283.75 / 1.0675 = 100500

In sostanza mi terrei tutto il vantaggio del Bond americano senza dovermi preoccupare deltasso di cambio tra le due valute. Se invece il futures sul cambio l’ho comprato al prezzoindicato prima, il valore finale in euro è pari a:

Valore finale Bond USA in euro = 107283.75 / 1.071779 = 100100

In sostanza ho riportato il rendimento del Bond americano esattamente allo stesso livello delbond europeo, neutralizzando così l’opportunità di arbitraggio.

Copyright Domenico Dall’Olio e Algoritmica.Pro