dominancia estocástica - slides

DESCRIPTION

Separacion de dos fondos - RIFTRANSCRIPT

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica

Autor: Martín Solá Profesor: Cirelli, Fernando

UTDT

Agosto 2015

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Introducción

� En esta sección se asumirá la existencia de solo dos activosriesgosos.

� La utilidad esperada puede ser usada para introducir laeconomía de elección bajo incertidumbre: Un individuo va apreferir aquel activo que le de mayor utilidad esperada.

� A continuación vamos a presentar distintos criterios basadosen las propiedades estocásticas de los retornos que le asegurenal individuo una mayor utilidad con un activo que con otro.

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Introducción

De�nitionUn activo se dice que es dominante desde el punto de vistaestocástico si el individuo recibe mayor riqueza de este activo paratodo estado ordenado de naturaleza.

� Si denotamos F y G las distribuciones acumuladas de losactivos riesgosos A y B (por simpleza asumimos que eldominio de los retornos, rA y rB , es [0, 1]), donde

F (ν) = P(rA � ν) =Z ν

0f (z)dz ,

y

G (ν) = P(rB � ν) =Z ν

0g(z)dz .

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Introducción

� La Dominancia Estocástica puede caracterizarse como unaserie de criterios mínimos sobre las propiedades estocásticasde los retornos que nos aseguren que

EF (U(rA)) > EG (U(rB )),

� O en otras palabras el activo A domina estocásticamente a Bsi para toda función no-decreciente U : R �! R se cumpleZ 1

0U(ν)dF (ν) �

Z 1

0U(ν)dG (ν).

� A continuación pasaremos a de�nir distintos tipos dedominancia estocástica.

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Primer Orden

De�nitionEl activo A domina estocásticamente de primer orden al activo B(y se denota como A �

FSDB ) si

G (ν) � F (ν).

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Primer Orden

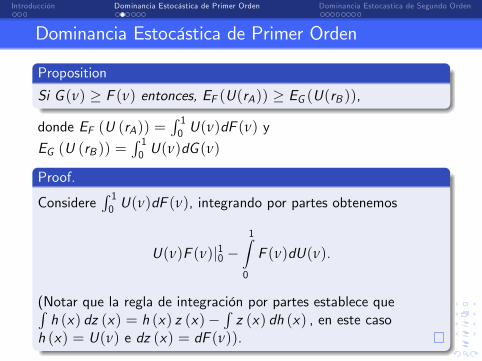

Proposition

Si G (ν) � F (ν) entonces, EF (U(rA)) � EG (U(rB )),

donde EF (U (rA)) =R 10 U(ν)dF (ν) y

EG (U (rB )) =R 10 U(ν)dG (ν)

Proof.

ConsidereR 10 U(ν)dF (ν), integrando por partes obtenemos

U(ν)F (ν)j10 �1Z0

F (ν)dU(ν).

(Notar que la regla de integración por partes establece queRh (x) dz (x) = h (x) z (x)�

Rz (x) dh (x) , en este caso

h (x) = U(ν) e dz (x) = dF (ν)).

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Primer Orden

Proof.Análogamente

Z 1

0U(ν)dG (ν) = U(ν)G (ν)j10 �

1Z0

G (ν)dU(ν).

Por lo tanto, Z 1

0U(ν)dF (ν) �

Z 1

0U(ν)dG (ν),

es equivalente a

U(ν)F (ν)j10 �1Z0

F (ν)dU(ν) � U(ν)G (ν)j10 �1Z0

G (ν)dU(ν).

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Primer Orden

Proof.

Sustituyendo los límites de integración (F (1) = G (1) = 1 yF (0) = G (0) = 0) y simpli�cando

�1Z0

F (ν)dU(ν) � �1Z0

G (ν)dU(ν),

o1Z0

(G (ν)� F (ν))dU(ν) � 0.

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Primer Orden

Proof.Esta expresión puede también escribirse como

1Z0

(G (ν)� F (ν))U 0(ν)dν � 0,

por lo tanto, como asumimos que U 0(ν) > 0, se desprende que elactivo A domina al activo B si G (ν) � F (ν).

� Se puede demostrar que G (ν) � F (ν) también es condiciónnecesaria. Por lo tanto se puede a�rmar A �

FSDB si y sólo si

G (ν) � F (ν).

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Consecuencias de la FOSD

� Si A �FSD

B, podemos expresar el retorno del activo dominante

A comorA = rB + ϑ

donde ϑ representa una variable aleatoria positiva.

� Esta relación se cumple ya que

E (u(rA)) = E (u(rB + ϑ)) � E (u(rB ))como U es creciente

entoncesE (u(rA)) � E (u(rB )).

� Tomando valor esperado en ambos lados de la ecuación vemosque rA = rB + ϑ implica E (rA) � E (rB ).

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Segundo Orden

� El criterio de Dominancia Estocástica de Segundo Orden estápreponderantemente relacionado con la dispersión de losretornos.

De�nitionSe dice que A domina estocásticamente de segundo orden a B siR ν0 (G (z)� F (z)) dz � 0 y se denota como A �

SSDB (el valor

esperado de la utilidad del activo A es mayor que el del activo B).

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Segundo Orden

Proposition

A �SSD

B si y sólo siR ν0 (G (z)� F (z)) dz � 0 (dado

E (rA) = E (rB ))

Proof.Anteriomente probamos que

Z 1

0U(ν)dF (ν) = U(ν)F (ν)j10 �

1Z0

F (ν)dU(ν)

= U(1)�1Z0

F (ν)U 0(ν)dν

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Segundo Orden

Proof.

Aplicando integración por partes nuevamente obtenemos (tomandodz (x) = F (ν) y h (x) = U 0(ν))Z 1

0U(ν)dF (ν)

= U(1)�

24U 0(ν) νZ0

F (z)dz

3510

+

1Z0

0@U 00(ν) νZ0

F (z)dz

1A dν

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Segundo Orden

Proof.Simpli�cando y sutituyendo los límites de integración obtenemosZ 1

0U(ν)dF (ν)

= U(1)� U 0(1)(1� E (rA)) +1Z0

0@U 00(ν) νZ0

F (z)dz

1A dν

(este resultado se obtiene porque1R0F (z)dz = F (z)z j10 �

1R0zdF ).

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Segundo Orden

Proof.Análogamente podemos probar queZ 1

0U(ν)dG (ν)

= U(1)� U 0(1)(1� E (rB )) +1Z0

0@U 00(ν) νZ0

G (z)dz

1A dν

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Dominancia Estocástica de Segundo Orden

Proof.

Como E (rA) = E (rB ) yνR0(G (z)� F (z)) dz , estas ecuaciones

implican,

1Z0

0@U 00(ν) νZ0

F (z)dz

1A dν �1Z0

0@U 00(ν) νZ0

G (z)dz

1A dν,

o1Z0

U 00(ν)

24 νZ0

(F (z)� G (z))dz

35 dν � 0

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Consecuencias de la SOSD

� Stiglitz (1970) demuestra que A �SSD

B si y sólo si

rB = rA + ε =) E (εjrA) = 0.

Proof.

Su�ciencia: Si rB = rA + ε =) E (εjrA) = 0, entonces A �SSD

B.

Por expectativas iteradas (EI)

E (U(rB )) = E (U(rA + ε))por EI= E (E (U((rA + ε)jrA))),

por Desigualdad de Jensen

E (U((rA + ε)jrA)) � U (E (rA + εjrA)),E (U((rA + ε)jrA)) � U (E (rA jrA) + E (εjrA)) ,E (U((rA + ε)jrA)) � U (rA) ,

Introducción Dominancia Estocástica de Primer Orden Dominancia Estocastica de Segundo Orden

Consecuencias de la SOSD

Proof.Finalmente, aplicando a ambos lados el operador esperanza, seobtiene

E (U(rB )) � E (U(rA)).