dodatkowe, prywatne ubezpieczenia zdrowotne

DESCRIPTION

Seria WIEDZA EKSPERTÓW czasopisma Ogólnopolski System Ochrony Zdrowia. Dr Christoph Sowada (Instytut Zdrowia Publicznego, Uniwersytet Jagielloński, Collegium Medicum) analizuje systemy ochrony zdrowia 9 państw Europy, poszukując najlepszych rozwiązań i wzorców dla krajowego sektora.TRANSCRIPT

DODATKOWE, PRYWATNE UBEZPIECZENIA ZDROWOTNE

Seria WIEDZA

EKSPERTÓW

www.osoz.pl

Rozwiązania w krajach Unii EuropejskiejWnioski dla Polski

dr Christoph Sowada

eBOOK

Autor:Dr Christoph Sowada

Wicedyrektor Instytutu Zdrowia PublicznegoUniwersytet Jagielloński w Krakowie, Collegium Medicum

Na podstawie cyklu artykułów„Prywatne, dodatkowe ubezpieczenia zdrowia”

Czasopismo Ogólnopolski System Ochrony Zdrowia (wydania 8/2013 – 6/2014)

ISBN:978-83-940479-0-0

Wydawca: KAMSOFT S.A.

ul. 1 Maja 13340-235 Katowice

Format:eBook

Spis treściWstęp 5

Zawiłości ubezpieczeń 7

Niemcy. Ubezpieczenia zastępcze 18

Niemcy. Ubezpieczenia dodatkowe i uzupełniające 30

Holandia 39

Wielka Brytania i Irlandia 49

Szwajcaria 62

Francja 72

Słowenia 83

Estonia i Łotwa 92

Polskie pomysły a europejskie doświadczenia 101

�Ogólnopolski System Ochrony Zdrowia

WstępPolska ochrona zdrowia nieustannie boryka się z chronicznym

niedofinansowaniem, a na dodatek spora część zasobów finansowych i materialnych jest marnotrawiona w systemie pozbawionym, jak się wydaje, racjonalnych mechanizmów organizacji i zarządzania. Dodat-kowe prywatne ubezpieczenia zdrowotne jawią się w takiej trudnej sy-tuacji jako wręcz idealny instrument. Z jednej strony ich szerokie roz-powszechnienie może zmobilizować nowe środki dla opieki zdrowot-nej. Z drugiej – prywatne zarządzanie przez firmy komercyjne obiecuje wyższy poziom racjonalności, nie tylko z korzyścią dla udziałowców, koncernów ubezpieczeniowych, ale także dla ubezpieczonych/pacjen-tów. Czy jednak oczekiwania te mają racjonalne podłoże? Albo inaczej: co rzeczywiście można uzyskać wprowadzając do systemu prywatne ubezpieczenia zdrowotne?

Poszukiwaniu odpowiedzi na to pytanie poświęciłem cykl artyku-łów opublikowanych w okresie sierpień 2013 – czerwiec 2014 na ła-mach czasopisma OSOZ. Informacje encyklopedyczne połączone z wy-jaśnieniem warunków wprowadzenia i funkcjonowania ubezpieczeń prywatnych w konkretnych warunkach systemowych oraz uporządko-waniem pojęć – wszystko to, mam nadzieję, powiększyło zasoby wie-dzy czytelników i przyczyniło się do lepszego zrozumienia zagmatwa-nej często debaty naukowej i politycznej dotyczącej prywatnych ubez-pieczeń zdrowotnych. Prezentując kilkanaście różnych europejskich

�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

rozwiązań nie miałem zamiaru wskazywać na jakieś konkretne roz-wiązanie, które przeniesione na grunt Polski spełnić mogłoby wszyst-kie nadzieje Polaków na poprawę dostępu do świadczeń medycznych i podniesienie ich jakości. Taki wzorzec po prostu nie istnieje. Opisa-ne w kolejnych artykułach modele nie sprawdzają się idealnie nawet w tych systemach zdrowotnych, które stosują je od dziesięcioleci, a na dodatek są znacznie bardziej otwarte na prywatne instytucje w ochro-nie zdrowia niż można to powiedzieć o polskim społeczeństwie. Patrząc na doświadczenia innych krajów, dużo możemy się nauczyć. Przede wszystkim, że prywatne dodatkowe ubezpieczenie zdrowotne – choć z pewnością nie stanowią panaceum na wszystkie finansowe i zarząd-cze problemy systemów ochrony zdrowia – odpowiednio zaprojekto-wane i prawidłowo wkomponowane w system rozwiązań publicznych, mogą okazać się bardzo przydatne. Druga nauka brzmi: nie wystarczy tylko chcieć skorzystać z zalet prywatnych ubezpieczeń, trzeba rów-nież z nich umieć korzystać w świadomości wszelkich niedogodno-ści i pułapek, jakie mogą się pojawić. Zapraszając do przeczytania za-łączonych tekstów, a także, jeśli Państwo zechcą, do zadawania pytań i podjęcie debaty, wyrażam nadzieję, że informacje w nich zawarte oka-żą się przydatne.

Dr Christoph SowadaInstytut Zdrowia Publicznego Uniwersytet Jagielloński, Collegium Medicum

�Ogólnopolski System Ochrony Zdrowia

Zawiłości ubezpieczeńPubliczna debata na temat prywatnych ubezpieczeń zdro-wotnych tonie w ideologicznych i politycznych sporach. Za-miast dyskusji nad konkretnymi, najlepszymi dla krajowego systemu rozwiązaniami, od kilku lat nakręcana jest spirala przesadnego strachu albo nieuzasadnionego optymizmu. Tworząc sieć niepotrzebnych zawiłości i nieporozumień, przesypiamy szanse na zbudowanie rozwiązań bazujących na najlepszych doświadczeniach zagranicznych.

Wraz z przesunięciem finansowania zasadniczej części świadczeń medycznych z budżetu państwa do powszechnego ubezpieczenia zdro-wotnego, jakie dokonało się w Polsce w roku 1999, rozgorzała trwają-ca po dziś dzień dyskusja na temat możliwości wykorzystania prywat-nych ubezpieczeń zdrowotnych (PUZ) w roli instrumentu wspierające-go, lub też zastępującego instytucje ubezpieczeń społecznych – do roku 2003 kasy chorych, a następnie Narodowy Fundusz Zdrowia. Regular-nie pojawiają się nowe pomysły w tym temacie. Niektóre zainteresowa-ły bardziej opinię publiczną; np. projekt Ministerstwa Zdrowia i Ban-ku Światowego (lata 2000–2001), tzw. plan Hausnera (2004 r.), pro-jekt dyrektora Departamentu Ubezpieczeń Zdrowotnych Ministerstwa Zdrowia – Piotra Kulpy (2006 r.), Inicjatywa Biura Rzecznika Praw

�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

Obywatelskich (przełom 2006/2007), poselski projekt ustawy o dobro-wolnych ubezpieczeniach zdrowotnych (2008 r.), projekt Polskiej Izby Ubezpieczeń (2008 r.), ministerialne projekty ustaw o dodatkowych ubezpieczeniach zdrowotnych (2011 r.). Inne pozostały bez echa. Żaden natomiast nie doczekał się realizacji. Powodów, dlaczego nie udało się do tej pory w Polsce wprowadzić na szerszą skalę PUZ jest wiele. Brak wewnętrznej spójności proponowanych rozwiązań, niedomagania in-stytucjonalne, w szczególności jednak brak niezbędnego politycznego wsparcia, i to nie tylko partii w danym czasie sterujących państwem, ale także najważniejszych sił opozycyjnych, z pewnością należą do naj-ważniejszych. Niestety, sformułowanie „prywatne ubezpieczenie zdro-wotne” w Polsce z prostej nazwy techniki finansowania przeistoczy-ło się w hasło ideologiczne, naładowane emocjami do tego stopnia, że tzw. przeciętnemu obywatelowi trudno się w ogóle zorientować, czym jest PUZ. Dla jednych zdaje się ono być surogatem lekarstwa na wszel-kie bolączki polskiej ochrony zdrowia, dla innych wprost przeciwnie – instrumentem, który doprowadzi do jeszcze większych problemów, a na dodatek przyczyni się (w przypadku wprowadzenia) do dyskry-minacji mieszkańców kraju w dostępie do niezbędnej opieki medycz-nej. Obiektywne cechy określonej techniki w tym ideologicznym spo-rze nie mają natomiast żadnego znaczenia. Tymczasem odpowiedź na pytanie: „czym jest lub czym może być prywatne ubezpieczenie zdro-wotne – błogosławieństwem, czy też przekleństwem?”, zależy właśnie od połączenia obiektywnej techniki finansowania zwanej ubezpiecze-niem z systemem reguł definiujących system zabezpieczenia społeczeń-stwa na wypadek choroby. Zasadność tej tezy potwierdzają rozwiąza-nia w zakresie prywatnych ubezpieczeń, praktykowane w różnych kra-jach, nie tylko europejskich.

�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

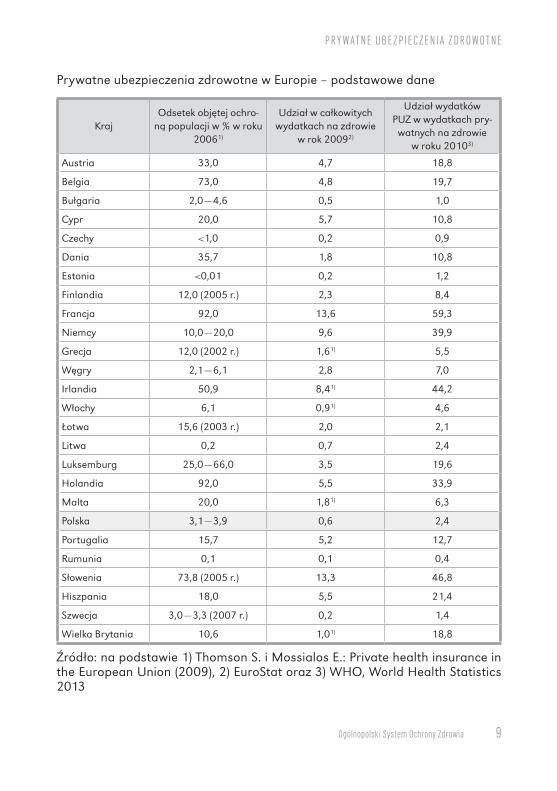

Prywatne ubezpieczenia zdrowotne w Europie – podstawowe dane

Kraj Odsetek objętej ochro-

ną populacji w % w roku 20061)

Udział w całkowitych wydatkach na zdrowie

w rok 20092)

Udział wydatków PUZ w wydatkach pry-watnych na zdrowie

w roku 20103)

Austria 33,0 4,7 18,8

Belgia 73,0 4,8 19,7

Bułgaria 2,0 — 4,6 0,5 1,0

Cypr 20,0 5,7 10,8

Czechy <1,0 0,2 0,9

Dania 35,7 1,8 10,8

Estonia <0,01 0,2 1,2

Finlandia 12,0 (2005 r.) 2,3 8,4

Francja 92,0 13,6 59,3

Niemcy 10,0 — 20,0 9,6 39,9

Grecja 12,0 (2002 r.) 1,61) 5,5

Węgry 2,1 — 6,1 2,8 7,0

Irlandia 50,9 8,41) 44,2

Włochy 6,1 0,91) 4,6

Łotwa 15,6 (2003 r.) 2,0 2,1

Litwa 0,2 0,7 2,4

Luksemburg 25,0 — 66,0 3,5 19,6

Holandia 92,0 5,5 33,9

Malta 20,0 1,81) 6,3

Polska 3,1 — 3,9 0,6 2,4

Portugalia 15,7 5,2 12,7

Rumunia 0,1 0,1 0,4

Słowenia 73,8 (2005 r.) 13,3 46,8

Hiszpania 18,0 5,5 21,4

Szwecja 3,0 — 3,3 (2007 r.) 0,2 1,4

Wielka Brytania 10,6 1,01) 18,8

Źródło: na podstawie 1) Thomson S. i Mossialos E.: Private health insurance in the European Union (2009), 2) EuroStat oraz 3) WHO, World Health Statistics 2013

10

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

Opierając się na danych WHO i/lub OECD można pokusić się o wstępny szacunek roli, jaką odgrywają prywatne ubezpieczenia zdro-wotne w systemach finansowania opieki zdrowotnej w różnych kra-jach. Wnioski nasuwające się po spojrzeniu na podstawowe dane ze-brane w tabeli są dość otrzeźwiające. Poza nielicznymi przypadkami (Niemcy, Francja, Słowenia), prywatne ubezpieczenia zdrowotne sta-nowią w Europie jedynie niewiele znaczące, jak się wydaje, uzupeł-nienie podstawowych systemów zabezpieczenia finansowego ochro-ny zdrowia. Ich wkład w finansowanie opieki medycznej z reguły jest także wielokrotnie mniejszy niż udział tzw. wydatków out of pocket, tj. bezpośrednich opłat mieszkańców związanych z uzyskiwaniem świad-czeń opieki medycznej lub też zakupem dóbr medycznych, np. leków i środków pomocniczych. Nie inaczej jest poza Europą. Według da-nych WHO, tylko w trzech krajach afrykańskich (Botswana, Namibia i Południowa Afryka), w Stanach Zjednoczonych i Urugwaju wydat-ki prywatnych planów przedpłatowych (z reguły plany ubezpieczenio-we) dostarczają więcej niż połowę prywatnych środków na ochronę zdrowia.

Ograniczenie się do porównywania zagregowanych danych może jednak prowadzić do błędnej ich interpretacji, podobnie jak ogranicze-nie się do prostego zestawienia krajowych systemów PUZ. U źród-ła obu błędów interpretacyjnych, tak często pojawiających się nie tyl-ko w debacie publicznej, lecz również w opracowaniach uznawanych za naukowe, leży niezrozumienie, a być może w niektórych przypad-kach celowe zatajenie istoty pojęcia prywatnych ubezpieczeń zdro-wotnych. Samo wyrażenie „prywatne ubezpieczenie zdrowotne” uży-wane jest, jak się okazuje, do opisu tak różnych rozwiązań szczegó-łowych, że ostatecznie wiele przedstawianych w praktyce porównań uznać należy za „porównania jabłek z gruszkami”. Praktyczna wielo-znaczność pojęcia PUZ dość ostentacyjnie wykorzystywana jest zarów-no przez nieprzejednanych przeciwników, jak też przez bezkrytycznych

11

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

zwolenników „prywatnego ubezpieczenia zdrowotnego” do uzasadnie-nia własnego stanowiska, co jeszcze wzmacnia chaos panujący w de-bacie publicznej. Swój znaczący wkład do pogłębienia się tego chaosu wnoszą również przedstawiciele nauki. W krytyce tej nie chodzi jed-nak o negatywne ocenianie różnorodności naukowych definicji. Za-wsze stałem na stanowisku autonomicznego prawa nauki/naukowców do definiowania i redefiniowania poszczególnych kategorii w zmienia-jących się warunkach. Chodzi raczej o zatajanie przed odbiorcą treści przyjmowanych definicji, albo też po prostu o zwykły brak naukowej rzetelności. O ile jednak błędy popełniane przez naukowców prędzej czy później zostają skorygowane w procesach recenzyjnych, a ponad-to jedynie z rzadka prowadzą do negatywnych realnych konsekwencji ze względu na – w wielu przypadkach – dość hermetyczne odgrodze-nie się realnej polityki od nauki, to błędy popełniane przez ekspertów firm konsultingowych mogą, a często rzeczywiście prowadzą do po-ważnych turbulencji. Niejedna tzw. reforma zdrowotna w różnych częś-ciach świata swoją porażkę zawdzięcza niefrasobliwości doradców nie przywiązujących większej wagi do rzetelnego zdefiniowania zasadni-czych dla swoich propozycji kategorii.

Jednym z najnowszych przykładów takiej niefrasobliwości jest dostępny w Internecie raport zatytułowany „Rola i funkcja dodatko-wych ubezpieczeń zdrowotnych we współczesnych systemach ochrony zdrowia – analiza i rekomendacje dla Polski”, sporządzony przez Pol-ską Izbę Ubezpieczeń oraz firmę Ernst & Young. Autorzy opracowa-nia sugerują wprawdzie bardzo szczegółowe zdefiniowanie przedmio-tu opracowania – jeden z podrozdziałów nosi tytuł „Definicja dodatko-wego ubezpieczenia zdrowotnego”, jednak ze sformułowania brzmią-cego dosłownie: „… za dodatkowe ubezpieczenie zdrowotne uważa się ubezpieczenie obejmujące finansowanie lub zapewnienie przez za-kład ubezpieczeń świadczeń opieki zdrowotnej na rzecz ubezpieczo-nego związanych z profilaktyką lub terapią następstw wypadku lub

12

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

choroby” naprawdę niewiele wynika, być może tylko tyle, że dodat-kowe ubezpieczenie oferowane jest przez zakład ubezpieczeń. Druga część podanej definicji odnosi się przecież do każdego ubezpieczenia, nie tylko dodatkowego czy prywatnego, ale również do ubezpieczenia publicznego i społecznego. Co jednak budzi jeszcze więcej wątpliwo-ści, to pozbawione refleksji „płynne” przejście od wyrażenia „dodatko-we ubezpieczenie zdrowotne” do określenia „prywatne ubezpieczenie zdrowotne”. Odnosząc się do swojej definicji dodatkowego ubezpie-czenia autorzy piszą: „Trzeba jednak podkreślić, że nie jest to jedyna i powszechnie uznana definicja, w szczególności w kontekście umiej-scowienia prywatnych ubezpieczeń zdrowotnych w całości systemu fi-nansowania opieki zdrowotnej”. Sformułowanie takie może sugerować postawienie znaku równości pomiędzy dodatkowym ubezpieczeniem zdrowotnym i prywatnym ubezpieczeniem zdrowotnym, choć już w ko-lejnym podrozdziale następuje relatywizacja. Do dodatkowych ubez-pieczeń autorzy raportu zaliczają bowiem tzw. ubezpieczenia komple-mentarne i tzw. ubezpieczenia suplementarne, zaś do ubezpieczeń pry-watnych kwalifikują dodatkowo jeszcze ubezpieczenia substytucyjne i bazowe. Opisując z kolei przykład Australii nagle utożsamiają pry-watne ubezpieczenie dodatkowe z ubezpieczeniem dobrowolnym. Czy zatem ubezpieczenie dodatkowe jest tym samym, co ubezpieczenie do-browolne? Akronimy obu brzmią w Polsce identycznie – DUZ. A może zatem ubezpieczenie prywatne i ubezpieczenie dobrowolne to identycz-ne instytucje?

Nic bardziej błędnego. Na usprawiedliwienie wielu błądzących w materii ubezpieczeń zdrowotnych (także autorów wspomnianego ra-portu) można jedynie powiedzieć, że uporządkowanie definicji w tym obszarze nie jest sprawą prostą. Do niedawna prywatne ubezpiecze-nia zdrowotne utożsamiane były w literaturze zachodniej (np. raport E. Mossialosa i współautorów dla Komisji Europejskiej z 2002 r., pt. Vo-luntary health insurance in the European Union, ale także mój artykuł

13

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

z roku 2003 zatytułowany „Dobrowolne prywatne ubezpieczenia zdro-wotne. Wyzwania dla Polski w świetle doświadczeń krajów Unii Eu-ropejskiej” zamieszczony w czasopiśmie Zeszyty Naukowe Ochrony Zdrowia – Zdrowie Publiczne i Zarządzanie) z ubezpieczeniem dobro-wolnym. Zgodnie z dominującą na początku XXI wieku nomenklatu-rą, wyróżniano bowiem trzy zasadnicze filary dobrowolnych ubezpie-czeń zdrowotnych:– ubezpieczenia zastępujące zabezpieczenie przez system podstawo-

wy finansowany ze środków publicznych (substitutive VHI),– ubezpieczenia uzupełniające zabezpieczenie w systemie podstawo-

wym (complementary VHI),– ubezpieczenia dodatkowe (supplementary VHI).

Ubezpieczenia zastępujące zabezpieczenie podstawowe zapew-niają z reguły ochroną porównywalną z zabezpieczeniem oferowa-nym przez społeczne ubezpieczenie zdrowotne. Nakierowane są one na grupy społeczne wykluczone z systemu podstawowego z mocy pra-wa oraz osoby, które korzystając z przyznanego im prawa (opting out) same decydują się na opuszczenie systemu podstawowego. Ubezpie-czenia uzupełniające zabezpieczają pokrycie kosztów świadczeń nie objętych finansowaniem ze środków publicznych i/lub chronią ubez-pieczonych przed finansowymi skutkami korzystania ze świadczeń tylko częściowo refundowanych ze środków publicznych i wymaga-jących udziału własnego pacjenta (ubezpieczenie od współpłacenia). Ubezpieczenia dodatkowe nakierowane są na zabezpieczenie finanso-we dostępu do świadczeń formalnie należnych lecz trudno dostępnych w ramach podstawowego finansowania publicznego (np. ze względu na długie kolejki) oraz na pokrywanie kosztów podwyższonego stan-dardu świadczeń, który nie jest finansowany ze środków publicznych (np. jednoosobowy pokój w szpitalu, specjalne wyżywienie itp.). Ce-chą wspólną wszystkich rodzajów dobrowolnych ubezpieczeń zdro-wotnych była natomiast ich nieobowiązkowość oraz zastosowanie przy

14

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

kalkulacji składki ubezpieczeniowej reguły indywidualnej ekwiwalen-cji wartości oczekiwanych składek i ryzyka zdrowotnego, wyrażające-go się dla ubezpieczyciela w oczekiwanych kosztach wykorzystanych świadczeń lub z reguły grupowej ekwiwalencji wartości oczekiwanych składek i przeciętnego ryzyka zdrowotnego osób tworzących w miarę homogeniczną pod względem ryzyka grupę, choć bez szczegółowego sprawdzenia prawidłowości tego założenia. Sytuacja skomplikowała się w roku 2009, kiedy to w Niemczech, ostatnim na kontynencie euro-pejskim bastionie prywatnych zastępczych ubezpieczeń zdrowotnych, ubezpieczenie to dla wielu grup społecznych stało się ubezpieczeniem obowiązkowym. Najpóźniej od tego momentu nie można utożsamiać bezkrytycznie ubezpieczeń prywatnych z dobrowolnymi.

Jak zatem odróżnić prywatne ubezpieczenie zdrowotne od niepry-watnego ubezpieczenia społecznego? Cechą wyróżniającą prywatne ubezpieczenie zdrowotne mogłyby być stosunki własności. Ubezpie-czenie oferowane przez prywatne instytucje można by nazwać prywat-nym, co sugeruje (choć brak jest jednoznacznego stwierdzenia) wspo-mniany już raport Polskiej Izby Ubezpieczeń i Ernst & Young, kiedy to za przykład zastosowania tzw. prywatnych ubezpieczeń bazowych podawana jest Holandia i Szwajcaria. Ponieważ jedyną wspólną ce-chą obu systemów jest to, iż powszechne ubezpieczenie zdrowotne do-starczane jest tam prawie w całości przez prywatne firmy, nasuwa się taka właśnie, a nie inna, interpretacja prywatnego ubezpieczenia zdro-wotnego. W odniesieniu do analiz systemowych wydaje się ona jednak być wielce niedoskonałą, a wręcz błędną. Koncentrując się na stosun-kach własnościowych dostarczycieli określonych usług, traci bowiem z oczu istotę samych usług. Każdy ekonomista wie, że tzw. dobra pub-liczne, o których dostępność musi zadbać państwo, mogą być w rzeczy-wistości produkowane przez prywatne firmy. Nawet jeśli nie zgodzimy się z radykalnością F.A. von Hayeka, noblisty z ekonomii, który tak-że emisję pieniądza był skłonny oddać w prywatne ręce, ubezpieczenia

1�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

powszechne – jak właśnie pokazują przykłady Szwajcarii i Holandii – mogą z wielkim sukcesem zorganizowane zostać przez prywatny sek-tor, a mimo to usługa ubezpieczeniowa, o którą w całym sporze cho-dzi, nie staje się usługą prywatną. Poza tym pojawia się problem z de-finicją prywatnej instytucji. Czy prywatny ubezpieczyciel musi mieć prywatnych właścicieli, czy też wystarczy, aby funkcjonował w for-mule przyjętej przez kodeks handlowy? Czy firma typu PZU jest pry-watną firmą, jeśli właścicielem większościowym jest państwo? Z kolei odniesienie się do formy prawnej, a nie do rzeczywistych stosunków własnościowych przy definiowaniu „prywatnego ubezpieczenia zdro-wotnego”, mogłoby doprowadzić do podobnego absurdu, jaki zapano-wał przy klasyfikacji polskich szpitali, kiedy to szpital powiatowy (lub inny) prowadzony w formie spółki samorządowej, nawet przy stupro-centowej własności samorządu terytorialnego, nazywany jest oficjal-nie szpitalem niepublicznym.

Jak już wyżej wspomniałem, także skojarzenie ubezpieczenia pry-watnego z dobrowolnym – „nabycie ubezpieczenia jest prywatną spra-wą klienta” – po zmianach, jakie dokonały się w Niemczech, przestaje być prawidłowe. Wprawdzie odpowiedzialność za nabycie odpowied-niego obowiązkowego ubezpieczenia zdrowotnego leży nadal w rękach poszczególnych obywateli, ale tak samo jest w przypadku zdrowotne-go ubezpieczenia społecznego w systemach, w których przewidziano możliwość wyboru ubezpieczyciela (np. kasy chorych w Niemczech lub Austrii czy firmy ubezpieczeniowej w Holandii).

Pozostaje zatem zwrócenie się do drugiej wymienionej wyżej cechy przypisywanej na początku XXI wieku ubezpieczeniom dobrowolnym: ubezpieczenie prywatne to ubezpieczenie uwzględniające przy kalkula-cji składki ubezpieczeniowej poziom ryzyka zdrowotnego ubezpiecza-nej osoby. W zależności od konkretnych okoliczności, dopuszczalnej częstości rekalkulacji składki, liczby i rodzaju uwzględnianych czyn-ników indywidualnego ryzyka, reguła indywidualnej ekwiwalentności

1�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

składki i ryzyka przestrzegana jest mniej lub bardziej ściśle. Zawsze leży jednak u podstaw wyceny składki ubezpieczeniowej, przynajmniej w momencie pozyskiwania ubezpieczenia zdrowotnego przez konkret-ną osobę po raz pierwszy. W przeciwieństwie do tak zdefiniowanych ubezpieczeń prywatnych, społecznym ubezpieczeniem zdrowotnym nazwać można wszystkie ubezpieczenia, które nie kierują się regułą indywidualnej ekwiwalentności, tzn. uzależniają wysokość indywidu-alnej składki bądź to od wysokości dochodów ubezpieczanej osoby, bądź to pobierając jednakową co do kwoty składkę ryczałtową od każ-dego ubezpieczonego, niezależnie od wysokości jego indywidualnego ryzyka. Prywatne ubezpieczenie zdrowotne nie jest nakierowane na re-alizację ani tzw. solidaryzmu dochodowego (utożsamianego z uzależ-nieniem składki od wysokości dochodu osób ubezpieczonych), ani tzw. solidaryzmu między zdrowymi i chorymi (utożsamianym z uniezależ-nieniem wysokości składki od poziomu indywidualnego ryzyka zdro-wotnego np. przy składkach ryczałtowych).

Definiując prywatne ubezpieczenia zdrowotne poprzez sposób kal-kulacji składki ubezpieczeniowej, uniknąć możemy wszystkich puła-pek interpretacyjnych, jakie wiążą się z definicją wskazującą na stosun-ki własności panujące wśród ubezpieczycieli. Definicja ta jest również na tyle pojemna, że obejmuje wszystkie klasyczne formy ubezpieczeń prywatnych wymienione wyżej, tj. ubezpieczenia komplementarne, su-plementarne i zastępcze. Nie mieści się w niej natomiast tzw. prywatne ubezpieczenie bazowe, jeśli zgodnie z raportem Polskiej Izby Ubezpie-czeń i Ernst & Young za przykłady uznamy rozwiązanie holenderskie i szwajcarskie. W obu krajach bowiem, wyjściowa składka jest całko-wicie niezależna od indywidualnego ryzyka zdrowotnego w momencie pozyskiwania ubezpieczenia.

Przedstawianie systemów PUZ rozpocznę od przykładu ubezpie-czeń zastępczych w Niemczech. Wprawdzie w polskiej dyskusji wątek wprowadzenia możliwości rezygnacji z ubezpieczenia w NFZ na rzecz

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

zastępczego ubezpieczenia w jakieś innej instytucji i na innych warun-kach niż obowiązujące w NFZ obecnie rzadko się pojawia, to jednak pamiętać należy, że taka opcja teoretycznie zawsze istnieje, a nawet była przewidziana w art. 4a pierwszej polskiej ustawy o powszechnym ubezpieczeniu zdrowotnym z 6 lutego 1997 r., który brzmiał: „Ubezpie-czony może realizować obowiązek ubezpieczenia zdrowotnego w innej niż Kasa Chorych instytucji ubezpieczenia zdrowotnego, działającej na podstawie odrębnych przepisów o działalności ubezpieczeniowej, jeże-li instytucja ta: zapewnia zakres świadczeń zdrowotnych nie mniejszy niż zagwarantowany ustawą, obejmuje ubezpieczeniem każdą zgłasza-jącą się osobę bez względu na czynniki ryzyka, nie różnicuje wysoko-ści składki w zależności od czynników ryzyka, działa na całym teryto-rium Rzeczypospolitej Polskiej i nie różnicuje składki w zależności od regionu, obejmuje ubezpieczeniem członków rodziny osoby opłacają-cej składkę oraz uzyskała zgodę Urzędu Nadzoru Ubezpieczeń Zdrowot-nych na realizację zadań powszechnego ubezpieczenia zdrowotnego”.

1� Ogólnopolski System Ochrony Zdrowia

Niemcy. Ubezpieczenia zastępczeW przeciwieństwie do Stanów Zjednoczonych, w Europie prywatne ubezpieczenia zdrowotne tworzą jedynie uzupełnienie dla podstawowych społecznych systemów zabezpieczenia zorganizowanych w ramach społecznych ubezpieczeń zdrowotnych lub też narodowych systemów finansowanych ze środków budżetowych. Regulacje do-tyczące finansowania opieki zdrowotnej ze środków pub-licznych determinują zatem miejsce i kształt prywatnych ubezpieczeń.

Stwierdzenie to odnosi się w równym stopniu do prywatnych ubez-pieczeń uzupełniających i dodatkowych, jak i do prywatnych ubezpie-czeń zastępczych, które odnaleźć można w Austrii, Czechach, Estonii, Niemczech, Lichtensteinie, Portugalii, Słowenii i na Cyprze. W więk-szości wymienionych krajów ubezpieczenia zastępcze obejmują jedy-nie kilka promili mieszkańców. Tylko w Niemczech ubezpieczenie za-stępcze chroni znaczącą część populacji. W roku 2013 zabezpieczenie na wypadek choroby w ubezpieczeniu prywatnym (PKV) uzyskało pra-wie 9 mln Niemców, tj. 10% ludności kraju. Kwota wpłaconych przez nich składek sięgnęła 25,8 mld euro. Na dzień 1.01.2013 r. ubezpie-czenie prywatne oferowało 19 towarzystw ubezpieczeń wzajemnych

1�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

i 24 spółki akcyjne, w sumie 7 instytucji mniej niż w roku 2002. Rynek PKV jest jednak bardziej rozproszony od rynku ubezpieczeń społecz-nych (Gesetzliche Krankenversicherung – GKV). Wspólny udział trzech największych firm prywatnych w 2008 r. wyniósł 37,2%, podczas gdy największe ustawowe kasy chorych w niektórych regionach wykazują 20% udziały rynkowe. W przeciwieństwie do innych krajów europej-skich, niemiecki ustawodawca żąda ścisłego rozdzielenia działalności w zakresie ubezpieczenia zdrowotnego od innych rodzajów ubezpieczeń (np. komunikacyjnych), poza ubezpieczeniami pielęgnacyjnymi. Ozna-cza to, że ubezpieczenia zdrowotne, zarówno zastępcze jak i dodatkowe oraz uzupełniające, mogą być oferowane jedynie przez wyspecjalizowa-ne firmy, z reguły córki wielkich koncernów ubezpieczeniowych.

Wprawdzie w Polsce obecnie nie przewiduje się rozbicia mono-polu obowiązkowego społecznego ubezpieczenia zdrowotnego, warto przyjrzeć się bliżej niemieckim rozwiązaniom. Wśród ekspertów zda-nie na temat zasadności utrzymywania zastępczych ubezpieczeń pry-watnych w obecnym kształcie są bowiem podzielone. Przeciwnicy ta-kiego rozwiązania słusznie wskazują na brak logicznego uzasadnienia dla wyłączenia sporej części mieszkańców ze społecznego ubezpie-czenia zdrowotnego, opartego o zasady tzw. solidaryzmu społeczne-go, w szczególności solidaryzmu dochodowego i solidaryzmu ryzy-ka. Zwolennicy wskazują z kolei na zasadnicze mankamenty niemie-ckich rozwiązań w zakresie zabezpieczenia społecznego, ewiden-tnie sprzeczne z zasadami sprawiedliwości, a na dodatek sprzyjające marnotrawieniu ograniczonych zasobów (zainteresowanych czytelni-ków kieruję do szerokiego omówienia w mojej książce Łączenie so-lidaryzmu z wolnością w ubezpieczeniach zdrowotnych, wyd. Scho-lar, Warszawa 2013). Najwięcej kontrowersji budzi przyznanie czę-ści mieszkańców Niemiec prawa wyboru pomiędzy ustawowym ubez-pieczeniem zdrowotnym GKV i ubezpieczeniem prywatnym, noszą-ce znamiona dyskryminacji względem wysokości dochodów i/lub

20

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

wykonywanego zawodu. Prawo wyboru przysługuje pracownikom na-jemnym, których dochody przez przynajmniej trzy ostatnie lata z rzę-du przekraczały granicę obowiązku ubezpieczenia w GKV, nazywaną powszechnie linią demarkacyjną pomiędzy GKV i PKV (odpowiednio dochód roczny brutto w wysokości 49500 euro w roku 2011, 50850 euro w roku 2012, 52200 euro w roku 2013 i 53500 euro w roku 2014). Do 2007 r. ubezpieczony zwolniony był z obowiązku ubezpieczenia w GKV, jeśli jego dochody przez cały rok przekraczały granicę obo-wiązku ubezpieczenia dla tego roku i roku następnego.

Ponieważ możliwość wyjścia z systemu GKV (tzw. zasada opting out), w którym składka zdrowotna naliczana jest jako procent dochodu, dotyczy tylko najlepiej zarabiających, automatycznie pojawia się po-dejrzenie, że to właśnie najbogatsi ubezpieczając się prywatnie, unika-ją partycypacji w solidarnym systemie społecznym. To głównie o tych ubezpieczonych toczy się konkurencja pomiędzy ubezpieczeniem spo-łecznym i prywatnym. Sprawa jest jednak bardziej skomplikowana, szczególnie od roku 2009, kiedy to w Niemczech wprowadzono po-wszechny obowiązek ubezpieczenia zdrowotnego, a wszyscy miesz-kańcy, którzy nie są ubezpieczeni w systemie GKV, muszą ubezpie-czyć się prywatnie. Po pierwsze w prywatnym ubezpieczeniu zastęp-czym ubezpieczone są również osoby, które nie mają możliwości wy-boru, tzn. nie mogą ubezpieczyć się w GKV. Do tej grupy należą pracu-jący na własny rachunek (jeśli wcześniej nie byli ubezpieczeni w GKV) oraz osoby, którym prywatni ubezpieczyciele nie mogą odmówić ubez-pieczenia w tzw. taryfie bazowej. Po drugie, przejście do ubezpiecze-nia prywatnego z reguły wiąże się z dożywotnim zamknięciem drogi powrotnej. Poza nielicznymi wyjątkami, także przy zmianie warun-ków dochodowych, np. utraty wysokich dochodów w związku z bez-robociem czy chorobą, późniejszy powrót do ubezpieczenia społecz-nego nie jest możliwy. Decydujący się na wyjście z GKV ponoszą za-tem spore ryzyko finansowe. Po trzecie, w przeciwieństwie do GKV,

21

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

ubezpieczenie prywatne nie przewiduje bezskładkowego współubez-pieczenia niepracujących członków rodziny (np. dzieci lub współmał-żonków). Składka płacona jest za każdego ubezpieczonego. Jeśli zatem młody człowiek, korzystając z prawa wyboru decyduje się na ubezpie-czenie prywatne, musi się liczyć w przyszłości z koniecznością zapła-cenia składki np. za swoje dzieci. Ubezpieczenie prywatne wiąże się za-tem z szeregiem ryzyk finansowych, obcych ubezpieczeniu GKV.

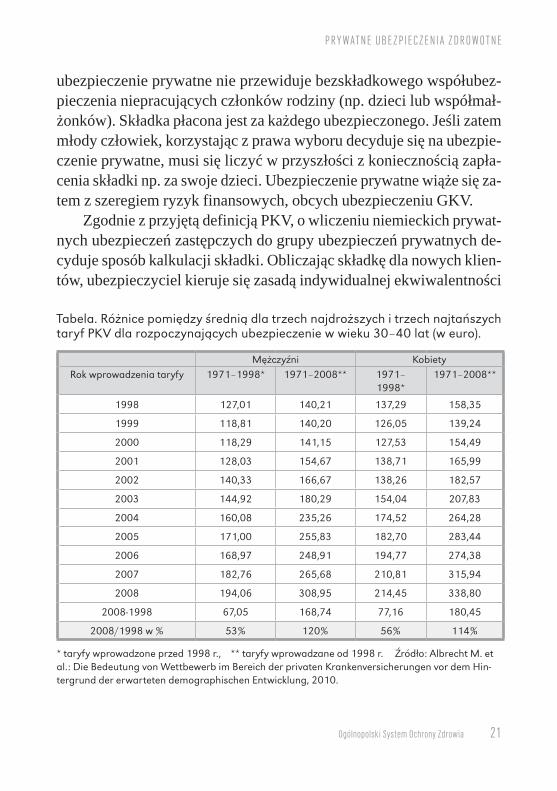

Zgodnie z przyjętą definicją PKV, o wliczeniu niemieckich prywat-nych ubezpieczeń zastępczych do grupy ubezpieczeń prywatnych de-cyduje sposób kalkulacji składki. Obliczając składkę dla nowych klien-tów, ubezpieczyciel kieruje się zasadą indywidualnej ekwiwalentności

Tabela. Różnice pomiędzy średnią dla trzech najdroższych i trzech najtańszych taryf PKV dla rozpoczynających ubezpieczenie w wieku 30–40 lat (w euro).

Mężczyźni KobietyRok wprowadzenia taryfy 1971–1998* 1971–2008** 1971–

1998*1971–2008**

1998 127,01 140,21 137,29 158,35

1999 118,81 140,20 126,05 139,24

2000 118,29 141,15 127,53 154,49

2001 128,03 154,67 138,71 165,99

2002 140,33 166,67 138,26 182,57

2003 144,92 180,29 154,04 207,83

2004 160,08 235,26 174,52 264,28

2005 171,00 255,83 182,70 283,44

2006 168,97 248,91 194,77 274,38

2007 182,76 265,68 210,81 315,94

2008 194,06 308,95 214,45 338,80

2008-1998 67,05 168,74 77,16 180,45

2008/1998 w % 53% 120% 56% 114%

* taryfy wprowadzone przed 1998 r., ** taryfy wprowadzane od 1998 r. Źródło: Albrecht M. et al.: Die Bedeutung von Wettbewerb im Bereich der privaten Krankenversicherungen vor dem Hin-tergrund der erwarteten demographischen Entwicklung, 2010.

22

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

składki i ryzyka zdrowotnego; wysokość składki zależy od płci i wie-ku osoby ubezpieczającej się oraz stanu jej zdrowia (np. występowa-nia choroby chronicznej) w momencie przystępowania do ubezpiecze-nia, jak również od wybieranej taryfy określającej zakres ubezpieczo-nych świadczeń, zakres ryzyka finansowego pozostającego u ubezpie-czonego (np. rodzaj i wysokość współpłacenia) oraz zastosowanie in-nych instrumentów finansowych dla ubezpieczonego (np. zwroty części składki). Wielorakość uwzględnianych czynników powoduje, że więk-szość taryf prywatnych ubezpieczeń nie jest bezpośrednio porówny-walna, a miesięczne składki dla takich samych grup wiekowych mogą się różnić od siebie nawet o kilkuset euro, co obrazują dane zebrane w tabeli.

W przeciwieństwie do taryf ubezpieczeń uzupełniających i dodat-kowych, ubezpieczyciele prywatni nie mogą jednak korygować w cza-sie obowiązywania umowy wysokości składki, w zależności od zmian zachodzących w poziomie indywidualnego ryzyka zdrowotnego. Usta-wodawca dopuszcza jedynie korekty ogólne, tzn. możliwe jest np. pod-niesienie składki dla wszystkich ubezpieczonych w związku ze wzro-stem kosztów leczenia czy też wprowadzeniem nowych metod diagno-stycznych i terapeutycznych. Brak możliwości dopasowania składki do indywidualnego ryzyka powoduje, że z czasem składka indywidualna w coraz większym stopniu odzwierciedla przeciętne ryzyko zdrowotne grupy, która ubezpieczyła się w określonym czasie w określonej tary-fie, a pomiędzy ujawniającymi się w międzyczasie niskimi i wysokimi indywidualnymi ryzykami zdrowotnymi dochodzi do znanego również w GKV tzw. solidaryzmu ryzyka. Jego zakres jest tym szerszy, im dłu-żej trwa ubezpieczenie. W tym miejscu należy nadmienić, że umowy w ubezpieczeniach zastępczych koncypowane są jako ubezpieczenia dożywotnie. Oznacza to, że ubezpieczyciel nie może wypowiedzieć ta-kiej umowy, nawet jeśli ubezpieczony zaprzestanie płacenia składki. W takim wypadku, podobnie zresztą jak w przypadku niedopełnienia

23

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

obowiązku pozyskania ubezpieczenia zastępczego ubezpieczonemu, grożą kary finansowe oraz utrata uprawnień do większości świadczeń zdrowotnych, poza pomocą udzielaną w sytuacji bezpośredniego za-grożenia życia, uśmierzania bólu i świadczeń związanych z ciążą i po-łogiem. Prawo do wypowiedzenia umowy zachowują natomiast sami ubezpieczeni. Jedyne warunki, jakie muszą przy tym spełnić, to za-chowanie terminów wypowiedzenia przewidzianych w umowie oraz pozyskanie nowego ubezpieczenia. Przy zmianie ubezpieczyciela lub taryfy składka kalkulowana jest na nowo, zależy zatem znów od indy-widualnego ryzyka zdrowotnego w danym momencie.

Jedyny wyjątek od zastosowania zasady indywidualnej ekwiwa-lentności składki i ryzyka w momencie ubezpieczenia się dotyczy wspomnianej już wyżej taryfy bazowej (niem. Basistarif), do której może przystąpić każdy nowy klient, a także, pod pewnymi warunka-mi, klient już ubezpieczony w innej taryfie, po ukończeniu 55 roku życia. Według danych Związku Ubezpieczycieli Prywatnych, w roku 2013 w taryfie bazowej ubezpieczonych było 26700 ludzi. Wysokość składki w taryfie bazowej zależy wyłącznie od płci i wieku ubezpie-czonego w momencie przystępowania do niej i nie może przekraczać kwoty maksymalnej składki w ubezpieczeniu GKV. Ponieważ taryfy bazowe wybierane są z reguły przez osoby stanowiące najwyższe ry-zyko zdrowotne, składka w większości przypadków sięga górnej gra-nicy (w 2013 r. kwoty 610 euro miesięcznie). Jeśli ubezpieczonego nie stać na zapłacenie składki taryfy bazowej (dotyczy to mniej wię-cej połowy ubezpieczonych w niej osób), jej kwota zmniejszana jest o połowę, co w praktyce oznacza częściowe uzależnienie wysokości składki od wysokości dochodu, a tym samym przeszczepienie na grunt prywatnego ubezpieczenia zasady redystrybucji dochodów charakte-rystycznej dla systemu GKV. Brakujące z powodu obniżenia składki środki uzupełnione muszą bowiem być przez pozostałych ubezpieczo-nych. Jeśli i ta zredukowana składka przekracza zdolności finansowe

24

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

ubezpieczonego, może się on ubiegać o zasiłek celowy z pomocy spo-łecznej.

Jak już wspomniano, wysokość składki zależy m.in. od zakresu zabezpieczonych świadczeń. W przypadku taryfy bazowej katalog świadczeń jest identyczny z katalogiem GKV (niem. Regelleistun-gen). Poza taryfą bazową ubezpieczyciele mają natomiast pełną wol-ność w kształtowaniu koszyka świadczeń i określenia warunków ich ubezpieczenia. Z reguły minimum ochrony określa jednak katalog obowiązujący w GKV. Do najbardziej popularnych należą polisy rozszerzające ochronę ubezpieczeniową na długie pobyty za granicą wraz z przejęciem kosztów transportu medycznego, oferujące świad-czenia assistance (np. organizację transportów medycznych i termi-nów, informację o kooperujących partnerach itp.), a także polisy obej-mujące nowe świadczenia z obszaru psychoterapii, alternatywnych form leczenia, nowe rodzaje szczepień ochronnych oraz dodatkowe środki pomocnicze. Pojawiły się również tzw. „tanie taryfy” (niem. Billig-Tarife), umożliwiające ubezpieczonym rezygnację z różnych świadczeń niemedycznych i niektórych świadczeń medycznych w za-mian za średnio o jedną trzecią niższą składkę od przeciętnej. Uzgad-niając zakres zabezpieczonych świadczeń, prywatni ubezpieczyciele (w przeciwieństwie do GKV) nie muszą kierować się zasadą ekono-micznej efektywności. Wszystko, co zechcą kupić klienci, jest w za-sadzie dozwolone. Ale nie mogą oni również odmówić zapłacenia za już udzielone świadczenia. Jedynie w sytuacjach tzw. „zwracającej uwagę dysproporcji” pomiędzy ceną, ilością i jakością udzielonych świadczeń, ubezpieczyciele mogą, z reguły po uzyskaniu korzystnego wyroku sądowego, zostać zwolnieni z obowiązku regulacji rachunku. Ubezpieczyciele PKV mogą ograniczyć listę akceptowanych świad-czeniodawców, jednak tego nie czynią (poza „tanimi taryfami”) pod naciskiem konkurencji. Niemieccy ubezpieczeni bardzo wysoko sobie bowiem cenią prawo do wolnego wyboru świadczeniodawcy, nawet

2�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

jeśli wiąże się to z wyższą składką. Taryfy PKV z reguły oparte są na zasadzie odszkodowawczej, tzn. ubezpieczeni sami regulują rachunki ze świadczeniodawcami i odzyskują zwrot kosztów, zgodnie z umo-wą, od ubezpieczycieli. W tym miejscu warto zauważyć również, że prywatni ubezpieczyciele za porównywalne świadczenia w obszarze opieki ambulatoryjnej płacą 2–3-krotnie wyższe stawki od tych po-noszonych przez ustawowe kasy chorych. Aż 87% ambulatoryjnych świadczeń dla ubezpieczonych prywatnie rozliczona została w roku 2003 po najwyższej dopuszczalnej stawce stanowiącej 3,5-krotność stawki dla systemu GKV, co w praktyce oznacza pośrednie subwen-cjonowanie systemu GKV przez ubezpieczenie prywatne.

Jak już wspomniano, niemiecki ustawodawca zakazał dopasowania składki do zmieniającego się w czasie obowiązywania umowy ubezpie-czeniowej indywidualnego ryzyka. Zakaz ten nie dotyczy czynników pozasystemowych i ogólnych. Do czynników ogólnych należy syste-matyczny wzrost potrzeb zdrowotnych, a tym samym kosztów lecze-nia, szczególnie po przekroczeniu 60 roku życia. W celu uchronienia ubezpieczonych prywatnie przed drastycznym podniesieniem składek w przyszłości (szczególnie na starość), ustawodawca zobowiązał pry-watnych ubezpieczycieli do utworzenia dla każdego ubezpieczonego dwóch rodzajów rezerw finansowych. Pierwsza, tzw. rezerwa na sta-rość (niem. Alterungsrückstellung), służy wygładzeniu poziomu skład-ki w cyklu życia. W sumie na koniec 2013 roku zebrane w systemie PKV rezerwy na starość osiągnęły kwotę prawie 190 mld euro. Rezer-wa ta tworzona jest z procentowego narzutu pobieranego na składkę ekwiwalentną do indywidualnego ryzyka w momencie ubezpieczenia się. Wysokość narzutu określa taryfa ubezpieczeniowa, jego minimum definiuje ustawodawca. Narzut pobierany jest aż do czasu, kiedy łączna składka wraz z narzutem pomniejszona o część służącą pokryciu kosz-tów administracyjnych, narzutów bezpieczeństwa i zysków zrówna się z przeciętną ekwiwalentną dla danego wieku składką bieżącą. Rezerwa

2�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

na starość kalkulowana jest wyłącznie na bazie ryzyka przeciętnego, a nie indywidualnego, tj. pojawienie się rozbieżności pomiędzy indy-widualnym ryzykiem i ryzykiem przeciętnym w czasie trwania ubez-pieczenia nie wpływa ani na wysokość indywidualnej składki, ani też na narzuty, z których budowane są rezerwy.

Celem budowanej od 2000 r. drugiej rezerwy jest złagodzenie skut-ków wzrostu kosztów opieki zdrowotnej, wywołanego czynnikami poza systemowymi, np. przez inflację lub postęp medyczno-techniczny. Re-zerwa ta finansowana jest poprzez 10% narzut na składkę PKV, pobie-rany do osiągnięcia przez ubezpieczonego 60 roku życia. Jej urucho-mienie następuje od 65 roku życia. Do osiągnięcia przez ubezpieczo-nego wieku 80 lat rezerwa może służyć jedynie ograniczaniu wzrostu składki, później może zostać wykorzystana także do obniżenia skład-ki. Dodatkowo, obowiązujący od 1995 r. §12 pkt. 2 (ustawa o nadzorze ubezpieczeniowym), nakazuje zatrzymanie w postaci rezerw 90% tzw. „nadwyżki odsetek”, tj. pozytywnej różnicy pomiędzy odsetkami rze-czywiście uzyskanymi z lokaty rezerw na rynku finansowym i odsetka-mi, jakie zostałyby zrealizowane przy minimalnej ustawowo określonej stopie rentowności dla tego typu lokat. Środki z tej rezerwy przeznacza-ne są na dofinansowanie polis dla starszych ubezpieczonych (powyżej 65 roku życia), którzy nie byli w stanie zebrać wystarczająco wysokich rezerw na starość, co w rzeczywistości oznacza uruchomienie redystry-bucji międzypokoleniowej. Nie jest to jednak redystrybucja systema-tyczna i zaplanowana. Jej zakres zależy od kondycji rynków finanso-wych oraz sprawności menadżerów finansowych.

Niestety, chroniące ubezpieczonych przed nadmiernym wzrostem składek rezerwy przez wiele lat służyły ubezpieczycielom, a po czę-ści służą po dziś dzień, do dyskryminacji ubezpieczonych, a także do ograniczania konkurencji na rynku PKV. Do roku 2009 zmiana ubez-pieczyciela wiązała się bowiem z całkowitą utratą nagromadzonych re-zerw na rzecz kolektywu pozostającego w opuszczanym ubezpieczeniu.

2�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

Jeśli ubezpieczony decydował się na zmianę, w nowym ubezpieczeniu musiał rozpoczynać budowanie rezerwy od nowa. Ponieważ narzut słu-żący utworzeniu nowej rezerwy na starość jest tym większy, im póź-niej w swoim życiu ubezpieczony decyduje się na zmianę ubezpieczy-ciela, w praktyce zmiana firmy (a często i taryfy) dla starszych ubez-pieczonych rozbijała się o prohibicyjnie wysoką składkę. Oznaczało to zamknięcie starszych ubezpieczonych w dotychczasowych taryfach i ograniczenie konkurencji prywatnych ubezpieczycieli do rywalizacji o osoby młode, po raz pierwszy ubezpieczające się w systemie prywat-nym. Brak przenośności rezerw zachęcał także do pogorszenia obsłu-gi dla starszych ubezpieczonych, którzy i tak nie byli w stanie zmienić ubezpieczyciela.

Opisana sytuacja uległa pewnej poprawie po wejściu w życie kom-pleksowej reformy całego systemu finansowania opieki zdrowotnej w roku 2009. Ubezpieczyciele prywatni zobowiązani zostali do wypo-sażenia ubezpieczonych, zmieniających firmę lub taryfę, w tzw. war-tość przenośną (niem. Übertragungswert) dotychczas zgromadzonych rezerw. Wartość przenośna równa jest rezerwie tworzonej dla prze-ciętnego ryzyka zdrowotnego w momencie przystępowania do PKV. Jest zatem identyczna dla wszystkich osób tej samej płci i wieku, któ-rzy przystąpili do PKV mając tyle samo lat oraz wybrali tą samą tary-fę u tego samego ubezpieczyciela. Pod naciskiem lobby prywatnych ubezpieczycieli, którzy generalnie sprzeciwiali się przenoszeniu re-zerw, ustawodawca drastycznie ograniczył jednak możliwości przeno-szenia rezerw dla tzw. „starych ubezpieczonych”, tj. osób, które swo-je ubezpieczenie zawarły przed 2009 r. W ich przypadku przewidzia-no tylko jednorazową możliwość zmiany ubezpieczenia, powiązanej z przeniesieniem wartości przenośnej rezerwy. Zmiana taka mogła na-stąpić wyłącznie w pierwszym półroczu 2009 r. Kolejne zmiany ubez-pieczyciela wiążą się dla nich natomiast z całkowitą utratą rezerwy. Nieco więcej praw uzyskali tzw. „nowi ubezpieczeni”, tj. osoby, które

2�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

po raz pierwszy ubezpieczyły/czają się w systemie PKV już po wejściu reformy w życie. W ich przypadku przejście z tzw. taryfy normalnej (wszystkie taryfy poza bazową) do taryfy bazowej u tego samego ubez-pieczyciela wiąże się z przekazaniem pełnej wartości przenośnej rezer-wy zgromadzonej w dotychczasowej taryfie normalnej. W przypad-ku przejścia z taryfy bazowej do taryfy normalnej bez zmiany ubez-pieczyciela, przeniesieniu podlega wartość przenośna rezerwy okre-ślona dla taryfy bazowej dla danej grupy ubezpieczonych. Jeśli jest ona niższa, niż wartość rezerw w nowo wybranej taryfie normalnej dla danej grupy wiekowej, ubezpieczony płaci wyższe składki, niż osoby tej samej płci i w tym samym wieku, ale już wcześniej ubezpieczone w wybranej przez niego taryfie (przy założeniu takiego samego pozio-mu ryzyka zdrowotnego). Przechodząc z taryfy bazowej jednego ubez-pieczyciela do taryfy bazowej innego ubezpieczyciela, ubezpieczony zabiera wartość przenośną określoną dla jego dotychczasowej taryfy bazowej. W przypadku zmiany z taryfy normalnej jednego ubezpieczy-ciela na taryfę normalną u innego, przeniesieniu podlega jedynie war-tość przenośna, przypadająca dla osób określonego wieku i płci w ta-ryfie bazowej, niezależnie od tego, jaką rzeczywiście rezerwę zgro-madził w dotychczasowym ubezpieczeniu i jaka jest jej wartość prze-nośna. Pozostałą część wartości przenośnej swojej indywidualnej re-zerwy ubezpieczony może rozliczyć z opuszczaną firmą kupując od niej ubezpieczenia dodatkowe. Nie może natomiast zażądać wypłacenia nadwyżki.

Ponieważ ubezpieczenie zastępcze wypełnia dla części ludności Niemiec to samo zadanie, co system społecznego ubezpieczenia GKV, obowiązują w nim te same zasady podatkowe, co w GKV oraz podział składki między pracodawcę i pracownika. Składki ubezpieczeniowe odliczane są od dochodu do opodatkowania. W przypadku ubezpie-czenia prywatnego, zabezpieczającego poziom ochrony porównywal-ny z gwarantowanym także przez GKV minimum, odlicza się pełną

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

składkę ubezpieczeniową. Składka służąca finansowaniu świadczeń ponadstandardowych także może w części zostać odliczona od podsta-wy opodatkowania. W tym przypadku należy jednak dokładnie prze-analizować indywidualną sytuację, a także wziąć pod uwagę skompli-kowane regulacje przejściowe związane ze zmianą ustawodawstwa. W przypadku osób pracujących najemnie, pracodawca przejmuje część składek na zastępcze ubezpieczenie PKV do wysokości, jaką płaci tak-że za ubezpieczonych w GKV. Obecnie pracodawca niemiecki przej-muje składkę odpowiadającą 7,3% dochodu podlegającego naliczeniu składki GKV.

30 Ogólnopolski System Ochrony Zdrowia

Niemcy. Ubezpieczenia dodatkowe i uzupełniające

Zabezpieczenie gwarantowane przez system ustawowych kas chorych obejmuje w Niemczech 90% mieszkańców kraju i należy do najwyższych w świecie. A mimo to ubezpieczenia dodatkowe i uzupełniające cieszą się dużą popularnością.

Tematem poprzedniego rozdziału było prywatne ubezpieczenie zastęp-cze w Niemczech; ubezpieczenie, które zapewnia finansowanie świad-czeń zdrowotnych osobom nieubezpieczonym w systemie społecznych ustawowych kas chorych (gesetzliche Krankenversicherung GKV) oraz osobom nie pracującym na stanowiskach urzędniczych w administra-cji państwowej lub samorządowej. Niniejszy rozdział dotyczy niemie-ckich rozwiązań z zakresu ubezpieczeń dodatkowych i uzupełniają-cych, ubezpieczeń nieobowiązkowych, jednak bardzo popularnych wśród mieszkańców Niemiec. W sumie w roku 2013 sprzedano pra-wie 23,5 mln polis ubezpieczeń dodatkowych (bez dodatkowych ubez-pieczeń dla urzędników), o prawie pół miliona (2%) więcej niż w 2012 r. Wprawdzie ze względu na to, że jedna osoba może zakupić kilka polis dodatkowego ubezpieczenia, ale również na jedną polisę moż-na ubezpieczyć większą liczbę ludzi (ubezpieczenia grupowe), poda-na wyżej liczba nie odzwierciedla liczby osób posiadających prywatne

31

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

ubezpieczenie dodatkowe, jednak możemy mówić o relatywnie szero-kim rozpowszechnieniu ubezpieczeń dodatkowych i uzupełniających. To może zaskakiwać. Przecież zabezpieczenie gwarantowane przez sy-stem ustawowych kas chorych obejmuje 90% mieszkańców kraju (w 2013 roku 69 mln osób) i należy do najwyższych w świecie, a kasy cho-rych w roku 2012 przeznaczyły na świadczenia zdrowotne kwotę 172,4 mld euro (dla porównania NFZ wydał około 14 mld euro dla 35 milio-nów ubezpieczonych). Dodatkowo, ponad 20 mld euro na świadcze-nia zdrowotne przeznaczyły prywatne ubezpieczenia zastępcze. To jed-nak, jak się okazuje, nie wystarcza. Zarówno oczekiwania, jak i zdol-ności finansowe bogatego społeczeństwa niemieckiego, przekracza-ją zakres zabezpieczenia wyznaczony przez gwarancje GKV. Na do-datkowe i uzupełniające zdrowotne ubezpieczenia prywatne Niemcy wydali w 2013 roku 7,35 mld euro (wzrost w stosunku do roku 2012 o 320 mln euro, tj. 4,6%).

Zanim opiszę dokładniej rodzaje produktów oferowanych jako uzupełnienie lub dodatek do podstawowych polis ubezpieczeniowych GKV lub zastępczych PKV, kilka zdań na temat dodatkowego ubez-pieczenia oferowanego urzędnikom państwowym i samorządowym – niem. Beamte (nie dotyczy to zwykłych pracowników administracyj-nych zatrudnionych na podstawie umów o pracę). Ubezpieczenie to klasyfikowane jest przez niemiecki Związek Prywatnych Ubezpieczeń Zdrowotnych (Verband der Privaten Krankenversicherung PKV) jako ubezpieczenie pełne (niem. Vollversicherung), podobnie jak omówio-ne wyżej, zastępcze ubezpieczenia prywatne. Od tych ostatnich różni się ono jednak nie tylko nieobowiązkowością, ale przede wszystkim spełnianą w systemie zabezpieczenia rolą. Pracujący na stanowiskach urzędniczych w niemieckiej administracji centralnej lub samorządo-wej (landy, powiaty i gminy), jako jedyna grupa zawodowa, nie pod-legają obowiązkowi ubezpieczenia się w systemie GKV ani obowiąz-kowi pozyskania prywatnego ubezpieczenia zastępczego. Obowiązek

32

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

zabezpieczenia ich na wypadek choroby spoczywa natomiast na praco-dawcach, tj. odpowiednich szczeblach administracji publicznej. To wy-jątkowe rozwiązanie koresponduje z weberowskim obrazem urzędni-ka państwowego jako „wiernego sługi” swojego politycznego patrona/społeczeństwa, zasługującego ze względu na „swoje oddanie się służ-bie” na pełną ochronę ze strony pracodawcy. Instytucje administracji publicznej wywiązują się z obowiązku alimentacji wobec urzędników, przejmując między innymi sporą część kosztów ich leczenia, a także leczenia nieubezpieczonych członków ich rodzin. Dokładną wysokość refundacji ustala prawo poszczególnych krajów związkowych. Średnio 50-procentowy zwrot kosztów leczenia otrzymują urzędnicy aktywni, jeśli małżonek/ka uzyskuje dochody roczne przekraczające kwotę 18 tys. euro i mają na utrzymaniu jedno dziecko. Urzędnicy w stanie spo-czynku, urzędnicy mający na utrzymaniu co najmniej dwoje dzieci, lub których małżonek/ka zarabia mniej niż 18 tys. euro rocznie, mogą liczyć na średnio 70-procentowy zwrot kosztów. Na pokrycie pozo-stałej części kosztów urzędnicy mogą natomiast zawrzeć odpowied-nie umowy z prywatnymi ubezpieczycielami. Liczba osób objętych ta-kim uzupełniającym prywatnym ubezpieczeniem urzędniczym w roku 2013 sięgnęła 4,26 mln (1,85 mln mężczyzn, 1,7 mln kobiet i prawie 800 tys. dzieci). Stanowili oni aż 47,9% osób objętych pełnym prywat-nym ubezpieczeniem zdrowotnym.

Powróćmy jednak do zasadniczego tematu, tj. prywatnych ubez-pieczeń dodatkowych i uzupełniających nazywanych w Niemczech po prostu Zusatzversicherung (ubezpieczenie dodatkowe). Polisy takich ubezpieczeń oferowane mogą być wyłącznie przez instytucje prywat-ne. W przeciwieństwie np. do Szwajcarii, ustawowe kasy chorych nie mogą oferować prywatnych polis, choć mogą oferować w ramach polis podstawowych kilka dodatkowych opcji, a także wolno im w ograniczo-nym zakresie współpracować z prywatnymi ubezpieczycielami. Polisy proponowane w ramach dodatkowych i uzupełniających ubezpieczeń

33

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

zdrowotnych podzielić można na cztery grupy. Pierwszą tworzą polisy uzupełniające i dodatkowe dla ubezpieczonych w systemie GKV. Należą do nich między innymi ubezpieczenia uzupełniające w obszarze opieki ambulatoryjnej, redukujące udziały własne pacjentów w kosztach leków, okularów, aparatów słuchowych czy też zabezpieczające bezpłatny do-stęp do niektórych badań profilaktycznych (a do końca 2012 roku także przejmujące, zniesioną z początkiem roku 2013, opłatę pacjenta GKV za pierwszą wizytę u lekarza w przeciągu kwartału, w wysokości 10 euro). Liczba tego typu polis sięgnęła w roku 2013 poziomu 7,75 mln (o 8 tys., tj. 0,1% więcej niż rok wcześniej). Kolejne 5,7 mln polis, zaliczanych do tej samej grupy, zawartych zostało na wypadek korzystania z pomo-cy szpitalnej. Ich posiadacze mogą w czasie pobytu w szpitalu zażądać umieszczenia w sali jedno- lub dwuosobowej lub też leczenia przez or-dynatora oddziału (niem. Chefarzt). Niezmiennie dużą popularnością cieszą się polisy dodatkowe na wypadek leczenia stomatologicznego, na podstawie których ubezpieczyciel przejmuje część kosztów protetyki, czasami również dodatkowych świadczeń w zakresie ortopedii szczęki czy inletów. W sprawozdaniach za rok 2013, prywatni ubezpieczyciele wykazali 13,8 mln polis stomatologicznych, o ponad 250 tysięcy wię-cej (1,8%) niż w roku 2012. W sumie w 2013 roku ponad 17,7 milio-nów osób ubezpieczonych w GKV (ponad 25%) posiadało co najmniej jedną prywatną polisę dodatkową. Przychody składkowe sięgały kwoty prawie 5 mld euro i były o 4,4% wyższe niż w 2012 roku. Co ciekawe, większą awersją do ryzyka wykazują się kobiety. 48,8% (8,6 mln polis) dodatkowo ubezpieczonych prywatnie klientów GKV stanowiły właś-nie kobiety, podczas gdy mężczyźni stanowili jedynie 37% dodatkowo ubezpieczonych (6,557 mln).

Drugą grupę prywatnych ubezpieczeń dodatkowych tworzy tzw. Krankentagegeldversicherung – ubezpieczenie gwarantują-ce świadczenia pieniężne w czasie choroby (w Polsce ubezpiecze-nie tego typu zalicza się do ubezpieczeń chorobowych). W 2013 roku

34

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

ubezpieczenie tego typu zawarło 3,6 mln Niemców (o 22 tys. mniej niż rok wcześniej), a przychody ze składek przekroczyły poziom 1,1 mi-liarda euro (minimalny spadek w stosunku do roku 2012 o 0,4%). Po-lisy typu Krankentagegeldversicherung zapewniają rekompensatę za utracone w związku z chorobą dochody z pracy najemnej lub działal-ności gospodarczej. Kierowane są one do różnych grup społecznych: zarówno do ubezpieczonych prywatnie, jak i do osób pracujących na własny rachunek ubezpieczonych w systemie GKV, które w zamian za nieco niższą składkę zrezygnowały tam z ubezpieczenia własnych dochodów na wypadek choroby. Ale Krankentagegeldversicherung mogą również nabyć pozostałe osoby aktywne zawodowo, ubezpie-czone w systemie GKV, co jest szczególnie interesujące dla tych pra-cowników, dla których zasiłek chorobowy wypłacany przez GKV jest dużo niższy od uzyskiwanego wynagrodzenia netto. Uwagę należy jed-nak zwrócić na istotne ograniczenie wysokości realizowanych z ubez-pieczenia wypłat. Suma zasiłków wypłacanych przez GKV i zasiłków wypłacanych z prywatnej polisy nie może przekraczać uzyskiwane-go przez ubezpieczonego wynagrodzenia netto z pracy powiększone-go o składki na obowiązkowe ubezpieczenia społeczne. Ograniczenie to ma na celu likwidację bodźców finansowych do nadużywania zasił-ków chorobowych (moral hazard).

Trzecią grupę prywatnych ubezpieczeń dodatkowych tworzą poli-sy przewidujące wypłatę konkretnych kwot pieniężnych za każdy dzień pobytu ubezpieczonego pacjenta w szpitalu (niem. Krankenhaustage-geldversicherung). W roku 2013 Niemcy wydali na tego typu ubezpie-czenie prawie 565 mln euro. W zamian, posiadacze polis mogą swo-bodnie dysponować wypłacanymi środkami, tzn. mogą je przeznaczyć zarówno na pokrycie udziału własnego pacjenta w kosztach leczenia szpitalnego (opłata hotelowa), pokrycie kosztów stałych działalno-ści gospodarczej przerwanej przez chorobę, zatrudnienie pomocy do prowadzenia gospodarstwa domowego w czasie pobytu w szpitalu, jak

3�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

i na pokrycie kosztów telefonów czy dojazd rodziny do szpitala lub też zwykłą konsumpcję.

Czwartą wreszcie grupę ubezpieczeń dodatkowych tworzą tzw. szczególne formy ubezpieczeń (niem. besondere Versicherungsfor-men), choć formalnie nie są one zaliczane do ubezpieczeń dodatko-wych. Włączyć do nich należy między innymi dodatkowe ubezpiecze-nie zdrowotne na czas pobytu za granicą (niem. Auslandsreisekranken-versicherung). Wysoki poziom awersji do ryzyka, ale także bardzo duża mobilność Niemców, szczególnie w okresie wakacyjnym, sprawia, że w roku 2013 sprzedano ponad 22 mln tego typu polis, za które w sumie zapłacono 320 mln euro. Do szczególnych form ubezpieczeń zalicza się również specjalne ubezpieczenia częściowe (niem. spezielle Aus-schnittsversicherungen), zabezpieczające szczególne ryzyka zdrowotne na szczególnych warunkach, np. na wypadek szczególnego ryzyka ko-nieczności zakupu okularów. Ponieważ kalkulacja składki uwzględnia tu specjalne warunki, ubezpieczenie takie nie zaliczane jest do zwykłe-go ubezpieczenia dodatkowego. W roku 2013 sprzedano około 10 mln takich polis, za które ubezpieczeni zapłacili ponad 120 mln euro.

Część szczególnych form ubezpieczeń kierowana jest nie do poten-cjalnych pacjentów, lecz do pracodawców. Należą do nich ubezpiecze-nia przejmujące przez ustawowe sześć tygodni wypłatę wynagrodzeń dla chorych pracowników (niem. Lohnfortzahlungsversicherung), oraz przejmujące za urzędy koszty alimentacji dla chorujących urzędników (niem. Beihilfeablöseversicherung). Także ubezpieczenie przejmujące spłatę rat kredytów, których kredytobiorca – ze względu na problemy zdrowotne i spowodowane nimi ograniczenie dochodów własnych – nie jest w stanie uregulować (niem. Restschuldversicherung) zaliczane jest do tej grupy. W sumie składki na szczególne formy ubezpieczeń w roku 2013 wyniosły 685 mln euro.

W prywatnym, dodatkowym ubezpieczeniu zdrowotnym wszyst-ko ma swoją cenę. Wysokość składki zależy od zakresu ubezpieczenia,

3�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

oszacowanego przez ubezpieczyciela poziomu ryzyka, uzgodnionych warunków dotyczących wysokości udziału własnego ubezpieczonego w powstałej szkodzie, modyfikacji okresów karencyjnych itp. Ubezpie-czeni płacą również tym wyższą składkę, im później w swoim życiu na-bywają prywatną polisę. Za lojalność i odnawianie polis u tego same-go ubezpieczyciela można natomiast uzyskać rabaty. Z drugiej jednak strony należy pamiętać, że prywatne ubezpieczenie nie przejmuje z re-guły wszystkich kosztów. W przypadku dodatkowego ubezpieczenia na wypadek leczenia w szpitalu, prywatne ubezpieczenie pokrywa jedynie dodatkowe koszty za pobyt na sali jedno- lub dwuosobowej oraz za le-czenie przez ordynatora w szpitalu bliskim miejsca zamieszkania. Jeśli ubezpieczony z jakiegoś powodu nie chce skorzystać z usług najbliż-szego szpitala lub szpitala, do którego otrzymał skierowanie, i wybiera szpital z wyższymi stawkami za pobyt i wyżywienie (tzw. stawki ho-telowe), różnicę do wysokości stawek obowiązujących w najbliższym jego miejsca zamieszkania szpitalu (lub szpitalu, do którego został skie-rowany) musi ponieść z własnej kieszeni. Wyjątek stanowią bardzo dro-gie polisy nazywane Restkostentarif, na podstawie których ubezpieczy-ciel przejmuje wszystkie koszty nie pokryte przez ubezpieczenie spo-łeczne. W ich przypadku ubezpieczony może udać się do dowolnego szpitala, także uniwersyteckiego. Jeśli natomiast ubezpieczony prywat-nie zrezygnuje z przysługującej mu sali jedno- lub dwuosobowej, albo z leczenia ordynatorskiego, może liczyć na rekompensatę pieniężną od swojego ubezpieczyciela.

Także prywatne dodatkowe ubezpieczenie w obszarze świadczeń opieki ambulatoryjnej przewiduje z reguły przejęcie tylko określonej części kosztów za różnego rodzaju pomoce i materiały, np. okulary, pro-tezy, wózki inwalidzkie czy aparaty słuchowe. A na dodatek większość polis definiuje maksymalną kwotę, do której dopłaca ubezpieczyciel prywatny. Na podobnej zasadzie funkcjonują ubezpieczenia na świad-czenia dentystyczne. Pozwalają one wprawdzie zmniejszyć udział włas-

3�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

ny pacjenta w kosztach protetyki, który dla ubezpieczonych w systemie GKV w zależności od potwierdzonego okresu korzystania z badań pro-filaktycznych sięga od 35 do 50%, ale – w zależności od indywidual-nych ustaleń – prywatny ubezpieczyciel pokrywa maksymalnie 80–90% kosztów nie uregulowanych przez ustawowe kasy chorych i nie więcej, niż wynosi ustalona w umowie maksymalna kwota zwrotu.

Zgodnie z niemieckim prawem podatkowym, składki na prywatne ubezpieczenia uzupełniające i dodatkowe należą do tzw. pozostałych nakładów na zabezpieczenie (niem. sonstige Vorsorgeaufwendungen) i jako takie obniżają wysokość dochodu podlegającego opodatkowaniu. Do tychże pozostałych nakładów należą również składki na inne pry-watne nieobowiązkowe ubezpieczenia osobowe, np. ubezpieczenia wy-padkowe i od odpowiedzialności cywilnej. Od podstawy naliczania po-datku podatnik może odpisać (jako pozostałe nakłady na zabezpiecze-nie) maksymalnie 1900 euro rocznie, jeśli otrzymuje wolny od podatku dodatek do ubezpieczenia zdrowotnego lub jako urzędnik – dodatek do kosztów leczenia, lub 2800 euro, jeśli ubezpieczenie zdrowotne pokry-wa w całości z własnej kieszeni (dane za 2014 r.). Powyższe kwoty od-noszą się do sumy wydatków na prywatne ubezpieczenia z wyjątkiem dodatkowych ubezpieczeń emerytalnych (tzw. Riester-Rente), dla któ-rych przewidziano inne granice. Jeśli np. małżonkowie rozliczają się z fiskusem wspólnie, kwota maksymalnego odpisu równa się sumie li-mitów przysługujących każdemu z nich.

Reasumując: prywatne ubezpieczenia dodatkowe w Niemczech są szeroko rozpowszechnione. Prawie jedna czwarta osób ubezpieczo-nych w społecznym systemie GKV wykupiła również co najmniej jed-ną, dodatkową polisę prywatną zapewniającą wyższy standard hotelo-wy w czasie pobytu w szpitalu, leczenie przez ordynatora lub obniżenie udziałów własnych przy korzystaniu z leków, środków pomocniczych albo świadczeń dentystycznych. Wielu Niemców wykupiło także po-lisy gwarantujące wypłatę świadczeń pieniężnych w czasie choroby

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

oraz ubezpieczenie zdrowotne na okres pobytu za granicą. W sumie na wszystkie omówione wyżej rodzaje dodatkowych ubezpieczeń Niem-cy wydali w roku 2013 ponad 7 mld euro; z kolei na klasyczne ubez-pieczenia dodatkowe (pierwsza z omówionych grup) – 4,8 mld euro. W porównaniu do budżetu polskiego NFZ, kwoty te wydają się być bardzo wysokie (odpowiednio 45% i 30% wydatków NFZ na świad-czenia zdrowotne). Jednak w porównaniu do wydatków chociażby nie-mieckich kas chorych, nie są one duże i stanowią niecałe 4% wydatków GKV, zaś składki na klasyczne ubezpieczenia dodatkowe – 2,6%. I to właśnie te liczby, jak również zakres świadczeń pozyskiwanych dzięki prywatnym ubezpieczeniom dodatkowym udowadniają, że u naszych zachodnich sąsiadów prywatne dodatkowe ubezpieczenie zdrowotne nie odgrywa znaczącej roli w systemie zabezpieczenia ludności na ry-zyko utraty zdrowia.

3�Ogólnopolski System Ochrony Zdrowia

HolandiaPrywatne ubezpieczenia zdrowotne odgrywają w zabezpie-czeniu mieszkańców Europy na wypadek choroby jedynie rolę drugoplanową. Dominują różne formy zabezpieczenia społecznego. Jednak w kilku krajach prywatne ubezpiecze-nie zdrowotne, dla niektórych grup ludności, stanowi lub stanowiło jeszcze niedawno instytucjonalną alternatywę (poza pomocą społeczną), pozwalającą na uzyskanie zabezpieczenia na wypadek choroby.

W Europie największy zasięg tzw. prywatne zastępcze ubezpiecze-nie zdrowotne osiągnęło w Holandii. Do 2006 r., tj. do objęcia wszyst-kich rezydentów kraju obowiązkowym ubezpieczeniem typu społeczne-go – ZVW (hol. Zorgverzekeringen), jedna trzecia mieszkańców ubez-pieczona była w systemie prywatnym. Ubezpieczenie to pod wieloma względami różniło się od przedstawionego już niemieckiego ubezpie-czenia zastępczego. Na szczególną uwagę zasługują różne rozwiąza-nia redystrybucyjne, charakterystyczne raczej dla ubezpieczeń społecz-nych. Ich obecność podważa zakwalifikowanie części holenderskich ubezpieczeń zastępczych do ubezpieczeń prywatnych definiowanych poprzez pobór składki zależnej od wysokości ubezpieczonego ryzyka. Z drugiej strony prywatne ubezpieczenie zastępcze w Holandii było

40

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

ubezpieczeniem czysto dobrowolnym, a w przeszłości to właśnie do-browolność przystąpienia do ubezpieczenia wyznaczała granicę pomię-dzy systemem społecznym i prywatnym. Stąd decyzja, żeby rozwiąza-nia holenderskie włączyć jednak do grupy ubezpieczeń prywatnych. Silny solidarnościowy i społeczny wydźwięk modelu holenderskiego skłania zaś do zatrzymania się nad nim (mimo, że przeszedł on już do historii), zwłaszcza w kontekście polskiej dyskusji zdominowanej, jak się wydaje, głębokim sceptycyzmem wobec prywatnych ubezpieczeń zastępczych.

Prywatne ubezpieczenia zastępcze oferowały w Holandii zarówno instytucje nie działające dla zysku, w tym także oferujące ubezpiecze-nie społeczne ZFW, jak i firmy komercyjne. 25% z nich wyspecjalizo-wało się w ubezpieczeniach zdrowotnych, inne stanowiły część wiel-kich koncernów ubezpieczeniowych, oferujących także ubezpieczenia innego typu (np. majątkowego czy na życie). Swój rozwój, holenderski system zastępczych ubezpieczeń prywatnych zawdzięczał paradoksal-nie niemieckim władzom okupacyjnym, które w roku 1941 Dekretem o Funduszu Zdrowia wprowadziły na okupowanym terytorium Holandii tzw. bismarckowski model ubezpieczeń zdrowotnych. Zgodnie z treścią owego dekretu, większość pracujących najemnie osób, uzyskujących dochody z pracy nie przekraczające określonej granicy, zostało obję-tych obowiązkowym ubezpieczeniem społecznym, zorganizowanym przez regionalne kasy chorych. Pracującym na własny rachunek oraz emerytom umożliwiono dobrowolne ubezpieczenie się w regionalnych kasach. Pozostałym mieszkańcom (np. zarabiającym powyżej wspo-mnianej granicy) pozostawiono natomiast jedynie opcję zastępczego ubezpieczenia prywatnego. Pierwsza powojenna kompleksowa reforma zdrowotna przeprowadzona w roku 1966 niewiele w tym zakresie zmie-niła. Wprawdzie wszyscy mieszkańcy (poza wojskowymi) zobowiąza-ni zostali do tzw. ubezpieczenia ABWZ (hol. Algemene Wet Bijzonde-re Ziektekosten), finansującego po dziś dzień opiekę długoterminową

41

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

(długotrwałe leczenie szpitalne oraz świadczenia pielęgnacyjne), jednak standardowe społeczne ubezpieczenie zdrowotne ZFW (hol. Zieken-fondswet), pokrywające koszty większości pozostałych świadczeń me-dycznych, nadal obejmowało jedynie dwie trzecie mieszkańców, zgod-nie z zasadami przyjętymi w roku 1941. Pracujących najemnie auto-matycznie wypisywano ze społecznego ubezpieczenia ZFW, gdy ich dochody roczne przekroczyły górną granicę obowiązku ubezpieczenia w tym systemie (w 2005 roku – 33 tys. euro). Podobnie z pracującymi na własny rachunek. Jeśli dochody ubezpieczonych prywatnie spad-ły poniżej wspomnianej granicy, ubezpieczeni – znów automatycznie – wracali do ubezpieczenia społecznego. Ich prywatne ubezpieczenie kończyło się z chwilą wysłania zawiadomienia o rejestracji w publicz-nej kasie chorych. Jeśli powracający do ubezpieczenia społecznego za-płacił już z góry część należnej składki w ubezpieczeniu prywatnym, mógł ubiegać się o zwrot. Musiał się jednak liczyć z kosztami manipu-lacyjnymi w wysokości 25% nadpłaconych składek. Jedyny wyjątek w automatyce powrotu do ubezpieczenia ZFW, przy obniżających się dochodach, sformułowano wobec osób powyżej 65 roku życia. Osoby takie przenoszono w ramach prywatnego ubezpieczenia do tzw. taryf WTZ (opisanych niżej). Jedynie w przypadku drastycznego obniżenia dochodów (w roku 2002 do poziomu poniżej 19550 euro), starsi ubez-pieczeni prywatnie mogli powrócić do ubezpieczenia społecznego. Je-śli jednak raz zdecydowali się na taki krok, powrót do ubezpieczenia prywatnego był już na zawsze zamknięty.

Automatyka w przypisaniu ubezpieczonych do systemu prywat-nego lub społecznego wyraźnie odróżniała model holenderski od mo-delu niemieckiego. Ustawodawca niemiecki umożliwia samym ubez-pieczonym dokonanie wyboru schematu ubezpieczeniowego. W przy-padku Holandii tylko osoby powyżej 65 r. życia, których dochody dra-stycznie spadły, mogły same podjąć decyzję, czy pozostać w ubezpie-czeniu prywatnym (w taryfie WTZ), czy też ubezpieczyć się w ZFW

42

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

(tzw. zasada opting out). Zdając sobie sprawę z indywidualnych korzyści finansowych związanych z przejściem do ubezpieczenia spo-łecznego na starość, ustawodawca holenderski nie tylko restrykcyjnie określił granicę dochodów uruchamiających zastosowanie zasady op-ting out, ale również szeroko zdefiniował brany w tym wypadku pod uwagę dochód, doliczając do dochodu z emerytur i rent również do-chody z oszczędności, dywidendy, renty lub inne dochody od posiada-nego majątku.

Prywatne ubezpieczenie zastępcze pozostawało (do jego likwi-dacji w roku 2006) ubezpieczeniem czysto dobrowolnym. Ogromna większość Holendrów nie objętych ubezpieczeniem społecznym zde-cydowała się jednak na jego wykupienie, również wtedy, gdy żądane składki stanowiły poważne obciążenie dla budżetów domowych. Sza-cuje się, że jedynie 1,6% mieszkańców kraju nie miało ubezpieczenia zdrowotnego, choć jedna trzecia mieszkańców nie musiała takowego posiadać. Około trzy czwarte ubezpieczonych w zastępczym ubezpie-czeniu wykupiło typowe polisy indywidualne lub grupowe, 12% zo-stało ubezpieczonych w tzw. taryfie standardowej WTZ wprowadzo-nej w roku 1986 na mocy ustawy o dostępie do ochrony zdrowia (hol. Wet op de Toegang tot Ziektkostenverzekeringen), zaś 14% polis stano-wiło ubezpieczenie urzędników państwowych niższych szczebli oraz policjantów.

Ustawodawca holenderski w zasadzie nie ingerował w kształt pro-duktów oferowanych w ramach typowych polis indywidualnych i gru-powych. Firmy ubezpieczeniowe mogły oferować każdy produkt, na który znalazł się popyt. Stąd bardzo szerokie zróżnicowanie propono-wanych klientom polis pod względem zakresu ochrony, stawek składek, poziomu odszkodowań, współpłacenia itp. W przypadku polis indywi-dualnych, wysokość składki orientowała się na indywidualne ryzyko zdrowotne. Z czasem, przy coraz bardziej popularnych polisach grupo-wych, stosowano zasadę community rating. Składka ubezpieczeniowa

43

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

orientowała się tu na przeciętne ryzyko zdrowotne w ubezpieczonej grupie. Wewnętrzne wyrównanie ryzyka w ubezpieczeniach grupo-wych, ale również silniejsza pozycja grupy ubezpieczonych (często or-ganizowanej przez pracodawców) wobec ubezpieczyciela powodowa-ła, że składki przy polisach grupowych niższe były średnio od płaco-nych przy polisach indywidualnych o 14%.

W przeciwieństwie do ubezpieczenia ZFW, prywatne ubezpiecze-nia z reguły stosowały odszkodowawczą metodę finansowania. Korzy-stający ze świadczeń ubezpieczony wpierw sam pokrywał koszty le-czenia, a następnie otrzymywał od swojego ubezpieczyciela zwrot po-niesionych kosztów w trybie i zakresie uzgodnionym w umowie ubez-pieczeniowej. Zakres ochrony ubezpieczeniowej z reguły niewiele się różnił od dostępnego w ubezpieczeniu społecznym. Ubezpieczyciele prywatni szerzej korzystali natomiast z instrumentów współpłacenia, a także z reguły oferowali polisy wymagające uzyskania od lekarza pierwszego kontaktu skierowania do specjalisty, jako warunku prze-jęcia kosztów leczenia. Także osoba ubezpieczona prywatnie, która w związku ze zmianą swojej sytuacji życiowej musiała zarejestrować się w kasie chorych na okres krótszy niż 3 miesiące, mogła ubiegać się o zwrot kosztów leczenia z prywatnej ubezpieczalni.

Jak już powiedziano, ustawodawca nie ingerował w zasadzie w kształt indywidualnych i grupowych polis zastępczych ubezpieczeń prywatnych, aczkolwiek z jednym ważnym wyjątkiem. Choć wszyst-kie umowy podpisywane były na okres roku, ubezpieczyciel musiał je przedłużyć, jeśli ubezpieczony sobie tego życzył. Właściwie można za-tem mówić o bezterminowości prywatnych ubezpieczeń zastępczych – raz podpisana umowa mogła być przedłużana do momentu przejścia ubezpieczonego do ubezpieczenia społecznego lub też do ukończenia przez niego 65 roku życia i przejścia do taryfy WTZ, albo do rezygna-cji przez niego z danej umowy. Prawo ubezpieczyciela do zerwania lub nieprzedłużenia umowy ograniczono do przypadków niestosowania się

44

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

ubezpieczonych do zapisów umowy, np. nieregulowania przez nich na-leżnych składek. Automatyczne przedłużanie umów na życzenie klien-ta pociągało za sobą niezwykle istotne implikacje w zakresie kalkulacji składki. W zasadzie taryfy prywatne nie przewidywały przy przedłuże-niu umowy dopasowywania składki do zmian, jakie nastąpiły w mię-dzyczasie w poziomie indywidualnego ryzyka zdrowotnego. Ubezpie-czyciel przedłużając umowę nie mógł np. podnieść ubezpieczonemu składki, jeśli ten, będąc już ubezpieczonym, zachorował np. na chorobę nowotworową. Nową kalkulację składki podejmowano jedynie w przy-padku zmiany ubezpieczyciela lub produktu, co jednak drastycznie ogra-niczało opłacalność takiej zmiany dla osób, których indywidualne ryzy-ko zdrowotne w międzyczasie wzrosło. Natomiast prywatni ubezpieczy-ciele mogli zmieniać składkę w czasie trwania umowy, ale wszystkim ubezpieczonym na tej samej zasadzie. Mogli również odmówić ubezpie-czenia w taryfach indywidualnych lub grupowych, jeśli uznali, że sta-rający się po raz pierwszy o ubezpieczenie stanowi dla nich zbyt wyso-kie ryzyko finansowe.

Jak już wspomniano, po przekroczeniu 65 r. życia ubezpieczeni au-tomatycznie przekierowywani byli do taryf WTZ. Będąc konsekwen-tnym, taryfy te trudno nazwać ubezpieczeniem prywatnym (w sensie przyjętej definicji). Raczej stanowiły one rodzaj dobrowolnego ubez-pieczenia społecznego, finansowanego ze składek niezależnych od wy-sokości ubezpieczonego ryzyka. Początkowo wysokość składki usta-lał rząd – w roku 1999 na poziomie 1335 euro (rocznie) dla osób po-niżej 65 roku życia i 2009 euro dla starszych ubezpieczonych. W 2004 roku nastąpiło ujednolicenie składki WTZ dla wszystkich dorosłych na poziomie 152 euro miesięcznie. Jedyny wyjątek stanowili studen-ci płacący miesięcznie 36,7 euro. Ubezpieczenie WTZ przewidywało również możliwość ubezpieczenia dzieci i młodzieży do 18 roku życia (uczniów i studentów do 27 roku) za połowę składki głównego ubez-pieczonego.

4�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia

Ustalenie wysokości składki nie było jednak jedyną regulacją, do której posunął się holenderski ustawodawca względem taryf WTZ. Inna dotyczyła tzw. przymusu kontraktowania. W przeciwieństwie do typo-wych prywatnych taryf, ubezpieczyciel nie mógł nikomu odmówić ubez-pieczenia w taryfie WTZ. Przymus kontraktowania wprowadzono z my-ślą o zapewnieniu ubezpieczenia zdrowotnego także osobom stanowią-cych najwyższe ryzyka zdrowotne, które jednak z jakiegoś powodu nie mogły się ubezpieczyć w – opartym na zasadach solidaryzmu społecz-nego – ubezpieczeniu ZFW. Początkowo WTZ obejmował jedynie oso-by, które z jakiegoś powodu zmuszone były zrezygnować z ubezpiecze-nia społecznego lub nigdy nie uzyskały do niego prawa, a także nieubez-pieczone osoby, stanowiące wysokie ryzyka zdrowotn, i którym z tego powodu firmy odmówiły prywatnego ubezpieczenia w typowych tary-fach indywidualnych oraz osoby sprowadzające się do Holandii, które wcześniej posiadały jakieś ubezpieczenie zdrowotne. W roku 1989 dołą-czyły do nich ubezpieczone prywatnie osoby, które przekroczyły 65 rok życia. Od 1991 taryfę WTZ mogli również wybrać ubezpieczeni pry-watnie w taryfach normalnych, których indywidualna składka ubezpie-czeniowa po odliczeniu współpłacenia, przekraczała przez trzy kolejne lata maksymalną składkę WTZ dla ich grupy wiekowej, a od 1992 rów-nież ubezpieczeni prywatnie studenci. W sumie w roku 2004 w taryfie WTZ znalazło się około 12% osób ubezpieczonych prywatnie (około 4% populacji kraju). Ze względu na znacznie wyższe ryzyko zdrowot-ne osób ubezpieczonych w WTZ, udział tej części ubezpieczeń prywat-nych w całkowitych wydatkach tychże ubezpieczeń na zdrowie sięgał jednak prawie jednej czwartej, a same taryfy WTZ generowały ubezpie-czycielom systematycznie wysokie straty.

Zdając sobie sprawę z konsekwencji społecznych i ekonomicznych, jakie może nieść za sobą pojawianie się systematycznych strat w związ-ku z ubezpieczeniem określonych grup, ustawodawca holenderski uzu-pełnił system prywatnych ubezpieczeń zdrowotnych o wewnętrzny

4�

P R Y W AT NE UB E Z P IE C Z E N I A Z DR O W O T NE

Ogólnopolski System Ochrony Zdrowia