wpływ wprowadzenia swobodnego przepływu kapitału na bezpośrednie inwestycje zagraniczne w ue....

TRANSCRIPT

Adam A. Ambroziak*

wpływ wprowadzenia swobodnego przepływukapitału na bezpośrednie inwestycje zagraniczne

w unii europejskiej.Bilans dwudziestolecia istnienia

rynku wewnętrznego ue1

Optymalna alokacja zasobów kapitałowych w ramach rynkuwewnętrznego wymaga ich mobilności, gdyż bez niej nie nastąpi m.in.proces wyrównywania się ceny kapitału. Działania w tym kierunkuzostały podjęte w ramach Unii Europejskiej już na początku jej funk-cjonowania, jednak dopiero przejście do budowy unii gospodarczeji walutowej ujawniło konieczność wprowadzenia w pełni swobodnegoprzepływu kapitału. Zbiegło się to z wprowadzaniem od 1 stycznia1993 r. tzw. czterech wolności rynku wewnętrznego UE przewidzia-nych Jednolitym Aktem Europejskim.2 Głównym problemem dla państw członkowskich było otwarcie ich rynków dla różnorodnychtransakcji kapitałowych (patrz: ramka 1.), co w przypadku brakuwcześniejszego ich przygotowania mogło doprowadzić do destabiliza-cji finansowej w tych państwach.

Do wspomnianych przepływów kapitału należą:3

133

* Dr hab. Adam A. Ambroziak, prof. SGH – Katedra Integracji Europejskiej im.J. Monneta, Szkoła Główna Handlowa w Warszawie.

1 Tekst przygotowany częściowo w oparciu o wyniki badań statutowych KolegiumGospodarki Światowej SGH pt. Efekty funkcjonowania rynku wewnętrznego UniiEuropejskiej w kontekście dwudziestolecia jego istnienia.

2 Jednolity Akt Europejski, Dz.Urz. WE, L 169, 29.06.1987.3 Por.: Dyrektywa Rady z 24.06.1988 r. w sprawie wykonania art. 67 Traktatu,

Dz.Urz. WE, L 178, 8.07.1988, s. 5.

– wszystkie operacje kapitałowe: zawarcie i realizacja transakcjii związanych z nią transferów, w tym dostęp podmiotów gospo-darczych do wszelkich metod finansowych, oferowanych nadanym rynku, w celu dokonania wspomnianych transakcji,

– operacje likwidacji lub przekazania zgromadzonych aktywów,transfer dochodów z ich likwidacji lub niezwłoczne wykorzysta-nie tych dochodów w granicach określonych przez zobowiąza-nia Wspólnoty,

– operacje spłaty kredytów lub pożyczek.

ramka 1. nomenklatura przepływów kapitałowych

I. Inwestycje bezpośrednieII. Inwestycje w nieruchomościIII. Operacje odnoszące się do papierów wartościowych będących

przedmiotem obrotu na rynku kapitałowymIV. Operacje dotyczące jednostek uczestnictwa przedsiębiorstw

zbiorowego inwestowaniaV. Operacje odnoszące się do papierów wartościowych i innych

instrumentów będących przedmiotem obrotu na rynku pie-niężnym

VI. Operacje na rachunkach bieżących i depozytowych instytucjifinansowych

VII. Kredyty związane z transakcjami handlowymi lub świadcze-niem usług, w których uczestniczy rezydent

VIII. Pożyczki pieniężne i kredytyIX. Poręczenia, pozostałe gwarancje i prawa zastawuX. Transfery wynikające z wypełniania umów ubezpieczeniowychXI. Przepływy kapitału o charakterze osobistymXII. Fizyczny przewóz i wywóz aktywów finansowychXIII. Inne przepływy kapitału

Źródło: Dyrektywa Rady z 24.06.1988 r. w sprawie wykonania art. 67 Traktatu,Dz.Urz. WE, L 178, 8.07.1988, s.5.

Celem tego artykułu jest identyfikacja kluczowych zmian, jakiezostały przyjęte w odniesieniu do swobody transferu kapitału podczasprzygotowywania i wprowadzania rynku wewnętrznego oraz wychwy-

Studia Europejskie, 4/2013

134

cenie ewentualnych konsekwencji dla jednej z form tej swobody – bez-pośrednich inwestycji zagranicznych (BIZ) w ramach Unii Europej-skiej. Zgodnie z legislacją unijną BIZ to wszelkiego rodzaju inwestycje,dokonywane przez osoby fizyczne lub przedsiębiorstwa handlowe,przemysłowe bądź finansowe, służące ustanowieniu lub utrzymaniutrwałych i bezpośrednich powiązań między osobą, która wniosła kapi-tał, a przedsiębiorcą lub przedsiębiorstwem, któremu udostępnia onakapitał w celu prowadzenia działalności gospodarczej.

Pojęcie BIZ obejmuje:4

– utworzenie i powiększenie oddziałów lub nowych przedsię-biorstw, należących wyłącznie do osoby wnoszącej kapitał, oraznabycie w całości istniejących przedsiębiorstw (chodzi o praw-nie niezależne przedsiębiorstwa stanowiące własność jednostkiniezależnej oraz oddziały);

– udział w nowym lub istniejącym już przedsiębiorstwie mającyna celu ustanowienie lub utrzymanie trwałych powiązań gospo-darczych. W przypadku spółek akcyjnych bezpośrednia inwe-stycja występuje, gdy pakiet akcji, będący w posiadaniu osobyfizycznej, innego przedsiębiorstwa lub każdego innego akcjona-riusza, umożliwia właścicielowi rzeczywisty udział w zarządza-niu spółką lub sprawowanie nad nią kontroli;

– pożyczki długoterminowe (w tym udzielane przez instytucjefinansowe), udzielane na okres powyżej pięciu lat, mające nacelu ustanowienie lub utrzymanie powiązań gospodarczych,np. pożyczki udzielane przez spółkę jednostkom zależnym lubspółkom, w których posiada ona udziały i których jest wierzy-cielem z tytułu udziału w zyskach;

– reinwestowanie zysków mające na celu ustanowienie lub utrzy-manie trwałych powiązań gospodarczych.

Bezpośrednie inwestycje zagraniczne mogą być postrzegane jakoalternatywna, w stosunku do tradycyjnej wymiany handlowej, strategiawchodzenia na nowe rynki przedsiębiorców preferujących utworzenienowego lub przejęcie istniejącego zakładu. Ten sposób działania jesto tyle istotny dla rozwoju gospodarki, że – w przeciwieństwie do inwe-stycji portfolio – wiąże się z dłuższą obecnością w danym miejscu,

A.A. Ambroziak, Wpływ wprowadzenia swobodnego przepływu kapitału...

135

4 Dyrektywa Rady z 24.06.1988 r. w sprawie wykonania art. 67 Traktatu, Dz.Urz.L 178, 8.7.1988, s. 5.

korzystaniem z lokalnych zasobów oraz bardzo często sprzedażą nadanym rynku oferowanych towarów lub usług. W tym kontekście pozy-cja i dynamika obrotów wewnątrzunijnych BIZ wskazują względnąatrakcyjność rynku wewnętrznego dla przedsiębiorców unijnych.

ewolucja liberalizacji swobodnego przepływu kapitału

Swoboda przepływu kapitału, jako jedna z podstawowych wolnościrynku wewnętrznego, uregulowana została już w Traktacie ustanawia-jącym Europejską Wspólnotę Gospodarczą (art. 67–73 TEWG).5 Wed-ług tych przepisów wszelkie formy dyskryminacji ze względu na oby-watelstwo lub miejsce zamieszkania stron, jak również na miejscezainwestowania kapitału, powinny być zniesione w każdym państwieczłonkowskim do końca okresu przejściowego. Nie został jednak przy-jęty jednolity harmonogram eliminacji tych ograniczeń w krajachówczesnej EWG. Na podstawie art. 70 TEWG Radzie przyznano moż-liwość podjęcia decyzji o stopniowej koordynacji polityki dewizowejpaństw członkowskich w zakresie przepływu kapitału między tymipaństwami a krajami trzecimi. Ponadto przewidziano, że Rada, dzia-łając kwalifikowaną większością głosów, wyda odpowiednie dyrektywyw celu osiągnięcia możliwie najwyższego stopnia liberalizacji. W przy-padku, gdy podjęte środki nie pozwalały na usunięcie różnic w przepi-sach prawa dewizowego państw członkowskich lub gdy te różnice skła-niały osoby zamieszkałe w jednym z państw członkowskich dowykorzystania swobodniejszych ułatwień transferu we Wspólnocie,państwo to mogło, po zasięgnięciu opinii pozostałych członków EWG,podjąć odpowiednie działania służące usunięciu tych trudności.Ponadto art. 71 TEWG stanowił, że państwa członkowskie będą się sta-rać nie wprowadzać dodatkowych restrykcji w wymianie dewizowejani rygorystycznych przepisów związanych z przepływem kapitałuoraz płatnościami bieżącymi. Na mocy art. 73 ust. 1 TEWG przewidy-wano natomiast, że gdyby swobodny transfer kapitału zakłócał funk-cjonowanie rynku kapitałowego w jednym z państw EWG, Komisja

Studia Europejskie, 4/2013

136

5 Traktat ustanawiający Europejską Wspólnotę Gospodarczą (nieopublikowanyw Dzienniku Urzędowym WE).

wyda zezwolenie na podjęcie środków ochronnych w zakresie prze-pływu kapitałów.

W latach 60. XX w. nastąpił powolny proces wdrażania przepisówtraktatowych. Na podstawie dyrektyw, które miały na celu realizacjęart. 67 TEWG, zliberalizowano większość przepisów dotyczących kapi-tału długoterminowego oraz inwestycji bezpośrednich.6 Istotną funk-cję spełniał załączony do dyrektywy aneks, w którym zawarto klasyfi-kację grupową liberalizacji przepływu kapitału. Na początku lat 70.przyjęto jeszcze dyrektywę regulującą krajowe przepisy dotyczącenapływu kapitału międzynarodowego,7 ale w kolejnych latach nastą-piło wstrzymanie liberalizacji przepływu kapitału w EWG. Kolejnym,istotnym krokiem w kierunku eliminacji barier w przepływie kapitałubyło opublikowanie dopiero w 1985 r. Białej Księgi określającej zada-nia, które powinny być wykonane przez wszystkie państwa wdrażającelegislację rynku wewnętrznego EWG.8

W odniesieniu do swobodnego przepływu kapitału chodziło o zrea-lizowanie trzech celów:

– wprowadzenie swobody świadczenia usług finansowych,– wzmocnienie Europejskiego Systemu Monetarnego, jako przy-

gotowanie do budowy unii gospodarczej i walutowej,– poprawę konkurencyjności rynku finansowego Wspólnoty.Planowano wówczas osiągnąć pełną liberalizację przepływów kapi-

tałowych przez przyjęcie trzech aktów prawnych, dotyczących przed-siębiorstw zbiorowego inwestowania w zbywalne papiery wartościowe(Undertakings for collectiveinvestments in transferable securities),transakcji kredytów hipotecznych oraz papierów wartościowychreprezentujących kapitał podwyższonego ryzyka. W efekcie podjętych

A.A. Ambroziak, Wpływ wprowadzenia swobodnego przepływu kapitału...

137

6 First directive for the implementation of Article 67 of the Treaty, O.J., L 921,12.07.1960, s. 49; Second Council directive of 18 December 1962 adding to and amen-ding the First Directive for the implementation of Article 67 of the Treaty, 63/21/EEC,O.J., L 62, 22.01.1963, s. 5; Council Directive of 21 March 1972 on regulating interna-tional capital flows and neutralizing their undesirable effects on domestic liquidity,72/156/EEC, O.J., L 91, 18.04.1972, s. 13.

7 Council Directive of 21 March 1972 on regulating international capital flows andneutralizing their undesirable effects on domestic liquidity, 72/156/EWG, O.J., L 91,18.04.1972, s. 13.

8 Completion the Internal Market, White Paper from the Commission to the Euro-pean Council,Commission of the European Communities, Milan, 28–29 June 1985,COM (85) 310, final version.

prac zmodyfikowano pierwotne dyrektywy z lat 60.,przyjmująckolejno – w 1985 r.9 i 1986 r.10– dyrektywy harmonizujące przepisydotyczące m.in. przedsiębiorstw zbiorowego inwestowania w zby-walne papiery wartościowe. Dotyczyło to głównie przedsiębiorstw,które emitowały swoje akcje i obligacje na terenie innego kraju człon-kowskiego.

Istotnym krokiem do zakończenia prac nad tą wolnością rynkuwewnętrznego było przyjęcie dyrektywy11 w sprawie obowiązku libera-lizacji przepływu kapitału i płatności z 1 lipca 1990 r., która zastąpiłaakty prawne z 1960 r. i 1962 r. Mimo iż ta dyrektywa przewidywałapełną liberalizację, uczyniono pewne wyjątki dla Hiszpanii i Portugaliioraz Grecji i Irlandii. W przypadku pierwszej pary państw możliwośćzastosowania okresów przejściowych maksymalnie do końca 1990 r.12

w odniesieniu do obowiązywania dyrektyw jeszcze z lat 60. przewidy-wał ich Akt o przystąpieniu z 1985 r.13 Natomiast w przypadku Grecjii Irlandii w dyrektywie z 1988 r. uznano, że – ponieważ mają, choćw różnym zakresie, poważne problemy z bilansem płatniczym i wy -sokim zadłużeniem zewnętrznym – wprowadzenie przez nie swo -bodnego przepływu kapitału może utrudnić im dalsze stosowanieśrodków, które podjęły na rzecz wzmocnienia swoich systemów fi -nansowych. Ostatnie ograniczenia zostały zniesione przez Grecjęw 1995 r., co zakończyło proces znoszenia ograniczeń kapitałowychw obrębie UE.

Warto również zauważyć, że na podstawie art. G, lit. a, punkt 15.Traktatu o Unii Europejskiej14 zmodyfikowano postanowienia Trak-

Studia Europejskie, 4/2013

138

9 Council Directive of 20 December 1985 amending the Directive of 11 May 1960on the implementation of Article 67 of the Treaty, 85/583/EEC, O.J., L 372, 31.12.1985,s. 39.

10 Council Directive of 17 November 1986 amending the First Directive of 11 May1960 for the implementation of Article 67 of the Treaty, 86/566/EEC, O.J., L 332,26.11.1986, s. 22.

11 Dyrektywa Rady z 24.06.1988 r. w sprawie wykonania art. 67 Traktatu, Dz.Urz.WE, L 178, 8.07.1988, s. 5., zastępująca dyrektywy z 1960 i 1962.

12 W przypadku Portugalii nawet do 31 grudnia 1992 r. w odniesieniu do inwestycjiw nieruchomości w innych państwach członkowskich.

13 Act concerning the conditions of accession of the Kingdom of Spain and the Por-tuguese Republic and the adjustments to the Treaties, Art. 61–66 i 222–232, O.J.,L 302, 15.11.1985, s.9.

14 Traktat o Unii Europejskiej, Dz.Urz. UE, C 191, 29.07.1992, s. 1.

tatu EWG, dodając m.in. art. 73b przewidujący od 1 stycznia 1994 r.zniesienie wszelkich ograniczeń w transferze kapitału i płatności mię-dzy państwami członkowskimi, zarówno między krajami UE, jaki w relacjach z krajami trzecimi.15 Było to szczególnie istotne nie tylkodla funkcjonowania jednolitego rynku europejskiego, ale też dla two-rzonej unii gospodarczej i walutowej, której tzw. drugi etap zaczynał sięrok po ustanowieniu rynku wewnętrznego, a więc 1 stycznia 1994 r.

wewnątrzunijne przepływy BIz w relacji do odpływui napływu BIz państw członkowskich ue

Analizę ekonomicznych rezultatów liberalizacji przepływu kapitałuw ramach rynku wewnętrznego UE ograniczono do przepływów bez-pośrednich inwestycji zagranicznych16 w okresie funkcjonowaniarynku wewnętrznego,17gdyż korzystają one przede wszystkim ze swo-body przepływu kapitału, a jednocześnie najczytelniej oddają ocenęrynku unijnego: poziomu jego stabilności i atrakcyjności w porówna-niu z innymi rynkami na świecie. W ostatnich latach tworzenia rynkuwewnętrznego i liberalizowania przepływów kapitałowych, tj. w okre-sie 1990–1992, średnio udział wartości wewnątrzunijnych BIZ w war-tości BIZ spoza Unii wynosił 56,1% (patrz: wykres 1.). Oznaczało to, żeprawie połowa BIZ w państwach unijnych realizowana była przezprzedsiębiorców spoza UE. Inwestorzy ci traktowali tworzony wów-

A.A. Ambroziak, Wpływ wprowadzenia swobodnego przepływu kapitału...

139

15 Art. 63 Traktatu o funkcjonowaniu Unii Europejskiej, Dz.Urz. UE, C 83,30.03.2010, s. 47.

16 Prawo unijne regulujące przepływ kapitału dotyczy: inwestycji bezpośrednich,inwestycji w nieruchomości, operacji odnoszących się do papierów wartościowychbędących przedmiotem obrotu na rynku kapitałowym, operacji dotyczących jednostekuczestnictwa przedsiębiorstw zbiorowego inwestowania, operacji odnoszących się dopapierów wartościowych i innych instrumentów będących przedmiotem obrotu narynku pieniężnym, operacji na rachunkach bieżących i depozytowych instytucji finan-sowych, kredytów związanych z transakcjami handlowymi lub świadczeniem usług,innych pożyczek, kredytów, poręczeń i gwarancji, transferów wynikających z wypełnia-nia umów ubezpieczeniowych, przepływu kapitału o charakterze osobistym – por.:załącznik 1. do dyrektywy Rady z 24.06.1988 r. w sprawie wykonywania art. 67 Trak-tatu, 88/361/EWG, Dz.Urz. UE, L 178, 8.07.1988, s. 5.

17 Analiza obejmuje lata 1990–2012, ale w odniesieniu do zobowiązań z tytułu bez-pośrednich inwestycji zagranicznych, ze względu na dostępność danych, ograniczono jądo lat 1994–2012.

czas rynek wewnętrzny jak szansę zwiększenia ich obszaru zbytu.W tym też okresie zaczęły obowiązywać nowe regulacje dotyczącewprowadzania towarów na rynek, które ułatwiały sprzedaż produktóww ramach UE, a jednocześnie mogły w niektórych przypadkach stano-wić dodatkowe utrudnienie w dostępie do rynku unijnego. W konsek-wencji odnotowano wówczas na przyszłym rynku wewnętrznymwzmożoną działalność inwestycyjną przedsiębiorców spoza UE.

wykres 1. udział przepływów w ramach oraz poza ue

w globalnych przepływach bezpośrednich inwestycji

zagranicznych państw członkowskich unii europejskiej

w latach 1990–2012

Źródło: opracowanie i obliczenia własne na podstawie danych Eurostatu(www.europa.eu/eurostat – EU directinvestments – mainindicators).

W kolejnych latach, kiedy rynek wewnętrzny zaczął już funkcjono-wać, zaznaczyła się tendencja wzrostowa udziału wewnętrznegonapływu BIZ w ogólnym napływie inwestycji zagranicznych do państwunijnych (w latach 1993–2003 z poziomu 57,3% do 64,2%). Równieżudział wewnętrznego odpływu BIZ w ramach UE w stosunku do glo-balnego odpływu z państw członkowskich wzrósł z 54% w 1993 r.(przez spadek do 40,6%, odnotowany w 1998 r.) do 65,7% w 2003 r.Warto zauważyć, że rozszerzenie UE w 2004 o nowe państwa człon-kowskie spowodowało znaczący wzrost wartości wewnątrzunijnychprzepływów BIZ do 77,8% w przypadku napływu i 63,3% w przypadku

Studia Europejskie, 4/2013

140

8

Wykres 1. Udzia! przep!ywów w ramach oraz poza UE w globalnych

przep!ywach bezpo"rednich inwestycji zagranicznych pa#stw cz!onkowskich

Unii Europejskiej w latach 1990–2012

!ród"o: opracowanie i obliczenia w"asne na podstawie danych Eurostatu (www.europa.eu/eurostat -

EU directinvestments - mainindicators).

W kolejnych latach, kiedy rynek wewn#trzny zacz$" ju% funkcjonowa&,

zaznaczy"a si# tendencja wzrostowa udzia"u wewn#trznego nap"ywu BIZ w ogólnym

nap"ywie inwestycji zagranicznych do pa'stw unijnych (w latach 1993–2003 z

poziomu 57,3% do 64,2%). Równie% udzia" wewn#trznego odp"ywu BIZ w ramach

UE w stosunku do globalnego odp"ywu z pa'stw cz"onkowskich wzrós" z 54% w

1993 r. (przez spadek do 40,6%, odnotowany w 1998 r.) do 65,7% w 2003 r. Warto

zauwa%y&, %e rozszerzenie UE w 2004 o nowe pa'stwa cz"onkowskie spowodowa"o

znacz$cy wzrost warto(ci wewn$trzunijnych przep"ywów BIZ do 77,8% w przypadku

nap"ywu i 63,3% w przypadku odp"ywu w 2005 r. )wiadczy& to mo%e o zwi#kszeniu

si# zainteresowania inwestorów rynkami nowych pa'stw, w których oprócz ta'szej

si"y roboczej oferowano (rodki z funduszy unijnych, a warunki funkcjonowania

przedsi#biorców by"y zharmonizowane z legislacj$ unijn$. W kolejnych latach udzia"

nap"ywu i odp"ywu inwestycji wewn$trzunijnych w ogólnych warto(ciach nap"ywów

i odp"ywów BIZ do i z pa'stw cz"onkowskich UE stopniowo spada", szczególnie w

okresie kryzysu gospodarczego, kiedy osi$gn$" poziom odpowiednio 46,3% i 45,5%

w 2009 r. Przedsi#biorcy europejscy byli wówczas bardziej zainteresowani rynkami

pozaunijnymi. W kolejnych latach poziom wewn$trzunijnych przep"ywów BIZ

przep!Wykres 1. Udzia

rednich inw"ach bezpoyw!przep

latach 1990Unii Europejskiej w

ramach oraz poza UE w wówyw! przep

estycji zagranicznych parednich inw

latach 1990–2012

globalnych ramach oraz poza UE w

onkow! czstw#estycji zagranicznych pa

onkowskich

zcilboieinawocarpo:o"dór!stnemtsevnitceridUE - niniam

latach, kolejnych W

tendencja #sia "zaznaczy

nadeiwatsdopanensa"wainez

srotacidn .)

wewnrynek kiedy latach,

wewnu wzrostowa tendencja

tatsoruEhcyn u ( e.aporue.www

funkcjonowa%ju$"zacztrzny #wewn

w BIZ ywu "naptrznego #wewn

tatsorue/ue -

, &funkcjonowa

ogólnym w

tendencja #sia "zaznaczy

zagranicznych inwestycji ywie "nap

64,2%). do 57,3% poziomu

globalnego do stosunku w UE

do spadek (przez r. 1993

rozszerzenie e %, &y%zauwa

ci (wartowzrost znacz

wewnu wzrostowa tendencja

stw 'pado zagranicznych

wewn%Równie64,2%).

oglobalnego stw 'paz ywu "dp

1998 w odnotowany 40,6%, do

panowe o 2004 w UE rozszerzenie

przepwewnci

w BIZ ywu "naptrznego #wewn

1993latach (w unijnych

BIZ ywu "odptrznego #wewn

"wzrósonkowskich "czstw

2003 w 65,7% do r.) 1998

spowodowaonkowskie "czstwa 'pa

BIZywów "przep przypadku w 77,8% do

ogólnym w

1993– z 2003

ramach w

w 54% z

Warto r. 2003

o

przypadku

przypadku w 63,3% i ywu "nap

inwestorów zainteresowania #si

oferowano roboczej y "si

zharmonizowane y "bybiorców #przedsi

inwestycji ywu "odpi ywu "nap

z i do BIZ ywów "odpi

kryzysu okresie ospodarczego,

r. 2005 w ywu "odpprzypadku

nowych rynkami inwestorów

unijnych, funduszy z rodki (oferowano

legislacjz zharmonizowane

wewninwestycji

UE onkowskich "czstw 'pa

$"osikiedy

zwio e %moto &wiadczy)r.

oprócz których w stw, 'panowych

funkcjonowania warunki a unijnych,

latach kolejnych W . $unijn$

ciach (wartoogólnych w

szczególnie , stopniowo UE

46,3% odpowiednio poziom

kszeniu #zwi

szej 'taoprócz

funkcjonowania

latach

ywów "nap

w szczególnie

45,5% i 46,3%

gkryzysu okresie ospodarczego,

biorcy #Przedsir. 2009 w

kolejnych W pozaunijnymi.

poziom $"osikiedy ospodarczego,

wówczas byli europejscy biorcy

wewnpoziom latach kolejnych

46,3% odpowiednio poziom

zainteresowani bardziej wówczas

ywów "przepwewn

8

45,5% i 46,3%

rynkami zainteresowani

BIZ ywów

odpływu w 2005 r. Świadczyć to może o zwiększeniu się zainteresowa-nia inwestorów rynkami nowych państw, w których oprócz tańszej siłyroboczej oferowano środki z funduszy unijnych, a warunki funkcjono-wania przedsiębiorców były zharmonizowane z legislacją unijną.W kolejnych latach udział napływu i odpływu inwestycji wewnątrz -unijnych w ogólnych wartościach napływów i odpływów BIZ doi z państw członkowskich UE stopniowo spadał, szczególnie w okresiekryzysu gospodarczego, kiedy osiągnął poziom odpowiednio 46,3%i 45,5% w 2009 r. Przedsiębiorcy europejscy byli wówczas bardziejzainteresowani rynkami pozaunijnymi. W kolejnych latach poziomwewnątrzunijnych przepływów BIZ zaczął wzrastać i w 2011 r. osiąg-nął wartości w granicach 50–53%. Na szczególną uwagę zasługuje rok2012, kiedy udział przepływów BIZ w ramach UE spadł do najniższegopoziomu od utworzenia rynku wewnętrznego – dla napływu do 30%,a odpływu do 38,9%.

Poszukując przyczyn słabnącego zainteresowania rynkiemwewnętrznym ze strony inwestorów unijnych, dokonano analizy kie-runków odpływu inwestycji realizowanych przez przedsiębiorców unij-

A.A. Ambroziak, Wpływ wprowadzenia swobodnego przepływu kapitału...

141

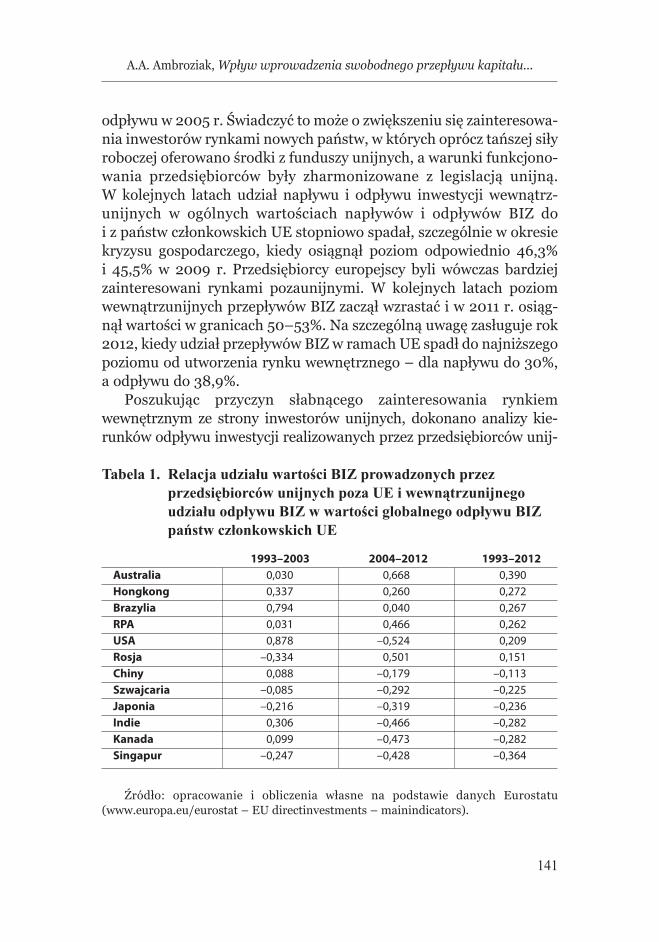

tabela 1. relacja udziału wartości BIz prowadzonych przez

przedsiębiorców unijnych poza ue i wewnątrzunijnego

udziału odpływu BIz w wartości globalnego odpływu BIz

państw członkowskich ue

1993–2003 2004–2012 1993–2012Australia 0,030 0,668 0,390Hongkong 0,337 0,260 0,272Brazylia 0,794 0,040 0,267RPA 0,031 0,466 0,262USA 0,878 –0,524 0,209Rosja –0,334 0,501 0,151Chiny 0,088 –0,179 –0,113Szwajcaria –0,085 –0,292 –0,225Japonia –0,216 –0,319 –0,236Indie 0,306 –0,466 –0,282Kanada 0,099 –0,473 –0,282Singapur –0,247 –0,428 –0,364

Źródło: opracowanie i obliczenia własne na podstawie danych Eurostatu(www.europa.eu/eurostat – EU directinvestments – mainindicators).

nych. W ciągu 20 lat funkcjonowania rynku wewnętrznego możnauchwycić pewne powiązanie między realizowanymi bezpośrednimiinwestycjami zagranicznymi poza UE a spadkiem udziału wewnątrz -unijnych przepływów BIZ (patrz: tabela 1.). Średnio słabą korelację zespadkiem udziału przepływu BIZ w ramach rynku wewnętrznego wyka-zano w przypadku odpływu unijnych BIZ do Australii, Hongkongu, Bra-zylii, RPA oraz słabą w odniesieniu do odpływu do USA i Rosji. Spad-kowi zainteresowania inwestorów rynkiem wewnętrznym UEtowarzyszyła zatem nieco zwiększona ich działalność w wymienionychpaństwach. Można zatem stwierdzić, że to te państwa stają się powolibardziej atrakcyjne dla inwestorów unijnych niż jednolity rynek europej-ski. W przypadku pozostałych głównych kierunków odpływu BIZ z UEodnotowano brak korelacji między zmianami w udziale wewnątrzunij-nego przepływu BIZ oraz zmianami w udziale odpływu BIZ do tych pań-stw w ogólnym wywozie inwestycji z państw członkowskich.

wewnątrzunijne przepływy BIz w relacji do pkB

Oceniając znaczenie rynku wewnętrznego dla przedsiębiorców unij-nych, odniesiono również wartości napływu BIZ w ramach UE donapływu BIZ do najważniejszych regionów na świecie. W celu uchwyce-nia istotności BIZ dla poszczególnych gospodarek przedstawiono te danew relacji do produktu krajowego brutto (PKB). W badanym okresieodnotowano prawie pięciokrotny wzrost wartości napływu wewnątrz -unijnych BIZ w stosunku do PKB Unii Europejskiej z poziomu 0,8%w 1990 r. do 3,8% w 2011 r. (patrz: wykres 2.). Warto zauważyć, żewskaźnik ten uzyskał szczególnie wysoki pułap w 2000 r. (8,7%) orazw latach 2005–2007 (4,1–5,1%). W tym samym okresie napływ na tery-torium Unii Europejskiej BIZ spoza Unii w stosunku do PKB wzrósłczterokrotnie: z 0,8% w 1990 r. do 3,3% w 2011 r. Wskazuje to na stalerosnącą względną istotność unijnych bezpośrednich inwestycji zagra-nicznych na rynku wewnętrznym w porównaniu ze znaczeniem inwe-stycji przyjmowanych spoza UE. Należy jednakże zauważyć, żew związku ze spadkiem nominalnych wartości przepływów inwestycjimiędzy państwami członkowskimi w 2012 r. ich wartość w stosunku doPKB UE również drastycznie spadła, do poziomu 1% w przypadkunapływu i 1,3% w przypadku odpływu w ramach UE. W przeciwieństwie

Studia Europejskie, 4/2013

142

do przepływów w ramach Unii, przepływy do partnerów spoza Unii byływ badanym okresie znacznie stabilniejsze i nie wykazywały tak istot-nych zmian. Oznaczać to może znacznie większą podatność wewnątrz -unijnych BIZ na wszelkie zjawiska ekonomiczne, zarówno pozytywne,jak akcesja nowych państw do UE w 2004 i 2007 r., jak i negatywne –wynikające z kryzysu gospodarczego.

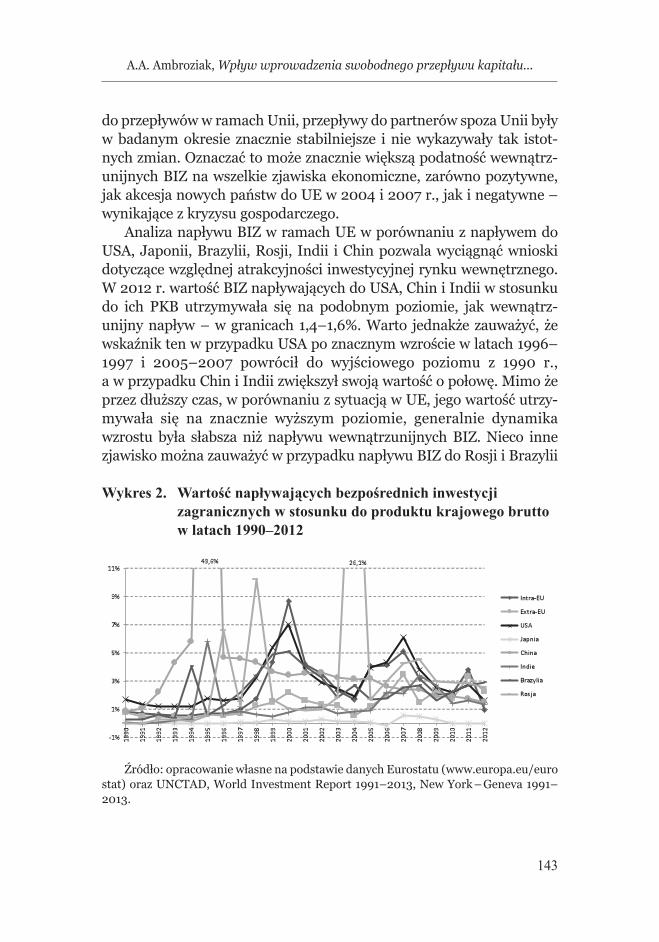

Analiza napływu BIZ w ramach UE w porównaniu z napływem doUSA, Japonii, Brazylii, Rosji, Indii i Chin pozwala wyciągnąć wnioskidotyczące względnej atrakcyjności inwestycyjnej rynku wewnętrznego.W 2012 r. wartość BIZ napływających do USA, Chin i Indii w stosunkudo ich PKB utrzymywała się na podobnym poziomie, jak wewnątrz -unijny napływ – w granicach 1,4–1,6%. Warto jednakże zauważyć, żewskaźnik ten w przypadku USA po znacznym wzroście w latach 1996–1997 i 2005–2007 powrócił do wyjściowego poziomu z 1990 r.,a w przypadku Chin i Indii zwiększył swoją wartość o połowę. Mimo żeprzez dłuższy czas, w porównaniu z sytuacją w UE, jego wartość utrzy-mywała się na znacznie wyższym poziomie, generalnie dynamikawzrostu była słabsza niż napływu wewnątrzunijnych BIZ. Nieco innezjawisko można zauważyć w przypadku napływu BIZ do Rosji i Brazylii

A.A. Ambroziak, Wpływ wprowadzenia swobodnego przepływu kapitału...

143

wykres 2. wartość napływających bezpośrednich inwestycji

zagranicznych w stosunku do produktu krajowego brutto

w latach 1990–2012

Źródło: opracowanie własne na podstawie danych Eurostatu (www.europa.eu/eurostat) oraz UNCTAD, World Investment Report 1991–2013, New York – Geneva 1991–2013.

11

ramach UE. W przeciwie'stwie do przep"ywów w ramach Unii, przep"ywy do

partnerów spoza Unii by"y w badanym okresie znacznie stabilniejsze i nie

wykazywa"y tak istotnych zmian. Oznacza& to mo%e znacznie wi#ksz$ podatno(&

wewn$trzunijnych BIZ na wszelkie zjawiska ekonomiczne, zarówno pozytywne, jak

akcesja nowych pa'stw do UE w 2004 i 2007 r., jak i negatywne – wynikaj$ce z

kryzysu gospodarczego.

Analiza nap"ywu BIZ w ramach UE w porównaniu z nap"ywem do USA,

Japonii, Brazylii, Rosji, Indii i Chin pozwala wyci$gn$& wnioski dotycz$ce

wzgl#dnej atrakcyjno(ci inwestycyjnej rynku wewn#trznego. W 2012 r. warto(& BIZ

nap"ywaj$cych do USA, Chin i Indii w stosunku do ich PKB utrzymywa"a si# na

podobnym poziomie, jak wewn$trzunijny nap"yw – w granicach 1,4–1,6%. Warto

jednak%e zauwa%y&, %e wska*nik ten w przypadku USA po znacznym wzro(cie w

latach 1996–1997 i 2005–2007 powróci" do wyj(ciowego poziomu z 1990 r., a w

przypadku Chin i Indii zwi#kszy" swoj$ warto(& o po"ow#. Mimo %e przez d"u%szy

czas, w porównaniu z sytuacj$ w UE, jego warto(& utrzymywa"a si# na znacznie

wy%szym poziomie, generalnie dynamika wzrostu by"a s"absza ni% nap"ywu

wewn$trzunijnych BIZ. Nieco inne zjawisko mo%na zauwa%y& w przypadku nap"ywu

BIZ do Rosji i Brazylii – odsetek BIZ w ich PKB wzrasta" szybciej i osi$gn$" poziom

odpowiednio 2,6% i 2,9% w 2012 r.

Wykres 2. Warto"$ nap!ywaj%cych bezpo"rednich inwestycji zagranicznych w

stosunku do produktu krajowego brutto w latach 1990–2012

!ród"o: opracowanie w"asne na podstawie danych Eurostatu (www.europa.eu/eurostat) oraz

UNCTAD, World Investment Report 1991–2013, New York – Genewa 1991–2013.

UE. ramach przeciwieW

Unii spoza partnerów

istotnych tak y

na BIZ wewn

stw 'panowych akcesja

kryzysu gospodarczego.

ywów "przepdo stwie 'przeciwie

okresie badanym w y "by

to &Oznaczazmian. istotnych

ekonozjawiska wszelkie na

r., 2007 i 2004 w UE do

przepUnii, ramach w ywów

stabilniejsze znacznie okresie

$ksz#wiznacznie e %mo

ekono pozytywne, zarówno miczne,

negatywne i jak r., – wynikaj

do ywy "przep

nie i stabilniejsze

(&podatno

jak pozytywne,

z wynikaj

kryzysu gospodarczego.

ywu "napAnaliza

Rosji, Brazylii, Japonii,

ci (atrakcyjnodnej #wzgl

USA, do cych $ywaj"nap

jak poziomie, podobnym

zae %jednak e %, &y%uwa

w UE ramach w BIZ ywu

pozwala Chin i Indii Rosji,

wewnrynku inwestycyjnej

stosunku w Indii i Chin USA,

yw "napwewnjak

przypadku w ten nik *wska

ywem "napz porównaniu

wnio$&wycipozwala ski

wartor. 2012 W trznego. #wewn

utrzymywaPKB ich do stosunku

yw – 1,4granicach w –1,6%.

wzroznacznym po USA przypadku

USA, do ywem

dotycz

BIZ (&warto

na #sia

Warto 1,6%.

w cie (wzro

1996latach – 2005i 1997

Indii i Chin przypadku

sytuacjz porównaniu w czas,

generalnie poziomie, szym %wy

Nieco BIZ. wewn

Brazylii i Rosji do BIZ –

odpowiednio 2,6% i 2,9% w 2012 r.

2005– wyjdo "powróci2007

(&warto$swoj"kszy#zwi

jeUE, w $sytuacj wartogo

wzrostu dynamika generalnie

%mozjawisko inne Nieco

– PKB ich w BIZ odsetek

odpowiednio 2,6% i 2,9% w 2012 r.

1990 z poziomu ciowego (wyj

przez e %Mimo . #ow"poo

na #sia (&warto

%niabsza "sa "bywzrostu

przypadku w &y%zauwana

oi szybciej si

w a r., 1990

szy %u"dprzez

znacznie na

ywu "nap

ywu "napprzypadku

poziom $"gn

odpowiednio 2,6% i 2,9% w 2012 r.

nap"$Warto2. Wykres

stosunku do produktu k

odpowiednio 2,6% i 2,9% w 2012 r.

rednich "bezpocych %ajyw!nap

k ego rajow b latach 1990rutto w

zagranicznych estycji inwrednich

latach 1990–2012

wzagranicznych

nsa"weinawocarpo:o"dór!

tnemtsevnIdlroW,DATCNU

Ehcynadeiwatsdopanen

1991tropeRt – 102 3 kroYweN,

tatsoruE u ( /ue.aporue.www rue

k – 1991aweneG – 102 3.

11

tatsor zaro)

– odsetek BIZ w ich PKB wzrastał szybciej i osiągnął poziom odpowied-nio 2,6% i 2,9% w 2012 r.

Struktura BIz w unii europejskiej

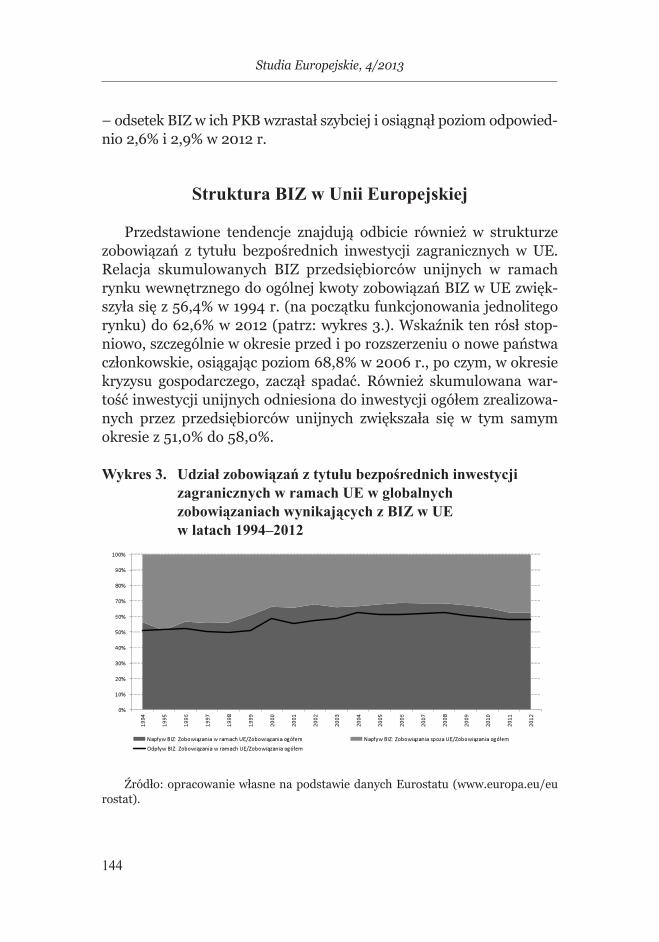

Przedstawione tendencje znajdują odbicie również w strukturzezobowiązań z tytułu bezpośrednich inwestycji zagranicznych w UE.Relacja skumulowanych BIZ przedsiębiorców unijnych w ramachrynku wewnętrznego do ogólnej kwoty zobowiązań BIZ w UE zwięk-szyła się z 56,4% w 1994 r. (na początku funkcjonowania jednolitegorynku) do 62,6% w 2012 (patrz: wykres 3.). Wskaźnik ten rósł stop-niowo, szczególnie w okresie przed i po rozszerzeniu o nowe państwaczłonkowskie, osiągając poziom 68,8% w 2006 r., po czym, w okresiekryzysu gospodarczego, zaczął spadać. Również skumulowana war-tość inwestycji unijnych odniesiona do inwestycji ogółem zrealizowa-nych przez przedsiębiorców unijnych zwiększała się w tym samymokresie z 51,0% do 58,0%.

wykres 3. udział zobowiązań z tytułu bezpośrednich inwestycji

zagranicznych w ramach ue w globalnych

zobowiązaniach wynikających z BIz w ue

w latach 1994–2012

Źródło: opracowanie własne na podstawie danych Eurostatu (www.europa.eu/eurostat).

Studia Europejskie, 4/2013

14412

Struktura BIZ w Unii Europejskiej

Przedstawione tendencje znajduj$ odbicie równie% w strukturze zobowi$za'

z tytu"u bezpo(rednich inwestycji zagranicznych w UE. Relacja skumulowanych BIZ

przedsi#biorców unijnych w ramach rynku wewn#trznego do ogólnej kwoty

zobowi$za' BIZ w UE zwi#kszy"a si# z 56,4% w 1994 r. (na pocz$tku

funkcjonowania jednolitego rynku) do 62,6% w 2012 (patrz: wykres 3.). Wska*nik

ten rós" stopniowo, szczególnie w okresie przed i po rozszerzeniu o nowe pa'stwa

cz"onkowskie, osi$gaj$c poziom 68,8% w 2006 r., po czym, w okresie kryzysu

gospodarczego, zacz$" spada&. Równie% skumulowana warto(& inwestycji unijnych

odniesiona do inwestycji ogó"em zrealizowanych przez przedsi#biorców unijnych

zwi#ksza"a si# w tym samym okresie z 51,0% do 58,0%.

Wykres 3. Udzia! zobowi%za# z tytu!u bezpo"rednich inwestycji zagranicznych w

ramach UE w globalnych zobowi%zaniach wynikaj%cych z BIZ w UE w latach

1994–2012

!ród"o: opracowanie w"asne na podstawie danych Eurostatu (www.europa.eu/eurostat).

***

Struktura BIZ w

tendencje Przedstawione

inwestycji rednich (bezpou "tytuz

unijnych biorców #przedsi

UE BIZ 'zobowi

Unii EuropejskiejStruktura BIZ w

odbicie $znajdujtendencje

w zagranicznych inwestycji

wewnrynku ramach w unijnych

56,4% si"kszyzwiUE

Unii Europejskiej

zobowistrukturze w %równieodbicie

RelacjaUE. w skumulowanych

ogólnej do trznego #wewn

(na 1994 56,4%

'zobowi

BIZ skumulowanych

kwoty ogólnej

tku

UE w BIZ 'zobowi

jednolitego funkcjonowania

szstopniowo, "rósten czególnie

osionkowskie, "cz

spada$"zaczgospodarczego,

inwestycji do odniesiona

a sizwi

56,4% z #sia "kszy#zwiUE

w 62,6% do rynku) jednolitego

przed okresie w czególnie

2006 w 68,8% poziom c

skumulowana %Równie. &spada

zrealizowanyem "ogóinwestycji ch

w tym samym okresie z 51,0% do 58,0%.

(na r. 1994 w 56,4%

3.). wykres (patrz: 2012

nowe o rozszerzeniu po i

okresie w czym, po r., 2006

inwestycji (&wartoskumulowana

biorców #przedsiprzez ch

w tym samym okresie z 51,0% do 58,0%.

pocz

nik *Wska

stwa 'panowe

kryzysu okresie

unijnych inwestycji

unijnych biorców

w tym samym okresie z 51,0% do 58,0%.#a si#zwi

zobow!Udzia3. Wykres

globalnych wUE ramach

1994–2012

w tym samym okresie z 51,0% do 58,0%.

rednich "bezpou !tytuz #za%izobow

ynikajwzaniach %izobowglobalnych

w tym samym okresie z 51,0% do 58,0%.

zagranicznych estycji inwrednich

UE wBIZ z cych %ynikaj

wzagranicznych

latach wUE

"dór! nensa"weinawocarpo:o

tatsoruEhcynadeiwatsdopan u

( tatsorue/ue.aporue.www .)

***

21

* * *

Swobodny przepływ kapitału polega na zniesieniu wszelkich ogra-niczeń nakładanych przez państwa członkowskie UE, dotyczącychm.in. bezpośrednich inwestycji zagranicznych, pożyczek, kredytówkrótko- i średnioterminowych, rachunków bieżących i depozytowych,zabezpieczeń oraz innych operacji obrotu bankowego. Wolność prze-pływu kapitału opiera się na dążeniu do jednolitego rynku finanso-wego, na którym rezydenci państw członkowskich mieliby pełną swo-bodę dokonywania wszystkich operacji kapitałowych. Jednakw praktyce w ostatnich latach pojawiają się problemy dotyczące tzw.delokalizacji. Ma to ścisły związek m.in. z konkurencją podatkową,wciąż relatywnie niższymi kosztami pracy, bardziej dostępnymi środ-kami z funduszy unijnych w nowych państwach członkowskich UE.Politycy z państw starej Unii Europejskiej wskazują, że delokalizacjapowinna być ograniczona, ze względu na przemieszczanie się przed-siębiorców w ramach UE z relatywnie droższych podatkowo i kosz-towo państw do nieco tańszych, gdzie często dodatkowo można pozys-kać środki z funduszy europejskich. Wydaje się, że jest to podstawowedziałanie inwestorów poszukujących optymalnej alokacji czynnikówprodukcji i najwyższej rentowności ich wykorzystywania. Natomiastwszelkie propozycje dotyczące ograniczenia delokalizacji sprowadzająsię ostatecznie do propozycji wprowadzenia ograniczeń w przepływiekapitału, co jest sprzeczne z traktatowymi postanowienia w tej sferze.W tym kontekście warto podkreślić, że nowe przepisy dotyczące zasadudzielania pomocy regionalnej na lata 2014–2020 ograniczają możli-wość udzielania wsparcia inwestycyjnego przedsiębiorcom na pro-jekty związane z przenoszeniem zakładów w ramach UE.18

Wewnątrzunijne bezpośrednie inwestycje zagraniczne, jako jednaz głównych form przemieszczania się dóbr finansowych, w sposóbszczególny korzystają ze swobody przepływu kapitału. Na podstawieprzeprowadzonych analiz można stwierdzić, że 20 lat funkcjonowaniarynku wewnętrznego obfitowało w zmiany zarówno wartości, jak i zna-czenia dla gospodarki wewnątrzunijnych bezpośrednich inwestycjizagranicznych. W porównaniu z sytuacją na świecie rynek wewnętrzny

A.A. Ambroziak, Wpływ wprowadzenia swobodnego przepływu kapitału...

145

18 Por.: A.A. Ambroziak, Koncepcja krajowej pomocy regionalnej w latach 2014–2020, „Unia Europejska.pl” nr 3(220)/2013.

UE nie wypada najgorzej pod względem atrakcyjności, gdyż tendencjawzrostowa napływu inwestycji w odniesieniu do PKB w ramach UEjest podobna do napływu BIZ do USA, Indii i Chin. A zatem, mimopresji związanej ze znaczącym zwiększeniem atrakcyjności daleko-wschodnich regonów świata oraz postępującą globalizacją, inwestorzyunijni wciąż wyrażają zainteresowanie lokowaniem kapitału na rynkuwewnętrznym.

Niewątpliwie rozszerzenie UE o słabsze, a więc kosztowo tańsze,państwa Europy Środowej i Wschodniej, przyczyniło się do utrzyma-nia atrakcyjności rynku wewnętrznego dla inwestorów z UE. Zauwa-żalny wzrost przepływów wewnątrzunijnych BIZ w ramach swobod-nego przepływu kapitału został odnotowany głównie właśnie w okresieprzystępowania nowych państw członkowskich do UE. Rynekwewnętrzny Unii wzmocnił wówczas znaczenie wewnętrznych prze-pływów BIZ w stosunku do globalnego napływu i odpływu inwestycjizagranicznych. Jednakże okres kryzysu gospodarczego natychmiastodbił się spadkiem zainteresowania unijnych inwestorów rynkiemwewnętrznym UE. Ponadto stale kilka istotnych kierunków ekspansjiinwestycyjnej przedsiębiorców unijnych poprawia swoją pozycjęi atrakcyjność, co również wpływa na zmniejszanie się znaczeniawewnątrzunijnych BIZ.

Biorąc jednak pod uwagę cały badany okres oraz kierunek trendu,można stwierdzić, że rynek wewnętrzny UE utrzymał na razie znacze-nie dla wewnętrznych przepływów BIZ w stosunku do globalnegonapływu. Oznacza to postępującą integrację, wynikającą z harmoniza-cji i unifikacji warunków prowadzenia działalności gospodarczej,w mniejszym stopniu zaufania i bezpieczeństwa inwestycji, z czegokorzystają przede wszystkim przedsiębiorcy unijni. Z pewnością rynekwewnętrzny ma potencjał do przyjmowania BIZ, jednak wprowadza-nie zbyt restrykcyjnych przepisów środowiskowych i socjalnych możespowodować ograniczenie zainteresowania zarówno przedsiębiorcówunijnych, jak i tych spoza UE inwestycjami na jednolitym rynku euro-pejskim.

Studia Europejskie, 4/2013

146

Abstract

the Impact of free movement of capital on foreign Direct

Investments in the european union.

consequences of the 20 years of the eu Internal market

As one of four freedoms of the internal market, free movement of capitalwas introduced in the European Union as a prerequisite for the economic andmonetary union. The process of liberalization of capital transactions startedalready in the 1960s, but was accomplished only in the 1990s. Foreign directinvestments are one of the forms of movement of capital within the EU. Onecan say that the twenty years of the functioning of the EU’s internal marketwere full of changes, in both value and importance to the economy, of intra-EUdirect inward investments. Despite the pressure from increasing investmentattractiveness of the Far East and further globalisation, EU entrepreneurs stillexpress an interest in investing in the internal market. Moreover, the accessionto the EU of the weaker and cheaper New Member States supported the inter-nal market as a relatively attractive area for investors from the EU. However,the period of economic crisis was immediately reflected in a decrease in inter-est of EU investors in the internal market of the EU.

A.A. Ambroziak, Wpływ wprowadzenia swobodnego przepływu kapitału...

147