triỂn vỌng ngÀnh ngÂn hÀng nĂm 2022 - vcbs

TRANSCRIPT

TRIỂN VỌNG NGÀNH NGÂN HÀNG

NĂM 2022

© RESEARCH DEPARTMENT ǀ 10.12.2021

2

NGÀNH NGÂN HÀNG NĂM 2021

GIAI ĐOẠN PHÁT TRIỂN MỚI VÀ TRIỂN VỌNG 2022

CỔ PHIẾU KHUYẾN NGHỊ

© RESEARCH DEPARTMENT

3

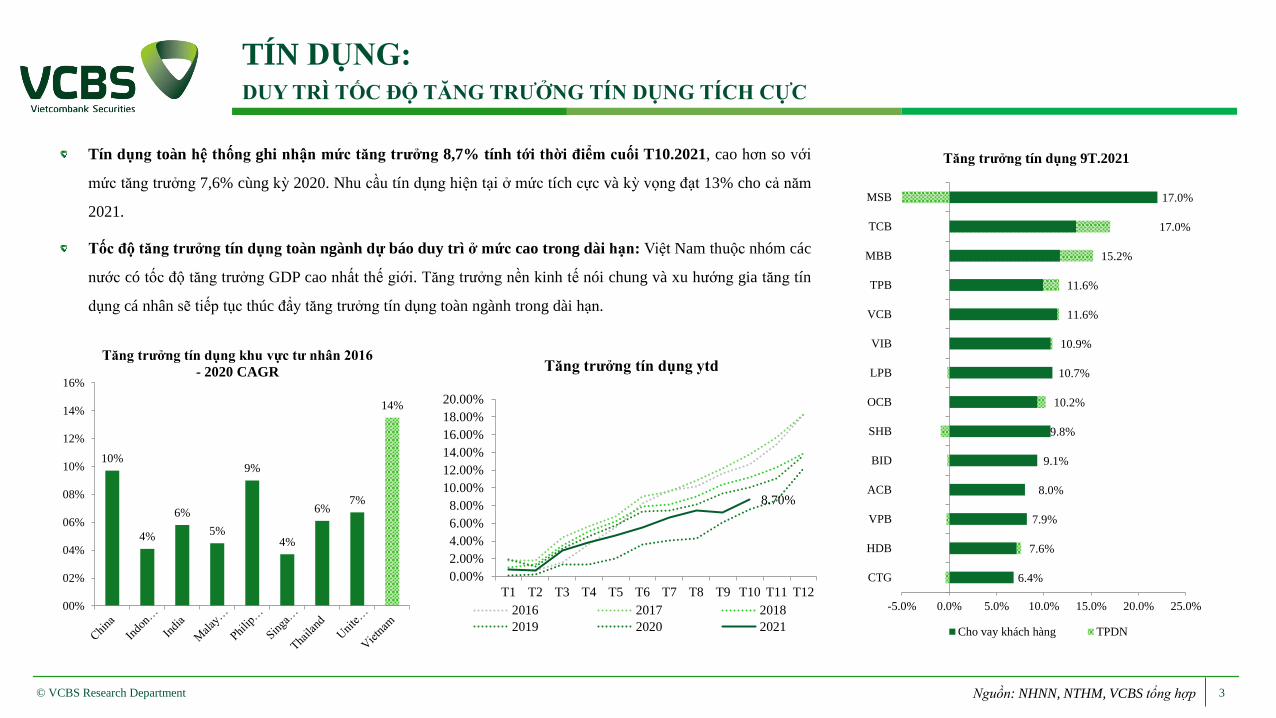

TÍN DỤNG: DUY TRÌ TỐC ĐỘ TĂNG TRƯỞNG TÍN DỤNG TÍCH CỰC

© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

Tín dụng toàn hệ thống ghi nhận mức tăng trưởng 8,7% tính tới thời điểm cuối T10.2021, cao hơn so với

mức tăng trưởng 7,6% cùng kỳ 2020. Nhu cầu tín dụng hiện tại ở mức tích cực và kỳ vọng đạt 13% cho cả năm

2021.

Tốc độ tăng trưởng tín dụng toàn ngành dự báo duy trì ở mức cao trong dài hạn: Việt Nam thuộc nhóm các

nước có tốc độ tăng trưởng GDP cao nhất thế giới. Tăng trưởng nền kinh tế nói chung và xu hướng gia tăng tín

dụng cá nhân sẽ tiếp tục thúc đẩy tăng trưởng tín dụng toàn ngành trong dài hạn.

10%

4%

6%

5%

9%

4%

6%7%

14%

00%

02%

04%

06%

08%

10%

12%

14%

16%

Tăng trưởng tín dụng khu vực tư nhân 2016

- 2020 CAGR

8.70%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

T1 T2 T3 T4 T5 T6 T7 T8 T9 T10 T11 T12

Tăng trưởng tín dụng ytd

2016 2017 2018

2019 2020 2021

6.4%

7.6%

7.9%

8.0%

9.1%

9.8%

10.2%

10.7%

10.9%

11.6%

11.6%

15.2%

17.0%

17.0%

-5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

CTG

HDB

VPB

ACB

BID

SHB

OCB

LPB

VIB

VCB

TPB

MBB

TCB

MSB

Tăng trưởng tín dụng 9T.2021

Cho vay khách hàng TPDN

4© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

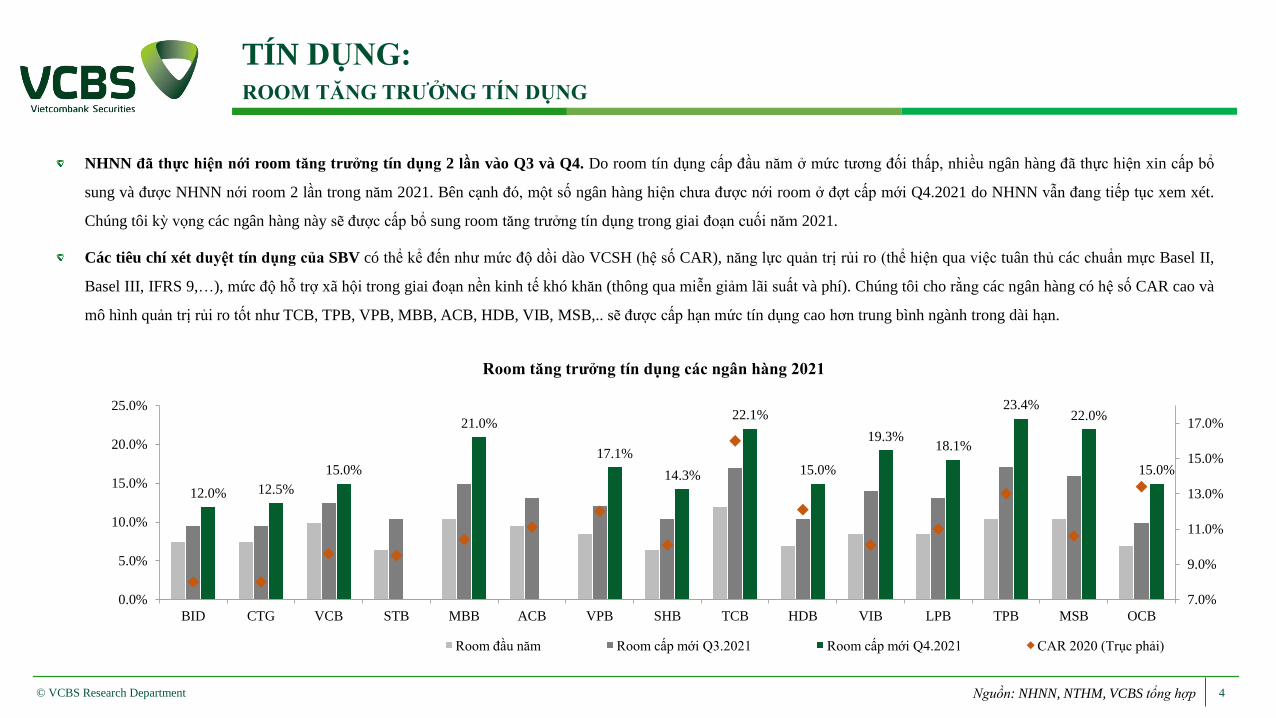

NHNN đã thực hiện nới room tăng trưởng tín dụng 2 lần vào Q3 và Q4. Do room tín dụng cấp đầu năm ở mức tương đối thấp, nhiều ngân hàng đã thực hiện xin cấp bổ

sung và được NHNN nới room 2 lần trong năm 2021. Bên cạnh đó, một số ngân hàng hiện chưa được nới room ở đợt cấp mới Q4.2021 do NHNN vẫn đang tiếp tục xem xét.

Chúng tôi kỳ vọng các ngân hàng này sẽ được cấp bổ sung room tăng trưởng tín dụng trong giai đoạn cuối năm 2021.

Các tiêu chí xét duyệt tín dụng của SBV có thể kể đến như mức độ dồi dào VCSH (hệ số CAR), năng lực quản trị rủi ro (thể hiện qua việc tuân thủ các chuẩn mực Basel II,

Basel III, IFRS 9,…), mức độ hỗ trợ xã hội trong giai đoạn nền kinh tế khó khăn (thông qua miễn giảm lãi suất và phí). Chúng tôi cho rằng các ngân hàng có hệ số CAR cao và

mô hình quản trị rủi ro tốt như TCB, TPB, VPB, MBB, ACB, HDB, VIB, MSB,.. sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

TÍN DỤNG: ROOM TĂNG TRƯỞNG TÍN DỤNG

12.0% 12.5%

15.0%

21.0%

17.1%

14.3%

22.1%

15.0%

19.3%18.1%

23.4%22.0%

15.0%

7.0%

9.0%

11.0%

13.0%

15.0%

17.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

BID CTG VCB STB MBB ACB VPB SHB TCB HDB VIB LPB TPB MSB OCB

Room tăng trưởng tín dụng các ngân hàng 2021

Room đầu năm Room cấp mới Q3.2021 Room cấp mới Q4.2021 CAR 2020 (Trục phải)

5© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

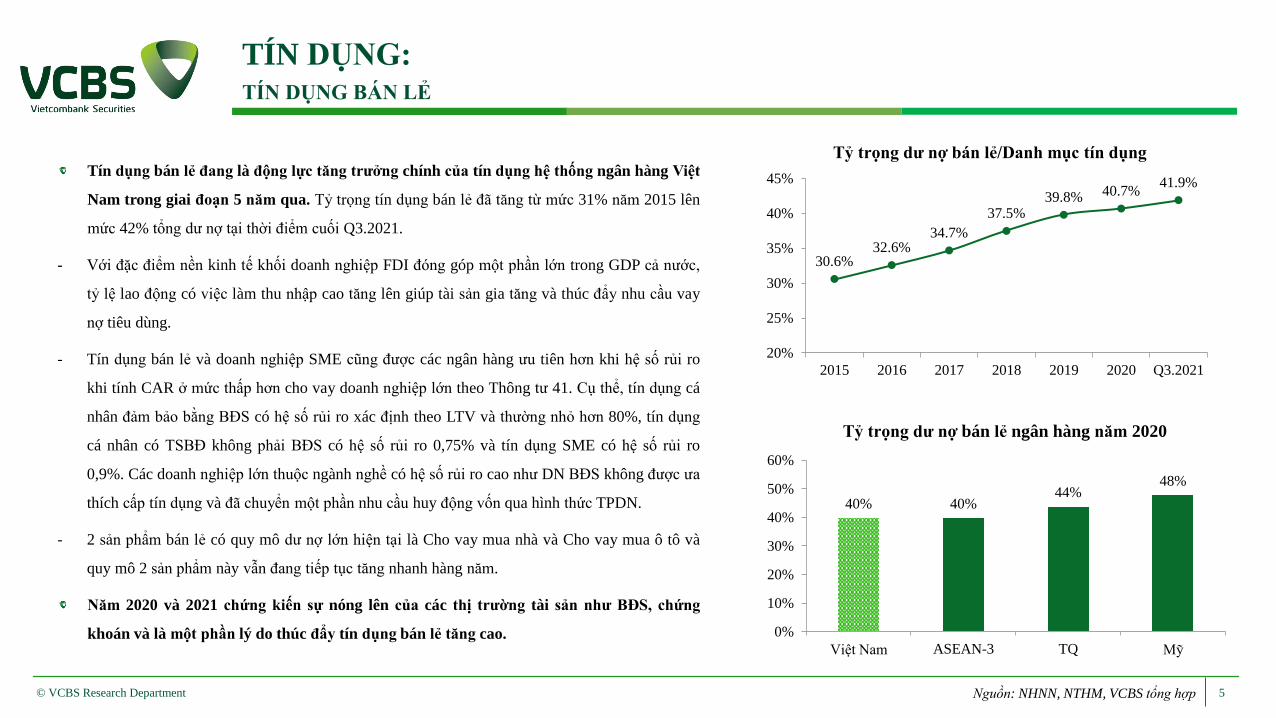

Tín dụng bán lẻ đang là động lực tăng trưởng chính của tín dụng hệ thống ngân hàng Việt

Nam trong giai đoạn 5 năm qua. Tỷ trọng tín dụng bán lẻ đã tăng từ mức 31% năm 2015 lên

mức 42% tổng dư nợ tại thời điểm cuối Q3.2021.

- Với đặc điểm nền kinh tế khối doanh nghiệp FDI đóng góp một phần lớn trong GDP cả nước,

tỷ lệ lao động có việc làm thu nhập cao tăng lên giúp tài sản gia tăng và thúc đẩy nhu cầu vay

nợ tiêu dùng.

- Tín dụng bán lẻ và doanh nghiệp SME cũng được các ngân hàng ưu tiên hơn khi hệ số rủi ro

khi tính CAR ở mức thấp hơn cho vay doanh nghiệp lớn theo Thông tư 41. Cụ thể, tín dụng cá

nhân đảm bảo bằng BĐS có hệ số rủi ro xác định theo LTV và thường nhỏ hơn 80%, tín dụng

cá nhân có TSBĐ không phải BĐS có hệ số rủi ro 0,75% và tín dụng SME có hệ số rủi ro

0,9%. Các doanh nghiệp lớn thuộc ngành nghề có hệ số rủi ro cao như DN BĐS không được ưa

thích cấp tín dụng và đã chuyển một phần nhu cầu huy động vốn qua hình thức TPDN.

- 2 sản phẩm bán lẻ có quy mô dư nợ lớn hiện tại là Cho vay mua nhà và Cho vay mua ô tô và

quy mô 2 sản phẩm này vẫn đang tiếp tục tăng nhanh hàng năm.

Năm 2020 và 2021 chứng kiến sự nóng lên của các thị trường tài sản như BĐS, chứng

khoán và là một phần lý do thúc đẩy tín dụng bán lẻ tăng cao.

40% 40%44%

48%

0%

10%

20%

30%

40%

50%

60%

Việt Nam ASEAN-3 TQ Mỹ

Tỷ trọng dư nợ bán lẻ ngân hàng năm 2020

30.6%32.6%

34.7%

37.5%39.8% 40.7%

41.9%

20%

25%

30%

35%

40%

45%

2015 2016 2017 2018 2019 2020 Q3.2021

Tỷ trọng dư nợ bán lẻ/Danh mục tín dụng

TÍN DỤNG: TÍN DỤNG BÁN LẺ

6© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

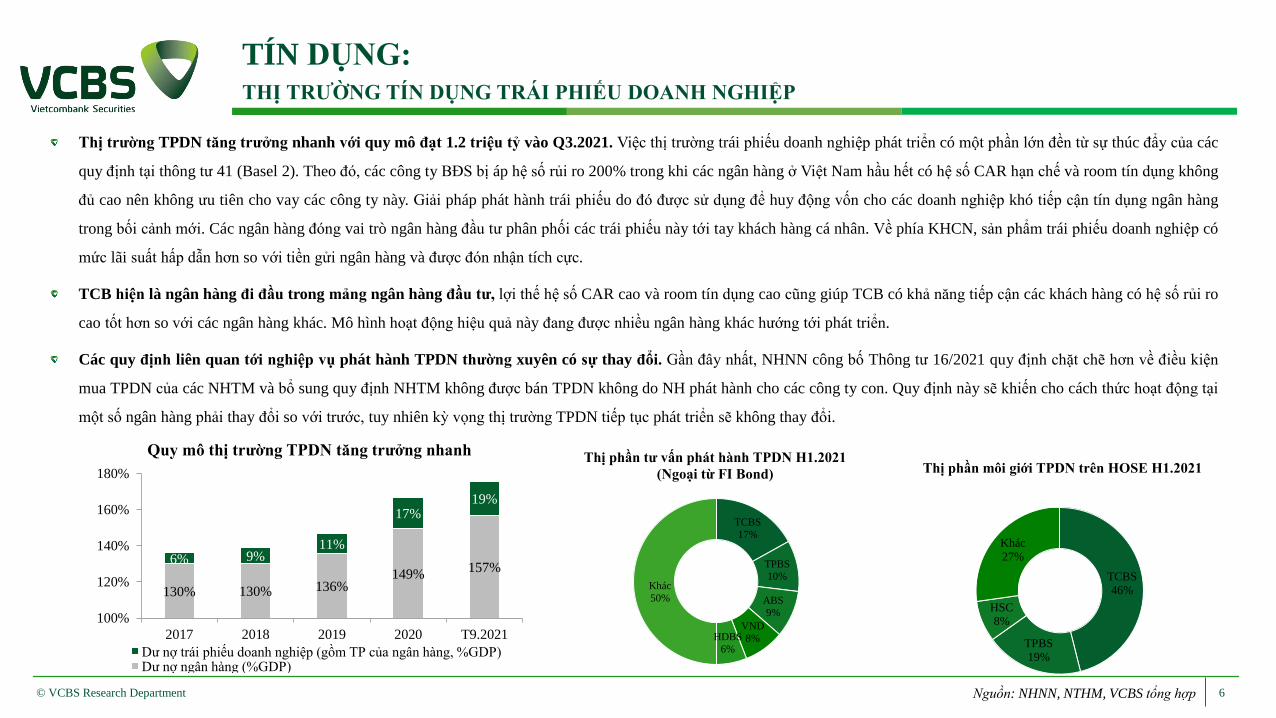

Thị trường TPDN tăng trưởng nhanh với quy mô đạt 1.2 triệu tỷ vào Q3.2021. Việc thị trường trái phiếu doanh nghiệp phát triển có một phần lớn đền từ sự thúc đẩy của các

quy định tại thông tư 41 (Basel 2). Theo đó, các công ty BĐS bị áp hệ số rủi ro 200% trong khi các ngân hàng ở Việt Nam hầu hết có hệ số CAR hạn chế và room tín dụng không

đủ cao nên không ưu tiên cho vay các công ty này. Giải pháp phát hành trái phiếu do đó được sử dụng để huy động vốn cho các doanh nghiệp khó tiếp cận tín dụng ngân hàng

trong bối cảnh mới. Các ngân hàng đóng vai trò ngân hàng đầu tư phân phối các trái phiếu này tới tay khách hàng cá nhân. Về phía KHCN, sản phẩm trái phiếu doanh nghiệp có

mức lãi suất hấp dẫn hơn so với tiền gửi ngân hàng và được đón nhận tích cực.

TCB hiện là ngân hàng đi đầu trong mảng ngân hàng đầu tư, lợi thế hệ số CAR cao và room tín dụng cao cũng giúp TCB có khả năng tiếp cận các khách hàng có hệ số rủi ro

cao tốt hơn so với các ngân hàng khác. Mô hình hoạt động hiệu quả này đang được nhiều ngân hàng khác hướng tới phát triển.

Các quy định liên quan tới nghiệp vụ phát hành TPDN thường xuyên có sự thay đổi. Gần đây nhất, NHNN công bố Thông tư 16/2021 quy định chặt chẽ hơn về điều kiện

mua TPDN của các NHTM và bổ sung quy định NHTM không được bán TPDN không do NH phát hành cho các công ty con. Quy định này sẽ khiến cho cách thức hoạt động tại

một số ngân hàng phải thay đổi so với trước, tuy nhiên kỳ vọng thị trường TPDN tiếp tục phát triển sẽ không thay đổi.

TCBS

17%

TPBS

10%

ABS

9%

VND

8%HDBS

6%

Khác

50%

Thị phần tư vấn phát hành TPDN H1.2021

(Ngoại từ FI Bond)

TCBS

46%

TPBS

19%

HSC

8%

Khác

27%

Thị phần môi giới TPDN trên HOSE H1.2021

130% 130% 136%149%

157%6% 9%

11%

17%19%

100%

120%

140%

160%

180%

2017 2018 2019 2020 T9.2021

Quy mô thị trường TPDN tăng trưởng nhanh

Dư nợ trái phiếu doanh nghiệp (gồm TP của ngân hàng, %GDP)Dư nợ ngân hàng (%GDP)

TÍN DỤNG: THỊ TRƯỜNG TÍN DỤNG TRÁI PHIẾU DOANH NGHIỆP

7© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

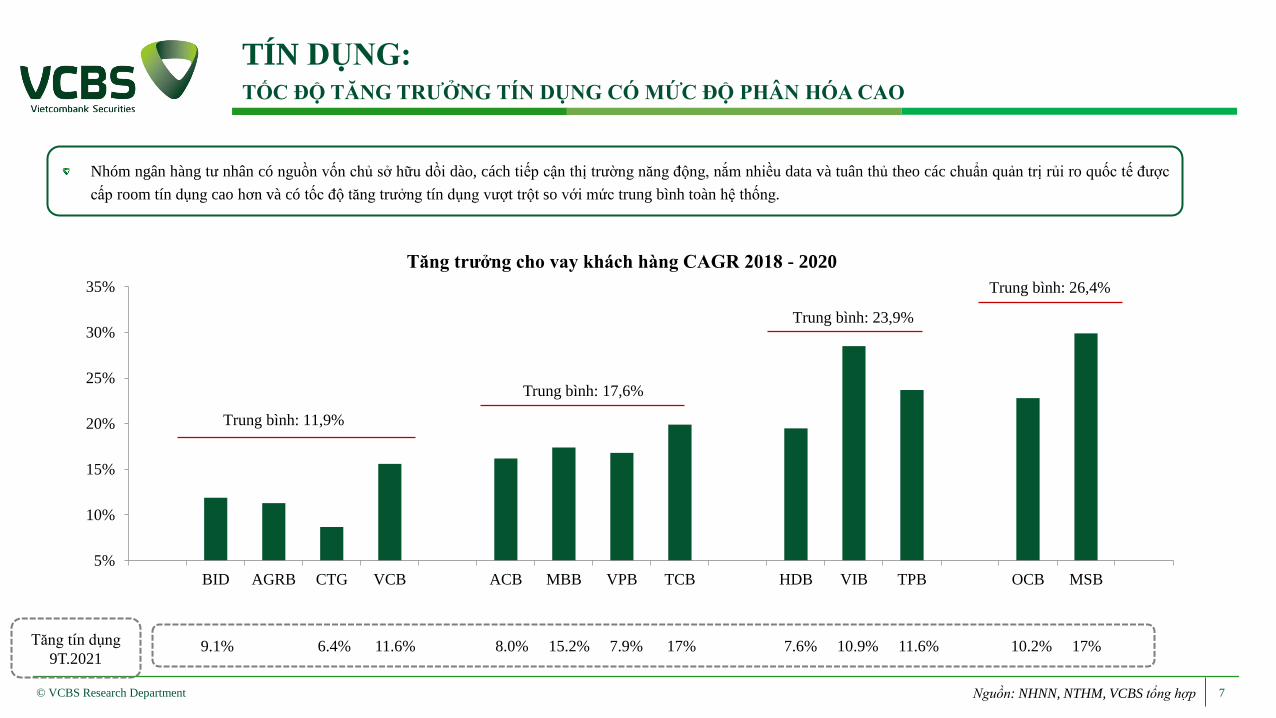

Nhóm ngân hàng tư nhân có nguồn vốn chủ sở hữu dồi dào, cách tiếp cận thị trường năng động, nắm nhiều data và tuân thủ theo các chuẩn quản trị rủi ro quốc tế được

cấp room tín dụng cao hơn và có tốc độ tăng trưởng tín dụng vượt trột so với mức trung bình toàn hệ thống.

9.1% 6.4% 11.6% 8.0% 15.2% 7.9% 17% 7.6% 10.9% 11.6% 10.2% 17%Tăng tín dụng

9T.2021

5%

10%

15%

20%

25%

30%

35%

BID AGRB CTG VCB ACB MBB VPB TCB HDB VIB TPB OCB MSB

Tăng trưởng cho vay khách hàng CAGR 2018 - 2020

Trung bình: 17,6%

Trung bình: 23,9%

Trung bình: 26,4%

Trung bình: 11,9%

TÍN DỤNG: TỐC ĐỘ TĂNG TRƯỞNG TÍN DỤNG CÓ MỨC ĐỘ PHÂN HÓA CAO

8© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

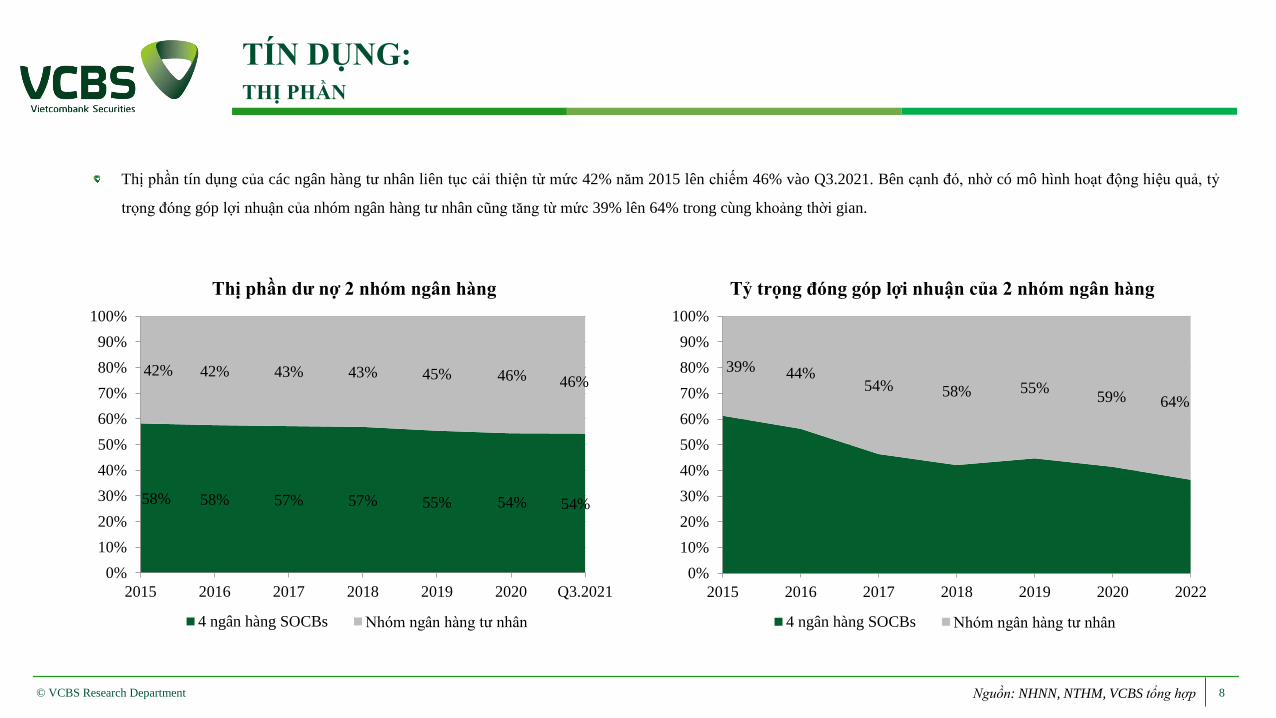

Thị phần tín dụng của các ngân hàng tư nhân liên tục cải thiện từ mức 42% năm 2015 lên chiếm 46% vào Q3.2021. Bên cạnh đó, nhờ có mô hình hoạt động hiệu quả, tỷ

trọng đóng góp lợi nhuận của nhóm ngân hàng tư nhân cũng tăng từ mức 39% lên 64% trong cùng khoảng thời gian.

58% 58% 57% 57% 55% 54% 54%

42% 42% 43% 43% 45% 46% 46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2015 2016 2017 2018 2019 2020 Q3.2021

Thị phần dư nợ 2 nhóm ngân hàng

4 ngân hàng SOCBs Nhóm ngân hàng tư nhân

39% 44%54% 58% 55%

59% 64%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2015 2016 2017 2018 2019 2020 2022

Tỷ trọng đóng góp lợi nhuận của 2 nhóm ngân hàng

4 ngân hàng SOCBs Nhóm ngân hàng tư nhân

TÍN DỤNG: THỊ PHẦN

9© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

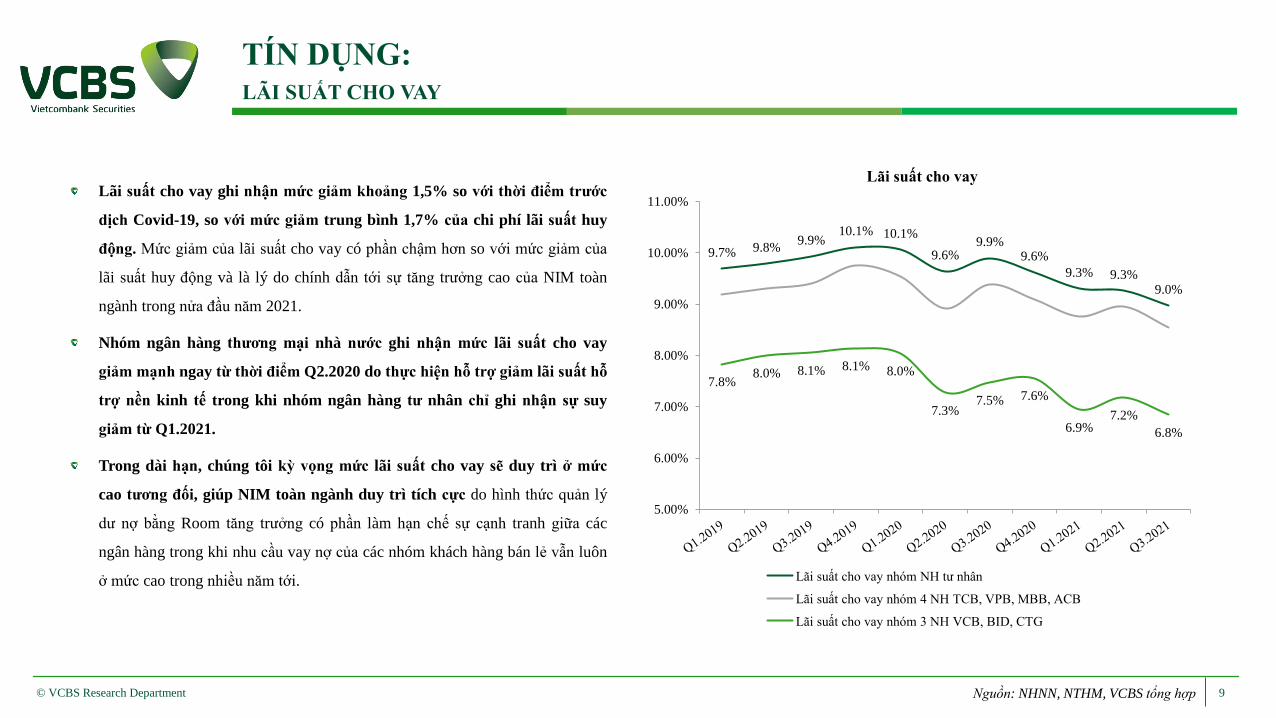

Lãi suất cho vay ghi nhận mức giảm khoảng 1,5% so với thời điểm trước

dịch Covid-19, so với mức giảm trung bình 1,7% của chi phí lãi suất huy

động. Mức giảm của lãi suất cho vay có phần chậm hơn so với mức giảm của

lãi suất huy động và là lý do chính dẫn tới sự tăng trưởng cao của NIM toàn

ngành trong nửa đầu năm 2021.

Nhóm ngân hàng thương mại nhà nước ghi nhận mức lãi suất cho vay

giảm mạnh ngay từ thời điểm Q2.2020 do thực hiện hỗ trợ giảm lãi suất hỗ

trợ nền kinh tế trong khi nhóm ngân hàng tư nhân chỉ ghi nhận sự suy

giảm từ Q1.2021.

Trong dài hạn, chúng tôi kỳ vọng mức lãi suất cho vay sẽ duy trì ở mức

cao tương đối, giúp NIM toàn ngành duy trì tích cực do hình thức quản lý

dư nợ bằng Room tăng trưởng có phần làm hạn chế sự cạnh tranh giữa các

ngân hàng trong khi nhu cầu vay nợ của các nhóm khách hàng bán lẻ vẫn luôn

ở mức cao trong nhiều năm tới.

TÍN DỤNG: LÃI SUẤT CHO VAY

9.7% 9.8%9.9%

10.1% 10.1%

9.6%9.9%

9.6%

9.3% 9.3%9.0%

7.8%8.0% 8.1% 8.1% 8.0%

7.3%7.5% 7.6%

6.9%7.2%

6.8%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

Lãi suất cho vay

Lãi suất cho vay nhóm NH tư nhân

Lãi suất cho vay nhóm 4 NH TCB, VPB, MBB, ACB

Lãi suất cho vay nhóm 3 NH VCB, BID, CTG

10© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

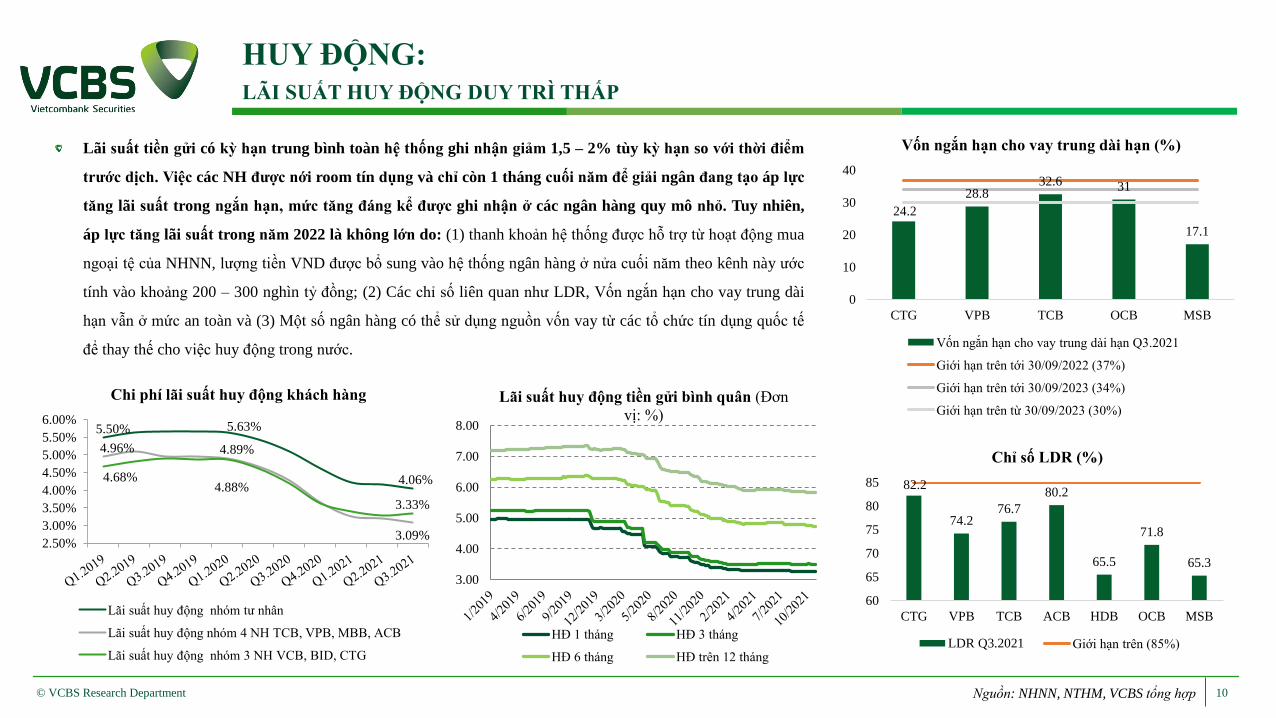

Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 1,5 – 2% tùy kỳ hạn so với thời điểm

trước dịch. Việc các NH được nới room tín dụng và chỉ còn 1 tháng cuối năm để giải ngân đang tạo áp lực

tăng lãi suất trong ngắn hạn, mức tăng đáng kể được ghi nhận ở các ngân hàng quy mô nhỏ. Tuy nhiên,

áp lực tăng lãi suất trong năm 2022 là không lớn do: (1) thanh khoản hệ thống được hỗ trợ từ hoạt động mua

ngoại tệ của NHNN, lượng tiền VND được bổ sung vào hệ thống ngân hàng ở nửa cuối năm theo kênh này ước

tính vào khoảng 200 – 300 nghìn tỷ đồng; (2) Các chỉ số liên quan như LDR, Vốn ngắn hạn cho vay trung dài

hạn vẫn ở mức an toàn và (3) Một số ngân hàng có thể sử dụng nguồn vốn vay từ các tổ chức tín dụng quốc tế

để thay thế cho việc huy động trong nước.

3.00

4.00

5.00

6.00

7.00

8.00

Lãi suất huy động tiền gửi bình quân (Đơn

vị: %)

HĐ 1 tháng HĐ 3 tháng

HĐ 6 tháng HĐ trên 12 tháng

82.2

74.276.7

80.2

65.5

71.8

65.3

60

65

70

75

80

85

CTG VPB TCB ACB HDB OCB MSB

Chỉ số LDR (%)

LDR Q3.2021 Giới hạn trên (85%)

24.2

28.832.6 31

17.1

0

10

20

30

40

CTG VPB TCB OCB MSB

Vốn ngắn hạn cho vay trung dài hạn (%)

Vốn ngắn hạn cho vay trung dài hạn Q3.2021

Giới hạn trên tới 30/09/2022 (37%)

Giới hạn trên tới 30/09/2023 (34%)

Giới hạn trên từ 30/09/2023 (30%)

HUY ĐỘNG: LÃI SUẤT HUY ĐỘNG DUY TRÌ THẤP

5.50% 5.63%

4.06%

4.96% 4.89%

3.09%

4.68%4.88%

3.33%

2.50%

3.00%

3.50%

4.00%

4.50%

5.00%

5.50%

6.00%

Chi phí lãi suất huy động khách hàng

Lãi suất huy động nhóm tư nhân

Lãi suất huy động nhóm 4 NH TCB, VPB, MBB, ACB

Lãi suất huy động nhóm 3 NH VCB, BID, CTG

11© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

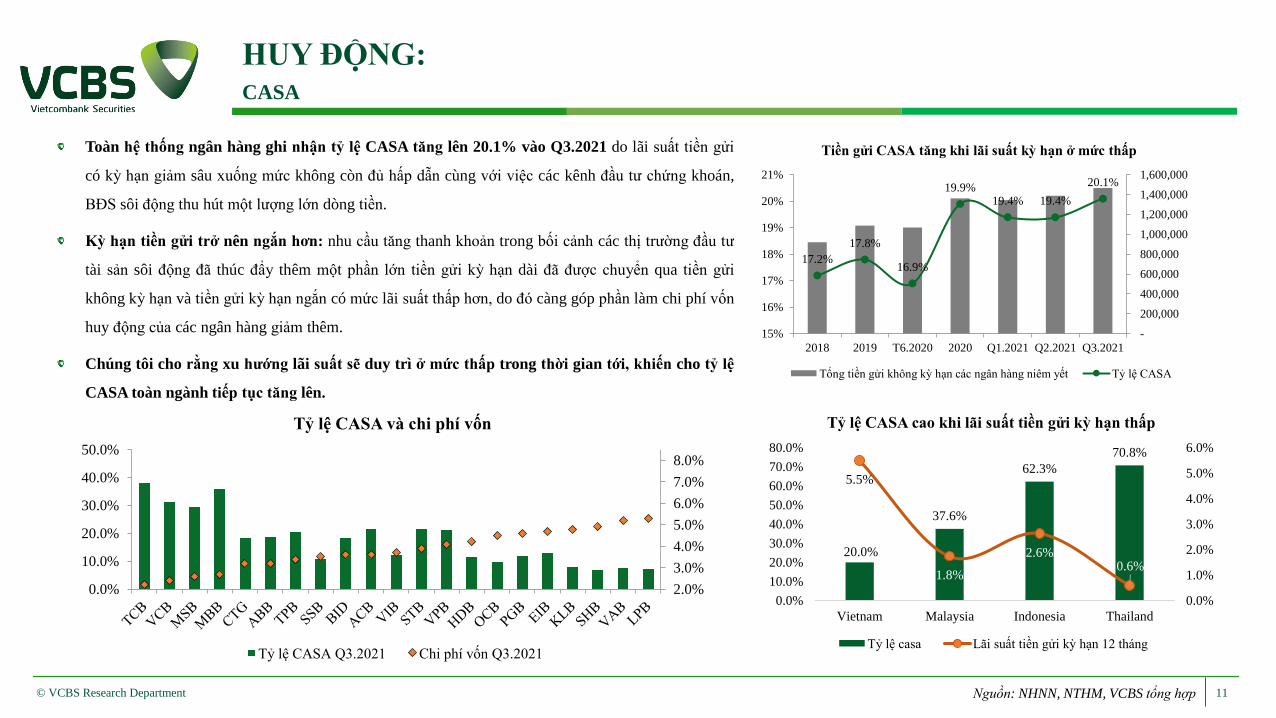

Toàn hệ thống ngân hàng ghi nhận tỷ lệ CASA tăng lên 20.1% vào Q3.2021 do lãi suất tiền gửi

có kỳ hạn giảm sâu xuống mức không còn đủ hấp dẫn cùng với việc các kênh đầu tư chứng khoán,

BĐS sôi động thu hút một lượng lớn dòng tiền.

Kỳ hạn tiền gửi trở nên ngắn hơn: nhu cầu tăng thanh khoản trong bối cảnh các thị trường đầu tư

tài sản sôi động đã thúc đẩy thêm một phần lớn tiền gửi kỳ hạn dài đã được chuyển qua tiền gửi

không kỳ hạn và tiền gửi kỳ hạn ngắn có mức lãi suất thấp hơn, do đó càng góp phần làm chi phí vốn

huy động của các ngân hàng giảm thêm.

Chúng tôi cho rằng xu hướng lãi suất sẽ duy trì ở mức thấp trong thời gian tới, khiến cho tỷ lệ

CASA toàn ngành tiếp tục tăng lên.

17.2%

17.8%

16.9%

19.9%19.4% 19.4%

20.1%

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

15%

16%

17%

18%

19%

20%

21%

2018 2019 T6.2020 2020 Q1.2021 Q2.2021 Q3.2021

Tiền gửi CASA tăng khi lãi suất kỳ hạn ở mức thấp

Tổng tiền gửi không kỳ hạn các ngân hàng niêm yết Tỷ lệ CASA

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

Tỷ lệ CASA và chi phí vốn

Tỷ lệ CASA Q3.2021 Chi phí vốn Q3.2021

20.0%

37.6%

62.3%

70.8%

5.5%

1.8%

2.6%0.6%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

Vietnam Malaysia Indonesia Thailand

Tỷ lệ CASA cao khi lãi suất tiền gửi kỳ hạn thấp

Tỷ lệ casa Lãi suất tiền gửi kỳ hạn 12 tháng

HUY ĐỘNG: CASA

12© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

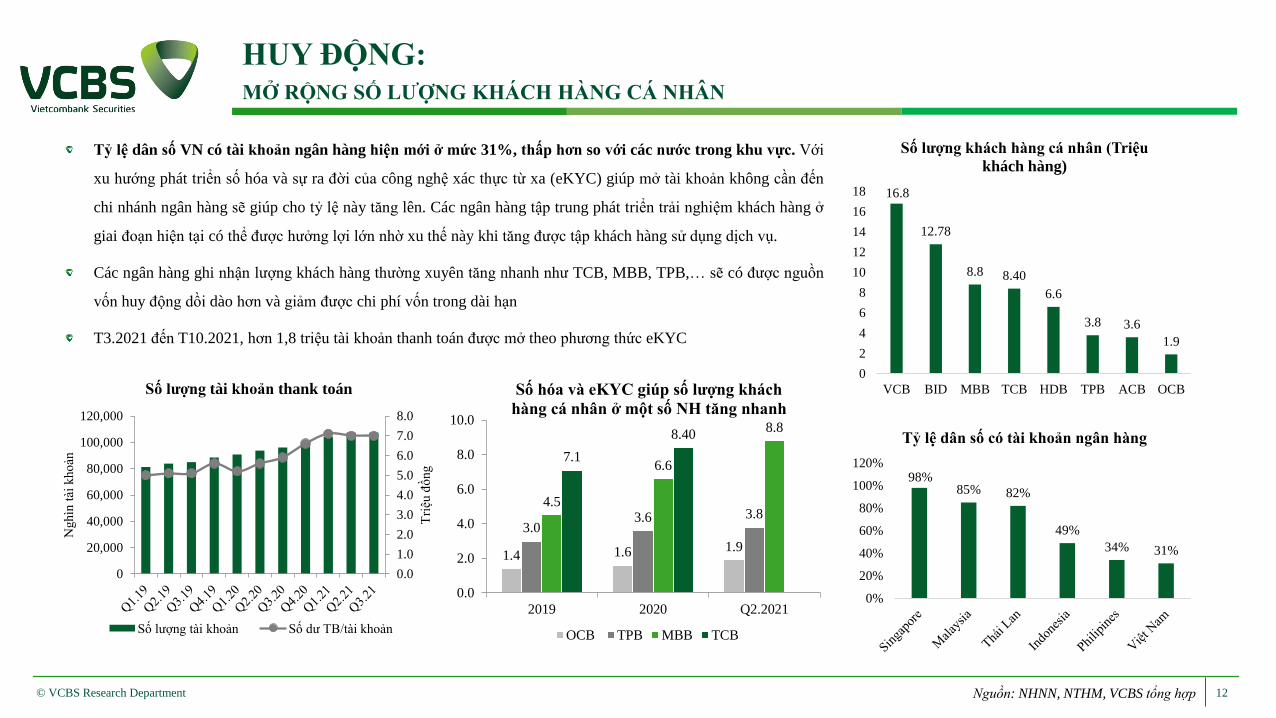

Tỷ lệ dân số VN có tài khoản ngân hàng hiện mới ở mức 31%, thấp hơn so với các nước trong khu vực. Với

xu hướng phát triển số hóa và sự ra đời của công nghệ xác thực từ xa (eKYC) giúp mở tài khoản không cần đến

chi nhánh ngân hàng sẽ giúp cho tỷ lệ này tăng lên. Các ngân hàng tập trung phát triển trải nghiệm khách hàng ở

giai đoạn hiện tại có thể được hưởng lợi lớn nhờ xu thế này khi tăng được tập khách hàng sử dụng dịch vụ.

Các ngân hàng ghi nhận lượng khách hàng thường xuyên tăng nhanh như TCB, MBB, TPB,… sẽ có được nguồn

vốn huy động dồi dào hơn và giảm được chi phí vốn trong dài hạn

T3.2021 đến T10.2021, hơn 1,8 triệu tài khoản thanh toán được mở theo phương thức eKYC

98%85% 82%

49%

34% 31%

0%

20%

40%

60%

80%

100%

120%

Tỷ lệ dân số có tài khoản ngân hàng

16.8

12.78

8.8 8.40

6.6

3.8 3.6

1.9

0

2

4

6

8

10

12

14

16

18

VCB BID MBB TCB HDB TPB ACB OCB

Số lượng khách hàng cá nhân (Triệu

khách hàng)

1.4 1.6 1.9

3.03.6 3.8

4.5

6.6

8.8

7.1

8.40

0.0

2.0

4.0

6.0

8.0

10.0

2019 2020 Q2.2021

Số hóa và eKYC giúp số lượng khách

hàng cá nhân ở một số NH tăng nhanh

OCB TPB MBB TCB

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0

20,000

40,000

60,000

80,000

100,000

120,000T

riệu

đồ

ng

Nghìn

tài

kho

ản

Số lượng tài khoản thank toán

Số lượng tài khoản Số dư TB/tài khoản

HUY ĐỘNG: MỞ RỘNG SỐ LƯỢNG KHÁCH HÀNG CÁ NHÂN

13© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

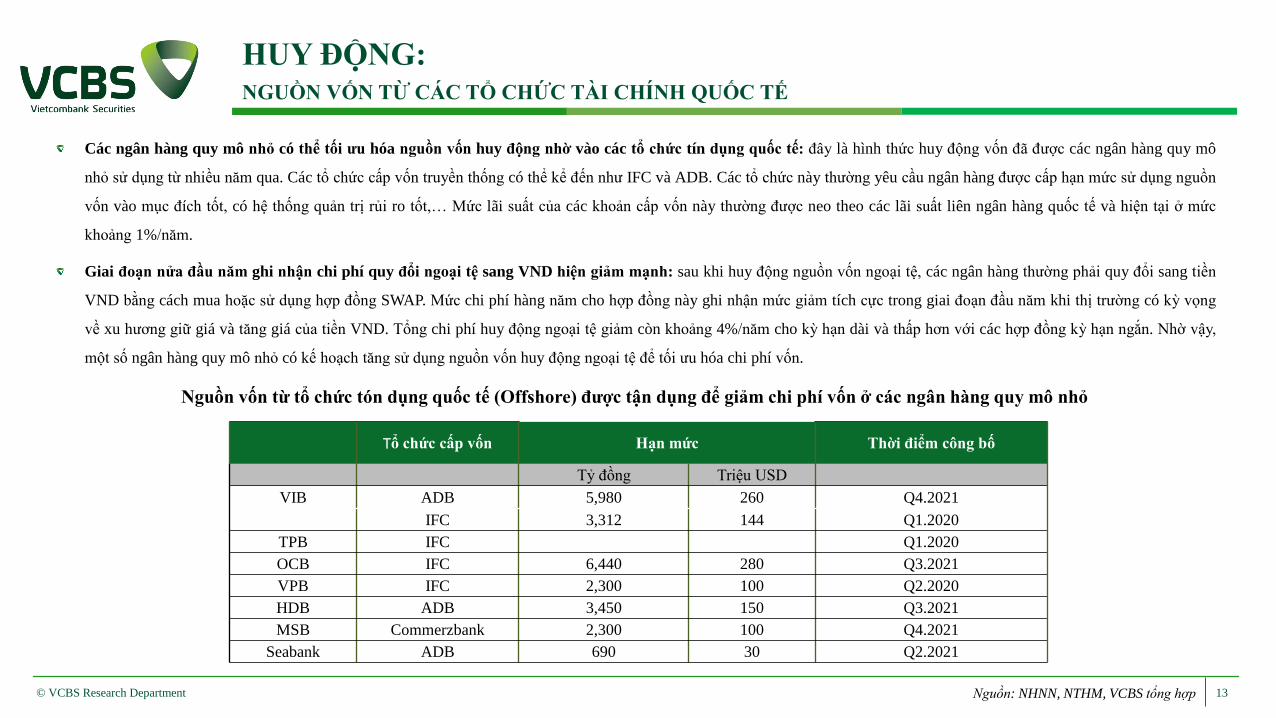

Các ngân hàng quy mô nhỏ có thể tối ưu hóa nguồn vốn huy động nhờ vào các tổ chức tín dụng quốc tế: đây là hình thức huy động vốn đã được các ngân hàng quy mô

nhỏ sử dụng từ nhiều năm qua. Các tổ chức cấp vốn truyền thống có thể kể đến như IFC và ADB. Các tổ chức này thường yêu cầu ngân hàng được cấp hạn mức sử dụng nguồn

vốn vào mục đích tốt, có hệ thống quản trị rủi ro tốt,… Mức lãi suất của các khoản cấp vốn này thường được neo theo các lãi suất liên ngân hàng quốc tế và hiện tại ở mức

khoảng 1%/năm.

Giai đoạn nửa đầu năm ghi nhận chi phí quy đổi ngoại tệ sang VND hiện giảm mạnh: sau khi huy động nguồn vốn ngoại tệ, các ngân hàng thường phải quy đổi sang tiền

VND bằng cách mua hoặc sử dụng hợp đồng SWAP. Mức chi phí hàng năm cho hợp đồng này ghi nhận mức giảm tích cực trong giai đoạn đầu năm khi thị trường có kỳ vọng

về xu hương giữ giá và tăng giá của tiền VND. Tổng chi phí huy động ngoại tệ giảm còn khoảng 4%/năm cho kỳ hạn dài và thấp hơn với các hợp đồng kỳ hạn ngắn. Nhờ vậy,

một số ngân hàng quy mô nhỏ có kế hoạch tăng sử dụng nguồn vốn huy động ngoại tệ để tối ưu hóa chi phí vốn.

Nguồn vốn từ tổ chức tón dụng quốc tế (Offshore) được tận dụng để giảm chi phí vốn ở các ngân hàng quy mô nhỏ

Tổ chức cấp vốn Hạn mức Thời điểm công bố

Tỷ đồng Triệu USD

VIB ADB 5,980 260 Q4.2021

IFC 3,312 144 Q1.2020

TPB IFC Q1.2020

OCB IFC 6,440 280 Q3.2021

VPB IFC 2,300 100 Q2.2020

HDB ADB 3,450 150 Q3.2021

MSB Commerzbank 2,300 100 Q4.2021

Seabank ADB 690 30 Q2.2021

HUY ĐỘNG: NGUỒN VỐN TỪ CÁC TỔ CHỨC TÀI CHÍNH QUỐC TẾ

14© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

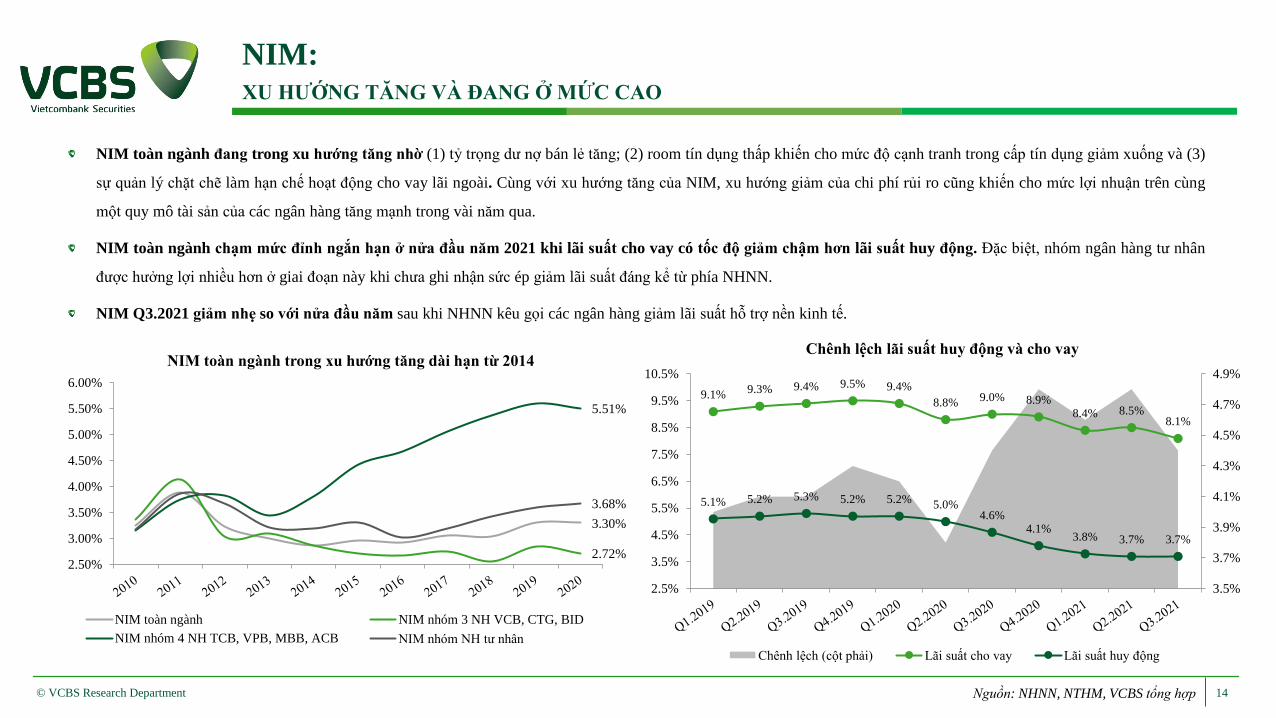

NIM toàn ngành đang trong xu hướng tăng nhờ (1) tỷ trọng dư nợ bán lẻ tăng; (2) room tín dụng thấp khiến cho mức độ cạnh tranh trong cấp tín dụng giảm xuống và (3)

sự quản lý chặt chẽ làm hạn chế hoạt động cho vay lãi ngoài. Cùng với xu hướng tăng của NIM, xu hướng giảm của chi phí rủi ro cũng khiến cho mức lợi nhuận trên cùng

một quy mô tài sản của các ngân hàng tăng mạnh trong vài năm qua.

NIM toàn ngành chạm mức đỉnh ngắn hạn ở nửa đầu năm 2021 khi lãi suất cho vay có tốc độ giảm chậm hơn lãi suất huy động. Đặc biệt, nhóm ngân hàng tư nhân

được hưởng lợi nhiều hơn ở giai đoạn này khi chưa ghi nhận sức ép giảm lãi suất đáng kể từ phía NHNN.

NIM Q3.2021 giảm nhẹ so với nửa đầu năm sau khi NHNN kêu gọi các ngân hàng giảm lãi suất hỗ trợ nền kinh tế.

3.30%

2.72%

5.51%

3.68%

2.50%

3.00%

3.50%

4.00%

4.50%

5.00%

5.50%

6.00%

NIM toàn ngành trong xu hướng tăng dài hạn từ 2014

NIM toàn ngành NIM nhóm 3 NH VCB, CTG, BID

NIM nhóm 4 NH TCB, VPB, MBB, ACB NIM nhóm NH tư nhân

NIM: XU HƯỚNG TĂNG VÀ ĐANG Ở MỨC CAO

9.1% 9.3% 9.4% 9.5% 9.4%

8.8% 9.0% 8.9%8.4% 8.5%

8.1%

5.1% 5.2% 5.3% 5.2% 5.2% 5.0%4.6%

4.1%3.8% 3.7% 3.7%

3.5%

3.7%

3.9%

4.1%

4.3%

4.5%

4.7%

4.9%

2.5%

3.5%

4.5%

5.5%

6.5%

7.5%

8.5%

9.5%

10.5%

Chênh lệch lãi suất huy động và cho vay

Chênh lệch (cột phải) Lãi suất cho vay Lãi suất huy động

15© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

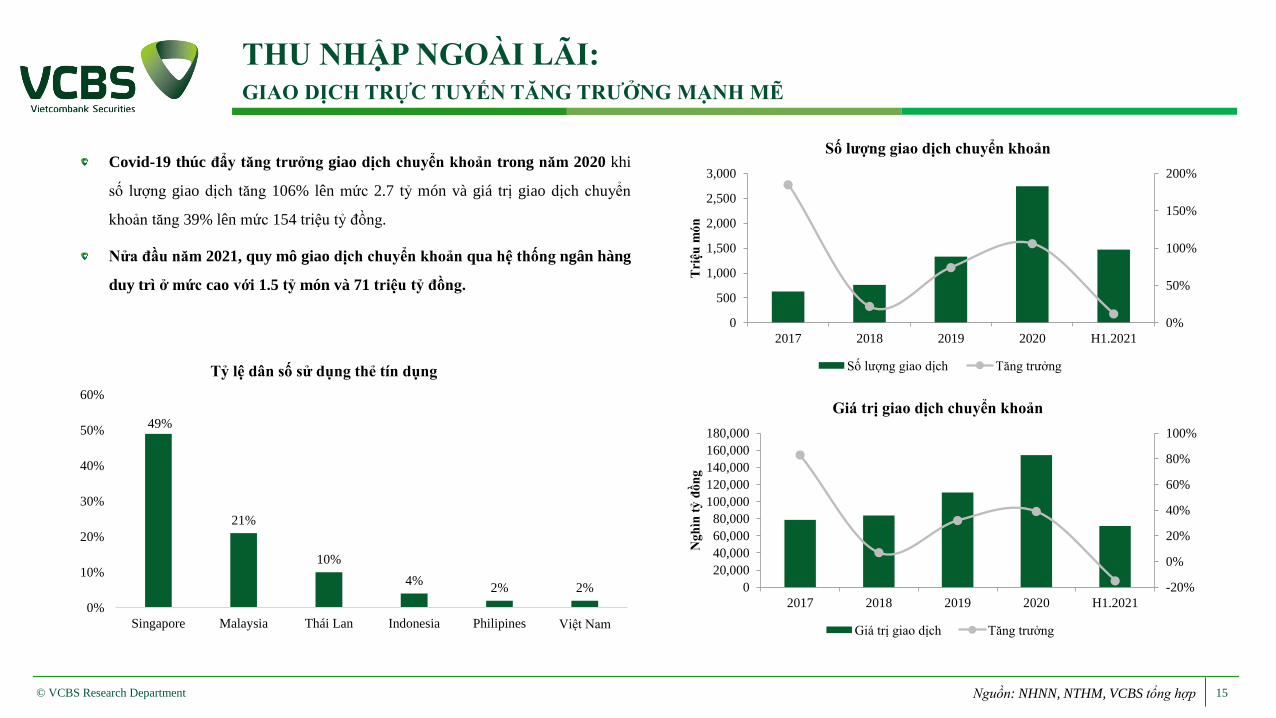

Covid-19 thúc đẩy tăng trưởng giao dịch chuyển khoản trong năm 2020 khi

số lượng giao dịch tăng 106% lên mức 2.7 tỷ món và giá trị giao dịch chuyển

khoản tăng 39% lên mức 154 triệu tỷ đồng.

Nửa đầu năm 2021, quy mô giao dịch chuyển khoản qua hệ thống ngân hàng

duy trì ở mức cao với 1.5 tỷ món và 71 triệu tỷ đồng.

0%

50%

100%

150%

200%

0

500

1,000

1,500

2,000

2,500

3,000

2017 2018 2019 2020 H1.2021

Tri

ệu m

ón

Số lượng giao dịch chuyển khoản

Số lượng giao dịch Tăng trưởng

-20%

0%

20%

40%

60%

80%

100%

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2017 2018 2019 2020 H1.2021

Ng

hìn

tỷ

đồ

ng

Giá trị giao dịch chuyển khoản

Giá trị giao dịch Tăng trưởng

49%

21%

10%

4%2% 2%

0%

10%

20%

30%

40%

50%

60%

Singapore Malaysia Thái Lan Indonesia Philipines Việt Nam

Tỷ lệ dân số sử dụng thẻ tín dụng

THU NHẬP NGOÀI LÃI: GIAO DỊCH TRỰC TUYẾN TĂNG TRƯỞNG MẠNH MẼ

16© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

Một số thương vụ hợp tác phân phối bảo hiểm độc quyền:

Ngân hàng Đối tác Năm ký kếtUpfront fee

(tỷ đồng)Thời hạn (Năm)

STB Daiichi 2017 2000 20

TCB Manulife 2017 1446 15

VPB AIA 2017 1600 15

SHB Daiichi 2018 1000 15

OCB Generali 2019 850 15

TPB Sunlife 2019 1840 15

VIB Prudential 2019 750 NA

VCB FWD 2020 9200 15

ACB Sunlife 2020 8400 15

MSB Prudential 2021 2000 15

CTG Manulife NA NA NA

T1 T2 T3 T4 T5 T6 T7 T8 T9 T10Tổng cộng

10 tháng

VIB 128 82 161 153 159 159 105 74 104 160 1,285

SCB 110 118 216 165 154 191 116 64 33 94 1,261

MBB 110 85 146 124 90 113 87 86 113 133 1,087

ACB 137 84 192 155 142 125 57 33 43 103 1,071

TCB 83 73 132 104 88 118 103 81 86 144 1,012

STB 94 69 132 105 99 69 46 27 36 144 821

VPB 63 52 88 71 65 83 70 51 45 83 671

VCB 34 32 112 76 53 72 36 29 32 63 539

TPB 48 42 56 60 64 71 50 24 30 71 516

HDB 41 25 50 59 53 66 48 34 42 91 509

MSB 31 22 44 32 41 70 54 63 67 75 499

LPB 44 32 60 56 58 60 36 32 36 54 468

OCB 20 17 26 31 32 51 24 16 16 38 271

CTG 18 11 40 36 34 33 17 9 12 18 228

Doanh số bảo hiểm theo tháng năm 2021Các ngân hàng đẩy mạnh hoạt động bán chéo bảo hiểm khi nhiều ngân hàng ghi

nhận mức tăng trưởng ấn tượng của thu nhập phí bảo hiểm thuần. Một số ngân hàng

như TCB, VIB,… đã xây dựng các nền tảng bán bảo hiểm số giúp giảm thời gian và

tăng hiệu quả bán bảo hiểm. Mức hoa hồng chi trực tiếp cho nhân viên ngân hàng

cũng được tăng lên ở một số ngân hàng.

Trong năm 2022, thị trường có thể tiếp tục ghi nhận sự ký kết hợp đồng bảo

hiểm độc quyền mới giữa CTG – Manulife và của ngân hàng HDB khi ngân

hàng này đang tích cực tìm kiếm đối tác độc quyền mới.

THU NHẬP NGOÀI LÃI: BANCASSURANCE

17© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

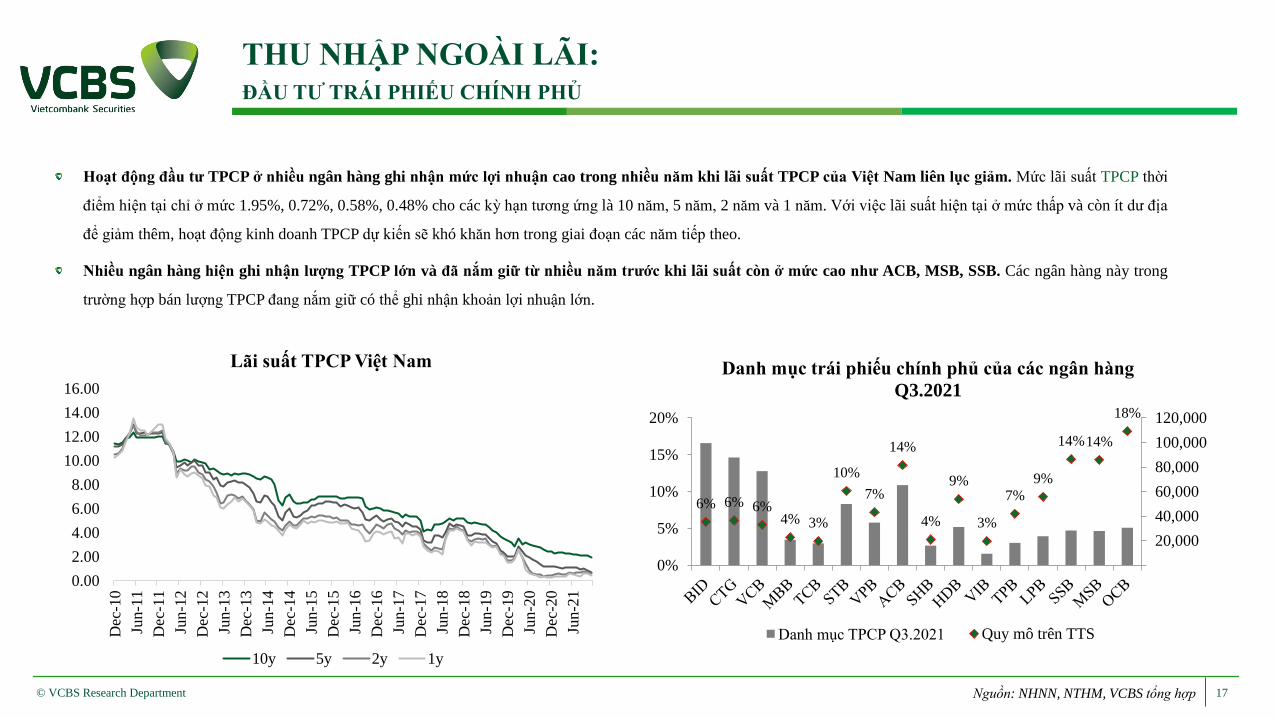

Hoạt động đầu tư TPCP ở nhiều ngân hàng ghi nhận mức lợi nhuận cao trong nhiều năm khi lãi suất TPCP của Việt Nam liên lục giảm. Mức lãi suất TPCP thời

điểm hiện tại chỉ ở mức 1.95%, 0.72%, 0.58%, 0.48% cho các kỳ hạn tương ứng là 10 năm, 5 năm, 2 năm và 1 năm. Với việc lãi suất hiện tại ở mức thấp và còn ít dư địa

để giảm thêm, hoạt động kinh doanh TPCP dự kiến sẽ khó khăn hơn trong giai đoạn các năm tiếp theo.

Nhiều ngân hàng hiện ghi nhận lượng TPCP lớn và đã nắm giữ từ nhiều năm trước khi lãi suất còn ở mức cao như ACB, MSB, SSB. Các ngân hàng này trong

trường hợp bán lượng TPCP đang nắm giữ có thể ghi nhận khoản lợi nhuận lớn.

6% 6% 6%4% 3%

10%

7%

14%

4%

9%

3%

7%

9%

14%14%

18%

20,000

40,000

60,000

80,000

100,000

120,000

0%

5%

10%

15%

20%

Danh mục trái phiếu chính phủ của các ngân hàng

Q3.2021

Danh mục TPCP Q3.2021 Quy mô trên TTS

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

Dec

-10

Jun

-11

Dec

-11

Jun-1

2

Dec

-12

Jun-1

3

Dec

-13

Jun-1

4

Dec

-14

Jun-1

5

Dec

-15

Jun-1

6

Dec

-16

Jun-1

7

Dec

-17

Jun-1

8

Dec

-18

Jun-1

9

Dec

-19

Jun-2

0

Dec

-20

Jun-2

1

Lãi suất TPCP Việt Nam

10y 5y 2y 1y

THU NHẬP NGOÀI LÃI: ĐẦU TƯ TRÁI PHIẾU CHÍNH PHỦ

18© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

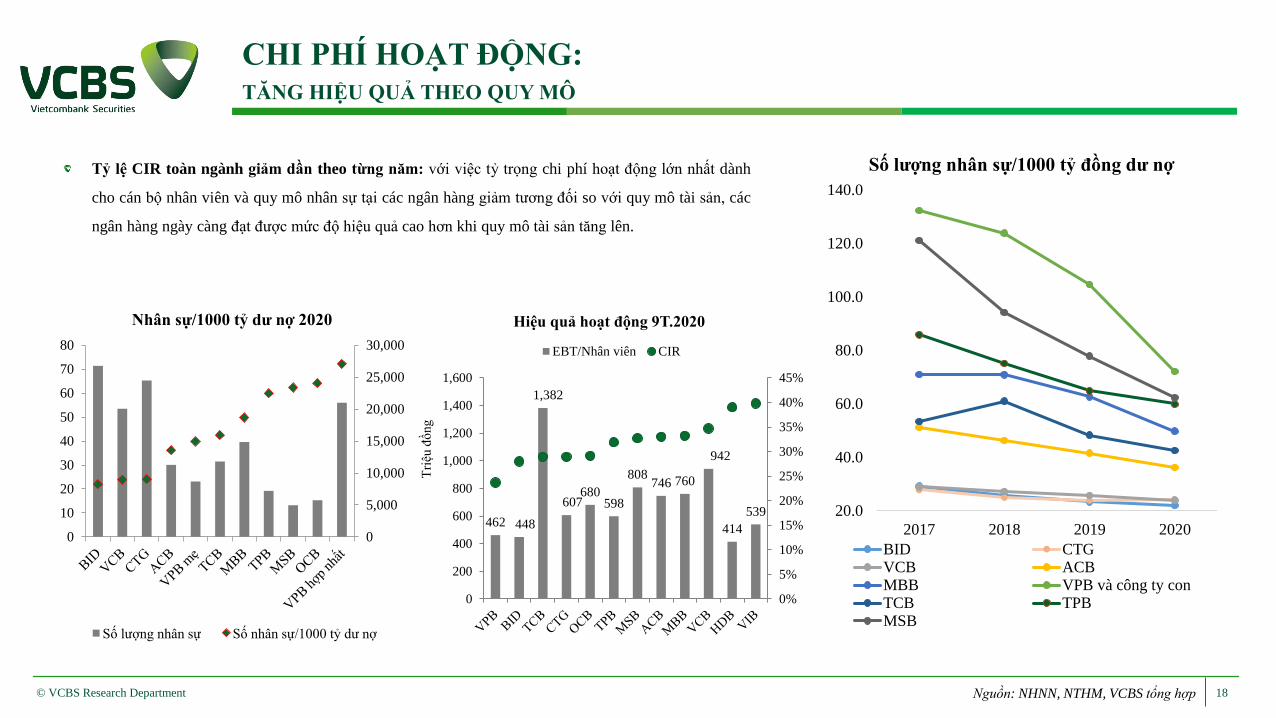

Tỷ lệ CIR toàn ngành giảm dần theo từng năm: với việc tỷ trọng chi phí hoạt động lớn nhất dành

cho cán bộ nhân viên và quy mô nhân sự tại các ngân hàng giảm tương đối so với quy mô tài sản, các

ngân hàng ngày càng đạt được mức độ hiệu quả cao hơn khi quy mô tài sản tăng lên.

20.0

40.0

60.0

80.0

100.0

120.0

140.0

2017 2018 2019 2020

Số lượng nhân sự/1000 tỷ đồng dư nợ

BID CTGVCB ACBMBB VPB và công ty conTCB TPBMSB

0

5,000

10,000

15,000

20,000

25,000

30,000

0

10

20

30

40

50

60

70

80

Nhân sự/1000 tỷ dư nợ 2020

Số lượng nhân sự Số nhân sự/1000 tỷ dư nợ

462 448

1,382

607680

598

808746 760

942

414

539

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

200

400

600

800

1,000

1,200

1,400

1,600

Tri

ệu đ

ồng

Hiệu quả hoạt động 9T.2020

EBT/Nhân viên CIR

CHI PHÍ HOẠT ĐỘNG: TĂNG HIỆU QUẢ THEO QUY MÔ

19© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

10.6%

7.4%

5.9%

4.4%3.8%

2.5%2.0% 1.9% 1.6% 1.8%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

2016 2017 2018 2019 2020 2021E

Tỷ lệ nợ xấu và nợ tiềm ẩn rủi ro(tính toán bởi NHNN)

NPL and Potential NPL ratio NPL ratio

Ước tính thời điểm cuối

năm ở mức 7,1 – 7,7%

Tỷ lệ nợ xấu nội bảng

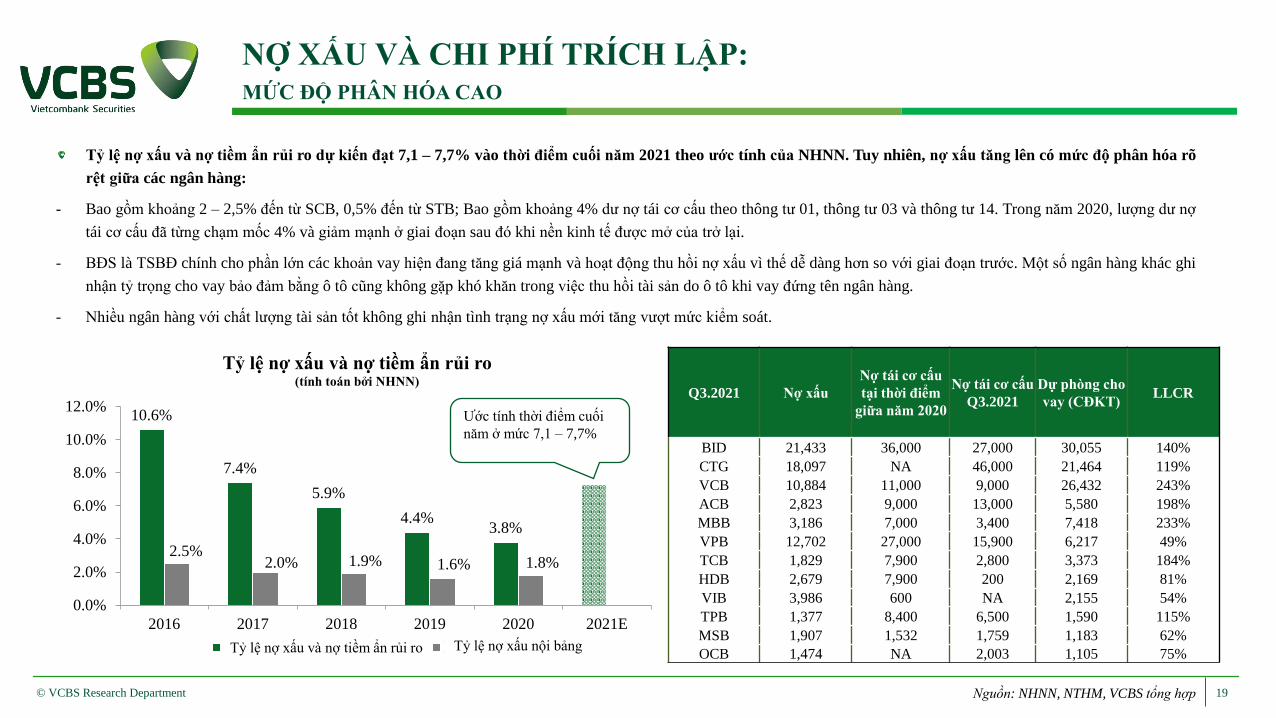

Tỷ lệ nợ xấu và nợ tiềm ẩn rủi ro dự kiến đạt 7,1 – 7,7% vào thời điểm cuối năm 2021 theo ước tính của NHNN. Tuy nhiên, nợ xấu tăng lên có mức độ phân hóa rõ

rệt giữa các ngân hàng:

- Bao gồm khoảng 2 – 2,5% đến từ SCB, 0,5% đến từ STB; Bao gồm khoảng 4% dư nợ tái cơ cấu theo thông tư 01, thông tư 03 và thông tư 14. Trong năm 2020, lượng dư nợ

tái cơ cấu đã từng chạm mốc 4% và giảm mạnh ở giai đoạn sau đó khi nền kinh tế được mở của trở lại.

- BĐS là TSBĐ chính cho phần lớn các khoản vay hiện đang tăng giá mạnh và hoạt động thu hồi nợ xấu vì thế dễ dàng hơn so với giai đoạn trước. Một số ngân hàng khác ghi

nhận tỷ trọng cho vay bảo đảm bằng ô tô cũng không gặp khó khăn trong việc thu hồi tài sản do ô tô khi vay đứng tên ngân hàng.

- Nhiều ngân hàng với chất lượng tài sản tốt không ghi nhận tình trạng nợ xấu mới tăng vượt mức kiểm soát.

Q3.2021 Nợ xấu

Nợ tái cơ cấu

tại thời điểm

giữa năm 2020

Nợ tái cơ cấu

Q3.2021

Dự phòng cho

vay (CĐKT)LLCR

BID 21,433 36,000 27,000 30,055 140%

CTG 18,097 NA 46,000 21,464 119%

VCB 10,884 11,000 9,000 26,432 243%

ACB 2,823 9,000 13,000 5,580 198%

MBB 3,186 7,000 3,400 7,418 233%

VPB 12,702 27,000 15,900 6,217 49%

TCB 1,829 7,900 2,800 3,373 184%

HDB 2,679 7,900 200 2,169 81%

VIB 3,986 600 NA 2,155 54%

TPB 1,377 8,400 6,500 1,590 115%

MSB 1,907 1,532 1,759 1,183 62%

OCB 1,474 NA 2,003 1,105 75%

NỢ XẤU VÀ CHI PHÍ TRÍCH LẬP: MỨC ĐỘ PHÂN HÓA CAO

Tỷ lệ nợ xấu và nợ tiềm ẩn rủi ro

20

NGÀNH NGÂN HÀNG NĂM 2021

GIAI ĐOẠN PHÁT TRIỂN MỚI VÀ TRIỂN VỌNG 2022

CỔ PHIẾU KHUYẾN NGHỊ

© Research Department

21© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

0.8%

0.7%0.6% 0.6% 0.6%

0.8%0.9%

1.1% 1.1%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

2012 2013 2014 2015 2016 2017 2018 2019 2020

ROA

10.4%8.4% 8.5% 8.5%

9.9%

12.7%14.9%

16.7% 16.0%

0.0%

5.0%

10.0%

15.0%

20.0%

2012 2013 2014 2015 2016 2017 2018 2019 2020

ROE

3.6%

3.0%

2.5%

1.9% 1.9% 1.7% 1.6% 1.5% 1.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

2012 2013 2014 2015 2016 2017 2018 2019 2020

Tỷ lệ nợ xấu nội bảng

5,191

37,893

69,164

53,856

42,509 46,250

19,048

8,73620,000

40,000

60,000

80,000

2013 2014 2015 2016 2017 2018 2019 2020

Tỷ

đồn

g

Dư nợ VAMC sau dự phòng nếu không tính SCB và

STB

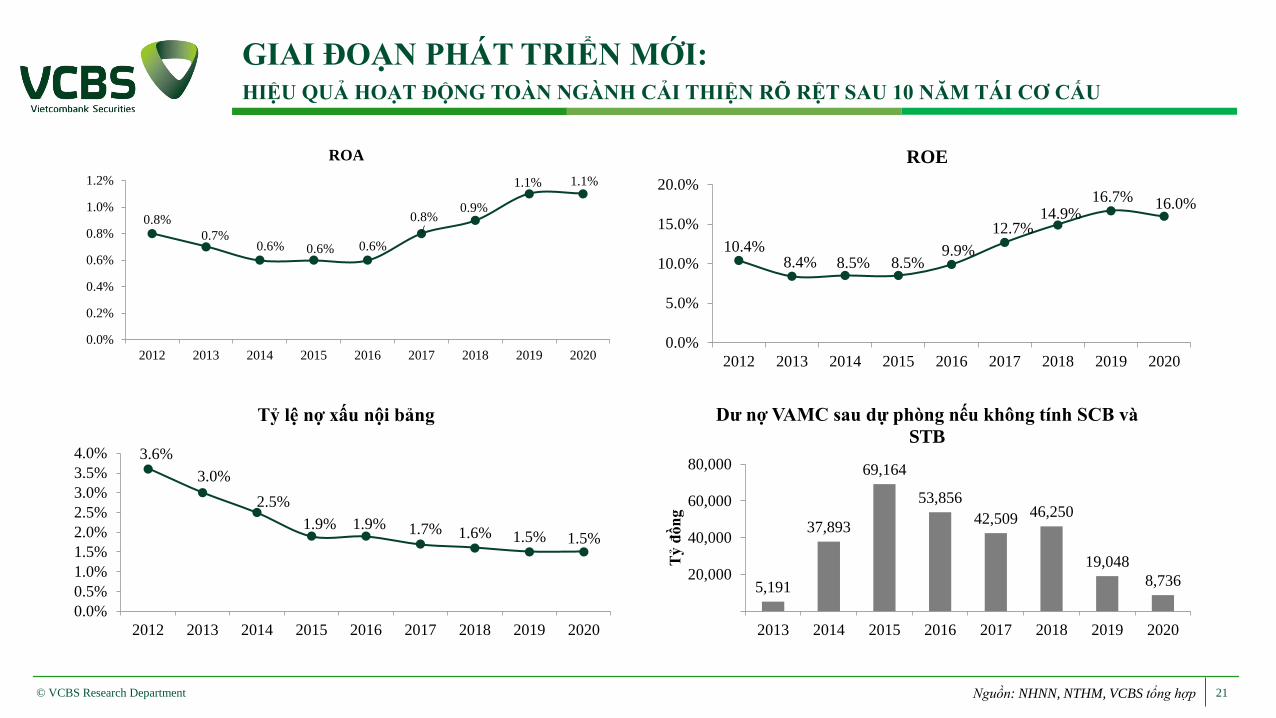

GIAI ĐOẠN PHÁT TRIỂN MỚI:HIỆU QUẢ HOẠT ĐỘNG TOÀN NGÀNH CẢI THIỆN RÕ RỆT SAU 10 NĂM TÁI CƠ CẤU

22© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

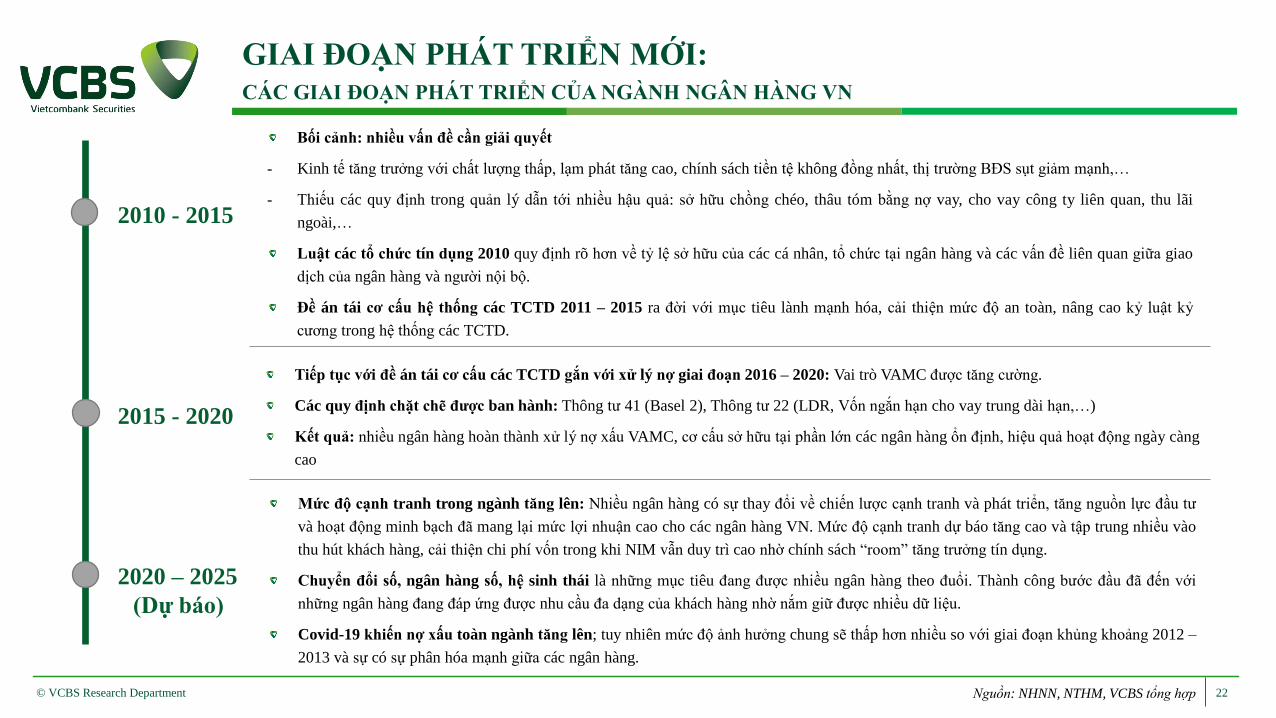

2010 - 2015

2015 - 2020

2020 – 2025

(Dự báo)

Bối cảnh: nhiều vấn đề cần giải quyết

‐ Kinh tế tăng trưởng với chất lượng thấp, lạm phát tăng cao, chính sách tiền tệ không đồng nhất, thị trường BĐS sụt giảm mạnh,…

‐ Thiếu các quy định trong quản lý dẫn tới nhiều hậu quả: sở hữu chồng chéo, thâu tóm bằng nợ vay, cho vay công ty liên quan, thu lãi

ngoài,…

Luật các tổ chức tín dụng 2010 quy định rõ hơn về tỷ lệ sở hữu của các cá nhân, tổ chức tại ngân hàng và các vấn đề liên quan giữa giao

dịch của ngân hàng và người nội bộ.

Đề án tái cơ cấu hệ thống các TCTD 2011 – 2015 ra đời với mục tiêu lành mạnh hóa, cải thiện mức độ an toàn, nâng cao kỷ luật kỷ

cương trong hệ thống các TCTD.

Tiếp tục với đề án tái cơ cấu các TCTD gắn với xử lý nợ giai đoạn 2016 – 2020: Vai trò VAMC được tăng cường.

Các quy định chặt chẽ được ban hành: Thông tư 41 (Basel 2), Thông tư 22 (LDR, Vốn ngắn hạn cho vay trung dài hạn,…)

Kết quả: nhiều ngân hàng hoàn thành xử lý nợ xấu VAMC, cơ cấu sở hữu tại phần lớn các ngân hàng ổn định, hiệu quả hoạt động ngày càng

cao

Mức độ cạnh tranh trong ngành tăng lên: Nhiều ngân hàng có sự thay đổi về chiến lược cạnh tranh và phát triển, tăng nguồn lực đầu tư

và hoạt động minh bạch đã mang lại mức lợi nhuận cao cho các ngân hàng VN. Mức độ cạnh tranh dự báo tăng cao và tập trung nhiều vào

thu hút khách hàng, cải thiện chi phí vốn trong khi NIM vẫn duy trì cao nhờ chính sách “room” tăng trưởng tín dụng.

Chuyển đổi số, ngân hàng số, hệ sinh thái là những mục tiêu đang được nhiều ngân hàng theo đuổi. Thành công bước đầu đã đến với

những ngân hàng đang đáp ứng được nhu cầu đa dạng của khách hàng nhờ nắm giữ được nhiều dữ liệu.

Covid-19 khiến nợ xấu toàn ngành tăng lên; tuy nhiên mức độ ảnh hưởng chung sẽ thấp hơn nhiều so với giai đoạn khủng khoảng 2012 –

2013 và sự có sự phân hóa mạnh giữa các ngân hàng.

GIAI ĐOẠN PHÁT TRIỂN MỚI:CÁC GIAI ĐOẠN PHÁT TRIỂN CỦA NGÀNH NGÂN HÀNG VN

23© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

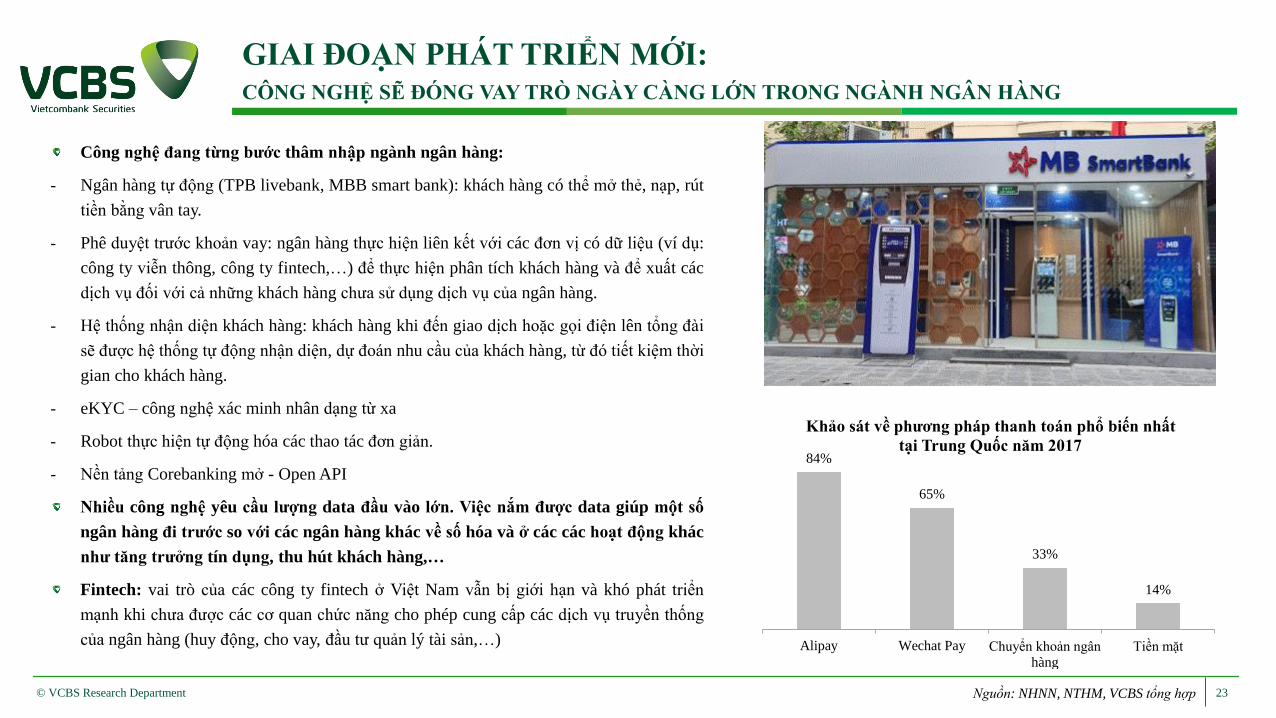

Công nghệ đang từng bước thâm nhập ngành ngân hàng:

‐ Ngân hàng tự động (TPB livebank, MBB smart bank): khách hàng có thể mở thẻ, nạp, rút

tiền bằng vân tay.

‐ Phê duyệt trước khoản vay: ngân hàng thực hiện liên kết với các đơn vị có dữ liệu (ví dụ:

công ty viễn thông, công ty fintech,…) để thực hiện phân tích khách hàng và để xuất các

dịch vụ đối với cả những khách hàng chưa sử dụng dịch vụ của ngân hàng.

‐ Hệ thống nhận diện khách hàng: khách hàng khi đến giao dịch hoặc gọi điện lên tổng đài

sẽ được hệ thống tự động nhận diện, dự đoán nhu cầu của khách hàng, từ đó tiết kiệm thời

gian cho khách hàng.

‐ eKYC – công nghệ xác minh nhân dạng từ xa

‐ Robot thực hiện tự động hóa các thao tác đơn giản.

‐ Nền tảng Corebanking mở - Open API

Nhiều công nghệ yêu cầu lượng data đầu vào lớn. Việc nắm được data giúp một số

ngân hàng đi trước so với các ngân hàng khác về số hóa và ở các các hoạt động khác

như tăng trưởng tín dụng, thu hút khách hàng,…

Fintech: vai trò của các công ty fintech ở Việt Nam vẫn bị giới hạn và khó phát triển

mạnh khi chưa được các cơ quan chức năng cho phép cung cấp các dịch vụ truyền thống

của ngân hàng (huy động, cho vay, đầu tư quản lý tài sản,…)

84%

65%

33%

14%

Alipay Wechat Pay Chuyển khoản ngân

hàng

Tiền mặt

Khảo sát về phương pháp thanh toán phổ biến nhất

tại Trung Quốc năm 2017

GIAI ĐOẠN PHÁT TRIỂN MỚI:CÔNG NGHỆ SẼ ĐÓNG VAY TRÒ NGÀY CÀNG LỚN TRONG NGÀNH NGÂN HÀNG

24© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

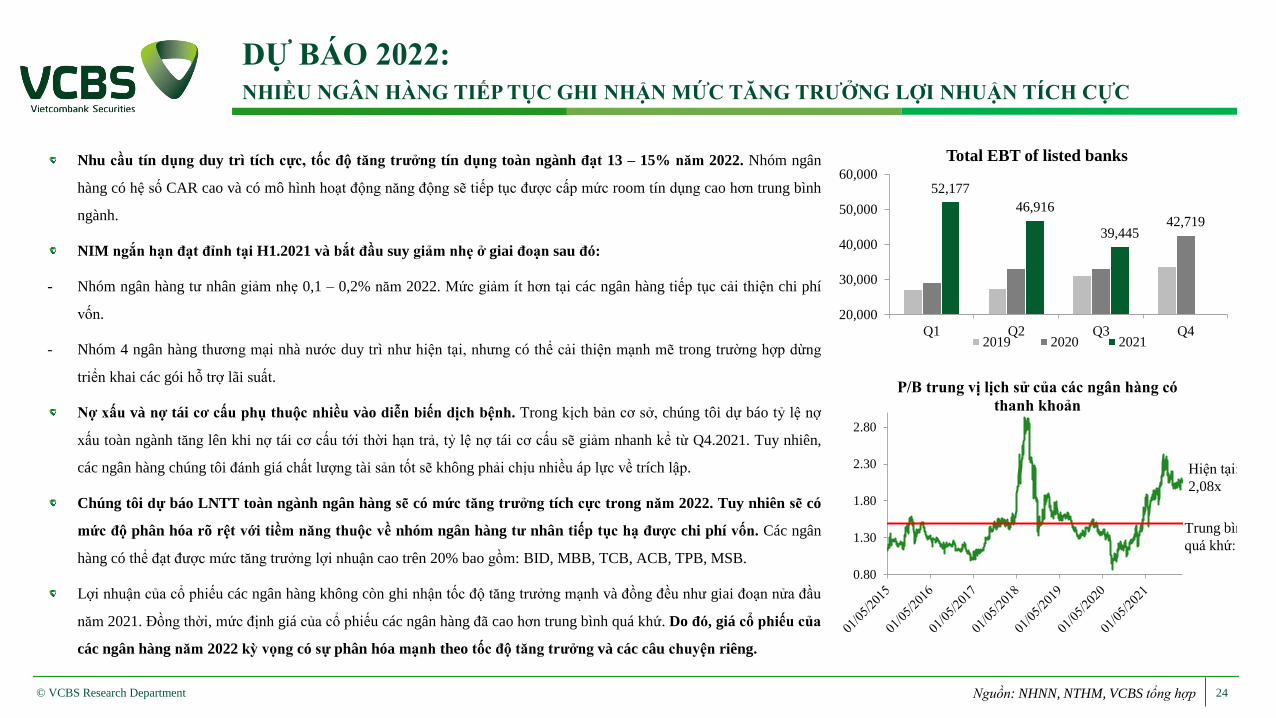

Nhu cầu tín dụng duy trì tích cực, tốc độ tăng trưởng tín dụng toàn ngành đạt 13 – 15% năm 2022. Nhóm ngân

hàng có hệ số CAR cao và có mô hình hoạt động năng động sẽ tiếp tục được cấp mức room tín dụng cao hơn trung bình

ngành.

NIM ngắn hạn đạt đỉnh tại H1.2021 và bắt đầu suy giảm nhẹ ở giai đoạn sau đó:

- Nhóm ngân hàng tư nhân giảm nhẹ 0,1 – 0,2% năm 2022. Mức giảm ít hơn tại các ngân hàng tiếp tục cải thiện chi phí

vốn.

- Nhóm 4 ngân hàng thương mại nhà nước duy trì như hiện tại, nhưng có thể cải thiện mạnh mẽ trong trường hợp dừng

triển khai các gói hỗ trợ lãi suất.

Nợ xấu và nợ tái cơ cấu phụ thuộc nhiều vào diễn biến dịch bệnh. Trong kịch bản cơ sở, chúng tôi dự báo tỷ lệ nợ

xấu toàn ngành tăng lên khi nợ tái cơ cấu tới thời hạn trả, tỷ lệ nợ tái cơ cấu sẽ giảm nhanh kể từ Q4.2021. Tuy nhiên,

các ngân hàng chúng tôi đánh giá chất lượng tài sản tốt sẽ không phải chịu nhiều áp lực về trích lập.

Chúng tôi dự báo LNTT toàn ngành ngân hàng sẽ có mức tăng trưởng tích cực trong năm 2022. Tuy nhiên sẽ có

mức độ phân hóa rõ rệt với tiềm năng thuộc về nhóm ngân hàng tư nhân tiếp tục hạ được chi phí vốn. Các ngân

hàng có thể đạt được mức tăng trưởng lợi nhuận cao trên 20% bao gồm: BID, MBB, TCB, ACB, TPB, MSB.

Lợi nhuận của cổ phiếu các ngân hàng không còn ghi nhận tốc độ tăng trưởng mạnh và đồng đều như giai đoạn nửa đầu

năm 2021. Đồng thời, mức định giá của cổ phiếu các ngân hàng đã cao hơn trung bình quá khứ. Do đó, giá cổ phiếu của

các ngân hàng năm 2022 kỳ vọng có sự phân hóa mạnh theo tốc độ tăng trưởng và các câu chuyện riêng.

42,719

52,177

46,916

39,445

20,000

30,000

40,000

50,000

60,000

Q1 Q2 Q3 Q4

Total EBT of listed banks

2019 2020 2021

0.80

1.30

1.80

2.30

2.80

P/B trung vị lịch sử của các ngân hàng có

thanh khoản

Trung bình

quá khứ:

Hiện tại:

2,08x

DỰ BÁO 2022:NHIỀU NGÂN HÀNG TIẾP TỤC GHI NHẬN MỨC TĂNG TRƯỞNG LỢI NHUẬN TÍCH CỰC

25© VCBS Research Department Nguồn: WB, Bloomberg, NHNN, NTHM, VCBS tổng hợp

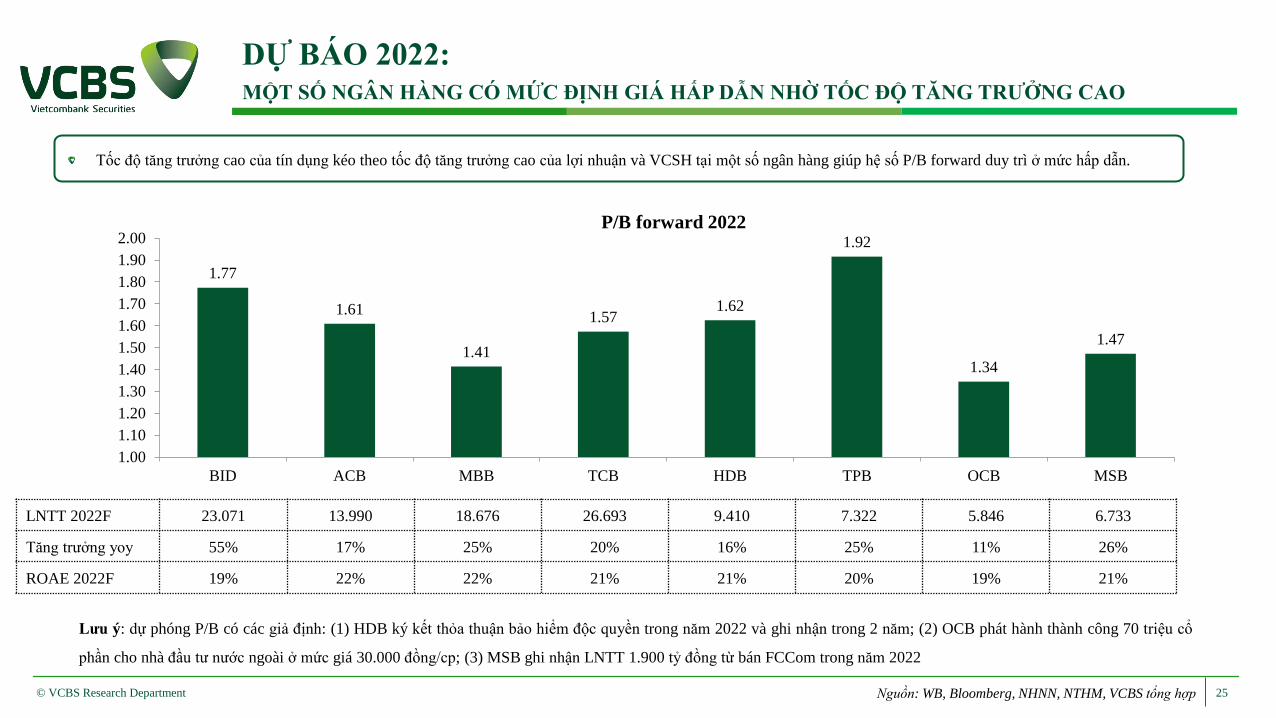

Tốc độ tăng trưởng cao của tín dụng kéo theo tốc độ tăng trưởng cao của lợi nhuận và VCSH tại một số ngân hàng giúp hệ số P/B forward duy trì ở mức hấp dẫn.

DỰ BÁO 2022:MỘT SỐ NGÂN HÀNG CÓ MỨC ĐỊNH GIÁ HẤP DẪN NHỜ TỐC ĐỘ TĂNG TRƯỞNG CAO

LNTT 2022F 23.071 13.990 18.676 26.693 9.410 7.322 5.846 6.733

Tăng trưởng yoy 55% 17% 25% 20% 16% 25% 11% 26%

ROAE 2022F 19% 22% 22% 21% 21% 20% 19% 21%

Lưu ý: dự phóng P/B có các giả định: (1) HDB ký kết thỏa thuận bảo hiểm độc quyền trong năm 2022 và ghi nhận trong 2 năm; (2) OCB phát hành thành công 70 triệu cổ

phần cho nhà đầu tư nước ngoài ở mức giá 30.000 đồng/cp; (3) MSB ghi nhận LNTT 1.900 tỷ đồng từ bán FCCom trong năm 2022

1.77

1.61

1.41

1.571.62

1.92

1.34

1.47

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

1.80

1.90

2.00

BID ACB MBB TCB HDB TPB OCB MSB

P/B forward 2022

26

NGÀNH NGÂN HÀNG NĂM 2021

GIAI ĐOẠN PHÁT TRIỂN MỚI VÀ TRIỂN VỌNG 2022

CỔ PHIẾU KHUYẾN NGHỊ

© Research Department

27

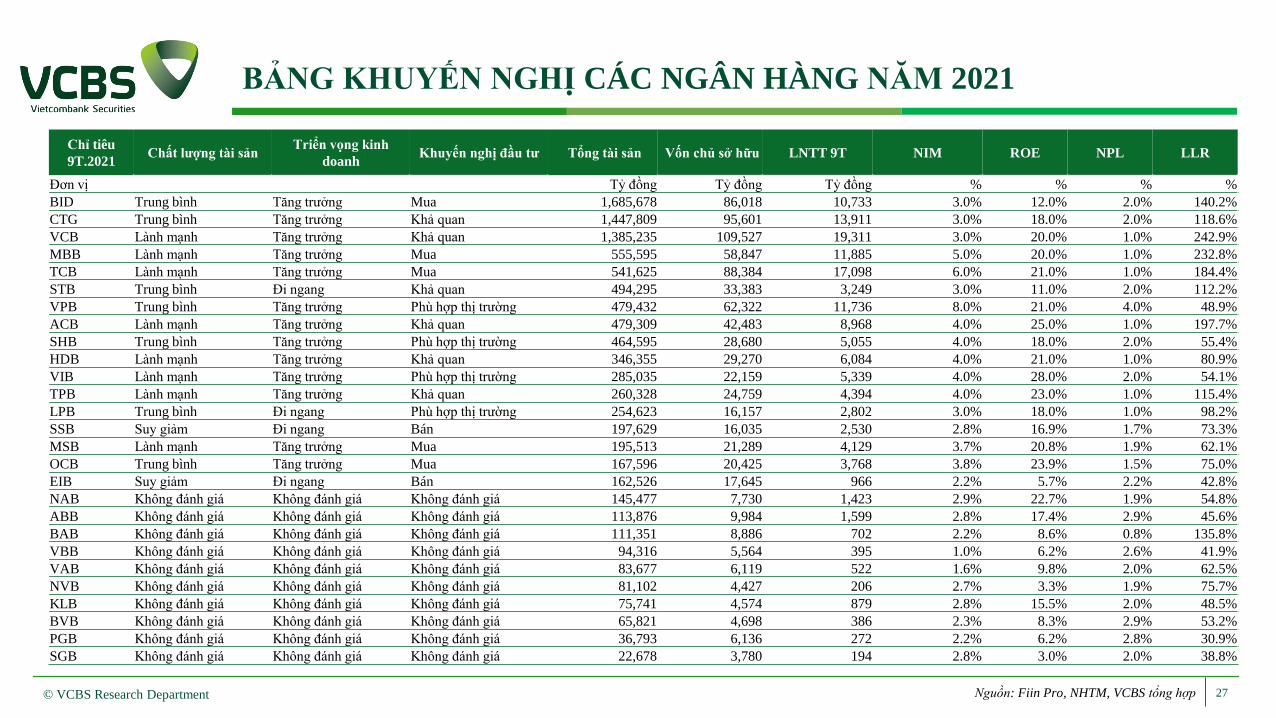

BẢNG KHUYẾN NGHỊ CÁC NGÂN HÀNG NĂM 2021

© VCBS Research Department Nguồn: Fiin Pro, NHTM, VCBS tổng hợp

Chỉ tiêu

9T.2021Chất lượng tài sản

Triển vọng kinh

doanhKhuyến nghị đầu tư Tổng tài sản Vốn chủ sở hữu LNTT 9T NIM ROE NPL LLR

Đơn vị Tỷ đồng Tỷ đồng Tỷ đồng % % % %

BID Trung bình Tăng trưởng Mua 1,685,678 86,018 10,733 3.0% 12.0% 2.0% 140.2%

CTG Trung bình Tăng trưởng Khả quan 1,447,809 95,601 13,911 3.0% 18.0% 2.0% 118.6%

VCB Lành mạnh Tăng trưởng Khả quan 1,385,235 109,527 19,311 3.0% 20.0% 1.0% 242.9%

MBB Lành mạnh Tăng trưởng Mua 555,595 58,847 11,885 5.0% 20.0% 1.0% 232.8%

TCB Lành mạnh Tăng trưởng Mua 541,625 88,384 17,098 6.0% 21.0% 1.0% 184.4%

STB Trung bình Đi ngang Khả quan 494,295 33,383 3,249 3.0% 11.0% 2.0% 112.2%

VPB Trung bình Tăng trưởng Phù hợp thị trường 479,432 62,322 11,736 8.0% 21.0% 4.0% 48.9%

ACB Lành mạnh Tăng trưởng Khả quan 479,309 42,483 8,968 4.0% 25.0% 1.0% 197.7%

SHB Trung bình Tăng trưởng Phù hợp thị trường 464,595 28,680 5,055 4.0% 18.0% 2.0% 55.4%

HDB Lành mạnh Tăng trưởng Khả quan 346,355 29,270 6,084 4.0% 21.0% 1.0% 80.9%

VIB Lành mạnh Tăng trưởng Phù hợp thị trường 285,035 22,159 5,339 4.0% 28.0% 2.0% 54.1%

TPB Lành mạnh Tăng trưởng Khả quan 260,328 24,759 4,394 4.0% 23.0% 1.0% 115.4%

LPB Trung bình Đi ngang Phù hợp thị trường 254,623 16,157 2,802 3.0% 18.0% 1.0% 98.2%

SSB Suy giảm Đi ngang Bán 197,629 16,035 2,530 2.8% 16.9% 1.7% 73.3%

MSB Lành mạnh Tăng trưởng Mua 195,513 21,289 4,129 3.7% 20.8% 1.9% 62.1%

OCB Trung bình Tăng trưởng Mua 167,596 20,425 3,768 3.8% 23.9% 1.5% 75.0%

EIB Suy giảm Đi ngang Bán 162,526 17,645 966 2.2% 5.7% 2.2% 42.8%

NAB Không đánh giá Không đánh giá Không đánh giá 145,477 7,730 1,423 2.9% 22.7% 1.9% 54.8%

ABB Không đánh giá Không đánh giá Không đánh giá 113,876 9,984 1,599 2.8% 17.4% 2.9% 45.6%

BAB Không đánh giá Không đánh giá Không đánh giá 111,351 8,886 702 2.2% 8.6% 0.8% 135.8%

VBB Không đánh giá Không đánh giá Không đánh giá 94,316 5,564 395 1.0% 6.2% 2.6% 41.9%

VAB Không đánh giá Không đánh giá Không đánh giá 83,677 6,119 522 1.6% 9.8% 2.0% 62.5%

NVB Không đánh giá Không đánh giá Không đánh giá 81,102 4,427 206 2.7% 3.3% 1.9% 75.7%

KLB Không đánh giá Không đánh giá Không đánh giá 75,741 4,574 879 2.8% 15.5% 2.0% 48.5%

BVB Không đánh giá Không đánh giá Không đánh giá 65,821 4,698 386 2.3% 8.3% 2.9% 53.2%

PGB Không đánh giá Không đánh giá Không đánh giá 36,793 6,136 272 2.2% 6.2% 2.8% 30.9%

SGB Không đánh giá Không đánh giá Không đánh giá 22,678 3,780 194 2.8% 3.0% 2.0% 38.8%

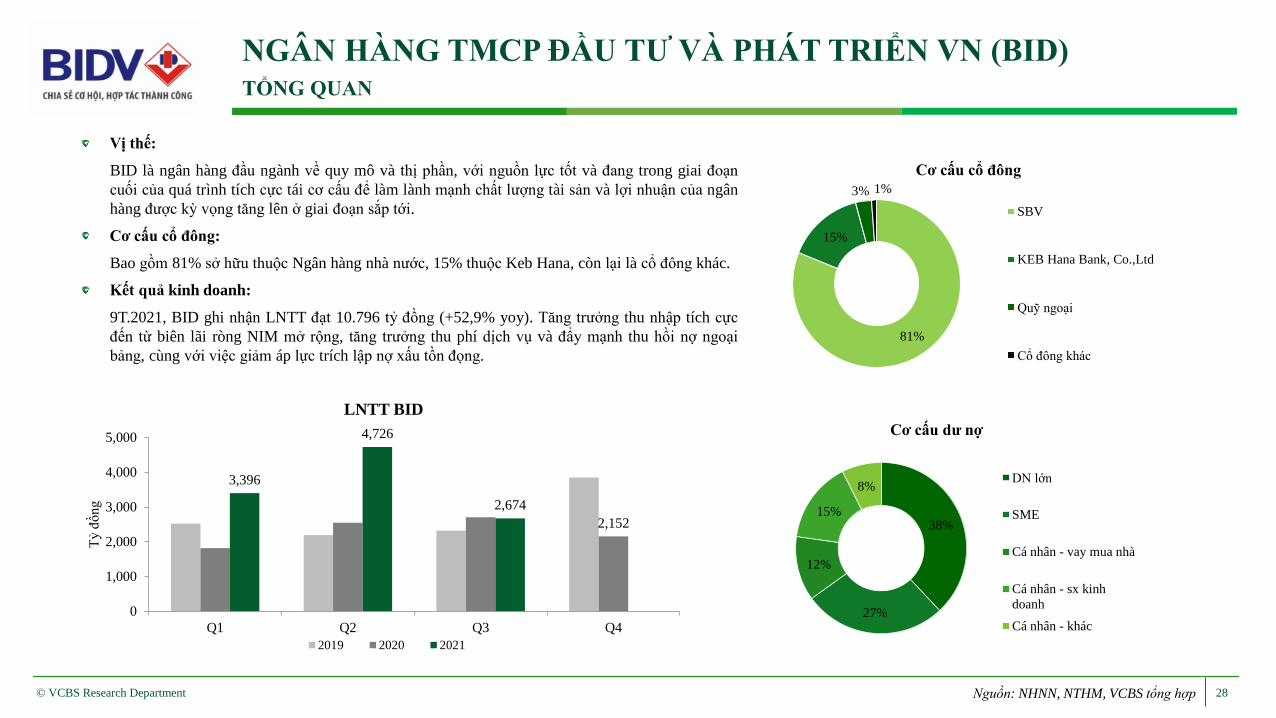

NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VN (BID)TỔNG QUAN

28© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

Vị thế:

BID là ngân hàng đầu ngành về quy mô và thị phần, với nguồn lực tốt và đang trong giai đoạn

cuối của quá trình tích cực tái cơ cấu để làm lành mạnh chất lượng tài sản và lợi nhuận của ngân

hàng được kỳ vọng tăng lên ở giai đoạn sắp tới.

Cơ cấu cổ đông:

Bao gồm 81% sở hữu thuộc Ngân hàng nhà nước, 15% thuộc Keb Hana, còn lại là cổ đông khác.

Kết quả kinh doanh:

9T.2021, BID ghi nhận LNTT đạt 10.796 tỷ đồng (+52,9% yoy). Tăng trưởng thu nhập tích cực

đến từ biên lãi ròng NIM mở rộng, tăng trưởng thu phí dịch vụ và đẩy mạnh thu hồi nợ ngoại

bảng, cùng với việc giảm áp lực trích lập nợ xấu tồn đọng.

81%

15%

3% 1%

Cơ cấu cổ đông

SBV

KEB Hana Bank, Co.,Ltd

Quỹ ngoại

Cổ đông khác

38%

27%

12%

15%

8%

Cơ cấu dư nợ

DN lớn

SME

Cá nhân - vay mua nhà

Cá nhân - sx kinh

doanh

Cá nhân - khác

2,152

3,396

4,726

2,674

0

1,000

2,000

3,000

4,000

5,000

Q1 Q2 Q3 Q4

Tỷ

đồ

ng

LNTT BID

2019 2020 2021

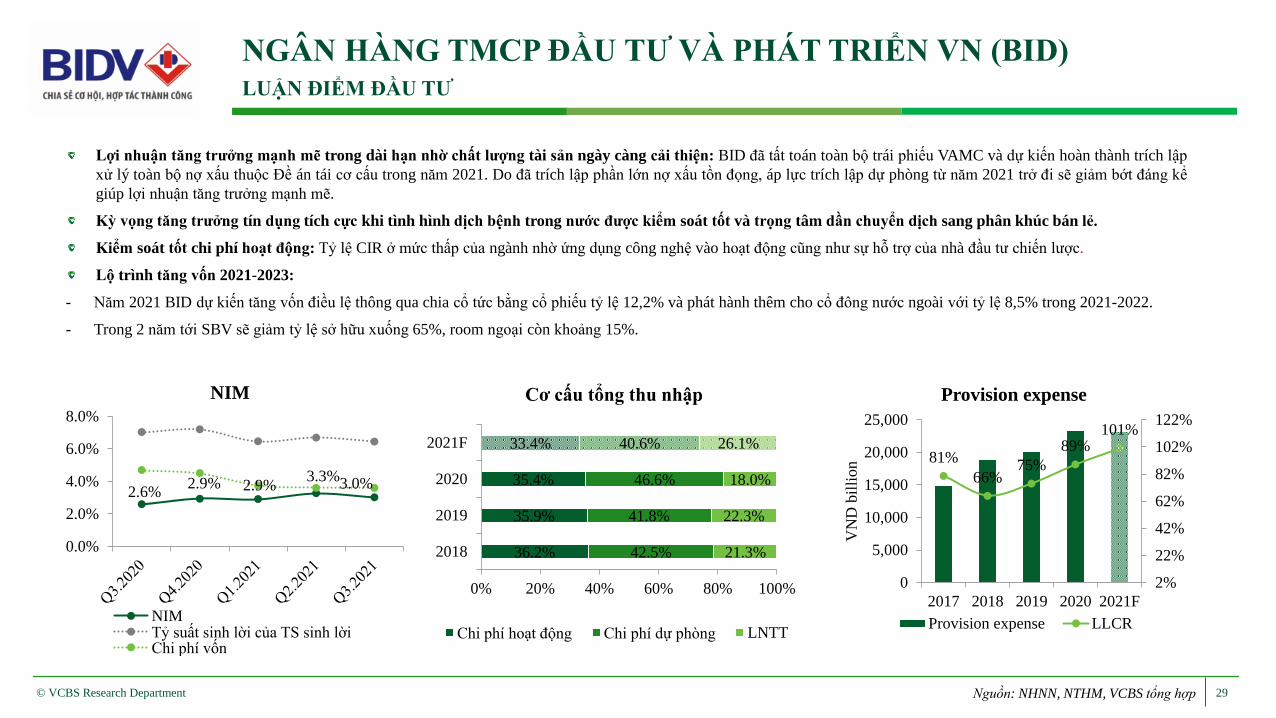

NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VN (BID)LUẬN ĐIỂM ĐẦU TƯ

29© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

Lợi nhuận tăng trưởng mạnh mẽ trong dài hạn nhờ chất lượng tài sản ngày càng cải thiện: BID đã tất toán toàn bộ trái phiếu VAMC và dự kiến hoàn thành trích lập

xử lý toàn bộ nợ xấu thuộc Đề án tái cơ cấu trong năm 2021. Do đã trích lập phần lớn nợ xấu tồn đọng, áp lực trích lập dự phòng từ năm 2021 trở đi sẽ giảm bớt đáng kể

giúp lợi nhuận tăng trưởng mạnh mẽ.

Kỳ vọng tăng trưởng tín dụng tích cực khi tình hình dịch bệnh trong nước được kiểm soát tốt và trọng tâm dần chuyển dịch sang phân khúc bán lẻ.

Kiểm soát tốt chi phí hoạt động: Tỷ lệ CIR ở mức thấp của ngành nhờ ứng dụng công nghệ vào hoạt động cũng như sự hỗ trợ của nhà đầu tư chiến lược.

Lộ trình tăng vốn 2021-2023:

- Năm 2021 BID dự kiến tăng vốn điều lệ thông qua chia cổ tức bằng cổ phiếu tỷ lệ 12,2% và phát hành thêm cho cổ đông nước ngoài với tỷ lệ 8,5% trong 2021-2022.

- Trong 2 năm tới SBV sẽ giảm tỷ lệ sở hữu xuống 65%, room ngoại còn khoảng 15%.

2.6%2.9% 2.9%

3.3%3.0%

0.0%

2.0%

4.0%

6.0%

8.0%

NIM

NIMTỷ suất sinh lời của TS sinh lờiChi phí vốn

36.2%

35.9%

35.4%

33.4%

42.5%

41.8%

46.6%

40.6%

21.3%

22.3%

18.0%

26.1%

0% 20% 40% 60% 80% 100%

2018

2019

2020

2021F

Cơ cấu tổng thu nhập

Chi phí hoạt động Chi phí dự phòng LNTT

81%

66%75%

89%101%

2%

22%

42%

62%

82%

102%

122%

0

5,000

10,000

15,000

20,000

25,000

2017 2018 2019 2020 2021F

VN

D b

illi

on

Provision expense

Provision expense LLCR

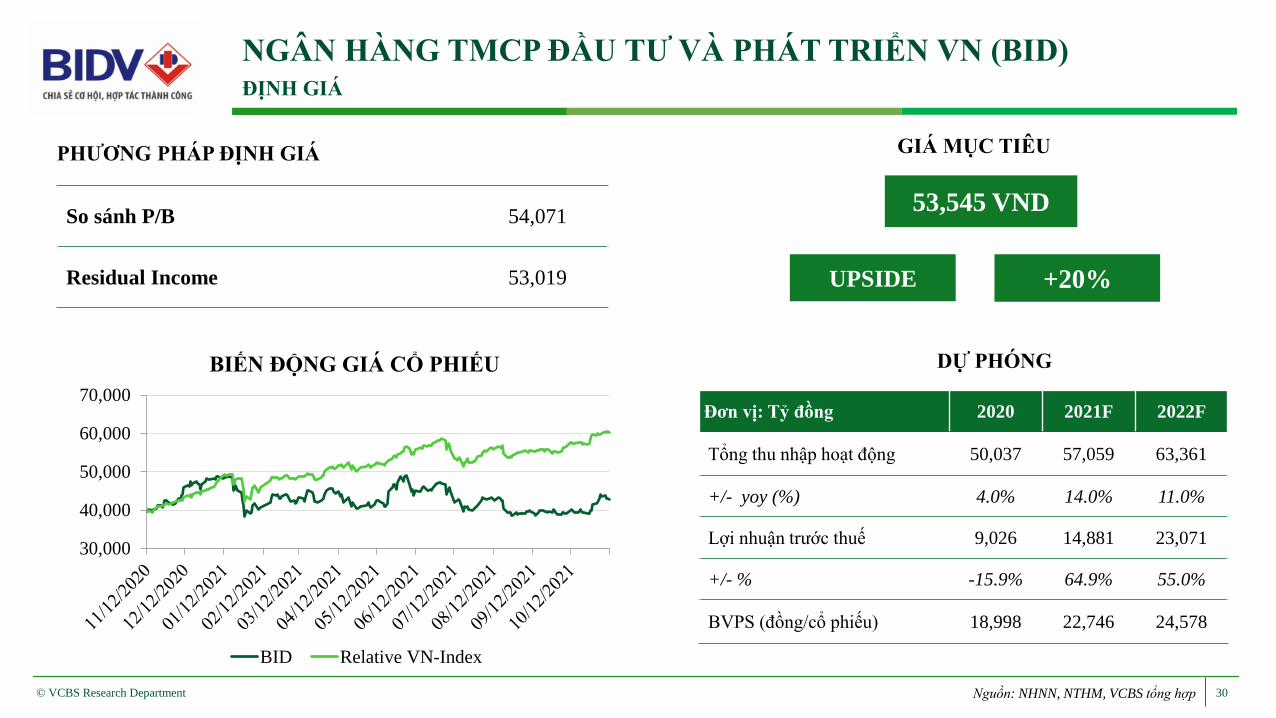

NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VN (BID)ĐỊNH GIÁ

30© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

DỰ PHÓNG

53,545 VND

GIÁ MỤC TIÊU

+20%UPSIDE

Đơn vị: Tỷ đồng 2020 2021F 2022F

Tổng thu nhập hoạt động 50,037 57,059 63,361

+/- yoy (%) 4.0% 14.0% 11.0%

Lợi nhuận trước thuế 9,026 14,881 23,071

+/- % -15.9% 64.9% 55.0%

BVPS (đồng/cổ phiếu) 18,998 22,746 24,578

PHƯƠNG PHÁP ĐỊNH GIÁ

So sánh P/B 54,071

Residual Income 53,019

30,000

40,000

50,000

60,000

70,000

BIẾN ĐỘNG GIÁ CỔ PHIẾU

BID Relative VN-Index

NGÂN HÀNG TMCP QUÂN ĐỘI (MBB)TỔNG QUAN

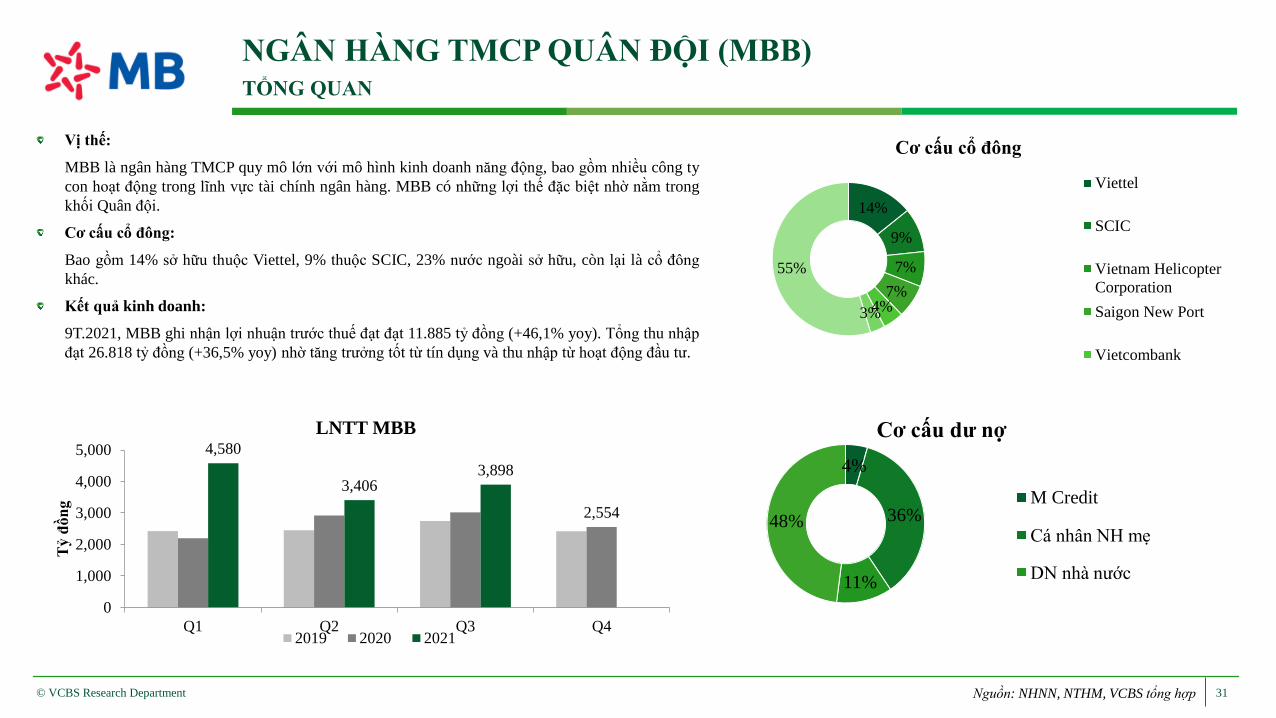

31© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

Vị thế:

MBB là ngân hàng TMCP quy mô lớn với mô hình kinh doanh năng động, bao gồm nhiều công ty

con hoạt động trong lĩnh vực tài chính ngân hàng. MBB có những lợi thế đặc biệt nhờ nằm trong

khối Quân đội.

Cơ cấu cổ đông:

Bao gồm 14% sở hữu thuộc Viettel, 9% thuộc SCIC, 23% nước ngoài sở hữu, còn lại là cổ đông

khác.

Kết quả kinh doanh:

9T.2021, MBB ghi nhận lợi nhuận trước thuế đạt đạt 11.885 tỷ đồng (+46,1% yoy). Tổng thu nhập

đạt 26.818 tỷ đồng (+36,5% yoy) nhờ tăng trưởng tốt từ tín dụng và thu nhập từ hoạt động đầu tư.

4%

36%

11%

48%

Cơ cấu dư nợ

M Credit

Cá nhân NH mẹ

DN nhà nước

14%

9%

7%

7%4%3%

55%

Cơ cấu cổ đông

Viettel

SCIC

Vietnam Helicopter

Corporation

Saigon New Port

Vietcombank

2,554

4,580

3,4063,898

0

1,000

2,000

3,000

4,000

5,000

Q1 Q2 Q3 Q4

Tỷ đ

ồn

g

LNTT MBB

2019 2020 2021

NGÂN HÀNG TMCP QUÂN ĐỘI (MBB)LUẬN ĐIỂM ĐẦU TƯ

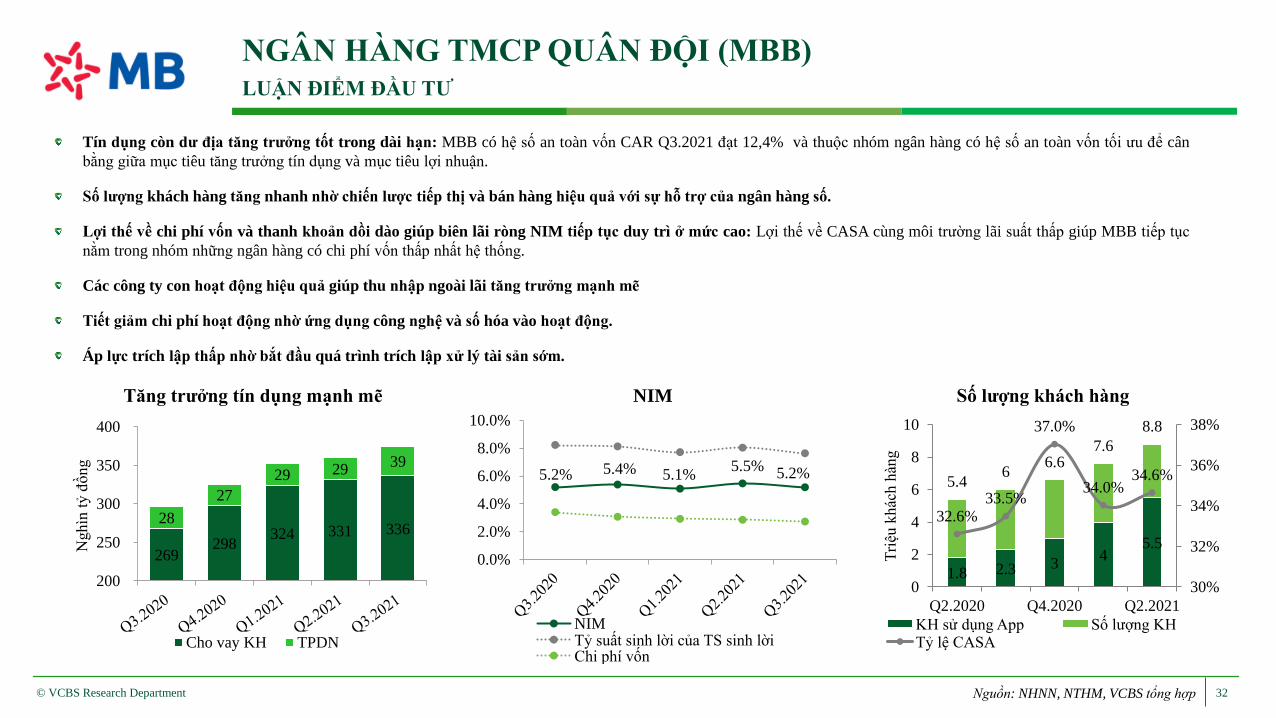

32© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

Tín dụng còn dư địa tăng trưởng tốt trong dài hạn: MBB có hệ số an toàn vốn CAR Q3.2021 đạt 12,4% và thuộc nhóm ngân hàng có hệ số an toàn vốn tối ưu để cân

bằng giữa mục tiêu tăng trưởng tín dụng và mục tiêu lợi nhuận.

Số lượng khách hàng tăng nhanh nhờ chiến lược tiếp thị và bán hàng hiệu quả với sự hỗ trợ của ngân hàng số.

Lợi thế về chi phí vốn và thanh khoản dồi dào giúp biên lãi ròng NIM tiếp tục duy trì ở mức cao: Lợi thế về CASA cùng môi trường lãi suất thấp giúp MBB tiếp tục

nằm trong nhóm những ngân hàng có chi phí vốn thấp nhất hệ thống.

Các công ty con hoạt động hiệu quả giúp thu nhập ngoài lãi tăng trưởng mạnh mẽ

Tiết giảm chi phí hoạt động nhờ ứng dụng công nghệ và số hóa vào hoạt động.

Áp lực trích lập thấp nhờ bắt đầu quá trình trích lập xử lý tài sản sớm.

269 298

324 331 336 28

27

29 29 39

200

250

300

350

400

Nghìn

tỷ đ

ồng

Tăng trưởng tín dụng mạnh mẽ

Cho vay KH TPDN

5.2% 5.4% 5.1%5.5% 5.2%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

NIM

NIMTỷ suất sinh lời của TS sinh lờiChi phí vốn

1.8 2.3 34

5.5

5.46

6.67.6

8.8

32.6% 33.5%

37.0%

34.0% 34.6%

30%

32%

34%

36%

38%

0

2

4

6

8

10

Q2.2020 Q4.2020 Q2.2021

Tri

ệu k

hác

h h

àng

Số lượng khách hàng

KH sử dụng App Số lượng KHTỷ lệ CASA

NGÂN HÀNG TMCP QUÂN ĐỘI (MBB)ĐỊNH GIÁ

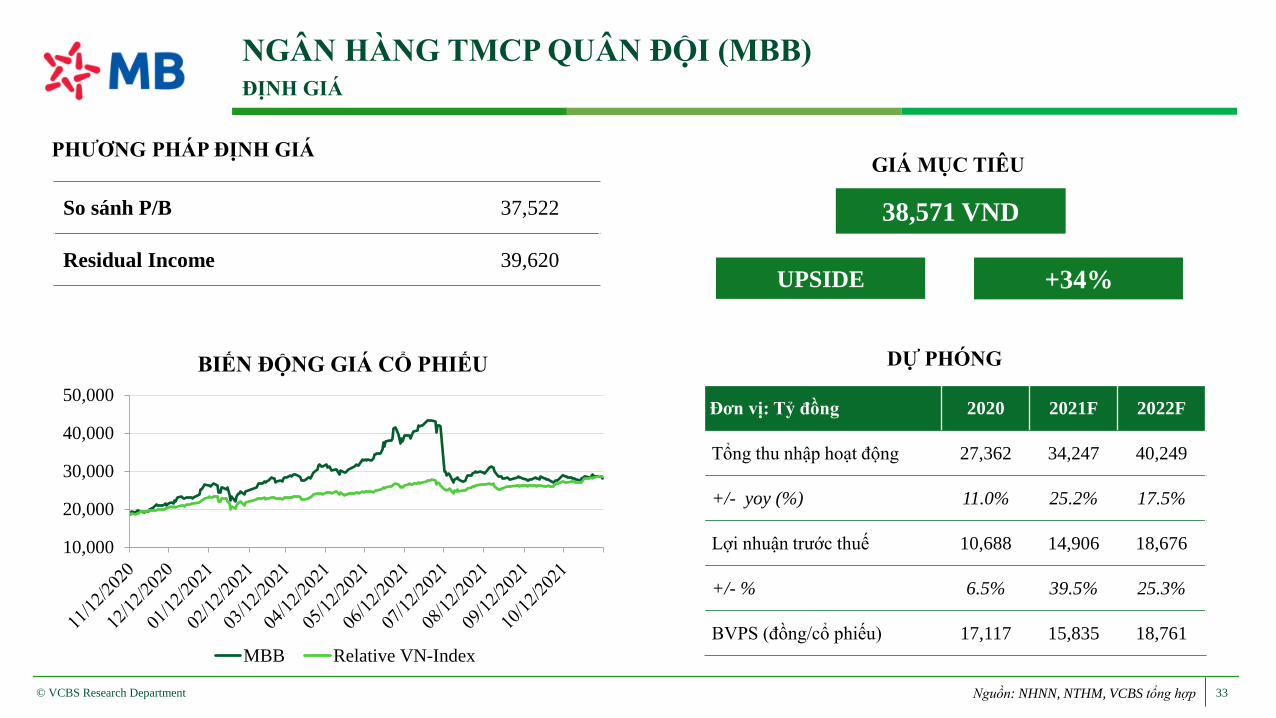

33© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

So sánh P/B 37,522

Residual Income 39,620

DỰ PHÓNG

PHƯƠNG PHÁP ĐỊNH GIÁ

38,571 VND

GIÁ MỤC TIÊU

+34%UPSIDE

10,000

20,000

30,000

40,000

50,000

BIẾN ĐỘNG GIÁ CỔ PHIẾU

MBB Relative VN-Index

Đơn vị: Tỷ đồng 2020 2021F 2022F

Tổng thu nhập hoạt động 27,362 34,247 40,249

+/- yoy (%) 11.0% 25.2% 17.5%

Lợi nhuận trước thuế 10,688 14,906 18,676

+/- % 6.5% 39.5% 25.3%

BVPS (đồng/cổ phiếu) 17,117 15,835 18,761

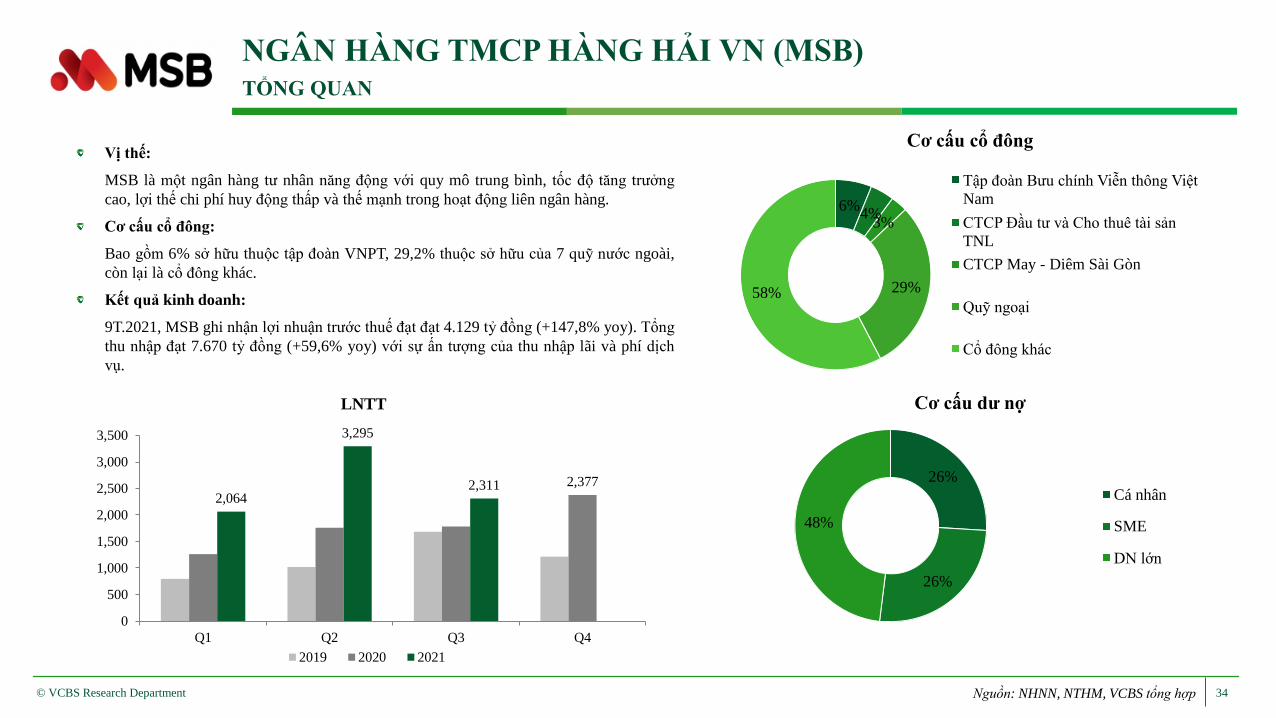

NGÂN HÀNG TMCP HÀNG HẢI VN (MSB)TỔNG QUAN

Vị thế:

MSB là một ngân hàng tư nhân năng động với quy mô trung bình, tốc độ tăng trưởng

cao, lợi thế chi phí huy động thấp và thế mạnh trong hoạt động liên ngân hàng.

Cơ cấu cổ đông:

Bao gồm 6% sở hữu thuộc tập đoàn VNPT, 29,2% thuộc sở hữu của 7 quỹ nước ngoài,

còn lại là cổ đông khác.

Kết quả kinh doanh:

9T.2021, MSB ghi nhận lợi nhuận trước thuế đạt đạt 4.129 tỷ đồng (+147,8% yoy). Tổng

thu nhập đạt 7.670 tỷ đồng (+59,6% yoy) với sự ấn tượng của thu nhập lãi và phí dịch

vụ.

26%

26%

48%

Cơ cấu dư nợ

Cá nhân

SME

DN lớn

2,377

2,064

3,295

2,311

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Q1 Q2 Q3 Q4

LNTT

2019 2020 2021

6%4%

3%

29%58%

Cơ cấu cổ đông

Tập đoàn Bưu chính Viễn thông Việt

Nam

CTCP Đầu tư và Cho thuê tài sản

TNL

CTCP May - Diêm Sài Gòn

Quỹ ngoại

Cổ đông khác

34© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

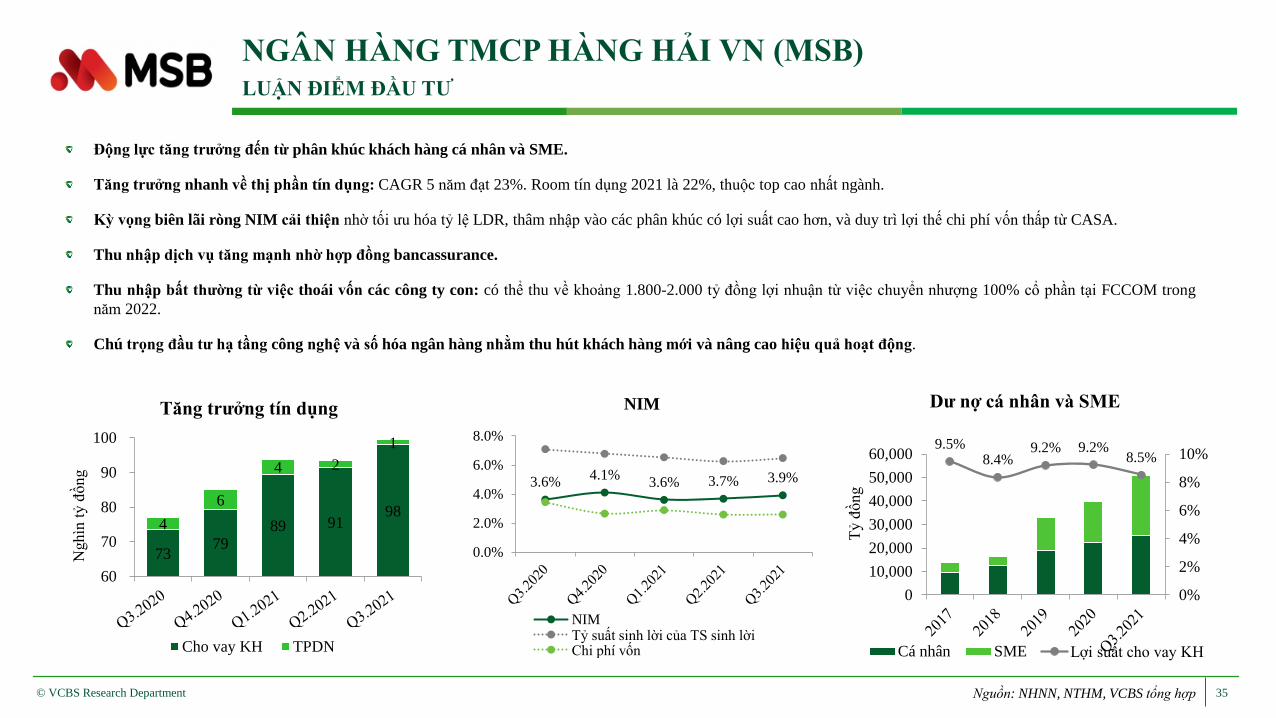

NGÂN HÀNG TMCP HÀNG HẢI VN (MSB)LUẬN ĐIỂM ĐẦU TƯ

35© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

Động lực tăng trưởng đến từ phân khúc khách hàng cá nhân và SME.

Tăng trưởng nhanh về thị phần tín dụng: CAGR 5 năm đạt 23%. Room tín dụng 2021 là 22%, thuộc top cao nhất ngành.

Kỳ vọng biên lãi ròng NIM cải thiện nhờ tối ưu hóa tỷ lệ LDR, thâm nhập vào các phân khúc có lợi suất cao hơn, và duy trì lợi thế chi phí vốn thấp từ CASA.

Thu nhập dịch vụ tăng mạnh nhờ hợp đồng bancassurance.

Thu nhập bất thường từ việc thoái vốn các công ty con: có thể thu về khoảng 1.800-2.000 tỷ đồng lợi nhuận từ việc chuyển nhượng 100% cổ phần tại FCCOM trong

năm 2022.

Chú trọng đầu tư hạ tầng công nghệ và số hóa ngân hàng nhằm thu hút khách hàng mới và nâng cao hiệu quả hoạt động.

9.5%8.4%

9.2% 9.2%8.5%

0%

2%

4%

6%

8%

10%

0

10,000

20,000

30,000

40,000

50,000

60,000

Tỷ đ

ồng

Dư nợ cá nhân và SME

Cá nhân SME Lợi suất cho vay KH

3.6%4.1%

3.6% 3.7% 3.9%

0.0%

2.0%

4.0%

6.0%

8.0%

NIM

NIMTỷ suất sinh lời của TS sinh lờiChi phí vốn

73 79

89 91 98

4

6

4 2

1

60

70

80

90

100

Nghìn

tỷ đ

ồng

Tăng trưởng tín dụng

Cho vay KH TPDN

NGÂN HÀNG TMCP HÀNG HẢI VN (MSB)ĐỊNH GIÁ

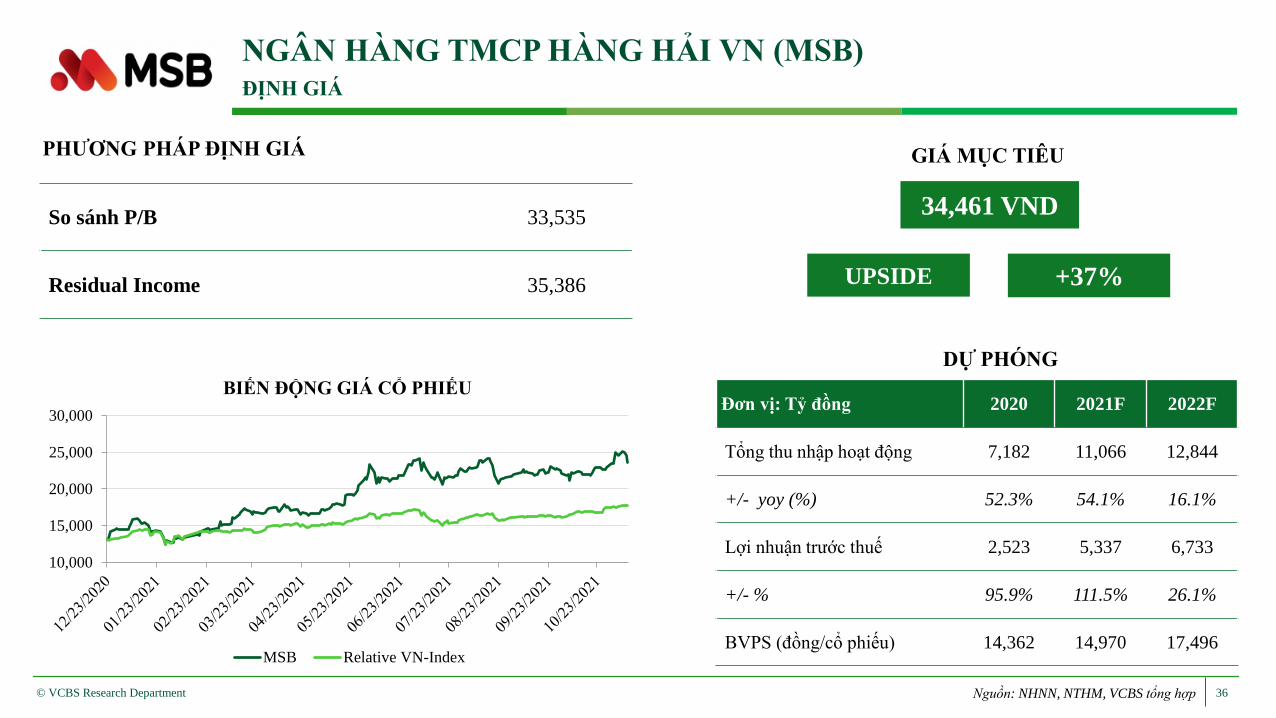

36© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

So sánh P/B 33,535

Residual Income 35,386

DỰ PHÓNG

PHƯƠNG PHÁP ĐỊNH GIÁ

34,461 VND

GIÁ MỤC TIÊU

+37%UPSIDE

10,000

15,000

20,000

25,000

30,000

BIẾN ĐỘNG GIÁ CỔ PHIẾU

MSB Relative VN-Index

Đơn vị: Tỷ đồng 2020 2021F 2022F

Tổng thu nhập hoạt động 7,182 11,066 12,844

+/- yoy (%) 52.3% 54.1% 16.1%

Lợi nhuận trước thuế 2,523 5,337 6,733

+/- % 95.9% 111.5% 26.1%

BVPS (đồng/cổ phiếu) 14,362 14,970 17,496

37

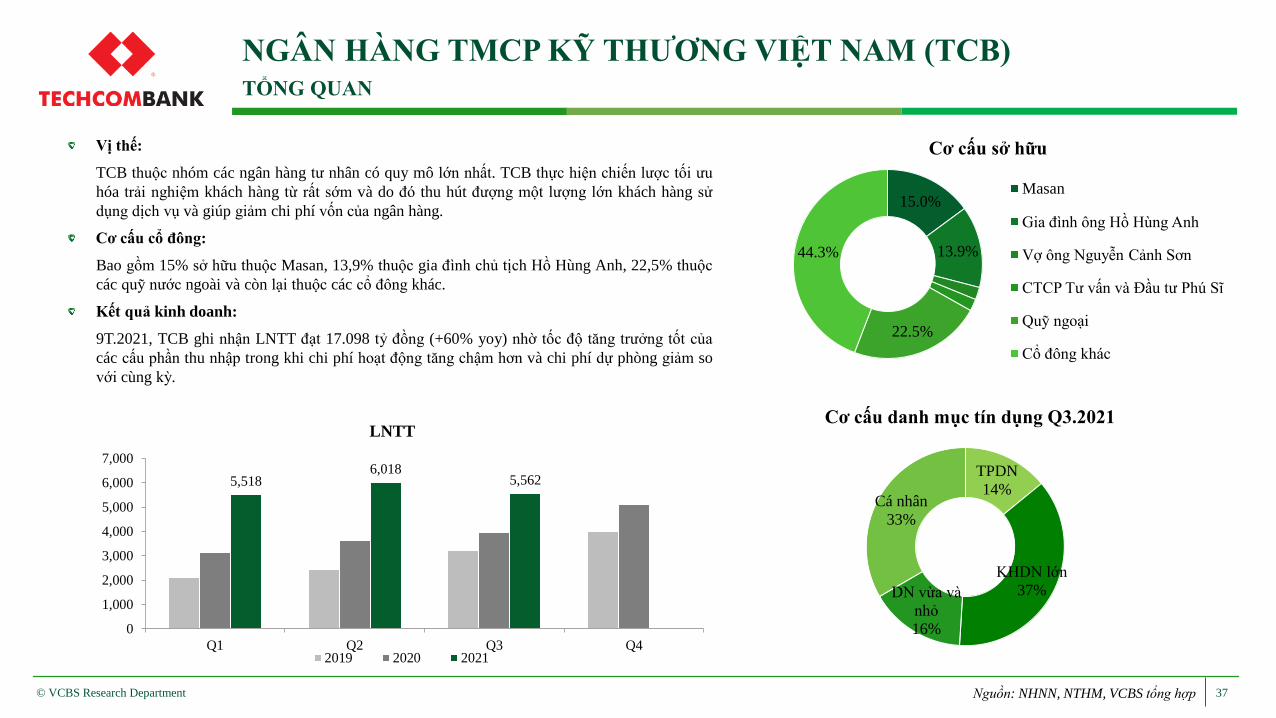

NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM (TCB)TỔNG QUAN

© VCBS Research Department

Vị thế:

TCB thuộc nhóm các ngân hàng tư nhân có quy mô lớn nhất. TCB thực hiện chiến lược tối ưu

hóa trải nghiệm khách hàng từ rất sớm và do đó thu hút đượng một lượng lớn khách hàng sử

dụng dịch vụ và giúp giảm chi phí vốn của ngân hàng.

Cơ cấu cổ đông:

Bao gồm 15% sở hữu thuộc Masan, 13,9% thuộc gia đình chủ tịch Hồ Hùng Anh, 22,5% thuộc

các quỹ nước ngoài và còn lại thuộc các cổ đông khác.

Kết quả kinh doanh:

9T.2021, TCB ghi nhận LNTT đạt 17.098 tỷ đồng (+60% yoy) nhờ tốc độ tăng trưởng tốt của

các cấu phần thu nhập trong khi chi phí hoạt động tăng chậm hơn và chi phí dự phòng giảm so

với cùng kỳ.

Nguồn: NHNN, NTHM, VCBS tổng hợp

15.0%

13.9%

22.5%

44.3%

Cơ cấu sở hữu

Masan

Gia đình ông Hồ Hùng Anh

Vợ ông Nguyễn Cảnh Sơn

CTCP Tư vấn và Đầu tư Phú Sĩ

Quỹ ngoại

Cổ đông khác

TPDN

14%

KHDN lớn

37%DN vừa và

nhỏ

16%

Cá nhân

33%

Cơ cấu danh mục tín dụng Q3.2021

5,5186,018

5,562

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Q1 Q2 Q3 Q4

LNTT

2019 2020 2021

38© VCBS Research Department

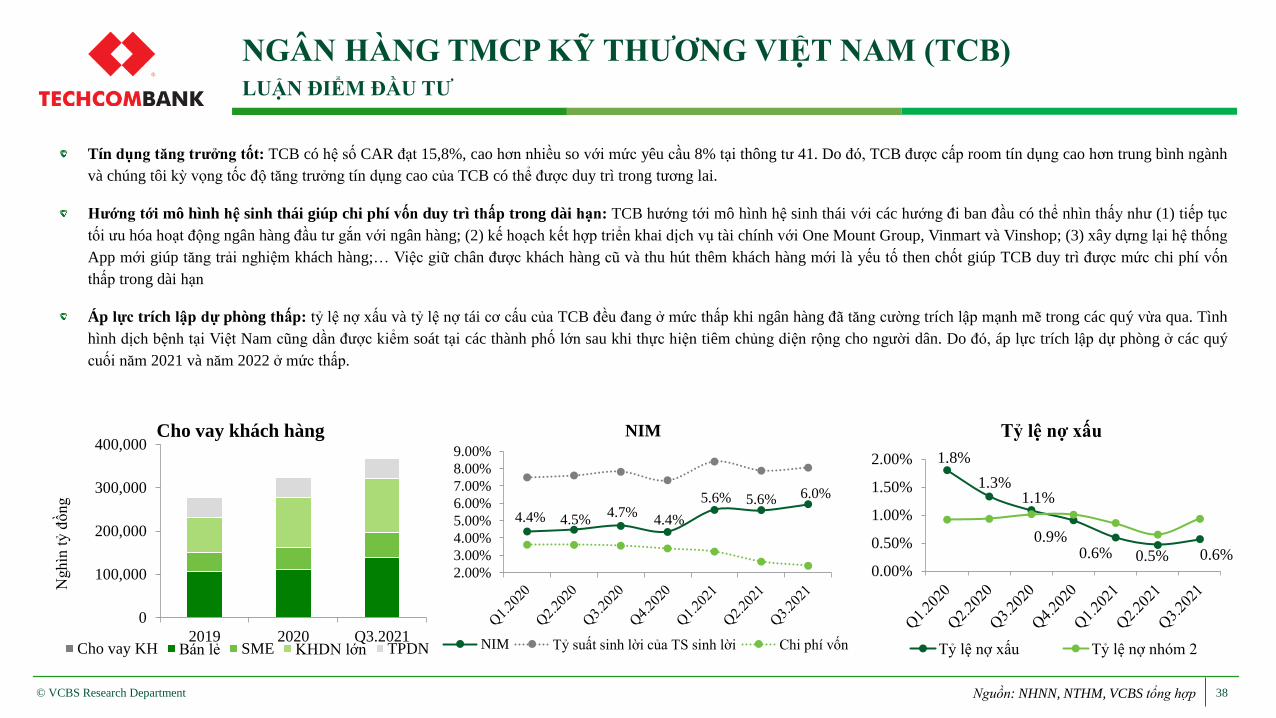

Tín dụng tăng trưởng tốt: TCB có hệ số CAR đạt 15,8%, cao hơn nhiều so với mức yêu cầu 8% tại thông tư 41. Do đó, TCB được cấp room tín dụng cao hơn trung bình ngành

và chúng tôi kỳ vọng tốc độ tăng trưởng tín dụng cao của TCB có thể được duy trì trong tương lai.

Hướng tới mô hình hệ sinh thái giúp chi phí vốn duy trì thấp trong dài hạn: TCB hướng tới mô hình hệ sinh thái với các hướng đi ban đầu có thể nhìn thấy như (1) tiếp tục

tối ưu hóa hoạt động ngân hàng đầu tư gắn với ngân hàng; (2) kế hoạch kết hợp triển khai dịch vụ tài chính với One Mount Group, Vinmart và Vinshop; (3) xây dựng lại hệ thống

App mới giúp tăng trải nghiệm khách hàng;… Việc giữ chân được khách hàng cũ và thu hút thêm khách hàng mới là yếu tố then chốt giúp TCB duy trì được mức chi phí vốn

thấp trong dài hạn

Áp lực trích lập dự phòng thấp: tỷ lệ nợ xấu và tỷ lệ nợ tái cơ cấu của TCB đều đang ở mức thấp khi ngân hàng đã tăng cường trích lập mạnh mẽ trong các quý vừa qua. Tình

hình dịch bệnh tại Việt Nam cũng dần được kiểm soát tại các thành phố lớn sau khi thực hiện tiêm chủng diện rộng cho người dân. Do đó, áp lực trích lập dự phòng ở các quý

cuối năm 2021 và năm 2022 ở mức thấp.

Nguồn: NHNN, NTHM, VCBS tổng hợp

0

100,000

200,000

300,000

400,000

2019 2020 Q3.2021

Nghìn

tỷ đ

ồng

Cho vay khách hàng

Cho vay KH Bán lẻ SME KHDN lớn TPDN

4.4% 4.5%4.7%

4.4%

5.6% 5.6% 6.0%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

NIM

NIM Tỷ suất sinh lời của TS sinh lời Chi phí vốn

1.8%

1.3%1.1%

0.9%0.6% 0.5% 0.6%

0.00%

0.50%

1.00%

1.50%

2.00%

Tỷ lệ nợ xấu

Tỷ lệ nợ xấu Tỷ lệ nợ nhóm 2

NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM (TCB)LUẬN ĐIỂM ĐẦU TƯ

39© VCBS Research Department Nguồn: NHNN, NTHM, VCBS tổng hợp

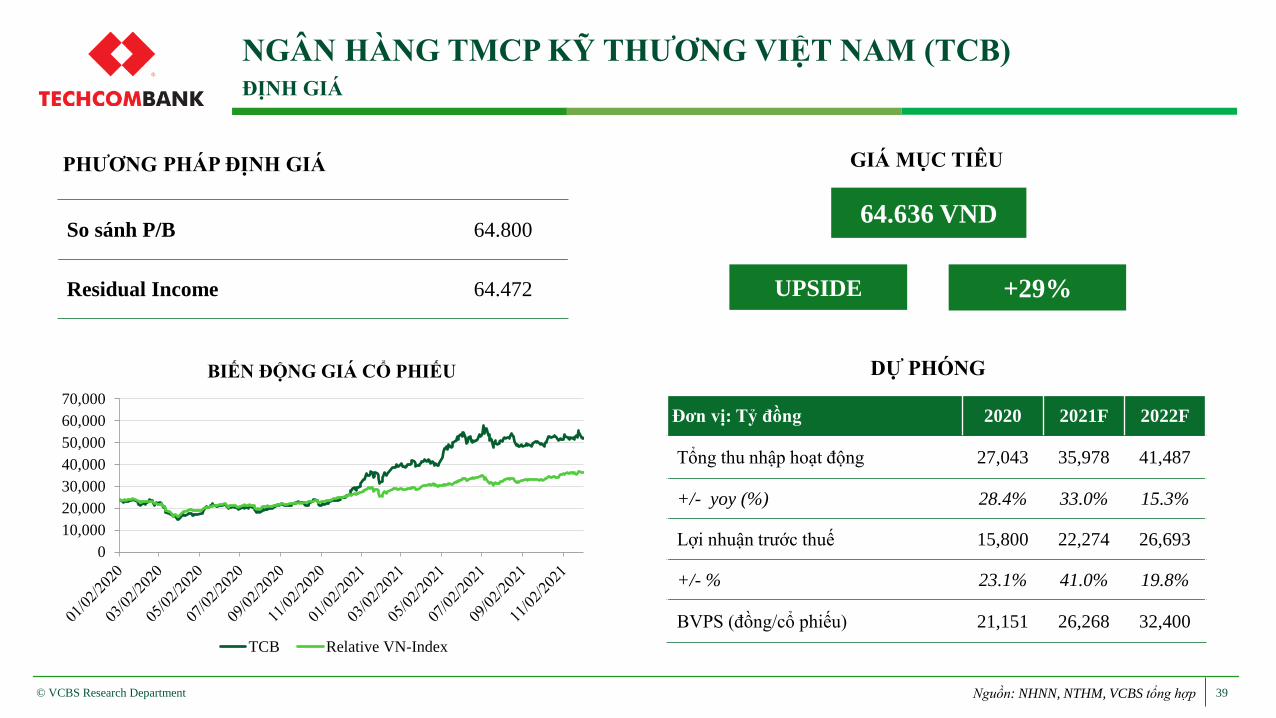

So sánh P/B 64.800

Residual Income 64.472

DỰ PHÓNG

64.636 VND

GIÁ MỤC TIÊU

+29%UPSIDE

PHƯƠNG PHÁP ĐỊNH GIÁ

Đơn vị: Tỷ đồng 2020 2021F 2022F

Tổng thu nhập hoạt động 27,043 35,978 41,487

+/- yoy (%) 28.4% 33.0% 15.3%

Lợi nhuận trước thuế 15,800 22,274 26,693

+/- % 23.1% 41.0% 19.8%

BVPS (đồng/cổ phiếu) 21,151 26,268 32,400

NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM (TCB)ĐỊNH GIÁ

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

BIẾN ĐỘNG GIÁ CỔ PHIẾU

TCB Relative VN-Index

40

ĐIỀU KHOẢN SỬ DỤNG

© VCBS Research Department

Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán

nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VCBS hay các đơn vị/thành viên liên quan đến

VCBS. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VCBS không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn

khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán.

Tất cả những thông tin nêu trong báo cáo phân tích đều đã được thu thập, đánh giá với mức cẩn trọng tối đa có thể. Tuy nhiên, do các nguyên nhân chủ quan

và khách quan từ các nguồn thông tin công bố, VCBS không đảm bảo về tính xác thực của các thông tin được đề cập trong báo cáo phân tích cũng như

không có nghĩa vụ phải cập nhật nhữngthông tin trong báo cáo sau thời điểm báo cáo này được phát hành.

Báo cáo này thuộc bản quyền của VCBS. Mọi hành động sao chép một phần hoặc toàn bộ nội dung báo cáo và/hoặc xuất bản mà không có sự cho phép

bằng văn bản của VCBS đều bị nghiêm cấm.

Thông tin liên hệ

Trần Minh Hoàng Mạc Đình Tuấn Lương Văn Hoàn Nguyễn Hạnh Linh

Trưởng phòng phân tích

Trưởng bộ phận Phân tích doanh nghiệp

Chuyên viên phân tích

Chuyên viên phân tích