tecnologia crediticia

TRANSCRIPT

LA IMPORTANCIA DE LA LA IMPORTANCIA DE LA TECNOLOGÍA CREDITICIA TECNOLOGÍA CREDITICIA

EN MICROFINANZASEN MICROFINANZAS

Pedro Arriola BonjourRío de Janeiro

Septiembre de 2002

La T.C. es La T.C. es determinante del determinante del éxito institucionaléxito institucional por por la incidencia sobre:la incidencia sobre:

La cobertura del mercado La cobertura del mercado objetivoobjetivo

La viabilidad económica La viabilidad económica de la entidadde la entidad

LA IMPORTANCIA DE LA T.C. LA IMPORTANCIA DE LA T.C. PARA LA ENTIDADPARA LA ENTIDAD

PROBLEMAS PARA ACCESO AL PROBLEMAS PARA ACCESO AL CREDITOCREDITO

La escasez de garantías La escasez de garantías reales convencionales reales convencionales

Los bajos montos de crédito Los bajos montos de crédito demandado demandado

La falta de información La falta de información financiera confiable financiera confiable

La falta de separación entre La falta de separación entre la empresa y la familia la empresa y la familia

La informalidad en que operanLa informalidad en que operanLa ausencia de “cultura” La ausencia de “cultura” financierafinanciera

IMPACTO DE LA T.C. EN LA IMPACTO DE LA T.C. EN LA SITUACION FINANCIERASITUACION FINANCIERA

Tecnología Crediticia Tecnología Crediticia

Impacto Directo de la ProductividadImpacto Directo de la Productividad

IngresosIngresospor Carterapor Cartera

Costos deCostos deAdministraciónAdministración

Previsión Previsión para para

IncobrablIncobrableses

++ ++ Costos Costos FinancierosFinancieros

Impacto de Aspectos CualitativosImpacto de Aspectos Cualitativos

TIPOS DE TECNOLOGIAS TIPOS DE TECNOLOGIAS CREDITICIASCREDITICIAS

INDIVIDUALES:INDIVIDUALES:Bancaria ConvencionalBancaria ConvencionalNo convencionalNo convencional

GRUPALES:GRUPALES:Grupo como garante Grupo como garante (solidario)(solidario)

Grupo como intermediario Grupo como intermediario (bancos comunales)(bancos comunales)

Grupo como red social Grupo como red social (asociativo)(asociativo)

DISEÑO DE LA T.C. DEBE DISEÑO DE LA T.C. DEBE CONTEMPLARCONTEMPLAR

La comprensión clara de La comprensión clara de los problemas a los problemas a solucionarsolucionar

Los productos que se Los productos que se pretenden ofrecer que pretenden ofrecer que atiendan a las atiendan a las necesidades, necesidades, características y características y preferencias de los preferencias de los clientes a los que se clientes a los que se quiere llegarquiere llegar

LA TECNOLOGIA APLICADA EN LA TECNOLOGIA APLICADA EN LOS ANDES FFPLOS ANDES FFP

Los elementos claves de la Los elementos claves de la tecnología son:tecnología son:

Los criterios de Los criterios de elegibilidad de los elegibilidad de los prestatariosprestatarios

La evaluación y aprobación La evaluación y aprobación del créditodel crédito

La determinación de las La determinación de las condiciones del crédito condiciones del crédito

El seguimiento y El seguimiento y recuperación del créditorecuperación del crédito

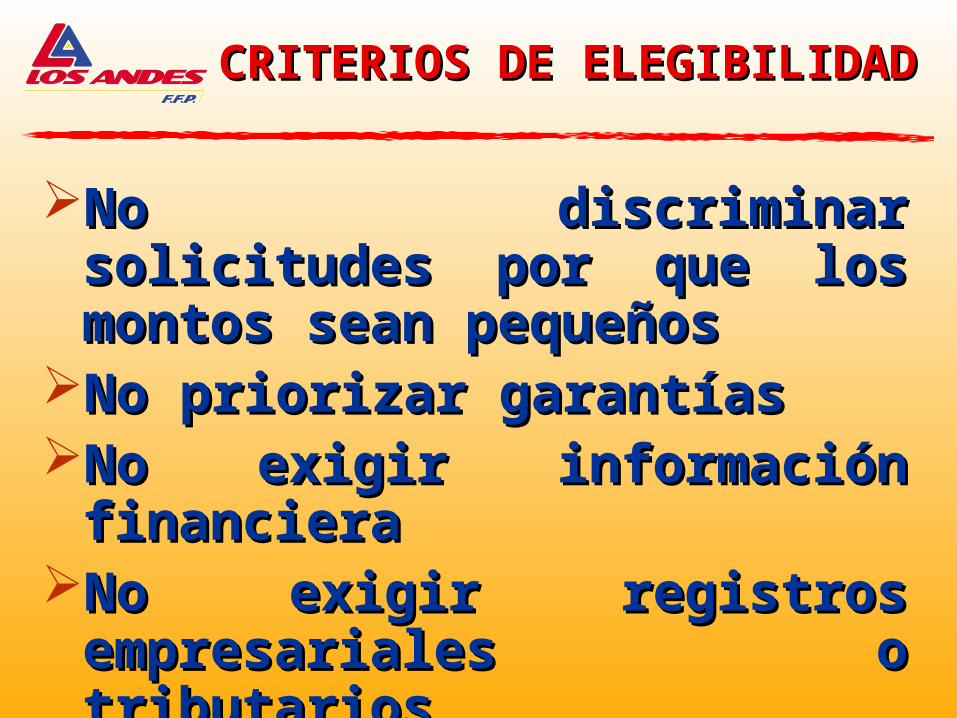

CRITERIOS DE ELEGIBILIDADCRITERIOS DE ELEGIBILIDAD

No discriminar No discriminar solicitudes por que los solicitudes por que los montos sean pequeñosmontos sean pequeños

No priorizar garantíasNo priorizar garantíasNo exigir información No exigir información financierafinanciera

No exigir registros No exigir registros empresariales o empresariales o tributariostributarios

Procedimientos sencillosProcedimientos sencillos

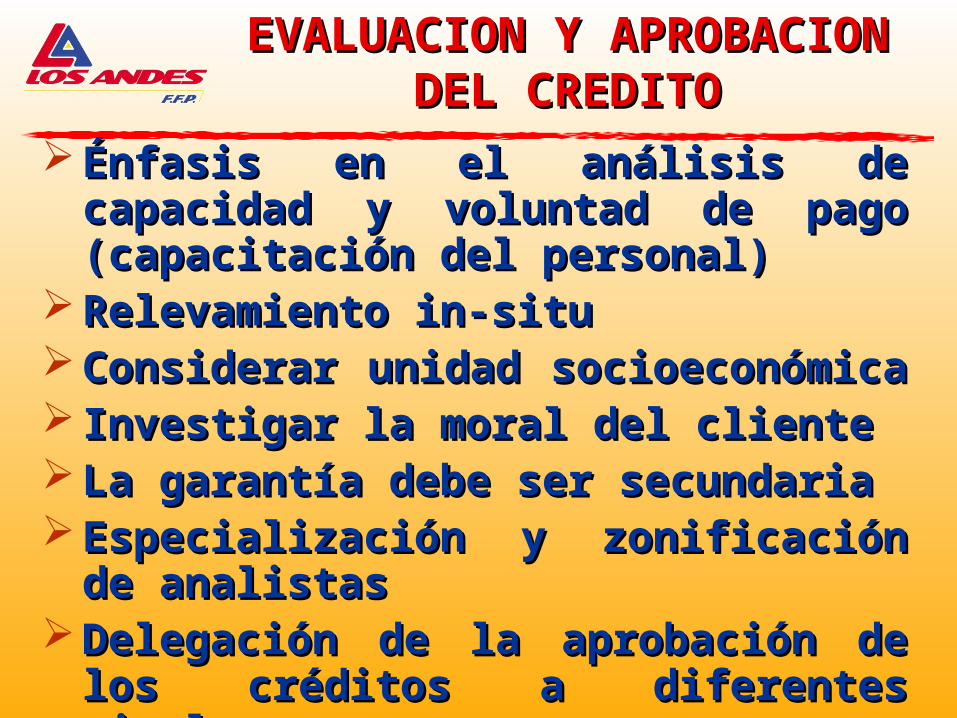

EVALUACION Y APROBACION EVALUACION Y APROBACION DEL CREDITODEL CREDITO

Énfasis en el análisis de Énfasis en el análisis de capacidad y voluntad de pago capacidad y voluntad de pago (capacitación del personal) (capacitación del personal)

Relevamiento in-situRelevamiento in-situ Considerar unidad socioeconómica Considerar unidad socioeconómica Investigar la moral del clienteInvestigar la moral del cliente La garantía debe ser secundaria La garantía debe ser secundaria Especialización y zonificación Especialización y zonificación de analistasde analistas

Delegación de la aprobación de Delegación de la aprobación de los créditos a diferentes los créditos a diferentes nivelesniveles

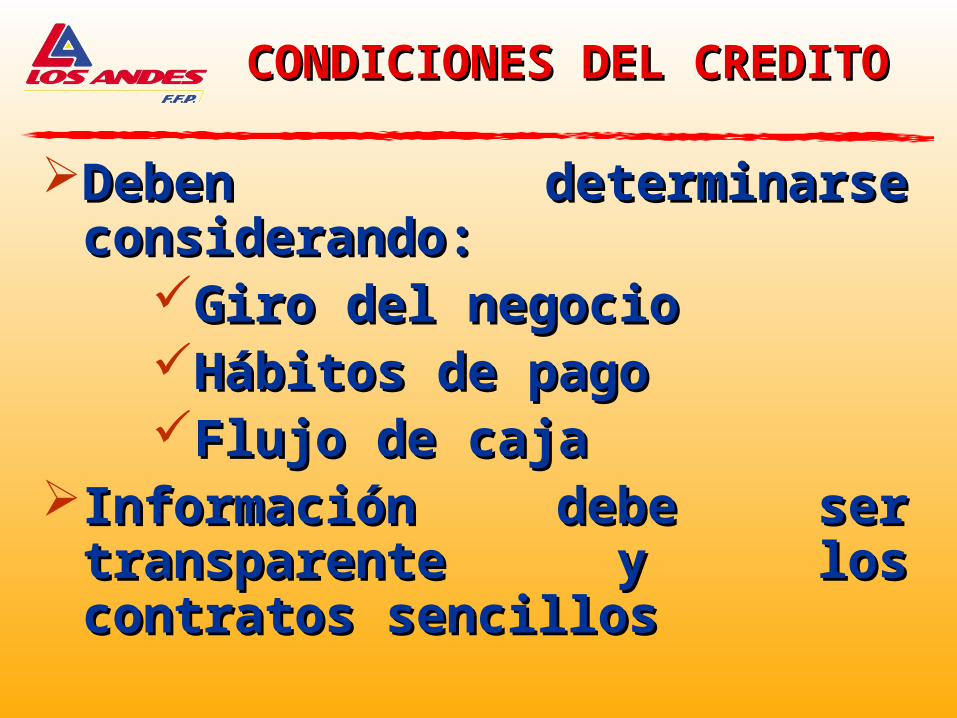

CONDICIONES DEL CREDITOCONDICIONES DEL CREDITO

Deben determinarse Deben determinarse considerando:considerando:

Giro del negocioGiro del negocioHábitos de pagoHábitos de pagoFlujo de caja Flujo de caja

Información debe ser Información debe ser transparente y los transparente y los contratos sencilloscontratos sencillos

SEGUIMIENTO Y SEGUIMIENTO Y RECUPERACIONRECUPERACION

No hay seguimiento formal y No hay seguimiento formal y sistemático al crédito normalsistemático al crédito normal

Muy importante seguimiento Muy importante seguimiento oportuno al crédito en moraoportuno al crédito en mora

Responsabilidad integral del Responsabilidad integral del analista de crédito analista de crédito (incentivos)(incentivos)

Deben existir un buen sistema Deben existir un buen sistema de control internode control interno

Imprescindible un buen Imprescindible un buen sistema de procesamiento de sistema de procesamiento de datosdatos

ADAPTACION DE LA T.C. PARA ADAPTACION DE LA T.C. PARA DIFERENTES SEGMENTOSDIFERENTES SEGMENTOS

Para Crédito Agropecuario:Para Crédito Agropecuario: Análisis de riesgos Análisis de riesgos generalesgenerales

Elaboración de flujo Elaboración de flujo proyectadoproyectado

Análisis de diferentes Análisis de diferentes actividades (adecuación de actividades (adecuación de formularios)formularios)

Adecuación de requisitos de Adecuación de requisitos de GarantíasGarantías

Especialización de Especialización de oficiales de créditooficiales de crédito

ADAPTACION DE LA T.C. PARA ADAPTACION DE LA T.C. PARA DIFERENTES SEGMENTOSDIFERENTES SEGMENTOS

Para Crédito a PYMES:Para Crédito a PYMES: Elaboración de flujo proyectadoElaboración de flujo proyectado Seguimiento a la inversión y al Seguimiento a la inversión y al

clientecliente Análisis de diferentes aspectos Análisis de diferentes aspectos

como: capacidad gerencial, mercado como: capacidad gerencial, mercado y competencia, antecedentes y competencia, antecedentes financieros, impacto del entorno, financieros, impacto del entorno, vinculaciones económicas, etc.vinculaciones económicas, etc.

Utilización de información del Utilización de información del cliente con verificación “in situ”cliente con verificación “in situ”

Participación del Depto. legal y Participación del Depto. legal y peritosperitos

Especialización de oficiales de Especialización de oficiales de créditocrédito

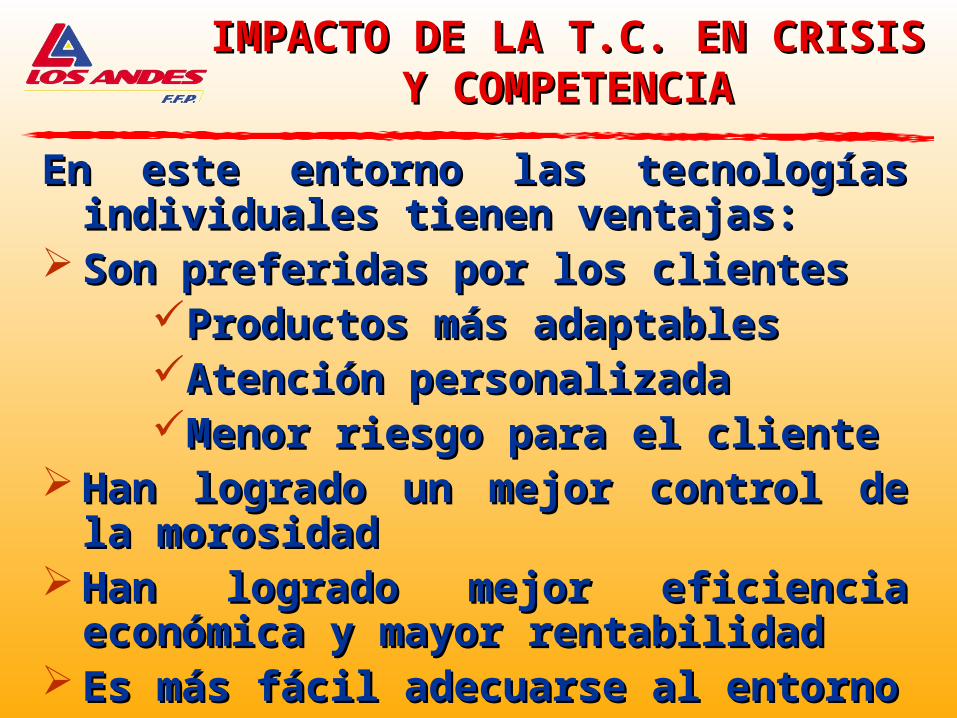

IMPACTO DE LA T.C. EN CRISIS IMPACTO DE LA T.C. EN CRISIS Y COMPETENCIAY COMPETENCIA

En este entorno las tecnologías En este entorno las tecnologías individuales tienen ventajas: individuales tienen ventajas:

Son preferidas por los clientesSon preferidas por los clientesProductos más adaptablesProductos más adaptablesAtención personalizadaAtención personalizadaMenor riesgo para el clienteMenor riesgo para el cliente

Han logrado un mejor control de Han logrado un mejor control de la morosidadla morosidad

Han logrado mejor eficiencia Han logrado mejor eficiencia económica y mayor rentabilidadeconómica y mayor rentabilidad

Es más fácil adecuarse al entornoEs más fácil adecuarse al entorno

LA T.C. DESDE EL PUNTO DE LA T.C. DESDE EL PUNTO DE VISTA DEL CLIENTEVISTA DEL CLIENTE

ACCESO ACCESO (análisis y (análisis y garantías)garantías)

OPORTUNIDADOPORTUNIDAD (tiempo de (tiempo de trámite)trámite)

FLEXIBILIDADFLEXIBILIDAD (montos, (montos, plazos, planes de pago)plazos, planes de pago)

COSTOSCOSTOS (intereses, (intereses, comisiones, costos de comisiones, costos de transacción) transacción)

LA T.C. DESDE EL PUNTO DE LA T.C. DESDE EL PUNTO DE VISTA INSTITUCIONALVISTA INSTITUCIONAL

PRODUCTIVIDADPRODUCTIVIDAD (cartera y (cartera y clientes por empleado)clientes por empleado)

EFICIENCIAEFICIENCIA (gastos adm./ (gastos adm./ cartera)cartera)

CALIDADCALIDAD (morosidad, costo (morosidad, costo de previsiones/cartera)de previsiones/cartera)