phân tích tài chính công ty vinamilk

TRANSCRIPT

GVHD: Nguyễn Như Hiền Hòa

LỜI MỞ ĐẦU

Quản trị tài chính là một bộ phận quan trọng của

quản trị doanh nghiệp. Tất cả các hoạt động kinh doanh

đều ảnh hưởng tới tình hình tài chính của doanh nghiệp,

ngược lại tình hình tài chính tốt hay xấu lại có tác

động thúc đẩy hoặc kìm hãm quá trình kinh doanh. Do đó,

để phục vụ cho công tác quản lý hoạt động kinh doanh có

hiệu quả các nhà quản trị cần phải thường xuyên tổ chức

phân tích tình hình tài chính cho tương lai. Bởi vì

thông qua việc tính toán, phân tích tài chính cho ta

biết những điểm mạnh và điểm yếu về hoạt động sản xuất

kinh doanh của doanh nghiệp cũng như những tiềm năng cần

phát huy và những nhược điểm cần khắc phục. Từ đó các

nhà quản lý có thể xác định được nguyên nhân và đề xuất

các giải pháp nhằm cải thiện tình hình tài chính cũng

như tình hình hoạt động kinh doanh của đơn vị mình trong

thời gian tới. Với một doanh nghiệp hay bất kì tổ chức

kinh doanh dù lớn hay nhỏ khi hoạt động đều mong muốn

làm sao hoạt động có hiệu quả thu về lợi nhuận nhiều

nhất và đạt được mục tiêu mà công ty đề ra. Để làm được

điều đó đòi hỏi cần có rất nhiều yếu tố cấu thành nên

như vốn, nhân lực, công nghệ v…v. Một trong những việc

Nhóm D & D 1

GVHD: Nguyễn Như Hiền Hòa

cần làm là phân tích được báo cáo tài chính của doanh

nghiệp. Nhận thấy đươc tầm quan trọng của vấn đề nên

nhóm D & D quyết định chọn đề tài “Phân tích tài chính

của Vinamilk” nhằm giúp làm rõ thêm bài toán kinh tế của

công ty Vinamilk nói riêng và của các doanh nghiệp Việt

Nam hiện nay nói chung…bài tiểu luận gồm 3 chương:

CHƯƠNG I - Cơ sở lý luận – phương pháp phân tích

tài chính

CHƯƠNG II - Thực trạng tình hình tài chính và hoạt

động sản xuất kinh doanh tại Công ty cổ phần Vinamilk.

CHƯƠNG III - Một số kiến nghị và giải pháp nhằm

nâng cao năng lực tài chính của Công ty Công ty cổ phần

Vinamilk.

CHƯƠNG I: CƠ SỞ LÝ LUẬN – PHÂN TÍCH TÀICHÍNH

I – CƠ SỞ LÝ LUẬN:

1. Khái niệm phân tích tài chính:

Phân tích tài chính là một tập hợp các khái niệm,

phương pháp, công cụ theo một hệ thống nhất định cho

phép thu thập và xử lý các thông tin kế toán cũng như

các thông tin khác trong quản lý doanh nghiệp, giúp nhà

quản lý kiểm soát tình hình kinh doanh của doanh nghiệp,

Nhóm D & D 2

GVHD: Nguyễn Như Hiền Hòa

nâng cao hiệu quả sử dụng vốn cũng như dự đoán trước

những rủi ro có thể xảy ra trong tương lai để đưa các

quyết định xử lý phù hợp tùy theo mục đích theo đuổi.

2. Đối tượng của phân tích tài chính:

Để tiến hành hoạt động sản xuất kinh doanh, doanh

nghiệp cần có hoạt động trao đổi điều kiện và kết quả

sản xuất thông qua những công cụ tài chính và vật chất.

Chính vì vậy, bất kỳ doanh nghiệp nào cũng phải tham gia

vào các mối quan hệ tài chính đa dạng và phức tạp.

Như vậy,đối tượng của phân tích tài chính,về thực

chất là các mối quan hệ kinh tế phát sinh trong qua

trình hình thành, phát triển và biến đổi vốn dưới các

hình thức có liên quan trực tiếp đến hiệu quả sản xuất

kinh doanh của doanh nghiệp.

3. Mục đích, ý nghĩa của phân tích báo cáo tài

chính:

Có nhiều đối tược quan tâm đến tình hình tài chính

của doanh nghiệp như: chủ doanh nghiệp, nhà tài trợ, nhà

cung cấp, khách hàng…Mỗi đối tượng quan tâm với các mục

đích khác nhau nhưng thường liên quan với nhau.

4. Tổ chức công tác phân tích tài chính:

Quá trình tổ chức công tác phân tích tài chính được

tiến hành tùy theo loại hình tổ chức kinh doanh ở các

doanh nghiệp nhằm mục đích cung cấp, đáp ứng nhu cầu

thông tin cho quá trình lập kế hoạch, công tác kiểm tra

Nhóm D & D 3

GVHD: Nguyễn Như Hiền Hòa

và ra quyết định.công tác tổ chức phân tích phải làm sao

thỏa mãn cao nhất cho nhu cầu thông tin của từng loại

hình quản trị khác nhau.

II - PHƯƠNG PHÁP PHÂN TÍCH TÀI CHÍNH:

1. Các bước trong quá trình tiến hành phân tích tài

chính:

1.1. Thu thập thông tin:

Phân tích tài chính sử mọi nguồn thông tin có khả

năng giải và thuyết minh hoạt động tài chính,hoạt động

sản xuất kinh doanh của doanh nghiệp,phục vụ cho quá

trình dự đoán,đánh giá ,lập kế hoạch.Nó bao gồm những

thông tin nội bộ đến những thông tin bên ngoài, những

thông tin kế toán, những thông tin quản lý khác và

những thông tin về số lượng và giá trị.Trong đó thông

tin kế toán là quan trọng nhất được phản ánh trong các

báo cáo tài chính doanh nghiệp, đó là những nguồn thông

tin đặc biệt quan trọng. Do vậy trên thực tế phân tích

tài chính là phân tích các báo cáo tài chính doanh

nghiệp

1.2. Xử lý thông tin:

Giại đoạn tiếp theo của phân tích hoạt động tài

chính là giai đoạn xử lý thông tin đã thu thập.Trong

giai đoạn này nguời sử dụng thông tin ở gốc độ nghiên

cứu, ứng dụng khác nhau phục vụ mục tiêu phân tích đã

đặt ra. Xử lý thông tin là quá trình sắp xếp thông tin

Nhóm D & D 4

GVHD: Nguyễn Như Hiền Hòa

theo một mục tiêu nhất định để nhằm tính toán, so sánh,

đánh giá, xác định nguyên nhân của kết quả đạt được nhằm

phục vụ cho quá trình dự đoán và quyết định.

1.3. Dự toán và ra quyết định:

Thu thập và xử lý thông tin nhằm chuẩn bị những

tiền đề và điều kiện cần thiết để người sử dụng thông

tin dự đoán nhu cầu và đưa ra các quyết định hoạt động

kinh doanh.Đối với chủ doanh nghiệp, phân tích hoạt động

tài chính nhằm đưa ra các quyết định liên quan đến mục

tiêu hoạt động của doanh nghiệp là tăng trưởng, phát

triển, tối đa hóa lợi nhuận, tối đa hóa doanh thu. Đối

với cho vay và đầu tư vào doanh nghiệp thì đưa ra các

quyết định về tài trợ đầu tư, đối với cấp trên của doanh

nghiệp thì đưa ra các quyết định quản lý doanh nghiệp.

1.4. Các thông tin cơ sở để phân tích hoạt động tài

chính:

Các thông tin cơ sở để phân tích hoạt động tài

chính trong các doanh nghiệp nói chung là các báo cáo

tài chính,bao gồm:

Bảng cân đối kế toán : là bảng báo cáo tài chính mô

tả tình trạng tài chính của doanh nghiệp tại một thời

điểm nhất định nào đó. Nó gồm được thành lập từ 2 phần:

tài sản và nguồn vốn. Bảng cân đối kế toán là báo cáo

tài chính tổng hợp, phản ánh tổng quát giá trị tài sản

Nhóm D & D 5

GVHD: Nguyễn Như Hiền Hòa

hiện có và nguồn hình thành tài sản đó của doanh nghiệp

tại một thời điểm nhất định (ngày cuối quý, cuối năm).

Phần tài sản phản ánh quy mô và cơ cấu các loại tài

sản hiện có đến thời điểm lập báo cáo thuộc quyền quản

lý, sử dụng của doanh nghiệp, năng lực và trình độ sử

dụng tài sản. Về mặt pháp lý, phần tài sản thể hiện tiềm

lực mà doanh nghiệp có quyền quản lý, sử dụng lâu dài,

gắn với mục đích thu được các khoản lợi nhuận.

Phần nguồn vốn cho thấy trách nhiệm của doanh

nghiệp về tổng số vốn đăng ký kinh doanh với Nhà nước,

số tài sản đã hình thành bằng nguồn vốn vay ngân

hang,vay đối tượng khác, cũng như trách nhiệm phải thanh

toán với người lao động, cổ đông, nhà cung cấp, trả chủ,

ngân sách…

Báo cáo kết quả hoạt động kinh doanh: là một báo

cáo tài chính tổng hợp,phản ánh một cách tổng quát tình

hình và kết quả kinh doanh trong một niên độ kế toán,

dưới hình thức tiền tệ. Nội dung của báo cáo kết quả

hoạt động kinh doanh có thể thay đổi nhưng phải phản ánh

4 nội dung cơ bản: doanh thu, giá vốn hàng bán, chi phí

bán hàng và chi phí quản lý, lãi, lỗ.Số liệu trong báo

cáo này cung cấp những thông tin tổng hợp nhất về phương

thức kinh doanh trong thời kỳ và chỉ ra rằng các hoạt

động kinh doanh đó mang lại lợi nhuận hay lỗ vốn,đồng

thời nó còn phản ánh tình hình sử dụng tiềm năng về vốn,

Nhóm D & D 6

GVHD: Nguyễn Như Hiền Hòa

kỹ thuật, lao động và kinh nghiệm quản lý kinh doanh của

doanh nghiệp.

Báo cáo lưu chuyển tiền tệ: là báo cáo tài chính

tổng hợp, phản ánh quá trình hình thành và sử dụng lượng

tiền phát sinh trong kỳ báo cáo của doanh nghiệp.

Thông tin về lưu chuyển tiền của doanh nghiệp giúp

các đối tượng sử dụng báo cáo tài chính có cơ sở để đánh

giá khả năng tạo ra các khoản tiền và sử dụng các khoản

tiền đó trong hoạt động sản xuất kinh doanh của doanh

nghiệp.

Lưu chuyển tiền tệ từ hoạt động tài chính phản ánh

toàn bộ dòng tiền thu, chi lien quan trực tiếp đến hoạt

động tài chính của doanh nghiệp, bao gồm các nghiệp vụ

làm tăng, giảm vốn kinh doanh do nhận vốn góp, góp vốn,

vay và cho vay dài hạn, ngắn hạn, cổ tức được chia và

chia cổ tức.

2. Phương pháp phân tích tài chính:

Phương pháp phân tích tài chính bao gồm một hệ

thông các công cụ và biện pháp nhằm tiếp cận, nghiên cứu

các sự kiện, hiện tượng các mối quan hệ bên trong và bên

ngoài, các luồng dịch chuyển và biến đổi tài chính,các

chỉ tiêu tài chính tổng hợp và chi tiết, nhằm đánh giá

tình hình tài chính doanh nghiệp.

Nhóm D & D 7

GVHD: Nguyễn Như Hiền Hòa

Về lý thuyết có nhiều phương pháp phân tích tài

chính doanh nghiệp, nhưng trên thực tế người ta sử dụng

các phương pháp sau:

2.1 Phương pháp phân tích chỉ số - Phân tích theo

chiều ngang.

Phân tích chỉ số hay phân tích theo chiều ngang báo

cáo tài chính là so sánh từng khoản mục trong báo cáo

tài chính với số liệu năm gốc, nhằm xác định mức độ phát

triển của từng khoản trong bối cảnh chung.

Phân tích chỉ số sẽ làm nổi bật biến động của một

khoản mục nào đó qua thời gian, và việc phân tích này sẽ

làm nổi bật tình hình đặc điểm về lượng và tỷ lệ các

khoản mục theo thời gian.

Phân tích theo thời gian gúp đánh giá khái quát

tình hình biến động của các chỉ tiêu tài chính từ đó

đánh giá tình hình tài chính. Đánh giá đi từ tổng quát

đến chi tiết, sau khi đánh giá ta liên kết các thông tin

để đánh giá khả năng tiềm tàng và rủi ro nhận ra những

khoản mục nào có biến động cần tập trung phân tích xác

định nguyên nhân.

Sử dụng phương pháp so sánh bằng số tuyệt đối hoặc

bằng số tương đối.

- Số tuyệt đối : Y = Y1 – Y0

Y1 : trị số của chỉ tiêu phân tích

Y0 : trị số của chỉ tiêu gốc

Nhóm D & D 8

GVHD: Nguyễn Như Hiền Hòa

- Số tương đối : T = Y1 / Y0 * 100%

2.2 Phân tích khối – Phân tích theo chiều dọc.

Phân tích khối: so sánh các khoản mục trong tổng số

của báo cáo tài chính, nhằm xác định tỷ trọng hay cơ cấu

các khoản mục trong các báo cáo tài chính. Với báo cáo

quy mô chung, từng khoản mục trên báo cáo được thể hiện

bằng một tỷ lệ kết cấu so với một khoản mục được chọn

làm gốc có tỷ lệ là 100%.

Sử dụng phương pháp so sánh số tương đối kết cấu

(chỉ tiêu bộ phận trên chỉ tiêu tổng thể) phân tích theo

chiều dọc giúp chúng ta đưa về một điều kiện so sánh, dễ

dàng thấy được kết cấu của từng chi tiết bộ phận so với

chỉ tiêu tổng thể tăng giảm như thế nào. Từ đó, đánh giá

khái quát tình hình tài chính doanh nghiệp.

Như vậy, đối với bảng cân đối kế toán chỉ tiêu tổng

thể là tài sản và nguồn vốn. Phân tích bảng cân đối kế

toán theo chiều dọc rất có ích cho việc khảo sát các

nguồn vốn và cơ cấu vốn của doanh nghiệp hoặc nói cách

khác là có ích cho việc khảo sát các nguồn vốn và cơ cấu

vốn của doanh nghiệp hoặc nói cách khác là có ích cho

việc nghiên cứu mối quan hệ giữa nguồn vốn vay với nguồn

vốn chủ sở hữu. Đối với bảng báo cáo kết quả hoạt động

kinh doanh thì chỉ tiêu tổng thể là doanh thu thuần.

Theo phương pháp này ta thấy được quan hệ kết cấu và

Nhóm D & D 9

GVHD: Nguyễn Như Hiền Hòa

biến động kết cấu trên báo cáo kết quả hoạt động kinh

doanh và quá trình sinh lời của doanh nghiệp.

3. Phân tích chỉ số tài chính.

Phân tích chỉ số tài chính là kỹ thuật phân tích

căn bản và quan trọng nhất của phân tích báo cáo tài

chính. Phân tích các tỷ số tài chính lien quan đến việc

xác minh và sử dụng các tỷ số tài chính để đo lường và

đánh giá tình hình và hoạt động tài chính của công ty.

Có nhiều loại tỷ số tài chính khác nhau. Dựa vào cách

thức sử dụng số liệu để xác định, tỷ số tài chính có thể

chia làm ba loại: tỷ số tài chính xác định từ bảng cân

đối tài sản, tỷ số tài chính xác định từ báo cáo thu

nhập và tỷ số tài chính xác định từ cả hai báo cáo vừa

nêu. Dựa vào mục tiêu phân tích, các tỷ số tài chính có

thể chia thành:

- Hệ số khả năng thanh toán.

- Hệ số hoạt động.

- Hệ số đòn bẩy tài chính.

- Hệ số khả năng sinh lời.

3.1 Các hệ số khả năng thanh toán.

Tỷ số khả năng thanh toán là tỷ số đo lường khả

năng thanh toán nợ ngắn hạn của công ty. Loại tỷ số này

gồm có tỷ số thanh toán hiện thời và Tỷ số thanh toán

nhanh, Cả hai tỷ số này xác định từ dữ liệu của bảng cân

đối tài sản. Đứng trên góc độ ngân hàng, hai tỷ số này

Nhóm D & D 10

Tài sản ngắn hạn +Đầu tư TSNH + Khoản phải

thu

Khả năng thanh toán

Nợ ngắn hạn

Nợ ngắn hạn

Tài sản ngắn hạn

Nợ ngắn hạn

GVHD: Nguyễn Như Hiền Hòa

rất quan trọng vì nó giúp đánh giá được khả năng thanh

toán nợ của công ty.

a) Tỷ số thanh toán hiện thời ( tỷ số thanh toán

ngắn hạn ).

Công thức:

Khả năng thanh toán hiện thời =

Tỷ số thanh toán ngắn hạn cho biết doanh nghiệp

có bao nhiêu đồng tài sản ngắn hạn để đảm bảo thanh

toán cho một đồng nợ ngắn hạn. Tỷ số thanh toán ngắn

hạn càng cao thì khả năng thanh toán của doanh nghiệp

càng được tin tưởng và ngược lại tỷ số thanh toán càng

thấp thì khả năng thanh toán khó mà tin tưởng được. Tỷ

số thanh toán thông thường được chấp nhận phải lớn hơn

1

b) Tỷ số thanh toán nhanh ( Acid test).

Công thức:

Tài sản ngắn hạn – Tồn kho

Khả năng thanh toán nhanh =

Tỷ số thanh toán nhanh cho biết doanh nghiệp có bao

nhiêu đồng vốn bằng tiền và các khoản tương đương tiền

Nhóm D & D 11

GVHD: Nguyễn Như Hiền Hòa

để thanh toán ngay cho một đồng nợ ngắn hạn. Tỷ số thanh

toán nhanh càng cao thì khả năng thanh toán của doanh

nghiệp càng cao và ngược lại, tỷ lệ thanh toán càng thấp

thì khả năng thanh toán nhanh của doanh nghiệp khó mà

tin tưởng được. Tỷ số thanh toán nhanh thông thường được

chấp nhận xấp xỉ là 1.

3.2 Các hệ số hoạt động.

Các hệ số hoạt động xác định tốc độ mà một công ty

có thể tạo ra được tiền mặt nếu có nhu cầu phát sinh. Hệ

số hoạt động cho thấy hiệu quả của việc sử dụng tài sản.

Hệ số hoạt động cao thể hiện công ty có thể tạo ra được

nhiều doanh thu hơn trên 1 đồng vốn đầu tư. Các hệ số

sau đây và việc tính toán được thiết lập dựa trên giả

định rằng một năm có 360 ngày. Hệ số hoạt động bao gồm

các hệ số quay vòng của các tài sản chủ yếu:

a) Vòng quay khoản phải thu.

Công thức: Doanh thu

thuần bán tín dụng

Vòng quay khoản phải thu =

Khoản phải thu bình quân

Khoản phải thu * 360

Kỳ thu tiền bình quân =

Doanh thu thuần bán tín dụng

Nhóm D & D 12

GVHD: Nguyễn Như Hiền Hòa

Hệ số vòng quay các khoản phải thu phản ánh tốc độ

chuyển các khoản phải thu ra tiền mặt. Vòng quay càng

lớn chứng tỏ tốc độ thu hồi các khoản phải thu nhanh,

khả năng thu hồi nợ nhanh, hạn chế bớt vốn doanh nghiệp

không bị chiếm dụng để đưa vào hoạt động sản xuất kinh

doanh và doanh nghiệp có được thuận lợi hơn về nguồn

tiền trong thanh toán. Ngược lại số vòng quay khoản phải

thu càng nhỏ thì tốc độ luân chuyển nợ phải thu chậm,

khả năng thu hồi vốn chậm gây khó khăn hơn trong thanh

toán của doanh nghiệp và nó cũng có thể dẫn đến những

rủi ro cao hơn về khả năng không thu hồi được nợ.

Kỳ thu tiền bình quân phản ánh số ngày của một vòng

quay các khoản phải thu. Vòng quay các khoản phải thu

càng lớn thì kỳ thu tiền bình quân càng lớn và ngược

lại.

b) Vòng quay hàng tồn kho.

Hàng tồn kho là một tài sản dự trữ với mục đích

nhằm đảm bảo cho sản xuất tiến hành một cách bình

thường, liên tục, và đáp ứng được nhu cầu của thị

trường. Mức độ hàng tồn kho cao hay thấp phụ thuộc vào

nhiều yếu tố như: loại hình kinh doanh, chế độ cung cấp

mức độ đầu vào, mức độ tiêu thụ sản phẩm, thời vụ trong

năm…. Để đảm bảo sản xuất tiến hành liên tục, đồng thời

đáp ứng đủ nhu cầu khách hàng, mỗi doanh nghiệp cần có

một mức dự trữ hàng tồn kho hợp lý, chỉ tiêu này được

Nhóm D & D 13

Giá vốn hàng bán

Giá vốn hàng bán

GVHD: Nguyễn Như Hiền Hòa

xác định bằng tỉ lệ doanh thu tiêu thụ trong năm và hàng

tồn kho.

Công thức:

Vòng quay hàng tồn kho =

Thời gian giải tỏa tồn kho =

Đây là chỉ số phản ánh trình độ quản lý dự trữ của

doanh nghiệp, thể hiện mối quan hệ giữa hàng hóa đã bán

và vật tư hàng hóa của doanh nghiệp. Doanh nghiệp kinh

doanh thường có vòng quay hàng tồn kho lớn hơn rất nhiều

so với doanh nghiệp sản xuất kinh doanh. Chỉ tiêu này từ

9 trở lên là một dấu hiệu tốt về tình hình tiêu thụ và

dự trữ. Hệ số này thấp có thể phản ánh doanh nghiệp bị ứ

đọng hàng hóa, hoặc sản phẩm tiêu thụ chậm và ngược lại.

c) Vòng quay tài sản cố định.

Công thức:

Doanh thu thuần

Vòng quay tài sản cố định =

Tài sản cố định bình

quân

Hệ số này cho biết cứ đầu tư trung bình một đồng

vào tài sản cố định thì tạo ra bao nhiêu đồng doanh thu

thuần.

Nhóm D & D 14

Tồn kho bình quân

Tồn kho bình quân * 360

GVHD: Nguyễn Như Hiền Hòa

Hệ số tăng phản ánh tình trạng quy mô sản xuất đang

bị thu hẹp, công ty không quan tâm đến việc gia tăng đầu

tư vào tài sản cố định. Hệ số giảm có thể doanh nghiệp

đang mở rộng kinh doanh và chuẩn bị cho sự tăng trưởng

trong tương lai.

3.3 Hệ số đòn bẩy tài chính.

Trong tài chính công ty, mức độ sử dụng nợ để tài

trợ cho hoạt động của công ty gọi là đòn bẩy tài chính.

Đòn bẩy tài chính có tính hai mặt. Một mặt nó giúp gia

tăng lợi nhuận cho cổ đông, mặt khác nó làm gia tăng rủi

ro. Do đó, quản lý nợ cũng quan trọng như quản lý tài

sản. Các tỷ số quản lý nợ bao gồm:

a) Tỷ số nợ trên tổng tài sản.

Tỷ số nợ trên tổng tài sản, thường được gọi là tỷ

số nợ, đo lường mức độ sử dụng nợ của công ty so với tài

sản.

Công thức:

Tổng nợ

Tỷ số nợ =

Tổng tài sản

Tỷ số nợ thể hiện bằng khả năng tài trợ bằng nợ và

mức độ tự chủ tài chính của công ty. Tổng nợ trên tử số

của công thức bao gồm nợ ngắn hạn và nợ dài hạn phải

trả. Chủ nợ thường thích công ty có tỷ số nợ thấp vì như

thế công ty có khả năng trả nợ cao hơn. Ngược lại cổ

Nhóm D & D 15

GVHD: Nguyễn Như Hiền Hòa

đông thích muốn có tỷ số nợ cao vì sử dụng đòn bẩy tài

chính nói chung gia tăng khả năng sinh lời cho cổ đông.

Tuy nhiên, muốn biết tỷ số này cao hay thấp cần phải so

sánh với tỷ số nợ của bình quân ngành.

b) Tỷ số khả năng trả lãi ( Ability to pay interest

) hay tỷ số trang trải lãi vay.

Sử dụng nợ nói chung tạo ra được lợi nhuận cho công

ty, nhưng cổ đông chỉ có lợi khi nào lợi nhuận tạo ra

lớn hơn lãi phải trả cho việc sử dụng nợ. Nếu không,

công ty sẽ không có khả năng trả lãi và gánh nặng lãi

gây thiệt hại cho cổ đông. Để đánh giá khả năng trả lãi

của công ty chúng ta sử dụng tỷ số khả năng trả lãi.

Công thức xác định tỷ số như sau:

Công thức:

EBIT

Thông số khả năng trả lãi vay =

Lãi vay

Do khoản chi phí trả lãi vay được lấy từ lợi nhuận

trước thuế và lãi vay ( EBIT ), sau đó mới nộp thuế và

phần còn lại là lợi nhuận sau thuế - phần dành cho chủ

sở hữu. Vì vậy nếu EBIT lớn hơn lãi vay càng nhiều lần

thì khả năng đảm bảo cho việc thanh toán các khoản trả

lãi từ lợi nhuận càng đảm bảo hơn.

Tỷ số này đo lường khả năng trả lãi của công ty.

Khả năng trả lãi của công ty cao hay thấp nói chung phụ

Nhóm D & D 16

GVHD: Nguyễn Như Hiền Hòa

thuộc vào khả năng sinh lời và mức độ sử dụng nợ của

công ty. Nếu khả năng sinh lời của công ty chỉ có giới

hạn trong khi công ty sử dụng quá nhiều nợ thì tỷ số khả

năng trả lãi sẽ giảm.

3.4 Hệ số khả năng sinh lời.

Lợi nhuận là một chỉ tiêu tài chính tổng hợp phản

ánh hiệu quả của toàn bộ quá trình đầu tư, sản xuất,

tiêu thụ và những giải pháp kỹ thuật, quản lý kinh tế

tại doanh nghiệp. Để nhận thức đúng đắn về lợi nhuận thì

không phải chỉ quan tâm đến tổng mức lợi nhuận mà cần

phải đặt lợi nhuận trong mối quan hệ với vốn, tài sản,

nguồn lực kinh tế tài chính mà doanh nghiệp đã sử dụng

để tạo ra lợi nhuận trong từng phạm vi, trách nhiệm cụ

thể. Điều đó được thể hiện qua những chỉ tiêu tài chính

sau:

a) Tỷ suất lợi nhuận trên doanh thu.

Tỷ suất lợi nhuận trên doanh thu ( Lợi nhuận gộp

biên ) có thể tính cho hoạt động sản xuất kinh doanh

hoặc cũng có thể tính cho toàn bộ hoạt động sản xuất

kinh doanh. Chỉ tiêu này cho biết với một đồng doanh thu

sẽ tạo ra bao nhiêu đồng lợi nhuận. Nó chỉ ra mối quan

hệ giữa doanh thu và lợi nhuận. Đây là 2 yếu tố lien

quan rất mật thiết, doanh thu chỉ ra vai trò, vị trí

doanh nghiệp trên thương trường và lợi nhuận lại thể

hiện chất lượng, hiệu quả cuối cùng của doanh nghiệp.

Nhóm D & D 17

GVHD: Nguyễn Như Hiền Hòa

Như vậy, tỷ suất lợi nhuận trên doanh thu là chỉ tiêu

thể hiện vai trò và hiệu quả của doanh nghiệp.

Công thức: Lợi

nhuận gộp

Lợi nhuận gộp biên =

Doanh thu thuần

Tỷ suất lợi nhuận ròng trên doanh thu ( Lợi nhuận

ròng biên ) là tỷ số giữa lợi nhuận ròng sau thuế và

doanh thu thuần

Công thức: Lợi

nhuận sau thuế

Lợi nhuận ròng biên =

Doanh thu thuần

Tỷ suất lợi nhuận trên doanh thu cho thấy khả năng

công ty tiết kiệm chi phí so với doanh thu, tỷ suất lợi

nhuận trên doanh thu cao có nghĩa là công ty có tỷ lệ

tăng chi phí thấp hơn tỷ lệ tăng doanh thu hoặc tỷ lệ

giảm chi phí lớn hơn tỷ lệ giảm doanh thu. Tuy nhiên khi

phân tích tỷ suất này cần thận trọng, bởi vì việc tăng

tỷ suất lợi nhuận trên doanh thu có thể mang lại từ

những chính sách không tốt, chẳng hạn như việc giảm tỷ

lệ khấu hao do giảm đầu tư máy móc thiết bị hoặc giảm tỷ

lệ khấu hao; giảm chi phí quảng cáo có khả năng ảnh

hưởng đến doanh thu tương lai.

Nhóm D & D 18

Doanh thu thuần

Doanh thu thuần

Tổng tài sản

Tổng tài sản

Lợi nhuận sau thuế

Lợi nhuận sau thuế

GVHD: Nguyễn Như Hiền Hòa

b) Tỷ suất sinh lời trên tài sản ( Return on Asset

– ROA ).

Tỷ suất sinh lời trên tài sản đo lường hoạt động

của một công ty trong việc sử dụng tài sản để tạo ra lợi

nhuận, không phân biệt tài sản này được hình thành bởi

nguồn vốn vay hay vốn chủ sở hữu. ROA là công cụ đo

lường cơ bản tính hiệu quả của việc phân phối và quản lý

các nguồn lực của công ty.

Công thức:

ROA =

=

*

= Lợi nhuận ròng

biên * Vòng quay tài sản

ROA được hình thành trên cơ sở kết hợp giữa lợi

nhuận ròng biên và vòng quay tài sản, ROA của một doanh

nghiệp sẽ rất tốt khi cả hai thong số lợi nhuận ròng

biên và vòng quay tài sản đều tăng và khi đó sẽ thu hút

rất nhiều đối thủ cạnh tranh tham gia thị trường.

c) Tỷ suất sinh lời trên vốn chủ sở hữu ( Return On

Equity – ROE ).

Nhóm D & D 19

Doanh thu thuần

Doanh thu thuần

Tổng tài sản

Vốn chủ sở hữu

Lợi nhuận sau thuế

Lợi nhuận sau thuế

Vốn chủ sở hữu

Tổng tài sản

Vốn chủ sở hữu 1 – ( Tỷ số nợ/ Tài sản)

Tài sản 1

GVHD: Nguyễn Như Hiền Hòa

Đứng trên góc độ cổ đông, tỷ số quan trọng nhất là

tỷ số lợi nhuận ròng trên vốn chủ sở hữu ( ROE ). Tỷ số

này đo lường khả năng sinh lời trên mỗi đồng vốn của cổ

đông thường. Tỷ suất sinh lời trên vốn cổ phần đo lường

hiệu quả quản lý và sử dụng vốn chủ sở hữu, một đồng vốn

chủ sở hữu bỏ ra thu bao nhiêu đồng lãi cho cổ đông.

Mục tiêu của nhà đầu tư với đồng vốn bỏ ra thì lãi

kỳ hiện tại và tương lai phải nhiều hơn các kỳ trước

đó, ROE càng tăng càng tốt.

Công thức:

ROA =

=

* *

= Lợi nhuận ròng biên * Vòng quay

tài sản * Số nhân vốn chủ

Số nhân của vốn chủ là tương quan giữa tổng tài sản

và vốn chủ sở hữu, thể hiện số lượng vốn chủ sở hữu được

sử dụng để tài trợ cho các tài sản ở công ty.

Số nhân của vốn chủ =

=

Nhóm D & D 20

GVHD: Nguyễn Như Hiền Hòa

Mối quan hệ giữa ROE và ROA : ROE = ROA * số

nhân vốn chủ

CHƯƠNG II: TÌNH HÌNH TÀI CHÍNH VÀ PHÂN

TÍCH TÀI CHÍNH CÔNG TY SỮA VINAMILK1. Giới thiệu công ty:

1.1. Lịch sử hình thành:

Công ty sữa Vinamilk ngày nay được đánh giá là top

3 công ty cung cấp các sản phẩm liên quan đến sữa lớn

nhất Việt Nam .Để có được như ngày hôm nay Vinamilk phải

trải qua cả một quá trình phát triển từ lúc mới hình

thành đến ngày hôm nay. Sơ lược lịch sử hình thành như

sau:

1976 : Tiền thân là Công ty Sữa, Café Miền Nam,

trực thuộc Tổng Công ty Thực Phẩm với sáu đơn vị trực

thuộc là: Nhà máy sửa Thống Nhất, nhà máy sửa Trường

Thọ, nhà máy sửa DIELAC, nhà máy Coffee Biên Hòa, nhà

máy bột Bích Chi và Lubico.

1978 : Công ty được chuyển cho Bộ Công Nghiệp thực

phẩm quản lý và Công ty được đổi tên thành Xí Nghiệp

Liên hợp Sữa Café và Bánh Kẹo I.

1988 : Lần đầu tiên giới thiệu sản phẩm sữa bột và

bột dinh dưỡng trẻ em tại Việt Nam.

Nhóm D & D 21

GVHD: Nguyễn Như Hiền Hòa

1992 : Xí Nghiệp Liên hợp Sữa Café và Bánh Kẹo I

được chính thức đổi tên thành Công ty Sữa Việt Nam và

thuộc sự quản lý trực tiếp của Bộ Công Nhiệp Nhẹ. Công

ty bắt đầu tập trung vào sản xuất và gia công các sản

phẩm sữa.

1996 : Liên doanh với Công ty Cổ phần Đông lạnh Quy

Nhơn để thành lập Xí Nghiệp Liên Doanh Sữa Bình Định.

Liên doanh này tạo điều kiện cho Công ty thâm nhập thành

công vào thị trường Miền Trung Việt Nam.

2000 : Nhà máy sữa Cần Thơ được xây dựng tại Khu

Công Nghiệp Trà Nóc, Thành phố Cần Thơ, nhằm mục đích

đáp ứng nhu cầu tốt hơn của người tiêu dùng tại đồng

bằng sông Cửu Long. Cũng trong thời gian này, Công ty

cũng xây dựng Xí Nghiệp Kho Vận có địa chỉ tọa lạc tại :

32 Đặng Văn Bi, Thành phố Hồ Chí Minh.

2003 : Chính thức chuyển đổi thành Công ty cổ phần

vào 12/2003 và đổi tên thành Công ty Cổ phần Sữa Việt

Nam cho phù hợp với hình thức hoạt động của Công ty.

2004 : Mua thâu tóm Công ty Cổ phần sữa Sài Gòn.

Tăng vốn điều lệ của Công ty lên 1,590 tỷ đồng.

2006 : Vinamilk niêm yết trên sàn HOSE

vào19/01/2006, khi đó vốn của Tổng Công ty Đầu tư và

Kinh doanh Vốn Nhà nước có tỷ lệ nắm giữ là 50.01% vốn

điều lệ của Công ty..

Nhóm D & D 22

GVHD: Nguyễn Như Hiền Hòa

2007 : Mua cổ phần chi phối 55% của công ty Lam Sơn

vào tháng 9 năm 2007. có trụ sở tại khu công nghiệp Lễ

Môn, tỉnh Thanh Hóa và đổi tên thành Công ty Cổ phần Sữa

Lam Sơn. Đến tháng 4/2010, mua lại toàn bộ cổ phần của

công ty này để trở thành Công ty TNHH một thành viên Sữa

Lam Sơn.

2008 : Khánh thành và đưa vào nhà máy sữa Tiên Sơn

tại Hà Nội đi vào hoạt động.

2010 : Nhận chuyển nhượng 100% vốn từ Công ty

TNHH F&N Việt Nam và đổi tên thành Công ty TNHH Một

Thành Viên Sữa Dielac. Góp vốn đầu tư 12,5 triệu

NZD, chiếm 19.3% vào Công ty TNHH Miraka tại New

Zealand. Mua thâu tóm 100% cổ phần còn lại tại Công ty

cổ phần sữa Lam Sơn để trở thành Công ty TNHH

Một Thành viên Sữa Lam Sơn. Khánh thành và đưa nhà

máy Nước giải khát tại Binh Dương đi vào hoạt động.

1.2 VINAMILK hiện có các công ty con, liên kết sau:

STT Tên công tyNgành nghề kinh

doanh chính

Vốn

điều lệ

(tỷ

đồng)

Tỷ lệ

sở hữu

của

Vinamil

k (%)1 Công ty TNHH một

thành viên Bò sữa

Chăn nuôi bò sữa. 840 100

Nhóm D & D 23

GVHD: Nguyễn Như Hiền Hòa

Việt Nam

2

Công ty TNHH một

thành viên Đầu tư BĐS

Quốc tế

Kinh doanh bất

động sản

( chưa hoạt

động ).

160 100

3

Công ty TNHH một

thành viên Sữa Lam

Sơn

Sản xuất kinh

doanh các sản phẩm

về sữa và nước

giải khát.

80 100

4Công ty TNHH một

thành viên Sữa Dielac

Sản xuất kinh

doanh các sản phẩm

từ sữa.

147 100

5

Công ty CP nguyên

liệu thực phẩm Á Châu

- Sài Gòn

Sản xuất bột Crème

dùng cho thực phẩm

(chưa hoạt động ).

90 20

6 Công ty TNHH Miraka

Sản xuất kinh

doanh các sản phẩm

từ sữa ( chưa hoạt

động ).

55

triệu

đô New

Zealand

19.3

1.3 Lĩnh vực kinh doanh chính:

Sản xuất và kinh doanh sữa hộp, sữa bột, bột dinh

dưỡng, bánh, sữa tươi, sữa đậu nành, nước giải khát và

các sản phẩm từ sữa khác;

Nhóm D & D 24

GVHD: Nguyễn Như Hiền Hòa

Kinh doanh thực phẩm công nghệ, thiết bị phụ tùng,

vật tư, hoá chất và nguyên liệu.

Kinh doanh nhà, môi giới cho thuê bất động sản;

Kinh doanh kho bãi, bến bãi; Kinh doanh vận tải hàng

bằng ô tô; Bốc xếp hàng hoá;

Sản xuất mua bán rượu, bia, đồ uống, thực phẩm chế

biến, chè uống, café rang– xay– phin – hoà tan;

Sản xuất và mua bán bao bì, in trên bao bì;

Sản xuất, mua bán sản phẩm nhựa.

Phòng khám đa khoa.

Sản phẩm của Vinamilk rất đa dạng và phong phú từ

các sản phẩm sữa bột, sữa tươi, sữa chua cho đến nước

uống đóng chai, nước ép trái cây, bánh kẹo và các sản

phẩm chức năng khác.

1.4. Vị thế công ty:

Vinamilk là doanh nghiệp Việt Nam đầu tiên lọt vào

danh sách 200 công ty vừa và nhỏ tốt nhất châu Á của

Forbes. Danh sách 2010 đặc biệt hơn các năm trước với sự

góp mặt lần đầu tiên của một doanh nghiệp đến từ Việt

Nam, Công ty Cổ phần Sữa Việt Nam. Theo tính toán của

Forbes, trong 12 tháng qua, doanh thu của Vinamilk đạt

575 triệu USD, xếp hạng 16 trong số 200 công ty. Lợi

nhuận ròng là 129 triệu USD, đứng thứ 18 và giá trị thị

trường đạt 1,56 tỷ USD, đứng thứ 31.

Nhóm D & D 25

GVHD: Nguyễn Như Hiền Hòa

Theo kết quả bình chọn 100 thương hiệu mạnh nhất

Việt Nam, Vinamilk là thương hiệu thực phẩm số 1 của

Việt Nam chiếm thị phần hàng đầu, đạt tốc độ tăng trưởng

20 – 25%/năm, được người tiêu dùng tín nhiệm và liên

tiếp được bình chọn là sản phẩm đứng đầu TOPTEN hàng

Việt Nam chất lượng cao nhiều năm liền 1997-2009. Doanh

thu nội địa tăng trung bình hàng năm khoảng 20% - 25%.

Vinamilk đã duy trì được vai trò chủ đạo của mình

trên thị trường trong nước và cạnh tranh có hiệu quả với

các nhãn hiệu sữa của nước ngoài. Một trong những thành

công của Vinamilk là đa dạng hoá sản phẩm đáp ứng nhu

cầu của tất cả các đối tượng khách hàng từ trẻ sơ sinh,

trẻ em, thanh thiếu niên, người lớn, người có nhu cầu

đặc biệt.

1.5 Các sản phẩm:

Với sự đa dạng về sản phẩm, Vinamilk hiện có trên

200 mặt hàng sữa và các sản phẩm từ sữa gồm: Sữa đặc,

sữa bột, bột dinh dưỡng, sữa tươi, kem, sữa chua, Phô

mai. Và các sản phẩm khác như: sữa đậu nành, nước ép

trái cây, bánh, cà Cà phê hòa tan, nước uống đóng chai,

trà, chocolate hòa tan ...

Nhóm D & D 26

GVHD: Nguyễn Như Hiền Hòa

Các sản phẩm của Vinamilk không chỉ được người tiêu

dùng Việt Nam tín nhiệm mà còn có uy tín đối với cả thị

trường ngoài nước. Đến nay, sản phẩm sữa Vinamilk đã

được xuất khẩu sang thị trường nhiều nước trên thế giới:

Mỹ, Canada, Pháp, Nga, Đức, CH Séc, Balan, Trung Quốc,

khu vực Trung Đông, khu vực Châu Á, Lào, Campuchia …

Trong thời gian qua, Vinamilk đã không ngừng đổi mới

công nghệ, đầu tư dây chuyền máy móc thiết bị hiện đại

nâng cao công tác quản lý và chất lượng sản phẩm để đáp

ứng nhu cầu ngày càng cao của người tiêu dùng.

1.6. Chiến lược phát truyển và đầu tư:

Mở rộng thị phần tại các thị trường hiện tại và thị

trường mới.

Phát triển các dòng sản phẩm mới nhằm thỏa mãn

nhiều thị hiếu tiêu dùng khác nhau.

Xây dựng thương hiệu.

Nhóm D & D 27

GVHD: Nguyễn Như Hiền Hòa

Tiếp tục nâng cao quản lý hệ thống cung cấp.

Phát triển nguồn nguyên liệu để đảm bảo nguồn cung

sữa tươi ổn định và tin cậy

Phát triển toàn diện danh mục sản phẩm sữa nhằm

hướng tới một lực lượng tiêu thụ rộng lớn đồng thời mở

rộng sang các sản phẩm giá trị cộng thêm có tỷ suất lợi

nhuận lớn hơn.

1.7 Một số thành tựu đạt được:

1.8. Thị trường:

Vinamilk không ngừng đa dạng hóa các dòng sản phẩm,

mở rộng lãnh thổ phân phối nhằm xứng đáng với vị trí dẫn

đầu bền vững trên thị trường nội địa và đưa thương hiệu

Nhóm D & D 28

GVHD: Nguyễn Như Hiền Hòa

sữa Vinamilk cùng cạnh tranh với các thương hiệu sữa nổi

tiếng trên thế giới.

Hơn 30

năm có mặt trên thị

trường Việt Nam,

Vinamilk có một hệ

thống phân phối rộng

khắp cả nước, đa

dạng về mẫu mã, chủng

loại sản phẩm uy tín chất lượng cao. Hiện nay, có thể

khẳng định được rằng: lĩnh vực chế biến sữa Việt Nam nói

chung và của Vinamilk nói riêng đã đạt tới trình độ tiên

tiến, hiện đại của thế giới cả về công nghệ lẫn trang

thiết bị. Công nghệ và thiết bị thu mua sữa tươi của

nông dân, đảm bảo thu mua hết lượng sữa bò, thúc đẩy

ngành chăn nuôi bò sữa trong nước. Công nghệ tiệt trùng

nhanh nhiệt độ cao để sản xuất sữa tươi tiệt trùng thị

trường rộng lớn. Thiết bị mới hiện đại trong lĩnh vực đa

dạng hoá bao bì sản phẩm. Công nghệ thông tin và điều

khiển tự động chương trình trong dây chuyền công nghệ,

nhằm kiểm soát chặt chẽ các thông số công nghệ để tạo ra

sản phẩm luôn đạt các chỉ tiêu chất lượng theo mong muốn

và ổn định...

Vinamilk là doanh nghiệp hàng đầu tại Việt Nam về

sản xuất sữa và các sản phẩm từ sữa. Hiện nay, Vinamilk

Nhóm D & D 29

GVHD: Nguyễn Như Hiền Hòa

chiếm khoảng 75% thị phần toàn quốc. Mạng lưới phân phối

của Vinamilk rất mạnh trong nước với 183 nhà phân phối

và gần 94.000 điểm bán hàng phủ đều 64/64 tỉnh thành.Sản

phẩm Vinamilk còn được xuất khẩu sang nhiều nước: Mỹ,

Canada, Pháp, Nga, CH Séc,Ba Lan, Đức, Trung Quốc, Khu

vực Trung Đông, Khu vực Châu Á, Lào, Campuchi ...

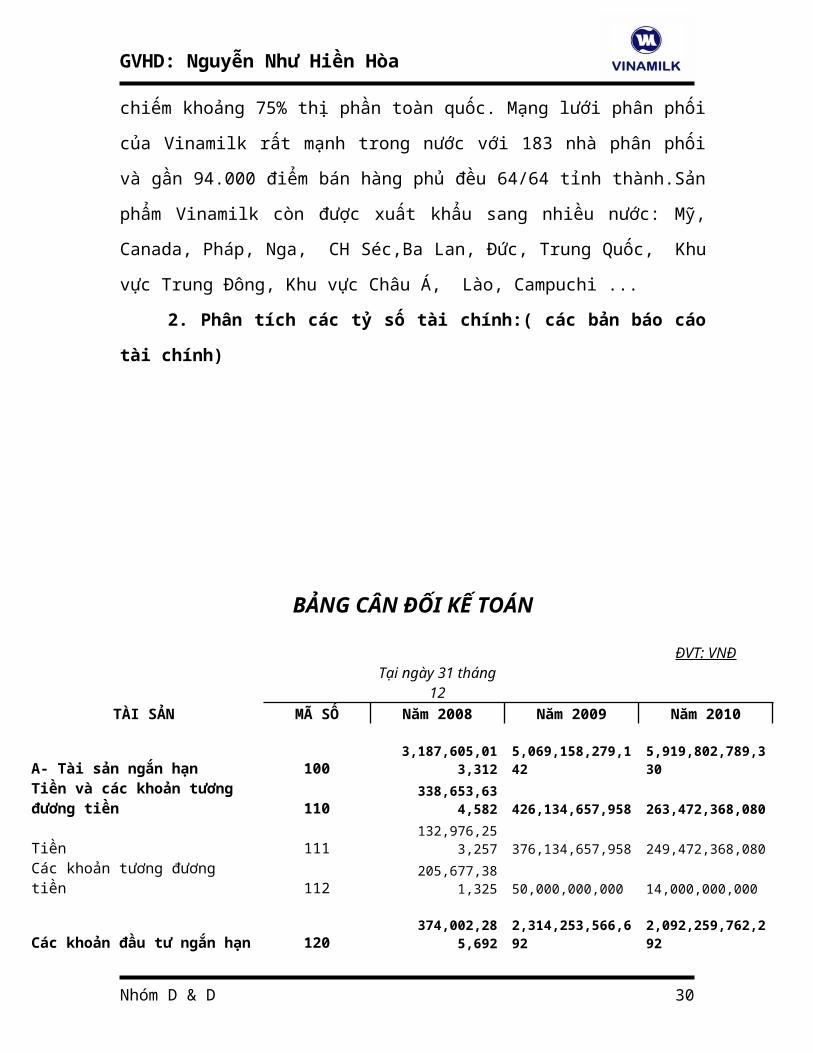

2. Phân tích các tỷ số tài chính:( các bản báo cáo

tài chính)

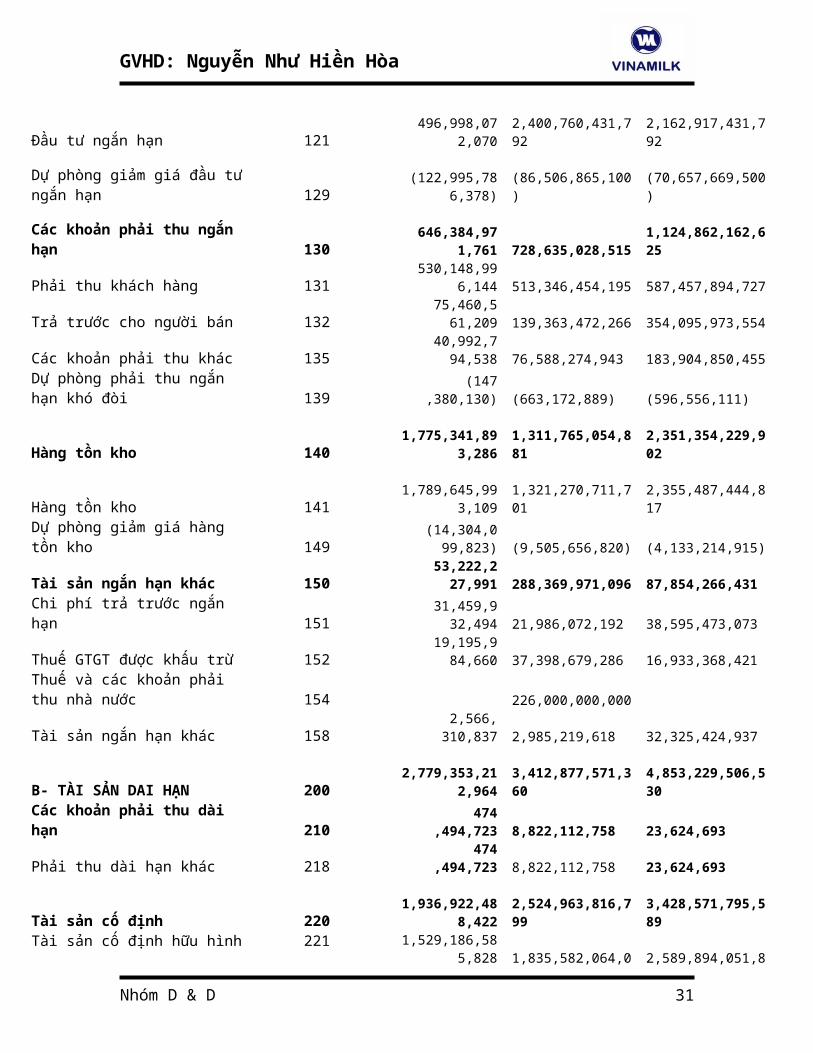

BẢNG CÂN ĐỐI KẾ TOÁN

ĐVT: VNĐTại ngày 31 tháng

12TÀI SAN MA SÔ Năm 2008 Năm 2009 Năm 2010

A- Tài sản ngắn hạn 100 3,187,605,01

3,312

5,069,158,279,142

5,919,802,789,330

Tiền và các khoản tương đương tiền 110

338,653,634,582

426,134,657,958

263,472,368,080

Tiền 111 132,976,25

3,257 376,134,657,958

249,472,368,080

Các khoản tương đương tiền 112

205,677,381,325

50,000,000,000

14,000,000,000

Các khoản đầu tư ngắn hạn 120 374,002,28

5,692

2,314,253,566,692

2,092,259,762,292

Nhóm D & D 30

GVHD: Nguyễn Như Hiền Hòa

Đầu tư ngắn hạn 121 496,998,07

2,070

2,400,760,431,792

2,162,917,431,792

Dự phòng giảm giá đầu tư ngắn hạn 129

(122,995,786,378)

(86,506,865,100)

(70,657,669,500)

Các khoản phải thu ngắn hạn 130

646,384,971,761

728,635,028,515

1,124,862,162,625

Phải thu khách hàng 131 530,148,99

6,144 513,346,454,195

587,457,894,727

Trả trước cho người bán 132 75,460,5

61,209 139,363,472,266

354,095,973,554

Các khoản phải thu khác 135 40,992,7

94,538 76,588,274,943

183,904,850,455

Dự phòng phải thu ngắn hạn khó đòi 139

(147,380,130)

(663,172,889)

(596,556,111)

Hàng tồn kho 140 1,775,341,89

3,286

1,311,765,054,881

2,351,354,229,902

Hàng tồn kho 141 1,789,645,99

3,109

1,321,270,711,701

2,355,487,444,817

Dự phòng giảm giá hàng tồn kho 149

(14,304,099,823)

(9,505,656,820)

(4,133,214,915)

Tài sản ngắn hạn khác 150 53,222,2

27,991 288,369,971,096

87,854,266,431

Chi phí trả trước ngắn hạn 151

31,459,932,494

21,986,072,192

38,595,473,073

Thuế GTGT được khấu trừ 152 19,195,9

84,660 37,398,679,286

16,933,368,421

Thuế và các khoản phải thu nhà nước 154

226,000,000,000

Tài sản ngắn hạn khác 158 2,566,

310,837 2,985,219,618

32,325,424,937

B- TÀI SAN DAI HAN 200 2,779,353,21

2,964

3,412,877,571,360

4,853,229,506,530

Các khoản phải thu dài hạn 210

474,494,723

8,822,112,758

23,624,693

Phải thu dài hạn khác 218 474

,494,723 8,822,112,758

23,624,693

Tài sản cố định 220 1,936,922,48

8,422

2,524,963,816,799

3,428,571,795,589

Tài sản cố định hữu hình 221 1,529,186,585,828

1,835,582,064,0

2,589,894,051,8

Nhóm D & D 31

GVHD: Nguyễn Như Hiền Hòa

70 85

Nguyên giá 222

2,618,637,470,902

3,135,506,309,723

4,113,300,629,871

Giá trị hao mòn lũy kế 223 (1,089,450,88

5,074)

(1,299,924,245,653)

(1,523,406,577,986)

Tài sản cố định vô hình 227 50,868,1

69,138 39,241,360,883

173,395,289,975

Nguyên giá 228 79,416,0

77,317 82,339,659,797

263,171,406,266

Giá trị hao mòn lũy kế 229 (28,547,9

08,179)

(43,098,298,914)

(89,776,116,291)

Chi phí xây dựng cơ bản dở dang 230

356,867,733,457

650,140,391,846

665,282,453,729

Bất động sản 240 27,489,1

50,000 27,489,150,000

100,817,545,211

Nguyên giá 241 27,489,1

50,000 27,489,150,000

104,059,758,223

Giá trị hao mòn lũy kế 245 (3,242,213,012)

Các khoản đầu tư dài hạn 250 570,657,26

9,351 602,478,419,946

1,141,798,415,275

Đầu tư vào công ty con 251Đầu tư vào công ty liên kết, liên doanh 252

23,701,955,551

26,151,955,551

214,232,426,023

Đầu tư dài hạn khác 258 546,955,31

3,800 672,731,593,440

1,036,146,073,800

Dự phòng giảm giá đầu tư dài hạn 259

(96,405,129,045)

(108,580,084,548)

Lợi thế thương mại 260 19,556,808,664

Tài sản dài hạn khác 270 243,809,81

0,468 249,124,071,857

162,461,317,098

Chi phí trả trước dài hạn 261 195,512,32

8,998 194,714,091,558

97,740,813,322

Tài sản thuế thu nhập hoãn lại 262

47,275,236,230

53,520,933,059

62,865,036,536

Tài sản dài hạn khác 268 1,022,

245,240 889,047,240

1,855,467,240

TÔNG TÀI SAN 270 5,966,958,22

Nhóm D & D 32

GVHD: Nguyễn Như Hiền Hòa

6,276 8,482,035,850,502

10,773,032,295,860

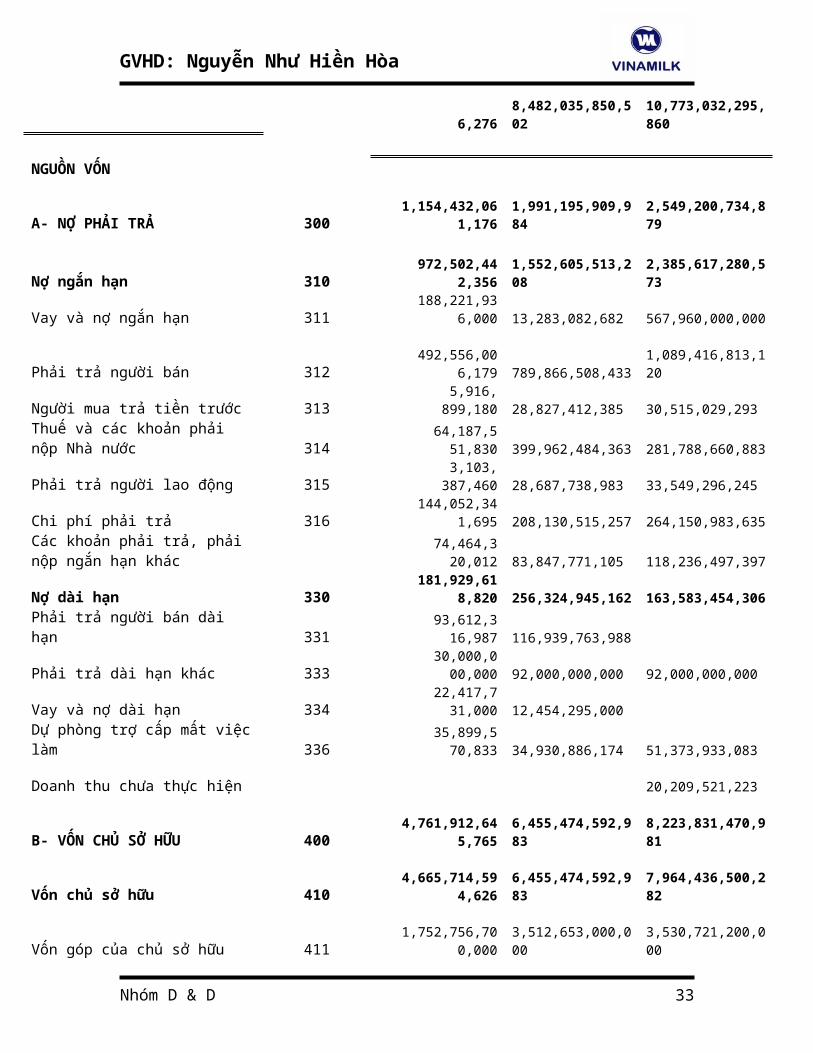

NGUÔN VÔN

A- NƠ PHAI TRA 300 1,154,432,06

1,176

1,991,195,909,984

2,549,200,734,879

Nợ ngắn hạn 310 972,502,44

2,356

1,552,605,513,208

2,385,617,280,573

Vay và nợ ngắn hạn 311 188,221,93

6,000 13,283,082,682

567,960,000,000

Phải trả người bán 312 492,556,00

6,179 789,866,508,433

1,089,416,813,120

Người mua trả tiền trước 313 5,916,

899,180 28,827,412,385

30,515,029,293

Thuế và các khoản phải nộp Nhà nước 314

64,187,551,830

399,962,484,363

281,788,660,883

Phải trả người lao động 315 3,103,

387,460 28,687,738,983

33,549,296,245

Chi phí phải trả 316 144,052,34

1,695 208,130,515,257

264,150,983,635

Các khoản phải trả, phải nộp ngắn hạn khác

74,464,320,012

83,847,771,105

118,236,497,397

Nợ dài hạn 330 181,929,61

8,820 256,324,945,162

163,583,454,306

Phải trả người bán dài hạn 331

93,612,316,987

116,939,763,988

Phải trả dài hạn khác 333 30,000,0

00,000 92,000,000,000

92,000,000,000

Vay và nợ dài hạn 334 22,417,7

31,000 12,454,295,000

Dự phòng trợ cấp mất việclàm 336

35,899,570,833

34,930,886,174

51,373,933,083

Doanh thu chưa thực hiện 20,209,521,223

B- VÔN CHU SỞ HỮU 400 4,761,912,64

5,765

6,455,474,592,983

8,223,831,470,981

Vốn chủ sở hữu 410 4,665,714,59

4,626

6,455,474,592,983

7,964,436,500,282

Vốn góp của chủ sở hữu 411 1,752,756,70

0,000

3,512,653,000,000

3,530,721,200,000

Nhóm D & D 33

GVHD: Nguyễn Như Hiền Hòa

Thặng dư vốn cổ phần 412 1,064,948,05

1,177 (154,222,000)

(669,051,000)

Quỹ đầu tư phát triển 417 869,697,02

7,622

1,756,282,910,335

2,172,290,789,865

Quỹ dự phòng tài chính 418 175,275,67

0,000 294,347,876,431

353,072,120,000

Lợi nhuận sau thuế chưa phân phối 420

803,337,145,827

892,345,028,217

1,909,021,531,417

Nguồn kinh phí và quy vay 430 96,198,0

51,139 182,265,451,614

259,394,970,699

Quỹ khen thưởng, phúc lợi 431 96,198,0

51,139 182,265,451,614

259,394,970,699

Lợi ích của cổ đông thiểusố 439

50,613,519,335

35,365,347,535

TÔNG CÔNG NGUÔN VÔN 440 5,966,958,22

6,276

8,482,035,850,502

10,773,032,205,860

BẢNG XU HƯỚNG

ĐVT: Triệu Đồng

Chênh lệch2009 so với

2008

Chênh lệch2010 so với

20092008 2009 2010 Số tiền Tỷ lệ Số tiền Tỷ lệ

Tài sản 5966959 8482036

10773033 2515077 42.15% 2290997 27.01%

Tài sản ngắn 3187605 506915 5919803 1881552 59.03% 850646 16.78%

Nhóm D & D 34

GVHD: Nguyễn Như Hiền Hòa

hạn 7

Tiền 338654 426135 263472 87481 25.83% -162663 -38.17%

Các khoản đầutư tài chính ngắn hạn

374002 2314253 2092260 1940251 518.78

% -221993 -9.59%

Các khoản phải thu 646385 728634 1124862 82249 12.72% 396228 54.38%

Phải thu của khách hàng 530149 513346 587458 -16803 -3.17% 74112 14.44%

Trả trước chongười bán 75460 139363 354096 63903 84.68% 214733 154.08

%Các khoản phải thu khác 40923 76588 183,905 35665 87.15% - -

Dự phòng các khoản phải thu khó đòi

-147 -663 -597 -516 351.02% 66 -9.95%

Hàng tồn kho 1775342 1311765 2351354 -463577 -

26.11% 1039589 79.25%

Hàng hóa tồn kho 1789646 132127

1 2355487 -468375 -26.17% 1034216 78.27%

Dự phòng giảmgiá hàng tồn kho

-14304 -9506 -4133 4798 -33.54% 5373 -

56.52%

Tài sản ngắn hạn khác 53222 288370 87855 235148 441.82

% -200515 -69.53%

Tài sản dài hạn 2779354 341287

9 4853230 633525 22.79% 1440351 42.20%

Các khoản phải thu dài hạn

475 8822 24 8347 1757.26% -8798 -

99.73%

Tài sản cố định 1936923 252496

4 3428571 588041 30.36% 903607 35.79%

TSCĐ hữu hình 1529187 1,835,583 2589894 - - - -

Nguyên giá 2618638 313550 4113301 516869 19.74% 977794 31.18%

Nhóm D & D 35

GVHD: Nguyễn Như Hiền Hòa

7

Giá trị hao mòn lũy kế

-1089451

-129992

4

-152340

7-210473 19.32% -223483 17.19%

TSCĐ vô hình 50868 39241 173395 -11627 -22.86% 134154 341.87

%

Nguyên giá 79416 82339 263171 2923 3.68% 180832 219.62%

Giá trị hao mòn lũy kế -28548 -43098 -89776 -14550 50.97% -46678 108.31

%Chi phí xây dựng cơ bản dở dang

356868 650140 665282 293272 82.18% 15142 2.33%

Bất động sản đầu tư 27489 27489 100818 0 0.00% 73329 266.76

%

Nguyên giá 27489 27489 104060 0 0.00% 76571 278.55%

Các khoản đầutư tài chính dài hạn

570657 602479 1141798 31822 5.58% 539319 89.52%

Góp vốn liên doanh 23702 26,152 214,232 - - - -

Các khoản đầutư dài hạn khác

546955 672732 1036146 125777 23.00% 363414 54.02%

Dự phòng giảmgiá đầu tư dài hạn

- -96405 -108580 - - -12175 12.63%

Tài sản dài hạn khác 243810 249125 182019 5315 2.18% -67106 -

26.94%

Nguồn vốn 5966959 8482036

10773033 2515077 42.15% 2290997 27.01%

Nợ phải trả 1154432 1808931 2549201 654499 56.69% 740270 40.92%

Nợ ngắn hạn 972502 1552606 2385617 580104 59.65% 833011 53.65%

Nhóm D & D 36

GVHD: Nguyễn Như Hiền Hòa

Vay ngắn hạn 188222 13283 567960 -174939 -92.94% 554677 4175.8

4%Phải trả cho người bán 492556 789867 1089417 297311 60.36% 299550 37.92%

Người mua trảtiền trước 5917 28827 30515 22910 387.19

% 1688 5.86%

Thuế và các khoản phải nộp nhà nước

64187 399962 281789 335775 523.12% -118173 -

29.55%

Phải trả côngnhân viên 3104 28688 33549 25584 824.23

% 4861 16.94%

Chi phí phải trả 144052 208131 264151 64079 44.48% 56020 26.92%

Các khoản phải trả, phải nộp khác

74464 83848 118236 9384 12.60% 34388 41.01%

Nợ dài hạn 181930 256325 163584 74395 40.89% -92741 -36.18%

Phải trả dài hạn người bán 93612 116940 - 23328 24.92% - -

Phải trả dài hạn nội bộ 65900 126930 163584 61030 92.61% 36654 28.88%

Vay và nợ dàihạn 22418 12455 - -9963 -

44.44% - -

Nguồn vốn chủsở hữu 4761913 663773

9 8223832 1875826 39.39% 1586093 23.90%

Nguồn vốn - Quy

4,665,715

6,455,474 7964437 - - - -

Vốn điều lệ 1752757 3512653 3530721 1759896 100.41

% 18068 0.51%

Quỹ đầu tư phát triển 869697 175628

3 2172291 886586 101.94% 416008 23.69%

Quỹ dự phòng tài chính 175276 294348 353072 119072 67.93% 58724 19.95%

Lợi nhuận chưa phân

803037 892344 1909022 89307 11.12% 1016678 113.93%

Nhóm D & D 37

GVHD: Nguyễn Như Hiền Hòa

phốiNguồn kinh phí, quy khác 96198 182265 259395 86067 89.47% 77130 42.32%

BẢNG KẾT CẤUĐVT: Triệu Đồng

Năm2008

Năm2009

Năm2010

2008 2009 2010 Tỷtrọng

Tỷtrọng

Tỷtrọng

Tài sản 5966959 8482036 10773033 100 100 100

Tài sản ngắn hạn 3187605 5069157 5919803 53.42 59.76 54.95

Tiền 338654 426135 263472 5.68 5.02 2.45Các khoản đầu tư tàichính ngắn hạn 374002 2314253 209226

0 6.27 27.28 19.42

Các khoản phải thu 646385 728634 1124862 10.83 8.59 10.44

Phải thu của khách hàng 530149 513346 587458 8.88 6.05 5.45

Trả trước cho người bán 75460 139363 354096 1.26 1.64 3.29

Các khoản phải thu khác 40923 76588 183,90

5 0.69 0.90

Dự phòng các khoản phải thu khó đòi -147 -663 -597 0.00 -0.01 -0.01

Hàng tồn kho 1775342 1311765 2351354 29.75 15.47 21.83

Hàng hóa tồn kho 1789646 1321271 2355487 29.99 15.58 21.86

Dự phòng giảm giá -14304 -9506 -4133 -0.24 -0.11 -0.04

Nhóm D & D 38

GVHD: Nguyễn Như Hiền Hòa

hàng tồn khoTài sản ngắn hạn khác 53222 288370 87855 0.89 3.40 0.82

Tài sản dài hạn 2779354 3412879 4853230 46.58 40.24 45.05

Các khoản phải thu dài hạn 475 8822 24 0.01 0.10 0.00

Tài sản cố định 1936923 2524964 3428571 32.46 29.77 31.83

TSCĐ hữu hình 1529187 1,835,583

2589894 25.63 24.04

Nguyên giá 2618638 3135507 4113301 43.89 36.97 38.18

Giá trị hao mòn lũy kế

-1089451

-1299924

-152340

7-18.26 -15.33 -14.14

TSCĐ vô hình 50868 39241 173395 0.85 0.46 1.61Nguyên giá 79416 82339 263171 1.33 0.97 2.44Giá trị hao mòn lũy kế -28548 -43098 -89776 -0.48 -0.51 -0.83

Chi phí xây dựng cơ bản dở dang 356868 650140 665282 5.98 7.66 6.18

Bất động sản đầu tư 27489 27489 100818 0.46 0.32 0.94Nguyên giá 27489 27489 104060 0.46 0.32 0.97Các khoản đầu tư tàichính dài hạn 570657 602479 114179

8 9.56 7.10 10.60

Góp vốn liên doanh 23702 26,152 214,232 0.40 - -

Các khoản đầu tư dàihạn khác 546955 672732 103614

6 9.17 7.93 9.62

Dự phòng giảm giá đầu tư dài hạn - -96405 -

108580 - -1.14 -1.01

Tài sản dài hạn khác 243810 249125 182019 4.09 2.94 1.69

Nguồn vốn 5966959 8482036 10773033 100.00 100.00 100.00

Nợ phải trả 1154432 1808931 254920 19.35 21.33 23.66

Nhóm D & D 39

GVHD: Nguyễn Như Hiền Hòa

1

Nợ ngắn hạn 972502 1552606 2385617 16.30 18.30 22.14

Vay ngắn hạn 188222 13283 567960 3.15 0.16 5.27Phải trả cho người bán 492556 789867 108941

7 8.25 9.31 10.11

Người mua trả tiền trước 5917 28827 30515 0.10 0.34 0.28

Thuế và các khoản phải nộp nhà nước 64187 399962 281789 1.08 4.72 2.62

Phải trả công nhân viên 3104 28688 33549 0.05 0.34 0.31

Chi phí phải trả 144052 208131 264151 2.41 2.45 2.45Các khoản phải trả, phải nộp khác 74464 83848 118236 1.25 0.99 1.10

Nợ dài hạn 181930 256325 163584 3.05 3.02 1.52Phải trả dài hạn người bán 93612 116940 1.57 1.38

Phải trả dài hạn nộibộ 65900 126930 163584 1.10 1.50 1.52

Vay và nợ dài hạn 22418 12455 0.38 0.15

Nguồn vốn chủ sở hữu 4761913 6637739 8223832 79.80 78.26 76.34

Nguồn vốn - Quy 4,665,715

6,455,474

7964437 73.93

Vốn điều lệ 1752757 3512653 3530721 29.37 41.41 32.77

Quỹ đầu tư phát triển 869697 1756283 217229

1 14.58 20.71 20.16

Quỹ dự phòng tài chính 175276 294348 353072 2.94 3.47 3.28

Lợi nhuận chưa phân phối 803037 892344 190902

2 13.46 10.52 17.72

Nguồn kinh phí, quy khác 96198 182265 259395 1.61 2.15 2.41

Nhóm D & D 40

GVHD: Nguyễn Như Hiền Hòa

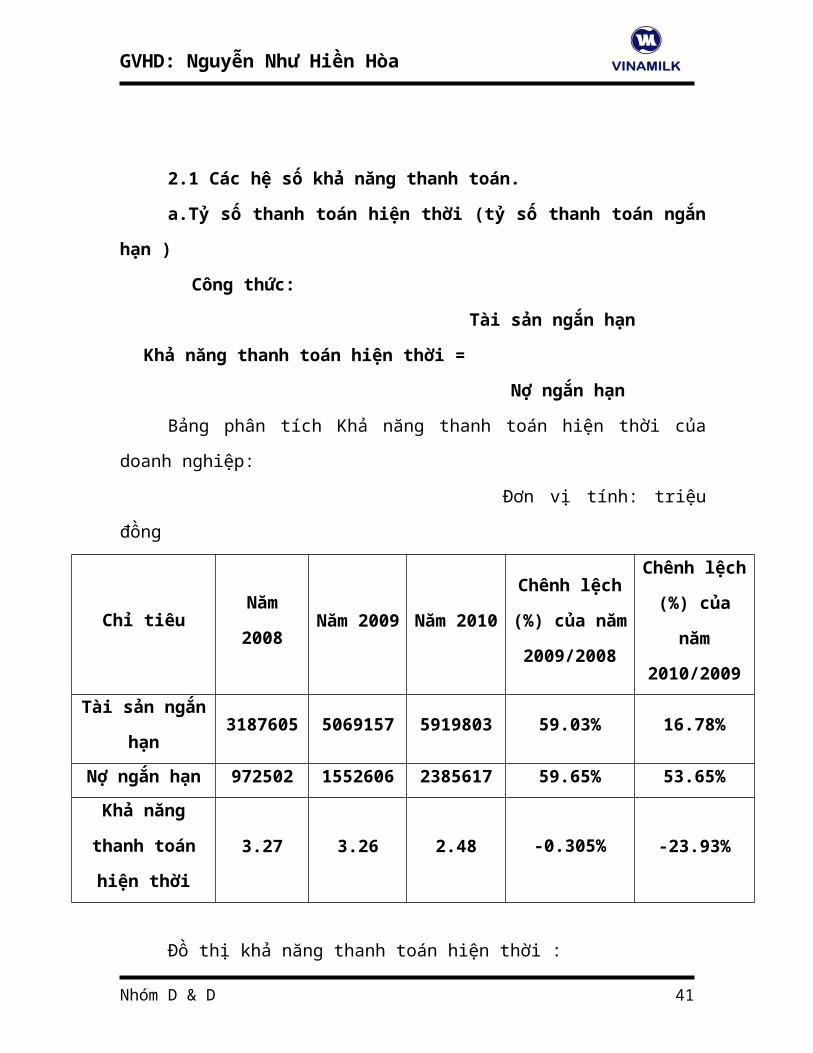

2.1 Các hệ số khả năng thanh toán.

a.Tỷ số thanh toán hiện thời (tỷ số thanh toán ngắn

hạn )

Công thức:

Tài sản ngắn hạn

Khả năng thanh toán hiện thời =

Nợ ngắn hạn

Bảng phân tích Khả năng thanh toán hiện thời của

doanh nghiệp:

Đơn vị tính: triệu

đồng

Chỉ tiêuNăm

2008Năm 2009 Năm 2010

Chênh lệch

(%) của năm

2009/2008

Chênh lệch

(%) của

năm

2010/2009Tài sản ngắn

hạn3187605 5069157 5919803 59.03% 16.78%

Nợ ngắn hạn 972502 1552606 2385617 59.65% 53.65%Khả năng

thanh toán

hiện thời

3.27 3.26 2.48 -0.305% -23.93%

Đồ thị khả năng thanh toán hiện thời :

Nhóm D & D 41

GVHD: Nguyễn Như Hiền Hòa

0

1000000

2000000

3000000

4000000

5000000

6000000

7000000

Năm 2008 Năm 2009 Năm 20100

0.5

1

1.5

2

2.5

3

3.5

Tài sản ngắn hạn

Nợ ngắn hạn

Khả năng thanh toán hiệnthời

Nhìn vào biểu đồ ta thấy, năm 2009 khả năng thanh

toán hiện thời của doanh nghiệp so với năm 2008 là tương

đối bằng nhau. Nợ ngắn hạn của năm 2009 tăng nhiều hơn

so với năm 2008 là 59.65% nhưng tài sản ngắn hạn của

doanh nghiệp cũng tăng đồng thời giúp doanh nghiệp là

59.03% đáp ứng được khả năng trả nợ ngắn hạn bằng với

năm 2008,do đó khả năng thanh toán hiện thời của năm

2009 có giảm 0.305% so với năm 2008 nhưng không đáng kể.

Ta có thể thấy là khả năng thanh toán hiện thời của

doanh nghiệp năm 2009 là 3.26 > 1 vì thế doanh nghiệp

đang hoạt động sản xuất kinh doanh rất hiệu quả.

Năm 2010 khả năng thanh toán hiện thời của doanh

nghiệp so với năm 2009 là khá chênh lệch, khả năng thanh

toán hiện thời của năm 2010 giảm 23.93% so với năm 2009.

Do nợ ngắn hạn của doanh nghiệp năm 2010 tăng nhiều hơn

so với năm 2009 là 53.65% nhưng tài sản ngắn hạn của

doanh nghiệp năm 2010 cũng tăng so với năm 2009 nhưng

Nhóm D & D 42

GVHD: Nguyễn Như Hiền Hòa

tăng với số lượng ít là 16.78% không nhiều giống như

tăng từ năm 2008 đến năm 2009. Năm 2009 tài sản ngắn hạn

của doanh nghiệp tăng 1881552 ( triệu ) so với năm 2008

tăng 59.03%, còn năm 2010 tài sản ngắn hạn của doanh

nghiệp tăng 850646 (triệu) so với năm 2009 tăng 16.78%.

Tuy nhiên khả năng thanh toán hiện thời của doanh nghiệp

năm 2010 là 2.48 > 1 vì thế doanh nghiệp vẫn hoạt đông

sản xuất kinh doanh tốt. Những biện pháp cơ bản nhằm cải

thiện chỉ tiêu này phải nhằm vào việc giăng nguồn vốn ổn

định ( vốn chủ sở hữu và nợ dài hạn ) thay cho các khoản

nợ ngắn hạn.

b.Tỷ số thanh toán nhanh ( Acid test)

Công thức:

Khả năng Tài sản ngắn hạn + Đầu tư

TSNH + Khoản phải thu

thanh toán

nhanh

Nợ ngắn hạn

Bảng phân tích Khả năng thanh toán nhanh của

doanh nghiệp:

Đơn vị tính: triệu

đồng

Chỉ tiêu Năm

2008

Năm

2009

Năm

2010

Chênh lệch

(%) của

năm

Chênh lệch

(%) của

năm

Nhóm D & D 43

GVHD: Nguyễn Như Hiền Hòa

2009/2008 2010/2009

Tiền 338654 426135 263472 25.83% - 38.17%

Các khoản đầu tư TSNH 374002 2314253

2092260

518.78% - 9.59%

Các khoản phải thu 646385 728634 1124862

12.72% 54.38%

Tiền + Các khoản đầu

tư TSNH + Khoản phải

thu

135904

1

346902

2

348059

4155.25% 0.33%

Nợ ngắn hạn 972502155260

6

238561

759.65% 53.65%

Khả năng thanh toán

nhanh1.397 2.234 1.459 59.91% - 34.69%

Đồ thị khả năng thanh toán nhanh:

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

Năm 2008 Năm 2009 Năm 20100

0.5

1

1.5

2

2.5

Tiền + Các khoản đầu tưTSNH + Khoản phải thuNợ ngắn hạn

Khả năng thanh toánnhanh

Năm 2009 khả năng thanh toán nhanh của doanh nghiệp

so với năm 2008 là khá chênh lệch. Nợ ngắn hạn của năm

2009 tăng nhiều hơn so với năm 2008 là 59.65% , bên cạnh

đó tiền, các khoản đầu tư tài sản ngắn hạn và các khoản

Nhóm D & D 44

GVHD: Nguyễn Như Hiền Hòa

phải thu của doanh nghiệp năm 2009 cũng tăng 155.25% so

với năm 2008. Vì thế khả năng thanh toán nhanh của doanh

nghiệp năm 2009 tăng 59.91% so với năm 2008, khả năng

thanh toán nhanh tăng từ 1.397 lên 2.234. Ta có thể thấy

là khả năng thanh toán hiện thời của doanh nghiệp năm

2009 là 2.234 > 1. Tỷ số thanh toán nhanh càng cao thì

khả năng thanh toán của doanh nghiệp càng cao vì thế

doanh nghiệp đang hoạt động sản xuất kinh doanh rất hiệu

quả.

Năm 2010 khả năng thanh toán nhanh của doanh nghiệp

so với năm 2009 là khá chênh lệch, khả năng thanh toán

hiện thời của năm 2010 giảm 34.69% so với năm 2009. Do

nợ ngắn hạn của doanh nghiệp năm 2010 tăng nhiều hơn so

với năm 2009 là 53.65% nhưng tiền, các khoản đầu tư tài

sản ngắn hạn và các khoản phải thu của doanh nghiệp năm

2010 cũng tăng so với năm 2009 nhưng tăng với số lượng

rất ít chỉ là 0.33% không nhiều giống như tăng từ năm

2008 đến năm 2009. Năm 2009 tiền, các khoản đầu tư tài

sản ngắn hạn và các khoản phải thu của doanh nghiệp tăng

2109981 ( triệu ) so với năm 2008 tăng 155.25%, còn năm

2010 tiền, các khoản đầu tư tài sản ngắn hạn và các

khoản phải thu của doanh nghiệp chỉ tăng 11572 (triệu)

so với năm 2009 tăng 0.33%. Nguyên nhân chính dẫn đến sự

sút giảm này là do lượng tiền mặt năm 2010 của doanh

nghiệp giảm 162663 ( triệu ) so với năm 2009, tức là

Nhóm D & D 45

Giá vốn hàng bán

GVHD: Nguyễn Như Hiền Hòa

giảm 38.17%, trong khi đó lượng tiền mặt năm 2009 tăng

25.83%. Năm 2010, các khoản đầu tư tài sản ngắn hạn giảm

9.59%, trong khi đó ở năm 2009 lại tăng 518.78% so với

năm 2008. Dù các khoản phải thu năm 2010 có tăng 54.38%

so với năm 2009 nhưng tổng tiền, các khoản đầu tư tài

sản ngắn hạn và các khoản phải thu của doanh nghiệp cũng

chỉ tăng 0.33%. Tuy nhiên khả năng thanh toán nhanh của

doanh nghiệp năm 2010 là 1.459 > 1 vì thế doanh nghiệp

vẫn hoạt đông sản xuất kinh doanh tốt. Những biện pháp

cơ bản nhằm cải thiện chỉ tiêu này phải nhằm vào việc

tăng nguồn vốn ổn định ( vốn chủ sở hữu và nợ dài hạn )

thay cho các khoản nợ ngắn hạn.

2.2. Các hệ số hoạt động.a. Vòng quay hàng tồn kho.Công thức:

Vòng quay hàng tồn kho =

Bảng phân tích vòng quay hàng tồn kho của doanh

nghiệp:

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm2008

Năm2009

Năm2010

Chênhlệch

(%) củanăm

2009/2008

Chênhlệch

(%) củanăm

2010/2009

Nhóm D & D 46

Tồn kho bình quân

GVHD: Nguyễn Như Hiền Hòa

Doanh thu thuần 8208982 10613771

15752866 29.29% 48.42%

Hàng tồn kho BQ 1725253 1543553.5

1831559.5 -10.53% 18.66%

Vòng quay hàng TK 4.758 6.876 8.6 44.51% 25.08%

Đồ thị vòng quay hàng TK:

020000004000000600000080000001000000012000000140000001600000018000000

Năm 2008 Năm 2009 Năm 2010012345678910

Doanh thu thuầnHàng tồn kho BQVòng quay hàng TK

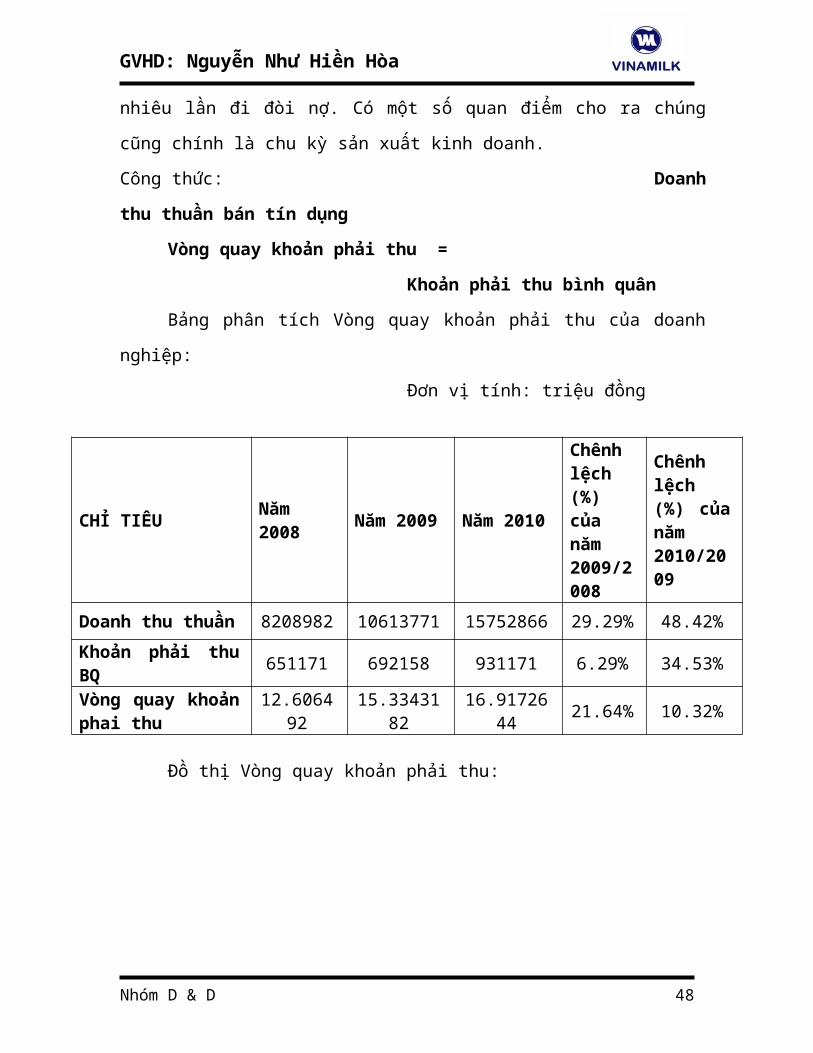

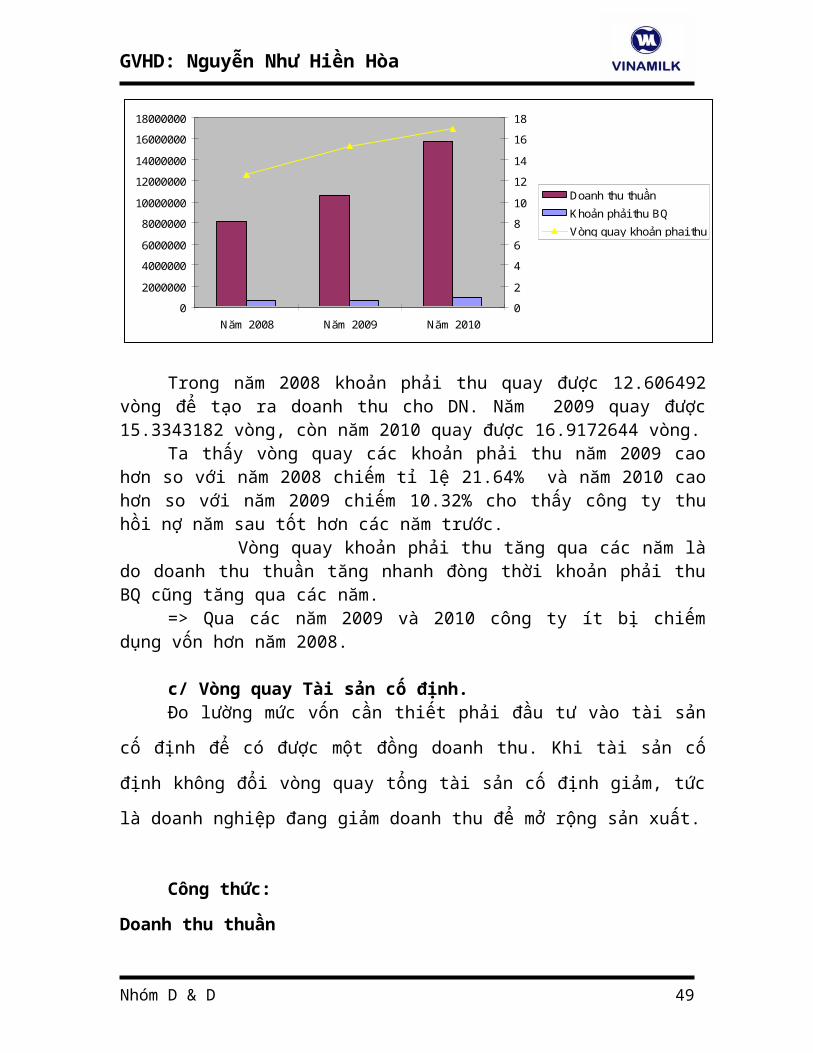

Trong năm 2008 HTK quay được 4.7581323 vòng để tạora doanh thu cho DN. Năm 2009 quay được 6.8761925 vòng,còn năm 2010 quay được 8.60079402 vòng. Ta thấy vòngquay hàng tồn kho năm 2009 cao hơn nhiều so với năm 2008chiếm tỉ lệ 44.51% và năm 2010 cao hơn so với năm 2009chiếm 25.08%, chứng tỏ qua các năm Vinamilk bán hàngnhanh, ít có hàng tồn kho.

Tuy nhiên khi nhu cầu thị trường sữa tăng đột biếnthì doanh nghiệp không thể đáp ứng một cách nhanh chóng.Vòng quay HTK tăng qua các năm là do doanh thu thuầntăng nhanh HTK BQ có sự biến động tăng giảm.

b. Vòng quay khoản phải thu.Đo lường mức thu tiền nhanh hay chậm khi sử dụng

phương thức bán hàng tín dụng (tín dụng thương mại).

Vòng quay này còn nói lên một năm doanh nghiệp có bao

Nhóm D & D 47

GVHD: Nguyễn Như Hiền Hòa

nhiêu lần đi đòi nợ. Có một số quan điểm cho ra chúng

cũng chính là chu kỳ sản xuất kinh doanh.

Công thức: Doanh

thu thuần bán tín dụng

Vòng quay khoản phải thu =

Khoản phải thu bình quân

Bảng phân tích Vòng quay khoản phải thu của doanh

nghiệp:

Đơn vị tính: triệu đồng

CHỈ TIÊU Năm2008 Năm 2009 Năm 2010

Chênhlệch(%)củanăm2009/2008

Chênhlệch(%) củanăm2010/2009

Doanh thu thuần 8208982 10613771 15752866 29.29% 48.42%Khoản phải thuBQ 651171 692158 931171 6.29% 34.53%

Vòng quay khoảnphai thu

12.606492

15.3343182

16.9172644 21.64% 10.32%

Đồ thị Vòng quay khoản phải thu:

Nhóm D & D 48

GVHD: Nguyễn Như Hiền Hòa

020000004000000600000080000001000000012000000140000001600000018000000

Năm 2008 Năm 2009 Năm 2010024681012141618

Doanh thu thuầnKhoản phải thu BQVòng quay khoản phai thu

Trong năm 2008 khoản phải thu quay được 12.606492vòng để tạo ra doanh thu cho DN. Năm 2009 quay được15.3343182 vòng, còn năm 2010 quay được 16.9172644 vòng.

Ta thấy vòng quay các khoản phải thu năm 2009 caohơn so với năm 2008 chiếm tỉ lệ 21.64% và năm 2010 caohơn so với năm 2009 chiếm 10.32% cho thấy công ty thuhồi nợ năm sau tốt hơn các năm trước.

Vòng quay khoản phải thu tăng qua các năm làdo doanh thu thuần tăng nhanh đòng thời khoản phải thuBQ cũng tăng qua các năm.

=> Qua các năm 2009 và 2010 công ty ít bị chiếmdụng vốn hơn năm 2008.

c/ Vòng quay Tài sản cố định.Đo lường mức vốn cần thiết phải đầu tư vào tài sản

cố định để có được một đồng doanh thu. Khi tài sản cố

định không đổi vòng quay tổng tài sản cố định giảm, tức

là doanh nghiệp đang giảm doanh thu để mở rộng sản xuất.

Công thức:

Doanh thu thuần

Nhóm D & D 49

GVHD: Nguyễn Như Hiền Hòa

Vòng quay tài sản cố định =

Tài sản cố định bình quân

Bảng phân tích Vòng quay tài sản cố định của doanh

nghiệp:

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm 2008 Năm2009

Năm2010

Chênhlệch

(%) củanăm

2009/2008

Chênhlệch

(%) củanăm

2010/2009

Doanh thuthuần 8208982 1061377

11575286

6 29.29% 48.42%

TSCĐ BQ 1789296 8839894.5

2976767.5 394.04% -66.33%

Vòng quayTSCĐ

4.5878278

1.20066716

5.29193698 -73.83% 340.75%

Đồ thị Vòng quay Tài sản cố định:

020000004000000600000080000001000000012000000140000001600000018000000

Năm 2008 Năm 2009 Năm 20100

1

2

3

4

5

6

Doanh thu thuầnTSCĐ BQVòng quay TSCĐ

Nhóm D & D 50

GVHD: Nguyễn Như Hiền Hòa

Ta thấy năm 2008 để có được 1 đồng doanh thuVinamilk cần đầu tư vào tài sản cố định là 4.5878278đồng, năm 2009 giảm xuống rất thấp là 1.20066716 đồng vàqua năm 2010 lại tăng cao là 5.29193698 đồng.Năm 2009 hệsố này giảm xuống mạnh chiếm tỉ lệ -73.83% chứng tỏ côngty đang đầu tư mở rộng quy mô sản xuất và chuẩn bị chosự tăng trưởng trong tương lai.Năm 2010 hệ số này tăngnhanh chiếm tỉ lệ 340.75% cho thấy tình trạng quy mô sảnxuất của công ty đang bị thu hẹp, công ty không quan tâmđên việc đầu tư vào tài sản cố định.

2.3. Các hệ số đòn bẩy tài chính.a. Tỉ số nợ trên tổng tài sảnCông thức: Tổng nợ

Tỷ số nợ trên tổng TS =

Tổng tài sản

Bảng phân tích Tỉ số nợ trên tổng tài sản của doanh

nghiệp:

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm2008 Năm 2009 Năm 2010

Chênh lệch(%) của

năm2009/2008

Chênhlệch (%)của năm2010/2009

Tổng nợ 1154432 1808931 2549201 56.69% 40.92%

Tổng TS 5966959 8482036 10773033 42.15% 27.01%Tỉ số nợ trên tổng TS

0.1934707

0.21326613

0.23662798 10.23% 10.95%

Đồ thị tỉ số nợ trên tổng tài sản:

Nhóm D & D 51

GVHD: Nguyễn Như Hiền Hòa

0100000020000003000000400000050000006000000700000080000009000000

Năm 2008 Năm 2009 Năm 20100

0.05

0.1

0.15

0.2

0.25

0.3

0.35

Tổng nợVốn chủ sở hữuTỉ số nợ trên VCSH

Năm 2008 cứ 1 đồng vốn của công ty trong đó có

0.1934707 đồng nợ.

Năm 2009 cứ 1 đồng vốn của công ty trong đó có

0.21326613 đồng nợ.

Năm 2010 cứ 1 đồng vốn của công ty trong đó có

0.23662798 đồng nợ.

Ta thấy tỉ số nợ trên tổng tài sản của công ty

Vinamilk tăng dần qua các năm, năm 2009 so với năm 2008

tăng chiếm 10.23% và năm 2010 so với năm 2009 tăng chiếm

10.95%.

=> Qua bảng cân đối kế toán ta biết được cơ cấu các

nguồn vốn được đầu tư và huy động vào quá trình sản xuất

kinh doanh của công ty Vinamilk có độ chủ động về tài

chính thấp.

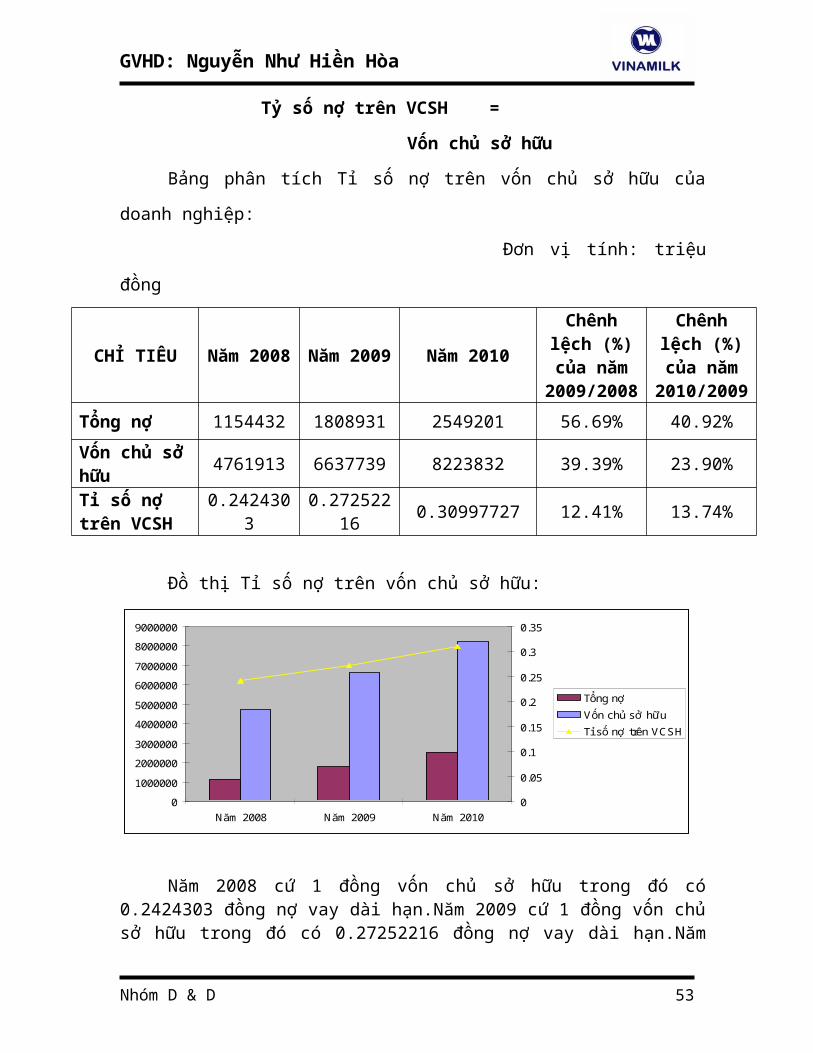

b/ Tỉ số nợ trên vốn chủ sở hữu:

Đo lường tổng số nợ trên một đồng vốn, tỷ số này

phản ánh bao nhiêu nợ trên một đồng vốn chủ sở hữu.

Công thức:

Tổng nợ

Nhóm D & D 52

GVHD: Nguyễn Như Hiền Hòa

Tỷ số nợ trên VCSH =

Vốn chủ sở hữu

Bảng phân tích Tỉ số nợ trên vốn chủ sở hữu của

doanh nghiệp:

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm 2008 Năm 2009 Năm 2010

Chênhlệch (%)của năm2009/2008

Chênhlệch (%)của năm

2010/2009Tổng nợ 1154432 1808931 2549201 56.69% 40.92%Vốn chủ sởhữu 4761913 6637739 8223832 39.39% 23.90%

Tỉ số nợ trên VCSH

0.2424303

0.27252216 0.30997727 12.41% 13.74%

Đồ thị Tỉ số nợ trên vốn chủ sở hữu:

0100000020000003000000400000050000006000000700000080000009000000

Năm 2008 Năm 2009 Năm 20100

0.05

0.1

0.15

0.2

0.25

0.3

0.35

Tổng nợVốn chủ sở hữuTỉ số nợ trên VCSH

Năm 2008 cứ 1 đồng vốn chủ sở hữu trong đó có0.2424303 đồng nợ vay dài hạn.Năm 2009 cứ 1 đồng vốn chủsở hữu trong đó có 0.27252216 đồng nợ vay dài hạn.Năm

Nhóm D & D 53

GVHD: Nguyễn Như Hiền Hòa

2010 cứ 1 đồng vốn chủ sở hữu trong đó có 0.30997727đồng nợ vay dài hạn.

Ta thấy tỉ số nợ trên VCSH của công ty Vinamilktăng dần qua các năm, năm 2009 so với năm 2008 tăngchiếm 12.41% và năm 2010 so với năm 2009 tăng chiếm13.74%.

=> Chứng tỏ năm 2009 nguồn vốn chủ sở hữu tăng, nợcông ty tăng so với năm 2008. Và năm 2010 nguồn vốn chủsở hữu tăng, nợ công ty tăng so với năm 2009.

c/ Tỉ số khả năng trả lãi vayCông thức:

EBIT

Thông số khả năng trả lãi vay =

Lãi vay

Bảng phân tích Tỉ số khả năng trả lãi vay của doanh

nghiệp:

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm 2008 Năm 2009 Năm 2010

Chênhlệch(%) củanăm2009/2008

Chênhlệch(%) củanăm2010/2009

EBIT (LN trước thuếvà lãi vay)

1371313 2731358 4251208 99.18% 55.64%

Lãi vay 197621 184828 153198 -6.47% -17.11%Khả năng trả lãi vay

6.9391057

14.7778367

27.7497617 112.96% 87.78%

Nhóm D & D 54

GVHD: Nguyễn Như Hiền Hòa

Đồ thị Tỉ số khả năng trả lãi vay:

050000010000001500000200000025000003000000350000040000004500000

Năm 2008 Năm 2009 Năm 20100

5

10

15

20

25

30

EBIT (LN trước thuế và lãi vay)Lãi vaykhả năng trả lãi vay

Qua kết quả trên chúng ta có thể thấy khả năng

thanh toán lãi vay của công ty Vinamilk là tương đối

lớn.Số lần thanh toán lãi vay năm 2009 là 14.7778367

(lần) cao hơn rất nhiều so với năm 2008 là 6.9391057

(lần).Số lần thanh toán lãi vay năm 2010 là 27.7497617

(lần) cao hơn rất nhiều so với năm 2009 là 14.7778367

(lần).Năm 2009 công ty hoạt động kinh doanh hiệu quả hơn

năm 2008, với doanh thu tăng gấp 2 lần, và chi phí lãi

vay giảm từ 197621 (triệu đồng) năm 2008 xuống còn

184828 (triệu đồng) năm 2009 chiếm tỉ lệ 112.96%.

Năm 2010 công ty hoạt động kinh doanh hiệu quả hơn

năm 2009, với doanh thu tăng gấp 1,5 lần, và chi phí lãi

vay giảm từ 184828 (triệu đồng) năm 2009 xuống còn

153198 (triệu đồng) năm 2010 chiếm tỉ lệ 87.78%.

2.4. Các hệ số khả năng sinh lời.

Nhóm D & D 55

GVHD: Nguyễn Như Hiền Hòa

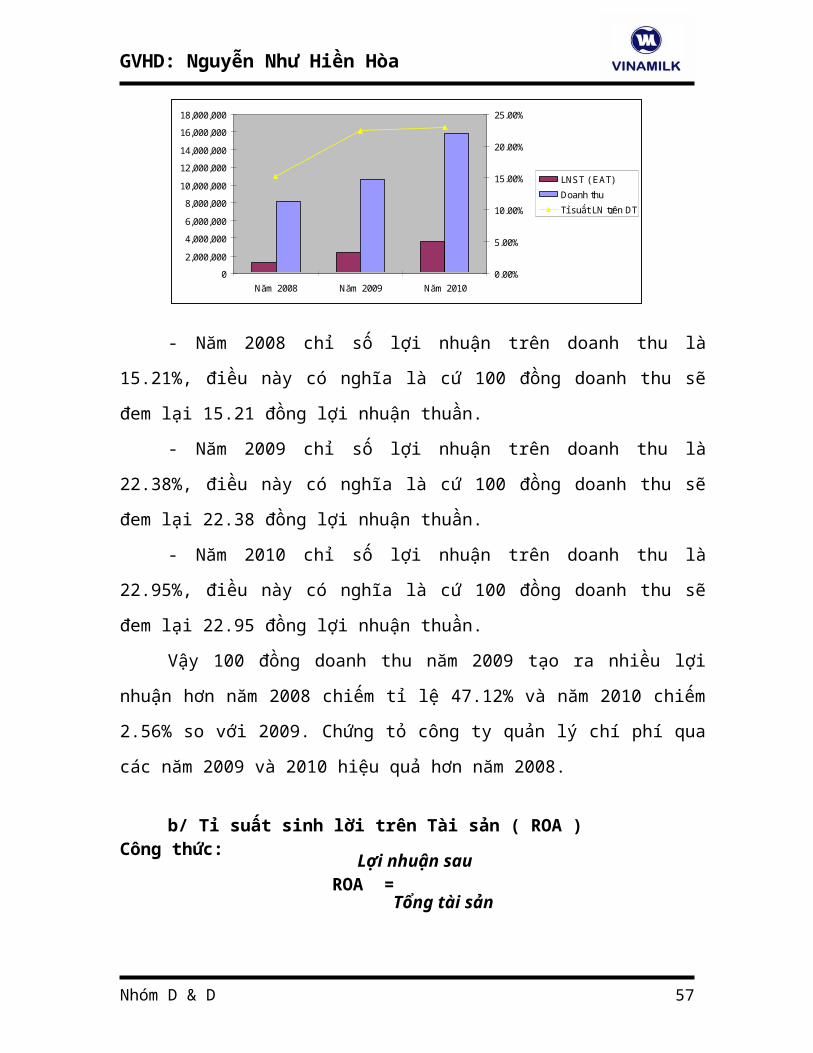

a/ Tỉ suất lợi nhuận trên doanh thuCông thức:

Lợi nhuận sau

thuế*100

Tỉ suất lợi nhuận trên DT =

Doanh thu thuần

Bảng phân tích tỉ số lợi nhuận trên doanh thu của

doanh nghiệp:

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm2008

Năm2009

Năm2010

Chênhlệch (%)của năm2009/200

8

Chênhlệch (%)của năm2010/2009

LNST ( EAT) 1,248,698

2,376,067

3,615,493 90.28% 52.16%

Doanh thu 8,208,982

10,617,771

15,752,866 29.34% 48.36%

Tỉ suất LN trên DT 15.21% 22.38% 22.95% 47.12% 2.56%

Đồ thị tỉ số lợi nhuận trên doanh thu:

Nhóm D & D 56

Tổng tài sản

Lợi nhuận sau thuế*100

GVHD: Nguyễn Như Hiền Hòa

02,000,0004,000,0006,000,0008,000,00010,000,00012,000,00014,000,00016,000,00018,000,000

Năm 2008 Năm 2009 Năm 20100.00%

5.00%

10.00%

15.00%

20.00%

25.00%

LNST ( EAT)Doanh thuTỉ suất LN trên DT

- Năm 2008 chỉ số lợi nhuận trên doanh thu là

15.21%, điều này có nghĩa là cứ 100 đồng doanh thu sẽ

đem lại 15.21 đồng lợi nhuận thuần.

- Năm 2009 chỉ số lợi nhuận trên doanh thu là

22.38%, điều này có nghĩa là cứ 100 đồng doanh thu sẽ

đem lại 22.38 đồng lợi nhuận thuần.

- Năm 2010 chỉ số lợi nhuận trên doanh thu là

22.95%, điều này có nghĩa là cứ 100 đồng doanh thu sẽ

đem lại 22.95 đồng lợi nhuận thuần.

Vậy 100 đồng doanh thu năm 2009 tạo ra nhiều lợi

nhuận hơn năm 2008 chiếm tỉ lệ 47.12% và năm 2010 chiếm

2.56% so với 2009. Chứng tỏ công ty quản lý chí phí qua

các năm 2009 và 2010 hiệu quả hơn năm 2008.

b/ Tỉ suất sinh lời trên Tài sản ( ROA )Công thức:

ROA =

Nhóm D & D 57

GVHD: Nguyễn Như Hiền Hòa

Bảng phân tích Tỉ suất sinh lời trên Tài sản của

doanh nghiệp(ROA):

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm2008

Năm2009 Năm 2010

Chênhlệch

(%) củanăm

2009/2008

Chênhlệch

(%) củanăm

2010/2009

LNST ( EAT) 1248698 2376067 3615493 90.28% 52.16%

Tổng tài sản 5966959 8482036 10773033 42.15% 27.01%Tỉ suất sinh lời trên TS (ROA)

20.93% 28.01% 33.56% 33.86% 19.80%

Đồ thị Tỉ suất sinh lời trên Tài sản(ROA):

0

2000000

4000000

6000000

8000000

10000000

12000000

Năm 2008 Năm 2009 Năm 20100.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

LNST ( EAT)Tổng tài sảnTỉ suất sinh lời trên TS ( ROA )

Qua bảng phân tích và biểu đồ cho thấy:

- Cứ 100 đồng tài sản năm 2008 sẽ tạo ra 20.93 đồng

lợi nhuận ròng, 100 đồng tài sản bỏ ra năm 2009 tạo

Nhóm D & D 58

Vốn chủ sở hữu

Lợi nhuận sau thuế*100

GVHD: Nguyễn Như Hiền Hòa

ra được 28.01 đồng lợi nhuận ròng và năm 2010 tao

ra 33.56 đồng lợi nhuận ròng. Năm 2009 so với năm

2008 tỉ suất này chiếm 33.86% và 2010 với 2009

chiếm 19.80%.

=> Phản ánh hiệu quả hoạt động của công ty tốt,thu hútđược nhiều đối thủ cạnh tranh tham gia vào thị trườngsữa.

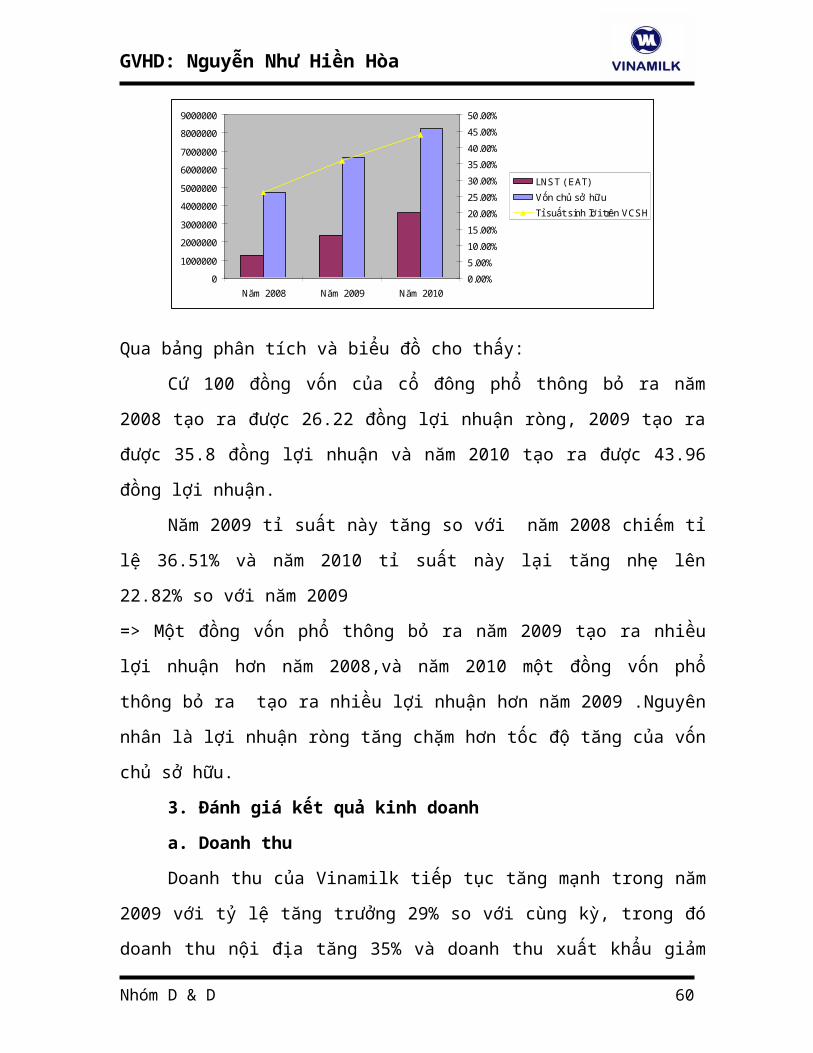

c/ Tỉ suất sinh lời trên Vốn chủ sở hữu ( ROE )Công thức:

ROA =

Bảng phân tích Tỉ suất sinh lời trên Vốn chủ sở hữu

của doanh nghiệp(ROE):

Đơn vị tính: triệu

đồng

CHỈ TIÊU Năm2008

Năm2009 Năm 2010

Chênhlệch (%)của năm2009/2008

Chênhlệch (%)của năm

2010/2009LNST ( EAT) 1248698 2376067 3615493 90.28% 52.16%Vốn chủ sở hữu 4761913 6637739 8223832 39.39% 23.90%

Tỉ suất sinh lời trên VCSH 26.22% 35.80% 43.96% 36.51% 22.82%

Đồ thị Tỉ suất sinh lời trên Vốn chủ sở hữu(ROE):

Nhóm D & D 59

GVHD: Nguyễn Như Hiền Hòa

0100000020000003000000400000050000006000000700000080000009000000

Năm 2008 Năm 2009 Năm 20100.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%45.00%50.00%

LNST ( EAT)Vốn chủ sở hữuTỉ suất sinh lời trên VCSH

Qua bảng phân tích và biểu đồ cho thấy:

Cứ 100 đồng vốn của cổ đông phổ thông bỏ ra năm

2008 tạo ra được 26.22 đồng lợi nhuận ròng, 2009 tạo ra

được 35.8 đồng lợi nhuận và năm 2010 tạo ra được 43.96

đồng lợi nhuận.

Năm 2009 tỉ suất này tăng so với năm 2008 chiếm tỉ

lệ 36.51% và năm 2010 tỉ suất này lại tăng nhẹ lên

22.82% so với năm 2009

=> Một đồng vốn phổ thông bỏ ra năm 2009 tạo ra nhiều

lợi nhuận hơn năm 2008,và năm 2010 một đồng vốn phổ

thông bỏ ra tạo ra nhiều lợi nhuận hơn năm 2009 .Nguyên

nhân là lợi nhuận ròng tăng chặm hơn tốc độ tăng của vốn

chủ sở hữu.

3. Đánh giá kết quả kinh doanh

a. Doanh thu

Doanh thu của Vinamilk tiếp tục tăng mạnh trong năm

2009 với tỷ lệ tăng trưởng 29% so với cùng kỳ, trong đó

doanh thu nội địa tăng 35% và doanh thu xuất khẩu giảm

Nhóm D & D 60

GVHD: Nguyễn Như Hiền Hòa

nhẹ 0.8% so với năm 2008. Tính từ sau cổ phần hóa vào

tháng 11/2003 đến nay, doanh thu của Vinamilk tăng

trưởng với tốc độ bình quân là 21%/năm. Lần đầu tiên

doanh thu của Vinamilk đạt doanh thu trên 10.000 tỷ đồng

và lợi nhuận cao nhất từ trước tới nay. Vinamilk cũng

lần đầu tiên nộp ngân sách 1000 tỷ đồng.

Doanh thu của Vinamilk tiếp tục tăng mạnh trong năm

2010 đạt 16081 tỷ đồng với tỷ lệ tăng trưởng 49% so với

cùng kỳ, trong đó doanh thu nội địa tăng 50% và doanh

thu xuất khẩu tăng 40%.

b. Lợi nhuận gộp

Lợi nhuận gộp của Vinamilk giảm dần qua các năm, từ

mức 52.5% năm 2008 giảm xuống 49.3% năm 2009 và đến năm

2010 chỉ số này giảm xuống còn 33.4%. Kết quả này cho

thấy do khả năng quản lý chi phí cũng như việc thay đổi

cơ cấu sản phẩm theo hướng tập trung vào các sản phẩm có

giá trị sụt giảm.

Về mặt số tuyệt đối, giá vốn bán hàng tăng từ

5,610,969 triệu đồng năm 2008 lên 6,735,062 triệu đồng

năm 2009, tương ứng với tăng 20%, và năm 2010 giá vốn

hang bán tăng lên 10,579,208 triệu đồng tương ứng với

mức tỉ lệ 57.08%.Mặc dù giá nguyên vật liệu chủ yếu của

Công ty là sữa tươi và sữa bột đứng ở mức cao.

c. Doanh thu hoạt động tài chính

Nhóm D & D 61

GVHD: Nguyễn Như Hiền Hòa

Năm 2009 tăng mạnh so với năm 2008, từ 190,860

triệu đồng năm 2008 lên 439,936 triệu đồng năm 2009,

tương ứng với mức tăng 131%,năm 2010 chỉ tiêu này tăng

nhẹ so với năm 2009 từ 439,936 triệu đồng lên 448,296

triệu đồng tương ứng với tỉ lệ 1.9%.Doanh thu tài chính

tăng do khoản cổ tức và lợi nhuận được chia tăng.

d. Chi phí tài chính

Giảm nhẹ từ 197,621 triệu đồng năm 2007 xuống

184,828 triệu đồng trong năm 2008 và năm 2010 lại giảm

xuống 153,198 triệu đồng. Do khoản dự phòng giảm giá đầu

tư chứng khoán và lỗ chênh lệch tỷ giá.

e. Chi phí bán hàng

Năm 2009 đạt 1,245,476 triệu đồng, tăng 18% so với

năm 2008. Năm 2010 tăng nhẹ đạt 1,438,186 triệu đồng,

tăng 15.47% so với năm 2009.

Tuy nhiên chỉ số này vẫn thấp hơn tốc độ tăng doanh

thu, chi phí bán hàng giảm do chi phí khuyến mãi và hỗ

trợ nhà phân phối giảm.

f. Chi phí quản lý.

Năm 2009 chỉ tiêu này giảm xuống nhẹ 292,942 triệu

đồng so với năm 2008 là 297,804 triệu đồng, tương ứng tỉ

lệ giảm 2%. Qua năm 2010 chỉ số này Tăng cả về số tuyệt

đối lẫn tỷ lệ so với doanh thu. Chi phí quản lý năm 2010

là 388,147 triệu đồng, tăng 32.50% so với mức 292,942

Nhóm D & D 62

GVHD: Nguyễn Như Hiền Hòa

triệu đồng năm 2009, chủ yếu do chi phí dịch vụ mua

ngoài.

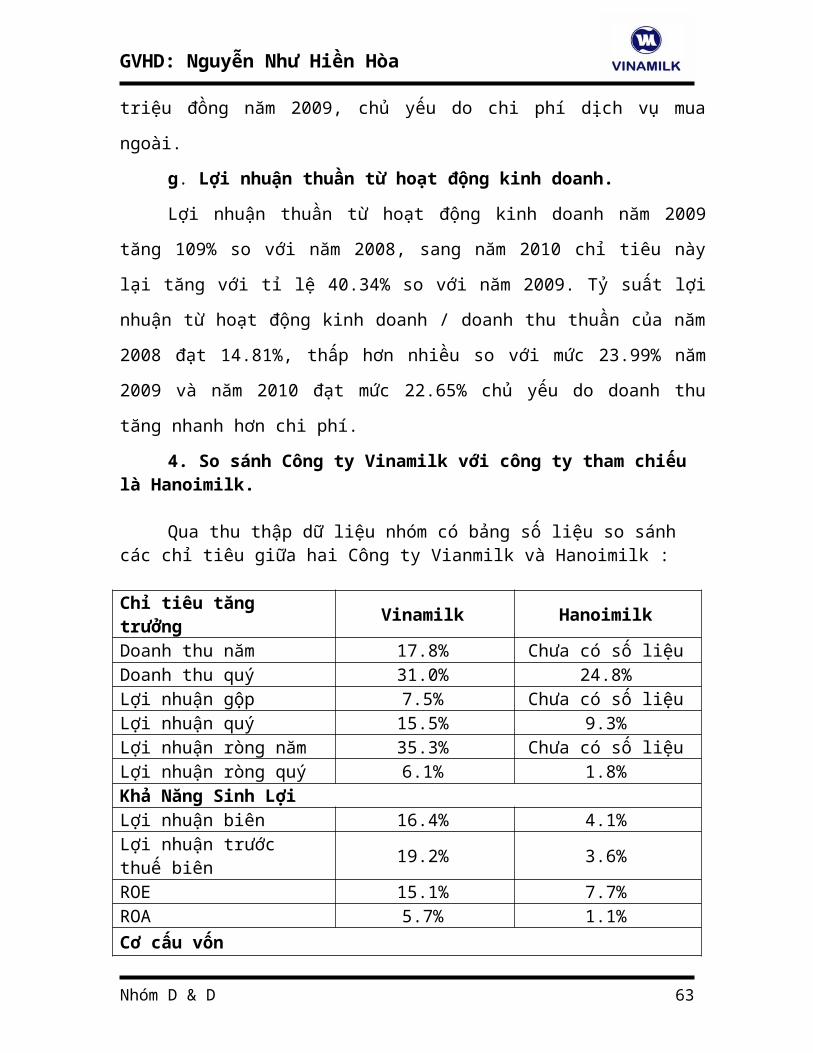

g. Lợi nhuận thuần từ hoạt động kinh doanh.

Lợi nhuận thuần từ hoạt động kinh doanh năm 2009

tăng 109% so với năm 2008, sang năm 2010 chỉ tiêu này

lại tăng với tỉ lệ 40.34% so với năm 2009. Tỷ suất lợi

nhuận từ hoạt động kinh doanh / doanh thu thuần của năm

2008 đạt 14.81%, thấp hơn nhiều so với mức 23.99% năm

2009 và năm 2010 đạt mức 22.65% chủ yếu do doanh thu

tăng nhanh hơn chi phí.

4. So sánh Công ty Vinamilk với công ty tham chiếu là Hanoimilk.

Qua thu thập dữ liệu nhóm có bảng số liệu so sánh các chỉ tiêu giữa hai Công ty Vianmilk và Hanoimilk :

Chỉ tiêu tăng trưởng Vinamilk Hanoimilk

Doanh thu năm 17.8% Chưa có số liệuDoanh thu quý 31.0% 24.8%Lợi nhuận gộp 7.5% Chưa có số liệuLợi nhuận quý 15.5% 9.3%Lợi nhuận ròng năm 35.3% Chưa có số liệuLợi nhuận ròng quý 6.1% 1.8%Khả Năng Sinh LợiLợi nhuận biên 16.4% 4.1%Lợi nhuận trước thuế biên 19.2% 3.6%

ROE 15.1% 7.7%ROA 5.7% 1.1%Cơ cấu vốn

Nhóm D & D 63

GVHD: Nguyễn Như Hiền Hòa

Tổng nợ/Vốn chủ sở hữu 130.7% 152.3%

Tổng nợ/Tổng tài sản 42.0% 30.6%

Hệ số thanh toánThanh toán hiện tại 1.3 0.2Thanh toán nhanh 1.1 0.2Chỉ tiêu quản lýVòng quay phải thu 3.3 0.5Vòng quay tồn kho 0.8 0.3Vòng quay tổng tài sản 0.2 0.1

Qua bảng số liệu trên ta có thể so sánh tình hình tài chính của 2 Công ty sữa Vinamilk và Công ty sữa Hanoimilk trong năm 2010 như sau:

Chỉ tiêu tăng trưởng:Doanh thu quý của Vinamilk đạt tốc độ tăng trưởng

31% trong khi đó chỉ tiêu này của Hanoimilk là 24,8% thấp hơn so với Vinamilk.

Lợi nhuận quý của Hanoimilk tăng 9.3% so với cùng kỳ, Vinamilk đạt tăng trưởng hơn hẳn Hanoimilk khi đạt 15.5% so với cùng kỳ.

Lợi nhuận ròng quý của Vinamilk cao hơn hẳn Hanoimilk khi Vinamilk đạt 6.1% còn Hanoimilk đạt thấp hơn 1.8%.

Từ số liệu trên ta thấy doanh thu và lợi nhuận ròngcủa Vinamilk tăng trưởng nhiều và cao hơn hẳn so với Hanoimilk cho thấy Vinamilk kinh doanh và sản xuất tốt hơn rất nhiều so với Hanoimilk.

Khả Năng Sinh Lợi:Lợi nhuận biên của Hanoimilk đạt 4.1%, trong khi đó

Vinamilk đạt tốc độ lớn hơn gấp 4 lần so với Hanoimilk khi đạt 16.4%.

Nhóm D & D 64

GVHD: Nguyễn Như Hiền Hòa

Lợi nhuận trước thuế biên của Vinamilk đạt tỷ lệ rất cao 19.2% trong khi chỉ số này ở Hanoimilk chỉ đạt 3.6%.

Tỷ suất lợi nhuận trên doanh thu cho thấy khả năng công ty tiết kiệm chi phí so với doanh thu, tỷ suất lợi nhuận trên doanh thu cao có nghĩa là công ty có tỷ lệ tăng chi phí thấp hơn tỷ lệ tăng doanh thu. Qua đó ta thấy khả năng tiết kiệm chi phí so với doanh thu của Vinamilk tốt hơn rất nhiều so với Hanoimilk.

Tỷ suất sinh lời trên vốn chủ sở hữu – ROE của Vinamilk đạt 15.1% trong khi đó chỉ số này của Hanoimilklà 7.7% điều này cho thấy khả năng cạnh tranh của Vinamilk cao hơn so với Hanoimilk và cổ phiếu của Vinamilk cũng hấp dẫn hơn so với Hanoimilk

Tỷ suất sinh lời trên tài sản – ROA của Vinamilk đạt 5.7% trong khi đó chỉ số này của Hanoimilk chỉ là 1.1% điều này cho thấy sức hấp dẫn của Vinamilk tốt hơn so với Hanoimilk vì khả năng sinh lời từ chính nguồn tàisản hoạt động của Vinamilk tốt hơn Hanoimilk.

Cơ cấu vốn:Tỷ số nợ trên vốn chủ sở hữu của Vinamilk là 130.7%

trong khi đó của Hanoimilk cao hơn so với Vinamilk khi đạt 152.3%, điều này cho thấy Hanoimilk sử dụng số dư nợđể bù đắp vào lượng vốn chủ sở hữu lớn hơn so với Vinamilk khiến cho tỷ số nợ trên vốn của Hanoimilk cao hơn so với Vinamilk.

Tỷ số nợ trên tổng tài sản của Vinamilk là 42% của Hanoimilk thấp hơn là 30.6%. Điều này cho thấy trong tổng tài sản của Vinamilk thì sử dụng số nợ chiếm tỷ lệ rất cao và hơn hẳn so với Hanoimilk, khả năng tự chủ củaVinamilk thấp, quá phụ thuộc vào nợ vay.

Hệ số thanh toán:Khả năng thanh toán hiện thời của Vinamilk là 1.3 ,

trong khi đó chỉ số này của Hanoimilk thấp hơn rất nhiềuchỉ đạt 0.2. Điều này cho ta thấy khả năng thanh toán của Vinamilk được tin tưởng hơn so với Hanoimilk.

Nhóm D & D 65

GVHD: Nguyễn Như Hiền Hòa

Khả năng thanh toán nhanh của Vinamilk là 1.1, còn

của Hanoimilk chỉ là 0.2.Từ đó cho ta thấy khả năng

thanh toán của Vinamilk cao và ngược lại của Hanoimilk

khó mà tin tưởng được. Tỷ số thanh toán nhanh thông

thường được chấp nhận xấp xỉ là 1, mà Hanoimilk là 0.2 <

1.