perilaku biaya asimetrik dari biaya penjualan

TRANSCRIPT

PERILAKU BIAYA ASIMETRIK DARI BIAYA PENJUALAN,

UMUM DAN ADMINISTRASI

(Studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun

2011-2013)

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Fazril Azi Nugraha

1111082000080

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1436 H/2015

ii

PERILAKU BIAYA ASIMETRIK DARI BIAYA PENJUALAN,

UMUM DAN ADMINISTRASI

(Studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun

2011-2013)

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Fazril Azi Nugraha

1111082000080

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1436 H/2015

iii

LEMBAR PENGESAHAN SKRIPSI

iv

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

vi

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

vii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Fazril Azi Nugraha

2. Tempat, Tanggal Lahir : Tangerang, 06 September 1993

3. Alamat : Jl. Raden Fatah Gg. H. Umar

RT 01/03 No. 90, Kel. Parung

Serab, Kec. Ciledug, Kota

Tangerang 15153

4. Telepon : 089688974919

5. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri Peninggilan 3 Tahun 1999-2005

2. SMP Negeri 3 Kota Tangerang Tahun 2005-2008

3. SMA Negeri 13 Kota Tangerang Tahun 2008-2011

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. PENDIDIKAN NON FORMAL

1. Kursus Bahasa Inggris Program DII di PEC Tahun 2010-2011

IV. PENGALAMAN ORGANISASI

1. KOPMA Sebagai Anggota (2012-2013)

2. Lab.Pasar Modal FEB Sebagai Anggota divisi Marketing dan Event

(2012-2013)

3. Lab.Pasar Modal FEB Sebagai Pengawas (2013-2014)

viii

V. LATAR BELAKANG KELUARGA

1. Ayah : Sarmili

2. Tempat, Tanggal Lahir : Tangerang, 4 Juli 1958

3. Pendidikan Terakhir : S1

4. Pekerjaan : Pegawai Negeri Sipil

5. Ibu : Manawiyah

6. Pendidikan Terakhir : S1

7. Pekerjaan : Pegawai Swasta

8. Tempat, Tanggal Lahir : Tangerang, 4 Mei 1967

ix

Asymmetric Behavioral Cost on Selling, General, and Administration Cost

ABSTRACT

The purpose of this study was to determine whether the Selling, general and

administrative cost of manufacturing company in Indonesia has sticky or anti-

sticky behavioral cost. The study also describes the influence of several factors

that affect the adhesiveness costs (cost stickiness), these factors are the debt

intensity, asset intensity and free cash flow, this study uses agency theory and

the theory of adjustment costs.

This study used secondary data obtained from www.idx.co.id during the

period 2010-2013. The sampling process is using purposive sampling method

and this study using 87 observations. Analytical methods to test the hypothesis is

multiple regression analysis. The results show that the cost of sales, general and

administrative has sticky behavioral cost. Selling, general and administrative

increased by an average of 0.33% per 1% increase in sales and a decline of

0.29% per 1% decline in sales. Furthermore, the asset intensity increased the

stickiness costs (cost stickiness) and intensity debt and free cash flow have no

effect in improving adhesiveness costs (cost stickiness).

Keywords: Agency Theory, Adjustment Costs Theory, Sticky Cost, Anti-Sticky

Cost, Debt Intensity, intensity Asset, Free Cash Flow and Asymmetric

Cost.

x

PERILAKU BIAYA ASIMETRIK DARI BIAYA PENJUALAN, UMUM

DAN ADMINISTRASI

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah biaya

penjualan, umum dan administrasi berperilaku biaya sticky atau anti-sticky dari

perusahaan manufaktur di Indonesia. Selanjutnya, Penelitian ini juga menjelaskan

pengaruh dari beberapa faktor yang mempengaruhi kelengketan biaya (cost

stickiness), faktor-faktor tersebut adalah intensitas hutang, intensitas aset dan arus

kas bebas, penelitian ini menggunakan teori agensi dan teori penyesuaian biaya.

Penelitian ini menggunakan data sekunder yang diperoleh dari

www.idx.co.id selama periode 2010-2013. Proses pengambilan sampel dilakukan

dengan menggunakan metode purposive sampling dan penelitian ini

menggunakan 87 observasi. Metode analisis untuk menguji hipotesis adalah

analisis regresi berganda. Hasilnya menunjukkan bahwa biaya penjualan, umum

dan administrasi berperilaku sticky. Biaya penjualan, umum dan administrasi rata-

rata meningkat 0,33% per 1% kenaikan penjualan dan menurun 0,29% per 1%

penurunan penjualan. Selanjutnya, intensitas aset berpengaruh meningkatkan

kelengketan biaya (cost stickiness) dan intensitas hutang dan arus kas bebas tidak

berpengaruh dalam meningkatkan kelengketan biaya (cost stickiness).

Kata kunci: Teori Agensi, Teori Penyesuaian Biaya, Biaya Sticky, Biaya Anti-

Sticky, Intensitas Hutang, Intensitas Aset, Arus Kas Bebas dan Biaya

Asimetrik.

xi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Perilaku Biaya Asimetrik dari Biaya Penjualan, Umum dan

Administrasi (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di

BEI Periode 2011-2013)”. Shalawat serta salam senantiasa selalu tercurah

kepada junjungan Nabi Muhammad SAW yang telah membawa kita ke zaman

kebaikan.

Skripsi ini merupakan tugas akhir yang harus di selesaikan sebagai syarat

untuk meraih gelar Sarjana Ekonomi di Universitas Negeri Syarif Hidayatullah

Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu

dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdullilah

penulis hanturkan atas kekuatan Allah SWT yang telah di anugaerahkan. Selain

itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang

sebesar-besarnya kepada:

1. Kedua orang tua bapak Sarmili dan ibu Manawiyah, serta saudaraku kiki

dan Tria yang telah menyemangati dan memberikan banyak motivasi serta

do’a terbaiknya kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan FEB.

3. Ibu Yessi Fitri,SE.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi.

4. Bapak Hepi Prayudiawan,SE.,MM.,Ak.,CA selaku Sekretaris Jurusan

Akuntansi.

5. Bapak Dr. Yahya Hamja MM. selaku dosen Pembimbing Skripsi I yang

telah bersedia menyediakan waktunya yang sangat berharga untuk

membimbing penulis selama menyusun skripsi. Terima kasih atas segala

masukan guna penyelesaian skripsi ini serta semua motivasi dan nasihat

yang telah diberikan selama ini.

6. Ibu Putriesti Mandasari, SP.,MSi selaku dosen Pembimbing Skripsi II

yang telah bersedia meluangkan waktu, memberikan pengarahan dan

xii

bimbingan dalam penulisan skripsi ini. Terima kasih atas segala

bimbingan dan konsultasi yang telah diberikan selama ini.

7. Teman-teman Seperjuangan dari pojok bursa, Hadi, Nazmudin, Fauzi,

Faisal, Irvan, Sella, Bonita, Fitria, Ilfi dan Eva.

8. Rizki, Arif, Wanda, Andi, Opi, Elfi, Eka, Andin Icha, Rahma, Try,

Wahyu, Wahel, Fahmi, Reza, dan teman-teman lainnya di Akuntansi kelas

C angkatan 2011.

9. Teman seperjuangan skripsian Irfan, Manto, imam.

10. Eva Nur Lutfia sebagai teman seperjuangan skripsian beda fakultas yang

berisik dalam memberi semangat untuk menyelesaikan skripsi.

11. Sahabat Penulis Brother Ryan, Riqo serta Dessy

12. Gamers DOTA2 Reza, Deri, Calung, Yudha, Dimas serta Banzai_ZX.

13. Erwin, Odi, Akbar, Rizal, Ayub dan nabil

14. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

di karenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis.

Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 29 Juli 2015

(Fazril Azi Nugraha)

xiii

DAFTAR ISI

Cover ........................................................................................................................ i

Cover Dalam ........................................................................................................... ii

LEMBAR PENGESAHAN SKRIPSI ................................................................... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ........................................................ v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................... vi

DAFTAR RIWAYAT HIDUP ............................................................................... vi

ABSTRACT ............................................................................................................. ix

ABSTRAK .............................................................................................................. x

KATA PENGANTAR ........................................................................................... xi

DAFTAR ISI ........................................................................................................ xiii

DAFTAR TABEL ............................................................................................... xvii

DAFTAR GAMBAR ......................................................................................... xviii

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang Penelitian .................................................................. 1

B. Perumusan Masalah ........................................................................... 7

C. Tujuan Penelitian ............................................................................... 8

D. Manfaat Penelitian ............................................................................. 8

xiv

BAB II TINJAUAN PUSTAKA ........................................................................... 10

A. Tinjauan Teoritis .............................................................................. 10

1. Teori Agensi (Agency Theory) ......................................................... 10

2. Teori penyesuaian biaya .................................................................. 14

3. Biaya ................................................................................................ 17

4. Model tradisional perilaku biaya ..................................................... 22

5. Perilaku Biaya Sticky dan Perilaku biaya Asimetrik ....................... 24

6. Hutang .............................................................................................. 28

7. Aset .................................................................................................. 30

8. Arus kas ........................................................................................... 32

B. Penelitian Terdahulu ........................................................................ 34

C. Kerangka Penelitian ......................................................................... 38

D. Hipotesis .......................................................................................... 39

1. Perilaku Biaya Sticky ....................................................................... 39

2. Intensitas Utang (Debt Intensity) ..................................................... 39

3. Intensitas Aset (Asset Intensity) ....................................................... 40

4. Arus Kas Bebas(Free Cash Flow) ................................................... 40

BAB III METODOLOGI PENELITIAN.............................................................. 42

A. Ruang Lingkup Penelitian ............................................................... 42

B. Penentuan Sampel ............................................................................ 42

xv

C. Metode Pengumpulan Data .............................................................. 43

D. Metode Analisis Data ....................................................................... 43

1. Statistik Deskriptif ........................................................................... 43

2. Uji Dasar Asumsi Klasik ................................................................. 44

3. Uji Hipotesis .................................................................................... 46

E. Operasional Variabel ....................................................................... 49

1. Perubahan penjualan atau Pendapatan ............................................. 49

2. Dummy Penurunan Penjualan ......................................................... 50

3. Intensitas Hutang ............................................................................. 51

4. Intensitas Aset .................................................................................. 51

5. Arus kas Bebas ................................................................................. 52

6. Biaya Penjualan, umum dan administrasi ........................................ 53

BAB IV HASIL DAN PEMBAHASAN .............................................................. 56

A. Sekilas Gambaran Umum Penelitian ............................................... 56

B. Hasil Uji Analisis Data Penelitian ................................................... 58

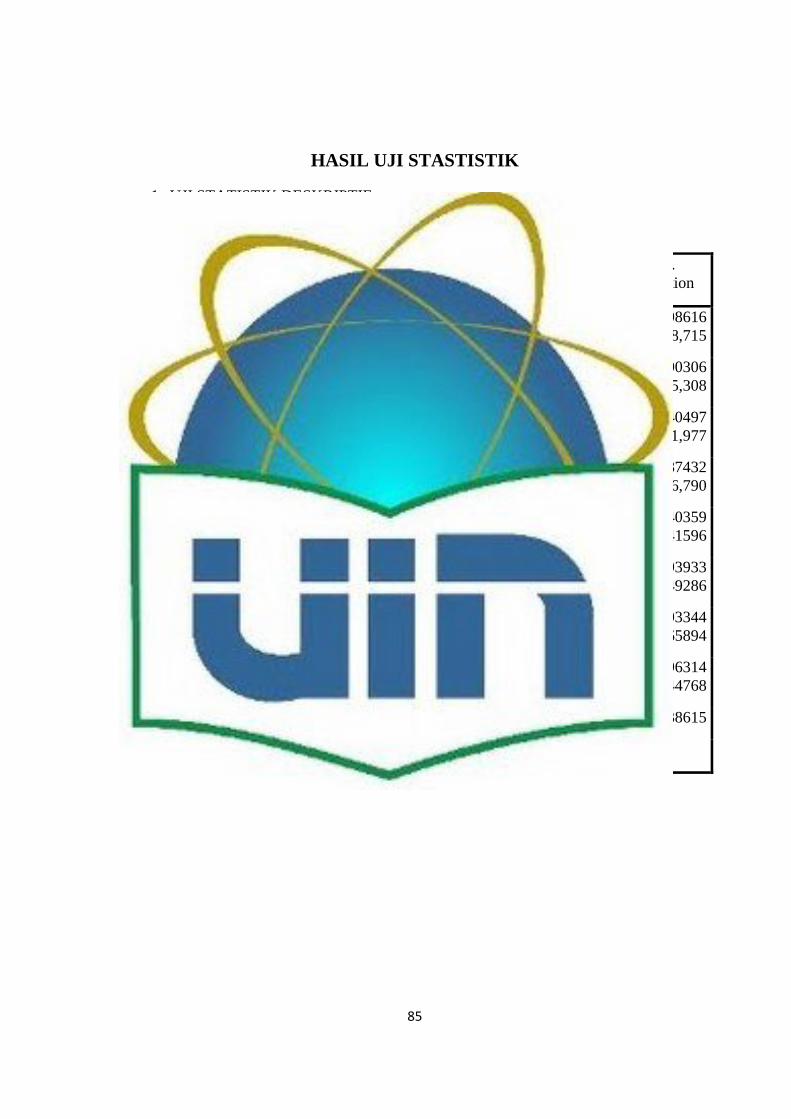

1. Hasil Uji Statistik Deskriptif ............................................................ 58

2. Hasil Uji Asumsi Klasik .................................................................. 60

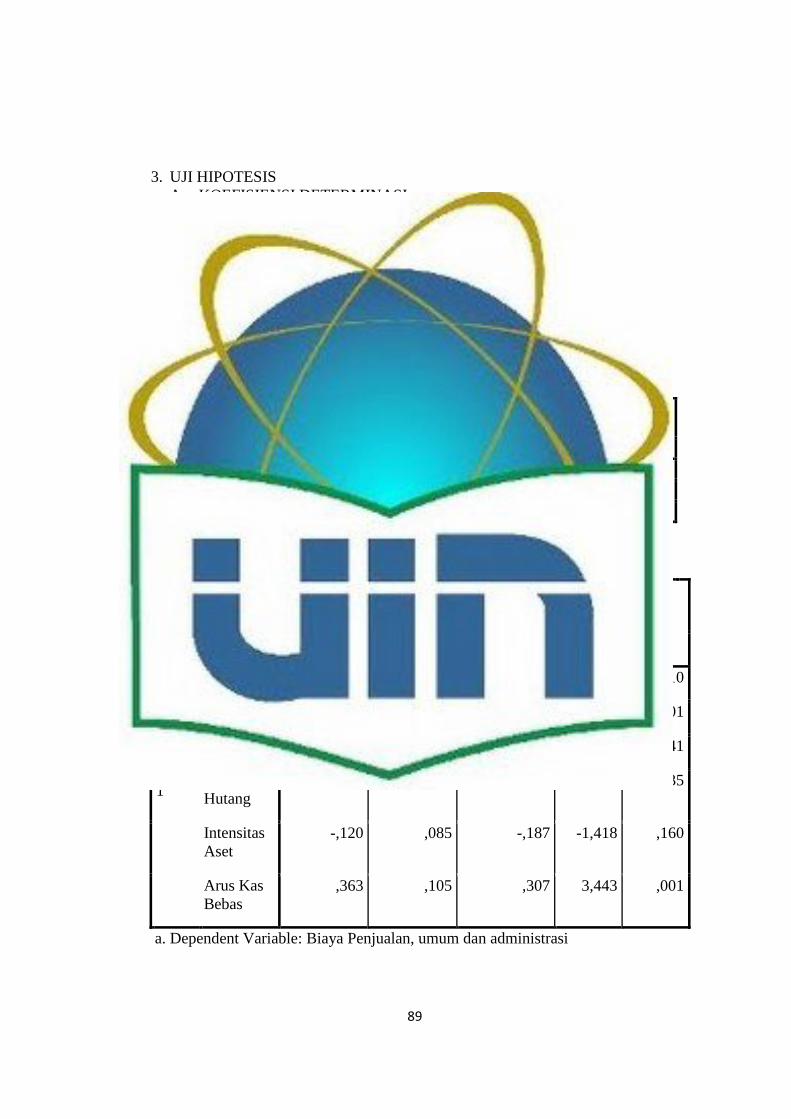

3. Hasil Uji Hipotesis ........................................................................... 66

C. Pembahasan ..................................................................................... 70

xvi

1. Perilaku biaya penjualan, umum dan administrasi rata-rata adalah

sticky; biaya secara khas lebih meningkat untuk satu persen

peningkatan pada aktivitas dibandingkan berkurang untuk nilai yang

sama pada penurunan aktivitas. ....................................................... 70

2. Pengaruh antara Intensitas hutang dengan perilaku biaya asimetrik 70

3. Pengaruh antara intensitas aset dengan perilaku biaya asimetrik .... 71

4. Pengaruh antara Arus kas bebas dengan perilaku biaya simetrik .... 72

BAB V PENUTUP ................................................................................................ 74

A. Kesimpulan ...................................................................................... 74

B. Saran ................................................................................................ 75

DAFTAR PUSTAKA ........................................................................................... 76

Lampiran-Lampiran .............................................................................................. 79

xvii

DAFTAR TABEL

No. Keterangan Halaman

2.1 Karakteristik Teori Agensi .................................................. 12

2.2 Penelitian Terdahulu.............................................................. 34

3.1 Operasional Variabel............................................................. 57

4.1 Tahap Seleksi Sampel dengan Kriteria ................................. 59

4.2 Hasil uji Statistik Deskriptif .................................................. 63

4.3 Hasil uji Kolmogorov-Smirnov.............................................. 64

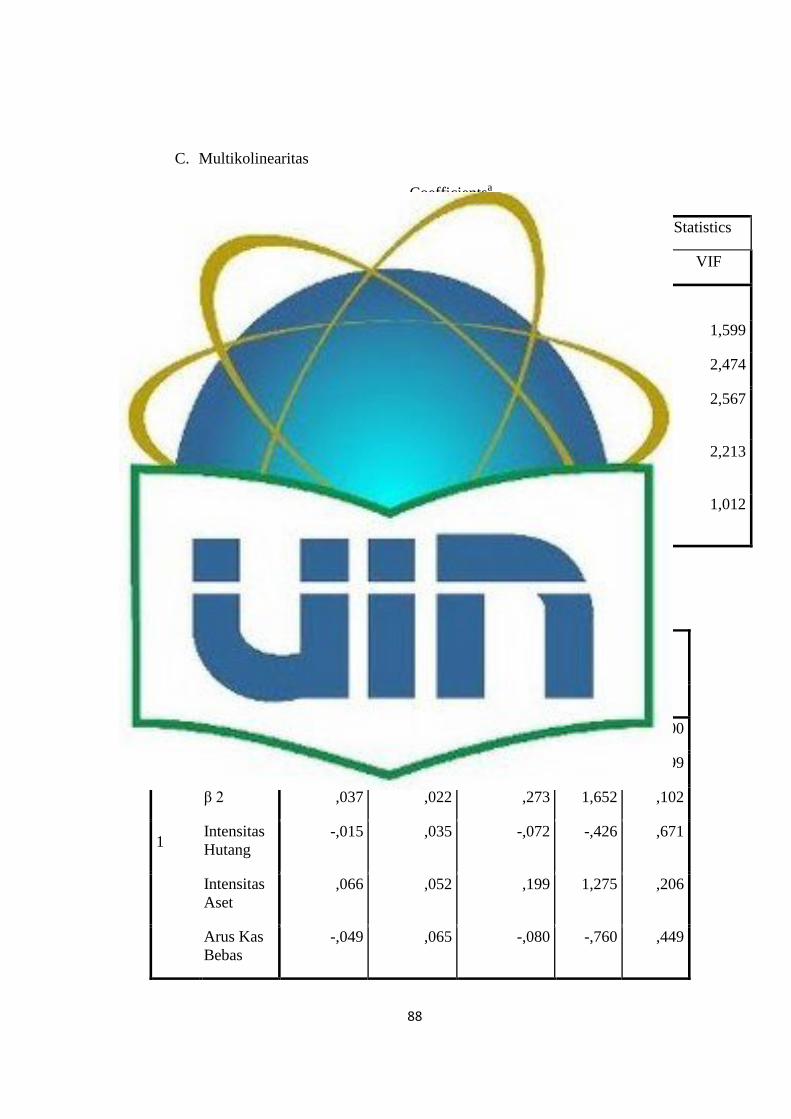

4.4 Hasil uji Multikolinearitas...................................................... 65

4.5 Hasil uji Glejser...................................................................... 66

4.6 Hasil uji Autokolerasi............................................................. 67

4.7 Hasil uji Koefisiensi Determinasi.......................................... 68

4.8 Hasil uji T Model 1................................................................. 69

4.9 Hasil uji T Model 2.................................................................. 70

xviii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Model Kerangka Penelitian ................................................ 39

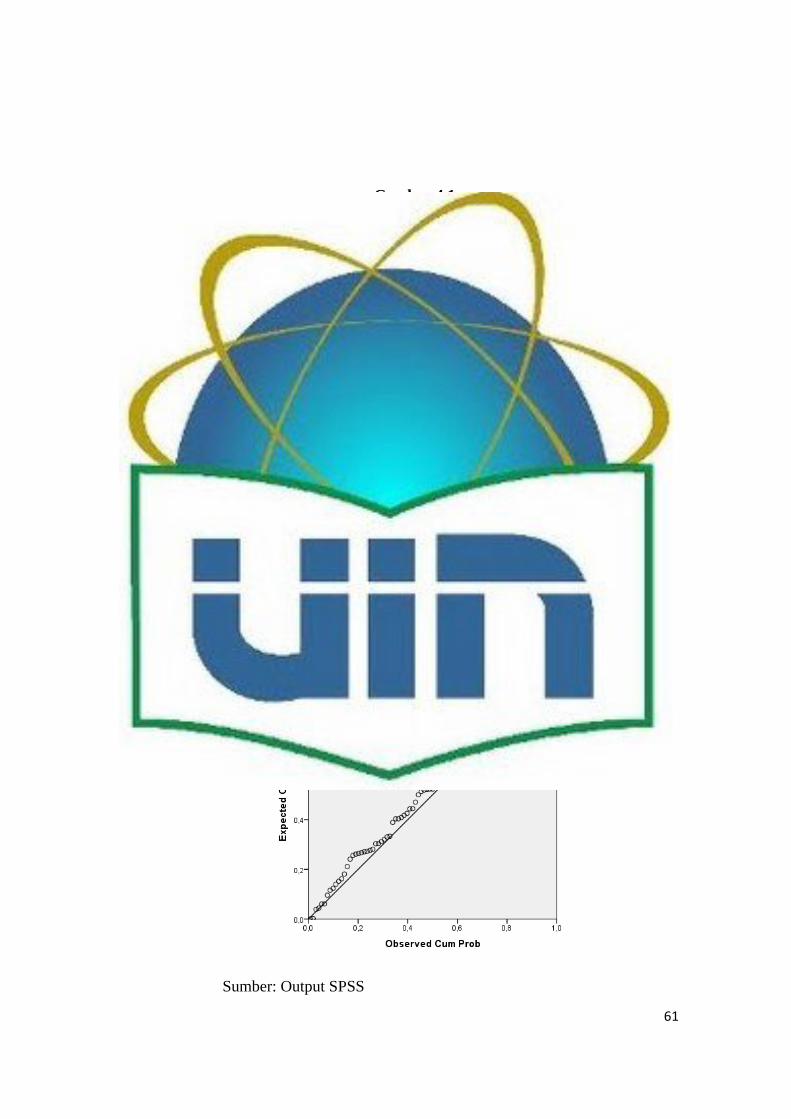

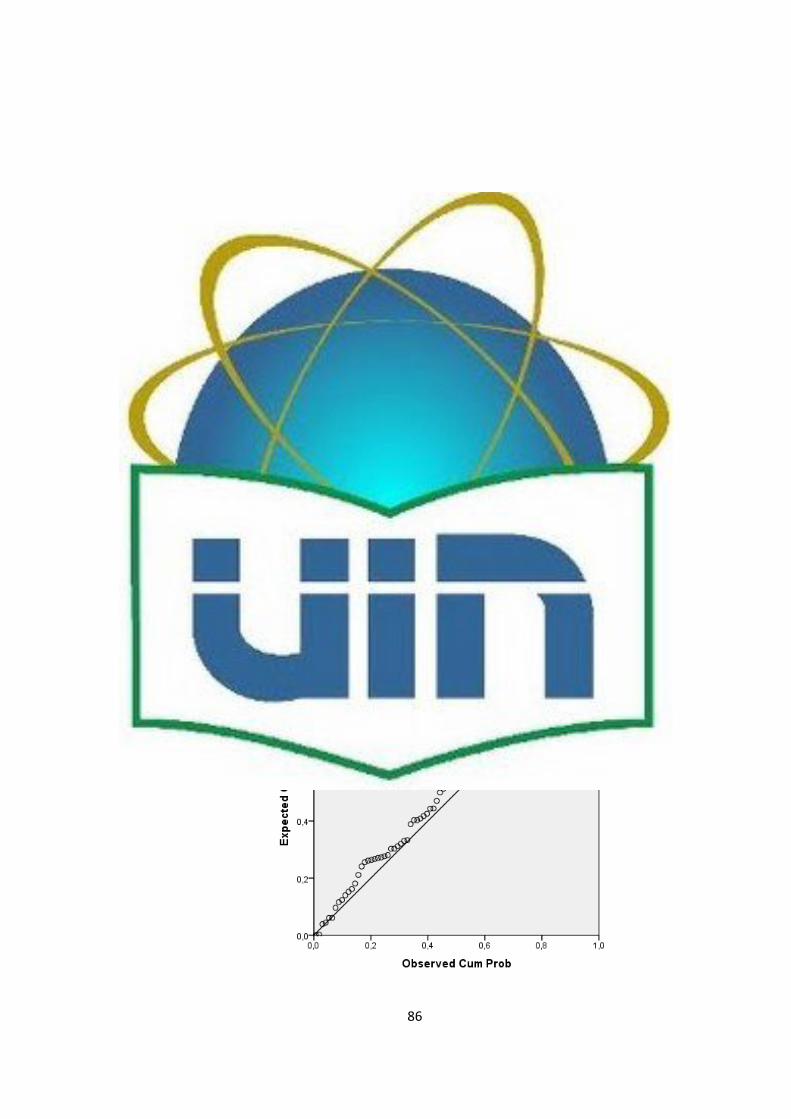

4.1 Hasil Uji Normalitas Dengan Histogram.............................. 64

4.2 Hasil Uji Normalitas Dengan Grafik P-Plot.......................... 64

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Tujuan utama bagi perusahaan yang mencari laba adalah memaksimalkan

nilai pemegang perusahaan. Hal ini dicerminakan dengan harga saham dipasar,

namun untuk menarik investor diperlukan performa yang baik dari perusahaan

yang biasa tercermin dari pendapatan yang dihasilkan (Anthony &

Govindarajan, 2008:61). Analisis fundamental berkaitan dengan mencoba

menguraikan pemetaan kompleks antara nilai obligasi korporasi dan nilai

pemicu utama seperti pendapatan, pertumbuhan, dan posisi kompetitif. Ini

melibatkan evaluasi sistematis hubungan antara item laporan keuangan untuk

mendapatkan informasi yang berguna untuk memprediksi laba masa depan dan

menilai perusahaan (Anderson et al., 2007:2).

Perencanaan adalah salah satu tanggung jawab utama manajemen. Hal ini

dapat memainkan peran penting untuk berkontribusi kesalahan pencegahan

atau identifikasi peluang potensial. Pengambilan keputusan adalah aspek

fundamental dari semua kewajiban manajerial serta dasar dari perencanaan

karena tidak diklaim bahwa ada rencana tapi tidak ada pengambilan keputusan.

Dengan kata lain, pengambilan keputusan adalah sisi inti dari manajemen, yang

dimanifestasikan dalam semua tanggung jawab manajerial. Akuntansi

manajemen adalah salah satu alat yang paling penting untuk menyediakan

manajer informasi yang diperlukan untuk membuat keputusan. Oleh karena itu

mempersiapkan dan menawarkan data yang dipahami, kredibel, relevan dan

2

tepat waktu dapat membantu manajemen dalam membuat keputusan yang tepat

waktu dan tepat. Dengan kata lain, akuntansi manajemen menekankan pada

penyajian data tepat waktu dan bermanfaat yang diperlukan untuk perencanaan

manajer dan pengawasan (Shad, 2014:103).

Membahas tentang pendapatan, dimana pendapatan sama dengan

penjualan dikurangi total ba\iaya yang mana total biaya terdiri dari komponen

biaya tetap (Fixed Cost) dan biaya variabel (Variable Cost) yang memiliki

perilaku biaya dan menjadi pembahasan penting dalam akuntansi biaya.

Asumsi fundamental dalam akuntansi biaya adalah besaran perubahan pada

biaya adalah sama besarnya sesuai peningkatan atau penurunan pada volume

aktivitas.

Pemahaman tentang perilaku biaya penting bagi manajer membuat

keputusan serta untuk konstituen eksternal yang tertarik dalam memahami dan

memprediksi kinerja perusahaan. Pada dasarnya, biaya merupakan sumber

daya yang disediakan untuk melaksanakan berbagai kegiatan dalam

perusahaan. Sebagai kegiatan yang dilakukan untuk menyediakan produk atau

layanan, sumber daya berkomitmen berdasarkan ekspektasi permintaan yang,

pada gilirannya, menghasilkan biaya terlepas dari permintaan yang sebenarnya

(Banker et al., 2013:5). Manajer yang memahami perilaku biaya akan lebih

baik dalam memprediksi apa yang akan terjadi pada alur biaya dibeberapa

situasi operasi, memudahkan untuk perencanaan aktivitas mereka, hasil dan

laba. (Junaidi et al., 2010:4).

3

Biaya secara umum didefinisika sebagai “Suatu nilai tukar, pengeluaran,

atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat” dalam

(Charter, 2009:30). Pemahaman yang lebih baik dari perilaku biaya

berkontribusi dalam pandangan baru untuk penelitian akuntansi keuangan bagi

realisasi pendapatan dan analis perkiraan laba (Banker & Byzalov, 2013:16).

Model tradisional perilaku biaya telah memperlakukan biaya tetap (fixed)

atau variabel, berdasarkan apakah mereka bervariasi dengan volume (atau

beberapa pemicu biaya lain). Model tersebut menunjukkan hubungan langsung

antara tingkat biaya dan volume - biaya yang semata-mata didorong oleh

besarnya cost driver (Banker et al., 2013:5). Biaya variabel adalah biaya yang

berubah secara total sesuai proporsi perubahan cost driver. Biaya tetap adalah

biaya yang tidak berubah secara total meskipun terjadi perubahan cost driver.

Selain biaya variabel dan biaya tetap, terdapat biaya semi-variabel yang

didalamnya terkandung bagian biaya tetap dan bagian biaya variabel.

Memahami bagaimana keputusan manajerial yang disengaja untuk

menyesuaikan struktur biaya sumber daya perusahaan bentuk adalah

kepentingan utama untuk peneliti akuntansi. Secara khusus, pilihan memotong

sumber yang dibuat oleh manajer sendiri yang baru-baru ini menarik banyak

perhatian (Weiss, 2011:4).

Perilaku biaya sticky yang terjadi ketika perubahan nilai absolut dari biaya

lebih besar untuk peningkatan dibandingkan penurunan pada volume aktivitas

di penjualan (Banker & Flasher, 2013:3). Penelitian dari biaya yang sticky

4

menekankan pada bagaimana perubahan dari penjualan berpengaruh terhadap

perubahan biaya dimana keputusan manajer berdasarkan perubahan penjualan

mengambil peran penting. Penelitian tentang biaya Sticky dimulai pada tahun

90an dengan munculnya teori penyesuaian biaya (Adjustment Cost Theory)

yang mengatakan “ketika terjadi sebuah perubahan mendadak, sebuah

perusahaan tidak dapat seketika mengubah faktor produksinya tanpa

penyesuaian biaya, hal itu merubah tingkat faktor produksi yang digunakan

secara finansial” (Pichetkun, 2012:24). Namun tren penelitian biaya Sticky

dimulai dari sebuah proposal seminar dari Anderson, Banker, Janakiraman

(ABJ) pada awal tahun 2000an dengan judul “Are Selling, General,

Administrative Cost “Sticky”? yang mengatakan bahwa biaya penjualan, umum

dan administrasi adalah Sticky dan biaya Sticky terjadi karena para manajer

dengan sengaja menyesuaikan sumberdaya dalam melakukan suatu kegiatan

(Anderson et al., 2000:1).

Perilaku biaya Asimetrik telah muncul sebagai daerah penelitian yang

dinamis di bidang akuntansi, dimana tema peneliian ini meneliti lebih lanjut

dari faktor-faktor lainnya yang menyebabkan sebuah biaya berprilaku sticky.

Selanjutnya, karena biaya merupakan faktor penentu fundamental dari laba,

pandangan perilaku biaya dapat (dan telah terbukti) membuat kontribusi

penting untuk topik akuntansi keuangan yang bergantung pada pemahaman

atau peramalan time series dari pendapatan, termasuk penelitian tentang

kualitas laba, prediksi laba, deteksi manipulasi laba, dan analis perkiraan laba.

Perilaku biaya Asimetrik jauh lebih luas daripada prediksi bahwa biaya adalah

5

sticky. Hal ini merupakan cara berpikir baru tentang perilaku biaya (Banker &

Byzalov, 2013:1).

Biaya penjualan, umum dan administrasi mengungkap sebagian besar

dari biaya organisasi berlebih (slack) yang manajer potong dalam menanggapi

menurunnya permintaan (misalnya, gaji kantor dan biaya), manajer yang

berhemat akan menghasilkan asimetri biaya penjualan, umum dan

administrasi yang besar. Oleh karena itu, masalah keagenan asimetri biaya

penjualan, umum dan administrasi bergeser dari tingkat yang optimal,

sehingga hubungan positif antara masalah keagenan dan asimetri biaya

penjualan, umum dan administrasi menjadi alasan ekonomi yang sah (Chen,

et al., 2012:254).

Subramaniam & Weidenmier (2003) dalam penelitiannya mengatakan

bahwa hutang mempengaruhi tingkat perilaku sticky dari biaya penjualan,

umum dan administrasi perusahaan. Selanjutnya, Subramaniam &

Weidenmier (2003) dalam penelitiannya mengungkap bahwa perusahaan

manufaktur dengan tingkat hutang yang tinggi cenderung mengurangi biaya

penjualan, umum dan administrasi yang berarti bahwa tingkat hutang memiliki

pengaruh terhadap perilaku biaya sticky.

Anderson at el (2000), Via & Perego (2013) dan Jamal (2014)

menunjukan bahwa perusahaan-perusahaan besar dalam hal intensitas aset

memiliki perilaku yang lebih sticky. Pembenaran hubungan tersebut terkait

6

dengan biaya yang dihadapi mempertahankan sumber daya berlebih

dibandingkan dengan biaya untuk negosiasi ulang tingkat sumber daya.

Saat arus kas bebas tinggi, manajer memiliki peluang yang lebih besar

untuk investasi yang berlebihan pada biaya operasional dalam menanggapi

peningkatan permintaan output dan menunda biaya pemotongan dalam

menanggapi penurunan permintaan output, hal ini menyebabkan tingkat

peilaku biaya sticky yang lebih besar. Sebaliknya, ketika Arus kas bebas

rendah, manajer memiliki sedikit kesempatan untuk membuat empire building

dan mereka lebih cenderung untuk mengurangi biaya dalam menanggapi

permintaan penurunan untuk menghindari konsekuensi negatif karir. Dimana

empire building adalah masalah yang mengacu pada kecenderungan manajer

untuk menumbuhkan perusahaan di luar ukuran optimal atau untuk menjaga

sumber daya yang tidak dimanfaatkan dengan tujuan meningkatkan utilitas

pribadi dari status, kekuasaan, kompensasi, dan prestise (Jensen 1986 dalam

Chen et al., 2012:252).

Perusahaan manufaktur adalah perusahaan yang bergerak dalam

menyediakan produk dengan cara mengaplikasikan beberapa sumberdaya yaitu

mesin, tenaga kerja, dan perlatan untuk mengkonversi barang mentah menjadi

suatu produk jadi oleh karenanya produk yang dihasilkan adalah dalam jumlah

yang besar, sehingga memerlukan perencanaan strategis dalam mengendalikan

biaya melalui penyesuaian faktor-faktor yang ada hal ini sangat sesuai untuk

penelitian tentang perilaku biaya Asimetrik.

7

Berdasarkan uraian yang telah dituliskan diatas oleh karenanya peneliti

memutuskan untuk meneliti sektor manufaktur pada emiten-emiten yang

tercatat dalam bursa efek indonesia (BEI) selama 3 tahun pada periode 2011-

2013 dengan fokus pada biaya penjualan, umum dan administrasi. Penelitian

ini berjudul PERILAKU BIAYA ASIMETRIK DARI BIAYA

PENJUALAN, UMUM DAN ADMINISTRASI STUDI EMPIRIS PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN

2011-2013.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat diketahui

permasalahan dalam penelitian ini adalah:

1. Apakah terdapat perilaku biaya sticky pada biaya penjualan, umum

dan administrasi pada perusahaan manufaktur yang terdaftar di BEI

periode 2011-2013?

2. Apakah intensitas hutang berpengaruh terhadap perilaku biaya

asimetrik pada biaya penjualan, umum dan administrasi ?

3. Apakah intensitas aset berpengaruh terhadap perilaku biaya asimetrik

pada biaya penjualan, umum dan administrasi ?

4. Apakah arus kas bebas berpengaruh terhadap perilaku biaya asimetrik

pada biaya penjualan, umum dan administrasi ?

8

C. Tujuan Penelitian

Berdasarkan rumusan diatas, penelitian menemukan bukti empiris atas

hal-hal sebagai berikut:

1. Untuk mengetahui apakah terdapat perilaku biaya sticky pada biaya

penjualan, umum dan administrasi pada perusahaan manufaktur yang

terdaftar di BEI periode 2011-2013?

2. Untuk mengetahui apakah intensitas hutang berpengaruh terhadap

perilaku biaya asimetrik pada biaya penjualan, umum dan

administrasi ?

3. Untuk mengetahui apakah intensitas aset berpengaruh terhadap

perilaku biaya asimetrik pada biaya penjualan, umum dan

administrasi ?

4. Untuk mengetahui apakah arus kas bebas berpengaruh terhadap

perilaku biaya asimetrik pada biaya penjualan, umum dan

administrasi ?

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini:

1. Bagi investor dan para analis keuangan dapat menjadi masukan

untuk lebih memahami perilaku biaya asimetrik dan menjadikannya

sebagai salah satu pertimbangan sebelum berinvestasi pada suatu

perusahaan.

9

2. Bagi mahasiswa sebagai tambahan ilmu pengetahuan untuk tema

penelitian perilaku biaya asimetrik.

3. Bagi Universitas sebagai tambahan literatur untuk tema penelitian

perilaku biaya asimetrik.

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Agensi (Agency Theory)

Hubungan antara pemegang saham dan manajemen disebut hubungan

agensi, yaitu hubungan yang mana terbentuk disaat seseorang (prinsipal)

menyewa orang lain (Agen) untuk mewakili kepentinganya. Pada setiap

hubungan semacam itu ada potensi terjadinya konflik kepentingan antara

agen dan prinsipal yang disebut masalah agensi atau agency problem

(Stephen, 2010:13).

Teori keagenan memprediksi bahwa kepentingan antara pemegang saham

dan manajer dapat menyebabkan masalah keagenan, yaitu manajer terlibat

dalam kegiatan untuk sendiri manfaat mereka daripada manfaat dari

pemegang saham perusahaan berdasarkan penelitian Jensen dan Meckling

(1976). Sebuah masalah keagenan yang terdokumentasi dengan baik adalah

manajerial ''empire building”, yang mengacu pada kecenderungan manajer

untuk menumbuhkan perusahaan di luar ukuran optimal atau untuk menjaga

sumber daya yang tidak dimanfaatkan dengan tujuan meningkatkan utilitas

pribadi dari status, kekuasaan, kompensasi, dan prestise (Jensen 1986 dalam

Chen et al., 2012:252)

Manajemen seringkali memiliki dorongan ekonomi yang besar untuk

meningkatkan nilai bagiannya untuk dua alasan, pertama, kompensasi

manajemen yang pada umumnya dikaitkan dengan performa finansial. Yang

11

kedua, insentif yang berkaitan dengan prospek pekerjaan (jabatan). Performa

yang lebih baik dalam perusahaan cenderung mendapatkan promosi. Manajer

yang berhasil dalam mencapai tujuan pemegang saham akan mendapatkan

tawaran di pasar kerja dan mendapatkan gaji yang lebih besar (Stephen,

2010:14).

Biaya penjualan, umum dan administrasi mengungkap sebagian besar

dari biaya organisasi berlebih (slack) yang manajer potong dalam menanggapi

menurunnya permintaan (misalnya, gaji kantor dan biaya), manajer yang

berhemat akan menghasilkan asimetri biaya penjualan, umum dan

administrasi yang besar. Oleh karena itu, masalah keagenan asimetri biaya

penjualan, umum dan administrasi bergeser dari tingkat yang optimal,

sehingga hubungan positif antara masalah keagenan dan asimetri biaya

penjualan, umum dan administrasi menjadi alasan ekonomi yang sah (Chen,

et al., 2012:254).

Teori Agensi dikembangkan oleh Jensen dan Meckling (1967), dan

digunakan untuk mempelajari insentif dari manajemen, agensi teori

digunakan untuk menjelaskan hubungan dan perilaku antara pemegang saham

yaitu prinsipal dan manajemen sebagai agen. Asumsi dalam teori agensi

adalah manajemen mementingkan dirinya sendiri, dibatasi oleh rasionalitas

dan menghindari risiko, manajer mungkin saja tidak membuat keputusan

terbaik yang sesuai dengan pikiran pemegang saham. Oleh karenanya cara

yang digunakan untuk mengendalikan manajer antara lain audit, pengawasan,

12

hadiah dan hukuman untuk memotivasi manajer bertindak sesuai dengan

kepentingan pemegang saham (Pichetkun, 2012:30).

Tabel 2.1

Karakteristik dari teori agensi

Karakteristik Rincian dari karakteristik

Ide Pokok Hubungan prinsipal-agen seharusnya

menunjukan efisiensi organisasi dalam

informasi dan risiko beban biaya

Satuan dari analisis Perjanjian antara prinsipal dan agen

Asumsi kemanusiaan Kepentingan diri sendiri

Terbatasi rasionalitas

Menghindari risiko

Asumsi

Organisasional

Tujuan yang bertentangan antar pihak

Efisiensi sebagai standar dari efektivitas

Informasi yang tidak simetris (sama) antara

prinsipal dan agen

Asumsi Informasi Informasi sebagai komoditas yang dapat

dibeli

Masalah Agensi (Moral hazard & Adverse selection)

Berbagi risiko

Lingkup Masalah Hubungan yang terpisah antara prinsipal dan

agen

Sumber : Pichetkun (2012:31)

Anderson, Banker dan Janakiraman (2000) menjelaskan bahwa perilaku

biaya sticky adalah sebagai hasil dari pemilihan keputusan oleh manajemen.

Banker (2008) mengatakan bahwa optimisme manajer berpengaruh terhadap

perilaku biaya sticky, selanjutnya Zhang (2013) dalam penelitiannya

menemukan bahwa posisi strategi dari perusahaan berpengaruh terhadap

perilaku biaya sticky. Perusahaan menunjukkan perilaku biaya sticky

penjualan, umum, dan administrasi (SG&A) karena manajer sengaja

mengatur sumber daya dalam menanggapi perubahan volume penjualan.

Peningkatan penerimaan biasanya mengakibatkan kenaikan biaya. Namun,

13

ketika pendapatan menurun, manajer mungkin ragu-ragu untuk mengurangi

aset, jumlah karyawan atau biaya lainnya. Dua alasan dapat menjelaskan

perilaku ini manajer. Pertama, teori Agency Jensen & Meckling tahun 1976

memprediksi bahwa manajer cenderung membuat keputusan untuk

memaksimalkan kepentingan mereka sendiri daripada kepentingan

perusahaan. Dengan demikian, manajer mungkin ingin mempertahankan

sumber daya yang tidak digunakan untuk menghindari konsekuensi pribadi

karena perampingan. Alasan lain untuk manajer untuk mengurangi biaya

penjualan, umum dan administrasi ketika perusahaan menghadapi penurunan

pendapatan adalah bahwa manajer tidak yakin tentang tuntutan masa depan.

Manajer dapat mempertahankan kelebihan kapasitas jika mereka percaya

bahwa penurunan pendapatan sementara. Mereka sengaja akan menunda

pengurangan terhadap sumber daya yang dilakukan sampai terbukti bahwa

penurunan adalah permanen (Teruya & Shimizu, 2010:2).

Dorongan melakukan empire building mempengaruhi keputusan biaya

yang dibuat manajer dalam menanggapi kejutan permintaan dari luar.

Manajerial “empire building” meningkatan biaya penjualan, umum dan

administrasi dengan cepat ketika penjualan meningkat dan mengurangi biaya

ini secara perlahan ketika penjualan jatuh. Artinya, dorongan dari empire

building menghasilkan biaya asimetri, menyiratkan hubungan positif antara

masalah keagenan dan tingkat asimetri biaya penjualan, umum dan

administrasi (Weiss, 2011:4).

14

2. Teori penyesuaian biaya

Teori penyesuaian biaya diperkenalkan oleh lucas pada tahun 1967.

Ketika terjadi sebuah perubahan mendadak, sebuah perusahaan tidak dapat

seketika mengubah faktor produksinya tanpa penyesuaian biaya, hal itu

merubah tingkat faktor produksi yang digunakan secara finansial (Pichetkun,

2012:24). Biaya disebabkan sumberdaya sehingga harus memahami

perubahan sumberdaya dalam merespon perubahan tingkat aktivitas.

Penelitian terdahulu pada biaya Sticky menggunakan intensitas dari total

aset dan intensitas pekerja sebagai pendekatan dari penyesuaian biaya.

Karena ketika aktivitas beroperasi lebih bergantung pada aset dan pekerja

(Pichetkun, 2012:24).

Selain itu juga penyesuaian biaya bukan hanya sebatas pada biaya yang

berkaitan dengan moneter yang disajikan dalam laporan keuangan, penelitian

utamanya memang berfokus pada intensitas total aset dan intensitas pegawai

sebagai pendekatannya. Penelitian baru baru ini menambahkan 3 variabel lagi

untuk mengukur penyesuaian biaya yaitu intensitas saham (Stocks intensity),

intensitas modal (Equity Intensity), dan intensitas kapital (Capital intensity)

(Pichetkun, 2012:25).

Ketika seorang manajer menghadapi penurunan penjualan pada satu

periode, maka ia harus memutuskan apakah akan mempertahankan sumber

daya operasi utuh dalam mengantisipasi kenaikan penjualan pada periode

mendatang atau memotong beberapa sumber daya ini untuk menghindari

15

biaya kapasitas yang tidak terpakai. Meskipun Pemotongan kapasitas yang

tidak terpakai menghindari biaya sumber daya yang slack pada periode

berjalan itu malah membebankan biaya lainnya. Pertama, ada biaya

kehilangan bisnis (biaya kesempatan), biaya produktivitas rendah karena

penugasan pekerja, dan biaya penyesuaian atas masa depan yang dikeluarkan

untuk memulihkan kapasitas yang diperlukan harus menuntut kenaikan.

Demikian pula, ketika peningkatan penjualan pada periode berjalan, manajer

harus memutuskan apakah dan sejauh mana dia harus menambah kapasitas

baru atau menahan diri dari melakukan hal itu. Sekali lagi, manajer harus

mempertimbangkan biaya penyesuaian dalam periode berjalan terhadap

penyesuaian dalam periode mendatang. Berdasarkan trade-off ini kasus biaya

sticky atau anti-sticky bisa terjadi (Abdulhamied & Abulezz, 2012:6 ).

Keputusan manajer tentang penyesuaian sumber daya menjadi dinamis

tidak hanya didorong oleh perubahan kontemporer dalam penjualan, tetapi

juga oleh kapasitas yang ada dan penjualan masa depan yang diharapkan.

Secara khusus, ketika memilih tingkat sumber daya yang dilakukan untuk

periode saat ini, kapasitas yang ada mempengaruhi besarnya biaya

penyesuaian yang harus dikeluarkan pada periode berjalan, sementara

diharapkan penjualan masa depan mempengaruhi besarnya biaya penyesuaian

yang mungkin akan harus dikeluarkan di masa depan. Akibatnya, keputusan

penyesuaian sumberdaya oleh manajemen terjadi trade off biaya yang

berkaitan dengan daya dukung terlalu banyak atau terlalu sedikit pada periode

berjalan terhadap biaya penyesuaian yang harus dikeluarkan pada periode saat

16

ini dan di masa depan. Trade off ini memperkenalkan dinamika dalam

hubungan antara perubahan dalam penjualan dan perubahan biaya (Byzalov et

al., 2010:6).

Perbedaan biaya antara penurunan penjualan dan kenaikan

mencerminkan urutan asimetris sumber daya yang slack oleh manajer. Ketika

tingkat penjualan dicapai dari atas (yaitu, tingkat sumber daya dibawa dari

periode sebelumnya melebihi kebutuhan sumber daya saat ini), manajer

mempertahankan sumber daya slack untuk menghemat biaya penyesuaian ke

bawah. Oleh karena itu, biaya mencerminkan kebutuhan sumber daya (yang

ditentukan bersamaan oleh tingkat penjualan) ditambah sumber daya

dipertahankan menjadi slack. Sebaliknya, ketika tingkat penjualan yang sama

dicapai dari bawah (yaitu, tingkat sumber daya asli tidak cukup), manajer

memperoleh sumber daya tambahan untuk memenuhi peningkatan

permintaan, karena manajer tidak memperoleh sumber yang tidak dibutuhkan,

biaya dalam hal ini hanya mencerminkan kebutuhan sumber daya. Akibatnya,

biaya yang lebih tinggi ketika penurunan penjualan (bukan kenaikan) ke level

sama pada periode berjalan (Chen et al., 2013: 8).

Penyesuaian biaya termasuk biaya penghematan seperti pesangon dan

biaya pemulihan, pencarian dan pelatihan karyawan biaya serta biaya

pembukaan fasilitas. Jika manajer percaya bahwa penurunan permintaan

adalah cenderung untuk bertahan, mereka mungkin memutuskan bahwa biaya

yang diharapkan untuk mempertahankan slack sumberdaya (kelebihan

kapasitas) dalam waktu lama akan lebih besar daripada penyesuaian biaya

17

dan dapat mengambil tindakan untuk segera mengurangi biaya penjualan,

umum dan administrasi, mempertahankan atau menurunkan rasio biaya

penjualan, umum dan administrasi terhadap penjualan. Jika, di sisi lain,

mereka percaya bahwa penurunan permintaan adalah sementara, harapan

mereka biaya relatif dari sumberdaya yang slack terhadap biaya penyesuaian

akan lebih rendah, dan mereka dapat memutuskan untuk mempertahankan

slack sumberdaya selama periode penurunan permintaan, menyebabkan rasio

biaya penjualan, umum dan administrasi meningkat. Peningkatan rasio biaya

penjualan, umum dan administrasi tidak disebabkan oleh kegagalan manajer

untuk mengendalikan biaya tetapi, pada kenyataannya, adalah hasil dari

keputusan ekonomi yang disengaja bertujuan memaksimalkan nilai

perusahaan, karena keputusan dipengaruhi oleh manajer bahwa penilaian

permintaan kemungkinan akan kembali dalam waktu dekat, peningkatan rasio

biaya memberikan informasi positif tentang harapan manajer dari kinerja

perusahaan di masa depan (Anderson et al., 2007:7).

3. Biaya

Biaya secara umum didefinisika sebagai “Suatu nilai tukar, pengeluaran,

atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat” dalam

(Charter, 2009:30) Serta dalam (Anthony et al., 2009:33) biaya adalah nilai

moneter dari barang atau jasa yang dikeluarkan untuk mendapatkan manfaat

sekarang atau masa depan.

Biaya (cost) adalah jumlah, yang diukur dalam uang, dari kas yang

dikeluarkan atau properti lain yang ditransfer, modal saham yang dikeluarkan,

18

jasa yang diberikan, atau kewaiban yang terjadi, dalam hubungannya dengan

barang atau jasa yang telah atau akan diterima. Biaya (dan atau aktiva) yang

belum habis masa berlakunya adalah biaya (dan atau aktiva) yang berkaitan

dengan produksi pendapatan dimasa depan. Biaya yang sudah habis masa

berlakunya tidak berkaitan dengan produksi dimasa depan, oleh karena itu

diperlakukan sebagai pengurang dari pendapatan sekarang atau dibebankan

terhadap laba ditahan (Belkaoui, 2011:277).

Beberapa jenis biaya bervariansi secara proposional terhadap perubahan

dalam volume produksi atau aktivitas, sementara biaya yang lainnya tetap

relatif konstan dalam jumlah. Kecenderungan biaya untuk bervariasi terhadap

output harus dipertimbangkan oleh manajemen (Charter, 2009:43). Biaya

biaya tersebut adalah sebagai berikut:

a) Biaya Variabel

Jumlah total dari biaya variabel berubah secara proposional terhadap

perubahan aktivitas dalam rentang yang relevan (relevant range). Dengan

kata lain, biaya variabel menunjukan jumlah perunit yang relatif konstan

dengan berubahnya aktivitas dalam rentang yang relevan. biaya variabel

adalah biaya total variabel akan bertambah atau berkurang secara proposional

sesuai dengan perubahan dalam volume aktivitas. Biaya Variabel per unit

tetap pada setiap tingkat aktivitas (Thomas, 2006:57).

b) Biaya Tetap

Biaya tetap bersifat konstan secara total dalam rentang yang relevan.

Perilaku biaya tetap adalah biaya tetap perunit akan bervariasi berdasarkan

19

perubahan pada setiap level aktivitas, saat aktivitas bertambah maka biaya

tetap perunit akan berkurang begitu pula sebaliknya (Thomas, 2006:57)

c) Biaya Semivariabel

Jenis biaya yang mengandung elemen biaya tetap dan biaya variabel

disebut semivariabel. Biaya semi-variabel misalnya pada biaya pekerja

pemeliharaan, biaya ini konstan dalam rentang aktivitas tertentu dan

bertambah atau menurun ketika terjadi perubahan besar pada level aktivitas.

Perubahan kecil tingkat produksi mungkin tidak akan mempengaruhi

misalnya jumlah karyawan yang dibutuhkan untuk menangani pemeliharaan

(Charter, 2009:43).

Beberapa jenis biaya dalam hubungannya dengan produk (Charter,

2009:40). Antara lain:

a) Biaya manufaktur

Biaya manufaktur disebut juga biaya produksi atau biaya pabrik biasa

didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung,

tenaga kerja langsung, dan overhead pabrik. Biaya manufaktur ini dibagi

menjadi dua yaitu biaya utama (Prime Cost) yang terdiri dari elemen biaya

bahan baku langsung dan tenaga kerja langsung, lalu biaya konversi yang

terdiri dari elemen biaya ternaga kerja langsung dan biaya overhead pabrik.

b) Beban komersil

Biaya komersil terdiri atas dua klasifikasi umum. Beban pemasaran dan

beban administrasi (atau disebut Beban umum dan administratif). Beban

pemasaran dimulai dari titik dimana biaya manufaktur berakhir. Yaitu, ketika

20

proses manufaktur selesai dan pengiriman. Beban administratif termasuk

beban yang terjadi dalam mengarahkan dan mengendalikan organisasi.

Biaya penjualan dan administrasi adalah seluruh biaya non manufaktur

yang diperlukan untuk memelihara organisasi penjuaan dan administrasi

dasar. Biaya tersebut diperlakukan sebagai biaya periodik pada periode

dimana biaya tersebut terjadi, baik dalam metode perhitungan biaya langsung

maupun metode perhitungan biaya penyerapan (Belkoui, 2011:284).

Dalam literatur lain beban komersil ini disebut sebagi biaya non

manufaktur Pada umumnya biaya non manufaktur dibagi menjadi dua

kategori (Garrison, 2003:42):

1) Marketing atau biaya penjualan adalah biaya yang termasuk

didalamnya biaya yang dibutuhkan untuk menjaga permintaan

pelanggan dan mengantarkan produk jadi ke tangan pelanggan.

Biaya itu biasa disebut order-getting dan order filling cost.

Contohnya adalah: biaya iklan, pengiriman, komisi penjual,

bayaran penjualan, dan biaya penanganan gudang.

2) Biaya administratif adalah biaya yang termasuk didalamnya

seluruh biaya eksekutif, organisasi, dan pelayan toko yang

termasuk dalam manajemen organisasi daripada manufaktur, iklan,

atau penjual.

Dari perspektif ekonomi, manajer membuat keputusan tentang tingkat

biaya penjualan, umum dan administrasi sumber daya selama periode di mana

pendapatan jatuh perlu trade off antara menanggung biaya penyesuaian yang

21

akan dikeluarkan untuk memotong sumber berkomitmen dengan menanggung

biaya pemeliharaan yang slack (kelebihan) sumber daya selama periode

penurunan permintaan. Jika manajer percaya bahwa penurunan permintaan

adalah kecenderungan untuk bertahan, mereka memutuskan bahwa biaya

yang diharapkan untuk mempertahankan slack sumber (kelebihan kapasitas)

dalam waktu lama akan lebih besar daripada penyesuaian biaya dan dapat

mengambil tindakan untuk segera mengurangi biaya penjualan, umum dan

administrasi, mempertahankan atau menurunkan rasio biaya penjualan, umum

dan administrasi (Anderson et al., 2007:7).

Ada tiga faktor yang dapat mempengaruhi biaya penjualan, umum dan

administrasi ketika pendapatan menurun yaitu:

1) ketetapan biaya,

2) kegagalan untuk mengendalikan biaya

3) keputusan ekonomi dari manajer untuk mempertahankan sumber

daya selama penurunan.

Faktor ini memiliki implikasi untuk analisis fundamental yang berbeda

dari kebiasaan interpretasi perubahan rasio biaya penjualan, umum dan

administrasi sebagai sinyal efisiensi manajerial. Peningkatan rasio biaya

penjualan, umum dan administrasi yang disebabkan oleh ketetapan biaya

tidak mencerminkan inefisiensi manajerial dan tidak informatif tentang

harapan manajer dari kinerja perusahaan di masa depan. Tapi, karena laba

masa depan perubahan relatif lebih positif untuk perusahaan dengan proporsi

22

yang lebih tinggi dari biaya penjualan, umum dan administrasi ketika

distribusi pendapatan dari waktu ke waktu memiliki penyimpangan positif,

rasio biaya biaya penjualan, umum dan administrasi tinggi yang disebabkan

oleh ketetapan biaya dalam periode pendapatan menurun akan dikaitkan

dengan ekspektasi pendapatan masa depan yang lebih tinggi. Peningkatan

rasio biaya penjualan, umum dan administrasi yang disebabkan oleh

kesengajaan manajer sebagai trade off dari slack biaya pemeliharaan dengan

biaya penyesuaian tidak mencerminkan inefisiensi. Sebaliknya, mereka

menyediakan informasi positif tentang harapan manajer dari laba masa depan.

Dengan demikian, sinyal peningkatan biaya penjualan, umum dan

administrasi dalam periode pendapatan menurun disebabkan oleh ketetapan

dan biaya penjualan, umum dan administrasi yang sticky dapat memberikan

informasi positif tentang laba masa depan sedangkan kenaikan disebabkan

oleh kegagalan manajemen untuk mengendalikan biaya dapat memberikan

informasi negatif tentang laba masa depan (Anderson et al., 2007:7).

4. Model tradisional perilaku biaya

Manajer yang memahami perilaku biaya akan lebih baik dalam

memprediksi apa yang akan terjadi pada alur biaya dibeberapa situasi operasi,

memudahkan untuk perencanaan aktivitas mereka, hasil dan laba. (Junaidi et

al., 2010:4). Pemahaman tentang perilaku biaya penting bagi manajer

membuat keputusan serta untuk konstituen eksternal yang tertarik dalam

memahami dan memprediksi kinerja perusahaan. Pada tingkat dasar, biaya

merupakan sumber daya yang disediakan untuk melaksanakan berbagai

23

kegiatan dalam perusahaan. Sebagai kegiatan yang dilakukan untuk

menyediakan produk atau layanan, sumber daya berkomitmen berdasarkan

ekspektasi permintaan yang, pada gilirannya, menghasilkan biaya terlepas

dari permintaan yang sebenarnya (Banker et al., 2013:5).

Memahami perilaku biaya dalam merespon perubahan level produksi dan

penjualan adalah hal yang sangat penting untuk manajemen perusahaan

hampir disemua sektor (Atkinson, 1995 dalam Junaidi et al., 2010:4). Pada

umumnya terdapat dua tipe dasar perilaku biaya dibanyak sistem yaitu biaya

variabel dan biaya tetap. Biaya variabel adalah biaya yang berubah secara

total sesuai proporsi perubahan cost driver. Biaya tetap adalah biaya yang

tidak berubah secara total meskipun terjadi perubahan cost driver. Selain

biaya variabel dan biaya tetap, terdapat biaya semi-variabel yang didalamnya

terkandung bagian biaya tetap dan bagian biaya variabel. Biaya semivariabel

dari bagian tetap yaitu biaya aktivitas ketika volume sama dengan nol,dan

bagian variabel yaitu biaya yang bervariasi sesuai dengan aktivitas driver

(Horngren, 1997 dalam Junaidi et al., 2010:5).

Literatur Akuntansi manajemen tradisional berasumsi bahwa biaya dapat

dikenali antara biaya tetap (fixed cost) dan biaya variabel (Variable Cost),

dimana biaya variabel sesuai dengan perubahan volume [10,20,12]. Ini berarti

bahwa hubungan antara biaya variabel dan volume adalah simetrik untuk

keduanya yaitu kenaikan dan penurunan volume, biaya bertambah atau

berkurang sama dengan persentase tergantung volume yang bertambah atau

berkurang (Maja & Ivika, 2010:1).

24

5. Perilaku Biaya Sticky dan Perilaku biaya Asimetrik

Konsep biaya sticky berarti bahwa biaya meningkat lebih untuk

peningkatan penjualan dari pada saat menurun untuk penurunan penjualan.

Sebaliknya, anti-sticky berarti bahwa biaya lebih sedikit meningkat untuk

peningkatan penjualan daripada saat biaya menurun untuk penurunan

penjualan (Byzalov et al., 2010:2). Biaya Sticky terjadi ketika perubahan nilai

absolut dari biaya lebih besar untuk peningkatan dibandingkan penurunan

pada volume aktivitas di penjualan, biaya menurun lebih signifikan saat

penjualan menurun dari pada biaya meningkat saat penjualan meningkat

(Baker & Flasher, 2013:3). Perilaku biaya sticky adalah hubungan antara

perubahan dalam penjualan dan perubahan biaya (Byzalov et al., 2010:6)

Ide utama yang mendasari perilaku biaya asimetrik adalah bahwa biaya

tidak akan secara mekanikal meningkat atau berkurang sesuai dengan

perubahan pada aktivitas penjualan di dunia nyata, kecuali manajer membuat

keputusan dalam investasi dan memotong kapasitas sumberdaya, sehingga

biaya Sticky dan biaya anti-Sticky bisa untuk diattribusikan dengan keputusan

sumberdaya yang disengaja berdasarkan rasionalisasi manajer menghadapi

ketidakpastian permintaan dan berbagai penyesuaian biaya (Baker &

Byzalov, 2013:2).

Biaya penjualan, umum dan administrasi mengungkap sebagian besar

dari biaya organisasi berlebih (slack) yang manajer potong dalam menanggapi

menurunnya permintaan (misalnya, gaji kantor dan biaya), manajer yang

berhemat akan menghasilkan asimetri biaya penjualan, umum dan

25

administrasi yang besar. Oleh karena itu, masalah keagenan asimetri biaya

penjualan, umum dan administrasi bergeser dari tingkat yang optimal,

sehingga hubungan positif antara masalah keagenan dan asimetri biaya

penjualan, umum dan administrasi menjadi alasan ekonomi yang sah (Chen,

et al., 2012:254).

Perilaku cost stickiness sebagai sebutan untuk pola yang lebih kompleks

dari perilaku biaya, yang mungkin menunjukkan sticky dan anti-sticky

tergantung pada keadaan. Keputusan manajer tidak memainkan peran dalam

model tradisional, dan biaya didorong hanya oleh tingkat aktivitas pada

periode berjalan, tanpa ada kaitannya dengan tingkat aktivitas di masa lalu

atau di masa depan. hubungan mekanis model tradisional menunjukan antara

perubahan biaya dan perubahan kontemporer dalam kegiatan seperti

penjualan, dan hubungan ini adalah simetrik untuk kenaikan dan penurunan

penjualan (Byzalov et al., 2010:2).

Biaya berhubungan dengan keterangan aktivitas penggerak bisa

digambarkan sebagai salah satu merencanakan atau melakukan dengan

berdasarkan aktivitas penggerak (Cooper and Kaplan 1992 dalam Anderson et

al., 2000:4).

Tiga asumsi kunci mengambarkan hubungan antara biaya rekayasa dan

aktivitas penggerak, pertama, biaya rekayasa sama harga dengan sumberdaya

yang tersedia. Kedua, sumberdaya tersedia sama dengan sumberdaya yang

diminta. Ketiga, sumberdaya yang diminta berhubungan secara linier dengan

aktivitas penggerak. Dari ketiga asumsi ini menyimpulkan bahwa biaya

26

rekayasa ada sama porsinya dengan perubahan pada aktivitas penggerak.

Secara alami, biaya rekayasa tidak bisa menunjukan perilaku Sticky, yang

mana dikarakteristikan merespon secara asimetrik pada peningkatan dan

penurunan aktivitas penggerak (Anderson et al., 2000:5).

Perbedaan utama antara biaya rekayasa dan biaya komitmen menyangkut

asumsi kedua. Sumber daya berkomitmen disediakan tidak selalu sama

dengan sumber daya yang dilakukan. Sementara sumber daya rekayasa

menyesuaikan sepenuhnya dalam menanggapi permintaan aktivitas, manajer

harus menentukan tingkat sumber daya yang dilakukan dan disediakan,

karena manajer memilih tingkat sumber daya yang dilakukan dan yang

disediakan, menjadi tidak perlu ada hubungan proporsional antara sumber

daya komitmen disediakan dan tingkat aktivitas (Banker dan Hughes 1994

dalam Anderson et al., 2000:4).

Asumsi fundamental dalam akuntansi biaya adalah besaran perubahan

pada biaya adalah sama besarnya sesuai peningkatan atau penurunan pada

volume aktivitas. Penjelasan alternatif dari biaya asimetrik ditawarkan oleh

teori biaya Sticky. Lebih jauh, biaya Sticky sepertinya menjadi konsep baru,

yang dasarnya dapat ditemukan pada awal tahun 90an. Daya tarik dari topik

ini dimulai oleh anderson (2000) ketika mempublikasikan artikel seminarnya

dimana mereka menekankan bahwa biaya menjadi Sticky sebagai akibat

kesengajaan dari keputusan yang dibuat oleh manajer sebagai hasil dari

penyesuaian biaya yang tidak dapat ditangani saat penurunan penjualan

terlalu cepat (Maja & Ivika, 2010:2).

27

Ketika penurunan penjualan, pilihan manajer untuk mempertahankan

beberapa sumber daya yang tidak terpakai untuk menghindari menimbulkan

biaya penyesuaian terkait dengan pemotongan sumber daya, seperti biaya

pembuangan untuk peralatan atau pesangon pembayaran kepada pekerja yang

dipecat. Sebaliknya, ketika penjualan meningkat cukup, manajer memiliki

lebih sedikit kebijaksanaan, mereka harus menambah sumber daya untuk

mengakomodasi peningkatan penjualan. Asimetris dalam kebijakan

manajerial ini menyebabkan biaya sticky: rata-rata, biaya jatuh kurang bila

penurunan penjualan dari mereka naik dalam menanggapi penjualan setara

meningkat (Chen et al., 2013:7)

Perilaku biaya sticky dapat disebabkan oleh hubungan antara biaya dan

aktivitas. Pengurangan biaya dalam menanggapi pengurangan aktivitas

tergantung pada kemampuan manajemen untuk mengurangi biaya kapasitas

yang tidak terpakai. Tidak semua biaya dikatakan sebagai biaya sticky dan

penyebab utama adanya biaya sticky adalah ketidakpastian mengenai

permintaan di masa depan dari produk perusahaan sehingga membuat

manajer untuk memperhitungkan penundaan pengurangan biaya sampai

perusahaan yakin dengan penurunan volume. (Erlyna & Supami, 2013:3)

Harapan untuk masa depan memainkan peran kunci dalam perilaku biaya

sticky. Ketika manajer optimis (mengharapkan penjualan meningkat di masa

depan), kami berharap perilaku biaya sticky menjadi lebih jelas. Secara

khusus, ketika manajer optimis tentang penjualan di masa depan, mereka

akan lebih enggan untuk memotong sumber daya dalam menanggapi

28

penurunan saat ini dalam penjualan, karena ada kemungkinan mereka akan

harus menambahkan sumber daya yang sama kembali nanti, dan dikenakan

biaya penyesuaian melakukannya. Pada sisi lain, mereka akan lebih bersedia

untuk meningkatkan sumber daya dalam menanggapi kenaikan saat ini dalam

penjualan, karena mereka lebih mungkin membutuhkan sumber daya

tambahan di masa depan. Hal ini menimbulkan tingkat yang lebih besar dari

sticky (Byzalov et al., 2010:12).

Perilaku biaya Asimetrik telah muncul sebagai daerah penelitian yang

dinamis di bidang akuntansi. Selanjutnya, karena biaya merupakan faktor

penentu fundamental dari laba, pandangan perilaku biaya dapat (dan telah

terbukti) membuat kontribusi penting untuk topik akuntansi keuangan yang

bergantung pada pemahaman atau peramalan time series dari pendapatan,

termasuk penelitian tentang kualitas laba, prediksi laba, deteksi manipulasi

laba, dan analis perkiraan laba. Perilaku biaya Asimetrik jauh lebih luas

daripada prediksi bahwa biaya adalah sticky. Hal ini merupakan cara berpikir

baru tentang perilaku biaya (Banker & Byzalov, 2013:1).

6. Hutang

Hutang adalah kewajiban saat ini dari suatu perusahaan sebagi akibat dari

kejadian masa lalu, yang penyelesaiannya diperkirakan akan menghasilkan

arus keluar dari sumberdaya perusahaan (kieso, 2012:666). Hutang

merupakan kewajiban untuk membayar dan dicatat sebagai kewajiban atau

liabilitas. Jenis kewajiban dibagi menjadi dua yaitu kewajiban atau liabilitas

jangka panjang dan kewajiban atau liabilitas jangka pendek.

29

Kewajiban/liabilitas jangka panjang adalah kewajiban dengan periode jatuh

tempo lebih dari satu tahun, sebaliknya kewajiban atau liabilitas jangka

pendek merupakan kewajiban yang akan dibayarkan dari aset lancar dan jatuh

tempo pada waktu singkat (biasanya dalam satu tahun atau satu siklus

akuntansi) (Reeve, 2010:53).

Hutang jangka panjang dan semua pinjaman lainnya, meningkatkan

perilaku sticky dari kedua biaya yaitu biaya penjualan, umum dan

administrasi dan biaya harga pokok penjualan bagi perusahaan jasa

keuangan. Namun, sebagai salah satu yang mengharapkan rasio bunga tidak

meningkatkan perilaku sticky dari biaya di bidang manufaktur, dagang, dan

perusahaan jasa (Subramaniam & Chandra, 2003:17).

Selanjutnya (Via & Perego, 2013:23) mengungkapkan bahwa perusahaan

manufaktur dengan tingkat hutang yang tinggi cenderung mengurangi biaya

penjualan, umum dan administrasi dan perusahaan perdagangan dalam situasi

yang sama lebih cenderung untuk mengurangi biaya tenaga kerja, karena

manajer ditekan untuk melakukan pembayaran pada hutang yang sudah jatuh

tempo.

Biaya penjualan, umum dan administrasi (lebih besar operating leverage)

akan mengalami kenaikan yang relatif lebih besar selama periode di mana

pendapatan menurun. Perusahaan-perusahaan dengan operasi leverage yang

lebih tinggi terhadap biaya penjualan, umum dan administrasi juga akan

mengalami peningkatan yang lebih besar dalam laba pada periode berikutnya

30

jika permintaan pendapatan pulih, karena distribusi pendapatan dari waktu ke

waktu pada umumnya memiliki penyimpangan positif, sinyal biaya

penjualan, umum dan administrasi yang disebabkan oleh ketetapan biaya

dalam periode pendapatan menurun akan terkait dengan harapan perubahan

positif laba di periode berikutnya. Interpretasi positif dari peningkatan sinyal

biaya penjualan, umum dan administrasi bertentangan langsung dengan

interpretasi analisis fundamental tradisional biaya penjualan, umum dan

administrasi. (Anderson et al.,2007:3).

7. Aset

Aset adalah sumber daya yang dikendalikan oleh entitas sebagai hasil

dari kejadian masa lalu dan diperkirakan akan memberikan aliran keuntungan

ekonomi bagi perusahaan dimasa depan (Kieso, 2012:48). Aset dibagi

menjadi 2 jenis (Kieso, 2012:193):

a. Aset lancar (Current asset)

Aset lancar adalah kas atau aset lainnya yang dapat dikonversi

menjadi kas, dijual, atau dikonsumsi oleh perusahaan dalam jangka

waktu 1 tahun atau dalam satu siklus operasi atau lebih.

b. Aset tidak lancar (Non current asset)

Aset tidak lancar adalah aset yang tidak memenuhi definisi dari

aset lancar, antara lain investasi jangka panjang, tanah, bangunan, dan

perlengkapan, serta aset tidak berwujud.

31

Dalam literatur lain Aset tidak lancar biasa disebut sebagai aset tetap.

Aset tetap (fixed Asset) adalah aset yang bersifat jangka pajang atau secara

relatif memiliki sifat permanen serta dapat digunakan dalam jangka panjang.

Aset ini merupakan aset berwujud karena memiliki bentuk fisik. Aset ini

dimiliki dan digunakan oleh perusahaan dan tidak dijual sebagai bagian dari

operasi normal (Reeve, 2010:2).

Hubungan aset dengan perilaku biaya sticky adalah Biaya akan menurun

pada tingkat yang lebih lambat daripada meningkatkan relatif menuntut

perubahan dalam salah satu dari dua situasi:

a. manajemen mempertahankan kapasitas yang tidak terpakai karena

permintaan turun dalam mengantisipasi permintaan kebangkitan masa

depan atau

b. manajemen sesuaikan kapasitas dengan permintaan tetapi

menimbulkan biaya yang lebih besar saat menambahkan kapasitas dari

yang mereka simpan ketika mengurangi kapasitas (Cannon, 2011:2).

Kemudian biaya sticky muncul ketika manajer menyesuaikan kapasitas

untuk mencocokkan perubahan permintaan. manajer menyesuaikan harga jual

untuk mencocokkan volume penjualan dengan kapasitas. biaya sticky timbul

karena manajer mempertahankan kapasitas terpakai.

Hubungan antara aset dan perilaku biaya sticky karena aset merupakan

proxi dari penyesuaian biaya. Intensitas aset dan karyawan yang lebih tinggi

menunjukkan bahwa perusahaan lebih bergantung pada sumber daya sendiri,

32

yang mahal untuk disesuaikan, dan kurang pada pembelian dari pemasok luar,

yang dapat menggenjot produksinya naik atau turun dengan biaya yang

minim penyesuaian. Oleh karena itu, intensitas aset dan karyawan yang lebih

tinggi dikaitkan dengan biaya penyesuaian yang lebih tinggi, yang

meningkatkan perbedaan pendapatan. Perusahaan besar cenderung memiliki

biaya penyesuaian yang lebih rendah (per unit penyesuaian sumber daya)

sehingga lebih sticky (Chen et al., (2013:10).

Banyak biaya timbul sebagai akibat dari keputusan sumber daya

berkomitmen yang disengaja dibuat oleh manajer sebagai biaya penyesuaian.

Perusahaan harus mengeluarkan biaya penyesuaian ketika mereka perlu

meningkatkan atau mengurangi sumberdaya berkomitmen. Misalnya, dalam

kasus kapasitas mesin, ada biaya pembuangan yang terkait dengan

menyingkirkan mesin, dan pengiriman dan pemasangan biaya yang berkaitan

dengan menambahkan mesin-mesin baru. Selain biaya penyesuaian moneter,

manajer juga mungkin menghadapi penyesuaian biaya psikologis (Byzalov et

al., 2010:5).

8. Arus kas

Karakteristik yang dominan dalam pandangan awal mengenai tujuan dari

laporan keuangan adalah fungsi kepengurusan. Menurut pandangan ini,

manajemen telah diberikan kepercayaan atas pengendalian sumberdaya

keuangan yang diberikan oleh penyandang modal (Belkaoui, 2011:355).

Cash flow dalam suatu perusahaan sering digunakan sebagai informasi

keuangan (financial information). Cash flow mencakup seluruh arus uang

33

tunai, arus kas ini ada yang masuk dan ada yang keluar maka terdapat istilah

cash in flow dan out flow (Moeljadi, 2007:122). Arus kas adalah hal yang

paling penting yang dapat diambil dari laporan keuangan yaitu arus kas aktual

dari perusahaan. Arus kas dibagi menjadi 3 yaitu : Cash flow dari aktivitas

operasi, arus kas dari kegiatan investasi dan arus kas dari kegiatan pendanaan.

Total arus kas perusahaan termasuk penyesuaian untuk belanja modal dan

tambahan untuk modal kerja bersih, sering kali bernilai negatif ketika sebuah

perusahaan berkembang dengan sangat cepat, pengeluaran pada persediaan

dan aset tetap lebih besar dari arus kas operasi. Total arus kas ini biasa

disebut free cash flow (Stephen, 2010:28).

Arus kas bebas (free cash flow) merupakan cerminan dari fleksibilitas

keuangan perusahaan, arus kas bebas dapat digunakan perusahaan untuk

membeli tambahan investasi, membayarkan utang, dan membeli saham

treasury ataupun sekedar menambah tingkat likuiditas perusahaan Menurut

(Kieso, 2012:212).

Arus kas merupakan salah satu proxi dari masalah agensi berdasarkan

penelitian bahwa saat arus kas bebas tinggi, manajer memiliki peluang yang

lebih besar untuk investasi yang berlebihan pada biaya operasional dalam

menanggapi peningkatan permintaan output dan menunda biaya pemotongan

dalam menanggapi penurunan permintaan output, hal ini menyebabkan biaya

sticky yang lebih tinggi. Sebaliknya, ketika Arus kas bebas rendah, manajer

memiliki sedikit kesempatan untuk melakukan empire building (Chen et al.,

2012:256).

34

B. Penelitian Terdahulu

Adapun penelitian terdahulu mengenai perilaku biaya Asimetrik dan

biaya sticky adalah sebagai berikut:

Tabel 2.2. Penelitian Terdahulu

No. Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

1 Jamal Abu

serdaneh

(2014)

The

Asymmetrical

Behavioral

Cost:

Evidence

from Jordan

Menggunakan

Metode

Analisis

Regresi Linier

Berganda

untuk

menemukan

hubungan dari

variabel X

terhadap Y

Sampel

Perusahaan

Manufaktur

Peneliti

mengunakan

sampel

berbeda dan

tahun laporan

yang berbeda

Perilaku biaya

untuk biaya

penjualan, umum

dan administrasi

ditemukan simetris,

menunjukkan Anti-

sticky.

Model CGS

menunjukkan

tingkat sticky yang

lebih tinggi untuk

perusahaan yang

memiliki intensitas

aset yang lebih

tinggi, danAnti-

Sticky untuk arus

kas bebas. Dan

juga, Anti-sticky

ditemukan untuk

pertumbuhan pada

periode penurunan

PDB

2 Rajiv

Baker,

Renee

Flasher,

Daqun

Zhang

(2013)

Strategic

Positioning

and

Asymmetric

Cost

Behavior

Menggunakan

Metode

Analisis OLS

(Ordinary

Least Square)

Optimisme

manajer

digunakan

sebagai

variabel

moderasi

Hubungan antara

posisi strategis

perusahaan dan

perilaku biaya

dimoderatori oleh

harapan optimis

atau pesimis

manajer untuk

penjualan di masa

depan

Bersambung ke halaman berikutnya

35

Tabel 2.2. Penelitian Terdahulu (Lanjutan)

No. Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

3 Chen

Xiaoling

Clara,

Gores

Timo,

Nasev

Julia

(2013)

Managerial

Over

confidence

and Cost

Stickiness

Menggunakan

Metode

Analisis

Regresi Linier

Berganda

Meneliti

tentang

hubungan

perilaku

biaya sticky

dengan

keyakinan

manajerial

Biaya Sticky

dipengaruhi oleh

kepercayaan CEO

akan permintaan

dimasa depan

terhadap

produknya.

4 Maja

Pervan &

Ivica

Pervan

(2010)

Analysis of

Sticky Cost:

Croatian

Evidence

Meneliti

perusahaan

manufaktur

Metode

analisis:

AnalisisOLS

(ordinary

Least

Square)

Hasil analisis

menunjukkan

bahwa biaya

operasional

meningkat 0,61%

untuk setiap

kenaikan 1% pada

pendapatan dan

penurunan 0,52%

per 1% penurunan

pendapatan.

5 Nuchjaree

Pichetkun

(2012)

The

Determinants

of Sticky cost

behavior on

political cost,

agency costs,

and corporate

governance

perspectives

Menggunakan

Metode

Analisis

Regresi Linier

Berganda

Variabel

yang

digunakan

Political

cost,

corporate

governance,

Agency

Cost

Hasil menunjukan

penyesuaian biaya

dan biaya agensi

positif pada

tingkat biaya

Sticky, sementara

biaya politic dan

corporate

governance

berelasi negatif.

Bersambung ke halaman berikutnya

36

Tabel 2.2. Penelitian Terdahulu (Lanjutan)

No. Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

6 Dan

Weiss

(2010)

Cost Behavior

and Analysts

Earnings

Forcasts

Menggunakan

Metode

Analisis

Regresi Linier

Berganda

Meneliti

tentang

hubungan

perilaku

biaya dengan

Earning

Analysts

Hasil penelitian

menunjukkan

bahwa perusahaan-

perusahaan dengan

perilaku biaya

sticky memiliki

perkiraan

pendapatan yang

kurang akurat dari

perusahaan dengan

perilaku biaya Anti

sticky. Perilaku

biaya Sticky

membentuk

keyakinan tentang

nilai perusahaan

7 Otavio

Ribeiro

de

Medeiros

&

Patricia

d Souza

Costa

(2004)

Cost Stickiness

in Brazilian

Firm

Menggunakan

Metode

Analisis

Regresi Linier

Berganda

Sampel yang

digunakan

seluruh

sektor

industri

Perusahaan Brasil

yang penjualan,

biaya umum, dan

administrasi

meningkat 0,59%

per kenaikan 1%

dalam penjualan,

tetapi menurun

hanya 0,32% per

1% penurunan

penjualan.

Bersambung ke halaman berikutnya

37

Tabel 2.2. Penelitian Terdahulu (Lanjutan)

No

.

Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

8 Banker

Rajiv,

Mustava

Ciftci &

Raj

Mashruw

ala

(2008)

Managerial

Optimism,

Prior Periode

Sales

Changes and

Sticky Cost

Behavior

Menggunakan

Metode Analisis

Regresi Linier

Berganda

Sampel

menggunak

an seluruh

sektor

industri

Variabel X

berupa

optimisme

manajer dan

perubahan

penjualan

pada

periode

tertentu

saat ada sinyal

dimasa depan dan

optimisme manajer

biaya cenderung

menjadi Sticky

Sumber : Diolah dari berbagai jurnal

38

C. Kerangka Penelitian

Gambar 2.1 Model Kerangka Penelitian

Perilaku Biaya Asimetrik Dari Biaya Penjualan, Umum Dan Administrasi

Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2011-2013

Variabel

Intensitas Utang Subramaniam (2003), Via

(2013), Jamal (2014)

Free Cash Flow Chen at. El( 2012), Jamal

(2014)

Intensitas Aset ABJ (2000), Via (2013), Jamal

(2014)

Basis Teori : Teori Penyesuaian Biaya & Teori Agensi

BIAYA

PERILAKU

BIAYA STICKY

PENJUALAN

Laporan Keuangan perusahaan Manufaktur 2010-2013

Uji Asumsi Klasik

(Normalitas, Multikolonieritas, Autokolerasi dan

Heteroskedastisitas)

Hasil Pengujian dan Pembahasan

Kesimpulan dan Saran

39

D. Hipotesis

1. Perilaku Biaya Sticky

Biaya Sticky terjadi ketika perubahan nilai absolut dari biaya lebih

besar untuk peningkatan dibandingkan penurunan pada volume aktivitas

di penjualan, biaya menurun lebih signifikan saat penjualan menurun dari

pada biaya meningkat saat penjualan meningkat (Baker & Flasher,

2013:3). Biaya sticky biasa dicerminkan dengan Selling, General and

Administration berdasarkan penelitian yang dilakukan oleh Anderson,

Banker dan Janakiraman pada tahun 2000.

H1 : Perilaku biaya penjualan, umum dan administrasi rata-rata adalah

sticky; biaya secara khas lebih meningkat untuk satu persen

peningkatan pada aktivitas dibandingkan berkurang untuk nilai

yang sama pada penurunan aktivitas.

2. Intensitas Utang (Debt Intensity)

Hutang adalah kewajiban saat ini dari suatu perusahaan sebagi

akibat dari kejadian masa lalu, yang penyelesaiannya diperkirakan akan

menghasilkan arus keluar dari sumberdaya perusahaan (kieso, 2012:666).

Banyak perusahaan menggunakan hutang sebagai salah satu sumber

pendanaan dari kegiatan operasinya. Subramaniam dan Weidenmier

(2003) dalam penelitiannya mengatakan bahwa hutang mempengaruhi

tingkat perilaku sticky dari biaya penjualan, umum dan administrasi

perusahaan. Selanjutnya, Via & Perego (2013) dalam penelitiannya

mengungkap bahwa perusahaan manufaktur dengan tingkat hutang yang

40

tinggi cenderung mengurangi biaya penjualan, umum dan administrasi

biaya yang berarti bahwa tingkat hutang memiliki pengaruh terhadap

perilaku biaya sticky. Hal ini juga didukung oleh Jamal Abu-Serdaneh

(2014) yang menemukan bahwa intensitas hutang berpengaruh terhadap

perilaku biaya sticky.

H2 : Intensitas hutang perusahaan berpengaruh dengan perilaku biaya

Sticky.

3. Intensitas Aset (Asset Intensity)

Intensitas aset yang didefinisikan sebagai aset operasi dibagi

penjualan, secara efektif mengukur seberapa produktif suatu perusahaan.

Anderson, Banker, Janakiraman (2000) dan Via dan Perego (2013)

menunjukkan bahwa perusahaan-perusahaan besar dalam hal intensitas

aset memiliki perilaku sticky yang lebih. Pembenaran hubungan tersebut

terkait dengan biaya yang dihadapi mempertahankan sumber daya

surplus dibandingkan dengan biaya untuk negosiasi ulang tingkat sumber

daya. Jamal (2014) juga menemukan bahwa intensitas aset berpengaruh

terhadap perilaku biaya sticky.

H3 : Intensitas Aset berpengaruh terhadap perilaku biaya sticky

4. Arus Kas Bebas(Free Cash Flow)

Arus kas bebas (FCF) merupakan cerminan dari fleksibilitas dari

keuangan perusahaan, arus kas bebas dapat digunakan perusahaan untuk

membeli tambahan investasi, membayarkan hutang, dan membeli saham

41

treasury ataupun sekedar menambah tingkat likuiditas perusahaan

(Kieso, 2012:212). Arus kas bebas(FCF) dihitung dengan rumus :

FCF = Arus bersih yang disediakan dari aktivitas operasi – belanja modal

– dividen

Saat arus kas bebas tinggi, manajer memiliki peluang yang lebih

besar untuk investasi yang berlebihan pada biaya operasional dalam

menanggapi peningkatan permintaan output dan menunda biaya

pemotongan dalam menanggapi penurunan permintaan output, hal ini

menyebabkan sticky biaya yang lebih besar. Sebaliknya, ketika Arus kas

bebas rendah, manajer memiliki sedikit kesempatan untuk melakukan

empire building dan mereka lebih cenderung untuk mengurangi biaya

dalam menanggapi permintaan penurunan untuk menghindari

konsekuensi negatif karir (Chen et al., 2012:256).

H4 : Arus Kas Bebas(FCF) perusahaan berpengaruh pada perilaku biaya

Sticky.

42

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Peneliti bermaksud untuk menguji apakah terdapat perilaku biaya sticky

dalam biaya penjulan, umum dan administrasi serta menganalisis pengaruh

variabel independen yakni intensitas hutang, intensitas aset, dan arus kas