perda kota tual tahun 2011.pdf - peraturan bpk

TRANSCRIPT

PERATURAN DAERAH KOTA TUALNOMOR 01 TAHUN 2011

TENTANG

ANGGARAN PENDAPATAN DAN BELANJA DAERAHTAHUN ANGGARAN 2011

DENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA TUAL,

Menimbang: a. bahwa untuk melaksanakan ketentuan Pasal 181ayat (1) Undang-Undang Nomor 32 Tahun 2004tentang Pemerintahan Daerah sebagaimana telahdiubah beberapa kali terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahankedua atas Undang-Undang Nomor 32 Tahun2004 tentang Pemerintahan Daerah KepalaDaerah mengajukan Rancangan Peraturan Daerahtentang Anggaran Pendapatan dan Belanja Daerah(APBD) kepada Dewan Perwakilan Rakyat Daerah(DPRD) untuk memperoleh Persetujuan Bersama;

b. bahwa Rancangan Peraturan Daerah tentangAnggaran Pendapatan dan Belanja Daerah (APBD)yang diajukan sebagaimana dimaksud dalam hurufa, merupakan perwujudan dari Rencana KerjaPemerintah Daerah Tahun 2011 yang dijabarkanke dalam Kebijakan Umum APBD serta Prioritasdan Plafon Anggaran yang telah disepakatibersama antara Pemerintah Daerah dengan DPRD.

c. Bahwa berdasarkan pertimbangan sebagaimanadimaksud pada huruf a dan huruf b, perlumenetapkan Rancangan Peraturan Daerah tentangAnggaran Pendapatan dan Belanja Daerah KotaTual Tahun Anggaran 2011.

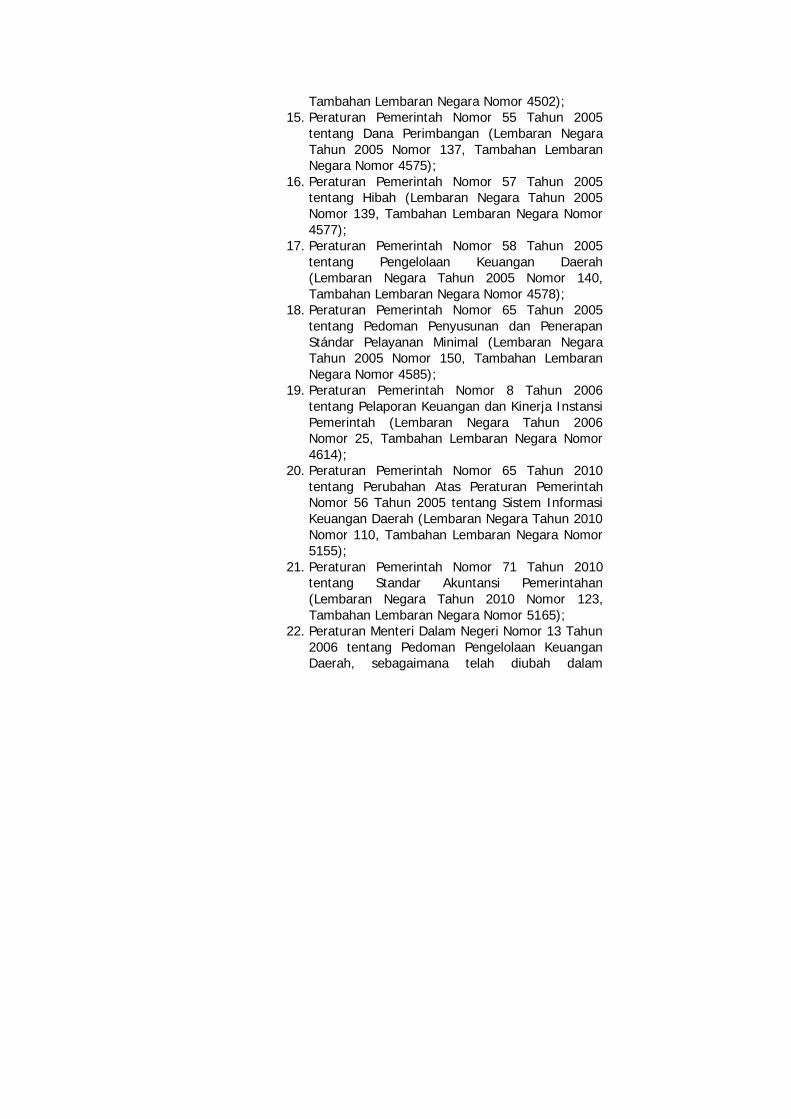

Mengingat : 1. Undang-Undang Nomor 12 Tahun 1985 tentangPajak Bumi dan Bangunan (Lembaran NegaraTahun 1985 Nomor 68, Tambahan LembaranNegara Nomor 3312) sebagaimana telah diubahdengan Undang-Undang Nomor 12 Tahun 1994(Lembaran Negara Tahun 1994 Nomor 62,Tambahan Lembaran Negara Nomor 3569);

2. Undang-Undang Nomor 21 Tahun 1997 tentangBea Perolehan Hak Atas Tanah dan Bangunan(Lembaran Negara Tahun 1997 Nomor 44,Tambahan Lembaran Negara Nomor 3688);

3. Undang-Undang Nomor 28 Tahun 1999 tentangPenyelenggaraan Negara yang bersih dan Bebasdari Korupsi, Kolusi dan Nepotisme (LembaranNegara Tahun 1999 Nomor 75, TambahanLembaran Negara Nomor 3851);

4. Undang-Undang Nomor 17 Tahun 2003 tentangKeuangan Negara (Lembaran Negara Tahun 2003Nomor 47, Tambahan Lembaran Negara Nomor4286);

5. Undang-Undang Nomor 1 Tahun 2004 tentangPerbendaharaan Negara (Lembaran Negara Tahun2004 Nomor 5, Tambahan Lembaran NegaraNomor 4355);

6. Undang-Undang Nomor 10 Tahun 2004 tentangPembentukan Peraturan PerUndang-Undangan(Lembaran Negara Tahun 2004 Nomor 53,Tambahan Lembaran Negara Nomor 4389);

7. Undang-Undang Nomor 15 Tahun 2004 tentangPemeriksaan Pengelolaan dan TanggungjawabKeuangan Negara (Lembaran Negara Tahun 2004Nomor 66, Tambahan Lembaran Negara Nomor4400);

8. Undang-Undang Nomor 25 Tahun 2004 tentangSistem Perencanaan Pembangunan Nasional(Lembaran Negara Tahun 2004 Nomor 104,

Tambahan Lembaran Negara Nomor 4421);9. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah sebagaimana telah diubahbeberapa kali terakhir dengan Undang-UndangNomor 12 Tahun 2008 tentang Perubahan Keduaatas Undang-Undang Nomor 32 Tahun 2004tentang Pemerintah Daerah (Lembaran NegaraTahun 2008 Nomor 59, Tambahan LembaranNegara Nomor 4844);

10. Undang-Undang Nomor 33 Tahun 2004 tentangPerimbangan Keuangan Antara Pemerintah Pusatdan Pemerintah Daerah (Lembaran Negara Tahun2004 Nomor 126, Tambahan Lembaran NegaraNomor 4438);

11. Undang-Undang Nomor 31 Tahun 2007 tentangPembentukan Kota Tual di Provinsi Maluku(Lembaran Negara Tahun 2007 Nomor 97,Tambahan Lembaran Negara Nomor 4747);

12. Undang-Undang Nomor 28 Tahun 2009 tentangPajak dan Retribusi Daerah (Lembaran NegaraTahun 2009 Nomor 130, Tambahan LembaranNegara Nomor 5049);

13. Peraturan Pemerintah Nomor 20 Tahun 2001tentang Pembinaan dan Pengawasan atasPenyelenggaraan Daerah (Lembaran NegaraTahun 2001 Nomor 41, Tambahan LembaranNegara Nomor 4090);

14. Peraturan Pemerintah Nomor 24 Tahun 2004tentang Kedudukan Protokoler dan KeuanganPimpinan dan Anggota Dewan Perwakilan RakyatDaerah (Lembaran Negara Tahun 2004 Nomor 90,Tambahan Lembaran Negara Nomor 4416)sebagaimana telah diubah untuk ketiga kalinyadengan Peraturan Pemerintah Nomor 21 Tahun2007 tentang Perubahan Ketiga Atas PeraturanPemerintah Nomor 24 Tahun 2004 tentang

Kedudukan Protokoler dan Keuangan Pimpinandan Anggota Dewan Perwakilan Rakyat Daerah(Lembaran Negara Tahun 2007 Nomor 47,Tambahan Lembaran Negara Nomor 4712);

15. Peraturan Pemerintah Nomor 23 Tahun 2005tentang Pengelolaan Keuangan Badan LayananUmum (Lembaran Negara Tahun 2005 Nomor 48,Tambahan Lembaran Negara Nomor 4502);

16. Peraturan Pemerintah Nomor 54 Tahun 2005tentang Pinjaman Daerah (Lembaran NegaraTahun 2005 Nomor 136, Tambahan LembaranNegara Nomor 4574);

17. Peraturan Pemerintah Nomor 55 Tahun 2005tentang Dana Perimbangan (Lembaran NegaraTahun 2005 Nomor 137, Tambahan LembaranNegara Nomor 4575);

18. Peraturan Pemerintah Nomor 56 Tahun 2005tentang Sistem Informasi Keuangan (LembaranNegara Tahun 2005 Nomor 138, TambahanLembaran Negara Nomor 4576);

19. Peraturan Pemerintah Nomor 57 Tahun 2005tentang Hibah (Lembaran Negara Tahun 2005Nomor 139, Tambahan Lembaran Negara Nomor4577);

20. Peraturan Pemerintah Nomor 58 Tahun 2005tentang Pengelolaan Keuangan Daerah (LembaranNegara Tahun 2005 Nomor 140, TambahanLembaran Negara Nomor 4578);

21. Peraturan Pemerintah Nomor 65 Tahun 2005tentang Pedoman Penyusunan dan PenerapanStándar Pelayanan Minimal (Lembaran NegaraTahun 2005 Nomor 150, Tambahan LembaranNegara Nomor 4585);

22. Peraturan Pemerintah Nomor 8 Tahun 2006tentang Pelaporan Keuangan dan Kinerja InstansiPemerintah (Lembaran Negara Tahun 2006 Nomor

25, Tambahan Lembaran Negara Nomor 4614);23. Peraturan Pemerintah Nomor 65 Tahun 2010

tentang Perubahan Atas Peraturan PemerintahNomor 56 Tahun 2005 tentang Sistem InformasiKeuangan Daerah (Lembaran Negara Tahun 2010Nomor 110, Tambahan Lembaran Negara Nomor5155);

24. Peraturan Menteri Dalam Negeri Nomor 13 Tahun2006 tentang Pedoman Pengelolaan KeuanganDaerah, sebagaimana telah diubah dalamPeraturan Menteri Dalam Negeri Nomor 59 Tahun2007 tentang Perubahan atas Peraturan MenteriDalam Negeri Nomor 13 Tahun 2006 tentangPedoman Pengelolaan Keuangan Daerah;

25. Peraturan Menteri Dalam Negeri Nomor 37 Tahun2010 tentang Pedoman Penyusunan AnggaranPendapatan dan Belanja Daerah Tahun Anggaran2011;

26. Peraturan Daerah Kota Tual Nomor 03 Tahun2009 tentang Pokok-Pokok Pengelolaan KeuanganDaerah (Lembaran Daerah Tahun 2009 Nomor03);

Dengan Persetujuan BersamaDEWAN PERWAKILAN RAKYAT DAERAH KOTA TUAL

danWALIKOTA TUAL

MEMUTUSKAN:

Menetapkan : PERATURAN DAERAH KOTA TUAL TENTANGANGGARAN PENDAPATAN DAN BELANJADAERAH TAHUN ANGGARAN 2011

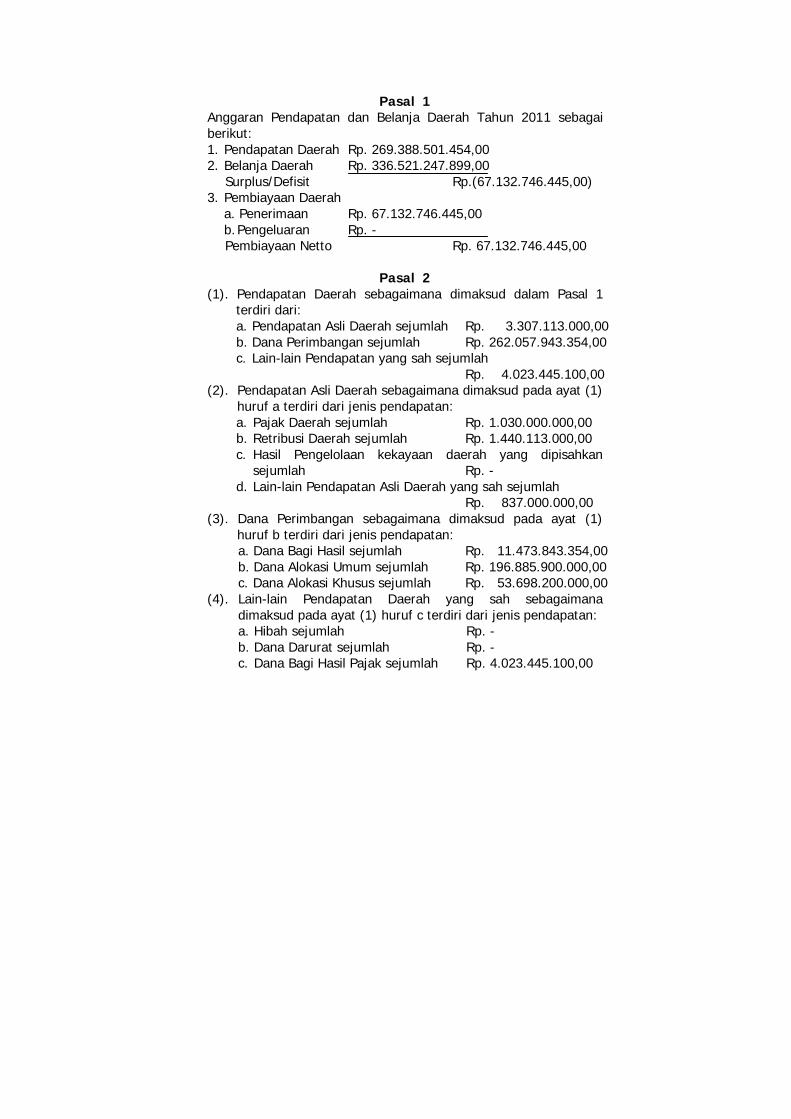

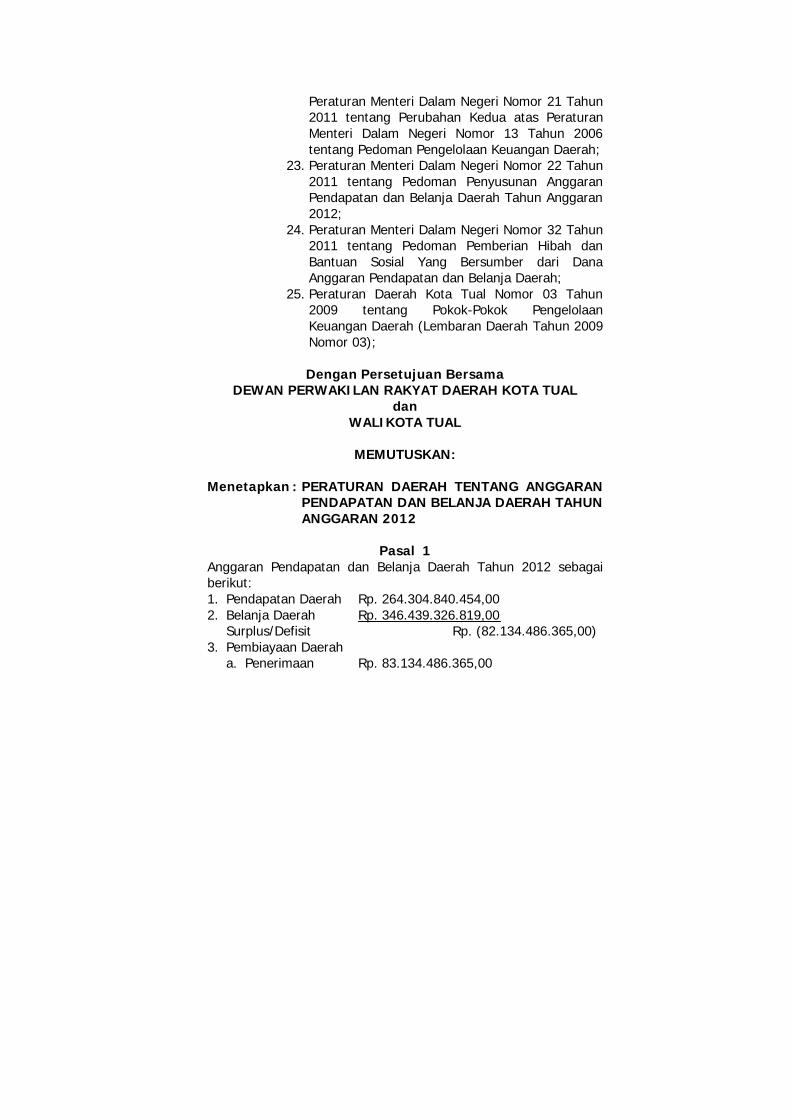

Pasal 1Anggaran Pendapatan dan Belanja Daerah Tahun 2011 sebagaiberikut:1. Pendapatan Daerah Rp. 269.388.501.454,002. Belanja Daerah Rp. 336.521.247.899,00

Surplus/Defisit Rp.(67.132.746.445,00)3. Pembiayaan Daerah

a. Penerimaan Rp. 67.132.746.445,00b.Pengeluaran Rp. -Pembiayaan Netto Rp. 67.132.746.445,00

Pasal 2(1). Pendapatan Daerah sebagaimana dimaksud dalam Pasal 1

terdiri dari:a. Pendapatan Asli Daerah sejumlah Rp. 3.307.113.000,00b. Dana Perimbangan sejumlah Rp. 262.057.943.354,00c. Lain-lain Pendapatan yang sah sejumlah

Rp. 4.023.445.100,00(2). Pendapatan Asli Daerah sebagaimana dimaksud pada ayat (1)

huruf a terdiri dari jenis pendapatan:a. Pajak Daerah sejumlah Rp. 1.030.000.000,00b. Retribusi Daerah sejumlah Rp. 1.440.113.000,00c. Hasil Pengelolaan kekayaan daerah yang dipisahkan

sejumlah Rp. -d. Lain-lain Pendapatan Asli Daerah yang sah sejumlah

Rp. 837.000.000,00(3). Dana Perimbangan sebagaimana dimaksud pada ayat (1)

huruf b terdiri dari jenis pendapatan:a. Dana Bagi Hasil sejumlah Rp. 11.473.843.354,00b. Dana Alokasi Umum sejumlah Rp. 196.885.900.000,00c. Dana Alokasi Khusus sejumlah Rp. 53.698.200.000,00

(4). Lain-lain Pendapatan Daerah yang sah sebagaimanadimaksud pada ayat (1) huruf c terdiri dari jenis pendapatan:a. Hibah sejumlah Rp. -b. Dana Darurat sejumlah Rp. -c. Dana Bagi Hasil Pajak sejumlah Rp. 4.023.445.100,00

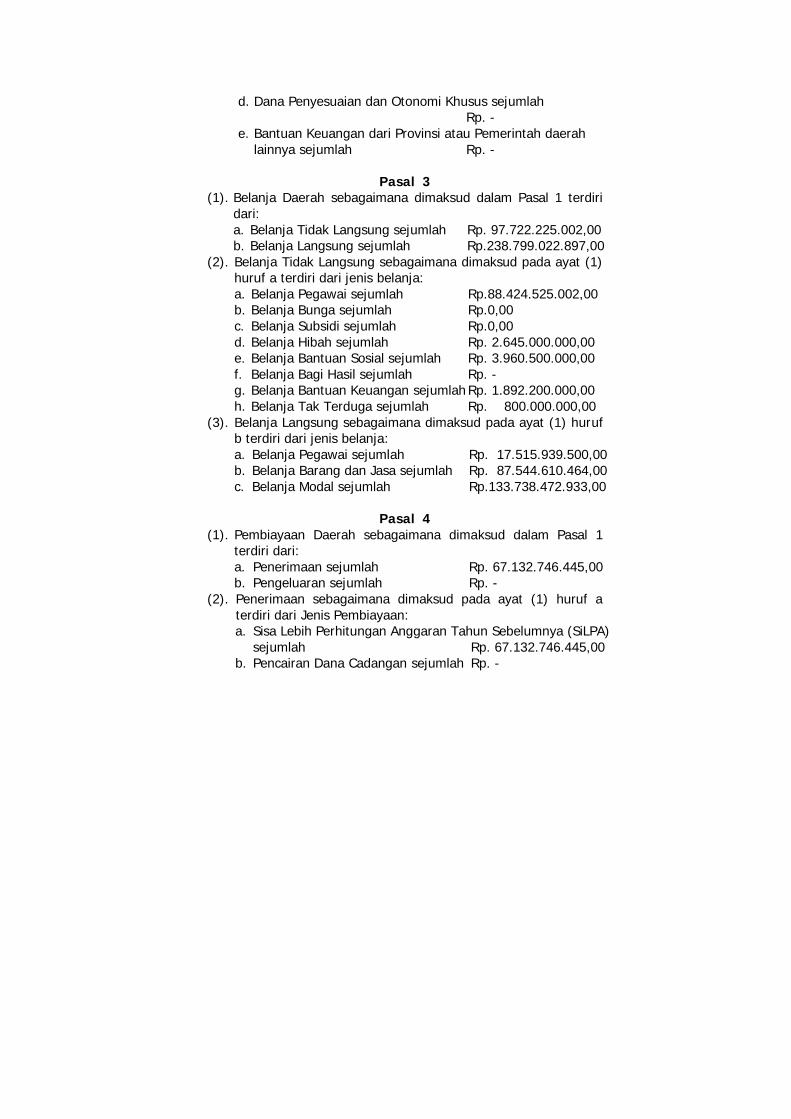

d. Dana Penyesuaian dan Otonomi Khusus sejumlahRp. -

e. Bantuan Keuangan dari Provinsi atau Pemerintah daerahlainnya sejumlah Rp. -

Pasal 3(1). Belanja Daerah sebagaimana dimaksud dalam Pasal 1 terdiri

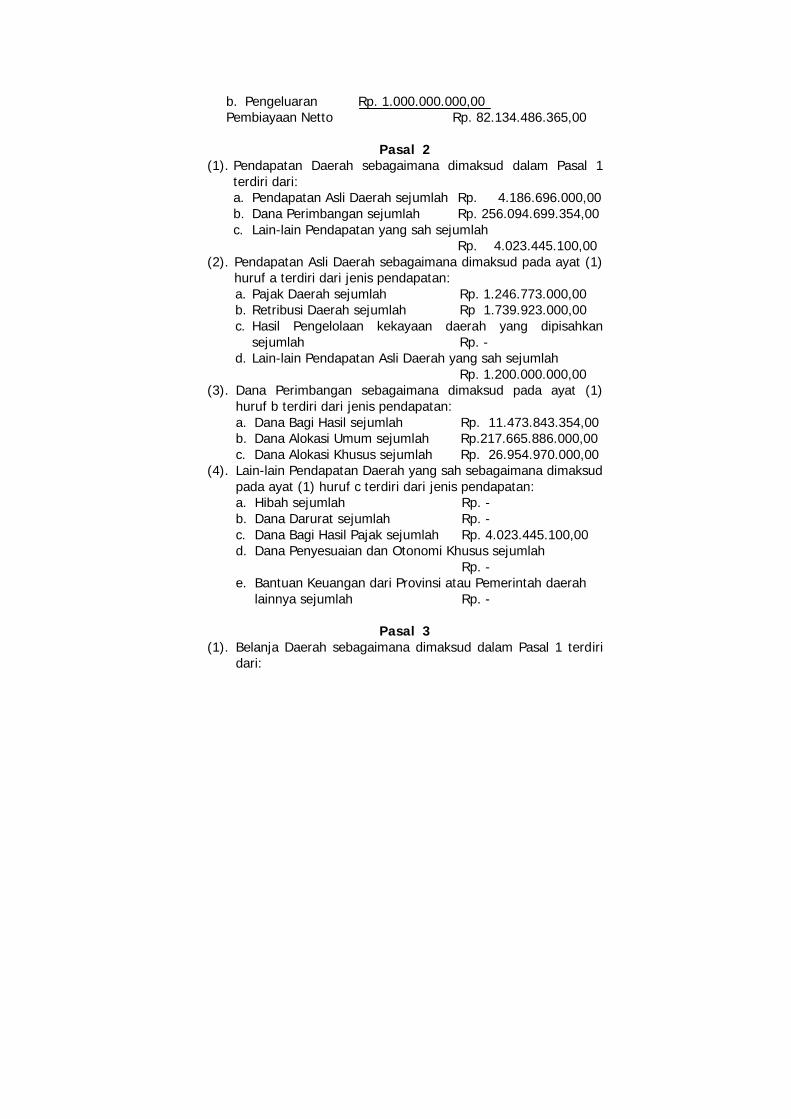

dari:a. Belanja Tidak Langsung sejumlah Rp. 97.722.225.002,00b. Belanja Langsung sejumlah Rp.238.799.022.897,00

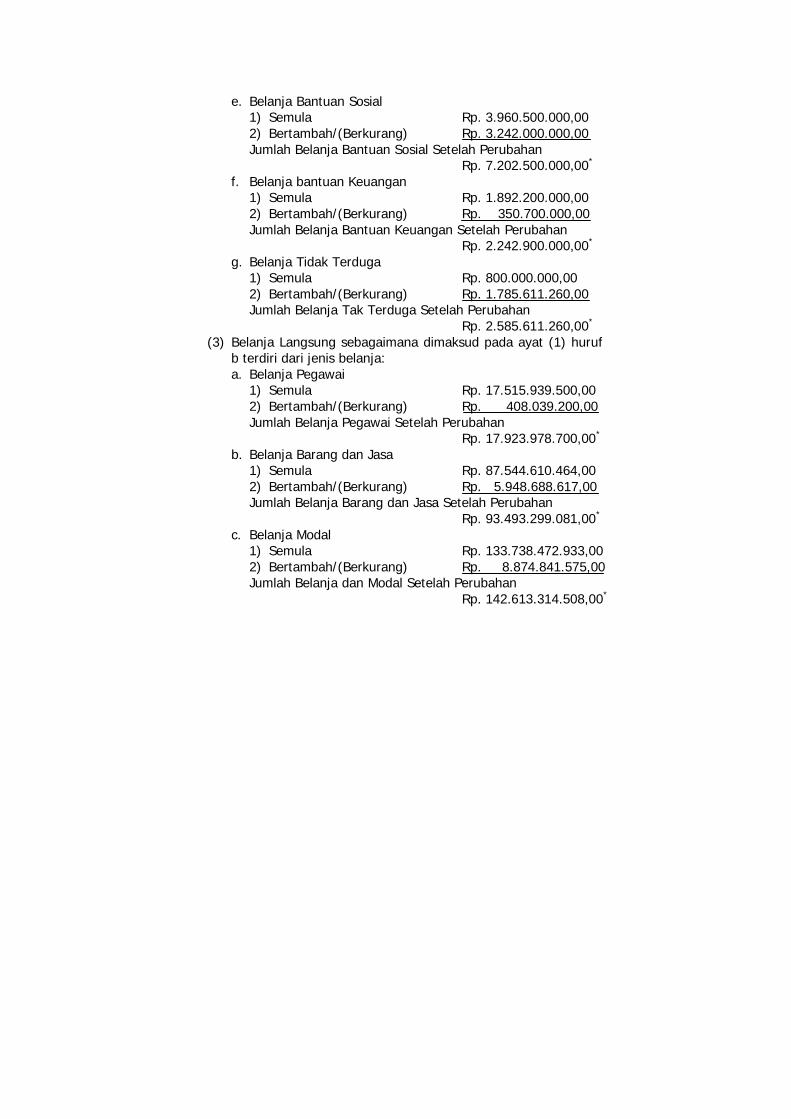

(2). Belanja Tidak Langsung sebagaimana dimaksud pada ayat (1)huruf a terdiri dari jenis belanja:a. Belanja Pegawai sejumlah Rp.88.424.525.002,00b. Belanja Bunga sejumlah Rp.0,00c. Belanja Subsidi sejumlah Rp.0,00d. Belanja Hibah sejumlah Rp. 2.645.000.000,00e. Belanja Bantuan Sosial sejumlah Rp. 3.960.500.000,00f. Belanja Bagi Hasil sejumlah Rp. -g. Belanja Bantuan Keuangan sejumlah Rp. 1.892.200.000,00h. Belanja Tak Terduga sejumlah Rp. 800.000.000,00

(3). Belanja Langsung sebagaimana dimaksud pada ayat (1) hurufb terdiri dari jenis belanja:a. Belanja Pegawai sejumlah Rp. 17.515.939.500,00b. Belanja Barang dan Jasa sejumlah Rp. 87.544.610.464,00c. Belanja Modal sejumlah Rp.133.738.472.933,00

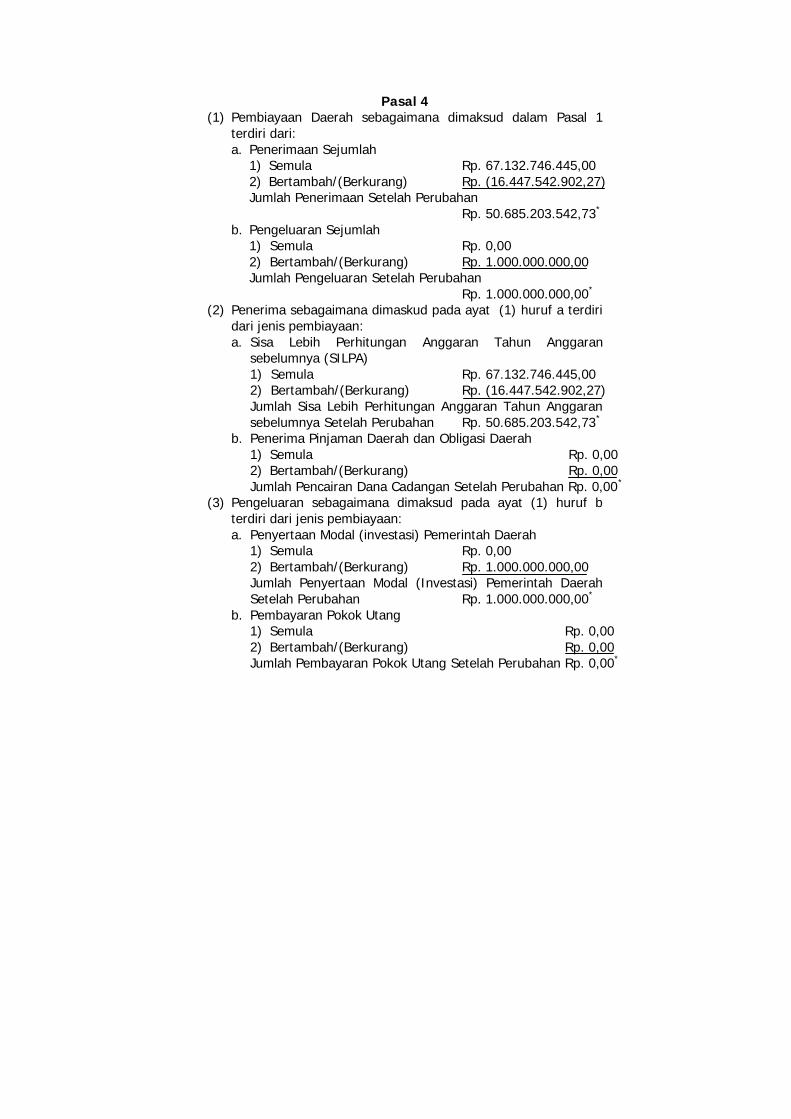

Pasal 4(1). Pembiayaan Daerah sebagaimana dimaksud dalam Pasal 1

terdiri dari:a. Penerimaan sejumlah Rp. 67.132.746.445,00b. Pengeluaran sejumlah Rp. -

(2). Penerimaan sebagaimana dimaksud pada ayat (1) huruf aterdiri dari Jenis Pembiayaan:a. Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya (SiLPA)

sejumlah Rp. 67.132.746.445,00b. Pencairan Dana Cadangan sejumlah Rp. -

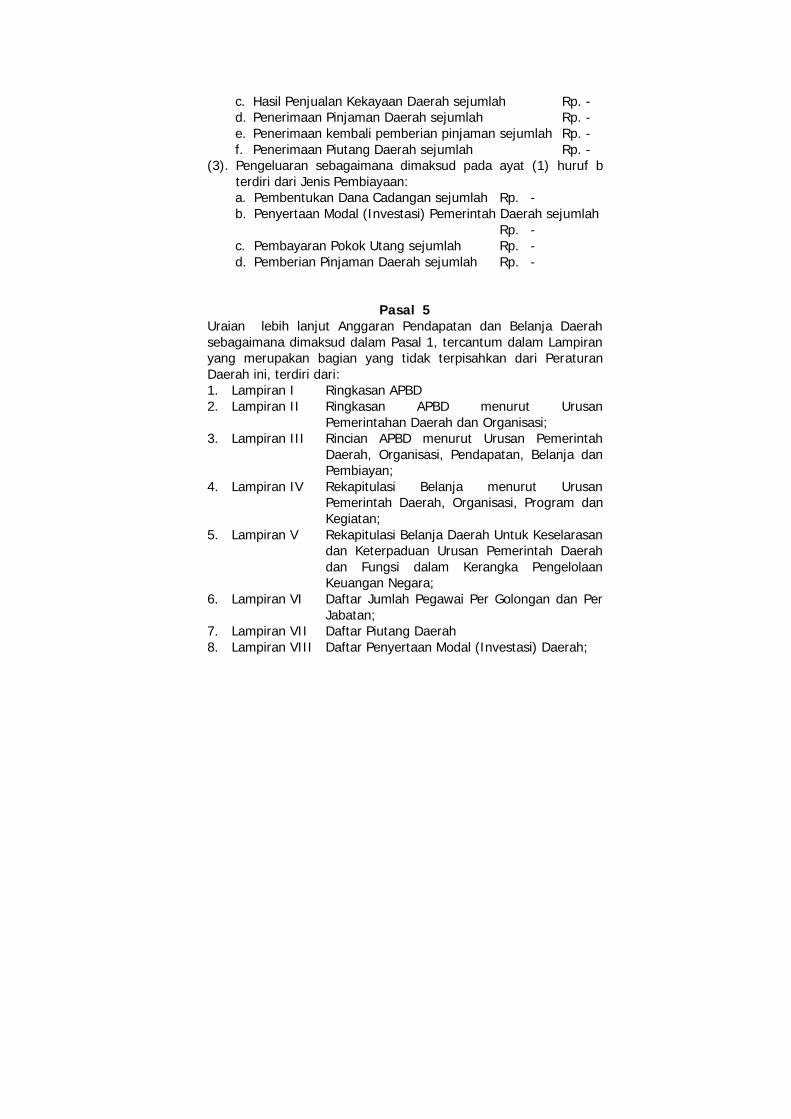

c. Hasil Penjualan Kekayaan Daerah sejumlah Rp. -d. Penerimaan Pinjaman Daerah sejumlah Rp. -e. Penerimaan kembali pemberian pinjaman sejumlah Rp. -f. Penerimaan Piutang Daerah sejumlah Rp. -

(3). Pengeluaran sebagaimana dimaksud pada ayat (1) huruf bterdiri dari Jenis Pembiayaan:a. Pembentukan Dana Cadangan sejumlah Rp. -b. Penyertaan Modal (Investasi) Pemerintah Daerah sejumlah

Rp. -c. Pembayaran Pokok Utang sejumlah Rp. -d. Pemberian Pinjaman Daerah sejumlah Rp. -

Pasal 5Uraian lebih lanjut Anggaran Pendapatan dan Belanja Daerahsebagaimana dimaksud dalam Pasal 1, tercantum dalam Lampiranyang merupakan bagian yang tidak terpisahkan dari PeraturanDaerah ini, terdiri dari:1. Lampiran I Ringkasan APBD2. Lampiran II Ringkasan APBD menurut Urusan

Pemerintahan Daerah dan Organisasi;3. Lampiran III Rincian APBD menurut Urusan Pemerintah

Daerah, Organisasi, Pendapatan, Belanja danPembiayan;

4. Lampiran IV Rekapitulasi Belanja menurut UrusanPemerintah Daerah, Organisasi, Program danKegiatan;

5. Lampiran V Rekapitulasi Belanja Daerah Untuk Keselarasandan Keterpaduan Urusan Pemerintah Daerahdan Fungsi dalam Kerangka PengelolaanKeuangan Negara;

6. Lampiran VI Daftar Jumlah Pegawai Per Golongan dan PerJabatan;

7. Lampiran VII Daftar Piutang Daerah8. Lampiran VIII Daftar Penyertaan Modal (Investasi) Daerah;

9. Lampiran IX Daftar Perkiraan Penambahan danPengurangan Aset Tetap Daerah;

10. Lampiran X Daftar Perkiraan Penambahan danPengurangan Aset Lainnya

11. Lampiran XI Daftar Kegiatan-Kegiatan tahun anggaransebelumnya yang belum diselesaikan dandianggarkan kembali dalam tahun anggaranini;

12. Lampiran XII Daftar Dana Cadangan Daerah dan;13. Lampiran XIII Daftar Pinjaman Daerah dan Obligasi Daerah

Pasal 6Walikota Tual menetapkan Peraturan Walikota tentang PenjabaranAnggaran Pendapatan dan Belanja Daerah sebagai landasanoperasional pelaksanaan APBD

Pasal 7Peraturan Daerah ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundanganPeraturan ini dengan penempatannya dalam Lembaran Daerah.

Ditetapkan di TualPada tanggal, 7 Januari 2011

WALIKOTA TUAL,Cap/Ttd

Hi MAHMUD MUHAMMAD TAMHERDiundangkan di TualPada Tanggal, 7 Januari 2011

SEKRETARIS DAERAH KOTA TUAL,Cap/Ttd

Hi. A. W. RAHAYAAN

LEMBARAN DAERAH KOTA TUAL TAHUN 2011 NOMOR 27 TLD4037

PERATURAN DAERAH KOTA TUALNOMOR 02 TAHUN 2011

TENTANG

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA TUAL,

Menimbang : a. bahwa berdasarkan Pasal 2 ayat (2) huruf kUndang-Undang Nomor 28 Tahun 2009 tentangPajak Daerah dan Retribusi Daerah, BeaPerolehan Hak atas Tanah dan Bangunanditetapkan sebagai salah satu jenis Pajak Kota;

b. bahwa sesuai ketentuan Pasal 95 ayat (1)Undang-Undang Nomor 28 Tahun 2009 tentangPajak Daerah dan Retribusi Daerah, pajak daerahditetapkan dengan Peraturan Daerah;

c. bahwa berdasarkan pertimbangan sebagaimanadimaksud pada huruf a dan huruf b, perlumenetapkan Peraturan Daerah Kota Tual tentangBea Perolehan Hak atas Tanah dan Bangunan.

Mengingat : 1. Undang-Undang Nomor 60 Tahun 1958, tentangPenetapan Undang-Undang Nomor 23 Tahun1957 tentang Pembentukan Daerah SwatantraTingkat II dalam Daerah-Daerah SwatantraTingkat I Maluku (Lembaran Negara Tahun 1958,Nomor 80, Tambahan Lembaran Negara Nomor1645);

2. Undang-Undang Nomor 49 Prp Tahun 1960tentang Panitia Urusan Piutang Negara(Lembaran Negara Tahun 1960 Nomor 156,Tambahan Lembaran Negara Nomor 2104);

3. Undang-Undang Nomor 8 Tahun 1981 tentangHukum Acara Pidana (Lembaran Negara Tahun1981 Nomor 76, Tambahan Lembaran NegaraNomor 3209);

4. Undang-Undang Nomor 19 Tahun 1997 tentangPenagihan Pajak dengan Surat Paksa (LembaranNegaraTahun 1997, Nomor 42, TambahanLembaran Negara Nomor 3686) sebagaimanatelah diubaha dengan Undang-Undang Nomor 19Tahun 2000 (Lembaran Negara Tahun 2000,Nomor 129, Tambahan Lembaran Negara Nomor3987);

5. Undang-Undang Nomor 14 Tahun 2002 tentangPengadilan Pajak (Lembaran Negara Tahun 2002Nomor 27, Tambahan Lembaran Negara Nomor4189);

6. Undang-Undang Nomor 17 Tahun 2003 tentangKeuangan Negara (Lembaran Negara Tahun 2003Nomor 47, Tambahan Lembaran Negara Nomor4286);

7. Undang-Undang Nomor 1 Tahun 2004 tentangPerbendaharaan Negara (Lembaran NegaraTahun 2004 Nomor 5, Tambahan LembaranNegara Nomor 4355);

8. Undang-Undang Nomor 10 Tahun 2004 tentangPembentukan Peraturan Perundang-Undangan(Lembaran Negara Tahun 2004 Nomor 53,Tambahan Lembaran Negara Nomor 4319);

9. Undang-Undang Nomor 15 Tahun 2004 tentangPemeriksaan Pengelolaan dan Tanggung JawabKeuangan Negara (Lembaran Negara Tahun 2004Nomor 66, Tambahan Lembaran Negara Nomor4400);

10. Undang-Undang Nomor 25 Tahun 2004 tentangSistem Perencanaan Pembangunan Nasional

(Lembaran Negara Tahun 2004 Nomor 104,Tambahan Lembaran Negara Nomor 4421);

11. Undang-Undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah (Lembaran Negara Tahun2004 Nomor 125, Tambahan Lembaran NegaraNomor 4437) sebagaimana telah diubah beberapakali terakhir dengan Undang-Undang Nomor 12Tahun 2008 tentang Pemerintahan Daerah(Lembaran Negara Tahun 2008 Nomor 59,Tambahan Lembaran Negara Nomor 4844);

12. Undang-Undang Nomor 33 Tahun 2004 tentangPerimbangan Keuangan antara Pemerintah Pusatdan Pemerintahan Daerah (Lembaran NegaraTahun 2004 Nomor 126, Tambahan LembaranNegara Nomor 4438);

13. Undang-Undang Nomor 31 Tahun 2007 tentangPembentukanKota Tual di Provinsi Maluku(Lembaran Negara Tahun 2007 Nomor 97,Tambahan Lembaran Negara Nomor 4747);

14. Undang-Undang Nomor 28 Tahun 2009 tentangPajak Daerah dan Retribusi Daerah (LembaranNegara Tahun 2009 Nomor 130, TambahanLembaran Negara Nomor 5049);

15. Peraturan Pemerintah Nomor 27 Tahun 1983tentang Pelaksanaan Undang-Undang Nomor 8Tahun 1981 tentang Hukum Acara Pidana(Lembaran Negara Tahun 1981 Nomor 6,Tambahan Lembaran Negara Nomor 3258);

16. Peraturan Pemerintah Nomor 38 Tahun 2007tentang Pembagian Urusan Pemerintahan antaraPemerintah, Pemerintah Daerah Provinsi, danPemerintah Daerah Kota (Lembaran NegaraTahun 2007 Nomor 86, Tambahan LembaranNegara Nomor 4737);

17. Peraturan Daerah Kota Tual Nomor 1 Tahun 2008tentang Pembentukan Organisasi dan Tata Kerja

sekretariat Daerah dan Sekretariat DewanPerwakilan Rakyat Daerah (Lembaran DaerahTahun 2008 Nomor 02, Seri D);

18. Peraturan Daerah Kota Tual Nomor 2 Tahun 2008tentang Pembentukan Organsasi dan Tata KerjaKecamatan dan Kelurahan (Lembaran DaerahTahun 2008 Nomor 02, Seri D);

19. Peraturan Daerah Kota Tual Nomor 3 Tahun 2008tentang Pembentukan Organisasi dan Tata KerjaLembaga Teknis Daerah (Lembaran DaerahTahun 2008 Nomor 03, seri D);

20. Peraturan Daerah Nomor 4 Tahun 2008 tentangPembentukan Organisasi dan Tata Kerja DinasDaerah (Lembaran Daerah Tahun 2008 Nomor04, Seri D);

21. Peraturan Daerah Nomor 03 Tahun 2009 tentangPokok-Pokok Pengelolaan Keuangan Daerah(Lembaran DaerahTahun 2009 Nomor 03).

Dengan Persetujuan BersamaDEWAN PERWAKILAN RAKYAT DAERAH KOTA TUAL

M E M U T U S K A N:

Menetapkan : PERATURAN DAERAH KOTA TUAL TENTANGBEA PEROLEHAN HAK ATAS TANAH DANBANGUNAN.

B A B IKETENTUAN UMUM

Pasal 1Dalam Peraturan Daerah ini yang dimaksud dengan:1. Daerah adalah Kota Tual;2. Pemerintah Daerah adalah Walikota Tual dan perangkat Kota

Tual sebagai unsur penyelenggaraan pemerintahan Kota Tual;

3. Kepala Daerah adalah Walikota Tual;4. Peraturan Kepala Daerah adalah Peraturan Walikota;5. Dinas Pendapatan Daerah adalah Dinas Pendapatan Daerah

Kota Tual;6. Bea Perolehan Hak atas Tanah dan Bangunan yang

selanjutnya disebut pajak adalah pajak atas perolehan hakatas tanah dan/atau bangunan;

7. Perolehan Hak atas Tanah dan/atau Bangunan adalahperbuatan atau peristiwa hukum yang mengakibatkandiperolehnya hak atas tanah dan/atau bangunan oleh orangpribadi atau badan;

8. Hak atas Tanah dan/atau Bangunan adalah hak atas tanah,termasuk hak pengelolaan, beserta bangunan diatasnyasebagaimana dimaksud dalam undang-undang bidangpertanahan dan bangunan;

9. Badan adalah sekumpulan orang dan/atau modal yangmerupakan kesatuan, baik yang melakukan usaha maupunyang tidak melakukan usaha yang meliputi perseroan terbatas,perseroan komanditer, perseroan lainnya, badan usaha miliknegara (BUMN) atau badan usaha milik daerah (BUMD)dengan nama dan dalam bentuk apapun, firma, kongsi,koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,organisasi massa, organisasi sosial politik, atau organisasi yangsejenis, lembaga, bentuk usaha tetap, dan bentuk badanlainnya;

10. Surat Pemberitahuan Pajak Daerah, yang selanjutnya disingkatSPTPD, adalah surat yang oleh Wajib Pajak digunakan untukmelaporkan penghitungan dan/atau pembayaran pajak, objekpajak dan/atau bukan objek pajak, dan/atau harta dankewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah;

11. Surat Setoran Pajak Daerah, yang selanjutnya disingkat SSPD,adalah bukti pembayaran atau penyetoran pajak yang telahdilakukan dengan menggunakan formulir atau telah dilakukandengan cara lain ke kas daerah melalui tempat pembayaranyang ditunjuk oleh Kepala Daerah.

12. Surat Ketetapan Pajak Daerah Kurang Bayar, yang selanjutnyadisingkat SKPDKB, adalah surat ketetapan pajak yangmenentukan besarnya jumlah pokok pajak, jumlah kreditpajak, jumlah kekurangan pembayaran pokok pajak, besarnyasanksi administratif, dan jumlah pajak yang masih harusdibayar.

13. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, yangselanjutnya disingkat SKPDKBT, adalah surat ketetapan pajakyang menentukan tambahan atas jumlah pajak yang telahditetapkan.

14. Surat Ketetapan Pajak Daerah Nihil, yang selanjutnya disingkatSKPDN, adalah surat ketetapan pajak yang menentukanjumlah pokok pajak sama besarnya dengan jumlah kredit pajakatau pajak tidak terutang dan tidak ada kredit pajak.

15. Surat Ketetapan Pajak Daerah Lebih Bayar, yang selanjutnyadisingkat SKPDLB, adalah surat ketetapan pajak yangmenentukan jumlah kelebihan pembayaran pajak karenajumlah kredit pajak lebih besar daripada pajak yang terutangatau seharusnya tidak terutang.

16. Surat Tagihan Pajak Daerah, yang selanjutnya disingkat STPD,adalah surat untuk melakukan tagihan pajak dan/atau sanksiadministratif berupa bunga dan/atau denda.

17. Surat Keputusan Pembetulan adalah surat keputusan yangmembetulkan kesalahan tulis, kesalahan hitung, dan/ataukekeliruan dalam penerapan ketentuan tertentu dalamperaturan perundang-undangan perpajakan daerah yangterdapat dalam Surat Pemberitahuan Pajak Terutang, SuratKetetapan Pajak Daerah, Surat Ketetapan Pajak DaerahKurang Bayar, Surat Ketetapan Pajak Daerah Kurang BayarTambahan, Surat Ketetapan Pajak Daerah Nihil, SuratKetetapan Pajak Daerah Lebih Bayar, Surat Tagihan PajakDaerah, Surat Keputusan Pembetulan, atau Surat KeputusanKeberatan.

18. Surat Keputusan Keberatan adalah surat keputusan ataskeberatan terhadap Surat Pemberitahuan Pajak Terutang,Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah

Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang BayarTambahan, Surat Ketetapan Pajak Daerah Nihil, SuratKetetapan Pajak Daerah Lebih Bayar, atau terhadappemotongan atau pemungutan oleh pihak ketiga yang diajukanoleh Wajib Pajak.

19. Putusan Banding adalah putusan badan peradilan pajak atasbanding terhadap Surat Keputusan Keberatan yang diajukanoleh Wajib Pajak.

20. Banding adalah upaya hukum yang dapat dilakukan oleh WajibPajak atau penanggung pajak terhadap suatu keputusan yangdapat diajukan banding, berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

21. Gugatan adalah upaya hukum yang dapat dilakukan oleh WajibPajak atau penanggung pajak terhadap pelaksanaanpenagihan pajak atau terhadap keputusan yang dapat diajukangugatan berdasarkan peraturan perundang-undangan;

22. Pemeriksaan adalah serangkaian kegiatan menghimpun danmengolah data, keterangan, dan/atau bukti yang dilaksanakansecara objektif dan profesional berdasarkan suatu standarpemeriksaan untuk menguji kepatuhan pemenuhan kewajibanperpajakan daerah dan retribusi dan/atau untuk tujuan laindalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan daerah dan retribusi daerah.

23. Penyidikan tindak pidana di bidang perpajakan daerah danretribusi adalah serangkaian tindakan yang dilakukan olehPenyidik untuk mencari serta mengumpulkan bukti yangdengan bukti itu membuat terang tindak pidana di bidangperpajakan daerah dan retribusi yang terjadi serta menemukantersangkanya.

BAB IINAMA, OBJEK DAN SUBJEK PAJAK

Pasal 2Dengan nama Bea Perolehan Hak atas Tanah dan Bangunandipungut pajak atas perolehan hak atas tanah dan/atau bangunan.

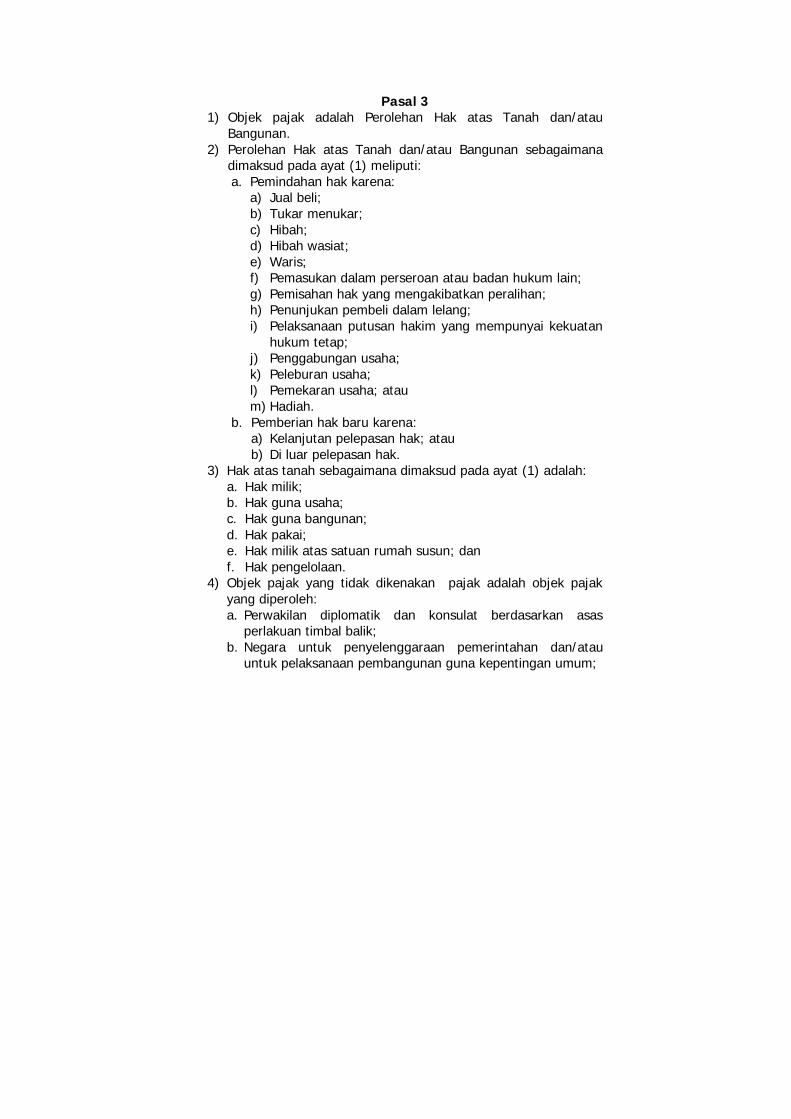

Pasal 31) Objek pajak adalah Perolehan Hak atas Tanah dan/atau

Bangunan.2) Perolehan Hak atas Tanah dan/atau Bangunan sebagaimana

dimaksud pada ayat (1) meliputi:a. Pemindahan hak karena:

a) Jual beli;b) Tukar menukar;c) Hibah;d) Hibah wasiat;e) Waris;f) Pemasukan dalam perseroan atau badan hukum lain;g) Pemisahan hak yang mengakibatkan peralihan;h) Penunjukan pembeli dalam lelang;i) Pelaksanaan putusan hakim yang mempunyai kekuatan

hukum tetap;j) Penggabungan usaha;k) Peleburan usaha;l) Pemekaran usaha; ataum) Hadiah.

b. Pemberian hak baru karena:a) Kelanjutan pelepasan hak; ataub) Di luar pelepasan hak.

3) Hak atas tanah sebagaimana dimaksud pada ayat (1) adalah:a. Hak milik;b. Hak guna usaha;c. Hak guna bangunan;d. Hak pakai;e. Hak milik atas satuan rumah susun; danf. Hak pengelolaan.

4) Objek pajak yang tidak dikenakan pajak adalah objek pajakyang diperoleh:a. Perwakilan diplomatik dan konsulat berdasarkan asas

perlakuan timbal balik;b. Negara untuk penyelenggaraan pemerintahan dan/atau

untuk pelaksanaan pembangunan guna kepentingan umum;

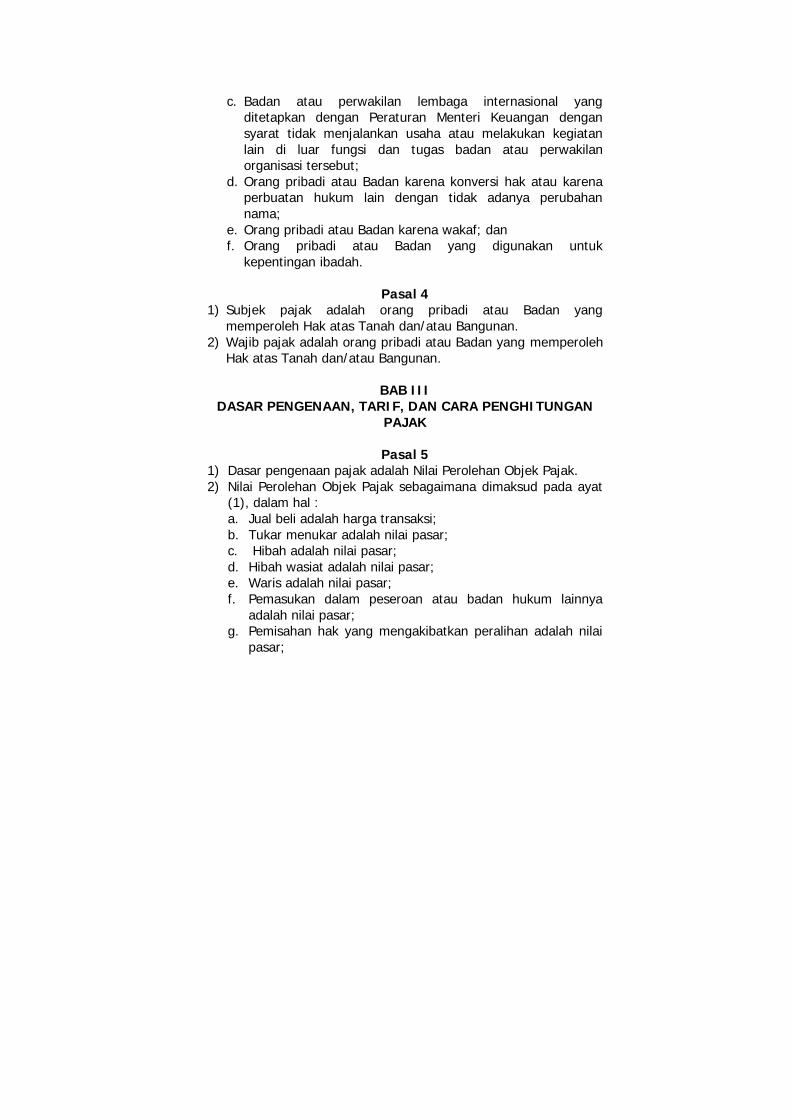

c. Badan atau perwakilan lembaga internasional yangditetapkan dengan Peraturan Menteri Keuangan dengansyarat tidak menjalankan usaha atau melakukan kegiatanlain di luar fungsi dan tugas badan atau perwakilanorganisasi tersebut;

d. Orang pribadi atau Badan karena konversi hak atau karenaperbuatan hukum lain dengan tidak adanya perubahannama;

e. Orang pribadi atau Badan karena wakaf; danf. Orang pribadi atau Badan yang digunakan untuk

kepentingan ibadah.

Pasal 41) Subjek pajak adalah orang pribadi atau Badan yang

memperoleh Hak atas Tanah dan/atau Bangunan.2) Wajib pajak adalah orang pribadi atau Badan yang memperoleh

Hak atas Tanah dan/atau Bangunan.

BAB IIIDASAR PENGENAAN, TARIF, DAN CARA PENGHITUNGAN

PAJAK

Pasal 51) Dasar pengenaan pajak adalah Nilai Perolehan Objek Pajak.2) Nilai Perolehan Objek Pajak sebagaimana dimaksud pada ayat

(1), dalam hal :a. Jual beli adalah harga transaksi;b. Tukar menukar adalah nilai pasar;c. Hibah adalah nilai pasar;d. Hibah wasiat adalah nilai pasar;e. Waris adalah nilai pasar;f. Pemasukan dalam peseroan atau badan hukum lainnya

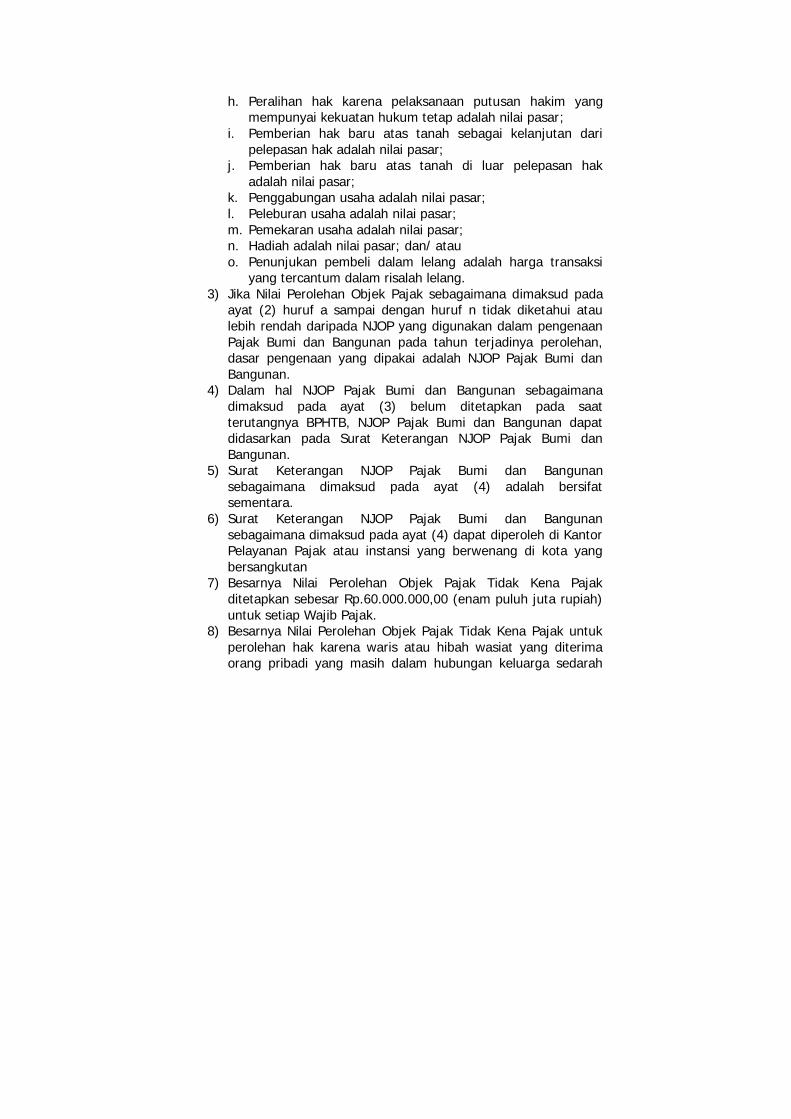

adalah nilai pasar;g. Pemisahan hak yang mengakibatkan peralihan adalah nilai

pasar;

h. Peralihan hak karena pelaksanaan putusan hakim yangmempunyai kekuatan hukum tetap adalah nilai pasar;

i. Pemberian hak baru atas tanah sebagai kelanjutan daripelepasan hak adalah nilai pasar;

j. Pemberian hak baru atas tanah di luar pelepasan hakadalah nilai pasar;

k. Penggabungan usaha adalah nilai pasar;l. Peleburan usaha adalah nilai pasar;m. Pemekaran usaha adalah nilai pasar;n. Hadiah adalah nilai pasar; dan/ atauo. Penunjukan pembeli dalam lelang adalah harga transaksi

yang tercantum dalam risalah lelang.3) Jika Nilai Perolehan Objek Pajak sebagaimana dimaksud pada

ayat (2) huruf a sampai dengan huruf n tidak diketahui ataulebih rendah daripada NJOP yang digunakan dalam pengenaanPajak Bumi dan Bangunan pada tahun terjadinya perolehan,dasar pengenaan yang dipakai adalah NJOP Pajak Bumi danBangunan.

4) Dalam hal NJOP Pajak Bumi dan Bangunan sebagaimanadimaksud pada ayat (3) belum ditetapkan pada saatterutangnya BPHTB, NJOP Pajak Bumi dan Bangunan dapatdidasarkan pada Surat Keterangan NJOP Pajak Bumi danBangunan.

5) Surat Keterangan NJOP Pajak Bumi dan Bangunansebagaimana dimaksud pada ayat (4) adalah bersifatsementara.

6) Surat Keterangan NJOP Pajak Bumi dan Bangunansebagaimana dimaksud pada ayat (4) dapat diperoleh di KantorPelayanan Pajak atau instansi yang berwenang di kota yangbersangkutan

7) Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajakditetapkan sebesar Rp.60.000.000,00 (enam puluh juta rupiah)untuk setiap Wajib Pajak.

8) Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak untukperolehan hak karena waris atau hibah wasiat yang diterimaorang pribadi yang masih dalam hubungan keluarga sedarah

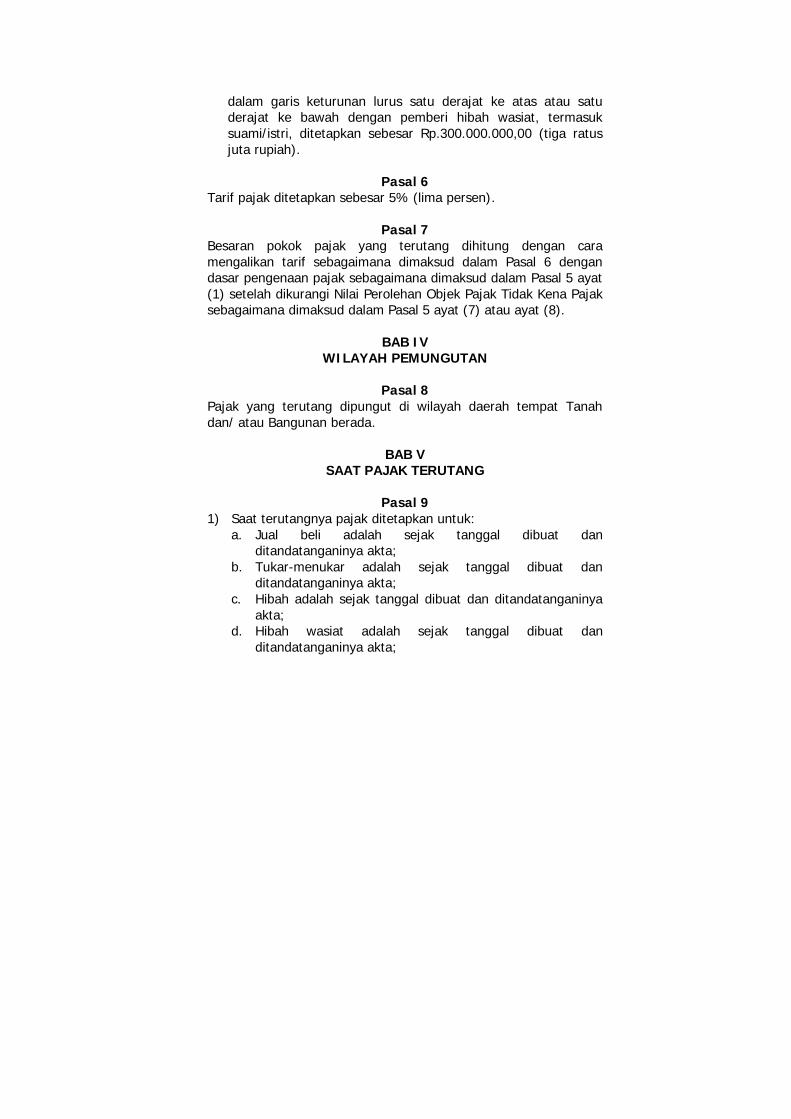

dalam garis keturunan lurus satu derajat ke atas atau satuderajat ke bawah dengan pemberi hibah wasiat, termasuksuami/istri, ditetapkan sebesar Rp.300.000.000,00 (tiga ratusjuta rupiah).

Pasal 6Tarif pajak ditetapkan sebesar 5% (lima persen).

Pasal 7Besaran pokok pajak yang terutang dihitung dengan caramengalikan tarif sebagaimana dimaksud dalam Pasal 6 dengandasar pengenaan pajak sebagaimana dimaksud dalam Pasal 5 ayat(1) setelah dikurangi Nilai Perolehan Objek Pajak Tidak Kena Pajaksebagaimana dimaksud dalam Pasal 5 ayat (7) atau ayat (8).

BAB IVWILAYAH PEMUNGUTAN

Pasal 8Pajak yang terutang dipungut di wilayah daerah tempat Tanahdan/ atau Bangunan berada.

BAB VSAAT PAJAK TERUTANG

Pasal 91) Saat terutangnya pajak ditetapkan untuk:

a. Jual beli adalah sejak tanggal dibuat danditandatanganinya akta;

b. Tukar-menukar adalah sejak tanggal dibuat danditandatanganinya akta;

c. Hibah adalah sejak tanggal dibuat dan ditandatanganinyaakta;

d. Hibah wasiat adalah sejak tanggal dibuat danditandatanganinya akta;

e. Waris adalah sejak tanggal yang bersangkutanmendaftarkan peralihan haknya ke kantor bidangpertanahan;

f. Pemasukan dalam perseroan atau badan hukum lainnyaadalah sejak tanggal dibuat dan ditandatanganinya akta;

g. Pemisahan hak yang mengakibatkan peralihan adalahsejak tanggal dibuat dan ditandatanganinya akta;

h. Putusan hakim adalah sejak tanggal putusan pangadilanyang mempunyai kekuatan hukum yang tetap;

i. Pemberian hak baru atas Tanah sebagai kelanjutan daripelepasan hak adalah sejak tanggal diterbitkannya suratkeputusan pemberian hak;

j. Pemberian hak baru di luar pelepasan hak adalah sejaktanggal diterbitkannya surat keputusan pemberian hak;

k. Penggabungan usaha adalah sejak tanggal dibuat danditandatanganinya akta;

l. Peleburan usaha adalah sejak tanggal dibuat danditandatanganinya akta;

m. Pemekaran usaha adalah sejak tanggal dibuat danditandatanganinya akta;

n. Hadiah adalah sejak tanggal dibuat dan ditandatanganinyaakta; dan

o. Lelang adalah sejak tanggal penunjukkan pemenanglelang.

2) Pajak yang terutang harus dilunasi pada saat terjadinyaperolehan hak sebagaimana dimaksud pada ayat (1).

BAB VIKETENTUAN BAGI PEJABAT

Pasal 101) Pejabat Pembuat Akta Tanah/Notaris hanya dapat

menandatangani akta pemindahan Hak atas Tanah dan/atauBangunan setelah Wajib Pajak menyerahkan bukti pembayaranpajak berupa SSPD.

2) Kepala kantor yang membidangi pelayanan lelang negarahanya dapat menandatangani risalah lelang Perolehan Hakatas Tanah dan/atau Bangunan setelah Wajib Pajakmenyerahkan bukti pembayaran pajak berupa SSPD.

3) Kepala kantor bidang pertanahan hanya dapat melakukanpendaftaran Hak atas Tanah atau pendaftaran peralihan Hakatas Tanah setelah Wajib Pajak menyerahkan buktipembayaran pajak berupa SSPD.

Pasal 111) Pejabat Pembuat Akta Tanah/Notaris dan kepala kantor yang

membidangi pelayanan lelang negara melaporkan pembuatanakta atau risalah lelang Perolehan Hak atas Tanah dan/atauBangunan kepada Kepala Daerah paling lambat pada tanggal10 (sepuluh) bulan berikutnya.

2) Ketentuan lebih lanjut mengenai tata cara pelaporan bagipejabat sebagaimana dimaksud pada ayat (1) diatur denganPeraturan Kepala Daerah.

Pasal 121) Pejabat Pembuat Akta Tanah/Notaris dan kepala kantor yang

membidangi pelayanan lelang negara, yang melanggarketentuan sebagaimana dimaksud dalam Pasal 10 ayat (1) danayat (2) dikenakan sanksi administratif berupa denda sebesarRp.7.500.000,00 (tujuh juta lima ratus ribu rupiah) untuksetiap pelanggaran.

2) Pejabat Pembuat Akta Tanah/Notaris dan kepala kantor yangmembidangi pelayanan lelang negara, yang melanggarketentuan sebagaimana dimaksud dalam Pasal 11 ayat (1)dikenakan sanksi administratif berupa denda sebesarRp.250.000,00 (dua ratus lima puluh ribu rupiah) untuk setiaplaporan.

3) Kepala kantor bidang pertanahan yang melanggar ketentuansebagaimana dimaksud dalam Pasal 10 ayat (3) dikenakansanksi sesuai dengan ketentuan peraturan perundang-undangan.

BAB VIIPENETAPAN, TATA CARA PEMBAYARAN, DAN PENELITIAN

Pasal 131) Wajib Pajak wajib membayar pajak yang terutang dengan

tidak mendasarkan pada adanya SKPD.2) Pembayaran pajak sebagaimana dimaksud pada ayat (1)

dilakukan dengan menggunakan SSPD.3) SSPD sebagaimana dimaksud pada ayat (2) juga merupakan

SPTPD.4) SSPD sebagaiamana dimaksud pada ayat (2) disampaikan

kepada Kepala Daerah atau Pejabat yang ditunjuk sebagaibahan untuk dilakukan penelitian.

Pasal 141) Pembayaran pajak yang terutang harus dilakukan sekaligus

atau lunas.2) Pembayaran pajak yang terutang dilakukan di Kas Daerah atau

tempat lain yang ditunjuk oleh Kepala Daerah.3) Ketentuan lebih lanjut mengenai bentuk, isi, ukuran, tata cara

pembayaran dan penyampaian SSPD serta penelitian SSPDsebagaimana dimaksud dalam Pasal 13 ayat (2) dan ayat (4)ditetapkan dengan Peraturan Kepala Daerah.

Pasal 151) Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya

pajak, Kepala Daerah dapat menerbitkan:a. SKPDKB apabila berdasarkan hasil pemeriksaan atau

keterangan lain, pajak yang terutang tidak atau kurangdibayar;

b. SKPDKBT apabila ditemukan data baru dan/atau data yangsemula belum terungkap yang menyebabkan penambahanjumlah pajak yang terutang setelah diterbitkannyaSKPDKB.

2) Jumlah kekurangan pajak yang terutang dalam SKPDKBsebagaimana dimaksud pada ayat (1) huruf a dikenakan sanksi

administrasi berupa bunga sebesar 2% (dua persen) sebulandari pajak yang kurang atau terlambat dibayar untuk jangkawaktu paling lama 24 (duapuluh empat) bulan dihitung sejaksaat terutangnya pajak sampai dengan diterbitkannya SKPDKB.

3) Jumlah kekurangan pajak yang terutang dalam SKPDKBTsebagimana dimaksud pada ayat (1) huruf b dikenakan sanksiadministrasi berupa kenaikan sebesar 100% (seratus persen)dari jumlah kekurangan pajak tersebut, kecuali Wajib Pajakmelaporkan sendiri sebelum dilakukan tindakan pemeriksaan

BAB VIIIP E N A G I H A N

Pasal 161) Kepala Daerah dapat menerbitkan STPD apabila:

a. Pajak yang terutang tidak atau kurang dibayar;b. Dari hasil pemeriksaan SSPD terdapat kekurangan

pembayaran sebagai akibat salah tulis dan/atau salahhitung;

c. Wajib Pajak dikenakan sanksi administrasi berupa bungadan atau denda.

2) Jumlah kekurangan pajak yang terutang dalam STPDsebagaimana dimaksud pada ayat (1) huruf a dan huruf bditambah dengan sanksi administrasi berupa bunga sebesar2% (dua persen) setiap bulan untuk paling lama 15 (limabelas) bulan sejak saat terutangnya pajak.

3) Ketentuan lebih lanjut mengenai bentuk, isi, dan tata carapenyampaian STPD sebagaimana dimaksud pada ayat (1)ditetapkan dengan Peraturan Kepala Daerah.

Pasal 171) SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat

Keputusan Keberatan, dan Putusan Banding, yangmenyebabkan jumlah pajak yang harus dibayar bertambahmerupakan dasar penagihan pajak dan harus dilunasi dalam

jangka waktu paling lama 1 (satu) bulan sejak tanggalditerbitkan.

2) Pajak yang terhutang berdasarkan SKPDKB, SKPDKBT, STPD,Surat Keputusan Pembetulan, Surat Keputusan Keberatan danPutusan Banding yang tidak atau kurang dibayar oleh WajibPajak pada waktunya, dapat ditagih dengan Surat Paksa.

3) Penagihan pajak dengan Surat Paksa dilaksanakanberdasarkan perundang-undangan yang berlaku.

BAB IXPENGURANGAN

Pasal 181) Atas permohonan Wajib Pajak, Kepala Daerah dapat

memberikan pengurangan pajak yang terutang kepada WajibPajak karena:a. Kondisi tertentu Wajib Pajak yang ada hubungannya

dengan objek pajak, ataub. Kondisi tertentu Wajib Pajak yang ada hubungannya

dengan sebab akibat tertentu, atauc. Tanah dan/atau bangunan digunakan untuk kepentingan

sosial atau pendidikan yang semata-mata tidak mencarikeuntungan.

2) Ketentuan lebih lanjut mengenai pemberian penguranganpajak yang terutang sebagaimana dimaksud pada ayat (1)ditetapkan dengan Peraturan Kepala Daerah.

BAB XKEBERATAN, BANDING DAN GUGATAN

Bagian PertamaKeberatan

Pasal 191) Wajib Pajak dapat mengajukan keberatan hanya kepada

Kepala Daerah atau Pejabat yang ditunjuk atas suatu:

a. SKPDKB;b. SKPDKBT;c. SKPDLB;d. SKPDN.

2) Keberatan diajukan secara tertulis dalam Bahasa Indonesiadengan mengemukakan jumlah pajak yang terutang menurutperhitungan Wajib Pajak disertai alasan-alasan yang jelas.

3) Keberatan harus diajukan dalam jangka waktu paling lama 3(tiga) bulan sejak tanggal surat sebagaimana dimaksud padaayat (1), kecuali Wajib Pajak dapat menunjukkan bahwajangka waktu itu tidak dapat dipenuhi karena keadaan di luarkekuasaannya.

4) Wajib Pajak yang mengajukan keberatan wajib melunasi pajakyang masih harus dibayar paling sedikit sejumlah yang telahdisetujui Wajib Pajak dalam pembahasan akhir hasilpemeriksaan, sebelum surat keberatan disampaikan.

5) Keberatan yang tidak memenuhi persyaratan sebagaimanadimaksud pada ayat (2), ayat (3), dan ayat (4) tidak dianggapsebagai Surat Keberatan, sehingga tidak dipertimbangkan.

6) Tanda penerimaan Surat Keberatan yang diberikan oleh KepalaDaerah atau Pejabat yang ditunjuk atau tanda pengirimanSurat Keberatan melalui pos tercatat menjadi tanda buktipenerimaan Surat Keberatan tersebut bagi kepentingan WajibPajak.

7) Apabila diminta oleh Wajib Pajak untuk keperluan pengajuankeberatan, Kepala Daerah atau Pejabat yang ditunjuk wajibmemberikan keterangan secara tertulis hal hal yang menjadidasar pengenaan pajak.

Pasal 201) Kepala Daerah dalam jangka waktu paling lama 12 (duabelas)

bulan sejak tanggal Surat Keberatan diterima, harus memberikeuputusan atas keberatan yang diajukan.

2) Sebelum surat keputusan sebagaimana dimaksud pada ayat(1) diterbitkan, Wajib Pajak dapat menyampaikan alasantambahan atau penjelasan tertulis.

3) Keputusan Kepala Daerah atas keberatan dapat berupamenerima seluruhnya atau sebagian, menolak, ataumenambah besarnya pajak yang terutang.

4) Apabila jangka waktu sebagaimana dimaksud pada ayat (1)telah lewat dan Kepala Daerah tidak memberi suatukeputusan, keberatan yang diajukan tersebut dianggapdikabulkan.

Bagian KeduaBanding

Pasal 211) Wajib Pajak dapat mengajukan permohonan banding hanya

kepada Pengadilan Pajak terhadap keputusan mengenaikeberatan yang ditetapkan oleh Kepala Daerah.

2) Permohonan sebagaimana yang dimaksud pada ayat (1)diajukan secara tertulis dalam Bahasa Indonesia, denganalasan yang jelas dalam jangka waktu 3 (tiga) bulan sejaktanggal diterima keputusan yang dibanding dan dilampirisalinan dari surat keputusan tersebut.

3) Pengajuan permohonan banding menangguhkan kewajibanmebayar pajak sampai dengan 1 (satu) bulan sejak tanggalpenerbitan Putusan Banding.

Pasal 22Apabila pengajuan keberatan atau permohonan bandingdikabulkan sebagian atau seluruhnya, kelebihan pembayaran pajakatas jumlah yang telah dibayarkan sebagaimana dimaksud dalamPasal 19 ayat (4) dikembalikan dengan ditambah imbalan bungasebesar 2% (dua persen) sebulan untuk paling lama 24 (dua puluhempat) bulan.

Bagian KetigaGugatan

Pasal 231) Gugatan diajukan secara tertulis dalam Bahasa Indonesia

kepada Pengadilan Pajak.2) Jangka waktu untuk mengajukan gugatan terhadap

pelaksanaan penagihan pajak adalah 14 (empatbelas) harisejak tanggal penagihan.

3) Jangka waktu untuk mengajukan gugatan terhadap keputusanlain selain gugatan sebagaimana dimaksud pada ayat (2)adalah 30 (tigapuluh) hari sejak tanggal diterima keputusanyang digugat.

4) Jangka waktu dimaksud pada ayat (2) dan ayat (3) tidakmengikat apabila jangka waktu dimaksud tidak dapat dipenuhikarena keadaan di luar kekuasaan penggugat.

5) Perpanjangan jangka waktu sebagaimana dimaksud pada ayat(4) adalah 14 (empatbelas) hari terhitung sejak berakhirnyakeadaan di luar kekuasaan penggugat.

6) Terhadap 1 (satu) pelaksanaan penagihan atau 1 (satu)keputusan diajukan 1 (satu) Surat Gugatan.

Pasal 24Hal-hal lain yang berkaitan dengan pelaksanaan banding dangugatan, sepanjang tidak diatur lain dalam Peraturan Daerah inidilaksanakan sesuai ketentuan peraturan perundang-undangan.

BAB XIPEMBETULAN, PEMBATALAN, PENGURANGAN KETETAPAN,

DAN PENGHAPUSAN ATAU PENGURANGAN SANKSIADMINISTRASI

Pasal 251) Atas permohonan Wajib Pajak atau karena jabatannya, Kepala

Daerah dapat membetulkan SKPDKB, SKPDKBT atau STPD,SKPDN atau SKPDLB yang dalam penerbitannya terdapatkesalahan tulis dan/atau kesalahan hitung dan/atau kekeliruan

penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan Daerah.

2) Kepala Daerah dapat:a. Mengurangkan atau menghapuskan sanksi administratif

berupa bunga, denda, dan kenaikan pajak yang terutangmenurut peraturan perundang-undangan perpajakandaerah, dalam hal sanksi tersebut dikenakan karenakekhilafan Wajib Pajak atau bukan karena kesalahannya;dan

b. Mengurangkan atau membatalkan SKPDKB, SKPDKBT atauSTPD, SKPDN atau SKPDLB yang tidak benar.

3) Ketentuan lebih lanjut mengenai tata cara pengurangan ataupenghapusan sanksi administratif dan pengurangan ataupembatalan ketetapan pajak sebagaimana dimaksud pada ayat(2) ditetapkan dengan Peraturan Kepala Daerah.

BAB XIIPENGEMBALIAN KELEBIHAN PEMBAYARAN DAN

PEMERIKSAAN

Pasal 261) Atas kelebihan pembayaran pajak, Wajib Pajak dapat

mengajukan permohonan pengembalian kepada KepalaDaerah.

2) Kepala Daerah dalam jangka waktu paling lama 12 (dua belas)bulan sejak diterimanya permohonan pengembalian kelebihanpembayaran pajak sebagaimana dimaksud pada ayat (1) harusmemberikan keputusan.

3) Kepala Daerah setelah melakukan pemeriksaan menerbitkan:a. SKPDLB, apabila jumlah pajak yang dibayar ternyata lebih

besar daripada jumlah pajak yang terutang atau dilakukanpembayaran pajak yang tidak seharusnya terutang;

b. SKPDN, apabila jumlah pajak yang dibayar sama denganjumlah pajak yang terutang

4) Apabila jangka waktu sebagaimana dimaksud pada ayat (2)dilampaui Kepala Daerah tidak memberikan keputusan,

permohonan pengembalian kelebihan pembayaran pajakdianggap dikabulkan dan SKPDLB harus diterbitkan dalamwaktu paling lama 1 (satu) bulan.

5) Apabila Wajib Pajak mempunyai utang pajak lainnya, kelebihanpembayaran pajak sebagaimana dimaksud pada ayat (2)langsung diperhitungkan untuk melunasi terlebih dahulu utangpajak dimaksud.

6) Pengembalian kelebihan pembayaran pajak dilakukan dalamwaktu paling lama 2 (dua) bulan sejak diterbitkannya SKPDLB.

7) Apabila pengembalian kelebihan pembayaran pajak dilakukansetelah lewat waktu 2 (dua) bulan sejak diterbitkannyaSKPDLB, Kepala Daerah atau Pejabat memberikan imbalanbunga sebesar 2% (dua persen) sebulan atas keterlambatanpembayaran kelebihan pajak.

Pasal 271) Permohonan pengembalian kelebihan pembayaran pajak

diajukan secara tertulis kepada Kepala Daerah sekurang-kurangnya dengan menyebutkan:a. nama dan alamat Wajib Pajak;b. masa pajak;c. besarnya kelebihan pembayaran pajak;d. alasan yang jelas.

2) Permohonan pengembalian kelebihan pembayaran pajakdisampaikan secara langsung atau melalui pos tercatat.

3) Bukti penerimaan oleh Pejabat Daerah atau bukti pengirimanpos tercatat merupakan bukti saat permohonan diterima olehKepala Daerah.

Pasal 281) Atas pengajuan keberatan dan permohonan pengembalian

kelebihan pembayaran pajak, Kepala Daerah atau Pejabatyang ditunjuk melakukan pemeriksaan.

2) Pemeriksaan sebagaimana dimaksud pada ayat (1) adalahpemeriksaan kantor dan/atau pemeriksaan lapangan.

BAB XIIIKEDALUWARSA

Pasal 291) Hak untuk melakukan penagihan pajak, kedaluwarsa setelah

melampaui jangka waktu 5 (lima) tahun terhitung sejak saatterutangnya pajak, kecuali apabila wajib pajak melakukantindak pidana di bidang perpajakan Daerah.

2) Kedaluwarsa penagihan pajak sebagaimana dimaksud padaayat (1) tertangguh apabila:a. diterbitkan Surat Teguran dan Surat Paksa; ataub. ada pengakuan utang pajak dari Wajib Pajak baik

langsung maupun tidak langsung.3) Dalam hal diterbitkan Surat Teguran dan Surat Paksa

sebagaimana dimaksud pada ayat (2) huruf a, kedaluwarsapenagihan dihitung sejak tanggal penyampaian Surat Paksatersebut.

4) Pengakuan utang Pajak secara langsung sebagaimanadimaksud pada ayat (2) huruf b adalah Wajib Pajak dengankesadarannya menyatakan masih mempunyai utang Pajak danbelum melunasinya kepada Pemerintah Daerah.

5) Pengakuan utang secara tidak langsung sebagaimanadimaksud pada ayat (2) huruf b dapat diketahui daripengajuan permohonan angsuran atau penundaanpembayaran dan permohonan keberatan oleh Wajib Pajak.

BAB XIVKETENTUAN KHUSUS

Pasal 301) Setiap Pejabat dilarang memberitahukan kepada pihak lain

segala sesuatu yang diketahui atau diberitahukan kepadanyaoleh Wajib Pajak dalam rangka jabatan atau pekerjaannyauntuk menjalankan ketentuan peraturan perundang-undanganperpajakan Daerah.

2) Larangan sebagaimana dimaksud pada ayat (1) berlaku jugaterhadap tenaga ahli yang ditunjuk oleh Kepala Daerah untukmembantu dalam pelaksanaan ketentuan peraturanperundang-undangan perpajakan Daerah.

3) Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat(1) dan ayat (2) adalah:a. Pejabat dan tenaga ahli yang bertindak sebagai saksi atau

saksi ahli dalam sidang pengadilan;b. Pejabat dan tenaga ahli yang memberikan keterangan

kepada pihak lain yang ditetapkan oleh Kepala Daerah.4) Untuk kepentingan Daerah, Kepala Daerah berwenang

memberi izin tertulis kepada Pejabat sebagaimana dimaksudpada ayat (1) dan tenaga ahli sebagaimana dimaksud padaayat (2), supaya memberikan keterangan, memperlihatkanbukti tertulis dari atau tentang Wajib Pajak kepada pihak yangditunjuknya.

5) Untuk kepentingan pemeriksaan di Pengadilan dalam perkarapidana atau perdata atas permintaan hakim sesuai denganHukum Acara Pidana dan Hukum Acara Perdata, KepalaDaerah dapat memberi izin tertulis untuk meminta kepadaPejabat sebagaimana dimaksud pada ayat (1) dan tenaga ahlisebagaimana dimaksud pada ayat (2), bukti tertulis danketerangan Wajib Pajak yang ada padanya.

6) Permintaan hakim sebagaimana dimaksud pada ayat (5), harusmenyebutkan nama tersangka atau nama tergugat,keterangan-keterangan yang diminta serta kaitan antaraperkara pidana atau perdata yang bersangkutan denganketerangan yang diminta tersebut.

BAB XVKETENTUAN PIDANA

Pasal 311) Wajib Pajak yang karena kealpaannya tidak menyampaikan

SSPD atau mengisi dengan tidak benar atau tidak lengkap ataumelampirkan keterangan yang tidak benar sehingga merugikan

keuangan Daerah dapat dipidana dengan pidana kurunganpaling lama 1 (satu) tahun dan/atau pidana denda palingbanyak 2 (dua) kali jumlah pajak yang terutang.

2) Wajib Pajak yang dengan sengaja tidak menyampaikan SSPDatau mengisi dengan tidak benar atau tidak lengkap ataumelampirkan keterangan yang tidak benar sehingga merugikankeuangan daerah dapat dipidana dengan pidana penjara palinglama 2 (dua) tahun dan/atau pidana denda paling banyak 4(empat) kali jumlah pajak yang terutang.

3) Tindak pidana sebagaimana dimaksud pada ayat (1) dan ayat(2) adalah pelanggaran.

Pasal 32Tindak pidana di bidang perpajakan Daerah sebagaimanadimaksud dalam Pasal 31 ayat (1) dan ayat (2) tidak dituntutsetelah melampaui jangka waktu 5 (lima) tahun sejak saatterutangnya pajak.

Pasal 331) Pejabat atau tenaga ahli yang ditunjuk oleh Kepala Daerah

yang karena kealpaannya tidak memenuhi kewajibanmerahasiakan hal sebagaimana dimaksud dalam Pasal 30 ayat(1) dan ayat (2), dipidana dengan pidana kurungan palinglama 1 (satu) tahun atau denda paling banyakRp.4.000.000,00 (empat juta rupiah).

2) Pejabat atau tenaga ahli yang ditunjuk oleh Kepala Daerahyang dengan sengaja tidak memenuhi kewajibannya atauseseorang yang menyebabkan tidak dipenuhinya kewajibanPejabat sebagaimana dimaksud dalam Pasal 30 ayat (1) danayat (2), dipidana dengan pidana kurungan paling lama 2(dua) tahun atau denda paling banyak Rp.10.000.000,00(sepuluh juta rupiah).

3) Penuntutan terhadap tindak pidana sebagaimana dimaksudpada ayat (1) dan ayat (2) hanya dilakukan atas pengaduanorang yang kerahasiannya dilanggar.

4) Tuntutan pidana sebagaimana dimaksud pada ayat (1) danayat (2) sesuai dengan sifatnya adalah menyangkutkepentingan pribadi seseorang atau Badan selaku Wajib Pajak,karena itu dijadikan tindak pidana pengaduan.

Pasal 34Denda sebagaimana dimaksud dalam Pasal Pasal 31 ayat (1) danayat (2) dan Pasal 33 ayat (1) dan ayat (2) merupakanpenerimaan Negara.

BAB XVIP E N Y I D I K A N

Pasal 351) Pejabat Pegawai Negeri Sipil tertentu di lingkungan Pemerintah

Daerah diberi wewenang khusus sebagai Penyidik untukmelakukan penyidikan tindak pidana di bidang perpajakanDaerah sebagaimana dimaksud dalam Undang-Undang HukumAcara Pidana.

2) Penyidik sebagaimana dimaksud pada ayat (1) adalah pejabatpegawai negeri sipil tertentu di lingkungan Pemerintah Daerahyang diangkat oleh pejabat yang berwenang sesuai denganketentuan peraturan perundang-undangan.

3) Wewenang penyidik sebagaimana dimaksud pada ayat (1)adalah:a. Menerima, mencari, mengumpulkan, dan meneliti

keterangan atau laporan berkenaan dengan tindak pidanadi bidang perpajakan Daerah agar keterangan ataulaporan tersebut menjadi lebih lengkap dan jelas;

b. Meneliti, mencari, dan mengumpulkan keteranganmengenai orang pribadi atau badan tentang kebenaranperbuatan yang dilakukan sehubungan dengan tindakpidana perpajakan Daerah;

c. Meminta keterangan dan bahan bukti dari orang pribadiatau badan sehubungan dengan tindak pidana di bidangperpajakan Daerah;

d. Memeriksa buku-buku, catatan-catatan, dan dokumen-dokumen lain berkenaan dengan tindak pidana di bidangperpajakan Daerah;

e. Melakukan penggeledahan untuk mendapatkan bahanbukti pembukuan, pencatatan, dan dokumen-dokumenlain, serta melakukan penyitaan terhadap bahan buktitersebut;

f. Meminta bantuan tenaga ahli dalam rangka pelaksanaantugas penyidikan tindak pidana di bidang perpajakanDaerah;

g. Menyuruh berhenti dan/atau melarang seseorangmeninggalkan ruangan atau tempat pada saatpemeriksaan sedang berlangsung dan memeriksa identitasorang dan/atau dokumen yang dibawa sebagaimanadimaksud pada huruf e;

b. Memotret seseorang yang berkaitan dengan tindak pidanaperpajakan Daerah;

a. Memanggil orang untuk didengar keterangannya dandiperiksa sebagai tersangka atau saksi;

b. Menghentikan penyidikan;c. Melakukan tindakan lain yang perlu untuk kelancaran

penyidikan tindak pidana di bidang perpajakan Daerahmenurut hukum yang bertanggung jawab.

4) Penyidik sebagaimana dimaksud pada ayat (1)memberitahukan dimulainya penyidikan dan menyampaikanhasil penyidikannya kepada Penuntut Umum melalui penyidikPejabat Polisi Negara Republik Indonesia, sesuai denganketentuan yang diatur dalam Undang-Undang Hukum AcaraPidana.

BAB XVIIKETENTUAN PENUTUP

Pasal 36Peraturan Daerah ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang dapat mengetahuinya, memerintahkanpengundangan Peraturan Daerah ini dengan penempatannyadalam Lembaran Daerah Kota Tual.

Ditetapkan di TualPada tanggal, 31 Januari 2011

WALIKOTA TUAL,Cap/ttd

Hi. MAHMUD MUHAMMAD TAMHER

Diundangkan di TualPada tanggal, 31 Januari 2011

SEKRETARIS DAERAH KOTA TUAL,Cap/ttd

Hi. ALI WAFIE RAHAYAANPembina Utama MadyaNIP. 19541005 198612 1 002

LEMBARAN DAERAH KOTA TUAL TAHUN 2011 NOMOR 28

PENJELASAN

ATAS

PERATURAN DAERAH KOTA TUALNOMOR 02 TAHUN 2011

TENTANG

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

I. UMUM

Dengan berlakunya Undang-Undang Nomor 28 Tahun 2009tentang Pajak Daerah dan Retribusi Daerah, Retribusi Daerahmerupakan salah satu sumber pendanaan yang sangatpotensial guna meningkatkan akuntabilitas penyelenggaraanOtonomi Daerah. Atas dasar landasan yuridis dimaksud dansesuai dengan harapan untuk memberikan daa ungkitterhadap penerimaan daerah yang berasal dari RetribusiDaerah dari waktu ke waktu harus senantiasa ditingkatkan. Halini dimaksudkan agar peranan daerah dalam memenuhikebutuhan daerah, khususnya dalam hal penyediaanpelayanan kepada masyarakat dapat semakin meningkat.Salah satu jenis retribusi yang dipungut oleh daerah sesuaiUndang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerahdan Retribusi Daerah adalah Bea Perolehan Hak Atas Tanahdan Bangunan. Sesuai ketentuan Pasal 2 ayat (2) huruf kUndang-Undang Nomor 28 Tahun 2009 tersebut, pemungutanPajak Daerah harus ditetapkan dengan Peraturan Daerah.Sejalan dengan hal tersebut, penetapan Peraturan Daerah iniadalah dimaksudkan agar Pemerintah Daerah Kota Tual dapatmemungut Bea Perolehan Hak Atas Tanah sesuai ketentuanperaturan perundang-undangan yang berlaku.Disamping itu dalam Peraturan Daerah ini telah diatur denganjelas dan tegas mengenai objek, subjek, dasar pengenaan dan

tarif Bea Perolehan Hak Atas Tanah Selain itu juga telah diaturhal-hal yang berkaitan dengan administrasi pemungutan.

Dalam pembentukan Peraturan Daerah ini selain berpedomanpada peraturan perundangan dibidang Retribusi Daerah, jugamemperhatikan dan dikaitkan dengan Peraturan Perundanganlain seperti Undang-Undang Nomor 8 Tahun 1981 tentangHukum Acara Pidana (Lembaran Negara Tahun 1981 Nomor76, Tambahan Lembaran Negara Nomor 3209).

II. PASAL DEMI PASALPasal 1 s/d Pasal 2 : Cukup jelasPasal 3 Ayat (1) : Cukup jelas

Ayat (2) Huruf aAngka 1) s/d Angka 3)

: Cukup jelasAngka 4) : Hibah wasiat adalah suatu penetapan

wasiat yang khusus mengenaipemberian hak atas tanah dan ataubangunan kepada orang pribadi ataubadan hukum tertentu, yang berlakusetelah pemberi hibah wasiatmeninggal dunia.

Angka 5) : Cukup jelasAngka 6) : Yang dimaksud dengan pemasukan

dalam perseroan atau badan hukumlainnya adalah pengalihan hak atastanah dan atau bangunan dari orangpribadi atau badan kepada PerseroanTerbatas atau badan hukum lainnyasebagai penyertaan modal padaPerseroan Terbatas atau badanhukum lainnya tersebut.

Angka 7) : Pemisahan hak yang mengakibatkanperalihan adalah pemindahansebagian hak bersama atas tanah dan

atau bangunan oleh orang pribadiatau badan kepada sesamapemegang hak bersama.

Angka 8) : Penunjukan pembeli dalam lelangadalah penetapan pemenang lelangoleh Pejabat Lelang sebagaimanayang tercantum dalam Risalah Lelang.

Angka 9) : Sebagai pelaksanaan dari putusanhakim yang telah mempunyaikekuatan hukum yang tetap, terjadiperalihan hak dari orang pribadi ataubadan hukum sebagai salah satupihak kepada pihak yang ditentukandalam putusan hakim tersebut.

Angka 10) : Penggabungan usaha adalahpenggabungan dari dua badan usahaatau lebih dengan cara tetapmempertahankan berdirinya salahsatu badan usaha dan melikuidasibadan usaha lainnya yangmenggabung.

Angka 11) : Peleburan usaha adalahpenggabungan dari dua atau lebihbadan usaha dengan cara mendirikanbadan usaha baru dan melikuidasibadan-badan usaha yang bergabungtersebut.

Angka 12) : Pemekaran usaha adalah pemisahansuatu badan usaha menjadi duabadan usaha atau lebih dengan caramendirikan badan usaha baru danmengalihkan sebagian aktiva danpasiva kepada badan usaha barutersebut yang dilakukan tanpamelikuidasi badan usaha yang lama.

Angka 13) : Hadiah adalah suatu perbuatanhukum berupa penyerahan hak atastanah dan atau bangunan yangdilakukan oleh orang pribadi ataubadan hukum kepada penerimahadiah.

Huruf bAngka 1) : Yang dimaksud dengan pemberian

hak baru karena kelanjutan pelepasanhak adalah pemberian hak barukepada orang pribadi atau badanhukum dari Negara atas tanah yangberasal dari pelepasan hak.

Angka 2) : Yang dimaksud dengan pemberianhak baru di luar pelepasan hak adalahpemberian hak baru atas tanahkepada orang pribadi atau badanhukum dari Negara atau daripemegang hak milik menurutperaturan perundang-undangan yangberlaku.

Ayat (3)Huruf a : Hak milik adalah hak turun-temurun,

terkuat, dan terpenuh yang dapatdipunyai orang pribadi atau badan-badan hukum tertentu yangditetapkan oleh Pemerintah.

Huruf b : Hak guna usaha adalah hak untukmengusahakan tanah yang dikuasailangsung oleh Negara dalam jangkawaktu sebagaimana yang ditentukanoleh perundang-undangan yangberlaku.

Huruf c : Hak guna bangunan adalah hak untukmendirikan dan mempunyaibangunan-bangunan atas tanah yang

bukan miliknya sendiri dengan jangkawaktu yang ditetapkan dalamUndang-Undang Nomor 5 Tahun 1960tentang Peraturan Dasar Pokok-PokokAgraria.

Huruf d : Hak pakai adalah hak untukmenggunakan dan atau memunguthasil dari tanah yang dikuasailangsung oleh Negara atau tanahmilik orang lain, yang memberiwewenang dan kewajiban yangditentukan dalam keputusanpemberiannya oleh pejabat yangberwenang memberikannya ataudalam perjanjian dengan pemiliktanahnya, yang bukan perjanjiansewa-menyewa atau perjanjianpengolahan tanah, segala sesuatusepanjang tidak bertentangan denganjiwa dan peraturan perundang-undangan yang berlaku.

Huruf e : Hak milik atas satuan rumah susunadalah hak milik atas satuan yangbersifat perseorangan dan terpisah.Hak milik atas satuan rumah susunmeliputi juga hak atas bagianbersama, benda bersama, dan tanahbersama yang semuanya merupakansatu kesatuan yang tidak terpisahkandengan satuan yang bersangkutan.

Huruf f : Hak pengelolaan adalah hakmenguasai dari Negara yangkewenangan pelaksanaannyasebagian dilimpahkan kepadapemegang haknya, antara lain,berupa perencanaan peruntukan dan

penggunaan tanah, penggunaantanah untuk keperluan pelaksanaantugasnya, penyerahan bagian-bagiandari tanah tersebut kepada pihakketiga dan atau bekerja sama denganpihak ketiga.

Ayat (4)Huruf a : Cukup jelasHuruf b : Yang dimaksud dengan tanah dan

atau bangunan yang digunakan untukpenyelenggaraan pemerintahan danatau untuk pelaksanaanpembangunan guna kepentinganumum adalah tanah dan ataubangunan yang digunakan untukpenyelenggaraan pemerintahan baikPemerintah Pusat maupun olehPemerintah Daerah dan kegiatanyang semata-mata tidak ditujukanuntuk mencari keuntungan, misalnya,tanah dan atau bangunan yangdigunakan untuk instansi pemerintah,rumah sakit pemerintah, jalan umum.

Huruf c : Badan atau perwakilan organisasiinternasional yang dimaksud dalampasal ini adalah badan atauperwakilan organisasi internasional,baik pemerintah maupun nonpemerintah.

Huruf d : Yang dimaksud dengan konversi hakadalah perubahan hak dari hak lamamenjadi hak baru menurut Undang-undang Pokok Agraria, termasukpengakuan hak oleh Pemerintah.Contoh:

1. Hak Guna Bangunan menjadi HakMilik tanpa adanya perubahannama;

2. Bekas tanah hak milik adat(dengan bukti surat Girik atausejenisnya) menjadi hak baru.

Yang dimaksud dengan perbuatanhukum lain misalnya memperpanjanghak atas tanah tanpa adanyaperubahan nama.Contoh:Perpanjangan Hak Guna Bangunan(HGB), yang dilaksanakan baiksebelum maupun setelah berakhirnyaHGB.

Huruf e : Yang dimaksud wakaf adalahperbuatan hukum orang pribadi ataubadan yang memisahkan sebagiandari harta kekayaannya yang berupahak milik tanah dan atau bangunandan melembagakannya untuk selama-lamanya untuk kepentinganperibadatan atau kepentingan umumlainnya tanpa imbalan apapun.

Huruf f : Cukup jelasPasal 4 : Cukup jelasPasal 5 Ayat (1) : Cukup jelas

Ayat (2)Huruf a : Yang dimaksud dengan harga

transaksi adalah harga yang terjadidan telah disepakati oleh pihak-pihakyang bersangkutan.

Huruf b s/d Huruf o : Cukup jelasAyat (3) Contoh : Wajib Pajak “A” membeli

tanah dan bangunan dengan NilaiPerolehan Objek Pajak (harga

transaksi) Rp.30.000.000,00 (tigapuluh juta rupiah). Nilai Jual ObjekPajak Pajak Bumi dan Bangunantersebut yang digunakan dalampengenaan Pajak Bumi danBangunan adalah sebesarRp.35.000.000,00 (tiga puluh limajuta rupiah), maka yang dipakaisebagai dasar pengenaan BeaPerolehan Hak atas Tanah danBangunan adalah Rp.35.000.000,00(tiga puluh lima juta rupiah) danbukan Rp.30.000.000,00 (tiga puluhjuta rupiah).

Ayat (4) s/d Ayat (8) : Cukup jelasPasal 6 s/d Pasal 8 : Cukup jelasPasal 9 Ayat (1)

Huruf a : Yang dimaksud dengan sejak tanggaldibuat dan ditandatanganinya aktadalam pasal ini adalah tanggal dibuatdan ditandatanginya aktapemindahan hak di hadapan PejabatPembuat Akta Tanah/ Notaris.

Huruf b s/d Huruf f : Cukup jelasHuruf g : Yang dimaksud dengan sejak tanggal

penunjukan pemenang lelang adalahtanggal ditandatanganinya RisalahLelang oleh Kepala Kantor LelangNegara atau kantor lelang lainnyasesuai dengan peraturan perundang-undangan yang berlaku yang memuatantara lain nama pemenang lelang.

Huruf h s/dHuruf o : Cukup jelasAyat (2) : Cukup jelas

Pasal 10 Ayat (1) : Cukup jelas

Ayat (2) : Yang dimaksud dengan “risalahlelang” adalah kutipan risalah lelangyang ditandatangani oleh kepalakantor yang membidangi pelayananlelang negara.

Ayat (3) : Cukup jelasPasal 11 Ayat (1)

Contoh : Semua peralihan hak pada bulanJanuari 1998 oleh Pejabat yangbersangkutan harus dilaporkanselambat-lambatnya tanggal 10 bulanFebruari 1998 kepada DirektoratJenderal Pajak.

Ayat (2) : Cukup jelasPasal 12 Ayat (1) & Ayat (2) : Cukup jelas

Ayat (3) : Peraturan perundang-undangan yangdimaksud dalam Pasal ini, antara lain,peraturan yang mengatur mengenaidisiplin pegawai negeri sipil.

Pasal 13 : Sistem pemungutan pajak ini adalahself assessment dimana Wajib Pajakdiberi kepercayaan untuk menghitungdan membayar sendiri pajak yangterutang sengan menggunakan SSPDdan melaporkannya tanpamendasarkan kepada SKPD.Penelitian sebagaimana dimaksuddalam ketentuan ini dimaksudkanuntuk, antara lain, memastikanbahwa pajak telah dibayar/disetor kekas daerah, dasar pengenaan yangdigunakan sudah benar, PBB atasobjek pajak sudah lunas atau tidakada tunggakan.

Pasal 14 : Cukup jelas

Pasal 15 : Pasal ini mengatur tentangpenerbitan surat ketetapan pajakatas pajak yang dibayar sendiri.Penerbitan surat ketetapan pajakditujukan kepada Wajib Pajaktertentu yang disebabkan olehketidakbenaran dalam pengisianSSPD atau karena ditemukannya datafiskal yang tidak dilaporkan olehWajib Pajak.

Ayat (1) : Ketentuan ayat ini memberikewenangan kepada Kepala Daerahuntuk dapat menerbitkan SKPDKB,SKPDKBT atau SKPDN hanyaterhadap kasus-kasus tertentu sepertitersebut pada ayat ini, denganperkataan lain hanya terhadap WajibPajak tertentu yang nyata-nyata atauberdasarkan hasil pemeriksaan tidakmemenuhi kewajiban formal dan ataukewajiban material.Contoh: Seorang Wajib Pajak tidakmenyampaikan SSPD pada tahunpajak 2009. Setelah ditegur dalamjangka waktu tertentu juga belummenyampaikan Surat PemberitahuanPajak Daerah, maka dalam jangkawaktu paling lama 5 (lima) tahunKepala Daerah dapat menerbitkanSurat Ketetapan Pajak DaerahKurang Bayar atas pajak yangterutang.Seorang Wajib Pajak menyampaikanSSPD pada tahun pajak 2009. Dalamjangka waktu paling lama 5 (lima)tahun, ternyata dari hasil

pemeriksaan Surat PemberitahuanPajak Daerah yang disampaikan tidakbenar. Atas pajak yang terutang yangkurang bayar tersebut, KepalaDaerah dapat menerbitkan SuratKetetapan Pajak Daerah KurangBayar ditambah dengan sanksiadministrasi.Wajib Pajak sebagaimana dimaksuddalam Contoh 2 yang telahditerbitkan Surat Ketetapan PajakDaerah Kurang Bayar, apabila dalamjangka waktu paling lama 5 (lima)tahun sesudah pajak yang terutangditemukan data baru dan atau datayang semula belum terungkap yangmenyebabkan penambahan jumlahpajak yang terutang, maka KepalaDaerah dapat menerbitkan SuratKetetapan Pajak Daerah KurangBayar Tambahan.Wajib Pajak berdasarkan hasilpemeriksaan Kepala Daerah ternyatajumlah pajak yang terutang samabesarnya dengan jumlah kredit pajakatau pajak tidak terutang dan tidakada kredit pajak, maka KepalaDaerah dapat menerbitkan SuratKetetapan Pajak Daerah Nihil.

Huruf a Angka 1) & Angka 2) : Cukup jelasAngka 3) : Yang dimaksud dengan penetapan

pajak secara jabatan adalahpenetapan besarnya pajak terutangyang dilakukan oleh Kepala Daerahatau pejabat yang ditunjukberdasarkan data yang ada atau

keterangan lain yang dimiliki olehKepala Daerah atau pejabat yangditunjuk.

Huruf b & Huruf c : Cukup jelasAyat (2) : Ayat ini mengatur sanksi terhadap

Wajib Pajak yang tidak memenuhikewajiban perpajakannya yaitumengenakan sanksi administrasiberupa bunga sebesar 2% (duapersen) sebulan dari pajak yang tidakatau terlambat dibayar untuk jangkawaktu paling lama 24 (duapuluhempat) bulan atas pajak yang tidakatau terlambat dibayar. Sanksiadministrasi berupa bunga dihitungsejak saat terutangnya pajak sampaidengan diterbitkannya SKPDKB.

Ayat (3) : Dalam hal Wajib Pajak tidakmemenuhi kewajiban perpajakannyasebagaimana dimaksud pada ayat (1)huruf b, yaitu dengan ditemukannyadata baru dan atau data yang semulabelum terungkap yang berasal darihasil pemeriksaan sehingga pajakyang terutang bertambah, makaterhadap Wajib Pajak dikenakansanksi administrasi berupa kenaikan100% (seratus persen) dari jumlahkekurangan pajak. Sanksiadministrasi ini tidak dikenakanapabila Wajib Pajak melaporkannyasebelum diadakan tindakanpemeriksaan.

Ayat (4) : Cukup jelasAyat (5) : Dalam hal Wajib Pajak tidak

memenuhi kewajiban perpajakannya

sebagaimana dimaksud pada ayat (1)huruf a angka 3), yaitu Wajib Pajaktidak mengisi Surat PemberitahuanPajak Daerah yang seharusnyadilakukannya, maka dikenakan sanksiadministrasi berupa kenaikan pajaksebesar 25% (duapuluh lima persen)dari pokok pajak yang terutang.Dalam kasus ini, maka Kepala Daerahmenetapkan pajak yang terutangsecara jabatan melalui penerbitanSurat Ketetapan Pajak DaerahKurang Bayar. Selain sanksiadministrasi berupa kenaikan sebesar25% (duapuluh lima persen) daripokok pajak yang terutang jugadikenakan sanksi administrasi berupabunga sebesar 2% (dua persen)sebulan dihitung dari pajak yangkurang atau terlambat dibayar untukjangka waktu paling lama 24(duapuluh empat) bulan. Sanksiadministrasi berupa bunga dihitungsejak saat terutangnya pajak sampaidengan diterbitkannya SuratKetetapan Pajak Daerah KurangBayar.

Pasal 16 Ayat (1) Huruf a : Cukup jelasHuruf b : Yang dimaksud dengan

”pemeriksaan” adalah pemeriksaankantor.

`Huruf c : Sanksi administrasi berupa bungadikenakan kepada Wajib Pajak yangtidak atau kurang membayar pajakyang terutang, sedangkan sanksiadministrasi berupa denda dikenakan

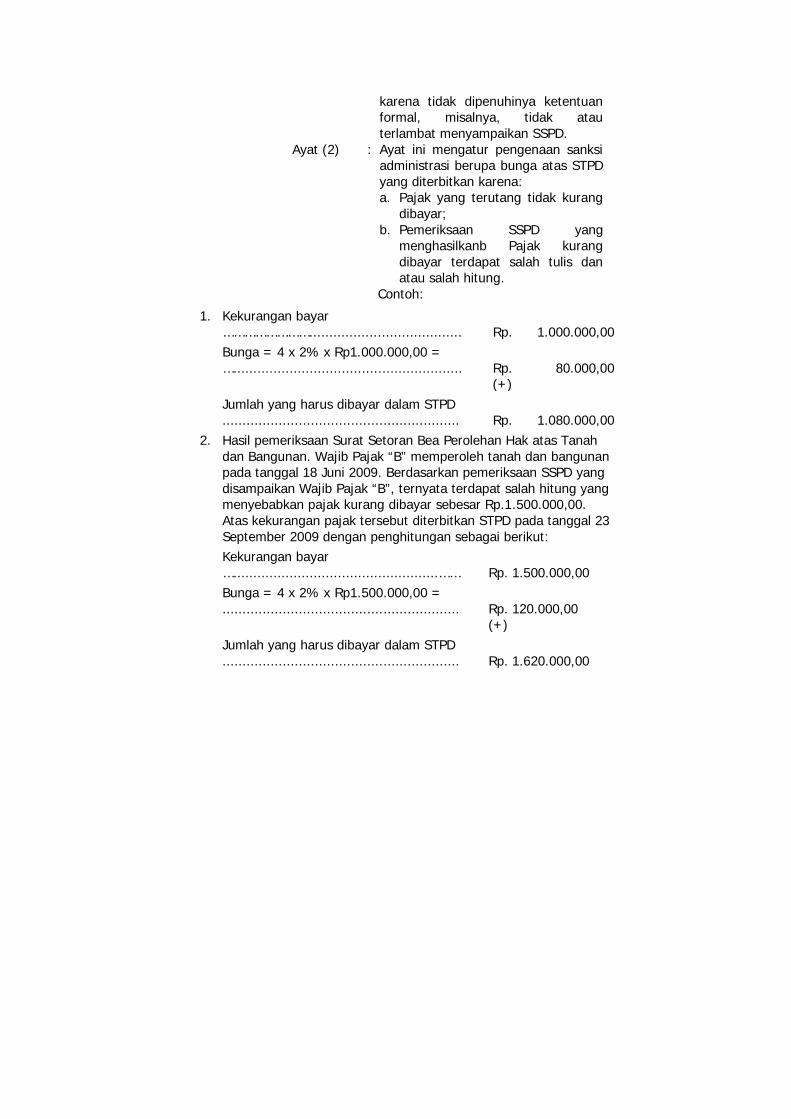

karena tidak dipenuhinya ketentuanformal, misalnya, tidak atauterlambat menyampaikan SSPD.

Ayat (2) : Ayat ini mengatur pengenaan sanksiadministrasi berupa bunga atas STPDyang diterbitkan karena:a. Pajak yang terutang tidak kurang

dibayar;b. Pemeriksaan SSPD yang

menghasilkanb Pajak kurangdibayar terdapat salah tulis danatau salah hitung.

Contoh:

1. Kekurangan bayar……………………...................................... Rp. 1.000.000,00Bunga = 4 x 2% x Rp1.000.000,00 =…......................................................... Rp.

(+)80.000,00

Jumlah yang harus dibayar dalam STPD........................................................... Rp. 1.080.000,00

2. Hasil pemeriksaan Surat Setoran Bea Perolehan Hak atas Tanahdan Bangunan. Wajib Pajak “B” memperoleh tanah dan bangunanpada tanggal 18 Juni 2009. Berdasarkan pemeriksaan SSPD yangdisampaikan Wajib Pajak “B”, ternyata terdapat salah hitung yangmenyebabkan pajak kurang dibayar sebesar Rp.1.500.000,00.Atas kekurangan pajak tersebut diterbitkan STPD pada tanggal 23September 2009 dengan penghitungan sebagai berikut:Kekurangan bayar…...................................................…… Rp. 1.500.000,00Bunga = 4 x 2% x Rp1.500.000,00 =........................................................... Rp.

(+)120.000,00

Jumlah yang harus dibayar dalam STPD........................................................... Rp. 1.620.000,00

Ayat (3) : Cukup jelasPasal 17Ayat (1) : SKPDKB, SKPDKBT, STPD, dan Surat

Keputusan Pembetulan, SuratKeputusan Keberatan maupunPutusan Banding yang menyebabkanjumlah pajak yang harus dibayarbertambah, merupakan saranaadministrasi bagi Kepala Daerahuntuk melakukan penagihan pajak.

Ayat (2) & Ayat (3) : Cukup jelasPasal 18 Ayat (1)

Huruf a : Kondisi tertentu Wajib Pajak yangada hubungannya dengan ObjekPajak, contoh:1. Wajib Pajak tidak mampu secara

ekonomis yang memperoleh hakbaru melalui program pemerintahdibidang pertanahan

2. Wajib Pajak pribadi menerimahibah dari orang pribadi yangmempunyai hubungan keluargasedarah dalam garis keturunanlurus satu derajat ke atas atausatu derajat ke bawah.

Huruf b : Kondisi Wajib Pajak yang adahubungannya dengan sebab-sebabtertentu, contoh:1. Wajib Pajak yang memperoleh hak

atas tanah melalui pembelian darihasil ganti rugi pemerintah yangnilai ganti ruginya di bawah NilaiJual Objek Pajak;

2. Wajib Pajak yang memperoleh hakatas tanah sebagai pengganti atastanah yang dibebaskan olehpemerintah untuk kepentingan

umum yang memerlukanpersyaratan khusus;

3. Wajib Pajak yang terkena dampakkrisis ekonomi dan moneter yangberdampak luas pada kehidupanperekonomian nasional sehinggaWajib Pajak harus melakukanrestrukturisasi usaha dan atauutang usaha sesuai dengankebijaksanaan pemerintah.

Huruf c : Contoh: Tanah dan/atau bangunanyang digunakan, antara lain, untukpanti asuhan, panti jompo, rumahyatim piatu, pesantren, sekolah yangtidak ditujukan mencari keuntungan,rumah sakit swasta, institusipelayanan sosial masyarakat.

Ayat (2) : Cukup jelasPasal 19 Ayat (1) : Apabila Wajib Pajak berpendapat

bahwa jumlah pajak dalam suratketetapan pajak dan pemungutantidak sebagaimana mestinya, makaWajib Pajak dapat mengajukankeberatan hanya kepada KepalaDaerah yang menerbitkan suratketetapan pajak. Keberatan yangdiajukan adalah terhadap materi atauisi dari ketetapan dengan membuatperhitungan jumlah yang seharusnyadibayar menurut perhitungan WajibPajak. Satu keberatan harus diajukanterhadap satu jenis pajak dan satutahun pajak.

Huruf a s/d Huruf d : Cukup jelasAyat (2) : Yang dimaksud dengan ”alasan-alasan

yang jelas” adalah mengemukakan

dengan data atau bukti bahwa jumlahpajak yang terutang atau pajak lebihbayar yang ditetapkan oleh fiskustidak benar.

Ayat (3) : Yang dimaksud dengan ”keadaan diluar kekuasaannya” adalah suatukeadaan yang terjadi di luarkehendak/kekuasaan Wajib Pajak,misalnya, karena Wajib Pajak sakitatau terkena musibah bencana alam.

Ayat (4) : Ketentuan ini mengatur bahwapersyaratan pengajuan keberatanbagi Wajib Pajak adalah harusmelunasi terlebuh dahulu sejumlahkewajiban perpajakannya yang telahdisetujui Wajib Pajak pada saatpembahasan akhir hasil pemeriksaan.Pelunasan tersebut harus dilakukansebelum Wajib Pajak mengajukankeberatan.Ketentuan diperlukan agar WajibPajak tidak menghindar darikewajiban untuk membayar pajakyang telah ditetapkan dengan dalihmengajukan keberatan, sehinggadapat dicegah terganggunyapenerimaan Daerah.

Ayat (5) : Cukup jelasAyat (6) : Tanda bukti penerimaan Surat

Keberatan sangat diperlukan untukmemenuhi ketentuan formal. Diterimaatau tidaknya hak mengajukan SuratKeberatan dimaksud, tergantungdipenuhinya ketentuan batas waktusebagaimana dimaksud pada ayat (3),yang dihitung mulai diterbitkannya

surat ketetapan pajak sampai saatditerimanya Surat Keberatan tersebutoleh Kepala Daerah.Tanda bukti penerimaan tersebut olehWajib Pajak dapat juga digunakansebagai alat kontrol baginya untukmengetahui sampai kapan bataswaktu 12 (dua belas) bulansebagaimana dimaksud dalam Pasal20 ayat (1) berakhir.Tanda bukti penerimaan itudiperlukan untuk memastikan bahwakeberatannya dikabulkan, apabiladalam jangka waktu tersebut WajibPajak tidak menerima surat keputusandari Kepala Daerah atas SuratKeberatan yang diajukan.

Ayat (7) : Cukup jelasPasal 20 Ayat (1) & Ayat (2) : Cukup jelas

Ayat (3) : Dalam keputusan keberatantidak tertutup kemungkinanutang pajaknya bertambahberdasarkan hasil pemeriksaanatau keterangan lain karena adadata baru yang tadinya belumterungkap atau belumdilaporkan.

Ayat (4) : Ketentuan ini dimaksudkanuntuk memberikan kepastianhukum kepada Wajib Pajakmaupun fiskus dan dalam rangkatertib administrasi, oleh karenaitu keberatan yang diajukan olehWajib Pajak harus diberikeputusan oleh Kepala Daerahdalam jangka waktu paling lama

12 (dua belas) bulan sejak SuratKeberatan diterima

Pasal 21 & Pasal 22 : Cukup jelasPasal 23 Ayat (1) s/d Ayat (3) : Cukup jelas

Ayat (4) : Dalam hal batas waktu tidakdapat dipenuhi oleh penggugatkarena keadaan di luarkekuasaannya (force majeur),maka jangka waktu dimaksuddapat dipertimbangkan untukdiperpanjang.

Ayat (5) & Ayat (6) : Cukup jelasPasal 24 : Cukup jelasPasal 25 Ayat (1) : Cukup jelas

Ayat (2) Huruf a : Dalam praktik dapat ditemukansanksi administrasi yangdikenakan kepada Wajib Pajaktidak tepat karena ketidaktelitianpetugas pajak yang dapatmembebani Wajib Pajak yangtidak bersalah atau tidakmemahami peraturanperpajakan. Dalam hal demikian,sanksi administrasi berupabunga, denda, dan kenaikanyang telah ditetapkan dapatdihapuskan atau dikurangkanoleh Kepala Daerah.

Huruf b : Kepala Daerah karenajabatannya, dan berlandaskanunsur keadilan dapatmengurangkan ataumembatalkan ketetapan pajakyang tidak benar, misalnyaWajib Pajak yang ditolakpengajuan keberatannya karena

tidak memenuhi persyaratanformal (memasukkan SuratKeberatan tidak pada waktunya)meskipun persyaratan materialterpenuhi.

Ayat (3) : Cukup jelasPasal 26 Ayat (1) : Cukup jelas

Ayat (2) : Kepala Daerah sebelummemberikan keputusan dalamhal kelebihan pembayaran pajakharus melakukan pemeriksaanterlebih dahulu.

Ayat (3) : Cukup jelas.Ayat (4) : Ayat ini memberikan kepastian

hukum baik kepada Wajib Pajakmaupun fiskus dan dalamrangka tertib administrasiperpajakan. Oleh karena itu,permohonan kelebihanpembayaran pajak yangdiajukan oleh Wajib Pajak harusdiberi keputusan oleh KepalaDaerah.

Ayat (5) & Ayat (6) : Cukup jelasAyat (7) : Besarnya imbalan bunga atas

keterlambatan pengembaliankelebihan pembayaran pajakdihitung dari batas waktu 2(dua) bulan sejak diterbitkannyaSKPDLB sampai dengan saatdilakukannya pembayarankelebihan.

Pasal 27 & Pasal 28 : Cukup jelasPasal 29 Ayat (1) : Saat kedaluwarsa penagihan

pajak ini perlu ditetapkan untukmemberi kepastian hukum

kapan utang pajak tersebuttidak dapat ditagih lagi.

Ayat (2) Huruf a : Dalam hal diterbitkan SuratTeguran dan Surat Paksa,kedaluwarsa penagihan dihitungsejak tanggal penyampaianSurat Paksa tersebut.

Huruf b : Yang dimaksud denganpengakuan utang pajak secaralangsung adalah Wajib Pajakdengan kesadarannyamenyatakan masih mempunyaiutang pajak dan belummelunasinya kepada PemerintahDaerah.Yang dimaksud denganpengakuan utang secara tidaklangsung adalah Wajib Pajaktidak secara nyata-nyatalangsung menyatakan bahwa iamengakui mempunyai utangpajak kepada PemerintahDaerah.Contoh: Wajib Pajakmengajukan permohonanangsuran/penundaanpembayaran;Wajib Pajak mengajukanpermohonan keberatan.

Pasal 30 Ayat (1) : Setiap pejabat baik petugaspajak maupun mereka yangmelakukan tugas di bidangperpajakan Daerah, dilarangmengungkapkan kerahasiaanWajib Pajak yang menyangkut

masalah perpajakan Daerah,antara lain:a. Surat Pemberitahuan,

laporan keuangan, dan lain-lain yang dilaporkan olehWajib Pajak;

b. data yang diperoleh dalamrangka pelaksanaanpemeriksaan;

c. dokumen dan/atau datayang diperoleh dari pihakketiga yang bersifat rahasia;

d. dokumen dan/atau rahasiaWajib Pajak sesuai denganketentuan peraturanperundang-undangan yangberkenaan.

Ayat (2) : Para ahli, seperti ahli bahasa,akuntan, pengacara, dansebagainya yang ditunjuk olehKepala Daerah untuk membantupelaksanaan Undang-Undangperpajakan Daerah, adalahsama dengan petugas pajakyang dilarang pula untukmengungkapkan kerahasiaanWajib Pajak sebagaimanadimaksud pada ayat (1).

Ayat (3) : Yang dimaksud dengan pihaklain, antara lain, adalah lembaganegara atau instansi pemerintahDaerah yang berwenangmelakukan pemeriksaan dibidang keuangan Daerah. Dalampengertian keterangan yangdapat diberitahukan, antara lain,

identitas Wajib Pajak daninformasi yang bersifat umumtentang perpajakan Daerah.

Ayat (4) : Untuk kepentingan Daerah,misalnya dalam rangkapenyidikan, penuntutan ataudalam rangka mengadakan kerjasama dengan instansi lainnya,keterangan atau bukti tertulisdari atau tentang Wajib Pajakdapat diberikan ataudiperlihatkan kepada pihaktertentu yang ditunjuk olehKepala Daerah.Dalam surat izin yangditerbitkan Kepala Daerah harusdicantumkan nama Wajib Pajak,nama pihak yang ditunjuk dannama pejabat atau ahli atautenaga ahli yang diizinkanuntuk memberikan keteranganatau memperlihatkan buktitertulis dari atau tentang WajibPajak. Pemberian izin tersebutdilakukan secara terbatas dalamhal-hal yang dipandang perluoleh Kepala Daerah.

Ayat (5) : Untuk melaksanakanpemeriksaan di sidangpengadilan dalam perkarapidana atau perdata yangberhubungan dengan masalahperpajakan Daerah, demikepentingan peradilan KepalaDaerah memberikan izinpembebasan atas kewajiban

kerahasiaan kepada pejabatpajak dan para ahlisebagaimana dimaksud padaayat (1) dan ayat (2), ataspermintaan tertulis Hakim ketuasidang.

Ayat (6) : Maksud dari ayat ini adalahpembatasan dan penegasan,bahwa keterangan perpajakanDaerah yang diminta tersebutadalah hanya mengenai perkarapidana atau perdata tentangperbuatan atau peristiwa yangmenyangkut bidang perpajakanDaerah dan hanya terbatas padatersangka yang bersangkutan.

Pasal 31 Ayat (1) : Dengan adanya sanksi pidana,diharapkan timbulnya kesadaranWajib Pajak untuk memenuhikewajibannya.Yang dimaksud kealpaan berartitidak sengaja, lalai, tidak hati-hati, atau kurang mengindahkankewajibannya sehinggaperbuatan tersebutmenimbulkan kerugiankeuangan Daerah.

Ayat (2) : Perbuatan atau tindakansebagaimana dimaksud padaayat ini yang dilakukan dengansengaja, dikenakan sanksi yanglebih berat daripada alpa,mengingat pentingnyapenerimaan pajak bagi Daerah.

Ayat (3) : Cukup jelasPasal 32 s/d Pasal 34 : Cukup jelas

Pasal 35 Ayat (1) : Penyidik di bidang perpajakandaerah dan retribusi adalahpejabat pegawai negeri sipiltertentu di lingkunganPemerintah Daerah yangdiangkat oleh pejabat yangberwenang sesuai denganketentuan peraturan perundang-undangan. Penyidikan tindakpidana di bidang perpajakandaerah dan retribusidilaksanakan menurut ketentuanyang diatur dalam Undang-Undang Hukum Acara Pidana.

Ayat (2) & Ayat (3) : Cukup jelasPasal 36 : Cukup jelas

TAMBAHAN LEMBARAN DAERAH KOTA TUAL NOMOR 4038

PERATURAN DAERAH KOTA TUALNOMOR 03 TAHUN 2011

TENTANG

RETRIBUSI IZIN USAHA PERIKANAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA TUAL,

Menimbang:a. bahwa berdasarkan Pasal 141 huruf e Undang-Undang Nomor 28 Tahun 2009 tentang PajakDaerah dan Retribusi Daerah, Retribusi Izin UsahaPerikanan merupakan salah satu jenis RetribusiPerizinan Tertentu yang dapat dipungut olehPemerintah Daerah;

b. bahwa berdasarkan Pasal 156 ayat (1) Undang-Undang Nomor 28 Tahun 2009 tentang PajakDaerah dan Retribusi Daerah, Retribusi Daerahditetapkan dengan Peraturan Daerah;

c. bahwa berdasarkan pertimbangan sebagaimanadimaksud pada huruf a, dan huruf b, perludibentuk dan ditetapkan Peraturan Daerahtentang Retribusi Izin Usaha Perikanan;

Mengingat :1. Undang-Undang Nomor 60 Tahun 1958, tentangPembentukan Daerah-Daerah Swantara Tingkat IIDalam Wilayah Daerah Swantara Tingkat I Maluku(Lembaran Negara Tahun 1958, Nomor 111,Tambahan Lembaran Negara Nomor 1645);

2. Undang-Undang Nomor 49 Prp Tahun 1960tentang Panitia Urusan Piutang Negara (LembaranNegara Tahun 1960 Nomor 156, TambahanLembaran Negara Nomor 2104);

3. Undang-Undang Nomor 8 Tahun 1981 TentangKitab Undang-Undang Hukum Acara Pidana(Lembaran Negara Tahun 1981 Nomor 76,Tambahan Lembaran Negara Nomor 3209);

4. Undang-Undang Nomor 28 Tahun 1999 tentangPenyelenggaraan Negara yang bersih dan bebasdari Korupsi, Kolusi, dan Nepotisme (LembaranNegara Tahun 1999 Nomor 75, TambahanLembaran Negara Nomor 3851);

5. Undang-Undang Nomor 17 Tahun 2003 tentangKeuangan Negara (Lembaran Negara Tahun 2003Nomor 47, Tambahan Negara Nomor 4286);

6. Undang-Undang Nomor 1 Tahun 2004 tentangPerbendaharaan Negara (Lembaran NegaraTahun 2004 Nomor 5, Tambahan LembaranNegara Nomor 4355);

7. Undang-Undang Nomor 10 Tahun 2004 tentangPembentukan Peraturan Perundang-Undangan(Lembaran Negara Tahun 2004 Nomor 53,Tambahan Lembaran Negara Nomor 4319);

8. Undang-Undang Nomor 15 Tahun 2004 tentangPemeriksaan Pengelolaan dan Tanggung JawabKeuangan Negara (Lembaran Negara Tahun 2004Nomor 66, Tambahan Lembaran Negara Nomor4400);

9. Undang-Undang Nomor 25 Tahun 2004 tentangSistem Perencanaan Pembangunan Nasional(Lembaran Negara Tahun 2004 Nomor 104,Tambahan Lembaran Negara Nomor 4421);