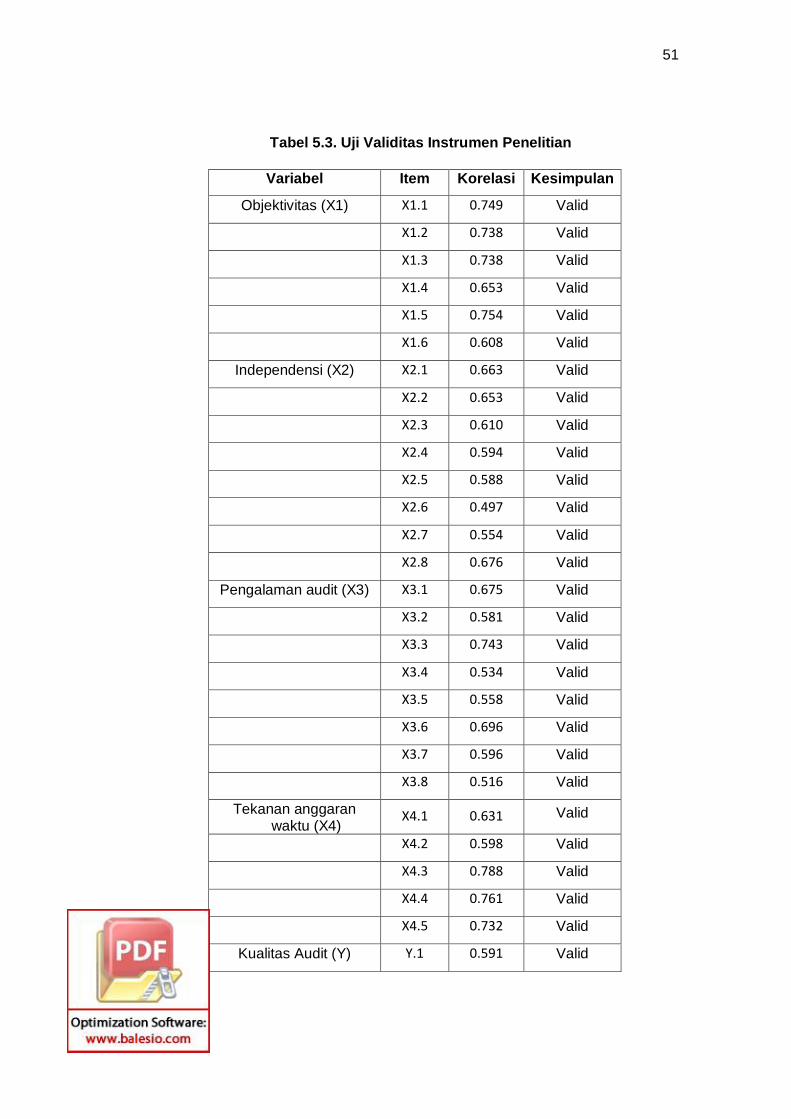

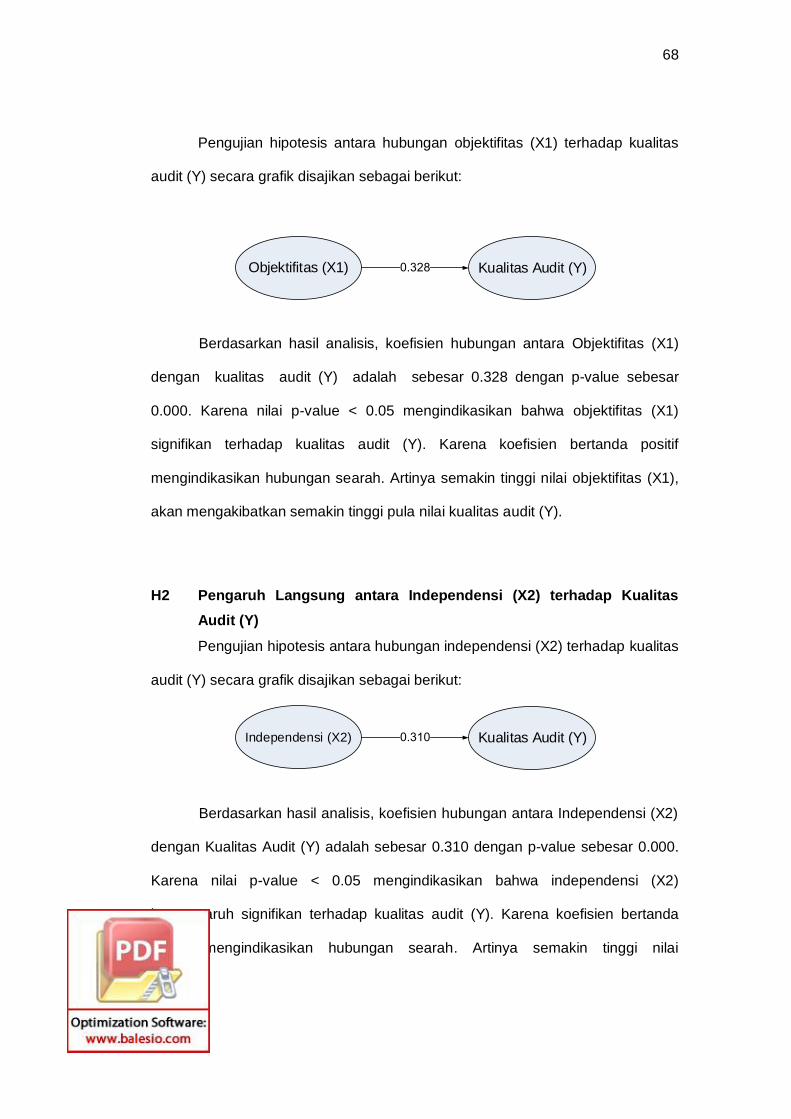

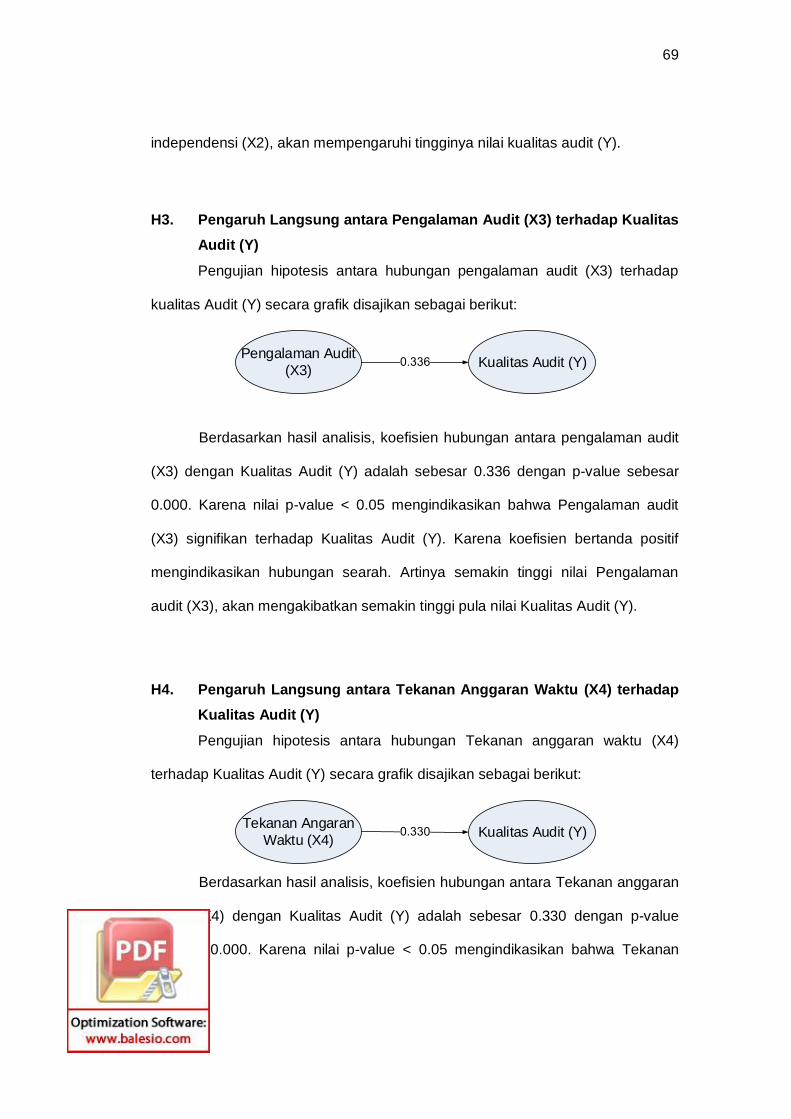

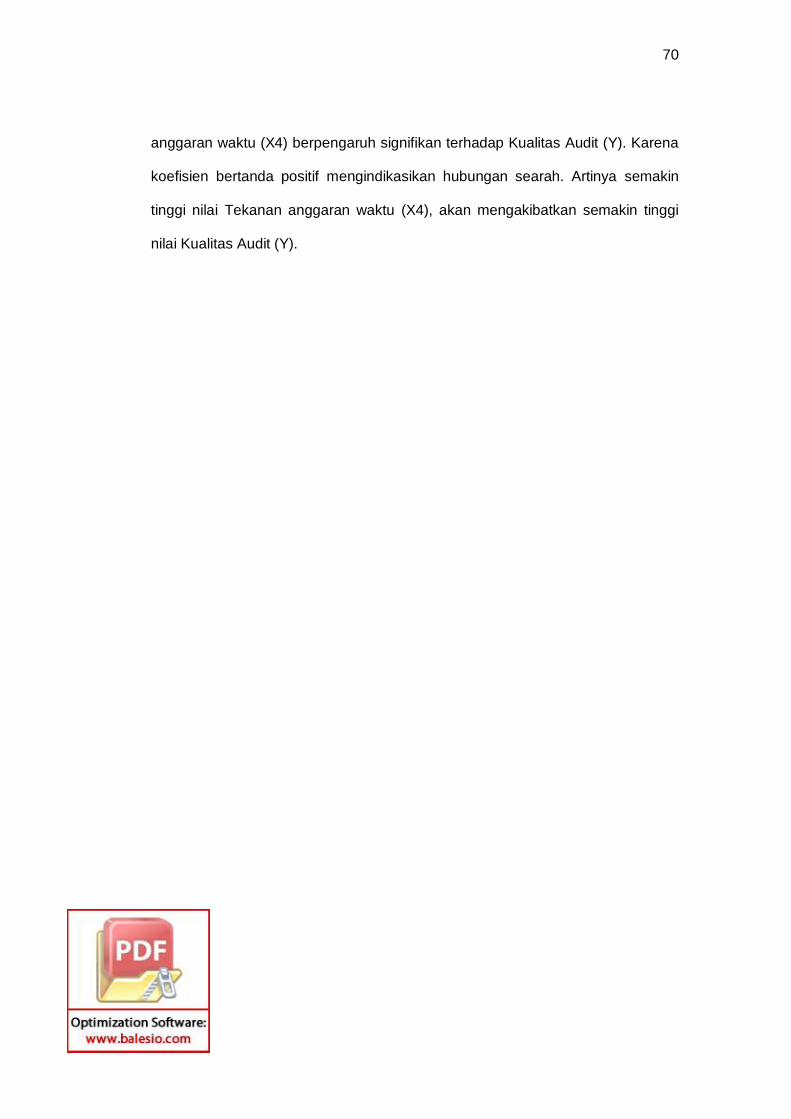

pengaruh objektivitas, independensi - perpustakaan

TRANSCRIPT

i

TESIS

PENGARUH OBJEKTIVITAS, INDEPENDENSI, PENGALAMAN AUDIT, DAN TEKANAN ANGGARAN

WAKTU TERHADAP KUALITAS AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

(THE INFLUENCE OF OBJECTIVITY, INDEPENDENCY, AUDIT EXPERIENCE, AND THE TIME BUDGET PRESSURE ON AUDIT

QUALITY OF GOVERNMENT INTERNAL SUPERVISOR APPARATUS)

YOPYN SOLON

PROGRAM MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2018

ii

TESIS

PENGARUH OBJEKTIVITAS, INDEPENDENSI, PENGALAMAN AUDIT DAN TEKANAN ANGGARAN

WAKTU TERHADAP KUALITAS AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

(THE INFLUENCE OF OBJECTIVITY, INDEPENDENCY, AUDIT EXPERIENCE, AND THE TIME BUDGET PRESSURE ON AUDIT

QUALITY OF GOVERNMENT INTERNAL SUPERVISOR APPARATUS)

Sebagai persyaratan untuk memperoleh gelar Magister

Disusun dan diajukan oleh

YOPYN SOLON

P3400214314

Kepada

PROGRAM MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2018

iii

iv

v

vi

PRAKATA Segala puji dan syukur hanya kepada Tuhan Yang Maha Kuasa, melalui petunjuk dan karunia-Nya, sehingga karya ilmiah ini dapat terselesaikan. Penulisan karya ilmiah ini merupakan salah satu persyaratan dalam menyelesaikan Pendidikan Magister (S2) Program Studi Magister Akuntansi di Sekolah Pascasarjana Universitas Hasanuddin Makassar. Berkat bantuan dari berbagai pihak pada kesempatan ini dari lubuk hati yang dalam ungkapan kami haturkan terima kasih yang tidak terhingga dan rasa hormat kepada pihak-pihak yang telah membimbing, memotivasi, memberikan bantuan moril dan materi, beliau adalah: 1. Prof. Dr. Gagaring Pagalung, SE.,Ak. MS.,CA sebagai pembimbing satu yang

senantiasa memberi masukan, saran-saran, pengarahan, dan kesempatan yang luas dalam menyelesaikan karya ilmiah ini.

2. Dr. Sanusi Fattah, SE.,M.Si.,CA sebagai pembimbing kedua yang senantiasa memberi masukkan dan dorongan dalam menyelesaikan karya ilmiah ini.

3. Dr. Aini Indrijawati, SE.,Ak.,M.Si.,CA sebagai penguji satu yang senantiasa memberikan pengarahan dalam menyelesaikan karya ilmiah ini.

4. Dr. Syamsuddin.,SE.,Ak.,M.Si.,CA sebagai penguji kedua yang senantiasa memberikan saran-saran dan dorongan dalam menyelesaikan karya ilmiah ini.

5. Dr. Asri Usman.,SE.,Ak.,M.Si.,CA sebagai penguji ketiga yang senantiasa memberikan saran-saran dan dorongan dalam menyelesaikan karya ilmiah ini.

6. Dr. R.A Damayanti.,SE.,Ak.,M.Soc.,Sc.,CA, sebagai Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Hasanuddin yang selalu memberi arahan dalam menyelesaikan karya ilmiah ini.

7. Seluruh staf di Bagian Akademik Pascasarjana dan Fakultas Ekonomi dan Bisnis Universitas Hasanuddin yang mendukung dalam menyelesaikan karya ilmiah ini.

8. Rektor Universitas Hasanuddin, Direktur Pasca Sarjana, Dekan, dan Wakil Dekan Fakultas Ekonomi dan Bisnis Universitas Hasanuddin yang mendukung dalam menyelesaikan karya ilmiah ini.

9. Pihak Donatur Beasiswa Star BPKP yang telah memberi kesempatan pada kami untuk mengikuti Pendidikan Magister (S2) Program Studi Magister Akuntansi di Sekolah Pascasarjana Universitas Hasanuddin Makassar.

10. Segenap Pimpinan dan Aparatur Pemerintah Kabupaten Luwu dan Luwu Utara yang telah mendukung dan membantu dalam melakukan proses penyelesaian studi di Sekolah Pascasarjana Universitas Hasanuddin Makassar.

11. Semua rekan sejawat, teman, dan sahabat yang selama ini memberi dukungan dan bantuan yang ikhlas terhadap penyelesaian studi kami.

12. Segenap keluarga, kepada Bapak, Ibunda dan Saudara (i) kami haturkan segala hormat dan terima kasih atas segala bantuan, kasih sayang, dukungan, dan doanya yang tulus dan tanpa henti.

Akhirnya kami berharap semoga karya ilmiah ini bermanfaat dan menjadi motivasi untuk rekan sejawat dalam meneliti dan menyempurnakan tema ini lebih lanjut, kami juga menyadari bahwa karya ilmiah ini jauh dari kesempurnaan, oleh karena itu kami mengharapkan saran serta kritikan yang membangun demi kesempurnaan selanjutnya. Semoga Tuhan Yang Maha Kuasa senantiasa membimbing dan melindungi serta melimpahkan rahmat-Nya kepada kita semua, terkhusus kepada pihak yang telah mendidik dan membantu kami selama pendidikan hingga kini.

Makassar, 25 Januari 2018

Yopyn Solon

vii

ABSTRAK

YOPYN SOLON. Pengaruh objektivitas, independensi, pengalaman audit dan tekanan anggaran waktu terhadap kualitas audit Aparat Pengawas Intern Pemerintah (dibimbing oleh Gagaring Pagalung dan Sanusi Fattah) Penelitian ini bertujuan menganalisa dan mendapatkan bukti empiris tentang pengaruh objektivitas, independensi, pengalaman audit dan tekanan anggaran waktu Aparat Pengawas Intern Pemerintah terhadap kualitas audit pada Inspektorat Kabupaten Luwu dan Luwu Utara Provinsi Sulawesi-Selatan. Data primer diperoleh melalui kuisioner yang disebarkan langsung kepada seluruh Aparat Pengawasan Intern Pemerintah dan sebanyak 89 kuisoner tersebut dikembalikan dan diolah. Penelitian ini dianalisis dengan metode analisis regresi linier berganda dengan variabel independen adalah objektivitas, independensi, pengalaman audit dan tekanan anggaran dan variabel dependen adalah hasil audit. Hasil penelitian ini menunjukkan bahwa objektivitas, independensi, pengalaman audit dan tekanan anggaran waktu Aparat Pengawasan Intern Pemerintah pada Inspektorat Kabupaten Luwu dan Luwu Utara Provinsi Sulawesi-Selatan secara simultan berpengaruh positif dan signifikan terhadap kualitas audit. Kata Kunci: audit, objektivitas, independensi, pengalaman audit, tekanan

anggaran waktu.

viii

ABSTRACT

YOPYN SOLON. The Influence of Objectivity, Independency, Audit Experience, and Time Budget Pressure on Audit Quality of Government Internal Supervisor Apparatus (Supervised by Gagaring Pagalung and Sanusi Fattah) This research aims to analyze and obtain empirical evidence about influence of objectivity, independency, audit experience, and time budget pressure on audit quality of government Internal Supervisor Apparatus toward audit quality, on inspectorate of Luwu regency and North Luwu regency of South Sulawesi province. The primary data were obtained through questionnaires directly spread to all apparatus of government internal supervisors and 89 questionnaries were collected and analyzed. The research analyzed with multiple linear regression method with independent variable was audit result. The result indicate that objectivity, independence, audit experience, and time budget pressure of government internal supervisor towards inspectorate of Luwu Regency and North Luwu regency of South Sulawesi province simultaneously have effect positive and significant towards audit quality. Kata Kunci: Audit, Objectivity, Independency, Audit Experience, and Time Budget

Pressure

ix

DAFTAR ISI

Halaman

HALAMAN SAMPUL ................................................................................................ i

HALAMAN JUDUL .................................................................................................. ii

HALAMAN PERSETUJUAN ................................................................................. iii

HALAMAN PENGESAHAN .................................................................................. iv

HALAMAN PERNYATAAN KEASLIAN PENELITIAN ......................................... v

PRAKATA .............................................................................................................. vi

ABSTRAK ............................................................................................................. vii

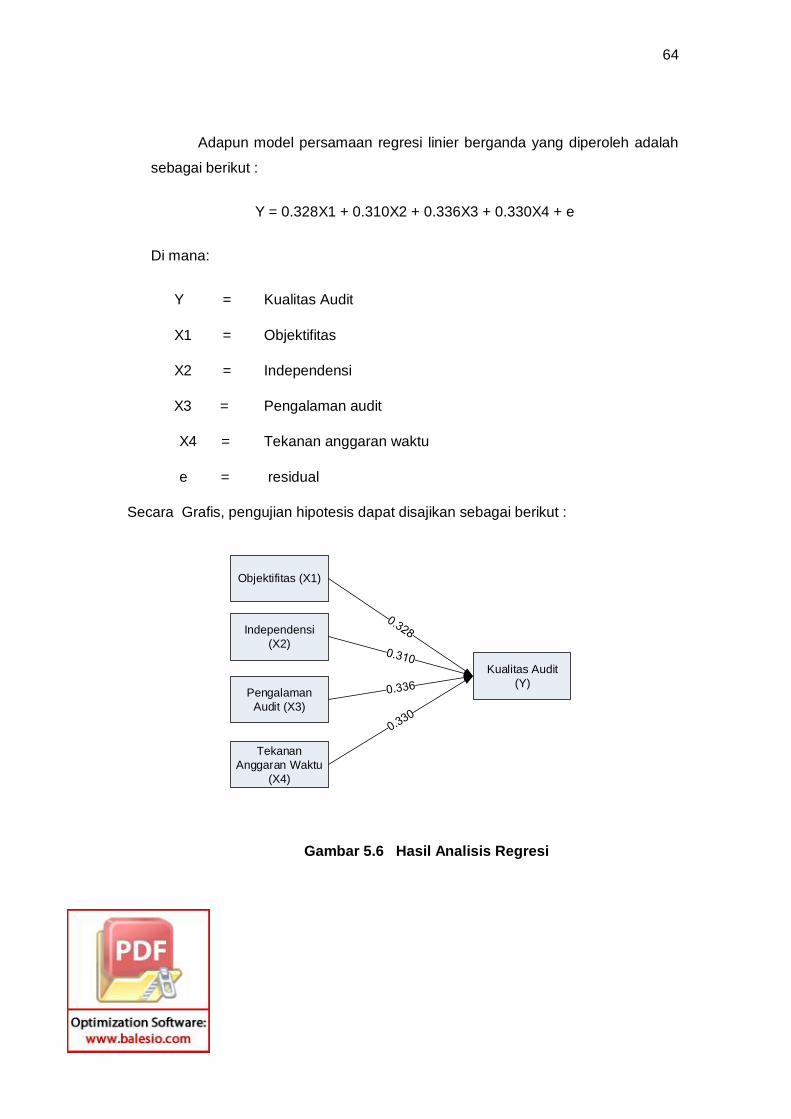

ABSTRACT ........................................................................................................... viii

DAFTAR ISI ............................................................................................................ ix

DAFTAR TABEL .................................................................................................. xi

DAFTAR GAMBAR ............................................................................................. xii

DAFTAR LAMPIRAN .......................................................................................... xiii

BAB I PENDAHULUAN 1 .1 Latar Belakang .............................................................................. 1

1.2 Rumusan Masalah .........................................................................6 1.3 Tujuan Penelitian ...........................................................................6 1.4 Kegunaan Penelitian……….. .........................................................7 1.4.1 Kegunaan Teoritis ...............................................................7 1.4.2 Kegunaan Praktis ................................................................7 1.5 Ruang Lingkup Penelitian ..............................................................8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teori dan Konsep………. ................................................9

2.1.1 Teori Stewardship ...............................................................9 2.1.2 Teori Atribusi…………… .................................................. 10 2.1.3 Teori Kebutuhan Maslow ................................................. 11 2.1.4 Theory of Planned Behavior .............................................12 2.1.5 Objektivitas .......................................................................15 2.1.6 Independen………….. ......................................................16 2.1.7 Pengalaman Audit……………. .........................................18 2.1.8 Tekanan Anggaran Waktu……………. .............................20 2.1.9 Kualitas Audit…………… .................................................21 2.1.10 Pengertian Audit ...............................................................24 2.1.11 Audit di lingkungan Pemerintahan……… .................. …..26

2.1.12 Aparat Pengawasan Intern Pemerintahan .......................28 2.2 Tinjauan Empiris ..........................................................................28

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1 Kerangka Pemikiran .....................................................................31 3.2 Hipotesis .......................................................................................33

x

3.2.1 Pengaruh Objektivitas terhadap kualitas audit ..................... 33 3.2.2 Pengaruh Independensi terhadap kualitas audit .................. 35 3.2.3 Pengaruh Pengalaman terhadap Kualitas Audit .................. 37 3.2.4 Pengaruh Tekanan Anggaran Waktu ................................... 38

BAB IV METODE PENELITIAN

4.1 Rancangan Penelitian ...................................................................... 40 4.2 Lokasi dan Waktu Penelitian ........................................................... 40 4.3 Populasi, Sampel dan Teknik Pengambilan Sampel ...................... 41 4.4 Jenis dan Sumber Data ................................................................... 42 4.5 Metode Pengumpulan Data ............................................................. 42 4.6 Variabel Penelitian dan Definisi Operasional .................................. 42 4.7 Instrumen Penelitian ........................................................................ 45 4.8 Teknik Analis Data ........................................................................... 46 4.8.1 Analis Statistik Deskriptif…… . ............................................ 45 4.8.2 Analis Uji Validitas ………… . .............................................. 46 4.8.3 Analis Uji Realibilitas………… ............................................. 46 4.8.4 Model Analis ......................................................................... 46 4.8.5 Uji Parsial ............................................................................. 47 4.8.6 Uji Simultan .......................................................................... 47

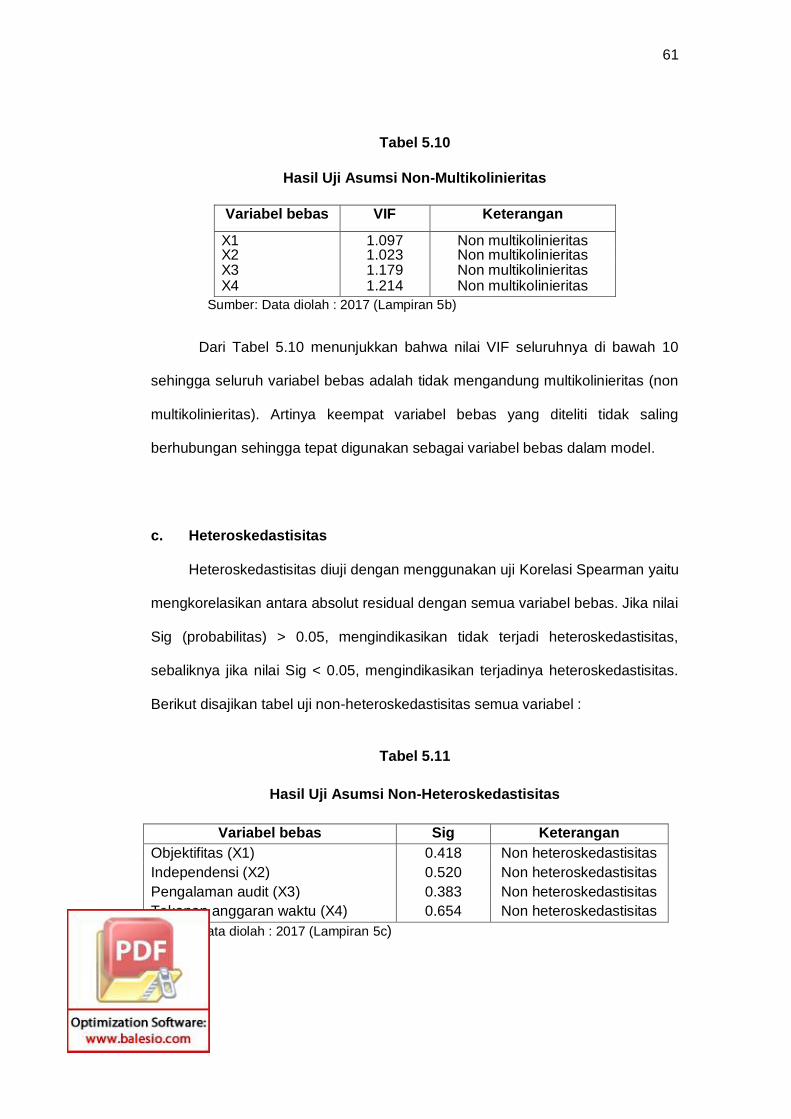

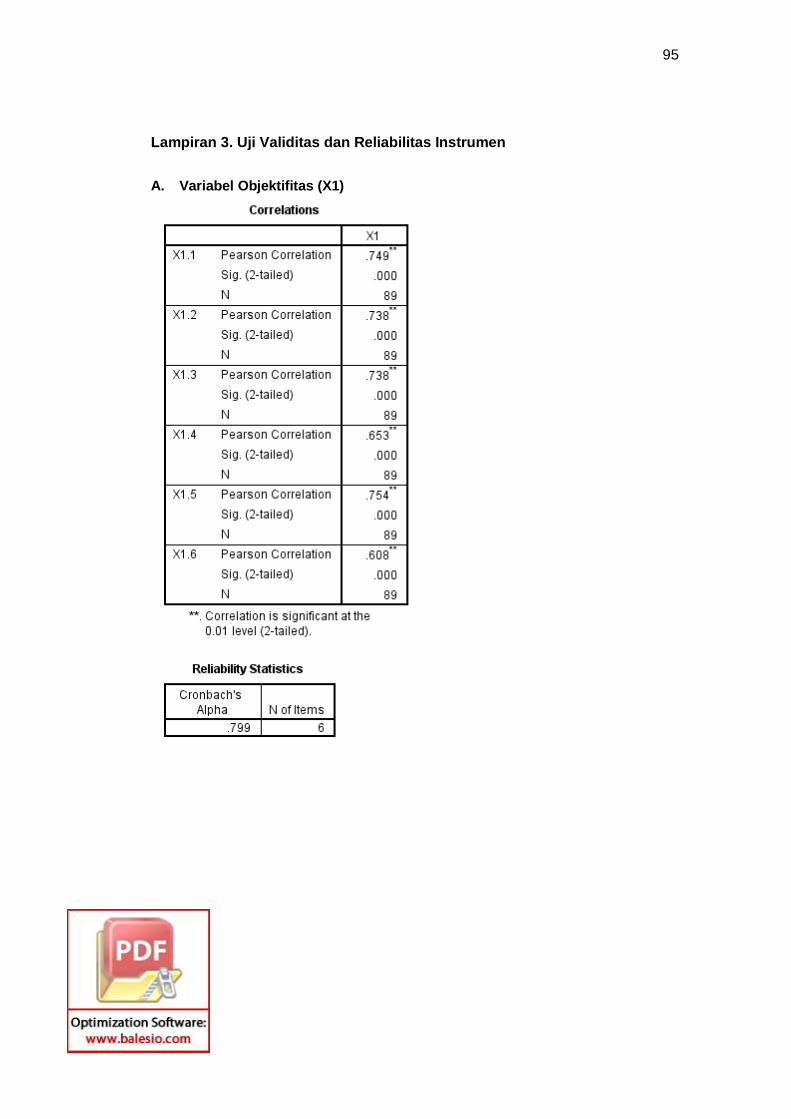

BAB V HASIL PENELITIAN 5.1 Deskripsi Data…. ............................................................................. 48 5.1.1 Gambaran Umum Responden Penelitian ............................ 48 5.1.2 Karateristik Responden Penelitian ....................................... 49 5.2 Uji Validitas dan Reliabilitas Instrumen…………………….. ............ 50 5.3 Deskripsi Variabel Penelitian……………. ........................................ 53 5.4 Pengujian Asumsi Klasik…………….. ............................................. 60 5.5 Hasil Analisis Regresi…………… .................................................... 63 5.6 Uji Parsial…………… ....................................................................... 65 5.7 Uji Simultan…………… .................................................................... 67 5.8 Pengujian Hipotesis…………… ....................................................... 67

BAB VI PEMBAHASAN 6.1 Pengaruh Objektivitas terhadap Kualitas Hasil Audit ...................... 71 6.2 Pengaruh Independensi terhadap Kualitas Audit ........................... 74 6.3 Pengaruh Pengalaman Audit terhadap Kalitas Audit……............. 77 6.4 Pengaruh Tekanan Anggaran Waktu terhadap Kualitas Audt…. ... 79

BAB VII PENUTUP

7.1 Kesimpulan…………….. .................................................................. 82 7.2 Implikasi……………………… .......................................................... 83 7.3 Keterbatasan Penelitian……………………………………………… 83 7.4 Saran………………….…. ................................................................. 84 DAFTAR PUSTAKA………………….…..................................................................... 86

LAMPIRAN…………………..………………….…. ...................................................... 90

xi

DAFTAR TABEL

Halaman

1. Tabel 5.1 Distribusi Kuisioner Menurut Instansi ..........................................48 2. Tabel 5.2 Karateristik Responden Penelitian ..............................................49 3. Tabel 5.3 Uji Validitas Instrumen Penelitian ................................................51 4. Tabel 5.4 Uji Realibilitas Instrumen Penelitian ............................................52 5. Tabel 5.5 Deskripsi Variabel Objektivitas ....................................................53 6. Tabel 5.6 Deskripsi Variabel Independensi .................................................55 7. Tabel 5.7 Deskripsi Variabel Pengalaman Audit .........................................56 8. Tabel 5.8 Deskripsi Variabel Tekanan Anggaran Waktu.............................57 9. Tabel 5.9 Variabel Kualitas Audit .................................................................59 10. Tabel 5.10 Hasil Uji Asumsi Non-Multikolinieritas .........................................61 11. Tabel 5.11 Hasil Uji Asumsi Non-Heteroskedastisitas ..................................61 12. Tabel 5.12 Hasil Pengujian Asumsi Linieritas................................................62 13. Tabel 5.13 Hasil Uji Regresi Linier Berganda ................................................63

xii

DAFTAR GAMBAR

Halaman

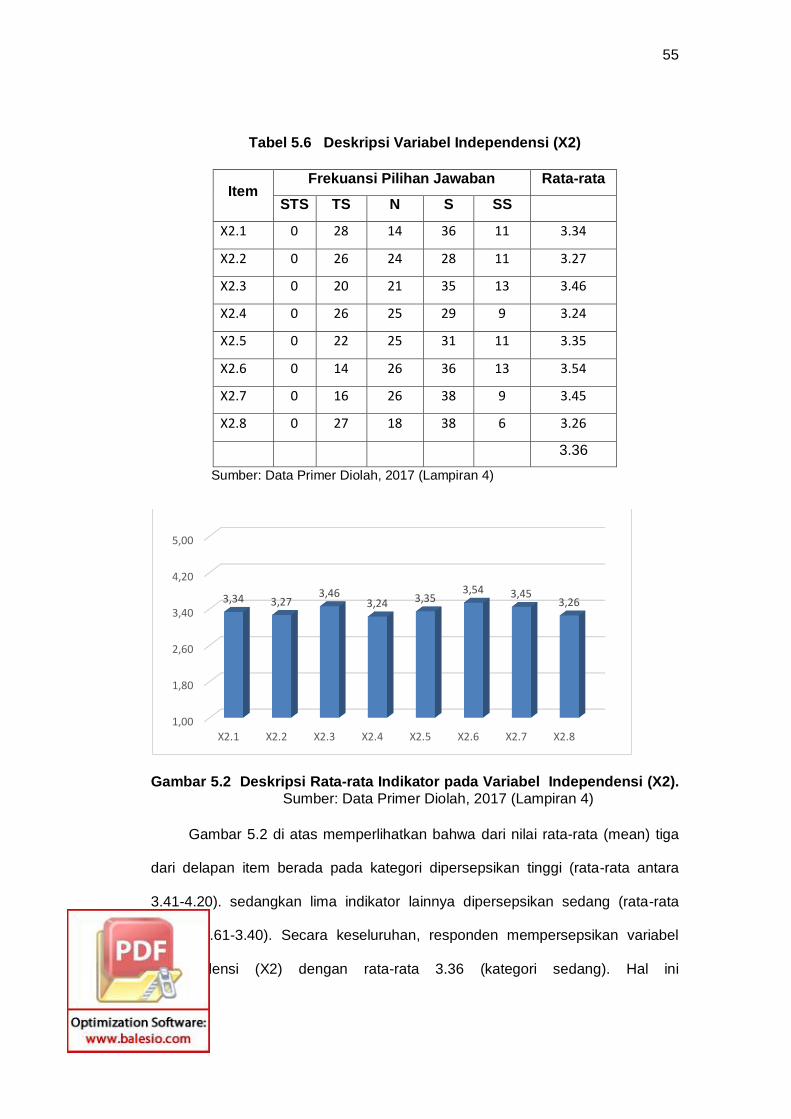

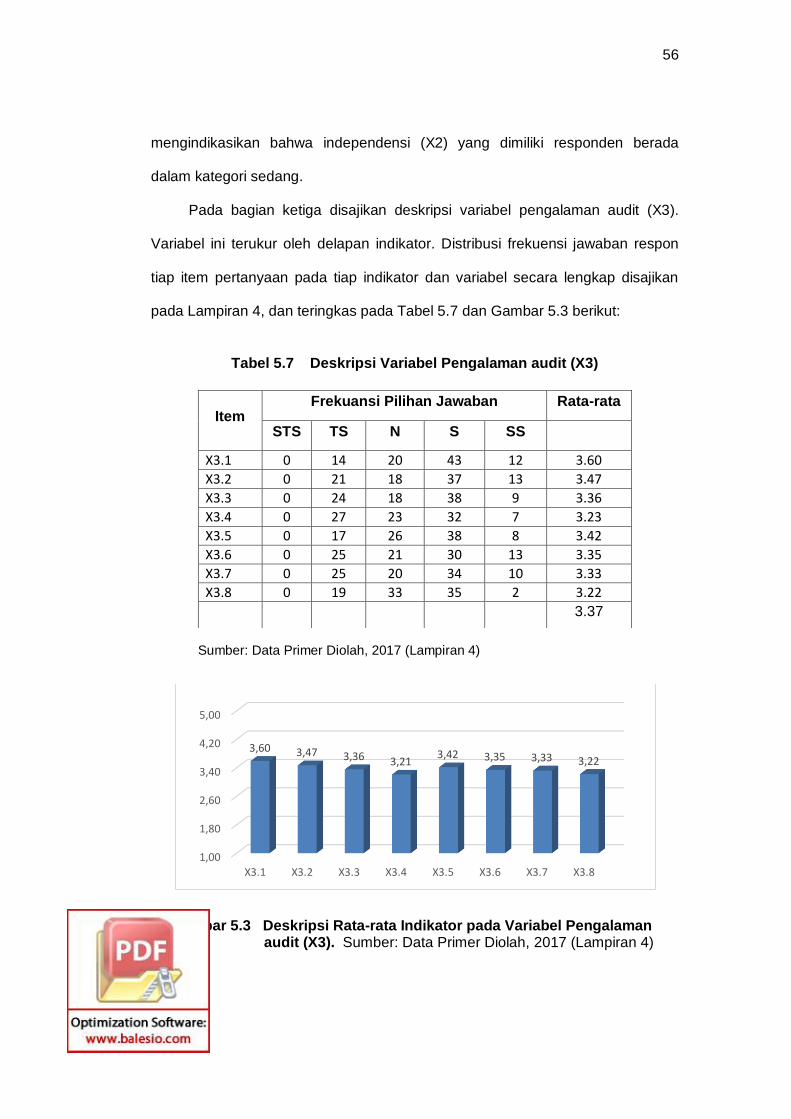

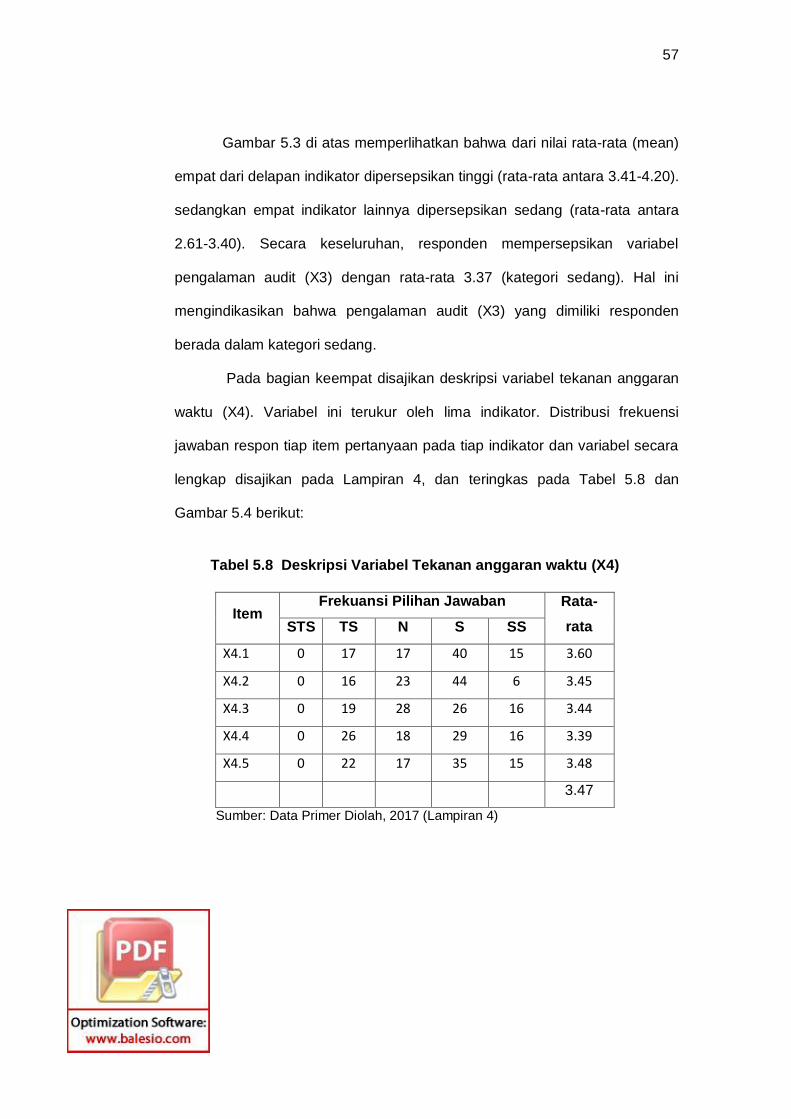

1. Gambar 3.1 Kerangka Pikir Penelitian ........................................................33 2. Gambar 5.1 Deskripsi Rata-Rata Indikator Pada Variabel Objektivitas ....54 3. Gambar 5.2 Deskripsi Rata-Rata Indikator Pada Variabel Independensi ..55 4. Gambar 5.3 Deskripsi Rata-Rata Indikator Pada Pengalaman Audit.........56 5. Gambar 5.4 Deskripsi Rata-Rata Indikator Pada Variabel Tekanan

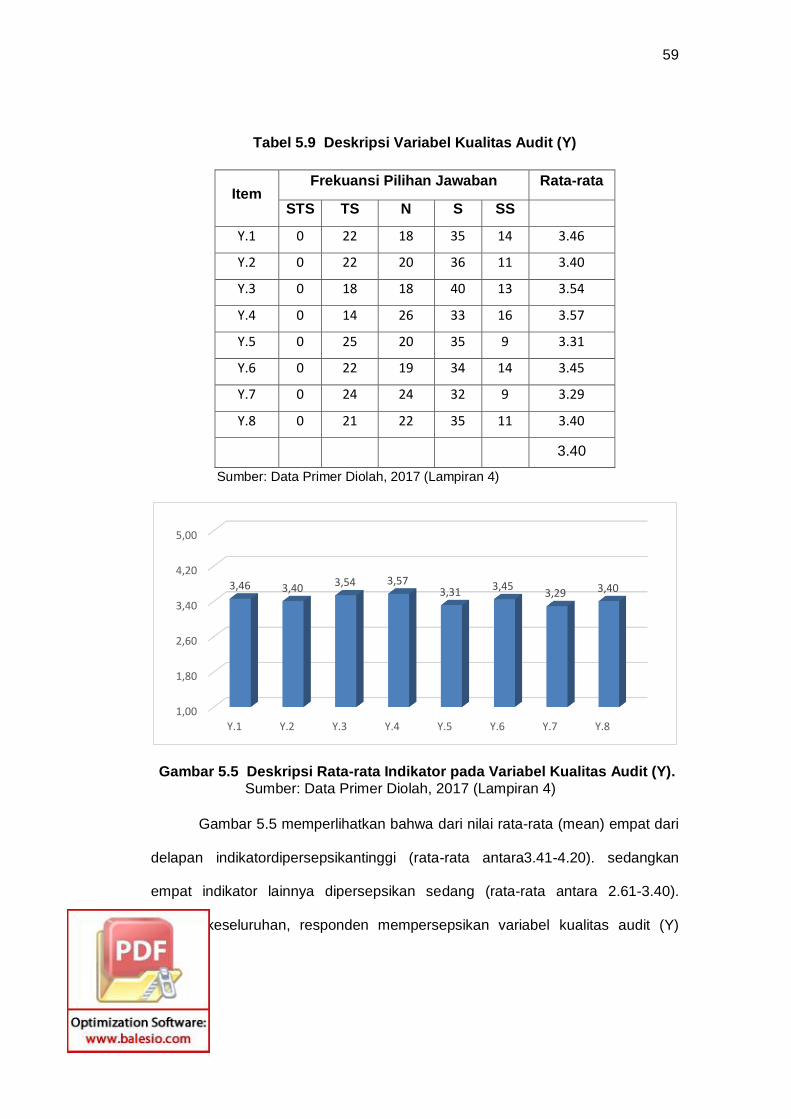

Anggaran Waktu ......................................................................58 6. Gambar 5.5 Deskripsi Rata-Rata Indikator Pada Variabel Kualitas Audit ..59

xiii

DAFTAR LAMPIRAN

Halaman

1. Lampiran 1 Kuisioner Penelitian .................................................................90 2. Lampiran 2 Identitas responden .................................................................94 3. Lampiran 3 Uji Validitas dan Reliabilitas Instrumen ...................................95 4. Lampiran 4 Statistika Deskriptif Tiap Variabel Penelitian ....................... 100 5. Lampiran 5 Hasil Analisis Regresi Model 1 ............................................ 109

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Audit pada sektor publik umumnya proses identifikasi masalah, analisis,

dan evaluasi yang dilakukan secara independen, objektiv, dan profesional

berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas,

efektivitas, efisiensi, dan keandalan informasi pelaksanaan tugas dan fungsi

instansi pemerintah (AAIPI, 2013). Audit tersebut tidak dapat dilepaskan dari

peran Aparat Pengawasan Intern Pemerintah (APIP) sebagai instansi pemerintah

dengan tugas melaksanakan pengawasan intern di lingkungan pemerintah pusat

dan/atau pemerintah daerah, yang terdiri dari Badan Pengawasan Keuangan dan

Pembangunan (BPKP), Inspektorat Jenderal/Inspektorat/Unit Pengawasan Intern

pada Kementerian/Kementerian Negara, Inspektorat Utama/Inspektorat Lembaga

Pemerintah Non Kementerian, Inspektorat/Unit Pengawasan Intern pada

Kesekretariatan Lembaga Tinggi Negara dan Lembaga Negara, Inspektorat

Provinsi/Kabupaten/Kota, dan Unit Pengawasan Intern pada Badan Hukum

Pemerintah lainnya sesuai dengan peraturan perundang-undangan.

Dalam peran pengawasannya, APIP dituntut untuk menghasilkan audit

yang berkualitas sebagaimana kualitas audit adalah probabilitas auditor dapat

menemukan dan melaporkan kekeliruan dan ketidakberesan yang terjadi dalam

laporan keuangan yang di audit (DeAngelo, 1980). Namun Auditor APIP yang

juga adalah Aparatur Sipil Negara (ASN) dalam tugasnya untuk menemukan,

melaporkan kekeliruan dan ketidakberesan yang terjadi pada laporan keuangan

2

yang di audit serta penyimpangan yang terjadi di sektor publik sering mendapat

sorotan dari masyarakat terutama hasil audit yang kurang meyakinkan dan

dianggap mencari-cari kesalahan saja.

Untuk mendukung kualitas audit tersebut, sejak tahun 2008 pemerintah

telah menerbitkan standar umum untuk meningkatkan kualitas audit APIP yang

tertuang dalam PERMENPAN No. PER/05/M.PAN/03/2008, Tanggal 31 Maret

2008 tentang kode etik Aparat Pengawasan Intern Pemerintah, menyatakan

bahwa: (a) pengawasan intern pemerintah merupakan salah satu unsur

manajemen Pemerintah yang penting dalam rangka mewujudkan kepemimpinan

yang baik; (b) bahwa dalam rangka mewujudkan kepemerintahan yang baik,

berdaya guna, berhasil guna, bersih dan bertanggungjawab diperlukan adanya

pengawasan oleh Aparat Pengawasan Intern Pemerintah (APIP) yang

berkualitas; (c) bahwa dalam rangka mewujudkan adanya pengawasan oleh

APIP yang berkualitas diperlukan suatu ukuran mutu yang sesuai mandat audit

masing-masing APIP. Standar umum tersebut menunjukkan bahwa independensi

APIP serta objektivitas auditor diperlukan agar hasil audit APIP meningkat dan

berkualitas.

Namun, kenyataan di lapangan hasil audit yang dilakukan oleh APIP masih

menjadi sorotan publik. Salah satu sorotan adalah kasus Komisi Pemberantasan

Korupsi (KPK) menangkap dua orang auditor APIP Badan Pemeriksa Keuangan

(BPK) di Manado, Sulawesi Utara yaitu Munzir dan Bahar menerima suap

sebesar 600 juta dari Walikota Tomohon sebagai hadiah. Pemberian uang

tersebut supaya hasil audit menyatakan Wajar Dengan Pengecualian (WDP)

pada Laporan Keuangan Pemerintah Daerah (LKPD) Tomohon (Sumber:

Detiknews.com, 2010). Kasus tersebut menunjukkan bahwa kerjasama auditor

3

dengan auditee bukan tidak mungkin menjadikan auditor APIP tidak jujur dalam

mengungkapkan fakta, belum lagi berbagai fasilitas yang disediakan auditee

kepada auditor selama penugasan dapat mempengaruhi kualitas audit.

Kelemahan lain yang juga sering dihadapi dalam peningkatan kualitas hasil

audit APIP adalah bagaimana auditor meningkatkan objektivitas. Pusat Pendidikan,

Pelatihan dan Pengawasan (Pusdiklatwas BPKP, 2005), menyatakan objektivitas

sebagai bebasnya seseorang dari pengaruh pandangan subyektif pihak-pihak lain

yang berkepentingan, sehingga dapat mengemukaan pendapat menurut apa

adanya. Dengan objektivitas maka mengharuskan praktisi untuk tidak

membiarkan subyektivitas, benturan-benturan kepentingan, atau pengaruh yang

tidak layak dari pihak-pihak lain yang dapat mempengaruhi pertimbangan

profesional atau pertimbangan bisnisnya (Wardhani, dkk. 2014). Hal ini

dimaksudkan untuk menjaga kualitas audit yang tinggi sehingga dapat

dipertangungjawabkan kepada para pengambil keputusan (stake holder).

Sesuai dengan standar audit untuk meningkatkan kualitas audit maka

APIP tidak hanya perlu memiliki objektivitas tetapi juga harus independen dalam

pengauditan. Standar umum kedua (SA seksi 220 dalam SPAP, 2009)

menyebutkan bahwa dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor. Standar ini

mengharuskan bahwa auditor harus bersikap independen (tidak mudah

dipengaruhi), karena ia melaksanakan pekerjaannya untuk kepentingan

umum. Namun terjadinya kasus berskala besar seperti kasus Hambalang

(Sumber: Media Indonesia, 18 September 2013) berkaitan dengan banyaknya

nama-nama yang hilang terkait kasus proyek Hambalang telah menimbulkan

pandangan skeptis masyarakat menyangkut ketidakmampuan auditor APIP

4

dalam menjaga independensinya.

Kemampuan mengungkapkan masalah yang terjadi dalam tugas

pengauditan juga dipengaruhi oleh banyaknya pengalaman dalam bidang audit

yang dimiliki auditor APIP dalam menghasilkan kualitas audit yang lebih baik.

Banyak orang percaya bahwa semakin pengalaman seseorang dalam

pekerjaannya, maka hasil pekerjaannya semakin bagus ( Bouman dan Bradley,

1997) hal ini dikarenakan tugas berbasis pengalaman yang diperoleh dapat

meningkatkan kinerja seseorang dalam melaksanakan tugasnya (Robyn dan

Peter, 2008). Hal ini senada dengan penelitian Rahmatika (2011) bahwa seorang

auditor yang memiliki pengalaman kerja yang semakin lama akan menghasilkan

kualitas audit yang lebih baik.

Pada penugasan yang padat, tekanan anggaran waktu ( time budget

pressure) telah menjadi masalah yang serius bagi auditor berkaitan dengan

ketersediaan waktu audit. Bahkan, beberapa auditor mengalami tekanan yang

cukup besar ketika dihadapkan pada suatu penugasan audit dengan time budget

yang singkat dan tidak terukur. Bertumpuk-tumpuknya penugasan dan individu

yang bekerja dibawah tekanan anggaran waktu dengan menggunakan banyak

energi akan mempengaruhi kualitas audit menyebabkan kinerja mereka akan

cenderung buruk. Auditor cenderung akan berperilaku disfungsional dalam

melakukan penugasan audit saat berada dalam kondisi time budget pressure

(Suprianto ,2009).

Pada akhirnya hasil audit yang berkualitas menjadi hal wajib yang dijaga

agar proses pengambilan keputusan dan pertimbangan hasil audit dapat

berkualitas juga. Menurut Deis dan Giroux (1992) menyebutkan ada empat hal

dianggap mempunyai hubungan dengan kualitas audit yaitu: (1) lama waktu

5

auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure),

semakin lama seorang auditor telah melakukan audit pada klien yang sama maka

kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin

banyak jumlah klien maka kualitas audit akan semakin baik karena auditor

dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3)

kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada

kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti

standar, dan (4) review oleh pihak ketiga, kualitas audit akan meningkat jika

auditor tersebut mengetahui bahwa hasil pekerjaannya akan direviu oleh pihak

ketiga. Dalam sektor publik, Government Accountability Office (GAO)

mendefinisikan kualitas audit sebagai ketaatan terhadap standar profesi dan

ikatan kontrak selama melaksanakan audit (Lowenshon, dkk, 2005).

Inspektorat Kabupaten/Kota merupakan bagian dari APIP yg berfungsi

untuk melakukan pengawasan, yaitu seluruh proses kegiatan audit, review,

pemantauan, evaluasi dan kegiatan pengawasan lainnya berupa asistensi,

sosialisasi dan konsultansi. Sebagai lembaga pengawasan penyelenggaraan

Pemerintahan Daerah di tingkat Kabupaten/Kota dipimpin oleh seorang Inspektur

dan bertanggung jawab langsung kepada Bupati/Walikota memiliki tugas

pengawasan terhadap pelaksanaan urusan pemerintah di daerah, pelaksanaan

pembinaan atas penyelenggaraan dan pelaksanaan urusan Pemerintah Daerah

serta melaksanakan ketatausahaan Inspektorat.

Berdasarkan latar belakang yang telah dikemukanan, maka peneliti

melakukan penelitian pada wilayah yang berbeda yaitu penelitian dilakukan pada

wilayah Kabupaten Luwu dan Luwu Utara untuk mengetahui pengaruh

6

objektivitas, independensi, pengalaman audit, dan tekanan anggaran waktu

terhadap kualitas audit Aparat Pengawasan Intern Pemerintah (APIP).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah objektivitas berpengaruh terhadap kualitas hasil audit Aparat

Pengawasan Intern Pemerintah (APIP)?

2. Apakah independensi berpengaruh terhadap kualitas hasil audit Aparat

Pengawasan Intern Pemerintah (APIP)?

3. Apakah pengalaman audit berpengaruh terhadap kualitas hasil audit Aparat

Pengawasan Intern Pemerintah (APIP)?

4. Apakah tekanan anggaran waktu berpengaruh terhadap kualitas hasil audit

Aparat Pengawasan Intern Pemerintah (APIP)?

1.3 Tujuan Penelitian

Berdasarkan permasalahan diatas, maka penelitian ini bertujuan untuk

mengetahui dan menganalisa:

1. Pengaruh objektivitas terhadap kualitas hasil audit Aparat Pengawasan

Intern Pemerintah (APIP).

2. Pengaruh independensi terhadap kualitas hasil audit Aparat Pengawasan

Intern Pemerintah (APIP).

3. Pengaruh pengalaman audit terhadap kualitas hasil audit terhadap kualitas

audit Aparat Pengawasan Intern Pemerintah (APIP).

7

4. Pengaruh tekanan anggaran waktu terhadap kualitas hasil audit Aparat

Pengawasan Intern Pemerintah (APIP).

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran untuk

memberikan wawasan dan pengetahuan yang dapat digunakan dalam

pengembangan ilmu lebih lanjut khususnya yang berkaitan dengan dalam

pengembangan ilmu yang berkaitan dengan objektivitas, indepensi, pengalaman

audit dan tekanan anggaran waktu terhadap kualitas hasil audit. Selain itu

diharapkan dapat menambah referensi serta dapat memberikan sumbangan

untuk penelitian berikutnya dengan demikian dapat mendorong dilakukannya

penelitian akuntansi khususnya pada sektor publik.

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat membantu untuk menentukan

tindakan apa yang harus dilakukan oleh Inspektorat untuk meningkatkan kualitas

audit. Bagi auditor dan APIP, penelitian ini dapat memberikan masukan

mengenai pentingnya menjaga objektivitas, independensi, pengalaman audit dan

memaksimalkan tekanan anggaran waktu dalam rangka mempertahankan dan

meningkatkan kualitas audit.

8

1.5 Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah Satuan Kerja Perangkat

Daerah (SKPD) Inspektorat Kabupaten Luwu dan Luwu Utara serta seluruh

anggota APIP di kedua SKPD tersebut yang selanjutnya dalam menjalankan

tugas pokok dan fungsinya melakukan pembinaan, pengawasan dan

pemeriksaan SKPD dan Pemerintahan Desa dalam kegiatan pengelolaan

keuangan daerah serta terhadap Aparatur Sipil Negara (ASN) dalam rangka

ketaatan dan kepatuhan terhadap peraturan perundang-undangan.

9

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori dan Konsep

2.1.1 Teori Stewardship

Teori Stewardship menjelaskan bahwa kondisi dimana manajemen tidaklah

termotivasi oleh tujuan - tujuan individu tetapi lebih ditujukan pada sasaran hasil

utama mereka untuk kepentingan organisasi (Davis, Schoorman, dan

Donalson,1997). Teori Stewardship dibangun atas asumsi filosofis mengenai sifat

manusia yakni bahwa manusia pada hakekatnya dapat dipercaya, mampu

bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran

terhadap pihak lain. Dengan kata lain bahwa teori Stewardship memandang

manajemen dapat dipercaya untuk bertindak dengan sebaik – baiknya bagi

kepentingan publik maupun stakeholder. Inti teori Stewardship menurut Davis,

Schoorman, dan Donalson, (1997) bahwa manajemen sebagai agent adalah

pelayan (steward) akan bertindak sesuai dengan keinginan principal (publik). Hal

ini dapat dianalogikan antara pemerintah daerah sebagai steward akan bertindak

sesuai dengan kepercayaan dan kepentingan rakyat (publik).

Implikasi teori Stewardship terhadap penelitian ini berguna untuk

menjelaskan eksistensi Inspektorat Kabupaten/Kota sebagi suatu lembaga APIP

(agent) yang dapat dipercaya untuk bertindak dengan cara terbaik bagi principal

(publik) dengan melaksanakan tugas dan fungsinya dengan menghasilkan

kualitas audit yang dipercayakan kepadanya. Untuk melaksanakan tanggung

10

jawab tersebut maka steward mengerahkan semua potensi kemampuan dan

keahliannya untuk menghasilkan audit yang berkualitas.

2.1.2 Teori Atribusi

Teori Atribusi merupakan teori yang menjelaskan tentang perilaku

seseorang. Frits Heider sebagai pencetus teori atribusi, berpendapat bahwa

perilaku seseorang merupakan kombinasi antara kekuatan internal dan kekuatan

eksternal.Teori atribusi adalah sebuah teori yang menjelaskan bagaimana cara

menentukan penyebab atau motif perilaku seseorang. Pada dasarnya, ketika

mengamati perilaku individu, kita dapat melihat apakah hal tersebut disebabkan

oleh pengaruh eksternal ataupun internal (Robbins, 1996).

Pengaruh internal menyebabkan perilaku individu diyakini berada di

bawah kendali pribadi masing-masing individu tersebut, seperti: kemampuan,

pengetahuan, pengalaman dan usaha. Sedangkan pengaruh eksternal

menyebabkan perilaku individu sebagai akibat sebab-sebab dari luar atau

dipaksa oleh situasi, seperti: keberuntungan, kesempatan, dan lingkungan

(Robbins, 1996). Penentuan penyebab perilaku apakah merupakan atribusi

internal/eksternal dipengaruhi oleh tiga faktor yaitu: 1). Konsensus (consensus):

perilaku yang ditunjukkan jika semua orang yang menghadapi situasi yang

serupa merespon dengan cara yang sama, 2). Kekhususan (distincveness):

perilaku yang ditunjukkan individu berlainan dalam situasi yang berlainan. 3).

Konsistensi (consistency): perilaku yang sama dalam tindakan seseorang dari

waktu ke waktu.

Relevansi teori atribusi dalam penelitian ini adalah bahwa seseorang

dalam melakukan audit dipengaruhi oleh faktor – faktor internal dan

11

ekternal. Faktor internal merupakan perasaan yang dialami oleh auditor yang

mempengaruhi objektivitas mereka. Sedangkan faktor eksternal adalah faktor

yang berada diluar kendalinya yaitu keberuntungan, kesempatan, dan

lingkungan.

2.1.3 Teori Kebutuhan Maslow

Maslow merumuskan lima jenjang kebutuhan manusia, sebagaimana

dijelaskan sebagai berikut (Wahjosumidjo, 1987) yaitu: (1) Kebutuhan

mempertahankan hidup (Physiological Needs). Kebutuhan ini tampak pada tiga

hal yaitu sandang, pangan, dan papan. Kebutuhan ini merupakan kebutuhan

primer untuk memenuhi kebutuhan psikologis dan biologi, (2) Kebutuhan rasa

aman (Safety Needs). Manifestasi kebutuhan ini antara lain adalah kebutuhan

akan keamanan jiwa, di mana manusia berada, kebutuhan keamanan harta,

perlakuan yang adil, pensiun, dan jaminan hari tua, (3) Kebutuhan sosial (Social

Needs). Manifestasi kebutuhan ini antara lain tampak pada kebutuhan akan

perasaan diterima oleh orang lain (sense of belonging), kebutuhan untuk maju

dan tidak gagal (sense of achievement), kekuatan ikut serta (sense of

participation), (4) Kebutuhan akan penghargaan/prestise (esteem needs),

semakin tinggi status, semakin tinggi pula prestisenya. Prestise dan status ini

diwujudkan dalam banyak hal, misalnya mobil, kamar kerja yang full AC, dan

lain-lain,(5) Kebutuhan mempertinggi kapasitas kerja (self actualization),

kebutuhan ini bermanifestasi pada keinginan mengembangkan kapasitas mental

dan kerja melalui seminar, konferensi, pendidikan akademis, dan lain-lain.

12

Relevansi teori kebutuhan Maslow terhadap penelitian ini, dapat

menjelaskan bahwa eksistensi Inspektorat Kabupaten/Kota sebagai suatu

lembaga (agent) yang dapat dipercaya untuk bertindak sesuai dengan

kepentingan publik (principal), haruslah mendapat dukungan oleh APIP lainnya

yang memiliki wawasan yang memadai, kemampuan teknis yang diandalkan dan

integritas yang tinggi, terkait dengan pengetahuan yang memadai, mutu personel

yang baik dan keahlian khusus audit sebagai potensi yang dimilikinya untuk

menghasilkan kinerja terbaiknya termasuk kualitas audit yang hendak dihasilkan

oleh auditor.

Personil APIP dalam melaksanakan tugas auditnya sejalan dengan teori

kebutuhan Maslow yaitu adanya usaha auditor untuk pemenuhan kebutuhan

akan aktualisasi diri (self actualization) terhadap dirinya, lingkungan kerja dan

lingkungan sosialnya sebagai kebutuhan yang dirasakan dengan menggunakan

kemampuan, keahlian dan potensi dirinya secara maksimal.

2.1.4 Theory of Planned Behavior

Theory of Planned Behavior (Teori Perilaku Terencana) dikembangkan

oleh Icek Ajzen (1985). Menurut Ajzen niat untuk melakukan berbagai jenis

perilaku dapat diprediksi dengan tingkat keakuratan yang tinggi dari sikap

seseorang terhadap perilaku, norma subyektif, dan kontrol perilaku yang

dirasakan. Teori ini digunakan untuk memprediksi apakah seseorang akan

melakukan atau tidak melakukan suatu perilaku, memprediksi dan memahami

dampak niat berperilaku, serta mengidentifikasi strategi untuk merubah perilaku.

Teori Perilaku Terencana ini diperkenalkan oleh Icek Ajzen dengan

menambahkan komponen baru yaitu kontrol perilaku (perceived behavioral

13

control) dengan memperluas theory of reasoned action untuk menutupi perilaku

non-kehendak. Dalam Teori Perilaku Terencana, perilaku yang ditampilkan

individu timbul karena adanya intensi untuk berperilaku. Intensi individu untuk

menampilkan suatu perilaku adalah kombinasi dari sikap untuk menampilkan

perilaku tersebut dan norma subjektif. Sikap individu terhadap perilaku meliputi

kepercayaan mengenai suatu perilaku, evaluasi terhadap hasil perilaku,

normasubjektif, kepercayaan-kepercayaan normatif dan motivasi untuk patuh.

Theory of planned behavior memperhitungkan bahwa niat individu untuk

melakukan suatu tindakan atau berperilaku dipengaruhi oleh beberapa faktor

yaitu: 1) Sikap Terhadap Perilaku (Atitude TowardThe Behavior) Individu akan

bertindak atau berprilaku sesuai dengan sikap yang melekat dalam dirinya

terhadap suatu perilaku. Sikap terhadap perilaku yang dianggap positif, nantinya

akan dijadikan pilihan individu untuk membimbingnya dalam berperilaku di

kehidupannya. 2) Norma Subyektif (Subjective Norm) Persepsi individu tentang

perilaku tertentu, yang dipengaruhi oleh penilaian orang lain yang signifikan. 3)

Persepsi kontrol perilaku (Perceived Behavioral Control). Kontrol perilaku

mengacu pada persepsi-persepsi individu akan kemampuannya untuk

mewujudkan suatu perilaku tertentu.

Implikasi Theory of planned behavior terhadap penelitian ini, bahwa

seseorang yang memiliki indepedensi (dalam dimensi dedikasi terhadap profesi)

yang baik cenderung akan memiliki keyakinan yang relatif stabil dalam segala

situasi. Studi yang dilakukan oleh Firth (1980), misalnya mengemukakan alasan

bahwa, jika auditor tidak terlihat independen, maka pengguna laporan keuangan

semakin tidak percaya atas laporan keuangan yang dihasilkan auditor dan opini

14

auditor tentang laporan keuangan perusahaan yang diperiksa menjadi tidak ada

nilainya.

Sejalan dengan Arens dan Loebbecke, Mulyadi (2008) menguraikan

independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan

oleh pihak lain, tidak tergantung pada orang lain. Independensi auditor didasari

dengan sikap yang melekat dalam dirinya terhadap suatu perilaku, maka sebagai

seorang profesional yang berdedikasi terhadap profesi atau pekerjaan harus

menilai segala jenis perilaku yang positif dengan menggunakan peraturan dan

kode etik yang berlaku dalam profesinya. Dengan demikian mereka telah

memiliki sikap independensi terhadap perilaku yang baik dan menjunjung profesi

karena telah bekerja dengan berdasarkan peraturan yang ada dan kode etik

profesi.

Selain independensi, tekanan anggaran waktu (time budget pressure)

merupakan ancaman bagi auditor yang memungkinkan auditor melakukan

disfungsional audit yang berakibat penurunan kualita audit. Menurut perceived

behavioral control dalam theory planned of behavior, auditor diharuskan memiliki

kendali sepenuhnya atas setiap perilakunya, sehingga disetiap penugasan audit

tekanan waktu tidaklah menjadi ancaman yang berarti bagi seorang auditor

dalam meyelesaikan tugas auditnya, dengan demikian auditor akan mudah

memunculkan tingkah laku tertentu yaitu tingkah menjalankan tugas audit sesuai

prosedur program audit kemudian mampu menghasilkan dan mempertahankan

kualitas auditnya.

15

2.1.5 Objektivitas

Semakin tinggi objektivitas auditor, maka semakin baik kualitas auditnya.

Hubungan keuangan dengan klien dapat mempengaruhi objektivitas dan dapat

mengakibatkan pihak ketiga berkesimpulan bahwa objektivitas auditor tidak

dapat dipertahankan (Mabruri dan Winarna, 2010). Dengan adanya kepentingan

keuangan, seorang auditor jelas berkepentingan dengan laporan hasil

pemeriksaan yang diterbitkan. Objektivitas mengharuskan anggota bersikap adil,

tidak memihak, jujur secara intelektual, tidak berprasangka atau bias dan bebas

kepentingan atau berada dibawah pengaruh pihak lain. (Mulyadi, 2002).

Hal ini senada dengan Pusdiklatwas BPKP (2005), menyatakan bahwa

objektivitas sebagai bebasnya seseorang dari pengaruh pandangan subyektif

pihak-pihak lain yang berkepentingan, sehingga dapat mengemukaan pendapat

menurut apa adanya. Unsur perilaku yang dapat menunjang objektivitas antara

lain (1) dapat diandalkan dan dipercaya, (2) tidak merangkap sebagai panitia

tender, kepanitiaan lain dan atau pekerjaan-pekerjaan lain yang merupakan

tugas operasional obyek yang diperiksa, (3) Tidak berangkat tugas dengan niat

untuk mencari-cari kesalahan orang lain, (4) dapat mempertahankan kriteria dan

kebijaksanaan-kebijaksanaan yang resmi, serta (5) dalam bertindak maupun

mengambil keputusan didasarkan atas pemikiran yang logis.Sukrisno Agoes

(2012:19) menyatakan bahwa objektivitas adalah suatu keyakinan, kualitas yang

memberikan nilai bagi jasa/ pelayanan auditor. Objektivitas merupakan suatu ciri

yang membedakan profesi akuntan dengan profesi-profesi lain. Prinsip

objektivitas menetapkan suatu kewajiban bagi auditor untuk tidak memihak, jujur

secara intelektual, dan bebas dari konflik kepentingan. Objektiv menurut Standar

APIP yaitu auditor harus memiliki sikap yang netral dan tidak bias serta

16

menghindari konflik kepentingan dalam merencanakan, melaksanakan dan

melaporkan penugasan yang dilakukannya. Prinsip objektivitas mensyaratkan

agar auditor melaksanakan audit dengan jujur dan tidak mengkompromikan

kualitas. Pimpinan Aparat Pengawasan Intern Pemerintah (APIP) tidak

diperkenankan menempatkan auditor dalam situasi yang membuat auditor tidak

mampu mengambil keputusan berdasarkan pertimbangan

profesionalnya. Auditor yang independen akan memungkinkan yang

bersangkutan bersikap objektiv (Standar Audit Intern Pemerintahan, Seksi 1120).

2.1.6 Independensi

Pernyataan standar umum dalam SPKN yang menyatakan bahwa: dalam

semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa

dan pemeriksa harus bebas dalam sikap dan penampilan dari gangguan pribadi,

ekstren dan organisasi yang mempengaruhi independensinya. Independensi

dalam lampiran 2 (dua) SPKN disebutkan bahwa gangguan pribadi yang

disebabkan oleh suatu hubungan dan pandangan pribadi mungkin

mengakibatkan pemeriksa membatasi lingkup pertanyaan dan pengungkapan

atau melemahkan temuan dalam segala bentuknya. Pemeriksa

bertanggungjawab untuk memberitahukan kepada pejabat yang berwenang

dalam organisasi pemeriksanya apabila memiliki gangguan pribadi terhadap

independensi. Gangguan pribadi dari pemeriksa secara individu meliputi antara

lain:(a) memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda

sampai dengan derajat kedua dengan jajaran manajemen entitas atau program

yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi

17

yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau

program yang diperiksa, (b) memiliki kepentingan keuangan baik secara

langsung maupun tidak langsung pada entitas atau program yang diperiksa, (c)

pernah bekerja atau memberikan jasa kepada entitas atau program yang

diperiksa dalam kurun waktu dua tahun terakhir, (d) mempunyai hubungan

kerjasama dengan entitas atau program yang diperiksa, (e) terlibat baik secara

langsung maupun tidak langsung dalam kegiatan obyek pemeriksaan, seperti

memberikan asistensi, jasa konsultasi, pengemangan sistem, menyusun

dan/atau mereviu laporan keuangan entitas atau program yang diperiksa.

Independensi dalam Standar Audit Aparat Pengawasan Intern Pemerintah

(SAAPI) memiliki arti bahwa posisi auditor ditempatkan secara tepat sehingga

bebas dari intervensi, dan memperoleh dukungan yang memadai dari pimpinan

tertinggi organisasi sehingga dapat bekerja sama dengan auditi dan

melaksanakan pekerjaan dengan leluasa. Standar Audit Aparat Pengawasan

Intern Pemerintah (APIP) Seksi 2110 – Independensi APIP dijelaskan bahwa:

pimpinan APIP bertanggung jawab kepada pimpinan tertinggi organisasi agar

tanggung jawab pelaksanaan audit dapat terpenuhi. Posisi APIP ditempatkan

secara tepat sehingga bebas dari intervensi, dan memperoleh dukungan yang

memadai dari pimpinan tertinggi organisasi sehingga dapat bekerjasama dengan

auditi dan melaksanakan pekerjaan dengan leluasa.Meskipun demikian, APIP

harus membina hubungan kerja yang baik dengan auditee terutama dalam saling

memahami diantara peranan masing-masing lembaga.

Independensi memiliki tiga dimensi, yaitu independensi dalam pelaksanaan

audit, independensi dalam melakukan pemeriksaan dan independensi dalam

membuat laporan. Independensi dalam pelaksanaan audit meliputi bebas dari

18

campur tangan dan intervensi yang membatasi, menetapkan dan mengurangi

berbagai bagian audit; bebas dari campur tangan dengan atau sikap yang tidak

kooperatif yang berkaitan dengan prosedur yang dipilih dan bebas dari berbagai

usaha yang dikaitkan dengan pekerjaan audit untuk me-review selain dari yang

diberikan dalam proses audit. Independensi auditor juga dipengaruhi oleh ukuran

klien dan pemberian hadiah (Pany dan Reckers, 1980). Independensi sebagai

keadaan bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak

tergantung pada orang lain dan akuntan publik yang independen haruslah

akuntan publik yang tidak terpengaruh dan tidak dipengaruhi oleh berbagai

kekuatan yang berasal dari luar diri akuntan dalam mempertimbangkan fakta

yang dijumpainya dalam pemeriksaan (Mulyadi, 1992). Hal ini senada dengan

Nurhayanto dkk (2009) yang mengatakan auditor yang independent adalah

auditor yang mandiri atau tidak tergantung pada sesuatu yang lain atau tidak bias

dalam bersikap.

2.1.7 Pengalaman Audit

Pengalaman merupakan suatu proses pembelajaran dan penambahan

perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non

formal atau bisa juga diartikan sebagai suatu proses yang membawa seseorang

kepada suatu pola tingkah laku yang lebih tinggi (Knoers dan

Haditono, 1999). Pengalaman akan mengurangi pengaruh informasi yang tidak

relevan dalam pertimbangan (judgment) auditor. Auditor yang berpengalaman

(partner dan manager) dalam membuat pertimbangan (judgment)tidakdapat

dipengaruhi oleh kehadiran informasi yang tidak relevan. Sedangkan auditor

19

yang kurang berpengalaman membuat pertimbangan (judgment) dipengaruhi

olehkehadiran informasi yang tidak relevan (Shelton,1999).

Pengalaman dari seorang auditor merupakan komponen yang penting

karena pengalaman merupakan suatu faktor yang sangat vital yang

mempengaruhi keputusan yang kompleks. Di bidang audit, pengalaman auditor

merupakan faktor penting yang dibutuhkan dalam menyelesaikan pekerjaannya.

Pengalaman adalah salah satu penentu utama yang mempengaruhi efisiensi

kinerja dalam praktek professional. Semakin tinggi pengalaman auditor, maka

semakin tinggi kualitas pengambilan keputusan audit (Abdolmohammadi dan

Wright dalam Aris Eddy Sarwono, 2006). Pengalaman bagi para auditor

merupakan unsur penting dalam menjalankan tugasnya. Auditor yang profesional

harus mempunyai pengalaman yang cukup tentang tugas dan

tanggungjawabnya. Profesionalisme, kinerja komitmen terhadap organisasi serta

kualitas auditor diperolehnya dari pengalaman melakukan audit (Libby dan

Frederick, 1990).

Auditor berpengalaman akan mempunyai pemahaman yang lebih baik,

mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan-

kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan

berdasarkan pada tujuan audit dan struktur sistem akuntansi yang mendasari.

Butt (1983) juga mengungkapkan bahwa auditor yang berpengalaman akan

membuat pertimbangan yang relatif lebih baik dalam melaksanakan tugas –

tugas profesionalnya daripada auditor yang kurang berpengalaman. Hal tersebut

akan membantu seorang auditor dalam membuat pertimbangan yang lebih

baik.Hal ini juga di pertegas oleh Haynes dkk (1983) yang menemukan bahwa

20

pengalaman audit yang dimiliki auditor ikut berperan dalam menentukan

pertimbangan yang diambil.

2.1.8 Tekanan Anggaran Waktu

Tekanan anggaran waktu adalah suatu keadaan yang menunjukkan auditor

dituntut untuk melakukan efisiensi terhadap anggaran waktu yang telah

ditetapkan atau mendapat pembatasan waktu dengan anggaran yang cenderung

ketat dan kaku (DeZoort, 1998). Tuntutan tersebut menyebabkan timbulnya

tekanan dalam anggaran waktu. Kelley dan Marghem (1990) mengatakan

bahwa anggaran waktu audit yang ketat dapat mengakibatkan auditor merasakan

tekanan anggaran waktu audit dalam pelaksanaan program audit. Tekanan

anggaran waktu tersebut terjadi akibat ketidakseimbangan antara anggaran

waktu audit yang tersedia dan waktu yang dibutuhkan untuk menyelesaikan

program audit. Ketidakseimbangan antara anggaran waktu audit yang tersedia

dan waktu yang dibutuhkan menyebabkan menurunnya efektifitas dan efisiensi

kegiatan pengauditan (McDaniel, 1990). Auditor akan memberikan respon

dengan dua cara ketika menghadapi tekanan waktu, yaitu: fungsional dan

disfungsional.Tipe fungsional adalah perilaku auditor untuk bekerja lebih baik dan

menggunakan waktu sebaik-baiknya dalam melakukan tugasnya. Hal ini senada

dengan Otley & Pierce (1996), menyatakan bahwa auditor yang menghadapi

tekanan waktu dapat merespon dalam dua cara yaitu dengan bekerja lebih

keras, atau semakin efisien dalam menggunakan waktu. Apabila diperlukan,

auditor dapat meminta waktu tambahan pada atasan. Kualitas audit bisa menjadi

semakin buruk bila alokasi waktu yang dianggarkan tidak realistis dengan

21

kompleksitas audit yang diembannya, namun apabila alokasi waktu dilakukan

dengan tepat justru berfungsi sebagai mekanisme control dan suatu indikator

keberhasilan bagi kinerja auditor dan kantor akuntan publik (Cook & Kelly, 1991).

2.1.9 Kualitas Audit

Menurut Deis dan Giroux (1992) menyebutkan ada empat hal dianggap

mempunyai hubungan dengan kualitas audit yaitu: (1) lama waktu auditor telah

melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama

seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit

yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah

klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien

yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien,

semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien

tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh

pihak ketiga, kualitas audit akan meningkat jika auditor tersebut mengetahui

bahwa hasil pekerjaannya akan direviu oleh pihak ketiga. Dalam sektor publik,

Government Accountability Office (GAO) mendefinisikankualitas audit sebagai

ketaatan terhadap standar profesi dan ikatan kontrak selama melaksanakan audit

(Lowenshon et al., 2005). Standar audit menjadi bimbingan dan ukuran kualitas

kinerja auditor (Messier, dkk. 2005). Menurut Peraturan MenteriNegara

Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, pengukuran

kualitas audit atas laporan keuangan, khususnya yang dilakukan oleh APIP,

wajib menggunakan Standar Pemeriksaan Keuangan Negara (SPKN). Dalam

lampiran 3 SPKN disebutkan bahwa besarnya manfaat yang diperoleh dari

22

pekerjaan pemeriksaan tidak terletak pada temuan pemeriksaan yang dilaporkan

atau rekomendasi yang dibuat, tetapi terletak pada efektivitas penyelesaian yang

ditempuh oleh entitas yang diperiksa. Manajemen entitas yang diperiksa

bertanggung jawab untuk menindaklanjuti rekomendasi serta menciptakan dan

memelihara suatu proses dan sistem ini formasi untuk memantau status tindak

lanjut atas rekomendasi pemeriksa dimaksud. Jika manajemen tidak memiliki

cara semacam itu, pemeriksa wajib merekomendasikan agar manajemen

memantau status tindak lanjut atas rekomendasi pemeriksa

AAA Financial Accounting Commite (2000), menyatakan bahwa kualitas

audit ditentukan oleh 2 (dua) hal yaitu kompetensi (keahlian) dan independensi.

Kedua hal tersebut berpengaruh langsung terhadap kualitas audit. Persepsi

pengguna laporan keuangan atas kualitas audit merupakan fungsi dari persepsi

mereka atas independensi dan keahlian auditor, sedangkan Ikatan Akuntan

Indonesia (IAI) menyatakan bahwa audit yang di lakukan auditor dikatakan

berkualitas jika memenuhi standar auditing dan standar pengendalian

mutu.Mihret dan Yismaw’s (2007) menyatakan bahwa kualitas audit internal

ditentukan oleh fungsi dari tingkat keahlian staf, ruang lingkup layanan yang

diberikan dan sejauh mana audit telah direncanakan dengan baik, dilaksanakan

dan dikomunikasikan. Copley dan Doucet (1993) menjelaskan kualitas audit

ditentukan oleh kesesuaian dengan standar profesional pelaporan dan pekerjaan

lapangan. Budaya dan lingkungan kerja organisasi sering memberikan kontribusi

positif terhadap kualitas audit. Kualitas audit akan mengalami suatu peningkatan

saat pimpinan organisasi tersebut: Menciptakan lingkungan yang mempunyai

nilai baik bagi auditor maupun bagi perusahaan audit. Pimpinan meyakinkan

kepada jajaran pimpinan dan staf auditor memiliki waktu yang cukup untuk

23

menyelesaikan pemeriksaan secara efektif dan profesional sesuai dengan

standar pemeriksaan. Pertimbangan keuangan tidak akan mempengaruhi

keputusan atau dijadikan alasan untuk mengurangi kualitas hasil audit. Pimpinan

menetapkan system penilaian dan pemberian penghargaan untuk rekan dan staf

auditor yang menunjukkan prestasi dalam meningkatkan kualitas audit.

Kualitas audit ditentukan dalam hal kepatuhan terhadap standar audit

pemerintah. Kerangka kerja kualitas audit yang dikembangkan UK Financial

Reporting Council (FRC) dalam Hariyati (2011) meliputi: budaya dan lingkungan

kerja organisasi sering memberikan kontribusi positif terhadap kualitas audit.

Kualitas audit akan mengalami suatu peningkatan saat pimpinan organisasi

menciptakan lingkungan yang mempunyai nilai baik bagi auditor maupun bagi

perusahaan audit. Government Accountability Office (GAO 1987: 11)

menyatakan kriteria umum yang digunakan dalam kualitas hasilaudit

menunjukkan keberadaan (kualitas yang dapat diterima) atau tidak (kualitas tidak

dapat diterima) dari laporan - laporan dan prosedur audit yang diperlukan

berdasarkan ketentuan program bantuan federal. Pertimbangan keuangan

perusahaan audit tidak akan mempengaruhi keputusan atau dijadikan alasan

untuk mengurangi kualitas hasil audit. Pimpinan menetapkan sistem penilaian

dan pemberian penghargaan untuk rekan dan staf auditor yang menunjukkan

prestasi dalam meningkatkan kualitas audit.Laporan hasil audit yang dapat

diandalkan dan bermanfaat dengan kriteria yaitu disajikan secara jelas dan tidak

mengundang penafsiran ganda terhadap opini auditor dan memenuhi kebutuhan

pengguna laporan keuangan sesuai hukum dan peraturan yang berlaku.

Komunikasi dengan komite audit membahas mengenai lingkup

pemeriksaan,pertimbangan yang mendasari opini, resiko kunci yang mampu

24

diidentifikasikan, aspek kualitatif dari entitas akuntansi dan pelaporan sampai

dengan upaya untuk meningkatkan laporan keuangan klien. Prinsip laporan audit

harus mampu menyakinkan manajemen, memberikan peringatan kepada

manajemen, memberikan saran kepada manajemen dan mendukung langkah

perbaikan yang dibuat manajemen (BPKP, 2009:149).

Kualitas audit harus tepat waktu, lengkap, akurat, obyektif, menyakinkan,

serta jelas dan seringkas mungkin. Standar pemeriksaan keuangan negara

nomor 3 alinea 24 menyatakan definisi kualitas audit yaitu bahwa laporan hasil

audit yang memuat adanya kelemahan dalam pengendalian intern, kecurangan,

penyimpangan dari ketentuan peraturan perundang-undangan, dan

ketidakpatutan, harus dilengkapi tanggapan dari pimpinan atau pejabat yang

bertanggung jawab pada entitas yang diperiksa mengenai temuan dan

rekomendasi serta tindakan koreksi yang direncanakan (BPKP, 2009:155). Cara

yang paling efektif untuk menjamin bahwa suatu laporan hasil audit telah dibuat

secara wajar, lengkap, dan obyektif adalah dengan mendapatkan reviu dan

tanggapan dari pejabat yang bertanggung jawab pada entitas yang

diperiksa. Pejabat yang bertanggungjawab memberikan tanggapan atau

pendapat hanya mencakup kelemahan dalam pengendalian intern, kecurangan,

penyimpangan terhadap ketentuan perundang-undangan, atau tidak

ketidakpatutan yang dilaporkan oleh pemeriksa, tetapi juga tindakan perbaikan

yang direncanakan.

2.1.10 Pengertian Audit

Auditing didefinisikan sebagai proses pengumpulan dan pengevaluasian

bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi

25

yang dilakukan seorang yang kompeten dan independen untuk dapat

menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-

kriteria yang telah didapatkan (Arens dan Loebbecke, 1997:1). Sedangkan, audit

pada sektor publik didefinisikan sebagai suatu proses sistematik secara objektif

untuk melakukan pengujian keakuratan dan kelengkapan informasi yang

disajikan dalam suatu laporan keuangan organisasi sektor publik (Bastian,

2014:4). Menurut AAIPI, Standar Audit Intern Pemerintah yaitu adalah proses

identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen,

objektif, dan profesional berdasarkan standar audit, untuk menilai kebenaran,

kecermatan, kredibilitas, efektivitas, efisiensi, dan keandalan informasi

pelaksanaan tugas dan fungsi instansi pemerintah.

Mulyadi (2009:9) mengatakan bahwa audit adalah suatu proses

sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan

untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut

dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada

pemakai yang berkepentingan. Mulyadi (2002:9), menyebutkan beberapa unsur-

unsur audit: (1) Suatu proses sistematis, artinya audit merupakan suatu langkah

atau prosedur yang logis, berkerangka dan terorganisasi, (2) Untuk memperoleh

dan mengevaluasi bukti secara objektif, (3) Pernyataan mengenai kegiatan dan

kejadian ekonomi, (4) Menetapkan tingkat kesesuaian (5) Kriteria yang telah

ditetapkan, (6) Penyampaian hasil (atestasi), (7) Pemakai yang berkepentingan.

Audit dibagi menjadi tiga golongan yaitu sebagai berikut: Pertama, audit laporan

keuangan (financial audit), merupakan audit yang menjamin sistem akuntansi

dan pengendalian keuangan berjalan secara efisien dan tepat serta transaksi

26

keuangan diotorisasi serta dicatat secara benar. Kedua, audit kepatuhan

(compliance audit), merupakan audit yang memverifikasi/memeriksa bahwa

pengeluaran-pengeluaran untuk pelayanan masyarakat telah disetujui dan telah

sesuai dengan undang-undang peraturan. Ketiga, audit kinerja (performance

audit), merupakan perluasan dari audit keuangan dalam tujuan dan prosedurnya

(Halim dan Ikbal, 2012:65).

2.1.11 Audit di Lingkungan Pemerintahan

Pemerintah berbeda dengan private sektor dalam beberapa hal,

termasuk sifat operasinya, akuntansinya, dan pelaporan keuangannya. Unit

pemerintahan berbeda dari private sektor/organisasi komersil, yaitu: ketiadaan

motif mencari untung, kepemilikan kolektif dari para constituen (rakyat adalah

pemilik), yang tidak berbagi secara proporsional dalam penyediaan barang atau

jasa bagi pemerintah (Samelson, dkk. 2006) dan adanya proses politik yang

mempengaruhi proses pengambilan keputusan (Freeman dan Shoulders, 2003).

Senada dengan lingkungan akuntansi pemerintahan oleh Kawedar

(2008) yang menyatakan bahwa lingkungan operasional organisasi pemerintah

berpengaruh terhadap karakteristik tujuan akuntansi dan pelaporan

keuangannya. Ciri utama menurut Kawedar (2008) adalah struktur pemerintahan

dan pelayanan yang diberikan meliputi: a). Bentuk umum pemerintahan dan

pemisahan kekuasaan, b). Sistem pemerintahan otonomi dan transfer

pendapatan antar pemerintah, c). Adanya pengaruh proses politik, d). hubungan

antara pembayaran pajak dengan pelayanan pemerintah. Hal tersebut

mengakibatkan prosedur audit pada unit pemerintahan akan lebih kompleks

27

dibandingkan prosedur audit pada perusahaan atau private sektor. Prosedur

audit dalam hal ini merupakan kegiatan pemeriksaan yang dilakukan oleh pihak

yang memiliki independensi dan memiliki kompetensi professional untuk

memeriksa apakah laporan keuangan dan hasil kinerja yang disusun pemerintah

telah sesuai dengan standar yang telah ditetapkan. Badan Pemerikasaan

Keuangan (BPK) mendefinisikan pemeriksaan sebagai proses identifikasi

masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan

professional berdasarkan standar pemeriksaan, untuk menilai kebenaran,

kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan

tanggung jawab keuangan negara/daerah. Prosedur audit pada unit

pemerintahan harus ditingkatkan atau diubah untuk menjawab permasalahan-

permasalahan unik yang ada pada pemerintahan yaitu dana akuntansi,

penganggaran, kepatuhan terhadap hukum dan regulasi..

Pada perikatan pemerintahan, auditor harus mengikuti Standar Audit

Intern Pemerintah Indonesia yang diamanatkan dalam pasal 53 Peraturan

Pemerintah Nomor 60 Tahun 2008 Tentang Sistem Pengendalain Intern

Pemerintah bahwa: (1). Untuk menjaga mutu hasil audit yang dilaksanakan

aparat pengawasan intern pemerintah, disusun standar audit. (2). Setiap pejabat

sebagaimana dimaksud dalam Pasal 51 ayat (1) wajib melaksanakan audit

sesuai dengan standar audit sebagaimana dimaksud pada ayat 1. (3). Standar

audit sebagaimana dimaksud pada ayat (1) disusun oleh organisasi profesi

auditor dengan mengacu pada pedoman yang ditetapkan oleh pemerintah.

Penekanan pada kualitas hasil audit menyebabkan aparat pengawasan

intern pemerintah memerlukan proses audit yang berbeda dibandingkan sektor

28

private (dengan beberapa pertimbangan-pertimbangan) khususnya dalam hal

atribut- atribut kualitas audit (Carcello, dkk, 1992).

2.1.12 Aparat Pengawasan Intern Pemerintah (APIP)

Aparat Pengawasan Intern Pemerintah (APIP) adalah aparatur sipil

negara yang melakukan tugas audit dan dalam menjalankan tugas auditnya wajib

mentaati kode etik APIP yang berkaitan dengan statusnya sebagai aparatur sipil

negara dan standar audit Aparat Pengawasan Intern Pemerintah (APIP)

sebagimana diatur dalam Permenpan No. PER/ 04.M.PAN/03/ 2008 dan No.

PER/05/M.PAN/03/2008. Tanggal 31 Maret 2008, yang terdiri dari:

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP) yang

bertanggung jawab kepada Presiden.

2. Inspektorat Jenderal (Itjen)/ Inspektorat Utama (Ittama) yang bertanggung

jawab kepada Menteri/Kepala Lembaga Pemerintah Non Departemen

(LNPD).

3. Inspektorat Pemerintah Provinsi yang bertanggung jawab kepada Gubernur,

4. Inspektorat Pemerintah Kabupaten/kota yang bertanggung jawab kepada

Bupati/ Walikota.

2.2 Tinjauan Empiris

2.2.1 Penelitian Terdahulu

Sebagaimana yang pernah dilakukan oleh peneliti sebelumnya yaitu

menurut Sukriah, dkk. (2009) menunjukkan menunjukkan bahwa objektivitas

berpengaruh terhadap kualitas hasil pemeriksaan. Hal ini sejalan dengan

29

penelitian yang dilakukan oleh Mabruri dan Winarna (2010) yang juga

menunjukkan bahwa objektivitas berpengaruh secara signifikan terhadap kualitas

hasil audit. Semakin tinggi tingkat objektivitas auditor, maka semakin baik

kualitas hasil pemeriksaannya.

Alim, dkk (2007) menemukan bahwa independensi berpengaruh signifikan

terhadap kualitas audit. Penelitian Achyarsyah (2015), menemukan bahwa

independensi audit atas laporan keuangan berpengaruh positif terhadap kualitas

audit dan dengan indenpendensi audit maka kualitas dapat dipertahankan.

Singgih dan Bawono (2010) menemukan bahwa independensi berpengaruh

secara simultan terhadap kualitas audit dalam penelitiannya tentang pengaruh

independensi, pengalaman, due professional care dan akuntabilitas terhadap

kualitas audit. Christiawan, Yulius Rogi (2002) menunjukkan bahwa kualitas audit

ditentukan oleh dua hal yaitu kompetensi dan independensi. Penelitian Alim, dkk

(2007), berhasil membuktikan bahwa independensi berpengaruh signifikan

terhadap kualitas audit

Penelitian Lauw Tjun Tjun, dkk (2012), menemukan bahwa pengalaman

berpengaruh terhadap kualitas audit. Hasil tersebut menunjukkan semakin lama

masa kerja auditor maka semakin baik pula kualitas audit yang dihasilkan. Hasil

penelitian. Hal ini berarti bahwa kualitas audit dapat dicapai jika auditor memiliki

independensi yang baik. Abdolmohamadi dan Wrighy (1987) menemukan bahwa

auditor yang berpengalaman akan membuat jugment yang relatif lebih baik

dalam tugas-tugas profesionalnya. DeZoort dan Lord (1997) menemukan bahwa

tekanan waktu akan menyebabkan auditor memberikan respon dengan dua cara,

yaitu: fungsional dan disfungsional. Tipe fungsional adalah perilaku auditor untuk

bekerja lebih baik dan menggunakan waktu sebaik-baiknya. Hal tersebut sesuai

30

dengan Glover (1997) yang mengatakan bahwa anggaran waktu diidentifikasikan

sebagai suatu potensi untuk meningkatkan audit judgment dengan mendorong

auditor untuk memilih informasi yang relevan dan menghindari judgment yang

tidak relevan. Sedangkan tipe dis-fungsional adalah perilaku menyimpang yang

dapat dilakukan auditor ketika melakukan anggaran waktu yang ketat

menyebabkan auditor melakukan perilaku penyimpang dalam pelaksanaan

program audit (Kelly dan Margheim, 1990). Tekanan anggaran waktu tersebut

terjadi akibat adanya ketidakseimbangan antara anggaran waktu audit yang

tersedia dan waktu yang dibutuhkan untuk penyelesaian program audit. Svenson

dan Edland (1987), menemukan bahwa dalam tekanan waktu, auditor

memberikan pertimbangan lebih besar kepada atribut yang paling penting dalam

pembuatan keputusan, sehingga dalam tekanan anggaran waktu auditor akan

mempertimbangkan risiko kesalahan dalam memutuskan apakah menggunakan

perilaku penurunan kualitas audit atau tidak. Rustiarini (2013) dalam

penelitiannya menunjukkan bahwa tekanan anggaran waktu tidak berpengaruh

pada kinerja auditor dan meskipun dihadapkan pada masalah tekanan waktu,

auditor justru memberikan respon positif dengan melakukan pekerjaan sebaik-

baiknya dalam batasan waktu yang diberikan.

31

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1 Kerangka Pemikiran

Kualitas hasil audit sektor publik khususnya yang dilakukan oleh APIP

sangat penting artinya mendukung tanggungjawab pengelolaan keuangan

negara yang dilakukan oleh pemerintah daerah dalam upaya memenuhi tuntutan

akuntabilitas publik dan good governance sehingga pemerintah daerah yang

bersangkutan memperoleh kepercayaan dari masyarakat atau publik. Kualitas

audit merupakan fungsi jaminan dimana kualitas tersebut akan digunakan untuk

membandingkan kondisi yang sebenarnya dengan yang seharusnya (Russel,

2000). Kondisi sebenarnya dengan yang seharusnya merupakan penilain

objektifitas auditor yang pada dasarnya dipengaruhi oleh faktor internal dan

ekternal ketika melakukan pekerjaan.Teori atribusi memberikan gambaran

bagimana kita dapat melihat apakah hal tersebut disebabkan oleh pengaruh

eksternal ataupun internal (Robbins, 1996). Frits Heider sebagai pencetus teori

atribusi, berpendapat bahwa perilaku seseorang merupakan kombinasi antara

kekuatan internal dan kekuatan ekternal. Pengaruh internal menyebabkan

perilaku individu diyakini berada di bawah kendali pribadi masing-masing individu

tersebut, seperti: kemampuan, pengetahuan, dan usaha. Sedangkan pengaruh

eksternal menyebabkan perilaku individu sebagai akibat dan sebab-sebab dari

luar atau dipaksa oleh situasi, seperti: keberuntungan, kesempatan, dan

lingkungan (Robbins, 1996). Teori kebutuhan Maslow memberikan gambaran

bahwa eksistensi Inspektorat Kabupaten/Kota sebagai suatu lembaga (agent)

32

yang dapat dipercaya untuk bertindak sesuai dengan kepentingan publik

(principal), haruslah mendapat dukungan oleh APIP lainnya yang memiliki

wawasan yang memadai, kemampuan teknis yang diandalkan dan integritas

yang tinggi, terkait dengan pengetahuan yang memadai, mutu personel yang

baik dan keahlian khusus audit sebagai potensi yang dimilikinya untuk

menghasilkan kinerja terbaiknya termasuk kualitas audit yang hendak dihasilkan

oleh auditor. Penelitian ini juga menggunakan Teori Perilaku Terencana (Theory

of Planned Behavior) merupakan perluasan dari Theory of Reasoned Action

(TRA) yang dikembangkan oleh Icek Ajzen (1985), menurutnya, seseorang yang

memiliki indepedensi (dalam dimensi dedikasi terhadap profesi) yang baik

cenderung akan memiliki keyakinan yang relatif stabil dalam segala situasi. Studi

yang dilakukan oleh Firth (1980), misalnya mengemukakan alasan bahwa, jika

auditor tidak terlihat independen, maka pengguna laporan keuangan semakin

tidak percaya atas laporan keuangan yang dihasilkan auditor dan opini auditor

tentang laporan keuangan perusahaan yang diperiksa menjadi tidak ada

nilainya.Tekanan anggaran waktu (time budget pressure) merupakan ancaman

bagi auditor yang memungkinkan auditor melakukan disfungsional audit yang

berakibat penurunan kualitas audit. Menurut perceived behavioral control dalam

theory of planned behavior, auditor diharuskan memiliki kendali sepenuhnya atas

setiap perilakunya, sehingga disetiap penugasan audit tekanan waktu tidaklah

menjadi ancaman yang berarti bagi seorang auditor dalam.

Kerangka konseptual yang dikemukakan pada uraian sebelumnya serta

penjelasan pada bab terdahulu terhadap penelitian ini, maka kerangka pikir dapat

dilihat pada gambar sebagai berikut:

33

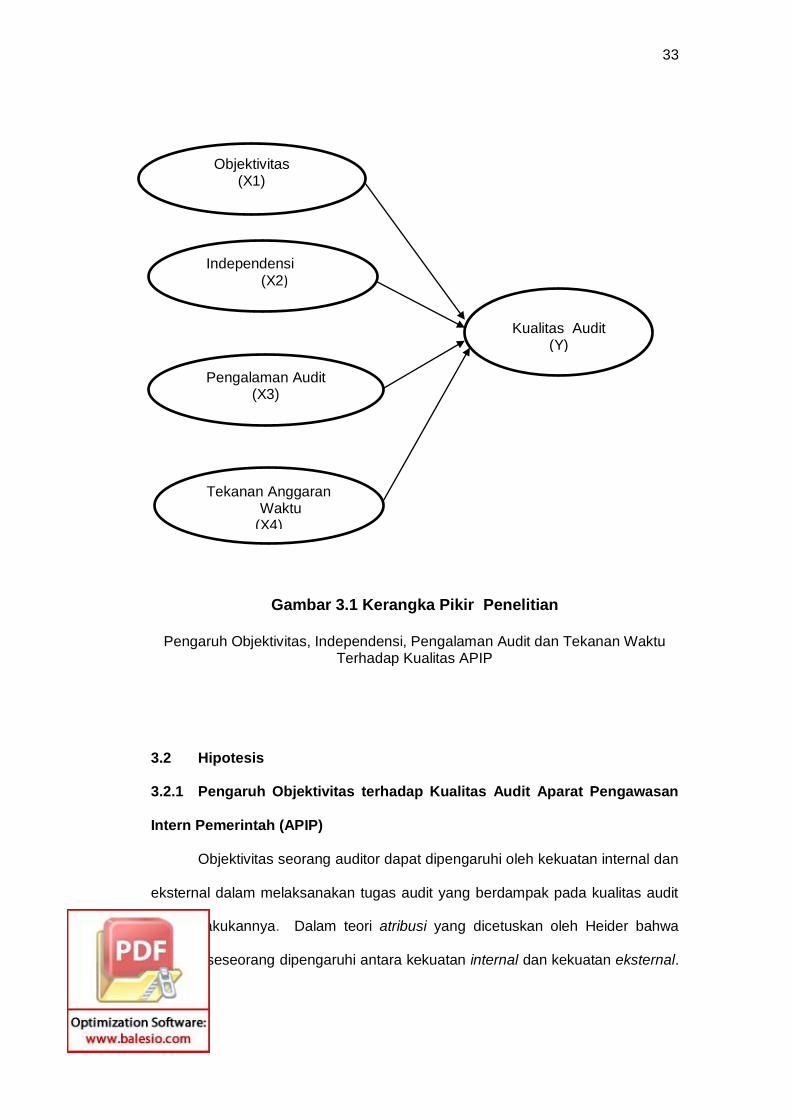

Gambar 3.1 Kerangka Pikir Penelitian

Pengaruh Objektivitas, Independensi, Pengalaman Audit dan Tekanan Waktu Terhadap Kualitas APIP

3.2 Hipotesis

3.2.1 Pengaruh Objektivitas terhadap Kualitas Audit Aparat Pengawasan

Intern Pemerintah (APIP)

Objektivitas seorang auditor dapat dipengaruhi oleh kekuatan internal dan

eksternal dalam melaksanakan tugas audit yang berdampak pada kualitas audit

yang dilakukannya. Dalam teori atribusi yang dicetuskan oleh Heider bahwa

perilaku seseorang dipengaruhi antara kekuatan internal dan kekuatan eksternal.

Objektivitas (X1)

Independensi (X2)

Pengalaman Audit (X3)

Tekanan Anggaran Waktu

(X4)

(X4)

Kualitas Audit (Y)

34

Pengaruh internal menyebabkan perilaku individu diyakini berada di

bawah kendali pribadi masing-masing individu tersebut, seperti: kemampuan,

pengetahuan, pengalaman dan usaha. Sedangkan pengaruh eksternal

menyebabkan perilaku individu sebagai akibat sebab-sebab dari luar atau

dipaksa oleh situasi, seperti: keberuntungan, kesempatan, dan lingkungan

(Robbins, 1996). Hal ini mengharuskan auditor dapat dipercaya untuk bertindak

dengan sebaik-baiknya bagi kepentingan publik mauoun stakeholder, bahwa

manajemen sebagai agent adalah pelayan (steward) akan bertindak sesuai

dengan keinginan principal (publik), sehingga kualitas audit yang tinggi dapat

tercapai.

Penelitian Sukriah, dkk. (2009) menunjukkan menunjukkan bahwa

objektivitas berpengaruh terhadap kualitas hasil pemeriksaan. Hal ini sejalan

dengan penelitian yang dilakukan oleh Mabruri dan Winarna (2010) yang juga

menunjukkan bahwa objektivitas berpengaruh secara signifikan terhadap kualitas

hasil audit. Semakin tinggi tingkat objektivitas auditor, maka semakin baik

kualitas hasil pemeriksaannya.

Siti Kurnia Rahayu dan Ely Suhayati (2009:52) mengatakan bahwa

objektivitas harus bebas dari masalah benturan kepentingan ( conflict of interest)

dan tidak boleh membiarkan salah saji material (material misstatement) ) yang

diketahuinya atau mengalihkan pertimbangannya kepada pihak lain. Dengan

mempertahankan dengan mempertahankan objektivitasnya, auditor akan

bertindak adil, tidak memihak dalam melaksanakan pekerjaannya tanpa

dipengaruhi tekanan atau permintaan pihak tertentu atau kepentingan pribadi.

Menurut Lawrence B. Swyer, dkk, yang diterjemahkan oleh Desi

Anhariani (2006:103) bahwa objektivitas adalah suatu hal yang langka dan

35

hendaknya tidak dikompromikan. Auditor hendaknya tidak menempatkan diri atau

ditempatkan dalam posisi di mana objektivitas mereka dapat dipertanyakan.

Berdasarkan uraian tersebut, maka hipotesis penelitian yang dirumuskan

adalah:

H1: Objektifitas berpengaruh terhadap kualitas audit APIP

3.2.2 Pengaruh Independensi terhadap Kualitas Audit Aparat Pengawasan

Intern Pemerintah (APIP)

Independensi auditor Aparat Pengawasan Intern Pemerintah (APIP)

sangat penting bagi dalam menjaga kualitas audit. Kepercayaan masyarakat

akan menurun jika terdapat bukti bahwa independensi sikap auditor ternyata

berkurang, bahkan kepercayaan masyarakat dapat juga menurun disebabkan

oleh keadaan yang oleh mereka yang berpikiran sehat (rasionable) dianggap

dapat mempengaruhi sikap independensi. Indepedensi auditor berkaitan dengan

menekankan pada niat auditor untuk melakukan berbagai jenis perilaku yang

dapat diprediksi dengan tingkat keakuratan yang tinggi dari sikap seseorang

terhadap perilaku, norma subyektif, dan kontrol perilaku yang dirasakan dalam

melakukan tugasnya. Theory of planned behavior memperhitungkan bahwa niat

individu untuk melakukan suatu tindakan atau berperilaku dipengaruhi oleh

beberapa faktor yaitu: 1) Sikap Terhadap Perilaku (Atitude TowardThe Behavior)

Individu akan bertindak atau berprilaku sesuai dengan sikap yang melekat dalam

dirinya terhadap suatu perilaku. Sikap terhadap perilaku yang dianggap positif,

nantinya akan dijadikan pilihan individu untuk membimbingnya dalam berperilaku

di kehidupannya. 2) Norma Subyektif (Subjective Norm) Persepsi individu

tentang perilaku tertentu, yang dipengaruhi oleh penilaian orang lain yang

36

signifikan. 3) Persepsi kontrol perilaku (Perceived Behavioral Control) Kontrol

perilaku mengacu pada persepsi-persepsi individu akan kemampuannya untuk

mewujudkan suatu perilaku tertentu. Theory of planned behavior ini digunakan

untuk memprediksi apakah seseorang auditor akan melakukan atau tidak

melakukan suatu perilaku, memprediksi dan memahami dampak niat berperilaku,

serta mengidentifikasi strategi untuk merubah perilaku dalam menghasilkan

kualitas audit yag tinggi.

Nurhayanto, dkk (2009) dalam penelitiannya mengatakan bahwa auditor

yang independen adalah auditor yang mandiri atau tidak tergantung pada

sesuatu yang lain atau tidak bias dalam bersikap. Auditor yang independen akan

memungkinkan bersikap objektif. Hal ini senada dengan yang dikemukakan

Ardini (2010) dalam penelitiannya bahwa independensi berpengaruh terhadap

kualitas audit adalah signifikan. Hal ini menunjukkan bahwa naik turunnya

kualitas audit dipengaruhi oleh tingkat independensi yang dimiliki oleh auditor.

Penelitian Cahyono, dkk (2015) menyebutkan bahwa independensi

auditor berpengaruh secara positif terhadap kualitas hasil pemeriksaan.Semakin

tinggi tingkat independensi seorang auditor maka semakin berkualitas hasil

pemeriksaannya.Selaras dengan penelitian yang dilakukan oleh Fauziah (2010)

yang menyatakan bahwa independensi berpengaruh terhadap kualitas hasil

audit. Martini (2011) yang menyatakan bahwa independensi auditor berpengaruh

terhadap kualitas audit.

Berdasarkan uraian di atas, maka hipotesis penelitian yang dirumuskan

adalah:

H3: Independensi audit berpengaruh terhadap kualitas audit APIP

37

3.2.3 Pengaruh Pengalaman Audit terhadap Kualitas Audit Aparat

Pengawasan Intern Pemerintah (APIP)

Berdasarkan teori stewardship yang menjelaskan bahwa rakyat (principal)

mengharapkan kualitas audit yang tinggi dari auditor sebagai agent yang

memiliki pengalaman audit yang tinggi, sehingga pengalaman juga memberikan

dampak pada setiap keputusan yang diambil dalam melaksanakan audit dan

diharapkan setiap keputusan yang diambil merupakan keputusan yang tepat.

Bouman dan Bradley (1997) mengatakan bahwa pengalaman

didefinisikan sebagai lamanya waktu bekerja di bidangnya dan secara spesifik

pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap

suatu pekerjaan atau tugas. Penelitian Cristiawan (2002) mengatakan bahwa

pengalaman akan mempengaruhi kemampuan auditor untuk mengetahui

kekeliruan yang ada diperusahaan yang menjadi kliennya dan pelatihan yang

dilakukan akan meningkatkan keahlian akuntan publik dalam melakukan audit.

Butt (1983) mengungkapkan bahwa auditor yang berpengalaman akan

membuat pertimbangan yang relatif lebih baik dalam melaksanakan tugas –

tugas profesionalnya daripada auditor yang kurang berpengalaman. Dipertegas

oleh Haynes, dkk (1983) yang menemukan bahwa pengalaman audit yang

dimiliki auditor ikut berperan dalam menentukan pertimbangan yang diambil.Hal

tersebut senada dengan Kusharyanti (2003:26) yang mengatakan bahwa auditor

yang berpengalaman mempunyai pemahaman yang lebih baik atas laporan

keuangan.

Hal tersebut mengindikasikan bahwa semakin lama masa kerja dan

pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula

38

kualitas audit yang dihasilkan (Alim dkk., 2007). Hasil penelitian Herliansyah dkk.

(2006) menunjukkan bahwa pengalaman mengurangi dampak informasi tidak

relevan terhadap judgment auditor

Berdasarkan uraian diatas, maka hipotesis penelitian yang dirumuskan

adalah:

H2: Pengalaman berpengaruh terhadap kualitas audit APIP

3.2.4 Pengaruh Tekanan Waktu Audit terhadap Kualitas Audit Aparat

Pengawasan Intern Pemerintah (APIP)

Kelley dan Marghem (1990) mengatakan bahwa anggaran waktu audit

yang ketat dapat mengakibatkan auditor merasakan tekanan anggaran waktu

audit dalam pelaksanaan program audit. Tekanan anggaran waktu tersebut

terjadi akibat ketidakseimbangan antara anggaran waktu audit yang tersedia dan

waktu yang dibutuhkan untuk menyelesaikan program audit. Ketidakseimbangan