luận van 1 1 1

TRANSCRIPT

MỤC LỤC

MỤC LỤC.................................................................................................................. i

DANH MỤC CÁC BẢNG BIỂU, SƠ ĐỒ..............................................................iv

DANH MỤC CÁC TỪ VIẾT TẮT..........................................................................v

LỜI MỞ ĐẦU...........................................................................................................vi

PHẦN MỞ ĐẦU........................................................................................................1

1. Tính cấp thiết, ý nghĩa của đề tài nghiên cứu.....................................................1

2. Tổng quan về tình hình nghiên cứu.....................................................................2

3. Mục tiêu nghiên cứu.............................................................................................4

4. Đối tượng và phạm vi nghiên cứu của đề tài.....................................................4

5. Phương pháp (cách thức) thực hiện đề tài.........................................................5

6. Ý nghĩa khoa học và thực tiễn của việc nghiên cứu đề tài................................7

7. Kết cấu của luận văn.............................................................................................7

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ LẬP VÀ TRÌNH BÀY BÁO CÁO KẾ

TOÁN TRONG DOANH NGHIỆP.........................................................................8

1.1. Lý luận chung về báo cáo kế toán trong DN....................................................8

1.1.1.Khái niệm và bản chất của báo cáo kế toán....................................................8

1.1.2.Phân loại báo cáo kế toán..............................................................................10

1.1.3.Vai trò của báo cáo kế toán............................................................................12

1.1.5.Mục đích của báo cáo kế toán........................................................................16

1.2. Nội dung lập và trình bày báo cáo kế toán trong DN...................................17

1.2.1.Lập và trình bày báo cáo tài chính................................................................17

1.2.2. Lập và trình bày báo cáo kế toán quản trị....................................................48

1.3. Kinh nghiệm lập và trình bày báo cáo kế toán trên thế giới........................50

1.3.1.Kinh nghiệm lập và trình bày báo cáo tài chính ở các nước trên thế giới..50

1.3.2.Kinh nghiệm lập báo cáo quản trị ở một số quốc gia trên thế giới..............52

CHƯƠNG II: THỰC TRẠNG LẬP VÀ TRÌNH BÀY BÁO CÁO KẾ TOÁN

TẠI CÔNG TY CỔ PHẦN XÂY DỰNG SỐ 9 – VINACONEX 9.....................56

1

2.1. Giới thiệu khái quát về Công ty........................................................................56

2.1.1. Lịch sử hình thành và phát triển của công ty...............................................56

2.1.2. Cơ cấu tổ chức...............................................................................................61

2.1.3. Đặc điểm sản xuất kinh doanh và tổ chức quản lý......................................62

2.1.4. Tổ chức công tác kế toán...............................................................................63

2.2. Thực trạng lập và trình bày báo cáo kế toán tại Công ty cổ phần xây dựng

số 9 – Vinaconex 9...................................................................................................68

2.2.1. Lập và trình bày báo cáo tài chính tại công ty .............................................68

2.2.2 Lập và trình bày báo cáo kế toán quản trị công ty........................................77

2.3. Đánh giá thực trạng lập và trình bày báo cáo kế toán tại Công ty Cổ phần

xây dựng số 9 – Vinaconex 9..................................................................................83

2.3.1. Đối với việc lập và trình bày báo cáo tài chính.............................................83

2.3.2. Đối với báo cáo kế toán quản trị...................................................................88

CHƯƠNG III: GIẢI PHÁP HOÀN THIỆN CÔNG TÁC LẬP VÀ TRÌNH

BÀY BÁO CÁO KẾ TOÁN TẠI CÔNG TY CỔ PHẦN XÂY DỰNG SỐ 9 -

VINACONEX 9.......................................................................................................91

3.1. Quan điểm và phương hướng hoàn thiện lập và trình bày báo cáo kế toán

tại Công ty cổ phần xây dựng số 9 – Vinaconex 9................................................91

3.1.1. Quan điểm hoàn thiện lập và trình bày báo cáo kế toán của công ty..........91

3.1.2. Phương hướng hoàn thiện............................................................................92

3.2. Giải pháp hoàn thiện lập và trình bày báo cáo kế toán tại Công ty Cổ phần

Xây dựng số 9 – Vinaconex 9.................................................................................93

3.2.1. Hoàn thiện lập và trình bày báo cáo tài chính.............................................93

3.2.2. Hoàn thiện lập và trình bày báo cáo quản trị...............................................96

3.3. Những điều kiện cần thiêt để thực hiện giải pháp........................................98

3.3.1. Đối với nhà nước............................................................................................98

3.3.2. Đối với Công ty.............................................................................................100

3.3.3 Đối với những người sử dụng báo cáo kế toán khác ngoài công ty..........101

2

3.4. Những hạn chế trong nghiên cứu và vấn đề đặt ra cần tiếp tục nghiên

cứu .......................................................................................................................101

KẾT LUẬN............................................................................................................103

TÀI LIỆU THAM KHẢO....................................................................................104

3

DANH MỤC CÁC BẢNG BIỂU, SƠ ĐỒ

Bảng 2.1.3. Phân loại đối tượng lao động của công ty:............................................63

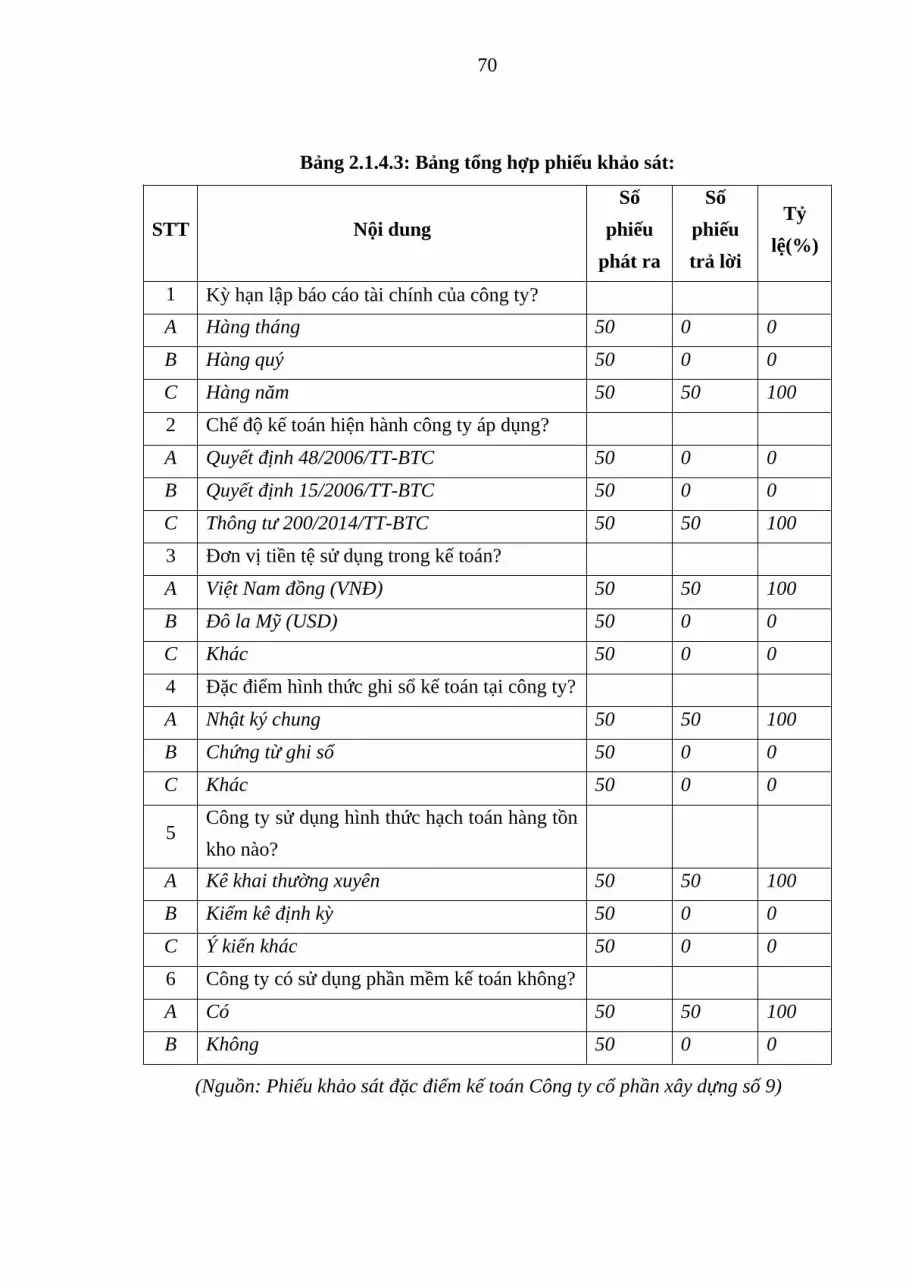

Bảng 2.1.4.3: Bảng tổng hợp phiếu khảo sát:...........................................................66

Sơ đồ 2.1.4.4. Trình tự sổ kế toán theo hình thức kế toán trên máy tính..................68

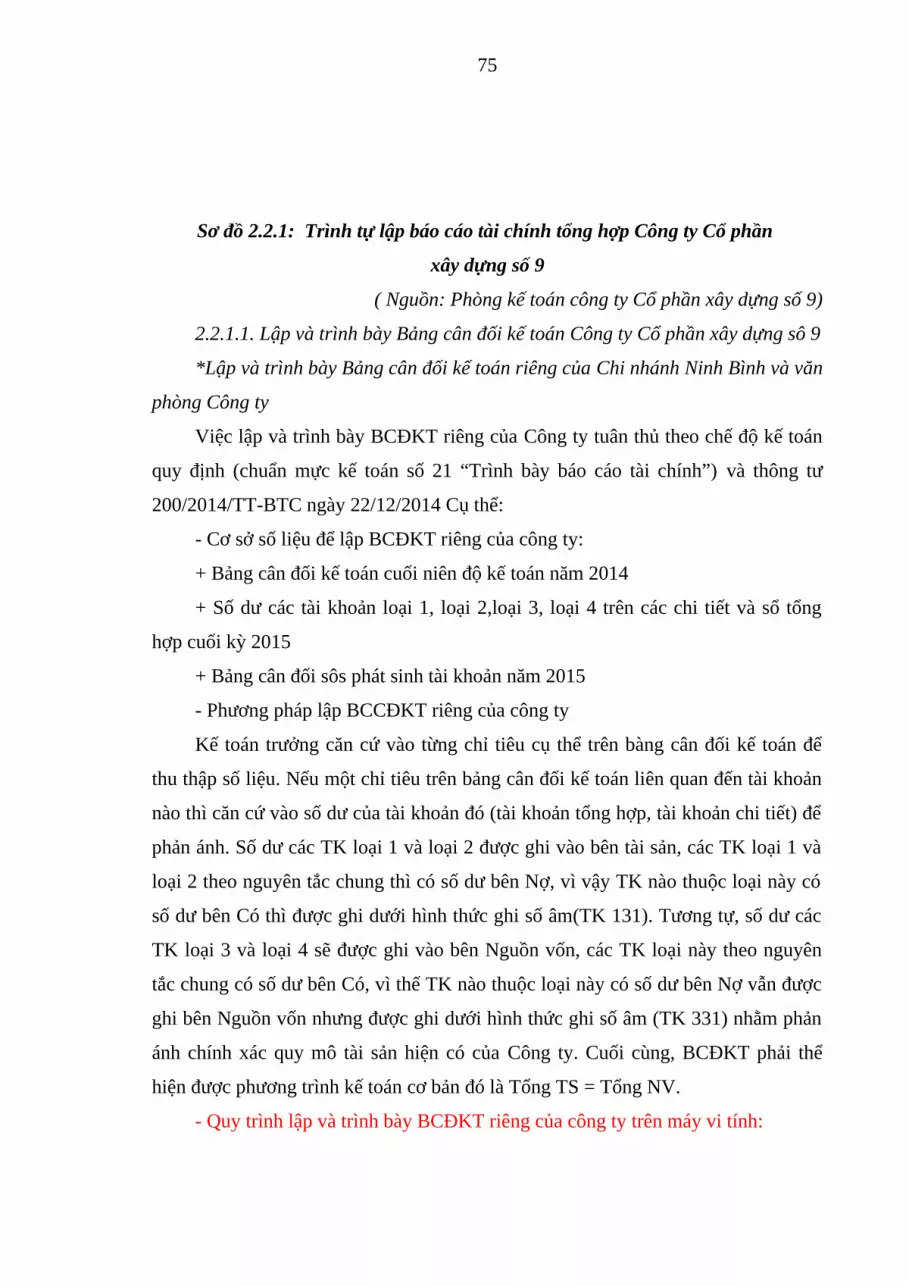

Sơ đồ 2.2.1: Trình tự lập báo cáo tài chính tổng hợp Công ty Cô rphần xây dựng số 9............................................................................................................................70

4

DANH MỤC CÁC TỪ VIẾT TẮT

1. BCĐKT Bảng cân đối kế toán2. BCHĐKD Báo cáo hoạt động kinh doanh3. BCLCTT Báo cáo lưu chuyển tiền tệ4. BHXH Bảo hiểm xã hội5. BHYT Bảo hiểm y tê6. BHTN Bảo hiểm thất nghiệp7. BCTC Báo cáo tài chính8. CBCNV Cán bộ công nhân viên9. CCDC Công cụ, dụng cụ10. BQLDA Ban quản lý dự án11. DN Doanh nghiệp12. ĐTDH Đầu tư dài hạn13. ĐTNH Đầu tư ngắn hạn14. FDI Vốn đầu tư nước ngoài15. HĐQT Hội đồng quản trị16. GTGT Giá trị gia tăng17. LKTĐN Lũy kế từ đầu năm18. NSNN Ngân sách nhà nước19. QTKD Quản trị kinh doanh20. TK Tài khoản21. TSCĐ Tài sản cố định22. TGĐ Tổng giám đốc23. TW Trung ương24. SXC Sản xuất chung25. SXKD Sản xuất kinh doanh26. XDCB Xây dựng cơ bản27. XHCN Xã hội chủ nghĩa28. KTTC Kế toán tài chính29. KTQT Kế toán quản trị30. VAS Chuẩn mực kế toán Việt Nam

5

MỞ ĐẦU

1. Tính cấp thiết, ý nghĩa của đề tài nghiên cứu

1.1. Tính cấp thiết

Trong những năm qua, kế toán Việt Nam chứng kiến nhiều cải cách và đổi

mới, việc ra đời liên tiếp của các chuẩn mực kế toán mới và đi kèm với các thông tư

hướng dẫn đây cũng là động thái tất yếu để phát triển nền kế toán của Việt Nam phù

hợp , thích nghi với yêu cầu của môi trường hoạt động kinh doanh ngày càng đa

dạng và phức tạp. Bên cạnh, đáp ứng yêu cầu của kế toán trong nước mà chuẩn mực

kế toán Việt Nam còn phải hoàn thiện và sửa đổi để dần thu hẹp khoảng cách với hệ

thống chuẩn mực kế toán quốc tế. Chính vì vậy, việc hệ thống báo cáo kế toán của

doanh nghiệp phải được hoàn thiện để đáp ứng với nhu cầu doanh nghiệp, yêu cầu

pháp lý và yêu cầu cạnh tranh với môi trường kinh doanh mới là điều tất yếu.

Hệ thống báo cáo kế toán là kênh thông tin chính thống của kế toán về tình

hình tài chính của doanh nghiệp, cung cấp cho những đối tượng khác sử dụng thông

tin kế toán – tài chính của doanh nghiệp. Bên cạnh việc cung cấp thông tin, báo cáo

kế toán cũng là một công cụ hữu ích để giúp nhà quản trị doanh nghiệp đưa ra các

quyết định về hoạch định kế hoạch, kiểm soát tình hình hoạt động của công ty phù

hợp , kịp thời. Đây chính là yếu tố góp cho doanh nghiệp tồn tạii và phát triển mạnh

mẽ trong môi trường cạnh tranh gay gắt. Thông tin từ hệ thống báo cáo kế toán

không chỉ đơn thuần là thông tin quá khứ mà nó còn là những thông tin tương lai

của doanh nnghiệp.

Tại công ty cổ phần xây dựng số 9, hệ thống báo cáo kế toán được đặc biệt

quan tâm trong công tác kế toán của công ty. Các báo cáo luôn được lập và trình

bày đúng quy định của nhà nước và theo yêu cầu của ban quản trị, phù hợp với đặc

thù của công ty. Ban lãnh đạo của công ty cũng đặc biệt quan tâm đến hệ thống báo

cáo kế toán, do các thông tin trên báo cáo kế toán ảnh hưởng lớn đến hoạt động kinh

doanh của công ty do công ty là một công ty niêm yết trên sàn chứng khoán. Các

thông tin trên báo cáo kế toán của công ty ngoài việcđáp ứng nhu cầu quản lý mà nó

6

còn là căn cứ quan trọng để công ty huy động nguồn vốn từ các nhà đầu tư từ đó gia

tăng nguồn vốn đưa vào hoạt động sản xuất kinh doanh. Hệ thống báo cáo kế toán

còn cung cấp thông tin nội bộ công ty để nhà quản trị có các hoạt động, phương

hướng kinh doanh cho công ty . Như vậy, hệ thống báo cáo kế toán góp mặt từ khâu

vốn kinh doanh đến khâu đưa ra các quyết định kinh doanh, hai yếu tố quyết định sự

sống còn và phát triển của công ty. Báo cáo kế toán càng chi tiết, đầy đủ, chính xác,

kịp thời bao nhiêu thì hiệu quả sử dụng càng cao và tiết kiệm bấy nhiêu, lợi ích

mang lại cho công ty càng lớn. Hoàn thiện báo cáo kế toán trở thành việc tất yếu mà

công ty phải làm.

Để báo cáo kế toán được hoàn thiện toàn diện thì việc lập, trình bày báo cáo kế

toán là công việc phải được thực hiện trước hết. Vì việc lập báo cáo kế toán sẽ

là yếu tố quyết định để báo cáo kế toán có nội dung đầy đủ, chính xác, phù hợp

với công ty; việc trình bày báo cáo kế toán góp phần thể hiện những thông tin

đó một cách chi tiết, rõ ràng và dễ hiểu. Vậy, doanh nghiệp muốn có một hệ

thống báo cáo kế toán như ý thì hoàn thiện lập, trình bày báo cáo kế toán là việc

cần làm tiên quyết.

2. Tổng quan về tình hình nghiên cứu

Tác giả đã tìm hiểu 3 đề tài đề cập và nghiên cứu về việc Lập và trình bày báo

cáo kế toán tại một số doanh nghiệp tại Việt Nam, trong đó có 2 luận văn Thạc sỹ

và 1 luận án tiến sỹ.

- Luận văn Thạc sỹ kế toán “ Hoàn thiện nội dung, phương pháp lập báo cáo

tài chính và báo cáo quản trị tại các công ty xổ số kiến thiết ở các tỉnh Nam Trung

Bộ”. Tác giả Bùi Quang Đáng - Trường Đại học kinh tế Thành phố Hồ Chí Minh-

năm 2009. Trong luận văn này tác giả đã nghiên cứu và đạt được những thành tựu

nhất định như: đã hệ thống hóa được cơ sở lý luận lập Báo cáo tài chính và báo cáo

quản trị, đặc biệt tại doanh nghiệp xổ số kiến thiết; tác giả đã xây dựng được hệ

thống báo cáo kế toán quản trị hữu ích và phù hợp với doanh nghiệp xổ số kiến thiết

Nam Trung Bộ và đặc biệt tác giả đã đưa ra được một số phương pháp khả thi để

hoàn thiện nội dung và phương pháp lập báo cáo tài chính và báo cáo quản trị tại

7

các công ty xổ số Nam Trung Bộ. Tuy nhiên, bên cạnh những kết quả đạt được thì

luận văn còn một số hạn chế như: Do đặc thù luận văn nghiên cứu về các doanh

nghiệp xổ số kiến thiết nên việc áp dụng đối với các ngành khác là tương đối khó;

luận văn đã được nghiên cứu từ năm 2009 đến nay, thì chuẩn mực kế toán, và có

nhiều thông tư kế toán mới ra đời hướng dẫn việc lập và trình bày báo cáo tài chính,

báo cáo tài chính hợp nhất tại doanh nghiệp nên mức độ thời sự của luận văn là

chưa cao; tác giả còn chưa có giải pháp khách quan cho các đơn vị quản lý, mới chỉ

là định hướng chung; việc sử dụng lợi nhuận để tái đầu tư của doanh nghiệp vẫn

chưa được bàn bạc cụ thể trong luận văn này.

- Luận văn Thạc sỹ kinh tế “ Lập và trình bày báo cáo kế toán tại các doanh

nghiệp sản xuất gạch trên địa bàn tình Thái Bình” của Nguyễn Thái Hà - Đại học

Thương Mại (Năm 2012). Về cơ bản luận văn đã đạt được một số mục tiêu đặt ra

trước khi nghiên cứu đề tài như: xác định rõ được những điểm lý luận căn bản, nêu

lên thực trạng chi tiết của từng doanh nghiệp về việc lập, trình bày báo cáo kế toán,

từ đó đưa ra được một sô giải pháp cụ thể cho việc hoàn thiện công tác lập và trình

bày các báo cáo kế toán này cho các doanh ghiệp sản xuất gạch trên địa bàn tỉnh

Thái Bình. Bên cạnh những thành tựu đạt được thì còn một số hạn chế của luận văn

như sau: do quy mô, đặc điểm mô hình sản xuất kinh doanh của từng doanh nghiệp

là khác nhau nên việc áp dụng các giải pháp hoàn thiện công tác lập và trình bày

báo cáo kế toán tại các công ty như luận văn đã nêu cho từng doanh nghiệp cụ thể là

tương đối khó khăn.

- Luận án Tiến sỹ kinh tế “ Hoàn thiện hệ thống báo cáo kế toán trong các

doanh nghiệp sản xuất kinh doanh thức ăn chăn nuôi ở Việt Nam” của Bùi Thị Thu

Hương - Học Viện Tài chính (Năm 2011). Luận án đã khái quát được những vấn đề

cơ bản về báo cáo kế toán; chỉ ra được những thuận lợi, khó khăn khi sử dụng hệ

thống pháp lý kế toán hiện hành cho việc lập và trình bày báo cáo tài chính cho các

doanh nghiệp sản xuất kinh doanh thức ăn chăn nuôi ở Việt Nam; việc kết hợp học

hỏi kinh nghiệm lập báo cáo kế toán tại một số nước trên thế giới mà tác giả đã đưa

ra các giải pháp hoàn thiện hệ thống báo cáo kế toán cho các doanh nghiệp sản xuất

8

kinh doanh thức ăn chăn nuôi ở Việt Nam. Tuy nhiên, tác giả nghiên cứu đề tài theo

một nhóm doanh nghiệp về sản xuất kinh doanh thức ăn chăn nuôi tại Việt Nam nên

áp dụng cho đơn vị khác tương đối khó khăn.

Với những tài liệu đã nghiên cứu liên quan đến việc lập và trình bày báo cáo

kế toán đã nêu, tác giả nhận thấy có một số vẫn đề chưa được làm rõ như sau:

- Quy trình lập và trình bày báo cáo kế toán, đặc biệt là các báo cáo quản trị

chưa được nêu cụ thể.

- Hệ thống báo cáo tài chính chưa nghiên cứu rõ ràng phần lập và trình bày

báo cáo tài chính tại đơn vị.

Dựa trên những vấn đề còn tồn tại nêu trên và tình hình thực tế về việc lập và

trình bày báo cáo kế toán tại Công ty cổ phần xây dựng số 9 - Vinaconex 9, tác giả

mong muốn nghiên cứu đề tài lập và trình bày báo cáo kế toán Công ty cổ phần xây

dựng số 9 – Vinaconex 9 sẽ khắc phục được những vấn đề còn tồn tại đã nêu.

3. Mục tiêu nghiên cứu

- Hệ thống hóa những vấn đề lý luận về lập và trình bày báo cáo kế toán trong

doanh nghiệp

- Khảo sát việc lập và trình bày báo cáo kế toán tại công ty cổ phần xây dựng

số 9 nhằm thấy được những thành tựu mà doanh nghiệp đã đạt được cùng những

tồn tại tại doanh nghiệp; tìm ra những nguyên nhân của những tồn tại trong lập và

trình bày báo cáo kế toán tại công ty cổ phần xây dựng số 9-Vinaconex 9.

- Đề xuất giải pháp nhằm hoàn thiện lập và trình bày báo cáo kế toán tại công

ty cổ phần xây sựng số 9.

4. Đối tượng và phạm vi nghiên cứu của đề tài

- Đối tượng nghiên cứu: Công tác lập và trình bày báo cáo kế toán tại công ty

- Phạm vi nghiên cứu:

+ Không gian: Công ty Cổ phần Xây dựng số 9

+ Thời gian: Số liệu năm 2015

9

+ Về nội dung: Đề tài nghiên cứu về nội dung lập và trình bày báo kế toán tại

công ty cổ phần xây dựng số 9 - Vinaconex 9 gồm: Báo cáo tài chính riêng và báo

cáo quản trị.

5. Phương pháp thực hiện đề tài5.1. Phương pháp thu thập và tổng hợp dữ liệu5.1.1. Phương pháp phỏng vấn.

Phương pháp phỏng vấn là phương pháp thu thập thông tin được tác giả sử

dụng do thông dụng và hiệu quả. Người nghiên cứu đặt câu hỏi trực tiếp cho đối

tượng được điều tra và thông qua câu trả lời của họ sẽ nhận được những thông tin

mong muốn.

*Các bước tiến hành phỏng vấn.

Bước 1: Xác định cụ thể đối tượng phỏng vấn là những ai, giữ chức vụ gì?

Bước 2: Thiết kế bảng câu hỏi phỏng vấn: Các câu hỏi phỏng vẫn được đưa ra

nhằm tập trung, đi sâu vào tình hình lập, trình bày báo cáo kế toán của công ty.

Bước 3: Tiến hành phỏng vấn theo các câu hỏi đã được chuẩn bị trong bảng

câu hỏi phỏng vấn. Và ghi chép lại các câu trả lời để làm tài liệu phục vụ cho đề tài

nghiên cứu.

Bước 4: Tổng hợp dữ liệu phỏng vấn: Tổng hợp và xử lý thông tin đã ghi chép

được thành văn bản phỏng vấn để lấy dữ liệu phục vụ cho việc lập, trình bày và

phân tích báo cáo tài chính của công ty.

- Phải cố gắng tìm hiểu về công việc của người đươc phỏng vẫn và định ra các

câu hỏi trong phạm vi công việc của họ.

- Lựa chọn kỹ câu hỏi sẽ dùng, mỗi loại phù hợp với hoàn cảnh riêng của nó.

Việc lựa chọn câu hỏi phỏng vấn sẽ quyết định chất lượng của các thông tin thu

thập được. Câu hỏi mở luôn tạo ra nhiều khả năng trả lời khác nhau.

5.1.3. Phương pháp quan sát, nghiên cứu trực tiếp các tài liệu kế toán của

Công ty

Quan sát là phương pháp thu thập thông tin thông qua việc sử dụng các giác

quan và các thiết bị hỗ trợ để ghi nhận các hiện tượng hoặc các hành vi của con

người phục vụ cho công tác nghiên cứu một vấn đề khoa học. Phương pháp này

10

cũng thích hợp trong các tình huống khi phỏng vấn không thu thập được các thông

tin chính xác hoặc không lấy được đầy đủ thông tin vì đối tác không muốn trả lời

hoặc có thái độ bất hợp tác. Ngoài ra, sử dụng phương pháp quan sát có thể thu thập

được các thông tin sơ cấp một cách trực diện “mắt thấy, tai nghe” mà các phương

pháp khác không thể cung cấp được.

Sử dụng phương pháp quan sát, tác giả đã tiến hành quan sát các quá trình

luân chuyển và tâp hợp chứng từ, các loại chứng từ, mẫu biểu mà Công ty sử dụng

để phản ánh tình hình công tác lập, trình bày báo cáo tài chính kế toán tại công ty cổ

phần xây dựng số 9. Để thu thập được thông tin có liên quan đến tình hình lập, trình

bày báo cáo kế toán công ty cổ phần xây dựng số 9, tác giả đã tiến hành quan sát tại

Văn phòng công ty, chi nhánh công ty tại Ninh Bình, Đội thi công côgntrình số

6,9,12.

Tác giả quan sát, nghiên cứu trực tiếp sổ sách kế toán chi tiết, tổng hợp và các

BCTC năm 2014, năm 2015.

5.2. Phương pháp phân tích dữ liệu

+ Phương pháp so sánh: Phương pháp so sánh được sử dụng để tìm ra những

điểm khác nhau trong việc lập và trình bày báo cáo kế toán của công ty giữa các

năm.

+ Phương pháp dùng biểu, sơ đồ phân tích: Sử dụng các bảng biểu, sơ đồ phân

tích để nêu lên thực trạng lập, trình bày báo cáo kế toán của doanh nghiệp. Đồng

thời, sử dụng phương pháp này để xử lý số liệu và đưa ra những đánh giá, giải pháp

cho việc lập và trình bày báo cáo tài chính của doanh nghiệp.

6. Ý nghĩa khoa học và thực tiễn của việc nghiên cứu đề tài

Về mặt lý luận, đề tài làm sáng tỏ những vấn đề về yêu cầu, nguyên tắc, quy

trình lập, trình bày báo cáo kế toán tai công ty cổ phần xây dựng số 9. Đưa ra các

phương pháp tối ưu nhất trong lập, trình bày báo cáo kế toán cho công ty chuyên về

xây lắp để báo cáo kế toán của công ty vừa được lập đúng theo luật định, vừa đảm

bảo được yêu cầu quản lý của doanh nghiệp.

11

Về mặt thực tiễn, đề tài nghiên cứu, tìm hiểu về thực trạng lập, trình bày báo

cáo kế toán của công ty cổ phần xây dựng số 9. Từ đó, đánh giá thực trạngvà đưa ra

các giải pháp hoàn thiện lập và trình bày báo cáo kếtoán phù hợp với công ty.

7. Kết cấu của luận văn

Ngoài phần mở đầu và kết luận, luận văn gồm 3 chương:

Mở đầu: Tổng quan nghiên cứu lập và trình bày báo cáo kế toán tại Công ty cổ

Phần xây dựng số 9 – Vinaconex 9

Chương I: Cơ sở lý luận về lập và trình bày báo cáo kế toán trong doanh

nghiệp.

Chương II: Thực trạng lập và trình bày báo cáo kế toán tại Công ty cổ phần

xây dựng số 9 – Vinaconex 9.

Chương III: Hoàn thiện lập và trình bày báo cáo kế toán tại Công ty cổ phần

xây dựng số 9 - Vinaconex 9

12

CHƯƠNG I:

CƠ SỞ LÝ LUẬN VỀ LẬP VÀ TRÌNH BÀY BÁO CÁO KẾ TOÁN TRONG

DOANH NGHIỆP

1.1. Lý luận chung về báo cáo kế toán trong DN

1.1.1. Khái niệm và bản chất của báo cáo kế toán

Kết quả của công tác kế toán ở đơn vị kế toán được biểu hiện thông qua hệ

thống báo cáo kế toán được lập để cung cấp thông tin cho các đối tượng khác nhau.

Xuất phát từ yêu cầu của công cụ kế toán trong quản lý Nhà nước ở từng giai đoạn

khác nhau mà khái niệm về báo cáo kế toán cũng thay đổi.

Tại Việt Nam, trong giai đoạn nền kinh tế vận hành theo cơ chế kế hoạch hóa tập

trung khái niệm về báo cáo kế toán khá đa dạng và trong đó có tiêu biểu khái niệm:

“Báo cáo kế toán là phương pháp kế toán tổng hợp số liệu từ các sổ kế toán

theo các chỉ tiêu kinh tế về tình hình và kết quả kinh doanh, sử dụng vốn của đơn vị

kế toán trong một thời kỳ nhất định vào một hệ thống mẫu biểu báo cáo quy định”1

Như vậy qua khái niệm trên chúng ta có thể rút ra một quan điểm thống nhất

về bản chất báo cáo kế toán ở thời kỳ này là: “Báo cáo kế toán là một trong các

phương pháp của kế toán sử dụng để thực hiện các chức năng kiểm tra đối tượng kế

toán trong nền kinh tế vận hành theo cơ chế kế hoạch hóa tập trung.”

Khi nền kinh tế nước ta chuyển từ cơ chế kế hoạch hóa tập trung sang cơ chế

thị trường có sự quản lý của Nhà nước theo định hướng xã hội chủ nghĩa thì khái

niệm về báo cáo kế toán cũng thay đổi. Với mục đích sử dụng báo cáo kế toán như

một phương tiện cung cấp thông tin cho những đối tượng sử dụng nhằm đề ra các

quyết định kinh tế, báo cáo kế toán có khái niệm như sau: “Báo cáo kế toán định kỳ

là những báo cáo tổng hợp nhất về tình hình tài sản, công nợ và nguồn vốn, cũng

như tình hình tài chính, kết quả kinh doanh trong kỳ của DN nhằm phục vụ các yêu

1 Vũ Huy Cẩm, Học viện Tài chính kế toán, Giáo trình Kế toán Công nghiệp Hà Nội, NXB Tài Chính, năm 2001, trang 261.

13

cầu thông tin cho việc đề ra các quyết định của chủ DN, hội đồng quản trị DN,

nhà đầu tư, người cho vay hiện tại, tương lai và các cơ quan, tổ chức chức năng”2

Hoặc theo Nguyễn Năng Phúc (2007) “Báo cáo kế toán là sản phẩm cuối cùng

của quá trình kế toán số liệu, nó được lập dựa trên cơ sở tổng hợp sốliệu từ các sổ

kế toán, theo các chỉ tiêu kinh tế tài chính nhất định”3

Khi có sự chuyển dịch về nền kinh tế mạnh mẽ thì khái niệm báo cáo kế toán

lại thể được thể hiện mới hơn theo định hướng xử lý và cung cấp thông tin gắn liền

với yêu cầu quản lý nội bộ và đáp ứng cho nhu cầu của các đối tượng khác bên

ngoài. Kết quả của kế toán là hệ thống báo cáo nội bộ và báo cáo tài chính cho các

yêu cầu của các cơ quan, đối tượng bên ngoài DN. Báo cáo kế toán sẽ phản ánh đầy

đủ kết quả hoạt động sản xuất kinh doanh và tình hình sử dụng nguồn vốn DN trong

một thời kỳ nhất định. Từ những số liệu tổng hợp tại báo cáo kế toán mà các đối

tượng sử dụng có thể đánh giá, phân tích tình hình kinh tế tài chính, quá trình sản

xuất kinh doanh và kết quả kinh doanh của DN. Từ đó, các đối tượng sử dụng thông

tin có thể ra các quyết định cần thiết và kịp thời. Chính vì vậy, chất lượng thông tin

báo cáo kế toán cung cấp luôn được quan tâm bởi các đối tượng sử dụng nó. Báo

cáo kế toán càng có chất lượng tốt, càng có độ tin cậy cao thì yêu cầu về trách

nhiệm các bên từ DN đến các cơ quan chức năng càng cao. Ngoài việc, DN có

trách nhiệm đảm bảo thông tin trên báo cáo kế toán là trung thực, đầy đủ, kịp thời

thì các đơn vị cơ quan chức năng có thẩm quyền, hiệp hội kế toán cũng có trách

nhiệm đưa ra các quy định và hướng dẫn cụ thể để DN thực hiện.

Như vậy, trong nền kinh tế thị trường vận hành theo cơ chế thị trường, bản

chất của báo cáo kế toán được xem như là một hệ thống thông tin đã được xử lý bởi

hệ thống kế toán nhằm cung cấp những thông tin tài chính cho những người sử

dụng để ra các quyết định kinh tế.

1.1.2. Phân loại báo cáo kế toán

2 Chế độ báo cáo kế toán định kỳ áp dụng cho DN ( Ban hành theo quyết định 1206-TC/ CĐKT ngày 14/12/1994 của Bộ Tài Chính)3 PGS.TS Nguyễn Năng Phúc, Giáo trình kế toán quản trị DN, Nhà xuất bản tài chính, năm 2007, trang 199.

14

Trong phạm vi nghiên cứu đề tài căn cứ vào mục đích cung cấp thông tin được

cung cấp thì báo cáo kế toán trong DN được phân thành: hệ thống báo cáo tài chính

và hệ thống báo cáo quản trị.

a. Hệ thống báo cáo tài chính

Hệ thống báo cáo tài chính của DN Việt Nam được lập, trình bày và cung cấp

thông tin theo quy định, chuẩn mực của cơ quan chức năng có liên quan tại Việt

Nam. Sau một quá trình hình thành và phát triển với sự thay đổi của nền kinh tế

sang nền kinh tế thị trường như hiện nay thì các chuẩn mực và quy định về lập, trình

bày báo cáo tài chính của Việt Nam cũng có nhiều sự tương thích với các chuẩn

mực quốc tế về kế toán.

Tùy theo góc độ tiếp cận với báo cáo tài chính thì hệ thống báo cáo tài chính

có thể hiểu theo những quan điểm khác nhau.

Theo cách tiếp cận về chức năng cung cấp thông tin của hệ thống báo cáo tài

chính thì theo Ngô Thế Chi (2007): “ Báo cáo tài chính là phương pháp tổng hợp số

liệu từ các sổ kế toán theo các chỉ tiêu kinh tế tài chính tổng hợp, phản ánh có hệ

thống tình hình tài sản, nguồn hình thành tài sản của DN, tình hình và hiệu quả sản

xuất kinh doanh , tình hình lưu chuyển tiền tệ và tình hình quản lý, sử dụng vốn…

của DN trong một thời kỳ nhất định vào một hệ thống mẫu biểu quy định thống

nhất”4

Báo cáo tài chính có chức năng là tổng hợp, phản ánh và thuyết minh các số

liệu kinh tế tài chính được tổng hợp từ các sổ kế toán cho các đối tượng bên trong,

bên ngoài DN có thể tiếp cận số liệu một cách hiệu quả nhất.

Hay, theo các yếu tố cần trình bày trong hệ thống báo cáo tài chính tại chuẩn

mực kế toán Việt Nam số 01: “Báo cáo tài chính phản ảnh tình hình tài chính của

DN bằng cách tổng hợp các nghiệp vụ kinh tế, tài chính có cùng tính chất kinh tế

thành các yếu tố của báo cáo tài chính. Các yếu tố liên quan trực tiếp đến việc xác

định tình hình tài chính trong Bảng cân đối kế toán là tài sản, nợ phải trả và vốn

chủ sở hữu. Các yếu tố liên quan trực tiếp đến đánh giá tình hình và kết quả kinh 4 GS.TS Ngô Thế Chi, Học viện tài chính, Giáo trình kế toán tài chính, Nhà xuất bản tài chính, năm 2007, trang 532.

15

doanh trong báo cáo kết quả hoạt động kinh doanh là doanh thu, thu nhập khác,

chi phí và kết quả kinh doanh.”.5

Tuy các khái niệm về báo cáo tài chính có khác nhau do các góc độ tiếp cận

khác nhau nhưng về bản chất thì không có sự khác nhau. Tóm lại, các cáo tài chính

là một phương pháp kế toán, là sản phẩm cuối cùng của hoạt động kế toán được lập

trên cơ sở nguyên tắc và phương pháp riêng của kế toán.

Theo Luật Kế toán thì hệ thống báo cáo tài chính DN Việt Nam hiện nay gồm

4 báo cáo: bảng cân đối kế toán, báo cáo kết quả hoạt động sản xuất kinh doanh,

báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính.

Hiện nay, theo đối tượng lập báo cáo tài chính thì báo cáo tài chính có hai loại:

báo cáo tài chính riêng và báo cáo tài chính hợp nhất.

- Báo cáo tài chính riêng được lập tại các đơn vị hạch toán kinh tế độc lập.

- Báo cáo tài chính hợp nhất được lập tại cac tập đoàn, tổng công ty hoạt động

theo mô hình mẹ - con nhằm tổng hợp thông itn của tập đoàn như một thực thể pháp

lý duy nhất.

b. Hệ thống báo cáo quản trị

Hệ thống báo cáo quản trị là kết quả xử lý thông tin của hệ thống kế toán

nhằm cung cấp thông tin cho những nhà quản trị nội bộ DN để đưa ra các quyết

định về quản lý, hoạch định, kiểm soát và các quyết định khác, không tìm thấy trong

báo cáo tài chính. Hệ thống các biểu mẫu báo cáo kế toán quản trị không mang tính

pháp lý bắt buộc mà DN tùy theo yêu cầu quản lý của đơn vị mình để thiết kế các

mẫu biểu cho phù hợp.

Theo nội dung của báo cáo quản trị ta có thể xác định một số báo cáo quản trị

chủ yếu như sau:

- Báo cáo cung cấp thông tin cho quá trình lập kế hoạch: các bảng dự toán

doanh thu, chi phí,…

- Báo cáo cung cấp thông tin cho quá trình tổ chức điều hành hoạt động: báo

cáo doanh thu, báo cáo chi phí và lợi nhuận, báo cáo hàng tồn kho…

5 Chuẩn mực kế toán Việt Nam số 01

16

- Báo cáo thông tin cho quá trình kiểm soát: báo cáo thực hiện ở từng bộ phận

DN…

- Báo cáo cung cấp thông tin cho quá trình quyết định: các phương án quảng

cáo, chiến lược gắn với các số liệu về giá thành và lợi nhuận …

Nhu cầu chính của nhà quản trị không phải là các thông tin chi tiết rời rạc mà

là các bảng tóm tắt tuy ngắn gọn nhưng đầy đủ, rõ ràng. Từ đó, nhà quản trị sẽ thấy

được nơi nào có vấn đề và nơi đâu cần sự quan tâm của nhà quản lý hơn nữa để cải

tiến làm cho các công việc đạt hiệu quả cao hơn.

1.1.3. Vai trò của báo cáo kế toán

Theo sự chuyển dịch kinh tế mà hiện nay, báo cáo kế toán đảm nhiệm một

trọng trách có quy mô rộng hơn về cả số lượng và chất lượng của báo cáo. Báo cáo

kế toán không chỉ đơn thuần là cung cấp các thông tin được thu thập từ quá khứ của

các nghiệp vụ kinh tế phát sinh dưới thước đo tiền tệ nữa, mà nó còn đáp ứng các

nhu cầu thông tin cho các nhà quản lý và những người sử dụng bên ngoài, hệ thống

báo cáo kế toán có thể bao gồm những thông tin tài chính, thông tin phi tài chính…

Hệ thống báo cáo kế toán càng ngày càng trở nên hữu ích hơn và phục vụ được cho

nhiều đối tượng hơn, cụ thể như sau:

Vai trò của báo cáo tài chính

Báo cáo tài chính có vai trò phản ánh tình hình tài chính của một công ty, để

so sánh với các đối thủ cạnh tranh khác. Báo cáo tài chính là công cụ hữu ích nhất

cho việc đánh giá so sánh giữa các DN. Từ báo cáo tài chính cho ta thấy tất cả

những gì mà công ty nợ, sở hữu, lợi nhuận và các khoản lỗ trong một khoảng thời

gian nhất định và vị thế của công ty thay đổi như thế nào từ những báo cáo cuối

cùng của họ.

- Đối với DN:

Báo cáo tài chính được sử dụng như một công cụ hữu hiệu công khai thông tin

về tình hình hoạt động của công ty cho các đối tượng bên ngoài để thu hút nguồn

vốn từ các nàh đầu tư bên ngoài. Bên cạnh đó, báo cáo tài chính cũng được sử dụng

để các nhà quản lý của DN nắm bắt được tình hình hoạt động của DN qua đó có các

quyết định cần thiết để vận hành DN hiệu quả.

17

- Đối với các nhà đầu tư, các chủ nợ:

Về bản chất nhu cầu sử dụng báo cáo tài chính của hai đối tượng nhà đầu tư và

chủ nợ tương đối giống nhau, hộ đều có hai mục đich rất rõ ràng:

Thứ nhất, họ cần thông tin phảnánh trên báo cáo tài chính để giám sát, bắt

buộc nàh quản lý của công ty phải thực hiện theo đúng hợp đồng và cam kết đã ký

kết;

Thứ hai, họ cần tin phản ánh trên báo cáo tài chính để lấy cơ sở cho việc ra

quyết định đầu tư và cho vay của mình.

- Đối với các kiểm toán viên độc lập:

Với các kiểm toán viên độc lập, thì báo cáo tài chính chính là đối tượng của

họ. Họ được DN thuê về để kiểm toán báo cáo tài chính, chứng minh về sự minh

bạch và tính trung thực của báo cáo tài chính đó. Các nhà quản lý DN sẽ sử dụng

kết quả của kiểm toán viên độc lập sau quá trình kiểm toán để chứng minh cho các

nhà đầu tư, các tổ chức tín dụng về tình hình tài chính của DN, qua đó huy động

nguồn vốn về để thực hiện các hoạt động sản xuất kinh doanh của DN theo kế

hoạch đã đặt ra.

- Đối với nhà nước:

Báo cáo tài chính cung cấp thông tin cần thiết giúp việc thực hiện các chức

năng quản lý đối với nền kinh tế, giúp cho các cơ quan tài chính thực hiện các côg

tác kiểm tra định kỳ và đột xuất đối với hoạt động sản xuất kinh doanh của DN. Và

không thể thiếu được một vai trò quan trọng của báo cáo tài chính đối với các cơ

quan nhà nước đó là, báo cáo tài chính là cơ sở để tình các khoản thuế và các khoản

phí mà DN phải nộp cho NSNN, thực hiện nghĩa vụ của DN.

Vai trò của báo cáo kế toán quản trị

Báo cáo kế toán quản trị có vai trò quan trọng trong chỉ đạo hoạt động kinh

doanh của DN. Đó là cơ sở để đưa ra các quyết định ngắn hạn và dài hạn nhằm đảm

bảo sự tồn tại và phát triển bền vững của DN trong nền kinh tế thị trường.

18

Ra quyết định là chức năng và nhiệm vụ cơ bản của các nhà quản trị DN. Báo

cáo quản trị cung cấp các thông tin liên quan đến: xây dựng kế hoạch, tổ chức thực

hiện, kiểm soát và đánh giá, ra quyết định kinh doanh trong quản trị DN.

- Đối với việc việc xây dựng kế hoạch:

Trong DN việc lập kế hoạch là yêu cầu cần thiết để DN đạt được các mục tiêu

kinh doanh của mình. Việc lập kế hoạch này có thể là kế hoạch dài hạn, kế hoạch

hàng năm và kế hoạch tác nghiệp, tùy từng loại kế hoạch sẽ sử dụng các báo cáo

quản trị thích hợp. Các kế hoạch mà nhà quản trị phải lập thường có dạng là dự

toán, đó là sự lien kết các mục tiêu lại với nhau và chỉ rõ cách huy động và sử dụng

những nguồn lực sẵn có thể đạt được các mục tiêu đã đề ra. Dự trên các cơ sở ghi

chép, tinhs toán, phân tích chi phí, doanh thu, kết quả từng hoạt động , từng sản

phẩm, …để lập ra các bảng dự toán chi phí, doanh thu, lợi nhuận, dự toán vốn,…để

cung cấp các thông tin trong việc phác họa, dự kiến tương lai nhằm phát triển DN.

- Đối với việc tổ chức, điều hành các hoạt động trong DN:

Thông tin báo cáo quản trị giúp nhà quản lý có thể đề ra các quyết định kinh

doanh đúng đắn trong quá trình lãnh đạo hoạt động hàng ngày, cũng như các quyết

định dài hạn. Báo cáo quản trị cung cấp thông tin cho các tình huống khác nhau để

nhà quản lý có thể đưa ra các phương án có thể xem xét, đề ra quyết định đúng đắn

nhất trong quá trình tổ chức điều hành hoạt động sản xuất kinh doanh phù hợp với

mục tiêu đã đề ra.

- Đối với việc kiểm soát và đánh giá của nhà quản lý DN:

Nhà quản lý DN đã lập ra kế hoạch và tổ chức thực hiện kế hoạch đó. Để đạt

hiệu quả như mong muốn thì nhà lý thực hiện chức năng kiểm tra và đánh giá, báo

cáo quản trị sẽ cung cấp các báo cáo thực hiện, trong đó các phương pháp thường

xuyên được sử dụng như là: so sánh các số liệu đã thực hiện với các số liệu dự toán,

liệt kê tất cả các vấn đề bất thường, đánh giá thực hiện. Các báo cáo này có tác dụng

như một hệ thống thông tin phản hồi để nhà quản lý nắm đuwọc tình hình thực hiện

dự toán, từ đó có những điều chỉnh phù hợp, kịp thời để đạt được kết quả như mong

muốn của hoat động DN.

19

- Đôi với việc ra quyết định của nhà quản lý DN:

Ra quyết định là một chức năng quan trọng, xuyên suốt các khâu trong hoạt

động của DN. Tất cả các quyết định đều được đưa ra dựa trên nền tảng thông tin của

báo cáo quản trị, những thông tin này giúp cho nhà quản lý đưa ra được các phương

án cho từng hoạt động và lựa chọn được phương án tối ưu từ đó đạt được hiệu quả

cao nhất trong quá trình hoạt động sản xuất kinh doanh của DN.

1.1.4. Đối tượng sử dụng báo cáo kế toán

a. Đối tượng sử dụng báo cáo tài chính

Theo thông lệ quốc tế ( IASB), tại đoạn 9 trong báo các về “ khuôn khổ để

soạn và trinhg bày các báo cáo tài chính” của Uỷ ban chuẩn mực kế toán quốc tế.

“ Những người sử dụng báo cáo tài chính gồm các nhà đầu tư hiện tại, những

người làm thuê, các nhà cho vay, các nhà cung cấp, các chủ nợ thương mại khác,

các khách hàng, nhà nước và các cơ quan của nó và cộng đồng. Họ dùng báo cáo

tài chính để đáp ứng nhu cầu thông tin khác nhau của họ.”

Trong đó:

- Các nhà đầu tư: những người cung cấp vốn và các cố vấn của họ quan tâm

đến những rủi ro và những lợi tức mang lại từ sự đầu tư của họ.

- Những người làm thuê: quan tâm đến những thông tin về sự ổn định và khả

năng sinh lời của DN, đảm bảo cuộc sống của công nhân.

- Các nhà cho vay: quan tâm đến những thông tin cho phép họ xác định có cho

vay (hay không), tiền lãi sẽ được trả khi đến hạn hay không.

- Các nhà cung cấp và các chủ nợ khác: quan tâm đến những thông tin cho

phép họ xác định xem số tiền họ đang làm chủ sẽ được trả khi đến hạn hay không.

- Các chủ nợ có thể quan tâm đến một DN qua một kỳ ngắn hơn các nhà cho

vay trừ khi nó phụ thuộc vào sự liên tục của DN như một khách hàng thứ yếu.

- Các khách hàng: quan tâm đến những thông tin về sự liên tục của một DN,

đặc biệt khi họ có sự liên quan lâu dài hoặc bị phụ thuộc vào DN.

20

- Nhà nước và các cơ quan nhà nước: quan tâm đến việc sử dụng tài nguyên, họ

đòi hỏi thông tin để điều chỉnh các hoạt động của các DN, xác định chính sách thuế

cũng như làm căn cứ để thống kê thu nhập của quốc gia và các thống kê tương tự.

- Cộng đồng: các DN ảnh hưởng đến các thành viên của cộng đồng theo nhiều

cách khác nhau như sự đóng góp quan trọng của DN vào sự phát triển kinh tế địa

phương, giải quyết thất nghiệp, môi trường…

b. Đối tượng sử dụng báo cáo kế toán quản trị

Khác với báo cáo tài chính, báo cáo kế toán quản trị được soạn thảo và trình

bày nhằm đáp ứng nhu cầu thông tin của đối tượng sử dụng trong nội bộ DN – các

nhà quản lý, ban quản trị công ty.

Với các doanh nghiệp khác nhau nhu cầu về thông tin báo cáo quan rtrij cũng

khác nhau. Tuy nhiên, hầu hết thông tin nhà quản trị các công ty quan tâm bao gồm

ba loại thông tin chính: thông tin phục vụ cho việc xây dựng kế hoạch để đạt mục

tiêu hoạt động DN; thông tin phục vụ cho việc kiểm soát các hoạt động thường

xuyên của các DN để chỉ đạo hoạt động nhằm thực hiện kế hoạch công ty đã đề ra;

thông tin về báo cáo hoạt động để ban quản trị điều hành hoạt động của công ty hiệu

quả.

Vai trò chủ yếu của nhà quản lý là ra quyết định, để thực hiện được vai trò này

các nhà quản lý cần thông tin, nhu cầu thông tin có được từ nhiều nguồn, một trong

những nguồn cung cấp thông tin tin cậy cho các nhà quản lý là kế toán quản trị.

1.1.5. Mục đích của báo cáo kế toán

a. Mục đích của báo cáo tài chính

Báo cáo tài chính được lập nhằm các mục đích sau:

- Tổng hợp và trình bày tổng quát, toàn diện về tình hình tài sản, công nợ,

nguồn vốn; tình hình và kết quả hoạt động sản xuất kinh doanh của DN trong một

kỳ hạch toán nhất định, nhằm cung cấp thông tin kinh tế tài chính chủ yếu cho việc

đánh giá tình hình và kết quả hoạt động của DN, qua đó đánh giá được khả năng tài

chính của DN trong kỳ hoạt động vừa qua và đưa ra những dự đoán trong tương lai.

Thông tin của báo cáo tài chính còn là căn cứ quan trọng để ra quyết định về quản

21

lý, điều hành hoạt động sản xuất kinh doanh hoặc đưa ra các quyết định về đầu tư

của các nhà quản lý DN, chủ sở hữu, các chủ nợ hiện tại và tương lai của DN.

Trong hệ thống chuẩn mực kế toán Việt Nam (VAS), chuẩn mực số 21 “Trình

bày Báo cáo tài chính” được ban hành và công bố theo quyết định số 234/2003/QĐ-

BTC ngày 30 tháng 12 năm 2003 của Bộ trưởng Bộ Tài chính cũng đã nêu rõ mục

đích của Báo cáo Tài chính là: “Báo cáo tài chính phản ánh theo một cấu trúc chặt

chẽ tình hình tài chính, kết quả kinh doanh của một DN. Mục đích của báo cáo tài

chính là cung cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các

luồng tiền của một DN, đáp ứng nhu cầu hữu ích cho số đông những người sử dụng

trong việc đưa ra quyết định kinh tế”.

Mặt khác, các báo cáo tài chính được lập để đáp ứng yêu cầu chung nhất của

đối tượng sử dụng bên ngoài DN chứ không cung cấp toàn bộ thông tin cần thiết

cho các nhà quản lý để ra các quyết định kinh tế cũng như phục vụ cho việc hoạch

định, kiểm soát nội nộ DN bởi vì chúng chỉ đưa ra các ảnh hưởng tài chính của các

sự kiện trong quá khứ và không bắt buộc cung cấp những thông tin phi tài chính.

b. Mục đích của báo cáo quản trị

Báo cáo kế toán quản trị nhằm cung cấp các thông tin về hoạt động nội bộ của

doanh nghiệp, như: chi phí của từng bộ phận (trung tâm chi phí), từng công việc,

sản phẩm; phân tích, đánh giá tình hình thực hiện với kế hoạch về doanh thu, chi

phí, lợi nhuận; quản lý tài sản, vật tư, tiền vốn, công nợ; phân tích mối quan hệ giữa

chi phí với khối lượng và lợi nhuận; lựa chọn thông tin thích hợp cho các quyết định

đầu tư ngắn hạn và dài hạn; lập dự toán ngân sách sản xuất, kinh doanh;... nhằm

phục vụ việc điều hành, kiểm tra và ra quyết định kinh tế. Kế toán quản trị là công

việc của từng doanh nghiệp, nhà nước chỉ hướng dẫn các nguyên tắc, cách thức tổ

chức và các nội dung, phương pháp kế toán quản trị chủ yếu tạo điều kiện thuận lợi

cho doanh nghiệp thực hiện.

1.2. Nội dung lập và trình bày báo cáo kế toán trong DN

1.2.1. Lập và trình bày báo cáo tài chính

1.2.1.1. Trách nhiệm, thời hạn, nơi gửi báo cáo tài chính

22

a. Trách nhiệm lập, trình bày báo cáo tài chính

- Đối tượng lập báo cáo tài chính năm: Hệ thống báo cáo tài chính năm được

áp dụng cho tất cả các loại hình DN thuộc các ngành và các thành phần kinh tế. Báo

cáo tài chính năm phải lập theo dạng đầy đủ.

- Đối tượng lập báo cáo tài chính giữa niên độ ( Báo cáo tài chính quý và báo

cáo tài chính bán niên) gồm: DN do nhà nước sở hữu 100% vốn điều lệ hoặc nắm

giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập báo cáo tài chính giữa

niên độ. Các DN khác không thuộc đối tượng trên được khuyến khích lập báo cáo

tài chính giữa niên độ nhưng không bắt buộc. Báo cáo tài chính giữa niên độ được

lập dưới dạng đầy đủ hoặc tóm lược. Chủ sở hữu đơn vị quyết định việc lựa chọn

dạng đầy đủ hoặc tóm lược đối với báo cáo tài chính giữa niên độ của đơn vị mình

nếu không trái với quy định của pháp luật mà đơn vị thuộc đối tượng bị điều chỉnh.

DN có các đơn vị trực thuộc có tư cách pháp nhân phải lập báo cáo tài chính

riêng của đơn vị mình và báo cáo tài chính tổng hợp. Báo cáo tài chính tổng hợp

được lập trên cơ sở bao gồm số liệu của toàn bộ các đơn vị trực thuộc không có tư

cách pháp nhân và đảm bảo đã loại trừ tất cả số liệu phát sinh từ các giao dịch nội

bộ giữa đơn cấp trên và đơn vị cấp dưới với nhau;

Các đơn vị trực thuộc không có tư cách pháp nhân phải lập báo cáo tài chính

của mình phù hợp với kỳ báo cáo của đơn vị cấp trên để phục vụ cho việc tổng hợp

báo cáo tài chính của đơn vị cấp trên và kiểm tra của cơ quan quản lý nhà nước.

Ngoài ra, việc lập và trình bày báo cáo tài chính của các DN có một số lưu ý

sau: các DN thuộc ngành đặc thù phải tuân thủ theo quy định tại chế độ kế toán do

Bộ Tài chính ban hành hoặc chấp thuận cho ngành ban hành. Lập, trình bày và công

khai báo cáo tài chính hợp nhất năm và báo cáo tài chính hợp nhất giữa niên độ

được thực hiện theo quy định của pháp luật về báo cáo tài chính hợp nhất. Ký báo

cáo tài chính phải thực hiện theo luật kế toán. Đối với đơn vị không tự lập báo cáo

tài chính mà thuê dịch vụ kế toán lập báo cáo tài chính, người hành nghề cá nhân

phải ghi rõ số chứng chỉ hành nghề.

b. Thời hạn lập, gửi báo cáo:

Đối với DN nhà nước

23

- Đối với báo cáo quý:

+ Đơn vị kế toán phải nộp báo cáo tài chính quý chậm nhất là 20 ngày, kể từ

ngày kết thúc kỳ kế toán quý; đối với công ty mẹ, tổng công ty Nhà nước chậm nhất

là 45 ngày;

+ Đơn vị kế toán trực thuộc DN, tổng công ty Nhà nước nộp Báo cáo tài

chính quý cho công ty mẹ, tổng công ty theo thời hạn do công ty mẹ, tổng công ty

quy định.

- Đối với báo cáo năm:

+ Đơn vị kế toán phải nộp báo cáo tài chính năm chậm nhất 30 ngày, kể từ

ngày kết thúc kỳ kế toán năm; đối với công ty mẹ, tổng công ty nhà nước chậm nhất

90 ngày;

+ Đơn vị kế toán trực thuộc tổng công ty nhà nước nộp báo cáo tài chính năm

cho công ty mẹ, tổng công ty theo thời hạn do công ty mẹ, tổng công ty quy định.

Đối với các loại DN khác

- Đơn vị kế toán là DN tư nhân và công ty hợp danh phải nộp Báo cáo tài

chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các

đơn vị kế toán khác, thời hạn nộp báo cáo tài chính năm chậm nhất là 90 ngày.

- Đơn vị kế toán trực thuộc nộp báo cáo tài chính năm cho đơn vị kế toán cấp

trên theo thời hạn do đơn vị kế toán cấp trên quy định.

c. Nơi gửi báo cáo:

* Đối với các DN Nhà nước đóng trên địa bàn tỉnh, thành phố trực thuộc

Trung ương phải lập và nộp Báo cáo tài chính cho Sở Tài chính tỉnh, thành phố trực

thuộc Trung ương. Đối với DN Nhà nước Trung ương còn phải nộp Báo cáo tài

chính cho Bộ Tài chính (Cục Tài chính DN).

- Đối với các loại DN Nhà nước như: Ngân hàng thương mại, công ty xổ số

kiến thiết, tổ chức tín dụng, DN bảo hiểm, công ty kinh doanh chứng khoán phải

nộp Báo cáo tài chính cho Bộ Tài chính (Vụ Tài chính ngân hàng hoặc Cục Quản lý

giám sát bảo hiểm).

24

- Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo

tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

* Các DN phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế

tại địa phương. Đối với các Tổng công ty Nhà nước còn phải nộp Báo cáo tài chính

cho Bộ Tài chính (Tổng cục Thuế).

* DN có đơn vị kế toán cấp trên phải nộp Báo cáo tài chính cho đơn vị kế

toán cấp trên theo quy định của đơn vị kế toán cấp trên.

* Đối với các DN mà pháp luật quy định phải kiểm toán Báo cáo tài chính thì

phải kiểm toán trước khi nộp Báo cáo tài chính theo quy định. Báo cáo tài chính của

các DN đã thực hiện kiểm toán phải đính kèm báo cáo kiểm toán vào Báo cáo tài

chính khi nộp cho các cơ quan quản lý Nhà nước và DN cấp trên.

* Cơ quan tài chính mà DN có vốn đầu tư trực tiếp nước ngoài (FDI) phải nộp

Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi DN

đăng ký trụ sở kinh doanh chính.

* Đối với các DN Nhà nước sở hữu 100% vốn điều lệ, ngoài các cơ quan

nơi DN phải nộp Báo cáo tài chính theo quy định trên, DN còn phải nộp Báo cáo

tài chính cho các cơ quan, tổ chức được phân công, phân cấp thực hiện quyền

của chủ sở hữu theo Nghị định số 99/2012/NĐ-CP và các văn bản sửa đổi, bổ

sung, thay thế.

* Các DN (kể cả các DN trong nước và DN có vốn đầu tư nước ngoài) có trụ

sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao còn phải nộp Báo

cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ

cao nếu được yêu cầu..

1.2.1.2. Yêu cầu lập và trình bày báo cáo tài chính trong DN

Doanh nghiệp khi lập và trình bày báo cáo tài chính cần đảm bảo các yêu cầu

lập và trình bày báo cáo tài chính sau:

- Trung thực và hợp lý: trình bày trung thực, hợp lý tình hình tài chính và kết

quả kinh doanh của doanh nghiệp.

25

- Lựa chọn và áp dụng các chính sách kế toán phù hợp với quy định của từng

chuẩn mực kế toán nhằm đảm bảo cung cấp thông tin thích hợp với nhu cầu ra

quyết định kinh tế của người sử dụng và cung cấp thông tin đáng tin cậy, khi:

+ Phản ánh đúng bản chất kinh tế của giao dịch và sự kiện không chỉ đơn

thuần phản ánh hình thức hợp lý của chúng.

+ Trình bày khách quan không thiên vị

+ Tuân thủ nguyên tắc thận trọng

+ Trình bày đầy đủ mọi khía cạnh trọng yếu

Bên cạnh đó, với báo cáo tài chính hợp nhất ngoài việc thỏa mãn tất cả các yêu

cầu trên giống như báo cáo tài chính riêng, khi trình bày Báo cáo Tài chính hợp

nhất, DN cũng phải tuân theo các yêu cầu đã được nêu rõ trong chuẩn mực VAS 25

“ Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con” như:

- Công ty mẹ khi lập báo cáo tài chính hợp nhất phải hợp nhất các báo cáo

tài chính của tất cả các công ty con ở trong và ngoài nước ngoại trừ một số công

ty con được loại trừ ra khỏi hợp nhất nếu có đủ điều kiện theo quy định cua

chuẩn mực này.

Báo cáo tài chính hợp nhất được lập phải áp dụng chính sách kế toán một cách

thống nhất cho các giao dịch và sự kiện cùng loại trong những hoàn cảnh tương

tự. Nếu không thể sử dụng chính sách kế toán một cách thống nhất trong khi hợp

nhất báo cáo tài chính, công ty mẹ phải giải trình vấn đề này cùng với các khoản

mục đã được hạch toán theo các chính sách kế toán khác nhau trong báo cáo tài

chính hợp nhất.

1.2.1.3. Nguyên tắc lập và trình bày báo cáo tài chính

Lập và trình bày báo cáo tài chính phải tuân thủ sáu nguyên tắc quy định tại

Chuẩn mực kế toán số 21 “Trình bày báo cáo tài chính” gồm: hoạt động liên tục, cơ

sở dồn tích, nhất quán, trọng yếu, tập hợp, bù trừ và có thể so sánh được.

- Hoạt động liên tục: Báo cáo tài chính phải được lập trên cơ sở giả định là DN

đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong

tương lai gần, trừ khi DN có ý định cũng như buộc phải ngừng hoạt động, hoặc phải

thu hẹp đang kể qui mô hoạt động của mình.

26

Để đánh giá khả năng hoạt động liên tục của DN, Giám đốc (hoặc người đứng

đầu DN) cần phải xem xét mọi thông tin có thể dự đoán được tối thiểu trong vòng

12 tháng tới kể từ ngày kết thúc niên độ kế toán.

- Cơ sở dồn tích: DN phải lập báo cáo tài chính theo cơ sở kế toán dồn tích,

ngoại trừ các thông tin liên quan đến các luồng tiền.

Theo cơ sở dồn tích, các giao dịch và sự kiện được ghi nhận vào thời điểm

phát sinh, không căn cứ vào thời điểm thực thu, thực chi tiền và được ghi nhận vào

sổ kế toán và báo cáo tài chính của các kỳ kế toán liên quan. Các khoản chi phí

được ghi nhận vào báo cáo kết quả hoạt động kinh doanh theo nguyên tắc phù hợp

giữa doanh thu và chi phí. Tuy nhiên, việc áp dụng nguyên tắc phù hợp không cho

phép ghi nhận trên bảng cân đối kế toán những khoản mục không thỏa mãn định

nghĩa về tài sản hoặc nợ phải trả.

- Nhất quán: Việc trình bày và phân loại các khoản mục trong báo cáo tài

chính phải nhất quán từ niên độ này sang niên độ khác, trừ khi:

+ Có sự thay đổi đáng kể về bản chất các hoạt động của DN hoặc khi xem xét

lại việc trình bày báo cáo tài chính cho tháy rằng cần phải thay đổi để có thể trình

bày một cách hợp lý hơn các giao dịch và các sự kiện, hoặc:

+ Một chuẩn mực kế toán khác yêu cầu có sự thay đổi trong việc trình bày.

DN có thể trình bày báo cáo tài chính theo một cách khác nhau khi mua sắm

hoặc thanh lý lớn các tài sản, hoặc khi xem xét lại cách trình bày báo cáo tài chính.

Khi cấu trúc trình bày mới sẽ được duy trì lâu dài trong tương lai hoặc nếu lợi

ích của cách trình bày mới được xác định rõ ràng thì khi đó việc trình bày báo cáo

tài chính mới có thể được thay đổi. Khi có sự thay đổi thì DN phải phân loại các

thông tin mang tính so sánh cho phù hợp với các quy định và giải trình lý do và ảnh

hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.

- Trọng yếu và tập hợp: Từng khoản mục trọng yếu được trình bày riêng biệt

trong báo cáo tài chính. Các khoản mục không trọng yếu thì không phải trình bày

riêng rẽ mà được tập hợp vào những khoan mục có cùng tính chất hoặc chức năng.

27

Một thông tin được cho là trọng yếu khi trình bày là thông tin nếu không trình

bày hoặc trình bày thiếu chính xác có thể làm sai lệch đáng kể báo cáo tài chính.

Tùy theo quy mô và tính chất của từng khoản mục trong từng tình huống cụ thể mà

người ta đánh giá tính trọng yếu của các khoản mục.

Nếu một khoản mục không mang tính trọng yếu, thì nó được tập hợp với các

khoản đầu mục khác có cùng tính chất hoặc chức năng trong báo cáo tài chính hoặc

trình bày trong phần thuyết minh báo cáo tài chính. Một số khoản mục không được

coi là trọng yếu nhưng vẫn được trình bày riêng biệt trên báo cáo tài chính.

- Bù trừ: các khoản mục tài sản và nợ phải trả trình bày trên báo cáo tài chính

không được bù trừ, trừ khi chuẩn mực kế toán khác quy định hoặc cho phép bù trừ.

Các khoản mục doanh thu, thu nhập khác và chi phí chỉ được bù trừ khi:

+ Được quy định tại một chuẩn mực kế toán khác, hoặc;

+ Các khoản lãi, lỗ và các chi phí liên quan phát sinh từ các giao dịch và các

sự kiện giống nhau hoặc tương tự và không có tính trọng yếu. Các khoản này cần

được tập hợp lại với nhau phù hợp với quy định.

Các tài sản và nợ phải trả, các khoản thu nhập và chi phí có tính trọng yếu phải

được báo cáo riêng biệt. Việc bù trừ các số liệu trong Báo cáo kết quả hoạt động

kinh doanh hoặc bảng cân đối kế toán, ngoại trừ trường hợp việc bù trừ này phản

ánh bản chất của giao dịch hoặc sự kiện, sẽ không cho phép người sử dụng hiểu

được các giao dịch hoặc sự kiện, sẽ không cho phép người sử dụng hiểu được các

giao dịch hoặc sự kiện được thực hiện và dự tính được các luống tiền tong tương lai

của DN.

Chuẩn mực kế toán số 14 “Doanh thu và thu nhập khác” quy định doanh thu

phải được đánh giá theo giá trị hợp lý của những khoản đã thu hoặc có thể thu được,

trừ đi tất cả các khoản giảm trừ doanh thu. Trong hoạt động kinh doanh thông

thường DN thực hiện nhũng giao dịch khác không làm phát sinh doanh thu, nhưng

có liên quan đến các hoạt động chính làm phát sinh doanh thu. Kết quả của các giao

dịch này sẽ được trình bày bằng cách khấu trừ các khoản chi phí có liên quan phát

28

sinh trong cùng một giao dịch và khoản thu nhập tương ứng, nếu cách trình bày này

phản ánh đúng bản chất của các giao dịch hoặc sự kiện đó. Chẳng hạn như:

+ Lãi và lỗ phát sinh trong việc thanh lý các tài sản cố định và đầu tư dài hạn,

được trình bày bằng cách khấu trừ giá trị ghi sổ của tài sản và các khoản chi phí

thanh lý có liên quan váo gái bán tài sản;

+ Các khoản chi phí được hoàn lại theo thỏa thuận hợp đồng với bên thứ 3 (ví

dụ hợp đồng cho thuê lại hoặc thầu lại) được trình bày theo giá trị thuần sau khi đã

khấu trừ đi khoản được hoàn trả tương ứng;

Các khoản lãi và lỗ phát sinh từ một nhóm các giao dịch tương tự sẽ được

hạch toán theo giá trị thuần, ví dụ như các khoản lãi và lỗ do chênh lệch tỷ giá, lãi

và lỗ phát sinh từ mua, bán các công cụ tài chính vì mục đích thương mại. Tuy

nhiên, các khoản lãi và lỗ này cần được trình bày riêng biệt nếu quy mô, tính chất

hoặc tác động của chúng yêu cầu phải được trình bày riêng biệt theo qui định của

chuẩn mực “ Lãi, lỗ thuần trong kỳ, sai sót cơ bản và các sai sót cơ bản và các thay

đổi trong chính sách kế toán”.

- Có thể so sánh được: Các thông tin bằng số liệu trong báo cáo tài chính nhằm

để so sánh giữa kỳ kế toán phải được trình bày tương ứng với các thông tin bằng số

liệu trong báo cáo tài chính của kỳ trước. Các thông tin so sánh cần phải bao gồm cả

các thông tin diễn giải bằng lời nếu điều này là cần thiết giúp cho những người sử

dụng hiểu rõ được báo cáo tài chính của kỳ hiện tại. Khi thay đổi cách trình bày

hoặc cách phân loại các khoản mục trong báo cáo tài chính, thì phải phân loại lại

các số liệu so sánh ( trừ khi không thể thực hiện được) nhằm đảm bảo khả năng so

sánh với kỳ hiện tại và phải trình bày tính chất, số liệu và lý do việc phân loại. Nếu

không thể thực hiện được việc phân loại lại các số liệu tương ứng mang tính chất so

sánh thì DN cần phải nêu rõ lý do và tính chất của những thay đổi nếu việc phân

loại lại các số liệu được thực hiện. Trường hợp không thể phân loại lại mang tính so

sánh để so sánh với kỳ hiện tại, như trường hợp mà cách thức thu thập các số liệu

trong các kỳ trước đây không cho phép thực hiện việc phân loại lại để tạo ra những

thông tin so sánh, thì DN cần phải trình bày tính chất của các điều chỉnh lẽ ra cần

phải thực hiện đối với các thông tin số liệu mang tính so sánh. Chuẩn mực “Lãi, lỗ

29

thuần trong kỳ, các sai sót cơ bản và thay đổi trong chính sách kế toán” đưa ra qui

định về các điều chỉnh cần được thực hiện đối với các thông tin mang tính sao sánh

trong trường hợp các thay đổi về chính sách kế toán được áp dụng cho các kỳ trước.

1.2.1.4. Quy trình lập và trình bày báo cáo tài chính

Về quy trình lập báo cáo tài chính riêng của DN phải đảm bảo tuân thủ chặt

chẽ các yêu cầu và qui định trong luật kế toán, chuẩn mực kế toán và các thông tư

hướng dẫn kèm theo. Hiện nay, hệ thống báo cáo tài chính riêng của DN đang được

lập và trình bày theo VAS 21 “Trình bày báo cáo tài chính” và dưới sự hướng dẫn

trực tiếp của thông tư 200/2014/TT-BTC. Theo thông tư này hệ thống báo cáo tài

chính riêng của DN gồm các mẫu biểu sau:

- Bảng cân đối kế toán : Mẫu số B 01 – DN

- Báo cáo kết quả hoạt động kinh doanh : Mẫu số B 02 – DN

- Báo cáo lưu chuyển tiền tệ : Mẫu số B 03 –DN

- Báo cáo thuyết minh báo cáo tài chính : Mẫu B 09 –DN

(1) Đối với lập bảng cân đối kế toán

Nguyên tắc lập bảng cân đối kế toán

Khi lập và trình bày Bảng CĐKT DN phải tuân thủ các nguyên tắc chung về

lập và trình bày Báo cáo tài chính. Ngoài ra, trên Bảng CĐKT, các khoản mục TS

và Nợ phải trả phải được trình bày riêng biệt thành ngắn hạn và dài hạn, tuỳ theo

thời hạn của chu kỳ kinh doanh bình thường của DN, cụ thể như sau:

+ Đối với DN có chu kỳ kinh doanh bình thường trong vòng 12 tháng, thì Tài

sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo nguyên tắc sau:

Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng không quá 12 tháng

tới kể từ thời điểm báo cáo được xếp vào loại ngắn hạn; tài sản và Nợ phải trả được

thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo cáo được xếp vào loại

dài hạn.

+ Đối với DN có chu kỳ kinh doanh bình thường dài hơn 12 tháng, thì Tài sản

và Nợ phải trả được phân thành ngắn hạn và dài hạn theo điều kiện sau:

Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh

doanh bình thường được xếp vào loại ngắn hạn; tài sản và Nợ phải trả được thu hồi

30

hay thanh toán trong thời gian dài hơn một chu kỳ kinh doanh bình thường được

xếp vào loại dài hạn.

- Khi lập Bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và đơn vị

cấp dưới trực thuộc không có tư cách pháp nhân, đơn vị cấp trên phải thực hiện loại

trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ, như các khoản

phải thu, phải trả, cho vay nội bộ…. giữa đơn vị cấp trên và đơn vị cấp dưới, giữa

các đơn vị cấp dưới với nhau.

- Các chỉ tiêu không có số liệu được miễn trình bày trên Bảng cân đối kế

toán. DN chủ động đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong

mỗi phần.

Như vậy, căn cứ vào các quy định nêu trên, thì tài sản được trình bày thành

các khoản mục sau:

+ Tài sản ngắn hạn, gồm: Tiền và các khoản tương đương tiền, Các khoản đầu

tư tài chính ngắn hạn, Các khoản phải thu ngắn hạn, Hàng tồn kho, Tài sản ngắn

hạn khác.

+ Tài sản dài hạn, gồm: Các khoản phải thu dài hạn, Tài sản cố định, Bất động

sản đầu tư, Các khoản đầu tư tài chính dài hạn, Tài sản dài hạn khác.

+ Đối với các khoản nợ phải trả, theo quy định tại chuẩn mực số 21 “Trình bày

báo cáo tài chính” khoản này được trình bày ở phần “nguồn vốn”. Các khoản nợ

phải trả được trình bày theo các loại có cùng tính chất và đồng thời cùng thời hạn

thanh toán là dài hạn hay ngắn hạn. Cụ thể:

+ Nợ ngắn hạn, gồm: Vay và nợ ngắn hạn, Phải trả người bán, người mua trả

tiền trước, thuế và các khoản phải nộp nhà nước, Phải trả người lao động, Chi phí

phải trả, Phải trả nội bộ, Phải trả theo tiến độ kế hoạch hợp đồng xây dựng, Các

khoản phải trả, phải nộp ngắn hạn khác.

+ Nợ dài hạn, gồm: Nợ phải trả người bán, Phải trả dài hạn nội bộ, Phải trả dài

hạn khác, Vay và nợ dài hạn, Thuế thu nhập hoãn lại phải trả, dự phòng trợ cấp mất

việc làm. Như vậy, bảng cân đối kế toán phải thể hiện được tính chất cân đối của nó

đó là tổng tài sản phải bằng tổng nguồn vốn. Để thể hiện được điều này thì bảng cân

đối kế toán phải trình bày được hai phần tài sản và nguồn vốn. Các chỉ tiêu ở hai

phần tài sản và nguồn vốn được tính dựa trên số dư cuối kỳ của các tài khoản này

31

trên sổ kế toán tại thời điểm lập báo cáo. (Mẫu B 01 – DN. Ban hành theo thông tư

200/2014/TT-BTC).

Cơ sở lập bảng cân đối kế toán

Căn cứ vào sổ kế toán tổng hợp;

Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết;

Căn cứ vào Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

Quy trình lập bảng cân đối kế toán

Bước 1: Chuẩn bị lập bảng cân đối kế toán của DN

Thứ nhất: hoàn thiện việc ghi sổ sách chi tiết và sổ sách tổng hợp, tiến hành

khóa sổ kế toán , tính số dư cuối kỳ của các tài khoản tổng hợp và tài khoản phân

tích, kiểm tra đối chiếu số liệu kế toán giữa các sổ sách có liên quan, bảo đảm chính

xác và khớp số liệu.

Thứ hai: kiểm tra lại số liệu ghi trên cột số cuối kỳ của bảng cân đối kế toán

cuối kỳ trước. Số liệu của cột này sẽ được chuyển vào cột số đầu kỳ của bảng cân

đối kế toán kỳ này.

Thứ ba: kiểm kê tài sản trong những trường hợp cần thiết và điều chỉnh kịp

thời số liệu trên các tài khoản, sổ kế toán đúng với kết quả kiểm kê.

Thứ tư: chuẩn bị đúng mẫu biểu theo quy định

Thứ năm: phân loại toàn bộ tài sản và nợ phải trả của DN thành ngắn hạn và

dài hạn. Trường hợp không thể phân biệt được giữa ngắn hạn và dài hạn thì các loại

tài sản và nợ phải trả được sắp xếp theo tính thanh khoản giảm dần.

a. Quy trình lập và trình bày báo cáo kết quả hoạt động sản xuất kinh

Nguyên tắc lập bảng báo cáo kết quả kinh doanh

Doanh nghiệp khi lập bảng Báo cáo kết quả hoạt động kinh doanh tổng hợp

giữa DN và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, DN

phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao

dịch nội bộ.

Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

32

– Cột số 1: Các chỉ tiêu báo cáo;

– Cột số 2: Mã số của các chỉ tiêu tương ứng;

– Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện

chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

– Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

– Cột số 5: Số liệu của năm trước (để so sánh).

Cơ sở lập bảng báo cáo kết quả kinh doanh

– Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

– Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các

tài khoản từ loại 5 đến loại 9.

Lập và trình bày báo cáo kết quả hoạt động sản xuất kinh doanh

- Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01):

+ Số liệu để ghi vào chỉ tiêu này là tổng phát sinh bên Có TK 511 trong kỳ

báo cáo.

+ Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có

tư cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ

các giao dịch nội bộ đều phải loại trừ.

+Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT kể cả

thuế GTGT nộp theo phương pháp trực tiếp, thuế tiêu thụ đặc biệt, thuế xuất khẩu,

thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.(Đây là một điểm khác

của báo cáo kết quả kinh doanh theo Thông tư 200/2014/TT-BTC với báo cáo kết

quả kinh doanh theo QĐ 15/2006/QĐ-BTC)

- Các khoản giảm trừ doanh thu (Mã số 02):

+ Số liệu để ghi vào chỉ tiêu này là tổng phát sinh Nợ TK 511 đối ứng với bên

Có các TK 521 trong kỳ báo cáo.

+ Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà DN không

được hưởng phải nộp NSNN do các khoản này về bản chất là các khoản thu hộ Nhà

nước, không nằm trong cơ cấu doanh thu và không được coi là khoản giảm trừ

33

doanh thu. (Đây là một điểm khác của báo cáo kết quả kinh doanh theo Thông tư

200/2014/TT-BTC với báo cáo kết quả kinh doanh theo QĐ 15/2006/QĐ-BTC)

- Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10):

Mã số 10 = Mã số 01 – Mã số 02.

- Giá vốn hàng bán (Mã số 11):

Số liệu để ghi vào chỉ tiêu này là tổng phát sinh bên Có TK 632 đối ứng bên

Nợ TK 911 trong kỳ báo cáo.

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20):

Mã số 20 = Mã số 10 – Mã số 11.

- Doanh thu hoạt động tài chính (Mã số 21):

Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ TK 515 đối ứng

với bên Có TK 911 trong kỳ báo cáo.

- Chi phí tài chính (Mã số 22):

Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có TK 635 đối ứng

với bên Nợ TK 911 trong kỳ báo cáo.

- Chi phí lãi vay (Mã số 23):

Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết Tài khoản

635 (chi tiết chi phí lãi vay)

- Chi phí bán hàng (Mã số 25):

Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có TK 641 đối

ứng với bên Nợ TK 911 trong kỳ báo cáo.

- Chi phí quản lý DN (Mã số 26):

Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có TK 642 đối

ứng với bên Nợ TK 911 trong kỳ báo cáo.

- Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30):

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của DN trong kỳ báo cáo.

Mã số 30 = Mã số 20 + (Mã số 21 – Mã số 22) – Mã số 25 – Mã số 26.

- Thu nhập khác (Mã số 31):

34

+ Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Nợ TK

711 đối ứng với bên Có TK 911 trong kỳ báo cáo.

+ Riêng đối với giao dịch thanh lý, nhượng bán TSCĐ, BĐSĐT, thì số liệu để

ghi vào chỉ tiêu này là phần chênh lệch giữa khoản thu từ việc thanh lý, nhượng bán

TSCĐ, BĐSĐT cao hơn giá trị còn lại của TSCĐ, BĐSĐT và chi phí thanh lý.

- Chi phí khác (Mã số 32):

+ Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK

811 đối ứng với bên Nợ TK 911 trong kỳ báo cáo.

+ Riêng đối với giao dịch thanh lý, nhượng bán TSCĐ, BĐSĐT, thì số liệu để

ghi vào chỉ tiêu này là phần chênh lệch giữa khoản thu từ việc thanh lý, nhượng bán

TSCĐ, BĐSĐT nhỏ hơn giá trị còn lại của TSCĐ, BĐSĐT và chi phí thanh lý.

- Lợi nhuận khác (Mã số 40):

Mã số 40 = Mã số 31 – Mã số 32.

- Tổng lợi nhuận kế toán trước thuế (Mã số 50):

Mã số 50 = Mã số 30 + Mã số 40.

- Chi phí thuế thu nhập DN hiện hành (Mã số 51):

Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK

8211 đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 8211, hoặc căn cứ vào

số phát sinh bên Nợ TK 8211 đối ứng với bên Có TK 911 trong kỳ báo cáo và ghi

bằng số âm.

- Chi phí thuế thu nhập DN hoãn lại (Mã số 52):

Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK

8212 đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 8212, hoặc căn cứ vào

số phát sinh bên Nợ TK 8212 đối ứng với bên Có TK 911 trong kỳ báo cáo và ghi

bằng số âm

- Lợi nhuận sau thuế thu nhập DN (Mã số 60):

Mã số 60 = Mã số 50 – (Mã số 51+ Mã số 52).

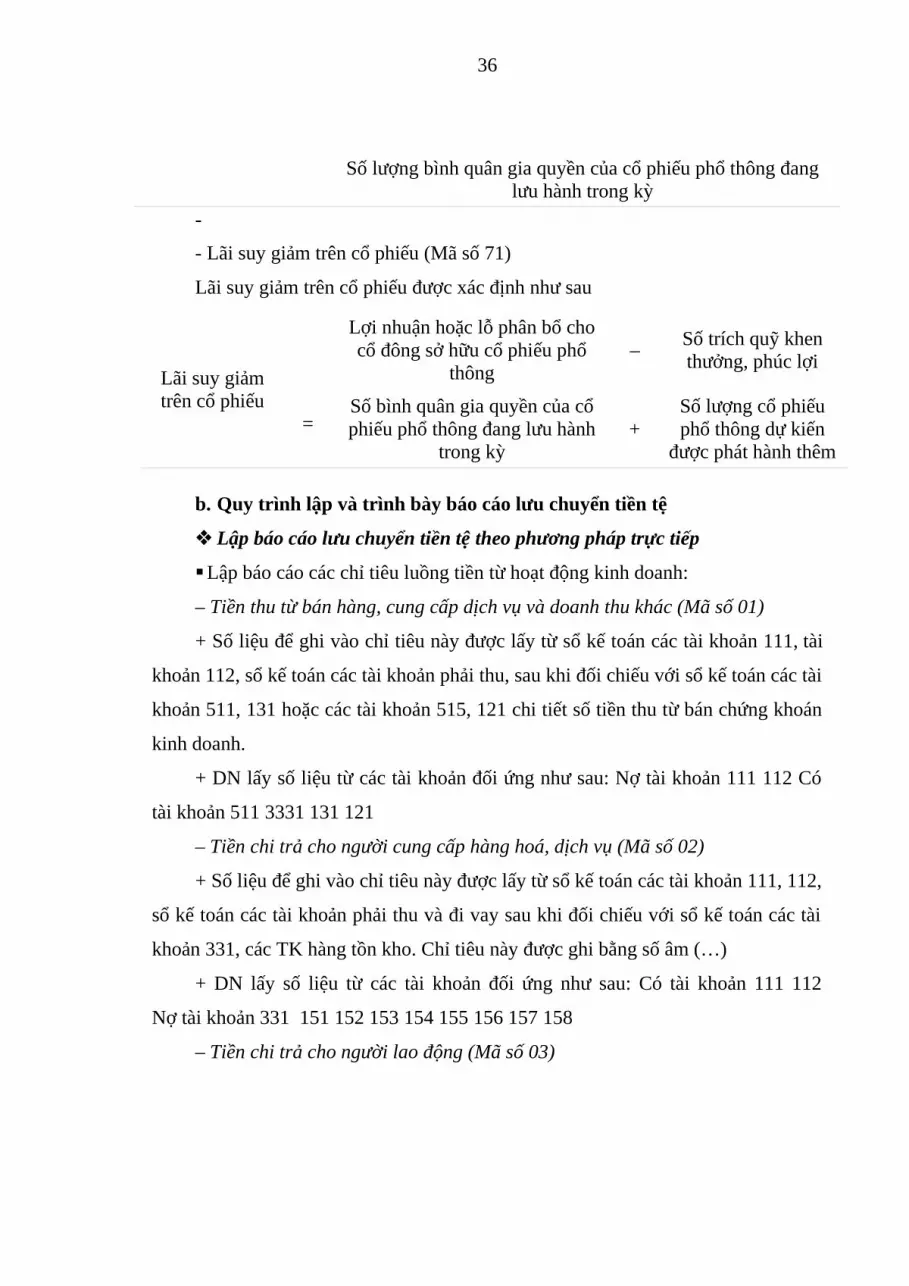

- Lãi cơ bản trên cổ phiếu (Mã số 70):

Lãi cơ bản trên cổ phiếu =

Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ

thông

– Số trích quỹ khen thưởng, phúc lợi

35

Số lượng bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ

-

- Lãi suy giảm trên cổ phiếu (Mã số 71)

Lãi suy giảm trên cổ phiếu được xác định như sau

Lãi suy giảm trên cổ phiếu

=

Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ

thông– Số trích quỹ khen

thưởng, phúc lợi

Số bình quân gia quyền của cổ phiếu phổ thông đang lưu hành

trong kỳ+

Số lượng cổ phiếu phổ thông dự kiến

được phát hành thêm

b. Quy trình lập và trình bày báo cáo lưu chuyển tiền tệ

Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Lập báo cáo các chỉ tiêu luồng tiền từ hoạt động kinh doanh:

– Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác (Mã số 01)

+ Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán các tài khoản 111, tài

khoản 112, sổ kế toán các tài khoản phải thu, sau khi đối chiếu với sổ kế toán các tài

khoản 511, 131 hoặc các tài khoản 515, 121 chi tiết số tiền thu từ bán chứng khoán

kinh doanh.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Nợ tài khoản 111 112 Có

tài khoản 511 3331 131 121

– Tiền chi trả cho người cung cấp hàng hoá, dịch vụ (Mã số 02)

+ Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán các tài khoản 111, 112,

sổ kế toán các tài khoản phải thu và đi vay sau khi đối chiếu với sổ kế toán các tài

khoản 331, các TK hàng tồn kho. Chỉ tiêu này được ghi bằng số âm (…)

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112

Nợ tài khoản 331 151 152 153 154 155 156 157 158

– Tiền chi trả cho người lao động (Mã số 03)

36

+ Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán các tài khoản 111,

112 sau khi đối chiếu với sổ kế toán tài khoản 334. Chỉ tiêu này được ghi bằng

số âm (…).

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 Nợ

tài khoản 334

– Tiền lãi vay đã trả (Mã số 04)

+ Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán các tài khoản 111, 112,

113, sổ kế toán các tài khoản phải thu đối ứng với sổ kế toán tài khoản 335, 635,

242 và các Tài khoản liên quan khác.

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản 335Tài khoản 635 242 và TK liên quan khác

– Thuế TNDN đã nộp (Mã số 05)

+ Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán các tài khoản 111, 112,

113 đối ứng với sổ kế toán tài khoản 3334. Chỉ tiêu này được ghi bằng số âm dưới

hình thức ghi trong ngoặc đơn ( …).

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản 3334

– Tiền thu khác từ hoạt động kinh doanh (Mã số 06)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, tài khoản

112 sau khi đối chiếu với sổ kế toán các tài khoản 711, tài khoản 133, 141, tài

khoản 244 và sổ kế toán các tài khoản khác có liên quan trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Nợ tài khoản 111 112

Có tài khoản 711 tài khoản 133 Tài khoản 141 Tài khoản 244và các TK liên

quan khác

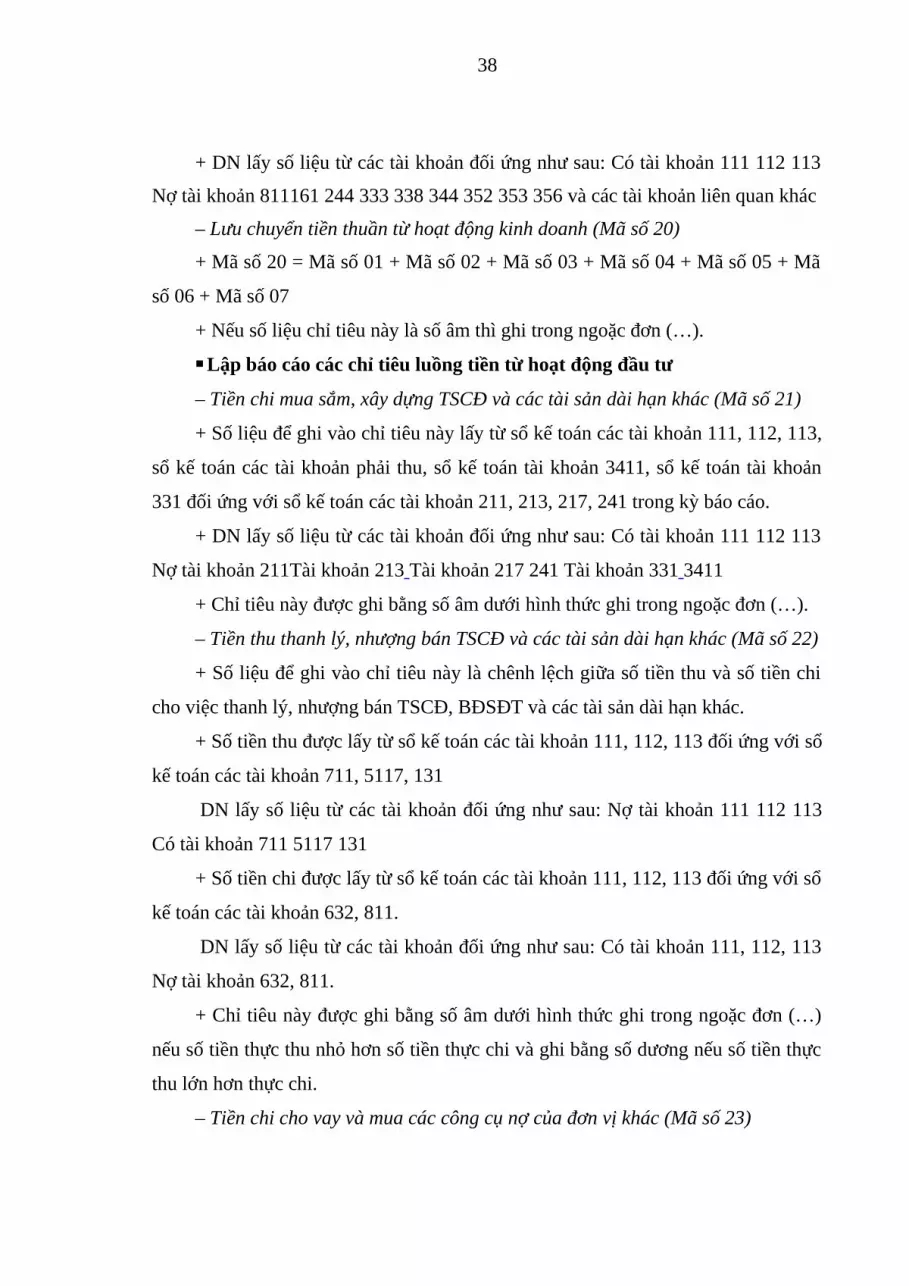

– Tiền chi khác cho hoạt động kinh doanh (Mã số 07)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113

trong kỳ báo cáo, sau khi đối chiếu với sổ kế toán các tài khoản 811, 161, 244, 333,

338, 344, 352, 353, 356 và các Tài khoản liên quan khác. Chỉ tiêu này được ghi

bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

37

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản 811161 244 333 338 344 352 353 356 và các tài khoản liên quan khác

– Lưu chuyển tiền thuần từ hoạt động kinh doanh (Mã số 20)

+ Mã số 20 = Mã số 01 + Mã số 02 + Mã số 03 + Mã số 04 + Mã số 05 + Mã

số 06 + Mã số 07

+ Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Lập báo cáo các chỉ tiêu luồng tiền từ hoạt động đầu tư

– Tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác (Mã số 21)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113,

sổ kế toán các tài khoản phải thu, sổ kế toán tài khoản 3411, sổ kế toán tài khoản

331 đối ứng với sổ kế toán các tài khoản 211, 213, 217, 241 trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản 211Tài khoản 213 Tài khoản 217 241 Tài khoản 331 3411

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tiền thu thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác (Mã số 22)

+ Số liệu để ghi vào chỉ tiêu này là chênh lệch giữa số tiền thu và số tiền chi

cho việc thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác.

+ Số tiền thu được lấy từ sổ kế toán các tài khoản 111, 112, 113 đối ứng với sổ

kế toán các tài khoản 711, 5117, 131

DN lấy số liệu từ các tài khoản đối ứng như sau: Nợ tài khoản 111 112 113

Có tài khoản 711 5117 131

+ Số tiền chi được lấy từ sổ kế toán các tài khoản 111, 112, 113 đối ứng với sổ

kế toán các tài khoản 632, 811.

DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111, 112, 113

Nợ tài khoản 632, 811.

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…)

nếu số tiền thực thu nhỏ hơn số tiền thực chi và ghi bằng số dương nếu số tiền thực

thu lớn hơn thực chi.

– Tiền chi cho vay và mua các công cụ nợ của đơn vị khác (Mã số 23)

38

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113

đối ứng với sổ kế toán tài khoản 128, Tài khoản 171 trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản 128Tài khoản 171

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tiền thu hồi cho vay, bán lại công cụ nợ của đơn vị khác (Mã số 24)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các TK 111, 112, 113, sau

khi đối chiếu với sổ kế toántài khoản 128 , 171 trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Nợ TK 111 112 113 Có TK

128 171

– Tiền chi đầu tư góp vốn vào đơn vị khác (Mã số 25)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113,

sau khi đối chiếu với sổ kế toán các tài khoản 221, 222, 2281, 331 trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản 221222 2281 331

+ Số liệu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tiền thu hồi đầu tư vốn vào đơn vị khác (Mã số 26)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113,

đối ứng với sổ kế toán các tài khoản 221, 222, 2281, 131 trong kỳ báo cáo.

– Thu lãi tiền cho vay, cổ tức và lợi nhuận được chia (Mã số 27)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112 đối

ứng với sổ kế toán tài khoản 515.

– Lưu chuyển tiền thuần từ hoạt động đầu tư (Mã số 30)

Mã số 30 = Mã số 21 + Mã số 22 + Mã số 23 + Mã số 24 + Mã số 25 + Mã số

26 + Mã số 27

Lập báo cáo các chỉ tiêu luồng tiền từ hoạt động tài chính

– Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu (Mã số 31)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, Tài

khoản 113 sau khi đối chiếu với sổ kế toán tài khoản 411 trong kỳ báo cáo.

39

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Nợ tài khoản 111 112 113

Có tài khoản 411

– Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu đã phát hành (Mã

số 32)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113,

sau khi đối chiếu với sổ kế toán các tài khoản 411, 419 trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản 411Tài khoản 419

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tiền thu từ đi vay (Mã số 33)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113,

các tài khoản phải trả sau khi đối chiếu với sổ kế toán các tài khoản 171, Tài khoản

3411, Tài khoản 3431, Tài khoản 3432 , Tài khoản 41112và các tài khoản khác có

liên quan trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Nợ tài khoản 111 112 113

Có Tài khoản 3411, Tài khoản 3431, Tài khoản 3432 , Tài khoản 41112 và các tài

khoản liên quan khác

– Tiền trả nợ gốc vay (Mã số 34)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, sổ

kế toán các tài khoản phải thu đối ứng với sổ kế toán tài khoản 171, 3411, 3431,

3432, 41112 trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ Tài khoản 3411, Tài khoản 3431, Tài khoản 3432 , Tài khoản 41112 và các tài

khoản liên quan khác.

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tiền trả nợ gốc thuê tài chính (Mã số 35)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113, sổ

kế toán các tài khoản phải thu đối ứng với sổ kế toán tài khoản 3412 trong kỳ báo cáo.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

Nợ tài khoản Tài khoản 3412

40

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Cổ tức, lợi nhuận đã trả cho chủ sở hữu (Mã số 36)

+ Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các tài khoản 111, 112, 113

đối ứng với sổ kế toán cáctài khoản 421, 338.

+ DN lấy số liệu từ các tài khoản đối ứng như sau: Có tài khoản 111 112 113

/Nợ tài khoản 421338

+ Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Lưu chuyển tiền thuần từ hoạt động tài chính (Mã số 40)

Mã số 40 = Mã số 31 + Mã số 32 + Mã số 33 + Mã số 34 + Mã số 35 + Mã số 36.