laporan publikasi eksposure risiko & permodalan

TRANSCRIPT

PT Bank Tabungan Negara (Persero) Tbk

LAPORAN PUBLIKASI EKSPOSURE

RISIKO & PERMODALAN

DESEMBER 2021

PAGE 1

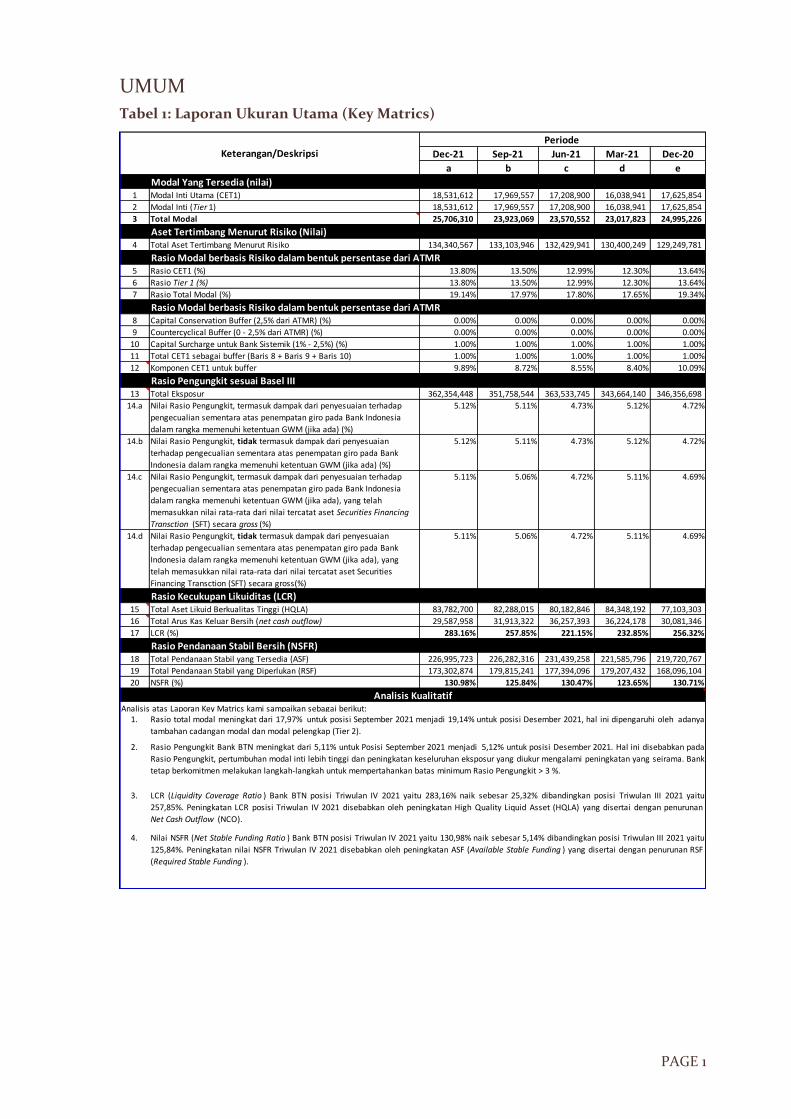

UMUM

Tabel 1: Laporan Ukuran Utama (Key Matrics)

Dec-21 Sep-21 Jun-21 Mar-21 Dec-20

a b c d e

Modal Yang Tersedia (nilai)1 Modal Inti Utama (CET1) 18,531,612 17,969,557 17,208,900 16,038,941 17,625,854

2 Modal Inti (Tier 1) 18,531,612 17,969,557 17,208,900 16,038,941 17,625,854

3 Total Modal 25,706,310 23,923,069 23,570,552 23,017,823 24,995,226

Aset Tertimbang Menurut Risiko (Nilai)4 Total Aset Tertimbang Menurut Risiko 134,340,567 133,103,946 132,429,941 130,400,249 129,249,781

Rasio Modal berbasis Risiko dalam bentuk persentase dari ATMR5 Rasio CET1 (%) 13.80% 13.50% 12.99% 12.30% 13.64%

6 Rasio Tier 1 (%) 13.80% 13.50% 12.99% 12.30% 13.64%

7 Rasio Total Modal (%) 19.14% 17.97% 17.80% 17.65% 19.34%

Rasio Modal berbasis Risiko dalam bentuk persentase dari ATMR8 Capital Conservation Buffer (2,5% dari ATMR) (%) 0.00% 0.00% 0.00% 0.00% 0.00%

9 Countercyclical Buffer (0 - 2,5% dari ATMR) (%) 0.00% 0.00% 0.00% 0.00% 0.00%

10 Capital Surcharge untuk Bank Sistemik (1% - 2,5%) (%) 1.00% 1.00% 1.00% 1.00% 1.00%

11 Total CET1 sebagai buffer (Baris 8 + Baris 9 + Baris 10) 1.00% 1.00% 1.00% 1.00% 1.00%

12 Komponen CET1 untuk buffer 9.89% 8.72% 8.55% 8.40% 10.09%

Rasio Pengungkit sesuai Basel III13 Total Eksposur 362,354,448 351,758,544 363,533,745 343,664,140 346,356,698

14.a Nilai Rasio Pengungkit, termasuk dampak dari penyesuaian terhadap

pengecualian sementara atas penempatan giro pada Bank Indonesia

dalam rangka memenuhi ketentuan GWM (jika ada) (%)

5.12% 5.11% 4.73% 5.12% 4.72%

14.b Nilai Rasio Pengungkit, tidak termasuk dampak dari penyesuaian

terhadap pengecualian sementara atas penempatan giro pada Bank

Indonesia dalam rangka memenuhi ketentuan GWM (jika ada) (%)

5.12% 5.11% 4.73% 5.12% 4.72%

14.c Nilai Rasio Pengungkit, termasuk dampak dari penyesuaian terhadap

pengecualian sementara atas penempatan giro pada Bank Indonesia

dalam rangka memenuhi ketentuan GWM (jika ada), yang telah

memasukkan nilai rata-rata dari nilai tercatat aset Securities Financing

Transction (SFT) secara gross (%)

5.11% 5.06% 4.72% 5.11% 4.69%

14.d Nilai Rasio Pengungkit, tidak termasuk dampak dari penyesuaian

terhadap pengecualian sementara atas penempatan giro pada Bank

Indonesia dalam rangka memenuhi ketentuan GWM (jika ada), yang

telah memasukkan nilai rata-rata dari nilai tercatat aset Securities

Financing Transction (SFT) secara gross(%)

5.11% 5.06% 4.72% 5.11% 4.69%

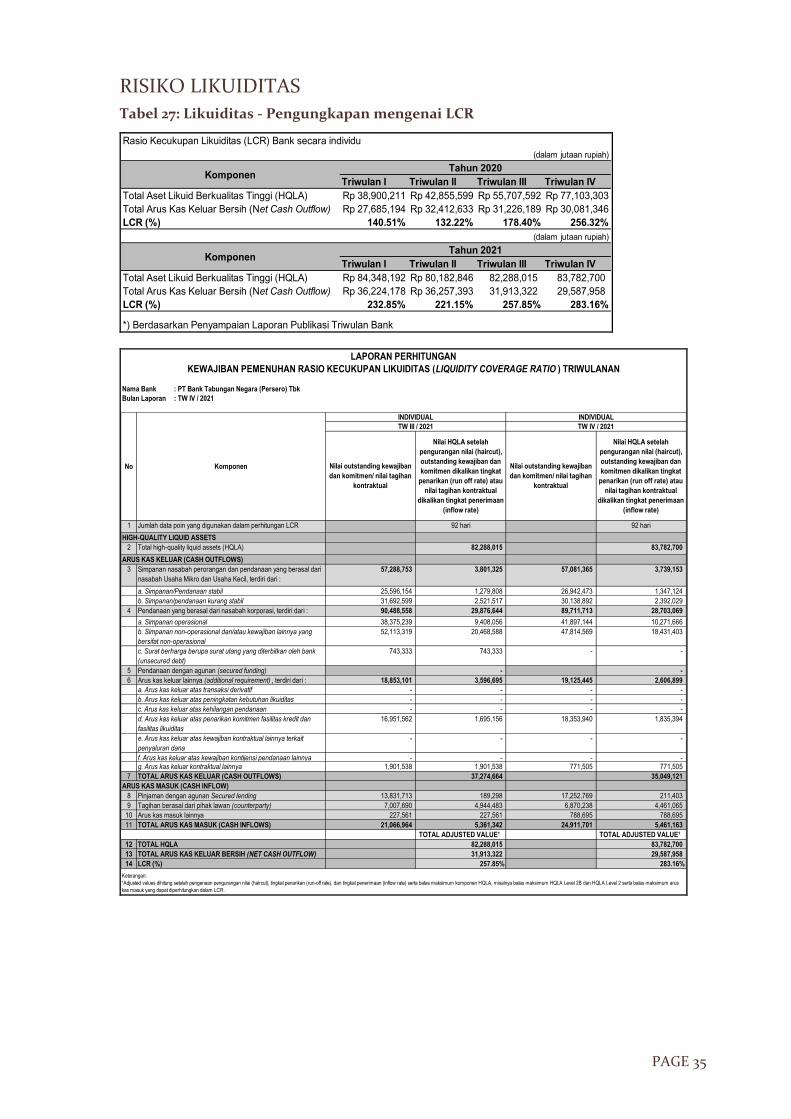

Rasio Kecukupan Likuiditas (LCR)15 Total Aset Likuid Berkualitas Tinggi (HQLA) 83,782,700 82,288,015 80,182,846 84,348,192 77,103,303

16 Total Arus Kas Keluar Bersih (net cash outflow) 29,587,958 31,913,322 36,257,393 36,224,178 30,081,346

17 LCR (%) 283.16% 257.85% 221.15% 232.85% 256.32%

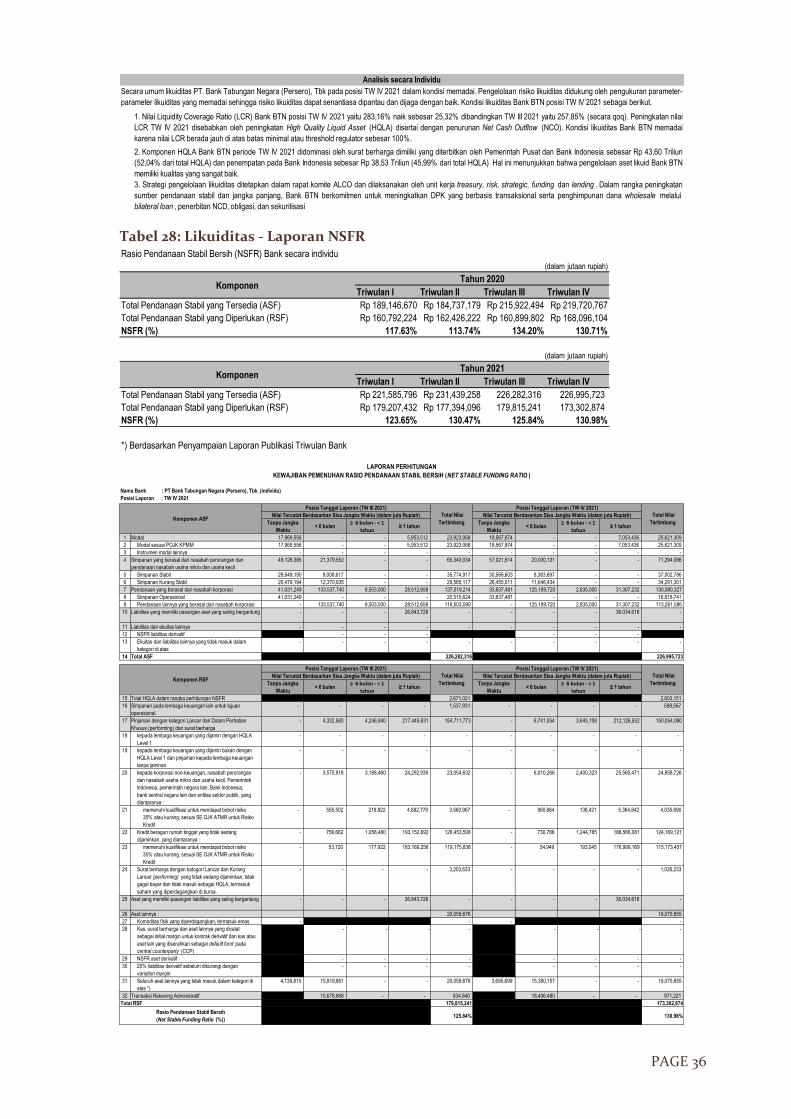

Rasio Pendanaan Stabil Bersih (NSFR)18 Total Pendanaan Stabil yang Tersedia (ASF) 226,995,723 226,282,316 231,439,258 221,585,796 219,720,767

19 Total Pendanaan Stabil yang Diperlukan (RSF) 173,302,874 179,815,241 177,394,096 179,207,432 168,096,104

20 NSFR (%) 130.98% 125.84% 130.47% 123.65% 130.71%

Analisis atas Laporan Key Matrics kami sampaikan sebagai berikut:1.

2.

3.

4.

LCR (Liquidity Coverage Ratio ) Bank BTN posisi Triwulan IV 2021 yaitu 283,16% naik sebesar 25,32% dibandingkan posisi Triwulan III 2021 yaitu

257,85%. Peningkatan LCR posisi Triwulan IV 2021 disebabkan oleh peningkatan High Quality Liquid Asset (HQLA) yang disertai dengan penurunan

Net Cash Outflow (NCO).

Nilai NSFR (Net Stable Funding Ratio ) Bank BTN posisi Triwulan IV 2021 yaitu 130,98% naik sebesar 5,14% dibandingkan posisi Triwulan III 2021 yaitu

125,84%. Peningkatan nilai NSFR Triwulan IV 2021 disebabkan oleh peningkatan ASF (Available Stable Funding ) yang disertai dengan penurunan RSF

(Required Stable Funding ).

Keterangan/Deskripsi

Analisis Kualitatif

Rasio total modal meningkat dari 17,97% untuk posisi September 2021 menjadi 19,14% untuk posisi Desember 2021, hal ini dipengaruhi oleh adanya

tambahan cadangan modal dan modal pelengkap (Tier 2).

Rasio Pengungkit Bank BTN meningkat dari 5,11% untuk Posisi September 2021 menjadi 5,12% untuk posisi Desember 2021. Hal ini disebabkan pada

Rasio Pengungkit, pertumbuhan modal inti lebih tinggi dan peningkatan keseluruhan eksposur yang diukur mengalami peningkatan yang seirama. Bank

tetap berkomitmen melakukan langkah-langkah untuk mempertahankan batas minimum Rasio Pengungkit > 3 %.

Periode

PAGE 2

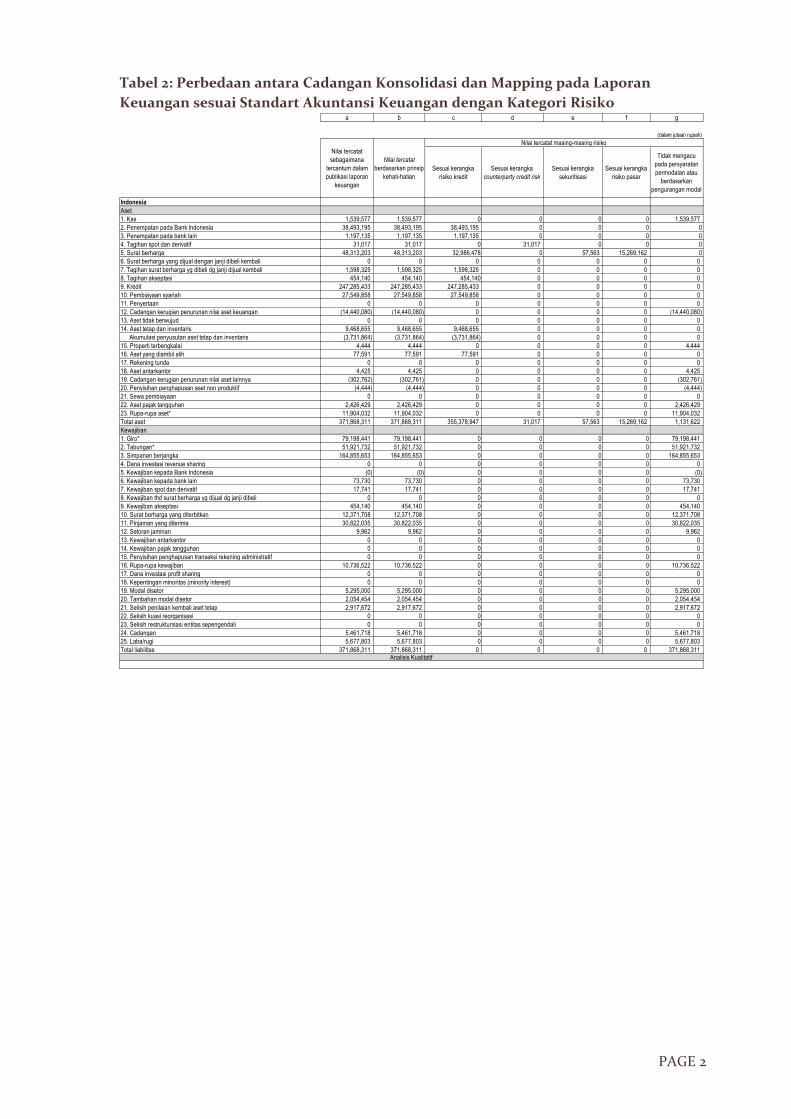

Tabel 2: Perbedaan antara Cadangan Konsolidasi dan Mapping pada Laporan

Keuangan sesuai Standart Akuntansi Keuangan dengan Kategori Risiko

a b c d e f g

(dalam jutaan rupiah)

Sesuai kerangka

risiko kredit

Sesuai kerangka

counterparty credit risk

Sesuai kerangka

sekuritisasi

Sesuai kerangka

risiko pasar

Tidak mengacu

pada persyaratan

permodalan atau

berdasarkan

pengurangan modal

Indonesia

Aset

1. Kas 1,539,577 1,539,577 0 0 0 0 1,539,577

2. Penempatan pada Bank Indonesia 38,493,195 38,493,195 38,493,195 0 0 0 0

3. Penempatan pada bank lain 1,197,135 1,197,135 1,197,135 0 0 0 0

4. Tagihan spot dan derivatif 31,017 31,017 0 31,017 0 0 0

5. Surat berharga 48,313,203 48,313,203 32,986,478 0 57,563 15,269,162 0

6. Surat berharga yang dijual dengan janji dibeli kembali 0 0 0 0 0 0 0

7. Tagihan surat berharga yg dibeli dg janji dijual kembali 1,598,325 1,598,325 1,598,325 0 0 0 0

8. Tagihan akseptasi 454,140 454,140 454,140 0 0 0 0

9. Kredit 247,285,433 247,285,433 247,285,433 0 0 0 0

10. Pembiayaan syariah 27,549,858 27,549,858 27,549,858 0 0 0 0

11. Penyertaan 0 0 0 0 0 0 0

12. Cadangan kerugian penurunan nilai aset keuangan (14,440,080) (14,440,080) 0 0 0 0 (14,440,080)

13. Aset tidak berwujud 0 0 0 0 0 0 0

14. Aset tetap dan inventaris 9,468,655 9,468,655 9,468,655 0 0 0 0

Akumulasi penyusutan aset tetap dan inventaris (3,731,864) (3,731,864) (3,731,864) 0 0 0 0

15. Properti terbengkalai 4,444 4,444 0 0 0 0 4,444

16. Aset yang diambil alih 77,591 77,591 77,591 0 0 0 0

17. Rekening tunda 0 0 0 0 0 0 0

18. Aset antarkantor 4,425 4,425 0 0 0 0 4,425

19. Cadangan kerugian penurunan nilai aset lainnya (302,762) (302,761) 0 0 0 0 (302,761)

20. Penyisihan penghapusan aset non produktif (4,444) (4,444) 0 0 0 0 (4,444)

21. Sewa pembiayaan 0 0 0 0 0 0 0

22. Aset pajak tangguhan 2,426,429 2,426,429 0 0 0 0 2,426,429

23. Rupa-rupa aset* 11,904,032 11,904,032 0 0 0 0 11,904,032

Total aset 371,868,311 371,868,311 355,378,947 31,017 57,563 15,269,162 1,131,622

Kewajiban

1. Giro* 79,198,441 79,198,441 0 0 0 0 79,198,441

2. Tabungan* 51,921,732 51,921,732 0 0 0 0 51,921,732

3. Simpanan berjangka 164,855,653 164,855,653 0 0 0 0 164,855,653

4. Dana investasi revenue sharing 0 0 0 0 0 0 0

5. Kewajiban kepada Bank Indonesia (0) (0) 0 0 0 0 (0)

6. Kewajiban kepada bank lain 73,730 73,730 0 0 0 0 73,730

7. Kewajiban spot dan derivatif 17,741 17,741 0 0 0 0 17,741

8. Kewajiban thd surat berharga yg dijual dg janji dibeli 0 0 0 0 0 0 0

9. Kewajiban akseptasi 454,140 454,140 0 0 0 0 454,140

10. Surat berharga yang diterbitkan 12,371,708 12,371,708 0 0 0 0 12,371,708

11. Pinjaman yang diterima 30,822,035 30,822,035 0 0 0 0 30,822,035

12. Setoran jaminan 9,962 9,962 0 0 0 0 9,962

13. Kewajiban antarkantor 0 0 0 0 0 0 0

14. Kewajiban pajak tangguhan 0 0 0 0 0 0 0

15. Penyisihan penghapusan transaksi rekening administratif 0 0 0 0 0 0 0

16. Rupa-rupa kewajiban 10,736,522 10,736,522 0 0 0 0 10,736,522

17. Dana investasi profit sharing 0 0 0 0 0 0 0

18. Kepentingan minoritas (minority interest) 0 0 0 0 0 0 0

19. Modal disetor 5,295,000 5,295,000 0 0 0 0 5,295,000

20. Tambahan modal disetor 2,054,454 2,054,454 0 0 0 0 2,054,454

21. Selisih penilaian kembali aset tetap 2,917,672 2,917,672 0 0 0 0 2,917,672

22. Selisih kuasi reorganisasi 0 0 0 0 0 0 0

23. Selisih restrukturisasi entitas sepengendali 0 0 0 0 0 0 0

24. Cadangan 5,461,718 5,461,718 0 0 0 0 5,461,718

25. Laba/rugi 5,677,803 5,677,803 0 0 0 0 5,677,803

Total liabilitas 371,868,311 371,868,311 0 0 0 0 371,868,311

Nilai tercatat

sebagaimana

tercantum dalam

publikasi laporan

keuangan

Nilai tercatat

berdasarkan prinsip

kehati-hatian

Nilai tercatat masing-masing risiko

Analisis Kualitatif

PAGE 3

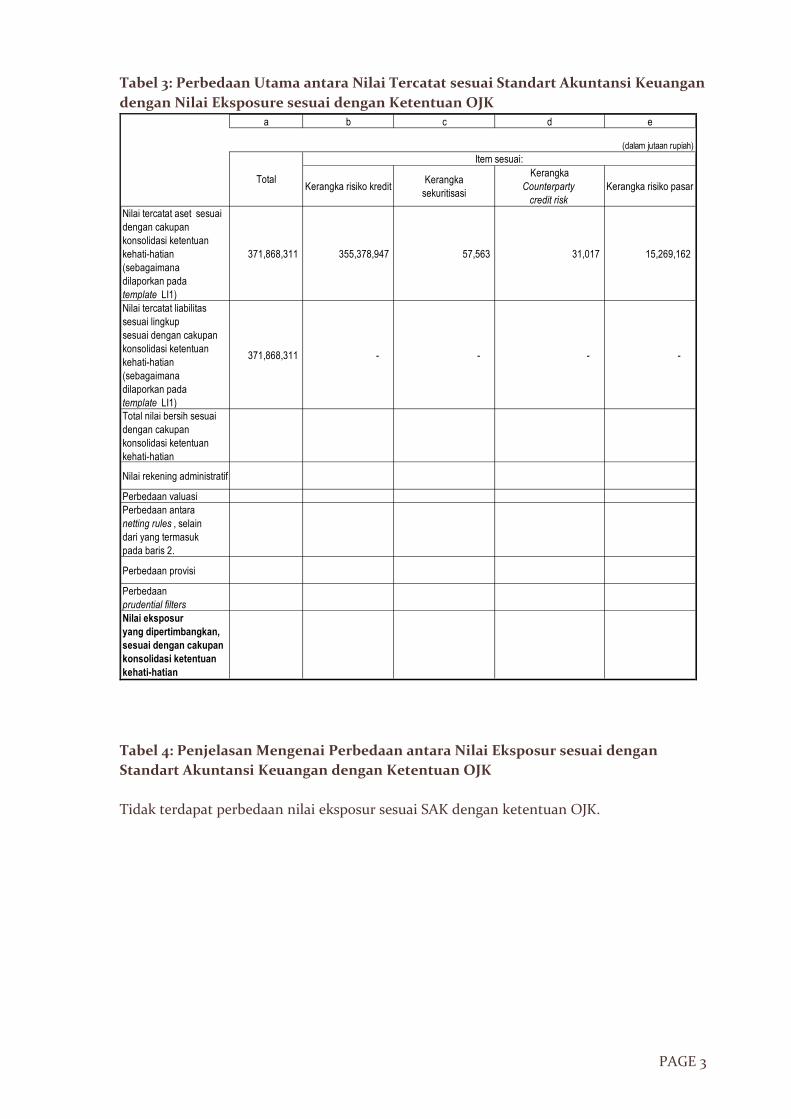

Tabel 3: Perbedaan Utama antara Nilai Tercatat sesuai Standart Akuntansi Keuangan

dengan Nilai Eksposure sesuai dengan Ketentuan OJK

Tabel 4: Penjelasan Mengenai Perbedaan antara Nilai Eksposur sesuai dengan

Standart Akuntansi Keuangan dengan Ketentuan OJK

Tidak terdapat perbedaan nilai eksposur sesuai SAK dengan ketentuan OJK.

a b c d e

(dalam jutaan rupiah)

Kerangka risiko kreditKerangka

sekuritisasi

Kerangka

Counterparty

credit risk

Kerangka risiko pasar

Nilai tercatat aset sesuai

dengan cakupan

konsolidasi ketentuan

kehati-hatian

(sebagaimana

dilaporkan pada

template LI1)

371,868,311 355,378,947 57,563 31,017 15,269,162

Nilai tercatat liabilitas

sesuai lingkup

sesuai dengan cakupan

konsolidasi ketentuan

kehati-hatian

(sebagaimana

dilaporkan pada

template LI1)

371,868,311 - - - -

Total nilai bersih sesuai

dengan cakupan

konsolidasi ketentuan

kehati-hatian

Nilai rekening administratif

Perbedaan valuasi

Perbedaan antara

netting rules , selain

dari yang termasuk

pada baris 2.

Perbedaan provisi

Perbedaan

prudential filters

Nilai eksposur

yang dipertimbangkan,

sesuai dengan cakupan

konsolidasi ketentuan

kehati-hatian

Total

Item sesuai:

PAGE 4

PERMODALAN

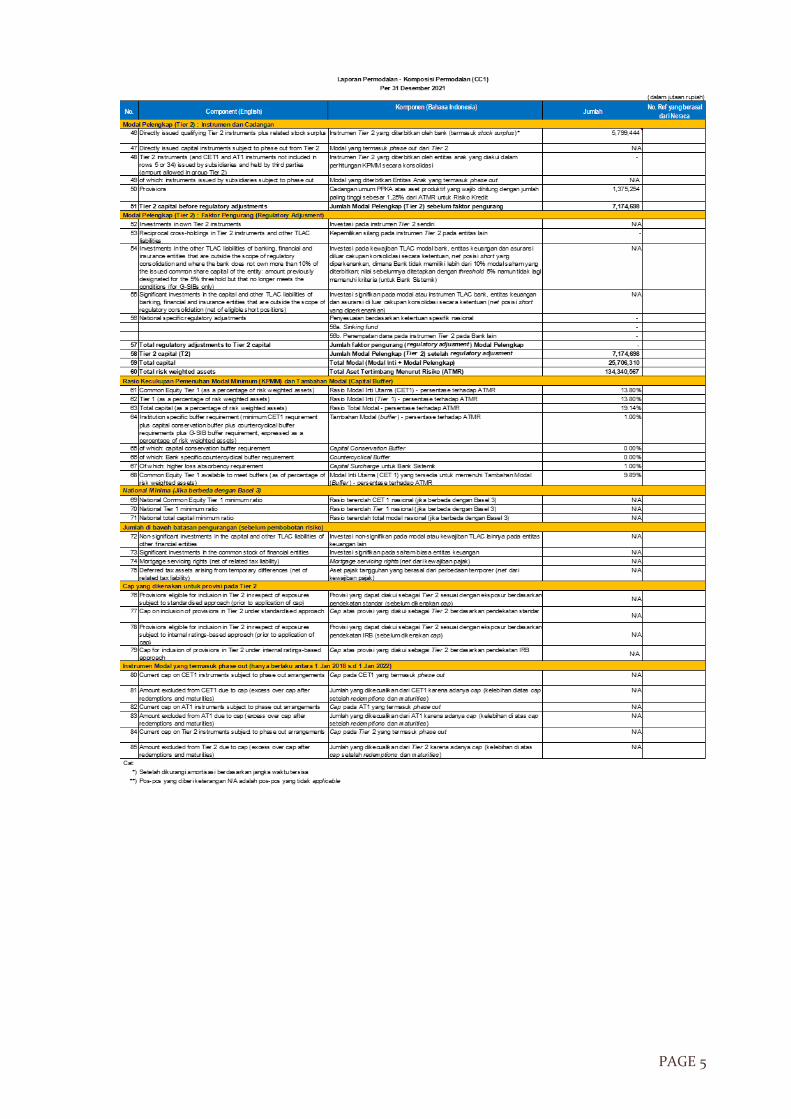

Tabel 5: Permodalan (CC1)

PAGE 5

PAGE 6

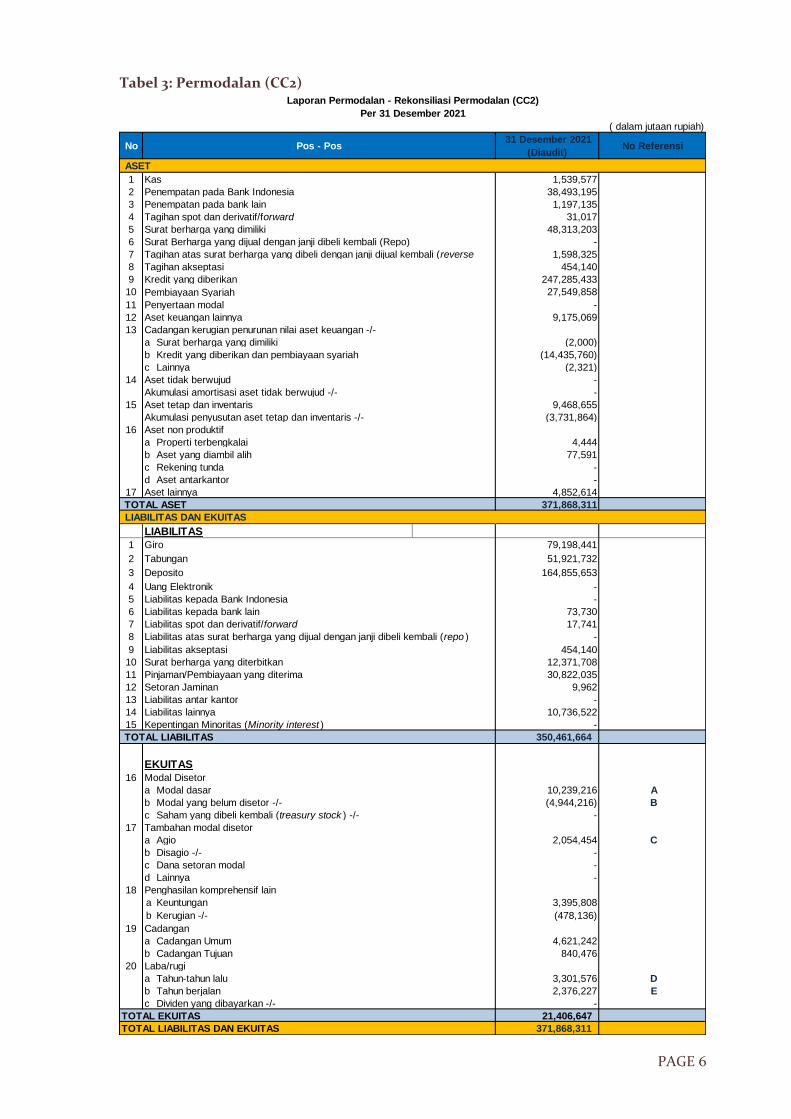

Tabel 3: Permodalan (CC2)

No 31 Desember 2021

(Diaudit) No Referensi

ASET

1 1,539,577

2 38,493,195

3 1,197,135

4 31,017

5 48,313,203

6 -

7 1,598,325

8 454,140

9 247,285,433

10 27,549,858

11 -

12 9,175,069

13

a (2,000)

b (14,435,760)

c (2,321)

14 -

-

15 9,468,655

(3,731,864)

16

a Properti terbengkalai 4,444

b Aset yang diambil alih 77,591

c Rekening tunda -

d Aset antarkantor -

17 4,852,614

371,868,311

LIABILITAS

1 79,198,441

2 51,921,732

3 164,855,653

4 -

5 -

6 73,730

7 17,741

8 -

9 454,140

10 12,371,708

11 30,822,035

12 9,962

13 -

14 10,736,522

15 -

350,461,664

EKUITAS

16

a 10,239,216 A

b (4,944,216) B

c -

17

a 2,054,454 C

b -

c -

d -

18

a Keuntungan 3,395,808

b Kerugian -/- (478,136)

19

a 4,621,242

b 840,476

20

a 3,301,576 D

b 2,376,227 E

c -

21,406,647

371,868,311

Cadangan

Cadangan Umum

Cadangan Tujuan

Laba/rugi

Tahun-tahun lalu

Modal Disetor

Liabilitas atas surat berharga yang dijual dengan janji dibeli kembali (repo )

Liabilitas akseptasi

Surat berharga yang diterbitkan

Pinjaman/Pembiayaan yang diterima

Liabilitas lainnya

Kepentingan Minoritas (Minority interest )

TOTAL LIABILITAS

Akumulasi amortisasi aset tidak berwujud -/-

Aset tetap dan inventaris

Akumulasi penyusutan aset tetap dan inventaris -/-

Aset non produktif

Aset lainnya

Kredit yang diberikan dan pembiayaan syariah

Tagihan akseptasi

Cadangan kerugian penurunan nilai aset keuangan -/-

Lainnya

Aset tidak berwujud

Kredit yang diberikan

Pembiayaan Syariah

Penyertaan modal

Aset keuangan lainnya

Surat berharga yang dimiliki

Laporan Permodalan - Rekonsiliasi Permodalan (CC2)

Per 31 Desember 2021

Surat Berharga yang dijual dengan janji dibeli kembali (Repo)

Tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse

( dalam jutaan rupiah)

Pos - Pos

Kas

Penempatan pada Bank Indonesia

Penempatan pada bank lain

Tagihan spot dan derivatif/forward

Surat berharga yang dimiliki

Setoran Jaminan

Liabilitas antar kantor

TOTAL ASET

LIABILITAS DAN EKUITAS

Liabilitas spot dan derivatif/forward

Deposito

Uang Elektronik

Liabilitas kepada Bank Indonesia

Liabilitas kepada bank lain

Giro

Tabungan

TOTAL LIABILITAS DAN EKUITAS

Dividen yang dibayarkan -/-

TOTAL EKUITAS

Modal dasar

Modal yang belum disetor -/-

Saham yang dibeli kembali (treasury stock ) -/-

Tambahan modal disetor

Agio

Disagio -/-

Dana setoran modal

Lainnya

Penghasilan komprehensif lain

Tahun berjalan

PAGE 7

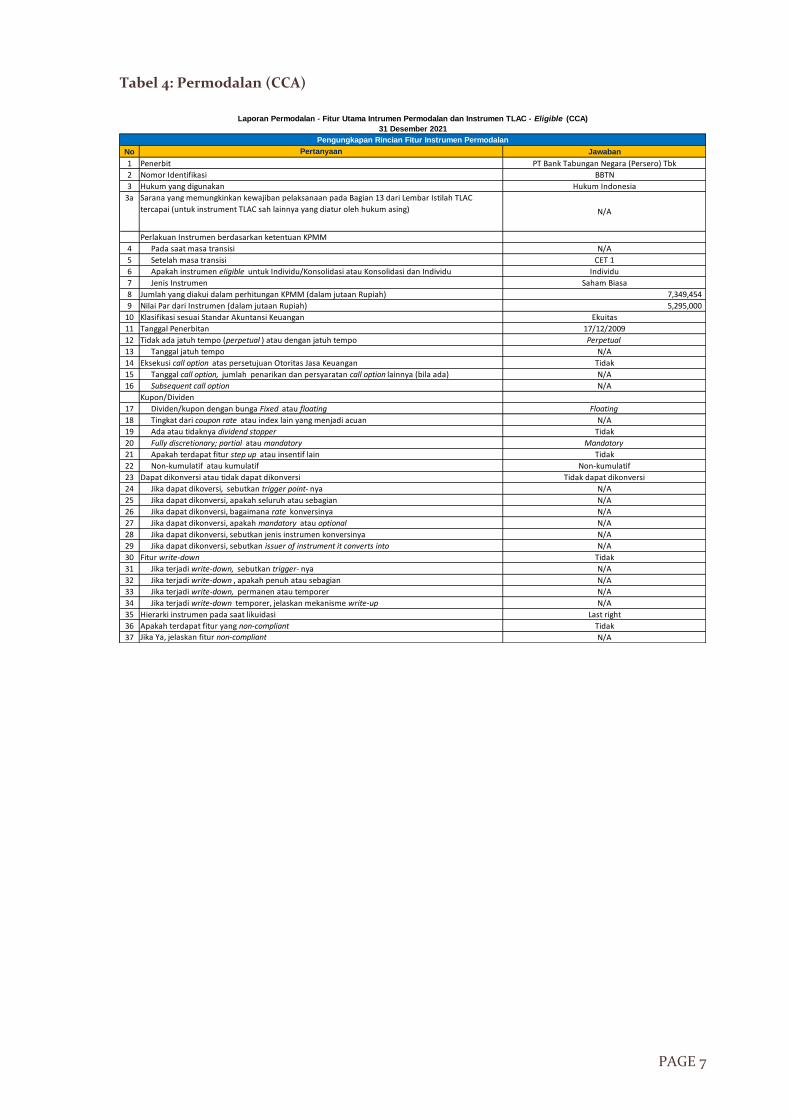

Tabel 4: Permodalan (CCA)

No Jawaban

1 Penerbit PT Bank Tabungan Negara (Persero) Tbk

2 Nomor Identifikasi BBTN

3 Hukum yang digunakan Hukum Indonesia

3a

N/A

Perlakuan Instrumen berdasarkan ketentuan KPMM

4 Pada saat masa transisi N/A

5 Setelah masa transisi CET 1

6 Apakah instrumen eligible untuk Individu/Konsolidasi atau Konsolidasi dan Individu Individu

7 Jenis Instrumen Saham Biasa

8 Jumlah yang diakui dalam perhitungan KPMM (dalam jutaan Rupiah) 7,349,454

9 Nilai Par dari Instrumen (dalam jutaan Rupiah) 5,295,000

10 Klasifikasi sesuai Standar Akuntansi Keuangan Ekuitas

11 Tanggal Penerbitan 17/12/2009

12 Tidak ada jatuh tempo (perpetual ) atau dengan jatuh tempo Perpetual

13 Tanggal jatuh tempo N/A

14 Eksekusi call option atas persetujuan Otoritas Jasa Keuangan Tidak

15 Tanggal call option, jumlah penarikan dan persyaratan call option lainnya (bila ada) N/A

16 Subsequent call option N/A

Kupon/Dividen

17 Dividen/kupon dengan bunga Fixed atau floating Floating

18 Tingkat dari coupon rate atau index lain yang menjadi acuan N/A

19 Ada atau tidaknya dividend stopper Tidak

20 Fully discretionary; partial atau mandatory Mandatory

21 Apakah terdapat fitur step up atau insentif lain Tidak

22 Non-kumulatif atau kumulatif Non-kumulatif

23 Dapat dikonversi atau tidak dapat dikonversi Tidak dapat dikonversi

24 Jika dapat dikoversi, sebutkan trigger point- nya N/A

25 Jika dapat dikonversi, apakah seluruh atau sebagian N/A

26 Jika dapat dikonversi, bagaimana rate konversinya N/A

27 Jika dapat dikonversi, apakah mandatory atau optional N/A

28 Jika dapat dikonversi, sebutkan jenis instrumen konversinya N/A

29 Jika dapat dikonversi, sebutkan issuer of instrument it converts into N/A

30 Fitur write-down Tidak

31 Jika terjadi write-down, sebutkan trigger- nya N/A

32 Jika terjadi write-down , apakah penuh atau sebagian N/A

33 Jika terjadi write-down, permanen atau temporer N/A

34 Jika terjadi write-down temporer, jelaskan mekanisme write-up N/A

35 Hierarki instrumen pada saat likuidasi Last right

36 Apakah terdapat fitur yang non-compliant Tidak

37 Jika Ya, jelaskan fitur non-compliant N/A

Sarana yang memungkinkan kewajiban pelaksanaan pada Bagian 13 dari Lembar Istilah TLAC

tercapai (untuk instrument TLAC sah lainnya yang diatur oleh hukum asing)

Pengungkapan Rincian Fitur Instrumen Permodalan

Pertanyaan

Laporan Permodalan - Fitur Utama Intrumen Permodalan dan Instrumen TLAC - Eligible (CCA)

31 Desember 2021

PAGE 8

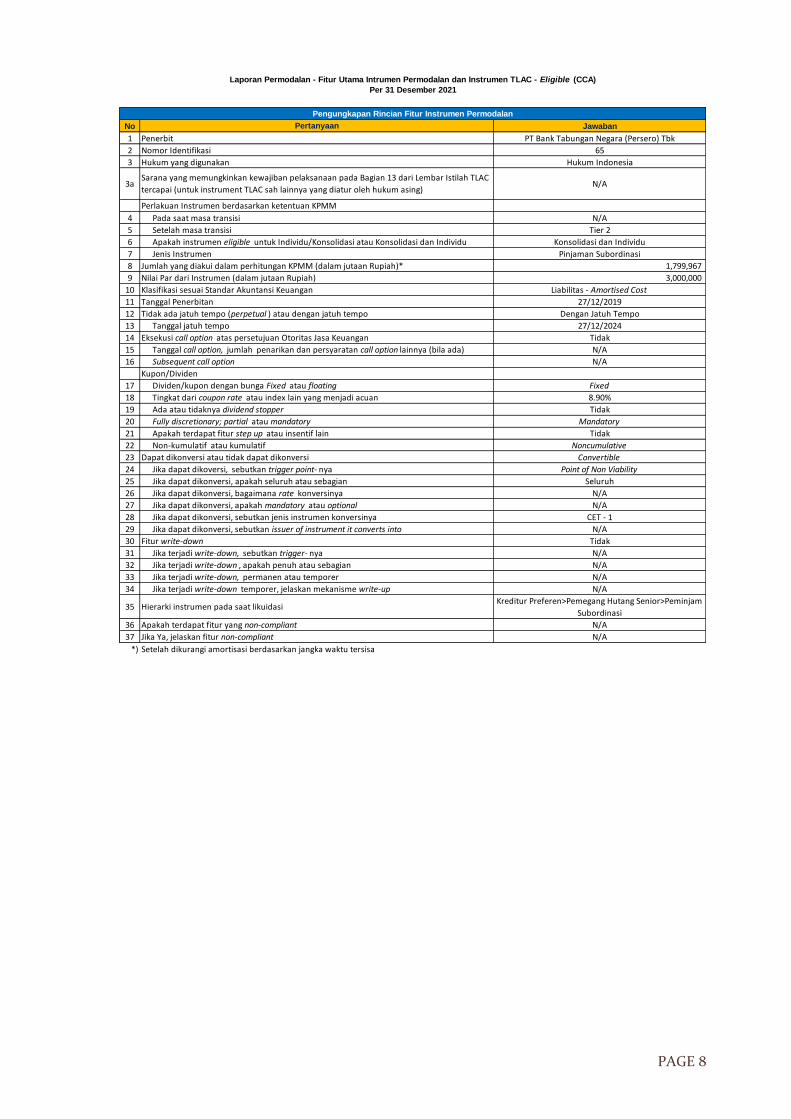

No Jawaban

1 Penerbit PT Bank Tabungan Negara (Persero) Tbk

2 Nomor Identifikasi 65

3 Hukum yang digunakan Hukum Indonesia

3a N/A

Perlakuan Instrumen berdasarkan ketentuan KPMM

4 Pada saat masa transisi N/A

5 Setelah masa transisi Tier 2

6 Apakah instrumen eligible untuk Individu/Konsolidasi atau Konsolidasi dan Individu Konsolidasi dan Individu

7 Jenis Instrumen Pinjaman Subordinasi

8 Jumlah yang diakui dalam perhitungan KPMM (dalam jutaan Rupiah)* 1,799,967

9 Nilai Par dari Instrumen (dalam jutaan Rupiah) 3,000,000

10 Klasifikasi sesuai Standar Akuntansi Keuangan Liabilitas - Amortised Cost

11 Tanggal Penerbitan 27/12/2019

12 Tidak ada jatuh tempo (perpetual ) atau dengan jatuh tempo Dengan Jatuh Tempo

13 Tanggal jatuh tempo 27/12/2024

14 Eksekusi call option atas persetujuan Otoritas Jasa Keuangan Tidak

15 Tanggal call option, jumlah penarikan dan persyaratan call option lainnya (bila ada) N/A

16 Subsequent call option N/A

Kupon/Dividen

17 Dividen/kupon dengan bunga Fixed atau floating Fixed

18 Tingkat dari coupon rate atau index lain yang menjadi acuan 8.90%

19 Ada atau tidaknya dividend stopper Tidak

20 Fully discretionary; partial atau mandatory Mandatory

21 Apakah terdapat fitur step up atau insentif lain Tidak

22 Non-kumulatif atau kumulatif Noncumulative

23 Dapat dikonversi atau tidak dapat dikonversi Convertible

24 Jika dapat dikoversi, sebutkan trigger point- nya Point of Non Viability

25 Jika dapat dikonversi, apakah seluruh atau sebagian Seluruh

26 Jika dapat dikonversi, bagaimana rate konversinya N/A

27 Jika dapat dikonversi, apakah mandatory atau optional N/A

28 Jika dapat dikonversi, sebutkan jenis instrumen konversinya CET - 1

29 Jika dapat dikonversi, sebutkan issuer of instrument it converts into N/A

30 Fitur write-down Tidak

31 Jika terjadi write-down, sebutkan trigger- nya N/A

32 Jika terjadi write-down , apakah penuh atau sebagian N/A

33 Jika terjadi write-down, permanen atau temporer N/A

34 Jika terjadi write-down temporer, jelaskan mekanisme write-up N/A

35 Hierarki instrumen pada saat likuidasiKreditur Preferen>Pemegang Hutang Senior>Peminjam

Subordinasi

36 Apakah terdapat fitur yang non-compliant N/A

37 Jika Ya, jelaskan fitur non-compliant N/A

*) Setelah dikurangi amortisasi berdasarkan jangka waktu tersisa

Sarana yang memungkinkan kewajiban pelaksanaan pada Bagian 13 dari Lembar Istilah TLAC

tercapai (untuk instrument TLAC sah lainnya yang diatur oleh hukum asing)

Pengungkapan Rincian Fitur Instrumen Permodalan

Pertanyaan

Laporan Permodalan - Fitur Utama Intrumen Permodalan dan Instrumen TLAC - Eligible (CCA)

Per 31 Desember 2021

PAGE 9

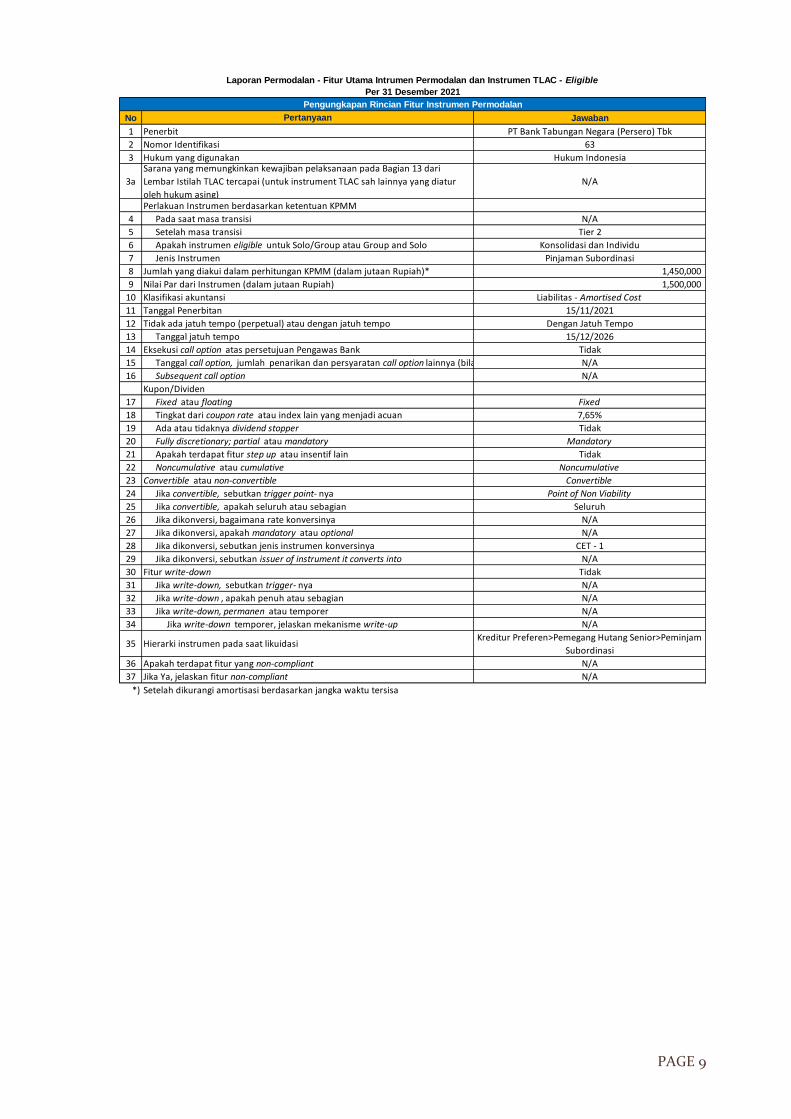

No Jawaban

1 Penerbit PT Bank Tabungan Negara (Persero) Tbk

2 Nomor Identifikasi 63

3 Hukum yang digunakan Hukum Indonesia

3a N/A

Perlakuan Instrumen berdasarkan ketentuan KPMM

4 Pada saat masa transisi N/A

5 Setelah masa transisi Tier 2

6 Apakah instrumen eligible untuk Solo/Group atau Group and Solo Konsolidasi dan Individu

7 Jenis Instrumen Pinjaman Subordinasi

8 Jumlah yang diakui dalam perhitungan KPMM (dalam jutaan Rupiah)* 1,450,000

9 Nilai Par dari Instrumen (dalam jutaan Rupiah) 1,500,000

10 Klasifikasi akuntansi Liabilitas - Amortised Cost

11 Tanggal Penerbitan 15/11/2021

12 Tidak ada jatuh tempo (perpetual) atau dengan jatuh tempo Dengan Jatuh Tempo

13 Tanggal jatuh tempo 15/12/2026

14 Eksekusi call option atas persetujuan Pengawas Bank Tidak

15 Tanggal call option, jumlah penarikan dan persyaratan call option lainnya (bila ada) N/A

16 Subsequent call option N/A

Kupon/Dividen

17 Fixed atau floating Fixed

18 Tingkat dari coupon rate atau index lain yang menjadi acuan 7,65%

19 Ada atau tidaknya dividend stopper Tidak

20 Fully discretionary; partial atau mandatory Mandatory

21 Apakah terdapat fitur step up atau insentif lain Tidak

22 Noncumulative atau cumulative Noncumulative

23 Convertible atau non-convertible Convertible

24 Jika convertible, sebutkan trigger point- nya Point of Non Viability

25 Jika convertible, apakah seluruh atau sebagian Seluruh

26 Jika dikonversi, bagaimana rate konversinya N/A

27 Jika dikonversi, apakah mandatory atau optional N/A

28 Jika dikonversi, sebutkan jenis instrumen konversinya CET - 1

29 Jika dikonversi, sebutkan issuer of instrument it converts into N/A

30 Fitur write-down Tidak

31 Jika write-down, sebutkan trigger- nya N/A

32 Jika write-down , apakah penuh atau sebagian N/A

33 Jika write-down, permanen atau temporer N/A

34 Jika write-down temporer, jelaskan mekanisme write-up N/A

35 Hierarki instrumen pada saat likuidasiKreditur Preferen>Pemegang Hutang Senior>Peminjam

Subordinasi

36 Apakah terdapat fitur yang non-compliant N/A

37 Jika Ya, jelaskan fitur non-compliant N/A

*) Setelah dikurangi amortisasi berdasarkan jangka waktu tersisa

Sarana yang memungkinkan kewajiban pelaksanaan pada Bagian 13 dari

Lembar Istilah TLAC tercapai (untuk instrument TLAC sah lainnya yang diatur

oleh hukum asing)

Laporan Permodalan - Fitur Utama Intrumen Permodalan dan Instrumen TLAC - Eligible

Per 31 Desember 2021

Pengungkapan Rincian Fitur Instrumen Permodalan

Pertanyaan

PAGE 10

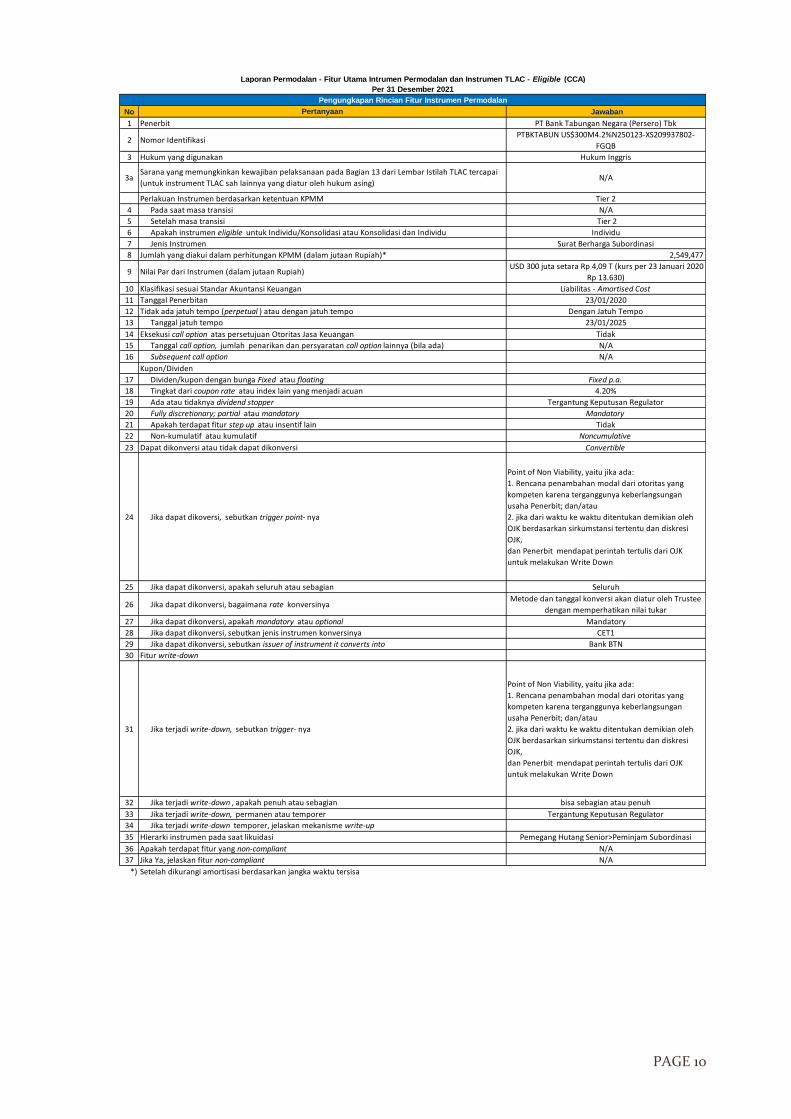

No Jawaban

1 Penerbit PT Bank Tabungan Negara (Persero) Tbk

2 Nomor IdentifikasiPTBKTABUN US$300M4.2%N250123-XS209937802-

FGQB

3 Hukum yang digunakan Hukum Inggris

3a N/A

Perlakuan Instrumen berdasarkan ketentuan KPMM Tier 2

4 Pada saat masa transisi N/A

5 Setelah masa transisi Tier 2

6 Apakah instrumen eligible untuk Individu/Konsolidasi atau Konsolidasi dan Individu Individu

7 Jenis Instrumen Surat Berharga Subordinasi

8 Jumlah yang diakui dalam perhitungan KPMM (dalam jutaan Rupiah)* 2,549,477

9 Nilai Par dari Instrumen (dalam jutaan Rupiah) USD 300 juta setara Rp 4,09 T (kurs per 23 Januari 2020

Rp 13.630)

10 Klasifikasi sesuai Standar Akuntansi Keuangan Liabilitas - Amortised Cost

11 Tanggal Penerbitan 23/01/2020

12 Tidak ada jatuh tempo (perpetual ) atau dengan jatuh tempo Dengan Jatuh Tempo

13 Tanggal jatuh tempo 23/01/2025

14 Eksekusi call option atas persetujuan Otoritas Jasa Keuangan Tidak

15 Tanggal call option, jumlah penarikan dan persyaratan call option lainnya (bila ada) N/A

16 Subsequent call option N/A

Kupon/Dividen

17 Dividen/kupon dengan bunga Fixed atau floating Fixed p.a.

18 Tingkat dari coupon rate atau index lain yang menjadi acuan 4.20%

19 Ada atau tidaknya dividend stopper Tergantung Keputusan Regulator

20 Fully discretionary; partial atau mandatory Mandatory

21 Apakah terdapat fitur step up atau insentif lain Tidak

22 Non-kumulatif atau kumulatif Noncumulative

23 Dapat dikonversi atau tidak dapat dikonversi Convertible

24 Jika dapat dikoversi, sebutkan trigger point- nya

Point of Non Viability, yaitu jika ada:

1. Rencana penambahan modal dari otoritas yang

kompeten karena terganggunya keberlangsungan

usaha Penerbit; dan/atau

2. jika dari waktu ke waktu ditentukan demikian oleh

OJK berdasarkan sirkumstansi tertentu dan diskresi

OJK,

dan Penerbit mendapat perintah tertulis dari OJK

untuk melakukan Write Down

25 Jika dapat dikonversi, apakah seluruh atau sebagian Seluruh

26 Jika dapat dikonversi, bagaimana rate konversinyaMetode dan tanggal konversi akan diatur oleh Trustee

dengan memperhatikan nilai tukar

27 Jika dapat dikonversi, apakah mandatory atau optional Mandatory

28 Jika dapat dikonversi, sebutkan jenis instrumen konversinya CET1

29 Jika dapat dikonversi, sebutkan issuer of instrument it converts into Bank BTN

30 Fitur write-down

31 Jika terjadi write-down, sebutkan trigger- nya

Point of Non Viability, yaitu jika ada:

1. Rencana penambahan modal dari otoritas yang

kompeten karena terganggunya keberlangsungan

usaha Penerbit; dan/atau

2. jika dari waktu ke waktu ditentukan demikian oleh

OJK berdasarkan sirkumstansi tertentu dan diskresi

OJK,

dan Penerbit mendapat perintah tertulis dari OJK

untuk melakukan Write Down

32 Jika terjadi write-down , apakah penuh atau sebagian bisa sebagian atau penuh

33 Jika terjadi write-down, permanen atau temporer Tergantung Keputusan Regulator

34 Jika terjadi write-down temporer, jelaskan mekanisme write-up

35 Hierarki instrumen pada saat likuidasi Pemegang Hutang Senior>Peminjam Subordinasi

36 Apakah terdapat fitur yang non-compliant N/A

37 Jika Ya, jelaskan fitur non-compliant N/A

*) Setelah dikurangi amortisasi berdasarkan jangka waktu tersisa

Laporan Permodalan - Fitur Utama Intrumen Permodalan dan Instrumen TLAC - Eligible (CCA)

Per 31 Desember 2021

Pengungkapan Rincian Fitur Instrumen Permodalan

Pertanyaan

Sarana yang memungkinkan kewajiban pelaksanaan pada Bagian 13 dari Lembar Istilah TLAC tercapai

(untuk instrument TLAC sah lainnya yang diatur oleh hukum asing)

PAGE 11

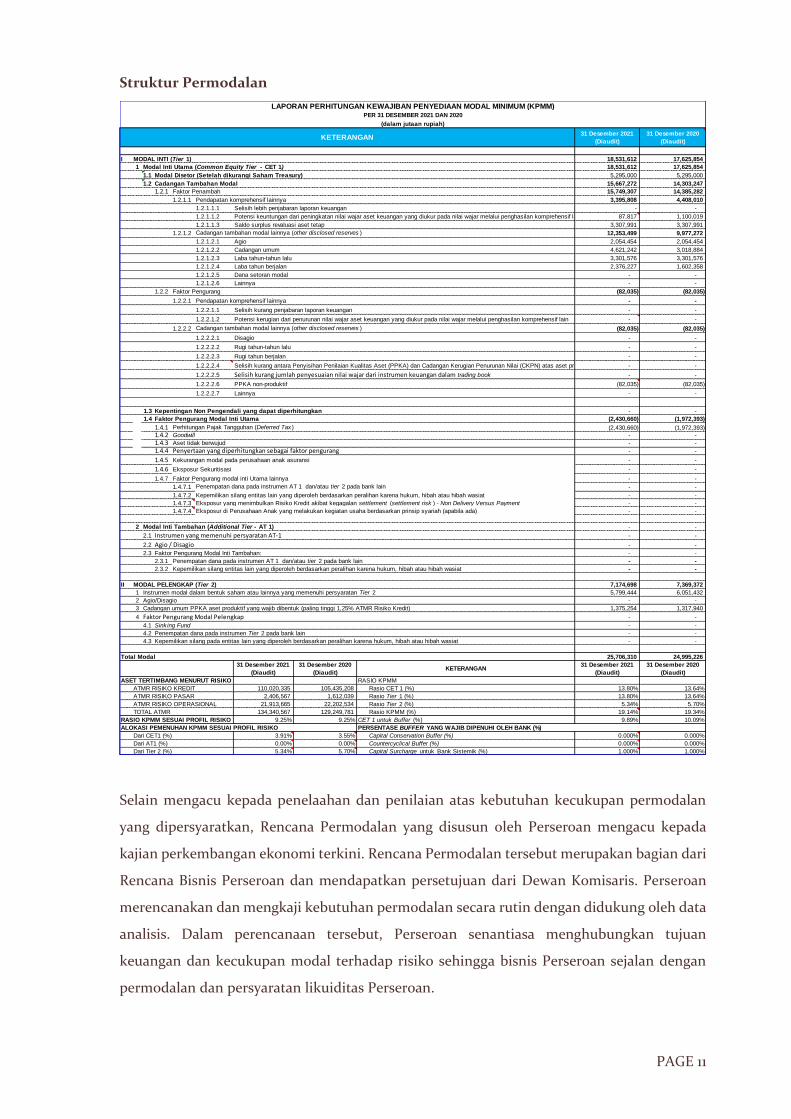

Struktur Permodalan

Selain mengacu kepada penelaahan dan penilaian atas kebutuhan kecukupan permodalan

yang dipersyaratkan, Rencana Permodalan yang disusun oleh Perseroan mengacu kepada

kajian perkembangan ekonomi terkini. Rencana Permodalan tersebut merupakan bagian dari

Rencana Bisnis Perseroan dan mendapatkan persetujuan dari Dewan Komisaris. Perseroan

merencanakan dan mengkaji kebutuhan permodalan secara rutin dengan didukung oleh data

analisis. Dalam perencanaan tersebut, Perseroan senantiasa menghubungkan tujuan

keuangan dan kecukupan modal terhadap risiko sehingga bisnis Perseroan sejalan dengan

permodalan dan persyaratan likuiditas Perseroan.

31 Desember 2021

(Diaudit)

31 Desember 2020

(Diaudit)

I MODAL INTI (Tier 1) 18,531,612 17,625,854

1 Modal Inti Utama (Common Equity Tier - CET 1) 18,531,612 17,625,854

1.1 Modal Disetor (Setelah dikurangi Saham Treasury) 5,295,000 5,295,000

1.2 Cadangan Tambahan Modal 15,667,272 14,303,247

1.2.1 Faktor Penambah 15,749,307 14,385,282

1.2.1.1 Pendapatan komprehensif lainnya 3,395,808 4,408,010

1.2.1.1.1 Selisih lebih penjabaran laporan keuangan - -

1.2.1.1.2 Potensi keuntungan dari peningkatan nilai wajar aset keuangan yang diukur pada nilai wajar melalui penghasilan komprehensif lain 87,817 1,100,019

1.2.1.1.3 Saldo surplus revaluasi aset tetap 3,307,991 3,307,991

1.2.1.2 Cadangan tambahan modal lainnya (other disclosed reserves ) 12,353,499 9,977,272

1.2.1.2.1 Agio 2,054,454 2,054,454

1.2.1.2.2 Cadangan umum 4,621,242 3,018,884

1.2.1.2.3 Laba tahun-tahun lalu 3,301,576 3,301,576

1.2.1.2.4 Laba tahun berjalan 2,376,227 1,602,358

1.2.1.2.5 Dana setoran modal - -

1.2.1.2.6 Lainnya - -

1.2.2 Faktor Pengurang (82,035) (82,035)

1.2.2.1 Pendapatan komprehensif lainnya - -

1.2.2.1.1 Selisih kurang penjabaran laporan keuangan - -

1.2.2.1.2 Potensi kerugian dari penurunan nilai wajar aset keuangan yang diukur pada nilai wajar melalui penghasilan komprehensif lain - -

1.2.2.2 Cadangan tambahan modal lainnya (other disclosed reserves ) (82,035) (82,035)

1.2.2.2.1 Disagio - -

1.2.2.2.2 Rugi tahun-tahun lalu - -

1.2.2.2.3 Rugi tahun berjalan - -

1.2.2.2.4 Selisih kurang antara Penyisihan Penilaian Kualitas Aset (PPKA) dan Cadangan Kerugian Penurunan Nilai (CKPN) atas aset produktif - -

1.2.2.2.5 Selisih kurang jumlah penyesuaian nilai wajar dari instrumen keuangan dalam trading book - -

1.2.2.2.6 PPKA non-produktif (82,035) (82,035)

1.2.2.2.7 Lainnya - -

1.3 Kepentingan Non Pengendali yang dapat diperhitungkan - -

1.4 Faktor Pengurang Modal Inti Utama (2,430,660) (1,972,393)

1.4.1 Perhitungan Pajak Tangguhan (Deferred Tax ) (2,430,660) (1,972,393)

1.4.2 Goodwill - -

1.4.3 Aset tidak berwujud - -

1.4.4 Penyertaan yang diperhitungkan sebagai faktor pengurang - -

1.4.5 Kekurangan modal pada perusahaan anak asuransi - -

1.4.6 Eksposur Sekuritisasi - -

1.4.7 Faktor Pengurang modal inti Utama lainnya - -

1.4.7.1 Penempatan dana pada instrumen AT 1 dan/atau tier 2 pada bank lain - -

1.4.7.2 Kepemilikan silang entitas lain yang diperoleh berdasarkan peralihan karena hukum, hibah atau hibah wasiat - -

1.4.7.3 Eksposur yang menimbulkan Risiko Kredit akibat kegagalan settlement (settlement risk ) - Non Delivery Versus Payment - -

1.4.7.4 Eksposur di Perusahaan Anak yang melakukan kegiatan usaha berdasarkan prinsip syariah (apabila ada) - -

2 Modal Inti Tambahan (Additional Tier - AT 1) - -

2.1 Instrumen yang memenuhi persyaratan AT-1 - -

2.2 Agio / Disagio - -

2.3 Faktor Pengurang Modal Inti Tambahan: - -

2.3.1 Penempatan dana pada instrumen AT 1 dan/atau tier 2 pada bank lain - -

2.3.2 Kepemilikan silang entitas lain yang diperoleh berdasarkan peralihan karena hukum, hibah atau hibah wasiat - -

II MODAL PELENGKAP (Tier 2) 7,174,698 7,369,372

1 Instrumen modal dalam bentuk saham atau lainnya yang memenuhi persyaratan Tier 2 5,799,444 6,051,432

2 Agio/Disagio - -

3 Cadangan umum PPKA aset produktif yang wajib dibentuk (paling tinggi 1,25% ATMR Risiko Kredit) 1,375,254 1,317,940

4 Faktor Pengurang Modal Pelengkap - -

4.1 Sink ing Fund - -

4.2 Penempatan dana pada instrumen Tier 2 pada bank lain - -

4.3 Kepemilikan silang pada entitas lain yang diperoleh berdasarkan peralihan karena hukum, hibah atau hibah wasiat - -

Total Modal 25,706,310 24,995,226

31 Desember 2021

(Diaudit)

31 Desember 2020

(Diaudit)

31 Desember 2021

(Diaudit)

31 Desember 2020

(Diaudit)

ASET TERTIMBANG MENURUT RISIKO RASIO KPMM

ATMR RISIKO KREDIT 110,020,335 105,435,208 Rasio CET 1 (%) 13.80% 13.64%

ATMR RISIKO PASAR 2,406,567 1,612,039 Rasio Tier 1 (%) 13.80% 13.64%

ATMR RISIKO OPERASIONAL 21,913,665 22,202,534 Rasio Tier 2 (%) 5.34% 5.70%

TOTAL ATMR 134,340,567 129,249,781 Rasio KPMM (%) 19.14% 19.34%

RASIO KPMM SESUAI PROFIL RISIKO (%) 9.25% 9.25% CET 1 untuk Buffer (%) 9.89% 10.09%

ALOKASI PEMENUHAN KPMM SESUAI PROFIL RISIKO PERSENTASE BUFFER YANG WAJIB DIPENUHI OLEH BANK (%)

Dari CET1 (%) 3.91% 3.55% Capital Conservation Buffer (%) 0.000% 0.000%

Dari AT1 (%) 0.00% 0.00% Countercyclical Buffer (%) 0.000% 0.000%

Dari Tier 2 (%) 5.34% 5.70% Capital Surcharge untuk Bank Sistemik (%) 1.000% 1.000%

KETERANGAN

LAPORAN PERHITUNGAN KEWAJIBAN PENYEDIAAN MODAL MINIMUM (KPMM)PER 31 DESEMBER 2021 DAN 2020

(dalam jutaan rupiah)

KETERANGAN

PAGE 12

Tujuan dari kebijakan manajemen atas permodalan adalah memastikan struktur permodalan

yang dimiliki oleh Perseroan mampu mendukung strategi pengembangan ekspansi usaha saat

ini dan mempertahankan kelangsungan pengembangan di masa mendatang. Selain itu,

penetapan kebijakan permodalan juga ditujukan untuk memenuhi ketentuan kecukupan

permodalan yang ditetapkan oleh regulator serta memastikan agar struktur permodalan

Perseroan telah efisien.

Sesuai dengan regulasi yang berlaku, modal Perseroan terdiri dari:

1. Modal Inti, yang terdiri dari Modal Inti Utama (Common Equity Tier 1 atau CET 1) dan

Modal Inti Tambahan (Additional Tier 1). Modal inti utama mencakup modal disetor dan

cadangan tambahan modal (disclose reserve). Cadangan tambahan modal terdiri atas

faktor penambah (agio, cadangan umum, laba tahun lalu, laba tahun berjalan, dan opsi

saham) dan faktor pengurang (kerugian komprehensif lainnya dari transaksi aset

keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual, selisih kurang

Penyisihan Penghapusan Aset (PPA) atas aset produktif dengan Cadangan Kerugian

Penurunan Nilai, dan PPA non produktif).

2. Modal Pelengkap (Maksimum 100% dari Modal Inti), yang terdiri dari cadangan umum

PPA atas aset produktif yang wajib dihitung dengan jumlah maksimum 1,25% dari ATMR

Risiko Kredit dan Cadangan Tujuan.

Total modal inti Perseroan di tahun 2021 adalah sebesar Rp 18,54 triliun, lebih tinggi

dibandingkan tahun 2020 sebesar Rp 17,63 triliun. Sedangkan, total modal pelengkap

Perseroan di tahun 2021 adalah sebesar Rp 7,17 triliun, lebih rendah dibandingkan tahun 2020

(sebesar Rp 7,36 triliun).

PAGE 13

MANAJEMEN RISIKO BANK

Manajemen risiko dirancang dalam rangka mendukung Perseroan untuk mewujudkan

pengelolaan bisnis yang sehat dan pertumbuhan yang berkelanjutan sehingga dapat

mengoptimalkan stakeholder value. Perseroan menerapkan pendekatan pengelolaan risiko-

secara menyeluruh, yaitu meningkatkan kinerja dengan mengelola ketidakpastian,

meminimalisir ancaman dan memaksimalkan peluang, yang mengacu kepada prinsip-prinsip

manajemen risiko yang paling kurang mencakup:

1. Pengawasan aktif Dewan Komisaris dan Direksi;

2. Kecukupan kebijakan, prosedur dan penetapan limit;

3. Kecukupan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko serta

sistem informasi Manajemen Risiko;

4. Sistem pengendalian intern yang menyeluruh.

Selain itu, strategi manajemen risiko Perseroan juga disesuaikan dengan strategi Bisnis

Perseroan. Strategi Manajemen Risiko tersebut dilakukan untuk mendukung pengembangan

usaha Perseroan di masa ke depan, antara lain melalui:

1. Selain difokuskan pada pengembangan dan simulasi pengukuran risiko dan permodalan,

penerapan manajemen risiko juga difokuskan pada pengembangan budaya sadar risiko

kepada segenap jajaran di Perseroan serta pada fungsi Ex Ante dalam rangka

meminimalisir timbulnya eksposur risiko. Hal ini agar kebijakan manajemen risiko yang

telah ditetapkan dapat diimplementasikan dalam kegiatan usaha dan operasional harian

pada setiap level.

2. Penyusunan kebijakan dan prosedur Manajemen Risiko

3. Pelaksanaan stress testing untuk Risiko Kredit yang dilakukan 1 (satu) kali dalam setahun,

stress testing Risiko Pasar 1 (satu) kali dalam setahun dan stress testing Risiko Likuiditas

dilakukan sebanyak 4 (empat) kali dalam setahun guna menilai ketahanan Perseroan

terhadap skenario stress/krisis.

Proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko merupakan bagian

utama dari implementasi sistem manajemen risiko Perseroan. Hal tersebut menjadi perhatian

Perseroan untuk memastikan efektifitas sistem manajemen risiko dalam mendukung kinerja

operasional dan keuangan agar pertumbuhan bisnis berkelanjutan.

PAGE 14

Pada tahap awal, sistem informasi manajemen risiko difokuskan pada pengumpulan dan

perbaikan kualitas database risiko. Hal ini diharapkan dapat dikembangkan dan diaplikasikan

ke dalam sistem informasi manajemen risiko secara bertahap sehingga proses pengukuran

risiko dan pemantauan risiko dapat dilakukan secara terintegrasi dan dapat disajikan secara

tepat waktu. Perseroan kemudian memperkuat utilisasi Risk Management Tools guna

memenuhi kucukupan sistem informasi manajemen risiko, dengan beberapa pengembangan

sistem, antara lain:

1. Implementasi sistem pemantauan monitoring risiko pasar/interest rate risk in the banking

book (IRRBB).

2. Melakukann enhancement aplikasi monitoring Risiko Likuiditas (modul pelaporan

Liquidity Coverage Ratio/ LCR, stress testing, laporan pekanan dan profil risiko likuiditas).

3. Pemanfaatan Terminal Bloomberg untuk mendukung penerapan manajemen risiko

secara efektif guna mendukung pengelolaan risiko likuiditas, risiko kredit dan risiko

lainnya.

4. Memperkuat peran manajemen risiko dengan Pengembangan Sustainability Environment

Risk Management.

5. Melakukan review parameter dan enhancement System Credit Scoring Model (CSM).

6. Melakukan enhancement sistem Internal Credit Rating (ICR).

7. Maintenance implementasi ISO di ERMD melalui Surveillance ISO 9001:2015 di Enterprise

Risk Management Division guna meningkatkan standar layanan mutu ERMD kepada

seluruh stakeholders.

Kebijakan dan Prosedur Pengelolaan Risiko

Perseroan telah memiliki panduan kebijakan di bidang manajemen risiko yaitu Pedoman

Kebijakan Manajemen Risiko (PKMR) di mana di dalamnya telah mencakup ketentuan-

ketentuan minimal yang disyaratkan oleh Peraturan Otoritas Jasa Keuangan maupun Bank

Indonesia. Pedoman kebijakan di bidang manajemen risiko tersebut juga telah dilengkapi

dengan kebijakan-kebijakan internal, antara lain: Petunjuk Pelaksanaan Pelaporan dan

Penilaian Profil Risiko Bank, Pelaksanaan Pelaporan dan Penilaian Tingkat Kesehatan Bank,

Petunjuk Pelaksanaan Proses Pengukuran Risiko Likuiditas, Petunjuk Pelaksanaan

Perhitungan dan Pelaporan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio), Petunjuk

Pelaksanaan Proses Pengukuran Risiko Pasar, Manajemen Risiko Suku Bunga dalam Banking

Book, Petunjuk Pelaksanaan Stress Testing, Pedoman Pemantauan Likuiditas, Pedoman

Kebijakan Manajemen Risiko (PKMR), Risk & Control Self Assessment, Petunjuk pelaksanaan

rencana aksi (Recovery Plan), Risk Culture, Pedoman dan Penilaian Profil Risiko Kantor

Cabang dan Kantor Cabang Syariah, Batas Wewenang Kredit Komersial dan Kredit Konsumer,

PAGE 15

Petunjuk Pelaksanaan Perhitungan Cadangan Kerugian Penurunan Nilai (CKPN), Kebijakan

Bagi Debitur Yang Terkena Dampak Covid-19, Business Continuity Management (BCM) dan

Standard Operating Procedure (SOP) Business Continuity Plan (BCP).

Pengkajian ulang terhadap kebijakan internal juga dilakukan agar sesuai dengan ketentuan

terkini dari regulator dengan melakukan gap analysis serta mengakomodasi best practices

yang lazim digunakan di industri perbankan untuk meningkatkan kualitas penerapan

manajemen risiko.

PAGE 16

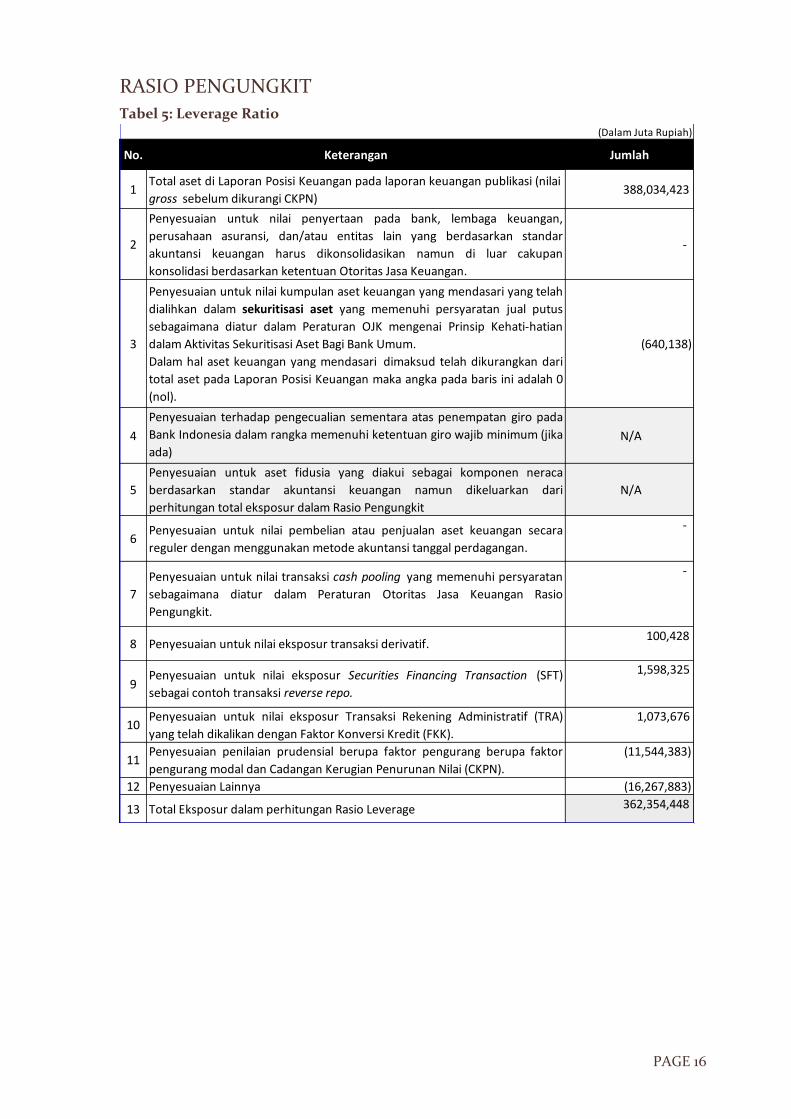

RASIO PENGUNGKIT

Tabel 5: Leverage Ratio

(Dalam Juta Rupiah)

No. Keterangan Jumlah

1Total aset di Laporan Posisi Keuangan pada laporan keuangan publikasi (nilai

gross sebelum dikurangi CKPN) 388,034,423

2

Penyesuaian untuk nilai penyertaan pada bank, lembaga keuangan,

perusahaan asuransi, dan/atau entitas lain yang berdasarkan standar

akuntansi keuangan harus dikonsolidasikan namun di luar cakupan

konsolidasi berdasarkan ketentuan Otoritas Jasa Keuangan.

-

3

Penyesuaian untuk nilai kumpulan aset keuangan yang mendasari yang telah

dialihkan dalam sekuritisasi aset yang memenuhi persyaratan jual putus

sebagaimana diatur dalam Peraturan OJK mengenai Prinsip Kehati-hatian

dalam Aktivitas Sekuritisasi Aset Bagi Bank Umum.

Dalam hal aset keuangan yang mendasari dimaksud telah dikurangkan dari

total aset pada Laporan Posisi Keuangan maka angka pada baris ini adalah 0

(nol).

(640,138)

4

Penyesuaian terhadap pengecualian sementara atas penempatan giro pada

Bank Indonesia dalam rangka memenuhi ketentuan giro wajib minimum (jika

ada) N/A

5

Penyesuaian untuk aset fidusia yang diakui sebagai komponen neraca

berdasarkan standar akuntansi keuangan namun dikeluarkan dari

perhitungan total eksposur dalam Rasio Pengungkit

N/A

6Penyesuaian untuk nilai pembelian atau penjualan aset keuangan secara

reguler dengan menggunakan metode akuntansi tanggal perdagangan.

-

7

Penyesuaian untuk nilai transaksi cash pooling yang memenuhi persyaratan

sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan Rasio

Pengungkit.

-

8 Penyesuaian untuk nilai eksposur transaksi derivatif. 100,428

9Penyesuaian untuk nilai eksposur Securities Financing Transaction (SFT)

sebagai contoh transaksi reverse repo.

1,598,325

10Penyesuaian untuk nilai eksposur Transaksi Rekening Administratif (TRA)

yang telah dikalikan dengan Faktor Konversi Kredit (FKK).

1,073,676

11Penyesuaian penilaian prudensial berupa faktor pengurang berupa faktor

pengurang modal dan Cadangan Kerugian Penurunan Nilai (CKPN).

(11,544,383)

12 Penyesuaian Lainnya (16,267,883)

13 Total Eksposur dalam perhitungan Rasio Leverage 362,354,448

PAGE 17

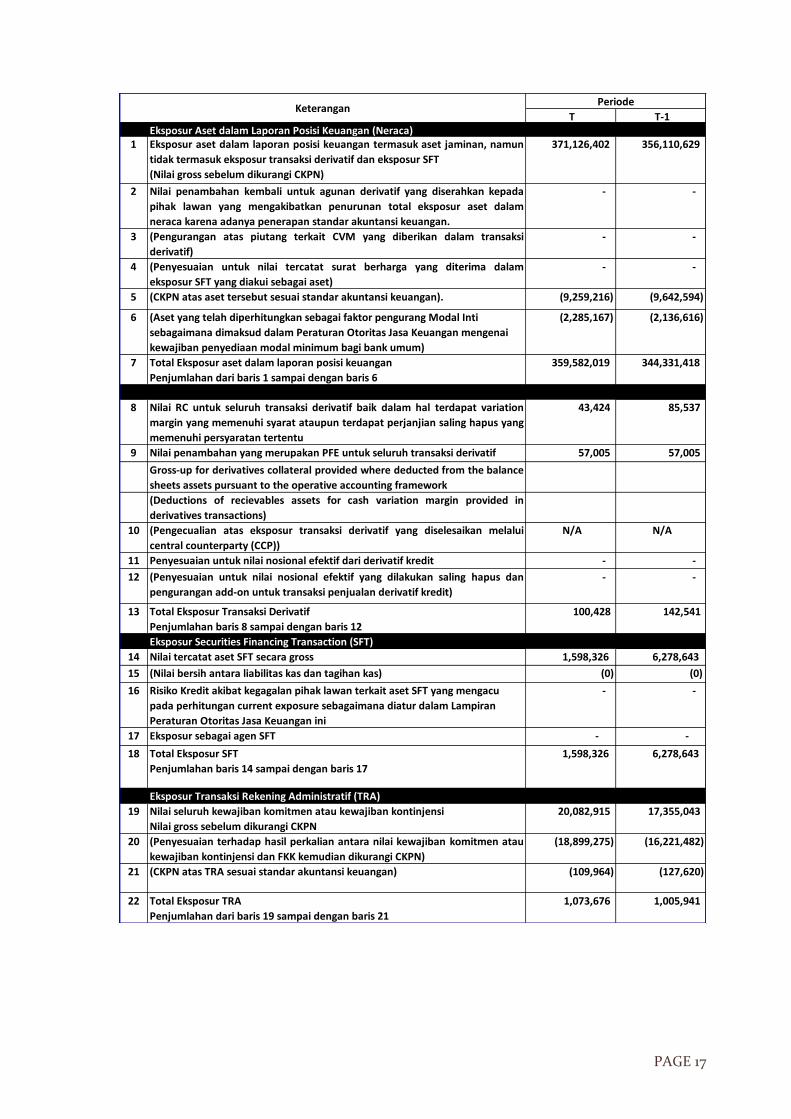

T T-1 Eksposur Aset dalam Laporan Posisi Keuangan (Neraca)

1 Eksposur aset dalam laporan posisi keuangan termasuk aset jaminan, namun

tidak termasuk eksposur transaksi derivatif dan eksposur SFT

(Nilai gross sebelum dikurangi CKPN)

371,126,402 356,110,629

2 Nilai penambahan kembali untuk agunan derivatif yang diserahkan kepada

pihak lawan yang mengakibatkan penurunan total eksposur aset dalam

neraca karena adanya penerapan standar akuntansi keuangan.

- -

3 (Pengurangan atas piutang terkait CVM yang diberikan dalam transaksi

derivatif)

- -

4 (Penyesuaian untuk nilai tercatat surat berharga yang diterima dalam

eksposur SFT yang diakui sebagai aset)

- -

5 (CKPN atas aset tersebut sesuai standar akuntansi keuangan). (9,259,216) (9,642,594)

6 (Aset yang telah diperhitungkan sebagai faktor pengurang Modal Inti

sebagaimana dimaksud dalam Peraturan Otoritas Jasa Keuangan mengenai

kewajiban penyediaan modal minimum bagi bank umum)

(2,285,167) (2,136,616)

7 Total Eksposur aset dalam laporan posisi keuangan

Penjumlahan dari baris 1 sampai dengan baris 6

359,582,019 344,331,418

Eksposur Transaksi Derivatif

8 Nilai RC untuk seluruh transaksi derivatif baik dalam hal terdapat variation

margin yang memenuhi syarat ataupun terdapat perjanjian saling hapus yang

memenuhi persyaratan tertentu

43,424 85,537

9 Nilai penambahan yang merupakan PFE untuk seluruh transaksi derivatif 57,005 57,005

Gross-up for derivatives collateral provided where deducted from the balance

sheets assets pursuant to the operative accounting framework

(Deductions of recievables assets for cash variation margin provided in

derivatives transactions)

10 (Pengecualian atas eksposur transaksi derivatif yang diselesaikan melalui

central counterparty (CCP))

N/A N/A

11 Penyesuaian untuk nilai nosional efektif dari derivatif kredit - -

12 (Penyesuaian untuk nilai nosional efektif yang dilakukan saling hapus dan

pengurangan add-on untuk transaksi penjualan derivatif kredit)

- -

13 Total Eksposur Transaksi Derivatif

Penjumlahan baris 8 sampai dengan baris 12

100,428 142,541

Eksposur Securities Financing Transaction (SFT)

14 Nilai tercatat aset SFT secara gross 1,598,326 6,278,643

15 (Nilai bersih antara liabilitas kas dan tagihan kas) (0) (0)

16 Risiko Kredit akibat kegagalan pihak lawan terkait aset SFT yang mengacu

pada perhitungan current exposure sebagaimana diatur dalam Lampiran

Peraturan Otoritas Jasa Keuangan ini

- -

17 Eksposur sebagai agen SFT - -

18 Total Eksposur SFT

Penjumlahan baris 14 sampai dengan baris 17

1,598,326 6,278,643

Eksposur Transaksi Rekening Administratif (TRA)

19 Nilai seluruh kewajiban komitmen atau kewajiban kontinjensi

Nilai gross sebelum dikurangi CKPN

20,082,915 17,355,043

20 (Penyesuaian terhadap hasil perkalian antara nilai kewajiban komitmen atau

kewajiban kontinjensi dan FKK kemudian dikurangi CKPN)

(18,899,275) (16,221,482)

21 (CKPN atas TRA sesuai standar akuntansi keuangan) (109,964) (127,620)

22 Total Eksposur TRA

Penjumlahan dari baris 19 sampai dengan baris 21

1,073,676 1,005,941

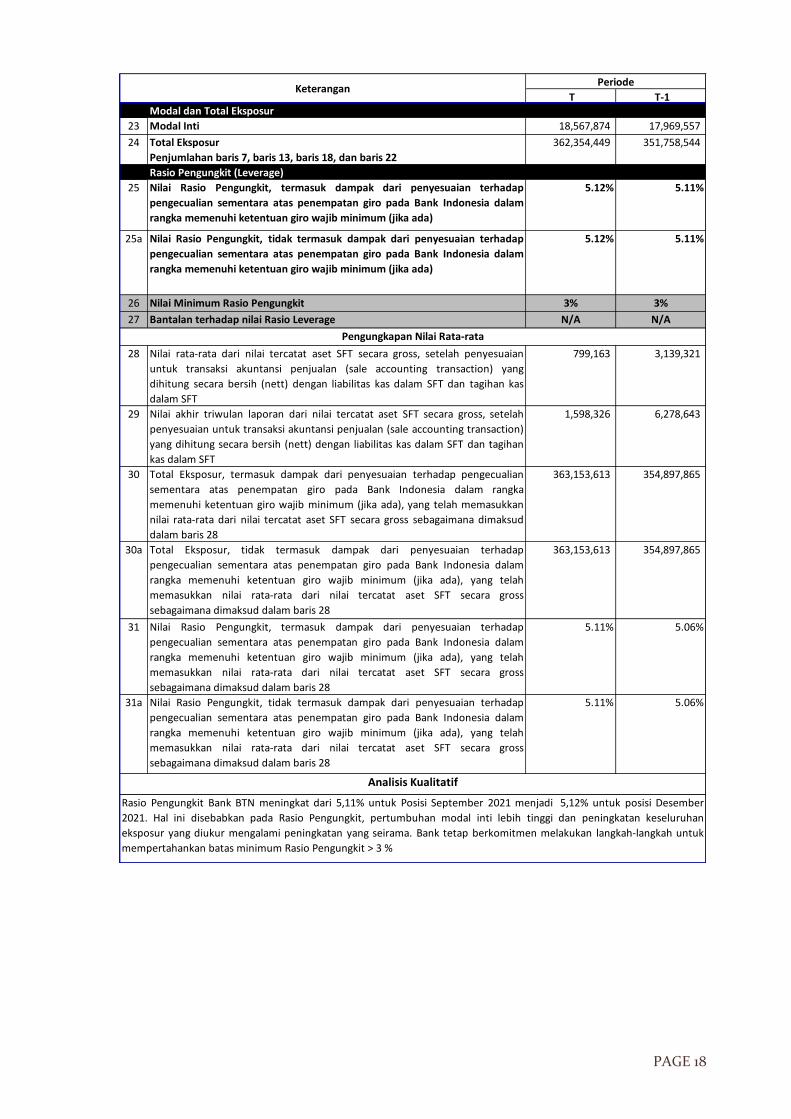

KeteranganPeriode

PAGE 18

T T-1 Modal dan Total Eksposur

23 Modal Inti 18,567,874 17,969,557

24 Total Eksposur

Penjumlahan baris 7, baris 13, baris 18, dan baris 22

362,354,449 351,758,544

Rasio Pengungkit (Leverage)

25 Nilai Rasio Pengungkit, termasuk dampak dari penyesuaian terhadap

pengecualian sementara atas penempatan giro pada Bank Indonesia dalam

rangka memenuhi ketentuan giro wajib minimum (jika ada)

5.12% 5.11%

25a Nilai Rasio Pengungkit, tidak termasuk dampak dari penyesuaian terhadap

pengecualian sementara atas penempatan giro pada Bank Indonesia dalam

rangka memenuhi ketentuan giro wajib minimum (jika ada)

5.12% 5.11%

26 Nilai Minimum Rasio Pengungkit 3% 3%

27 Bantalan terhadap nilai Rasio Leverage N/A N/A

28 Nilai rata-rata dari nilai tercatat aset SFT secara gross, setelah penyesuaian

untuk transaksi akuntansi penjualan (sale accounting transaction) yang

dihitung secara bersih (nett) dengan liabilitas kas dalam SFT dan tagihan kas

dalam SFT

799,163 3,139,321

29 Nilai akhir triwulan laporan dari nilai tercatat aset SFT secara gross, setelah

penyesuaian untuk transaksi akuntansi penjualan (sale accounting transaction)

yang dihitung secara bersih (nett) dengan liabilitas kas dalam SFT dan tagihan

kas dalam SFT

1,598,326 6,278,643

30 Total Eksposur, termasuk dampak dari penyesuaian terhadap pengecualian

sementara atas penempatan giro pada Bank Indonesia dalam rangka

memenuhi ketentuan giro wajib minimum (jika ada), yang telah memasukkan

nilai rata-rata dari nilai tercatat aset SFT secara gross sebagaimana dimaksud

dalam baris 28

363,153,613 354,897,865

30a Total Eksposur, tidak termasuk dampak dari penyesuaian terhadap

pengecualian sementara atas penempatan giro pada Bank Indonesia dalam

rangka memenuhi ketentuan giro wajib minimum (jika ada), yang telah

memasukkan nilai rata-rata dari nilai tercatat aset SFT secara gross

sebagaimana dimaksud dalam baris 28

363,153,613 354,897,865

31 Nilai Rasio Pengungkit, termasuk dampak dari penyesuaian terhadap

pengecualian sementara atas penempatan giro pada Bank Indonesia dalam

rangka memenuhi ketentuan giro wajib minimum (jika ada), yang telah

memasukkan nilai rata-rata dari nilai tercatat aset SFT secara gross

sebagaimana dimaksud dalam baris 28

5.11% 5.06%

31a Nilai Rasio Pengungkit, tidak termasuk dampak dari penyesuaian terhadap

pengecualian sementara atas penempatan giro pada Bank Indonesia dalam

rangka memenuhi ketentuan giro wajib minimum (jika ada), yang telah

memasukkan nilai rata-rata dari nilai tercatat aset SFT secara gross

sebagaimana dimaksud dalam baris 28

5.11% 5.06%

Pengungkapan Nilai Rata-rata

Analisis Kualitatif

Rasio Pengungkit Bank BTN meningkat dari 5,11% untuk Posisi September 2021 menjadi 5,12% untuk posisi Desember

2021. Hal ini disebabkan pada Rasio Pengungkit, pertumbuhan modal inti lebih tinggi dan peningkatan keseluruhan

eksposur yang diukur mengalami peningkatan yang seirama. Bank tetap berkomitmen melakukan langkah-langkah untuk

mempertahankan batas minimum Rasio Pengungkit > 3 %

KeteranganPeriode

PAGE 19

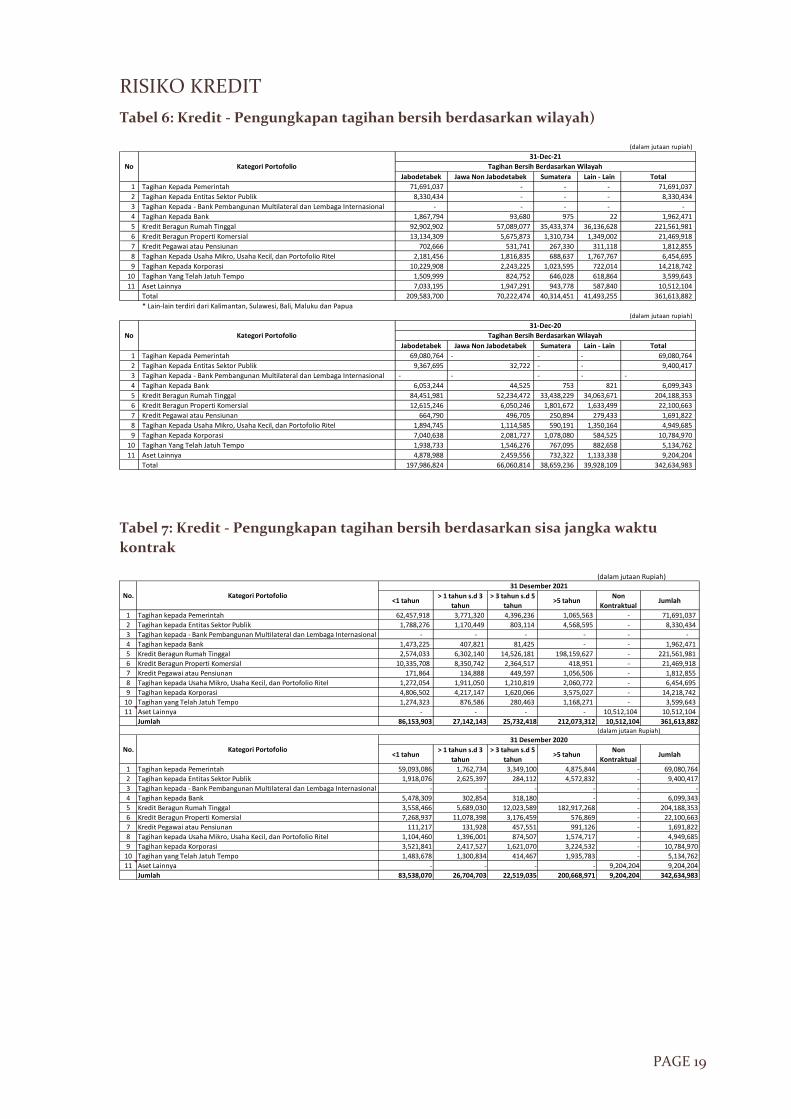

RISIKO KREDIT

Tabel 6: Kredit - Pengungkapan tagihan bersih berdasarkan wilayah)

Tabel 7: Kredit - Pengungkapan tagihan bersih berdasarkan sisa jangka waktu

kontrak

(dalam jutaan rupiah)

Jabodetabek Jawa Non Jabodetabek Sumatera Lain - Lain Total

1 Tagihan Kepada Pemerintah 71,691,037 - - - 71,691,037

2 Tagihan Kepada Entitas Sektor Publik 8,330,434 - - - 8,330,434

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - -

4 Tagihan Kepada Bank 1,867,794 93,680 975 22 1,962,471

5 Kredit Beragun Rumah Tinggal 92,902,902 57,089,077 35,433,374 36,136,628 221,561,981

6 Kredit Beragun Properti Komersial 13,134,309 5,675,873 1,310,734 1,349,002 21,469,918

7 Kredit Pegawai atau Pensiunan 702,666 531,741 267,330 311,118 1,812,855

8 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 2,181,456 1,816,835 688,637 1,767,767 6,454,695

9 Tagihan Kepada Korporasi 10,229,908 2,243,225 1,023,595 722,014 14,218,742

10 Tagihan Yang Telah Jatuh Tempo 1,509,999 824,752 646,028 618,864 3,599,643

11 Aset Lainnya 7,033,195 1,947,291 943,778 587,840 10,512,104

Total 209,583,700 70,222,474 40,314,451 41,493,255 361,613,882

* Lain-lain terdiri dari Kalimantan, Sulawesi, Bali, Maluku dan Papua 361,765,242

(dalam jutaan rupiah)

Jabodetabek Jawa Non Jabodetabek Sumatera Lain - Lain Total

1 Tagihan Kepada Pemerintah 69,080,764 - - - 69,080,764

2 Tagihan Kepada Entitas Sektor Publik 9,367,695 32,722 - - 9,400,417

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - -

4 Tagihan Kepada Bank 6,053,244 44,525 753 821 6,099,343

5 Kredit Beragun Rumah Tinggal 84,451,981 52,234,472 33,438,229 34,063,671 204,188,353

6 Kredit Beragun Properti Komersial 12,615,246 6,050,246 1,801,672 1,633,499 22,100,663

7 Kredit Pegawai atau Pensiunan 664,790 496,705 250,894 279,433 1,691,822

8 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 1,894,745 1,114,585 590,191 1,350,164 4,949,685

9 Tagihan Kepada Korporasi 7,040,638 2,081,727 1,078,080 584,525 10,784,970

10 Tagihan Yang Telah Jatuh Tempo 1,938,733 1,546,276 767,095 882,658 5,134,762

11 Aset Lainnya 4,878,988 2,459,556 732,322 1,133,338 9,204,204

Total 197,986,824 66,060,814 38,659,236 39,928,109 342,634,983

No Kategori Portofolio

31-Dec-21

Tagihan Bersih Berdasarkan Wilayah

No Kategori Portofolio

31-Dec-20

Tagihan Bersih Berdasarkan Wilayah

(dalam jutaan Rupiah)

<1 tahun> 1 tahun s.d 3

tahun

> 3 tahun s.d 5

tahun>5 tahun

Non

KontraktualJumlah

1 Tagihan kepada Pemerintah 62,457,918 3,771,320 4,396,236 1,065,563 - 71,691,037

2 Tagihan kepada Entitas Sektor Publik 1,788,276 1,170,449 803,114 4,568,595 - 8,330,434

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan kepada Bank 1,473,225 407,821 81,425 - - 1,962,471

5 Kredit Beragun Rumah Tinggal 2,574,033 6,302,140 14,526,181 198,159,627 - 221,561,981

6 Kredit Beragun Properti Komersial 10,335,708 8,350,742 2,364,517 418,951 - 21,469,918

7 Kredit Pegawai atau Pensiunan 171,864 134,888 449,597 1,056,506 - 1,812,855

8 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 1,272,054 1,911,050 1,210,819 2,060,772 - 6,454,695

9 Tagihan kepada Korporasi 4,806,502 4,217,147 1,620,066 3,575,027 - 14,218,742

10 Tagihan yang Telah Jatuh Tempo 1,274,323 876,586 280,463 1,168,271 - 3,599,643

11 Aset Lainnya - - - - 10,512,104 10,512,104

Jumlah 86,153,903 27,142,143 25,732,418 212,073,312 10,512,104 361,613,882(dalam jutaan Rupiah)

<1 tahun> 1 tahun s.d 3

tahun

> 3 tahun s.d 5

tahun>5 tahun

Non

KontraktualJumlah

1 Tagihan kepada Pemerintah 59,093,086 1,762,734 3,349,100 4,875,844 - 69,080,764

2 Tagihan kepada Entitas Sektor Publik 1,918,076 2,625,397 284,112 4,572,832 - 9,400,417

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan kepada Bank 5,478,309 302,854 318,180 - - 6,099,343

5 Kredit Beragun Rumah Tinggal 3,558,466 5,689,030 12,023,589 182,917,268 - 204,188,353

6 Kredit Beragun Properti Komersial 7,268,937 11,078,398 3,176,459 576,869 - 22,100,663

7 Kredit Pegawai atau Pensiunan 111,217 131,928 457,551 991,126 - 1,691,822

8 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 1,104,460 1,396,001 874,507 1,574,717 - 4,949,685

9 Tagihan kepada Korporasi 3,521,841 2,417,527 1,621,070 3,224,532 - 10,784,970

10 Tagihan yang Telah Jatuh Tempo 1,483,678 1,300,834 414,467 1,935,783 - 5,134,762

11 Aset Lainnya - - - - 9,204,204 9,204,204

Jumlah 83,538,070 26,704,703 22,519,035 200,668,971 9,204,204 342,634,983

31 Desember 2020

No. Kategori Portofolio

31 Desember 2021

No. Kategori Portofolio

PAGE 20

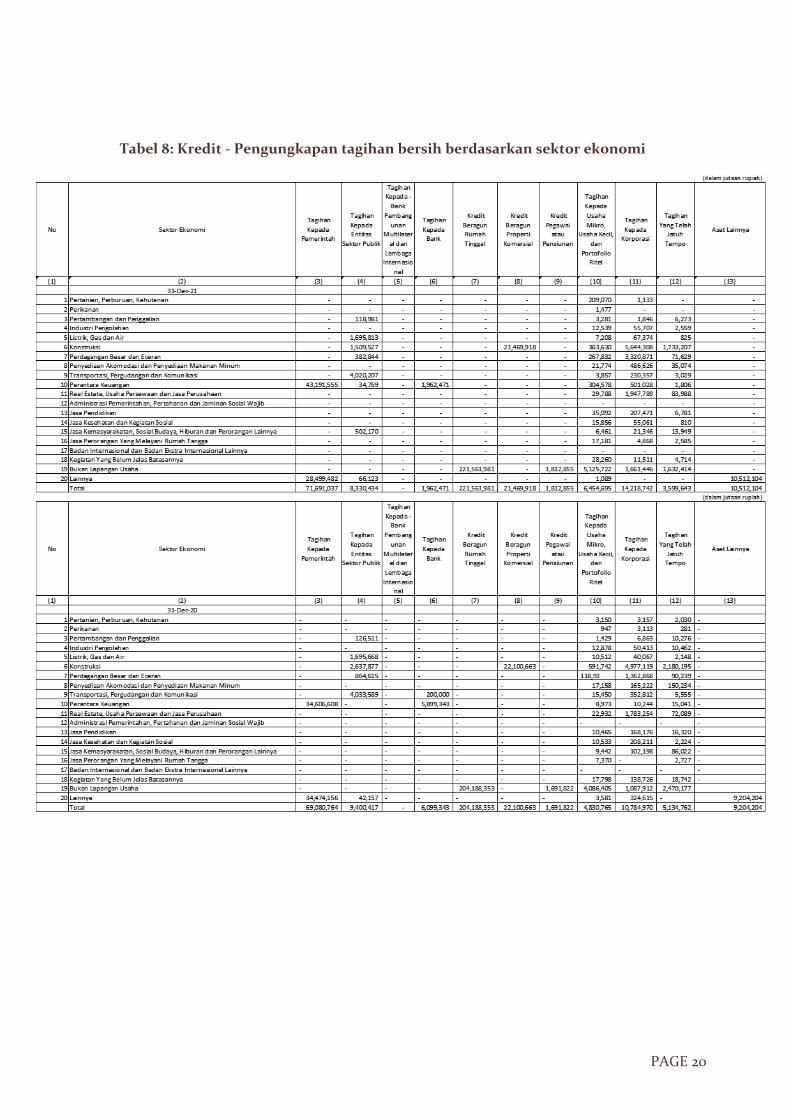

Tabel 8: Kredit - Pengungkapan tagihan bersih berdasarkan sektor ekonomi

PAGE 21

Tabel 9: Kredit - Pengungkapan tagihan dan pencadangan berdasarkan wilayah

Tabel 10: Kredit - Pengungkapan tagihan dan pencadangan berdasarkan sektor

ekonomi

(dalam jutaan rupiah)

Jabodetabek Jawa Non Jabodetabek Sumatera Lain - Lain Total

1 Tagihan 211,837,134 72,326,759 41,228,147 42,809,057 368,201,097

2 Tagihan yang mengalami penurunan nilai 9,309,264 2,829,746 296,012 953,315 13,388,337

a. Belum jatuh tempo 6,229,563 2,105,778 54,483 331,813 8,721,637

b. Telah jatuh tempo 3,079,701 723,968 241,529 621,502 4,666,700

3 Cadangan Kerugian Penurunan Nilai (CKPN) - Individual 5,129,735 1,610,238 237,370 861,636 7,838,979

4 Cadangan Kerugian Penurunan Nilai (CKPN) - Kolektif 2,574,878 1,958,595 1,067,328 1,072,608 6,673,409

5 Tagihan yang dihapusbuku 838,766 649,262 237,618 535,853 2,261,499

(dalam jutaan rupiah)

Jabodetabek Jawa Non Jabodetabek Sumatera Lain - Lain Total

1 Tagihan 196,859,593 66,270,738 39,002,815 40,687,224 342,820,370

2 Tagihan yang mengalami penurunan nilai 79,633,270 41,334,013 28,178,388 29,687,089 178,832,760

a. Belum jatuh tempo 75,418,110 39,123,980 27,010,161 28,081,885 169,634,136

b. Telah jatuh tempo 4,215,160 2,210,033 1,168,227 1,605,204 9,198,624

3 Cadangan Kerugian Penurunan Nilai (CKPN) - Individual 4,683,477 2,149,722 879,262 1,609,485 9,321,946

4 Cadangan Kerugian Penurunan Nilai (CKPN) - Kolektif 2,347,442 806,662 171,456 307,551 3,633,111

5 Tagihan yang dihapusbuku 896,442 628,782 368,933 1,073,524 2,967,681

No Keterangan

31-Dec-21

Tagihan Berdasarkan Wilayah

No Keterangan

31-Dec-20

Tagihan Berdasarkan Wilayah

PAGE 22

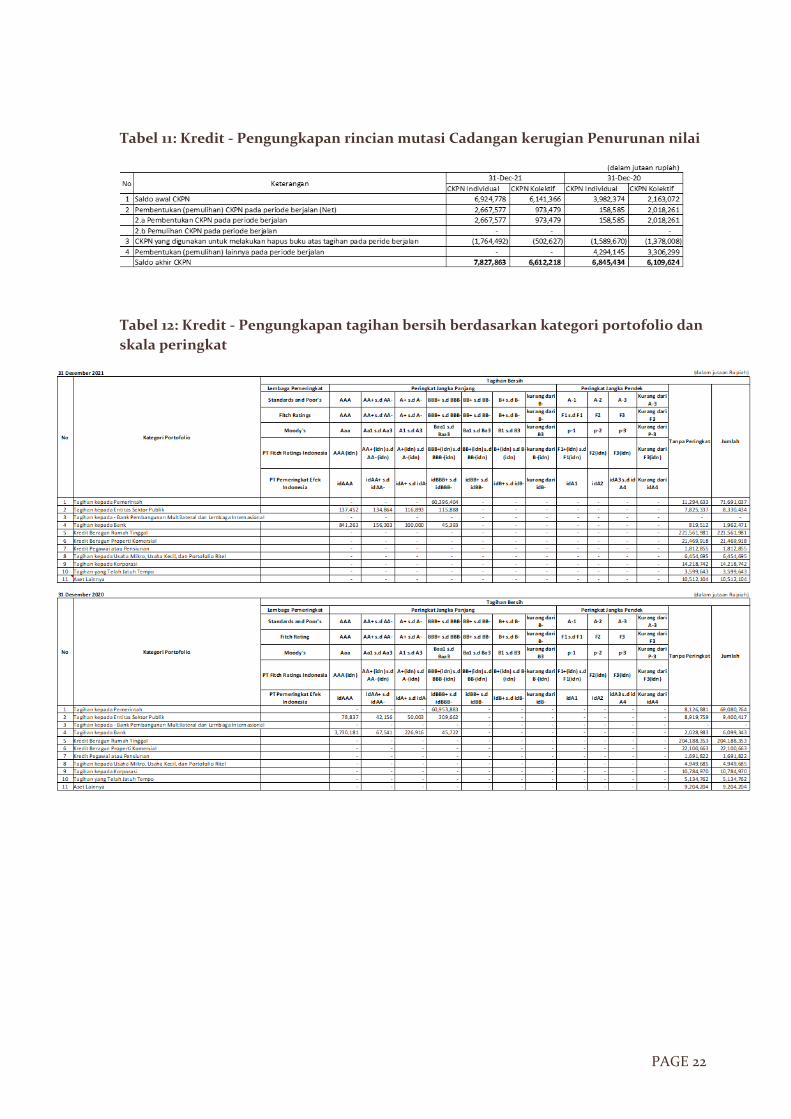

Tabel 11: Kredit - Pengungkapan rincian mutasi Cadangan kerugian Penurunan nilai

Tabel 12: Kredit - Pengungkapan tagihan bersih berdasarkan kategori portofolio dan

skala peringkat

PAGE 23

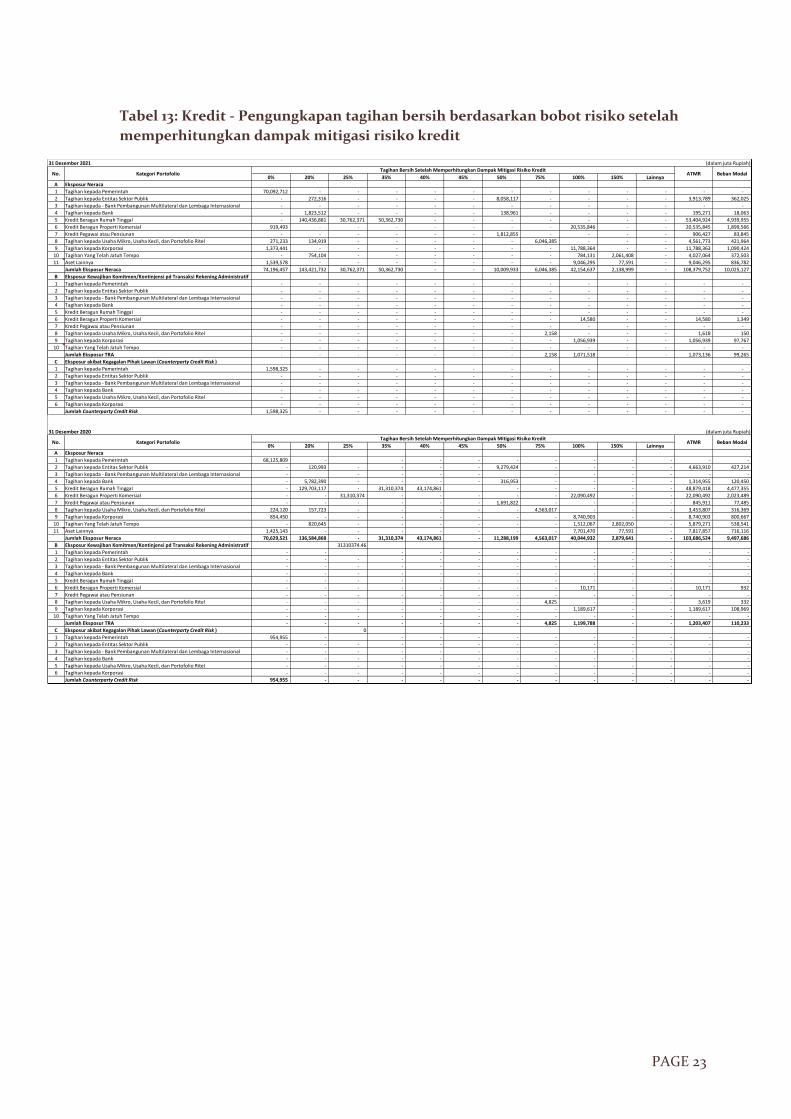

Tabel 13: Kredit - Pengungkapan tagihan bersih berdasarkan bobot risiko setelah

memperhitungkan dampak mitigasi risiko kredit

31 Desember 2021

0% 20% 25% 35% 40% 45% 50% 75% 100% 150% Lainnya

A Eksposur Neraca

1 Tagihan kepada Pemerintah 70,092,712 - - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - 272,316 - - - - 8,058,117 - - - - 3,913,789 362,025

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - - -

4 Tagihan kepada Bank - 1,823,512 - - - - 138,961 - - - - 195,271 18,063

5 Kredit Beragun Rumah Tinggal - 140,436,881 30,762,371 50,362,730 - - - - - - - 53,404,924 4,939,955

6 Kredit Beragun Properti Komersial 919,493 - - - - - - - 20,535,846 - - 20,535,845 1,899,566

7 Kredit Pegawai atau Pensiunan - - - - - - 1,812,855 - - - - 906,427 83,845

8 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 271,233 134,919 - - - - - 6,046,385 - - - 4,561,773 421,964

9 Tagihan kepada Korporasi 1,373,441 - - - - - - - 11,788,364 - - 11,788,363 1,090,424

10 Tagihan Yang Telah Jatuh Tempo - 754,104 - - - - - - 784,131 2,061,408 - 4,027,064 372,503

11 Aset Lainnya 1,539,578 - - - - - - - 9,046,295 77,591 - 9,046,295 836,782

Jumlah Eksposur Neraca 74,196,457 143,421,732 30,762,371 50,362,730 - - 10,009,933 6,046,385 42,154,637 2,138,999 - 108,379,752 10,025,127

B Eksposur Kewajiban Komitmen/Kontinjensi pd Transaksi Rekening Administratif

1 Tagihan kepada Pemerintah - - - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - - -

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - - -

4 Tagihan kepada Bank - - - - - - - - - - - - -

5 Kredit Beragun Rumah Tinggal - - - - - - - - - - - - -

6 Kredit Beragun Properti Komersial - - - - - - - - 14,580 - - 14,580 1,349

7 Kredit Pegawai atau Pensiunan - - - - - - - - - - - - -

8 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel - - - - - - - 2,158 - - - 1,618 150

9 Tagihan kepada Korporasi - - - - - - - - 1,056,939 - - 1,056,939 97,767

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - - - - -

Jumlah Eksposur TRA - - - - - - - 2,158 1,071,518 - - 1,073,136 99,265

C Eksposur akibat Kegagalan Pihak Lawan (Counterparty Credit Risk )

1 Tagihan kepada Pemerintah 1,598,325 - - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - - -

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - - -

4 Tagihan kepada Bank - - - - - - - - - - - - -

5 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel - - - - - - - - - - - - -

6 Tagihan kepada Korporasi - - - - - - - - - - - - -

Jumlah Counterparty Credit Risk 1,598,325 - - - - - - - - - - - -

31 Desember 2020

0% 20% 25% 35% 40% 45% 50% 75% 100% 150% Lainnya

A Eksposur Neraca

1 Tagihan kepada Pemerintah 68,125,809 - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - 120,993 - - - - 9,279,424 - - - - 4,663,910 427,214

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - -

4 Tagihan kepada Bank - 5,782,390 - - - - 316,953 - - - - 1,314,955 120,450

5 Kredit Beragun Rumah Tinggal - 129,703,117 - 31,310,374 43,174,861 - - - - - 48,879,418 4,477,355

6 Kredit Beragun Properti Komersial - - 31,310,374 - - - - - 22,090,492 - - 22,090,492 2,023,489

7 Kredit Pegawai atau Pensiunan - - - - - - 1,691,822 - - - - 845,911 77,485

8 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 224,120 157,723 - - - - - 4,563,017 - - - 3,453,807 316,369

9 Tagihan kepada Korporasi 854,450 - - - - - - - 8,740,903 - - 8,740,903 800,667

10 Tagihan Yang Telah Jatuh Tempo - 820,645 - - - - - - 1,512,067 2,802,050 - 5,879,271 538,541

11 Aset Lainnya 1,425,143 - - - - - - - 7,701,470 77,591 - 7,817,857 716,116

Jumlah Eksposur Neraca 70,629,521 136,584,868 - 31,310,374 43,174,861 - 11,288,199 4,563,017 40,044,932 2,879,641 - 103,686,524 9,497,686

B Eksposur Kewajiban Komitmen/Kontinjensi pd Transaksi Rekening Administratif 31310374.46

1 Tagihan kepada Pemerintah - - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - - -

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - - -

4 Tagihan kepada Bank - - - - - - - - - - - - -

5 Kredit Beragun Rumah Tinggal - - - - - - - - - - - - -

6 Kredit Beragun Properti Komersial - - - - - - - - 10,171 - - 10,171 932

7 Kredit Pegawai atau Pensiunan - - - - - - - - - - - - -

8 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel - - - - - - - 4,825 - - - 3,619 332

9 Tagihan kepada Korporasi - - - - - - - - 1,189,617 - - 1,189,617 108,969

10 Tagihan Yang Telah Jatuh Tempo - - - - - - - - - - - - -

Jumlah Eksposur TRA - - - - - - - 4,825 1,199,788 - - 1,203,407 110,233

C Eksposur akibat Kegagalan Pihak Lawan (Counterparty Credit Risk ) 0

1 Tagihan kepada Pemerintah 954,955 - - - - - - - - - - -

2 Tagihan kepada Entitas Sektor Publik - - - - - - - - - - - - -

3 Tagihan kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - - - - - - - - -

4 Tagihan kepada Bank - - - - - - - - - - - - -

5 Tagihan kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel - - - - - - - - - - - - -

6 Tagihan kepada Korporasi - - - - - - - - - - - - -

Jumlah Counterparty Credit Risk 954,955 - - - - - - - - - - - -

(dalam juta Rupiah)

No. Kategori PortofolioTagihan Bersih Setelah Memperhitungkan Dampak Mitigasi Risiko Kredit

ATMR Beban Modal

No. Kategori PortofolioTagihan Bersih Setelah Memperhitungkan Dampak Mitigasi Risiko Kredit

ATMR Beban Modal

(dalam juta Rupiah)

PAGE 24

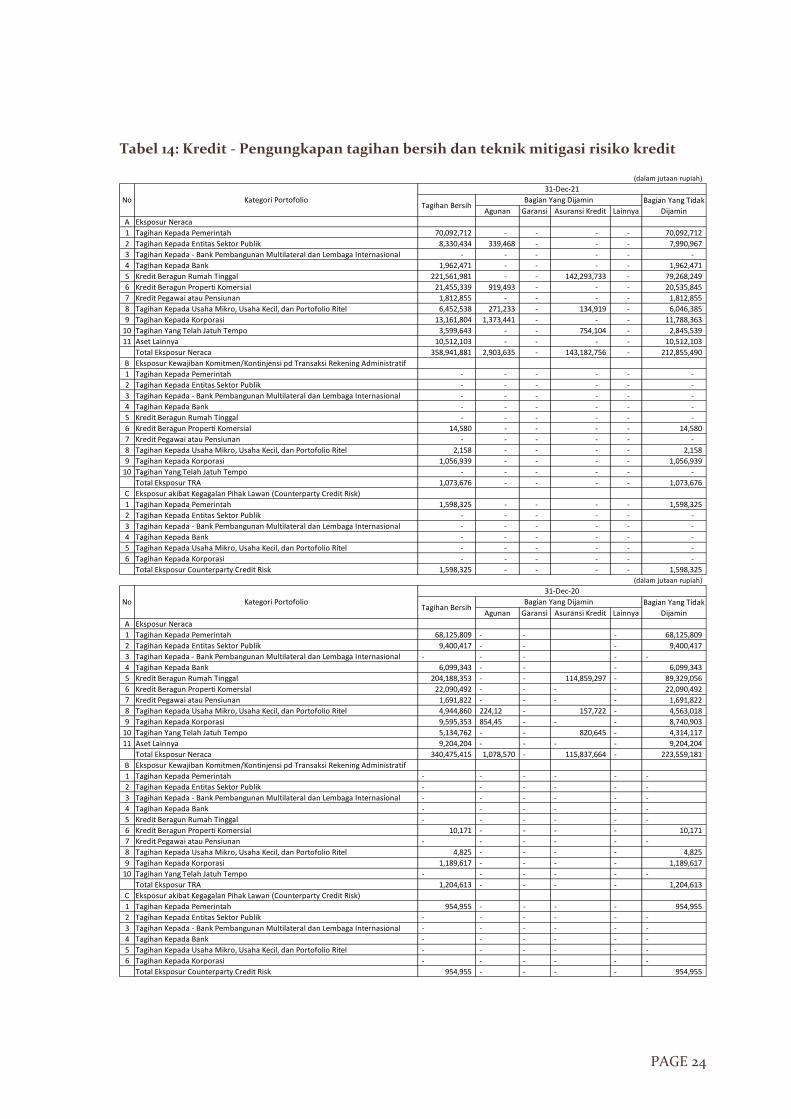

Tabel 14: Kredit - Pengungkapan tagihan bersih dan teknik mitigasi risiko kredit

(dalam jutaan rupiah)

Agunan Garansi Asuransi Kredit Lainnya

A Eksposur Neraca

1 Tagihan Kepada Pemerintah 70,092,712 - - - - 70,092,712

2 Tagihan Kepada Entitas Sektor Publik 8,330,434 339,468 - - - 7,990,967

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank 1,962,471 - - - - 1,962,471

5 Kredit Beragun Rumah Tinggal 221,561,981 - - 142,293,733 - 79,268,249

6 Kredit Beragun Properti Komersial 21,455,339 919,493 - - - 20,535,845

7 Kredit Pegawai atau Pensiunan 1,812,855 - - - - 1,812,855

8 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 6,452,538 271,233 - 134,919 - 6,046,385

9 Tagihan Kepada Korporasi 13,161,804 1,373,441 - - - 11,788,363

10 Tagihan Yang Telah Jatuh Tempo 3,599,643 - - 754,104 - 2,845,539

11 Aset Lainnya 10,512,103 - - - - 10,512,103

Total Eksposur Neraca 358,941,881 2,903,635 - 143,182,756 - 212,855,490

B Eksposur Kewajiban Komitmen/Kontinjensi pd Transaksi Rekening Administratif

1 Tagihan Kepada Pemerintah - - - - - -

2 Tagihan Kepada Entitas Sektor Publik - - - - - -

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank - - - - - -

5 Kredit Beragun Rumah Tinggal - - - - - -

6 Kredit Beragun Properti Komersial 14,580 - - - - 14,580

7 Kredit Pegawai atau Pensiunan - - - - - -

8 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 2,158 - - - - 2,158

9 Tagihan Kepada Korporasi 1,056,939 - - - - 1,056,939

10 Tagihan Yang Telah Jatuh Tempo - - - - - -

Total Eksposur TRA 1,073,676 - - - - 1,073,676

C Eksposur akibat Kegagalan Pihak Lawan (Counterparty Credit Risk)

1 Tagihan Kepada Pemerintah 1,598,325 - - - - 1,598,325

2 Tagihan Kepada Entitas Sektor Publik - - - - - -

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank - - - - - -

5 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel - - - - - -

6 Tagihan Kepada Korporasi - - - - - -

Total Eksposur Counterparty Credit Risk 1,598,325 - - - - 1,598,325

(dalam jutaan rupiah)

Agunan Garansi Asuransi Kredit Lainnya

A Eksposur Neraca

1 Tagihan Kepada Pemerintah 68,125,809 - - - 68,125,809

2 Tagihan Kepada Entitas Sektor Publik 9,400,417 - - - 9,400,417

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - -

4 Tagihan Kepada Bank 6,099,343 - - - 6,099,343

5 Kredit Beragun Rumah Tinggal 204,188,353 - - 114,859,297 - 89,329,056

6 Kredit Beragun Properti Komersial 22,090,492 - - - - 22,090,492

7 Kredit Pegawai atau Pensiunan 1,691,822 - - - - 1,691,822

8 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 4,944,860 224,12 - 157,722 - 4,563,018

9 Tagihan Kepada Korporasi 9,595,353 854,45 - - - 8,740,903

10 Tagihan Yang Telah Jatuh Tempo 5,134,762 - - 820,645 - 4,314,117

11 Aset Lainnya 9,204,204 - - - - 9,204,204

Total Eksposur Neraca 340,475,415 1,078,570 - 115,837,664 - 223,559,181

B Eksposur Kewajiban Komitmen/Kontinjensi pd Transaksi Rekening Administratif

1 Tagihan Kepada Pemerintah - - - - - -

2 Tagihan Kepada Entitas Sektor Publik - - - - - -

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank - - - - - -

5 Kredit Beragun Rumah Tinggal - - - - - -

6 Kredit Beragun Properti Komersial 10,171 - - - - 10,171

7 Kredit Pegawai atau Pensiunan - - - - - -

8 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 4,825 - - - - 4,825

9 Tagihan Kepada Korporasi 1,189,617 - - - - 1,189,617

10 Tagihan Yang Telah Jatuh Tempo - - - - - -

Total Eksposur TRA 1,204,613 - - - - 1,204,613

C Eksposur akibat Kegagalan Pihak Lawan (Counterparty Credit Risk)

1 Tagihan Kepada Pemerintah 954,955 - - - - 954,955

2 Tagihan Kepada Entitas Sektor Publik - - - - - -

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank - - - - - -

5 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel - - - - - -

6 Tagihan Kepada Korporasi - - - - - -

Total Eksposur Counterparty Credit Risk 954,955 - - - - 954,955

No Kategori Portofolio

31-Dec-21

Tagihan BersihBagian Yang Dijamin Bagian Yang Tidak

Dijamin

No Kategori Portofolio

31-Dec-20

Tagihan BersihBagian Yang Dijamin Bagian Yang Tidak

Dijamin

PAGE 25

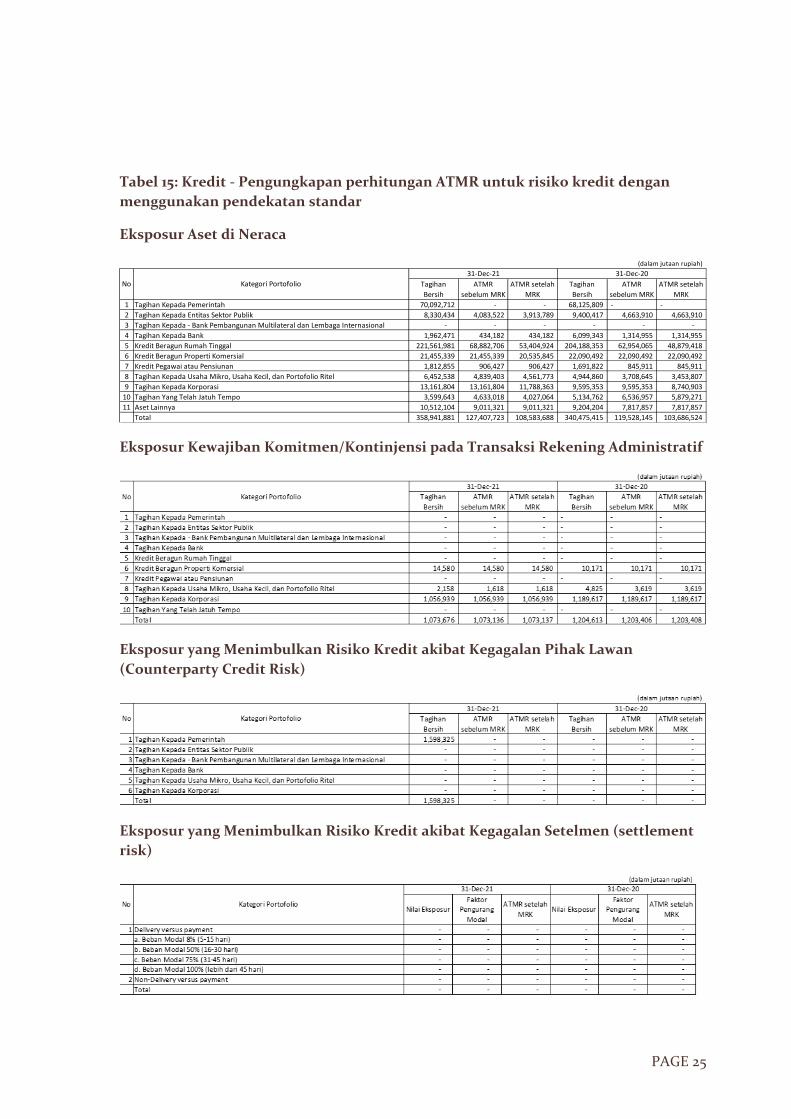

Tabel 15: Kredit - Pengungkapan perhitungan ATMR untuk risiko kredit dengan

menggunakan pendekatan standar

Eksposur Aset di Neraca

Eksposur Kewajiban Komitmen/Kontinjensi pada Transaksi Rekening Administratif

Eksposur yang Menimbulkan Risiko Kredit akibat Kegagalan Pihak Lawan

(Counterparty Credit Risk)

Eksposur yang Menimbulkan Risiko Kredit akibat Kegagalan Setelmen (settlement

risk)

(dalam jutaan rupiah)

Tagihan

Bersih

ATMR

sebelum MRK

ATMR setelah

MRK

Tagihan

Bersih

ATMR

sebelum MRK

ATMR setelah

MRK

1 Tagihan Kepada Pemerintah 70,092,712 - - 68,125,809 - -

2 Tagihan Kepada Entitas Sektor Publik 8,330,434 4,083,522 3,913,789 9,400,417 4,663,910 4,663,910

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - - - -

4 Tagihan Kepada Bank 1,962,471 434,182 434,182 6,099,343 1,314,955 1,314,955

5 Kredit Beragun Rumah Tinggal 221,561,981 68,882,706 53,404,924 204,188,353 62,954,065 48,879,418

6 Kredit Beragun Properti Komersial 21,455,339 21,455,339 20,535,845 22,090,492 22,090,492 22,090,492

7 Kredit Pegawai atau Pensiunan 1,812,855 906,427 906,427 1,691,822 845,911 845,911

8 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel 6,452,538 4,839,403 4,561,773 4,944,860 3,708,645 3,453,807

9 Tagihan Kepada Korporasi 13,161,804 13,161,804 11,788,363 9,595,353 9,595,353 8,740,903

10 Tagihan Yang Telah Jatuh Tempo 3,599,643 4,633,018 4,027,064 5,134,762 6,536,957 5,879,271

11 Aset Lainnya 10,512,104 9,011,321 9,011,321 9,204,204 7,817,857 7,817,857

Total 358,941,881 127,407,723 108,583,688 340,475,415 119,528,145 103,686,524

No Kategori Portofolio

31-Dec-21 31-Dec-20

PAGE 26

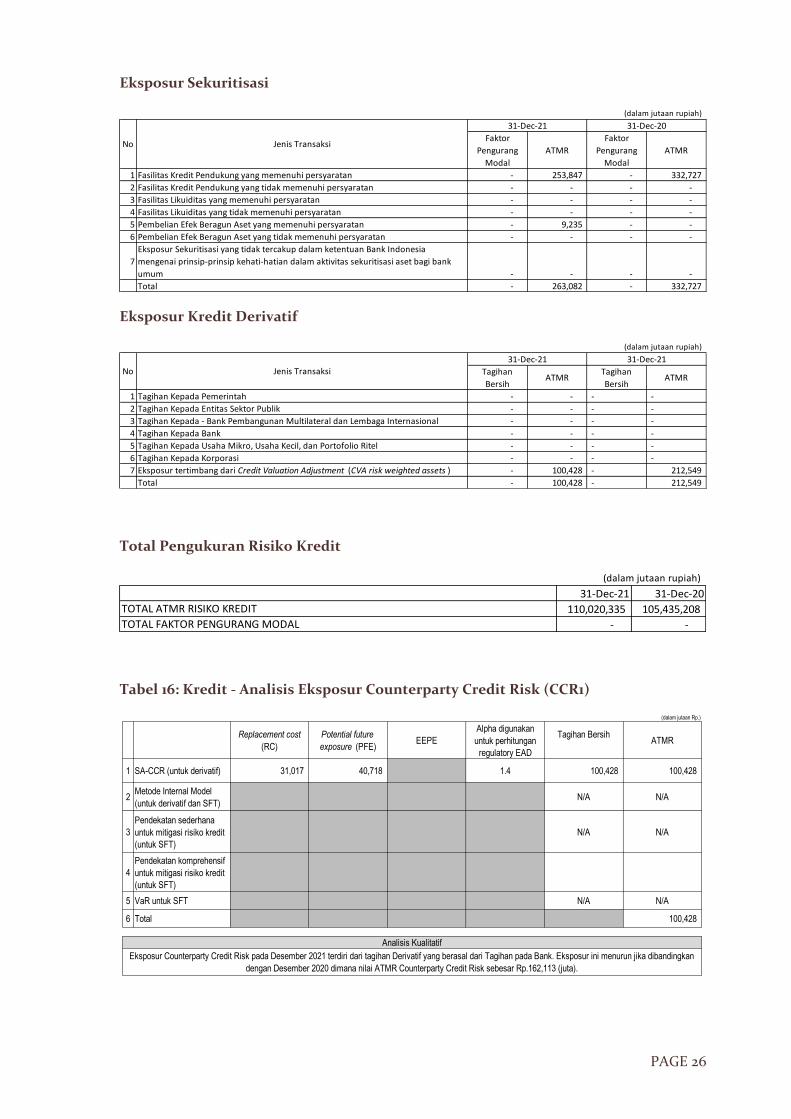

Eksposur Sekuritisasi

Eksposur Kredit Derivatif

Total Pengukuran Risiko Kredit

Tabel 16: Kredit - Analisis Eksposur Counterparty Credit Risk (CCR1)

(dalam jutaan rupiah)

Faktor

Pengurang

Modal

ATMR

Faktor

Pengurang

Modal

ATMR

1 Fasilitas Kredit Pendukung yang memenuhi persyaratan - 253,847 - 332,727

2 Fasilitas Kredit Pendukung yang tidak memenuhi persyaratan - - - -

3 Fasilitas Likuiditas yang memenuhi persyaratan - - - -

4 Fasilitas Likuiditas yang tidak memenuhi persyaratan - - - -

5 Pembelian Efek Beragun Aset yang memenuhi persyaratan - 9,235 - -

6 Pembelian Efek Beragun Aset yang tidak memenuhi persyaratan - - - -

7

Eksposur Sekuritisasi yang tidak tercakup dalam ketentuan Bank Indonesia

mengenai prinsip-prinsip kehati-hatian dalam aktivitas sekuritisasi aset bagi bank

umum - - - -

Total - 263,082 - 332,727

No Jenis Transaksi

31-Dec-21 31-Dec-20

(dalam jutaan rupiah)

Tagihan

BersihATMR

Tagihan

BersihATMR

1 Tagihan Kepada Pemerintah - - - -

2 Tagihan Kepada Entitas Sektor Publik - - - -

3 Tagihan Kepada - Bank Pembangunan Multilateral dan Lembaga Internasional - - - -

4 Tagihan Kepada Bank - - - -

5 Tagihan Kepada Usaha Mikro, Usaha Kecil, dan Portofolio Ritel - - - -

6 Tagihan Kepada Korporasi - - - -

7 Eksposur tertimbang dari Credit Valuation Adjustment (CVA risk weighted assets ) - 100,428 - 212,549

Total - 100,428 - 212,549

31-Dec-21

No Jenis Transaksi

31-Dec-21

(dalam jutaan rupiah)

31-Dec-21 31-Dec-20

110,020,335 105,435,208

- -

TOTAL ATMR RISIKO KREDIT

TOTAL FAKTOR PENGURANG MODAL

(dalam jutaan Rp.)

Replacement cost

(RC)

Potential future

exposure (PFE)EEPE

Alpha digunakan

untuk perhitungan

regulatory EAD

Tagihan BersihATMR

1 SA-CCR (untuk derivatif) 31,017 40,718 1.4 100,428 100,428

2Metode Internal Model

(untuk derivatif dan SFT)N/A N/A

3

Pendekatan sederhana

untuk mitigasi risiko kredit

(untuk SFT)

N/A N/A

4

Pendekatan komprehensif

untuk mitigasi risiko kredit

(untuk SFT)

5 VaR untuk SFT N/A N/A

6 Total 100,428

Analisis Kualitatif

Eksposur Counterparty Credit Risk pada Desember 2021 terdiri dari tagihan Derivatif yang berasal dari Tagihan pada Bank. Eksposur ini menurun jika dibandingkan

dengan Desember 2020 dimana nilai ATMR Counterparty Credit Risk sebesar Rp.162,113 (juta).

PAGE 27

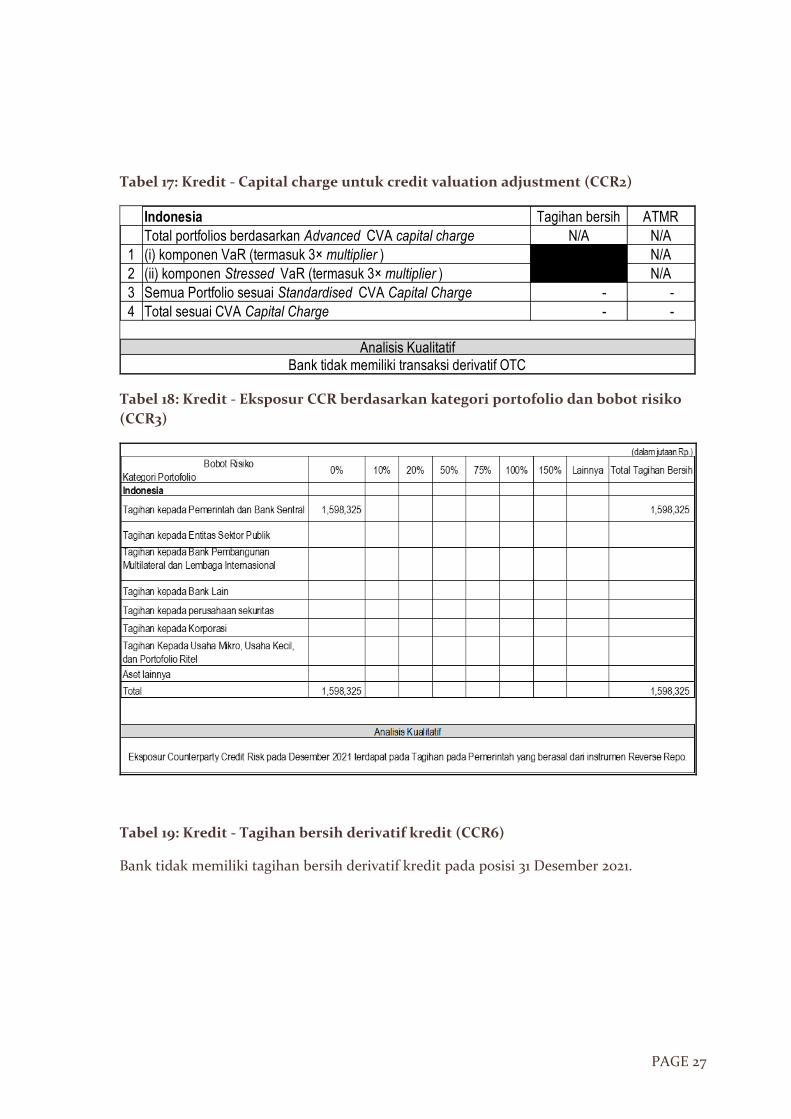

Tabel 17: Kredit - Capital charge untuk credit valuation adjustment (CCR2)

Tabel 18: Kredit - Eksposur CCR berdasarkan kategori portofolio dan bobot risiko

(CCR3)

Tabel 19: Kredit - Tagihan bersih derivatif kredit (CCR6)

Bank tidak memiliki tagihan bersih derivatif kredit pada posisi 31 Desember 2021.

Indonesia Tagihan bersih ATMR

Total portfolios berdasarkan Advanced CVA capital charge N/A N/A

1 (i) komponen VaR (termasuk 3× multiplier ) N/A

2 (ii) komponen Stressed VaR (termasuk 3× multiplier ) N/A

3 Semua Portfolio sesuai Standardised CVA Capital Charge - -

4 Total sesuai CVA Capital Charge - -

Analisis KualitatifBank tidak memiliki transaksi derivatif OTC

PAGE 28

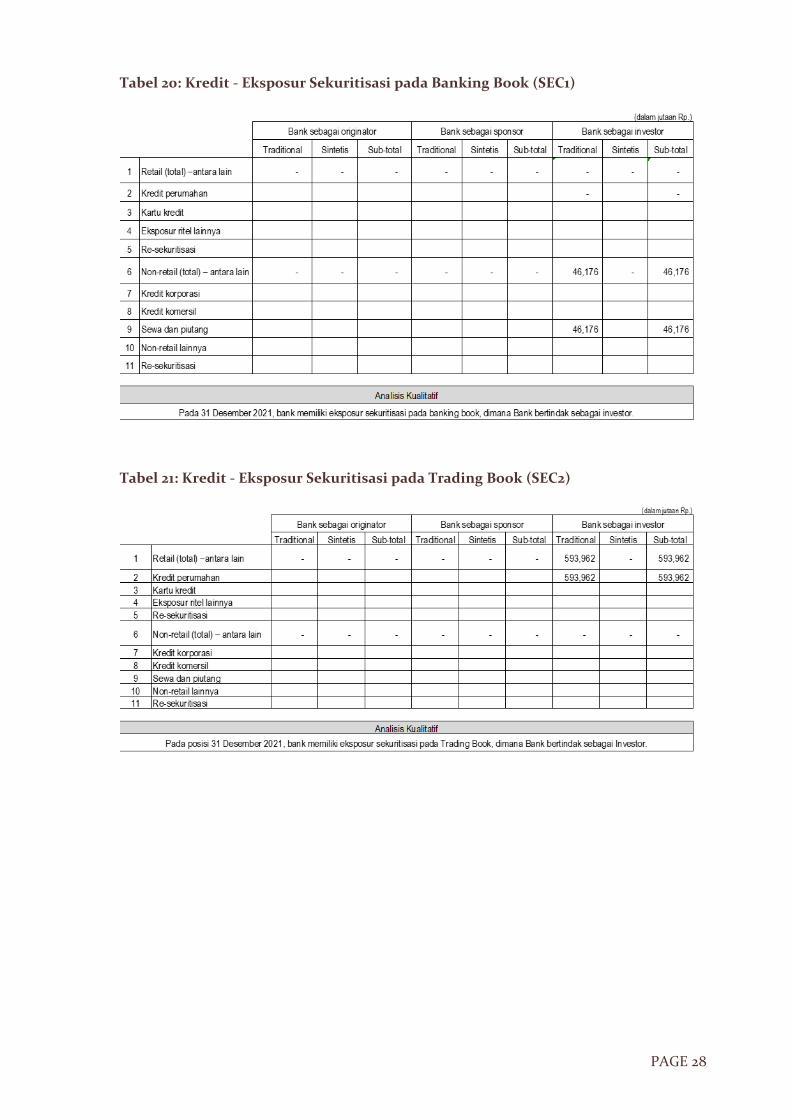

Tabel 20: Kredit - Eksposur Sekuritisasi pada Banking Book (SEC1)

Tabel 21: Kredit - Eksposur Sekuritisasi pada Trading Book (SEC2)

PAGE 29

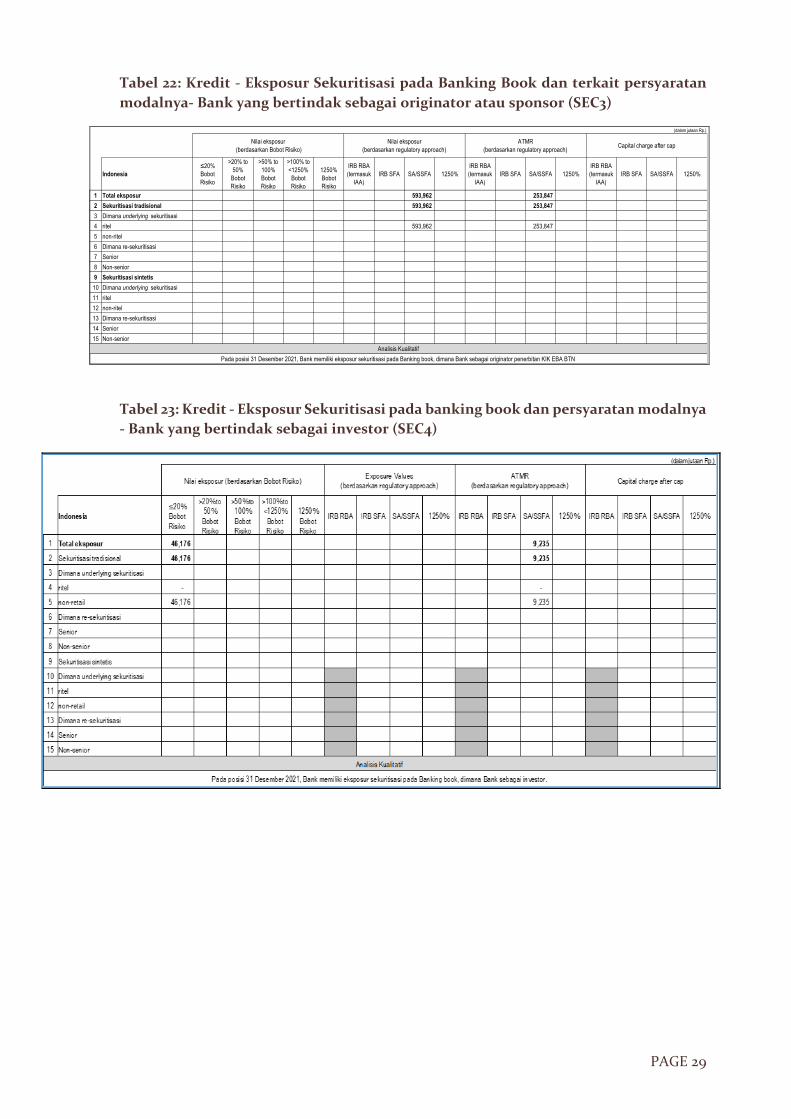

Tabel 22: Kredit - Eksposur Sekuritisasi pada Banking Book dan terkait persyaratan

modalnya- Bank yang bertindak sebagai originator atau sponsor (SEC3)

Tabel 23: Kredit - Eksposur Sekuritisasi pada banking book dan persyaratan modalnya

- Bank yang bertindak sebagai investor (SEC4)

(dalam jutaan Rp.)

Indonesia

≤20%

Bobot

Risiko

>20% to

50%

Bobot

Risiko

>50% to

100%

Bobot

Risiko

>100% to

<1250%

Bobot

Risiko

1250%

Bobot

Risiko

IRB RBA

(termasuk

IAA)

IRB SFA SA/SSFA 1250%

IRB RBA

(termasuk

IAA)

IRB SFA SA/SSFA 1250%

IRB RBA

(termasuk

IAA)

IRB SFA SA/SSFA 1250%

1 Total eksposur 593,962 253,847

2 Sekuritisasi tradisional 593,962 253,847

3 Dimana underlying sekuritisasi

4 ritel 593,962 253,847

5 non-ritel

6 Dimana re-sekuritisasi

7 Senior

8 Non-senior

9 Sekuritisasi sintetis

10 Dimana underlying sekuritisasi

11 ritel

12 non-ritel

13 Dimana re-sekuritisasi

14 Senior

15 Non-senior

Pada posisi 31 Desember 2021, Bank memiliki eksposur sekuritisasi pada Banking book, dimana Bank sebagai originator penerbitan KIK EBA BTN

Nilai eksposur

(berdasarkan Bobot Risiko)

Nilai eksposur

(berdasarkan regulatory approach)

ATMR

(berdasarkan regulatory approach)Capital charge after cap

Analisis Kualitatif

PAGE 30

Pengungkapan Kualitatif Umum Risiko Kredit

Sebagai bagian dari pengelolaan risiko kredit, Perseroan secara teratur meninjau dan

memperbarui Pedoman Kebijakan Manajemen Risiko serta Pedoman Kebijakan Kredit dan

Pembiayaan untuk kredit Perseroan dan pembiayaan sebagai bagian dari proses penilaian

risiko. Eksposur Risiko Kredit dipantau sejak proses pemberian kredit sampai dengan jatuh

tempo kredit. Pemantauan dan pengendalian risiko kredit di antaranya dengan mengevaluasi

eksposur risiko kredit terhadap limit risiko kredit (Risk Appetite and Risk Tolerance),

Perseroan telah menerapkan penggunaan Internal Credit Rating untuk Kredit Komersial

dalam rangka mengukur risiko kredit debitur dan calon debitur. Perseroan juga sedang

melakukan pilot project Commercial Banking Center (CBC) dimana CBC berfungsi sebagai

sentralisasi pemrosesan kredit komersial.

Terkait dengan proses pengambilan keputusan pemberian kredit komersial, Perseroan

membentuk komite kredit dimana proses pengambilan keputusan tersebut dilakukan melalui

Rapat Komite Kredit. Selain itu, Perseroan juga telah dibentuk membentuk Departemen

Monitoring pada Commercial Banking Division yang khusus memonitor eksposur kredit

debitur-debitur besar (50 debitur inti) serta sudah mengimplementasikan Intelligence Credit

Monitoring (iCremo), yakni aplikasi untuk kredit komersial, yang berfungsi untuk melakukan

proses monitoring kredit komersial yang mencakup tiga pilar (Manajemen, Prospek Usaha

dan Agunan). Sedangkan, pada kredit konsumer, proses pengendalian risiko kredit dilakukan

melalui sistem iLoan Konsumer yang dilengkapi dengan Credit Scoring Model (CSM).

Pengelolaan debitur kredit konsumer Kolektibilitas 2 (dua) dan NPL dilakukan oleh Satuan

Kerja Consumer Collection and Remedial; sedangkan untuk kredit komersial, dilakukan oleh

Satuan Kerja Commercial Asset Management. Pengambil keputusan kredit komersial terdiri

dari Commercial Risk dan Unit Bisnis selaku Risk Taking Unit dan first line; sedangkan,

pengambil keputusan kredit konsumer terdiri dari Retail Risk Division (Regional Loan

Processing Center) dan Kantor Cabang maupun Kantor Wilayah.

Sebagai tindak lanjut penerapan Pilar 1 Basel II, Perseroan telah mengimplementasikan

pengukuran risiko kredit dengan menggunakan Standardized Approach sesuai dengan SEOJK

No. 42/SEOJK.03/2016 tanggal 28 September 2016 perihal Pedoman Perhitungan Aset

Tertimbang Menurut Risiko (ATMR) untuk Risiko Kredit dengan menggunakan Pendekatan

Standar. Dalam rangka mengelola risiko kredit, Perseroan telah menerapkan Four Eyes

Principle dengan memisahkan fungi risiko kredit dan unit bisnis.

PAGE 31

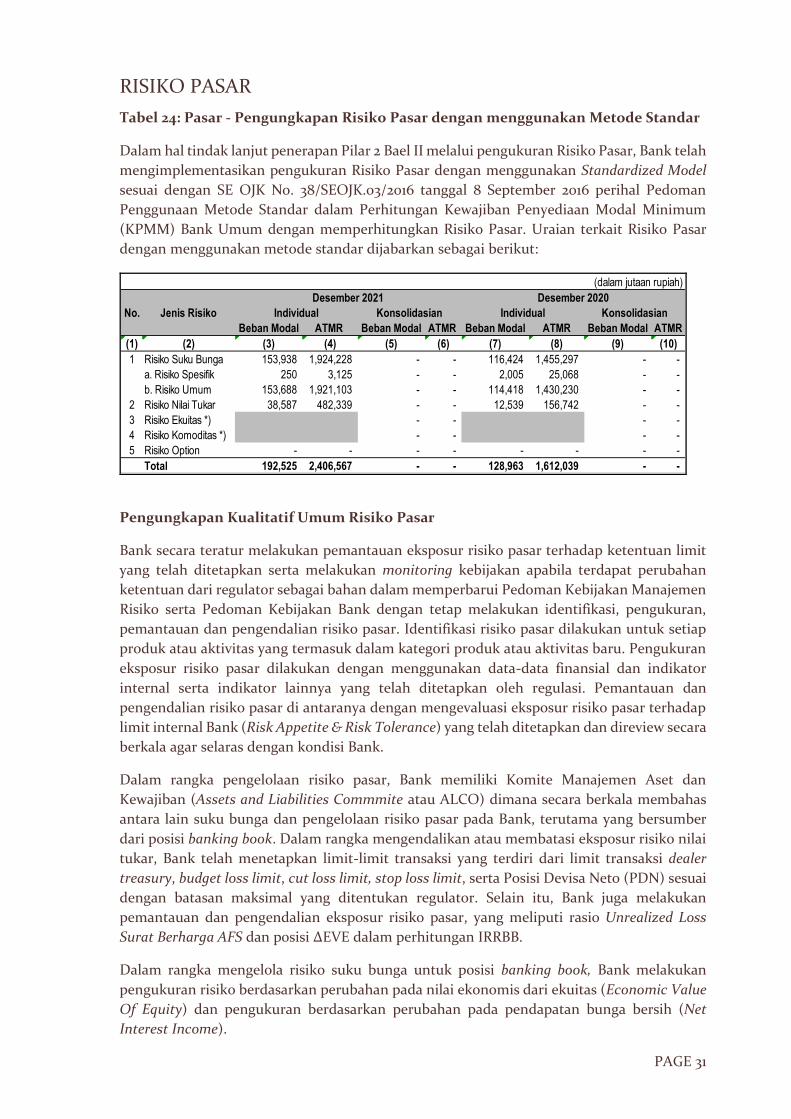

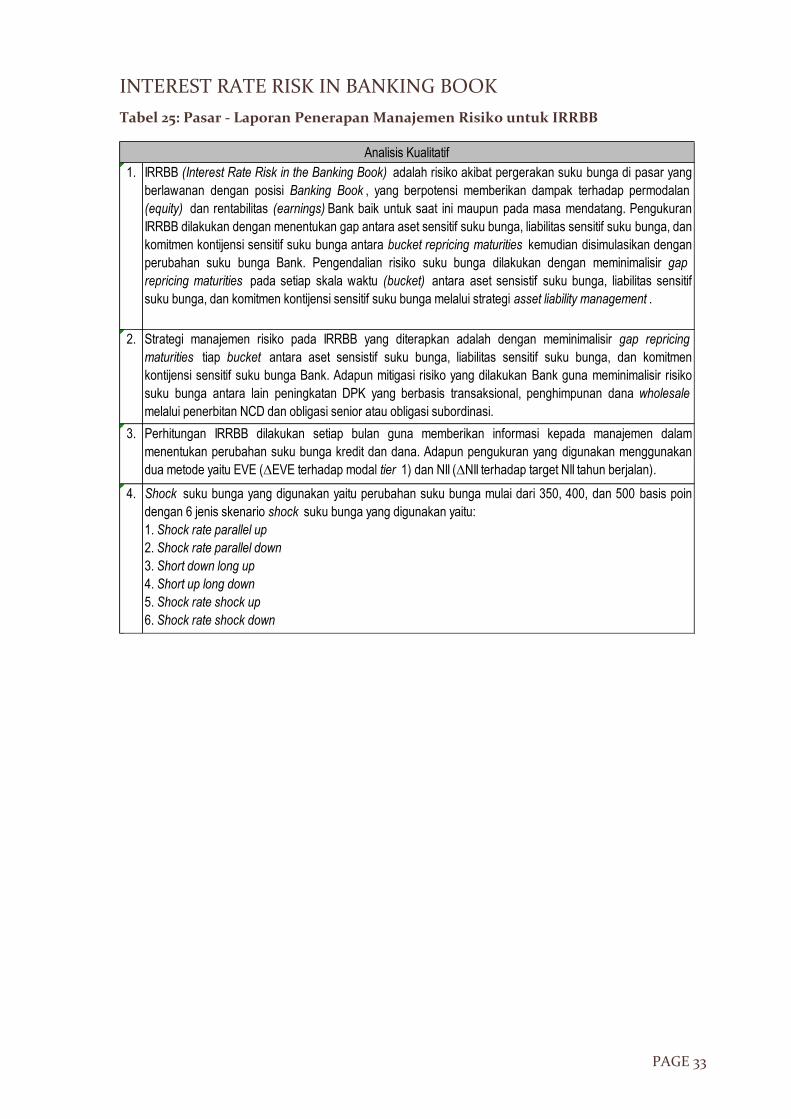

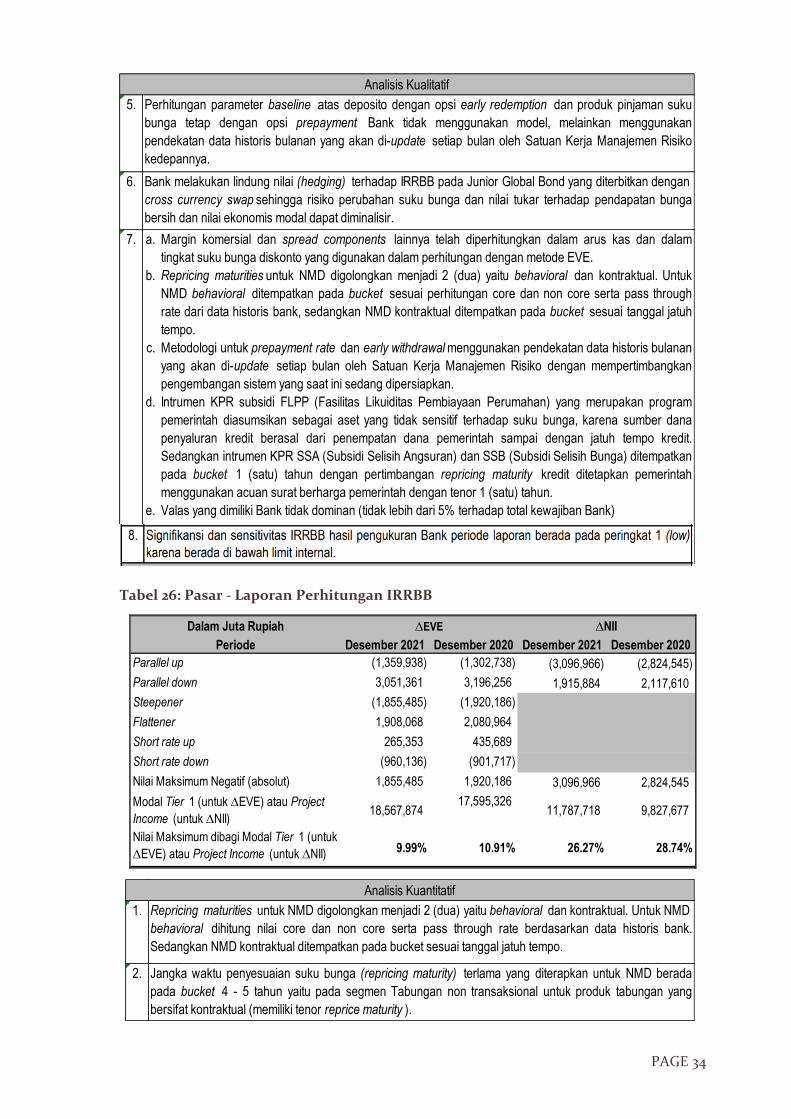

RISIKO PASAR

Tabel 24: Pasar - Pengungkapan Risiko Pasar dengan menggunakan Metode Standar

Dalam hal tindak lanjut penerapan Pilar 2 Bael II melalui pengukuran Risiko Pasar, Bank telah

mengimplementasikan pengukuran Risiko Pasar dengan menggunakan Standardized Model

sesuai dengan SE OJK No. 38/SEOJK.03/2016 tanggal 8 September 2016 perihal Pedoman

Penggunaan Metode Standar dalam Perhitungan Kewajiban Penyediaan Modal Minimum

(KPMM) Bank Umum dengan memperhitungkan Risiko Pasar. Uraian terkait Risiko Pasar

dengan menggunakan metode standar dijabarkan sebagai berikut:

Pengungkapan Kualitatif Umum Risiko Pasar

Bank secara teratur melakukan pemantauan eksposur risiko pasar terhadap ketentuan limit

yang telah ditetapkan serta melakukan monitoring kebijakan apabila terdapat perubahan

ketentuan dari regulator sebagai bahan dalam memperbarui Pedoman Kebijakan Manajemen

Risiko serta Pedoman Kebijakan Bank dengan tetap melakukan identifikasi, pengukuran,

pemantauan dan pengendalian risiko pasar. Identifikasi risiko pasar dilakukan untuk setiap

produk atau aktivitas yang termasuk dalam kategori produk atau aktivitas baru. Pengukuran

eksposur risiko pasar dilakukan dengan menggunakan data-data finansial dan indikator

internal serta indikator lainnya yang telah ditetapkan oleh regulasi. Pemantauan dan

pengendalian risiko pasar di antaranya dengan mengevaluasi eksposur risiko pasar terhadap

limit internal Bank (Risk Appetite & Risk Tolerance) yang telah ditetapkan dan direview secara

berkala agar selaras dengan kondisi Bank.

Dalam rangka pengelolaan risiko pasar, Bank memiliki Komite Manajemen Aset dan

Kewajiban (Assets and Liabilities Commmite atau ALCO) dimana secara berkala membahas

antara lain suku bunga dan pengelolaan risiko pasar pada Bank, terutama yang bersumber

dari posisi banking book. Dalam rangka mengendalikan atau membatasi eksposur risiko nilai

tukar, Bank telah menetapkan limit-limit transaksi yang terdiri dari limit transaksi dealer

treasury, budget loss limit, cut loss limit, stop loss limit, serta Posisi Devisa Neto (PDN) sesuai

dengan batasan maksimal yang ditentukan regulator. Selain itu, Bank juga melakukan

pemantauan dan pengendalian eksposur risiko pasar, yang meliputi rasio Unrealized Loss

Surat Berharga AFS dan posisi ΔEVE dalam perhitungan IRRBB.

Dalam rangka mengelola risiko suku bunga untuk posisi banking book, Bank melakukan

pengukuran risiko berdasarkan perubahan pada nilai ekonomis dari ekuitas (Economic Value

Of Equity) dan pengukuran berdasarkan perubahan pada pendapatan bunga bersih (Net

Interest Income).

Beban Modal ATMR Beban Modal ATMR Beban Modal ATMR Beban Modal ATMR

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

1 Risiko Suku Bunga 153,938 1,924,228 - - 116,424 1,455,297 - -

a. Risiko Spesifik 250 3,125 - - 2,005 25,068 - -

b. Risiko Umum 153,688 1,921,103 - - 114,418 1,430,230 - -

2 Risiko Nilai Tukar 38,587 482,339 - - 12,539 156,742 - -

3 Risiko Ekuitas *) - - - -

4 Risiko Komoditas *) - - - -