la contabilidad como herramienta estratÉgica planteamiento del problema

TRANSCRIPT

LA CONTABILIDAD COMO HERRAMIENTA ESTRATÉGICA

Planteamiento del problema

La empresa de hoy no puede ser competitiva si no

cuenta con sistemas de información eficientes de todo

tipo, incluyendo un sistema de contabilidad.

Ante un ambiente de globalización, donde la

competencia es intensa entre todo tipo de organizaciones,

del tamaño que sean, se necesita un flujo de datos

constante y preciso para tomar las decisiones correctas y

llevar a la entidad al logro de sus objetivos.

Sin la información proporcionada por la contabilidad

sería punto menos que imposible tomar las siguientes

decisiones:

¿A qué precio vender los productos?

¿A qué precio es conveniente comprar la materia

prima?

¿Cuánto cuesta lo que vendo?

¿Cuánto gasto para vender?

¿Cuánto es el costo de administración?

¿Cuánto cuesta el dinero que se pidió prestado?

¿Cuándo debo pagar por los recursos que necesito

adquirir?

¿Cuánto se supone que deben generar como rendimiento

dichos recursos?

¿Cuánto dinero, si es necesario, debo pedir

prestado?

¿Qué capacidad de pago puedo tener?

¿Cuánto está ganando o perdiendo la empresa?

¿Cuál opción de financiamiento es más conveniente?

¿Cuánto se puede repartir como utilidades a los

accionistas?

¿Cuándo es conveniente pedir un financiamiento

adicional?

¿Cuánto valen las acciones de los socios?

¿Cuál es la situación financiera de la compañía?

¿Es recomendable vender una parte de las acciones a

nuevos socios?

Lo anterior es tan sólo una breve muestra de los

diferentes tipos de decisiones que se pueden tomar

basándose en la información proporcionada por la

contabilidad. Vale la pena aclarar que, desde ese punto

de vista, la información no es un fin en sí mismo. El fin

de la contabilidad no es tan sólo generar la información,

sino que ésta sea aprovechada para lograr la misión del

negocio y para realizar los objetivos, planes y proyectos

de los diferentes usuarios de la misma, tanto internos

como externos.

Sólo así se puede dar a la contabilidad un sentido y

un uso verdaderamente útil, un uso estratégico. Tan

pronto como se le dé este tipo de uso a la contabilidad,

se percibirá inmediatamente que la contabilidad estará

apoyando o será de hecho una clara herramienta de

competitividad para los negocios.

La magnitud del valor de la información es

incalculable, ya que aquellas empresas que cuenten con la

mayor cantidad y calidad de datos, podrán tomar las

mejores decisiones. Es decir, la información es una

herramienta de competencia que marca la diferencia a la

hora de realizar acciones que impactarán en la salud

financiera de una organización.

Supongamos una situación muy común hoy en día: existen

dos, tres o más empresas que producen o venden los mismos

productos o servicios. A los clientes les interesan

cuatro atributos de lo que compran: precio, calidad,

servicio y tiempo de entrega. Qué pasaría si una de las

empresas tiene problemas en el flujo de información:

1. Acerca de la determinación del costo del producto y

no está disponible, por lo tanto se le asigna uno no

exacto.

2. Sobre el control de calidad y por lo tanto produce

bienes defectuosos.

3. Acerca de las necesidades del cliente y su grado de

satisfacción, resultando en una pérdida del mercado.

4. Sobre la fecha estimada de entrega del bien a vender

y proporcionando como resultado una entrega tardía o

inoportuna.

Sus clientes se irán con otras empresas que puedan

cubrir sus expectativas.

Sin embargo, en una empresa donde la información antes

mencionada es preparada correctamente y llega a las manos

de las personas que la necesitan, se pueden evitar los

problemas anteriores y, en consecuencia, mantener y ganar

clientes. Es decir, le sirve como herramienta estratégica

para luchar contra la competencia.

Como el mundo de hoy cambia rápidamente, exige que las

empresas cuenten con mayor agilidad, flexibilidad,

competitividad, etc. Es por ello la importancia de la

contabilidad en las empresas y que deben utilizarla lo

mejor posible para aprovechar al máximo su potencial ya

que es de suma importancia.

En caso de no existir se podrían presentar diversos

problemas dentro de las empresas y estos podrían

ocasionar menor rendimiento.

En el pasado cuando las empresas eran pequeñas y las

necesidades de información se satisfacían fácilmente, el

tratamiento manual de la información era suficiente, sin

embargo al aumentar los requerimientos de información de

mayor calidad tenemos que emplear mas herramientas, pero

que mejor que la contabilidad sea una de ellas.

Además las empresas no pueden o no llegan a ser

competitivas sino cuentan con sistemas de información

eficientes de todo tipo, incluyendo sistemas de

contabilidad. Ya que a mayor información es mejor la toma

de decisiones.

Por todo lo anterior tenemos la posibilidad de

apoyarnos en el uso de herramientas y técnicas que nos

permitan utilizar los sistemas de contabilidad para la

correcta toma de decisiones. Sólo así se puede dar a la

contabilidad un sentido y un uso verdaderamente útil, un

uso estratégico. Tan pronto como se le de este tipo de

uso a la contabilidad, se percibirá que es una clara

herramienta de competitividad para los negocios.

Una persona con suficiente información, toma

decisiones buenas para su empresa, pero una que carece de

ella realiza dicha actividad en forma equivocada o

incluso ni si quiera llega a actuar, es por ello la

importancia de la contabilidad.

Formulacion del Problema

¿La Contabilidad como herramienta estratégica es el

instrumento adecuado para procesar, interpretar y

comunicar la información estratégica relevante y oportuna

que sirva de apoyo al proceso de mejora continua.?

Objetivos de la Investigacion.

Objetivo General

Determinar la importancia de la contabilidad como

herramienta estrategica.

Objetivo Específicos:

Establecer mejora continua, no sólo en lo que

respecta a su evolución, sino también en relación con

los principales competidores.

Plantear y valorar las posibles estrategias y

opciones alternativas con el objeto de poder

seleccionar las que permitan alcanzar dichos

objetivos en las mejores condiciones posibles

Implementar el desarrollo de las estrategias

adoptadas media una planificación estratégica, que

conduzca a la formulación de programas tácticos y

operacionales que sean adecuados

Controlar eficazmente la performance empresarial y

tomar las decisiones correctivas y de adaptación que

sean precisas, en un procede mejora continua, para

alcanzar la excelencia empresarial.

Justificación de la Investigación

Para alcanzar mantener la excelencia empresarial a

través de un proceso de mejora continua, es preciso

utilizar información estratégica adecuada que elabora,

interpreta y comunica la Contabilidad como herramienta

estratégica.

Una empresa excedente es la que puede ser considerada

como competitiva, rentable y con expectativas de futuro.

La excelencia empresarial implica obviamente el reto de la

mejora de la competitividad, lo que supone producir y

vender productos y servicios que por su calidad y precio

puedan hacer frente con éxito a los de las empresa

competidoras.

Los principios de gestión estratégica de la

excelencia empresarial deben estar apoyados por una

información estratégica relevante en lo que concierne a

tres aspectos esenciales de las decisiones estratégicas:

Clientes.El exterior es la fuente principal del

negocio: el mercado es el rey.

Competidores. De ellos derivan las principales

amenazas de la empresa.

La propia empresa. Es preciso potenciar sus puntos

fuertes en aprovechar racionalmente las oportunidades

detectadas en el entorno.

La empresa debe esforzarse al máximo en adaptarse al

entorno; las necesidades del mercado cambian rápidamente

con el paso del tiempo; por ello, constituyen una fuente

de información indispensable para la configuración de la

estrategia empresarial de la empresa que triunfa, lo que

implica:

Contacto directo con el cliente

Estudio de la problemática del mercado actual y

potencial

Conocimiento profundo del entorno (económico,

político, legal, tecnológico ...)

La dirección debe luchar constantemente por superar a

los competidores. Para ello necesita disponer de un

sistema de información rápido y eficiente que ponga a su

disposición la información relevante y oportuna que sea

necesaria para la adopción de las mejores estrategias

Producto - Mercado, en mocho de las cambiantes necesidades

del entorno. Dicha información incluye todos los datos

internos y externos a la empresa que puedan afectar a sus

capacidades competitivas.

Las empresas excelentes se caracterizan también por

poseer una cultura fuerte que emerge de su líder y se

transmite de forma descendente a través de toda la

organización.

La cultura de la empresa tiene como ejes principales

La motivación e integración de los recursos humanos.

Un personal bien motivado es el activo más importante

de la empresa.

El fomento de un espíritu emprendedor. La

participación en la toma de decisiones es esencial

para mejorar la iniciativa y creatividad de los

directivos.

El mantenimiento de un sistema de valores de orden

superior que sea compartido por todos los individuos

que integran la empresa.

La contabilidad como herramienta estratégica sirve de

eficaz apoyo a la obtención de la excelencia empresarial,

debido a la información estratégica que suministra a la

Alta Dirección. Esta información no sólo sirve para

fundamentar la elección de estrategias, sino también para

mejorar la integración y eficiencia de los recursos

humanos. Por ejemplo, los sistemas contables de Japón se

emplean más para motivar a los empleados a actuar de

acuerdo con las estrategias que para suministrar datos

precisos sobre costes, ingresos, beneficios; es decir, el

rol de la contabilidad se orienta más a influir que a

informar.

Las empresas creativas que tienden a la mejora

continua son aquellas en las que el personal está más

motivado y se siente realmente parte de ellas, aportando

nuevas ideas en la mejora del negocio. La consideración

hacia las personas es el eje principal de la cultura de la

empresa.

Alcance de la Investigación

El resultado contable del ejercicio, u otra medida

contable cualquiera de desempeño empresarial tiene, al

menos, dos graves limitaciones:

Es artificial dividir el desempeño en períodos

arbitrarios de tiempo. Como es obvio, la vida de la

empresa es indivisible.

No es correcto medir el desempeño de un negocio con

independencia de los cambios habidos en la posición

estratégica relativa, ignorando así su capacidad para

generar futuros beneficios.

II CAPITULO

Antecedentes

Fundamentos Teóricos

1.- ESTRATEGIA Y DECISIONES ESTRATÉGICAS

La estrategia empresarial ha sido definida de muchas

maneras; en general, se considera un medio para alcanzar

un fin (u objetivo). Algunos autores han identificado

diferentes niveles de estrategia:

Estrategia corporativa. Se refiere a la asignación

de recursos entre varios negocios o divisiones de la

empresa (unidades estratégicas de negocio).

Estrategia de negocios. Se determina al nivel de un

negocio particular o división; trata principalmente

de la posición competitiva.

Estrategia funcional. Se limita a ciertas acciones de

funciones específicas, dentro de un negocio

particular; por ejemplo en distribución.

La estrategia no está siempre implicada con largo

plazo; puede referirse también al deseo de alcanzar una

determinada situación futura mediante la adaptación de su

posición competitiva a las cambiantes circunstancias del

entorno.

De acuerdo con Wilson (1991, p. 83) las

características de las decisiones estratégicas se pueden

resumir así:

1) Se refieren al ámbito de actividad de una

organización y, por lo tanto, están ligadas al entorno de

la empresa (interno y externo).

2) Relacionan las actividades de la organización con

las oportunidades destacadas en el sector. Puesto que el

entorno experimenta constantes cambios, es necesario tomar

una serie de decisiones que permitan una continua

adaptación a dicho entorno.

3) Requieren contrastar las actividades de una

organización con sus recursos. Con el fin de aprovechar

las oportunidades estratégicas, será necesario disponer de

fondos, capacidad, personal y demás medios cuando se

necesiten.

4) Tienen más implicaciones de fondos para la

organización tales como: adquirir capacidad adicional,

posibilidad de reasignar recursos, etc.

5) Están influenciadas por los valores y expectativas

de los que eligen la estrategia. Cualquier

reconsideración de la problemática de la empresa estará

influida por las preferencias y concepciones directivas

tanto como por las posibilidades del entorno.

6) Afectarán a la dirección de la organización a

largo plazo.

7) Son complejas por naturaleza porque tienden a ser

no rutinarias y comportan un gran número de variables. En

consecuencia, sus implicaciones afectarán a toda la

organización.

De importancia vital para la prosperidad de la

organización es la habilidad de adquirir, asignar y

utilizar recursos, para aprovechar las oportunidades del

entorno y evitar sus amenazas que se ponen de manifiesto

al formular e interpretar el diagnóstico.

En síntesis, la problemática de las decisiones

estratégicas implica para nosotros:

1º Detectar un problema que se desea solucionar, por

ejemplo:

Neutralizar una amenaza

Superar una etapa de crisis

Aprovechar una oportunidad que surge en el entorno

Obtener, en fin, una ventaja competitiva.

2º Plantear las principales opciones alternativas que

permitan afrontar con éxito el problema planteado.

3º Valorar e interpretar las opciones alternativas

planteadas, indicando en cada una el riesgo asumido y el

beneficio esperado.

4º Elección de la estrategia que la dirección

considere óptima en orden a resolver el mencionado

problema.

Las tres primeras etapas pertenecen al campo de la

contabilidad de dirección estratégica (CDE), puesto que de

la información obtenida e interpretada deduce la

existencia de un problema que conviene resolver, plantea

las posibles vías de solución y valora, en fin, las

posibilidades de cada una. En la cuarta fase, puede (y

debe) intervenir también, pero sólo en calidad de asesor,

dados los amplios conocimientos que posee el responsable

de la CDE.

Como es obvio, la decisión final (elección de la

estrategia) incumbe a la Alta Dirección, la cual mostrará

su preferencia, por ejemplo:

Maximizar el beneficio (o la eficiencia) a

obtener, aún a costa de soportar un mayor

riesgo.

Minimizar el riesgo, contentándose con un menor

beneficio.

En fin, elegir la estrategia que implique un

beneficio razonable sujeto a un riesgo

aceptable.

2.- La ventaja competitiva de una determinada empresa.

Para conseguir el éxito empresarial es preciso esforzarse

en la obtención de ventajas comparativas como base

esencial de las estrategias producto / mercado.

En síntesis, la consecución de una ventaja

competitiva para una empresa, se basa en obtener unos

productos y servicios que impliquen:

Unos cosas comparativamente menores, o bien

Unos productos y servicios con una imagen y

calidad mejores que las de los competidores

actuales y potenciales.

La disminución de costes permitirá a la empresa,

entre otras ventajas:

Bajar sus precios de venta para obtener un

mayor volumen de facturación e incrementar la

cuota de mercado, obtener economías de escala,

etc.

Aumentar su beneficio, lo que generará

obviamente mayores recursos que se podrán

invertir en mejorar la gestión comercial (in-

cremento de la publicidad y comisiones a

vendedores) lo que deberá traducirse en unas

mayores ventas, etc.

Los costes de calidad están formados por los dos

componentes: COSTES DE OBTENCIÓN DE CALIDAD + COSTES DE

NO CALIDAD

3.- La contabilidad de dirección estratégica como apoyo

al proceso de planificación

(Alvarez López, 1985) el proceso de planificación y

control es una labor pluridisciplinar cuyas tareas de

coordinación, implementación y formalización corresponden

a la contabilidad, en sus distintas fases:

Planificación y control a largo plazo:

objetivos corporativos, estrategias y su

implementación

Planificación anual y control de gestión:

objetivos funcionales, programas y presupuestos

Planificación operacional: metas por cada

responsable, actividades concretas y con

control operativo.

Posteriormente, la evolución del management y de la

propia contabilidad, nos ha aconsejado escindir a efectos

didácticos el sistema de Planificación y Control en dos

subsistemas básicos:

Planificación y control de tipo estratégico

(dos o más años)

Planificación y control de naturaleza táctica

(un años en cuyo proceso se incluye la

planificación y control de tipo operacional.

El output de la planificación y control estratégico

representa el input de la planificación táctica y del

control de gestión. La información que requiere el

primer subsistema la obtiene, analiza e interpreta la

contabilidad de dirección estratégica. La información

que nutre el segundo subsistema incumbe a la contabilidad

de gestión y a la contabilidad financiera.

En este epígrafe nos vamos a referir brevemente a la

planificación estratégica. El último tema tratará, en

apretada síntesis, del control estratégico.

Como hemos estudiado en varios trabajos, por ejemplo

(Alvarez y Blanco, 1990) la contabilidad de dirección

estratégica tiene por objeto:

1. Procesar, interpretar y comunicar a la Alta

Dirección información relevante y oportuna (de

origen externo e interno) para apoyar la adopción

de decisiones estratégicas y estructurales

2. Liderar, coordinar y formalizar, en su caso, el

proceso total y coherente de planificación y

control que, de forma pluridisciplinar, se lleva a

cabo en la empresa.

3. Asesorar a la Alta Dirección en el proceso de

adopción de decisiones, a causa de los amplios

conocimientos de tipo generalista que posee el

responsable de CDE, tanto en lo que respecta al

entorno empresarial que escruta de modo permanente

como a la propia organización.

Una vez seleccionadas las estrategias de la empresa:

corporativas

competitivas (por reducción de costes, por

diferenciación)

producto/mercado (de crecimiento, desarrollo,

diversificación)

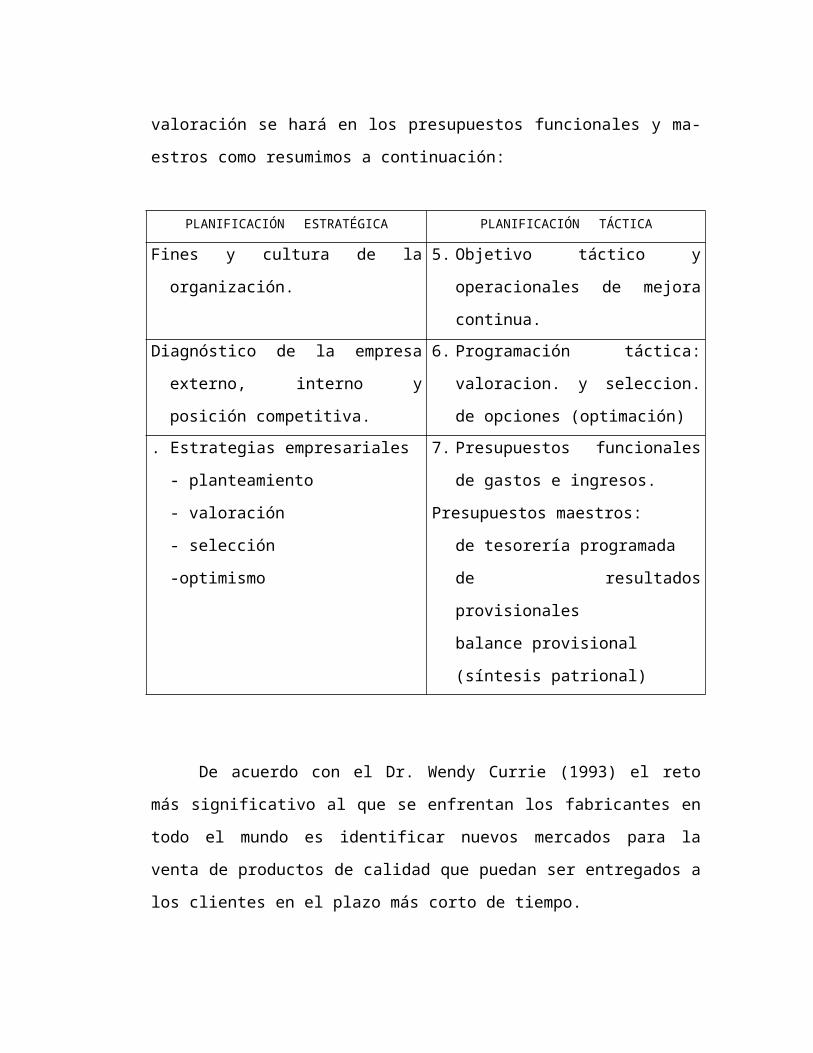

Para alcanzar los objetivos corporativos, es preciso

impulsar adecuadamente su desarrollo mediante un plan

estratégico, más o menos formalizado, que será

implementado a través de programas tácticos cuya

valoración se hará en los presupuestos funcionales y ma-

estros como resumimos a continuación:

PLANIFICACIÓN ESTRATÉGICA PLANIFICACIÓN TÁCTICAFines y cultura de la

organización.

5. Objetivo táctico y

operacionales de mejora

continua. Diagnóstico de la empresa

externo, interno y

posición competitiva.

6. Programación táctica:

valoracion. y seleccion.

de opciones (optimación). Estrategias empresariales

- planteamiento

- valoración

- selección

-optimismo

7. Presupuestos funcionales

de gastos e ingresos.

Presupuestos maestros:

de tesorería programada

de resultados

provisionales

balance provisional

(síntesis patrional)

De acuerdo con el Dr. Wendy Currie (1993) el reto

más significativo al que se enfrentan los fabricantes en

todo el mundo es identificar nuevos mercados para la

venta de productos de calidad que puedan ser entregados a

los clientes en el plazo más corto de tiempo.

4.- Control estratégico

El funcionamiento eficaz de una empresa debe estar

basado en una adecuada estrategia cuya elección implica

un, diagnóstico previo de la organización y la determi-

nación de la posición competitiva de cada una de las uni-

dades estratégicas de negocio (UEN).

La información que provee la contabilidad de

dirección estratégica (CDE) no se limita a plantear y

valorar las distintas opciones económicas para apoyar la

selección de una mejor alternativa; es necesario, además,

asegurar el eficaz desarrollo e implementación de la

estrategia adoptada que permita a la empresa una correcta

adaptación al entorno y la consecución de los objetivos

corporativos en las mejores condiciones posibles. El

control estratégico -eficaz instrumento de gestiones la

principal herramienta del seguimiento de la estrategia.

Mientras que la planificación estratégica es a largo

plazo y se divide por años, la planificación táctica es a

un año y se desglosa por meses, lo que permite

desarrollar en cada ejercicio la par-te correspondiente

del plan estratégico.

Para algunos autores, el plan estratégico no se

controla; se transforma en presupuestos operativos anua-

les y estos son los que se controlan. Nos referimos al

llamado control operativo. Para Fernández Romero (1992)

de cuyo trabajo resumimos el resto del epígrafe, el

control operativo adopta dos formas:

control presupuestario, cuyo punto de refe-

rencia son los presupuestos anuales: costes e

ingresos.

control de gestión que se basa en los objetivos

anuales.

Pero no son sólo los resultados (de los presupuestos

o de los objetivos) los que se controlan; debe controlar-

se también una situación competitiva prevista, una deter-

minada hipótesis, etc. En este enfoque se distinguen tres

clases de control:

control ex-post: realización / objetivos y

presupuestos (desviaciones). Es el control

operativo que, en síntesis, implica.

control IN-VIA: evaluación hipótesis,

previsiones estratégicas/programas (cambio

estratégico).

El control IN-VIA (control estratégico) no

puede realizarse en el sentido tradicional del

control operativo; el objeto de control son las

bases sobre las que se ha elaborado el plan

estratégico.

Mientras un plan operativo anual tiene poca base si

no se inserta en el marco de un plan estratégico cuyas

decisiones suelen ser a medio y largo plazo, un control

operativo no tiene sentido si no se contempla en el marco

de un control estratégico.

El control estratégico se deberá llevar a cabo, al

menos, trimestralmente; es un tiempo razonable para

detectar ciertos cambios que pueden resultar vitales para

el éxito de la empresa, salvo que se produzcan cambios

importantes e inesperados que afecten a los fines, a la

situación competitiva, a las hipótesis y previsiones del

plan estratégico, incumplimiento sistemático de

programas, etc. En estos casos, será preciso efectuar un

control estratégico en el momento de la detección de los

mencionados cambios o bien cuando surgen importantes

contingencias.

5.- Ventajas del control estratégico se destacan las si-

guientes:

Se anticipa el periodo de control, sin esperar a la

obtención de resultados, puesto que se considera la

validez de las hipótesis planteadas y de los

programas diseñados antes de su realización.

Se juzgan las decisiones no sus resultados; éstos

pueden ser únicamente imputables a los encargados de

su ejecución.

Se conserva constante la validez del plan, puesto

que se actualiza con el control estratégico.

Se mantiene y fomenta la mentalidad estratégica y,

en especial, la preocupación por el largo plazo.

Mejora la eficiencia del equipo de planificación en

su misión de cooperación con la dirección en el

proceso empresarial de mejora continua.

BIBLIOGRAFIA

ALVAREZ LOPEZ, J.: "El sistema de planificación de la

empresa y control de gestión como disciplina de la

contabilidad". Rev. de Técnica Contable, páginas 49 a 64 y

72. 1985.

ALVAREZ, J., y BLANCO, F.: "La contabilidad de gestión en

el ámbito de un nuevo paradigma contable: la

contabilidad de dirección estratégica". Rev. de técnica

Contable, páginas 305 a 318. Julio 1990. El contenido

de ese trabajo ha sido traducido al portugués y

publicado en Jornal de Contabilidad. Diciembre 1990.

AMAT SALAS, J.: "La contabilidad de gestión en la

empresa española". I Jornadas de Contabilidad de

Gestión. Abril 1992. Valencia.

CASTELLÓ TALIANI, E.: "Marco conceptual de la gestión de

la empresa a través de las actividades". Revista

Actualidad Financiera, nº 31, 1992.

CURRIE WENDY: "The strategic management of AMT in Japan,

USA, UK and West Germany". Rev. Management Accounting,

páginas 56 a 58. Enero 1993.

FERNÁNDEZ ROMERO, A.: "El control estratégico: un nuevo

instrumento de gestión". Rev. Española de Planificación nº 5.

Diciembre 1992.

LIZCANO ALVAREZ, J.: "La contabilidad de gestión en el

actual contexto empresarial: nuevas tendencias y

procedimientos". Escuela de Economía. Diciembre

1992.

WILSON, R: "Strategia Management Accounting". Issues in

Management Accounting. Prentice Hall International, 1991.