l 121 officiella tidning - eur-lex

TRANSCRIPT

I Rättsakter vilkas publicering är obligatorisk

★ Rådets förordning (EG) nr 694/2006 av den 27 april 2006 om ändring av förteckningarna överinsolvensförfaranden, likvidationsförfaranden och förvaltare i bilagorna A, B och C till förord-ning (EG) nr 1346/2000 om insolvensförfaranden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

★ Rådets förordning (EG) nr 695/2006 av den 5 maj 2006 om ändring av förordning (EG)nr 397/2004 om införande av en slutgiltig antidumpningstull på import av sänglinne av bomullmed ursprung i Pakistan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Kommissionens förordning (EG) nr 696/2006 av den 5 maj 2006 om fastställande av schablonvärdenvid import för bestämning av ingångspriset för vissa frukter och grönsaker . . . . . . . . . . . . . . . . . . . . . . . . . 27

Kommissionens förordning (EG) nr 697/2006 av den 5 maj 2006 om ändring av förordning (EG)nr 343/2006 om inledande av uppköp av smör i vissa medlemsstater för perioden 1 mars‒31 augusti2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

★ Kommissionens förordning (EG) nr 698/2006 av den 5 maj 2006 om tillämpning av rådetsförordning (EG) nr 530/1999 med avseende på kvalitetsutvärdering av strukturstatistiken överarbetskraftskostnader och löner (1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

★ Kommissionens förordning (EG) nr 699/2006 av den 5 maj 2006 om ändring av bilaga I tillrådets förordning (EEG) nr 2092/91 när det gäller villkoren för tillgång för fjäderfä till rastgår-dar utomhus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

II Rättsakter vilkas publicering inte är obligatorisk

Kommissionen

2006/329/EG:

★ Kommissionens beslut av den 20 februari 2006 om fastställande av ett frågeformulär som skallanvändas för rapportering om genomförandet av direktiv 2000/76/EG om förbränning av avfall[delgivet med nr K(2006) 438] (1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

De rättsakter vilkas titlar är tryckta med fin stil är sådana rättsakter som har avseende på den löpande handläggningen avjordbrukspolitiska frågor. De har normalt begränsad giltighetstid.

Beträffande alla övriga rättsakter gäller att titlarna är tryckta med fet stil och föregås av en asterisk.

ISSN 1725-2628

L 121

fyrtionionde årgången

6 maj 2006Lagstiftning

(1) Text av betydelse för EES. (forts. på nästa sida)

Europeiska unionens

officiella tidning

SV

Svensk utgåva

Innehållsförteckning

2

2006/330/EG:

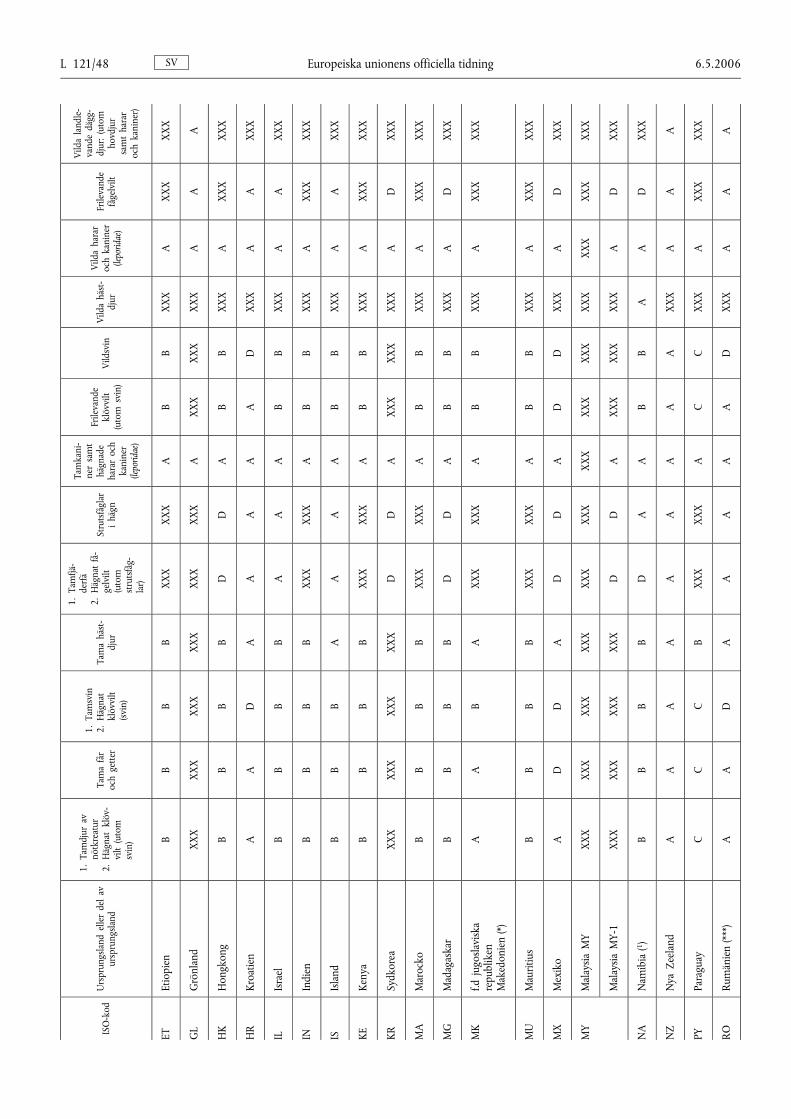

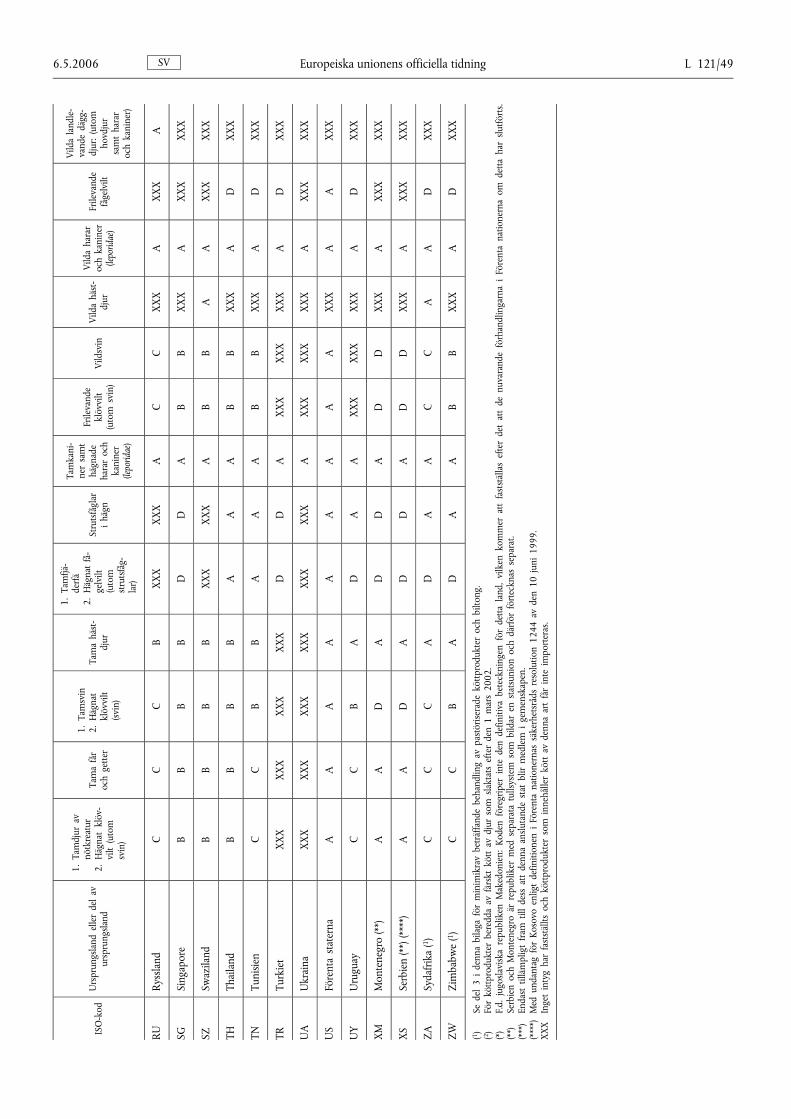

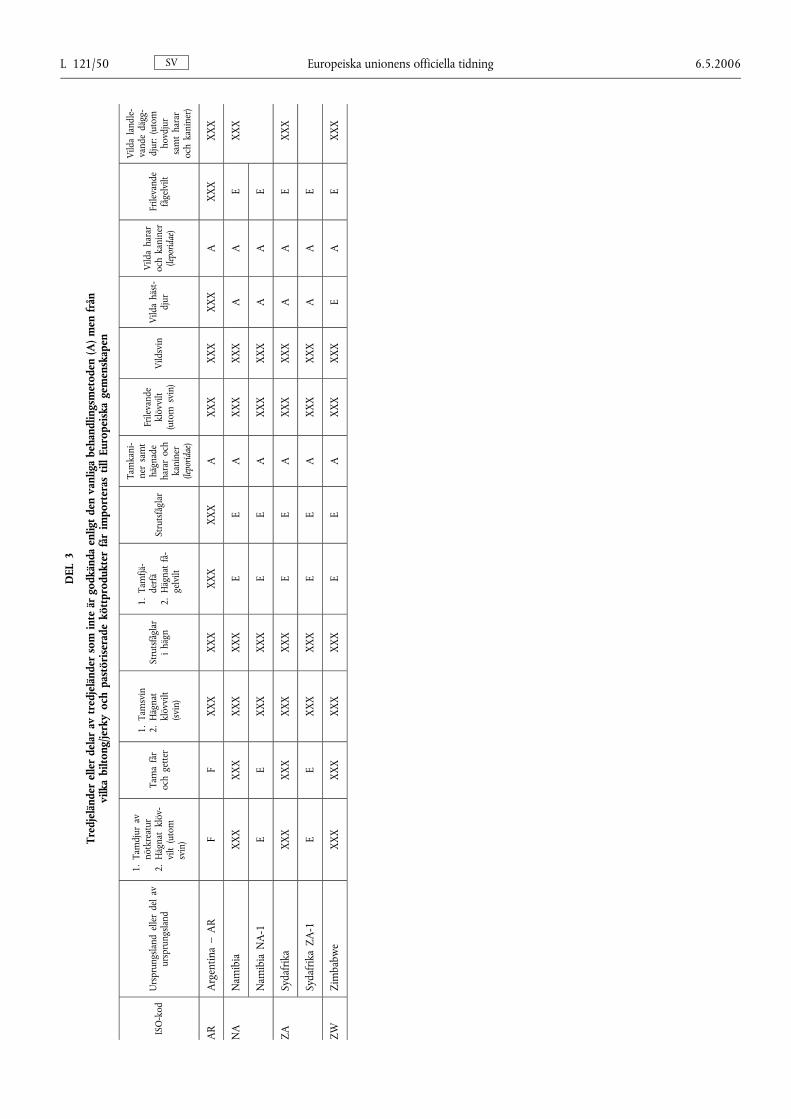

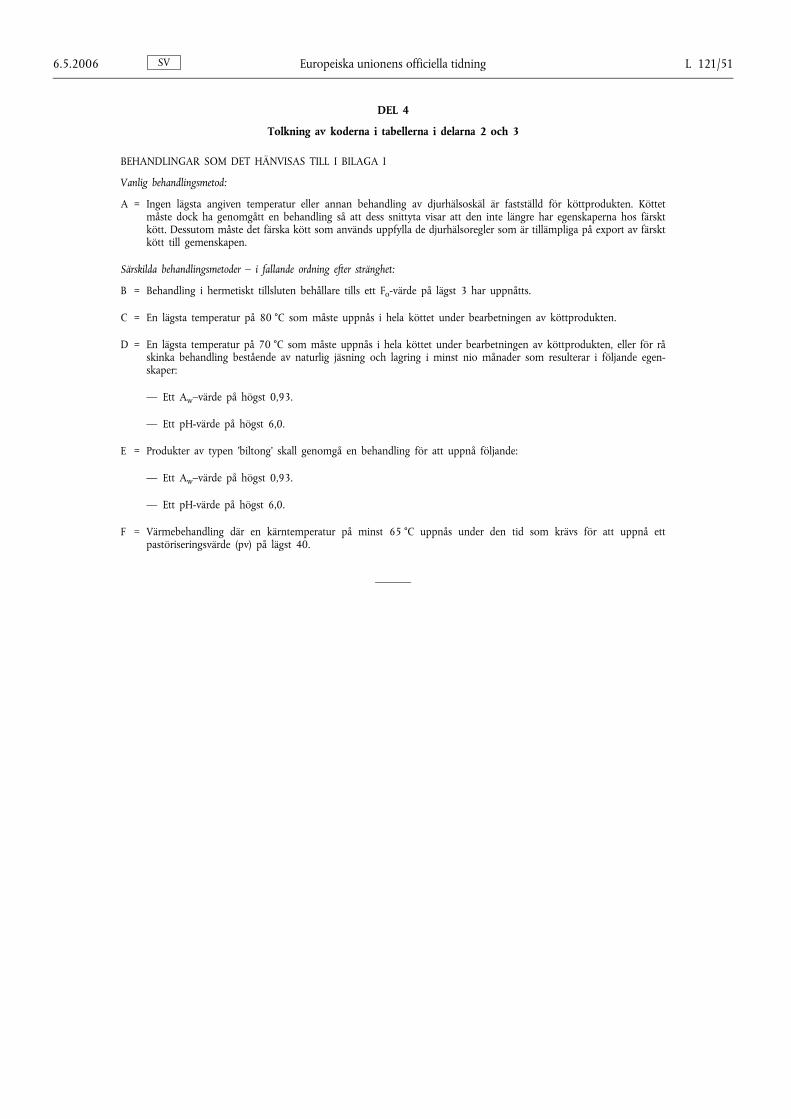

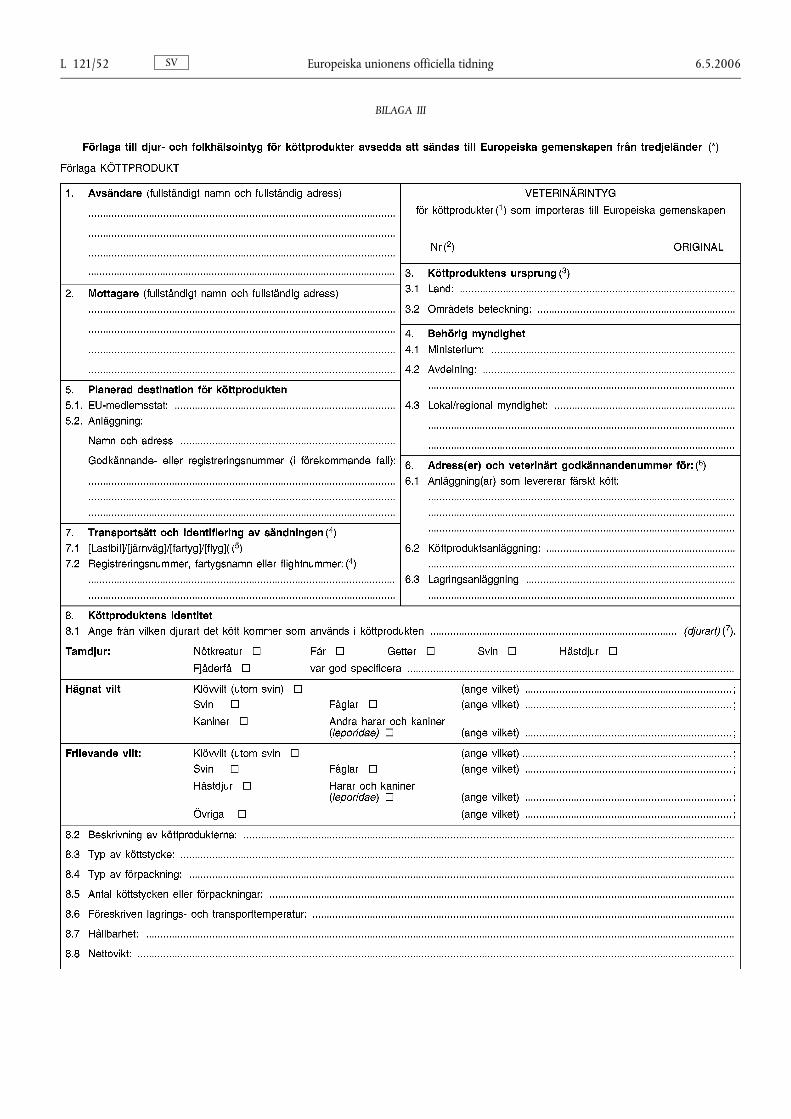

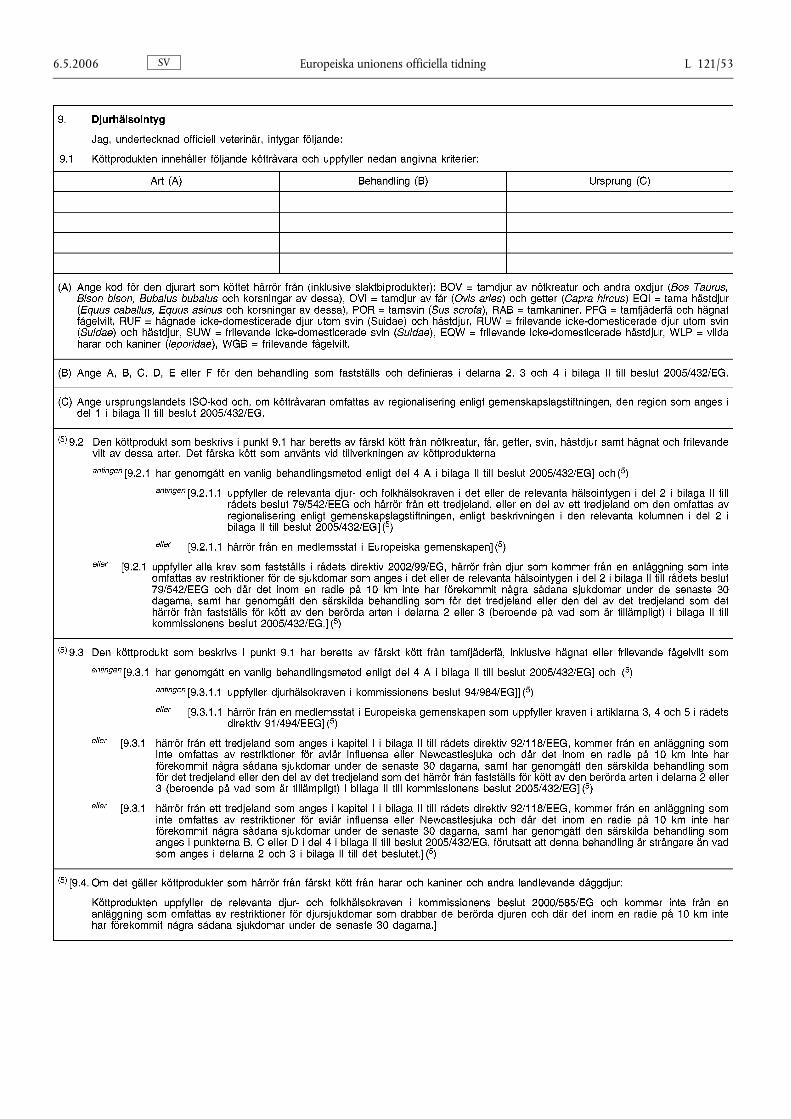

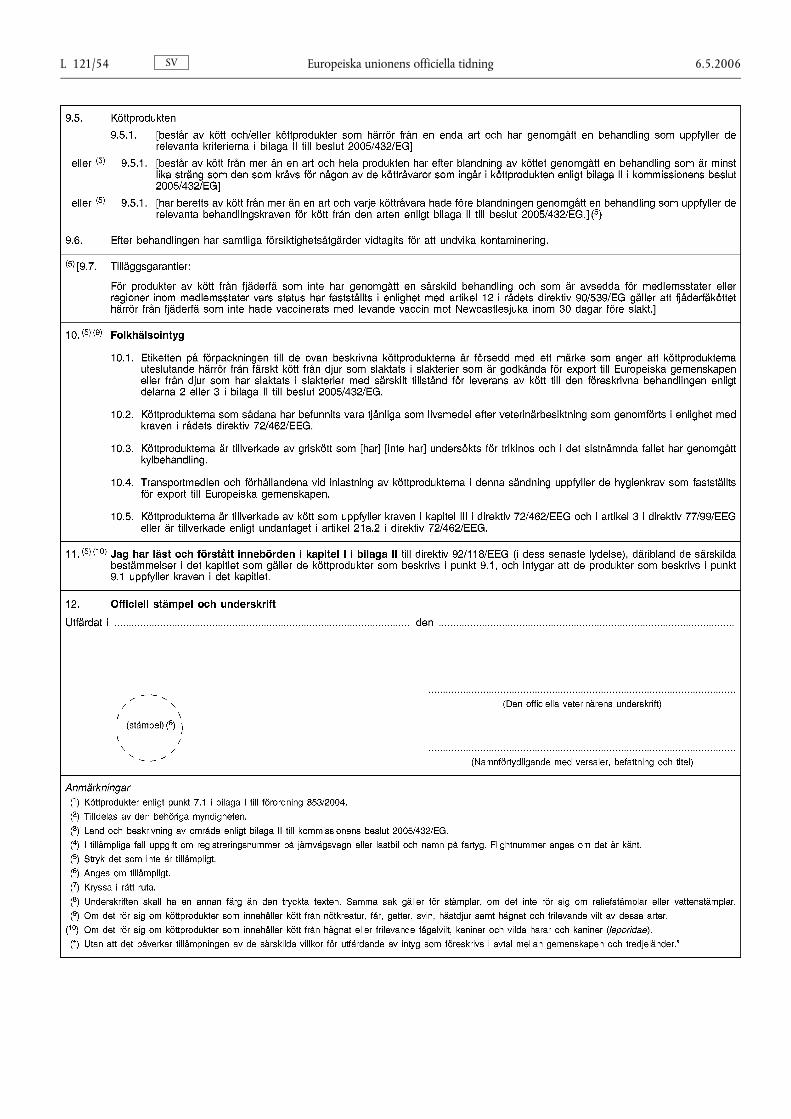

★ Kommissionens beslut av den 5 april 2006 om ändring av beslut 2005/432/EG om djur- ochfolkhälsovillkor och förlagor till hälsointyg för import från tredjeländer av köttprodukteravsedda att användas som livsmedel och om upphävande av besluten 97/41/EG, 97/221/EGoch 97/222/EG [delgivet med nr K(2006) 1319] (1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

2006/331/EG:

★ Kommissionens beslut av den 5 maj 2006 om undantag från förordning (EG) nr 2848/98 närdet gäller förlängning av tidsfristen för leverans av råtobak från 2005 års skörd i Grekland[delgivet med nr K(2006) 1784] . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

SV

Innehållsförteckning(forts.)

(1) Text av betydelse för EES.

I

(Rättsakter vilkas publicering är obligatorisk)

RÅDETS FÖRORDNING (EG) nr 694/2006

av den 27 april 2006

om ändring av förteckningarna över insolvensförfaranden, likvidationsförfaranden och förvaltare ibilagorna A, B och C till förordning (EG) nr 1346/2000 om insolvensförfaranden

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DENNAFÖRORDNING

med beaktande av fördraget om upprättandet av Europeiskagemenskapen,

med beaktande av rådets förordning (EG) nr 1346/2000 av den29 maj 2000 om insolvensförfaranden (1), särskilt artikel 45,

med beaktande av kommissionens förslag,

med beaktande av Republiken Slovakiens initiativ (2), och

av följande skäl:

(1) I bilagorna till förordning (EG) nr 1346/2000 förtecknasbenämningarna i medlemsstaternas nationella lagstiftningpå de förfaranden och de förvaltare som denna förord-ning är tillämplig på. I bilaga A till nämnda förordningförtecknas de insolvensförfaranden som avses i artikel 2 ai den förordningen. I bilaga B till nämnda förordningförtecknas de likvidationsförfaranden som avses i artikel2 c i den förordningen och i bilaga C förtecknas deförvaltare som avses i artikel 2 b i den förordningen.

(2) Bilagorna A, B och C till förordning (EG) nr 1346/2000ändrades genom 2003 års anslutningsakt för att ävenomfatta insolvensförfaranden, likvidationsförfarandenoch förvaltare i de nya medlemsstaterna och genom rå-dets förordning (EG) nr 603/2005 (3) för att ändra denämnda bilagorna när det gäller flera medlemsstater.

(3) Den 29 november 2005 underrättade republiken Frank-rike i enlighet med artikel 45 i förordning (EG) nr1346/2000 kommissionen om ändringar av förteckning-arna i bilagorna A och C till den förordningen.

(4) Den 6 mars 2006 underrättade Republiken Slovakien ienlighet med artikel 45 i förordning (EG) nr 1346/2000rådets generalsekretariat om ändringar av förteckningarnai bilagorna A, B och C till den förordningen.

(5) Förenade kungariket och Irland har, i enlighet med artikel3 i det protokoll om Förenade kungarikets och Irlandsställning som är fogat till fördraget om Europeiska uni-onen och fördraget om upprättandet av Europeiska ge-menskapen, meddelat sin önskan att delta i antagandetoch tillämpningen av denna förordning.

(6) I enlighet med artiklarna 1 och 2 i det protokoll omDanmarks ställning som är fogat till fördraget om Euro-peiska unionen och fördraget om upprättandet av Euro-peiska gemenskapen deltar Danmark inte i antagandet avdenna förordning och är därför inte bundet av den ochomfattas inte av dess tillämpning.

(7) Förordning (EG) nr 1346/2000 bör därför ändras.

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Förordning (EG) nr 1366/2000 skall ändras på följande sätt:

1. Bilaga A skall ersättas med texten i denna förordningsbilaga I.

2. Bilaga B skall ersättas med texten i denna förordningsbilaga II.

3. Bilaga C skall ersättas med texten i denna förordningsbilaga III.

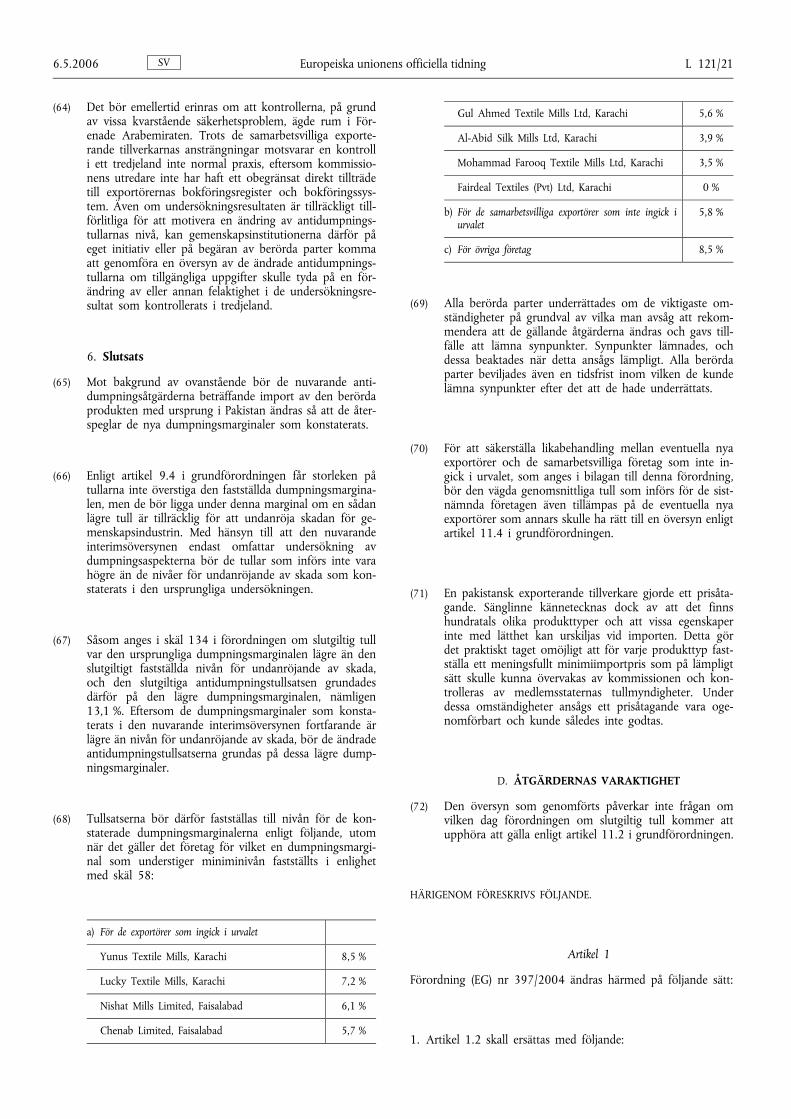

SV6.5.2006 Europeiska unionens officiella tidning L 121/1

(1) EGT L 160, 30.6.2000, s. 1. Förordningen senast ändrad genomförordning (EG) nr 603/2005 (EUT L 100, 20.4.2005, s. 1).

(2) Ännu ej offentliggjort i EUT.(3) EUT L 100, 20.4.2005, s. 1.

Artikel 2

Denna förordning träder i kraft dagen efter det att den har offentliggjorts i Europeiska unionens officiellatidning.

Denna förordning är till alla delar bindande och direkt tillämplig i medlemsstaterna i enlighetmed fördraget om upprättandet av Europeiska gemenskapen.

Utfärdad i Luxemburg den 27 april 2006.

På rådets vägnarL. PROKOP

Ordförande

SVL 121/2 Europeiska unionens officiella tidning 6.5.2006

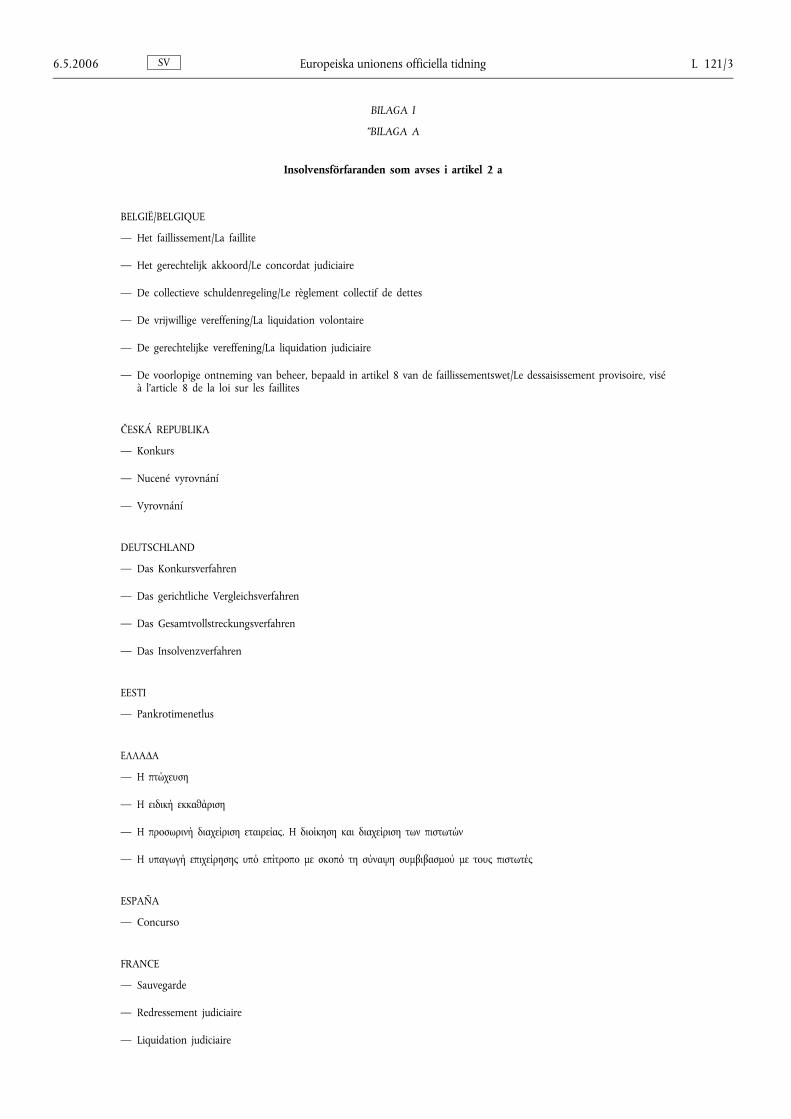

BILAGA I

”BILAGA A

Insolvensförfaranden som avses i artikel 2 a

BELGIË/BELGIQUE

— Het faillissement/La faillite

— Het gerechtelijk akkoord/Le concordat judiciaire

— De collectieve schuldenregeling/Le règlement collectif de dettes

— De vrijwillige vereffening/La liquidation volontaire

— De gerechtelijke vereffening/La liquidation judiciaire

— De voorlopige ontneming van beheer, bepaald in artikel 8 van de faillissementswet/Le dessaisissement provisoire, viséà l’article 8 de la loi sur les faillites

ČESKÁ REPUBLIKA

— Konkurs

— Nucené vyrovnání

— Vyrovnání

DEUTSCHLAND

— Das Konkursverfahren

— Das gerichtliche Vergleichsverfahren

— Das Gesamtvollstreckungsverfahren

— Das Insolvenzverfahren

EESTI

— Pankrotimenetlus

ΕΛΛΑΔΑ

— Η πτώχευση

— Η ειδική εκκαθάριση

— Η προσωρινή διαχείριση εταιρείας. Η διοίκηση και διαχείριση των πιστωτών

— Η υπαγωγή επιχείρησης υπό επίτροπο με σκοπό τη σύναψη συμβιβασμού με τους πιστωτές

ESPAÑA

— Concurso

FRANCE

— Sauvegarde

— Redressement judiciaire

— Liquidation judiciaire

SV6.5.2006 Europeiska unionens officiella tidning L 121/3

IRELAND

— Compulsory winding-up by the court

— Bankruptcy

— The administration in bankruptcy of the estate of persons dying insolvent

— Winding-up in bankruptcy of partnerships

— Creditors' voluntary winding-up (with confirmation of a court)

— Arrangements under the control of the court which involve the vesting of all or part of the property of the debtor inthe Official Assignee for realisation and distribution

— Company examinership

ITALIA

— Fallimento

— Concordato preventivo

— Liquidazione coatta amministrativa

— Amministrazione straordinaria

ΚΥΠΡΟΣ

— Υποχρεωτική εκκαθάριση από το Δικαστήριο

— Εκούσια εκκαθάριση από πιστωτές κατόπιν Δικαστικού Διατάγματος

— Εκούσια εκκαθάριση από μέλη

— Εκκαθάριση με την εποπτεία του Δικαστηρίου

— Πτώχευση κατόπιν Δικαστικού Διατάγματος

— Διαχείριση της περιουσίας προσώπων που απεβίωσαν αφερέγγυα

LATVIJA

— Bankrots

— Izlīgums

— Sanācija

LIETUVA

— įmonės restruktūrizavimo byla

— įmonės bankroto byla

— įmonės bankroto procesas ne teismo tvarka

LUXEMBOURG

— Faillite

— Gestion contrôlée

— Concordat préventif de faillite (par abandon d'actif)

— Régime spécial de liquidation du notariat

SVL 121/4 Europeiska unionens officiella tidning 6.5.2006

MAGYARORSZÁG

— Csődeljárás

— Felszámolási eljárás

MALTA

— Xoljiment

— Amministrazzjoni

— Stralċ volontarju mill-membri jew mill-kredituri

— Stralċ mill-Qorti

— Falliment f'każ ta' negozjant

NEDERLAND

— Het faillissement

— De surseance van betaling

— De schuldsaneringsregeling natuurlijke personen

ÖSTERREICH

— Das Konkursverfahren

— Das Ausgleichsverfahren

POLSKA

— Postępowanie upadłościowe

— Postępowanie układowe

— Upadłość obejmująca likwidację

— Upadłość z możliwością zawarcia układu

PORTUGAL

— O processo de insolvência

— O processo de falência

— Os processos especiais de recuperação de empresa, ou seja:

A concordata

A reconstituição empresarial

A reestruturação financeira

A gestão controlada

SV6.5.2006 Europeiska unionens officiella tidning L 121/5

SLOVENIJA

— Stečajni postopek

— Skrajšani stečajni postopek

— Postopek prisilne poravnave

— Prisilna poravnava v stečaju

SLOVENSKO

— Konkurzné konanie

— Reštrukturalizačné konanie

SUOMI/FINLAND

— Konkurssi/konkurs

— Yrityssaneeraus/företagssanering

SVERIGE

— Konkurs

— Företagsrekonstruktion

UNITED KINGDOM

— Winding-up by or subject to the supervision of the court

— Creditors' voluntary winding-up (with confirmation by the court)

— Administration, including appointments made by filing prescribed documents with the court

— Voluntary arrangements under insolvency legislation

— Bankruptcy or sequestration”

SVL 121/6 Europeiska unionens officiella tidning 6.5.2006

BILAGA II

”BILAGA B

Likvidationsförfaranden som avses i artikel 2 c

BELGIË/BELGIQUE

— Het faillissement/La faillite

— De vrijwillige vereffening/La liquidation volontaire

— De gerechtelijke vereffening/La liquidation judiciaire

ČESKÁ REPUBLIKA

— Konkurs

— Nucené vyrovnání

DEUTSCHLAND

— Das Konkursverfahren

— Das Gesamtvollstreckungsverfahren

— Das Insolvenzverfahren

EESTI

— Pankrotimenetlus

ΕΛΛΑΔΑ

— Η πτώχευση

— Η ειδική εκκαθάριση

ESPAÑA

— Concurso

FRANCE

— Liquidation judiciaire

IRELAND

— Compulsory winding-up

— Bankruptcy

— The administration in bankruptcy of the estate of persons dying insolvent

— Winding-up in bankruptcy of partnerships

— Creditors' voluntary winding-up (with confirmation of a court)

— Arrangements under the control of the court which involve the vesting of all or part of the property of the debtor inthe Official Assignee for realisation and distribution

SV6.5.2006 Europeiska unionens officiella tidning L 121/7

ITALIA

— Fallimento

— Liquidazione coatta amministrativa

— Concordato preventivo con cessione dei beni

ΚΥΠΡΟΣ

— Υποχρεωτική εκκαθάριση από το Δικαστήριο

— Εκκαθάριση με την εποπτεία του Δικαστηρίου

— Εκούσια εκκαθάριση από πιστωτές (με την επικύρωση του Δικαστηρίου)

— Πτώχευση

— Διαχείριση της περιουσίας προσώπων που απεβίωσαν αφερέγγυα

LATVIJA

— Bankrots

LIETUVA

— įmonės bankroto byla

— įmonės bankroto procesas ne teismo tvarka

LUXEMBOURG

— Faillite

— Régime spécial de liquidation du notariat

MAGYARORSZÁG

— Felszámolási eljárás

MALTA

— Stralċ volontarju

— Stralċ mill-Qorti

— Falliment inkluż il-ħruġ ta' mandat ta' qbid mill-Kuratur f'każ ta' negozjant fallut

NEDERLAND

— Het faillissement

— De schuldsaneringsregeling natuurlijke personen

ÖSTERREICH

— Das Konkursverfahren

SVL 121/8 Europeiska unionens officiella tidning 6.5.2006

POLSKA

— Postępowanie upadłościowe

— Upadłość obejmująca likwidację

PORTUGAL

— O processo de insolvência

— O processo de falência

SLOVENIJA

— Stečajni postopek

— Skrajšani stečajni postopek

SLOVENSKO

— Konkurzné konanie

SUOMI/FINLAND

— Konkurssi/konkurs

SVERIGE

— Konkurs

UNITED KINGDOM

— Winding-up by or subject to the supervision of the court

— Winding-up through administration, including appointments made by filing prescribed documents with the court

— Creditors' voluntary winding-up (with confirmation by the court)

— Bankruptcy or sequestration”

SV6.5.2006 Europeiska unionens officiella tidning L 121/9

BILAGA III

”BILAGA C

Förvaltare som avses i artikel 2 b

BELGIË/BELGIQUE

— De curator/Le curateur

— De commissaris inzake opschorting/Le commissaire au sursis

— De schuldbemiddelaar/Le médiateur de dettes

— De vereffenaar/Le liquidateur

— De voorlopige bewindvoerder/L’administrateur provisoire

ČESKÁ REPUBLIKA

— Správce podstaty

— Předběžný správce

— Vyrovnací správce

— Zvláštní správce

— Zástupce správce

DEUTSCHLAND

— Konkursverwalter

— Vergleichsverwalter

— Sachwalter (nach der Vergleichsordnung)

— Verwalter

— Insolvenzverwalter

— Sachwalter (nach der Insolvenzordnung)

— Treuhänder

— Vorläufiger Insolvenzverwalter

EESTI

— Pankrotihaldur

— Ajutine pankrotihaldur

— Usaldusisik

ΕΛΛΑΔΑ

— Ο σύνδικος

— Ο προσωρινός διαχειριστής. Η διοικούσα επιτροπή των πιστωτών

— Ο ειδικός εκκαθαριστής

— Ο επίτροπος

SVL 121/10 Europeiska unionens officiella tidning 6.5.2006

ESPAÑA

— Administradores concursales

FRANCE

— Mandataire judiciaire

— Liquidateur

— Administrateur judiciaire

— Commissaire à l'exécution du plan

IRELAND

— Liquidator

— Official Assignee

— Trustee in bankruptcy

— Provisional liquidator

— Examiner

ITALIA

— Curatore

— Commissario

— Liquidatore giudiziale

ΚΥΠΡΟΣ

— Εκκαθαριστής και προσωρινός εκκαθαριστής

— Επίσημος παραλήπτης

— Διαχειριστής της πτώχευσης

— Εξεταστής

LATVIJA

— Maksātnespējas procesa administrators

LIETUVA

— Bankrutuojančių įmonių administratorius

— Restruktūrizuojamų įmonių administratorius

LUXEMBOURG

— Le curateur

— Le commissaire

— Le liquidateur

— Le conseil de gérance de la section d'assainissement du notariat

MAGYARORSZÁG

— Vagyonfelügyelő

— Felszámoló

SV6.5.2006 Europeiska unionens officiella tidning L 121/11

MALTA

— Amministratur Proviżorju

— Riċevitur Uffiċjali

— Stralċjarju

— Manager Speċjali

— Kuraturi f'każ ta' proċeduri ta' falliment

NEDERLAND

— De curator in het faillissement

— De bewindvoerder in de surseance van betaling

— De bewindvoerder in de schuldsaneringsregeling natuurlijke personen

ÖSTERREICH

— Masseverwalter

— Ausgleichsverwalter

— Sachwalter

— Treuhänder

— Besondere Verwalter

— Konkursgericht

POLSKA

— Syndyk

— Nadzorca sądowy

— Zarządca

PORTUGAL

— Administrador da insolvência

— Gestor judicial

— Liquidatário judicial

— Comissão de credores

SLOVENIJA

— Upravitelj prisilne poravnave

— Stečajni upravitelj

— Sodišče, pristojno za postopek prisilne poravnave

— Sodišče, pristojno za stečajni postopek

SLOVENSKO

— Predbežný správca

— Správca

SUOMI/FINLAND

— Pesänhoitaja/boförvaltare

— Selvittäjä/utredare

SVL 121/12 Europeiska unionens officiella tidning 6.5.2006

SVERIGE

— Förvaltare

— God man

— Rekonstruktör

UNITED KINGDOM

— Liquidator

— Supervisor of a voluntary arrangement

— Administrator

— Official receiver

— Trustee

— Provisional liquidator

— Judicial factor”

SV6.5.2006 Europeiska unionens officiella tidning L 121/13

RÅDETS FÖRORDNING (EG) nr 695/2006

av den 5 maj 2006

om ändring av förordning (EG) nr 397/2004 om införande av en slutgiltig antidumpningstull påimport av sänglinne av bomull med ursprung i Pakistan

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DENNAFÖRORDNING

med beaktande av fördraget om upprättandet av Europeiskagemenskapen,

med beaktande av rådets förordning (EG) nr 384/96 av den 22december 1995 om skydd mot dumpad import från länder sominte är medlemmar i Europeiska gemenskapen (1) (nedan kallad”grundförordningen”), särskilt artikel 11.3,

med beaktande av det förslag som kommissionen lagt fram eftersamråd med rådgivande kommittén, och

av följande skäl:

A. FÖRFARANDE

1. Tidigare undersökning

(1) Genom förordning (EG) nr 397/2004 (2) (nedan kallad”förordningen om slutgiltig tull”) införde rådet en slutgil-tig antidumpningstullsats på 13,1 % på import av säng-linne av bomull, ren eller blandad med konstfibrer ellerlin (där lin inte är den dominerande fibern), blekt, färgateller tryckt, med ursprung i Pakistan.

(2) Åtgärden infördes på grundval av tillgängliga uppgifter,eftersom det till följd av de nedan angivna omständighe-terna var omöjligt att på plats kontrollera de högst osan-nolika uppgifter som lämnats i svaren på frågeformulärenfrån de sex företag som ingick i urvalet. Under kontroll-besöket hos det andra företaget mottog kommissionenett brev i vilket de tjänstemän som utförde kontrollenhotades till livet. Eftersom brevet var ställt till kommis-sionens tjänstemän personligen ansåg kommissionen attde nödvändiga villkoren för genomförandet av kontroll-besöken inte var uppfyllda och att denna omständighetväsentligen hindrade undersökningen. Följaktligen av-bröts kontrollbesöken.

(3) Under den period som följde på införandet av antidump-ningsåtgärderna mottog kommissionen tillräckliga upp-gifter som tydde på att säkerhetsvillkoren hade föränd-

rats, dvs. att det ovan nämnda hindret för genomförandetav kontrollbesöken hade avlägsnats. Under dessa omstän-digheter beslutade kommissionen inleda en interimsöver-syn, begränsad till dumpningsaspekterna, i syfte att seöver slutsatserna på grundval av uppgifter som till fullokontrollerats och bättre återspeglar de pakistanska expor-törernas situation.

2. Inledande av översynen

(4) Efter samråd med rådgivande kommittén meddeladekommissionen den 3 augusti 2004 (3) att den på egetinitiativ skulle inleda en partiell interimsöversyn enligtartikel 11.3 i grundförordningen, begränsad till dump-ningsaspekterna, av de antidumpningsåtgärder som in-förts genom förordningen om slutgiltig tull.

(5) Kommissionen underrättade officiellt de exporterande till-verkare och importörer som den visste var berörda samtkända intresseorganisationer för dessa, de pakistanskamyndigheterna och intresseorganisationer för tillverkarei gemenskapen om inledandet av översynen. Berörda par-ter gavs tillfälle att lämna synpunkter skriftligen och attbegära att bli hörda inom den tidsfrist som anges i till-kännagivandet om inledande.

(6) Skriftliga synpunkter lämnades av ett antal exporterandetillverkare, av Pakistan Bedwear Exporters Association,som är en av flera intresseorganisationer för tillverkareav sänglinne i Pakistan, och av kommittén för bomulls-industrier och närstående textilindustrier i Europeiska ge-menskapen (Eurocoton), som var klagande i den ur-sprungliga undersökningen. Kommissionen hörde allaparter som inom den angivna tidsfristen begärt att blihörda och visat att det fanns skäl att höra dem.

3. Stickprovsförfarande

(7) Eftersom det antal exporterande tillverkare och importö-rer som berördes av undersökningen var stort angavs deti tillkännagivandet om inledande att ett stickprovsförfa-rande skulle komma att tillämpas i enlighet med artikel17 i grundförordningen.

SVL 121/14 Europeiska unionens officiella tidning 6.5.2006

(1) EGT L 56, 6.3.1996, s. 1. Förordningen senast ändrad genom för-ordning (EG) nr 2117/2005 (EUT L 340, 23.12.2005, s. 17).

(2) EUT L 66, 4.3.2004, s. 1. (3) EUT C 196, 3.8.2004, s. 2.

(8) För att kommissionen skulle kunna besluta huruvida ettstickprovsförfarande var nödvändigt och i så fall kunnagöra ett urval, uppmanades alla exporterande tillverkare,importörer och företrädare för dem att inom 15 dagarefter det att tillkännagivandet om inledande offentlig-gjorts ge sig till känna hos kommissionen och, enligtvad som angavs i tillkännagivandet, lämna grundläggandeuppgifter om sin verksamhet avseende den berörda pro-dukten. Även de pakistanska myndigheterna och den in-tresseorganisation för tillverkare/exportörer som givit sigtill känna hördes av kommissionen beträffande urvalet avexportörer för stickprovsförfarandet.

(9) Efter det att de inlämnade uppgifterna hade granskatsbeslutades att ett stickprovsförfarande var nödvändigt en-dast avseende exportörerna. Sammanlagt 110 företag be-svarade stickprovsfrågeformuläret inom tidsfristen ochlämnade de begärda uppgifterna. Av dessa var det emel-lertid 11 företag som varken tillverkade eller exporteradeden berörda produkten, och de kunde därför inte betrak-tas som berörda parter i undersökningen. Dessutom varett företag endast delvis samarbetsvilligt, eftersom detinte lämnade några uppgifter om tillverkningsvolymer.Sammanlagt ansågs 98 företag vara samarbetsvilliga.

(10) Urvalet gjordes i enlighet med artikel 17.1 i grundförord-ningen och grundades alltså på den största representativaexportvolym från Pakistan till gemenskapen som rimligenkunde undersökas inom den tid som stod till förfogande.

(11) Kommissionen underrättade de pakistanska myndighe-terna och intresseorganisationerna för tillverkare/exportö-rer om sin avsikt att göra ett urval bestående av åttaföretag som stod för 31 % av den pakistanska exportentill gemenskapen. De pakistanska myndigheterna och enintresseorganisation för exportörer motsatte sig dockdetta förslag och begärde att urvalet skulle begränsastill sex företag, dvs. samma urval som i den tidigareundersökningen.

(12) För att urvalet skulle vara så representativt som möjligtbeslutade kommissionen slutligen efter detta samråd ochi enlighet med artikel 17.1 i grundförordningen att ur-valet skulle omfatta åtta företag, eftersom detta möjlig-gjorde en täckning av en större exportvolym, inbegripetfrån företag som också hade inhemsk försäljning, och detvar möjligt att undersöka dessa åtta företag inom den tidsom stod till förfogande.

4. Individuell behandling

(13) 22 företag som inte ingick i urvalet ansökte om faststäl-lande av en individuell dumpningsmarginal. Med hänsyntill det stora antalet ansökningar och den mängd upp-gifter som skulle behöva undersökas (bl.a. till följd av det

stora antalet berörda produkttyper) ansågs det att sådanaenskilda undersökningar skulle bli orimligt betungande iden mening som avses i artikel 17.3 i grundförordningenoch skulle förhindra att undersökningen avslutades i rätttid. Ansökningarna om fastställande av individuelladumpningsmarginaler beaktades därför inte.

5. Undersökning

(14) Kommissionen sände frågeformulär till de företag somingick i urvalet. Svar på frågeformuläret mottogs frånsamtliga åtta exporterande tillverkare som ingick i urva-let. Kommissionen inhämtade och kontrollerade alla upp-gifter den bedömde som nödvändiga för sin undersök-ning. På grund av vissa säkerhetsproblem beslutades detdock att kontrollbesöken på plats hos företagen inteskulle utföras. Kontrollen av de inlämnade uppgifternaskedde därför i ett tredjeland, i detta särskilda fall Före-nade Arabemiraten, varvid kontakten med de undersöktaföretagens huvudkontor skedde med hjälp av kommuni-kationssystem. På detta sätt fick man tillgång till varjebegärt dokument utan fördröjningar i överföringen. Deuppgifter som lämnats av följande företag kontrollerades:

Gul Ahmed Textile Mills Ltd, Karachi

Al-Abid Silk Mills Ltd, Karachi

Yunus Textile Mills, Karachi

Chenab Limited, Faisalabad

Nishat Mills Limited, Faisalabad

Fairdeal Textiles (Pvt) Ltd, Karachi

Lucky Textile Mills, Karachi

Mohammad Farooq Textile Mills Ltd, Karachi.

(15) Gemenskapsindustrin anmärkte att undersökningenborde ha avslutats eftersom säkerhetssituationen i Paki-stan inte hade förändrats. Ett kontrollbesök i FörenadeArabemiraten borde alltså inte ha ägt rum. I detta avse-ende bör det noteras att de uppgifter som lämnats isamband med dessa kontroller var tillräckliga för att fast-ställa dumpningens nivå. Gemenskapsindustrins syn-punkter beaktades emellertid vid bedömningen av huru-vida de ändrade omständigheterna var av bestående ka-raktär (se skäl 64).

(16) Undersökningsperioden omfattade perioden från ochmed den 1 april 2003 till och med den 31 mars 2004.

SV6.5.2006 Europeiska unionens officiella tidning L 121/15

B. BERÖRD PRODUKT OCH LIKADAN PRODUKT

1. Berörd produkt

(17) Den produkt som är föremål för översyn är densammasom i den ursprungliga undersökningen, dvs. sänglinneav bomull, som är ren eller blandad med konstfibrer ellerlin (där lin inte är den dominerande fibern), blekt, färgateller tryckt, som har ursprung i Pakistan och som förnärvarande klassificeras enligt KN-nummerex 6302 21 00 (TARIC-nummer 6302 21 00 81,6302 21 00 89), ex 6302 22 90 (TARIC-nummer6302 22 90 19), 6302 31 00 (TARIC-nummer6302 31 00 90) och ex 6302 32 90 (TARIC-nummer6302 32 90 19) (nedan kallad ”den berörda produkten”).Sänglinne inkluderar lakan (lakan med resårband ellervanliga), påslakan och örngott, vilka är förpackade förförsäljning antingen separat eller i set.

(18) De vävnader av bomull som används för att tillverkasänglinne identifieras med hjälp av två tvåsiffriga num-mer. Det första anger antalet (eller vikten av) garneranvända i varpen respektive väften. Det andra anger an-talet trådar per centimeter eller per tum i varpen respek-tive väften.

(19) Tygerna bleks, färgas eller trycks. Därefter klipps de tilloch sys ihop till vanliga lakan, lakan med resårband,påslakan eller örngott i olika storlekar. Den slutliga pro-dukten packas för försäljning antingen separat eller i set.

(20) Trots alla olika produkttyper som är möjliga genom olikabindning, slutbehandling av tyget, utseende och storlek,förpackning osv. utgör de en enda produkt i denna över-syn, eftersom de har samma fysiska egenskaper och igrunden samma användning.

(21) Denna definition ifrågasattes av ett flertal samarbetsvilligaexportörer, som emellertid inte på något sätt under-byggde sina påståenden. Dessa påståenden avvisades följ-aktligen.

2. Likadan produkt

(22) Liksom i den ursprungliga undersökningen konstateradesatt den berörda produkten och det sänglinne som till-verkades i Pakistan och såldes på detta lands inhemskamarknad har samma grundläggande fysiska och tekniskaegenskaper och användningsområden. De anses därförvara likadana produkter enligt artikel 1.4 i grundförord-ningen.

(23) Flera samarbetsvilliga exportörer hävdade att den berördaprodukten och det sänglinne som såldes på Pakistansinhemska marknad var olika produkter, eftersom deinte hade samma grundläggande fysiska och tekniskaegenskaper och användningsområden. De framlade dock

ingen bevisning för att styrka sina påståenden, som följ-aktligen avvisades.

C. DUMPNING

1. Normalvärde

(24) Normalvärdet beräknades i enlighet med artikel 2 igrundförordningen. Det fastställdes därför först för varjeexporterande tillverkare som ingick i urvalet huruvidadess totala inhemska försäljning av den likadana produk-ten var representativ i förhållande till dess totala export-försäljning av den berörda produkten till gemenskapen.För ett av de företag som ingick i urvalet konstateradesförsäljningen på den inhemska marknaden av den lika-dana produkten vara representativ i enlighet med artikel2.2 första meningen i grundförordningen, eftersom före-tagets inhemska försäljningsvolym motsvarade mer än5 % av dess totala exportförsäljningsvolym till gemenska-pen.

(25) Förutom denna exportör med en representativ inhemskförsäljning som översteg 5 % av företagets exportförsälj-ningsvolym till gemenskapen hade tre andra exportörersom ingick i urvalet viss inhemsk försäljning av denberörda produkten, som emellertid bara motsvarade2,2 %, 0,5 % respektive 0,2 % av respektive företags ex-portförsäljningsvolym till gemenskapen. Efter en under-sökning av den inhemska marknadens särdrag och deberörda företagens försäljningsorganisation drogs till sistslutsatsen att dessa företags försäljningsvolymer var för-sumbara och inte kunde anses vara representativa enligtartikel 2.2 i grundförordningen.

(26) För den exporterande tillverkare som hade en inhemskförsäljning som totalt sett var representativ undersöktesvidare huruvida de typer av sänglinne som såldes på deninhemska marknaden var identiska eller direkt jämförbaramed de typer som såldes för export till gemenskapen.Den inhemska försäljningen av en viss produkttyp ansågsvara tillräckligt representativ när den inhemska försälj-ningsvolymen av den produkttypen till oberoende kunderunder undersökningsperioden motsvarade minst 5 % avden totala volym av identiska och direkt jämförbara pro-dukttyper som såldes för export till gemenskapen.

(27) Därefter undersöktes huruvida företagets inhemska för-säljning kunde anses ha ägt rum vid normal handel.För de produkttyper vars vägda genomsnittliga pris minstmotsvarade tillverkningskostnaden fastställdes normalvär-det på grundval av det vägda genomsnittliga pris somfaktiskt betalats för all försäljning av den typen på deninhemska marknaden, oavsett om denna försäljning varlönsam. För de produkttyper vars vägda genomsnittligapris underskred tillverkningskostnaden ansågs det attnormalvärdet måste konstrueras i enlighet med artikel2.3 i grundförordningen.

SVL 121/16 Europeiska unionens officiella tidning 6.5.2006

(28) Företaget bestred att dess försäljning skulle ha ägt rumvid normal handel och hävdade att de kvarvarande pro-dukter som såldes på den inhemska marknaden inte varjämförbara med de produkter som såldes för export.Under undersökningens gång fastställdes det dock attdessa kvarvarande produkter utgjorde överskottskvantite-ter av sänglinne som tillverkats för export, vilket innebäratt de produkter som sålts på den inhemska marknadenoch de som sålts för export är jämförbara. Företagetsinhemska försäljning bedöms således vara representativoch ha ägt rum vid normal handel.

(29) Normalvärdet konstruerades genom att tillverkningskost-naderna för exporterade produkttyper adderades med ettskäligt belopp för försäljnings- och administrationskost-nader och andra allmänna kostnader och för vinst, ienlighet med artikel 2.6 i grundförordningen.

(30) I detta hänseende begärde företaget att försäljnings- ochadministrationskostnaderna, de andra allmänna kostna-derna och vinsten borde fastställas på grundval av samt-liga transaktioner, eftersom det till följd av de mångaolika produktvarianterna (företaget lämnade uppgifterom fler än 500 olika produkttyper) inte med säkerhetkunde fastställas huruvida en viss transaktion varit lön-sam eller ej. Det är riktigt att den berörda produktenbestår av en mängd olika typer med olika storlekar, ut-formningar, färger, tygmaterial osv. Företagets metoderför att fördela de allmänna omkostnaderna vid faststäl-landet av tillverkningskostnaderna för de olika produkt-typerna var klart mer oprecisa än vad som är normalt ifråga om komplicerade produkter. Därför gjordes bedöm-ningen att de försäljnings- och administrationskostnaderoch andra allmänna kostnader och den vinst som låg tillgrund för konstrueringen av normalvärdet borde faststäl-las på grundval av samtliga inhemska försäljningstransak-tioner avseende den berörda produkten.

(31) Gemenskapsindustrin ifrågasatte den metod som använtsför detta företag och begärde att endast lönsamma trans-aktioner skulle läggas till grund för fastställandet av denprocentuella vinst som företaget uppnått vid normal han-del. Denna begäran avvisades, eftersom det av de orsakersom anges i skäl 30 inte med säkerhet kan fastställashuruvida en viss transaktion varit lönsam eller ej. Dess-utom kunde det fastställas att transaktionerna i det storahela ägde rum vid normal handel.

(32) För de andra sju exporterande tillverkare som ingick iurvalet måste normalvärdena konstrueras i enlighet medartikel 2.3 i grundförordningen, eftersom ingen av dessatillverkare hade representativ inhemsk försäljning. Fördessa exportörer konstruerades normalvärdet därför ge-nom att tillverkningskostnaden för varje typ som expor-terades till gemenskapen, korrigerad vid behov enligt skäl36, adderades med ett skäligt belopp för försäljnings- ochadministrationskostnader, andra allmänna kostnader ochvinst. Försäljnings- och administrationskostnaderna, deandra allmänna kostnaderna och vinsten kunde inte fast-ställas i enlighet med artikel 2.6 a i grundförordningen,

eftersom endast ett företag hade representativ inhemskförsäljning. Kostnaderna och vinsten kunde inte hellerfastställas i enlighet med artikel 2.6 b i grundförord-ningen, eftersom de berörda exportörerna inte hade nå-gon representativ försäljning vid normal handel av pro-dukter inom samma allmänna produktkategori.

(33) Försäljnings- och administrationskostnaderna, de andraallmänna kostnaderna och vinsten beräknades således ienlighet med artikel 2.6 c i grundförordningen på grund-val av det vägda genomsnittet av de kostnader och denvinst som noterats för det enda företag som hade repre-sentativ inhemsk försäljning och för de två företag varsinhemska försäljning motsvarande 2,2 % respektive 0,2 %av deras export. Det bedömdes att de två senare nämndaföretagens inhemska försäljning, även om den inte var sårepresentativ att priserna för den kunde användas förberäkning av företagens egna normalvärden, ändå vartillräckligt stor för att försäljnings- och administrations-kostnaderna, de andra allmänna kostnaderna och vinsteni samband med den kunde betraktas som tillförlitliga förtillämpning av artikel 2.6 c i grundförordningen. Försälj-nings- och administrationskostnaderna, de andra all-männa kostnaderna och vinsten för det tredje företagenligt skäl 25 som inte hade representativ inhemsk för-säljning beaktades inte, eftersom detta företag hade rap-porterat att denna försäljning gick med stor förlust.

(34) Ett företag begärde att kommissionen skulle tillämpa ar-tikel 2.6 b i grundförordningen vid fastställandet av för-säljnings- och administrationskostnader och andra all-männa kostnader för företaget. Företaget anförde att för-säljnings- och administrationskostnaderna och de andraallmänna kostnaderna för samtliga produkter som före-taget sålt på den inhemska marknaden borde användas,eftersom dessa produkter liknade den berörda produktenoch tillhörde samma allmänna produktkategori. Dennabegäran avvisades eftersom de produkter som sades till-höra samma allmänna produktkategori som sänglinne isjälva verket till största delen utgjordes av råväv, dvs. enmellanprodukt som säljs till industriella användare ochsom inte utgör en konsumentprodukt, såsom sänglinne.

(35) Företaget argumenterade vidare för att även om artikel2.6 c i grundförordningen tillämpades borde åtminstonede försäljnings- och administrationskostnader och andraallmänna kostnader och den vinst som företaget självtnoterat användas. Företaget anförde att de kostnaderoch den vinst som använts vid konstrueringen av nor-malvärdet till stor del hade hämtats från ett företag meden annorlunda struktur, som enligt företaget var jämför-lig med ett varuhus struktur. Det måste emellertid no-teras att företagets försäljning består av produkter sominte ens tillhör samma allmänna produktkategori ochdessutom är ganska begränsad till omfattningen. Det ärsåledes inte rimligt att använda försäljnings- och admi-nistrationskostnader, andra allmänna kostnader och envinst som fastställts på grundval av sådana irrelevantauppgifter.

SV6.5.2006 Europeiska unionens officiella tidning L 121/17

(36) Ett antal företag som ingick i urvalet hade i sina uppgifterom försäljnings- och administrationskostnader och andraallmänna kostnader tagit med kostnadsposter som bordeha ingått i tillverkningskostnaderna. Dessa kostnadsposteromfördelades således till tillverkningskostnaderna. I enlig-het med artikel 2.5 i grundförordningen skall vidare kost-nader normalt beräknas på grundval av de räkenskapersom förs av den part som är föremål för undersökning,förutsatt att dessa räkenskaper överensstämmer med godredovisningssed i det berörda landet och att det visas atträkenskaperna på ett rimligt sätt återspeglar kostnadernaför att tillverka och sälja den berörda produkten. Hänsynskall även tas till annan bevisning som inlämnas beträf-fande en riktig fördelning av kostnader, under förutsätt-ning att företaget kan visa att det har använt en sådanfördelning tidigare. Fem företag som ingick i urvalet hadei sina svar på frågeformuläret använt en kostnadsfördel-ning som inte använts tidigare utan enbart upprättats fördenna undersöknings syften. Denna kostnadsfördelningkunde inte betraktas som rimlig, eftersom den inte över-ensstämde med företagens reviderade räkenskaper. Deinlämnade uppgifterna justerades därför för att fastställatillverkningskostnaderna på ett sätt som bättre stämdeöverens med de berörda företagens reviderade räkenska-per.

(37) För dessa fem företag identifierades de olika kostnadspos-ter som ingick i tillverkningskostnaderna. Därefter fast-ställdes den berörda produktens procentandel av företa-gets totala omsättning. För fastställandet av tillverknings-kostnaden för den berörda produkten tillämpades dennaprocentandel antingen på värdet av respektive kostnads-post eller på de totala kostnader som rapporterats i dereviderade räkenskaperna, beroende på vilka uppgiftersom var tillgängliga och som kunde kontrolleras.

(38) För ett företag gjordes den justering som avses i skäl 37med hänsyn till att det rådde en mycket stor skillnadmellan kostnadsstrukturen för sänglinne och kostnads-strukturen för den andra större produkt som företagetsålde, dvs. garner. Detta företag hade i svaret på fråge-formuläret lämnat kontrollerbara uppgifter som medgaven tydligare fördelning av kostnader mellan dessa tvåproduktkategorier, vilket gjorde det möjligt att preciserakostnadsfördelningen på grundval av omsättningen ochatt fördela tillverkningskostnaderna mera korrekt.

(39) Gemenskapsindustrin ifrågasatte den metod som använtsför detta företag och hävdade att företagets kostnadsför-delningssystem inte hade använts tidigare. Detta påstå-ende avvisades emellertid, eftersom den kostnadsfördel-ning som nämns i skäl 38 inte baserades på en metodsom företaget tillhandahållit utan på kontrollerade, avföretaget regelbundet utarbetade räkenskapsuppgifter.

(40) I fråga om ett företag gjordes ytterligare en justering.Företaget bedrev tillverkning på två olika platser, mensänglinne tillverkades bara på en av dem. Därför ansågs

det lämpligt att utgå från uppgifterna avseende den platsdär sänglinne tillverkades.

(41) Flera andra företag begärde ytterligare justeringar av ge-menskapsinstitutionernas kostnadsfördelning. Metodenatt fördela kostnader på grundval av omsättningen med-ger emellertid inte att man använder en specifik ochannorlunda metod för blott ett fåtal kostnadsposter,om det inte visas att en sådan annorlunda och specifikmetod kan tillämpas exklusivt på dessa få kostnadsposter.Eftersom detta inte var fallet och eftersom de uppgifteroch den bevisning som dessa företag lämnat beträffandetillverkningskostnader inte ansågs tillförlitliga (se skäl 32),avvisades deras begäran.

(42) För ett annat företag erhölls tillverkningskostnaderna ge-nom att vinsten samt försäljnings- och administrations-kostnaderna och de andra allmänna kostnaderna, enligtvad som fastställts vid kontrollbesöket, drogs av frånomsättningen.

(43) För de två återstående företagen konstaterades uppgif-terna om tillverkningskostnaderna överlag vara tillförlit-liga, men vissa korrigeringar måste göras på grundval avde uppgifter som erhållits vid kontrollbesöket.

(44) Några av de exporterande tillverkare som ingick i urvaletpåstod att de kostnader för råvara (främst råväv) som deupptagit som tillverkningskostnader redan inbegrep vissaförsäljnings- och administrationskostnader och andra all-männa kostnader. Eftersom dessa företag inte var heltintegrerade företag, utan en del av deras bearbetningssteglagts ut på entreprenad, begärde de att dessa försäljnings-och administrationskostnader och andra allmänna kost-nader skulle dras av från tillverkningskostnaderna för attde inte skulle räknas två gånger. Det bör dock noteras attnormalvärdena måste konstrueras på grundval av försälj-nings- och administrationskostnader och andra allmännakostnader samt vinst för det enda företag som hade re-presentativ inhemsk försäljning och för de två företagvars inhemska försäljning motsvarade 2,2 % respektive0,2 % av exporten och att dessa tre exportörer självaköpte in största delen av råväven. Vidare bör det noterasatt det vid varje råvaruinköp ingår vissa försäljnings- ochadministrationskostnader och andra allmänna kostnader idet pris som betalas, men dessa utgör kostnader förleverantören och inte försäljnings- och administrations-kostnader och andra allmänna kostnader för den berördaexportören. Begäran avvisades därför.

2. Exportpris

(45) För sju av de exporterande tillverkare som ingick i urvaletskedde hela exportförsäljningen till gemenskapen direkttill oberoende kunder. I enlighet med artikel 2.8 i grund-förordningen fastställdes deras exportpriser därför pågrundval av de priser som faktiskt betalats eller skullebetalas av dessa oberoende kunder i gemenskapen.

SVL 121/18 Europeiska unionens officiella tidning 6.5.2006

(46) Den åttonde exporterande tillverkare som ingick i urvalethade en närstående importör i gemenskapen. För dennatillverkares export konstruerades priserna enligt artikel2.9 i grundförordningen på grundval av det pris till vilketde importerade produkterna första gången såldes vidaretill en oberoende köpare.

(47) På flera företags begäran bortsågs dock vid beräkningenav dumpningen från sådan exportförsäljning som här-rörde från utgående varor i lagret eller som levereratsmed flyg (på cif- eller cfr-basis), eftersom denna försälj-ning inte skett vid normal handel. Denna försäljning ut-gjorde en försumbar del (mindre än 2 %) av all denredovisade exportförsäljningen.

(48) Gemenskapsindustrin ifrågasatte tillämpningen av dennametod beträffande försäljning som härrörde från ut-gående varor i lagret eller som levererats med flyg, an-förde att ett fastställande av huruvida försäljning ägerrum vid normal handel inte kunde baseras på vilkettransportsätt som använts och begärde att denna försälj-ning skulle beaktas om den är en relativt vanlig företeelsei den berörda sektorn. Denna begäran avvisades, eftersomdenna typ av försäljning inte är en relativt vanlig före-teelse i sektorn. De volymer som levereras med flyg ochvolymerna av utgående varor är nämligen extremt be-gränsade (se skäl 47), även om flertalet företag har sådanförsäljning.

3. Jämförelse

(49) I syfte att säkerställa en rättvis jämförelse mellan normal-värden och exportpriser gjordes justeringar för olikhetersom påverkade priserna och prisernas jämförbarhet, ienlighet med artikel 2.10 i grundförordningen. Lämpligajusteringar för importavgifter och indirekta skatter, rabat-ter och avdrag, transport-, försäkrings-, hanterings- ochlastningskostnader samt därmed sammanhängande kost-nader, kreditkostnader, provisioner, räntesatser och va-lutaomräkning beviljades i de fall där dessa konstateradesvara skäliga, korrekta och styrkta med kontrollerad bevis-ning. En justering för olika handelsled gjordes också föratt ta hänsyn till det faktum att den inhemska försälj-ningen skedde direkt till slutkonsumenterna, medan ex-porten skedde till handlare, detaljhandlare och distribu-törer.

(50) En exportör invände mot justeringen för provisioner ochanförde att den närstående handlare som konstaterats hafunktioner liknande dem som utförs av en agent somarbetar på provisionsbasis i själva verket bara utgjordeen del av företagets egen exportavdelning och inte bedrevegen verksamhet. Detta påstående avvisades dock ochjusteringen bekräftades, eftersom det konstaterades attden närstående handlaren faktiskt bedrev egen försälj-ningsverksamhet (t.ex. att erhålla och förvalta en del avkvoten) som inte hade kunnat utföras av exportören och

att agenten hade betydande utgifter för denna verksam-het. Den närstående handlaren mottog också ett bety-dande pålägg för sin verksamhet när det gäller att säljaden berörda produkten till gemenskapen, ett pålägg sominte skiljer sig från en provision.

(51) Flera exportörer begärde ytterligare justeringar för bank-avgifter och kreditkostnader. De gjorde gällande att slut-användarna på den inhemska marknaden vanligtvis an-vände kreditkort som betalningsform. Undersökningenvisade emellertid att för de företag som hade inhemskförsäljning skedde försäljningen till slutanvändarna påkontantbasis. Dessa framställningar avvisades således.

(52) Ett företag begärde en justering för ökade bomullspriserunder undersökningsperioden. De ökade bomullsprisernaberodde dock på en uppgång av världsmarknadsprisernaoch utgjorde således inte ett isolerat pakistanskt fenomen.Ökningen av bomullspriserna påverkade som högst tremånader av undersökningsperioden, medan försäljningenav den berörda produkten ägde rum under hela under-sökningsperioden. Uppgången i priserna var dessutomendast tillfällig, vilket är normalt för denna typ av råma-terial vars världsmarknadspriser är lättrörliga. Sådana för-ändringar av råmaterialpriserna måste betraktas som nor-mala inslag i en affärsverksamhet. Uppgifter från före-taget (om inköpspriserna för bomull under perioden1997–2005 i pakistanska rupier) visade vidare en ned-åtgående pristrend och att de högsta priserna noteradesunder 1997. Om priset för en insatsvara varierar avsevärtkan detta i normalfallet hanteras genom en månatlig ellerkvartalsvis jämförelse av normalvärde och exportpriser.En sådan jämförelse begärdes dock inte i detta fall. Före-tagets begäran avvisades således.

(53) Alla företag begärde en justering för tullrestitution enligtartikel 2.10 b i grundförordningen. Kommissionen god-tog justeringen i den ursprungliga undersökningen i denutsträckning de angivna beloppen faktiskt hade tagits utför den likadana produkten och för de material somfysiskt införlivats i denna när den var avsedd för kon-sumtion på den inhemska marknaden och när beloppenhade återbetalats för de produkter som exporterades tillgemenskapen. Det konstaterades att de belopp i den nu-varande undersökningen som återbetalats av de paki-stanska myndigheterna var betydligt större än de impor-tavgifter eller indirekta skatter som företagen faktiskt be-talat för det material som införlivats i den berörda pro-dukten.

(54) De exportörer som ingick i urvalet anförde att de paki-stanska myndigheterna hade infört ett nytt system förberäkning av återbetalningen av de importtullar som be-talats av de exporterande tillverkarna. I det nya systemetskulle enligt exportörerna vissa standarder tillämpas föratt fastställa det belopp som skall återbetalas.

SV6.5.2006 Europeiska unionens officiella tidning L 121/19

(55) Det nya systemet undersöktes i syfte att klargöra om detkunde fastställas ett direkt samband mellan den tull sombetalas av den exporterande tillverkaren och det materialsom fysiskt införlivats i den likadana produkt som äravsedd för konsumtion på den inhemska marknaden. Ide fall de exportörer som ingick i urvalet kunde visa attimporttullarna hade återbetalats godtog gemenskapsinsti-tutionerna begäran om en justering av normalvärdet, närdet var tillämpligt och i den utsträckning de angivnabeloppen faktiskt hade tagits ut för den likadana produk-ten och för de material som fysiskt införlivats i denna närden var avsedd för konsumtion på den inhemska mark-naden och när beloppen hade återbetalats för de produk-ter som exporterades till gemenskapen.

4. Dumpningsmarginaler

(56) För de exporterande tillverkare som ingick i urvalet fast-ställdes i enlighet med artikel 2.11 i grundförordningenindividuella dumpningsmarginaler på grundval av enjämförelse mellan det vägda genomsnittliga normalvärdetoch det vägda genomsnittliga exportpriset.

(57) Uttryckta i procent av nettopriset fritt gemenskapensgräns, före tull, uppgår dumpningsmarginalerna till föl-jande:

Yunus Textile Mills, Karachi 8,5 %

Lucky Textile Mills, Karachi 7,2 %

Nishat Mills Limited, Faisalabad 6,1 %

Chenab Limited, Faisalabad 5,7 %

Gul Ahmed Textile Mills Ltd, Karachi 5,6 %

Al-Abid Silk Mills Ltd, Karachi 3,9 %

Mohammad Farooq Textile Mills Ltd, Karachi 3,5 %

Fairdeal Textiles (Pvt) Ltd, Karachi 1,3 %

(58) I enlighet med artikel 9.3 i grundförordningen konstate-ras att dumpningsmarginalen för Fairdeal Textiles (Pvt)Ltd understiger miniminivån, eftersom företagets dump-ningsmarginal är lägre än 2 %.

(59) För de samarbetsvilliga företag som inte ingick i urvaletfastställdes i enlighet med artikel 9.6 i grundförordningendumpningsmarginalen på grundval av den vägda genom-snittliga dumpningsmarginalen för de företag som ingicki urvalet. Uttryckt i procent av nettopriset fritt gemen-skapens gräns, före tull, uppgår denna dumpningsmargi-nal till 5,8 %.

(60) Flera samarbetsvilliga exportörer som inte ingick i urvalethävdade att de var diskriminerade, eftersom de inte hade

tilldelats den lägsta tullsatsen utan den vägda genomsnitt-liga tullsatsen för de företag som ingick i urvalet. Det böri detta fall noteras att åtta exportörer hade valts ut attingå i urvalet i enlighet med artikel 17 i grundförord-ningen. De undersökningsresultat som fastställs pågrundval av uppgifterna från dessa exportörer ansesvara representativa för sänglinneindustrin i Pakistan.När det gäller frågan om vilken tullsats som skall till-lämpas på exportörer som inte ingår i urvalet skulledet strida mot syftet med ett stickprovsförfarande atttillämpa den lägsta tullsats som fastställts för någon avexportörerna i urvalet och inte den vägda genomsnittligatullsatsen för hela urvalet, som helt klart är mera repre-sentativ för industrin som helhet. Under alla omständig-heter föreskrivs i artikel 9.6 i grundförordningen att denantidumpningstullsats som skall tillämpas på import frånexportörer som har givit sig till känna men som inte väljsut att ingå i ett urval inte får överstiga den vägda genom-snittliga dumpningsmarginal som fastställts för parterna iurvalet, och det är gemenskapsinstitutionernas praxis atttillämpa den vägda genomsnittliga marginalen. Mot bak-grund av detta avvisades dessa framställningar.

(61) För att den övriga dumpningsmarginalen skulle kunnafastställas bestämdes först graden av samarbetsvilja. Enjämförelse mellan uppgifter från Eurostat rörande importmed ursprung i Pakistan och svaren på stickprovsfråge-formuläret visade att graden av samarbetsvilja var hög(över 80 %). Av denna anledning, och eftersom det intefanns något som tydde på att de återstående företagensdumpning skulle ligga på en lägre nivå, ansågs det lämp-ligt att fastställa dumpningsmarginalen för de återståendeföretagen, dvs. de som inte samarbetat i undersökningen,till samma nivå som den högsta dumpningsmarginal somkonstaterats för de företag som ingick i urvalet. Dettatillvägagångssätt överensstämmer med gemenskapsinsti-tutionernas rådande praxis och ansågs även vara nödvän-digt för att inte belöna bristande samarbete. Dumpnings-marginalen för övriga företag fastställdes således till8,5 %.

(62) Ett antal företag som hade betraktats som icke-samarbets-villiga hävdade att de hade besvarat stickprovsfrågefor-muläret inom den fastställda tidsfristen, antingen via re-spektive intresseorganisation eller direkt till kommissio-nen. Företagen ombads att lämna bevisning för att svarenhade skickats inom den begärda tidsfristen. Inget av före-tagen kunde lämna tillräcklig bevisning till stöd för sittpåstående, som därför avvisades.

5. De ändrade omständigheternas bestående karaktär

(63) Syftet med översynen inom ramen för den nuvarandeundersökningen var att fastställa slutsatser på grundvalav kontrollerade uppgifter, vilket i princip hade blivitmöjligt efter de ändrade omständigheterna när det gällersäkerhetssituationen. Det finns ingenting som tyder på attde nya kontrollerade undersökningsresultaten inte skullevara av bestående karaktär.

SVL 121/20 Europeiska unionens officiella tidning 6.5.2006

(64) Det bör emellertid erinras om att kontrollerna, på grundav vissa kvarstående säkerhetsproblem, ägde rum i För-enade Arabemiraten. Trots de samarbetsvilliga exporte-rande tillverkarnas ansträngningar motsvarar en kontrolli ett tredjeland inte normal praxis, eftersom kommissio-nens utredare inte har haft ett obegränsat direkt tillträdetill exportörernas bokföringsregister och bokföringssys-tem. Även om undersökningsresultaten är tillräckligt till-förlitliga för att motivera en ändring av antidumpnings-tullarnas nivå, kan gemenskapsinstitutionerna därför påeget initiativ eller på begäran av berörda parter kommaatt genomföra en översyn av de ändrade antidumpnings-tullarna om tillgängliga uppgifter skulle tyda på en för-ändring av eller annan felaktighet i de undersökningsre-sultat som kontrollerats i tredjeland.

6. Slutsats

(65) Mot bakgrund av ovanstående bör de nuvarande anti-dumpningsåtgärderna beträffande import av den berördaprodukten med ursprung i Pakistan ändras så att de åter-speglar de nya dumpningsmarginaler som konstaterats.

(66) Enligt artikel 9.4 i grundförordningen får storleken påtullarna inte överstiga den fastställda dumpningsmargina-len, men de bör ligga under denna marginal om en sådanlägre tull är tillräcklig för att undanröja skadan för ge-menskapsindustrin. Med hänsyn till att den nuvarandeinterimsöversynen endast omfattar undersökning avdumpningsaspekterna bör de tullar som införs inte varahögre än de nivåer för undanröjande av skada som kon-staterats i den ursprungliga undersökningen.

(67) Såsom anges i skäl 134 i förordningen om slutgiltig tullvar den ursprungliga dumpningsmarginalen lägre än denslutgiltigt fastställda nivån för undanröjande av skada,och den slutgiltiga antidumpningstullsatsen grundadesdärför på den lägre dumpningsmarginalen, nämligen13,1 %. Eftersom de dumpningsmarginaler som konsta-terats i den nuvarande interimsöversynen fortfarande ärlägre än nivån för undanröjande av skada, bör de ändradeantidumpningstullsatserna grundas på dessa lägre dump-ningsmarginaler.

(68) Tullsatserna bör därför fastställas till nivån för de kon-staterade dumpningsmarginalerna enligt följande, utomnär det gäller det företag för vilket en dumpningsmargi-nal som understiger miniminivån fastställts i enlighetmed skäl 58:

a) För de exportörer som ingick i urvalet

Yunus Textile Mills, Karachi 8,5 %

Lucky Textile Mills, Karachi 7,2 %

Nishat Mills Limited, Faisalabad 6,1 %

Chenab Limited, Faisalabad 5,7 %

Gul Ahmed Textile Mills Ltd, Karachi 5,6 %

Al-Abid Silk Mills Ltd, Karachi 3,9 %

Mohammad Farooq Textile Mills Ltd, Karachi 3,5 %

Fairdeal Textiles (Pvt) Ltd, Karachi 0 %

b) För de samarbetsvilliga exportörer som inte ingick iurvalet

5,8 %

c) För övriga företag 8,5 %

(69) Alla berörda parter underrättades om de viktigaste om-ständigheter på grundval av vilka man avsåg att rekom-mendera att de gällande åtgärderna ändras och gavs till-fälle att lämna synpunkter. Synpunkter lämnades, ochdessa beaktades när detta ansågs lämpligt. Alla berördaparter beviljades även en tidsfrist inom vilken de kundelämna synpunkter efter det att de hade underrättats.

(70) För att säkerställa likabehandling mellan eventuella nyaexportörer och de samarbetsvilliga företag som inte in-gick i urvalet, som anges i bilagan till denna förordning,bör den vägda genomsnittliga tull som införs för de sist-nämnda företagen även tillämpas på de eventuella nyaexportörer som annars skulle ha rätt till en översyn enligtartikel 11.4 i grundförordningen.

(71) En pakistansk exporterande tillverkare gjorde ett prisåta-gande. Sänglinne kännetecknas dock av att det finnshundratals olika produkttyper och att vissa egenskaperinte med lätthet kan urskiljas vid importen. Detta gördet praktiskt taget omöjligt att för varje produkttyp fast-ställa ett meningsfullt minimiimportpris som på lämpligtsätt skulle kunna övervakas av kommissionen och kon-trolleras av medlemsstaternas tullmyndigheter. Underdessa omständigheter ansågs ett prisåtagande vara oge-nomförbart och kunde således inte godtas.

D. ÅTGÄRDERNAS VARAKTIGHET

(72) Den översyn som genomförts påverkar inte frågan omvilken dag förordningen om slutgiltig tull kommer attupphöra att gälla enligt artikel 11.2 i grundförordningen.

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Förordning (EG) nr 397/2004 ändras härmed på följande sätt:

1. Artikel 1.2 skall ersättas med följande:

SV6.5.2006 Europeiska unionens officiella tidning L 121/21

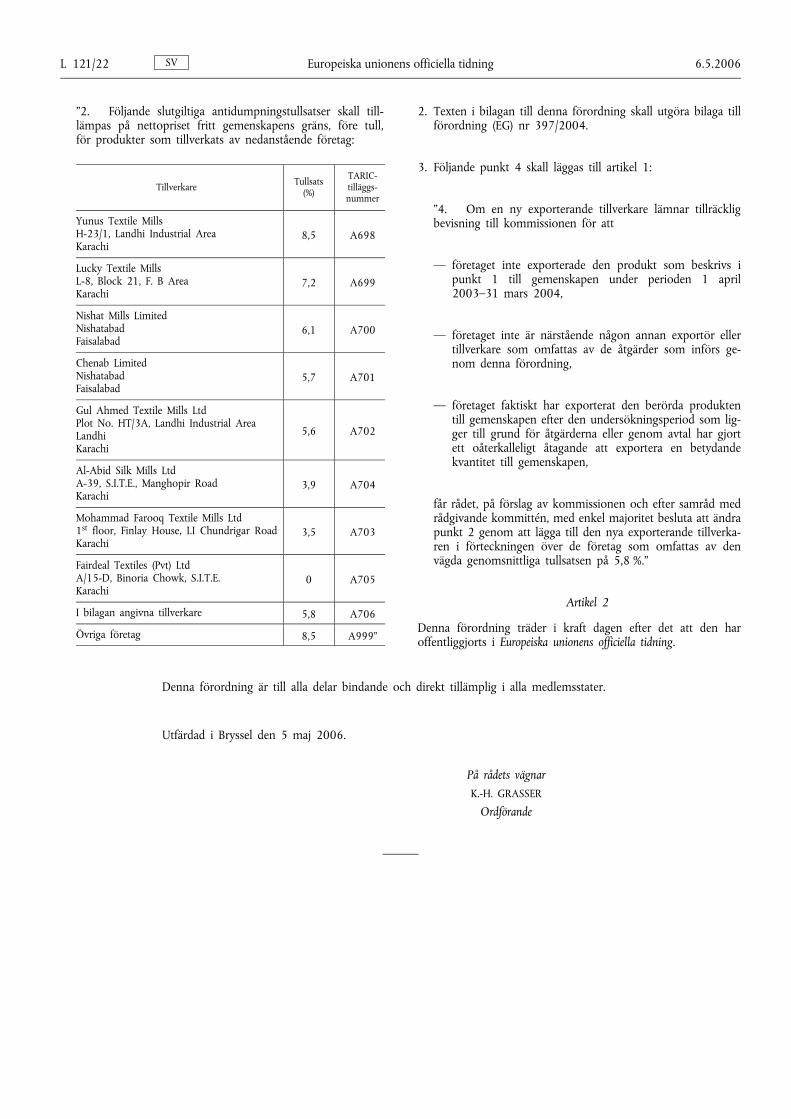

”2. Följande slutgiltiga antidumpningstullsatser skall till-lämpas på nettopriset fritt gemenskapens gräns, före tull,för produkter som tillverkats av nedanstående företag:

Tillverkare Tullsats(%)

TARIC-tilläggs-nummer

Yunus Textile MillsH-23/1, Landhi Industrial AreaKarachi

8,5 A698

Lucky Textile MillsL-8, Block 21, F. B AreaKarachi

7,2 A699

Nishat Mills LimitedNishatabadFaisalabad

6,1 A700

Chenab LimitedNishatabadFaisalabad

5,7 A701

Gul Ahmed Textile Mills LtdPlot No. HT/3A, Landhi Industrial AreaLandhiKarachi

5,6 A702

Al-Abid Silk Mills LtdA-39, S.I.T.E., Manghopir RoadKarachi

3,9 A704

Mohammad Farooq Textile Mills Ltd1st floor, Finlay House, I.I Chundrigar RoadKarachi

3,5 A703

Fairdeal Textiles (Pvt) LtdA/15-D, Binoria Chowk, S.I.T.E.Karachi

0 A705

I bilagan angivna tillverkare 5,8 A706

Övriga företag 8,5 A999”

2. Texten i bilagan till denna förordning skall utgöra bilaga tillförordning (EG) nr 397/2004.

3. Följande punkt 4 skall läggas till artikel 1:

”4. Om en ny exporterande tillverkare lämnar tillräckligbevisning till kommissionen för att

— företaget inte exporterade den produkt som beskrivs ipunkt 1 till gemenskapen under perioden 1 april2003–31 mars 2004,

— företaget inte är närstående någon annan exportör ellertillverkare som omfattas av de åtgärder som införs ge-nom denna förordning,

— företaget faktiskt har exporterat den berörda produktentill gemenskapen efter den undersökningsperiod som lig-ger till grund för åtgärderna eller genom avtal har gjortett oåterkalleligt åtagande att exportera en betydandekvantitet till gemenskapen,

får rådet, på förslag av kommissionen och efter samråd medrådgivande kommittén, med enkel majoritet besluta att ändrapunkt 2 genom att lägga till den nya exporterande tillverka-ren i förteckningen över de företag som omfattas av denvägda genomsnittliga tullsatsen på 5,8 %.”

Artikel 2

Denna förordning träder i kraft dagen efter det att den haroffentliggjorts i Europeiska unionens officiella tidning.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 5 maj 2006.

På rådets vägnarK.-H. GRASSER

Ordförande

SVL 121/22 Europeiska unionens officiella tidning 6.5.2006

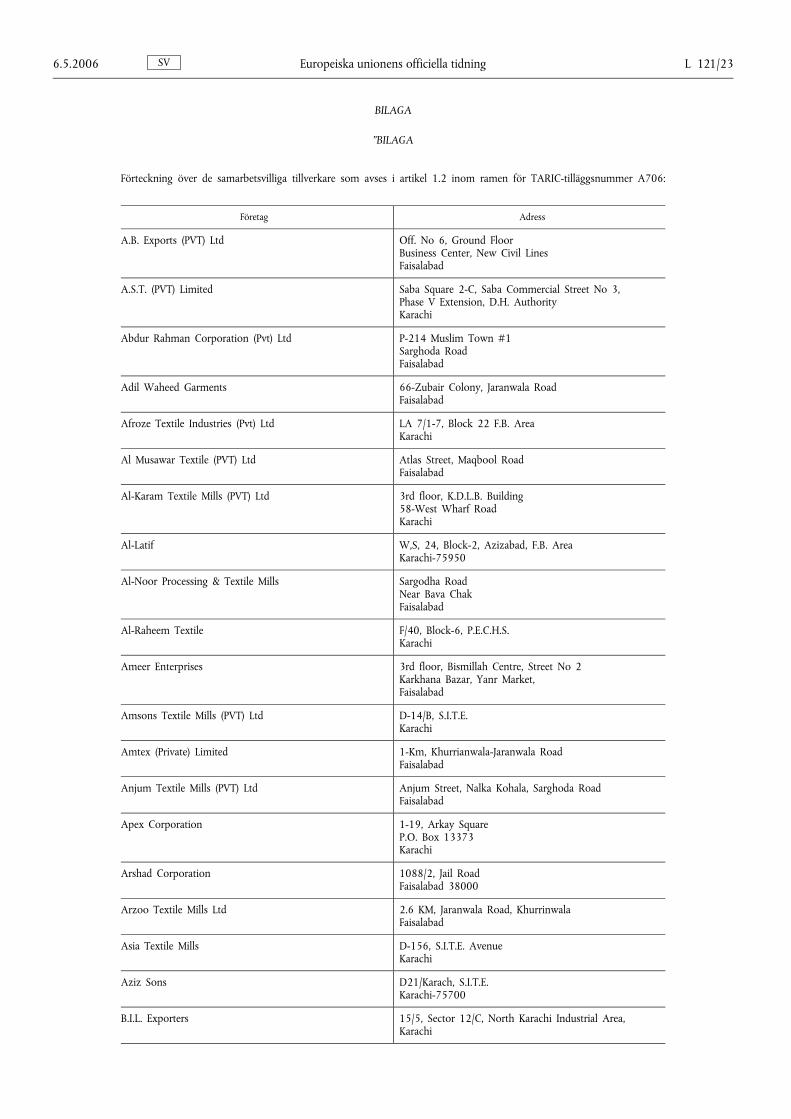

BILAGA

”BILAGA

Förteckning över de samarbetsvilliga tillverkare som avses i artikel 1.2 inom ramen för TARIC-tilläggsnummer A706:

Företag Adress

A.B. Exports (PVT) Ltd Off. No 6, Ground FloorBusiness Center, New Civil LinesFaisalabad

A.S.T. (PVT) Limited Saba Square 2-C, Saba Commercial Street No 3,Phase V Extension, D.H. AuthorityKarachi

Abdur Rahman Corporation (Pvt) Ltd P-214 Muslim Town #1Sarghoda RoadFaisalabad

Adil Waheed Garments 66-Zubair Colony, Jaranwala RoadFaisalabad

Afroze Textile Industries (Pvt) Ltd LA 7/1-7, Block 22 F.B. AreaKarachi

Al Musawar Textile (PVT) Ltd Atlas Street, Maqbool RoadFaisalabad

Al-Karam Textile Mills (PVT) Ltd 3rd floor, K.D.L.B. Building58-West Wharf RoadKarachi

Al-Latif W,S, 24, Block-2, Azizabad, F.B. AreaKarachi-75950

Al-Noor Processing & Textile Mills Sargodha RoadNear Bava ChakFaisalabad

Al-Raheem Textile F/40, Block-6, P.E.C.H.S.Karachi

Ameer Enterprises 3rd floor, Bismillah Centre, Street No 2Karkhana Bazar, Yanr Market,Faisalabad

Amsons Textile Mills (PVT) Ltd D-14/B, S.I.T.E.Karachi

Amtex (Private) Limited 1-Km, Khurrianwala-Jaranwala RoadFaisalabad

Anjum Textile Mills (PVT) Ltd Anjum Street, Nalka Kohala, Sarghoda RoadFaisalabad

Apex Corporation 1-19, Arkay SquareP.O. Box 13373Karachi

Arshad Corporation 1088/2, Jail RoadFaisalabad 38000

Arzoo Textile Mills Ltd 2.6 KM, Jaranwala Road, KhurrinwalaFaisalabad

Asia Textile Mills D-156, S.I.T.E. AvenueKarachi

Aziz Sons D21/Karach, S.I.T.E.Karachi-75700

B.I.L. Exporters 15/5, Sector 12/C, North Karachi Industrial Area,Karachi

SV6.5.2006 Europeiska unionens officiella tidning L 121/23

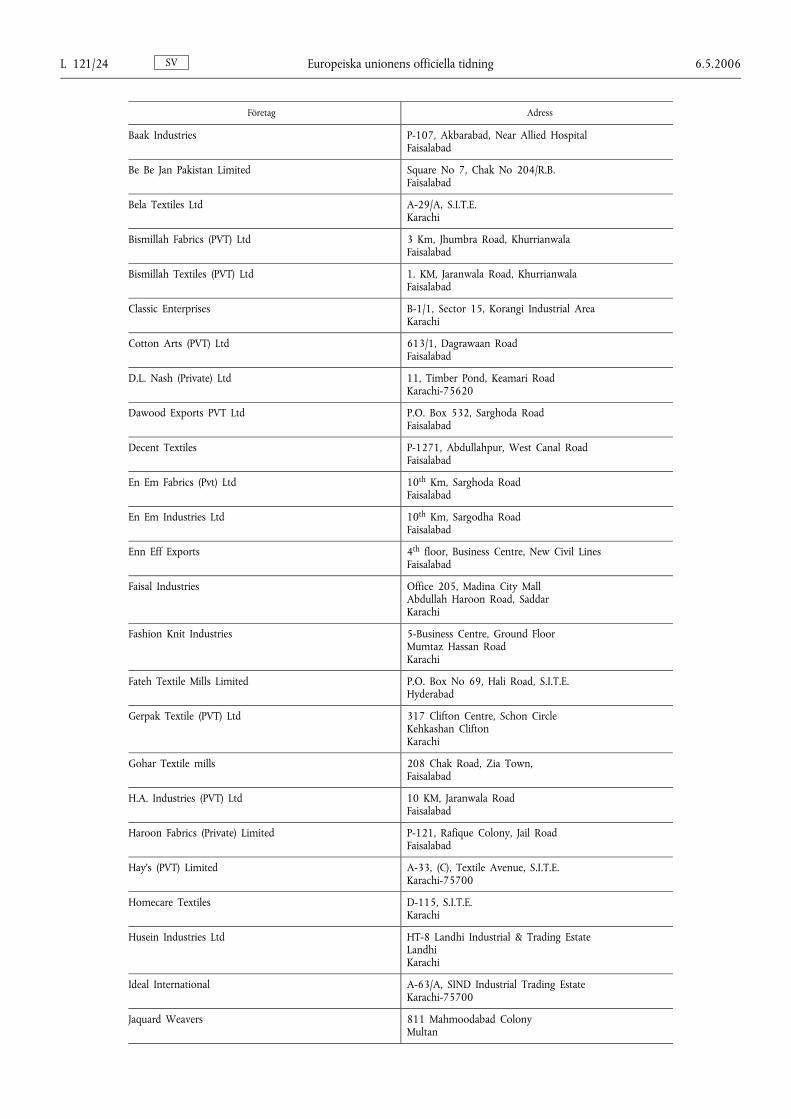

Företag Adress

Baak Industries P-107, Akbarabad, Near Allied HospitalFaisalabad

Be Be Jan Pakistan Limited Square No 7, Chak No 204/R.B.Faisalabad

Bela Textiles Ltd A-29/A, S.I.T.E.Karachi

Bismillah Fabrics (PVT) Ltd 3 Km, Jhumbra Road, KhurrianwalaFaisalabad

Bismillah Textiles (PVT) Ltd 1. KM, Jaranwala Road, KhurrianwalaFaisalabad

Classic Enterprises B-1/1, Sector 15, Korangi Industrial AreaKarachi

Cotton Arts (PVT) Ltd 613/1, Dagrawaan RoadFaisalabad

D.L. Nash (Private) Ltd 11, Timber Pond, Keamari RoadKarachi-75620

Dawood Exports PVT Ltd P.O. Box 532, Sarghoda RoadFaisalabad

Decent Textiles P-1271, Abdullahpur, West Canal RoadFaisalabad

En Em Fabrics (Pvt) Ltd 10th Km, Sarghoda RoadFaisalabad

En Em Industries Ltd 10th Km, Sargodha RoadFaisalabad

Enn Eff Exports 4th floor, Business Centre, New Civil LinesFaisalabad

Faisal Industries Office 205, Madina City MallAbdullah Haroon Road, SaddarKarachi

Fashion Knit Industries 5-Business Centre, Ground FloorMumtaz Hassan RoadKarachi

Fateh Textile Mills Limited P.O. Box No 69, Hali Road, S.I.T.E.Hyderabad

Gerpak Textile (PVT) Ltd 317 Clifton Centre, Schon CircleKehkashan CliftonKarachi

Gohar Textile mills 208 Chak Road, Zia Town,Faisalabad

H.A. Industries (PVT) Ltd 10 KM, Jaranwala RoadFaisalabad

Haroon Fabrics (Private) Limited P-121, Rafique Colony, Jail RoadFaisalabad

Hay's (PVT) Limited A-33, (C), Textile Avenue, S.I.T.E.Karachi-75700

Homecare Textiles D-115, S.I.T.E.Karachi

Husein Industries Ltd HT-8 Landhi Industrial & Trading EstateLandhiKarachi

Ideal International A-63/A, SIND Industrial Trading EstateKarachi-75700

Jaquard Weavers 811 Mahmoodabad ColonyMultan

SVL 121/24 Europeiska unionens officiella tidning 6.5.2006

Företag Adress

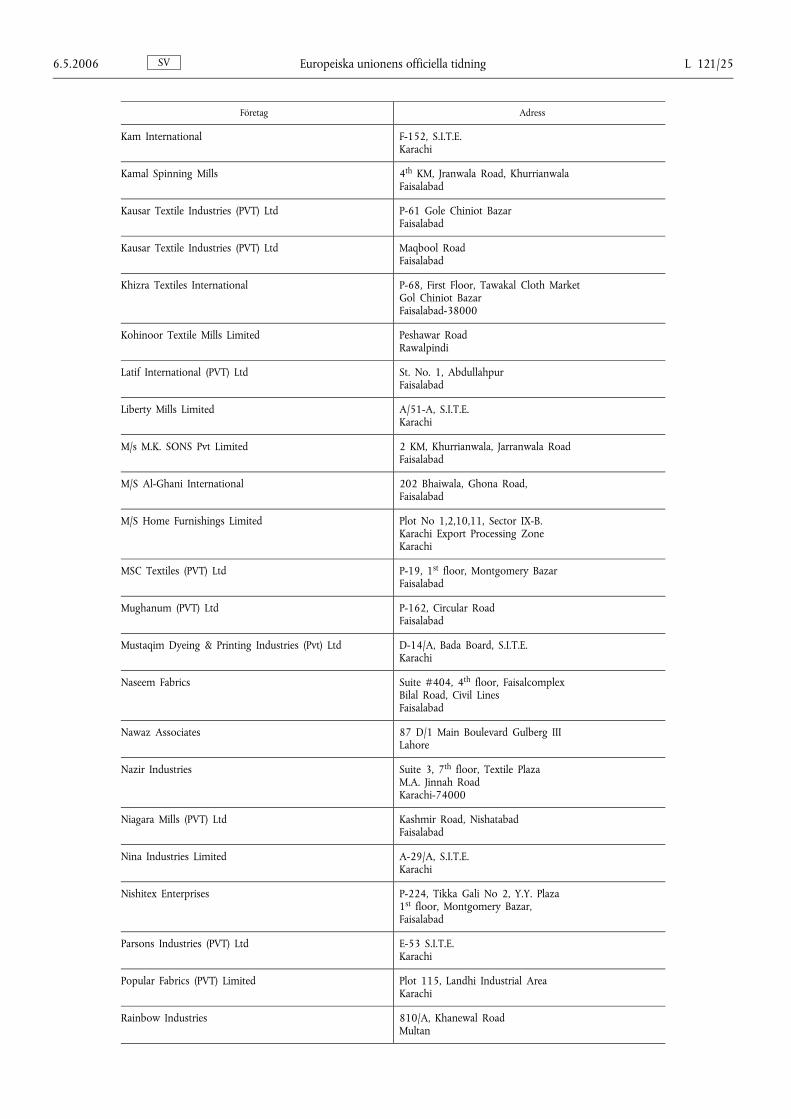

Kam International F-152, S.I.T.E.Karachi

Kamal Spinning Mills 4th KM, Jranwala Road, KhurrianwalaFaisalabad

Kausar Textile Industries (PVT) Ltd P-61 Gole Chiniot BazarFaisalabad

Kausar Textile Industries (PVT) Ltd Maqbool RoadFaisalabad

Khizra Textiles International P-68, First Floor, Tawakal Cloth MarketGol Chiniot BazarFaisalabad-38000

Kohinoor Textile Mills Limited Peshawar RoadRawalpindi

Latif International (PVT) Ltd St. No. 1, AbdullahpurFaisalabad

Liberty Mills Limited A/51-A, S.I.T.E.Karachi

M/s M.K. SONS Pvt Limited 2 KM, Khurrianwala, Jarranwala RoadFaisalabad

M/S Al-Ghani International 202 Bhaiwala, Ghona Road,Faisalabad

M/S Home Furnishings Limited Plot No 1,2,10,11, Sector IX-B.Karachi Export Processing ZoneKarachi

MSC Textiles (PVT) Ltd P-19, 1st floor, Montgomery BazarFaisalabad

Mughanum (PVT) Ltd P-162, Circular RoadFaisalabad

Mustaqim Dyeing & Printing Industries (Pvt) Ltd D-14/A, Bada Board, S.I.T.E.Karachi

Naseem Fabrics Suite #404, 4th floor, FaisalcomplexBilal Road, Civil LinesFaisalabad

Nawaz Associates 87 D/1 Main Boulevard Gulberg IIILahore

Nazir Industries Suite 3, 7th floor, Textile PlazaM.A. Jinnah RoadKarachi-74000

Niagara Mills (PVT) Ltd Kashmir Road, NishatabadFaisalabad

Nina Industries Limited A-29/A, S.I.T.E.Karachi

Nishitex Enterprises P-224, Tikka Gali No 2, Y.Y. Plaza1st floor, Montgomery Bazar,Faisalabad

Parsons Industries (PVT) Ltd E-53 S.I.T.E.Karachi

Popular Fabrics (PVT) Limited Plot 115, Landhi Industrial AreaKarachi

Rainbow Industries 810/A, Khanewal RoadMultan

SV6.5.2006 Europeiska unionens officiella tidning L 121/25

Företag Adress

Rehman International P-2, Al Rehman HouseGhulam Rasool Nagar Main RoadSarfraz ColonyFaisalabad

Sadaqat Textile Mills Pvt Ltd Sadaqat Street, Sarghoda RoadFaisalabad

Sadiq Siddique Co. 170-A, Latif Cloth Market, M.A. Jinnah RoadKarachi

Sakina Exports International #313, Dada Chambers, M.A. Jinnan RoadKarachi-74000

Samira Fabrics (PVT) Ltd 401–403, Chapal Plaza, Hasrat Mohani RoadKarachi

Sapphire Textile Mills Limited 313, 3rd floor, Cotton exchange Bldg. I.I.Chundrigar Road,Karachi

Shahzad Siddique (PVT) Ltd 4,5 KM, Khurrainwala Jaranwala RoadFaisalabad

Shalimar Cotton Export (PVT) Ltd Yousaf Chowk, Sarghoda RoadFaisalabad

Sharif Textiles Industries (PVT) Ltd P.O. Box 265, Satiana Road,Faisalabad

Shercotex 39/c, Peoples ColonyFaisalabad

Sitara Textile Industries Limited 6- K.M., Sargodha Road,Faisalabad

South Asian Textile Inds. St. No. 3, Hamedabad Colony, Vehari RoadMultan

Sweety Textiles Pvt Ltd P-237, 2nd floor, Hassan ArcadeMontgomery BazarFaisalabad

Tex-Arts P-22, 1st floor, Montgomery Bazar,Faisalabad

The Crescent Textile Mills Ltd Sargodha RoadFaisalabad

Towellers Limited WSA 30–31, Block 1, Federal BKarachi

Union Exports (PVT) Limited D-204/A, S.I.T.E.Karachi-75700

United Finishing Mills Ltd 2nd floor, Regency Arcade, The MallFaisalabad

United Textile Printing Industries (Pvt) Ltd P.O. Box 194, Maqbool RoadFaisalabad

Wintex Exports PVT Ltd P-17/A, Main Road, Sarfaraz ColonyFaisalabad

Zafar Fabrics (PVT) Limited Chak No 119, J.B. (Samana), Sarghoda Road,Faisalabad

Zamzam Weaving and Processing Mills Bazar 1, RazabadFaisalabad”

SVL 121/26 Europeiska unionens officiella tidning 6.5.2006

KOMMISSIONENS FÖRORDNING (EG) nr 696/2006

av den 5 maj 2006

om fastställande av schablonvärden vid import för bestämning av ingångspriset för vissa frukter ochgrönsaker

EUROPEISKA GEMENSKAPERNAS KOMMISSION HAR ANTAGITDENNA FÖRORDNING

med beaktande av fördraget om upprättandet av Europeiskagemenskapen,

med beaktande av kommissionens förordning (EG) nr 3223/94av den 21 december 1994 om tillämpningsföreskrifter för im-portordningen för frukt och grönsaker (1), särskilt artikel 4.1,och

av följande skäl:

(1) I förordning (EG) nr 3223/94 anges som tillämpning avresultaten av de multilaterala förhandlingarna i Uruguay-rundan kriterierna för kommissionens fastställande avschablonvärdena vid import från tredje land för de pro-

dukter och de perioder som anges i bilagan till den för-ordningen.

(2) Vid tillämpningen av dessa kriterier bör schablonvärdenavid import fastställas till de nivåer som anges i bilagan tilldenna förordning.

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

De schablonvärden vid import som avses i artikel 4 i förordning(EG) nr 3223/94 skall fastställas enligt tabellen i bilagan.

Artikel 2

Denna förordning träder i kraft den 6 maj 2006.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 5 maj 2006.

På kommissionens vägnarJ. L. DEMARTY

Generaldirektör för jordbruk ochlandsbygdsutveckling

SV6.5.2006 Europeiska unionens officiella tidning L 121/27

(1) EGT L 337, 24.12.1994, s. 66. Förordningen senast ändrad genomförordning (EG) nr 386/2005 (EUT L 62, 9.3.2005, s. 3).

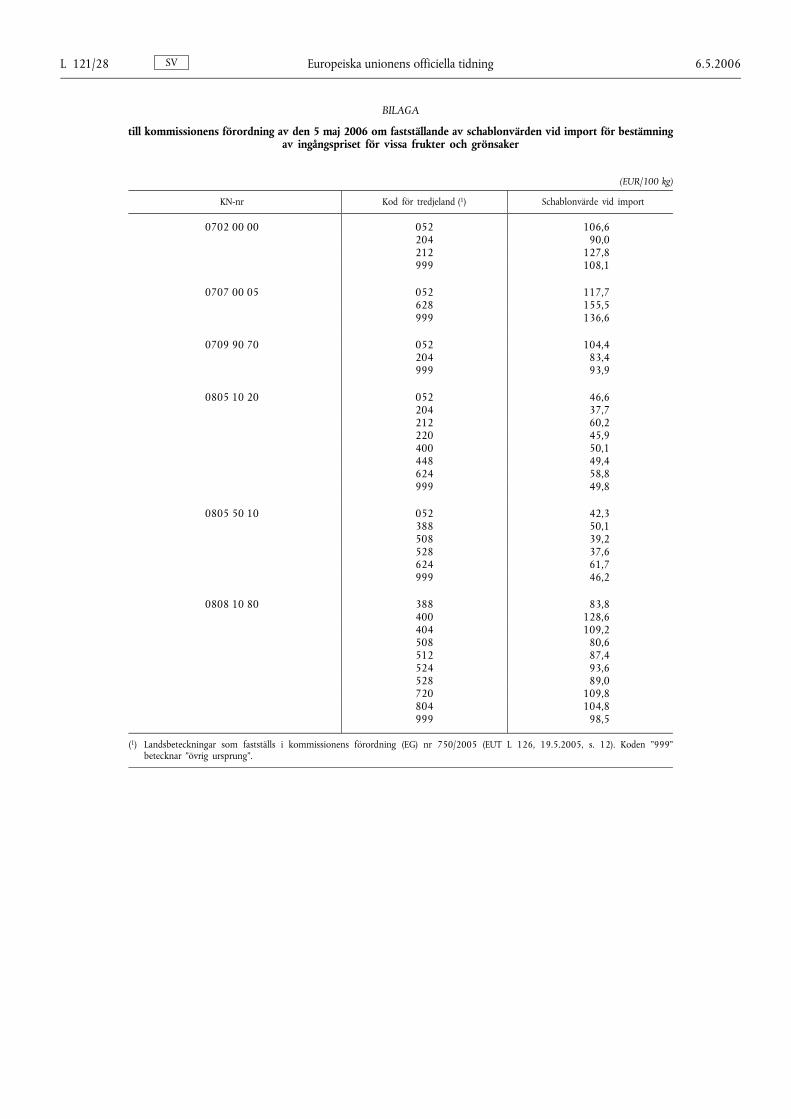

BILAGA

till kommissionens förordning av den 5 maj 2006 om fastställande av schablonvärden vid import för bestämningav ingångspriset för vissa frukter och grönsaker

(EUR/100 kg)

KN-nr Kod för tredjeland (1) Schablonvärde vid import

0702 00 00 052 106,6204 90,0212 127,8999 108,1

0707 00 05 052 117,7628 155,5999 136,6

0709 90 70 052 104,4204 83,4999 93,9

0805 10 20 052 46,6204 37,7212 60,2220 45,9400 50,1448 49,4624 58,8999 49,8

0805 50 10 052 42,3388 50,1508 39,2528 37,6624 61,7999 46,2

0808 10 80 388 83,8400 128,6404 109,2508 80,6512 87,4524 93,6528 89,0720 109,8804 104,8999 98,5

(1) Landsbeteckningar som fastställs i kommissionens förordning (EG) nr 750/2005 (EUT L 126, 19.5.2005, s. 12). Koden ”999”betecknar ”övrig ursprung”.

SVL 121/28 Europeiska unionens officiella tidning 6.5.2006

KOMMISSIONENS FÖRORDNING (EG) nr 697/2006

av den 5 maj 2006

om ändring av förordning (EG) nr 343/2006 om inledande av uppköp av smör i vissa medlemsstaterför perioden 1 mars–31 augusti 2006

EUROPEISKA GEMENSKAPERNAS KOMMISSION HAR ANTAGITDENNA FÖRORDNING

med beaktande av fördraget om upprättandet av Europeiskagemenskapen,

med beaktande av rådets förordning (EG) nr 1255/1999 av den17 maj 1999 om den gemensamma organisationen av markna-den för mjölk och mjölkprodukter (1),

med beaktande av kommissionens förordning (EG) nr2771/1999 av den 16 december 1999 om tillämpningsföre-skrifter till rådets förordning (EG) nr 1255/1999 när det gällerinterventionsåtgärder på marknaden för smör och grädde (2),särskilt artikel 2, och

av följande skäl:

(1) I kommissionens förordning (EG) nr 343/2006 (3) fast-ställs en förteckning över medlemsstater i vilka uppköpav smör har inletts i enlighet med artikel 6.1 i förordning(EG) nr 1255/1999.

(2) På grundval av de senaste underrättelserna från Belgienoch Luxemburg i enlighet med artikel 8 i förordning (EG)nr 2771/1999 har kommissionen konstaterat att mark-nadspriserna på smör har legat under 92 % av interven-tionspriset under två på varandra följande veckor. Följ-aktligen bör interventionsuppköp inledas i dessa med-lemsstater. Belgien och Luxemburg bör därför läggas tilli den förteckning som fastställs i förordning (EG) nr343/2006.

(3) Förordning (EG) nr 343/2006 bör därför ändras.

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Artikel 1 i förordning (EG) nr 343/2006 skall ersättas medföljande:

”Artikel 1

Uppköp av smör enligt artikel 6.1 i förordning (EG) nr1255/1999 skall inledas i följande medlemsstater:

— Belgien

— Republiken Tjeckien

— Tyskland

— Estland

— Spanien

— Frankrike

— Italien

— Irland

— Lettland

— Luxemburg

— Nederländerna

— Polen

— Portugal

— Finland

— Sverige

— Förenade kungariket”

Artikel 2

Denna förordning träder i kraft den 6 maj 2006.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 5 maj 2006.

På kommissionens vägnarJ. L. DEMARTY

Generaldirektör för jordbruk ochlandsbygdsutveckling

SV6.5.2006 Europeiska unionens officiella tidning L 121/29

(1) EGT L 160, 26.6.1999, s. 48. Förordningen senast ändrad genomförordning (EG) nr 1913/2005 (EUT L 307, 25.11.2005, s. 2).

(2) EGT L 333, 24.12.1999, s. 11. Förordningen senast ändrad genomförordning (EG) nr 2107/2005 (EUT L 337, 22.12.2005, s. 20).

(3) EUT L 55, 25.2.2006, s. 17. Förordningen senast ändrad genomförordning (EG) nr 663/2006 (EUT L 116, 29.4.2006, s. 39).

KOMMISSIONENS FÖRORDNING (EG) nr 698/2006

av den 5 maj 2006

om tillämpning av rådets förordning (EG) nr 530/1999 med avseende på kvalitetsutvärdering avstrukturstatistiken över arbetskraftskostnader och löner

(Text av betydelse för EES)

EUROPEISKA GEMENSKAPERNAS KOMMISSION HAR ANTAGITDENNA FÖRORDNING

med beaktande av fördraget om upprättandet av Europeiskagemenskapen,

med beaktande av rådets förordning (EG) nr 530/1999 av den9 mars 1999 om strukturstatistik över löner och arbetskrafts-kostnader (1), särskilt artikel 11 iv, och

av följande skäl:

(1) Förordning (EG) nr 530/1999 genomfördes genom kom-missionens förordningar (EG) nr 452/2000 (2) och (EG)nr 72/2002 (3) som fastställer innehållet och utvärde-ringskriterierna i den kvalitetsrapport som efter varje re-ferensperiod skall sändas till kommissionen (Eurostat).

(2) Den information som lämnas i kvalitetsrapporten måsteavse vissa variabler. Dessa variabler definieras i kommis-sionens förordning (EG) nr 1726/1999 (4) och kommis-sionens förordning (EG) nr 1916/2000 (5).

(3) En ändring av åtgärderna för kvalitetsutvärdering avstrukturstatistiken över löner och arbetskraftskostnaderär nödvändig till följd av de ändringar som gjorts i för-ordningarna (EG) nr 1726/1999 och (EG) nr 1916/2000genom förordningarna (EG) nr 1737/2005 respektive(EG) nr 1738/2005. För tydlighetens skull och för attminska de nationella statistikkontorens rapporterings-börda är det också nödvändigt att harmonisera kvalitets-utvärderingen av statistiken över arbetskraftskostnaderoch löner.

(4) Förordningarna (EG) nr 452/2000 och (EG) nr 72/2002bör därför ersättas av den här förordningen.

(5) De åtgärder som föreskrivs i denna förordning är fören-liga med yttrandet från kommittén för det statistiska pro-grammet.

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

1. Innehållet och utvärderingskriterierna i den kvalitetsrap-port som avses i artikel 10.2 i förordning (EG) nr 530/1999fastställs i bilagan till den här förordningen.

De variabler som anges i bilagan till den här förordningendefinieras i bilaga I och II till förordning (EG) nr 1726/1999och bilaga I och II till förordning (EG) nr 1916/2000.

2. De uppgifter som anges i bilagan skall sändas in, medförbehåll för de undantag som anges i gemenskapslagstiftningenom strukturstatistiken över löner och arbetskraftskostnader, ar-betskraftsundersökningen, statistiken över företagsstrukturer ochnationalräkenskaperna.

Artikel 2

Kvalitetsrapporten skall sändas till Eurostat senast 24 månaderefter utgången av den referensperiod för vilken uppgifterna sam-lats in, om inte annat anges i bilagan.

Artikel 3

Förordning (EG) nr 452/2000 och förordning (EG) nr 72/2002skall upphöra att gälla.

Artikel 4

Denna förordning träder i kraft den tjugonde dagen efter det attden har offentliggjorts i Europeiska unionens officiella tidning.

SVL 121/30 Europeiska unionens officiella tidning 6.5.2006

(1) EGT L 63, 12.3.1999, s. 6. Förordningen ändrad genom Europa-parlamentets och rådets förordning (EG) nr 1882/2003 (EUT L 284,31.10.2003, s. 1).

(2) EGT L 55, 29.2.2000, s. 53.(3) EGT L 15, 17.1.2002, s. 7.(4) EGT L 203, 3.8.1999, s. 28. Förordningen ändrad genom förordning

(EG) nr 1737/2005 (EUT L 279, 22.10.2005, s. 11).(5) EGT L 229, 9.9.2000, s. 3. Förordningen ändrad genom förordning

(EG) nr 1738/2005 (EUT L 279, 22.10.2005, s. 32).

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 5 maj 2006.

På kommissionens vägnarJoaquín ALMUNIA

Ledamot av kommissionen

SV6.5.2006 Europeiska unionens officiella tidning L 121/31

BILAGA

Innehåll och utvärderingskriterier i kvalitetsrapporten om strukturstatistiken över arbetskraftskostnader ochlöner

Kvalitetsrapporterna skall innehålla information om alla sex egenskaperna i Europeiska statistikbyråns kvalitetsdefinition,dvs. relevans, tillförlitlighet, aktualitet och punktlighet, tillgänglighet och tydlighet, jämförbarhet och samanvändbarhet.

1. Relevans

”Relevans” handlar om i vilken utsträckning statistiken uppfyller nuvarande och potentiella användares behov, dvs.om all den statistik som behövs produceras, och i vilken mån de begrepp som används (definitioner, klassificer-ingar etc.) svarar mot användarnas behov.

Kvalitetsrapporterna om strukturstatistiken över arbetskraftskostnader respektive löner skall omfatta

— en sammanfattning av de viktigaste användarna i medlemsstaten,

— en beskrivning av deras viktigaste behov med en bedömning av hur nöjda de är med de uppgifter som erbjudsdem,

— en beskrivning av eventuella luckor (fullständighet) eller av uppgifter som användarna inte längre betraktar somrelevanta (överskott); när det gäller fullständighet skall saknade variabler och saknade uppdelningar av variab-lerna beskrivas tydligt.