kinh tẾ lƢỢng econometrics

TRANSCRIPT

KINH TẾ LƢỢNG

ECONOMETRICS

ThS. Lê Hằng Mỹ Hạnh

Nội dung chương trình

ChҼҺng 1: Mô hình h֟i qui ĽҺn biԒn

ChҼҺng 2: Mô hình h֟i qui Ľa biԒn

ChҼҺng 3: H֟i qui v֧i biԒn giӶ

ChҼҺng 4:ņa c֥ng tuyԒn

ChҼҺng 5: PhҼҺng sai sai s֝ thay Ľ֡i

ChҼҺng 6: Tֽ tҼҺng quan

ChҼҺng 7: Ch֙n mô hình và ch֕ Ľ֗nh vi֓c lֱa ch֙n mô hình

Tài liệu tham khảo

• Giáo trình: Nguyễn Quang Dong, “Giáo trình kinh tế lượng”, trường Đại học Kinh tế quốc dân

• Sách tham khảo: – Damondar N. Gujarati, “Basis econometrics”, 5th

edition – Ramu Ramanathan, “Introductory Econometrics with

Application”, 5th edition, – Cao Hào Thi “bài giảng kinh tế lượng ứng dụng”,

chương trình Giảng dạy kinh tế Fulbright – Đinh Công Khải “bài giảng Các phương pháp phân tích

định lượng”, chương trình Giảng dạy kinh tế Fulbright

• Slides và bài tập: https://goo.gl/uS2S6p

Giới thiệu chung về KTL

Å Kinh tԒ lҼ֯ng là gì? 1

Å PhҼҺng pháp luԀn cֳa kinh tԒ lҼ֯ng

2

Å Nhֻng c©u h֛i ĽԊt ra cho m֥t nh¨ kinh tԒ lҼ֯ng

3

Å Dֻ li֓u cho nghi°n cֵu kinh tԒ lҼ֯ng

4

4

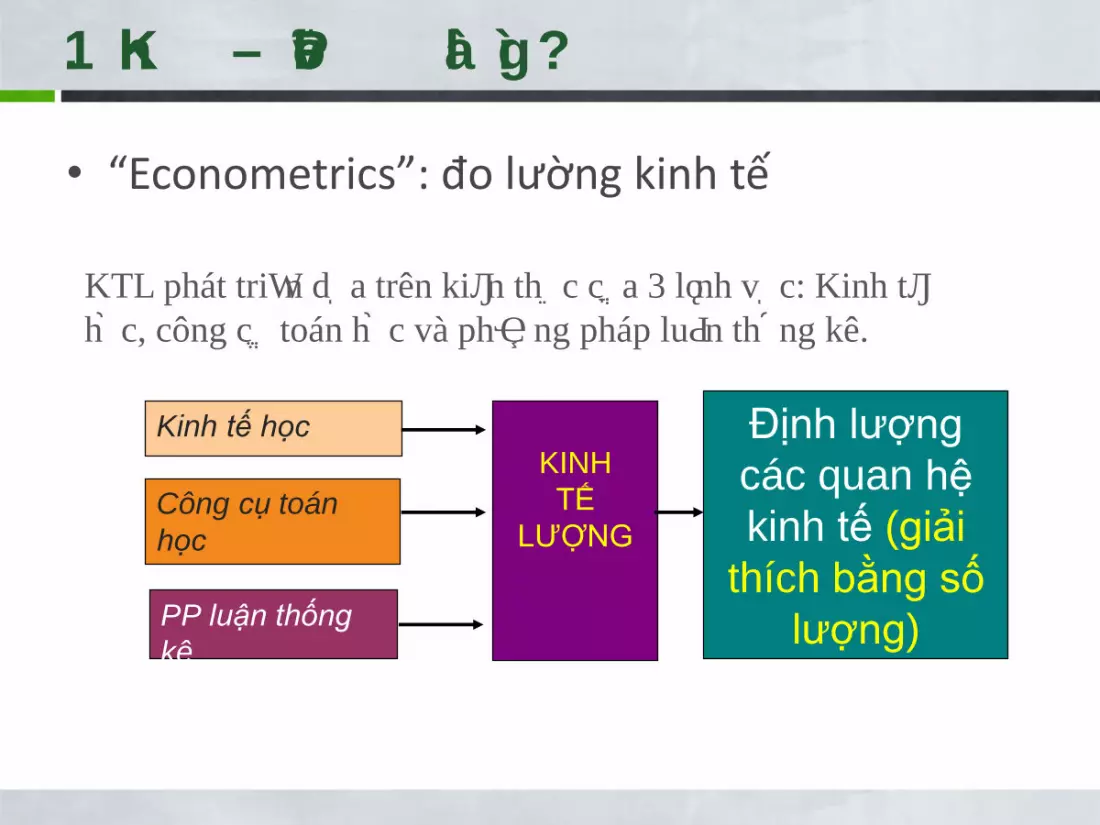

1. Kinh tế lượng là gì?

• “Econometrics”: đo lường kinh tế

KTL phát triԜn dֽa trên kiԒn thֵc cֳa 3 lǫnh vֽc: Kinh tԒ

h֙c, công cֱ toán h֙c và phҼ֧ng pháp luԀn th֝ng kê.

Kinh tế học

Công cụ toán

học

PP luận thống

kê

KINH

TẾ

LƯỢNG

Định lượng

các quan hệ

kinh tế (giải

thích bằng số

lượng)

Mục đích KTL?

«

Định lượng các quan hệ KT

Kinh tế lƣợng nhằm:

Dự báo

kinh tế

Phân tích

chính sách

(1) Tַ s֝ li֓u kinh tԒ Ҽ֧c lҼ֯ng các tham s֝ mô hình, Ľ֗nh lҼ֯ng các quan h֓ kinh tԒ

(2) Tַ m¹ h³nh dֽ b§o cho th֩i gian tiԒp theo

(3) Tַ m¹ h³nh m¹ ph֛ng phӶn ֵng cֳa c§c ch²nh s§ch

2. Phương pháp luận của Kinh tế lượng

Neâu vaán ñeà lyù thuyeát caàn phaân tích

vaø caùc giaû thuyeát

Thieát laäp MH toaùn hoïc

Thu thaäp soá lieäu

Öôùc löôïng caùc tham soá

Phaân tích keát quaû

Döï baùo

Ra quyeát ñònh

SƠ ĐỒ CÁC BƢỚC ÁP DỤNG

Lý thuyết hoặc giả thiết

Mô hình kinh tế lƣợng

Thu thập số liệu

Ƣớc lƣợng tham số

Kiểm định giả thiết

Diễn dịch kết quả

Dự báo

Quyết định chính sách

Mô hình toán kinh tế

VÍ DỤ

PHĄN TĉCH TĆC ņ֤NG CֲA THU NHӿP

LąN TIąU DĒNG TӳI CĆC QU֜C GIA

VĒNG ņĎNG Ć ï THĆI BČNH DһҹNG

NŀM 1998

THU NHẬP VÀ TIÊU DÙNG

BƢỚC 1: PHÁT BIỂU LÝ THUYẾT

Keynes cho rԄng:

Theo Qui luԀt tâm lý cҺ s֫, con ngҼ֩i thҼ֩ng sԐ

tŁng tiêu dùng khi thu nhԀp cֳa h֙ tŁng lên, nhҼng

không nhiԚu nhҼ là gia tŁng cֳa thu nhԀp.(2)

VԀy Keynes cho rԄng xu hҼ֧ng tiêu dùng biên

(marginal propensity to consume-MPC), tֵc tiêu

dùng tŁng lên khi thu nhԀp tŁng 1 ĽҺn v֗ tiԚn t֓, l֧n

hҺn 0 nhҼng nh֛ hҺn 1, tֵc là 0 < MPC < 1

(2) John Maynard Keynes, 1936, theo D.N.Gujarati, Basic Economics, 3rd , 1995, trang 3.

BƢỚC 2: MÔ HÌNH TOÁN

DӴng hàm ĽҺn giӶn nhӸt thԜ hi֓n m֝i quan h֓ giֻa

tiêu dùng và thu nhԀp, theo Keynes, là dӴng hàm

tuyԒn tính.

TD = 1 + 2TN

Trong Ľ· 1, 2 là các tham s֝ và 0 < 2 < 1.

THU NHẬP VÀ TIÊU DÙNG

BƢỚC 3:

XÂY DỰNG MÔ HÌNH KINH TẾ LƢỢNG

Quan h֓ Ľ¼ng giֻa TD v¨ TN nhҼ sau

TD = 1 + 2TN + ui

Trong Ľ· ui l¨ sai s֝

THU NHẬP VÀ TIÊU DÙNG

BƢỚC 4: THU THẬP SỐ LIỆU

THU NHӿP Vê TIąU DĒNG

Qu֝c gia Tiêu dùng Thu nhԀp Qu֝c gia Tiêu dùng Thu nhԀp

Australia 289.35 372.72 Macao 3.3185 6.4474

Cambodia 2.7132 2.8709 Malaysia 37.344 72.488

China 560.53 946.31 Mongolia 0.76041 1.0417

Fiji 1.3677 1.5774 New Zealand 42.507 52.944

Hong Kong 113.88 162.94 Papua New Guinea 2.9644 3.8208

Indonesia 62.779 98.827 Philippines 57.088 65.535

Japan 2715.3 3808.1 Singapore 40.911 82.773

Korea, Rep. 208.48 317.08 Thailand 73.261 112.09

Lao PDR 0.94699 1.2609 Vietnam 21.443 27.184

Nguồn: World Development Indicators 2001, WB.

ĐVT: tỷ USD

BƢỚC 5: ƢỚC LƢỢNG HỆ SỐ

ņԜ Ҽ֧c lҼ֯ng c§c h֓ s֝ h֟i quy, ch¼ng ta sֹ dֱng

phҼҺng ph§p b³nh phҼҺng t֝i thiԜu th¹ng thҼ֩ng

(Ordinary Least Squares) v¨ thu ĽҼ֯c kԒt quӶ h֟i quy

nhҼ sau:

TD = -6,27 + 0,709TN + ui

t [-0,859] [90,58]

R2 = 0,999

THU NHẬP VÀ TIÊU DÙNG

BƢỚC 6: KIỂM ĐỊNH GIẢ THUYẾT

V֧i kԒt quӶ h֟i quy nhҼ tr°n:

H«y kiԜm Ľ֗nh lĨ thuyԒt ti°u d½ng bi°n cֳa Keynes:

0 < 2 < 1.

THU NHẬP VÀ TIÊU DÙNG

BƢỚC 7: DIỄN GIẢI KẾT QUẢ

V֧i kԒt quӶ h֟i quy nhҼ sau:

TD = -6,27 + 0,709TN + ui

t [-0,859] [90,58]

Ti°u d½ng tֽ Ľ֗nh cֳa c§c qu֝c gia n¨y l¨ -6,27 tׁ

USD? H֓ s֝ ti°u d½ng bi°n cֳa c§c qu֝c gia trong khu vֽc

n¨y l¨ 0,709, tֵc l¨ ti°u d½ng tŁng 0,709 tׁ USD nԒu

thu nhԀp tŁng 1 tׁ USD.

THU NHẬP VÀ TIÊU DÙNG

BƢỚC 8: DỰ BÁO VÀ PHÂN TÍCH CHÍNH

SÁCH

Dự báo: GiӶ sֹ v֧i mֵc thu nhԀp l¨ 100 tׁ USD, th³

dֽ b§o vԚ chi ti°u nhҼ thԒ n¨o?

TD = -6,27 + 0,709*(100) = 64,63 (tׁ USD)

Phân tích chính sách: GiӶ sֹ ch²nh phֳ m֥t qu֝c

gia t²nh ĽҼ֯c mֵc chi ti°u trung b³nh ֵng v֧i m֥t tׁ

l֓ thӸt nghi֓p th²ch h֯p. T³m mֵc thu nhԀp cӺn

thiԒt?

THU NHẬP VÀ TIÊU DÙNG

3. Những câu hỏi đặt ra cho một nhà kinh tế lƣợng

• Mô hình có ý nghĩa kinh tế không?

• Dữ liệu có đáng tin cậy không?

• Phương pháp ước lượng có phù hợp

không?

• Kết quả thu được so với kết quả từ mô

hình khác hay phương pháp khác như thế nào?

4. Dữ liệu cho nghiên cứu kinh tế lƣợng

Phân loại:

Dữ liệu chéo (cross section data)

Dữ liệu chuỗi thời gian (time series data)

Dữ liệu bảng (panel data)

Nguồn số liệu:

Nguồn sơ cấp: điều tra

Nguồn thứ cấp: mua từ các tổ chức thống kê, internet, báo, tạp chí…

Thu nhập Y và tiêu dùng X ở địa phương A từ năm 1971 đến năm 1990 ($/năm)

Năm Y X Năm Y X

1971 48,34 52,02 1981 57,17 63,36

1972 48,54 52,41 1982 60,84 67,42

1973 47,44 51,55 1983 60,73 67,68

1974 54,58 58,88 1984 76,04 83,39

1975 55,00 59,66 1985 76,42 84,26

1976 63,49 68,42 1986 69,34 77,41

1977 59,22 64,27 1987 61,75 70,08

1978 57,77 63,01 1988 68,78 77,44

1979 60,22 65,61 1989 67,07 75,79

1980 55,40 61,05 1990 72,94 81,89

CHƯƠNG 1: MÔ HÌNH HỒI QUY ĐƠN BIẾN 1.1 • Hàm và MHHQTT tổng thể

1.2 • Hàm và MHHQTT mẫu

1.3 • Phương pháp OLS

1.4 • Các giả thuyết cơ bản của phương pháp OLS

1.5 • Tính chất của ước lượng OLS

1.6 • Độ chính xác của ước lượng OLS

1.7 • Độ phù hợp của hàm hồi quy mẫu

1.8 • Khoảng tin cậy và kiểm định giả thuyết

1.9 • Kiểm định sự phù hợp của MHHQ

1.10 • Dự báo từ MHHQ

Một số khái niệm

• Khái niệm phân tích hồi quy?

• Quan hệ hàm số và quan hệ thống kê

• Hồi quy và quan hệ nhân quả

• Hồi quy và tương quan

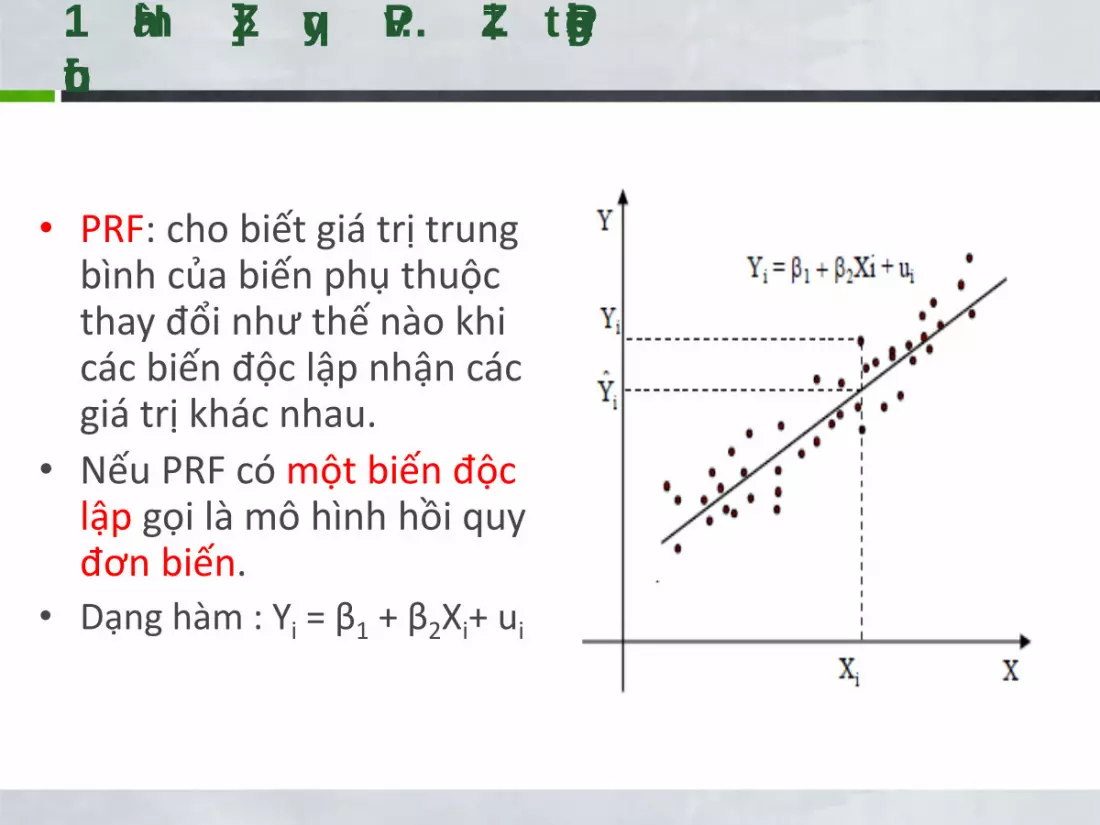

1.1 Hàm hồi quy tổng thể–Population regression function

• PRF: cho biết giá trị trung bình của biến phụ thuộc thay đổi như thế nào khi các biến độc lập nhận các giá trị khác nhau.

• Nếu PRF có một biến độc lập gọi là mô hình hồi quy đơn biến.

• Dạng hàm : Yi = β1 + β2Xi+ ui

1.2 Mô hình hồi qui mẫu (SRF)

Hàm hồi qui mẫu (sample regression function ï

SRF): thông thҼ֩ng ta ch֕ có dֻ li֓u vԚ các biԒn

Xi và Yi cֳa m֥t mӾu lӸy ra tַ t֡ng thԜ vì không

thԜ lӸy tӸt cӶ thông tin tַ t֡ng thԜ (do tính khӶ thi

và chi phí)

Dạng hàm tuyến tính SRF: 𝒀 𝒊 = 𝜷 𝟏 + 𝜷 𝟐𝑿𝒊

DӴng hàm ngӾu nhiên: 𝒀 𝒊 = 𝜷 𝟏 + 𝜷 𝟐𝑿𝒊 +ui

Xây dựng hàm SRF

• Ví dụ: hồi qui tiêu dùng của một hộ gia đình Y phụ thuộc vào thu nhập X ở một địa phương có tổng cộng 60 hộ gia đình như sau:

Bảng 1.1: Thu nhập gia đình hàng tuần ($/tuần)

Biểu diễn các điểm (X,Y) và các điểm X, E(Y/X) trên cùng một đồ thị

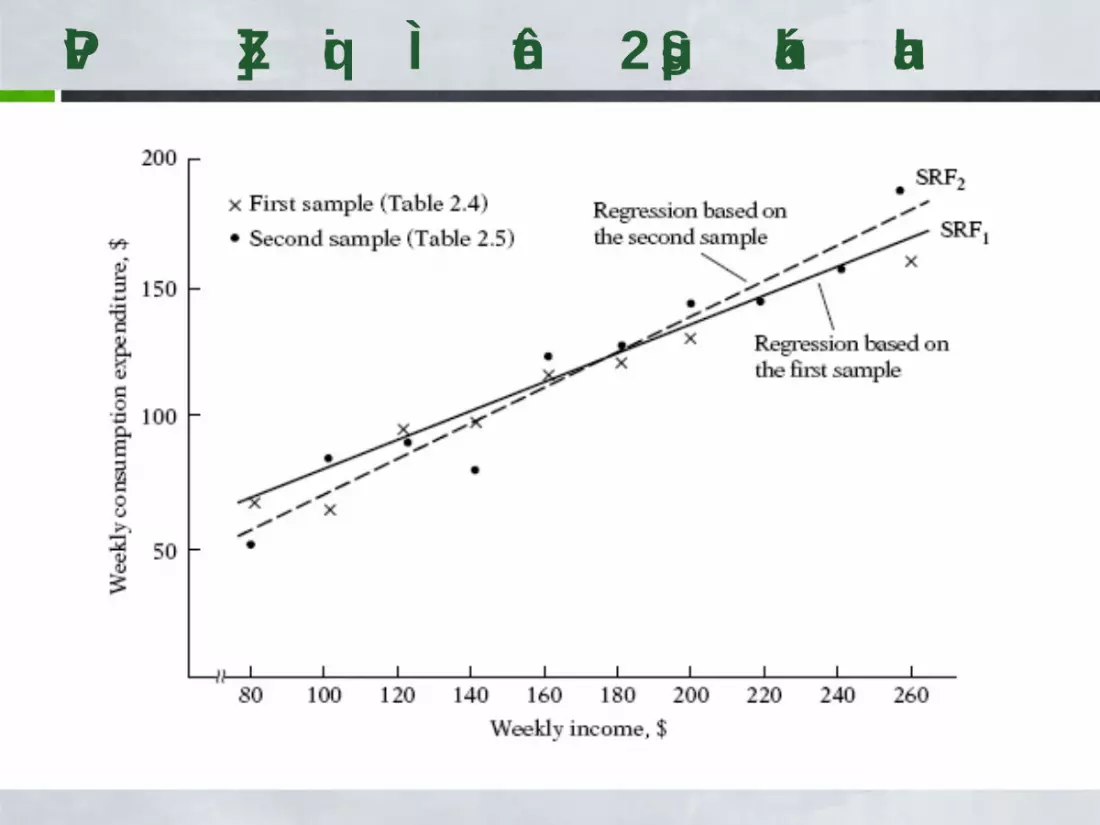

Giả sử ta có 2 mẫu từ tổng thể bảng 2.1

Y X

70 65 90 95 110 115 120 140 155 150

80 100 120 140 160 180 200 210 240 260

Y X

55 88 90 80 118 120 145 135 145 175

80 100 120 140 160 180 200 220 240 260

Đường hồi qui dựa trên 2 mẫu khác nhau

Hàm hồi qui mẫu và hàm hồi qui tổng thể

1.3 Phương pháp OLS

min 𝑢 𝑖2 = 𝑌𝑖 − 𝑌 𝑖

2= 𝑌𝑖 − 𝛽 1 − 𝛽 2𝑋𝑖

2(1.3)

𝒖 𝒊 là chênh lệch giữa các giá trị thực và giá trị ước lượng của Y

1.3 Phương pháp OLS

• Để (1.3) đạt cực trị thì 𝛽 1, 𝛽 2 là nghiệm của hệ sau:

𝜕 𝑢 𝑖2𝑛

1

𝜕𝛽 1=

𝜕 𝑌𝑖 − 𝛽 1 − 𝛽 2𝑋𝑖2𝑛

1

𝜕𝛽 1= 0

𝜕 𝑢 𝑖2𝑛

1

𝜕𝛽 2=

𝜕 𝑌𝑖 − 𝛽 1 − 𝛽 2𝑋𝑖2𝑛

1

𝜕𝛽 2= 0

𝑛𝛽 1 + 𝛽 2 𝑋𝑖 = 𝑌𝑖

𝑛

1

𝑛

1

𝛽 1 𝑋𝑖 + 𝛽 2 𝑋𝑖2

𝑛

1

= 𝑋𝐼𝑌𝑖

𝑛

1

𝑛

1

Giải hệ phương trình ta được nghiệm sau:

• 𝛽 2 = 𝑛 𝑋𝑖𝑌𝑖

𝑛1 − 𝑋𝑖

𝑛1 𝑌𝑖

𝑛1

𝑛 𝑋𝑖2𝑛

1 − 𝑋𝑖𝑛1

2 = 𝑋𝑖−𝑋 𝑌𝑖−𝑌 𝑛

1

𝑋𝑖−𝑋 2𝑛1

= 𝑥𝑖𝑦𝑖

𝑛1

𝑥𝑖2𝑛

1

• 𝛽 1 = 𝑋𝑖

2𝑛1 𝑌𝑖

𝑛1 − 𝑋𝑖

𝑛1 𝑋𝑖𝑌𝑖

𝑛1

𝑛 𝑋𝑖2𝑛

1 − 𝑋𝑖𝑛1

2

= 𝑌 − 𝛽 2𝑋

1.4 Các giả thiết cơ bản của phương pháp OLS

• Giả thiết 1:X là đại lượng không ngẫu nhiên

• Giả thiết 2: E(ui/Xi) = 0

• Giả thiết 3: Var(ui/Xi) = E[ui - E(ui)/Xi]2

= E(ui2/Xi) = 𝜎2

• Giả thiết 4: Cov(ui, uj) = 0, i # j

• Giả thiết 5: Cov(ui, Xi) = 0

• Giả thiết 6: Sai số ui tuân theo phân phối chuẩn ui ~ N(0, σ2)

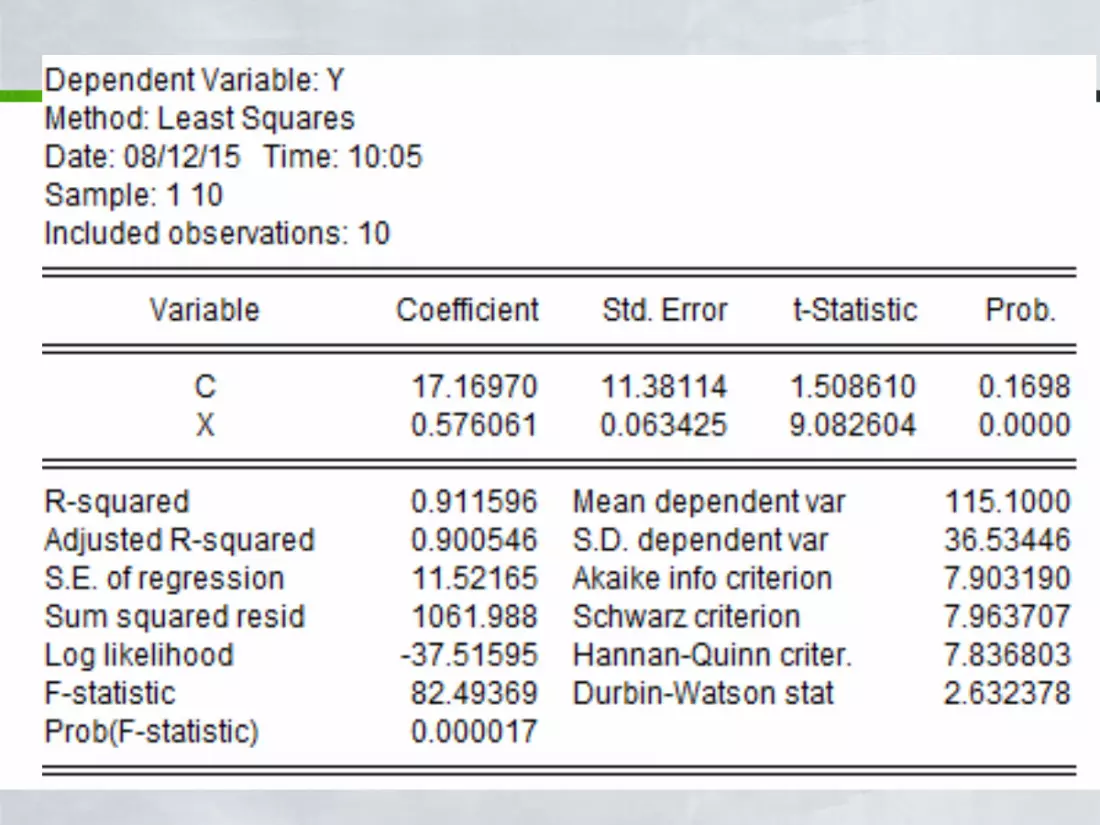

Ví dụ:

Y X

55 88 90 80 118 120 145 135 145 175

80 100 120 140 160 180 200 220 240 260

• Với số liệu chi tiêu Y và thu nhập X của 10 hộ gia đình như trong bảng, hãy ước lượng hàm hồi qui của Y theo X bằng phương pháp OLS ($/tháng)

Giải

1.5 Tính chất của ước lượng OLS

• Định lý Gauss-Markov: Cho trước các giả thiết của mô hình hồi qui tuyến tính cổ điển, các hàm hồi qui tuyến tính theo phương pháp bình phương tối thiểu là hàm có phương sai nhỏ nhất, nghĩa là ước lượng tuyến tính không thiên lệch tốt nhất (BLUE)

41

1.6 Độ chính xác của ước lượng OLS

Trong đó:

var: phương sai;

se: sai số chuẩn và

2: phương sai của sai số, có thể được ước lượng bằng công thức:

RSS : Tổng bình phương của các sai số (Residual sum of squares )

𝝈 𝟐 =𝑹𝑺𝑺

𝒏−𝟐=

𝒖^𝒊𝟐𝒏

𝟏

𝒏−𝟐

𝒖𝒊^ 𝟐𝒏

𝟏 = 𝒀𝒊 − 𝒀 𝟐

= 𝒀𝒊 − 𝜷 𝟏 − 𝜷 𝟐𝑿𝒊𝟐𝒏

𝟏

Sai số chuẩn của các ước lượng OLS

42

Sai số chuẩn của ước lượng hay còn gọi là sai số chuẩn của hồi quy (se): nó là độ lệch giữa giá trị Y so với đường hồi quy được ước lượng và được dùng để chỉ “Độ tin cậy của mô hình” (goodness of fit).

𝝈 = 𝒖𝒊

𝟐𝒏𝟏

𝒏−𝟐

43

1.7 Độ phù hợp của hàm hồi qui mẫu

• Gọi TSS (Tổng bình phương sai số tổng cộng):

𝑇𝑆𝑆 = 𝑌𝑖 − 𝑌 2 = 𝑌𝑖2 − 𝑛(𝑌 )2𝑛

1 :

• ESS: bình phương sai số được giải thích

𝐸𝑆𝑆 = 𝑌 𝑖 − 𝑌 2

𝑛1 = 𝑌 𝑖 − 𝑌

2= 𝛽 2

2 𝑥𝑖

2𝑛1

𝑛1

• RSS: tổng bình phương sai số:

𝑅𝑆𝑆 = 𝑢𝑖2𝑛

1 = 𝑌𝑖 − 𝑌 2𝑛

1

Ta chứng minh được: TSS = ESS + RSS

Hệ số xác định R2: một thước đo Độ tin cậy của mô hình

TSS

RSS

TSS

ESSR 12

44

Hệ số xác định R2

• R2 cho biết % sự biến động của Y được giải thích bởi các biến số X trong mô hình.

• 0 < R2 < 1

• R2 1: mô hình giải thích được càng nhiều sự biến động của Y mô hình càng đáng tin cậy (SRF thích hợp)

Ví dụ

Với số liệu của VD trên ta tính được:

=?

47

1.8 Khoảng tin cậy và kiểm định giả thuyết

• CLRM còn giả định ui theo phân phối chuẩn:

ui ~ N(0, 2) Yi ~ N(1 + 2Xi, 2).

• Do ui theo phân phối chuẩn, các ước lượng OLS của 1 và 2 cũng theo phân phối chuẩn vì chúng là các hàm số tuyến tính của ui.

• Chúng ta có thể áp dụng các kiểm định t, F, và 2 để kiểm định các giả thuyết về các ước lượng OLS.

1. Xây dựng khoảng tin cậy của 1 và 2

• Khoảng tin cậy của các hệ số βi như sau:

– 1 - : hệ số tin cậy,

– với (0 < < 1): là mức ý nghĩa.

• Ví dụ: nếu = 0,05 = 5%, ta đọc “xác suất để khoảng tin cậy chứa giá trị thực của j là 95%.

48

49

Khoảng tin cậy của 2

• Do 2 không biết trước, ta thường dùng ước lượng không chệch của nó là ^2, ta có:

• Biến t sẽ theo phân phối t với bậc tự do n – k (số tham số được ước lượng kể cả hệ số tự do).

• Khoảng tin cậy từ phân phối t:

Pr(-t/2 < t < t/2)

• Ví dụ: Với độ tin cậy 95%. Tìm khoảng tin cậy của β1 , β2

• Ý nghĩa: Trong điều kiện các yếu tố khác không thay đổi,khi thu nhập tăng 1$/tuần thì chi tiêu tiêu dùng trung bình của một gia đình tăng trong khoảng từ ? đến ? $/tuần

Kiểm định giả thuyết

• Trong th֝ng k°, giӶ thuyết ph§t biԜu cӺn ĽҼ֯c kiԜm Ľ֗nh ĽҼ֯c g֙i là giӶ thuyết kh¹ng ( kĨ hi֓u: H0). GiӶ thuyếtvĽ֝i ĽҼ֯c kĨ hi֓u l¨ giả thuyết H1

Chú ý Khi n·i ñchӸp nhԀn giӶ thuyết H0ò, kh¹ng c· nghǫa H0 Ľ¼ng. Lֽa ch֙n mֵc Ĩ nghǫa α : α c· thԜ t½y ch֙n, thҼ֩ng ngҼ֩i ta chọn mức 1%, 5%, hoặc 10%. Các giả thuyết cần kiểm định gồm Các giả thuyết về hệ số hồi quy C§c giӶ thuyết vԚ phҼҺng sai cֳa Ui

Các giả thuyết về sự phù hợp của mô hình Các cách kiểm định cơ bản :

PhҼҺng ph§p khoӶng tin cԀy PhҼҺng ph§p gi§ tr֗ t֧i hӴn PhҼҺng ph§p p-value (dùng máy vi tính)

52

Kiểm định giả thuyết về hệ số hồi qui

• Giả sử ta muốn kiểm định giả thuyết:

H0: 2 = 0 và H1: 2 0.

• Kiểm định các giả thuyết trên gọi là kiểm định 2 đuôi.

• Kiểm định được sử dụng khi ta không biết rõ chiều hướng khác

biệt của 2 so với 0.

• Cách 1: sử dụng khoảng tin cậy

• Quy tắc quyết định: Xây dựng khoảng tin cậy (1-) cho 2. Nếu giá

trị 2 trong giả thuyết H0 nằm trong khoảng tin cậy này, ta chấp

nhận H0, nhưng nếu nó nằm ngoài, ta bác bỏ H0.

53

Quy tắc quyết định

54

Cách 2: kiểm định t (Kiểm định giả thuyết về từng phần tử của )

Thông thường, giả thuyết được đặt ra là i = 0, nghĩa là biến Xi không ảnh hưởng đến mô hình, khi đó chúng ta xét:

)kn(

k

k t~)ˆ(se

ˆt

Nếu |t| < t/2, (n-k): ta chấp nhận giả thuyết H0: I = 0 ở mức độ tin cậy , có nghĩa là Xi không có ảnh hưởng đến Y.

Nếu |t| > t/2, (n-k): ta bác bỏ giả thuyết H0 và chấp nhận H1: i 0 ở mức độ tin cậy , có nghĩa là Xi có ảnh hưởng đến Y.

Kiểm định 2 đuôi

Kiểm định 1 đuôi

Cách 3: dùng giá trị p-value

58

1.9 kiểm định sự phù hợp của mô hình hồi qui

Kiểm định F (Kiểm định ảnh hưởng tất cả các biến độc lập cùng lúc)

Giả thuyết của kiểm định này là:

H0: R2=0, H1: R2#0

H0 khi F > F(k-1, n-k),, Bác bỏ giả thuyết mô hình phù hợp F < F(k - 1, n – k), thì chấp nhận giả thuyết H0, mô hình không phù hợp

𝑭𝒒𝒔 =𝑹𝟐 (𝒌 − 𝟏)

(𝟏 − 𝑹𝟐) (𝒏 − 𝒌)

59

1.10 Dự báo trong mô hình hồi qui

𝑣𝑎𝑟 𝑌 0 = 𝜎21

𝑛+

𝑋0 − 𝑋 2

𝑥𝑖2𝑛

1

𝑌0 − 𝑡𝛼/2𝑠𝑒 𝑌 0 < 𝐸(𝑌 𝑋0) < 𝑌0 + 𝑡𝛼/2𝑠𝑒 𝑌 0

Dự báo giá trị trung bình

Dự báo giá trị cụ thể của Y0

• 𝑌 0 − 𝑡𝛼/2𝑠𝑒 𝑌0 − 𝑌 0 < 𝐸(𝑌 𝑋0) < 𝑌 0 + 𝑡𝛼/2𝑠𝑒 𝑌0 − 𝑌 0

Se(Y0-Y0^)

• Với số liệu của ví dụ trên, hãy dự báo giá trị trung bình và giá trị cá biệt của Y khi X=100$/tháng