independencia del banco central de venezuela y su vinculación con la inflación durante el...

TRANSCRIPT

Año XX N° 37 Abril 2013

Nueva ecoNomía / Año XX, N° 37, abril 2013, pp. 13-37

Independencia del Banco Central de Venezuela y su vinculación con la inflación durante el período 1990-2010

Daniel Cadenas, Alejandro Ceballos

ResumeN

¿cómo han influido los cambios en la Ley del Banco central de venezuela (Bcv) durante el período 1990-2010 sobre su independencia? ¿existe eviden-cia empírica que permita vincular estos cambios con la inflación en venezue-la? el presente trabajo pretende contribuir a responder estas cuestiones, pre-sentando mediciones de los índices de independencia legal y efectiva del Bcv y mostrando evidencia que respalda la existencia de una correlación negativa y significativa entre la inflación contemporánea y la independencia legal del Bcv con rezagos entre 4-6 años. La asociación estadística encontrada, aun-que significativa, resulta poco robusta, no encontrándose causalidad en el sentido de Granger del grado de independencia a la inflación y reafirmando la idea de que la independencia del Banco central por sí sola es insuficiente para garantizar la credibilidad de la política antiinflacionaria.

IntroduccIónel concepto y las funciones de un banco central han adquirido su actual forma a lo largo de un período de evolución gradual (De Kock, 1964). el primer banco central del que se tiene registro es el Riksbank de Suecia en 1666. Le siguió el Banco de Inglaterra en 1694. Han de pasar más de cien años para que el resto de los países entendieran los beneficios de poseer una

14 І Nueva ecoNomía / Año XX, N° 37, abril 2013

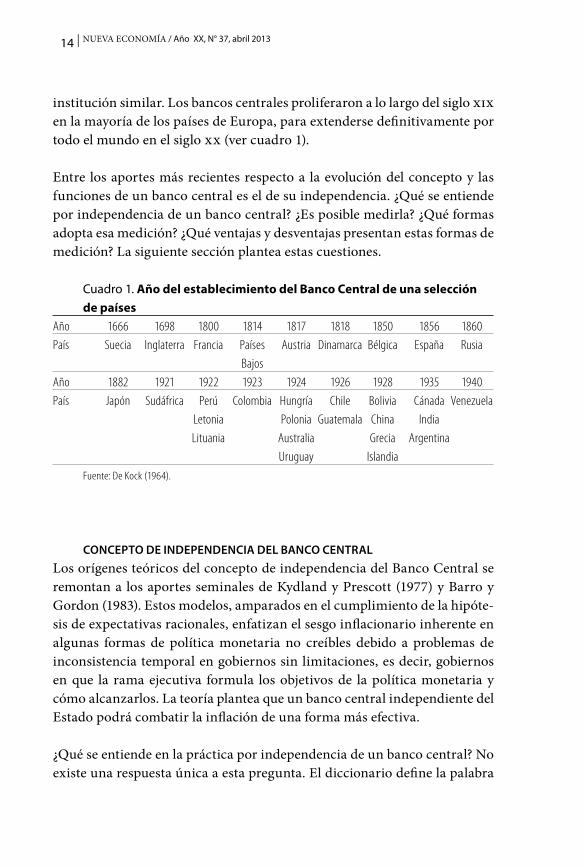

institución similar. Los bancos centrales proliferaron a lo largo del siglo xix en la mayoría de los países de europa, para extenderse definitivamente por todo el mundo en el siglo xx (ver cuadro 1).

entre los aportes más recientes respecto a la evolución del concepto y las funciones de un banco central es el de su independencia. ¿Qué se entiende por independencia de un banco central? ¿es posible medirla? ¿Qué formas adopta esa medición? ¿Qué ventajas y desventajas presentan estas formas de medición? La siguiente sección plantea estas cuestiones.

Cuadro 1. Año del establecimiento del Banco Central de una selección de países

Año 1666 1698 1800 1814 1817 1818 1850 1856 1860País Suecia Inglaterra Francia Países Austria Dinamarca Bélgica España Rusia BajosAño 1882 1921 1922 1923 1924 1926 1928 1935 1940País Japón Sudáfrica Perú Colombia Hungría Chile Bolivia Cánada Venezuela Letonia Polonia Guatemala China India Lituania Australia Grecia Argentina Uruguay Islandia

Fuente: De Kock (1964).

concepto de IndependencIa del Banco centralLos orígenes teóricos del concepto de independencia del Banco central se remontan a los aportes seminales de Kydland y Prescott (1977) y Barro y Gordon (1983). estos modelos, amparados en el cumplimiento de la hipóte-sis de expectativas racionales, enfatizan el sesgo inflacionario inherente en algunas formas de política monetaria no creíbles debido a problemas de inconsistencia temporal en gobiernos sin limitaciones, es decir, gobiernos en que la rama ejecutiva formula los objetivos de la política monetaria y cómo alcanzarlos. La teoría plantea que un banco central independiente del estado podrá combatir la inflación de una forma más efectiva.

¿Qué se entiende en la práctica por independencia de un banco central? No existe una respuesta única a esta pregunta. el diccionario define la palabra

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 15

independencia1 como la condición de estar libre de la influencia, guía o con-trol de otro u otros. Si extendemos este concepto a los bancos centrales, se traduce en que estas instituciones estén libres de la influencia, guía o con-trol del resto del gobierno e incluso de agentes privados (Tshiani, 2008). un exmiembro de la Reserva Federal la define así:

… la independencia del banco central significa dos co-sas: que el banco central tiene libertad para decidir cómo va a perseguir sus objetivos y que sus decisiones son muy difíciles de revocar por cualquier otra instancia política (Blinder, 1998).

Nótese cómo el énfasis está puesto en la libertad para elegir las formas, me-dios o instrumentos que un banco central utilizará para perseguir sus obje-tivos y no en los objetivos mismos. esto es así porque en democracia lo más apropiado es que los parlamentos, como representantes electos del pueblo, establezcan los objetivos del Banco central y ordenen a continuación al ban-co que los alcance2. es en este punto donde entra el concepto de independen-cia, ya que supone que el Banco debe gozar de un elevado nivel de autonomía al escoger los instrumentos o medios para lograr los objetivos legislados. en consecuencia, bajo esta concepción, un banco central debe tener indepen-dencia para elegir los instrumentos pero no para elegir los objetivos.

Pero, ¿por qué debe ser independiente un banco central? un fuerte argumen-to es que como la política monetaria deja sentir sus efectos sobre la economía con largos retardos y como los políticos, el público y los medios de comunica-ción no son conocidos por su paciencia y adicionalmente ninguno de ellos comprende el lento accionar del mecanismo de transmisión de dicha política, es mejor tener un banco central aislado de las presiones (Blinder, 1998).

1 otro concepto muy relacionado con el de independencia y que casi se utiliza de forma sinó-nima, es el de “autonomía” del Banco central. La palabra autonomía proviene de dos raíces del griego: autos = por sí mismo, y nomos = ley. De manera que etimológicamente puede interpretarse la autonomía como autorregularse mediante la observación de cierta normati-vidad (BcB, 2007).

2 esta aclaratoria es muy pertinente para la discusión que sigue, relativa al caso venezolano, ya que las últimas tres reformas realizadas a la Ley del Banco central de venezuela durante el período de estudio (2005, 2009 y 2010), en las cuales virtualmente se han modificado de manera sustantiva los objetivos del Bcv, prácticamente puede afirmarse que fueron realiza-das por la rama ejecutiva del Gobierno, habida cuenta de la nula representatividad de la di-versidad política del Parlamento vigente en dicho período, constituido casi en su totalidad por militantes del partido de Gobierno.

16 І Nueva ecoNomía / Año XX, N° 37, abril 2013

No obstante el tiempo que ha pasado desde que se puso de moda3, la inde-pendencia del Banco central está aun lejos de ser un concepto libre de am-bigüedades. esta ambigüedad se origina en el hecho de que existen varios enfoques para medirla. Los primeros enfoques se aproximaron al concepto de independencia desde el punto de vista legal, es decir, a través de las leyes y/o estatutos de los bancos centrales bajo ciertos criterios preestablecidos a los que se les asignaba un valor numérico, cuyo resultado final era un nú-mero índice compuesto, que permitía cuantificar la independencia. estos índices se derivan como un promedio ponderado de varios indicadores que miden diferentes aspectos legales del Banco central.

el primer intento para construir un índice cuantitativo de independencia legal se debe a Bade y Parkin (1982). este resultaba ser un índice compuesto de tres indicadores: formulación y ejecución de la política monetaria, parti-cipación del Gobierno en directiva y nombramiento del presidente y la jun-ta directiva del Banco. Luego, alesina, en 1988, intentó expandir el índice de Bade y Parkin, al añadir un cuarto indicador, que trataba de capturar el otorgamiento de créditos al Gobierno por parte del Banco central, anali-zando si la ley lo obligaba a comprar bonos gubernamentales.

Grilli, masciandaro y Tabellini (1991) diseñaron un índice mucho más comprensivo, que se convirtió de cierta forma en el modelo para la cons-trucción de los índices de independencia que en lo posterior aparecieron. este índice incluía 15 variables que intentaban cuantificar tanto la indepen-dencia política como la económica. Por independencia política se entiende, al igual que en Bade y Parkin (1982), la libertad para formular y ejecutar la política monetaria. Por independencia económica se entiende la capacidad de utilizar los instrumentos de política monetaria sin restricciones. más tarde, alesina y Summers (1993) construyeron un índice promedio entre los de Bade y Parkin (1982) y de Grilli, masciandaro y Tabellini (1991).

el índice de cukierman et al. (1992) es uno de los más populares por dos razones. Por su profundidad, ya que incluye todas las dimensiones que los

3 una causa importante para la difusión y aceptación del concepto de independencia del Ban-co central deriva sin duda del éxito obtenido entre 1970-1990 por el Bundesbank (el antiguo Banco central alemán) al lograr tasas de inflación relativamente bajas. el Bundesbank dis-frutó, durante su existencia de posguerra, de ser considerado como el Banco central más ortodoxo de todos los existentes. en el período 1970-1990 la inflación promedio de la Repú-blica Federal de alemania fue de solo 3,8% (meisel y Baron, 2009).

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 17

expertos aseguran están relacionadas con la independencia de los bancos centrales, y por su amplio estudio empírico. De acuerdo con cargill (1996) y cukierman et al. (1992), es el esfuerzo de indexación más ambicioso en términos del número de bancos centrales (72 países desarrollados y en de-sarrollo) y del período considerado (1950-1989). además, el profesor cu-kierman también presentó la relación estadística encontrada empíricamen-te entre el índice de independencia legal y la inflación.

La construcción del índice legal de cukierman et al. (1992) es relativamente sencilla, ya que se fundamenta en la resolución de un cuestionario o matriz ponderada de preguntas diseñada por él mismo. evalúa aspectos legales más precisos que los índices previos. entre las variables que utiliza tenemos: nombramiento y despido del presidente del Banco, período de nombra-miento del presidente y los miembros de la junta directiva y la resolución de conflictos entre el Gobierno y el Banco central.

Por ser el índice más usado en trabajos empíricos y por la claridad de su metodología para medir la independencia del Banco central de venezuela, en este trabajo se utilizará la metodología de cukierman et al. (1992) con la extensión de De Haan y Sutrisna artha (2009) para medir la independencia del Banco de Indonesia.

el índIce de IndependencIa legal del BcV: 1990-2010Tal como se indicó antes, se emplea la metodología de cukierman et al. (1992) para estimar el índice de independencia legal del Bcv (IILBcv) du-rante el período 1990-2010. en ese lapso estuvieron vigentes las leyes del Bcv de 1987, 1992, 2001, 2002, 2005, 2009 y 2010. De este conjunto, solo las de 1987, 1992 y 2001 constituyen leyes de nueva redacción completa, es de-cir, nuevas en lo que respecta a su articulado y en relación con las leyes an-teriores, siendo el resto reformas parciales de profundidad variable y con fines específicos. esta metodología permite cuantificar el impacto que han tenido los cambios en la Ley del Bcv sobre su independencia.

Para construir el índice se debe analizar cada una de las leyes vigentes del Bcv durante el período 1990-2010 contra una matriz ponderada de preguntas. esta matriz consta originalmente de 16 preguntas con puntajes que van desde 0 (menor grado de independencia) hasta 1 (mayor grado de independencia),

18 І Nueva ecoNomía / Año XX, N° 37, abril 2013

agrupadas en cuatro categorías: Presidente del Banco4, Formulación de po-lítica, objetivos5 y Limitaciones en los préstamos al Gobierno. Para la reali-zación de este trabajo se utilizará la extensión realizada a la metodología anterior por De Haan y Sutrisna artha (2009), quienes extendieron el índi-ce de cukierman et al. (1992) con la dimensión “independencia financiera”, constituida por tres preguntas adicionales.

La adición de esta dimensión se justifica de la siguiente manera: un banco central que tiene la autoridad para formular su presupuesto y el destino de sus beneficios se considera financieramente independiente. Por otro lado, si el Gobierno o el Parlamento intervienen porque deben aprobar el presu-puesto del Banco y el destino de sus beneficios, no será financieramente independiente (De Haan y Sutrisna artha, 2009).

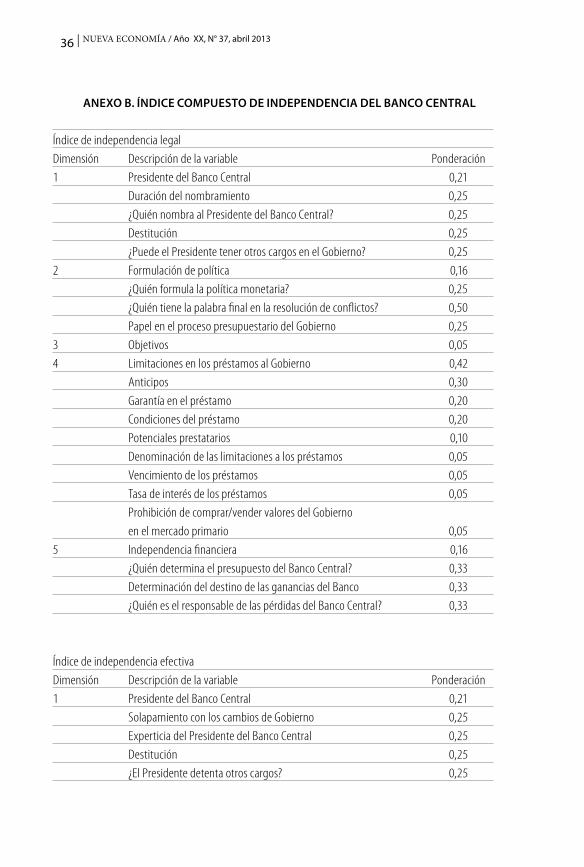

De manera que en total son diecinueve preguntas, agrupadas en cinco cate-gorías. cada una de ellas recibe una puntuación que depende de la respues-ta que se obtiene del análisis de la ley vigente; a su vez, cada categoría posee una ponderación. el índice total se obtiene por la suma ponderada de las cinco dimensiones. en el anexo B al presente trabajo se muestra la matriz completa y sus ponderaciones.

el análisis de las leyes del Bcv no está libre de problemas. La interpretación de leyes no es un asunto exento de ambigüedades, como bien lo saben los abogados, aun utilizando criterios tan específicos como los que usa el profe-sor cukierman. De Haan y Sutrisna artha (2009), al intentar construir este índice para el Banco de Indonesia, buscaron minimizar la subjetividad in-terpretativa y contrastaron sus respectivas interpretaciones de las leyes del Banco con el equipo del Departamento Legal de esa institución. esa es una excelente estrategia que desafortunadamente y por diversas razones no se pudo aplicar para la elaboración de este trabajo, pero que puede ser seguida por aquellos que intenten replicar esta metodología. es posible que adoptar esta estrategia arroje resultados que pueden diferir con los aquí obtenidos.

4 este término es una adaptación al caso venezolano, ya que en realidad el nombre del cargo en idioma inglés es el ceo del banco o chief executive officer.

5 Se refiere específicamente a la evaluación de la preferencia por una baja inflación como el objetivo fundamental del Banco, que suele ser el objetivo único de los bancos centrales orto-doxos como el antiguo Bundesbank alemán.

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 19

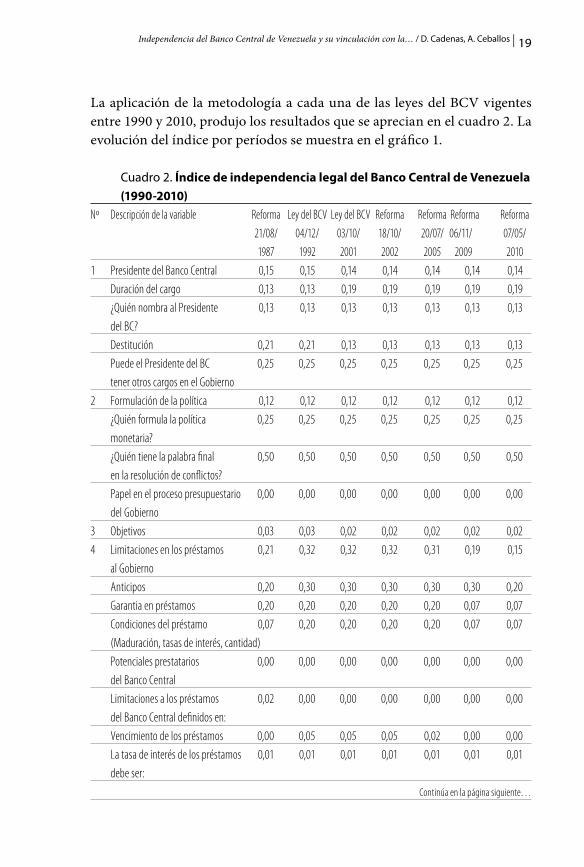

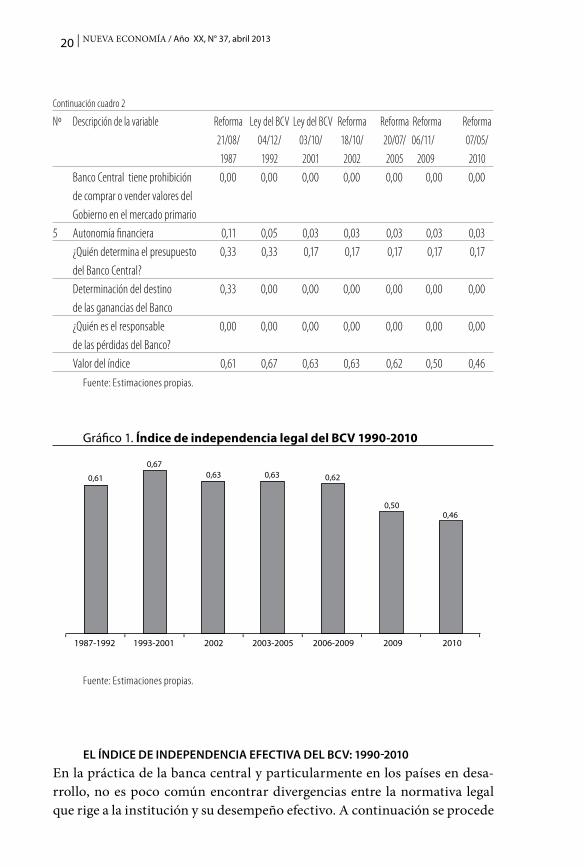

La aplicación de la metodología a cada una de las leyes del Bcv vigentes entre 1990 y 2010, produjo los resultados que se aprecian en el cuadro 2. La evolución del índice por períodos se muestra en el gráfico 1.

Cuadro 2. Índice de independencia legal del Banco Central de Venezuela (1990-2010)

Nº Descripción de la variable Reforma Ley del BCV Ley del BCV Reforma Reforma Reforma Reforma 21/08/ 04/12/ 03/10/ 18/10/ 20/07/ 06/11/ 07/05/ 1987 1992 2001 2002 2005 2009 20101 Presidente del Banco Central 0,15 0,15 0,14 0,14 0,14 0,14 0,14 Duración del cargo 0,13 0,13 0,19 0,19 0,19 0,19 0,19 ¿Quién nombra al Presidente 0,13 0,13 0,13 0,13 0,13 0,13 0,13 del BC? Destitución 0,21 0,21 0,13 0,13 0,13 0,13 0,13 Puede el Presidente del BC 0,25 0,25 0,25 0,25 0,25 0,25 0,25 tener otros cargos en el Gobierno2 Formulación de la política 0,12 0,12 0,12 0,12 0,12 0,12 0,12 ¿Quién formula la política 0,25 0,25 0,25 0,25 0,25 0,25 0,25 monetaria? ¿Quién tiene la palabra final 0,50 0,50 0,50 0,50 0,50 0,50 0,50 en la resolución de conflictos? Papel en el proceso presupuestario 0,00 0,00 0,00 0,00 0,00 0,00 0,00 del Gobierno3 Objetivos 0,03 0,03 0,02 0,02 0,02 0,02 0,024 Limitaciones en los préstamos 0,21 0,32 0,32 0,32 0,31 0,19 0,15 al Gobierno Anticipos 0,20 0,30 0,30 0,30 0,30 0,30 0,20 Garantia en préstamos 0,20 0,20 0,20 0,20 0,20 0,07 0,07 Condiciones del préstamo 0,07 0,20 0,20 0,20 0,20 0,07 0,07 (Maduración, tasas de interés, cantidad) Potenciales prestatarios 0,00 0,00 0,00 0,00 0,00 0,00 0,00 del Banco Central Limitaciones a los préstamos 0,02 0,00 0,00 0,00 0,00 0,00 0,00 del Banco Central definidos en: Vencimiento de los préstamos 0,00 0,05 0,05 0,05 0,02 0,00 0,00 La tasa de interés de los préstamos 0,01 0,01 0,01 0,01 0,01 0,01 0,01 debe ser:

Continúa en la página siguiente…

20 І Nueva ecoNomía / Año XX, N° 37, abril 2013

Continuación cuadro 2

Nº Descripción de la variable Reforma Ley del BCV Ley del BCV Reforma Reforma Reforma Reforma 21/08/ 04/12/ 03/10/ 18/10/ 20/07/ 06/11/ 07/05/ 1987 1992 2001 2002 2005 2009 2010 Banco Central tiene prohibición 0,00 0,00 0,00 0,00 0,00 0,00 0,00 de comprar o vender valores del Gobierno en el mercado primario5 Autonomía financiera 0,11 0,05 0,03 0,03 0,03 0,03 0,03 ¿Quién determina el presupuesto 0,33 0,33 0,17 0,17 0,17 0,17 0,17 del Banco Central? Determinación del destino 0,33 0,00 0,00 0,00 0,00 0,00 0,00 de las ganancias del Banco ¿Quién es el responsable 0,00 0,00 0,00 0,00 0,00 0,00 0,00 de las pérdidas del Banco? Valor del índice 0,61 0,67 0,63 0,63 0,62 0,50 0,46

Fuente: Estimaciones propias.

Gráfico 1. Índice de independencia legal del BCV 1990-2010

Fuente: Estimaciones propias.

el índIce de IndependencIa efectIVa del BcV: 1990-2010en la práctica de la banca central y particularmente en los países en desa-rrollo, no es poco común encontrar divergencias entre la normativa legal que rige a la institución y su desempeño efectivo. a continuación se procede

- - - - - - - -

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 21

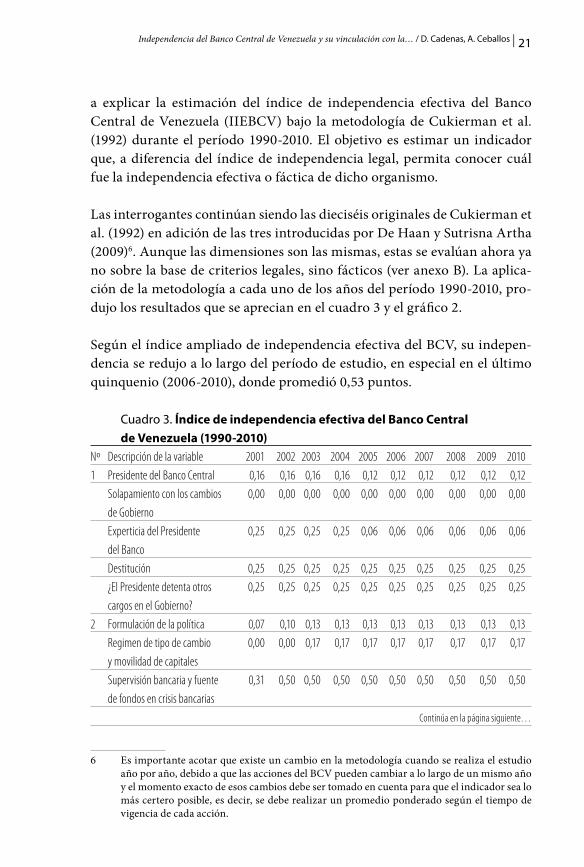

a explicar la estimación del índice de independencia efectiva del Banco central de venezuela (IIeBcv) bajo la metodología de cukierman et al. (1992) durante el período 1990-2010. el objetivo es estimar un indicador que, a diferencia del índice de independencia legal, permita conocer cuál fue la independencia efectiva o fáctica de dicho organismo.

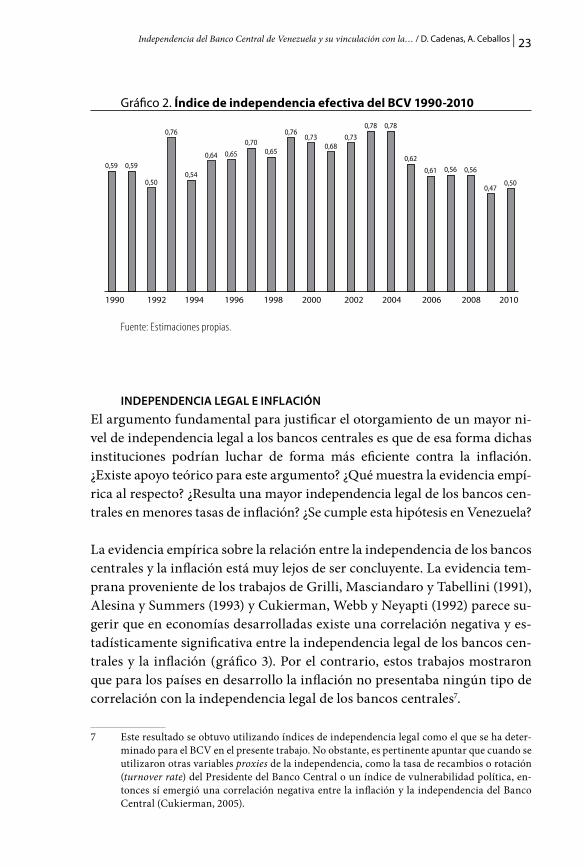

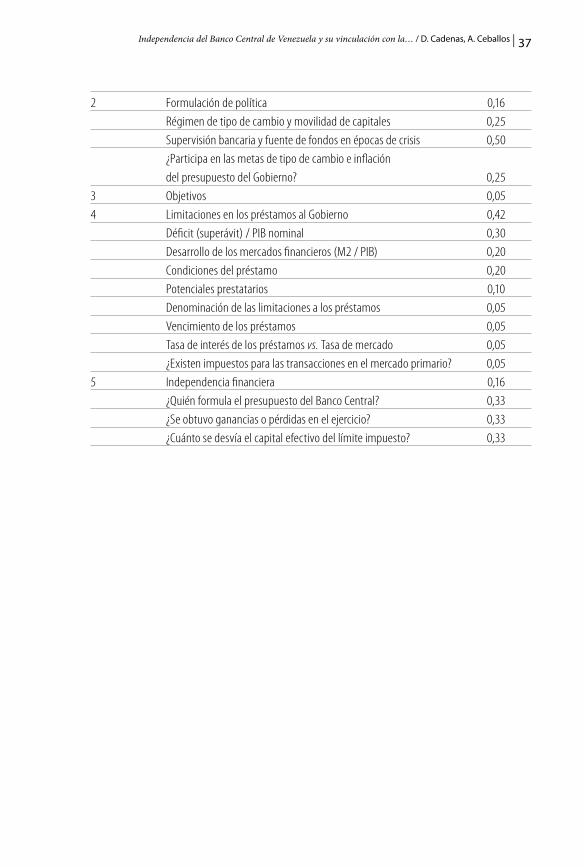

Las interrogantes continúan siendo las dieciséis originales de cukierman et al. (1992) en adición de las tres introducidas por De Haan y Sutrisna artha (2009)6. aunque las dimensiones son las mismas, estas se evalúan ahora ya no sobre la base de criterios legales, sino fácticos (ver anexo B). La aplica-ción de la metodología a cada uno de los años del período 1990-2010, pro-dujo los resultados que se aprecian en el cuadro 3 y el gráfico 2.

Según el índice ampliado de independencia efectiva del Bcv, su indepen-dencia se redujo a lo largo del período de estudio, en especial en el último quinquenio (2006-2010), donde promedió 0,53 puntos.

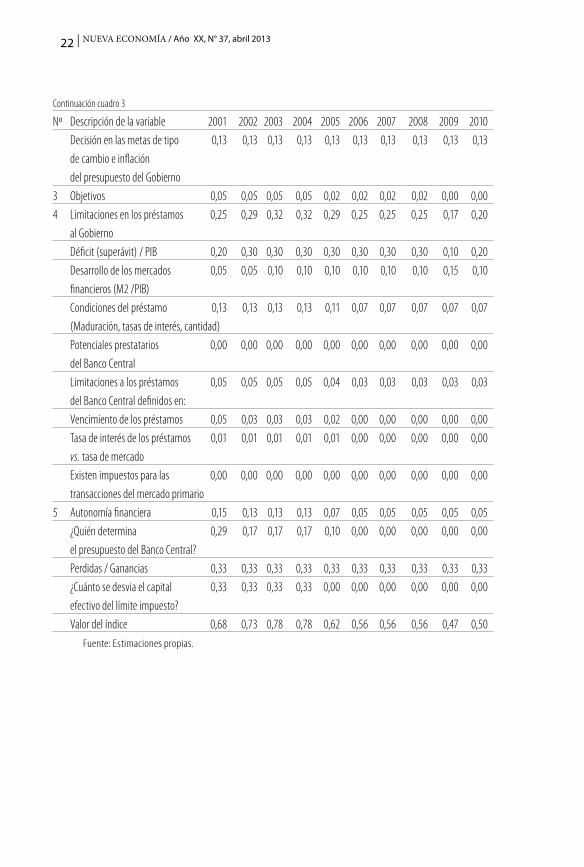

Cuadro 3. Índice de independencia efectiva del Banco Central de Venezuela (1990-2010)

Nº Descripción de la variable 2001 2002 2003 2004 2005 2006 2007 2008 2009 20101 Presidente del Banco Central 0,16 0,16 0,16 0,16 0,12 0,12 0,12 0,12 0,12 0,12 Solapamiento con los cambios 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 de Gobierno Experticia del Presidente 0,25 0,25 0,25 0,25 0,06 0,06 0,06 0,06 0,06 0,06 del Banco Destitución 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 ¿El Presidente detenta otros 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25 cargos en el Gobierno?2 Formulación de la política 0,07 0,10 0,13 0,13 0,13 0,13 0,13 0,13 0,13 0,13 Regimen de tipo de cambio 0,00 0,00 0,17 0,17 0,17 0,17 0,17 0,17 0,17 0,17 y movilidad de capitales Supervisión bancaria y fuente 0,31 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 de fondos en crisis bancarias

Continúa en la página siguiente…

6 es importante acotar que existe un cambio en la metodología cuando se realiza el estudio año por año, debido a que las acciones del Bcv pueden cambiar a lo largo de un mismo año y el momento exacto de esos cambios debe ser tomado en cuenta para que el indicador sea lo más certero posible, es decir, se debe realizar un promedio ponderado según el tiempo de vigencia de cada acción.

22 І Nueva ecoNomía / Año XX, N° 37, abril 2013

Continuación cuadro 3

Nº Descripción de la variable 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Decisión en las metas de tipo 0,13 0,13 0,13 0,13 0,13 0,13 0,13 0,13 0,13 0,13 de cambio e inflación del presupuesto del Gobierno3 Objetivos 0,05 0,05 0,05 0,05 0,02 0,02 0,02 0,02 0,00 0,004 Limitaciones en los préstamos 0,25 0,29 0,32 0,32 0,29 0,25 0,25 0,25 0,17 0,20 al Gobierno Déficit (superávit) / PIB 0,20 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,10 0,20 Desarrollo de los mercados 0,05 0,05 0,10 0,10 0,10 0,10 0,10 0,10 0,15 0,10 financieros (M2 /PIB) Condiciones del préstamo 0,13 0,13 0,13 0,13 0,11 0,07 0,07 0,07 0,07 0,07 (Maduración, tasas de interés, cantidad) Potenciales prestatarios 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 del Banco Central Limitaciones a los préstamos 0,05 0,05 0,05 0,05 0,04 0,03 0,03 0,03 0,03 0,03 del Banco Central definidos en: Vencimiento de los préstamos 0,05 0,03 0,03 0,03 0,02 0,00 0,00 0,00 0,00 0,00 Tasa de interés de los préstamos 0,01 0,01 0,01 0,01 0,01 0,00 0,00 0,00 0,00 0,00 vs. tasa de mercado Existen impuestos para las 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 transacciones del mercado primario5 Autonomía financiera 0,15 0,13 0,13 0,13 0,07 0,05 0,05 0,05 0,05 0,05 ¿Quién determina 0,29 0,17 0,17 0,17 0,10 0,00 0,00 0,00 0,00 0,00 el presupuesto del Banco Central? Perdidas / Ganancias 0,33 0,33 0,33 0,33 0,33 0,33 0,33 0,33 0,33 0,33 ¿Cuánto se desvia el capital 0,33 0,33 0,33 0,33 0,00 0,00 0,00 0,00 0,00 0,00 efectivo del límite impuesto? Valor del índice 0,68 0,73 0,78 0,78 0,62 0,56 0,56 0,56 0,47 0,50

Fuente: Estimaciones propias.

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 23

Gráfico 2. Índice de independencia efectiva del BCV 1990-2010

Fuente: Estimaciones propias.

IndependencIa legal e InflacIónel argumento fundamental para justificar el otorgamiento de un mayor ni-vel de independencia legal a los bancos centrales es que de esa forma dichas instituciones podrían luchar de forma más eficiente contra la inflación. ¿existe apoyo teórico para este argumento? ¿Qué muestra la evidencia empí-rica al respecto? ¿Resulta una mayor independencia legal de los bancos cen-trales en menores tasas de inflación? ¿Se cumple esta hipótesis en venezuela?

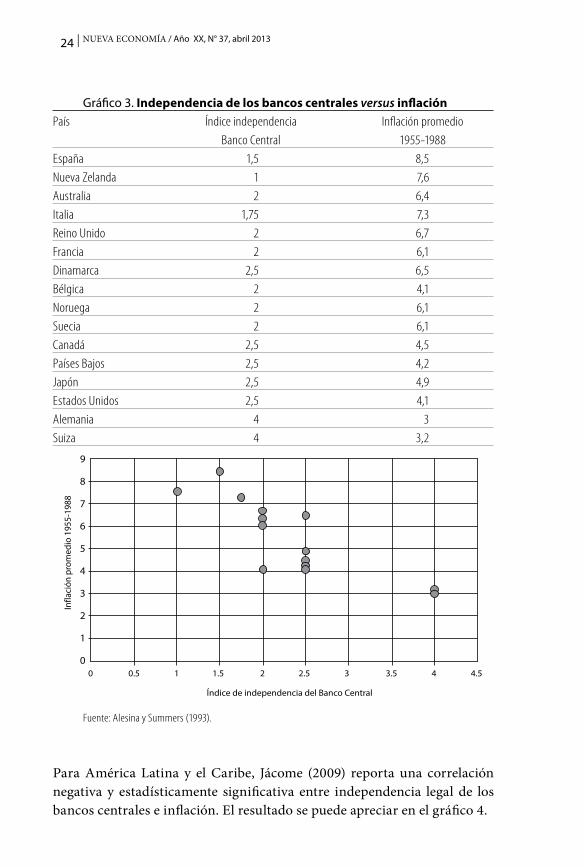

La evidencia empírica sobre la relación entre la independencia de los bancos centrales y la inflación está muy lejos de ser concluyente. La evidencia tem-prana proveniente de los trabajos de Grilli, masciandaro y Tabellini (1991), alesina y Summers (1993) y cukierman, Webb y Neyapti (1992) parece su-gerir que en economías desarrolladas existe una correlación negativa y es-tadísticamente significativa entre la independencia legal de los bancos cen-trales y la inflación (gráfico 3). Por el contrario, estos trabajos mostraron que para los países en desarrollo la inflación no presentaba ningún tipo de correlación con la independencia legal de los bancos centrales7.

7 este resultado se obtuvo utilizando índices de independencia legal como el que se ha deter-minado para el Bcv en el presente trabajo. No obstante, es pertinente apuntar que cuando se utilizaron otras variables proxies de la independencia, como la tasa de recambios o rotación (turnover rate) del Presidente del Banco central o un índice de vulnerabilidad política, en-tonces sí emergió una correlación negativa entre la inflación y la independencia del Banco central (cukierman, 2005).

24 І Nueva ecoNomía / Año XX, N° 37, abril 2013

Gráfico 3. Independencia de los bancos centrales versus inflaciónPaís Índice independencia Inflación promedio Banco Central 1955-1988España 1,5 8,5Nueva Zelanda 1 7,6Australia 2 6,4Italia 1,75 7,3Reino Unido 2 6,7Francia 2 6,1Dinamarca 2,5 6,5Bélgica 2 4,1Noruega 2 6,1Suecia 2 6,1Canadá 2,5 4,5Países Bajos 2,5 4,2Japón 2,5 4,9Estados Unidos 2,5 4,1Alemania 4 3Suiza 4 3,2

Fuente: Alesina y Summers (1993).

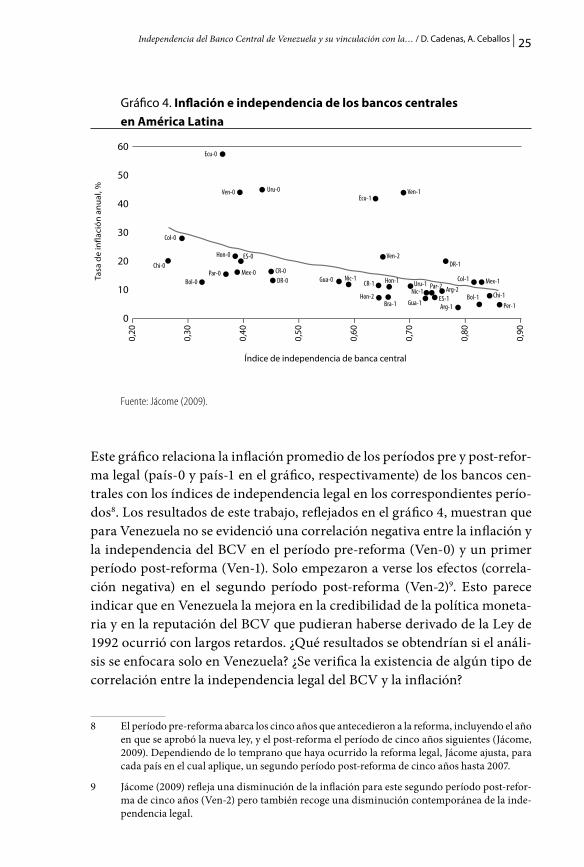

Para américa Latina y el caribe, Jácome (2009) reporta una correlación negativa y estadísticamente significativa entre independencia legal de los bancos centrales e inflación. el resultado se puede apreciar en el gráfico 4.

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 25

Gráfico 4. Inflación e independencia de los bancos centrales en América Latina

Fuente: Jácome (2009).

este gráfico relaciona la inflación promedio de los períodos pre y post-refor-ma legal (país-0 y país-1 en el gráfico, respectivamente) de los bancos cen-trales con los índices de independencia legal en los correspondientes perío-dos8. Los resultados de este trabajo, reflejados en el gráfico 4, muestran que para venezuela no se evidenció una correlación negativa entre la inflación y la independencia del Bcv en el período pre-reforma (ven-0) y un primer período post-reforma (ven-1). Solo empezaron a verse los efectos (correla-ción negativa) en el segundo período post-reforma (ven-2)9. esto parece indicar que en venezuela la mejora en la credibilidad de la política moneta-ria y en la reputación del Bcv que pudieran haberse derivado de la Ley de 1992 ocurrió con largos retardos. ¿Qué resultados se obtendrían si el análi-sis se enfocara solo en venezuela? ¿Se verifica la existencia de algún tipo de correlación entre la independencia legal del Bcv y la inflación?

8 el período pre-reforma abarca los cinco años que antecedieron a la reforma, incluyendo el año en que se aprobó la nueva ley, y el post-reforma el período de cinco años siguientes (Jácome, 2009). Dependiendo de lo temprano que haya ocurrido la reforma legal, Jácome ajusta, para cada país en el cual aplique, un segundo período post-reforma de cinco años hasta 2007.

9 Jácome (2009) refleja una disminución de la inflación para este segundo período post-refor-ma de cinco años (ven-2) pero también recoge una disminución contemporánea de la inde-pendencia legal.

26 І Nueva ecoNomía / Año XX, N° 37, abril 2013

IndependencIa legal del BcV e InflacIón: eVIdencIa empírIcaSiguiendo a cukierman et al. (1992), se usará la tasa de inflación transforma-da P como variable dependiente, con el propósito de reducir la heteroscedas-ticidad en el error de la regresión (Sturm y De Haan, 2001). P se define10 como la tasa de inflación p dividida por uno, más la tasa de inflación, es decir:

Pt = pt / 1 + pt

como proxy de la inflación (p) en venezuela se utilizará la tasa de variación del índice de precios al consumidor en el área metropolitana de caracas (IPcamc), ya que proporciona una serie de tiempo lo suficientemente lar-ga para estudiar el período 1990-2010. La periodicidad de la data es anual.

una seria desventaja de la mayoría de los estudios que se han hecho para medir la relación entre la independencia de los bancos centrales y la infla-ción, es la ausencia de variables de control (Sturm y De Haan, 2001). Para solventar ese problema, en este trabajo se corroborará la robustez de cual-quier correlación estadísticamente significativa encontrada entre la inflación y la independencia legal del Bcv, mediante la especificación y corrida de un modelo con múltiples variables. Para ello se incluirá, como variable de con-trol, la inflación rezagada un período, la cual ha mostrado en repetidas opor-tunidades ser una variable explicativa muy relevante en el caso venezolano (Guerra, 2002).

una correlación elevada y estadísticamente significativa entre la inflación y la independencia legal, aunque pase la prueba de la robustez, no implica causalidad. ¿es la independencia legal del Banco central una causa de la inflación? o por el contrario, ¿es a consecuencia de las elevadas inflaciones por lo cual se han acometido las reformas legales que otorgaron mayor in-dependencia a los bancos centrales?11 ¿Pudiera existir una causalidad de doble sentido entre la inflación en venezuela y la independencia legal del

10 esta inflación transformada P, en realidad mide la depreciación en el valor real del dinero, lo cual es una consecuencia obvia de la inflación. De acuerdo con las fuentes consultadas, esta variable así construida tiende a eliminar los efectos aRcH comunes a las series de tasas de inflación.

11 esto significa que el grado de independencia del Banco central puede ser una variable en-dógena, tal como señalan alesina y Summers (1993), quienes ejemplifican esta posibilidad, argumentando que la hiperinflación alemana pudo haber aumentado la aversión de los ale-manes a la inflación y su propensión a tener un Banco central más independiente, y no al contrario.

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 27

Bcv? Para responder a estos asuntos se realizará una prueba de causalidad en el sentido de Granger.

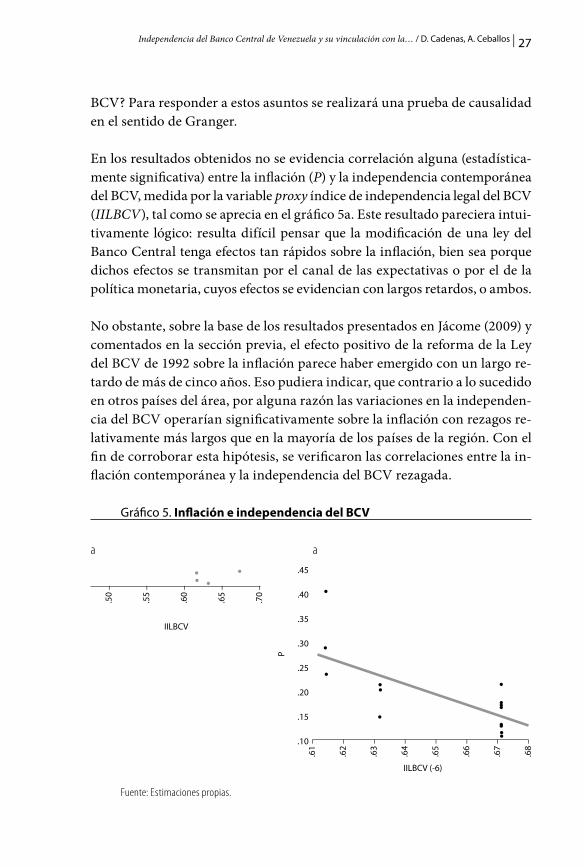

en los resultados obtenidos no se evidencia correlación alguna (estadística-mente significativa) entre la inflación (P) y la independencia contemporánea del Bcv, medida por la variable proxy índice de independencia legal del Bcv (IILBCV), tal como se aprecia en el gráfico 5a. este resultado pareciera intui-tivamente lógico: resulta difícil pensar que la modificación de una ley del Banco central tenga efectos tan rápidos sobre la inflación, bien sea porque dichos efectos se transmitan por el canal de las expectativas o por el de la política monetaria, cuyos efectos se evidencian con largos retardos, o ambos.

No obstante, sobre la base de los resultados presentados en Jácome (2009) y comentados en la sección previa, el efecto positivo de la reforma de la Ley del Bcv de 1992 sobre la inflación parece haber emergido con un largo re-tardo de más de cinco años. eso pudiera indicar, que contrario a lo sucedido en otros países del área, por alguna razón las variaciones en la independen-cia del Bcv operarían significativamente sobre la inflación con rezagos re-lativamente más largos que en la mayoría de los países de la región. con el fin de corroborar esta hipótesis, se verificaron las correlaciones entre la in-flación contemporánea y la independencia del Bcv rezagada.

Gráfico 5. Inflación e independencia del BCV a a

Fuente: Estimaciones propias.

28 І Nueva ecoNomía / Año XX, N° 37, abril 2013

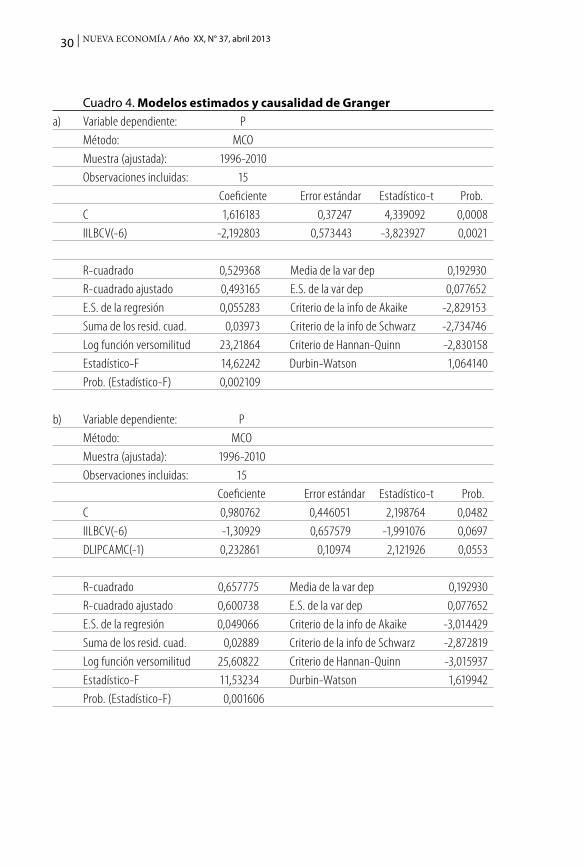

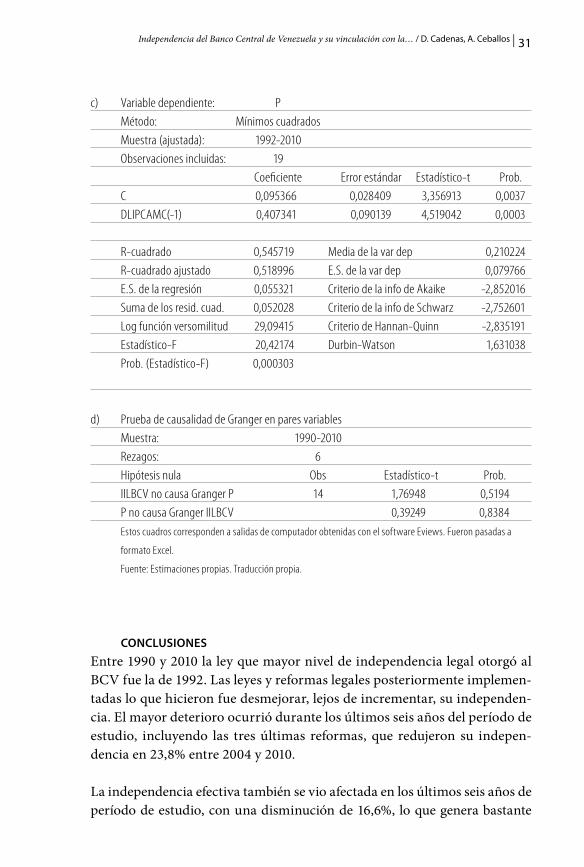

Luego de probar con varios rezagos, el hallazgo empírico es que existe una correlación negativa (r = 0,72) y estadísticamente significativa entre la in-flación y la independencia del Bcv entre 4-6 años de rezago (gráfico 5b y cuadro 4a). La asociación empieza a ser estadísticamente significativa a al-gún nivel de confianza aceptable a partir del cuarto rezago, cuando es sig-nificativa al 10% y se va haciendo más significativa con el quinto rezago, cuando se hace significativa al 5%. Finalmente, con el sexto rezago es signi-ficativa al 1%, es decir, a todos los niveles generalmente aceptados. esta aso-ciación encontrada, aunque estadísticamente significativa12, no es del todo robusta. Si se añade la inflación rezagada como variable explicativa a la re-gresión, es decir, si se ajusta por mco el modelo:

Pt = a + b IILBCVt-6 + g DLIPCAMCt-1 + et

La independencia legal del Bcv sigue siendo estadísticamente significativa, pero ahora solo al 6,57%, lo cual significa que aunque la correlación sigue existiendo a algún nivel mínimamente aceptable, la asociación encontrada no es tan robusta como a priori pudiera pensarse, si solo se tiene en cuenta la correlación simple bivariada entre la inflación y el IILBcv (cuadro 4b).

obsérvese también cómo la inclusión de la inflación rezagada (la cual ha sido repetidamente encontrada como altamente explicativa13 en buena parte de los diferentes trabajos que sobre la inflación en venezuela se han realiza-do) produce que ambas variables dejen de ser significativas al 1% y al 5%.

La prueba de causalidad de Granger, aplicada a las variables P e IILBCV con 6 rezagos, no detecta causalidad alguna (en el sentido de Granger) en cual-quiera de las dos direcciones, no rechazándose las hipótesis nulas de que P no causa a IILBCV y de que IILBCV no causa a P (cuadro 4d).

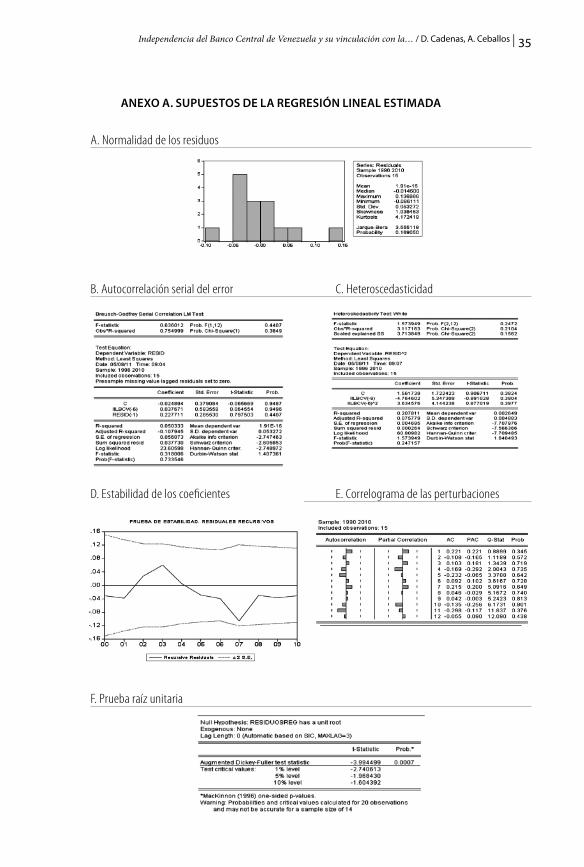

12 También se descarta la existencia de regresión espuria. Los residuos muestran un comporta-miento “ruido blanco”, según correlograma y prueba de raíz unitaria. adicionalmente, una rápida prueba de Durbin-Watson sobre la regresión cointegradora (DWRc) permite deter-minar que Pt e IILBCVt-6 están cointegrados, ya que el valor d de Durbin Watson de la regre-sión es: 1.619942, estando por encima de los niveles críticos al 1%, 5% y 10%, a saber, 0,511, 0,386 y 0,322, respectivamente (Gujarati, 1997). Se descarta la ocurrencia de autocorrelación serial mediante test de Breusch-Godfrey y heteroscedasticidad de White (ver anexo a).

13 ver cuadro 4c.

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 29

¿Por qué la relación estadística encontrada entre la independencia legal (con 4-6 rezagos) del Bcv y la inflación venezolana, aunque existe, es poco robus-ta, tal como puede desprenderse de los resultados anteriores? Numerosos estudios empíricos realizados sobre la inflación venezolana, como Guerra, olivo y Sánchez (1995), Guerra, Rodríguez y Sánchez (2000) y Álvarez, Dor-ta y Guerra (2000), entre otros, muestran que las variables monetarias pare-cen explicar muy poco el fenómeno. una buena parte de los estudios empíri-cos, entre ellos los antes mencionados, encuentran que alguna combinación de variables fiscales (déficit fiscal bajo diversas especificaciones) y cambiarias (el tipo de cambio bajo distintas especificaciones), así como un rebelde e in-aprensible componente inercial, explican más adecuadamente la trayectoria de la inflación venezolana. La evidencia empírica analizada, lo que pareciera estar indicando es que la independencia legal del Banco central por sí sola no puede garantizar la credibilidad de la política antiinflacionaria.

Tal como lo apuntan agenor y montiel (2000), si la política fiscal adoptada por el ministerio de Finanzas se percibe como inconsistente con la meta antiinflacionaria del Bcv, no se podrá lograr credibilidad ni siquiera con un banco central legalmente independiente. este razonamiento es ratifica-do en Álvarez, Dorta y Guerra (2000), quienes ponen en evidencia la difi-cultad de abatir la inflación en el corto plazo en presencia de persistencia inflacionaria, utilizando exclusivamente los instrumentos que dispone el Banco central de venezuela.

Igual razonamiento puede seguirse con el objetivo de preservar el valor ex-terno de la moneda y su vinculación con la inflación doméstica. De acuerdo con los resultados de algunas líneas de investigación, el régimen de tipo de cambio y su credibilidad parecen explicar el fenómeno inflacionario vene-zolano. No obstante, en venezuela el establecimiento de los regímenes de tipo de cambio y su credibilidad dependen muy poco de decisiones del Bcv y mucho del conjunto de políticas macroeconómicas de la rama ejecutiva del Gobierno.

30 І Nueva ecoNomía / Año XX, N° 37, abril 2013

Cuadro 4. Modelos estimados y causalidad de Grangera) Variable dependiente: P Método: MCO Muestra (ajustada): 1996-2010 Observaciones incluidas: 15 Coeficiente Error estándar Estadístico-t Prob. C 1,616183 0,37247 4,339092 0,0008 IILBCV(-6) -2,192803 0,573443 -3,823927 0,0021 R-cuadrado 0,529368 Media de la var dep 0,192930 R-cuadrado ajustado 0,493165 E.S. de la var dep 0,077652 E.S. de la regresión 0,055283 Criterio de la info de Akaike -2,829153 Suma de los resid. cuad. 0,03973 Criterio de la info de Schwarz -2,734746 Log función versomilitud 23,21864 Criterio de Hannan-Quinn -2,830158 Estadístico-F 14,62242 Durbin-Watson 1,064140 Prob. (Estadístico-F) 0,002109 b) Variable dependiente: P Método: MCO Muestra (ajustada): 1996-2010 Observaciones incluidas: 15 Coeficiente Error estándar Estadístico-t Prob. C 0,980762 0,446051 2,198764 0,0482 IILBCV(-6) -1,30929 0,657579 -1,991076 0,0697 DLIPCAMC(-1) 0,232861 0,10974 2,121926 0,0553 R-cuadrado 0,657775 Media de la var dep 0,192930 R-cuadrado ajustado 0,600738 E.S. de la var dep 0,077652 E.S. de la regresión 0,049066 Criterio de la info de Akaike -3,014429 Suma de los resid. cuad. 0,02889 Criterio de la info de Schwarz -2,872819 Log función versomilitud 25,60822 Criterio de Hannan-Quinn -3,015937 Estadístico-F 11,53234 Durbin-Watson 1,619942 Prob. (Estadístico-F) 0,001606

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 31

c) Variable dependiente: P Método: Mínimos cuadrados Muestra (ajustada): 1992-2010 Observaciones incluidas: 19 Coeficiente Error estándar Estadístico-t Prob. C 0,095366 0,028409 3,356913 0,0037 DLIPCAMC(-1) 0,407341 0,090139 4,519042 0,0003 R-cuadrado 0,545719 Media de la var dep 0,210224 R-cuadrado ajustado 0,518996 E.S. de la var dep 0,079766 E.S. de la regresión 0,055321 Criterio de la info de Akaike -2,852016 Suma de los resid. cuad. 0,052028 Criterio de la info de Schwarz -2,752601 Log función versomilitud 29,09415 Criterio de Hannan-Quinn -2,835191 Estadístico-F 20,42174 Durbin-Watson 1,631038 Prob. (Estadístico-F) 0,000303

d) Prueba de causalidad de Granger en pares variables Muestra: 1990-2010 Rezagos: 6 Hipótesis nula Obs Estadístico-t Prob. IILBCV no causa Granger P 14 1,76948 0,5194 P no causa Granger IILBCV 0,39249 0,8384

Estos cuadros corresponden a salidas de computador obtenidas con el software Eviews. Fueron pasadas a

formato Excel.

Fuente: Estimaciones propias. Traducción propia.

conclusIonesentre 1990 y 2010 la ley que mayor nivel de independencia legal otorgó al Bcv fue la de 1992. Las leyes y reformas legales posteriormente implemen-tadas lo que hicieron fue desmejorar, lejos de incrementar, su independen-cia. el mayor deterioro ocurrió durante los últimos seis años del período de estudio, incluyendo las tres últimas reformas, que redujeron su indepen-dencia en 23,8% entre 2004 y 2010.

La independencia efectiva también se vio afectada en los últimos seis años de período de estudio, con una disminución de 16,6%, lo que genera bastante

32 І Nueva ecoNomía / Año XX, N° 37, abril 2013

inquietud entre los expertos. Se verificó que el Bcv ha perdido autonomía por diversos factores (creación de Fonden, funciones de banca de desarrollo, etc.), los cuales han afectado la funcionalidad y la institucionalidad de la auto-ridad monetaria. el año más lesivo fue 2009, cuando se modificaron las fun-ciones del Bcv y se profundizaron las atribuciones de banco de desarrollo.

Respecto a la relación entre la independencia legal y la inflación, la eviden-cia empírica parece mostrar que en venezuela existe una correlación nega-tiva y significativa entre la inflación contemporánea y el IILBcv rezagado 6 años, aunque comienza a ser estadísticamente significativa a algún nivel aceptable (10%) a partir de 4 rezagos anuales. esto pudiera indicar que los efectos de las reformas a la Ley del Bcv emergen con retardos relativamen-te largos, en contraposición a lo que aparentemente ha sucedido en la mayo-ría de los demás países del área.

No obstante, la asociación estadística encontrada es poco robusta. La inclu-sión de una variable de control, como la inflación rezagada un período, dis-minuye considerablemente la significancia estadística de la asociación entre las variables, aunque no desaparece del todo.

La prueba de causalidad ha fallado al intentar detectar la dirección de cau-salidad en el sentido de Granger, del grado de independencia del Bcv a la inflación, reforzando la noción de que la asociación encontrada no implica exogeneidad del grado de independencia del Bcv o, más precisamente, que el índice de independencia estimado es endógeno. una derivación práctica de lo anterior pudiera ser el considerar a los índices de independencia como medidas inadecuadas del grado de independencia de los bancos centrales para estudios que relacionen causalmente a esta con la inflación.

La evidencia encontrada en este trabajo parece confirmar la idea de que la independencia del Banco central por sí sola no puede garantizar la credibi-lidad de la política monetaria. Políticas fiscales inconsistentes con las metas de inflación no podrán lograr credibilidad, ni siquiera con un banco central independiente, mucho menos con uno francamente sometido a los desig-nios del ejecutivo. entre 1950 y 1973 venezuela disfrutó de inflaciones muy bajas y el concepto de independencia del Banco central ni siquiera existía, a menos bajo la formalidad o parafernalia contemporánea.

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 33

Futuras reformas parciales o totales a La ley del Bcv con el fin de recuperar los niveles de independencia perdidos en el período 2005-2010 e influir en la credibilidad de la política monetaria y en la inflación, deben tener en cuenta que los efectos positivos que de ello puedan derivarse se manifesta-rán muy posiblemente con rezagos que pudieran estar entre 4-6 años y que, en todo caso, dichas reformas deben estar acompañadas de compromisos fiscales creíbles por parte de la rama ejecutiva del Gobierno.

referencIas BIBlIográfIcas

agenor, P.R. y montiel, P. (2000). La macroeconomía del desarrollo. méxico, Fondo de cultura.

alesina, a. y Summers, L. (1993). central Bank independence and macroeco-nomic performance: Some comparative evidence. Journal of Money, Credit and Banking, 25, pp. 151-162.

Álvarez, F., Dorta, m. y Guerra, J. (2000). Persistencia inflacionaria en Ve-nezuela: evolución, causas e implicaciones. Bcv, Serie Documentos de Trabajo, Gerencia de Investigaciones económicas.

Bade, R. y Parkin, m.J. (1982). Central banks laws and monetary policy. Lon-don, ontario, university of Western ontario, Department of economics.

Barro, R.J. y Gordon, D.B. (1983). Rules, discretion and reputation in a model of monetary policy. Journal of Monetary Economics, 12.

BcB, Banco central de Bolivia. (2007). Independencia en el manejo de las po-líticas de un banco central. Boletín Informativo del BCB, nº 158, año 14, mayo 2007, La Paz.

Blinder, a. (1998). El Banco Central: teoría y práctica. Barcelona, antoni Bosch.

cargill, T. (1996). La asociación estadística entre inflación e independencia del Banco central. Cuadernos de Economía, v. Xv, nº 24, 1996, pp. 89-105, Bogotá.

cukierman, a. (2005). central Bank independence and monetary policyma-king institutions –past, present and future. Distinguished lecture presented at the Annual Meeting of the Chilean Economic Society, September 29/30, 2005, viña del mar, chile.

34 І Nueva ecoNomía / Año XX, N° 37, abril 2013

cukierman, a., Webb, S. y Neyapti, B. (1992). measuring the independence of central Banks and its effect on policy outcomes. The World Bank Economic Review, vol. 6, n° 3, pp. 353-398.

De Haan, J. y Sutrisna artha, I. (2009). Legal and actual Central Bank inde-pendence: A case study of Bank Indonesia. amsterdam, the Netherland, univer-sity of Groningen, the Netherlands Bank.

De Kock, m.H. (1964). Banca central. méxico, Fondo de cultura económica.

Grilli, v, masciandaro, D. y Tabellini, G. (1991). Political and monetary institutions and public financial policies in the industrial countries. Economic Policy, vol. 6, pp. 341-392.

Guerra, J. (2002). Estudios sobre la inflación en Venezuela. caracas, Bcv.

Guerra, J., olivo, v. y Sánchez, c. (1995). el proceso inflacionario en vene-zuela: un estudio con vectores autorregresivos, en Guerra, J. (2002).

Guerra, J., Rodríguez, c. y Sánchez, G. (2000). el mecanismo de transmi-sión de la política monetaria. caracas, Cuadernos BCV, Serie Técnica.

Gujarati, D. (1997). Econometría. Bogotá, mcGraw-Hill.

Jácome, L. (2009). Reformas institucionales en la banca central latinoamericana. (https://www.flar.net/documentos/1764_Luis_Ja%c2%a6%c3%Bccome.pdf)

Kydland, F. y Precott, e. (1977). Rules rather than discretion: The inconsis-tency of optimal “plans”. Journal of Political Economy, 85.

meisel, a. y Baron, J.D. (2009). A historical analysis of Central Bank indepen-dence en Latin America: The Colombian experience, 1923-2008. Bogotá, centro de estudios económicos Regionales, Banco de la República.

montero Soler, a. (2000). Independencia del Banco central y credibilidad. una retórica seductora. Ponencia presentada a las VII Jornadas de Economía Crítica, albacete, febrero.

Sturm, J. y De Haan, J. (2001). Inflation in developing countries. Does central Bank independence matter? ceSifo Working Paper N° 511, center for econo-mic Studies & IFo Institute for economic Research.

Tshiani, N.K. (2008). Building credible central banks: Policy lessons for emer-ging economics. Palgrave-macmillan.

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 35

aneXo a. supuestos de la regresIón lIneal estImada A. Normalidad de los residuos

B. Autocorrelación serial del error C. Heteroscedasticidad

D. Estabilidad de los coeficientes E. Correlograma de las perturbaciones

F. Prueba raíz unitaria

36 І Nueva ecoNomía / Año XX, N° 37, abril 2013

aneXo B. índIce compuesto de IndependencIa del Banco central

Índice de independencia legal Dimensión Descripción de la variable Ponderación1 Presidente del Banco Central 0,21 Duración del nombramiento 0,25 ¿Quién nombra al Presidente del Banco Central? 0,25 Destitución 0,25 ¿Puede el Presidente tener otros cargos en el Gobierno? 0,252 Formulación de política 0,16 ¿Quién formula la política monetaria? 0,25 ¿Quién tiene la palabra final en la resolución de conflictos? 0,50 Papel en el proceso presupuestario del Gobierno 0,253 Objetivos 0,054 Limitaciones en los préstamos al Gobierno 0,42 Anticipos 0,30 Garantía en el préstamo 0,20 Condiciones del préstamo 0,20 Potenciales prestatarios 0,10 Denominación de las limitaciones a los préstamos 0,05 Vencimiento de los préstamos 0,05 Tasa de interés de los préstamos 0,05 Prohibición de comprar/vender valores del Gobierno en el mercado primario 0,055 Independencia financiera 0,16 ¿Quién determina el presupuesto del Banco Central? 0,33 Determinación del destino de las ganancias del Banco 0,33 ¿Quién es el responsable de las pérdidas del Banco Central? 0,33 Índice de independencia efectiva Dimensión Descripción de la variable Ponderación1 Presidente del Banco Central 0,21 Solapamiento con los cambios de Gobierno 0,25 Experticia del Presidente del Banco Central 0,25 Destitución 0,25 ¿El Presidente detenta otros cargos? 0,25

Independencia del Banco Central de Venezuela y su vinculación con la… / D. Cadenas, A. Ceballos І 37

2 Formulación de política 0,16 Régimen de tipo de cambio y movilidad de capitales 0,25 Supervisión bancaria y fuente de fondos en épocas de crisis 0,50 ¿Participa en las metas de tipo de cambio e inflación del presupuesto del Gobierno? 0,253 Objetivos 0,054 Limitaciones en los préstamos al Gobierno 0,42 Déficit (superávit) / PIB nominal 0,30 Desarrollo de los mercados financieros (M2 / PIB) 0,20 Condiciones del préstamo 0,20 Potenciales prestatarios 0,10 Denominación de las limitaciones a los préstamos 0,05 Vencimiento de los préstamos 0,05 Tasa de interés de los préstamos vs. Tasa de mercado 0,05 ¿Existen impuestos para las transacciones en el mercado primario? 0,055 Independencia financiera 0,16 ¿Quién formula el presupuesto del Banco Central? 0,33 ¿Se obtuvo ganancias o pérdidas en el ejercicio? 0,33 ¿Cuánto se desvía el capital efectivo del límite impuesto? 0,33