guia de auditorÍa epaudit

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADORFACULTAD DE CIENCIAS ADMINISTRATIVASCARRERA DE CONTABILIDAD Y AUDITORIA

AUDITORIA DE SISTEMAS INFORMATICOS I

APELLIDOS Y NOMBRES: Ayala Conrado María José CURSO: CA 9 – 3 FECHA: 04/07/2015

GUIA DE AUDITORÍASISTEMA INFORMÁTICO

epAudit

I N T R O D U C C I Ó N

La auditoría en informática se desarrolla en función de normas, procedimientos y técnicas definidas tanto en el ámbito nacional como en el internacional, interactuando el especialista del área de auditoría con el personal calificado del área normativa de informática de la dependencia, órgano desconcentrado, procuraduría general de la república o entidad del sector público.En este tipo de auditoría, se verifica que las políticas, procedimientos y controles, para el manejo y uso de la tecnología informática, en este caso del sistema informático e-paudit, satisfagan las necesidades para llevar a cabo las actividades y operaciones de las instituciones.Se evalúa el grado de cumplimiento de las políticas, procedimientos y controles normativos para el uso institucional de los equipos de cómputo, software, equipo de telecomunicaciones, etc., por el personal de la dependencia o entidad.El propósito de este tipo de auditoría es otorgar a los mandos superiores la certeza de que la información se maneja en un ambiente de seguridad y control eficiente, y que su flujo a través de los medios informáticos cumple con los conceptos básicos de integridad, totalidad, exactitud, confiabilidad y oportunidad.Verifica que los recursos humanos, materiales, financieros y tecnológicos vinculados a la función de informática, garanticen a la institución que en su conjunto operan con un criterio de integración y desempeño satisfactorios para que apoyen la productividad y/o rentabilidad de la institución.La estructura de la presente guía permite su aplicación de manera integral, por capítulo, subcapítulo o rubro (s) específico (s), facilitando las revisiones en materia del sistema informático, conforme a las características y/o requerimientos específicos de los órganos internos de control y de control interno.

O B J E T I V O G E N E R A L

Proporcionar a los órganos internos de control y de control interno una herramienta metodológica, que apoye las acciones de verificación y evaluación en el uso de las tecnologías de la información; en apego a los programas de desarrollo informático y demás ordenamientos legales y normativos aplicables en la materia.

1

ÍNDICE

INTRODUCCIÓN……………………………………………………………………………………………......................pág.1

OBJETIVO GENERAL……………………………………………………………………………………………………………pág.1

RESUMEN DEL CONTENIDO………………………………………………………………………………………………..pág.3

EpAudit - SOFTWARE LIBRE DE AUDITORÍA FINANCIERA……………………………………………………..pág.4

INSTALAR epAudit……………………………………………………………………………………………………………...pág.4

AUDITAR…………………………………………………………………………………………………………………………….pág.4

NOTAS EXPLICATIVAS…………………………………………………………………………………………………………pág.4

SISTEMA epAudit……………………………………………………………………………………………………………….pág.5

Acceda a "Fase I: valoración de riesgos"………………………………………………………………………………pág.5

Acceda a "Fase II: respuesta a los riesgos"…………………………………………………………………………pág.13

Acceda a "Fase III: informes"…………………………………………………………………………………………….pág.16

2

RESUMEN DEL CONTENIDO

LA SIGUIENTE TABLA RESUME EL CONTENIDO DE CADA PARTE DE LA GUÍA:

INFORMACIÓN BÁSICA

"FASE I: VALORACIÓN DE

RIESGOS"

"FASE II: RESPUESTA A LOS RIESGOS"

"FASE III: INFORMES"

IntroducciónObjetivo generalEpaudit - software libre de auditoría financieraInstalar epauditAuditarNotas explicativas

ACTIVIDADES PRELIMINARES:Datos preliminaresAceptación del clienteContrato de auditoriaPLANIFICACION DE LA AUDITORIA:Plan globalPlan detalladoSolicitud de datos posteriores al inicioDeterminar y utilizar la materialidadPersonal asignado a esta auditoriaDeliberación del equipo de auditoriaTodos los documentos que se generanANALIZAR LA CONTABILIDADREALIZAR PROCEDIMEINTOS DE VALORACION DE RIESGOS:Riesgo inherente-identificaciónRiesgo inherente-valoraciónRiesgos significativosConocer la entidad y el sectorEntendimiento del control internoEvaluación del control interno (riesgos)Comunicación de deficiencias de control internoConclusión de la fase

CONTABILIDAD:DiarioMayoresBalances y cuenta de pérdidas y gananciasCedulasPlan ContablePGC 2007 (Cuadro de cuentas)Analizar la contabilidadRESPUESTAS A LOS RIESGOS-VISION GENERALPLAN DE AUDITORIA DE RESPUESTAS:Programas de trabajoDETERMINACION DE LA EXTENSION DE LAS PRUEBAS:Resultados de la muestraDOCUMENTACION DEL TRABAJO REALIZADO:Archivo actualArchivo de áreasArchivo generalArchivo Permanente

AJUSTES Y RECLASIFICACIONES:Editar ajustesVista previa de ajustesLista de ajustesINFORMES-VISION GENERALEVALUAR LA EVIDENCIA DE AUDITORIA:Control de calidadCOMUNICAION CON LOS RESPONSABLESMODIFICACIONES AL INFORME DE AUDITORIA:Informes de auditoría y recomendacionesPARRAFOS DE ENFASIS Y OTROS PARRAFOS:Ejemplos de párrafos para los informesINFORMACION COMPARATIVA:Estados financieros con cifras comparativas

3

1 (valoración de riesgos)

epAuditSOFTWARE LIBRE DE AUDITORÍA FINANCIERA

epAudit es una aplicación para realizar auditorías financieras. Esta aplicación está en continua desarrollo. No es imprescindible que el usuario tenga conocimientos previos de informática, pero si es conveniente que tenga conocimientos básicos de Access, Excel y Word. Se puede emplear tanto en auditoría externas como internas. Integra Access, Excel y Word, lo que hace de epAudit una herramienta potente para que el auditor pueda llevar a cabo auditorías con libertad, rapidez y calidad. Esta aplicación aprovecha toda la potencia de Microsoft Office 2007 en beneficio del auditor. No depende de claves, ni de derechos para hacer copias o para transferir los datos de un ordenador a otro. Se distribuye bajo licencia Creative Commons, y por tanto su uso es gratis y no tiene restricciones para hacer copias ni distribuirlas.

INSTALAR epAudit

1.- Descargue epaudit.rar2.- Extraer epaudit en el directorio principal.

El contenido es:

C:\epAudit 1 Arca EmpresaUno Empresa2 epAudit epAudit - Acceso directo

AUDITAR

Para ponerse a trabajar siga los siguientes pasos:

En la carpeta “1 Arca” encontrará las instrucciones:

0 Administrar auditorías 1 Importar contabilidad 2 Importancia relativa 3 Muestra

NOTAS EXPLICATIVAS

Antes de leer la siguiente guía aplicada para realizar una auditoría financiera es necesario revisar y leer detenidamente los archivos que se encuentran en el sistema-carpeta “1 Arca” y todos las carpetas que se encuentren dentro de las empresas creadas que contiene el sistema en el caso de no poder entender este documento.

Recordarle también que el sistema contiene manuales en inglés y español para una adecuada aplicación de los procesos del sistema.

4

El sistema cuenta con explicaciones en cada paso que el auditor tome para realizar su auditoría, por esta razón, es necesario poner mucha atención y cuidado con el trabajo que se va a realizar utilizando el sistema.

SISTEMA epAudit

Crear

Una vez instalado epAudit, debe dar crear un ejercicio. Para ello haga clic sobre "epAudit". Una vez creada la empresa y el ejercicio acceda a:

Acceda a "Fase I: valoración de riesgos"

Datos preliminares

5

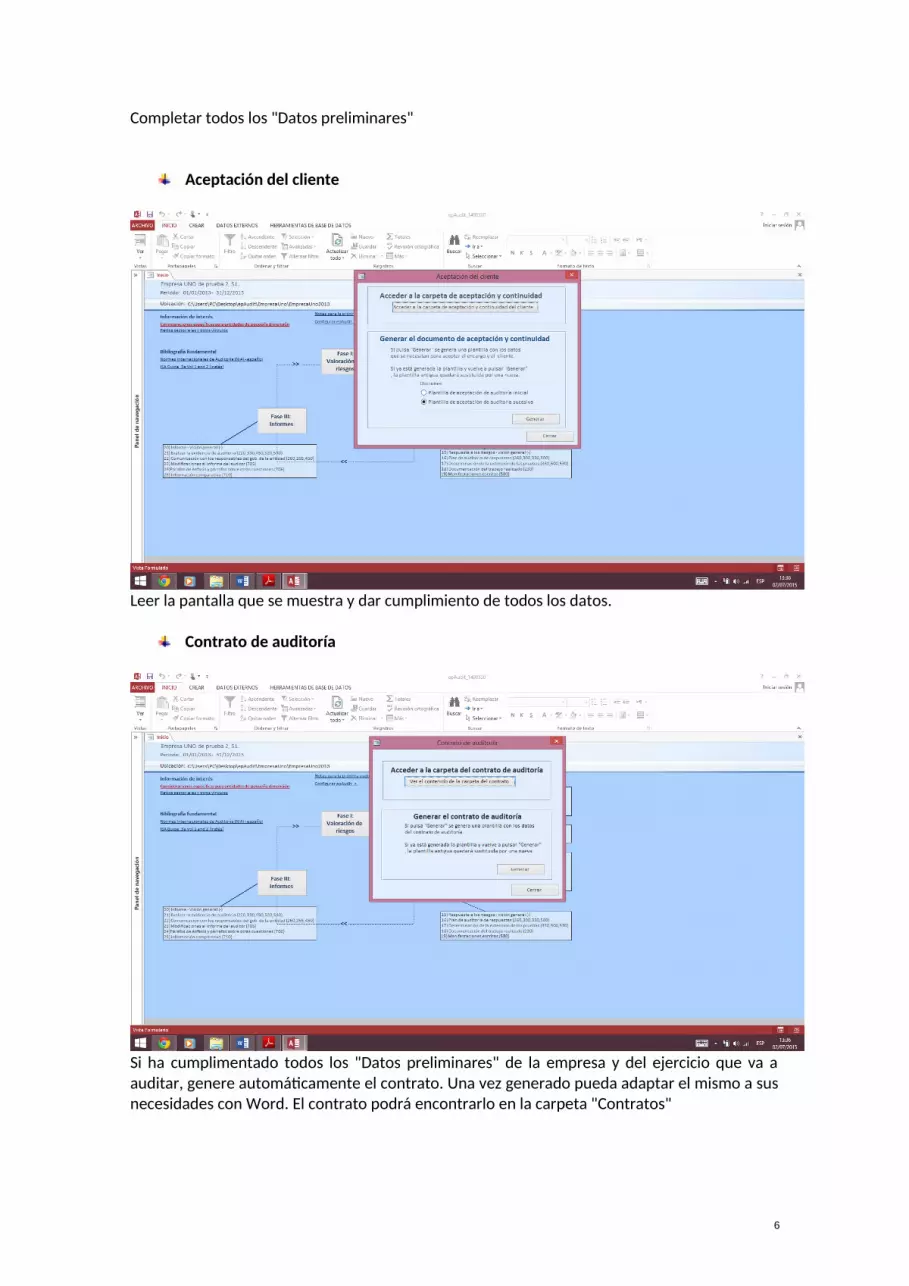

Completar todos los "Datos preliminares"

Aceptación del cliente

Leer la pantalla que se muestra y dar cumplimiento de todos los datos.

Contrato de auditoría

Si ha cumplimentado todos los "Datos preliminares" de la empresa y del ejercicio que va a auditar, genere automáticamente el contrato. Una vez generado pueda adaptar el mismo a sus necesidades con Word. El contrato podrá encontrarlo en la carpeta "Contratos"

6

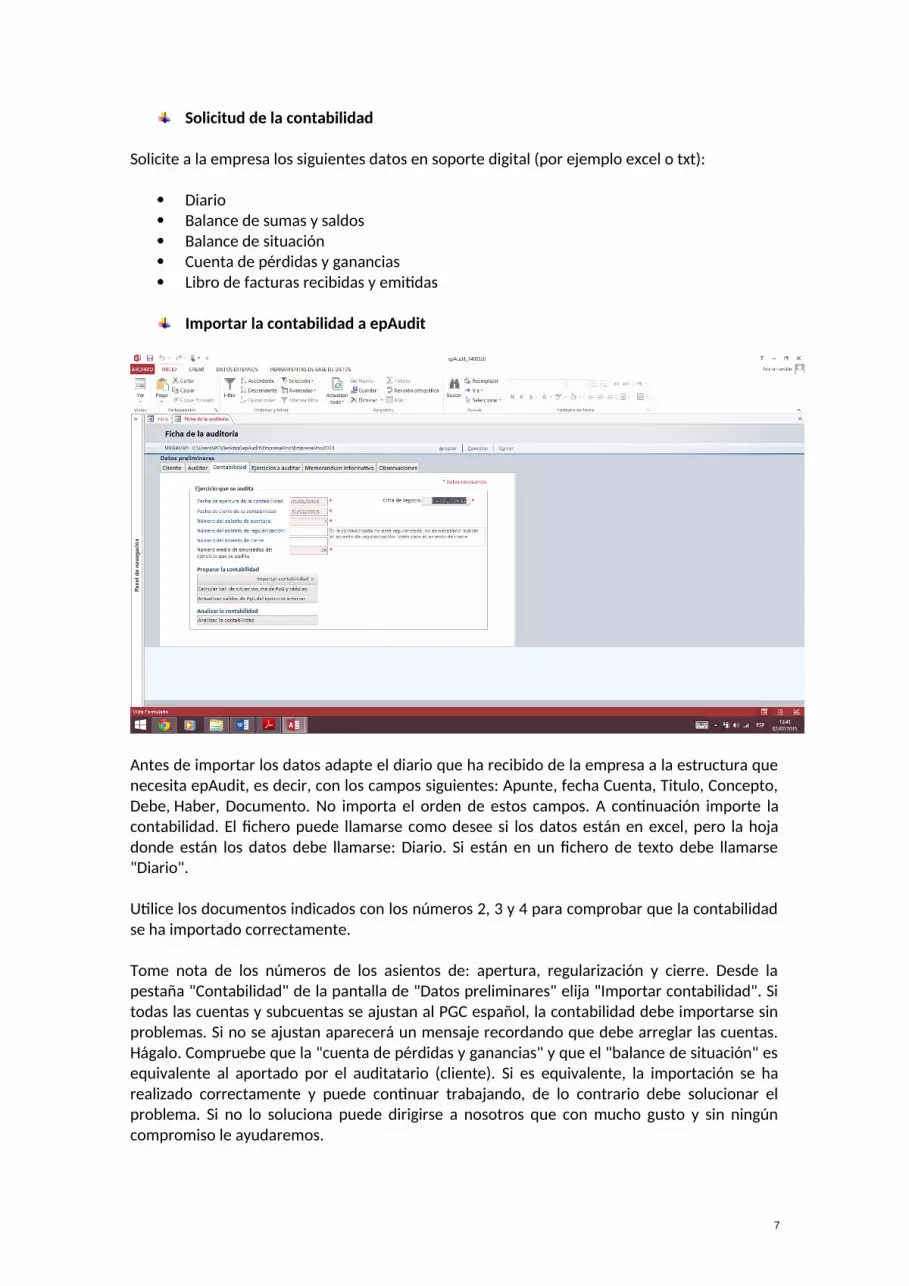

Solicitud de la contabilidad

Solicite a la empresa los siguientes datos en soporte digital (por ejemplo excel o txt):

Diario Balance de sumas y saldos Balance de situación Cuenta de pérdidas y ganancias Libro de facturas recibidas y emitidas

Importar la contabilidad a epAudit

Antes de importar los datos adapte el diario que ha recibido de la empresa a la estructura que necesita epAudit, es decir, con los campos siguientes: Apunte, fecha Cuenta, Titulo, Concepto, Debe, Haber, Documento. No importa el orden de estos campos. A continuación importe la contabilidad. El fichero puede llamarse como desee si los datos están en excel, pero la hoja donde están los datos debe llamarse: Diario. Si están en un fichero de texto debe llamarse "Diario".

Utilice los documentos indicados con los números 2, 3 y 4 para comprobar que la contabilidad se ha importado correctamente.

Tome nota de los números de los asientos de: apertura, regularización y cierre. Desde la pestaña "Contabilidad" de la pantalla de "Datos preliminares" elija "Importar contabilidad". Si todas las cuentas y subcuentas se ajustan al PGC español, la contabilidad debe importarse sin problemas. Si no se ajustan aparecerá un mensaje recordando que debe arreglar las cuentas. Hágalo. Compruebe que la "cuenta de pérdidas y ganancias" y que el "balance de situación" es equivalente al aportado por el auditatario (cliente). Si es equivalente, la importación se ha realizado correctamente y puede continuar trabajando, de lo contrario debe solucionar el problema. Si no lo soluciona puede dirigirse a nosotros que con mucho gusto y sin ningún compromiso le ayudaremos.

7

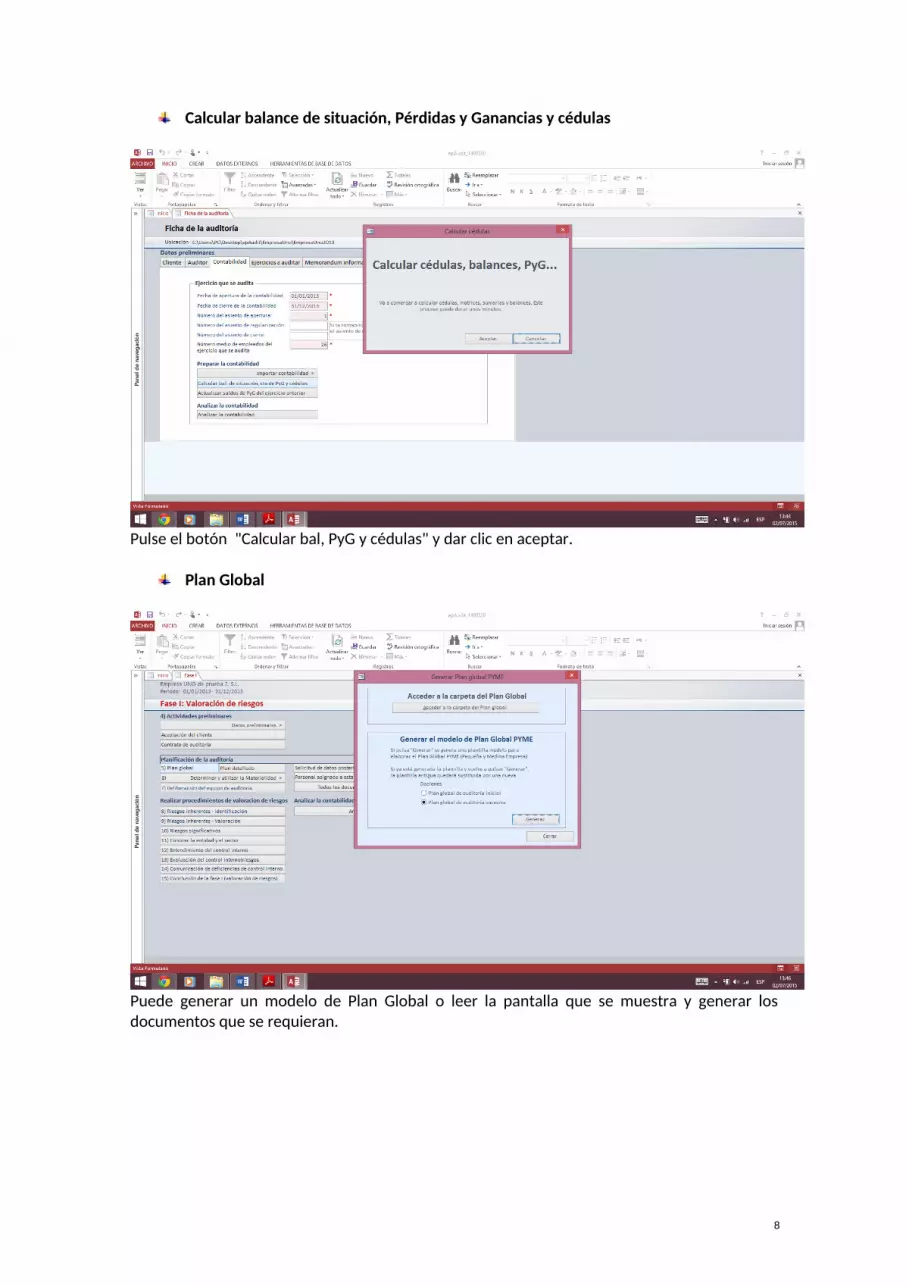

Calcular balance de situación, Pérdidas y Ganancias y cédulas

Pulse el botón "Calcular bal, PyG y cédulas" y dar clic en aceptar.

Plan Global

Puede generar un modelo de Plan Global o leer la pantalla que se muestra y generar los documentos que se requieran.

8

Plan detallado

Generar los programas de trabajo

A continuación debe generar los programas de trabajo. Algunos de los procedimientos de los programas de trabajo, al igual que el propio programa, se generan automáticamente.

Solicitud de datos y documentos a la empresa

Leer la pantalla que se muestra al momento de pulsar el icono y generar el documento si no existe o dar clic en acceder a la carpeta.

9

Determinar y utilizar la materialidad

El único método que por ahora incluye epAudit es el Método de la Unidad Monetaria (MUM). Este método tiene, como todos, ventajas e inconvenientes. Y aunque es muy utilizado en auditoría, no siempre es el más adecuado. El auditor es quien debe decidir en cada auditoría, o área concreta, si es el método adecuado.

El MUM que incluye epAudit está basado en la norma técnica sobre EVALUACIÓN DE LA IMPORTANCIA RELATIVA EN LAS AUDITORÍAS DE CUENTAS REALIZADAS POR LA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO. Ministerio de Economía y Hacienda. 2007. (España).

Uno de la inconvenientes de MUM es que los saldos que están a CERO no se incluyen en la muestra.

Los saldos negativos tampoco. Es necesario buscar alternativas para las cuentas que se encuentren en la situación antes señalada. La alternativa que ha utilizado epAudit ha sido convertir los saldos negativos en positivos y basarse en los cargos y abonos de cada cuenta en lugar de en el saldo. Este es un motivo que en diarios con muchos apuntes la muestra sea muy grande pues los cálculos los hace con un "Nivel de Confianza" próximo al 100%. En esta versión el usuario solo puede elegir la importancia relativa, no puede elegir el nivel de confianza. Espero que este inconveniente quede resuelto pronto. De hecho ya está resuelto para la muestra de existencias en la que el usuario decide la importancia relativa y el nivel de confianza.

10

Personal asignado para la auditoría

Llenar los campos disponibles y aceptar el documento creado.

Deliberación del equipo de auditoría

Leer la pantalla que se muestra y generar el documento o acceder a la carpeta, dependiendo la situación.

11

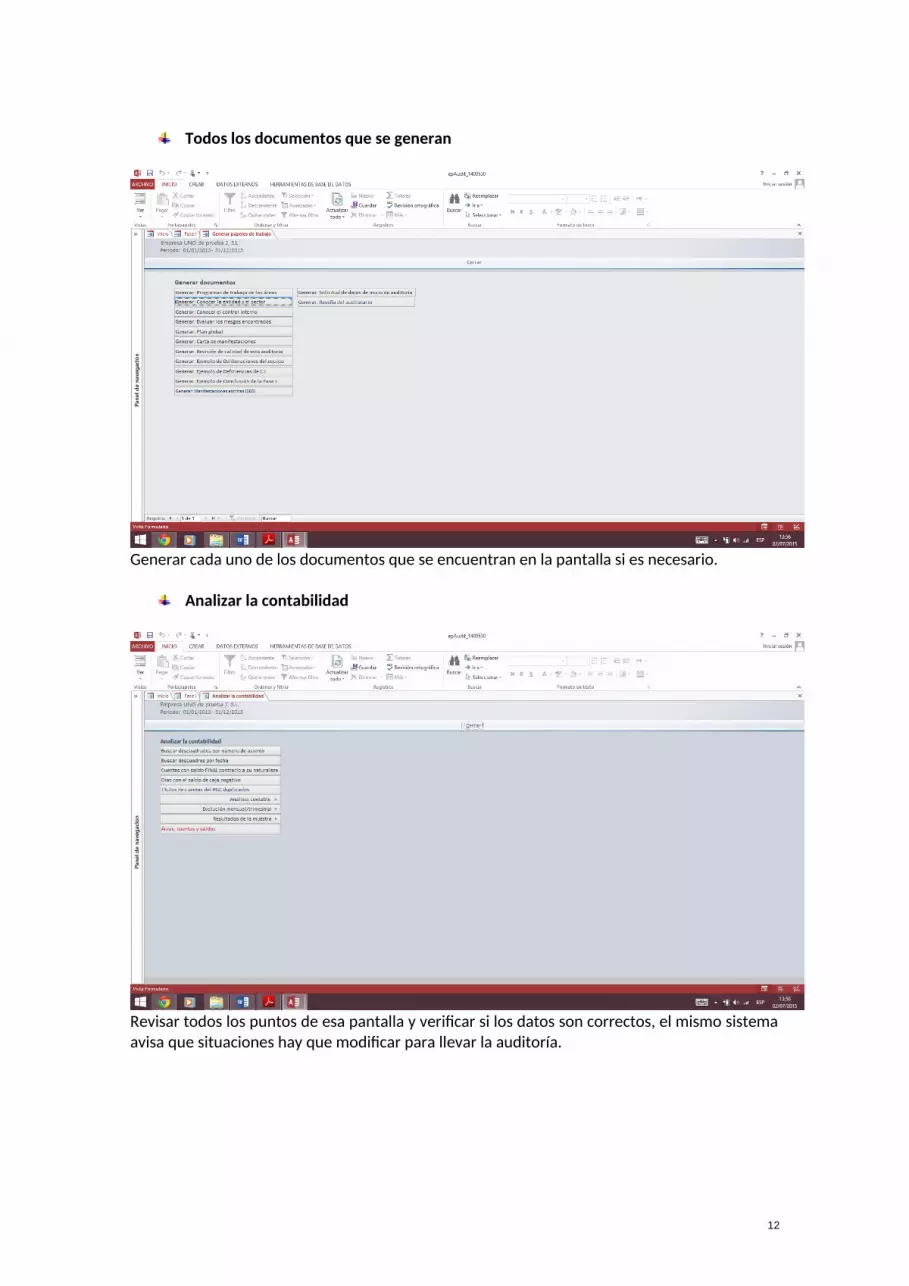

Todos los documentos que se generan

Generar cada uno de los documentos que se encuentran en la pantalla si es necesario.

Analizar la contabilidad

Revisar todos los puntos de esa pantalla y verificar si los datos son correctos, el mismo sistema avisa que situaciones hay que modificar para llevar la auditoría.

12

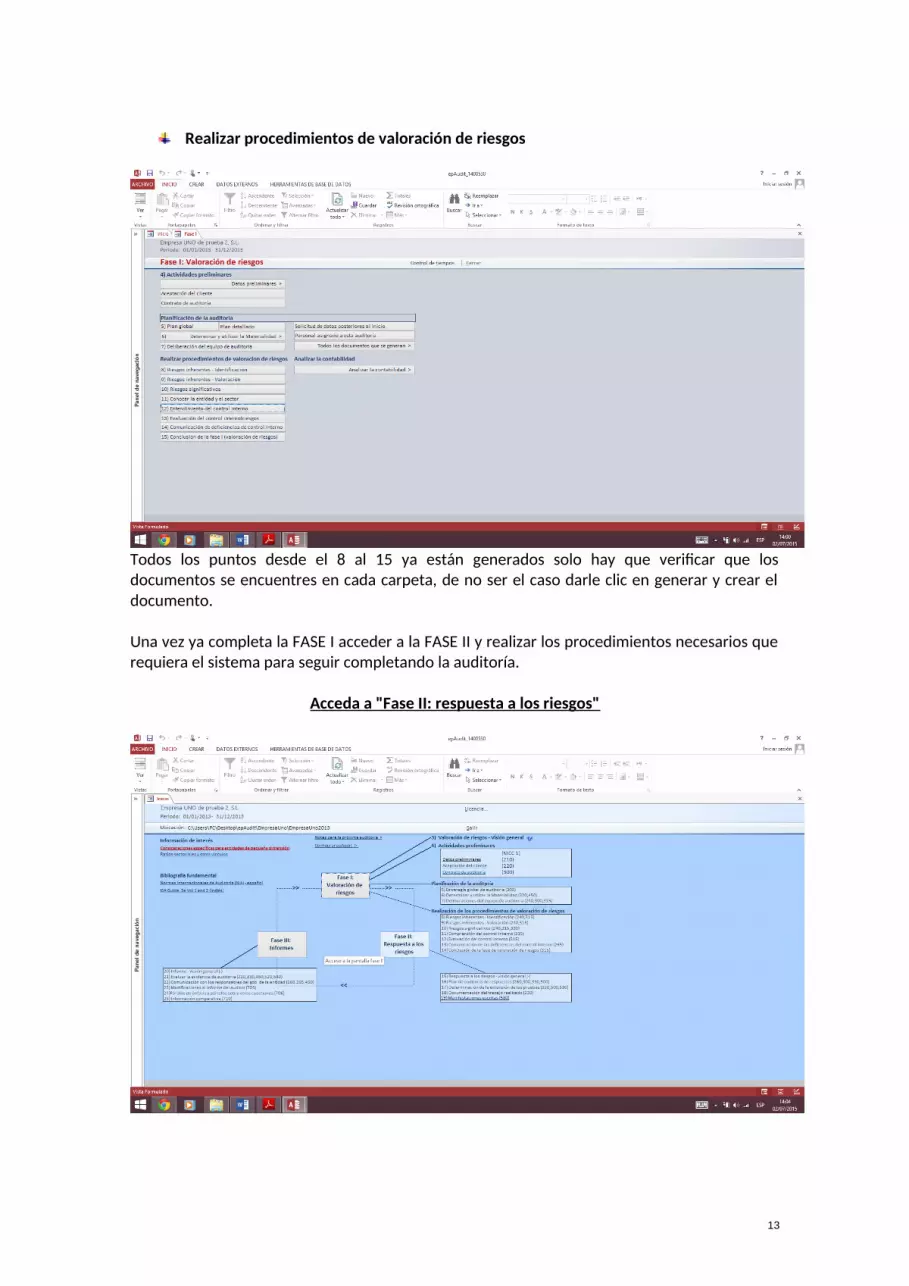

Realizar procedimientos de valoración de riesgos

Todos los puntos desde el 8 al 15 ya están generados solo hay que verificar que los documentos se encuentres en cada carpeta, de no ser el caso darle clic en generar y crear el documento.

Una vez ya completa la FASE I acceder a la FASE II y realizar los procedimientos necesarios que requiera el sistema para seguir completando la auditoría.

Acceda a "Fase II: respuesta a los riesgos"

13

Contabilidad

Si el auditor se enfoca en la parte de contabilidad accediendo a cada uno de los parámetros que se encuentran ahí, se puede observar que los documentos que se importaron en la fase 1 se detallan en esos campos ya que el sistema realiza todos los procesos para identificar los riesgos.

Balance y cuentas de pérdidas y ganancias

Si el auditor accede a este comando puede encontrar todos los balances que se necesiten. Así mismo, al finalizar, acceder a analizar contabilidad y estará lista la parte financiera.

14

Plan de auditoria de respuestas

Recordar que este documento ya está listo en las carpetas de la empresa y si es necesario, modificarlo.

Extensión de las pruebas

Todos estos temas el sistema lo desarrolla y lo que queda es verificar que resultados arroja el mismo.

15

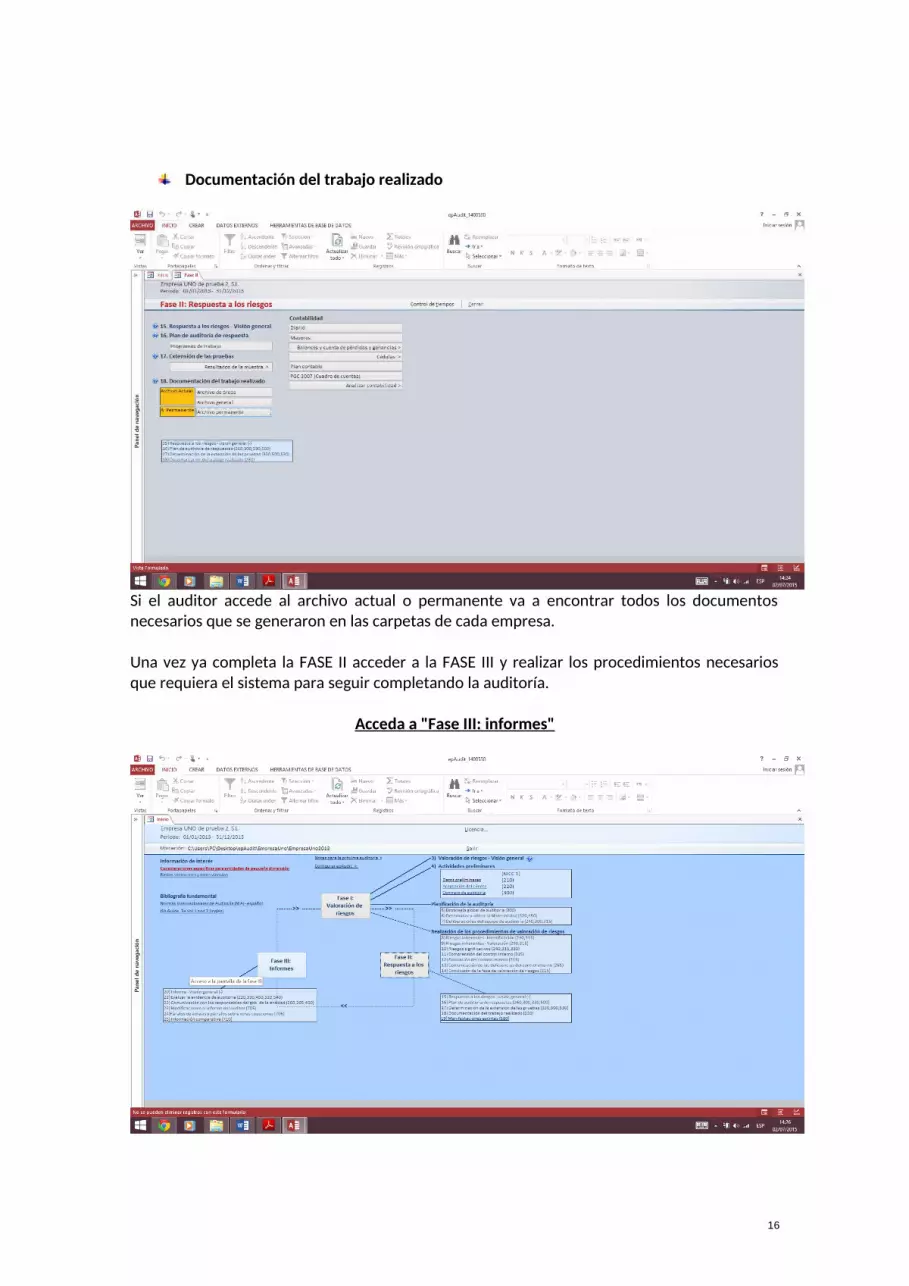

Documentación del trabajo realizado

Si el auditor accede al archivo actual o permanente va a encontrar todos los documentos necesarios que se generaron en las carpetas de cada empresa.

Una vez ya completa la FASE II acceder a la FASE III y realizar los procedimientos necesarios que requiera el sistema para seguir completando la auditoría.

Acceda a "Fase III: informes"

16

Ajustes y reclasificaciones

Como su palabra lo dice es para editar, vista previa o lista de ajustes del sistema.

Control de calidad

Si el auditor accede a cada uno de estos comandos directamente el sistema arroja a las carpetas que se han creado, si es necesario crear las que se crean convenientes y seguir con la auditoría.

17

Informes de auditoría y recomendaciones

El sistema manda directamente a las carpetas de deficiencias e informes.

Ejemplos de párrafos para los informes

El sistema tiene unos ejemplos para poder dar una redacción correcta a los párrafos que el auditor detalle en sus papeles de trabajo.

18

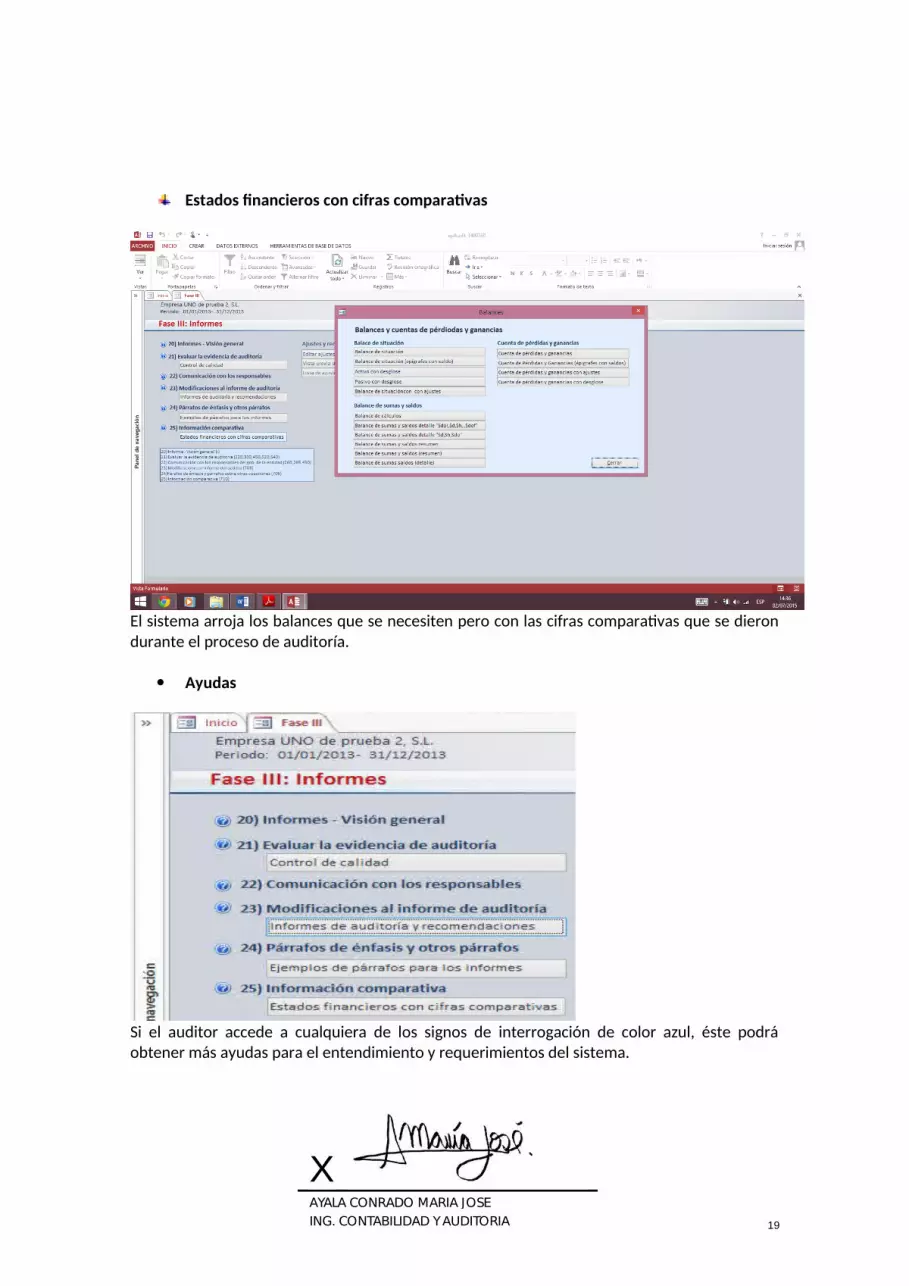

Estados financieros con cifras comparativas

El sistema arroja los balances que se necesiten pero con las cifras comparativas que se dieron durante el proceso de auditoría.

Ayudas

Si el auditor accede a cualquiera de los signos de interrogación de color azul, éste podrá obtener más ayudas para el entendimiento y requerimientos del sistema.

19

XAYALA CONRADO MARIA JOSEING. CONTABILIDAD Y AUDITORIA