el control interno

TRANSCRIPT

El CONTROL INTERNO

INTRODUCCION

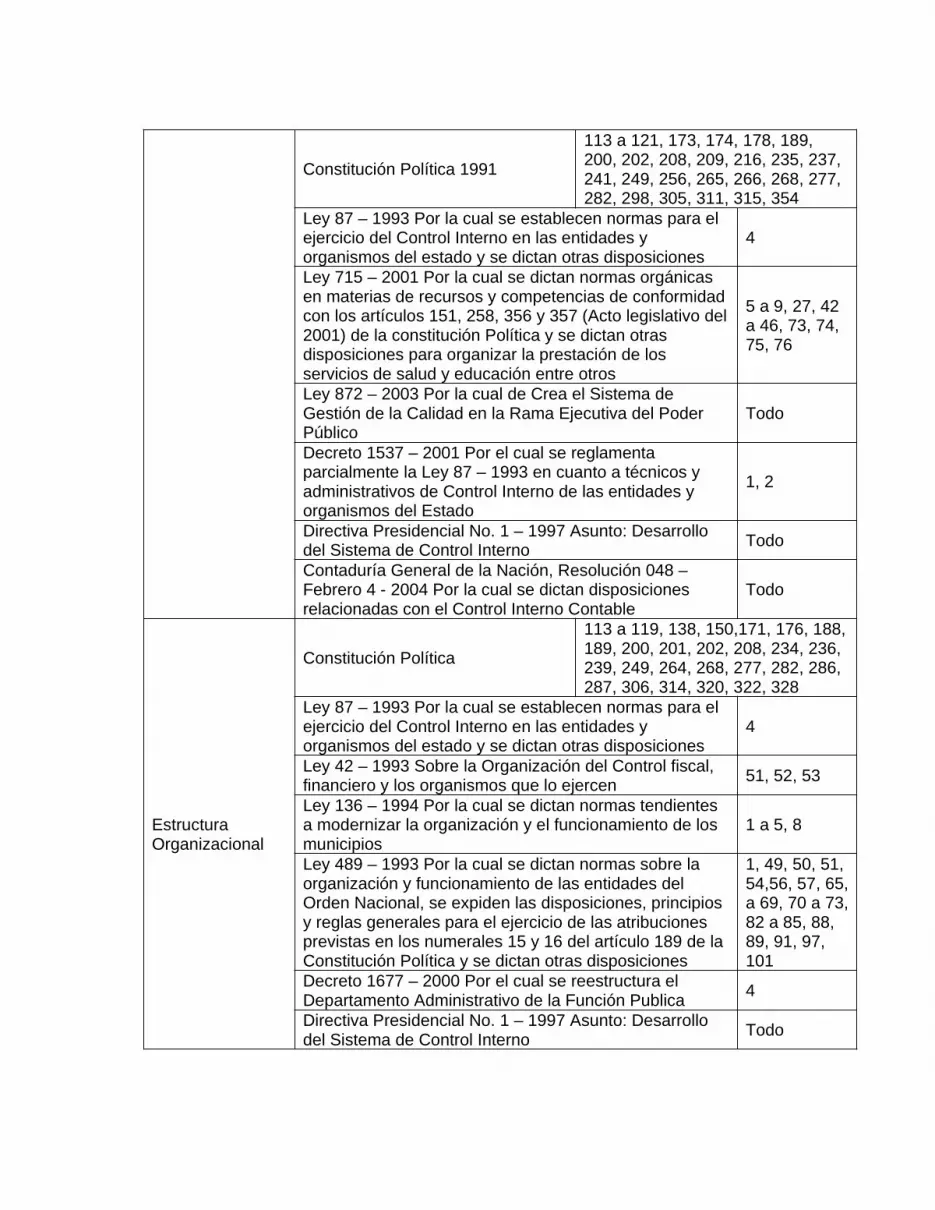

Entre los aspectos temáticos relevantes, sobre los cuales existió consenso en la Asamblea Nacional Constituyente convocada para introducir reformas sustanciales en el Estado Colombiano, las cuales quedaron consignadas en la Constitución de 1991 está lo relativo a Control Fiscal y a la necedad de establecer el Control Interno en las entidades del Estado como Instrumento básico y fundamental para la Administración.

La nueva concepción de un estado social de Derecho, hizo que la Constitución de 1991 creara una serie de controles y sus respectivas instancias, esperando con ello garantizar la eficiencia, eficacia y transparencia de la administración pública. El artículo 1º de la Constitución Política genero un cambio de radical importancia en materia de Control al crear el Control Social y otorgar participación a la sociedad en asuntos públicos interviniendo en la función administrativa del Estado en General.

El artículo 209º y 269º de la Constitución Política incorporó el Control Interno como soporte fundamental orientado a garantizar el logro de los objetivos de cada entidad del Estado en cumplimiento de los principios que rigen la administración en lo especial los de eficiencia, eficacia y transparencia; preparándolo para responder a los controles de orden externo, en especial al Control Ciudadano. Articulo 209º “La administración pública en todos sus ordenes, tendrá un Control Interno que se ejercerá en los términos que señala la Ley” Artículo 269º “En las Entidades Públicas, las autoridades correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus Funciones, métodos y procedimientos de Control Interno, de conformidad con lo que disponga la Ley”.

Después de la expedición de la Ley 87 de 1993, al hacer un balance 11 años mas tarde, sobre los niveles de eficacia, eficiencia, e integridad de las entidades públicas, así como el grado de cumplimiento de sus objetivos, se concluye que aún no alcanza el estado de desarrollo esperado y la efectividad como soporte de una eficaz y transparente función administrativa; para lograr los objetivos que la norma propone, se sugiere:

Desarrollar conjuntamente con las entidades una propuesta de Modelo único de Control Interno, adaptado a: las necesidades, la realidad y al estado cambiante del Sector Público. Fortalecer la función de Evaluación Independiente del Sistema de Control Interno, responsabilizando de esta labor a las Unidades de Control Interno, elevando la capacitación de su perfil a las necesidades de la respectiva Entidad.

Hacer de los Planes de Mejoramiento un instrumento esencial en la busca de la excelencia administrativa y el debido cumplimiento de la función social institucional.Desarrollar un Manual de Implementación del Control Interno propuesto, que defina los métodos, procedimientos e instructivos básicos para orientar el diseño, puesta en marcha y mantenimiento del Control Interno.

Para ejecutar la propuesta, a partir de los marcos de control y evaluación de las necesidades propias de la entidad, debe diseñarse una estrategia integral de orden inductivo que en forma paralela desarrolle conceptual y metodológicamente un modelo que permita su validación mediante programas de entrenamiento y acompañamiento técnico especializado.

PRESENTACIÓN

El análisis normativo y técnico de la Ley 87 de 1993 desarrolla los fundamentos básicos del Control Interno que ordena los Artículos 209º y 269º de la Constitución Política, más no los aspectos estructurales que garanticen uniformidad conceptual y técnica en la implementación del Sistema de Control Interno, sin embargo la jerarquía jurídica que otorga la Constitución y la Ley al Control Interno, le da un valor inestimable al considerarlo como de obligatorio cumplimiento para todas las entidades del Estado.

Las normas reglamentarias de la Ley 87 de 1993 expedidas hasta la fecha han considerado aspectos relacionados con las instancias de articulación del sistema, sus responsables, el cumplimiento de las obligaciones de información, la creación de órganos consultivos del Control Interno, sin definir aún oficialmente un marco de Control estándar que permita implementar y operar de manera uniforme el Sistema de Control Interno.

La estructura de Control Interno no desarrollada completamente hasta hoy en los diferentes reglamentos expedidos en la Ley 87 de 1993, ha inhibido la posibilidad de que el Control Interno se implemente y se establezca en las entidades públicas con utilización de un lenguaje común, estandarizando una estructura básica de Control que en relación con las características propias de cada entidad garantice el cumplimiento de sus objetivos al tiempo que unifica criterios de Control en el Estado.

Se concluye la necesidad de estudiar mecanismos tendientes a que el legislador modifique la Ley 87 de 1993 para unir los conceptos básicos a un marco de control que la haga aplicable a una estructura de Control que garantice obligatoriedad, fuerza vinculante en su implantación y que en respecto de las características especificas de cada entidad aborde la dispersión conceptual existente y facilite una función administrativa con plena coordinación entre sus diferentes instancias y niveles.

Lo anterior permite concluir la necesidad de mayor eficiencia e impacto del Control en las entidades, a fin de elevar su contribución al cumplimiento de sus objetivos institucionales en un marco de propiedad, transparencia y eficiencia administrativa creando una estructura de control interno, definiendo los parámetros básicos y los factores que garanticen una implementación y su efectividad para alcanzar los objetivos de la gestión y los resultados del orden financiero y de legalidad que le imponen la Constitución y la Ley.

La búsqueda de unificar los criterios y parámetros básicos del Control Interno de acuerdo a las características propias de cada entidad, aplicando el fundamento Constitucional de Republica unitaria que lo instituye como una sola empresa, procurando contribuir de la mejor forma a armonizar los conceptos de control, eliminando la dispersión conceptual existente, que permita una mayor claridad sobre la forma de instrumentar una función administrativa eficiente, eficaz, transparente y efectiva en el cumplimiento de sus fines sociales.

Características del Sistema de Control Interno

Establecer una estructura estándar de Control Interno que soporte los procesos de

Implementación, unifique los criterios de control y garantice un control corporativo a la gestión del Municipio que le permita el cumplimiento de sus objetivos.

Motivar la construcción de un entorno ético alrededor de la función administrativa del Municipio.

Mantener una orientación permanente a controlar los riesgos que pueden inhibir el logro de los propósitos del Municipio.

Establecer la comunicación como un proceso de control a la transparencia y la divulgación de información a los diferentes grupos de interés.

Otorgar un valor preponderante a la evaluación ya sea este del orden administrativo, financiero u operativo realizado por la Unidad de Control Interno o por los órganos de Control legalmente establecidos.

Dar mayor relevancia a los Planes de Mejoramiento, como herramienta que garantice la proyección de la entidad hacia la excelencia y calidad total.

Descripción Básica del Control Interno

Definición: Se define como el conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados, relacionados entre sí y unidos a los funcionarios que conforman el Municipio, se constituye en un medio eficaz para lograr el cumplimiento de su función administrativa sus objetivos y la finalidad que persigue, generando capacidad de respuesta ante la comunidad que debe atender.

Por lo tanto el Control Interno no es un evento aislado en el Municipio; es una serie de acciones que ocurren de manera constante a través del funcionamiento y operación del Municipio, debiendo ser reconocido como un punto integral de cada sistema o parte inherente a la estructura administrativa y operacional existente. Asistiendo a la dirección de manera constante en cuanto a su manejo y al alcance de sus metas.

Figura No. 1: Fases del Control

Principios del Control Interno

La constitución política de 1991 estableció los principios que deben cumplirse en el ejercicio de la Función Pública de administrar el Estado, constituyéndose en los preceptos fundamentales definidos para encaminar su desarrollo y otorgar orientación estratégica a la toma de decisiones; están presentes en todos los procesos, actividades y tareas emprendidas por el Municipio a fin de cumplir su propósito Institucional.

Responsabilidad: Capacidad del Municipio para cumplir los compromisos contraídos con la comunidad y demás grupos de Interés, en relación con los fines esenciales de su objetivo misional.

Transparencia: Hacer visible la gestión del Municipio a través de la relación directa entre el Alcalde, los secretarios del despacho, los funcionarios y la comunidad en general; se materializa en la entrega de información adecuada para facilitar la participación de la comunidad en las decisiones que los afecten tal como lo manda el artículo 2º de la Constitución Política.

Moralidad: Se manifiesta en la orientación que se de a las actuaciones publicas, bajo responsabilidad del funcionario, ya sea directivo u operativo; el cumplimiento de las normas constitucionales y demás leyes vigentes, los principios éticos y morales propios de nuestra sociedad.

Igualdad: Reconocer a todos los ciudadanos la capacidad de ejercer los mismos derechos para garantizar el cumplimiento del proceso constitucional según el cual “Todas las personas nacen libres e iguales ante la Ley, recibirán la misma protección y trato de las autoridades y gozarán de los mismos derechos, libertades y oportunidades sin ninguna discriminación por razones de sexo, raza, origen nacional o familiar, lengua, religión, opinión política o filosófica” Los funcionarios están obligados a orientar sus actuaciones y toma de decisiones al cumplimiento de los fines esenciales del Municipio, y la primacía del interés general.

FASES DEL

MARCO MANUAL DE IMPLEMENTACIÓN

- Conceptos Básicos- Estructura de Control Interno

– Rol y Responsabilidades– Grupos de Responsabilidad

Informativa

MetodologíaComponente – Elemento – Procedimiento (pasos) - Instructivo (Guía, Titulo Guía) – Instrumento (Formato, Titulo Formato) – todas las Dependencias Institucionales

Imparcialidad: Es el designio anticipado o de prevención a favor o en contra de personas naturales o jurídicas. Se concreta cuando se actúa con plena objetividad e independencia en defensa del objetivo social del Municipio a fin de garantizar que ningún ciudadano se afecte en sus intereses.

Eficiencia: Velar porque en igualdad de condiciones de calidad y oportunidad, el Municipio obtenga la máxima productividad de los recursos que le han asignado y confiado, para el logro de sus propósitos.

Eficacia: Consecuencia de los resultados del Municipio en relación con sus metas y objetivos previstos. Se mide en todas las actividades y las tareas y en especial al concluir un proceso, un proyecto o un programa.

Economía: Es la austeridad y la mesura en los gastos e inversiones necesarios para la obtención de los insumos en las condiciones de calidad, cantidad y oportunidad requeridas para la satisfacción de las necesidades de la comunidad. Se operativiza en la medición racional de los costos y en la vigilancia de la asignación de recursos para garantizar su ejecución en función de los objetivos, metas y propósitos del Municipio.

Celeridad: Dinamizar la actuación, con los propósitos de agilizar el proceso de toma de decisiones y garantizar resultados óptimos y oportunos. En aplicación de este principio el Municipio se compromete a dar respuesta oportuna a las necesidades sociales pertinentes a su ámbito de competencia.

Publicidad: Derecho de la comunidad en general al acceso pleno, oportuno, veraz y preciso de las actuaciones, resultados e informes de los funcionarios. Es responsabilidad del Municipio dar a conocer los resultados de su gestión y permitir la fiscalización ciudadana, dentro de las disposiciones legales vigentes.

Preservación del Medio Ambiente: Orientar las actuaciones hacia el respeto por el medio ambiente, garantizando condiciones propicias al desarrollo de la comunidad en su entorno.

La adecuada operación del Sistema de Control Interno, garantiza el acatamiento de estos principios, al considerarlos como punto de partida para el desempeño de sus funciones.

Fundamentos del Control Interno

Constituyen las condiciones impredecibles y básicas que garantizan la efectividad del Control Interno de acuerdo con la naturaleza de las funciones y competencias asignadas por la Constitución y la Ley a la entidad y las características que le son propias. La autorregulación, el Autocontrol y la Autogestión son los pilares esenciales que garantizan el funcionamiento del Control Interno.

Autorregulación: Capacidad Institucional para reglamentar, con base en la constitución y la Ley los asuntos propios de su función y definir aquellas normas, políticas y procedimientos que permitan la coordinación efectiva y transparente de sus acciones.

Mediante la Autorregulación el Municipio adopta principios, normas y procedimientos necesarios para la operación del Sistema de Control Interno; fundamenta el Autocontrol, al normalizar los patrones de comportamiento requeridos para el cumplimiento de los objetivos y hace efectivo y transparente el ejercicio de su función constitucional ante la comunidad.

Figura No. 2: Principios y Fundamentos del Control

Se concreta entre otras formas a través de:

Promulgación de valores, principios y conductas éticas. Generación de códigos de buen administrador, establece las normas que se

impone la entidad para garantizar el cumplimiento de su función. Definición de un modelo de operación que armonice las leyes y normas

pertinentes a su fin, con los sistemas, los procesos, las actividades y las acciones necesarias para el cumplimiento de los propósitos Institucionales.

Políticas, normas y controles tendientes a evitar o minimizar las causas y los efectos de los riesgos capaces de afectar el logro de los objetivos.

Reglamentación del Control Interno a través de los mecanismos proporcionados por la Constitución y la Ley.

Autocontrol: Capacidad del funcionario para evaluar su trabajo, detectar desviaciones, efectuar correctivos, mejorar y solicitar ayuda cuando lo considere necesario, independientemente de su nivel jerárquico; de tal manera que la ejecución de los procesos, actividades y tareas bajo su responsabilidad garanticen el ejercicio de una función transparente y eficaz.

El control Interno se fundamenta en el Autocontrol al considerarlo inherente e intrínsico a todas las acciones, decisiones, tareas y actuaciones a realizar, en procura del logro de los propósitos del Municipio; requiere:

Del Funcionario:

Compromiso, competencia y responsabilidad con el ejercicio de su labor. Responsabilidad para asumir sus decisiones y autorregular su conducta.

PRINCIPIOS Y FUNDAMENTOS DEL CONTROL

PRINCIPIOS DEL CONTROL INTERNO

FUNDAMENTOS DEL CONTROL INTERNO

- Responsabilidad – Transparencia – Moralidad – Igualdad – Imparcialidad – Eficiencia – Eficacia – Economía – Celeridad – Publicidad – Preservación del Medio Ambiente

- Auto Regulación – Auto Control - Auto Gestión

Conciencia sobre la importancia de su compromiso con el Municipio. Responsabilidad por el mejoramiento continúo de las acciones a su cargo.

Del Municipio:

Estilo de dirección que fortalezca la confianza entre todos los funcionarios. Reglas de Actuación encaminadas a formalizar el comportamiento del Funcionario. Políticas y normas de actuación organizacional. Procesos de capacitación y formación orientados al mejoramiento de las

habilidades requeridas para el ejercicio del cargo. Perfiles para cada cargo según las competencias asignadas al Municipio.

Autogestión: Capacidad Institucional para interpretar, coordinar y aplicar de manera efectiva, eficiente y eficaz la función administrativa delegada por la Constitución y la Ley. El Control Interno se fundamenta, en la autogestión al promover en el Municipio la autonomía necesaria para identificar sus debilidades de control, definir las acciones de mejoramiento y hacerlas efectivas, asume con responsabilidad las recomendaciones de los órganos de control y da cumplimiento con la oportunidad requerida.

Se logra a través de:

Comprensión por parte de la entidad y de los funcionarios, de las competencias y funciones asignadas por la Constitución y la Ley.

Adaptación conciente del Municipio a su entorno. Organización de la función administrativa y de su control de acuerdo con las

características propias del Municipio. Capacidad Institucional para autorregular su funcionamiento. Conformación de la red de conversaciones que articula los procesos, las

actividades y las acciones requeridas para la ejecución de los planes, programas y proyectos necesarios al logro de los objetivos Institucionales.

Ejecución de planes de mejoramiento y seguimiento efectivo a su impacto.

Objetivos del Control Interno: El Control Interno tiene como objetivo fundamental establecer: acciones, políticas, métodos, procedimientos y mecanismos de prevención, control, evaluación y mejoramiento continúo del Municipio, que le permita la autoprotección necesaria para garantizar una función administrativa transparente y eficiente, en cumplimiento de la Constitución, las leyes y normas que lo regulan.

Objetivos Específicos: Entre otros, consideramos los más significativos los siguientes: Cumplimiento, Estratégico, Operación, Evaluación e Información.

Control de Cumplimiento

1 - Establecer acciones que permitan garantizar el cumplimiento de la función administrativa del Municipio, bajo los preceptos y mandatos que le impone la Constitución, la Ley, los reglamentos y las regulaciones que le son propias.

2 - Definir las normas administrativas provenientes de la Autorregulación que permite la coordinación de las actuaciones del Municipio.

3 - Diseñar los instrumentos de verificación y evaluación pertinentes para garantizar que la entidad cumpla con la reglamentación que rige su que hacer.

Control Estratégico

1 – Crear conciencia sobre la importancia del Control, mediante la creación y mantenimiento de un entorno favorable que conserve sus fundamentos básicos y favorezca la observancia de sus principios.

2 – Disponer los procedimientos de planeación y mecanismos adecuados par el diseño y desarrollo organizacional de la entidad, de acuerdo con su naturaleza, características y propósitos.

3 – Diseñar los procedimientos e instrumentos necesarios que permitan proteger sus bienes y recursos, buscando su adecuada administración ante posibles riesgos.

Control de Ejecución

1 – Determinar los mecanismos de prevención detección, y corrección que permitan mantener las operaciones, funciones y actividades Institucionales en armonía con los principios de eficacia, eficiencia y economía.

2 – Velar porque todas las actividades y recursos estén dirigidos hacia el cumplimiento de su función Constitucional.

3 – Establecer mecanismos y procedimientos que garanticen la generación y registro de información oportuna y confiable necesaria a la toma de decisiones internas.

4 – Diseñar los instrumentos que permitan llevar a cabo una efectiva comunicación a todos los niveles, tanto internos como externos.

Control de Evaluación

1 – Garantizar la existencia de mecanismos y procedimientos que permitan en tiempo real, realizar seguimiento a la gestión por parte de los diferentes niveles de autoridad y responsabilidad del Municipio; permitiendo acciones oportunas de corrección y mejoramiento.

2 – Disponer de mecanismos de verificación y evaluación permanentes del Control Interno que brinden apoyo a la toma de decisiones en procura de los objetivos Institucionales. 3 – Garantizar la existencia de la función de evaluación independiente del Sistema de control Interno y de Auditoria Interna, como mecanismos neutrales y objetivos de verificación del cumplimiento a la gestión.

4 – Propiciar el mejoramiento continuo de la gestión, de su capacidad para responder efectivamente al interior del Municipio como a la comunidad en general.

5 – Establecer los procedimientos que permitan la integración de las observaciones provenientes de los órganos de control a las acciones de mejoramiento del Municipio.

Control de Información

1 – Disponer los mecanismos necesarios a garantizar la generación de información, reportes de cumplimiento de obligaciones del Municipio.

2 – Establecer procedimientos que permita la generación de información legalmente establecida por los diferentes órganos de control.

3 – Velar por la generación de informes y reportes que en uso de su derecho soliciten los diferentes grupos de interés.

4 – Disponer de la información legalmente obligatoria y proveniente de la autorregulación, que garantice la rendición de cuentas.

El Control como Sistema

Sistema es un conjunto de partes ordenadas e interrelacionadas para llegar a un propósito o fin determinado, el cual debe cumplir condiciones, como:

a) Desempeño de cada una de las partes que conforman el sistema, b) cada parte posee características que se pierden cuando se separan del sistemac) cada sistema tiene rasgos distintivos que no posee ninguna de sus partes

Así, cuando una de las partes se transforma o elimina, cambia la totalidad del sistema y por lo tanto se pierde su esencia. De allí que es posible estructurar un Sistema en diferentes partes de distintos niveles debidamente interrelacionados, así:Subsistemas, Componentes y Elementos.

El concepto básico de Control, los principios que lo rigen, los fundamentos sobre los que se soporta, la definición de sus objetivos y su interrelación con personas remiten a una concepción de que el Control Interno es un Sistema, al considerar que:

Existe un objetivo y prepósito común. Interactúa con el entorno Se compone de partes que se correlacionan entre sí son independientes y existe

entre cada una de ellas una relación de causa y efecto Es parte inherente de su Infraestructura Administrativa

Sistema de Control Interno: El Sistema de Control Interno está integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por el Municipio con el fin de procurar que todas las actividades, procesos, operaciones y actuaciones así como la administración de la información, bienes y recursos se realicen de acuerdo a las normas Constitucionales vigentes, dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos.

El ejercicio del Control Interno consulta los principios de igualdad, eficiencia, economía, celeridad, imparcialidad, publicidad, y conservación del medio ambiente. Se concibe de tal manera que su desempeño sea intrínsico a todos los procesos y al desarrollo de las funciones de todos los cargos existentes en el Municipio, y en particular de las designaciones que tengan responsabilidad de manejo y mando.

Sus principios, fundamentos, objetivos y la convicción de que es ejecutados por sus funcionarios genera un marco y una estructura para prevenir, monitorear, evaluar, corregir y mejorar la gestión, garantizando el logro de de su objetivo social. Por lo tanto permitiendo inferir en:

Un funcionamiento de Control Interno en coherencia con los principios de la función Pública.

Un Control Interno con el propósito de apoyar el cumplimiento de los objetivos y la metas del Municipio

Un Control Interno que se encuentra a cargo de los funcionarios. Un Control Interno fundamentado en la autorregulación. Un control Interno intrínsico al desarrollo de las funciones y cargos del Municipio. Un Control Interno que mida en tiempo real los resultados de la gestión y

cumplimientos de los objetivos del Municipio. Un control Interno que se desarrolla y trabaja con un enfoque sistemático.

En consecuencia, la definición de Control Interno como un Sistema proporciona una estructura para la planeación, la gestión y la evaluación, siendo posible por lo tanto agrupar las partes contenidas en él en tres grandes segmento que al interrelacionarse controlan la función pública y la conducen a un fin general, son: el Orden Estratégico, el Orden Operacional y el Orden Evaluativo.

Estratégico: Agrupa y correlaciona los parámetros y mecanismos que guía al Municipio hacia el cumplimiento de sus competencias, principios, normas constitucionales y legales, objetivos, metas y políticas.

Operacional: Reúne e interrelaciona las partes que constituyen la base para el desarrollo de la gestión: normas, políticas, procesos, actividades, procedimientos, recursos, información y medios de comunicación.

Evaluativo: Une y asocia las partes que garantizan la valoración permanente de los resultados del Municipio: mecanismos de verificación y evaluación.

El Orden Estratégico, Operacional y Evaluativo que compone el Sistema de Control Interno, identifica los insumos y productos que le son inherentes, por lo tanto es posible establecer tres (3) subsistemas integrados e interrelacionados que garantizan a la entidad cumplir con los cometidos que le define la Constitución y las Leyes; los cuales los podemos denominar, así: Subsistema de Control Estratégico, derivado del Orden Estratégico, un segundo subsistema que genera la parte operacional y se denomina Subsistema de Control de Gestión y un tercer subsistema consecuencia de la parte verificativa y evaluativo que se denomina Subsistema de Evaluación a al Gestión.

Figura No. 3: Subsistemas - Sistema de Control Interno

Insumos: Constituyen insumos del Sistema de Control Interno:

Los fines esenciales del Estado, la Constitución y las Leyes; Las competencias que la Constitución y la Ley asignan al Municipio; Los objetivos Institucionales; Las necesidades de información, de comunicación y las obligaciones de

información ante los órganos de control.

Proceso: Al transformase los insumos del Sistema de Control Interno, que es producto de interrelacionar sus partes, genera los resultados intermedios de cada subsistema, materializados en: normativas, directrices, acciones, instrumentos, mecanismos, métodos y procedimientos que permiten el control del Municipio en sus diferentes niveles.

Producto: Los medios que genera el Sistema de Control Interno y que permiten controlar al Municipio se reflejan en el cumplimiento a las disposiciones que rigen su quehacer en la eficiencia, economía y equidad en la administración de los bienes y recursos; en el logro de sus objetivos y cumplimiento de los planes, programas y proyectos establecidos en el Plan Estratégico; en la generación de información para la evaluación por parte de los Organismos de Control y la comunidad en general.

Subsistema de Control Estratégico

Subsistema de Control Estratégico: Se estructura para dar cumplimiento a los objetivos de carácter estratégico del Sistema de Control Interno. Tiene la función de proporcionar al Municipio:

Un entorno favorable al Control. Parámetros estratégicos que definan la operación del Municipio. Proyección de los bienes y recursos ante los posibles riesgos que los afecten.

SISTEMA DE CONTROL

Mecanismos de Evaluación y verificación

Esquema de Organización, Planes, Principios, Normas, Objetivos, Metas Métodos, Procedimientos,

Actuaciones, Acciones, Administración de Información, Bienes y Recursos

1 - SUBSISTEMA DE CONTROL ESTRATÉGICO

2 - SUBSISTEMA DE CONTROL DE GESTION

3 - SUBSISTEMA DE CONTROL DE EVALUACION

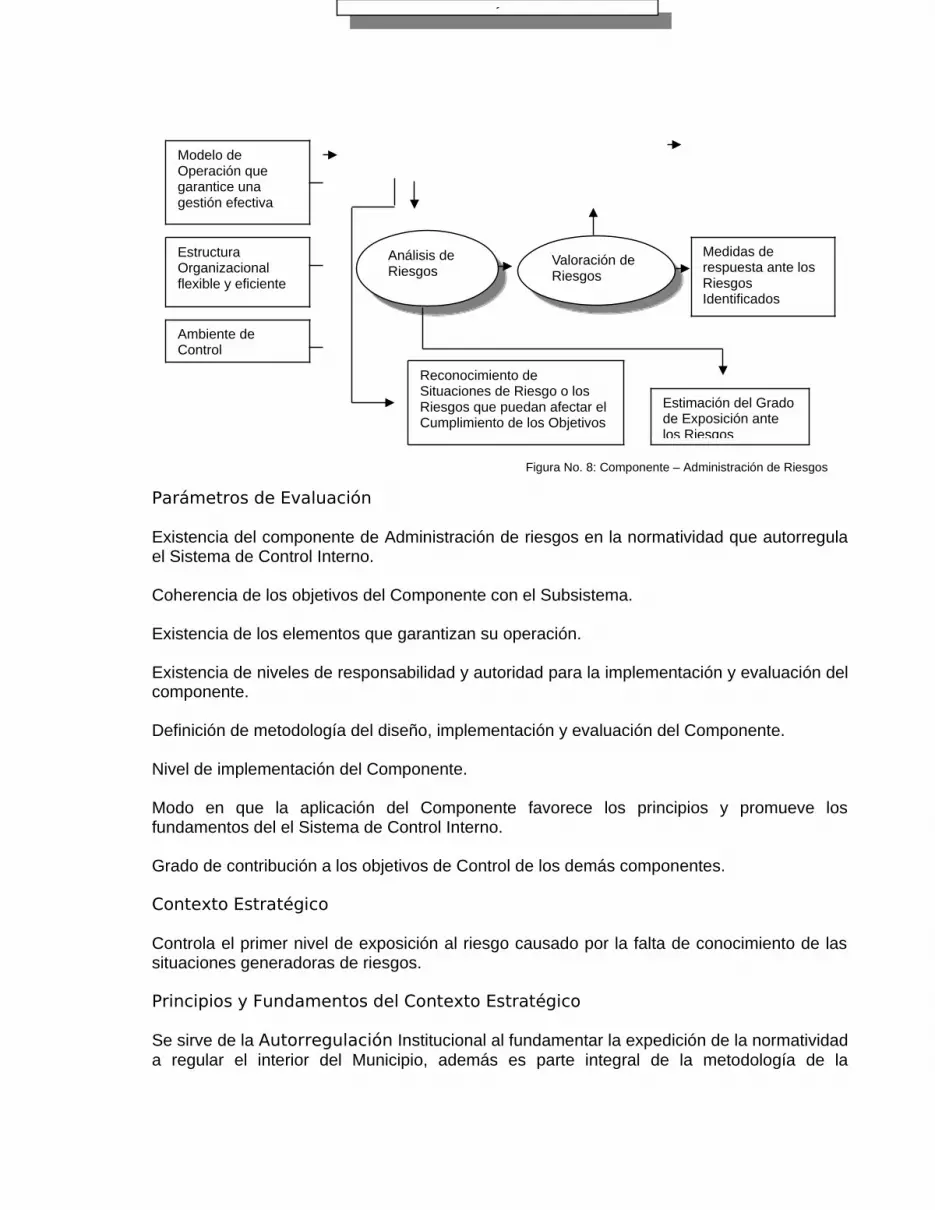

Definición de criterios, métodos y mecanismos necesarios a lograr los fines perseguidos por este subsistema, hace necesario inferir tres (3) componentes que permitan cumplir los objetivos de control que de él se derivan: Ambiente de Control, Direccionamiento Estratégico y Administración de riesgos.

Componente Ambiente de Control

Crea un entorno organizacional favorable al control, mediante: Autorregulación al comportamiento ético, Definición de políticas y prácticas de Desarrollo Humano y Características de Estilo de Dirección que favorezcan el Control, la Transparencia y la Gestión. Haciendo necesario derivar e instrumentalizar los siguientes elementos: Acuerdos, compromisos, o protocolos éticos; Desarrollo del Talento Humano y estilo de Dirección.

Acuerdos, Compromisos, o Protocolos Éticos: Crea las condiciones favorables para el funcionamiento del Sistema de Control Interno, mediante la regulación del comportamiento de todos los funcionarios entorno a los principios esenciales de la función administrativa de la entidad.

Desarrollo del Talento Humano: Fija las políticas y procedimientos para que la administración del recurso humano, se realice de acuerdo a las directrices establecidas en la Constitución y las leyes; desarrolle las capacidades y habilidades necesarias para que los funcionarios se comprometan y contribuyan con el logro de los objetivos del Municipio.

Estilo de Dirección: Fija el tono que la alta dirección le imprime a la forma de administración del Municipio, al definir la manera como se coordinan las acciones necesarias para el logro de su propósito; facilita la comprensión de la dinámica Organizacional y el compromiso con la comunidad.

Componente de Direccionamiento Estratégico

Determina los parámetros y lineamientos necesarios para orientar al Municipio hacia el cumplimiento de sus objetivos y propósitos, mediante: Elaboración de planes y programas requeridos para el desarrollo de la función en consonancia con las necesidades de la comunidad a la que atiende; Diseño de un modelo de operación que facilite la gestión del Municipio mediante la armonización con el conjunto de planes, programas y proyectos; Conformación de la Estructura Organizacional requerida para el cumplimiento a los lineamientos dados en los elementos anteriores. Planes y Programas: Proporcionan el marco de referencia para la coordinación y ejecución de las acciones que permiten el cumplimiento de los propósitos Constitucionales y legales del Municipio.

Modelo de Operación: Integra las competencias Constitucionales y legales que rigen a la entidad con el conjunto de planes y programas, en un patrón Organizacional por procesos que coordina la asignación de recursos, el flujo de información y las relaciones de trabajo que permiten el logro de los objetivos.

Estructura Organizacional: Define y articula los cargos, funciones, relaciones y niveles de autoridad requeridos para dar cumplimiento a los planes y programas y al modelo de operación por procesos.

Componente Administración de Riesgos

Habilita a la entidad para emprender las acciones necesarias que le permitan el manejo de los eventos que puedan afectar negativamente el logro de los objetivos institucionales, protegerla de los efectos ocasionados por su ocurrencia, mediante: Análisis de los aspectos externos e internos que impliquen riesgo; reconocimiento de los riesgos que afectan el cumplimiento del objetivo del Municipio; estimación del grado de exposición del Municipio ante los riesgos que puedan afectarla; priorización de medidas de respuesta ante los riesgos por parte del Municipio. Infiriendo los siguientes elementos: Contexto Estratégico, Identificación de Riesgos y Políticas de Administración de Riesgos.

Contexto Estratégico: Define las relaciones del Municipio y su entorno e identifica sus fortalezas, debilidades, oportunidades y amenazas para determinar si el Municipio está expuesto a riesgos generados por el o si provienen del entorno.

Identificación de Riesgos: Reconoce los riesgos potenciales que estén o no bajo el control del Municipio, así como la determinación de sus causas, agentes generadores y principales efectos.

Análisis de Riesgos: Califica y evalúa los riesgos en los macro procesos y determina la capacidad del Municipio para su adaptación o tratamiento.

Valoración de los Riesgos: Determina los riesgos que pueden tener un mayor valor sobre la gestión del Municipio.

Políticas de Administración de Riesgos: Permite tomar decisiones relativas a la respuesta del Municipio frente al riesgo.

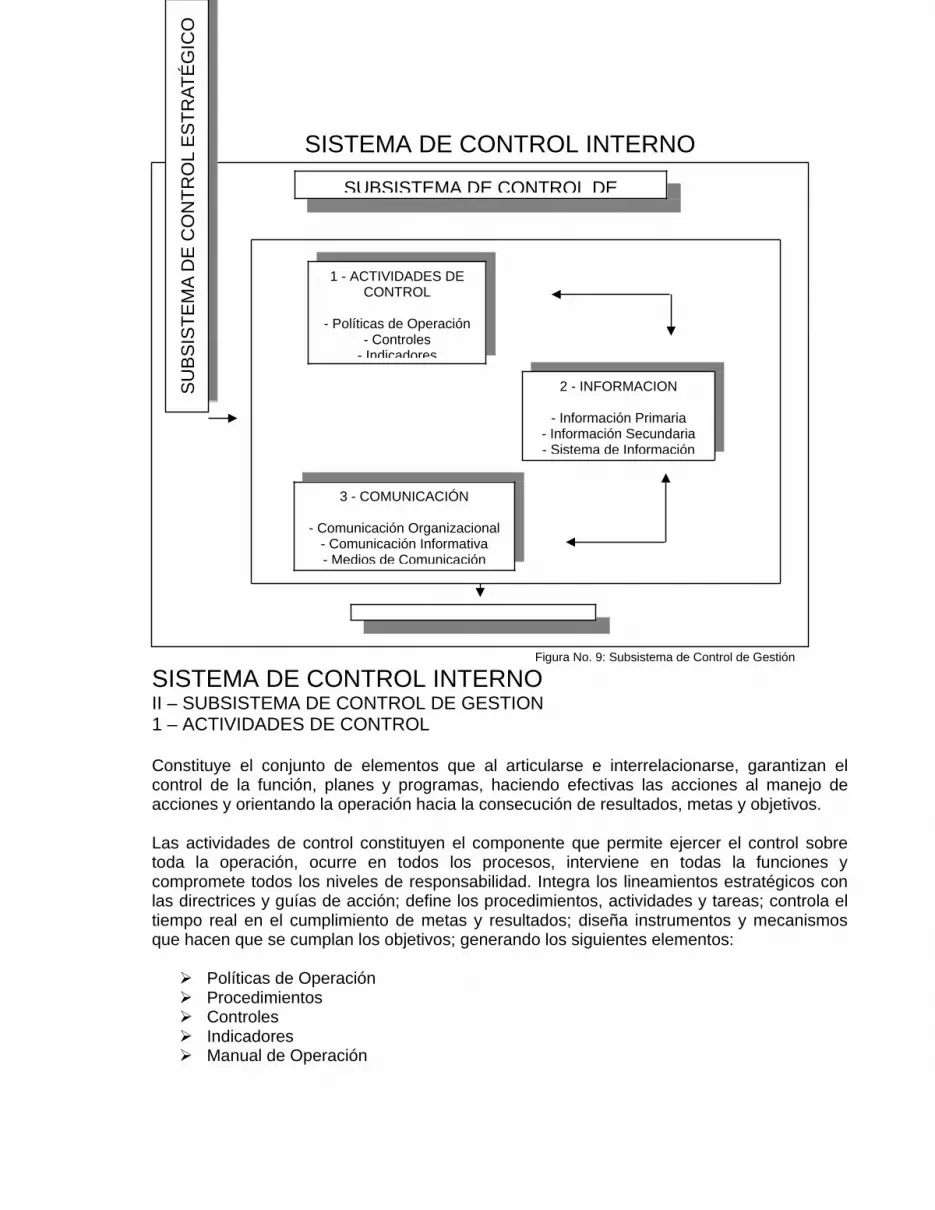

Subsistema de control de Gestión

Subsistema de Control de Gestión: Se estructura para dar cumplimento a los objetivos de operación, información y comunicación del sistema de Control Interno, tiene la función de proporcionar:

Logro de los objetivos institucionales mediante el uso racional de los recursos y la estandarización de las operaciones, funciones y actividades necesarias para su cumplimiento

Orientación de las acciones hacia los resultados, las metas y los objetivos Información oportuna y confiable para la toma de decisiones y el cumplimiento de

obligaciones ante los diferentes niveles institucionales; internos y externos Transparencia de la gestión a través de procesos de comunicación internos y

externos

Para dar cumplimiento se hace necesario derivar tres (3) componentes: Actividades de Control, Información y Comunicación Publica.

Componente Actividades de Control: Garantiza la ejecución de las políticas y directrices establecidas por la administración y asegura el cumplimiento de los propósitos de la institución, mediante:

Definición de las actividades secuénciales a través de las cuales se transforman los insumos, hasta tener un producto o servicio con características especificas.

Identificación de las acciones y los mecanismos necesarios a reducir los riesgos Monitoreo permanente a cada unos de los procesos y la definición de las acciones,

que permiten la corrección de desviaciones para el mejoramiento de la Gestión. Orientación a la actuación de los funcionarios hacia la ejecución económica,

eficiente y eficaz de las actividades y tareas a su cargo

Generando la necesidad de los siguientes elementos: Políticas de Operación, Procedimientos, Controles, Indicadores, Manual de Operación.

Políticas de Operación: Define los límites y parámetros necesarios para ejecutar los procesos, actividades y tareas del Municipio, en cumplimiento de sus planes, programas y proyectos de manera económica, eficiente y eficaz.

Procedimientos: Establece los métodos, especificaciones, directrices, responsabilidades, autoridades, perfiles y flujos de información requeridos para cumplir con las actividades y ejecutar las tareas del Municipio.

Controles: Determinan las acciones y los mecanismos de prevención de los riesgos que asociados a los procesos, permiten el cumplimiento de las metas y los resultados previamente establecidos por el Municipio.

Indicadores: Instrumentos que permiten realizar la mediación a la gestión, la auto evaluación a los resultados de gestión, desempeño y el riesgo en cada uno de los procesos a través de los cuales se ejecuta la función.

Manual de Operación: Instrumento de carácter normativo que integra los elementos relativos a los Subsistemas de: Control Estratégico y Control de Gestión que facilitan la comprensión del Control a la operación del Municipio.

Componente de Información: Facilita la operación del Municipio y el control de los procesos, al garantizar que el manejo de los datos e informes requeridos para su gestión sean útiles, oportunos y confiables, permitiendo:

Control a la obtención, procesamiento y mantenimiento de la información requerida para la operación de la entidad.

Registro y generación de información, oportuna y confiable que soporte los procesos de toma de decisiones.

Cumplimiento de las obligaciones de información ante los diferentes grupos de interés

Elaboración de información requerida para la rendición de cuentas a la Comunidad

Permitiendo los siguientes elementos: Información primaria, secundaria y sistemas de Información.

Información Primaria: Compendia la información y los requerimientos de los diferentes grupos de interés, en especial la comunidad y los convierte en insumos para la planeación.

Información Secundaria: Informes que se procesan al interior del Municipio, tomando como base la información primaria y aquella que se deriva de su operación.

Sistemas de Información: Permiten la captura y reporte de la información primaria y secundaria de manera oportuna y exacta para soportar la planificación, la operación, el control y la información del Municipio.

Comunicación Pública: El componente de Comunicación Pública da lugar a:

Garantizar las acciones y mecanismos necesarios a la socialización de la información pública a los diferentes grupos de interés internos y externos del Municipio.

Organiza los flujos de comunicación internos requeridos para el desarrollo de la función

Divulgación transparente, oportuna y veraz de los propósitos, resultados de la gestión adelantada, los proyectos ejecutados y la situación financiera con especial énfasis en la rendición de cuentas

Manejo adecuado de los medios de comunicación que permita que la información llegue efectivamente a donde va dirigida

Esto infiere en la conformación de los siguientes elementos: Comunicación Organizacional, Comunicación Informativa y Medio de Comunicación.

Comunicación Organizacional: Garantiza la coordinación de las acciones a través de la divulgación de las políticas y de la información generada internamente para una clara identificación de los objetivos, estrategias, planes, programas y proyectos hacia los cuales se enfoca el Municipio.

Comunicación Informativa: Favorece la rendición de cuentas y propicia el respeto por el público, mediante la divulgación de información hacia los diferentes grupos de interés externos.

Medios de Comunicación: Garantiza la circulación amplia y dirigida de la información del Municipio hacia los diferentes grupos de interés mediante la utilización de los mecanismos necesarios.

Subsistema de Control de Evaluación

Se estructura para satisfacer los objetivos de cumplimiento del sistema de Control Interno; en este sentido proporciona: herramientas y metodologías para la auto evaluación permanente de los controles Internos y seguimiento a la gestión. Soporte a la toma de decisiones, mediante la verificación y evaluación independiente del Sistema de Control Interno

Configuración de acciones oportunas de corrección y mejoramiento de la gestión a través de su evaluación y seguimiento por todos los niveles administrativos y personal del Municipio.

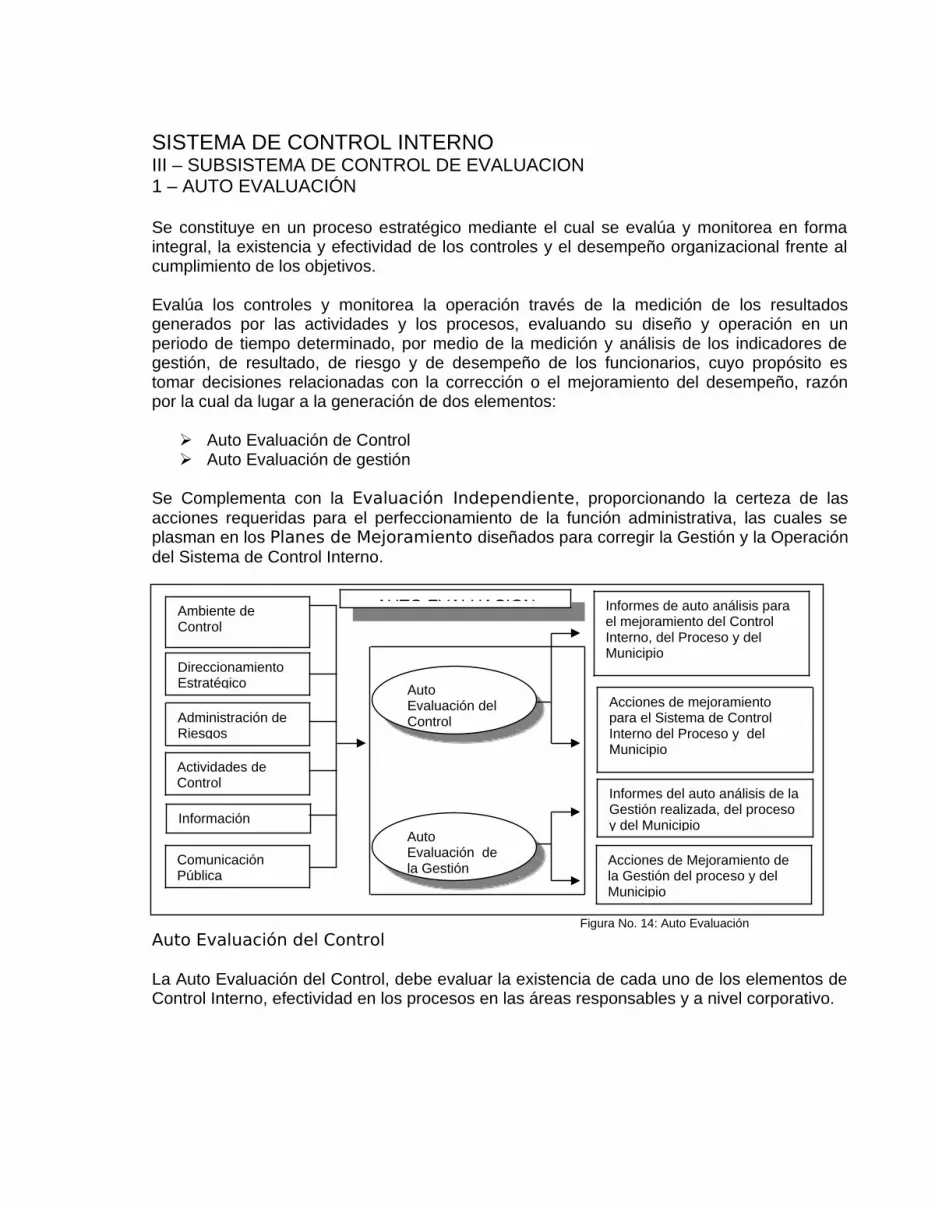

Se estructura bajo los siguientes componentes: Auto evaluación, Evaluación Independiente y Planes de Mejoramiento.

Componente de Auto Evaluación: Garantiza la mediación oportuna de los efectos de la gestión, por parte de los diferentes niveles de autoridad y responsabilidad, con el fin de evaluar su capacidad para generar los resultados previstos y tomar las medidas correctivas que sean necesarias, a través de:

La evaluación de la operación y logro de los objetivos del Sistema de Control Interno, en cada uno de los procesos y áreas responsables del Municipio.

Análisis de la gestión de la Entidad a través del monitoreo permanente sobre los indicadores

Lo anterior permite derivar los siguientes elementos: Auto evaluación del Control, Auto evaluación de gestión

Auto Evaluación del Control: Establece el grado de avance del Sistema de Control Interno y la efectividad de su operación en cada uno de los procesos de las unidades organizacionales a nivel corporativo del Municipio.

Auto Evaluación de Gestión: Permite conocer el grado de cumplimiento a los objetivos y metas institucionales y la forma de administrar los bienes y recursos.

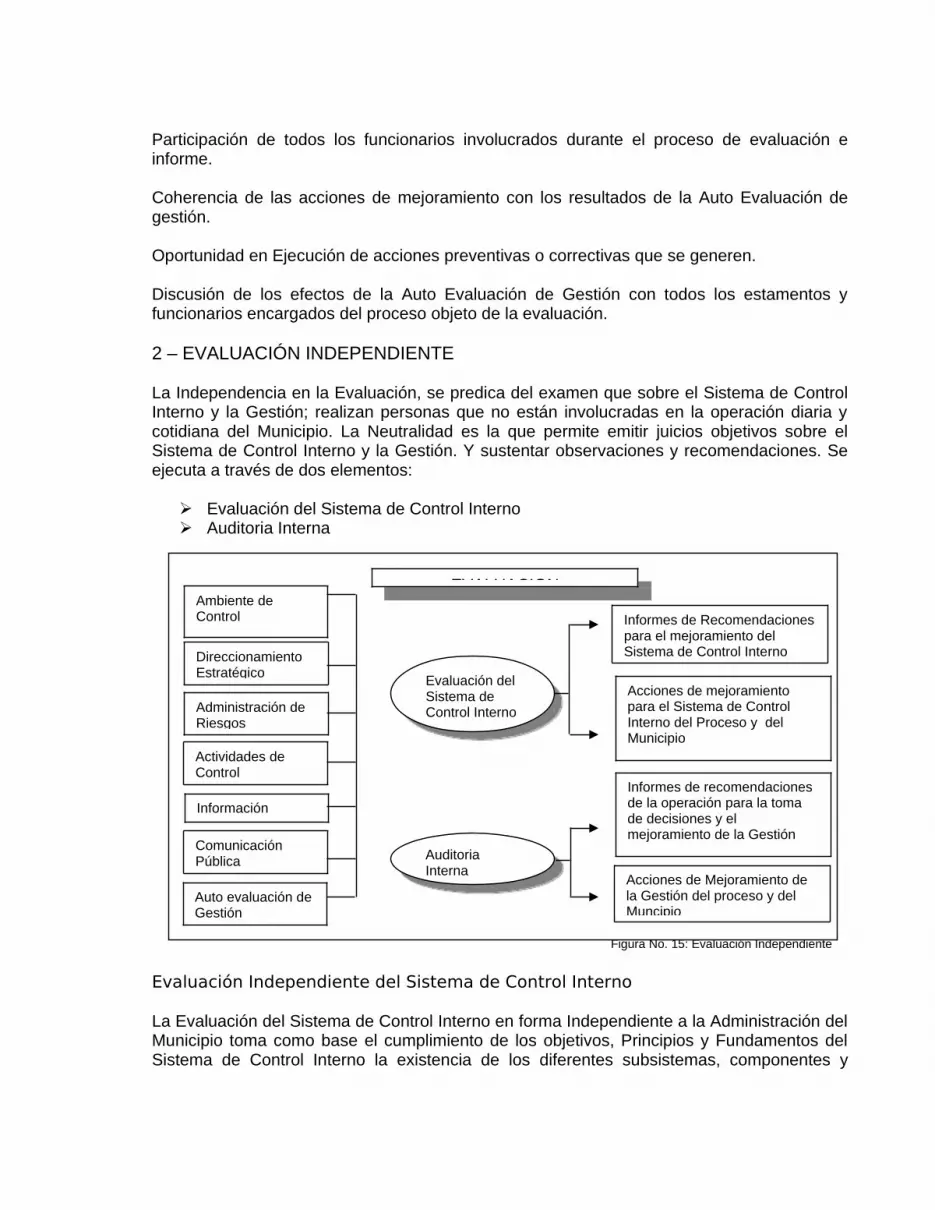

Componente de Evaluación Independiente: Proporciona el análisis neutral y objetivo por parte del equipo de la Unidad de Control Interno sobre la efectividad del control y el cumplimiento de los planes, programas y proyectos relativos a la función Constitucional del Municipio, mediante: Evaluación del cumplimiento de los objetivos del Sistema de Control Interno Examen independiente de las acciones llevadas a cabo por el Municipio, para dar

cumplimiento a sus propósitos. Esto genera dos elementos: Evaluación del Sistema de Control Interno y auditoria Interna.

Evaluación del Sistema de Control Interno: Examina la situación y efectividad del Sistema de Control Interno, identifica sus deficiencias o alternativas de mejoramiento y recomienda a la máxima autoridad y sus directivas las acciones a seguir.

Auditoria Interna: Permite en forma independiente, fundar los juicios sobre el desempeño de las áreas o procesos bajo examen, mediante la aplicación de las normas de auditoria, sus técnicas y procedimientos legalmente aceptados.

ESTRUCTURA DEL SISTEMA DE CONTROL

SubsistemaCONTROL

ESTATEGICO

Figura No. 4: Estructura – Sistema de Control Interno

Componentes Planes de Mejoramiento: Integran las acciones de mejoramiento derivadas de la Auto evaluación de Gestión, evaluación Independiente y de las provenientes del Control Fiscal, asignando en forma coherente responsabilidades, recursos y tiempo para llevarlas a cabo.

Permite los siguientes elementos: Planes de Mejoramiento Institucionales, Funcionales e Individual.

Planes de Mejoramiento Institucional: Compendia y guía las acciones de mejoramiento que en forma corporativa debe ejecutar el Municipio para garantizar el cumplimiento de sus objetivos.

Planes de Mejoramiento Funcional: Define Los lineamientos y parámetros necesarios a emprender las acciones de mejoramiento relativas a un proceso o dependencia responsable del mismo en el Municipio, a fin de garantizar el mejoramiento del Control Interno y el cumplimiento de las metas que dentro del Municipio se encuentran bajo sus responsabilidad.

Planes de Mejoramiento Individual: Define las acciones de mejoramiento que cada uno de los funcionarios debe llevar a cabo para mejorar la actividad o tarea bajo su responsabilidad, orientándolos al resultado que se espera.

Principios que cumple el Sistema de Control Interno: El sistema de Control Interno, concebido bajo la presente estructura, debe garantizar el cumplimiento de la totalidad de los principios de la Administración del Municipio.

Fundamentos en que se Sustenta el Sistema de Control Interno: La Auto regulación, El Auto control, constituyen los pilares que sustentan el funcionamiento del Sistema de Control Interno y lo convierten en el medio que apoya el cumplimiento Institucional.

Niveles de Responsabilidad y Autoridad del Sistema de Control Interno: La máxima autoridad, es la persona responsable por el acatamiento a la Constitución, la Ley y los reglamentos que desarrolla el Control Interno, autorregulando a su vez el Sistema de Control Interno, con base a las características que le son propias al Municipio.

Parámetros de Evaluación al Sistema de Control Interno: Debe evaluarse entre otros factores:

Subsistema CONTROL DE EVALUACION

SubsistemaCONTROL DE

GESTION

- Ambiente de Control - Direccionamiento Estratégico - Administración de Riesgos

- Actividades de Control- Información - Comunicación Pública

- Auto evaluación - Evaluación Independiente- Planes de Mejoramiento

Existencia Oficial del Sistema de Control Interno, verificando la normalidad interna que lo autorregula tomando como base la Constitución y la Ley.

Validez del diseño del Control Interno, conforme a la estructura de Control propuesta y las características que le son propias.

Delegación de Autoridad y responsabilidad para el Diseño, desarrollo y mantenimiento del Sistema de Control Interno, en un directivo, diferente al Jefe de Unidad de Control Interno.

Socialización, capacitación e interiorización de la estructura de Control y su funcionamiento por todos los funcionarios que integren el Municipio.

Existencia de Metodologías, Procedimientos, Instructivos o instrumentos necesarios a la implementación y funcionamiento del Sistema de Control Interno.

Existencia del Comité de Coordinación de Control Interno Efectividad del Sistema de Control Interno – evaluando controles formales e

informales Existencia y efectividad de la función de evaluación Independiente del Control

Interno.

SISTEMA DE CONTROL INTERNO

Figura No. 5: Estructura – Subsistema de Control Estratégico

SISTEMA DE CONTROL INTERNOI – SUBSISTEMA DE CONTROL ESTRATÉGICO1 – AMBIENTE DE CONTROL

Conformación de elementos de control que al interrelacionarse, otorgan una conciencia de Control al Municipio influyendo de manera profunda en la planificación, la gestión de operaciones y en los procesos de mejoramiento, manteniendo su orientación hacia el cumplimiento de su función constitucional, legal y la finalidad social que se persigue.

Es la base sobre la cual descansa el Sistema de Control Interno al proporcionar el conjunto de condiciones físicas, sociales o culturales requeridas para caracterizar la manera de asumir el Control Interno.

El Ambiente de Control se genera al interactuar la integridad, los valores éticos, la competencia profesional, las políticas y prácticas de promoción y desarrollo de los

1 - AMBIENTE DE CONTROL

- Acuerdos, Compromisos o Protocolos Éticos

- Desarrollo del Talento Humano- Estilo de Dirección

3 - ADMINISTRACION DE RIESGOS

- Contexto Estratégico- Identificación de Riesgos

- Análisis de Riesgos- Valoración de Riesgos

- Políticas de Administración de Riesgos

2 - DIRECCIONAMIENTO ESTRATÉGICO

- Planes y Programas- Modelo de Operación

- Estructura organizacional

SUBSISTEMA DE CONTROL

SUBSISTEMA DE EVALUACION SUBSISTEMA DE CONTROL DE LA GESTION

funcionarios, el estilo de gestión y la actitud de la dirección frente a la asignación de autoridad y responsabilidad, teniendo en cuenta:

Acuerdos, Compromisos o Protocolos Éticos Desarrollo del Talento Humano Estilo de Dirección

El Ambiente de Control propicia el acatamiento a los principios de moralidad, igualdad, e imparcialidad.

La definición de los referentes éticos, acuerdo, normas, reglas, políticas y directivas que en concertación se establecen como obligatorias a regir en el Municipio fundamenta la Autorregulación Institucional y hacen efectivo el Autocontrol.

Objetivos

Establecer en forma colectiva y concertada los acuerdos, compromisos y protocolos éticos orientados al accionar administrativo del Municipio.

Definir políticas de relación con grupos de interés creando redes conversacionales que permitan el logro de propósitos de forma transparente participativo y concertado.

Establecer mecanismos equitativos y transparentes de ingreso, evaluación y de retiro del funcionarios; oportunidades de desarrollo del talento humano; buen trato y respeto al funcionario; comunicación interna efectiva, que facilite la libre expresión de opiniones y desarrollo eficiente, articulado y coordinado de funciones, en un clima de cooperación y confianza.

Propender, que la alta dirección valore y respete al funcionario, oriente al Municipio al cumplimiento de su función social y satisfacción de necesidades que de ella espera.

La responsabilidad de la definición, mantenimiento y evaluación del Ambiente de Control es de alta dirección; su observancia y ejecución de todos los funcionarios.

Parámetros de Evaluación

Existencia del Componente Ambiente de Control en la normatividad que autorregula el sistema de Control Interno.

Coherencia de los objetivos del Componente con los objetivos del subsistema.

Existencia de los elementos que garantizan la operación.

Existencia de niveles de responsabilidad y autoridad para la implementación y evaluación del componente.

Definición de la metodología de diseño, implementación y evaluación en la normatividad de autorregulación del Sistema de Control Interno.

Nivel de Implementación del Componente.

Modo en que la aplicación del componente favorece los principios y promueve los fundamentos definidos en el Sistema de Control Interno

Grado de contribución a los objetivos de control de los demás componentes.

Figura No. 6: Componentes Ambientes de Control

Acuerdos, Compromisos o Protocolos Éticos

Al complementarse los mandatos de ley con el sentimiento ético, se hace posible el surgimiento de los Acuerdos, Compromisos o Protocolos Éticos como un dispositivo eficaz para garantizar el cabal cumplimiento de los objetivos misionales del Municipio, y de las funciones de los funcionarios del mismo.

La Entidad basa su misión en un marco constitucional y legal que define unos mandatos de acción, pero su cumplimiento requiere de la disposición de voluntades por parte de sus funcionarios que se motiva especialmente en la Ética.

Los Acuerdos, Compromisos o Protocolos Éticos, se convierten en condición básica para la configuración de los demás elementos del Ambiente de Control, brindando las condiciones necesarias al desarrollo de la función administrativa del Municipio.

Principios y Fundamentos de los Acuerdos, Compromisos o Protocolos Éticos

Fines Esenciales del Estado

Principios y Valores de Directivos y Gerentes

Asignación de competencias Constitucionales y legales

Cultura de la Ciudadanía

Necesidades de las comunidades o grupos de interés

Principios morales y éticos de la sociedad y los funcionarios Políticas y

prácticas de Desarrollo del Talento Humano

Características del Estilo de Dirección favorable al Control y la transparencia de la Gestión

Autorregulación del comportamiento ético de los Funcionario

AMBIENTE DE

Acuerdos Compromisos o protocolos éticos

Estilo de Dirección

Desarrollo del Talento Humano

Definir reglas de comportamiento conocidas y aceptadas por todos, permite cumplir con los principios de Responsabilidad, Transparencia y Moralidad ya que la formalización en consenso de la manera en que se desarrolla la función administrativa de la Entidad, garantiza en principio el cumplimientos de las normas legales vigentes, hacerse cargo de sus responsabilidades frente al funcionario y adquirir el compromiso de hacer visible la actuación pública en todos sus niveles.

La Celeridad en la medida en que dichos Acuerdos, Compromisos o Protocolos Éticos incrementan la capacidad de respuesta del Municipio a las necesidades de la comunidad y grupos de interés que es de su responsabilidad atender.

Constituyen fundamentalmente un proceso de Autorregulación, cuyo fin es orientar de manera consensuada las actuaciones de los funcionarios hacia la construcción de lo público, la búsqueda del mejoramiento de la calidad de vida de toda la población y la generación de confianza. También fortalece el Autocontrol, en tanto capacita a los funcionarios a tomar decisiones orientadas a enfrentar las situaciones inesperadas. Objetivos

Conocer el estado en que se encuentra la práctica ética, así como las posibilidades y oportunidades para mejorarlas.

General marco de referencia que permita construir concertadamente los parámetros para la gestión ética.

Establecer acciones sistemáticas encaminadas a operativizar la gestión ética.

Proporcionar elementos y criterios para seguimiento y evaluación de la gestión ética.

Niveles de Responsabilidad

Los Acuerdos, Compromisos o Protocolos Éticos, se formulan por iniciativa del nivel Directivo, quien interna lisa, difunde y vigila la observancia de los valores éticos. Su observancia y aplicación en todos los procesos y tareas, son responsabilidad de todos los funcionarios.

Parámetros de Evaluación - Definición: en la normatividad que autorregula el Sistema de Control Interno, de los procedimientos instructivos e instrumentos que garantiza su diseño, implementación, mantenimiento y evaluación.

Existencia de un código o documento orientador de los Acuerdos, Compromisos o Protocolos Éticos.

Coherencia del contenido del Código con las normas legales vigentes, su misión, visión, valores y principios compartidos con sus funcionarios.

Interiorización del Código, Acuerdos, Compromisos o Protocolos Éticos por parte de los funcionarios.

Divulgación de los Acuerdos, Compromisos o Protocolos Éticos a la comunidad y grupos de interés que se relacionan con el Municipio.

Grado en que los Acuerdos, Compromisos o Protocolos Éticos promuevan el Autocontrol y la transparencia en las conductas.

Efectividad de los Acuerdos, Compromisos o Protocolos Éticos en relaciones y conductas de funcionarios con los grupos de Interés.

Habilidad del Municipio para detectar violaciones a los Acuerdos, Compromisos o Protocolos Éticos.

Utilización del contenido de los Acuerdos, Compromisos o Protocolos Éticos en la definición y operación de los elementos del componente de ambiente de Control.

Desarrollo del Talento Humano

Elemento de Control que define el compromiso con el desarrollo de competencias, habilidades, aptitudes e idoneidad de los funcionarios. Determina políticas y prácticas de gestión humana que deben incorporar los principios de justicia, equidad y transparencia, al realizar los procesos de selección, inducción, formación, y capacitación de sus funcionarios.

La formulación de políticas de Desarrollo del talento Humano unida a la formulación de los Acuerdos, Compromisos o Protocolos Éticos, fortalece la capacidad Institucional para responder de manera adecuada las necesidades de la comunidad, prepara al Municipio para enfrentarse a un entorno cada vez más complejo, dinámico y hostil.

Principios y Fundamentos del desarrollo del Talento Humano

El desarrollo del Talento Humano promueve el cumplimiento de los principios de transparencia, Igualdad, Imparcialidad, Economía, Eficiencia, Eficacia y Publicidad.

Se fundamenta en la Autorregulación al formalizar las políticas que lo rigen; fortalece el Autocontrol mediante los procesos de inducción, formación y capacitación y favorece la Autogestión, al establecer políticas de administración del talento Humano, en relación con la selección, inducción, formación, capacitación, compensación, Bienestar Social y evaluación del desempeño. Objetivos

Contar con funcionarios competentes para el ejercicio de los deberes propios del Municipio.

Socializar en los funcionarios el papel de Estado y como el Municipio coordina sus acciones para el logro de sus objetivos.

Facilitar el mejoramiento de capacidades y habilidades de los funcionarios requeridas para el desarrollo de los propósitos Institucionales.

Brindar Condiciones físicas y ambientales necesarias para el adecuado cumplimiento de los fines misionales.

Garantizar una compensación justa y equitativa.

Resolver conflictos personales e Institucionales que afecten el logro de los objetivos.

Integrar a los funcionarios alrededor del Municipio para que encuentren las posibilidades de su propio desarrollo.

Velar por condiciones de trabajo dignas y que ofrezcan “formación profesional y técnica a quienes lo requieran*. Niveles de Responsabilidad

Las políticas de Desarrollo del Talento Humano, están a cargo del nivel directivo, sin que esto exonere de responsabilidad a todos los Funcionarios Públicos.

Parámetros de Evaluación

Definición en la normatividad que Autorregula el Sistema de Control Interno de los procedimientos instructivos e instrumentos que garantiza el diseño, implementación, mantenimiento y evaluación.

Existencia de la normatividad interna que autorregula el diseño de los cargos y define los perfiles para cada uno de ellos.

Coherencia de políticas y prácticas del Desarrollo del Talento Humano con los propósitos del Municipio. Existencia de políticas orientadoras de procesos de selección, inducción, reinducción, formación, capacitación, compensación, Bienestar social y evaluación.

Difusión y conocimiento de políticas en todos los niveles.

Modo en que las políticas y prácticas de Desarrollo del Talento Humano han favorecido la transparencia, la igualdad, la imparcialidad, la economía, la eficiencia, la eficacia y la publicidad de las operaciones.

Manera en que las políticas y prácticas han promovido el Autocontrol en las conductas de los funcionarios.

*Constitución Política Artículo 54Satisfacción del Funcionario con las políticas de Desarrollo del Talento Humano.Nivel de impacto de políticas de Desarrollo del Talento Humano en el desempeño.

Estilo de Dirección

El estilo de dirección debe garantizar la concientización de una función administrativa orientada al funcionario, facilitar la comprensión de la dinámica organizacional y obtener el

compromiso de los funcionarios con el cuidado de lo público, la comunidad y los diferentes grupos de interés con los cuales interactúa.

Se concreta, cuando el nivel directivo acepta la responsabilidad por la orientación estratégica hacia una administración eficiente y eficaz en procura de los fines, misionales; en su compromiso con el Control; en la determinación de políticas orientadas hacia una gestión socialmente responsable que cumple las promesas formuladas en los planes y programas.

El Estilo de Dirección se soporta en tres grandes pilares: Objetivos Misionales de la Institución – El que hacer y las características propias que influyen en la manera como debe ser la administración, por lo cual es necesario tener como insumo la razón de ser de la institución. MISIÓN “Los Taminangueños y Taminangueñas, somos emprendedores, capaces, por ello estamos en la permanente construcción de una empresa social que nos incluye a todos y que persigue continuamente el desarrollo humano sostenible, nuestro accionar social está fundamentado en principios de solidaridad, competitividad, eficiencia, oportunidad y gobernabilidad, siempre en aras de una comunidad sentida dentro del territorio municipal, en permanente interrelación con la administración municipal y en continua proyección regional y nacional”.

Gobernabilidad – Soporte y desarrollo de los principios éticos, los cuales dan un marco de referencia para la gestión; compromiso de todos sus miembros.

Administradores – Las creencias, los valores, la formación y la experiencia son componentes que determinan los estilos de los administradores, sin embargo el estilo personal no puede ignorar los componentes anteriores.

Si bien los Estilos de Dirección son intangibles, su influencia se materializa en la frecuencia y la calidad de la interacción entre los niveles directivos, funcionales y operativos.

Principios y Fundamentos del Estilo de Dirección: Desarrolla los principios de Responsabilidad y Transparencia, al sustentarse en la valoración y el respeto hacia el subalterno, la transparencia en la gestión y la capacidad de rendir cuentas al control y al cumplimiento de Acuerdos, Compromisos o Protocolos Éticos, además da relevancia a los principios de moralidad, economía, eficiencia y eficacia.

Objetivos

Garantizar que el nivel directivo oriente los parámetros de la acción hacia el logro de su propósito misional.Fortalecer el compromiso de la alta dirección frente al Sistema de Control Interno como base de transparencia, eficiencia y eficacia de la gestión en la Administración.

Definir un estilo de gestión responsable, orientado a las necesidades de la comunidad y grupos de interés que atiende.

Niveles de Responsabilidad

La responsabilidad por las actuaciones administrativas, recae en el nivel directivo, en especial en la máxima autoridad, quien tiene el deber de mantener las condiciones necesarias para el diseño, implementación, desarrollo y mejoramiento continuo del sistema de Control Interno.

Parámetros de Evaluación

Definición en la normatividad que autorregula el Sistema de Control Interno de los procedimientos, instructivos e instrumentos que garantiza su diseño, implementación, mantenimiento y evaluación.

Conocimiento de los directivos de la normatividad que los rige.

Grado de responsabilidad que asumen los directivos frente a la Comunidad y grupos de interés.

Compromiso de la alta dirección con el cumplimiento de los objetivos, principios y fundamentos del Sistema de control Interno.

Grado de transparencia de la actuación de sus autoridades.

Observancia de la alta dirección de los Acuerdos, compromisos o protocolos éticos; de las políticas y prácticas de desarrollo del Talento Humano.

Nivel de responsabilidad, eficiencia, eficacia y economía de la alta dirección con la asignación y uso mesurado y racional de los recursos.

Existencia y cumplimiento de políticas para la resolución de conflictos internos y externos, que puedan afectar el cumplimiento de los objetivos misionales.

Promoción, divulgación y compromiso de la alta dirección con los métodos, procedimientos, políticas y objetivos propios del Control Interno.

Acatamiento de la Alta Dirección de las recomendaciones provenientes de la Auto evaluación, de la evaluación independiente y las generadas por los órganos Control. sostenible. Nos identifican como una región hospitalaria, llena de oportunidades, en activa participación de una comunidad en alianza con las instituciones. El aprovechamiento responsable de los recursos humanos, ambiéntales, sociales, económicos y culturales, hacen de esta una sociedad reconocida como autora de su propio desarrollo, permanente generadora de calidad de vida, que valora, respeta y fortalece su identidad, aportando permanentemente al desarrollo de la nación”.

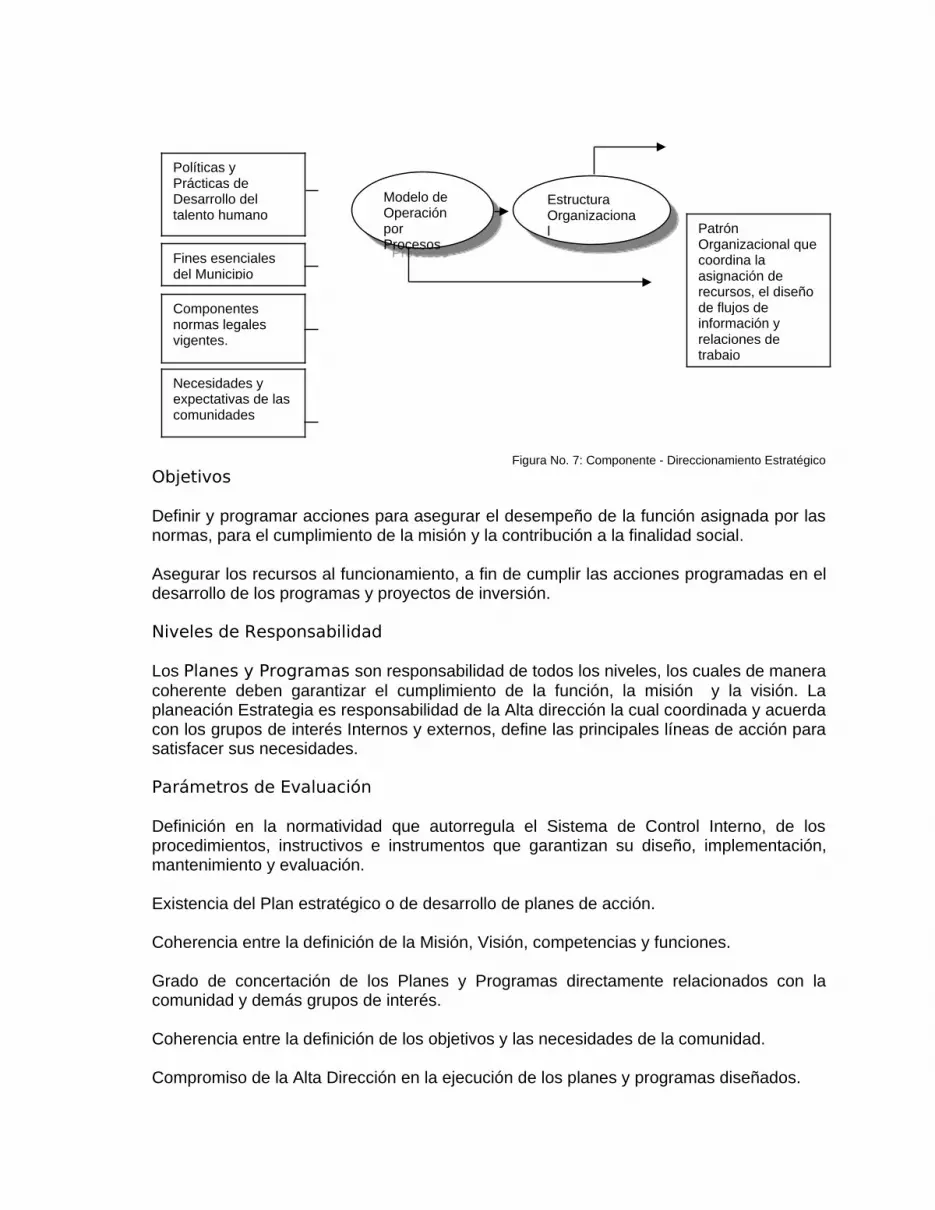

Define la ruta organizacional que deberá seguir para el logro de sus objetivos misionales; requiere revisión periódica para ajustarla a los cambios del entorno y al desarrollo de competencias al interior de la Institución, así como los parámetros de Control y evaluación a regir, siendo necesario correlacionar su composición con tres elementos:

Planes y Programas Modelo de Operación

Estructura Organizacional

El Direccionamiento Estratégico se sirve del Ambiente de Control al considerar los Acuerdos, Compromisos o Protocolos Éticos; las políticas y prácticas del Desarrollo del Talento Humano y el tono fijado por el Estilo de Dirección, a fin de establecer los planes y programas necesarios para dar cumplimiento a la función asignada, a partir de los cuales se encaminan las acciones al definir un modelo de Operación coherente con su función y misión al diseñar la estructura Organizacional con el fin de mantenerla consecuente con los propósitos y linimientos Institucionales.

El Direccionamiento Estratégico favorece y promueve los principios de Responsabilidad, Transparencia y de Imparcialidad.

El Direccionamiento Estratégico Autorregula la operación y la prepara para la Autogestión, en tanto que todos sus elementos deben consolidarse en una norma interna que regula el comportamiento organizacional.

Objetivos

Definir Planes y Programas requeridos para desarrollar la función misional dentro de las normas legales en consonancia con las necesidades de la comunidad.

Determinar el modelo de operación que desarrolla la función misional dentro de las normas legales vigentes en armonía con los planes, programas y proyectos Institucionales.

Conformar la Estructura Organizacional para dar cumplimiento a la misión y propósito en consonancia con el modelo de Operación.

Niveles de responsabilidad: El diseño de este componente es responsabilidad de la Alta Dirección quien consulta y concerta con la comunidad y con los diversos grupos de interés la definición y la priorización de las acciones necesarias para el mejoramiento de su calidad y cumplimiento de las obligaciones.

Parámetros de Evaluación: Existencia del Componente de Direccionamiento Estratégico en la normatividad que Auto regula el Sistema de Control Interno.

Coherencia de los objetivos del componente con los objetivos del Subsistema.Existencia de los elementos que garantizan su operación.

Existencia de niveles de responsabilidad y autoridad para la implementación y evaluación del Componente.

Definición de la metodología de diseño, implementación y evaluación en la metodología de autorregulación del Sistema de Control Interno.

Nivel de Implementación del Componente.

Grado de Contribución a los objetivos de Control de los demás componentes.

Planes y Programas

Los Planes, constituyen un curso de acción, preparado de manera anticipada, en el cual se establece la secuencia ordenada de acciones a realizar para lograr los objetivos globales.

Los Programas, ordenan las acciones para alcanzar los principales objetivos del Plan, se estructuran en proyectos; los cuales, concretan las metas y objetivos de los programas; las políticas constituyen las reglas o guías que expresan los límites para llevar a cabo las acciones definidas en los planes y programas.

Los planes y Programas permiten reunir en un instrumento lógico y coherente los elementos que soporta la planeación estratégica.

Principios y Fundamentos de los Planes y Programas

El diseño, ejecución y seguimiento de los Planes y Programas facilita el cumplimiento de los principios de: Imparcialidad, Economía, Eficiencia, Eficacia Publicidad, y preservación del Medio Ambiente.

Se fundamenta en la Autorregulación, al reglar los propósitos armonizándolos con la función legal.

Favorece la Autogestión, al definir pautas para la coordinación de acciones pertinentes a la satisfacción de los propósitos y objetivos Institucionales.

Los planes y Programas permiten reunir en un instrumento lógico y coherente los elementos que soporta la planeación estratégica.

Autorregulación del comportamiento ético del Funcionario

Caracterización del Estilo de Dirección favorable al control y transparencia de la Gestión Cargos, funciones,

relaciones y niveles de autoridad y responsabilidad

Marco de referencia para coordinación y ejecución de las actuaciones Institucionales

DIRECCIONAMIENTO ESTRATÉGICO

Planes y Programas

Figura No. 7: Componente - Direccionamiento EstratégicoObjetivos

Definir y programar acciones para asegurar el desempeño de la función asignada por las normas, para el cumplimiento de la misión y la contribución a la finalidad social.

Asegurar los recursos al funcionamiento, a fin de cumplir las acciones programadas en el desarrollo de los programas y proyectos de inversión.

Niveles de Responsabilidad

Los Planes y Programas son responsabilidad de todos los niveles, los cuales de manera coherente deben garantizar el cumplimiento de la función, la misión y la visión. La planeación Estrategia es responsabilidad de la Alta dirección la cual coordinada y acuerda con los grupos de interés Internos y externos, define las principales líneas de acción para satisfacer sus necesidades.

Parámetros de Evaluación

Definición en la normatividad que autorregula el Sistema de Control Interno, de los procedimientos, instructivos e instrumentos que garantizan su diseño, implementación, mantenimiento y evaluación.

Existencia del Plan estratégico o de desarrollo de planes de acción.

Coherencia entre la definición de la Misión, Visión, competencias y funciones.

Grado de concertación de los Planes y Programas directamente relacionados con la comunidad y demás grupos de interés.

Coherencia entre la definición de los objetivos y las necesidades de la comunidad.

Compromiso de la Alta Dirección en la ejecución de los planes y programas diseñados.

Necesidades y expectativas de las comunidades

Fines esenciales del Municipio

Componentes normas legales vigentes.

Patrón Organizacional que coordina la asignación de recursos, el diseño de flujos de información y relaciones de trabajo

Estructura Organizacional

Modelo de Operación por Procesos

Políticas y Prácticas de Desarrollo del talento humano

Divulgación de los Planes y Programas a grupos de interés internos y externos.

Conocimiento y compromiso de los funcionarios con los planes y programas diseñados.

Coherencia interna entre los planes Estratégicos y los presupuestos aprobados.

Modelo de Operación

El Modelo de Operación a una gestión por procesos, entendidos como la secuencia de actividades lógicamente relacionadas que tomadas en su conjunto, generan un resultado.

El Modelo de Operación por procesos permite administrar como un todo, el Municipio, define actividades que agregan valor, trabaja en equipo y dispone de recursos para su realización.

Centra los esfuerzos organizacionales en las necesidades de los grupos de interés, la apertura al entorno, la flexibilización, la centralización, la desconcentración de funciones, la participación comunitaria y la transparencia en la Función pública.

Principios y Fundamentos del Modelo de Operación

El Modelo de Operación por procesos favorece el cumplimiento de los principios de: Responsabilidad, Economía, Eficiencia y Eficacia.

Constituye una forma de Autorregulación de la función Administrativa. Favorece la Autogestión y permite al funcionario conocer sus funciones y responsabilidades.

Objetivos

Establecer la forma más eficiente de operar y cumplir los objetivos.

Definir la cadena de valor que armonice las normas legales con los planes y programas, y la gestión de operaciones en cumplimiento de la misión y la visión.

Determinar la Coordinación de acciones y decisiones a obtener resultados, bienes o servicios, objeto del cumplimiento de los objetivos.

Mantener la efectividad de los compromisos misionales, los cuales propenderán por mejorar resultados, bienes y servicios a los grupos de interés.

Niveles de Responsabilidad

La definición, implementación y divulgación del Modelo de Operación es responsabilidad de la Alta Dirección quien se apoya en su equipo o comité de diseño, evaluación y actualización permanente.

Parámetros de Evaluación

Definición en la normatividad que autorregula el Sistema de Control Interno, de los procedimientos instructivos e instrumentos, que garantizan su diseño, implementación, mantenimiento y evaluación.

Existencia del Modelo de Operación que contenga la identificación de los macro procesos estratégicos misionales y de apoyo, los procesos, subprocesos y actividades que los ejecutan.

Existencia de un normograma que incluya la base legal que garantiza los objetivos de cumplimiento de orden legal y reglamentario del Municipio.

Coherencia entre los objetivos de los macro procesos que conforman la cadena de valor, con los propósitos consignados en las normas legales vigentes.

Armonía entre los objetivos de los macro procesos con el conjunto de Planes y Programas que nos rigen.

Coherencia entre los objetivos los subprocesos y macro procesos.

Conocimiento y compromiso de la Alta Dirección y los funcionarios con el Modelo de Operación.

Armonía y consistencia entre los objetivos, insumos y productos de los procesos y subprocesos.

Socialización del Modelo de Operación entre los funcionarios.

Niveles de Capacitación y entrenamiento de los funcionarios en el manejo del Modelo de Operación.

Estructura Organizacional

Se construye a partir del Modelo de Operación, definiendo las unidades Organizacionales y los flujos de información y comunicación, con base en el desarrollo detallado de los procesos, las actividades y sus interrelaciones, a partir de lo cual se diseñan los cargos, se define los niveles de responsabilidad y de autoridad y se determina la asignación de las cargas de trabajo.

Su diseño consulta los requerimientos legales que imponen características particulares para cumplir con la función que le corresponde. Principios y Fundamentos de la Estructura Organizacional

La Estructura Organizacional facilita el cumplimiento de los principios de Economía, Eficiencia, Eficacia y Celeridad.

Se fundamenta en la Autorregulación, tendiendo en cuenta las normas legales que le son aplicables. Favorece el Autocontrol, al proporcionar los lineamientos y flujos de información de acciones requeridas para dar cumplimiento a los objetivos de cada área o funcionario.

Objetivos

Hacer eficiente el desempeño en consecuencia con las normas legales y con las prioridades de los planes y programas.

Garantizar armonía, coherencia y articulación entre las actividades las asignadas a cada unidad organizacional, de acuerdo a las normas legales, los objetivos propuestos y los planes y programas.

Adaptar su funcionamiento al entorno político, económico y social que le es propio, haciendo más flexible su organización y estableciendo niveles jerárquicos mínimos.

Niveles de Responsabilidad

El Diseño y Actualización de la Estructura Organizacional son responsabilidad de la Alta Dirección. Sin embargo su operación y adecuado cumplimiento está a cargo de cada una de las dependencias y funcionarios que la integran.

Parámetros de Evaluación

Definición en la normatividad que autorregula el Sistema de Control Interno, de los procedimientos instructivos e instrumentos, que garantizan su diseño, implementación, mantenimiento y evaluación.

Coherencia y armonía de la Estructura Organizacional con el Modelo de Operación.

Grado en que la Estructura Organizacional permite coordinar las acciones para cumplir con las funciones asignadas.

Grado en que permite y facilita el cumplimiento de la función y los objetivos contenidos en los Planes y Programas.

Nivel de flexibilidad y grado de adaptación a los cambios legales.

Grado de adaptación a las necesidades cambiantes del entorno.

Existencia de manuales en los cuales se detallan los pasos secuénciales requerido para el ejercicio de los cargos.

Respaldo de la alta Dirección para la adaptabilidad de la Estructura Organizacional a los cambios y requerimientos del entorno.

3 – ADMINISTRACION DE RIESGOS

Reconoce la presencia de la incertidumbre de todas las actividades organizacionales, requeridas para dar cumplimiento a su misión, permitiendo garantizar la coordinación de las actuaciones necesarias de su manejo.

El adecuado tratamiento de los riesgos propicia el crecimiento y desarrollo; favorece el cumplimento de la función Constitucional. Para ello es necesaria la definición del entorno, su reconocimiento, análisis, valoración y definición de alternativas de manejo, bajo la siguiente estructura:

Contexto estratégico Identificación de Riesgos Análisis de Riesgos Valoración de Riesgos Políticas de Administración de riesgos

La Administración de Riesgos Se sirve del Ambiente de Control, ya que los Acuerdos, Compromisos o Protocolos Éticos, las Políticas de Desarrollo del Talento Humano y el Estilo de dirección; previenen los riesgos que pueden generarse en el comportamiento de los funcionarios contrarios a la ética. Utiliza además los resultados generados en el Direccionamiento Estratégico para el análisis de los riesgos a nivel de macro procesos y define políticas Institucionales para su tratamiento.

Principios y Fundamentos de la Administración de Riesgos

Favorece los principios de responsabilidad, Economía, eficiencia y eficacia; al proveer los linimientos necesarios para recoger y asegurar los recursos ante cualquier evento Interno o Externo.

Se fundamenta en la Autorregulación, al definir, promulgar y hacer cumplir las políticas establecidas por la Organización; proporciona el conocimiento de los riesgos, causas, agentes generadores y efectos potenciales, lo cual redunda en la capacidad de los funcionarios para Auto controlar la Gestión.

Objetivos

Preserva la obtención de los resultados, bienes y servicios a la comunidad.Utiliza en forma efectiva y eficiente los recursos resguardándola contra daños o pérdidas.Evitar o mitigar pérdidas económicas ocasionadas por la materialización del Riesgo.

Garantizar la confiabilidad y oportunidad de la información.

Evitar daños al Medio Ambiente.

Mantener la buena imagen y relaciones óptimas con la Comunidad y grupos de Interés.

Niveles de Responsabilidad

La Administración de Riesgos es de responsabilidad del nivel Directivo, Se convierte en un proceso permanente e inherente a todas las áreas Organizacionales, en especial a la Unidad encargada de evaluar el Sistema de Control Interno, identificando las debilidades y amenazas en el logro de objetivos organizacionales.

º

Diagnostico Estratégico para la Gestión

Planes y Programas que regulen y orienten el desarrollo de la Función

Políticas de Administración de Riesgos

Análisis de los aspectos Externos e Internos que implican exposición al Riesgo

Contexto Estratégico

Políticas de Administración de Riesgos

Identificación de Riesgos

Figura No. 8: Componente – Administración de Riesgos

Parámetros de Evaluación

Existencia del componente de Administración de riesgos en la normatividad que autorregula el Sistema de Control Interno.

Coherencia de los objetivos del Componente con el Subsistema.

Existencia de los elementos que garantizan su operación.

Existencia de niveles de responsabilidad y autoridad para la implementación y evaluación del componente.

Definición de metodología del diseño, implementación y evaluación del Componente.

Nivel de implementación del Componente.

Modo en que la aplicación del Componente favorece los principios y promueve los fundamentos del el Sistema de Control Interno.

Grado de contribución a los objetivos de Control de los demás componentes.

Contexto Estratégico

Controla el primer nivel de exposición al riesgo causado por la falta de conocimiento de las situaciones generadoras de riesgos.

Principios y Fundamentos del Contexto Estratégico

Se sirve de la Autorregulación Institucional al fundamentar la expedición de la normatividad a regular el interior del Municipio, además es parte integral de la metodología de la

Modelo de Operación que garantice una gestión efectiva

Estructura Organizacional flexible y eficiente

Ambiente de Control

Medidas de respuesta ante los Riesgos Identificados

ADMINISTRACIÓN DE RIESGOS

Valoración de Riesgos

Análisis de Riesgos

Reconocimiento de Situaciones de Riesgo o los Riesgos que puedan afectar el Cumplimiento de los Objetivos

Estimación del Grado de Exposición ante los Riesgos