ct tài chính doanh nghiệp

TRANSCRIPT

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 1

CHƯƠNG 1: TỔNG QUAN VỀ TCDN Tấm chắn thuế từ khấu hao:

�á ��ắ� ���ế �ừ ��ấ� ���= �ố ��ề� ��ấ� ��� × ���ế ��ấ� ���ế ��� ��ậ� ����� ����ệ�

Tấm chắn thuế từ nợ vay:

�á ��ắ� ���ế �ừ �ợ ��� = �ã� ��ả� ��ả × ���ế ��ấ� ���ế ��� ��ậ� ����� ����ệ�

Thay đổi phương pháp khấu hao:

���� đổ� ��ươ�� ��á� ��ấ� ���= ��ê�� �ệ�� �ố ��ề� ��ấ� ��� × ���ế ��ấ� ���ế ��� ��ậ� ����� ����ệ�

CHƯƠNG 2: GIÁ TRỊ TIỀN TỆ THEO THỜI GIANLãi đơn

FVn = PV(1 + n.i)

I = PV.n.i = FV – PV

PV = FV�

1 + n. i

n = 1

PV. i

Lãi kép

FVn = PV(1 + i)n

PV = FVn(1 + i)-n

n = ln

FVPV

ln(1 + i)

i = �FV�

PV�

��

− 1

DÒNG TIỀN

I. GIÁ TRỊ TIỀN TỆ TRONG TƯƠNG LAI (FVAn):

1. DÒNG TIỀN CUỐI KỲ:

Dòng tiền không đều:

FVAn = CF1(1 + i)n-1 + CF2(1 + i)n-2 + … + CF n-1(1 + i) + CFn(1 + i)0

Dòng tiền đều: CFt = CF

���� = ��(� + �)� − �

�

Hệ quả:

CF = FVA��

(� � �)� � �

n = ����

��� ���

� ��

��(� � �)

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 2

2. DÒNG TIỀN ĐẦU KỲ:

Dòng tiền không đều:

FVADn = CF1(1 + i)n + CF2(1 + i)n - 1 + … + CF n-1(1 + i)2 + CFn(1 + i)

Dòng tiền đều: CFt = CF

����� = ��(� + �)� − �

�(� + �)

II. GIÁ TRỊ HIỆN TẠI (PVAn)

1. DÒNG TIỀN CUỐI KỲ:

Dòng tiền không đều:

PVA = CF1(1 + i)-1 + CF2(1 + i)-2 + … + CFn-1(1 + i)- (n - 1) + CFn(1 + i)-n

Dòng tiền đều: CFt = CF

��� = ��� − (� + �)� �

�

Hệ quả:

CF = PVA��

�� (� � �)� �

n = ���

��

��� ��� .��

��(� � �)

2. DÒNG TIỀN ĐẦU KỲ:

Dòng tiền không đều:

PVADn = CF1 + CF2(1 + i)-1 + … + CF n-1(1 + i)- (n - 2) + CFn(1 + i)- (n - 1)

Dòng tiền đều: CFt = CF

����� = ��� − (� + �)� �

�(� + �)

3. GHÉP LÃI LIÊN TỤC:

��� = ��(� + �

�)� .�

��� = ��

(� +�

� )� .�

i: Lãi suất một kỳ

n: Số kỳ

m: Số lần tính lãi mỗi kỳ

Tính lãi suất bằng phương pháp nội suy:

+ Tìm theo hệ số hiện tại:

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 3

i = i� + hệ số hiện tại của i� − hệ số hiện tại của i

hệ số hiện tại của i� − hệ số hiện tại của i�(i� − i�)

+ Tìm theo hệ số tương lai:

i = i� + hệ số tương lai của i − hệ số tương lai của i�

hệ số tương lai của i� − hệ số tương lai của i�(i� − i�)

Với: i1 < i < i2

Một số lưu ý khi tính FV:

Sự tương ứng giữa i & n

Giá trị tương lai cần tính là lần xuất hiện cuối cùng của CF

n là số lần xuất hiện CF

Ví dụ: (n + 2) lần xuất hiện CF

FV = CF(1 + i)�� � − 1

i= CF

(1 + i)�� � − 1

i(1 + i) + CF

Dòng tiền có thể không xuất hiện ở cuối năm một

Một số lưu ý khi tính PV:

Sự tương ứng giữa i & n

Giá trị hiện tại cần tính luôn xuất hiện cách lần đầu tiên một kỳ

n là số lần xuất hiện CF

Ví dụ: (n + 1) lần xuất hiện CF

PV = CF1 − (1 + i)� (�� �)

i

Dòng tiền có thể không xuất hiện ở cuối năm một

LÃI SUẤT DANH NGHĨA – LÃI SUẤT HIỆU DỤNG

� + � = (� + �

� �)� �

� = � �( √� + �� �

− �)

r: Lãi suất danh nghĩa

i: Lãi suất hiệu dụng

m � = Thời gian phát biểu của lãi suất danh nghĩa (r)

Thời gian tính lãi

m � = Thời gian cần tìm của lãi suất hiệu dụng (i)

Thời gian tính lãi

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 4

LÃI SUẤT TƯƠNG ĐƯƠNG

(� + ��) = (� + ��)��ờ� ���� �ủ� ����ờ� ���� �ủ� ��

LÃI SUẤT DANH NGHĨA – LÃI SUẤT THỰC

Dòng tiền thực tại ngày t= Dòng tiền danh nghĩa tại ngày t

(1 + tỷ lệ lạm phát)�

(1 + lãi suất danh nghĩa) = (1 + lãi suất thực)(1 + tỷ lệ lạm phát)

Lãi suất đáo hạn (YTM) là thước đo thu nhập đầu tư hằng năm từ lúc mua đến lúc đáo hạn của trái phiếu. YTM dựa trên cơ sở so sánh số tiền bỏ ra mua trái phiếu với dòng tiền thu được từ trái phiếu. YTM là suất chiết khấu làm cho giá trị hiện tại của dòng tiền thu được bằng với giá mua trái phiếu.

� = �� − (� + ��� )� �

���+

�

(� + ��� )�

Lãi suất coupon là lãi suất danh nghĩa được ghi trên bề mặt của trái phiếu, đây là lãi suất cố định trên mệnh giá mà nhà phát hành cam kết tính lãi trả cho trái chủ.

Lãi cuống phiếu (I) = Lãi suất cuống phiếu (i) × M ệnh giá (M )

Lãi suất hiện hành (CY) là thước đo để so sánh giữa lợi tức hằng năm của trái phiếu mà nhà đầu tư nhận được với số tiền nhà đầu tư phải bỏ ra để mua trái phiếu mà không tính đến thời hạn còn lại của trái phiếu.

�� =�ã� ��ấ� ��ố�� ���ế� × � ệ�� ��á

��á ��ị ��ị ��ườ�� ��ệ� �à��=

��á� �ứ�

��á ��ị ��ị ��ườ��=

�

��

a / b net c

a: Tỷ lệ chiết khấu cho người mua thanh toán sớm

b: Số ngày hưởng chiết khấu

c: Số ngày đáo hạn thanh toán

Tính đơn:

�(�ỳ) =�ỷ �ệ ���ế� ��ấ�

� − �ỷ �ệ ���ế� ��ấ�

�ố ��à� ����� �ỳ

��ờ� �ạ� ����� ��á� − ��ờ� ���� �ưở�� ���ế� ��ấ�

Tính kép:

�(�ỳ) = (� +�ỷ �ệ ���ế� ��ấ�

� − �ỷ �ệ ���ế� ��ấ�)

�ố ��à� ����� �ỳ��ờ� �ạ� ����� ��á�� ��ờ� ���� �ưở�� ���ế� ��ấ� − �

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 5

ỨNG DỤNG THỜI GIÁ TIỀN TỆ

1. Giá trị hiện tại ròng:

��� = ����

(� + �)�

�

�� �

− �

2. Tỷ suất sinh lời nội bộ IRR:

��� = ��� +���

(� + ����)�+

���

(� + ����)�+ ⋯ +

���

(� + ����)�= �

��� = ����

(� + ���)�= �

�

�� �

Tính IRR bằng phương pháp nội suy:

��� = �� +����

|����|+ |����|(�� − ��)

NPV1 > 0 chọn i2 > i1

NPV1 < 0 chọn i2 < i1

3. Tỷ suất hoàn vốn nội bộ điều chỉnh:

���� = ���

��

�

− �

+ FV: Giá trị tương lai của dòng tiền vào

+ PV: Giá trị hiện tại của vốn đầu tư

4. Thời gian hoàn vốn:

�� = �ố �ă� ��ướ� ��ờ� ���� ��à� �ố� +�ố ��ề� �ố� ��ư� đượ� ��à�

�ò�� ��ề� ��á� ���� �à� �ă� ��à� �ố�

Cách xác định thời gian hoàn vốn có chiết khấu (DPP) tương tự như cách tính PP. Đầu tiên tính dòng tiền chiết khấu sau đó tính dòng tiền chiết khấu cộng dồn luỹ tiến cho đến khi kết thúc dự án.

ĐỊNH GIÁ CHỨNG KHOÁN

1. Định giá trái phiếu:

Các quy ước chung vể trái phiếu:

P0: Giá trị định giá lý thuyết của trái phiếu

n: Thời gian đáo hạn của trái phiếu

FV: Mệnh giá trái phiếu

i: Lãi suất ghi trên trái phiếu

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 6

rd: Lãi suất yêu cầu của nhà đầu tư (tỷ lệ chiết khấu một kỳ hay là tỷ lệ sinh lời cần thiết của trái phiếu)

I: Lợi tức (trái tức) hằng năm của trái phiếu là: I = M x i

Trái phiếu có kỳ hạn được hưởng lãi định kỳ (trái phiếu coupon):

�� = �[� − (� + ��)� �]

��+

�

(� + ��)�

Trái phiếu trả lãi định kỳ 6 tháng một lần và hoàn vốn khi đáo hạn:

�� =�

�

�� − �� +��

� �� ��

�

��

�

+�

(� +��

� )��

Trái phiếu tích luỹ:

Với phương pháp tính lãi đơn:

�� =� (� + �. �)

(� + ��)�

Với phương pháp tính lãi kép:

�� =� (� + �)�

(� + ��)�

Trái phiếu chiết khấu:

�� =�

(� + ��)�

Trái phiếu vĩnh cửu:

�� =�

(� + ��)�+

�

(� + ��)�+ ⋯ +

�

(� + ��)�=

�

��

2. Mô hình chiết khấu dòng tiền:

Một số quy ước chung:

Dt: Số tiền cổ đông sẽ nhận được ở năm thứ t

r: Tỷ lệ sinh lời cần thiết của cổ phiếu

P0: Giá cổ phiếu

Mô hình chiết khấu dòng cổ tức (Dividend Discount Model – DDM)

�� =��

(� + �)�+

��

(� + �)�+

��

(� + �)�+ ⋯ +

��

(� + �)�

Cổ phiếu ưu đãi:

�� =��

��

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 7

Dp: Cổ tức của cổ phiếu ưu đãi

rp: Tỷ suất sinh lời yêu cầu của nhà đầu tư

Cổ phiếu thường:

Bán lại ở năm cuối cùng:

r� =Cổ tức+ (Giá cuối năm − Giá đầu năm )

Giá đầu năm=

D� + (P� − P�)

P�

�� =��

� + ��+

��

� + ��

Bán tại thời điểm bất kỳ:

�� =��

(� + ��)�+

��

(� + ��)�+ ⋯ +

��

(� + ��)�+

��

(� + ��)�

re: Tỷ suất sinh lời yêu cầu của nhà đầu tư

Sử dụng mô hình Gordon:

�� =��(� + �)

�� − �=

��

�� − �

(Điều kiện: re > g)

g: tốc độ tăng trưởng cổ tức trong tương lai

��

��=

��

��= � + �

Cổ phiếu có dòng cổ tức tăng trưởng không đều:

+ Từ năm 1 đến năm n: cổ tức tăng trưởng không đều

+ Từ năm n + 1 đến ∞: cổ tức tăng trưởng đều

�� =��

(� + ��)�+

��

(� + ��)�+ ⋯ +

��

(� + ��)�+ �

��� �

(�� − �).

�

(� + ��)��

Công ty chia cổ tức theo 2 giai đoạn tăng trưởng g1 và g2:

+ Từ năm 1 đến năm n: cổ tức tăng trưởng với tốc độ g1

+ Từ năm n + 1 đến ∞: cổ tức tăng trưởng với tốc độ g2

�� =��

(� + ��)�+

��

(� + ��)�+ ⋯ +

��

(� + ��)�+ �

��� �

(�� − ��).

�

(� + ��)��

(Trong đó Dj = Dj-1(1 + gj) với j = (1; n))

��� �

(�� − ��)=

��(� + ��)

(�� − ��)=

��(� + ��)�(� + ��)

(�� − ��)

Mô hình chiết khấu ngân lưu doanh nghiệp (FCFF – Free Cash Flow to Firm Discount Model)

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 8

� = ������

(� + ����)�

�

�� �

� =�����

(� + ����)�+

�����

(� + ����)�… +

�����

(� + ����)�+

������ �

(���� − �).

�

(� + ����)�

Định giá cổ phiếu từ giá trị doanh nghiệp:

� =��á ��ị ����� ����ệ� (�) − �ợ − �ố� �ổ ��ầ� ư� đã�

�ố �ượ�� �ổ ��ầ� ��ườ�� đ��� �ư� �à��

Mô hình chiết khấu ngân lưu chủ sở hữu (FCFE – Free Cash Flow to Equity Discount Model)

�� = ������

(� + ��)�

�

�� �

Giá trị 1 cổ phiếu của doanh nghiệp:

� =�� − �ố� �ổ ��ầ� ư� đã�

�ố �ượ�� �ổ ���ế� ��ườ�� đ��� �ư� �à��

Một vài công thức khác:

Tốc độ tăng trưởng (g) = ROE x Tỷ lệ lợi nhuận giữ lại

Tỷ lệ lợi nhuận giữ lại (Plowback Ratio) = 1 – Tỷ lệ chia cổ tức (Dividend Payout Ratio)

��� =Lợi nhuận sau thuế

Vốn chủ sở hữu bình quân

��� =EPS

Giá trị sổ sách của m ỗi cổ phần

���� =Lợi nhuận sau thuế − Cổ tức ưu đãi

Vốn cổ phần thường bình quân

ROCE (Return On Common Equity): Suất sinh lời trên vốn cổ phần thường

��� (�������� ��� �����) =��� − �� − ��

��

Trong đó: EAT (Earnings After Taxes): Lợi nhuận sau thuế

PD (Preferred Dividend): Cổ tức của cổ phần ưu đãi

RE (Retained Earnings): Lợi nhuận giữ lại

NS (Number of Shares): Tổng số cổ phần đang lưu hành

��� =��� − ��

��

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 9

�������� ������ ����� =���

���

CHƯƠNG 3: LỢI NHUẬN VÀ RỦI RO I. Lợi nhuận và rủi ro của một khoản đầu tư:

1. Tỷ suất sinh lời của một chứng khoán:

� =�� + (�� − ��)

��

r: Tỷ suất sinh lời mong đợi trong suốt thời kỳ t

Pt: Giá của chứng khoán trong kỳ t

P0: Giá của chứng khoán trong kỳ 0

Ct: Lưu lượng tiền mặt nhận được của chứng khoán từ t0 đến t1

Tỷ suất sinh lời kỳ vọng:

�(�) = � �� ∗ ��

�

�� �

E(A + B) = E(A) + E(B)

Phương pháp trung bình cộng:

�� =�

�(�� + �� + ⋯ + ��)

Phương pháp trung bình nhân:

�� = �(� + ��)(� + ��) … (� + ��)�

− �

2. Phương sai (��) – Độ lệch chuẩn (�):

�� = � [�� − �(�)]� ∗ ��

�

�� �

�� =�

� − �� (�� − ��)�

�

�� �

3. Hệ số biến thiên (Coefficient of Variation):

�� =�

�(��)

4. Mối quan hệ giữa lợi nhuận và rủi ro:

Suấtsinhlời yêu cầu đối với m ột khoản đầu tư có rủi ro= Suấtsinhlời phi rủi ro+ M ức đền bù rủi ro

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 10

Suấtsinhlời có thể đạt được của khoản đầu tư= Suấtsinhlời trung bình (kỳ vọng) + M ức tác động của rủi ro

II. Lợi nhuận và rủi ro của danh mục đầu tư:

1. Tỷ suất sinh lời của danh mục đầu tư:

�(��) = � ����

�

�� �

2. Rủi ro của danh mục đầu tư:

(��) = � ���� − ������

∗ ��

�

�� �

3. Đồng phương sai (Covarian):

����� = � ��[�� − �(��)]

�

�� �

��� − ������

Pi: Xác suất xảy ra tỷ suất sinh lời dự kiến thứ i

E(RPi): Tỷ suất sinh lời của danh mục đầu tư theo điều kiện i

E(R��): Tỷ suất sinh lời trung bình của danh mục đầu tư

σ2: Phương sai của danh mục đầu tư

Nếu như các tình huống xảy ra có xác suất như nhau thì đồng phương sai:

����� =∑ [�� − �(��)]��� − �������

�� �

� − �

Nếu như các tình huống đầu tư có xác suất xảy ra như nhau và số lượng khoản đầu tư trong danh mục đủ lớn:

����� =∑ [�� − �(��)]��� − �������

�� �

�

4. Hệ số tương quan:

��� =�����

����

(-1 ≤ ρij ≤ 1)

Phương sai của danh mục n tài sản đầu tư:

��� = � ��

����

�

�� �

+ � � �����������

�

�� �

�

�� �

5. Mô hình định giá tài sản vốn (CAPM)

RA = Rf + βA(RM – Rf)

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 11

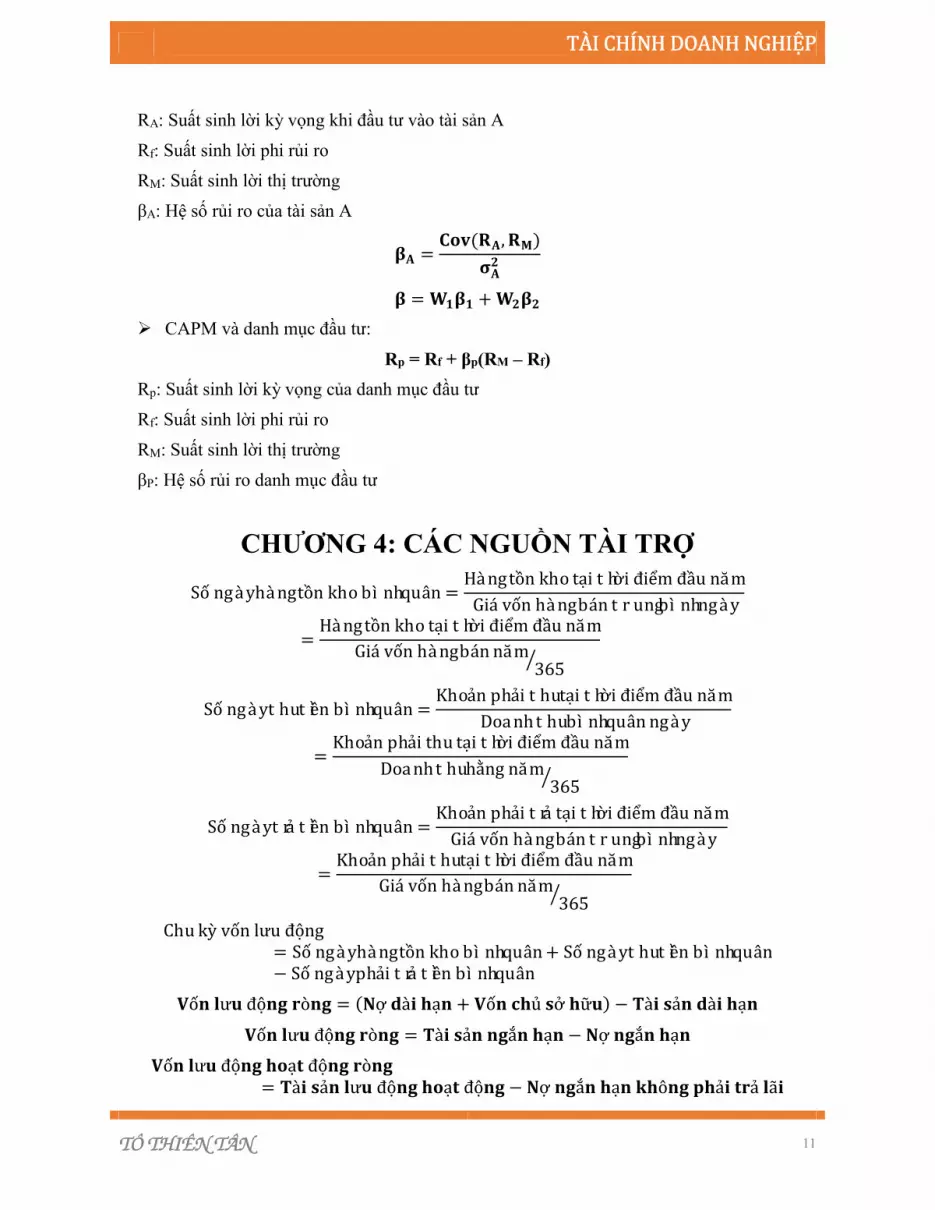

RA: Suất sinh lời kỳ vọng khi đầu tư vào tài sản A

Rf: Suất sinh lời phi rủi ro

RM: Suất sinh lời thị trường

βA: Hệ số rủi ro của tài sản A

�� =���(��, �� )

���

� = ���� + ����

CAPM và danh mục đầu tư:

Rp = Rf + βp(RM – Rf)

Rp: Suất sinh lời kỳ vọng của danh mục đầu tư

Rf: Suất sinh lời phi rủi ro

RM: Suất sinh lời thị trường

βP: Hệ số rủi ro danh mục đầu tư

CHƯƠNG 4: CÁC NGUỒN TÀI TRỢ

Số ngày hàng tồn kho bình quân =Hàng tồn kho tại thời điểm đầu năm

Giá vốn hàng bán trung bình ngày

=Hàng tồn kho tại thời điểm đầu năm

Giá vốn hàng bán năm365

�

Số ngày thu tiền bình quân =Khoản phải thu tại thời điểm đầu năm

Doanh thu bình quân ngày

=Khoản phải thu tại thời điểm đầu năm

Doanh thu hằng năm365

�

Số ngày trả tiền bình quân =Khoản phải trả tại thời điểm đầu năm

Giá vốn hàng bán trung bình ngày

=Khoản phải thu tại thời điểm đầu năm

Giá vốn hàng bán năm365

�

Chu kỳ vốn lưu động= Số ngày hàng tồn kho bình quân + Số ngày thu tiền bình quân− Số ngày phải trả tiền bình quân

�ố� �ư� độ�� �ò�� = (�ợ �à� �ạ� + �ố� ��ủ �ở �ữ�) − �à� �ả� �à� �ạ�

�ố� �ư� độ�� �ò�� = �à� �ả� ��ắ� �ạ� − �ợ ��ắ� �ạ�

�ố� �ư� độ�� ��ạ� độ�� �ò��= �à� �ả� �ư� độ�� ��ạ� độ�� − �ợ ��ắ� �ạ� ��ô�� ��ả� ��ả �ã�

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 12

�ợ ��ắ� �ạ� ��ô�� ��ả� ��ả �ã�= �ợ ��ắ� �ạ� − ��� ��ắ� �ạ� − �ợ �à� �ạ� ��ả� ��ả �ỳ �ớ�

Thư giá =Giá trị vốn cổ phần theo m ệnh giá, thặng dư vốn và lợi nhuận giữ lại

Số lượng cổ phần thường

Thặng dư vốn = (Giá phát hành− M ệnh giá) × Số lượng cổ phần phát hành

Thặng dư vốn cổ phần= (Giá bán bình quân gia quyền − Giá mua bình quân gia quyền)× Số lượng cổ phiếu quỹ bán ra

Chiết khấu thương phiếu:

� = � −�. �. �

���

M: Số tiền thu được khi đem thương phiếu đi chiết khấu

V: Giá trị ghi trên thương phiếu (mệnh giá)

i: Lãi suất chiết khấu (tính theo năm)

n: Số ngày chiết khấu

CHƯƠNG 5: CHI PHÍ SỬ DỤNG VỐN I. Chi phí sử dụng vốn vay:

Ngắn hạn:

�� = (� +�

�)� − �

r: Lãi suất tiền vay một năm

m: Số kỳ tính lãi trong năm

Trái phiếu trả lãi định kỳ:

� = ��

(� + ��)�+

��

(� + ��)�

�

�� �

P: Giá phát hành trái phiếu trên thị trường

rd: Chi phí sử dụng nợ phát hành trái phiếu (tính theo năm)

Trái phiếu không trả lãi:

� =��

(� + ��)�

Trái phiếu có điều khoản thu hồi:

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 13

� = ��

(� + ��)�+

��

(� + ��)�

�

�� �

PC: Giá trái phiếu được thu hồi

II. Chi phí sử dụng vốn chủ sở hữu:

Cổ phần ưu đãi:

�� =��

��

Pp: Giá hiện tại của cổ phần ưu đãi

Dp: Cổ tức cổ phần ưu đãi

Pp = Giá phát hành cổ phần ưu đãi x (1 – % phí phát hành cổ phần ưu đãi)

= Giá phát hành cổ phần ưu đãi – Chi phí phát hành cổ phần ưu đãi

Chí phí sử dụng vốn cổ phần thường (re)

P� =D�

(1 + r�)�+

D�

(1 + r�)�+ ⋯ +

D�

(1 + r�)�

↔ P =D�

r� − g→ �� =

��

�+ �

re: Tỷ suất sinh lời cần thiết của cổ phần thường (chi phí sử dụng vốn cổ phần thường của công ty)

g: Tỷ lệ tăng trưởng đều hằng năm của cổ tức

Dj: Cổ tức dự kiến chia cuối năm thứ nhất (Dj = D0(1 + g)j)

D0: Cổ tức năm hiện tại

��� =��

��(� − �)+ �

��� =��

�� − �+ �

F: Tỷ lệ chi phí phát hành tính trên giá bán mỗi cổ phiếu

H: Chi phí phát hành mới

Tỷ suất sinh lời kỳ vọng theo mô hình CAPM

�� = �� + ��(�� − ��)

re: Chi phí sử dụng vốn cổ phần thường

rf: Lãi suất phi rủi ro

rm: Tỷ suất lợi nhuận thị trường theo danh mục ngành (rm = rf + phần bù rủi ro)

βi: Hệ số rủi ro hệ thống của tài sản I đầu tư so với rủi ro bình quân của thị trường

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 14

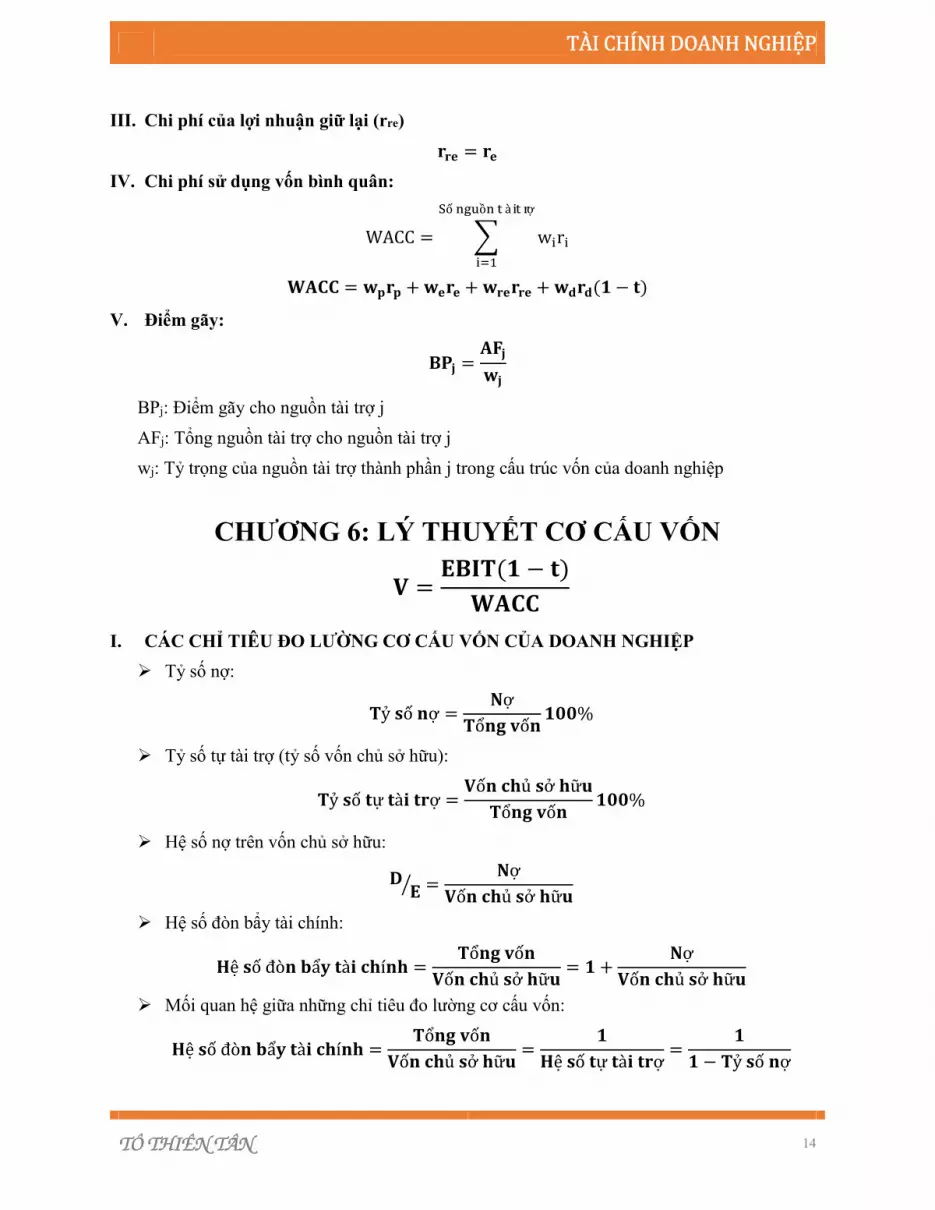

III. Chi phí của lợi nhuận giữ lại (rre)

��� = ��

IV. Chi phí sử dụng vốn bình quân:

WACC = � w�r�

�ố ���ồ� �à� ��ợ

�� �

���� = ���� + ���� + ������ + ����(� − �)

V. Điểm gãy:

��� =���

��

BPj: Điểm gãy cho nguồn tài trợ j

AFj: Tổng nguồn tài trợ cho nguồn tài trợ j

wj: Tỷ trọng của nguồn tài trợ thành phần j trong cấu trúc vốn của doanh nghiệp

CHƯƠNG 6: LÝ THUYẾT CƠ CẤU VỐN

� =����(� − �)

����

I. CÁC CHỈ TIÊU ĐO LƯỜNG CƠ CẤU VỐN CỦA DOANH NGHIỆP

Tỷ số nợ:

�ỷ �ố �ợ =�ợ

�ổ�� �ố����%

Tỷ số tự tài trợ (tỷ số vốn chủ sở hữu):

�ỷ �ố �ự �à� ��ợ =�ố� ��ủ �ở �ữ�

�ổ�� �ố����%

Hệ số nợ trên vốn chủ sở hữu:

��� =

�ợ

�ố� ��ủ �ở �ữ�

Hệ số đòn bẩy tài chính:

�ệ �ố đò� �ẩ� �à� ��í�� =�ổ�� �ố�

�ố� ��ủ �ở �ữ�= � +

�ợ

�ố� ��ủ �ở �ữ�

Mối quan hệ giữa những chỉ tiêu đo lường cơ cấu vốn:

�ệ �ố đò� �ẩ� �à� ��í�� =�ổ�� �ố�

�ố� ��ủ �ở �ữ�=

�

�ệ �ố �ự �à� ��ợ=

�

� − �ỷ �ố �ợ

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 15

II. QUAN ĐIỂM TRUYỀN THỐNG:

�� =�ợ� ���ậ� ���� ��� �ổ đô�� ��ườ��

��á ��ị ��ườ�� �ủ� �ổ ��ầ� ��ườ��=

��� − �� − ��

��

�� =�ã� ���

��á ��ị �ủ� ���ả� �ợ ���=

�ợ� ���ậ� ��� ��ủ �ợ

��á ��ị ��ườ�� �ủ� �ợ

Giá thị trường của doanh nghiệp= Giá thị trường của vốn chủ sở hữu + Giá thị trường của nợ

��á ��ị ��ườ�� �ủ� ����� ����ệ� =Lợi nhuận dành cho chủ nợ và chủ sở hữu

WACC

� =����(� − �)

����=

��� + �(� − �)

����

III. CÁCH TIẾP CẬN LỢI NHUẬN HOẠT ĐỘNG RÒNG:

Trong môi trường không thuế:

V =EBIT

WACC

Trong môi trường có thuế:

V =EBIT(1 − t)

WACC

EBIT: Lợi nhuận hoạt động

EBIT(1 – t) = NOI: Lợi nhuận hoạt động ròng

IV. LÝ THUYẾT MM:

Trong môi trường không thuế:

�� = �� = �� + ��

�� = ���� + (���� − ��)�

�

(WACC − r�)�

� là chi phí rủi ro tài chính, hay lợi tức cổ đông yêu cầu tăng thêm để bù cho rủi

ro của đòn bẩy tài chính

Trong môi trường có thuế:

PV�������

=D�r��

T�

(1 + r��)�→�

=D�r��

T�

r��

= D�T�

�� = �� + ����

�� = ���� + (���� − ��)�

�(� − �)

V. LÝ THUYẾT ĐÁNH ĐỔI CẤU TRÚC VỐN:

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 16

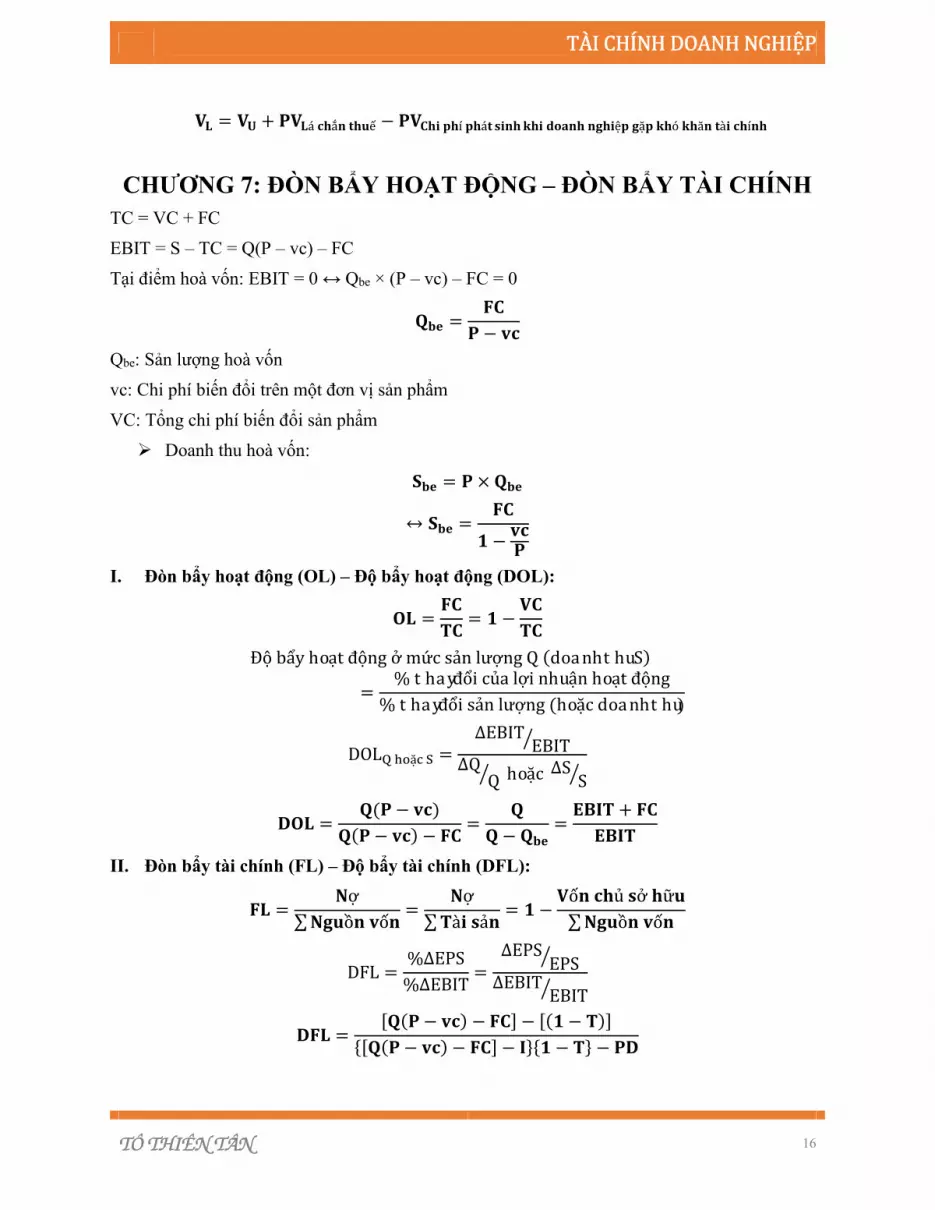

�� = �� + ���á ��ắ� ���ế − ����� ��í ��á� ���� ��� ����� ����ệ� �ặ� ��ó ��ă� �à� ��í��

CHƯƠNG 7: ĐÒN BẨY HOẠT ĐỘNG – ĐÒN BẨY TÀI CHÍNH

TC = VC + FC

EBIT = S – TC = Q(P – vc) – FC

Tại điểm hoà vốn: EBIT = 0 ↔ Qbe × (P – vc) – FC = 0

��� =��

� − ��

Qbe: Sản lượng hoà vốn

vc: Chi phí biến đổi trên một đơn vị sản phẩm

VC: Tổng chi phí biến đổi sản phẩm

Doanh thu hoà vốn:

��� = � × ���

↔ ��� =��

� −���

I. Đòn bẩy hoạt động (OL) – Độ bẩy hoạt động (DOL):

�� =��

��= � −

��

��

Độ bẩy hoạt động ở m ức sản lượng Q (doanh thu S)

=% thay đổi của lợi nhuận hoạt động

% thay đổi sản lượng (hoặc doanh thu)

DOL� ��ặ� � =∆EBIT

EBIT�

∆QQ� hoặc ∆S

S�

��� =�(� − ��)

�(� − ��) − ��=

�

� − ���=

���� + ��

����

II. Đòn bẩy tài chính (FL) – Độ bẩy tài chính (DFL):

�� =�ợ

∑ ���ồ� �ố�=

�ợ

∑ �à� �ả�= � −

�ố� ��ủ �ở �ữ�

∑ ���ồ� �ố�

DFL =%∆EPS

%∆EBIT=

∆EPSEPS�

∆EBITEBIT�

��� =[�(� − ��) − ��]− [(� − �)]

{[�(� − ��) − ��]− �}{� − �} − ��

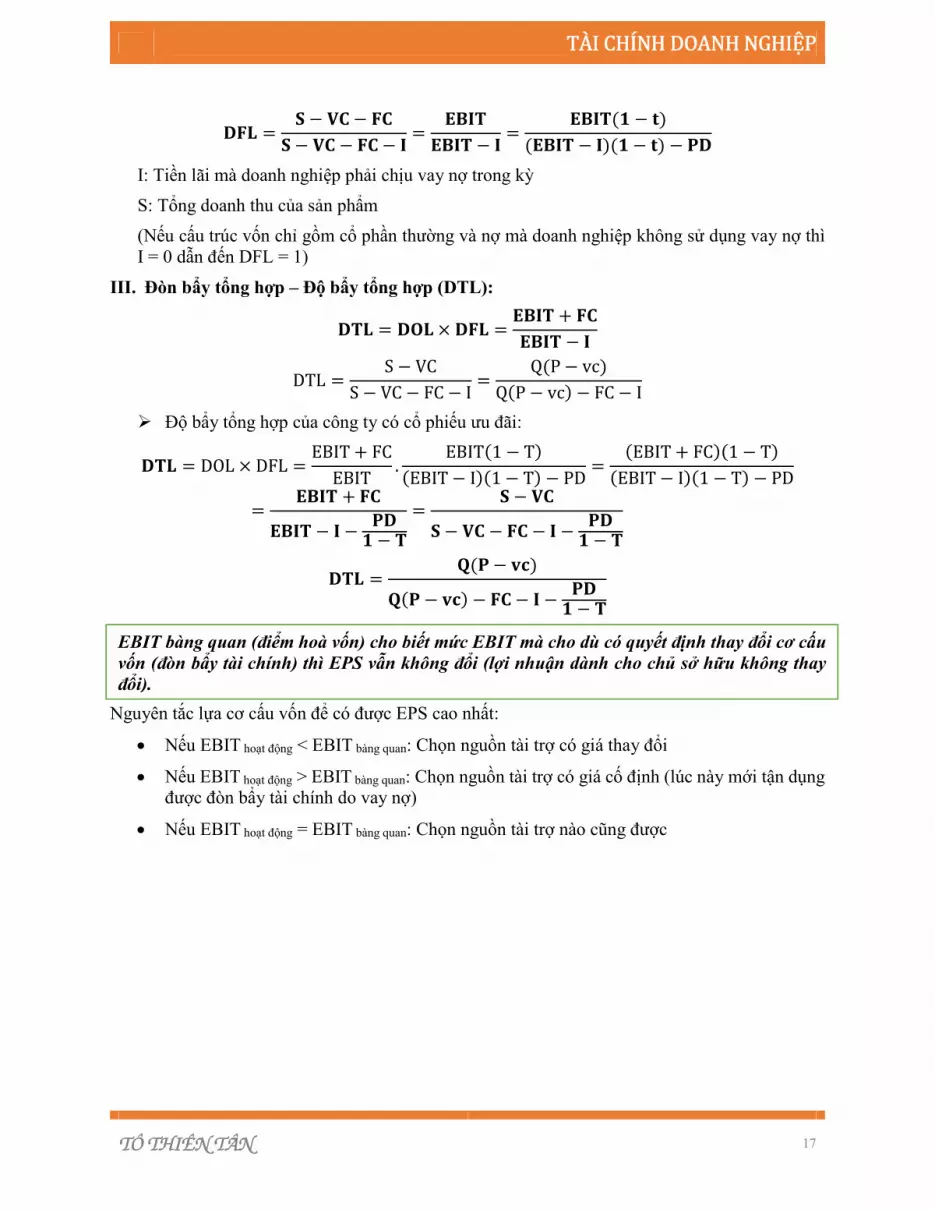

TÀI CHÍNH DOANH NGHIỆP

TÔ THIÊN TÂN 17

��� =� − �� − ��

� − �� − �� − �=

����

���� − �=

����(� − �)

(���� − �)(� − �) − ��

I: Tiền lãi mà doanh nghiệp phải chịu vay nợ trong kỳ

S: Tổng doanh thu của sản phẩm

(Nếu cấu trúc vốn chỉ gồm cổ phần thường và nợ mà doanh nghiệp không sử dụng vay nợ thì I = 0 dẫn đến DFL = 1)

III. Đòn bẩy tổng hợp – Độ bẩy tổng hợp (DTL):

��� = ��� × ��� =���� + ��

���� − �

DTL =S − VC

S − VC − FC − I=

Q(P − vc)

Q(P − vc) − FC − I

Độ bẩy tổng hợp của công ty có cổ phiếu ưu đãi:

��� = DOL × DFL =EBIT + FC

EBIT.

EBIT(1 − T)

(EBIT − I)(1 − T) − PD=

(EBIT + FC)(1 − T)

(EBIT − I)(1 − T) − PD

=���� + ��

���� − � −��

� − �

=� − ��

� − �� − �� − � −��

� − �

��� =�(� − ��)

�(� − ��) − �� − � −��

� − �

Nguyên tắc lựa cơ cấu vốn để có được EPS cao nhất:

Nếu EBIT hoạt động < EBIT bàng quan: Chọn nguồn tài trợ có giá thay đổi

Nếu EBIT hoạt động > EBIT bàng quan: Chọn nguồn tài trợ có giá cố định (lúc này mới tận dụng được đòn bẩy tài chính do vay nợ)

Nếu EBIT hoạt động = EBIT bàng quan: Chọn nguồn tài trợ nào cũng được

EBIT bàng quan (điểm hoà vốn) cho biết mức EBIT mà cho dù có quyết định thay đổi cơ cấu vốn (đòn bẩy tài chính) thì EPS vẫn không đổi (lợi nhuận dành cho chủ sở hữu không thay đổi).