contabilidad de costos de manufaura l a. (1)

TRANSCRIPT

domingo 20 de noviembre de 2022

L.C. JOSÉ LUIS RIVERA TOVAR 1

TOMA DE DECISIONES

CONTABILIDAD

CAPTA CLASIFICA REGISTRA

TÉCNICA

OPERACIONESEMPRESAS

NUEVA INFOR-MACIÓNVERAZ OPORTUNA

EDOS. FINAN-CIEROS

BALANCE GRAL

EDO. RESUL-TADOS

ATRAVEZ

PRODUCIR

IMPORTANTE

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 2

Trabajo para comentar en la siguiente clase:

Desarrollo histórico de las contabilidades de:

Costos, Gerencial, Directiva o de Gestión, y Administrativa.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar

3

CONTABILIDAD FINANCIERA

SISTEMA DE CONTROL DE HECHOS

FINANCIEROS DE UNA EMPRESA. domingo 20 de no

viembre de 2022

L.C. José Luis Rivera Tovar 4

ORIENTADO A PROPORCIONAR

INFORMACION A TERCERAS PERSONASPARA FACILITAR LA

TOMA DE DECISIONES. domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar

5

CONTABILIDAD ADMINISTRATIVA

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 6

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 7

CONTADURÍA:

Disciplina social de CARÁCTER CIENTIFICO, que:

Logra, obtiene, aplica y controla (CONTABILIDAD)Verifica (AUDITORIA)Información Financiera (FINANZAS)Estudia y aplica Leyes Hacendarias (FISCAL)

Respecto a transacciones de todos esos aspectos, realizadas por las entidades, fundamentada en una teoría

específica y a través de un proceso.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 8

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 9

NOTA: CUANDO EN LA CONTABILIDAD SE ESPECIFICA:

“LA SERIE DE ESFUERZOS Y RECURSOS PARA OBTENER ALGO”

O

PROCEDIMIENTOS, SISTEMAS, INFORMES, ETC.,

SE CONOCE COMO:

CONTABILIDAD DE COSTOS.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 10

POR LO QUE SE DEDUCE QUE LA:

CONTABILIDAD DE COSTOS

NO SOLO SE REFIERE A LO FABRILHOY EN DIA SE APLICA A CUALQUIER ACTIVIDAD

ECONÓMICA O NO (COMERCIO, SERVICIO, INDUSTRIA)

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 11

IMPORTANCIA DE LA CONTABILIDAD DE COSTOS

GERENCIA

PARA LA

ACTIVIDADES

PLANEACION CONTROL

HERRAMIENTAS CONTABLES

PROCESO ADMINISTRATIVO

CONTROLPLANEACION EVALUACIÓN

PROPORCIONA

INDISPENSABLES

FASES

domingo 20 de noviembre de 2022 L.C. José Luis Rivera Tovar 12

CONTABILIDAD DE COSTOS

domingo 20 de noviembre de 2022

13

L.C. JOSÉ LUIS RIVERA TOVAR

Trabajo para exponer en la siguiente clase:

Elaborar mapa conceptual de las definiciones de:

Contabilidad financiera,

Contabilidad administrativa

Contabilidad de costos

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 14

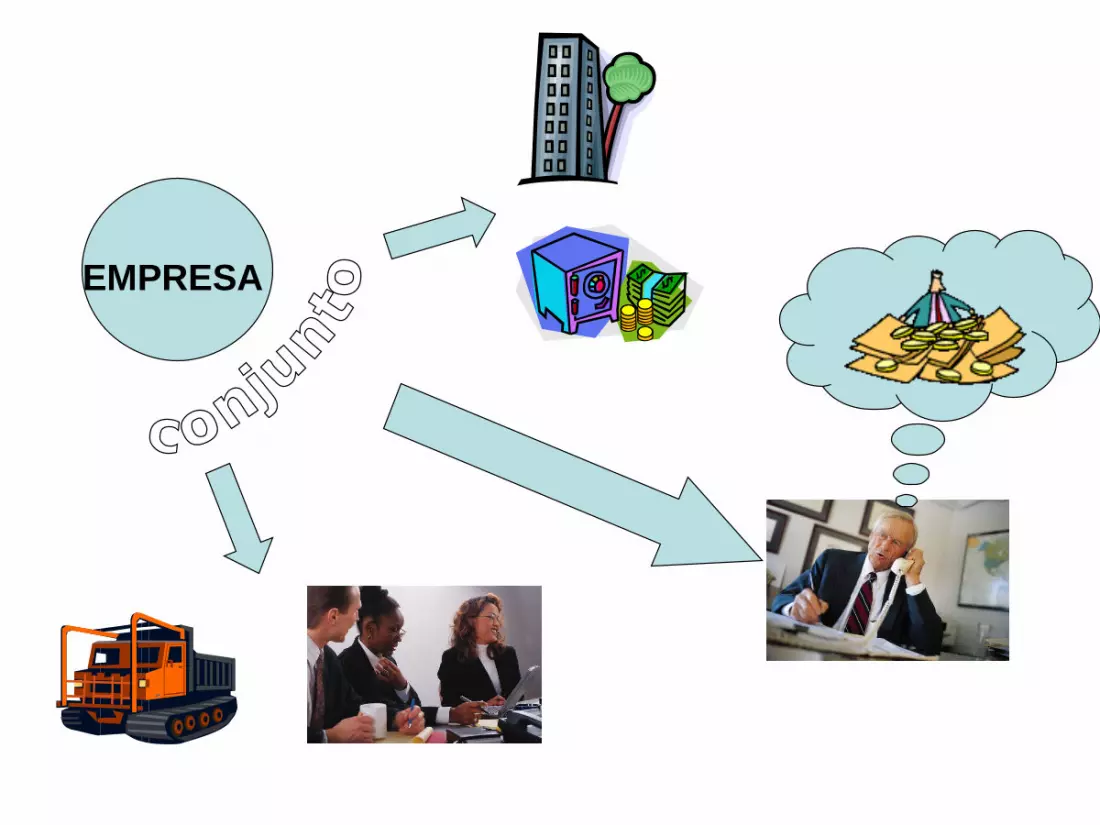

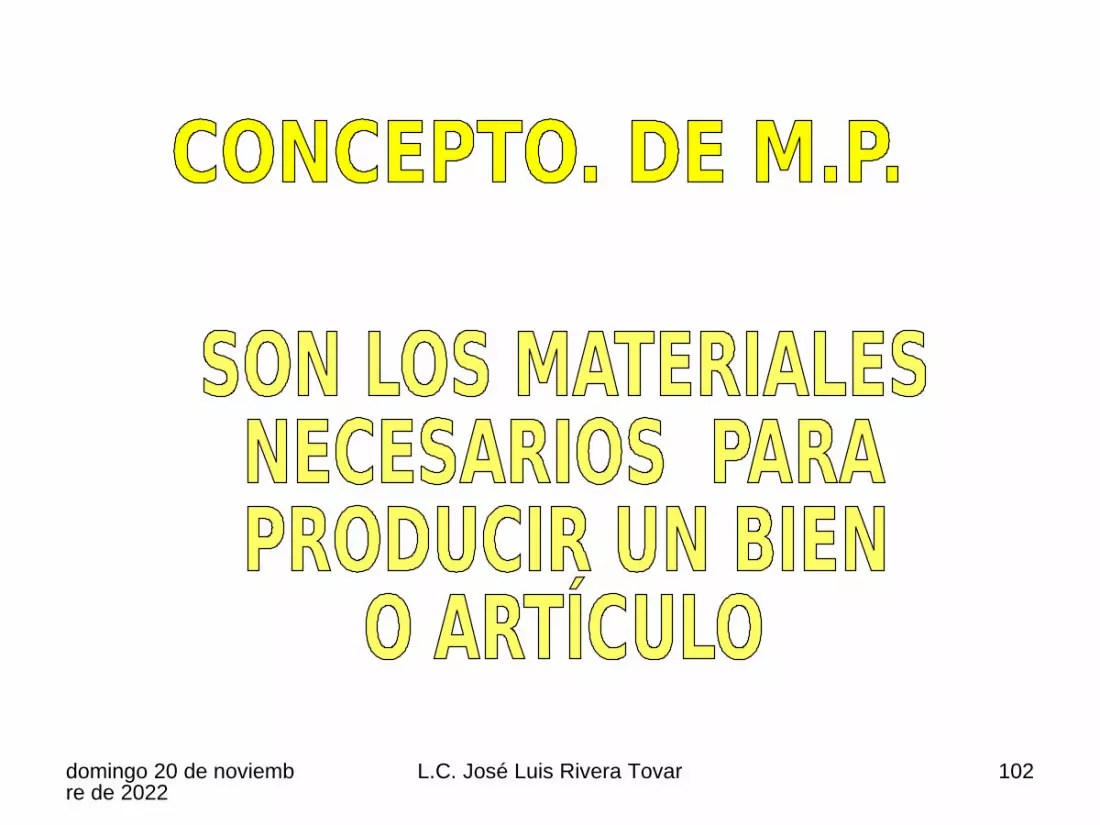

Es una unidad identificable que realiza actividades económicas; constituida por combinación de recursos humanos, recursos naturales y capital, coordinados por una autoridad para tomar decisiones encaminadas a la consecución de fines para los que fue creada

ENTIDAD:

EMPRESA

CON

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 16

EMPRESA

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 18

CLASIFICACIÓN DE LAS EMPRESAS

CLASIFICACIÓN DE LAS EMPRESAS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 19

EMPRESA COMERCIAL

SU PRINCIPAL FUNCIÓN ES ACTUAR COMO INTERMEDIARIOCOMPRA-VENTA

ARTÍCULOSEN LAS MISMAS CONDICIONESdomingo 20 de noviemb

re de 2022L.C. José Luis Rivera Tovar 20

EXTRACCIÓN TRANSFORMACIÓN

COSTO DE PRODUCCIÓN

M.D.S.S.D

.G.I.P.domingo 20 de noviemb

re de 2022L.C. José Luis Rivera Tovar 21

CLASIFICACIÓN DE LAS EMPRESAS

EMPRESA DE TRANSFORMACIÓN

ADQUIERE MATERIALES PARA TRANSFORMARLAS FÍSICA O

QUÍMICAMENTE

OFRECE PRODUCTOS

DIFERENTES AL QUE ADQUIRIÓ

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 22

PÚBLICAS Y PRIVADAS

COSTO DE OPERACIÓN

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 23

Trabajo para comentar y analizar en la siguiente clase:

Traer copia de un organigrama de una

Empresa de transformación

y de una

Empresa comercial

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 24

COMPRA PRODUCCIÓN DIST., ADMON., FINANC.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 25

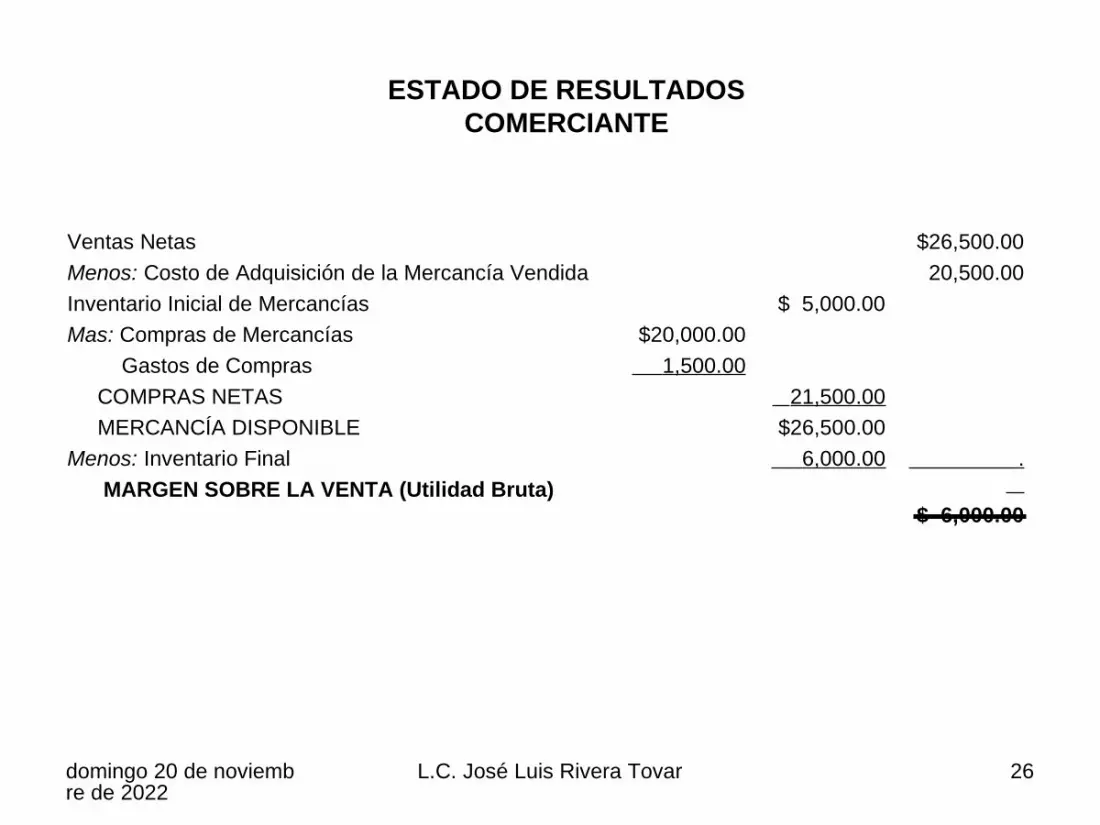

Ventas NetasMenos: Costo de Adquisición de la Mercancía VendidaInventario Inicial de MercancíasMas: Compras de Mercancías Gastos de Compras COMPRAS NETAS MERCANCÍA DISPONIBLEMenos: Inventario Final MARGEN SOBRE LA VENTA (Utilidad Bruta)

$20,000.00 1,500.00

$ 5,000.00

21,500.00$26,500.00

6,000.00

$26,500.0020,500.00

.

$ 6,000.00

ESTADO DE RESULTADOSCOMERCIANTE

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 26

Ventas NetasMenos: Costo de Producción de lo Vendido Inventario Inicial de Productos Terminados Costo Incurrido de Producción: Inventario Inicial de MaterialesMas: Compras de Materiales Gastos de Compras MATERIALES DISPONIBLESMenos: Inventario Final de Materiales MATERIALES UTILIZADOS Sueldos y Salarios Directos Gastos Indirectos de Producción COSTO DE PROD. TERMINADOS DISP.Menos: Inventario Final de Productos Terminados MARGEN SOBRE LA VENTA (Utilidad Bruta)

$ 3,000.0010,500.00

1,000.00$14,500.00

4,000.0010,500.00

6,000.00 5,000.00

$ 5,000.0021,500.00

.

$26,500.00 6,000.00

$26,500.0020,500.00

.

$ 6,000.00

ESTADO DE RESULTADOSINDUSTRIA

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 27

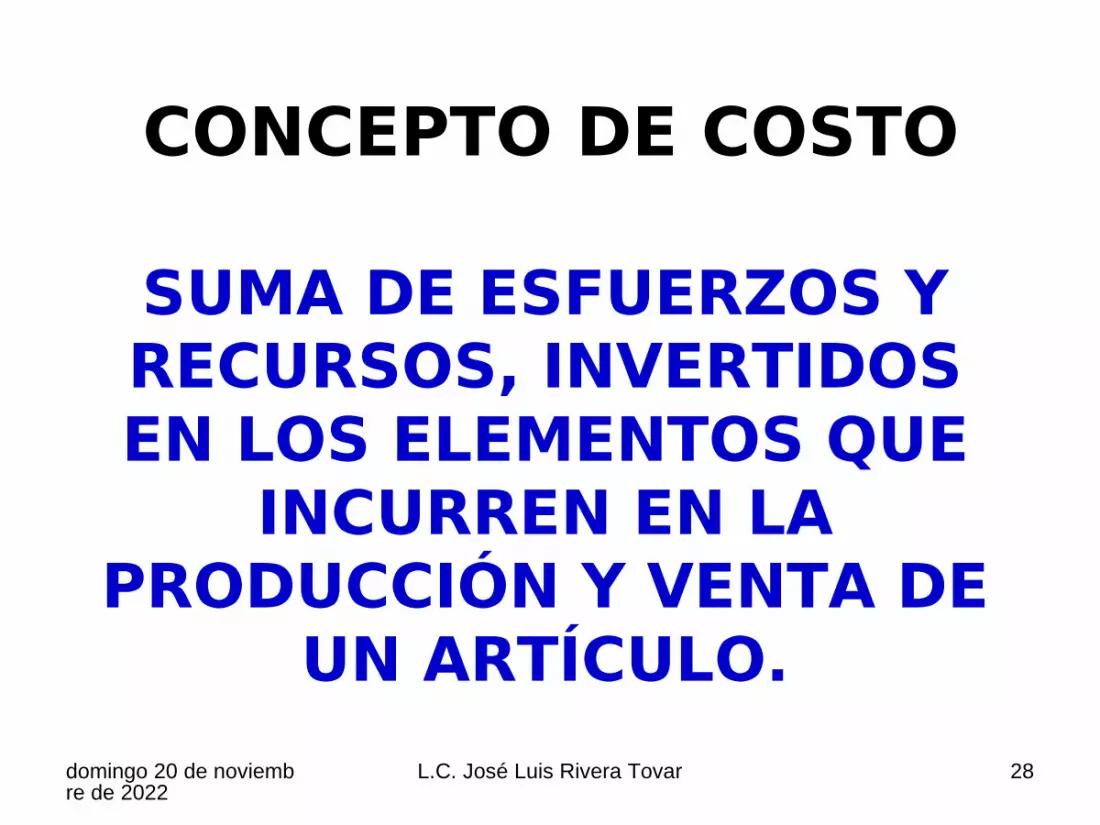

CONCEPTO DE COSTO

SUMA DE ESFUERZOS Y RECURSOS, INVERTIDOS EN LOS ELEMENTOS QUE

INCURREN EN LA PRODUCCIÓN Y VENTA DE

UN ARTÍCULO.domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 28

COSTO DE INVERSIÓN COSTO DE UN BIEN, FORMADO

POR EL CONJUNTO DE:

RELIZADOS

PRODUCIR ALGOPARA

ESFUERZOS RECURSOSY

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 29

COSTO DE INVERSIÓNREPRESENTA:

FACTORES TÉCNICOS MEDIBLES EN DINERO

INTERVIENEN EN LA PRODUCCIÓN

LOS

QUE

EJEM. M.D. S.S. G.I.

(RECUPERABLES ATRAVÉS DEL PRECIO DE VTA.)

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 30

EJEM.

CIERTA CLASE DE MATERIALES

M.D.

Nº DE HRS. HOMBRES.S.

MAQUINARIA, HERRAMIENTA, ETC.

G.I.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 31

COSTO DE DESPLAZAMIENTOES EL COSTO DE UNA COSA, ES EL DE AQUELLA OTRA COSA QUE FUE

ESCOGIDA EN SU LUGAR.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 32

EJEM.ESTUDIAS ADMON. EN LUGAR DE LA DE MEDICINA.

COSTO DE INVERSIÓN

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 33

COSTO INCURRIDO

REFLEJA VALORES DE INVERSIÓN EFECTUADOS EN UN LAPSO, SIN INCLUIR VALORES DE

PRODUCCION DE OTRO TIEMPO.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 34

SE LE CONOCE CON ESTE NOMBRE, A LA INVERSIÓN DELCOSTO DE PRODUCCIÓN HABIDA EN UN LAPSO

DETERMINADO .

COSTO DE PRODUCCIÓN DEL MES DE MARZO

M.P. 100.00S.S. 200.00G.I. 150.00C.P. 450.00

EJEMPLO

COSTOS FABRILES Y NO FABRILES

COSTO FABRIL O

COSTO DE FABRICACIÓN

MATERIALES (M.P.)

SUELDOS Y SALARIOS (M.0.)

OTROS GASTOS (G.I.)

FORMADO

POR

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 35

COSTOS FABRILES Y NO FABRILES

COSTOS NO FABRILES

INVERSIÓN QUE NO CORRESPONDE A LA PRODUCCION DE ALGUN ARTÍCULO.

EJEM: GASTOS DE COMPRA DE VENTADE ADMÓN., FINANC., ETC.

NO REALIZA ACTIVIDADES DE

TRANSFORMACIÓN

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 36

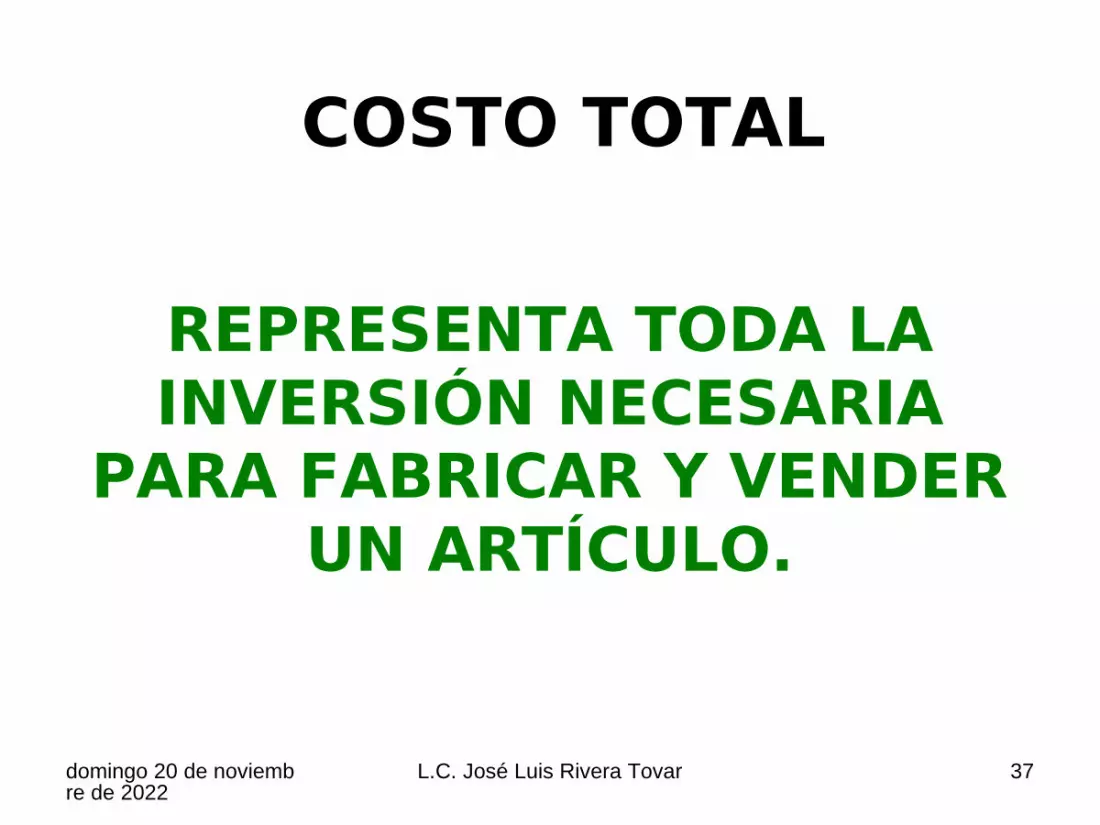

COSTO TOTAL

REPRESENTA TODA LA INVERSIÓN NECESARIA

PARA FABRICAR Y VENDER UN ARTÍCULO.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 37

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 38

COSTO DE PRODUCCIÓN

INTEGRADO POR FACTORES COMO:

M. P. DIRECTAM.O. DIRECTAG.I. (MP.IND., MO.IND., OEF.)

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 39

INVESTIGAR QUE ES EL COSTO DE PRODUCCIÓN, QUE ELEMENTOS LO INTEGRAN Y QUE ES CADA UNO DE

ESOS ELEMENTOS.INVESTIGAR QUE SON LOS DEMÁS

COSTOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 40

MATERIALIDENTIFI-CABLE EN LA

UNIDADPRODUCIDA

SUELDOSY SALARIOS

IDENTIFI-CABLES

EN LA UNIDAD

ELABORADA

NO IDENTI-FICABLES

EN LA UNIDAD

FABRICADASUELDOSM.P. IND.

GRATIFICA-CIONES.

VACACIONESVIATICOSENERGIA

ELECTRICADEPRECIA-

CIONRENTAS

IMPUESTOSSEGUROS

FLETEVIGILANCIA

ASEO

GASTOS NOCONSUETU-DINARIOS

NO PROPIOS

NINORMALES

INTERESESDESCUENTO

DE DOCUMENTOSCOMISIONESGASTOS DECOBRANZADESCUENTOPOR PRONTO

PAGOSANCIONESPOR CTAS.

INCOBRABLES

SUELDOSCOMISIONESPAPELERIA

LUZRENTA

PUB. Y PROPCORREO

SEGUROSDEPRECIA-

CIONFLETES

VIATICOSVIGILANCIA

LIMPIEZA

SUELDOSHONORARIOS

VIATICOSRENTA

CORREOCUOTAS Y SUSCRIP-CIONES

SEGUROS YFIANZAS

PAPELERIADEPRECIA-

CIONFLETESASEO

VIGILANCIALUZ

TELEFONOOTROS

REPARTODE

UTILIDADESA LOS

TRABAJADO-RES

E

IMPUESTOSOBRE

LARENTA

MATERIALESDIRECTOS

SUELDOS Y SALARIOSDIRECTOS

GASTOS INDIRECTOS

GASTOSFIANCIEROS

GASTOS DE

VENTA

GASTOSDE ADMON.

COSTO DEPRODUCCIÓN

COSTODE

DISTRIBU-CIÓN

COSTOFINANCIERO

COSTODE

ADMÓN.

RUTE

ISR

OTROSCOSTOS

COSTO TOTAL

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 41

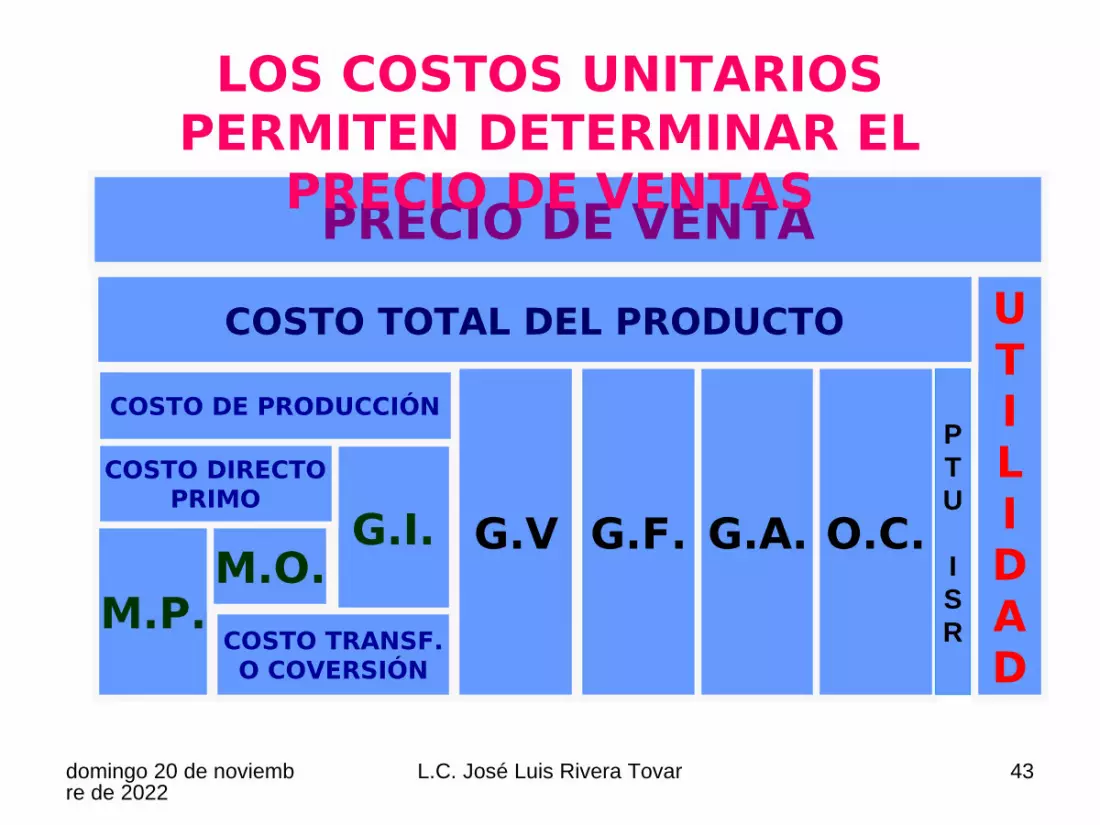

PRECIO DE VENTA

EL PRECIO DE VENTA NO SIEMPRE PUEDE SER FIJADO POR EL

INDUSTRIAL.

DEPENDE

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 42

SALVO CUANDO HAY PRODUCTOS SIN COMPETENCIA

M.P.M.O.

G.I.

COSTO TRANSF.O COVERSIÓN

COSTO DIRECTOPRIMO

G.V G.F. G.A. O.C.

UTILIDAD

COSTO TOTAL DEL PRODUCTO

PRECIO DE VENTA

LOS COSTOS UNITARIOS PERMITEN DETERMINAR EL

PRECIO DE VENTAS

COSTO DE PRODUCCIÓNPTU

ISR

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 43

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 44

COMPONENTES DEL COSTO UNITARIO DE PRODUCCIÓN.

ELEMENTOS DEL COSTO DE PRODUCCIÓN:

Material Directo (M.P.)Labor Directa (M.O.)Gastos Indirectos de Producción (G.I.)

NOTA: COMENTAR EN CLASE

OBJETIVOS DE LA DETERMINACIÓNDEL COSTO UNITARIO

LOSINVENTARIOS

P.T. Y P.P.

ELCOSTO DE

PROD. DE LOS ARTICULOS

PARA FIJAR PRECIOS. Y

DETERMINARUTILIDADES

UNA BASE PARATOMAR

DECISIONES.

VALUAR

CONOCER TENER BASES

CONTAR CON

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 45

COSTO DE ADQUISICIÓN DE LO

VENDIDO.LLAMADO TAMBIEN COSTO DE VENTAS, Y SIGNIFICA:

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 46

COSTO DE PRODUCCIÓN DE LO

VENDIDO. Y SIGNIFICA:

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 47

DIFERENCIA ENTRE COSTO Y GASTO

COSTOPARA EL

INDUSTRIAL

PRODUCCIÓN

GASTOPARAEL

COMERCIANTE

DIST.ADMÓNFINANC

.domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 48

COSTO

INVERSIÓNRECUPERABLE

SE REPRESENTA

EN LOS DERECHOS

(ACTIVO) GASTO

DESEMBOLSO NO

RECUPERABLESE APLICA ARESULTADOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 49

INVERSIONES

LO ACTUAL ES…

SON

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 50

CONCEPTO DE COSTO

ES UN CONJUNTO DE GASTOS

ENTONCES GASTO

ES UNA PARTE DEL COSTO

(EL TODO)

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 51

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 52

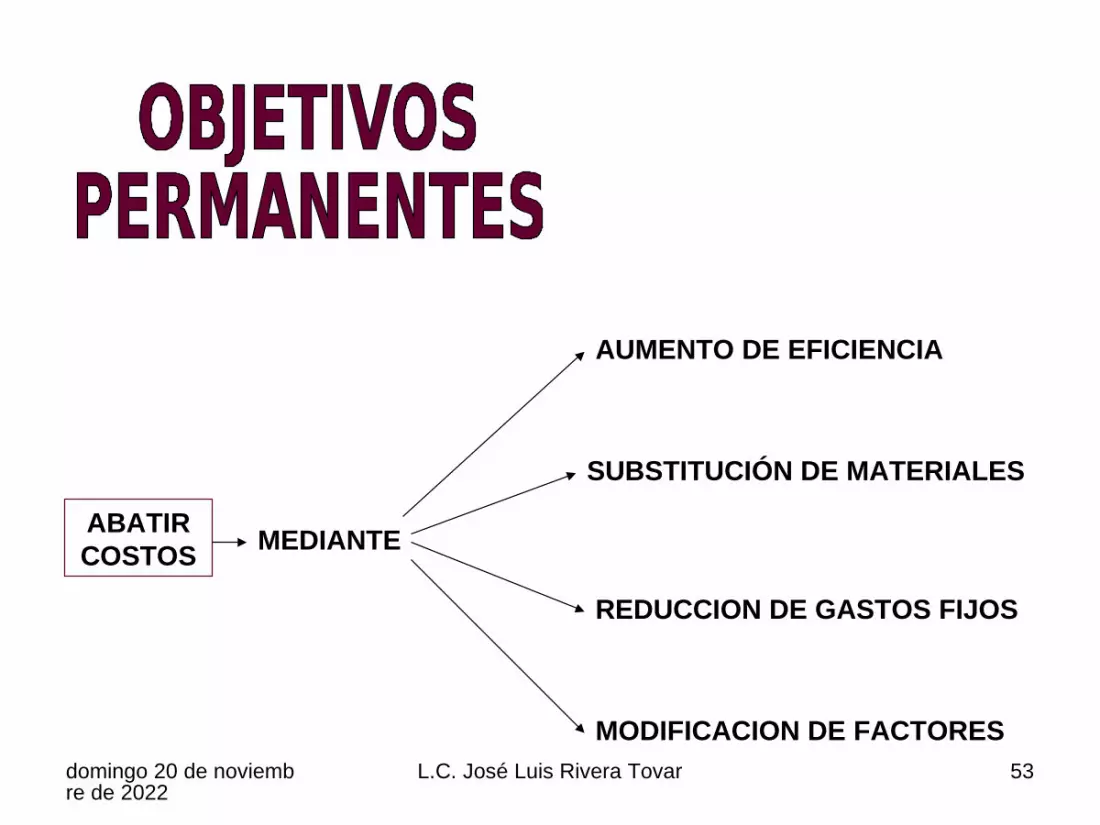

ABATIR COSTOS

AUMENTO DE EFICIENCIA

SUBSTITUCIÓN DE MATERIALES

REDUCCION DE GASTOS FIJOS

MODIFICACION DE FACTORES

MEDIANTE

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 53

CONTROL ADECUADODE OPERACIONES

GENERAMEJORAS

AUMENTO DE

EFICIENCIA

REDUCCION DE GASTOS

COSTOS DE PRODUCCIÓN COSTOS DE DISTRIBUCIÓN

COSTOS DE ADMINISTRACIÓN COSTOS DE FINANCIAMIENTO

COMO

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 54

TOMAR DECISIONES

APROVECHAMIENTO

PARA

ASÍ

BIENES Y RECURSOS

ESTUDIOS

TENER EFECTUAR

LOGRAR OBJETIVOS

ABATIR

COSTOS

PODER

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 55

ES ELPRINCIPAL

PARA

FIJACIÓN DE PRECIOS

DE VENTA

(Cuando laoferta y

demanda lopermita)

VALUACIÓN DE

ARTICULOSTERMINADOS

Y EN PROCESO

DETERMINAREL PUNTO

DE EQUILIBRIOECONÓMICO

DETERMINAREL COSTO

DEPRODUCCIÓN

DE LOVENDIDO

NORMAS OPOLITICAS

DEOPERACIÓN

(Producir o noMandar ma-quilar o noComprar oProducir)

INDICATIVOSPARA LA

PLANEACIÓNY CONTROL

PRESUPUES-TALES,

ETC.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 56

RESUMEN

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 57

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 58

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 59

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 60

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 61

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 62

M.P.M.O.

G.I.

C. TRANSF.

C. PRIMOC.D. C.A. G.F. O.C.

UTILIDADCOSTO TOTAL DEL PRODUCTO

PRECIO DE VENTA

LOS COSTOS UNITARIOS PERMITEN DETERMINAR EL

PRECIO DE VENTAS

C. PRODUCCIÓN

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 63

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 64

1.DE ACUERDO CON LA FUNCIÓN EN QUE SE

INCURRE.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 65

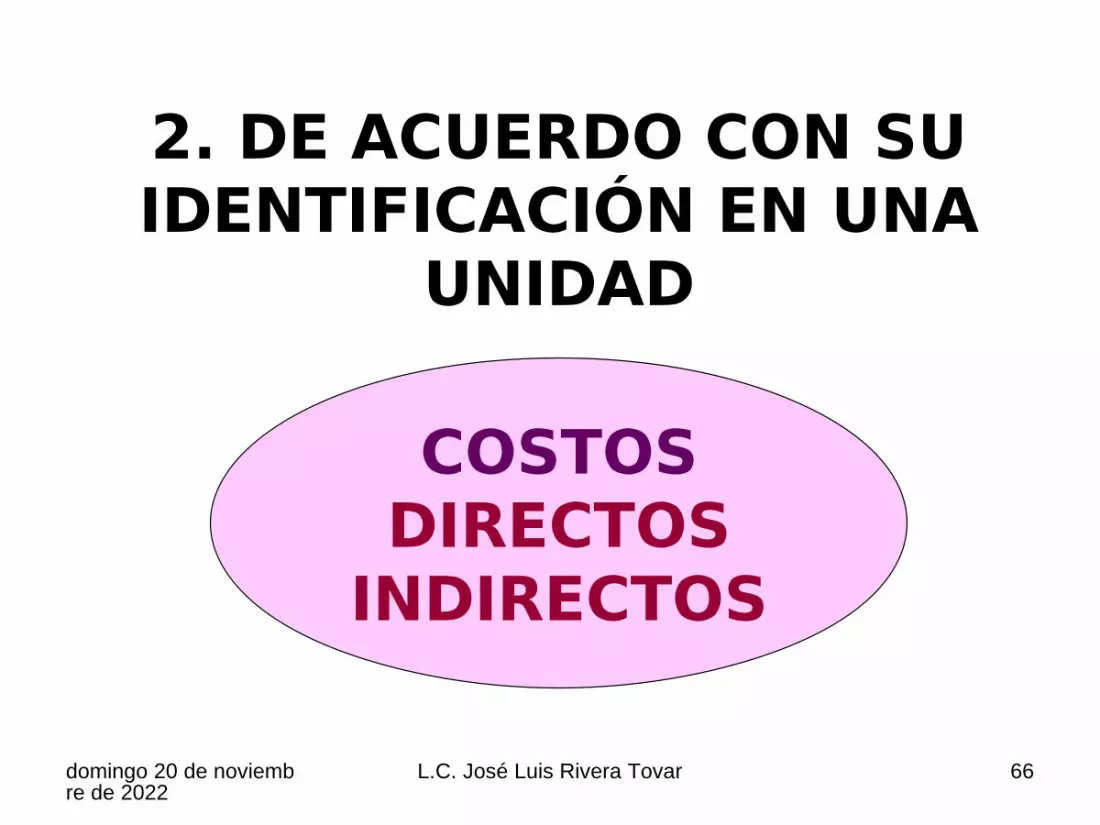

2. DE ACUERDO CON SU IDENTIFICACIÓN EN UNA

UNIDAD

COSTOSDIRECTOS

INDIRECTOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 66

3. DE ACUERDO AL TIEMPO EN QUE FUERON

CALCULADOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 67

4. DE ACUERDO CON EL TIEMPO EN QUE SE CARGAN

O ENFRENTAN A LOS INGRESOS.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 68

5. DE ACUERDO CON EL CONTROL QUE SE TENGA

CON LA OCURRENCIA DE SU COSTO

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 69

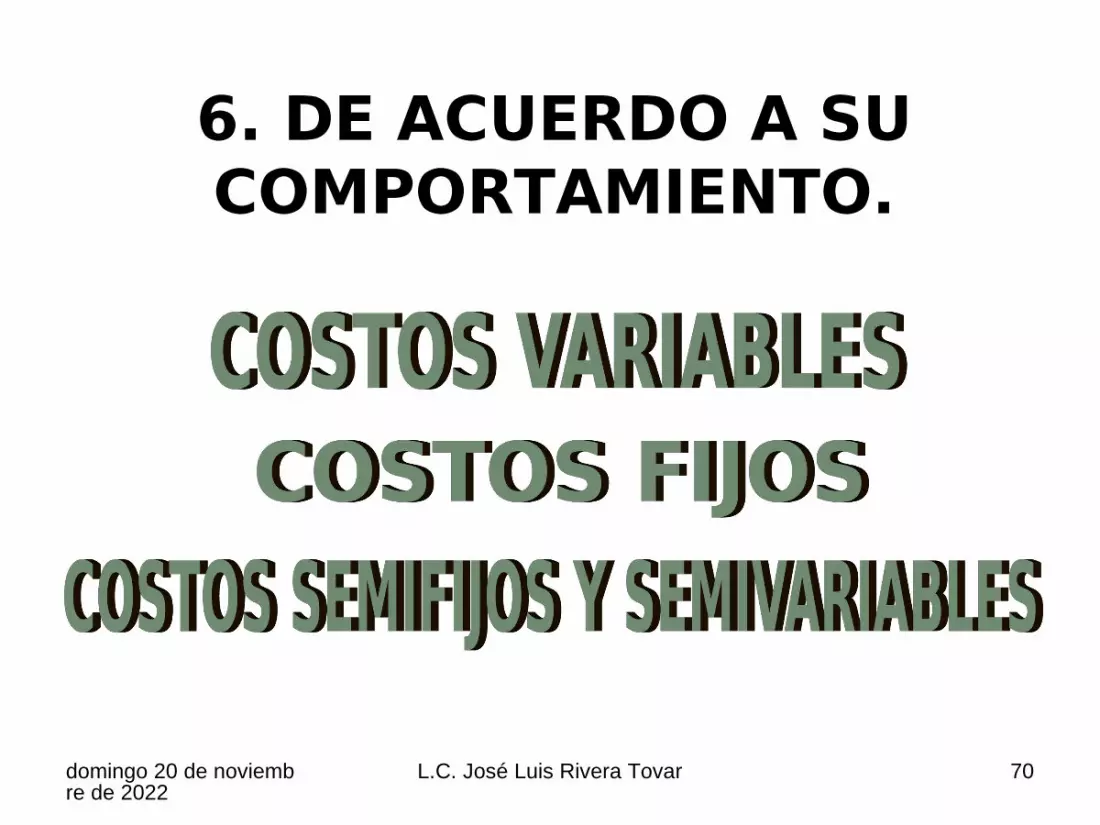

6. DE ACUERDO A SU COMPORTAMIENTO.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 70

7. DE ACUERDO CON SU IMPORTANCIA PARA TOMA

DE DECISIONES.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 71

8. DE ACUERDO AL TIPO DE SACRIFICIO EN QUE SE HA

INCURRIDO.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 72

9. DE ACUERDO CON SU RELACIÓN A UNA

DISMINUCIÓN DE ACTIVIDAD

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 73

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 74

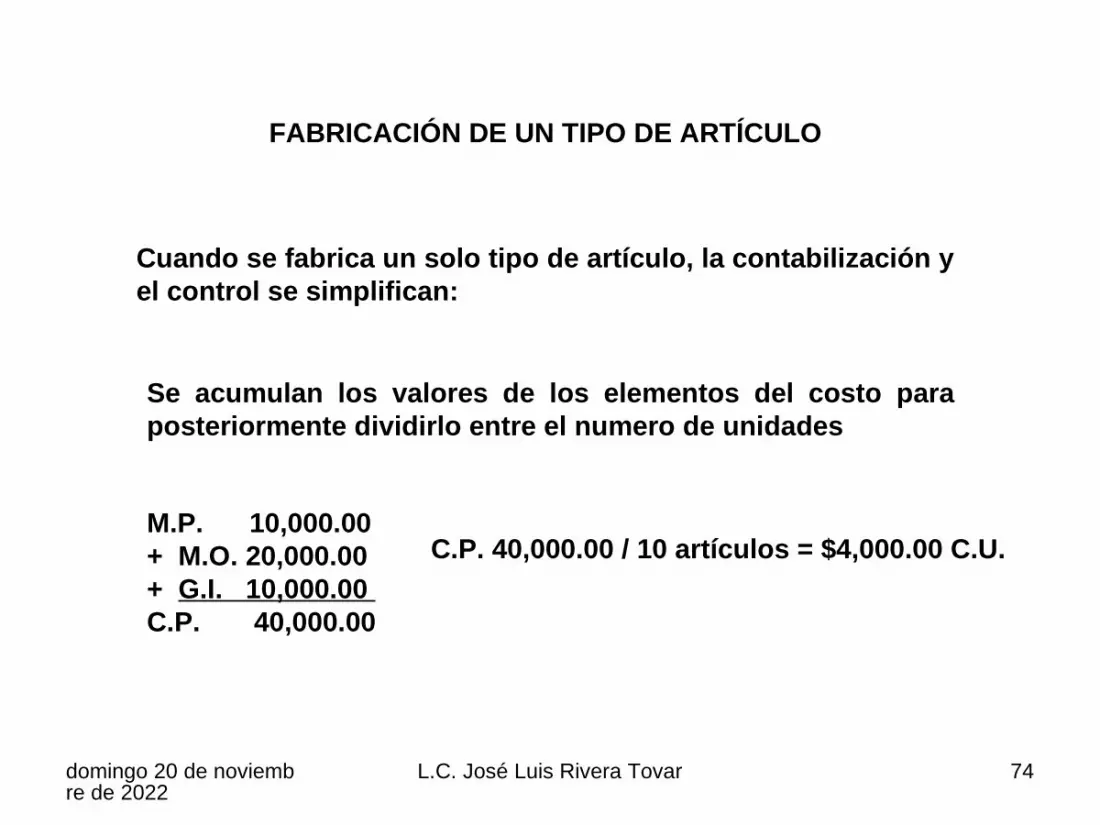

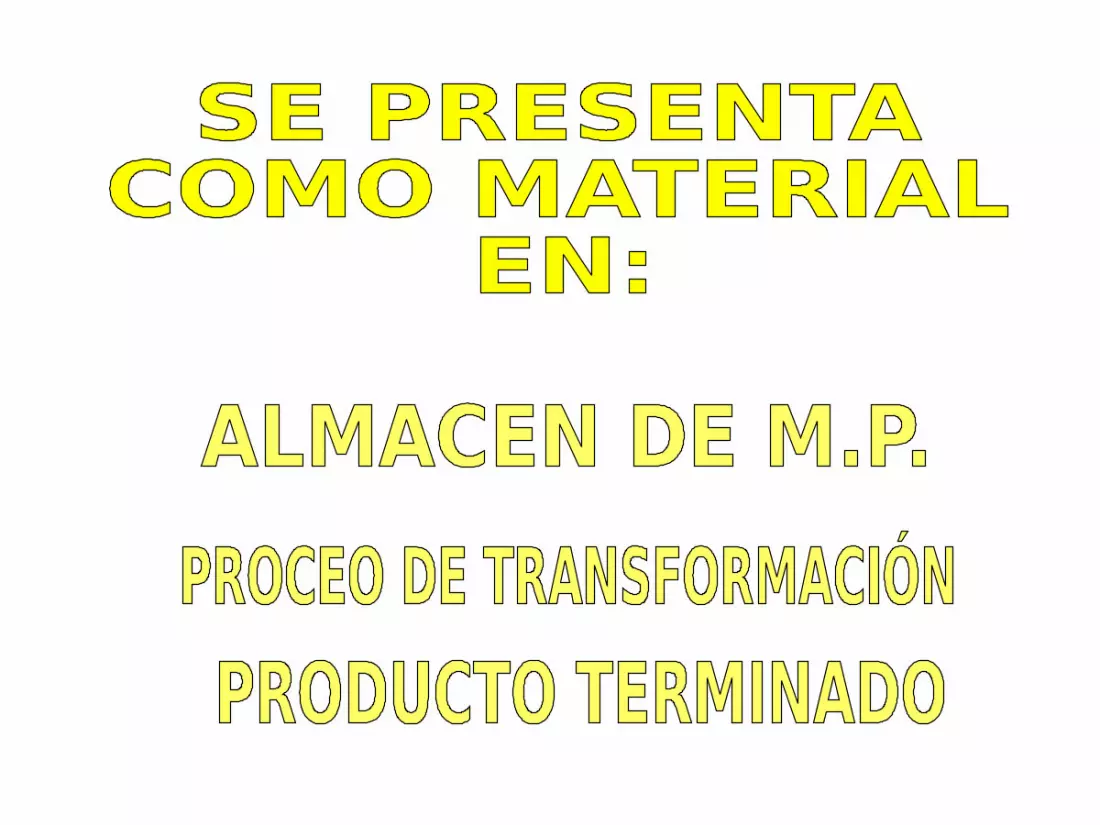

FABRICACIÓN DE UN TIPO DE ARTÍCULO

Cuando se fabrica un solo tipo de artículo, la contabilización y el control se simplifican:

Se acumulan los valores de los elementos del costo para posteriormente dividirlo entre el numero de unidades

M.P. 10,000.00 + M.O. 20,000.00 + G.I. 10,000.00 C.P. 40,000.00

C.P. 40,000.00 / 10 artículos = $4,000.00 C.U.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 75

FABRICACIÓN DE DIFERENTES ARTÍCULOS

La determinación del costo unitario es mas compleja.

Se necesita identificar y prorratear el monto de los elementos del costo, entre la producción.

GENERALIDADES DE LA CONT. DE COSTOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 76

CONJUNTO DE PROCEDIMIENTOS,

TÉCNICAS, Y MÉTODOS.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 77

☯ LA FORMA EN QUE LOS COSTOS SE CARGAN AL PRODUCTO MANUFACTURADO.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 78

☯EL CONTROL DE LOS INVENTARIOS.

☯ COMO SE DETERMINAN VALORES DE LA PRODUCCIÓN.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 79

SECUENCIA METODOLÓGICA Y ORDENADA A LLEVAR

ALGO A CABO

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 80

APLICACIÓN DE PRÁCTICAHABILIDAD PARA APLICAR

PROCEDIMIENTOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 81

PROCEDIMIENTO PARA ALCANZAR UN

DETERMINADO FINMODO RAZONADO DE

ACTUARdomingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 82

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 83

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 84

Resumen de los temas:

Clasificación de industria, comercio y servicio. (capítulo III)

Procedimientos para el control de las operaciones productivas:

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 85

ESTIMADOS Y ESTANDAR

NOTA: HACER RESUMEN.

METODOS PARA CONTROLAR LOS

MATERIALES.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 86

EXISTEN DOS PARA EL INDUSTRIAL

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 87

EJEMPLO: RESOLVER EJERCICIO DEL MÉTODO INCOMPLETO

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 88

TRABAJO EXTRA CLASE:

Dibujar cuadro comparativo de la determinación y control de los costos

MATERIA PRIMA DIRECTA (M.P.D)

COSTO DEL TRABAJO DIRECTO (M.O.D.)

GASTOS INDIRECTOS DE PRODUCCIÓN (G.I.P.)

MATERIA PRIMA INDIRECTA COSTO DEL TRABAJO INDIRECTO OTROS GASTOS DE PRODUCCION INDIRECTOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 89

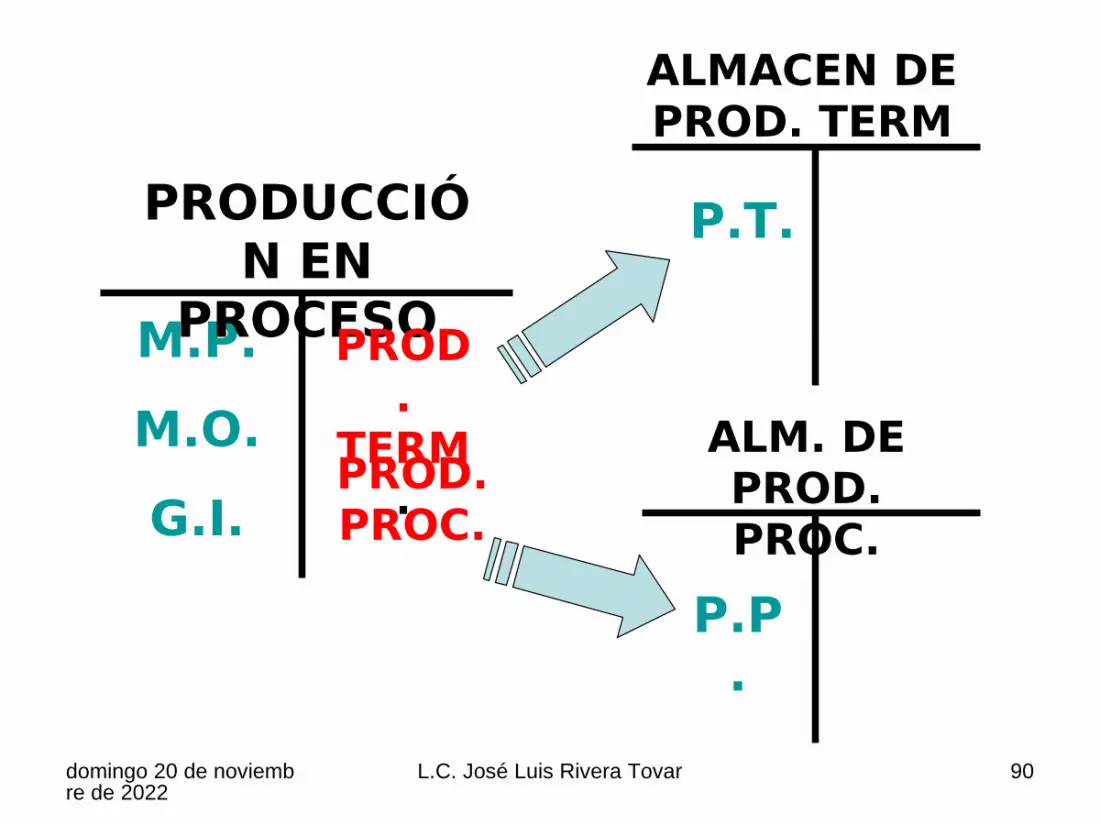

M.P.M.O.G.I.

PRODUCCIÓN EN

PROCESOPROD.

TERM.

ALMACEN DE PROD. TERM

ALM. DE PROD. PROC.

PROD.PROC.

P.T.

P.P.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 90

TRAER Y ANALIZAR EN UN CATÁLOGO DE CUENTAS LA UBICACIÓN DE

LAS CUENTAS DE COSTOS

CAPITULO IV

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 91

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 92

CUENTAS DE CONTROL, SECCIÓN INDUSTRIAL EN LA DETERMINACIÓN DEL COSTO DE PRODUCCIÓN MEDIANTE LA TOMA DE INVENTARIOS

(MÉTODO INCOMPLETO DE COSTOS)

INV. DE MATERIALES

PRODUCCIÓN EN PROCESO COMPRA DE MATERIALES

INV. ART. TERMINADOS

COSTO DE PROD. VTAS

INV. DE PROD. EN PROC.

1.- Inventario Inicial

2.- Inventario Final

1.- Inventario Inicial

1.- Inventario Inicial

2.- Inventario Final

1.- Inventario Inicial

1. Inventario Inicial de Producción en Proc.

2. Costo del Material Utilizado: a) Inventario Inicial de Materiales. b) Compras Netas

3. Labor Directa

4. Gastos Ind.

1.- Importe de la Producc. Terminada.

2.- Inventario Final de Materiales.

3.- Inventario Final de Producción en Proc.

1.- Compras del Ejerc.

2.- Gastos Sobre Compra

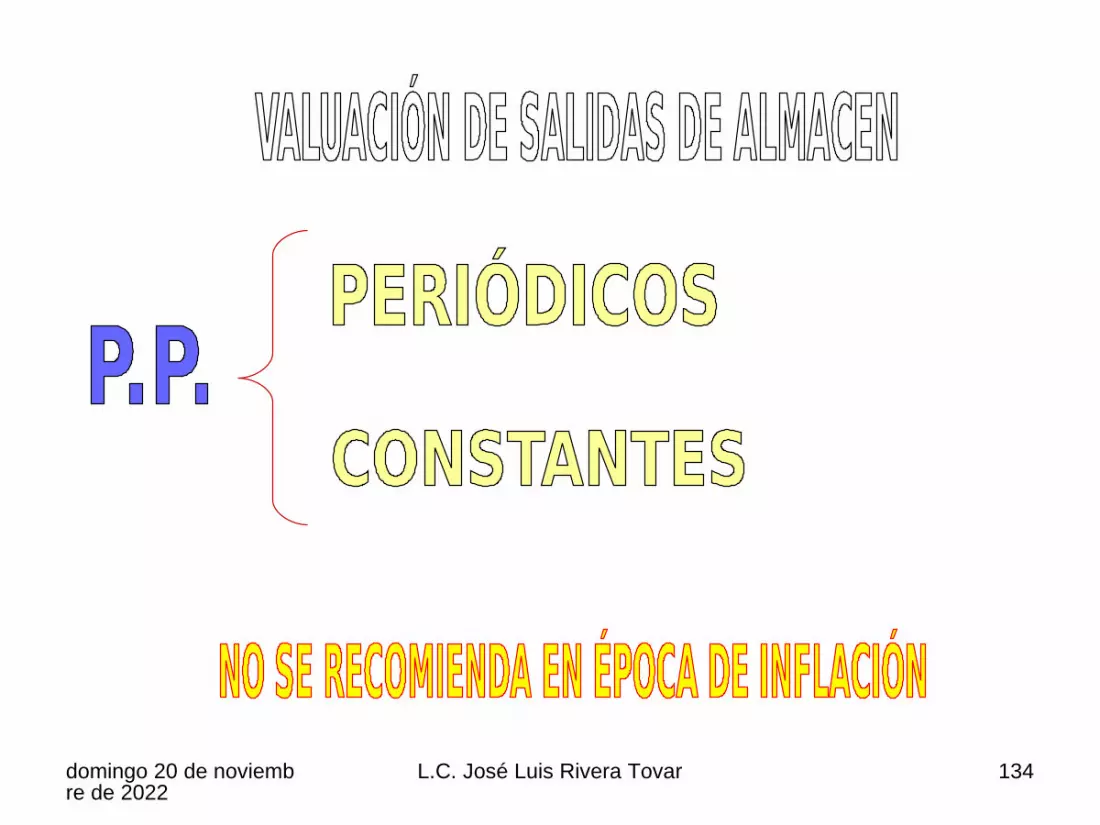

TÉCNICAS DE VALUACIÓN DE INVENTARIOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 93

PRINCIPALES EDOS. FIN. DE UNA EMPRESA

INDUSTRIAL

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 94

CUALES SON LAS CUENTAS QUE SE UTILIZANPARA DETERMINAR EL COSTO DE PRODUCCIÓN

POR EL MÉTODO INCOMPLETO Y POR EL MÉTODO COMPLETO.

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 95

ESTADO DE COSTO DE PRODUCCIÓN Y COSTO DE PRODUCCION DE LO VENDIDO.

Es un documento financiero que muestra detalladamente el costo de producción terminada y el costo de los artículos vendidos de una empresa de transformación durante un periodo de costos.

Es dinámico

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 96

COSTO DE PRODUCCION Y COSTO DE PRODUCCION DE LO VENDIDOCorrespondiente al periodo comprendido del __ al__ de_____del año200__

Inventario Inicial de producción en ProcesoMATERIAL UTILIZADO EN EL PERIODOInventario Inicial de MaterialesMas: Compras Netas de MaterialesMATERIAL DISPONIBLEMenos: Inventario Final de MaterialesLABOR DIRECTA EMPLEADASueldos y Salarios DirectosCOSTO DIRECTO (PRIMO)GASTOS INDIRECTOS DE FABRICACIÓNCOSTO INCURRIDOCOSTO TOTAL DE PRODUCCIÓNMenos: Inventario Final de Prod. en ProcesoCOSTO DE ARTÍCULOS TERMINADOSInventario Inicial de Artículos TerminadosMenos: Inv. Final de Artículos TerminadosCOSTO DE PRODUCCIÓN DE LO VENDIDO

$ 10,000.00 160,000.00$170,000.00 20,000.00

$150,000.00

50,000.00$200,000.00 60,000.00

$ 75,000.00 80,000.00

$ 30,000.00

260,000.00$290,000.00 20,000.00$270,000.00

5,000.00

$265,000.00domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 97

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 98

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 99

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 100

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 101

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 102

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 103

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 104

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 105

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 106

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 107

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 108

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 109

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 110

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 111

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 112

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 113

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 114

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 115

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 116

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 117

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 118

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 119

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 120

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 121

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 122

PRODUCCIÓN

ALMACENSINO

COMPRAS3

COTIZA-CIONES

PROVEEDORES

PEDIDO

SOLICITUD DE COMPRA

PROVEEDOR

ENTRADA

ENTREGA CON FAC. O REMISIÓN

DEVOLUCIÓN POSTERIOR

DEVOLUCIÓN INMEDIATA

SALIDA

REQUISICIÓN

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 123

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 124

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 125

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 126

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 127

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 128

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 129

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 130

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 131

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 132

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 133

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 134

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 135

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 136

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 137

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 138

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 139

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 140

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 141

SUELDOS Y SALARIOS

PRODUCCIÓN

DIRECTA INDIRECTA

SE EMPLEAEN FORMADIRECTAEN LAS

OPERACIONESDE

PRODUCCIÓN

NO SE CARGA EN FORMADIRECTA A NINGUNA

TAREA, LOTE,O PROCESO

INTERVIENEN

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 142

SEGUNDO ELEMENTODEL COSTO DE PROD.

SE REFIERE

REMUNERADO$

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 143

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 144

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 145

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 146

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 147

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 148

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 149

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 150

DEPTO. DEPERSONAL

DEPTO. DECONTABILIDAD

A CARGO

DEPTOS.PRODUCTIVOS

AUXILIADOR POR

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 151

EL DEPTO. DE

PERSONAL

1. Ingreso2. Egreso3. Ocupación4. Cambio de ocupación5. Coordinación de periodos de vacaciones6. Registro de

asistencias y faltas7. Fijación de salarios8. Elaboración de

tarjetas de asistencias9. Permisos10. Elaboración de

listas de raya

TIENE A SU CARGO

SIGUIENTES

ASPECTOS

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 152

domingo 20 de noviembre de 2022

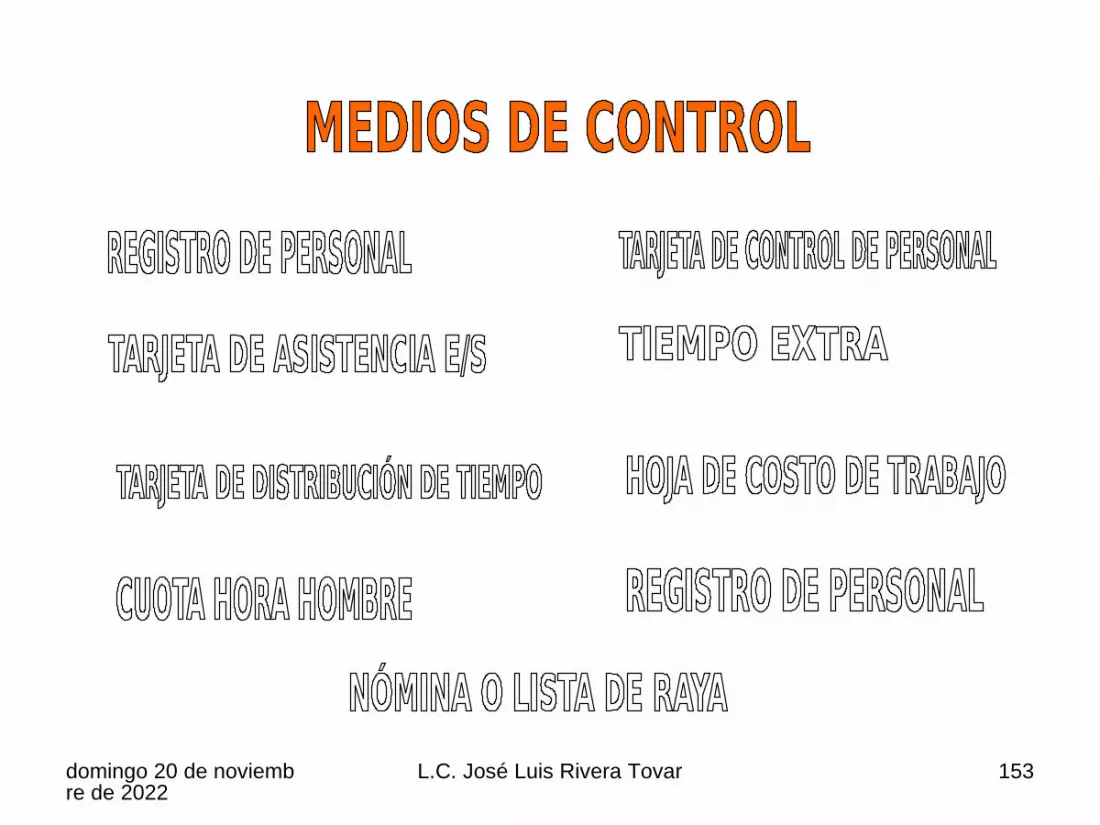

L.C. José Luis Rivera Tovar 153

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 154

domingo 20 de noviembre de 2022

L.C. José Luis Rivera Tovar 155