comercio y redes de comercialización mayoristas y minoristas en la argentina de comienzos del siglo...

TRANSCRIPT

1

Comercio y redes de comercialización mayoristas y minoristas en la Argentina de comienzos del siglo XX

Alejandro Fernández (Universidad Nacional de Luján)

Andrea Lluch (Universidad Nacional de La Pampa)

La presente ponencia combina, como ejercicio de contrapunto de casos, dos investigaciones centradas en agentes comerciales y redes de comercialización mayorista y minorista en la Argentina de comienzos del siglo XX. En su desarrollo se yuxtaponen temas y problemáticas diversas, aunque se trasluce el interés común en las tareas de intermediación en la economía. Por las razones que iremos definiendo a lo largo del texto, el papel desempeñado por los mercaderes al intervenir en las transacciones y su inserción en redes de comercialización tienen aquí un valor explicativo central, en todo caso no inferior al de otros factores a los que se suele apelar en esta materia, como por ejemplo, las ventajas comparativas entre países o regiones.

La primera parte del trabajo se ocupa del comercio de importación de artículos de consumo masivo. Se trata de un sector económico al cual se ha concedido escasa atención en lo referido a las diversas modalidades a través de las cuales se realizaban las operaciones, principalmente en Buenos Aires. Al definir dichas modalidades se insistirá sobre la pluralidad de agentes que intervenían en el tráfico comercial, particularmente respecto del papel, renovado a comienzos de siglo, de los agentes y representantes de empresas exportadoras europeas o norteamericanas. Dado que entre todos esos agentes era muy elevada la proporción de extranjeros, se destina un parágrafo específico a la discusión sobre las relaciones entre importaciones e inmigración.

La segunda parte, centrada en los minoristas rurales y en los cambios detectados en los perfiles comerciales y canales de comercialización hacia el interior del país, pretende sumar evidencias sobre la importancia tanto cuantitativa como cualitativa del sector minorista dentro del mundo de empresas y empresarios locales. Cabe remarcar que no es habitual el enfoque desde la óptica de los minoristas, y menos aún de aquellos que operan en áreas rurales. Los estudios suelen enfocar a los extremos de las cadenas de comercialización –industrias/consumidores- o bien a los mayoristas e importadores, y no a estos agentes, a los que, por estar diseminados y contarse por miles, se les asigna un papel secundario en las transformaciones económicas del período.

Ambas partes del artículo combinan abordajes macro y micro, con referencias a experiencias específicas de empresas y empresarios, reforzando así la propuesta de contrapunto de casos. En paralelo, entendemos que la posibilidad de combinar enfoques regionales –por ejemplo en el estudio de los minoristas - con el abordaje del comercio de importación –centrado en la escala nacional – también contribuye a complementar y yuxtaponer evidencias en diferentes planos para enriquecer el estudio de los agentes económicos y las redes de comercialización que operaron en la Argentina de principios del siglo XX.

El crecimiento de las importaciones y la cuestión arancelaria

Durante el medio siglo que antecedió a la crisis de 1929, las importaciones representaron en promedio alrededor de la cuarta parte del producto bruto interno de la Argentina. Esta considerable proporción se incrementó hasta un tercio en las etapas en que se produjo una fuerte introducción de maquinarias, bienes de capital e insumos vinculados con la expansión agropecuaria, de los transportes y de la urbanización. Así ocurrió por ejemplo durante la década de 1880 o en los años en torno del Centenario

2

(cuadro 1). Además de este tipo de partidas, los bienes de consumo ocuparon un lugar muy destacado en las compras externas. De acuerdo a la estimación de Díaz Alejandro, en 1900-1929 representaron entre el 36 y el 39% del total de las importaciones, con amplia preponderancia de los bienes de consumo no duradero, que apenas comenzó a disminuir en favor de los duraderos hacia fines del período.1

En términos internacionales, el grado de apertura de la economía argentina fue asimismo elevado, tal como surge de la comparación reflejada en el cuadro 2, cuyos datos corresponden a las vísperas de la Primera Guerra Mundial. La contribución de las importaciones al elevado porcentaje que aparece en el mismo fue de al menos la mitad. Sin embargo, pese a esta notable significación del comercio de importación, es todavía muy insuficiente nuestro conocimiento de este sector, a diferencia de lo que ocurre con las exportaciones. En particular, es casi nula la atención otorgada a los mecanismos de comercialización a través de los cuales ingresaban los artículos producidos en el extranjero, con algunas excepciones que pueden hallarse en los estudios sobre firmas de origen británico, sean éstos específicos o dedicados a problemas más amplios, como el de los vínculos económicos del Reino Unido con los países de América Latina.2

Con todo, una valiosa fuente, abundante durante el período, nos permite reconstruir con cierta precisión algunos de los rasgos de esos sistemas mercantiles. Nos referimos a los informes producidos por agentes extranjeros que residían en el país o lo visitaban ocasionalmente. Ya a mediados del siglo XIX los reportes consulares permiten obtener una idea bastante precisa de los problemas que presentaba el intercambio bilateral de la Argentina con sus principales partenaires comerciales. Medio siglo más tarde, no sólo se trataba de tal documentación, sino que, dada la vertiginosa expansión del mercado argentino, algunos de esos países contaban ya con agregados comerciales permanentes en los consulados o legaciones en Buenos Aires. Además, la Argentina era visitada a menudo por enviados gubernamentales y por representantes de consorcios privados, interesados en indagar las posibilidades de colocación de sus productos. Los

1 Díaz Alejandro, C. (1983), pp.28-29. Es posible que el porcentaje real fuera incluso mayor, ya que su estimación fue realizada a partir de los datos del estudio de la CEPAL basado en precios de 1950, los cuales tienden a subvaluar la participación de los bienes de consumo no duraderos y a sobrevalorar la de los bienes de capital y productos intermedios cuando se los aplica a las estadísticas de comienzos de siglo. 2 Gravil, R. (1975), (1985); Platt, D. (1972), (1993); Greenhill, R. (1977). Aunque corresponde a una etapa histórica anterior, podría también citarse el trabajo de Reber, V.B. (1979).

Cuadro 1Importaciones argentinas como

porcentaje del PBI (medias trienales)

1885-1887 33,5

1899-1901 21,1

1908-1910 31,0

1919-1921 21,3

1927-1929 26,6

1885-1929 25,8

Fuentes: Elaboración propia en base a Gerchunoff,P. y Llach,L. (2003), pp.487-490.

3

informes elaborados por ellos resultan todavía más estimables, en la medida en que se ocupaban de segmentos desagregados del mercado, en algunos de los cuales nuestro país alcanzaba hacia 1910 una proporción igual o superior a la mitad del total del consumo sudamericano.

Una primera característica que surge con nitidez de la confrontación de dichos informes es que el comercio argentino de importación presentaba una gran heterogeneidad en cuanto a sus participantes, sea por el volumen de sus negocios, por la regularidad de sus vínculos con el mercado externo o por el grado de autonomía de su actividad. Una porción considerable estaba en manos de grandes firmas importadoras, que en algunos casos contaban con sus propios agentes encargados de las compras en Europa. También había comisionistas que podían asumir la representación exclusiva o habitual de determinados artículos, situación frecuente cuando se trataba de comerciantes extranjeros que se ocupaban de rubros pertenecientes a la exportación de sus países de origen. A ello se sumaban los mayoristas y minoristas que, aun sin estar especializados en la importación, podían participar ocasionalmente en este comercio, recurriendo para abastecerse a las casas comisionistas de los países de origen de las mercancías. Asimismo, algunas grandes firmas europeas o norteamericanas contaban con sucursales en el Plata, mediante las cuales introducían sus exportaciones. Por último, las empresas extranjeras de servicios, como las ferroviarias o las abastecedoras de agua o electricidad, realizaban importaciones directas de equipos, manufacturas y materias primas, en su mayoría exentas del pago de aranceles.

En segundo lugar y más allá de esas diferencias, los importadores que se habían especializado en un tipo de productos dependían fuertemente, para la continuidad de su relación con el mercado externo, de la política aduanera que el Estado argentino adoptara respecto de aquéllos.3 Es por eso que los informes de los agregados y agentes incluían, casi sin excepciones, un capítulo dedicado a la situación arancelaria del ramo.

3 La especialización en un rubro o en un corto número de rubros es una tendencia observada por la mayoría de los analistas del comercio importador a fines del siglo XIX. Cf. por ejemplo Reports received from Mr.T.Worthington, Special Commissioner appointed by the Board of Trade, London, Eyre and Spottiswoode, 1898, Third Report: The Argentine Republic, p.490 (reproducido parcialmente en Desarrollo Económico, Vol.19, N.76, enero-marzo 1980, pp.539-571). En este aspecto se destaca la diferencia con la situación de medio siglo antes, donde, por ejemplo, la alternancia de rubros e incluso de ramos comerciales era habitual, tal como fue explicado en el valioso estudio de Vera Blinn Reber.

Cuadro 2Exportaciones más importaciones

como porcentaje del PBI, 1913

Países Bajos 100,0

Argentina 49,4

Reino Unido 47,2

Alemania 36,1

Francia 30,9

Japón 30,1

Estados Unidos 11,2

Fuentes: Argentina: ídem cuadro 1; resto países: Maddison,A. (1991), p.110.

4

Dado que la Argentina no optó, al menos hasta 1930, por una política proteccionista más o menos generalizada, las diferencias que se presentaban en este aspecto eran muy marcadas según los productos de los que se tratase. Un ejemplo extremo es el de los vinos comunes introducidos en grandes envases, como pipas o toneles, que debieron enfrentar luego de 1890 unas tarifas completamente prohibitivas (cuadro 3). Se trataba de un tráfico tradicional, que se remontaba a los tiempos coloniales y en el cual, luego de la independencia, participaban los vinos italianos y franceses, además de los españoles. En este comercio, que hasta comienzos de la década de 1880 constituía el primer renglón de la importación, se había especializado un destacado grupo de mercaderes residentes en Buenos Aires, en su mayoría inmigrantes. A medida que se advirtió que el proteccionismo no sería en este caso coyuntural sino continuo, ellos debieron reorientar su actividad hacia la introducción de otra gama de artículos o incluso hacia la distribución interna de los vinos producidos en Mendoza y San Juan.

En cambio, otros segmentos relevantes del comercio importador, como el textil, lograron una mayor continuidad: si bien la introducción de confecciones fue penalizada luego de la crisis de 1890, la de tejidos, paños e hilados extranjeros siguió gozando de unas condiciones arancelarias favorables hasta mucho más tarde.4 Es lo que tratamos de demostrar en el cuadro 4, elaborado en base a los datos provistos por uno de los agentes comerciales norteamericanos que visitó el país. Los dos primeros artículos, es decir el dril coloreado y el tejido de algodón “canvas”, tributaban un 25% de arancel sobre la valuación oficial, mientras que la sarga pagaba el 30%. Pero como se puede deducir de las cifras del cuadro, estos porcentajes eran sólo teóricos en esa época, ya que el impacto real del arancel era bastante más bajo. Incluso si sumamos todos los demás gastos consignados, el costo de colocación de estos productos en el mercado porteño en

4 Rocchi, F. (1998), pp.539-541.

Cuadro 3Incidencia de flete, arancel y demás gastos sobre una pipa (460 lts.)

de vino común exportada desde España a Buenos Aires (1893)

PesetasPrecio f.o.b. Barcelona, Tarragona o Valencia 150,00Derecho de carga y flete a Buenos Aires 25,00Seguro marítimo (0,75%) 1,13Comisión giro bancario sobre París (0,5%) 0,88Precio c.i.f. Buenos Aires 177,01

$ oroCambio a 6 pesetas por $ oro 29,50

Derechos de importación: 0,06$ oro por litro hasta 14° 27,60 0,02$ oro por litro, adicional por alta graduación 9,20 1% estadística sobre $ 46 (aforo de la pipa de 460 litros) 0,46 1%o sellado sobre $ 46 0,05Total derechos 37,31

Incidencia sobre precio c.i.f.: 126,5%

Fuente: Cámara Española de Comercio de Buenos Aires, Boletín de la... , A.VII, N. 76-77, 1893.

5

ningún caso llegaba al 30% sobre su precio f.o.b. Nueva York. El propio Garry constataba que ese tratamiento arancelario benévolo había permitido que la comercialización en el ramo textil porteño alcanzara un alto grado de desarrollo para la época, con unas cincuenta firmas introductoras que gozaban de amplio crédito entre los exportadores europeos, y que luego distribuían sus productos entre unos 400 mayoristas y 8 mil minoristas de la ciudad y el interior. También en este caso, algunos de los minoristas eran en realidad grandes tiendas que a su vez importaban por su cuenta, como Harrods, Gath & Chaves, San Juan, La Piedad, etc.5

Los agentes de importación de los artículos de consumo masivo

Dentro de la heterogeneidad antes mencionada, el rol de los agentes residentes que trabajaban por cuenta ajena se fue acentuando a partir de la primera década del siglo XX. Un motivo importante que contribuyó a ello fue el creciente costo de vida en la Argentina, derivado del retorno al patrón oro. El sistema de los viajantes de comercio, que se desplazaban periódicamente desde el hemisferio norte para visitar la capital y las principales plazas del interior, resultó cada vez más oneroso. En el intento de reducir sus costos de publicidad y transacción, los exportadores europeos y norteamericanos tendieron a recuperar la figura del agente o representante que vivía en el país, cuyos antecedentes podrían remontarse hasta la del factor de los tiempos tardo-coloniales. Desde luego, las diferencias con este último eran ostensibles. Ante todo, los agentes debían operar en un mercado que, al menos en sus segmentos más dinámicos, se había convertido en uno de los más competitivos del mundo.6 Los cambios en el consumo

5 Garry, L.S., Textile markets of Argentina, Uruguay and Paraguay, Washington, U.S. Department of Commerce, Special Agent Series [en adelante SAS], N.194, 1920, pp.15-17. 6 Entre los numerosos informes que aluden a este hecho puede citarse Barrett, R., Paper, paper products and printing machinery in Argentina, Uruguay and Paraguay, SAS, N.163, 1918, pp.40-41; Butman, A., Shoe and leather trade in Argentina, Chile, Peru, and Uruguay, SAS, N.37, 1910, pp.34-35.

Cuadro 4Incidencia de flete, arancel y demás gastos sobre

textiles exportados desde Nueva York a Buenos Aires (1920)

Dril tejido Tejido algodón Sarga azulde colores (*) canvas (**) (***)

Dólares Dólares Dólares

Precio f.o.b. Nueva York 1.320,00 792,00 6.223,00 Flete y seguro a Buenos Aires 66,00 39,00 217,80 Almacenaje y descarga 16,74 14,14 28,56 Precio c.if. Buenos Aires 1.402,74 845,14 6.469,36

$ oro $ oro $ oro

Cambio a 0,965 U$S. por $ oro 1.453,62 875,79 6.704,00

Derechos de importación:Arancel 200,00 137,50 750,00 Adicional 7% 56,00 38,50 175,00 Sellado 0,80 0,60 2,50

Total derechos 256,80 176,60 927,50

Incidencia sobre precio c.i.f. 17,7% 20,2% 13,8%

(*) 6600 yardas, a U$S 0,20 por yarda, f.o.b. Nueva York(**) 4400 yardas, a U$S 0,18 por yarda, f.o.b. Nueva York(***) 1778 yardas, a U$S 3,50 por yarda, f.o.b. Nueva York

Fuentes: Elaboración propia en base a Garry,L.S., Textile markets of Argentina, Uruguay and Paraguay, Washington, US Deparment of Commerce, SAS, N.194, 1920.

6

eran muy rápidos, por lo que la actualización de la oferta debía ser constante, tanto por lo que se refiere a la calidad de los artículos, como a sus precios y condiciones de pago. La falta de contacto con el mercado durante algunos años podía derivar en una grave pérdida de posiciones, incluso por parte de exportadores que habían estado trabajándolo de manera habitual.7 En todos estos aspectos las ventajas que podían ofrecer los agentes residentes eran manifiestas, más aún cuando, como ocurría a menudo, habían acumulado una experiencia previa como importadores por cuenta propia.

Otra diferencia con sistemas anteriores fue la adopción de la representación exclusiva, en estrecha relación con la difusión de la práctica de emplear marcas comerciales de manera sostenida. En principio, el cambio fue impulsado por los exportadores alemanes y norteamericanos, pero luego se extendió a otras procedencias cuando se trataba de asegurar la continua presencia de una marca en el mercado.8 Sea que los agentes trabajaran mediante esta modalidad o siguiendo procedimientos más tradicionales, las funciones que cumplían por cuenta de sus representados eran múltiples, desde la difusión de las ofertas y la indagación sobre las condiciones en las que operaba la competencia hasta el retiro y entrega de las mercancías en puerto, pasando por el seguimiento de las letras de cambio. Esto sin hablar de lo que ocurría cuando se presentaban situaciones inesperadas que debían ser afrontados por los agentes, como por ejemplo los conflictos con los clientes que se consideraban insatisfechos con los productos recibidos o los eventuales problemas con los controles sanitarios de la aduana en el caso de los productos perecederos.

La forma más común en que se retribuía esta prolongada labor era mediante una comisión sobre el importe facturado, cuyo monto variaba mucho según las situaciones. Así, mientras el cónsul Mackie informaba en 1916 que el porcentaje habitual en la importación de productos británicos oscilaba entre el 5 y el 7½,9 en nuestra investigación sobre el muy competitivo mercado del aceite hemos hallado que las comisiones pagadas en ese entonces por los exportadores italianos y españoles se reducían a la mitad o incluso menos, sobre todo cuando se trataba de atraer compradores o de promocionar nuevas líneas de artículos.10 En cualquier caso, esta forma de retribución constituía otra ventaja respecto del sistema de los viajantes, ya que no implicaba sueldo ni pago de gastos. En cambio, el riesgo principal se hallaba en la posibilidad de que el agente aprovechara los contactos ya establecidos con las redes comerciales mayoristas y minoristas para negociar mejores condiciones con otro exportador, o incluso para crear su propia empresa importadora. Estas situaciones no eran extrañas en segmentos como el textil, donde el intercambio de roles entre agente e importador por cuenta propia era frecuente y donde la escasa duración de los contratos sociales constituía la norma.11

Sería excesivo suponer que el sistema de los agentes y representantes logró la hegemonía entre las formas de comercialización de los artículos importados. Como ya se dijo, otros sistemas podían prescindir de su intervención, sea que se tratara de firmas que importaban por cuenta propia –recurriendo a comisionistas del hemisferio norte más o menos especializados en el mercado argentino- o de exportadores que contaban con sus propias sucursales en el Plata. Lejos de quedar relegados, tales sistemas, sobre todo

7 Boix, E., Los tejidos en la Argentina, Madrid, Imprenta del Ministerio de Estado, 1918, passim. 8 Sobre la relación entre ambos ver Vedder, G., Métodos americanos en el comercio extranjero, New York, MacGraw-Hill, 1919, pp.50-53. 9 UK Board of Trade, Memorandum on business methods and trading regulations in Argentina, London, His Majesty’s Stationery Office, 1916, pp.4-5. 10 Fernández, A. (2004), pp.211-212. 11 Ver al respecto el relato del industrial sedero catalán C.Fábregas Rafart, Impresiones de un viaje económico comercial al Plata, Barcelona, Imprenta Altés y Alabart, 1904, passim.

7

el segundo, tendieron a ganar mayor espacio en la posguerra, al menos en el caso de los bienes de consumo duradero.12 Por su parte, algunos de los mayoristas y minoristas que realizaban importaciones directas, eludiendo intermediarios, también sacaron provecho de la expansión del mercado. En su estudio sobre los casos de Harrods y Gath & Chaves, Roger Gravil (1975) sostuvo que la incursión exitosa en esa estrategia comercial fue alentada por la gran concentración de las ventas en una sola ciudad, en la que ya estaban difundidas unas pautas de consumo europeas. Esto habría permitido a estas firmas, que en rigor eran minoristas, obtener los precios y condiciones de pago que habitualmente sólo se concedían a las grandes agencias importadoras.13

Estos últimos casos cuentan con unos caracteres peculiares –como su conexión privilegiada con Gran Bretaña- que limitan las generalizaciones. Sin embargo, no hay dudas de que las ventajas derivadas de la concentración de las transacciones externas se extendieron a otros sistemas de comercialización. Desde comienzos de siglo, el rol jugado por Buenos Aires se fue acentuando, como se puede apreciar en segmentos bastante disímiles del mercado. Los importadores por cuenta propia y los representantes de firmas exportadoras que residían en la capital ampliaron su intervención en la distribución mayorista y minorista, para lo que contaron a su vez con agentes o sucursales encargados de colectar órdenes de compra y distribuir ofertas y productos.14

Más discutible es en cambio el impacto real de este proceso sobre los mecanismos de otorgamiento de crédito. En este punto, las condiciones liberales que debían ofrecer los exportadores se habían impuesto con mucha anterioridad y sólo sufrieron una alteración pasajera como consecuencia de la crisis de 1890. En los primeros años del siglo ya estaba firmemente restablecida la costumbre del pago con letra de cambio o en cuenta corriente abierta en el lugar de origen de la mercadería, a 90 días contados desde la fecha del embarque, pudiendo extenderse el plazo al doble o incluso más.15 Si quienes introducían los productos actuaban por cuenta propia, los plazos del crédito tendían a trasladarse naturalmente hacia sus propios clientes.16 Lo propio ocurría cuando los importadores acudían a las casas comisionistas europeas, uno de cuyos atractivos residía justamente en los plazos que otorgaban. Tanto en un caso como en otro, el vértice del crédito se hallaba por lo tanto en el exterior, y lo que hacían las redes comerciales extendidas por el país era transmitirlo a los siguientes eslabones de la cadena.17 Es por ello que los informes que estamos citando insistían sobre la

12 Cf. Brady, G.S., “Argentine markets for motor vehicles”, en Trade Information Bulletin, N.84, april 1923, pp.1-17; Smith,P.S., Electrical goods in Argentina, Uruguay and Brazil, Washington, U.S. Department of Commerce, SAS, N.184, 1919, pp.25-26. 13 Por su parte, Rocchi, F. (2000), pp.50-51, recalcó que un factor clave de estas estrategias comerciales residía en el elevado ingreso per capita de la Argentina. 14 Referencias a este proceso en Dawson, G., Paper and stationery trade of the world, Washington, U.S. Department of Commerce, Special Consular Reports [SCR], N.73, 1915, pp.293-294; Motz, F.H.von, Markets for agricultural implements and machinery in Argentina, Washington, U.S. Department of Commerce, SAS, N.125, 1916, pp.78-79; Graham Clark, W.A., Cotton goods in Latin America. Part III: Argentina, Uruguay and Paraguay, SAS, N.40, 1910, pp.20-21. 15 Ver al respecto las respuestas de empresas que exportaban a la Argentina a la encuesta incluida en Wolfe, A.J., Foreign credits. A study of the foreign credit problem with a review of European methods of financing export shipments, Washington, U.S. Department of Commerce, Bureau of Foreign and Domestic Commerce, SAS N.62, 1913, pp.60-86. Estas condiciones seguían aproximadamente vigentes dos décadas más tarde, según los datos sobre comercialización desagregada que aparecen en un estudio bastante diferente: Istituto Nazionale per l’Esportazione, L’Argentina. Sviluppo economico e relazioni commerciali con l’Italia, Roma, Società Tipografica Castaldi, 1930, pp.131-177. 16 Garry, L.S., Textile markets..., op.cit., pp.76-78. Varios ejemplos en el mismo sentido, sobre todo en los productos alimenticios, en Istituto Nazionale per l’Esportazione, op.cit., pp.134-148. 17 De acuerdo a las estimaciones del jefe de la misión comercial británica que visitó el país en 1898, sólo una décima parte del monto total de las importaciones era cubierto mediante pago al contado, ya que el

8

necesidad de que quienes desearan incursionar en el mercado argentino debían adaptarse a las condiciones de pago ya vigentes, como un requisito tanto o más importante que la adecuación de los precios.

Con todo, debe recordarse que una ventaja importante que podía extraerse de las redes comerciales que vinculaban a importadores y representantes con mayoristas y minoristas consistía en la obtención de información directa sobre la posible solvencia de estos últimos. La fundación de cámaras que agrupaban a los comerciantes según su nacionalidad y el establecimiento de sucursales de varios bancos extranjeros hizo posible que estas instituciones operasen como proveedoras de referencias.18 Pero se trataba de instancias a las cuales sólo se recurría de manera esporádica –en general cuando no se disponía de contactos propios-, ya que eran los propios comerciantes insertos en el mercado argentino quienes estaban en mejores condiciones de cumplir esa función. Las colonias mercantiles compuestas por extranjeros habían alcanzado a principios de siglo un alto grado de desarrollo. En 1909, por ejemplo, el 84% de los comerciantes de Buenos Aires habían nacido fuera del país.19 Aunque es imposible saber cuántos de ellos eran importadores, no cabe esperar una proporción mucho más baja en esa franja. Por otro lado, casi todas las fuentes cuantitativas y cualitativas de las que disponemos tienden a mostrarnos que, al menos por lo que se refiere a los productos de sus países de origen, tanto la gestión de las operaciones de importación como la circulación de la información necesaria estaban directamente ligadas con esa presencia. Inmigración y comercio de importación: una relación ambigua

Las relaciones entre comercio de importación e inmigración masiva vienen siendo discutidas desde hace algunos años, mediante una literatura que ha buscado la mayoría de sus ejemplos en Estados Unidos, pero que también los proyecta a otros países huéspedes de colectividades europeas a fines del siglo XIX y comienzos del XX (Rauch 1991; Fawcett 1989; Brown 1995; Dunlevy-Hutchinson 1999). Los argumentos expuestos son principalmente tres: a) los emigrantes trasladan consigo sus pautas de consumo, sobre todo en materia de alimentos, bebidas y vestimenta, por lo que pueden crear un mercado para los artículos procedentes de sus países una vez que llegan a constituir una cierta masa crítica; b) una parte de esos emigrantes practican a su vez el comercio en los lugares donde se radican, por lo que, conociendo los gustos de sus compatriotas y las características de los productos, pueden convertirse en promotores de estos últimos; c) esa actividad se ve facilitada por la inserción de tales comerciantes en de unas “redes étnicas” que los vinculan con sus paisanos de uno y otro lado del océano y permiten reducir los riesgos e incertidumbres del tráfico mercantil a larga distancia.

En particular, el modelo elaborado por Dunlevy y Hutchinson (1999, pp.1046-1060) sobre 78 renglones de la importación norteamericana entre 1870 y 1910 mostró que el “stock de inmigrantes” según países de origen era la principal variable explicativa de las oscilaciones del volumen comercial. Sin embargo, como los mismos autores advirtieron, el efecto puede resultar algo ambiguo, si se tiene en cuenta que las pautas de consumo y las “redes étnicas” pudieron ser usufructuadas a continuación para

resto correspondía a compras a crédito concedido en Europa o Estados Unidos. Cf. Reports received from Mr.T.Worthington...., op.cit., pp.541-542. 18 Por ejemplo, los exportadores norteamericanos podían recurrir al City Bank of New York o al Bank of Boston, que disponían de sucursales en Buenos Aires, y en el primer caso también en Rosario. Cf. Motz, F.H., Markets for agricultural implements..., op.cit., p.83. 19 La información, desagregada por ramos y nacionalidades, en Municipalidad de Buenos Aires, Censo Municipal de 1909, Buenos Aires, Cía. Sudamericana de Billetes de Banco, 1910, Vol.I, pp.128-132.

9

promover la sustitución de productos extranjeros por otros elaborados en Estados Unidos, generalmente por productores también inmigrantes.

Estas afirmaciones se aproximan a lo expresado por numerosos observadores contemporáneos del tráfico entre Argentina y los países de origen de los inmigrantes. Por ejemplo, el cónsul italiano en Rosario explicaba ya en 1886 que el gran aumento de las importaciones de esa procedencia se debía al destacado lugar ocupado por sus compatriotas entre los negociantes de artículos de consumo masivo de la plaza, así como entre sus clientes, mientras que el legado español en Buenos Aires, tres décadas después, establecía la misma relación respecto de su colectividad, la cual “[…] apegada a las costumbres del país de origen, prefiere lógicamente los productos patrios a cualesquiera otros similares”.20 Algo más tarde, el economista Vernon Phelps incluía a los “factores raciales” entre los que más incidían en la composición del comercio argentino de importación, entendiendo por ello la atracción ejercida por el consumo del gran número de inmigrantes italianos y españoles residentes en el país.21

Por nuestra parte, hemos tratado el problema en una perspectiva comparativa entre estas dos colectividades mayores radicadas en la Argentina (Fernández 2004). Por un lado utilizamos las estadísticas comerciales y de emigración-inmigración de los tres países, procurando reconstruir una serie homogénea de intercambio, ponderada según el “stock” de españoles e italianos que vivían en el país. En segundo lugar, analizamos la información cualitativa disponible proveniente de fuentes estatales (consulados, legaciones, agregadurías, agencias) y paraestatales (cámaras de comercio). Por último, el intento de aplicar al estudio los flujos comerciales un enfoque micro-analítico nos llevó a adentrarnos en los archivos de empresas, donde recurrimos a la documentación contable y epistolar.

Los resultados obtenidos muestran que efectivamente existió un nexo causal entre la demanda del mercado compuesto por inmigrantes y el incremento de las importaciones, más evidente en el caso italiano durante las dos últimas décadas del siglo XIX y en el español durante el decenio anterior a la Primera Guerra Mundial. No obstante, la correlación es bastante menos significativa en otros momentos, como por ejemplo a mediados de los años veinte, cuando la colectividad hispana alcanza su máxima presencia en el país, sin que ello derive en un flujo comercial vigoroso. A estas observaciones generales cabe agregar otras que se refieren a segmentos desagregados del mercado consumidor. Un primer ejemplo estaría constituido por los productos alimenticios y bebidas que Italia y España podían colocar en la Argentina en condiciones muy favorables debido a sus ventajas comparativas (conservas de tomate y de pescado, arroz, especias, frutas secas, sidra, aceite de oliva). El último rubro era sin dudas el principal, presentando además una correlación con el stock de inmigrantes que se aproxima mucho a la unidad.22 Por otro lado, la presencia ítalo-española entre los importadores y mayoristas fue en este caso dominante y continua. Una gran cantidad de pequeños exportadores participaban del tráfico, dado que el mercado argentino era el más importante de América (Ramón-Muñoz 2000). La competencia en cuanto a precios

20 Palumbo,D., “Rapporto sul distretto consolare di Rosario di Santa Fé”, en Bollettino Consolare, Vol. XXII, Parte II, 1886, pp.731-741; Caabeyro,M.de, “Memoria comercial correspondiente al año de 1915”, en Ministerio de Estado, Memorias diplomáticas y consulares, Madrid, N.581, 1917, p.45. 21 Phelps,V., The International Economic Position of Argentina, Philadelphia, Pennsylvania University Press, 1937, pp.167-169. 22 Las fuentes que insisten sobre el hecho son múltiples. Una bastante curiosa proviene del cónsul norteamericano en Rosario, quien hacía una distinción entre las zonas sur y norte de la provincia de Santa Fe en cuanto a las grasas culinarias, señalando que en la primera dominaba el aceite de oliva debido a la fuerte presencia de consumidores italianos y españoles. Cf. U.S.Bureau of Foreign and Domestic Commerce, Cooking fats in South America, Washington, Department of Commerce, 1915, pp. 4-5.

10

y otorgamiento de crédito era muy viva, mientras que la asociación entre exportación y uso de las marcas comerciales estaba firmemente establecida.

El segundo segmento se hallaría conformado por un único renglón (el de los vinos comunes) y era muy similar al anterior en cuanto a las ventajas comparativas de ambos países y al extraordinario incremento de las importaciones asociado con la emigración (Pinilla y Ayuda 2002, pp.55-60). Sin embargo, una diferencia esencial radica en el hecho ya mencionado de que se trata de un producto tan afectado por la política aduanera argentina que su tráfico casi se extinguió luego de 1900. Tal como se plantea en el modelo de Dunlevy-Hutchinson, las pautas de consumo y las redes étnicas de comercialización fueron aquí aprovechadas para promover la difusión de los sucedáneos nacionales, elaborados por un estrato de productores en el que italianos y españoles desempeñaban un rol decisivo (Bragoni 1999).

El tercer agregado se integra con los derivados de industrias livianas como la textil, la papelera o la corchera. En el caso de los tejidos e hilados de algodón y de lana –a gran distancia los rubros principales de este conjunto-, la proporción de inmigrantes entre los importadores y mayoristas era también muy considerable, lo cual constituyó uno de los factores que permitieron que en ciertos renglones los italianos llegaran a desplazar a los exportadores británicos a fines del siglo XIX. De todos modos, las ventajas comparativas eran menos consistentes y, en el caso español, las dificultades para competir en precios, calidades y plazos de pago estaban siempre presentes. Además, la modalidad de la venta de existencias y remanentes en grandes subastas, difundida en la posguerra por los competidores de otros países europeos, afectó las posibilidades de las redes de distribución ya establecidas.23 Finalmente, podría hablarse de un cuarto segmento, no tan relevante en la balanza comercial, compuesto por manufacturas provenientes de ramas industriales más modernas (automóviles, neumáticos, materiales para electricidad y teléfonos, seda artificial). En este sector sólo Italia incursionó con suceso, en algunos casos a través de una estructura de comercialización basada en sucursales o filiales (Barbero 1990). De todos modos, no se trata de una corriente exportadora asociada principalmente con el consumo de una masa de compatriotas.

En resumen, la existencia de redes comerciales en las que tomaban parte introductores, agentes y distribuidores de nacionalidad italiana o española fue una condición necesaria para el incremento de las importaciones de esas procedencias en los diversos segmentos, dadas las funciones que ellos cumplían: información directa sobre las condiciones del mercado y la solvencia de los clientes, difusión de las ofertas, transmisión del crédito hacia los siguientes eslabones de la cadena comercial, gestión de las operaciones, seguimiento de los pagos, etc. Algunas de esas experiencias exportadoras –como la de los textiles- difícilmente podrían explicarse si no se recurre a la intervención de tales comerciantes, como demuestra la comparación con otros países de América Latina en que la proporción capturada por Italia y España en el total del tráfico fue mucho menor. Se trata de un factor que puede ser considerado como una ventaja comparativa de ambos países en el mercado argentino, aun cuando la fidelidad de los importadores a los productos provenientes de aquéllos no fuese absoluta.

El mercado interno y los agentes del comercio minorista Si el crecimiento de las importaciones puede medirse a través de una amplia disponibilidad de fuentes, es diferente la situación con el nivel del consumo interno

23 Cf. Boix,E., Los tejidos en la Argentina, op.cit., pp.20-23.

11

pues la calidad de información decrece proporcionalmente. Tampoco abundan las mediciones estadísticas contemporáneas, por lo cual el contrapunto del caso minorista deberá adaptarse a ese rasgo. No obstante lo cual, una serie de indicadores –constituyendo la importación de bienes de consumo una de las principales pruebas- permiten postular que el incremento del mercado interno fue tan significativo como el de las exportaciones, pues considerado como producto total, el de 1916 era nueve veces mayor que el de 1881. El incremento se vincula, en parte, con la pequeñez de la economía argentina en 1880, pero también con el considerable aumento de la población y del ingreso per capita (55% y 45%) como ha indicado Rocchi (2000)24. En tal sentido, para evaluar las redes del comercio nacional hemos optado por concentrarnos en sus protagonistas: los minoristas. Dicho sector, seguido por el dedicado a la importación, constituyó en términos cuantitativos el sector empresario más numeroso, aspecto soslayado en los análisis sobre empresas y empresarios de la región.

Tasas de crecimiento y perfiles comerciales

Un rasgo característico del sector minorista fue su elevada tasa de crecimiento. Los censos nacionales –con sus claras limitaciones- permiten analizar las transformaciones habidas en su interior.25 El primer censo nacional (1869), empadronó la población por su ocupación pero no dio cuenta del número de establecimientos comerciales existentes.26 Habrá que esperar hasta 1895 para contar con estadísticas generales sobre el comercio, empadronado ahora como un anexo al censo de población.

Los censistas entregaron junto a la planilla censal un boletín “que debía ser llenado por el propietario del establecimiento”. Las categorías utilizadas fueron nueve, concentrando cincuenta nomenclaturas. La primera instancia nucleó a los establecimientos dedicados a la alimentación y alojamiento. Dentro de ella, el 60% se correspondió con la rama de almacenes de comestibles y bebidas, por mayor y menor, alcanzando un total de 18.425 comercios. No se realizó una distinción entre actividad mayorista y minorista, aunque esta última era claramente predominante. El peso del rubro alimenticio, como era esperable, fue muy significativo pues representó el 42% del total de establecimientos censados.

La distribución espacial es contundente en cuanto al impacto diferencial de determinados procesos. Más del 50% de los comercios se repartían entre la Capital Federal y la Provincia de Buenos Aires. El índice de comercios por 1000 habitantes se ubicó en seis. Lógicamente, la ciudad de Buenos Aires predominaba con un índice de 19, muy lejos del promedio nacional. Le seguían ciudades intermedias que concentraban funciones comerciales y hinterlands productivos como Mendoza, Santa Fe y San Juan

24 Véase el análisis sobre el tema planteado en Bunge A.E., Riqueza y renta de la Argentina, su distribución y su capacidad contributiva, Buenos Aires, Agencia general de librería y publicaciones, 1917. Cifras escuetas sobre la evolucion del mercado interno via algunos indicadores en Francioni, M J. y Llorens E. , Ritmo de la economía argentina en los últimos 30 años, Buenos Aires, Editorial Perlado, 1941, cap.VI. 25 Para un análisis de la naturaleza y los problemas de los censos de población, véase Otero (2001). 26 Se registraron un total de 12.353 comerciantes dedicados a negocios y almacenes, de los cuales el 57% se encontraba radicado en la ciudad de Buenos Aires. Los censos utilizados en esta sección del artículo son: Primer censo de la República Argentina. Verificado en los días 15, 16 y 17 de septiembre de 1869, Buenos Aires, Impr. del Porvenir, 1872; Segundo censo de la República argentina, mayo 10 de 1895, Buenos Aires, Taller Tip. de la Penitenciaria nacional, 1898; Tercer censo nacional, levantado el 1̊ de junio de 1914, ordenado por la Ley no. 9108, Buenos Aires, Talleres gráficos de L. J. Rosso, 1916-19.

12

(entre 12 y 13).27 El resto de los territorios y provincias fluctuaron entre índices de 10 y 4.28

Si se realiza una desagregación distinta y se observa el promedio de habitantes con relación al número de almacenes por mayor y menor, las diferencias entre las zonas disminuyen. La Pampa, cercana al promedio nacional, presenta una tasa de almacenes de 3,2 por 1000 habitantes. Mientras que las provincias con mayor concentración comercial en proporción a sus habitantes, como la Capital Federal, la región pampeana y provincias como Mendoza y San Juan, registraron los menores porcentajes. Ello daría cuenta, desde otra óptica, de un mayor grado de competencia y de una mayor especialización de sus estructuras comerciales.

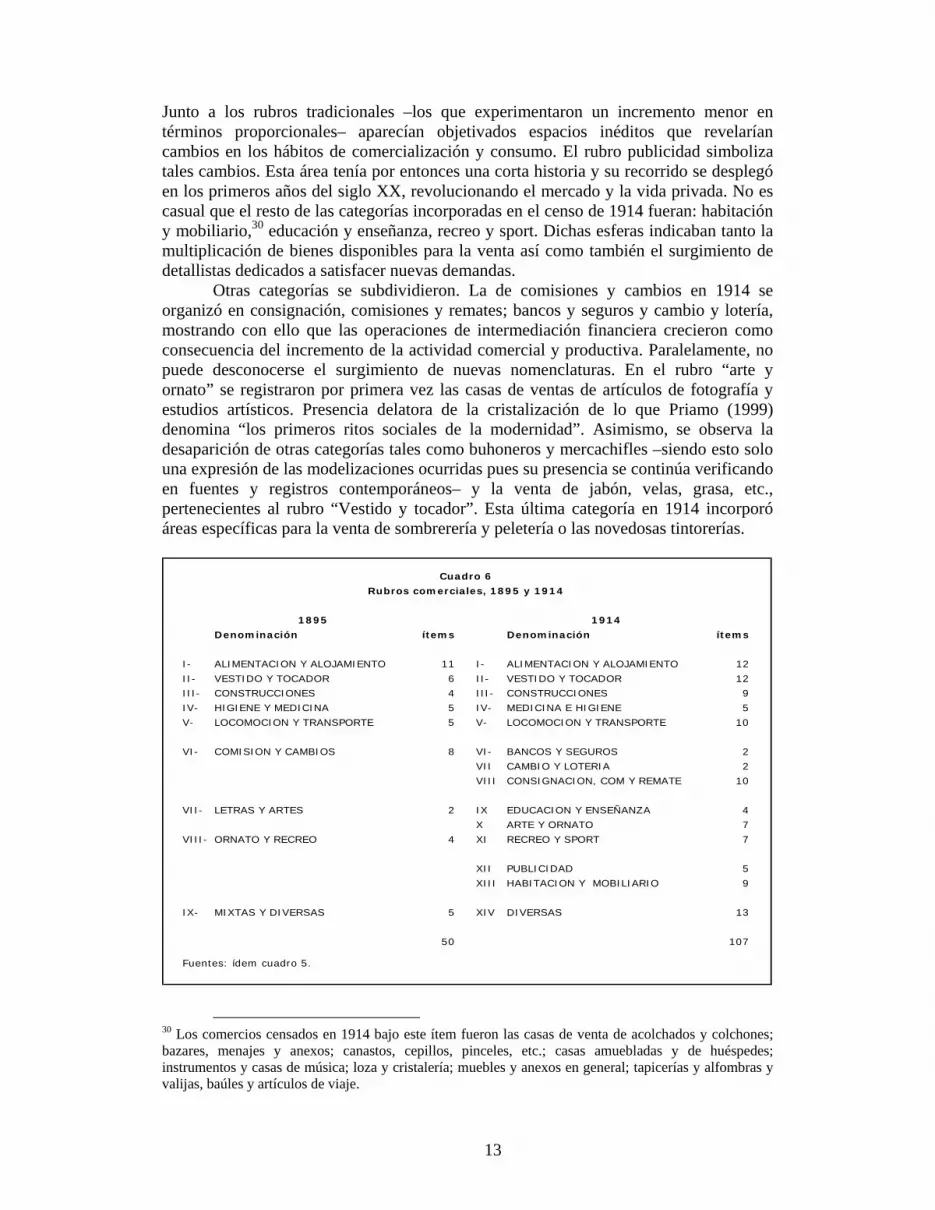

Casi veinte años después, los datos vertidos en el Censo de Comercio de 1914 indicaron el incremento de los establecimientos censados en términos absolutos así como también la diversificación del sector mercantil. A modo de ejercicio, y considerando que no estamos en presencia de una realidad objetiva sino de una modelización en torno a las esferas de lo comercial, es interesante observar que de las nueve categorías y cincuenta nomenclaturas de los cuadros demostrativos de 1895, en 1914 se utilizaron catorce categorías y ciento siete clasificaciones.29

Cuadro 5

Indices de comercios y almacenes por habitantes

comercios por 1000 hab. almacenes por 1000 hab.

1895 1914 1895 1914Andes 14,8 6,4Buenos Aires 12 10,8 5,5 3,6Capital Federal 19 17,6 5,7 3,8Catamarca 6 7,8 2,9 2,2Chaco 7 6,5 3,4Chubut 12 13,1 5,1Cordoba 8 8,8 4,0 3,1Corrientes 5 6,9 2,3 3,7Entre Rios 10 12,1 4,6 4,6Formosa 8 7,2 4,2Jujuy 4 7 1,7 2,2La Pampa 6 11 3,2 3,3La Rioja 5 8,1 2,8 4,7Mendoza 13 10,1 7,1 5,5Misiones 5 9,4 5,3Neuquen 4 7,1 5,8Rio Negro 10 11 4,7Salta 6 8,6 2,6 3,8San Juan 13 10,7 8,8 5,7San Luis 6 10,2 2,9 6,5Santa Cruz 12 28,6 6,4Santa Fe 13 12,1 5,2 3,4Santiago del Estero 4 6,3 3,3Tierra del Fuego 7 7,2 2,0Tucuman 7 7,7 3,7 3,6

Fuentes: Argentina, censos nacionales, 1895 y 1914.Nota: * Se dividió la cantidad total de la categoría almacenes

cantidad de habitantes.

27 La fuerte presencia comercial con índice de 12 para algunos territorios nacionales como Santa Cruz, Chubut o Tierra del Fuego se explicaría por la baja densidad poblacional y la sobre-representación de comercios sindicados como “boliches y cantinas”. 28 El índice más bajo (4) lo concentraban Jujuy, Santiago del Estero y Neuquén, con 5 aparecen las provincias de Corrientes, La Rioja y Misiones. 29 De todos modos, es el propio Otero (2001) quien considera que es posible identificar una homogeneidad teórica y temática en los tres primeros censos nacionales por tres razones: continuidades de los censistas en tanto grupo intelectual, la estabilidad del régimen demográfico, y la continuidad paradigmática.

13

Junto a los rubros tradicionales –los que experimentaron un incremento menor en términos proporcionales– aparecían objetivados espacios inéditos que revelarían cambios en los hábitos de comercialización y consumo. El rubro publicidad simboliza tales cambios. Esta área tenía por entonces una corta historia y su recorrido se desplegó en los primeros años del siglo XX, revolucionando el mercado y la vida privada. No es casual que el resto de las categorías incorporadas en el censo de 1914 fueran: habitación y mobiliario,30 educación y enseñanza, recreo y sport. Dichas esferas indicaban tanto la multiplicación de bienes disponibles para la venta así como también el surgimiento de detallistas dedicados a satisfacer nuevas demandas.

Otras categorías se subdividieron. La de comisiones y cambios en 1914 se organizó en consignación, comisiones y remates; bancos y seguros y cambio y lotería, mostrando con ello que las operaciones de intermediación financiera crecieron como consecuencia del incremento de la actividad comercial y productiva. Paralelamente, no puede desconocerse el surgimiento de nuevas nomenclaturas. En el rubro “arte y ornato” se registraron por primera vez las casas de ventas de artículos de fotografía y estudios artísticos. Presencia delatora de la cristalización de lo que Priamo (1999) denomina “los primeros ritos sociales de la modernidad”. Asimismo, se observa la desaparición de otras categorías tales como buhoneros y mercachifles –siendo esto solo una expresión de las modelizaciones ocurridas pues su presencia se continúa verificando en fuentes y registros contemporáneos– y la venta de jabón, velas, grasa, etc., pertenecientes al rubro “Vestido y tocador”. Esta última categoría en 1914 incorporó áreas específicas para la venta de sombrerería y peletería o las novedosas tintorerías.

Cuadro 6

Rubros comerciales, 1895 y 1914

1895 1914

Denominación ítems Denominación ítems

I- ALIMENTACION Y ALOJAMIENTO 11 I- ALIMENTACION Y ALOJAMIENTO 12

II- VESTIDO Y TOCADOR 6 II- VESTIDO Y TOCADOR 12

III- CONSTRUCCIONES 4 III- CONSTRUCCIONES 9

IV- HIGIENE Y MEDICINA 5 IV- MEDICINA E HIGIENE 5

V- LOCOMOCION Y TRANSPORTE 5 V- LOCOMOCION Y TRANSPORTE 10

VI- COMISION Y CAMBIOS 8 VI- BANCOS Y SEGUROS 2

VII CAMBIO Y LOTERIA 2

VIII CONSIGNACION, COM Y REMATE 10

VII- LETRAS Y ARTES 2 IX EDUCACION Y ENSEÑANZA 4

X ARTE Y ORNATO 7

VIII- ORNATO Y RECREO 4 XI RECREO Y SPORT 7

XII PUBLICIDAD 5

XIII HABITACION Y MOBILIARIO 9

IX- MIXTAS Y DIVERSAS 5 XIV DIVERSAS 13

50 107

Fuentes: ídem cuadro 5.

30 Los comercios censados en 1914 bajo este ítem fueron las casas de venta de acolchados y colchones; bazares, menajes y anexos; canastos, cepillos, pinceles, etc.; casas amuebladas y de huéspedes; instrumentos y casas de música; loza y cristalería; muebles y anexos en general; tapicerías y alfombras y valijas, baúles y artículos de viaje.

14

Los rubros de mayor crecimiento relativo en el país, entre 1895 y 1914, fueron “Arte y Ornato” (623%) seguido por las “mixtas y diversas” (436%), mientras que la categoría de “vestido y tocador” registró un aumento intercensal del 206%. Indicaciones del incremento de nuevas esferas de consumo y hábitos, las que si bien no se expresaron en términos absolutos -el rubro de alimentación concentró por sí solo casi el 70% de comercios en 1895 y el 60% en 1914- traducen el camino recorrido durante estos años hacia la denominada “modernidad comercial” en algunas zonas del país.

Para 1914 había disminuido la brecha entre los distritos. En un extremo, en la Capital Federal el índice de establecimientos comerciales por cada 1000 habitantes fue de 17,6 –excluimos a Santa Cruz por la fuerte presencia de boliches que distorsionan estos datos- mientras que en el otro extremo se ubicaron Santiago del Estero y Chaco con índices de 6. En cuanto al índice de almacenes por menor y habitantes por 1000 se redujo la diferencia entre las provincias y territorios, en un arco que fluctuó desde el 6,5 de San Luis al 2 de Tierra del Fuego. La media nacional rondó en torno a los 3,3/4 comercios por cada 1000 habitantes.

Más allá de otros aspectos estructurales del sector minorista, nos interesa puntualizar los siguientes rasgos:

A) La representatividad del sector comercial dentro del mundo empresario local, y la preponderancia de los almaceneros como principal representante del comercio minorista, tanto en términos rurales como urbanos. Baste señalar como ejemplo que en la economía de la ciudad de Buenos Aires, en el año 1913,31 los minoristas dedicados a la venta de comestibles y bebidas -y frente a otras 165 categorías comerciales- representaban en orden de importancia, los primeros por el número de establecimientos32 y capitales, los segundos por el número de personal empleado y los cuartos por el monto de ventas. B) Al igual que lo señalado para los agentes dedicados a la importación fue

notable la preeminencia de extranjeros en el sector minorista. En 1895 casi el 75% de los propietarios de los “almacenes de comestibles y bebidas por mayor y menor” –rubro que concentraba por sí sólo el 42% del total de comercios censados- eran extranjeros.

C) La alta heterogeneidad al interior del sector minorista, registrándose una paulatina pero contundente diversificación de perfiles comerciales durante el periodo de estudio.

D) El impacto diferencial en lo espacial, con claras diferenciaciones entre áreas urbanas y algunas zonas del interior argentino, motivadas por factores tales como el nivel de ingresos diferenciales, el acceso y disponibilidad de tecnología (transporte en especial) el grado de urbanización y los cambios productivos en cada zona.

31 Datos extraídos del censo de 1913 de la Dirección General de Comercio e Industria, dependiente del Ministerio de Agricultura. El boletín Nº 20 de dicha dependencia, fechado en 1914, editó los resultados del Censo Comercial e Industrial de la República con los datos de la Capital Federal. En la presentación de dicho Boletín, el Director General, Ricardo Pillado, informaba al entonces Ministro de Agricultura, Horacio Calderón, que éste era el primer informe que se realizaba desde la dependencia sobre el comercio general pues: “antes no se habían ordenado porque al fundar esta sección en 1908, sólo se tuvo en vista obtener conocimientos sobre la importancia que revestían las industrias establecidas en las diversas zonas del territorio”. (1914) p.3. Argentina. Dirección de Comercio e Industria. Estadística comercial e industrial de la república Argentina. no.1-27; Buenos Aires, 1908-1919. 32 Frente a los 6.038 locales de ventas de comestibles y bebidas por menor, continuaban las peluquerías (1.932), las carnicerías (1.563), las tiendas y mercerías (1.530), los hoteles, restaurantes y fondas (1.323) y confiterías, cafés y billares (1.105). El resto de los comercios no superaba el millar.

15

Cambios en los sistemas de comercialización

La escasez de trabajos que discutan problemas en torno a la comercialización y el comercio minorista limita un análisis exhaustivo de estas discusiones pero, a la luz de los datos expuestos, es evidente que, en consonancia con el propio desarrollo del boom exportador e importador, los sistemas de venta y distribución no sólo fueron aumentando en número sino también en complejidad.

Junto a los clásicos tenderos y almaceneros, desde fines del siglo XIX, en los mercados urbanos y de mayores ingresos surgieron grandes tiendas a la usanza de las americanas o europeas que ofrecieron al público consumidor distintos bienes con precios atractivos y nuevas técnicas de exposición y venta. Se trataría de ecos y manifestaciones concretas de las transformaciones operadas internacionalmente dentro de los métodos industriales y distributivos (Chandler, 1996 -1990-, Tedlow 1996). Fue clave en este proceso el avance, con sus límites y características propias, de la cultura capitalista de consumo.33

Nuevas esferas de distribución se erigieron, afectando las técnicas de venta y los métodos de organización de la actividad minorista. La aparición de marcas, la publicidad realizada por los productores y la determinación de los precios de venta al por menor, según sistemas de estabilización de los mismos, fueron ampliamente introducidos en algunos sectores comerciales. Dichos cambios se objetivaron especialmente en la ciudad de Buenos Aires por la enorme concentración y capacidad adquisitiva del mercado porteño. Como ya ha sido señalado en la sección anterior de este trabajo, dichos rasgos permitieron que algunos comercios alcanzaran gran tamaño y que otros agentes e industrias buscaran eliminar a los intermediarios o alteraran sus prácticas de ventas al menudeo.

En los grandes centros urbanos se detectan una serie de factores causantes de estos cambios, tales como el aumento de la población y la riqueza, las innovaciones tecnológicas (tranvías, ascensores) y el desarrollo de nuevas técnicas de venta (vidrieras, publicidad).34 Otro factor que explicaría el éxito de los nuevos modelos detallistas fue su concentración en un limitado número de productos, explotando alternativamente economías de escala o de diversificación. Ello fue posible porque en el ámbito organizativo contaban con una elevada rotación de los factores de producción (rotación del stock)35 para reducir los precios a un nivel lo bastante bajo para que el cliente prefiriera pagar al contado más que confiar en el crédito que otorgaban los detallistas existentes (Chandler, 1990).

33 Si bien en Argentina es una temática casi inexistente, con excepción de los trabajos de Rocchi, como aquí se verá, el campo de la historia de la cultura material, y dentro de ella, el del consumo, se ha convertido en un importante tópico dentro del campo de la historia social y económica en las últimas décadas. Véase Schuurman y Walsh (1994). Un útil resumen del desarrollo y distintas posturas historiográficas en torno al consumo, es la Introducción del libro de Strasser, McGovern y Judt (1998). Análisis desde la perspectiva de la creación de la cultura del consumo en Horowitz (1985), Wightman y Lears (1983). Un estudio para Francia, en Roche (2000). 34 La era de las tiendas por departamento comenzó a gran escala en las décadas de 1860 y 1870, en Nueva York y Filadelfia, mientras que los negocios en cadena aparecieron después, combinando operaciones mayoristas y minoristas bajo la misma administración. Véase Vance y Scott (1997) y Benson Porter (1986). 35 Por rotación de stock debe entenderse el volumen de bienes procesados en relación con las existencias por un grupo de personal y medios físicos, en un determinado período de tiempo. La concentración en una sola línea de productos permite el desarrollo de economías de escala. Mientras que la diversidad de productos genera las economías de diversificación, permitiendo la utilización de los mismos servicios para el marketing y la distribución de los diversos productos. Cada vía depende de los productos y de la competencia. Véase Chandler (1990).

16

Se registraría así, y en los segmentos más dinámicos del comercio al detalle, un opacamiento de los clásicos tenderos y almaceneros como referentes exclusivos de las ventas al menudeo en Buenos Aires. Este rasgo se observaría no sólo en la estandarización de la tienda fija36 -aunque como señalamos ello no implicó la desaparición de vendedores ambulantes, en especial en el interior del país- sino también mediante la aparición de organizaciones de distribución en gran escala como los primeros grandes almacenes o tiendas por departamento,37 los negocios en cadena y las casas de venta por correo, las que muchas veces eran una combinación de ambos modelos.

Al mismo tiempo, no sólo se detectaban nuevos actores sino que comenzaron a expandirse nuevas técnicas de venta, de exposición y de publicidad que sustituyeron rápidamente los viejos hábitos tales como el precio a fijar y el regateo.38 Basta visitar las páginas de la Revista Industria para detectar las nuevas tendencias, especialmente pensadas para ilustrar a los comerciantes minoristas sobre “propaganda, organización y sistemas de ventas”. La revista inició su ciclo en 1919 y se autodenominaba la “Revista de los negociantes” y más tarde “para los hombres progresistas”, tratando en sus ediciones mensuales asuntos vinculados a la publicidad, métodos de venta, exposición de productos, sistemas de compras y otros aspectos vinculados a los “modos progresistas” del ámbito mercantil.

Como indicamos, una materialización concreta de las nuevas tendencias fue el surgimiento de casas de ventas minoristas muy innovadoras –en especial por sus métodos de venta y crédito- para la época, tales como Gath & Chaves. Esta empresa fue de origen nacional hasta 1912 y luego fue adquirida por capitales británicos (Gravil 1975). Desde sus orígenes, Gath & Chaves buscó imitar el modelo de las tiendas francesas más importantes ofreciendo artículos de lujo y se convirtió en la más grande de su género en Argentina. Sus grandes edificios, fuertes campañas publicitarias y su producción directa la colocaron en posición de liderar algunos rubros. En los años veinte, Gath & Chaves abrió sucursales en Rosario, Paraná, Córdoba, Mendoza, Tucumán, Mercedes y La Plata. Otra gran casa como “A la ciudad de Londres” se expandió hacia Córdoba. En Rosario se organizó “Tiendas La Favorita”, la cual también instaló sucursales en Santa Fe, Tucumán, Córdoba, Paraná, San Nicolás, Mendoza, San Juan, Río Cuarto y Santiago del Estero. En otras áreas del interior del país también surgieron casas que imitaban a las grandes tiendas de la ciudad de Buenos Aires. Este proceso implicó, en no pocos casos, la adaptación al perfil del público y a las específicas demandas del interior, como luego veremos.

No obstante deseamos postular que estas innovaciones no habrían logrado desplazar abruptamente durante las tres primeras décadas del siglo XX al clásico comerciante – tendero. Esta hipótesis deberá continuar siendo testeada pero se esboza al observarse la inexistencia de un discurso altamente corporativo y defensivo del sector minorista, tal como sucedió en otros países.39 Se habría registrado así una transición más pausada y menos abrupta en términos comparativos con otros contextos. Esta conclusión se apoya además en el rechazo de aplicar una mirada evolutiva para el

36 Comentarios para el comercio ambulante en Buenos Aires entre 1850 y 1880 en Sábato y Romero (1992). Para Europa véase Fontaine (1996). 37 Para el estudio de este fenómeno en los Estados Unidos, véase Porter Benson (1986) especialmente el capítulo 1 que explora el nacimiento de los mismos (1840c.) hasta 1890. 38 Para el caso norteamericano, véase Calder (1999). 39 Sectorialmente, esta posición los colocó en una actitud defensiva. Para Europa en De Grazia (1998) se analizan los movimientos de defensa después de los años 30. Uno de los principales medios de resistencia en Europa fue, y frente al modelo denominado one-price marketing, la búsqueda de regulaciones oficiales para los precios. Aunque, quien mejor expresa esta situación para el caso canadiense es Monod (1996).

17

estudio de los sistemas de comercialización. Generalmente los mismos han sido estudiados sólo privilegiando lo nuevo, lo innovador.40 Mientras que una mirada más atenta y micro sobre estos cambios enseña sobre la imposibilidad de identificar un modelo unívoco de transformación en las unidades minoristas.

Los minoristas rurales En tal sentido, si las innovaciones son más sencillas de detectar en los espacios urbanos, ¿qué ocurría en el ámbito rural? En estos espacios también ocurrieron transformaciones significativas. En primer lugar, desde las últimas décadas del siglo XX en el área pampeana, se produjo el paso de las pulperías a los llamados almacenes de ramos generales. Transición que debe alertarse estuvo jalonada por continuidades y no por saltos dramáticos, como dan cuenta los estudios más recientes sobre las pulperías. Autores como Carrera (2000), Virgili (2000), Mayo (1996 y 2000), Gelman (1996, 1998) y Djenderedjian (2002) han expuesto cómo las pulperías y comercios rurales de fines del XVIII y principios del XIX eran mucho más complejos de lo que se creía, con un surtido variado y rico de productos en venta en ellos y una incidencia bastante menor de los cueros en su volumen de negocios, siendo su principal aporte la mercantilización de la frontera. Trabajos como los de Jorge Gelman (1993) han mostrado la existencia de comerciantes independientes minoristas en la frontera y la competencia entre estos agentes, brindando a la población mayores y mejores opciones de compra, venta y crédito. Así, ha entrado en discusión la idea de aislamiento y de prácticas monopólicas como dos elementos esenciales de la pulpería.41

En segundo lugar, el “mundo de las cosas” afectó gradualmente aún a los rincones más alejados de la pampa, y aun, los de la seca. Si tomamos como ejemplo los artículos descritos en venta en las pulperías bonaerenses analizadas en el volumen compilado por Mayo (1990), el salto cuantitativo y cualitativo fue trascendente. Comparado con los casi 190 artículos que discriminan estos listados que abarcan entre 1740 y 1875, en sólo nueve meses de operación un pequeño almacén ubicado en una zona marginal del entonces Territorio Nacional de La Pampa superó los 500 artículos vendidos.42 Otra evidencia en tal sentido puede brindarse al medirse los artículos descriptos en los inventarios de una casa de comercio, como Casa Torroba –localizada en Santa Rosa. Desde los 2.500 renglones43 presentes en 1898/99 se alcanzaron casi unos 7.500 tipos de artículos para la venta en 1929.44

40 Para un análisis de las principales miradas macro interpretativas sobre la evolución del comercio minorista, véase Shaw (1992), Benson y Shaw (1992), Alexander (1970), Alexander y Akehurst (1999). Balances sobre historiografía y problemas sobre retailing en Hollander (1966 y 1986) y Benson y Ugolini (2003). 41 Djenderedjian (2002) en su estudio sobre comerciantes entrerrianos muestra la competencia existente entre los diversos pulperos instalados, los cuales habrían tenido un promedio per capita de 74 clientes, incluyendo en esa cifra a hombres, mujeres y niños de pecho. 42 Almacén ubicado en un medio rural y marginal de La Pampa. El libro Diario registra actividades entre el 22 de febrero y el 20 de noviembre de 1909. Libro Diario, Almacén 9no Departamento, 1909, Colección Privada. 43 Estas cifras pueden estar aumentadas pues la descripción de los artículos podía discriminar por tamaños y variedades. El cálculo estimado se realizó considerando que cada folio contiene 35 renglones. 44 Inclusive en algunos rubros de mucha salida, como el vino, los saldos acumulados eran importantes. Por ejemplo, en 1916-17 detallan la existencia de vinos embotellados (sin estampilla) discriminando cantidad (en algunos casos llegan hasta más de 50 botellas de cada uno), el nombre de los 31 tipos en stock y los 15 importadores. Aquí no se incluyen los vinos en barril. Estos rasgos, a su vez, eran los que les permitían oficiar de revendedores para los pequeños comercios de la zona. Fondo Torroba, Serie:

18

Los canales de comercialización45 Detectar el peso del sector minorista, sus cambios en los ámbitos urbanos- rurales y la gradual expansión de productos en venta, no conlleva una explicación acerca de cómo estos cambios se produjeron. Para avanzar en esta dirección es necesario enfocar en los canales de comercialización. Este nivel permite además integrar una vez más los avances en las investigaciones sobre redes de importación con las de distribución minorista. En tal sentido, en un trabajo previo hemos analizado las relaciones entre minoristas y mayoristas/importadores, iluminando la expansión del mercado, las innovaciones, las supervivencias y las particularidades de los sistemas de comercialización de manufacturas –nacionales e importadas-. Para ello se estudiaron las características de la comercialización de los bienes genéricos (bajos precios unitarios, compras en pequeñas cantidades, artículos no perecederos, sin requerimientos técnicos), como así también de los canales de venta de los llamados bienes complejos, que implicaron la representación de grandes empresas, la mayoría de ellas, extranjeras, tales como automóviles, maquinaria agrícola, combustibles, repuestos, neumáticos, entre los principales ítems analizados.46

La documentación contemporánea47 remite a una compleja lógica en la creación de fuerzas de ventas, variando el esquema organizativo y la estrategia de cada empresa para lidiar en un mercado competitivo y con fuertes tensiones dentro de la comunidad mercantil por los altos niveles de crecimiento pero también, de fracasos comerciales.

Los “nuevos productos” –tales como automóviles, artículos eléctricos y de oficina, maquinas de coser o artículos fotográficos, cosméticos, entre otros– exigieron que se renovaran y/o adoptaran los métodos de distribución y de compras utilizados previamente. En estos renglones, las grandes empresas fabricantes abrieron sucursales (branches) en Sud América y la ciudad de Buenos Aires fue el punto elegido para establecer contacto directo con los consumidores del sur del continente.48 Desde esta ciudad –aunque también algunas empresas abrieron oficinas regionales en Rosario, Córdoba o Bahía Blanca– se generaban relaciones con los agentes locales y distribuidores rurales, complementándose además con el contacto a través de viajantes49.

Libro inventario (1898/1956, 15 libros), Archivo Histórico Provincial “Prof. Fernando Aráoz” (Santa Rosa, La Pampa). 45 Un canal de distribución se define como el conjunto de firmas e individuos que tienen derechos, o ayudan en la transferencia de derechos, del bien o servicio particular a medida que pasa del productor al consumidor. Estudios desde la perspectiva de comercialización en Church, R. y Godley, A. (2003). 46 Véase en especial el desarrollo del capitulo 3, Lluch (2004). 47 En especial han sido de utilidad, y serán citados a lo largo de la ponencia, una serie de Boletines del Departamento de Comercio de los Estados Unidos y otros informes comerciales, tales como Brady G.S., “Argentine markets for motor vehicles”, en Trade Information Bulletin, N.84, Washington, Govt. Print Off. 1923, Wilson, O., “South America as an export field”, Special agents series, N. 81, Dept. of Commerce. Bureau of Foreign and Domestic Commerce Washington, Govt. Print Off., 1914.por citar sólo algunos ejemplos. 48 Una referencia clásica sobre la instalación de empresas norteamericanas en Argentina –las cuales lideraron el proceso aquí sintetizado- se encuentra en Phelps, D., Migration of industry to South America, New York, McGraw-Hill, 1936. 49 No existen aun trabajos referidos específicamente a los viajantes de comercio para el caso argentino. Y esto también es uno de los próximos objetivos de nuestra investigación. Un análisis reciente que pone de manifiesto la centralidad de estos agentes en los procesos de expansión del consumo y comercialización de bienes de consumo en Estados Unidos, en Friedman W. (2004).

19

La necesidad de construir sus propias redes de comercialización, o bien de mantener un estrecho control sobre las empresas importadoras, se vincula con que su producción estaba vinculada con bienes que reunían alguna de las siguientes características:

a) Distribución compleja. b) Diseño especial (su instalación requería conocimientos específicos). c) Precio elevado por unidad. d) Servicios post-venta. e) Competencia.

Por tanto, en lugar de integrarse plenamente en la venta al menudeo, surgió una forma intermedia, el distribuidor -con tempranos modelos al estilo de franquicias- o agentes,50 generando formas de distribución exclusiva o selectiva. En este proceso, la representación de marcas –asociadas a calidad– jugó un rol destacado.51

Dichos cambios, por supuesto, implicaron el surgimiento de nuevos agentes, la desaparición de otros y en especial, la adaptación de los existentes en cada uno de los distintos niveles de las cadenas y redes de comercialización. Indagaciones previas permitirían manifestar que dentro de la comercialización de bienes “complejos”, fueron los agentes mayoristas quienes en mayor grado vieron afectado su capacidad de expansión. En este caso, las empresas fabricantes e importadoras se organizaron para reemplazarlos y establecer contacto directo con los minoristas.52

En los ámbitos rurales, los comerciantes minoristas –conocidos popularmente como almaceneros- fueron los primeros agentes en condiciones de aprovechar las oportunidades de negocios, generándose relaciones con las grandes empresas. Para entender tal rasgo debe considerarse la enorme dimensión espacial del mercado argentino.

La comercialización de estos bienes produjo una intensificación de la lógica agregativa que caracterizaba a los comercios rurales como empresas. Pero, debe indicarse, que este fenómeno sólo afectó a las casas más grandes e instaladas en zonas urbanizadas, pues los comercios instalados en cruces de caminos se contentaron -o resignaron- con comprar a los agentes oficiales, generándose una densa red de distribuidores, agencias y sub-agencias. Uno de los casos bajo análisis, Casa Torroba, ejemplifica a aquellos que crecieron ampliando sus ventas en los rubros tradicionales y sumando al negocio la venta de rubros como combustibles, autos y repuestos, neumáticos, artículos eléctricos y fotográficos mediante la representación de empresas como: American Bosch, Cía. Argentina de Cemento Portlant, Delco Luz, Dodge Motors, Fairbanks Morse y Co., Ford Motor Company, Goodyear and Rubber Export Co., Henry Peabody y Cía., Kodak Argentina Ltda., Michelin and Co., United States & Rubber Co., West India Oil Co., JI Case Treshing Machine Co, International Harvester Co., entre las principales empresas.53

50 Williamson (1989), quien ha estudiado las variaciones en las estructuras de gobernación en relación a la economización del costo de transacción, también involucra a otros modos de organización no convencionales como las restricciones de clientes y territorios, ataduras, venta en bloque, franquicias, integración vertical. 51 A medida que aumenta la complejidad del bien o servicio -y siempre partiendo del supuesto de que la información es incompleta- aumentan los costes de medición y los consumidores intentan confiar en sustitutos como las marcas, patentes, garantías, prestigio. North D. (1994) p.56. 52 Proceso diferencial mayoristas de bienes de consumo no durable y de bienes genéricos, Ver Fernández (2004), Lluch (2004, cap. 3). 53 Se observa también en estos sectores el peso de la comercialización de bienes importados, que en esta etapa ya estaba reducido en los de bienes de consumo no durable. Por ejemplo, recién en 1931 la Good Year comenzó a producir localmente.

20

Además de las “reglas” y técnicas impulsadas e impuestas por las empresas importadores o fabricantes (muchas de ellas multinacionales), otra cuota en el proceso de transformación en el sector minorista rural, lo cumplió la competencia y la superposición de agentes. Estudios previos habían destacado que la posición monopólica –a nivel territorial- de los “almaceneros” fue el arma de control sobre sus clientes y su razón de existir. Sin embargo, en el espacio analizado –franja este del Territorio Nacional de La Pampa- no hemos registrado esta situación. Consideramos, tanto a partir de nuestras evidencias y por otros casos de estudio de comercios en zonas rurales, que los radios de influencia de distintos agentes comerciales se superponían54. Con ello, claro, no postulamos la existencia un ámbito comercial de perfecta competencia, sino remarcar que la imposición de reglas y condiciones no fue unilateralmente ejercida por los agentes minoristas.

En el entramado comercial confluían las clásicas tiendas, bazares y almacenes, pero asimismo se registra la casi invisible traza de vendedores ambulantes y progresivamente la presencia de viajantes. Con la ampliación del mercado, la mayor competencia y el interés por expandir sus radios de acción -que en el espacio analizado se generalizó a partir de 1910- numerosas casas de Buenos Aires emplearon a viajantes que se ocupaban de visitar a los potenciales compradores asentados en el interior argentino. La presencia de dichos agentes incluso provocó -en función de la “colisión de intereses”- un conflicto entre los viajantes de comercio y los gobiernos de las provincias, por el tema de las patentes. 55

Otro incipiente método utilizado para penetrar los mercados interiores, registrado para La Pampa desde 1905 en adelante, fue la distribución de catálogos (ventas directas). A través de ellos los clientes ordenaban y recibían los productos por correo, imitando modelos americanos que impusieron el lema “satisfacción garantizada o le devolvemos su dinero”.56 Los avisos publicitarios de las casas de Buenos Aires ocupaban grandes dimensiones y lugares centrales en los periódicos locales, prometiendo igualar a los consumidores rurales con los de la “gran ciudad”. Sirva como un ejemplo, la serie de avisos detectada en el año 1908 en el periódico “La Capital”.57 Entre ellos puede citarse el de la casa de Comercio “A la ciudad de Londres” ubicada en la Avenida de Mayo entre Perú y Victoria,58 o el de “A la ciudad de México” que en su aviso señalaba: “Sección especial para el despacho de pedidos por carta. PIDASE. El catálogo general ilustrado. Se vende gratis”. Ambos casos muestran la expansión

54 Pueden mencionarse los trabajos realizados por Graciela Blanco y Laura Méndez como ejemplos en esta dirección. 55 En tal sentido, no habría sido casual que los Territorios Nacionales fueran las zonas más aptas para la proliferación de viajantes. Por caso, el valor de la patente anual en el Territorio de La Pampa era de $100 mientras que ascendía a $400 en las provincias de Buenos Aires, Santa Fe y Córdoba, a los $600 en las de Entre Ríos, Tucumán, Salta y Mendoza, y a $200 en las de San Juan, Jujuy y La Rioja. 56 En los Estados Unidos, el pionero de esta innovación en el sector minorista fue Aarón Montgomery Ward quien en 1872 fundó una compañía homónima en Chicago y envió el primer catálogo. La clave para reducir los precios es que eliminó a los intermediarios y mayoristas y vendía los productos al contado lo que evitaba el pago de intereses y deudas incobrables. En 1904 el catálogo de la firma tenía 500 páginas y era conocido como el “libro de los deseos”. Junto a Ward, luego aparecieron otras firmas como Sears y Roebuck (Vance y Scott, 1997). 57 Colección Periódico La Capital, Archivo Histórico Provincial, Santa Rosa, La Pampa. Año 1909. 58 A pocos años de su inauguración en 1873, empleaba a 112 personas y a más de 100 modistas y bordadoras externas. De acuerdo con relatos de la época, atendían a lo más “aristocrático de la población” y para lo cual se había organizado la distribución domiciliaria. Años más tarde, vemos que generalizó su sistema de venta por catálogo para ampliar el mercado. En Hombres del día se mencionaba: “Propiedad de Brun y Cía. El edificio compuesto de 4 pisos presenta en forma moderna y práctica el más lindo surtido de los artículos para señoras, hombres y niños. La casa da empleo a 700 personas”. En Hombres del día. El diccionario biográfico argentino, Buenos Aires, Sociedad Inteligencia Sud Americana, 1917.

21

geográfica de los cambios ya señalados en la esfera de la comercialización por parte de las empresas más dinámicas de Buenos Aires. Este crecimiento se complementó con el surgimiento de empresas de transportes como Expreso Villalonga, especializadas en el transporte y entrega de bienes, comprados por catálogos, a clientes del interior.

Por tanto, la presencia de estas casas, sus métodos, avisos y estrategias de venta debe ser vista como un fenómeno mayor, que estaba tomando forma en esas décadas: la construcción de un mercado nacional para servicios, bienes y factores de producción, y la política agresiva de numerosas empresas en el proceso de conquista de nuevos mercados. Procesos que consolidaron definitivamente el absoluto e indiscutible lugar de la ciudad de Buenos Aires como el centro industrial, financiero y comercial del país. 59

Si las empresas con sede en Buenos Aires buscaron expandir sus mercados, los comerciantes rurales no se mantuvieron incólumes ante estos cambios. Las innovaciones en el stock de productos, cambios en los locales y construcción de vidrieras, sumatoria de agencias y representaciones, variaciones en las estrategias publicitarias y métodos de ventas –aspectos que no pueden ser aquí presentados en su totalidad- resultan una expresión de las transformaciones defensivas por parte de los minoristas locales. En especial estos rasgos han sido detectados en la fisonomía y prácticas de las casas comerciales más grandes y asentadas en áreas urbanizadas, las que fueron adaptando sus perfiles, incorporando rubros y reproduciendo pautas “porteñas”, todo ello al mismo tiempo que continuaban cumpliendo sus roles tradicionales.

Como “prueba de modernidad” se ha sostenido que los cambios en la actividad minorista giraron hacia dos movimientos excluyentes: la especialización en los bienes vendidos o hacia la integración de actividades relacionadas bajo un mismo gerenciamiento. En este último caso, bajo el surgimiento de grandes tiendas de departamento que utilizaron las economías de escala o diversificación, limitando la esfera del pequeño o mediano detallista independiente. Proceso que se habría manifestado con mayor fuerza en las grandes ciudades. Ahora bien, a la luz del estudio de casos específicos de empresas comerciales minoristas, si bien se observan dichas tendencias, debe alertarse tanto de la especificidad de las transformaciones como sobre la gradualidad de estos procesos.

En tal sentido, en una de las casas rurales estudiadas para La Pampa (Casa Torroba Hnos.) identificamos entre 1897 y 1933, tres etapas en la transformación de su política de modificación comercial:

1. La primera etapa, de tipo diversificativa-aumentativa, estuvo signada por el aumento en la cantidad y variedad de artículos, como el inicio de la presencia de marcas (predominantemente en rubros clásicos).

2. La segunda, a la que calificamos de expansiva, abarcó los años diez y la mitad de los años veinte. La mayor diversificación de proveedores no sólo se expresó en términos cuantitativos sino también cualitativos. En este período, el almacén creció en escala absoluta y relativa, incorporó nuevos rubros y generó “alianzas” con empresas líderes en el mercado mundial y nacional, como una forma de diferenciarse a partir de la “apropiación” del prestigio de determinadas marcas. La estrategia fue apelar y reproducir, en lo local, pautas publicitarias nacionales, más que concentrarse en los rubros de mayor salida, para los cuales, la táctica fue equilibrar precio y calidad.

3. En la tercera etapa, iniciada a finales de los años veinte y profundizada en los treinta, se observa una etapa de consolidación-restricción, jugando dos fuerzas opuestas. Una de ellas, para mantener su lugar de liderazgo, y la otra, derivada

59 Para más detalles sobre este proceso, véase Rocchi (2005).

22

de la tensión en la multifuncionalidad (producto de las externalidades asociadas a la comercialización de algunos bienes complejos). Las fuerzas del mercado -y las fallas- obligaban a girar hacia la especialización