bab 12 aktiva tak berwujud

TRANSCRIPT

A. MASALAH AKTIVA TAK BERWUJUD

Aktiva yang paling penting bagi banyak perusahaan besar di

dunia bukanlah persediaan, peralatan, gedung kantor ataupun

kendaraan operasional dengan harga milyaran, melainkan citra

merek. Kita menghadapi ekonomi yang didominasi oleh penyedia

informasi atau jasa, dan aktia utamanya bersifat tidak berwujud.

Aktiva-aktiva yang bersifat tidak berwujud memiliki

174

Study Objectives :

1. Menjabarkan karakteristik utama aktiva tak berwujud

2. Mengidentifikasi biaya akuisisi aktiva tak berwujud

3. Menjelaskan prosedur amortisasi aktiva tak berwujud

4. Menjelaskan pengertian dan masalah khusus pada goodwill

5. Mengidentifikasi penilaian biaya RND

karakteristik, kurang memiliki eksistensi fisik, yang berarti

aktiva ini memperoleh nilai dari hak dan keistimewaan yang

diberikan kepada perusahaan yang menggunakannya, dan bukan

merupakan instrument keuangan, yang berarti aktiva ini tidak

memiliki substansi fisik dan merupakan instrument keuangan dan

menghasilkan nilainya dari klaim untuk menerima kasa atau

ekuivalen kas di masa mendatang. Pada umumnya, perusahaan

mengklasifikasikan aktiva tak berwujud sebagai aktiva jangka

panjang. Jenis aktiva tak berwujud yang paling umum dilaporkan

adalah paten, hak cipta, waralaba atau lisensi, merek dagang, dan

goodwill.

Akuisisi aktiva tak berwujud dicatat pada biaya pembelian, dan

seluruh pengeluaran yang diperlukan untuk membuat aktiva tersebut

siap digunakan. Apabila aktiva tersebut diperoleh dengan

menggunakan saham atau ditukarkan dengan aktiva lain, biaya

aktiva tak berwujud tersebut adalah sebesar nilai pasar wajar

aktiva tak berwujud yang diterima. Apabila beberapa aktiva tak

berwujud, atau gabungan dari aktiva tak berwujud dan aktiva

berwujud, dibeli berdasarkan pembelian keranjang, maka biayanya

dicatat sebesar nilai pasar wajar atau nilai jual relative.

Sama seperti aktiva lainnya, aktiva tak berwujud juga memiliki

umur manfaat yang terbatas dan tidak terbatas. Untuk aktiva tak

berwujud yang meiliki batas umur manfaat, perusahaan umumnya

mengamortisasi aktiva tersebut dengan pembebanan sistematis

selama umur manfaatnya. Umur manfaat ini harus mencerminkan

175

periode-periode di mana aktiva-aktiva tersebut memberikan

kontribusi terhadap arus kas. Faktor –faktor untuk menentukan

umur manfaat diantaranya adalah :

1. Perkiraan penggunaan aktiva tersebut oleh perusahaan

2. Perkiraan umur manfaat aktiva lainnya yang terkait dengan

umur manfaat aktiva tak berwujud tersebut

3. Persyaratan hukum, undang-undang, dan kontrak yang akan

membatasi umur manfaat suatu aktiva tak berwujud

4. Persyaratan hukum, undang-undang, dan kontrak yang akan

memperpanjang umur kontrak aktiva tersebut tanpa biaya besar

5. Dampak dari keusangan, permintaan, persaingan, dan faktor-

faktor ekonomi yang lain, seperti stabilitas industry,

kemajuan teknologi, kebijakan legislatif, yang berakibat

pada ketidakpastian atau perubahan lingkungan peraturan, dan

perubahan pada jalur distribusi

6. Tingkat beban pemeliharaan yang diperlukan untuk mendapatkan

arus kas yang diharapkan dari aktivitas tersebut

Jumlah beban amortisasi untuk aktiva tak berwujud dengan umur

manfaat yang terbatas harus mencerminkan pola konsumsi atau pola

pemakaian aktiva tersebut oleh perusahaan, jika perusahaan itu

dapat dengan pasti menentukan polanya. Ketika perusahaan

mengamortisasi lisensi-lisensi produknya, perusahaan harus

menunjukkan biaya itu sebagai beban. Kredit harus dilakukan ke

akun aktiva yang sesuai maupun kea kun akumulasi amortisasi yang

terpisah. Jumlah aktiva tak berwujud yang akan diamortisasi

176

adalah biaya dikurangi nilai sisa. Nilai sisa yang dimaksud

diasumsikan nol, kecuali pada akhir umur manfaatnya.

Sebuah aktiva tak berwujud dikatakan memiliki umur yang tidak

terbatas apabila tidak ada faktor hukum, perundangan, kontrak,

persaingan atau faktor-faktor lainnya yang membatasi umur manfaat

dari sebuah aktiva tersebut. Maksudnya, tidak ada batas yang

dapat diperkirakan dalam periode waktu dimana aktiva tersebut

dapat memberikan arus kas. Untuk aktiva yang tidak memiliki batas

umur manfaat tidak diamortisasi. Perusahaan harus menguji apakah

aktiva tak berwujud dengan umur tak tervatas tersebut mengalami

penurunan. Pengujian penurunan untuk penurunan untuk aktiva tak

berwujud dengan umur tak terbatas ini berbeda dengan yang dipakai

untuk aktiva tak berwujud dengan umur terbatas, dalam hal bahwa

hanya pengujian nilai wajar saja yang dilakukan. Aktiva tak

berwujud dengan umur tak terbatas tidak akan pernah gagal dalam

pengujian pemulihan arus kas tak berdiskonto karena arus kas

dapat diperpanjang ke masa depan secara tidak terbatas.

B. JENIS-JENIS AKTIVA TAK BERWUJUD

Akuntansi untuk aktiva tak berwujud bergantung pada umur

aktiva tak berwujud tersebut, baik terbatas maupun tidak

terbatas. Aktiva tak berwujud dikategorikan menjadi enam, yaitu:

1. Aktiva Tak Berwujud yang Terkait dengan Pemasaran

177

Aktiva tak berwujud yang terkait dengan pemasaran, digunakan

di dalam pemasaran atau promosi produk atau jasa. Aktiva tak

berwujud yang terkait dengan pemasaran adalah merek dagang atau

nama dagang. Merek atau nama dagang adalah simbol yang membedakan

atau mengidentifikasi suatu perusahaan atau produk tertentu

dengan produk lainnya. Baik terdaftar maupun tidak, hak untuk

menggunakan merek dagang atau nama dagang secara eksklusif berada

pada pengguna awal selama masa penggunaannya. Sehingga perusahaan

yang menggunakan merek dagang atau nama dagang yang telah

dietetapkan dapat menganggapnya memiliki umur yang tidak

terbatas.

Jika suatu perusahaan memperoleh merek dagang atau nama

dagang, maka biaya yang dapat dikapitalisasi adalah harga

pembelian. Jika suatu merek dagang atau nama dagang dikembangkan

oleh perusahaan tersebut, maka biaya yang dapat dikapitalisasi

termasuk biaya pengacara, biaya pendaftaran, biaya perancangan,

biaya konsultasi, dan biaya lainnya. Jika total biaya merek

dagang atau nama dagang tidak signifikan, maka biaya tersebut

dapat dibebankan. Kebanyakan umur merek dagang atau nama dagang

adalah tidak terbatas. Oleh sebab itu, perusahaan tidak perlu

mengamortisasi biayanya.

2. Aktiva Tak Berwujud yang Terkait dengan Pelanggan

Aktiva tak berwujud yang terkait dengan pelanggan pada umumnya

diperoleh dari interaksi dengan pihak luar perusahaan. Contohnya

adalah daftar pelanggan, catatan pesanan atau catatan produksi,

178

dan hubungan dengan pelanggan yang terikat kontrak maupun yang

tidak terikat kontrak.

3. Aktiva Tak Berwujud yang Berhubungan dengan Seni

Contoh dari aktiva tak berwujud yang berhubungan dengan seni

adalah hak kepemilikan atas naskah drama, karya sastra, karya

music, gambar-gambar, foto, dan materi video dan audiovisual. Hak

cipta melindungi hak kepemilikan tersebut. Hak cipta adalah hak

yang diberikan pemerintah kepada para penulis, pelukis, pemusik,

pematung, dan seniman lain atas kreasi dan ekspresi mereka. Hak

cipta ini diberikan selama umur penciptanya dan memberikan kepada

pemilik, atau pewarisnya, hak eksklusif untuk memproduksinya

ulang dan menjual suatu pekerjaan artistik atau yang

dipublikasikan. Hak cipta tidak dapat diperbaharui. Biaya untuk

memperoleh dan mempertahankan suatu hak cipta dapat

dikapitalisasi, tetapi biaya penelitian dan pengembangan yang

terlibat harus dibebankan pada saat terjadinya.

4. Aktiva Tak Berwujud yang Berhubungan dengan Kontrak

Aktiva tak berwujud yang terkait dengan kontrak adalah nilai

dari hak yang timbul dari perjanjian-perjanjian tertentu. Bentuk

umum jenis aktiva tak berwujud tersebut adalah waralaba atau

franchise. Waralaba atau franchise adalah perjanjian kontraktual, di

mana pemilik waralaba memberikan hak kepada pemegang waralaba

untuk menjual produk atau jasa tertentu, untuk menggunakan merek

dagang atau nama dagang tertentu, atau melakukan fungsi-fungsi

tertentu. Franchise memperoleh hak untuk memanfaatkan ide-ide

179

atau produk franchise dengan menandatangani perjanjian waralaba.

Jenis waralaba lainnya adalah perjanjian yang biasa dilakukan

oleh pemerintah kota dan penggunaan properti publik oleh suatu

perusahaan bisnis. Dalam hal ini, perusahaan yang dimiliki secara

pribadi diijinkan untuk menggunakan properti publik dan melakukan

jasa-jasanya.

Waralaba dan lisensi dapat berlangsung selama periode waktu

tertentu, selama periode yang tidak terbatas, atau perpetual.

Perusahaan yang telah mendapatkan hak waralaba atau lisensi,

mencatat suatu akun waralaba atau lisensi dalam pembukuannya,

hanya jika terdapat biaya yang diidentifikasi pada akuisisi hak

pengoperasian. Biaya waralaba dengan umur yang terbatas harus

diamortisasi sebagai beban operasi selama umur waralaba tersebut.

Perusahaan seharusnya tidak mengamortisasi biaya waralaba dengan

umur yang tak terbatas atau waralaba perpetual, tetapi seharusnya

mencatat sebesar biayanya. Pembayaran tahunan yang dilakukan

perusahaan berdasarkan perjanjian waralaba harus dicatat sebagai

beban operasi dalam periode perjanjian tersebut terjadi. Jumlah

tersebut bukan merupakan aktiva karena tidak berhubungan dengan

hak masa datang untuk menggunakan property public.

5. Aktiva Tak Berwujud yang Terkait dengan Teknologi

Aktiva tak berwujud yang terkait dengan teknologi berhubungan

dengan inovasi atau kemajuan teknologi. Sebuah inovasi atau

pengembangan dan penciptaan teknologi baru membutuhkan hak paten

untuk melindungi hak kekayaan intelektual seorang innovator.

180

Paten memberikan hak eksklusif kepada pemegangnya untuk

menggunakan, membuat, dan menjual suatu produk atau proses selama

periode 20 tahun tanpa campur tangan atau pelanggaran dari pihak

lain. Dua jenis utama paten adalah paten produk, yang meliputi

produk fisik aktual, dan paten proses, yang mengatur proses untuk

membuat produk.

6. Goodwill

Goodwill merupakan aktiva yang paling tidak berwujud dari

aktiva tak berwujud lainnya karena goodwill hanya dapat

diidentifikasi pada bisnis secara keseluruhan. Satu-satunya agar

goodwill itu dapat dijual adalah dengan menjual bisnis secara

keseluruhan.

Goodwill yang dihasilkan secara internal tidak boleh

dikapitalisasi. Pengukuran komponen goodwill sangat kompleks dan

menghubungkan setiap biaya dengan manfaat masa depan yang tidak

dapat diestimasi secara rasional. Manfaat masa depan dari

goodwill tidak memiliki hubungan dengan biaya yang dikeluarkan

dalam pengembangan goodwill tersebut. Goodwill dapat muncul tanpa

biaya khusus dalam pengembangannya. Sehingga karena tidak adanya

transaksi objektif dengan pihak luar yang telah dilakukan, maka

subjektivitas bahkan misrepresentasi dapat terjadi.

Goodwill hanya dicatat jika keseluruhan perusahaan dibeli.

Karena goodwill merupakan suatu penilaian yang bersifat going

concern dan tidak dapat dipisahkan dari perusahaan secara

keseluruhan. Untuk mencatat goodwill, nilai pasar wajar dari

181

aktiva berwujud bersih dan aktiva tak berwujud yang dapat

diidentifikasi, dibandingkan dengan nilai harga beli perusahaan

yang diperoleh. Perbedaannya dianggap sebagai Goodwill. Jadi,

goodwill adalah nilai sisa kelebihan biaya atas nialai wajar

aktiva bersih yang dapat diidentifikasi yang diakuisisi.

Perusahaan yang mengakui goodwill dalam sebuah penggabungan

usaha, menganggapnya mempunyai umur yang tidak terbatas. Oleh

karena itu, perusahaan tidak boleh mengamortisasinya. Goodwill

adalah aktiva tak berwujud yang paling besar dari neraca suatu

perusahaan dan komunitas investasi ingin mengetahui jumlah yang

diinvestasikan pada goodwill tersebut. Sehingga perusahaan harus

menyesuaikan nilai tercatatnya ketika goodwill mengalami

penurunan nilai. Nilai goodwill pada akhirnya akan habis,

sehingga perusahaan harus mencatat goodwill ke dalam biaya selama

periode yang terpengaruh. Amortisasi goodwill akan membandingkan

beban dengan pendapatan dengan lebih baik.

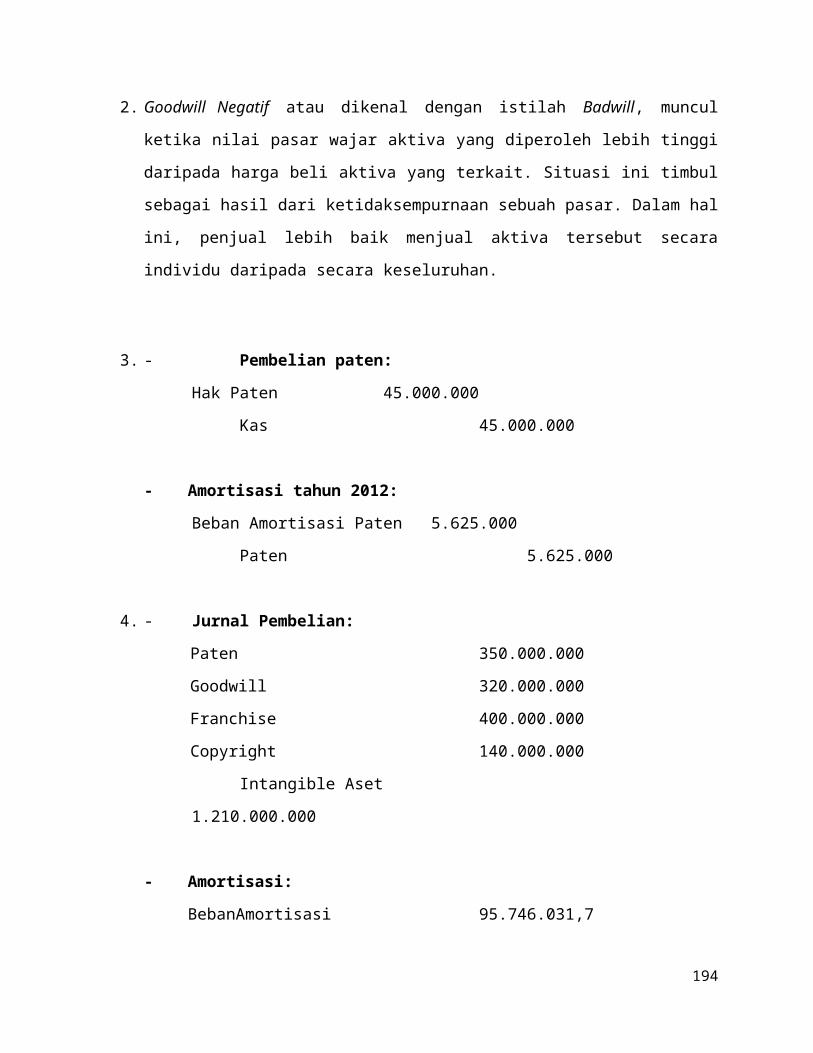

Goodwill Negatif atau dikenal dengan istilah Badwill, muncul ketika

nilai pasar wajar aktiva yang diperoleh lebih tinggi daripada

harga beli aktiva yang terkait. Situasi ini timbul sebagai hasil

dari ketidaksempurnaan sebuah pasar. Dalam hal ini, penjual lebih

baik menjual aktiva tersebut secara individu daripada secara

keseluruhan. Akan tetapi, situasi ini dapat terjadi jika harga

beli lebih rendah daripada nilai aktiva bersih yang dapat

diidentifikasi, sehingga timbul istilah kredit. Kredit ini

182

dikenal sebagai goodwill negative atau kelebihan nilai wajar atas

biaya aktiva yang diperoleh, badwill, atau pembelian tersaing.

C. PENURUNAN NILAI AKTIVA TAK BERWUJUD

Jumlah yang tercatat dari aktiva tak berwujud tidak dapat

dipulihkan. Oleh karena itu, perusahaan harus menghapusnya.

Penghapusan tersebut menyebabkan penurunan nilai. Beberapa

situasi penurunan nilai terhadap aktiva tak berwujud adalah

sebagai berikut :

a. Penurunan Nilai Aktiva Tak Berwujud dengan Masa Manfaat

Terbatas

Peraturan umum yang berlaku untuk penurunan nilai property,

pabrik, dan peralatan juga berlaku untuk aktiva tak berwujud

dengan umur manfaat yang terbatas. Property, pabrik, dan

peralatan yang dimiliki dan digunakan oleh perusahaan dianggap

menurun nilainya apabila kejadian atau perubahan situasi

menunjukkan bahwa jumlah tercatat atau nilai buku aktiva tidak

dapat dipulihkan.

Pengujian kemampuan pemulihan dilakukan agar perusahaan dapat

mengestimasi arus kas masa depan yang diharapkan akan diperoleh

dari penggunaan aktiva dan disposisi akhirnya. Jika jumlah arus

kas bersih yang diharapkan di masa depan lebih rendah dari nilai

buku aktiva, maka kerugian penurunan nilai akan diukur dan

diakui. Kemudian, perusahaan menggunakan pengujian nilai wajar.

183

Pengujian ini mengukur kerugian penurunan nilai dengan

membandingkan nilai wajar aktiva dengan nilai bukunya. Kerugian

penurunan nilai merupakan jumlah di mana nilai buku aktiva kurang

dari nilai wajar aktiva yang menurun nilainya. Kerugian pada

aktiva tak berwujud dengan umur terbatas dilaporkan sebagai

bagian dari laba operasi yang berlangsung terus-menerus. Ayat

jurnalnya muncul pada beban dan kerugian lain-lain.

b. Penurunan Nilai Aktiva Tak Berwujud dengan Umur Tidak

Terbatas Selain Goodwill

Aktiva tak berwujud dengan umur manfaat tak terbatas selain

goodwill harus diuji penurunan nilainya. Pengujian penurunan

nilai untuk aktiva dengan umur manfaat tidak terbatas selain

goodwill ini adalah pengujian nilai wajar. Pengujian nilai wajar

akan membandingkan nilai wajar aktiva tak berwujud dengan jumlah

yang tercatat. Jika nilai wajar dari aktiva yang tak berwujud

lebih kecil daripada jumlah yang tercatat, maka penurunan

nilainya diakui. Perusahaan memakai pengujian satu tahap ini

karena banyak aktiva dengan umur manfaat tidak terbatas dengan

mudah lolos uji pemulihan. Oleh karena itu, pengujian pemulihan

tidak digunakan.

c. Penurunan Nilai Goodwill

Aturan penurunan nilai untuk goodwill adalah proses dua tahap.

Pertama, perusahaan harus membandingkan nilai wajar unit yang

184

dilaporkan terhadap jumlah yang tercatat, termasuk goodwill. Jika

nilai wajar unit yang dilaporkan melebihi jumlah yang tercatat,

maka penurunan nilai goodwill tidak dipertimbangkan. Namun, jika

nilai wajar lebih kecil daripada jumlah yang tercatat aktiva

bersihnya, maka perusahaan harus melakukan langkah kedua untuk

menentukan penurunan nilai yang mungkin terjadi. Pada tahap kedua

ini, perusahaan menentapkan nilai wajar goodwill dan

membandingkannya dengan jumlah yang tercatat.

D. BIAYA PENELITIAN DAN PENGEMBANGAN

Biaya penelitian dan pengembangan bukan merupakan aktiva tak

berwujud. Melainkan aktivitas penelitian dan pengembangan sering

kali menghasilkan pengembangan sesuatu yang dipatenkan atau

diberi hak cipta. Dua kesulitan yang timbul dalam akuntansi untuk

pengeluaran penelitian dan pengembangan ini adalah :

1. Mengidentifikasi biaya-biaya yang berhubungan dengan

aktivitas, proyek, atau pencapaian tertentu, dan

2. Menentukan besarnya manfaat di masa depan serta lamanya

waktu manfaat tersebut dapat direalisasi.

Aktivitas Penelitian adalah pencarian yang direncanakan atau

investigasi kritis yang ditujukan untuk menemukan pengetahuan

baru. Contohnya adalah pencarian aplikasi dari penemuan baru.

Sementara itu, yang dimaksud dengan Aktivitas Pengembangan adalah

penjabaran penemuan penelitian atau pengetahuan lain ke dalam

185

suatu rencana atau rancangan untuk produk atau proses baru, atau

perbaikan yang signifikan terhadap produk atau proses yang ada,

baik yang dimaksudkan untuk dijual atau digunakan.

Biaya yang berkaitan dengan aktivitas Penelitian dan

Pengembangan dan perlakuan akuntansi terhadap biaya tersebut

adalah sebagai berikut :

1. Bahan, Peralatan, dan Fasilitas. Catat keseluruhan biaya

sebagai beban, kecuali jika pos-pos itu memiliki kegunaan

alternative di masa depan, kemudian catatlah sebagai

persediaan dan alokasikan ketika dikonsumsi, atau

kapitalisasi dan susutkan ketika digunakan.

2. Personil. Gaji, upah, dan biaya lainnya yang berhubungan

dengan personil yang terlibat dalam penelitian dan

pengembangan harus dibebankan ketika terjadi.

3. Aktiva Tak Berwujud yang Dibeli. Catat keseluruhan biaya

sebagai beban, kecuali jika pos-pos itu memiliki kegunaan

alternative di masa depan, kemudian kapitalisasi dan

amortisasikan.

4. Jasa Kontrak. Biaya jasa yang dilakukan oleh pihak lain

sehubungan dengan pelaporan penelitian dan pengembangan

perusahaan harus dibebankan ketika terjadi.

5. Biaya Tak Langsung. Alokasi yang tepat atas biaya tak

langsung harus termasuk dalam biaya penelitian dan

pengembangan, kecuali untuk biaya administrasi dan umum,

186

yang secara jelas harus berhubungan agar dapat dimasukan dan

dicatat sebagai beban.

Terdapat biaya-biaya yang memiliki karakteristik serupa dengan

biaya penelitian dan pengembangan. Biaya-biaya tersebut meliputi:

Biaya Start-Up

Biaya start-up dikeluarkan dalam satu kali aktivitas untuk

memulai operasi baru. Biaya start-up mencakup biaya

organisasional, yaitu biaya yang dikeluarkan untuk

mengorganisasikan entitas baru, seperti berbagai jenis biaya

hukum dan biaya pemerintah daerah. Akuntansi untuk biaya start-up

bersifat langsung, maksudnya adalah biaya start-up dibebankan

ketika dikeluarkan. Beberapa biaya yang terkait dengan aktivitas

start-up adalah:

1. Biaya yang berhubungan dengan perjalanan; biaya yang

berhubungan dengan gaji karyawan, dan biaya yang berhubungan

dengan studi kelayakan, akuntansi, pajak, serta urusan

pemerintah.

2. Pelatihan karyawan lokal yang berhubungan dengan produk,

pemeliharaan, sistem computer, keuangan, dan operasi.

3. Perekrutasn, pengorganisasian, dan pelatihan yang

berhubungan dengan penetapan jaringan kerja distribusi.

Kerugian Operasi Awal

Kerugian operasi yang terjadi dalam memulai suatu bisnis harus

dikapitalisasi. Oleh karena itu, hal tersebut tidak dapat

187

dihindari dan merupakan biaya untuk memulai suatu entitas baru.

Standar Akuntansi Internasional menyatakan bahwa kerugian operasi

tidak boleh dikapitaliasasi selama tahun-tahun pertama.

Singkatnya, akuntansi dan standar pelaporan tidak boleh berbeda

antara perusahaan yang mencoba untuk membangun sebuah bisnis baru

dengan perusahaan lainnya.

Biaya Iklan

Perusahaan membebankan sebagian besar biaya iklan ketika iklan

dikeluarkan atau pertama kali iklan dimuat di media. Aktiva

berwujud yang digunakan dalam iklan, seperti banner perusahaan,

dicatat sebagai aktiva karena hal itu memiliki kegunaan

alternative di masa depan.

Biaya Perangkat Lunak Komputer

Akusisi, pengembangan, atau peningkatan nilai produk atau

proses oleh sebuah perusahaan untuk digunakan dalam aktivitas

penjualan dan administrative dikeluarkan dari difinisi aktivitas

penelitian dan pengembangan.

Semua biaya penelitian dan pengembangan yang terjadi secara

internal harus dibebankan dengan segera karena merupakan suatu

pemecahan konservatif dan praktis, yang mamastikan konsistensi

dalam praktek dan keseragaman di antara perusahaan. Akan tetapi,

praktek penghapusan pengeluaran secara langsung yang dilakukan

dengan harapan bermanfaat di periode masa depan tidak dapat

dibenarkan.

188

Pendukung pembebanan dengan segera berpendapat bahwa dari

sudut pandang laporan laba-rugi, aplikasi jangka panjang dari

standar ini sering kali hanya membuat perbedaan yang kecil.

Mereka menyatakan bahwa jumlah biaya penelitian dan pengembangan

yang dibebankan ke beban setiap periode akuntansi kurang lebih

akan sama, baik dicatat sebagai beban atau dikapitalisasi dan

kemudian diamortisasi karena sifat berkelanjutan dari kebanyakan

aktivitas penelitian dan pengembangan perusahaan. Kritik terhadap

praktek ini menyatakan bahwa neraca harus melaporkan aktiva tak

berwujud yang berhubungan dengan pengeluaran yang memiliki

manfaat masa depan. Menghindarkan semua kapitaliasai pengeluaran

penelitian dan pengembangan akan menghapus dari neraca sesuatu

yang mungkin merupakan aktiva perusahaan yang paling berharga.

E. PENYAJIAN POS-POS TAK BERWUJUD DAN POS YANG BERHUBUNGAN

Perusahaan harus melaporkan semua aktiva tak berwujudnya

selain goodwill sebagai pos terpisah di dalam neraca. Goodwill

harus dilaporkan terpisah, jika ada, karena goodwill dan aktiva

tak berwujud lainnya sangat berbeda dengan jenis aktiva yang

lain, pengungkapan ini akan bermanfaat bagi para pengguna laporan

keuangan perusahaan, khususnya neraca.

Pada laporan laba-rugi, perusahaan harus menampilkan beban

amortisasi dan kerugian penurunan nilai untuk aktiva tak berwujud

selain goodwill sebagai bagian dari operasi berjalan. Kerugian

penurunan nilai goodwill harus disajikan dalam pos terpisah pada

189

bagian operasi

berjalan, kecuali

jika penurunan

goodwill tersebut terkait dengan operasi yang sudah tidak lagi

berjalan.

Catatan pada laporan keuangan harus meliputi informasi

mengenai aktiva tak berwujud yang diakuisisi, termasuk beban

amortisasi keseluruhan untuk setiap tahun berikutnya selama 5

tahun. Catatan tersebut harus mencakup informasi mengenai

perubahan dalam jumlah yang tercatat goodwill selama periode

tersebut. Praktek akuntansi yang dapat diterima menyatakan bahwa

perusahaan harus mengungkapkan pada laporan keuangan mengenai

total biaya penelitian dan pengembangan yang dibebankan ke beban

setiap periode di mana laporan laba-rugi disajikan.

190

1. Jelaskan yang anda ketahui mengenai Goodwill!

2. Apa yang anda ketahui mengenai Badwill atau Goodwill

negatif?

3. PT. Kurnia Abadi membeli paten dari PT. Sukses Makmur pada

tanggal 3 Januari 2012 sebesar Rp 45.000.000,00. Paten

mempunyai usia hukum selama 10 tahun. PT. Kurnia Abadi

merasa bahwa paten akan bermanfaat selama 8 tahun.

Buatlah jurnal untuk mencatat pada saat pembelian paten dan

amortisasi paten pada tahun 2012.

4. Selama tahun 2011 PT. Maju Mundur mempunyai rincian data

pencatatan asset tidak berwujud seperti di bawah ini:

1 Februari 2011, Membeli paten, usia ekonomis 9 tahun RP

350.000.000,00

3 April 2011 Goodwill Rp

320.000.000,00

2April 2011 Membeli Franchise, usia ekonomis 7 tahun Rp

400.000.000,00

30Juni 2011 Membayar Copyright, usia ekonomis 5 tahun Rp

140.000.000,00

Buatlah pencatatan jurnal yang berhubungan dengan intangible

asset dan penghitungan amortisasinya!

191

5. Dibawah ini adalah data Aktiva tak Berwujud PT. Indo Karya

pada bulan Desember 2012

Hak Paten Rp 50.000.000,00, amortisasi Rp 4.000.000,00

HakCipta Rp 35.000.000,00, amortisasiRp 12.000.000,00

Hak paten diperoleh pada Januari 2012 dan memiliki umur 10

tahun, sedangkan hak ciptadiperoleh padaJanuari 2012 dengan

umur ekonomis yang sama.

Pada tanggal 2 Januari membayar biaya hukun Rp 20.000.000,00

untuk mempertahankan patennya. Bagaimana pencatatan

jurnalnya?

6. PT. Jaya Raya mengeluarkan Rp 150.000.000,00 untuk biaya

penelitian dan pengembangan sehingga menghasilkan sebuah

produk house tools baru yang dipatenkan. Paten dilakukan pada

tanggal 4 Juni 2012 dan mempunyai perkiraan usia ekonomis

selama 12 tahun. Biaya pengesahan lain yang berkaitan dengan

paten sebesar Rp 75.000.000,00 dan dibayar pada tanggal yang

sama. Buatlah pencatatan jurnal dari semua transaksi diatas!

7. Pada bulan September 2010, PT. Sukses Makmur mengakuisisi

PT. Indo Utama dengan pembayaran tunai sebesar 700.000. Pada

saat yang sama, posisi keuangan PT. Indo Utama menunjukkan

dari 620.000; kewajiban 220.000, dan ekuitas 420.000. Nilai

wajar aset PT. Indo Utama diperkirakan 800.000. Hitunglah

jumlah goodwill yang diperoleh perusahaan PT. Sukses Makmur?

192

1. Goodwill merupakan aktiva yang paling tidak berwujud dari

aktiva tak berwujud lainnya karena goodwill hanya dapat

diidentifikasi pada bisnis secara keseluruhan.Satu-satunya

agar goodwill itu dapat dijual adalah dengan menjual bisnis

secara keseluruhan.

193

2. Goodwill Negatif atau dikenal dengan istilah Badwill, muncul

ketika nilai pasar wajar aktiva yang diperoleh lebih tinggi

daripada harga beli aktiva yang terkait. Situasi ini timbul

sebagai hasil dari ketidaksempurnaan sebuah pasar. Dalam hal

ini, penjual lebih baik menjual aktiva tersebut secara

individu daripada secara keseluruhan.

3. - Pembelian paten:

Hak Paten 45.000.000

Kas 45.000.000

- Amortisasi tahun 2012:

Beban Amortisasi Paten 5.625.000

Paten 5.625.000

4. - Jurnal Pembelian:

Paten 350.000.000

Goodwill 320.000.000

Franchise 400.000.000

Copyright 140.000.000

Intangible Aset

1.210.000.000

- Amortisasi:

BebanAmortisasi 95.746.031,7

194

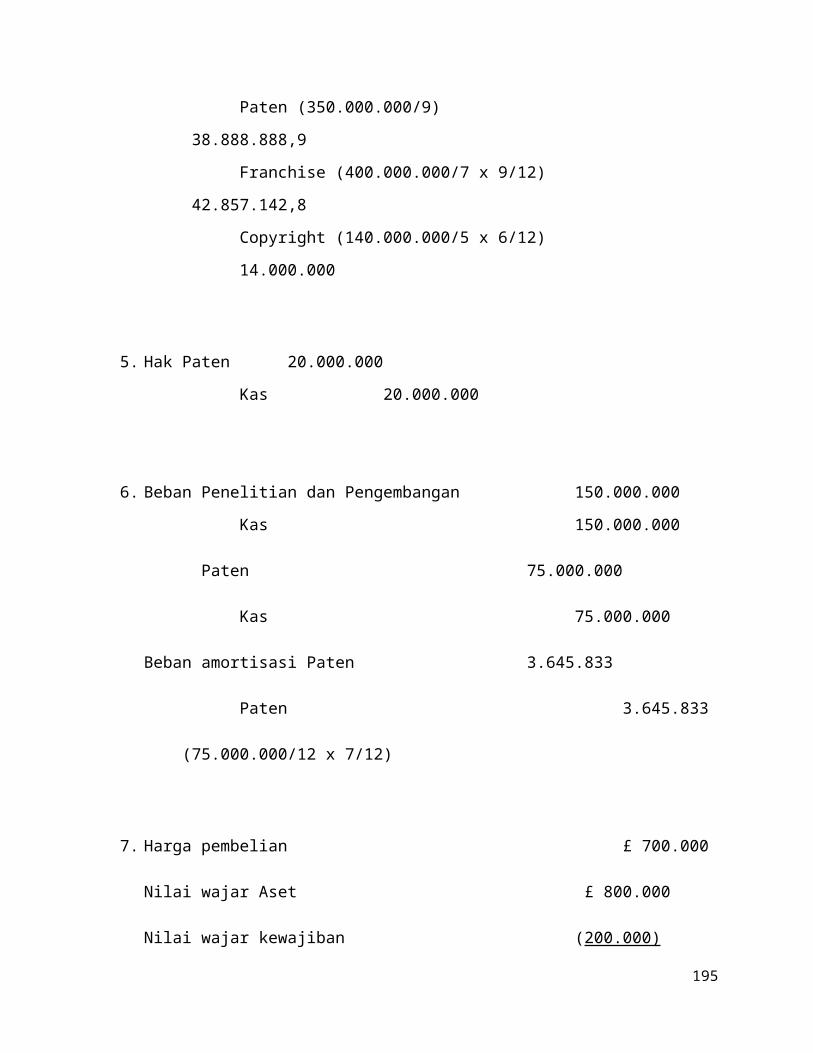

Paten (350.000.000/9)

38.888.888,9

Franchise (400.000.000/7 x 9/12)

42.857.142,8

Copyright (140.000.000/5 x 6/12)

14.000.000

5. Hak Paten 20.000.000

Kas 20.000.000

6. Beban Penelitian dan Pengembangan 150.000.000

Kas 150.000.000

Paten 75.000.000

Kas 75.000.000

Beban amortisasi Paten 3.645.833

Paten 3.645.833

(75.000.000/12 x 7/12)

7. Harga pembelian £ 700.000

Nilai wajar Aset £ 800.000

Nilai wajar kewajiban (200.000)

195

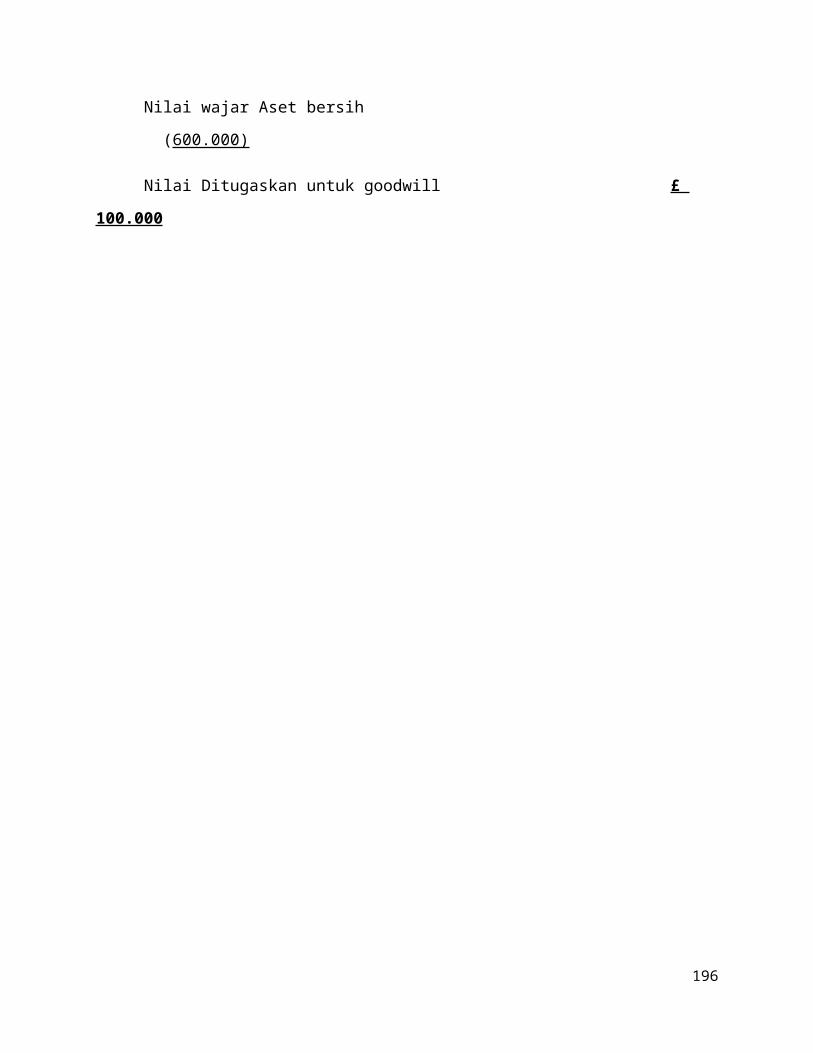

Nilai wajar Aset bersih

(600.000)

Nilai Ditugaskan untuk goodwill £

100.000

196