asunto procede la gerencia departamental colegiada de

TRANSCRIPT

CONTRALORÍA eNCI,L C■ C 1C

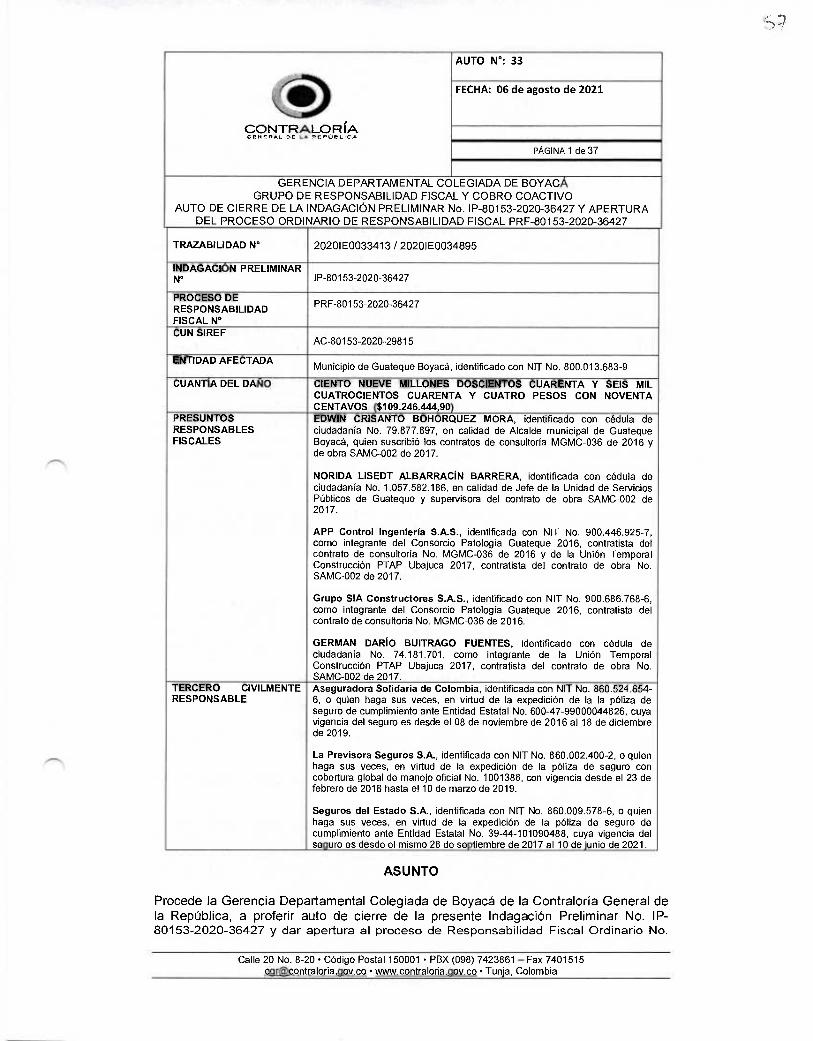

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 1 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA NDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

TRAZABILIDAD N° 20201E0033413 / 20201E0034895

INDAGACIÓN PRELIMINAR N° IP-80153-2020-36427

PROCESO DE RESPONSABILIDAD FISCAL N°

PRF-80153-2020-36427

CUN SIREF AC-80153-2020-29815

ENTIDAD AFECTADA Municipio de Guateque Boyacá, identificado con NIT No. 800.013.683-9

CUANTÍA DEL DAÑO CIENTO NUEVE MILLONES DOSCIENTOS CUARENTA Y SEIS MIL CUATROCIENTOS CUARENTA Y CUATRO PESOS CON NOVENTA CENTAVOS ($109.246.444,90)

PRESUNTOS RESPONSABLES FISCALES

EDWIN CRISANTO BOHORQUEZ MORA, identificado con cédula de ciudadanía No. 79.877.897, en calidad de Alcalde municipal de Guateque Boyacá, quien suscribió los contratos de consultoría MGMC-036 de 2016 y de obra SAMC-002 de 2017.

NORIDA LISEDT ALBARRACÍN BARRERA, identificada con cédula de ciudadanía No. 1.057.582.186, en calidad de Jefe de la Unidad de Servicios Públicos de Guateque y supervisora del contrato de obra SAMC-002 de 2017.

APP Control Ingeniería S.A.S., identificada con NIT No. 900.446.925-7, como integrante del Consorcio Patología Guateque 2016, contratista del contrato de consultoría No. MGMC-036 de 2016 y de la Unión Temporal Construcción PTAP Ubajuca 2017, contratista del contrato de obra No. SAMC-002 de 2017.

Grupo SIA Constructores S.A.S., identificado con NIT No. 900.686.768-6, como integrante del Consorcio Patología Guateque 2016, contratista del contrato de consultoría No. MGMC-036 de 2016.

GERMAN DARÍO BUITRAGO FUENTES, identificado con cédula de ciudadanía No. 74.181.701, como integrante de la Unión Temporal Construcción PTAP Ubajuca 2017, contratista del contrato de obra No. SAMC-002 de 2017.

TERCERO CIVILMENTE RESPONSABLE

Aseguradora Solidaria de Colombia, identificada con NIT No. 860.524.654-6, o quien haga sus veces, en virtud de la expedición de la la póliza de seguro de cumplimiento ante Entidad Estatal No. 600-47-99000044826, cuya vigencia del seguro es desde el 08 de noviembre de 2016 al 18 de diciembre de 2019.

La Previsora Seguros S.A., identificada con NIT No. 860.002.400-2, o quien haga sus veces, en virtud de la expedición de la póliza de seguro con cobertura global de manejo oficial No. 1001388, con vigencia desde el 23 de febrero de 2018 hasta el 10 de marzo de 2019.

Seguros del Estado S.A., identificada con NIT No. 860.009.578-6, o quien haga sus veces, en virtud de la expedición de la póliza de seguro de cumplimiento ante Entidad Estatal No. 39-44-101090488, cuya vigencia del seguro es desde el mismo 28 de septiembre de 2017 al 10 de junio de 2021.

ASUNTO

Procede la Gerencia Departamental Colegiada de Boyacá de la Contraloría General de la República, a proferir auto de cierre de la presente Indagación Preliminar No. IP-80153-2020-36427 y dar apertura al proceso de Responsabilidad Fiscal Ordinario No.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 cgrecontraloria.00v.co • www.contraloria.gov.co • Tunja, Colombia

P

CONTRALORÍA CC.if,■1- t+C 4-* nee•úel,C.

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 2 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

RF-80153-2020-36427. con ocasión del daño patrimonial sufrido por el municipio d Guateque Boyacá, identificado con NIT No. 800.013.683-9.

1. COMPETENCIA:

La Contraloría General de la República Gerencia Departamental Colegiada de Boyacá, es competente para el adelantamiento de la acción fiscal de conformidad con las facultades asignadas por los artículos 267 y 268 numeral 5 de la Constitución Política de Colombia', desarrollados mediante las Leyes 610 de 2000 y 1474 de 2011, el Decreto Ley 403 de 20202 y las resoluciones orgánicas 5868 de 2007, 6541 de 2012 y 0748 del 26 de febrero de 2020, por medio de la cual se modifican los artículos 15 (modificado por la Resolución Reglamentaria Orgánica 025 de 2019), 16, 22, 23, 24, 25, 27, 28, 29, 30, 31, 32 y 33 de la Resolución Orgánica 6541 de 2012, deroga las Resoluciones Orgánicas 6928 de 2013, 5500 de 2003 y sus modificatorias, la Resolución Reglamentaria 0262 de 2014, la Resolución Organizacional 342 de 2015, la Resolución Orgánica 6397 de 2011, la Resolución Organizacional 0748 de 2020 y las demás que le sean contrarias, proferidas por el Contralor General de la República.

En el caso concreto, la competencia está dada por factor territorial y además por cuanto los recursos invertidos en el contrato cuestionado son de orden nacional provenientes del Sistema General de Participaciones.

2. ANTECEDENTE:

Las presentes diligencias tienen origen en la auditoría a la vigencia fiscal 2018 realizada a los recursos del Sistema General de Participaciones ejecutados por el municipio de Guateque Boyacá, en la que se detectó hallazgo fiscal en la ejecución del contrato de obra SAMC-002 de 2017, el cual se identificó con el código ANT_IP-2020- 00557.

3. FUNDAMENTOS DE DERECHO:

Como fundamentos de derecho, se invocan las siguientes normas:

- Constitución Política de Colombia, artículos 267, 268 numeral 5° y 271; modificados por el acto legislativo No. 04 de 2019.

- Ley 610 de 2000, a través de la cual se fija el trámite de los Procesos de Responsabilidad Fiscal.

- Ley 1474 de 2011, "Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública". Subsección II Artículos 106 al 109 y Subsección III del artículo 110 al 120. (Modificaciones a la regulación y disposiciones comunes al procedimiento ordinario y verbal de responsabilidad fiscal).

Estos dos artículos constitucionales fueron modificados por el acto legislativo No. 04 de 2019. 2 Estas leyes fueron objeto de algunas modificaciones a través del decreto ley No. 403 del 16 de marzo de 2020.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 corcontraloria.clov.co • www.contraloria.aov.co • Tunja, Colombia

CONTRALORÍA

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 3 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

- Decreto Ley 403 de 2020, "Por el cual se dictan normas para la correcta implementación del Acto Legislativo 04 de 2019 y el fortalecimiento del control fiscal".

- Ley 80 de 1993, "Por la cual se expide el Estatuto General de Contratación de la Administración Pública".

- Ley 1150 de 2007, "Por medio de la cual se introducen medidas para la eficiencia y la transparencia en la Ley 80 de 1993 y se díctan otras disposiciones generales sobre la contratación con Recursos Públicos".

- Ley 400 de 1997, "Por la cual se adoptan normas sobre Construcciones Sismo Resistentes."

- Decreto 926 de 2010, "por el cual se establecen los requisitos de carácter técníco y científico para construcciones sismorresistentes NSR-10".

- Reglamento Colombiano de Construcción Sismo Resistente NSR-10.

- Demás normas concordantes y/o complementarias.

4. ENTIDAD AFECTADA Y SU NATURALEZA JURIDICA:

La entidad afectada es el municipio de Guateque Boyacá, identificado con NIT No. 800.013.683-9. Los municipios, conforme a la ley son personas jurídicas de derecho público y los alcaldes son sus representantes legales (artículo 314 inciso 1o. de la Constitución Política). Al municipio como entidad fundamental de la división político-administrativa del Estado le corresponde prestar los servicios públicos que determine la ley, construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir las demás funciones que le asignen la Constitución y las leyes.

El representante legal del municipio es su alcalde municipal IVAN CAMILO CAMERO ALFONSO, o quien haga sus veces; Domicilio: carrera 6 No. 9-18 Palacio Municipal, número telefónico 7540321 y correo electrónico alcaldiaaguateque-bovaca.gov.co.

5. ACTUACIONES PRE-PROCESALES:

Mediante el auto No. 035 del 21 de octubre de 2020 se ordenó la apertura de la Indagación Preliminar No. IP-80153-2020-36427, con el propósito de establecer con certeza la ocurrencia del hecho, la causación del daño patrimonial con ocasión de su acaecimiento a los intereses del municipio de Guateque Boyacá y la determinación de los presuntos responsables -fol. 12 a 18 del expediente-.

6. MEDIOS DE PRUEBA:

Los medios de prueba que reposan en el expediente, fueron allegados a la Gerencia Departamental de Boyacá de la Contraloría General de la República con el traslado del

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 [email protected] • www.contraloria.gov.co • Tunja, Colombia

CONTRALORÍA .C.t."...4, ne ,-.■ ,e,tiess

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 4 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

hallazgo fiscal y en la etapa de indagación preliminar y sustentan la base fáctica y jurídica para proceder a la apertura del proceso de responsabilidad fiscal.

7. CONSIDERACIONES DEL DESPACHO:

Por mandato constitucional, el control fiscal es una función pública que ejerce la Contraloría General de la República la cual vigila la gestión fiscal, dentro del marco de sus competencias, de la administración y de los particulares o entidades que manejen fondos o bienes públicos y establece la responsabilidad que se derive de la gestión fiscal, impone las sanciones pecuniarias que sean del caso, recauda su monto y ejerce la jurisdicción coactiva sobre los alcances deducidos de la misma.

Esta responsabilidad se establece a través del proceso de responsabilidad fiscal, el cual es una actuación administrativa encaminada a determinar si como consecuencia de una conducta activa u omisiva, atribuible a título de dolo o culpa grave, un servidor público o un particular que ejerza gestión fiscal o que actúe con ocasión de ésta respecto de los recursos públicos, causó o contribuyó en la generación de un daño o detrimento al patrimonio público y en consecuencia, debe resarcir el mismo.

Así lo dispone el artículo 1° de la Ley 610 de 2000, según el cual:

"El proceso de responsabilidad fiscal es el conjunto de actuaciones administrativas adelantadas por las Contralorías con el fin de determinar y establecer la responsabilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal o con ocasión de ésta, causen por acción u omisión y en forma dolosa o culposa un daño al patrimonio del Estado" (Expresión subrayada declarada exequible en Sentencia C-840 de 2001).

A su turno el artículo 4 de la misma ley, reformado por el artículo 124 del Decreto Ley 403 de 2020, dispone que el objeto de la responsabilidad fiscal es "el resarcimiento de los daños ocasionados al patrimonio público como consecuencia de la conducta dolosa o culposa de quienes realizan gestión fiscal o de servidores públicos o particulares que participen, concurran, incidan o contribuyan directa o indirectamente en la producción de los mismos, mediante el pago de una indemnización pecuniaria que compense el perjuicio sufrido por la respectiva entidad estatal"3. Así las cosas, la responsabilidad fiscal tiene carácter resarcitorio, su único fin consiste en reparar el patrimonio público que ha sido menguado por servidores públicos o particulares que realizaron una gestión fiscal irregular.

3 El Consejo de Estado a través de su Sala de Consulta y Servicio Civil, en el concepto 732 del 3 de octubre de 1995, manifestó en relación con el objeto de la responsabilidad fiscal lo siguiente: —El objeto de la responsabilidad fiscal consiste en que las personas encargadas de la recaudación, manejo o inversión de dineros públicos o de la custodia o administración de bienes del Estado, que por acción u omisión y en forma dolosa o culposa asuman una conducta que no está acorde con la Ley - o cualquier otro funcionario que contraiga a nombre de los órganos oficiales obligaciones no autorizadas por aquella -deberán reintegrar al patrimonio público los valores correspondientes a todas las pérdidas, mermas o deterioros que como consecuencia se hayan producido".

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 car©contraloria.gov.co • www.contraloria.gov.co • Tunja, Colombia

CONTRALOR ÍA. cruer,„ n•c L. elc: róeuc.>

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 5 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

Esto la distingue de las responsabilidades penal y disciplinaria, porque a responsabilidad fiscal no pretende castigar a quienes han causado un daño patrimonial al Estado, sino que busca resarcir o reparar dicho daño.

De acuerdo con la Corte Constitucional, las características esenciales del proceso de responsabilidad fiscal son las siguientes: "i) es de naturaleza administrativa; ii) es determinada a partir de un proceso de esta misma naturaleza, es decir, un proceso administrativo; iii) no tiene un carácter sancionatorio, sino eminentemente resarcitorio, pues busca recuperar el valor equivalente al detrimento ocasionado al patrimonio de una entidad estatal, teniendo esta suma como límite a exigir4; y iv) en este proceso se deben observar las garantías sustanciales y adjetivas propias del debido proceso de manera acorde con el diseño constitucional del control fiscal'6 .

En consonancia con lo anterior, la responsabilidad fiscal se estructura sobre tres elementos a saber:

a) Un daño patrimonial al Estado; b) Una conducta dolosa o gravemente culposa atribuible a una persona que realiza gestión fiscal y; c) Un nexo causal entre el daño y la conducta.

Sólo bajo el entendido que concurran estos tres elementos puede endilgarse responsabilidad fiscal6.

De acuerdo con estos parámetros, procede el despacho a adoptar decisión de fondo dentro de la presente actuación como pasa a exponerse.

8. EL CASO CONCRETO:

Una vez surtida la etapa de indagación preliminar dentro del asunto objeto de estudio, en aras de determinar la certeza sobre la ocurrencia del hecho cuestionado por el grupo de auditoría, la causación del daño patrimonial con ocasión de su acaecimiento, la entidad afectada y la determinación de los presuntos responsables, encuentra este despacho que tales requisitos se encuentran reunidos para proferir auto de apertura de proceso de responsabilidad fiscal, de conformidad con lo consagrado en el artículo 40 de la Ley 610 de 20007, con base en los siguientes aspectos:

8.1. HECHOS QUE SUSTENTAN LA APERTURA DEL PROCESO DE

4 Corte Constitucional Sentencia C-382 de 2008. 5 Sentencias SU-620 de 1996, C-382 de 2008 y C-512 de 2013. 6 Ver artículo 5 de la ley 610 de 2000. 7 El citado artículo 40 consagra: "APERTURA DEL PROCESO DE RESPONSABILIDAD FISCAL. Cuando de la indagación preliminar, de la queja, del dictamen o del ejercicio de cualquier acción de vigilancia o sistema de control, se encuentre establecida la existencia de un daño patrimonial al Estado e indicios serios sobre los posibles autores del mismo, el funcionario competente ordenará la apertura del proceso de responsabilidad fiscal. El auto de apertura inicia formalmente el proceso de responsabilidad fiscal. En el evento en que se haya identificado a los presuntos responsables fiscales, a fin de que ejerzan el derecho de defensa y contradicción, deberá notificárseles el auto de trámite que ordene la apertura del proceso. Contra este auto no procede recurso alguno."

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 [email protected] • www.contraloria.aov.co • Tunja, Colombia

CONTRALORÍA

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 6 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

RESPONSABILIDAD FISCAL:

En virtud de una acción popular interpuesta por el ciudadano GILBERTO RODRIGUEZ AMEZQUITA y otros, en contra del municipio de Guateque, como usuarios del acueducto de la vereda Ubajuca del referido ente territorial, la cual fue radicada con el número de expediente 15001-23-33-007-2014-00228-00; en sentencia del 28 de septiembre de 2016, el Tribunal Administrativo de Boyacá profirió decisión de segunda instancia, en la que luego de confirmar parcialmente y modificar el fallo proferido en primera instancia por el Juzgado Séptimo Administrativo del Circuito Judicial de Tunja el 15 de diciembre de 2015, que concedió el amparo de los derechos colectivos de acceso a una infraestructura de servicios que garantice la salubridad pública y acceso a los servicios públicos y a su prestación eficiente y oportuna de agua potable a los habitantes de la vereda Ubajuca, dispuso entre otras cosas lo siguiente:

"SEGUNDO: ordenar al municipio de Guateque, ejecutoriada la presente decisión, que dé estricto cumplimiento, a la optimización del sistema de tratamiento de la planta de acueducto, en los términos y condiciones señalados en el cronograma visible a folios 67 del cuaderno de pruebas No. 1 ETAPA DE MANTENIMIENTO PLANTA DE ACUEDUCTO, desarrollando labores de i) limpieza área de captación, ii) limpieza desarenado, iii) limpieza y desinfección, iv) suministro de insumos químicos a la junta de acueducto veredal, vi) actividades de conservación de la fuente hídrica, vii) campaña de ahorro y uso eficiente de agua y control de fugas"

Con fundamento en lo anterior, el municipio de Guateque Boyacá el 30 de diciembre del año 2016 celebró el contrato MGMC-036-20168, cuyo objeto fue la realización del estudio de vulnerabilidad sísmica, patología y propuesta de rehabilitación de la infraestructura de captación y almacenamiento del acueducto rural de la vereda Ubajuca. El contrato fue celebrado entre el alcalde de la época EDWIN CRISANTO BOHORQUEZ MORA y el Consorcio Patología Guateque 2016, conformado por APP Control Ingeniería S.A.S., identificada con NIT No. 900.446.925-7, con un porcentaje de participación del 95% y Grupo SIA Constructores S.A.S., identificada con el NIT No. 900.686.768-6, con un porcentaje de participación del 5%.

El valor del contrato se fijó en la suma de DIECINUEVE MILLONES CIENTO NOVENTA Y UN MIL CUARENTA PESOS ($19.191.040) y su plazo de ejecución era de un (1) mes contado a partir del cumplimiento de los requisitos de forma y la suscripción del acta de inicio.

En el contrato de consultoría se estableció que el contratista debía constituir a favor del municipio una póliza de garantía única otorgada a través de una compañía de seguros o entidad bancaria debidamente reconocida y aprobada por la Superintendencia Financiera de Colombia, que cubriera los siguientes amparos:

• De cumplimiento. • Pago de salarios y prestaciones sociales.

8 Ver págs. 190 a 197 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 coracontraloria.00v.co • www.contraloria.aov.co • Tunja, Colombia

CONTRALORÍA ., .».,., c, ,,, ne,unLic»,

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 7 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

• Calidad del servicios.

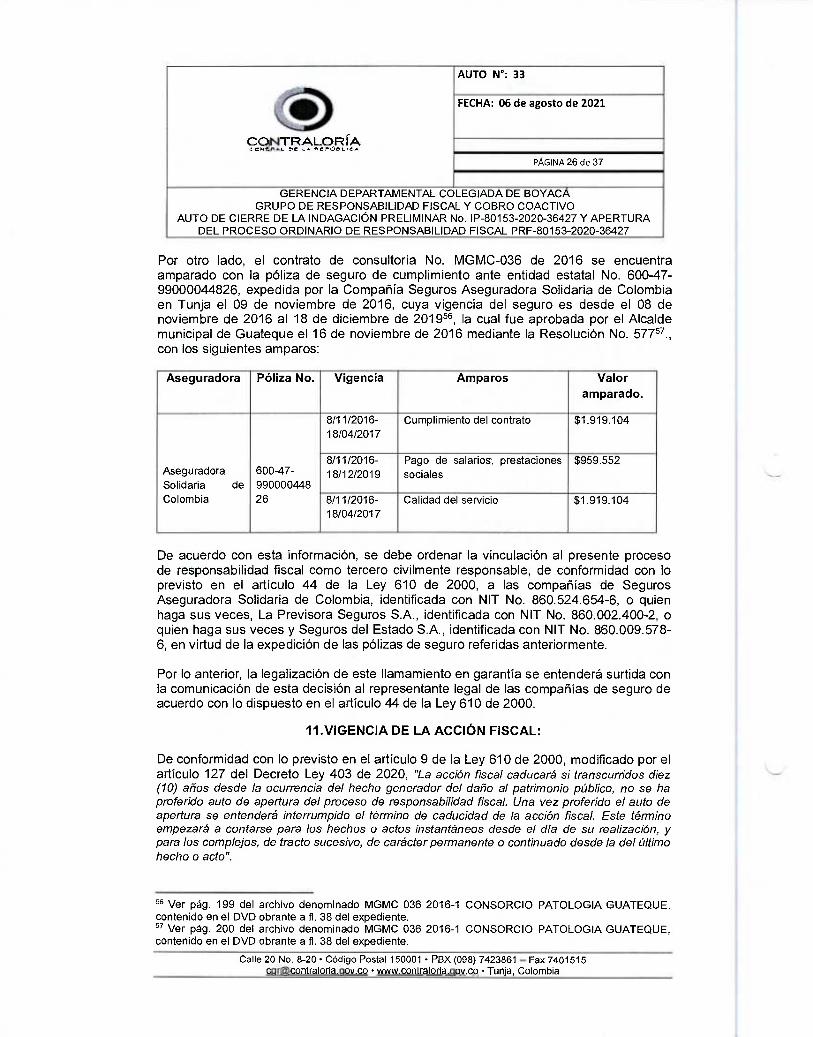

Para el efecto, el contratista constituyó la póliza de seguro de cumplimiento ante Entidad Estatal No. 600-47-99000044826, expedida por la Compañía Seguros Aseguradora Solidaria de Colombia en Tunja el 09 de noviembre de 2016, cuya vigencia del seguro es desde el 08 de noviembre de 2016 al 18 de diciembre de 201910, la cual fue aprobada por el Alcalde municipal de Guateque el 16 de noviembre de 2016 mediante la Resolución No. 577".

La administración municipal designó al Ingeniero YEFER RICARDO MAYORGA RUÍZ, Director Administrativo de Servicios Públicos del municipio de Guateque, como supervisor del contrato de MGMC-036 de 2016, con el objeto de llevar a cabo actividades de supervisión y cumplimiento de la ejecución del contrato12.

Posteriormente, el día 21 de noviembre de 2016 la entidad contratante por medio del Alcalde municipal EDWIN CRISANTO BOHORQUEZ MORA, el Ingeniero YEFER RICARDO MAYORGA RUÍZ, en calidad de supervisor del contrato y el Consorcio Patología Guateque 2016, representado legalmente por el señor JOSE LEONARDO ALVAREZ FONSECA, en calidad de contratista, suscribieron el acta de inicio del contrato de consultoría MGMC-036 de 201613.

Como resultado del contrato MGMC-036-2016 se adelantaron estudios topográficos, geotécnico, estructural y patológico de la estructura del tanque de almacenamiento que se encontraba en funcionamiento con una capacidad de 24 metros cúbicos, pero que presentaba debilidades estructurales y patológicas, incumpliendo con los requisitos técnicos de sismo resistencia establecidos por el reglamento colombiano de construcción sismo resistente NSR-10, por lo cual el ingeniero estructural de la consultoría formuló un diseño estructural para un nuevo tanque que soportara la planta de tratamiento de agua potable14.

En virtud de ello, el supervisor del contrato el día 28 de diciembre de 2016 certificó el cumplimiento a satisfacción de la ejecución del contrato de consultoría por parte del

9 Cada amparo se encuentra detallado en la cláusula decima segunda del contrato, denominada "De las Garantías". 10 Ver pág. 199 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente. 11 Ver pág. 200 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente. 12 Ver resolución MGMC-036-2016 del 02 de noviembre de 2016 y el acta de posesión visibles en las páginas 187 a 189 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente. 13 Ver pág. 201 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente. 14 Ver carpeta denominada 02. ESTUDIOS del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 corecontraioda.00v.co • www.contraloria.aov.co • Tunja, Colombia

CONTRALOR íA c,encr..1,. ar 1...,c,,ü,L ,c.

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 8 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

consorcio contratista" y como consecuencia de ello presentó el informe de supervisión en el mismo sentido".

El día 20 de diciembre de 2016 se suscribió el acta de recibo final del contrato de consultoría, suscrita entre el supervisor del contrato, el alcalde municipal y el representante legal del consorcio contratista, en la que se recibió por parte de la administración municipal el 100% del objeto contractual17.

El 28 de diciembre del mismo año se liquidó el contrato de consultoría, de acuerdo al acta de liquidación suscrita entre el alcalde municipal, el supervisor del contrato y el representante legal del consorcio contratista, en la que se especificó que el municipio recibió a entera satisfacción la ejecución del mismo18.

Con base en los resultados de la consultoría, el municipio de Guateque, representado legalmente en su momento por el alcalde municipal EDWIN CRISANTO BOHORQUEZ MORA, el 14 de septiembre de 2017 celebró el contrato de obra SAMC-002 con la Unión Temporal Construcción PTAP UBAJUCA 2017, representada legalmente por el señor JOSE LEONARDO ALVAREZ FONSECA, cuyo objeto era la "CONSTRUCCIÓN DEL SISTEMA DE ALMACENAMIENTO Y POTABILIZACIÓN DEL ACUEDUCTO RURAL DE LA VEREDA UBAJUCA DEL MUNICIPIO DE GUATEQUE BOYACÁ", por un valor de OCHENTA MILLONES TRESCIENTOS CINCUENTA MIL DOCE PESOS CON TRECE CENTAVOS ($80.350.012,13) y un plazo de ejecución de 2 meses.

Para cumplir con el mencionado objeto contractual, el contratista se obligó a ejecutarlo en cumplimiento de las normas técnicas que regulan la materia, incluidas en los estudios previos, pliego de condiciones, oferta presentada y demás documentos pre contractuales —ver cláusula segunda del contrato-.

En el contrato de obra se estableció que el contratista debía constituir a favor del municipio una póliza de garantía única otorgada a través de una compañía de seguros o entidad bancaria debidamente reconocida y aprobada por la Superintendencia Financiera de Colombia, que cubriera los siguientes amparos:

• De cumplimiento. • Pago de salarios y prestaciones sociales. • Estabilidad de la obra. • Responsabilidad civil extracontractual19.

15 Ver pág. 202 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente. 16 Ver págs. 203 a 207 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente. 17 Ver págs. 212 y 213 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente. 18 Ver pág. 214 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente.

19 Cada amparo se encuentra detallado en la cláusula dieciséis del contrato, denominada "Garantías y Mecanismos de cobertura del riesgo".

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 córacontraloria.qov.co • www.contraloria.aov.co • Tunja, Colombia

1111> CONTRALOR íA CrIltMaL t'C La RCaL).L ∎ Ca

AUTO Al*: 33

FECHA: 06 de agosto de 2021

PÁGINA 9 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

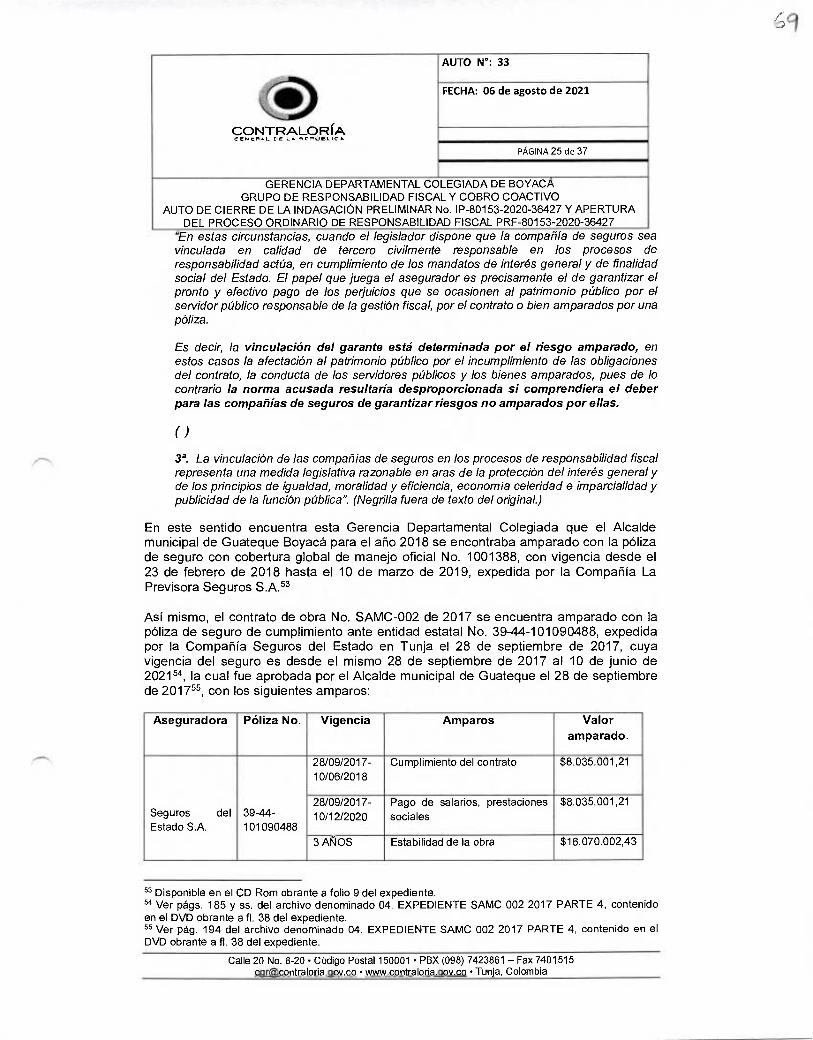

Para el efecto, el contratista constituyó la póliza de seguro de cumplimiento ante Entidad Estatal No. 39-44-101090488, expedida por la Compañía Seguros del Estado en Tunja el 28 de septiembre de 2017, cuya vigencia del seguro es desde el mismo 28 de septiembre de 2017 al 10 de junio de 202120, la cual fue aprobada por el Alcalde municipal de Guateque el 28 de septiembre de 201721.

Así mismo, la administración municipal designó a la Ingeniera NORIDA LISEDT ALBARRACIN BARRERA, Directora Administrativa de Servicios Públicos del municipio de Guateque, como supervisora del contrato de obra SAMC-002 de 2017, con el objeto de llevar a cabo el seguimiento técnico, administrativo, financiero, contable y jurídico de la ejecución del contrato22.

Posteriormente, el día 01 de noviembre de 2017 la entidad contratante por medio de la Ingeniera NORIDA LISEDT ALBARRACIN BARRERA, en calidad de supervisora del contrato y la Unión Temporal Construcción PTAP UBAJUCA 2017, representada legalmente por el señor JOSE LEONARDO ALVAREZ FONSECA, en calidad de contratista, suscribieron el acta de inicio del contrato de obra pública SAMC-002 de 201723.

El 02 de noviembre de 2017 mediante acta de suspensión No. 01, suscrita por NORIDA LISEDT ALBARRACIN BARRERA, en calidad de supervisora del contrato y la Unión Temporal Construcción PTAP UBAJUCA 2017, representada legalmente por el señor JOSE LEONARDO ALVAREZ FONSECA, en calidad de contratista, con el visto bueno del Alcalde municipal, se determinó suspender la ejecución del contrato hasta tanto el Juzgado Séptimo Administrativo Oral de Tunja emitiera un pronunciamiento dando alcance al fallo sobre la acción popular interpuesta por la ciudadanía para tener acceso a una infraestructura de servicios que garantice la salubridad pública y acceso a los servicios públicos y a su prestación eficiente y oportuna de agua potable a los habitantes de la vereda Ubajuca del municipio de Guateque".

El 16 de febrero de 2018 se decidió reiniciar la ejecución del contrato, tal como se aprecia en el acta de reinicio No. 01 de esa fecha, suscrita entre el alcalde municipal, la supervisora del contrato y el representante legal de la Unión Temporal contratista25.

Como consecuencia de lo anterior, el 16 de febrero de 2018 se prorrogó la vigencia de la póliza de seguro de cumplimiento de entidad estatal No. 39-44-101090488, hasta el

20 Ver págs. 185 y ss. del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 21 Ver pág. 194 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 22 Ver pág. 183 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 23 Ver pág. 196 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 24 Ver págs. 197 a 199 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 25 Ver págs. 200 y 201 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 corcontraloria.00v.co • www.contraloria.00v.co • Tunja, Colombia

3

CONTRALOR íA comrn.t. tvc ,...c,tír... ■ c.

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 10 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

D de septiembre del año 202126. la cual fue aprobada Dor el alcalde municipal d Guateque el 28 de septiembre de 201727.

El 24 de febrero de 2018 nuevamente se suspendió la ejecución del contrato, tal como consta en el acta de suspensión No. 02, suscrita nuevamente por NORIDA LISEDT ALBARRACIN BARRERA, en calidad de supervisora del contrato y la Unión Temporal Construcción PTAP UBAJUCA 2017, representada legalmente por el señor JOSE LEONARDO ALVAREZ FONSECA, en calidad de contratista, con el visto bueno del alcalde municipal, debido a que las condiciones del clima impedían la construcción de las obraste.

El contrato se reinició nuevamente el 03 de octubre de 2018, de acuerdo con el acta de reinicio No. 0229, por lo cual, el 25 de octubre de 2018 se prorrogó la vigencia de la póliza de seguro de cumplimiento de entidad estatal No. 39-44-101090488, hasta el 25 de noviembre del año 202130. Esta prórroga contó con la aprobación del alcalde municipal de Guateque el 06 de noviembre de 201831.

Mediante acta de comité técnico del 19 de noviembre de 2018, realizada con ocasión de la ejecución del contrato de obra pública No. SAMC-002 de 2017, se analizó la necesidad de adicionar los recursos para la inclusión de ítems no previstos "para garantizar la correcta ejecución de las obras inicialmente pactadas en cuanto a mejorar las condiciones del suelo en que se realizaría la construcción del nuevo tanque de almacenamiento, igualmente se requiere instalar un tanque provisional de 3000 litros para garantizar la prestación del servicio de acueducto durante el tiempo en que se realizara la construcción del nuevo tanque de almacenamiento de agua"; para ello el 19 de noviembre de 2018 se suscribió el adicional No. 1 y prórroga No. 1 al contrato de obra pública No. SAMC-002 de 2017 por un valor de DIEZ MILLONES CIENTO OCHENTA Y CUATRO DIECIOCHO PESOS CON TRECE CENTAVOS ($10.184.018,13) y un mes adicional de plazo32.

Ante esta situación, el 28 de noviembre de 2018 se prorrogó la vigencia de la póliza de seguro de cumplimiento de entidad estatal No. 39-44-101090488, hasta el 25 de

26 Ver pág. 202 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38bdel expediente. 27 Ver pág. 204 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 28 Ver págs. 206 a 208 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 29 Ver págs. 209 y 210 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 30 Ver pág. 211 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 31 Ver pág. 213 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 32 Ver págs. 224 a 228 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 [email protected] • www.contraloria.00v.co • Tunja, Colombia

e

CONTRALO R ÍA

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 11 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACA GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

dciembre del año 202133. Esta prórroga contó con la aprobación del alcalde municipal de Guateque el 04 de diciembre de 201834.

El día 22 de diciembre de 2018 la Ingeniera NORIDA LISEDT ALBARRACIN BARRERA, en calidad de supervisora del contrato, certificó que la Unión Temporal Construcción PTAP UBAJUCA 2017, cumplió con la ejecución del objeto contractual y autorizó un pago único en favor del contratista por valor de $90.055.404,9035. En la misma fecha presentó el informe de supervisión de ejecución del contrato de obra, en el que determinó el cumplimiento del contrato por parte del contratista, detallando los componentes financieros, contables, técnicos y administrativos36.

Así mismo, el contratista presentó un informe de ejecución de la obra, en el que detalla lo relacionado con la construcción del sistema de almacenamiento y potabilización del acueducto rural de la vereda Ubajuca del municipio de Guateque Boyacá37.

El día 27 de diciembre de 2018 se suscribió el acta de recibo final del contrato de obra, suscrita entre la supervisora del contrato y el representante legal de la Unión Temporal contratista, en la que se recibió por parte de la administración municipal el 100% de la obra38.

El 28 de diciembre del mismo año se liquidó el contrato de obra, de acuerdo al acta de liquidación suscrita entre el alcalde municipal, la supervisora del contrato y el representante legal de la Unión Temporal contratista, en la que se especificó que el municipio recibió a entera satisfacción la ejecución del contrato de obra39.

El 18 de febrero de 2020, se adelantó por parte de la Contraloría General de la República, visita de inspección a las obras ejecutadas con ocasión del contrato de obra SAMC-002 de 2017. La visita fue realizada en compañía del jefe de la unidad de servicios públicos y el asesor de la unidad de servicios públicos del municipio de Guateque.

De la inspección física realizada a la planta de tratamiento de agua potable PTAP y análisis documental del expediente del contrato de obra pública No. SAMC-002 de 2017, se denotaron las siguientes situaciones:

33 Ver pág. 230 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 34 Ver pág. 232 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 35 Ver pág. 234 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 36 Ver págs. 235 a 240 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 37 Ver págs. 241 a 268 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 38 Ver págs. 269 a 271 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente. 33 Ver pág. 273 del archivo denominado 04. EXPEDIENTE SAMC 002 2017 PARTE 4, contenido en el DVD obrante a fl. 38 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 corea contraloria.00v.co • www.contraloria.gov.co • Tunja, Colombia

II>

CONTRALOR i'A ,,Ct4C/^1.1. PC ,.. ,C3`úDlx4•

AUTO N*: 33

FECHA: 06 de agosto de 2021

PÁGINA 12 de 37 ---

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

• La planta de tratamiento de agua potable -PTAP- y el tanque de almacenamiento, construidos mediante el contrato de obra SAMC-002 de 2017 no están prestando ninguna utilidad dado que cuentan solamente con una conexión provisional en manguera de media pulgada que suministra agua a los filtros y de ahí conduce por la red de distribución, por lo que el sistema construido no está funcionando adecuadamente, conllevando así al suministro de agua no tratada.

• Ni el contrato MGMC-036-2016 con el cual se adelantó el estudio, topográfico, geotécnico, estructural y patológico de la estructura del tanque de almacenamiento, ni el contrato de obra SAMC-002 de 2017 con el cual se construyó el nuevo tanque de almacenamiento y la planta de tratamiento de agua potable PTAP, (en sus partes pre contractual y contractual); precisan el lugar de captación del recurso hídrico para suplir las necesidades de los usuarios de la vereda Ubajuca — a la fecha el suministro de recurso hídrico a la planta se está realizando de la conducción de la redes aledañas-; no se establece la existencia o no de permisos de captación ante las autoridades competentes, no establece las características específicas de la planta de tratamiento requerida, no establece quién se hará cargo de la operación de la planta, denotando así deficiencias en la planeación, seguimiento y control de las obras ejecutadas por la administración municipal de Guateque.

• Las actividades ejecutadas con el contrato SAMC-002 de 2017 no están prestando ningún servicio a la comunidad beneficiaria y por ende no responde a la necesidad que justificó la contratación celebrada por el municipio, obligando a los potenciales beneficiarios a consumir agua sin tratar proveniente de fuentes aledañas.

• La administración municipal no ha adelantado las gestiones necesarias y pertinentes para poner en funcionamiento el tanque de almacenamiento y la planta de tratamiento de agua potable construidas mediante el contrato de obra SAMC-002 de 2017; es evidente el deterioro y el desmantelamiento de la planta y; no se denota mantenimiento a obras entregadas desde el mes de diciembre de 2018.

• El predio donde se adelantó la construcción del tanque de almacenamiento y la PTAT compacta de 0,5 litros por segundo, presuntamente no son propiedad del municipio.

• El tanque de almacenamiento se realizó con concreto de 4000 PSI, sin embargo, no se evidencia la existencia de diseños de mezcla en concreto, ni de ensayos de resistencia del concreto mezclado en sitio utilizado para el piso y las paredes del referido tanque, aspecto que garantiza la estabilidad de las obras. De esta manera se estaría incumpliendo lo establecido en el numeral 7.20 del contrato SAMC-002 de 2017, relacionado con la obligación de hacer pruebas y ensayos de laboratorio para verificar la calidad de los materiales.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 cor(Wcontraloria.00v.co • www.contraloria.00v.co • Tunja, Colombia

CONTRALORÍA CCIVLI1h1- fie ..4 ,CMUGL ■ C.

AUTO N*: 33

FECHA: 06 de agosto de 2021

PÁGINA 13 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

• No reposa en el expediente evidencia de la existencia de los planos de diseño estructural ni hidráulico resultante de la consultoría; tampoco especificaciones técnicas de construcción que garanticen el correcto funcionamiento del sistema de almacenamiento y tratamiento del agua potable de la vereda Ubajuca.

• La PTAP compacta construida carece de lecho filtrante y se desconoce el proveedor de la planta de tratamiento; el material filtrante fue retirado y en general se denota mal estado de la obra construida.

Posteriormente, dentro del trámite de la indagación preliminar se practicó prueba de informe técnico precedida de visita técnica al lugar de la obra, a efectos de determinar circunstancias de tiempo, modo y lugar sobre su ejecución y establecer si la misma contaba con irregularidades generadoras de daño fiscal.

Como consecuencia de ello, la Ingeniera ANGELA SOGAMOSO ALFONSO, profesional adscrita al Grupo de Vigilancia Fiscal de la Gerencia Departamental Colegiada de Boyacá de la Contraloría General de la República, mediante el oficio 20201E0015664 del 01 de marzo de 2021 presentó informe técnico, del que se extrae que a pesar de la construcción de la obra, la misma actualmente no presta servicio, ni beneficio a la comunidad".

Del referido informe técnico se tiene lo siguiente:

"la obra pretendía la construcción de un Tanque de almacenamiento y la instalación de una Planta de Tratamiento de Agua Potable; estas obras se ejecutaron, de acuerdo a los requerimientos por parte del contratante.

El estado actual del Tanque de Almacenamiento es aceptable tomando en cuenta el tiempo de construido, no presenta filtraciones ni fisuras; se observa que se ha realizado lavado de este recientemente.

La PTAP no se encuentra en funcionamiento, está en mal estado de limpieza, el filtro no cuenta con el lecho filtrante, no se adicionan químicos y lo único que hace es recoger el agua que es pasada a esta mediante una manguera de *Y2" proveniente de la aducción del acueducto urbano del municipio de Guateque, para posteriormente ser almacenada en el tanque construido para tal fin sin hacerle ningún tipo de tratamiento.

Entonces, aunque la obra se construyó no presta ningún servicio a la comunidad y los habitantes de la Vereda Ubajuca continúan sin acceso a agua potable.

Además, mediante adicional número 1 se contrató la instalación de un Tanque de 3000 L, el cual no se encuentra en el sitio, sino que está almacenado en una bodega del municipio, sin prestar ningún servicio.

(• • 9

4° Ver folios 39 a 56 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 [email protected] • www.contraloria.gov.co • Tunja, Colombia

4111>

CONTRALORÍA C.C.LY,..1. ,r y.. ,C,.451>LYC.

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 14 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

El tanque fue diseñado teniendo en cuenta la NSR10, sin embargo, en cuanto a la PTAP, no es claro en los documentos entregados por la Consultoría ni en los documentos del contrato qué tipo de tratamiento necesitaba el agua a utilizar, solo se tomo en cuanto el caudal necesario para abastecer a la población de la Vereda de Ubajuca.

Es importante destacar que no existe diseño de la estructura de captación ni del sitio de localización de la misma ni en el estudio de consultoría ni el contrato de obra; a su vez no existe diseño de la línea que transportaría el agua desde la captación hasta la PTAP.

La obra fue construida en su totalidad, pero no está en servicio. Es de aclarar que la obra contratada mediante el negocio SAM-002-2017, corresponde a lo entregado por la consultoría MGMC-036-2016.

El estudio de consultoria —sic- cuyo objeto es "Estudio de vulnerabilidad sísmica, patología y propuesta de rehabilitación de la infraestructura de captación y almacenamiento del acueducto rural de la Vereda Ubajuca del municipio de Guateque" en cuanto a la captación recomienda "hacer la conexión posterior al sistema de desarenación del sistema de acueducto existente, construcción de un sistema de tratamiento compacto para el caudal requerido en la vereda y proyección de redes de distribución", pero no se diseño —sic- la estructura de captación ni la línea desde la captación hasta la PTAP.

Por otro lado, en el informe técnico se hace alusión al adicional No. 1 del contrato celebrado en el mes de noviembre de 2018, llamando la atención en los siguientes aspectos:

"Dentro de los documentos del contrato se encuentra una única acta parcial donde se realizan además unas modificaciones de cantidades, pero no se observan los ítems no previstos; es decir estos no son tenidos en cuenta para el pago del valor del contrato. (Anexo 1. Acta Parcial 1); sin embargo, con la modificación a las cantidades y de acuerdo con el acta de liquidación se paga un valor total de: $90.055.404,90

No se entiende por qué no se tiene en cuenta en el pago los ítems no previstos y contratados a través del adicional número 1, sin embargo, es evidente que el ítem de tanque de almacenamiento de 3000 L fue suministrado por el contratista, aunque este no se encuentre prestando ningún servicio.

Se debe aclarar también que como se observa en la tabla anterior, el valor de dicho tanque es de $ 7.258.254,00; este tanque no se encuentra en los precios de la Gobernación, y tampoco dentro de los documentos contractuales se encuentran APU que justifiquen este valor; en los precios de la gobernación un Tanque de 5000 L está por un valor de $2.029.784,00, así que se deduce que un tanque de 3000 L tendría un menor valor.

Las situaciones descritas al parecer se originaron por deficiencias en la planeación y supervisión de las obras. De acuerdo con el hallazgo efectuado por el Grupo de Vigilancia fiscal de la Gerencia Departamental Colegiada de Boyacá de la Contraloría General de la República y las pruebas recaudadas en la etapa de indagación preliminar, se tiene que los contratos de consultoría MGMC-036 de 2016 y de obra SAMC-002 de 2017, no se ejecutaron con eficacia y de manera acorde para suplir la necesidad de contar con un acueducto que suministre agua potable a los habitantes de la vereda Ubajuca del municipio de Guateque, tal como lo ordenaron las respectivas autoridades

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 carCcontraloria.00v.co • www.contraloria.00v.co • Tunja, Colombia

CONTRALORÍA cco,enAd. t,c ..• RGPCICLIC•

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 15 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

judiciales, ello debido a deficiencias técnicas y administrativas generadas desde la planeación del proyecto, hasta la ejecución de las obras.

Aunado a ello, en el contrato de obra se efectuó una adición en dinero al contrato con el objeto de cubrir la inclusión de otros ítems contractuales a ejecutar, entre los que se encuentra el tanque de almacenamiento de 3.000 lts con sobrecosto en relación con la lista de precios de referencia que la gobernación de Boyacá ha adoptado para establecer precios de elementos requeridos en contratos de obra y/o suministro.

Las visitas al lugar llevadas a cabo por profesionales de la Contraloría General de la República, permitieron determinar que existen obras importantes para el almacenamiento y tratamiento del agua de la vereda Ubajuca sin funcionamiento alguno, junto a las deficientes, omisivas y negligentes labores de la supervisión contractual, habida cuenta las obras no tienen la totalidad de estudios técnicos; presentan mal estado, impidiendo la entrada en operación. Las anteriores situaciones han afectado la estabilidad, durabilidad y eficiencia en las obras realizadas, lo que se ha traducido en una gestión antieconómica e ineficaz, produciendo como resultado un menoscabo, detrimento, pérdida o deterioro de los bienes o recursos públicos del Estado, que en términos generales no cumple con los cometidos y los fines esenciales del mismo.

En conclusión, la población de la vereda Ubajuca del municipio de Guateque no cuenta con agua potable y continúan sin la prestación de buen servicio de acueducto, en condiciones de calidad, continuidad y cobertura, pese a que la administración municipal invirtió los recursos públicos en la ejecución de los contratos de consultoría MGMC-036-2016 y obra SAMC-002 de 2017 destinados para ello, por tanto existe mérito para iniciar el proceso de responsabilidad fiscal, por considerarse que se generó detrimento patrimonial que afecta los intereses del municipio de Guateque Boyacá.

8.2. EXISTENCIA DEL DAÑO PATRIMONIAL AL ESTADO, LA ESTIMACIÓN INICIAL DE SU CUANTÍA Y LOS PRESUNTOS RESPONSABLES FISCALES

8.2.1. Daño patrimonial:

Conforme lo contenido en el artículo 6 de la Ley 610 de 2000, modificado por el artículo 126 del Decreto Ley 403 de 2020, el daño patrimonial al Estado se entiende como:

"la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de los órganos de control fiscal. Dicho daño podrá ocasionarse como consecuencia de la conducta dolosa o gravemente culposa de quienes realizan gestión fiscal o de servidores públicos o particulares que participen, concurran, incidan o contribuyan directa o indirectamente en la producción del mismo."

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 [email protected] • www.contraloria.00v.co • Tunja, Colombia

64

CONTRALORÍA ..».,.., , ,»..C,‘:3131,,C.

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 16 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

El artículo precitado enuncia algunas situaciones a partir de las cuales puede generarse detrimento patrimonial al Estado, el cual corresponde a una lesión del patrimonio público materializada en un menoscabo, disminución, perjuicio, detrimento, pérdida o deterioro de los bienes o recursos públicos, o de los intereses patrimoniales del Estado, que ocurre producto de una gestión fiscal antieconómica, ineficaz, ineficiente o inoportuna, que no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado41.

Al respecto de este elemento, la Corte Constitucional en sentencia C-840 de 200142 señaló:

"Para la estimación del daño debe acudirse a las reglas generales aplicables en materia de responsabilidad, por lo tanto, entre otros factores, que han de valorarse, debe considerarse que aquél debe ser cierto, especial, anormal y cuantificable con arreglo a su real magnitud. En el proceso de determinación del monto del daño, por consiguiente, ha de establecerse no sólo la dimensión de éste, sino que debe examinarse también si eventualmente, a pesar de la gestión fiscal irregular, la administración obtuvo o no algún beneficio."

En este orden de ideas, para atribuir responsabilidad fiscal en cabeza de un servidor público o particular, es indispensable que esté demostrada la existencia de un daño al erario, cierto y cuantificable, anormal, especial con arreglo a su real magnitud.

En el caso concreto, de acuerdo a los hechos anteriormente expuestos, con fundamentos en las pruebas hasta ahora recaudadas en el trámite de la actuación, se tiene que el daño patrimonial corresponde a las sumas de dinero que el municipio de Guateque Boyacá destinó y pagó para la ejecución de los contratos de consultoría MGMC-036-2016 por valor de DIECINUEVE MILLONES CIENTO NOVENTA Y UN MIL CUARENTA PESOS ($19.191.040) y de obra SAMC-002 de 2017, junto con su valor adicional por valor de NOVENTA MILLONES CINCUENTA Y CINCO MIL CUATROCIENTOS CUATRO PESOS CON NOVENTA CENTAVOS ($90.055.404,90), para un total de CIENTO NUEVE MILLONES DOSCIENTOS CUARENTA Y SEIS MIL CUATROCIENTOS CUARENTA Y CUATRO PESOS CON NOVENTA CENTAVOS ($109.246.444,90).

Lo anterior, teniendo en cuenta que en virtud de la orden judicial emanada por el Juzgado Séptimo Administrativo del Circuito Judicial, confirmada y modificada por el Tribunal Administrativo de Boyacá dentro de la acción popular 15001-23-33-007-2014-00228-00, que concedió el amparo de los derechos colectivos de acceso a una infraestructura de servicios que garantice la salubridad pública y acceso a los servicios públicos y a su prestación eficiente y oportuna de agua potable a los habitantes de la vereda Ubajuca del municipio de Guateque Boyacá, la administración municipal invirtió los recursos que se pagaron para ejecutar los dos contratos, sin que a la fecha se haya garantizado el acceso a agua potable para los habitantes de la referida vereda, es decir, se ha incumplido tanto con las órdenes judiciales, como con los principios que deben regir la adecuada función administrativa.

41 Ver el artículo 2 de la Constitución Política de Colombia. 42 M.P. JAIME ARAUJO RENTERiA.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 cor(Wcontraloria.aov.co • www.contraloria.gov.co • Tunja, Colombia

CONTRALOR ÍA cewer,L t, .-..e,ÚCL ■ C.

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 17 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

8.2.2. Indicio de los posibles autores del daño patrimonial:

El artículo 40 de la Ley 610 del año 2000 consagra como uno de los requisitos para proceder con la apertura de un proceso de responsabilidad fiscal, contar con indicios serios sobre los posibles autores del daño patrimonial objeto del mismo.

De esta manera, se destaca que en materia de responsabilidad fiscal el daño patrimonial al Estado es producido en ejercicio de la gestión fiscal, o con ocasión de esta o por la intervención directa o indirecta para su generación. Esto en concordancia con el artículo 5° de la Ley 610 de 2000 que dispone como uno de los elementos de la responsabilidad fiscal "una conducta dolosa o gravemente culposa atribuible a una persona que realiza gestión fiscal."

Este elemento se refiere a la potestad funcional, reglamentaria o contractual de un servidor público o de un particular que, autorizado legalmente, despliegue gestión fiscal en ejercicio de la cual, o con ocasión de ella, genere o contribuya en la causación de un daño al patrimonio del Estado. En este sentido la Corte Constitucional, en la sentencia SU-620 de 1996, expresó: "...dicha especie de responsabilidad es de carácter subjetivo porque para deducirla es necesario determinar si el imputado obró con dolo o con culpa".

La gestión fiscal es definida por la Ley 610 de 2000 en su artículo 3°, el cual dispone lo siguiente:

"... es el conjunto de actividades económicas, jurídicas y tecnológicas, que realizan los servidores públicos y las personas de derecho privado que manejen o administren recursos o fondos públicos, tendientes a la adecuada y correcta adquisición, planeación, conservación, administración, custodia, explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de los bienes públicos, así como a la recaudación, manejo e inversión de sus rentas en orden a cumplir los fines esenciales del estado, con sujeción a los principios de legalidad, eficiencia, economía, eficacia, equidad, imparcialidad, moralidad, transparencia, publicidad y valoración de los costos ambientales."

La Corte Constitucional en la Sentencia C-840 de 2001 señaló que este elemento de la responsabilidad fiscal "constituye el elemento vinculante y determinante de las responsabilidades inherentes al manejo de fondos y bienes del Estado por parte de los servidores públicos y de los particulares. Siendo por tanto indiferente la condición pública o privada del respectivo responsable, cuando de establecer responsabilidades fiscales se trata", aclarando además que "involucra a todos los servidores públicos que tengan poder decisorio sobre los bienes o rentas del Estado. Criterios éstos que en lo pertinente cobijan a los particulares que manejen fondos o bienes del Estado".

Bajo estos criterios, la gestión fiscal que produce el daño es aquella antieconómica, ineficaz, ineficiente e inoportuna, lo cual básicamente quiere decir que el daño patrimonial al Estado ocurre cuando los gestores fiscales actúan de forma contraria a los principios que rigen la función administrativa en general y la gestión fiscal en particular. La Ley 610 de 2000 contempla esta serie de calificativos para la gestión fiscal

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 car(fficontraloria.aov.co • www.contraloria.uov.co • Tunja, Colombia

CONTRALORÍA ,-,e»rm., .c ,.. ,,r,,t).”..1c.

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 18 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

que produce el daño: en general se trata de una gestión fiscal que contraría los principios establecidos para la función administrativa43 y los fines o cometidos Estatales.

Así mismo, el daño patrimonial también puede ser causado por servidores públicos o particulares que participen, concurran, incidan o contribuyan directa o indirectamente en su producción, quienes están llamados a su resarcimiento mediante el pago de una indemnización pecuniaria que compense el perjuicio sufrido por la respectiva entidad estatal".

En efecto, se recuerda que el gasto de recursos públicos debe darse en cumplimiento de la norma y los cometidos estatales, por ello, durante el ejercicio de las correspondientes funciones o el manejo de recursos públicos, dichos gestores fiscales o las personas que intervienen en su ejecución no pueden distanciarse del objetivo principal para el cual fueron instituidos, como es el de servir al Estado y a la comunidad en la forma establecida en la Constitución, la ley y el reglamento.

En este sentido, en el caso concreto es viable la vinculación de las personas que se relacionan a continuación, en aras de establecer si por su parte existió una conducta dolosa o gravemente culposa en la ocurrencia del detrimento patrimonial, por el presunto incumplimiento de sus funciones o deberes contractuales, según corresponda.

Presunto responsable fiscal EDWIN CRISANTO BOHORQUEZ MORA, identificado con cédula de ciudadanía No. 79.877.897, en calidad de Alcalde municipal de Guateque Boyacá, quien suscribió los contratos de consultoría MGMC-036 de 2016 y de obra SAMC-002 de 2017.

Del material probatorio obrante en el expediente se advierte un posible actuar reprochable y contrario a derecho por parte de EDWIN CRISANTO BOHORQUEZ MORA, quien en calidad de Alcalde municipal de Guateque Boyacá y por ende ordenador del gasto45, en ejercicio de sus funciones suscribió los contratos de consultoría MGMC-036 de 2016 y de obra SAMC-002 de 2017 con el objeto de ejecutar el proyecto por medio del cual se cumplieran las órdenes judiciales de diseñar e implementar una infraestructura de servicios que garantice la salubridad pública y acceso a los servicios públicos y a su prestación eficiente y oportuna de agua potable a los habitantes de la vereda Ubajuca del municipio de Guateque Boyacá, los cuales recibió y liquidó a satisfacción, pese a que con los estudios y diseños y la ejecución de las obras no se suplió la necesidad, pues la infraestructura construida no presta el servicio requerido.

De acuerdo a las pruebas hasta ahora recaudadas, se tiene que las obras ejecutadas

43 Al respecto el artículo 209 de la Constitución Política de Colombia consagra que "la función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. (...)". 44 Ver el artículo 4° de la ley 610 de 2000, modificado por el artículo 124 del decreto ley 403 de 2020. 45 El señor BOHORQUEZ MORA se posesionó en el cargo el 18 de diciembre de 2015, de acuerdo con el acta No. 11 de la Notaría Única de Guateque, disponible en el CD Rom obrante a folio 9 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 [email protected] • www.contraloria.00v.co • Tunja, Colombia

P.

CONTRALOR (A ccwen.•L De ,.• ,c,k5e,c.

AUTO N*: 33

FECHA: 06 de agosto de 2021

PÁGINA 19 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

no prestaban ningún servicio de abastecimiento de agua potable a la comunidad que debía ser la beneficiaria del proyecto, lo cual conlleva a un reproche en la conducta de quien para la época de los hechos fungió como primera autoridad administrativa del municipio de Guateque, porque al parecer no ejerció sus funciones en pro del beneficio de los habitantes de la vereda Ubajuca, porque presuntamente se limitó a suscribir los contratos, recibirlos a satisfacción y liquidarlos, sin verificar su utilidad y funcionamiento.

Frente a la titularidad de la función de ordenación del gasto, el Consejo de Estado, sección tercera, subsección B, en sentencia del 28 de febrero de 2013, dentro del radicado 25199 del 28 de febrero de 2013, con ponencia del Consejero DANILO ROJAS BETACOURTH, señaló:

"En los contratos estatales como el que es objeto de la presente controversia, las decisiones que comprometen contractualmente a la administración, tales como la suscripción del contrato, la sanción del contratista, la interpretación, modificación o terminación unilateral del negocio jurídico, la declaratoria de caducidad del mismo o su liquidación —de común acuerdo o unilateral-, etc., le corresponden exclusivamente al representante legal de la entidad, por ser la persona a la que la ley ha otorgado de manera expresa la competencia para comprometerla contractualmente, salvo aquellos casos en los que lo autoriza para delegar tal función."

Atendiendo entonces a que la gestión fiscal "se trata de una definición que comprende las actividades económicas, jurídicas y tecnológicas como universo posible para la acción de quienes tienen la competencia o capacidad para realizar uno o más de los verbos asociados al tráfico económico de los recursos y bienes públicos, en orden a cumplir los fines esenciales del Estado conforme a unos principios que militan como basamento, prosecución y sentido teleológico de las respectivas atribuciones y facultades"46 , dentro de este escenario concurre entre otros, el ordenador del gasto47, quien en el presente caso tenía la responsabilidad de verificar en su totalidad la ejecución de las actividades recibidas y liquidadas.

La posible responsabilidad fiscal recae sobre la conducta de los agentes estatales encargados de la erogación del gasto, dentro de la cual, adquiere una especial connotación su condición calificada de gestores fiscales sobre quienes se predica una responsabilidad directa por omisión de los deberes funcionales o conducta de sus subalternos, por las labores de dirección que desempeñan. Al respecto es viable optar por la ilustración de casos, como el estudiado por la Sala de lo Contencioso Administrativo, Sección Primera del H. Consejo de Estado, en el expediente Nro. 25000-23-24-000-2001-90038-01, cuya sentencia del 1° de noviembre de 2007, bajo la ponencia del Consejero Dr. MARCO ANTONIO VELILLA MORENO, expuesto de la siguiente manera:

"En consecuencia, forzoso es concluir que el actor, Alcalde de la Localidad de Engativá, para la fecha en que se liquidó y pagó el mencionado contrato, era fiscalmente responsable, sin que pueda constituir eximente de responsabilidad la actuación de sus subalternos o de otras entidades, pues en su condición de tal le corresponde en forma directa el manejo y administración de los recursos públicos, lo que le impone la obligación de una estricta vigilancia de los bienes a su cargo, en orden a

46 Corte Constitucional, sentencia C-840 de 2001. 47 lbíd.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 [email protected] • www.contraloria.aov.co • Tunja, Colombia

CONTRALOR ÍA creten.t. 1>c .o. ,"{:/11.L.,C3

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 20 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

impedir el detrimento patrimonial del Estado, que en este caso se produjo, al haberse hecho una erogación que no tenía causa pues, como ya se dijo, el objeto del contrato de consultoría, porque el que se pagó, ya había sido satisfecho en virtud de otro contrato." Subrayado y negrillas fuera del texto original.

En este orden de ideas, el acalde municipal EDWIN CRISANTO BOHORQUEZ MORA, al llevar a cabo todas las actuaciones que dieron origen a los contratos de consultoría MGMC-036 de 2016 y de obra SAMC-002 de 2017, sin verificar su cumplimiento adecuado, posiblemente puede tener comprometida su responsabilidad en la causación del daño investigado, en la medida que se trata de la destinación de los recursos para la construcción de una obra que tenía deficiencias desde su planeación, las cuales se hicieron evidentes en la etapa de construcción, porque una vez entregada por el contratista y recibida por la administración, no ha entrado en funcionamiento y no presta el servicio a la comunidad destinataria de la misma.

Presunta responsable fiscal NORIDA LISEDT ALBARRACÍN BARRERA, identificada con cédula de ciudadanía No. 1.057.582.186, en calidad de Jefe de la Unidad de Servicios Públicos de Guateque y supervisora del contrato de obra SAMC-002 de 2017.

La señora NORIDA LISEDT ALBARRACÍN BARRERA como de Jefe de la Unidad de Servicios Públicos de Guateque", fue designada por parte del Alcalde municipal como supervisora del contrato de obra SAMC-002 de 2017, por tanto, en nombre del municipio debía ejercer control y seguimiento a las actividades ejecutadas por la Unión Temporal contratista, con el objeto de velar por su correcta ejecución y verificar que las actividades indicadas por el ejecutor finalmente se hubieran llevado a cabo como se informó previo a recibirlas a satisfacción y dar el visto bueno para la liquidación y pago del contrato en las condiciones plasmadas en las respectivas actas de recibo y liquidación y que estuvieran en correcto funcionamiento, comprobando su prestación del servicio a la comunidad que se debía beneficiar con las mismas.

En cuanto a la actividad de supervisión de los contratos estatales, la Ley 1474 de 2011 en su artículo 83 dispone lo siguiente:

"La supervisión consistirá en el seguimiento técnico, administrativo, financiero, contable, y jurídico que sobre el cumplimiento del objeto del contrato, es ejercida por la misma entidad estatal cuando no requieren conocimientos especializados. Para la supervisión, la Entidad estatal podrá contratar personal de apoyo, a través de los contratos de prestación de servicios que sean requeridos."

De acuerdo con ello, la supervisora del contrato no podía limitarse a suscribir los actos de recibo final de actividades y liquidación bilateral del contrato de obra SAMC-002 de 2017 sin verificar el cumplimiento adecuado por parte del contratista en la ejecución de las obras, que pasa no solo por la construcción de las mismas en condiciones de calidad, sino que también implica su puesta en funcionamiento y que presten el servicio

48 La señora ALBARRACÍN BARRERA fue nombrada como Directora Administrativa de Servicios Públicos de Guateque a través del decreto 027 del 03 de abril de 2017, disponible en el CD Rom obrante a folio 9 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 cqrcontraloria.qov.co • www.contraloria.qov.co • Tunja, Colombia

CONTRALORÍA cewer1.1. t,e ■-■ sarr•Clr•L ■ c ■

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 21 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

para el cual fueron construidas. La posible omisión del cumplimiento de estos deberes podría llegar a comprometer su responsabilidad en la generación del daño patrimonial investigado.

Presuntos responsables fiscales APP control ingeniería S.A.S., identificada con NIT No. 900.446.925-7 y Grupo SIA Constructores S.A.S., identificado con NIT No. 900.686.768-6, como integrantes del Consorcio Patología Guateque 2016, contratista del contrato de consultoría No. MGMC-036 de 2016.

De acuerdo a los documentos contractuales, el Consorcio Patología Guateque 2016, que ejecutó el contrato de consultoría No. MGMC-036 de 2016, cuya vigencia se sujetó al tiempo de ejecución del contrato y su liquidación, estuvo conformado por APP Control Ingeniería S.A.S., identificada con NIT No. 900.446.925-7, representada legalmente por JOSE LEONARDO ALVAREZ FONSECA, con un porcentaje de participación del 95% y el Grupo SIA Constructores S.A.S., identificado con NIT No. 900.686.768-6, con un porcentaje de participación del 5%49.

Del material probatorio obrante en el expediente se advierte un posible actuar reprochable y contrario a derecho por parte de estos contratistas, quienes ejecutaron los estudios y diseños que sirvieron de base para la ejecución de la obra que finalmente no entró en funcionamiento y no presta el servicio para el cual fue desarrollada, en virtud a que los habitantes de la vereda Ubajuca del municipio de Guateque Boyacá a la fecha no cuentan con un sistema de agua potable.

De acuerdo con la visita realizada por los funcionarios de la Contraloría General de la República y especialmente con el informe técnico rendido dentro del trámite de la indagación preliminar, una de las falencias que evidencia la obra para no entrar en funcionamiento está relacionada con deficiencias en los estudios y diseños elaborados en virtud del contrato de consultoría MGMC-036 de 2016, atendiendo a que en ellos no se especificó el sitio del cual se debían captar las aguas para conducirlas al acueducto veredal, ni las estructuras necesarias para realizarla.

En síntesis, tal como se expuso en los hechos, los estudios y diseños para la adecuación y puesta en funcionamiento del acueducto de la vereda Ubajuca del municipio de Guateque presentados por el consorcio Patología Guateque 2016, al parecer no fueron útiles ni se ajustaron a la necesidad que tenía el ente territorial, porque con base en ellos se construyó una obra que no está en operación y no presta servicio a la comunidad, entre otras razones, por deficiencias en el diseño que se siguió para su construcción.

Frente a la conducta del contratista, es necesario tener en cuenta lo consagrado por la Ley 80 de 1993 en los siguientes términos:

"(...) De los fines de la contratación estatal. Los servidores públicos tendrán en consideración que al celebrar contratos y con la ejecución de los mismos, las entidades

49 Ver págs. 74 y 75 del archivo denominado MGMC 036 2016-1 CONSORCIO PATOLOGIA GUATEQUE, contenido en el DVD obrante a fl. 38 del expediente.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 cur(lcontraloria.00v.co • www.contraloria.00v.co • Tunja, Colombia

CONTRALORÍA

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 22 de 37

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

buscan el cumplimiento de los fines estatales, la continua y eficiente prestación de los servicios públicos y la efectividad de los derechos e intereses de los administrados que colaboran con ellas en la consecución de dichos fines. Los particulares, por su parte, tendrán en cuenta al celebrar y ejecutar contratos con las entidades estatales que, además de la obtención de utilidades cuya protección garantiza el Estado, colaboran con ellas en el logro de sus fines y cumplen una función social que, como tal, implica obligaciones (...)"50.

El cumplimiento de fines estatales y la satisfacción de derechos e intereses de los administrados, es la teleología de los contratos estatales.

Persiguiendo la finalidad señalada y habiendo en la contratación estatal erogación de recursos públicos o destinación de fondos, estamos ante la existencia de gestión fiscal, descrita en el artículo 3° de la Ley 610 de 2000. Por otro lado, el artículo 5° de la ley 80 de 1993 dispone que los contratistas "colaborarán con las entidades contratantes en lo que sea necesario para que el objeto contratado se cumpla y que éste sea de la mejor calidad; acatarán las órdenes que durante el desarrollo del contrato ellas les impartan y, de manera general, obrarán con lealtad y buena fe en las distintas etapas contractuales, evitando las dilaciones y entrabamiento que pudieran presentarse" y "garantizarán la calidad de los bienes y servicios contratados y responderán por ello...".

Tenemos entonces que a la luz del estatuto general de contratación de la Administración Pública, los contratistas como personas naturales o jurídicas, privadas o públicas, que asumen la ejecución de una labor o actividad, o la realización de una determinada prestación, la deben desarrollar de conformidad con las especificidades del objeto del contrato, a cambio de una contraprestación; igualmente la ley demarca la responsabilidad de las entidades estatales, los servidores públicos y los contratistas en armonía con los mandatos constitucionales (artículos 6-90-123-124-209), que se derivan de sus acciones u omisiones cuando quiera que éstas ocasionan perjuicios a cualquiera de los sujetos contractuales.

En este sentido, se tiene que APP Control Ingeniería S.A.S. y el Grupo SIA Constructores S.A.S., como integrantes del Consorcio contratista, recibieron unos recursos públicos con ocasión de una interrelación con la actividad administrativa del Estado, convirtiéndose en colaboradores de la función desempeñada por el Estado a través de un contrato, con lo cual se someten a las reglas de derecho público para la contratación estatal y las finalidades constitucionales de sus recursos, propendiendo por el beneficio general y social, principio que en la Ley 80 de 1993 adquiere un papel central, pues el Estado garantiza a los particulares su beneficio económico o utilidad al momento de contratar, pero conforme a una carga social y destinación concreta de los recursos públicos.

Con fundamento en lo anterior se puede concluir que los contratistas con su actuar, al parecer afectaron al municipio de Guateque Boyacá y presuntamente faltaron a sus compromisos adquiridos con la administración municipal al ejecutar el contrato de consultoría y producir los estudios y diseños para ejecutar las obras del acueducto veredal, que no presta servicio a la comunidad como se estableció en el acápite del

50 Artículo 3° de la ley 80 de 1993.

Calle 20 No. 8-20 • Código Postal 150001 • PBX (098) 7423861 — Fax 7401515 cur©contraloria.aov.co • www.contraloria.00v.co • Tunja, Colombia

CONTRALORÍA CCI4LR.l. r, ... fec,,JeLic•

AUTO N°: 33

FECHA: 06 de agosto de 2021

PÁGINA 23 de 37 . .

GERENCIA DEPARTAMENTAL COLEGIADA DE BOYACÁ GRUPO DE RESPONSABILIDAD FISCAL Y COBRO COACTIVO

AUTO DE CIERRE DE LA INDAGACIÓN PRELIMINAR No. IP-80153-2020-36427 Y APERTURA DEL PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL PRF-80153-2020-36427

daño, pasando por alto los fines esenciales del Estado y en ese sentido pueden llegar a responder fiscalmente por el daño que se ocasionó al patrimonio de la Nación.