anualidades constantes a plazo fijo

TRANSCRIPT

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas Escuela de Auditoría Jornada Fin de SemanaSeminario de Integración Profesional

Tema 8

Anualidades Constantes a Plazo Fijo

Grupo 5

Guatemala, enero de 2013

Tema 8

Anualidades Constantes a Plazo Fijo

Lic. German Rolando Ovando AmézquitaDocente Supervisor de Seminario de Integración Profesional

Grupo 5

No. Nombre Carné1. Gloria Leticia Cervantes Mejía 198717186

2. Julia Magali Velásquez Figueroa 199714937

3. Evaristo Monroy Picholá 199914945

4. Helda Hibony Ortíz Barrera 199920434

5. Karina Verónica Argueta Aguilar 200214419

6. Glayds Lily Alveño Hernández 200316828

7. Mayra Lisseth Valencia Guanta 200516364

8. Esdras Leopoldo Estrada Pérez (Coordinador) 200811608

9. Víctor Hugo Alonzo Esquit 200813660

ÍNDICE GENERAL

Página

INTRODUCCIÓN............................................................................................................................. I

CAPITULO IANUALIDADES

1.1 DEFINICIÓN DE ANUALIDADES.........................................................................................11.2 OTRAS DEFINICIONES IMPORTANTES...........................................................................3

1.2.1 Intervalo o Período de Pago.........................................................................................31.2.2 Plazo de la Anualidad...................................................................................................31.2.3 Renta............................................................................................................................. 3

1.3 PRINCIPALES APLICACIONES DE LAS ANUALIDADES...................................................31.4 ÉPOCAS DE VALUACIÓN DE LAS ANUALIDADES...........................................................31.5 OBJETO DE CÁLCULO DE LAS ANUALIDADES...............................................................51.6 ELEMENTOS QUE CONFORMAN LAS ANUALIDADES....................................................5

CAPITULO IIANUALIDADES CIERTAS O A PLAZO FIJO

2.1 CONCEPTO........................................................................................................................ 62.2 CLASIFICACION.................................................................................................................. 6

2.2.1 En función de la época de pago de cada renta.............................................................62.2.1 .1 Vencidas u ordinarias................................................................................................62.2.1.2 Anticipadas o inmediatas..........................................................................................62.2.1.3 Diferidas..................................................................................................................... 7

CAPITULO IIIPRONTUARIO DE FORMULAS DE ANUALIDADES

3.1 ANUALIDADES.................................................................................................................... 93.1.1 Monto............................................................................................................................ 93.1.2 Valor actual................................................................................................................... 93.1.3 Renta en función del monto........................................................................................103.1.4 Renta en función del valor actual................................................................................103.1.5 Tiempo en función del monto......................................................................................103.1.6 Tiempo en función del valor actual..............................................................................10

3.2 ANUALIDADES PAGADERAS CADA “K” AÑOS...............................................................113.2.1 Monto.......................................................................................................................... 113.2.2 Valor actual................................................................................................................. 113.2.3 Renta en función del monto........................................................................................11

3.2.4 Renta en función del valor actual................................................................................123.2.5 Tiempo en función del monto......................................................................................123.2.6 Tiempo en función del valor actual..............................................................................12

3.3 ANUALIDADES VARIABLES EN PROGRESIÓN ARITMÉTICA........................................123.3.1 Factor del monto (FM)................................................................................................133.3.2 Factor del valor actual (FVA)......................................................................................13

3.4 ANUALIDADES VARIABLES EN PROGRESIÓN ARITMÉTICA CRECIENTES................133.4.1 Monto.......................................................................................................................... 133.4.2 Valor actual................................................................................................................. 143.4.3 Primer pago en función del monto...............................................................................143.4.4 Primer pago en función del valor actual......................................................................143.4.5 Diferencia en función del monto..................................................................................143.4.6 Diferencia en función del valor actual..........................................................................15

3.5 ANUALIDADES VARIABLES EN PROGRESIÓN GEOMÉTRICA CRECIENTES.............153.5.1 Monto.......................................................................................................................... 153.5.2 Valor actual................................................................................................................. 163.5.3 Primer pago partiendo del monto................................................................................163.5.4 Primer pago partiendo del valor actual........................................................................17

CAPITULO IVCASOS PRÁCTICOS

4.1 EJEMPLO NO. 1 - ANUALIDADES EN GENERAL............................................................184.2 EJEMPLO NO. 2 - ANUALIDADES EN GENERAL............................................................204.3 EJEMPLO NO. 3 - ANUALIDADES EN GENERAL...........................................................224.4 EJEMPLO NO. 4 - ANUALIDAD VARIABLE EN PROGRESIÓN ARITMÉTICA DECRECIENTE ANTICIPADA.................................................................................................234.5 EJEMPLO NO. 5 - ANUALIDAD VARIABLE EN PROGRESIÓN ARITMÉTICA CRECIENTE VENCIDA............................................................................................................254.6 EJEMPLO NO. 6 - ANUALIDAD VARIABLE EN PROGRESIÓN GEOMÉTRICA CRECIENTE VENCIDA............................................................................................................26

CONCLUSIONES.........................................................................................................................28RECOMENDACIONES................................................................................................................. 29BIBLIOGRAFIA............................................................................................................................ 30

INTRODUCCIÓN

La presente investigación es realizada con el ánimo de conocer las herramientas

matemáticas para toma de decisiones en las actividades financieras de una

empresa.

En el capítulo uno se aborda las generalidades de la matemática financiera y sus

diferentes campos de acción, tomando como base las generalidades

matemáticas.

En el capítulo dos, trata de las anualidades como tema central, abordándolo de

forma específica

El capítulo tres se hace mención de la clasificación de las anualidades, esto para

conocerlas, con sus diferencias, y como pueden desarrollarse.

El prontuario de formulas se puede ver en el capitulo cuatro, seguido del capítulo

cinco donde se desarrollan diez casos prácticos de anualidades.

i

CAPITULO I

ANUALIDADES

1.1 DEFINICIÓN DE ANUALIDADES

Se conoce como anualidades a una serie de pagos iguales y periódicos. También

se dice que una anualidad es un pago o ingreso derivado de fondos cuyo fin es

proporcionar la base para el pago de una cantidad.

La palabra anualidad da la idea de períodos anuales; sin embargo son

anualidades siempre y cuando sean períodos regulares, no importando que sean

anuales o no (Períodos menores o mayores a un año). Por ejemplo:

Una anualidad cuyos pagos periódicos se realizan al final de cada año y

de Q. 500.00 cada uno.

Una anualidad cuyos pagos periódicos de Q. 150.00 se realizan al final de

cada 6 meses.

Una anualidad cuyos pagos periódicos de Q. 2,500.00 se realizan al final de

cada 2 años.

- 1 año - - 1 año - - 1 año - - 1 año -

500 500 500 500

- 6 meses - - 6 meses - - 6 meses - - 6 meses -

150 150 150 150

- 2 años - - 2 años - - 2 años - - 2 años -

2,500 2,500 2,500 2,500

2

En todos los casos anteriores se cumplen las condiciones de las anualidades,

pagos de igual valor por períodos regulares, no necesariamente de un año, en los

últimos dos casos.

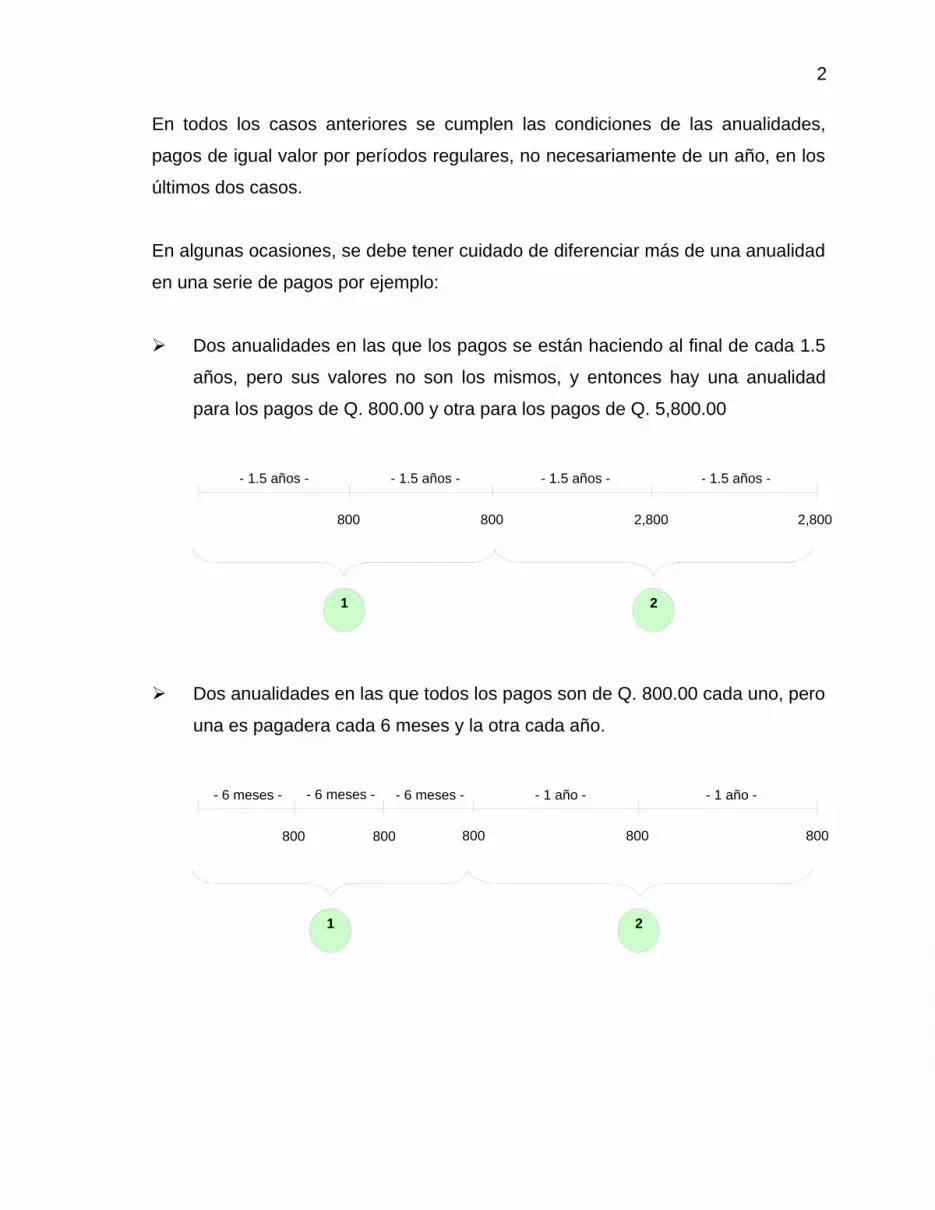

En algunas ocasiones, se debe tener cuidado de diferenciar más de una anualidad

en una serie de pagos por ejemplo:

Dos anualidades en las que los pagos se están haciendo al final de cada 1.5

años, pero sus valores no son los mismos, y entonces hay una anualidad

para los pagos de Q. 800.00 y otra para los pagos de Q. 5,800.00

Dos anualidades en las que todos los pagos son de Q. 800.00 cada uno, pero

una es pagadera cada 6 meses y la otra cada año.

- 1.5 años - - 1.5 años - - 1.5 años - - 1.5 años -

800 800 2,800 2,800

- 6 meses - - 6 meses - - 1 año - - 1 año -

800 800

- 6 meses -

800 800 800

1 2

1 2

3

1.2 OTRAS DEFINICIONES IMPORTANTES

1.2.1 Intervalo o Período de Pago

Es el tiempo que transcurre entre un pago y otro de la anualidad. Existen

anualidades con períodos de pago iguales a un año, menores de un año y con

períodos de pago mayores a un año.

1.2.2 Plazo de la Anualidad

Es el tiempo que transcurre desde el inicio del primer período de pago y el final del

último período de pago de la anualidad.

1.2.3 Renta

Es el pago periódico de la anualidad.

1.3 PRINCIPALES APLICACIONES DE LAS ANUALIDADES

Las anualidades son utilizadas en distintas operaciones financieras por ejemplo:

los pagos mensuales de alquiler, arrendamiento financiero, los pagos de sueldos y

salarios, las amortizaciones de las viviendas compradas a plazos, las

amortizaciones de créditos otorgados, las compras al crédito de vehículos

mediante amortizaciones iguales cada cierto tiempo, entre otros.

1.4 ÉPOCAS DE VALUACIÓN DE LAS ANUALIDADES

Dependiendo lo que se desea conocer de la anualidad se valúa al inicio o al final

del plazo. Si se desea conocer el valor actual se debe realizar la valuación al

inicio del plazo.

Si lo que se quiere conocer es su monto, la valuación debe realizarse al final de la

serie de pagos. También puede valuarse en períodos intermedios y determinar

4

montos si se quiere conocer lo acumulado hasta esa fecha o valores actuales si se

desea conocer lo que está pendiente de amortizar a esa fecha. Por ejemplo:

Cuando la valuación se realiza al inicio y al final de la anualidad.

Cuando la valuación se realiza en períodos intermedios. Si se quiere

conocer lo acumulado a la fecha de valuación se determina el monto de los

pagos efectuados.

Cuando la valuación se realiza en períodos intermedios. Si se quiere

conocer lo que está pendiente de amortizar a la fecha de valuación, se

determina el valor actual de los pagos que aún no se han hecho.

A S

Valor Actual Monto

Inicio Final

S

Fecha de Valuación

Inicio Acumulación Parcial

A

Valor Actual

Saldo pendiente de amortizar

Final

5

1.5 OBJETO DE CÁLCULO DE LAS ANUALIDADES

Básicamente se utilizan para crear fondos, mediante la acumulación de los pagos

y/o amortizar deudas, mediante los abonos periódicos por valores iguales o cuotas

niveladas.

1.6 ELEMENTOS QUE CONFORMAN LAS ANUALIDADES

ELEMENTO SÍMBOLO

Monto S

Valor Actual A

Renta R

Tiempo n

No. de pagos en el año P

Tasa efectiva de interés i

Tasa nominal de interés j

No. de capitalizaciones en el año m

Período de diferimiento y

CAPITULO II

ANUALIDADES CIERTAS O A PLAZO FIJO

2.1 CONCEPTO

Son aquellas en las cuales se conoce cuando se inician y cuando finalizan los

pagos y si tienen plazo indefinido o a perpetuidad.

2.2 CLASIFICACION

2.2.1 En función de la época de pago de cada renta

2.2.1 .1 Vencidas u ordinarias

Cuando la renta se efectúa al final de cada período de pago. Por ejemplo los

pagos mensuales vencidos, los pagos cada final de año, los pagos al final de cada

semestre, etc.

2.2.1.2 Anticipadas o inmediatas

Cuando la renta se efectúa al inicio de cada período de pago. Por ejemplo los

pagos mensuales anticipados, los pagos al inicio de cada año, al inicio de cada

semestre, etc.

R R R R

R R RR

7

2.2.1.3 Diferidas

Cuando la serie de pagos no se inicia de inmediato, sino que se deja pasar un

período sin que se efectúe amortización alguna. Estas anualidades diferidas

pueden ser a su vez, diferidas vencidas o diferidas anticipadas.

Diferidas vencidas

Diferidas anticipadas

El período de diferimiento deberá aplicarse únicamente a las fórmulas del valor

actual o sus derivadas y no así para las del monto.

2.2.2 Atendiendo la periodicidad de los pagos y la frecuencia de las capitalizaciones de interés

Un pago de renta en el año y tasa de interés efectiva

Un pago de renta en el año y tasa de interés nominal

Varios pagos en el año y tasa de interés efectiva.

Varios pagos en el año y tasa de interés nominal.

Pagos por períodos mayores de un año y tasa de interés efectiva.

Pagos por períodos mayores de un año y tasa de interés nominal.

R R

En estos períodos no se hacen pagos. Período de diferimiento

RR

En estos períodos no se hacen pagos. Período de diferimiento

8

2.2.3 Atendiendo la variabilidad de los pagos de renta

2.2.3.1 Constantes

Son constantes cuando el valor de la renta siempre es el mismo.

2.2.3.2 Variables

Cuando el valor de la renta varía atendiendo leyes matemáticas, por lo que

pueden ser en progresión aritmética y en progresión geométrica, en ambos casos

pueden presentarse de forma creciente o decreciente.

CAPITULO III

PRONTUARIO DE FORMULAS DE ANUALIDADES

3.1 ANUALIDADES

Simbología

Monto = S

Valor Actual = A

Renta = R

Tiempo = N

No. de pagos en el año = P

Tasa efectiva de interés = I

Tasa nominal de interés = j

No. de capitalizaciones en el año = m

Período de diferimiento = y

3.1.1 Monto

3.1.2 Valor actual

mn(1 + j/m) - 1

S = R m/p

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

- mn1 - (1 + j/m)

A = R m/p

(1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

10

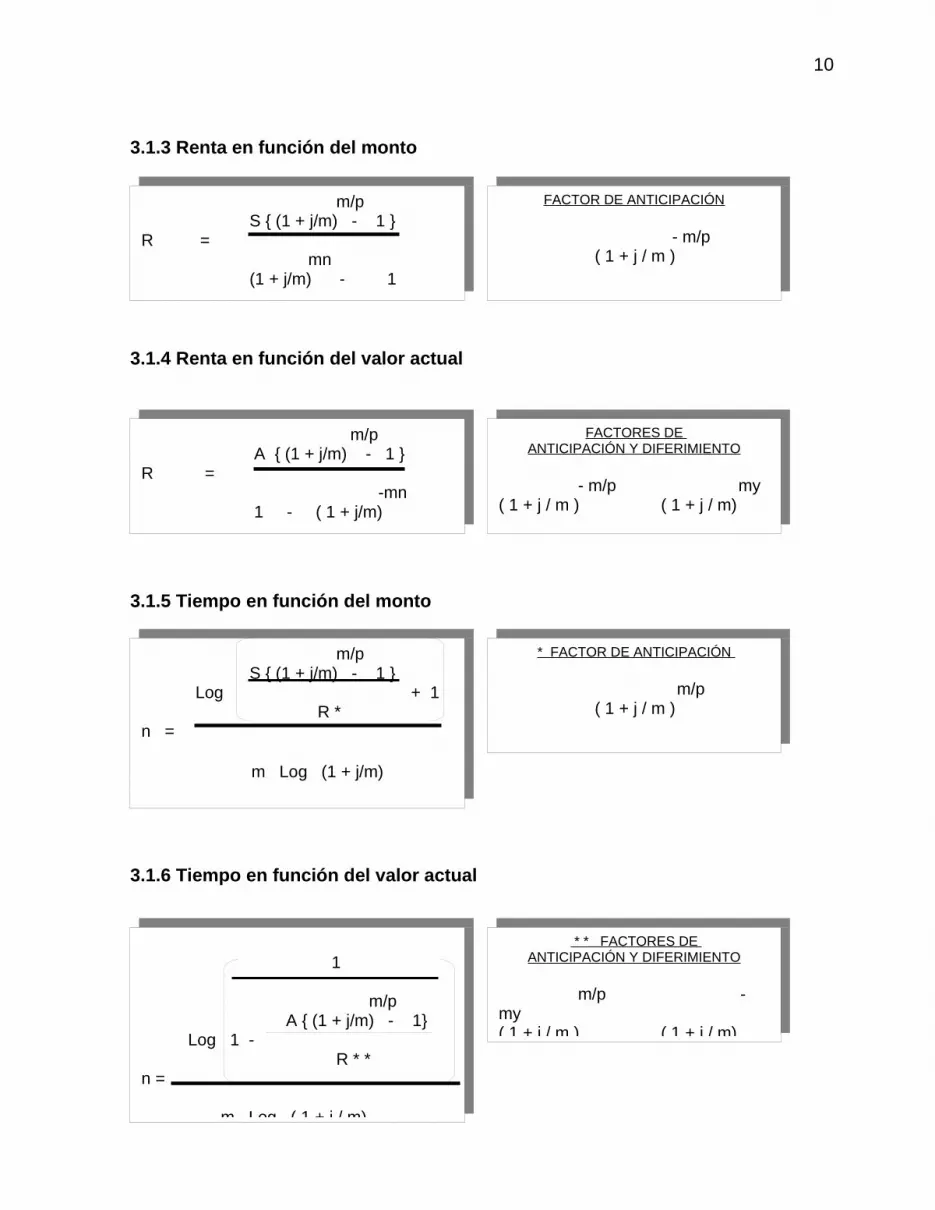

3.1.3 Renta en función del monto

3.1.4 Renta en función del valor actual

3.1.5 Tiempo en función del monto

3.1.6 Tiempo en función del valor actual

m/pS { (1 + j/m) - 1 }

R = mn

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

- m/p ( 1 + j / m )

m/p A { (1 + j/m) - 1 }

R = -mn

1 - ( 1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- m/p my( 1 + j / m ) ( 1 + j / m)

m/pS { (1 + j/m) - 1 }

Log + 1 R *

n = m Log (1 + j/m)

* FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

1

m/p A { (1 + j/m) - 1} Log 1 -

R * *n =

m Log ( 1 + j / m)

* * FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

11

4.13.2 ANUALIDADES PAGADERAS CADA “K” AÑOS

Simbología

Monto = S

Valor Actual = A

Renta = W

Tiempo = n

No. de años para cada pago = k

Tasa nominal de interés = j

No. de capitalizaciones en el año = m

Período de diferimiento = y

3.2.1 Monto

3.2.2 Valor actual

3.2.3 Renta en función del monto

mn(1 + j/m) - 1

S = W mk

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

mk ( 1 + j / m )

- mn1 - (1 + j/m)

A = W mk

(1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

mk - my( 1 + j / m ) ( 1 + j / m)

mk(1 + j/m) - 1

W = S mn

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

- mk ( 1 + j / m )

12

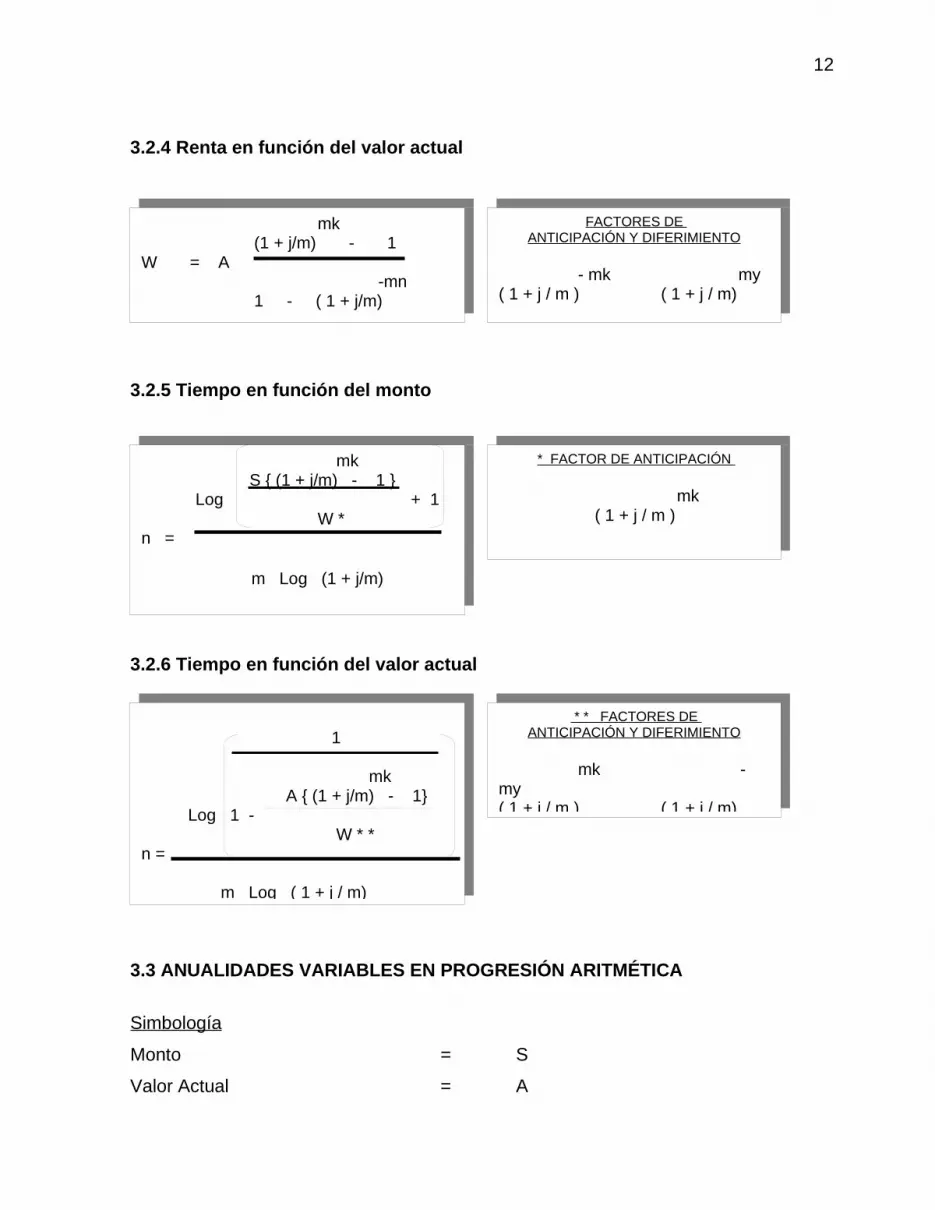

3.2.4 Renta en función del valor actual

3.2.5 Tiempo en función del monto

3.2.6 Tiempo en función del valor actual

3.3 ANUALIDADES VARIABLES EN PROGRESIÓN ARITMÉTICA

Simbología

Monto = S

Valor Actual = A

mk (1 + j/m) - 1

W = A -mn

1 - ( 1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- mk my( 1 + j / m ) ( 1 + j / m)

mkS { (1 + j/m) - 1 }

Log + 1 W *

n = m Log (1 + j/m)

* FACTOR DE ANTICIPACIÓN

mk ( 1 + j / m )

1

mk A { (1 + j/m) - 1} Log 1 -

W * *n =

m Log ( 1 + j / m)

* * FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

mk - my( 1 + j / m ) ( 1 + j / m)

13

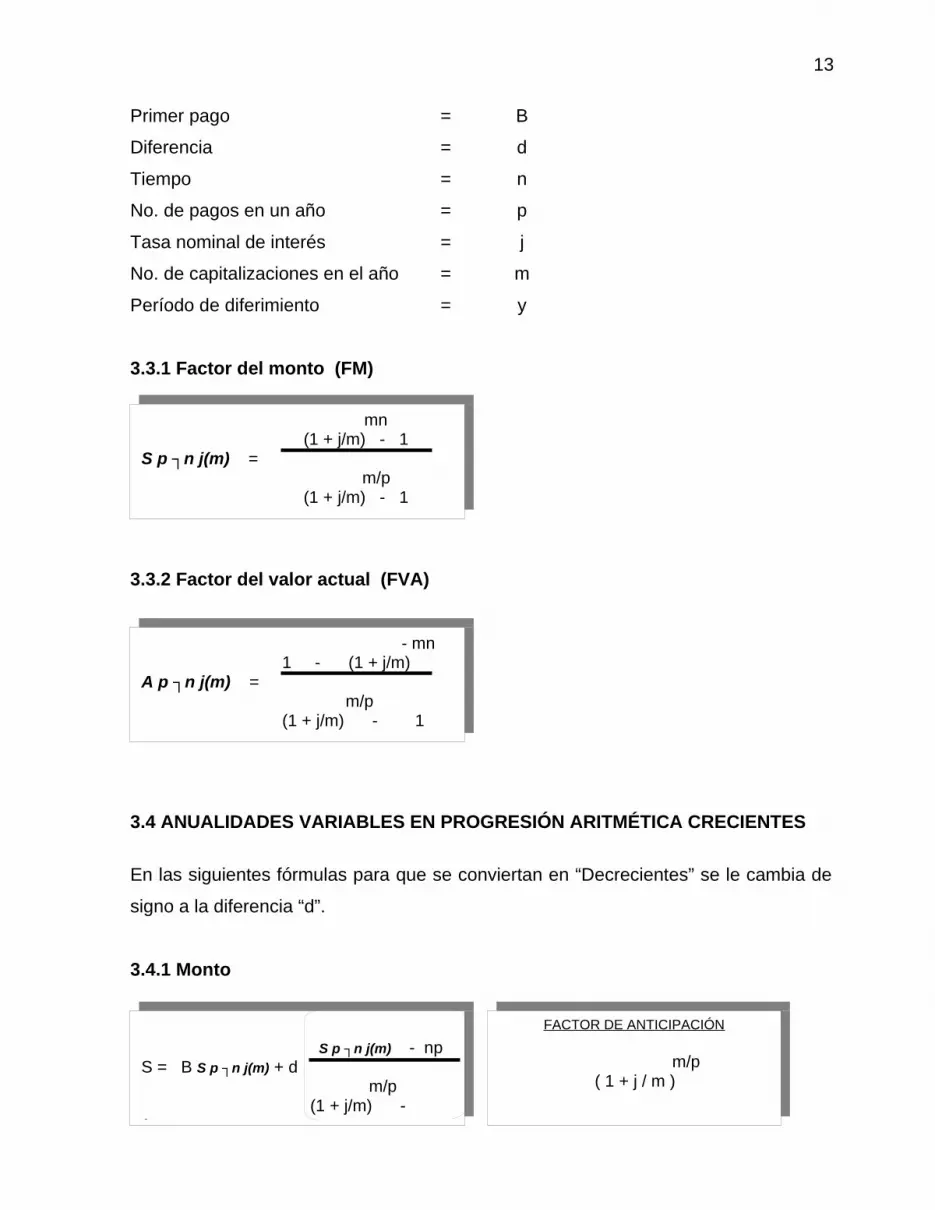

Primer pago = B

Diferencia = d

Tiempo = n

No. de pagos en un año = p

Tasa nominal de interés = j

No. de capitalizaciones en el año = m

Período de diferimiento = y

3.3.1 Factor del monto (FM)

3.3.2 Factor del valor actual (FVA)

3.4 ANUALIDADES VARIABLES EN PROGRESIÓN ARITMÉTICA CRECIENTES

En las siguientes fórmulas para que se conviertan en “Decrecientes” se le cambia de

signo a la diferencia “d”.

3.4.1 Monto

mn(1 + j/m) - 1

S p ┐n j(m) = m/p

(1 + j/m) - 1

- mn 1 - (1 + j/m)

A p ┐n j(m) = m/p

(1 + j/m) - 1

S p ┐n j(m) - np

S = B S p ┐n j(m) + d m/p

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

14

3.4.2 Valor actual

En las siguientes fórmulas el factor del monto aparecerá con las iniciales “FM” y el

factor del valor actual con las iniciales (FVA).

3.4.3 Primer pago en función del monto

3.4.4 Primer pago en función del valor actual

3.4.5 Diferencia en función del monto

- mn

Ap ┐n j(m) - np (1 + j/m) A = B Ap ┐n j(m) +d

m/p

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

FM - np

m/p S - d (1 + j/m) - 1

B = FM

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

Se coloca como denominador de S.

- mn

FVA - np (1 + j/m)

m/p A - d (1 + j/m) - 1

B =

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

Se colocan como denominador de

S - B (FM)

FM - npd =

m/p(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

Se coloca como denominador de S.

15

3.4.6 Diferencia en función del valor actual

3.5 ANUALIDADES VARIABLES EN PROGRESIÓN GEOMÉTRICA CRECIENTES

Simbología

Monto = S

Valor Actual = A

Primer pago = B

Razón = r

Tiempo = n

No. de pagos en un año = p

Tasa nominal de interés = j

No. de capitalizaciones en el año = m

Período de diferimiento = y

3.5.1 Monto

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se aplica

la siguiente:

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

Se colocan como denominador de

A - B (FVA)

-mnd = FVA - np (1+j/m)

m/p(1 + j/m) - 1

np mn (r) - ( 1 + j/m)

S = B m/p

r - ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

16

3.5.2 Valor actual

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se aplica

la siguiente:

3.5.3 Primer pago partiendo del monto

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se aplica

la siguiente:

mn - 1S = B n p ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

np -mn (r) (1 + j/m) - 1A = B

m/p r - (1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

- 1S = B n p ( 1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

m/p r - ( 1 + j/m)

B = S np mn

(r) - ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

- m/p ( 1 + j / m )

17

3.5.4 Primer pago partiendo del valor actual

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se aplica

la siguiente:

SB =

mn – 1 n p ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

- m/p ( 1 + j / m )

m/p r - ( 1 + j/m)

B = S np -mn

(r) - ( 1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- m/p my( 1 + j / m ) ( 1 + j / m)

A ( 1 + j/m)B =

n p

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- m/p my( 1 + j / m ) ( 1 + j / m)

CAPITULO IVCASOS PRÁCTICOS

4.1 EJEMPLO No. 1 - ANUALIDADES EN GENERAL

Hace 3 años el señor Culebro Delgado recibió un préstamo, con el compromiso de

cancelarlo en 5 años, mediante pagos mensuales de Q.300.00 cada uno, dicho

préstamo se concedió con una tasa de interés del 10% anual, capitalizable

semestralmente; el día de hoy le han notificado al Sr. Delgado que la nueva tasa de

interés vigente, por el saldo del préstamo, será el 12 % anual, capitalizable

trimestralmente. ¿Cuál debe ser la nueva renta considerando que el plazo del

préstamo no se modifica y cuál es el valor del préstamo original?

DATOS

R = Q. 300.00 (vencidas)

n = 5

p = 12

j = 0.10

m = 2

A = Q. 14, 185.94 PRÉSTAMO ORIGINAL

HOY

1 2 3 4 5

- mn

1 - (1 + j/m) A = R

m/p(1 + j/m) - 1

- 10

1 - (1 + 0.05) A = 300

2/12(1 + 0.05) - 1

19

DATOS

R = Q. 300.00 (vencidas)

n = 2

p = 12

j = 0.10

m = 2

A = Q. 6, 514.42 VALOR INSOLUTO PARA CALCULAR LA NUEVA RENTA

DATOS

A = Q. 6,514.42

n = 2

p = 12

j = 0.12

m = 4

R = Q. 306.29 LAS NUEVAS RENTAS

- mn

1 - (1 + j/m) A = R

m/p(1 + j/m) - 1

- 41 - (1 + 0.05)

A = 300 2/12

(1 + 0.05) - 1

m/p A { (1 + j/m) - 1 }

R = -mn

1 - ( 1 + j/m)

4/126514.42 { (1 + 0.03) - 1 }

R = - 8

1 - ( 1 + 0.03)

20

4.2 EJEMPLO No. 2 - ANUALIDADES EN GENERAL

Una lotificadora ofrece lotes con un enganche fraccionado de Q. 7,000.00, pagando

Q. 2,000.00 el día de hoy y la diferencia dentro de 2 años, luego se efectuarán 180

mensualidades de Q. 840.00 cada una pagaderas al final de cada mes, se considera

en la operación el 16% anual de interés capitalizable semestralmente. ¿Cuál será el

precio de contado de cada lote?

DATOS

n = 15 años

R = Q. 840.00 (vencidas)

j = 0.16

m = 2

p = 12

y = 2 años de diferimiento

HOY

2,000 5,000 180 / 12 = 15 años

17 años

- mn1 - (1 + j/m)

A = R m/p

(1 + j/m) - 1

FACTORDE DIFERIMIENTO

- my ( 1 + j / m)

21

A = (840) (69.76456641) (0.735029852)

A = Q. 43, 074.40

DATOS DEL RESTO DEL ENGANCHE (Q. 5,000.00)

S = Q. 5,000.00

j = 0.16

m = 2

n = 2

P = Q. 3,675.15

ENGANCHE Q. 2,000.00 +A 43,074.40P 3,675.15

Q. 48,749.55 PRECIO DE CONTADO DE CADA LOTE

- 301 - (1 + 0.08)

A = 840 2/12

(1 + 0.08) - 1

FACTORDE DIFERIMIENTO

- 4 ( 1 + 0.08)

- mnP = S (1 + j/m )

- 4P = 5000 (1 + 0.08 )

22

4.3 EJEMPLO No. 3 - ANUALIDADES EN GENERAL

Un préstamo recibido hace 7 años fue cancelado mediante pagos de Q. 600.00 al final

de cada mes, y se sabe que el mismo devengó intereses del 8% anual capitalizable

semestralmente durante los primeros 3 años y por el resto del tiempo el banco cobró

una tasa de interés del 10% anual capitalizable semestralmente. ¿Cuál fue el valor

original de dicho préstamo?

DATOS No. 1 DATOS No. 2

j = 0.08 j = 0.10

R = Q. 600.00 R = 600.00

m = 2 m = 2

p = 12 p = 12

n = 2 n = 4

y = 3

HOY

1 2 3 1 2 3 4

7 años

- mn1 - (1 + j/m)

A = R m/p

(1 + j/m) - 1

FACTOR DE DIFERIMIENTO

- my ( 1 + j / m)

23

A1 = Q. 19,183.82

A2 = Q. 18,768.16

A1 Q. 19,183.82 + A2 Q. 18,768.16

Q. 37,951.98 VALOR ORIGINAL DEL PRÉSTAMO

4.4 EJEMPLO No. 4 - ANUALIDAD VARIABLE EN PROGRESIÓN ARITMÉTICA DECRECIENTE ANTICIPADA

Un estudiante inició el día de hoy una serie de depósitos semestrales para comprar un

vehículo al final de cinco años, y para tal efecto depositó la cantidad de Q. 6,000.00 y

los siguientes depósitos disminuyen en Q. 500.00 cada uno de su inmediato anterior;

la institución bancaria le reconoce una tasa de interés del 10% anual, capitalizable

semestralmente. ¿Cuánto podrá acumular al final de dicho plazo?

- 61 - (1.04)

A1 = 600 2/12(1.04) - 1

- 81 - (1.05)

A2 = 600 2/12(1.05) - 1

FACTOR DE DIFERIMIENTO

- 6 ( 1.08)

6000

HOY

5000

24

DATOS

B = Q. 6,000.00

d = Q. 500

p = 2

j = 0.10

m = 2

n = 5

S p ┐n j(m) = 12.57789254

S = Q. 52,172.85 MONTO ACUMULADO AL FINAL DEL PLAZO

mn(1 + j/m) - 1

S p ┐n j(m) = m/p

(1 + j/m) - 1

10(1.05) - 1

S p ┐n j(m) = 2/2

(1.05) - 1

S p ┐n j(m) - np

S = B S p ┐n j(m) - d m/p

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

12.57789254 - 10

S = 6000(12.57789254) -500

(1.05) - 1

FACTOR DE ANTICIPACIÓN

( 1.05 )

25

4.5 EJEMPLO No. 5 - ANUALIDAD VARIABLE EN PROGRESIÓN ARITMÉTICA CRECIENTE VENCIDA

La empresa “Ganadores, S. A.”, terminó el día de hoy de cancelar un préstamo

obtenido hace 5 años, por Q. 50,000.00, el cual fue cancelado mediante pagos al final

de cada seis meses, variables en progresión aritmética, se sabe que el primer pago

fue por Q. 6,000.00 y que la financiera le aplicó una tasa de interés del 20 % anual,

capitalizable semestralmente. Se desea saber ¿en qué cantidad variaron los pagos

periódicos?

DATOS

n = 5

A = Q. 50,000.00

p = 2

B = Q. 6,000.00

j = 0.20

m = 2

A p ┐n j(m) = 6.144567106

6000

HOYA = 50,000

- mn 1 - (1 + j/m)

A p ┐n j(m) = m/p

(1 + j/m) - 1

- 10

1 - (1.10) A p ┐n j(m) =

(1.10) - 1

26

d = Q. 573.69 CANTIDAD EN LA QUE AUMENTARON LOS PAGOS PERIÒDICOS

4.6 EJEMPLO No. 6 - ANUALIDAD VARIABLE EN PROGRESIÓN GEOMÉTRICA CRECIENTE VENCIDA

Un activo fijo será cancelado en 4 años mediante pagos semestrales vencidos que

aumentan cada uno de su inmediato anterior un 15%, el primero de estos será por Q.

15,000.00, se aplica una tasa de interés del 18% anual capitalizable trimestralmente.

¿Cuál es el valor original del activo fijo?

A - B (FVA)

-mnd = FVA - np (1+j/m)

m/p(1 + j/m) - 1

50,000 - 6,000 (6.144567106)

-10d = 6.144567106 - 10 (1.10)

(1.10) - 1

B = 15,000

27

DATOS

n = 4

p = 2

r = 1.15

B = Q. 15,000.00

j = 0.18

m = 4

A = Q. 132,624.31 VALOR ORIGINAL DEL ACTIVO

np -mn (r) (1 + j/m) - 1A = B

m/p r - (1 + j/m)

8 -16 (1.15) (1.045) - 1A = 15000

2 1.15 - (1.045)

28

CONCLUSIONES

1. Las anualidades son fondos para crear, mediante la acumulación de los pagos

y/o amortizar deudas, mediante los abonos periódicos por valores iguales o

cuotas niveladas.

2. Las anualidades son utilizadas en el mercado financiero guatemalteco. Al

realizar un análisis al mercado local, se puede visualizar una serie de

productos que estas entidades ofertan a potenciales compradores. Existen

muchas opciones para aplicar anualidades, dígase, por ejemplo recomendar a

una empresa, la mejora de un activo, y esta será beneficiosa, financieramente

hablando.

29

RECOMENDACIONES

1. La aplicación de herramientas financieras son la base para tomar decisiones

acertadas, para esto se necesita de un plan de acción en las instituciones,

ayudando a las empresas a tener un plan estructurado de sus activos, pasivos,

ingresos y gastos financieros.

2. El mercado financiero guatemalteco es muy competitivo, en dicho mercado se

pueden encontrar muchas ofertas de productos y servicios financieros. Al

existir mucha oferta, el mercado carece de reglamentaciones, que hagan que

estos productos y servicios sean confiables. Para fiarse de estos instrumentos

financieros se necesita de herramientas matemáticas que dan el aval en la

toma de decisiones.

30

BIBLIOGRAFIA

Obras Literarias

Hernández Prado, Carlos Humberto, “Apuntes de Cases de Matemáticas

Financiera II” Documento de apoyo a la Docencia, Facultad de Ciencias

Económicas, USAC 2011.

Prontuario de Formulas de Matemáticas Financieras I y II, 2011. Colección de

Textos de Auditoria, Ciencias Económicas. USAC

Páginas Web

Monogracias.com, consultado el 22 de enero de 2013 a las 21:33 p.m.

disponible en http://www.monografias.com/trabajos12/mafin/mafin.shtml

Laberintos.com. consultado el 22 de enero de 2013, 20:12 p.m. disponible en

http://laberintos.itam.mx/PDF/num11/243

Project 2061.org consultado el 23 de enero de 2013, 20:35 p.m. disponible en

www.project2061.org/esp/publications/bsl/online/ch2/ch2.htm