analyse economique des principaux outils de la fi 2015

TRANSCRIPT

Analyse économique des Analyse économique des principaux outils de la FIprincipaux outils de la FI

1.L’analyse économique: une approche islamique2.Analyse économique de la Mourabaha3.Analyse économique du Salam4.Analyse économique de l’Istisn’a5.Analyse économique de l’Ijara(IMB)6.Analyse économique de la Moudharaba7.Analyse économique de la Moucharaka(MD)8.Analyse économique des Sukuks9.Analyse économique de la Zakat10.Analyse économique du système Waqf

LL ’’analyse économique: analyse économique: une approche islamiqueune approche islamique

L’Economique et le ReligieuxLa notion d’ « Economie

Islamique »Le sens de l’analyse économique

dans un cadre islamique

LL ’’économie est immoraleéconomie est immoraleCe n’est pas de la bienveillance du

boucher, du marchand de bière ou du boulanger, que nous attendons notre dîner, mais bien du soin qu’ils apportent à leurs intérêts. Nous ne nous adressons pas à leur humanité, mais à leur égoïsme ; et ce n’est jamais de nos besoins que nous leur parlons, c’est toujours de leur avantage."

Adam Smith, Recherches sur la nature et les causes de la richesse des nations (1776)

La moralisation de lLa moralisation de l’’économieéconomieLe « juste prix » de saint Thomas d'Aquin.Comment les attitudes religieuses

influencent l’économie:évolution de la pratique et du sentiment religieux ?

Max Weber :Y a-t-il des religions plus favorables que d’autres au développement économique ?

Malraux:«Le XXIe siècle sera religieux ou ne sera pas. »

◦ La Religion influence l’activité économique : (Huntington) ◦ Retour de l’éthique:Quand le capitalisme perd la tête ! J.

Stiglitz

Les religions et la question de Les religions et la question de ll’’intéret:intéret:

1. Phase de l’interdiction: jusqu’au 12 eme s:Aristote: l’argent n’engendre pas l’argent,l’argent est stérile, St Gregoire De Naziane:l’interet est un crime, St Basile et St Gregoire de Nysse St Gerome,St augustain,

2. Phase de la tolérence :St Thomas D ’aquin(1274) :

3. Phase de l’autorisation :Calvin, Dumoulin, Besold, Salmaslus,Melon,

Seuls résistants: Pothier, Mirabeau, Interdiction totale de l’interet en France seulement en 1789.

La notion dLa notion d’’« Economie « Economie Islamique »Islamique »

La vision islamique des biens et de l’économie

Qu’est ce que l’économie islamique?

La vision islamique des biens et La vision islamique des biens et de lde l’’économieéconomie

Les biens appartiennent à Allah Assurer aux citoyens le minimum vital Le respect de la propriété privée L’octroi de la liberté économique L’encouragement au développement L’orientation de la dépense et

l’interdiction du gaspillage et de l’abus L’interdiction de toute transaction qui

conduit à l’injustice individuelle ou collective

QuQu’’est ce que lest ce que l’’économie économie islamique?islamique?

« L’économie islamique », notion profondément moderne née dans les années 1940, s’est, au cours des ans, profondément modifiée. Elle a d’abord fonctionné dans une perspective identitaire : adossée à une vision de l’islam comme système globalisant, elle se voulait troisième voie, alternative aux autres paradigmes économiques dominants, le capitalisme libéral et le communisme

D ’une alternative globale à une niche éthique

Définition de lDéfinition de l’’économie économie islamiqueislamique

Une branche de connaissances qui contribue à la réalisation du bien etre humain en permettant une affection et une répartition de ressources limitées conformes aux enseignements islamiques sans trop limiter la liberté individuelle ou créer des déséquilibres macroéconomiques et écologiques continus( Omar Chabra)

Qu’est ce qu’une économie islamique? Ali Toussi;edition Albouraq 2002.

Le sens de lLe sens de l’’analyse analyse économique dans un cadre économique dans un cadre

islamiqueislamiqueEtude du comportement économique des

différents acteurs conformément aux principes de base de l’économie islamique

Proposer des outils et des mécanismes qui peuvent conduire à un comportement compatible sharia et au modèle islamique du marché

Utiliser les techniques modernes de l’analyse économique qui ne s’opposent pas aux principes islamiques dans une vision de finalités économiques de l’islam(Maqasid Al Sharia)

Le modèle du marché Le modèle du marché islamiqueislamiqueLe marché de concurrence

parfaiteUn marché d’équilibre généralLa transparence dans les

transactions( divulgation du prix, interdiction du gharar, du jahala, …)

Objectifs de lObjectifs de l’’analyse analyse économique islamiqueéconomique islamique

Découvrir des lois économiques propres à une économie islamique

Fonder des politiques économiques sur les principes islamiques

Montrer la primauté du système de la zakat sur celui de l’impot

Primauté du système de Moucharaka sur celui du prêt à interet

Impact de l’interet sur l’épargne

Les fondements Les fondements économiqueséconomiques de la Finance Islamique de la Finance Islamique

Le profit est toléré, l’intérêt est prohibéFonction de la finance: faciliter l’échangeLa richesse est crée par l’échange(la vente)

et non par le prêt(le riba).Le capital ne peut être remboursé qu’à

travers l’économie réelle alors que le prêt ne peut être remboursé qu’à travers la dette.

L’ intérêt conduit à l’absorption de la richesse

Le Riba et lLe Riba et l’’interetinteretInterdit dans toutes les religionsLes grands économistes

exhortent un taux d’intéret faible: - un taux d’interet plafonné - interdiction du taux

composé(usure)

Pourquoi?

Problématique de lProblématique de l’’interetinteret

Croissance de la dette Déconnection avec l’économie

relleDégradation de la richesseImpossibilité d’apurer la dette

sans s’endetter

1US$ prêté en l1US$ prêté en l’’an 1 à 5%an 1 à 5%Devient :

2,391,102,204,613,620,000,000,000,000,000,000,000,000,000

60,806,303,788,323,700,000,000,000,000,000

1,546,318,920,731,950,000,000 An 1000

An 1500

An 2000

Taux de croissance Taux de croissance 1975 – 2007 aux USA1975 – 2007 aux USA

Dette du secteur financier 185% Dette de l’économie réelle 39% Profits des sociétés financieres

60% Profits des sociétés para

financieres 20% GDP = 21% M2= 19%

17

Pyramide de la dettePyramide de la dette

18

Dette

Richesse

Economie de la detteEconomie de la dette

Le service de la dette absorbe le PNB( 80% des revenus des exportations destinés à la dette)

L’économie entiere se transforme à servir la dette(les pays Africains depensent au service de la dette le double de ses depenses sanitaires)

19

Détournement du rôle de la Détournement du rôle de la financefinanceLe Riba= La finance virtuelle :

déconnection à l’économie réelleCroissance de la dette plus vite

que la richesse et la productionAbsorption de la richesse par le

service de la detteRésultat: la production au service

de la detteRenversement et détournement

du role de la finance

Philosophie de la finance Philosophie de la finance islamiqueislamiqueInterdiction du Riba = Connexion

entre la finance et l’économie réelle: vente à terme , Salam , Ijara ,….

La finance est toujours une branche de l’économie

La dette dans une La dette dans une économie islamiqueéconomie islamique

22

Richesse

Dette

Le vrai problèmeLe vrai problème? ?

23

Dette

Richesse

Deux logiques différentes:Deux logiques différentes: la logique d’une économie basée

sur la dette: le taux d’interetLa logique d’une économie

islamique basée sur l’échange(la vente): interdiction du Riba

Altération de la fonction de la Altération de la fonction de la financefinance

L’interet : la déconnection de la finance de la sphere économique

Croissance de la dette plus que la richesse

Absorption de la richesse à cause du paiement du service de la dette

Résultat: l’économie réelle devient au service de la dette(de la finance) :renversement de la fonction de la finance

La fonction islamique de la La fonction islamique de la financefinanceLa fonction islamique de la

monnaie : un moyen de l’échange pas un objet de l’échange

La finance doit être constamment connectée à l’économie réelle

La dette est toujours inferieure à la richesse: pyramide inversée de l’économie mondiale

Moyen d’échange

Mesure de valeur

Réserve de valeur

« Les monnaies ne doivent pas être « Les monnaies ne doivent pas être demandées pour elles-mêmes. Leur finalité demandées pour elles-mêmes. Leur finalité nn’’est que de permettre lest que de permettre l’’accès aux accès aux marchandises. Si elles deviennent des marchandises. Si elles deviennent des marchandises demandées pour elles-mêmes, marchandises demandées pour elles-mêmes, il il en résultera beaucoup de torts pour les gens.en résultera beaucoup de torts pour les gens. Ce principe ne vaut que pour les monnaies à Ce principe ne vaut que pour les monnaies à ll’’exclusion des autres biens fongibles. »exclusion des autres biens fongibles. »

Ibn kayemIbn kayem el Djawzia el DjawziaSavant musulman du XIIIeme siècleSavant musulman du XIIIeme siècle

""La monnaie nLa monnaie n’’a qua qu’’une utilité indirecte. Ce une utilité indirecte. Ce bien qui brise le troc, ce bien indirect comme bien qui brise le troc, ce bien indirect comme il est encore appelé, a comme caractéristique il est encore appelé, a comme caractéristique ququ’’il nil n’’a pas, en soi, une utilité objective a pas, en soi, une utilité objective propre.propre.""

La monnaieLa monnaieHenry Guitton et Gérard BramoulléHenry Guitton et Gérard Bramoullé

(Economistes français)(Economistes français)Editions DALLOZ 1983Editions DALLOZ 1983

Les particularités de la FILes particularités de la FI

1) une logique de partenariat face à la logique de crédit2) une logique de partage du risque face à celle du

transfert de risque3) Le mécanisme du taux de profit face à celui du taux

de l’intérêt4) La connexion à l’économie réelle face à la

prépondérance de l’économie virtuelle 5) L’intermédiation bancaire dans l’investissement

face à l’intermédiation dans le financement6) Une économie éthique et socialement responsable

face à une économie immorale et purement financière.

7) Une économie productive face à une économie de plus en plus spéculative

La question de la La question de la richesserichesseLe fondement de l’économie

réelle: la vente (le commerce , l’échange..)

Le fondement de la dette: le prêt à intérêt

« Parce qu« Parce qu’’ils disent: Le commerce est tout à fait ils disent: Le commerce est tout à fait comme lcomme l’’interet. Alrs quinteret. Alrs qu’’Allah a permis le Allah a permis le

commerce et a interdit lcommerce et a interdit l’’interet »interet »

Coran Sourate 1/275

Différences entre la vente et Différences entre la vente et le prêtle prêt

La vente est un échange entre 2 biens économiques distincts alors que le prêt est un échange de 2 biens similaires:

La différence admet la complémentarité et donc la spécialisation et la création de la richesse alors que la similitude ne l’admet pas et donc ne peut etre une source de richesse

Différence et similitudeDifférence et similitudeL’utilité de l’échange ne peut être

obtenue que par la différence et la diversité des éléments de l’échange

la similitude est contraire à l’utilité de l’échange

la différence et la diversité des éléments de l’échange est une nécessité économique pour assurer la croissance.

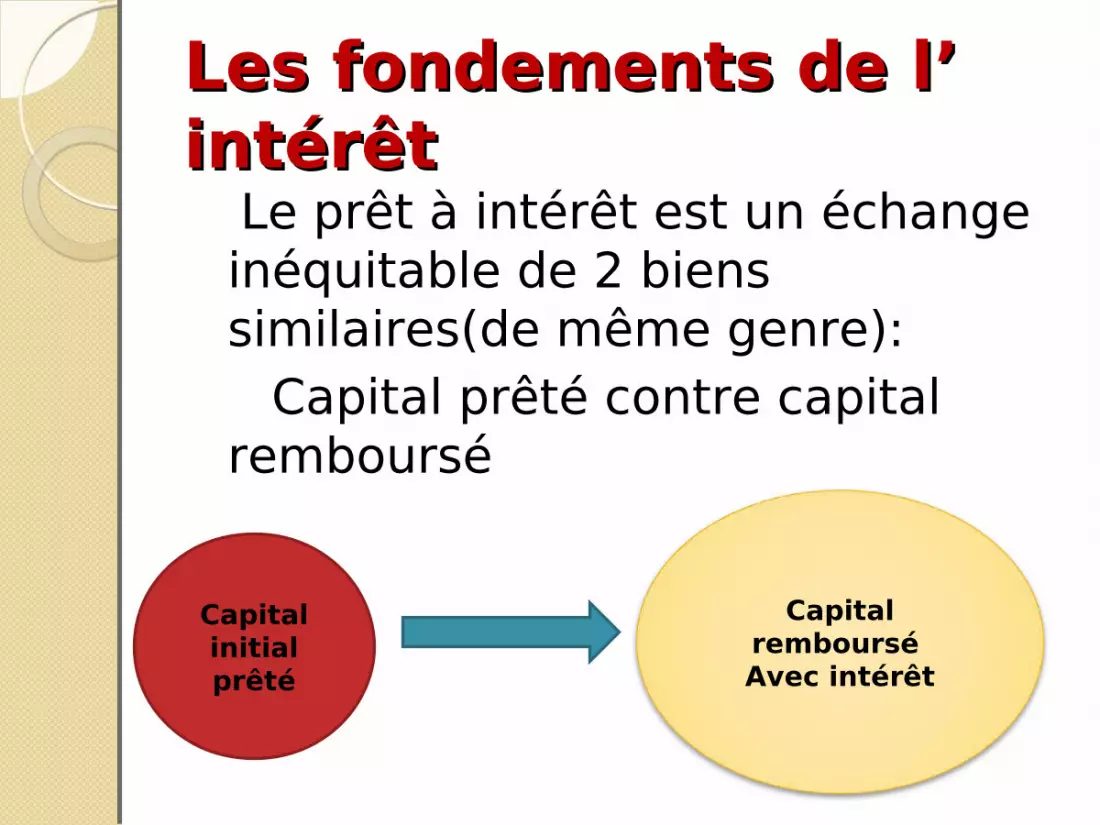

Les fondements de lLes fondements de l’’ intérêtintérêt Le prêt à intérêt est un échange

inéquitable de 2 biens similaires(de même genre):

Capital prêté contre capital remboursé

Capital initial prêté

Capital remboursé Avec intérêt

Les termes de lLes termes de l’’échangeéchange équitable et utile: équitable et utile:

Échange de biens de même espèce:

Echange de biens d’ espèces proches :

Echange de biens d’ espèces différentes

Degré de similitude dans Degré de similitude dans ll ’’échangeéchange

Le degré de l’utilité de l’échange dépend du degré de la similitude des biens échangés: autrement dit la plus value crée par l’échange est en corrélation avec la nature des biens

Degré de similitude

Plus value importante faibles restrictions

Plus value faibleRestrictions fortes

Degré de similitude dans Degré de similitude dans ll ’’échangeéchange

38

~100%~0%

l’interetla vente

Quelques témoignages sur Quelques témoignages sur les effets néfastes les effets néfastes

de lde l’’ intérêt intérêtPlaton, Aristote voient dans l’intérêt, une

altération de l’échange.Platon assimile l’intérêt à un détournement Aristote, estime que l’intérêt n’a aucune

justification légitime du fait que cette rémunération n’est pas issue du facteur travail. seul le travail doit être rémunéré . l’intérêt est parmi les pratiques du gain, celles les plus contre nature.

Adam SmithAdam Smith

la monnaie n’est qu’une grande roue chargée de déplacer les richesses réelles. C’est pourquoi, la monnaie ne doit pas devenir l’objet de l’échange en soi.

Milton FriedmanMilton Friedman

le taux d’ intérêt est l’un des facteurs importants de déstabilisation dans l’économie capitaliste

le taux d’ intérêt est responsable du comportement erratique sans précédent de l’économie Américaine.

Le degré de volatilité du taux d’ intérêt a injecté beaucoup d’incertitude dans le marché financier. (cité par Umar Chapra in vers un système monetaire juste)

Henry SimmonsHenry Simmons

Economiste Américain à l’université de Chicago écrivait au lendemain de la crise de 1930 que la grande dépression avait été causé par l’instabilité du système de crédit basé sur le taux d’ intérêt

Il pensait que le danger de l’instabilité économique serait minimisé s’il n’y avait pas recours à l’emprunt et si tous les investissements se faisaient sous forme de participation.(Economic Policy in a free society,Chicago University Press 1948 p.320 cité par Umar Chapra:vers un système monetaire juste )

Hymen MinskyHymen Minskylorsque chaque firme finance son propre

fonds de roulement et planifie pour investir ses propres bénéfices retenus il n ’a pas de problème de demande effective. Mais lorsque les firmes s’empruntent auprès des banques le système est en proie de l’instabilité.

(cité par Umar Chapra in vers un système monetaire juste p:180)

Joan RobinsonJoan Robinson

l’investissement provenant d’une structure de dette … conduit à un effondrement du système.

Les taux d’ intérêt élevés pénalisent les entrepreneurs et constituent un obstacle à l’investissement et la formation du capital. Ce qui contribue à la baisse de la productivité et de l’emploi et la chute de la croissance.

Les taux d’ intérêt faibles pénalisent les épargnants surtout les petits et contribuent aux inégalités de revenu et de richesse et génèrent l’inflation.

KeynesKeynes

Des taux d’intérêt plus bas poussent les ménages à utiliser la monnaie pour des motifs de transaction (consommation, investissement) plutôt que pour des motifs de spéculation ce qui a un effet positif sur la demande globale et la demande effective.

De plus, cette baisse des taux d’intérêt décourage les entreprises disposant d’une trésorerie excédentaire de placer leurs fonds dans l’achat de titres, les incitant au contraire à investir. On dirait aujourd’hui que cela les incite plutôt à l’investissement productif qu’au placement spéculatif.

Keynes(suite)Keynes(suite)

« lorsque les capitaux disponibles pour l’investissement sous forme d’épargne individuelle ou collective abondent,le taux d’interet baisse naturellement pour atteindre zéro,il ne reste plus alors de place pour l’investisseur oisif qui veut vivre aux depens de la société,en comptant sur un surplus usuraire sous la forme d’interet ou de profits excessifs »

Dans un célèbre article de 1930, intitulé: « Perspectives économiques pour Dans un célèbre article de 1930, intitulé: « Perspectives économiques pour nos petits enfants, Keynes condamne lnos petits enfants, Keynes condamne l’’usureusure: :

CC’’est le plus grand crime quest le plus grand crime qu’’un individu puisse commettre contreun individu puisse commettre contre ses semblables, sa communautéses semblables, sa communauté

« Je nous vois donc libres de revenir à certains « Je nous vois donc libres de revenir à certains des principes les plus assurés et les moins des principes les plus assurés et les moins ambigus de la religion et de la vertu ambigus de la religion et de la vertu traditionnelle: Que ltraditionnelle: Que l’’avarice est un vice, que avarice est un vice, que cc’’est un méfait que dest un méfait que d’’extorquer des bénéfices extorquer des bénéfices usuraires »usuraires »

John Maynard KeynesJohn Maynard Keynes

48

Johann Philipe Bethman, directeur de la banque allemande de Frankfurt avertit du

danger de l’usure et de son impact sur l’économie mondiale (livre « Le fléau de l’usure ») :

« De la même manière que l’eau atténue la clarté, la force, et la concentration d’un jus d’orange ou du lait, l’inflation du taux d’intérêt atténue la valeur de la monnaie, le taux d’intérêt élevé détruit la valeur de la monnaie et anéantit tout système monétaire en augmentant chaque jour… La persistance de l’intérêt, accroit l’endettement et le nombre de personnes incapables de régler leurs dettes, ce qui conduit à ce qu’on appelle la « stagflation » que nous vivons actuellement(…), l’intérêt baisse lentement, alors que les cas de faillite sont de plus en plus nombreux, chaque cas signifiant la destruction de plus de monnaie… »

49

10 distinctions principales entre BI et BC:1. Le statut: banque participative et non établissement de

crédit2. La nature: banque commerciale et de developpement3. La gestion du Risque: Partage de risque et non transfert

de risque4. le style: le mécanisme de profit au lieu du taux d’interet5. la méthode: la connexion à l’économie réelle et non à la

spéculation et l’économie virtuelle6. La position vis-à-vis des mauvais payeurs: pas de

pénalités de retard7. Le mode d’action :l’intermédiation dans

l’investissement, 8. Les trois particularités du revenu: le gain, le salaire ,les

frais.9. L’aspect éthique: Interdiction des activités illicites 10.Le système de contrôle: Double audit: administratif et

shariatique

Distinction entre Banque Islamique et Distinction entre Banque Islamique et Banque ConventionnelleBanque Conventionnelle

50

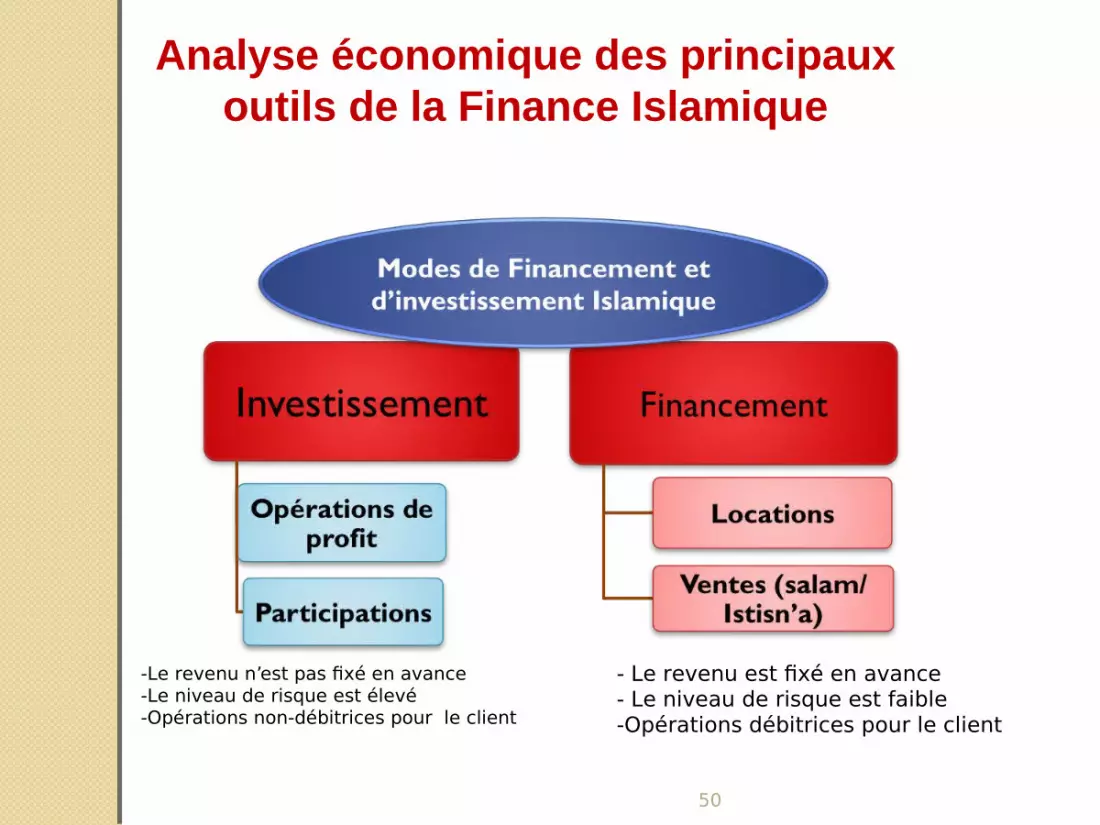

-Le revenu n’est pas fixé en avance-Le niveau de risque est élevé-Opérations non-débitrices pour le client

- Le revenu est fixé en avance- Le niveau de risque est faible-Opérations débitrices pour le client

Analyse économique des principaux outils de la Finance Islamique

51

La distinction entre le financement et l’investissement :

- Une opération de financement : tout échange

de marchandises, d’actifs, ou d’usufruits. - Une opération d’investissement : toute

formule où plusieurs partenaires s’associent en apportant les fonds et le travail nécessaires pour réaliser une ou plusieurs activités économiques créatrices de nouvelles richesses dans la société.

Caractéristiques du systèmeCaractéristiques du système

52

Caractéristiques du systèmeCaractéristiques du système

53

Vente d’un bien par un bienVente d’un prix par un prixVente d’un bien par un prixVente d’un prix par un bien

Caractéristiques du systèmeCaractéristiques du système

Types et contrats de commerce dans les transactions financières islamiques

54

Caractéristiques du systèmeCaractéristiques du système

55

Vente par négociation

Types de ventes

standards

Selon les termes de paiement

Selon la connaissance

ou non du prix

Vente en confiance

Vente au prix coutant

Vente à perte

Vente avec marge

bénéficiaire

Vente au comptant

Vente à terme

Vente à tempérament

Caractéristiques du systèmeCaractéristiques du système

56

La différence entre le mode Ijara et la vente : la vente est un contrat translatif de propriété alors que l’ijara ne porte que sur l’usage et la jouissance de l’objet louée(usufruit).

La possibilité pour les clients de jouir des services et de l’usage des objets dont ils ont besoin (transferts d’usage)

Seule la propriété d’usage est transférée, la propriété de l’objet loué ne l’est pas

Le renouvellement de l’usage requiert un renouvellement du loyer

Caractéristiques du systèmeCaractéristiques du système

Modes et types de contrats Ijara

57

trois pratiques essentielles du contrat Ijara dans les banques islamiques :

Location-gérance:Location-accessionLocation sur description

Caractéristiques du systèmeCaractéristiques du système

Types d’Ijara

58

-Une seule partie apporte le capital (Argent, terre ou arbres)-Une seule partie s’occupe de la gérance-Seul l’investisseur (propriétaire du capital) supporte les pertes, les deux parties se partagent les profits-L’activité continue jusqu’à achèvement du projet

Contrats de vente à profit

-Participation dans le capital, apport en argent, en travail, ou en engagement.-Participation dans le travail, la gérance, et la gestion du capital, droit à tous les partenaires.-Participation dans les pertes et les profits.-Participation de long terme dans la majorité des cas.

Contrats de participations

Caractéristiques du systèmeCaractéristiques du système

Types Mucharaka

59

Crise 2008: crise des subprimes puis crise financière et crise économique

Les produits apparus durant les trente dernières années (à priori bien étudiés) sont dans leur majorité des produits dérivés,

ce sont des instruments de hasard, comme ceux pratiqués à Monté Carlo et à Las Vegas ».

Caractéristiques du systèmeCaractéristiques du système

Importance de l’équilibre entre économie réelle et économie financière

Analyse économique Analyse économique de la Mourabahade la Mourabaha

DéfinitionsLa norme MourabahaL’utilité économique de la

MourabahaL’impact sur les agrégats

économiquesLes risques liés au contrat

Mourabaha

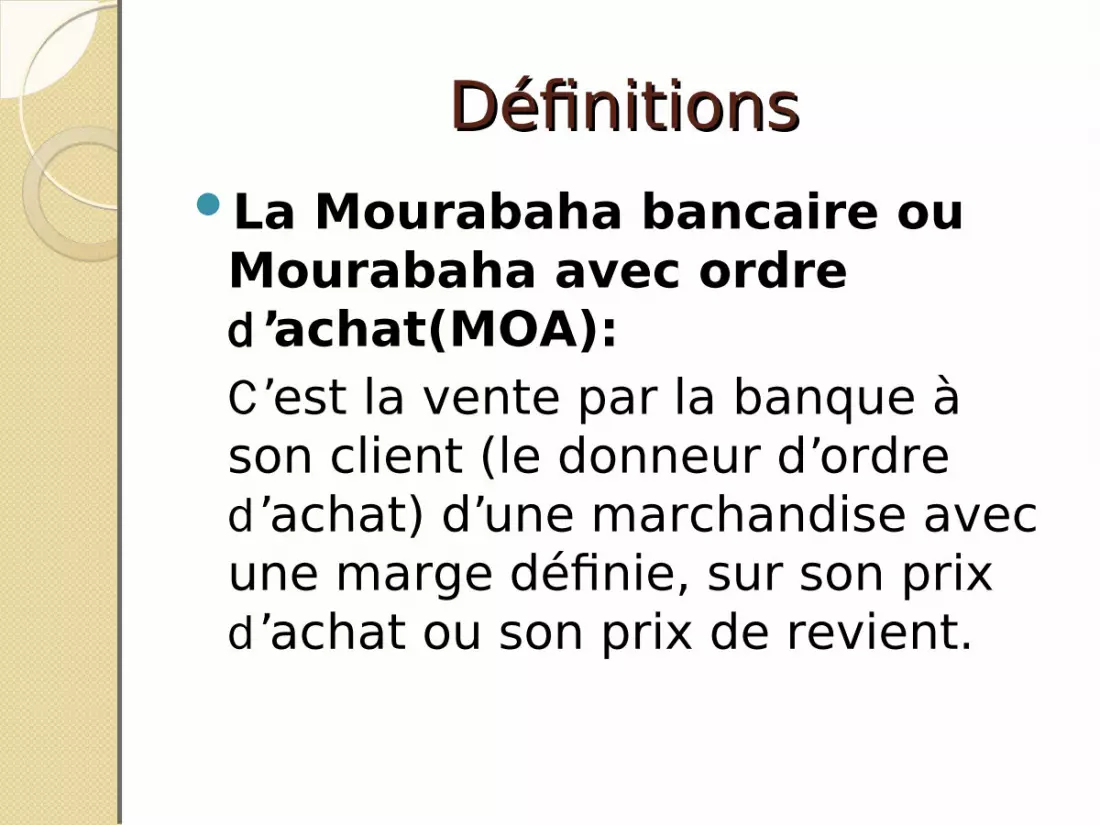

DéfinitionsDéfinitionsLa Mourabaha bancaire ou Mourabaha avec ordre d ’achat(MOA):

C’est la vente par la banque à son client (le donneur d’ordre d ’achat) d’une marchandise avec une marge définie, sur son prix d ’achat ou son prix de revient.

DéfinitionsDéfinitionsIl s’agit d’une vente avec marge.

Celle-ci doit être définie par les deux parties et le montant du coût de revient doit être connu de l’acheteur à l’initiation du contrat. Le paiement peut s’effectuer par versements échelonnés.

DéfinitionsDéfinitionsD ’après Standards & Poors (2006, p.37)

« the margin is related to the cost of funds, including credit risk, and may be based on various conventional benchmarks such as LIBOR, although the development of Islamic benchmarks is under consideration ».

Dans la pratique, ce mode de financement est utilisé à court terme pour l’acquisition de matières premières et de produits semi-finis

Les étapes essentielles du Les étapes essentielles du contrat de la Mourabahacontrat de la Mourabaha

3 phases indispensables :◦Phase de la promesse◦Phase de la détention (propriété)

◦Phase de la vente

Mourabaha bancaire avec achat direct de la Mourabaha bancaire avec achat direct de la marchandise par la banquemarchandise par la banqueEtapes de la MOURABAHAEtapes de la MOURABAHA

La norme MourabahaLa norme Mourabaha1. vérifier que la marchandise est licite 2. Elle doit vérifier la nature de la transaction (pas

d ’échange d’argent)3. Interdiction de conclure le contrat si le vendeur

initial et l’acheteur final ont conclu un contrat entre eux deux.

4. Faire attention pour ne pas tomber dans Bai Al Ina5. Les commissions de liaison sont interdites6. Les commissions de facilitation sont interdites7. La commission de gestion est permise: Elle est

perçue en contrepartie des travaux de gestion effectués tels que: Ouverture d’un crédoc, Communication avec les fournisseurs, autres: C’est la rémunération d’un travail réel effectué

La norme MourabahaLa norme Mourabaha8. La banque doit payer elle-même le vendeur final9. Elle ne doit pas transférer l’argent sur le compte de

l’acheteur mandaté10. La banque doit détenir les documents attestant

qu’elle est le propriétaire11. Les documents édités avec le vendeur doivent être

au nom de la banque et non de l’acheteur12. Séparer entre le contrat de mandat et la promesse

d ’achat◦ L’assurance est sur le compte de la banque◦ Perte de la marchandise ou sa détérioration la compensation

revient à la banque seule

La norme MourabahaLa norme Mourabaha13. La banque peut demander au client des garanties :

• L’hypothèque d’un bien ayant la même valeur• Engagement d’un garant• Un dépôt d’investissement

14. Garanties à éviter :Les bons de trésor/Garanties bancaires des banques conventionnelles/Actions des banques conventionnelles

15. La banque peut demander au client des garanties : L’hypothèque d ’un bien ayant la même valeur/Engagement d’un garant/Un dépôt d’investissement

16. Garanties à éviter : Les bons de trésor/Garanties bancaires des banques conventionnelles/Actions des banques conventionnelles

17. Exiger des pénalités de retard uniquement du client qui refuse de payer sa dette malgré qu’il a les moyens de le faire et non pas du client déficitaire

LL ’’utilité économique de la utilité économique de la MourabahaMourabaha

Financement des actifsPromotion de l’échangeAvantages des ventes sur le prêt à

intérêtConnexion à l’économie réelleCréation de l’emploi et de la richesseDéveloppement de la propriétéLa finance au service de l’économie

réelle

Impact sur les agrégats Impact sur les agrégats économiqueséconomiques

Impact sur l’investissementImpact sur la consommationImpact sur l’épargneImpact sur la productionImpact sur l’inflationImpact sur le chomage

Les risques liés au contrat Les risques liés au contrat MourabahaMourabaha

• mauvaise prestation du fournisseur

• non respect de ses engagements/

• dégradation de la marchandise avant sa livraison

• désengagement du client face à sa promesse d’achat

Analyse économique du SalamAnalyse économique du Salam(vente à livrer)(vente à livrer)

DéfinitionsLa norme SalamL’utilité économique du SalamImpact sur les agrégats

économiquesLes risques liés au contrat Salam

Définitions Définitions C’est une vente avec livraison différée.

L’acheteur paie comptant le prix négocié à l’initiation du contrat. Le vendeur livre le bien à terme.

Afin d’éviter toutes confusions, le vendeur signe une promesse de livraison au vendeur en stipulant les modalités de la vente (nature des marchandises,quantités, prix, délais et modalités de livraison et/ou de vente pour le compte de la Banque).

Définitions Définitions Ce contrat est une exception, car dans la

théorie la Chari’a prohibe la vente d’un objet que l’on ne détient pas (bay alma’adoum)

A l’époque du Prophète, les Arabes dépendant régulièrement du commerce saisonnier et de l’agriculture, il était courant d’effectuer des contrats Salam. Le hadith suivant confirme la validité de cette transaction:“[when] The Prophet came (to al Madinah) we used to do Salam sell forward against cash payment until the season” (Al Bukhari).

Définitions Définitions Comparable à un contrat forward qui

donne le droit d’acheter un bien à un prix et une date convenus dans le futur.

Cependant il existe deux différences fondamentales entre un Salam et un Forward :

A l’échéance le sous-jacent n’est pas livré dans le cadre d’un Salam.

lors d’un forward le sous-jacent est payé à la maturité, ce qui n’est pas le cas du Salam où le paiement est comptant.

La norme SalamLa norme Salam La possession de l’objet du contrat est une condition

essentielle pour pouvoir s’en servir Il n’est permis de vendre l’objet avant sa réception Avant la réception, on peut utiliser le Salam

parallèle :condition : il ne faut pas relier les deux contrats

La livraison anticipée est acceptée sous conditionsSi la livraison ne convient pas au client, il peut la refuserSi la livraison anticipée n’entraine aucun problème à l’acheteur :

il peut l’accepter La rétraction(Iqaala) dans le Salam peut se faire :

Avant l’échéance ou après Avant la livraison du bien ou après

La norme SalamLa norme Salam◦ Si Le bien livré correspond aux conditions du contrat L’acheteur doit

accepter le bien ◦ Si Le bien livré est meilleur L’acheteur doit accepter le bien et le

vendeur n’a pas le droit de demander une augmentation du prix ◦ Si Le bien livré est de moins bonne qualité L’acheteur peut refuser le

bien, l’accepter comme telle ou l’accepter en négociant une baisse du prix

Le vendeur n’arrive pas à assurer la livraison : manque de moyens financiers

Il est préférable d’attendre jusqu’à ce que la situation du vendeur s’améliore

◦ Le vendeur refuse de livrer le bien : Appliquer la garantie (l’hypothèque) ou exiger une indemnité du vendeur qui sera utilisée pour des œuvres caritatives

◦ Un événement imprévisible est survenu : Pénurie sur le marché Solutions : Attendre que le bien soit disponible / Annuler le contrat et réclamer le remboursement du prix / Echanger le bien contre un autre :istibdaal

La norme SalamLa norme Salam Conditins de la substitution(Istibdaal): Il est permis de substituer l’objet du contrat Salam avec un autre

bien, après l’échéance, sans que ce soit cité dans le contrat. Il ne faut pas que le prix de marché du nouveau bien soit

supérieur au prix de marché du bien d’origine. Le prix de marché du substitut doit respecter certaines

conditions :◦ Le premier bénéfice provient du premier contrat de Salam

puisque le prix sera inférieur au prix de marché : c’est le bénéfice du salam

◦ Le deuxième provient de la compensation ou la substitution avec un prix inférieur au prix de marché le jour de la substitution (Riba)

Le hadith prophétique est ferme dans ce sens: en cas de substitution pas de double gain( اhن اخذت مhء فإhي شيhلفت فhن اسhإ(اسلفت فيه واال فخذ عوضا نه وال تربح مرتين

Utilité économique du Utilité économique du SalamSalamFinancement du cycle de

production surtout des PMERefinancement bancaireTechnique efficace de liquiditéTechnique d’écoulement des

produits

Impact sur les agrégats Impact sur les agrégats économiqueséconomiques

Impact sur l’investissementImpact sur la consommationImpact sur l’épargneImpact sur la productionImpact sur l’inflationImpact sur le chomage

Risques liés au contrat Risques liés au contrat SalamSalam

Fluctuations des prix de la marchandise (entre le prix fixé par le contrat et le prix du jour de livraison)

Refus de livraison ou la livraison d ’une marchandise non conforme/

Difficulté d’écouler les marchandises achetées par le Salam.

Analyse économique de Analyse économique de ll’’IstisnIstisn’’aaDéfinitionsLa norme Istisn’aL’utilité économique de l’Istisn’aImpact sur les agrégats

économiquesLes risques liés au contrat Istisn’a

DéfinitionsDéfinitionsL’istisna est un contrat portant sur la vente de biens à

construire ou à fabriquer. Contrairement à la mourabaha, le bien n’a pas à exister au moment de la vente puisque le vendeur est censé le construire ou le fabriquer avec ses propres matériels et matériaux.

Le prix n’a pas à être payé en totalité au moment de la vente et peut être payé selon un échéancier convenu entre les parties.

Lorsque cette formule porte sur un bien immobilier, elle se rapproche de la vente en l’état futur d’achèvement (VEFA). Outil très proche des techniques de financement conventionnel, la vente istisna a donc naturellement été utilisée dans le cadre d’opérations de financement de projet et, en particulier, pour des projets BOT d’infrastructures.

DéfinitionsDéfinitions Il convient de distinguer l’istisna de la vente

salam :celle-ci implique un versement immédiat du prix, alors que la délivrance du bien intervient postérieurement, à une date déterminée d’un commun accord entre les parties. La vente doit porter sur un bien fongible, ses modalités, notamment quant à la date de livraison, devant être fixées précisément.

Cette technique a également été utilisée dans des opérations de financement de projet pour que les fonds soient mis à disposition de l’emprunteur.

DéfinitionsDéfinitionsL’istisna’a est un contrat qui permet d’acheter un

ouvrage qui sera fabriquéLe vendeur s’engage à le fabriquer à un prix donné, avec

ses propres moyens (matières premières à la possession du vendeur) et avec des caractéristiques bien définies.

L’ouvrage doit être un objet qu’on peut fabriquerL’istisna’a ne concerne donc pas les produits agricoles

(blé, fruits…) qu’on veut vendre avant de les transformer Domaines financés par l’Istisna’a :

◦ Les industries modernes : avions, trains, bateaux,…◦ Immeubles et bâtiments : hôpitaux, universités,…◦ Divers industries

86

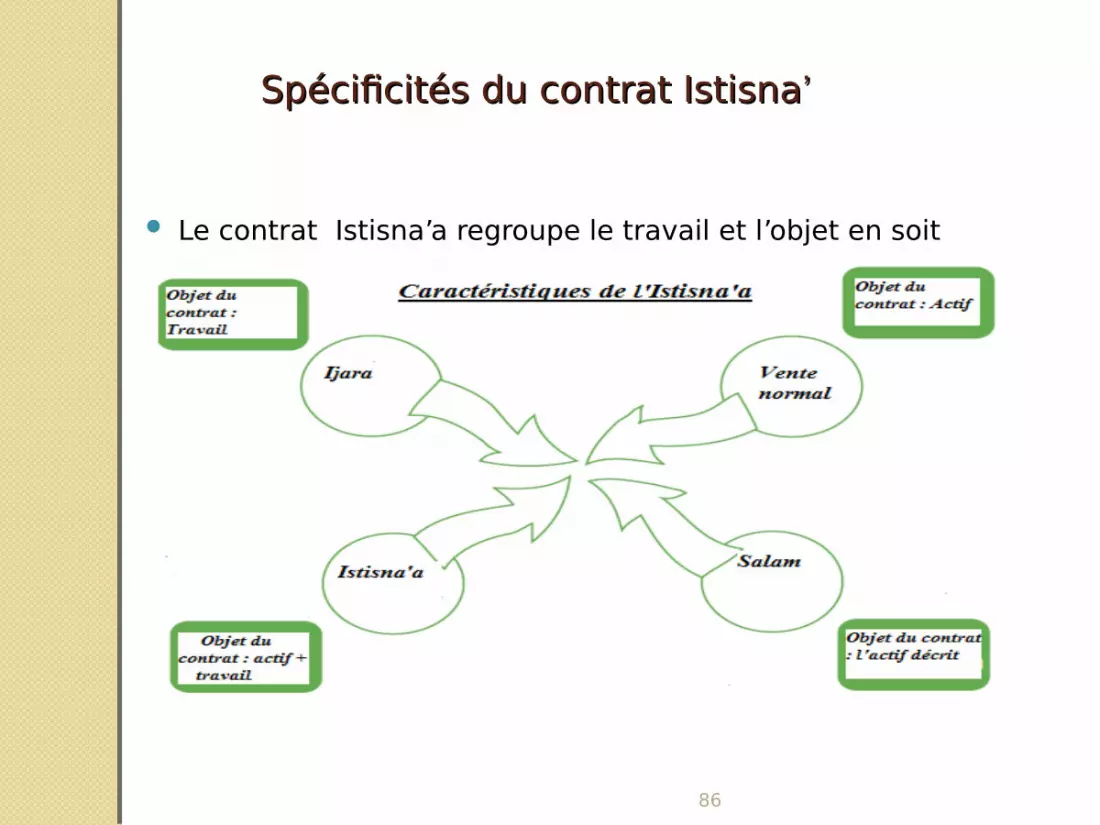

Spécificités du contrat IstisnaSpécificités du contrat Istisna’’

Le contrat Istisna’a regroupe le travail et l’objet en soit

87

Spécificités du contrat Istisna’

La norme IstisnLa norme Istisn’’aa1) Non besoin d’avoir une promesse irrévocable

(ferme) dans un contrat d’Istisna’a2) Eviter la vente fictive (Bai Al Ina)3) La fabrication peut être assurée par le

contractant lui-même ou par une autre partie tierce

4) Signer le contrat d’Istisna’a avec les non spécialistes du métier:Une solution aux banques islamiques pour recourir à l’Istisna’a parallèle.

5) Le fabriquant ne peut pas se decharger d ’éventuels défauts de fabrication

La norme IstisnLa norme Istisn’’aa6) Le prix doit être connu lors de la signature du

contrat7) Il est permis d’échelonner les paiements

selon les stades d’avancement du projet, 8) Le prix peut être déterminé aussi sur la base

du coût réel et en rajoutant un % pour le bénéfice.

9) La rémunération doit être en numéraire, l’usufruit du bien lui-même ou d’un autre bien

10)Le contrat d’Istisna’a peut contenir une clause pénale sur le retard de livraison, et non pas sur le retard de paiement

Utilité économique de Utilité économique de ll’’IstisnIstisn’’aa

Par cette technique de l’Istisna’a les banques islamiques peuvent financer:◦Les industries modernes : avions,

trains, bateaux,…◦Immeubles et bâtiments : hôpitaux,

universités,…◦Divers industries

Impact sur les agrégats Impact sur les agrégats économiqueséconomiques

Impact sur l’investissementImpact sur la consommationImpact sur l’épargneImpact sur la productionImpact sur l’inflationImpact sur le chomage

Les risques liés à lLes risques liés à l’’IstisnIstisn’’aa

Fluctuations des prix Livraison non conforme Retard de livraison

Analyse économique de Analyse économique de ll’’IjaraIjaraDéfinitionsLa norme Ijara(IMB)L’utilité économique de l’IMBImpact sur les agrégats

économiquesLes risques liés au contrat IMB

Définitions Définitions L’Ijara est un contrat de location.

Un bien est acquis par la banque auprès d’un fournisseur. La banque le loue à l’entrepreneur et le coût de location plus la marge sont échelonnés sur toute la période du bail.

La variante Wa Iktina ou MB permet à l’entrepreneur d’acquérir à terme l’objet loué.

Définitions Définitions Assimilable à un contrat de

leasing. Selon les jurisconsultes

musulmans, le leasing est licite car il ne s’apparente pas à un prêt d’argent. Ils arguent que le montant du loyer est dû à la jouissance du bien par le locataire

Définitions Définitions L’Ijara s’avère être un mécanisme

relativement proche du crédit-bail. En effet, le financier acquiert un bien auprès d’un tiers qu’il loue et met à la disposition de l’emprunteur. À l’issue de la période de location, l’emprunteur pourra bénéficier d’une option d ’achat qui devra être contenue dans un acte séparé.

Définitions Définitions Pendant la période de location, le

financier conserve la nue-propriété du bien en transférant à l’emprunteur l’usus et le fructus. Ainsi, le bailleur bénéficie-t-il d ’une propriété-garantie dont il ne bénéficierait pas dans le cadre d ’un contrat istisna, par exemple

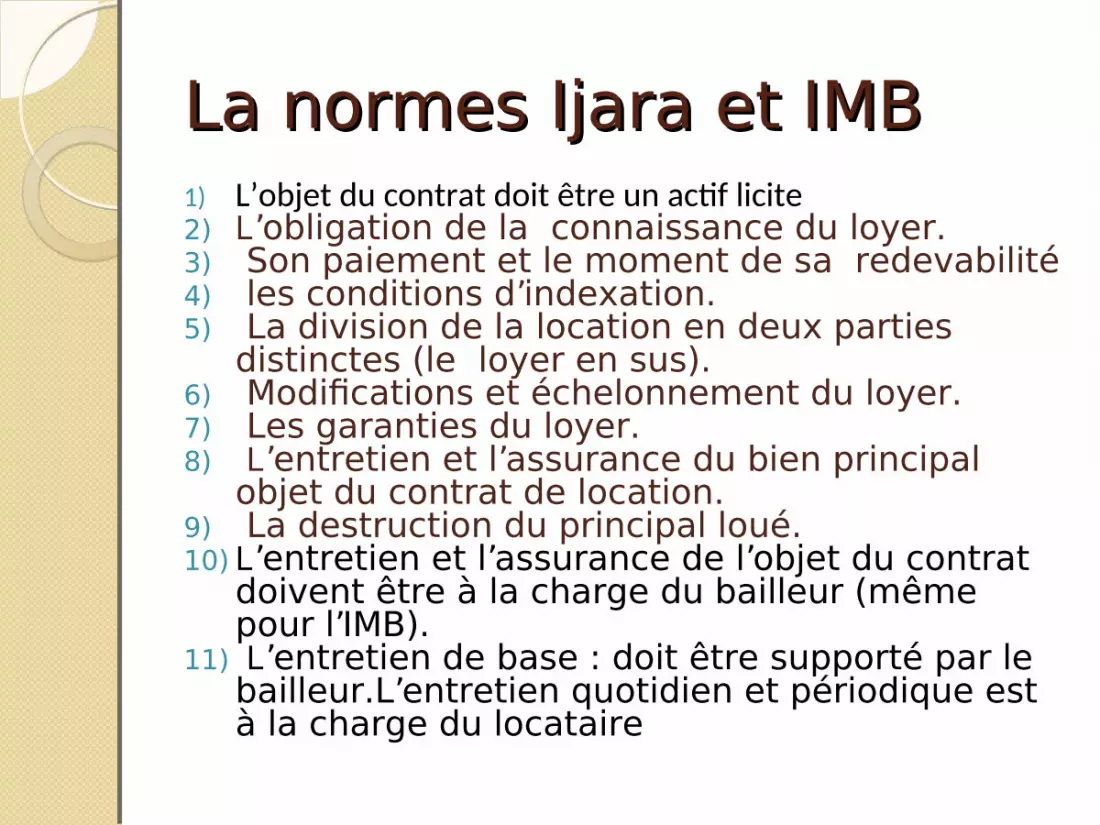

La normes Ijara et IMBLa normes Ijara et IMB1) L’objet du contrat doit être un actif licite2) L’obligation de la connaissance du loyer.3) Son paiement et le moment de sa redevabilité4) les conditions d’indexation.5) La division de la location en deux parties

distinctes (le loyer en sus).6) Modifications et échelonnement du loyer.7) Les garanties du loyer.8) L’entretien et l’assurance du bien principal

objet du contrat de location. 9) La destruction du principal loué.10) L’entretien et l’assurance de l’objet du contrat

doivent être à la charge du bailleur (même pour l’IMB).

11) L’entretien de base : doit être supporté par le bailleur.L’entretien quotidien et périodique est à la charge du locataire

Utilité économique de Utilité économique de ll’’IMBIMBAvantages pour le locataire :

◦ Tirer profit des actifs sans les acheter◦ Protection contre les risques d’inflation◦ Bénéficier de réductions fiscales : le loyer

est une charge

Avantages pour le bailleur :◦ Utilisation des actifs à disposition◦ L’actif reste dans sa propriété◦ Prévoir les revenus futures

Impact sur les agrégats Impact sur les agrégats économiqueséconomiques

Impact sur l’investissementImpact sur la consommationImpact sur l’épargneImpact sur la productionImpact sur l’inflationImpact sur le chomage

Les risques liés au contrat Les risques liés au contrat IjaraIjaraDésistement du clientDéterioration du bienDefaillance du locataire

Analyse économique de la Analyse économique de la MoudharabaMoudharaba

DéfinitionsLa norme MoudharabaL’utilité économique de la

MoudharabaImpact sur les agrégats

économiquesLes risques liés au contrat

Moudharaba

DefinitionDefinition La Moudaraba (Capital risque):Ce terme

désigne le contrat conclu entre d’une part un ou plusieurs investisseurs ((RabElmel) le principal, le bailleur de fonds ou propriétaire du capital) qui fournissent le capital et un entrepreneur qui assure le travail nécessaire pour fructifier ces fonds (Moudareb).

Les profits dégagés de cet investissement sont partagés selon une clé de partage prédéterminée.

DefinitionDefinitionLa banque fournit la totalité du capital à

un entrepreneur pour le financement d’un projet. En contrepartie ce dernier fournit son savoir-faire et son capital humain. Les profits sont partagés in-fine selon un ratio préétabli. Les pertes sont entièrement supportées par la banque sauf en cas de négligence, fraude ou mauvaise exécution du contrat. Ce type de contrat est souvent utilisé pour des transactions à court terme pour tout ce qui touche au fond de roulement.

DéfinitionsDéfinitionsDu côté du Passif des banques, il existe

aussi de tels contrats, mais ceux-ci sont illimités. La banque a le droit d’utiliser les fonds des déposants pour un large panel de projets. Cette combinaison actif passif de ce type de contrat est appelée Mudaraba two-tiers

Ce type de contrat est assimilable à une société en commandite où le commandité serait la banque et le commanditaire l’entrepreneur

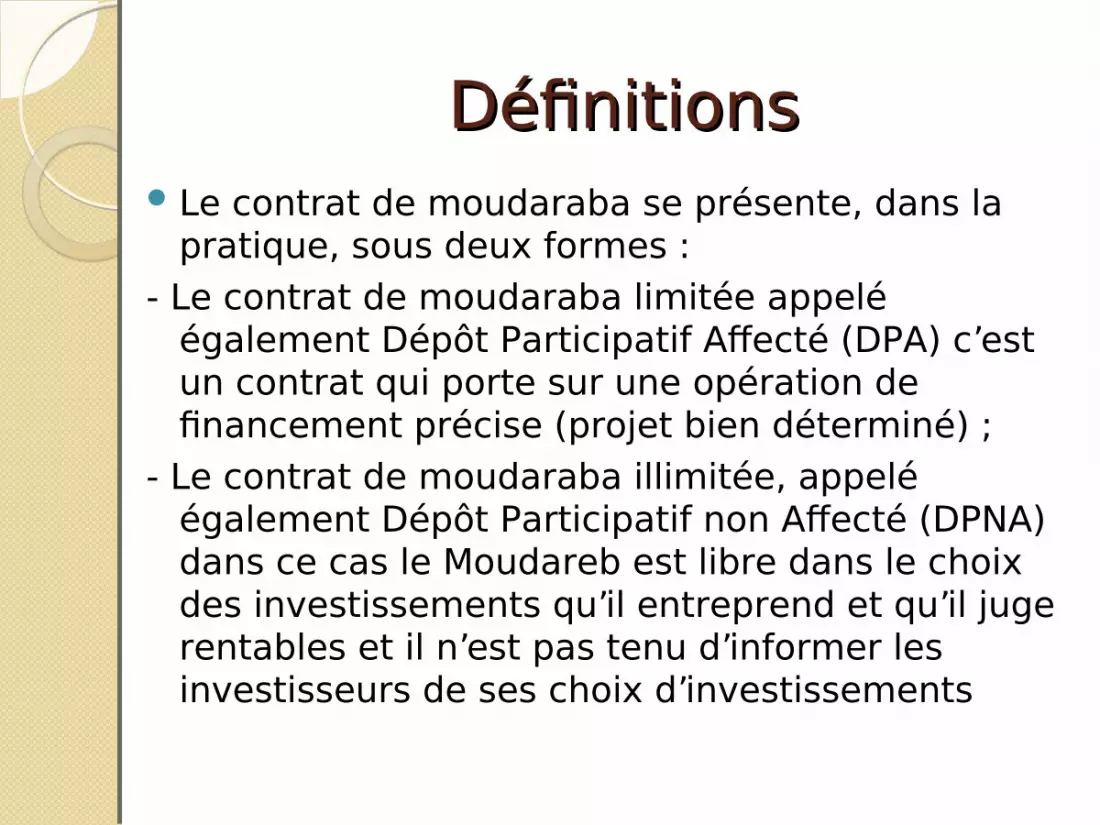

DéfinitionsDéfinitionsLe contrat de moudaraba se présente, dans la

pratique, sous deux formes :- Le contrat de moudaraba limitée appelé

également Dépôt Participatif Affecté (DPA) c’est un contrat qui porte sur une opération de financement précise (projet bien déterminé) ;

- Le contrat de moudaraba illimitée, appelé également Dépôt Participatif non Affecté (DPNA) dans ce cas le Moudareb est libre dans le choix des investissements qu’il entreprend et qu’il juge rentables et il n’est pas tenu d’informer les investisseurs de ses choix d’investissements

Définitions Définitions Toutefois, la responsabilité de la conduite

de la gestion de l’activité repose entièrement sur le moudarib, sans aucune possibilité d’immixtion de la part du rab el mal, sauf consentement préalable du moudarib .

En revanche, les pertes ne sont supportées que par le rab el mal, sans que le moudarib puisse être appelé à contribuer au passif, sous réserve toutefois d’absence d’acte anormal de gestion.

DéfinitionsDéfinitionsEn ce sens, la Moudaraba diffère

de la commandite telle qu’organisée par le droit français

Peu adapté aux financements de projets, ce mécanisme est le plus généralement utilisé pour mettre en place un fonds d ’investissement destiné à financer diverses activités

DéfinitionsDéfinitionsLe contrat de moudaraba favorise la

justice à travers le principe de 3P. En effet, si après l’investissement des fonds l’opération ne dégage pas de bénéfices, les pertes sont supportés en totalité par le bailleur de fonds (RabElmel le principal) sauf en cas de négligence du Moudareb (Agent) qui sera responsable d’une partie ou de la totalité des pertes si sa égligence est prouvée.

DéfinitionsDéfinitions�En cas de gains l’agent (Moudarib) est

rémunéré par une partie des gains ainsi réalisé. La justice se concrétise dans le fait que le gain du bailleur de fonds (RabElmel) représente la rémunération de son capital tandis que la rémunération du Moudarib (agent entrepreneur) représente la contrepartie de son effort fournie (travail) tout les deux associé à un certain degré de risque encouru

La norme MoudharabaLa norme Moudharaba1. Le capital doit être sous forme monétaire . 2. Le capital doit être actif et non pas une dette.3. Le capital doit être déterminé. ( en quantité ,de

nature) au moment du contrat. 4. Le capital doit être remis au Moudhareb au moment de

la signature du contrat5. L’investisseur peut ajouter de l’argent supplémentaire au capital de

la Moudharaba6. Que les taux de partage des profits soient déterminée

pour le Moudhareb et le financier.7. Que le profit soit une part divulguée . شائع جزء8. Que le profit soit exclusif aux contractants. مختص9. Que le profit soit partagé entre les contractants.10. Le Moudhareb peut garantir le capital bénévolement

apres la signature du contrat

Utilité économique de la Utilité économique de la MoudharabaMoudharaba

Un contrat très particulier qui constitue une spécificité de la finance islamique

utilisé pour mettre en place un fonds d ’investissement destiné à financer diverses activités

Utilisé aussi pour gerer les comptes d ’investissement par les banques islamiques

Une technique qui valorise le facteur travail

Impact sur les agrégats Impact sur les agrégats économiqueséconomiques

Impact sur l’investissementImpact sur la consommationImpact sur l’épargneImpact sur la productionImpact sur l’inflationImpact sur le chomage

Les risques liés à la Les risques liés à la MoudharabaMoudharaba

Le risque du marchéLa mauvaise gestionLa défaillance morale du

Moudharib

Analyse économique de la Analyse économique de la Moucharaka dégressiveMoucharaka dégressive

DéfinitionsLa norme MDL’utilité économiqueImpact sur les agrégats

économiquesLes risques liés au contrat MD

DéfinitionsDéfinitions Il s'agit d’un contrat à travers lequel les partenaires apportent les fonds, mais seulement l'un d'eux dispose de la charge de la gestion du projet .

Une forme de capital-investissement au sein de laquelle investisseur et entrepreneur se partagent les pertes et profits que dégage le projet.

DéfinitionsDéfinitionsLe capital du projet est fourni par la

banque et un ou plusieurs partenaires. Les profits et pertes sont partagés au prorata de l’apport financier de chacun. Tous les cocontractants ont un droit de regard sur la gestion du projet.

Dans le cas d’une MD, l’entrepreneur peut racheter progressivement les parts de la banque.

Ce type de transaction est comparable à une joint-venture

Définitions Définitions L’engagement des fonds sous un

contrat de moucharaka, prend trois aspects différents :

Une participation permanente au capital des entreprises.

Une participation dégressive au capital des entreprises.

Une participation temporaire dans une opération déterminée.

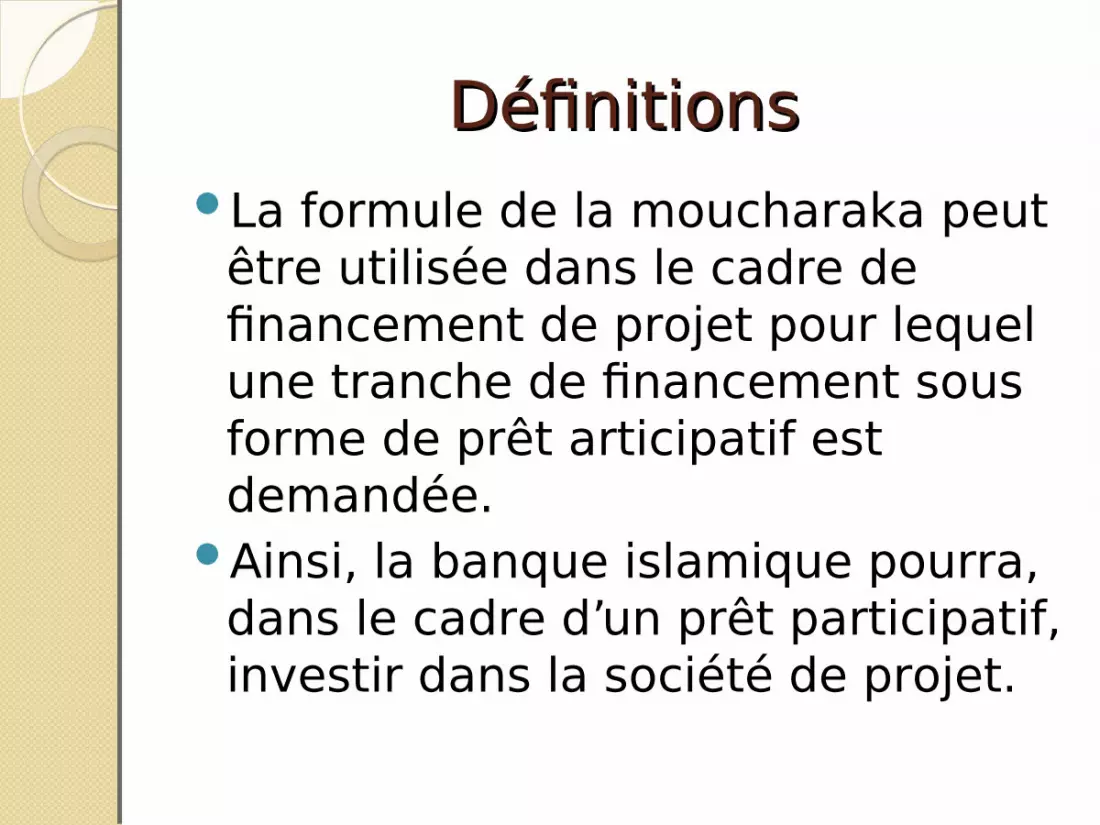

DéfinitionsDéfinitionsLa formule de la moucharaka peut

être utilisée dans le cadre de financement de projet pour lequel une tranche de financement sous forme de prêt articipatif est demandée.

Ainsi, la banque islamique pourra, dans le cadre d’un prêt participatif, investir dans la société de projet.

Définitions Définitions

Le remboursement du prêt se fera par la mise en jeu d’options de vente au profit du financier portant sur des tranches de participation permettant ainsi un remboursement échelonné du prêt participatif à un prix déterminé.

Ce mécanisme peut aisément intégrer une part d’intérêt qui sera pris en compte dans le calcul du prix de revente de la participation du prêteur.

La norme MDLa norme MD Interdit de stipuler dans un contrat de

MD que l’un des associés supporte seul les frais d’assurance ou d’entretien

Le capital doit etre fourni par les associés que ce soit en numeraire ou en nature

Le pourcentage du profit doit etre predeterminé sans pour autant qu’il soit adéquat avec les parts dans le capital

Interdit de fixer le benefice par un montant forfaitaire

La norme MDLa norme MD Le contrat peut stipuler que l’un des

contractants retrocedera ses parts progressivement sur la base du prix du marché le jour de la retrocession ou sur un prix à convenir la meme date mais surtout pas au prix nominal des parts

L’une des deux parties peut louer ou exploiter les parts de l’autre selon un commun accord préalable

LL ’’utilité économique de la utilité économique de la MDMD

Le partage parfait du risque et l’application de la règle d’or de la finance islamique(3P)

La MD donne la possibilité pour les associés de récupérer la totalité du capital en remboursant la quotepart de la banque progressivement par cession d ’une partie ou de la totalité de leurs dividendes sur une période déterminée.

Transfert de la propriété

Impact sur les agrégats Impact sur les agrégats économiqueséconomiques

Impact sur l’investissementImpact sur la consommationImpact sur l’épargneImpact sur la productionImpact sur l’inflationImpact sur le chomage

Les risques liés au contrat Les risques liés au contrat MDMDRisque de marchéDéfaillance de l’acquéreur des

parts de la banqueDétérioration du bien

Analyse économique des Analyse économique des SukuksSukuksDéfinitions La norme sukuksL’utilité économique des sukuksImpact sur les agrégats

économiquesLes risques liés aux sukuks

Définitions Définitions Les Sukuk sont des instruments

obligataires islamiques adossés à un actif tangible ou à un investissement dans une firme. Les rendements de l’actif ou de l’entreprise vont permettre de rémunérer l’investisseur. Par ailleurs, l’échéance du titre est fixée d’avance.

Définitions Définitions Selon l’AAOIFI, il existerait 14 types de

Sukuk. Cependant, seules 7 techniques sont utilisées couramment : l’Ijara, le Murabaha, le Musharaka, l’Istisna, le Mudaraba, le Salam et le Manfa’a

Ces obligations sont émises pour le compte d’Etats, d’entreprises et des banques par le biais d’une Special Purpose Vehicle (SPV). Ce dernier effectue une titrisation du sous-jacent.

Définitions Définitions Étant donné que ce type de

transactions fait appel à de nombreuses parties prenantes, les risques de crédit sont multiples. Ces produits n’excluent pas un défaut de l’émetteur, de la banque qui officie la transaction, de l’entrepreneur lorsque le sous-jacent est basé sur le 3P, ou encore du locataire lors de transactions Ijara (leasing).

Utilité économique des Utilité économique des SukuksSukuksFinancement des méga projetsTangibilité des actifsPromotion du marché secondaireRefinancement bancaireUn circuit totalement sans dette

Utilité économique des Utilité économique des SukuksSukuks Une poche de liquidité pour le marché financier

Un outil d’amélioration du rating de l’émetteur (Etat ou Corporate ...)

Plus de confiance par rapport au climat d’investissement Réduire la dépendance au secteur bancaire et de

l’endettement externe Un cout plus avantageux par rapport au cout de

l’emprunt Une rentabilité meilleure que les emprunts obligataires

classiques Un outil de politique monétaire anti-inflationniste et SC Un mode d’investissement varié(CT,MT,LT) Une bonne gouvernance et un contrôle shariatique Une responsabilité sociale de l’investissement Un moyen de mobilisation de l’épargne et de

bancarisation des actifs

Impact sur les agrégats Impact sur les agrégats économiqueséconomiques

Impact sur l’investissementImpact sur la consommationImpact sur l’épargneImpact sur la productionImpact sur l’inflationImpact sur le chomage

Profil de risque des sukuksProfil de risque des sukuks

Les recommandations de bonnes pratiques de l’IFSB par produit

Source : IFSB (2005, p. 3-50)

Analyse économique de la Analyse économique de la ZakatZakat1) les fondements juridiques et

institutionnels de la Zakat 2) la Zakat en tant que système fiscal3) la Zakat en tant que système de

solidarite sociale4) les implications de la Zakat sur

l'économie5) l'application historique et

contemporaine de la Zakat.

Analyse économique de la Analyse économique de la ZakatZakatEtymologiquement, le mot Zakat

signifie croitre, prospérer, unifier, être juste.

Obligation Divine, la Zakat est un système simple dans ses principes et complexe par ses implications. 3eme pilier de Islam, mais elle occupe le premier rang comme obligation financière.

«Prélève de leurs biens une sadaqa par laquelle tu les purifies et les bénis... »,

Analyse économique de la Analyse économique de la ZakatZakatUn modèle type que l'humanite

n'a jamais connu. Ce modèle ne se trouve nulle part dans les annales de la lutte contre la pauvrete, l’exclusion et la marginalisation sociale.

Système autonome, elle s'impose en budget préalablement affecté

les fondements juridiques et les fondements juridiques et institutionnels de la institutionnels de la Zakat Zakat

La Zakat ou aumône légale est issue de la loi islamique et constitue l'une des ressources financières de l'Etat à côté d'autres ressources tels que le Kharaj, l'impôt agricole etc...

Bien qu'elle soit une ponction sur la richesse des nantis en vue de la distribuer aux démunis, la Zakat est avant tout une institution

Le role économique et social Le role économique et social de la de la Zakat Zakat

Un système de lutte contre le chômage

Un système d’éradication de la pauvrete

Un système de solidarite sociale

Le role économique et social Le role économique et social de la de la Zakat Zakat

L'interdiction de l'intérêt et l'obligation de la Zakat exerce une forte pression sur les agents économiques, en vue de transformer leurs épargnes en investissement.

Le role économique et social Le role économique et social de la de la Zakat Zakat

La Zakat sert à mobiliser d'importantes quantités de richesses affectées à des usages stériles, réduit le temps qui sépare les décisions d'épargner et d'investir, décourage la thésaurisation, canalise les richesses vers les circuits économiques et rationalise l'utilisation du capital en attente.

Le role économique et social Le role économique et social de la de la Zakat Zakat

La Zakat affecte le capital en partie au moins à des fins productives, de même elle a une implication directe sur le progrès scientifique et technique, puisqu'elle est afférente au poste pour la cause de Dieu

Analyse économique de la Analyse économique de la ZakatZakat

La Zakat affecte positivement le travail puisque conformément à la conception du travail dans le cadre de l'économie islamique, il est exclu que la Zakat se substitue au revenu de l'effort. Le chômage volontaire prive du droit à la Zakat.

le Prophète (saws) affirme : "La Zakat n'est pas licite ni pour le riche ni pour le physiquement apte".

LE FONCTIONNEMENT DU SYSTEME LE FONCTIONNEMENT DU SYSTEME ZAKATAIRE: L'AFFECTATION ZAKATAIRE: L'AFFECTATION Comme fonds de solidarite, la Zakat

se traduit par un transfert net des nantis vers les démunis.

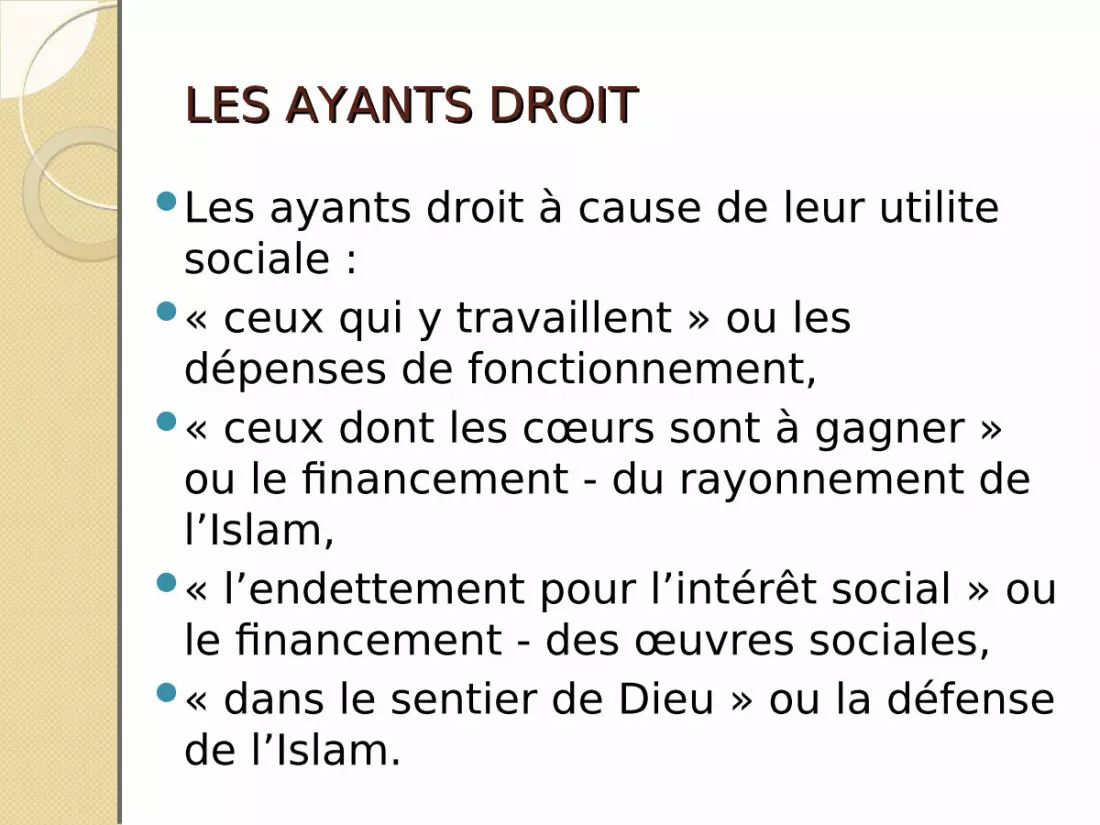

Le verset 60 de la sourate 9 recense les huit rubriques auxquelles sont prédestinées les recettes de la Zakat. Elles concernent les ayants droit qui l’encaissent soit à cause de leur pauvreté soit à cause de leur utilité sociale

LES AYANTS DROIT LES AYANTS DROIT

Les ayants droit à cause de leur pauvrete : les pauvres, les indigents, Firriqab: Libération des gens de toute sorte d’esclavage ou de détresse les endettés les voyageurs en détresse.

LES AYANTS DROIT LES AYANTS DROIT Les ayants droit à cause de leur utilite

sociale : « ceux qui y travaillent » ou les

dépenses de fonctionnement, « ceux dont les cœurs sont à gagner »

ou le financement - du rayonnement de l’Islam,

« l’endettement pour l’intérêt social » ou le financement - des œuvres sociales,

« dans le sentier de Dieu » ou la défense de l’Islam.

Les exclus Les exclus Les riches: citation prophétique «Dieu

leur a prescrit sadaqah à prélever sur les riches et à distribuer aux pauvres parmi eux». Les riches sont donc la source de la Zakat, ils ne peuvent en être en même temps les destinataires.

Le secteur public: Ni construire une route, une mosquée ou un pont, ni à creuser un canal, ni à bâtir une fontaine etc.

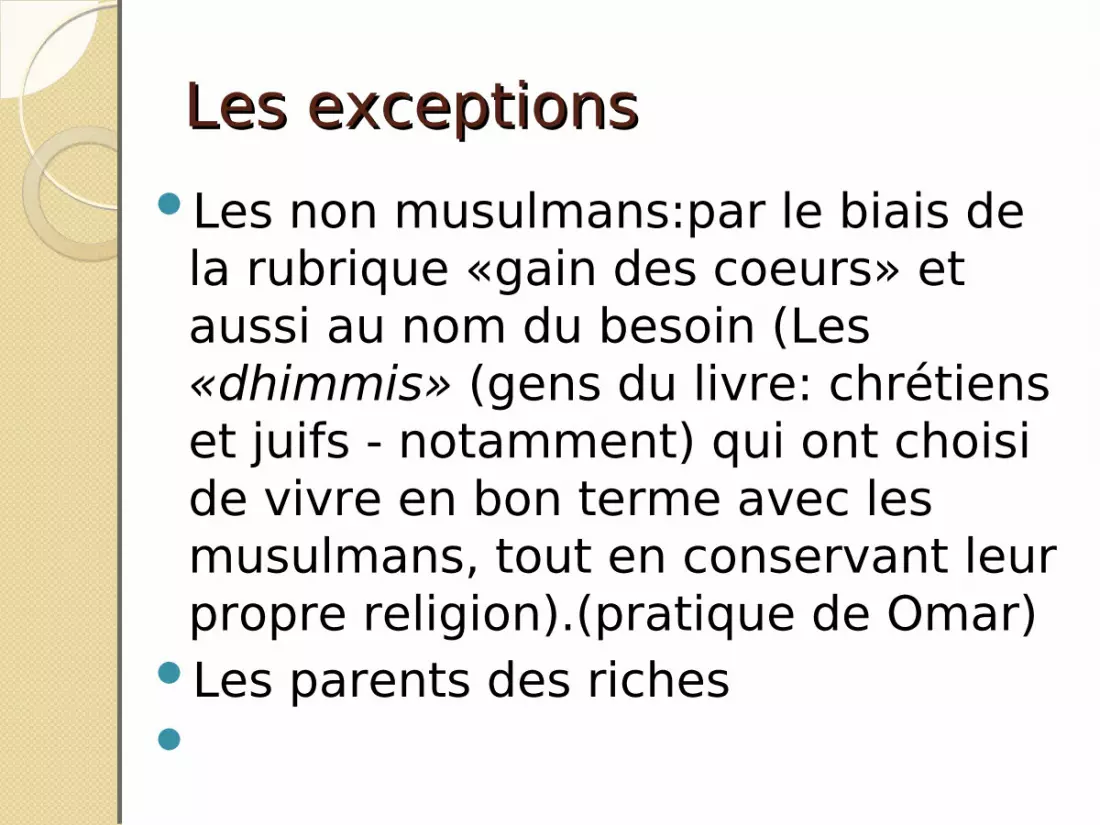

Les exceptionsLes exceptionsLes non musulmans:par le biais de

la rubrique «gain des coeurs» et aussi au nom du besoin (Les «dhimmis» (gens du livre: chrétiens et juifs - notamment) qui ont choisi de vivre en bon terme avec les musulmans, tout en conservant leur propre religion).(pratique de Omar)

Les parents des riches

L’assiette: L’assiette: Définir l’assiette fiscale passe normalement par la définition de: l’assujetti et de la matière imposable.

L'assujetti à la zakat: L'assujetti à la zakat: Est redevable de la Zakat toute personne

physique ou morale à la seule condition d'être musulman dans le premier cas et d'être la propriéte des musulmans dans le second cas

La personne physique: être musulman, libre, adulte, sein d'esprit, détenteur du nicab et disposant librement de son avoir.

La personne morale: connue sous les noms de «AI khiltah» et «Al charikah».

La matière imposableLa matière imposable Comme matière imposable au

moment de l'institutionnalisation le nombre de produits assujettis était de cinq catégories : le cheptel, les cultures et fruits, l'or et l'argent, et enfin le rikaz les minerais

La matière imposableLa matière imposablePour qu'un produit soit imposable, il

faut qu'il soit susceptible de croissance que ce soit effectivement (élevage, commerce, culture...) ou potentiellement (épargne, ustensiles en or et argent, ...) .

Ce qui signifie que tout produit affecté à un usage licite à des fins de production ou de consommation sont exonérés.

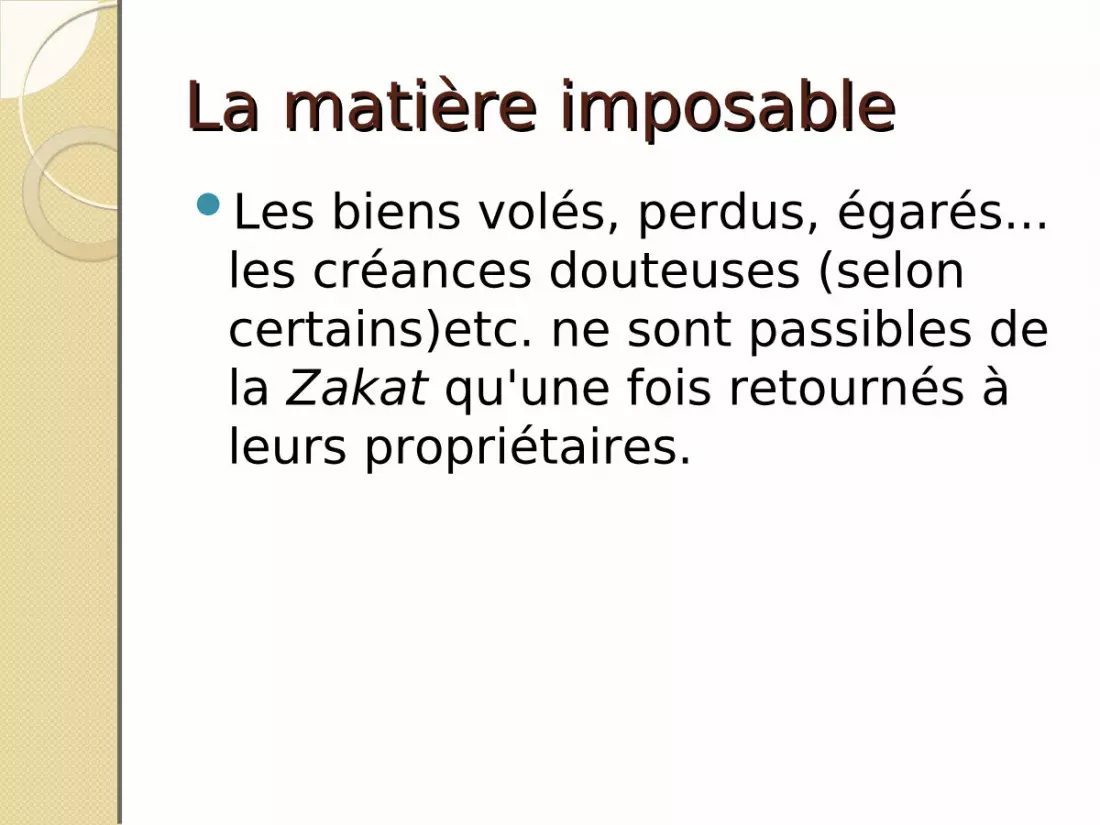

La matière imposableLa matière imposableLes biens volés, perdus, égarés...

les créances douteuses (selon certains)etc. ne sont passibles de la Zakat qu'une fois retournés à leurs propriétaires.

Le seuil de Le seuil de richesse(Niçab)richesse(Niçab)La chari'a délimite pour chaque

catégorie d'assiette un seuil de richesse pour que la Zakat devient exigible. Il s'agit du niçab fixé à 653 kg pour les produits agricoles , à 5,30 , et 40 unités pour les chameaux , les bovins et les ovins/caprins respectivement

la valeur courante en monnaie nationale, de 85 grammes d'or fin pour la monnaie, le commerce et autres.

Taux applicables de la Taux applicables de la ZakatZakatLe capital (thésaurisation, or,

argent ...) et le capital mêlé au revenu ( commerce, mines, pêche ,... ): 2.5 %.

Ce taux est étendu au revenus du travail des professions libérales des sociétés financières de la location de toute sorte de mine, de la pèche à la détention d'objets précieux fabriqués à base de substances autres que l'or et l'argent etc.

Taux applicables de la Taux applicables de la ZakatZakatLes produits agricoles sont taxés à 10

%.Si le régime de leur irrigation est sans frais majeur, et à 5% Si ce régime est coûteux et à 7,5% si c’est mélangé

Le taux le plus éleve est de 20 %. Il est applicable au rikaz (trésors enfuits sous terre à des époques lointaines), mines et substances précieuses extraites de la mer ou aux poissons.

L’assiète de la Zakat:L’assiète de la Zakat:biens imposablesbiens imposablesLes biens primaires: l'ensemble des

produits issus des activités immédiatement liées à la nature comme l'agriculture, l'élevage, les produits de la mer et l'extraction minière.

Les biens secondaires: tout investissement, destiné à produire, vendre ou louer biens et services,

Les services du secteur tertiaire: tout genre de transaction: le commerce, la monnaie, la finance, le « secteur locatif» et les autres services.

Les biens agricoles: Les biens agricoles: Les grains soumis à la zakat sont ceux qui sont

conservables à l'état sec, constituent la base nutritive de la sociéte et peuvent être stockables. (20 produits environ)

Le cheptel: Les animaux soumis initialement à la zakat sont: les chameaux, les vaches et les moutons.

Les produits de la terre et de la mer(L'extraction minière, Les sites d'exploitation «rikaz» )

Les biens secondaires Les biens secondaires Tout investissement, destiné à produire,

vendre ou louer biens et services, est à soumettre à la zakat sauf les locaux, les instruments de production, les équipements ménagers...

tous les biens acquis en vue de vendre les out-put auxquels ils donnent naissance sont imposables ainsi que les revenus provenant des unités industrielles et du bâti locatif

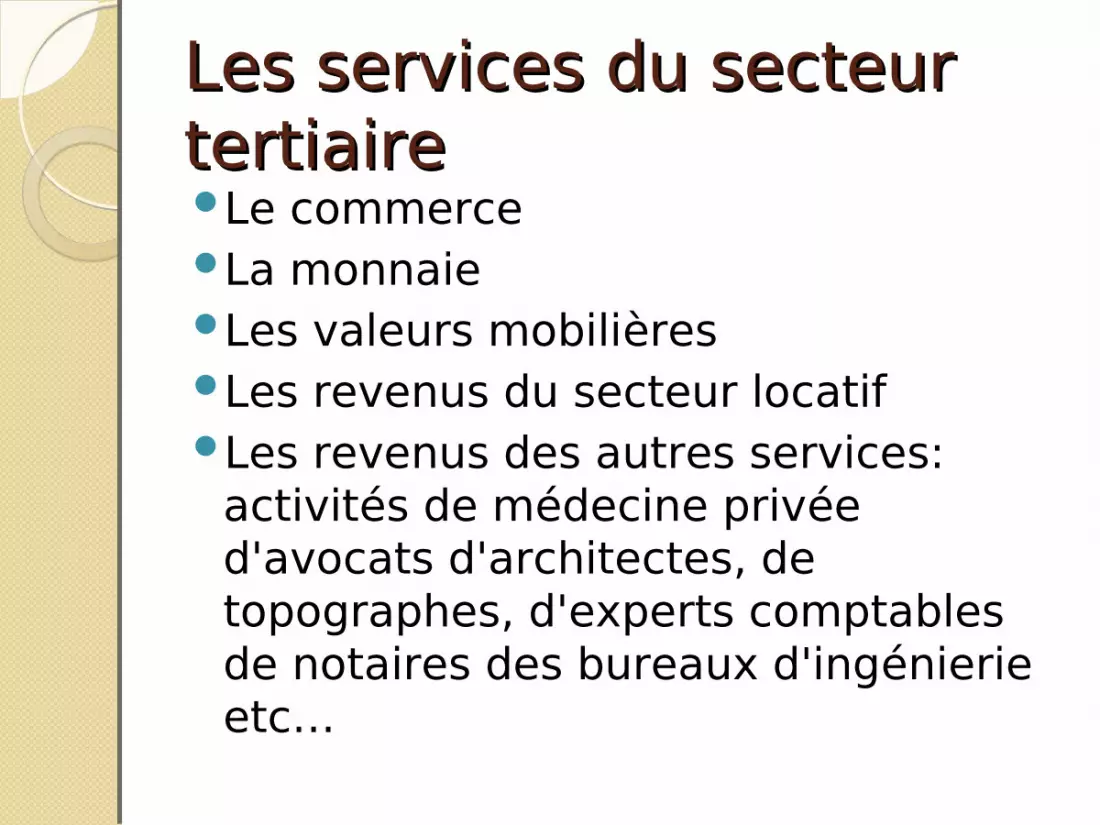

Les services du secteur Les services du secteur tertiaire tertiaire Le commerceLa monnaie Les valeurs mobilièresLes revenus du secteur locatif Les revenus des autres services:

activités de médecine privée d'avocats d'architectes, de topographes, d'experts comptables de notaires des bureaux d'ingénierie etc…

Les autres formes de Les autres formes de richesse richesse des fortunes allouées à un usage

qui les rend indisponibles comme les dettes par exemple on les fait sortir du circuit économique comme la thésaurisation par exemple; Elles concernent aussi les revenus/fortunes frappés de prohibition.

Les autres formes de Les autres formes de richesse richesse Les fortunes indisponibles ou

hors circuit économique:les dettes : la joaillerie ,les ustensiles fabriqués à base d'or et d'argent

Les biens / activités prohibés (prohibition intrinsèque et prohibition extrinsèque):tres contreversé

Les incidences de la Zakat Les incidences de la Zakat sur l'économie sur l'économie Incidences macro-économiques:une

troisième sphère de régulation économique: la sphère des «mécanismes autonomes» dont la fonction est d'épauler les forces libres du marché afin de rendre les résultats de répartition qui en sortent justes et acceptables par tous.

La Zakat prélevable en nature ou en liquide peut aussi servir d'instrument anti-cyclique

Les incidences de la Zakat Les incidences de la Zakat sur l'économie sur l'économie La Zakat prélevable en nature ou en liquide

peut aussi servir d'instrument anti-cyclique .Ce qui aura pour résultat de réduire les liquidités en circulation, donc de limiter les tendances inflationnistes et par conséquent de prolonger la période de l'expansion.

En cas de déflations la politique d'affectation qui serait appropriée serait celle de distribuer des revenus en numéraire. Les bénéficiaires exerceraient une pression positive sur la demande.

Les incidences de la Zakat Les incidences de la Zakat sur l'économie sur l'économie Incidences micro-économiques:La Zakat exerce certaines influences sur les décisions

d’épargner, d’investir, de produire, etc. En tant qu'affectation, son influence peut apparaitre sur les plans de la consommation, de la formation du capital, de l'emploi, du développement du capital humain, etc

La Zakat agit sur l'épargne de façon à abréger le temps qui sépare l'acte d'épargner de l'acte d’investir.

Analyse économique du Analyse économique du système Waqfsystème Waqf

DéfinitionStatut de la propriété Waqf légitimité et fondements du Waqf Typologie du WaqfObjectifs du Waqf Rôle économique du WaqfCas pratique (APIF de la BID)

Analyse économique du Analyse économique du système Waqfsystème Waqf

Définition :Littéralement parlant, ce terme

désigne l'immobilisation et la fixation.

Les termes "Waqf" et Habs" (immobilisation) ont même signification

"des legs pieux voués à Dieu et dont la propriéte revient à Dieu exclusivement" (Hanafites)

Analyse économique du Analyse économique du système Waqfsystème Waqf

Définition :le don d'un bien à des usufruitiers

durant leur existence; sachant que le donateur en est toujours le propriétaire même à titre facultatif". (Malékites:Ibn Arafa)

le placement d'un bien en legs fixé et la donation de son usufruit »(Hanbalites)

Analyse économique du Analyse économique du système Waqfsystème Waqf

Définition :Un bien cédé en legs fixé, donnant

droit à la jouissance de ses fruits tout en étant gardé en état ; le droit d'en disposer est annulé au donateur et à toute autre personne ; il est destiné aux bonnes œuvres dans le seul but de se rapprocher d'Allah le Très Haut (Chaféites)

Analyse économique du Analyse économique du système Waqfsystème Waqf

Le WaqfLe Waqf (au pluriel Awqaf) est dans le cadre de la charité islamique (sadaqah), une dotation religieuse en droit islamique, typiquement sous forme d’un immeuble construit ou d’une portion de terrain ou même de l’argent affecté perpétuellement à un objectif religieux islamique ou à des buts caritatifs.

Analyse économique du Analyse économique du système Waqfsystème Waqf

Le WaqfL’exemple typique c’est celui de certains hôtels et commerces autour de la Sainte Mosquée (Kaaba) à La Mecque dont les revenus sont affectés à perpétuité à l’entretien et à l’extension de la Sainte Mosquée ainsi qu’à la rémunération de ses agents.

Définition Définition Le terme Waqf ou Habs signifie dans le

Fiqh islamique l'inaliénabilite du droit de propriéte qui ne peut plus passer à une tierce personne.

le Waqf signifie une inaliénabilité de la propriéte du bien et une aliénation de l'usufruit de ce bien au profit d'une bienfaisance.

Il y a ainsi unanimite sur la propriéte de l'usufruit par le destinataire.

Définition (résumé)Définition (résumé)Il s’agit du placement d'un bien en legs fixé en vue donner ses utilités en aumone(Cheikh Abou Zahra) la fixité des legs signifie qu’il ne peut être ni vendu, ni faire l'objet d'une caution ou d'une donation ni transmis par héritage. Par contre, son exploitation par le biais de ses revenus ou sa production est prescrite selon lesrecommandations du donateur

Statut de la propriété Statut de la propriété WaqfWaqfMais il y a trois interprétations au niveau du statut définitif de la propriéte Waqf: Une tendance qui aliène la propriéte à Dieu, et l'usufruit au bénéficiaire: Une tendance qui aliène la propriéte et l'usufruit au Et une tendance qui aliène la propriéte au donateur et l'usufruit au bénéficiaire

le Waqf et la donation

la donation suppose que la charge d'entretien du bien soit assurée par le bénéficiaire,

alors que le Waqf maintien en principe cette charge sur le donateur

légitimité du Waqf Coran: "Ce que vous offrez à vous

même de bien vous le retrouverez en mieux chez Dieu et en plus rétribue »

Citation prophétique: A la mort du fils d'Adam s'arrête la rétribution de son travail sauf dans trois cas: une aumône courante, où une science qui profite à autrui, où un bon fils qui prie pour lui

Typologie du Waqfdu Waqf Selon la nature: le Waqf foncier (Waqf Aqar), ou capital fixe et le Waqf liquide (Waqf Manqoul) ou capital circulant, tel celui des actions

Typologie du Waqfdu Waqf Selon la finalite: le Waqf de bienfaisance (Waqf Khairi) et le Waqf de descendance (Waqf Ahli). Ce dernier cherche le plus souvent à protéger la descendance du bienfaiteur ou des membres de sa famille dans le besoin.

Typologie administrative Typologie administrative du Waqf du Waqf Les Waqf rattachés (Awqaf al

mouhaqa) Les Waqf rattachés (Awqaf al

mouhaqa) Les Waqf familiales ou de filiation:

ces Waqf sont gérés par les Noudar désignés par les bienfaiteurs

Les Waqf exceptionnels tels ceux destinés par le Naquib de la famille sans intervention de l'isntitution.

Les objectifs du Waqf Les objectifs du Waqf Un objectif moral: celui de se rapprocher de

Dieu par un acte de Sadaqa (aumône) Un objectif social par l'aide accordée aux

pauvres et nécessiteux, Un objectif culturel, celui de pouvoir par

l'édification des écoles Waqf, agréger dans la formation de l'homme musulman, la science et la conscience

Un objectif économique de redistribution des revenus d'une manièr statique, et d'investissement social d'une manière dynamique.

Les rôles spécifiques du Waqf sur le plan économique un rôle en matière de structure

agraire –un rôle en matière

d'infrastructure urbaine – etun rôle en matière de transport.

rôle en matière de structure rôle en matière de structure agraire agraire Le rôle des biens et services

agricoles : tels l'achat des semences pour les paysans, l'équipement en irrigationou en puits, l'achat des bêtes de traits, des outils agricoles, etc...

Le Waqf des terres agricoles :

Le rôle du Waqf en matière d'infrastructure urbaine L'infrastructure religieuse et culturelle:Le

Waqf a toujours éte la source principale de la construction des mosquées dans le monde islamique: l'édification de Mosquées célèbres comme celle d'Al Azhar en Egypte, celle de Cairouan à Fès, la Zaitouna de Tunis, la grande Mosquée de Cordoue et celle des Omeyyades à Damas.

Le rôle du Waqf en matière d'infrastructure urbaine Ecoles et universités: en Sicile,

Ibn Haoukal avait répertorie 300 écoles coraniques (Kouttab), Plusieurs centres d'enseignement coranique, de nombreuses écoles, des facultés spécialisées, des Instituts et des Universités

Le rôle du Waqf en matière d'infrastructure urbaine la recherche scientifique en assurant

un niveau de vie très appréciable aux savants et aux chercheurs dans toutes les disciplines

fabrication du papier pour le mettre àla disposition des écrivains et des étudiants

Le rôle du Waqf dans Le rôle du Waqf dans l'infrastructure des l'infrastructure des transports transports Le Waqf a aussi servi à

l'édification des routes: ligne ferroviaire qui relie Damas à la Mecque par l’Etat Ottoman démantelé par la colonisation

Les rôles économiques et Les rôles économiques et financiers spécifiques du financiers spécifiques du Waqf Waqf Le Waqf a déja servi à couvrir les

déficits régionaux, lorsque l'intérêt public l'exigeait. Il a permis une accumulation et une préservation du capital.

Le Waqf est source de création de BI: Banque Faiçal al Islami en Egypte et Banque Attadamoun Al Islami fi Soudan et la Sociéte islamique de Luxembourg créée par les Awqaf des Emirats Arabes Unis.

AUTRES TYPES DE WAQFAUTRES TYPES DE WAQF Le Waqf Eau et assainissement qui offre aux

populations les moyens pratiques et éducatifs pour surmonter les problèmes associés au manque d’eau potable et à l’absence ou quasi d’équipements sanitaires.

Le Waqf santé dont les projets entrent dans une phase de prévention et de sensibilisation auprès des familles et des communautés afin de prévenir les maladies qui les affectent.

Le Waqf Education qui permet aux individus d’accéder à l’éducation, une des portes de l’indépendance. Il consiste à travailler directement avec les populations marginalisées pour que les systèmes éducatifs mis en place soient utiles et qu’ils répondent aux besoins locaux.

Le Waqf Activités Economiques qui est destiné aux projets de développement, sous forme de micro–crédits notamment, conformément aux principes islamiques.

AUTRES TYPES DE WAQF (SUITE)AUTRES TYPES DE WAQF (SUITE) Le Waqf Orphelins qui a pour but de soulager ces

enfants et leur famille – les enfants ayant perdu un parent ou les deux sont considérés comme orphelins – en leur offrant les droits inaliénables de l’être humain : un toit décent sous lequel ils peuvent s’abriter, des vêtements pour se vêtir, des repas pour améliorer leur alimentation et lutter contre la malnutrition.

Le Waqf Secours d’urgence qui consiste à apporter les premières aides aux victimes de conflits, guerres, catastrophes naturelles ou encore de la famine ; sous forme de denrées alimentaires, de médicaments, d’abris, d’eau, de couvertures, en somme tous les éléments permettant la survie d’une population, ainsi qu’un soutien psychologique.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF) L’APIF est un fonds confié à la BID destiné à

investir conformément aux principes de la Sharia’a Islamique des Waqf dans des propriétés immobilières dans les pays membres de la BID ainsi qu’au profit des communautés musulmanes dans les pays non membres pourvu qu’il s’agisse des projets économiquement et financièrement viables. Les participants au Fonds sont la BID, les Ministères des Awqaf de certains pays membres et des banques islamiques établies dans les pays membres.

Le fonds participe au financement de nouveaux projets sur des terrains Waqf ou au développement des propriétés Waqf déjà existantes afin d’améliorer leur exploitation et leur rentabilité.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF)

Modes de financement

La participation de l’APIF au financement des projets Waqf se fait à travers les modes de financement islamiques reconnus tels que le leasing (crédit-bail), la vente à tempérament (pour les équipements), le contrat d’entreprise (construction d’ouvrages), les prises de participation dans des projets Waqf (partage de bénéfices et pertes)…etc.

Actuellement, le mode de financement le plus utilisé est le leasing pour la construction des immeubles à usage résidentiel ou commercial (appartements de haut standing, bureaux et centres commerciaux) sur des terrains bien placés, généralement près des centre-villes afin d’obtenir un rendement optimal.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF)Conditions préalables à l’investissement Une législation appropriée La BID exige que le pays dans lequel son fonds

Waqf investit soit doté d’une législation sur le Waqf régissant l’investissement étranger dans le domaine du Waqf. Le problème ne se pose pas dans les pays membres du Moyen-Orient ou de l’Afrique du Nord ou de certains pays non-membres qui disposent de législations appropriées sur le Waqf. En revanche, dans les autres pays membres multiconfessionnels de l’Afrique subsaharienne comme le Cameroun, il n’existe généralement pas de législation sur le Waqf. C’est la raison pour laquelle la BID admet, à défaut de législation sur les Waqf, une législation acceptable sur les trusts, les fondations ou les fonds de dotation.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF)

Notre pays dispose d’une loi sur le mécénat et le parrainage extensible aux fondations. Il s’agit de Loi N°2003/013 du 22 décembre 2003 relative au mécénat et au parrainage qui, d’après nos recherches, n’a jamais été mise en œuvre faute de décret d’application, ce qui, pour l’instant, rendrait les institutions caritatives camerounaises inéligibles au financement du fonds Waqf de la BID.

La BID assiste les pays dans la mise en place des législations Waqf, l’amélioration des législations Waqf existantes ou des législations sur les fondations afin de rendre ces dernières conformes aux exigences du fonds Waqf de la BID.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF) Le terrain doit être libre de toute hypothèque

ou servitude et affecté au Waqf Cette condition permet de réaliser l’investissement

immobilier en toute sécurité sans risque de se voir exproprié plus tard. La BID demande alors au préalable une recherche par le biais d’un notaire ou d’un avocat auprès des services fonciers (cadastre ou conservation des hypothèques) pour vérifier si le terrain concerné est ou non grevé d’une hypothèque ou d’une servitude.

En outre, le terrain doit être enregistré au nom du Waqf ou le cas échéant du Trust et affecté perpétuellement aux activités du Waqf ou du Trust. Par conséquent, le terrain ne peut pas être vendu ni faire l’objet d’une hypothèque.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF)Conditions financières Un bon retour sur investissement La BID commande une étude de faisabilité à la

charge du bénéficiaire et entreprend une mission d’évaluation pour déterminer le niveau de rentabilité de l’investissement. Dans l’exemple du leasing, il s’agit entre autres d’évaluer le coût de l’investissement immobilier au mètre carré, les loyers pratiqués ainsi que le niveau de la demande et de l’offre dans la zone concernée afin de déterminer si des recettes adéquates résulteront du projet.

Période de financement, montant de l’investis-sement et marge financière

La période de financement maximale est de 15 ans y compris une période de préparation d’un maximum de 3 ans (période de construction).

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF)Le montant minimum de la participation

du fonds Waqf est de 5 millions de Dollars des Etats-Unis (US$). Le fonds Waqf peut financer des projets Waqf jusqu’à 15 millions de US$.

La marge bénéficiaire est ajoutée au coût de la construction. Elle est généralement constituée par le coût de financement plus un pourcentage convenu, c’est-à-dire en général le LIBOR plus un pourcentage allant de 3 à 6%. Cette politique de prix est revue de temps à autre par la BID.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF)GarantiesTous les projets Waqf doivent être garantis. Cette sécurité

juridique constitue paradoxalement le principal obstacle à l’investissement dans nos pays compte tenu du montant minimal d’investissement (5 millions de US$). Il existe plusieurs sortes de garantie acceptées par la BID. Il s’agit par ordre de préférence et donc de sécurité :

La Garantie souveraine (Etat) C’est la meilleure garantie que l’on puisse avoir mais

l’Etat n’accorde pas sa garantie dans la mesure où il s’agit de projets du secteur privé (Waqf, trust ou fondation). On peut envisager ce type de garantie de manière exceptionnelle pour des fondations reconnues d’utilité publique dans le secteur de la santé ou de l’éducation.

A côté de la garantie souveraine, on peut également recourir à une garantie institutionnelle (une institution régionale ou internationale) sous réserve d’évaluer sa capacité de remboursement en cas de défaillance du débiteur principal.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF) Garantie bancaireC’est la garantie la plus fiable après la garantie souveraine.

Là aussi, il est difficile de l’obtenir en raison des frais de garantie à payer lorsque les banques n’exigent pas de déposer tout simplement dans leurs livres la somme pour laquelle la garantie bancaire est sollicitée, ce qui n’est pas possible. C’est ce qui arrive dans beaucoup de pays africains faute d’un système de garantie des risques viable.

Délégation de paiement à travers le mécanisme du compte séquestre

Il s’agit d’une garantie autonome basée uniquement sur les recettes générées par le projet. Elle fonctionne à travers un accord de compte séquestre tripartite signé entre le bénéficiaire du projet, son promoteur, en l’occurrence la BID, et une banque auprès de laquelle les recettes du projet sont domiciliées. Par ce mécanisme, le compte séquestre maintiendra en permanence un montant équivalent à deux échéances de remboursement du financement BID. Ce montant est immédiatement reconstitué après paiement du montant remboursé à chaque échéance.

Ce mécanisme de garantie est basé sur des projets à forte génération de revenus.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF) Garantie d’une sociétéCette garantie peut constituer une garantie supplémentaire

à l’une des trois garanties précédentes sous réserve d’évaluation de la capacité de remboursement de la société garante. Elle peut servir notamment à garantir la BID pendant la période de construction en cas d’arrêt des constructions avant l’achèvement du projet.

Garantie prise sur d’autres actifs du bénéficiaireComme dans l’hypothèse d’une garantie donnée par une

société, il s’agit d’une garantie supplémentaire qui peut couvrir notamment les risques encourus pendant la période de construction. Cette garantie peut prendre la forme d’une hypothèque prise sur un autre terrain appartenant au bénéficiaire du financement Waqf de la BID.

Garantie prise sur les actifs d’une tierce personne Il s’agit d’une garantie supplémentaire qui joue le même

rôle que la garanties d’une société ou la garantie prise sur d’autres actifs du bénéficiaire et qui viennent renforcer les garanties autonomes que sont la garantie souveraine, la garantie bancaire ou la délégation de paiement sus-évoquées.

AWQAF PROPERTIES INVESTMENT FUND (APIF)AWQAF PROPERTIES INVESTMENT FUND (APIF) Lettre de confort du gouvernementIl s’agit simplement d’un confort ou d’une assurance donnée

par le gouvernement qui s’engage à tout mettre en œuvre pour que le Bénéficiaire respecte ses obligations et notamment son obligation de rembourser la BID.

Garantie personnelleComme la lettre de confort, c’est une garantie donnée par