analisis uang beredar dalam fungsi produksi studi kasus negara berkembang: indonesia tahun...

TRANSCRIPT

1

ANALISIS UANG BEREDAR DALAM FUNGSI PRODUKSI

STUDI KASUS NEGARA BERKEMBANG: INDONESIA

TAHUN 2000:1-2013:2

Oleh:

Muhammad Edhie Purnawan, M.A., Ph.D.

Prof. Dr. Samsubar Saleh, M.Soc.Sc.

Raditya Nugraha

ABSTRACT

Several studies related to the role of the money in production function has been performed in

several countries, particularly in developing countries. This study aims to analyze the role of

money in the production function, case in Indonesia, with translog models of conventional

production function in the long term. The data used in the study are data on the

manufacturing industry in Indonesia in year 2000 quarter 1 to year 2013 quarter 1.

Estimated cointegration test results stating that the money is an important input factor in the

production function in the long term. In the short term, the results indicate ECM when shocks

occur, this model is able to make adjustments to get back to the point of equilibrium in the

next period.

Keywords: Money in production function, money supply, Cobb-Douglas production

function, cointegration, ECM.

2

Pendahuluan

Pentingnya jumlah uang beredar dalam suatu fungsi produksi menjadi perhatian para

peneliti dan telah ditelaah secara lebih mendalam di berbagai literatur selama dua dekade

terakhir. Dasar untuk menggabungkan uang beredar dalam fungsi produksi berasal dari

gagasan bahwa motif seseorang untuk memegang uang tidak hanya untuk kepentingan diri

sendiri. Namun uang dapat menjadi barang perantara untuk ditukarkan (dibayarkan) atas jasa

yang didapat. Tidak hanya itu, Friedman (1969) berpendapat bahwa uang harus diperlakukan

sebagai masukan produktif atas modal atau tenaga kerja dalam menjelaskan fungsi uang di

dalam suatu perusahaan. Di sisi lain, Harkness (1984) berpendapat bahwa jumlah uang

beredar menunjukkan hubungan antara output riil dan tingkat bunga nominal di sisi

penawaran agregat ekonomi.

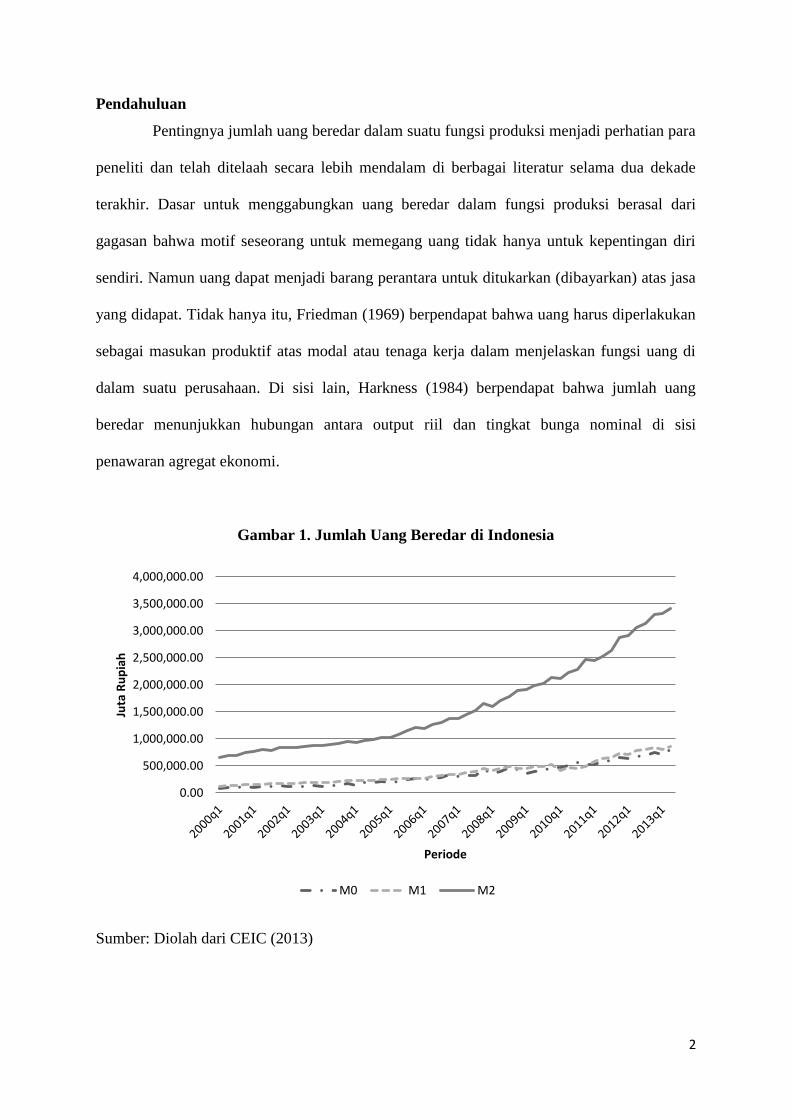

Gambar 1. Jumlah Uang Beredar di Indonesia

Sumber: Diolah dari CEIC (2013)

0.00

500,000.00

1,000,000.00

1,500,000.00

2,000,000.00

2,500,000.00

3,000,000.00

3,500,000.00

4,000,000.00

Juta

Ru

pia

h

Periode

M0 M1 M2

3

Gambar 1 menunjukkan pertumbuhan jumlah uang beredar di Indonesia.

Perkembangan jumlah uang M1 di Indonesia mengalami peningkatan yang tidak terlalu pesat

jika dibandingkan dengan M2. Dalam 13 tahun, M1 hanya meningkat hingga sekitar 700

trilyun rupiah, sedangkan M2 meningkat hingga 3.300 trilyun rupiah.

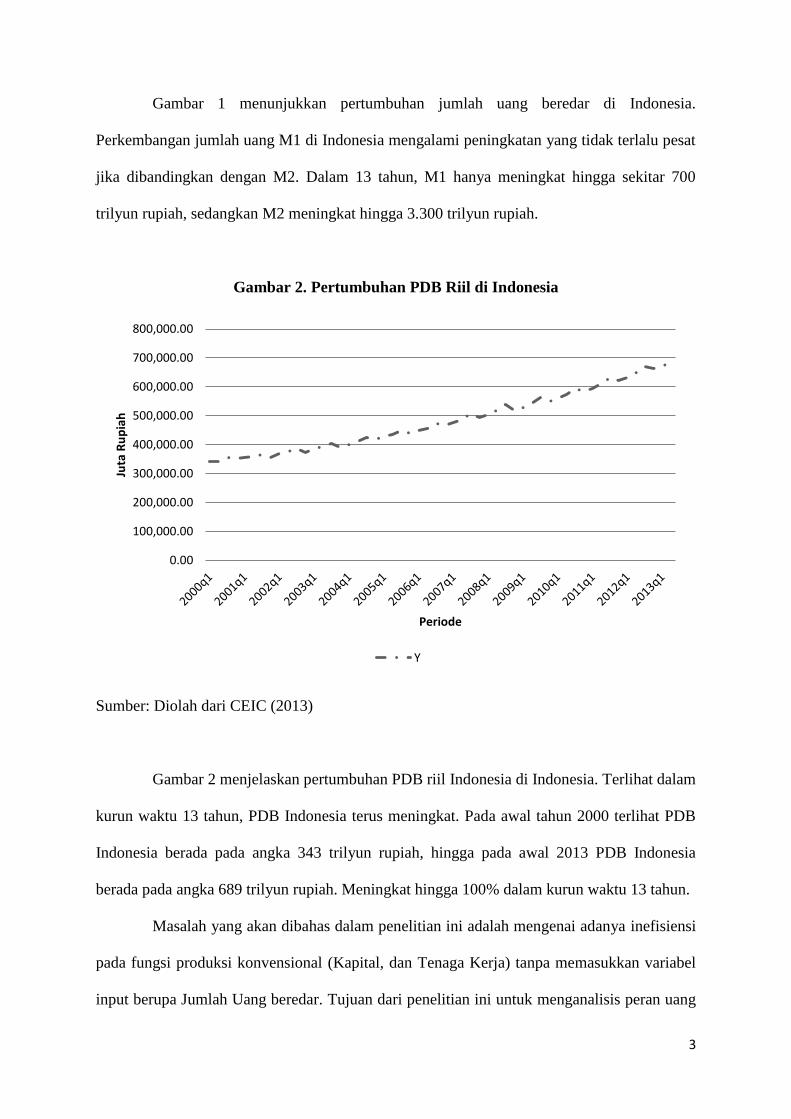

Gambar 2. Pertumbuhan PDB Riil di Indonesia

Sumber: Diolah dari CEIC (2013)

Gambar 2 menjelaskan pertumbuhan PDB riil Indonesia di Indonesia. Terlihat dalam

kurun waktu 13 tahun, PDB Indonesia terus meningkat. Pada awal tahun 2000 terlihat PDB

Indonesia berada pada angka 343 trilyun rupiah, hingga pada awal 2013 PDB Indonesia

berada pada angka 689 trilyun rupiah. Meningkat hingga 100% dalam kurun waktu 13 tahun.

Masalah yang akan dibahas dalam penelitian ini adalah mengenai adanya inefisiensi

pada fungsi produksi konvensional (Kapital, dan Tenaga Kerja) tanpa memasukkan variabel

input berupa Jumlah Uang beredar. Tujuan dari penelitian ini untuk menganalisis peran uang

0.00

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

700,000.00

800,000.00

Juta

Ru

pia

h

Periode

Y

4

beredar dalam fungsi produksi untuk kasus di Indonesia, dengan model Translog Fungsi

Produksi konvensional pada jangka panjang.

Landasan Teori

Jagdish Handa (2009) dalam bukunya yang berjudul “Monetary Economics”

mengemukakan teori terkait peranan uang beredar dalam fungsi produksi. Menurutnya,

banyak perdebatan di antara para ekonom tentang uang yang secara tidak langsung

meningkatkan kapasitas produksi seharusnya tidak dimasukkan dalam fungsi produksi.

Namun, sebagaimana peranan uang beredar dalam fungsi utilitas (Handa, 2009: Bab 3)

peranan uang beredar dalam fungsi produksi pun dapat diturunkan dalam fungsi produksi

secara tidak langsung. Teori ini sesuai dengan teori produksi neoklasik yang menyatakan

bahwa peranan uang dalam fungsi produksi sama besarnya dengan permintaan terhadap

tenaga kerja dan modal (Nguyen H. V., 1986; Dennis & Smith, 1978; Nadiri, 1969).

Kita asumsikan bahwa output suatu perusahaan dipengaruhi oleh modal dan tenaga

kerja yang secara langsung berpengaruh dalam proses produksi. Logikanya, modal dan

pekerja dibayar menggunakan uang. Sangat tidak mungkin pekerja dibayar dengan output

dari perusahaan tersebut (misal: pekerja di pabrik sepatu tidak mungkin dibayar dengan

sepatu, pasti pekerja tersebut membutuhkan harta yang cair untuk seperti uang untuk

memenuhi kebutuhan hidupnya). Modal dan tenaga kerja berkorelasi positif terhadap output

suatu perusahaan.

Metodologi Penelitian

Moghaddam (2010) menggunakan analisis kointegrasi untuk mendalami pentingnya

peranan uang dalam fungsi produksi. Studi ini cocok dilakukan di negara berkembang.

Indonesia adalah salah satu negara yang masih berkembang.

5

Dalam penelitian ini, akan digunakan fungsi produksi Cobb-Douglas seperti ditulis

dalam Moghaddam (2010), yaitu:

............................................................................... (1)

di mana:

Y = PDB

A = Parameter teknologi

L = Faktor input tenaga kerja

K = Faktor input pembentukan modal domestik bruto

M = Faktor input jumlah uang beredar, masing-masing dalam bentuk M0, M1, dan

M2

= Error terms

α1, α2, α3 = skala produksi yang masing-masing berhubungan dengan tenaga kerja,

modal dan jumlah uang beredar (M0, M1, dan M2).

Setelah dilog-kan, model tersebut akan menjadi:

................... (2)

................................................. (3)

Huruf kecil pada variabel di persamaan (3) menunjukkan bahwa variabel tersebut

sudah dilog-kan.

Model ekonometri yang digunakan merupakan turunan dari fungsi produksi Cobb-

Douglas. Sehingga, pada penelitian ini akan menggunakan metode Kointegrasi Engle-

Granger. Model ini akan menjelaskan mengenai dua hal, yaitu: (1) Menguji adanya hubungan

jangka panjang antara variabel-variabel yang akan digunakan dalam analisis, dan (2)

Memberikan perkiraan atas koefisien variabel jangka panjang.

Persamaan ECM tersebut sebagai berikut:

∑ ∑ ∑

∑

............. (4)

6

dimana adalah variabel random error term. merupakan vektor kointegrasi

dan adalah koefisien penyesuaian. Ukuran dan statistik signifikansi sangatlah

penting, dalam arti bahwa variabel ini mengukur sejauh mana kesalahan telah diperbaiki pada

setiap periode jangka pendek untuk ekuilibrium jangka panjang dalam menanggapi

guncangan secara acak. Jika dalam ECM, variabel pada kedua sisi persamaan (4) adalah

stasioner, OLS dapat berlaku pada semua tes diagnostik.

Hasil Penelitian

Uji akar unit dapat dilakukan dengan dua cara, yaitu cara informal dan cara formal,

cara formal dilakukan dengan melakukan uji ADF atau Phillip-Peron. Uji unit roots ini

digunakan untuk menghindari hasil regresi penelitian yang lancung. Dalam penggunaannya,

uji ADF digunakan metode general to spesific, yaitu metode yang memulai suatu uji akar

unit dengan memasukkan komponen trend and intercept dalam model yang akan diuji. Dari

uji tersebut dilihat apakah trend dan intercept variabel tersebut signifikan. Apabila salah satu

komponen tidak signifikan, maka dilakukan penghitungan ulang dengan menghilangkan

komponen tersebut. Uji ADF metode tersebut berhenti pada persamaan uang dalam fungsi

produksi yang memiliki hasil uji siginifikan dengan lag sebesar empat, terhadap nilai Akaike

Information Criterion (AIC). Hasil uji akar unit untuk seluruh variabel yang digunakan dalam

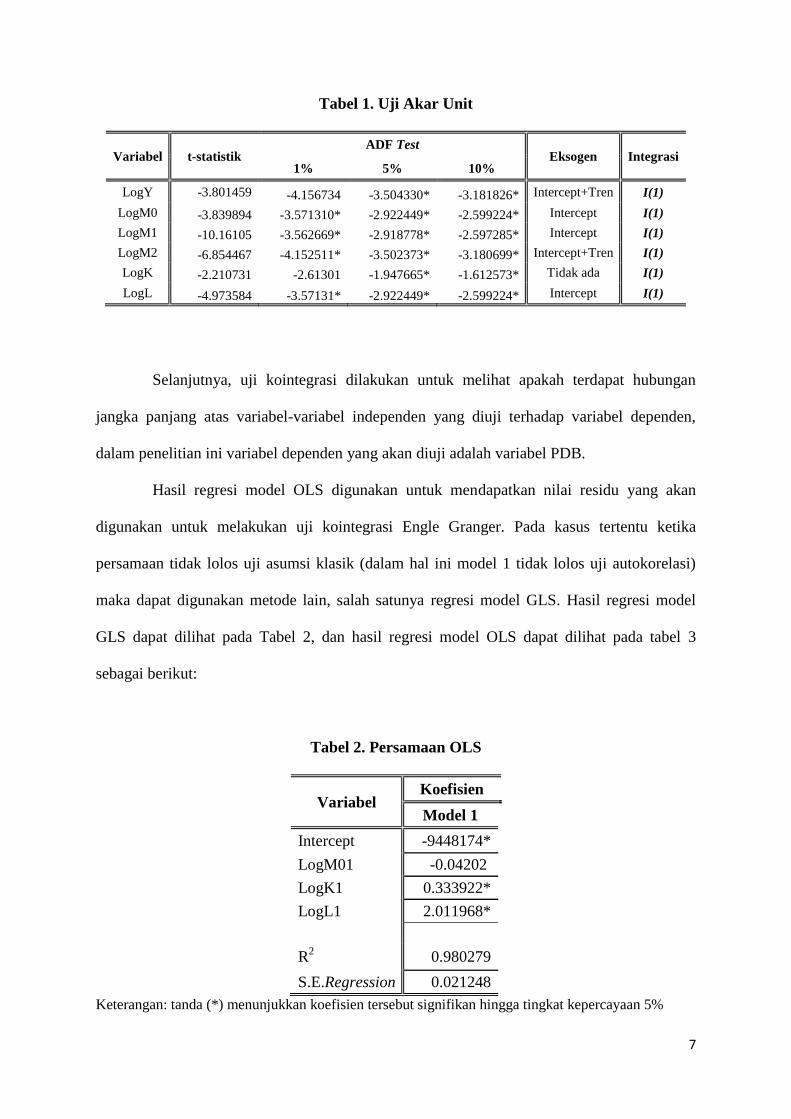

penelitian ini dapat dilihat pada Tabel 1.

7

Tabel 1. Uji Akar Unit

Variabel t-statistik ADF Test

Eksogen Integrasi 1% 5% 10%

LogY -3.801459 -4.156734 -3.504330* -3.181826* Intercept+Tren I(1)

LogM0 -3.839894 -3.571310* -2.922449* -2.599224* Intercept I(1)

LogM1 -10.16105 -3.562669* -2.918778* -2.597285* Intercept I(1)

LogM2 -6.854467 -4.152511* -3.502373* -3.180699* Intercept+Tren I(1)

LogK -2.210731 -2.61301 -1.947665* -1.612573* Tidak ada I(1)

LogL -4.973584 -3.57131* -2.922449* -2.599224* Intercept I(1)

Selanjutnya, uji kointegrasi dilakukan untuk melihat apakah terdapat hubungan

jangka panjang atas variabel-variabel independen yang diuji terhadap variabel dependen,

dalam penelitian ini variabel dependen yang akan diuji adalah variabel PDB.

Hasil regresi model OLS digunakan untuk mendapatkan nilai residu yang akan

digunakan untuk melakukan uji kointegrasi Engle Granger. Pada kasus tertentu ketika

persamaan tidak lolos uji asumsi klasik (dalam hal ini model 1 tidak lolos uji autokorelasi)

maka dapat digunakan metode lain, salah satunya regresi model GLS. Hasil regresi model

GLS dapat dilihat pada Tabel 2, dan hasil regresi model OLS dapat dilihat pada tabel 3

sebagai berikut:

Tabel 2. Persamaan OLS

Variabel Koefisien

Model 1

Intercept -9448174*

LogM01 -0.04202

LogK1 0.333922*

LogL1 2.011968*

R2 0.980279

S.E.Regression 0.021248

Keterangan: tanda (*) menunjukkan koefisien tersebut signifikan hingga tingkat kepercayaan 5%

8

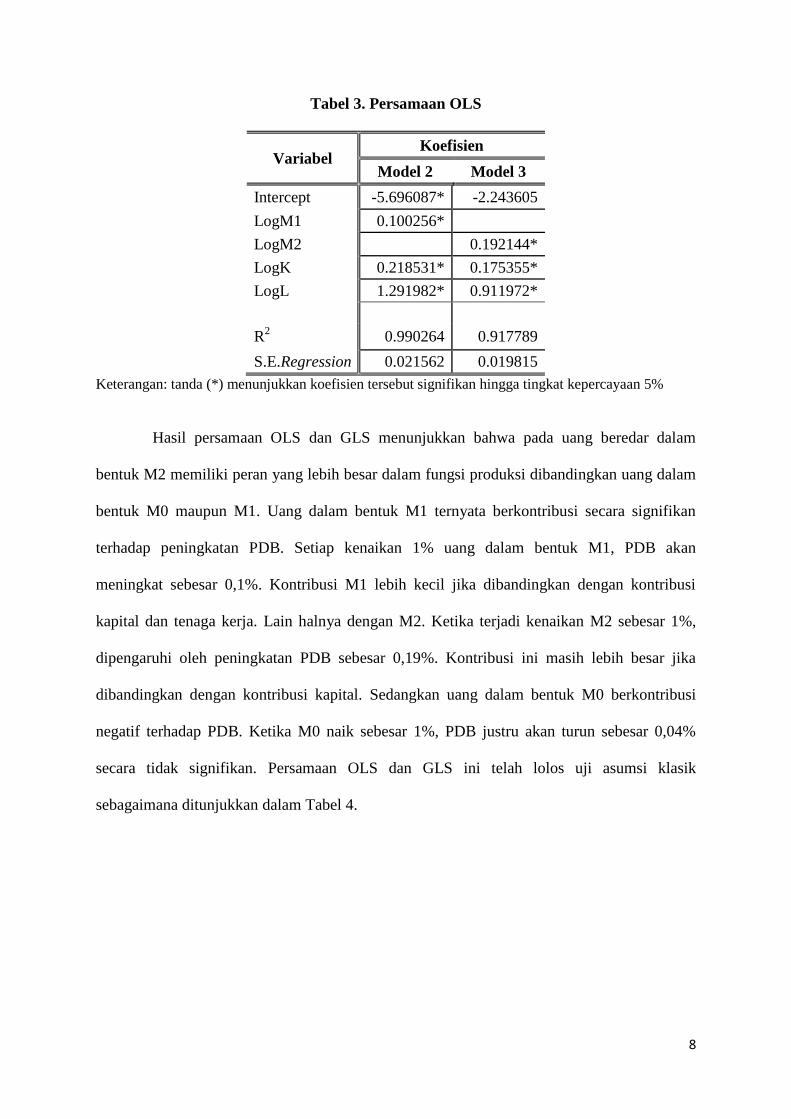

Tabel 3. Persamaan OLS

Variabel Koefisien

Model 2 Model 3

Intercept -5.696087* -2.243605

LogM1 0.100256*

LogM2 0.192144*

LogK 0.218531* 0.175355*

LogL 1.291982* 0.911972*

R2 0.990264 0.917789

S.E.Regression 0.021562 0.019815

Keterangan: tanda (*) menunjukkan koefisien tersebut signifikan hingga tingkat kepercayaan 5%

Hasil persamaan OLS dan GLS menunjukkan bahwa pada uang beredar dalam

bentuk M2 memiliki peran yang lebih besar dalam fungsi produksi dibandingkan uang dalam

bentuk M0 maupun M1. Uang dalam bentuk M1 ternyata berkontribusi secara signifikan

terhadap peningkatan PDB. Setiap kenaikan 1% uang dalam bentuk M1, PDB akan

meningkat sebesar 0,1%. Kontribusi M1 lebih kecil jika dibandingkan dengan kontribusi

kapital dan tenaga kerja. Lain halnya dengan M2. Ketika terjadi kenaikan M2 sebesar 1%,

dipengaruhi oleh peningkatan PDB sebesar 0,19%. Kontribusi ini masih lebih besar jika

dibandingkan dengan kontribusi kapital. Sedangkan uang dalam bentuk M0 berkontribusi

negatif terhadap PDB. Ketika M0 naik sebesar 1%, PDB justru akan turun sebesar 0,04%

secara tidak signifikan. Persamaan OLS dan GLS ini telah lolos uji asumsi klasik

sebagaimana ditunjukkan dalam Tabel 4.

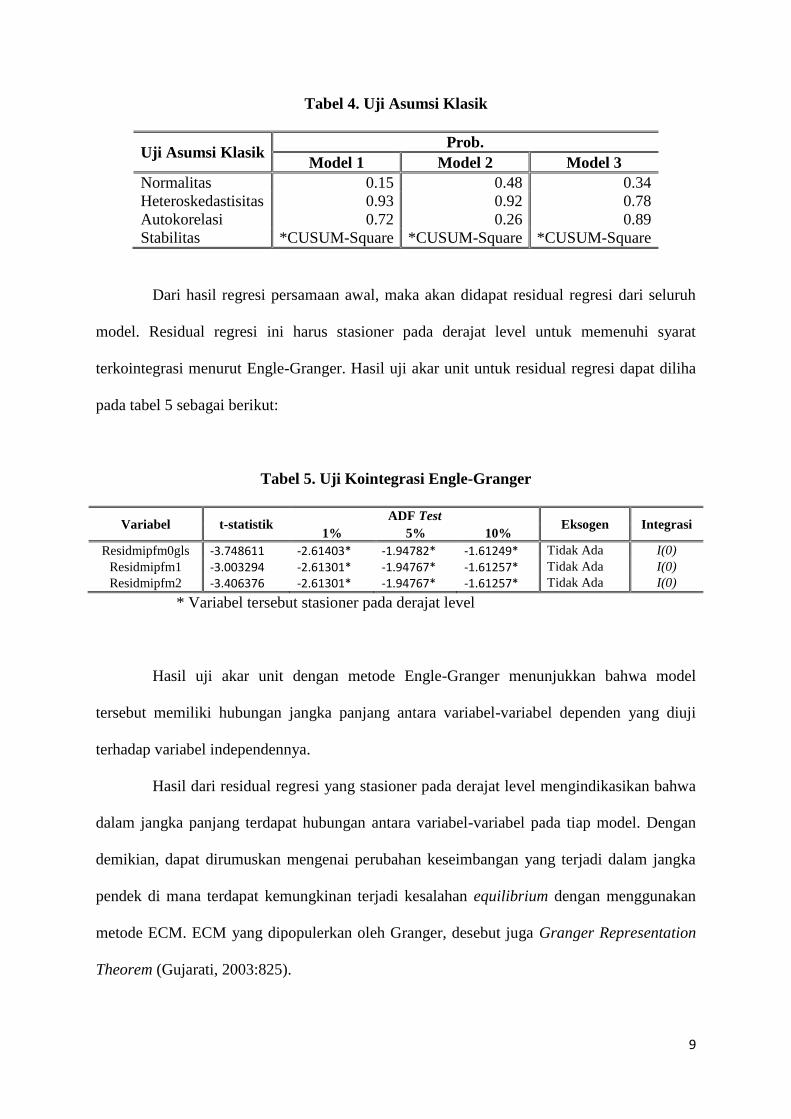

9

Tabel 4. Uji Asumsi Klasik

Uji Asumsi Klasik Prob.

Model 1 Model 2 Model 3

Normalitas 0.15 0.48 0.34

Heteroskedastisitas 0.93 0.92 0.78

Autokorelasi 0.72 0.26 0.89

Stabilitas *CUSUM-Square *CUSUM-Square *CUSUM-Square

Dari hasil regresi persamaan awal, maka akan didapat residual regresi dari seluruh

model. Residual regresi ini harus stasioner pada derajat level untuk memenuhi syarat

terkointegrasi menurut Engle-Granger. Hasil uji akar unit untuk residual regresi dapat diliha

pada tabel 5 sebagai berikut:

Tabel 5. Uji Kointegrasi Engle-Granger

Variabel t-statistik ADF Test

Eksogen Integrasi 1% 5% 10%

Residmipfm0gls -3.748611 -2.61403* -1.94782* -1.61249* Tidak Ada I(0)

Residmipfm1 -3.003294 -2.61301* -1.94767* -1.61257* Tidak Ada I(0)

Residmipfm2 -3.406376 -2.61301* -1.94767* -1.61257* Tidak Ada I(0)

* Variabel tersebut stasioner pada derajat level

Hasil uji akar unit dengan metode Engle-Granger menunjukkan bahwa model

tersebut memiliki hubungan jangka panjang antara variabel-variabel dependen yang diuji

terhadap variabel independennya.

Hasil dari residual regresi yang stasioner pada derajat level mengindikasikan bahwa

dalam jangka panjang terdapat hubungan antara variabel-variabel pada tiap model. Dengan

demikian, dapat dirumuskan mengenai perubahan keseimbangan yang terjadi dalam jangka

pendek di mana terdapat kemungkinan terjadi kesalahan equilibrium dengan menggunakan

metode ECM. ECM yang dipopulerkan oleh Granger, desebut juga Granger Representation

Theorem (Gujarati, 2003:825).

10

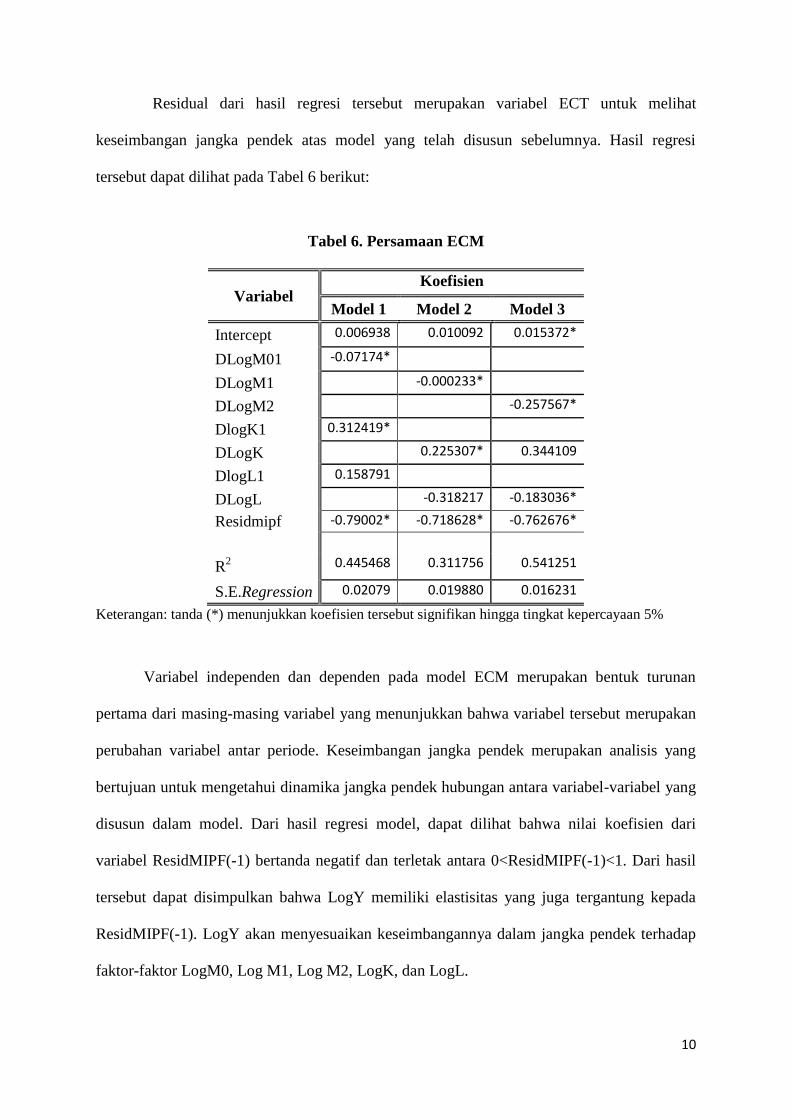

Residual dari hasil regresi tersebut merupakan variabel ECT untuk melihat

keseimbangan jangka pendek atas model yang telah disusun sebelumnya. Hasil regresi

tersebut dapat dilihat pada Tabel 6 berikut:

Tabel 6. Persamaan ECM

Variabel Koefisien

Model 1 Model 2 Model 3

Intercept 0.006938 0.010092 0.015372*

DLogM01 -0.07174*

DLogM1 -0.000233*

DLogM2 -0.257567*

DlogK1 0.312419*

DLogK 0.225307* 0.344109

DlogL1 0.158791

DLogL -0.318217 -0.183036*

Residmipf -0.79002* -0.718628* -0.762676*

R2 0.445468 0.311756 0.541251

S.E.Regression 0.02079 0.019880 0.016231

Keterangan: tanda (*) menunjukkan koefisien tersebut signifikan hingga tingkat kepercayaan 5%

Variabel independen dan dependen pada model ECM merupakan bentuk turunan

pertama dari masing-masing variabel yang menunjukkan bahwa variabel tersebut merupakan

perubahan variabel antar periode. Keseimbangan jangka pendek merupakan analisis yang

bertujuan untuk mengetahui dinamika jangka pendek hubungan antara variabel-variabel yang

disusun dalam model. Dari hasil regresi model, dapat dilihat bahwa nilai koefisien dari

variabel ResidMIPF(-1) bertanda negatif dan terletak antara 0<ResidMIPF(-1)<1. Dari hasil

tersebut dapat disimpulkan bahwa LogY memiliki elastisitas yang juga tergantung kepada

ResidMIPF(-1). LogY akan menyesuaikan keseimbangannya dalam jangka pendek terhadap

faktor-faktor LogM0, Log M1, Log M2, LogK, dan LogL.

11

Koefisien dari variabel ECT(-1) menggambarkan seberapa cepat titik equilibrium

akan tercapai jika terjadi lack of equilibrium dalam jangka pendek, jika LogY berada diatas

titik keseimbangan, maka diprediksi akan mengalami penurunan pada periode berikutnya

sebesar koefisien variabel ECT(-1). Begitu pula sebaliknya, ketika LogY berada dibawah titik

keseimbangan, pada periode berikutnya diprediksi akan meningkat sebesar koefisien variabel

ECT(-1). Pada penelitian ini didapatkan koefisien ECT masing-masing sebesar 0,79 untuk

M0, 0,72 untuk M1 dan 0,76 untuk M2 yang berarti ketika PDB berada di atas atau di bawah

titik equilibrium, pada kuatral berikutnya PDB tersebut akan menyesuaikan sebesar masing-

masing 79% untuk M0, 72% untuk M1, dan 76% untuk M2.

Lebih jauh lagi, impulse response function (IRF) dan forecast error variance

decomposisition (FEVD) digunakan untuk melihat sejauh mana perilaku variabel terikat

ketika terjadi guncangan terhadap masing-masing variabel bebas. IRF dan FEVD diturunkan

dari masing-masing model yang menggunakan M0, M1, dan M2.

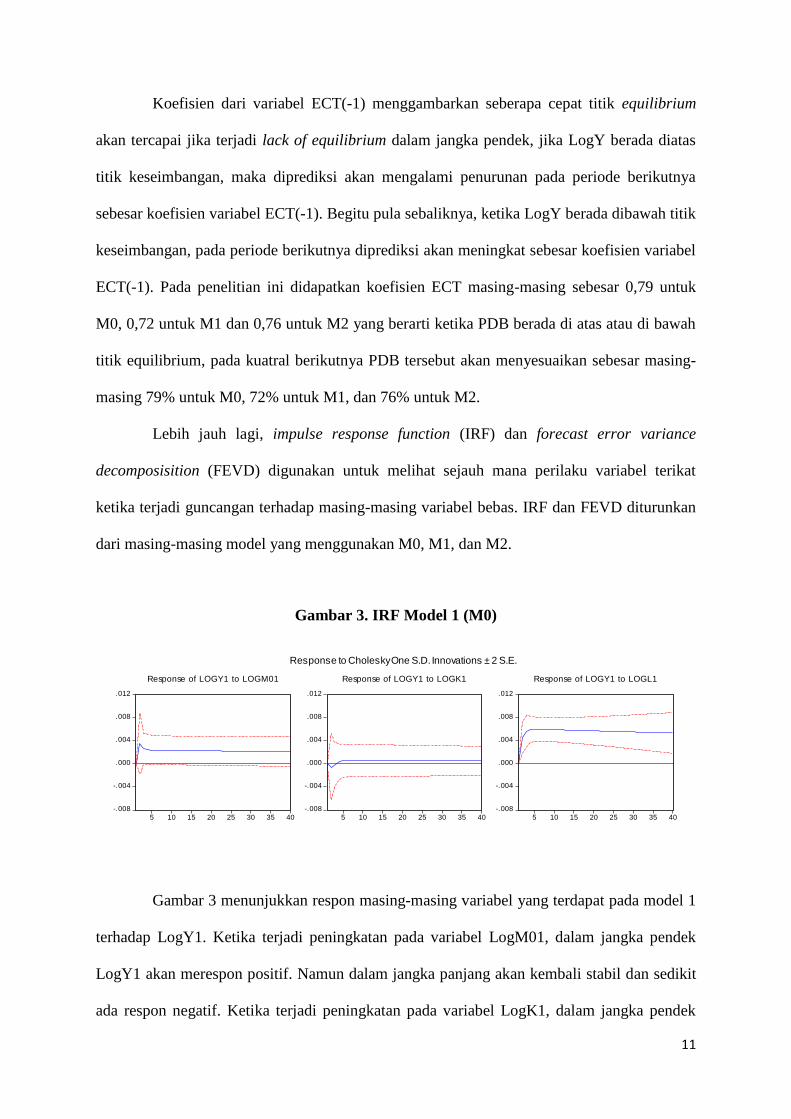

Gambar 3. IRF Model 1 (M0)

Gambar 3 menunjukkan respon masing-masing variabel yang terdapat pada model 1

terhadap LogY1. Ketika terjadi peningkatan pada variabel LogM01, dalam jangka pendek

LogY1 akan merespon positif. Namun dalam jangka panjang akan kembali stabil dan sedikit

ada respon negatif. Ketika terjadi peningkatan pada variabel LogK1, dalam jangka pendek

-.008

-.004

.000

.004

.008

.012

5 10 15 20 25 30 35 40

Response of LOGY1 to LOGM01

-.008

-.004

.000

.004

.008

.012

5 10 15 20 25 30 35 40

Response of LOGY1 to LOGK1

-.008

-.004

.000

.004

.008

.012

5 10 15 20 25 30 35 40

Response of LOGY1 to LOGL1

Response to Cholesky One S.D. Innovations ± 2 S.E.

12

LogY1 akan merespon negatif. Namun dalam jangka panjang akan merespon positif dan

kembali stabil. Untuk variabel LogL1, ketika terjadi peningkatan LogY1 akan ikut

menyesuaikan dengan respon positif yang tinggi. Dalam jangka panjang terus terjadi respon

positif yang cukup stabil.

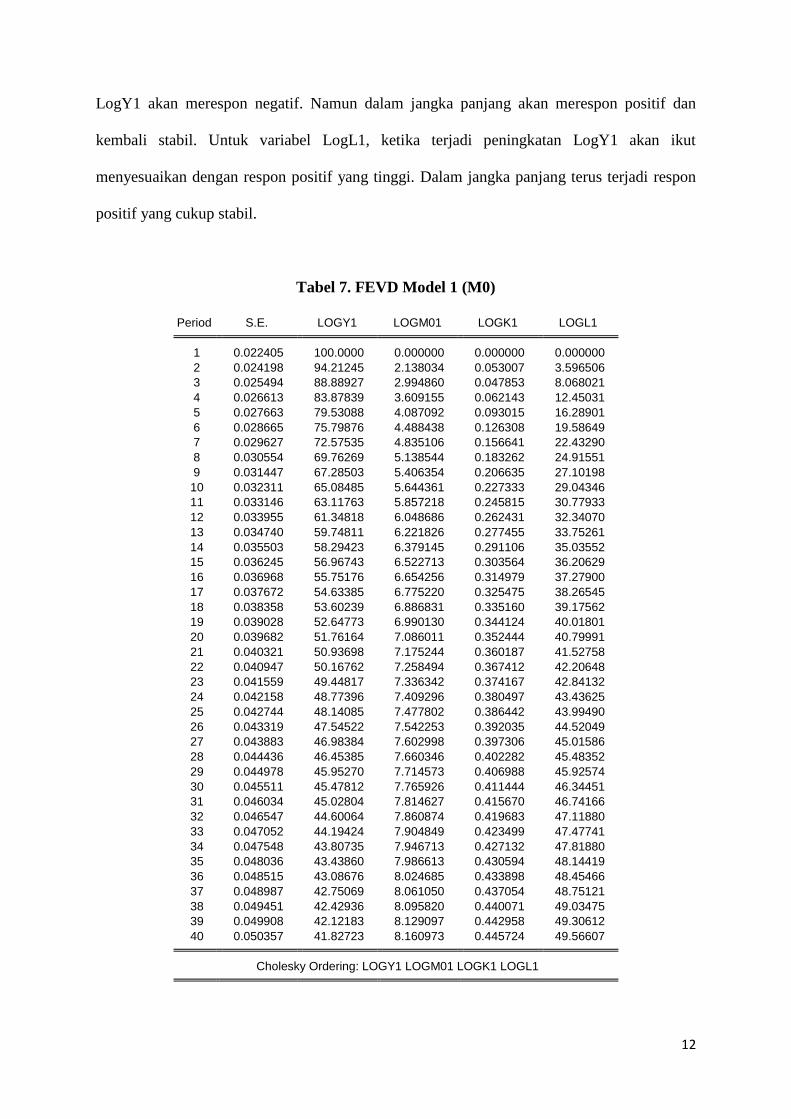

Tabel 7. FEVD Model 1 (M0)

Period S.E. LOGY1 LOGM01 LOGK1 LOGL1 1 0.022405 100.0000 0.000000 0.000000 0.000000

2 0.024198 94.21245 2.138034 0.053007 3.596506

3 0.025494 88.88927 2.994860 0.047853 8.068021

4 0.026613 83.87839 3.609155 0.062143 12.45031

5 0.027663 79.53088 4.087092 0.093015 16.28901

6 0.028665 75.79876 4.488438 0.126308 19.58649

7 0.029627 72.57535 4.835106 0.156641 22.43290

8 0.030554 69.76269 5.138544 0.183262 24.91551

9 0.031447 67.28503 5.406354 0.206635 27.10198

10 0.032311 65.08485 5.644361 0.227333 29.04346

11 0.033146 63.11763 5.857218 0.245815 30.77933

12 0.033955 61.34818 6.048686 0.262431 32.34070

13 0.034740 59.74811 6.221826 0.277455 33.75261

14 0.035503 58.29423 6.379145 0.291106 35.03552

15 0.036245 56.96743 6.522713 0.303564 36.20629

16 0.036968 55.75176 6.654256 0.314979 37.27900

17 0.037672 54.63385 6.775220 0.325475 38.26545

18 0.038358 53.60239 6.886831 0.335160 39.17562

19 0.039028 52.64773 6.990130 0.344124 40.01801

20 0.039682 51.76164 7.086011 0.352444 40.79991

21 0.040321 50.93698 7.175244 0.360187 41.52758

22 0.040947 50.16762 7.258494 0.367412 42.20648

23 0.041559 49.44817 7.336342 0.374167 42.84132

24 0.042158 48.77396 7.409296 0.380497 43.43625

25 0.042744 48.14085 7.477802 0.386442 43.99490

26 0.043319 47.54522 7.542253 0.392035 44.52049

27 0.043883 46.98384 7.602998 0.397306 45.01586

28 0.044436 46.45385 7.660346 0.402282 45.48352

29 0.044978 45.95270 7.714573 0.406988 45.92574

30 0.045511 45.47812 7.765926 0.411444 46.34451

31 0.046034 45.02804 7.814627 0.415670 46.74166

32 0.046547 44.60064 7.860874 0.419683 47.11880

33 0.047052 44.19424 7.904849 0.423499 47.47741

34 0.047548 43.80735 7.946713 0.427132 47.81880

35 0.048036 43.43860 7.986613 0.430594 48.14419

36 0.048515 43.08676 8.024685 0.433898 48.45466

37 0.048987 42.75069 8.061050 0.437054 48.75121

38 0.049451 42.42936 8.095820 0.440071 49.03475

39 0.049908 42.12183 8.129097 0.442958 49.30612

40 0.050357 41.82723 8.160973 0.445724 49.56607 Cholesky Ordering: LOGY1 LOGM01 LOGK1 LOGL1

13

Tabel 7 menunjukkan peranan masing-masing variabel bebas terhadap variabel

terikat dalam 40 periode. Pada jangka pendek, variabel yang paling berpengaruh adalah

variabel LogY1 itu sendiri. Dalam jangka panjang, variabel yang berpengaruh terhadap

LogY1 adalah LogL1, LogK1, LogY1, dan terakhir LogM01.

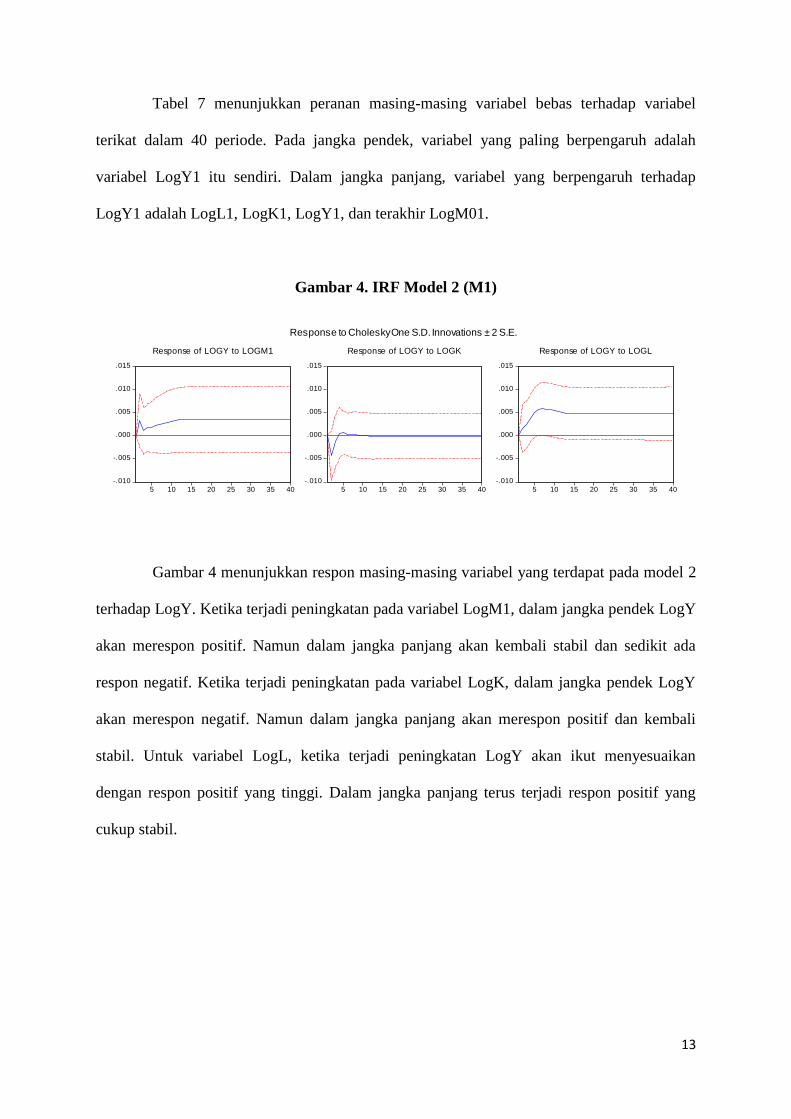

Gambar 4. IRF Model 2 (M1)

Gambar 4 menunjukkan respon masing-masing variabel yang terdapat pada model 2

terhadap LogY. Ketika terjadi peningkatan pada variabel LogM1, dalam jangka pendek LogY

akan merespon positif. Namun dalam jangka panjang akan kembali stabil dan sedikit ada

respon negatif. Ketika terjadi peningkatan pada variabel LogK, dalam jangka pendek LogY

akan merespon negatif. Namun dalam jangka panjang akan merespon positif dan kembali

stabil. Untuk variabel LogL, ketika terjadi peningkatan LogY akan ikut menyesuaikan

dengan respon positif yang tinggi. Dalam jangka panjang terus terjadi respon positif yang

cukup stabil.

-.010

-.005

.000

.005

.010

.015

5 10 15 20 25 30 35 40

Response of LOGY to LOGM1

-.010

-.005

.000

.005

.010

.015

5 10 15 20 25 30 35 40

Response of LOGY to LOGK

-.010

-.005

.000

.005

.010

.015

5 10 15 20 25 30 35 40

Response of LOGY to LOGL

Response to Cholesky One S.D. Innovations ± 2 S.E.

14

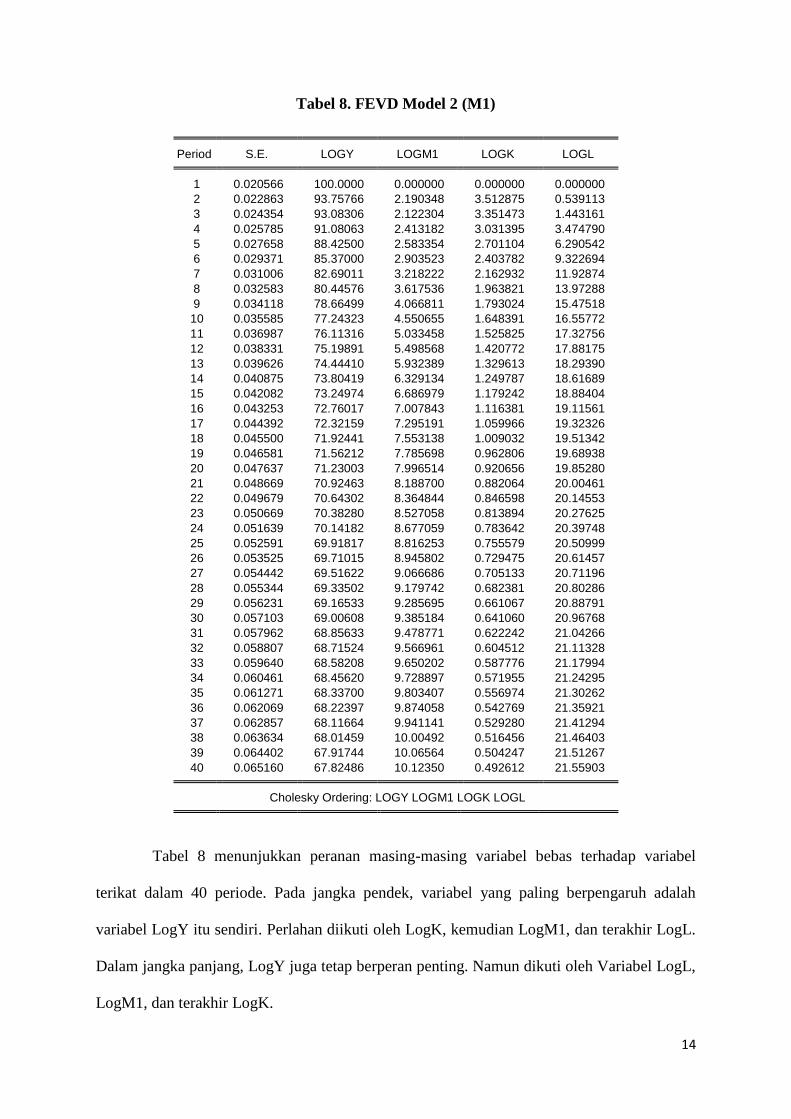

Tabel 8. FEVD Model 2 (M1)

Period S.E. LOGY LOGM1 LOGK LOGL 1 0.020566 100.0000 0.000000 0.000000 0.000000

2 0.022863 93.75766 2.190348 3.512875 0.539113

3 0.024354 93.08306 2.122304 3.351473 1.443161

4 0.025785 91.08063 2.413182 3.031395 3.474790

5 0.027658 88.42500 2.583354 2.701104 6.290542

6 0.029371 85.37000 2.903523 2.403782 9.322694

7 0.031006 82.69011 3.218222 2.162932 11.92874

8 0.032583 80.44576 3.617536 1.963821 13.97288

9 0.034118 78.66499 4.066811 1.793024 15.47518

10 0.035585 77.24323 4.550655 1.648391 16.55772

11 0.036987 76.11316 5.033458 1.525825 17.32756

12 0.038331 75.19891 5.498568 1.420772 17.88175

13 0.039626 74.44410 5.932389 1.329613 18.29390

14 0.040875 73.80419 6.329134 1.249787 18.61689

15 0.042082 73.24974 6.686979 1.179242 18.88404

16 0.043253 72.76017 7.007843 1.116381 19.11561

17 0.044392 72.32159 7.295191 1.059966 19.32326

18 0.045500 71.92441 7.553138 1.009032 19.51342

19 0.046581 71.56212 7.785698 0.962806 19.68938

20 0.047637 71.23003 7.996514 0.920656 19.85280

21 0.048669 70.92463 8.188700 0.882064 20.00461

22 0.049679 70.64302 8.364844 0.846598 20.14553

23 0.050669 70.38280 8.527058 0.813894 20.27625

24 0.051639 70.14182 8.677059 0.783642 20.39748

25 0.052591 69.91817 8.816253 0.755579 20.50999

26 0.053525 69.71015 8.945802 0.729475 20.61457

27 0.054442 69.51622 9.066686 0.705133 20.71196

28 0.055344 69.33502 9.179742 0.682381 20.80286

29 0.056231 69.16533 9.285695 0.661067 20.88791

30 0.057103 69.00608 9.385184 0.641060 20.96768

31 0.057962 68.85633 9.478771 0.622242 21.04266

32 0.058807 68.71524 9.566961 0.604512 21.11328

33 0.059640 68.58208 9.650202 0.587776 21.17994

34 0.060461 68.45620 9.728897 0.571955 21.24295

35 0.061271 68.33700 9.803407 0.556974 21.30262

36 0.062069 68.22397 9.874058 0.542769 21.35921

37 0.062857 68.11664 9.941141 0.529280 21.41294

38 0.063634 68.01459 10.00492 0.516456 21.46403

39 0.064402 67.91744 10.06564 0.504247 21.51267

40 0.065160 67.82486 10.12350 0.492612 21.55903 Cholesky Ordering: LOGY LOGM1 LOGK LOGL

Tabel 8 menunjukkan peranan masing-masing variabel bebas terhadap variabel

terikat dalam 40 periode. Pada jangka pendek, variabel yang paling berpengaruh adalah

variabel LogY itu sendiri. Perlahan diikuti oleh LogK, kemudian LogM1, dan terakhir LogL.

Dalam jangka panjang, LogY juga tetap berperan penting. Namun dikuti oleh Variabel LogL,

LogM1, dan terakhir LogK.

15

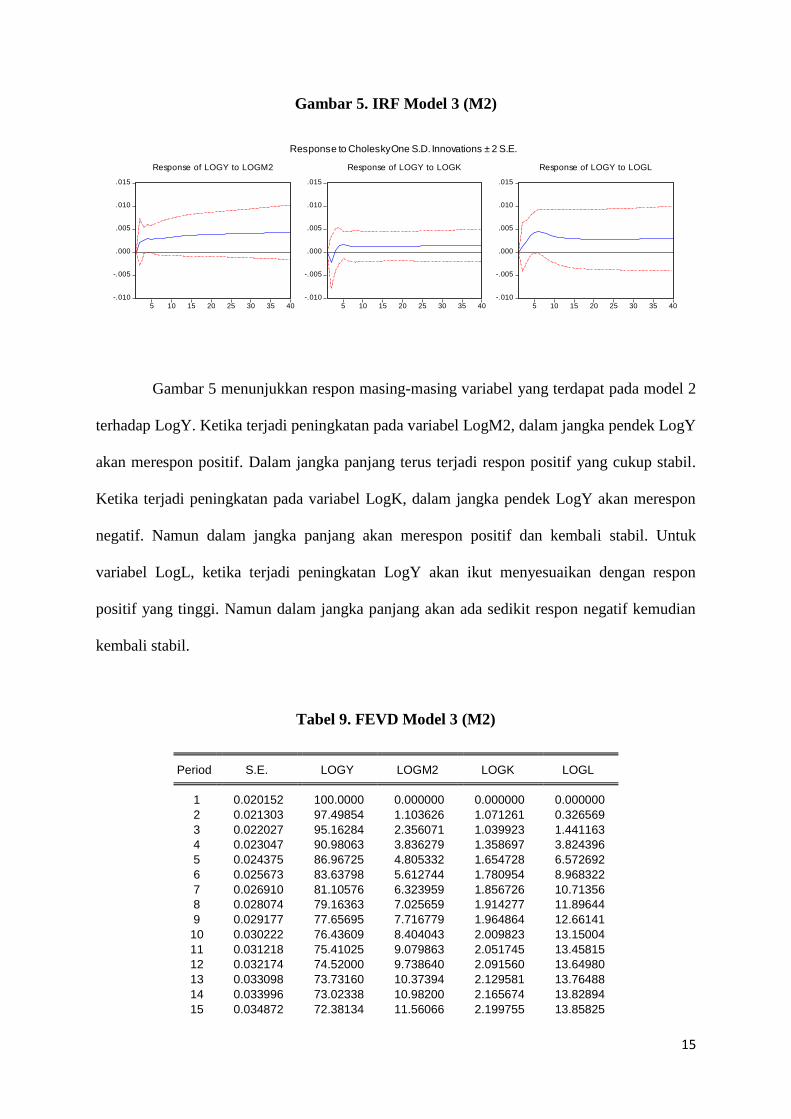

Gambar 5. IRF Model 3 (M2)

Gambar 5 menunjukkan respon masing-masing variabel yang terdapat pada model 2

terhadap LogY. Ketika terjadi peningkatan pada variabel LogM2, dalam jangka pendek LogY

akan merespon positif. Dalam jangka panjang terus terjadi respon positif yang cukup stabil.

Ketika terjadi peningkatan pada variabel LogK, dalam jangka pendek LogY akan merespon

negatif. Namun dalam jangka panjang akan merespon positif dan kembali stabil. Untuk

variabel LogL, ketika terjadi peningkatan LogY akan ikut menyesuaikan dengan respon

positif yang tinggi. Namun dalam jangka panjang akan ada sedikit respon negatif kemudian

kembali stabil.

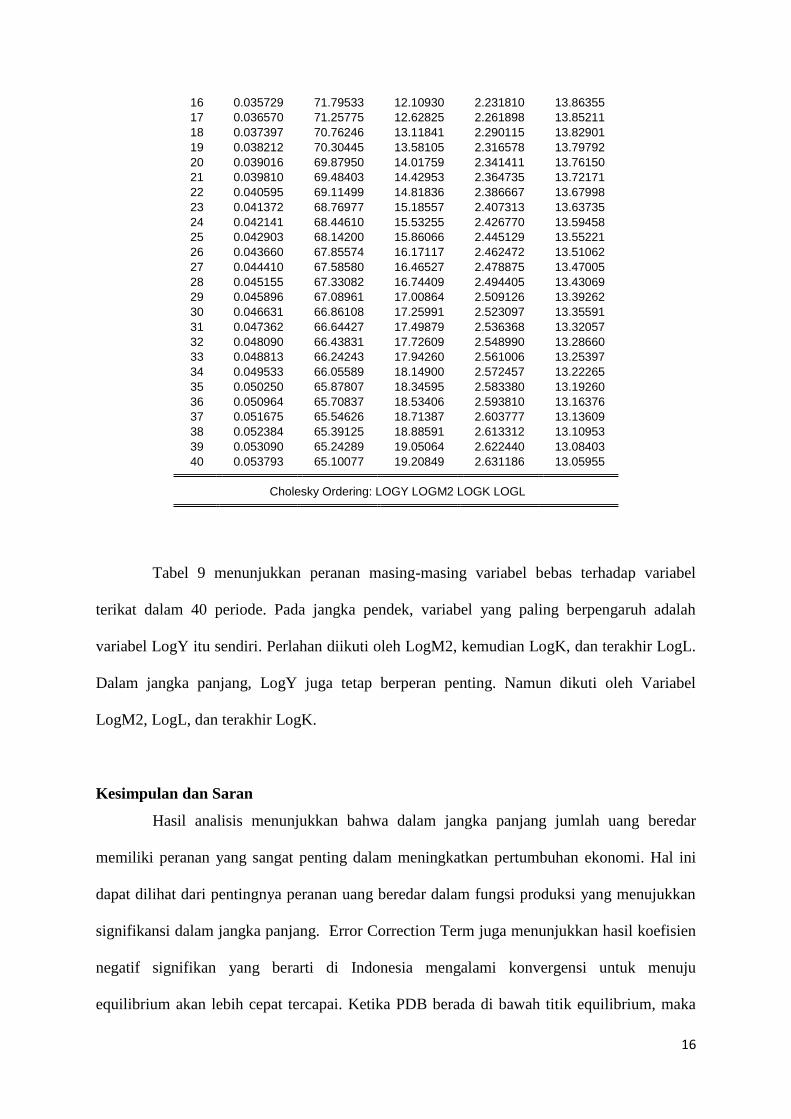

Tabel 9. FEVD Model 3 (M2)

Period S.E. LOGY LOGM2 LOGK LOGL 1 0.020152 100.0000 0.000000 0.000000 0.000000

2 0.021303 97.49854 1.103626 1.071261 0.326569

3 0.022027 95.16284 2.356071 1.039923 1.441163

4 0.023047 90.98063 3.836279 1.358697 3.824396

5 0.024375 86.96725 4.805332 1.654728 6.572692

6 0.025673 83.63798 5.612744 1.780954 8.968322

7 0.026910 81.10576 6.323959 1.856726 10.71356

8 0.028074 79.16363 7.025659 1.914277 11.89644

9 0.029177 77.65695 7.716779 1.964864 12.66141

10 0.030222 76.43609 8.404043 2.009823 13.15004

11 0.031218 75.41025 9.079863 2.051745 13.45815

12 0.032174 74.52000 9.738640 2.091560 13.64980

13 0.033098 73.73160 10.37394 2.129581 13.76488

14 0.033996 73.02338 10.98200 2.165674 13.82894

15 0.034872 72.38134 11.56066 2.199755 13.85825

-.010

-.005

.000

.005

.010

.015

5 10 15 20 25 30 35 40

Response of LOGY to LOGM2

-.010

-.005

.000

.005

.010

.015

5 10 15 20 25 30 35 40

Response of LOGY to LOGK

-.010

-.005

.000

.005

.010

.015

5 10 15 20 25 30 35 40

Response of LOGY to LOGL

Response to Cholesky One S.D. Innovations ± 2 S.E.

16

16 0.035729 71.79533 12.10930 2.231810 13.86355

17 0.036570 71.25775 12.62825 2.261898 13.85211

18 0.037397 70.76246 13.11841 2.290115 13.82901

19 0.038212 70.30445 13.58105 2.316578 13.79792

20 0.039016 69.87950 14.01759 2.341411 13.76150

21 0.039810 69.48403 14.42953 2.364735 13.72171

22 0.040595 69.11499 14.81836 2.386667 13.67998

23 0.041372 68.76977 15.18557 2.407313 13.63735

24 0.042141 68.44610 15.53255 2.426770 13.59458

25 0.042903 68.14200 15.86066 2.445129 13.55221

26 0.043660 67.85574 16.17117 2.462472 13.51062

27 0.044410 67.58580 16.46527 2.478875 13.47005

28 0.045155 67.33082 16.74409 2.494405 13.43069

29 0.045896 67.08961 17.00864 2.509126 13.39262

30 0.046631 66.86108 17.25991 2.523097 13.35591

31 0.047362 66.64427 17.49879 2.536368 13.32057

32 0.048090 66.43831 17.72609 2.548990 13.28660

33 0.048813 66.24243 17.94260 2.561006 13.25397

34 0.049533 66.05589 18.14900 2.572457 13.22265

35 0.050250 65.87807 18.34595 2.583380 13.19260

36 0.050964 65.70837 18.53406 2.593810 13.16376

37 0.051675 65.54626 18.71387 2.603777 13.13609

38 0.052384 65.39125 18.88591 2.613312 13.10953

39 0.053090 65.24289 19.05064 2.622440 13.08403

40 0.053793 65.10077 19.20849 2.631186 13.05955 Cholesky Ordering: LOGY LOGM2 LOGK LOGL

Tabel 9 menunjukkan peranan masing-masing variabel bebas terhadap variabel

terikat dalam 40 periode. Pada jangka pendek, variabel yang paling berpengaruh adalah

variabel LogY itu sendiri. Perlahan diikuti oleh LogM2, kemudian LogK, dan terakhir LogL.

Dalam jangka panjang, LogY juga tetap berperan penting. Namun dikuti oleh Variabel

LogM2, LogL, dan terakhir LogK.

Kesimpulan dan Saran

Hasil analisis menunjukkan bahwa dalam jangka panjang jumlah uang beredar

memiliki peranan yang sangat penting dalam meningkatkan pertumbuhan ekonomi. Hal ini

dapat dilihat dari pentingnya peranan uang beredar dalam fungsi produksi yang menujukkan

signifikansi dalam jangka panjang. Error Correction Term juga menunjukkan hasil koefisien

negatif signifikan yang berarti di Indonesia mengalami konvergensi untuk menuju

equilibrium akan lebih cepat tercapai. Ketika PDB berada di bawah titik equilibrium, maka

17

pada kuartal pertama PDB tersebut akan menyesuaikan sebesar masing-masing 79% untuk

M0, 72% untuk M1, dan 76% untuk M2. Signifikansi ini menunjukkan seberapa cepat PDB

untuk menuju pada equilibrium.

Lebih jauh lagi, hasil penelitian juga menunjukkan bahwa jumlah uang beredar lebih

berperan penting dalam fungsi produksi jika dibandingkan dengan faktor lain seperti modal

dan tenaga kerja. Terlihat dalam jangka pendek, hanya variabel jumlah uang beredar yang

tetap signifikan pada semua model, sehingga pengaturan terhadap variabel jumlah uang

beredar diperlukan guna mendapatkan pertumbuhan ekonomi yang optimal.

Berdasarkan hasil penelitian ini, terdapat beberapa saran yang dapat diberikan bagi

otoritas kebijakan moneter. Dalam jangka panjang, uang memegang peranan yang penting

dalam peningkatan pertumbuhan ekonomi. Namun, pada jangka panjang peranan uang juga

masih dapat digantikan oleh faktor produksi lainnya seperti modal dan tenaga kerja. Dalam

jangka panjang otoritas moneter tidak terlalu mengalami kesulitan terhadap ancaman

depresiasi dan inflasi yang tidak terkontrol.

Penelitian selanjutnya diharapkan dapat mengembangkan perhitungan mengenai

jumlah uang beredar yang optimal untuk peningkatan pertumbuhan ekonomi guna mencegah

depresiasi dan inflasi tidak terkendali yang tidak diperlukan. Selain itu diharapkan penelitian

yang memisahkan antara uang yang digunakan untuk transaksi dan spekulasi.

Daftar Pustaka

Afridi, U. (1985). "Dynamics of Change in Pakistan's Large Scale Manufacturing Sector",

Pakistan Development Review, 24(3&4), 462-476.

Ambler, S. (1989). “Does Money Matter in Canada? Evidence from a Vector Error

Correction Model”. Review of Economics and Statistic 67, 651-658.

Apostolakis, B. (1983) “Money Balances as Factor Inputs: An Empirical Evidence Based on

Translog Specification”. European Economic Review 23, 149-160.

18

Arintoko. (2011). “Pengujian Netralitas Uang dan Inflasi Jangka Panjang di Indonesia”,

Buletin Ekonomi Moneter dan Perbankan, 79-118.

Battese, G. E., Malik S.J. dan Sultana N. (1993). "Capital Labour Substitution in the Large-

Scale Food-Processing Industry in Pakistan: Some Recent Evidence", Pakistan

Development Review, 32, 847-858.

Ben-Zion, U., dan Ruttan, V.W. (1975). “Money in the Production Function: An

Interpretation of Empirical Results”, Review of Economic & Statistics , 57, 246-47.

Bloomberg Financial Market Update.

Boediono. (2013). Seri Sinopsis Pengantar Ilmu Ekonomi No.2: Ekonomi Makro. Edisi ke-4.

Yogyakarta: BPFE.

CEIC Macroeconomic Dashboard.

Dennis, E. dan Smith, K. (1978). “A Neo-Classical Analysis of the Demand for Real Cash

Balances by Firms”. Journal of Political Economy, 86, 793-813.

Fellner, W. (1961). “A Monetary Theory of Nominal Inducted Innovations”. Economic

Journal, 71, 305-308.

Friedman, M. (1969). The Optimum Quantity of Money and Other Essays. Chicago: Aldine.

Gujarati, D.N. (2003). Basic Econometrics. 4th

Edition. New York: Mc Graw-Hill Education.

Habibullah, M.S. (1988). “Real Money Balances in the Production Function of a Developing

Economy: A Preliminary Study of the Malaysian Agricultural Sector”, Pertanika,

11(3), 451-460.

Handa, Jagdish. (2009). Monetary Economics. 2nd

edition. New York: Routledge.

Harkness, J. (1984). “Real Balances in Ad hoc Keynesian Model and Policy Ineffectiveness”,

Journal of Money, Credit and Banking, 17, 378-386.

Hasan, M. A. dan Mahmud, S. F. (1992). “Money in the Canadian Manufacturing Industries:

A Translog Cost Function Approach”, Economic Notes, 21(1), 265-280.

19

Insukindro. (1993). “Pendekatan Tradisional Mengenai Analisis Uang Beredar: Suatu Studi

Kasus di Indonesia”. Journal of Indonesian Economics and Business, 8, 1993.

Insukindro. (1990). “Model koreksi Kesalahan Untuk Permintaan Impor Bahan Bakar

Minyak di Indonesia”, Tradisional Mengenai Analisis Uang Beredar: Suatu Studi

Kasus di Indonesia”. Journal of Indonesian Economics and Business, 5, 1-12.

Kasmir. (2001). Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT Raja

Grafindo Persada.

Khan, A. dan Ahmed, M. (1985). "Real Money Balances in the Production Function of a

Developing Country", Review of Economics and Statistics, 67, 336-86.

Khan, A. H. dan Rafique M. (1993). "Substitution Among Labour, Capital, Imported Raw

Materials, Bank Credit in Pakistan's Manufacturing", Pakistan Development Review,

32, 1259-1266.

Mahmud, Syed F. (1997). “Money in Production Function: Some Further Results”. Pakistan

Economic and Social Review, 35(1), 1-9.

Mankiw, G.N, (2008). Principles of Macroeconomics (5th Ed). Canada: South-Western

Cengage Learning.

Mishkin, F.S. (2007). “The Economics of Money, Banking, and Financial Markets”. 7th

Edition. Boston: Pearson Education.Inc.

Moghaddam, M. (2010). “Co-integrated Money in the Production function-Evidence and

Implications”, Applied Economics, 42, 957-963.

Nadiri, M. Ishaq. (1969). "The Deterrninants of Real Cash Balances in the U.S. Total

Manufacturing Sector". Quarterly Journal of Economics, 83, 173-96.

Nasir, M., Jan, Q. dan Javid, M. (2011). “Cointegrated Money in Production Function:

Evidence From a Developing Country”. Economics Bulletin, 31(4), 2996-3005.

20

Nguyen H. V. (1986). “Money in the Aggregate Production Function: Reexamination and

Further Evidence”. Journal of Money, Credit and Banking, 18(2), 141-151.

Nopirin. (2012). Ekonomi Moneter: Buku 1. 4th

edition. Yogyakarta: BPFE.

Salvatore, Dominick. (1996). “Managerial Economics”, Singapore: McGraw-Hill Book

Company.

Schmookler, J. (1966). Invention and Economic Growth. Cambridge: Harvard University

Press.

Sephton, P. (1986). “Money in the Canadian Production Function Revisited”, ACEA

Conference Paper.

Simos, E. (1981). “Learning by Doing or Doing by Learning? Evidence on Factor Learning

and Biased Factor Efficiency Growth in the US”. Review of Business and Economic

Research, 16, 14-25.

Solikin, Suseno. (2005), “Seri Kebanksentralan No. 1: Uang: Pengertian, Penciptaan, dan

Peranannya dalam Perekonomian”, Jakarta: Pusat Pendidikan dan Studi

Kebanksentralan Bank Indonesia.

Solow, R. (1956). “A Contribution to the Theory of Econometric Growth”, Quarterly Journal

of Economics, 70, 65-94.

Suparmoko. (1994). “Ekonomi Untuk Manajer”, Yogyakarta: BPFE.

Tambunan, T. “Transformasi Ekonomi Indonesia: Teori dan Penemuan Empiris”, Jakarta:

Salemba.

Tim Bapepam. (2008). Analisis Hubungan Kointegrasi dan Kausalitas serta Hubungan

Dinamis antara Aliran Modal Asing, Perubahan Nilai Tukar da Pergerakan IHSG di

Pasar Modal Indonesia.

Todaro, M. P. (2000). Economic Development. 7th

edition. Addison Wesley.

21

Wibowo, Tri. (2010). “Potret Industri Manufaktur Indonesia Sebelum dan Pasca Krisis (Suatu

pendekatan fungsi produksi Cobb-Douglas)”. Badan Kebijakan Fiskal: Jakarta.