1 penganggaran sektor publik

TRANSCRIPT

PENGANGGARAN SEKTOR PUBLIK

September 12, 2012

A. KONSEP ANGGARAN SEKTOR PUBLIK

Anggaran merupakan pernyataan mengenai estimasi kinerja

yang hendak dicapaiselama periode waktu tertentu yang

dinyatakan dalam ukuran finansial, sedangkan penganggaran

adalah proses atau metoda untuk mempersiapkan suatu

anggaran. Dalamorganisasi sektor publik, penganggaran

merupakan suatu proses politik. Pada sektor swasta,

anggaran merupakan bagian dari rahasia perusahaan yang

tertutup untuk publik,sebaliknya pada sektor publik

anggaran justru harus diinformasikan kepada publik

untuk dikritik, didiskusikan, dan

diberi masukan.Penganggaran sektor publik terkait dengan

proses penentuan jumlah alokasi danauntuk tiap-tiap program

dan aktivitas dalam satuan moneter. Proses

penganggaranorganisasi sektor publik dimulai ketika

perumusan strategi dan perencanaan strategictelah selesai

dilakukan. Anggaran merupakan managerial plan for action

untuk memfasilitasi tercapainya tujuan organisasi.Aspek-

aspek yang harus tercakup dalam anggaran sektor publik

meliputi :

Aspek perencanaan;

1. Aspek pengendalian; dan

2. Aspek akuntabilitas publik.Penganggaran sektor publik

harus diawasi mulai tahap perencanaan,

pelaksanaan,serta pelaporan dan akan lebih

efektif jika diawasi oleh lembaga pengawas khusus

(oversight body).

B. PENGERTIAN ANGGARAN SEKTOR PUBLIK

Anggaran publik adalah rencana kegiatan dalam bentuk

perolehan pendapatandan belanja dalam satuan moneter.Secara

singkat dapat dinyatakan bahwa anggaran publik merupakan

suaturencana finansial yang menyatakan :

1. Berapa biaya atas rencana-rencana yang dibuat

(pengeluaran/belanja);

2. Berapa banyak dan bagaimana caranya memperoleh uang

untuk mendanairencana tersebut (pendapatan).

C. PENTINGNYA ANGGARAN SEKTOR PUBLIK

Anggaran sektor publik dibuat untuk membantu menentukan

tingkat kebutuhanmasyarakat, seperti listrik, air bersih,

kualitas kesehatan, pendidikan, dan sebagainyaagar terjamin

secara layak. Anggaran merupakan blue print keberadaan

sebuah negaradan merupakan arahan di masa yang akan datang.

Anggaran dan Kebijakan Fiskal Pemerintah

Kebijakan fiskal adalah usaha yang dilakukan pemerintah

untuk mempengaruhi keadaanekonomi melalui sistem

pengeluaran atau sistem perpajakan untuk mencapai

tujuantertentu. Alat utama kebijakan fiskal adalah

anggaran. Angaran sektor publik harus dapatmemenuhi

kriteria berikut :

Merefleksikan perubahan prioritas kebutuhan dan keinginan

masyarakat

Menentukan penerimaan dan pengeluaran departemen-departemen

pemerintah, pemerintah propinsi atau pemerintah

daerah.Anggaran sektor publik penting karena beberapa

alasan, yaitu:

1. Anggaran merupakan alat bagi pemerintah untuk

mengarahkan pembangunansosial-ekonomi, menjamin

kesinambungan, dan meningkatkan kualititas

hidupmasyarakat.

2. Anggaran diperlukan karena adanya kebutuhan dan

keinginan masyarakat yangtak terbatas dan terus

berkembang, sedangkan sumber daya yang ada

terbatas.Anggaran diperlukan karena adanya masalah

keterbatasan sumber daya ( Scarcity of resources),

pilihan (choice), dantrade offs.

3. Anggaran diperlukan untuk meyakinkan bahwa pemerintah

telah bertanggung jawab terhadap rakyat. Dalam hal ini

anggaran publik merupakan instrument pelaksanaan

akuntabilitas publik oleh lembaga-lembaga publik yang

ada.

D. FUNGSI ANGGARAN SEKTOR PUBLIK

Anggaran sektor publik mempunyai beberapa fungsi utama,

yaitu:

(1) Sebagai alat perencanaan,

(2) alat pengendalian,

(3) alat kebijakan fiskal,

(4) alat politik,

(5) alat koordinasi dan komunikasi,

(6) alat penilaian kinerja,

(7) alat motivasi,

(8) alat menciptakan ruang publik.

Anggaran Sebagai Alat Perencanaan (Planning Tool)

Anggaran sektor publik dibuat untuk merencakan tindakan apa

yang akan dilakukan oleh pemerintah, berupa biaya yang

dibutuhkan, dan berapa hasil yang diperoleh dari belanja

pemerintah tersebut.Anggaran sebagai alat perencanaan

digunakan untuk:

1. merumuskan tujuan serta sasaran kebijakan agar sesuai

dengan visi dan misi yang ditetapkan,

2. merencanakan berbagai program dan kegiatan untuk

mencapai tujuan organisasi sertamerencanakan

alternatif sumber pembiayaannya,

3. mengalokasikan dana pada berbagai program dan kegiatan

yang telah disusun,

4. menentukan indikator kinerja dan tingkat pencapian

strategi.

Anggaran Sebagai Alat Pengendalian (Control Tool)

Sebagai alat pengendalian, anggaran memberikan rencana

detail atas pendapatan dan pengeluaran pemerintah agar

pembelanjaan dapat dipertanggungjawabkan kepada

publik.Anggaran sebagai instrumen pengendalian digunakan

untuk menghindari adanya overspending, underspending dan

salah sasaran (misappropriation) dalam pengalokasian

anggaran dalam bidang lain yang bukan merupakan

prioritas.Pengendalian anggaran public dapat dilakukan

dengan 4 cara, yaitu:

1. Membandingkan kinerja aktual dengan kinerja yang

dianggarkan;

2. Menghitung selisih anggaran (favourable dan

unfavourable variances

3. Menemukan penyebab yang dapat dikendalikan

(controllable) dan tak dapatdikendalikan

(uncontrollable) atas suatu varians;

4. Merevisi standar biaya atau target anggaran untuk

tahun berikutnya.

Anggaran Sebagai Alat Kebijakan Fiskal (Fiscal Tool)

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan

untuk menstabilkanekonomi dan mendorong pertumbuhan

ekonomi. Anggaran dapat digunakan untuk mendorong,

memfasilitasi, dan mengkoordinasikan kegiatan ekonomi

masyarakatsehingga dapat mempercepat pertumbuhan ekonomi.

Anggaran Sebagai Alat Politik (Political Tool)

Pada sektor publik, anggaran merupakan dokumen politik

sebagai bentuk komitmeneksekutif dan kesepakatan

legislative atas penggunaan dana publik untuk

kepentingantertentu. Oleh karena itu pembuatan anggaran

publik membutuhkan political skill,coalition building,

keahlian bernegosiasi, dan pemahaman tentang prinsip

manajemenkeuangan publik oleh para manajer publik.

Anggaran Sebagai Alat Koordinasi dan Komunikasi

(Coordination and Communication Tool)

Anggaran publik merupakan alat koordinasi antar bagian

dalam pemerintahan. Anggaran publik yang disusun dengan

baik mampu mendeteksi inkonsistensi suatu unir kerja dan

juga berfungsi sebagai alat komunikasi antar unit kerja

dalam lingkungan eksekutif.

Anggaran Sebagai Alat Penilaian Kinerja (Performance

Measurement Tool)

Anggaran merupakan wujud komitmen dari budget holder

(eksekutif ) kepada pemberiwewenang (legislatif)

Kinerja eksekutif akan dinilai berdasarkan pencapaian

targetanggaran dan efisiensi pelaksanaan anggaran.

Anggaran Sebagai Alat Motivasi (Motivation Tool)

Agar dapat memotivasi pegawai, anggaran hendaknya bersifal

challenging but attainableatau demanding but achieveable.

Maksudnya adalah target anggaran hendaknya janganterlalu

tinggi hingga tidak dapat dipenuhi, namun juga jangan

terlalu rendah hinggaterlalu mudah dicapai.

Anggaran Sebagai Alat untuk Menciptakan Ruang Publik

(Public Share)

Masyarakat, LSM, Perguruan Tinggi dan berbagai organisasi

kemasyarakatan harusterlibat dalam proses penganggaran

publik.

Kelompok masyarakat yang terorganisir akanmencoba

mempengaruhi anggaran pemerintah, kelompok lain yang kurang

terorganisir akan mempercayakan aspirasinya melaluiproses

politik yang ada.

E. JENIS-JENIS ANGGARAN SEKTOR PUBLIK

Anggaran sektor publik dibagi menjadi dua, yaitu :

1. Anggaran operasional,

2. Anggaran modal

Anggaran Operasional (operation/recurrent budget)

Anggaran Operasional diguanakan untuk merencanakan

kebutuhan sehari-hari dalammenjalankan pemerintahan.

Misalnya adalah belanja rutin (recurrent expenditure) yaitu

pengeluaran yang manfaatnya hanya untuk satu tahun anggaran

dan tidak dapatmenambah aset atau kekayaan bagi

pemerintah.Secara umum pengeluaran yang masuk kategori

anggaran operasional antara lain

Belanja Administrasi Umum dan Belanja Operasi dan

Pemeliharaan. Anggaran Modal (capital/investment budget)

Anggaran modal menunjukkan rencana jangka panjang dan

pembelanjaan atas aktivatetap seperti gedung, peralatan,

kendaraan, perabot, dan sebagainya. Pada dasarnya

pemerintah tidak mempunyai uang yang dimiliki sendiri,

sebab seluruhnya adalah milik publik.

F. PRINSIP-PRINSIP ANGGARAN SEKTOR PUBLIK

Prinsip-prinsip anggaran sektor publik meliputi:

1. Otorisasi oleh legislatif Anggaran publik harus

mendapat otorisasi dari legislatif terlebih dulu

sebelumeksekutif dapat membelanjakan anggaran

tersebut.

2. Komprehensif Anggaran harus menunjukkan semua

penerimaan dan pengeluaran pemerintah. Oleh karena

itu, adanya dana non-budgetair pada dasarnya adalah

menyalahi prinsipanggaran yang bersifat

komprehensif.c.

3. Keutuhan anggaran Semua penerimaan dan belanja

pemerintah harus terhimpun dalam dana umum (general

fund)

4. Nondicretionary Apropriation. Jumlah yang disetujui

oleh dewan legislatif harus termanfaatkan secara

ekonomis,efisien, dan efektif.

5. Periodik Anggaran merupakan suatu proses yang

periodik, dapat bersifat tahunan maupun multi-tahunan

6. Akurat Estimasi anggaran hendaknya tidak memasukkan

cadangan yang tersembunyi (hidden reserve) yang dapat

dijadikan sebagai pemborosan dan inefisiensi anggaran

sertadapat mengakibatkan munculnya underestimate

pendapatan dan overestimate pengeluaran.

7. Jelasanggaran hendaknya sederhana, dapat dipahami

masyarakat, dan tidak membingungkan

8. Diketahui publik anggaran harus diinformasikan kepada

masyarakat luas.

G. PROSES PENYUSUNAN ANGGARAN SEKTOR PUBLIK

Proses penyusunan anggaran mempunyai 4 tujuan yaitu :

1. Membantu pemerintah mencapai tujuan fiskal dan

meningkatkan koordinasiantarbagian dalam lingkungan

pemerintahan.

2. Membantu menciptakan efisiensi dan keadilan dalam

menyediakan barang dan jasa publik melalui proses

pemrioritasan.

3. Memungkinkan bagi pemerintah untuk memenuhi prioritas

belanja.

4. Meningkatkan transparansi dan pertanggungjawaban

pemerintah kepada DPR/DPRDdan masyarakat luas.

Faktor dominan yang terdapat dalam proses penganggaran

adalah :

1. Tujuan dan target yang hendak dicapai

2. Ketersediaan sumber daya (faktor-faktor produksi yang

dimiliki pemerintah)

3. Waktu yang dibutuhkan untuk mencapai tujuan dan

target.

4. Faktor-faktor lain yang memengaruhi anggaran, seperti:

munculnya peraturan pemerintah yang baru, fluktuasi

pasar, perubahan sosial dan politik, bencana alam,dan

sebagainya.

Pengelolaan keuangan publik melibatkan beberapa aspek,

yaitu aspek penganggaran,aspek akuntansi, aspek

pengendalian, dan aspek auditing.

H. PRINSIP-PRINSIP POKOK DALAM SIKLUS ANGGARAN

Richard Musgrave seperti yang dikutip Coe (1989)

mengidentifikasikan tiga pertimbangan mengapa pemerintah

perlu ³terlibat´ dalam ³bisnis´ pengadaan barang dan jasa

bagi masyarakat.

Ketiga pertimbangan tersebut meliputi stabilitas

ekonomi,redistribusi pendapatan, dan alokasi sumber

daya.Lemahnya perencanaan anggaran memungkinkan munculnya

underfinancing atau

overfinancing yang akan mempengaruhi tingkat efisiensi dan

efektivitas anggaran. Siklusanggaran meliputi empat tahap

yang terdiri atas:

1. Tahap persiapan anggaran (preparation);

2. Tahap ratifikasi (approval/ratification)

3. Tahap implementasi (implementation)

4. Tahap pelaporan dan evaluasi (reporting and

evaluation)

Tahap Persiapan Anggaran (Budget Preparation)

Pada tahap persiapan anggaran dilakukan taksiran

pengeluaran atas dasar taksiran pendapatan yang tersedia.

Yang perlu diperhatikan adalah sebelum menyetujui taksiran

pengeluaran, terlebih dahulu harus dilakukan penaksiran

pendapatan secara lebih akurat. Dalam persoalan estimasi,

yang perlu mendapat perhatian adalah terdapatnyafaktor

“uncertainty” (tingkat ketidakpastian)yang cukup tinggi.

Oleh sebab itu, manajer keuangan public harus memahami

betul dalam menentukan besarnya suatu mata anggaran.

Besarnya mata anggaran pada suatu anggaran yang menggunakan

“line-item budgeting´ akan berbeda pada “input-output

budgeting”, “program budgeting” atau “zero based

budgeting”.

Di Indonesia, proses perencanaan APBD dengan paradigma baru

menekankan pada pendekatan bottom-up planning dengan tetap

mengacu pada arah kebijakan pembangunan pemerintah pusat.

Arahan kebijakan pembangunan pembangunan pemerintah pusat

tertuang dalam dokumen perencanaan berupa GBHN, Program

Pembangunan Nasional (PROPE NAS), Rencana Strategis

(RESENTRA), dan RencanaPembangunan Tahunan (REPETA).

Sinkronisasi perencanaan pembangunan yang digariskan oleh

pemerintah pusatdengan perencanaan pembangunan daerah sejak

spesifik diatur dalam Peraturan Pemerintah No. 105 dan 108

Tahun 2000. Pada pemerintah pusat, perencanaan pembangunan

dimulai dari peyusunan PROPENAS yang merupakan

operasionalisasi GBHN. PROPERNAS tersebut kemudian

dijabarkan dalam bentuk RESENTRA.Berdasarkan PROPER NAS dan

RESENRA serta analisis fiscal dan makro ekonomi,kemudian

dibuat persiapan APBN dan REPETA.Sementara itu, di tingkat

daerah (propinsi dan kabupaten/kota) berdasarkan ketentuan

Peraturan Pemerintah No. 108 Tahun 2000 pemerintah daerah

disyaratkanuntuk membuat dokumen perencanaan daerah yang

terdiri atas PROPEDA(REN STRADA). Dokumen perencanaan

daerah tersebut diupayakan tidak menyimpang dari PROPENAS

dan RENSTRA yang dibuat pemerintah pusat. Dalam PROPEDA

dimungkinkan adanya penekanan prioritas program pembangunan

yang berbeda dari satu daerah dengan daerah yang lain

sesuai kebutuhan masing-masing daerah. PROPEDA (RENSTRADA)

dibuat oleh pemerintah daerah bersama dengan DPRD dalam

kerangka waktu lima tahun yang kemudian dijabarkan

pelaksanaannya dalam kerangka tahunan. Penjabaran rencana

strategis jangka panjang dalam REPETADA tersebutdilengkapi

dengan:

1. Pertimbangan-pertimbangan yang berasal dari hasil

evaluasi kinerja pemerintahdaerah pada periode

sebelumnya.

2. Masukan-masukan dan aspirasi masyarakat.

3. Pengkajian kondisi yang saat ini terjadi, sehingga

bisa diketahui kekuatan,kelemahan, peluang dan

tantangan yang sedang dan akan dihadapi.

Tahap Ratifikasi Anggaran

Tahap berikutnya adalah budget ratification. Tahap ini

merupakan tahap yang melibatkan proses politik yang cukup

rumit dan cukup berat. Pimpinan eksekutif dituntut tidak

hanya memiliki “managerial skill” namun juga harus

mempunyai “ political skill” salesmanship´dan ‘coalition

building’ yang memadai. Integritas dan kesiapan mentalyang

tinggi dari eksekutif sangat penting dalam tahap ini.

Tahap Pelaksanaan Anggran

(Budget Implementation)Sistem informasi akuntansi dan

sistem pengendalian manajemen sangat diperlukan untuk

mendukung pelaksanaan anggaran. Manajer keuangan public

dalam hal ini bertanggung jawab untuk menciptakan sistem

akuntansi yang memadai dan handal untuk perencanaandan

pengendalian anggran yang telah disepakati, dan bahkan

dapat diandalkan untuk tahap penyusuanan anggaran periode

berikutnya.

Tahap Pelaporan dan Evaluasi Anggaran

Tahap terakhir dari siklus anggaran adalah pelaporan dan

evaluasi anggaran. Tahap persiapan, ratifikasi, dan

implementasi anggaran terkait dengan aspek

operasionalanggaran, sedangkan tahap pelaporan dan evaluasi

terkait dengan aspek akuntanbilitas. Jika tahap

implementasi telah didukung dengan sistem akuntansi dan

sistem pengendalian manajemen yang baik, maka diharapkan

tahap budget reporting and evaluation tidak akan menemui

banyak masalah.

IKHTISAR

Penganggaran sektor publik merupakan proses yang sangat

vital bagi organisasisektor publik. Anggaran publik penting

sebab anggaran membantu menentukan tingkatkebutuhan

masyarakat. Anggaran merupakan instrumen kebijakan fiskal

pemerintahuntuk mempengaruhi keadaan ekonomi melalui

kebijakan pengeluaran dan perpajakan.Dengan anggaran,

pemerintah dapat mengalokasikan sumber daya yang langka

untuk menggerakan pembangunan sosial ekonomi, menjamin

kesinambungan, danmeningkatkan kualitas hidup masyarakat.

Dan yang penting lagi, anggaran merupakansarana untuk

menunjukan akuntanbilitas pemerintah terhadap

publik.Anggaran publik terdiri dari anggaran operasional

dan anggaran modal. Anggaranoperasional adalah pengeluaran

yang dilakukan secara rutin dan tidak menambahkekayaan

serta manfaatnya hanya untuk satu tahun anggaran. Sedangkan

anggaran modal (aset) manfaatnya lebih dari satu tahun

anggaran dan menambah kekayaan.

JENIS-JENIS ANGGARAN SEKTOR PUBLIK

A. PERKEMBANGAN ANGGARAN SEKTOR PUBLIK

Sistem anggaran sektor publik dalam perkembangannya telah

menjadi instrumenkebijakan multifungsi yang digunakan

sebagai alat untuk mencapai tujuan organisasi.

Hal tersebut terutama tercermin pada komposisi dan besarnya

anggaran yang secaralangsung merefleksikan arah dan tujuan

pelayanan masyarakat yang diharapkan.Anggaran sebagai alat

perencanaan kegiatan publik yang dinyatakan dalam

satuanmoneter sekaligus dapat digunakan sebagai alat

pengendalian.Sistem perencanaan anggaran publik berkembang

sesuai dinamika perkembanganmanajemen sektor publik dan

tuntutan yang muncul di masyarakat. Pada dasarnyaterdapat

beberapa jenis pendekatan dalam perencanaan dan penyusunan

anggaran sektor publik. Secara garis besar ada dua

pendekatan utama yang memiliki perbedaan mendasar.

1. Anggaran tradisional atau anggaran konvensional

2. New public management

B. ANGGARAN TRADISIONAL

Anggaran tradisional merupakan pendekatan yang banyak

digunakan di negara berkembang dewasa ini. Terdapat dua

cirri utama dalam pendekatan ini yaitu:

1. Cara penyusunan anggaran didasarkan atas pendekatan

incrementalism

2. Struktur dan susunan anggaran yang bersifat line-item

.Cirri lain yang melekat pada pendekatan anggaran

tradisional tersebut adalah:

1. Cenderung sentralistis

2. Bersifat spesifikasi

3. Tahunan

4. Mengggunakan prinsip anggaran bruto

Incrementalism

Penekanan dan tujuan utama pendekatan tradisional adalah

pada pengawasan dan pertanggungjawaban yang terpusat.

Anggaran tradisional bersifat incrementalism yaitu hanya

menambah/mengurangi jumlah rupiah pada item anggaran yang

ada sebelumnyadengan menggunakan data tahun sebelumnya

sebagai dasar menyesuaikan besarnya penambahan atau

pengurangan tanpa dilakukan kajian yang mendalam.

Masalah utama anggaran tradisional adalah berkaitan dengan

tidak adanya perhatian terhadap konsep value for money.

Konsep ekonomi, efesiensi dan efektivitassering tidak

dijadikan pertimbangan dalam penyusunan anggaran

tradisional. Denganketiadaan perhatian pada konsep value

for money ini, sering kali pada akhir tahunanggaran terjadi

kelebihan anggaran yang pengalokasiannya kemudian

dipaksakan padaaktivitas-aktivitas yang sebenarnya kurang

penting untuk dilaksanakan.Anggaran tradisional cenderung

menggunakan konsep historic cost of service

Akibat digunakannya harga pokok pelayanan historis tersebut

adalah suatu item, program, atau kegiatan akan muncul lagi

dalam anggaran tahun berikutnya meski itemtersebut sudah

tidak dibutuhkan. Perubahan anggaran hanya menyentuh jumlah

nominalrupiah yang disesuaikan dengan tingkat inflasi,

jumlah penduduk, dan lainnya.

Line-item

Ciri lain anggaran tradisional adalah struktur anggaran

bersifat line-item yang didasarkan atas dasar sifat

(nature) dari penerimaan dan pengeluaran.

Metode line-item budget tidak memungkinkan untuk

menghilangkan item-item penerimaan atau pengeluaran yang

telah ada dalam struktur anggaran, walaupun sebenarnya

secara riilitem tertentu sudah tidak relevan lagi untuk

digunakan dalam periode sekarang.Penyusunan anggaran dengan

menggunakan struktur line-item dilandasi alasanadanya

orientasi sistem anggaran yang dimaksudkan untuk mengontrol

pengeluaran.

Berdasarkan hal tersebut, anggaran tradisional disusun atas

dasar sifat penerimaan dan pengeluaran, seperti misalnya

pendapatan dari pemerintah atasan, pendapatan dari

pajak,atau pengeluaran untuk gaji, pengeluaran untuk

belanja barang, dan sebagainya, bukan berdasar pada tujuan

yang ingin dicapai dengan pengeluaran yang dilakukan.

Kelemahan Anggaran Tradisional

Beberapa kelemahan anggaran tradisional antara lain:

1. Hubungan yang tidak memadai (terputus) antara anggaran

tahunan denganrencana pembangunan jangka panjang.

2. Pendekatan incremental menyebabkan sejumlah besar

pengeluaran tidak pernahditeliti secara menyeluruh

efektivitasnya.

3. Lebih berorientasi pada input daripada output. Hal

tersebut menyebabkananggaran tradisional tidak dapat

dijadikan sebagai alat untuk membuat kebijakandan

pilihan sumberdaya, atau memonitor kinerja.

4. Sekat-sekat antar departemen yang kaku membuat tujuan

nasional secarakeseluruhan sulit dicapai.

Proses anggaran terpisah untuk pengeluaran rutin dan

pengeluaran modal/investasi.

1. Anggaran tradisional bersifat tahunan

2. Sentralisasi penyiapan anggaran, ditambah dengan

informasi yang tidak memadai menyebabkan lemahnya

perencanaan anggaran. Sebagai akibatnya adalah

munculnya budget padding atau budgetary slack.

3. Persetujuan anggaran yang terlambat, sehingga gagal

memberikan mekanisme pengendalian untuk pengeluaran

yang sesuai, seperti seringnya dilakukan revisi

anggaran dan manipulasi anggaran.

4. Aliran informasi (sistem informasi financial yang tdak

memadai yang menjadi dasar mekanisme pengendalian

rutin, mengidentifikasi masalah dan tindakan.

C. ANGGARAN PUBLIK DENGAN PENDEKATAN NPM

Era New Publik Management

New Public Management berfokus pada manajemen sector public

yang berorientasi padakinerja, bukan berorientasi

kebijakan. Penggunaan paradigma

New Publik Management tersebut menimbulkan beberapa

konsekuensi bagi pemerintah diantaranya adalah

tuntutanuntuk melakukan efisiensi, pemangkasan biaya, dan

kompetensi tender. Salah satu model pemerintah di era New

Publik Management adalah model pemerintahyang diajukan oleh

Osbone dan Gaebler (1992) yang tertuang dalam pandangannya

yangdikenal dengan konsep “reinventing government”.

Perspektif baru pemerintah menurutOborne dan Gaebler

tersebut adalah :

1. Pemerintah katalisPemerintah sebagai pemberi arahan

dan berfokus pada pemberian pengarahan bukan produksi

pelayanan public.

2. Pemerintah milik masyarakatPemerintah memberikan

wewenang kepada masyarakat, memberdayakanmasyarakat

daripada melayani.

3. Pemerintah yang kompetitif Menyuntikan semangat

kompetisi dalam pemberian pelayanan public.Kompetisia

dalah satu-satunya cara untuk menghemat biaya

sekaligus meningkatkankualitas pelayanan.

4. Pemerintah yang digerakan oleh misi

5. Mengubah organisasi yang digerakan oleh peraturan

menjadi organisasi yangdigerakan oleh misi. Pemerintah

digerakan oleh misi bukan peraturan. Pemerintah yang

berorientasi hasil Pemerintah yang berorientasi hasil

berusaha mengubah bentuk penghargaan daninsentif,

yaitu membiayai hasil dan bukan masukan.

6. Pemerintah berorientasi pada pelanggan : memenuhi

kebutuhan pelanggan, bukan birokrasi.Pemerintah

tradisional seringkali salah dalam mengidentifikasikan

pelanggannya.Penerimaan pajak memang dari masyarakat

dan dunia usaha, tetapi pemanfaatannyaharus disetujui

oleh DPR/DPRD. Akibatnya, pemerintah seringkali

menganggap bahwaDPR/DPRD dan semua pejabat yang ikut

dalam pembahasan anggaran adalah pelanggannya padahal

pelanggan yang sebenarnya adalah masyarakat.Pemerintah

wirausaha tidak akan seperti itu. Ia akan

mengidentifikasikan pelangganyang sesungguhnya.

Maka, tidak berarti bahwa pemerintah tidak bertanggungjawab

padadewan legislatif, tetapi sebaliknya, ia menciptakan

sistem pertanggungjawaban ganda : kepada legislatif dan

masyarakat. Dengan cara seperti itu, maka pemerintah tidak

akanarogan tetapi terus menerus akan berupaya untuk lebih

memuaskan masyarakat.

1. Pemerintah wirausaha : mampu menciptakan pendapatan

dan tidak sekedar membelanjakan.Pemerintah daerah

wirausaha dapat mengembangkan beberapa pusat

pendapatan, misalnya: BPS dan Bappeda, yang dapat

menjual informasi tentang daerahnya kepada pusat-pusat

penelitian;BUMN, BUMD; pemberian hak guna yang menarik

kepada para pengusaha dan masyarakat; penyertaan

modal; dll.

2. Pemerintah antisipatif : berupaya mencegah daripada

mengobati.Pemerintah tradisional yang birokratis

memusatkan diri pada produksi pelayanan publik untuk

memecahkan masalah publik.Pemerintah birokratis

cenderung bersifat reaktif: seperti suatu satuan

pemadam kebakaran, apabila tidak ada kebakaran maka

tidak akan ada upaya pemecahan.Pemerintah wirausaha

bersifat proaktif. Ia tidak hanya mencoba untuk

mencegah masalah, tapi juga berupaya keras untuk

mengantisipasi masa depan. Ia menggunakan perencanaan

strategis untuk menciptakan visi.

3. Pemerintah desentralisasi : dari hierarki menuju

partisipatif dan tim kerja.Lima puluh tahun yang lalu,

pemerintahan yang sentralis dan hierarkis sangat

diperlukankarena pengambilan keputusan harus dari

pusat. Pada saat itu, sistem tersebut masihsangat

cocok karena teknologi informasi masih sangat

primitif, komunikasi antar berbagai lokasi masih

lamban, dan aparatur pemerintah masih relatif belum

terdidik. Tapisekarang, perkembangan teknologi sudah

sangat maju, kebutuhan masyarakat dan bisnissudah

semakin kompleks, staf pemerintah sudah berpendidikan

tinggi, maka pengambilan keputusan harus digeser ke

tangan masyarakat, asosiasi, pelanggan, danlembaga

swadaya masyarakat.

4. Pemerintah berorientasi pada (mekanisme) pasar:

mengadakan perubahanmekanisme pasar ( sistem insentif)

dan bukan dengan mekanisme administratif (sistem

prosedur dan pemaksaan) Ada dua cara alokasi

sumberdaya, yaitu mekanisme pasar dan mekanisme

administratif.Pemerintah tradisional menggunakan

mekanisme administratif, sedangkan pemerintahwirausaha

menggunakan mekanisme pasar. Pemerintah tradisional

menggunakan perintah dan pengendalian, mengeluarkan

prosedur dan definisi baku dan kemudianmemerintahkan

orang untuk melaksanakannya. Pemerintah wirausaha

tidak memerintahdan mengawasi tapi mengembangkan dan

menggunakan sistem insentif agar orang tidak melakukan

kegiatan yang merugikan masyarakat.

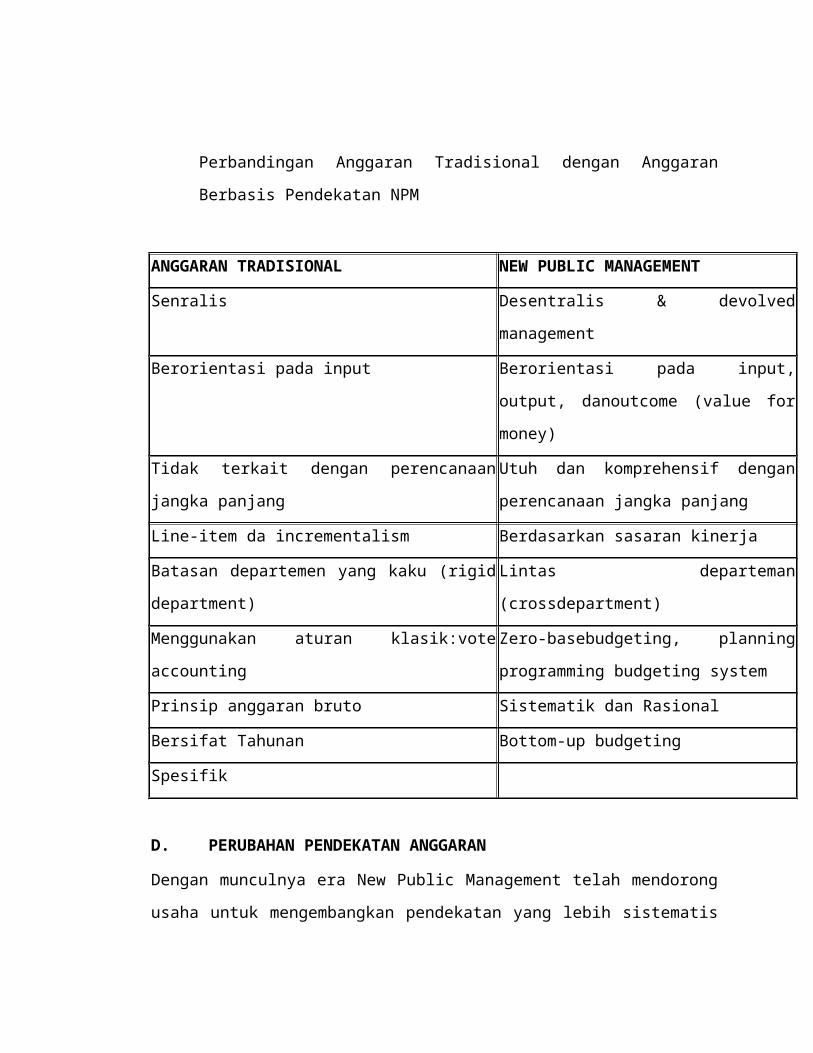

Perbandingan Anggaran Tradisional dengan Anggaran

Berbasis Pendekatan NPM

ANGGARAN TRADISIONAL NEW PUBLIC MANAGEMENT

Senralis Desentralis & devolved

management

Berorientasi pada input Berorientasi pada input,

output, danoutcome (value for

money)

Tidak terkait dengan perencanaan

jangka panjang

Utuh dan komprehensif dengan

perencanaan jangka panjang

Line-item da incrementalism Berdasarkan sasaran kinerja

Batasan departemen yang kaku (rigid

department)

Lintas departeman

(crossdepartment)

Menggunakan aturan klasik:vote

accounting

Zero-basebudgeting, planning

programming budgeting system

Prinsip anggaran bruto Sistematik dan Rasional

Bersifat Tahunan Bottom-up budgeting

Spesifik

D. PERUBAHAN PENDEKATAN ANGGARAN

Dengan munculnya era New Public Management telah mendorong

usaha untuk mengembangkan pendekatan yang lebih sistematis

dalam perencanaan anggaran sector publik. Seiring dengan

perkembangan tersebut, muncul beberapa teknik

pengnggaransector publik, misalnya teknik anggaran kinerja

( performance budgeting ), zero based budgeting (ZBB), dan

planning, programming, and budgeting system (PPBS).

Pendekatan baru nin memiliki karakteristik:

1. Komprehensif/komparatif

2. Terintegrasi dan lintas departemen

3. Proses pengambilan keputusan yang rasional

4. Berjangka panjang

5. Spesifikasi tujuan dan perangkingan prioritas

6. Analisis total cost dan benefit (termasuk

opportunitycost)

7. Berorientasi input, output, dan outcome, bukan sekedar

input

8. Adanya pengawasan kinerja

E. ANGGARAN KINERJA

Pendekatan kinerja disusun untuk mengatasi berbagai

kelemahan yang terdapatdalam anggaran tradisional,

khususnya yang disebabkan oleh ketiadaan tolok ukur yang

bisa digunakan untuk mengukur kinerja dalam pencapaian

tujuan dan sasaran pelayanan publik. Anggaran dengan

pendekatan kinerja sangat menekankan pada konsep value for

money dan pengawasan kinerja output. Pendekatan ini juga

mengutamakan mekanisme penentuan dan pembuatan prioritas

tujuan serta pendekatan yang sistematik dan rasional dalam

proses pengambilan keputusan. Pendekatan ini cenderung

menolak pandangan anggaran tradisional yang menganggap

bahwa tanpa adanya arahan dan campur tangan, pemerintah

akan menyalah gunakan kedudukan mereka dan cenderung boros.

Menurut pendekatan anggaran kinerja,dominasi pemerintah

dapat diawasi dan dikendalikan melalui penerapaninternal

cost awareness, audit keuangan danaudit kinerja, serta

evaluasi kinerja eksternal.Dengan kata lain, pemerintah

dipaksa bertindak berdasarkan cost minded, harus efisien,

memakai dana secara ekonomis, dan dituntut mampu mencapai

tujuan yang ditetapkan.

F. ZERO BASED BUDGETING (ZBB)

Konsep ini dimaksudkan untuk mengatasi kelemahan yang ada

pada system anggarantradisional. Penyusunan anggaran dengan

menggunakan konsep ini dapat menghilangkan incrementalism

dan line-item karena anggaran diasumsikan mulai dari nol

(zero-base).Proses Implementasi ZBB Terdiri dari 3 tahap,

yaitu:

1. Identifikasi unit-unit keputusanStruktur organisasi

pada dasarnya terdiri dari pusat-pusat

pertanggungjawaban.Setiap pusat pertanggungjawaban

merupakan unit pembuat keputusan yang salahsatu

fungsinya adalah untuk menyiapkan anggaran. ZBB

merupakan systemanggaran yang berbasis pusat

pertanggungjawaban sebagai dasar perencanan dan

pengendalian anggaran.

2. Penentuan paket-paket keputusanTahap selanjutnya

adalah menyiapkan dokumen yang berisi tujuan unit

keputusandan tindakan yang dapat dilakukan untuk

mencapai tujuan tersebut. Dokumeninilah yang disebut

paket keputusan. Paket keputusan merupakan

gambarankomprehensif mengenai bagian dari aktivitas

organisasi atau fungsi yang dapatdievaluasi secara

individual. Ada 2 jenis paket keputusan :

3. Paket keputusan mutually-exclusive Merupakan paket

keputusan yang memiliki fungsi yang sama

4. Paket keputusan incremental Merefleksikan level usaha

berbeda dalam melakukan kegiatan tertentu.

1. Meranking dan mengevaluasi paket keputusanTahap

berikutnya adalah meranking semua paket

berdasarkan manfaatnyaterhadap organisasi. Tahap

ini merupakan jemnbatan menuju proses

alokasisumber daya di antara berbagai kegiatan

yang beberapa diantaranya sudah adadan yang

lainnya baru sama sekali.

Keunggulan ZBB :

1. Jika ZBB dilaksanakan dengan baik maka dapat

menghasilkan alokasi sumber daya secara lebih efisien

2. ZBB berfokus pada value for money

3. Memudahkan untuk mengidentifikasi terjadinya

inefisiensi dan ketidakefektifan biaya

4. Meningkatkan pengetahuan dan motivasi staf dan manajer

5. Meningktkan partisipasi manajemen level bawah dalam

proses penyusunananggaran.

6. Merupakan cara yang sistematik untuk menggeser status

quo dan mendorongorganisasi untuk selalu menguji

alternatif aktivitas dan pola perilaku biaya

sertatingkat pengeluaran.

Kelemahan ZBB :

1. Prosesnya memakan waktu, terlalu teoritis dan tidak

praktis, membutuhkan biayayang besar, serta

menghasilkan kertas kerja yang menumpuk karena

pembuatan paket keputusan.

2. ZBB cenderung menekankan manfaat jangka pendek

3. Implementasi ZBB membutuhakan teknologi yang maju

4. Masalah besar yang dihadapi ZBB adalah proses

meranking dan mereview paket keputusan. Mereview

ribuan paket keputusan merupakan pekerjaan

yangmelelahkan dan membosankan, sehingga dapat

mempengaruhi keputusan.

5. Untuk melakukan perankingan paket keputusan

dibutuhkan staf yang memilikikeahlian yang mungkin

tidak dimiliki organisasi. Selain itu dalam

perankinganmuncul pertimbangan subjektif/ mungkin

terdapat tekanan politik sehingga tidak objektif lagi.

6. Memungkinkan munculnya kesan yang keliru bahwa semua

paket keputusanharus dalam anggaran

7. Implementasi ZBB menimbulkan masalah keperilakuan

dalam organisasi

G. PLANNING, PROGAMMING, AND BUDGETING SYSTEM (PPBS)

PPBS merupakan teknik penganggaran yang didasarkan pada

teori system yang berorientasi pada output dan tujuan

dengan penekanan utamanya adalah alokasisumberdaya

berdasarkan analisis ekonomi. PPBS adalah salah satu model

penganggaran yang ditujukan untuk membantu menajemen

pemerintah dalam membuat keputusanalokasi sumber daya

secara lebih baik.Hal tersebut disebabkan sumber daya

yangdimiliki pemerintah terbatas jumlahnya, sementara

tuntutan masyarakat tidak terbatas.Proses Implementasi PPBS

Langkah implementasinya meliputi:

1. Menentukan tujuan umum organisasi dan tujuan unit

organisasi dengan jelas.

2. Mengidentifikasikan program dan kegiatan untuk

mencapai tujuan yang telahditetapkan.

3. Mengevaluasi berbagai alternatif program dengan

menghitung cost-benefit dari masing-masing program.

4. Pemilihan program yang memiliki manfaat besar dengan

biaya yang kecil.

5. Alokasi sumber daya ke masing-masing program yang

disetujui

Karakteristik PPBS :

1. Berfokus pada tujuan dan aktivitas (program) untuk

mencapai tujuan.

2. Secara eksplisit menjelaskan implikasi terhadap tahun

anggaran yang akan dating karena PPBS berorientasi

pada masa depan.

3. Mempertimbangkan semua biaya yang terjadi.

4. Dilakukan analisis secara sistematik atas berbagai

program, yang meliputi:identifikasi tujuan,

identifikasi secara sistematik alternatif program

untuk mencapai tujuan, estimasi biaya total dari

masing-masing alternatif program, danestimasi manfat

yang ingin diperoleh dari masing-masing alternatif

program

Kelebihan PPBS :

1. Memudahkan dalam pendelegasian tanggung jawab dari

manajemen puncak kemanajemen menengah.

2. Dalam jangka panjang dapat mengurangi beban kerja

3. Memperbaiki kualitas pelayanan melalui pendekatan

sadar biaya dalam perencanaan program.

4. Lintas departemen sehingga dapat meningkatkan

komunikasi, koordinasi, dankerja sama antar

departemen.

5. Menghilangkan program yang overlapping atau

bertentangan dengan pencapaiantujuan organisasi

6. PPBS menggunakan teori marginal utility, sehingga

mendorong alokasi sumber daya secara optimal.

Kelemahan PPBS

1. PPBS membutuhkan system informasi yang canggih,

ketersediaan data, adanyasystem pengukuran, dan staf

yang memiliki kapabilitas tinggi

2. Implementasi PPBS membutuhkan biaya yang besar karena

PPBS membutuhkanteknologi yang canggih

3. PPBS bagus secara teori, namun sulit untuk

diimplementasikan

4. PPBS mengabaikan realitas politik dan realitas

organisasi sebagai kumpulanmanusia yang kompleks

5. PPBS merupakan teknik anggaran yang statistically

oriented. Penggunaanstatistic terkadang kurang tajam

untuk mengukur efektivitas program. Statistik hanya

tepat untuk mengukur beberapa program saja.

6. Pengaplikasian PPBS menghadapi masalah teknis sehingga

menyulitkan dalammelakukan alokasi biaya.

Masalah utama penggunaan ZBB dan PPBS.

1. Bounded rationality, keterbatasan dalam menganalisis

semua alternatif untuk melakukan aktivitas.

2. K urangnya data untuk membandingkan semua alternatif,

terutama untuk mengukur output.

3. Masalah ketidakpastian sumber daya, pola kebutuhan di

masa depan, perubahan politik, dan ekonomi.

4. Pelaksanaan teknik tersebut menimbulkan beban

pekerjaan yang sangat berat5.

5. Kesulitan dalam menentukan tujuan dan perankingan

program terutama ketikaterdapat pertentangan

kepentingan.

6. Seringkali tidak memungkinkan untuk melakukan

perubahan program secaracepat dan tepat.

7. Terdapat hambatan birokrasi dan perlawanan politik

yang besar untuk berubah.